UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA 1 MEDAN

ANALISIS PERBEDAAN KINERJA REKSADANA SAHAM

TERHADAP INDEKS HARGA SAHAM GABUNGAN

DENGAN METODE SHARPE DAN TREYNOR

DI BURSA EFEK INDONESIA

DRAFT SKRIPSI

OLEH

RINA HUTAGALUNG 050502225 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Rina Hutagalung (2009). Analisis Perbedaan Kinerja Reksadana Saham Terhadap Indeks Harga Saham Gabungan Dengan Metode Sharpe Dan Treynor Di Bursa Efek Indonesia. Di bawah bimbingan Dr. Isfenti Sadalia, SE., ME., Prof. Dr. Ritha F. Dalimunthe, SE., M.Si. (Ketua Departemen Manajemen), Drs. Nakman Harahap, M.Si. (Penguji I), Dr. Khaira Amalia F. SE.,MBA.,AK. (Penguji II).

Tujuan penelitian ini adalah untuk manganalisis apakah terdapat perbedaan kinerja reksadana saham terhadap kinerja pasar yang dicerminkan melalui Indeks Harga Saham Gabungan (IHSG) dengan menggunakan metode Sharpe dan Treynor selama periode 2006-2008 untuk memilih reksadana saham yang layak untuk diinvestasi.

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari data harian yang dipublikasikan oleh Bursa Efek Indonesia, Bank Indonesia dan Portal Reksadana yang kemudian diolah menggunakan analisis deskriptif dan Uji beda dengan menggunakan teknik statistik parametrik t-test untuk dua sampel berpasangan (paires sample t-test).

Hasil penelitian dengan tingkat kepercayaan 95% menunjukkan hipotesis 1 nilai - t hitung (-18,609) < - t tabel (-4,303) yang berarti secara keseluruhan terdapat perbedaan kinerja reksadana saham terhadap IHSG dengan menggunakan metode Sharpe selama tahun 2006-2008.

Pada hipotesis 2, nilai – t hitung (-1,102) > - t tabel (-4,303) yang berarti tidak terdapat perbedaan kinerja reksadana saham terhadap IHSG dengan menggunakan metode Treynor selama tahun 2006-2008

KATA PENGANTAR

Puji dan syukur kepada Yesus Kristus atas segala kasihNya sehingga penulis dapat menyelesaikan perkuliahan dan penulisan skripsi yang berjudul”Analisis Perbedaan Kinerja Reksa Dana Saham Dengan Metode Sharpe Dan Treynor Di Bursa Efek Indonesia”. Skripsi ini disusun guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi, Universitas Sumatera Utara.

Skripsi ini saya persembahkan kepada Ibunda tercinta N. Nainggolan atas doa, kasih, dan dukungan yang tak pernah habis. Dan juga Ayahanda Alm.H.Hutagalung atas kasih dan kenangan sepanjang hidupnya.

Banyak pihak yang telah memberikan dukungan, bimbingan, pengarahan dan bantuannya kepada penulis dalam menyelesaikan skripsi ini. Pada kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada : 1. Ibu Dr. Isfenti Sadalia, SE., ME., selaku dosen pembimbing yang telah

memberikan bimbingan hingga penulis dapat menyelesaikan skripsi ini.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE., M.Si., selaku Ketua Departemen Manajemen, Fakultas Ekonomi, Universitas Sumatera Utara.

3. Bapak Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi, Universitas Sumatera Utara.

4. Bapak Drs. Nakman Harahap, M.Si. selaku Penguji I

5. Ibu Dr. Khaira Amalia F. SE., MBA., AK. selaku Penguji II

7. Kakak dan abangQ K’Mondang (Mama Vany), K’wita (Mama Elis), dan Abenk atas kasih sayang, perhatian dan kebersamaan didalam keluarga. Terima kasih atas segala hal yang telah kalian berikan kepadaQ. Dan juga kepada kedua abang iparQ B’Tobing dan B’Tobing.

8. PonakanQ Vanessa Ruth Evelyn Tobing, Elisabeth Glebova Tobing, Justin Wismar Tobing, dan Ebenezer Wiguna Tobing (Tongat). Kalian adalah ponakan paling lucu didunia. Cepat besar ya, biar kuliah kayak tante Rina.. 9. Sahabat-sahabatQ Juliance Tobing, Horas Sitohang dan Erwin Simamora.

Kenangan SMA yang tak terlupakan.

10.Sahabat-sahabatQ di kampus tercinta, Ririz Tobing, Irma Tampubolon, Anri Ayen Pane atas perhatian dan dukungan selama kuliah.

11.Teman-teman M’05 yang tak bisa disebut satu per satu. Trima kasih atas kesempatan mengenal kalian semua.

Penulis menyadari bahwa dalam pembuatan skripsi ini masih jauh dari sempurna, karena keterbatasan pengetahuan penulis dalam pengulasan skripsi ini. Oleh karena itu, penulis sangat mengharapkan adanya saran dan kritik yang membangun demi penulisan kedepan.

Akhir kata, penulis berharap semoga tulisan ini dapat bermafaat bagi pembaca.

Medan, Mei 2009 Penulis

DAFTAR ISI

BAB I PENDAHULUAN A. Latar Belakang ... 1

BAB II URAIAN TEORITIS A. Penelitian Terdahulu ... 20

B. Pengertian Investasi ... 20

C. Pengertian Reksadana dan Jenis Reksadana ... 21

D. Manfaat dan Pengelola Reksadana ... 26

E. Nilai Aktiva Bersih (NAB) ... 29

F. Indeks Harga Saham Gabungan ... 30

G. Risiko Investasi ... 31

H. Pengukuran dan Pemilihan Reksadana Saham ... 32

BAB III GAMBARAN UMUM PERUSAHAAN A. Sejarah Reksadana Di Indonesia ... 35

B. Gambaran Umum Perusahaan... 36

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis Deskriptif... 47

2. Kinerja Reksadana Dengan Metode Sharpe... 49

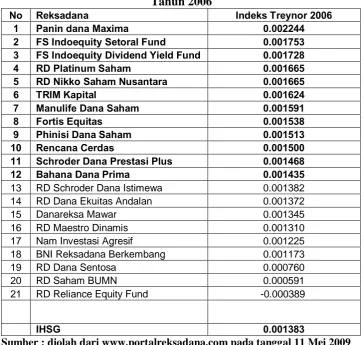

3. Kinerja Reksadana Dengan Metode Treynor ... 57

B. Pengujian Hipotesis ... 64

C. Evaluasi Hasil ... 67

D. Pemilihan Reksadana Saham Yang Layak Diinvestasi ... 68

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 71

B. Saran ... 71

DAFTAR PUSTAKA ... viii

DAFTAR TABEL Tabel 4.10 Rata-rata Indeks Sharpe dan Treynor Reksadana

DAFTAR GAMBAR

No Judul Halaman

Gambar 1.1 Grafik Perkembangan

Reksadana Tahun 1996-2008 ... 2 Gambar 1.2 Grafik Perkembangan

ABSTRAK

Rina Hutagalung (2009). Analisis Perbedaan Kinerja Reksadana Saham Terhadap Indeks Harga Saham Gabungan Dengan Metode Sharpe Dan Treynor Di Bursa Efek Indonesia. Di bawah bimbingan Dr. Isfenti Sadalia, SE., ME., Prof. Dr. Ritha F. Dalimunthe, SE., M.Si. (Ketua Departemen Manajemen), Drs. Nakman Harahap, M.Si. (Penguji I), Dr. Khaira Amalia F. SE.,MBA.,AK. (Penguji II).

Tujuan penelitian ini adalah untuk manganalisis apakah terdapat perbedaan kinerja reksadana saham terhadap kinerja pasar yang dicerminkan melalui Indeks Harga Saham Gabungan (IHSG) dengan menggunakan metode Sharpe dan Treynor selama periode 2006-2008 untuk memilih reksadana saham yang layak untuk diinvestasi.

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari data harian yang dipublikasikan oleh Bursa Efek Indonesia, Bank Indonesia dan Portal Reksadana yang kemudian diolah menggunakan analisis deskriptif dan Uji beda dengan menggunakan teknik statistik parametrik t-test untuk dua sampel berpasangan (paires sample t-test).

Hasil penelitian dengan tingkat kepercayaan 95% menunjukkan hipotesis 1 nilai - t hitung (-18,609) < - t tabel (-4,303) yang berarti secara keseluruhan terdapat perbedaan kinerja reksadana saham terhadap IHSG dengan menggunakan metode Sharpe selama tahun 2006-2008.

Pada hipotesis 2, nilai – t hitung (-1,102) > - t tabel (-4,303) yang berarti tidak terdapat perbedaan kinerja reksadana saham terhadap IHSG dengan menggunakan metode Treynor selama tahun 2006-2008

BAB I

PENDAHULUAN

A. Latar Belakang

Investasi pada pasar modal merupakan salah satu cara bagi masyarakat pemodal untuk memperoleh keuntungan dengan cepat. Investasi pada aktiva keuangan (financial assets) merupakan salah satu bentuk dari investasi selain investasi pada aktiva nyata (riil assets). Investasi pada aktiva keuangan adalah investasi pada surat-surat berharga baik di pasar uang maupun di pasar modal, sedangkan investasi pada aktiva nyata dapat berupa investasi pada rumah, tanah, dan emas.

Investasi pada aktiva keuangan baik di pasar uang maupun pasar modal tidak dapat dilakukan oleh semua orang. Beberapa alasan yang mengakibatkan tidak semua orang dapat melakukannya adalah karena keterbatasan dana, keterbatasan waktu dan juga keterbatasan pengetahuan mengenai instrumen investasi. Wadah investasi yang diciptakan untuk menarik para pemodal yang memiliki keterbatasan dana, waktu atau pengetahuan tersebut adalah reksadana.

adalah milik bersama para pemodal. Manajer investasi merupakan pihak yang dipercayakan untuk mengelola dana (Mulyana, 2004:2).

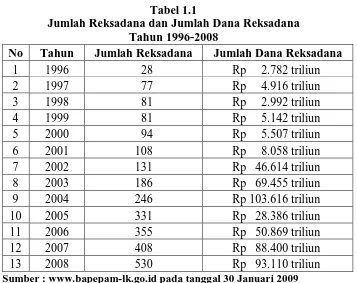

Perkembangan jumlah reksadana dan jumlah dana reksadana selama tahun 1996-2008 dapat dilihat pada Tabel 1.1 :

Tabel 1.1

Jumlah Reksadana dan Jumlah Dana Reksadana Tahun 1996-2008

No Tahun Jumlah Reksadana Jumlah Dana Reksadana

1 1996 28 Rp 2.782 triliun

Sumber : www.bapepam-lk.go.id pada tanggal 30 Januari 2009

mengenai mark-to-market (pencatatan harga atau nilai suatu efek portofolio untuk merefleksikan nilai pasar terkininya) untuk setiap portofolio aset reksadana.

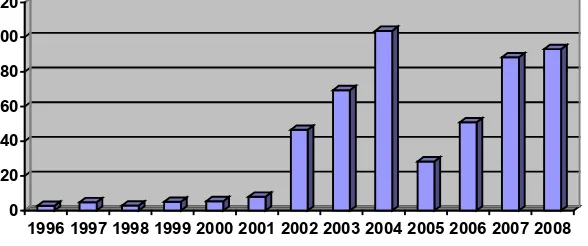

Nilai portofolio reksadana turun akibat peraturan baru ini yang mengakibatkan para investor panik dan melakukan redemption (penjualan kembali), karena belum meratanya penerapan mark-to-market. Kondisi ini semakin buruk dengan cukup tingginya tingkat suku bunga pada saat itu, hal ini telah mengakibatkan industri reksadana mengalami penurunan. Total aset pada akhir tahun 2005 turun menjadi hanya Rp 28,39 triliun dari sebesar Rp 108,22 triliun di tahun 2004. Tetapi jumlah reksadana tidak terpengaruh oleh kondisi tersebut, karena Manajer Investasi percaya bahwa reksadana masih memiliki peluang yang bagus mengingat sejarah perkembangannya.

Industri reksadana menunjukkan perkembangan yang cukup menggembirakan pada tahun 2006 dan 2007, terutama didukung oleh menguatnya pasar saham dan pasar surat hutang. Total aset naik menjadi Rp 92,2 triliun pada akhir tahun 2007 dengan jumlah reksadana sebesar 408. Tahun 2008, pertumbuhan reksadana sangat terpengaruh oleh perkembangan yang kurang menggembirakan, hal ini diakibatkan oleh penurunan nilai aset portofolio karena krisis ekonomi, sehingga kenaikan aset reksadana tidak terlalu tinggi. (www.bapepam-lk.go.id pada tanggal 9 Februari 2009)

Gambar 1.1

Grafik Perkembangan Reksadana tahun 1996-2008 Jumlah

Reksadana

Tahun

Gambar 1.2

Grafik Perkembangan Dana Reksadana tahun 1996-2008 Triliun Rupiah

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Tahun Sumber : www.bapepam-lk.go.id pada tanggal 9 Februari 2009

Investasi dalam bentuk reksadana sangat diminati saat ini, oleh karena diversifikasi (melakukan investasi tidak pada satu macam efek, tetapi pada berbagai macam efek) yang dilakukan sehingga menurunkan risiko dan mengoptimalkan hasil investasi. Faktor lain yang membuat reksadana diminati adalah reksadana memberikan pengelolaan investasi yang profesional oleh pengelola dana yaitu Manajer Investasi dan Bank Kustodian, sehingga investor terbebas dari pekerjaan menganalisa dan urusan administrasi. Kemudahan tersebut

0

telah membuat banyak para investor memilih reksadana sebagai pilihan investasinya (Marzuki, 1998:21-22).

Reksadana saham merupakan salah satu jenis reksadana selain reksadana pendapatan tetap, reksadana pasar uang dan reksadana campuran. Reksadana saham adalah reksadana dimana investasi dilakukan dengan alokasi aset minimum 80 % untuk saham. Investasi pada saham memiliki risiko lebih tinggi namun menghasilkan tingkat pengembalian yang lebih tinggi. Tingginya risiko tersebut dikarenakan sifat harga saham yang lebih berfluktuasi (Pratomo dan Nugraha, 2009: 73).

pengembalian suatu reksadana saham dengan tingkat pengembalian pada SML (Pratomo dan Nugraha, 2009:204-206).

Penggunaan Metode Jensen dapat menimbulkan masalah yaitu kemungkinan adanya perbedaan SML yang sebenarnya (teoritis) dengan SML empirik. Penelitian empirik terhadap SML umumnya menemukan fenomena adanya bias apabila dibandingkan dengan garis teoritisnya. Bias tersebut adalah terlalu tingginya intersep apabila dibandingkan dengan garis teoritisnya. Karena adanya bias tersebut, peneliti tidak menggunakan Metode Jensen dalam penilaian kinerja reksadana saham (Usman dan Ratnasari, 2004:171).

Penilaian kinerja reksadana saham dengan metode Sharpe dan Treynor bersifat komplementer (saling melengkapi). Perbedaan peringkat pada kedua pengukuran diatas menunjukkan perbedaan baik buruknya diversifikasi portofolio tersebut relatif terhadap portofolio sejenis. Kedua pengukuran tersebut sebaiknya dilakukan bersama (Pratomo dan Nugraha, 2005: 196).

perbandingan Indeks Sharpe dan Treynor reksadana saham terhadap Indeks Sharpe dan Treynor IHSG (Usman dan Ratnasari, 2004:177)

Peneliti mengambil judul penelitian berdasarkan latar belakang yang telah diuraikan diatas yaitu : “Analisis Perbedaan Kinerja Reksadana Saham

Terhadap Indeks Harga Saham Gabungan Dengan Menggunakan Metode

Sharpe Dan Treynor Di Bursa Efek Indonesia”.

B. Perumusan Masalah

Permasalahan yang ingin diteliti berdasarkan latar belakang penelitian diatas dapat dirumuskan sebagai berikut:

1. Apakah terdapat perbedaan kinerja reksadana saham terhadap IHSG

dengan menggunakan metode Sharpe di Bursa Efek Indonesia?

2. Apakah terdapat perbedaan kinerja reksadana saham terhadap IHSG

dengan menggunakan metode Treynor di Bursa Efek Indonesia?

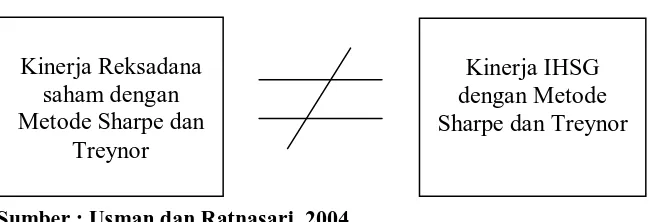

C. Kerangka Konseptual

dan Treynor dilakukan untuk memperoleh Indeks Sharpe dan Indeks Treynor reksadana saham (Usman Dan Ratnasari, 2004:171).

Indeks Sharpe dan Indeks Treynor reksadana saham berguna untuk mengetahui reksadana saham yang paling baik kinerjanya bila dibandingkan denga kinerja pasar. Perbandingan antara reksadana saham terhadap IHSG dengan kedua metode pengukuran dilakukan untuk mengetahui apakah reksadana saham tersebut telah memiliki kinerja optimal (Fabozzi, 2000:799).

Gambar 1.3

Bagan Kerangka Konseptual Penelitian

Sumber : Usman dan Ratnasari, 2004

Fabozzi, 2000 (dimodifikasi pada tanggal 10 April 2009)

D. Hipotesis

Hipotesis penelitian berdasarkan uraian diatas adalah :

1. Terdapat perbedaan kinerja Reksadana Saham terhadap IHSG dengan menggunakan Metode Sharpe di Bursa Efek Indonesia.

2. Terdapat perbedaan kinerja Reksadana Saham terhadap IHSG dengan menggunakan Metode Treynor di Bursa Efek Indonesia.

Kinerja IHSG dengan Metode Sharpe dan Treynor Kinerja Reksadana

saham dengan Metode Sharpe dan

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis perbedaan kinerja antara reksadana saham terhadap IHSG di Indonesia dengan menggunakan Metode Sharpe dan Treynor dalam rangka pemilihan reksadana saham.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi : a. Masyarakat dan Investor

Penelitian ini dapat memberikan informasi kepada masyarakat ataupun investor mengenai pengukuran kinerja reksadana saham dengan Metode Sharpe dan Treynor.

b. Peneliti

1. Peneliti mengetahui perbedaan kinerja reksadana saham terhadap IHSG dengan Metode Sharpe dan Treynor untuk pemilihan reksadana yang layak diinvestasi.

2. Peneliti dapat menambah wawasan dan memperdalam pengetahuan di bidang pengukuran kinerja reksadana saham terutama dengan Metode Sharpe dan Treynor.

c. Peneliti lain

F. Metode Penelitian

1. Batasan Operasional

Batasan operasional penelitian ini adalah sebagai berikut : a. Reksadana yang diteliti dan diukur adalah reksadana saham

b. Metode yang digunakan dalam mengukur kinerja reksadana saham adalah Metode Sharpe dan Treynor

c. Biaya transaksi atau biaya perdagangan yang meliputi biaya pembelian (entry fee) dan penjualan kembali (redemption fee) dianggap tidak ada atau diabaikan karena pengelola dana berbeda serta agar mencerminkan nilai teoritis dari harga pasar sekuritas

d. Pembagian dividen dan capital gain dianggap tidak ada selama periode penelitian.

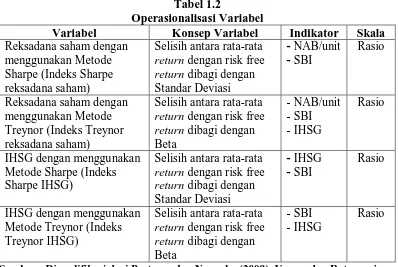

2. Defenisi Operasional

Variabel yang digunakan dalam penelitian ini adalah :

a. Reksadana saham dengan menggunakan Metode Sharpe (Indeks Sharpe reksadana saham)

b. Reksadana saham dengan menggunakan Metode Treynor (Indeks Treynor reksadana saham)

c. Indeks Harga Saham Gabungan dengan menggunakan Metode Sharpe (Indeks Sharpe IHSG)

Tabel 1.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Reksadana saham dengan menggunakan Metode Sharpe (Indeks Sharpe reksadana saham)

Selisih antara rata-rata return dengan risk free return dibagi dengan return dengan risk free return dibagi dengan return dengan risk free return dibagi dengan return dengan risk free return dibagi dengan Beta

- SBI - IHSG

Rasio

Sumber : Dimodifikasi dari Pratomo dan Nugraha (2009), Usman dan Ratnasari (2004) pada tanggal 10 April 2009

3. Populasi dan Sampel

a. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2005:72). Populasi dari penelitian ini adalah seluruh reksadana saham yang terdaftar di BAPEPAMLK, yaitu sebanyak 56 (lima puluh enam) reksadana saham.

b. Sampel

sengaja, berdasarkan pertimbangan karena dalam pelaksanaannya digunakan pertimbangan tertentu ( Husein Umar, 2000:107).

Pengambilan sampel reksadana dilakukan dengan kriteria sebagai berikut: 1) Reksadana saham yang diteliti adalah reksadana saham dengan bentuk

hukum reksadana Kontrak Investasi Kolektif (Reksadana KIK) yang masih aktif di BAPEPAMLK.

2) Reksadana saham yang memiliki data NAB per unit harian pada periode pengukuran antara tanggal 1 Januari 2006 sampai dengan 31 Desember 2008.

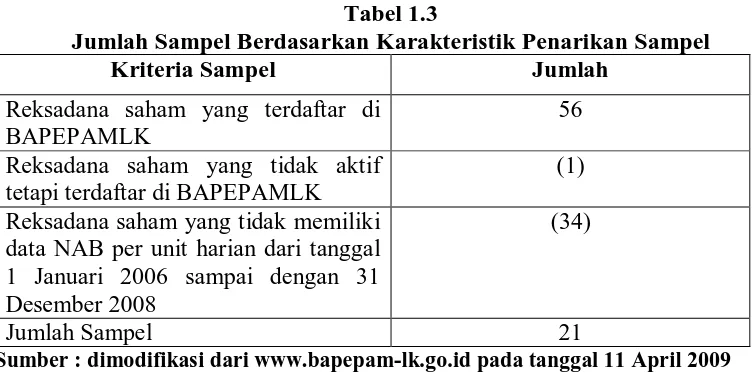

Tabel 1.3

Jumlah Sampel Berdasarkan Karakteristik Penarikan Sampel

Kriteria Sampel Jumlah

Reksadana saham yang terdaftar di BAPEPAMLK

56 Reksadana saham yang tidak aktif

tetapi terdaftar di BAPEPAMLK

(1) Reksadana saham yang tidak memiliki

data NAB per unit harian dari tanggal 1 Januari 2006 sampai dengan 31 Desember 2008

(34)

Jumlah Sampel 21

Sumber : dimodifikasi dari www.bapepam-lk.go.id pada tanggal 11 April 2009

Berdasarkan karateristik penarikan sampel pada Tabel 1.3 , maka diperoleh sampel penelitian sebanyak 21 reksadana saham. Adapun reksadana saham yang dijadikan sebagai sampel adalah pada Tabel 1.4 .

Tabel 1.4

Sampel Reksadana Saham Yang Akan Diteliti

No Reksadana Manajer Investasi

1 Reksadana Schroder Dana Istimewa

PT. Schroder Investment Management Indonesia

No Reksadana Manajer Investasi

3 Fortis Equitas PT. Fortis Investment

4 FS Indoequity Sectoral Fund PT. First State Investment Indonesia 5 FS Indoequity Dividend Yield

Fund

PT. First State Investment Indonesia 6 Reksadana Dana Ekuitas Andalan PT. Bahana TWC Investment

Management

7 Bahana Dana Prima PT. Bahana TWC Investment Management

8 Reksadana Reliance Equity Fund PT. Reliance Asset Management 9 Reksadana Maestro Dinamis PT. AXA Asset Management

Indonesia

10 Reksadana Dana Sentosa PT. Equity Development Securities 11 RD Saham BUMN PT. JATIM Investment Management 12 Reksadana Nikko Saham

Nusantara

PT. Nikko Securities Indonesia 13 Danareksa Mawar PT. Danareksa Investment

Management

14 NAM INVESTASI AGRESIF PT. Niaga Aset Manajemen 15 Reksadana Platinum Saham PT. Platinum Asset Management 16 Manulife Dana Saham PT. Manulife Aset Manajemen

Indonesia

17 Phinisi Dana Saham PT. Manulife Aset Manajemen Indonesia

18 Panin Dana Maxima PT. PANIN Sekuritas

19 Rencana Cerdas PT. Ciptadana Aset Manajemen 20 BNI Reksadana Berkembang PT. BNI Securities

21 TRIM Kapital PT. Trimegah Securities Tbk

Sumber : www.portalreksadana.com pada tanggal 9 Februari 2009

4. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan terhadap data NAB per unit reksadana saham yang terdaftar di BAPEPAMLK (Badan Pengawas Modal dan Lembaga Keuangan) Departemen Keuangan. Penelitian dilakukan dari bulan Januari 2009 sampai dengan April 2009.

5. Jenis dan Sumber Data

langsung melalui media perantara (diperoleh data dicatat oleh pihak lain) seperti buku, majalah, internet yang dapat mendukung penelitian.

Data yang digunakan dalam penelitian ini adalah :

1) Nilai Aktiva Bersih per unit penyertaan (NAB/unit) reksadana saham antara 1 Januari 2006 sampai dengan 31 Desember 2008.

2) Suku Bunga Bank Indonesia antara 1 Januari 2006 sampai dengan 31 Desember 2008.

3) IHSG Bursa Efek Indonesia antara 1 Januari 2006 sampai dengan 31 Desember 2008.

6. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan adalah metode dokumentasi yaitu mencari data melalui catatan, buku, surat kabar, majalah dan publikasi di internet.

7. Metode Analisis Data

a. Pengukuran Indeks Sharpe Reksadana Saham

Pengukuran Indeks Sharpe dari reksadana saham diperoleh dengan cara membagi risk premium dengan standar deviasi tingkat pengembalian (return) reksadana saham. Risk premium diperoleh dengan cara mengurangkan return reksadana saham dengan investasi bebas risiko dalam hal ini digunakan tingkat suku bunga Sertifikat Bank Indonesia (SBI), sehingga Indeks Sharpe Reksadana Saham dapat diperoleh melalui rumus (Brandy, 2002: 6) :

RR - RSBI

SR =

σ

Dimana :SR = Indeks Sharpe Reksadana Saham

RR = Rata-rata Return Reksadana Saham

RSBI = Rata-rata tingkat suku bunga SBI

σ

= Standar Deviasi Return Reksadana Sahamb. Pengukuran Indeks Treynor Reksadana Saham

Indeks Treynor reksadana saham merupakan hasil bagi antara risk premium dengan beta (β) reksadana saham terhadap pasar dalam hal ini tolak ukur pasar reksadana saham adalah IHSG. Risk premium diperoleh dengan cara mengurangkan return reksadana saham dengan tingkat perolehan suku bunga SBI, sehingga Indeks Treynor Reksadana Saham dapat diperoleh melalui rumus (Brandy, 2002:6) :

RR - RSBI

TR =

dimana :

TR = Indeks Treynor Reksadana Saham

RR = Rata-rata Return Reksadana Saham

RSBI = Rata-rata tingkat perolehan suku bunga SBI β = Beta Reksadana Saham terhadap IHSG

c. Pengukuran Indeks Sharpe IHSG

Indeks Sharpe pasar diperoleh dengan cara membagi risk premium dengan standar deviasi dari tingkat pengembalian pasar (IHSG). Risk premium diperoleh dengan cara mengurangkan return IHSG dengan tingkat perolehan suku bunga SBI (Sertifikat Bank Indonesia), sehingga indeks Sharpe IHSG dapat diperoleh melalui rumus (Pratomo dan Nugraha, 2005: 195)

RP - RSBI

SP =

SDp

Dimana :

SP = Indeks Sharpe IHSG

RP = Rata-rata return IHSG

RSBI = Rata-rata tingkat perolehan suku bunga SBI

SDP = Standar Deviasi Return IHSG

d. Pengukuran Indeks Treynor IHSG

Indeks Treynor pasar diperoleh dengan cara membagi risk premium dengan Beta (β) dari tingkat pengembalian IHSG. Nilai Beta (β) dari tingkat

RP - RSBI

TP =

β

dimana :

TP = Indeks Treynor IHSG

RP = Rata-rata Return IHSG

RSBI = Rata-rata tingkat perolehan suku bunga SBI β = Beta tingkat pengembalian IHSG = 1

e. Return Reksadana Saham

Return reksadana saham adalah selisih antara NAB per unit hari tersebut (NAB/unit t) dengan NAB per unit hari sebelumnya (NAB/unit t-1), dibagi dengan NAB per unit hari sebelumnya (NAB/unit t-1) atau dapat dirumuskan (Pratomo dan Nugraha, 2009: 177) :

NAB/unit t - NAB/unit t-1 RR =

NAB/unit t-1 Dimana :

RR = Return Reksadana Saham

NAB/unit t = Nilai Aktiva Bersih/unit hari tersebut NAB/unit t-1 = Nilai Aktiva Bersih/unit hari sebelumnya

Sedangkan rata-rata return reksadana saham adalah jumlah return reksadana saham pada satu periode dibagi dengan jumlah sub periode pada periode tersebut.

f. Rata-Rata Tingkat Perolehan SBI

g. Rata-Rata Tingkat Perolehan IHSG

Tingkat perolehan pasar (IHSG) adalah selisih dari tingkat IHSG pada hari t dikurang dengan IHSG pada hari t-1 dibagi dengan IHSG pada hari t-1, atau dapat dirumuskan sebagai berikut (Mohamad Samsul,2006:373) :

IHSG t - IHSG t-1 RP =

IHSG t-1

Dimana :

RP = Return IHSG

IHSG t = IHSG pada hari tersebut

IHSG t-1 = IHSG pada hari sebelumnya

Rata-rata tingkat perolehan IHSG adalah sejumlah tingkat perolehan IHSG pada periode tersebut dibagi dengan jumlah sub periode pada periode tersebut.

h. Standar Deviasi Reksadana Saham

Standar deviasi reksadana saham diperoleh melalui rumus (Abdul Halim, 2005: 83) :

Σ(RR - RR)2

σ

=N

Dimana :

RR = Return Reksadana Saham

i. Beta Reksadana Saham

Beta (β) reksadana saham diperoleh melalui rumus (Abdul Halim, 2005:

68) :

N(ΣRPRR) – (ΣRP)(ΣRR)

β =

N(ΣRP2) – (ΣRP)2

Dimana :

RP = Tingkat perolehan pasar (IHSG) RR = Tingkat perolehan reksadana saham N = Jumlah sub periode

j. Pengujian Hipotesis

Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian. Penelitian ini berguna untuk menguji apakah terdapat perbedaan antara kinerja reksadana saham terhadap IHSG dengan metode Sharpe dan Treynor, yang dirumuskan sebagai berikut :

1. Hipotesis 1

Ho : tidak terdapat perbedaan kinerja reksadana saham terhadap IHSG dengan menggunakan metode Sharpe.

Ha : terdapat perbedaan kinerja reksadana saham terhadap IHSG dengan menggunakan metode Sharpe.

2. Hipotesis 2

Ha : terdapat perbedaan kinerja reksadana saham terhadap IHSG dengan menggunakan metode Treynor.

Derajat keyakinan yang digunakan adalah sebesar 95%. Pengujian hipotesis dilakukan dengan uji dua pihak (two-tailed test) untuk menguji perbandingan data rasio dengan menggunakan teknik statistik parametrik t-test untuk dua sampel yang berpasangan (paired sample t-test). (Sugiyono, 2005 :148)

Ho diterima jika - t tabel < t hitung < t tabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian yang dilakukan pada tahun 2006 oleh Manurung,et al, dengan judul penelitian ”Analisis kinerja reksadana dengan menggunakan Risk Adjusted Return, Rasio resiko, dan Snail Trail”, menyatakan bahwa dari hasil perhitungan Risk Adjusted Return reksadana saham, hanya 1 reksadana yang menunjukkan angka negatif. Artinya manajer investasi belum mampu melakukan adjustment yang tepat untuk menghasilkan return terhadap reksadana yang dikelolanya.

Penelitian yang dilakukan oleh Siahaan (2005) dengan judul penelitian ”Penilaian Kinerja Investasi dengan menggunakan Sharpe’s Performance Index dan Treynor’s Performance Index”, menyatakan bahwa investor dapat mengharapkan tingkat pengembalian yang lebih tinggi dengan resiko yang lebih rendah, jika seandainya menginvestasikan dananya dengan melakukan seleksi secara acak, baik dengan Sharpe Performance Index maupun Treynor Performance Index, calon investor dapat menggunakannya untuk menyusun peringkat kinerja reksadana untuk selanjutnya digunakan untuk memilih reksadana yang akan dijadikannya sebagai wacana investasi.

B. Pengertian Investasi

harapan pada waktu yang akan datang pemilik modal akan mendapatkan sejumlah keuntungan dari hasil penanaman modal tersebut. Investasi dapat disimpulkan berdasarkan uraian tersebut sebagai penundaaan konsumsi sekarang yang dimasukkan ke dalam aktiva atau proses produksi yang produktif yang hasilnya untuk konsumsi masa yang datang.

Investasi ke dalam produksi yang efisien dapat berbentuk aktiva nyata (seperti rumah, tanah dan emas) atau berbentuk aktiva keuangan (surat-surat berharga) yang diperjualbelikan diantara investor. Investasi pada aktiva keuangan (financial assets) dapat dilakukan pada pasar uang, misalnya berupa sertifikat deposito, commercial paper, surat berharga pasar uang, dan lainnya. Investasi dapat juga dilakukan di pasar modal, misalnya berupa saham, obligasi, waran, opsi, dan lain-lain (Jogiyanto, 2003:5-6).

Tipe-tipe investasi ke dalam aktiva keuangan (financial assets) dapat berupa : a. Investasi langsung yaitu pembelian langsung aktiva keuangan suatu

perusahaan

b. Investasi tidak langsung yaitu investasi yang dilakukan dengan membeli surat-surat berharga dari perusahaan investasi, contoh dari investasi tidak langsung adalah reksadana.

C. Pengertian Reksadana dan Jenis Reksadana

1. Pengertian Reksadana

masyarakat pemodal untuk selanjutnya diinvestasikan dalam Portofolio Efek oleh Manajer Investasi. Reksadana memiliki 3 (tiga) unsur penting yang saling terkait satu sama lain, yaitu:

a. Kumpulan dana masyarakat

Pengumpulan dana dilakukan dari para pemodalnya memungkinkan pemodal-pemodal yang memiliki dana yang minim dapat ikut andil berinvestasi dalam bentuk efek.

b. Investasi dana dalam bentuk portofolio efek

Investasi dilakukan terhadap efek yaitu surat berharga, seperti surat pengakuan hutang, surat berharga komersial, saham, obligasi, tanda bukti hutang, unit penyertaan, kontrak investasi kolektif, kontrak berjangka atas efek, dan setiap turunan dari efek, baik efek yang bersifat hutang maupun yang bersifat ekuitas, seperti opsi dan waran. Portofolio efek yang dikelola oleh reksadana dapat berupa kumpulan dari beberapa jenis efek (tidak hanya sejenis).

c. Dikelola oleh manajer investasi

Pengelolaan portofolio dilakukan oleh menajer investasi. Manajer investasi adalah pihak yang kegiatan usahanya mengelola portofolio efek untuk para nasabah atau mengelola portofolio investasi kolektif untuk sekelompok nasabah.

2. Jenis Reksadana

a. Jenis Reksadana Berdasarkan Bentuk Hukum

Sesuai dengan UU No 8 Tahun 1995 tentang Pasar Modal, reksadana memiliki dua bentuk, yaitu :

1. Reksadana berbentuk Perseroan Terbatas (PT Reksadana)

Perusahaan penerbit reksadana menghimpun dana dengan menjual saham, dan selanjutnya dana dari hasil penjualan saham tersebut diinvestasikan pada berbagai jenis efek yang diperdagangkan di pasar modal maupun pasar uang oleh manajer investasi.

Ciri-ciri reksadana bentuk ini adalah :

a. Bentuk hukumnya adalah Perseroan Terbatas (PT)

b. Pengelolaan investasi reksadana didasarkan pada kontrak antara Direksi Perusahaan dengan manajer investasi yang ditunjuk

c. Penyimpanan kekayaan reksadana dilakukan oleh Bank Kustodian d. Investor mempunyai kepemilikan atas PT tersebut

Berdasarkan sifatnya, reksadana berbentuk persero ini dibagi lagi atas 2 (dua) jenis (Pratomo dan Nugraha, 2005: 46) yaitu :

1. Reksadana Peseroan Tertutup Reksadana ini mempunyai ciri-ciri :

a. Menjual saham pada penawaran umum perdana sampai batas modal dasar

b. Saham Reksadana dicatat di bursa efek

2. Reksadana Perseroan Terbuka Reksadana ini mempunyai ciri-ciri :

a. Menjual saham secara terus-menerus sepanjang ada pemodal yang membeli

b. Saham reksadana tidak perlu dicatat di bursa efek

c. Investor dapat menjual kembali saham yang dimilikinya kepada reksadana

d. Harga jual/beli saham antara perusahaan reksadana dengan investor didasarkan atas NAB per saham yang dihitung oleh Bank Kustodian.

2. Reksadana berbentuk Kontrak Investasi Kolektif (Reksadana KIK)

Reksadana berbentuk KIK adalah reksadana yang memiliki Kontrak Investasi Kolektif yaitu kontrak yang dibuat antara Manajer Investasi dengan Bank Kustodian yang juga mengikat pemegang Unit Penyertaan sebagai investor. Melalui kontrak ini Manajer Investasi diberi wewenang untuk mengelola portofolio kolektif dan Bank Kustodian diberi wewenang untuk melaksanakan penitipan dan administrasi investasi kolektif. Sedangkan unit penyertaan adalah bukti penyertaan modal investor pada manajer investasi.

Nugraha, 2005: 47). Reksadana berbentuk KIK hanya dapat beroperasi secara terbuka.

b. Jenis Reksadana Berdasarkan Kebijakan Portofolio Investasi

Berdasarkan kebijakan portofolio investasi, reksadana di Indonesia dibagi atas 4 (empat) kelompok sebagaimana diatur dalam Keputusan Ketua BAPEPAM Nomor Kep-08/PM/1997, yaitu :

1. Reksadana Pasar Uang (Money Market Funds)

Reksadana pasar uang adalah reksadana yang melakukan investasi 100% atau seluruhnya pada efek pasar uang. Efek pasar uang adalah deposito, SBI, Obligasi serta efek hutang lainnya dengan jatuh tempo kurang dari satu tahun.

2. Reksadana Pendapatan Tetap

Reksadana pendapatan tetap menginvestasikan sekurang-kurangnya 80% dari nilai aktiva dalam efek hutang seperti obligasi sehingga sisanya dapat diinvestasikan dalam efek saham dan/atau efek pasar uang. Reksadana ini mengambil strategi investasi dengan tujuan untuk mempertahankan nilai awal modal dan mendapat pendapatan tetap.

3. Reksadana Saham

4. Reksadana Campuran

Reksadana ini mempunyai kebebasan dalam menentukan alokasi aset sehingga dapat sewaktu-waktu memiliki portofolio investasi dengan mayoritas saham dan di lain waktu diubah menjadi mayoritas obligasi. Reksadana lainnya memiliki batasan alokasi investasi yang boleh dilakukan, sedangkan reksadana campuran memberikan kebebasan untuk menentukan jenis investasi dan komposisi alokasi investasinya. Reksadana campuran juga memiliki fleksibilitas untuk berpindah-pindah dalam pemilihan jenis investasinya, seperti dari saham ke obligasi atau ke pasar uang.

D. Manfaat dan Pengelola Reksadana

1. Manfaat Reksadana

Manfaat paling besar reksadana secara umum adalah sebagai wahana bagi pemodal kecil atau investor untuk berpartisipasi dalam pembangunan, melakukan investasi langsung ke perusahaan. Manfaat reksadana secara spesifik adalah sebagai berikut (Fakhruddin dan Sopian, 2001:244-245):

a. Dikelola Manajemen Profesional

b. Diversifikasi Investasi

Diversifikasi investasi yang diwujudkan dalam portofolio efek akan mengurangi risiko, tetapi tidak dapat dihilangkan karena dana/kekayaan reksadana diinvestasikan pada berbagai jenis efek sehingga risikonya juga tersebar. Risikonya tidak akan sebesar risiko bila seseorang membeli satu atau dua jenis saham atau efek secara individual.

c. Kemudahan Berinvestasi

Kemudahan ini tercermin dari relatif rendahnya nilai investasi awal reksadana dibanding jenis investasi lainnya serta kemudahan pelayanan administrasi dalam pembelian maupun penjualan kembalinya. Kemudahan lainnya adalah fasilitas bagi investor untuk melakukan investasi kembali dengan menggunakan dividen yang diperolehnya sehingga saham/unit penyertaannya terus bertambah.

d. Transparansi Informasi

Reksadana wajib memberikan informasi atas perkembangan portofolio dan biayanya secara berkesinambungan sehingga pemegang unit penyertaan dapat memantau keuntungan, biaya dan risiko setiap saat. Pengelola reksadana wajib mengumumkan Nilai Aktiva Bersih (NAB) setiap hari di surat kabar serta menerbitkan laporan keuangan tengah tahunan dan tahunan serta prospectus secara teratur sehingga investor dapat memonitor perkembangan investasinya secara rutin.

Pemodal dapat mencairkan kembali unit penyertaannya setiap saat sesuai ketetapan yang dibuat masing-masing reksadana sehingga memudahkan investor mengelola kasnya.

f. Biaya yang Rendah

Karena reksadana merupakan kumpulan dana dari banyak pemodal dan kemudian dikelola secara profesional, maka sejalan dengan besarnya kemampuan untuk melakukan investasi tersebut akan menghasilkan pula efisiensi biaya transaksi. Biaya transaksi akan menjadi lebih rendah dibandingkan apabila investor individu melakukan transaksi sendiri di bursa.

2. Pengelola Reksadana

Pihak yang menjadi pengelola reksadana yaitu : a. Manajer Investasi

b. Bank Kustodian

Menurut Pasal 1 UU No 8 tahun 1995, kustodian adalah pihak yang memberikan jasa penitipan efek dan harta lain yang berkaitan dengan efek serta jasa lain, termasuk menerima deviden, bunga, dan hak lain, menyelesaikan transaksi efek, dan mewakili pemegang rekening yang menjadi nasabahnya. Pengertian bank kustodian dalam reksadana adalah penyimpanan kekayaan serta administrator reksadana. Kekayaan (surat-surat berharga) dan dana yang dimiliki oleh reksadana adalah milik para investor dan disimpan atas nama reksadana di bank kustodian. Dana dan kekayaan reksadana tidak masuk dalam neraca keuangan manajer investasi maupun bank kustodian (Iskandar, 2001:15-20).

E. Nilai Aktiva Bersih (NAB)

NAB per unit penyertaan adalah harga wajar dari portofolio suatu reksadana setelah dikurangai biaya operasional kemudian dibagi jumlah unit penyertaan yang telah beredar (dimiliki investor) pada saat tersebut. NAB tidak bisa dipisahkan dari reksadana karena istilah ini merupakan salah satu tolak ukur dalam memantau hasil dari suatu reksadana. Besarnya NAB dapat berfluktuasi setiap hari, tergantung dari perubahan nilai efek dalam portofolio. Meningkatnya NAB mengindikasikan meningkatnya investasi pemegang unit penyertaan dan begitu juga sebaliknya. (Fakhruddin dan Sopian,2001:238).

yang diterima pemodal. NAB per unit penyertaan merupakan besaran penting dalam reksadana. NAB per unit adalah nilai aktiva bersih reksadana dibagi dengan unit penyertaan yang beredar pada hari yang bersangkutan. Sedangkan unit penyertaan seperti tercantum dalam UU No 8 tahun 1995 tentang pasar modal dinyatakan sebagai satuan ukuran yang menunjukkan bagian kepentingan setiap pihak dalam portofolio investasi kolektif.

F. Indek Harga Saham Gabungan (IHSG)

Menurut Syahrul dalam Kamus Lengkap Investasi (2000: 24), IHSG adalah angka yang menunjukkan perkembangan harga seluruh saham yang tercatat di bursa pada waktu tertentu. Sedangkan menurut Abdul Halim (2005: 12), indeks harga saham merupakan ringkasan dari pengaruh simultan dan kompleks dari berbagai macam variabel yang berpengaruh, terutama tentang kejadian-kejadian ekonomi. Saat ini indeks harga saham tidak saja menampung kejadian-kejadian social, politik, dan keamanan. IHSG mulai diperkenalkan pertama kali di Bursa Efek Jakarta, pada tanggal 1 April 1983 dengan menggunakan landasan dasar (baseline) tanggal 10 agustus 1982.

G. Risiko Investasi

Pada umumnya portofolio dipengaruhi oleh dua hal yaitu risiko sistematis (systematic risk) dan risiko tidak sistematis (unsystematic risk).

1. Risiko sistematis (systematic risk) atau risiko pasar (market risk)

Risiko sistematis adalah risiko yang ada diluar kendali dan tidak dapat dihilangkan melalui diversifikasi atau tidak dapat dihindari oleh perusahaan itu sendiri karena disebabkan oleh faktor yang menimpa seluruh ekonomi atau pasar. Risiko sistematis ini merupakan probabilitas bahwa keuntungan perusahaan berada dibawah keuntungan yang diharapkan karena adanya faktor-faktor yang membawa dampak bagi seluruh perusahaan yang berada di dalam sebuah perekonomian. Misalnya peraturan pemerintah, kenaikan pajak, resesi, devaluasi, kondisi perekonomian, politik, tingkat bunga, tingkat inflasi, dan sebagainya.

Risiko sistematis diukur melalui indeks beta. Indeks beta adalah angka yang menunjukkan tingkat sensitivitas suatu saham terhadap kondisi pasar secara umum atau mengukur sampai sejauh mana harga saham individual berfluktuasi bersamaan dengan berfluktuasinya harga pasar. Beta merupakan pengukur volatilitas (volatility) return suatu sekuritas atau potofolio terhadap return pasar. Dengan demikian beta merupakan risiko sistematik (systematic risk) dari suatu sekuritas atau portofolio relatif terhadap risiko pasar (Jogiyanto, 2003 :265-266).

2. Risiko tidak sistematis (unsystematic risk)

faktor-faktor yang hanya ada pada suatu perusahaan. Misalnya pemogokan buruh, perubahan manajemen, inovasi, kebakaran dan lain-lain.

H. Pengukuran dan Pemilihan Reksadana Saham

1. Metode Sharpe

Metode Shape mengukur risk premium yang dihasilkan per unit risiko yang diambil dengan cara membagi risk premium dengan standar deviasi. Sharpe mengukur seberapa besar penambahan hasil investasi yang diperoleh (risk premium) untuk setiap unit risiko yang diambil. Semakin tinggi nilai rasio Sharpe makin baik kinerja reksadana. Pengukuran Sharpe diformulasikan sebagai rasio risk premium terhadap standar deviasinya.

Rumus perhitungan rasio Sharpe adalah (Brandy, 2002:6) :

Rpi - Rf

Spi =

σ

Dimana :

Spi = Indeks Sharpe portofolio i

Rpi = Rata-rata tingkat pengembalian portofolio i Rf = Rata-rata atas bunga investasi bebas resiko

σ

= Standar deviasi dari tingkat pengembalian portofolio i2. Metode Treynor

fluktuasi relatif terhadap risiko pasar. Semakin tinggi nilai rasio Treynor makin baik kinerja reksadana.

Rumus perhitungan rasio Treynor (Brandy, 2002:6) :

Rpi – Rf Tpi =

βpi

Dimana :

Tpi = Indeks Treynor portofolio i

Rpi = Rata-rata tingkat pengembalian portofolio i Rf = Rata-rata atas bunga investasi bebas risiko

βpi = Beta portofolio i (risiko pasar atau risiko sistematis)

Pengukuran Sharpe menggunakan standar deviasi sedangkan pengukuran Treynor menggunakan beta (β) sebagai pengukuran risiko. Pengukuran Sharpe mengevaluasi manajer portofolio berdasarkan kinerja return tapi secara tidak langsung juga mengukur seberapa baik diversifikasi portofolio oleh manajer investasi selama periode tertentu. Jika portofolio terdiversifikasi sempurna (tidak mengandung risiko unsistematis), maka dua metode pengukuran kinerja akan memberikan peringkat yang sama karena total varian akan sama dengan varian sistematisnya.

3. Pemilihan Reksadana Saham

Reksadana saham yang baik, sehingga layak untuk dipilih dalam berinvestasi adalah apabila :

b. Bagi investor yang berinvestasi pada banyak portofolio, maka reksadana saham yang layak dipilih adalah reksadana saham yang memiliki Indeks Treynor yang tinggi.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Reksa Dana Di Indonesia

Reksa dana pertama kali diperkenalkan di Indonesia pada tahun 1995, seiring dengan diberlakukannya UU No. 8 Tahun 1995 tentang Pasar Modal dimana diterbitkannya reksa dana berbentuk perseroan PT BDNI Reksa Dana. Pada awal 1996, Badan Pengawas Pasar Modal (Bapepam) mengeluarkan peraturan pelaksanaan reksa dana berbentuk Kontrak Investasi Kolektif. Peraturan-peraturan tersebut membuka peluang lahir dan berkembangnya reksa dana berbentuk Kontrak Investasi Kolektif (KIK). Sekarang ini seluruh reksa dana di Indonesia berbentuk Kontrak Investasi Kolektif.

Pada tahun 1996 sampai pertengahan tahun 1997, industri reksa dana berkembang dari hanya 1 (satu) izin penerbitan menjadi 24 (dua puluh empat) dengan total aset Rp 2,78 triliun dan meningkat sangat signifikan pada tahun 1997 menjadi 76 (tujuh puluh enam) dengan total aset Rp 8,3 triliun. Peningkatan tersebut kemungkinan besar disebabkan oleh semakin dikenalnya reksa dana sebagai alternatif investasi yang memberikan tingkat pengembalian yang lebih baik dari instrumen investasi lainnya.

mengalami imbasnya. Reksa dana mengalami pertumbuhan kembali semenjak tahun 2001, karena dipicu penurunan tingkat suku bunga, sehingga produk perbankan semakin tidak menarik bagi para investor.

Pada awal tahun 2005 pemerintah harus menaikkan harga BBM dan berlanjut dengan meningkatnya tingkat suku bunga membuat total aset reksa dana kembali turun. Pada tahun 2007, pertumbuhan industri reksa dana didominasi oleh reksa dana saham, karena kondisi pasar saham sedang baik, didukung menurunnya tingkat suku bunga. Kondisi ini mengakibatkan reksa dana kembali menarik minat masyarakat untuk berinvestasi. Tetapi pada triwulan II tahun 2008, terjadi krisis finansial global yang mengakibatkan harga-harga saham turun diseluruh dunia, jatuhnya nilai rupiah dan naiknya tingkat suku bunga sehingga menurunkan Nilai Aktiva Bersih reksa dana.

B. Gambaran Umum Perusahaan

1. Bahana Dana Prima

Indonesia (Persero) Tbk, Perusahaan Gas Negara (Persero) Tbk, Bank Central Asia Tbk, Bank Mandiri (Persero) Tbk, Astra Internasional Tbk, Telekomunikasi Indonesia Tbk.

2. BNI Reksa Dana Berkembang

BNI Reksa Dana Berkembang diterbitkan pada tanggal 1 Desember 2003 dengan jumlah unit penyertaan awal sebanyak 13.435.300 unit dengan NAB/unit awal Rp 1.085,32. Manajer Investasinya adalah PT. BNI Securities yang memiliki total aset akhir tahun 2008 sebesar Rp 1.705.948.911.280,08. Proporsi portofolionya adalah 100% saham. Efek portofolio saham BNI reksa dana berkembang yaitu Bakrie And Brothers Tbk, Energi Mega Persada Tbk, Internasional Nickel Indonesia Tbk, Bakrie Telecom Tbk, Bumi Resources Tbk, Aneka Tambang Tbk, Mobile-8 Telecom Tbk, Telekomunikasi Indonesia Tbk, dan Bank Negara Indonesia Tbk.

3. Danareksa Mawar

4. Fortis Equitas

Fortis Equitas diterbitkan pada tanggal 10 November 2003 dengan jumlah unit penyertaan awal sebesar 13.593.400 unit dengan NAB/unit awal Rp 1.580,87. Manajer Investasinya adalah PT. Fortis Invesment yang memiliki total aset akhir tahun 2008 sebesar Rp 14.428.285.909.963,28. Proporsi portofolionya adalah 98,55% saham, 1,35% pasar uang, dan 0,10% campuran. Efek portofolio saham Fortis Equitas yaitu Medco Energi Internasional Tbk, Indo Tambangraya Megah Tbk, Bumi Resources Tbk, United Tractors Tbk, Bank Rakyat Indonesia (Persero) Tbk, Perusahaan Negara (Persero) Tbk, Bank Mandiri (Persero) Tbk, Tambang Batubara Bukit Asam (Persero) Tbk, Astra Internasional Tbk, Telekomunikasi Indonesia Tbk.

5. First State Indoequity Dividend Yield Fund

6. First State Indoequity Sectoral Fund

First State Indoequity Sectoral Fund diterbitkan pada tanggal 2 Januari 2005 dengan jumlah unit penyertaan awal sebesar 12.538.400 unit dengan NAB/unit awal Rp 1.024,21. Manajer Investasinya adalah PT. First State Investment Indonesia yang memiliki total aset akhir tahun 2008 sebesar Rp 1.979.740.989.827,24. Proporsi portofolionya adalah 100% saham. Efek portofolio saham First State Indoequity Sectoral Fund yaitu Adaro Energi Tbk, Perusahaan Gas Negara (Persero) Tbk, Indofood Sukses Makmur Tbk, Tambang Batubara Bukit Asam (Persero) Tbk, United Tractors Tbk, Bank Mandiri (Persero) Tbk, Bank Central Asia Tbk, Bank Rakyat Indonesia (Persero) Tbk, Astra Internasional Tbk, dan Telekomunikasi Indonesia Tbk.

7. Manulife Dana Saham

8. Nam Investasi Agresif

Nam Investasi Agresif diterbitkan pada tanggal 21 Juni 2005 dengan jumlah unit penyertaan awal sebesar 5.000.000 unit dengan NAB/unit awal Rp 1.000. Manajer Investasinya adalah PT. Niaga Aset Manajemen yang memiliki total aset akhir tahun 2008 sebesar Rp 409.156.614.269,95. Proporsi portofolionya adalah 90,53% saham, 4,62% obligasi, 4,38% pasar uang, 0,47% campuran. Efek portofolio saham Nam Investasi Agresif yaitu Perusahaan Gas Negara (Persero) Tbk, Bank Central Asia Tbk, United Tractors Tbk, Bank Rakyat Indonesia (Persero) Tbk, Medco Energi Internasional Tbk, Bumi Resources Tbk, Tambang Batubara Bukit Asam (Persero) Tbk, Telekomunikasi Indonesia Tbk, dan Astra Internasional Tbk.

9. Panin Dana Maxima

10. Phinisi Dana Saham

Phinisi Dana Saham diterbitkan pada tanggal 10 November 2003 dengan jumlah unit penyertaan awal sebesar 14.808.000 unit dengan NAB/unit awal Rp 2.243,03. Manajer Investasinya adalah PT. Manulife Aset Manajemen Indonesia yang memiliki total aset akhir tahun 2008 sebesar Rp 5.942.511.647.107,11. Proporsi portofolionya adalah 93,47% saham, 6,52% pasar uang, dan 0,01% campuran. Efek portofolio saham Phinisi Dana Saham yaitu Perusahaan Gas Negara (Persero) Tbk, Bumi Resources Tbk, United Tractors Tbk, Bank Mandiri (Persero) Tbk, Unilever Indonesia Tbk, Bank Rakyat Indonesia (Persero) Tbk, Tambang Batubara Bukit Asam (Persero) Tbk, Bank Central Asia Tbk, Astra Internasional Tbk, dan Telekomunikasi Indonesia Tbk.

11. Reksa Dana Dana Ekuitas Andalan

12. Reksa Dana Dana Sentosa

Reksa Dana Dana Sentosa diterbitkan pada tanggal 1 Desember 2003 dengan jumlah unit penyertaan awal sebesar 11.850.200 unit dengan NAB/unit awal Rp 1.054,23. Manajer Investasinya adalah PT. Equity Development Securities yang memiliki total asset akhir tahun 2008 sebesar Rp 135.969.257.918,23. Proporsi portofolionya adalah 58,33% saham dan 41,67% pasar uang. Efek portofolio saham Reksa Dana Dana Sentosa yaitu Ciputra Property Tbk, Tunas Baru Lampung Tbk, Indofood Sukses Makmur Tbk, Gajah Tunggal Tbk, Perusahaan Gas Negara (Persero) Tbk, dan Bakrie Telecom Tbk.

13. Reksa Dana Maestro Dinamis

Reksa Dana Maestro Dinamis diterbitkan pada tanggal 10 November 2003 dengan jumlah unit penyertaan awal sebesar 1.564.040 unit dengan NAB/unit awal Rp 802,79. Manajer Investasinya adalah PT. AXA Asset Management Indonesia yang memiliki total aset akhir tahun 2008 sebesar Rp 121.948.061.598,90. Proporsi portofolionya adalah 100% saham. Efek portofolio saham Reksa Dana Maestro Dinamis yaitu Astra Internasional Tbk, Indofood Sukses Makmur Tbk, Indo Tambangraya Megah Tbk, Tambang Batubara Bukit Asam (Persero) Tbk, Internasional Nickel Indonesia Tbk, Indosat Tbk, Bumi Resources Tbk, Perusahaan Gas Negara (Persero) Tbk, Unilever Indonesia Tbk, dan Telekomunikasi Indonesia Tbk.

14. Reksa Dana Nikko Saham Nusantara

NAB/unit awal Rp 612,68. Manajer Investasinya adalah PT. Nikko Securities Indonesia yang memiliki total aset akhir tahun 2008 sebesar Rp 1.369.264.178.415,41. Proporsi portofolionya adalah 97,69% saham, dan 2,31% campuran. Efek portofolio saham Reksa Dana Nikko Saham Nusantara yaitu Pelayaran Tempuran Emas Tbk, Holcim Indonesia Tbk, Bakrie Sumatera Plantations Tbk, Sampoerna Agro Tbk, Perusahaan Gas Negara (Persero) Tbk, Tambang Batubara Bukit Asam (Persero) Tbk, Bank Mandiri (Persero) Tbk, Arpeni Pratama Ocean Line Tbk, Medco Energi Internasional Tbk, dan Indofood Sukses Makmur Tbk.

15. Reksa Dana Platinum Saham

Reksa Dana Platinum Saham diterbitkan pada tanggal 12 Februari 2004 dengan jumlah unit penyertaan awal sebesar 10.000.000 unit dengan NAB/unit awal Rp 1.000. Manajer Investasinya adalah PT. Platinum Asset Management yang memiliki total aset akhir tahun 2008 sebesar Rp 77.613.187.283,41. Proporsi portofolionya adalah 100% saham. Efek portofolio saham Reksa Dana Platinum Saham yaitu Bumi Resources Tbk, Ciputra Property Tbk, Adaro Energy Tbk, Medco Energi Internasional Tbk, Indah Kiat Pulp And Paper Tbk, Perusahaan Gas Negara (Persero) Tbk, Tambang Batubara Bukit Asam (Persero) Tbk, Astra Internasional Tbk, Bank Negara Indonesia Tbk, dan Bank Mandiri (Persero) Tbk.

16. Reksa Dana Reliance Equity Fund

Management yang memiliki total aset akhir tahun 2008 sebesar Rp 3.350.374.532. Proporsi portofolionya adalah 99,99% saham, dan 0,01% campuran. Efek portofolio saham Reksa Dana Reliance Equity Fund yaitu Astra Agro Lestari Tbk, Gudang Garam Tbk, PP London Sumatra Indonesia Tbk, Internasional Nickel Indonesia Tbk, Holcim Indonesia Tbk, Bumi Resources Tbk, Telekomunikasi Indonesia Tbk, Perusahaan Gas Negara (Persero) Tbk, Astra Internasional Tbk, dan Bank Mandiri (Persero) Tbk.

17. Reksa Dana Saham BUMN

Reksa Dana Sahan BUMN diterbitkan pada tanggal 7 Maret 2005 dengan jumlah unit penyertaan awal sebesar 5.000.000 unit dengan NAB/unit awal Rp 1.011,9. Manajer Investasinya adalah PT. Jatim Investment Management yang memiliki total aset akhir tahun 2008 sebesar Rp 8.987.882.822,99. Proporsi portofolionya adalah 100% saham. Efek portofolio saham Reksa Dana Saham BUMN yaitu Jasa Marga (Persero) Tbk, Bank Negara Indonesia Tbk, Bank Rakyat Indonesia (Persero) Tbk, Bakrie And Brothes Tbk, Perusahaan Gas Negara (Persero) Tbk, Semen Gresik Tbk, Bank Mandiri (Persero) Tbk, Tambang Batubara Bukit Asam (Persero) Tbk, Bumi Resources Tbk, dan Telekomunikasi Indonesia Tbk.

18. Rencana Cerdas

adalah 90,27% saham, 5,17% obligasi, dan 4,56% pasar uang. Efek portofolio saham Rencana Cerdas yaitu Indofood Sukses Makmur Tbk, Bank Mandiri (Persero) Tbk, United Tractors Tbk, Bank Central Asia Tbk, Bank Rakyat Indonesia (Persero) Tbk, Bumi Resources Tbk, Perusahaan Gas Negara (Persero) Tbk, Tambang Batubara Bukit Asam (Persero) Tbk, Astra Internasional Tbk, dan Telekomunikasi Indonesia Tbk.

19. Schroder Dana Istimewa

Schroder Dana Istimewa diterbitkan pada tanggal 27 Desember 2004 dengan jumlah unit penyertaan awal sebesar 6.000.000 unit dengan NAB/unit awal Rp 1.000. Manajer Investasinya adalah PT. Schroder Investment Management Indonesia yang memiliki total aset akhir tahu 2008 sebesar Rp 16.018.588.534.985,56. Proporsi portofolionya adalah 95,17% saham, dan 4,83% pasar uang. Efek portofolio saham Schroder Dana Istimewa yaitu Bank Rakyat Indonesia (Persero) Tbk, Bumi Resources Tbk, Indofood Sukses Makmur Tbk, Indocement Tunggal Prakarsa Tbk, Perusahaan Gas Negara (Persero) Tbk, Bank Mandiri (Persero) Tbk, Bank Central Asia Tbk, Unilever Indonesia Tbk, Astra Internasional Tbk, dan Telekomunikasi Indonesia Tbk.

20. Schroder Dana Prestasi Plus

pasar uang, dan 0,56% obligasi. Efek portofolio saham Schroder Dana Prestasi Plus yaitu Tambang Batubara Bukit Asam (Persero) Tbk, Indofood Sukses Makmur Tbk, Bumi Resources Tbk, Bank Rakyat Indonesia (Persero) Tbk, Perusahaan Gas Negara (Persero) Tbk, Bank Mandiri (Persero) Tbk, Unilever Indonesia Tbk, Bank Central Asia Tbk, Astra Internasional Tbk, dan Telekomunikasi Indonesia Tbk.

21. Trim Kapital

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Deskriptif

1. Karakteristik Data Penelitian

Proses perhitungan kinerja reksadana saham dengan menggunakan metode Sharpe dan Treynor memerlukan data harian berupa Nilai Aktiva Bersih per unit (NAB/unit) dari masing-masing reksadana saham, tingkat suku bunga Sertifikat Bank Indonesia, dan Indeks Harga Saham Gabungan. Berdasarkan data tersebut, akan diperoleh besaran return reksadana saham, return IHSG, return SBI, standar deviasi reksadana saham, dan beta reksadana saham. Selanjutnya, Indeks Sharpe dan Indeks Treynor setiap tahun dari masing-masing reksadana saham dan Indek Sharpe dan Treynor IHSG dapat diperoleh berdasarkan data tersebut. Semua data dapat dilihat dalam lampiran.

Rekapitulasi rata-rata return (average return) seluruh reksadana saham dari tahun 2006 sampai dengan tahun 2008, dapat dilihat dalam Tabel 4.1.

Tabel 4.1

Average Return Reksadana Saham

Tahun 2006-2008

No Reksadana

Average Return

2006 2007 2008

1 Bahana Dana Prima 0.001956 0.002150 -0.002666 2 RD Dana Ekuitas Andalan 0.001845 0.001991 -0.002390 3 FS Indoequity Setoral Fund 0.001979 0.002024 -0.002551 4

FS Indoequity Dividend Yield

Fund 0.001880 0.001727 -0.002534

No Reksadana

Average Return

2006 2007 2008

10 Danareksa Mawar 0.001797 0.001979 -0.002755

11 Fortis Equitas 0.002019 0.002517 -0.002847

12 Nam Investasi Agresif 0.001722 0.002019 -0.002915 13 Panin dana Maxima 0.002262 0.001148 -0.001422

14 Rencana Cerdas 0.001954 0.001666 -0.002369

15 TRIM Kapital 0.002403 0.002203 -0.007127

16 RD Dana Sentosa 0.000973 0.001122 -0.003240 17 RD Maestro Dinamis 0.001617 0.001857 -0.002869 18 RD Nikko Saham Nusantara 0.001491 0.000534 -0.002293 19 RD Platinum Saham 0.002238 0.001418 -0.003095 20 RD Reliance Equity Fund 0.000349 0.001695 -0.003245

21 RD Saham BUMN 0.001074 0.001151 -0.003166

Sumber : diolah dari www.portalreksadana.com pada tanggal 4 Mei 2009

Pada tahun 2006, TRIM Kapital memiliki average return tertinggi yaitu sebesar 0.002403. TRIM Kapital memiliki Standar Deviasi sebesar 0.016031 dan Beta sebesar 1.179500. Average return terendah dimiliki oleh Reksadana Reliance Equity Fund yaitu sebesar 0.000349, yang memiliki Standar Deviasi sebesar 0.007746 dan Beta sebesar 0.367502.

Pada tahun 2007, average return tertinggi dimiliki oleh Fortis Equitas yaitu sebesar 0.002517. Fortis Equitas memiliki Standar Deviasi sebesar 0.015395 dan Beta sebesar 1.006059. Average return terendah tahun 2006 dimiliki oleh Reksadana Nikko Saham Nusantara yaitu sebesar 0.000534 dengan Standar Deviasi 0.011446 dan Beta sebesar 0.674351.

0.783760. Average Return terendah dimiliki oleh TRIM Kapital yaitu sebesar -0.007127 dengan Standar Deviasi sebesar 0.032481 dan Beta sebesar 1.088178.

2. Kinerja Reksadana Dengan Menggunakan Metode Sharpe

Perhitungan kinerja reksadana saham dengan menggunakan metode Sharpe (Indeks Sharpe) dilakukan setiap tahun dari tahun 2006 sampai dengan tahun 2008. Perhitungan tiap satu tahun dilakukan untuk mengetahui perkembangan dan konsistensi dari Indeks Sharpe dari reksadana saham per tahun dari tahun 2006 sampai dengan tahun 2008.

Berdasarkan data-data yang ada, perhitungan indeks terhadap masing-masing reksadana saham yang dijadikan sampel dilakukan dengan menggunakan Metode Sharpe. Indeks reksadana saham dengan metode Sharpe dihitung setiap tahun dengan berdasarkan selisih antara average return reksadana saham selama satu tahun dengan rata-rata tingkat perolehan SBI selama setahun dibagi dengan standar deviasi (risiko total). Average return reksadana saham diperoleh dari NAB per unit harian selama satu tahun. Sedangkan tingkat perolehan suku bunga SBI setahun diperoleh dari rata-rata tingkat perolehan suku bunga SBI harian selama setahun. Risiko reksadana saham merupakan standar deviasi dari return reksadana saham selama setahun. Indeks Sharpe dari masing-masing reksadana saham dibandingkan dengan Indeks Sharpe IHSG sebagai tolak ukur kinerjanya.

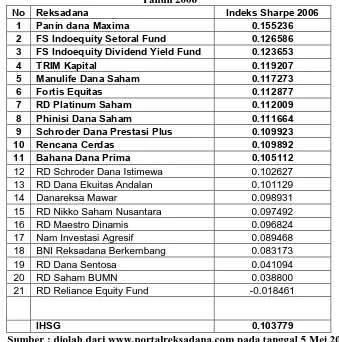

a. Perbandingan Reksadana Saham Terhadap IHSG Dengan Menggunakan

Metode Sharpe Tahun 2006

Perbandingan reksadana saham terhadap IHSG yang merupakan hasil perhitungan dengan menggunakan Metode Sharpe pada tahun 2006 dapat dilihat pada Tabel 4.2 :

Tabel 4.2

Peringkat Reksadana Saham Dan IHSG Dengan Menggunakan Metode Sharpe Tahun 2006

No Reksadana Indeks Sharpe 2006

1 Panin dana Maxima 0.155236

2 FS Indoequity Setoral Fund 0.126586

3 FS Indoequity Dividend Yield Fund 0.123653

4 TRIM Kapital 0.119207

5 Manulife Dana Saham 0.117273

6 Fortis Equitas 0.112877

7 RD Platinum Saham 0.112009

8 Phinisi Dana Saham 0.111664

9 Schroder Dana Prestasi Plus 0.109923

10 Rencana Cerdas 0.109892

11 Bahana Dana Prima 0.105112

12 RD Schroder Dana Istimewa 0.102627 13 RD Dana Ekuitas Andalan 0.101129

14 Danareksa Mawar 0.098931

15 RD Nikko Saham Nusantara 0.097492

16 RD Maestro Dinamis 0.096824

17 Nam Investasi Agresif 0.089468 18 BNI Reksadana Berkembang 0.083173

19 RD Dana Sentosa 0.041094

20 RD Saham BUMN 0.038800

21 RD Reliance Equity Fund -0.018461

IHSG 0.103779

Sumber : diolah dari www.portalreksadana.com pada tanggal 5 Mei 2009

Artinya, jika berinvestasi pada reksadana saham tersebut, maka akan diperoleh pendapatan untuk setiap unit risiko total yang diambil lebih tinggi dari pendapatan jika berinvestasi pada saham secara langsung untuk setiap unit risiko total.

Panin Dana Maxima memiliki memiliki kinerja yang paling optimal dimana memiliki Indeks Sharpe yang paling tinggi pada tahun 2006 yaitu sebesar 0.155236. Hal tersebut berarti Panin Dana Maxima menghasilkan risk-premium (besar pendapatan dikurangi pendapatan bebas resiko) sebesar 0.155236 untuk setiap unit risiko totalnya. Pendapatan tersebut dikurangi dengan pendapatan bebas risiko untuk mengetahui besar pendapatan yang diperoleh dengan menanggung risiko. Artinya, untuk setiap unit risiko yang ditanggung pendapatan yang diperoleh adalah sebesar 0.155236. Sedangkan jika berinvestasi pada saham, maka risk premium yang diperoleh hanya sebesar 0.103779.

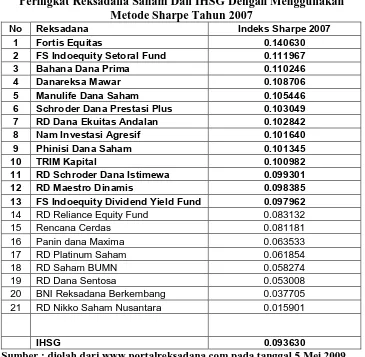

b. Perbandingan Reksadana Saham Terhadap IHSG Dengan Menggunakan

Metode Sharpe Tahun 2007

Pada tahun 2007 kondisi perekonomian nasional mulai membaik akibat penurunan suku bunga SBI pada tahun 2006 dari 9.45% pada awal tahun menjadi 8% pada akhir tahun. Tetapi kondisi pasar mengalami penurunan dimana rata-rata IHSG mengalami penurunan dari tahun 2006 sebesar 0.001875 menjadi 0.001747 pada tahun 2007 karena terjadinya krisis ekonomi global yang menjatuhkan pasar saham dunia, tidak terkecuali di bursa saham Indonesia.

reksadana saham yang menghasilkan nilai negatif walaupun Indeks Sharpe tertinggi mengalami penurunan, sebagai mana dapat dilihat pada Tabel 4.3 :

Tabel 4.3

Peringkat Reksadana Saham Dan IHSG Dengan Menggunakan Metode Sharpe Tahun 2007

No Reksadana Indeks Sharpe 2007

1 Fortis Equitas 0.140630

2 FS Indoequity Setoral Fund 0.111967

3 Bahana Dana Prima 0.110246

4 Danareksa Mawar 0.108706

5 Manulife Dana Saham 0.105446

6 Schroder Dana Prestasi Plus 0.103049

7 RD Dana Ekuitas Andalan 0.102842

8 Nam Investasi Agresif 0.101640

9 Phinisi Dana Saham 0.101345

10 TRIM Kapital 0.100982

11 RD Schroder Dana Istimewa 0.099301

12 RD Maestro Dinamis 0.098385

13 FS Indoequity Dividend Yield Fund 0.097962

14 RD Reliance Equity Fund 0.083132

15 Rencana Cerdas 0.081181

16 Panin dana Maxima 0.063533

17 RD Platinum Saham 0.061854

18 RD Saham BUMN 0.058274

19 RD Dana Sentosa 0.053008

20 BNI Reksadana Berkembang 0.037705 21 RD Nikko Saham Nusantara 0.015901

IHSG 0.093630

Sumber : diolah dari www.portalreksadana.com pada tanggal 5 Mei 2009

Reksadana saham yang mengalami peningkatan pada tahun 2007 sebanyak 5 (lima) reksadana saham yaitu Danareksa Mawar, Reksadana Dana Ekuitas Andalan, Nam Investasi Agresif, Reksadana Schroder Dana Istimewa, dan Reksadana Maestro Dinamis yang pada tahun 2006 memiliki Indeks Sharpe yang lebih rendah dari Indeks Sharpe IHSG. Reksadana tersebut telah menghasilkan risk premium (besar pendapatan dikurangi pendapatan bebas risiko) diatas risk premium pasar. Artinya, jika berinvestasi pada reksadana saham tersebut, maka akan diperoleh pendapatan untuk setiap unit risiko total yang diambil lebih tinggi dari pendapatan jika berinvestasi pada saham secara langsung untuk setiap unit risiko totalnya.

c. Perbandingan Reksadana Saham Terhadap IHSG Dengan Menggunakan

Metode Sharpe Tahun 2008

Pada tahun 2008, kondisi pasar saham semakin menurun akibat krisis yang mengakibatkan rata-rata IHSG bernilai negatif. Didukung dengan naiknya tingkat suku bunga SBI. Hal ini mengakibatkan reksadana saham memiliki Indeks Sharpe yang negatif. Perbandingan Indeks Sharpe reksadana saham terhadap IHSG tahun 2008 dapat dilihat pada Tabel 4.4 :

Tabel 4.4

Peringkat Reksadana Saham Dan IHSGDengan Menggunakan Metode Sharpe Tahun 2008

No Reksadana Indeks Sharpe 2008

1 Panin dana Maxima -0.075567

2 RD Schroder Dana Istimewa -0.097070

3 RD Dana Ekuitas Andalan -0.102068

4 Bahana Dana Prima -0.102646

5 FS Indoequity Dividend Yield Fund -0.103119

6 Phinisi Dana Saham -0.103135

7 FS Indoequity Setoral Fund -0.103720

8 RD Platinum Saham -0.104983

9 RD Saham BUMN -0.107820

10 RD Maestro Dinamis -0.111145

11 Fortis Equitas -0.111507

12 Rencana Cerdas -0.114006

13 RD Reliance Equity Fund -0.114658

14 Danareksa Mawar -0.115915

15 RD Nikko Saham Nusantara -0.116397

16 Manulife Dana Saham -0.116698

17 Nam Investasi Agresif -0.118861

18 BNI Reksadana Berkembang -0.169156

19 RD Dana Sentosa -0.183491

20 TRIM Kapital -0.231089

21 Schroder Dana Prestasi Plus -0.254161

IHSG -0.120785

Sumber : diolah dari www.portalreksadana.com pada tanggal 6 Mei 2009

baik berinvestasi pada reksadana saham atau pada saham secara langsung akan mengalami kerugian untuk setiap unit risiko total yang diambil. Pada tahun 2008, terjadi peningkatan jumlah reksadana saham yang memiliki Indeks Sharpe lebih tinggi dari Indeks Sharpe IHSG yaitu sebanyak 17 (tujuh belas) reksadana saham. Artinya, reksadana saham tersebut mengalami kerugian dibawah kerugian jika berinvestasi pada saham.

Peringkat pertama dimiliki oleh Panin Dana Maxima yaitu sebesar -0.075567 yang pada tahun 2006 menduduki peringkat pertama. Artinya, Panin Dana Maxima memperoleh pendapatan dikurangi pendapatan bebas risiko sebesar -0.075567 untuk setiap unit risiko totalnya. Dengan kata lain mengalami kerugian sebesar 0.075567 untuk setiap unit risiko total yang diambil. Sedangkan jika berinvestasi pada saham, maka akan mengalami kerugian sebesar 0.120785 untuk setiap unit risiko total yang diambil.

Reksadana saham yang berada di peringkat paling bawah adalah Schroder Dana Prestasi Plus dengan Indeks Sharpe sebesar -0.254161, dimana tahun 2007 Schroder Dana Prestasi Plus menduduki peringkat 6 (enam).

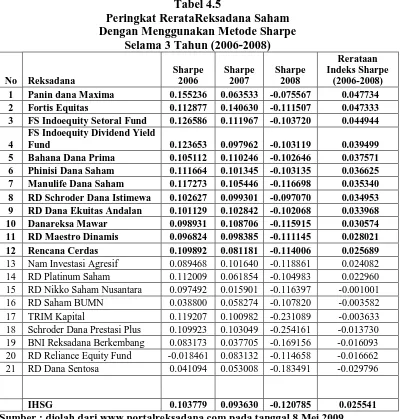

d. Perbandingan Rerata Reksadana Saham Terhadap IHSG Dengan

Menggunakan Metode Sharpe Selama 3 (tiga) Tahun (2006-2008)