UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA-1 MEDAN

ANALISIS PENGARUH RETURN ON EQUITY, RETURN ON ASSETS DAN NET PROFIT MARGIN TERHADAP HARGA SAHAM PADA

PERUSAHAAN RETAIL DI BURSA EFEK INDONESIA

SKRIPSI OLEH

JUNITA NATASYA S 070502163

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Junita Natasya Silaen (2011). Analisis Pengaruh Return on Equity (ROE)

Return on Asset (ROA) dan Net Profit Margin (NPM) Terhadap Harga Saham

Pada Perusahaan Retail di Bursa Efek Indonesia, Dibawah Bimbingan Dra. Lisa Marlina,MSi, Dr. Endang Sulistya Rini, SE., M.Si. (Ketua Program Studi Manajemen), Drs. Nakman Harahap, MSi, (Penguji I), Dr. Khaira Amalia F SE, MBA Ak (Penguji II).

Pasar modal memiliki peran yang strategis didalam pembangunan nasional sebagai salah satu sumber pembiayaan bagi dunia usaha dan wahana investasi bagi masyarakat. Pasar modal merupakan salah satu alternatif yang dapat dimanfaatkan oleh perusahaan untuk memenuhi kebutuhan dananya. Didalam menilai profitabilitas perusahaan Return on Equity (ROE) Return on Asset (ROA) dan Net Profit Margin (NPM) merupakan rasio profitabilitas yang sudah cukup mewakili rasio lain didalam menilai profitabilitas perusahaan, karena didalam mengukur profitabilitas suatu perusahaan ketiga rasio ini telah memperhitungkan ekuitas, asset serta penjualan.

Penelitian ini dilakukan dengan tujuan untuk Untuk menganalisis pengaruh variabel Return on Equity (ROE) Return on Asset (ROA) dan Net Profit Margin (NPM)terhadap harga saham Retail di Bursa Efek Indonesia (BEI). Metode analisis yang dipergunakan adalah metode analisis deskriptif dan metode analisis statistik yang menggunakan alat analisis regresi linier berganda, pengujian signifikan simultan dan pengujian signifikan parsial

Hasil penelitian ini menunjukkan bahwa secara serempak variabel Return on Asset (ROA) dan Net Profit Margin (NPM) memiliki pengaruh yang signifikan terhadap Harga Saham. Secara parsial variabel Return on Asset (ROA) memiliki pengaruh signifikan terhadap harga saham, sedangkan Net Profit Margin (NPM) tidak memiliki pengaruh terhadap harga saham Perusahaan Retail di Bursa Efek Indonesia. Nilai koefisien determinasi (R2) adalah sebesar 15%

Kata Kunci : Return on Equity (ROE), Return on Asset (ROA), Net Profit

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus atas kasih, anugerah, dan berkatNya yang begitu besar sehingga penulis dapat menyelesaikan skripsi ini dengan baik sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara. Penulis selama perkuliahan hingga penulisan skripsi ini selesai telah mendapat banyak bimbingan, nasehat, dorongan semangat dan arahan dari berbagai pihak. Oleh sebab itu, pada kesempatan ini penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada semua pihak yang telah membantu penulis menyelesaikan skripsi ini yaitu :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Endang Sulistya Rini, SE., M.Si. selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Lisa Marlina, MSi selaku Dosen Pembimbing yang telah banyak memberikan masukan dan arahan kepada penulis selama proses penulisan skripsi ini.

5. Ibu Dr. Khaira Amalia F, SE, MBA. Ak selaku dosen penguji II penulis yang juga telah banyak memberikan kritik dan saran yang berguna dalam pengerjaan skripsi ini.

6. Seluruh dosen dan pegawai Fakultas Ekonomi Universitas Sumatera Utara yang tidak dapat penulis sebutkan satu persatu atas semua jasa yang telah diberikan selama masa perkuliahan penulis.

7. Kepada kedua orangtua penulis yaitu Bapak, B. Silaen dan Ibu S. Pangaribuan yang telah banyak memberikan semangat kepada penulis, baik moril maupun materiil yang tidak dapat penulis sebutkan satu persatu. Semoga bapak dan ibu selalu diberkati Tuhan.

8. Kepada adik-adik ku yang telah memberikan dukungan moril dan semangat serta saudara-saudara yang tidak bisa disebutkan satu persatu. Revina, Putra dan Putri dan juga kepada Doli Sinaga yang sudah sangat sabar memberikan semangat selama proses penyelesaian skripsi ini. Semoga Tuhan membalas semua kebaikan mereka.

semester 1 hingga saat ini. Semoga persahabatan kita ini terus bertahan sampai selamanya.

10. Kepada keluarga CCN ku Kartina, Melda, Gunung, Ivan, Andreas, Rudy, Yosua, Samuel, Rony serta kepada sahabat-sahabatku Nico Sianipar, Ruth dan Tisar yang telah banyak membantu memberikan dukungan moril dan semangat didalam menyelesaikan skripsi ini.

Akhir kata, penulis berharap skripsi ini dapat bermanfaat dan berguna bagi semua pihak yang membutuhkan dan kiranya Tuhan Yesus Kristus selalu melimpahkan KasihNya kepada kita semua.

Medan, Februari 2010 Hormat Saya

Junita Natasya S

DAFTAR ISI

ABSTRAK

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B . Perumusan Masalah ... 9

C. Kerangka Konseptual ... 9

D. Hipotesis ... 12

E. Tujuan dan Manfaat Penelitian ... 12

F. Metode Penelitian ... 13

1. Batasan Operasional ... 13

2. Definisi Operasional Variabel ... 13

3. Tempat dan Waktu Penelitian ... 15

4. Populasi dan Sampel ... 15

5. Jenis Data ... 17

6. Teknik Pengumpulan Data ... 18

7. Metode Analisis Data ... 18

BAB II URAIAN TEORITIS ... 24

A. Penelitian Terdahulu ... 24

B. Pasar Modal ... 25

C. Saham ... 26

D. Rasio Profitabilitas ... 26

BAB III GAMBARAN UMUM PENELITIAN ... 39

A. Gambaran Umum Bursa Efek Indonesia ... 39

B. Gambaran Umum Masing-masing Industri rokok ... 42

BAB IV ANALISIS DAN EVALUASI ... 47

A. Analisis Deskriptif ... 47

1. Deskripsi Faktor-faktor yang Mempengaruhi Harga Saham 47 B. Regresi Linear Berganda ... 49

C. Hasil Uji Asumsi Dasar Regresi ... 55

1. Uji Normalitas ... 55

2. Uji Heterokedastisitas ... 59

3. Uji Autokorelasi ... 61

4. Uji Multikolinearitas ... 62

D. Pengujian Hipotesis ... 65

1. Uji Global (Uji-F) ... 65

2. Uji secara Parsial (Uji-T) ... 66

BAB V KESIMPULAN DAN SARAN ... 70

A. Kesimpulan ... 70

B. Saran ... 71

DAFTAR TABEL

Tabel 1.1 Pertumbuhan Penjualan Bersih perusahaan Retail

yang Terdaftar di BEI Tahun 2009 ... 14

Tabel 1.2 Perusahaan Rokok yang terdaftar di BEI ... 14

Tabel 4.1 Rata- rata PER, ROE, NPM dan harga saham Industri Rokok Di Bursa Efek Jakarta tahun 2001-2008 ... 43

Tabel 4.2 Price Earning Ratio (PER ) ... 44

Tabel 4.3 Return on Equity (ROE) ... 46

Tabel 4.4 Net Profit Margin (NPM) ... 48

Tabel 4.5 Model Summary(b) ... 50

Tabel 4.6 Coefficients (a) ... 50

Tabel 4.7 One - Sample Kolmogorov- Smirnov Test ... 53

Tabel 4.8 Uji Multikolinearitas ... 54

Tabel 4.9 Uji Autokorelasi ... 56

Tabel 4.10 Hasil Uji Global (Uji -F) ... 57

DAFTAR GAMBAR

Gambar 1.1 Penjualan, Laba Bersih dan Rata-rata Harga Saham Industri Rokok Yang Terdaftar di BEI Tahun 2001 Sampai 2008 ...

... 6

Gambar 1.2 ROE, ROA dan NPM serta Harga Saham perusahaan Retail yang terdaftar di BEI tahun 2008 dan 209 Gambar 4.1 Rata- rata PER, ROE, NPM dan harga saham Industri Rokok Di Bursa Efek Jakarta tahun 2001-2008 ... 43

Gambar 4.2 Price Earning Ratio (PER ) ... 44

Gambar 4.3 Return on Equity (ROE) ... 46

Gambar 4.4 Net Profit Margin (NPM) ... 48

Gambar Model Summary(b) ... 50

Gambar Coefficients (a) ... 50

Gambar One - Sample Kolmogorov- Smirnov Test ... 53

Gambar Uji Multikolinearitas ... 54

Gambar 4.9 Uji Autokorelasi ... 56

ABSTRAK

Junita Natasya Silaen (2011). Analisis Pengaruh Return on Equity (ROE)

Return on Asset (ROA) dan Net Profit Margin (NPM) Terhadap Harga Saham

Pada Perusahaan Retail di Bursa Efek Indonesia, Dibawah Bimbingan Dra. Lisa Marlina,MSi, Dr. Endang Sulistya Rini, SE., M.Si. (Ketua Program Studi Manajemen), Drs. Nakman Harahap, MSi, (Penguji I), Dr. Khaira Amalia F SE, MBA Ak (Penguji II).

Pasar modal memiliki peran yang strategis didalam pembangunan nasional sebagai salah satu sumber pembiayaan bagi dunia usaha dan wahana investasi bagi masyarakat. Pasar modal merupakan salah satu alternatif yang dapat dimanfaatkan oleh perusahaan untuk memenuhi kebutuhan dananya. Didalam menilai profitabilitas perusahaan Return on Equity (ROE) Return on Asset (ROA) dan Net Profit Margin (NPM) merupakan rasio profitabilitas yang sudah cukup mewakili rasio lain didalam menilai profitabilitas perusahaan, karena didalam mengukur profitabilitas suatu perusahaan ketiga rasio ini telah memperhitungkan ekuitas, asset serta penjualan.

Penelitian ini dilakukan dengan tujuan untuk Untuk menganalisis pengaruh variabel Return on Equity (ROE) Return on Asset (ROA) dan Net Profit Margin (NPM)terhadap harga saham Retail di Bursa Efek Indonesia (BEI). Metode analisis yang dipergunakan adalah metode analisis deskriptif dan metode analisis statistik yang menggunakan alat analisis regresi linier berganda, pengujian signifikan simultan dan pengujian signifikan parsial

Hasil penelitian ini menunjukkan bahwa secara serempak variabel Return on Asset (ROA) dan Net Profit Margin (NPM) memiliki pengaruh yang signifikan terhadap Harga Saham. Secara parsial variabel Return on Asset (ROA) memiliki pengaruh signifikan terhadap harga saham, sedangkan Net Profit Margin (NPM) tidak memiliki pengaruh terhadap harga saham Perusahaan Retail di Bursa Efek Indonesia. Nilai koefisien determinasi (R2) adalah sebesar 15%

Kata Kunci : Return on Equity (ROE), Return on Asset (ROA), Net Profit

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal memiliki peran yang strategis didalam pembangunan nasional sebagai salah satu sumber pembiayaan bagi dunia usaha dan wahana investasi bagi masyarakat. Pasar modal merupakan salah satu alternatif yang dapat dimanfaatkan oleh perusahaan untuk memenuhi kebutuhan dananya. Perusahaan juga dapat memenuhi kebutuhan dananya melalui lembaga perbankan, namun karena terbatasnya leverage, suatu perusahaan tidak dapat memperoleh pinjaman dari bank. Oleh karena itu, pasar modal merupakan pelengkap di sektor keuangan terhadap dua lembaga lainnya, yaitu bank dan lembaga pembiayaan (Usman dalam Anoraga,2001:5).

Investor membeli sejumlah saham dengan harapan memperoleh keuntungan dari kenaikan harga saham atau pembayaran sejumlah deviden oleh perusahaan sebagai imbalan atas waktu dan resiko didalam berinvestasi. Investor memiliki kepentingan terhadap laba saat ini , laba di masa yang akan datang serta adanya stabilitas laba, sehingga investor lebih tertarik dengan perusahaaan yang memiliki profitabilitas yang tinggi karena dianggap memberikan return yang tinggi. Semakin tinggi minat investor maka permintaan akan saham perusahaan semakin tinggi. Permintaan saham yang semakin tinggi akan meningkatkan harga saham perusahaaan tersebut. Bolten dan Weigand (1998: 77-84, dalam Mulyono 2000: 100) mengatakan bahwa ekspektasi untuk memperoleh pendapatan yang lebih besar di masa mendatang berpengaruh positif terhadap harga saham. Variasi harga saham ditentukan oleh banyak faktor, baik yang berasal dari lingkungan eksternal maupun internal perusahaan.

Investasi yang aman memerlukan analisis yang cermat, teliti dan didukung dengan data-data yang yang akurat, sehingga dapat mengurangi resiko bagi investor yang berinvestasi. Ada banyak teknik analisis dalam melakukan penilaian investasi, tetapi yang sering digunakan adalah analisis yang bersifat fundamental, analisis teknikal, analisis ekonomi dan analisis rasio keuangan (Anoraga dan Pakarti, 2001:108).

Secara garis besar ada 4 jenis rasio keuangan yang dapat digunakan untuk menilai kinerja suatu perusahaan, yaitu rasio likuiditas, rasio leverage, rasio aktivitas, dan rasio profitabilitas. Profitabilitas adalah hasil akhir dari sejumlah

kebijakan dan keputusan yang dilakukan oleh perusahaan (Brigham dan Houston,2001:107).

Dari sudut pandang investor, salah satu indikator penting untuk menilai prospek perusahaan di masa datang adalah dengan melihat sejauh mana pertumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan untuk mengetahui sejauh mana investasi yang akan dilakukan investor di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang disyaratkan investor (Tandelilin,2010:372). Artinya di dalam berinvestasi, seorang investor melakukan analisis terhadap kemampuan perusahaan untuk menghasilkan laba, sehingga investor memerlukan informasi yang berhubungan dengan kondisi keuangan perusahaan.

Bagi perusahaan secara individu, ROE yang baik akan mempertahankan kerangka kerja keuangan pada tempatnya untuk perusahaan yang sedang tumbuh dan berkembang. Untuk ekonomi secara keseluruhan ROE dapat menggerakkan investasi dibidang industri, pertumbuhan produk nasional bruto, lowongan atau kesempatan kerja, penerimaan pajak pemerintah, dan sebagainya. Oleh karena itu, ROE merupakan suatu fitur penting dari ekonomi pasar modern secara keseluruhan maupun bagi setiap perusahaan (Walsh,2004 : 56).

Rasio berikutnya adalah Return on Assets (ROA) yang menggambarkan sejauh mana kemampuan asset-asset yang dimiliki perusahaan bisa menghasilkan laba (Tandelilin,2010:372). ROA diperoleh dengan membagi laba bersih dengan total aktiva (Mardiyanto,2009:62). Rasio ini adalah ukuran kinerja terbaik kedua dan signifikansinya tidak dapat dibantah lagi, adapun signifikansi tersebut adalah ROA merupakan satu – satunya penggerak ROE yang terbaik, ROA merupakan ukuran efisiensi operasi yang utama dan ROA merupakan rasio yang paling dapat dikendalikan oleh manajemen perusahaan (Walsh,2004 : 64).

Didalam menilai profitabilitas perusahaan ROE, ROA dan NPM merupakan rasio profitabilitas yang sudah cukup mewakili rasio lain didalam menilai profitabilitas perusahaan, karena didalam mengukur profitabilitas suatu perusahaan ketiga rasio ini telah memperhitungkan ekuitas, asset serta penjualan. Menurut Tandelilin (2010:386), semakin besar ROE, ROA, dan NPM yang dihasilkan maka kemampuan perusahaan dalam menghasilkan laba akan semakin baik, sehingga kepercayaan investor untuk berinvestasi pada perusahaan tersebut juga akan meningkat. Investasi yang meningkat pada akhirnya akan mempengaruhi harga saham serta nilai perusahaan tersebut.

Retail merupakan tahap akhir proses distribusi dengan dilakukannya penjualan langsung pada konsumen akhir. Bisnis Retail didefinisikan sebagai mata rantai terakhir dalam melakukan kegiatan penjualan barang dan jasa dari produsen sampai kepada konsumen akhir (Sopiah dan Syihabudhin, 2008:7). Seiring bangkitnya perekonomian global dan minat belanja konsumen, maka bisnis di sektor retail dipercaya masih menjanjikan.

lambatnya laju pertumbuhan sektor perdagangan. Jika pada tahun 2007 sektor perdagangan mampu tumbuh hingga 9,41%, maka pada tahun 2009 sektor ini hanya tumbuh sebesar 0,02%.

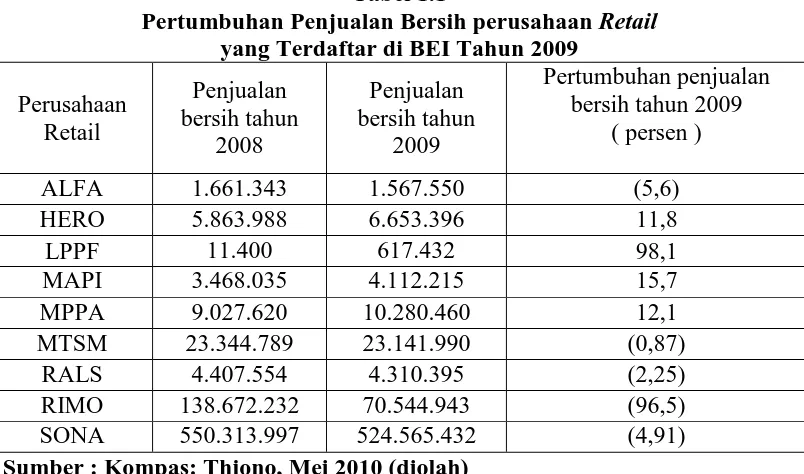

Investasi langsung di sektor perdagangan juga mengalami peningkatan yang tajam. Hal ini terlihat dari realisasi investasi domestik pada tahun 2009, di sektor perdagangan mencapai Rp 1,4 triliun atau meningkat sebesar 142,4% dari tahun 2008, sedangkan investasi luar negeri tahun 2009 mencapai 706 juta dollar AS atau meningkat sebesar 21,3% dari tahun 2008. Meningkatnya angka investasi tersebut berpengaruh positif bagi perekonomian indonesia karena dapat menyerap tenaga kerja yang tidak sedikit, hal ini terlihat dari sektor perdagangan, hotel, dan restoran yang mampu menyerap 20,9% jumlah tenaga kerja nasional. Oleh sebab itu bisnis di sektor retail dipercaya masih menjanjikan (Kompas,Mei 2010). Tabel 1.1 menunjukkan pertumbuhan penjualan bersih perusahaan retail yang terdaftar di bursa efek indonesia pada tahun 2009.

Tabel 1.1

Pertumbuhan Penjualan Bersih perusahaan Retail yang Terdaftar di BEI Tahun 2009

Perusahaan Retail Penjualan bersih tahun 2008 Penjualan bersih tahun 2009 Pertumbuhan penjualan bersih tahun 2009

( persen )

ALFA 1.661.343 1.567.550 (5,6)

HERO 5.863.988 6.653.396 11,8

LPPF 11.400 617.432 98,1

MAPI 3.468.035 4.112.215 15,7

MPPA 9.027.620 10.280.460 12,1

MTSM 23.344.789 23.141.990 (0,87)

RALS 4.407.554 4.310.395 (2,25)

RIMO 138.672.232 70.544.943 (96,5)

SONA 550.313.997 524.565.432 (4,91)

Tabel 1.1 menunjukkan bahwa pada tahun 2009, 4 dari 9 perusahaan retail di pasar modal mengalami pertumbuhan penjualan bersih yang positif, sedangkan 5 perusahaaan lainnya ALFA, MTSM, RALS, RIMO dan SONA mengalami pertumbuhan penjualan bersih yang negatif. Secara garis besar perusahaan retail lebih banyak mengalami pertumbuhan penjualan bersih yang negatif, hal ini dipengaruhi karena krisis keuangan global yang terjadi pada tahun 2008 dan 2009, yang berdampak pada sektor riel indonesia. Dampak yang ditimbulkan oleh krisis keuangan global tersebut adalah melemahnya daya beli masyarakat karena melemahnya mata uang Rupiah. Pertumbuhan penjualan bersih tahun 2009 diperoleh dengan rumus perbandingan penjualan bersih tahun 2008 dikurang penjualan bersih tahun 2008 dibagi penjualan bersih tahun 2009.

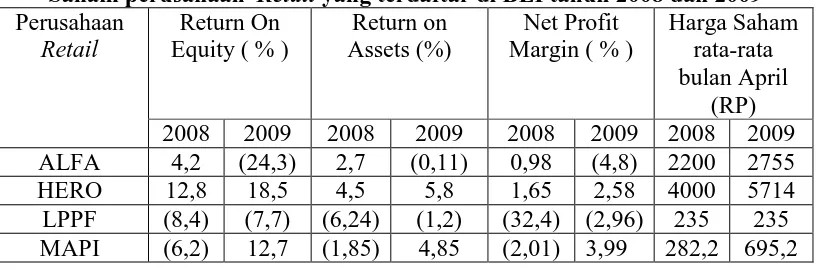

Untuk menunjukkan besarnya ROE, ROA, dan NPM perusahaan retail serta kaitannya terhadap naik turunnya harga saham maka dapat dilihat pada tabel berikut :

Tabel 1.2

Return On Equity, Return On Assets, dan Net Profit Margin serta Harga Saham perusahaan Retail yang terdaftar di BEI tahun 2008 dan 2009 Perusahaan

Retail

Return On Equity ( % )

Return on Assets (%)

Net Profit Margin ( % )

Harga Saham rata-rata bulan April

MPPA 0,34 3,54 0,11 10,8 0,09 2,92 569 1267 MTSM (1,4) 1,2 (1,16) 0,98 (4,74) 4,18 500 1200 RALS 18,5 13,5 14,3 10,4 7,78 7,77 471,5 931,4 RIMO 9,4 211,2 1,98 (1,71) 1,02 (40,3) 190 58,4 SONA 13,8 14,2 3,74 5,3 4,03 5,09 1550 1600 Sumber : www.idx.com

Tabel 1.2 menunjukkan bahwa perusahaan retail HERO, MAPI, MPPA, MTSM dan SONA mengalami kenaikan harga saham sebagai akibat dari naiknya jumlah ROE, ROA, dan NPM pada tahun 2008 ke tahun 2009. Hal ini sesuai dengan teori yang telah dijelaskan sebelumnya bahwa kenaikan ROE, ROA, dan NPM akan meningkatkan harga saham perusahaan. Hal ini berbanding terbalik di beberapa perusahaan seperti ALFA dan RALS yang justru mengalami kenaikan harga saham ketika jumlah ROE,ROA, dan NPM perusahaan tersebut menurun.

Penelitian yang dilakukan oleh Rinati (2009) mengenai Pengaruh Net Profit Margin (NPM), Return on Assets (ROA) dan Return on Equity (ROE) terhadap harga saham pada Perusahaan yang tercantum dalam Indeks LQ45. Hasil penelitian menunjukkan bahwa secara serempak variabel Net Profit Margin (NPM), Return on Assets (ROA) dan Return on Equity (ROE) memiliki pengaruh yang signifikan terhadap harga saham, sedangkan secara parsial hanya Return on Assets (ROA) yang memiliki pengaruh signifikan terhadap harga saham.

Berdasarkan uraian serta permasalahan yang telah dikemukakan sebelumnya maka penulis tertarik untuk melakukan penelitian dengan judul ”Analisis Pengaruh Return on Equity (ROE), Return on Assets (ROA) dan Net Profit

Margin (NPM) Terhadap Harga Saham Pada Perusahaan Retail di Bursa

Efek Indonesia”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan maka dirumuskan masalah sebagai berikut: ”Apakah Return on Equity (ROE), Return on Assets (ROA) dan Net Profit Margin (NPM) memilki pengaruh terhadap Harga Saham Perusahaan Retail di Bursa Efek Indonesia (BEI)?”

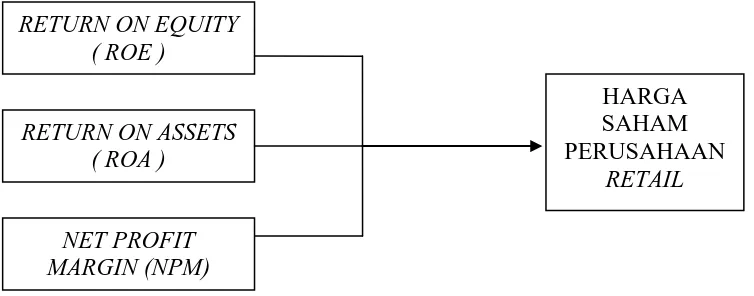

C. Kerangka Konseptual

Dalam investasi saham di pasar modal unsur yang penting yang perlu diperhatikan adalah resiko dan hasil. Sehingga diperlukan kemampuan untuk menganalisis saham-saham mana yang memberikan keuntungan dan juga resiko yang besar. Tandelilin (2010:372) menyatakan bahwa dalam melakukan analisis perusahaan, biasanya digunakan dua rasio profitabilitas utama yaitu Return on Equity (ROE) dan Return on Assets (ROA) perusahaan, serta rasio profitabilitas yang penting lainnya dalam menganalisis harga saham adalah Net Profit Margin (NPM).

saham. ROE dianggap sebagai representasi dari kekayaan pemegang saham atau nilai perusahaan. Menurut Riyadi (2006: 155) Return On Equity (ROE) adalah perbandingan antara laba bersih dengan modal (modal inti) perusahaan. Rasio ini menunjukkan tingkat persentase yang dapat dihasilkan. ROE sangat penting bagi para pemegang saham dan calon investor, karena ROE yang tinggi berarti para pemegang saham akan memperoleh dividen yang tinggi pula dan kenaikan ROE akan menyebabkan kenaikan harga saham.

ROA adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi (Mardiyanto,2009:196). Menurut Harahap (2008:305) semakin besar ROA maka semakin baik,karena hal ini menunjukkan bahwa aktiva dapat lebih cepat berputar dan meraih laba. Menurut Dendawijaya (2003: 120) rasio ini digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan dari segi penggunaan asset.

Net Profit Margin (NPM) digunakan untuk mengukur laba bersih setelah pajak dibandingkan dengan total aktiva. Menurut Bastian dan Suhardjono (2006: 299) Net Profit Margin adalah perbandingan antara laba bersih dengan penjualan. Semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Rasio ini menunjukkan berapa besar persentase laba bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk memperoleh laba. Para investor pasar modal perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan mengetahui hal tersebut investor dapat menilai apakah perusahaan itu profitable atau tidak.

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan, maka model kerangka konseptual yang digunakan adalah sebagai berikut:

Gambar 1.1: Kerangka Konseptual

Sumber : Tandelilin(2001),Rinati (2009), Leonardo (2009), Diolah RETURN ON EQUITY

( ROE )

RETURN ON ASSETS ( ROA )

HARGA SAHAM PERUSAHAAN

RETAIL NET PROFIT

D. Hipotesis

Berdasarkan perumusan masalah yang telah dikemukakan diatas maka maka hipotesis penelitian ini adalah sebagai berikut:

” Return on Equity (ROE), Return On Assets (ROA) dan Net Profit Margin (NPM) memiliki pengaruh terhadap Harga Saham Perusahaan Retail di Bursa Efek Indonesia (BEI).”

E. Tujuan dan Manfaat Penelitian 1.Tujuan Penelitian

Adapun tujuan penelitian ini adalah: ”Mengetahui pengaruh variabel Return on Equity (ROE), Return on Assets (ROA), dan Net Profit Margin (NPM) terhadap harga saham perusahaan retail di Bursa Efek Indonesia (BEI)”

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: a. Bagi penulis, dapat menambah wawasan tentang analisis investasi saham khususnya tentang ROE, ROA dan NPM pada Perusahaan Retail yang terdaftar di BEI.

F. Metode Penelitian 1. Batasan Operasional

Adapun batasan operasional penelitian ini adalah

a. Subjek dalam penelitian ini adalah perusahaan retail yang terdaftar di Bursa Efek Indonesia (BEI)

b. Data laporan keuangan yang digunakan adalah laporan keuangan tahunan yang lengkap perusahaan Retail yang terdaftar di Bursa Efek Indonesia (BEI) untuk tahun 2005 sampai 2009.

c. Perusahaan yang dipilih adalah perusahaan yang listing di Bursa Efek Indonesia (BEI) sebelum tahun 2007.

d. Variabel-variabel yang diteliti dalam analisis investasi yang mempengaruhi harga saham adalah Return on Equity (ROE), Return on Assets (ROA), dan Net Profit Margin (NPM) yang diukur dengan analisis linear berganda.

2. Definisi Operasional Variabel

Definisi operasional variabel merupakan penjelasan mengenai definisi operasional dari variabel-variabel yang diteliti berupa variabel dependen (terikat) dan variabel independen (bebas). Definisi operasional yang digunakan dalam penelitian ini adalah:

Yang termasuk variabel dependen dalam penelitian ini adalah rata-rata harga saham penutupan (closing price) bulan april pada tahun berikutnya b.(t + 1). Rata-rata harga saham bulanan (bulan april) dapat dihitung dengan rumus

sebagai berikut :

∑ Harga saham harian Rata-rata harga saham bulanan =

∑ Hari Transaksi

c. Variabel bebas (independent variable)

1) Return on Equity (ROE)

Return on Equity (ROE) merupakan tingkat pengembalian atas investasi yang ditanamkan oleh pemegang saham atau investor. ROE digunakan untuk mengukur tingkat pengembalian perusahaan atau efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan ekuitas. ROE yang digunakan adalah ROE yang dihitung setiap akhir tahun atau per Desember setiap tahun. ROE dapat dihitung dengan rumus:

Laba Bersih Setelah Pajak Return On Equity (ROE) =

Total Ekuitas

2) Return On Assets (ROA)

Laba Bersih Setelah Pajak Return On Assets (ROA) =

Total asset

3) Net Profit Margin (NPM)

Net Profit Margin (NPM) digunakan untuk mengukur laba bersih setelah pajak dibandingkan dengan total aktiva. Net Profit Margin (NPM) sering juga disebut dengan sales margin merupakan salah satu dari rasio profitabilitas dimana semakin tinggi Net Profit Margin (NPM) maka semakin baik pula operasi perusahaan tersebut dalam menghasilkan laba. NPM yang digunakan adalah NPM yang dihitung setiap akhir tahun atau per Desember setiap tahun. Net Profit Margin (NPM) dapat di hitung dengan rumus:

Laba Bersih Setelah Pajak Net Profit Margin (NPM) =

Penjualan

3. Tempat dan Waktu Penelitian a.Tempat penelitian

Penelitian dilakukan di Bursa Efek Indonesia melalui media internet dengan situ

b. Waktu penelitian

waktu penelitian ini dilakukan mulai dari bulan Desember 2010 sampai dengan bulan Februari 2011.

Populasi yang digunakan dalam penelitian ini adalah populasi perusahaan perusahaan Retail yang terdaftar di Bursa Efek Indonesia. Kriteria penarikan sampel adalah jumlah populasi perusahaan retail yang terdaftar di Bursa Efek Indonesia dengan laporan keuangan lengkap tahun 2005 sampai 2009, perusahaan tersebut listing sebelum tahun 2007 serta data sampel yang diambil adalah pada periode-periode dimana ROA, ROE, dan NPM positif, artinya pada saat dimana perusahaan memperoleh hasil yang negatif maka tidak dimasukkan sebagai sampel. Penelitian ini menggunakan populasi sasaran dimana populasi sasaran adalah keseluruhan individu dalam area/wilayah/lokasi/kurun waktu yang sesuai dengan tujuan penelitian. Dengan kata lain populasi sasaran adalah populasi yang digeneralisasi.

Tabel 1.3

Jumlah populasi berdasarkan penarikan sampel

No Kriteria Jumlah

1 Perusahaan yang bergerak di industri Retail yang terdaftar di BEI

18

2 Perusahaan yang tidak memiliki laporan keuangan yang lengkap dari tahun

2005-2009

6

3 Perusahaan yang listing setelah tahun 2007 3

Jumlah sampel 9

Berdasarkan kriteria penarikan sampel, maka diperoleh sampel sebanyak 9 perusahaan. Adapun sampel penelitian antara lain:

Tabel 1.4

Perusahaan Retail yang terdaftar di BEI

No Kode Emiten Nama Perusahaan

1 ALFA PT Alfa Retailindo, Tbk

2 HERO PT Hero Supermarket, Tbk

3 LPPF PT Matahari Department Store, Tbk

4 MAPI PT Mitra Adiperkasa, Tbk

5 MPPA PT Matahari Putra Prima, Tbk

6 MTSM PT Metro Realty , Tbk

7 RALS PT Ramayana Lestari Sentosa, Tbk

8 RIMO PT Rimo Catur Lestari, Tbk

9 SONA PT Sona Topas Tourism Industry , Tbk Sumber:

5.Jenis Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder dimana sumber data tidak langsung memberikan data kepada pengumpul data. Data sekunder untuk penelitian ini diperoleh dari

situs resmi Bursa Efek Indonesia, yaitu dan dari

retail yang terdaftar di Bursa Efek Indonesia tahun 2005 sampai 2009, harga dari perusahaan retail yang terdaftar di Bursa Efek Indonesia, jurnal-jurnal penelitian dan buku-buku referensi yang diperlukan dalam penelitian ini.

6. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan menggunakan data sekunder yang berupa laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia. Melakukan studi pustaka yaitu dengan mengumpulkan data pendukung berupa literatur penelitian terdahulu serta laporan-laporan yang dipublikasikan untuk mendapatkan permasalahan yang akan diteliti.

7. Metode Analisis Data

Metode analisi data yang digunakan dalam penelitian ini adalah metode analisis deskriptif dan metode analisis statistik dengan menggunakan SPSS.

a. Deskripsi Variabel

Pada tahap ini dilakukan perhitungan masing-masing variabel terkait yaitu variabel terikat (dependen) dan variabel bebas (independen) berdasarkan rumus yang telah dikemukakan sebelumnya.

Pada tahap ini akan dijelaskan hubungan antara variabel terikat dengan variabel bebas dengan rumus:

Y = a + b1X1 + b2X2 + b3X3 + e

Dimana:

Y = Harga saham a = Konstanta

X1 = Return on Equity ( ROE) X2 = Return On Assets ( ROA) X3 = Net Profit Margin (NPM) b1,2,3 = Koefisien regresi variabel X1,2,3

e = error

c. Pengujian Asumsi Klasik

Adapun syarat asumsi klasik yang harus dipenuhi model regresi berganda sebelum data-data tersebut dianalisis adalah sebagai berikut:

1. Uji Normalitas

signifikan 5% artinya variabel residual berdistribusi normal (Situmorang et al, 2010:95).

2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan varians dari residual satu pengamatan ke pengamatan lainnya. Untuk mendeteksi ada tidaknya heteroskedastisitas dapat dilakukan melaui pendekatan grafik dan pendekatan statistic. Pendekatan grafik dilihat dari grafik scatterplot. Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka terjadi heteroskedastisitas. Sebaliknya jika tidak ada pola yang jelas serta titik-titik yang menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas. Pendekatan statistik dilakukan melalui uji Glejser, jika probabilitas signifikansi diatas tingkat kepercayaan 5% maka dapat disimpulkan bahwa model regresi tidak mengarah adanya heteroskedastisitas. (Situmorang et al, 2010:98).

3. Uji Autokorelasi

4. Uji Multikolinieritas

Uji multikolinieritas bertujuan menguji apakah model regresi ditemukan a€danya korelasi antarvariabel bebas atau independen (Ghozali, 2005:91). Hubungan linear antarvariabel inilah yang disebut dengan multikolinieritas (Nachrowi, 2006:95). Model regresi yang baik seharusnya tidak terjadi korelasi antarvariabel independen. Uji multikolinieritas menggunakan kriteria variance inflation factor (VIF) dengan ketentuan bila VIF > 5 terjadi masalah multikolinieritas yang serius (Situmorang et al, 2010:133).

d. Pengujian Hipotesis

1. Uji Secara Simultan (Uji F)

Pengujian ini dilakukan untuk mengetahui apakah model ini dapat dipakai untuk mengestimasi variabel terikat.

Bentuk Pengujian:

H0 : b1 = b2 = b3 = 0, artinya Return on Assets (ROA), Return on Equity (ROE), dan Net Profit Margin (NPM) yang terdapat pada model ini tidak dapat dipakai untuk mengestimasi variabel harga saham.

model ini dapat dipakai untuk mengestimasi variabel Harga saham. Pada penelitian ini nilai Fhitung akan dibandingkan dengan nilai Ftabel

pada tingkat signifikan (α) = 5%.

Kriteria penilaian hipotesis pada uji-F ini adalah: Terima H0 bila Fhitung≤ Ftabel

Tolak H0 (Terima H1) bila Fhitung > Ftabel 2. Uji Secara Parsial (Uji t)

Pengujian ini dilakukan untuk menguji apakah setiap variabel bebas mempunyai pengaruh yang signifikan terhadap variabel terikat.

Bentuk Pengujian:

H0 : b1 = b2 = b3 = 0, artinya tidak terdapat pengaruh yang signifikan dari Return on Assets (ROA), Return on Equity (ROE), dan Net Profit Margin (NPM) terhadap Harga saham .

H1 : b1 ≠ b2 ≠ b3 ≠ 0, artinya terdapat pengaruh yang signifikan dari t Return on Assets (ROA), Return on Equity (ROE), dan Net Profit Margin (NPM) terhadap Harga saham.

Pada penelitian ini nilai thitung akan dibandingkan dengan ttabel pada

tingkat signifikan (α) = 5%.

Kriteria pengambilan keputusan pada uji-t ini adalah: H0 diterima jika: - ttabel ≤ thitung≤ ttabel

e. Koefisien Determinasi

Nilai Adjusted R Square menunjukkan proporsi variabel dependen yang dijelaskan oleh variabel independen. Semakin tinggi nilai Adjusted R Square maka akan semakin baik bagi model regresi variabel terikat juga semakin besar.

BAB II

URAIAN TEORITIS

A.Penelitian Terdahulu

Rinati (2009) melakukan penelitian yang berudul Pengaruh Net Profit Margin (NPM), Return On Assets (ROA), dan Return On Equity (ROE) terhadap harga saham pada perusahaan yang tercantum dalam indeks LQ45. Variabel yang digunakan adalah Return on Equity (ROE), Return On Assets (ROA), dan Net Profit Margin (NPM). Alat analisis yang digunakan adalah analisis regresi linier berganda. Pengambilan sampel pada penelitian ini dilakukan dengan cara tidak acak menggunakan purposive sampling. Hasil penelitian menunjukkan bahwa secara serempak (bersama-sama) variabel Net Profit Margin (NPM), Return On Assets (ROA) dan Return On Equity (ROE) memiliki pengaruh yang signifikan terhadap harga saham, sedangkan secara parsial (masing-masing) hanya Return On Assets (ROA) yang memiliki pengaruh signifikan terhadap harga saham.

memiliki pengaruh signifikan terhadap harga saham, sedangkan variabel Return On Equity (ROE) tidak memiliki pengaruh terhadap harga saham Industri Rokok di Bursa Efek Indonesia. Nilai koefisien determinasi (R2) adalah sebesar 34,2 %.

B. Pasar Modal

1. Pengertian Pasar Modal

dapat meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan, sehingga dapat beroperasi dengan skala yang lebih besar, dan selanjutnya akan meningkatkan pendapatan perusahaan dan kemakmuran masyarakat luas.

Menurut Ade Fatma Lubis dan Mafis ( 2006 : 7) Pasar modal adalah pasar abstract dimana komoditas yang diperdagangkan adalah dana-dana jangka panjang, yaitu dana yang keterkaitannya dalam investasi lebih dari satu tahun. Pasar modal berkembang dengan sangat pesat, baik dalam bentuk saham maupun instrumen hutang. Banyak perusahaan yang relatif kuat tidak lagi menggantungkan dana kepada bank, mereka memandang pasar modal sebagai alternatif pembiayaan yang sering sekali dianggap lebih murah serta lebih menguntungkan dari debt to equity ratio. Oleh karena itu pasar modal memiliki peran sebagai sumber pembiayaan maupun sumber investasi.

Undang-Undang Pasar Modal Nomor 8 tahun 1995 memberikan pengertian yang lebih spesifik mengenai pasar modal, yaitu kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

C. Saham

1. Pengertian Saham

didefinisikan sebagai tanda penyertaan atau tanda kepemilikan seseorang atau badan usaha pada sebuah perusahaan.

Saham dapat didefenisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan Fakhruddin, 2006:6).

Menurut Surat Keputusan Menteri Keuangan Republik Indonesia No.l548/KMK.013/1990, saham adalah penyertaan modal dalam pemilikan suatu perseroan terbatas. Dengan demikian, seorang pemegang saham merupakan pemilik suatu perusahaan dimana dapat disimpulkan bahwa pemegang saham turut menikmati hasil keuntungan yang diperoleh perusahaan, serta ikut menanggung kerugian yang diderita oleh perusahaan tersebut. Adapun hak-hak pemilik saham antara lain adalah:

a. Mendapat deviden, yaitu bagian keuntungan usaha dari perusahaan yang dibagikan kepada pemegang saham

b. Mempunyai hak suara dalam rapat umum pemegang saham (RUPS),

2. Jenis-Jenis Saham

Menurut Pandji Anoraga dan Pakarti (2006:54) dari berbagai jenis saham di bursa efek Indonesia dikenal dua jenis saham yaitu saham biasa (Common Stock) dan saham preferen (Preferen Stock).

a. Saham Biasa

Menurut Anoraga dan Pakarti (2006:54) saham biasa adalah saham yang tidak mendapat hak istimewa. Hak dari pemegang saham biasa adalah mendapat deviden hanya jika perusahaan tersebut mengeluarkan pengumuman tentang pembagian deviden. Jika tidak ada pengumuman, maka pemilik saham biasa tidak memiliki klaim atas perusahaan meskipun perusahaan pada periode tersebut mendapat keuntungan. Selanjutnya, pemilik saham biasa memiliki hak suara pada rapat umum pemegang saham. Apabila terjadi likuidasi atas perusahaan, pemegang saham biasa memiliki hak atas pembagian kekayaan setelah kewajiban terhadap kreditor dan pemegang saham preferen dipenuhi.

b. Saham Preferen

Saham preferen adalah saham yang memberikan hak untuk mendapatkan deviden dan/atau bagian bagian kekayaan pada saat perusahaandilikuidasi lebih dahulu dari saham biasa. Disamping itu, pemegang saham preferen memiliki preferensi untuk mengajukan usul pencalonan direksi atau komisaris perusahaan.

tersebut serta mendapatkan deviden. Sedangkan persamaan saham preferen dengan obligasi terletak pada adanya klaim atas laba dan aktiva perusahaan, devidennya tetap selama masa berlaku saham tersebut, dan dapat dipertukarkan dengan saham biasa.

Saham biasa merupakan efek yang paling popular di pasar modal. Menurut Darmadji dan Fakhruddin (2006:8-9) ditinjau dari kinerja perdagangan, maka saham dapat dikategorikan atas:

1. Saham unggulan (blue-chip stock), yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai pemimpin (leader) di industri sejenis, memiliki pendapatan yang stabil, dan konsisten dalam membayar deviden.

2. Saham pendapatan (income stock), yaitu saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih tinggi dari rata-rata deviden yang dibayarkan pada tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan deviden tunai. Emiten ini tidak suka menekan laba dan tidak mementingkan potensi pertumbuhan harga saham (P/E ratio) 3. Saham pertumbuhan (growth stock-well known), yaitu saham-saham dari

emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai pemimpin di industri sejenis yang mempunyai reputasi tinggi.

akan tetapi memiliki kemungkinan penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

5. Saham siklikal (cyclical stock), yaitu saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. Pada saat resesi ekonomi, harga saham ini tetap tinggi, di mana emiten mampu mernberikan deviden yang tinggi sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang tinggi pada saat resesi. Emiten seperti ini biasannya bergerak dalam produk yang sangat dan selalu dibutuhkan oleh masyarakat. seperti rokok dan barang-barang kebutuhan sehari-hari (consumer goods).

3. Risiko Investasi Saham

Resiko adalah kesenjangan antara hasil yang diperoleh dengan hasil yang diharapkan. Menurut Tandelilin (2001:47) resiko investasi dapat diartikan sebagai kemungkinan terjadinya perbedaan antara return aktual dengan return yang di harapkan. Pembelian surat berharga dari perusahaan terbuka di pasar modal membutuhkan ketelitian serta kehati-hatian agar risiko dapat dikendalikan seminim mungkin, karena investasi dalam saham sangat berbeda dengan investasi yiang tanpa risiko seperti tabungan atau deposito. Investasi saham menjanjikan keuntungan yang cukup besar, karena itu potensi risiko yang dimiliki juga cukup besar.

Saham memungkinkan pemodal untuk memperoleh keuntungan dalam jumlah besar dalam waktu singkat, namun seiring dengan berfluktuasinya harga saham maka saham juga dapat membuat pemodal mengalami kerugian besar dalam waktu singkat.

Menurut Anoraga dan Pakarti (2006:78) dalam melakukan investasi, investor dihadapkan pada beberapa risiko. Risiko tersebut antara lain:

a. Risiko finansial, yaitu risiko yang diderita oleh investor sebagai akibat dari ketidak mampuan emiten saham memenuhi kewajiban pembayaran deviden atau bunga serta pokok investasi.

b. Risiko pasar, yaitu risiko akibat menumnnya harga pasar secara substansial baik keseluruhan saham maupun saham tertentu akibat perubahan manajemen perusahaan atau kebijakan pemerintah.

c. Risiko psikologis, yaitu risiko bagi investor yang bertindak secara emosional dalam menghadapi perubahan harga saham berdasarkan optimisme dan pesimisme yang dapat mengakibatkan kenaikan atau penurunan harga saham.

d. Risiko tingkat bunga, yaitu risiko perubahan suku bunga umum yang mempengaruhi harga surat berharga terutama yang berpenghasilan tetap.

4. Harga Saham

Widoatmojo (1996:43), nilai saham adalah nilai penyertaan atau kepemilikan seseorang dalam suatu perusahaan. Sedangkan harga saham adalah harga jual dari investor yang satu dengan investor yang lain. Sedang harga pasar terjadi setelah saham tersebut dicatatkan ke bursa efek pada pasar sekunder. Jadi harga saham yang diterbitkan setiap harinya adalah harga pasar.

Dari waktu ke waktu harga suatu saham dapat naik, turun, atau stagnan. Yang menjadi hal yang harus diperhatikan oleh investor yang Terlibat Kegiatan dipasar modal atau manajemen perusahaan terbuka yang sahamnya tercatat di pasar modal karena indikasi harga saham dapat pula dijadikan ukuran nilai perusahaan.

5. Analisis Saham

Analisis saham merupakan analisis yang dilakukan untuk melihat apakah harga saham di pasar bursa telah mencerminkan nilai perusahaan sebenarnya. Menurut Harianto dan Sudomo (1998:451) analisis saham bertujuan untuk menaksir nilai sebenarnya dari suatu saham dan kemudian membandingkannya dengan harga pasar saham tersebut pada saat ini. Tujuan dilakukannya analisis terhadap saham-saham adalah untuk mendapatkan gambaran yang lebih jelas terhadap kemampuan perusahaan yang bersangkutan untuk tumbuh dan berkembang di masa mendatang.

a. Analisis Fundamental

Menurut Fakhruddin dan Hadianto (2001:55) analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang (seperti penjualan, pertumbuhan penjualan, biaya, kebijakan deviden, dan sebagainya), dan menerapkan hubungan variabel-variabel tersebut sehingga diperlukan taksiran harga saham.

Analisis fundamental digunakan untuk mengevaluasi prospek masa mendatang, pertumbuhan dan kemampulabaan perusahaan dengan kaitannya dengan perekoriomian secara makro, ekonomi nasional, perkembangan industri perusahaan dan kondisi perusahaan itu sendiri. Analisis yang menggunakan teknik analisis fundamental mengemukakan bahwa harga saham menggambarkan nilai intrinsik (intrinsic value) dari saham itu sendiri. Nilai intrinsik yang dimaksud adalah cara penentuan nilai saham berdasarkan kemampuan masa depan suatu perusahaan.

b. Analisis Teknikal

tersebut akan berulang. Merupakan suatu teknik analisis sekuritas dengan menggunakan data historis perkembangan harga saham dan volume perdagangan sebagai elemen utama.

Analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harga di waktu yang lalu, dengan asumsi bahwa harga saham mencerminkan informasi yang ditunjukkan oleh perubahan harga di waktu lalu sehingga peruhahan harga saham akan mempunyai pola tertentu dan pola tersebut akan berulang. Karena analisis ini mendasarkan atas perubahan harga saham di masa lalu sehingga alat analisis utamanya adalah grafik atau chart yang akan membantu untuk mengetahui trend harga saham.

D. Rasio Profitabilitas

Dalam melakukan analisis perusahaan, selain ditinau dari laporan keuangan perusahaan, uga dapat dilakukan dengan mengguanakn analisis rasio keuangan. Salah satu indikator prnting untuk melihat kinera serta prospek perusahaan dimasa yang akan datang adalah dengan melihat rasio profitabilits perusahaan tersebut. Profitabilitas merupakan hasil bersih dari seumlah kebiakan dan keputusan perusahaan. Rasio profitabilitas memperlihatkan pengaruh kombinasi likuiditas, aktivitas, dan leverage terhadap hasil operasi. Rasio ini mengukur seberapa besar kemampuan perusahaan dalam menghasilkan laba.

Operating Profit Margin, dan Net Profit Margin (NPM). Rasio profitabilitas yang biasa digunakan dalam hubungannya dengan investasi adalah Return on Equity (ROE) dan Return on Assets (ROA). Dari beberapa rasio profitabilitas yang ada ROE, ROA, dan NPM merupakan rasio utama dan dapat mewakili rasio-rasio profitabilitas lainnya didalam menilai kinera perusahaan, karena ketiga rasio ini telah memperhitungkan pos-pos penting didalam laporan keuangan, yakni asset, ekuitas, serta penualan. Oleh karena itu ROE, ROA, dan NPM merupakan rasio yang tepat untuk mengukur kemampuan perusahaan dalam menghasilkan laba. E. Analisis Variabel dengan Harga Saham

1. Return on Equity (ROE)

Return on Equity (ROE) merupakan salah satu dari rasio Profitabilitas yang digunakan untuk mengetahui tingkat pengembalian atas investasi yang ditanamkan oleh pemegang saham atau investor yang dapat dihitung dengan membagi laba setalah pajak atau Net Income After Tax (NIAT) terhadap modal Sendiri yang berasal dari setoran modal pemilik. ROE digunakan untuk mengukur tingkat pengembalian perusahaan atau efektivitas perusahaan dalam menghasilkan keuntungan.

menyebabkan kenaikan harga saham perusahaan. ROE dapat dirumuskan sebagai berikut:

Laba Bersih Setelah Pajak ROE =

Total Equity

2. Return On Assets (ROA)

ROA digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA maka semakin posisi perusahaan karena hal ini mengindikasikan aktiva lebih cepat berputar dan meraih laba (Harahap,2008:305). Menurut Lestari dan Sugiharto (2007: 196) ROA adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor.

Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor, karena tingkat pengembalian akan semakin besar. Hal ini juga akan berdampak bahwa harga saham dari perusahaan tersebut di Pasar Modal juga akan semakin meningkat sehingga ROA akan berpengaruh terhadap harga saham perusahaan. Rasio ini dapat dirumuskan sebagai berikut:

EBIT Return On Assets (ROA) =

3. Net Profit Margin (NPM)

Net Profit margin (NPM) merupakan salah salah satu rasio Profitabilitas yang digunakan untuk mengukur laba bersih dibandingkan dengan penjualan. Net Profit margin (NPM) atau sering juga disebut dengan sales margin digunakan untuk melihat berapa perbandingan laba yang bisa dihasilkan dengan penjualan yang dimiliki perusahaan. Apabila rasio NPM perusahaan besar maka menunjukan bahwa perusahaan berkinerja dengan baik, karena dapat menghasilkan laba bersih yang besar melalui aktifitas penjualannya, sehingga digunakan investor dalam mengambil keputusan apakah membeli saham emiten tersebut, karena laba bersih yang meningkat berpengaruh pada minat investor untuk menginvestasikan dananya di perusahaan tersebut, yang pada akhirnya akan menyebabkan harga saham perusahaan tersebut meningkat. Net Profit margin (NPM) dapat dirumuskan sebagai berikut:

Laba Bersih NPM =

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Gambaran Umum Bursa Efek Indonesia

Pasar modal atau Bursa Efek berdiri sejak jaman kolonial belanda pada tahun 1912 didirikan di Batavia , pusat pemerintahan kolonial Belanda dan pada saat ini dikenal sebagai Jakarta. Pasar modal tersebut didirikan oleh pemerintahan Belanda untuk kepentingan pemerintahan Belanda. Meskipun pasar modal di Indonesia telah ada sejak tahun 1912, namun perkembangan dan pertumbuhan pasar modal tersebut tidak berjalan seperti yang diharapkan.

Pasar modal yang awalnya dikenal dengan nama Bursa Batavia ini pernah ditutup selama periode perang dunia pertama pada sekitar tahun 1914 sampai tahun 1918 kemudian bursa efek ini dibuka lagi pada tahun 1925. selain mengoperasikan bursa Batavia pemerintahan kolonial belanda juga mulai mengoperasikan bursa paralel di Surabaya dan Semarang. Namun kegiatan bursa ini kembali dihentikan kembali ketika terjadi pendudukan pemerintahan jepang di Batavia pada saat perang dunia kedua.

a. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

b. 1914 – 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

c. 1925 – 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa Efek di Semarang dan Surabaya

d. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

e. 1942 – 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

f. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

g. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

h. 1956 – 1977 : Perdagangan di Bursa Efek vakum.

j. 1977 – 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga 1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

k. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia. l. 1988 – 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat meningkat.

m. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

n. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

o. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya. p. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

r. 10 November 1995 : Pemerintah mengeluarkan Undang –Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

s. 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya. t. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

u. 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

v. 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

B. Gambaran Umum Masing-masing Perusahaan Retail 1. PT Alfa Retailindo, Tbk.

PT Alfa Retailindo, Tbk. Didirikan pada tanggal 22 Agustus 1989. Perusahaan ini bergerak dalam bidang perdagangan umum termasuk distributor, levelansir dan grosir. Kantor pusat PT Alfa Retailindo, Tbk berada di Jalan lodan No. 80-81, Jakarta. PT Alfa Retailindo, Tbk. Pertama kali terdaftar di Bursa Efek Jakarta pada tahun 2000 dengan kode perusahaan ALFA. Hingga saat ini PT Alfa Retailindo, Tbk. Telah mengelola 30 gerai yang tersebar di beberapa kota besar di seluruh indonesia.

2. PT Hero Supermarket, Tbk.

skala besar dan eceran skala kecil. PT Hero Supermarket, Tbk. memiliki kantor pusat yang berada di Jakarta. Hingga saat ini perusahaan memiliki gerai-gerai yang tersebar di kota-kota besar di Indonesia. PT Hero Supermarket, Tbk. Pertama kali terdaftar di Bursa Efek Jakarta pada tahun 2004 dengan kode perusahaan HERO.

3. PT Pacific Utama, Tbk.

PT Pacific Utama, Tbk. Didirikan pada tanggal 01 April 1982. PT Pacific Utama, Tbk bergerak dalam bidang pengembangan usaha, penyediaan asa termasuk konsultasi manaemen dan pengelolaan/manaemen perusahaan, perdagangan umum, konstruksi dan Jasa teknik, transportasi, agrobisnis, dan percetakan. PT Pacific Utama, Tbk memiliki kantor pusat di Jakarta. PT Pacific Utama, Tbk pertama kali terdaftar di Bursa Efek Jakarta pada tahun 1989 dengan kode perusahaan LPPF.

4. PT Mitra Adiperkasa, Tbk.

kota-kota lainnya di Indonesia. PT Mitra Adiperkasa, Tbk pertama kali terdaftar di Bursa Efek Indonesia pada tahun 2004 dengan kode perusahaan MAPI.

5. PT Matahari Putra Prima, Tbk.

PT Matahari Putra Prima didirikan pada tanggal 11 Maret 1986. Perusahaan bergerak dalam bidang Jaringa toko serba ada yang menyediakan barang seperti pakaian, perhiasan, tas, sepatu, kosmetik, pera;atan rumah tangga, dan mainan, alat tulis, buku, obat-obatan dan kebutuhan sehari-hari. PT Matahari Putra Prima memiliki kantor pusat berada di alan Boulevard Palem Raya No.7, Lippo Karawaci- Tangerang, Jawa Barat. PT Matahari Putra Prima, Tbk pertama kali terdaftar di Bursa Efek Jakarta pada tahun 1989 dengan kode perusahaan MPPA.

6. PT Metro Realty, Tbk.

7. PT Ramayana Lestari Sentosa, Tbk.

PT Ramayana Lestari Sentosa, Tbk. Didirikan pada tanggal 14 Desember 1983. Perusahaan bergerak dalam bidang perdagangan umum yang menjual berbagai macam barang seperti pakaian, aksesoris, tas, sepatu, kosmetik dan produk-produk kebutuhan sehari-hari melalui gerai serba ada. Hingga saat ini PT Ramayana Lestari Sentosa, Tbk memiliki 100 gerai di seluruh Indonesia, dan berkantor pusat di Jalan. KH Wahid Hasyim No. 220 A & B, Jakarta. PT Ramayana Lestari Sentosa, Tbk pertama kali terdaftar di Bursa Efek Jakarta pada tahun 1996 dengan kode perusahaan RALS.

8. PT Rimo Catur Lestari, Tbk.

9. PT Sona Topas Tourism Industry, Tbk

BAB IV

ANALISIS DAN EVALUASI DATA

A. Analisis Deskriptif

Deskripsi nilai variabel independen yaitu Return on Equity (ROE), Return on Asset (ROA), dan Net profit Margin (NPM) serta variabel dependen yaitu harga saham pada perusahaaan retail di Bursa Efek Indonesia adalah sebagai berikut :

1. Deskripsi Return on Equity (ROE), Return on Asset (ROA), Net Profit

Margin (NPM), dan Harga Saham Perusahaan Retail di BEI periode

[image:56.595.166.520.491.662.2]2005-2009

Tabel 4.1

Rata-rata ROE, ROA, NPM, dan

Harga Saham Perusahaan Retail di BEI (2005-2009)

No Emiten ROE

(%) ROA (%) NPM (%) Harga Saham (Rp)

1 ALFA -1,32 -1,83 -9,20 2013,8

2 LPPF 2,06 2,96 12,08 740,16

3 HERO 17,35 6,03 1,63 4879,9

4 MAPI 10,07 4,80 2,56 692,78

5 MPPA 7,01 2,70 1,99 688,69

6 MTSM 6,09 4,57 6,92 805

7 RALS 19,63 14,94 7,41 773,36

8 RIMO 41,01 52,40 13,9 112,47

9 SONA 8,51 3,802 3,406 1093,24

Sumber :

Asset (ROA), dan Net Profit Margin (NPM) periode tahun 2005-2009 dan rata-rata harga saham bulan april periode tahun 2005-2009 dari perusahaan retail yang terdaftar di Bursa Efek Indonesia. Return on Equity (ROE) dihitung dengan membandingkan laba bersih dengan total ekuitas. Dari table 4.1 dapat dilihat bahwa rata-rata ROE tertinggi dimiliki oleh perusahaan Rimo catur Lestari, Tbk (RIMO) yaitu sebesar 41,01% sedangkan rata-rata ROE terendah dimiliki oleh perusahaab Alfa, Tbk yakni sebesar -1,32%.

Return on Asset (ROA) dihitung dengan membandingkan laba bersih setelah paak dengan total aktiva. Dari table 4.1 dapat dilihat bahwa nilai rata-rata ROA tertinggi dimiliki oleh perusahaan Rimo Catur Lestari (RIMO) yaitu sebesar 52,40% sedangkan nilai rata-rata ROA terendah dimiliki oleh perusahaan Alfa Retailindo, Tbk yaitu sebesar -1,83%.

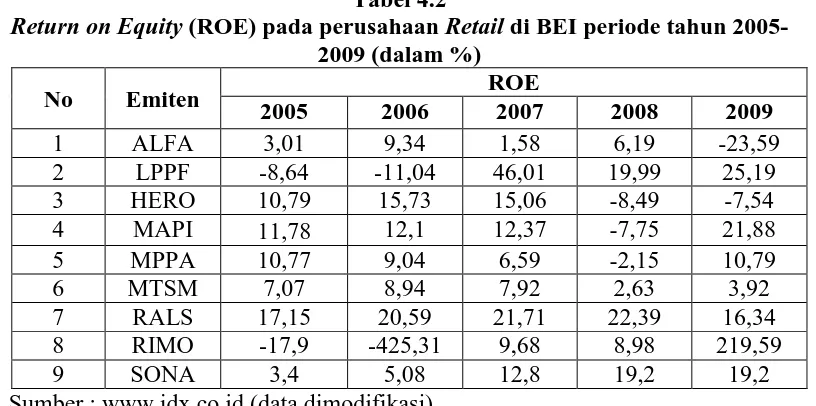

2. Deskripsi Return on Equity (ROE) pada perusahaan Retail di BEI periode tahun 2005-2009

[image:58.595.112.520.259.462.2]Deskripsi umum Return on Equity (ROE) selama periode 2005-2009 adalah sebagai berikut :

Tabel 4.2

Return on Equity (ROE) pada perusahaan Retail di BEI periode tahun

2005-2009 (dalam %)

No Emiten ROE

2005 2006 2007 2008 2009

1 ALFA 3,01 9,34 1,58 6,19 -23,59

2 LPPF -8,64 -11,04 46,01 19,99 25,19

3 HERO 10,79 15,73 15,06 -8,49 -7,54

4 MAPI 11,78 12,1 12,37 -7,75 21,88

5 MPPA 10,77 9,04 6,59 -2,15 10,79

6 MTSM 7,07 8,94 7,92 2,63 3,92

7 RALS 17,15 20,59 21,71 22,39 16,34

8 RIMO -17,9 -425,31 9,68 8,98 219,59

9 SONA 3,4 5,08 12,8 19,2 19,2

Sumber :

Tabel 4.2 menunjukkan nilai variabel bebas Return on Equity (ROE) pada masing-masing perusahaan Retail yang termasuk dalam populasi penelitian selama periode 2005-2009. Dalam table 4.2 dapat dilihat bahwa ROE berfluktuasi setiap tahunnya. Nilai ROE pada tabel diatas diperoleh dari laporan keuangan akhir tahun setiap perusahaan. Nilai variabel ROE diukur dengan perbandingan laba bersih setelah pajak dengan total ekuitas.

Sentosa Tbk (RALS) yaitu sebesar 20,59% dan nilai ROE yang terendah dimiliki oleh perusahaan Rimo Catur Lestari Tbk (RIMO) yaitu sebesar -425,31%. Pada tahun 2007, nilai ROE tertinggi dimiliki oleh perusahaan Pacific Utama Tbk (LPPF) yaitu sebesar 21,71% dan nilai ROE yang terendah dimiliki oleh perusahaan Alfa Retailindo Tbk (ALFA) yaitu sebesar 1,58%. Pada tahun 2008, nilai ROE tertinggi dimiliki oleh perusahaan Ramayana Lestari Tbk (RALS) yaitu sebesar 22,39% dan nilai terendah dimiliki oleh perusahaan Hero Supermarket Tbk yaitu sebesar -8,49%. Pada tahun 2009, nilai ROE tertinggi dimiliki oleh perusahaan Rimo Catur Lestari Tbk yaitu sebesar 215,59%. Dan nilai ROE terendah dimiliki oleh perusahaan Alfa Retailindo Tbk yaitu sebesar -23,59%.

3. Deskripsi Return on Assets (ROA) pada perusahaan Retail di BEI periode tahun 2005-2009

Deskripsi umum Return on Asset (ROA) selama periode 2005-2009 adalah sebagai berikut :

Tabel 4.3

Return on Asset (ROA) pada perusahaan Retail di BEI periode tahun

2005-2009 (dalam %)

No Emiten ROA

2005 2006 2007 2008 2009

1 ALFA 1,38 4,62 -0,86 3,98 -10,95

2 LPPF -3,54 -4,62 30,4 7,09 8,25

3 HERO 3,66 5,61 5,54 -6,23 -1,18

4 MAPI 6,86 6,04 5,12 -2,32 8,34

5 MPPA 4,88 3,23 2,54 -0,69 3,54

6 MTSM 4,80 6,78 6,14 2,08 3,06

7 RALS 12,93 15,84 16,03 17,35 12,59

8 RIMO -9,29 -79,60 2,07 1,89 -177,37

9 SONA 1,2 1,62 3,98 5,23 7,18

Tabel 4.3 menunjukkan nilai variabel bebas Return on Asset (ROA) pada masing-masing perusahaan Retail yang termasuk dalam populasi penelitian selama periode 2005-2009. Dalam tabel 4.3 dapat dilihat bahwa ROA berfluktuasi setiap tahunnya. Nilai variabel ROA diukur dengan perbandingan laba bersih setelah pajak dengan total aktiva.

4. Deskripsi Net Profit Margin (NPM) pada perusahaan Retail di BEI periode tahun 2005-2009

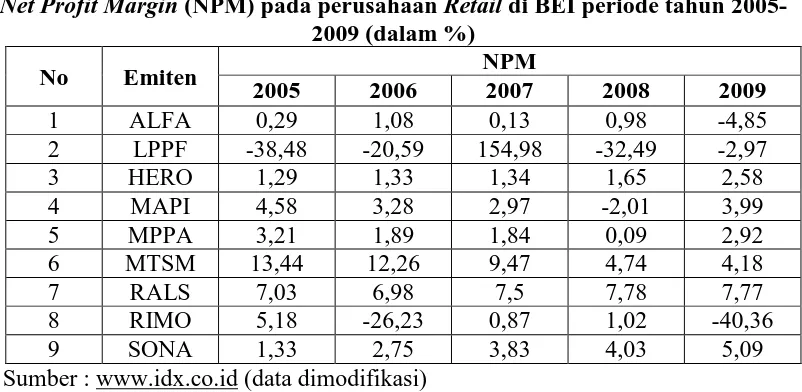

[image:61.595.115.516.242.438.2]Deskripsi umum Net Profit Margin (NPM) selama periode 2005-2009 adalah sebagai berikut :

Tabel 4.4

Net Profit Margin (NPM) pada perusahaan Retail di BEI periode tahun

2005-2009 (dalam %)

No Emiten NPM

2005 2006 2007 2008 2009

1 ALFA 0,29 1,08 0,13 0,98 -4,85

2 LPPF -38,48 -20,59 154,98 -32,49 -2,97

3 HERO 1,29 1,33 1,34 1,65 2,58

4 MAPI 4,58 3,28 2,97 -2,01 3,99

5 MPPA 3,21 1,89 1,84 0,09 2,92

6 MTSM 13,44 12,26 9,47 4,74 4,18

7 RALS 7,03 6,98 7,5 7,78 7,77

8 RIMO 5,18 -26,23 0,87 1,02 -40,36

9 SONA 1,33 2,75 3,83 4,03 5,09

Sumber :

Tabel 4.4 menunjukkan nilai variabel bebas Net Profit Margin (NPM) pada masing-masing perusahaan Retail yang termasuk dalam populasi penelitian selama periode 2005-2009. Dalam tabel 4.4 dapat dilihat bahwa NPM berfluktuasi setiap tahunnya. Nilai NPM pada tabel diatas diperoleh dari laporan keuangan akhir tahun setiap perusahaan. Nilai variabel NPM diukur dengan perbandingan laba bersih setelah pajak dengan penjualan bersih..

Catur Lestari, Tbk (RIMO) yaitu sebesar -26,23%. Pada tahun 2007, nilai NPM tertinggi dimiliki oleh perusahaan Pacific Utama Tbk (LPPF) yaitu sebesar 154,98% dan nilai NPM yang terendah dimiliki oleh perusahaan Alfa Retailindo Tbk (ALFA) yaitu sebesar 0,13%. Pada tahun 2008, nilai NPM tertinggi dimiliki oleh perusahaan Ramayana Lestari Sentosa Tbk (RALS) yaitu sebesar 7,78% dan nilai terendah dimiliki oleh perusahaan Pacific Utama Tbk yaitu sebesar -32,49%. Pada tahun 2009, nilai NPM tertinggi dimiliki oleh perusahaan Ramayana Lestari Sentosa Tbk (RALS) yaitu sebesar 7,77% dan nilai terendah dimiliki oleh perusahaan Rimo Catur Lestari Tbk yaitu sebesar -40,36%.

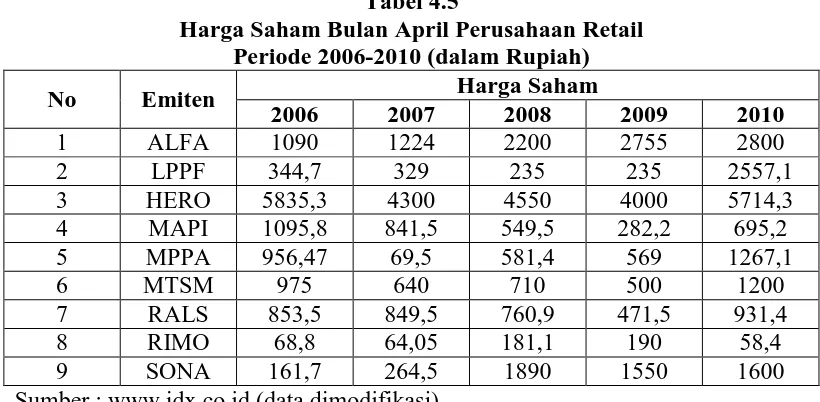

5. Deskripsi Harga Saham pada Perusahaan Retail di BEI Periode tahun 2006-2010

[image:62.595.106.516.506.707.2]Deskripsi umum harga saham selama periode 2006-2009 adalah sebagai berikut :

Tabel 4.5

Harga Saham Bulan April Perusahaan Retail Periode 2006-2010 (dalam Rupiah)

No Emiten Harga Saham

2006 2007 2008 2009 2010

1 ALFA 1090 1224 2200 2755 2800

2 LPPF 344,7 329 235 235 2557,1

3 HERO 5835,3 4300 4550 4000 5714,3

4 MAPI 1095,8 841,5 549,5 282,2 695,2

5 MPPA 956,47 69,5 581,4 569 1267,1

6 MTSM 975 640 710 500 1200

7 RALS 853,5 849,5 760,9 471,5 931,4

8 RIMO 68,8 64,05 181,1 190 58,4

9 SONA 161,7 264,5 1890 1550 1600

Tabel 4.5 menunjukkan nilai variabel terikat yaitu harga saham pada masing-masing perusahaan retail yang termasuk dalam populasi penelitian selama periode 2006-2010. Nilai variabel harga saham dalam penelitian ini menggunakan harga saham rata-rata bulan april sejak tahun 2006 sampai tahun 2010.

Pada tahun 2006, rata-rata harga saham tertinggi dimiliki oleh perusahaan Hero Supermarket Tbk yaitu sebesar Rp. 5835,3 dan rata-rata harga saham terendah dimiliki oleh perusahaan Rimo Catur Lestari Tbk yaitu sebesar Rp. 68,8. Pada tahun 2007, rata-rata harga saham tertinggi dimiliki oleh perusahaan Hero Supermarket Tbk yaitu sebesar Rp. 4300 dan rata-rata harga saham terendah dimiliki oleh perusahaan Rimo Catur Lestari Tbk yaitu sebesar Rp.64,05.

B. Analisis Statistik 1. Uji Asumsi Klasik

Model regresi linear berganda dapat disebut sebagai model yang baik jika model tersebut telah memenuhi uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi. Setelah dilakukan pengujian terhadap tiga varibel bebas yaitu ROE, ROA dan NPM ternyata variabel ROE dan ROA mengalami masalah multikolineritas. Masalah multikolinearitas ini dicantumkan didalam lampiran. Ada 2 cara yang dapat dilakukan jika terjadi multikol, pertama tidak melakukan apapun terhadap data tersebut dan yang kedua dengan mengeluarkan salah satu variabel. Sehingga penelitian yang akan diteliti menggunakan dua variabel bebas yaitu ROA dan NPM.

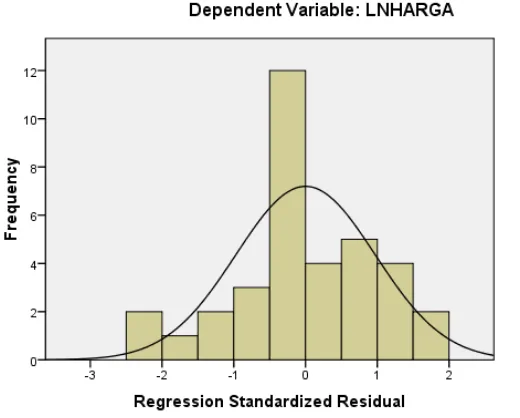

a. Uji Normalitas

Uji normalitas adalah uji yang digunakan untuk mengetahui apakah distibusi sebuah data mengikuti atau mendekati distribusi normal yakni distribusi data dengan bentuk seperti lonceng. Data yang baik adalah data yang berdistribusi normal yang mempunyai pola yang tidak menceng ke kanan atau ke kiri. Uji ini dilakukan melalui pendekatan grafik dan pendekatan kolmogorv-smirnov.

1. Analisis Grafik Hitogram

kolmogorv-smirnov terlihat bahwa data berdistribusi normal. Hasil uji Normal P-Plot dan kolmogorv-smirnov dapat dilihat pada Grafik dan tabel di bawah ini.

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 35

Normal Parametersa Mean .0000000

Std. Deviation 1.51227142E3

Most Extreme Differences Absolute .243

Positive .243

Negative -.170

Kolmogorov-Smirnov Z 1.439

Asymp. Sig. (2-tailed) .032

Dari grafik normal P-Plot di atas dapat dilihat bahwa data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal, dan dari hasil uji kolmogorv-smirnov diperoleh nilai Asymp. Sig. (2-tailed) adalah 0,032 atau dibawah nilai signifikansi (0,05) sehingga dapat disimpulkan bahwa data tidak berdistribusi normal.

1. Analisis Grafik Histogram

Gambar 4.2 Normal P-Plot

Tabel 4.6

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 35

Normal Parametersa Mean .0000000

Std. Deviation .84368304

Most Extreme Differences Absolute .101

Positive .100

Negative -.101

Kolmogorov-Smirnov Z .597

Asymp. Sig. (2-tailed) .868

a. Test distribution is Normal.

Dari grafik normal P-Plot di atas dapat dilihat bahwa data mengikuti arah garis diagonal, dan dari hasil uji kolmogorv-smirnov diperoleh nilai Asymp. Sig. (2-tailed) adalah 0,868 dan diatas nilai signifikansi (0,05) sehingga dapat disimpulkan bahwa data berdistribusi normal.

b. Uji Heteroskedastisitas

Gambar 4.3 Grafik Scatterplot

Sumber : Hasil Penelitian SPSS, 2010

Tabel 4.7

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) .454 .278 1.630 .113

LNROA -.031 .135 -.067 -.230 .820

LNNPM -.035 .103 -.098 -.337 .738

a. Dependent Variable: ABSUT

Sumber : Hasil pengolahan SPSS, 2010

Dari hasil pengolahan SPSS seperti yang terlihat dalam tabel 4.6 di atas terlihat dari probabilitas signifikansinya di atas tingkat kepercayaan 5%, yaitu 0,820 ; dan 0,738. Jadi dapat disimpulkan model regresi tidak mengarah adanya heteroskedastisitas.

c. Uji Autokorelasi

Uji autokorelasi dilakukan untuk menguji apakah dalam model regresi terdapat korelasi kesalahan antara kesalahan penganggu pada periode ke-t dengan kesalahan pengganggu pada periode sebelumnya (period ke t-1). Gejala autokorelasi dapat dideteksi dengan menggunak Runs-Test. Hasil pengolahan SPSS dengan menggunakan uji Run Test dapat dilihat pada tabel berikut ini :

Tabel 4.8