UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH TINGKAT PENDIDIKAN, PENDIDIKAN

BERKELANJUTAN, DAN INDEPENDENSI PEMERIKSA TERHADAP

KUALITAS HASIL PEMERIKSAAN

(STUDI EMPIRIS : BADAN PENGAWASAN DAERAH

KABUPATEN DAIRI)

OLEH :

NAMA : YOHANA ROTUA YOSEFIN

NIM : 030503139

DEPARTEMEN : AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul :

“Pengaruh Tingkat Pendidikan, Pendidikan Berkelanjutan, dan

Independensi Pemeriksa terhadap Kualitas Hasil Pemeriksaan (Studi

Empiris : Badan Pengawasan Daerah Kabupaten Dairi)”

adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya, apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 7 Juli 2008

Yang Membuat Pernyataan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yesus Kristus atas kasih dan karunia-Nya yang senantiasa menyertai, membimbing, dan memberikan kemampuan serta kekuatan kepada penulis sehingga mampu menyelesaikan skripsi ini guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Atas bimbingan, petunjuk, serta nasehat dan doa yang telah diterima selama penyusunan skripsi ini dan juga selama mengikuti pendidikan di Fakultas Ekonomi Universitas Sumatera Utara, maka pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya, khususnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si. Ak, selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 4. Bapak Drs. Rasdianto, M.Si, Ak selaku Dosen Pembimbing penulis yang

telah bersedia meluangkan waktu untuk memberikan bimbingan dan arahan selama proses penyusunan dan penyelesaian skripsi ini.

banyak memberikan bantuan serta arahan bimbingan kepada penulis selama masa perkuliahan.

6. Bapak Iskandar Muda, SE, M.Si, Ak selaku Dosen Pembanding II penulis yang yang telah memberikan saran dan kritik di dalam penyempurnaan skripsi ini..

7. Seluruh Staf Pengajar/ Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik, membimbing, dan memberikan ilmu selama masa perkuliahan mulai dari Semester 1 sampai dengan selesai.

8. Seluruh Pegawai dan Staf Administrasi Fakultas Ekonomi Universitas Sumatera Utara yang telah banyak memberikan bantuan kepada penulis, terutama kepada: Bang Chairil, Bang Sumanto, dan Kak Dame.

9. Pimpinan dan seluruh Staf Badan Pengawasan Daerah Kabupaten Dairi yang telah membantu penulis dalam penyusunan skripsi ini. Terutama kepada Kepala Bawasda, Bapak M. G. Lingga, SH; Kepala Bagian Tata Usaha, Bapak P. Sihombing; Ibu Sandra R. B. Situmeang, S.Sos; Bapak Ranto L. Purba, ST; dan staf-staf lainnya yang telah banyak memberikan bimbingan dan bantuan di dalam riset penelitian dan kuesioner yang diperlukan penulis di dalam penyelesaian skripsi ini.

papa dan mama. Semoga dengan penyelesaian skripsi ini dapat memberikan kebahagiaan bagi papa dan mama.

11.Adik-adikku yang sangat kusayangi: Sahat Marthin Philip, Martha Christina, dan Olivia Dame Masterina. Terimakasih atas doa dan dukungan yang diberikan. Terimakasih juga atas dukungan dari Keluarga Besar Alm. B. J. Sinurat/ B. br Manurung dan Alm. M. Panjaitan/ A. br Sitorus. Dan juga kepada sanak saudara dan keluarga, terutama: Kak Pita, Kak Mega, Kak Ika, Lina, Mega, Ando, B’ Popo& K’ Getha, B’ Herbert, B’ Monang, dll.

12.Sahabat-sahabatku yang kukasihi: Merda Listana Leonyca Malau, SE; Ester Afriani Butar-Butar, SE; Yosua Fernando Simorangkir, SE; Christine Rahmawati Hutapea,SE; Mutiara Pinta Romatua Sinambela, SE; Dian Meylina Sihaloho, SE; Laura Junita Sinuraya, SE; Lisbeth Christine Meiyanti Simangunsong, SE. Dimana pun kalian berada semoga persahabatan kita tak lekang dimakan waktu dan tetap erat walau terpisahkan oleh jarak dan ruang. Best Friends Forever.

13.Teman-temanku di Fakultas Ekonomi Universitas Sumatera Utara yang selalu memberi keceriaan di dalam kebersamaan kita dan telah banyak memberikan bantuan, baik moril maupun materiil, kepada penulis secara langsung maupun tidak langsung.

Girsang; Raymano Theodorus Ginting; Dani Marison Pinem; Humuntal Turnip; Oktavian Tambunan; Amister Purba; Edwin Purba; Aryodiaz Simarmata; Heru Papola Jogi Hutagaol; Amsal Tarigan; Iyos Andersen Bangun; Valentino Hutapea; Andi Haposan Sitorus; Samuel Sitompul; Octo Isviryanta Sebayang; Jhonson Simbolon. Tak lupa juga kepada Putri Mey Sarah Hutapea, Grace Sanggamria Gultom, Yustini Jortan, Sari Asih, Sri Lestari Sigiro, Eva Milyana, Kartini, Udurma Rotua Sinurat, Deliana Hutajulu, Debbie L. Tobing, Sry Nuriana, Yan Saputra, Barita Stefanus Sihombing, Prencis Sianturi, dan teman-teman lainnya yang tidak disebutkan namanya. You’ve made my days different and colourful. You are part of my life and always be in my memories. You are my rainbows. Keep contacts.

Kepada para seniorku: Bang Simon’00, Bang Edu’00, Bang Freddy’ 00, Bang Melvin’00, Bang Obed’00, Bang Johannes’01, Bang Ando’02, Bang Albert, Kak Tabitha’01, Kak Zurien’01, Kak Irmadra’01, Kak Chicha’02, dll.

Kepada para juniorku: Fikarah Aldina Panggabean, Sabrina R. Diaz, Tumpal Sirait, Jemmima Vinisea Situngkir, Johanes Enho, Okta Bakkara, Martinus, Rany’04, Alicia, Indah’05, Arion’06, Vina’07, dll.

15.Kak Dame Silitonga, Kak Romegah H. P., Bu Nelly Farida, Kak Valent, Sulasty, Alin, Rini, Ella, Melva, Nancy, teman-teman alumni Fakultas Hukum UDA 2003, teman-teman di Oriflame, Samuel “Nidji”, Paris, juga kepada teman-temanku yang tidak dapat kusebutkan satu-persatu tapi selalu hadir di dalam hati dan ingatanku. Terima kasih banyak atas semuanya dan semoga persahabatan kita tetap abadi.

Skripsi ini masih jauh dari kesempurnaan disebabkan oleh keterbatasan pengetahuan dan pengalaman yang dimiliki oleh penulis sehingga masih banyak terdapat kekurangan baik dalam penggunaan bahasa maupun penyajian data. Oleh karena itu, dengan segala kerendahan hati penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari semua pihak demi kesempurnaan skripsi ini.

Harapan Penulis semoga skripsi ini dapat bermanfaat bagi para pembaca umumnya, dan penulis khususnya, serta Nusa dan Bangsa.

Medan, 7 Juli 2008 Penulis,

ABSTRACT

The purpose of this research was to show the effect of Education Grade, Continuing Education, and Independency of Auditor to the Quality of the Inspection’s Result (Empiric study : Badan Pengawasan Daerah in Dairi’s Regency).

Independent variables in this study were Education Grade, Continuing Education, and Independency of Auditor. Dependent variable in this study was Quality of the Inspection’s Result. The data in this study was the primary data that has obtained from the spreading questionnair directly to all of responden. The population and samples that used in this research were the staf of Badan Pengawasan Daerah in Dairi’s Regency. The method of research were descriptive analysis, validity and reliability test, multiple regression analysis with identification test. The analyzing method use statistic method with SPSS 16.

The result of research showed that Education Grade, Continuing Education, and Independency of Auditor were simultaneous affected significantly to the Quality of the Inspection’s Result at Badan Pengawasan Daerah in Dairi’s Regency. However, partially, Education Grade and Continuing Education didn’t affect significantly to the Quality of the Inspection’s Result at Badan Pengawasan Daerah in Dairi’s Regency. Independency of Auditor dominant affected significantly to the Quality of the Inspection’s Result at Badan Pengawasan Daerah in Dairi’s Regency.

ABSTRAK

Penelitian ini bertujuan untuk menunjukkan adanya Pengaruh Tingkat Pendidikan, Pendidikan Berkelanjutan, dan Independensi Pemeriksa terhadap Kualitas Hasil Pemeriksaan (Studi Empiris : Badan Pengawasan Daerah Kabupaten Dairi).

Variabel independen dalam penelitian ini adalah Tingkat Pendidikan, Pendidikan Berkelanjutan, dan Independensi Pemeriksa. Sedangkan, variabel dependen dalam penelitian ini adalah Kualitas Hasil Pemeriksaan. Data dalam penelitian ini merupakan data primer yang diperoleh dari penyebaran kuesioner secara langsung kepada responden. Populasi dan sampel yang digunakan pada penelitian ini adalah staf pada Badan Pengawasan Daerah Kabupaten Dairi. Metode penelitian yang digunakan adalah analisis data deskriptif, uji validitas dan reliabilitas, analisis regresi linier berganda dengan uji identifikasi. Metode analisis ini menggunakan metode statistik dengan bantuan SPSS 16.

Hasil penelitian ini secara bersama-sama menunjukkan bahwa Tingkat Pendidikan, Pendidikan Berkelanjutan, dan Independensi Pemeriksa mempunyai pengaruh signifikan positif terhadap Kualitas Hasil Pemeriksaan pada Badan Pengawasan Daerah Kabupaten Dairi. Akan tetapi, secara parsial, Tingkat Pendidikan dan Pendidikan Berkelanjutan tidak mempunyai pengaruh signifikan terhadap Kualitas Hasil Pemeriksaan pada Badan Pengawasan Daerah Kabupaten Dairi. Independensi Pemeriksa mempunyai pengaruh signifikan yang paling dominan terhadap Kualitas Hasil Pemeriksaan pada Badan Pengawasan Daerah Kabupaten Dairi.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... vii

ABSTRACT ... viii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Batasan dan Perumusan Masalah ... 5

1. Batasan Masalah ... 5

2. Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 6

1. Tujuan Penelitian ... 6

2. Manfaat Penelitian ... 7

D. Kerangka Konseptual ... 7

E. Hipotesis Penelitian ... 9

B. Pendidikan Berkelanjutan ... 12

C. Independensi Pemeriksa ... 13

D. Kualitas Hasil Pemeriksaan ... 18

E. Tinjauan Penelitian Terdahulu ... 21

BAB III METODE PENELITIAN A. Desain Penelitian ... 25

B. Populasi dan Sampel Penelitian ... 25

1. Populasi ... 25

2. Sampel ... 27

C. Jenis Data dan Sumber Data ... 27

1. Data Primer ... 27

2. Data Sekunder ... 27

D. Teknik Pengumpulan dan Pengolahan Data ... 28

1. Kuesioner ... 28

2. Survei ... 28

3. Dokumentasi ... 29

E. Definisi Operasional dan Skala Pengukuran Variabel ... 29

1. Definisi Operasional Variabel ... 29

2. Skala Pengukuran Variabel ... 32

F. Teknik Analisis Data ... 33

1. Uji Kualitas Data ... 33

3. Analisis Regresi Linier Berganda ... 38

4. Uji Hipotesis ... 39

G. Jadwal dan Lokasi Penelitian ... 41

BAB IV ANALISIS HASIL PENELITIAN A. Pengujian Kualitas Data Penelitian ... 42

1. Gambaran Umum Badan Pengawasan Daerah Kabupaten Dairi ... 42

2. Pengujian Alat Ukur ... 65

3. Uji Asumsi Klasik ... 69

B. Statistik Deskriptif Variabel Penelitian ... 74

C. Pengujian Hipotesis ... 76

D. Pembahasan Hasil Analisis Penelitian ... 85

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 88

B. Keterbatasan Penelitian ... 89

C. Saran ... 89

DAFTAR PUSTAKA ... 91

DAFTAR GAMBAR

No. Judul Halaman

Gambar 1.1. Kerangka Konseptual ………..8

Gambar 4.1. Normal Q-Q Plot ………71

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Data Jumlah Pegawai berdasarkan Jabatan Tahun 2007-2008……4

Tabel 2.1 Penelitian Terdahulu ……… 23

Tabel 3.1 Indikator Pengukuran Variabel ……… 32

Tabel 3.2 Instrumen Skala Likert ………. 32

Tabel 3.3 Jadwal Penelitian ……….. 41

Tabel 4.1 Keterangan Butir Pernyataan Kuesioner ……….. 66

Tabel 4.2 Hasil Pengujian Validitas ………. 67

Tabel 4.3 Hasil Pengujian Reliabilitas……….. 69

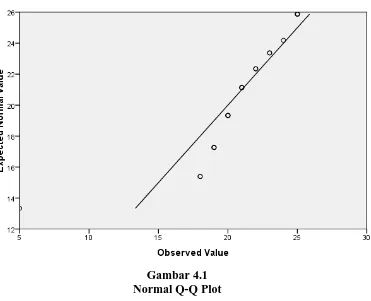

Tabel 4.4 Pengujian Normalitas……… 70

Tabel 4.5 Pengujian Multikolinearitas ………. 72

Tabel 4.6 Rangkuman Statistik Deskriptif ………... 75

Tabel 4.7 Model Summary ………... 76

Tabel 4.8 Uji Statistik t ……… 78

Tabel 4.9 Uji Statistik F ……… 82

DAFTAR LAMPIRAN

No. Judul

Lampiran 1 Struktur Organisasi

Lampiran 2 Kuesioner

Lampiran 3 Data Hasil Kuesioner

Lampiran 4 Data Hasil Olahan Untuk Regresi

Lampiran 5 Statistik Deskriptif

Lampiran 6 Uji Validitas dan Reliabilitas

Lampiran 7 Uji Normalitas

Lampiran 8 Uji Multikolinearitas

Lampiran 9 Uji Heteroskedastisitas

Lampiran 10 Pengujian Model

ABSTRACT

The purpose of this research was to show the effect of Education Grade, Continuing Education, and Independency of Auditor to the Quality of the Inspection’s Result (Empiric study : Badan Pengawasan Daerah in Dairi’s Regency).

Independent variables in this study were Education Grade, Continuing Education, and Independency of Auditor. Dependent variable in this study was Quality of the Inspection’s Result. The data in this study was the primary data that has obtained from the spreading questionnair directly to all of responden. The population and samples that used in this research were the staf of Badan Pengawasan Daerah in Dairi’s Regency. The method of research were descriptive analysis, validity and reliability test, multiple regression analysis with identification test. The analyzing method use statistic method with SPSS 16.

The result of research showed that Education Grade, Continuing Education, and Independency of Auditor were simultaneous affected significantly to the Quality of the Inspection’s Result at Badan Pengawasan Daerah in Dairi’s Regency. However, partially, Education Grade and Continuing Education didn’t affect significantly to the Quality of the Inspection’s Result at Badan Pengawasan Daerah in Dairi’s Regency. Independency of Auditor dominant affected significantly to the Quality of the Inspection’s Result at Badan Pengawasan Daerah in Dairi’s Regency.

ABSTRAK

Penelitian ini bertujuan untuk menunjukkan adanya Pengaruh Tingkat Pendidikan, Pendidikan Berkelanjutan, dan Independensi Pemeriksa terhadap Kualitas Hasil Pemeriksaan (Studi Empiris : Badan Pengawasan Daerah Kabupaten Dairi).

Variabel independen dalam penelitian ini adalah Tingkat Pendidikan, Pendidikan Berkelanjutan, dan Independensi Pemeriksa. Sedangkan, variabel dependen dalam penelitian ini adalah Kualitas Hasil Pemeriksaan. Data dalam penelitian ini merupakan data primer yang diperoleh dari penyebaran kuesioner secara langsung kepada responden. Populasi dan sampel yang digunakan pada penelitian ini adalah staf pada Badan Pengawasan Daerah Kabupaten Dairi. Metode penelitian yang digunakan adalah analisis data deskriptif, uji validitas dan reliabilitas, analisis regresi linier berganda dengan uji identifikasi. Metode analisis ini menggunakan metode statistik dengan bantuan SPSS 16.

Hasil penelitian ini secara bersama-sama menunjukkan bahwa Tingkat Pendidikan, Pendidikan Berkelanjutan, dan Independensi Pemeriksa mempunyai pengaruh signifikan positif terhadap Kualitas Hasil Pemeriksaan pada Badan Pengawasan Daerah Kabupaten Dairi. Akan tetapi, secara parsial, Tingkat Pendidikan dan Pendidikan Berkelanjutan tidak mempunyai pengaruh signifikan terhadap Kualitas Hasil Pemeriksaan pada Badan Pengawasan Daerah Kabupaten Dairi. Independensi Pemeriksa mempunyai pengaruh signifikan yang paling dominan terhadap Kualitas Hasil Pemeriksaan pada Badan Pengawasan Daerah Kabupaten Dairi.

BAB I

PENDAHULUAN

D. Latar Belakang Masalah

Memasuki era otonomi daerah dengan prinsip desentralisasi, perubahan yang cukup fundamental terjadi di dalam mekanisme penyelenggaraan pemerintah sesuai dengan konsep otonomi daerah yang tercantum di dalam Undang-Undang Nomor 22 Tahun 1999 jo. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang Nomor 25 tahun 1999 jo. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah: “Otonomi daerah adalah hak wewenang dan kewajiban daerah untuk mengatur dan mengurus rumah tangganya sendiri sesuai dengan peraturan perundang-undangan yang berlaku”. Hal ini tentunya membawa perubahan juga terhadap pengelolaan keuangan (fiskal) negara sehubungan dengan penyerahan kewenangan dari pemerintah pusat kepada pemerintah daerah sehingga pemerintah daerah mengatur sendiri mengenai pengelolaan keuangan daerahnya.

Fungsi pengawasan mempunyai peranan yang sangat penting terutama untuk melakukan pengawasan pada pengelolaan keuangan negara sehingga dapat terwujud pemerintahan yang baik atau GCG (Good Corporate Governance) dan pemerintah yang bersih (Clean Government). GCG atau Good Corporate Governance tersebut mempunyai sepuluh prinsip, yaitu:

2. Pengawasan (controlling) 3. Daya Tanggap

4. Profesionalisme (profesionalism)

5. Efisiensi & Efektivitas (efficiency and effectivity) 6. Transparansi (transparancy)

7. Kesetaraan

8. Wawasan ke depan 9. Partisipasi (participation) 10. Penegakan Hukum.

Pengawasan Daerah yang melakukan pengawasan dan pemeriksaan terhadap aspek-aspek yang beraneka ragam, maka Sumber Daya Manusianya juga harus menguasai aspek-aspek tersebut yang antara lain adalah aspek pemerintahan, keuangan, teknik, dan aspek lainnya. Bahkan pemeriksa sebaiknya memiliki tingkat pendidikan yang lebih tinggi daripada tingkat pendidikan yang diperiksa dengan kualitas yang dapat diandalkan dan memadai. Pemeriksa juga diharapkan memiliki latar belakang pendidikan sesuai dengan bidang yang akan diperiksanya atau melaksanakan pendidikan berkelanjutan, seperti mengikuti pelatihan-pelatihan/ loka karya dan seminar sehingga mempunyai kemampuan yang lebih baik di dalam melakukan pemeriksaan. Oleh karena itu, penulis mengambil hipotesis bahwa tingkat pendidikan, pendidikan berkelanjutan, dan independensi pemeriksa mempunyai kaitan dan pengaruh secara signifikan terhadap kualitas hasil pemeriksaan.

Kabupaten Dairi merupakan salah satu kabupaten di Provinsi Sumatera Utara yang mempunyai potensi daerah cukup tinggi. Dengan adanya Otonomi Daerah, maka pemerintah pusat memberikan kewenangan di dalam pengelolaan keuangan kepada pemerintah daerah. Oleh karena itu, maka di dalam pelaksanaannya, Pemerintah Daerah Kabupaten Dairi lebih meningkatkan fungsi pengawasan atas penyelenggaraan fungsi pemerintah dan pembangunan agar efektif dan efisien dengan orientasi pada kepentingan masyarakat.

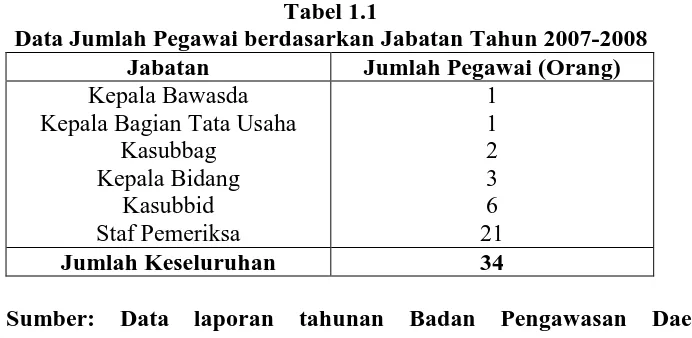

yang meliputi bidang pemerintahan, pembangunan, keuangan, dan kekayaan. Badan Pengawasan Daerah Kabupaten Dairi mempunyai pegawai berjumlah 34 orang dan terbagi dalam beberapa bidang jabatan.

Tabel 1.1

Data Jumlah Pegawai berdasarkan Jabatan Tahun 2007-2008 Jabatan Jumlah Pegawai (Orang)

Kepala Bawasda Kepala Bagian Tata Usaha

Kasubbag

Jumlah Keseluruhan 34

Sumber: Data laporan tahunan Badan Pengawasan Daerah Kabupaten Dairi, 2007.

Dari uraian di atas penulis tertarik untuk menganalisis sejauh mana keefektifan kualitas hasil pemeriksaan Badan Pengawasan Daerah Kabupaten Dairi dan ada tidaknya pengaruh tingkat pendidikan, pendidikan berkelanjutan, dan independensi pemeriksa terhadap kualitas hasil pemeriksaan tersebut. Oleh karena itu, penulis menyusun skripsi ini dengan judul : “Pengaruh Tingkat

Pendidikan, Pendidikan Berkelanjutan, dan Independensi Pemeriksa

terhadap Kualitas Hasil Pemeriksaan (Studi Empiris : Badan Pengawasan

E. Batasan dan Perumusan Masalah

1. Batasan Masalah

Dalam penulisan skripsi ini penulis mempunyai keterbatasan di dalam melakukan penelitian, yaitu antara lain:

a. Batasan Aspek Penelitian

Dalam hal ini penulis membatasi penelitian di dalam lingkup akuntasi pemerintahan, yaitu dengan melaksanakan penelitian terhadap audit internal yang ada pada instansi Pemerintahan Daerah Kabupaten Dairi, khususnya pada tugas dan fungsi serta kualitas hasil pemeriksaan Badan Pengawasan Daerah Kabupaten Dairi.

b. Batasan Waktu Penelitian

Dalam hal ini penulis membatasi penelitian untuk waktu penelitian yaitu keadaan yang terjadi di Badan Pengawasan Daerah Kabupaten Dairi pada tahun 2007-2008.

c. Batasan Lokasi Penelitian

Penulis membatasi lokasi penelitian hanya pada instansi di Pemerintah Daerah Kabupaten Dairi yaitu pada Badan Pengawasan Daerah Kabupaten Dairi.

d. Batasan Lain-lain

2. Perumusan Masalah

Setelah membatasi masalah seperti yang telah disebutkan sebelumnya, untuk memperjelas permasalahan sebagai dasar skripsi ini dan mempermudah dalam melakukan penelitian supaya lebih terfokus dan sistematis maka penulis merumuskan masalah yang timbul sebagai berikut :

a. Apakah tingkat pendidikan mempunyai pengaruh secara signifikan terhadap kualitas hasil pemeriksaan?

b. Apakah pendidikan berkelanjutan mempunyai pengaruh secara signifikan terhadap kualitas hasil pemeriksaan?

c. Apakah independensi pemeriksa mempunyai pengaruh secara signifikan terhadap kualitas hasil pemeriksaan?

d. Apakah tingkat pendidikan, pendidikan berkelanjutan, dan independensi pemeriksa mempunyai pengaruh terhadap kualitas hasil pemeriksaan?

F. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan perumusan masalah di atas maka tujuan penulis melakukan penelitian adalah :

2. Manfaat Penelitian

Diharapkan dari penelitian yang telah dilakukan hasilnya dapat memberikan manfaat sebagai berikut :

a. Sebagai bahan masukan dan sumbangan pemikiran dalam rangka pengembangan ilmu ekonomi pada umumnya, dan secara khusus di bidang audit internal dan akuntansi pemerintahan atau audit internal lingkungan pemerintahan terutama pada Kabupaten Dairi.

b. Sebagai bahan masukan dan informasi kepada instansi pemerintah, khususnya Badan Pengawasan Daerah Kabupaten Dairi dan Pemerintah Kabupaten Dairi dalam rangka peningkatan kinerja pengawasan, terutama dengan meningkatkan kualitas SDM, serta lebih memahami fungsi dan tugas dari Badan Pengawasan Daerah Kabupaten Dairi.

c. Sebagai bahan masukan dan dapat menambah pengetahuan bagi penulis mengenai audit internal pada instansi pemerintahan yaitu Badan Pengawasan Daerah Kabupaten Dairi terutama mengenai kualitas hasil pemeriksaan dan faktor-faktor yang mempengaruhinya. d. Sebagai bahan referensi atau acuan bagi pihak peneliti lain.

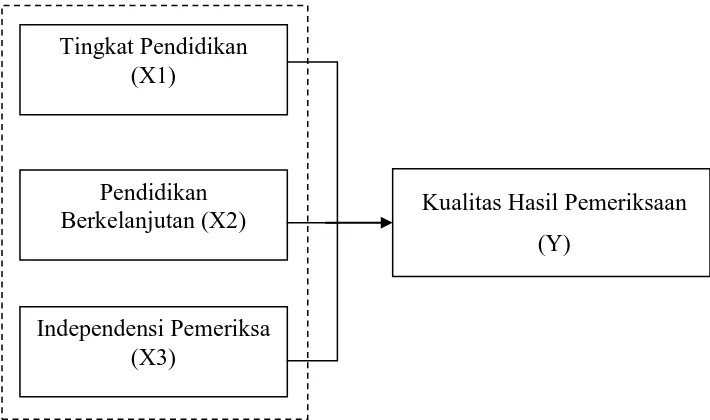

D. Kerangka Konseptual

a. Tingkat Pendidikan : tingkat atau strata pendidikan serta jurusan pendidikan yang dimiliki oleh staf Badan Pengawasan Daerah Kabupaten Dairi.

b. Pendidikan Berkelanjutan : program pendidikan singkat, baik di dalam maupun di luar negeri.

c. Independensi Pemeriksa : pemeriksa bebas dari gangguan pribadi, ekstern, dan organisasi.

d. Kualitas Hasil Pemeriksaan : indikatornya adalah Program Kerja Pemeriksaan (PKP), Temuan, Laporan Hasil Pemeriksaan (LHP), ekspose hasil pemeriksaan, dan tindak lanjut.

Gambar 1.1.

Kerangka Konseptual

Kualitas Hasil Pemeriksaan (Y)

Independensi Pemeriksa (X3)

Pendidikan Berkelanjutan (X2) Tingkat Pendidikan

Dari kerangka pemikiran di atas, menjelaskan bahwa variabel Tingkat Pendidikan (X1), Pendidikan Berkelanjutan (X2), dan Independensi Pemeriksa (X3), mempunyai pengaruh terhadap Kualitas Hasil Pemeriksaan (Y).

E. Hipotesis

Hipotesis merupakan proposisi keilmuan yang disimpulkan dari kerangka konseptual dan merupakan jawaban sementara terhadap masalah yang diteliti yang dapat diuji berdasarkan fakta empiris (FE USU, 2004:14).

Adapun hipotesis yang penulis rumuskan berdasarkan perumusan masalah yang dirumuskan penulis dan teori-teori pendukung, adalah sebagai berikut:

1. Tingkat pendidikan mempunyai pengaruh secara signifikan terhadap kualitas hasil pemeriksaan.

2. Pendidikan berkelanjutan mempunyai pengaruh secara signifikan terhadap kualitas hasil pemeriksaan.

3. Independensi pemeriksa mempunyai pengaruh secara signifikan terhadap kualitas hasil pemeriksaan.

BAB II

TINJAUAN PUSTAKA

A. Tingkat Pendidikan

Fenomena mengenai kualifikasi personel pemeriksaan ini memang menjadi masalah dalam Badan Pengawasan Daerah. Seharusnya seorang pemeriksa mempunyai wawasan yang luas dan mendalam atas segala kegiatan yang diperiksa. Namun pada kenyataanya masih banyak pemeriksa intern yang buta akan seluk beluk kegiatan yang akan diperiksanya. Sehingga kadang-kadang pemeriksa hanya membuang waktu hanya untuk mengenali obyek pemeriksa. Hal itu akan bertambah tidak menguntungkan dengan kualitas dan kapabilisitas dari masing-masing pemeriksa yang tidak merata bahkan kurang memadai. Salah satu penyebab utamanya adalah tingkat pendidikan yang tidak merata (SLTA, Sarjana dan Pasca Sarjana) dan beraneka ragam latar belakang jurusan pendidikan (Ekonomi, Hukum, FISIP, Teknik, dan lainnya).

Berdasarkan pedoman etika International Federation Of Accountants (IFAC), prinsip-prinsip dari seorang auditor adalah sebagai berikut :

1. Integritas 2. Obyektivitas

3. Kebebasan (independence) 4. Kepercayaan

5. Standar-standar teknis 6. Kemampuan profesional 7. Perilaku etika

Berdasarkan Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara (SPKN) Pasal 1 butir 4, diuraikan mengenai definisi Pemeriksa, yaitu: “Pemeriksa adalah orang yang melaksanakan tugas pemeriksaan pengelolaan dan tanggung jawab keuangan negara untuk dan atas nama Badan Pemeriksa Keuangan”. Pasal 1 butir 5 menyatakan bahwa “Pemeriksaan adalah proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, obyektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan negara”.

Dan pada Pasal 1 Butir 6 menyatakan bahwa “Aparat Pengawas Internal Pemerintah adalah unit organisasi di lingkungan Pemerintah Pusat, Pemerintah Daerah, Kementerian Negara, Lembaga Negara dan Lembaga Pemerintah Non Departemen yang mempunyai tugas dan fungsi melakukan pengawasan dalam lingkup kewenangannya”.

ditegaskan oleh Sawyer (2005:16) bahwa seorang auditor harus mempunyai kualifikasi sebagai berikut :

1. Mempunyai kesanggupan teknis dan pendidikan memadai di bidang auditing.

2. Mempunyai kemampuan di bidang hubungan antar manusia.

3. Jujur, independen, obyektif, tegas, dan bertanggung jawab, berani serta bijaksana.

4. Menguasai operasional bidang yang diperiksa.

Pengertian keahlian dalam norma umum pemeriksaan umum diatas adalah keahlian mengenai pemeriksaan dan keahlian mengenai yang diperiksa. Walaupun seorang telah memenuhi yang dipersyaratkan, ia wajib meningkatkan kualitas keahliannya. Disamping itu agar para pemeriksa selalu mengikuti perkembangan ilmu pengetahuan sesuai dengan kemajuan teknologi, maka Satuan Pengawas Intern menyelenggarakan usaha peningkatan diri.

Keahlian yang memungkinkan bertambah tingginya kualitas seorang hanyalah dapat diperoleh melalui pendidikan dan latihan yang cukup. Untuk mengimbangi dan menghadapi tantangan dari luar, maka kualitas para pemeriksa harus lebih tinggi dibandingkan pelaksana itu sendiri dalam hal menilai seberapa jauh pelaksana tugas yang telah dilakukan dan diikuti atas sistem dan prosedur pekerjaan tersebut.

B. Pendidikan Berkelanjutan

Pernyataan Standar Pemeriksaan: 01 Standar Umum diuraikan mengenai Persyaratan Pendidikan Berkelanjutan.

06 Pemeriksa yang melaksanakan pemeriksaan menurut Standar

Pemeriksaan harus memelihara kompetensinya melalui pendidikan profesional berkelanjutan. Oleh karena itu, setiap pemeriksaan yang melaksanakan pemeriksaan menurut Standar Pemeriksaan, setiap 2 tahun harus menyelesaikan paling tidak 80 jam pendidikan yang secara langsung meningkatkan kecakapan profesional pemeriksa untuk melaksanakan pemeriksaan. Sedikitnya 24 jam dari 80 jam pendidikan tersebut harus dalam hal yang berhubungan langsung dengan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara di lingkungan pemerintah atau lingkungan yang khusus dan unik dimana entitas yang diperiksa beroperasi. Sedikitnya 20 jam dari 80 jam tersebut harus diselesaikan dalam 1 tahun dari periode 2 tahun.

07 Organisasi pemeriksa bertanggung jawab untuk memastikan bahwa

pemeriksa memenuhi persyaratan pendidiksn berkelanjutan tersebut dan harus menyelenggarakan dokumentasi tentang pendidikan yang sudah diselesaikan.

08 Pendidikan profesional berkelanjutan dimaksud dapat mencakup topik,

seperti: perkembangan muktahir dalam metodologi dan standar pemeriksaan, prinsip akuntansi, penilaian atas pengendalian intern, prinsip manajemen atau supervisi, pemeriksaan atas sistem informasi, sampling pemeriksaan, analisis laporan keuangan, manajemen keuangan, statistik, disain evaluasi, dan analisis data. Pendidikan dimaksud dapat juga mencakup topik tentang pekerjaan pemeriksaan di lapangan, seperti administrasi negara, struktur dan kebijakan pemerintah, teknik industri, keuangan, ilmu ekonomi, ilmu sosial, dan teknologi informasi.

09 Tenaga ahli intern dan ekstern yang membantu pelaksanaan tugas

pemeriksaan menurut Standar Pemeriksaan harus memiliki kualifikasi atau sertifikasi yang diperlukan dan berkewajiban untuk memelihara kompetensi profesional dalam bidang keahlian mereka, tetapi tidak diharuskan untuk memenuhi persyaratan pendidikan berkelanjutan diatas. Akan tetapi, pemeriksaan yang menggunakan hasil pekerjaan tenaga ahli intern dan ekstern harus yakin bahwa tenaga ahli tersebut memenuhi kualifikasi dalam bidang keahlian mereka dan harus mendokumentasikan keyakinan tersebut.

C. Independensi Pemeriksa

dan pemeriksa, harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya.

Pemeriksa perlu mempertimbangkan tiga macam gangguan terhadap independensi, yaitu gangguan pribadi, ekstern, dan gangguan organisasi. Apabila satu atau lebih dari gangguan independensi tersebut mempengaruhi kemampuan pemeriksaan secara individu dalam melaksanakan tugas pemeriksaannya, maka pemeriksa tersebut harus menolak penugasan pemeriksaan. Dalam keadaan pemeriksa yang karena suatu hal tidak dapat menolak penugasan pemeriksaan, gangguan dimaksud harus dimuat dalam bagian lingkup pada laporan hasil pemeriksa.

Gangguan pribadi dari pemeriksa secara individu antara lain :

1. Memiliki kepentingan keuangan baik secara langsung maupun tidak langsung pada entitas atau program yang diperiksa.

2. Mempunyai hubungan kerjasama dengan entitas atau program yang diperiksa.

3. Pernah bekerja atau memberikan jasa kepada entitas atau program yang diperiksa dalam kurun waktu dua tahun terakhir.

Bentuk gangguan ekstern bagi organisasi pemeriksa antara lain :

1. Campur tangan pihak ekstern terhadap pemilihan dan penerapan prosedur pemeriksaan atau pemilihan sampel pemeriksaan.

3. Campur tangan pihak ekstern mengenai penugasan, penunjukan, dan promosi pemeriksa.

Untuk gangguan organisasi dapat dipengaruhi oleh kedudukan, fungsi, dan struktur organisasinya. Dalam hal melakukan pemeriksaan, organisasi pemeriksa harus bebas dari hambatan independensi di dalam memenuhi kewajiban profesionalnya untuk melaksanakan audit; memberikan opini yang obyektif, tidak bias, dan tidak dibatasi; dan melaporkan masalah apa adanya, bukan melaporkan sesuai keinginan eksekutif atau lembaga (Sawyer, 2005:35).

Menurut Sawyer (2005:35), Independensi dalam Program Audit adalah: 1. Bebas dari intervensi manajerial atas program audit.

2. Bebas dari segala intervensi atas prosedur audit.

3. Bebas dari segala persyaratan untuk penugasan audit selain yang memang disyaratkan untuk sebuah proses audit.

Independensi dalam Verifikasi, adalah:

1. Bebas dalam mengakses semua catatan, memeriksa aktiva, dan karyawan yang relevan dengan audit yang dilakukan.

2. Mendapatkan kerja sama yang aktif dari karyawan manajemen selama verifikasi audit.

3. Bebas dari segala usaha manajerial yang berusaha membatasi aktivitas yang diperiksa atau membatasi pemerolehan bahan bukti.

Independensi dalam Pelaporan, adalah:

1. Bebas dari perasaan wajib memodifikasi dampak atau signifikansi dari fakta-fakta yang dilaporkan.

2. Bebas dari tekanan untuk tidak melaporkan hal-hal yang signifikan dalam laporan audit.

3. Menghindari penggunaan kata-kata yang menyesatkan baik secara sengaja maupun tidak sengaja dalam melaporkan fakta, opini, dan rekomendasi dalm interpretasi auditor.

4. Bebas dari segala usaha untuk meniadakan pertimbangan auditor mengenai fakta atau opini dalam laporan audit internal.

Pemeriksa harus mengambil keputusan yang konsisten dengan kepentingan publik dalam melakukan pemeriksaan. Dalam melaksanakan tanggung jawab profesionalnya, pemeriksa mungkin menghadapi tekanan dan atau konflik dari manajemen entitas yang diperiksa, berbagai tingkat jabatan pemerintah, dan pihak lainnya yang dapat mempengaruhi obyektivitas dan independensi pemeriksa. Dalam menghadapi tekanan dan atau konflik tersebut, pemeriksa harus menjaga integritas dan menjunjung tinggi tanggung jawab kepada publik (BPK, 2007:16).

yang diperiksa dan para pengguna laporan hasil pemeriksaan dalam melaksanakan pemeriksaannya dengan tetap memperhatikan batasan kerahasiaan yang dimuat dalam ketentuan peraturan perundang-undangan. Pemeriksa harus berhati-hati dalam menggunakan informasi yang diperoleh selama melaksanakan pemeriksaan. Pemeriksa tidak boleh menggunakan informasi tersebut di luar pelaksanaan pemeriksaan kecuali ditentukan lain.

Pelayanan dan kepercayaan publik harus lebih diutamakan di atas kepentingan pribadi. Integritas dapat mencegah kebohongan dan pelanggaran prinsip tetapi tidak dapat menghilangkan kecerobohan dan perbedaan pendapat. Integritas mensyaratkan pemeriksa untuk memperhatikan jenis dan nilai-nilai yang terkandung dalam standar teknis dan etika. Integritas juga mensyaratkan agar pemeriksa memperhatikan prinsip-prinsip obyektivitas dan independensi.

Pemeriksa harus obyektif dan bebas dari benturan kepentingan (conflict of interest) dalam menjalankan tanggung jawab profesionalnya. Pemeriksa juga

bertanggung jawab untuk mempertahankan independensi dalam sikap mental (independent in fact) dan independensi dalam penampilan perilaku (independent in appearance) pada saat melaksanakan pemeriksaan. Bersikap obyektif

D. Kualitas Hasil Pemeriksaan

Dalam Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara, dijelaskan tentang Laporan Hasil Pemeriksaan (LHP) yang merupakan bagian dari kualitas hasil pemeriksaan.

Laporan Hasil Pemeriksaan yang memuat adanya kelemahan dalam pengendalian intern, kecurangan, penyimpangan dari ketentuan dalam pengendalian peraturan perundang-undangan, dan ketidakpatutan, harus dilengkapi tanggapan dari pimpinan atau pejabat yang bertanggung jawab pada entitas yang diperiksa mengenai temuan dan rekomendasi serta tindakan koreksi yang direncanakan.

Laporan sebaiknya dibuat tepat pada waktunya, karena laporan yang sudah lewat waktu kurang manfaatnya dan isi dari laporan itu tidak memihak (obyektif) serta dapat dipertanggung jawabkan dengan bukti-bukti yang cukup kuat untuk memenuhi syarat-syarat formil, informal, dan material (Karo-Karo, 2006 : 20).

Suatu laporan yang baik haruslah berisikan prinsip yang dikenal dengan prinsip 10 (sepuluh) C, yaitu:

1. Correct, yaitu laporan harus menyajikan angka-angka yang tepat. 2. Complete, yaitu data yang disajikan dalam laporan harus lengkap. 3. Consice, yaitu laporan yang disajikan harus singkat.

4. Clear, yaitu laporan yang disajikan harus lengkap.

5. Comprehensive, yaitu laporan harus berisikan data yang menyeluruh.

6. Comparative, yaitu laporan sedapat mungkin disajikan dalam

perbandingan.

8. Candid, yaitu laporan harus bersifat jujur.

9. Considerate, yaitu laporan harus mempunyai pertimbangan terhadap sesuatu atau memperhatikan tujuan penyajian laporan tersebut.

10. Coordination, yaitu laporan sedapat mungkin memperhatikan

hubungannya satu sama lain.

Laporan pemeriksa intern atau laporan badan pengawas dapat dibuat seperti berikut:

1. Laporan atau tunjukkan mengenai kesalahan yang ditemukan secara terperinci.

2. Buat perincian bagaimana yang seharusnya terjadi, bila tidak terjadi kesalahan tersebut.

3. Buat perincian bagaimana besarnya pengaruh dari kesalahan tersebut. 4. Berikan rekomendasi bagaimana cara untuk memperbaiki temuan atau

kesalahan tersebut.

Cara yang paling efektif untuk menjamin bahwa suatu laporan hasil pemeriksaan telah dibuat secara wajar, lengkap, dan obyektif adalah dengan mendapatkan reviu dan tanggapan dari penjabat yang bertanggung jawab pada entitas yang diperiksa. Tanggapan atau pendapat dari pejabat yang bertanggung jawab tidak hanya mencakup kelemahan dalam pengendalian intern, kecurangan, penyimpangan terhadap ketentuan peraturan perundang-undangan, atau tidak ketidakpatutan yang dilaporkan oleh pemeriksa, tetapi juga tindakan perbaikan yang direncanakan. Pemeriksa harus memuat komentar pejabat tersebut dalam laporan hasil pemeriksaannya.

Pemeriksa harus meminta pejabat yang bertanggung jawab untuk memberikan tanggapan tertulis terhadap temuan, simpulan, dan rekomendasi, termasuk tindakan perbaikan yang direncanakan oleh manajemen entitas yang diperiksa.

Tanggapan yang diperoleh harus dievaluasi secara seimbang dan obyektif. Tanggapan yang berupa suatu janji atau rencana untuk tindakan perbaikan tidak boleh diterima sebagai alasan untuk menghilangkan temuan yang signifikan atau rekomendasi yang berkaitan.

secara seimbang dan obyektif. Sebaliknya, pemeriksa harus memperbaiki laporannya apabila pemeriksa berpendapat bahwa tanggapan tersebut benar.

Pelaksanaan pemeriksaan yang didasarkan pada Standar Pemeriksaan akan meningkatkan kredibilitas informasi yang dilaporkan atau diperoleh dari entitas yang diperiksa melalui pengumpulan dan pengujian bukti secara obyektif. Apabila pemeriksa melaksanakan pemeriksaan dengan cara ini dan melaporkan hasilnya sesuai dengan Standar Pemeriksaan maka hasil pemeriksaan tersebut akan dapat mendukung peningkatan mutu pengelolaan dan tanggung jawab keuangan Negara serta pengambilan keputusan Penyelenggara Negara. Pemeriksaan pengelolaan dan tanggung jawab keuangan Negara juga merupakan salah satu unsur penting dalam rangka terciptanya akuntabilitas publik. Hal ini sesuai dengan tujuan Standar Pemeriksaan tersebut, yaitu untuk menjadi ukuran mutu bagi para pemeriksa dan organisasi pemeriksa dalam melaksanakan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara (BPK, 2007:10).

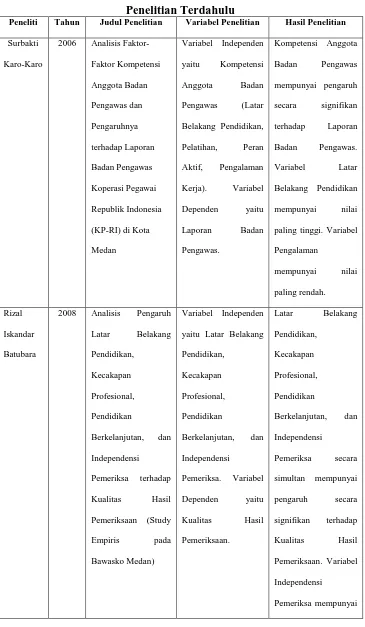

E. Tinjauan Penelitian Terdahulu

mempunyai nilai pengaruh secara signifikan yang paling tinggi. Sedangkan, variabel Pengalaman mempunyai nilai pengaruh secara signifikan yang paling rendah.

Penelitian Rizal Iskandar Batubara (2008) tentang Analisis Pengaruh Latar Belakang Pendidikan, Kecakapan Profesional, Pendidikan Berkelanjutan, dan Independensi Pemeriksa terhadap Kualitas Hasil Pemeriksaan (Study Empiris pada Bawasko Medan) menunjukkan bahwa Latar Belakang Pendidikan, Kecakapan Profesional, Pendidikan Berkelanjutan, dan Independensi Pemeriksa sebagai variabel independen secara simultan mempunyai pengaruh secara signifikan terhadap Kualitas Hasil Pemeriksaan sebagai variabel dependen. Variabel Independensi Pemeriksa mempunyai nilai pengaruh secara signifikan yang paling tinggi. Variabel Latar Belakang Pendidikan secara parsial tidak mempunyai pengaruh secara signifikan terhadap Kualitas Hasil Pemeriksaan.

Tabel 2.1 Penelitian Terdahulu

Peneliti Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian

Surbakti

Karo-Karo

2006 Analisis

Faktor-Faktor Kompetensi

paling tinggi. Variabel

Pengalaman

2008 Analisis Pengaruh

Latar Belakang

Pendidikan,

Kecakapan

Profesional,

Pendidikan

Berkelanjutan, dan

Independensi

yaitu Latar Belakang

nilai paling tinggi.

Variabel Latar

Belakang Pendidikan

secara parsial tidak

mempunyai pengaruh

secara signifikan

terhadap Kualitas

Hasil Pemeriksaan.

BAB III

METODE PENELITIAN

Metode penelitian merupakan langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi guna memecahkan permasalahan dan menguji hipotesis penelitian.

H. Desain Penelitian

Desain penelitian yang penulis lakukan adalah statistik deskriptif kausal yaitu desain penelitian yang meneliti suatu objek penelitian dengan tujuan untuk memberikan informasi mengenai karakteristik variabel penelitian yang utama dan data demografi responden jika ada. Desain ini berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30). Statistik deskriptif dalam penelitian merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterprestasikan. Tabulasi menyajikan ringkasan, pengaturan atau penyusunan data dalam bentuk tabel numerik. (Ghozali & Ikhsan, 2006).

I. Populasi dan Sampel Penelitian

1. Populasi

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi dalam penelitian ini adalah Staf Badan Pengawasan Daerah Kabupaten Dairi yang berjumlah 34 orang, dengan struktur sebagai berikut:

a. Kepala Badan Pengawasan Daerah – satu orang b. Kepala Bagian Tata Usaha – satu orang

c. Kepala Sub Bagian (Kasubbag) – dua orang d. Kepala Bidang (Kabid) – tiga orang

e. Kepala Sub Bidang (Kasubbid) – enam orang f. Staf Pemeriksa – dua puluh satu orang

2. Sampel

Menurut Sugiono (2005:73): “Sampel penelitian adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Sampel pada penelitian ini merupakan Staf Badan Pengawasan Daerah Kabupaten Dairi yang berjumlah 31 orang.

J. Jenis Data dan Sumber Data

Untuk memperoleh data dan informasi dalam rangka penulisan skripsi ini, jenis-jenis data yang digunakan dalam penelitian ini terdiri dari:

1. Data Primer

Data Primer adalah data atau informasi yang berkaitan dengan penelitian ini dan diperoleh secara langsung tanpa melalui perantara dari sumber asli/ utama untuk menjawab pertanyaan penelitian, yang kemudian dikembangkan dengan pemahaman sendiri oleh penulis di dalam mengambil kesimpulan. Misalnya adalah kuesioner dan wawancara dengan pihak entitas yang berkaitan yaitu staf pada Badan Pengawasan Daerah Kabupaten Dairi.

2. Data Sekunder

terkait dengan Badan Pengawasan Daerah Kabupaten Dairi, buku-buku literatur, dan lain-lain.

K. Teknik Pengumpulan dan Pengolahan Data

Adapun teknik pengumpulan data yang dilakukan penulis dalam penulisan skripsi ini, adalah:

a. Kuesioner

Teknik pengumpulan data ini adalah memberikan kuesioner yang kemudian dijawab oleh para staf pemeriksa pada Badan Pengawasan Daerah Kabupaten Dairi, yang berjumlah 34 orang. Akan tetapi, karena 1 orang staf Badan Pengawasan Daerah Kabupaten Dairi sedang mengikuti pendidikan di luar kota dan 2 orang staf Badan Pengawasan Daerah Kabupaten Dairi sedang melaksanakan tugas di KPU, maka hanya 31 set kuesioner yang kembali. Penjelasan petunjuk pengisisan kuesioner dibuat sesederhana dan sejelas mungkin untuk memudahkan pengisian jawaban yang sesungguhnya dengan lengkap. Setelah peneliti menerima kembali kuesioner yang telah diisi oleh staf Badan Pengawasan Daerah Kabupaten Dairi, maka peneliti akan menganalisis dan mengambil kesimpulan dari kuesioner tersebut. Contoh kuesioner yang digunakan dalam penelitian ini dilampirkan pada Lampiran 2.

b. Survei

dengan subjek (responden). Data penelitian tersebut dapat berupa data subjek yang menyatakan opini, sikap, pengalaman, atau karakteristik subjek penelitian secara individual maupun kelompok.

3. Dokumentasi

Teknik pengumpulan data ini adalah dengan melihat dokumen-dokumen yang berkaitan dengan penelitian ini, yaitu berupa: peraturan perundang-undangan, buku-buku, bahan-bahan penerbitan lainnya, terutama yang berkaitan dengan pengaruh tingkat pendidikan, pendidikan berkelanjutan, dan independensi pemeriksa terhadap kualitas hasil pemeriksaan pada Badan Pengawasan Daerah Kabupaten Dairi.

Teknik pengolahan data yang dilakukan penulis dalam penelitian ini adalah dengan pengolahan statistik dengan bantuan SPSS 16.

L. Definisi Operasional dan Skala Pengukuran Variabel

Penelitian ini merupakan penelitian empiris, maka sumber datanya adalah data primer untuk menguji hipoteis yang diajukan. Variabel dari penelitian ini terdiri dari variabel independen dan variabel dependen, yaitu: tingkat pendidikan, pendidikan berkelanjutan, dan independensi pemeriksa sebagai variabel independen; dan kualitas hasil pemeriksaan sebagai variabel dependen.

1. Definisi Operasional Variabel

a. Variabel Independen (variabel bebas)

Variabel independen adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain (Indriantoro dan Supomo, 2002:63). Variabel independen dalam penelitian ini adalah tingkat pendidikan (X1), pendidikan berkelanjutan (X2), dan independensi pemeriksa (X3).

i. Tingkat Pendidikan (X1)

Tingkat Pendidikan didefinisikan sebagai tingkat pendidikan staf Badan Pengawasan Daerah Kabupaten Dairi yang diukur dengan tingkat atau strata pendidikan yang dimiliki oleh staf Badan Pengawasan Daerah Kabupaten Dairi. Untuk staf Badan Pengawasan Daerah Kabupaten Dairi, tingkat pendidikan dimulai dari tingkat SLTA sampai dengan tingkat Pasca Sarjana. Indikator lainnya adalah jurusan pendidikan yang dimiliki oleh staf Badan Pengawasan Daerah Kabupaten Dairi, yang terdiri dari jurusan Ekonomi, FISIP, Hukum, Teknik, dan lainnya. Pengukurannya menggunakan Skala Likert.

ii.Pendidikan Berkelanjutan (X2)

telah diikuti. Artinya semakin banyak mengikuti pelatihan maka kualitas sumber daya manusia pada Badan Pengawasan Daerah Kabupaten Dairi akan semakin lebih baik.

iii. Independensi Pemeriksa (X3)

Independensi Pemeriksa yang dimaksud di dalam penelitian ini, indikatornya adalah terbebas dari gangguan pribadi, ekstern, dan organisasi. Makna dari gangguan ini adalah ketika melakukan pemeriksaan para staf Badan Pengawasan Daerah Kabupaten Dairi harus terbebas dari ketiga gangguan tersebut. Sehingga kualitas hasil pemeriksaan merupakan hasil pemeriksaan yang murni tanpa kepentingan lainnya.

b. Variabel Dependen (variabel terikat)

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Indriantoro dan Supomo, 2002:63).

Tabel 3.1`

Indikator Pengukuran Variabel

No. Jenis Variabel Variabel Skala

Pengukuran

1. Variabel bebas Tingkat Pendidikan Likert 2. Variabel bebas Pendidikan Berkelanjutan Likert 3. Variabel bebas Independensi Pemeriksa Likert 4. Variabel terikat Kualitas Hasil Pemeriksaan Likert

Sumber : Penulis, 2008

2. Skala Pengukuran Variabel

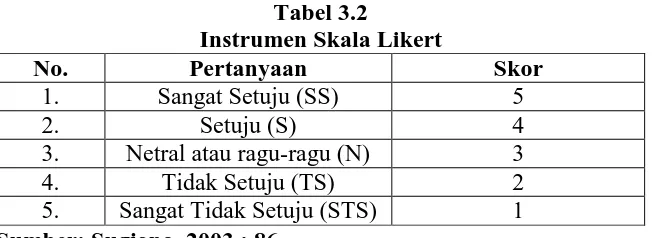

Skala pengukuran penelitian ini menggunakan tiga variabel independen dan satu variabel dependen yang diukur dengan menggunakan Skala Likert. Skala Likert digunakan untuk mengukur sikap dan pendapat, serta persepsi seseorang atau sekelompok orang (Sugiono, 2003:86). Dalam Skala Likert, variabel yang diukur dijabarkan menjadi indikator variabel. Dalam hal ini akan digunakan kuesioner untuk mendapatkan jawaban. Di dalam penelitian ini untuk mengukur setiap variabel digunakan Skala Likert yaitu dengan bobot nilai 1 (satu) sampai 5 (lima). Oleh karena itu, pengukuran variabel ini menggunakan skala ordinal.

Skala Likert menggunakan 5 (lima) tingkatan jawaban yang dapat dilihat dari tabel 3.2 berikut ini:

Tabel 3.2

Instrumen Skala Likert

No. Pertanyaan Skor

M. Teknik Analisis Data

Metode analisis data yang digunakan oleh penulis di dalam penyusunan skripsi ini adalah metode analisis kuantitatif yaitu metode analisis data yang menggunakan model matematika dan statistik dengan mengumpulkan, mengolah, dan menginterpretasikan data yang diperoleh sehingga memberikan keterangan yang benar dan lengkap untuk pemecahan masalah yang dihadapi. Analisis tersebut dilakukan dengan menggunakan teknik analisis statistik (SPSS) yaitu metode analisis regresi berganda (multiple regretion analysis). Analisis atau pengujian regresi berganda ini digunakan untuk menguji pengaruh variabel-variabel independen/ bebas terhadap variabel-variabel dependen/ terikat dengan skala pengukuran interval atau rasio dalam suatu persamaan linier.

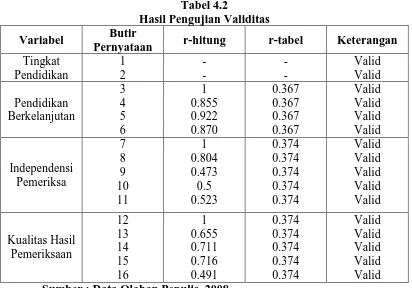

a. Uji Kualitas Data

Kualitas data yang dihasilkan dari penggunaan instrumen penelitian dapat dievaluasi melalui Pengujian Validitas (Validity Test) dan Pengujian Reliabilitas (Reliability Test). Pengujian tersebut masing-masing untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrumen. Ada dua prosedur yang dilakukan dalam penelitian ini untuk mengukur kualitas data, yaitu :

1. Uji Validitas

menghitung korelasi antara skor masing-masing pertanyaan dengan total skor dari item-item pertanyaan. Ghozali & Ikhsan (2006) menyatakan Validitas dalam hal ini merupakan akurasi temuan penelitian yang mencerminkan kebenaran sekalipun responden yang dijadikan objek pengujian berbeda. Instrumen yang valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur (Sugiono, 2005:109).

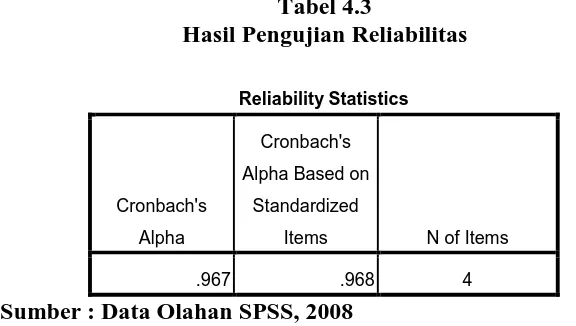

2. Uji Reliabilitas

menggunakan teknik Cronbach Alpha (Karo-Karo, 2006:36). Pengujian ini menentukan konsistensi jawaban responden atas suatu instrumen penelitian. Reliabilitas suatu konstruk variabel dikatakan baik jika memiliki nilai Cronbach’s Alpha > 0,60. Uji Validitas dan Reliabilitas dilakukan kepada 31 responden yaitu staf pada Badan Pengawasan Daerah Kabupaten Dairi.

2. Uji Asumsi Klasik

Untuk dapat melakukan analisis regresi berganda perlu pengujian asumsi klasik sebagai persyaratan dalam analisis agar data-data dapat bermakna dan bermanfaat. Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis. Menurut Ghozali (2005:123), asumsi klasik yang harus dipenuhi adalah:

a. Berdistribusi normal

b. Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

c. Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

d. Homoskedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

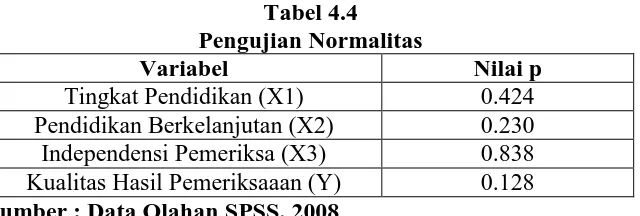

a. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel terikat atau variabel bebas atau keduanya mempunyai distribusi normal atau tidak (Ghozali, 2005:110). Uji ini ditujukan untuk mendapatkan kepastian terpenuhinya syarat normalitas yang akan menjamin dapat dipertanggungjawabkannya langkah-langkah analisis statistik sehingga kesimpulan yang diambil dapat dipertanggungjawabkan. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal. Pedoman tentang data tersebut mendekati atau merupakan distribusi normal dapat didasarkan pada analisis grafik dan analisis statistik. Analisis grafik dapat dilakukan dengan melihat grafik histogram yang membandingkan data observasi dengan distribusi yang mendekati distribusi normal atau mengikuti kurva berbentuk lonceng dan grafik normal probability plot (P-Plot) yang membandingkan distribusi

b. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Multikolinearitas merupakan suatu fenomena adanya korelasi yang sempurna antara variabel-variabel bebas diantara satu dengan lainnya. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Dalam hal ini kita sebut variabel-variabel bebas ini tidak ortogonal yaitu variabel bebas yang nilai korelasi diantara sesamanya sama dengan nol. Jika terjadi Multikolinearitas, akan mengakibatkan timbulnya kesalahan standar penaksir dan probabilitas untuk memerima hipotesis yang salah menjadi semakin besar. Untuk mendeteksi adanya Multikolinearitas digunakan juga nilai Variance Inflation Factor (VIF) untuk masing-masing variabel bebas. Jika nilai

VIF lebih besar dari 10 maka variabel tersebut dikatakan mempunyai Multikolinearitas dengan variabel lainnya. Akan tetapi, jika nilai Variance Inflaction Factor (VIF) tidak lebih dari 10 dan nilai

tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas

dari multikolinearitas. c. Uji Heteroskedastisitas

homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi homoskedastisitas (Ghozali, 2005:105). Salah satu asumsi pokok dalam model regresi linear klasik ialah bahwa variance setiap disturbans term yang dibatasi oleh nilai tertentu mengenai variabel-variabel bebas adalah berbentuk suatu nilai konstan yang sama dengan α. Untuk menguji heteroskedastisitas ini, peneliti menggunakan uji

metode grafik, dengan melihat ada tidaknya pola tertentu yang tergambar pada output SPSS yaitu gambar Scatter-Plot antara variabel dependen yaitu ZPRED dengan residualnya SRESID. Dasar pengambilan keputusan (Karo-Karo, 2006:37), adalah:

1) Jika pola penyebaran data membentuk pola tertentu yang teratur (bergelombang melebar, kemudian menyempit), maka terjadi heteroskedastisitas.

2) Jika tidak terdapat pola yang jelas, sebaran data di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas yaitu model regresi yang homoskedastisitas.

3. Analisis Regresi Linier Berganda

Daerah Kabupaten Dairi, sehingga dapat diketahui seberapa besar pengaruh antara variabel independen (X1, X2, dan X3) dengan variabel dependen (Y).

4. Uji Hipotesis

Dalam penelitian ini hipotesis diajukan untuk menemukan apakah ada pengaruh tingkat pendidikan, pendidikan berkelanjutan, dan independensi pemeriksa terhadap kualitas hasil pemeriksaan pada Badan Pengawasan Daerah Kabupaten Dairi. Untuk membuktikan hipotesis yang diajukan, maka data yang terkumpul dari hasil kuesioner diolah melalui tahapan, editing, coding, dan tabulasi. Pengujian hipotesis dalam penelitian ini menggunakan alat analisis regresi berganda (multiple regretion analysis).

Menurut Indriantoro dan Supomo (2002), analisis regresi berganda umumnya digunakan untuk menguji pengaruh dua atau lebih variabel independen terhadap variabel dependen dengan skala pengukuran interval atau rasio dalam suatu persamaan linear. Pengaruh variabel independen (karena umumnya ada korelasi antar variabel independen), dalam analisis regresi berganda dapat diukur secara terpisah dan secara bersama-sama terhadap konstruk variabel. Adapun bentuk matematis analisis regresi berganda sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + ε

Dimana :

b1 = Koefisien regresi Tingkat Pendidikan b2 = Koefisien regresi Pendidikan Berkelanjutan b3 = Koefisien regresi Independensi Pemeriksa X1 = Tingkat Pendidikan

X2 = Pendidikan Berkelanjutan X3 = Independensi Pemeriksa

ε = Standard Error (tingkat kesalahan pengganggu)

Pengujian hipotesis dalam penelitian ini menggunakan statistik parametrik. Oleh karena itu, setiap data konstruk variabel harus terlebih dahulu diuji normalitasnya. Statistik parametrik menurut Ghozali & Ikhsan (2006) merupakan uji yang modelnya menetapkan adanya syarat-syarat tertentu tentang parameter populasi yang merupakan sumber sampel penelitiannya. Syarat-syarat itu biasanya tidak diuji dan dianggap sudah dipenuhi. Dalam penelitian ini digunakan tingkat signifikan (α) 0,05 atau 5 % untuk menguji apakah hipotesis yang diajukan dalam

N. Jadwal dan Lokasi Penelitian

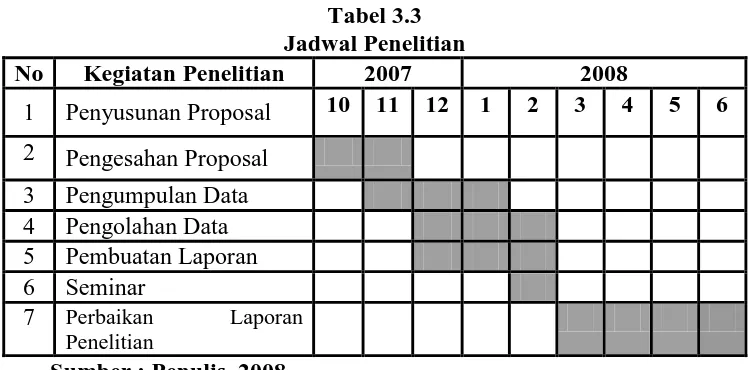

Penelitian ini dilakukan oleh penulis pada bulan Oktober 2007 sampai dengan selesai, bertempat di Badan Pengawasan Daerah (Bawasda) Pemerintah Kabupaten (Pemkab) Dairi yang beralamat di Jalan Rumah Sakit Umum No. 14, Sidikalang. Untuk jadwal penelitian akan dijabarkan pada tabel di bawah ini.

Tabel 3.3 Jadwal Penelitian

No Kegiatan Penelitian 2007 2008

1 Penyusunan Proposal 10 11 12 1 2 3 4 5 6 2 Pengesahan Proposal

3 Pengumpulan Data 4 Pengolahan Data 5 Pembuatan Laporan 6 Seminar

7 Perbaikan Laporan Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

Bab ini menguraikan pengujian data dan hasil penelitian. Pengujian diawali dengan uji kualitas data (validitas) dan uji keterandalan (reliabilitas) dari setiap butir pertanyaan/ pernyataan instrumen penelitian menggunakan analisis faktor yaitu teknik Cronbach Alpha. Kemudian dilanjutkan dengan Uji Asumsi Klasik yang meliputi uji normalitas, uji multikolinearitas, dan uji heteroskesdatisitas. Pengolahan data penelitian berupa deskripsi dan inferensi. Pengujian data dengan menggunakan statistik deskriptif bertujuan untuk memberikan gambaran terhadap data-data pada variabel penelitian yang digunakan dalam penelitian. Sedangkan pengujian data dengan menggunakan statistik inferensial ditujukan untuk menguji hipotesis penelitian, yang dapat dikelompokkan menjadi statistik parametrik dan non-parametrik (Nugroho, 2005:1). Analisis data yang dilakukan dalam penelitian ini menggunakan program SPSS versi 16.0.

E. Pengujian Kualitas Data Penelitian

1. Gambaran Umum Badan Pengawasan Daerah Kabupaten Dairi

yang usianya cukup tua. Pemerintahan Kabupaten Dairi telah ada sebelum masa penjajahan Belanda antara tahun 1852 sampai tahun 1942.

Kabupaten Dairi secara geografis terletak diantara 98 0 00'-98 0 30'3T dan 2 0 15’-3 0 00' LU yaitu di sebelah Barat Laut provinsi Sumatera Utara. Kabupaten Dairi secara administratif terdiri dari 15 kecamatan, 8 kelurahan, dan 148 desa. Luas wilayah Kabupaten Dairi adalah 1.927,82 Km2, dengan jumlah penduduk 272.388 jiwa. Berdasarkan Surat Residen Tapanuli Nomor 1256 tanggal 12 September 1947, ditetapkan Paulus Manurung sebagai Bupati Pertama Kabupaten Dairi yang berkedudukan di Sidikalang, terhitung mulai tanggal 1 Oktober 1947. Berdasarkan tanggal ketetapan bupati pertama tersebutlah yang akhirnya menjadi dasar kesepakatan antara pemerintah dan masyarakat untuk ditetapkan sebagai "Hari Jadi Kabupaten Dairi" melalui Keputusan DPRD Kabupaten Dairi Nomor 4/K-DPRD/1977 tanggal 29 April 1977.

Setiap daerah Provinsi, daerah Kabupaten, dan daerah Kota mempunyai Pemerintahan Daerah yang diatur dengan undang-undang. Pemerintah Daerah dan DPRD adalah penyelenggara Pemerintahan Daerah menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang Dasar 1945. Pemerintah Daerah adala Daerah.

pemerintahan di daerah. Pada Daer

Dalam penyelenggaraan oleh Perangkat Daerah yang terdiri dari:

a. unsur staf yang membantu penyusunan kebijakan dan koordinasi, diwadahi dalam Sekretariat;

b. unsur pengawas yang diwadahi dalam bentuk Inspektorat; c. unsur perencana yang diwadahi dalam bentuk Badan;

d. unsur pendukung tugas Kepala Daerah dalam penyusunan dan pelaksanaan kebijakan daerah yang bersifat spesifik, diwadahi dalam Lembaga Teknis Daerah; serta

e. unsur pelaksana urusan daerah yang diwadahi dalam Dinas Daerah.

Dasar utama penyusunan perangkat daerah dalam bentuk suatu organisasi adalah adanya urusan pemerintahan yang menjadi kewenangan daerah, yang terdiri dari urusan wajib dan urusan pilihan, namun tidak berarti bahwa setiap penanganan urusan pemerintahan harus dibentuk ke dalam organisasi tersendiri.

Presiden RI Nomor 44 tahun 1974, Keputusan Menteri Dalam Negeri Nomor 219 Tahun 1979 dan Keputusan Menteri Dalam Negeri Nomor 220 Tahun 1979.

Dalam era otonomi daerah saat ini fungsi pengawasan atas penyelenggaraan fungsi pemerintah baik pemerintah pusat maupun pemerintah daerah makin ditingkatkan. Hal ini tertuang jelas dalam Pasal 25 Undang-Undang Nomor 33 Tahun 2004 yang menyebutkan: “Pemeriksaan atas pelaksanaan, pengolahan, dan pertanggungjawaban keuangan daerah dilakukan sesuai dengan peraturan perundang-undangan yang berlaku”.

Dari bunyi Pasal 5 dan Pasal 25 Undang-Undang Nomor 33 Tahun 2004 maka fungsi pengawasan/ pemeriksaan untuk masing-masing:

a. Tingkat Provinsi oleh Badan Pengawasan Daerah Provinsi. b. Tingkat Kabupaten oleh Badan Pengawasan Daerah Kabupaten. c. Tingkat Kota oleh Badan Pengawasan Daerah Kota.

d. BUMD oleh Satuan Pengawas Intern

Pembangunan. Bidang Keuangan dan Kekayaan, dan Kelompok Jabatan Fungsional.

Untuk melaksanakan tugas tersebut, Badan Pengawasan Daerah mempunyai fungsi :

a. Perumusan kebijakan teknis, program, dan kegiatan dalam lingkup Pengawasan Daerah.

b. Pelaksanaan pengawasan terhadap penyelenggaraan pemerintah daerah oleh Perangkat Daerah dan pengelolaan Badan Usaha Milik Daerah (BUMD) dan Usaha Daerah lainnya.

c. Pelaksanaan pemeriksaan, pengujian, dan penilaian atas kinerja Perangkat Daerah dan Badan Usaha Milik Daerah (BUMD) serta Usaha Daerah lainnya.

d. Pelaksanaan pengusutan dan penyidikan terhadap dugaan penyimpangan atau penyalahgunaan wewenang baik berdasarkan temuan hasil pemeriksaan maupun pengaduan atau informasi dari berbagai pihak.

e. Pelaksanaan tindakan awal sebagai pengamanan diri terhadap dugaan penyimpangan yang dapat merugikan daerah.

f. Pelaksanaan fasilitasi dalam penyelenggaraan otonomi daerah melalui pemberian konsultasi.

g. Pelaksanaan pelayanan informasi pengawasan kepada semua pihak. h. Pelaksanaan koordinasi tindak lanjut hasil pemeriksaan Aparat

i. Pelaksanaan koordinasi dan bekerja sama dengan pihak yang berkompeten dalam rangka menunjang kelancaran tugas pengawasan, terutama dalam pengkoordinasian pelaksanaan pengawasan dan pemeriksaan bidang pemerintahan, pembangunan, keuangan dan kekayaan.

j. Pelaporan hasil pengawasan disampaikan kepada Bupati dengan tembusan kepada DPRD.

k. Pelaksanaan tugas-tugas lain yang diperintahkan oleh Bupati. l. Pengelolaan dukungan teknis dan administratif (ketatausahaan).

Untuk tingkat Pemerintah Pusat, badan pengawasan tersebut dikenal dengan nama Inspektorat Jenderal yang ada pada setiap Departemen. Sesuai dengan Peraturan Pemerintah Republik Indonesia No.79 Tahun 2005 tentang Pedoman dan Pengawasan Penyelenggaraan Pemerintah Daerah Pasal 24 yang menyatakan pengawasan terhadap urusan pemerintah di daerah dilaksanakan oleh Aparat Pengawas Intern Pemerintah sesuai dengan fungsi dan kewenangannya, aparat pengawas intern yang dimaksud adalah Inspektorat Jenderal Departemen, unit pengawasan Lembaga Pemerintah Non Departemen, Inspektorat Provinsi dan Inspektorat Kabupaten/Kota.

Walikota. Inspektorat Provinsi dalam pelaksanaan tugas pengawasan, mendapat pembinaan dari sekretaris daerah Provinsi dan Inspektorat Kabupaten/ Kota dalam pelaksanaan tugas selain tugas pengawasan, mendapat pembinaan dari Sekretaris Daerah Kabupaten/ Kota.

Salah satu teknik pengawasan yang lazim dilaksanakan adalah pemeriksaan (auditing) yaitu kegiatan untuk menilai apakah hasil pelaksanaan yang sebenarnya telah sesuai dengan yang seharusnya dan untuk mengindentifikasi penyimpangan atau hambatan yang ditemukan.

Sistem pengawasan intern terdiri dari 4 unsur, yaitu :

a. Unsur rencana organisasi yang memungkinkan pemisahan tanggung jawab fungsional.

b. Unsur sistem otorisasi dan prosedur pencatatan yang memadai untuk memungkinkan adanya pengawasan akuntansi terhadap harta, kewajiban, hasil (revenue), dan beban (expense).

c. Unsur kebiasaan yang sehat untuk diikuti dalam pelaksanaan tugas dan fungsi tiap bagian organisasi.

d. Unsur tingkat mutu para pegawai yang sesuai dengan tanggung jawab mereka.

bersangkutan agar dapat mengambil tindakan yang korektif yang perlu. Pengawasan bukan ditujukan untuk mencari-cari kesalahan atau mencari siapa saja yang salah. Tujuan utama pengawasan adalah untuk memahami apa yang salah demi perbaikan di masa yang akan datang dan mengarahkan seluruh kegitan-kegiatan dalam rangka pelaksanaan dari suatu rencana sehingga dapat diharapkan sesuatu hasil yang maksimal.

Struktur Organisasi pada Badan Pengawasan Daerah Kabupaten Dairi, terdiri dari:

a. Kepala Badan Pengawasan Daerah

Kepala Badan Pengawasan Daerah mempunyai tugas pokok membantu Bupati dalam bidang pengawasan daerah meliputi bidang pemerintahan, pembangunan, keuangan, dan kekayaan.

Uraian tugas Kepala Badan Pengawasan Daerah, adalah sebagai berikut :

1) menetapkan program kerja dan rencana anggaran Badan;

2) menyusun petunjuk teknis pelaksanaan kegiatan penyelenggaraan pengawasan Daerah;

3) mengkoordinasikan dan mengawasi pelaksanaan tugas Kepala Bagian dan Kepala Bidang;

4) menyusun petunjuk teknis pelaksanaan kegiatan penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP);

6) melaksanakan pembinaan dan pengawasan terhadap kegiatan pengawasan Daerah;

7) memberi petunjuk kepada bawahan baik lisan maupuan tertulis; 8) membuat DP-3 dan Kenaikan Gaji Berkala;

9) melaporkan seluruh pelaksanaan tugas kepada Bupati melalui Sekretaris Daerah;

10)melaksanakan tugas-tugas lain yang diberikan oleh atasan.

b. Kepala Badan Tata Usaha

Kepala Badan Tata Usaha mempunyai tugas pokok memberikan pelayanan administratif kepada semua unsur di lingkungan Badan. Uraian tugas Kepala Badan Tata Usaha, adalah sebagai berikut : 1) menyusun program kerja dan rencana anggaran Bagian;

2) menyusun program pelaksanaan ketatausahaan, meliputi : kepegawaian dan perlengkapan, rumah tangga, surat-menyurat, kearsipan dan dokumentasi, dan administrasi lainnya;

3) mengkoordinasikan dan mengawasi pelaksanaan tugas Subbagian; 4) melaksanakan urusan administrasi surat-menyurat, kearsipan,

urusan rumah tangga dan kepegawaian;

6) melaksanakan administrasi keuangan yang meliputi pengelolaan anggaran pendapatan dan belanja, pembukuan, verifikasi dan perbendaharaan;

7) melaksanakan analisa, evaluasi dan laporan hasil pemeriksaan dan tindak lanjutnya.

8) Melaksanakan urusan pertanggungjawaban keuangan; 9) Memberikan pelayanan administrasi ketatausahaan;

10)Menyusun rencana strategis Badan, Keputusan Bupati, LAKIP dan Keputusan Kepala Badan serta peraturan lainnya dalam lingkup pengawasan Daerah;

11)Memberikan usul, pertimbangan, saran, pendapat kepada Kepala Badan tentang kebijakan serta langkah-langkah yang perlu diambil; 12)Menyusun laporan Badan yang dikoordinasikan dengan Bidang

pada Badan;

13)Memberi petunjuk kepada bawahan baik lisan maupu tertulis; 14)Menetapkan DP-3 pegawai;

15)Melaporkan seluruh pelaksanaan tugas kepada Kepala Badan; 16)Melaksanakan tugas-tugas lain yang diberikan oleh atasan.

c. Kepala Subbagian Umum