Universitas Sumatera Utara Fakultas Ekonomi

Medan

ANALISIS KAUSALITAS PENERIMAAN PAJAK DAN

PENGELUARAN PEMERINTAH DI KOTA TEBING TINGGI

DENGAN METODE GRANGER CAUSALITY

SKRIPSI Diajukan Oleh:

SITI ZAKIYAH BARUS (040501039)

EKONOMI PEMBANGUNAN

Guna memenuhi salah satu syarat untuk memperoleh gelar sarjana ekonomi

ABSTRACT

Target of this research is to analyse causality between tax income and government expenditure in Tebing Tinggi Include from 1983 until 2007. This research use method of Granger Causality Test and Kointegrasi to see relation direction and long-range balance between tax income ( Tx) and expenditure government ( G) in Tebing Tinggi.

The unit roots test result that both tax income (Tx) and government expenditure data ware stationary at the first difference process. The cointegration test result that is has long term relationship between tax income (Tx) and government expenditure (G). Result of research indicate that there are feedback tax income with government expenditure in long longer lag lengths in Tebing Tinggi.

ABSTRAK

Tujuan penelitian ini adalah menganalisis kausalitas Penerimaan Pajak Dan Pengeluaran Pemerintah di kota Tebing Tinggi dengan menggunakan data runtun waktu dari tahun 1983 sampai dengan tahun 2007. Penelitian ini menggunakan metode Granger Causality Test dan Kointegrasi untuk melihat arah hubungan dan keseimbangan jangka panjang antara penerimaan pajak (Tx) dengan pengeluaran pemerintah (G) di kota Tebing Tinggi.

Hasil uji akar-akar unit memperlihatkan bahwa data penerimaan pajak (Tx) dan pengeluaran pemerintah (G) stasioner pada derajat pertama (first difference). Uji kointegrasi menunjukkan bahwa teerdapat keseimbangan hubungan jangka panjang antara penerimaan pajak (Tx) dan pengeluaran pemerintah (G). Sedangkan dari hasil penelitian menunjukkan bahwa terdapat hubungan timbal balik (feedback) antara penerimaan pajak (Tx) dengan pengeluaran pemerintah (G) di kota Tebing Tinggi.

KATA PENGANTAR

Alhamdulillah, segala puji hanya milik Allah subhanahu wa ta’ala atas limpahan rahmat-Nya penulis dapat menyelesaikan penyusunan skripsi ini. Dan shalawat serta salam semoga selalu dilimpahkan kepada Rasulullah shalallallahu ‘alaihi wa sallam, keluarga beliau, sahabat serta orang-orang yang mengikuti beliau hingga hari akhir.

Skripsi yang berjudul “Analisis Kausalitas Penerimaan Pajak Dan Pengeluaran Pemerintah di Kota Tebing Tinggi dengan Metode Granger Causality” ditujukan sebagai salah satu syarat dalam rangka meraih gelar Sarjana Ekonomi dari program pendidikan Strata-1 Fakultas Ekonomi Universitas Sumatera Utara.

Sebagaimana ada pepatah yang berbunyi “Tak ada gading yang tak retak” sehingga penulispun menyadari bahwa dalam penyusunan skripsi ini tentu belum sempurna. Karena penulis hanyalah manusia yang tidak luput dari kekhilafan dan kesalahan oleh karena itu penulis mohon maaf dan berharap dalam kesempatan lain akan lebih baik lagi.

Dalam penulisan skripsi ini penulis banyak mendapatkan bantuan serta dorongan dari pihak lain. Dalam kesempatan ini dengan segala kerendahan hati, penulis ucapkan terima kasih kepada :

2. Bapak Wahyu Ario Pratomo, SE, M.Ec sebagai Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Paidi Hidayat, SE, MSi sebagai dosen pembimbing penulis yang telah meluangkan waktu dalam memberikan masukan, saran, dan bimbingan yang baik mulai dari awal penulisan hingga selesainya skripsi ini.

4. Bapak Drs.Jonathan Sinuhaji, MSi sebagai dosen wali penulis yang telah memberikan bimbingan selama masa perkuliahan penulis.

5. Bapak Dr.lig.rer.reg.Sirojuzilam, SE, MSi dan Bapak Rahmat Sumanjaya, CAE, MSi sebagai dosen pembanding yang telah banyak memberikan masukan kepada penulis.

6. Seluruh staf pengajar dan staf administrasi Fakultas Ekonomi Universitas Sumatera Utara khususnya Departemen Ekonomi Pembangunan.

8. Untuk seluruh keluarga besar Sembiring Gurukinayan, terkhusus nenek biring, dan buat buk Inun serta buk Parni yang telah mendidik dan menyayangi penulis mulai dari awal perkuliahan.

9. Khusus buat sahabat-sahabat penulis (Ami, Vina, Choi, Ida, Era, Lisbet, Masni, Maida, Yuli, Yati, Rahmadsyah dan terkhusus buat Muhammad Adinata S), buat sepupu penulis Wana, Mitha, kak Rosa, kak Fiti, yang selalu memberikan semangat dan dukungan kepada penulis. Juga buat abang-abang penulis yang ada di pasar satu padang bulan (bang Edi, bang Heru, mas Tri, bang Adi) yang selalu siap memberi masukan serta nasehatnya kepada penulis. Dan semua pihak yang telah ataupun yang pernah membantu dalam penyelesaian skripsi ini, penulis ucapkan terima kasih. Semoga skripsi ini menjadi kado terindah buat semua pihak.

Akhir kata, kiranya Allah membalas segala kebaikan dan pengorbanan yang diberikan kepada penulis. Semoga skripsi ini bermanfaat bagi pembaca.

Medan, Mei 2008 Penulis

DAFTAR ISI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

DAFTAR SINGKATAN ... xii

BAB I . PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 7

1.3. Hipotesis ... 7

1.4. Tujuan dan Manfaat penelitian... 7

1.4.1. Tujuan Penelitian ... 7

1.4.2. Manfaat Penelitian ... 8

BAB II. TINJAUAN PUSTAKA 2.1. Kebijakan Fiskal Pemerintah ... 9

2.2. Komponen Anggaran Pendapatan Belanja Daerah ... 9

2.3. Penerimaan Pajak ... 12

2.3.1. Defenisi Penerimaan Pajak ... 12

2.3.2. Elemen-elemen Pendapatan Asli Daerah ... 13

2.4. Pengeluaran Pemerintah ... 14

2.4.1. Pengeluaran Rutin ... 15

2.4.2. Pengeluaran Pembangunan ... 16

2.5. Prinsip-prinsip Perpajakan ... 18

2.5.1. Insidens Pajak Anggaran Berimbang (Balanced- Budget Incidence)... 19

2.5.2. Insidens Pajak Diferensial (Differential Incidence) ... 20

2.5.3. Insidens Pajak Absolut (Absolute Incidence) ... 21

2.6. Teori Pengeluaran Pemerintah ... 21

2.6.1. Pengeluaran Pemerintah Versi Keynes ... 21

2.6.2. Pembangunan dan Perkembangan Pengeluaran Pemerintah ... 23

2.6.3. Hukum Wagner ... 24

2.6.4. Teori Peacock dan Wiseman ... 26

2.7. Penelitian Sebelumnya ... 29

BAB III. METODE PENELITIAN 3.1. Ruang Lingkup Penelitian ... 32

3.3. Metode Analisis ... 32

3.3.1. Uji akar unit (Unit root test) ... 33

3.3.2. Uji Kointegrasi (Cointegration test) ... 33

3.3.3. Uji Granger Causality ... 34

3.4. Defenisi Operasional ... 36

BAB IV. HASIL DAN PEMBAHASAN 4.1. Kondisi Perekonomian Daerah kota Tebing Tinggi ... 38

4.2. Penerimaan Pajak ... 42

4.2.1. Perkembangan Penerimaan Pajak Daerah ... 42

4.3. Perkembangan Pengeluaran Pemerintah ... 49

4.4. Hasil Uji Akar- akar Unit (Unit Root Test) ... 54

4.5. Hasil Uji Kointegrasi ... 55

4.6. Hasil Estimasi Uji Kausalitas Granger ... 56

BAB V. KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 58

5.2. Saran ... 59 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Nomor Judul Halaman Tabel 1. : Distribusi Persentase PDRB Kota Tebing Tinggi

menurut Lapangan Usaha Atas Dasar Harga Berlaku ... 39 Tabel 2. : Anggaran Pendapatan dan Belanja Daerah Tahun 2003 ... 42 Tabel 3. : Pertumbuhan Penerimaan Pajak kota Tebing Tinggi

1983-2007 ... 45 Tabel 4 : Kontribusi Penerimaan Pajak Terhadap Pendapatan Asli

daerah (PAD) Kota Tebing Tinggi 1985-2007 ... 48 Tabel 5. : Pertumbuhan Pengeluaran Pemerintah kota Tebing Tinggi

1983-2007...51 Tabel 6. : Perubahan Persentase Kontribusi Pengeluaran Pembangunan Pemerintah dan Pendapatan Asli Daerah (PAD) Sebelum dan Setelah Desentralisasi (1985-2006)... 52 Tabel 7. : Hasil Uji Akar-Akar Unit (Unit Root Test) dan Derajat

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1. : Insidens Pajak Anggaran Berimbang ... 19

Gambar 2. : Pertumbuhan Pengeluaran Pemerintah Menurut Wagner ... 26

Gambar 3. : Teori Peacock dan wiseman ... 28

Gambar 4. : Perkembangan pengeluaran pemerintah ... 30

Gambar 5. : PDRB Kota Tebing Tinggi 2000-2004 ... 38

Gambar 6. : Pertumbuhan Penerimaan Pajak Daerah kota Tebing Tinggi Tahun 1983-2007 ... 44

Gambar 7. : Kontribusi Penerimaan Pajak Terhadap Pendapatan Asli Daerah Kota Tebing Tinggi Tahun 1985-2007...47

DAFTAR LAMPIRAN

Nomor Judul

Lampiran I : Penerimaan Pajak dan Pengeluaran Pemerintah kota Tebing Tinggi Tahun 1983-2007 (juta rupiah)

Lampiran II : Pertumbuhan Penerimaan Pajak kota Tebing Tinggi (1983-2007) Lampiran III : Pertumbuhan Pengeluaran Pemerintah kota Tebing Tinggi (1983-2007)

Lampiran IV : Hasil Uji Akar Unit untuk Penerimaan Pajak (Tx) di kota Tebing Tinggi

Lampiran V : Hasil Uji Akar Unit untuk Pengeluaran Pemerintah (G) di kota Tebing Tinggi

Lampiran VI : Hasil Uji kointegrasi

DAFTAR SINGKATAN

ADF : Augmented Dickey Fuller ADHK : Atas Dasar Harga Konstan APC : Average Propensity to Consume

APBD : Anggaran Pendapatan dan Belanja Daerah APBN : Anggaran Pendapatan Belanja Negara BPS : Badan Pusat Statistik

DAU : Dana Alokasi Umum EG : Engle Granger

GNP : Gross National Product PAD : Pendapatan Asli Daerah PAT : Perubahan Anggaran Tahunan PDB : Product Domestik Bruto

PDRB : Produk Domestik Regional Bruto PP : Phillip-Perron

PPh : Pajak Pertambahan Hasil PPN : Pajak Pertambahan Nilai

PPNBM : Bea Balik Nama Kendaraan Bermotor PTPN : Perseroan Terbatas Perkebunan Nasional

RAPBD : Realisasi Anggran Pendapatan dan Belanja Derah Tr : Transfer Pemerintah

Tx : Pajak

UKM : Usaha Kecil Menengah UU : Undang-undang

ABSTRACT

Target of this research is to analyse causality between tax income and government expenditure in Tebing Tinggi Include from 1983 until 2007. This research use method of Granger Causality Test and Kointegrasi to see relation direction and long-range balance between tax income ( Tx) and expenditure government ( G) in Tebing Tinggi.

The unit roots test result that both tax income (Tx) and government expenditure data ware stationary at the first difference process. The cointegration test result that is has long term relationship between tax income (Tx) and government expenditure (G). Result of research indicate that there are feedback tax income with government expenditure in long longer lag lengths in Tebing Tinggi.

ABSTRAK

Tujuan penelitian ini adalah menganalisis kausalitas Penerimaan Pajak Dan Pengeluaran Pemerintah di kota Tebing Tinggi dengan menggunakan data runtun waktu dari tahun 1983 sampai dengan tahun 2007. Penelitian ini menggunakan metode Granger Causality Test dan Kointegrasi untuk melihat arah hubungan dan keseimbangan jangka panjang antara penerimaan pajak (Tx) dengan pengeluaran pemerintah (G) di kota Tebing Tinggi.

Hasil uji akar-akar unit memperlihatkan bahwa data penerimaan pajak (Tx) dan pengeluaran pemerintah (G) stasioner pada derajat pertama (first difference). Uji kointegrasi menunjukkan bahwa teerdapat keseimbangan hubungan jangka panjang antara penerimaan pajak (Tx) dan pengeluaran pemerintah (G). Sedangkan dari hasil penelitian menunjukkan bahwa terdapat hubungan timbal balik (feedback) antara penerimaan pajak (Tx) dengan pengeluaran pemerintah (G) di kota Tebing Tinggi.

BAB I PENDAHULUAN

1.1.Latar Belakang Masalah

Penelitian terhadap pola atau arah hubungan kausalitas antara tingkat Penerimaan pajak dan Pengeluaran pemerintah mendapatkan perhatian yang besar pada dekade sekarang ini. Pemahaman terhadap hubungan kausalitas tersebut, selain dapat mengidentifikasi hubungan antar variabel juga dapat memberikan sumbangan untuk memahami dengan lebih baik terhadap konsekuensi adanya defisit yang besar dan implikasi kebijakan yang diambil terhadap kebijakan tersebut. Hubungan kausalitas antara penerimaan pajak dan pengeluaran pemerintah memiliki arti khusus bagi negara–negara berkembang dalam membuat keputusan anggaran belanja. Kebijakan fiskal diartikan sebagai tindakan yang diambil oleh pemerintah dalam bidang anggaran belanja negara yang berupa tindakan memperbesar atau mamperkecil jumlah pungutan pajak, atau memperbesar atau memperkecil jumlah pengeluaran pemerintah. Instrumen yang penting dalam mempengaruhi kebijakan fiskal adalah pajak dan pengeluaran pemerintah (Reksoprayitno, 1985; 76)

perubahan pengeluaran pemerintah artinya bahwa dengan meningkatnya penerimaan pemerintah menyebabkan pengeluaran yang besar. Kedua, perubahan pengeluaran pemerintah menyebabkan perubahan penerimaan pemerintah artinya bahwa dengan meningkatnya pengeluaran menyebabkan penerimaan yang besar sehingga mampu mengatasi defisit anggaran pemerintah. Ketiga, perubahan penerimaan dan pengeluaran pemerintah dapat saling mempengaruhi melalui pengaruh timbal balik (feedback), artinya bahwa tingkat pengeluaran yang tinggi disebabkan oleh tingkat penerimaan yang tinggi, demikian sebaliknya. Menurut hasil penelitiannya yang berhubungan dengan kausalitas antara penerimaan pajak dan pengeluaran pemerintah dengan studi kasus Connecticut ini, menemukan adanya kausalitas dua arah (feedback) antara penerimaan pajak dan pengeluaran pemerintah pada lag jangka pendek, sebaliknya pada lag jangka panjang tidak terjadi kausalitas antara penerimaan pajak dan pengeluaran pemerintah. Sementara itu melalui uji Sims dan model vector autoregressive (VAR) menemukan adanya kausalitas satu arah antara penerimaan pajak dan pengeluaran pemerintah, yaitu perubahan penerimaan pajak mendorong perubahan pengeluaran pemerintah.

yakni peningkatan penerimaan pajak akan mempengaruhi peningkatan pengeluaran pemerintah.

Sedangkan menurut Narayan (2005: 148), jika pengeluaran pemerintah menyebabkan penerimaan pemerintah, berarti perilaku pemerintah dimulai dari kegiatan pengeluaran, kemudian untuk pembayarannya pemerintah akan menaikkan pajak. Kebijakan menaikkan pajak ini dilakukan dengan maksud untuk menghindari pembayaran pajak yang lebih tinggi pada masa yang akan datang.

Secara umum, pajak mempunyai peran utama sebagai salah satu penerimaan pemerintah. Fungsi pajak untuk membiayai pengeluaran pemerintah dinamakan fungsi budgetter atau fungsi fiskal. Selain itu, pungutan pajak juga dapat digunakan untuk fungsi mengatur. Fungsi ini menjelaskan bahwa pemerintah dapat menggunakan instrumen pajak sebagai alat untuk menetralisir keadaan terutama pada bidang sosial dan ekonomi.

Faktor internal yang mempengaruhi pajak berupa kebijakan dalam menentukan dasar pengenaan pajak (tax base) atau objek pajak. Jika dasar pengenaan pajak dan objek pajak dapat diperluas berdasarkan undang–undang maka hal ini berpengaruh positif terhadap penerimaan pajak. Selain itu kebijakan penerapan tarif pajak yang tidak sesuai dapat berpengaruh negatif terhadap penerimaan pajak. Sejak diberlakukannya reformasi dibidang perpajakan tahun 1983, peranan pajak dalam memperbesar penerimaan pemerintah menjadi semakin penting. Dalam tahun anggaran 1983 realisasi penerimaan perpajakan sebesar Rp. 150.392.100 atau sekitar 9.25% dari keseluruhan penerimaan daerah dan sebesar 14.77% dari total PAD di Kota Tebing Tinggi. Sedangkan pada tahun anggaran 1984 jumlah penerimaan pajak daerah sebesar Rp.155.699.700 atau sekitar 8.4% dari keseluruhan pendapatan daerah dan 13.8% dari total PAD di kota Tebing tinggi.

Masih rendahnya kontribusi pajak daerah terhadap PAD dalam struktur penerimaan daerah disebabkan juga oleh belum intensifnya pemungutan pajak di daerah. Ini membuktikan bahwa penarikan pajak di daerah khususnya daerah tingkat II masih rendah.

penerimaan pajak meningkat menjadi Rp. 3.810.052.030 atau sekitar 41.3%dari total PAD. Hingga tahun 2007 kontribusi penerimaan pajak daerah di kota Tebing Tinggi terus mengalami peningkatan hingga mencapai angka 44.9% dari total PAD dan sebesar 1.69% dari total penerimaan atau pendapatan daerah di kota Tebing Tinggi.

Berdasarkan UU Nomor 22 tahun 1999 tentang Pemerintah Daerah dan UU Nomor 25 tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Dearah, pasal 5 yang menyatakan bahwa APBD merupakan rencana pelaksanaan desentralisasi dalam tahun anggaran tertentu. Dengan demikian, pemungutan semua penerimaan daerah dalam rangka pelaksanaan desentralisasi bertujuan untuk memenuhi target yang ditetapkan dalam APBD. Semua pengeluaran daerah dalam ikatan yang membebani daerah dalam rangka pelaksanaan desentralisasi dilakukan sesuai jumlah dan sasaran yang ditetapkan dalam APBD, sehingga APBD menjadi dasar bagi kegiatan pengendalian, pemeriksaan dan pengawasan keuangan daerah. (Mardiasmo: 2002; 177)

digunakan untuk pembiayaan dalam tahun anggaran berjalan. (Sony Yuwono: 2005; 291). Belanja aparatur daerah di kota Tebing Tinggi tahun 2006 sebesar 54.9% dari total Belanja (pengeluaran) pemerintah atau sebesar 108.554,09 juta rupiah. Sementara Belanja Pelayanan publik di kota Tebing Tinggi tahun 2006 sebesar 82.434,41 juta rupiah atau sebesar 41.7%. Dan untuk tahun 2007 Belanja tidak langsung sebesar 106.780,88 juta rupiah atau sekitar 36.5% dari total Belanja daerah dan untuk belanja langsung mengalami kenaikan sampai 63%. Berarti untuk tahun 2007 belanja langsung mengalami kenaikan sampai 63% dari total belanja (pengeluaran) pemerintah daerah di kota Tebing Tinggi.

Identifikasi hubungan kausalitas antara penerimaan pajak dan pengeluaran pemerintah memberikan wawasan tentang bagaimana berbagai kebijakan yang berbeda dapat membantu dalam mengontrol pertumbuhan anggaran pemerintah (Narayan, 2005). Jika kausalitas berasal dari tingkat penerimaan pajak, maka penurunan pajak untuk mengurangi tingkat defisit akan menyebabkan pengeluaran pemerintah yang cenderung meningkat. Sebaliknya, jika kausalitas berasal dari tingkat pengeluaran pemerintah, maka peningkatan pajak akan menyebabkan peningkatan pertumbuhan ekonomi.

1.2.Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka permasalahan yang akan dikaji dalam penelitian ini adalah sebagai berikut :

1. Bagaimana pola atau arah hubungan kausaliatas antara penerimaan pajak dan pengeluaran pemerintah di kota Tebing Tinggi ?

2. Apakah terdapat hubungan keseimbangan jangka panjang antara penerimaan pajak dan pengeluaran pemerintah di kota Tebing Tinggi ?

1.3. Hipotesis

Hipotesis adalah jawaban sementara terhadap permasalahan penelitian yang kebenarannya harus diuji secara empiris.

Berdasarkan perumusan masalah di atas, maka hipotesisnya adalah sebagai berikut :

1. Menganalisis pola atau arah hubungan kausalitas antara penerimaan pajak dan pengeluaran pemerintah di kota Tebing Tinggi.

1.4. Tujuan dan Manfaat Penelitian 1.4.1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui perkembangan penerimaan pajak dan pengeluaran pemerintah di kota Tebing Tinggi.

2. Untuk mengetahui pola atau arah hubungan kausalitas antara penerimaan pajak dan pengeluaran pemerintah di kota Tebing Tinggi. 3. Untuk mengetahui hubungan keseimbangan jangka panjang antara

penerimaan pajak dan pengeluaran pemerintah di kota Tebing Tinggi.

1.4.2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut :

1. Sebagai masukan yang bermanfaat bagi pemerintah atau bagi instansi– instansi yang terkait.

2. Sebagai alat penambah wawasan bagi peneliti yang berkaitan dengan hubungan kausalitas antara penerimaan pajak dan pengeluaran pemerintah di kota Tebing Tinggi.

BAB II

TINJAUAN PUSTAKA

2.1. Kebijakan Fiskal Pemerintah

Kebijakan fiskal yang sering juga disebut politik fiskal atau fiscal policy, diartikan sebagai tindakan yang diambil oleh pemerintah dalam bidang anggaran belanja negara dengan maksud untuk mempengaruhi jalannya parekonomian. Oleh karena anggaran belanja negara terdiri dari penerimaan berupa hasil pungutan pajak dan pengeluaran pemerintah yang dapat berupa government expenditure, maka sering pula dikatakan bahwa kebijakan fiskal meliputi semua tindakan pemerintah yang berupa tindakan memperbesar atau memperkecil jumlah pungutan pajak dan memperbesar atau memperkecil pengeluaran pemerintah. Instrument yang penting dalam mempengaruhi kebijakan fiskal adalah pajak dan pengeluaran pemerintah (Reksoprayitno, 1985).

2.2. Komponen Anggaran Pendapatan Belanja Daerah

pemerintahan, alokasi sumber-sumber ekonomi yang dimiliki, distribusi pendapatan dan kekayaan melalui intervensi kebijakan dalam mempengaruhi permintaan dan penawaran faktor produksi serta stabilisasi ekonomi makro. Dengan demikian strategi dan pengalolaan APBD menjadi isu yang sangat sentral dan penting dalam perekonomian suatu daerah. Hal ini didasarkan pada pertimbangan bahwa kebutuhan pembiayaan anggaran yang semakin besar setiap tahunnya.

2.2.1. Keputusan Menteri Dalam Negeri No. 29 Tahun 2002

Berdasarkan keputusan Menteri Dalam Negeri nomor 29 Tahun 2002, tentang pedoman pengurusan, Pertanggungjawaban dan Pengawasan Keuangan Daerah serta tata cara Penyusunan Anggaran Pendapatan Dan Belanja Daerah, Pelaksanaan Tata Usaha Keuangan Daerah dan Penyusunan Perhitungan Anggaran Pendapatan Dan Belanja Daerah pada:

BAB I ketentuan Umum Pasal 1 :

Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka

penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang. Termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut, dalam kerangka Anggaran Pendapatan Dan Belanja Daerah.

Anggaran Pendapatan dan Belanja Daerah, selanjutnya disingkat APBD,

Penerimaan Daerah adalah semua penerimaan Kas Daerah dalam periode

anggaran tahun tertentu.

Pengeluaran Daerah adalah semua pengeluaran Kas Daerah dalam periode

tahun anggaran tertentu yang menjadi hak daerah.

Belanja Daerah adalah semua pengeluaran kas daerah dalam periode anggaran

tahun tertentu yang menjadi beban daerah.

Pembiayaan adalah transaksi keuangan daerah yang dimaksudkan untuk

menutup selisih antara Pendapatan Daerah dan Belanja Daerah.

BAB II Anggaran Pendapatan dan Belanja Daerah (APBD) bagian pertama; Struktur APBD pasal 2:

Struktur APBD merupakan suatu kesatuan yang terdiri dari Pendapatan

Daerah, Belanja Daerah dan Pembiayaan.

Pendapatan Daerah sebagaimana dimaksud pada ayat (1) meliputi semua

penerimaan yang merupakan hak daerah dalam satu tahun anggaran yang akan menjadi penerimaan kas daerah.

Belanja Daerah sebagaimana dimaksud pada ayat (1) meliputi semua

pengeluaran yang merupakan kewajiban daerah dalam satu tahun anggaran yang akan menjadi Pengeluaran Kas Daerah.

Pembagian sebagaimana dimaksud pada ayat (1) meliputi transaksi keuangan

2.3. Penerimaan Pajak

2.3.1. Defenisi Penerimaan Pajak

Defenisi pajak adalah suatu pungutan yang merupakan hak preogratif pemerintah dimana pungutan tersebut didasarkan pada undang-undang dan pungutannya dapat dipaksakan kepada subjek pajak dimana tidak ada balas jasa yang langsung dapat ditunjukkan penggunaannya (Mangkoesoebroto, 2001). Dalam menetapkan kebijakan anggaran baik anggaran defisit maupun anggran surplus, tidak terlepas dari peran pajak sebagai sumber pendapatan utama. Dalam penerapannya anggaran surplus, pemerintah dapat meningkatkan pajak khususnya pajak pengahasilan atau pajak tidak dinaikkan tetapi pengeluaran pemerintah dikurangi. Begitu juga dalam penerapan anggaran defisit, pemerintah dapat menurunkan tingkat pajak sehingga konsumsi masyarakat dapat meningkat dan gairah usaha juga meningkat.

Langkah-langkah reformasi perpajakan yang selama ini dilakukan telah berhasil mendorong peningkatan penerimaan perpajakan secara cukup signifikan, meskipun masih banyak mengahadapi kendala terutama berkaitan dengan kapasitas administrasi pemungutan pajak. Langkah-langkah pembaharuan kebijakan (tax policy reform) dan langkah-langkah pembaharuan administrasi perpajakan (tax administrative reform). Langkah-langkah pembaharuan kebijakan perpajakan ini dilaksanakan antara lain melalui perubahan UU PPh, perubahan UU PPN dan PPnBM, Perubahan UU PBB, Perubahan UU Bea Materai, serta UU Kepabeanan dan UU cukai. Pada intinya paket Amandemen Undang-Undang Perpajakan ini lebih dititikberatkan pada pemberian rasa keadilan dan kepastian hukum di bidang perpajakan, yang bertujuan untuk mendorong investasi serta mengoptimalkan penerimaan perpajakan (Djamin, 1993).

2.3.2. Elemen-elemen Pendapatan Asli Daerah

Berdasarkan Undang-undang No. 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, sumber-sumber Pendapatan Asli Daerah terdiri atas :

a. Hasil pajak daerah b. Hasil retribusi daerah

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah lainnya yang dipisahkan dan

Dalam struktur APBD baru dengan pendekatan kinerja, jenis pendapatan yang berasal dari Pajak Daerah dan Retribusi Daerah berdasarkan Undang-undang No. 34 Tahun 2000 tentang perubahan atas Undang-undang No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, dirinci menjadi :

a. Pajak Propinsi terdiri atas: (i) Pajak Kendaraan Bermotor dan Kendaraan di Atas Air, (ii) Bea Balik Nama Kendaraan Bermotor (BBNKB) dan Kendaraan di Atas Air, (iii) Pajak Bahan Bakar Kendaraan Bermotor, dan (iv) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan.

b. Jenis Pajak Kabupaten/Kota terdiri atas : (i) Pajak Hotel, (ii) Pajak Restoran, (iii) Pajak Hiburan, (iv) Pajak Reklame, (v) Pajak Penerangan Jalan, (vi) Pajak Pengambilan Bahan Galian Golongan C, dan (vii) Pajak Parkir.

c. Retribusi dirinci menjadi: (i) Retribusi Jasa Umum, (ii) Retribusi Jasa Usaha, (iii) Retribusi Perijinan Tertentu.

2.4. Pengeluaran Pemerintah

(G < T) sedangkan anggaran defisit adalah anggaran dimana komposisi pengeluaran lebih besar daripada penerimaan (G > T).

Anggaran surplus digunakan jika pemerintah ingin mengatasi masalah inflasi sedangkan defisit digunakan jika pemerintah ingin mengatasi masalah pengangguran dan peningkatan pertumbuhan ekonomi. Jika pemerintah merencanakan peningkatan pertumbuhan ekonomi untuk mengurangi angka pengangguran, pemerintah dapat meningkatkan pengeluarannya. Pengeluaran pemerintah terdiri dari pengeluaran rutin dan pengeluaran pembangunan. Sampai dengan tahun 2004, rincian belanja pemerintah pusat dan daerah masih terdiri dari: (1) pengeluaran rutin dan (2) pengeluaran pembangunan. Namun sejak tahun 2005 mulai diterapkan penyatuan anggaran (unifiet budget) antara pengeluaran rutin dan pengeluaran pembangunan, serta pengklasifikasian anggaran belanja pemerintah pusat menurut jenis belanja, organisasi, dan fungsi (Nota Keuangan dan RAPBD 2005).

2.4.1. Pengeluaran Rutin

kepada masyarakat miskin dan kurang mampu, serta menjaga stabilitas perekonomian (Djunasien dan Hidayat, 1989).

Besarnya pengeluaran rutin dipengaruhi oleh berbagai langkah kebijakan yang ditempuh pemerintah dalam rangka pengelolaan keuangan negara dan stabilitas perekonomian, seperti perbaikan pendapatan aparatur pemerintah, penghematan pembayaran bunga utang, dan pengalihan subsidi agar lebih tepat sasaran. Kenaikan pengeluaran pemerintah terutama dari pos belanja pegawai yang dialokasikan untuk menaikkan gaji pegawai dan pensiunan.

2.4.2. Pengeluaran Pembangunan

Di samping itu, pengelolaan anggaran pembangunan juga harus tetap ditempatkan sebagai bagian yang utuh dari upaya menciptakan anggaran pendapatan dan belanja daerah yang sehat, melalui upaya mengurangi secara bertahap peran pembiayaan yang bersumber dari luar negeri tanpa mengurangi upaya menciptakan pertumbuhan yang berkesinambungan. Pembiayaan pembangunan rupiah dibiayai dari sumber-sumber pembiayaan dalam negeri, dan pinjaman program. Pengelolaan dana tersebut akan dialokasikan kepada departemen dan lembaga pemerintah non departemen di tingkat pemerintah daerah, yang diklasifikasikan ke dalam dana pembangunan yang dikelola oleh instansi pusat, dan dana pembangunan yang dikelola daerah (Djamin, 1993).

Dalam rangka menutupi kesenjangan antara kebutuhan pembangunan dengan kemampuan dana dalam negeri, maka pembiayaan proyek masih tetap dibutuhkan. Sesuai dengan Garis-garis Besar Haluan Negara 1999-2004, pembiayaan pembangunan dengan dana yang bersumber dari luar negeri diupayakan untuk secara bertahap dikurangi. Untuk itu, pembiayaan proyek harus dimanfaatkan secara lebih optimal terutama bagi kegiatan ekonomi yang produktif dan dilaksanakan secara lebih transparan, efektif dan efisien. Dengan demikian, pilihan proyek-proyek yang pembiayaannya bersumber dari pinjaman luar negari harus dilakukan berdasarkan prioritas sehingga dapat mendukung pencapaian sasaran.

sekaligus mencerminkan adanya upaya untuk mencapai fiskal sustainability sebagai sasaran strategis dari APBD maupun APBN. Pembiayaan proyek dimanfaatkan untuk pembangunan sumberdaya manusia di bidang pendidikan, kesehatan, dan kesejahteraan sosial dalam rangka mendukung program jaring pengaman sosial, penyediaan sarana dan prasarana transportasi, pembangunan di bidang pertanian, tenaga listrik, dan pengairan. Di samping itu juga akan dimanfaatkan untuk pengadaan prasarana pendukung hankam, telekomunikasi, dan pembangunan prasarana perkotaan.

2.5. Prinsip-prinsip Perpajakan

Penerimaan daerah dari pajak selalu mendapat perhatian yang besar oleh karena dari sektor pajak timbul dua hal yang sebenarnya merupakan akibat dari adanya aktivitas pemerintah yaitu siapakah yang membayar pajak dan siapakah yang menderita beban pajak. Teori yang menganalisis pihak yang menderita beban pajak disebut teori insidens pajak (tax incidence theory) yaitu pihak yang menderita beban suatu pajak karena wajib pajak mungkin dapat menggeserkan beban pajak tersebut sebagian atau seluruhnya kepada orang atau pihak lain.

2.5.1. Insidens Pajak Anggaran Berimbang (Balanced-Budget Incidence)

Yang dimaksud dengan insidens pajak anggaran berimbang adalah pengaruh distributive suatu pajak terhadap pengeluaran pemerintah yang dibiayai dari penerimaan-penerimaan pajak dalam jumlah yang sama. Konsep insidens pajak angngaran berimbang dapat dijelaskan sebagai berikut : kurva CC menunjukkan jumlah produksi maksimum x dan y yang dapat dihasilkan dengan menggunakan seluruh faktor-faktor produksi yang ada (Production Possibility Curve), dengan anggapan bahwa hanya kedua jenis barang tersebut yang dihasilkan dalam suatu perekonomian. Keseimbangan awal terjadi pada titik persinggungan kurva CC dengan kurva DD yang merupakan kurva indiferens sosial (social indifference curve).

E

D F

E2 C

Y 0

E1

D

Gambar 1. Insidens Pajak Anggaran Berimbang Sumber : Mangkoesoebroto, 2001

Kemudian pemerintah akan membuat suatu program yang membutuhkan faktor-faktor produksi untuk membangun fasilitas publik. Akibatnya pemerintah harus mengambil faktor produksi yang sedang digunakan untuk memproduksi x dan y, sehingga program pemerintah tersebut akan menyebabkan produksi x dan y yang dapat dihasilkan menjadi berkurang. Keadaan ini ditunjukkan oleh kurva kemungkinan produksi E1E2 yanng lebih kecil dari kurva CC. Dengan adanya program pemerintah tersebut titik keseimbangan masyarakat terjadi pada titik E1.

Analisis insidens pajak berimbang dilakukan dengan meneliti mengenai distribusi pendapatan masyarakat yang terjadi apabila pemerintah dalam membangun fasilitas publik tersebut menggunakan kebijakan anggaran berimbang yaitu jumlah yang diambil oleh pemerintah seluruhnya dikembalikan lagi kepada masyarakat. Insidens pajak dengan anggaran berimbang menunjukkan bagaimana biaya suatu program pemerintah didistribusikan di antara para anggota masyarakat.

2.5.2. Insidens Pajak Diferensial (Differential Incidence)

dari berbagai jenis pajak, misalnya diperoleh dari cukai, pajak penghasilan atau dari pajak pertambahan nilai.

Insidens pajak diferensial tidak menghiraukan pengeluaran pemerintah karena pengeluaran pemerintah dianggap konstan sehingga analisis insidens pajak diferensial hanya menganalisis pengaruh distribusi penerimaan pemerintah dari berbagai jenis pajak. Oleh karena itu, insidens pajak diferensial memerlukan suatu jenis pajak sebagai dasar perbandingan yang biasanya adalah pajak pendapatan dengan tarif yang proporsional.

2.5.3. Insidens Pajak Absolut (Absolute Incidence)

Klasifikasi analisis insidens pajak lainnya adalah insidens pajak absolute. Analisis ini hanya melihat pengaruh suatu jenis pajak (misalnya pajak pendapatan) terhadap distribusi pendapatan masyarakat tanpa melihat efek distributive jenis-jenis pajak lainnya atau efek distributive dari suatu program pemerintah (pengeluaran pemerintah), misalnya hanya dapat menganalisis mengenai dampak redistributif pajak penghasilan saja.

2.6. Teori Pengeluaran Pemerintah

2.6.1. Pengeluaran Pemerintah Versi Keynes

pemerintah). Dengan membandingkan nilai G terhadap Y serta mengamati dari waktu ke waktu dapat diketahui seberapa besar kontribusi pengeluaran pemerintah dalam pembentukan pendapatan nasional (Dumairy, 1997). Apabila ruas kiri dan ruas kanan dibagi dengan Y, maka diperoleh persamaan sebagai berikut :

Y

Menurut Keynes untuk menghindari timbulnya stagnasi dalam perekonomian, pemerintah berusaha untuk meningkatkan jumlah pengeluaran pemerintah (G) dengan tingkat yang lebih tinggi dari pendapatan nasional, sehingga dapat mengimbangi penurunan nilai APC (Average Propensity to Consume) dalam perekonomian. Pendapatan setelah diperhitungkannya transfer pemerintah disebut sebagai disposable income suatu masyarakat sama dengan besarnya transfer pemerintah (Tr) dikurangi besarnya pajak (Tax) yang dipungut oleh pemerintah. Persamaannya adalah sebagai berikut (Reksoprayitno, 1985) :

Yd = Y – Tx + Tr

Dari persamaan tersebut, dapat diturunkan kedalam persamaan berikut ini : Y = Yd + Tr – Tx

Maka :

Perpajakan dan pengeluaran pemerintah saling berkaitan dalam pengertian fiskal atau anggaran pendapatan dan belanja pemerintah secara keseluruhan. Pengeluaran total dalam perekonomian dikurangi efek pengganda dari peningkatan pajak dan potongan pajak merupakan kebijakan dimana pemerintah melaksanakan anggaran surplus dalam menekan pengeluaran pemerintah. Jika tujuannya adalah untuk meningkatkan pengeluaran, maka pemerintah mengoperasikan anggaran defisit dengan mengurangi pajak dan meningkatkan pengeluaran pemerintah. Suatu penurunan dalam pengeluaran pemerintah dan peningkatan dalam pajak dari aliran sirkulasi pendapatan nasional akan mengurangi permintaan agregat dan melalui proses pengganda (multiplier) akan memberikan penurunan tekanan inflasi ketika perekonomian mengalami peningkatan kegiatan yang berlebihan (over-heating). Sebaliknya adanya peningkatan dalam pengeluaran pemerintah dan penurunan dalam pajak, maka suatu suntikan (injection) ke dalam aliran sirkulasi pendapatan nasional akan menaikkan permintaan aggregate dan melalui efek pengganda menciptakan tambahan lapangan pekerjaan (Kamaluddin, 1999).

2.6.2. Pembangunan dan Perkembangan Pengeluaran Pemerintah

tahap-tahap pembangunan ekonomi yang dibedakan antara tahap awal, tahap menengah dan tahap lanjut (Mangkoesoebroto, 2001):

Tahap awal : pada tahap awal perkembangan ekonomi, persentase investasi pemerintah terhadap total investasi besar sebab pemerintah harus menyediakan prasarana seperti misalnya pendidikan, kesehatan, prasarana transportasi dan sebagainya.

Tahap menengah : investasi pemerintah tetap diperlukan untuk meningkatkan pertumbuhan ekonomi agar dapat tinggal landas namun peranan investasi swasta sudah semakin membesar. Peranan swasta yang semakin membesar ini banyak menimbulkan kegagalan pasar dan pemerintah harus menyediakan barang dan jasa publik dalam jumlah yang lebih banyak dan kualitas yang lebih baik. Perkembangan ekonomi menyebabkan terjadinya hubungan antar sektor yang semakin rumit. Investasi swasta dalam persentase terhadap GNP semakin kecil.

Tahap lanjut : pembangunan ekonomi dan aktivitas pemerintah beralih dari penyediaan prasarana ke pengeluaran-pengeluaran untuk aktivitas sosial seperti program kesejahteraan hari tua dan program pelayanan kesehatan masyarakat.

2.6.3. Hukum Wagner

Teori mengenai perkembangan persentase pengeluaran pemerintah yang semakin besar terhadap GNP. Wagner menyatakan dalam suatu perekonomian apabila pendapatan perkapita meningkat, secara relative pengeluaran pemerintah pun akan meningkat. Terutama disebabkan karena pemerintah harus mengatur hubungan yang timbul dalam masyarakat, hukum, pendidikan, kebudayaan dan sebagainya (Mangkoesoebroto, 2001). Hukum tersebut dapat diformulasikan sebagai berikut :

n

PkPP = Pengeluaran Pemerintah per kapita PPk = Pendapatan Nasional per kapita 1,2…n = Indeks Waktu (tahun)

Pertumbuhan ekonomi akan menyebabkan hubungan antara industri-industri dan hubungan industri dengan masyarakat akan semakin rumit dan kompleks sehingga potensi terjadinya kegagalan eksternalitas negative menjadi semakin besar. Namun hukum Wagner terdapat kelemahan yaitu tidak didasar pada suatu teori pemilihan barang-barang publik. Hukum Wagner ini ditunjukkan dalam gambar 2, dimana kenaikan pengeluaran pemerintah mempunyai bentuk eksponensial yang ditunjukkan oleh kurva 1 :

2.6.4. Teori Peacock dan Wiseman

Teori ini didasarkan pada suatu pandangan bahwa pemerintah selalu berusaha memperbesar pengeluarannya dengan mengandalkan penerimaan dari pajak, padahal

Kurva 2

Waktu 0

Pengeluaran Pemerintah / GDP

Kurva 1

masyarakat tidak suka membayar pajak yang semakin besar. Peacock dan Wiseman menyatakan sebagai berikut : masyarakat mempunyai suatu tingkat toleransi pajak yaitu suatu tingkat dimana masyarakat dapat memahami besarnya pungutan pajak yang dibutuhkan oleh pemerintah untuk membiayai pengeluaran pemerintah. Perkembangan ekonomi menyebabkan pungutan pajak yang semakin meningkat walaupun tarif pajak tidak berubah dan meningkatnya penerimaan pajak menyebabkan pengeluaran pemerintah juga semakin meningkat. Jadi dalam keadaan normal kenaikan pendapatan nasional meningkatkan penerimaan dan pengeluaran pemerintah. Apabila keadaan normal terganggu misalnya disebabkan oleh perang atau eksternalitas yang lain, maka pemerintah terpaksa harus memperbesar pengeluarannya untuk mengatasi gangguan tersebut.

Konsekuensinya menimbulkan tuntutan untuk memperoleh penerimaan pajak yang lebih besar. Pungutan pajak yang lebih besar menyebabkan dana swasta untuk investasi dan modal kerja menjadi berkurang. Efek ini disebut sebagai efek pergantian (displacement effect) yaitu adanya suatu gangguan sosial yang menyebabkan aktivitas swasta dialihkan pada aktivitas pemerintah. Pengentasan gangguan tidak cukup dibiayai semata-mata dengan pajak sehingga pemerintah harus meminjam dana dari luar negeri. Setelah gangguan teratasi muncul kewajiban melunasi utang dan membayar bunga. Pengeluaran pemerintah semakin bertambah, bukan hanya karena GNP meningkat, tetapi karena adanya kewajiban baru tersebut.

kelihatan setelah terjadinya perang dan ini disebut efek inspeksi (inspection effect). Adanya gangguan sosial juga akan menyebabkan terjadinya konsentrasi kegiatan ketangan pemerintah, efek ini disebut sebagai efek konsentrasi (concentration effect). Dengan adanya ketiga efek tersebut menyebabkan bertambahnya aktivitas pemerintah sehingga setelah perang selesai, tingkat pajak tidak menurun kembali ada tingkat sebelum terjadi perang. Hal ini dapat dilihat pada gambar 3 berikut ini (Mangkoesoebroto, 2001) :

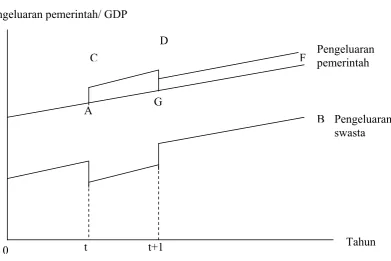

Gambar 3. Teori Peacock dan wiseman

Sumber: Mangkoesoebroto, 2001

Dalam keadaan normal dari t ke t+1, pengeluaran pemerintah dalam persentase terhadap GNP meningkat sebagaimana ditunjuk garis AG. Apabila pada

Pengeluaran pemerintah/ GDP

C

D

A G

F

B

Pengeluaran pemerintah

Pengeluaran swasta

Tahun

tahun t terjadi perang maka pengeluaran pemerintah meningkat sebesar AC dan kemudian meningkat seperti yang ditunjukkan pada segmen CD. Setelah perang selesai (pada tahun t+1), pengeluaran pemerintah tidak menurun ke G. Hal ini disebabkan karena setelah perang, pemerintah memerlukan tambahan dana untuk mengembalikan pinjaman pemerintah yang digunakan dalam pembiayaan pemerintah.

Pengeluaran pemerintah/ GDP

Peacock dan Wiseman

Gambar 4. perkembangan pengeluaran pemerintah Sumber : Mangkoesoebroto, 2001

2.7. Penelitian Sebelumnya

Sarastika Indrawati dan Daryono Soebagiyo (2006), meneliti tentang Analisis Uji Kausalitas Penerimaan Pajak Dan Pengeluaran Pemerintah Di Kota Surakarta. Penelitiannya menemukan kausalitas satu arah (undirectional) dari penerimaan pajak terhadap pengeluaran pemerintah di kota Surakarta. Hal ini menunjukkan bahwa meningkatnnya penerimaan pajak akan mempengaruhi pengeluaran pemerintah, tetapi peningkatan pengeluaran pemerintah tidak mempengaruhi penerimaan pajak di kota Surakarta.

Cheng (1999), meneliti tentang Hubungan Kausalitas Antara Pajak dan Pengeluaran di delapan negara Amerika Latin. Penelitiannya menemukan kausalitas dua arah (feedback) di negara Chile, Panama, Brazil dan Peru. Hal ini menunjukkan

Wagner Rostow Musgrave

bahwa penerimaan pajak dan pengeluaran pemerintah saling mempengaruhi. Sedangkan di negara Columbia, Republik Dominican, Honduras dan Paraguay terjadi kausalitas satu arah, yakni peningkatan penerimaan pajak akan mempengaruhi peningkatan pengeluaran pemerintah.

DeLoughy (1999), meneliti tentang Hubungan Kausalitas Antara Penerimaan Pajak Dan Pengeluaran : Studi Kasus Connecticut. Penelitiannya menemukan kausalitas dua arah (feedback) antara penerimaan pajak dan pengeluaran pemerintah pada lag jangka pendek, sebaliknya pada lag jangka panjang tidak terjadi kausalitas antara penerimaan pajak dan pengeluaran pemerintah. Uji Sims dan model vector autoregressive (VAR) menemukan kausalitas satu arah antara penerimaan pajak dan pengeluaran pemerintah, yaitu perubahan penerimaan pajak mendorong perubahan pengeluaran pemerintah.

Manurung (2004), meneliti tentang hubungan jangka panjang antara defisit anggaran dengan defisit transaksi berjalan di Indonesia. Dengan menggunkan pendekatan Johansen Coinregration diperoleh kesimpulan bahwa terdapat hubungan keseimbangan jangka panjang diantara kedua defsit tersebut. Dari hasil Uji Granger diperoleh hubungan kausalitas dua arah antara defisit anggaran dengan defisit transaksi berjalan di Indonesia.

BAB III

METODE PENELITIAN

3.1. Ruang Lingkup Penelitian

Penelitian ini mengkaji Analisis Kausalitas Penerimaan Pajak Dan Pengeluaran Pemerintah di Kota Tebing Tinggi dengan Metode Granger Causality selama kurun waktu 1983 – 2007.

3.2. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder dengan jenis data runtun waktu (time series) selama kurun waktu 1983 – 2007 yang diperoleh dari berbagai sumber seperti Badan Pusat Statistik (BPS) dan sumber–sumber lainnya, yaitu seperti jurnal dan hasil-hasil penelitian. Adapun data yang diperlukan dalam penelitian ini adalah penerimaan pajak dan pengeluaran pemerintah di kota Tebing Tinggi selama kurun waktu 1983–2007.

3.3. Metode Analisis

Metode analisis dalam penelitian ini adalah Cointegration test dan Granger Causality test. Analisis Cointegration test (Johansen test) bertujuan untuk melihat hubungan penerimaan pajak dan pengeluaran pemerintah di kota Tebing Tinggi dalam jangka panjang. Sedangkan analisis Granger Causality test adalah untuk melihat hubungan timbal balik (causal) antara penerimaan pajak dan pengeluaran pemerintah di kota Tebing Tinggi.

prasyarat bagi digunakannya metode Cointegration test dan Granger Causality test. Sebelum dilakukan estimasi terhadap kedua metode tersebut, maka terlebih dahulu dilakukan langkah-langkah sebagai berikut :

3.3.1. Uji akar unit (Unit root test)

Uji akar unit dari Dickey Fuller maupun Phillips-Perron adalah untuk melihat stasionaritas data time series yang diteliti dengan program Eviews versi 5.1. Adapun formula dari uji Augmented Dickey Fuller (ADF) dapat dinyatakan sebagai berikut :

p

DYt = a0 + γYt-1 + ΣβiDYt-1+1 + εt ……… (1) i = 1

Sedangkan untuk uji Phillip-Perron (PP) adalah :

DYt = a0 + λYt-1 + εt ………...… (2)

dimana D adalah perbedaan atau differensi.

Kedua uji dilakukan dengan hipotesis null γ = 0 untuk ADF dan λ = 1 untuk PP. Stasioner tidaknya data didasarkan pada perbandingan nilai statistik ADF dan PP yang diperoleh dari nilai t hitung koefisien γ dan λ dengan nilai kritis statistik dari Mackinnon. Jika nilai absolut statistik ADF dan PP lebih besar dari nilai kritis Mackinnon maka data stasioner dan jika sebaliknya maka data tidak stasioner.

3.3.2. Uji Kointegrasi (Cointegration test)

menggunakan Johansen test. Untuk menentukan jumlah dari arah kointegrasi tersebut maka Johansen menyarankan untuk melakukan dua uji statistik.

Uji statistik pertama adalah uji trace (Trace test, λtrace) yaitu menguji hipotesis nol (null hypothesis) yang mensyaratkan bahwa jumlah dari arah kointegrasi adalah kurang dari atau sama dengan p dan uji ini dapat dilakukan sebagai berikut :

p

λtrace (r) = - T in (1 – λi ) ... (3) i=r+i

dimana λr+1, …. λn adalah nilai eigenvectors terkecil (p - r). Null hypothesis yang disepakati adalah jumlah dari arah kointegrasi sama dengan banyaknya r. Dengan kata lain, jumlah vector kointegrasi lebih kecil atau sama dengan ( ) r, dimana r =

0,1,2 dan seterusnya.

Untuk uji statistik yang kedua adalah uji maksimum eigenvalue (λmax) yang dilakukan dengan formula sebagai berikut :

λmax (r, r + 1) = - T in (1 – λr+1) ……….... (4)

Uji ini berdasarkan pada uji null hypothesis bahwa terdapat r dari vector kointegrasi yang berlawanan (r+1) dengan vector kointegrasi. Untuk melihat hubungan kointegrasi tersebut maka dapat dilihat dari besarnya nilai Trace statistik dan Max-Eigen statistik dibandingkan dengan nilai critical value pada tingkat kepercayaan 5 persen.

3.3.3. Uji Granger Causality

statistik saling mempengaruhi (hubungan dua arah), memiliki hubungan searah atau sama sekali tidak ada hubungan (tidak saling mempengaruhi). Berikut ini metode Granger Causality Test seperti berikut ini :

m n

Dimana µt dan Vt adalah error terms yang diasumsikan tidak mengandung korelasi serial dan m = n = r = s. Berdasarkan hasil regresi dari kedua bentuk model regresi linear di atas akan menghasilkan empat kemungkinan mengenai nilai koefisien-koefisien regresi dari persamaan (5) dan (6) adalah sebagai berikut :

(1) Jika

dj = 0, maka terdapat kausalitas satu arah dari T ke G.

dj ≠ 0, maka terdapat kausalitas dua arah antara G dan T.

3.4. DEFENISI OPERASIONAL

1. Penerimaan pajak adalah besarnya pendapatan pajak daerah yang diterima pemerintah daerah dalam satu tahun (Juta Rupiah).

2. Pengeluaran pemerintah adalah pengeluaran yang dikeluarkan pemerintah daerah untuk membiayai pengeluaran rutin dan pengeluaran pembangunan daerah setiap tahun (Juta Rupiah).

BAB IV

HASIL DAN PEMBAHASAN

4.1. Kondisi Perekonomian Daerah Kota Tebing Tinggi

Struktur ekonomi merupakan kontribusi sektor ekonomi yang terbentuk di suatu wilayah atau menunjukkan kemampuan masing-masing sektor dalam menciptakan nilai tambah, sekaligus menggambarkan ketergantungan daerah terhadap kemampuannya memproduksi barang dan jasa dari masing-masing sektor ekonomi. Pergeseran struktur ini sering dipakai sebagai indikator untuk menunjukkan adanya suatu proses pembangunan.

Gambar 5. PDRB Kota Tebing Tinggi 2000-2004

ekonomi tersebut diindikasikan dari perkembangan PDRB ADHK Kota Tebing Tinggi tahun 2000-2004.

Untuk mengetahui gambaran tentang struktur perekonomian suatu wilayah dapat dilihat dari distribusi persentase PDRB Atas Dasar Harga Berlaku dan Atas Dasar Harga Konstan yang dirinci menurut lapangan usaha.

Tabel 1 : Distribusi Persentase PDRB Kota Tebing Tinggi menurut Lapangan Usaha Atas Dasar Harga Berlaku

Lapangan Usaha 2000 2001 2002 2003* 2004** *) Angka Perbaikan **) Angka Sementara

Sumber: PDRB Kota Tebing Tinggi Tahun 2000-2004, BPS Kota Tebing Tinggi

Sementara sektor pertanian memperlihatkan peranannya cenderung menurun selama kurun waktu tahun 2000-2004. Meningkatnya permintaan akan produk barang jadi atau setengah jadi telah mendorong peranan sektor industri pengolahan menjadi peringkat pertama dalam pembentukan PDRB sejak tahun 2000. Pembentukan PDRB sektor industri pengolahan didominasi oleh sub sektor industri besar dan sedang dengan kontribusi sebesar 19,61%.

Disamping yang telah disebutkan tadi, sektor- sektor lain yang cukup tinggi peranannya dalam pembentukan PDRB adalah sektor perdagangan, hotel dan restoran dengan peranan sebesar 20,20%. Kontribusi terbesar berada pada sub-sektor perdagangan besar dan eceran yang memberikan kontribusinya sebesar 17.49%.

Pada tahun 2001, dari total Rp 836,3 miliar kegiatan ekonomi yang dihasilkan, 23%nya berasal dari industri pengolahan. Dari nilai industri tersebut industri besar dan sedang mendominasi dengan pangsa pasar 20%. Dari 20% tersebut, 19%nya disumbang oleh industri karet, sisanya adalah berupa makanan, tekstil, kertas, dan lain-lain. Setelah sektor industri di tempat pertama, perdagangan besar dan eceran di tempat berikutnya menyumbang sekitar 18%.

Dari data tahun 2001, kontribusi yang cukup signifikan membangun perekonomian Kota Tebing Tinggi yaitu sektor industri pengolahan (23,09%), kemudian diikuti oleh sektor perdagangan, hotel dan restoran (21,10%), sector jasa-jasa (15,61%) pengangkutan dan komunikasi (15,13%). Sedangkan sektor lainnya (25,07%) meliputi sektor pertambangan, pertanian, bangunan, listrik, gas, air bersih, dan keuangan rata-rata 5,01%.

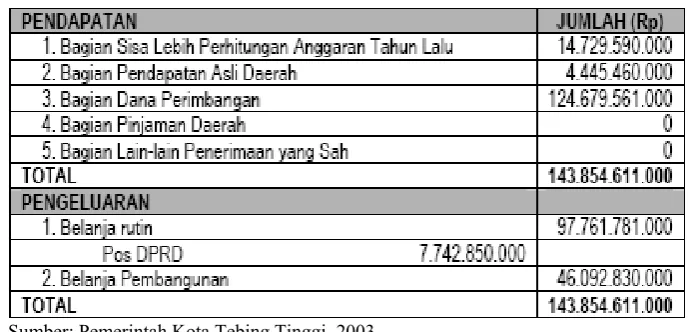

Table 2. Anggaran Pendapatan dan Belanja Daerah Tahun 2003

Sumber: Pemerintah Kota Tebing Tinggi, 2003

Dari sisi penerimaan APBD kota Tebing Tinggi pada tahun 2003, penerimaan daerah yang berasal dari Dana Pendapatan yang berasal dari dana perimbangan merupakan yang terbesar yaitu sekitar 86,6% atau sekitar 124,6 milyar dari sekitar 143,8 milyar, sedangkan penerimaan yang berasal dari Pendapatan Asli Daerah menyumbang sekitar 3% atau sekitar 4,4 milyar. Sedangkan penerimaan lain cukup besar yaitu sebesar 14,7 milyar yaitu yang berasal dari perhitungan sisa anggaran tahun lalu.

4.2. Penerimaan Pajak

periode puncak bagi penerimaan pemerintah yang berasal dari sektor migas, karena pada saat itu harga minyak bumi meningkat dari US $ 25,50 per barel menjadi US $ 27,50 per barel dan meningkat sampai US $ 35 per barel pada tahun 1981. Namun ketika terjadi krisis ekonomi yang melanda dunia pada tahun 1980 telah memberikan dampak negatif terhadap tingkat harga migas di pasar Internasional. Fluktuasi harga minyak di pasar internasional tersebut membawa dampak negatif terhadap penerimaan dan pengeluaran pemerintah.

Hal ini mengakibatkan pemerintah tidak dapat menjamin kestabilan penerimaan dari sektor migas. Untuk memperbaiki keadaan ekonomi dan keuangan negara, pemerintah mengambil kebijakan deregulasi yang berupa paket kebijakan 25 Oktober 1986 dan paket kebijakan 15 Januari 1987 serta mengubah struktur penerimaan dalam negeri dari ketergantungan pada penerimaan migas beralih kepada penerimaan non migas khususnya dari sektor penerimaan pajak. Dengan adanya kebijakan ini diharapkan biaya dalam negeri menjadi efisien, membantu sektor migas dan non migas menjadi lebih kompetitif, meningkatnya kapasitas produksi dan kesempatan kerja.

Sumber penerimaan pajak terbesar pada tahun 1986 adalah Pajak Bumi Dan Bangunan, yaitu sebesar Rp.167.447,1 juta, dan kontribusi kedua yaitu dari Pajak Pendaftaran Izin Perusahaan, yaitu sebesar Rp.85.561,5 juta.

dengan berbagai upaya yang telah dilakukan pemerintah, hasilnya menunjukkan perkembangan penerimaan pajak yang cenderung meningkat pada tahun 1986 di kota Tebing Tinggi. Adapun besar penerimaan pajak daerah kota Tebing Tinggi pada tahun 1986 adalah sebesar Rp. 370.101 juta dengan tingkat pertumbuhannya lebih dari 100 % pertahun.

Perkembangan penerimaan pajak daerah kota Tebing Tinggi dapat dilihat pada grafik dan tabel berikut :

Gambar : 6. Pertumbuhan Penerimaan Pajak Daerah kota Tebing Tinggi Tahun 1983-2007 -100

1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007

Tabel 3.

2001 1.867.617 233.5

Perkembangan penerimaan pajak di kota Tebing Tinggi dapat dilihat pula dari gambar grafik di atas. Dimana pada tahun 2000, besar penerimaan pajak daerah kota Tebing Tinggi mencapai angka Rp.559.957 juta dengan pertumbuhan rata-rata yang turun sebesar 50,5% pertahun. Penurunan ini bisa saja merupakan sebagain dampak dari krisis moneter yang terjadi pada beberapa tahun sebelumnya. Bisa juga hal ini dikarenakan oleh kurangnya kesadaran masyarakat untuk membayar pajak. Pelaksanaan otonomi daerah yang dimulai Januari 2001 menimbulkan reaksi yang berbeda-beda bagi daerah. Pemerintah daerah yang memiliki sumber kekayaan alam yang besar menyambut otonomi daerah dengan penuh harapan, sebaliknya daerah yang miskin sumber daya alamnya menanggapinya dengan sedikit rasa khawatir dan waswas (Mardiasmo, 2004). Di kota Tebing Tinggi, tampaknya awal pelaksanaan otonomi daerah berdampak positif terhadap penerimaan pajak daerahnya. Hal ini dapat dilihat dari total penerimaan pajak daerah kota Tebing Tinggi pada tahun 2001 sebesar Rp.1.8 milyar dengan pertumbuhan rata-rata lebih besar dari 100% pertahun.

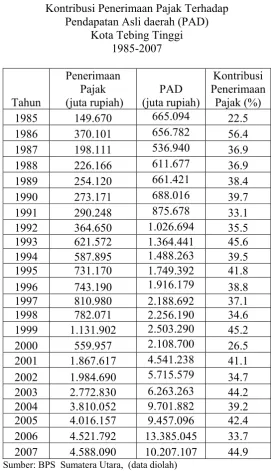

terhadap total Pendapatan Asli Daerah Tebing Tinggi, dimana perkembangan kontribusinya relatif stabil dari tahun ke tahun. Pada tahun 1986, besar kontribusi penerimaan pajak daerah terhadap Pendapatan Asli Daerah di kota Tebing Tinggi sebesar 56,4% pertahun. Besarnya kontribusi penerimaan pajak ini adalah sebagai bukti bahwa pengalihan struktur penerimaan dalam negeri kepada penerimaan pajak adalah relatif berhasil.

Perkembangan kontribusi penerimaan pajak daerah terhadap Pendapatan Asli Daerah di kota Tebing Tinggi dapat dilihat pada tabel dan grafik di bawah ini:

Gambar : 7. Kontribusi Penerimaan Pajak Terhadap Pendapatan Asli Daerah Kota Tebing Tinggi Tahun 1985-2007

0

1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007

TAHUN

Kontribusi Penerimaan Pajak Terhadap PAD

Grafik di atas sesuai dengan tabel berikut: Tabel 4.

Kontribusi Penerimaan Pajak Terhadap Pendapatan Asli daerah (PAD)

Kota Tebing Tinggi

1992 364.650 1.026.694 35.5

1993 621.572 1.364.441 45.6

1994 587.895 1.488.263 39.5

1995 731.170 1.749.392 41.8

1996 743.190 1.916.179 38.8

1997 810.980 2.188.692 37.1 1998 782.071 2.256.190 34.6 1999 1.131.902 2.503.290 45.2

2000 559.957 2.108.700 26.5

2001 1.867.617 4.541.238 41.1 2002 1.984.690 5.715.579 34.7 2003 2.772.830 6.263.263 44.2 2004 3.810.052 9.701.882 39.2 2005 4.016.157 9.457.096 42.4 2006 4.521.792 13.385.045 33.7 2007 4.588.090 10.207.107 44.9

4.3. Perkembangan Pengeluaran Pemerintah

Anggaran pendapatan dan belanja daerah sebagai salah satu jangkar pangaman perekonomian daerah, harus dijaga keseimbangannya antara tujuan untuk mengamankan kesinambungan fiskal dengan tujuan untuk mendorong perekonomian. Peranan APBD tersebut hingga saat ini masih dalam batas rambu-rambu yang menjamin kesinambungan fiskal, sedangkan stimulus ekonomi yang terbesar tetap diandalkan dari masyarakat dan dunia usaha untuk mendorong pertumbuhan ekonomi. Kebijakan desentralisasi ditujukan untuk mewujudkan kemandirian daerah. Pemerintah daerah otonom mempunyai kewenangan untuk mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasar aspirasi masyarakat.

Pada tahun 1986, pengeluaran pemerintah di kota Tebing Tinggi adalah sebesar Rp. 1.6 milyar dengan tingkat pertumbuhan sebesar 38.6% pertahun. Pada tahun ini, pengeluaran rutin pemerintah sebesar Rp. 1.4 milyar, dengan kontribusi terbesarnya adalah dari sektor belanja pegawai sebesar Rp.686.651 juta. Sedangkan pengeluaran pemerintah di tahun ini adalah sebesar Rp.186.267 juta, dengan kontribusi terbesar dari pengeluaran untuk pemberiaan subsidi pembangunan, yaitu sebesar Rp. 84.744 juta.

Pada tahun 1994, pertumbuhan pengeluaran pemerintah di kota Tebing Tinggi relatif menurun. Hal ini sebagai akibat dari adanya gangguan kondisi ekonomi yang dialami Indonesia pada saat itu. Desentralisasi fiskal yang mulai efektif per 1 Januari 2001 tidak serta merta mengubah perilaku pemerintah daerah (pemda) dalam menetapkan proporsi pengeluaran pemerintah. Data menunjukkan bahwa pada tahun 2001, persentase kenaikan pengeluaran pemerintah daerah di kota Tebing Tinggi mengalami kenaikan lebih dari 100%. Kenaikan ini sesuai dengan kenaikan yang terjadi pada sektor penerimaan pajak daerah setelah diberlakukannya otonomi daerah. Keterkaitan kenaikan ini mengindikasikan bahwa penerimaan pajak dan pengeluaran pemerintah di kota ini memiliki hubungan kausalitas.

Gambar : 8. Pertumbuhan Pengeluaran Pemerintah Kota Tebing Tinggi Tahun 1983-2007 (juta rupiah)

-60

1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007

Tabel 5. 2002 115.741.539 55.2 2003 161.702.368 39.7 2004 155.916.713 -3.6 2005 152.911.344 -1.9 2006 197.461.526 29.1 2007 292.630.520 48.2

Bila dilihat dari segi pengeluaran pembangunan pemerintah di kota Tebing Tinggi ini, terlihat bahwa sampai dengan tahun 2006, rata-rata proporsi belanja pembangunan daerah adalah sebesar 75.74 %. Dibanding dengan periode sebelum desentralisasi (tahun 1998 – 2000), rata-rata belanja ini mengalami kenaikan sebesar ± 51.49 %. Rata-rata belanja dalam periode sebelum desentralisasi sebesar 24.25%. Hal ini berakibat pula pada kenaikan kontribusi PAD yang cukup besar pula, yaitu dari 32.14 % (sebelum desentralisasi) menjadi hanya 67.85 % (naik ± 35.71%).

Tabel 6.

Perubahan Persentase Kontribusi Pengeluaran Pembangunan Pemerintah dan Pendapatan Asli Daerah (PAD) Sebelum dan Setelah Desentralisasi

(1985-2006)

Uraian Persentase Sebelum

Desentralisasi

Persentase Sesudah Desentralisasi

Peng.Pemerintah 75.999.813 237.297.673 (24.25 %) (75.74 %)

Adanya mutasi pegawai pemerintah pusat ke daerah yang berlangsung sangat

drastis. Banyak pemda yang mengeluh dikarenakan menerima limpahan pegawai lebih dari yang dibutuhkan.

Adanya perintah dari pemerintah pusat agar pemda menaikkan gaji pegawai

negeri sipil (per 1 Januari 2001)

Akibatnya, belanja pemda lebih banyak tersedot untuk belanja rutin (belanja gaji pegawai naik secara tajam). Produktifitas belanja ini sangat kecil, terlebih lagi bagi pemda-pemda yang menerima pegawai lebih dari yang diinginkan.

Apabila data tahun 2001 tidak turut diperhitungkan, tampak bahwa sebenarnya pemda mempunyai inisiatif yang cukup tinggi untuk meningkatkan kualitas layanan publik. Rata-rata belanja pembangunan lebih besar, yaitu sebesar 28,34 % dengan belanja terbesar 66,56 % dan terkecil hanya 7,37 %. Walaupun demikian, naiknya porsi belanja pembangunan ini tidak diikuti dengan naiknya PAD. Rata-rata PAD setelah 3 tahun pelaksanaan desentralisasi justru lebih kecil daripada era sebelumnya, yaitu hanya sebesar 9,51 % (rata-rata sebelum desentralisasi mencapai 12,27 %). Realitas ini memberikan beberapa indikasi (dugaan), antara lain :

Masih tingginya penerimaan (transfer) dana dari pusat. Prosentase kenaikan

menunjukkan adanya kecenderungan ini, belanja daerah sangat dipengaruhi oleh penerimaan DAU.

Tingginya transfer dana dari pusat justru menyebabkan rendahnya inisiatif

pemda untuk meningkatkan PAD.

Agresifitas pemda dalam melaksanakan pembangunan tidak dapat secara

langsung dirasakan dampaknya. Penerimaan PAD tidak merefleksikan sepenuhnya dampak pembangunan yang dilakukan.

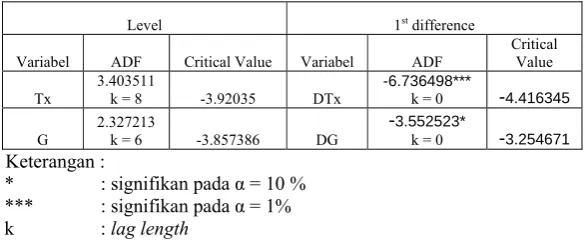

Berikut hasil uji akar-akar unit variabel-variabel dalam penelitian ini : Table 7. Hasil Uji Akar-Akar Unit (Unit Root Test) dan Derajat Integrasi

Level 1st difference

Variabel ADF Critical Value Variabel ADF

Critical

4.5. Hasil Uji Kointegrasi

Untuk melihat bagaimana hubugan variable-variabel tersebut dalam jangka panjang, metode alternative yang dapat digunakan untuk pengujian kointegrasi adalah pangujian Engle Granger (EG). Metode ini merupakan uji kointegrasi yang melihat residual dari hasil regresi apakah stasioner atau tidak stasioner, yaitu dengan membandingkan nilai statistik ADF terhadap nilai kritis ADF. Apabila nilai ADF statistik lebih besar dibandingkan dengan nilai kritis ADF, maka residual persamaan kointegrasi adalah stasioner. Hasil uji kointegrasi dapat dilihat pada table berikut :

Table 8. Hasil Estimasi Uji Kointegrasi

1st difference

Variabel ADF Critical Value

DRESIDKOINT -8.267693*** -4.467895

Keterangan :

*** : signifikan pada α = 1 %

tingkat I(1) yang berarti bahwa terdapat hubungan jangka panjang antara penerimaan pajak dan pengeluaran pemerintah di kota Tebing Tinggi. Hal ini dilihat dari nilai ADFstat (8,26) > ADFtab (4,46).

4.6. Hasil Estimasi Uji Kausalitas Granger

Untuk melihat bagaimana hubungan kausalitas antara penerimaan pajak dan pengeluaran pemerintah, variable-variabel dalam model estimasi akan diuji dengan menggunakan uji kausalitas granger. Pengujian didasarkan pada uji F statistik pada tingkat kepercayaan 1-10 %. Jika nilai F statistik adalah signifikan, maka hipotesa nol yang menyatakan tidak ada hubungan dapat ditolak. Artinya, variable-variabel tersebut memiliki hubungan searah atau hubungan timbal balik. Berikut hasil uji kausalitas Granger :

Tabel 9. Hasil Uji Kausalitas Granger Pairwise Granger Causality Tests

Date: 06/09/08 Time: 20:23 Sample: 1983 2007

Lags: 2

Null Hypothesis: Obs F-Statistic Probability TX does not Granger Cause G 23 18.2834 4.6E-05*** G does not Granger Cause TX 11.8613 0.00052*** Keterangan :

*** : signifikan pada α = 1%

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan, maka dapat disimpulkan beberapa hal sebagai berikut:

1. Dari hasil estimasi Granger Causality Test, hubungan antara kedua variabel penerimaan pajak (Tx) dan pengeluaran pemerintah (G) memiliki hubuingan dua arah atau feedback, artinya kedua variabel tersebut saling mempengaruhi satu sama lainnya.

2. Berdasarkan hasil uji kointegrasi menunjukkan bahwa kedua variabel yang diteliti yaitu penerimaan pajak (Tx) dan pengeluaran pemerintah (G) di kota Tebing tinggi memiliki hubungan jangka panjang.

3. Berdasarkan hasil penelitian, perkembangan penerimaan pajak di kota Tebing Tinggi mengalami perkembangan dari tahun 1983 sampai dengan tahun 1997. Setelah krisis mulai mereda, laju pertumbuhan penerimaan pajak perlahan-lahan naik mulai dari tahun 2001, yaitu tepatnya pada saat mulai diberlakukannya otonomi daerah.

5.2. Saran

Dari beberapa kesimpulan di atas, maka disarankan kepada para pengambil kebijakan untuk mempertimbangkan beberapa hal, antara lain :

1. Perlunya stimulus kebijakan daerah yang mampu mendorong peningkatan dan pengembangan sarana penyelenggaraan pemerintahan dan sarana publik dalam upaya peningkatan perekonomian di kota Tebing Tinggi. 2. Dalam membuat kebijakan, hendaknya pemerintah juga memperhatikan

peningkatan kualitas aparatur pemerintah daerah, baik dalam optimalisasi penggalian Pendapatan Asli Daerah, maupun dalam hal peningkatan kualitas perencanaan pembangunan daerah dalam upaya peningkatan potensi daerah di kota Tebing Tinggi.

DAFTAR PUSTAKA

Arief, Sritua. 1993. Metode Penelitian Ekonomi. Jakarta : UI (UI Press).

Cheg, B, S. 1999. Causality Between Taxes and Expenditures : Evidence From Latin American Countries. Journal of economics and finance. LA. Southern University Baton Rouge.

Deloughy, S.T. 1999. The Causal Relationship Between Tax Revenues And Expenditures : The case of connecticut. The journal of bussiness and economic studies. Western connecticut : State University.

Depertemen Keuangan. Nota Keuangan dan Rancangan Anggaran Pendapatan Belanja Daerah . < http : www.djapk.depkeu.go.id/APBD/2006.

Depertemen Keuangan. Nota Keuangan dan Rancangan Anggaran Pendapatan Belanja Daerah . < http : www.djapk.depkeu.go.id/APBD/2007.

Devarajan, S. Swaroop, V. Zou, Heng-fu.1996. The Composition of Public Expenditure and Economic Growth, Journal of Monetary Economics. Washington : Policy Research Department.

Djunasien dan Hidayat. 1989. Ekonomi Indonesia: Masalah dan Prospek 1989/1990. Jakarta: Universitas Indonesia.

Djamin, Z. 1993. Perekonomian Indonesia. Jakarta: Universitas Indonesia. Dumairy. 1997. Perekonomian Indonesia. Jakarta: Erlangga.

Fiji Island. International Journal of Social Emerald Group Publishing Limited.

Gujarati, Damodar. 2003. Ekonometrika Dasar. Jakarta : Erlangga (Alih bahasa: DRS. Ah. Sumarno Zain, MBA).

Greene, William, H. 2000. Econometric Analisis. New York University.

Halim, Abdul. 2001. Analisis Diskriptif Pengaruh Fiscal Stress pada APBD Pemerintah Kabupaten dan Kota di Jawa Tengah. Yogyakarta: KOMPAK. STIE YO. Hal:127-146.

Indrawati, Sarastika dan Daryono Soebagiyo. 2006. Analisis Uji Kausalitas Penerimaan Pajak Dan Pengeluaran Pemerintah Di Kota Surakarta. Jurnal Ekonomi. Fakultas Ekonomi Universitas Muhammadiyah Surakarta.

Kamaluddin, R. 1999. Pengantar Ekonomi Pembangunan. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Kuncoro, Mudrajad. 2003. Metode Riset untuk Bisnis dan Ekonomi. Jakarta : Erlangga.

Mangkoesubroto, G. 1994. Kebijakan Ekonomi Publik Di Indonesia, Substansi dan Urgensi. Jakarta: PT. Gramedia Pustaka Utama.

Manurung, R. B. 2004. Defisit Kembar (twin deficits) di Indonesia : Analisis Kointegrasi, Tesis, Sekolah Pascasarjana USU, Medan. (tidak dipublikasikan). Mardiasmo. 2002. Otonomi dan Manajemen Keuangan Daerah. Yogyakarta :

Penerbit ANDI.

Nachrowi. D., Nachrowi dan Hardius Usman . 2006. Pendekatan Populer dan Praktis Ekonometrika Untuk Analisis Ekonomi dan Keuangan. Jakarta: FEUI.

Pratomo, Wahyu Ario dan Paidi Hidayat. 2007. Pedoman Praktis Penggunaan Eviews dalam Ekonometrika. Medan: USU Press.

Reksoprayitno, S. 1985. Ekonomi Makro : Pengantar Analisa Pendapatan Nasional. Yogyakarta : Liberty.

Saragih, Juli Panglima. 2003. Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi. Penerbit Ghalia Indonesia.

Sidik, Machfud, Raksaka Mahi, Robert Simanjuntak dan Bambang Brodjonegoro. 2002. Dana Alokasi Umum : Konsep, Hambatan dan Prospek di Era Otonomi Daerah. Jakarta:Penerbit Buku Kompas.

Sihombing, P. 2003. Analisis Faktor-Faktor Yang Mempengaruhi Pengeluaran Pemerintah Indonesia Dengan Pendekatan Error Correction Mode. Tesis. Sekolah Pascasarjana USU. Medan. (tidak dipublikasikan).

Sumanjaya, Rahmad dan Paidi Hidayat. 2007. Analisis Kausalitas dan Kointegrasi Investasi dengan Pertumbuhan Ekonomi Sumatera Utara. Medan : FE USU. Yuwono, Sony. Tengku Agus Indrajaya dan Hariyandi. 2005. Penganggaran Sektor

Publik. Malang: Bayumedia Publishing.