ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENERIMAAN PAJAK BUMI DAN BANGUNAN

DI KOTA MEDAN

TESIS

Oleh

SHERLY CHAIRITA

107018028/MEP

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

2014

S E K

O L

A

H

P A

S C

A S A R JA

N

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENERIMAAN PAJAK BUMI DAN BANGUNAN

DI KOTA MEDAN

TESIS

Diajukan sebagai salah satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan Pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

SHERLY CHAIRITA

107018028/MEP

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI PENERIMAAN PAJAK BUMI DAN BANGUNAN DI KOTA MEDAN

Nama Mahasiswa : Sherly Chairita

Nomor Pokok : 107018028

Program Studi : Ekonomi Pembangunan

Menyetujui : Komisi Pembimbing

(Prof. Dr. Sya’ad Afifuddin, M.Ec) (Dr. Rahmanta, M.Si Ketua Anggota

)

Ketua Program Studi, Dekan,

(Prof. Dr. Sya’ad Afifuddin, M.Ec) (Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA)

Telah Diuji Pada

Tanggal : 29 Januari 2014

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Sya’ad Afifuddin, M.Ec

Anggota : 1. Dr. Rahmanta, M.Si

2. Dr. Rujiman, MA

3. Dr. HB. Tarmizi, SU

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN PAJAK BUMI DAN BANGUNAN DI KOTA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa judul dibawah ini :

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PENERIMAAN PAJAK BUMI DAN BANGUNAN DI KOTA MEDAN”

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

dengan benar dan jelas.

Medan, Januari 2014

Yang membuat pernyataan,

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN PAJAK BUMI DAN BANGUNAN

DI KOTA MEDAN

ABSTRAK

Pajak merupakan sumber penerimaan yang sangat penting artinya bagi perekonomian suatu Daerah. Demikian juga dengan Kota Medan sebagai daerah yang sedang membangun, terus berusaha untuk meningkatkan penerimaan yang bersumber dari dalam negeri khususnya dari sektor pajak. Hal ini dimaksudkan untuk menciptakan kemandirian dalam pembiayaan pembangunan dengan mengurangi ketergantungan pada sumber lain atau dana dari luar negeri. Tujuan penelitian ini adalah : (1) menganalisis pengaruh nilai Produk Domestik Regional Bruto (PDRB) terhadap penerimaan Pajak Bumi dan Bangunan (PBB) di Kota Medan, (2) menganalisis pengaruh inflasi terhadap penerimaan Pajak Bumi dan Bangunan (PBB) di Kota Medan, (3) menganalisis pengaruh tingkat suku bunga terhadap penerimaan Pajak Bumi dan Bangunan (PBB) di Kota Medan, (4) menganalisis pengaruh jumlah penduduk terhadap penerimaan Pajak Bumi dan Bangunan (PBB) di Kota Medan, (5) menganalisis pengaruh nilai Produk Domestik Regional Bruto, inflasi, tingkat suku bunga dan jumlah penduduk terhadap penerimaan Pajak Bumi dan Bangunan (PBB) di Kota Medan. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data yang telah dipublikasi oleh instansi terkait, seperti BPS, dan instansi lainnya. Data yang dipakai adalah data triwulanan dari tahun 2000 – 2011, sehingga diperoleh data sebanyak 12 x 4 = 48 pengamatan. Selanjutnya, model yang digunakan adalah regresi berganda dengan menggunakan double logaritma, dengan metode estimasi

Ordinary Least Square (OLS). Hasil penelitian menunjukkan bahwa : (1) Variabel

Produk Domestik Regional Bruto berpengaruh positif dan signifikan terhadap penerimaan Pajak Bumi dan Bangunan, (2) Variabel inflasi berpengaruh positif dan tidak signifikan terhadap penerimaan Pajak Bumi dan Bangunan, (3) Variabel tingkat suku bunga berpengaruh negatif dan tidak signifikan terhadap penerimaan Pajak Bumi dan Bangunan, (4) Variabel jumlah penduduk berpengaruh positif dan tidak signifikan terhadap penerimaan Pajak Bumi dan Bangunan. Secara serempak atau bersama-sama semua variabel independen berpengaruh singnifikan terhadap penerimaan Pajak Bumi dan Bangunan di Kota Medan.

THE ANALYSIS OF THE FACTORS INFLUENCING THE REVENUE OF LAND AND BULDING TAX IN THE CITY OF MEDAN

ABSTRACT

Tax is a very important source of revenue for the economy of a region. As a developing city, the local government of Medan keeps doing its best to increase the revenue from domestic resurces especially from the tax sector which is istenden to be idependent in financing development by minimizing the reliance on others sources or foreign funds. The purpose of this study was to analyze (1) the influence of the value of GFDP, (2) the influence of inflation, (3) the influence of interest rate, (4) the influence of number of population, (5) the influence of the value of GRDP, inflation, interest rate and number of population on the revenue from land and building tax in the city Medan. This study used the secondary data result from 48 (12 x 4) observation carried out on the report quarterly published from 2000 to 2011 by the Central Bereau of Statistics and other agencies. The data were analyzed through multiple regression model using double logarithm with Ordinary least Square (OLS) estimation method. The result of this study showed that (1) GRDP had positive and significant influence on the revenue from land and building tax, (2) inflation had positive and insignificant influence on the revenue from land and building tax, (3) interest rate had negative and insignificant influence on the revenue from land and building tax, and (4) number of population had positive and insignificant influence on the revenue from land and building tax. Simultaneosly, all independent variables had significant influence on the revenue from land and building Tax in the city of Medan.

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT, karena berkat rahmat dan karunia-Nya

sehingga penulis dapat menyelesaikan tesis yang berjudul : “Analisis Faktor-Faktor

Yang Mempengaruhi Penerimaan Pajak Bumi dan Bangunan Di Kota Medan” ini.

Penyusunan tesis ini merupakan salah satu syarat untuk memperoleh gelar

Magister Sains dalam Program Studi Ekonomi Pembangunan Fakultas Ekonomi

Universitas Sumatera Utara.

Dalam penyelesaian tesis ini ini, penulis senantiasa mendapat bantuan dari

berbagai pihak terutama dari suamiku tercinta Dedi Khairil, SE. Ak., MSi, dan

putra-putriku tersayang, serta dukungan yang tiada hentinya dari orangtua kami.

Pada kesempatan ini penulis ingin menyampaikan terima kasih kepada :

1. Bapak Prof.Dr.dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), SpA (K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.AK.CA, selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Prof. Dr. Sya’ad Afifuddin S, S.E,. M. Ec, selaku Ketua Program Studi

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Prof. Dr. Ramli M.S, selaku Sekretaris Program Studi Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Prof. Dr. Syaad Afifuddin S, S.E., M. Ec, selaku Ketua Pembimbing

dan Bapak Dr. Rahmanta, MSi, selaku Anggota Pembimbing yang telah

6. Bapak Dr. Rujiman, M.A., Bapak Dr. HB. Tarmizi, SU, MSi, dan Bapak Dr.

Parapat Gultom selaku Pembanding atas masukan dan arahan yang diberikan.

7. Bapak dan Ibu dosen Program Studi Magister Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara.

8. Teman-teman Seperjuangan “Laskar Pelangi” Angkatan XX buat Ibu

Syafrida, Yulia Nurjanah, Shanty Khalista, Jonathan Sitompul, Muhammad

Muhajir, M. Aldi Budianto, Salomo Barus, Gunter Winteniro dan Andrew

Moses.

9. Seluruh rekan-rekan kerja dan instansi terkait yang telah banyak membantu,

Kanwil DJP Sumut I, BPS Kota Medan dan BPS Provinsi Sumatera Utara.

Penulis menyadari bahwa tesis ini masih perlu disempurnakan, oleh karenanya

kritik dan saran sangat penulis harapkan guna menyempurnakan penelitian ini. Akhir

kata, penulis mengucapkan banyak terima kasih dan semoga tesis ini dapat berguna bagi

kita semua.

Medan, April 2014

RIWAYAT HIDUP

Nama : Sherly Chairita

Agama : Islam

Tempat / Tanggal Lahir : Medan / 27 Oktober 1980

Jenis Kelamin : Perempuan

Warga Negara : Indonesia

Pekerjaan : Pegawai Negeri Sipil

Alamat : Komplek Graha Tanjung Sari Blok. I-4 Medan

Nama Orang Tua Laki-laki : Alm. Chairuddin Hasibuan

Nama Orang Tua Perempuan : Siti Rohani

Riwayat Pendidikan Formal

Sekolah Dasar : SD Negeri No. 060787 Medan

Sekolah Menengah Pertama : SMP Negeri 4 Medan

Sekolah Menengah Atas : SMK Negeri 1 Medan

Diploma I : Program Diploma I Spesialisasi Perpajakan,

Sekolah Tinggi Akuntansi Negara, Medan

Sarjana (S1) : Manajemen Universitas Terbuka

DAFTAR ISI

2.3. Kerangka Konseptual dan Hipotesis ... 20

BAB III METODE PENELITIAN ... 22

4.3. Kondisi Pertumbuhan Ekonomi di Kota Medan ... 33

4.4. Pengujian Hipotesis ... 37

4.5. Uji Asumsi Klasik ... 38

4.6. Uji Statistik Analisis Regresi Linier Berganda ... 44

4.6.1. Koefisien Determinasi(R2 4.6.2. Uji Serempak (Uji Statistik F) ... 44

) ... 44

4.6.3. Uji Statistik t (Uji Parsial) ... 46

4.7. Interpretasi Hasil dan Pembahasan ... 47

4.7.4. Pengaruh Jumlah Penduduk terhadap

Penerimaan Pajak Bumi dan Bangunan ... 50

4.7.5. Pengaruh PDRB, Inflasi dan Tingkat Suku Bunga dan Jumlah Penduduk terhadap Penerimaan Pajak Bumi dan Bangunan ... 51

BAB V KESIMPULAN DAN SARAN... 52

5.1 Kesimpulan ... 52

5.2 Saran ... 52

DAFTAR TABEL

Nomor Judul Halaman

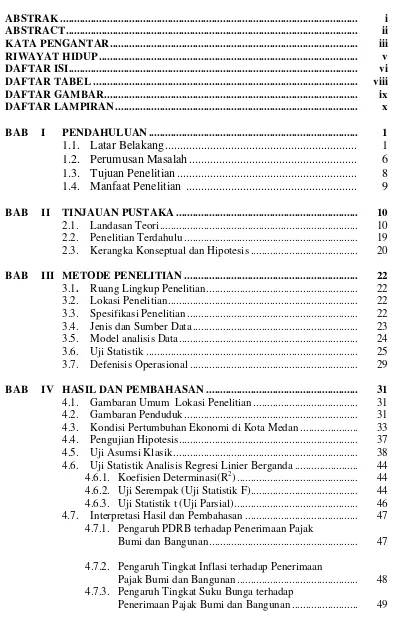

1.1. APBN Indonesia Tahun 2011 (Miliar Rupiah) ... 2

1.2. Penerimaan Pajak Tahun Anggaran 1989/1990-2010 ... 3

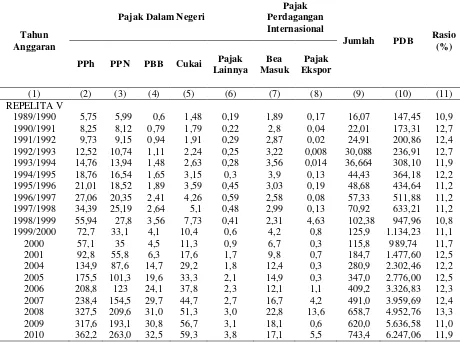

1.3. Penerimaan PBB dan BPHTB Kota Medan Tahun 2000 - 2009 (Ribuan Rupiah) ... 6

4.1. Kepadatan Penduduk Menurut Kecamatan Tahun 2006 - 2010 di Kota Medan ... 32

4.2. PDRB Kota Medan Atas Dasar Harga Berlaku Tahun 2008 – 2010 (Jutaan Rupiah) ... 34

4.3. PDRB Kota Medan Atas Dasar Harga Konstan Tahun 2000 (Jutaan Rupiah) Pada Tahun 2008 – 2010 ... 35

4.4. Laju Pertumbuhan PDRB Atas Dasar Harga Berlaku Tahun 2008 – 2010 (%) ... 36

4.5. Laju Pertumbuhan PDRB Atas Dasar Harga Konstan Tahun 2000 Pada Tahun 2008 – 2010 (%) ... 37

4.6. Hasil Persamaan Regresi Linier Berganda ... 38

4.7. Korelasi Antar Variabel Independen ... 39

4.8. Hasil Nilai VIF ... 39

4.9. Uji Durbin Watson ... 40

4.10. Hasil Uji Kolmogorov-Smirnov ... 42

4.11. Hasil Uji Deviation From Linearity ... 43

4.12. Hasil Koefisien Determinasi (R2 4.13. Hasil Uji Secara Serempak/Bersama-Sama ... 45

) ... 44

DAFTAR GAMBAR

Nomor Judul Halaman

2.1. Kerangka Konseptual Penelitian Penerimaan PBB... 20 4.1. Histogram Regression Standardized Residual ... 41

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Sekunder Hasil Penelitian ... 57

2. Data Logaritma Hasil Penelitian ... 61

3. Descriptive Statistics ... 65

4. Descriptive Korelasi ... 66

5. Model Summary, Anova dan Koefisien Regresi ... 67

6. Collinearity Diagnostics ... 68

7. Residual Statistics ... 69

8. Histogram Regression Standardized Residual ... 70

9. Normal P-P Plot Regression Standardized Residual ... 71

10. Scatterplot Regression Standardized Predicted Value ... 72

11. Partial Regression Plot Variabel PBB dan PDRB ... 73

12. Partial Regression Plot Variabel PBB dan Inflasi ... 74

13. Partial Regression Plot Variabel PBB dan Suku Bunga ... 75

14. Partial Regression Plot Variabel PBB dan Junlah Penduduk ... 76

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PENERIMAAN PAJAK BUMI DAN BANGUNAN

DI KOTA MEDAN

ABSTRAK

Pajak merupakan sumber penerimaan yang sangat penting artinya bagi perekonomian suatu Daerah. Demikian juga dengan Kota Medan sebagai daerah yang sedang membangun, terus berusaha untuk meningkatkan penerimaan yang bersumber dari dalam negeri khususnya dari sektor pajak. Hal ini dimaksudkan untuk menciptakan kemandirian dalam pembiayaan pembangunan dengan mengurangi ketergantungan pada sumber lain atau dana dari luar negeri. Tujuan penelitian ini adalah : (1) menganalisis pengaruh nilai Produk Domestik Regional Bruto (PDRB) terhadap penerimaan Pajak Bumi dan Bangunan (PBB) di Kota Medan, (2) menganalisis pengaruh inflasi terhadap penerimaan Pajak Bumi dan Bangunan (PBB) di Kota Medan, (3) menganalisis pengaruh tingkat suku bunga terhadap penerimaan Pajak Bumi dan Bangunan (PBB) di Kota Medan, (4) menganalisis pengaruh jumlah penduduk terhadap penerimaan Pajak Bumi dan Bangunan (PBB) di Kota Medan, (5) menganalisis pengaruh nilai Produk Domestik Regional Bruto, inflasi, tingkat suku bunga dan jumlah penduduk terhadap penerimaan Pajak Bumi dan Bangunan (PBB) di Kota Medan. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data yang telah dipublikasi oleh instansi terkait, seperti BPS, dan instansi lainnya. Data yang dipakai adalah data triwulanan dari tahun 2000 – 2011, sehingga diperoleh data sebanyak 12 x 4 = 48 pengamatan. Selanjutnya, model yang digunakan adalah regresi berganda dengan menggunakan double logaritma, dengan metode estimasi

Ordinary Least Square (OLS). Hasil penelitian menunjukkan bahwa : (1) Variabel

Produk Domestik Regional Bruto berpengaruh positif dan signifikan terhadap penerimaan Pajak Bumi dan Bangunan, (2) Variabel inflasi berpengaruh positif dan tidak signifikan terhadap penerimaan Pajak Bumi dan Bangunan, (3) Variabel tingkat suku bunga berpengaruh negatif dan tidak signifikan terhadap penerimaan Pajak Bumi dan Bangunan, (4) Variabel jumlah penduduk berpengaruh positif dan tidak signifikan terhadap penerimaan Pajak Bumi dan Bangunan. Secara serempak atau bersama-sama semua variabel independen berpengaruh singnifikan terhadap penerimaan Pajak Bumi dan Bangunan di Kota Medan.

THE ANALYSIS OF THE FACTORS INFLUENCING THE REVENUE OF LAND AND BULDING TAX IN THE CITY OF MEDAN

ABSTRACT

Tax is a very important source of revenue for the economy of a region. As a developing city, the local government of Medan keeps doing its best to increase the revenue from domestic resurces especially from the tax sector which is istenden to be idependent in financing development by minimizing the reliance on others sources or foreign funds. The purpose of this study was to analyze (1) the influence of the value of GFDP, (2) the influence of inflation, (3) the influence of interest rate, (4) the influence of number of population, (5) the influence of the value of GRDP, inflation, interest rate and number of population on the revenue from land and building tax in the city Medan. This study used the secondary data result from 48 (12 x 4) observation carried out on the report quarterly published from 2000 to 2011 by the Central Bereau of Statistics and other agencies. The data were analyzed through multiple regression model using double logarithm with Ordinary least Square (OLS) estimation method. The result of this study showed that (1) GRDP had positive and significant influence on the revenue from land and building tax, (2) inflation had positive and insignificant influence on the revenue from land and building tax, (3) interest rate had negative and insignificant influence on the revenue from land and building tax, and (4) number of population had positive and insignificant influence on the revenue from land and building tax. Simultaneosly, all independent variables had significant influence on the revenue from land and building Tax in the city of Medan.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pajak merupakan sumber penerimaan yang sangat penting artinya bagi

perekonomian suatu Negara. Demikian juga dengan Indonesia sebagai negara

yang sedang membangun, terus berusaha untuk meningkatkan penerimaan yang

bersumber dari dalam negeri khususnya dari sektor pajak. Hal ini dimaksudkan

untuk menciptakan kemandirian dalam pembiayaan pembangunan dengan

mengurangi ketergantungan pada sumber dana luar negeri.

Disisi lain pengeluaran negara adalah pengeluaran yang bersifat

pembiayaan seperti pengeluaran rutin, belanja pegawai, subsidi, pembayaran

utang beserta bunganya. Pengeluaran ini biasanya ditutup dengan penerimaan

dalam negeri utama yakni dari sektor migas dan non migas. Penerimaan negara

terbesar saat ini adalah berasal dari penerimaan pajak, salah satu diantaranya

adalah Pajak Bumi dan Bangunan (PBB).

Bila kita melihat struktur Anggaran Pendapatan dan Belanja Negara

(APBN) pada tahun 2011, terlihat bahwa sisi penerimaan Negara non migas atau

penerimaan perpajakan sebesar Rp. 850,25 triliyun (anggaran.depkeu.go.id).

Jumlah penerimaan pajak ini merupakan dari Rencana Anggaran Pendapatan dan

Belanja Negara (RAPBN) sebelumnya yang berjumlah sebesar Rp. 839,54 triliyun

sehingga terjadi perubahan sebesar Rp. 10,71 triliun atau naik sebesar Rp. 10,71

triliun atau naik sebesar 1,28%. Dibandingkan dengan PDB sampai dengan

penerimaan pajak adalah sebesar 15,51% sedangkan terhadap keseluruhan

APBN sumbangannya adalah sebesar 76,95%.

Revisi ini diperlukan mengingat defisit anggaran yang cukup tinggi yaitu

sebesar 124,66 triliyun yang diakibatkan oleh pembengkakan pengeluaran negara

baik pengeluaran rutin maupun pengeluaran pembangunan. Keadaan ini memaksa

pemerintah mencari sumber pendanaan baru yang dapat menutupi kekurangan

penerimaan pada APBN tahun berjalan.

Tabel 1.1. APBN Indonesia Tahun 2011 (Miliar Rupiah)

2011

RAPBN APBN

A. Pendapatan Negara dan Hibah 1.086.369,6 1.104.902 I. Penerimaan Dalam Negeri 1.082.630,1 1.101.162,5

B. Belanja Negara 1.202.046,2 1.229.558,5 I. Belanja Pemerintah Pusat 823.627 836.578,2

C. Keseimbangan Primer 726,2 (9.447,3) D. Surplus/Defisit Anggaran (A – B) (115.676,6) (124.656,5)

E. Pembiayaan 115.676,6 124.656,5

I. Pembiayaan Dalam Negeri 118.672,6 125.266 II. Pembiayaan Luar negeri (neto) (2.995,9) (609,5) Kelebihan/(Kekurangan) Pembiayaan 0 0

Dari sektor perpajakan sendiri menyumbang dana ke Anggaran

Pendapatan dan Belanja Negara (APBN) sebesar Rp. 850,25 triliyun, angka ini

menunjukkan hampir 77 % pembiayaan Negara berasal dari sektor perpajakan.

Maknanya partisipasi masyarakat pembayar pajak sangatlah diharapkan dalam

rangka memenuhi kebutuhan dana untuk pembiayaan Negara.

Tabel berikut ini menunjukkan penerimaan pajak di dalam APBN sejak

Tahun Anggaran 1989/1990 - 2010.

Tabel 1.2. Penerimaan Pajak Tahun Anggaran 1989/1990-2010

Lantas bagaimana caranya Departemen Keuangan dalam hal ini Direktorat

Jenderal Pajak mampu menghimpun dana sebanyak itu dari Wajib Pajak.

Program yang dilakukan adalah Program Intensifikasi dan Ekstensifikasi

merupakan jawabannya. Program ini harus dilakukan pemerintah dalam rangka

meningkatkan jumlah dan kualitas pembayar pajak sehingga mampu memberikan

sumbangan keuangan bagi negara.

Untuk mengisi kas APBN, pajak yang dipungut untuk mengisi kas APBN

disebut sebagai pajak pusat sedang untuk mengisi kas APBD pajak yang dipungut

disebut sebagai pajak daerah. Pajak pusat antara lain terdiri dari : PPN, PPn BM,

PPh, PBB, dan BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan). PBB dan

BPHTB sebelumnya adalah merupakan pajak pusat yang setelah dihimpun

dikembalikan ke daerah oleh pemerintah pusat, karena PBB dan BPHTB pada

hakekatnya adalah pajak properti, yang umumnya diserahkan kepada daerah,

sebelum tahun 2010 pemungutan BPHTB dilakukan oleh pemerintah pusat namun

mulai tahun 2010 pemungutan BPHTB dilakukan oleh Pemerintah Daerah, dan

untuk PBB berdasarkan Per-61/PJ/2010 pemungutan PBB dikelola sepenuhnya

oleh Pemerintah Daerah selambat-lambatnya tahun 2014 dan untuk Kota Medan

dikelola oleh Pemerintah Daerah mulai tahun 2012.

Pajak Bumi dan Bangunan (PBB) merupakan menjadi kajian penelitian

yang diteliti oleh peneliti dan tertuang dalam tesis ini. Hal ini dikarenakan

mengingat keunikan jenis pajak ini yang menembus segala lapisan publik dalam

pengenaannya dan pemungutannya serta sumbangannya yang cukup signifikan

Pembangunan daerah sebagai bagian integral dari pembangunan nasional

dan dilaksanakan berdasarkan prinsip otonomi daerah dan pengaturan sumber

daya alam yang memberikan kesempatan bagi peningkatan kesejahteraan

masyarakat secara keseluruhan. Untuk mendukung penyelenggaraan otonomi

daerah diperlukan kewenangan yang luas, nyata dan bertanggung jawab secara

profesional yang diwujudkan dengan penyusunan pembagian keuangan dan

menggali sumber-sumber pembiayaan lain secara optimal.

Dalam rangka otonomi daerah, PBB dan BPHTB termasuk pajak yang

diandalkan dalam mengisi kas daerah dan merupakan sumber penerimaan yang

cukup signifikan dalam mengisi kas APBD sehingga perannya sangat penting

dalam realisasi otonomi daerah yang membutuhkan dana yang memadai dalam

mendukung kegiatan pemerintah daerah. Penerimaan PBB diharapkan terus

meningkat setiap tahunnya, namun dalam hal ini tidak terlepas dari faktor-faktor

yang mempengaruhi penerimaan PBB, diantaranya Produk Domestik Regional

Bruto (PDRB), tingkat bunga, inflasi dan jumlah penduduk, dan lainnya.

Perkembangan penerimaan PBB dan BPHTB Kota Medan dapat dilihat pada tabel

Tabel 1.3. Penerimaan PBB dan BPHTB Kota Medan Tahun 2000 - 2009 10 2009 202.860.042 140.425.441 Sumber : Data Penerimaan PBB & BPHTB Kota Medan

Berdasarkan Tabel 1.3. di atas, terlihat bahwa penerimaan Pajak Bumi dan

Bangunan (PBB) di Kota Medan dari tahun 2000 sampai dengan 2009 mengalami

peningkatan, peningkatan tertinggi pada tahun 2009. Oleh karena itu, penulis

ingin menganalisis faktor-faktor apa saja yang mempengaruhi penerimaaan Pajak

Bumi dan Bangunan di Kota Medan.

1.2. Perumusan Masalah

Pada era otonomi daerah setiap daerah memasuki era baru dalam penataan

sistem pemerintahan dan sistem perekonomian. Dengan otonomi daerah

diharapkan peran daerah dalam mendukung perekonomian nasional menjadi

semakin besar karena kondisi perekonomian yang cenderung menuntut adanya

peran aktif dari pemerintah daerah untuk lebih banyak menggali potensi

perekonomian di daerahnya, serta memainkan peranan yang lebih besar dalam

Produk Domestik Regional Bruto (PDRB) merupakan satu dari beragam

indikator ekonomi yang digunakan dalam mengukur kinerja suatu perekonomian.

Kinerja ekonomi daerah tercermin dalam Produk Domestik Regional Bruto

(PDRB). Pemanfaatan indikator PDRB, seperti pertumbuhan ekonomi akan

mendorong peningkatan permintaan tanah untuk memenuhi kebutuhan investasi

seperti pembangunan kawasan industri, perhotelan, perkantoran, pusat

perdagangan, dan untuk pemukiman.

Produk Domestik Regional Bruto menunjukkan kemampuan seseorang

untuk membiayai pengeluaran-pengeluarannya, termasuk membayar pajak.

Kemampuan seseorang untuk membayar pajak didukung oleh tingkat pendapatan

masyarakat, kekayaan, dan konsumsi seseorang maka semakin tinggi tingkat

kemampuan seseorang dalam membayar pajak. Tingkat inflasi biasanya akan

mendorong tingkat harga atau nilai properti. Sementara tingkat bunga dapat

mendorong masyarakat untuk berinvestasi dalam kepemilikan property atau dapat

juga mendorong masyarakat untuk melakukan tabungan di perbankan.

Dengan latar belakang pentingnya penerimaan PBB untuk pembangunan

daerah dan banyaknya faktor-faktor yang mempengaruhi penerimaan PBB, maka

perlu kiranya dilakukan suatu penelitian.

Berdasarkan dari latar belekang diatas, maka permasalahan dalam

penelitian ini dapat dirumuskan sebagai berikut :

1. Apakah terdapat pengaruh nilai Produk Domestik Regional Bruto (PDRB)

terhadap penerimaan Pajak Bumi dan Bangunan (PBB) di Kota Medan ?.

2. Apakah terdapat pengaruh tingkat inflasi terhadap penerimaan Pajak Bumi

3. Apakah terdapat pengaruh tingkat suku bunga terhadap penerimaan Pajak

Bumi dan Bangunan (PBB) di Kota Medan ?.

4. Apakah terdapat pengaruh jumlah penduduk terhadap penerimaan Pajak

Bumi dan Bangunan (PBB) di Kota Medan ?.

5. Apakah terdapat pengaruh nilai Produk Domestik Regional Bruto (PDRB),

inflasi, tingkat suku bunga dan jumlah penduduk terhadap penerimaan Pajak

Bumi dan Bangunan (PBB) di Kota Medan ?.

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengkaji faktor-faktor yang

mempengaruhi perkembangan penerimaan PBB di wilayah Kota Medan yaitu:

1. Untuk menganalisis pengaruh nilai Produk Domestik Regional Bruto (PDRB)

terhadap penerimaan Pajak Bumi dan Bangunan (PBB) di Kota Medan.

2. Untuk menganalisis pengaruh inflasi terhadap penerimaan Pajak Bumi dan

Bangunan (PBB) di Kota Medan.

3. Untuk menganalisis pengaruh tingkat suku bunga terhadap penerimaan Pajak

Bumi dan Bangunan (PBB) di Kota Medan.

4. Untuk menganalisis pengaruh jumlah penduduk terhadap penerimaan Pajak

Bumi dan Bangunan (PBB) di Kota Medan.

5. Untuk menganalisis pengaruh nilai Produk Domestik Regional Bruto

(PDRB), inflasi, tingkat suku bunga dan jumlah penduduk terhadap

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan mampu memberikan sumbangan pemikiran

dan manfaat yang berarti, yaitu :

1. Bagi Pemerintah dalam hal ini Direktorat Jenderal Pajak dan Pemerintah

Daerah khususnya Dinas Pendapatan Daerah diharapkan dapat memberikan

sumbangan pemikiran dalam menentukan kebijakan-kebijakan yang dapat

mendorong meningkatkan penerimaan negara dari sektor pajak dengan tetap

menjaga laju pertumbuhan ekonomi khususnya untuk tinjauan pembangunan

ekonomi.

2. Bagi Ilmu Pengetahuan diharapkan dapat menambah referensi dalam bidang

ilmu ekonomi khususnya perpajakan di Indonesia.

3. Bagi Penulis diharapkan dapat menambah pengetahuan dalam bidang ilmu

ekonomi serta meningkatkan kemampuan analisis aspek-aspek ekonomi

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

1. Pengertian Pajak Bumi dan Bangunan (PBB)

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang

(sehingga dapat dipaksakan) dengan tiada mendapat balasan secara langsung.

Definisi pajak menurut Soemitro (2000) adalah: “Iuran rakyat kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa

timbale (kontra prestasi) yang langsung dapat ditunjukkan dan yang dapat

digunakan untuk membayar pengeluaran umum”.

Sedangkan pengertian pajak menurut Pasal 1 undang-undang No. 28

Tahun 2007 tentang Ketentuan umum dan Tata Cara Perpajakan adalah :

“Kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat”.

Pajak merupakan salah satu bentuk campur tangan pemerintah untuk

mengatasi kegagalan mekanisme pasar dalam melaksanakan semua fungsi

ekonomi. Terdapat 5 (lima) alasan yang mendorong pemerintah melakukan

campur tangan di bidang ekonomi (Meler, 1995) :

1. Kegagalan pasar yang timbul dari banyak kemungkinan termasuk

eksternalitas, ketiadaan pasar, peningkatan keuntungan, adanya barang publik

2. Keinginan untuk mencegah atau mengurangi kemiskinan dan/atau

memperbaiki atau meningkatkan distribusi pendapatan.

3. Tuntutan masyarakat untuk memperoleh fasilitas atau barang-barang seperti :

pendidikan, kesehatan, dan perumahan.

4. Paternalisme, dalam kaitannya dengan penyelenggaraan dan penyediaan

pendidikan, pensiunan (jaminan hari tua) dan obat-obatan.

5. Melindungi hak-hak generasi yang akan datang (termasuk hak-hak yang

berhubungan dengan kelestarian lingkungan).

Kegagalan mekanisme pasar antara lain disebabkan oleh adanya ciri-ciri

khusus dari produksi ataupun konsumsi atas barang-barang tertentu yang tidak

dapat disediakan melalui mekanisme pasar, sehingga menimbulkan masalah

eksternalitas yang memerlukan adanya campur tangan pemerintah baik melalui

penyediaan anggaran, subsidi maupun pajak. Selain itu adanya nilai-nilai sosial

yang menghendaki adanya penyesuaian dalam distribusi pendapatan dan

kesejahteraan yang dihasilkan dari sistem pasar dan penyebaran hak pemilikan

melalui warisan. Sistem ekonomi yang mengandalkan mekanisme pasar

(khususnya di dalam perekonomian yang sangat berkembang) tidak menjamin

tumbuhnya kesempatan kerja yang tinggi, stabilitas tingkat harga dan tingkat

pertumbuhan ekonomi yang diinginkan, sehingga kebijakan atau campur tangan

pemerintah diperlukan untuk menjamin tercapainya tujuan tersebut.

Dari sudut pandang fiskal, pajak adalah penerimaan negara yang

digunakan untuk meningkatkan kesejahteraan masyarakat dengan prinsip dasar

menghimpun dana yang diperoleh dari dan untuk masyarakat melalui mekanisme

1995). PBB merupakan pajak atas properti yang objeknya adalah bumi (tanah)

dan/atau bangunan. Dasar pengenaan PBB adalah asas manfaat, sehingga siapa

saja yang memperoleh manfaat atas tanah dan/atau bangunan wajib membayar

PBB. Tanah dan/atau bangunan telah memberikan keuntungan dan/atau

kedudukan sosial ekonomi yang lebih baik bagi yang mempunyai sesuatu hak

atasnya atau memperoleh manfaat darinya. Oleh karena itu wajar bila diwajibkan

memberikan sebagian dari manfaat atau kenikmatan yang diperolehnya kepada

negara melalui pembayaran PBB. Penghasilan dari tanah dan/atau bangunan

adalah dalam bentuk sewa ekonomi. Karena sifat penawaran dari tanah

mencerminkan nilai kapitalisasi dari sewanya maka harganya akan terus

meningkat sebagai akibat dari pertumbuhan penduduk dan pendapatan. Sesuai

Undang-undang nomor 12 tahun 1985 tentang Pajak Bumi dan Bangunan bahwa

dasar pengenaan PBB adalah Nilai Jual Objek Pajak (Pasal 6 Ayat 1), sehingga

dengan demikian pengenaan PBB adalah didasarkan atas nilai dari tanah dan/atau

bangunan. Dengan meningkatnya jumlah penduduk dan pendapatan, maka akan

mempengaruhi peningkatan penerimaan PBB.

2. Produk Domestik Regional Bruto (PDRB)

Produk Domestik Regional Bruto (PDRB) menunjukkan nilai seluruh

output atau produk dalam suatu wilayah tertentu dan pada waktu tertentu biasanya

satu tahun. Ada 3 (tiga) pendekatan dalam menghitung PDRB (Wijaya, 1992),

yaitu :

1. Pendekatan produksi yang menghitung PDRB dengan menjumlahkan nilai

barang dan jasa akhir yang dihasilkan oleh berbagai unit produksi dalam

2. Pendekatan pendapatan yang menghitung PDRB dengan menjumlahkan balas

jasa yang diterima oleh faktor-faktor produksi (upah, gaji, sewa, tanah, bunga,

keuntungan) dalam wilayah dan waktu tertentu.

3. Pendekatan pengeluaran yang menghitung PDRB dengan menjumlahkan

semua komponen permintaan akhir yang meliputi pengeluaran konsumsi,

pengeluaran pemerintah, modal tetap atau investasi dan ekspor bersih.

Penghitungan PDRB dapat dilakukan atas dasar harga yang berlaku atau

atas dasar harga konstan pada suatu tahun tertentu. PDRB atas dasar harga berlaku

merupakan semua produksi barang dan jasa yang dihasilkan dan dinilai

berdasarkan harga pasar pada tahun yang bersangkutan. Hal ini digunakan untuk

melihat perubahan struktur ekonomi suatu daerah dan untuk menghitung besaran

pendapatan perkapita masyarakat. PDRB atas dasar harga konstan merupakan

semua produksi barang dan jasa yang dihasilkan dan dinilai dengan harga pada

tahun tertentu yang dipilih sebagai tahun dasar untuk mengukur pertumbuhan

ekonomi suatu daerah, karena mencerminkan pertumbuhan produksi barang dan

jasa secara riil dari suatu tahun ke tahun berikutnya. Beberapa kelemahan PDRB

sebagai alat ukur kesejahteraan masyarakat :

1. Tidak mencakup transaksi-transaksi kegiatan ekonomi yang tidak melalui

pasar, seperti kegiatan produksi ibu rumah tangga, petani yang menanam

sayur dan buah-buahan untuk konsumsi sendiri dan sebagainya.

2. Tidak mempertimbangkan kualitas barang-barang yang diproduksi, karena

yang dihitung hanya kuantitasnya.

3. PDRB hanya mengukur besarnya output total masyarakat tanpa mengukur

4. Tidak memperhitungkan dampak negatif yang timbul terhadap kelestarian

lingkungan seperti pencemaran air, polusi udara dan sebagainya yang

diakibatkan oleh kegiatan produksi.

5. Tidak mencerminkan distribusi kesejahteraan ekonomi yang sesungguhnya,

karena output nasional total yang lebih merata distribusinya dirasakan

memberikan tingkat kesejahteraan masyarakat yang lebih tinggi dari pada bila

terdistribusikan kurang merata.

Metodologi penghitungan PDRB dapat dilakukan dengan dua cara yaitu

penghitungan PDRB menurut harga berlaku atau penghitungan PDRB atas dasar

harga konstan.

1. Penghitungan PDRB menurut lapangan usaha secara ringkas dapat diuraikan

sebagai berikut :

a. Penghitungan PDRB atas harga berlaku dilakukan dengan dua metode

yaitu: (1) Metode langsung dengan menggunakan data yang bersumber

dari daerah yang bersangkutan, dan (2) Metode tidak langsung dengan cara

alokasi PDRB porpinsi, menggunakan beberapa indikator produksi dan

indikator lainnya yang relevan selaku alokator.

Penghitungan dengan metode langsung menggunakan pendekatan

produksi, pendekatan pengeluaran dan pendekatan pendapatan. Sedangkan

metode tidak langsung dengan menggunakan indikator antara lain berupa

nilai produk bruto/netto setiap sektor, jumlah produk fisik, tenaga kerja,

2. Penghitungan PDRB atas dasar harga konstan dapat dilakukan secara:

a. Revaluasi yaitu mengalikan kuantum tahun berjalan dengan harga tahun

dasar. Menyangkut biaya antara karena komponennya sangat banyak

maka penghitungannya dilakukan dengan cara perkalian output pada

masing-masing tahun dengan ratio tetap biaya antara.

b. Ekstrapolasi yaitu dengan mengalikan nilai tambah pada tahun dasar

dengan indeks produksi sebagai ekstrapolator.

c. Deflasi yaitu membagi nilai tambah atas dasar harga berlaku

masing-masing tahun dengan indeks harga sebagai deflator.

d. Deflasi berganda yaitu yang dideflasi adalah output dan biaya antara,

sedangkan nilai tambahnya diperoleh dari selisih antara output dan biaya

antara hasil deflasi tersebut.

3. Tingkat Inflasi

Inflasi merupakan fenomena ekonomi yang menarik untuk dibahas,

terutama berkaitan dengan dampaknya yang cukup luas terhadap makro ekonomi

seperti pertumbuhan ekonomi, kemerosotan daya beli, tingkat bunga dan tingkat

kesejahteraan. Tingkat harga merupakan opportunity cost bagi masyarakat dalam

memegang asset finansial, semakin tinggi perubahan tingkat harga maka akan

semakin tinggi pula opportunity cost untuk memegang asset finansial. Artinya,

jika tingkat harga tetap tinggi, masyarakat akan merasa beruntung jika memegang

Macam-macam inflasi (Susanti, Ikhsan danWidyanti, 2000):

1. Inflasi sebagai akibat kebijakan, yaitu inflasi yang disebabkan oleh kebijakan

ekspansi moneter yang juga bisa merefleksikan defisit anggaran yang

berlebihan dan cara pembiayaannya.

2. Cost Push Inflation, yaitu inflasi yang disebabkan oleh kenaikan biaya-biaya

yang bisa terjadi walaupun pada saat tingkat pengangguran tinggi dan tingkat

penggunaan kapasitas produksi rendah. Karena upah biasa merupakan

komponen yang penting dalam biaya produksi, kenaikan upah yang tidak

sejalan dengan kenaikan produktivitas akan menyebabkan proses terjadinya

inflasi.

3. Demand Pull Inflation, yaitu inflasi yang disebabkan oleh permintaan agregat

yang berlebihan yang mendorong kenaikan tingkat harga umum. Pendorong

kenaikan permintaan agregat dapat berasal dari goncangan internal maupun

eksternal tetapi umumnya berasal dari kebijakan ekspansi moneter atau fiskal

yang berlebihan.

Pengertian dari inflasi adalah proses kenaikan harga-harga umum

barang-barang secara terus menerus. Ini tidak berarti bahwa harga-harga berbagai macam

barang itu naik dengan persentase yang sama. Yang penting terdapat kenaikan

harga umum barang secara terus menerus selama satu periode tertentu. Kenaikan

harga yang terjadi hanya sekali saja (meskipun dengan persentase yang cukup

besar) bukanlah merupakan inflasi.

Menurut Nopirin (2000) Laju inflasi dapat berbeda antara satu negara

dengan Negara lain atau dalam satu Negara untuk waktu yang berbeda. Atas dasar

(creeping inflation) ditandai dengan laju inflasi yang rendah (kurang dari 10% per

tahun) dan kenaikan harga barang/jasa berjalan secara lambat dengan persentase

kecil serta dalam jangka waktu yang relative lama. (2) Inflasi menengah

(galooping inflation) ditandai dengan kenaikan harga yang cukup besar (biasanya

double digit) dan berjalan dalam waktu yang relative pendek serta mempunyai

sifat akselerasi. Artinya harga-harga minggu/bulan ini lebih tinggi dari minggu /

bulan lalu dan seterusnya. Efeknya terhadap pertumbuhan perekonomian lebih

besar daripada creeping inflation. (3) Inflasi tinggi (hyper Inflation) merupakan

inflasi yang paling parah akibatnya. Harga-harga naik sampai 5 atau 6 kali.

Masyarakat tidak lagi berkepentingan untuk menyimpan uang. Nilai uang merosot

dengan tajam sehingga ingin ditukarkan dengan barang. Biasanya keadaan ini

timbul apabila pemerintah mengalami defisit anggaran belanja (misalnya

ditimbulkan oleh adanya perang) yang dibelanjai dengan mencetak uang.

4. Tingkat Suku Bunga

Menurut teori klasik tingkat bunga terjadi berdasarkan kekuatan

permintaan dana (tabungan) di pasar uang. Timbulnya penawaran dana

disebabkan adanya masyarakat yang kelebihan pendapatan untuk dikonsumsi

sehingga mereka berhasrat untuk menabung. Di lain pihak terdapat masyarakat

yang memerlukan dana untuk kegiatan investasi. Harga yang harus dibayar oleh

pihak yang memerlukan dana untuk keperluan investasi yaitu tingkat bunga.

Tingkat bunga adalah pembayaran yang harus dilakukan untuk

penggunaan uang. Tingkat bunga adalah jumlah bunga yang dibayarkan perunit

waktu. Dengan kata lain masyarakat harus membayar peluang untuk meminjam

rupiah yang dipinjam atau dalam persen pertahun adalah tingkat bunga.

Masyarakat mau membayar bunga karena dana yang dipinjam membantu mereka

untuk membeli barang dan jasa untuk memuaskan kebutuhan konsumsi atau

membuat investasi yang menguntungkan.

Semakin tinggi tingkat bunga maka keinginan untuk melakukan investasi

juga semakin kecil. Alasan seorang pengusaha akan menambah pengeluaran

investasinya apabila keuntungan yang diharapkan dari investasi semakin besar

dari tingkat bunga yang harus dibayar untuk dana investasi tersebut yang

merupakan ongkos-ongkos penggunaan dana (cost of capital). Semakin rendah

tingkat bunga maka pengusaha akan lebih terdorong untuk melakukan investasi

sebab biaya penggunaan dana juga akan semakin kecil.

5. Jumlah Penduduk

Pembangunan kependudukan dilaksanakan dengan mengindahkan

kelestarian sumber daya alam dan fungsi lingkungan hidup sehingga mobilitas dan

persebaran penduduk tercapai optimal. Mobilitas dan persebaran penduduk yang

optimal, berdasarkan pada adanya keseimbangan antara jumlah penduduk dengan

daya dukung dan daya tampung lingkungan. Persebaran penduduk yang tidak

didukung oleh lingkungan dan pembangunan akan menimbulkan masalah sosial

yang kompleks, dimana penduduk menjadi beban bagi lingkungan maupun

sebaliknya.

Pada tahun 2010, penduduk Kota Medan mencapai 2 097 610 jiwa.

Dibanding hasil Sensus Penduduk 2000, terjadi pertambahan penduduk sebesar

193 337 jiwa atau sebesar 10,15 persen. Dengan luas wilayah mencapai 265,10

2.2. Penelitian Terdahulu

1. Hening Widi Oetomo, 2006, Analisis Faktor Ruangan Yang Berpengaruh

Terhadap Nilai Tanah Perkotaan. Dengan hasil penelitian adalah

dihasilkannya 5 faktor baru yang terdiri dari faktor sosial, faktor fisik, faktor

ekonomi, faktor pendidikan, dan faktor konstruksi yang mempengaruhi nilai

tanah perkotaan dengan menggunakan data pengukuran dan metode statistik

analisis faktor.

2. Ari Budiharjo, 2003, Pengaruh Jumlah Penduduk, PDRB, dan Inflasi

terhadap Penerimaan PBB Pada Kabupaten dan Kota di Provinsi Jawa

Tengah. Menggunakan metode analisa regresi model pooled time series.

Dengan hasil penelitian bahwa penerimaan PBB dipengaruhi secara

signifikan oleh faktor jumlah penduduk, PDRB, dan Inflasi.

3. Hadi Sasana, 2005, Analisis Faktor-Faktor yang Mempengaruhi Penerimaan

PBB. Menggunakan metode Regresi Loglinier Berganda. Dengan hasil

penelitian penerimaan PBB dipengaruhi oleh PDRB perkapita, jumlah wajib

pajak, inflasi, jumlah luas lahan, jumlah bangunan, dan krisis moneter.

4. Mukhlis, 2002, Analisis Faktor-faktor yang Mempengaruhi Penerimaan PBB.

Menggunakan metode Regresi Linier Berganda. Dengan hasil penelitian luas

lahan, jumlah luas bangunan, jumlah wajib pajak, dan tertib administrasi

mempengaruhi penerimaan PBB.

5. Yusriadi, 1996, Faktor-faktor yang berpengaruh terhadap penerimaan PBB.

Menggunakan Metode Analisis Regresi Time Series. Dengan hasil penelitian

PDRB, jumlah penduduk, dan panjang jalan secara signifikan berpengaruh

2.3. Kerangka Konseptual dan Hipotesis

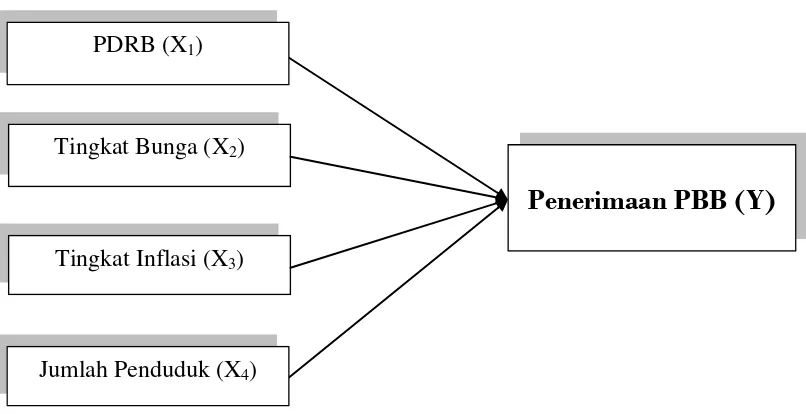

1. Kerangka Konseptual

Penelitian ini menggunakan variabel-variabel yang saling mempengaruhi

dalam bentuk kerangka konseptual yang akan dibangun dengan konsep sebagai

berikut :

Penerimaan Pajak Bumi dan Bangunan sebagai variabel dependen

disimbolkan dengan Y, PDRB sebagai variabel independen disimbolkan dengan

X1, tingkat suku bunga sebagai variabel independen disimbolkan dengan X2,

tingkat inflasi sebagai variabel independen disimbolkan dengan X3, dan jumlah

penduduk sebagai variabel independn disimbolkan dengan (X4). Selanjutnya,

skema kerangka konseptual dapat dilihat gambar berikut :

Gambar 2.1. Kerangka Konseptual Penelitian Penerimaan PBB

2. Hipotesis

Hipotesis adalah merupakan jawaban sementara atas masalah yang

sebenarnya dimana kebenarannya masih harus diuji. Berangkat dari perumusan Tingkat Bunga (X2)

Tingkat Inflasi (X3)

PDRB (X1)

Jumlah Penduduk (X4)

masalah tersebut penulis mencoba membuat hipotesis tentang permasalahan

sebagai berikut :

1. Produk Domestik Regional Bruto berpengaruh positif terhadap penerimaan

Pajak Bumi Bangunan di Kota Medan.

2. Tingkat inflasi berpengaruh positif terhadap penerimaan Pajak Bumi

Bangunan di Kota Medan.

3. Tingkat suku bunga berpengaruh negatif terhadap penerimaan Pajak Bumi

Bangunan di Kota Medan.

4. Jumlah penduduk berpengaruh positif terhadap penerimaan Pajak Bumi

Bangunan di Kota Medan.

5. Produk Domestik Regional Bruto, tingkat suku bunga, inflasi dan jumlah

penduduk berpengaruh signifikan/nyata terhadap penerimaan Pajak Bumi

BAB III

METODE PENELITIAN

Metode penelitan adalah merupakan suatu gambaran serta prosedur dan

pengolahan data yang didapat untuk memberikan hasil penelitian terhadap

hipotesis yang diajukan.

3.1. Ruang Lingkup Penelitian

Penelitian dilakukan di Kantor Wilayah Direktorat Jenderal Pajak

Sumatera Utara I. Penelitian ini dilakukan untuk mengetahui apakah

variabel-variabel yang dianalisis yaitu PDRB, tingkat bunga, Inflasi dan jumlah penduduk

berpengaruh terhadap penerimaan Pajak Bumi dan Bangunan di Kota Medan.

3.2. Lokasi Penelitian

Penelitian ini mengambil lokasi di Kota Medan, Provinsi Sumatera Utara.

Pemilihan lokasi tersebut dengan alasan bahwa Kota Medan dengan struktur

masyarakatnya merupakan pusat perekonomian maupun industri di Provinsi

Sumatera Utara.

3.3. Spesifikasi Penelitian

Spesifikasi penelitian yang dipakai adalah deskriptif analistis. Bersifat

deskriptif karena dari hasil penelitian ini diharapkan dapat memperoleh gambaran

secara menyeluruh dan sistematis mengenai peraturan perundang-undangan

perpajakan khususnya Pajak Bumi dan Bangunan dengan didasarkan pula

kepada peraturan perundang-undangan tentang Perimbangan Keuangan antara

Pusat dan daerah. Bersifat analistis karena kemudian dari hasil penelitian

dilakukan suatu analisis terhadap kinerja penerimaan Pajak Bumi dan Bangunan

selama ini di Kota Medan untuk menjawab permasalahan yang berkaitan dengan

otonomi daerah.

3.4. Jenis dan Sumber Data

Jenis data yang dipergunakan oleh peneliti dalam melakukan penelitian ini

adalah data sekunder. Data yang dipakai adalah data triwulanan tahun 2000 -

2011. Yakni data yang sah dipublikasi umum oleh instansi yang terkait untuk

dapat dipergunakan sebagai bahan penelitian oleh khayalak umum. Pihak instansi

inilah sebagai sumber data yang penulis kumpulkan.

Data sekunder yang diambil mulai dari tahun 2000 - 2011 data diambil

secara bulanan dalam setahun sehingga diperoleh data pengamatan sebanyak 12 x

4 = 48 pengamatan.

Metode pemecahan data menjadi pertriwulan dilakukan dengan metode

interpolasi data dengan rujukan Insukrindo (2000) dengan rumus sebagai berikut :

Dimana :

Q1

Q

: Nilai triwulan pertama

2

Q

: Nilai triwulan kedua

3

Q

: Nilai triwulan ketiga

4

Yt : Nilai pada tahun saat ini : Nilai triwulan keempat

Yt-1 : Nilai pada tahun sebelumnya

Adapun data – data yang penulis pergunakan adalah sebagai berikut:

1. Realisasi Penerimaan PBB di Kota Medan, dari Instansi Direktorat Jenderal

Pajak Kantor Wilayah Sumatera Utara I.

2. PDRB Kota Medan yang dilakukan secara total keseluruhan atas dasar harga

berlaku.

3. Tingkat inflasi, dari instansi Bank Indonesia maupun Badan Pusat Statistik.

4. Tingkat suku bunga, dari instansi Bank Indonesia Kota Medan dan instansi

lainnya yang terkait.

5. Jumlah penduduk dari instansi Badan Pusat Statistik Kota Medan dan instansi

lainnya yang terkait.

3.5. Model Analisis Data

Analisis yang digunakan dalam penelitian ini adalah dengan menggunakan

regresi linier berganda, karena penelitian ini dirancang untuk meneliti pengaruh

variabel independen terhadap variable dependen. Metode yang digunakan adalah

Faktor-faktor yang mempengaruhi penerimaan Pajak Bumi dan Bangunan

(PBB) di Kota Medan digambarkan sebagai berikut :

Y = a0 +a1 X1 + a2X2 + a3X3 + a4X4

Selanjutnya, model di atas diubah menjadi bentuk double logaritama

sehingga modelnya berbentuk :

PBB : Realisasi Penerimaan PBB di Kota Medan

a0

PDRB

: Konstanta/Intercept

:

INF : Tingkat Bunga

Produk Domestik Regional Bruto

SB

PDDK : Jumlah Penduduk : Tingkat Inflasi

e : Error Term

3.6. Uji Statistik

1. Koefisien Determinasi (R-Square)

Koefisien determinasi (R-Square) dilakukan untuk melihat seberapa besar

kemampuan variable independent secara bersama dapat memberi penjelasan

terhadap variable independent. Dimana nilai R2 berkisar antara 0 sampai dengan 1

2. Uji t-Statistik (Uji Secara Parsial)

Uji t-statistik merupakan satu pengujian secara parsial yang bertujuan

untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak

terhadap variable dependent dengan menganggap variable independent lainnya

konstan, dalam hal ini digunakan hipotesis sebagai berikut :

H0 : b1

H

= 0 (tidak signifikan)

0 : b1

Dimana bi adalah koefisian variable independent ke-i nilai parameter

hipotesis, artinya tidak ada pengaruh variable X

≠ 0 (signifikan)

i terhadap Y. Bila hitung >

t-tabel, maka pada tingkat kepercayaan tertentu H0 ditolak, hal ini berarti bahwa

variable independent yang diuji berpengaruh secara nyata (signifikan) terhadap

variabel dependent dan bila t-hitung < t-tabel maka pada tingkat kepercayaan

tertentu H0

Kriteria pengambilan keputusan, dalam hal ini menggunakan kaidah dari

alat bantu program SPSS dengan membandingkan nilai Significant-t (Sig.t)

terhadap nilai alpa, yakni:

diterima artinya bahwa variable independent yang diuji tidak

berpengaruh nyata terhadap variable independen.

a. Nilai Sig < alpa maka keputusan yang diambil adalah menerima Hi

(menolak Ho), yaitu adanya pengaruh antara masing-masing variabel

bebasnya terhadap variabel terikat.

b. Nilai Sig ≥ Sig.t maka keputusan yang diambil adalah menerima Ho

(menolak Hi), yaitu tidak adanya pengaruh antara masing-masing variabel

3. Uji F (Uji Secara Serempak/Bersama)

Pengujian ini dilakukan untuk melihat ada tidaknya pengaruh semua

variabel bebas secara bersama-sama terhadap variabel terikat (tujuan penelitian).

Kriteria pengambilan keputusan, dalam hal ini juga mengunakan kaidah

dari alat bantu software SPSS itu sendiri dengan membandingkan nilai dari F-

Significant dengan alpa, yakni:

a. Nilai Sig.F < alpa maka keputusan yang diambil adalah menerima Hi

(menolak Ho

b. Nilai Sig.F > alpa maka keputusan yang diambil adalah menerima H ), yaitu adanya pengaruh antara seluruh variabel bebasnya secara

bersama-sama terhadap variabel terikat.

o

(menolak Hi

4. Uji Multikolinearitas

), yaitu tidak adanya pengaruh antara seluruh variabel bebas

secara bersama-sama terhadap variabel terikat.

Uji multikolinearitas juga bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independent variable). Model

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas, karena

jika hal tersebut terjadi maka variabel-variabel tersebut tidak ortogonal atau

terjadi kemiripan. Variabel ortogonal adalah variabel bebas yang nilai korelasi

antar sesama variabel bebas bernilai nol. Uji ini untuk menghindari kebiasan

dalam proses pengambilan keputusan mengenai pengaruh parsial masing-masing

variabel independen terhadap variabel dependen. Untuk mendeteksi apakah terjadi

problem multikol dapat melihat nilai tolerance dan lawannya variace inflation

factor (VIF). Uji Multikolinearitas dilakukan dengan melihat nilai tolerance dan

Apabila nilai tolerance value lebih tinggi dari pada 0,10 atau VIF lebih kecil dari

pada 10 maka dapat disimpulkan tidak terjadi multikolinearitas.

5. Uji Serial Korelasi/Autokorelasi

Serial korelasi/Autokorelasi didefinisikan sebagai korelasi antara anggota

serangkaian observasi yang diurutkan menurut waktu (seperti dalam data time

series) atau ruang (seperti dalam data cross section). Autokorelasi pada umumnya

lebih sering terjadi pada data time series walaupun dapat juga terjadi pada data

cross section.

Dalam data time series observasi diurutkan menurut urutan waktu secara

kronologis. Maka dari itu besar kemunginan akan terjadi interkorelasi antar

observasi yang berurutan, khususnya kalau interval antara dua observasi

sangat pendek. Untuk mendeteksi ada tidaknya autokorelasi dilakukan uji

Lagrange Multiplier (LM test) dimana apabila probabilitas observasi R2

6. Uji Normalitas

> α (5 %),

maka bebas dari autokorelasi atau dapat juga dilakukan dengan Uji Durbin

Wathson atau uji DW.

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model

regresi, variabel dependent, variabel independent atau keduanya mempunyai

distribusi normal ataukah tidak. Model regresi yang baik adalah distribusi data

normal atau mendekati normal. Sebagai dasar bahwa uji t dan uji F

mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini

dilanggar maka model regresi dianggap tidak valid dengan jumlah sampel yang

ada. Ada dua cara yang biasa digunakan untuk menguji normalitas model regresi

(analisis Z skor skewness dan kurtosis) serta One Sample Kolmogorov-Smirnov

Test. Dari ketiga cara tersebut analisis Skewness-Kurtosis dan Uji

Kolmogorov-Smirnov dianggap paling mendekati kebenarannya. Untuk analisis Skewness-

Kurtosis, data dikatakan berdistribusi normal apabila rasio Skewness dan rasio

Kurtosis berada diantara -2 hingga +2. Untuk Uji Kolmogorov-Smirnov, data

dikatakan berdistribusi normal apabila nilai Asymp.Sig (2-tailed) lebih besar dari

tingkat signifikansi.

7. Uji Linearitas

Uji terhadap linieritas berguna untuk mengetahui kebenaran bentuk model

empiris yang digunakan dan menguji variabel yang relevan untuk dimasukkan

dalam model empiris. Dengan kata lain uji linier bermanfaat untuk mengetahui

adanya kesalahan dalam spesifikasi model. Uji linier yang digunakan adalah

Ramsey, dimana kriterianya bila probabilitas F hitung >α (5 %), maka spesifikasi

model sudah benar.

3.7. Definisi Operasional

Setiap variabel beserta cara pengukurannya dijelaskan sebagai berikut ini

agar diperoleh kesamaan pemahaman persepsi dan arti terhadap konsep-konsep

dalam penelitian ini, yaitu:

1. Realisasi Penerimaan PBB adalah nilai nominal pembayaran oleh wajib pajak

PBB terhutang (penduduk) kepada Pemerintah melalui Dirjen Pajak (mulai

tahun 2000 sampai dengan tahun anggaran 2011), diukur dengan satuan

2. PDRB adalah nilai barang-barang dan jasa yang diproduksi dalam suatu

daerah ataupun wilayah tertentu baik yang dihasilkan oleh perusahaan dalam

negeri maupun yang dihasilkan oleh perusahaan luar negeri yang berada

didalam negeri dalam kurun waktu 1 tahun yang dikonsumsi, sehingga dapat

juga diartikan sebagai jumlah pendapatan agregat suatu penduduk dalam

suatu daerah dalam kurun waktu tertentu (1 tahun). Nilai yang diambil dalam

hal ini adalah hasil publikasi (data sekunder) dari BPS, diukur dengan satuan

rupiah.

3. Tingkat Inflasi adalah tingkat kenaikan harga barang-barang secara umum

yang terjadi dalam suatu periode dan dibandingkan pada periode sebelumnya,

diukur dengan satuan persen.

4. Tingkat Suku Bunga Tabungan adalah prosentase antara tambahan

pendapatan yang diterima oleh masyarakat (diberikan bunga sebagai nasabah

perbankan) bila menabung pada bank. Tingkat suku bunga disini yang

diambil bukan berdasarkan bank tertentu namun tingkat rata-rata yang

diterima seluruh masyarakat akibat menabung di perbankan pada kurun waktu

tertentu. Nilai ini adalah hasil publikasi dari BI selaku pengawas dan

pengendalian sektor moneter oleh pemerintah, diukur dengan satuan persen.

5. Jumlah penduduk adalah banyak penduduk yang bertempat tinggal di Kota

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Lokasi Penelitian

Dalam hal ini pelaksanaan penelitian dilaksanakan di Perusahaan Daerah Kota

Medan terletak antara : - 2º.27’ - 2º.47’ Lintang Utara - 98º.35’ - 98º.44’ Bujur Timur

dengan ketinggian 2,5 - 37,5 meter di atas permukaan laut.

Kota Medan merupakan salah satu dari 30 Daerah Tingkat II di Sumatera Utara

dengan luas daerah sekitar 265,10 km². Kota ini merupakan pusat pemerintahan Daerah

Tingkat I Sumatera Utara yang berbatasan langsung dengan Kabupaten Deli Serdang di

sebelah utara, selatan, barat dan timur.

4.2. Gambaran Penduduk

Pembangunan kependudukan dilaksanakan dengan mengindahkan kelestarian

sumber daya alam dan fungsi lingkungan hidup sehingga mobilitas dan persebaran

penduduk tercapai optimal.

Mobilitas dan persebaran penduduk yang optimal, berdasarkan pada adanya

keseimbangan antara jumlah penduduk dengan daya dukung dan daya tampung

lingkungan. Persebaran penduduk yang tidak didukung oleh lingkungan dan

pembangunan akan menimbulkan masalah sosial yang kompleks, dimana penduduk

Pada tahun 2010, penduduk Kota Medan mencapai 2.097.610 jiwa.

Dibanding hasil Sensus Penduduk 2000, terjadi pertambahan penduduk sebesar 193

337 jiwa (10.15%). Dengan luas wilayah mencapai 265,10 km², kepadatan

penduduk mencapai 7 913 jiwa/km².

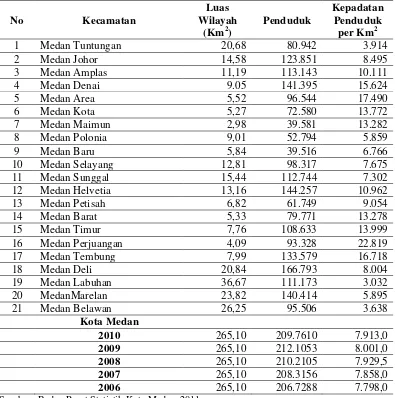

Tabel 4.1. Kepadatan Penduduk Menurut Kecamatan Tahun 2006 - 2010 di Kota Medan

Berdasarkan Tabel 4.1. terlihat bahwa kepadatan penduduk Kota Medan

mengalami kenaikan dari tahun 2006 hingga 2010. Kepadatan penduduk yang terbanyak

di kecamatan Medan Perjuangan yaitu sebesar 22.819 jiwa per Km2 dan lalu diikuti di

kecamatan Medan Tembung yaitu sebesar 16.718 jiwa per Km2, dan kepadatan penduduk

yang sedikit di kecamatan Medan Labuhan yaitu sebesar 3.032 jiwa per Km2.

4.3. Kondisi Pertumbuhan Ekonomi di Kota Medan

Produk Domestik Regional Bruto (PDRB) pada tingkat regional (provinsi/

kabupaten/kota) menggambarkan kemampuan suatu wilayah untuk menciptakan output

(nilai tambah) pada suatu waktu tertentu. PDRB dari sisi sektoral merupakan

penjumlahan seluruh komponen nilai tambah bruto yang mampu diciptakan oleh

sektor-sektor ekonomi atas berbagai aktivitas produksinya.

Produk Domestik Bruto maupun agregat turunannya disajikan dalam 2 (dua)

versi penilaian, yaitu atas dasar harga berlaku dan atas dasar harga konstan. Disebut

sebagai harga berlaku karena seluruh agregat dinilai dengan menggunakan harga pada

tahun berjalan, sedangkan harga konstan penilaiannya didasarkan kepada harga satu tahun

dasar tertentu. Dalam publikasi di sini digunakan harga tahun 2000 sebagai dasar

penilaian.

Laju pertumbuhan ekonomi kota Medan pada tahun 2010 mengalami peningkatan

bila dibandingkan dengan tahun sebelumnya. Pada tahun ini pertumbuhan ekonomi Kota

Medan mencapai 14,71 persen.

Ada beberapa sektor yang pertumbuhannya di atas rata-rata yakni sektor

Bangunan 17,65 persen, sektor keuangan, asuransi dan jasa jasa perusahaan 18,19 persen.

Jika dilihat kontribusi masing-masing sektor pendapatan regional pada tahun

Berdasarkan harga konstan pada tahun 2000 pendapatan perkapita telah mencapai Rp 15

110 000.

Perkembangan PDRB Kota Medan Atas Dasar Harga Berlaku Tahun 2008 –

2010 (Jutaan Rupiah).

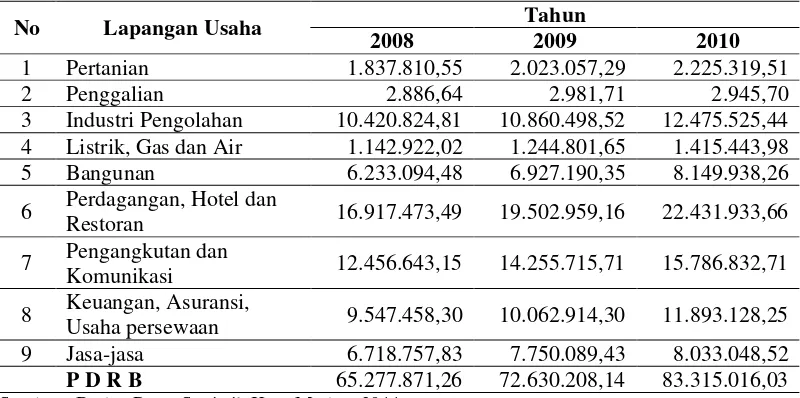

Tabel 4.2. PDRB Kota Medan Atas Dasar Harga Berlaku Tahun 2008 – 2010 (Jutaan Rupiah)

No Lapangan Usaha Tahun

2008 2009 2010

1 Pertanian 1.837.810,55 2.023.057,29 2.225.319,51

2 Penggalian 2.886,64 2.981,71 2.945,70

3 Industri Pengolahan 10.420.824,81 10.860.498,52 12.475.525,44

4 Listrik, Gas dan Air 1.142.922,02 1.244.801,65 1.415.443,98

5 Bangunan 6.233.094,48 6.927.190,35 8.149.938,26

6 Perdagangan, Hotel dan

Restoran 16.917.473,49 19.502.959,16 22.431.933,66

7 Pengangkutan dan

Komunikasi 12.456.643,15 14.255.715,71 15.786.832,71

8 Keuangan, Asuransi,

Usaha persewaan 9.547.458,30 10.062.914,30 11.893.128,25

9 Jasa-jasa 6.718.757,83 7.750.089,43 8.033.048,52

P D R B 65.277.871,26 72.630.208,14 83.315.016,03

Sumber : Badan Pusat Statistik Kota Medan, 2011

Berdasarkan Tabel 4.2. terlihat PDRB atas dasar harga berlaku mengalami

peningkatan positif mulai tahun 2008 sampai tahun 2010, dimana nilai PDRB tahun 2008

sebesar 65.277.871,26 juta rupiah, dan pada tahun 2009 sebesar 72.630.208,14 juta

rupiah, dan pada tahun 2010 sebesar 83.315.016,03 juta rupiah. Peningkatan nilai PDRB

ini lebih banyak didominasi oleh peningkatan sektor perdagangan, hotel dan restoran,

sektor pengangkutan dan komunikasi dan sektor industri pengolahan serta sektor lainnya.

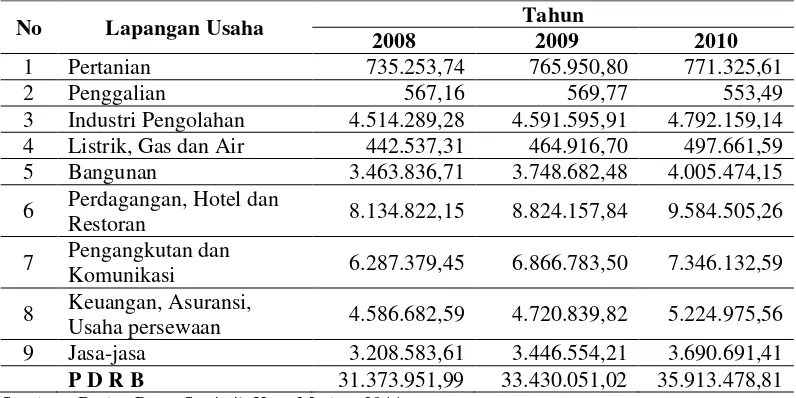

Perkembangan PDRB Kota Medan atas dasar harga konstan tahun 2000 dapat

Tabel 4.3. PDRB Kota Medan Atas Dasar Harga Konstan Tahun 2000

(Jutaan Rupiah) Pada Tahun 2008 – 2010

No Lapangan Usaha Tahun

2008 2009 2010

1 Pertanian 735.253,74 765.950,80 771.325,61

2 Penggalian 567,16 569,77 553,49

3 Industri Pengolahan 4.514.289,28 4.591.595,91 4.792.159,14

4 Listrik, Gas dan Air 442.537,31 464.916,70 497.661,59

5 Bangunan 3.463.836,71 3.748.682,48 4.005.474,15

6 Perdagangan, Hotel dan

Restoran 8.134.822,15 8.824.157,84 9.584.505,26

7 Pengangkutan dan

Komunikasi 6.287.379,45 6.866.783,50 7.346.132,59

8 Keuangan, Asuransi,

Usaha persewaan 4.586.682,59 4.720.839,82 5.224.975,56

9 Jasa-jasa 3.208.583,61 3.446.554,21 3.690.691,41

P D R B 31.373.951,99 33.430.051,02 35.913.478,81

Sumber : Badan Pusat Statistik Kota Medan, 2011

Berdasarkan Tabel 4.3. terlihat PDRB Kota Medan atas dasar harga konstan

tahun 2000 mengalami peningkatan yaitu pada tahun 2008 nilainya sebesar 31.373.951,99

juta rupiah, dan pada tahun 2009 sebesar 33.430.051,02 juta rupiah, dan pada tahun 2010

sebesar 35.913.478,81 juta rupiah. Peningkatan nilai PDRB ini lebih banyak didominasi

oleh peningkatan sektor perdagangan, hotel dan restoran, sektor pengangkutan dan

komunikasi dan sektor keuangan serta sektor lainnya.

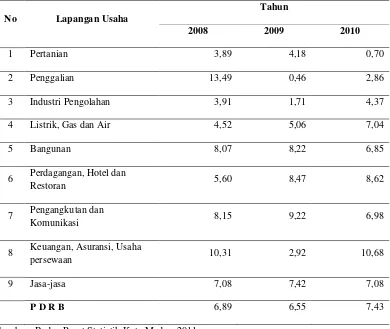

Perkembangan laju pertumbuhan PDRB atas dasar harga berlaku dapat dilihat

Tabel 4.4. Laju Pertumbuhan PDRB Atas Dasar Harga Berlaku Tahun

2008 – 2010 (%).

No Lapangan Usaha Tahun

2008 2009 2010

1 Pertanian 16,48 10,08 10,00

2 Penggalian 6,56 3,29 1,21

3 Industri Pengolahan 15,41 4,22 14,87

4 Listrik, Gas dan Air 9,82 8,91 13,71

5 Bangunan 15,00 11,14 17,65

6 Perdagangan, Hotel dan

Restoran 19,93 15,28 15,02

7 Pengangkutan dan Komunikasi 18,09 14,44 10,74

8 Keuangan, Asuransi, Usaha

persewaan 21,87 5,40 18,19

9 Jasa-jasa 14,01 15,35 15,28

P D R B 17,72 11,26 14,71

Sumber : Badan Pusat Statistik Kota Medan, 2011

Berdasarkan Tabel 4.4. terlihat laju pertumbuhan PDRB atas dasar harga berlaku

di Kota Medan mengalami fluktuasi pada tahun 2008 nilai pertumbuhan ekonomi sebesar

17,72 persen, pada tahun 2009 mengalami penurunan menjadi sebesar 11,26 persen, dan

pada tahun 2010 mengalami peningkatan menjadi 14,71 persen.

Perkembangan laju pertumbuhan PDRB atas dasar harga konstan dapat dilihat

Tabel 4.5. Laju Pertumbuhan PDRB Atas Dasar Harga Konstan Tahun

6 Perdagangan, Hotel dan

Restoran 5,60 8,47 8,62

7 Pengangkutan dan

Komunikasi 8,15 9,22 6,98

8 Keuangan, Asuransi, Usaha

persewaan 10,31 2,92 10,68

9 Jasa-jasa 7,08 7,42 7,08

P D R B 6,89 6,55 7,43

Sumber : Badan Pusat Statistik Kota Medan, 2011

Berdasarkan Tabel 4.5. terlihat laju pertumbuhan PDRB atas dasar harga konstan

tahun 2000 di Kota Medan mengalami fluktuasi atau dapat dikatakan telah mengalami

kenaikan yang positif, dari tahun 2008 sampai dengan 2010, dimana pada tahun 2008

nilai pertumbuhan ekonomi sebesar 6,89 persen dan pada tahun 2010 mengalami

peningkatan menjadi 7,43 persen, hal ini disebabkan karena adanya peningkatan produksi

4.4. Pengujian Hipotesis

Berdasarkan hasil regresi liner berganda dari data sekunder yang diolah dengan

metode Ordinary Least Square (OLS) menggunakan SPSS 20 maka diperoleh persamaan

regresi linier berganda pada tabel berikut ini :

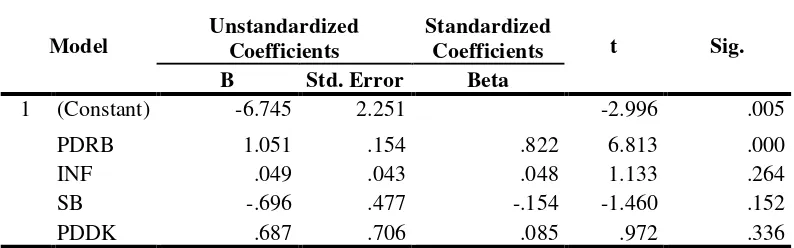

Tabel 4.6. Hasil Persamaan Regresi Linier Berganda

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

Sumber : Hasil Pengolahan Data, 2013

Dengan persamaan regresi linier berganda sebagai berikut :

PBB = - 6,745 + 1,051 PDRB + 0,049 INF – 0,696 SB + 0,687 PDDK

4.5. Uji Asumsi Klasik

1. Uji Multikolinieritas

Dari hasil nilai korelasi antar empat variabel independen bahwa terdapat korelasi

tertinggi antara variabel PDRB dengan tingkat suku bunga dengan tingkat korelasi -0.701

atau sekitar 70,1%. Karena nilai korelasi tersebut masih berada dibawah 90%, maka dapat

dikatakan bahwa tidak terjadi multikolinieritas antara variabel tersebut.

Hasil perhitungan nilai Tolerance juga menunjukkan tidak ada variabel

independen yang memiliki nilai Tolerance lebih dari 10 hal ini menunjukkan bahwa tidak

Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan hal yang sama

yaitu tidak terdapat nilai VIF yang lebih besar dari 10. Jadi dapat disimpulkan bahwa

tidak ada multikolinieritas antara variabel independen pada model regresi tersebut.

Tabel 4.7. Korelasi Antar Variabel Independen

Correlations

PBB PDRB INF SB PDDK

Pearson Correlation

PBB 1.000 .865 -.205 -.703 .509

PDRB .865 1.000 -.239 -.701 .541

INF -.205 -.239 1.000 .348 -.026

SB -.703 -.701 .348 1.000 .125

PDDK .509 .541 -.026 .125 1.000

N PBB 48 48 48 48 48

PDRB 48 48 48 48 48

INF 48 48 48 48 48

SB 48 48 48 48 48

PDDK 48 48 48 48 48

Tabel 4.8. Hasil Nilai VIF

Sumber : Hasil Pengolahan Data, 2013

2. Uji Serial Korelasi

Nilai Durbin Watson (DW) sebesar 1.914. Selanjutnya nilai ini dibandingkan

dengan nilai dl dan du pada tabel Durbin Watson pada k = 4 dan n = 48, maka diperoleh

nilai dl = 1,25 dan du = 1,63 pada tabel Durbin Watson. Dimana nilai DW hasil penelitian

yaitu 1,99 lebih besar dari nilai dl yaitu 1.63 sehingga pada model regresitersebut tidak