SKRIPSI

MANFAAT ANALISA RASIO KEUANGAN UNTUK

MENGUKUR KINERJA KEUANGAN PADA PT.

PERKEBUNAN SUMATERA UTARA

Oleh:

Nama : TRI UMASARI LUBIS

NIM : 040522098

Departemen : Akuntansi

Program : S1-Ekstensi

GUNA MEMENUHI SALAH SATU SYARAT UNTUK

MEMPEROLEH GELAR SARJANA EKONOMI

Manfaat Analisa Ratio Keuangan Dalam Mengukur Kinerja Perusahaan Pada PT. Perkebunan Sumatera Utara

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat,

dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

level program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Sumatera

Utara.

Semua sumber data dan informasi yang diperoleh telah diyatakan dengan jelas,

benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 14 November 2008 Yang membuat pernyataan

Dengan memanjatkan puji syukur kehadirat Allah Swt, karena atas segala

berkat dan rahmatNya yang diberikan kepada penulis sehingga akhirnya dapat

menyelesaikan skripsi yang berjudul: ” Manfaat Analisa Ratio Keuangan untuk

mengukur Kinerja Keuangan pada PT. Perkebunan Sumatera Utara” guna

memenuhi salah satu syarat untuk memperoleh gelar sarjana Ekonomi Universitas

Sumatera Utara.

Dalam penulisan skripsi ini, penulis banyak mendapat bantuan dan

bimbingan dari berbagai pihak baik berupa informasi, motivasi dan saran-saran

sehingga skripsi ini dapat selesai dengan baik. Oleh karena itu pada kesempatan

ini penulis tidak lupa mengucapkan terimakasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak., selaku Ketua Departemen Akuntansi

dan Bapak Fahmi Natigor Nasution, SE., M.Acc, Ak., selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Narumondang B. Siregar, MM, Ak., selaku Dosen Pembimbing

yang telah meluangkan waktunya untuk membimbing dan mengarahkan

penulis dalam skripsi ini.

Utara yang telah membimbing dan membantu penulis, serta Pegawai

Perpustakaan Fakultas Ekonomi yang telah membantu penulisan dalam

penelitian kepustakaan.

6. Kepada segenap staf dan pegawai PT. Perkebunan Sumatera Utara yang telah

membantu selama penulisan skripsi hingga skripsi ini selesai.

7. Keluarga terutama orang tua tercinta: Ibunda Hj. Aida Hafni Nasution,

kakak dan abang, terima kasih atas dukungannya.

8. Serta untuk teman-teman seperjuangan. Terimakasih untuk segalanya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena

itu penulis mengharapkan kritik dan saran yang sifatnya membangun demi

menyempurnakan di masa yang akan datang. Harapan penulis semoga skripsi ini

bermanfaat bagi pembaca dan dapat dijadikan bahan pertimbangan bagi

rekan-rekan yang mengadakan penelitian yang sama dengan judul skripsi ini.

Amin Ya Rabbal’ Alamin.

Medan, 14 November 2008

Penulis

keuangan ini berdasarkan Surat Keputusan Menteri BUMN Nomor : Kep-100/MBU/2002 tentang Penilaian Kinerja Perusahaan BUMN. Analisis yang digunakan adalah analisis likuiditas, analisis solvabilitas, analisis profitabilitas dan analisis aktivitas. Rasio keuangan yang dianalisis berdasarkan laporan keuangan tahun buku 2006 dan 2007 yang telah diaudit oleh auditor independent. Dalam penelitian ini penulis menggunakan metode deskriptif yaitu suatu metode yang dilakukan dengan cara mengumpulkan data, menyusun, menginterpretasikan serta menganalisisnya sehingga dapat menghasilkan informasi yang lengkap dan berdayaguna sesuai dengan judul “ Manfaat Analisa Rasio Keuangan Untuk Mengukur Kinerja Keuangan pada PT. Perkebunan Sumatera Utara.” Data yang dikumpulkan adalah data primer dan data sekunder. Menggunakan berbagai teknik pengumpulan data, antara lain teknik dokumentasi, teknik wawancara.

Penulis telah menganalisa rasio keuangan perusahaan dan dapat diambil kesimpulan bahwa kinerja perusahaan mengalami kenaikan yang cukup baik dengan adanya peningkatan rasio likuiditas dan rasio profitabilitas perusahaan.

BUMN No. Kep - 100/MBU/2002 on the Performance Appraisal of State Owned Companies (BUMN). The applied analysis are liquidity, solvability, profitability and acivities analysis. The financial ratio would be analyzed is based on the financial statement in book year of 2006 and 2007 that had audited by independent auditor.

In This research, the writer applies the descriptive method, i.e all of methods are applied by data collecting, arrangement, interpretation and analysis to get a complete and feasible information in accordance with the title ”The Advantages of Financial Ratio Analysis to Appraise the Financial Performance at PT. Perkebunan Sumatera Utara”. The collected data are primary and secondary data. The applied data collecting method are documentation and interview.

The writer had analyze the financial ratio of the company and draw a conclusion that the performance of company has a high increasing by the increasing of liquidity and profitability ratios of the company.

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR ISI... vi

DAFTAR TABEL... ix

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

BAB – I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 2

C. Tujuan dan Manfaat Penelitian... 3

D. Kerangka Konseptual... 4

BAB – II TINJAUAN PUSTAKA A. Karakteristik Perusahaan Perkebunan... 6

B. Pengertian dan Tujuan Laporan Keuangan... 6

C. Ratio Keuangan... 9

1. Analisa Rasio Keuangan... 9

2. Manfaat dan Tujuan Analisa Rasio Keuangan... 11

B. Jenis dan Sumber Data... 27

C. Teknik Pengumpulan Data... 27

D. Metode Analisis Data... 28

BAB – IV ANALISIS HASIL PENELITIAN A. Data Penelitian 1. Sejarah Singkat & Struktur PT. Perkebunan Sumatera Utara... 29

2. Kebijakan Akuntansi Perusahaan... 37

3. Laporan Keuangan Perusahaan... 42

4. Rasio Keuangan... 46

B. Analisis Hasil Penelitian 1. Analisa Rasio Keuangan... 48

a. Analisis Rasio Likuiditas... 48

b. Analisis Rasio Solvabilitas... 50

c. Analisis Rasio Profitabilitas... 52

d. Analisis Rasio Aktivitas... 55

Tabel 2.2 Laba/Rugi... 45

keuangan ini berdasarkan Surat Keputusan Menteri BUMN Nomor : Kep-100/MBU/2002 tentang Penilaian Kinerja Perusahaan BUMN. Analisis yang digunakan adalah analisis likuiditas, analisis solvabilitas, analisis profitabilitas dan analisis aktivitas. Rasio keuangan yang dianalisis berdasarkan laporan keuangan tahun buku 2006 dan 2007 yang telah diaudit oleh auditor independent. Dalam penelitian ini penulis menggunakan metode deskriptif yaitu suatu metode yang dilakukan dengan cara mengumpulkan data, menyusun, menginterpretasikan serta menganalisisnya sehingga dapat menghasilkan informasi yang lengkap dan berdayaguna sesuai dengan judul “ Manfaat Analisa Rasio Keuangan Untuk Mengukur Kinerja Keuangan pada PT. Perkebunan Sumatera Utara.” Data yang dikumpulkan adalah data primer dan data sekunder. Menggunakan berbagai teknik pengumpulan data, antara lain teknik dokumentasi, teknik wawancara.

Penulis telah menganalisa rasio keuangan perusahaan dan dapat diambil kesimpulan bahwa kinerja perusahaan mengalami kenaikan yang cukup baik dengan adanya peningkatan rasio likuiditas dan rasio profitabilitas perusahaan.

BUMN No. Kep - 100/MBU/2002 on the Performance Appraisal of State Owned Companies (BUMN). The applied analysis are liquidity, solvability, profitability and acivities analysis. The financial ratio would be analyzed is based on the financial statement in book year of 2006 and 2007 that had audited by independent auditor.

In This research, the writer applies the descriptive method, i.e all of methods are applied by data collecting, arrangement, interpretation and analysis to get a complete and feasible information in accordance with the title ”The Advantages of Financial Ratio Analysis to Appraise the Financial Performance at PT. Perkebunan Sumatera Utara”. The collected data are primary and secondary data. The applied data collecting method are documentation and interview.

The writer had analyze the financial ratio of the company and draw a conclusion that the performance of company has a high increasing by the increasing of liquidity and profitability ratios of the company.

A. Latar Belakang Masalah

Dewasa ini usaha perkebunan kelapa sawit cukup potensial diusahakan, hal

tersebut tak terlepas dari kebijaksanaan pemerintah untuk memperbesar

penerimaan negara dari sektor non migas dan meningkatnya permintaan minyak

sawit dunia dengan harga yang cukup menarik. Dalam proyeksi ekspor minyak

sawit dunia, berdasarkan data proyeksi dari Bank Dunia, Malaysia merupakan

negara nomor satu pengekspor minyak sawit terbesar yang disusul Indonesia di

urutan kedua. Dilihat dari luas areal perkebunan di Indonesia dengan lahan yang

cukup potensial untuk pengembangan komoditi kelapa sawit, bukan tidak

mungkin Indonesia bisa menjadi negara nomor satu pengekspor minyak sawit

dunia, hal tersebut tentunya tak terlepas dari usaha pengembangan yang dilakukan

oleh Perkebunan Besar Negara, Perkebunan Swasta Nasional dan Perkebunan

Rakyat.

Kegiatan usaha PT. Perkebunan Sumatera Utara dilaksanakan dengan

berpedoman pada arah kebijakan yang telah ditetapkan pemerintah daerah.

Perusahaan dalam menjalankan aktivitasnya menggunakan dana yang cukup besar

di mana dalam pengelolaannya diperlukan data yang informatif. Rasio keuangan

merupakan salah satu alat dalam mengevaluasi kondisi keuangan dan kinerja

kondisi keuangan di masa yang akan datang. Hasil dari analisa laporan keuangan

ini dapat dipergunakan oleh pihak-pihak yang berkepentingan dengan perusahaan

tersebut, baik bagi pihak intern perusahaan maupun pihak ekstern perusahaan.

Bagi pihak intern khususnya manajer, hasil dari analisa ini merupakan alat untuk

mempertanggungjawabkan kepada pemilik atau pemegang saham perusahaan

tersebut atas kepercayaannya yang telah diberikan untuk mengelola perusahaan

tersebut. Sedangkan bagi pihak ekstern perusahaan yang terdiri dari investor,

kreditor dan pemerintah hal ini berguna untuk mengetahui kondisi kerja dan

kondisi keuangan atau kinerja perusahaan tersebut.

Berdasarkan latar belakang diatas, maka penulis tertarik mengambil judul :

”Manfaat Analisa Rasio Keuangan dalam Mengukur Kinerja Perusahaan pada PT. Perkebunan Sumatera Utara.

B. Perumusan Masalah

Guna memberikan arah bagi jalannya penelitian perlu dirumuskan terlebih

dahulu permasalahan yang ada. Untuk itu penulis membatasi permasalahan yang

akan diteliti.

Adapun perumusan masalah yang digunakan dalam penelitian ini adalah :

Apakah analisa ratio keuangan bermanfaat dalam mengukur kinerja keuangan

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan penulis mengadakan penelitian ini adalah untuk mengetahui manfaat

analisa ratio keuangan dalam mengukur kinerja keuangan perusahaan.

2. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Manfaat bagi penulis

Peneliti dapat menambah pengetahuan dan pemahaman mengenai manfaat

analisa ratio keuangan dalam mengukur kinerja keuangan perusahaan.

2. Manfaat bagi perusahaan

Hasil penelitian ini diharapkan menjadi bahan masukan yang berguna dan

saran-saran tentang manfaat analisa ratio keuangan serta penilaian kinerja

yang dipandang perlu dalam rangka mencapai tujuan perusahaan secara

optimal.

3. Manfaat bagi akademisi

Sebagai bahan referensi bagi yang ingin melakukan penelitian yang sama

dengan penelitian ini maupun yang berkaitan dengan masalah ini.

D. Kerangka Konseptual

Kerangka konseptual merupakan model konseptual tentang bagaimana teori

yang digunakan berhubungan dengan berbagai faktor yang telah penulis

Dalam Teori Analisa Rasio Keuangan, rasio menggambarkan suatu

hubungan atau perimbangan (Mathematical Relationship) antara suatu jumlah

tertentu dengan jumlah yang lain dan menjelaskan tentang baik atau buruknya

keadaan posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut

dibandingkan dengan angka rasio pembanding yang digunakan sebagai standard.

Penjelasan ini dapat digambarkan sebagai berikut :

Penelitian yang dapat dirumuskan sebagai berikut :

Rasio Lancar/Current Ratio, Rasio Kas/Cash Ratio, Networking Capital, Debt To

Asset Ratio, Debt To Equity Ratio, Equity Multiflier, Interest Coverage, Gross

Profit Margin, Net Profit Margin, Return on Asset (ROA), Return on Equity

(ROE), Receivable Turn Over, Rata-rata penerimaan barang, berpengaruh untuk

BAB II

TINJAUAN PUSTAKA

Perusahaan perkebunan memiliki karakteristik khusus yang membedakannya dengan perusahaan lain, yang ditunjukkan oleh adanya aktivitas

pengelolaan dan tansformasi biologis atas tanaman untuk menghasilkan produk

yang akan dikonsumsi atau diproses lebih lanjut.

A. Karakteristik Perusahaan Perkebunan

Menurut Surat Edaran Ketua Badan Pengawas Pasar Modal Nomor : SE-02/PM/2002 tanggal 27 desember 2002, Karakteristik Perusahaan Perkebunan

dapat digolongkan menjadi :

1. Pembibitan dan penanaman, yaitu proses pengelolaan bibit tanaman agar siap untuk ditanam dan diikuti dengan proses penanaman.

2. Pemeliharaan, berupa pemeliharaan tanaman melalui proses pertumbuhan dan pemupukan hingga dapat menghasilkan produk. 3. Pemungutan hasil, yaitu proses pengambilan atau panen atas

produksi tanaman untuk kemudian dijual atau dibibitkan kembali. 4. Pengemasan dan pemasaran, yaitu proses lebih lanjut yang

dibutuhkan agar produk tersebut siap dijual.

Dalam kegiatannya, perusahaan perkebunan seringkali bekerja sama dengan masyarakat setempat dan pihak terkait lainnya. Bentuk kerja sama meliputi pengadaan proyek kebun plasma diatas lahan milik masyarakat atau penyediaan lahan perusahaan yang dikelola oleh masyarakat. Kerja sama tersebut merupakan karakteristik tambahan sektor perkebunan yang tercermin dalam penyajian dan pengungkapan laporan keuangan perusahaan.

Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai

suatu alat penguji dan pekerjaan bagi pembukuan. Akan tetapi untuk selanjutnya

laporan keuangan tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar

untuk menentukan dan menilai posisi keuangan suatu perusahaan, dimana hasil

analisis tersebut pihak-pihak yang berkepentingan dapat mengambil suatu

keputusan.

Laporan Keuangan adalah media yang dapat dipakai untuk meneliti kondisi

kesehatan perusahaan adalah laporan keuangan yang terdiri dari neraca,

perhitungan laba-rugi, ikhtisar laba yang ditahan, dan laporan posisi keuangan.

Laporan keuangan adalah hasil akhir proses akuntansi. Setiap transaksi yang dapat

diukur dengan nilai uang, dicatat dan diolah sedemikian rupa. Laporan akhir pun

disajikan dalam nilai uang.

Menurut Tampubolon dan Lubis (2001:1) Pengertian laporan Keuangan

sebagai berikut, ”Laporan Keuangan adalah laporan yang dibuat secara sistematis

oleh pembukuan pada akhir periode akuntansi yang dapat dijadikan sumber

informasi keuangan suatu perusahaan, bagi pihak intern maupun ekstern

perusahaan”.

Dengan demikian laporan keuangan merupakan sumber informasi keuangan

suatu perusahaan yang dipergunakan oleh pihak-pihak yang berkepentingan

sebagai bahan pertimbangan dalam pengambilan keputusan. Pemakai laporan

keuangan meliputi pemegang saham, manajer, karyawan dan serikat pekerja,

2. Tujuan Laporan Keuangan

Menurut Surat Edaran Ketua Badan Pengawas Pasar Modal Nomor : SE

-02/PM/2002 Tanggal 27 desember 2002, Tujuan Laporan Keuangan adalah

sebagai berikut,

untuk memberikan informasi tentang posisi keuangan, kinerja, perubahan ekuitas dan arus kas perusahaan yang bermanfaat bagi sebagian besar pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung-jawaban (stewardship) manajemen atas pengguna sumber-sumber daya yang dipercayakan kepadanya.

Manajemen suatu perusahaan menyiapkan laporan keuangan dengan

menggunakan cara yang berbeda sesuai dengan tujuan perusahaan

masing-masing. Laporan keuangan harus mengikuti Standar Akuntansi Keuangan bila

diterbitkan untuk orang lain. Laporan keuangan juga menampung catatan dan

schedul tambahan serta informasi lainnya misalnya, laporan tersebut mungkin

menampung informasi tambahan yang relevan dengan kebutuhan pemakai neraca

dan laporan laba rugi.

Menurut Standar Akuntansi Keuangan (2007:12), tujuan laporan keuangan

adalah sebagai berikut :

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

b. Laporan Keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu.

c. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

C. Rasio Keuangan 1. Analisis Rasio Keuangan

Ada beberapa tehnik analisis laporan keuangan yang digunakan, seperti

Analisis Rasio, Analisis Perbandingan yang terdiri dari Analisis Vertikal

(Common Size Analisys) dan Analisis Horizontal (Horizontal Analisys), Analisis

Trend, Analisis Sumber dan Penggunaan Kas, Analisis Perubahan Laba Kotor dan

Analisis break-even.

Tetapi jenis analisis yang digunakan dalam penulisan skripsi ini adalah

Analisis Rasio. Pentingnya analisis rasio keuangan juga digunakan untuk

mendapatkan tolak ukur tertentu. Tolak ukur tersebut digunakan untuk

membandingkan kinerja suatu perusahaan pada tahun–tahun tertentu dengan

kinerja tahun-tahun sebelumnya dan sesudahnya atau membandingkan kinerja

perusahaan dengan kinerja perusahaan lain dari industri yang sama. Menurut

Harahap (2006:297), ”Pengertian Ratio Keuangan bahwa : angka yang di peroleh

dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan (berarti)”. Rasio merupakan

bentuk matematis sederhana yang menyatakan hubungan satu bagian dengan

bagian yang lain, yang merupakan perbandingan antara satu bagian dengan bagian

yang lain. Menurut Djarwanto (2001:123) yang dimaksud dengan rasio dalam

analisis laporan keuangan adalah : “suatu angka menunjukkan hubungan antara

suatu unsur lainnya dalam laporan keuangan. Hubungan antara unsur-unsur

Menurut Subramanyam dkk (2005:36) ”Analisa rasio merupakan salah satu

alat analisis keuangan yang paling populer dan banyak digunakan. Namun

perannya sering disalahpahami dan sebagai konsekuensinya, kepentingannya

sering dilebih-lebihkan. Sebuah rasio menyatakan hubungan matematis antara dua

kuantitas”. Analisis rasio keuangan merupakan alat yang penting dan berguna

bagi manajer keuangan maupun pihak-pihak lain diluar perusahaan. Bagi manajer

keuangan analisis rasio keuangan digunakan untuk menilai kinerja yang telah

dicapai perusahaan, yang pada gilirannya dapat dijadikan sebagai dasar dalam

pelaksanaan fungsi-fungsi manajemen khususnya fungsi perencanaan dan

pengendalian. Sedangkan untuk pihak di luar perusahaan umumnya

berkepentingan terhadap prospek perusahaan di masa yang akan datang. Analisis

rasio keuangan dapat digunakan untuk memprediksi kebangkrutan usaha, untuk

analisis pemberian kredit dan dalam analisis efek (saham dan obligasi). Dalam

analisis kredit membantu manajer kredit menentukan dengan cepat

perusahaan-perusahaan mana yang segera diberikan kredit.

Rasio keuangan memberikan dasar untuk menjawab beberapa pertanyaan

penting berkaitan dengan kesehatan keuangan perusahaan, antara lain :

a. Bagaimana likuiditas perusahaan ?

b. Apakah manajemen menghasilkan cukup keuntungan dari aktiva

perusahaan ?

c. Bagaimanakah manajemen membiayai investasinya?

d. Apakah pemegang saham umum menerima laba yang cukup dari

Dari Pertanyaan diatas dapat dijelaskan :

a. Likuiditas berkaitan dengan kemampuan perusahaan untuk memenuhi

segenap hutang atau kewajibannya dan mengkonversikan aktiva menjadi

kas. Faktor ini jelas sangat penting bagi kreditur-kreditur perusahaan.

b. Manajemen menghasilkan cukup keuntungan dari aktiva perusahaan

karena tujuan utama pembelian aktiva adalah menciptakan keuntungan,

analis perlu memiliki pedoman atas tingkat keuntungan perusahaan.

c. Keputusan ini mempunyai pengaruh langsung terhadap tingkat hasil bagi

para pemegang saham umum.

d. Tugas manajer keuangan adalah memaksimalkan nilai dari saham umum

dan bagian laba/keuntungan bagi para investor. Tingkat hasil itu sendiri

merupakan pertimbangan pokok para investor dalam membeli saham

perusahaan

2. Manfaat dan tujuan analisa rasio keuangan

Menurut Rangkuti, (2004:69) “Analisis ratio keuangan merupakan teknik

untuk mengetahui secara cepat kinerja keuangan perusahaan”. Tujuannya adalah :

1. Mengevaluasi situasi yang terjadi saat ini.

2. Memprediksi kondisi keuangan masa yang akan datang.

Dari defenisi diatas rasio keuangan sangat bermanfaat bagi perusahaan

mengetahui kelemahan dan kekuatan dibidang keuangan dan sangat membantu

3. Jenis-jenis Rasio Keuangan

Untuk mengukur keuangan perusahaan dapat digunakan dengan

menggunakan beberapa rasio. Setiap rasio memiliki tujuan dan mengandung arti

tertentu. Setiap rasio diukur dan diintepretasikan sehingga menjadi berarti bagi

pengambilan keputusan. Berdasarkan sumber datanya dari mana rasio tersebut

dibuat, Riyanto (2001:254) membedakan rasio-rasio itu menjadi tiga, yaitu :

a. Rasio-rasio neraca (balanced racios), yaitu rasio-rasio yang disusun dari data yang berasal dari neraca. Misalnya rasio Lancar (current

rasio), rasio cepat (quick ratio) rasio modal sendiri dengan total

aktiva, rasio aktiva tetap dengan hutang jangka panjang dan lain sebagainya.

b. Rasio-rasio laporan laba rugi (income statement ratios), yaitu rasio-rasio yang disusun dari laporan laba rugi. Misalnya rasio-rasio laba bruto dengan penjualan netto, operating ratio, dan lain-lain.

c. Rasio-rasio antar laporan keuangan (interstatement ratios), yaitu rasio-rasio yang disusun dari data, baik yang berasal dari neraca maupun laporan laba rugi. Misalnya rasio penjualan netto dengan aktiva usaha, rasio penjualan kredit dengan piutang rata-rata, rasio harga pokok penjualan dengan persediaan rata-rata dan lain sebagainya.

Menurut Darsono & Ashari (2004:51) dijelaskan “jenis-jenis rasio-rasio

keuangan yang digunakan untuk menganalisis kinerja perusahaan adalah rasio

neraca (Likuiditas dan solvabilitas), rasio laba rugi (profitablitas) dan rasio neraca

aktivitas”.

1. Rasio Likuiditas, rasio ini mengukur kemampuan perusahaan untuk

memenuhi kewajiban atau hutang-hutang jangka pendeknya. Rasio

liquiditas meliputi

a. Rasio Lancar

Rasio Lancar (current ratio), yaitu kemampuan aktiva lancar

aktiva lancar yang dimiliki. Rasio lancar ini sangat penting karena

masalah arus kas jangka pendek bisa mengakibatkan perusahaan

bangkrut. Rumus Rasio Lancar adalah Aktiva Lancar dibagi

Kewajiban Lancar.

Semakin tinggi rasio lancar seharusnya semakin besar kemampuan

perusahaan untuk membayar kewajiban jangka pendek. Tetapi

rasio lancar yang terlalu tinggi juga menunjukkan manajemen yang

buruk atas sumber likuiditas. Kelebihan dalam aktiva lancar

seharusnya digunakan untuk membayar deviden, membayar hutang

jangka panjang, atau untuk investasi yang bisa menghasilkan

tingkat kembalian lebih. Dalam melihat rasio lancar, analisis juga

harus memperhatikan kondisi dan lingkungan perusahaan seperti

rencana manajemen, sektor industri dan kondisi ekonomi makro

secara umum.

b. Quick Test Rasio

Quick Test Ratio (QTR), yaitu kemampuan aktiva lancar minus

persediaan untuk membayar kewajiban lancar. Rasio ini

memberikan indikator yang lebih baik dalam melihat likuiditas

perusahaan dibandingkan dengan rasio lancar, karena penghilangan

unsur pesediaan dan pembayaran dimuka serta aktiva yang kurang

menjadi kas, pembayaran dimuka kadang-kadang juga tidak bisa

dikonversi menjadi kas.

Rumusnya adalah : (Kas + setara kas + piutang) dibagi kewajiban

lancar.

Dalam menganalisis rasio cepat, faktor lain yang perlu

dipertimbangkan adalah sektor usaha dan lingkungan industri dari

perusahaan. Pada jenis industri ini persediaan akan memiliki

tingkat likuiditas yang lebih baik dibandingkan dengan asset lancar

yang lain seperti piutang dagang dan investasi jangka pendek.

c. Net Working Capital (NWC)

Net Working Capital atau modal kerja bersih. Rasio modal keja

bersih digunakan untuk mengetahui rasio modal bersih terhadap

kewajiban lancar.

Rumusnya adalah : (Aktiva lancar – kewajiban lancar) dibagi

kewajiban lancar.

2. Rasio solvabilitas, rasio ini untuk mengukur kemampuan perusahaan

untuk membayar hutang-hutangnya jika suatu saat perusahaan

dilikuidasi atau dibubarkan. Pengertian lain adalah rasio ini

menunjukkan seberapa jauh perusahaan difinansir oleh pihak luar atau

kreditor. Rasio solvabilitas meliputi

Debt to Asset Ratio (DAR) yaitu rasio kewajiban terhadap asset.

Rasio ini menekankan pentingnya pendanaan hutang dengan jalan

menunjukkan persentase aktiva perusahaan yang didukung oleh

hutang. Rasio ini juga menyediakan informasi tentang kemampuan

perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat

kerugian tanpa mengurangi pembayaran bunga pada kreditor. Nilai

rasio yang tinggi menunjukkan peningkatan dari resiko pada

kreditur berupa ketidakmampuan perusahaan dalam membayar

semua kewajibannya. Dari pihak pemegang saham, rasio yang

tinggi akan mengakibatkan pembayaran bunga yang tinggi yang

pada akhirnya akan mengurangi pembayaran deviden.

Untuk menilai rasio ini faktor lain yang perlu dipertimbangkan

adalah stabilitas laba perusahaan. Pada perusahaan yang memiliki

catatan laba yang stabil, peningkatan dalam hutang lebih bisa

ditoleransi dari pada perusahaan yang memiliki catatan laba yang

tidak stabil.

b. Debt to Equity Ratio (DER)

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang

saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin

rendah pendanaan perusahaan yang disediakan oleh pemegang

panjang, semakin rendah rasio ini akan semakin baik kemampuan

perusahaan dalam membayar kewajiban jangka panjang.

c. Equity Multiplier (EM)

Rasio ini menunjukkan kemampuan perusahaan dalam

mendayagunakan ekuitas pemegang saham. Rasio ini juga bisa

diartikan sebagai berapa porsi dari aktiva perusahaan yang dibiayai

oleh pemegang saham. Semakin kecil rasio ini berarti porsi

pemegang saham akan semakin besar, sehingga kinerjanya

semakin baik, karena persentasi untuk pembayaran bunga semakin

kecil.

d. Interest Coverage (IC) atau Time Interest Earned

Rasio ini berguna untuk mengetahui kemampuan laba dalam

membayar biaya bunga untuk periode sekarang. Investor dan

kreditor lebih menyukai rasio yang tinggi menunjukkan margin

keamanan dari investasi yang dilakukan. Rumusnya adalah Laba

sebelum pajak dan biaya bunga (EBIT) dibagi biaya bunga.

Secara umum dalam menganalisis kemampuan perusahaan dalam

membayar kewajibannya dari laporan laba rugi harus

dipertimbangkan hal-hal yang akan berpengaruh pada keuntungan

dikeluarkan dari perhitungan yaitu : (1) Pos-pos yang jarang

terjadi, (2) Kegiatan yang dihentikan, (3) Pos-pos luar biasa, dan

(4) pengaruh dari perubahan dalam prinsip akuntansi.

Rule of thumb dari rasio solvabilitas adalah maksimal 100%,

artinya perusahaan banyak mengandalkan modal dari dalam bukan

hutang.

3. Rasio Keuntungan atau Profitability Ratio, rasio ini menunjukkan

kemampuan perusahaan untuk menghasilkan laba.

a. Gross Profit Margin

Rasio gross pofit margin atau margin keuntungan kotor dicari

dengan penjualan bersih dikurangi harga pokok penjualan dibagi

penjualan bersih. Rasio ini berguna untuk mengetahui keuntungan

kotor perusahaan dari setiap barang yang dijual. Jadi dengan

mengetahui rasio ini, kita bisa tahu bahwa untuk setiap satu barang

yang terjual perusahaan memperoleh keuntungan kotor sebesar x

rupiah. Kelemahan dari rasio ini adalah hanya menyediakan

keuntungan kotor dari penjualan yang dilakukan tanpa

memasukkan struktur biaya yang ada pada perusahaan.

Penentuan margin keuntungan kotor oleh perusahaan akan

mempertimbangkan aspek struktur pasar, jenis barang, dan struktur

keuntungan kotor akan semakin rendah dibandingkan dengan pasar

yang bersifat monopolistis.

b. Net Profit Margin

Rasio ini menggambarkan besarnya laba bersih yang diperoleh

oleh perusahaan pada setiap penjualan yang dilakukan. Rasio ini

menggambarkan besarnya laba bersih yang diperoleh oleh

perusahaan pada setiap penjualan yang dilakukan. Rasio ini tidak

mengambarkan besarnya persentase keuntungan bersih yang

diperoleh perusahaan untujk setiap penjualan karena adanya unsur

pendapatan dan biaya non operasional. Kelemahan rasio ini adalah

memasukkan pos atau item yang tidak berhubungan langsung

dengan aktivitas penjualan seperti biaya bunga untuk pendanaan

dan biaya pajak peng hasilan.

c. Return on Asset (ROA)

Laba bersih dibagi rata – rata total aktiva. Rata – rata total aktiva

diperoleh dari total aktiva awal tahun ditambah total aktiva akhir

tahun di bagi dua. Return on asset diperoleh dari Net Profit Margin

dikalikan aset turn over adalah penjualan bersih dibagi rata–rata

total aktiva. Return on Asset disebut juga Earning Power menurut

sistem Du Pont. Rasio ini menggambarkan kemampuan perusahaan

untuk menghasilkan keuntungan dari setiap satu rupiah asset yang

perusahaan ini efisien dalam memanfaatkan aktivanya dalam

kegiatan operasionalnya perusahaannya. Rasio ini juga memberikan

ukuran yang lebih baik atas profitabilitas perusahaan karena

menunjukkan efektivitas manajemen dalam menggunakan aktiva

untuk memperoleh pendapatan.

d. Return on Equity (ROE)

Laba bersih dibagi rata–rata ekuitas. Rata-rata ekuitas diperoleh

dari ekuitas awal periode ditambah akhir periode dibagi dua. Rasio

ini berguna untuk mengetahui besarnya kembalian yang diberikan

oleh perusahaan untuk setiap rupiah modal dari pemilik.

Rasio ini juga menunjukan kesuksesan manajemen dalam

pelaksanaan memaksimalkan tingkat kelemahan pada pemegang

saham. Semakin tinggi rasio ini akan semakin baik karena

memberikan tingkat kembalian yang lebih besar pada pemegang

saham. Sebagai pembandingan untuk rasio ini adalah tingkat suku

bunga bebas resiko misalkan suku bangsa sertifikat bank

Indonesia.

4. Rasio Aktivitas atau Activity Rasio, rasio ini mengukur kemampuan

perusahaan dalam menggunakan dana yang tersedia yang tercermin

a. Receivable Trun Over (RTO), rasio ini menggambarkan kualitas

piutang perusahaan dan kesuksesan perusahaan dalam penagihan

piutang yang dimiliki. Semakin tinggi rasio ini akan semakin baik

kemampuan perusahaan dalam menagih piutang yang dimiliki.

Akan tetapi, rasio yang terlalu tinggi juga bisa mengakibatkan

ketidaksukaan pelanggan sehingga bisa mengakibatkan pelanggan

lari karena kebijakan kredit yang terlalu ketat. Rasio ini bisa juga

dijadikan dasar untuk pemberian kebijakan kredit yang dapat

meningkatkan jumlah penjualan denganmemperhitungkan piutang

tidak tertagih.

b. Rata-rata Penerimaan Piutang (RPP), dengan melihat rasio ini kita

bisa melihat dalam jangka waktu berapa hari piutang akan bisa

diubah menjadi kas atau ditagih. Rasio penerimaan piutang yang

terlalu panjang akan mengakibatkan kerugian bagi perusahaan

karena banyaknya aktiva yang menganggur. Aspek Lain yang

harus dipertimbangkan untuk mengurangi rasio penerimaan

piutang adalah penurunan penjualan dan kerugian dari piutang

tidak tertagih. Rumusnya adalah : Jumlah hari dalam setahun (365)

dibagi receivable turn over.

c. Inventory Turn Over (ITO), rasio ini berguna untuk mengetahui

berapa kali persediaan yang ada akan diubah menjadi penjualan.

Dengan mengetahui rasio ini, kita bisa mengetahui likuiditas dari

persediaan yang dimiliki oleh perusahaan. Semakin tinggi rasio

maka semakin cepat persediaan diubah menjadi penjualan. Rasio

Perputaran persediaan yang terlalu rendah menunjukkan lambatnya

penjualan atau terlalu banyaknya persediaan yang ada ditangan.

Sebaliknya, rasio perputaran persediaan yang terlalu tinggi bisa

menunjukkan kondisi persediaan yang habis sehingga bisa

mengakibatkan ketidakpuasan.

Rumusnya adalah : Harga pokok penjualan dibagi rata-rata

persediaan barang jadi.

d. Lama Persediaan Mengendap (LPM), rasio ini berguna untuk

mengetahui jangka waktu persediaan mengendap di gudang

perusahaan. Semakin cepat persediaan mengendap, maka semakin

likuid persediaan tersebut sehingga tidak ada aktiva yang

menganggur terlalu lama. Rumusnya adalah : Jumlah hari dalam

setahun (365) dibagi inventory turn over.

e. Total Asset Turn Over (TATO), kemampuan perusahaan dalam

menggunakan aktiva yang dimiliki untuk menghasilkan penjualan

penjualan. Rumusnya adalah : Penjualan bersih dibagi rata-rata total

aktiva.

Rule of thumb receivable turn over adalah sekitar 6-12 kali, sehingga waktu

mengendap piutang adalah 30 sampai dengan 60 hari. Untuk persediaan, stok

berkisar 30-45 hari. Total asset turn over bagi perusahaan yang produktif harus

diatas satu.

D. Keterbatasan Analisis Rasio Keuangan

Meskipun analisis rasio keuangan dapat menghasilkan informasi yang

bermanfaat sehubungan dengan operasi dan keadaan keuangan perusahaan,

namun di dalamnya terdapat masalah dan keterbatasan yang memerlukan

kehati-hatian dan pertimbangan.

Menurut Harahap (2006:298) Keterbatasan Analisis Rasio Keuangan antara

lain:

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini seperti :

a. Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran dan judgement yang dapat dinilai bias atau subjektif.

b. Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai perolehan (cost) bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

d. Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan kesulitan menghitung rasio.

5. Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama dan karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

E. Pengukuran kinerja Perusahaan Perkebunan

Mengukur kinerja perusahaan adalah suatu indikator atau penilaian tingkat

kinerja perusahaan dimana dengan penilaian ini dapat diketahui bahwa suatu

perusahaan itu dari hasil informasi laporan keuangan perusahaan yang telah

diperiksa oleh pihak auditor sehingga dapat diketahui sehat atau tidak sehat

laporan keuangan suatu perusahaan.

Kegiatan menilai atau mengevaluasi kinerja perusahaan akan menghasilkan

informasi yang berguna bagi perusahaan itu sendiri. Hasil dari penilaian kinerja

ini akan dapat dijadikan sebagai umpan balik (feed back) bagi formulasi atau

implementasi strategi. Jika terjadi penyimpangan, maka untuk menghindari agar

tidak terjadi penyimpangan lagi perlu dilakukan perubahan, misalnya perubahan

rencana atau kegiatan termasuk pengendaliannya.

Menurut Umar (2002:36) :

Penilaian atau evaluasi merupakan suatu proses untuk menyediakan Informasi tentang sejauh mana suatu kegiatan tertentu telah tercapai, Bagaimana perbedaan itu dengan suatu standar tertentu untuk mengetahui apakah ada selisih diantara keduanya serta bagaimana manfaat yang telah dikerjakan itu bila dibandingkan dengan harapan-harapan yang ingin diperoleh.

Dari defenisi di atas dapat dijelaskan :

kebutuhan. Misalnya, untuk menentukan laba perusahaan dibutuhkan data

mengenai seluruh pendapatan dan seluruh pengeluaran kemudian

dianalisis dengan perhitungan matematis sederhana, sehingga akan

dihasilkan besar laba perusahaan.

b. Sejauh mana suatu kegiatan tertentu telah tercapai, bagaimana perbedaan

pencapaian itu dengan suatu standar tertentu untuk mengetahui ada selisih

diantara keduanya, berarti bahwa penilaian atau evaluasi dimaksudkan

untuk membandingkan suatu kegiatan yang telah diselesaikan dengan yang

seharusnya diselesaikan. Hasilnya apakah sesuai, dibawah standar, atau

diatas standar yang telah ditentukan. Hal ini memerlukan tolak ukur

tertentu, misalnya perkiraan suatu proyek yang sedang dikerjakan pada

waktu tiga bulan akan selesai 75% dan pengeluaran anggaran sebesar RP 1

Milyar. Kenyataannya proyek baru diselesaikan 65% dan anggaran

pengeluaran telah habis Rp 1,2 Milyar, sehingga harus diputuskan hasil

dari evaluasi terhadap perbedaan ini.

Proses suatu evaluasi pada umumnya memiliki tahapan-tahapannya sendiri.

Walaupun tidak selalu sama, tetapi yang lebih penting adalah bahwa prosesnya

sejalan dengan fungsi evaluasi itu sendiri. Berikut ini merupakan salah satu

tahapan evaluasi yang sifatnya umum digunakan menurut Umar (2001:39) :

a. Menentukan apa yang akan dievaluasi.

Dalam bisnis apa saja yang dapat dievaluasi dapat mengacu pada program kerja perusahaan. Pada program kerja perusahaan itulah akan terdapat aspek-aspek yang memerlukan untuk dievaluasi. Tetapi biasanya yang diprioritaskan untuk dievaluasi adalah hal-hal yang menjadi faktor kunci suksesnya.

Sebelum evaluasi dilakukan, tentukan dahulu design evaluasinya agar data apa yang dibutuhkan, tahapan-tahapan kerja apa yang dilakukan, siapa saja yang akan dilibatkan, dan apa saja yang yang akan dihasilkan menjadi jelas.

c. Pegumpulan data

Berdasarkan design yang telah ditetapkan, pengumpulan data dapat dilakukan secara efektif dan efisien, yaitu sesuai dengan kaidah-kaidah yang berlaku dan sesuai dengan kebutuhan dan kemampuan.

d. Pengolahan dan analisis data

Setelah data terkumpul, data tersebut diolah untuk dikelompokkan agar mudah dianalisis dengan menggunakan alat-alat analisis yang sesuai, sehingga dapat menghasilkan fakta yang dapat dipercaya. Selanjutnya dibandingkan antara fakta dan harapan/rencana untuk menghasilkan perbedaan (gap). Besarnya perbedaan tersebut akan disesuaikan dengan tolak ukur tertentu sebagai hasil evaluasinya.

e. Pelaporan hasil evaluasi

Agar hasil evaluasi dapat dimanfaatkan bagi pihak-pihak yang berkepentingan, hendaknya hasil evaluasi didokumentasikan secara tertulis dan dikonfirmasikan baik secara lisan maupun tulisan.

f. Tindak lanjut hasil evaluasi

Evaluasi merupakan salah satu bagian dari fungsi manajemen. Oleh karena itu hasil evaluasi hendaknya dimanfaatkan oleh manajemen untuk mengambil keputusan dalam rangka mengatasi masalah manajemen, baik ditingkat strategi maupun ditingkat implementasi strategi.

Dalam kamus istilah akuntansi, Aliminsyah dan Padji (2003:215)

mengartikan kinerja sebagai berikut :

Suatu istilah umum yang digunakan untuk sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode, sering dengan referensi pada sejumlah standar seperti biaya-biaya masa lalu atau yang diproyeksikan, suatu standar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan semacamnya.

demikian kinerja diartikan sebagai suatu istilah untuk mengukur dan menilai

kegiatan suatu organisasi.

Evaluasi kinerja dapat dilakukan pada berbagai bidang pekerjaan, termasuk

diantaranya dalam bidang organisasi baik organisasi nirlaba maupun organisasi

laba (perusahaan). Dalam skripsi ini evaluasi akan diarahkan pada organisasi laba.

Dari beberapa definisi di atas dapat kita simpulkan bahwa penilaian kinerja

merupakan suatu proses untuk menyediakan informasi tentang sejauh mana suatu

kegiatan tertentu telah tercapai, bagaimana perbedaan pencapaian itu dengan suatu

standar tertentu untuk mengetahui apakah ada selisih diantara keduanya dan

bagaimana tindak lanjut atas perbedaan tersebut. Jadi tampak jelas untuk

melakukan evaluasi dibutuhkan tolak ukur tertentu sebagai acuan, seperti yang

terdapat dalam suatu program kerja. Program kerja ini pada gilirannya akan

dilaksanakan dan dievaluasi.

Rasio Keuangan dihitung berdasarkan SK Menteri BUMN No. Kep.

100/MBU/2002 tanggal 4 juni 2002 tentang Penilaian Kesehatan BUMN, Pasal 3

(2) yang menyatakan :

2. Tingkat Kesehatan BUMN ditetapkan berdasarkan penilaian terhadap kinerja Perusahaan untuk tahun buku yang bersangkutan yang meliputi penilaian :

a. Aspek Keuangan. b. Aspek Operasional. c. Aspek Administrasi.

Dalam skripsi ini penulis hanya membahas penilaian kinerja dari aspek

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Dalam menulis skripsi ini, penulis melakukan penelitian di PT. Perkebunan

Sumatera Utara. Jl. Letjend Jamin Ginting Km. 13 No. 45 Medan dan waktu

penelitian dimulai pada bulan November 2007 sampai dengan selesai.

B. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah :

1. Data primer, yaitu data yang belum diolah yang diperoleh langsung

dikumpulkan peneliti dari objek penelitian. Dalam hal ini data yang di

gunakan merupakan data yang diperoleh dari hasil wawancara dengan kepala

bagian keuangan dan staf keuangan.

2. Data sekunder, yaitu data yang telah diolah dan diperoleh langsung dari

sumber yang sudah terdokumentasi di perusahaan, seperti Sejarah Singkat

Perusahaan, Struktur Organisasi Perusahaan, Laporan Keuangan tahun 2006

dan 2007.

C. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang penulis lakukan dalam penelitian

1. Teknik Dokumentasi, yaitu teknik pengumpulan data yang berkaitan dengan

masalah analisa rasio keuangan dan mempelajari teori-teori yang diharapkan

dapat menyelesaikan masalah yang ada.

2. Teknik Wawancara, yaitu pengumpulan data primer dengan mengajukan

pertanyaan-pertanyaan kepada pihak-pihak yang berkompeten untuk

memperoleh data pada PT. Perkebunan Sumatera Utara.

D. Metode Analisis Data

Dalam mengolah dan menganalisis data, penulis menggunakan Metode

Deskriptif, yaitu metode yang dilakukan dengan cara mengumpulkan data,

menyusun, menginterpretasikan serta menganalisisnya sehingga menghasilkan

kesimpulan mengenai gambaran yang sebenarnya serta membandingkannya

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Sejarah Singkat & Struktur Organisasi Perusahaan

PT. Perkebunan Sumatera Utara (Persero) merupakan salah satu badan

usaha milik daerah Provinsi Sumatera Utara, didirikan berdasarkan Peraturan

Daerah Tingkat I Sumatera Utara Nomor 16 Tahun 1979 dengan bentuk badan

hukum yang pertama sekali berupa Perusahaan Daerah (PD). Kemudian

disempurnakan dengan Peraturan Daerah (PD). Kemudian disempurnakan dengan

Peraturan Daerah Nomor 24 tahun 1985 yang disahkan dengan Keputusan

Menteri Dalam Negeri Nomor 539.22-1434 tanggal 16 Oktober 1985 dan

diundangkan dalam lembaran daerah Provinsi Sumatera Utara tanggal 29 Januari

1986.

Dalam rangka mengantisipasi era globalisasi (perdagangan bebas) dan

turut serta membantu Pemerintah dalam menggerakkan ekonomi kerakyatan,

dipandang perlu meningkatkan peran dan fungsi Perusahaan Daerah Perkebunan

Sumatera Utara sehingga mampu menarik minat investor baru untuk turut serta

dalam penyertaan modal, dan berdasarkan pertimbangan tersebut, PD. Perkebunan

Sumatera Utara berubah bentuk badan hukumnya seperti yang sekarang ini

menjadi PT. (Perseroan Terbatas) Perkebunan Sumatera Utara berdasarkan

No. 98 yang dibuat dihadapan Notaris Alina Hanum, SH tanggal 29 Agustus

2005.

Tujuan utama pendirian perusahaan adalah untuk mengembangkan

perekonomian daerah dan untuk menambah Pendapatan Asli Daerah Provinsi

Sumatera Utara.

Komoditi yang dikelola PT. Perkebunan Sumatera Utara meliputi kelapa sawit

dan tanaman karet, dengan luas areal per Desember 2005 seluruhnya berjumlah

6.478,29 Ha.

PT. Perkebunan Sumatera Utara memiliki 4 (empat) Daerah operasional

lahan perkebunan di Sumatera Utara, yaitu di Kabupaten Asahan (Tanjung Kasau,

2.591,47 Ha. Karet dan Kelapa Sawit) dan Kabupaten Deli Serdang (Sei Kari,

470,50 Ha. Karet dan Kelapa Sawit) dan Kabupaten Mandailing Natal (Simp.

Gambir, 1.582,42 Ha. Kelapa Sawit dan Patiluban, 1.833,90 Ha. Kelapa Sawit).

Jenis produk yang dihasilkan berupa : Crude Palm Oil (CPO), Inti Kelapa

Sawit/kernel (IKS), Tandan Buah Segar Kelapa Sawit (TBS), Rubber Smoked

Sheet (RSS), dan Lumps.

PT. Perkebunan Sumatera Utara memiliki (1) satu unit Pabrik Kelapa Sawit

(PKS) dengan kapasitas 20 ton per jam yang berlokasi di Tanjung Kasau

Kabupaten Asahan.

Saat ini PT. Perkebunan Sumatera Utara memiliki struktur organisasi seperti

yang dapat dilihat pada lampiran 1 dengan hanya memiliki seorang Direktur yaitu

Ir. Heriati Chaidir, dibantu oleh Satuan Pengawasan Intern (SPI) dan sejumlah

Adapun Susunan Dewan Komisaris berdasarkan Akte Pendirian Perseroan

Terbatas Nomor : 98 adalah sebagai berikut :

Komisaris Utama : Drs. H. Muhyan Tambuse

Komisaris : Drs. Jhon Tafbu Ritonga M.Ec

Komisaris : Drs. Edward Simanjuntak, MM

a. Uraian tugas

1. Direktur

Adapun tanggung jawab dan tugas-tugas :

a. Menjalankan tugas-tugas yang didelegasikan Direktur Utama.

b. Memeriksa dan menganalisis laporan-laporan yang diberikan oleh

bagian-bagian atau unit-unit dan meneruskannya ke Direktur Utama.

c. Mengkoordinir, mengawasi dan memeriksa pekerjaan yang dilakukan oleh

bagian-bagian dan unit-unit kerja.

d. Mengadakan pertemuan rutin dan khusus dengan pihak-pihak terkait

dilingkungan Perseroan dan melaporkan hasilnya ke Direktur Utama.

e. Melakukan kunjungan kerja ke bagian-bagian atau kebun dalam rangka untuk

koordinasikan dan/atau tindak lanjut laporan SPI dan audit Ekstern.

f. Memberikan usulan, saran dan pertimbangan atas operasional Perseroan

kepada Direktur Utama.

g. Memberikan usulan, saran dan pertimbangan atas penyusunan standard Sistem

Akuntansi dan Keuangan perseroan dan system evaluasi kinerja Pegawai

h. Memberikan usulan, saran, dan pertimbangan kepada Direktur Utama dalam

hal pengangkatan dan pemberhentian pegawai perseroan jabatan Struktural

dan Non Struktural.

i. Memberikan usulan, saran dan pertimbangan penyusunan Standart

Operasional dibidang Produksi.

j. Menjalankan kewajiban-kewajiban lain sesuai dengan Anggaran Dasar.

2. Kepala Satuan Pengawasan Intern (Ka. SPI) Adapun tanggung jawab dan tugas-tugasnya sebagai berikut :

a. Berdasarkan Tujuan, Sasaran dan Target Kerja Tahunan SPI, Menyusun

Strategi Kebijakan Tujuan, Sasaran dan Target Kerja.

b. Memimpin, mengawasi opeasional dan mengevaluasi kinerja.

c. Menyusun dan menyiapkan prosedur pelatihan, evaluasi dan pengembangan

personil.

d. Membuat, menentukan dan merevisi tata cara, prosedur dan teknis

pengawasan Bidang SPI Kebun dan Kantor Direksi

e. Mengoptimalkan pelaksanaan kegiatan pengawasan di bidang SPI

f. Melaksanakan penyusunan RAK/RAPB

g. Melaksanakan tugas-tugas lain yang dibebankan dan didelegasikan oleh

Direksi.

3. Kepala Sub Satuan Pengawasan Intern Bidang Umum, Sdm dan Keuangan.

a. Berdasarkan tujuan, sasaran dan target kerja Sub SPI Bidang Umum, SDM

dan Keuangan, menetapkan tugas-tugas dan tanggung jawab Urusan Sub SPI

Bidang Umum, SDM dan Keuangan.

b. Memimpin dan mengawasi pelaksanaan pekerjaan

c. Melaksanakan dan memelihara pengarsipan data-data secara teratur, rapi dan

konsisten.

d. Menyusun RAK/RAPB di sub bagiannya

e. Mensosialisasikan kebijakan perseroan yang berkenaan dengan Sub SPI

Bidang Umum, SDM dan Keuangan.

f. Melaksanakan tugas-tugas lain yang dibebankan dan didelegasikan oleh

Kepala Satuan Pengawasan Intern.

g. Melaksanakan koordinasi dengan sub bagian lainnya.

4. Kepala Sub Satuan Pengawasan Intern Bidang Tanaman, Produksi, Konversi, Pengembangan, Teknik dan Pengelolaan.

Adapun tanggung jawab dan tugas-tugas :

a. Berdasarkan tujuan, sasaran dan target kerja sub tanaman, produksi, konversi,

pengembangan, teknik dan pengolahan menetapkan tugas dan tanggung jawab

urusan sub satuan pengawasan bidang tanaman, produksi, konversi,

pengembangan, teknik dan pengolahan.

b. Memimpin dan mengawasi, mengevaluasi pelaksanaan pekerjaan sub

tanaman, produksi, konversi, pengembangan, teknik dan pengolahan agar

c. Melaksanakan seluruh kegiatan dari sub satuan pengawasan inter bidang

tanaman, produksi, konversi, pengembangan, teknik dan pengolahan.

d. Melaksanakan dan memelihara pengarsipan data-data secara teratur, rapi dan

konsisten.

e. Menyusun RAK/RAPB di sub bagiannya.

f. Melaksanakan tugas-tugas lain yang dibebankan dan didelegasikan oleh

kepala satuan pengawasan intern.

g. Melaksanakan koordinasi dengan sub bagian lainnya.

5. Kepala Bagian Umum

Adapun tanggung jawab dan tugas-tugas :

a. Berdasarkan tujuan, sasaran dan target kerja tahunan bagian umum

menetapkan strategi, kebijakan, tujuan, sasaran, dan target kerja untuk sub

bagian umum dan SDM, sub bagian hukum dan humas, sub bagian pengadaan

dan pemasaran dan sub bagian rumah tangga

b. Memimpin, mengawasi operasional, mengevaluasi kinerja sub bagian umum

dan SDM, sub bagian hukum dan humas, sub bagian pengadaan dan

pemasaran dan sub bagian rumah tangga untuk mencapai tujuan, sasaran dan

target kerja bagian umum

c. Menyusun dan menyiapkan prosedur pelatihan, evaluasi dan pengembangan

personil.

d. Membuat, menentukan dan merevisi tata cara, prosedur dan teknis sub bagian

umum dan SDM, sub bagian hukum dan humas, sub bagian pengadaan dan

e. Mengoptimalkan kegiatan-kegiatan di bagian umum

f. Melaksanakan penyusunan RAK/RAPB

g. Mensosialisasikan setiap kebijakan, prosedur dan tatacara yang berkenaan

dengan bagian umum

b. Visi dan Misi Perusahaan

Visi perusahaan adalah “Menjadi salah satu perusahaan perkebunan terbaik

dan menjadi andalan masyarakat dalam meningkatkan perekonomian Sumatera

Utara”.

Untuk mewujudkan visi maka perusahaan memiliki misi yaitu :

1) Menciptakan dan mengembangkan daya saing produk dan jaminan mutu

berkelanjutan.

2) Meningkatkan profesionalisme sumber daya manusia dan produktivitas

serta kesejahteraan pegawai.

3) Berperan dalam membina community development dan aktivitas

berwawasan lingkungan

4) Meningkatkan kontribusi pada PAD Provinsi Sumatera Utara.

5) Mendorong pembinaan perkebunan rakyat di Sumatera Utara

c. Maksud, Tujuan dan Kegiatan Usaha

Maksud dan Tujuan pendirian perusahaan seperti yang dinyatakan pada akte

pendirian perusahaan adalah berusaha dalam bidang pertanian, industri dan

perdagangan.

1. Menjalankan usaha dalam bidang pertanian dan pengusahaan budidaya

tanaman meliputi pembukaan dan pengelolaan lahan, pembibitan,

penanaman, pemeliharaan dan melakukan kegiatan-kegiatan lain yang

sehubungan dengan pengusahaan budidaya tanaman tersebut termasuk di

dalamnya pengembangan usaha bidang agrobisnis, agroindustri dan

agrowisata.

2. Menjalankan usaha dalam bidang industri dan produksi yang meliputi

pemungutan hasil tanaman, pengelolaan hasil tanaman sendiri maupun

dari pihak lain menjadi barang setengah jadi atau barang jadi dan usaha

lainnya yang mempunyai hubungan dengan usaha bidang pertanian baik

secara sendiri-sendiri maupun bersama-sama dengan badan-badan.

3. Menjalankan usaha dalam bidang perdagangan yang meliputi

penyelenggaraan kegiatan pemasaran berbagai macam hasil produksi serta

melakukan kegiatan perdagangan lainnya sehubungan dengan kegiatan

usaha perusahaan.

d. Arah Pengembangan Usaha

Arah pengembangan perusahaan dirancang sedemikian rupa sehingga dapat

meningkatkan daya saing dan nilai perusahaan. Adapun upaya-upaya yang

dilakukan meliputi sebagai berikut :

1. Peningkatan produktivitas tanaman kelapa sawit dan karet yang dibarengi

dengan Efisiensi dalam seluruh pengeluaran perusahaan dengan

melakukan pengendalian biaya untuk menambah besarnya kontribusi

2. Perbaikan kualitas pelayanan kepada konsumen dengan meningkatkan

mutu produk.

3. Peningkatan produksi melalui pengembangan luas areal perkebunan

terutama kelapa sawit dan penambahan sarana pengolahan dengan

memperhatikan konsep pembinaan perkebunan rakyat.

4. Pemanfaatan Sistem Jaringan Teknologi Informasi untuk pengolahan data

sehingga pengambilan keputusan dapat dilakukan secara cepat dan akurat.

5. Pengembangan SDM yang profesional dan mempunyai integritas yang

tinggi.

6. Perhatian yang tinggi kepada program pengembangan masyarakat

(community development) dan pembinaan perkebunan rakyat.

2. Kebijakan Akuntansi Perusahaan

Kebijakan akuntansi PT. Perkebunan Sumatera Utara berpedoman pada

Prinsip Akuntansi yang diterapkan oleh perusahaan berdasarkan prinsip akuntansi

yang telah disahkan oleh Ikatan Akuntan Indonesia pada Kongres Bandung Tahun

1995 tanggal 22 Desember 1995 dan dipengaruhi oleh peraturan

perundang-undangan yang berlaku.

a. Dasar Penyusunan Laporan Keuangan

Dasar akuntansi yang digunakan dalam perhitungan hasil usaha (laporan

laba rugi) periodik dan penentuan posisi keuangan (neraca) dilakukan

metode tidak langsung dengan klasifikasi menurut aktivitas operasi,

investasi dan pendanaan.

b. Transaksi dan Saldo dalam Mata Uang Asing

Pembukuan perusahaan dilakukan dalam mata uang rupiah penuh.

Transaksi-transaksi selama tahun berjalan yang berhubungan dengan mata

uang asing dicatat berdasarkan kurs yang berlaku pada tanggal tersebut.

Laba atau rugi kurs dikredit atau dibebankan pada laba (rugi) tahun berjalan.

Pembayaran angsuran hutang jangka panjang dalam valuta asing yang

merupakan penerusan pinjaman pemerintah, dilakukan dalam mata uang

rupiah berdasarkan kurs pada saat pencairan pinjaman.

c. Pengakuan Pendapatan dan Biaya

Pendapatan utama adalah hasil penjualan karet, kelapa sawit, CPO, inti

kelapa sawit (IKS) dan cangkang kelapa sawit yang dilakukan berdasarkan

kontrak penjualan. Penjualan dilakukan sebagai pendapatan pada saat barang

diserahkan kepada pembeli atas dasar delivery order.

Biaya-biaya dibebankan pada saat terjadinya yang terdiri atas :

- Harga pokok penjualan yaitu semua biaya produksi yang dibebankan pada

hasil produksi yang dijual.

- Biaya produksi dan pengolahan adalah semua biaya eksploitasi yang

dikeluarkan di kebun dan pabrik.

- Biaya operasi adalah biaya-biaya administrasi dan umum yang

diperlukan di Kantor Direksi.. Biaya ini tidak dialokasikan ke Tanaman

- Pendapatan dan biaya diluar usaha pokok diklasifikasikan sebagai

pendapatan dan biaya lain-lain.

d. Metode Penilaian Aktiva Tetap

Aktiva yang diperoleh sampai dengan tanggal 15 Nopember 1978 dinilai

berdasarkan hasil penilaian kembali pada tahun 1979, sesuai Surat

Keputusan Menteri Keuangan Nomor 109/KMK.04/1979 tanggal 27 Maret

1979 dengan modifikasi khusus untuk tanaman berdasarkan Surat Menteri

Keuangan Nomor S-256/MK/04/1980 tanggal 12 Maret 1980.

Aktiva yang diperoleh setelah penilaian kembali tanggal 1 Januari 1979

dinilai dengan harga perolehan.

Perbedaan nilai hasil penilaian kembali tahun 1979 tesebut dibukukan

dalam rekening “Selisih Penilaian Kembali Aktiva Tetap”dalam kelompok

modal dan cadangan.

Metode Penyusutan aktiva tetap sejak tahun 1984 disesuaikan dengan

Undang-Undang PPh Tahun 2000, yakni :

Golongan I, penyusutan 50% per tahun dari nilai buku

Golongan II, penyusutan 25% per tahun dari nilai buku

Golongan III, penyusutan 10% per tahun dari nilai buku

Golongan IV, penyusutan 5% per tahun dari nilai perolehan atau penilaian

kembali 1 Januari 1979.

Penyusutan aktiva tetap mulai dihitung pada periode aktiva tetap diterima

menghasilkan dengan tarif penyusutan golongan IV. Biaya penyusutan

yang menjadi beban biaya produksi adalah penyusutan aktiva tetap kebun,

sedangkan penyusutan aktiva tetap di Kantor Direksi dibebankan kepada

biaya usaha.

e. Penyisihan Piutang Sangsi

Terhadap piutang niaga dan piutang lain-lain yang telah berumur lebih dari

1 (satu) tahun dan diragukan penyelesaiannya, dilakukan penyisihan

piutang yang dibebankan ke biaya di luar biaya usaha.

f. Metode Penilaian Persediaan

Pesediaan hasil produksi atas harga pokok rata-rata yang berlaku sama

untuk semua jenis hasil produksi. Perhitungan harga pokok rata-rata per

satuan sebagai berikut :

Jumlah Hasil Produksi

(BL+BTL+Penyusutan Aktiva Tetap)

(BL = Biaya Langsung, BTL = Biaya Tidak langsung/Umum)

Persediaan bahan pelengkap dinilai atas dasar harga pembelian rata-rata

bergerak untuk tiap jenis bahan pelengkap.

g. Aktiva Lain-lain

Yang digolongkan ke dalam aktiva lain-lain adalah aktiva yang karena

sifatnya atau keadaannya tidak tergolong sebagai aktiva lancar dan aktiva

tetap, seperti bangunan dalam penyelesaian, tanaman belum menghasilkan,

pembibitan, tanaman dalam proses penanaman (konvesi) dan hak guna

h. Metode Kapitalisasi Inventaris

Inventaris berupa berbagai peralatan yang terbuat dari berbagai bahan

dengan masa manfaat lebih dari satu tahun dan harga perolehan per unit

yang telah ditentukan, dikapitalisasi (Capital Expenditure) dan jika mas

manfaat kurang dari satu tahun tanpa memperhatikan harga perolehan per

unit, langsung menjadi biaya operasional tahun berjalan.

i. Kapitalisasi Bunga Hutang Jangka Panjang

Bunga hutang jangka panjang yang digunakan untuk pengembangan

tanaman dikapitalisasi ke dalam tanaman belum menghasilkan serta aktiva

non tanaman yang bersangkutan selama masa pengembangan dan

pembangunan.

j. Pembagian Laba

Pembagian laba berdasarkan Peraturan Daerah Nomor 24 Tahun 1985

tanggal 27 Juli 1985 adalah sebagai berikut :

- Bagian Pemda Provinsi : 55%

- Cadangan Umum : 25%

- Tunjangan Hari Tua Pegawai : 10%

- Jasa Produksi :

Jumlah : 100%

10 %

Penyetoran bagian laba Pemerintah Provinsi Sumatera Utara dilaksanakan

dalam tahun berjalan dan dalam Neraca dicatat sebagai Uang Muka Kas

Perusahaan diberikan sebesar 30% sesuai dengan Keputusan Gubernur

Sumatera Utara Nomor 539/1013/K/tahun 2003

k. Modal

Modal perusahaan menurut Perda Nomor 16 tahun 1979 berjumlah

Rp.76.004,00. Kemudian sesuai Perda Nomor 4 tahun 2004, modal dasar

yang disetor sampai dengan 31 Desember 2004 berjumlah

Rp.19.140.000.000,00. Jumlah modal tersebut seluruhnya telah disetor.

3. Laporan Keuangan Perusahaan

Tujuan laporan keuangan adalah untuk menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan perusahaan

yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan

ekonomi. Laporan keuangan menggambarkan dampak keuangan dari transaksi

dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut

karakteristik ekonominya. Unsur yang berkaitan secara langsung dengan

pengukuran posisi keuangan adalah aktiva, kewajiban dan ekuitas. Sedangkan

unsur yang berkaitan dengan pengukuran kinerja dalam laporan laba-rugi adalah

penghasilan dan beban. Laporan perubahan posisi keuangan biasanya

mencerminkan berbagai unsur laporan laba-rugi dan perubahan dalam berbagai

unsur neraca.

Dalam penulisan skripsi ini, penulis akan menggunakan laporan keuangan

perusahaan berupa neraca dan laporan laba-rugi saja karena rasio keuangan yang

keuangan yang digunakan adalah laporan keuangan untuk dua periode, yaitu

periode 2006 dan 2007.

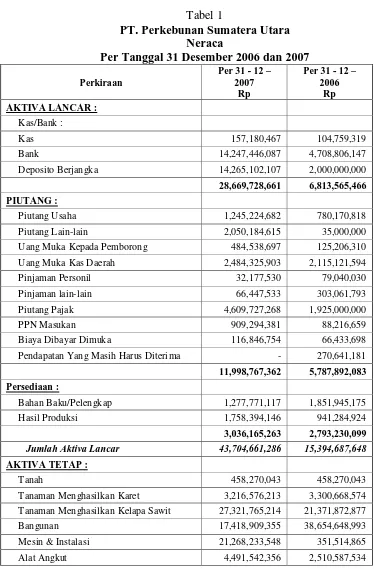

Tabel 1

PT. Perkebunan Sumatera Utara Neraca

Per Tanggal 31 Desember 2006 dan 2007 Perkiraan

Kas 157,180,467 104,759,319

Bank 14,247,446,087 4,708,806,147

Deposito Berjangka 14,265,102,107 2,000,000,000

28,669,728,661 6,813,565,466

PIUTANG :

Piutang Usaha 1,245,224,682 780,170,818

Piutang Lain-lain 2,050,184,615 35,000,000

Uang Muka Kepada Pemborong 484,538,697 125,206,310

Uang Muka Kas Daerah 2,484,325,903 2,115,121,594

Pinjaman Personil 32,177,530 79,040,030

Pinjaman lain-lain 66,447,533 303,061,793

Piutang Pajak 4,609,727,268 1,925,000,000

PPN Masukan 909,294,381 88,216,659

Biaya Dibayar Dimuka 116,846,754 66,433,698

Pendapatan Yang Masih Harus Diterima - 270,641,181

11,998,767,362 5,787,892,083

Persediaan :

Bahan Baku/Pelengkap 1,277,771,117 1,851,945,175

Hasil Produksi 1,758,394,146 941,284,924

3,036,165,263 2,793,230,099

Jumlah Aktiva Lancar 43,704,661,286 15,394,687,648

AKTIVA TETAP :

Tanah 458,270,043 458,270,043

Tanaman Menghasilkan Karet 3,216,576,213 3,300,668,574

Tanaman Menghasilkan Kelapa Sawit 27,321,765,214 21,371,872,877

Alat Pertanian/Inventaris 2,382,023,092 1,681,595,136

Jalan Jembatan & Saluran 8,491,000,912 6,959,187,101

Aktiva Tetap Lain-lain 0 15,697,469,491

85,048,320,733 90,985,814,614

Akumulasi Penyusutan Aktiva Tetap -29,877,039,753 -16,016,274,927

Jumlah A. Tetap (Nilai Buku) 55,171,280,980 74,969,539,687

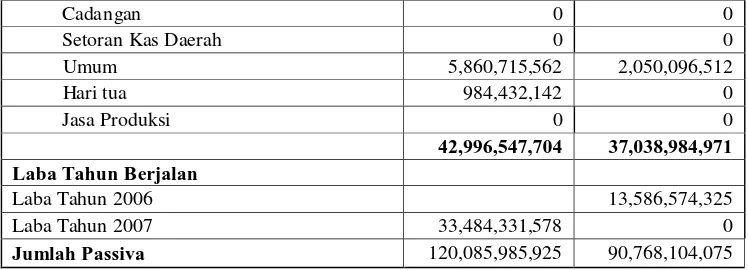

JUMLAH AKTIVA 120,085,985,925 90,768,104,075

7,385,180,161 11,438,663,221

14,494,542,534 14,988,150,670

HUTANG JANGKA PANJANG :

Kredit Investasi 24,073,254,254 20,076,884,254 Tunjangan Hari Tua Pegawai 5,037,309,855 5,077,509,855

29,110,564,109 25,154,394,109

EKUITAS

Modal Disetor 36,151,400,000 26,140,000,000

Cadangan 0 0

Setoran Kas Daerah 0 0

Umum 5,860,715,562 2,050,096,512

Hari tua 984,432,142 0

Jasa Produksi 0 0

42,996,547,704 37,038,984,971

Laba Tahun Berjalan

Laba Tahun 2006 13,586,574,325

Laba Tahun 2007 33,484,331,578 0

Jumlah Passiva 120,085,985,925 90,768,104,075

Tabel 2

PT. Perkebunan Sumatera Utara Laporan Laba Rugi

Untuk Tahun Yang Berakhir tanggal 31 Desember 2007

Perkiraan Per 31 - 12 - 2007 Per 31 - 12 - 2006

Persediaan Awal 936.435.794 667.177.541

Biaya Bahan Baku PMKS 92.348.708.146 68.406.867.975 Biaya Langsung 31.607.088.867 24.752.654.946 Biaya Tidak Langsung 8.073.290.043 7.420.466.902 Jumlah Penyusutan 5.390.973.088 3.288.094.712 Persediaan Akhir -1.723.799.227 -936.435.794 Jumlah Beban Pokok Penjualan 136.632.696.711 103.598.826.282 Pendapatan Kotor 43.573.146.692 20.467.904.658

Beban Umum dan Administrasi 8.568.201.686 5.840.629.613 Beban Umum dan Administrasi 205.119.700 178.479.462 Beban Penyusutan Kandir 8.773.321.386 6.019.109.075

Laba Kotor 34.799.825.306 14.448.795.583

Pendapatan/Beban Lain-lain 2.135.966.397 3.658.255.513 Pendapatan Lain-Lain -3.451.460.125 -4.520.476.771

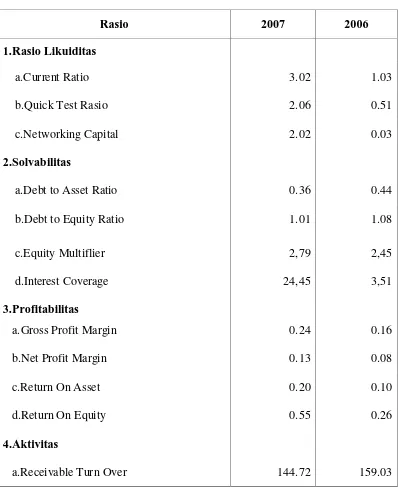

4. Rasio Keuangan

Dari hasil perhitungan terhadap rasio keuangan selama tahun 2006 sampai

dengan 2007 PT. Perkebunan Sumatera Utara, diperoleh perhitungan sebagai