PERANAN SISTEM INFORMASI AKUNTANSI PADA

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Oleh :

RINA NASUHA HASIBUAN 072102058

PROGRAM DIPLOMA III DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

KATA PENGANTAR

Puji syukur Penulis panjatkan atas kehadirat ALLAH SWT, karena berkat

rahmat dan hidayah-Nya penulis dapat menyelesaikan tugas akhir ini. Tak lupa

Shalawat beriring Salam kepada junjungan kita Nabi Besar Muhammad SAW, yang

kelak kita harapkan Syafa’at nya di Yaumil Mahshar kelak, Amin ya Rabbal Alamin.

Dalam penulisan tugas akhir ini, penulis telah berupaya semaksimal

mungkin untuk mendapatkan hasil yang lebih baik dan dapat bermanfaat bagi penulis

sendiri dan semua pihak yang memerlukannya. Namun sebagai manusia biasa penulis

pasti memiliki keterbatasan dan penulis menyadari masih banyak kekurangan dan

jauh dari sempurna dalam penulisan tugas akhir ini. Oleh karena itu, penulis

mengharapkan kritik dan saran dari berbagai pihak yang bersifat membangun.

Dalam kesempatan ini, penulis ingin menyampaikan rasa terimakasih atas

segala dukungan, pikiran, tenaga, semangat, materi dan juga doa dari semua pihak

yang telah membantu penulis menjalani masa perkuliahan dan penyusunan tugas

akhir ini kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si,Ak selaku Ketua Program Studi DIII

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE,M.Si,Ak selaku Sekretaris Program Studi DIII

4. Bapak Sambas Ade Kesuma, SE, M.Si, Ak selaku dosen pembimbing yang

telah memberikan saran dan masukan kepada penulis dalam menyelesaikan

tugas akhir ini.

5. Seluruh dosen dan staf Fakultas Ekonomi Universitas Sumatera Utara.

6. Kepada Ayahanda Ir.H.M.Thamrin Hsb Ujang dan Ibunda Mariana NSt serta

saudara-saudaraku yang telah memberikan kasih sayang dan selalu

mendukung saya.

Penulis mengucapkan terimakasih yang sebesar-besarnya dan semoga

ALLAH SWT membalas segala kebaikan semua pihak yang mendukung kelancaran

dalam penyusunan tugas akhir ini.

Medan, Maret 2010

DAFTAR ISI

BAB II. PROFIL FAKULTAS EKONOMI USU... 7

A. Sejarah Singkat ... 7

B. Struktur Organisasi ... 9

C. Job Description ... 15

D. Jaringan Usaha/Kegiatan ... 20

E. Kinerja Usaha Terkini ... 20

F. Rencana Kegiatan ... 21

BAB III. TOPIK PENELITIAN ... 23

A. Pengertian Sistem Informasi Akuntansi ... 23

B. Komponen Sistem Informasi Akuntansi ... 26

D. Karateristik Informasi Yang Baik... 28

E. Sistem Informasi Akuntansi Pada FE USU ... 31

F. Output Sistem Informasi Akuntansi di FE USU ... 35

BAB IV. PENUTUP ... 42

A. Kesimpulan ... 42

B. Saran ... 42

DAFTAR PUSTAKA……… ... 44

DAFTAR TABEL

Halaman

DAFTAR GAMBAR

Halaman

BAB I PENDAHULUAN

A. Latar Belakang

Dewasa ini, kelangsungan hidup perusahaan sangat ditentukan oleh

kemampuannnya untuk bersaing di pasar. Kemampuan bersaing memerlukan strategi

yang dapat memanfaatkan semua kekuatan dan peluang yang ada, serta menutup

kelemahan dan menetralisasi hambatan strategis dalam dinamika bisnis yang

dihadapi. Semua itu dapat dilakukan apabila manajemen mampu melakukan

pengambilan keputusan yang didasarkan pada masukan–masukan yang objektif. Di

antara sekian banyak faktor yang menjadi masukan manajemen dalam pengambilan

keputusan adalah masukan yang berasal dari bagian akuntansi. Sistem akuntansi itu

sendiri, sebagai suatu sistem informasi, mencakup kegiatan mengidentifikasi,

menghimpun, memproses, dan mengkomunikasikan informasi ekonomi mengenai

suatu organisasi ke berbagai pihak.

Sistem Informasi Akuntansi (SIA) merupakan suatu kerangka

pengkoordinasian sumber daya (data, meterials, equipment, suppliers, personal, and

funds) untuk mengkonversi input berupa data ekonomik menjadi keluaran berupa

informasi keuangan yang digunakan untuk melaksanakan kegiatan suatu entitas dan

menyediakan informasi akuntansi bagi pihak-pihak yang berkepentingan (Wilkinson,

SIA sangat dibutuhkan oleh organisasi. Organisasi adalah sekelompok

orang atau unit yang melakukan kegiatan, termasuk pengambilan keputusan, secara

terkoordinasi guna mencapai suatu tujuan tertentu. Disisi lain, kemajuan teknologi

informasi dapat meningakatkan daya saing guna memajukan organisasi. Teknologi

Informasi (TI) yang berkembang sesuai dengan kebutuhan akan pengelolaan

informasi bagi para pengguna informasi. TI di bidang akuntansi yang popular saat ini

adalah SIA. Penggunaan SIA saat ini sangat mendukung efisiensi dan efektivitas

pemrosesan transaksi sehari–hari dan telah diterapkan secara meluas di kalangan

bisnis. SIA dapat digunakan untuk memberikan informasi akuntansi di bidang

penjualan, pembelian, neraca dan laporan laba rugi, penerimaan dan pengeluaran kas

(arus kas) dan lain-lain. SIA adalah susunan berbagai formulir catatan, peralatan,

termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga

pelaksanannya, dan laporan yang terkoordinasikan secara erat yang didesain untuk

mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen.

SIA juga berperan sebagai pengaman harta kekayaan perusahaan. Dengan

adanya unsur-unsur pengendalian atau pengecekan dalam sistem akuntansi, berbagai

kecurangan, penyimpangan, dan kesalahan, dapat dihindarkan atau dilacak sehingga

dapat diperbaiki. Sering terdapat berbagai macam masalah di organisasi yang

berkaitan dengan sistem informasi diantaranya kegagalan informasi karena secara

fisik terpisah. Dan karena antar fungsi tidak saling terhubung misalnya ada informasi

yang berubah, hilang atau keterlambatan. Dengan digunakannya standar akuntansi

yang sama untuk laporan keuangan organisasi, para pengguna laporan akan dapat

waktu. Dengan adanya ciri kemudahan untuk perbandingan (comparability) dari

laporan keuangan, para pengguna laporan keuangan dapat memperoleh suatu

kesimpulan mengenai kelebihan, kekurangan, kekuatan, dan kelemahan suatu

organisasi dibandingkankan dengan organisasi lainnya. Dengan demikian,

pengambilan keputusan juga akan dipermudah dan dapat dilakukan dengan lebih

objektif. SIA dapat digunakan untuk melakukan kontrol terhadap aset yang dimiliki

oleh sebuah organisasi.

Pengelolaan laporan keuangan yang berupa laporan Pemegang Uang Muka

Cabang Surat Pertanggungjawaban (PUMC SPJ), dan buku besar di Fakultas

Ekonomi Universitas Sumatera Utara (FE USU) selama ini, telah tersusun secara

manual, dan belum terlaksana secara integrated. Hal ini, dapat terlihat dari laporan

PUMC SPJ dan buku besar yang belum bisa sewaktu-waktu terhubung dalam satu

area. Sehingga dengan adanya SIA, data historis yang dibutuhkan dapat dikelola

dengan efektif dan efisien. Maka tugas akhir ini akan membahas peranan sistem

informasi akuntansi yang berfokus pada laporan keuangan. Adapun judul tugas akhir

ini adalah “Peranan Sistem Informasi Akuntansi Pada Fakultas Ekonomi

Universitas Sumatera Utara”.

B. Rumusan Masalah

Laporan keuangan merupakan pekerjaan di bidang akuntansi yang masih

rutin dilakukan secara manual di FE USU. Hal tersebut, dapat mengakibatkan

lamanya waktu yang dibutuhkan untuk memproses transaksi dalam laporan keuangan.

membutuhkan konfirmasi atau cross check dan persetujuan dari bagian lain, seperti

transaksi pengeluaran dan penerimaan. Berdasarkan penelusuran tersebut maka

penggunaan SIA sangat berperan sebagai efisiensi waktu dan biaya dalam mengontrol

laporan keuangan. Sehingga diperoleh permasalahan sebagai berikut: Bagaimana

peranan SIA dalam penyusunan laporan keuangan di FE USU.

C. Tujuan dan Manfaat Penelitian 1. Tujuan

Mengetahui peranan SIA dalam penyusunan laporan keuangan di FE USU.

2. Manfaat Penelitian

1. Bagi FE USU, kajian ini bermaksud dapat memberikan informasi dan

masukan demi menunjang peningkatan kinerja khususnya dibidang

kegiatan akuntansi, FE USU.

2. Bagi Penulis, Dapat memberikan pengalaman praktis dan pembelajaran

dalam memahami dan menerapkan teori yang telah diterima dalam bidang

Akuntansi.

3. Bagi Pendidikan, dapat berguna sebagai dasar kajian dan acuan

(Benchmark) dan sumber referensi dalam melakukan kajian-kajian

selanjutnya demi pengembangan ilmu pengetahuan khususnya dibidang

akuntansi.

4. Bagi Peneliti yang lain, khususnya di bidang sistem informasi akuntansi

dapat digunakan sebagai sumber informasi dan tolok ukur untuk

D. Sistematika Penelitian 1. Jadwal Penelitian

Penelitian ini dilakukan pada FE Universitas Sumatera Utara yang terletak di

JL. Prof. TM. Hanafiah, SH.

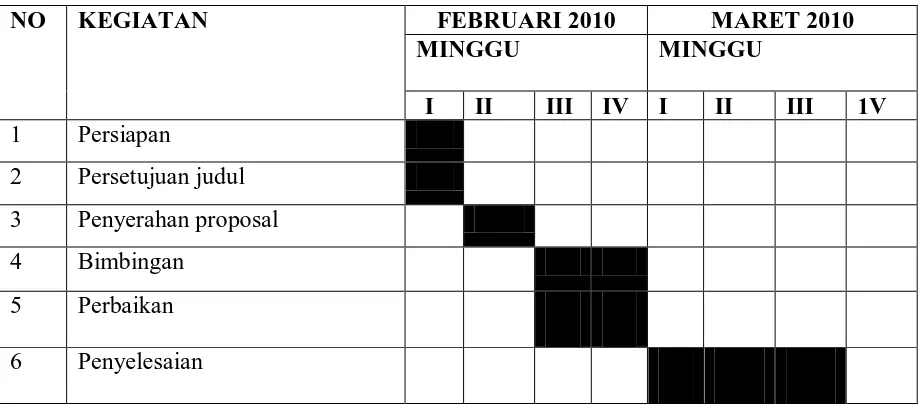

Tabel 1 Jadwal Penelitian dan Penyusunan Tugas Akhir.

NO KEGIATAN FEBRUARI 2010 MARET 2010

MINGGU MINGGU

I II III IV I II III 1V 1 Persiapan

2 Persetujuan judul

3 Penyerahan proposal

4 Bimbingan

5 Perbaikan

6 Penyelesaian

2. Rencana Isi

BAB I : PENDAHULUAN

Menguraikan latar belakang masalah, rumusan masalah,

maksud dan tujuan, dan rencana penulisan yang terdiri

dari jadwal survei / observasi dan rencana isi.

BAB II : PROFIL ISTANSI

Menguraikan sejarah ringkas perusahaan, struktur

organisasi, job description, jaringan usaha / kegiatan,

BAB III : TOPIK PENELITIAN

Mengetahui peranan Sistem Informasi Akuntansi pada

Fakultas Ekonomi Universitas Sumatera Utara.

BAB IV : PENUTUP

BAB II

PROFIL PERUSAHAAN / INSTANSI

A. Sejarah Singkat Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara ( FE USU) mempunyai ciri

khas tersendiri di dalam kelahirannya. Ciri khas itu dapat ditandai dengan sejarah

lahirnya di luar kota Medan atau di luar Provinsi Sumatera Utara. Jelasnya Fakuftas

Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala)

Kutaraja (Banda Aceh), dan sebagai Dekan pada waktu itu Dr. Teuku Iskandar.

Yayasan USU sendiri pada waktu itu berada di kota Medan, Namun FE

yang berada di Kutaraja (Banda Aceh) tetap memakai nama dibawah panji USU. Ini

menunjukkan bahwa pada waktu itu tehnik operasional pendidikan berada di

Kutaraja, sedangkan penyelesaian administrasinya tetap berada dibawah Presiden

USU (istilah untuk nama pimpinan pada waktu itu).

Berhubungan FE USU yang berkedudukan di Kutaraja (sekarang Banda

Aceh) memisahkan diri dari USU dan bergabung dengan Universitas Syiah Kuala,

maka FE USU didirikan di Medan dan memperoleh status Negeri dengan Surat

Keputusan Menteri Perguruan Tinggi dan Ilmu Pengetahuan R.I No. 64/1961 tentang

Penegerian FE yang diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan

kedalam lingkungan USU tanggal 24 Nopember 1961 yang berlaku surat terhitung

mulai 01 Oktober 1961.

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I. No.

131/DIKTI/Kep/1984, dan disusul dengan Surat Keputusan No. 23/DIKTI/Kep/1987,

No. 25/DIKTI/Kep/1987 dan No. 26/DIKTI/Kep/1987, FE USU mengasuh dua

jenjang Program Pendidikan, yaitu Program Pendidikan Strata -1 Program Pendidikan

D-III.

Program Pendidikan Strata -1 meliputi 3 (tiga) Departemen, yaitu :

a. Departemen Ekonomi Pembangunan

b. Departemen Manajemen

c. Departemen Akuntansi

Sedangkan Program Diploma III terdiri dari :

a. Jurusan Kesekretariatan

b. Jurusan Keuangan

c. Jurusan Akuntansi

FE USU di Medan mulai menerima Mahasiswa pada bulan Agustus 1961.

Visi Fakultas Ekonomi Universitas Sumatera Utara

Visi FE USU adalah menjadi salah satu Fakultas Ekonomi terkemuka yang dikenal

unggul dan mampu memenuhi kebutuhan pasar dalam persaingan global.

Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut:

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang

b. Meningkatkan kualitas proses belajar mengajar dengan dengan pemberdayaan

peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan

pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber

pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku

pelanggan (customer) dan stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintah

serta organisasi profesional dan lembaga lain yang bertaraf nasional dan

internasional.

Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut: a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta

menyesuaikan diri terhadap perkembangan nasional maupun internasional.

b. Menjadi lembaga yang berkemampuan melaksanakan penelitian-penelitian dan

pengabdian pada masyarakat dan responsif terhadap perkembangan/perubahan.

B. Struktur Organisasi dan Personalia

Struktur Organisasi diperlukan perusahaan untuk membedakan batas-batas

wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

Demi tercapainya tujuan umum suatu perusahaan diperlukan suatu wadah

untuk mengatur seluruh aktivitas maupun kegiatan perusahaan tersebut. Pengaturan

ini dihubungkan dengan pencapaian tujuan perusahaan yang telah ditetapkan

sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam

perusahaan.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan melalui

kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Suatu perusahaan terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal, melalui

saluran tunggal. Struktur Organisasi FE USU dapat dilihat pada gambar 1 berikut ini.

BAB III

TOPIK PENELITIAN

A. Pengertian Sistem Informasi Akuntansi

Sistem informasi akuntansi (SIA) merupakan kegiatan untuk melaksanakan

proses pengolahan data akuntansi secara efisien sehingga menghasilkan informasi

keuangan yang berguna dalam pengambilan keputusan. Manajemen Fakultas

Ekonomi Universitas Sumatera Utara (FE USU) sangat bertumpu pada sistem

informasi yang dijadikan dasar dalam pengambilan keputusan. Sistem merupakan

elemen yang saling bekerja sama untuk mencapai tujuan tertentu. Sistem merupakan

sumber daya yang diperlukan untuk mengubah input menjadi output.

Menurut Romney dan Steinbart (2003) menyebutkan bahwa defenisi sistem

sebagai berikut: “sistem adalah rangkaian dari dua atau lebih komponen-komponen

yang saling berhubungan atau subsistem-subsistem yang bersatu untuk mencapai

tujuan yang sama atau bisa dikatakan sebuah sistem merupakan kumpulan sumber

daya yang saling berhubungan untuk mencapai tujuan tertentu”.

Menurut Hall (2001) menyebutkan defenisi sistem sebagai berikut: “sistem

adalah dua atau lebih komponen-komponen yang saling berkaitan atau subsistem yang bersatu untuk mencapai tujuan bersama”. Dari defenisi di atas dapat lebih rinci mengenai pengertian umum sistem sebagai berikut:

1. setiap sistem terdiri dari unsur-unsur,

2. unsur-unsur merupakan bagian terpadu sari sistem yang bersangkutan,

4. suatu sistem merupakan bagian dari sistem yang lain yang lebih besar

Sistem hampir selalu terdiri dari beberapa subsistem kecil, yang

masing-masing melakukan fungsi khusus untuk dan mendukung bagi sistem yang lebih besar,

tempat meraka berada. Informasi adalah data yang berguna yang di olah sehingga

dapat dijadikan dasar untuk mengambil keputusan atau bisa dikatakan bahwa

informasi adalah salah satu sumber daya bisnis yang vital yang berguna dalam

pengambilan keputusan baik bagi pihak internal maupun eksternal. Jadi, dapat

disimpulkan bahwa sistem informasi adalah sebuah rangkaian prosedur formal

dimana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada

para pemakai.

Menurut Bodnar dan Hopwood (2000), “informasi adalah data yang

berguna yang diolah sehingga dapat dijadikan dasar untuk pengambilan keputusan yang tepat”. Dari defenisi tersebut dapat disimpulkan bahwa informasi merupakan data yang telah mengalami proses pengolahan yang dapat

menggambarkan suatu kejadian-kejadian nyata dan dapat digunakan dalam

pengambilan keputusan serta berguna bagi pihak yang membutuhkannya. Istilah

sistem informasi menganjurkan penggunaan teknologi komputer di dalam organisasi

untuk menyajikan informasi kepada para pemakai.

Akuntansi pada dasarnya merupakan sistem pengolahan informasi yang

menghasilkan keluaran berupa informasi akuntansi. Menurut Niswonger, Warren,

Reeve, Fess (2005) : “Akuntansi adalah suatu sistem informasi yang

Sedangkan menurut Bodnar dan Hopwood (2000), “sistem informasi

akuntansi itu adalah kumpulan sumber daya, seperti manusia dan peralatan, yang diatur untuk mengubah data menjadi informasi, baik secara manual mupun terkomputerisasi, yang dikomunikasikan kepada beragam pengambilan keputusan”.

Manajemen membutuhkan sistem informasi yang bersifat strategik sampai

yang bersifat operasional. Penerapan Teknologi informasi dalam SIA akan

menjadikan SIA sebagai Sistem Informasi Strategik (SIS) untuk menciptakan

information-dual. Information-dual akan dapat mempengaruhi semua organisasi yang

menghasilkan output secara virtual. Sistem informasi ini dapat digunakan dalam

pengukuran pertanggungjawaban internal dan eksternal. Teknologi informasi yang

meliputi komputer dan telekomunikasi memampukan (enable) suatu entitas

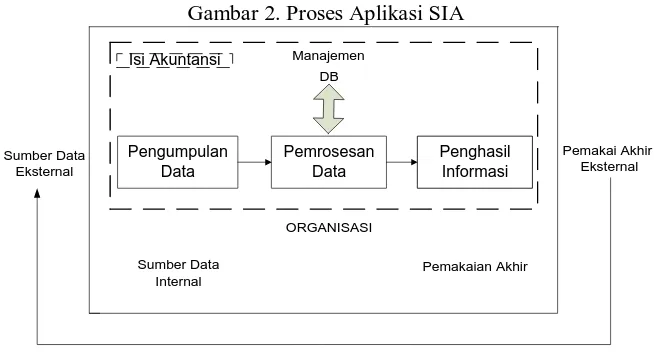

mengumpulkan data, menyimpan, mengolah, dan melaporkan serta mendistribusikan

informasi kepada para pemakai dengan cost yang relatif rendah. Bagan Alur pengelolaan SIA dapat dilihat pada gambar 2. Sebagai berikut :

Gambar 2. Proses Aplikasi SIA

Berdasarkan beberapa defenisi di atas, pengertian SIA dapat disimpulkan

sebagai seperangkat manusia dan sumber modal dalam suatu organisasi yang

berpengaruh dalam pengolahan data akuntansi untuk menghasilkan informasi

akuntansi keuangan yang berguna bagi perusahaan sebagai dasar untuk pengambilan

keputusan pihak manajemen dalam merencanakan dan mengendalikan perusahaan.

B. Komponen Sistem Informasi Akuntansi

Sistem Informasi Akuntansi merupakan sebuah susunan dari orang,

aktivitas, data, jaringan dan teknologi yang terintegrasi yang berfungsi untuk

mendukung dan meningkatkan operasi sehari-hari sebuah bisnis, juga menyediakan

kebutuhan informasi untuk pemecahan masalah dan pengambilan keputusan oleh

manajer. Untuk membangun sistem informasi, baik personal maupun multiuser,

haruslah mengkombinasikan secara efektif komponen-komponen SIA, yaitu:

prosedur kerja, informasi (data), orang dan teknologi informasi (hardware dan

software). Berdasarkan definisi mengenai SIA yang telah dikemukakan sebelumnya,

dapat disimpulkan bahwa di dalam SIA terdapat unsur-unsur pokok.

Menurut Romney (2003), SIA terdiri dari lima komponen, yaitu :

1. Orang-orang yang mengoperasikan sistem dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan

dalam mengumpulkan, memproses, dan menyimpan data tentang

aktivitas-aktivitas organisasi.

3. Data tentang proses-proses bisnis organisasi.

5. Infrastruktur teknologi informasi termasuk komputer, peralatan pendukung

dan peralatan untuk komunikasi jaringan.

Komponen SIA di FE USU terdiri dari unsur-unsur pokok yang meliputi :

1. Pegawai pada bagian keuangan FE USU yang mengoperasikan sistem dan

melaksanakan berbagai fungsi.

2. Prosedur-prosedur di bagian keuangan secara manual dan sistematis yang

dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang

aktivitas-aktivitas organisasi.

3. Data yang terdiri dari data keuangan dan data nonkeuangan.

4. Pada FE USU Software yang dipakai untuk memproses data Laporan PUMC

SPJ berupa Microsoft Excel.

5. Infrastruktur teknologi informasi termasuk komputer, dan peralatan

pendukung, seperti printer dan scan.

C. Fungsi Dan Manfaat Sistem Informasi Akuntansi

Dalam memenuhi kebutuhan informasi akuntansi, baik untuk kebutuhan

pihak eksternal maupun pihak internal, SIA harus didesain sedemikian rupa sehingga

memenuhi fungsinya. Demikian pula SIA dalam memenuhi fungsinya harus

mempunyai tujuan-tujuan yang dapat memberikan pedoman kepada manajemen

dalam melaksanakan tugasnya sehingga dapat menghasilkan informasi-informasi

Fungsi SIA Menurut Romney (2003) adalah:

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh aktivitas-aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas tersebut, agar pihak manajemen, para pegawai, dan pihak-pihak luar yang berkepentingan dapat meninjau ulang (review) hal-hal yang telah terjadi.

2. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan, pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan, akurat, dan handal.

SIA yang terdiri dari subsistem memproses berbagai transaksi keuangan dan transaksi

nonkeuangan yang secara langsung mempengaruhi pemrosesan transaksi keuangan.

Menurut Romney (2003) suatu organisasi yang menggunakan SIA akan memperoleh

nilai tambah yaitu:

1. Meningkatkan kualitas dan mengurangi biaya produk jasa yang dihasilkan.

2. Meningkatkan efisiensi.

3. Meningkatkan kemampuan dalam pengambilan keputusan. 4. Berbagi pengetahuan (sharing knowledge).

5. Menambah efisiensi kerja pada bagian keuangan. 6. Memberikan competitive advantage.

D. Karakteristik Informasi yang Baik

Informasi adalah data yang telah diproses atau diorganisasi ulang menjadi bentuk yang berarti (Whitten, et Al, 2004). Information and

communication sangat berguna untuk menghasilkan laporan keuangan. Dengan kata

lain, komunikasi melibatkan pemahaman yang jelas dari peran dan tanggung jawab

setiap individu yang berkenaan dengan Struktur Pengendalian Internal atas laporan

memahami laporan keuangan dan kegiatan mereka baik di luar perusahaan ataupun

dalam perusahaan. Romney (2003) menyaratkan bahwa informasi-informasi yang

memiliki karateristik yang validitasnya diakui terdiri dari : 1. Relevan

Relevan adalah informasi tambahan pada pembuatan keputusan dengan cara

mengurangi ketidakpastian, menambah pengetahuan untuk memprediksi atau

memastikan prediksi-prediksi sebelumnya.

2. Andal

Informasi tersebut bebas dari kesalahan atau penyimpangan, dan dengan tepat

menunjukkan kejadian atau aktivitas dari suatu organisasi.

3. Lengkap

Informasi itu lengkap jika tidak menghilangkan aspek-aspek penting dari

kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang

diukurnya.

4. Tepat Waktu

Informasi itu tepat waktu jika diberikan pada saat yang tepat untuk

memungkinkan pengambil keputusan menggunakannya dalam membuat

keputusan.

5. Dapat Dipahami

Informasi dapat dipahami jika disajikan dalam bentuk yang dapat dipakai dan

6. Dapat Diverifikasi

Informasi dapat diverifikasi jika dua orang dengan pengetahuan yang baik,

bekerja secara independen dan masing-masing akan menghasilkan informasi

yang sama.

Berdasarkan karakteristik informasi yang baik menurut Romney (2003) maka

karakteristik informasi dalam laporan keuangan di FE USU adalah sebagai berikut :

1. Relevan

Informasi laporan keuangan yang disajikan oleh bagian keuangan FE USU

telah sesuai dengan kebutuhan para pengguna internal yang berupa data atau

jumlah anggaran dan realisasi yang dikeluarkan oleh FE USU.

2. Andal

Informasi di FE USU yang berupa laporan PUMC SPJ sudah bebas dari

kesalahan, karena setelah melakukan proses penyusunan laporan PUMC SPJ

dan buku besar (General Ledger), laporan tersebut dikoreksi kembali oleh

pihak Pembantu Dekan II (Pudek II). Artinya informasi yang disajikan

mencerminkan kejujuran penyajian informasi, menggambarkan substansi dari

suatu kejadian atau transaksi, netral dan obyektif dan mencerminkan sikap

kehati-hatian serta mencakup semua hal yang material.

3. Lengkap

Informasi di FE USU yang berupa laporan PUMC SPJ (realisasi dan

anggaran) sudah lengkap dan dapat dilihat pada lampiran 1. Semua data

4. Tepat Waktu

Informasi yang di sajikan di FE USU sudah dilaporkan tepat waktu ke bagian

biro rektor USU. Dapat dilihat dari aktivitas kalender kerja yang setiap bulan

dan setiap tahun dilaporkan tepat waktu.

5. Dapat Dipahami

Informasi yang berupa laporan PUMC SPJ di FE USU mudah dipahami bagi

kalangan internal seperti : pihak Dekan Fakultas, bagian keuangan (pengelola

informasi) dan auditor independent. Hal ini juga dapat terlihat dari tidak

adanya laporan PUMC SPJ yang dikembalikan oleh pihak biro rektor USU ke

FE USU.

6. Dapat Diverifikasi

Informasi yang berupa laporan PUMC SPJ di FE USU sudah dapat

diverifikasi. Laporan PUMJ SPJ telah diaudit oleh auditor independent dan

hasil laporan audit dinyatakan informasi keuangan tersusun dari hasil operasi

yang direncanakan dan diharapkan.

E. Sistem Informasi Akuntansi Pada FE USU

Informasi Akuntansi Keuangan (IAK) adalah informasi bertujuan umum

(general purposes) yang disajikan sesuai dengan Prinsip Akuntansi Berterima Umum

(PABU). Informasi ini bertujuan umum sebab disiapkan untuk pihak internal dan

eksternal. Informasi akuntansi keuangan disajikan dengan asumsi bahwa informasi

yang dibutuhkan investor, kreditor, calon investor dan kreditor, manajemen,

investor dan kreditor. Dengan demikian dibutuhkan satu informasi seragam untuk

semua pihak yang berkepentingan dengan bisnis perusahaan. Umumnya, IAK disusun

dan dilaporkan secara periodik.

Laporan keuangan (financial statement) adalah laporan yang menyajikan

informasi keuangan yang dipercaya kepada pihak yang berkepentingan. Unsur-unsur

laporan keuangan secara umum menurut PSAK 1 (2007) dibagi atas :

1. Laporan Laba-Rugi

Laporan laba-rugi adalah ringkasan pendapatan (revenue) dan beban

(expenses) dari satu kesatuan bisnis (business entity) untuk periode tertentu.

2. Laporan Perubahan modal

Laporan Perubahan modal adalah ringkasan perubahan modal pemilik suatu

kesatuan bisnis yang terjadi selama suatu periode tertentu.

3. Neraca

Neraca adalah daftar aktiva (harta), kewajiban dan modal pemilik suatu

kesatuan bisnis pada waktu tertentu biasanya pada tanggal akhir bulan atau

akhir tahun.

4. Laporan Arus Kas

Laporan Arus Kas adalah ringkasan penerimaan dan pengeluaran kas dari

suatu kesatuan bisnis untuk suatu periode tertentu.

5. Catatan Atas Laporan Keuangan.

Meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca,

laporan L/R, laporan arus kas, dan laporan perubahan ekuitas serta informasi

Menurut PSAK 1 (2007) tujuan laporan keuangan adalah :

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam mengambil keputusan ekonomi.

2. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu.

3. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Pada organisasi non-profit (tidak berorientasi pada perolehan laba) seperti

USU, SIA sudah berkembang dalam tahap sistematis secara manual dan terpusat di

bagian keuangan FE tetapi belum integrated atau yang sering disebut sistem tumpuk

informasi. Sehingga satu kesatuan informasi laporan keuangan belum terdapat pada

suatu area. Output yang dihasilkan oleh SIA berupa informasi contohnya adalah

laporan keuangan, seperti laporan PUMC SPJ yang berupa, informasi laporan

anggaran dan realisasi, serta buku besar. Laporan PUMC SPJ diterbitkan secara

periodik. Laporan PUMC SPJ terdiri dari proses penerimaan, penggunaan dan sisa

kas. laporan keadaan kas PUMC SPJ seperti data anggaran (penerimaan dan

pengeluaran kas seperti belanja honorarium, belanja barang, belanja modal). Belanja

honorarium yang ditandai dengan kode Mata Anggaran Keuangan (MAK 512),

belanja barang (MAK 521), belanja modal (MAK 532) yang dapat dilihat pada

lampiran meliputi :

1. Belanja honorarium

- Belanja uang honor tetap.

- Belanja uang honor tidak tetap.

- Belanja lembur.

2. Belanja Barang

- Belanja keperluan perkantoran.

- Belanja pengiriman surat dinas pos surat.

- Belanja barang operasional lainnya.

- Belanja Bahan.

- Belanja langganan daya dan jasa.

- Belanja jasa konsultan.

- Belanja sewa.

- Belanja jasa profesi.

- Belanja biaya pemeliharaan gedung dan bangunan.

- Belanja pemeliharaan peralatan dan mesin.

- Belanja perjalanan biasa (Dalam negeri).

- Belanja perjalanan biasa (Luar negeri).

3. Belanja Modal

- Belanja modal peralatan dan mesin.

- Belanja modal jaringan.

- Belanja modal gedung dan bangunan.

- Belanja pemeliharaan gedung dan bangunan yang dikapitalisasi.

- Belanja pemeliharaan peralatan dan mesin yang dikapitalisasi.

Laporan keuangan di FE USU sangat berperan dalam menyajikan informasi

bagi pengguna internal. Adapun tahapan yang dilakukan oleh bagian keuangan FE

USU dalam proses penyusunan laporan keuangan adalah sebagai berikut :

1. Input Data

Proses pembuatan data merupakan proses pembuatan data pokok yang

diperlukan untuk memproses transaksi-transaksi yang dilakukan dalam sistem.

anggaran (penerimaan dan pengeluaran kas seperti belanja honorarium, belanja

barang, belanja modal).

2. Proses Penyusunan Data

Proses penyusunan laporan keuangan berhubungan dengan pengelolaan daftar

akun (Chart of Account), semua bukti-bukti seperti kwitansi untuk pembelian

dikumpulkan dan dicatat kasar, seperti belanja barang MAK 521, maupun belanja

lainnya, setelah itu dilakukan proses transaksi pada buku besar (General Ledger)

dalam buku besar semua transaksinya dicatat sesuai akun dan kodenya

masing-masing.

3. Output

Output yang dihasilkan dari proses penyusunan data informasi yang berupa

laporan keuangan. Laporan keuangan merupakan laporan-laporan keuangan pokok

yang dibutuhkan oleh manajemen organisasi. Adapun laporan keuangan yang

meliputi laporan keadaan kas PUMC SPJ dan buku besar (General Ledger).

F. Output Sistem Informasi Akuntansi di FE USU

Menurut Wilkinson (1995) proses aplikasi SIA dalam menghasilkan informasi secara umum adalah :

1. Kode Entri Data

Merupakan Kode-kode sangat berguna untuk entri transaksi. Entri data

2. Pemberian Nomor pada Lembar jurnal

Lembar jurnal yang telah diberi nomor disiapkan dibagian akunting atau

keuangan yang sesuai. Lembar jurnal yang telah disiapkan ini kemudian

disahkan oleh manajer yang bertanggungjawab.

3. Data pada lembar jurnal, seperti nomor perkiraan, diperiksa akurasinya :

a. Dalam sistem manual, petugas buku besar umum melakukan

pemerikasaan ini, jika perlu mengacu kepada bagan perkiraan dan

pedoman prosedur.

b. Dalam sistem bardasarkan komputer, pemeriksaan utamanya dilakukan

dengan progam edit komputer.

4. Kesalahan yang terdeteksi dalam entri jurnal dikoreksi sebelum data

digunakan dalam pembukuan ke buku besar umum.

5. Lembar jurnal yang telah di sah kan di bukukan oleh petugas khusus yang

tidak terlibat dalam penyiapan atau pengesahan :

a. Dalam sistem manual lembar jurnal di bukukan oleh petugas buku besar

umum langsung ke lembar besar buku umum.

b. Dalam sistem tumpuk berdasarkan komputer lembar jurnal diketikan

oleh petugas entri data ke media magnetik : kemudian tumpukan entri

disortasi berdasarkan nomor perkiraan buku besar umum dan di

bukukan selama operasi komputer ke perkiraan yang bersangkutan.

c. Dalam sistem berdasarkan komputer on-line lembar jurnal dimasukkan

kemudian entri di bukukan oleh sistem komputer, biasanya secara

langsung ke perkiraan.

6. Kesetaraan debet dan kredit untuk setiap entri jurnal yang di bukukan harus

dipastikan.

7. Total jumlah yang di bukukan dari entri jurnal tumpuk ke perkiraan buku

besar umum di bandingkan dengan total pengendali yang telah dihitung

sebelumnya.

8. Acuan-silang yang memadai dilakukan untuk memungkinkan rangkaian audit

yang jelas.

9. Lembar jurnal di arsipkan menurut nomor, dan secara berkala arsip ini di

periksa untuk memastikan bahwa urutan nomor telah benar dan lengkap.

10.Entri jurnal penyesuaian standar (termasuk entri akrual dan balitan) disimpan

pada lembar pra-cetak (pada media magnetik), guna membantu pembukuan

(posting) pada akhir periode akunting.

11.Neraca percobaan perkiraan buku besar umum disiapkan secara berkala, dan

selisih antara debet total dengan kredit total diselidiki secara cermat.

12.Saldo perkiraan kendali buku besar umum direkonsiliasi secara berkala

terhadap total saldo dalam perkiraan buku besar pembantu.

13.Laporan akhir periode khusus dicetak untuk dipelajari sebelum laporan

keuangan disiapkan.

14.Telaah berkala entri jurnal dan laporan-laporan keuangan dilakukan oleh

Output SIA di FE USU adalah informasi yang berupa buku besar dan laporan

keadaan kas PUMC SPJ.

Proses Penyusunan Buku Besar di FE USU 1. Kode Entri Data

Di FE USU, dalam sistem manual kode-kode transaksi di buat untuk

memudahkan entri data. Data yang diinput menggunakan kode perkiraan

(account code). Data yang diinput berupa data transaksi yang mengalir ke

dalam jurnal yaitu aktiva, kewajiban dan ekuitas.

2. Entri jurnal Harian

Kemudian proses selanjutnya setelah data diinput maka data disusun secara

kasar di dalam jurnal harian yang tidak diterbitkan.

3. Posting

Fase selanjutnya adalah pemindahbukuan (posting). Dalam fase ini item-item

yang dimasukkan dalam jurnal harian ditransfer ke buku besar. Fase ini

merupakan bagian dari proses pengikhtisaran dan pengklasifikasian. Proses

pemindahbukuan setiap transaksi yang dicatat secara kasar dalam jurnal dan

kemudian dituangkan ke buku besar sesuai dengan akun dan pos transaksinya

secara berurutan.

4. Koreksi

Pemeriksaan dilakukan pada fase pemasukan data, entri jurnal harian dan

posting. Pemerikasaan dilakukan secara manual oleh bagian petugas

5. Buku Besar

Buku besar adalah kumpulan dari pos atau akun (account) yang saling

berhubungan yang merupakan suatu kesatuan tersendiri. Buku besar selalu

dikaitkan dengan akun yang ada (dicatat dan disajikan dalam laporan

keuangan organisasi). Fase selanjutnya setelah di posting maka akun-akun

dari realisasi dan anggaran yang berisi kode akun untuk belanja honorarium

ditandai dengan kode MAK 512 , belanja barang MAK 521, belanja modal

532 perkiraan dimasukkan ke dalam buku besar yang disusun secara

berurutan sesuai dengan kode akunnya msing-masing.

Penyusunan laporan kedaan kas PUMC SPJ di FE USU adalah sebagai berikut : 1. Kode Entri Data

Kode entri data merupakan proses entri transaksi. Entri data menggunakan

kode perkiraan (account code). Contohnya belanja honorarium ditandai

dengan kode MAK 512, belanja barang MAK 521, belanja modal MAK 532

untuk transaksi penerimaan dan pengeluaran.

2. Input Data

Setelah pemasukan kode entri data maka langkah selanjutnya adalah

memasukkan data nominal ke dalam sheet Microsoft Excel yang telah

3. Proses Penyusunan

Penyusunan data dan transakasi di dalam sebuah sheet Microsoft Excel

disusun dengan menggunakan perkiraan, penerimaan, penggunaan dan sisa

kas yang disusun secara periodik.

4. Koreksi

Setelah proses penyusunan yang dilakukan oleh petugas bagian keuangan,

maka langkah selanjutnya petugas berhak memeriksa keakurasian proses input

dan penyusunan data. Sehingga kesalahan data yang berupa data hilang atau

salah input dan penyusunan dapat diminimalis.

5. Laporan PUMC SPJ

Setelah penyusunan data nominal dan koreksi selesai, maka pihak bagian

keuangan dapat membuat laporan keadaan kas PUMC SPJ.

Informasi dalam laporan keuangan yang disusun oleh FE USU disajikan

secara periodik. Sehingga proses pembaharuan informasi diperoleh secara periodik.

Berdasarkan penelusuran di atas adanya pertukaran informasi oleh TI seperti SIA

sangat membantu manajemen dalam mengelola informasi keuangannya terutama

dalam hal efisiensi dan efektivitas. SIA dapat membantu manajemen FE USU dalam

membuat perencanaan dan realisasi laporan keuangannya. Sistem informasi ini dapat

membuat database yang berperan sebagai arsip di FE USU. Kesalahan-kesalahan

seperti kehilangan data (loss data), kekakuan informasi dapat ditanggulangi secara

cepat dan mudah. Sehingga informasi yang dibutuhkan dapat ditemukan dengan

mudah. Walaupun SIA di FE USU masih dalam tahap yang sederhana, tetapi peranan

adanya SIA ini tentunya sangat efisien dan berguna dari segi waktu layanan, tenaga

dan dana bagi FE USU. SIA sangat membantu dalam menghasilkan informasi yang

cepat dan akurat. Pengembangan tahap sistem informasi sangat perlu didukung di FE

USU guna meningkatkan efisiensi dan efektifitas dalam pengelolaan laporan

keuangan untuk menghasilkan kualitas informasi yang lebih tinggi lagi.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan data dan hasil riset yang dilakukan pada FE USU, maka dapat

diambil kesimpulan sebagai berikut :

1. SIA di FE USU berperan dalam menyusun laporan keadaan kas PUMC SPJ

dan buku besar.

2. Output SIA pada umumnya adalah informasi yang berupa neraca, L/R, dan

arus kas. Sementara itu, output SIA di FE USU adalah informasi yang berupa

laporan keadaan kas PUMC SPJ dan buku besar.

3. Peranan SIA menciptakan manajemen informasi yang sistematis sehingga

dapat efisien dan efektif dalam meminimalis permasalahan finansial di FE

USU.

4. Informasi yang terdapat dalam laporan keuangan di FE USU telah memenuhi

karateristik informasi yang baik.

5. SIA di FE USU belum dibangun secara integrated

B. Saran

Berdasarkan kesimpulan di atas, penulis mengemukakan beberapa

1. Sebaiknya FE USU dapat mengembangkan tahapan SIA dengan proses

integrated.

2. Sebaiknya FE USU memberikan otonomi pengelolaan informasi di

masing-masing departemen agar tidak terlalu rumit jika mengatasi masalah seperti

kehilangan data.

3. Sebaiknya informasi dalam laporan keuangan di FE USU dapat digunakan

oleh pihak Eksternal. Sehingga dapat menciptakan transparansi informasi di

DAFTAR PUSTAKA

Bodnar, G. H, and William, S. H. 2000. Sistem Informasi Akuntansi, Buku I. Jakarta. Penerbit salemba empat.

Hall, J. A. 2001. Sistem Informasi Akuntansi, Buku I. Jakarta: Penerbit Salemba Empat.

Ikatan Akuntan Indonesia. 2007. Pernyataan Standar Akuntansi Keuangan 1. Edisi Revisi. Jakarta : Penerbit Salemba Empat.

Mahrus. 2008. Sistem Informasi Akuntansi. Tgl 22 Januari 2010).

Romney, M. B, and Paul, J. S. 2003. Sistem Informasi Akuntansi. Jilid 1 Edisi Kesembilan, Terjemahan oleh Deny Arnos Kwary, dan Dewi Fitriasari. Jakarta : Penerbit Salemba Empat.

Warren, Carl S, James M Reeve, and Philip E. Fess. 2005. Pengantar Akuntansi, Edisi Ke-21, Buku Kesatu, Cetakan Pertama, Terjemahan oleh Aria Farahmita, Amanugrahani, dan Taufik Hendrawan. Jakarta : Penerbit Salemba Empat.

Whitten, Jeffry L. et al. 2004. System Analysis and Design Methods. Fifth Edition. New York : Mc Graw-Hill.