i

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

PENYALURAN KREDIT INVESTASI BANK UMUM

DIAN NUR AMALIA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-Faktor Yang Memengaruhi Penyaluran Kredit Investasi Bank Umum adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Januari 2016

Dian Nur Amalia

ABSTRAK

DIAN NUR AMALIA. Analisis Faktor-Faktor Yang Memengaruhi Penyaluran Kredit investasi Bank Umum. Dibimbing oleh LUKYTAWATI ANGGRAENI.

Sumber utama pembiayaan investasi di negara berkembang termasuk Indonesia umumnya masih didominasi oleh penyaluran kredit perbankan yang dipengaruhi oleh beberapa indikator. Penelitian ini bertujuan untuk mengidentifikasi variabel-variabel yang memengaruhi penyaluran kredit investasi pada bank umum. Metode analisis yang digunakan adalah metode regresi linear berganda atau ordinary least square (OLS). Data yang diambil adalah data dalam kurun waktu Januari 2010 – Desember 2014. Hasil estimasi menunjukan bahwa variabel DPK, SBK, dan CAR berpengaruh positif dan signifikan terhadap penyaluran kredit investasi. Sedangkan variabel NPL dan BOPO berpengaruh negatif dan signifikan terhadap penyaluran kredit investasi. Bank Umum perlu melakukan pengawasan terhadap tingkat non performig loan (NPL) karena berdasarkan hasil uji estimasi nilai NPL berpengaruh dalam menurunkan penyaluran kredit investasi.

Kata Kunci: Penyaluran kredit, DPK, CAR, ROA, NPL, SBK, BOPO.

ABSTRACT

DIAN NUR AMALIA. Analysis of Factors Affecting Investment Loan Distribution of Commercial Banks, Supervised by LUKYTAWATI ANGGRAENI.

The main source of investment financing in developing countries, including Indonesia is generally still dominated by banking loans distribution which is influenced by several indicators. The aim of this study is to identify the variables affecting investment loans distribution in commercial banks. The underlying analysis method is multiple linear regression method or Ordinary Least Squares (OLS). The data is collected in from period of January 2010 to December 2014. The estimation results indicate that DPK variable, SBK, and CAR are positively influenced and impacting significantly on investment loans. Meanwhile, NPL and ROA variables significantly affect negatively towards the investment loan. Commercial Bank is necessary to monitor the level of Non-performing Loan (NPL), as based on the result test of estimated value, NPL effects in declining the investment loans.

iv

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

PENYALURAN KREDIT INVESTASI BANK UMUM

DIAN NUR AMALIA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

vi

PRAKATA

Alhamdulillah, puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan. Tak lupa salawat serta salam semoga selalu tercurah kepada Nabi dan Rasul termulia Muhammad SAW beserta keluarganya dan sahabatnya yang setia hingga akhir zaman.

Skripsi yang berjudul “Analisis Faktor-Faktor Yang Memengaruhi Penyaluran Kredit Investasi Bank Umum”, ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Institut Pertanian Bogor. Tujuan penulisan skripsi ini untuk menganalisis faktor-faktor apa saja yang berpengaruh terhadap penyaluran kredit investasi bank umum.

Pada kesempatan ini, penulis mengucapkan terima kasih yang tak terhingga kepada orang tua dan keluarga penulis, yakni Bapak Cecep Sumedi dan Ibu Endang Werdiningsih serta kakak tercinta dari penulis, Ratih Pranita dan Kartika Handayani atas segala doa dan dukungan yang selalu diberikan. Selain itu, penulis juga mengucapkan terima kasih kepada:

1. Dr. Lukytawati Anggrraeni S.P., M.Si selaku dosen pembimbing skripsi yang telah memberikan ilmu dan membimbing penulis dengan sabar sehingga skripsi ini dapat diselesaikan dengan baik.

2. Dr. Syamsul Hidayat Pasaribu, M.Si selaku dosen penguji utama dan Heni Hasanah, SE., M.Si selaku dosen penguji dari komisi pendidikan atas kritik dan saran untuk perbaikan skripsi ini.

3. Para dosen, staf, dan seluruh civitas akademika Departemen Ilmu Ekonomi FEM IPB yang telah memberikan ilmu dan bantuan kepada penulis.

4. Teman satu bimbingan, Agung, Yusuf, Yulya, Dini, Dina dan Maya yang telah memberikan masukan dan doa.

5. Teman-teman OMDA SMANSA BOGOR Riri, Ina, Rendy, Sauqi, Regi, Salma, Sarah dan Silmi yang selalu mengingatkan penulis untuk menyelesaikan skripsi ini.

6. Sahabat-sahabat penulis COCO, Tia, Alin, Nadila, Vita, Ulin, dan Fajrina yang selalu memberi dukukungan dan doa kepada penulis.

7. Dody Sutrio Darmawan yang selalu memberi dukungan, doa serta membantu dalam proses pembuatan skripsi ini.

8. Sahabat The Real One, Tyra, Aya, dan Mirza yang selalu memberi dukungan dan doa kepada penulis.

9. Semua pihak yang telah membantu penulis dalam menyelesaikan penulisan skripsi ini yang tidak bisa disebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Januari 2016

DAFTAR ISI

DAFTAR ISI vii

DAFTAR TABEL ix

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN ix

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 5

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 6

Pengertian Kredit 6

Fungsi dan Tujuan Kredit 6

Jenis-Jenis Kredit 7

Unsur-Unsur Kredit 9

Teori Credit Supply 9

Pengertian DPK, ROA, CAR, BOPO, SBK, NPL 10

Penelitian Terdahulu 11

Kerangka pemikiran 12

Hipotesis 13

METODE PENELITIAN 14

Jenis dan Sumber Data 14

Variabel dan Definisi Operasional 14

Metode Analisis 15

Uji Asumsi Klasik 17

HASIL DAN PEMBAHASAN 18

Perkembangan Penyaluran Kredit Investasi 18

viii

Pertumbuhan Return On Asset (ROA) 20

Pertumbuhan Suku bunga kredit investasi 20

Perktumbuhan Non Performing Loan (NPL) 21

Pertumbuhan Capital Adequacy Ratio (CAR) 22

Pertumbuhan Biaya Operasional (BOPO) 22

Pemilihan Model Terbaik 23

Hasil Pengujian Uji Asumsi Klasik 23

Pengujian Kriteria Statistik 24

Analisis Faktor-Faktor yang Memengaruhi Penyaluran Kredit Investasi 25

Hasil Estimasi Variabel yang Memengaruhi 25

Uji Statistik 25

SIMPULAN DAN SARAN 27

Simpulan 27

Saran 27

DAFTAR PUSTAKA 28

LAMPIRAN 31

DAFTAR TABEL

1 Perkembangan Aset Perbankan 1

2 Kredit Bank Umum Berdasarkan Jenis Penggunaan 2

3 Data Dan Sumber Data Yang Digunakan 14

4 Perkembangan Penyaluran Kredit Investasi 18

5 Perkembangan Dana Pihak Ketiga 19

6 Hasil Estimasi 25

DAFTAR GAMBAR

1 Pertumbuhan Ekonomi 4

2 Kurva Credit Supply 9

3 Kerangka Pemikiran 13

4 Perkembangan Return On Asset (ROA) 20

5 Perkembangan Suku bunga kredit investasi 21

6 Perkembangan Non Performing Loan (NPL) 21

7 Perkembangan Capital Adequacy Ratio(CAR) 22

8 Perkembangan Biaya Operasional 23

DAFTAR LAMPIRAN

1 Hasil estimasi model penyaluran kredit investasi 31

2 Hasil uji normalitas 31

3 Hasil uji Heteroskedastisitas 32

4 Hasil Uji Multikolinearitas 32

5 Hasil Uji Autokolerasi 32

6 Variabel Data Time Series 33

1

PENDAHULUAN

Latar Belakang

Pembangunan suatu ekonomi biasanya sangat dipengaruhi oleh aktivitas perbankan. Jika sektor perbankan suatu negara mengalami penurunan maka kegiatan ekonomi juga mengalami penurunan atau terganggu, begitu pula sebaliknya jika sektor perbankan suatu negara mengalami peningkatan maka kegiatan ekonomi juga meningkat (Kiryanto 2007).

Peranan perbankan sangat penting bagi perkembangan dan kemajuan suatu negara. Dalam menjalankan kegiatan usaha, bank tidak hanya mencari keuntungan saja namun diarahkan pada peningkatan taraf hidup masyarakat. Hal tersebut merupakan komitmen bagi setiap bank yang menjalankan usahanya di Indonesia.

Secara umum, pada tahun 2014 kinerja perbankan nasional mulai membaik, yang ditunjukkan oleh kenaikan aset, Dana Pihak Ketiga (DPK), dan kredit (Otoritas Jasa Keuangan 2014). Kinerja perbankan sebagai fungsi intermediasi dapat dilihat dari rasio total terhadap volume kredit dana pihak ketiga (DPK), yakni total dana masyarakat yang dihimpun oleh bank dan disalurkan kembali oleh bank kepada masyarakat.

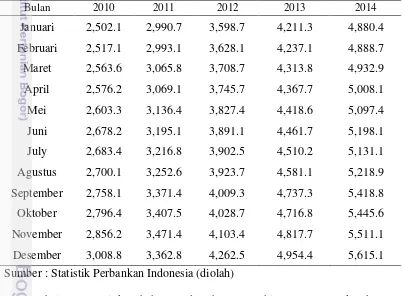

Tabel 1 Perkembangan aset perbankan (triliun rupiah)

Bulan 2010 2011 2012 2013 2014 Sumber : Statistik Perbankan Indonesia (diolah)

2

Dana pihak ketiga merupakan sumber dana terbesar yang paling diandalkan oleh bank. Kegiatan bank setelah menghimpun dana dari masyarakat luas adalah menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya dalam bentuk kredit. Semakin meningkat DPK maka semakin meningkat pula penyaluran kredit (Dendawijaya 2005).

Kredit bagi negara Indonesia yang merupakan negara berkembang merupakan sumber pembiayaan utama dalam kegiatan usaha. Melihat peranan yang dimiliki kredit bagi Indonesia, data Bank Indonesia menunjukkan penyaluran kredit bank umum di Indonesia setiap tahunnya selalu mengalami peningkatan.

Penyaluran kredit yang disediakan oleh perbankan memungkinkan masyarakat untuk melakukan investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan investasi, distribusi, dan konsumsi selalu berkaitan dengan penggunaan uang. Kelancaran kegiatan investasi, distribusi, dan konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat. Melalui fungsi ini bank berperan sebagai Agent of Development (Susilo, Triandaru, dan Santoso 2006).

Kemampuan menyalurkan kredit oleh perbankan dipengaruhi oleh berbagai hal yang dapat ditinjau dari sisi internal dan eksternal bank. Dari sisi internal bank terutama dipengaruhi oleh kemampuan bank dalam menghimpun dana masyarakat dan penetapan tingkat suku bunga. Dari sisi eksternal bank dipengaruhi oleh kondisi ekonomi, peraturan pemerintah, dan lain-lain (Retnadi 2006).

Salah satu upaya untuk menjaga kestabilan ekonomi makro dan menciptakan perkembangan ekonomi baru bagi perluasan lapangan kerja, peningkatan pendapatan, dan penanggulangan kemiskinan adalah dengan cara peningkatan kredit investasi. Melalui peningkatan kegiatan kredit investasi akan menggerakan kegiatan ekonomi mengawal perkembangan yang berkelanjutan. Tetapi perkembangan kredit investasi yang bersifat jangka panjang tumbuh lebih rendah dibandingkan kredit konsumsi dan kredit modal kerja.

Tabel 2 Kredit bank umum berdasarkan jenis penggunaan (triliun rupiah) Tahun Kredit Sumber : Statistik Perbankan Indonesia (diolah)

3

Dominasi kredit konsumsi yang cukup besar membuat kegiatan perekonomian tidak sehat karena pergerakan perekonomian pada sektor riil cenderung terhambat. Akibatnya, perkembangan ekonomi tidak dipacu oleh investasi yang diharapkan dapat menyerap tenaga kerja, sehingga dapat mengurangi pengangguran dan pada akhirnya akan meningkatkan perkembangan ekonomi.

Peningkatan kredit konsumsi yang lebih besar apabila dibandingkan dengan kredit investasi disebabkan oleh perbankan yang lebih cenderung menyukai menyalurkan dana pada kredit konsumsi. Hal ini disebabkan oleh resiko yang lebih kecil daripada menyalurkan dana pada kredit investasi yang bersifat produktif (Kuncoro 2004).

Berdasarkan Statistik Perbankan Indonesia, perkembangan penyaluran kredit investasi sebesar 28,51 persen pada tahun 2014 masih jauh dari apa yang ditargetkan oleh Bank Indonesia. Lambatnya perkembangan kredit investasi di Indonesia dipengaruhi oleh banyak hal, baik dari sisi perbankan maupun debitur (Wijaya 2007). Oleh karena itu perlu dilakukan kajian dalam rangka menganalisis faktor-faktor yang memengaruhi penyaluran kredit investasi di Indonesia.

Perumusan Masalah

Bank dalam menjalankan kegiatan operasionalnya selalu di bawah pengawasan pemerintah. Hal ini dikarenakan bank merupakan pemegang peran penting dalam perekonomian, yaitu sebagai lembaga intermediasi. Untuk itu melalui perantaraan bank ini, pemerintah berusaha memajukan perekonomian bangsa dengan membuat kebijakan bagi bank umum untuk menyalurkan dana yang dimiliki dalam bentuk kredit.

Industri perbankan memproyeksikan laju kredit investasi tahun ini tumbuh lebih baik dari tahun sebelumnya, akan tetapi aliran dana pada sektor tersebut semakin melambat. Berdasarkan Statistik Perbankan Indonesia, penyaluran kredit investasi hingga November 2014 mencapai Rp881,51 triliun, tumbuh 13,73% dari posisi Rp775,08 triliun pada periode yang sama tahun sebelumnya. Laju kredit investasi terkontraksi pada 2014, jika dibandingkan dengan tahun sebelumnya yang tumbuh 34,95%.

Rendahnya perrtumbuhan kredit investasi ini mungkin disebabkan oleh terjadinya resiko gagal bayar. Tingkat terjadinya kredit bermasalah digambarkan oleh rasio non performing loan (NPL). Oleh karena itu bank umum harus memperhatikan tingkat NPL. Semakin rendah rasio NPL maka semakin rendah pula tingkat resiko kredit. Tingkat NPL yang tinggi menunjukan kesehatan bank yang rendah karena mengindikasikan banyak terjadi masalah dalam kegiatan operasional bank tersebut.

Menurut Bappenas (2005), perkembangan kredit investasi yang rendah ini disebabkan oleh : 1) sifat sumber pendanaannya jangka panjang; 2) ketatnya peraturan bank dalam memberikan kredit investasi; 3) perbankan umumnya dalam kondisi konsolidasi; 4) masih tingginya resiko di sektor riil dan adanya assymetric

information tentang kondisi perusahaan.

4

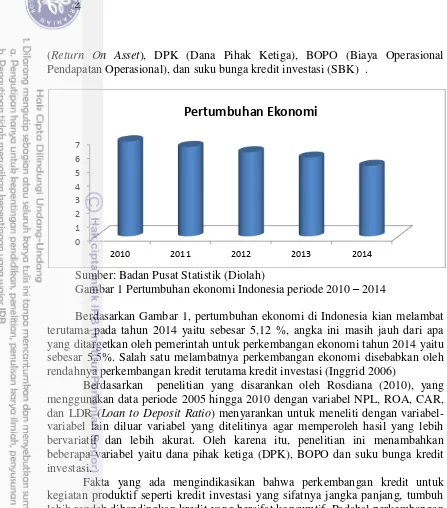

(Return On Asset), DPK (Dana Pihak Ketiga), BOPO (Biaya Operasional

Pendapatan Operasional), dan suku bunga kredit investasi (SBK) .

Sumber: Badan Pusat Statistik(Diolah)

Gambar 1 Pertumbuhan ekonomi Indonesia periode 2010 – 2014

Berdasarkan Gambar 1, pertumbuhan ekonomi di Indonesia kian melambat terutama pada tahun 2014 yaitu sebesar 5,12 %, angka ini masih jauh dari apa yang ditargetkan oleh pemerintah untuk perkembangan ekonomi tahun 2014 yaitu sebesar 5,5%. Salah satu melambatnya perkembangan ekonomi disebabkan oleh rendahnya perkembangan kredit terutama kredit investasi (Inggrid 2006)

Berdasarkan penelitian yang disarankan oleh Rosdiana (2010), yang menggunakan data periode 2005 hingga 2010 dengan variabel NPL, ROA, CAR, dan LDR (Loan to Deposit Ratio) menyarankan untuk meneliti dengan variabel-variabel lain diluar variabel-variabel yang ditelitinya agar memperoleh hasil yang lebih bervariatif dan lebih akurat. Oleh karena itu, penelitian ini menambahkan beberapa variabel yaitu dana pihak ketiga (DPK), BOPO dan suku bunga kredit investasi.

Fakta yang ada mengindikasikan bahwa perkembangan kredit untuk kegiatan produktif seperti kredit investasi yang sifatnya jangka panjang, tumbuh lebih rendah dibandingkan kredit yang bersifat konsumtif. Padahal perkembangan kredit investasi mempunyai hubungan langsung dengan perkembangan sektor riil yang merupakan tolak ukur bagi perkembangan ekonomi negara.

Mengacu pada pemikiran tersebut, penulis bermaksud mengidentifikasi masalah yaitu menganalisis faktor-faktor apakah yang memengaruhi penyaluran kredit investasi pada bank umum dan menganalisis faktor-faktor apa saja yang dapat memacu peningkatan perkembangan kredit investasi.

0 1 2 3 4 5 6 7

2010 2011 2012 2013 2014

5

Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah diuraikan sebelumnya, maka tujuan penelitian ini adalah mengidentifikasi faktor-faktor yang memengaruhi penyaluran kredit investasi pada bank umum nasional.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat, yaitu:

1. Bagi masyarakat umum, penelitian ini diharapkan menambah wawasan mengenai penyaluran kredit investasi.

2. Bagi otoritas moneter, penelitian ini dapat dijadikan masukan dan bahan pertimbangan dalam mengatasi permasalahan penyaluran kredit investasi yang terjadi di Indonesia.

3. Bagi peneliti selanjutnya diharapkan penelitian ini bisa menjadi bahan rujukan dengan topik penelitian yang serupa mengenai penyaluran kredit investasi dalam perbankan.

Ruang Lingkup Penelitian

6

TINJAUAN PUSTAKA

Kredit

Pengertian Kredit

Kata kredit berasal dari bahasa Yunani "Credere" yang berarti kepercayaan. Jadi bagian penting dari kredit adalah kepercayaan dari pihak pemberi kredit (kreditur) percaya bahwa pihak penerima (debitur) tentang kesanggupan membayar sesuai ketentuan yang disepakati oleh kedua belah pihak. Apa yang telah disepakati itu berupa barang, uang maupun jasa.

Menurut Undang-Undang Perbankan Nomor 10 tahun 1998 (pasal 21 ayat 11) tentang perubahan Undang-Undang No. 7/1992 tentang perbankan, Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Definisi kredit menurut Pedoman Akuntansi Perbankan Indonesia (PAPI) tahun 2001 mendefinisikan kredit sebagai penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam (debitur) untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan.

Fungsi dan Tujuan Kredit

Tujuan dari kredit adalah untuk memperoleh hasil keuntungan dari pemberian kredit tersebut, membantu usaha nasabah yang memerlukan dana baik dana investasi maupun dana modal kerja, dan membantu pemerintah , karena bagi pemerintah semakin banyak kredit yang disalurkan oleh perbankan berarti adanya peningkatan pembangunan di berbagai sektor (Kasmir 2000) .

Fungsi kredit ialah pemenuhan jasa untuk melayani kebutuhan masyarakat dalam rangka mendorong dan melancarkan produksi, jasa-jasa dan bahkan konsumen yang semuanya itu ditujukan untuk meningkatkan taraf hidup manusia (Firdaus dan Ariyanti 2009).

Firdaus dan Ariyanti (2009) menjabarkan lebih rinci fungsi-fungsi kredit sebagai berikut :

1. Kredit dapat memajukan arus tukar menukar barang-barang dan jasa.

Jika belum tersedia uang sebagai alat pembayaran, maka dengan adanya kredit lalu lintas pertukaran barang dan jasa dapat terus berlangsung.

2. Kredit dapat mengaktifkan alat pembayaran yang idle.

7

3. Kredit dapat menciptakan alat pembayaran baru.

Dalam hal ini yang dimaksud adalah salah satu jenis kredit yang diberikan oleh Bank Umum (commercial bank), yaitu Kredit Rekening Koran. Dalam kredit R/K, begitu perjanjian kredit ditandatangani dan syarat-syarat kredit telah terpenuhi, maka pada dasarnya pada saat itu telah beredar uang giral baru di masyarakat sejumlah kredit R/K tersebut.

4. Kredit sebagai alat pengendalian harga.

Dalam hal ini jika diperlukan adanya perluasan jumlah uang yang beredar pada masyarakat, maka salah satu caranya ialah dengan mempermudah dan mempermurah pemberian kredit perbankan kepada masyarakat.

5. Kredit dapat meningkatkan manfaat dan kegunaan potensi-potensi ekonomi yang ada. Bantuan permodalan yang berupa kredit, maka seorang pengusaha baik industriawan, petani dan lain sebagainya bisa memproduksi atau meningkatkan produksi dari potensi-potensi yang dimilikinya.

Jenis-jenis Kredit

Jenis-jenis kredit dibedakan berdasarkan sudut pendekatan yang kita lakukan, yaitu berdasarkan tujuan kegunaannya, jangka waktu, macam, sektor perekonomian, agunan, golongan ekonomi, serta penarikan dan pelunasan.

Kredit yang diberikan bank umum mengenai jenis-jenis kredit menurut Kasmir (2010) dapat dilihat dari berbagai segi, antara lain :

Kredit berdasarkan segi kegunaan, yaitu :

1. Kredit modal kerja ialah kredit yang akan dipergunakan untuk menambah modal usaha debitur. Kredit ini sangat produktif.

2. Kredit investasi adalah kredit yang dipergunakan untuk investasi produktif, akan tetapi baru akan menghasilkan dalam jangka waktu yang relatif lama. Kredit ini biasanya diberikan grace period, misalnya kredit bagi perkebunan kelapa sawit dan lain sebagainya.

Kredit berdasarkan segi tujuan kredit : 1. Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa. Artinya, kredit ini digunakan untuk diusahakan sehingga menghasilkan sesuatu yang baik berupa barang maupun jasa.

2. Kredit Konsumtif

Merupakan kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi. Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan karena memang dipakai oleh seseorang atau badan usaha. 3. Kredit Perdagangan.

8

Kredit berdasarkan segi jangka waktu, yaitu :

1. Kredit jangka pendek yaitu kredit yang memiliki jangka waktu paling lama satu tahun saja.

2. Kredit jangka menengah ialah kredit yang memiliki jangka waktu antara satu sampai tiga tahun.

3. Kredit jangka panjang adalah kredit yang memiliki jangka waktu lebih dari tiga tahun.

Kredit berdasarkan sektor perekonomian, yaitu :

1. Kredit pertanian ialah kredit yang pemberiannya kepada perkebunan, peternakan dan perikanan.

2. Kredit perindustrian merupakan kredit yang disalurkan kepada beraneka macam industri kecil, menengah dan besar.

3. Kredit pertambangan yaitu kredit yang pemberiannya kepada beraneka macam pertambangan.

4. Kredit ekspor-impor adalah kredit yang diberikan kepada eksportir dan atau importir beraneka barang.

5. Kredit koperasi yaitu kredit yang pemberiannya kepada jenis-jenis koperasi.

6. Kredit profesi ialah kredit yang pemberiannya kepada beraneka macam profesi, seperti dokter dan guru.

Kredit berdasarkan jaminan, yaitu :

1. Kredit dengan jaminan

Merupakan kredit yang diberikan dengan suatu jaminan tertentu. Jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud. Artinya, setiap kredit yang dikeluarkan akan dilindung senilai jaminan yang diberikan calon debitur.

2. Kredit tanpa jaminan

Yaitu kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter, serta loyalitas si calon debitur.

Kredit berdasarkan golongan ekonomi, yaitu :

1. Golongan ekonomi lemah adalah kredit yang disalurkan kepada pengusaha golongan ekonomi lemah, misalnya KUK (Kredit Usaha Kecil), KUT (Kredit Usaha Tani), dan lain-lain. Dalam hal ini golongan ekonomi lemah yaitu pengusaha yang kekayaan maksimumnya sebesar 600 juta, tidak termasuk tanah dan bangunannya.

9

Unsur Unsur Kredit

Unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut (Firdaus dan Ariyanti 2009) :

1. Adanya badan atau orang yang memiliki uang, barang atau jasa yang bersedia untuk meminjamkan kepada fihak lain. orang atau barang demikian lazim disebut kreditur.

2. Adanya pihak yang membutuhkan atau meminjam uang, barang atau jasa. pihak ini lazim disebut debitur.

3. Adanya kepercayaan dari kreditur terhadap debitur.

4. Adanya janji dan kesanggupan membayar dari debitur kepada kreditur. 5. Adanya perbedaan waktu yaitu perbedaan antara saat penyerahan uang,

barang atau jasa oleh kreditur dengan pada saat pembayaran kembali dari debitur.

6. Adanya resiko yaitu sebagai akibat dari adanya perbedaan waktu seperti diatas, dimana masa yang akan datang merupakan suatu yang belum pasti, maka kredit itu pada dasarnya mengandung resiko, termasuk penurunan nilai uang karena inflasi dan sebagainya,

7. Adanya bunga yang harus dibayar oleh debitur kepada kreditur (walaupun ada kredit yang tidak berbunga)

Teori Credit Supply

Penawaran kredit dapat dijelaskan melalui gambar dan model. Pada sumbu tegak menggambarkan harga dari kredit yaitu suku bunga, Boediono (1985)

menjelaskan bahwa suku bunga merupakan biaya dari memegang uang khususnya merupakan biaya imbangan. Sehingga dalam grafik, sumbu tegak menggambarkan suku bunga dalam persen dan sumbu datar menggambarkan kuantitas kredit dalam mata uang berlaku.

Suku bunga kredit (r)

Kuantitas kredit (L) Sumber : Mishkin (1995)

10

Menurut Gambar 2, keseimbangan penawaran dan permintaan kredit terjadi pada titik E, dimana penawaran sebesar Sc dan permintaan sebesar Dc. Dengan suku bunga sebesar r0 persen dan kredit sebesar L0 unit mata uang.

Pada pasar kredit, tingkat suku bunga merupakan harga dari uang, semakin tinggi tingkat suku bunga maka semakin besar kredit yang ditawarkan oleh perbankan. Selain faktor suku bunga, penawaran kredit perbankan juga di pengaruhi oleh kondisi internal perbankan seperti tingkat permodalan bank, tingkat keuntungan, likuiditas bank dan besarnya kredit bermasalah (Warjiyo 2004).

Non Performing Loan (NPL)

Non Performing Loan (NPL) menunjukkan kemampuan kolektibilitas sebuah

bank dalam mengumpulkan kembali kredit yang dikeluarkan oleh bank sampai lunas. NPL merupakan persentase jumlah kredit bermasalah (dengan kriteria kurang lancar, diragukan, dan macet) terhadap total kredit yang dikeluarkan bank. NPL mempunyai hubungan negatif dengan penyaluran kredit. Bank Indonesia (BI) melalui Peraturan Bank Indonesia (PBI) menetapkan bahwa rasio NPL adalah sebesar 5%. Rumus perhitungan NPL adalah sebagai berikut :

=

×

100% ...(1)Dana Pihak Ketiga (DPK)

Dana Pihak Ketiga atau biasa disingkat dengan DPK adalah seluruh dana yang berhasil dihimpun sebuah bank yang bersumber dari masyarakat luas (Kasmir 2000). Dalam UU Perbankan No. 10, Tahun 1998 dana yang dihimpun bank umum dari masyarakat tersebut biasanya berbentuk simpanan giro (demand

deposit), simpanan tabungan (saving deposit), dan simpanan deposito (time

deposit). DPK diharapkan berkorelasi positif dengan penyaluran kredit.

Return On Asset (ROA)

Return On Asset (ROA) merupakan rasio keuangan yang sering digunakan

investor dan manajer untuk menilai kemampuan perusahaan dalam menghasilkan laba. Semakin besar ROA maka semakin besar pula laba yang dihasilkan oleh bank, dan dan diikuti oleh peningkatan dana yang disalurkan untuk kredit. Oleh karena itu ROA diharapkan berpengaruh positif terhadap penyaluran kredit Pengukuran ROA sebagai berikut menurut surat edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004 :

11

Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) merupakan rasio kewajiban modal

minimum yang harus dimiliki oleh bank. CAR memperlihatkan kemampuan bank dalam memenuhi kecukupan modalnya. Apabila persentase CAR terlalu kecil (lebih rendah dari standar BI) maka bank tersebut termasuk bank tidak sehat, namun apabila CAR terlalu besar berarti terdapat dana bank menganggur. (idle fund) (Faisol 2007). CAR diharapkan berkorelasi positif terhadap penyaluran kredit investasi.

��� =

+� �×

100% ...(3)

Biaya Operasional Terhadap Pendapatan Operasional (BOPO)

Rasio biaya operasional terhadap pendapatan operasional (BOPO) sering disebut rasio efisiensi digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan (Almilia dan Herdiningtyas 2005). Oleh karena itu BOPO diharapkan berpengaruh negatif terhadap penyaluran kredit, BOPO dinyatakan dalam rumus sebagai berikut :

��� =

+� �×

x 100% ...(4)Suku bunga kredit investasi

Menurut Karl dan Fair (2001) suku bunga adalah pembayaran bunga tahunan dari suatu pinjaman, dalam bentuk persentase dari pinjaman yang diperoleh dari jumlah bunga yang diterima tiap tahun dibagi dengan jumlah pinjaman. Suku bunga merupakan harga yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang harus dibayar oleh nasabah kepada bank (nasabah memperoleh pinjaman). Suku bunga kredit investasi diharapkan berpengaruh positif terhadap penyaluran kredit.

Penelitian Terdahulu

Pranita (2008) menemukan bahwa suku bunga kredit investasi, LDR, dan ROA berpengaruh nyata dan negatif terhadap penawaran kredit investasi, sedangkan GDP berpengaruh positif dan signifikan terhadap permintaan kredit investasi dan Inflasi berpengaruh negatif dan signifikan terhadap permintaan kredit investasi. Penelitian tersebut menggunakan metode two stage least square

(TSLS).

12

signifikan, sedangkan BOPO dan SBI berpengaruh negatif dan signifikan. Penelitian tersebut menggunakan metode two stage least square (TSLS).

Meydianawati (2007) dalam penelitiannya menemukan bahwa DPK, CAR, dan ROA berpengaruh positif dan signifikan terhadap penawaran kredit investasi, sedangkan NPL berpengaruh negatif dan signifikan terhadap penyaluran kredit investasi. Penelitian tersebut menggunakan metode ordinary least square (OLS).

Arisandi (2007) menemukan bahwa DPK, CAR, ROA mempunyai pengaruh yang positif dan signifikan terhadap penawaran kredit, sedangkan NPL mempunyai pengaruh negatif dan signifikan terhadap penyaluran kredit. Penelitian tersebut menggunakan metode ordinary least square (OLS).

Subegti (2010) menemukan bahwa variabel yang secara signifikan mempengaruhi penyaluran kredit adalah CAR, ROA, dan SBI. Sedangkan variabel yang tidak signifikan mempengaruhi penyaluran kredit adalah NPL, BOPO, DPK, dan market share. Penelitian tersebur menggunakan metode analisis regresi berganda.

Murdiyanto (2011) menemukan bahwa DPK mempunyai hubungan positif terhadap penyaluran kredit, sedangkan NPL dan CAR mempunyai hubungan negatif terhadap penyaluran kredit. Penelitian tersebut menggunakan metode

ordinary least square (OLS).

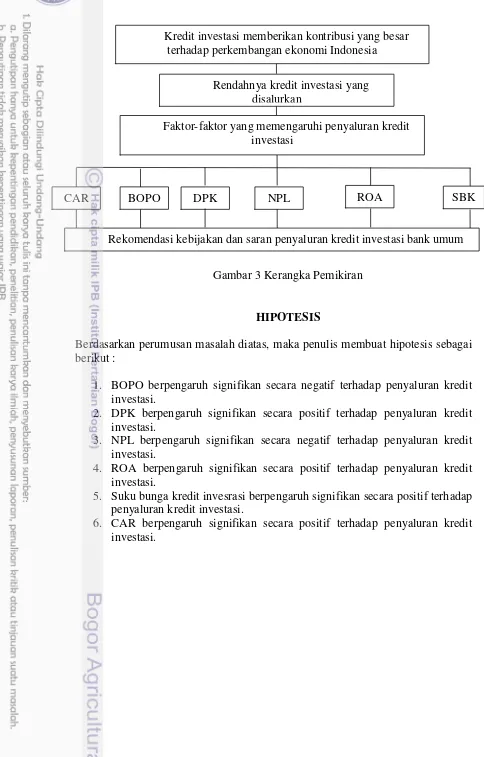

Kerangka Pemikiran

Salah satu variabel yang berdampak pada pertumbuhan ekonomi yaitu besarnya kredit investasi yang disalurkan oleh bank umum maupun BPR. Semakin besar kredit investasi yang disalurkan maka semakin besar pula investasi yang direalisasikan sehingga dapat meningkatkan output yang pada akhirnya akan mendorong perkembangan ekonomi.

Mengacu kepada tujuan penelitian yang telah dijabarkan sebelumnya, maka dalam penelitian ini akan dilakukan analisis mengenai faktor-faktor yang memengaruhi penyaluran kredit investasi. Variabel yang digunakan dalam penelitian ini adalah CAR, DPK, NPL, ROA, dan suku bunga kredit investasi.

13

Gambar 3 Kerangka Pemikiran

HIPOTESIS

Berdasarkan perumusan masalah diatas, maka penulis membuat hipotesis sebagai berikut :

1. BOPO berpengaruh signifikan secara negatif terhadap penyaluran kredit investasi.

2. DPK berpengaruh signifikan secara positif terhadap penyaluran kredit investasi.

3. NPL berpengaruh signifikan secara negatif terhadap penyaluran kredit investasi.

4. ROA berpengaruh signifikan secara positif terhadap penyaluran kredit investasi.

5. Suku bunga kredit invesrasi berpengaruh signifikan secara positif terhadap penyaluran kredit investasi.

6. CAR berpengaruh signifikan secara positif terhadap penyaluran kredit investasi.

Kredit investasi memberikan kontribusi yang besar terhadap perkembangan ekonomi Indonesia

Rendahnya kredit investasi yang disalurkan

SBK ROA

NPL DPK

BOPO CAR

Rekomendasi kebijakan dan saran penyaluran kredit investasi bank umum nasional

14

Metode Penelitian

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data yang diambil merupakan data time series dalam frekuensi bulanan yang dimbil dari tahun 2010 hingga tahun 2014. Data yang digunakan meliputi DPK, NPL, ROA, BOPO, CAR dan Suku bunga kredit investasi. Sumber data dapat diakses melalui Bank Indonesia (BI), dan Statistik Perbankan Indonesia (SPI) yang merupakan data bank umum di Indonesia. Berikut ini adalah data dan sumber data yang digunakan dalam penelitian ini.

Tabel 3 Data dan sumber data yang digunakan

Data Yang Digunakan Sumber Data

Biaya operasional Pendapatan Operasional (BOPO)

SPI

Return on asset (ROA) SPI

Dana pihak ketiga (DPK) SPI

Non performing loan (NPL) SPI

Suku bunga kredit investasi BI

Capital Adequacy Ratio (CAR) SPI

Variabel dan Definisi Operasional

1. Penyaluran kredit investasi

Penyaluran kredit investasi, yakni dana untuk kredit investasi yang disalurkan oleh bank umum kepada pihak ketiga. Dalam penelitian ini variabel penyaluran kredit investasi bank umum memiliki satuan triliun rupiah.

2. CAR (Capital Adequacy Ratio)

Capital adequacy ratio adalah modal minimal yang dimiliki oleh bank. Dalam

penelitian ini variabel CAR dinyatakan dalam satuan persen. 3. BOPO (Biaya Operasional Pendapatan Operasional)

Biaya operasional pendapatan operasional merupakan hal saling bekaitan dimana jika pendapatan lebih besar dari biaya operasional, maka perusahaan akan mendapatkan keuntungan yang lebih besar. Dalam penelitian ini variabel BOPO dinyatakan dalam satuan persen.

4. DPK (Dana Pihak Ketiga)

15

5. NPL (Non Performing Loan)

Non performing loan, merupakan presentase kredit yang bermasalah atau

kredit yang kesulitan dalam pelunasannya. Dalam penelitian ini variabel NPL dinyatakan dalam satuan persen.

6. ROA (Return on Asset)

Return on asset adalah rasio keuntungan bersih pajak yang juga berarti

suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki perusahaan.. Dalam penelitian ini variabel ROA dinyatakan dalam satuan persen.

7. Suku bunga kredit investasi (SBK)

Suku bunga kredit investasi adalah balas jasa yang diberikan oleh bank berdasarkan prinsip konvensional kepada nasabah yang melakukan transaksi kredit investasi. Dalam penelitian ini SBK dinyatakan dalam satuan persen.

Metode Analisis

Ordinary Least Square (OLS)

Penelitian ini menggunakan model data Regresi Linear Berganda dengan

Ordianary Least Square. Semakin dekat jarak antara data dengan titik yang

terletak pada garis regresi, berarti prediksi kita semakin baik. Jarak antara data sesungguhnya dengan garis regresi dengan di kuadratkan dan di jumlahkan. Itulah sebabnya analisis regresi juga di kenal dengan analisis Ordinary Least Square

(OLS) atau metode analisis kuadrat terkecil. Adapun fungsi estimasinya sebagai berikut :

= � X , X ...(5)

Kemudian dibentuk dalam model ekonometrika dengan persamaan regresi linier berganda sebagai berikut :

= + + + + + + + µ ...(6) Keterangan :

Y = Jumlah penyaluran kredit investasi (triliun rupiah)

16

Uji F (Uji Keseluruhan)

Uji F-statistik digunakan untuk mengukur goodness of fit dari persamaan regresi atau untuk mengetahui apakah semua variabel independen yang terdapat dalam persamaan secara bersama-sama memengaruhi variabel dependen (Gujarati 2003).

� =

� / −/ −=

−2/ −2 / − ...(7)F = Signifikansi hubungan kedua variabel R2 = Koefisien determinasi

n = Banyaknya pengamatan

k = Jumlah variabel yang diamati

Pengujian ini dilakukan dengan cara membandingkan statistik dengan F-tabel dengan tingkat signifikansi tertentu. Uji F-Statistik ini merupakan uji signifikansi satu arah . Hipotesis dari uji ini adalah :

� ∶ β = β = β = β = β = β = Semua variabel bebas secara bersama-sama tidak berpengaruh terhadap variabel bebasnya.

� ∶ � � � ��� � β ≠ atau setidaknya ada satu variabel bebas yang memengaruhi variabel tidak bebas.

Kriteria Pengujian :

H0 tidak ditolak karena F-stat < F tabel H0 ditolak jika F-stat > F tabel

Dengan demikian hasil uji F yang signifikan akan menunjukan bahwa minimal satu dari variabel bebas memiliki pengaruh terhadap variabel bebasnya.

Uji t (Uji Parsial)

Menurut Ghozali (2011), uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Hipotesis dirumuskan sebagai berikut:

Kriterian pengambilang keputusan :

H0: β = 0 H0 diterima (t* < t tabel) artinya variabel independen secara

parsial tidak berpengaruh nyata terhadap variabel dependen. Ha: β≠ 0 Ha diterima (t* > t tabel) artinya variabel independen secara

17

Koefisien Determinasi (R2)

Untuk mengukur besa rnya sumbangan variabel X1,X2,X3,X4,X5 dan X6

terhadap variasi (naik turunnya) Y digunakan koefisien determinasi. Nilai R2

digunakan antara 0 sampai 1 ( 0<R2<1), semakin mendekati 1 berarti semakin tepat garis regresi untuk meramalkan nilai variabel terikat Y.

Uji Asumsi Klasik

Uji Multikolinearitas

Ada beberapa cara untuk mendeteksi ada tidaknya gejala multikolinieritas. Pertama menurut Gujarati (2003) dengan melihat pada matriks korelasi (korelasi antar variabel bebas), yaitu jika korelasi antar variabel melebihi 0,50 diduga terdapat gejala multikolinieritas. Yang kedua menurut Myers (1990) disarankan melihat pada nilai Variance Inflation Factor (VIF), yaitu jika nilai VIF kurang dari 10 maka tidak terdapat multikolinieritas.

Uji Autokorelasi (Serial Corelation)

Untuk menguji ada atau tidak autokorelasi dalam model estimasi

Menurut Ghazaly (2005) uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance residual dari satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedatisitas. Ada beberapa metode pengujian yang bisa digunakan diantaranya yaitu Uji Park, Uji Glesjer, Melihat pola grafik regresi, dan uji koefisien korelasi Spearman.

Uji Normalitas

18

HASIL DAN PEMBAHASAN

Gambaran Umum

Penyaluran Kredit Investasi

Kredit investasi merupakan kredit jangka panjang yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi. contoh kredit investasi misalnya untuk membangun pabrik atau membeli mesin-mesin. Masa pemakaiannya untuk suatu periode yang relatif lebih lama dan dibutuhkan modal yang relatif besar (Bank Mandiri 2015). Melalui kredit investasi suatu negara dapat menjaga kestabilan ekonomi makro dan menciptakan perkembangan ekonomi baru bagi perluasan lapangan kerja, peningkatan pendapatan, dan penanggulangan kemiskinan.

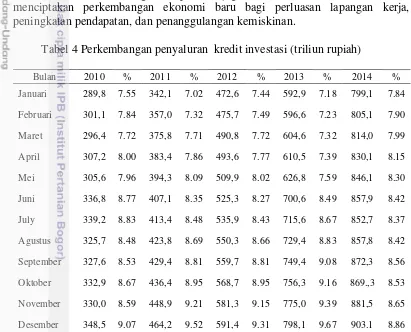

Tabel 4 Perkembangan penyaluran kredit investasi (triliun rupiah)

Bulan 2010 % 2011 % 2012 % 2013 % 2014 % Januari 289,8 7.55 342,1 7.02 472,6 7.44 592,9 7.18 799,1 7.84

Februari 301,1 7.84 357,0 7.32 475,7 7.49 596,6 7.23 805,1 7.90

Maret 296,4 7.72 375,8 7.71 490,8 7.72 604,6 7.32 814,0 7.99

April 307,2 8.00 383,4 7.86 493,6 7.77 610,5 7.39 830,1 8.15

Mei 305,6 7.96 394,3 8.09 509,9 8.02 626,8 7.59 846,1 8.30

Juni 336,8 8.77 407,1 8.35 525,3 8.27 700,6 8.49 857,9 8.42

July 339,2 8.83 413,4 8.48 535,9 8.43 715,6 8.67 852,7 8.37

Agustus 325,7 8.48 423,8 8.69 550,3 8.66 729,4 8.83 857,8 8.42

September 327,6 8.53 429,4 8.81 559,7 8.81 749,4 9.08 872,3 8.56

Oktober 332,9 8.67 436,4 8.95 568,7 8.95 756,3 9.16 869.,3 8.53

November 330,0 8.59 448,9 9.21 581,3 9.15 775,0 9.39 881,5 8.65

Desember 348,5 9.07 464,2 9.52 591,4 9.31 798,1 9.67 903.1 8.86

Sumber : Statistik Perbankan Indonesia (diolah)

19

Dana Pihak Ketiga (DPK)

Kegiatan utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali ke masyarakat guna meningkatkan taraf hidup kearah yang lebih baik. Dana pihak ketiga yang berhasil dihimpun oleh bank merupakan sumber dana terbesar bagi bank untuk membiayai aktivitas/kegiatan bank sehari-hari serta usaha bank untuk melakukan aktivitas penyaluran kredit. Kredit merupakan alokasi dana terbesar bagi bank yang bisa memberikan keuntungan/pendapatan bagi bank. Dalam suatu bank jumlah dana pihak ketiga yang dihimpun berpengaruh terhadap kemampuan bank dalam menawarkan kredit.

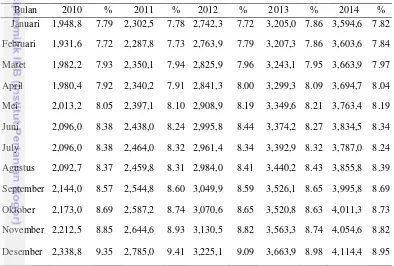

Tabel 5 Perkembangan dana pihak ketiga (triliun rupiah)

Sumber : Statistik Perbankan Indonesia (diolah)

Tabel 5 menunjukkan perkembangan dana pihak ketiga selama periode 2010 sampai dengan 2014. Dana pihak ketiga tertinggi yaitu pada bulan Desember tahun 2014 sebesar 4,144,4 triliun rupiah , sedangkan terendah yaitu pada bulan Februari tahun 2010 sebesar 1,931,6 triliun rupiah. Berdasarkan grafik diatas, pergerakan DPK terus meningkat, hal ini disebabkan karena kepercayaan masyarakat terhadap perbankan semakin kuat sehingga sehingga petumbuhan dana dari nasabah yang terus meningkat.

Bulan 2010 % 2011 % 2012 % 2013 % 2014 % Januari 1,948,8 7.79 2,302,5 7.78 2,742,3 7.72 3,205,0 7.86 3,594,6 7.82

Februari 1,931,6 7.72 2,287,8 7.73 2,763,9 7.79 3,207,3 7.86 3,603,6 7.84

Maret 1,982,2 7.93 2,350,1 7.94 2,825,9 7.96 3,243,1 7.95 3,663,9 7.97

April 1,980,4 7.92 2,340,2 7.91 2,841,3 8.00 3,299,3 8.09 3,694,7 8.04

Mei 2,013,2 8.05 2,397,1 8.10 2,908,9 8.19 3,349,6 8.21 3,763,4 8.19

Juni 2,096,0 8.38 2,438,0 8.24 2,995,8 8.44 3,374,2 8.27 3,834,5 8.34

July 2,096,0 8.38 2,464,0 8.32 2,961,4 8.34 3,392,9 8.32 3,787,0 8.24

Agustus 2,092,7 8.37 2,459,8 8.31 2,984,0 8.41 3,440,2 8.43 3,855,8 8.39

September 2,144,0 8.57 2,544,8 8.60 3,049,9 8.59 3,526,1 8.65 3,995,8 8.69

Oktober 2,173,0 8.69 2,587,2 8.74 3,070,6 8.65 3,520,8 8.63 4,011,3 8.73

November 2,212,5 8.85 2,644,6 8.93 3,130,5 8.82 3,563,3 8.74 4,054,6 8.82

20

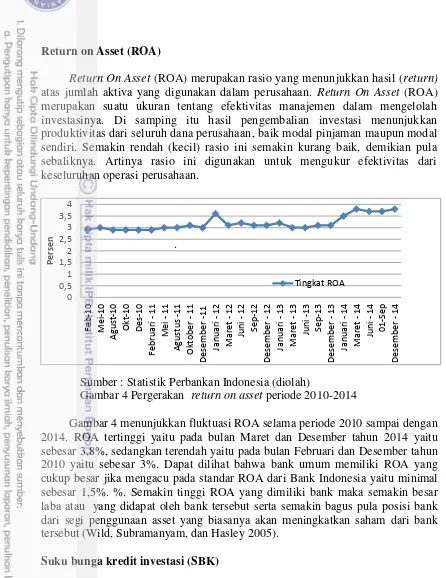

Return On Asset (ROA) merupakan rasio yang menunjukkan hasil (return)

atas jumlah aktiva yang digunakan dalam perusahaan. Return On Asset (ROA) merupakan suatu ukuran tentang efektivitas manajemen dalam mengelolah investasinya. Di samping itu hasil pengembalian investasi menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin rendah (kecil) rasio ini semakin kurang baik, demikian pula sebaliknya. Artinya rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan.

.

Sumber : Statistik Perbankan Indonesia (diolah)

Gambar 4 Pergerakan return on asset periode 2010-2014

21

Gambar 5 Pergerakan suku bunga kredit investasi periode 2010-2014 Gambar 5 menunjukkan fluktuasi suku bunga kredit investasi selama periode 2010 sampai dengan 2014. Suku bunga kredit investasi tertinggi yaitu pada bulan Februari tahun 2010 yaitu sebesar 13,2%, sedangkan terendah yaitu pada bulan Maret 2013 sebesar 11.2%. Menurut Gubernur Bank Indonesia, Prof Dr Soedradjad Djiwandono mengatakan, banyak faktor yang menyebabkan turunnya suku bunga kredit di Indonesia. Selain karena mekanisme pasar, turunnya suku bunga juga dapat didorong dari intervensi BI. Sedangkan penyebab kenaikan suku bunga kredit adalah meningkatnya biaya dana yang disebabkan karena kenaikan suku bunga acuan BI.

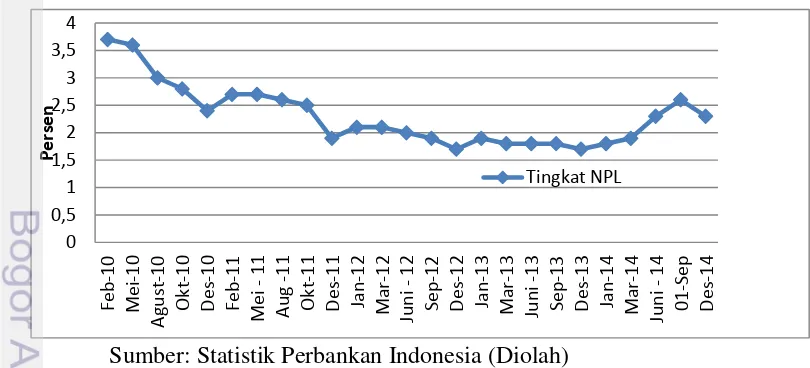

Non Performing Loan (NPL)

Non Performing Loan (NPL) atau kredit bermasalah merupakan salah satu indikator kunci untuk menilai kinerja fungsi bank. Salah satu fungsi bank adalah sebagai lembaga intermediary atau penghubung antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana. Jika NPL meningkat maka semakin sedikit kredit yang disalurkan oleh bank.

Sumber: Statistik Perbankan Indonesia(Diolah)

22

Gambar 6 menunjukkan fluktuasi NPL selama periode 2010 sampai dengan 2014. NPL tertinggi yaitu pada, Januari 2010 yaitu sebesar 3,7% dan NPL terendah yaitu pada Desember 2012 dan 2013 yaitu sebesar 1,7%. NPL yang tinggi pada tahun 2010 disebabkan oleh perlambatan ekonomi dan depresiasi nilai tukar yang memeengaruhi kinerja perusahaan, sehingga resiko kredit macet semakin meningkat karena kinerja perusahaan menurun.

Capital Adequacy Ratio (CAR)

Kecukupan modal (CAR) merupakan masalah penting perbankan, bank yang memiliki tingkat kecukupan modal baik menandakan bank tersebut sehat. Siamat (2005) menyatakan fungsi modal bank salah satunya untuk memenuhi kebutuhan modal minimum, tingkat kecukupan modal sangat penting bagi bank untuk menyalurkan pembiayaan. Bila tingkat kecukupan modal bank baik, maka bank memiliki cukup dana untuk menyalurkan kredit.

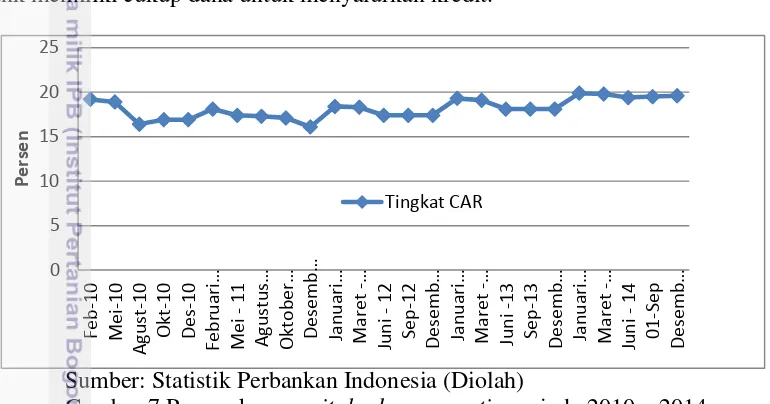

Sumber: Statistik Perbankan Indonesia(Diolah)

Gambar 7 Pergerakan capital adequacy ratio periode 2010 – 2014 Gambar 7 menunjukkan fluktuasi CAR selama periode 2010 sampai dengan 2014. CAR tertinggi yaitu pada Januari dan Februari 2014 sebesar 19,9 % , sedangkan CAR terendah yaitu pada Desember 2011 yaitu sebesar 16,5 % . Bank Indonesia menetapkan perkembangan CAR minimal di 8%. Menurut grafik diatas, perkembangan CAR cenderung meningkat dan tidak ada yang dibawah 8%. Hal tersebut menunjukan semakin kuatnya struktur modal yang dimiliki oleh bank sehingga likuiditasnya semakin baik.

Biaya Operasional Terhadap Pendapatan Nasional (BOPO)

23

Sumber: Statistik Perbankan Indonesia(Diolah) Gambar 8 Pergerakan BOPO periode 2010 – 2014

Gambar 8 menunjukan fluktuasi BOPO selama periode 2010 sampai dengan 2014. BOPO tertinggi yaitu pada Januari 2010 sebesar 93.8 %, sedangkan BOPO terendah yaitu pada Desember 2012 sebesar 74.1 %. Menurut ketentuan Bank Indonesia, batas maksimal BOPO adalah 90% untuk menunjukan tingkat efisiensi bank yang baik. Bisa dilihat dari grafik diatas bahwa perkembangan BOPO cenderung menurun. Semakin rendah BOPO berarti semakin efisien bank tersebut dalam mengendalikan operasionalnya.

Pemilihan Model Terbaik

Ada beberapa metode yang dapat digunakan untuk mengestimasi fungsi regresi, salah satunya adalah OLS (Ordinary Linear Square). OLS merupakan metode estimasi fungsi regresi yang paling sering digunakan. Kriteria OLS adalah "Line of Best Fit" atau dengan kata lain jumlah kuadrat dari deviasi antara titik-titik observasi dengan garis regresi adalah minimum.

Dalam model regresi linear memiliki beberapa asumsi dasar yang harus dipenuhi untuk menghasilkan estimasi yang BLUE, yaitu : Homoscedastic,

no-multicollinearity dan no-autocorrelation.

Hasil Pengujian Asumsi Klasik

1. Uji Normalitas

Pengujian normalitas dengan melihat nilai probabilitas Jarque Bera. Hasil estimasi dapat dilihat pada lampiran, menunjukan nilai probabilitas penyaluran kredit sebesar 0.530991 yang artinya error term

sudah terdistribusi secara normal dalam model karena Jarque Bera lebih besar dari taraf nyata 5%.

2. Uji Multikolinearitas

Multikolineritas disebabkan oleh nilai R2 tinggi namun variabel

24

semua dibawah 10 yang artinya terbebas dari masalah multikolinearitas .Terdapat 5 variabel independen yang signifikan dan 1 variabel independen tidak signifikan.

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas dapat dilihat dengan F-Statistik pada

heterostkedasticity test glesjer. Model diatas bebas dari masalah

heteroskedastisitas dengan melihat niai F-Statistik lebih kecil dari taraf nyata 5%. Hasil menunjukan model penyaluran kredit investasi bebas dari masalah heteroskedastisitas karena sebesarF-Statistik sebesar 0.0895%. 4. Uji Autokolerasi

Dalam uji asumsi ini dugunakan nilai Durbin Watson (DW) untu melihat ada atau tidaknya masalah autokorelasi. Hasil regresi dengan metode OLS untuk model penyaluran kredit investasi menunjukan nilai DW-stat sebesar 1.557431. Dari tabel DW dengan taraf nyata 5% n=60 k=6 maka didapatkan DL sebesar 1.4083 dan DU sebesar 1.7671. Model yang terbebas dari masalah autokorelasi harus memiliki nilai DU<DW<4-DU. Berdasarkan perhitungan tersebut, model penyaluran kredit investasi tidak terjadi masalah pada autokorelasi.

Pengujian Kriteria Statistik

1. Koefisien Determinasi (R2)

Hasil estimasi model penyaluran kredit investasi menunjukan bahwa nilai sebesar 0.892269. nilai tersebut menunjukan bahwa 89.82% keragaman dari variabel dependen dijelaskan oleh variabel independen. Sedangkan sisanya dijelaskan oleh variabel lain diluar model. Hasil tersebut menunjukan bahwa model yang digunakan cukup baik karena nilai R2 tinggi.

2. Uji F

Hasil estimasi menunjukan bahwa nilai F-statistik p ada model penawaaran kredit investasi sebesar 0.000000 artinya model tersebut memiliki nilai yang lebih kecil dari taraf nyata 5%. Sehingga dapat disimpulkan bahwa setidaknya ada satu variabel independen yang bersifat signifikan terhadap penyaluran kredit investasi.

3. Uji T

25

Analisis Faktor-Faktor yang Memengaruhi Penyaluran Kredit Investasi Bank Umum

Faktor-faktor yang memengaruhi penyaluran kredit investasi bank umum di Indonesia dengan taraf nyata 5% adalah DPK, CAR, NPL, SBK, dan BOPO. Penelitian ini menggunakan model regresi linear berganda dengan metode

Ordinary Least Square (OLS). Hasil regresi linear berganda dengan menggunakan

metode OLS ditunjukan oleh Tabel 7.

Tabel 6 Hasil estimasi variabel yang memengaruhi kredit investasi

Variabel Koefisien Std. Error t-Statistic Prob

NPLP -0.551 0.071 -7.686 0.000*

Sumber : Output regresi berganda data time series eviews 6 Tanda (*) menunjukan signifikan pada taraf nyata 5%

NPL memengaruhi penyaluran kredit investasi secara nyata dan signifikan di nilai koefisien variabel sebesar -0.551. Artinya jika NPL meningkat sebesar 1% maka akan menurunkan penyaluran kredit investasi sebesar 0.551%. Hasil ini didukung oleh penelitian Saryadi (2013). Hubungan negatif antara penyaluran kredit investasi dan NPL terjadi karena semakin tinggi NPL maka semakin tinggi pula risiko kredit yang harus ditanggung oleh bank dan akan mendorong bank untuk menurunkan jumlah kredit yang disalurkan.

Berdasarkan hasil estimasi yang terdapat dalam Tabel 7, dapat ditunjukan bahwa DPK memengaruhi penyaluran kredit investasi secara nyata dan signifikan denga nilai koefisien variabel sebesar 0.186 yang menyatakan bahwa ketika DPK meningkat sebesar 1% maka akan menaikan penyaluran kredit investasi sebesar 0.186%. Hasil ini didukung oleh penelitian Murdiyanto (2012). Hubungan positif antara penyaluran kredit investasi dan DPK terjadi karena semakin tinggi DPK yang berhasil dihimpun oleh perbankan, akan mendorong peningkatan jumlah kredit yang disalurkan. DPK merupakan variabel yang memiliki pengaruh paling besar terhadap penyaluran kredit perbankan. Hal ini dikarenakan dalam menjalankan fungsi perantara keuangan (financial intermediary), DPK merupakan sumber pendanaan yang utama. Dana-dana yang dihimpun dari masyarakat dapat mencapai 80-90% dari seluruh dana yang dikelola oleh bank (Dendawijaya 2005).

26

pula kemampuan bank dalah hal finansial bank termasuk mengantisipasi kerugian yang timbul dari aktivitas penyaluran kredit perbankan dan sekaligus akan meningkatkan kepercayaan diri perbankan dalam menyalurkan kreditnya.

BOPO memengaruhi penyaluran kredit investasi secara nyata dan signifikan dengan nilai koefisien variabel sebesar -0.013. Jika BOPO meningkat sebesar 1% maka akan menurunkan penyaluran kredit investasi sebesar 0.013%. Hasil ini didukung oleh penelitian Yulhasnita (2013). Hubungan negatif antara penyaluran kredit investasi dan BOPO terjadi karena semakin kecil rasio BOPO suatu bank berarti semakin efisien biaya operasional bank yang dikeluarkan oleh bank yang bersangkutan sehingga kemungkinan suatu bank tersebut dalam kondisi yang bermasalah semakin kecil dan semakin banyak kredit yang ditawarkan.

27

SIMPULAN DAN SARAN

Simpulan

Variabel internal perbankan yang berpengaruh positif dan signifikan terhadap penyaluran kredit investasi adalah DPK, CAR, dan SBK. Sedangkan variabel internal perbankan yang berpengaruh negatif dan signifikan terhadap penyaluran kredit investasi adalah NPL dan BOPO.

Saran

1. Bank Umum perlu melakukan pengawasan terhadap tingkat non performig loan (NPL) karena berdasarkan hasil uji estimasi nilai NPL berpengaruh dalam menurunkan penyaluran kredit investasi.

2. Bank umum perlu menungkatkan dana pihak ketiga (DPK) agar penyaluran kredit investasi semakin meningkat.

28

DAFTAR PUSTAKA

Agenor, P.R., J. Aizenman, dan A. Hoffmaister. 2000. The Credit Crunch in East

Asia : What Can Bank Excess Liquid Assets Tell Us? NBER, Inc.,

Cambridge. Working Paper 7951.

Almilia dan Herdiningtyas. 2005. Analisis Rasio Camel Terhadap Prediksi Kondisi Bermasalah Pada Lembaga Perbsnkan. Jurnal Akutansi dan Keuangan. Jakarta (ID).

Arisandi, Desi. 2007. Analisis Faktor Penawaran Kredit Pada Bank Umum Di Indonesia [jurnal]. Jakarta: Universitas Gunadarma.

Bank Mandiri. 2015. Pengertian Kredit Investasi. [diunduh pada 10 Oktober 2015] Tersedia Pada : http://www.bankmandiri.co.id/article/.

[BAPPENAS] Badan Perencanaan Pembangunan Daerah. 2005. Fungsi Intermediasi Perbankan.

[BI] Bank Indonesia. 2010 – 2014. Laporan Tahunan Bank Indonesia. Bank Indonesia, Jakarta.

Boediono. 1985. Ekonomi Makro. Yogyakarta: BPFE.

[BPS] Badan Pusat Statistik. 2014. Perkembangan Ekonomi Melambat Sejak 5 Tahun Terakhir. [diunduh pada 12 Oktober 2015]. Tersedia Pada

http://www.bps.go.id.

Dendawijaya L. 2005. Manajemen Perbankan. Bogor (ID). Ghalia Indonesia Faisol, Ahmad. 2007. Analisis Kinerja Keuangan Pada PT. Bank Muamalat

Indonesia Tbk. Jurnal Bisnis Manajemen, 3(2): 1411-9366.

Farauk, Umar. 2010. Analisis Hubungan Tingkat Suku Bunga Kredit Konsumtif dengan Volume Penyaluran Kredit Konsumtif Bank Swasta Nasional [jurnal]. ISSN: 0854-8986.

Firdaus, H.R & Ariyanti, M. 2009. Manajemen Perkreditan Bank Umum [jurnal]. ALFABETA. Bandung.

Freixas dan Rochet. 2008. Microeconomics Of Banking. Second Edition. London: The MIT Press.

Ghazaly, Imam. 2005. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Badan Penerbit Universitas Dipenogoro. Semarang.

Gujarati D. 2007. Dasar-Dasar Ekonometrika. Jilid 2. Jakarta (ID) : Salemba Empat.

Inggrid. 2006. Sektor Keuangan dan Pertumbuhan Ekonomi di Indonesia: Pendekatan Kausalitas Dalam Multivariate Vector Error Correction Model

(VECM).,

Harmanta dan Ekananda. 2005. Disintermediasi Fungsi Perbankan di Indonesia Pasca Krisis 1997: Faktor Permintaan atau Penawaran Kredit [jurnal]. Buletin Ekonomi Moneter dan Perbankan.

Hasibuan, M.S.P. 2007. Dasar Dasar Perbankan. Jakarta: PT Bumi Aksara.

Jacobs, Peter. 2014. Inflasi Stabil Dan BI Rate Tetap 7,75%. [diunduh pada 15 Desember 2015]. Tersedia Pada http://www.cnnindonesia.com

29

Karl dan Fair. 2001. Pembayaran Bunga Tahunan Dari Suatu Pinjaman, Dalam Bentuk Persentase Dari Pinjaman Yang Diperoleh. Jogjakarta : YKPN. Kasmir.2000. Manajemen Perbankan. Jakarta: PT Raja Grafindo Persada.

Kasmir. 2010. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT Raja Grafindo Perbankan.

Kiryanto, Ryan. 2007. Langkah Terobosan Mendorong Ekspansi Kredit [jurnal].

Economic Review, no. 208.

Kuncoro, M. Dan suhardjono. 2005. Manajemen Perbankan: Teori dan Aplikasi. Edisi Ketiga. Jogjakarta.

Kuncoro, Mudrajad. 2004. Menanti Reformasi Iklim / Investasi Di Indonesia. Mudrajad.com/upload/publications_menanti-iklim-investasi-bisnis.pdf Linda, Maiva. 2007. Responsibitas Kredit Investasi terhadap Variabel

Makroekonomi dan Perbankan pada Bank Persero dan Bank Umum Swasta Nasional Devisa dan Non Devisa [skripsi]. Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Meydianawati, LG. 2007. Analisis Perilaku Penawaran Kredit Perbankan Kepada Sektor UMKM di Indonesia. Buletin Studi Ekonomi, (12) 2.

Mishkin, Frederic S. 1995. The Economics Of Money, Banking, and Financial

Market. Edisi keempat.

Murdiyanto, Agus. 2011. Faktor-Faktor Yang Berpengaruh Dalam Penentuan Penyaluran Kredit Perbankan[jurnal]. Semarang: Unissula.

Myers, R.H. Classical Modern Reggresion With Application. PWS-KENT.

Noviyanti, Farisa. 2013. Pengaruh Kebijakan BI Rate Terhadap Kondisi Perekonomian Indonesia. Tangerang: Sekolah Tinggi Akuntansi Negara. Nuryakin & Warjiyo, P. 2006. Penyaluran Kredit Bank di Indonesia: Kasus Pasar

Oligopoli Periode Januari 2001-Juli 2015 [jurnal]. Buletin Ekonomi Moneter dan Perbankan, 9(2): 21-55.

[OJK] Otoritas Jasa Keuangan. 2010. Statistik Perbankan Indonesia Desember 2010.[internet]. [diunduh 2015 Juli 26]. Tersedia pada : http://www.ojk.go.id.

[OJK] Otoritas Jasa Keuangan. 2011. Statistik Perbankan Indonesia Desember 2011.[internet]. [diunduh 2015 Juli 26]. Tersedia pada : http://www.ojk.go.id.

[OJK] Otoritas Jasa Keuangan. 2012. Statistik Perbankan Indonesia Desember 2012.[internet]. [diunduh 2015 Juli 26]. Tersedia pada : http://www.ojk.go.id.

[OJK] Otoritas Jasa Keuangan. 2013. Statistik Perbankan Indonesia Desember 2013.[internet]. [diunduh 2015 Juli 26]. Tersedia pada : http://www.ojk.go.id.

30

Oktaviani. 2012. Pengaruh DPK, ROA, CAR, NPL, dan Jumlah SBI Terhadap Penyaluran Kredit Perbankan (Studi pada Bank Umum Go Publik Di Indonesia Periode 2008-2010) [Skripsi]. Semarang: Universitas Dipenogoro.

Piter & Suseno. 2003. Fungsi Intermediasi Perbankan Di Daerah: Pengukuran dan Indentifikasi Faktor-Faktor Yang Mempengaruhi [jurnal]. BEMP (Maret). Pranita, Ratih. 2008. Analisis Penawaran dan Permintaan Kredit Investasi

[skripsi]. Bogor: Institut Pertanian Bogor.

Retnadi, Djoko. 2006. Perilaku Penyaluran Kredit Bank [jurnal]. Jurnal Kajian Ekonomi.

Rosdiana, Hana. 2010. Analisis Pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Terhadal Return On Asset (ROA) dan Dampaknya Pada Penyaluran Kredit Investasi Bank Persero [skripsi]. Jakarta: Jurnal Volume 1 Nomor 1 Tahun 2012.

Rustam, Dwiatmanto dan Mira. 2013. Analisis Pengaruh ROA, CAR, NPL, dan LDR Terhadap Perkembangan Kredit Perbankan [jurnal]. 2013. Malang: Universitas Brawijaya.

Saputra, M.I. 2005. Pengaruh Tingkat Suku Bunga Sertifikat Indonesia (SBI) Terhadap Penyaluran Kredit Pada Bank Umum di Indonesia Periode 1995 – 2004. Laporan Penelitian.

Saryadi. 2013. Faktor-Faktor Yang Berpengaruh Terhadap Penyaluran Kredit Perbankan (Studi Pada Bank Umum Swasta Non Devisa) [jurnal]. Jurnal Administrasi Bisnis, Vol 2, No 1.

Siamat, Dahlan. 2005. Manajemen Lembaga Keuangan “Kebijakan Moneter Dan Perbankan” [jurnal]. Jakarta : Fakultas Ekonomi Universitas Indonesia, edisi kesatu.

Subegti, RB. 2010. Determinasi Penyaluran Kredit Bank Umum Indonesia [jurnal]. Malang: Universitas Brawijaya.

Susilo, Triandaru, dan Santoso. 2006. Bank Dan Lembaga Keuangan Lain [buku]. Jakarta: Salemba Empat.

Undang-undang Republik Indonesia No. 10, Tahun 1998 tentang Perbankan (Perubahan atas Undang-undang No. 7, Tahun 1992).

Warjiyo, Perry. 2006. Mekanisme Transmisi Kebijakan Moneter Di Indonesia [jurnal]. Jakarta : Pusat Pendidikan dan Studi Kebanksentralan BI.

Wijaya, Tony. 2007. Kontribusi Rasio Keuangan Terhadap Perubahan Laba Perbankan di Bursa Efek Surabaya [jurnal]. MODUS. Vol 19, No 1.

Wild, John J, K. R. Subramanyam, dan Robert F. Hasley. 2005. Financial

Statement Analysis. Edisi 8, Buku 1. Jakarta: Salemba Empat.

31

LAMPIRAN

Lampiran 1 Hasil Estimasi Penyaluran Kredit Investasi

Dependent Variable: LNPS Method: Least Squares Date: 01/05/16 Time: 12:51 Sample: 2010M01 2014M12 Included observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

NPLP -0.551593 0.071758 -7.686896 0.0000

LNDPK 0.186093 0.059186 3.144198 0.0027

CAR 0.119669 0.018315 6.533770 0.0000

ROA 0.020319 0.128681 0.157898 0.8751

BOPO -0.013622 0.003112 -4.377004 0.0001

SBK 0.319983 0.075067 4.262654 0.0001

C 6.754643 1.222256 5.526375 0.0000

R-squared 0.892269 Mean dependent var 13.17033

32

Lampiran 3 Uji Heteroskedastisitas

Heteroskedasticity Test: Glejser

F-statistic 1.951190 Prob. F(6,53) 0.0895

Obs*R-squared 10.85550 Prob. Chi-Square(6) 0.0929 Scaled explained SS 8.550043 Prob. Chi-Square(6) 0.2005

Lampiran 4 Uji Multikolerasi

Variance Inflation Factors Date: 01/05/16 Time: 12:59 Sample: 2010M01 2014M12 Included observations: 60

Coefficient Uncentered Centered

Variable Variance VIF VIF

NPLP 0.005149 114.1957 5.451013 LNDPK 0.003503 2937.317 1.752181

CAR 0.000335 426.5610 1.358359

ROA 0.016559 580.5606 1.338806

BOPO 9.69E-06 247.9663 2.298190

SBK 0.005635 3085.558 5.549658

C 1.493909 5711.331 NA

LAMPIRAN 5 Uji Autokolerasi L = 1.3719

DU = 1.8082

Durbin Watson = 1.5574

36

RIWAYAT HIDUP

Penulis bernama Dian Nur Amalia, lahir di Bogor pada tanggal 26 Desember 1992. Penulis adalah anak ketiga dari tiga bersaudara, pasangan Bapak Cecep Sumedi dan Ibu Endang Werdiningsih. Penulis menamatkan pendidikannya di SDN Sukadamai 3, SMP Negeri 1 Bogor, dan SMA Negeri 1 Bogor. Kemudian pada tahun 2011 penulis lulus seleksi masuk Institut Pertanian Bogor (IPB) dan diterima di Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen.