ANALISIS PENGARUH HARGA EMAS DUNIA, VARIABEL

MAKROEKONOMI, INDEKS DOW JONES (DJIA) TERHADAP INDEKS HARGA SAHAM GABUNGAN (IHSG) DI BURSA EFEK

INDONESIA(BEI)

Oleh Sela Oktaria 107081000500

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Sela Oktaria

2. Tempat&Tgl. Lahir : Jakarta, 3 Oktober 1989.

3. Alamat` :Jl. Karang Tengah No 64 RT 005/RW 005 cilandak Jakarta Selatan 12440

4. Telepon : 08568289766

II. PENDIDIKAN

1. MI : Nurul Huda

2. MTS : Miftahul Umam. 3. MAN : MAN 11 Jakarta

4. S1 : UIN Syarif Hidayatullah Jakarta

III. PENGALAMAN ORGANISASI

1. Anggota Seksi Acara di MAN 11 Jakarta Periode Tahun 2004-2007 2. Anggota LDK (Lembaga Dakwah Kampus) Tahun 2008

IV. PENGALAMAN KERJA

1. Praktek Kerja di Koperasi SMP 6

ABSTRAK

Penelitian ini menganalisis pengaruh antara harga emas dunia, variabel makroekonomi (inflasi, kurs, BI rate) dan indeks dow jones terhadap IHSG dan mengetahui seberapa besar pengaruhnya. Dengan menggunakan data time series periode 2006-2011. Metode yang digunakan adalah model ARCH/GARCH.

Untuk menghasilkan model yang paling layak maka dilakukan trail dan

error. Hasil penelitian menunjukkan bahwa TARCH (1,1) yang paling layak. Hasil ini ditunjukkan bahwa dari ke-lima variabel (harga emas dunia, inflasi, kurs, BI rate dan Dow Jones) hanya satu variabel yaitu inflasi yang tidak memiliki pengaruh yang signifikan. Model TARCH (1,1) adalah model yang paling layak di tunjukkan dengan nilai R2 yang paling tinggi sebesar 95,48% yang berarti variabel harga emas dunia, inflasi, kurs, BI rate dan indeks Dow Jones dalam dalam menjelaskan variasi variabel IHSG sebesar 95,48% dengan nilai AIC (Aikake Info Criterion) dan SIC (Schwarz Info Criterion) yang paling rendah masing-masing sebesar 12,95 dan 13,29

ABSTRACT

This Research analyzed the influence between Word Gold Price, Makroeconomic variabel (Inflation, a exchange rate, BI rate) and Dow Jones Stock Index Toward IHSG to know how big influence. By using time series data on 2006 – 2010 periode. The method that is used a ARCH/GARCH model.

To produce the most appropriate model will be process trail and error. The analyzed result point out TARCH (1.1) model is the most feasible. As a whole that the five of variabel (Word Gold Price, Inflation, a exchange rate, BI rate and Dow Jones Stock Index) only one variabel Inflation that does not have a significant effect. TARCH (1.1) model is the most feasible show a result with value R2 highest 95,48%. It mean variety of variabel Word Gold Price, Inflation, a exchange rate, BI rate and Dow Jones Index in explaining variations variabel IHSG 95,48% with value AIC and SIC is lowest each 12,95 and 13,29.

KATA PENGANTAR

Bismillahirohmanirrohim Assalamu`alaikum

Alhamdulillahirobbil`alamin puji dan syukur kita panjatkan atas kehadirat Allah SWT yang tiada hentinya melimpahkan rahmat dan hidayatnya kepada seluruh hambanya. Selawat serta salam tidak lupa kami haturkan kepada junjungan nabi besar kita Muhammad SAW, beserta para keluarga dan sahabat-sahabatnya yang telah menuntun umat manusia dari alam kegelapan menuju ke alam yang terang benderang. Atas rahmat Allah SWT saya dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Harga Emas Dunia, Variabel Makroekonomi dan Indeks Dow Jones terhadap IHSG di BEI”.Adapun skripsi ini diajukan guna memenuhi syarat untuk meraih gelar Sarjana.

Perjalanan menuntun ilmu sekitar empat tahun, bukanlah waktu yang singkat, banyak hal yang telah didapatkan baik itu dari para dosen pengajar maupun temen-temen seperjuangan. Perjalanan panjang ini telah sampai kepada tujuan yang telah di cita-citakan oleh penulis. Banyak sekali orang-orang yang membantu penulis dalam menyelesaikan skripsi ini baik yang bersifat materil maupun dukungan dan doa.

Penulis mengucapkan beribu-ribu terima kasih kepada semua pihak yang telah membantu dalam penyusun skripsi ini sehingga skripsi ini dapat terselesaikan. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini memberikan informasi bagi masyarakat dan juga bermanfaat untuk pengembangan ilmu pengetahuan bagi kita semua.

1. ALLAH SWT

2. Kedua Orang Tuaku papah ku Sri Haryanto dan mamah ku Siti Halimah yang selalu memberi cinta setiap harinya agar anaknya bahagia. Mencurahkan kasih sayangnya dan menjadi motivator bagi penulis. Semoga Allah SWT memberikan kesehatan dan kebahagiaan serta kemuliaan kepada mereka dan semoga penulis dapat membahagiakan keduanya. Amin..

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis yang telah mengarahkan dan memotivasi selama penulis menggali ilmu di FEB UIN Syarif Hidayatullah Jakarta.

4. Bapak Prof. Dr.Ahmad Rodoni, selaku Pudek I Bidang Akademik Fakultas Ekonomi dan Bisnis yang selalu memberikan arahan, motivasi, dan nasihat serta saran-saran yang berharga kepada penulis.

5. Bapak Suhendra,S.Ag.,MM, selaku Ketua Jurusan Manajemen, Fakultas Ekonomi dan Bisnis, atas kesempatan yang telah diberikan kepada penulis untuk berkarya.

6. Bapak Prof. Dr. Ahmad Rodoni selaku dosen pembimbing I dan Bapak Hemmy Fauzan SE.M.M selaku dosen pembimbing II yang telah meluangkan waktu dan pikirannya untuk membimbing dan mengarahkan penulisan skripsi ini serta motivasinya yang begitu besar bagi penulis.

7. Segenap dosen pengajar yang telah mengajarkan ilmu manajemen, semoga amal baktinya dijadikan amalan sholeh. Amin.

8. Staf tata usaha FEB UIN Syarif Hidayatullah Jakarta khususnya Ibu Siska, Pak Rahmat, Ibu Umi, Mas Heri yang telah membantu penulis dalam mengurus kebutuhan administrasi dan lain-lain.

9. Kedua kaka ku mbak Fetri dan mas Exwat yang selalu memberiku dorongan agar skripsiku cepet selesai dan berusaha membantu adiknya. Mas Andi dan juga keponakanku Firly dan Faqih yang membuatku tertawa

11. Kawan-kawan seperjuangan di FEB Manajemen Keuangan A (Gita Sahara, Ayu, Rizka, Dito, Yoga, Toni, Irsyam) semangat untuk kalian.

12. Buat anak Soneta 07 (Fifah, Ari, Zainal, Ipul, Ayip, Wandi, Caunk, Abang) makasih banget yaa atas tumpangannya selama ini kalo ada acara kalian sangat berjasa. Untuk ombi dan yuli makasih juga buat kalian yang selama ini udah bikin penulis senang.

13. Buat tiga ibu hebat Gustin, Get dan Iik selalu yang selalu semangat mengerjakan skripsinya.

14. Temenku genk Mak Lampir (Janah, Owe Ica, Fauziah, Ratih dan Fitri Cerement) makasih atas persahabatan kita yang awet dari MAN sampai sekarang komunikasi dan silaturahmi tetap berjalan dengan baik. Buat sahabat kecilku sampai udah Gede kayak gini Desi, makasih ya buat traktirannya moga rezekinya tambah banyak. Amin

15. Kawan-kawan Manajemen A ‘07 dan Manajemen Keuangan A, Pemasaran, Perbankan, SDM, Akuntansi dan IESP yang tidak dapat disebutkan satu persatu, suatu kebahagiaan telah dipertemukan dan diperkenalkan dengan kalian semua. Terima Kasih banyak atas motivasi yang telah diberikan selama ini.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan, maupun kritikan yang demi penyempurnaan hasil penelitian ini. Akhir kata penulis mohon dibukakan pintu maaf yang sebesar-besarnya apabila dalam perjalanan panjang ini penulis pernah melakukan kekhilafan dalam bertutur kata maupun dalam tindakan.

Wassalamu`alaikum, Wr. Wb.

Jakarta, Agustus 2011

DAFTAR ISI

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN SKRIPSI ... i

DAFTAR RIWAYAT HIDUP ... ii

C. Tujuan dan Manfaat Penelitian ... 9

BAB II LANDASAN TEORI A. Indeks Harga Saham Gabungan (IHSG) ... 10

B. Harga Emas ... 17

C. Inflasi ... 19

D. Kurs ... 25

E. BI rate ... 28

F. Indeks Dow Jones Industrial Average (DJIA) ... 31

G. Penelitian terdahulu ... 33

H. Keterkaitan Antar Variabel ... 36

I. Kerangka Pemikiran ... 38

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ... 41

B. Metode Penentuan Sampel ... 41

C. Metode Pengumpulan Data ... 42

D. Metode Analisis ... 43

1. Uji Stasioner ... 44

2. ARCH/GARCH ... 45

3. Pengujian Best Fit Model ... 47

E. Operasional Variabel Penelitian ... 51

BAB IV ANALISIS DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian ... 55

B. Analisis Deskriptif ... 58

C. Hasil dan Pembahasan ... 72

1. Uji Stasioner... 72

2. Uji ARCH/GARCH ... 79

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 99

B. Implikasi...100

DAFTAR PUSTAKA ... 101

DAFTAR TABEL

Nomor Keterangan Halaman

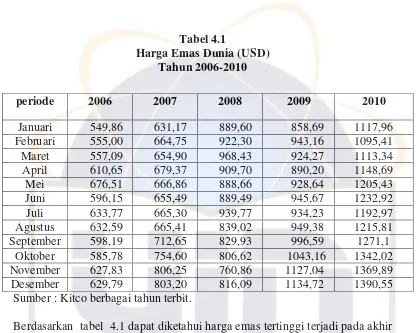

4.1 Harga Emas Dunia 60

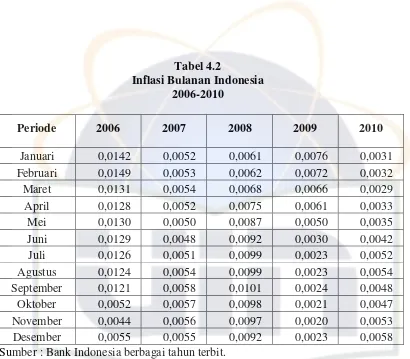

4.2 Inflasi Bulanan Indonesia 62

4.3 Kurs Rp Terhadap USD 64

4.4 Tingkat Suku Bunga BI 66

4.5 Indeks Dow Jones 68

4.6 Indeks Harga Saham Gabungan 70

4.7 Uji GARCH (0,1) 80

4.8 Uji GARCH (0,2) 81

4.9 Uji GARCH (1,1) 83

4.10 Uji GARCH (1,2) 84

4.11 Uji TARCH (0,1) 86

4.12 Uji TARCH (0,2) 87

4.13 Uji TARCH (1,1) 89

4.14 Uji TARCH (1,2) 91

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Kerangka Pemikiran 39

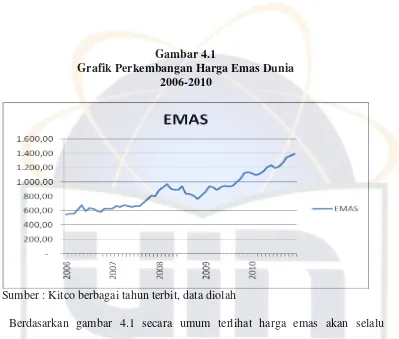

4.1 Grafik Perkembangan Harga Emas Dunia 61

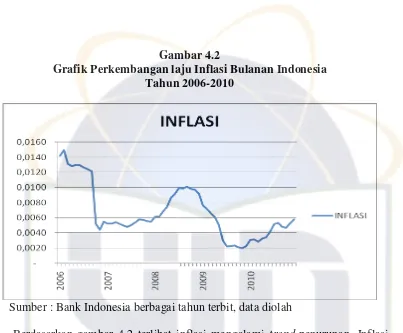

4.2 Grafik Perkembangan Laju Inflasi Bulanan 63

4.3 Grafik Perkembangan Kurs Rp Terhadap USD 65

4.4 Grafik Perkembangan Tingkat Suku Bunga BI 67

4.5 Grafik Perkembangan Indeks Dow Jones 69

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Data Mentah 106

2 Uji Stasioneritas pada Tingkat Diferensi Pertama 109

3 Uji ARCH /GARCH 115

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Pasar modal memiliki peran strategis dalam perekonomian modern, sehingga pasar modal di sebut sebagai indikator utama perekonomian suatu negara. Perkembangan pasar modal saat ini telah mengalami era globalisasi yang memungkinkan hubungan saling terkait dan saling mempengaruhi dari hampir seluruh pasar modal di dunia yang telah tersambung jaringan online shares trading quotations yang dibangun oleh perusahaan jasa layanan trading seperti

Blommberg (Budi Frensidy, 2009:8). Perkembangan dan penerapan teknologi informasi yang semakin canggih dapat menunjang penyebarluasan informasi pasar modal. tidak hanya kepada para investor tapi juga masyarakat luas di seluruh dunia yang ingin menginvestasikan dananya di pasar modal.

Hal ini ditandai dengan perkembangan pasar modal yang pesat yaitu meningkatnya Indeks Harga Saham Gabungan (IHSG).

Pasar modal diharapkan mampu meningkatkan aktifitas perekonomian, karena pasar modal merupakan alternatif pendanaan jangka panjang bagi perusahaan, sehingga perusahaan dapat meningkatkan kegiatan dengan meningkatkan kegiatan operasionalnya dengan skala yang besar, sehingga dapat memakmurkan masyarakat luas karena naiknya pendapatan. Perkembangan pasar modal di Indonesia disebabkan oleh keadaan perekonomian atau trend global. Hal ini tidak hanya ditujukkan oleh data yang bersifat kuantitatif semata seperti meningkatnya volume perdagangan dan nilai kapitalisasi pasar serta jumlah perusahaan go public, akan tetapi juga meningkatkan kemampuan perusahaan, ketataan semua pihak yang terlibat dalam kegiatan pasar modal, kualitas keterbukaan informasi pasar modal serta diberlakukan standar internasional dalam kegiatan perdagangan (M. Irsan Nasarudin, 2008:84).

bentuk sesuai dengan keinginan, memiliki warna yang menarik dan merupakan logam yang memiliki sifat konduktor yang sangat baik. Umumnya emas di gunakan untuk industri seperti perhiasan, medali, coin dan komponen elektronika lainnya. Dapat juga sebagai asset memiliki nilai yang berharga di banding dengan logam lainnya, dalam sistem priodik unsur logam emas termasuk ke dalam golongan logam mulia sejenis komoditas yang memiliki nilai intrinsik yang tinggi. Emas sejak lama di pergunakan sebagai aset untuk melindungi nilai suatu kekayaan (Domi Romadhan, 2010:5).

Harga emas di anggap sebagai sebagai suatu komoditas yang berpengaruh terhadap kegiatan perekonomian baik di indonesia maupun dunia. Masyarakat yang memiliki dana pada saat ini cenderung menginvestasikan dananya untuk membeli emas guna mendapat keuntungan yang lebih tinggi. Keuntungan investasi emas adalah daya tahannya yang kuat terhadap inflasi. Levin dan Wright (2006:14) melakukan penelitian mengenai hubungan antara indeks harga dan harga saham di Amerika dan di beberapa negara produsen serta konsumen emas, salah satunya di Indonesia. Penelitian tersebut membandingkan harga emas yang patut untuk mempertahankan daya beli akibat inflasi dengan harga nominalnya, hasilnya emas dapat di gunakan sebagai lindung nilai atas inflasi di Amerika, sehingga emas dapat mempertahankan daya beli pemiliknya yang melemah akibat kenaikan tingkat harga.

semula berinvestasi di pasar modal akan mengalihkan dananya untuk berinvestasi di emas yang relatif lebih aman daripada berinvestasi di bursa saham. Didukung

oleh penelitian Graham Smith (2001) yang berjudul “The Price of Gold And Stock

Price Indices For The United States” hasil penelitiannya menunjukkan harga emas memilki pengaruh negatif terhadap indeks bursa saham di AS.

Pada prinsipnya agar mendapat margin dari fluktuasi harga emas tidak sulit

dengan tetap memegang prinsip investasi : “beli saat harga rendah dan jual saat

harga tinggi”(buy low sell high and sell high buy low). Pada tahun 1996 sebelum krisis terjadi di Indonesia harga emas di pasaran hanya berkisar Rp 26.000/gram, sampai pertengahan tahun 1997 harga emas sekitar Rp 30.000/gram. Mulai akhir 1997 harga emas melonjak drastis sampai Rp 75.000/gram, ketika krisis datang pada awal 1998, harga emas melambung menjadi sekitar 108.000/gram, Pada Maret 2008 dan Januari 2009 emas mencapai titik tertinggi yaitu sampai $ 1.000/oz . Dari data tersebut nampak jelas harga emas mengalami kenaikan dan penurunan (Sholeh Dipraja, 2011:35)

Secara garis besar, ada tiga faktor utama yang berpengaruh terhadap pergerakan IHSG (Pananda Pasaribu dkk, 2009) yaitu, Faktor domestik berupa faktor-faktor fundamental suatu negara seperti inflasi, pendapatan nasional, jumlah uang beredar, suku bunga, maupun nilai tukar rupiah. Berbagai faktor fundamental tersebut di anggap berpengaruh pada ekspektasi investor yang akhirnya berpengaruh terhadap IHSG. Faktor asing juga menjadi salah satu implikasi dari bentuk globalisasi dan semakin terintegrasinya pasar modal di seluruh dunia seperti Indeks Dow Jones dan Indeks Hang Seng yang juga berpengaruh terhadap IHSG. Dan termasuk juga aliran modal ke Indonesia yang berupa cadangan devisa turut mempengaruhi IHSG.

satu-persatu. Peristiwa ini menyebabkan keguncangan yang luar biasa di lantai bursa Wallstreet, jatuhnya pasar saham terbesar di dunia tersebut ikut menguncang pasar saham di beberapa negara lainnya termasuk indonesia. Keadaan ini menyebabkan IHSG terkoreksi cukup dalam, bahkan pada bulan November 2008 IHSG menyentuh level terendah 1.241,541 bps selama tiga tahun terakhir. Akibat terpuruknya harga saham, kerugian yang di alami investor di pasar modal mencapai Rp 364 trilliun, dalam setahun akhir 2008 di bandingkan akhir 2007, kerugian mencapai Rp 911,83 trilliun (Kontan edisi 13 agustus 2008)

Pada akhir tahun 2008, gejala pemulihan kepercayaan masyarakat mulai tampak pada akhir 2008, jumlah emiten mencapai 485 perusahaan dengan nilai emisi mencapai 1.064 trilyun rupiah sampai pada Desember 2009 telah mencapai 432 dengan nilai emisi 1.467 trilyun rupiah. Hal ini tercermin dari IHSG yang mulai mengalami kenaikan (bullish), kenaikan IHSG ini berlangsung selama tahun 2009, pada akhir tahun 2009 IHSG tercatat mencapai level 2.543,356 atau naik 86,98% dibandingkan pada periode yang sama pada tahun 2008. Sepanjang pada periode di atas, bursa telah menunjukkan prestasi yang membanggakan terbaik se-Asia bahkan dunia, diantara lima bursa saham terbesar di Asia Tenggara hanya Bursa Efek Indonesia (IHSG) yang sanggup mengalahkan kinerja indeks bursa Taiex Taiwan yang mencatat kenaikan sebesar 49%. Sejak awal tahun 2009, Indeks Harga Saham Gabungan (IHSG) sudah naik 51,74% (Kontan edisi 9 juni 2009).

modal di Amerika Serikat yang di wakili oleh dow jones industrial Average (DJIA) yang mempresentasikan bahwa pasar modal yang kuat di harapkan dapat menjelaskan pergerakan harga saham di indonesia yang di wakili oleh IHSG karena pasar modal di indonesia relatif lemah di bandingkan indeks Dow Jones (Nachrowi dan Usman, 2007:76). Perusahaan yang tercatat di Indeks Dow Jones pada umumnya merupakan perusahaan multinasional. Kegiatan operasi mereka tersebar di seluruh dunia. Perusahaan seperti Coca-Cola, ExxonMobil, Citigroup, Procter & Gamble adalah salah satu contoh perusahaan yang tercatat di Dow Jones dan beroperasi di Indonesia (www.kompas.com). Perusahaan-perusahaan tersebut pada umumnya beroperasi secara langsung di Indonesia.

A.Perumusan Masalah

Berdasarkan latar belakang seperti yang di jelaskan di atas maka yang menjadi masalah dalam penelitian ini di rumuskan sebagai berikut:

Apakah terdapat pengaruh harga emas dunia, variabel makroekonomi (inflasi, kurs Rp terhadap Dollar dan tingkat Suku bunga BI) dan Indeks Dow Jones Average (DJIA) terhadap IHSG?

B.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Untuk menganalisis pengaruh harga emas dunia, variabel makroekonomi (inflasi, kurs Rp terhadap Dollar dan tingkat suku bunga BI) dan Indeks Dow Jones Average (DJIA) terhadap IHSG.

2. Manfaat Penelitian a. Bagi Peneliti

Dengan adanya penelitian ini di harapkan dapat memperdalam dan memperluas wawasan mengenai seberapa besar perubahan dari harga komoditas emas, variabel makro ekonomi dan Indeks Dow Jones (DJIA) dapat mempengaruhi IHSG.

b. Bagi Akademisi

c. Bagi Pemerintah

BAB II

LANDASAN TEORI

A. Indeks Harga Saham Gabungan

Indeks harga saham merupakan suatu indikator yang menunjukkan pergerakan harga saham. Indeks berfungsi sebagai indikator trend pasar, artinya pergerakan indeks menggambarkan kondisi pasar pada suatu saat, apakah pasar sedang aktif atau lesu (Ridwan S. Sudjaja dkk, 2010:464). Dengan adanya indeks dapat mengetahui trend pergerakan harga saham saat ini apakah sedang naik, stabil atau turun. Penentuan indeks harga saham, bisa dibedakan menjadi dua, yaitu yang disebut dengan Indeks Harga Saham Individu dan Indeks Harga Saham Gabungan. Indeks Harga Saham Individu hanya menunjukan perubahan dari suatu saham suatu perusahaan. Indeks ini tidak bisa mengukur harga dari suatu saham perusahaan tertentu, apakah mengalami perubahan kenaikan atau penurunan. Sedangkan untuk Indeks Harga Saham Gabungan akan menunjukkan pergerakan harga saham secara umum yang terdapat di bursa efek. Indeks inilah yang paling banyak digunakan sebagai acuan perkembangan kegiatan di pasar modal dan melibatkan seluruh harga saham yang tercatat di bursa. (Anoraga Pandji dan Piji Pakarti, 2008: 101)

harga saham bergerak dalam hitungan detik dan menit, maka nilai indeks akan bergerak turun naik dalam hitungan yang cepat (Ridwan S.Sudjaja dkk, 2010:465). IHSG mulai diperkenalkan pertama kali pada tanggal 1 april 1983 dengan menggunakan landasan dasar tanggal 10 Agustus 1982. Jumlah saham yang tercatat pada waktu itu hanya sebanyak 13 saham. Rumus yang digunakan untuk menghitung IHSG adalah sebagai berikut:

Sumber : Jogiyanto Hartono (2009:102) Keterangan:

IHSGt = indeks harga saham gabungan hari ke-t

Nilai Pasar = rata-rata tertimbang nilai pasar (jumlah lembar tercatat dibursa dikalikan dengan harga pasar perlembarnya) dari saham umum dan saham preferen pada hari ke-t.

Nilai Dasar = sama dengan nilai pasar tetapi dimulai dari tanggal 10 agustus 1982. Indeks pasar ini merupakan alat ukur kinerja sekuritas khususnya saham yang listing di bursa yang digunakan oleh bursa-bursa di Dunia. IHSG digunakan untuk mengukur kinerja saham. Fungsinya sebagai benchmark kinerja portofolio, indikator trend pasar, indikator tingkat keuntungan dan sebagai fasilitas perkembangan produk derivatif (Rodoni dan Ali 2010:183).

Keterangan:

NDB = nilai dasar baru yang disesuaikan NPL = nilai pasar lama

NPTS = nilai pasar tambahan saham NDL = nilai dasar lama

Perhitungan IHSG di lakukan setiap hari, yaitu setelah penutupan perdagangan setiap harinya. Dalam waktu dekat, di harapkan perhitungan IHSG dapat di lakukan beberapa kali atau bahkan dalam beberapa menit, hal ini dapat di lakukan setalah sistem perdagangan otomasi di implementasikan dengan baik (Paulus Situmorang, 2008:137). Untuk memberikan informasi yang lebih lengkap bagi investor tentang perkembangan bursa, BEI menyebarkan data pergerakan harga saham melalui media cetak dan elektronik. Satu indikator pergerakan harga saham tersebut adalah indeks harga saham. Saat ini, BEI mempunyai 10 macam indeks saham (Sunariyah, 2011:117), yaitu :

1. Indeks Harga Saham Gabungan (IHSG)

Menggunakan semua Perusahaan Tercatat sebagai komponen perhitungan Indeks.

2. Indeks Sektoral

Konsumsi, Properti, Infrastruktur, Keuangan, Perdagangan dan Jasa, dan Manufaktur.

3. Indeks LQ45

Pasar modal di Indonesia masih tergolong pasar modal transaksinya tipis, yaitu pasar modal yang sebagian besar sekuritasnya kurang aktif diperdagangkan. IHSG di anggap kurang tepat sebagai indikator suatu kegiatan pasar modal karena mencakup semua saham yang tercatat yang sebagian kurang aktif diperdagangkan. Oleh karena itu pada tanggal 24 Februari 1997 dikenalkan alternatif indeks yang lain, yaitu indeks liquid-45 (ILQ-liquid-45) di mulai pada tanggal 13 juli 1994 dan tanggal ini merupakan hari dasar indeks dengan nilai awal 100. Indeks yang terdiri dari 45 saham Perusahaan Tercatat yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang sudah ditentukan. Sebagai berikut ini:

a. Selama 12 bulan terakhir, rata-rata transaksi sahamnya masuk dalam urutan 60 terbesar di pasar reguler.

b. Selama 12 bulan terakhir, rata-rata nilai kapitalisasi pasarnya masuk dalam urutan 60 terbesar di pasar reguler.

c. Telah tercatat di BEI paling tidak selama 3 bulan.

4. Jakarta Islamic Index (JII)

JII di buat oleh BEI bekerjasama dengan PT. Dana Reksa Investment Management. JII menggunakan basis tanggal Januari 1995 dengan nilai awal sebesar 100. JII di perbarui tiap 6 bulan sekali, yaitu pada awal bulan Januari dan Juli.

JII merupakan indeks yang berisi dengan 30 saham perusahaan yang memenuhi kriteria investasi berdasarkan syariah islam, dengan prosedur sebagai berikut ini:

a. Saham yang terpilih harus sudah tercatat paling tidak 3 bulan terakhir, kecuali saham yang termasuk dalam 10 kapitalisasi besar.

b. Mempunyai rasio utang terhadap aktiva tidak lebih dari 90% di laporan keuangan tahunan atau tengah tahun.

c. Di pilih 60 saham dengan urutan rata-rata kapitalisasi pasar terbesar selama 1 tahun terakhir.

d. Kemudian di pilih 30 saham dengan urutan tingkat likuiditas rata-rata nilai perdagangan reguler selama satu tahun terakhir.

Indeks ini menggunakan 30 saham yang dipilih dari saham-saham yang masuk dalam kriteria syariah (Daftar Efek Syariah yang diterbitkan oleh Bapepam-LK) dengan mempertimbangkan kapitalisasi pasar dan likuiditas.

5. Indeks Kompas 100

Indeks Kompas 100. Indeks ini terdiri dari 100 saham Perusahaan Tercatat yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang sudah ditentukan. Review dan penggantian saham dilakukan setiap 6 bulan.

6. Indeks BISNIS-27

Kerja sama antara Bursa Efek Indonesia dengan harian Bisnis Indonesia meluncurkan indeks harga saham yang diberi nama Indeks BISNIS-27. Indeks yang terdiri dari 27 saham Perusahaan Tercatat yang dipilih berdasarkan kriteria fundamental, teknikal atau likuiditas transaksi dan akuntabilitas dan tata kelola perusahaan.

7. Indeks PEFINDO25

Indeks Kerja sama antara Bursa Efek Indonesia dengan lembaga rating PEFINDO meluncurkan indeks harga saham yang diberi nama Indeks PEFINDO25. Indeks ini dimaksudkan untuk memberikan tambahan informasi bagi pemodal khususnya untuk saham-saham emiten kecil dan menengah (Small Medium Enterprises / SME). Indeks ini terdiri dari 25 saham Perusahaan Tercatat yang dipilih dengan mempertimbangkan kriteria-kriteria seperti: Total Aset, tingkat pengembalian modal (Return on Equity / ROE) dan opini akuntan publik. Selain kriteria tersebut di atas, diperhatikan juga faktor likuiditas dan jumlah saham yang dimiliki publik. 8. Indeks SRI-KEHATI

kependekan dari Sustainable Responsible Investment. Indeks ini diharapkan memberi tambahan informasi kepada investor yang ingin berinvestasi pada emiten-emiten yang memiliki kinerja sangat baik dalam mendorong usaha berkelanjutan, serta memiliki kesadaran terhadap lingkungan dan menjalankan tata kelola perusahaan yang baik. Indeks ini terdiri dari 25 saham Perusahaan Tercatat yang dipilih dengan mempertimbangkan kriteri-kriteria seperti: Total Aset, Price Earning Ratio (PER) dan Free Float.

9. Indeks Papan Utama dan Indeks Papan Pengembangan.

Pada tanggal 8 april 2002, BEJ memperkenalkan dua indeks lagi yaitu

Main Board Index (MBX) dan Development Board Index (DBI). Indeks Papan Utama (Main Board) di maksudkan untuk menampung emiten yang berukuran besar dan mempunyai catatan dan kinerja yang baik dan Indeks Papan Pengembangan (Development Board) dimaksudkan untuk penyehatan perusahaan-perusahaan yang kinerjanya menurun, perusahaan yang berprospek baik tetapi belum menguntungkan.

Perusahaan-perusahaan yang tidak masuk kedalam Main Board Index (Indeks Papan Utama), maka akan masuk kedalam Development Board Index (Indeks Papan Pengembangan). Perusahaan yang baru masuk ke papan pengembangan dapat berpindah ke papan utama atau sebaliknya. 10. Indeks Individual

B.Harga Emas

Emas adalah logam yang padat, lembut, mengkilat, dan salah satu logam yang paling lentur diantara logam lainnya. Dibandingkan dengan jenis logam lainnya emas memiliki beberapa kelebihan, seperti pendapat Jack Weatherford

”dimanapun orang ingin menyentuhnya, mengenakannya, bermain-main dengannya dan juga memilikinya, karena berbeda dengan tembaga yang berubah menjadi hijau, besi yang mudah berkarat dan perak yang memudar, emas murni tetaplah murni dan tidak berubah”. sifat-sifat alamiah inilah yang menyebabkan nilai atau harga emas menjadi amat bernilai (Sholeh Dipraja, 2011:7).

Harga emas dapat mencerminkan ekspektasi atau harapan terhadap tingkat inflasi, emas dicari pada saat-saat tidak menentu, yakni ketika uang kertas perlahan-lahan mulai kehilangan nilainya. Inflasi hanya mengikis nilai uang kertas, tapi tidak mengurangi harga emas (Tanuwidjaja, 2009:40). Dengan kondisi kenaikan tingkat harga inflasi yang cendrung tinggi maka menjadi wajar harga emas di indonesia naik cukup pesat.

cendrung lebih tinggi. Di Indonesia terdapat salah satu tambang emas terbesar di dunia yaitu terletak di tembagapura, papua yang di kelola oleh PT. Freeport Indonesia (kompas.com). Emas termasuk investasi jenis middle risk investment yang mempunyai beban resiko jauh lebih tinggi dan memberikan keuntungan jauh lebih tinggi dibandingkan dengan investasi pada bank atau deposito (Sholeh Dipraja, 2011:20).

Menurut Sholeh Dipraja (2011,12), ada empat faktor kelebihan dari emas: a. Keterbatasan jumlahnya dan termasuk barang tambang (sumber daya alam

yang tidak dapat diperbarui), emas terbentuk karena proses alami dan manusia hanya dapat menambangnya, proses penambangan tidak mudah, bahkan dapat mempertaruhkan nyawa.

b. Tidak terikat dengan sistem bunga sebagaimana halnya dengan uang kertas.

c. Kemampuan emas atas daya beli terkini, dalam arti emas mampu beradaptasi terhadap inflasi yang terus membuat barang dan jasa menjadi mahal.

Formulasi harga emas :

C.Inflasi

Menurut Mishkin Frederic S (2008:342) Inflasi di definisikan sebagai kondisi kenaikan tingkat harga secara terus menerus. Ini tidak berarti bahwa harga-harga berbagai macam itu naik dengan presentase yang sama. Mungkin dapat terjadi kenaikan tersebut tidak bersamaan, yang terpenting terdapat kenaikan harga-harga barang secara umum berlangsung terus-menerus selama satu priode tertentu. Kenaikan yang terjadi hanya sekali saja (meskipun dalam persentasi yang cukup besar) bukan termasuk inflasi.

Inflasi merupakan perubahan harga secara agregat. Pembangunan akan berjalan lancar bila inflasi dapat ditekan serendah mungkin. Perhitungan inflasi dilakukan oleh Badan Pusat Statistik. Perhitungan inflasi negara dihitung berdasarkan inflasi di 45 kota yang terdiri dari 30 provinsi dan meliputi 293-397 harga barang dan jasa (Pananda Pasaribu dkk, 2009:4).

Menurut Asfia Murni (2006:203-205) Jenis inflasi dapat dibedakan berdasarkan berdasarkan tingkat atau laju inflasi yang terdiri dari:

a. Moderat Inflation (laju inflasi antara 7-10%) adalah laju inflasi yang di tandai dengan harga-harga yang meningkat secara lambat.

b. Galloping Inflation adalah inflasi ganas (tingkat laju inflasinya antara 20-100%) yang dapat menimbulkan gangguan-gangguan serius terhadap perekonomian, hal ini ditandai dengan uang kehilangan nilainya dengan

cepat sehingga orang tidak suka memegang uang atau lebih baik memegang barang. Kredit jangka panjang berdasarkan Indeks harga atau menggunakan mata uang asing seperti dolar. Kegiatan investasi masyarakat lebih banyak diluar negeri.

c. Hyper inflation, adalah tingkat inflasinya sangat tinggi (di atas 100%). Inflasi ini cendrung mematikan kegiatan perekonomian masyarakat. Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang terlalu panas (overheated). Artinya, kondisi ekonomi mengalami permintaan atas produk yang melebihi kapasitas penawaran produknya, sehingga harga-harga cendrung mengalami kenaikan (Eduardus Tandelilin, 2010:342).

Berdasarkan alasan penyebabnya, inflasi dapat dibedakan menjadi beberapa macam, yaitu sebagai berikut (Junaiddin Zakaria,2009:62):

a. Demand full inflation atau inflasi sebagai akibat dari tarikan permintaan yang sering disebut juga dengan kelebihan permintaan. Apabila permintaan tersebut terus-menerus bertambah sedangkan seluruh faktor produksi sudah digunakan secara full, maka hal ini akan menimbulkan kenaikan harga. Kenaikan harga secara terus-menerus ini akan menimbulkan inflasi, dan inflasi yang tinggi akan menimbulkan pengangguran tenaga kerja.

produsen untuk menjual hasil produksinya dengan harga yang tinggi, yang akhirnya akan mendesak harga-harga barang lain ikut naik.

c. Pemerintah banyak mencetak uang melalui bank sentral pemerintah menciptakan uang yang cukup banyak karena ingin melayani permintaan kredit dari masyarakat umum dan dari dunia usaha pada khususnya. Pertambahan jumlah uang beredar jika tidak diimbangi dengan penciptaan barang dipasar maka harga-harga barang tersebut akan naik, jika hal ini terjadi secara terus-menerus maka akan timbul inflasi.

Menurut Sadono Sukirno (2008:339) Inflasi akan membawa dampak terhadap perekonomian suatu negara, yaitu:

a. Inflasi akan menurunkan pendapatan rill orang-orang yang berpendapatan tetap.

b. Inflasi akan mengurangi nilai kekayaan yang berbentuk uang. c. Memperburuk pembagian kekayaan

Upaya-upaya untuk mengendalikan laju inflasi dapat berupa penerapan kebijakan fiskal dan moneter. Kebijakan fiskal merupakan kebijakan pemerintah untuk mengubah dan mengendalikan penerimaan dan pengeluran pemerintah melalui APBN (Anggaran Penerimaan dan Belanja Negara) dengan maksud mengatasi masalah yang sedang di hadapi. Ada 3 Bentuk kebijakan fiskal untuk jangka pendek:

a. Membuat perubahan yang berkaitan dengan pengeluaran pemerintah b. Membuat perubahan yang berkaitan sistem pajak dan jumlah pajak yang

Untuk jangka panjang kebijakan fiskal:

a. Kebijakan penstabilan otonomik yang artinya menjalankan sistem pajak yang telah ada.

b. Kebijakan fiskal diskresioner artinya kebijakan secara khusus membuat perubahan terhadap sistem yang ada, misalkan membuat peraturan yang baru dibidang penerimaan dan pengeluaran pemerintah.

Kebijakan moneter merupakan kebijakan yang dilakukan bank sentral dalam mengatur dan mengendalikan jumlah uang beredar. Kebijakan ini meliputi:

a. Kebijakan operasi pasar terbuka (open-market operation) yaitu membeli atau menjual obligasi pemerintah.

b. Kebijakan tingkat diskonto yaitu kebijakan dalam menetapkan tingkat bunga.

c. Kebijakan cadangan wajib yaitu cadangan dalam menetapkan deposito bank dan juga lembaga keuangan lainnya (Asfia Murni, 2006:209).

Menurut Paul A. Samuelson (2004:116) terdapat efek buruk yang disebabkan adanya inflasi yaitu sebagai berikut:

a. Inflasi dan perkembangan ekonomi

b. Inflasi dan kemakmuran rakyat

Disamping menimbulkan efek buruk ke atas kegiatan ekonomi negara inflasi juga akan menimbulkan efek-efek terhadap individu dan masyarakat.

c. Inflasi akan menurunkan pendapatan rill orang-orang yang berpendapatan tetap.

Pada umumnya kenaikan upah tidaklah secepat kenaikan harga-harga. Maka inflasi akan menurunkan individu yang berpendapatan tetap, sehingga daya beli masyarakat juga akan menurun.

d. Inflasi akan megurangi nilai kekayaan yang berbentuk uang

Sebagian kekayaan masyarakat disimpan dalam bentuk uang, simpanan di bank, simpanan tunai dan simpanan dalam institusi-institusi keuangan lainnya. Nilainya akan menurun apabila inflasi berlaku.

e. Memperburuk pembagian kekayaan

Menurut Ahmad Rodoni dan Herni Ali (2010:184) terdapat dua indikator untuk mengukur inflasi:

a. Indeks Harga Konsumen (IHK) merupakan indikator yang umum digunakan untuk menggambarkan pergerakan harga. Perubahan harga dari waktu ke waktu menunjukkan pergerakan dari paket barang dan jasa yang dikonsumsi masyarakat. Dilakukan atas dasar survei bulanan di 45 kota, dipasar tradisional dan modern terhadap 283-397 jenis barang atau jasa disetiap kota dan secara keseluruhan terdiri dari 742 komunitas. b. Indeks Harga Perdagangan Besar (IHPB) merupakan indikator yang

menggambarkan pergerakan harga dari komoditi-komoditi yang diperdagangkan di suatu daerah.

Disagregasi Inflasi:

1. Inflasi inti yaitu inflasi yang dipengaruhi oleh faktor fundamental: a. Interaksi permintaan dan penawaran.

b. Lingkungan eksternal : nilai tukar, harga komoditi internasional, inflasi mitra.

c. Ekspansi inflasi dari perdagangan kekonsumen.

2. Inflasi non inti yaitu inflasi yang dipengaruhi oleh faktor fundamental. Dalam hal ini terdiri dari:

b. Inflasi Administered Prices yaitu inflasi yang dipengaruhi oleh shock

berupa kebijakan harga pemerintah, seperti harga BBM, tarif listrik, tarif angkutan dan lain-lain.

D.Kurs

Menurut Adler Haymans Manurung (2010:10) Kurs (exchange rate) suatu

mata uang adalah nilai tukar atau „harga‟ nya jika di tukar dengan mata uang lain.

Sama halnya dengan harga-harga lain dalam ekonomi yang ditentukan oleh interaksi pembeli dan penjual, kurs juga terbentuk oleh interaksi para pelaku ekonomi yang digunakan untuk keperluan transaksi internasional Kurs valuta asing dapat juga di definisikan sebagai jumlah uang domestik yang dibutuhkan untuk memperoleh satu unit mata uang asing (Asfia Murni, 2006:244).

Menurut Hady Hamdy (2008:44). Kurs mata uang suatu negara dapat mengalami devaluasi dan revaluasi. Devaluasi adalah naiknya nilai tukar mata uang negara lain apabila di pertukarkan dengan mata uang domestik, atau dapat di definisikan sebagai tindakan pemerintah untuk menurunkan nilai mata uang asingnya terhadap nilai mata uang asing yang bertujuan untuk:

a. Mendorong ekspor dan membatasi import. b. Mendorong penggunaan produksi dalam negeri.

c. Dengan BOP yang equilibriumnya, di harapkan kurs valas dapat menjadi relatif stabil

suatu tindakan pemerintah untuk menaikkan nilai mata uangnya terhadap mata uang asing yang dilakukan karena perekonomiannya sudah mencukupi atau mendekati full employed atau terjadi kecendrungan inflasi. Kebijakan ini dalam jangka pendek bertujuan untuk mengurangi agregat demand dan inflasi (Hady Hamdy, 2008:45).

Menurut Mishkin Frederic S (2008:111) Kurs dapat mempengaruhi perekonomian dan kehidupan kita sehari-hari, karena ketika dollar AS menjadi lebih berharga relatif terhadap mata uang asing, barang-barang luar negeri menjadi lebih murah untuk orang amerika dan harga barang-barang Amerika menjadi lebih mahal, ketika dollar AS jatuh nilainya, barang-barang luar negeri menjadi lebih mahal untuk orang Amerika dan barang-barang Amerika menjadi lebih murah untuk orang asing, alasan tersebut membawa kita pada kesimpulan: ketika mata uang suatu negara terapresiasi (nilainya naik secara relatif terhadap mata uang lainnya), barang yang dihasilkan oleh negara tersebut diluar negeri menjadi lebih mahal dan barang-barang luar negeri di negara tersebut menjadi lebih murah. Sebaliknya, ketika mata uang suatu negara terdeperesiasi, barang-barang negara tersebut menjadi lebih murah dan barang-barang-barang-barang luar negeri menjadi lebih mahal.

Berdasarkan sistem moneter internasional, terdapat tiga macam sistem dalam penetapan kurs valuta asing yaitu sebagai berikut:

a. Fixed exchange rate system, merupakan sistem kurs tetap atau sering disebut kurs berdasarkan sistem Bretton Woods yang beroperasi atas dasar standar pertukaran emas.

b. Floating exchange rate system, sistem kurs mengambang yang ditetapkan melalui mekanisme kekuatan permintaan dan penawaran pada bursa valuta asing, ada dua bentuk sistem kurs mengambang yaitu sistem kurs variabel secara murni, artinya penentuan kurs terjadi melalui kekuatan permintaan dan penawaran di pasar valas tanpa intervensi pemerintah. Dan yang kedua sistem kurs mengambang terkendali, hampir sama dengan kurs murni perbedaannya adanya intervensi pemerintah, melalui kebijakan moneter, fiskal, dan perdagangan luar negeri.

c. Pegged exchange rate system, sistem nilai tukar ini ditetapkan dengan mengaitkan nilai mata uang asing suatu negara dengan nilai tukar mata uang negara lain atau sejumlah mata uang tertentu (Mudrajad Kuncoro,2001:31).

E.Tingkat Suku Bunga BI (BI rate)

(benchmark) untuk perbandingan bila ingin berinvestasi (Pananda Pasaribu dkk, 2009:5). BI rate merupakan suku bunga dengan tenor 1 bulan yang diumumkan oleh bank Indonesia secara periodic yang berfungsi sebagai sinyal (stance) kebijakan moneter. Secara sederhana, BI rate merupakan indikasi suku bunga jangka pendek yang di inginkan oleh bank Indonesia dalam upaya mencapai target inflasi (Bank Indonesia, 2006). BI rate di gunakan sebagai acuan dalam operasi moneter untuk mengarahkan agar suku bunga BI satu bulan hasil lelang operasi pasar terbuka berada di sekitar BI rate di harapkan mempengaruhi suku bunga simpanan dan suku bunga lainnya.

Dengan mempertimbangkan faktor-faktor lain dalam perekonomian, bank Indonesia pada umumnya akan menaikan BI rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya bank Indonesia akan menurunkan BI rate apabila inflasi ke depan di perkirakan berada di bawah sasaran yang telah ditetapkan (bi.go.id)

Pengertian dasar dari teori tingkat suku bunga yaitu harga dari penggunaan uang untuk jangka waktu tertentu. Bunga merupakan imbalan atas ketidaknyamanan karena melepas uang, bisa dikatakan bunga adalah harga kredit. Tingkat suku bunga berkaitan dengan peranan waktu dalam kegiatan-kegiatan ekonomi. Tingkat suku bunga muncul dari kegemaran mempunyai uang sekarang (Kurniawan, 2004).

yang tinggi untuk produk-produknya. Bunga yang tinggi akan berdampak pada alokasi dana investasi para investor. Investasi pada produk bank seperti tabungan jelas akan lebih kecil resikonya dibandingkan investasi pada saham. Sehingga kemungkinan besar para investor akan menjual sahamnya dan mengalihkan dananya ke bank, tentunya akan berdampak menurunnya harga saham. Menurut Pananda Pasaribu dkk (2009:6) Umumnya tingkat bunga mempunyai hubungan negatif dengan bursa saham. Bila pemerintah mengumumkan tingkat bunga yang lebih tinggi maka investor akan menjual sahamnya dan mengganti pada instumen berpendapatan tetap yang memberikan tingkat bunga yang lebih tinggi.

Menurut Sadono Sukirno (2002:385) didalam teorinya menyatakan penentuan tingkat bunga selalu menanggap bahwa dalam perekonomian hanya terdapat satu tingkat bunga namun dalam kenyataannya berbeda, tingkat bunga pinjaman pemerintah berbeda dengan tingkat pinjaman yang dibayarkan kepada konsumen. Perbedaan tersebut disebabkan oleh beberapa faktor antara lain: Perbedaan resiko, Jangka waktu pinjaman dan Biaya administrasi pinjaman.

Menurut Hermawan Darmawi (2006:188) tingkat suku bunga BI merupakan salah satu indikator moneter yang mempunyai dampak dalam berbagai kegiatan perekonomian sebagai berikut:

a. Tingkat suku bunga akan mempengaruhi keputusan melakukan investasi yang pada akhirnya akan mempengaruhi tingkat pertumbuhan ekonomi. b. Tingkat suku bunga juga akan mempengaruhi pengambilan keputusan

c. Tingkat suku bunga akan mempengaruhi kelangsungan usaha terutama pihak bank dan lembaga keuangan lainnya.

d. Tingkat suku bunga akan dapat mempengaruhi volume uang yang beredar.

F. Indeks Dow Jones

Perusahaan Dow Jones company pertama kali didirikan oleh Charles Dow dan Edward Jones di tahun 1882 dengan tujuan utama menyediakan informasi dan berita yang mempengaruhi pasar modal. Dua tahun setelah berdiri, perusahaan ini menyajikan rata-rata nilai saham untuk 11 perusahaan kereta api sebagai indikator harga saham di industri lokomotip. Pada tahun 1897 jumlah perusahaan yang dilibatkan ditambah menjadi 20 perusahaan kereta api (Jogianto Hartono, 2009:102).

Dow Jones Industrial Average (DJIA) menyajikan nilai rata-rata, bukan nilai indeks. DJIA menggunakan 30 saham industri tertentu yang dikenal dengan istilah blue chip stocks yaitu saham yang mempunyai kualitas tinggi dengan reputasi earnings dan deviden yang baik. Rumus yang digunakan adalah sebagai berikut:

Sumber (Jogianto Hartono, 2009:104)

Dengan semakin terintegrasinya perekonomian global dan menyatunya pasar uang beberapa negara dalam wilayah yang berdekatan, ketergantungan ekonomi suatu negara pada ekonomi dunia juga semakin besar. Demikian juga yang terjadi dengan pasar modal suatu negara (Budi Frensidy, 2009:5).

G.Penelitian Terdahulu

Judul dan Nama Penulis Hasil Penelitian 1. Budi Frensidy (2009) yang

berjudul ”Analisis Pengaruh Aksi Beli-Jual Asing, Kurs dan Indeks Hang Seng Terhadap IHSG di BEJ dengan model GARCH.

Secara keseluruhan, variasi variabel bebas seperti aliran bersih dana asing, perubahan kurs dan perubahan Indeks Hang Seng menyumbangkan 56,9% variasi variabel perubahan IHSG cukup signifikan, semua variabel independen

signifikan pada α = 1%.

2. Pananda Pasaribu dkk (2009).

“Analisis Pengaruh Variabel

Makroekonomi Terhadap IHSG dengan model OLS

3. Graham Smith (2001) yang

berjudul “The Price of Gold And

Stock Price Indices For The

United States”

hasil penelitiannya menunjukkan harga emas memilki pengaruh negatif terhadap indeks bursa saham di AS. IHSG. Hasil penelitian semua variabel bebas mempunyai pengaruh signifikan terhadap IHSG. Indeks Nikkei dan DJIA secara tidak langsung menggambarkan betapa kuatnya pengaruh antara kinerja ekonomi kedua negara terhadap indonseia sedangkan Indeks Thailand SET dan Kurs Dolar ternyata mempunyai koefisien bertanda negatif.

H.Keterkaitan Antar Variabel

Dari hasil penelitian sebelumnya diketahui adanya keterkaitan antara variabel dependen (IHSG) dengan variabel independen (inflasi, kurs, BI rate dan indeks Dow Jones). Di bawah ini dijelaskan para peneliti yang melakukan penelitian yang sama dengan variasi variabel yang berbeda:

1. Graham Smith (2001) pernah melakukan penelitian mengenai harga emas dunia dengan indeks bursa saham Amerika dalam penelitiannya mengungkapkan harga emas berpengaruh negatif terhadap indeks bursa di Amerika. Karena harga emas di Amerika dianggap sebagai komoditas yang menarik. Pada saat terjadi inflasi kenaikan harga emas akan mendorong penurunan indeks harga saham di Amerika. Hal ini disebabkan investor yang semula berinvestasi di pasar modal akan mengalihkan dananya untuk berinvestasi di emas karena harga emas dianggap suatu komoditas yang lebih aman dan cendrung sedikit resiko dibandingkan berinvestasi di bursa saham. Hasil penelitian ini tidak sependapat dengan penelitian yang dilakukan oleh Gary Twite (2002) yang menyatakan bahwa harga emas berpengaruh positif terhadap pasar modal di Australia. 2. Budi Frensidy (2009) meneliti pengaruh variabel makro ekonomi terhadap

rate dan kurs tengah. Sedangkan faktor asing dan informasi mengenai aliran modal mempunyai pengaruh yang signifikan atas pergerakan IHSG. 3. Budi Frensidy (2009) meneliti mengenai aksi jual beli asing, kurs dan

Indeks Hang Seng terhadap IHSG dengan model GARCH, periode pengamatan harian di mulai pada Januari 2006 – Oktober 2007. Hubungan antara perubahan kurs dengan perubahan IHSG adalah negatif dengan koefisien -0,593601 dengan probabilitasnya 0,0000 signifikan pada α=5%. 4. Nachrowi dan Usman (2007) meneliti pengaruh prediksi IHSG dengan

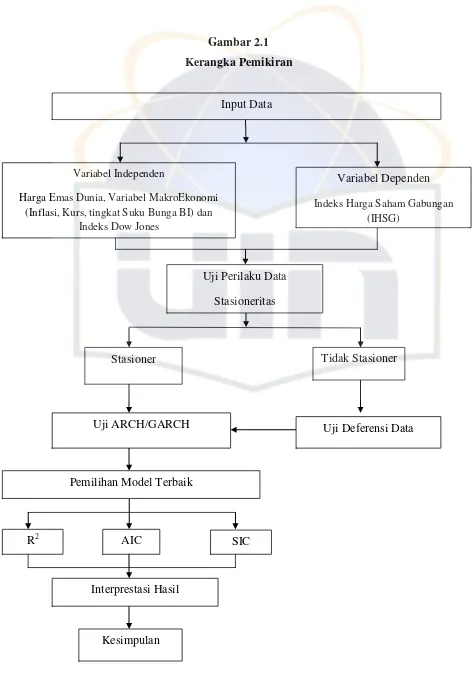

I. Kerangka Pemikiran

Sebelum melakukan pengolahan data, berikut ini akan dijelaskan kerangka pemikiran yang akan dilakukan dalam penelitian ini. Langkah-langkah yang dipakai dalam penelitian ini, yaitu :

1. Langkah pertama dalam penelitian ini adalah menginput data antara variabel independen (harga emas dunia, inflasi, kurs, BI rate dan Dow Jones) dengan variabel dependen (IHSG) kemudian menguji kestasioneritasan data-data yang digunakan dalam penelitian ini. Uji stasioneritas data menggunakan uji ADF (Augmented Dickey Fuller) apabila data belum stasioner pada tingkat level, maka diperlukan langkah-langkah agar menjadi stasioner dengan diferensiasi data dilakukan uji pertama (first difference) apabila belum stasioner juga maka dilanjutkan dengan uji kedua (second difference).

2. Tahap selanjutnya melakukan uji ARCH/GARCH dengan metode trail and error (coba-coba) sebagai alternatif untuk mendapatkan model yang terbaik. Model ini dipilih berdasarkan kriteria memiliki nilai R2 tertinggi, SIC (Schwarz Information Criterion) dan AIC (Aikake Information Criterion) terendah. Setelah didapatkan model yang terbaik maka model terseebut digunakan untuk menjelaskan faktor-faktor yang mempengaruhi volatilitas IHSG selama periode pengamatan.

Gambar 2.1 Kerangka Pemikiran

Stasioner

Uji ARCH/GARCH Uji Deferensi Data

Pemilihan Model Terbaik

R2 AIC

Interprestasi Hasil

Input Data

Variabel Independen

Harga Emas Dunia, Variabel MakroEkonomi (Inflasi, Kurs, tingkat Suku Bunga BI) dan

Indeks Dow Jones

Variabel Dependen

Indeks Harga Saham Gabungan (IHSG)

Uji Perilaku Data Stasioneritas

Tidak Stasioner

J. Perumusan Hipotesa

Untuk menganalisis apakah variabel tersebut mempunyai pengaruh terhadap Indeks Harga Saham Gabungan, maka penelitian ini mengemukakan hipotesis sebagai berikut:

Ho : Tidak Terdapat pengaruh yang signifikan Harga Emas Dunia, variabel Makroekonomi (Inflasi, Kurs, dan Suku Bunga BI), dan Indeks Dow Jones Average (DJIA) terhadap Indeks Harga Saham Gabungan (IHSG).

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Berdasarkan latar belakang masalah pada bab sebelumnya, maka peneliti tertarik untuk meneliti pengaruh Harga Emas Dunia, Variabel Makro Ekonomi, dan Indeks Dow Jones terhadap Indeks Harga Saham Gabungan (IHSG). Periode penelitian ini di mulai dari bulan Januari 2006 sampai dengan bulan Desember 2010, periode ini di pilih karena mulai dari Januari 2006 terjadi kenaikan dan penurunan harga komoditas yang sangat signifikan dari pada periode sebelumnya, dan juga adanya krisis Global yang terjadi di Amerika pada Agustus 2008 yang berpengaruh terhadap harga saham di negara lain termasuk di Indonesia.

B. Metode Penentuan Sampel

mata uang dunia yang selalu dipergunakan oleh berbagai negara sebagai alat bertransaksi jual-beli.

C. Metode Pengumpulan Data

Menurut Muhammad Teguh (2006:117) langkah yang perlu dilakukan didalam kegiatan penelitian sebelum peneliti sampai pada konklusi adalah pengumpulan data. Penelitian ini menggunakan data sekunder berupa data-data kurun waktu (time series) dengan skala bulanan, jenis data yang digunakan adalah data sekunder yang merupakan data telah dipublikasikan sehingga tidak perlu dilakukan pengolahan data diterbitkan oleh berbagai instansi dan dikumpulkan dari studi-studi sebelumnya.

Metode yang di gunakan dalam pengumpulan data dan sumber informasi lainnya yang menjadi pendukung dalam penelitian ini, adalah:

1. Library Research (Riset Kepustakaan)

Penelitian kepustakaan di lakukan dengan cara mengunjungi lembaga lembaga yang terkait dalam pembuatan penelitian, seperti mengunjungi Lembaga Ilmu Pengetahuan Indonesia (LIPI), Perpustakaan (UIN, UI, STIE TRISAKTI), kemudian mengumpulkan, memilih, memahami dengan cara membaca laporan atau jurnal penelitan terdahulu, seperti Skripsi, Tesis dan lain sebagainya yang berkaitan dengan dengan topik pembahasan penulis.

2. Internet Research

perkembangan, penulis melakukan penelitian dengan teknologi media internet karena dapat ter-up date setiap saat, data yang di peroleh dari

www.yahoofinance.com dan www.bi.go.id

D. Metode Analisis

Dalam penelitian ini, penulis menggunakan data time series terutama disektor finansial seperti harga emas, nilai tukar rupiah, inflasi dan tingkat suku bunga. Peneliti seringkali menemukan data finansial memiliki tingkat volatilitas yang tinggi. kondisi volatilitas data mengindikasikan bahwa perilaku data time series

memiliki varian residual yang tidak konstan dari waktu ke waktu atau bisa dikatakan data tersebut mengandung gejala heteroskedasitas karena terdapat varian error yang besarnya tergantung pada varian error masa lalu, adakalanya varian error tidak tergantung pada variabel bebasnya saja melainkan varian tersebut berubah-ubah seiring dengan perubahan waktu (Agus Widarjono, 2009:299 ). Karena alasan itulah, penulis menggunakan suatu model pendekatan untuk memasukan masalah volatilitas data yaitu dengan model ARCH/GARCH agar di peroleh estimator yang lebih efisien. Langkah awal Sebelum melakukan uji ARCH dan GARCH terlebih dahulu melakukan uji seperti dibawah ini:

1. Uji Stasioneritas

mengetahui kestasioneran data. Ide dasar uji stasioneritas data dengan uji akar unit dapat dijelaskan dengan fomulasi sebagai berikut :

Yt = PYt-1 + et

Jika nilai p = 1 maka kita katakan bahwa variabel random (stokastik) Y mempunyai akar unit. Jika data time series mempunyai akar unit maka dikatakan data tersebut bergerak secara random walk. Jika data mempunyai sifat random walk maka dikatakan data tidak stasioner (Widarjono, 2009:341-343)

Hipotesis ini membandingkan antara nilai statistik ADF dengan nilai kritisnya distribusi statistik Mac Kinnon dan juga probablitasnya (α=5%). Jika nilai absolut ADF lebih besar dari nilai kritisnya, maka data yang diamati menunujukan data tidak stasioner, apabila data yang diperoleh belum stasioner pada tingkat level, maka diperlukan langkah untuk membuat data menjadi stasioner dengan melalui proses diferensi data. Uji pertama (first difference) dan apabila data belum stasioner juga maka dilakukan uji kedua (second difference) hingga data stasioner (Gujarati, 2006).

2. Uji ARCH/GARCH

konstan. Data yang digunakan dalam penelitian ini adalah data keuangan yang bersifat time series yaitu Indeks Harga Saham Gabungan (IHSG), Dow Jones Industrial Average (DJIA), variabel makro ekonomi (inflasi, kurs, dan suku bunga tingkat suku bunga BI). Data dalam penelitian ini mempunyai varians error (et) yang tidak konstan (heteroskedasitas). Dalam metode ARCH dan GARCH varian error (et) yang tidak konstan (heteroskedasitas) itu dapat dimanfaatkan untuk membuat model.

menganalisis adanya masalah heteroskedasitas dari varian residual dalam data time series. Untuk mengetahui pengaruh variabel dependen terhadap variabel dependen digunakan estimasi persamaan regresi sebagai berikut: Y = a + b1x1 + b2x2 + b3x3 + b4x4 + b5x5 + et

Keterangan : Y = IHSG

a = intercept (variabel yang tidak dipengaruhi oleh variabel dependen dan independen.

b = Koefisien dari X

x1 = Perubahan harga emas dunia x2 = Perubahan inflasi

x3 = Perubahan kurs rupiah terhadap USD x4 = Perubahan BI rate

x5 = perubahan Indeks Dow Jones

Model GARCH merupakan model perkembangan dari model ARCH. Model ARCH (Autoregressive Conditional Heteroscedasticity) di kembangkan oleh Robert Engle (1982) dan di modifikasi oleh Mills (1999), selanjutnya oleh Tim Bollerslev (1986 dan 1994) juga memperkenalkan model generelisasi ARCH di sebut GARCH. GARCH ini di maksudkan untuk memperbaiki ARCH (Wing Wahyu Winarno, 2007:8.1). Penulis akan mencari model ARCH/GARCH yang paling layak untuk menjelaskan pengaruh variabel Harga Emas Dunia, variabel Makroekonomi (Kurs, Inflasi, dan Suku bunga BI), indeks Dow Jones Terhadap IHSG dan berapa besar pengaruhnya, dan menganalisis variabel mana yang paling besar pengaruhnya terhadap Indeks Harga Saham Gabungan.

3. Pengujian Best Fit Model

Dalam melakukan penelitian, peneliti tidak hanya menggunakan satu model saja untuk menguji hipotesisnya, ada beberapa kriteria untuk menilai dan membandingkan model, yaitu:

a. R2 Adjusted

R2 sangat berguna untuk mengukur kedekatan antara nilai prediksi dan nilai sesungguhnya dari variabel terikat. Semakin besar R2 maka semakin kuat pula hubungan antara variabel terikat dengan satu atau banyak variabel bebas.

Berdasarkan rumusan di atas, terlihat bahwa SST tidak dipengaruhi oleh variabel bebas, karena formulasinya hanya memperhitungkan variabel terikat dalam arti, berapapun jumlah variabel bebas yang digunakan dalam membentuk regresi, tidak akan mempengaruhi SST (Nachrowi dan Usman, 2006:126).

Bila kita berpatokan pada R2 tentu kita akan selalu memutuskan bahwa variabel terbaik adalah model dengan variabel bebas yang banyak, padahal kenyataan tidaklah demikian terkadang satu variabel dalam regresi sederhana dapat menerangkan variabel terikat dengan yang lebih baik dibandingkan beberapa variabel bebas dalam regresi majemuk. Oleh karena itu, agar keputusan lebih tepat, untuk membandingkan regresi dengan variabel terikat yang sama akan digunakan R2 yang disesuaikan atau yang dikenal dengan sebutan R2 Adjusted yang dinotasikan dengan R2, adapun formulasi perhitungan adalah sebagai berikut:

Dimana:

K = banyaknya parameter model regresi termasuk intercept (Nachrowi dan Usman,2006:130).

b. Aikake Information Criterion (AIC)

Profesor Hirotugu Aikake, seorang ahli statistik dari Jepang, pada tahun 1974 mengusulkan metode untuk menguji ketepatan suatu

model, dengan suatu metode yang kemudian disebut dengan AIC (Wing Wahyu, 2007:4.21), selain melihat R2 pemilihan model juga dapat dilakukan dengan menggunakan AIC, adapun formulasinya adalah sebagai berikut:

Atau dapat ditulis sebagai berikut:

Keterangan :

K = jumlah parameter dalam model termasuk Intercept n = jumah observasi atau sampel

Bila kita membandingkan regresi dengan dua buah regresi atau lebih, maka model yang mempunyai nilai AIC terkecil merupakan model yang lebih baik (Nachrowi dan Usman,2006:130).

c. Schwarz Information Criterion (SIC)

Kegunaan SIC pada prinsipnya tidak berbeda dengan AIC formulasinya di tuliskan sebagai berikut:

Sama dengan AIC, pada SIC juga berlaku untuk memilih model yang mempunyai nilai SIC terendah (Nachrowi dan Usman, 2006:131).

Ada beberapa cara yang digunakan untuk memilih model yang terbaik (Wing Wahyu, 2007:8.21):

a. Melihat nilai R2. Model yang paling tinggi nilai R2 berarti model paling baik, karena dapat menjelaskan adanya hubungan antara variabel independen dengan dependen lebih baik di bandingkan model lain yang R2 lebih rendah.

b. Melihat koefisien AIC (Aikake Info Criterion) dan SIC (schwarz Info Criterion). Model yang paling rendah nilai AIC dan SIC adalah model yang baik.

c. Masukkan nilai data kedalam persamaan. Model yang paling baik adalah model yang angka prediksinya mendekati kenyataan. Software ekonometri yang digunakan sebagai perangkat penelitian ini adalah Eviews 5.

I. Operasional Variabel Penelitian

Penelitian ini meggunakan satu variabel dependen dan lima variabel independen. Definisi operasional dari masing-masing dari variabel adalah sebagai berikut:

1. Indeks Harga Saham Gabungan (IHSG).

satuan basis poin (bps). Seperti pehitungan indeks dibursa lainnya, indeks BEI adalah menggunakan rata-rata tertimbang dari nilai pasar (market value weight average index).

Menurut Rodoni dan Ali (2010:183) rumus dasar perhitungan indeks adalah sebagai berikut :

Nilai pasar adalah kumulatif jumlah saham hari ini dikali harga pasar hari ini (kapitalisasi pasar), atau dapat ditulis dengan formula :

Di mana:

Ci = Closing Price (harga yang terjadi) untuk emiten ke = i

ni = Jumlah saham yang digunakan untuk perhitungan indeks (jumlah saham yang tercatat) untuk emiten ke-i

N = Jumlah emiten yeng tercatat di BEJ

Nilai dasar adalah kumulatif jumlah saham pada hari dasar dikali harga dasar pada hari dasar. Harga dasar untuk IHSG adalah pada tanggal 10 agustus 1982 dengan nilai 100.

2. Tingkat Suku Bunga BI

bank umum untuk menentukan tingkat suku bunga pinjaman dan suku bunga kredit. Suku bunga yang di gunakan adalah tingkat suku bunga BI 1 bulan.

3. Inflasi

Inflasi merupakan suatu keadaan perekonomian dimana tingkat harga dan biaya-biaya umum naik, misalnya naiknya harga beras, harga bahan bakar, harga mobil, upah tenaga kerja, sewa barang-barang modal (Junaiddin Zakaria, 2009:61). Inflasi di hitung dari perubahan indeks harga konsumen gabungan 43 kota di indonesia. Nilai inflasi yang dipakai adalah nilai inflasi pada akhir periode tertentu (1 bulan) dan dinyatakan dalam persentase (%).

Rumus Inflasi:

Keterangan :

IHK t Indeks Harga Konsumen tahun t

IHKt-1 Indeks Harga Konsumen tahun t-1 (tahun lalu) 4. Nilai Tukar Rupiah (exchange rate)

Cara menghitung Kurs Tengah Kurs :

Keterangan :

Kurs Beli = Buying Rate atau Bid Rate Kurs Jual = Selling Rate atau Ask Rate Sumber (Hamdy Hady, 2008:69).

5. Indeks Dow Jones Industrial Average (DJIA)

Indeks Dow Jones adalah Indeks harga saham yang di gunakan oleh New York Stock Exchange. Indeks saham ini menggunakan pendekatan metode rata-rata faktor Divisor, pengukurannya menggunakan satuan basis poin (bps). Cara perhitungan Indeks Dow Jones sebagai berikut :

Keterangan :

P = Jumlah Seluruh Saham

BAB IV

ANALISIS DAN PEMBAHASAN A.Sekilas Gambaran Umum Objek Penelitian

1. Perkembangan Pasar Modal di Indonesia

Pasar modal di Indonesia berdiri sejak zaman kolonial belanda pada pada tanggal 14 Desember 1912. Suatu asosiasi yang dibentuk oleh 13 broker yang dibentuk di jakarta (Batavia). Asosiasi ini diberi nama

belandanya sebagai “vereniging voor Effectenhandel” yang merupakan

cikal bakal pasar modal pertama di Indonesia dan bursa ini merupakan bursa keempat tertua di asia setelah Hongkong (1817), Mumbai (1830) dan Tokyo (1878). Pasar modal di Surabaya mendapat giliran dibuka pada tanggal 1 Januari 1925 dan di susul oleh semarang pada tanggal 1 Agustus 1925. Karena masih dalam Jaman penjajahan belanda pasar-pasar modal ini juga didirikan oleh Belanda maka mayoritas perdagangan saham-sahamnya didominasi perusahaan belanda yang tergabung dalam Dutch East Indies Trading Agencies.

Pada zaman pasca kemerdekaan, kegiatan pasar modal di Indonesia di aktifkan kembali pada pada tahun 1960, pemerintah mengawali kebangkitan kembali pasar modal dengan pasar modal dengan penerbitan obligasi pemerintah republik Indonesia hal ini di tegaskan lagi dengan UU darurat tentang bursa Nomor 13 tanggal 1 september 1951, yang kemudian di tetapkan sebagai UU Nomor 15 tahun 1952. Sedangkan penyelengara bursa saat itu diserahkan kepada Perserikat Perdagangan Uang dan Efek-efek (PPUE) dan sebagai penasehatnya adalah bank Indonesia (Anoraga & Piji, 2008:31). Pada tahun 1952 PPUE membuka bursa efek di Jakarta, yang diharapkan menjadi indikator penunjang perekonomian, namun karena inflasi dan resesi ekonomi, yang berlangsung di Indonesia. Pada waktu itu, maka pada tahun 1958 kegiatan bursa dihentikan (Ang, 1977)

Pada tahun 1976 pasar modal di indonesia di aktifkan kembali dengan sebelumnya berdiri BAPEPAM (Badan Pengawas Pasar Modal) dan PT. Danareksa pada tahun 1977. Emiten yang pertamakali mencatat sahamnya di BEJ adalah PT. Semen Cibinong (SMCBD). Dari tahun 1977 sampai 1987 hanya tercatat 21 perusahaan yang go public.

Untuk meningkatkan pelayanan kepada masyarakat, BEJ membangun suatu sistem terkomputerisasi perdagangan efek yaitu JATS (Jakarta Automated Trading System). Sistem ini mulai beroperasi pada tahun 1995. Sejak diterapkan sistem JATS maka nilai kapitalisasi, volume dan frekwensi bursa efek di Indonesia meningkat dengan pesat (Jogianto Hartono,2009). Peningkatan yang sedemikian pesat tentunya seiring dengan kestabilan politik dalam negeri dan perekonomian yang baik sehingga memberi kepercayaan pada investor yang akan menanamkan modalnya di BEJ.

Pada tanggal 10 November 1995 pemerintah mengeluarkan Undang-undang No. 8 tahun 1995 tentang pasar modal dan juga pada tahun yang sama bursa pararel Indonesia merger dengan bursa efek Surabaya. Pada tahun 2000 sistem perdagangan warkat mulai di aplikasikan di pasar modal Indonesia. Tahun 2002, BEJ mulai mengaplikasikan sistem jarak jauh (remote trading) dan pada tahun 2007 terjadi penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (Ridwan S. Sundjaja dkk, 2010: 431)

kepercayaan investor atas kondisi ekonomi Indonesia yang semakin kondusif (Pananda Pasaribu dkk, 2009:1)

B. Analisis Deskriptif

Dalam bab ini penulis menganalisis data yang telah terkumpul. Data yang telah dikumpulkan tersebut berupa data IHSG dari perusahaan yang listing di Bursa Efek Indonesia periode 2006 sampai dengan 2010 dan juga berupa data makroekonomi dan harga emas perbulan periode 2006 sampai dengan 2010. Hasil pengolahan data berupa informasi untuk menganalisis apakah Harga Emas Dunia, variabel makroekonomi (Inflasi, Kurs, Suku Bunga BI) dan Indeks Dow Jones memiliki pengaruh terhadap Indeks Harga Saham Gabungan (IHSG) dan berapa besar pengaruh yang ditimbulkan dari penelitian tersebut.

Sesuai dengan permasalahan dan perumusan model yang yang telah di kemukakan sebelumnya serta kepentingan dari pengujian hipotesis, maka teknis analisis data yang digunakan dalam penelitian ini meliputi analisis deskriptif dan analisis statistik. Analisis Deskriptif merupakan analisis yang menjelaskan gejala-gejala yang terjadi pada variabel-variabel penelitian untuk mendukung analisis statistik. Sedangkan Analisis statistik merupakan analisis yang mengacu pada perhitungan data penelitian yang berupa angka-angka yang dapat dianalisis dengan bantuan program komputer sofware Eviews. Analisis ini digunakan untuk menguji hipotesis pertama hingga kedua.