PENGARUH KENAIKAN UPAH MINIMUM PROPINSI (UMP)

DAN JUMLAH PENDUDUK TERHADAP

PENERIMAAN PAJAK BUMI DAN BANGUNAN (PBB)

DI JAKARTA SELATAN

IRFAN

106082002623

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

PENGARUH KENAIKAN UPAH MINIMUM PROPINSI (UMP)

DAN JUMLAH PENDUDUK TERHADAP

PENERIMAAN PAJAK BUMI DAN BANGUNAN

DI JAKARTA SELATAN

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat Guna Meraih Gelar Sarjana Ekonomi

IRFAN

106082002623

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

i

PENGARUH KENAIKAN UPAH MINIMUM PROPINSI DAN JUMLAH PENDUDUK TERHADAP PENERIMAAN PAJAK BUMI DAN

BANGUNAN DI JAKARTA SELATAN

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Irfan

NIM:106082002623

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Fitri Damayanti, SE, M.Si

194906021978031001 198107312006042003

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

Pada hari Jumat Tanggal 10 November 2010 telah dilakukan Ujian Skripsi atas

nama Irfan NIM: 106082002623 dengan judul skripsi “PENGARUH KENAIKAN UPAH MINIMUM PROPINSI (UMP) DAN JUMLAH

PENDUDUK TERHADAP PENERIMAAN PAJAK BUMI DAN

BANGUNAN (PBB)”. Memperhatikan kemampuan keilmuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 10 November 2010

Tim Penguji Ujian Skripsi

Dr. Yahya Hamzah MM Fitri Damayanti, SE,.M.Si

Pembimbing I Pembimbing II

Rini, SE,.Ak,.M.Si Reskino, SE.,Ak.,M.Si

iii

Hari ini jum’at tanggal 3 september2010 telah dilakukan ujian komprehensif atas

nama Irfan NIM: 106082002623 dengan judul skripsi ”PENGARUH KENAIKAN UPAH MINIMUM PROPINSI (UMP) DAN JUMLAH

PENDUDUK TERHADAP PENERIMAAN PAJAK BUMI DAN

BANGUNAN (PBB)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Ekonomi Dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 3 september 2010

Tim penguji komprehesif

Rini, SE,.Ak,.M.Si Fitri damayanti SE.MSi

Penguji I Penguji II

iv

Daftar Riwayat Hidup

I. IDENTITAS PRIBADI

1. Nama : Irfan

2. Tempat & Tanggal Lahir : Jakarta, 20 Februari 1987

3. Alamat : JL. PLK Ujung Rt 008 Rw.05, Duren Tiga,

Pancoran, Jakarta Selatan.

II. PENDIDIKAN

1. SD : MI Assudawiyah 1993-1999

2. SMP : SLTP Negeri 104 Jakarta 1999 - 2002

3. SMA : SMA Negeri 55 Jakarta 2002 - 2005

4. S1 : UIN Syarif Hidayatullah 2006 – 2010

III. LATAR BELAKANG KELUARGA

1. Ayah : Rohmani (alm)

2. Tempat & Tanggal Lahir : Jakarta, 12 Juni 1951

3. Alamat : -

4. Ibu : Hodijah

5. Tempat & tanggal Lahir : Jakarta, 4 April 1955

6. Alamat : JL. PLK Ujung Rt 008 Rw.05, Duren Tiga,

Pancoran, Jakarta Selatan.

7. Anak ke dari : 6 dari 7 bersaudara

IV. PENGALAMAN KERJA

v

Abstract

The effect of increasing of province minimum wage and the number of population toward the revenue of the tax of land and building

By

Irfan

This research is aim to analysis the increasing of effect to province minimum wage and the number of population toward the revenue of the tax of land and building. Through this research, it can be seen the effect of increasing the province minimum wage toward the revenue of PBB as well, the increasing of number of population, and effect of increasing of UMP, and the number of population toward revenue of PBB . This research used 10 samples that taken randomly by every district begun by one village.

The result of the research showed the increasing of UMP had effect significantly toward revenue of PBB. While, number of population did not have effect significantly toward revenue of PBB

vi

Abstraksi

Pengaruh Kenaikan Upah Minimum Propinsi (UMP) dan Jumlah Penduduk Terhadap Penerimaan Pajak Bumi dan Bangunan PBB

Oleh

Irfan

Penelitian ini bertujuan untuk menganalisis pengaruh kenaikan Upah Minimum Propinsi (UMP) dan jumlah penduduk terhadap penerimaan Pajak Bumi dan Bangunan (PBB), dengan penelitian ini juga dapat dilihat pengaruh kenaikan UMP terhadap penerimaan PBB, kenaikan jumlah penduduk terhadap penerimaan PBB, serta pengaruh kenaikan UMP dan jumlah penduduk terhadap penerimaan PBB. Penelitian ini mempergunakan sepuluh sampel, sampel tersebut diambil secara acak dengan tiap kecamatan diwakili oleh satu kelurahan.

Hasil dari penelitian ini menunjukkan kenaikan UMP mempunyai pengaruh yang signifikan terhadap penerimaan PBB, sedangkan jumlah penduduk tidak mempunyai pengaruh yang signifikan terhadap penerimaan PBB.

vii

KATA PENGANTAR

Segala puja dan puji syukur bagi Allah SWT atas karunia dan nikmat-Nyalah

telah sempurna segala kebaikan. Berkat rahmat-Nya pula penulis dapat

menyelesaikan penulisan skripsi dengan judul “Pengaruh Kenaikan Upah

Minimum Propinsi (UMP) dan Jumlah Penduduk Terhadap Penerimaan Pajak

Bumi dan Bangunan (PBB)”. Shalawat dan salam teruntuk Rasul-Nya Nabi

Muhammad SAW yang diutus sebagai rahmat bagi seluruh alam. Semoga kita

semua dapat petunjuk dari ajarannya selalu amin.

Adapun tujuan dari penyusunan skripsi ini adalah untuk memenuhi

syarat-syarat untuk meraih gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Ilmu

Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari

bahwa segala kerja keras demi terselesainya skripsi ini tidak terlepas dari

dukungan, dorongan serta bantuan dari berbagai pihak. Oleh karena itu penulis

ucapkan terimakasih yang sedalam-dalamnya kepada:

1. Kedua orang tuaku tercinta Bpk Rohmani (alm) yang telah pergi

mendahuluiku dan Ibu Hodijah, terimakasih atas segala kasih sayang dan

do’a kalian sepanjang waktu.

2. Kakak-kakak dan Kakak Iparku yang selalu memberikan support

kepadaku.

3. Adikku.

4. keponkan - keponakanku tercinta yang selalu menghiburku.

5. Prof. Dr. Abdul Hamid dan Prof. Dr. Ahmad Rodoni, selaku Dekan dan

Wakil Dekan Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri

Syarif Hidayatullah Jakarta.

6. Dr. Yahya Hamja, MM, selaku dosen pembimbing I yang telah banyak

meluangkan waktunya untuk mengarahkan dan memotivasi penulis dalam

menyelesaikan skripsi ini.

7. Ibu Fitri Damayanti SE, M.Si, selaku dosen pembimbing II yang telah

banyak memberikan perhatian, arahan dan waktunya sehingga penulis

viii

8. Pak Afif Sulfa, SE, Ak, M.Si dan Ibu Yessi, SE, Ak, M.Si, selaku Ketua

dan Sekretaris jurusan Akuntasi.

9. Sahabat-sahabatku Fachri, Dayat, Jamal, Heri, Hasim, Haidar, Humairoh,

dan Intan Rahmawati makasih atas kasih sayang, support dan persahabatan yang telah kalian berikan.

10.Kawan-kawan Akuntansi C angkatan 2006.

11.Suntux Crew, teman-teman Pajak A. Thanks atas kebersamaannya.

12.Seluruh teman-teman akuntansi angkatan 2006.

13.Guru ngajiku yang selalu memberikan support dan doa, Muhammad Ali.

14.Dan seluruh keluarga dan saudaraku.

Akhirnya penulis menyadari bahwa skripsi ini jauh dari kesempurnaan. oleh

karena itu penulis mengharapkan kritik yang membangun untuk mencapai yang

lebih baik.

ix

DAFTAR ISI

Lembar Pengesahan Pembimbing Skripsi... i

Lembar Pengesahan Ujian Komprehensif... ii

Surat Pernyataan... iii

Daftar Riwayat Hidup... iv

Abstract... v

Abstraksi... vi

Kata Pengantar... vii

Data Daftar Isi... ix

Daftar Tabel... xiii

Daftar Gambar... xiv

Daftar Lampiran... xv

BAB. I. PENDAHULUAN A. Latar Belakang Penelitian... 1

B. Perumusan Masalalah... 4

C. Tujuan Penelitian…...………... 5

D. Manfaat Penelitian... 5

BAB. II. TINJAUAN PUSTAKA A. Pajak 1. Pengertian Pajak... 7

2. Fungsi Pajak... 9

x

nya... 10

4. Cara Memungut Pajak... 11

5. Wajib Pajak... 13

6. Nomor Pokok Wajib Pajak (NPWP)... 14

7. Hak dan kewajiban Wajib Pajak... 14

B. Upah Minimum Propinsi 1. Pengertian... 19

2. Penetapan UMP………. 19

C. Jumlah Penduduk 1. Pengertian……….. 20

2. Sensus Penduduk……… 21

D. PBB 1. Pengertian PBB………. 21

2. Objek PBB……… 22

3. Subjek Pajak……….. 25

4. Tahun Pajak, Saat, dan Tempat yang Menentukan Pajak... 25

5. Pendaftaran dan Pendataan Objek PBB……… 26

6. Tata Cara Pembayaran PBB……….. 28

7. Sanksi Administrasi………... 29

8. Nilai Jual Objek Pajak (NJOP)………... 30

xi

10.Perhitungan PBB………. 32

11.Penelitian Sebelumnya……… 33

12.Model Penelitian………. 34

13.Hipotesis Penelitian... 35

BAB III: METODE PENELITIAN A. Rancangan Penelitian... 36

B. Metode Pemilihan Sampel... 36

C. Metode Pengumpulan Data... 37

D. Metode Analisis Data... 37

1. Statistik Deskriptif... 38

2. Uji Asumsi Klasik... 38

3. Uji Hipotesis... 40

E. Definisi Operasional Variabel Dan Pengukurannya... 42

BAB IV: HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian 1. Sejarah Singkat Jakarta Selatan... 43

2. Letak Geografis Jakarta Selatan………. 43

3. Visi dan Misi……….. 44

4. Wilayah Jakarta Selatan………. 45

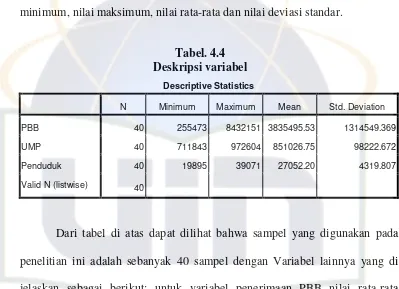

B. Deskripsi Variabel Penelitian... 51

C. Hasil Uji Asumsi Klasik... 52

1. Hasil Uji Normalitas Data... 52

xii

3. Autokorelasi... 54

D. Hasil Uji Hipotesis 1. Hasi Uji Koefisien Determinasi... 55

2. Uji t... 56

3. Uji F... 57

E. Pembahasan 1. Pengaruh kenaikan Upah Minimum Propinsi Terhadap Pene- rimaan PBB... 58

2. Pengaruh Kenaikan Jumlah Penduduk Terhadap Penerimaan PBB... 59

3. Pengaruh Kenaikan Upah Minium Propinsi (UMP) dan Jumlah Penduduk Terhadap Penerimaan PBB... 59

BAB V: KESIMPULAN A. Kesimpulan... 61

B. Implikasi……….. 61

C. Keterbatasan Penelitian... 62

D. Saran... 63

DAFTAR PUSTAKA... 64

xiii

Daftar Tabel

No. Keterangan Halaman

1.1 Penerimaan Pajak... 1

2.1 Jumlah Penduduk Jakarta... 4

2.1 Batas waktu pembayaran dan pelaporan SPT untuk orang pribadi……… 18

2.2 Batas waktu pembayaran dan pelaporan SPT untuk Badan…….. 18

2.3 Penelitian Sebelumnya……….. 33

3.1 Operasionalisasi Variabel... 42

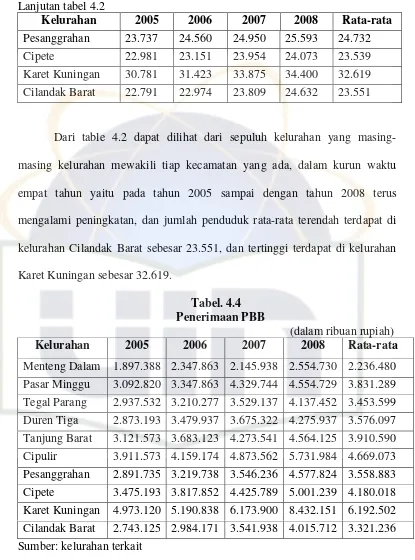

4.1 Sampel Penelitian……….. 50

4.2 UMP……….. 49

4.3 Jumlah Penduduk……….. 49

4.4 Penerimaan PBB………... 50

4.5 Deskripsi variabel... 51

4.6 Hasil Uji Autokorelasi... 54

4.7 Hasil Uji Koefisien Determinasi... 55

4.8 Uji t statisik... 56

xiv

DAFTAR GAMBAR

No Keterangan Halaman

2.1 Model Penelitian... 34

4.1 Garafik Histogram……… 52

4.2 Probability plot………... 53

xv

Daftar Lampiran

Lampiran Keterangan Halaman

1 Daftar Sampel……….. 67

2 Penerimaan PBB……….. 68

3 Jumlah Penduduk………... 69

4 UMP………. 70

5 Deskriptif Statistik……… 71

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pembangunan nasional di Indonesia merupakan hal yang harus terus

menerus dikembangkan sebagai usaha untuk meningkatkan kesejahteraan

rakyat, sebagai bangsa yang mandiri pemerintah berusaha untuk mencari

sumber dana dalam membiayai pembangunan, baik dari migas maupun

nonmigas. Sumber dana yang dapat diandalkan adalah sumber dana dari

nonmigas sebab sumber dana dari migas semakin lama akan semakin

berkurang karena cadangan migas semakin lama akan semakin berkurang

bahkan habis, salah satu sumber dana nonmigas berasal dari berbagai pajak.

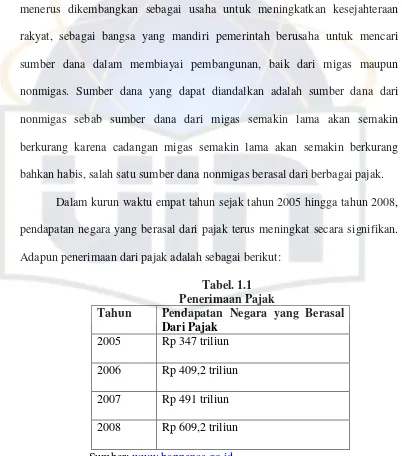

Dalam kurun waktu empat tahun sejak tahun 2005 hingga tahun 2008,

pendapatan negara yang berasal dari pajak terus meningkat secara signifikan.

Adapun penerimaan dari pajak adalah sebagai berikut:

Tabel. 1.1 Penerimaan Pajak

Tahun Pendapatan Negara yang Berasal Dari Pajak

2005 Rp 347 triliun

2006 Rp 409,2 triliun

2007 Rp 491 triliun

2008 Rp 609,2 triliun

2

Dari table 1.1 dapat dilihat bahwa pada tahun 2005 pendapatan negara

yang berasal dari pajak sebasar Rp 347 triliun, pada tahun 2006 sebesar 409,2

triliun, pada tahun 2007 sebesar 49 triliun, dan pada tahun 2008 sebesar 609,2

triliun. Dari tabel tersebut dapat disimpulkan bahwa penerimaan negara yang

berasal dari pajak setiap tahunnya mengalami peningkatan.

Pajak merupakan suatu kewajiban kenegaraan berupa pengabdian serta

peran aktif warga negara dan anggota masyarakat lainya untuk membiayai

berbagai keperluan negara berupa pembangunan nasional yang pelaksanaanya

diatur dalam undang-undang dan peraturan-peraturan untuk tujuan

kesejahteraan bangsa (Judisseno, 1997:7).

Salah satu jenis pajak yang dapat diandalkan adalah Pajak Bumi dan

Bangunan (PBB). Pajak Bumi dan Banguan (PBB) adalah pajak yang

dikenakan atas harta tak bergerak, dalam hal ini harta tak bergerak sebagai

objeknya, sehingga yang terpenting dalam PBB adalah objeknya bukan status

orang atau badan yang dijadikan subjek (Sumitro dan Muttaqin, 2001:5).

Pengertian tersebut menegaskan bahwa status orang / penduduk bukanlah hal

terpenting dalam PBB, karena apapun status seseorang / penduduk ia harus

tetap membayar PBB jika ia memiliki bumi / tanah dan atau bangunan.

PBB yang diatur dalam Undang-Undang no.12 tahun 1994 yang mulai

berlaku 1 Januari 1995 merupakan peraturan perundang-undangan yang

menggantikan Undang-Undang no.12 tahun 1985 yang mulai berlaku 1

Januari 1986. Dengan sistem perpajakan yang baru ini masyarakat diharapkan

3

menjalankan kewajiban perpajakannya, sekaligus berinisiatif dan mempunyai

kesadaran sendiri untuk membayar pajak tanpa paksaan dari pihak lain.

Partisipasi masyarakat dalam membayar pajak merupakan hal yang

sangat diperlukan, menurut penelitian yang pernah dilakukan oleh I Nyoman

Normal(2003) disimpulkan bahwa pendapatan perkapita berpengaruh positif

dan signifikan terhadap penerimaan PBB, jadi faktor-faktor pendukung yang

dapat mempengaruhi pembayaran pajak salah satunya adalah pendapatan /

upah wajib pajak.

Besar kecilnya Pajak Bumi dan Bangunan dipengaruhi oleh Nilai Jual

Objek Pajak (NJOP) itu sendiri, dalam hal ini tanah dan bangunan. Sesuai

dengan hukum permintaan yang berbanding lurus, maka besar kecilnya NJOP

dipengaruhi oleh permintaan, dan permintaan akan tanah dipengaruhi oleh

jumlah penduduk, semakin banyak jumlah penduduk maka semakin banyak

permintaan akan tanah, karena luas tanah di bumi bersifat tetap maka

permintaan ini dapat menaikan Nilai Jual Objek Pajak (NJOP) tanah sehingga

dapat mempengaruhi penerimaan PBB.

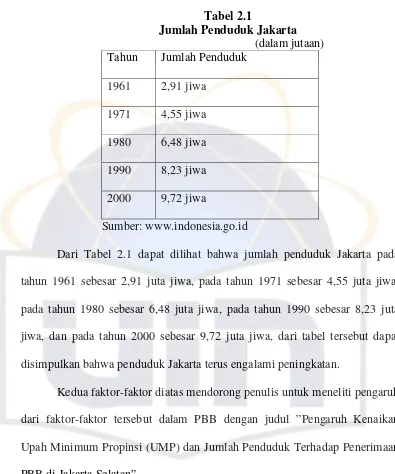

Jumlah penduduk di Indonesia semakin bertambah dan daerah di

Indonesia yang tingkat kepadatan penduduknya palin tinggi adalah Jakarta,

karena Jakarta merupakan ibukota negara, sehungga banyak penduduk yang

bertempat tinggal di Jakarta. Adapun jumlah penduduk di Jakarta dari tahun

4

Tabel 2.1

Jumlah Penduduk Jakarta

(dalam jutaan) Tahun Jumlah Penduduk

1961 2,91 jiwa

1971 4,55 jiwa

1980 6,48 jiwa

1990 8,23 jiwa

2000 9,72 jiwa

Sumber: www.indonesia.go.id

Dari Tabel 2.1 dapat dilihat bahwa jumlah penduduk Jakarta pada

tahun 1961 sebesar 2,91 juta jiwa, pada tahun 1971 sebesar 4,55 juta jiwa,

pada tahun 1980 sebesar 6,48 juta jiwa, pada tahun 1990 sebesar 8,23 juta

jiwa, dan pada tahun 2000 sebesar 9,72 juta jiwa, dari tabel tersebut dapat

disimpulkan bahwa penduduk Jakarta terus engalami peningkatan.

Kedua faktor-faktor diatas mendorong penulis untuk meneliti pengaruh

dari faktor-faktor tersebut dalam PBB dengan judul ”Pengaruh Kenaikan

Upah Minimum Propinsi (UMP) dan Jumlah Penduduk Terhadap Penerimaan

PBB di Jakarta Selatan”.

B. Rumusan Masalah

Pokok permasalahan yang menjadi dasar dari penelitian ini adalah sebagai

5

1. Apakah kenaikan Upah Minimum Propinsi (UMP) mempengaruhi

penerimaan PBB.

2. Apakah kenaikan jumlah penduduk mempengaruhi penerimaan PBB.

3. Apakah kenaikan Upah Minimum Propinsi (UMP) dan jumlah penduduk

mempengaruhi penerimaan PBB.

C. Tujuan Masalah

Tujuan dilakukan penelitian ini adalah sebagai berikut:

1. Menganalisis pengaruh kenaikan Upah Minimum Propinsi (UMP) terhadap

penerimaan PBB.

2. Menganalisis pengaruh kenaikan jumlah penduduk terhadap penerimaan

PBB.

3. Mengetahui pengaruh kenaikan UMP dan jumlah penduduk terhadap

penerimaan PBB.

D. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat bagi pemerintah, akademik,

dan penulis, dengan penjelasan sebagai berikut:

1. Bagi Pemerintah

Hasil penelitian ini diharapkan dapat memberi informasi tambahan dalam

perencanaan penerimaan PBB, penetapan UMP, dan program

6 2. Bagi Akademik

Hasil penelitian yang terbatas ini diharapkan dapat menambah

pengetahuan, wawasan serta informasi yang lebih mendalam mengenai

penerimaan PBB bagi dunia akademik.

3. Bagi Penulis

Untuk memperkaya wawasan dan ilmu pengetahuan mengenai PBB serta

sebagai sarana pembelajaran dalam praktek penelitian, agar di masa yang

akan datang penelitian bukan merupakan pekerjaan yang sulit untuk

7

BAB II

TINJAUAN PUSTAKA

A. Pajak

1. Pengertian Pajak

Berikut beberapa pengertian pajak menurut para ahli yang dikutip

oleh Waluyo dalam buku Perpajakan Indonesia:

Pengertian pajak menurut Edwin R. A. Seligman dalam buku essay in taxation mengatakan: ” Tax is compulsary contribution from the person, to the governmant to depray the expenses incurred in the comment inderest of all, without reference to special benefit conferred.” Dari definisi tersebut terlihat adanya kontribusi seseorang yang ditujukan

kepada negara tanpa adanya manfaat yang ditujukan secara khusus kepada

seseorang. Memang demikian halnya bahwa bagaimanapun juga pajak itu

ditujukan manfaatnya kepada masyarakat banyak.

Pengertian pajak menurut Philip E. Taylor dalam buku ”the economics of public finance” memberikan batasan pajak seperti di atas namun menggantikan kata without reference dengan with tittle reference.

Pengertian pajak menurut NJ. Feldmann dalam buku De Over Heidsmiddelen Van Indonesia (terjemahan): ”Pajak adalah prestasi yang dipaksakan sepihak oleh dan terhutang kepada pengusaha (menurut

8

kontraprestasi, dan semata-mata digunakan untuk menutup

pengeluaran-pengeluaran umum.”

Pengertian pajak menurut Soeparman Soemahamidjaja dari

disertasinya yang berjudul Pajak Berdasarkan Asas Gotong Royong

menyatakan pajak adalah iuran wajib berupa uang atau barang yang

dipungut oleh pengusaha berdasarkan norma-norma hukum, guna menutup

biaya barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan

umum. dari definisi di atas tidak tampak istilah ”dipaksakan” karena

bertitik tolak pada istilah ”iuran wajib” sisi lainya yang terhubung dengan

kontrasepsi itu diperlukan pajak.

Pengertian pajak menurut Rochmat Soemitro dalam bukunya

Dasar-dasar Hukum Pajak dan Pajak Pendapatan (1990:5) menyatakan: ”Pajak adalah iuran kepada kas negara berdasarkan undang-undang (yang

dipaksakan) dengan tidak mendapat jasa timbal (kontra prestasi), yang

langsung dapat ditunjukan dan yang digunakan untuk membayar

pengeluaran umum.”

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa

ciri-ciri yang melekat pada pengertian pajak adalah:

a. Pajak dipungut berdasarkan undang-undang serta aturan

pelaksanaannya yang sifatnya dapat dipaksakan.

b. Dalam pembayaran pajak tidak dapat ditunjukan adanya kontra

9

c. Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah

daerah.

d. Pajak diperuntukan bagi pengeluaran-pengeluaran pemerintah, yang

bila dari pemasukannya masih terdapat surplus, dipergunakan untuk

membiayai public investment.

e. Pajak dapat pula mempunyai tujuan selain budgeteir, yaitu mengatur.

2. Fungsi Pajak

Dalam buku Perpajakan Indonesia yang dikarang oleh Waluyo

Fungsi pajak dibagi dua, yaitu fungsi penerimaan dan fungsi mengatur.

Adapun penjelasannya sebagai berikut:

a. Fungsi Penerimaan (Budgeteir)

Pajak berfungsi sebagai sumber dana yang diperuntukan bagi

pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai contoh

yaitu dimasukannya pajak dalam APBN sebagai penerimaan dalam

negeri.

b. Fungsi Mengatur (Reguler)

Pajak berfunsi sebagai alat untuk mengatur atau melaksanakan

kebijakan di bidang sosial ekonomi. Sebagai contoh yaitu dikenakanya

pajak yang lebih tinggi terhadap minuman keras dapat ditekan.

10

3. Pembagian Pajak Menurut Golongan, Sifat, dan Pemungutannya

Waluyo dalam bukunya membagi pajak menurut golongan, sifat, dan

pemungutannya. adapun penjelasannya adalah sebagai berikut:

a. Menurut golongan:

1) Pajak langsung adalah pajak yang pembebanannya tidak dapat

dilimpahkan pihak lain, tetapi harus menjadi beban langsung Wajib

Pajak yang bersangkutan. Contoh: Pajak Penghasilan.

2) Pajak tidak langsung adalah pajak yang pembebanannya dapat

dilimpahkan ke pihak lain. Contoh: Pajak Pertambahan Nilai.

b. Menurut sifat:

Pembagian pajak menurut sifat dimaksudkan pembedaan dan

pembagiannya berdasarkan ciri-ciri prinsip:

1) Pajak sujektif adalah pajak yang berpangkal atau berdasarkan pada

subjeknya yang selanjutnya dicari syarat objektfnya, dalam arti

memperhatikan keadaan dari Wajib Pajak. Contoh: pajak

penghasilan.

2) Pajak Objektif adalah pajak yang berpangkal atau berdasarkan

pada objeknya, tanpa memperhatikan keadaan dari Wajib

pajaknya. Contoh: Pajak Pertambahan Nilai dan Pajak Penjualan

atas Barang Mewah.

c. Menurut pemungut dan pengelolanya

Menurut pemungut dan pengelolanya pajak dibagi dua, yaitu sebagai

11

1) Pajak pusat adalah pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara. Contoh: Pajak

Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

2) Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah

dan digunakan untuk membiayai rumah tangga daerah. Contoh:

Pajak reklame, Pajak hiburan.

4. Cara Memungut Pajak

a. Stelsel Pajak

Cara pemungutan pajak berdasarkan 3 (tiga) stelsel yaitu stelsel nyata (riil stelsel), stelsel anggapan (fictive stelsel), dan stelsel campuran. Adapun penjelasannya sebagai berikut:

1) Stelsel nyata (riil stesel)

Pengenaan pajak berdasarkan pada objek (penghasilan)

yang nyata, sehingga pemungutanya baru dapat dilaksanakan pada

akhir tahun pajak, yakni setelah penghasilan yang sesungguhnya

telah dapat diketahui. Kelebihan stelsel ini adalah pajak yang dikenakan lebih realistis. Kelemahannya adalah pajak baru dapat

dikenakan pada akhir periode (setelah penghasilan riil diketahui).

2) Stelsel anggapan (fictive stesel)

Pengenaan pajak didasarkan pada suatu anggapan yang

diatur oleh undang-undang, sebagai contoh, penghasilan suatu

12

awal tahun pajak telah dapat ditentukan besarnya pajak yang

terhutang untuk tahun berjalan. Kelebihan stelsel ini adalah pajak dapat dibayar pada tahun berjalan, tanpa harus menunggu akhir

tahun. Kelemahannya adalah pajak yang dibayar tidak berdasarkan

pada keadaan yang sesungguhnya.

3) Stelsel campuran

Stelsel ini merupakan kombinasi antara stelsel nyata dan

stelsel anggapan. Pada awal tahun, besarnya pajak dihitung berdasarkan anggapan, kemudian pada akhir tahun besarnya pajak

disesuaikan dengan keadaan yang sebenarnya. Apabila besarnya

pajak menurut kenyataan lebih besar daripada pajak menurut

anggapan, maka wajib pajak harus menambah kekurangannya.

Demikian sebaliknya, apabila lebih kecil, maka kelebihannya dapat

diminta kembali.

b. Sistem pemungutan pajak

Sistem pemungutan pajak dapat dibagi menjadi 3 (tiga) bagian yaitu

Official Assessment System, self assessment system, dan withholding system. Adapun penjelasannya sebagai berikut:

1) Official Assessment System

Sistem ini merupakan sistem pemungutan pajak yang

memberi wewenang kepada pemerintah (fiskus) untuk menentukan

13

Ciri-ciri Official Assessment System sebagai berikut:

a) Wewenang untuk menentukan besarnya pajak terhutang berada

pada fiskus.

b) Wajib pajak bersifat pasif.

c) Utang pajak timbul setelah dikeluarkan surat ketetapan pajak

oleh fiskus.

2) Self Assessment system

Sistem ini merupakan pemungutan pajak yang memberi

wewenang, kepercayaan, tanggung jawab kepada wajib pajak

untuk menghitung, memperhitungkan, membayar, dan melaporkan

sendiri besarnya pajak yang harus dibayar.

3) Withholding system

Sistem ini merupakan sistem pemungutan pajak dengan

memberikan wewenang kepada pihak ketiga untuk memotong atau

memungut besarnya pajak yang terhutang oleh wajib pajak.

5. Wajib Pajak

Wajib Pajak (WP) adalah Orang Pribadi atau Badan yang menurut

ketentuan peraturan perundang-undangan perpajakan ditentukan untuk

melakukan kewajiban perpajakan, termasuk pemungut pajak atau

14

6. Nomor Pokok Wajib Pajak (NPWP)

Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan

oleh Direktur Jendral Pajak kepada Wajib Pajak sebagai sarana

administrasi perpajakan yang digunakan sebagai tanda pengenal diri atau

identitas Wajib Pajak dalam melaksanakan hak dan kewajiban

perpajakannya. Oleh karena itu, kepada setiap Wajib Pajak hanya

diberikan satu NPWP. NPWP tersebut berfungsi sebagai tanda pengenal

diri atau identitas Wajib Pajak dan ntuk menjaga ketertiban dalam

pembayaran pajak dan dalam pengawasan administrasi perpajakan

(www.pajak.go.id).

7. Hak dan kewajiban Wajib Pajak

Wajib Pajak mempunyai hak untuk mendapat perlindungan

kerahasiaan atas segala sesuatu informasi yang telah disampaikannya

kepada Direktorat Jenderal Pajak dalam rangka menjalankan ketentuan

perpajakan. Disamping itu pihak lain yang melakukan tugas di bidang

perpajakan juga dilarang mengungkapkan kerahasiaan Wajib Pajak,

termasuk tenaga ahli, seperti ahli bahasa, akuntan, pengacara yang

ditunjuk oleh Direktur Jenderal Pajak untuk membantu pelaksanaan

undang-undang perpajakan (www.pajak.go.id).

Kerahasiaan Wajib Pajak antara lain:

a. Surat Pemberitahuan, laporan keuangan, dan dokumen lainnya yang

dilaporkan oleh Wajib Pajak;

15

c. Dokumen atau rahasia Wajib Pajak lainnya sesuai ketentuan

perpajakan yang berlaku.

Namun dalam rangka penyidikan, penuntutan atau dalam rangka

kerjasama dengan instansi pemerintah lainnya, keterangan atau bukti

tertulis dari atau tentang Wajib Pajak dapat diberikan atau diperlihatkan

kepada pihak tertentu yang ditetapkan oleh Menteri Keuangan.

Disamping mendapatkan perlindungan kerahasiaan wajib pajak juga

memiliki hak sebagai. Adapun kerahasiaan wajib pajak berikut:

a. Penundaan Pembayaran

Dalam hal-hal atau kondisi tertentu, Wajib Pajak dapat mengajukan

permohonan menunda pembayaran pajak.

b. Pengangsuran Pembayaran

Dalam hal-hal atau kondisi tertentu, Wajib Pajak dapat mengajukan

permohonan mengangsur pembayaran pajak.

c. Penundaan Pelaporan SPT Tahunan

Dengan alasan-alasan tertentu, Wajib Pajak dapat menyampaikan

perpanjangan penyampaian SPT Tahunan baik PPh Badan maupun

PPh Pasal 21.

d. Pengurangan PPh Pasal 25

Dengan alasan-alasan tertentu, Wajib Pajak dapat mengajukan

16 e. Pengurangan PBB

Wajib Pajak orang pribadi atau badan karena kondisi tertentu objek

pajak yang ada hubungannya dengan subjek pajak atau karena

sebab-sebab tertentu lainnya serta dalam hal objek pajak yang terkena

bencana alam dan juga bagi Wajib Pajak anggota veteran pejuang

kemerdekaan dan veteran pembela kemerdekaan, dapat mengajukan

permohonan pengurangan atas pajak terutang.

f. Pembebasan Pajak

Dengan alasan-alasan tertentu, Wajib Pajak dapat mengajukan

permohonan pembebasan atas pemotongan/ pemungutan pajak

penghasilan.

g. Pengembalian Pendahuluan Kelebihan Pembayaran Pajak

h. Wajib Pajak yang telah memenuhi kriteria tertentu sebagai Wajib

Pajak Patuh dapat diberikan pengembalian pendahuluan kelebihan

pembayaran pajak dalam jangka waktu paling lambat 1 bulan untuk PPN dan 3 bulan untuk PPh sejak tanggal permohonan.

i. Pajak Ditanggung Pemerintah

Dalam rangka pelaksanaan proyek pemerintah yang dibiayai dengan

hibah atau dana pinjaman luar negeri PPh yang terutang atas

penghasilan yang diterima oleh kontraktor, konsultan dan supplier

17 j. Insentif Perpajakan

Di bidang PPN, untuk Barang Kena Pajak tertentu atau kegiatan

tertentu diberikan fasilitas pembebasan PPN atau PPN Tidak

Dipungut. BKP tertentu yang dibebaskan dari pengenaan PPN antara

lain Kereta Api, Pesawat Udara, Kapal Laut, Buku-buku, perlengkapan

TNI/POLRI. Perusahaan yang melakukan kegiatan di kawasan tertentu

seperti Kawasan Berikat mendapat fasilitas PPN Tidak Dipungut

antara lain atas impor dan perolehan bahan baku.

Sesuai dengan sistem self assessment, Wajib Pajak mempunyai kewajiban untuk mendaftarkan diri, melakukan sendiri penghitungan

pembayaran dan pelaporan pajak terutangnya.

a. Pendaftaran

Wajib Pajak mempunyai kewajiban untuk mendaftarkan diri untuk

mendapatkan Nomor Pokok Wajib Pajak (NPWP)

b. Pembayaran dan Pelaporan

Setelah melakukan pendaftaran dan mendapatkan NPWP, Wajib Pajak

mempunyai kewajiban untuk menghitung dan membayar pajak, yang

selanjutnya melaporkan pajak terutangnya dalam bentuk Surat

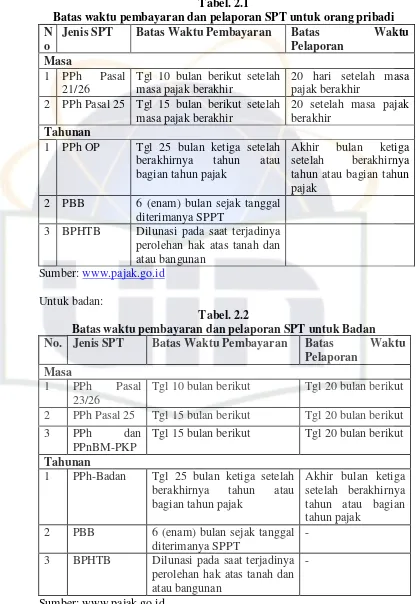

Pemberitahuan (SPT). Batas waktu pembayaran dan pelaporan SPT

18 Untuk orang pribadi:

Tabel. 2.1 Batas waktu pembayaran dan pelaporan SPT untuk orang pribadi

N o

Jenis SPT Batas Waktu Pembayaran Batas Waktu

Pelaporan berakhirnya tahun atau bagian tahun pajak

Batas waktu pembayaran dan pelaporan SPT untuk Badan

No. Jenis SPT Batas Waktu Pembayaran Batas Waktu

Pelaporan Masa

1 PPh Pasal 23/26

Tgl 10 bulan berikut Tgl 20 bulan berikut

2 PPh Pasal 25 Tgl 15 bulan berikut Tgl 20 bulan berikut

3 PPh dan

PPnBM-PKP

Tgl 15 bulan berikut Tgl 20 bulan berikut

Tahunan

1 PPh-Badan Tgl 25 bulan ketiga setelah berakhirnya tahun atau bagian tahun pajak

Akhir bulan ketiga setelah berakhirnya tahun atau bagian tahun pajak

2 PBB 6 (enam) bulan sejak tanggal diterimanya SPPT

-3 BPHTB Dilunasi pada saat terjadinya perolehan hak atas tanah dan atau bangunan

19

B. Upah Minimum Propinsi

1. Pengertian

Upah Minimum Regional (UMR) adalah suatu standar minium

yang digunakan oleh para pengusaha atau pelaku industri untuk

memberikan upah kepada pegawai, karyawan atau buruh di dalam

lingkungan usaha atau kerjanya. Dengan demikian pengusaha

diperbolehkan memberikan upah lebih besar daripada ketentuan UMP

(www.wikipedia.org).

Saat ini UMR juga dikenal dengan istilah Upah Minimum

Propinsi (UMP) karena ruang cakupnya biasanya hanya meliputi suatu

propinsi. Selain itu setelah otonomi daerah berlaku penuh, dikenal juga

istilah Upah Minimum Kabupaten/Kota(UMK).

2. Penetapan UMP

Penetapan upah dilaksanakan setiap tahun melalui proses yang

panjang. Mula-mula Dewan Pengupahan Daerah (DPD) yang terdiri dari

birokrat, akademisi, buruh dan pengusaha mengadakan rapat membentuk

tim survei dan turun ke lapangan mencari tahu harga sejumlah

kebutuhan yang dibutuhkan oleh pegawai, karyawan dan buruh. Setelah

survei di sejumlah kota dalam propinsi tersebut yang dianggap

representatif, diperoleh angka Kebutuhan Hidup Layak (KHL) yang

dahulu disebut dengan Kebutuhan Hidup Minimum (KHM).

Berdasarkan KHL, DPD mengusulkan upah minimum Propinsi (UMP)

20

digunakan sebagai dasar penentuan upah minimum berdasarkan

kebutuhan hidup pekerja lajang / belum menikah (www.wikipedia.org).

Besarnya penentuan UMP didasarkan pada kebutuhan fisik

minimum, indeks harga konsumen, perluasan kesempatan kerja, upah

pada umumnya yang berlaku secara regional, kelangsungan perluasan,

dan tingkat perkembangan ekonomi regional maupun nasional. Dengan

demikian UMP dapat berbeda-beda untuk satu daerah dengan daerah

lain.

C. Jumlah Penduduk

1. Pengertian

Penduduk adalah orang-orang yang berada di suatu wilayah yang

terikat oleh aturan-aturan yang berlaku dan saling berinteraksi satu sama

lain secara terus menerus (www.wikipedia.org). Dalam sosiologi

penduduk didefinisikan sebagai kumpulan manusia yang menempati

wilayah geografi dan ruang tertentu.

Penduduk suatu negara atau daerah dapat didefinisikan menjadi dua,

yaitu:

a. Orang yang tinggal di suatu daerah.

b. Orang yang secara hukum berhak tinggal di suatu daerah. Dengan

kata lain orang yang memiliki surat resmi untuk tinggal di suatu

21

2. Sensus Penduduk

Sensus Penduduk merupakan suatu rangkaian kegiatan

pengambilan “stok” (stock taking) penduduk pada suatu titik waktu

tertentu yang mencakup seluruh atau sebagian wilayah geografis

(www.wikipedia.org).

Metode pencacahan dalam sensus penduduk ada dua, yaitu de facto

dan de jure. Pencacahan secara de facto adalah pencacahan yang dilakukan di tempat dimana mereka ditemukan oleh petugas lapangan

sensus/ sesuai tempat tinggal mereka. Pencacahan secara de jure adalah pencacahan yang dilakukan di tempat mereka tinggal secara resmi/

sesuai identitas diri.

D. Pajak Bumi dan Bangunan (PBB)

1. Pengertian PBB

Bumi adalah permukaan bumi dan tubuh bumi yang ada di bawahnya.

Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara

tetap pada tanah atau perairan (www.pajak.go.id). Termasuk dalam

pegertian bangunan adalah:

a. Jalan yang terletak dalam suatu komplek bangunan seperti hotel,

pabrik, dan emplasemennya, dan lain-lain yang merupakan satu

kesatuan dengan komplek tersebut.

b. Jalan TOL.

22 d. Pagar mewah.

e. Tempat olah raga.

f. Galangan kapal, dermaga.

g. Taman mewah.

h. Tempat penampungan /kilan minyak,air dan gas,pipa minyak.

i. Fasilitas lain yang memberikan manfaat.

Reksohadiprodjo (2000:169) mengemukakan bahwa Pajak

Bumidan Bangunan (PBB) merupakan pungutan yang dikenakan atas

tanah dan bangunan yang didirikan diatasnya.

Pajak bumi dan bangunan (PBB) adalah pajak negara yang

dikenakan pada bumi dan atau bangunan berdasarkan undang-undang

nomor 12 tahun 1985 tentang PBB sebagai mana telah diubah dalam

undang-undang nomor 1 tahun 1994.

PBB merupakan pajak yang bersifat kebendaan sehingga pajak

yang terhutang tergantung pada obyek yaitu tanah/bumi dan atau

bangunan, kedaan subyek tidak ikut menentukan besarnya pajak.

2. Objek PBB

Objek PBB adalah “Bumi dan atau Bangunan” (www.pajak.go.id):

Bumi:

Permukaan bumi (tanah dan perairan) dan tubuh bumi yang ada di

pedalaman serta laut wilayah Indonesia, Contoh : sawah, ladang, kebun,

23

Bangunan:

Konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah

dan atau perairan. Contoh : rumah tempat tinggal, bangunan tempat usaha,

gedung bertingkat, pusat perbelanjaan, emplasemen, pagar mewah,

dermaga, taman mewah, fasilitas lain yang memberi manfaat, jalan tol,

kolam renang, anjungan minyak lepas pantai, dll.

Klasifikasi bumi dan banguan adalah pengelompokan bumi dan

bangunan menurut nilai jualnya dan digunakan sebagai pedoman serta

untuk memudahkan perhitungan pajak yang terhutang (Meliala, Oetomo,

dan Francisca:67). Dalam menentukan klasifikasi bumi/tanah faktor-faktor

yang harus diperhatikan adalah sebagai berikut:

a. Letak.

b. Peruntukan.

c. Pemanfaatan.

d. Kondisi lingkungan, dan lain-lain.

Dalam menentukan klasifikasi bangunan faktor-faktor yang diperhatikan

adalah sebagai berikut:

a. Bahan yang digunakan.

b. Rekayasa.

c. Letak.

d. Kondisi lingkungan, dan lain-lain (Meliala, Oetomo, dan Francisca:

24

Adapun objek pajak yang tidak dikenakan PBB adalah objek yang

memenuhi sarat sebagi berikut :

a. Digunakan semata-mata untuk melayani kepentingan umum di bidang

ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional yang

tidak dimaksudkan untuk memperoleh keuntungan, seperti mesjid,

gereja, rumah sakit pemerintah, sekolah, panti asuhan, candi, dan

lain-lain.

b. Digunakan untuk kuburan, peninggalan purbakala atau yang sejenis

dengan itu.

c. Merupakan hutan lindung, suaka alam, hutan wisata, taman nasional,

tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang

belum dibebani suatu hak.

d. Digunakan oleh perwakilan diplomatik berdasarkan asas perlakuan

timbal balik.

e. Digunakan oleh badan dan perwakilan organisasi internasional yang

ditentukan oleh Menteri Keuangan, contoh: pesantren atau sejenis

dengan itu, madrash, tanah wakaf, rumah sakit umum.

f. Objek pajak yang digunakan oleh Negara untuk penyelengaraan

pemerintahan, penentuan pengenaan pajaknya diatur lebih lanjut

25

3. Subjek Pajak

Subyek Pajak adalah orang pribadi atau badan yang secara nyata:

a. Mempunyai suatu hak atas bumi, dan atau;

b. Memperoleh manfaat atas bumi, dan atau;

c. Memiliki bangunan, dan atau;

d. Menguasai bangunan, dan atau;

e. Memperoleh manfaat atas bangunan.

Subjek pajak yang dikenakan kewajiban membayar pajak menjadi wajib

pajak (www.pajak.go.id).

4. Tahun Pajak, Saat, dan Tempat yang Menentukan Pajak Terhutang

Tahun pajak adalah jangka waktu satu tahun takwim. Saat

menentukan pajak terhutang adalah menurut keadaan objek pajak pada

tanggal 1 januari (www.pajak.go.id).

Contoh:

a. Objek pajak pada tanggal 1 Januari 2006 berupa tanah dan bangunan,

pada tanggal 15 Januari 2006 bangunannya terbakar, maka pajak yang

terhutang tetap berdasarkan keadaan objek pada tanggal 1 Januari

2005, yaitu keadaan pada saat bangunan tersebut belum terbakar.

b. Objek pajak pada tanggal 1 Januari 2006 berupa sebidang tanah tanpa

bangunan di atasnya, pada tanggal 15 Agustus dilakukan pendataan,

ternyata diatas tanah tersebut telah berdiri suatu banguan, maka pajak

26

keadaan pada tanggal 1 Januari 2006. Sedangkan bangunannya baru

akan dikenakan pada tahun 2007.

Tempat pajak yang terhutang:

a. Untuk daerah jakarta, di wilayah Daerah Khusus Ibu Kota Jakarta.

b. Untuk daerah lainnya, di wilayah Kabupaten Daerah Tingat II atau

Kota Madya Daerah Tingkat II yang meliputi daerah objek pajak.

5. Pendaftaran dan Pendataan Objek PBB

a. Pendaftaran Obiek dan Subiek PBB

Pendaftaran objek PBB dilakukan oleh subjek pajak dengan cara

mengambil dan mengisi formulir SPOP secara jelas, benar dan lengkap

serta ditandatangani dan dikembalikan ke Kantor Pelayanan PBB atau

Pelayanan Pajak Pratama yang bersangkutan atau tempat yang ditunjuk

untuk pengambilan dan pengembalian SPOP dengan dilampiri

bukti-bukti pendukung seperti :

- sketsa/ denah objek pajak;

- fotokopi KTP dan NPWP;

- fotokopi sertifikat tanah;

- fotokopi akta jual beli;

- atau bukti pendukung lainnya.

Formulir SPOP disediakan dan dapat diambil gratis di Kantor

Pelayanan PBB atau tempat lain yang ditunjuk atau melalui teknologi

27 b. Pendataan Objek dan Subjek PBB

Pendataan dilaksanakan oleh Kantor Pelayanan PBB atau Kantor

Pelayanan Pajak Pratama dengan menggunakan formulir SPOP dan

dilakukan sekurang-kurangnya untuk satu wilayah administrasi

desa/kelurahan. Pendataan dapat dilakukan dengan cara:

1) Penyampaian dan pemantauan pengembalian SPOP:

Dapat dilaksanakan pada daerah/wilayah yang pada umumnya

belum/tidak mempunyai peta, daerah terpencil atau potensi PBB

relatif kecil.

2) Identifikasi Objek Pajak

Dapat dilaksanakan pada daerah/wilayah yang sudah mempunyai

peta garis/ peta foto yang dapat menentukan posisi relatif OP tetapi

tidak mempunyai data administrasi PBB tiga tahun terakhir secara

lengkap.

3) Verifikasi Objek Pajak

Dapat dilaksanakan pada daerah/wilayah yang sudah mempunyai

peta garis/ peta foto yang dapat menentukan posisi relatif OP dan

mempunyai data administrasi PBB tiga tahun terakhir secara

lengkap.

4) Pengukuran Bidang Objek Pajak

Dapat dilaksanakan pada daerah/wilayah yang hanya mempunyai

sket peta desa/kelurahan dan atau peta garis/peta foto tetapi belum

28

6. Tata Cara Pembayaran PBB

Apabila wajib pajak telah menerima Surat Pemberitahuan Pajak

Terhutang (SPPT) yang biasanya paling lambat bulan juni tahun takwim

atau satu bulan setelah menyerahkan Surat Pemberitahuan Objek Pajak

(SPOP), maka wajib pajak bumi dan bangunan dapat melakukan

pembayaran Pajak Bumi dan Bangunan melalui:

a. Bank Pemerintah, atau

b. Petugas Pemungut, atau

c. Kantor Pos dan Giro, atau

d. Dengan cara transfer, dengan ketentuan sebagai berikut:

1) Jika pajak dibayar melalui Bank Pemerintah, SSP yang tersedia di

Bank diisi sesuai dengan keterangan yang tercantum dalam SPPT

yang diterima.

2) Jika pajak dibayar melalui petugas pemungut, terlabih dahulu

tunjukan SPPT atau SPJPT dan mintalah bukti pembayaran lembar

asli sebagai tanda lunas PBB.

3) Jika pajak dibayar melalui pos dan giro, terlebih dahulu beli

formulir giro dan diisi sesuai SPPT. Lembar 1 disimpan sebagai

bukti pembayaran, lembar 2 masukan pada kotak PBB yang

29

4) Jika letak objek pajak tidak berada atau jauh dari tempat tinggal

wajib pajak, maka pembayaran bias dilakukan melalui transfer,

yaitu dengan mengisi formulir kiriman uang. Lembar 1 disimpan

oleh wajib pajak, lebar 2 dikirim ke kantor PBB yang menerbitkan

SPPT (www.pajak.go.id).

Adapun pembayaran pajak tersebut harus dilunasi paling lambat 6

bulan sejak diterima SPPT. Tetapi apabila pajak yang terhutang

berdasarkan Surat Ketetapan Pajak (SKP) maka jangka waktu

pembayaran hanya dalam jangka waktu satu bulan.

Surat Ketetapan Pajak (SKP) dikeluarkan oleh direktur jendral

pajak dalam hal-hal sebagai berikut:

a. Apabila SPOP tidak disampaikan dan setelah ditegur secara tetulis

tidak disampaikan sebagaimana ditentukan dalam surat teguran.

b. Apabila berdasarkan hasil pemeriksaan atau keterangan lain ternyata

jumlah pajak yang terhutang lebih besar dari jumlah pajak yang

dihitung berdasarkan SPOP yang disampaikan oleh Wajib Pajak.

7. Sanksi Administrasi

Sanksi administrasi dikenakan terhadap:

a. Sanksi administratif yang dikenakan terhadap wajib pajak yang tidak

menyampaikan SPOP, dikenakan sanksi sebagai tambahan terhadap

30

b. Wajib pajak yang berdasarkan pemeriksaan atau keterangan lain

ternyata jumlah pajak yang terhutang lebih besar dari jumlah pajak

yang dihitung berdasarkan SPOP, maka selisih pajak tersebut ditambah

atau dikenakan sanksi administrasi berupa denda sebesar 25% dari

selisih pajak yang terhutang.

c. Wajib pajak tidak membayar atau kurang membayar. Pajak yang

terhutang pada saat jatuh tempo pembayaran, dikenakan sanksi

administrasi berupa denda sebesar 2% sebulan yang dihitung dari saat

jatuh tempo sampai dengan hari pembayaran untuk jangka waktu

paling lama 4 bulan (www.pajak.go.id).

8. Nilai Jual Objek Pajak (NJOP)

Nilai Jual Objek Pajak (NJOP) adalah harga rata-rata yang

diperoleh dari transaksi jual beli yantg terjadi secara wajar, dan bilamana

tidak terjadi jual beli, Nilai Jual Objek Pajak ditentukan melalui

perbandingan harga dengan objek lain yang sejenis yang letaknya

berdekatan dan fungsinya sama serta diketahui harga jualnya, atau nilai

perolehan baru dengan cara menghitung seluruh biaya yang dikeluarkan

untuk memperoleh objek tersebut pada saat penilaian dilakukan, yang

dikurangi dengan penyusutan berdasarkan kondisi fisik objek tersebut,

atau Nilai Jual Objek Pajak pengganti.

NJOPTKP adalah batas NJOP atas bumi dan/atau bangunan yang

tidak kena pajak. Besarnya NJOPTKP untuk setiap daerah

31

sebagai berikut: Setiap Wajib Pajak memperoleh pengurangan NJOPTKP

sebanyak satu kali dalam satu Tahun Pajak, dan apabila Wajib Pajak

mempunyai beberapa Objek Pajak, maka yang mendapatkan pengurangan

NJOPTKP hanya satu Objek Pajak yang nilainya terbesar dan tidak bisa

digabungkan dengan Objek Pajak lainnya.

9. Nilai Jual Kena Pajak (NJKP)

Nilai Jual Kena Pajak (assessment value) adalah niai jual yang dipergunakan sebagai dasar perhitungan pajak, yaitu suatu persentase

tertentu dari nilai jual sebenarnya.

Nilai Jual Kena Pajak (NJKP) ditetapkan setiap tiga tahun sekali

oleh menteri keuangan, kecuali untuk daerah tertentu ditetapkan setiap

tahun sesuai dengan perkembangan daerahnya.

Dasar perhitungan pajak adalah Nilai Jual Kena Pajak yang

ditetapkan serendah-rendahnya 20%, dan setinggi-tingginya 100% dari

Nilai Jual Objek Pajak (NJOP).

Sesuai Peraturan Pemerintah No. 25 Tahun 2002, untuk HJKP ditetapkan

sebesar:

a. 40% untuk objek sektor perkebunan, pertambangan dan perhutanan.

b. 40% untuk objek sektor pedesaan dan perkotaan yang NJOP-nya sama

atau lebih besar dari Rp 1.000.000.000.

c. 20% untuk objek sektor pedesaan dan perkotaan yang NJOP-nya sama

32

Besarnya Nilai Jual Kena Pajak ditetapkan dengan peraturan

pemerintah dengan memperhatikan kondisi ekonomi nasional. Dalam

menetapkan nilai jual, menteri keuangan mendengar pertimbangan

Gubernur serta memperhatikan asas self assessment

10.Perhitungan PBB

Cara menghitung PBB adalah Tarif Pajak x Nilai Jual Kena Pajak

Tarif PBB yaitu sebesar 0,5%

0,5% x Nilai Jual Kena Pajak

Sedangkan perhitungan NJKP adalah:

NJKP = % NJKP x (NJOP bumi + NJOP bangunan) - NJOPTKP

Contoh:

Tuan Ahmad sebagai wajib pajak mempunyai objek berupa:

• Tanah seluas 500 m2 dengan nilai jual 400.000 m2.

• Bangunan seluas 400 m2 dengan nilai jual 400.000 m2.

Ditanya: berapakah PBB yang terhutang?

Jawab :

Nilai Jual Tanah 500 x 400.000 Rp 200.000.000

Nilai Jual Bangunan 400 x 400.000 Rp 160.000.000

NJOP sebagai dasar pengenaan pajak Rp 360.000.000

NJOPTKP Rp 12.000.000

NJOP untuk perhitungan pajak Rp 348.000.000

33

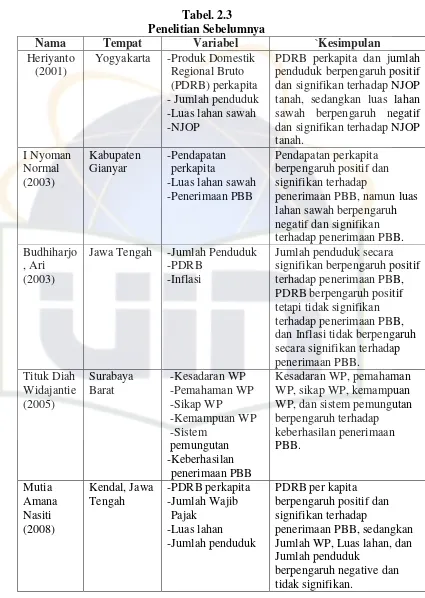

11.Penelitian Sebelumnya

Tabel. 2.3 Penelitian Sebelumnya

Nama Tempat Variabel `Kesimpulan

Heriyanto sawah berpengaruh negatif dan signifikan terhadap NJOP

Jawa Tengah -Jumlah Penduduk -PDRB Jumlah WP, Luas lahan, dan Jumlah penduduk

34

12.Model Penelitian

Dari uraian di atas, model penelitian dapat digambarkan sebagai berikut:

Gambar. 2.1 Model Penelitian

Kenaikan upah minimum propinsi (UMP)

(X1)

Kenaikan jumlah penduduk

(X2)

Penerimaan pajak Bumi dan Bangunan (PBB) (Y)

Analisis

Standar uji 1. Uji normalitas 2. Heterokedastisitas 3. Auto korelasi 4. Uji T dan F

35

13.Hipotesis Penelitian

Penelitian ini bertujuan untuk membuktikan secara empiris

mengenai pengaruh kenaikan Upah Minimum Propinsi (UMP) dan jumlah

penduduk terhadap penerimaan Pajak Bumi dan Bangunan (PBB).

Berdasarkan penelitian yang dilakuka oleh I Nyoman Normal (2003) yang

menyimpulkan pendapatan perkapita berpengaruh positif terhadap

penerimaan PBB, Mutia Amana Nasiti (2008) yang menyimpulkan PDRB

perkapita berpengaruh positif dan signifikan terhadap penerimaan PBB,

dan Ari Bhudhiharjo yang menyimpulkan Jumlah penduduk secara

signifikan berpengaruh positif terhadap penerimaan PBB, maka hipotesis

yang diajukan pada penelitian ini adalah sebagai berikut:

Ha1 : kenaikan Upah Minimum propinsi (UMP) berpengaruh terhadap

penerimaan Pajak Bumi dan Bangunan (PBB).

Ha2 : Kenaikan jumlah penduduk berpengaruh terhadap penerimaan

Pajak Bumi dan Bangunan (PBB).

Ha3 : Kenaikan Upah Minimum propinsi (UMP) dan jumlah penduduk

berpengaruh terhadap penerimaan Pajak Bumi dan Bangunan

36

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Rancangan penelitian ini disusun berdasarkan karakteristik masalah

yang menjelaskan struktur penelitian yang menggambarkan hubungan variabel

penelitian. Jenis penelitian ini adalah kausalitas yang melihat pengaruh

variabel independen (kenaikan Upah Minimum Propinsi dan jumlah

penduduk) terhadap variabel dependen (penerimaan Pajak Bumi dan

Bangunan) di Jakarta Selatan.

B. Metode Pemilihan Sampel

Menurut Sugiyono (2005:55) “populasi adalah wilayah generalisasi

yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulan.”

Sampel adalah sebagian dari karakteristik yang dimiliki oleh populasi.

Bila populasi besar dan penelitian tidak mungkin mempelajari semua yang ada

pada populasi, misalnya ada keterbatasan dana, tenaga, dan waktu, maka

37

Populasi dalam penelitian ini adalah kotamadya Jakarta selatan,

dengan sampel satu kelurahan dari tiap kecamatan yang berada di Jakarta

selatan yang dipilih secara acak. Sampel di pilih dengan menggunakan metode convenience sampling, Convenience sampling berarti unit sampling yang ditarik mudah dihubungi, tidak menyusahkan, mudah untuk mengukur, dan

bersifat kooperatif (Hamid, 2007:30)

C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini menggunakan data sekunder

yang biasanya berupa bukti, catatan atau laporan historis yang telah tersusun

dalam arsip (data sekunder) yang dipublikasikan dan tidak dipublikasikan.

Kepustakaan merupakan bahan utama dalam penelitian data sekunder

(Indriantoro dan Supomo, 2002:150).

Data sekunder yang digunakan dalam penelitian ini berasal dari daftar

kenaikan Upah Minimum Propinsi DKI Jakarta, daftar kenaikan jumlah

penduduk, dan penerimaan pajak Bumi dan Bangunan tahun 2005, 2006,

2007, 2008 yang diperoleh dari Kantor Walikota Jakarta Selatan, kecamatan

dan kelurahan yang terkait di Jakarta Selatan , dan media.

D. Metode Analisis Data

38

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis dan skewness (kemencengan distribusi).

Ghozali (2009:19),

2. Uji Asumsi Klasik

a) Uji Normalitas

Ghozali (2009:147), uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual

memiliki distribusi normal. Seperti diketahui bahwa uji t dan F

mengasumsikan bahwa nilai residual mengikuti distribusi normal.

Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk

jumlah sempel kecil. Salah satu cara termudah untuk melihat

normalitas residual adalah dengan melihat grafik histogram. Deteksi

apakah residual berdistribusi normal atau tidak juga dapat dilakukan

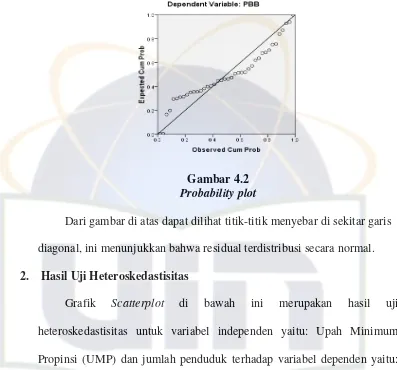

dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan

membentuk satu garis lurus diagonal, dan ploting data residual akan

dibandingkan dengan garis diagonal. Jika distribusi data residual

normal, maka garis yang menggambarkan data yang sesungguhnya

39 c) Uji Heteroskedastisitas

Ghozali (2009:125), uji heteroskedastisitas bertujuan menguji

apakah dalam model regresi terjadi ketidaksamaan variance dari

residual satu pengamatan ke pengamatan yang lain. Jika variance dari

residual satu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas dan jika berbeda maka disebut heteroskedastisitas.

Model regresi yang baik adalah yang homoskedastisitas atau tidak

terjadi heteroskedastisitas. Deteksi ada tidaknya heteroskedastisitas

dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik

scatterplot dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Y prediksi-Y sesungguhnya) yang telah

di-studentized.

Dasar analisis, jika ada pola tertentu seperti titik-titik yang

ada membentuk pola tertentu yang teratur (bergelombang, melebar

kemudian menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas. Sebaliknya jika tidak ada pola yang jelas, serta

titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka

tidak terjadi heteroskedastisitas.

e. Autokolerasi

Autokolerasi adalah keadaan dimana kesalahan penggangu

saling korelasi (Santoso 2000:218). Uji autokorelasi bertujuan untuk

menguji apakah dalam suatu model regresi linier ada korelasi antara

40

pada periode t-1. Jika terjadi korelasi antara kesalahan pengganggu

maka dapat dikatakan bahwa dalam model persamaan regresi linier ada

problem autokorelasi. Untuk medeteksi adanya autokolerasi dapat

digunakan metode Durbin-Watson dengan melihat pada D-W tabel.

Secara umum bisa diambil patokan mengenai uji autokolerasi (Santoso

2002) yaitu:

1. Angka D-W dibawah (-2) berarti ada autokolerasi positif.

2. Angka D-W diantara (-2) sampai (+2) berarti tidak ada

autokolerasi.

3. Angka D-W diatas (+2) berarti ada autokolerasi negatif.

3. Uji Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan regresi

berganda. Analisis linear berganda berfungsi untuk menguji pengaruh dari

beberapa variabel bebas terhadap satu variabel terikat yang berskala rasio.

Analisis regresi berganda membantu dalam memahami seberapa banyak

varians dalam variabel terikat yang dijelaskan dalam sekelompok prediktor

(Singgih Santoso, 2002:163).

Untuk menguji hipotesis tersebut, maka persamaan rumus regresi

berganda yang digunakan adalah:

41 Dimana:

Y = Penerimaan Pajak Bumi dan Bangunan

ß

= KonstantaX1 = Upah Minimum Propinsi

X2 = Jumlah penduduk

Dalam melakukan pengujian hipotesis analisis dilakukan melalui analisis

data:

a) Uji Statistik F

Ghozali (2009:88), uji statistik F pada dasarnya menunjukkan

apakah semua variabel independen atau bebas yang dimasukan dalam

model mmpunyai pengaruh secara bersama-sama terhadap variabel

dependen/terikat. Untuk mengetahui apakah variabel independen

secara bersama-sama mempengaruhi variabel dependen maka

digunakan tingkat signifikansi sebesar 0,05, jika nilai probability F lebih besar dari 0,05, maka model regresi tidak dapat digunakan untuk

memprediksi variabel dependen dengan kata lain variabel independen

secara bersama-sama tidak berpengaruh terhadap variabel dependen.

b) Uji t statistik

Ghozali (2009:88), uji statistik t digunakan untuk mengetahui

hubungan masing-masing variabel independen secara individual

terhadap variabel dependen. Untuk mengetahui ada tidaknya pengaruh

masing-masing variabel independen secara individual terhadap

42

probability t lebih besar dari 0,05 maka tidak ada pengaruh dari variabel independen terhadap variabel dependen (koefisien regresi

tidak signifikan), sedangkan jika nilai probability t lebih kecil dari 0,05 maka terdapat pengaruh variabel dependen (koefisien signifikan).

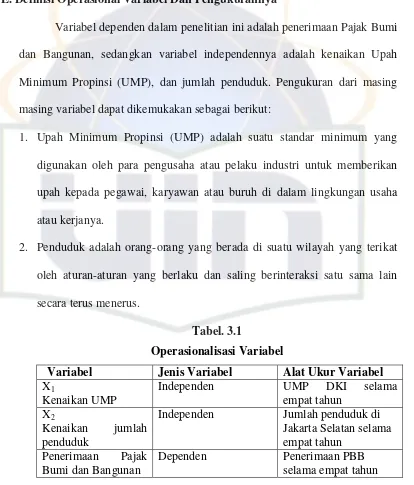

E. Definisi Operasional Variabel Dan Pengukurannya

Variabel dependen dalam penelitian ini adalah penerimaan Pajak Bumi

dan Bangunan, sedangkan variabel independennya adalah kenaikan Upah

Minimum Propinsi (UMP), dan jumlah penduduk. Pengukuran dari masing

masing variabel dapat dikemukakan sebagai berikut:

1. Upah Minimum Propinsi (UMP) adalah suatu standar minimum yang

digunakan oleh para pengusaha atau pelaku industri untuk memberikan

upah kepada pegawai, karyawan atau buruh di dalam lingkungan usaha

atau kerjanya.

2. Penduduk adalah orang-orang yang berada di suatu wilayah yang terikat

oleh aturan-aturan yang berlaku dan saling berinteraksi satu sama lain

secara terus menerus.

Tabel. 3.1 Operasionalisasi Variabel

Variabel Jenis Variabel Alat Ukur Variabel

X1

43

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Sejarah Singkat Jakarta Selatan

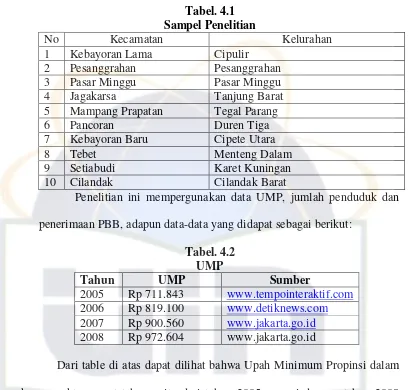

Secara administratif, wilayah Jakarta Selatan terbagi menjadi 10

kecamatan dan 65 kelurahan dengan luas keseluruhan mencapai, 145,73

Km2. Bagian dari wilayah Jakarta Selatan ini pada masa awal

kemerdekaan direncanakan sebagai Kota Satelit (Kebayoran Baru), konsep

dengan alusi oriental yang ditandai dengan empat jalan utama yang

menyebar dari satu pusat persis ke empat penjuru dan mengintegrasikan

rumah-rumah besar dengan rumah-rumah kecil di dalam setiap blok: yang

besar di luar, di tepi jalan besar, yang lebih kecil di dalam, mengelilingi

taman lingkungan itu kini mulai penuh sesak. Selain itu, kawasan selatan

ini juga mulai tumbuh sebagai pusat perbelanjaan, di samping perumahan

yang banyak diminati warga kota.

2. Letak Geografis Jakarta Selatan

Jakarta Selatan terletak pada 106022’42’ Bujur Timur

(BT)-106058’18’ BT dan 5019’12’ Lintang Selatan (LS). Luas wilayah sesuai

dengan keputusan Gubernur DKI Jakarta nomor 1815 tahun 1989, adalah

145,73 Km2 atau 22,41% dari luas DKI Jakarta terbagi 10 kecamatan dan

44

a. Utara: Banjir kanal Jalan Jendral Sudirman, Kecamatan Tanah Abang.

b. Timur: Kali Ciliwung

c. Selatan: Kotamadya Depok

d. Barat: Kecamatan Cileduk Kotamadya Tangerang.

Wilayah Jakarta Selatan pada umumnya dapat dikategorikan

sebagai daerah perbukitan rendah dengan tingkat kemiringan 0,25%.

Ketinggian tanah rata-rata mencapai 5-50% M diatas permukaan laut. Pada

wilayah bagian Selatan banjir kanal relatif merupakan daerah perbukitan

jika dibandingkan dengan wilayah bagian utara.

Jakarta Selatan beriklim panas dengan suhu rata-rata per tahun

27°C dengan tingkat kelembaban berkisar antara 80-90%. Arah angin

dipengaruhi oleh angina muson barat. Keadaan suhu di wilayah Jakarta

Selatan relatif lebih nyaman, tingkat curah hujan per tahun rata-rata

mencapai ketinggian 2.036.

3. Visi dan Misi

a. Visi

Mewujudkan Jakarta Sebagai Ibukota Negara Republik

Indonesia yang sejajar dengan kota-kota besar Negara maju dunia,

dihuni oleh masyarakat yang sejahtera dan berbudaya dalam

45 b. Misi

Mempertahankan wilayah bagian selatan Jakarta Selatan

sebagai daerah resapan air serta memujudkan wilayah bagian utara

Jakarta Selatan sebagai pusat niaga terpadu.

4. Wilayah Jakarta Selatan

Wilayah Jakarta Selatan terdiri dari 10 kecamatan yang terbagi

menjadi 65 kelurahan. Adapun pembagiannya sebagai berikut:

a. Kecamatan Kebayoran Lama, terbagi menjadi 6 kelurahan yang terdiri

dari:

1) Kel. Kebayoran Lama Utara.

2) Kel. Kebayoran Lama Selatan.

3) Kel. Pondok Pinang.

4) Kel. Cipulir.

5) Kel. Grogol Selatan.

6) Kel. Grogol Utara.

b. Kecamatan Pesanggrahan, tebagi menjadi 5 kelurahan yang terdiri

dari:

1) Kel. Pesanggrahan.

2) Kel. Bintaro.

3) Kel. Petukangan Utara.

4) Kel. Petukangan Selatan.

46

c. Kecamatan Pasar Minggu, terbagi menjadi 7 kelurahan yang terdiri

dari:

1) Kel. Pasar Minggu.

2) Kel. Kebagusan.

3) Kel. Jati Padang.

4) Kel. Ragunan.

5) Kel. Cilandak Timur.

6) Kel. Pejaten Timur.

7) Kel. Pejaten Barat.

d. Kecamatan Jagakarsa, terbagi menjadi 6 kelurahan yang terdiri dari:

1) Kel. Ciganjur.

2) Kel. Srengseng Sawah.

3) Kel. Jagakarsa.

4) Kel. Lenteng Agung.

5) Kel. Tanjung Barat.

6) Kel. Cipedak.

e. Kecamatan Mampang Prapatan, terbagi menjadi 5 kelurahan yang

terdiri dari:

1) Kel. Mampang Prapatan.

2) Kel. Bangka.

3) Kel. Tegal Parang.

4) Kel Pela Mampang.

47

f. Kecamatan Pancoran, terbagi menjadi 6 kelurahan yang terdiri dari:

1) Kel. Pancoran.

2) Kel. Kalibata.

3) Kel. Rawajati.

4) Kel. Duren Tiga.

5) Kel. Pengadegan.

6) Kel. Cikoko.

g. Kecamatan Kebayoran Baru, terbagi menjadi 10 kelurahan yang terdiri

dari:

1) Kel. Gandaria Utara.

2) Kel. Cipete Utara.

3) Kel. Pulo.

4) Kel. Petogogan.

5) Kel. Kramat Pela.

6) Kel. Rawa Barat.

7) Kel. Gunung.

8) Kel. Selong.

9) Kel. Senayan/

10) Kel. Melawai.

h. Kecamatan Tebet, terbagi menjadi 7 kelurahan yang terdiri dari:

1) Kel. Menteng Dalam.

2) Kel. Tebet Barat.