i

ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR), RETURN ON ASSETS (ROA), NON PERFORMING LOAN (NPL), DAN BIAYA OPERASIONAL PENDAPATAN OPERASIONAL (BOPO) TERHADAP SUKU BUNGA DEPOSITO BERJANGKA SATU BULAN PADA BANK

PERSERO DI INDONESIA

Skripsi

Disusun Oleh : Nur Sabila Qisthi

109081000200

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR), RETURN ON ASSETS (ROA), NON PERFORMING LOAN (NPL), DAN BIAYA

OPERASIONAL PENDAPATAN OPERASIONAL (BOPO) TERHADAP

SUKU BUNGA DEPOSITO BERJANGKA SATU BULAN PADA BANK PERSERO DI INDONESIA TAHUN 2006-2011

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh : Nur Sabila Qisthi

109081000200

Dibawah Bimbingan

Pembimbing I Pembimbing II

Dr. Hj. Pudji Astuty Murdiyah Hayati S. Kom, MM NIDN. 03110658 05 NIP. 19741003 200312 001

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini kamis, 21 Maret 2013telah dilakukan ujian komprehensif atas mahasiswa:

1. Nama : Nur Sabila Qisthi 2. NIM : 109081000200 3. Jurusan : Manajemen

4. JudulSkripsi : “AnalisisPengaruhCapital Adequacy Ratio (CAR), Return On Asset(ROA), Non Performing Loan(NPL)dan Biaya

OperasionalPendapatan

Operasional(BOPO)terhadapSukuBungaDepositopada Bank Persero di

Indonesia Tahun 2006-2011”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk melanjutan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 21 Maret 2013

1. Fitri Amalia, M.Si ( )

NIP : 198207102009122002 Ketua

2. Herni Ali HT, SE, MM ( )

NIP: 0422125902 Sekretaris

3. Adhitya Ginanjar, SE, M.Si ( )

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI Hasil ini telah dilakukan Ujian Skripsi atas mahasiswa :

1. Nama : Nur Sabila Qisthi

2. NIM : 109081000200

3. Jurusan : Manajemen

4. Judul Skripsi : Analisis Pengaruh Capital Adequacy Ratio (CAR), Return On Asset (ROA), Non Performing Loan (NPL), dan Biaya Operasional Pendapatan Operasional (BOPO) Terhadap Suku Bunga Deposito Berjangka

Satu Bulan Pada Bank Persero di Indonesia.

Setelah mencermati dan dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 26 Agustus 2013

1. Herni Ali HT, SE, MM ( )

NIP: 0422125902 Ketua

2. Dr. H. A. Dumyati Bashori, MA ( )

NIP. 19700106 200312 1 001 Sekretaris

3. Dr. H. Pudji Astuty ( )

NIDN. 03110658 05 Pembimbing I

4. Murdiyah Hayati S. Kom, MM ( )

NIP. 19741003 200312 001 Pembimbing II

5. Amalia, SE,. M.S.M ( )

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini :

Nama : Nur Sabila Qisthi

No. Induk Mahasiswa : 109081000200

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan Mempertanggungjawabkan.

2. Tidak melakukan plagiat naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 18 Juli 2013

Yang Menyatakan

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Nur Sabila Qisthi

2. Tempat tanggal lahir : Tangerang, 14 September 1991 3. Alamat : Jl. KH. Hasyim Ashari Gg. Mesjid

Kenanga

RT 003/002. Cipondoh, Tangerang

4. Telepon : 085781238944

5. E-mail : [email protected]

II. PENDIDIKAN

1. SD Negeri 12 Tangerang Tahun 1997-2003 2. SMP Negeri 16 Tangerang Tahun 2003-2006 3. SMA Negeri 10 Tangerang Tahun 2006-2009 4. UIN Syarif Hidayatullah Jakarta

Fakultas Ekonomi dan Bisnis Tahun 2009-2013

III. PENGALAMAN ORGANISASI

2010 Anggota Himpunan Mahasiswa Indonesia 2012-2013 Bendahara Umum Paduan Suara

Mahasiswa UIN

Jakarta

vii ABSTRACT

Deposit is one of the best alternative to save funds. This research aimed to analyze the effect of variable CAR, ROA, NPL and ROA of the Interest Rate Deposit 1 Month on Bank Limited. The population is a group of banks that are owned banks located in Indonesia. And samples in this study were 1 Bank group that includes the state-owned banks.

This research use econometric and regression techniques with methods of Ordinary Least Square (OLS) simultaneously results indicate that CAR, ROA, NPL, and ROA have a significant impact on Interest Rate Deposit 1 Month at state-owned banks operating in Indonesia. With a probability level of 0.0000. Meanwhile, partial NPL has a positive influence and ROA has a positive influence to the level of probability, respectively NPL of 0.0000 and ROA sum of 0.0130. While the CAR and ROA negative effect partially by the level of probability, respectively CAR of 0.0001 and ROA by 0.3389. Value of adjusted R square of 69.1%, which berartibahwa independent variables can explain changes in the dependent variable was 69.1% and the remaining 30.9% is explained by other variables such as LDR, Inflation, liquidity economy and so forth.

Keywords: Deposit Rate, CAR (Capital Adequacy Ratio), ROA

viii ABSTRAK

Deposito merupakan salah satu alternatif yang paling baik untuk menyimpan dana. Penelitian ini bertujuan untuk menganalisis pengaruh dari Variabel CAR, ROA, NPL dan BOPO terhadap Suku Bunga Deposito Berjangka 1 Bulan di Bank Persero. Populasi dalam penelitian ini adalah kelompok bank yang merupakan Bank Persero yang berada di Indonesia. Dan sampel dalam penelitian ini adalah 1 kelompok Bank yang termasuk dalam Bank Persero.

Penelitian ini menggunakan alat ekonometrik dan teknik regresi dengan metode Ordinary Least Square (OLS) secara simultan hasil menunjukan bahwa CAR, ROA, NPL, dan BOPO memiliki pengaruh yang signifikan terhadap Suku Bunga Deposito Berjangka 1 Bulan pada Bank Persero yang beroperasi di Indonesia. Dengan tingkat probabilitas sebesar 0,0000. Sedangkan, secara parsial NPL memiliki pengaruh positif dan BOPO memiliki pengaruh yang positif dengan tingkat probabilitas masing-masing NPL sebesar 0,0000 dan BOPO Sebesar 0,0130. Sedangkan CAR dan ROA berpengaruh negatif secara parsial dengan tingkat probabilitas yaitu masing-masing CAR sebesar 0,0001 dan ROA sebesar 0,3389. Nilai adjusted R square sebesar 69,1%, yang berartibahwa variabel independen dapat menjelaskan perubahan pada variabel dependen sebesar 69,1% dan sisanya 30,9% dijelaskan oleh variabel lain seperti LDR, Inflasi, likuiditas Perekonomian dan lain sebagainya.

ix

KATA PENGANTAR

Puji Syukur Kehadirat Allah SWT yang telah memberikan rahmat dan kasih sayangNya hingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam senantiasa tercurah kepada Nabi Besar Muhammad SAW dan para sahabatnya. Adapun, penyusunan skripsi ini dimaksudkan agar memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan skripsi ini tidak dapat terwujud dengan baik tanpa dukungan dari berbagai pihak baik moril maupun materil. Maka dari itu, izinkan penulis untuk menyampaikan ucapan terimakasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada :

1. Kedua Orang tua, Ayahanda tercinta H. Ahmad Saifullah dan ibunda tersayang Siti

Nurjannah yang telah memberikan dukungan terbaiknya baik moril maupun materil

serta doa yang tidak pernah putus kepada penulis.

2. Segenap keluarga besar yang telah menyemangati penulis dengan doa yang tak henti-hentinya. Terutama kepada Adik-Adikku Ima, Ozan, Syamil dan kepada Tante-Tante dan Omku yang baik. Terimakasih telah mengirimkan doa dan support yang tak ternilai harganya.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Dr. Ahmad Dumyati Bashori, MA, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

x

6. Ibu Murdiyah Hayati S. Kom, MM selaku dosen pembimbing II yang telah berkenan memberikan waktu, ilmu dan pengetahuan kepada penulis serta bimbingan dan arahan selama penulis menyusun skripsi.

7. Seluruh Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu pengetahuan yang sangat bermanfaat selama masa perkuliahan.

8. Seluruh Teman-Teman Paduan Suara Mahasiswa UIN Jakarta yang tiada hentinya memberikan support terbaiknya kepada penulis. Menemani penulis dalam suka maupun duka. Hingga penulis akhirnya dapat menyelesaikannya dengan baik dan menyelesaikan tugas penulis sebagai mahasiswa.

9. Seluruh Teman-Teman Manajemen Angkatan 2009, Terimakasih telah menemani dalam berbagai keadaan, baik suka maupun duka. Semoga tali persahabatan yang telah kita jalin selama menjadi civitas UIN Jakarta.

10. Seluruh Teman-Teman Manajemen Perbankan 2009, Terimakasih telah menemani dalam suka maupun duka. Terutama kepada, Aci, Fajar, Adan, Astri, Auli dan Dian yang telah memberikan banyak motivasi terbaiknya kepada penulis.

11. Seluruh Teman-teman Manajemen E Angkatan 2009. Terimakasih telah mengisi hari-hari penuh suka cita selama penulis berada di UIN Jakarta. Terutama kepada Kebot, Sucay dan Risa. Terimakasih karena telah menjadi sahabat terbaik selama ini.

12. Sahabat-sahabatku yang penuh support dan cinta. Dydy, Dila, Nesya, Uci, Tata, Deri, Dhimas, Uncle Doy, Kak Piyan, dan Eka yang tiada hentinya memberikan support kepada penulis demi terselesaikan skripsi ini dengan baik. Terimakasih telah mengisi hari-hari penulis di UIN Jakarta dengan kebahagian yang tak ternilai. Semoga kelak kita menjadi orang-orang yang sukses.

xi

penulis miliki. Maka dari itu, penulis mengharapkan segala bentuk masukan, saran dan kritik yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat untuk kita semua, terutama kepada penulis dan seluruh pihak.

Jakarta, 18 Juli 2013 Penulis,

xii

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT. ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR GRAFIK ... xvii

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I. PENDAHULUAN ... 1

A. LatarBelakang ... 1

B. Perumusan Masalah ... 10

C. Tujuan Penelitian ... 11

D. Manfaat Penelitian ... 12

xiii

A. KerangkaTeoritis ... 13

1. Pengertian Bank ... 13

2. Pengertian Lembaga Keuangan ... 15

3. Jenis Bank ... 17

4. Fungsi dan Kegiatan Bank ... 24

5. Deposito ... 26

a. PengertianDeposito ... 26

b. Jenis-Jenis Deposito ... 27

6. SukuBunga ... 29

7. Jenis Suku Bunga ... 33

8. Capital Adequacy Ratio (CAR) ... 34

9. Return On Asset (ROA) ... 35

10.Non Performing Loan (NPL) ... 36

11.Biaya Operasional Pendapatn Operasional (BOPO) ... 38

A. Pengaruh Variabel Independen Dengan Variabel Dependen ... 38

B. Penelitian Terdahulu ... 43

C. Kerangka Pemikiran ... 54

D. Hipotesis Penelitian ... 55

BAB III. METEDOLOGI PENELITIAN ... 57

A. RuangLingkupPenelitian ... 57

B. Metode Pengumpulan Sampel. ... 57

C. Metode Pengumpulan Data ... 58

xiv

1. Uji Asumsi Klasik ... 59

a. Uji Normalitas ... 59

b. Uji Multikolinieritas ... 60

c. Uji Heteroskedatisitas ... 61

d. Uji Autokolerasi ... 61

1. Analisis Regresi Berganda ... 63

2. Uji Signifikansi ... 64

a. UjiKoefisienDeterminasi ... 64

b. UjiSignifikansiSimultan ( Uji F) ... 64

c. UjiParsial ( Uji T ) ... 66

2. Operasional Variabel Penelitian ... 67

1. VariabelIndependen ... 67

a. Capital Adequacy Ratio (CAR) ... 67

b. Return On Asset (ROA) ... 68

c. Non Performing Loan (NPL) ... 68

d. Biaya Operasional Pendapatan Operasional (BOPO) ... 69

1. Variabel Dependen ... 69

BAB IV. ANALISIS DAN PEMBAHASAN ... 70

A. Sekilas Gambaran Umum Objek Penelitian ... 70

B. Pengujian dan Pembahasan ... 72

1. Uji Asumsi Klasik ... 72

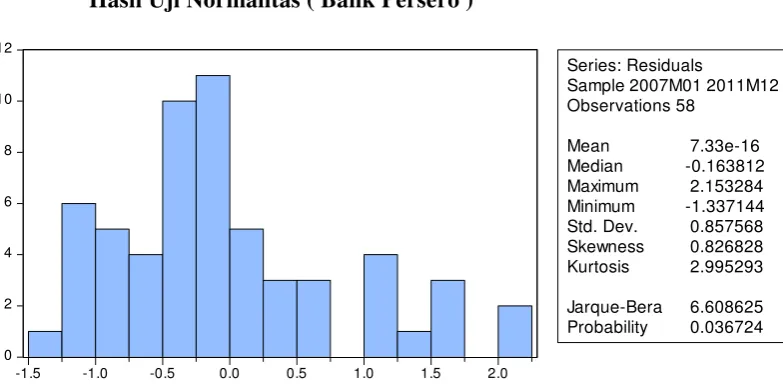

a. Uji Normalitas ... 72

xv

c. Uji Heterokedaktisitas ... 75

d. Uji Autokolerasi ... 77

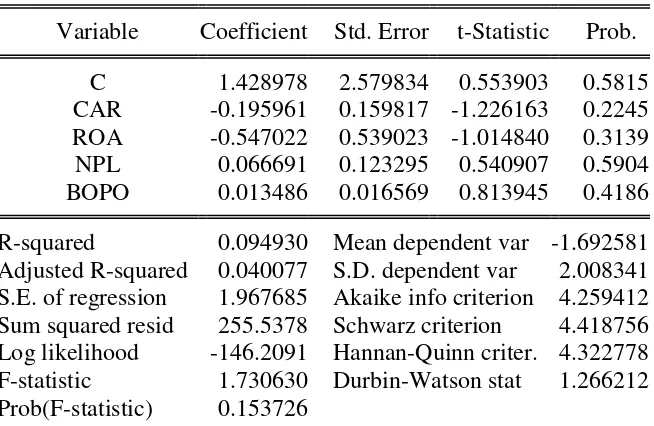

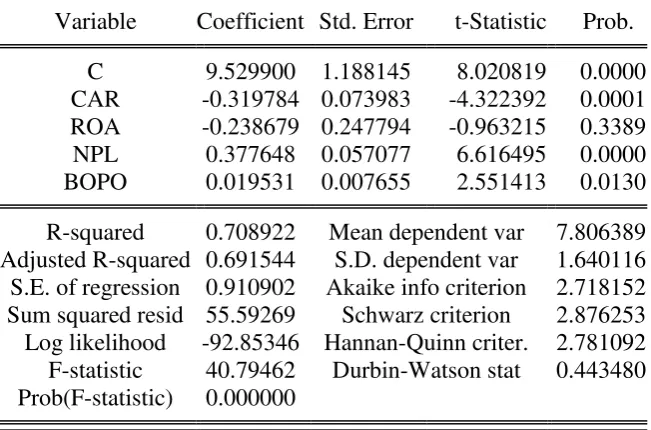

1. Analisis Regresi Berganda ... 79

2. Uji Signifikansi ... 84

3. Uji Koefisien Determinasi Adj. ... 86

4. Uji Signifikansi Simultan ( Uji F) ... 86

5. UjiParsial ( Uji T ) ... 88

BAB V. KESIMPULAN DAN SARAN ... 92

A. Kesimpulan ... 92

B. Implikasi ... 93

C. Saran ... 94

DAFTAR PUSTAKA ... 96

xvi

DAFTAR TABEL

No. Keterangan Halaman

1.1 Rata-Rata Bunga Deposito 1 Bulan ... 3

1.2 Penghimpuan Deposito Rupiah ... 4

1.3 Perkembangan CAR, ROA, NPL dan BOPO ... 5

2.1 PenelitianTerdahulu ... 47

4.1 Hasil Uji Multikolinieritas Bank Persero ... 75

4.2 Hasil Uji Heterokedastisitas Bank Persero ... 76

4.3 Hasil Uji Autokolerasi Bank Persero ... 78

4.4 Hasil Uji AnalisisRegresiBerganda Bank Persero ... 80

4.5 Hasil Uji Adj. Bank Persero ... 85

4.6 Hasil Uji F Bank Persero ... 87

xvii

DAFTAR GRAFIK

No. Grafik Keterangan Halaman

xviii

DAFTAR GAMBAR

No. Gambar Keterangan Halaman

xix

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Data Lampiran Sampel Penelitian ... 99

2. Uji Asumsi Klasik ... 103

3. Uji Regresi Bank Persero ... 106

4. Uji Signifikansi ... 108

1 BAB I

PENDAHULUAN

A. Latar Belakang

Bank dalam perkembangannya, selain menghimpun dana dan menyalurkan dananya, juga mengembangkan berbagai produk dan jasa pelayanan lainnya. Perbankan memiliki peranan yang penting dalam aktivitas perekonomian. Bank terkenal sebagai lembaga intermediary atau lembaga perantara terbesar untuk melancarkan perekonomian.Bank merupakan lembaga kepercayaan masyarakat yang dijadikan sarana perantara antara pihak yang mengalami kelebihan dana dan menyalurkannya kepada pihak yang kekurangan dana.

Industri perbankan yang sehat dan efisien adalah lembaga yang menyediakan sumber pembiayaan yang baik bagi pembangunan dengan meningkatkan investasi. Salah satu produk perbankan yang dapat dijadikan alternatif masyarakat untuk beinvestasi adalah Deposito. Menurut Undang-Undang No. 10/1998, Pasal 1 ayat 7 (1998, hal. 7) yang memberikan pengertian deposito adalah sebagai berikut: “Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu

2 (Almilia dan Anton, 2006). Daya tarik utama bagi masyarakat adalah bunga yang diberikan oleh bank-bank untuk melakukan kegiatan penyimpanan uang. Sama halnya dengan produk deposito perbankan, bankbersaing dalam menetapkan suku bunga deposito berjangka 1 bulan, 3 bulan, 6 bulan dan 12 bulan untuk menarik nasabah agar menyimpan uang di bank.

Kebanyakan masyarakat memilih deposito sebagai alternatif yang paling baik untuk menyimpan dana yang mereka miliki. Daya tarik masyarakat untuk menyimpan dananya adalah tergangtung pada besar kecilnya suku bunga deposito yang ditawarkan oleh suatu bank. Dewasa ini, bank-bank umum seperti halnya bank-bank persero sangat menguasai dan mendominasi pasar perbankan terutama untuk produk deposito dalam hal menentukan tingkat bunga dan jumlah deposito yang berhasil dihimpun.

Suku bunga deposito sebagai daya tarik utama bagi masyarakat dalam menghimpun dananya dibank, akan tetapi harus dilakukan secara hati-hati dan teliti karena apabila suku bunga deposito pada suatu bank rendah akan membuat masyarakat justru enggan menabung. Dan apabila suku bunga terlalu tinggipun akanberdampak pada suku bunga yang secara otomatis menjadi sangat tinggi dan tentu akan menyulitkan suatu bank dalam menyalurkan kreditnya.

3 nasabah yangmembeli atau menjual produknya. Atau bisa diartikan sebagai harga yang harusdibayar kepada nasabah (yang memiliki simpanan) dan harga yang harus dibayar oleh nasabah kepada bank (nasabah yang memiliki pinjaman).

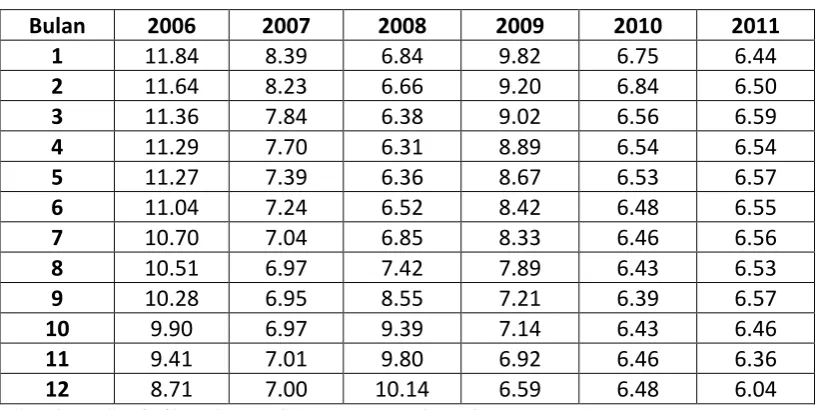

Tingkat bunga menjadi salah satu indikator yang sangat peting untuk menggambarkan kondisi perekonomian. Kondisi perekonomian yang tidak menentu mengakibatkanfluktuasi pada suku bunga deposito baik bila dipengaruhi oleh indikator makroekonomi maupun indikator perbankan itu sendiri ( Tabel 1.1 ).

Tabel 1.1

Rata-Rata Bunga Deposito 1 Bulan Bank Persero (dalam %)

Sumber : Statistika Ekonomi Keuangan Indonesia

Pada 6 tahun terakhir ini bila dilihat pada tabel 1.1 jumlah penghimpunan deposito berjangka terus menerus meningkat (Tabel 2). Besar kecilnya tingkat

4 suku bunga yang berlaku merupakan salah satu faktor yang mempengaruhi pertumbuhan pada deposito berjangka yang artinya apabila semakin tinggi tingkat bunga yang ditawarkan semakin besar pula keinginan masyarakat untuk menghimpun pendapatannya yang disimpan dalam bentuk deposito. Dengan demikian semakin tinggi tingkat suku bunga deposito akan mendorong masyarakat untuk menabung sehingga akan mempengaruhi jumlah simpanan deposito. Pemilik deposito akan mengambil ataupun memperpanjang simpanan dana deposito yang dia milik adalah tergantung pada tingkat suku bunga yang ditawarkan oleh bank yang bersangkutan. Apabila tingkat suku bunga deposito pada bank tersebut dinilai tinggi maka akan semakin naik tingkat jumlah simpanan deposito yang dimiliki.

Tabel 1.2

Penghimpunan Deposito Rupiah Bank Umum 7 Tahun Terakhir

No Tahun Deposito

1. 2005 455.038

2. 2006 510.008

3. 2007 540.982

4. 2008 675.983

5. 2009 758.280

6. 2010 928.089

7. 2011 1.072.665

Sumber : Statistik Perbankan Indonesia

5 bahwa masyarakat mulai banyak yang menggunakan simpanan deposito sebagai alternatif bagi mereka untuk menghimpun dana.

Tabel 1.3

Perkembangan CAR, ROA, NPL dan BOPO Bank Persero 7 Tahun Terakhir

Tahun CAR ROA NPL BOPO

2005 19 3 14,75 95

2006 21 2,22 10,70 97,05

2007 18 2,76 6,50 90,68

2008 14 2,72 3,74 89,92

2009 14 2,71 3,46 92,35

2010 15,36 3,08 2,80 88,23

2011 15,04 3,60 2,55 91,94

Sumber : Statistik Perbankan Indonesia

Pada tabel 1.3 seperti ditunjukkan oleh Capital Adequacy Ratio (CAR). CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber di luar bank (Amilia dan Wahyu : 2006). Sementara itu, indikator Return On Assets (ROA) secara umum mengalami kenaikan dari tahun ke tahun, penurunan hanya terjadi pada tahun 2008. Return On Assets mengukur kemampuan perusahaan menghasilkan laba pada masa lalu. Sedangkan Non Perforing Loan (NPL) mengalami kenaikan terus menerus tiap tahunnya. Dan Biaya Operasional Pendapatan Operasional (BOPO) mengalami fluktuasi yang tidak menentu tiap tahunnya.

6 terhadap bank dan lembaga keuangan serta mengalami penarikan dana secara besar-besaran.

Dengan begitu penyebab terjadinya krisis moneter yang berdampak bagi perekonomian di Indonesia itu adalah karena disebabkan oleh merosotnya nilai tukar rupiah terhadap US$. Sekitar tahun 1997, permasalahan inflasi dan krisis nilai tukar semakin melonjak tajam hal ini disebabkan karena tingkat inflasi pada saat itu sudah mencapai angka dua digit yaitu sekitar 11,05 % persen dan menyebabkan nilai mata uang rupiah merosot tajam. Krisis yang demikian ini akan mengakibatkan beban hutang perusahaan terutama hutang-hutang dalam mata uang asing yang pembiayaannya tergantung dari bank menjadi besar karena bank sendiri mengalami kesulitan menyediakan likuiditas operasional sehari-hari. Akan lebih lanjut, timbul Non Performing Loan (NPL) atau kredit macet yang secara langsung dan tidak langsung akan mengganggu operasional bank (Tajul Kahalwaty, 2000 : 5).

Dampak dari krisis ini adalah tingginya NPL yang juga menyebabkan kualitas aset pada neraca perbankan menjadi turun. Dampak selanjutnya adalah rendahnya Capital Adequacy Ratio ( ratio kecukupan modal sebagai hasil bagi antara aset dan modal). Dengan semakin kecilnya CAR, sebagian perbankan tidak bisa lagi menjalankan kegiatan operasionalnya.

7 periode krisis, dipandang sebagai tempat penanaman investasi yang menguntungkan dan memiliki corporate value yang baik karena menawarkan tingkat keuntugan yang besar bagi mereka. Bunga yang diberikan oleh bank-bank pada masyarakat merupakan daya tarik yang utama bagi masyarakat untuk melakukan penyimpanan uangnya dibank, sedangkan bagi bank, semakin besar dana masyarakat yang bisa dihimpun akan meningkatkan kemampuan bank untuk membiayai operasional aktivanya yang sebagian besar berupa pemberian kredit pada masyarakat.

Dengan adanya permasalahan-permasalahan yang harus dihadapi pemerintah tersebut, maka dalam hal ini pemerintah harus bisa memutuskan kebijaksanaan yang harus diambil sehingga dapat memperbaiki maupun meningkatkan struktur dan kualitas perbankan Indonesia. Atas dasar pemikiran tersebut, penelitian ini bertujuan untuk memberikan kejelasan tentang Besarnya pengaruh tingkat inflasi, ROA (Return On Assets) serta NPL (Non Performing Loan ) perbankan terhadap tingkat suku bunga deposito satu bulan pada Bank

Persero yang ada di Indonesia.

8 signifikan terhadap tingkat suku bunga deposito berjangka 3, 6, dan 12 bulan, sementara variabel CAR tidak berpengaruh secara signifikan.

Dan penelitian oleh Nugroho (2010) menyatakan bahwa ROA (Return On Assets), LDR (Loan to Deposit Ratio), CAR (Capital Adequacy Ratio) dan inflasi

secara bersama – sama mempunyai pengaruh terhadap tingkat suku bunga deposito berjangka pada bank umum di Indonesia. Dan secara parsial, variabel ROA berpengaruh secara signifikan terhadap tingkat suku bunga deposito, sementara variabel CAR dan LDR tidak memiliki pengaruh secara signifikan.

Sudarmadi dan Oswari (2009) dalam penelitiannya yang berjudul Pengaruh Capital Adequacy Ratio, Return On Asset dan Loan to Deposit Ratio terhadap tingkat suku bunga deposito berjangka 12 bulan menghasilkan bahwa secara bersama – sama CAR, ROA, dan LDR memiliki pengaruh yang signifikan (pada confidence level 95%) terhadap suku bunga deposito berjangka 12 bulan bank persero di Indonesia. Namun secara parsial variabel yang berpengaruh secara signifikan adalah CAR, sementara ROA dan LDR tidak berpengaruh secara signifikan terhadap tingkat suku bunga deposito berjangka

Achmad Kurniawan (2012) dalam penelitiannya dengan judul Analisis Pengaruh CAR, ROA, dan NPL Terhadap Suku Bunga Deposito Berjangka Tiga

9 Melalui penelitian sebelumnya fenomena perbankan persero di Indonesia yang sedang mengalami kondisi yang naik turun dalam menjaga stabilitas keuangan dan pertumbuhan perbankan perseroan di Indonesia. Dengan adanya pemasalahan-permasalahan yang harus dihadapi perbankan tersebut, maka dalam hal ini perbankan harus bisa memutuskan kebijaksanaan yang harus diambil sehingga dapat memperbaiki maupun meningkatkan struktur dan kulaitas perbankan. Atas dasar pemikiran tersebut, 4 bank persero yang termasuk sebagai 10 bank yang memiliki aset terbesar di Indonesia cukup mewakili bank-bank yang ada di Indonesia sebagai objek yang akan diteliti.

Penelitian ini bertujuan untuk memberikan kejelasan tentang besarnya pengaruh CAR (Capital Adequacy Ratio), ROA ( Return On Asset ), NPL ( Non Performing Loan ) dan BOPO ( Biaya Operasional Pendapatan Operasional ) terhadap suku bunga deposito satu bulan pada bank-bank persero di Indonesia.

10 B. Perumusan Masalah

Berdasarkan latar belakang diatas, perumusan masalahnya adalah sebagai berikut :

1. Apakah variabel CAR berpengaruh secara parsial terhadap suku bunga deposito berjangka satu bulan pada Bank Persero di Indonesia?

2. Apakah variabel ROA berpengaruh secara parsial terhadap suku bunga deposito berjangka satu bulan pada Bank Persero di Indonesia?

3. Apakah variabel NPL berpengaruh secara parsial terhadap suku bunga deposito berjangka satu bulan pada Bank Persero di Indonesia?

4. Apakah variabel BOPO berpengaruh secara parsial terhadap suku bunga deposito berjangka satu bulan pada Bank Persero di Indonesia? 5. Apakah variabel CAR, ROA, NPL dan BOPO berpengaruh secara

11 C. Tujuan Penelitian

Berdasarkan permasalah penelitian, maka tujuan dari penelitian ini adalah:

1. Untuk menganalisis apakah variabel CAR berpengaruh secara parsial terhadap Suku Bunga Deposito Berjangka 1 Bulan pada Bank Persero di Indonesia.

2. Untuk menganalisis apakah variabel ROA berpengaruh secara parsial terhadap Suku Bunga Deposito Berjangka 1 Bulan pada Bank Persero di Indonesia.

3. Untuk menganalisis apakah variabel NPL berpengaruh secara parsial terhadap Suku Bunga Deposito Berjangka 1 Bulan pada Bank Persero di Indonesia.

4. Untuk menganalisis apakah variabel BOPO berpengaruh secara parsial terhadap Suku Bunga Deposito Berjangka 1 Bulan pada Bank Persero di Indonesia.

12 D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi masukan serta informasi yang berguna bagi berbagai pihak yang berkepentingan, antara lain :

1. Bagi pemerintah, sebagai masukan dan pertimbangan dalam pengambilan kebijakan dibidang ekonomi khususnya kebijakan perbankan.

2. Bagi masyarakat, sebagai sumber informasi pembanding dalam melakukan penelitian lebih lanjut.

13 BAB II

LANDASAN TEORI

A. KERANGKA TEORITIS

1. Pengertian Bank

Bank adalah lembaga keuangan yang menghimpun dana deposito dan memberikan kredit pinjaman (Manurung dan Rahardja, 2004:118). Menurut Pasal 1 Undang – Undang No. 4 Tahun 2003 tentang perbankan, bank adalah bank umum dan bank perkreditan rakyat yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syari’ah yang dalam kegiatannya tidak memberikan jasa dalam

lalu lintas pembayaran.

Peranan perbankan masih sangat dibutuhkan oleh perekonomian negara saat iniagar perekonomian yang berjalan akan tetap stabil dengan kebijaksanaan pemerintah dengan melalui bank sentral untuk membuat kebijakan perbankan dalam mengantisipasi kestabilan sistem perekonomian.

14 pembangunan melalui fasilitas kredit dan kemudahan-kemudahan pembayaran dan penarikan dalam proses transaksi yang dilakukan oleh para pelaku ekonomi.

Adapun pengertian atau definisi Bank adalah menurut Undang-Undang nomer 7 tahun 1992 tentang perbankan, yang telah diubah dengan Undang-Undang No. 10 tahun 1998 menyebutkan : Siamat (2005:276)

a. Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan kegiatan usahanya.

b. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyaalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangkan meningkatkan taraf hidup rakyat banyak.

Menurut Kashmir (2003:12) bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya masalah perbankan selalu berkaitan masalah bidang keuangan, jadi dapat disimpulkan bahwa perbankan meliputi tiga kegiatan utama :

a. Menghimpun dana b. Menyalurkan dana

15 Berdasarkan pemaparan pengertian diatas, dapat disimpulkan bahwa bank merupakan lembaga keuangan yang kegiatannya menghimpun dan menyalurkan dana kepada masyarakat baik dalam bentuk kredit maupun bentuk yang lainnya.

2. Pengertian Lembaga Keuangan

Prathama Rahardja dan Mandala Manurung (2004:109) lembaga keuangan adalah lembaga yang kegiatan utamanya menghimpun dan menyalurkan dana, denganmotif mendapatkan keuntungan. Porsi terbesar asetnya merupakan finansial. Fungsi utama lembaga keuangan adalah sebagai perantara pihak-pihak yang membutuhkan modal (pemakai dana) dengan pihak-pihak yang memilikinya (pemilik dana). Jika uang dapat dianalogikan sebagai darah yang dibutuhkan untuk kehidupan ekonomi, maka lembaga keuangan adalah jantungnya. Sebab melalui lembaga keuanganlah uang yang ada dalam perekonomian dihimpun dan dialirkan ke sektor-sektor kegiatan yang membutuhkan.

Menurut Sadono Sukirno (2004:273-274) yang dimaksudkan dengan lembaga keuangan atau instansi keuangan adalah semua perusahaan yang kegiatan utamanya meminjamkan uang yang disimpankan kepada mereka.

Lembaga Keuangan menurut UU No.14/1967 Pasal 1 ialah Semua

badan yang melalui kegiatannya di bidang keuangan, menaruh uang

16 dilakukan oleh lembaga keuangan selalu berkaitan dengan bidang

keuangan. Menurut Manurung dan Rahardja (2004:109) lembaga

keuangan (financial institution) adalah lembaga yang kegiatan utamanya mengumpulkan dan menyalurkan dana dari pihak yang memiliki kelebihandana (unit surplus) kepada pihak yang membutuhkan dana (unit defisit).

Ahmad Rodoni (2007 :1) lembaga keuangan dapat dibedakan menjadi dua, yaitu :

a. Lembaga Keuangan Depositori

Lembaga keuangan depositori (bank) mendapatkan dana yang bersumber langsung dari masyarakat ( unit surplus ) dalam bentuk simpanan yaitu tabungan, giro, deposito berjangka dan sertifikat deposito. Unit surplus dapat berupa perusahaan, pemerintah, rumah tangga dan orang asing yang emmiliki kelebihan pendapatan setelah dikurangi kebutuhan untuk konsumsi. Lembaga keuangan dispositori (bank) merupakan komponen penting dari penawaran uang (money supply). Yang termasuk depositori antara lain : Commercial bank, Saving and Loan Associations, Mutual Saving Banks, dan kredit unions.

b. Lembaga Keuangan Non-Depositori

17 kontraktual (contractual institutions) yaitu menarik dana dari masyarakat dengan menawarkan dana untuk memproteksi penabung terhadap resiko ketidakpastian, misalnya perusahaan asuransi dan dana pensiun. Kedua, lembaga keuangan investasi (investment institutions) yaitu lembaga keuangan yang kegiatannya melakukan investasi dipasar uang dan pasar modal, misalnya perusahaan efek dan reksadana. Dan yang ketiga, adalah tidak termasuk dalam kelompok kontraktual dan investasi yaitu perusahaan modal ventura (ventura capital) dan perusahaam pembiayaan (financial company) yang menawarkan jasa pembiayaan sewa guna usaha (leasing), anjak piutang (factoring), pembiayaan konsumen (consumer company) dan kartu kredit card (credit card).

3. Jenis Bank

Dalam praktek perbankan di Indonesia, saat ini terdapat beberapa jenis perbankan yang diatur dengan Undang-Undang perbankan No. 10 tahun 1998, yaitu : (Rodoni dan Indoyama, 2007:21)

a. Dilihat dari segi fungsinya terdiri dari :

18 prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalulintas pembayaran.

Fungsi pokok bank umum adalah (Rodoni dan Indoyama, 2007 : 22) :

a. Menyediakan mekanisme alat pembayaran yang lebih efisisen dalam kegiatan ekonomi.

b. Menciptakan uang.

c. Menghimpun dana dan menyalurkannya kepada masyarakat.

d. Menawarkan jasa-jasa keuangan.

Kegiatan usaha yang dilakukan oleh Bank Umum menurut UU No. 10 Tahun 1998 adalah: (Rodoni dan Indoyama, 2006:22)

a. Menghimpun dana dari masyarakat b. Memberikan kredit

c. Menerbitkan surat pengakuan hutang

d. Membeli, menjual atau menjamin atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya. e. Memindahkan uang baik untuk kepentingan sendiri

19 f. Menempatkan dana pada, meminjamkan dana dari, atau meminjamkan dana kepada bank lain, baik dalam menggunakan surat, saran telekomunikasi maupun dengan wesel tunjuk, cek atau sarana lainnya.

g. Menerima pembayaran dari tagihan atas surat berhargadan melakukan perhitungan antara pihak ketiga.

h. Menyediakan tempat untuk barang dan surat berharga. i. Menentukan kegiatan penitipan tempat untuk kepentingan

pihak lain berdasarkan suatu kontrak (custodian).

j. Melakukan penempatan dana kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursaefek.

k. Membeli melalui pelanggan agunan baik semua maupun sebagian dalam hal debitur tidak memenuhi kewajibannya kepada bank, dengan ketentuan agunan yang dibeli tersebut wajib dicairkan secepatnya.

l. Melakukan kegiatan anjak piutang (factoring), kartu kredit dan kegiatan wali amanat (trustee).

m. Menyediakan pembiayaan dengan prinsip bagi hasil. - Bank Perkreditan Rakyat : BPR adalah bank yang

20 berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Menurut (Rodoni dan Indoyama : 57) kegiatan-kegiatan yang tidak boleh dilakukan oleh BPR, yaitu :

a. Menerima simpanan berupa giro. b. Mengikuti kliring.

c. Melakukan kegiatan valuta asing. d. Melakukan kegiatan perasuransian.

Adapun bentuk kegiatan yang boleh dilakukan oleh BPR meliputi hal hal berikut ini ( Rodoni, 2006:55) :

a. Menghimpun dana dalam bentuk simpanan tabungan dan simpanan deposito.

b. Memberikan pinjamana kepada masyarakat.

c. Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah.

21 b. Dilihat dari segi kepemilikannya terdiri dari :

Jenis Bank dilihat dari segi kepemilikannya adalah sebagai berikut ( Kasmir, 2003:26):

- Bank milik pemerintah adalah bank dimana baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank dimiliki oleh pemerintah pula. Contohnya : Bank Rakyat Indonesia ( BRI), Bank Mandiri.

- Bank milik swasta nasional adalah bank yang seluruh atau sebagian besar modalnya dimiliki oleh swasta nasional serta akta pendiriannyapun didirikan oleh swasta, begitu pula pembagian keuntungannya juga dipertunjukan untuk swasta pula. Contohnya : Bank Muamalat, Bank Danamon, Bank Central Asia, Bank Lippo, Bank Niaga, dan lain-lain.

- Bank milik asing merupakan cabang dari bank yang ada diluar negeri, baik milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri. Contohnya ABN AMRO bank, City Bank, dan lain-lain.

c. Dilihat dari segi statusnya: (Kasmir 2003:26)

22 bank devisa dapat melayani secara langsung transaksi-transaksi dalam skala internasional.

–

Bank non devisa : Bank umum yang masih berstatus non devisa hanya dapat melayani transaki- transaksi di dalam negeri (domestik). Bank umum non devisa dapat meningkatkan statusnya menjadi bank devisa setelah memenuhi ketentuan-ketentuan antara lain: volume usaha minimal mencapai jumlah tertentu, tingkat kesehatan, dan kemampuannya dalam memobilisasi dana, serta memiliki tenaga kerja yang berpengalaman dalam valuta asing.- Dilihat dari segi menentukan harga: (Kasmir, 2008:40)

Jenis bank jika dilihat dari segi caranya dalam menentukan harga baik harga jual maupun harga beli terdiri dari dua kelompok.

- Bank Berdasarkan Prinsip Konvensional : bank yang berdasarkan prinsip konvesional menggunakan dua metode yaitu menetapkan bunga sebagai harga baik untuk simpanan seperti giro, tabungan maupun deposito dan untuk jasa-jasa bank lainnya pihak perbankan barat menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau presentase tersebut.

23 islam antara bank dengan pihak lain untuk menyimpan danaatau pembiayaan usaha atau kegiatan perbankan lainnya. Menurut Dahlan Siamat (2005 :407) bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah islam makasudnya adalah bank yang dalam mengikuti ketentuan-ketentuan yariah islam, khususnya yang menyangkut tata cara bermuamalah secara islam.

Berikut ini prinsip-prinsip yang berlaku pada bank syariah (Kasmir, 2004:24) :

a. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah). b. Pembiayaan berdasarkan prinsip penyertaan modal

(musharakah).

c. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah).

d. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah).

24 4. Fungsi dan Kegiatan Bank

Secara umum, fungsi bank adalah menghimpum dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary yaitu sebagai lembaga perantara menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat. Secara lebih spesifik bank dapat berfungsi sebagai agent of trust, agent of development, agent of servies. Menurut Sigit, Budisantoso dan Triandaru (2006:9),

fungsi bank yang lebih spesifik adalah sebagai berikut :

a. Agent of trust

25 untuk membayar pada saat jatuh tempo, dan debitur mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

b. Agent of development

Kegiatan perekonomian masyarakat di sektor moneter dan sektor riil tidak dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan saling mempengaruhi. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Kegiatan bank berupa berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kerugian perekonomian di sektor rill. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi-distribusi-konsumsi ini tidak dapat dilepaskan dari adanya penggunan uang. Kelancaran kegiata investasi-distribusi-konsumsi ini tidak lai adalah kegiatan pembangunan perekonomian masyarakat.

c. Agent of servies

26 antara lain dapat berupa jasa pengiriman uang,penitipan barang berharga, pemberian jaminan bank, da penyelesaian tagihan.

Ketiga fungsi bank diatas diharapkan dapat memberikan gambaran yang menyeluruh dan lengkap mengenai funsi bank dalam perekonomian, sehingga bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan (financial intermediary intituton). 5. Deposito

a. Pengertian Deposito

Sebagaimana halnya badan usaha yang berorientasi pada laba, bank juga berupaya menawarkan berbagai produk/jasa kepada masyarakat semenarik mungkin untuk masyarakat yang ingin menghimpun dananya dalam bentuk produk-produk deposito. Secara umum, deposito daat diartikan sebagai simpanan masyarakat atau pihak ketiga yang penarikannya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan.

Menurut Undang-Undang No. 10 Tahun 1998 (Kasmir, 2008:85) Tentang Perbankan Indonesia Deposito adalah “simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan baik”

Menurut Lukman Dendawijaya (2001:27) : “ Deposito adalah

27 Menurut Drs.O.P Simorangkir (2004:80), dalam bukunya “Pengantar Lembaga Keuangan Bank dan Non Bank” Deposito adalah Simpanan dalam rupiah milik pihak ketiga yang penarikannya dilakukan setelah jangka waktu tertentu menurut perjanjian antara bank dengan si penyimpan.

Disisi bank, sumber dana deposito berjangka ini digolongkan sebagai dana mahal dibandingkan dana lainnya, namun keuntungannya yaitu penyediaan likuiditas untuk kebutuhan penarikan dana ini hampir dapat diprediksi secara aurat (Siamat, 2005:301)

Dari definisi diatas dapat diambil kesimpulan bahwa bila waktu yang ditentukan telah habis maka pihak deposan dapat melakukan :

1. Menarik deposito tersebut

2. Memperpanjang dengan suatu periode yang di inginkan jangkah waktu deposito dapat dipilih sesuai dengan kebutuhan yaitu : 1 bulan, 3 bulan, 6 bulan, 12 bulan dan 24 bulan.

b. Jenis – Jenis Deposito

Jenis-jenis deposito menurut Kasmir (2008:85) : 1. Deposito Berjangka

28 Artinya, didalam bilyet deposito tercantum nama seseorang atau lembaga.

a) Deposito Automatic All Over yaitu deposito berjangka yang otomatis diperpanjang oleh bank jika deposito tersebut telah jatuh tempo meskipun telah dicairkan oleh pemiliknya. Perpanjangannya sama dengan jangka waktu deposito sebelumnya, tetapi dengan tingkat suku bunga atau bersifat floating rate. Sistem ini sangat menguntungkan deposan, karena selama belum dicairkan, deposan selalu mendapat bunga deposito.

b) Deposito Non Automatic All Over yaitu deposito berjangka yang tidak otomatis diperpanjang oleh bank jika deposito tersebut telah jatuh tempo tetapi belum dicairkan oleh pemiliknya. Jadi, deposan tidak akan mendapat bunga. Deposan macam ini berubah sifatnya menjadi tabungan non produktif ( uang titipan ) bagi bank.

2. Sertifikat Deposito

Merupakan deposito yang diterbitkan dengan jangka waktu 2,3,6, 12 dn 24 bulan. Sertifikat deposito diterbitkan atas unjuk dalam bentuk sertifikat dan dapat diperjualbelikan atau dipindahtangankan kepada pihak lain.

29 Penerbitan nilai sertifikat deposito sudah tercetak dalam berbagai nominal dan biasanya dalam jumlah bulat. Dengan demikian, nasabah dapat membeli dalam lembaran banyak untuk jumlah nominal yang sama.

3. Deposito on Call

Deposito on call merupakan deposito yang berjangka waktu

minimal 7 hari dan paling lama kurang dari satu bulan. Diterbitkan atas nama dan biasanya dalam jumlah yang besar misalnya 50 juta rupiah (tergantung bank yang bersangkutan).

Besarnya bunga biasanya dihitung per bulan dan biasanya untuk menentukan bunga dilakukan negosiasi antara nasabah dengan pihak bank.

6. SukuBunga

Menurut Kasmir, (2002:121) suku bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh bank yang berdasarkan prinsip konvesional kepada nasabah yang membeli atau menjual produknya.

30 meminjam dari sebuah bank harus membayar bunga atau pinjaman tersebut kepada bank ( Case dan Fair, 2004:153).

Dalam kegiatan perbankan sehari-hari ada 2 macam bunga yang diberikan kepada nasabahnya, yaitu (Sadono Sukirno, 2006:375) : a. Bunga Simpanan

Bunga yang diberikan sebagai rangsangan atau balas jasa bagi nasabah yang menyimpan uangnya di bank. Bunga simpanan merupakan harga yang harus dibayar kepada nasabahnya. Sebagai contoh : jasa giro, bunga tabungan, bunga deposito.

b. Bunga Pinjaman

Bunga yang diberikan kepada para peminjam atau harga yang harus dibayar oleh nasabah peminjam kepada bank. Sebagai contoh : bunga kredit.

Kedua macam bunga ini merupakan komponen utama faktor biaya dan pendapatan bagi bank. Bunga simpanan merupakan biaya dana yang harus dikelurkan kepada nasabah sedangkan bunga pinjaman merupakan dana yang diterima dari nasabah. Bunga simpanan maupun bunga pinjaman masing-masing mempengaruhi satu sama lainnya. Sabagai contoh seandainya bunga simpanan tinggi maka secara otomatis bunga pinjaman juga terpengaruh ikut naik dan demikian pula sebaliknya.

31 keduanya. Artinya baik bunga maupun pinjaman saling mempengaruhi disamping pengaruh faktor-faktor lainnya. Menurut Kasmir, (2002:122) faktor-faktor utama yang mempengaruhi besar kecilnya penetapan suku bunga adalah:

a. Kebutuhan dana

Apabila bank kekurangan dana, sementara permohonan pinjaman meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat terpenuhi dengan meningkatkan suku bunga simpanan. Peningkatan bunga simpanan secara otomatis akan pula meningkatkan bunga pinjaman. Namun apabila dana yang ada simpanan banyak sementara pemohonan simapanan sedikit maka bunga simpanan akan turun.

b. Persaingan

32 c. Kebijakan Pemerintah

Dalam arti baik untuk bunga simpanan maupun bunga pinjaman kita tidak boleh melebihi bunga yang sudah ditetapkan oleh pemerintah.

d. Target laba yang diinginkan

Sesuai dengan target laba yang diinginkan, jika laba yang diinginkan besar maka bunga pinjaman ikut besar dan sebaliknya. e. Jangka waktu

Semakin panjang jangka waktu pinjaman, maka akan semakin tinggi bunganya, hal ini disebabkan besarnya kemungkinan resiko dimasa mendatang. Demikian pula sebaliknya jika pinjaman berjangka pendek, maka bunga relatif lebih rendah.

f. Hubungan baik

Biasanya bank menggolongkan antara nasabah utama (primer) dan nasabah biasa (sekunder). Penggolongan ini didasarkan kepada keaktifan serta loyalitas nasabah yang bersangkutan terhadap bank. Nasabah utama biasanya mempunyai hubungan yang baik dengan pihak bank, sehingga dalam penentuan suku bunganyapun berbeda dengan nasabah biasa.

33 7. Jenis Suku Bunga

Jenis suku bunga atau tingkat bunga dapat berbeda karena tiga hal, yaitu (Mankiw, 2000):

1. Jangka waktu pinjaman (terms).

Beberapa jenis pinjaman memiliki jangka waktu pendek, bahkan ada yang berjangka semalam (over-night). Pinjaman lain memiliki jangka waktu 30 tahun atau bahkan lebih panjang dari itu. Tingkat bunga pinjaman tergantung pada jangka waktu pinjaman ini. Tingkat bunga pinjaman jangka panjang biasanya, namun tidak selalu, lebih tinggi dari pada tingkat bunga pinjaman jangka pendek.

2. Risiko kredit (credit risk)

Dalam memutuskan pemberian pinjaman, seseorang pemberi pinjaman harus memperhitungkan probabilitas peminjam untuk membayar kembali pinjamannya. Undang-undang memungkinkan peminjam untuk tidak membayar pinjamannya jika ia dinyatakan bangkrut menurut undang-undang. Semakin tinggi probabilitas ketidakmampuan membayar kembali pinjaman, maka semakin tinggi tingkat bunganya.

3. Pajak (tax)

34 obligasi tidak membayar pajak penghasilan untuk tingkat bunga yang diperolehnya. Oleh karena itu,

municipal bonds hanya memberikan tingkat bunga yang rendah.

8. Capital Adequacy Ratio ( CAR )

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana dari sumber-sumber di luar bank (Dendawijaya, 2003:122). Menurut Dahlan Siamat (2005:295) kewajiban penyediaan modal minimum bagi semua bank berdasarkan paket kebijakan perbankan 2005 adalah sebesar 8% dari ATMR.

Secara matematis CAR dapat dirumuskan sebagai berikut (Dendawijaya, 2003:123) :

Pada penelitian (Almilia dan Wahyu, 2006) CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber diluar bank. CAR adalah rasio kecukupan modal yang merupakan faktor yang penting bagi bank dalam rangka pengembangan usaha dan menampung risiko kerugian. Semakin kecilnya CAR, sebagian perbankan tidak bisa lagi menjalankan kegiatan operasionalnya. Rendahnya CAR secara

CAR =

35 langsung akan menyebabkan corporate value dari perbankan menurun di pasar bursa. Agregasi dari hal ini akan menyebabkan sentimen yang kurang baik pada pasar yang secara umum akan membawa perekonomian kearah resesi.

9. Return On Asset ( ROA )

Menurut Dendawijaya (2003:120) ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan.

Dalam menjalankan atau setiap kegiatan tertentu harapan yang pertama kali diinginkan adalah memperoleh keuntungan atau profitabilitas. Yang dimaksud dengan profitabilitas atau rentabilitas adalah kemampuan suatu bank dalam memperoleh laba (O.P. Simorangkir, 2004:152).

Dalam bukunya, Frederic Mishkin (2007:232) menyatakan bahwa because owners of a bank must know wheter their bank is being

managed well, they need good measures of bank profitability. A basic

36 Menurut Lukman Dendawijaya (2005:118) menjelaskan ”Rentabilitas adalah alat untuk mengukur tingkat efisiensi usaha dan

profitabilitas yang dicapai oleh bank yang bersangkutan”.

Analisis ROA mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan kekayaan (total asset) yang dimiliki perusahaan yang bersangkutan setelah disesuaikan dengan biaya – biaya yang mendananai aset tersebut.

10.Non Performing Loan ( NPL )

Menurut Riyadi (2006:160), non performing loan (NPL) gross merupakan rasio yang menunjukkan jumlah pembiayaan yang tergolong dalam kolektibilitas 3 sampai dengan 5. Jika NPL suatu bank selalu tinggi maka akan mempengaruhi permodalan bank tersebut karena dengan NPL yang tinggi akan membuat bank mempunyai kewajiban untuk memenuhi PPAP yang terbentuk.

Menurut Dahlan Siamat (2005:361) NPL dapat diartikan sebagai pinjaman yangmengalami kesulitan pelunasan akibat faktor kesengajaan dan atau karena faktor eksternal diluar kemampuan debitur. Sedangkan menurut Darmawan dalam Artwienda (2009:21) NPL merupakan rasio yang dipergunakan untuk mengukur

100%

Asset Total

Bersih Laba

37 kemampuan bank dalam mengcover risiko kegagalan pengembalian oleh debitur.

Persyaratan yang ketat dalam kebijakan kredit akan mengurangi kemungkinan terjadinya kredit bermasalah, namun tidak akan menghilangkan timbulnya masalah-masalah seperti terjadinya default atau penunggakan pembayaran. Menurut surat edaran Bank Indonesia Nomor 3/30/DPNPt tanggal 14 Desember 2001 besarnya NPL dihitung sebagai berikut :

Menurut Mabruroh dalam artwienda (2009:22) NPL berpengaruh negatif terhadap perubahan laba. Semakin tinggi NPL maka semakin menurun perubahan laba. Dan Dendawijaya (2003) mengungkapkan dimana adanya kredit bermasalah yang semakin besar dibandingkan dengan aktiva produktifnya dapat mengakibatkan kesempatan untuk memperoleh pendapatan income dari kredit yang diberikan, sehingga mengurangi laba bank.

Bank Indonesia sebagai regulator perbankan di Indonesia telah mengeluarkan peraturan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 yang menetapkan NPL maksimim 5%. Semakin rendah NPL semakin bagus karena jumlah kredit yang bermasalah/macet pada bank tersebut semakin kecil begitupun

NPL =

38 sebaliknya semakin tinggi NPL suatu bank maka akan semakin besar kredit yang bermasalah/macet pada bank tersebut.

11.Biaya Operasional Pendapatan Operasional

Pengertian BOPO Menurut Veithzal Rivai (2007:722) menyatakan bahwa: “BOPO adalah perbandingan antara biaya operasional dengan

pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya.” BOPO dihitung dengan rumus yang sesuai dengan Surat Edaran Bank Indonesia No 12/11/DPNP, 31 Maret 2010, yaitu:

B. Pengaruh Variabel Independen Terhadap Variabel Dependen

1. Capital Adequacy Ratio ( CAR ) dengan Suku Bunga Deposito

CAR adalah rasio kecukupan modal yang merupakan faktor yang penting bagi bank dalam rangka pengembangan usaha dan menampung risiko kerugian. Bank Indonesia menerapkan CAR yaitu kewajiban penyediaan modal minimum yang harus selalu dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari total aktiva tertimbang menurut resiko (ATMR) atau secara matematis dapat dirumuskan sebagai berikut (Lukman Dendawijaya, 2003 : 122) :

BOPO =

39 Penelitian yang telah diteliti oleh Sudarmadi dan Oswari pada tahun 2009, terhadap 5 bank Persero yang ada di Indonesia yang tujuannya adalah untuk mengetahui pengaruh CAR ( Capital Adequacy Ratio ) , ROA (Return On Asset ) , dan LDR (Loan to Deposit Ration)

terhadap tingkat suku bunga deposito berjangka 12 bulan untuk kategori Bank Persero yang berada di Indonesia, dengan periode pengamatan selama tiga tahun dan pada tahun 2006 sampai dengan tahun 2008 secara triwulan. Dalam penelitian tersebut hasil menunjukan bahwa adanya pengaruh secara parsial antara CAR terhadap Suku Bunga Deposito.

H1 : Diduga ada pengaruh positif antara Capital Adequacy ratio dengan Suku Bunga Deposito Bank Persero.

2. Return On Asset ( ROA ) dengan Suku Bunga Deposito

Return On Asset atau ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semain besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik posisi bank tersebut dari segi penggunaan aset (Dendawijaya, 2003:120):

Profitabilitas yang tinggi menunjukkan keyakinan bank untuk mampu membayarkan kembali simpanan deposito berjangkanya saat

CAR =

40 jatuh tempo berikut bunganya (Almilia dan Wahyu, 2006). Maka mereka cenderung akan menurunkan tingkat suku bunga depositonya untuk mengurangi biaya bunganya, dan pada saat yang bersamaan bank tersebut tidak perlu cemas akan kekurangan dana karena dengan kredibilitas yang tinggi, tidak perlu takut kehilangan nasabah.

Berdasarkan uraian diatas, dapat disimpulkan bahwa Return On Asset merupakan rasio antar laba bersih yang berbanding terbalik dengan keseluruhan aktiva untuk menghasilkan laba. Rasio ini menunjukan berapa besar laba bersih yang diperoleh perusahaan diukur dari nilai aktivanya.Semakin besar ROA suatu bank, semakin besar pula keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

Hal ini membuat semakin besarnya keuntungan yang diperoleh, maka bank akan menurunkan penetapan bunga depositonya, sehingga ROA memiliki pengaruh negatif terhadap suku bunga deposito berjangka.

100%

Asset Total

Bersih Laba

41 Penelitian yang telah dilakukan oleh Sudarmadi (2009) dan Dewi Ayu (2007) yang menyatakan bahwa ROA tidak memiliki pengaruh yang signifikan secara parsial terhadap suku bunga deposito pada Bank Persero.

Namun penelitian yang dilakukan oleh Almilia dan Wahyu (2006) terhadap Bank Umum yang ada di Indonesia yang masih beroperasi selama tahun 1999 hingga 2003, secara parsial dapat menyimpulkan adanya pengaruh positif dan signifikan antara ROA terhadap penetapan tingkat suku bunga deposito berjangka 3, 6, dan 12 bulan. Hasil ini menunjukkan setiap kali ada perubahan pada ROA maka bank-bank umum harus segera melakukan perubahan pada tingkat suku bunga depositonya.

Berdasarkan analisis dari teori yang ada dan temuan penelitian terdahulu, maka hipotesis penelitian dinyatakan sebagai berikut: H2: Diduga ada pengaruh negatif Return On Asset (ROA) terhadap tingkat suku bunga deposito bank umum.

3. Non Performing Loan ( NPL ) dengan Suku Bunga Deposito

42 karena dengan NPL yang tinggi akan membuat bank mempunyai kewajiban untuk memenuhi PPAP yang terbentuk.

Dewi Ayu (2007) dalam penelitiannya yang menghasilkan bahwa NPL berpengaruh signifikan terhadap Suku Bunga Deposito pada Bank Persero. Dewi Ayu (2007) dalam penelitiannya menyatakan bahwa NPL mencerminkan resiko kredit, bahwa semakin kecil NPL semakin kecil pula resiko kredit yang ditanggung pihak bank. Dan Achmad Kurniawan (2012) dalam penelitiannya menghasilkan bahwa NPL memiliki pengaruh yang signifikan terhadap suku bunga deposito berjangka tiga bulan.

H3: Diduga ada pengaruh positif Non Performing Loan (NPL)terhadap tingkat Suku Bunga Deposito Bank Persero.

4. BOPO (Biaya Operasional Pendapatan Operasional) dengan Suku Bunga Deposito

Pengertian BOPO Menurut Veithzal Rivai (2007:722) menyatakan bahwa: “BOPO adalah perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya.” BOPO

43 Dewi Ayu Prihastuti (2007) yang menghasilkan bahwa BOPO berpengaruh secara signifikan terhadap Suku Bunga Deposito Berjangka pada Bank Persero di Indonesia. Akan tetapi Hasil ini tidak sesuai dengan teori, menurut teori BOPO berpengaruh terhadap penetapan suku bunga deposito karena untuk menentukan besarnya bunga deposito, pihak bank juga perlu memperhitungkan biaya operasional yang dikeluarkan dan pendapatan operasional yang didapatkan. Ketidaksesuaian ini diperkirakan disebabkan oleh terjadinya pendapatan yang cukup besar tiap bulannya secara rata-rata khususnya pada pendapatan (beban) non operasional atau pendapatan yang tidak berhubungan langsung dengan kegiatan bank-bank persero, sehingga bank–bank persero tidak terlalu memperhatikan rasio BOPO dalam mengambil keputusan mengenai besarnya suku bunga deposito berjangka waktu pendek yaitu 1,3,6 dan 12 bulan.

C. Penelitian Terdahulu

44 suku bunga deposito dua belas bulan pada Bank Indonesia Persero dipengaruhi oleh CAR, ROA dan LDR secara bersama-sama untuk 61,2% sedangkan 38,8% dipengaruhi oleh faktor lain seperti. CAR hanya sebagian memiliki pengaruh yang signifikan tidak ROA dan LDR tidak signifikan. Dengan konstanta -1,172 maka jika tidak ada CAR, ROA dan LDR nilai suku bunga deposito dua belas bulan adalah -1,172%. CAR, ROA dan LDR dampak positif pada suku bunga deposito dua belas bulan dengan koefisien regresi masing-masing untuk CAR 0.258,0,722 dan 0,021 untuk ROA ke LDR.

Noegroho (2002) dalam penelitiannya Analisis Faktor – Faktor yang Mempengaruhi Besarnya Tingkat Bunga Deposito di Indonesia meneliti variabel independen tingkat inflasi, jumlah beredar, suku bunga SBI, suku bunga luar negeri dan nilai tukar terhadap variabel dependen tingkat bunga. Hasil penelitian ini menunjukkan bahwa inflasi tidak memiliki pengaruh yang signifikan terhadap besarnya tingkat bunga deposito bank di Indonesia.

45 umum berjangka 1, 3, 6, dan 12 bulan. Dalam waktu pengamatan dari tahun 1999 hingga 2003 penelitian ini menghasilkan variabel perkembangan likuiditas perekonomian, tingkat inflasi, perkembangan perekonomian, CAR (Capital Adequacy Ratio), ROA (Return on Asset) dan LDR (Loan to Deposits Ratio) secara simultan mempunyai pengaruh yang sangat bermakna atau signifikan pada taraf 95% (J = 0,05) terhadap penetapan tigkat suku bunga deposito berjangka satu bulan, tiga bulan, enam bulan dan dua belas bulan pada bank umum di Indonesia. Dan secara parsial variabel ROA dan LDR memiliki pengaruh signifikan terhadap tingkat suku bunga deposito berjangka 3, 6, dan 12 bulan. Kemudian variabel inflasi hanya berpengaruh signifikan pada tingkat suku bunga deposito berjangka 3 bulan.

Nugroho (2010), melakukan penelitian terhadap faktor-faktor yang mempengaruhi tingkat suku bunga deposito berjangka pada bank umum. Hasil penelitian menyatakan bahwa ROA (Return On Assets), LDR (Loan to Deposit Ratio), CAR (Capital Adequacy Ratio) dan inflasi secara bersama – sama mempunyai pengaruh terhadap tingkat suku bunga deposito berjangka pada bank umum di Indonesia. Dan secara parsial, variabel ROA berpengaruh secara signifikan terhadap tingkat suku bunga deposito, sementara variabel CAR danLDR tidak memiliki pengaruh secara signifikan.

46 disimpulkan bahwa untuk penentuan tingkat suku bunga deposito berjangka satu bulan, variabel independen yang paling berpengaruh secara parsial adalah variabel LDR sebesar 48% dilanjutkan dengan variabel NPL sebesar 46.1%, variabel CAR sebesar 3%, variabel BOPO sebesar 2.5% dan di urutan terakhir adalah variabel ROA sebesar 1.5%. Untuk penentuan tingkat suku bunga deposito berjangka tiga bulan, variabel independen yang paling berpengaruh secara parsial adalah variabel LDR sebesar 51.1% dilanjutkan dengan variabel NPL sebesar 46.6%, variabel BOPO sebesar 3.5%, variabel CAR sebesar 3.3% dan di urutan terakhir adalah variabel ROA sebesar 2.9%. Dari hasil analisis itu juga dapat disimpulkan untuk penentuan tingkat suku bunga deposito berjangka enam bulan, variabel independen yang paling berpengaruh secara parsial adalah variabel LDR sebesar 52.2% dilanjutkan dengan variabel NPL sebesar 44%, variabel ROA sebesar 5.6%, variabel BOPO sebesar 3.8% dan di urutan terakhir adalah variabel CAR sebesar 2%. Disamping itu, dari hasil analisis itu juga dapat disimpulkan untuk penentuan tingkat suku bunga deposito berjangka 12 bulan, variabel independen yang paling berpengaruh secara parsial adalah variabel LDR sebesar 59% dilanjutkan dengan variabel NPL sebesar 46.2%, variabel ROA sebesar 12.8%, variabel BOPO sebesar 8.5% dan di urutan terakhir adalah variabel CAR sebesar 0.01%.

47 Tabel 2.1

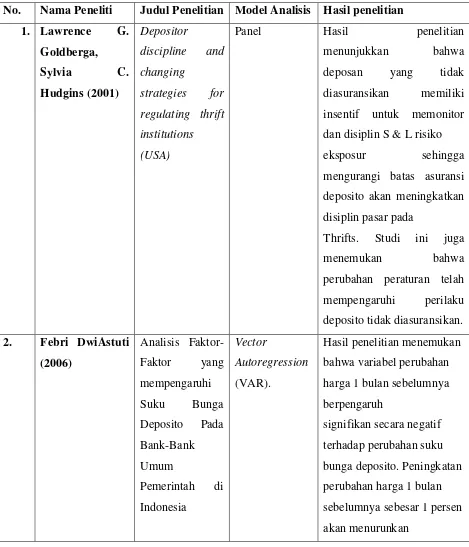

Daftar Penelitian Terdahulu

No. Nama Peneliti Judul Penelitian Model Analisis Hasil penelitian 1. Lawrence G. insentif untuk memonitor dan disiplin S & L risiko eksposur sehingga mengurangi batas asuransi deposito akan meningkatkan disiplin pasar pada

Thrifts. Studi ini juga

menemukan bahwa

49 12 bulan pada Bank Persero di Indonesia

50 suku bunga deposito berjangka 1,3 dan 6 bulan, variabel-variabel bebas yang berpengaruh sigifikan adalah variabel LDR dan

NPL

3. Pada penetapan tingkat suku bunga deposito berjangka 12 bulan, variabelvariabel

bebas yang berpengaruh sigifikan adalah variabel ROA, LDR,

BOPO dan NPL

4. Secara umum disimpulkan bahwa variabel independen yang digunakan pada penelitian kali ini lebih berpengaruh secara signifikan terhadap penetapan

tingkat suku bunga deposito berjangka 12 bulan

51

53

- Kinerja keuangan pada

penelitian ini diukur dengan

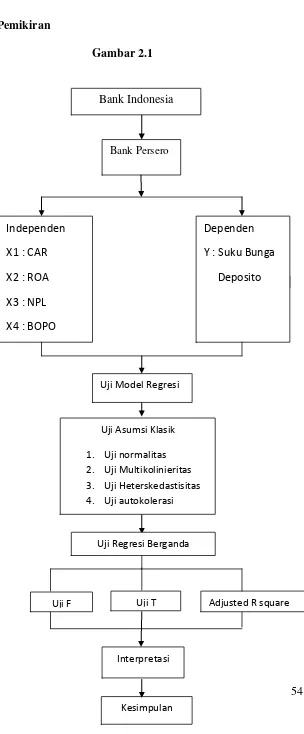

54 D. Kerangka Pemikiran

Gambar 2.1

Bank Indonesia

Bank Persero

Uji Model Regresi

Uji Asumsi Klasik 1. Uji normalitas 2. Uji Multikolinieritas 3. Uji Heterskedastisitas 4. Uji autokolerasi 5.

Uji Regresi Berganda

Uji F Uji T Adjusted R square

Interpretasi

Kesimpulan Independen

X1 : CAR

X2 : ROA

X3 : NPL

X4 : BOPO

Dependen

Y : Suku Bunga

55 Berdasarkan kerangka berpikir tersebut maka dapat diperoleh model konseptual dari penelitian ini sebagai berikut :

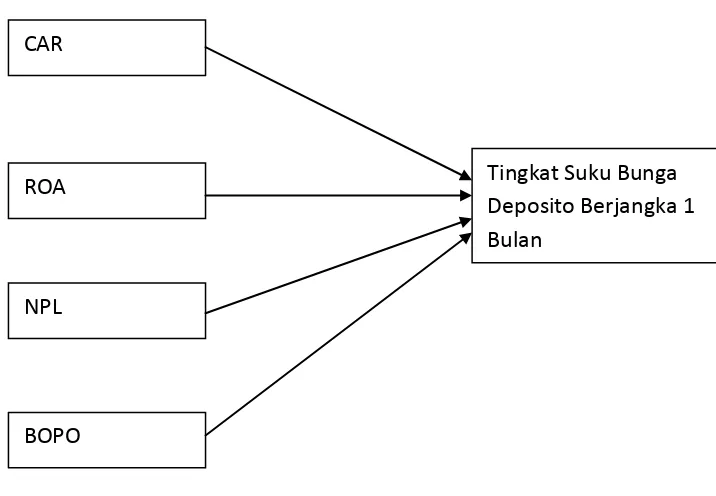

Gambar 2.2

Model Konseptual Tingkat Suku Bunga Deposito Berjangka 1 Bulan yang dipengaruhi Variabel CAR, ROA, LDR, NPL

E. Hipotesis Penelitian

Berdasarkan teori dan permasalahan yang ada, maka dapat diambil beberapa hipotesis sebagai berikut :

CAR

ROA

NPL

BOPO

Tingkat Suku Bunga

Deposito Berjangka 1

56 H1: Diduga ada pengaruh negatif Capital Adequacy Ratio ( CAR )

terhadap suku bunga deposito berjangka 1 bulan.

H2: Diduga ada pengaruh negatif Return On Asset ( ROA ) terhadap suku bunga deposito berjangka 1 bulan.

H3: Diduga ada pengaruh positif dari Non Performing Loan ( NPL ) terhadap suku bunga deposito berjangka 1 bulan.

H4: Diduga ada pengaruh positif dari Biaya Operasional Pendapatan Operasional (BOPO) terhadap suku bunga deposito berjangka 1

bulan.