Segala puji dan syukur kami panjatkan kehadirat Allah SWT atas rahmat dan karunianya yang telah diberikan sehingga penulis bisa menyelesaikan skripsi ini. Penyusunan skripsi ini merupakan salah satu kewajiban mahasiswa untuk memenuhi tugas dan syarat akhir akademis di Perguruan Tinggi Universitas Pembangunan Nasional “Veteran” Jawa Timur Fakultas Ekonomi khususnya Jurusan Ekonomi Pembangunan. Dalam penulisan skripsi ini penulis mengambil judul “ Beberapa Faktor Yang Mempengaruhi Tabungan Masyarakat Dan Simpanan Deposito

Berjangka Pada Bank – Bank Umum Di Kota Surabaya”.

Peneliti menyadari sepenuhnya bahwa didalam penyusunan skripsi ini masih banyak kekurangannya. Hal ini disebabkan karena masih terbatasnya kemampuan dan pengetahuan yang ada. Walaupun demikian berkat bantuan dan bimbingan yang diterima dari bapak Prof.Dr. Syamsul Huda, MT, Selaku Dosen Pembimbing Utama yang dengan penuh kesabaran telah mengarahkan dari awal untuk memberikan bimbingan kepada peneliti, sehingga skripsi ini dapat tersusun dan terselesaikan dengan baik.

Atas terselesaikannya skripsi ini, penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada :

Ekonomi Universitas Pembangunan Nasional “ Veteran” Jawa Timur. 3. Bapak Drs. Ec. Marseto D.S., Msi, selaku Ketua Program Studi Ekonomi

Pembangunan Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

4. Bapak-bapak dan ibu-ibu dosen serta staf karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah dengan iklas memberikan banyak ilmu pengetahuannya selama masa perkuliahan dan pelayanan akademik bagi peneliti.

5. Bapak-bapak dan ibu-ibu staf instansi Badan Pusat Statistik Provinsi Jawa Timur (BPS), yang telah memberikan banyak informasi dan data-data yang dibutuhkan untuk mengadakan penelitian dalam penyusunan skripsi ini.

6. Ayah, ibu, kakak, adik- adik ku, beserta Keluarga tercinta yang telah memberikan motivasi, do’a, semangat dan dorongan moral, materil serta spiritualnya yang telah tulus kepada peneliti, sehingga peneliti dapat menyelesaikan skripsi ini dengan sebaik-baiknya.

rahmat, serta karunia-Nya, atas segala amal kebaikan serta bantuan yang telah diberikan.

Akhir kata, besar harapan bagi peneliti semoga skripsi ini dapat bermanfaat bagi pembaca, baik sebagai bahan kajian maupun sebagai salah satu sumber informasi dan bagi pihak-pihak lain yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Surabaya, Februari 2011

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

ABSTRAKSI ... xiii

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2.Perumusan Masalah ... 5

1.3.Tujuan Penelitian ... 6

1.4.Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA.... ... 7

2.1. Hasil- Hasil Penelitian Terdahulu ... . 7

2.2. Landasan Teori ... . 10

2.2.1. Pengertian Bank ... . 10

2.2.2 Usaha – Usaha Bank ... . 11

2.2.1.5 Dana Bank ... . 21

2.2.2 Uang ... ... . 24

2.2.2.1 Pengertian Uang ... . 24

2.2.2.2 Fungsi Uang ... . 27

2.2.2.3 Jenis – Jenis Uang ... . 29

2.2.2.4 Peranan Uang ... . 30

2.2.2.5 Pengertian Pendapatan ... . 31

2.2.3 Tabungan ... . 32

2.2.3.1 Pengertian Tabungan ... . 32

2.2.3.2 Dana Tabungan ... . 33

2.2.4 Deposito ... . 34

2.2.4.1 Pengertian Deposito ... . 34

2.2.4.2 Jenis-jenis Deposito ... 35

2.2.4.3 Fungsi Deposito ... . 37

2.2.4.4 Deposito Berjangka ... . 37

2.2.4.5 Manfaat Deposito Berjangka ... . 40

2.2.5 Tingkat Suku Bunga ... . 41

2.2.5.1 Pengertian Tingkat Suku Bunga ... . 41

2.2.6.2 Penggolongan Inflasi ... . 46

2.2.6.3 Tingkat Inflasi Menurut Teori Kuantitas ... . 50

2.2.6.4 Tingkat Inflasi Menurut Teori Keynes ... . 50

2.2.6.5 Efek Inflasi ... . 51

2.2.7 Pengertian Jumlah Kantor Bank ... . 52

2.2.6.5 Jenis-jenis Kantor Bank ... . 54

2.3 Kerangka Pikir ... . 55

2.4 Hipotesis ... . 58

BAB III. METODOLOGI PENELITIAN ... 59

3.1.Definisi Operasional Dan Pengukuran Variabel ... . 59

3.2. Teknik Penentuan Sampel ... . 60

3.3. Teknik Pengumpulan Data ... . 61

3.4. Teknik Analisa Dan Uji Hipotesis ... . 61

3.4.1 Persamaan Regresi Linier Berganda. ... . 61

3.4.2 Uji Hipotesis ... . 62

3.4.3 Uji Asumsi Klasik. ... . 65

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 70

4.1.Deskripsi Obyek Penelitian ... . 70

Deposito Berjangka . ... . 73

4.2.2 Perkembangan Tingkat Suku Bunga Tabungan Masyarakat . ... . 74

4.2.3 Perkembangan Tingkat Suku Bunga Deposito. ... . 75

4.2.4 Perkembangan Inflasi . ... . 76

4.2.5 Perkembangan Jumlah Kantor Bank ... 77

4.3. Hasil Analisis Asumsi Regresi Klasik (BLUE / Best Linier Unbiased Estimator) ... . 78

4.3.1 Analisis Dan Pengujian Hipotesis. ... . 82

4.3.1.1 Uji Hipotesis Secara Simultan Tabungan Masyaraka 84 4.3.1.2 Uji Hipotesis Secara Simultan Simpanan Deposito Berjangka ... . 91

4.4. Pembahasan ... . 98

BAB V. KESIMPULAN DAN SARAN ... 100

5.1.Kesimpulan ... . 100

5.2.Saran ... . 102 DAFTAR PUSTAKA

Halaman

Tabel 1. Auto Korelasi DurbinWatson ... 67

Tabel 2. Perkembangan Tabungan Masyarakat dan Simpanan Deposito Berjangka ... 73

Tabel 3. Perkembangan Tingkat Suku Bunga Tabungan Masyarakat ... 74

Tabel 4. Perkembangan Tingkat Suku Bunga Deposito ... 75

Tabel 5. Perkembangan Tingkat Inflasi ... 76

Tabel 6. Perkembangan Jumlah Kantor Bank ... 77

Tabel 7. Tes Autokorelasi ... 79

Tabel 8. Tes Multikolinier ... 80

Tabel 9. Tes Heterokedastisitas ... 81

Tabel 10. Analisis Varian (ANOVA) ... 83

Tabel 11.Hasil Analisis Variabel Tingkat Suku Bunga Tabungan Masyarakat (X1.1),Tingkat Inflasi (X2),dan Jumlah Kantor Bank (X3) ... 85

Tabel 12. Analisis Varian (ANOVA ) ... 90

42

Gambar 2. Teori Keynes Tentang Tingkat Bunga ... 43

Gambar 3. Proses Terjadinya Demand-Pull Inflation ... 46

Gambar 4. Proses Terjadinya Cost-Push Inflaton ... 47

Gambar 5. Kerangka Pikir ... 56

Gambar 6. Distribusi Penerimaan dan Penolakan Hipotesis Secara Simultan ... 62

Gambar 7. Distribusi Penerimaan dan Penolakan Hipotesis Secara Parsial ... 64

Gambar 8. Kurva Durbin-Watson ... 66

Gambar 9. Kurva Statistik Durbin Watson ... 79

Gambar 10. Distribusi Kriteria Penerimaan dan Penolakan Hipotesis Secara Simultan atau Keseluruhan ... 84

Gambar 11. Kurva Distribusi Hasil Analisis Secara Parsial Faktor Tingkat Suku Bunga Tabungan Masyarakat (X1.1) Terhadap Tabungan Masyarakat ( Y1 ) ... 86

Gambar 12. Kurva Distribusi Hasil Analisis Secara Parsial Faktor Tingkat Inflasi ( X2) Terhadap Tabungan Masyarakat (Y1) ... 88

Suku Bunga Deposito (X1.2) terhadap Simpanan Deposito

Berjangka (Y2) ... 93 Gambar 16. Kurva Distribusi Hasil Analisis Secara Parsial Tingkat Inflasi

(X2) terhadap Simpanan Deposito Berjangka (Y2) ... 95 Gambar 17. Kurva Distribusi Hasil Analisis Secara Parsial Jumlah Kantor

Lampiran 2 : ( Analisis Regresi Linear Tabungan Masyarakat Pada Bank-Bank Umum Di Surabaya )

Tabel Variables Entered / Removed Tabel Model Summary

Tabel ANOVA Lampiran 3 : Tabel Coefficients

Tabel Collinearity Diagnostic Lampiran 4 : Tabel Residuals Statistics

Tabel Correlations

Lampiran 5 : ( Analisis Regresi Linear Berganda Simpanan Deposito Berjangka Pada Bank-Bank Umum Di Surabaya )

Tabel Variables Entered / Removed Tabel Model Summary

Tabel ANOVA Lampiran 6 : Tabel Coefficients

Tabel Collinearity Diagnostic Lampiran 7 : Tabel Residuals Statistik

Oleh :

Lalu Azhari Kurniawan Sasmita ABSTRAKSI

Tujuan dari penelitan ini adalah untuk mengetahui Tingkat Suku Bunga,Tingkat Inflasi dan Jumlah Kantor Bank berpengaruh terhadap Tabungan Masyarakat dan Simpanan Deposito Berjangka Pada Bank-Bank Umum di Surabaya dan untuk mengetahui faktor yang paling dominan pengaruhnya terhadap Tabungan Masyarakat dan Simpanan Deposito Berjangka pada Bank-Bank Umum di Surabaya.

Penelitian ini menggunakan data sekunder dengan kurun waktu empat belas tahun (1995-2008), dimana data tersebut diperoleh dari Badan Pusat Statistik Jawa Timur. Model analisis ini menggunakan regresi linear berganda.

Berdasarkan hasil analisis dan pengujian hipotesis secara simultan variabel bebas, yaitu Tingkat Suku Bunga Tabungan (X1.1),Tingkat Inflasi (X2) dan Jumlah Kantor Bank (X3) berpengaruh signifikan terhadap variabel terikatnya Tabungan Masyarakat Pada Bank-Bank Umum Di Surabaya (Y1) diperoleh hasil Fhitungsebesar = 34,903 > Ftabel = 3,71. Dan untuk Simpanan Deposito Berjangka ,dengan hasil analisis dan pengujian hipotesis secara simultan variabel bebas, yaitu Suku Bunga Simpanan Deposito Berjangka (X1.2), Tingkat Inflasi (X2), dan Jumlah Kantor Bank (X3) berpengaruh nyata terhadap variabel terikatnya Simpanan Deposito Berjangka (Y2) diperoleh hasil Fhitung = 9,123 > Ftabel = 3,71 yang berarti secara simultan ketiga variabel bebas mempunyai pengaruh yang nyata terhadap Tabungan Masyarakat dan Simpanan Deposito Berjangka Pada Bank-Bank Umum Di Surabaya. Sedangkan pengujian secara parsial variabel Tingkat Suku Bunga Tabungan (X1.1) dan Jumlah Kantor Bank (X3) memiliki pengaruh yang signifikan terhadap Tabungan Masyarakat Pada Bank-Bank Umum Di Surabaya (Y1) dengan menggunakan uji-t dimana untuk Tingkat Suku Bunga Tabungan (X1.1) t hitung = -3,624 > t tabel = -2,228, variabel Jumlah Kantor Bank (X3) t hitung = 4,801 > 2,228. Untuk Pengujian secara parsial variabel Jumlah Kantor Bank (X3) memiliki pengaruh yang signifikan terhadap Simpanan Deposito Berjangka pada Bank-Bank Umum Di Surabaya (Y2) diperoleh hasil t hitung = 2,835 > t tabel = 2,228. Pada tingkat signifikan lebih kecil dari α sehingga Ho ditolak atau dengan kata lain Hi diterima.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sektor perbankan merupakan sektor yang pokok dalam perekonomian suatu Negara dimana fungsinya sebagai penghimpun dana dari masyarakat dan menyalurkan dana kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak, disamping itu masih banyak fungsi- fungsi lain bank. Oleh sebab itu fungsi bank yang berhubungan erat dengan masalah financial suatu Negara perlu diperkokoh dan diawasi kenerja dari bank itu sendiri agar dapat menjalankan fungsinya sesuai dengan apa yang sudah ditetapkan.

Perkembangan Bank Indonesia sejak paket Oktober ( PAKTO ) 1998 memang tidak hanya terbatas pada munculnya bank baru. Ini dapat dibuktikan bahwa pertumbuhan penghimpunan dana dan penyaluran kredit meningkat secara luar biasa. Ketatnya persaingan antar bank selain dalam menghimpun dana juga dalam penyaluran dana kepada masyarakat.

maupun pemerintah kondisinya semakin sehat. Selain itu juga ketentuan membebaskan bank – bank untuk memilih badan hukum PT, PERSERO, CV, ataupun FIRMA . hal tersebut dimaksudkan untuk mendorong agar bank – bank pemerintah lebih mandiri sehingga subsidi pemerintah akan dapat berkurang. (Anonim 1993 : 10 ).

Usaha bank untuk menghimpun dana dari masyarakat itu tidak terlepas dari pelayanan yang diberikan oleh bank tersebut, ini disebabkan potensi operasional bank terletak pada besarnya kepercayaan nasabah. Dengan demikian dapat diharapkan semakin besarnya dana masyarakat yang dapat dihimpun oleh lembaga perbankan dan kemudian memutar dananya seefisien mungkin dengan harapan agar bank tersebut memperoleh laba, sehingga akan berguna bagi kelangsungan hidup usaha bank yang bersangkutan.

Namun badai krisis moneter yang dialami pada pertengahan tahun 1997, membuat perbankan nasional yang sedang berada dalam proses menuju

inilah yang menyebabkan para nasabah menarik dananya bahkan banyak yang memilih untuk tidak memperpanjang tabungannya. (Surjaudaja, 1998 : 62 ).

Sejak deregulasi perbankan mengalami pertumbuhan yang cukup pesat. Pada akhir maret 1990, terdapat 5 bank umum milik pemerintah, 91 bank umum milik swasta, 1 buah bank pembanguan pemerintah, 27 buah bank pembangunan daerah, 1 buah bank tabungan Negara, dan bank – bank asing sebanyak 23 buah. Sekitar 96% dari asset bruto sektor keuangan dimiliki dimiliki oleh lembaga perbankan 30% oleh bank Indonesia dan 65% oleh bank – bank lain. ( Pohan, 2008 : 86 ).

Perkembangan dan kemajuan bank dalam memberikan pelayanan sejalan dengan pertumbuhan dan berkembangnya ekonomi masyarakat. Apalagi dalam era reformasi seperti sekarang ini, dengan perkembangan yang pesat pada sistem ekonomi global, bank dituntut dapat maju ke depan sebagai pemberi informasi yang cepat dan akurat sekaligus sebagai penyandang dana keuangan bagi berbagai transaksi bisnis baik berskala lokal,nasional maupun internasional.

menurut Undang Undang perbankan Nomor 10 tahun 1998 adalah simpanan yang penerikannya hanya dapat dilakukan menurut syarat syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek dan alat lainnya yang dipersamakan dengan itu. ( Kasmir, 2003 : 83 )

Salah satu jenis modal asing yang masuk ke Indonesia adalah berupa pinjaman luar negeri baik yang mengalir ke sektor pemerintah maupun swasta nasional. Penggunaan pinjaman luar negeri mempunyai fungsi sebagai pelengkap dana domestik yang masih belum memadai untuk membiayai seluruh proses pembangunan diIndonesia. Namun demikian, penggunaan pinjaman luar negeri yang semakin besar porsinya dalam pembiayaan pembangunan,telah menciptakan ketergantungan terhadap Negara/lembaga donor,meninbulkan beban hutang yang makin berat, dan turut andil pada terjadinya krisis nilai tukar dan krisis ekonomi diIndonesia sejak pertengahan tahun 1997. (Budiono,2001 : 15)

penghimpunan dana masyarakat adalah lembaga perbankan, (Budiono 2001:16)

Perkembangan Tabungan Masyarakat, dan Simpanan Deposito Berjangka di Surabaya dari tahun ke tahun mengalami kenaikan. Hal ini dapat dilihat pada tahun 1995 sampai 2008, Tabungan Masyarakat terbesar pada tahun 2008 sebesar Rp.25.969.611 juta dan Tabungan Masyarakat yang terendah yaitu pada tahun 1995 sebesar Rp. 3.007.471 juta, Perkembangan Tabungan Masyarakat terbesar terjadi pada tahun 1999 sebesar 115,89 % dan terendah sebesar -24,51 % terjadi pada tahun 2001, Simpanan Deposito Berjangka terbesar pada tahun 2008 sebesar Rp.53.431.542 juta dan Simpanan Deposito Berjangka yang terendah yaitu pada tahun 1995 sebesar Rp.6.993.791 juta. Perkembangan Simpanan Deposito Berjangka terbesar terjadi pada tahun 1998 sebesar 147,39 % dan terendah sebesar -13,56 % terjadi pada tahun 2001. ( Anonim, 2010: 72 )

1.2. Perumusan Masalah

Berdasarkan dari latar belakang tersebut maka dalam penelitian ini dapat dirumuskan pokok permasalahan sebagai berikut :

1. Apakah tingkat inflasi, tingkat suku bunga, jumlah kantor Bank berpengaruh terhadap tabungan masyarakat dan simpanan deposito berjangka pada bank – bank umum di kota Surabaya ?.

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan perumusan masalah, maka penelitian ini mempunyai tujuan utama sebagai berikut :

1. Untuk mengetahui seberapa besar pengaruh tingkat inflasi, tingkat suku bunga dan jumlah kantor bank terhadap tabungan masyarakat dan simpanan deposito berjangka pada bank bank umum di kota Surabaya. 2. Untuk mengetahui variabel manakah yang berpengaruh paling dominan

terhadap tabungan masyarakat dan simpanan deposito berjangka pada bank – bank umum di kota Surabaya .

1.4. Manfaat Penelitian

Manfaat yang diharapkan didalam penelitian ini adalah :

1. Sebagai bahan pokok informasi bagi pihak – pihak yang berkepentingan dan diharapkan dapat digunakan sebagai usaha dalam meningkatkan minat masyarakat untuk menabung guna kepentingan dimasa yang akan datang . 2. Sebagai informasi bagi masyarakat mengenai tabungan dan deposito di

kota Surabaya .

3. Sebagai sarana yang dapat memberikan manfaat bagi mahasiswa UPN “Veteran” Jawa Timur

2.1. Hasil- Hasil Penelitian Terdahulu

Bagian ini berdasarkan hasil penelitian terdahulu yang berhubungan dengan masalah perbankan dan pernah di sampaikan oleh beberapa peneliti terdahulu diantaranya adalah sebagai berikut :

Wijayanto ( 2000 : 61 ) dengan judul penelitian : “ Perilaku konsumsi dan tabungan rumah tangga dalam Overlapping Generations Model ” kesimpulan

yang didapat dari penelitian ini, secara konsep pemikiran apa yang ditemukan melalui aplikasi model OLG dalam menganalisa perilaku konsumsi dan menabung tidak jauh berbeda dengan teori konsumsi dan tabungan sebelumnya, hanya dari sisi horizon waktu khususnya model yang mengasumsikan finite horizon model OLG merupakan pengembangan dari teori life-cycle hypothesis. dimana konsep dua periode kehidupan yang telah dikenalkan oleh teori life cycle-hypothesis mampu dijelaskan secara lebih sederhana. Introduksi pengaruh

faktor yang menentukan perilaku konsumsi. Penyebab hal itu adalah adanya perbedaan asumsi dari fungsi konsumsi.

Massa (2006 : 92), dengan judul penelitian : “Analisis Beberapa Variabel Yang Mempengaruhi Penghimpunan Dana Masyarakat Pada Bank – Bank Umum Di Jawa Timur”. Kesimpulan dari penelitian ini adalah berdasarkan analisis dengan uji F atau secara simultan bahwa variabel tingkat suku bunga deposito (X1), pendapatan perkapita (X2), jumlah kantor bank (X3) dan total aktiva bank (X4) berpengaruh secara nyata terhadap penghimpunan dana masyarakat pada bank- bank umum di jawa timur, Besarnya pengaruh dapat diketahui dengan melihat besarnya nilai Fhitung = 567,047 > Ftabel= 3,48.secara parsial, variabel tingkat suku bunga (X1) berpengaruh negatife secara nyata terhadap penghimpunan dana masyarakat pada bank - bank umum di jawa timur ( Y ) dengan menggunakan uji ttabelsebesar thitung = -3,542 < ttabel = -2,228, variabel pendapatan perkapita (X2) tidak berpengaruh secara nyata terhadap penghimpunan dana masyarakat pada bank – bank umum di jawa timur ( Y ) dengan menggunakan uji t diperoleh thitung = -1,593 > ttabel = -2,228, variabel jumlah kantor bank ( X3 ) berpengaruh negatife secara nyata terhadap penghimpunan dana masyarakat pada bank- bank umum di jawa timur ( Y ) dengan menggunakan uji t diperoleh thitung = -2,471 < ttabel = -2,228, sedangkan variabel total aktiva bank (X4) berpengaruh positif secara nyata terhadap penghimpunan dana masyarakat pada bank – bank umun di jawa timur ( Y ), dengan menggunakan uji t diperoleh thitung = 11,815 > ttabel = 2,228.

Syarifuddin ( 2009 : 79 ), dengan judul penelitian : “ Beberapa Faktor Mempengaruhi Dana Tabungan Masyarakat Pada Bank Umum Nasional Di Surabaya”. Kesimpulan dari penelitian ini secara parsial tingkat suku bunga tabungan bank ( X1) berpengaruh secara nyata terhadap dana tabungan masyrakat pada bank umum di Surabaya ( Y ), karena mamilki nilai thitung yang lebih kecil dari ttabel. secara parsial inflasi ( X2 ) tidak berpengaruh secara nyata terhadap dana tabungan masyarakat pada bank umum di Surabaya ( Y ), karena memiliki nilai thitung yang lebih kecil dari ttabel. secara parsial pendapatan per kapita ( X3 ) berpengaruh secara nyata terhadap dana tabungan masyarakat pada bank umum di Surabaya ( Y ), karena memiliki nilai thitung yang lebih besar dari ttabel. secara parsial jumlah kantor bank ( X4 ) tidak berpengaruh secara nyata terhadap dana tabungan masyarakat pada bank umum di Surabaya ( Y ), karena memiliki nilai thitung 1,3 yang lebih kecil dar ttabel 2,28.

2.2. Landasan Teori 2.2.1. Pengertian Bank

Pengertian bank pada awal dikenalnya adalah meja tempat menukar uang. Lalu pengertian berkembang menjadi tempat penyimpanan uang dan seterusnya.

simpanan, dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak.(Nopirin,1990: 191).

Menurut Abdurrahman yang dikutip oleh suyatno (1997 : 1 ), bank adalah suatu lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberi pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda – benda berharga, membiayai usaha usaha perusahaan, dan lain- lain.

Dari berbagai penelitian diatas dapat disimpulkan bahwa bank merupakan suatu badan usaha atau lembaga keuangan yang usaha pokoknya menarik uang dari dan menyalurkannya pada masyarakat, melalui pemberian pinjaman, mengedarkan dan mengawasi mata uang, dan lain lain.\

2.2.2. Usaha – Usaha Bank

Dengan adanya aktivitas bank yang bermacam macam, maka usaha bank swasta yang masuk lingkup bank umum, berdasarkan pasal 6 undang undang perbankan No 7 tahun 1992 ( Nopirin, 1992 : 194 ) adalah sebagai berikut a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro,deposito

berjangka, tabungan atau bentuk lainnya yang dipersamakan dengan itu ; b. Memberikan kredit ;

d. Membeli, menjual atau menjamin atau resiko sendiri maupun untuk kepentingan dan atas nasabah ;

e. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah ;

f. Menetapkan dana pada, meminjam dana dari, atau meminjamkan dana pada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel tunjuk, cek, atau sarana lainnya ;

g. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga ;

h. Menyediakan tempat untuk menyimpan surat berharga dan barang ;

i. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak ;

j. Melakukan penetapan dana dari nasabah kepada nasabah lain dalam bentuk surat berharga yang tidak tercatat di bursa efek ;

k. Membeli melalui pelelangan anggunan baik semua atau sebagian dalam hal debitur memenuhi kewajibannya kepada bank, dengan ketentuan angguna yang dibeli tersebut wajid dicairkan secepatnya ;

l. Melakukan kegiatan anjak piutang, usaha kartu kredit, dan kegiatan wali amanat ; m. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai

n. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan undang undang perbankan dan peraturan undang undang yang berlaku.

2.2.1.2. Jenis dan Macam Bank

Berdasarkan pasal 5 undang – undang perbankan No. 7 tahun 1992, Menurut jenisnya bank terdiri dari :

1. Bank umum ( Commercial Bank ), adalah bank yang dalam pengumpulan dananya menerima simpanan dalam bentuk giro dan deposito, dalam usahanya terutama memberikan kredit jangka pendek .

2. Bank Perkreditan Rakyat, adalah bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan bentuk lainnya yang di samakan dengan itu.

Menurut Suyatno, dkk ( 1997 : 15 – 18 ) macam bank terdiri dari yaitu : A. Dilihat dari segi fungsinya :

2. Bank Umum ( Commercial Bank ), adalah bank yang dalam pengumpulan dananya menerima simpanan dalam bentuk giro dan deposito, dan dalam usahanya terutama memberikan kredit jangka pendek.

3. Bank Tabungan ( Saving Bank ), adalah bank yang dalam pengumpulan dananya menerima simpanan dalam bentuk tabungan dan dalam usahanya terutama memperbungakan dananya dalam surat berharga .

4. Bank Pembangunan ( Development Bank ), adalah bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk deposito dan atau mengeluarkan surat berharga jangka menengah dan panjang, serta dalam usahanya terutama memberikan kredit jangka menengah dan panjang di bidang pembangunan.

5. Bank Desa ( Rural Bank ), adalah bank yang menerima simpanan dalam bentuk uang dan natura ( padi, jagung, dan sebagainya ) dan dalam usahanya memberikan kredit jangka pendek dalam bentuk uang maupun dalam bentuk natura kepada sektor pertanian dan pedesaan.

B. Dilihat dari segi kepemilikan : 1. Bank milik Negara, terdiri dari :

a. Bank sentral atau bank Indonesia yang didirikan dengan undang undang No. 13 tahun 1968.

2. Bank milik pemerintah daerah, adalah bank pembangunan daerah yang terdapat pada setiap daerah tingkat 1 . bank ini didirikan berdasarkan undang undang No. 13 tahun 1962.

3. Bank milik swasta, dapat dibagi dalam 3 macam yaitu :

a. Bank milik swasta nasional, adalah bank yang seluruh sahamnya dimiliki warga Negara Indonesia dan atau badan badan hukum peserta dan pemimpinnya terdiri atas warga Negara Indonesia .

b. Bank milik swasta asing, adalah bank yang seluruh sahamnya dimiliki oleh warga Negara asing dan atau badan badan hukum peserta dan pemimpinnya terdiri atas warga Negara asing .

c. Kerja sama antara Bank swasta nasional dengan Bank swasta Asing, kerja sama dalam hal ini dapat dilakukan dengan penggabungan antar Bank Swasta nasional dengan Bank Swasta Asing menjadi satu buah Bank .

4. Bank Koperasi ( Suyatno, dkk, 1997 : 17 ) adalah Bank yang modalnya berasal dari perkumpulan – perkumpulan koperasi . bank koperasi dapat berbentuk :

C. Dilihat dari penciptaan uang giral :

Dilihat dari segi ini, dikenal dua jenis bank, yaitu :

a. Bank Primer, adalah bank yang dapat menciptakan uang giral.

b. Bank Sekunder, adalah bank yang bertugas sebagai perantara dalam menyalurkan kredit. Yang tergolong dalam bank sekunder ialah Bank Tabungan, Bank Pembangunan, dan Bank Hipodik ( yang tidak menciptakan uang giral ).

2.2.1.3. Peranan Bank

Perbankan tidak hanya berperan di dalam negeri tapi juga berperan di luar negeri. Peranan perbankan di luar negeri merupakan jembatan antara dunia internasional, dalam lalu lintas devisa ( uang ), hubungan moneter dalam perdagangan, hubungan antar bank di dalam maupun di luar negeri, dan lain lain . dengan demikian dikatakan bahwa peranan bank adalah untuk menetapkan ekonomi dan moneter. ( Anwari, 1991 : 7 ).

2.2.1.3.1. Peranan Bank Sebagai Lembaga Intermediasi

Bank adalah suatu lembaga keuangan, yaitu suatu badan yang berfungsi sebagai perantara keuangan masyarakat, perantara dari meraka yang kelebihan uang dengan meraka yang kekurangan uang . karena demikian eratnya kaitan bank dengan uang berdasarkan pengertian diatas, maka bank disebut juga lembaga yang berniaga uang. Bank menerima simpanan uang masyarakat dalam bentuk giro, dan tabungan . kemudian uang tersebut dikembalikan lagi pada masyarakat dalam bentuk kredit .

fasilitas yang menjangkau secara luas kepada seluruh lapisan masyarakat petani, petani pedagang kecil, maupun pengusaha .

( Sinungan ,1992 : 5 ).

Fasilitas yang diberikan bank kepada masyarakat petani maupun pada pedagang kecil melalui kredit usaha kecil ( kredit investasi kecil, kredit candak kulak ), kredit perumahan, kredit perdagangan dengan berbagai kemudahan dan persyaratan yang lunak . bagi usaha menengah dan besar, bank memberikan kredit produksi dan ekport import serta kredit distribusi berskala besar dengan jangkauan ke seluruh dunia . dalam kaitan inilah bank disebut sebagai agent of development atau alat pemerintah dalam membangun perekonomian bangsa

melalui pembiayaan semua jenis usaha pembangunan. ( Sinungan, 1992 : 2 ).

2.2.1.4. Resiko Usaha Bank

a. Resiko Kredit ( Default Risk )

Merupakan suatu resiko akibat suatu kegagalan atau ketidakmampuan mengembalikan jumlah pinjaman yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditentukan atau dijadwalkan. Ketidak mampuan nasabah memenuhi perjanjian kredit yang telah disepakati kedua pihak, secara teknis keadaan tersebut merupakan default. b. Resiko Penawaran Dalam Sekuritas ( Investment Risk )

Resiko penawaran dalam sekuritas berkaitan dengan kemungkinan terjadinya kerugian akibat suatu penurunan nilai pokok dari portofolio surat - surat berharga, misal obligasi dan surat surat berharga lainnya yang dimiliki bank. Oleh karena itu dalam situasi tingkat bunga yang berfluktuasi, bank akan menghadapi kemungkinan resiko perubahan harga pasar atas portofolio sekuritasnya. Aspek lain yang berkaitan dengan resiko ini adalah keadaan struktur dimana sekuritas tersebut diperdagangkan.

c. Resiko Likuiditas ( Liquidity Risk )

dua kebutuhan . pertama, utama memenuhi semua kebutuhan penarikan dana oleh penabung . kedua, untuk memenuhi kebutuhan pencairan dan permintaan kredit dari nasabah terutama kredit yang telah di setujui.

d. Resiko Operasional ( Operational Risk )

Ketidak pastian mengenai kegiatan usaha bank merupakan resiko operasional bank yang bersangkutan. Resiko operasional bank antara lain berasal dari : kemungkinan kerugian dari operasi bank bila terjadi penurunan keuntungan yang dipengaruhi oleh struktur biaya operasional bank, kemungkinan terjadinya kegagalan atas jasa – jasa dan produk – produk baru yang diperkenalkan .

e. Resiko penyelewengan ( Fraund Risk )

Adalah berkaitan dengan kerugian kerugian – kerugian yang dapat terjadi akibat ketidakjujuran, penipuan moral dan perilaku yang kurang baik dari pejabat, karyawan dan nasabah bank.

f. Resiko Fidusia ( Fiduciary Risk )

mengalami kegagalan melaksanakan tugas tersebut dianggap merupakan resiko kerugian sebagai wali amanat.

2.2.1.5. Dana Bank

Usaha pokok perbankan berupa menghimpun dana dari masyarakat, yang kemudian disalurkan kembali kepada masyarakat, yang kemudian disalurkan kembali kepada masyarakat melalui investasi pada suatu usaha jangka pendek . dalam usaha menghimpun dana tersebut, bank harus mengenal sumber – sumber dan yang terdapat dalam berbagai lapisan masyarakat dengan bentuk yang berbeda beda pula . sumber dana yang didapat oleh bank :

a. Dana yang bersumber dari bank itu sendiri.

b. Dana yang berasal dari masyarakat luas.

Idealnya dana yang berasal dari masyarakat ini, merupakan suatu tulang punggung ( besic ) dari dana yang harus diolah dan dikelola oleh bank untuk memperoleh keuntungan . dalam dunia perbankan, dana yang berasal dari masyarakat luas ini terdiri dari :

1. Simpanan Giro ( Demand Deposit ).

Berdasarkan pasal 1 Undang Undang perbankan No. 14/1967, giro adalah simpanan pihak ketiga kepada bank yang penerikannya dapat dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainya atau dengan cara pemindahbukuan.

2. Simpanan Deposito ( Time Deposit ).

Deposito adalah simpanan dari pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dengan bank yang bersangkutan . bank Indonesia menjamin sepenuhnya pembayaran kembali deposito berjangka pada tanggal pelunasannya . pemerintah tidak akan mengenakan pajak kekayaan terhadap simpanan deposito berjangka, dan pajak pendapatan terhadap bunga deposito. Jangka waktu dapat dipilih sesuai dengan kebutuhan, yakni satu,tiga,enam, dua belas dan dua puluh empat bulan.

3. Tabungan ( Saving ).

Tabungan adalah simpanan dari pihak ketiga kepada bank yang penarikannya dapat dilakukan sewaktu – waktu menurut syarat – syarat tertentu, tetapi dapat ditarik dengan cek atau alat yang disamakan dengan itu.

c. Dana yang berasal dari Lembaga Keuangan, baik berbentuk Bank Maupun Non Bank.

Dana yang berasal dari lembaga keuangan ini diperoleh bank sebagai pinjaman baik dalam jangka pendek maupun jangka panjang sesuai dengan kebutuhan dari bank peminjam . dana yang termasuk berasal dari Lembaga Keuangan antara lain :

1. Kredit Liquiditas Bank Indonesia, dana ini diberikan Bank Indonesia sebagai pinjaman kepada bank bank yang membutuhkan untuk kepentingan Liquiditas mereka.

2. Call Money, adalah dana dalam rupiah yang dipinjamkan oleh bank dari bank

– bank lainnya paling lama tujuh hari yang setiap waktu dapat ditarik kembali oleh bank yang meminjamkan tanpa dikenakan suatu pembebanan.

3. Pinjaman antar bank, merupakan pemberian pinjaman dari bank yang kuat ke bank yang relatife lemah, misalnya bank pemerintah kepada bank swasta nasional atau bank asing kepada bank swasta nasional .

kewajiban membayar kembali terhadap luar negeri ( bukan penduduk ), baik dalam valuta asing maupun rupiah.

5. Fakultas diskonto dalam Rupiah, merupakan penyediaan dana jangka pendek oleh bank Indonesia dengan cara pembelian promes yang diterbitkan oleh Bank umum maupun Bank pembangunan yang tergolong sehat dan cukup sehat atas dasar diskonto.

6. Surat Berharga Pasar Uang ( SBPU ), ialalah surat surat berharga jangka pendek yang dapat diperjual belikan secara diskonto dengan Bank Indonesia atau dengan lembaga keuangan yang ditunjuk oleh Bank Indonesia.

2.2.2. Uang

2.2.2.1. Pengertian Uang

Uang merupakan bagian yang integral dari kehidupan kita sehari – hari, dimana mekanisme perekonomian berdasarkan lalu lintas barang dan jasa semua kegiatan – kegiatan ekonomi tadi akan memerlukan uang sebagai alat pelancar guna mencapai tujuan.

Menurut Engene, Antonio ( 1991 : 4 ) uang adalah barang yang dapat memenuhi setiap fungsi uang yaitu sebagai alat pertukaran, unit penghitung, penyimpana nilai, dan sebagai pembayaran yang tertangguhkan.

Menurut Subagyo, dkk ( 1997 : 6 ) uang adalah secara umum diterima didalam pembayaran untuk pembelian barang dan jasa, untuk pembayaran utang, serta dipandang sebagai kekayaan yang dimiliki seseorang .

Dari pengertian diatas dapat diketahui bahwa pengertian uang adalah sesuatu yang secara umum diterima dalam pembayaran, sebagai alat penghitung, alat pertukaran, untuk pembayaran utang serta dipandang sebagai kekayaan yang dimiliki seseorang secara umum dan diketahuinya secara umum. Diterima secara umum dan penggunaanya sebagai alat tukar, penimbum kekayaan, standar cicilan utang secara luas karena penggunaanya ( manfaat ) dari uang untuk ditukarkannya dengan barang – barang dan jasa – jasa .

a.Stability of value

b.Elasticity of supply

jumlah uang yang beredar harus mencukupi kebutuhan dunia usaha ( perekonomian ). Ketidak mampuan penyediaan uang untuk mengimbangi kegiatan usaha akan mengakibatkan perdagangan macet dan pertukaran dilakukan seperti pada perekonomian barter, dimana barang ditukar dengan barang lain secara langsung . Karena itu bank sentral sebagai pencipta uang tunggal harus mampu melihat perkembangan perekonomian tersebut . Dan sebaliknya seandainya dirasa uang yang beredar terlalu banyak, bank sentral harus mengurangi jumlah uang yang beredar . Jadi kemampuan bank sentral dan lembaga – lembaga keuangan lain dalam hal penyediaan uang harus dijamin tetap baik ( bersifat elastis ).

c.Portability

Uang harus muda dibawa untuk urusan setiap hari . Bahkan transaksi dalam jumlah besar dapat dilakukan dengan uang dalam jumlah ( fisik ) yang kecil jika nilai nominalnya besar.

d.Durability

Dalam pemindahan uang dari tangan yang satu ke tangan yang lain mengharuskan uang tersebut dijaga nilai fisiknya . Kalau tidak, rusak atau pun robek akan menyebabkan penurunan nilainya dan merusak kegunaan moneter dari uang tersebut.

e.Divisibility

Uang digunakan untuk memantapkan transaksi dari berbagai jumlah . sehingga uang dari berbagai nominal ( satuan unit ) harus dicetak untuk mencukupi transaksi jual beli . Untuk menjamin dapat ditukarkannya uang satu dengan yang lain, maka semua jenis uang harus dijaga agar tetap nilainya.

2.2.2.2.Fungsi Uang

Menurut Rahardja ( 1997 : 9 – 2 ) uang memiliki beberapa fungsi dan memainkan berbagai peran dalam kegiatan perekonomian . Pada dasarnya fungsi uang adalah sebagai :

a. Alat kesatuan Hitung

Salah satu fungsi uang yang umum dan cukup penting adalah sebagai alat kesatuan hitung ( unit of account ). Satuan hitung dalam hal ini dimaksudkan sebagai suatu alat yang digunakan untuk menunjukan nilai barang dan jasa yang dijual / dibeli, besarnya kekayaan serta menghitung besar kecilnya kredit atau pinjaman, atau dapat pula dikatakan sebagai alat yang digunakan dalam menentukan harga barang dan jasa .

hitung disebut sebagai numeraire dalam bahasa prancis, yang berarti sesuatu yang dipilih standar ukuran.

b. Alat Penukaran

Fungsi uang sebagai alat penukar ( medium of exchange ) mendasari adanya spesialisasi dan distribusi dalam memproduksi barang . Dengan adanya uang, orang tidak perlu lagi menukar barang yang diproduksinya, tetapi langsung menjual barang produksinya di pasar dan dengan uang yang diperolehnya dari hasil penjualan tersebut dibelanjakan kembali pada barang – barang yang diinginkannya. Fungsi ini sangat membantu dalam perekonomian yang sudah maju.

c. Penyimpanan kekayaan

Fungsi uang sebagai penimbun atau penyimpan kekayaan ( store of value ) dimaksudkan untuk mempermudah penukaran atau transaksi disaat ini

maupun dimassa yang akan datang . Menyimpan kekayaan dalam bentuk uang mempunyai kelebihan / kebaikan dibanding dalam bentuk barang, karena uang dapat segera digunakan secara langsung untuk membeli barang – barang dan jasa yang dibutuhkan ataupun dalam pembayaran utang .

d. Standar ( Ukuran ) pembayaran Masa Depan

menggunkan uang tersebut kita dapat melakukan pembayaran hutang – piutang secara kontan atau angsuran.

Uang dalam bentuk barang sudah digunakan sejak lama, salah satunya adalah uang logam . Mula – mula logam yang digunakan adalah logam mulia,terutama emas dan perak, yang mempunyai nilai intrinsik yang tinggi ( nilai intrinsik adalah kandungan nilai fisik yang dimiliki barang itu sendiri ). Kemudian orang mulai dapat menerima uang yang nilai intrinsiknya lebih kecil yang dibandingkan dengan nilai nominalnya ( nilai nominal adalah nilai yang tertera dalam uang tersebut ) yaitu uang kertas yang ringkas, pembuatanya jauh lebih murah dari uang logam, lebih muda dibawa dan disimpan, sehingga masyarakat percaya bahwa uang kertas alat pembayarannya yang sah sebagai mana dinyatakan oleh pemerintah.

2.2.2.3. Jenis – Jenis Uang

Uang dibedakan menjadi beberapa jenis, yaitu : 1.Berdasarkan bahan ( material ) uang, dapat dibedakan menjadi :

a. Uang logam, yang mana dalam pembutan uang logam tergantung dari berbagai jenis uang logam yang digunakan antara lain : emas, perak, perunggu.

2.Berdasarkan nilai uang, dibedakan menjadi :

a. Uang bernilai penuh ( full bodied money ), adalah uang yang kandungan nilai fisiknya ( intrinsik ) sama dengan nilai nominalnya.

b. Uang bernilai tidak penuh ( representative full bodie money ), adalah uang yang nilai intrinsiknya lebih kecil dari pada nilai nominalnya.

3. Berdasarkan lembaga / badan pembuat uang dibedakan menjadi :

a. Uang kartal yaitu uang dicetak / dibuat dan diedarkan oleh bank sentral. b. Uang giral yaitu uang yang dibuat dan diedarkan oleh bank umum (

komersial ) dalam bentuk Demand Deposit atau yang lebih dikenal dengan check.

4. Berdasarkan kawasan daerah berlakunya uang, dibedakan menjadi :

a. Uang domestik yaitu uang yang berlaku hanya disuatu Negara tertentu, diluar Negara tersebut mungkin / tidak berlaku.

b. Uang internasional yaitu uang yang berlaku tidak hanya dalam suatu Negara tetapi mungkin akan berlaku atau di akui berlaku diberbagai Negara atau di seluruh dunia.

2.2.2.4.Peranan Uang

masyarakat yang sudah biasa mempergunakan uang sebagai alat tukar, tiap tahap proses produksi dikerjakan oleh orang atau bagian yang khusus sehingga pembagian kerja akan mempermudah pekerjaan dan melipat gandakan hasil produksi . Tanpa adanya uang sebagai alat penukar, kiranya tidaklah mungkin pembagian kerja dapat berjalan seperti sekarang ini . Dengan demikian uang telah mengambil peranan penting dalam proses terciptanya spesialisasi yang lebih jauh.

Pada dasarnya, dengan demikian, uang mempunyai peranan penting dalam perekonomian, terutama dalam produksi, dalam pertukaran dan konsunsi dalam masyarakat .

2.2.2.5.Pengertian pendapatan

Faktor utama bagi setiap orang untuk dapat memenuhi kebutuhan hidupnya adalah pendapatan. Dengan demikian seseorang di tuntut untuk lebih meningkatkan pendapatan yang diperoleh agar kebutuhan dapat terpenuhi. Adapun pengertian pendapatan itu sendiri adalah penghasilan seseorang yang didapat dalam jangka waktu tertentu .

faktor-faktor produksi untuk digunakan sebagai input proses produksi dengan harga yang berlaku dipasar produksi .

Dengan demikian pendapatan merupakan faktor penting bagi setiap orang dalam usaha untuk memenuhi kebutuhan sehari-hari, semakin tinggi pendapatan yang diperoleh seseorang maka semakin banyak pula kebutuhan sehari-hari yang dapat terpenuhi. Oleh karena itu setiap masyarakat akan berusaha untuk meningkatkan pendapatanya .

2.2.3. Tabungan

2.2.3.1.Pengertian Tabungan Masyarakat

Tabungan adalah bagian dari pendapatan yang tidak dibelanjakan dan tidak dikeluarkan untuk konsumsi ( Dumairy, 1997 : 125 )

Bentuk simpanan yang paling digemari oleh masyarakat adalah simpanan dalam bentuk tabungan. Hal ini dapat dilihat pada jumlah nasabah yang tiap tahunnya terus bertambah . Ada beberapa penulis yang mengemukakan pengertian dari tabungan, yaitu :

“ Tabungan adalah simpanan pihak ketiga pada bank yang yang panarikannya hanya dapat dilakukan menurut syarat – syarat tertentu (Anonim, 1990 : 142 )”.

Dari pendapat diatas dapat disimpulkan bahwa tabungan adalah simpanan yang pengambilannya dapat dilakukan sewaktu waktu sesuai dengan perjanjian antar pihak bank dan nasabah, tabungan juga merupakan hutang bank terhadap nasabah dalam jangka pendek.

Tabungan masyarakat akan mempunyai pengaruh yang cukup besar apabila dialokisikan untuk kegiatan masyarakat itu sendiri . Bagi bank, tabungan masyarakat merupakan dana yang sangat diperlukan bagi kelangsungan serta perkembangan bank, sedangkan bagi masyarakat, tabungan ini dapat diteruskan dan disalurkan dalam bentuk investasi atau usaha.

2.2.3.2. Dana Tabungan

dapat menarik minat masyarakat untuk menyimpan dananya pada bank tersebut . sehingga apabila masing – masing bentuk simpanan mampu memiliki jumlah nasabah yang tinggi, maka dana tabungan yang dihimpun oleh bank juga tinggi.

Dana yang bersumber dari masyarakat luas ini dapat dikembangkan dan dikelola dengan baik oleh bank untuk memperoleh keuntungan . Dalam kaitannya menghimpun dana untuk meraih pasar yang lebih besar, bank harus menganalisir faktor – faktor yang mempengaruhi dalam menghimpun dana tabungan, beberapa diantaranya adalah mengatur tingkat suku bunga, tingkat inflasi, dan tingkat partisipasi angkatan kerja.

2.2.4. Deposito

2.2.4.1. Pengertian Deposito

Deposito merupakan salah satu tempat bagi nasabah untuk melakukan investasi dalam bentuk surat-surat berharga. Pemilik deposito disebut deposan. Kepada setiap deposan akan diberi imbalan berupa bunga atas depositonya, bunga yang diberikan merupakan bunga yang tertinggi dibandingkan dengan simpanan giro atau tabungan.

Menurut Undang-undang Republik Indonesia No. 10 Tahun 1998 tentang pengertian Deposito adalah simpanan yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara nasabah penyimpan dengan bank. (Kasmir, 2000:93)penarikan deposito hanya dapat dilakukan pada waktu tertentu maksudnya adalah jika nasabah deposan menyimpan uangnya untuk jangka waktu 3 bulan, maka uang tersebut baru dicairkan setelah jangka waktu tersebut berakhir dan sering disebut tanggal jatuh tempo. Untuk mencairkan deposito yang dimiliki deposan dapat menggunakan bilyet deposito atau sertifikat deposito.

2.2.4.2. Jenis-Jenis Deposito

Deposito atau dana yang bersumber dari masyarakat ini pada dasarnya dibedakan menurut sifat dan ketentuan yang mengatur dana tersebut. Adapun dana yang berasal dari simpanan ini terdiri dari beberapa jenis antara lain (Suyatno, 1993 : 36) :

1. Deposito berjangka (time Deposit)

dari jumlah bunga yang diterimanya. Penarikannya deposito sebelum jatuh tempo akan dikenakan denda. Apabila jangka waktu yang dijanjikan berakhir, maka deposan dapat menarik simpanan tersebut dari bank atau deposan memperpanjang simpanan deposito tersebut sesuai dengan jangka waktu yang diinginkan dengan tingkat bunga yang berlaku saat ini.

2. Sertifikat Deposito

Merupakan simpanan berjangka atas unjuk yang diterbitkan dengan jangka waktu 1, 3, 6, 12 bulan atas izin Bank Indonesia dikeluarkan oleh bank sebagai bukti simpanan yang dapat diperjualbelikan atau dipindahtangankan kepada bank ketiga.

3. Deposito On Call

Merupakan deposito berjangka yang waktu minimal 7 hari dan paling lama kurang dari 1 (satu) bulan. diterbitkan atas nama dan biasanya dalam jumlah yang besar. Pencairan bunga dilakukan pada saat pencairan deposito on call. Dan sebelum deposito on call dicairkan, 3 hari sebelumnya nasabah sudah memberitahukan bank penerbit. Besarnya bunga biasanya dihitung perbulan dan untuk menentukan bunga dilakukan negosiasi antar nasabah dengan pihak lain.

4. Deposito Automatic Roll-over

menganggur seandainya para deposan lupa menarik simpanan depositonya yang sudah jatuh tempo. Di Indonesia Bank Asing yang melakukan jenis deposito ini adalah Citibank.

2.2.4.3. Fungsi Deposito

Fungsi deposito secara garis besar adalah sebagai berikut:

1. Sebagai alat pengaman kekayaan. Deposito memberikan rasa aman kepada pihak-pihak yang memiliki kekayaan dalam bentuk uang.

2. Bila deposito meningkat, hal ini menunjukkan dunia perbankan dapat berpindah dalam mempertemukan pihak-pihak yang membutuhkan dana dengan pihak-pihak yang kelebihan dana, sehingga dana tersebut dapat digunakan secara produktif. (Sinungan, 2000 : 6)

2.2.4.4. Deposito Berjangka

Menurut Tiandaru,dkk ( 2000 : 63 ) deposito berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu sesuai dengan tanggal yang diperjanjikan antara deposan dengan bank.

Dari pengertian – pengertian diatas dapat disimpulkan deposito berjangka adalah simpanan pihak ketiga atau tabungan kepada bank yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara deposan dan bank .

Deposito berjangka memiliki ciri – ciri pokok yaitu jangka waktu penarikannya tetap, umumnya memiliki jangka waktu 1,2,3,6,12,18 sampai 24 bulan . deposito hanya dapat ditarik atau diuangkan pada saat jatuh tempo oleh pihak yang namanya tercantum dalam bilyet deposito. Jika seandainya deposito ditarik pada waktu sebelum jatuh tempo yang diperjanjikan maka bank akan mengenakan pembiayaan administrasi atau penalty rate (denda) pada deposan, dan hak pendapatan bunga tidak diperhintungkan oleh bank atas deposito berjangka tersebut .

Bank Indonesia menjamin sepenuhnya pembangunan kembali deposito berjangka pada tanggal pelunasannya, tidak selalu deposito berjangka dijamin oleh bank Indonesia . deposito berjangka yang diterbitkan ( dijual ) oleh bank komersial asing atau bank komersial swasta nasional, tidak dijamin kecuali dijual oleh bank – bank pemerintah.

mengenakan pajak kekayaan terhadap simpanan deposito berjangka dan pajak pendapatan terhadap bunga deposito .

Tarif bunga diberikan dengan sangat menarik sesuai dengan perkembangan pasar, dan bunga dibayarkan pada setiap bulan sesuai dengan tanggal jatuh temponya. Deposito berjangka dikeluarkan atas namanya pembelinya. ( Suyatno, 1993 : 36 )

Disamping diterbitkan dalam mata uang rupiah deposito berjangka juga diterbitkan dalam mata uang asing . deposito berjangka yang diterbitkan dalam valuta asing, biasanya diterbitkan oleh bank devisa . perhitungan penerbitan, pencairan dan bunga dilakakukan menggunakan kurs devisa umum.

Ketentuan pokok tentang deposito berjangka adalah sebagai berikut :

1. Surat deposito berjangka dikeluarkan atas nama orang atau badan yang mendepositokan uangnya.

2. Bunga deposito dibayar : pada tiap tanggal sesuai dengan tanggal penyetoran dan pada tiap akhir bulan.

3. Atas deposito dan bunganya yang sudah jatuh tempo tidak dibayarkan bunga. 4. Deposito dibayar kembali kepada tanggal yang sudah ditetapkan dengan

penarikan kembali surat deposito yang bersangkutan.

7. Deposito tidak dapat dijadikan jaminan atas pinjaman yang diberikan oleh bank.

( Suyatno, 1999 : 41 )

2.2.4.5. Manfaat Deposito Berjangka

Beberapa manfaat yang diperoleh masyarakat menanamkan dananya dalam bentuk deposito berjangka adalah :

1. Tingkat suku bunga yang menarik dan menguntungkan. 2. Resiko simpanan deposito berjangka relatife kecil 3. Fasilitas yang memuaskan nasabah

4. Mempermudah nasabah

5. Mengajar nasabah untuk hidup hemat

6. Sewaktu – waktu dapat diambil, walaupun penarikan deposito dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian antara deposan dengan pihak bank, maka bank dapat membayar kembali simpanan tersebut setiap saat setelah beberapa syarat dipenuhi ( biasanya dikenakan denda ). Tetapi untuk deposit on call tidak dikanakan denda.

2.2.5. Tingkat Suku Bunga

2.2.5.1. Pengertian Tingkat Suku Bunga

Tingkat suku bunga adalah harga dari penggunaan uang atau dana untuk jangka waktu tertentu atau bisa juga dipandang sebagai sewa atas penggunaan uang untuk jangka waktu tertentu . ( Bodiono, 1998 : 75 ). Pengertian tingkat bunga sebagai harga bisa juga dinyatakan sebagai harga yang harus dibayar apabila terjadi pertukaran antar satu rupiah sekarang dan satu rupiah di waktu yang akan datang . Tingkat bunga sebagai indikator moneter, merupakan variabel yang memberikan informasi apakah sasaran yang diinginkan merupakan alat bagi pemerintah untuk mencapai sasaran kebijaksanaan berupa stabilitas ekonomi makro.

Menurut kamus perbankan ( 1990 : 135 ) suku bunga merupakan tingkat bunga yang dinyatakan dalam persen dalam jangka waktu terrtentu ( per bulan atau per tahun ). Tingkat suku bunga dalam penyimpanan tabungan adalah tingkat balas jasa yang diperoleh masyarakat penyimpanan sejumlah dana yang dimilikinya. Tinggi rendahnya tingkat suku bunga yang ditawarkan oleh perbankan akan berpengaruh positif terhadap dana masyarakat yang disimpan bank.

yang ditawarkan, maka akan berakibat menigkatnya jumlah kurs rupiah terhadap USD.

2.2.5.2 Tingkat Suku Bunga Menurut Teori Klasik

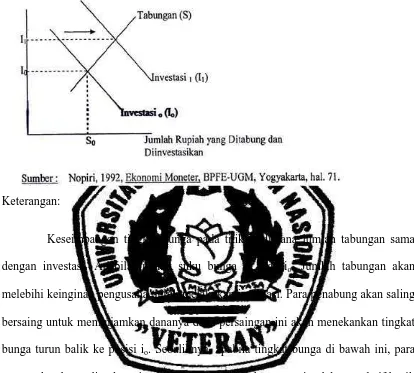

Tabungan ( Nopirin, 1992 : 70 ), menurut teori klasik adalah fungsi dari tingkat suku bunga . Makin tinggi tingkat bunga makin tinggi pula keinginan masyarakat untuk menabung . Artinya, pada tingkat bunga yang lebih tinggi masyarakat akan lebih terdorong untuk mengorbankan atau mengurangi pengeluaran untuk konsumsi guna menambah tabungan.

Investasi juga tergantung / merupakan fungsi dari tingkat suku bunga . makin tinggi tingkat bunga, keinginan untuk melakukan investasi juga makin kecil. Alasanya, seorang pengusaha akan menambah pengeluaran investasinya apabila keuntungan yang diharapkan dari investasi lebih besar dari tingkat suku bunga yang dia bayar untuk dana investasi tersebut. Makin rendah tingkat suku bunga, maka pengusaha akan lebih terdorong untuk melakukan investasi, sebab biaya penggunaan dana juga makin kecil.

Gambar 1: Teori Klasik Tentang Tingkat Suku Bunga

Keterangan:

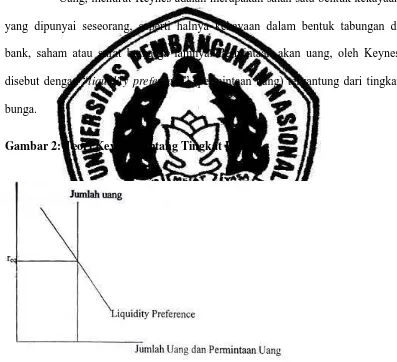

2.2.5.3. Tingkat Suku Bunga Menurut Teori Keynes

John Maynard Keynes mempunyai pandangan yang berbeda. Tingkat bunga merupakan fenomena moneter. Artinya, tingkat bunga ditentukan oleh penawaran dan permintaan akan uang (ditentukan dalam pasar uang).

Uang, menurut Keynes adalah merupakan salah satu bentuk kekayaan yang dipunyai seseorang, seperti halnya kekayaan dalam bentuk tabungan di bank, saham atau surat berharga lainnya. Permintaan akan uang, oleh Keynes disebut dengan “liquidity preference” (permintaan uang) tergantung dari tingkat bunga.

Keterangan:

Apabila pada suatu ketika tingkat bunga di bawah keseimbangan (roq), maka masyarakat akan menginginkan uang lebih banyak dengan cara menjual surat berharga yang dipegangnya. Usaha menjual surat berharga ini akan mendorong surat berharga harganya turun (tingkat bunga naik), sampai pada tingkat keseimbangan di mana masyarakat sudah puas dengan komposisi kekayaannya (permintaan sama dengan penawaran uang). Sebaliknya, apabila tingkat bunga berada di atas tingkat keseimbangan (roq), masyarakat menginginkan uang lebih sedikit dengan cara membeli surat berharga. Pembelian ini akan mengakibatkan naiknya harga surat berharga (tingkat bunga turun) sampai keseimbangan tercapai.

2.2.6. Tingkat Inflasi 2.2.6.1. Pengertian Inflasi

Inflasi merupakan salah satu masalah ekonomi di banyak negara. Tentu setiap negara tidak menghendaki terjadinya inflasi dan berusaha untuk mengendalikannya. Sebelum membahas mengenai inflasi lebih jauh, terdapat beberapa pengertian inflasi dari beberapa penulis berikut ini, yaitu:

“inflasi adalah keadaan yang menunjukkan daya beli uang berkurang dalam masa tertentu, karena jumlah uang relatif lebih besar dari jumlah barang dan jasa yang tersedia. (Anonim, 1990:51)”

Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi, kecuali kenaikan tersebut meluas kepada sebagian besar harga barang-barnag lain.. jadi kecenderungan meningkat yang terus-menerus merupakan isyarat dari kenaikan harga. (Rahardja, 1997:32).

Secara garis besar dapat disimpulkan, bahwa dalam masa inflasi harga-harga barang naik secara umum, tetapi tidak semua harga barang berubah dengan ragam dan arah yang sama. Mungkin saja ada beberapa barang yang harganya justru turun atau kenaikannya tidak sebanding dengan tingkat harga umum.

2.2.6.2.Penggolongan Inflasi

Pengaruh inflasi bagi suatu masyarakat tidak selalu sama dengan pengaruh bagi masyarakat lainnya. Ini terutama disebabkan oleh perbedaan struktur perekonomian antara negara satu dengan negara yang lainnya. Pada negara-negara yang perekonomiannya banyak tergantung pada perdagangan luar negeri tentu pengaruh inflasi berbeda dengan pada negara yang kurang tergantung pada perdagangan internasional. Inflasi dapat digolongkan ke dalam.

1. Penggolongan didasarkan pada parah tidaknya inflasi: a. Inflasi ringan (< 10% setahun)

b. Inflasi sedang (10% - 30% setahun) c. Inflasi berat (30% - 100% setahun) d. Hiperinflasi (> 100% setahun)

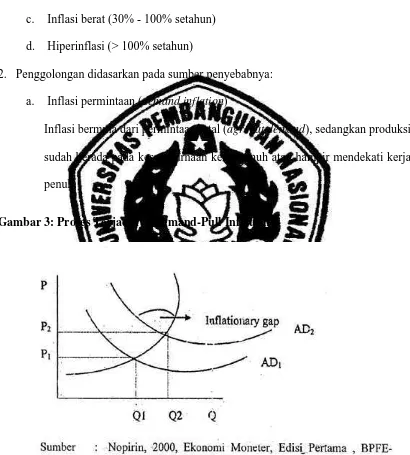

2. Penggolongan didasarkan pada sumber penyebabnya: a. Inflasi permintaan (demand inflation)

Inflasi bermula dari permintaan total (agregat demand), sedangkan produksi sudah berada pada kesempurnaan kerja penuh atau hampir mendekati kerja penuh.

Keterangan:

Bermula dengan huruf P1 dan Q1. kenaikan permintaan total dari AD1 ke AD2 menyebabkan ada sebagian permintaan yang tidak dapat dipenuhi oleh penawaran yang ada. Akibatnya harga naik menjadi P dan output naik menjadi Q2. kenaikan AD2 tetap pada q2. kenaikan harga ini disebabkan oleh inflationary gap. Adanya inflationary gap inilah yang menyebabkan adanya inflasi.

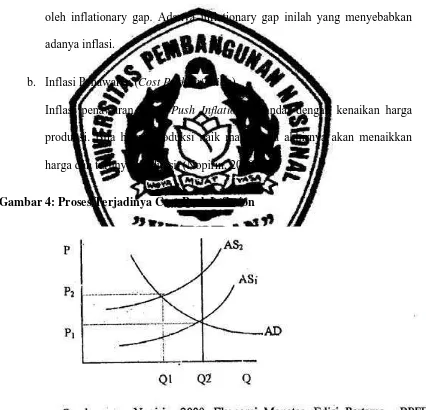

b. Inflasi Penawaran (Cost Push Inflation)

Inflasi penawaran (Cost Push Inflation) ditandai dengan kenaikan harga produksi. Bila harga produksi naik maka pada akhirnya akan menaikkan harga dan turunya produksi. (Nopirin, 2000:30).

Bermula dengan huruf P1 dan output Q1, karena adanya kenaikan biaya produksi maka menggeser kurva penawaran total dari AS1 menjadi AS2 sehingga harga naik menjadi P2 dan output turun menjadi Q2. proses ini berhenti apabila AS tidak lagi bergeser ke atas. Proses kenaikan harga tersebut menyebabkan inflasi.

c. Inflasi campuran (mixed inflation), yaitu inflasi yang unsur penyebabnya berupa campuran antara inflasi tarikan permintaan dan inflasi dorongan biaya.

Dengan memperhatikan gambar 1 dan 2 dapat disimpulkan bahwa untuk inflasi yang bukan campuran, apabila inflasi tersebut dibarengi oleh bertambahnya produksi nasional (output), maka besar kemungkinannya bahwa inflasi tersebut termasuk jenis inflasi permintaan, sedangkan apabila kenaikan harga diikuti oleh berkurangnya produksi nasional maka dapat disimpulkan bahwa penyebab timbulnya inflasi adalah adanya dorongan biaya.

3. Penggolongan didasarkan asal inflasi, yang dibedakan atas:

b. Inflasi yang berasal dari luar negeri (imported inflation), yaitu inflasi yang timbul karena kenaikan harga-harga yang mempunyai hubungan dagang dengan Negara kita.

2.2.6.3.Tingkat Inflasi Menurut Teori Kuantitas

Teori kuantitas, yang merupakan teori yang paling tua mengenai inflasi namun teori ini masih sangat berguna untuk menerangkan proses inflasi di zaman modern.

Teori kuantitas menerangkan bahwa inflasi hanya bisa terjadi bila ada penambahan jumlah uang yang beredar, baik uang kartal maupun uang giral.

Penambahan jumlah uang dapat mendorong terjadinya inflasi, bila jumlah uang tidak ditambah, inflasi akan berhenti dengan sendirinya. Selain dipengaruhi oleh laju pertambahan inflasi juga dipengaruhi oleh harapan masyarakat mengenai kenaikan harga-harga di masa mendatang.

2.2.6.4.Tingkat Inflasi Menurut Teori Keynes

rencana pembelian barang-barang yang didukung oleh dana, hal ini menyebabkan dana tabungan yang berhasil dihimpun pada bank menjadi berkurang.

Proses inflasi akan terus berlangsung selama jumlah permintaa efektif dari semua golongan masyarakat melebihi jumlah output yang bisa dihasilkan masyarakat. Inflasi akan berhenti bila permintaan efektif total tidak melebihi jumlah output yang tersedia pada harga-harga yang berlaku.

2.2.6.5. Efek Inflasi

Inflasi dapat menimbulkan efek, baik terhadap pendapatan, efisiensi, maupun output dengan penjabaran sebagai berikut:

1. Efek terhadap pendapatan (Equity Effect)

2. Efek terhadap efisiensi (Efficiency Effect)

Inflasi dapat pula mengubah pola alokasi faktor-faktor produksi, dengan adanya inflasi permintaan akan barang tertentu mengalami kenaikan yang lebih besar dari barang lain, yang kemudian mendorong kenaikan produksi barang tersebut, kenaikan produksi ini pada gilirannya akan merubah pola alokasi produksi yang sudah ada.

3. Efek terhadap Output (Output Effect)

Dalam menganalisa kedua efek di atas digunakan suatu anggapan bahwa output tetap hal ini ditujukan supaya dapat diketahui efek inflasi terhadap distribusi pendapatan dan efisiensi dari jumlah output tertentu, inflasi mungkin dapat menyebabkan terjadinya kenaikan produksi alasannya dalam keadaan inflasi biasanya kenaikan harga barang mendahului kenaikan upah sehingga keuntungan pengusaha naik, kenaikan keuntungan inilah yang akan mendorong kenaikan produksi apabila inflasi cukup tinggi (hyper inflation) tetapi dapat mempunyai akibat, yaitu penurunan output.

2.2.7. Pengertian Jumlah Kantor Bank

Hal ini akan memudahkan masyarakat untuk menabung atau menggunakan jasa perbankan. Jumlah kantor bank meliputi, kantor pusat, kantor cabang, kantor cabang pembantu dan kantor kas. Hal- hal yang berhubungan dengan lembaga keuangan ditentukan pula oleh jaringan kantor lembaga-lembaga keuangan yang bersangkutan, serta kemudahan pelayanannya ( Suyatno, 1990 : 98 ).

Banyaknya jumlah kantor bank umum yang meneriman simpanan berupa tabungan dan agar masyarakat lebih mudah dalam menggunakan jasa perbankan terutama dalam hal menabung maka lembaga perbankan harus memperluas jaringan kantor cabangnya agar dapat menjangkau seluruh lapisan masyarakat, misalnya dengan pembukaan kantor-kantor cabang dan kantor cabang pembantu .

dan cabang pembantu yang cukup luas dana dapat dijangkau oleh seluruh lapisan masyarakat.

2.2.7.1. Jenis – Jenis Kantor Bank

Yang dimaksud dengan jenis – jenis kantor bank dapat dilihat dari kegiatan jasa – jasa bank yang ditawarkan dalam suatu cabang bank. Luas kegiatan ini tergantung dari kebijaksanaan kantor pusat bank tersebut. Disamping itu besar kecilnya kegiatan cabang bank tersebut tergantung pada wilayah operasinya.

Jenis – jenis kantor bank yang dimaksud adalah sebagai berikut : 1. Kantor pusat

Merupakan kantor dimana semua kegiatan perencanaan sampai kepada pengawasan terdapat dikantor ini. Setiap bank memiliki satu kantor pusat dan kantor pusat tidak melakukan kegiatan operasional sebagaimana kantor bank lainnya akan tetapi mengendalikan jalannya kebijaksanaan kantor pusat terhadap cabang – cabangnya .

2. Kantor cabang penuh

3. Kantor cabang pembantu

Merupakan kantor cabang yang berada dibawah kantor cabang penuh dimana kegiatan jasa yang dilayani hanya sebagian saja . perubahan status dari cabang pembantu ke cabang penuh dimungkinkan apabila memang cabang tersebut sudah memenuhi kriteria sebagai cabang penuh dari kantor pusat.

4. Kantor kas

Merupakan kantor bank yang paling kecil dimana kegiatannya hanya meliputi teller / kasir saja, dengan kata lain kantor kas hanya melakukan sebagian kecil dari kegiatan perbankan dan berada dibawah cabang pembantu atau cabang penuh. Bahkan sekarang ini banyak kantor kas yang dilayani dengan mobil dan sering kas keliling .

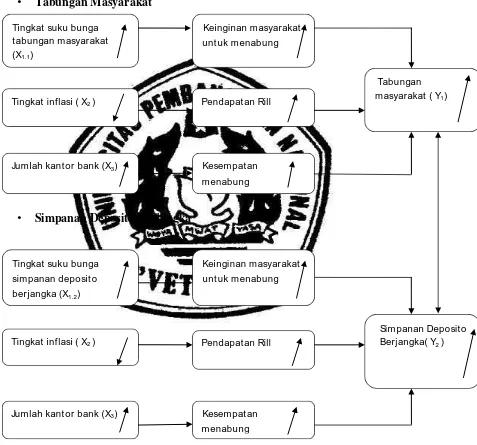

2.3. Kerangka Pikir

a. Tingkat suku bunga bank, merupakan salah satu daya tarik bank dalam menarik minat masyarakat dalam menabung. Semakin tinggi tingkat suku bunga yang ditawarkan bank maka semakin tinggi pula jumlah nasabah yang menyimpan uangnya di bank baik dalam bentuk tabungan maupun deposito. Sehingga secara tidak langsung akan menambah dana tabungan maupun deposito pada bank. b. Tingkat inflasi, memiliki hubungan negatif terhadap jumlah dana tabungan dan

deposito yang dihimpun oleh bank. Bila terjadi penurunan tingkat inflasi, maka aktivitas ekonomi yang dilakukan oleh masyarakat akan meningkat, sehingga masyarakat mempunyai kecenderungan untuk menyimpan uangnya pada bank, sehingga dana tabungan dan deposito meningkat. (Nopirin, 2000 : 145).

2.4. Hipotesis

Adapun kerangka pikir diatas dapat ditarik suatu hipotesis adalah sebagai berikut:

a. Diduga bahwa tingkat suku bunga , tingkat inflasi, dan jumlah kantor bank berpengaruh terhadap tabungan masyarakat dan simpanan deposito berjangka pada bank umum di kota Surabaya.

b. Diduga bahwa tingkat suku bunga dan jumlah kantor bank berpengaruh paling dominan terhadap tabungan masyarakat dan simpanan deposito berjangka pada bank umum di kota Surabaya.

c. Diduga jumlah kantor bank berpengaruh paling dominan terhadap tabungan masyarakat dan simpanan deposito berjangka pada bank umum di kota Surabaya.

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah mendefinisikan konsep yang akan dioperasionalkan ke dalam penelitian baik berdasarkan teori yang ada ataupun pengertian empiris. Definisi operasional dan pengukuran variabel dalam penelitian ini terdiri dari :

a. Variabel Terikat / Dependent Variabel ( Y ) yaitu variabel yang dapat dipengaruhi dalam hal ini :

1. Tabungan Masyarakat ( Y1 )

Adalah simpanan nasabah kepada bank yang penarikannya hanya dapat dilakukan menurut syarat – syarat tertentu yang disepakati tetapi tidak dapat ditarik dengan cek atau alat yang dapat dipersamakan dengan itu. Jumlah tabungan dalam penelitian ini adalah jumlah tabungan masyarakat pada bank umum di Surabaya yang dinyatakan dalam besaran rupiah dari tahun 1995 sampai tahun 2008.

2. Simpanan Deposito Berjangka ( Y2 ).

b.Variabel Bebas / Independent Variabel ( X ) yaitu variabel yang berpengaruh terhadap variabel terikat yaitu :

1.. Tingkat Suku Bunga Tabungan ( X1 )

Adalah tingkat balas jasa yang diperoleh masyarakat penyimpan dana yang dimilikinya, besarnya tingkat suku bunga didapat dari rata – rata bunga nominal dari suku bunga yang telah ditentukan pada periode tertentu dalam persen ( % ).

2. Tingkat Inflasi ( X2 )

Adalah kecenderunga harga – harga umum untuk meningkat dibanding periode sebelumnya dan penigkatan harga – harga tersebut berlangsung terus menerus . Dalam hal ini inflasi dinyatakan dalam presentasi dalam persen ( % )

3. Jumlah Kantor Bank ( X3 )

Adalah banyaknya jumlah kantor bank yang ada di Surabaya yang menerima simpanan berupa tabungan per tahun mulai periode pengamatan tahun 1995 sampai tahun 2008 yang di nyatakan dalam satuan unit .

3.2. Teknik Penentuan Sampel

3.3. Teknik Pengumpulan Data

Teknik pengumpulan data yang dipergunakan dalam penelitian ini adalah :

a. Jenis data berupa data sekunder, yaitu data yang dikumpulkan dari instansi-instansi yang ada hubungannya dengan penelitian ini.

b. Sumber data yang dipergunakan dalam penelitian ini diperoleh dari Badan Pusat Statistik (BPS).

c. Pengumpulan data dilakukan dengan :

1.Studi keperpustakaan, yaitu data yang diperoleh berdasarkan buku-buku atau literatur-literatur yang sesuai dengan penulisan skripsi ini.

2.Tehnik dokumentasi, yaitu tehnik dengan mengadakan pencatatan data berupa laporan-laporan baik dari berbagai macam buku atau terbitan data dari instansi terkait yang berhubungan dengan masalah yang dibahas.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Persamaan Regresi Linier Berganda

Sesuai dengan tujuan dari usulan penelitian ini, maka digunakan suatu model yaitu model regresi linier berganda. Untuk mengetahui bagaimana pengaruh variabel independen terhadap variabel dependen, dengan model :

Y1= β0 += β0+ β1 X1 + β2 X2 + β3 X3 + e

Dimana :

Y1 = Tabungan masyarakat

Y2 = Simpanan Deposito berjangka X1 = tingkat suku bunga

X2 = tingkat Inflasi X3 = Jumlah kantor bank

β0 = Konstanta

β1,β2,β3 = Koefisien regresi e = Variabel pengganggu 3.4.2. Uji Hipotesis

Uji hipotesis yang akan dilakukan adalah secara simultan maupun secara parsial, yang masing-masing uji dilakukan untuk mengetahui pengaruh dari variabel bebas X1, X2, X3 terhadap Y1 dan Y2 baik secara simultan maupun secara parsial.

a. Uji Simultan (Uji F)

Uji F dipergunakan untuk menguji pengaruh variabel bebas secara simultan terhadap variabel terikat dengan menggunakan rumus :

Fhitung = KT Regresi (Soelistyo, 2001:325) KT Galat

Dimana :

KT = Kuadrat Tengah

Dengan derajat kebebasan sebesar ( k, n – k – 1 )

Dimana :

n = jumlah sample

k = jumlah parameter regresi

Untuk mengetahui pengaruh simultan antara variabel bebas dan variabel terikat dapat digunakan Uji F yang mempunyai kriteria sebagai berikut :

1. H0 : β1 = β2 = β3 = β4 = 0 (tidak ada pengaruh) 2. H1: β1≠ β2≠ β3≠ β4≠ 0 (ada pengaruh)

Kaidah keputusannya :

1) Fhitung > Ftabel, maka H0 ditolak dan H1 diterima, artinya variabel bebas mempengaruhi variabel terikat.

2) Fhitung < Ftabel, maka H0 diterima dan H1 ditolak, artinya variabel bebas tidak mempengaruhi variabel terikat.

Gambar 6. Distribusi Penerimaan dan Penolakan Hipotesis Secara Simultan

b. Uji Parsial (Uji t)

Uji t dipergunakan untuk menguji hubungan antara pengaruh dari masing-masing variabel bebas dan secara parsial atau individu atau secara terpisah terhadap variabel terikat, dengan dirumuskan :

thitung = βi (Gujarati, 2002:74)

Se ( βi )

Dengan derajat kebebasan sebesar (n-k-l)

Dimana :

βi = Variabel bebas ke i

Se = Standart Error

n = Jumlah sampel

k = Jumlah parameter regresi

Untuk mengetahui pengaruh parsial antara variabel bebas dan variabel terikat dapat digunakan Uji t yang mempunyai kriteria sebagai berikut :

1. Ho : βi = 0 (tidak ada pengaruh)