UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

ANALISIS BIAYA DANA (COST OF FUND) TERHADAP PENDAPATAN BUNGA PADA PT BANK PEMBANGUNAN DAERAH JAWA BARAT

DAN BANTEN, Tbk CABANG MEDAN

TUGAS AKHIR

Diajukan Oleh :

CRISTIN YENRO SARI DEBATARAJA

112101165

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan

Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus yang telah

memberikan segala berkah nikmat dan kasih karunia-Nya kepada penulis sehingga

penulis dapat menyelesaikan tugas akhir ini dengan baik. Tugas akhir ini dibuat untuk

memenuhi persyaratan dalam mencapai gelar Diploma III Keuangan pada Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara .

Judul penelitian tugas akhir ini adalah “Analisis Biaya Dana (Cost of Fund)

Terhadap Pendapatan Bunga PT Bank Pembangunan Daerah Jawa Barat dan Banten,Tbk

Cabang Medan”. Penulis menyadari tugas akhir ini masih terdapat banyak kekurangan

karena keterbatasan pengetahuan penulis, karena itu penulis mengharapkan masukan atau

saran yang dapat penulis pergunakan dikemudian hari. Meski demikian, penulis berharap

semoga tugas akhir ini dapat berguna dan bermanfaat bagi semua pihak.

Dalam penyusunan dan penyelesaian tugas akhir ini, penulis banyak

mendapatkan bantuan dan bimbingan dari berbagai pihak baik secara moral dan materil.

Untuk itu, dengan segala keikhlasan dan juga kerendahan hati penulis hendak

mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara beserta seluruh Dosen dan Staf pengajar yang

telah mencurahkan perhatian dan membekali ilmu serta berbagi pengalaman kepada

penulis selama masa perkuliahan.

2. Ibu Dr.Yeni Absah, SE, M.Si selaku Ketua Program Studi DIII Keuangan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembimbing yang telah memberikan

4. Teristimewa Ayahanda Parbuhitan Debataraja dan Ibunda Mariani Sagala tercinta

yang telah memberikan dukungan dan doa yang tulus . Terima kasih atas pengertian,

kasih sayang serta dukungan moral maupun materi yang telah diberikan pada

penulis.

5. Wixles, Lerwixs dan Bio. Adik kembar dan Adik bungsu tersayang yang

memberikan dorongan dan semangat dalam mengerjakan tugas akhir ini.

6. Pak Ton Adriano, Pak Hakim, Kak Riris dan Kak Windy serta seluruh staff dan

karyawan PT Bank Pembangunan Daerah Jawa Barat dan Banten Cabang Medan

yang telah membimbing penulis selama melakukan magang di PT Bank

Pembangunan Daerah Jawa Barat dan Banten Cabang Medan. Terima kasih banyak

atas semua ilmu dan bantuan yang diberikan.

7. Sahabat – sahabat yang selalu mendukung penulis (Jenita, Riris, Trian, Ari Fitri dan

Elisabeth).

8. Teman seperjuangan selama kuliah dari semester awal sampai akhir (Posma, Widya,

Enzelia, Ruth Lia, Citra, Hana, Christina dan Merlinta). Sukses untuk kita semua.

Dengan kerendahan hati penulis memanjatkan doa semoga Tuhan Yang Maha

Esa membalas budi dan kebaikan serta melimpahkan rahmat dan berkat-Nya kepada

semua pihak yang telah membantu penulis dalam penyusunan Tugas Akhir ini. Amin.

Tuhan memberkati.

Medan, 12 Mei 2014

Penulis

Cristin Yenro Sari Debataraja

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II PROFIL PERUSAHAAN A. Sejarah Perusahaan... 10

B. Struktur Organisasi ... 16

C. Uraian Pekerjaan ... 17

D. Kinerja Terkini ... 22

BAB III PEMBAHASAN A. Biaya ... 26

B. Dana ... 27

1. Sumber – sumber Dana ... 27

2. Manajemen Dana ... 30

C. Biaya Dana ... 31

1. Komponen Biaya Dana ... 33

2. Metode Perhitungan Biaya Dana ... 34

D. Pendapatan ... 35

E. Bunga ... 37

F. Pendapatan Bunga ... 37

G. Pengaruh Biaya Dana Terhadap Pendapatan Bunga ... 38

H. Perhitungan dan Perkembangan Biaya Dana (Cost of Fund) Yang terdapat pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan 40

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 48

B. Saran ... 49

DAFTAR TABEL

No. Judul Halaman 1.1 Perkembangan Biaya Dana (Cost of Fund) Terhadap

Pendapatan Bunga Pada PT Bank Pembangunan Daerah

Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan ... 5

1.2 Time Schedule Pelaksanaan Penelitian... 9

2.1 Makna Tipografi pada logo Bank Jabar dan Bank Bjb ... 14

2.2 Makna Warna pada logo Bank Jabar dan bank bjb ... 14

2.3 Hubungan Elemen Tipografi pada logo bank bjb ... 15

3.1 Rata–Rata Bunga Tertimbang PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan ... 40

3.2 Unloanable Fund PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan ... 41

3.3 Rasio Unloanable Fund PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan ... 42

3.4 Biaya Dana (Cost of Fund) PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan ... 43

3.5 Perkembangan Biaya Dana (Cost of Fund) PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan ... 43

3.6 Pendapatan Bunga PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan ... 44

3.7 Perkembangan Pendapatan Bunga PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan ... 45

DAFTAR GAMBAR

No. Judul Halaman 2.1 Logo PT Bank Pembangunan Daerah Jawa Barat

dan Banten, Tbk (bank bjb) Cabang Medan ... 13 2.2 Struktur Organisasi PT Bank Pembangunan Daerah

Jawa Barat dan Banten, Tbk (bank bjb) ... 16 3.1 Besarnya Biaya Dana (Cost of Fund) Terhadap

Pendapatan Bunga PT Bank Pembangunan Daerah

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan dunia perbankan memiliki peranan vital dalam aktivitas

pembangunan ekonomi nasional dalam meningkatkan pertumbuhan ekonomi,

pemerataan pembangunan dan stabilitas ekonomi taraf hidup masyarakat sehingga

dunia perbankan memiliki bagian penting dalam suatu negara.

Bank merupakan salah satu lembaga yang ikut berperan dalam laju dan

perkembangan ekonomi Indonesia. Peran bank disini adalah sebagai lembaga

yang berfungsi menghimpun dan menyalurkan dana, memberikan pinjaman kredit

serta menawarkan produk dan jasanya untuk mencapai keuntungan semaksimal

mungkin, menjaga kelangsungan hidup perusahaan maupun memperluas jaringan

usaha perusahaan itu sendiri.

Bank adalah sebuah lembaga intermediasi keuangan, umumnya didirikan

dengan kewenangan untuk menerima simpanan uang, meminjamkan uang dan

menerbitkan promes atau yang dikenal sebagai banknote. Kata bank berasal dari

bahasa Italia banca berarti tempat penukaran uang.

Menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun

1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

Menurut Hasibuan (2008:2), “Bank adalah lembaga keuangan berarti bank

adalah usaha yang kekayaannya terutama dalam bentuk aset keuangan (financial

assets) serta bermotifkan profit dan juga sosial, jadi bukan hanya mencari

keuntungan saja”.

Menurut Silvanita (2009:14), “Bank adalah anggota lembaga keuangan

yang paling dominan, mampu memobilisasi dana, mengumpulkan dan

mengalokasikan dana dalam jumlah besar dibandingkan anggota lembaga

keuangan lainnya”.

PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb)

sebagai salah satu lembaga perbankan yang berfungsi sebagai pembangunan

daerah yang merupakan subsistem perekonomian nasional yang mempunyai

peranan strategis dalam mencapai tujuan pembangunan nasional. Oleh karena itu,

landasan operasional yang kokoh mutlak diperlukan oleh manajemen agar bank

mampu berfungsi secara efisien, sehat, wajar dan mampu menghadapi persaingan

serta mampu melindungi, baik dana yang dititipkan masyarakat dan pemilik serta

menyalurkannya ke sektor-sektor yang produktif bagi pencapaian sasaran

pembangunan secara aman.

PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb)

sebagai salah satu bank yang ditunjuk oleh Bank Indonesia sebagai Bank Devisa,

yang menggunakan produknya untuk melayani para nasabah dengan memberikan

benefit yang baik. Dalam menjalankan usahanya PT Bank Pembangunan Daerah

Jawa Barat dan Banten, Tbk (bank bjb) selalu berusaha mengembangkan berbagai

Fungsi bank secara umum yaitu menghimpun dana (funding) dan

menyalurkan dana (lending). Funding adalah kegiatan menghimpun dan membeli

dana dari masyarakat. Kegiatan membeli dana dapat dilakukan dengan cara

menawarkan berbagai jenis simpanan. Simpanan sering disebut dengan nama

rekening atau account. Sedangkan Lending adalah kegiatan menyalurkan dana

dalam bentuk pemberian kredit. Kredit yang diberikan oleh bank sebelumnya

dinilai terlebih dahulu dari kelayakan nasabah tersebut. Kelayakan ini meliputi

berbagai aspek penilaian. Penerima kredit akan dikenakan bunga kredit yang

besarnya tergantung dari bank yang menyalurkannya. Besar kecilnya bunga kredit

sangat mempengaruhi keuntungan bank, mengingat keuntungan utama bank

adalah dari selisih bunga kredit dengan bunga simpanan.

Tetapi sebenarnya, fungsi bank dapat dijelaskan dengan lebih spesifik seperti

yang diungkapkan oleh Susilo, et al. (2006), yaitu:

1. Agent of Trust. Dasar utama kegiatan perbankan adalah trust atau

kepercayaan, baik dalam hal menghimpun dana maupun penyaluran dana.

2. Agent of Development. Kelancaran kegiatan investasi, distribusi, konsumsi ini

tidak lain adalah kegiatan pembangunan perekonomian masyarakat.

3. Agent of Service. Selain menghimpun dan menyalurkan dana, bank juga

memberikan penawaran jasa-jasa perbankan yang lain kepada masyarakat

seperti jasa pengiriman uang, jasa penitipan barang berharga dan lain-lain.

Bank sebagai perantara keuangan (financial intermediary), maksudnya

adalah bank menjadi perantara keuangan antara pihak yang kelebihan dana

(surplus unit) dengan pihak yang membutuhkan dana (defisit unit). Bank sebagai

turut bertanggung jawab dalam pembangunan nasional dalam rangka

meningkatkan taraf hidup rakyat banyak. Dalam hal ini, bank juga memiliki

tanggung jawab sosial.

Dalam menjalankan usahanya, bank menghimpun dana dari masyarakat

dan menyalurkannya kembali dalam berbagai alternatif investasi. Sehubungan

dengan fungsi penghimpunan dana ini, bank seringpula disebut sebagai lembaga

kepercayaan. Sejalan dengan karakteristik usahanya tersebut, maka bank

merupakan suatu segmen usaha yang kegiatannya banyak diatur oleh pemerintah.

Pengaturan secara ketat oleh penguasa moneter terhadap kegiatan perbankan ini

tidak terlepas dari perannya dalam pelaksanaan kebijakan moneter. Bank dapat

mempengaruhi jumlah uang beredar yang merupakan salah satu sasaran

pengaturan oleh penguasa moneter dengan menggunakan berbagai piranti

kebijakan moneter.

Bank memiliki kantor-kantor cabang dan kantor-kantor kas di kota–kota

lain. Kondisi kantor-kantor cabang tersebut baik internal maupun eksternal

menuntut pihak manajemen bersifat profesional, efisien, efektif dan terbaik di

tingkat pusat maupun daerah. Kantor cabang berperan penting menghasilkan

pendapatan laba yang berfungsi sebagai penghimpun dana dan menyalurkannya

dalam bentuk kredit sehingga akan memperoleh laba yaitu selisih tingkat bunga

yaitu selisih antara tingkat bunga pinjaman dengan tingkat bunga simpanan.

Pendapatan yang diperoleh bank dari kegiatan operasionalnya adalah salah

satunya adalah pendapatan bunga. Pendapatan Bunga adalah interest earned yaitu

yang terdiri dari: pendapatan bunga pinjaman, penempatan dana di pasar uang

antarbank, jual beli surat berharga, provisi, komisi dan sebagainya. Namun,

umumnya sebagian besar pendapatan bunga diperoleh dari pinjaman.

Tabel 1.1

Perkembangan Biaya Dana (Cost of Fund) Terhadap Pendapatan Bunga Pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

(bank bjb) Cabang Medan Tahun 2011-2013

Sumber: Laporan Keuangan PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan Tahun 2011 – 2013 (data diolah)

Tabel 1.1 menunjukkan bahwa besarnya biaya dana dan pendapatan bunga

pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb)

cabang Medan dari tahun 2011-2013 mengalami peningkatan pendapatan. Pada

tahun 2011 biaya dana sebesar 6,02%, tahun 2012 biaya dana mengalami

penurunan sebesar 1,50% dan pada tahun 2013 biaya dana kembali mengalami

penurunan sebesar 0,69%. Hal tersebut disebabkan karena penurunan tingkat

bunga simpanan. Penurunan biaya dana mengakibatkan kenaikan pendapatan

bunga, pada tahun 2012 sebesar (2,64)% dari tahun 2011 sebesar (29,61)%. Ini

adalah kenaikan pendapatan bunga yang sangat drastis sebesar 26,97%. Pada

tahun 2013 pendapatan bunga mengalami kenaikan kembali sebesar 2,81%. Hal

tersebut disebabkan karena adanya beberapa faktor seperti diantaranya tingkat

kepercayaan masyarakat dan bertambahnya jumlah penyaluran kredit sehingga

menambah jumlah pendapatan bunga.

Tahun Jumlah Biaya Dana (COF) %

Net Interest Margin (%)

2011 6,02 (29,61)

2012 1,50 (2,64)

Peningkatan biaya dana mengakibatkan jumlah pendapatan bunga turun

sebaliknya, jika terjadi penurunan biaya dana maka jumlah pendapatan bunga naik

dan bank mendapatkan keuntungan yang besar.

Berdasarkan uraian yang telah dijelaskan diatas maka penulis tertarik

untuk lebih memahami pengaruh biaya dana terhadap pendapatan bunga pada

bank dengan mengambil judul Tugas Akhir “ANALISIS BIAYA DANA (COST

OF FUND) TERHADAP PENDAPATAN BUNGA PADA PT BANK

PEMBANGUNAN DAERAH JAWA BARAT DAN BANTEN,Tbk CABANG

MEDAN”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang, maka rumusan masalah adalah sebagai

berikut:

1. Bagaimana jumlah dan perkembangan biaya dana (cost of fund) tahun 2011–

2013 pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank

bjb) cabang Medan?

2. Bagaimana jumlah dan perkembangan pendapatan bunga tahun 2011–2013

pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb)

cabang Medan?

3. Bagaimana besarnya biaya dana (cost of fund) dalam mempengaruhi

pendapatan bunga tahun 2011–2013 pada PT Bank Pembangunan Daerah

C. Tujuan Penelitian

Tujuan penelitian dalam magang yang dilakukan penulis pada PT Bank

Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) cabang Medan

adalah sebagai berikut:

1. Untuk mengetahui jumlah dan perkembangan biaya dana (cost of fund) tahun

2011-2013 pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

(bank bjb) cabang Medan.

2. Untuk mengetahui jumlah dan perkembangan pendapatan bunga tahun

2011-2013 pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank

bjb) cabang Medan.

3. Untuk mengetahui besarnya biaya dana (cost of fund) dalam mempengaruhi

pendapatan bunga tahun 2011-2013 pada PT Bank Pembangunan Daerah

Jawa Barat dan Banten, Tbk (bank bjb) cabang Medan.

D. Manfaat Penelitian 1. Kegunaan akademis a. Bagi peneliti

Hasil penelitian dapat bermanfaat untuk menambah pengetahuan dan

memperoleh gambaran langsung bagaimana analisis biaya dana (cost of fund)

terhadap pendapatan bunga pada PT Bank Pembangunan Daerah Jawa Barat

dan Banten, Tbk (bank bjb) cabang Medan.

b. Bagi instansi

Penelitian ini diharapkan dapat memberikan pandangan dan membantu

analisis biaya dana (cost of fund) terhadap pendapatan bunga pada PT Bank

Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) cabang Medan.

c. Bagi pihak lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam

penelitian lebih lanjut dalam bidang yang sama tentang analisis biaya dana

(cost of fund) terhadap pendapatan bunga.

2. Kegunaan praktis

Sebagai tambahan informasi mengenai analisis biaya dana (cost of fund)

terhadap pendapatan bunga pada PT Bank Pembangunan Daerah Jawa Barat dan

Banten, Tbk (bank bjb) cabang Medan.

3. Lokasi dan Waktu Penelitian Lokasi Penelitian

Penulis melakukan penelitian dan pengumpulan data pada PT Bank

Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) cabang Medan yang

beralamat di Jalan Suwondo Parman No.1 Kecamatan Medan Baru, Kota Medan,

Provinsi Sumatera Utara, Telepon (061) 4539828, Fax (061) 4539840.

Waktu Penelitian

Dalam melakukan penelitian ini, penulis membuat rencana jadwal penelitian

yang dimulai dengan tahap persiapan sampai ke tahap akhir yaitu pelaporan hasil

penelitian. Penelitian dimulai dari bulan Maret 2014 – Juni 2014. Secara lebih

Tabel 1.2

Time Schedule Pelaksanaan Penelitian

No Keterangan

Waktu Kegiatan Februari

2014

Maret 2014

April 2014

Mei 2014

Juni 2014 1 Tahap Persiapan

a. Pencarian tempat magang

2 Tahap Pelaksanaan

a. Pelaksanaan Magang b. Pengumpulan

data perusahaan

3 Tahap Pelaporan

a. Bimbingan Tugas Akhir b. Pengumpulan

BAB II

PROFIL PERUSAHAAN

A. Sejarah PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb).

Pendirian PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

(bank bjb) dilatarbelakangi oleh Peraturan Pemerintah Republik Indonesia Nomor

33 Tahun 1960 tentang penentuan perusahaan di Indonesia milik Belanda yang

dinasionalisasi. Salah satu perusahaan milik Belanda yang berkedudukan di

Bandung yang dinasionalisasi yaitu NV Denis (De Estre Nederlannsche Indische

Shareholding) yang sebelumnya perusahaan tersebut bergerak di bidang bank

hipotek. Sebagai tindak lanjut dari Peraturan Pemerintah Nomor 33 Tahun 1960

Pemerintah Provinsi Jawa Barat dengan Akta Notaris Noezar Nomor 152 Tanggal

21 Maret 1961 dan Nomor 184 Tanggal 13 Mei 1961 dan dikukuhkan dengan

Surat Keputusan Gubernur Provinsi Jawa Barat Nomor 7/GKDH/BPD/61 Tanggal

20 Mei 1961, mendirikan PD Bank Karya Pembangunan dengan modal dasar

untuk pertama kali berasal dari Kas Daerah sebesar Rp 2.500.000,00.

Untuk menyempurnakan kedudukan hukum Bank Karya Pembangunan

Daerah Jawa Barat, dikeluarkan Peraturan Daerah Provinsi Jawa Barat Nomor

11/PD-DPRD/72 Tanggal 27 Juni 1972 tentang Kedudukan Hukum Bank Karya

Pembangunan Daerah Jawa Barat sebagai perusahaan daerah yang berusaha di

bidang perbankan. Selanjutnya melalui Peraturan Daerah Provinsi Jawa Barat

Pada tahun 1992 aktivitas Bank Pembangunan Daerah Jawa Barat

ditingkatkan menjadi Bank Umum Devisa berdasarkan Surat Keputusan Direksi

Bank Indonesia Nomor 25/84/KEP/DIR Tanggal 2 November 1992 serta

berdasarkan Perda Nomor 11 Tahun 1995 mempunyai sebutan “Bank Jabar”

dengan logo baru.

Dalam rangka mengikuti perkembangan perekonomian dan perbankan,

maka berdasarkan Perda Nomor 22 Tahun 1998 dan Akta Pendirian Nomor 4

Tanggal 8 April 1999 berikut Akta Perbaikan Nomor 8 Tanggal 15 April 1999

yang telah disahkan oleh Menteri Kehakiman RI Tanggal 16 April 1999, bentuk

hukum Bank Jabar diubah dari Perusahaan Daerah (PD) menjadi Perseroan

Terbatas (PT).

Untuk memenuhi permintaan masyarakat akan jasa layanan perbankan

yang berlandaskan Syariah, maka sesuai dengan izin Bank Indonesia

No.2/18/DpG/DPIP Tanggal 12 April 2000, sejak Tanggal 15 April 2000 Bank

Jabar menjadi Bank Pembangunan Daerah pertama di Indonesia yang

menjalankan dual banking system, yaitu memberikan layanan perbankan dengan

sistem konvensional dan dengan sistem syariah.

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB)

PT Bank Pembangunan Daerah Jawa Barat Tanggal 3 Juli 2007 di Bogor, sesuai

dengan Surat Keputusan Gubernur Bank Indonesia No.9/63/KEP.GBI/2007

Tanggal 26 November 2007 tentang perubahan Izin Usaha Atas Nama PT Bank

Pembangunan Daerah Jawa Barat menjadi Izin Usaha Atas Nama PT Bank

Pembangunan Daerah Jawa Barat dan Banten serta SK Direksi Nomor

berubah menjadi PT Bank Pembangunan Daerah Jawa Barat dan Banten dengan

sebutan (call name) Bank Jabar Banten.

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB)

PT Bank Pembangunan Daerah Jawa Barat dan Banten Nomor 26 Tanggal 21

April 2010, sesuai dengan Surat Bank Indonesia No.12/78/APBU/BD tanggal 30

Juni 2010 perihal Rencana Perubahan Logo serta Surat Keputusan Direksi Nomor

1337/SK/DIR/PPN/2010 Tanggal 5 Juli 2010, maka perseroan telah resmi

berubah menjadi Bank Bjb.

1. Visi dan Misi Perusahaan

Visi Pendirian PT Bank Pembangunan Daerah Jawa Barat dan Banten,

Tbk (bank bjb) adalah menjadi 10 bank terbesar dan berkinerja baik di Indonesia.

Merupakan penjabaran dari keinginan yang kuat dari segenap stakeholder untuk

membawa PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb)

tumbuh berkembang menjadi salah satu diantara 10 bank terbesar dan berkinerja

baik di kancah nasional.

Misi PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank

bjb), yaitu :

1. Penggerak dan Pendorong Laju Perekonomian di Daerah.

2. Melaksanakan Penyimpanan Uang Daerah.

3. Salah Satu Sumber Pendapatan Asli Daerah.

2. Budaya Kerja Perusahaan

Sebagai pernyataan dari budaya perusahaan, PT Bank Pembangunan

Daerah Jawa Barat dan Banten, Tbk (bank bjb) memiliki Pilar-Pilar Budaya

pokok bagaimana perilaku seluruh jajaran bank bjb dalam melakukan pengelolaan

bisnisnya.

“Pilar-pilar Budaya Perusahaan PT Bank Pembangunan Daerah Jawa Barat dan

Banten, Tbk (bank bjb)”, yaitu:

1. Orientasi kepada pasar.

2. Pengelolaan dan pengembangan kualitas Sumber Daya Manusia.

3. Pemenuhan kepentingan semua pihak (stake holder).

4. Peningkatan kualitas kinerja.

3. Makna Logo PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb).

Logo merupakan tanda yang memberikan arti tersendiri bagi perusahaan

yang bersangkutan 1 logo biasanya berbentuk gambar, kata-kata, inisial huruf,

angka, susunan warna maupun kombinasi dari bentuk-bentuk tersebut.

Demikianlah halnya pada PT Bank Pembangunan Daerah Jawa Barat dan Banten,

Tbk (bank bjb) memiliki logo sebagai berikut :

Gambar 2.1

Logo PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb)

Keterangan :

Tabel 2.1

Makna Tipografi pada Logo Bank Jabar dan Bank bjb

No Makna Tipografi Bank Jabar Bank bjb

1 Sans Serif Modern, kontemporer, efisien, tegas dan artistik.

Modern, kontemporer, efisien, tegas dan artistik

2 Serif Kokoh, tegak, klasik dan bergengsi.

3 Script

Pribadi dan akrab, kenangan lama, keanggunan,

sophistication dan sentuhan

pribadi.

Tabel 2.2

Makna Warna pada Logo Bank Jabar dan Bank Bjb

No Makna Warna Bank Jabar Bank bjb

1 Biru Dingin, tenang, damai, menjadi produktif, ramah.

Dingin, tenang, damai, menjadi produktif, ramah.

2 Hitam

Klasik, misteri, elegan, formal, serius, dukacita, profesional.

3 Merah

Nasib baik (Cina), setan, kuat, energi, api, cinta, panas, revolusi, darah, perang.

4 Kuning

Sinar matahari, gembira, bahagia, tanah, optimis, cerdas,

Tabel 2.3

Hubungan Elemen Tipografi pada Logo Bank Bjb dengan Visi dan Misi, Nilai serta Budaya Perusahaan

No Elemen Tipografi Makna Yang Terkandung

Kaitan Dengan Visi & Misi, Nilai, Budaya Perusahaan

1 Sans Serif

Sebuah sikap atau etika yang dianut oleh perusahaan melayani para konsumennya sebagai suatu usaha dalam membentuk citra yang baik dalam pandangan para konsumennya.

Nilai profesionalism dan

integrity yang berarti

memberikan pelayanan secara tepat, cepat, akurat, kompeten dan bertanggung jawab serta bekerja secara konsisten, disiplin dan penuh semangat. Butir-butir

perilaku budaya perusahaan yaitu terletak pada butir pertama yang berbunyi “bekerja keras dengan penuh tanggung jawab”

2 Lowercase

Suatu tahap awal dari sebuah proses “kelahiran

kembali” yang dialami oleh perusahaan.

B. Struktur Organisasi

Gambar 2.2

C. Uraian Pekerjaan PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan.

1. Pemimpin cabang Tugasnya :

a. Mengkoordinasikan dan mengawasi seluruh aktivitas operasional perbankan

di kantor cabang.

b. Memimpin operasinal pemasaran produk-produk Commercial Banking &

Consumer.

c. Melaksanakan tugas pemasaran produk yang diberikan oleh atasan.

2. Manager of consumer banking Tugasnya :

a. Mengkoordinasikan aktivitas operasional consumer banking.

b. Mengawasi operasional pemasaran produk consumer banking dan analisis

kredit.

c. Mengawasi pemasaran DPLK (Dana Pensiun Lembaga Keuangan).

d. Mengawasi operasional pemasaran credit card.

e. Melaksanakan tugas pemasaran produk yang diberikan oleh atasan.

3. Marketing officer commercial banking Tugasnya :

a. Menyebarluaskan informasi mengenai produk commercial banking kepada

nasabah maupun calon nasabah.

4. Marketing staff-commercial banking Tugasnya :

a. Menyebarluaskan informasi mengenai produk commercial banking kepada

nasabah maupun calon nasabah.

b. Melaksanakan tugas lainnya yang diberikan oleh atasan.

5. Analyst Tugasnya :

a. Memproses pengajuan kredit commercial banking dan penyimpanan

berkas-berkasnya.

b. Menyusun proposal analisa dan kesepakatan permohonan dana dan jasa kredit

commercial banking.

c. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

6. Analyst staff Tugasnya :

a. Memproses pengajuan kredit commercial banking dan penyimpanan

berkas-berkasnya.

b. Menyusun proposal analisa dan kesepakatan permohonan dana dan jasa kredit

commercial banking.

c. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

7. Teller supervisor Tugasnya :

b. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

8. Teller Tugasnya :

a. Melayani transaksi perbankan nasabah di kantor cabang.

b. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

9. Customer service supervisor Tugasnya :

a. Mengawasi dan memastikan pelayanan terhadap nasabah yang datang untuk

kepentingan administratif.

b. Mengawasi dan memastikan pelayanan dari konsumen yang akan datang.

c. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

10. Customer service staff Tugasnya :

a. Melayani nasabah yang datang untuk kepentingan administratif.

b. Melayani permintaan informasi layanan perbankan konsumen yang akan

datang.

c. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

11. Back office supervisor Tugasnya :

a. Mengawasi dan memonitori proses aplikasi transaksi harian kredit dan

funding di kantor cabang.

b. Mengawasi dan memeriksa laporan operasional kredit dan funding bank di

kantor cabang.

c. Mengawasi pengelolaan kredit dan funding administrasi di kantor cabang.

d. Melaksanakan tugas lainnya yang diberikan oleh atasan dalam ruang lingkup

tugasnya.

12. Back office staff credit Tugasnya :

a. Mengaplikasikan garansi bank di kantor cabang.

b. Mencetak dan membuat laporan operasional bank di kantor cabang.

c. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

13. Back office staff funding Tugasnya :

a. Mengaplikasi transaksi harian di kantor cabang.

b. Mencetak dan membuat laporan operasional bank di kantor cabang.

c. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

14. Credit administration staff Tugasnya :

b. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

15. Branch operation supervisor Tugasnya :

a. Mengawasi pengelolaan IT di kantor cabang dan kantor kas.

b. Menangani dan mengawasi pengelolaan human resources di kantor cabang.

c. Menangani pengelolaan finance dan accounting di kantor cabang.

16. Manager of internal control branch office Tugasnya :

a. Mengkoordinasikan dan mendelegasikan tugas pengawasan prosedur

operasional dan manajemen resiko di kantor cabang.

b. Membuat laporan pengawasan prosedur perbankan di kantor cabang.

c. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

17. Internal control staff Tugasnya :

a. Mengawasi pelaksanaan prosedur operasional.

b. Membuat laporan pelaksanaan prosedur operasional di kantor cabang.

c. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

18. IT staff Tugasnya :

b. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

19. Human resource staff Tugasnya :

a. Menangani dan mengawasi pengelolaan human resource.

b. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

D. Kinerja Terkini PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk Cabang Medan.

Dalam rangka mendukung pencapaian visi dan misi menjadi 10 bank

terbesar dan berkinerja baik di indonesia, PT Bank Pembangunan Daerah Jawa

Barat dan Banten, Tbk (bank bjb) telah melakukan beberapa perubahan, salah

satunya perubahan budaya perusahaan. Budaya perusahaan tersebut tercermin

semangat PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb)

dalam menghadapi persaingan perbankan yang semakin ketat dan dinamis.

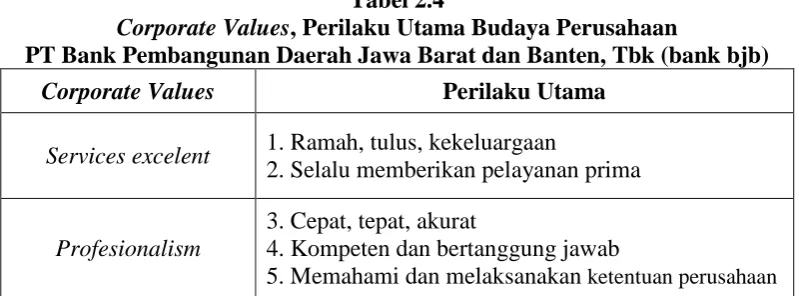

Nilai-nilai budaya perusahaan (corporate values) yang telah dirumuskan yaitu GO

SPIRIT yang merupakan perwujudan service excellence, Profesionalism,

Integrity, Respect, Intelligence, Trust yang dijabarkan dalam 14 perilaku utama.

Tabel 2.4

Corporate Values, Perilaku Utama Budaya Perusahaan

PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb)

Corporate Values Perilaku Utama

Services excelent 1. Ramah, tulus, kekeluargaan

2. Selalu memberikan pelayanan prima

Profesionalism

3. Cepat, tepat, akurat

4. Kompeten dan bertanggung jawab

Lanjutan Tabel 2.4

Corporate Values, Perilaku Utama Budaya Perusahaan

PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb)

Corporate Values Perilaku Utama

Integrity

6. Konsisten, disiplin dan penuh semangat

7. Menjaga citra bank melalui perilaku terpuji dan menjunjung tinggi etika

Respect 8. Fokus pada nasabah

9. Peduli pada lingkungan

Intelligence

10. Selalu memberikan solusi terbaik

11. Berkeinginan kuat untuk mengembangkan diri 12. Menyukai perubahan positif

Trust

13. Menumbuhkan tranparansi, kebersamaan dan kerjasama yang sehat.

14. Menjaga rahasia bank dan perusahaan.

Sumber : Website PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb)

Adapun panduan untuk pelaksanaan budaya perusahaan ini telah tersusun

dalam Pedoman Budaya Perusahaan PT Bank Pembangunan Daerah Jawa Barat

dan Banten, Tbk (bank bjb)

PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb)

telah melakukan beberapa langkah sebagai upaya sosialisasi .

corporate values

yang berada di bawah koordinasi Divisi Change Management Office. Proses

sosialisasi tersebut dibantu pula oleh Change Leaders dan Change Agents

1. Pembentukan tim internalisasi budaya yang terdiri dari

yang

telah ditunjuk di seluruh unit kerja untuk dapat mensosialisasikan perubahan

budaya kepada unit kerjanya masing-masing. Program-program yang telah

dilaksanakan oleh Divisi Change Management Office antara lain:

change sponsors,

change leaders, change agents dan change targets serta Divisi Change

Management Office sebagai divisi yang bertanggung jawab dalam proses

2. Training dan sosialisasi kepada Change Leaders & Change Agents

3. Pencetakan media sosialisasi berupa X-banner, s

(Batch I,II

dan III).

ign wall, buku saku, buku

pedoman, PIN dan Kartu Hologram.

4. Program pembahasan ketentuan perusahaan (termasuk tentang budaya

perusahaan) di seluruh unit kerja secara periodic (minimal 1 bulan sekali).

5. Survei budaya perusahaan untuk mengetahui dan mengevaluasi tingkat

pengetahuan, pemahaman, persepsi kepentingan dan keyakinan para pegawai

terhadap proses transformasi organisasi dan budaya perusahaan.

Agar

corporate values

1. Training lanjutan bagi

tersebut dapat diimplementasikan oleh seluruh

jajaran organisasi PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

(bank bjb) dalam setiap aktivitas sehari-hari, maka akan dilakukan upaya

internalisasi nilai-nilai budaya melalui program-program budaya antara lain:

change agents dan change leaders.

2. Workshop

Cristalizing Concept reformulasi strategi transformasi PT Bank

Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb)

3. Mendorong setiap unit kerja untuk memiliki program budaya. .

4. Mengintegrasikan nilai-nilai budaya dalam Human Resource System

Proses perubahan budaya bukanlah suatu hal yang mudah, namun dengan

adanya komitmen yang kuat dari seluruh jajaran organisasi PT Bank

Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) terutama .

top

management, maka PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

Kejadian Penting dan Prestasi Tahun 2009

The important events and achievements accomplished by bank bjb on 2009

1. "Effeciency Award" - Bisnis Indonesia newspaper

2. "The Best BPD" Bank Terbaik Kategori Pembangunan Daerah (The best bank

in category of region development)

3. "The Best Performance Award of Indonesian Banks- BPD category - TEMPO

magazine

4. 1st Best ATM – InfoBank magazine

5. 1st Best Security guard - InfoBank Magazine

6. 2nd Best Phone Handling - InfoBank Magazine

Kejadian Penting dan Prestasi Tahun 2010

The important events and achievements accomplished by bank bjb on 2010

1. "The Best Bandung Services Excellence Champion". Category Conventional

Banking.

2. "Investor Award, Top Regional Bankers"

Kejadian Penting dan Prestasi Tahun 2011

The important events and achievements accomplished by bank bjb on 2011

1. Corporate Image Award 2011, "Excellence in Building and Managing

Corporate Image" - 9 Juni 2011

2. Piagam Penghargaan Museum Rekor Indonesia atas rekor "Khitanan dan

Donor Darah Masal secara Serentak di 41 Kota/Kabupaten Kantor bank bjb"

3. "Investor Award, Best Performance IPO" - 4 Mei 2011, Hotel Four Season

BAB III

PEMBAHASAN

A. Biaya

Biaya dalam suatu perusahaan merupakan suatu komponen yang sangat

penting dalam menunjang pelaksanaan kegiatan dalam usaha mencapai tujuan.

Tujuan perusahaan adalah untuk mendapatkan keuntungan, keuntungan itu dapat

tercapai apabila biaya yang dikeluarkan sebagai bentuk suatu pengorbanan oleh

perusahaan yang bersangkutan telah diperhitungkan secara tepat. Dalam usaha

mendapatkan keuntungan tersebut, perusahaan berusaha untuk menghasilkan

keluaran (output) yang nilainya lebih tinggi dari pada masukannya (input). Untuk

menghasilkan keluaran yang lebih tinggi dari nilai masukannya maka diperlukan

alat untuk mengukur nilai masukan yang dikorbankan untuk menghasilkan

keluaran. Alat yang dijadikan sebagai pengukur besarnya pengorbanan masukan

untuk menghasilkan keluaran adalah biaya. Biaya merupakan salah satu aspek

yang dapat mempengaruhi laba. Jika biaya lebih besar dari pada pendapatan maka

perusahaan akan mengalami kerugian, tetapi jika biaya lebih kecil dari pendapatan

maka perusahaan akan mengalami keuntungan.

Menurut Carter dan Usry (2009:2), “Biaya adalah suatu nilai tukar,

pengeluaran, pengorbanan yang dikeluarkan untuk menjamin memperoleh

manfaat”.

Sedangkan menurut Rivai (2013:429), ”Biaya merupakan pengeluaran

yang dilakukan oleh suatu perusahaan dalam rangka menciptakan atau

Dari dua pendapat tersebut dapat disimpulkan bahwa biaya adalah suatu

nilai tukar, pengeluaran dan pengorbanan untuk menciptakan atau memperoleh

pendapatan.

B. Dana (Fund)

Perusahaan memerlukan dana untuk kegiatan usahanya. Pengertian dana

atau fund menurut Bastian dan Suhardjono (2006:287), “Dana adalah jumlah

dana yang dihimpun dalam periode tertentu, yang dikelompokkan dalam dana

berbiaya dan tidak berbiaya”.

Dari uraian di atas, dapat disimpulkan bahwa dana bagi setiap perusahaan

merupakan hal yang sangat fundamental guna membiayai seluruh kegiatan

operasional perusahaan.

1. Sumber-sumber Dana

Menurut Siamat (2005:298), sumber utama dana bank berasal dari simpanan

dalam bentuk giro (demand deposit), deposito berjangka (time deposit) dan

tabungan (saving deposit). Ketiga jenis dana ini sering disebut sebagai sumber

dana tradisional bank. Sumber–sumber dana bank dalam bentuk simpanan

tersebut dapat berasal dari masyarakat maupun dari nasabah institusi. Di samping

itu, sumber dana bank dapat pula berasal dari modal dan sumber lainnya yang

tidak termasuk dari kedua sumber tersebut, yaitu:

a. Giro. Giro atau demand deposit sering juga disebut checking account adalah

simpanan yang dapat digunakan sebagai alat pembayaran dan penarikannya

dapat dilakukan setiap saat dengan menggunakan cek, sarana perintah

penarikannya yang dapat dilakukan setiap saat tersebut, maka giro-giro ini

merupakan sumber dana yang sangat labil bagi bank.

b. Deposito berjangka. Deposito berjangka (time deposit) adalah simpanan yang

penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian

antara penyimpan dengan bank. Sumber dana ini memiliki ciri-ciri pokok

yaitu jangka waktu penarikannya yang tetap, oleh karena itu sering disebut

fixed deposit yang umumnya memiliki jangka waktu jatuh tempo 1 bulan, 3

bulan, 6 bulan, 12 bulan, 24 bulan.

c. Tabungan. Tabungan (savings deposit) adalah simpanan yang penarikannya

hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak

dapat ditarik dengan cek atau alat yang dipersamakan dengan itu.

d. Deposito on Call. Jenis simpanan ini sering pula disebut deposito harian,

yaitu simpanan pihak ketiga kepada bank yang penarikannya hanya dapat

dilakukan dengan pemberitahuan terlebih dahulu sesuai kesepakatan pihak

bank dengan nasabah.

e. Sertifikat Deposito. Sertifikat deposito atau sertificate of deposit sering

disingkat CD saja adalah deposito berjangka yang bukti simpanannya dapat

diperjualbelikan. Tapi ini belum begitu populer dibanding dengan tabungan

dan deposito berjangka.

f. Pasar Uang Antarbank. Sumber dana melalui pasar uang antar bank atau inter

bank call money market, sering pula disingkat call money, merupakan sumber

yang paling tepat untuk memperoleh dana bagi bank. Sumber dana call

kekalahan kliring, yaitu suatu keadaan dimana jumlah tagihan yang masuk

lebih besar dari tagihan yang keluar.

g. Pinjaman Antarbank. Untuk memenuhi kebutuhan dananya, bank dapat pula

melakukan pinjaman dari bank lainnya baik untuk jangka waktu pendek

maupun menengah.

h. Repurchase Agreement. Bank untuk memenuhi kebutuhan dananya dapat

melakukan transaksi repurchase agreement atau sering disingkat repost,

adalah suatu transaksi jual beli surat–surat berharga dengan perjanjian bahwa

penjual akan kembali surat–surat berharga yang dijual tersebut sesuai dengan

jangka waktu yang diperjanjikan dengan harga yang telah ditetapkan lebih

dahulu.

i. Setoran Jaminan. Setoran jaminan adalah dana yang diterima bank dari

nasabah dalam rangka pemberian jasa–jasa perbankan.

j. Dana Transfer. Dana yang ditransfer oleh nasabah melalui bank merupakan

sumber dana sepanjang dana tersebut masih mengendap di bank dan belum

diambil atau belum ada pemindahan.

k. Obligasi. Obligasi pada dasarnya merupakan bukti utang dari emiten yang

dijamin dengan agunan berupa harta kekayaan milik emiten dan atau pihak

ketiga yang menanggung janji pembayaran bunga atau janji lainnya serta

pelunasan pokok pinjaman yang dilakukan pada tanggal jatuh tempo.

l. Kredit Likuiditas Bank Indonesia. Kredit likuiditas adalah kredit yang

diberikan oleh Bank Indonesia kepada bank yang membutuhkan dana guna

m. Fasilitas Diskonto. Fasilitas diskonto adalah penyediaan dana jangka pendek

oleh Bank Indonesia dengan cara pembelian promes yang diterbitkan oleh

bank–bank atas dasar diskonto.

n. Dana Sendiri. Dana sendiri adalah dana yang berasal dari pemegang saham

maupun dari hasil keuntungan yang diperoleh bank dari operasinya. Dana

sendiri secara umum terdiri dari: modal yang disetor, cadangan–cadangan,

laba yang ditahan, laba tahun berjalan, agio saham.

2. Manajemen Dana

Manajemen dana atau biasa dikenal dengan istilah Assets and Liability

Management atau Manajemen Aktiva dan Pasiva adalah suatu proses pengelolaan

dana suatu bank. Artinya adalah bagaimana bank menetapkan kebijakan yang

berkaitan dengan pemupukan sumber dana, baik pemupukan dari masyarakat atau

dari modal sendiri, disamping kebijakan yang berkaitan dengan pengalokasian

atau penempatan dan sedemikian rupa sehingga dapat mencapai tingkat

pendapatan yang optimal serta sesuai dengan peraturan yang ditetapkan Bank

Sentral.

Pentingnya manajemen dana menurut Rivai (2013:165), adalah :

1. Bank merupakan financial intermediary institution, yaitu lembaga yang

mentransfer dana–dana dari unit surplus kepada unit defisit dengan metode

pembiayaan tidak langsung (indirect financing model).

2. Manajemen dana bank selalu dihadapkan pada confict of interest antar

likuiditas dan rentabilitas.

3. Prinsip kehati–hatian (prudent banking) sangat penting dalam manajemen

C. Biaya Dana (Cost of Fund)

Setiap dana yang berhasil dihimpun oleh bank, tentu saja bank

berkewajiban mengeluarkan biaya dana.

Menurut Kasmir (2008:35), “Biaya dana merupakan total bunga yang

dikeluarkan oleh bank untuk memperoleh dana simpanan baik dalam bentuk

simpanan giro, tabungan maupun deposito. Total biaya dana tergantung dari

seberapa besar bunga yang ditetapkan untuk memperoleh dana yang diinginkan,

semakin besar bunga yang dibebankan terhadap bunga simpanan, semakin tinggi

pula biaya dananya demikian pula sebaliknya. Total biaya dana ini harus

dikurangi dengan cadangan wajib atau reserve requirement (RR) yang telah

ditetapkan oleh pemerintah. Saat ini besarnya reserve requirement yang telah

ditetapkan pemerintah besarnya 5 %”.

Menurut Siamat (2004:122), “Biaya dana pada dasarnya adalah biaya

bunga yang dibayarkan oleh bank atas keseluruhan dana yang dihimpun dari

berbagai sumber. Cost of fund dimaksudkan sebagai biaya yang dikeluarkan bank

atas dana yang dihimpun sebelum diperhitungkan besarnya ketentuan cadangan

likuiditas wajib atau reserve requirement”.

Menurut Hasibuan (2008:21), “Cost of Fund (biaya dana) adalah suku

bunga yang dipikul atas dana yang dikumpulkan bank ”.

Besarnya biaya dana atau suku bunga bank (base lending rate) dipengaruhi

oleh beberapa faktor menurut Rivai (2013:430), yaitu :

a. Kebutuhan dana, bila bank mengalami kekurangan dana sementara bank

memerlukan sejumlah dana untuk kewajiban segera yang telah jatuh tempo.

c. Jenis dana yang berhasil dihimpun sangat menentukan karena setiap jenis

dana biaya dananya berbeda.

d. Jenis produk bank yang digunakan untuk menghimpun dana, kemampuan

inovasi bank dalam menciptakan berbagai produk sangat menentukan

permintaan nasabah dalam menggunakan produk/jasa bank untuk kelancaran

usahanya.

e. Jangka waktu penempatan sangat menentukan karena umumnya untuk jenis

dana seperti deposito suku bunganya akan berbeda sesuai dengan jangka

waktu penempatannya.

f. Jumlah penempatan sangat menentukan dalam kebijakan tarif yang

diterapkan oleh masing–masing bank.

g. Tingkat bunga yang diberikan kepada deposan sangat menentukan dalam

perhitungan biaya dana.

h. Ketentuan cadangan wajib minimum yang jelas diterapkan oleh otoritas

moneter.

i. Persaingan antar bank dalam menarik nasabah untuk menyimpankan dananya

pada bank tertentu.

j. Kebijakan pemerintah/Bank Indonesia.

k. Target laba yang diinginkan bank (spread), target laba ini merupakan bagian

terbesar dan menentukan dalam menetapkan besaran suku bunga kredit.

l. Jaminan kredit (collateral) yang diserahkan nasabah sebagai pengamanan

atas kredit.

m. Kualitas kredit bank dan nasabah (kolektibilitas).

o. Tingkat efisiensi bank.

p. Reputasi pemilik, pimpinan perusahaan nasabah serta reputasi usaha nasabah.

q. Jenis usaha nasabah.

r. Kekuatan dan kerekatan hubungan bisnis nasabah dengan bank.

s. Biaya–biaya lain yang timbul untuk promosi yang berakibat terjadinya

inefesiensi.

1. Komponen Biaya Dana

Di dalam menetapkan biaya dana, yang termasuk ke dalam biaya dana adalah

biaya-biaya yang terdapat dalam kegiatan operasional bank, dimana kegiatan

operasional bank bertujuan untuk memperoleh pendapatan. Komponen biaya dana

di setiap bank umumnya sama tergantung kebijakan bank itu sendiri. Biasanya

komponen biaya dana dibedakan antara biaya bunga dan biaya non bunga atau

biaya operasional. Untuk lebih jelasnya, komponen biaya dana diantaranya

sebagai berikut:

a. Biaya Bunga

b. Biaya Penghapusan Aktiva Produktif

c. Biaya Operasional, terdiri dari:

1. Biaya Administrasi dan Umum

2. Biaya Personalia

3. Biaya Penurunan Nilai Surat Berharga

4. Biaya Transaksi Valas

5. Biaya Promosi

6. Biaya Lainnya

2. Metode Perhitungan Biaya Dana

Metode untuk menghitung biaya dana atas dana yang berhasil dihimpun

menurut Taswan (2006:46-52), adalah sebagai berikut:

a. Biaya Dana Rata-rata Historis (Historical Average Cost of Fund Method) Metode ini awalnya paling sering digunakan karena dianggap paling mudah.

Bank hanya menjumlahkan biaya penghimpunan dana dibagi total dana yang

dihimpun. Namun, apabila dihadapkan dengan suku bunga yang berubah,

metode ini tidak aplicable sebab biaya yang diperhitungkan menurut metode

ini adalah biaya masa lampau.

Rumus perhitungannya:

Keterangan:

Bdb = Biaya Dana yang Berbiaya Bdk = Biaya Dana Keseluruhan

b. Biaya Dana Rata-rata Tertimbang (The Weighted Average Cost of Fund Method)

Dalam pendekatan ini terlebih dahulu memperhatikan peran masing-masing

sumber dana yang ditunjukkan melalui besarnya komposisi dana dan faktor

lain yang mempengaruhi besarnya biaya dana misalnya reserve requirement.

1. Metode Biaya Dana Rata-rata Tertimbang Harian (The Weighted Daily

Average Method) Rumus perhitungannya: % 100 Dana Dana Biaya Bdk × ∑ ∑ = 360 100 Days in Period Running Rate Interest Annual Investment

COF = × ×

Keterangan:

Interest Number = Investment x Running Period in days/100 Interest Devisor = 360/Interest rate in %

Cost of Fund = Interest Number/Interest Devisor

2. Perhitungan COLF dengan Metode Rata-rata Tertimbang Tahunan

Share (komposisi dana) ditentukan dari jumlah masing-masing dana.

Sedangkan Effective Rate ditentukan dari perkalian antara interest rate

dengan 100/95 dan COLF diperoleh dari Effective Rate dikalikan dengan

share.

c. Metode Biaya Dana Marginal (Marginal Cost of Fund Method)

Metode ini sering digunakan untuk mengambil keputusan pada saat itu

berkaitan dengan kebutuhan penempatan dana/kredit untuk memenuhi

nasabah prima. Marginal Cost of Fund Method dapat diformulasikan:

1. Perolehan Dana dari Pasar Uang

2. Perolehan Dana dari Penerbitan Sertifikat Deposito

D. Pendapatan

Menurut Stice dan Skousen (2005:215), “Pendapatan menunjukkan nilai

penjualan total kepada pelanggan dalam suatu periode dikurangi retur dan

potongan penjualan atau diskon penjualan. Nilai total ini tidak boleh mencakup

tagihan tambahan dan pajak penjualan yang harus dipungut atas nama pemerintah

misalnya (pajak pertambahan nilai – PPN)”.

100% Dana Kebutuhan Bunga Non Biaya Bunga Biaya MCOLF × ∑ + =

100%

quirement

Re

Reserve

-1

Proses

Biaya

Perolehan

Biaya

Bunga

Biaya

Tagihan tambahan diakui sebagai kewajiban jangka pendek. Retur dan

potongan penjualan serta diskon penjualan harus dikurangkan dari penjualan bruto

untuk mendapatkan nilai penjualan bersih. Apabila harga jual meningkat untuk

menutupi beban angkut kepada pelanggan dan pelanggan dibebani karenanya,

beban angkut yang dibayar perusahaan ini juga harus dikurangkan dari nilai

penjualan dalam mendapatkan nilai penjualan bersih. Apabila beban angkut ini

tidak dibebankan kepada pembeli, beban ini diakui sebagai beban penjualan.

Pengakuan pendapatan. Pendapatan dan keuntungan umumnya diakui

apabila :

1. Telah direalisasi (realized) atau dapat direalisasikan (realizable)

2. Sudah dihasilkan melalui penyelesaian yang substansial atas aktivitas yang

terlibat dalam proses menghasilkan tersebut.

Pendapatan diakui apabila perusahaan yang menghasilkan pendapatan

telah menyerahkan barang atau jasa yang dijanjikan (penyelesaikan secara

substansial) kepada pelanggan dan ketika pelanggan telah melakukan pembayaran

atau setidaknya memberikan janji pembayaran yang pasti (dapat direalisasikan)

kepada perusahaan. Jadi, perusahaan telah melaksanakan kesepakatan dan

konsumen mempunyai kemauan untuk pembayaran.

Supaya pendapatan dan keuntungan direalisasi, persediaan atau aset lain

harus diubah menjadi kas atau klaim atas kas, seperti piutang usaha. Pendapatan

dapat direalisasikan apabila aset yang dipegang atau diterima dalam pertukaran

E. Bunga

Bunga merupakan hal penting bagi suatu bank dalam penarikan tabungan

dan penyaluran kreditnya. Penarikan tabungan dan pemberian kredit selalu

dihubungkan dengan tingkat suku bunganya. Bunga bagi bank bisa menjadi biaya

(cost of fund) yang harus dibayarkan kepada penabung, tetapi di lain pihak, bunga

dapat juga merupakan pendapatan bank yang diterima dari debitur karena kredit

yang diberikannya.

Bunga menurut Hasibuan (2008:18), “Bunga adalah balas jasa atas

pinjaman uang atau barang yang dibayar oleh debitur kepada kreditur”.

Bunga adalah imbalan jasa atas pinjaman uang, imbal jasa ini merupakan

suatu kompensasi kepada pemberi pinjaman atas manfaat ke depan dari uang

pinjaman tersebut apabila diinvestasikan. Jumlah pinjaman tersebut disebut

“pokok utang” (principal). Persentase dari pokok utang yang dibayarkan sebagai

imbal jasa (bunga) dalam suatu periode tertentu disebut “suku bunga”.

F. Pendapatan Bunga

Bank mengharapkan memperoleh pendapatan dalam bentuk bunga yang

dikenal dengan pendapatan bunga. Penanaman dana bank pada aktiva produktif

yang memberikan kontribusi paling besar dalam menghasilkan pendapatan bunga

adalah dalam bentuk pinjaman.

Dalam manajemen aktiva pasiva bank, terfokus pada pendapatan bunga

bersih (Net Interest Income) yang optimal. Menurut Taswan (2006:272),

“Besarnya pendapatan bunga tergantung pada struktur neracanya. Penempatan

bunga akan diterima dari penempatan pada aktiva dan biaya bunga akan

bunga tersebut dinamakan pendapatan bunga.”

Berdasarkan uraian, dapat disimpulkan bahwa besarnya pendapatan bunga

bersih tergantung dari struktur neracanya. Oleh karena itu, struktur neraca bank

perlu diatur agar bank memperoleh pendapatan yang optimal. Dengan demikian

pendapatan bunga bersih dapat diformulasikan:

Pendapatan bunga bersih adalah jumlah rupiah yang kemudian dapat

diungkapkan dalam bentuk persentase atau margin. Total pendapatan bunga

bersih dalam nilai uang jelas tidak dapat dibandingkan antara bank yang memiliki

ukuran berbeda secara substansial. Oleh karena itu, perlu disajikan dalam bentuk

Net Interest Margin (yang diungkap dalam persentase) sehingga dapat

dibandingkan di antara bank-bank yang ada. Persamaan Net Interest Margin dapat

diformulasikan:

G. Pengaruh Biaya Dana Terhadap Pendapatan Bunga

Kinerja bank dapat dinilai dari laporan keuangan bank tersebut. Laporan

keuangan menunjukkan perkembangan bank tersebut dari satu periode ke periode

berikutnya. Manajemen Perbankan perlu memperhatikan strategi dalam

membangun basis agar dapat mencapai tujuan dan sasaran suatu perusahaan. Hal

ini dapat membuat bank mendapatkan laba maksimal. Bank pun perlu memahami

produk dan jasa yang dapat diunggulkan dalam persaingan di dunia perbankan.

Bunga

Biaya

-Bunga

Pendapatan

Bersih

Bunga

Pendapatan

=

100% Produktif

Aktiva

Bersih Bunga

Pendapatan Margin

Interest

Kegiatan operasional bank pasti mengeluarkan biaya–biaya untuk kegiatan

operasionalnya yaitu membayar biaya dana kepada deposan sebaliknya bank akan

menerima pendapatan bunga dari pinjaman kredit dari kreditur. Jenis–jenis biaya

yang dikeluarkan secara langsung dalam rangka menghimpun dana dari

masyarakat termasuk di dalamnya biaya promosi, biaya kekurangan dana dan

sebagainya.

Pendapatan yang diperoleh bank dari kegiatan operasionalnya adalah salah

satunya pendapatan bunga. Pendapatan bunga diperoleh dari penempatan dana

pada aktiva produktif yang terdiri dari: pendapatan bunga pinjaman, penempatan

dana di pasar uang antar bank, jual beli surat berharga, provisi, komisi dan

sebagainya. Namun umumnya, sebagian besar pendapatan bunga diperoleh dari

pinjaman.

Pengaruh biaya dana terhadap pendapatan bunga menurut Bastian dan

Suhardjono (2006:285), “Bank akan memperoleh keuntungan apabila pendapatan

bank baik yang berasal dari bunga dan non bunga lebih besar dari total

pengeluaran biaya. Sebaliknya bila pendapatan lebih kecil dari biaya, maka bank

akan mengalami kerugian”.

Dapat diambil kesimpulan bahwa biaya dana atau harga dana

mempengaruhi keuntungan yang diperoleh bank dari pinjaman atau kredit yang

diberikan kepada masyarakat. Di dalam menghitung biaya dana, bank

menyisihkan cadangan dari jumlah dana masyarakat, di mana untuk menetapkan

besarnya cadangan harus diperhitungkan sebaik mungkin agar porsi dana yang

akan dialokasikan untuk pendanaan sesuai dengan perencanaan pihak manajemen.

mungkin dalam memperoleh pendapatan. Selain itu, tingkat suku bunga dari sisi

borrower/debitur merupakan salah satu hal yang harus dipertimbangkan dalam

mengambil keputusan mengajukan pinjaman sedangkan dari sisi lender/bank,

tingkat suku bunga merupakan tingkat hasil yang diharapkan untuk mencapai

tujuan yaitu memperoleh pendapatan.

H. Perhitungan dan Perkembangan Biaya Dana (Cost of Fund) Yang Terdapat Pada PT Bank Pembangunan Daerah Jawa Barat dan Banten,Tbk (bank bjb) Cabang Medan.

1. Bunga Rata-Rata Tertimbang

Perkembangan bunga rata-rata tertimbang pada PT Bank Pembangunan

Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan tahun 2011-2013

dapat dijelaskan pada tabel di bawah ini:

Tabel 3.1

Rata-Rata Bunga Tertimbang

PT Bank Pembangunan Daerah Jawa Barat dan Banten,Tbk (bank bjb) Cabang Medan Tahun 2011 - 2013

Sumber: Laporan Keuangan PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan Tahun 2011 – 2013 (data diolah)

Berdasarkan Tabel 3.1 dapat dilihat perubahan komposisi simpanan

berdampak pada perubahan rata-rata bunga tertimbang dan sangatlah wajar bahwa

perubahan simpanan nasabah mempunyai tingkat suku bunga simpanan tinggi

terhadap biaya dana. Pada tahun 2011 jumlah bunga rata-rata tertimbangnya

5,94% dan pada tahun 2012 mengalami penurunan yang sangat drastis, yaitu

sebesar 1,49%. Pada tahun 2013 jumlah rata-rata bunga tertimbangnya mengalami

Tahun Bunga Rata-rata Tertimbang (%)

2011 5,94

2012 1,49

penurunan kembali sebesar 0,69%. Penurunan ini diakibatkan oleh penurunan

tingkat bunga simpanan.

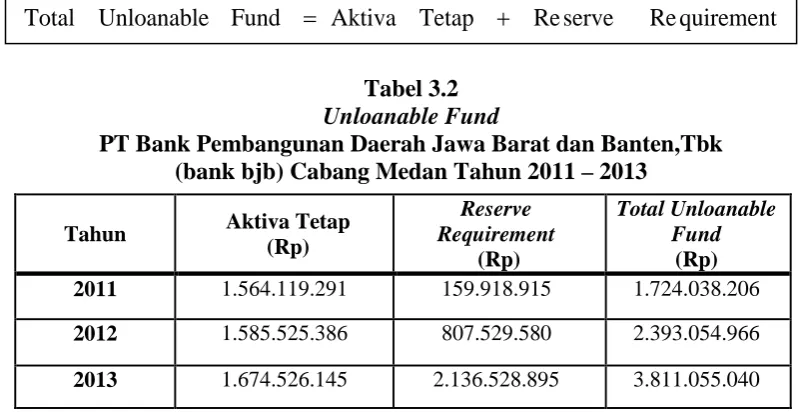

2. Unloanable Fund

Untuk mengetahui seberapa besar biaya dana yang diperlukan oleh bank,

penulis menghitung berapa besar dana yang tidak menghasilkan laba

[image:48.595.106.509.255.461.2](unloanable fund) yang digunakan dengan cara:

Tabel 3.2 Unloanable Fund

PT Bank Pembangunan Daerah Jawa Barat dan Banten,Tbk (bank bjb) Cabang Medan Tahun 2011 – 2013

Sumber: Laporan Keuangan PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan Tahun 2011 – 2013 (data diolah)

Unloanable fund pada PT Bank Pembangunan Daerah Jawa Barat dan

Banten, Tbk (bank bjb) cabang Medan tahun 2011 yaitu Rp.1.724.038.206

meningkat menjadi Rp.2.393.054.966 pada tahun 2012 dan pada tahun 2013

meningkat kembali sebesar Rp.3.811.055.040. Unloanable fund dihitung untuk

mengetahui seberapa banyak atau seberapa besar dana yang tidak menghasilkan

laba atau dana tidak bergerak pada PT Bank Pembangunan Daerah Jawa Barat

dan Banten, Tbk (bank bjb) cabang Medan. Tahun Aktiva Tetap

(Rp) Reserve Requirement (Rp) Total Unloanable Fund (Rp) 2011 1.564.119.291 159.918.915 1.724.038.206

2012 1.585.525.386 807.529.580 2.393.054.966

2013 1.674.526.145 2.136.528.895 3.811.055.040 quirement Re serve Re Tetap Aktiva Fund Unloanable

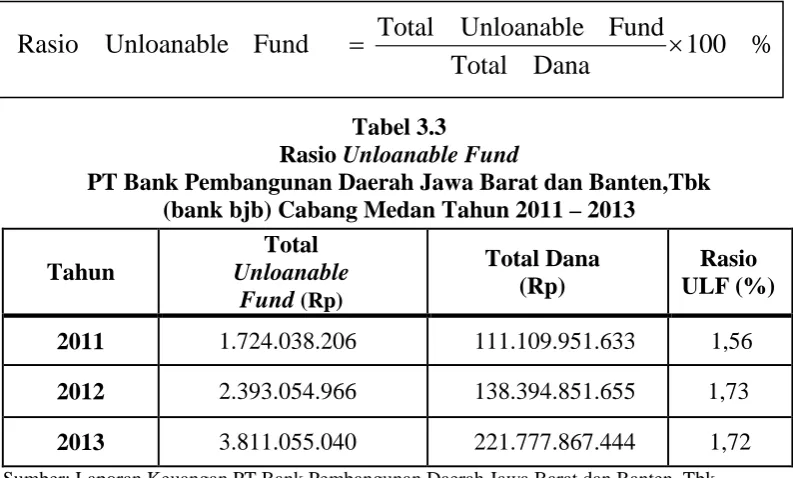

3. Rasio Unloanable Fund

Rasio Unloanable Fund dihitung untuk mengetahui berapa persen

unloanable fund pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

(bank bjb) cabang Medan untuk setiap periodenya. Untuk menghitung rasio

[image:49.595.112.509.222.461.2]unloanable fund dapat digunakan rumus sebagai berikut:

Tabel 3.3

Rasio Unloanable Fund

PT Bank Pembangunan Daerah Jawa Barat dan Banten,Tbk (bank bjb) Cabang Medan Tahun 2011 – 2013

Sumber: Laporan Keuangan PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan Tahun 2011 – 2013 (data diolah)

Dari Tabel 3.3 dapat diketahui rasio unloanable fund pada tahun 2011

sebesar 1,56% dari total unloanable fund dibagi total dana dikali seratus persen,

pada tahun 2012 sebesar 1,73% dan pada tahun 2013 sebesar 1,72%, rasio

unloanable fund lebih kecil dari tahun sebelumnya.

4. Cost Of Fund (COF)

Untuk menghitung cost of fund dapat digunakan rumus sebagai berikut : Tahun

Total Unloanable

Fund (Rp)

Total Dana (Rp)

Rasio ULF (%)

2011 1.724.038.206 111.109.951.633 1,56

2012 2.393.054.966 138.394.851.655 1,73

2013 3.811.055.040 221.777.867.444 1,72

%

100

Dana

Total

Fund

Unloanable

Total

Fund

Unloanable

Rasio

=

×

Biaya Dana (Cost of Fund)

PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan Tahun 2011 -2013

[image:50.595.119.511.91.235.2]Sumber: Laporan Keuangan PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan Tahun 2011 – 2013 (data diolah)

Tabel 3.5

Perkembangan Biaya Dana (Cost of Fund)

PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan Tahun 2011 – 2013

Sumber: Laporan Keuangan PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan Tahun 2011 – 2013 (data diolah)

Perkembangan biaya dana (Cost of Fund) dapat dilihat pada Tabel 3.5

dimana perkembangan dana pada tahun 2012 sebesar (3,01)% dan pada tahun

2013 sebesar (1,17)%. Hasil penelitian tersebut dapat disimpulkan bahwa

perkembangan biaya dana mengalami kenaikan yang cukup. Hal ini disebabkan

karena untuk deposan inti atau utama terjadi penawaran tingkat suku bunga

simpanan. Biaya dana di atas ini menunjukkan besarnya pengeluaran bank yang

digunakan untuk membayar bunga simpanan dan biaya lainnya yang digunakan

untuk mendapatkan dan atau modal untuk setiap periodenya.

Tahun BRT (%) Total

Dana (%)

Rasio ULF

(%) COF (%)

2011 5,93 100 1,56 6,02

2012 1,48 100 1,73 1,50

2013 0,68 100 1,72 0,69

Tahun Biaya Dana

(COF) %

Perkembangan Biaya Dana (COF) %

2011 6,02 -

2012 1,50 (3,01)

5. Perkembangan Pendapatan Bunga Yang Diperoleh Pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan.

Pendapatan bunga bersih adalah jumlah rupiah yang kemudian dapat

diungkapkan dalam bentuk persentase atau margin. Total pendapatan bunga bersih

dalam nilai uang jelas tidak dapat dibandingkan antara bank yang memiliki

ukuran berbeda substansial. Oleh karena itu, perlu disajikan Net Interest Margin

(yang diungkap dalam persentase) sehingga dapat dibandingkan di antara

bank-bank yang ada. Persamaan Net Interest Margin dapat diformulasikan sebagai

[image:51.595.114.515.340.587.2]berikut:

Tabel 3.6 Pendapatan Bunga

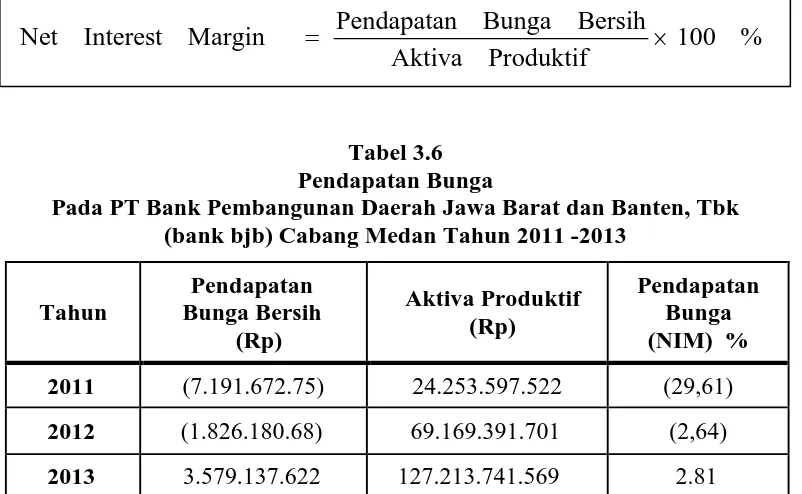

Pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan Tahun 2011 -2013

Sumber: Laporan Keuangan PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan Tahun 2011 – 2013 (data diolah)

Tahun

Pendapatan Bunga Bersih

(Rp)

Aktiva Produktif (Rp)

Pendapatan Bunga (NIM) % 2011 (7.191.672.75) 24.253.597.522 (29,61) 2012 (1.826.180.68) 69.169.391.701 (2,64) 2013 3.579.137.622 127.213.741.569 2.81

% 100 Produktif

Aktiva

Bersih Bunga

Pendapatan Margin

Interest

Tabel 3.7

Perkembangan Pendapatan Bunga

Pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan Tahun 2011 – 2013

Sumber: Laporan Keuangan PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan Tahun 2011 – 2013 (data diolah)

Perkembangan pendapatan bunga dapat dilihat pada Tabel 3.7 dimana

pendapatan bunga mengalami kenaikan setiap tahun. Pendapatan bunga terjadi di

tahun 2011 ke tahun 2012 sebesar 11,21%. Hal ini disebabkan oleh permintaan

masyarakat akan kredit menurun sehingga mengurangi jumlah pendapatan bunga.

Tetapi pada tahun 2013, Pendapatan bunga mengalami kenaikan yang sangat

signifikan. Hal ini disebabkan oleh bertambahnya jumlah penyaluran dalam

bentuk pinjaman seperti kredit sehingga mendapat pendapatan bunga.

6. Besarnya Biaya Dana Terhadap Pendapatan Bunga Pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan.

Besarnya Biaya Dana (Cost of Fund) terhadap pendapatan bunga dari

perhitungan yang telah penulis lakukan dapat dilihat pada tabel dan grafik berikut

ini.

Tahun Pendapatan Bunga

(Net Interest Margin) %

Perkembangan Pendapatan Bunga (Net Interest Margin) %

2011 (29,61) -

2012 (2,64) (11,21)

Tabel 3.8

Besarnya Biaya Dana (Cost of Fund) Terhadap Pendapatan Bunga Pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

(bank bjb) Cabang Medan Tahun 2011 – 2013

[image:53.595.112.512.359.608.2]Sumber: Laporan Keuangan PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan Tahun 2011 – 2013 (data diolah)

Grafik 3.1

Besarnya Biaya Dana (Cost of Fund) Terhadap Pendapatan Bunga Pada PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk

(bank bjb) Cabang Medan Tahun 2011 – 2013

Sumber: Laporan Keuangan PT Bank Pembangunan Daerah Jawa Barat dan Banten, Tbk (bank bjb) Cabang Medan Tahun 2011 – 2013 (data diolah)

Dari Tabel 3.8 dan Grafik 3.1 di atas dapat dilihat bahwa biaya dana (cost

of fund) berpengaruh terhadap pendapatan bunga pada bank Jawa Barat dan

Banten cabang Medan sangat besar. Pada tahun 2011 biaya dana sebesar 6,02%

dan pendapatan bunga sebesar (29,61)%. Pada tahun 2012 biaya dana sebesar -30

-25 -20 -15 -10 -5 0 5 10

2011 2012 2013

Net Interest Margin (%)

Jumlah Biaya Dana (COF) %

Tahun Jumlah Biaya Dana

<