UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

PERANAN DEPOSITO BERJANGKA UMUM DALAM

MENINGKATKAN SUMBER DANA BANK PADA PT.BANK

PEMBANGUNAN DAERAH JAWA BARAT DAN

BANTEN,Tbk CABANG MEDAN

TUGAS AKHIR

Diajukan Oleh :

POSMA TAWARIKHE DAMANIK

112101164

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan

Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang maha Esa karena atas

berkat dan rahmat-Nya penulis dapat menyelesaikan tugas akhir ini yang berjudul

“Peranan Deposito Berjangka Umum dalam meningkatkan Sumber Dana Bank

pada PT. Bank Pembangunan Daerah Jawa Barat dan Banten,Tbk Cabang

Medan”. Penulisan tugas akhir ini merupakan tanggung jawab penulis dalam

memenuhi syarat yang ditetapkan untuk menyelesaikan program studi diploma III

Keuangan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Secara khusus penulis ingin menyampaikan rasa terima kasih yang tidak

terhingga kepada orang tua penulis, Ayahanda Junner Damanik dan Ibunda

Andriani Sitanggang atas cinta dan kasih sayang serta dukungan yang tidak

pernah berhenti dilimpahkan kepada penulis.Kepada saudara kandungku, Kak

Lela,Bang Ojak dan Adiku Maristella terima kasih banyak atas kasih sayang,

dukungan dan perhatian yang selama ini selalu saya terima.

Dalam proses penulisan tugas akhir ini penulis banyak mendapat bantuan dan

dukungan serta bimbingan dari berbagai pihak dan pada kesempatan ini penulis

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof.Dr. Azhar Maksum, M.Ec.Ac, Ak ,CA sebagai Dekan Fakultas

2. Ibu Dr.Yeni Absah, SE, M.Si sebagai Ketua Program Studi Diploma III

Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra.Lucy Anna, M.Si sebagai Dosen Pembimbing yang telah

memberikan waktu,pemikiran dan pengarahan kepada penulis sehingga

dapat menyelesaikan tugas akhir ini.

4. Bapak/Ibu Dosen dan Staf Pengajar di Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara khusunya pada Program DIII Keuangan yang

telah mengajar dan mendidik penulis selama perkuliahan.

5. Bapak Deden Hilman sebagai Pemimpin Cabang dan Bapak Ton Adriano

sebagai Manajer Operasional PT. BPD Jawa Barat dan Banten,Tbk

Cabang Medan serta seluruh staf pegawai yang telah membantu penulis

dalam kelengkapan data tugas akhir.

6. Teman-teman seperjuangan DIII Keuangan Angkatan 2011 Grup C,

khususnya Widya,Cristin dan Enzelia yang selalu bersama, mendukung

dan membantu penulis selama perkuliahan.

7. Sahabat - sahabatku Medania ,Yudi , Boby , Resti ,Yolanda , Andrew dan

Ranika yang selalu memberi dukungan dan perhatian kepada penulis

dalam menyelesaikan tugas akhir ini.

8. Seluruh teman-teman dan saudara yang membantu dan mendukung penulis

demi kelancaran tugas akhir ini yang tidak dapat saya sebutkan satu per

satu.

Penulis menyadari bahwa tugas akhir ini jauh dari sempurna. Oleh sebab itu

penulis membuka diri untuk menerima kritik dan saran yang membangun dari

hati, penulis berharap tugas akhir ini dapat berguna bagi banyak pihak. Penulis

juga mengharapkan tugas akhir ini dapat memberikan manfaat bagi penulis dan

pembacanya.

Medan, Mei 2014

Penulis,

DAFTAR ISI

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian... 5

BAB II : PROFIL PT.BANK PEMBANGUNAN DAERAH JAWA BARAT DAN BANTEN,Tbk CABANG MEDAN A. Sejarah Perusahaan ... 9

B. Struktur Organisasi ... 9

C. Uraian Pekerjaan (Job Description) ... 11

D. Kinerja Terkini ... 17

BAB III : PEMBAHASAN A. Pengertian Deposito ... 20

B. Fungsi dan Manfaat Deposito ... 22

C. Jenis-jenis Deposito ... 24

D. Prosedur Penerbitan dan Pencairan Deposito pada PT.BPD Jawa Barat dan Banten,Tbk Cabang Medan ... 26

E. Dana Bank ... 30

F. Sumber-sumber Dana Bank ... 31

G. Peranan Deposito Berjangka Umum Dalam Meningkatkan Sumber Dana Bank pada PT.BPD Jawa Barat dan Banten,Tbk Cabang Medan ... 36

BAB IV : PENUTUP A. KESIMPULAN ... 47

B. SARAN ... 48

DAFTAR TABEL

Tabel Suku Bunga Deposito Bank Bjb ... 28

Tabel Deposito Berjangka Umum periode tahun 2010-2013... 38

Tabel DPK periode tahun 2010-2013 ... 41

Tabel Perkembangan Jumlah Giro,Tabungan,dan Deposito pada Bank Bjb

Cabang Medan ... 43

Tabel Perbandingan DPK dan Deposito Berjangka Umum periode

DAFTAR GAMBAR

Gambar Logo Bank Bjb ... 8

Gambar Struktur Organisasi Bank Bjb Cabang Medan ... 10

BAB I

PENDAHULUAN

A. Latar Belakang

Pertumbuhan ekonomi suatu negara menjadi tolok ukur kesejahteraan

masyarakat di negara tersebut.Untuk mencapai pertumbuhan ekonomi yang

sehat diperlukan pola pengaturan sumber ekonomi secara terarah dan

optimal.Lembaga keuangan, khususnya lembaga perbankan berperan penting

dalam menggerakkan roda perekonomin sehingga dapat menunjang

pertumbuhan ekonomi suatu negara. Untuk itu,pemerintah perlu

memperhatikan dan mengarahkan lembaga perbankan dalam menjalankan

tugasnya.

Menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun

1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan

bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak.

Dari pengertian bank tersebut kita mengetahui bahwa bank berperan

penting dalam menghimpun dan menyalurkan dana demi kesejahteraan

2

menjalankan peran dan tugasnya dalam menghimpun dana.Selain dalam

bentuk giro dan tabungan,bank juga dapat menghimpun dana dalam bentuk

deposito berjangka.

Deposito sering juga disebut sebagai deposito berjangka. Deposito

merupakan pro

masyarakat. Dana dalam deposito dijamin oleh pemerintah melalui Lembaga

Penjamin Simpanan (LPS) dengan persyaratan tertentu,

(Wikipedia,Indonesia).

Sedangkan menurut Undang-Undang No.10 tahun 1998 yang dimaksud

dengan deposito adalah simpanan yang penarikannya hanya dapat dilakukan

pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

Dalam mencari sumber dana bank untuk menggerakkan roda

perekonomian negara,bank dapat mengoptimalkan simpanan deposito

tersebut. Tetapi dalam aktivitasnya menghimpun dana,bank harus

memperhatikan faktor yang mendorong dalam memperoleh dana tersebut.

Misalnya kemudahan dalam memperolehnya,resiko,jangka waktu,serta biaya

yang dikeluarkan dalam memperoleh dana.

PT.BANK PEMBANGUNAN DAERAH JAWA BARAT DAN

BANTEN,Tbk CABANG MEDAN adalah salah satu bank di Indonesia yang

bertujuan untuk menghimpun dana dan menyalurkan dana kembali kepada

masyarakat. Kemampuan bank dalam menghimpun dana dari masyarakat

salah satunya dilakukan melalui produk deposito berjangka. Deposito

dalam menyalurkan kembali kepada masayarakat. Dengan kata lain,deposito

berperan dalam meningkatkan kegiatan operasional bank.

Semakin banyak deposito yang dihimpun pada suatu bank dapat

mempengaruhi sumber dana bank yang akan disalurkan kembali kepada

nasabah melalui produk bank yang lain seperti kredit. Dengan meningkatnya

sumber dana bank ini juga meningkatkan likuiditas bank.

Sumber dana yang diperoleh dari masyarakat atau disebut sebagai sumber

dana pihak ketiga dapat mempengaruhi kegiatan bank dalam menyalurkan

dana melalui kredit kepada masyarakat. Bank mengharapkan bunga dari

masyarakat atau badan usaha yang melakukan pengkreditan pada bank

tersebut.

Bank mempunyai sumber dana pihak I yaitu dari bank itu sendiri,sumber

dana pihak II yaitu dari luar bank dan sumber dana pihak III yaitu dari

masyarakat. Deposito merupakan sumber dana pihak ke III yang dihimpun

dari masyarakat untuk disalurkan kembali kepada masyarakat.

Deposito mempunyai peran yang strategis dalam meningkatkan kegiatan

operasional di lingkungan bank itu sendiri,deposito ini merupakan jenis

simpanan yang praktis digunakan karena mempunyai jangka waktu yang

telah ditetapkan.

Pada Bank BJB terdapat beberapa macam deposito sangat menunjang

peningkatan sumber dana. Terdapat 3 (tiga) jenis deposito pada Bank BJB

4

deposito berjangka harian. Ketiga jenis ini memiliki kelebihan dan

kekurangan masing-masing bagi masyarakat dan bagi bank itu sendiri.

Berdasarkan uraian ini penulis tertarik untuk melakukan penelitin ilmiah

yang dituangkan dalam bentuk tugas akhir yang berjudul : “ Peranan Deposito Berjangka Umum Dalam Meningkatkan Sumber Dana Bank pada PT.BANK PEMBANGUNAN DAERAH JAWA BARAT DAN BANTEN,Tbk CABANG MEDAN”.

B. Rumusan Masalah

Dalam menjalankan perannya, bank membutuhkan sumber dana yang

optimal. Terdapat beberapa produk tabungan deposito pada bank bjb yaitu

deposito berjangka umum,deposito suka-suka dan deposito berjangka harian.

Pembahasan ini hanya mencakup tentang deposito berjangka umum. Adapun

pembahasan dalam tugas akhir ini adalah “Bagaimana peranan deposito

berjangka umum dalam meningkatkan sumber dana bank pada PT.Bank

Pembangunan Daerah Jawa Barat dan Banten,Tbk Cabang Medan”.

C. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah sebagai

1. Untuk mengetahui bagaimana peranan deposito dalam meningkatkan

sumber dana dalam mencapai tujuan bank.

2. Untuk mengetahui gambaran sumber dana bank dalam kegiatan

menghimpun dan menyalurkan dana.

3. Untuk mengetahui manfaat dari deposito terhadap deposan dan perusahaan

itu sendiri.

D. Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah sebagai berikut :

1. Dapat menambah wawasan penulis dalam hal pengetahuan tentang

kegiatan bank khususnya tentang deposito dan sumber-sumber dana

bank.

2. Dapat memberikan inspirasi kepada pembaca untuk melakukan

penelitian pada permasalahan yang sama.

3. Sebagai masukan kepada perusahaan tentang pentingnya peran

deposito berjangka dalam meningkatkan sumber dana.

4. Dapat memberikan pengetahuan kepada pembaca tentang deposito

berjangka.

5. Bagi penulis, Tugas akhir ini berguna untuk memenuhi persyaratan

akademis dalam menyelesaikan Program Studi Diploma III Keuangan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan untuk

BAB II

PROFIL PT.BANK PEMBANGUNAN DAERAH JAWA BARAT DAN BANTEN,Tbk CABANG MEDAN

A. Sejarah Perusahaan

Pendirian Bank Pembangunan Daerah Jawa Barat dilatar belakangi oleh

Peraturan Pemerintah Republik Indonesia nomor 33 tahun 1960 tentang

penentuan perusahaan di Indonesia milik Belanda yang dinasionalisasi. Salah satu

perusahaan milik Belanda yang berkedudukan di Bandung yang dinasionalisasi

yaitu NV Denis (De Erste Nederlansche Indische Shareholding) yang sebelumnya

perusahaan tersebut bergerak di bidang bank hipotek. Sebagai tindak lanjut dari

Peraturan Pemerintah nomor 33 tahun 1960 Pemerintah Propinsi Jawa Barat

dengan Akta Notaris Noezar nomor 152 tanggal 21 Maret 1961 dan nomor 184

tanggal 13 Mei 1961 dan dikukuhkan dengan Surat Keputusan Gubernur Propinsi

Jawa Barat nomor 7/GKDH/BPD/61 tanggal 20 Mei 1961, mendirikan PD Bank

Karya Pembangunan dengan modal dasar untuk pertama kali berasal dari Kas

Daerah sebesar Rp. 2.500.000,00.

Untuk menyempurnakan kedudukan hukum Bank Karya Pembangunan

Daerah Jawa Barat, dikeluarkan Peraturan Daerah Propinsi Jawa Barat nomor

11/PD-DPRD/72 tanggal 27 Juni 1972 tentang kedudukan hukum Bank Karya

Pembangunan Daerah Jawa Barat sebagai perusahaan daerah yang berusaha di

bidang perbankan. Selanjutnya melalui Peraturan Daerah Propinsi Jawa Barat

Pembangunan Daerah Jawa Barat diubah menjadi Bank Pembangunan Daerah

Jawa Barat.

Pada tahun 1992 aktivitas Bank Pembangunan Daerah Jawa Barat

ditingkatkan menjadi Bank Umum Devisa berdasarkan Surat Keputusan Direksi

Bank Indonesia Nomor 25/84/KEP/DIR tanggal 2 November 1992 serta

berdasarkan Perda Nomor 11 Tahun 1995 mempunyai sebutan "Bank Jabar"

dengan logo baru.

Untuk mengikuti perkembangan perekonomian dan perbankan, maka

berdasarkan Perda Nomor 22 Tahun 1998 dan Akta Pendirian Nomor 4 Tanggal 8

April 1999 berikut Akta Perbaikan Nomor 8 Tanggal 15 April 1999 yang telah

disahkan oleh Menteri Kehakiman RI tanggal 16 April 1999, bentuk hukum Bank

Jabar diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT).

Untuk memenuhi permintaan masyarakat akan jasa layanan perbankan

yang berlandaskan Syariah, maka sesuai dengan izin Bank Indonesia No. 2/

18/DpG/DPIP tanggal 12 April 2000, sejak tanggal 15 April 2000 Bank Jabar

menjadi Bank Pembangunan Daerah pertama di Indonesia yang menjalankan dual

banking system, yaitu memberikan layanan perbankan dengan sistem

konvensional dan dengan sistem syariah.

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB)

PT Bank Pembangunan Daerah Jawa Barat tanggal 3 Juli 2007 di Bogor, sesuai

dengan Surat Keputusan Gubernur Bank Indonesia No. 9/63/KEP.GBI/2007

tanggal 26 November 2007 tentang Perubahan Izin Usaha Atas Nama PT Bank

Pembangunan Daerah Jawa Barat menjadi Izin Usaha Atas Nama PT Bank

8

1065/SK/DIR-PPN/2007 tanggal 29 November 2007 maka nama perseroan

berubah menjadi PT Bank Pembangunan Daerah Jawa Barat dan Banten dengan

sebutan (call name) Bank Jabar Banten.

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-

LB) PT. Bank Pembangunan Daerah Jawa Barat & Banten Nomor 26 tanggal 21

April 2010, sesuai dengan Surat Bank Indonesia No.12/78/APBU/Bd tanggal 30

Juni 2010 perihal Rencana Perubahan Logo serta Surat Keputusan Direksi Nomor

1337/SK/DIR-PPN/2010 tanggal 5 Juli 2010, maka perseroan telah resmi berubah

menjadi Bank BJB.Berikut perubahan logo dari Bank BJB :

Gambar 2.1 : Logo Bank BJB

Logo Bank Jabar Banten 2007-2010 Logo Bank BJB sejak Juli 2010

Bank BJB merupakan bank pembangunan daerah yang pertama

mencatatlan saham perdananya (IPO) di Bursa Efek Indonesia (BEI) pada tanggal

8 Juli 2010.Bank BJB menawarkan saham kepada pulik sejumlah 2.424.072.500

lembar saham Seri B (termasuk EMSA) dengan harga penawaran Rp 600,- per

saham dimana dana yang diperoleh dari IPO sekitar Rp 1,4 triliun. Dana yang

penguatan modal perusahaan dalam rangka mendukung ekspansi kredit,terutama

sektor UMKM,perluasan jaringan dan pengembangan teknologi informasi.

Bank bjb mempunyai beberapa visi dan misi sejak awal pendiriannya,visi

bank bjb adalah menjadi 10 bank terbesar dan berkinerja baik di Indonesia.

Merupakan penjabaran dari keinginan yang kuat dari segenap stakeholder Bank

BJB untuk membawa Bank BJB tumbuh berkembang menjadi salah satu diantara

10 bank terbesar dan berkinerja baik dikanvah nasional.

Dan misi bank bjb yaitu :

1. Penggerak dan Pendorong Laju Perekonomian di Daerah.

2. Melaksanakan Penyimpanan Uang Daerah.

3. Salah Satu Sumber Pendapatan Asli Daerah.

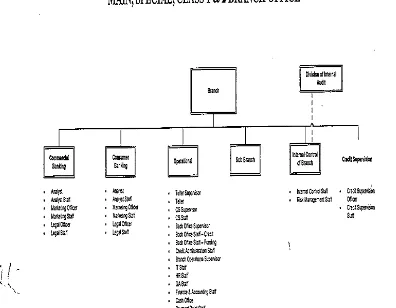

B. Struktur Organisasi

Struktur organisasi merupakan kerangka kerja yang menggambarkan

hubungan,tanggung jawab dan wewenang setiap tingkat yang berada dalam

organisasi tersebut untuk melaksanakan kegiatan organisasi dalam mencapai

tujuan yang telah ditetapkan. Gambaran umum struktur organisasi pada PT.BPD

Jawa Barat dan Banten,Tbk Cabang Medan seperti dilihat pada gambar 2.2

10

Gambar 2.2 : Struktur Organisasi

C. Uraian Pekerjaan (Job Description)

1. Pemimpin cabang

Pemimpin Cabang merupakan pejabat yang memimpin kantor cabang dalam

kegiatan kerja sesuai dengan pedoman dan arahan yang telah ditetapkan kantor

pusat dan sebagai wakil PT.Bank BJB pada wilayah kerjanya.Adapun Tugas dan

tanggung jawab Pimpinan Cabang adalah :

a. Mengkoordinasi dan mengawasi seluruh aktivitas operasional perbankan

dikantor cabang

b. Memimpin operasional pemasaran produk-produk Commercial Banking &

Consummer

c. Melaksanakan tugas lainnya yang diberikan oleh atasan

2. Manager of Consumer Banking

Adapun tugas dari Manager of Consumer Banking adalah :

a. Mengkoordinasikan aktivitas operasional consumer banking

b. Mengawasi operasional pemasaran produk consumer banking dan analisis

kredit

c. Mengawasi pemasaran DPLK (Dana Pensiun Lembaga Keuangan)

d. Mengawasi operasional pemasaran credit card

e. Melaksanakan tugas pemasaran produk yang diberikan oleh atasan

3. Marketing Officer Commercial Banking

12

a. Menyebarluaskan informasi mengenai produk commercial banking kepada

nasabah maupun calon nasabah

b. Melaksanakan tugas lainnya yang diberikan oleh atasan

4. Marketing Staff-Commercial Banking

Adapun tugas dari Marketing Staff-Commercial Banking adalah :

a. Menyebarluaskan informasi mengenai produk commercial banking kepada

nasabah maupun calon nasabah

b. Melaksanakan tugas lainnya yang diberikan oleh atasan

5. Analyst

Adapun tugas dari Analyst :

a. Memproses pengajuan kredit commercial banking dan penyimpanan

berkas-berkasnya.

b. Menyusun proposal analisa dan kesepakatan permohonan dana dan jasa

kredit commercial banking

c. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya

6. Analyst staff

Adapun tugas Analyst Staff adalah :

a. Memproses pengajuan kredit commercial banking dan penyimpanan

berkas-berkasnya.

b. Menyusun proposal analisa dan kesepakatan permohonan dana dan jasa

c. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya

7. Teller Supervisor

Adapun tugas dari Teller Supervisor adalah :

a. Melayani transaksi perbankan nasabah dikantor cabang.

b. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

8. Teller

Adapun tugas dari teller sebagai berikut :

a. Melayani transaksi perbankan nasabah dikantor cabang.

b. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

9. Customer Service Supervisor

Adapun tugas Customer Service Supervisor sebagai berikut :

a. Mengawasi dan memastikn pelayanan terhadap nasabah yang datang untuk

kepentingan administrative.

b. Mengawasi dan memastikan pelayanan dari konsumen yang akan datang.

c. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

14

10. Customer Service Staff

Adapun tugas Customer Service Staff adalah :

a. Melayani nasabah yang datang untuk kepentingan administrative.

b. Melayani permintaan informasi layanan perbankan konsumen yang akan

datang.

c. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

11. Back Office Supervisor

Adapun tugas dari Back Office Supervisor adalah :

a. Mengawasi dan memonitori proses aplikasi transaksi harian kredit &

funding dikantor cabang.

b. Mengawasi dan memeriksa laporan operasional kredit dan funding bank

dikantor cabang.

c. Mengawasi pengelolaan kredit dan funding administrasi di kantor cabang.

d. Melaksanakan tugas lainnya yang diberikan oleh atasan dalam ruang

lingkup tugasnya.

12. Back Office Staff Credit

Adapun tugas nya adalah sebagai berikut :

a. Mengaplikasikan garansi bank dikantor cabang.

b. Mencetak dan membuat laporan operasional bank di kantor cabang.

c. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

13. Back Office Staff Funding

Adapun tugas nya meliputi :

a. Mengaplikasi transaksi harian dikantor cabang.

b. Mencetak dan membuat lapotran operasional bank dikantor cabang.

c. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

14. Credit Administration Staff

Adapun tugas dari Credit Administration Staff sebagi berikut :

a. Mengelola credit administration kantor cabang.

b. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

15. Branch Operation Supervisor

Tugasnya :

a. Mengawasi pengelolasan IT kantor cabang dan kantor kas.

b. Menangani dan mengawasi pengelolaan HR kantor cabang.

c. Menangani pengelolaan finance & accounting kantor cabang.

16. Manager of Internal Control Branch Office

Adapun tugas Manager of Internal Control Branch Office terdiri dari :

a. Mengkoordinasikan dan mendelegasikan tugas pengawasan prosedur

operasional dan manajemen resiko dikantor cabang.

16

c. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

17. Internal control staff

Tugasnya terdiri dari :

a. Mengawasi pelaksanaan prosedur operasional.

b. Membuat laporan pelaksanaan prosedur operasional dikantor cabang.

c. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya

18. IT staff

Tugasnya adalah :

a. Mengawasi pelaksanaan prosedur operasional.

b. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

tugasnya.

19. HR staff

Tugasnya adalah :

a. Menangani dan mengawasi pengelolaan human resource.

b. Melaksanakan tugas lainnya yang diberikan atasan dalam ruang lingkup

D. Kinerja Terkini

Dalam rangka mendukung pencapaian visi dan misi Bank BJB menjadi 10

bank terbesar dan berkinerja baik di Indonesia, Bank BJB telah melakukan

beberapa perubahan, salah satunya perubahan budaya perusahaan. Budaya

perusahaan tersebut mencerminkan semangat bank bjb dalam menghadapi

persaingan perbankan yang semakin ketat dan dinamis. Nilai-nilai budaya

perusahaan (corporate values) yang telah dirumuskan yaitu GO SPIRIT yang

merupakan perwujudan dari Service Excellence, Professionalism, Integrity,

Respect, Intelligence, Trust yang dijabarkan dalam 14 perilaku utama.

Adapun panduan untuk pelaksanaan budaya perusahaan ini telah tersusun

dalam Pedoman Budaya Perusahaan Bank BJB.

Bank BJB telah melakukan beberapa langkah sebagai upaya sosialisasi

corporate values yang berada di bawah koordinasi Divisi Change Management

Office. Proses sosialisasi tersebut dibantu pula oleh Change Leaders dan Change

Agents yang telah ditunjuk di seluruh unit kerja untuk dapat mensosialisasikan

perubahan budaya kepada unit kerjanya masing-masing. Program-program yang

telah dilaksanakan oleh Divisi Change Management Office antara lain:

1. Pembentukan tim internalisasi budaya yang terdiri dari change sponsors,

change leaders, change agents, dan change targets, serta Divisi Change

Management Office sebagai divisi yang bertanggung jawab dalam proses

18

2. Training dan sosialisasi kepada Change Leaders & Change Agents (Batch

I,II, dan III),

3. Pencetakan media sosialisasi berupa X banner, sign wall, buku saku, buku

pedoman, PIN, dan Kartu Hologram.

4. Program pembahasan ketentuan perusahaan (termasuk tentang budaya

perusahaan) di seluruh unit kerja secara periodic (minimal 1 bulan sekali).

5. Survey budaya perusahaan untuk mengetahui dan mengevaluasi tingkat

pengetahuan, pemahaman, persepsi kepentingan, dan keyakinan para

pegawai terhadap proses transformasi organisasi dan budaya perusahaan.

Agar corporate values tersebut dapat diimplementasikan oleh seluruh jajaran

organisasi bank bjb dalam setiap aktivitas sehari-hari, maka akan dilakukan upaya

internalisasi nilai-nilai budaya melalui program-program budaya antara lain:

1. Training lanjutan bagi change agents dan change leaders

2. Workshop Cristalizing Concept reformulasi strategi transformasi bank bjb

3. Mendorong setiap unit kerja untuk memiliki program budaya

4. Mengintegrasikan nilai-nilai budaya dalam HR system

Proses perubahan budaya bukanlah suatu hal yang mudah, namun dengan

adanya komitmen yang kuat dari seluruh jajaran organisasi bank bjb terutama top

management, maka bank bjb optimis dapat melakukan transformasi dan mencapai

visi dan misinya.Ada banyak prestasi yang telah diraih Bank Bjb dalam kegiatan

Pada Tahun 2011 Bank BJB mencapai beberapa prestasi yaitu :

1. Corporate Image Award 2011, "Excellence in Building and Managing

Corporate Image" - 9 Juni 2011

2. Corporate Image Award 2011, "Excellence in Building and Managing

Corporate Image" - 9 Juni 2011

3. Piagam Penghargaan Museum Rekor Indonesia atas rekor "Khitanan dan

"Investor Award, Best Performance IPO" - 4 Mei 2011, Hotel Four Season

Jakarta

Pada Tahun 2010 Bank BJB juga mendapatkan prestasi yaitu :

1. "The Best Bandung Services Excellence Champion". Category

Conventional Banking.

BAB III PEMBAHASAN

A. Pengertian Deposito

Seperti berbagai produk perbankan yang banyak kita temui,deposito juga

sudah sejak lama diketahui. Namun, memang baru pada dekade pertengahan 90an

masuk ke Indonesia seperti

deposito secara harfiahnya adalah salah satu bentuk sistem penyimpanan uang

yang dilakukan pada jasa pengelola keuangan misalnya bank, namun penarikan

uangnya hanya bisa dilakukan pada periode tertentu sesuai perjanjian awal kedua

belah pihak yaitu bank dan nasabah.

Seperti yang tercantum pada Undang-Undang Indonesia No. 10 tahun

1998 yang mengatur tentang perbankan memuat tentang pengertian deposito yang

berbunyi “Deposito adalah simpanan yang penarikannya hanya dapat dilakukan

pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank”.

Sebenarnya deposito merupakan perkembangan dari jenis tabungan biasa yang

terdapat perbedaan pada jangka waktu penarikannya. Selain itu, dalam jangka

waktu tersebut, bunga yang dihasilkan pada deposito tersebut bisa bertambah

karena uang deposito ini umunya digunakan pihak bank untuk dikelola. Hal

tersebut yang membuat tabungan deposito ini sangat menguntungkan.

Dengan kata lain deposito merupakan sejenis produk investasi / tabungan

yang ditawarkan oleh bank kepada masyarakat. Agar terselenggaranya

saling kerja sama yaitu Deposan dan Depositaris. Deposan merupakan pihak yang

biasanya terdiri dari suatu badan atau perseorangan yang ada di dalam

masyarakat. Sedangkan Depositaris merupakan bank-bank yang ditunjuk oleh

Bank Indonesia yang menawarkan deposito tersebut.

Kelebihan tabungan deposito adalah tingkat suku bunga bank yang diberikan

lebih besar daripada produk tabungan biasa namun uang yang telah disimpan

hanya boleh ditarik nasabah setelah jangka waktu tertentu. Deposito biasa dikenal

juga sebagai deposito berjangka.

Deposito merupakan instrumen investasi dengan resiko yang kecil. Melalui

deposito berjangka dapat menjaga nilai pokok uang yang diinvestasikan. Hal ini

berbeda dengan instrumen investasi dalam bentuk saham da

dimana ada kemungkinan nilai pokok dari kedua investasi tersebut dapat

berkurang. Nilai pokok obligasi sangat tergantung dari pergerakan suku bunga.

Ketika suku bunga bergerak naik, harga obligasi bergerak turun. Begitu pula

halnya dengan harga saham, yang juga tergantung pada kondisi pasar. Setiap kali

terjadi ketidakstabilan politik dapat menyebabka

berupa penurunan harga saham.

Investasi dalam bentuk deposito berjangka aman dari penurunan nilai pokok,

walaupun suku bunga bergerak naik turun. Fluktuasi suku bunga bank hanya akan

berpengaruh terhadap pendapatan bunga yang diterima nasabah, tidak pada

penurunan atau kenaikan nilai pokok uang yang diinvestasikan. Tabungan

deposito juga dapat berfungsi sebagai alat investasi jangka panjang maupun

22

waktu satu bulan, tiga bulan, enam bulan, dua belas bulan atau dua puluh empat

bulan. Apabila deposito dicairkan sebelum waktu jatuh tempo,maka deposan

dikenakan denda (penalty) yang besarnya tergantung bank yang

bersangkutan.Namun dewasa ini banyak bank yang tidak mengenakan denda

sekalipun apabila ditarik sebelum jatuh tempo. Deposito berjangka juga tersedia

dalam beberapa mata uang asing. Investasi / tabungan deposito relatif aman dan

konservatif.

B. Fungsi dan Manfaat Deposito

Deposito berjangka mempunyai fungsi yang dapat ditinjau dari 2 (dua)

sisi,yaitu fungsi Internal dan fungsi Ekstern.

1. Fungsi Intern

Ditinjau dari segi kegiatan operasional bank khususnya ruang lingkup bank itu

sendiri. Deposito berjangka sangat strategis dalam membantu kegiatan bank untuk

mengumpulkan dana (uang) yang berlebih,yang tidak dikonsumir yang terdapat

dalam masyarakat. Jenis simpanan ini merupakan salah satu sumber utama modal

bank yang praktis penggunaannya karena mempunyai limit waktu. Deposito ini

bagi suatu bank berfungsi untuk memenuhi kebutuhan modal suatu bank dalam

menunjang kegiatan pokoknya yang berupa pemberian kredit kepada amsyarakat

dan disamping itu juga membantu menjaga posisi likuiditas bank. Kebutuhan akan

satu fungsi utamanya yakni sebagai lembaga yang menyalurkan dana kepada

masyarakat.

2. Fungsi Ekstern

Fungsi ekstern ini dikaitkan dengan fungsi yang ada diluar perusahaan bank

yakni sebagai lembaga yang bergerak dalam bidang jasa yang memeperlancar arus

pembayaran uang. Dalam upaya mencapai tujuan pembangunan nasional

diharapkan lembaga perbankan dapat berperan dalam mendukung peningkatan

pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan perkembangan

erekonomian nasional maupun internasional yang senantiasa bergerak cepat

disertai tantangan yang semakin luas, untuk itu bank harus mampu menghadapi

persaingan yang sehat dan efisien. Deposito ini merupakan sarana penghimpunan

dana dalam jumlah yang besar, dengan demikian pemerintah sangat

mengharapkan inisiatif dari masyarakat untuk menanamkan dana yang lebih ini

melalui deposito demi meununjang pembangunan yang senantiasa membutuhkan

dana yang relatif besar.

Setiap bank tentunya ingin memperoleh simpanan masyarakat dalam jumlah

yang besar, dengan banyaknya simpanan masyarakat di bank, maka bank akan

dapat memenuhi kebutuhan dari nasabah yang dapat memberikan lebih banyak

pinjaman kepada mereka yang membutuhkan. Persaingan yang tajam menuntut

setiap bank dapat mencari dan memperoleh cara yang khusus serta menarik

simpanan masyarakat.

Dana deposito ini disamping bermanfaat dalam pembiayaan aktifitas bank,

24

untuk meningkatkan kesejahteraan masyarakat. Dan membantu bank dalam

penyaluran dana kedit kepada masyarakat.

C. Jenis-jenis deposito

Jenis-jenis deposito yang dapat ditawarkan kepada masyarakat ada 3 (tiga)

jenis deposito, yaitu deposito berjangka, sertifikat deposito dan deposito on

call.Masing-masing jenis deposito memiliki kekurangan dan kelebihan

masing-masing dan khususnya deposito berjangka diterbitkan pula dalam mata uang

asing. Berikut ini jenis-jenis simpanan deposito di Indonesia saat ini :

1. Deposito berjangka (Time Deposit)

Deposito berjangka (DB) merupakan deposito yang diterbitkan dengan jenis

jangka waktu tertentu. Jangka waktu deposito berjangka biasanya bervariasi mulai

dari 1, 2, 3, 6, 12, 18 sampai dengan 24 bulan. Deposito berjangka diterbitkan atas

nama baik perorangan maupun lembaga, artinya di dalam bilyet deposito

tercantum nama perorangan atau lembaga si pemilik deposito berjangka.

Penarikan bunga deposito berjangka yang diterbitkan dalam valuta asing, biasanya

diterbitkan oleh Bank devisa. Perhitungan, penerbitan umum. Penerbitan deposito

berjangka dalam valas biasanya diterbitkan dalam valas yang kuat, seperti US

2. Sertifikat deposito

Sama seperti halnya deposito berjangka sertifikat deposito merupakan

deposito yang diterbitkan dengan jangka waktu 2,3,6, dan 12 bulan. Hanya

perbedaannya sertifikat deposito diterbitkan atas unjuk dalam bentuk sertifikat

serta dapat dipejual-belikan atau dipindah-tangankan kepada pihak lain.

Perbedaan lain adalah pencairan bunga sertifikat deposito dapat dilakukan di

muka baik tunai disamping setiap bulan atau jatuh tempo.

Kemudian penerbitan nilai sertifikat deposito sudah dicetak dalam berbagai

nominal dan biasanya dalam jumlah yang bulat. Sehingga, nasabah dapat membeli

dalam lembaran yang bervariasi untuk jumlah yang diinginkan.

3. Deposito on Call (DOC)

Deposito ini merupakan deposito yang digunakan untuk deposan yang

memiliki jumlah uang dalam jumlah besar dan sementara waktu belum digunakan.

Penerbitan Deposito On Call memiliki jangka waktu minimal 7 hari dan paling

lama kurang dari 1 bulan. DOC diterbitkan atas nama.

Pencarian bunga dilakukan pada saat pencairan Deposito On Call. Namun,

sebelumnya sudah memberitahukan Bank penerbit bahwa yang bersangkutan akan

mencairkan DOC-nya. Besarnya bunga DOC biasanya dihitung perbulan dan

untuk menentukan jumlah bunga yang diberlakukan terlebih dahulu dilakukan

26

Setiap simpanan uang pada bank yang berupa deposito,pada umumnya

deposan akan menerima bilyet deposito (asli). Untuk mencairkan deposito yang

dimiliki deposan dapat menggunakan bilyet deposito tersebut.

D. Prosedur Penerbitan dan Pencairan Deposito pada PT.BPD Jawa Barat dan Banten,Tbk Cabang Medan

Dalam penerbitan dan pencairan deposito terdapat prosedur dan ketentuan

syarat yang ditetapkan dalam Bank BJB.Agar dapat menarik calon deposan

diusahakan agar prosedur penerbitan deposito berjangka umum ini tidak

berbelit-belit dipertanggungjawabkan secara hukum.

1. Calon deposan mengajukan permohonan dengan mengisi jumlah lama

deposito pada Formulir yang telah disiapkan bank dan

menandatanganinya. Dalam permohonan deposito,deposan harus memilih

sifat deposito yang diberikan apakah Pencairan deposito pada Bank BJB

terdapat dua jenis yaitu pencairan deposito pada jatuh tempo sesuai

instruksi Anda sesuai bilyet deposito (Non ARO),sedangkan Automatic

Roll Over (ARO) maka deposito Anda akan diperpanjang secara otomatis

tanpa mengganti bilyet yaitu menurut nominal (pokok) deposito atau

nominal plus bunga.

D.1. Prosedur penerbitan deposito brjangka umu adalah sebagai berikut:

2. Mengisi kartu contoh tandatangan (speciment) yang terdapat 4 (empat)

3. Menyerahkan fotocopy identitas (KTP/SIM/Passport) yang masih berlaku

dan memperlihatkan aslinya.

4. Menandatangani salinan bilyet deposito setelah menyetor uang yang

didepositokannya.

5. Bank akan menerbitkan Bilyet Deposito yang telah bermaterai dan

ditandatangani oleh pejabat bank.

Syarat dan Ketentuan :

1. Minimal Penempatan Rp.2.500.000,-

2. Tidak ada batasan kelipatan.

3. Jangka waktu 1, 3, 6, 12 dan 24 bulan.

4. Pencairan sebelum jatuh tempo dikenakan denda 25% dari bunga yang

telah diterima.

5. Fasilitas bunga masuk pokok.

6. Fasilitas ARO (Automatic Rollover).

7. Diperuntukkan bagi semua kalangan (perorangan & non

perorangan).Syarat untuk perorangan :

a. Warga Negara Indonesia : membawa KTP/SIM/Paspor asli.

b. Warga Negara Asing : Paspor dan KIMS/KITAS (Kartu Ijin

Menetap Sementara/Kartu Ijin Tinggal Sementara).

Syarat untuk non perorangan (instansi) :

28

b. SIUP, NPWP, Akte Pendirian Perusahaan dan perubahannya

yang terakhir.

8. Biaya meterai pada saat pembukaan dan pencairan deposito sesuai dengan

ketentuan yang berlaku.

9. Bunga dikenakan pajak sesuai ketentuan yang berlaku

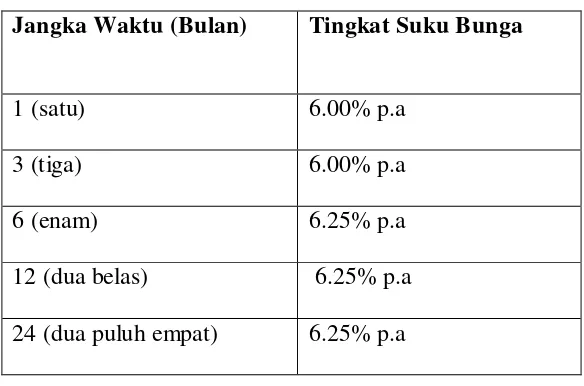

Suku bunga deposito yang kompetitif menjadikan investasi lebih cepat

berkembang. Dari Tabel 3.1 berikut disajikan tingkat suku bunga dari deposito

Bank BJB :

Tabel 3.1 Suku Bunga Deposito

Jangka Waktu (Bulan) Tingkat Suku Bunga

1 (satu) 6.00% p.a

3 (tiga) 6.00% p.a

6 (enam) 6.25% p.a

12 (dua belas) 6.25% p.a

24 (dua puluh empat) 6.25% p.a

Sumber dari : PT.Bank Bjb Cabang Medan,2014

Berikut adalah contoh perhitungan hasil bunga dari deposito berjangka waktu 1

bulan, nominal Rp 100 juta, suku bunga 6.00 % pa :

Hasil bunga : 100.000.000 x 6 % x 30 hari = Rp 493.150

PPh : Rp 493.150,- x 20% =

Bunga bersih yang diperoleh per bulan = Rp 394.520

Rp 98.630 -

*pajak 20% jika uang lebih dari Rp 7,5 juta

Deposito berjangka dapat dicairkan secara tunai yaitu saat jatuh tempo deposito

tersebut dapat ditarik kembali dalam bentuk tunai atau secara transfer yaitu saat

jatuh tempo deposito tersebut akan dicairkan dengan cara ditransfer.Transfer

disini dapat dilakukan dengan mengkredit ke rekening giro/tabungan atau

tnransfer ke bank lain. Dalam pengelolaan bunga dposito Bank BJB, hasil bunga

deposito dapat diinvestasikan kembali ke pokok deposito, ditransfer ke rekening

tabungan atau giro.

D.2. Prosedur Pencairan Deposito Berjangka Umum

Adapun prosedur pencairan deposito berjangka umum (non ARO) adalah sebagai

berikut :

1. Deposan datang ke bagian CS dan menyerahkan bilyet deposito (Asli)

2. CS meneruskan bilyet deposito kepada petugas deposito

3. Petugas deposito memeriksa bilyet deposito dan mengambil kartu contoh

tandatangan untuk mencocokkannya pada bilyet tersebut, bila telah sesuai

maka deposito dapat dicairkan tunai atau dicarikan kerekening deposan

tersebut. Bilyet deposito di beri cap “Telah Dicairkan” dan dimasukkan

30

4. Apabila dicairkan sebelum jatuh tempo deposan tidak dikenakan denda

(penalty) tetapi deposan tidak menerima hasil bunga untuk bulan yang

belum berjalan.

E. Dana Bank

Sebagai lembaga keuangan, dana merupakan persoalan bank yang paling

utama. Tanpa dana,bank tidak dapat berbuat apa-apa dengan kata lain bank tidak

dapat berfungsi.

Menurut Siamat (1993: 84) dana bank adalah uang tunai yang dimiliki bank

atau aktiva lancar yang dikuasai bank dan setiap waktu dapat diuangkan.Uang

tunai yang dimiliki oleh bank bank tidaklah berasal dari bank itu

sendiri,melainkan berasal dari pihaklain yang “dititipkan” kepada bank dan

sewaktu-waktu dapat diambil kembali oleh pihak tersebut baik secara sekaligus

maupun berangsur-angsur.

Bagi bank yang merupakan bisnis keuangan,terjadi proses penjualan dan

pembelian barang,tetapi dalam bisnis bank barang yang dijual dan dibeli adalah

jasa keuangan. Sebelum dilakukan penjualan jasa keuangan,bank harus terlebih

dahulu membeli jasa keuangan yang tersedia dimasyarakat. Untuk membeli jasa

keuangan tersebut bank dapat memperoleh dana dari dari berbagai pihak.

Pengertian sumber dana bank adalah usaha bank dalam menghimpun dana

dari masyarakat.Yang paling penting bagi bank adalah bagaimana memilih dan

mengelolah sumber dana yang tersedia. Dalam mengelolah sumber-sumber dana

Manajemen Dana Bank yaitu proses pengelolaan dana suatu bank. Artinya

adalah bagaimana bank menetapkan kebijakan yang berkaitan dengan pemupukan

sumber dana,baik pemupukan dari masyarakat atau dari modal sendiri,di samping

kebijakan yang berkaitan dengan pengalokasian atau penempatan dana sedemikan

rupa sehingga dapat mencapai tingkat pendapatan yang optimal serta sesuai

dengan peraturan yang ditetapkan Bank Sentral.

Kunci dari keberhasilan manajemen bank adalah bagaimana bank tersebut

bisa merebut hati masyarakat sehingga perannya sebagai penghimpun dan

penyalur dana dapat berjalan dengan baik. Dengan kata lain,bagaimana bank

melayani mereka yang berlebihan uang dan menyimpan uangnya dalam bentuk

giro,deposito dan tabungan dan melayani kebutuhan dana masyarakat dengan

pemberian kredit. Sumber dana bank berasal dari masyarakat dan disalurkan

kepada masyarakat.

F. Sumber-Sumber Dana Bank

Sumber dana dapat dikelompokkan dalam 3 (tiga) bagian yaitu sumber dana

pihak pertama,sumber dana pihak kedua dan sumber dana pihak ketiga.Dengan

adanya pengelompokan tersebut dapat dipelajari sifat masing kelompok dan

bagaimana cara menghimpunnya,sehingga manajemen bank dapat membuat

kebijakan untuk menghimpun dana dengan memiliki strategi yang jitu,apakah

32

1. Sumber Dana Pihak Pertama

Sumber dana pihak pertama adalah dana dari modal bank itu sendiri yang

berasal dari pemegang saham atau pemilik bank. Modal merupakan salah satu

faktor yang sangat penting bagi pengembangan usaha dan mengatasi resiko

kerugian.

Agar bank dapat berkembang secara sehat dan dapat bersaing dalam

perbankan internasional maka permodalan bank harus mengikuti ukuran

(modal minimum) yang berlaku secara internasional yang ditetapkan oleh Bank

For International Settlements. Namun demikian,setiap negara diperkenankan

melakukan penyesuian-penyesuaian dalam menerapkannya.

Modal sendiri terdiri dari 4 (empat) bagian,yaitu :

a. Modal yang disetor,yaitu jumlah uang yang disetor secara efektif oleh

para pemegang saham pada saat bank berdiri. Biasanya modal ini

dipergunakan bank untuk sarana perkantoran,peralatan kantor dan

promosi untuk menarik nasabah.

b. Cadangan,yaitu sejumlah dana yang digunakan untuk memperkuat

srtuktur permodalan bagi bank,dapat dikelompokkan menjadi

cadangan umum dan cadangan tujuan.

c. Cadangan umum adalah cadangan yang dibentuk dari penyisihan laba

yang ditahan atau dari laba bersih setelah dukurangi pajak dan

mendapat persetujuan rapat umum pemegang saham atau rapat anggota

d. Cadangan tujuan adalah bagian laba stelah dikurangi pajak disisihkan

untuk tujuan tertentu dan setelah mendapat persetujuan rapat anggota.

e. Laba yang ditahan,yaitu saldo laba bersih setelah dikurangi pajak yang

oleh rapat umum anggota diputuskan untuk tidak dibagikan.

f. Laba tahun berjalan,yaitu laba yang diperoleh dalam buku berjalan

setelah dikurangi taksiran utang pajak,dari hasil laba tahun berjalan

dapat dilihat tingkat aktivitas kinerja bank dalam pengelolahan dana

dan memberikan pelayanan jasa kepada nasabahnya.

2. Sumber Dana Pihak Kedua

Sumber dana pihak kedua adalah sumber dana bank yang berasal dari

pihak luar yang terdiri atas dana-dana sebagai berikut :

b. Call Money

Call money adalah pinjaman dari bank lain yang berupa pinjaman

harian antarbank.Pinjaman ini diminta bila ada kebutuhn mendesak

yang diperlukan bank,jangka waktu call money biasanya tidak lama

sekitar satu minggu,satu bulan bahkan hanya beberapa hari saja.Jika

jangka waktu hanya satu malam disebut overnight call money.

c. Pinjaman Biasa Antarbank

Pinjaman antarbank adalah pinjaman dari bank lain yang berupa

pinjaman biasa dengan jangka waktu relatif lebih lama.

34

Pinjaman LKBB lebih banyak berbentuk surat berharga yang dapat

diperjualbelikandalam pasar uang sebelum jatuh tempo dari bentuk

kredit.

e. Pinjaman dari Bank Sentral (BI)

Pinjaman dari bank sentral adalah pinjaman yang diberikan Bank

Indonesia kepada bank untuk membiayai usaha-usaha masyarakat yang

tergolong berprioritas tinggi .

3. Sumber Dana Pihak Ketiga

Sumber dana pihak ketiga merupakan dana yang berasl dari masyarakat

biasa.Dana-dana dari masyarakat yang disimpan merupakan sumber dana yang

terbesar yang paling diandalkan.Dana-dan tersebut terdiri dari 3 (tiga)

bentuk,yaitu :

3.1. Giro (Demand Deposits)

Giro adalah simpanan pihak ketiga pada bank yang penarikannya

dapat dilakukan setiap saat dengan mempergunakan cek serta surat

perintah lainnya atau dengan cara pemindahbukuan.

Dalam pelaksanaan tata usaha giro dilakukan melalui suatu rekening yang

disebut rekening koran.Rekening ini juga digunakan untuk

menatausahakan kredit yang diberikan.

3.2. Deposito

Deposito (simpanan berjangka) adalah simpanan pihak ketiga pada

tertentu menurut perjanjian antara pihak ketiga dan bank yang

bersangkutan.

Berdasarkan jangka waktu tertentu dimana dana itu mengendap,bank akan

mempunyai suatu jangka yang cukup lama menggunakan dana deposito

untuk keperluan pemberian kredit atau investasi jangka pendek yang

menghasilkan. Kepastian dana tersebut dapat dipergunakan oleh bank

karena ada jangka waktu tertentu yang meyakinkan bank bahwa dana itu

akan ditarik pada saat jatuh tempo. Untuk itu deposito sifatnya dapat

dikategorikan sebagai sumber dana semi tetap,kaena penarikannya dapat

diperkirakan dengan berdasarkan tanggal jatuh temponya sehingga tingkat

fluktuasinya dapat diantisipasi.

Dilihat dari sudut biaya dana,dana bank yang bersumber dari

deposito merupakan dana yang relatif mahal dibandingkan dengan sumber

dana lainnya seperti giro dan tabungan.

Berbeda dengan giro ,dana deposito yang diberikan deposan

ditawarkan bunga oleh bank dan keyakinan bahwa pada saat jatuh tempo

dananya dapat ditarik kembali.Dana yang berasal dari deposito adalah

dana termahal yang harus dipikul oleh bank,yaitu sekitar 15 atau 20%

dalam setahun.

Deposito diterbitkan atas nama masing-masing pemegang baik

perorangan maupun non perorangan. Bunga deposito dibayar tiap-tiap

bulan dan tingkat suku bunga ditetapkan oleh masing-masing bank

36

3.3. Tabungan

Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya

hanya dapat dilakukan menurut syarat-syarat tertentu,tetapi tidak

menggunakan cek,bilyet giro atau yang lainnya.Sumber dana yang berasal

dari tabungan mempunyai biaya yang lebih tinggi daripada giro.Pada

umumnya tabungan saasarannya adalah nasabah perorangan.Untuk

menghimpun dana berupa tabungan,bank memberikan kemudahan saat

penarikannya melaui ATM yang ditempatkan pada tempat-tempat

strategis. Tabungan juga diberikan suku bunga tetapi tidak setinggi pada

deposito.

G. Peranan Deposito Berjangka Umum Dalam Meningkatkan Sumber Dana pada PT.BPD Jawa Barat dan Banten,Tbk Cabang Medan

Salah satu produk Bank BJB dalam rangka menghimpun dana dari masyarakat

adalah Deposito. Bank BJB menawarkan produk deposito dalam beberapa

jenis,seperti deposito berjangka umum,deposito suka suka dan deposito berjangka

harian. Masing-masing produk mempunyai kelebihan dan kekurangan. Dalam

pembahasan ini hanya berfokus pada perkembangan deposito berjangka umum.

Deposito berjangka umum pada Bank BJB ini memiliki peminat yang lebih tinggi

dibandingkan deposito lainnya.

Apabila sumber dana bank didominasi oleh dana yang berasal dari deposito

biaya dana akan sulit untuk ditekan sehingga akan mempengaruhi tingkat suku

bunga kredit bank yang bersangkutan.

Untuk mengtahui peranan deposito khusunya deposito berjangka dalam

meningkatkan sumber dana Bank BJB akan diuraikan tentang perkembangan

deposito berjangka umum dan dana bank.

G.1. Perkembangan Deposito Berjangka Umum

Deposito merupakan salah satu sumber dana yang sangat berperan

dalam meningkatkan dana bank. Perkembangan deposito dapat

menunjukkan perkembangan dana bank. Dari data yang diperoleh,

perkembangan deposito berjangka umum pada Bank BJB mengalami

kenaikan yang mempengaruhi jumlah dana menjadi meningkat.Sumber

dana yang besar memperlancar kegiatan operasional dalam pemberian

kredit kepada masyarakat.

Deposito pada PT.Bank BJB Cabang Medan terbagi atas 3 (tiga)

jenis yaitu Deposito Berjangka Umum,Deposito Suka-suka dan Deposito

Berjangka Harian.Dari ketiga jenis ini,deposito berjangka umum memiliki

jumlah terbesar tiap tahunnya. Perkembangan deposito berjangka umum

akan diuraikan lebih jelas. Untuk mengetahui perkembangan deposito dari

tahun ke tahun dapat menghitung fluktuasi terlebih dahulu dengan

menggunakan rumus sebagai berikut :

RpFluktuasi = (Rp Tahun x) – (Rp Tahun x-1)

% Fluktuasi = Rp fluktuasi

Rp Tahun x-1

38

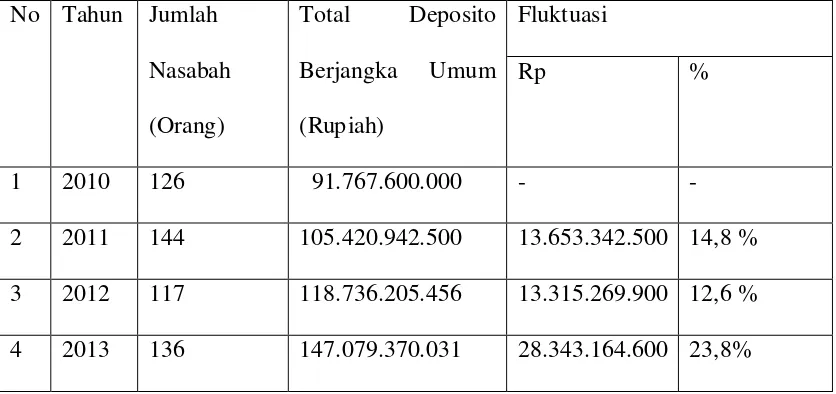

Total jumlah dana dan fluktuasi dari deposito berjangka umum dapat

dilihat pada tabel 3.2 dibawah ini :

Tabel 3.2 Deposito Berjangka Umum periode tahun 2010-2013 (dalam rupiah)

Sumber dari : PT.Bank Bjb Cabang Medan data diolah,2014

Berikut adalah perhitungan untuk mencari fluktuasi Deposito Berjangka Umum

dari periode tahun 2010-2013 :

Tahun 2011 = 105.420.942.500 - 91.767.600.000 = 13.653.342.500

%fluktuasi = 13.653.342.500

91.767.600.000

x 100% = 14,8 %

Tahun 2012 = 118.736.205.456 - 105.420.942.500 =13.315.269.900

%fluktuasi = 13.315.269.900

105.420.942.500

Tahun 2013 = 147.079.370.031 - 118.736.205.456 = 28.343.164.600

%fluktuasi = 28.343.164.600

118.736.205.456

x 100% = 23,8%

Dari data tersebut,perkembangan deposito berjangka umum dapat

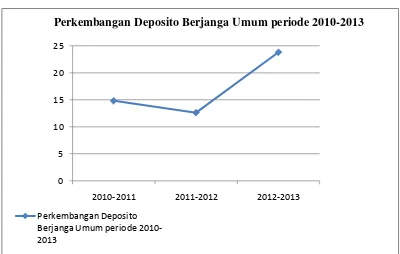

digambarkan pada grafik fluktuasi dibawah ini :

Gambar 3.2 Grafik Fluktuasi Deposito Berjangka Umum

Sumber dari : Bank BJB Cabang Medan data diolah,2014

Dari Tabel 3.2 dan Grafik 3.2 dapat dilihat perkembangan deposito berjangka

umum Bank BJB Cabang Medan dari tahun ketahun.

1. Dari tahun 2010-2011 perkembangan deposito mencapai 14,8%. Ini

menunjukkan deposito berperan dalam meningkatkan sumber dana bank.

0 5 10 15 20 25

2010-2011 2011-2012 2012-2013

Perkembangan Deposito Berjanga Umum periode 2010-2013

40

2. Pada tahun 2011-2012 terjadi sedikit penurunan menjadi 12,6%. Berarti

jumlah nasabah/deposan menurun.Penuran terjadi karena kurangnya minat

nasabah.

3. Pada tahun 2012-2013 terjadi peningkatan yang cukup tinggi menjadi

23,8%. Perkembangan Bank BJB Cabang Medan pada tahun ini

meningkat dan semakin membaik,hal ini mempengaruhi suku bunga

sehingga nasabah tertarik menyimpan uang dalam bentuk deposito.

G.2. Perkembangan Dana Pihak Ketiga

Dana pihak ketiga merupakan dana yang diperoleh dari masyarakat.

Dana pihak ketiga yang tinggi akan mempengaruhi total suluruh sumber

dana bank.

Sumber dana bank dapat menunjukan bagaimana kondisi bank tersebut.

Untuk itu, sumber dana bank harus dijaga dan di atur dengan baik.

Keberhasilan bank dalam menghimpun dana atau mobilisasi dana sangat

dipengaruhi oleh beberapa faktor ,antara lain sebagai berikut :

1. Kepercayaan bank pada suatu bank akan mempengaruhi

kemampuan bank dalam menghimpun dana dari masyarakat yang

terlihat dari kinerja,kapabilitas,integritas serta kredibilitas

manajemen bank.

2. Ekspetasi,yaitu prakiraan pendapatan yang akan diterima nasabah

dibandingkan dengan alternatif resiko investasi lainnya dengan

tingkat resiko yang sama.

4. Ketepatan waktu pengembalian simpanan nasabah harus selalu tepat

waktu.

5. Pelayanan yang cepat,akurat, dan fleksibel.

6. Pengelolaan dan bank yang hati-hati.

Dari tahun ketahun,Bank Bjb mengalami peningkatan Dana Pihak

Ketiga (DPK). Jumlah nasabah yang menghimpun dana juga

meningkat.Faktor diatas dapat menjadi acuan Bank BJB dalam mencapai

peningkatan DPK di bank tersebut. Melihat perkembangan DPK dari tahun

ketahun maka faktor-faktor berjalan dengan baik dalam kegiatan operasi

Bank BJB Cabang Medan.

Bagi pengelolahan sumber dana dari masyarakat luas,terutama dari

simpanan giro,tabungan dan deposito sangatlah penting,karena

penglolahan yang baik akan memberikan arah pengalokasian dana yang

baik pula. Untuk lebih jelasnya perkembangan dana pihak ketiga Bank

BJB selama 4 tahun didirikan dapat dilihat pada Tabel 3.3.

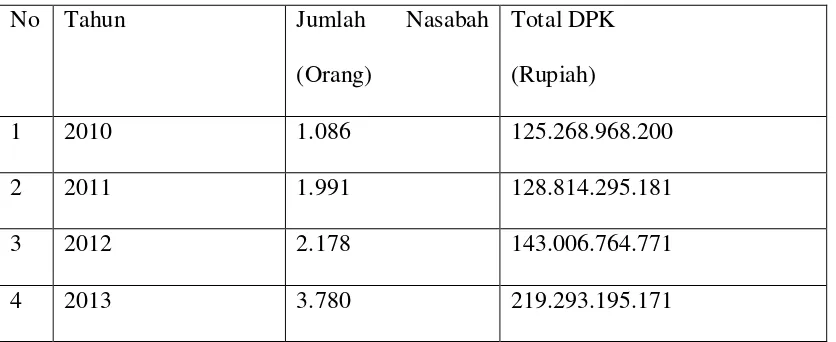

Tabel 3.3 DPK periode tahun 2010-2013

No Tahun Jumlah Nasabah

42

Tabel 3.3 menunjukkan perkembangan dana pihak ketiga dari tahun ketahun

mengalami peningkatan begitu juga dengan total nasabah keseluruhan dari tahun

ketahun juga mengalami peningkatan.

Data diatas menunjukan PT.Bank BJB Cabang Medan dari tahun ketahun

mengalami perkembangan yang baik.Semakin banyak masyarakat yang memberi

kepercayaan untuk menyimpan uang mereka pada Bank BJB akan semakin

meningkat pula jumlah sumber dana bank,khususnya sumber dana pihak ketiga

yang akan digunakan dalam kegiatan operasional bank, yaitu pemberian kredit.

Sumber dana pihak ketiga bank terdiri dari giro,tabungan dan deposito.Ketiga

jenis sumber dana ini memberi peranan masing-masing. Pada PT.Bank BJB

Cabang Medan,deposito mempunyai peran yang besar.

Perkembangan dana pihak ketiga yang berasal dari giro,tabungan dan

deposito akan menggambarkan bagaimana kegiatan bank dalam menghimpun

dana.Meningkatnya dan pihak ketiga tidak terlepas dari peningkatan deposito,

khususnya deposito berjangka umum. Deposito berjangka umum sangat

mendongkrak sumber dana. Tetapi jumlah nasabah deposito hanya seidikit

dibandingkan jumlah nasabah giro dan tabungan.

Dapat kita lihat perbandingan jumlah tiap jenis sumber dana pihak ketiga

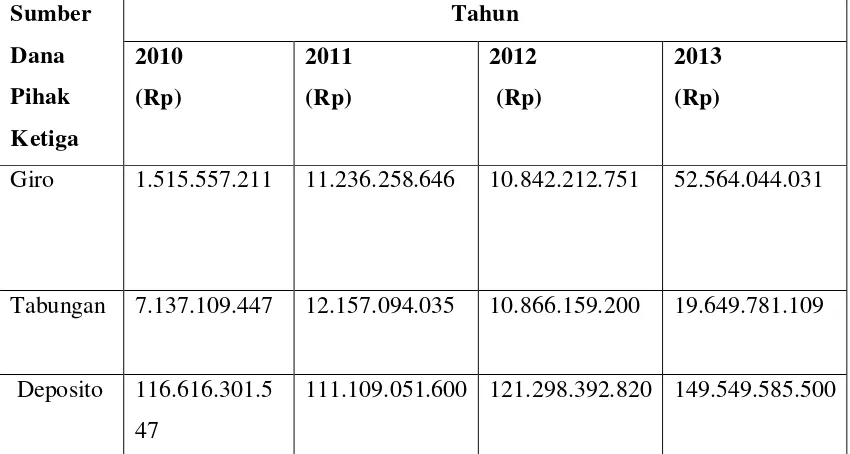

Tabel 3.4. Perkembangan Jumlah Giro,Tabungan dan Deposito pada Bank Bjb Cabang Medan

Sumber dari : PT.Bank Bjb Cabang Medan data diolah,2014

Tabel 3.4 menunjukkan jumlah masing-masing jenis sumber dana dari tiap

tahun mengalami peningkatan dan penurunan. Dari tahun 2010 sampai 2011

jumlah Giro dan Tabungan mengalami peningkatan yang tinggi,sedangkan pada

bagian deposito mengalami penurunan. Dikarenakan suku bunga yang masih

rendah. Pada tahun ini merupakan tahun awal pendirian bagi Bank BJB Cabang

Medan. Tetapi pada tahun 2012,jumlah Giro dan Tabungan mengalami penurunan

sedangkan Deposito sebaliknya,mengalami peningkatan.

Dan ditahun 2013, jumlah Giro mengalami peningkatan yang sangat tinggi

begitu juga dengan Tabungan dan Deposito mengalami peningkatan yang cukup

tinggi.

Dari tiap tahun dapat dilihat jumlah deposito sangatlah tinggi dibandingkan

Sumber

Giro 1.515.557.211 11.236.258.646 10.842.212.751 52.564.044.031

Tabungan 7.137.109.447 12.157.094.035 10.866.159.200 19.649.781.109

Deposito 116.616.301.5

47

44

memegang kedudukan tertinggi dalam mendongkrak sumber dana. Maka dari

ketiga jenis sumber dana tersebut deposito memiliki peran yang besar dalam

meningkatkan sumber dana.

Kenaikan sumber dana ini menggambarkan kegiatan operasional PT.Bank

BJB Cabang Medan semakin meningkat dan aktif. Bank BJB Cabang Medan dari

tahun ketahun semakin dikenal masyarakat daerah Medan,sehingga masyarakat

Medan dan sekitarnya mulai tertarik dan memberi kepercayaan untuk menabung

atau menyimpan dana pada Bank BJB.Hal ini dapat mempengaruhi

perkembangan bank.

Meningkatnya sumber dana bank juga diikuti dengan meningkatnya

jumlah nasabah. Tetapi pada deposito,walaupun jumlah nasabah hanya sedikit

tetapi sumbangan dana terbesar berasal dari deposito khusunya deposito berjangka

umum.

Jumlah Dana Pihak Ketiga pada Bank BJB didukung dari dana

deposito.Untuk melihat lebih jelas bagaimana peran deposito berjangka umum

terhadap sumber dana pihak ketiga pada Tabel 3.5 dapat dilihat perbandingan

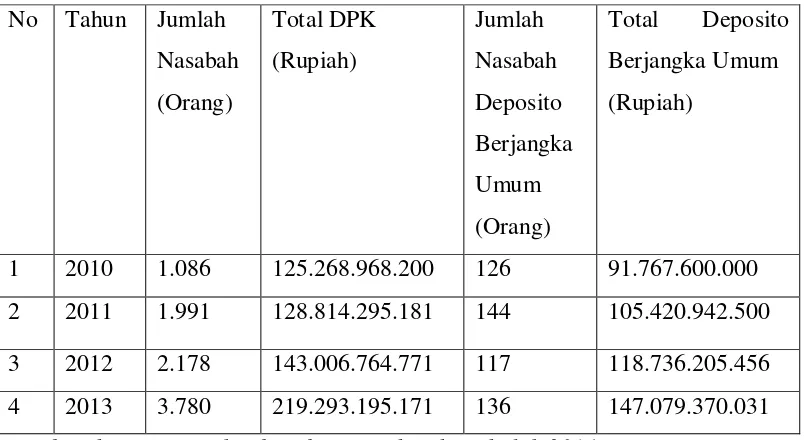

Tabel 3.5 Perbandingan Total DPK dengan Total Deposito Berjangka Umum

2 2011 1.991 128.814.295.181 144 105.420.942.500

3 2012 2.178 143.006.764.771 117 118.736.205.456

4 2013 3.780 219.293.195.171 136 147.079.370.031

Sumber dari : PT.Bank Bjb Cabang Medan data diolah,2014

Tabel 3.5 menunjukkan peranan deposito berjangka umum dalam meningkatkan

DPK.Dapat kita lihat bahwa :

1. Besarnya jumlah deposito berjangka umum pertahun sangat

mempengaruhi jumlah Dana Pihak Ketiga (DPK)

2. Jumlah DPK lebih didominasi oleh jumlah deposito berjangka umum

3. Lebih dari 50% dari jumlah DPK berasal dari jumlah Deposito Berjangka

Umum.

4. Total DPK dan Deposito Berjangka Umum dari tahun ke tahun mengalami

peningkatan.

5. Jumlah nasabah secara keseluruhan dari tahun ke tahun mengalami

peningkatan tetapi pada nasabah deposito berjangka umum mengalami

46

jumlah dana yang berasal dari deposito berjangka umum sangat tinggi.Hal

ini dapat menunjukkan bahwa nasabah mempercayakan dana yang besar

dalam deposito berjangka umum di Bank BJB.

6. Deposito berjangka umum sangat berperan dalam meningkatkan DPK

Dana pihak ketiga ini sangat membantu bank dalam melaksanakan tugas dan

fungsinya untuk menghimpun dan menyalurkan dana kepada masyarakat.

Deposito yang tinggi mempengaruhi jumlah sumber dana yang akan disalurkan

kepada nasabah dalam bentuk kredit (pinjaman) kepada masyarakat dalam

meningkatkan kesejahteraan masyarakat itu sendiri. Dengan demikian tugas bank

sebagai penghimpun dan penyalur dana terlaksana dengan baik. Dari data yang

telah diuraikan dapat dilihat dengan jelas bahwa deposito berjangka umum pada

PT.Bank BJB Cabang Medan mempunyai peran yang sangat mempengaruhi

dalam meningkatkan sumber dana bank yang membantu dalam menjalankan

BAB IV PENUTUP

A.Kesimpulan

Berdasarkan penelitian yang telah dilakukan dalam tugas akhir ini tentang

peranan deposito berjangka umum dalam meningkatkan sumber dana,penulis

dapat menyimpulkan bahwa :

1. PT.BPD Jawa Barat dan Banten,Tbk Cabang Medan mendapat sumber

dana yang cukup besar melalui deposito khusunya deposito berjangka

umum

2. Perkembangan deposito berjangka umum pada PT.BPD Jawa Barat dan

Banten,Tbk Cabang Medan dari tahun ke tahun mengalami peningkatan

3. Jumlah nasabah deposito berjangka umum tidak mendominasi tetapi

jumlah dana deposito tersebut memberikan kontribusi yang tinggi.Berarti

masyarakat memberi kepercayaan besar dalam menyimpan dana yang

tinggi pada PT.BPD Jawa Barat dan Banten,Tbk Cabang Medan melalui

deposito.

4. Dari tahun ke tahun PT.BPD Jawa Barat dan Banten,Tbk Cabang Medan

mengalami peningkatan baik dalam nasabah dan jumlah dana yang

dihimpun dari masyarakat,sehingga membantu bank dalam pemberian

48

5. Persyaratan dan prosedur penerbitan dan pencairan deposito pada PT.BPD

Jawa Barat dan Banten,Tbk Cabang Medan mudah di jalankan dan

minimal penempatan yang terjangkau dapat menarik minat nasabah.

6. Dari ketiga jenis sumber dana pada PT.BPD Jawa Barat dan Banten,Tbk

Cabang Medan, Deposito Berjangka Umum memiliki peranan yang besar

dalam meningkatkan sumber dana bank.

B.Saran

Dari pembahasan dikemukakan beberapa saran sebagai masukan yang

kiranya dapat bermanfaat dan berguna bagi PT.Bank Pembangunan Daerah Jawa

Barat dan Banten,Tbk Cabang Medan tentang pengaruh deposito berjangka umum

dalam meningkatkan sumber dana.Adapun saran tersebut adalah sebagai berikut :

1. Tingkatkan promosi dalam menghimpun dana melalui deposito.

2. Berikan bunga yang bersaing pada deposito berjangka umum untuk

menarik hati nasabah.

3. Deposito merupakan salah satu sumber dana terbesar untuk itu PT.BPD

Jawa Barat dan Banten,Tbk Cabang Medan diharapkan dapat memuaskan

nasabah khusunya dalam hal pelayanan.

4. Dalam menjamin bahwa seluruh perosedur pada deposito berjalan dengan

baik dan benar PT.BPD Jawa Barat dan Banten,Tbk Cabang Medan perlu

melakukan pengawasan terhadap prosedur pelaksanaan tersebut.

5. Berikan fasilitas dan perkembangan-perkembangan terbaru kepada

DAFTAR PUSTAKA

Referensi dari buku :

Dendawijaya,Lukman.2005.Manajemen Perbankan.Jakarta: Ghalia Indonesia.

Kasmir.2000.Manajemen Perbankan.Jakarta: RajaGrafindo Persada.

Kasmir.2008.Bank dan Lembaga Keuangan Lainnya.Jakarta: RajaGrafindo Persada.

Rivai,H.Veithzal,Sofyan Basir,Sarwono Sudarto,Arifiandy Permata

Veithzal.2012.Commercial Bank Management Manajemen Perbankan

Dari Teori Ke Praktik.Jakarta: RajaGrafindo Persada.

Riyadi, Slamet.2003.Banking Assets and Liability Management.Jakarta: Lembaga Penerbit Universitas Indonesia.

Referensi dari internet :

(diakses pada : Minggu 20/04/2014 jam 22.19 )

(diakses pada : Minggu 27/04/2014 jam 20.30)

(diakses pada : Senin 28/04/2014 14.07)