PERANAN DEPOSITO BERJANGKA INPRES SEBAGAI SALAK SATU SmtBER DANA PERBANKAN

(S. !(">' $<A.

SKaiPSl

Diajukan untuk Memperlengkapi Syarat-Syarat dalam Memperoleh Gelar Sarjana Ekonomi Jurusan Studi Pem'bangunan

Oleh i

S I D A R J A T I No.Pokok * Mf83/PE.

PAKULTAS EKONOMI TJNIVERSITAS AIRLANGGA

oil)

Surabaya, • vvi

Bieetujui dan diterima baik oleh s

Xarya tulioku Ini bukan merupakan akhir dari tuj vaim9

£±£2i totapi juotru ncrup'&cn awal dari pelckoo-

naan cito-oitaku eolcnjtttnya* yanc h&rua kuhcdapi doncan ponuh koberanicn*

IATA JCTGAHTAR

Puji dsn oyukar ponnlio paajatkan kchcdlrat f uhan Yans Hah a Eoa atac oecala rahnsfc yanc tolch dilinpahkanUya, cchi-

a^sa ckrij3i ini dapat tornclooaikcsu Hanun donikian tulio- cn dolcn bontuk ckripoi ini ncoih oancat oodorhana» dio®bab~ kan karena kirterbdfcaacn-kotorbcfccaan yans ada pada diri pena lly

Ponyumincn ekripal ini dinakoudkan untuk neaonuhi oa-

Ich oatu oyer at daloo ncncapci color Sarjana Ekononi pada Pa^

fcultao Ekononi tJniveroitae Airloncga*

Dalcn hal ini pcnulio ncnyodari bahwa ponyostman cfrrijQ oi l n l tldck akan tarsal <*3 aikan* apabila tidak nondapat ban-

ttnn dari oegala pihok. ncfa pada keompatcm lnl ponnlie no- ncucapksn toriaa kacih ycac oab 03 er-beca myu kepada t

1* Bapak Dro.Ec. 0«A» Didhsrta# yans tdch cenbcrikan po-» tfcnjuk-petunjuk dan binbinoan yenc bsretma bajl pony a- m c «sn okripai i n i .

2. pnr&.doaen dim Aooioton doocn Pakultao Ekononi Univor- oitcrj Airlands**

5. Para pojebat dan kcryutcn Bonk Indonooia Cabans Sura baya*

4* Para pojebat dan kcryat»cn Bank Bocsnfj Rcccra Cabanc Kenbmc Jopun Surabcya*

5* Para pojabcfc d m karyamn Bank Rakyat Indonesia Cabans Kenbcag Jopun Surabaya*

6. Para petugas perpustakaan Fakultas Ekonoml Univerai- tas Airlangga.

7. Toman- teman sesama mahasiswa maupun. plhak lain yang e^cara langsung maupun tidak langsung telah turut m^mbantu terwijudnya okripsi ini*

Akhimya dengan senang hati penulis akan menorima aogala kritik dan saran dari aemua plhak yang berusaha le bih menyempumaJcan skripsi ini.

Surabaya, Juni 1931*

DAFTAR ISI

Halaman Kata Bengantar ... *... »•. • ill Daftar Xsi... * ... * ... ... r

Daftar Tabel ... ...vii

Daftar Iampiren... »•... ... ix

B A B I# Fendahuluan... ... ... ...1

1. Pandangan Hinton , ... ... 1

2. P<mjelaaan Judul... ...9

3. Alasan Pemllthaa Judul ... *.».»..*• 10

k* Tujuan Penyusunan Skripsi *... 12

5. Sistimatika Skripsi ... .... 13

6. Metodologi... ... ... 15

6.1. Permasalahan ... 15

6.2* Hypotesa kerja... ... 15

6*3* Scope analisa ... ... 16

6.*f. Prosedur penguir.pulan dan pengolah an data... ... *... 17

II. flinjauan Imum Tentang Deposito Berjangka Inpres... ... 19

1. Pengertian Deposito Berjangka Inpres.. 19

2. Maksud dan Tujuan Deposito Berjangka Inpros.... ... 22

3* Tata Cara Pelakoanaan Deposito Bdrjang ka Inpres... . .«•• 27

B A B Halaman. 3*2# Erosedur pelunasan Deposito Berjang

ka Inpres ... ... 30 Tugas-tugas Bank Indonesia dan Bank-bank Pelaksana dalam Hubun^annya dengan Pelak sanaan Deposito Berjangka Ihpres... 3 2

III. Pola Kebijaksanaan Pemerintah dalam Usaha Meningkatkan Deposito Berjangka Inpres Seba gai Sumber Dana Perbankan... ... • 37 1* Pengaturan Tingkat Suku Bunga 3 7

2. Hambatan-hambatan Pengumpulan Dana Depo

sito Berjangka Inpres ... 52

3. Usaha Pemerintah tfelalui Bank Indonesia

Dalam Mengatasi Hambatan-hambatan Pengum pulan Dana Deposito Berjangka Inpres 55 IV* Perkembangan dan Peranan Deposito Berjangka

Ihpres di Indonesia... 62 !• Hubungan Antara Deposito Berjangka In

pres dengan Sumber-suinber Dana Perbankan Lalnnya.... ... ... 62 2* Perkembangan Deposito Berjangka Ihpres

dan Peranannya Sebagai Sumber Dana Per * bankan .. *... .***.,•... 78

V« Eesimpulan dan Saran.... ... . 101

1* Kesimpulan ..*#•«... *... 10 1

2. Saran ... . 103 Daftar Eojpvu

Homor H a l am an

1 * P e rk e o bc n g an I n f l a s i d a r i t ah un 1966 sam pai d a -n g a-n 1970 (Dalam p e r s o -n ) ... * ... . • • » . « • • • , 2k

2* Suku Bun g a D e p o s i t o B e r j a o g k a I n p r e s d a r i t ah un

1968 s o c i a l d e n g an 1978 (Dalam p e r s e n a e b u l a n ) . 38

3* Suku Bung a P i n jam an Ban k -ban k P e m e ri n t a h dan Suku Bung a P i n jam an I i k w i d l t a s Bsnk I n d o n e s i a

se be lum dan se su d ah t ah un 1978 (Dalam p e r s e n ) # . 1*5

It* P re m i Bun g a D e p o s i t o B o r l e n g k a I n p r e s t ah un

1968 s a n d a l dan g an 1978 (Dalam p e r s e n s e t a h u n )* 57

5 . P e rk e m bang an G i r o , D e p o s i t o , T abung an t ah un

197U s n o p al d e n g an 1980 (Dalam m i l y a r r u p i a h ) * . 70

6* P r o p o r s i G i r o , D e p o s i t o , T abung an T e rh ad e p Den a DAFTAR TAHSL

P e rban k an t ah un 1971+ sam pai d e n g an 1980 ( D a l e s

m i l y a r r u p i a h ) . . . ... . » » * * . « * . . . « < * . * * 73

7 * P r o p o r s i D e p o s i t o B e r j a n g k a I n p r e s t e r h a d a p T o t a l D e p o s i t o t ahun 1971* sam pai d e n g an 1980 (D a r

lam m i l y a r r u p i a h ) ... . * • • # « • * • • ... * • . . . . 75

8* P e rk e m bang an D e p o s i t o B e r j a n g k a I n p r e s d a r i t a hun 197*4 8 c o p a l d e n g an 1980 ( D a l e a m i l y a r r u p i

a h ) . * * • ... 81

9* P r o p o r s l D e p o s i t o B e r j e n g k a I n p r e s d l l i h a t d a r i J an g k a Wak t uny a t ah un 19/1+ sam pai d e n g an 1980

(Dalam m i l y a r r i ? > i a h ) . » * • • . . . • » • ... . 83

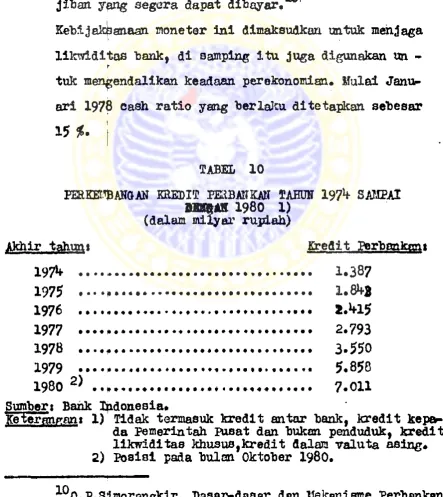

1 0 . P e rk e m bangan K r e d i t P e rban k an t ah un 1971+ s c o p c i

d e n g o n 1980 (Dalam c l l y a r r u p i a h ) 90

1 1 . P e rk e m bang an D e p o s i t o B e r j a n g k a I n p r e s M e nurut P a n g g o l o n g an P e m i l i k e n t ah un 1977 sam pai d e n g an

1979 (DalEm m i l y a r r u p i a h ) ... 93

Nomor

1* Deposito Berjangka untuk Pembangunan (Instruksi Ere- siden Republik Indonesia No*29 tahun 1968)*

2. Surat Keputujsan Direksi Bank Indonesia OJentang Depo sito Berjangka dan Suku Bun^anya pada Bank-bank Dtoum Pemerintah, dan Bank Pembangunan Indonesia No * 10/10V Kej/Dir/TJPOM,

DAFTAR LAMIRAN

B A B I

P E N D A H U 1 U A R

1. Pandan#an Utaum

Perekonomlan suatu negara selalu diarahkan untuk menclptakan kemakmuran dan kesejahteraan rakyat, demiki- an pula arah daripada perekonomlan negara Indonesia* Un tuk menclptakan suatu perekonomlan yang mantap dan star- bil dibutuhkan suatu pembangunan yang harus dilaksanakan oleh segenap Xapisan masyarakat.

j

Peningkatan taraf hidup dan kesejahteraan rakyat yang adil dan merata yang ingin diusahakan melalui pemba ngunan, hanya dapat terwujud bilamana ada peningkatan ke- mampuan ekonomi yang harus dihasilkan oleh usaha pemba ngunan itu sendiri. Sedangkan pembangunan hanya dapat berhaeil apabila etab!litas ekonomi, pdlitik* sosial bu- daya feerta pertahanan keamanan naaional dapat dieiptakan*Dalam melaksanakan pembangunan tersebut, pemerin tah berpedoman bahwa pembangunan di bidang ekonomi menja- di titik berat pembangunan jangka panjang* Karena dalam pembangunan bidang ekonomi ini diharapkan dapat memporlup- ao teroedianya sumber-sumber pembangunan pada bidang la- innya, sebagalmana yang telah dijelaskan dalam OarlB-Ga- ris Besar Hal urn Negara sebagai berikut j

Pembangunan di bidang ekonomi menjadi*titik berat pembangunan jangka pan^ang, karena dengan peningkat- an hasil-hasil dalam bidang ekonomi, akan tersedia suitfber-sumber pembangunan yang lebih Xuas bagi pe- ningkatan pembangunan di bidang-bidang soaial, budap* ya# politlk dan pertahanan keamanan Hasional. 1

Pembangunan jangka panjang tersebut merupakan su- atu rangkaian pelaksanaan pembangunan yang meliputi 25 tahun melalui auatu tahap-tuhap pembangunan. Tiap-tiap tahap pembangunan tersebut berjangka waktu 5 (lima) ta hun yang pelaksanaannya dijabarkan dalam Rencana Bsmba- n gun an lima Tahun (Repelita).

Dengan demikian pembangunan di bidang ekonomi

sa-ngat pen ting guna menciptakan kemakmuran bangsa, karena pembangunan di bidang tersebut akan mem puny ai kaitan yang erat dengan pembangunan dl bidang lalnnya*

I Untuk melaksanakan pembangunan di bidang ekonomi dibutuhkan faktor-faktor produksi sebagai penuajangnya* Salah satu faktor produksi yang peranannya relatif lebih penting dalam pembangunan ekonomi adalah faktor produksi modal, Hal ini terutama terjadi di negara^-negara yang

4

sedang berkembang seperti Indonesia, karena pada uaurnya

i

di negara-negara tersebut mengalami kekurangan modal.

■^entdngnya peranan modal di negara^negara yang se- dang berkembang dikemukakan oleh Ir. Kaslan A* Tohir

se-*

^Team Pembinaan Penatar dan Bahan-Bahan Pena tar an Pe^aWai Republik Indonesia, Buku Water! Pelengkap P&n&-

bagai berikut t

Para akhll sudah sepehan. bahwa maaalah utema dalam memajukan ke&ldupan porefconooisn negara-negara ycng aedeng berkembang odalah pembentukaa modal* Kegarar negara yang sedan# berkembang itu ditandai dengan ke- kurengai akan aortal dalam hubungennya dengan jumlsh penduduk dan sumber alemnya* Maaalah pembontuken mo dal edalah suatu masalah yang aangat luas dan runit, ia tidak saja menyangkut bidang ekonomi akan tetapl

Juga bidang-bidang lainnya* 2

pendapat dari Ir* Kaslim A* Tolilr tersebut Juga diperkuafc oleh pendapat dari Ch. P. Kindleberger dalam bu- kunya Economic Development, yaitu I

"Cepital is regarded not only as central to the procoao of development but also as strategic"*

Bahkon menurut Rcgnar Eurkse dalcm Problem of Car pital Formation In Underdeveloped Countries nenyetaken t

•Ne&ara-ncgera ycng under developed itu seeker- oken sedang berada dalam lingkaran yang tidak. herujung pongkal**1*

Pcndangen dari flagnar NUrkse tersebut seeara oing- kat dapat dijelaskcn sobagai berikut i

m negara-negara ycng sedang berkembang itu menga-■ '« ■ I n • i. w. mmmtmurnm

2K a s l a n A* T o h i r , Penman t a r Bkonoml

K re d l t ^ B a n k , PT* Gunung A g un g , J a k a r t a ,' 1 9 7 0 , J i l i i T I i f halam o n 2I 5*

^Ch.P * K i n d l e b e r g e r , Ec o no m ic De v e lo p m e n t . T he Me Grow H i l l Bo o k Company I n c . K o g ak usEa W n p e n y , lie d* T o k y o , 1 9 5 8 , halam an 35*

lami kekurangan akan modal, kekurangan nodal disebabkan karena kemompoan menabung dari masyarakat rendah. Kemampu-

an menabung yang rendah disebabkan sebagai akibat dari in come yang rendah. Income yang rendah merupakan euatu gam- bar an dari produktivitet yang rendah dan akhlrnya produk- tivitet yang rendah sebagian disebabkan karena kekurangan akan modal, dan demikianlah aeterusnya*

Oleh karena itu faktor modal merupakan suatu fak tor yang dominant dalam pembangunan karena tanpa modal pelakaanaan pembanginan di bidang ekonomi akan mengalami kesulitan.

Untu]c mendapatkan modal maka dibutuhkanlah sumber-sumber dana modal. Pada dasaroya sumber-sumber dana modal ituf berasal dari 2 sumber yaitu :

1* Sumber dana yang berasal dari Luar Hegeri

Sumber ini dapat berupa pinjaman luar Kegeri mai>- pun dalam bentuk Penanaman Modal Asing (HU).

2* Sumber dana yang berasal dari Dalam Negerl

Sumber ini dapat beraaol dari pemerintah maupun dari masyarakat.

pelengkap saja dan peranannya harus semakin menumm untuk kemudian dihentikan sama sekali.

Dalam Gar is-Gar is Besar Haluan Negara pun. dinyata- kan bahwa »

HSas&r an untuk pembangunan jangka panjang adalah terciptaoya land as an yang kuat bag! bangsa Indonesia untuk tumbuh dfin berkembang atas kekuatannffa eendirl menuja mar* syarakat £44i dan makmur berdasarkan Parxcasila'U^

Guna mencapal laju pertumbuhan ekcnomi yang telah direneanakan pemerintah dalam Repelitanya, maka pembangun- an ekonoini harus dilaksanakan oleh segenap lapisan maqya- rakat. Oleh karena itu dana yang berasal dari masyarakat harus ditingkatkan, sebab dana tersebut akan dipergunakan untuk meptbiayai investasi yang semakin meningkat, Dalam Repelita III telah direncanakan bahwa untuk mencaptd per-

tumbuhan ekonomi sebesar 6,5jl se tahun dibutuhkan investap- si sebesar rata-rata dari produksi nasional* Di mana tabungan masyarakat diperkirakan harus dapat membiayai 50$

atau setengah dari seluruh investasi yang diperlukan dalam EepelitR III.6

fengerahan dana dalam bentuk tabungan masyarakat itu dapat dilaksanakan melalui perbankan maupun nelalui

^Team Pemblnaan Penatar dan Bahan-Bahan Penataran Pegawai R.I., 0£_cit, halaman 112,

^Bepartemen Benerangan Republik Indonesia, Rancang- an Rencana Pembangunan Lima Tahun Ketiga 1979/80-

bepartemen Penerangan R.I., Jakarta, 1979j Buku 1 jaflQ, ^

lembaga-lembaga keuangan lainnya. Dana yang berasal dari masyarakat yang ciihimpua perbankan dapat berupa berbagai bentuk simpanan yaitu t

1* Giro*

2« Deposito, yang terdiri dari deposito berjangka dsn

sertifikat deposito. Dalam deposito berjangka ter sebut termasuk pula deposito berjangka berdasarksn Instruksi Presiden Republik Indonesia No.28 tahun 1968

.

3. Tabungan.

Dalam tabungan ini terdiri dari Tabanas, Taeka ser- ta tabungan lainnya.

Untuk sedikit memberikan gambaran mongenai arti d&» ripada bentuk-bentuk simpanan tersebut, dapat dikemukakan pembatafiannya sesuai dengan tJndang-Undang No*l1*- tahun 1967 ten tang Pokok-Pokok Perbankan pasal 1 yang menyatakan seba^ gai berikut :

1* 'Giro adalah simpanan dari pihak ketiga kepada bank yang penarikannya dapat dilakuken setiap saat dengan memper gun akan cek, surat perintah pembayaran lainnya atau dengan cara pemindah bukuan.

2. Deposito adalah simpanan dari pihak ketiga kepada bank yang penarikannya hanya dapat dilakukan dalam

3. Tabungan adalah simpman dari pihak ketiga kepada bank yang penarikannya hanya dapat dilakukaxi menu rut syarat-gyarat tertentu.

Ketiga bentuk simpanan tersebut di atas merupakan sumber dana perbankan dalam melakukan aktivi tasnya yaitu dengan cara mengakumulir dan melola dana-dana tersebut un tuk ditingkatkan manfaatnya dalam bentuk kredit yang dapat dlsalurkan ke masyarakat yang membutuhkan. Pemberian kre dit tersebut haruslah diarahkan pada us aha*-us aha dan pro- yek-proyek yang beraifat produktif yang sesuai dengan pro gram pembangunan sehingga dengan demikian pemberian kredit tersebut akan lebih menunjang laju perturabuhsn ekonomi agar tercapai peningkatan produksl aerta pendapatan maupun perluasan kesempatan kerja.

1)1 Indonesia, perbankan merupakan suatu lembaga ke uangan yang pen ting peranannya dalam melaksanakan kebijak- canaan tooneter yang dltetapkan pemerintah, karena bank usaha pokoknya adalah memberikan kredit dan j as a-J as a da- lam lalu lintas pembayaran dan peredaran umg.^

Dengan demikian maka kemampuan perbankan dalam pem- blayaan pembangunan harus semakln meningkat, oleh karena itu us aha-us aha penghimpunan dana yang berasal dari masya^- rakat perlu terua digalakkan.

Sal ah satu sumber dona dari masyarakat yang dihim- pun oleh perbankan berupa deposito berjangka* Berdasarkan Ihpres Republik Indonesia No*28 taliun 19 6 8 Bank-Bank Umum

Pemerintah dan Bank Pembangunan Indonesia mendapat tugas untuk meherima simpanan deposito berjangka. Deposito yang dilaksanakan berdasar Ihpres tersebut di atas disebut De posito Berjangka untuk Pembangunan atau lebih dikenal de ngan Deposito Berjangka Inpres. Penghimpunan dana maoya- rakat dalam deposito berjangka berdasarkan Ihpres terse-* but, selain untuk sumber pembiayaan pembangunan juga ber-

tujuan ijntuk mengendalikan laju inflasi yang pada tahua 1968 masih mencapai tingkat yang cukup tinggi (85jf)*

Berdasarkan data yang ada jumlah deposito di selu- ruh Ihdonesia setiap tahunnya menunjukkan perkembangan angka yang semakin meningkat, di mana proporsi yaag ter- tinggi diduduki oleh deposito berjangka Ihpres Republik Indonesia No. 28 tahun 19 6 8* Hal yang demikian ini merupa

kan suatu keadaan yang menggembirakan dan menunjukkan bahwa partis ipasi masyarakat dalam pembangunan semakin meningkat*

simpanannya untuk memenuhi kebutuhan likuiditasnya. Tetar pi tahun 1980 ter 3 ad i peningkatan yang relatif be3ur dan

diharapkan merupakan titik awal bagi peningkatan aelanjut- nya.

E&l ini berarti 'baiiwa peranan deposito khususnya

deposito berjangka dalam rangka Inpres Republik Indonesia No*28 taliun 19 6 8 sebagai sumber dana perbankan dapat te

rus ditingkatkan*

2* fen.lalasan JMul

jJudul akripsi penulis fleperti yang telah dicantua- kan di atas adalah "Peranan Depoaito Berjangka Inpres Se bagai S&lah Satu Sumber Dana perbankan1'*

Uaksud. penulia dengan judul tersebut adalah sebagai berikut 1

a. tang dimaksud Peranan menurut W.J.S. poerwadcrmin- to adalah aeauatu yang menjadi bagion atau ounbeng- an. Jadi maksud peranan dalam judul skripai Ini ad&- lah bahwa deposito berjangka Inpres merupakan suatu yeng menjadi bagian atau memberikan sujnban^m terhar-

b# Deposito berjangka In pros yang dimaksudkan adalah deposito 'berjangka yang dilaksanakan dalsun rangka mtojalankan Inatrukai Presiden Republik Indonesia No.28 Tahun 19 6 8. Sedangkan pengertian deposito

berjangka itu sendiri adalah simpanan dari pihak ketiga kepada bank, yang penarikannya hanya dapat dllakukon dalam jangka waktu tertentu menurut per- j an j ion an tar a pihak ketiga dengan bank yang ber- fSangkutan.

c« Sebagai salah aatu, maksud penulis di sini adalah bahwa depoaito torsebut bukan satu-satunya Dumber (Jana perbankan, karena masih ada sumber-oumber yang lain*1

s

&- pnna perbankan adalah dana-dana yang dipercayalcan tiasyarakat untuk dieimpan dibank, baik bank-bank pemerintah maupun bank-bank swasta/asing*

3)ari judul skripsi ini seeara keseluruhannya dapat diartikan bahwa deposito berjangka tersebut, yang merupa- kan sal ah aatu sumber dana perbankan ®e:npunyai peranan ba- gi bank, terutafta dal an menunjsng usahanya untuk memberikan kredit kepada masyarakat.

3* ftlafcan Pemilihan Judul

!• Bepg&sito berjangka khususnya deposito berjangka In pres merupakan sumber dana yang potensiil, karena para deposan biasanya menanamkan \iengnya dalam jumlah ycng relatif besar dan usng yang ditanamkan dfclam bentuk deposito tersebut menurut pengalaraan pihak bank, para deposan jarang menarik uangnya se- beluffi habis jangka waktunya*

2* Iftituk melaksanakan pelaksanaan stabilisasi dan pem bangunan ekonomi seperti yang telah digariskan pe- rjerintah, dibutuhkan dana yang besar sekali. Salah 3atu sumber dana untuk membiayai pembangunan terse- but berasal dari masyarakat dan di an tar any a dalam fcentuk deposito berjangka Inpres ycng dihimpun me- JLalui perbankan* Jadi deposito berjangka tersebut dan any a memang ditujukan untuk pembangunan dan mem- punyai peranan yang relatif besar sebagai sumber dana perbankan dalam membiayai pembangunan yaitu dalam bentuk kredit yang disalurkan oleh bank.

3. Sal ah satu faktor produksi yang sangat pen ting per*n- annya dalam pembangunan ekonomi adalah faktor produk si modal. Jadi deposito berjangka Inpres yang merupa kan salah satu faktor produksi modal yang berasal dari masyarakat harus torus ditingkatkan, karena akan mcnunjang pembangunan ekonomi lebih lanjut. Pengerah-

biea ditunda, mengingat raakin meningkatnya penbia>- yaart tcituk parabangunan, lagi pula kita tidak berha- rap selalu menggontungkan diri pada bantuan luar negeri. Untuk itu pemerintah telah bermiiiat untuk mengurangi perencn bantuan luar negeri, yang pada akhimya diharapkan berhenti Gama sekalii

Dengan ditingkatkannya pengurapulan dana Deposito berjangka Inpres, berarti dana yang terkumpul dari niacyarakat pada bank bertambali beaar# Hal yetig de- a&kian ini dapat mengurangi kecepatan d&ripada per-

Odaran uang, yang selanjutnya dapat rcerobantu untuk Aengurangi kecepatan lajunya tmgkat inflasi. Ds- ngan demikian inflasi dapat ditekan dan, kestabilan

ekononi dapat diciptakan mclalui stabilisasi harga*

k* Tu„1uan Penyusunan Skripsi

Tujuan penulis dalam menyusun skripsi ini dapat di- perinoi sebagai berikut *

1* Peningkatan dana yang dapat dihxmpun perbankan khu- susnya dalam bentuk depoaito berjangka Inpres JUX. Wo.28 tahun 19 6 8, Hal ini sangat besar menfaatnya

guna menunjang pembangunan seperti yan^ telah direa- canakan pemerinteh. dalam Repelitanya#

suirtber dana perbankan, di maria dana tersebut aken diguri&kfcn oleh bank dales bentuk peinherian kredit k®pada masyarakat. Gambcran tersebut dapat diketahui melalui cara memperbandingkan deposito berjangka In^ pres dengan number dana perbankan lainnya*

3. Memperlihatken b again ana usaha yang telah dilakukan

pemerintah gma meningkatkan sumber dana yang bera- aal dari masyarakat dalam bentuk deposito berjangka Inpres Uo. 28/19 6 8.

J. Sistlmatika Skripsi

Skripsi ini disuaun seoara sistimatis, agar aupaya pembaea dapat lebih mud ah mengikuti dan mengerti iai dan materi yang terdapat dalam skripsi ini. Telah penulis uaaha- kan sedemikian rupa, sehingga segala sesuatu mengenai depo-

eito berjangka Inpres Ho. 28 tahun 19 6 8 dapat diketahui de

ngan jel&s demikian pula mengenai roanfaatnya. +

i

tfntuk lebih jelasnya, bilcmana dilihat sistimatika daripaia tnlisan ini, yang telah penulis ausun eebagai ber ikut t

Bab I. Pendahuluan

Bab II, Tinjauan Vnsm Tent eng Deposito Berjangka Ihpres.

Di dalam bab ini penulis ketengahkan mengenai pe- ngertian dari deposito berjnngka Inpres, maksud dan tujuan Deposito berjangka Inprea, tata cara pelaksan&an Deposito ber jangle* Inpres serta tugas-tugas Bank Indonesia dan Bank-bank Polaksana dalam hubungannya dengan pelaksanaan Deposito berjangka Inpres.

Bab III*, Pola Kebijaksanaan Pemerintah dalam tfaeha I'ening- katkan Deposito Berjangka Inpres sebagai Sumber Dana PerbarJcon*

Sebelum memasuki peraoaJLtui pokofc yang akan dibahas, penulis torcn^kan juga nengenai pengaturan tingkat suku bunga, ha^batan-hambatnn pengumpulan dana Deposito berjang- ka Ihpres den uoaha Pemerintah melalui Bank Indonesia dal an mengataol hambatan-hombatan pengunpulan dana Depoaito ber jangka Inpres.

Bab IV* Perkenbangan den Peranan Deposito berjangka Inpres di Indonesia.

Bab ini merupakan bab yang terpenting dari keselo- ruhan bab yang ada dalam skripsi penulis, karena dalam bab IV ini merupakan isi pokok dalam pembahasan skripsi. Dalam bab ini diuraikan mengenai hubungsn antara Deposito ber jangka Inpres dengan bumber-sumber dana perbankan lalnnya,

Bab V* Kesimpulan dan Saran.

Da£i analisa bab-bab sebelumnya, penulis membuat suatu kesimpulan seeara gariB besamya serta saran yang mungkin dapat memberikan sumbangan pemikiran guna mening- katkan Deposito berjangka Inpres sebagai sumber dana per bankan*

6. Metodologi

6*1* Permasalahan.

Deposito berjangka Ihpres merupakan salah satu suuw ber dana perbankan yang dihimpun dari masyarakat. Dalam perkembangannya deposito ini terus mengalami peningkatan, akan tetapi tingkat kenaikan yang terjadi mempunyai tenden-

si wenurua dan tingkat kenaikan yang sangat rendah terjadi pada tahun 19 78 dan 19 79*

Keadaan yang demikian tersebut, diantaranya karena berlakunya Kebi j aksanaan 15 Hopember 19 78 (Zenop If), yang

menyebabkan kenaikan harga sehingga inflasi meningkat. Hal ini menyebabkan sebagian deposan menarik dananya untuk m©- menuhi kebutuhan likuiditasnya di samping itu merasa bahwa beoarnya Suku bunga deposito berjangka Inpres relatif ku- rang menguntungkan.

6.2. Hipotesa kerja.

o o bagal p a n c a tu r porkcnbancan n o a o tcr d l In d o n e s ia •

D&lan h a l l n l b ca arn ya d o p o o lto bcrjcn jtfta In p rco

ye n s d o a t d lh ic p a n o lo h ber£t po ld re an a tc rc o n to n o pe da

fco bije kca a a e a co n o to r y d s d i t c t a £ r a fc a e z i a tti h dan d i lc &

n c n &a n o lo h Be ck In d o n e s ia * kh u cas n ya fane ada hubu n s

aa-233 de o &ia d o p o o lto b o r ja n g a In r r c o *

Se n akin b e s a r d o po o lto b o rja n tfta Xn jre o jrans dapd*

dih in pu n * c e a a kin b e s a r p a la dana perbankan p&c ada dan

dlh arcpkan poranannya o e n s kin o a i n t f t a t »

6 *3 # Scopo an aXica *

y

D a le s pcnbahcocn a t o p c n o llc a n te d L d ^ l p o l l n l

p c n o l i o c &n c &ib ll bn tcn aivbatacrja o o bagal b e r i k u t s

D e p o si t o b e r j a n d c a I n j r c a y c r c p o n a l i o n d rc ad k c a o d ale h d c p o c i t o be r J an at a y c ra d i lc & o c n ak an dal&n m nt f ra Xnot rt fcni, P rc ald o n H e p ubli k I n d o n e s i a Bo* SB t c bun 1966 * K are n a d e p o n i t o l n l d ll c k c an aba n d l o o luruh t c n ah a i r # ts**

k a o o o ? o i c n allo a p o n u li o n & l p c t i d o p o a i t o be rjan t f c a T& G d i l a k c a m k c n o l o h Bc nk -bc nk Uara P c c a r i n t d i dan B e n i P o bai ^n n an I n d o c a o i a ( Bs^i n d o ) d l I n d o n o o i a* 8 e d o n £ s a d o *

p o a l t o bo r j a n t f i a y ra$ d i lak o o n c k c n Bcx£>ban2x St rao t r/ A o i n s t i d a k p e n n l i o bah no o e na o e k a l i * k aro n a po lc k o c naanr^Q t l * dak be rp e d o -a n j a d a I n o t m k o i P ro o l d c n R o p n bli k I n d o n e s i a n o * 28 t abun i 9 6 0 dan t t & & d i e t e r o le h Bank I n d o n e s i a . t fale npnn d c n l k i c n t l n j a u a n p a i n l i o t i d a k n c n c abalk c a p e r -kc abanflc n d a r l p a d i d o p o c lt o b o r jan rf ra o o c a ro ko c o lt xrc han

6*4* Prooodar pco^aapulon data den pongolchon data*

Di dalan ponyuflanon Efcripoi ini banyak dibutuhkan

data kuantitatif naupun kaalitatif. Untuk neaonuhi kobutuh-

an toroobut torlobih daholu dilnkoanakan pcnolitian oololui:

1* Library Roooarch atau pcnolitian kopuotokaan.

Penolitian ini dinakoudkan untuk oendapatkon data

aokunder naupun toori*toorl yana dapat dijadikan

lcadaoan bnei pcabuatan akripai ini occara llaiah*

Pal to pengonpuion data ini ponulio ncnbeca den none-

canc&mnya dari buku-buku mjib# najaldwiajalch o-

kononi# laporan-lcporan dari Bank tndononia den do-

bafloinya baik yanc cda di pcrpuotakaan Pokultao Eko-

nodi Onivoroitae Airlancca naupun porpustakacn nilik

Bonk Indaneoia Cabana Surabaya*

2. Fiold Research atau pcnolltlan lopan^an.

Ponolitian ini dioc&cudkon untuk nondapctkon data

prinor naupun ockundcr. Dalcn raneka penolltion ini

penalio nen£hubun/ji inotanol-inotcnoi yenc ncapuoyai

hubunjen dengon ponbehooen yen** cda pada otcripoi ini

yaitu : Bank Indonesia Cab^ng Surabaya# Bank Pcnba-

nc^non Xndoneoia Cabcng Surabaya, Bank Dacan& IToca-

ra Caban# Kcnban^ Jepun Surabaya# Bank Rakyat Inda-

nooia Cabcntf X e n b m a Jcpun Surabaya*

Daijta psngunpulan date ini di^orcunaken ccro-cara

a* M t e r v i o v #

Cara pengunpulan data dengan interview lrd nenudah- kan ponulio untuk nonporoloh data* Deaikian Juga untuk nengotahui oocara lobih jolao naealah-naoalah yang dibehau dalan skripsi ini. Untuk kopcrluan ini pdnulla nelakukan intorviow dengan pcjabat-pejabat ataupun karyawcn-karynwan Bank yang nengotahui oo- luk boltik dari pada depoaito berjangka Inproo.

b* Dalan ndfcakukan netode toroobut terlebih daholu di- boat euatu daftar pertanyaan* Daftar teroebut kcau dian diajukan kepada pinpinan atau pojabat bosk ycng nenpunyai vowonang dalan bidang tugaonyo, ka- rcna penulis nonginginkan agar j airaban-j atr aban yang penulio torioa da?at diportanggung javabkaa kribenar annya dan jug a untuk nenudahkan pihak yang bofrvenang nolakukan kontrol torhadap port any a on - pert any a an yang ponulio ajukan.

B A B II

TINJATJAN TJMOM TETITMG DEPOSITO BERJANGKA INHIES

1, Pengertlan Dei3Qs_ijo__Ber.1eji^_JnJges

Untuk lebih memanfaatkan perkreditan serta dana-dana dari kalangan masyarakat, aerta usaha untuk menclptakan stabilisasi ekonomi beserta pembangunanny a, maka pada tang gal 19 September 19 6 8 deposito berjangka mulai dilaksanakan

dl seluruh Indonesia. Di mana pelaksanaannya berdasarkan pada Ihstruksi Eresiden Eepublik Indonesia No. 28 tahun I968

(lihat lajnplran 1).

Bank-bank yang dlikut sertaken dalam gerakan deposi- to berjangka Ini adalah seluruh Bank TJmum Pemerintah serta Bank Pembangunan Indonesia.

Untuk menjelaskan lebih lenjut tentang pengertlan

1

deposito berjangka ini, maka terlebih dahulu haruslah dike- tahui mengenai pihak-pihak yang ikut menclptakan terlaksa- nanya gerakan deposito berjangka tersebut.

Seeara mutlak ada 2 (dua) pihak yang harus ikut da lam pelaksanaan ini, yaitu sebagai berikut j

1* Deposan, yaitu anggauta masyarakat atau suatu bad an yang mempergunakan kesempetan untuk menyimpan seba- gian dananya (yang tidak digunakan) ke dalam deposi

to berjangka.

2* Depositaris, yaitu bank yang ikut serta dalam gcrak- an deposito berjangka* Biasanya terdiri dari

bank yang ditunjuk oleh Bank Indonesia*^

Diantara keduanya Baling kait-mengkait, deposan mem- butuhkan depositaris demikian jug a halnya dengan deposits ris. Jadl tidaklah mungkin pelaksanaan darlpada deposito berjangka itu dapat terwujud apablla hanya ada deposan saja atau depositaris saja*

Menurut Ir. Kaslan A*Tohir, arti daripada deposito i 9 (berjangka) adalah :

HTJarig titipan yang untuk semen tar a waktu disimpankan p

pada bank".

Sedengkan pengertian deposito menurut Undan g- Undang tfo*lk tahun 1967 Ten tang Pokok-pokok Perbankan pasal 1 sub

f, sebagai berikut s

Depoaito adalah simpanan dari plhak ke tiga kepada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang bersangkutan*

Dalam dunia perbankan dikenal beberapa macara deposi to yaitu si

1* Demand deposits. 2. Time deposits,

Pengertian demand deposits adalah simpanan uang atau

^Aohmad Anwari, BTc^tek Perbankan di Indonesia* Balai Aksara, Jakarta, 1979f jilid ll, halaman ll,

o

titipan uang pada bank yang setiap waktu dapat diminta Cem bali.

Di slnl demand deposits dapat dibagi 2 (dua) yaitu s a* Deposito harian.

b. Rekening koran. r

ad* a* Deposito harian**

Deposito harian merupakan simpanan uang pada bank yang setiap saat/hari dapat ditarik kembali.

Selaln itu si penyimpan dapat aem^rihtahkan kepada pihak bank untuk melakukan pembayaran kepada pihak ketiga ym g

dlsebutkan oleh si penyimpan, tetapi dalam jumlah yang ti dak melebihi jtunlah simpanan depoBitonya. Si penyimpan da^ pat juga meraerintahkan bank membeiikan surat bcrharga. Peng- ambilan daripada simpanan. deposito harian ini dapat dengan cek ataupuh bilyet giro.

ad. b. Rekening koran.

Rekening koran, adalah simpanan yang timbul karena adanya penyetoran yang dilakukan seseorang pada bank atau karena pemberian kredit oleh bank.

Pengambilan uang yang dilakukan oleh pemegang reke- ning koran, tidak hanya terbatas pada jumlah uang yang di- setorkan 3a j a 3eperti halnya dalam deposito harian, molain- kan dapat pula mempergunakan kredit yang diperolehnya dari bank.

saldo (keuntungan) bagi si deposan dan dapat pula ditutup dengan saldo (kekurangan) bagi si deposan.

Penutupan rekening koran biasanya dilakukan setiap triwulan atau setengah tahun* Deh hubungan an tar a pemegang rekening koran dan bank yang bersangkutan berlangsung terus sampai ada penutupan dari sal oh satu pihak*

Sedangkan Time deposits, mempunyai art! sebagai ber ikut j

Time deposits adalah uang yang dititlpkan pada bank yang tidak dapat diminta kembali setiap waktu, raelainkan me- nurut perjanjian yang telah ditentukan oleh kedua belah pi hak, balk oleh si deposan maupun si depositaris. j

Biasanya deposito ini baru ditarik sesudah jatuh tern- ponya, sesuai dengan jangka waktu yang telah ditentukan ter- lebih dahulu, bisa 3 bulan, 6 bulan, 12 bulan ataupun 2k bu»»

lan* Karena deposito semacam Ini hanya dapat dia&bil dalam jangka waktu tortentu, maka disebutlah sebagai "Deposito berjangka”.

Dengan demikian Deposito berjangka Inpres pengertian- nya sesuai dengan pengertlan deposito berjangka yang telah disebutkon di atao, hanya saja dilaksanakan berdasarkan pada Instruksi Presiden Republik Indonesia Ko.28 tahun 1968*

2. Maksud dan Tujuan Deposito Berjangka Ihpres

stabil, maka kebijaks&naan moneter haruslali diarahkan untuk menunjang tercapainya pertumbuhan ekonomi yang telah dite

tapkan pemerintah dalam setiap Repelitsnya*

pi eini pertumbuhan ekonomi berrtitik tolak pada Tri- logi Pembangunan yang berdasarkan Pancasila dan thdang-Iii- dang Dasar 19^5, di mana tujuan yang hendak dicapai oleh

pembangunan adalah tervmjudnya suatu masyarakat yang adil dan makmur, Maksud tersebut dapatlah tereapai apabila aelu- ruh lapisan masyarakat ikut serta berpartisipasi balk dalam pengumpulan dananya maupun dalam nenyumbsagkan tenaga dan pikirannya*

G-una melaksanakan pembangunan dibutuhkan dana yang besar, di imana dana tersebut dapat bersumber dari dalam ne geri dan luar negeri. Dana yang bersumber dari dalam negeri itu dapatlah berasal dari tabungan pemerintah matipun tabung an masyarakat (termasuk swaota)* Tabungan masyarakat terse but dapat dihimpun melalui lembaga perbankan maupun lembaga kouangan lalnnya*

Dalam Rencana Pembangunan Lima Tahun Pertama (Repe lita 1} kebijaksanaan moneter pada mulanya diarahkan untuk menghentikan proses kemerosotan dari sektor keuangan dan ms- mulihkan kembali keperoayaan masyarakat i&da lembago-lenbaga keuangan.^ Hal ini terjadi karena adanya tingkat inflasi ysng

^Departemen Penerangan Republik Indonesia. Rnncangan Rencana Pembangunan Lima Tahun Kedua 197*»/75- 197o/y?. Depar-

sangat tinggi dan mencapai puneaknya pada tahun 19 6 6 sampai

sebesar 6 39 % yang merupakan tingkat inflaai yang tertinggi

yang pern ah dicapai suatu negara pada saat itu* Pengaruh dari tingkat inf Iasi yang seder&kian tingginya itu menyebab- kan kemerosotan yang luar biasa pada nilai rupiah kita, se hingga masyarakat tidak lagi menaruh kepereayaan pada lemb^- ga-lentbaga keuangan bailc lembaga perbankan maupun ncn per bankan.

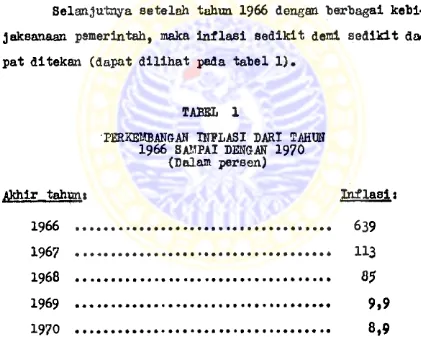

Selanjutnya se telah tahun 1966 dengan berbagai kebi- j aksanaan pemerintah, maka inf Iasi sedikit demi sedikit d£>- pat ditekan (dapat dilihat pada tabel 1),

TABEL 1

PERKEKBANGAIT INFLASI DARI TAHUN 1966 SAMPAI DENGAN 1970

{Dalam persen) Akhir tahun t

1966 ... .

1967

1968 ... ... *.. 1969 ... ... . 1970

Sumber t Bank Bidanesia.

Dari tabel tersebut di atae terlihat bahwa Inflasi peda tahttn I967 sudah menurun men jadi 113# don pada tahun

I n f l a s i i

639 113 85

berikutnya ter us mengalami penurunan.

Dalam usaha untuk menclptakan stabilisasi ekonomi lebih lanjut, pemerintah melalui kebi j aksanaan moneternya melcncarkan suatu program mobilisaai tabungan. Program ter sebut dimaksudkan untuk menarik dana-dana dalam bentuk ta^ bungan masyarakat ke dalam lembaga* lembaga perbankan.

Kemudian untuk mensukseskan program mobilisaai terae- but pada tanggal 19 September 1968 Pemerintah dengan

Instruk-T

ei President Republik Indonesia Ho.28 tahun I968 nielaksanekan

i gerakan Deposito berjangka*

Guna merangsang masyarakat untuk menyimpari uangnya dalam bentuk deposito berjangka Inpres, sejak Oktober 19 6 8

Pemerintah c.q,# Bank Sen,^ral menentukan suku bunga pada suap* tu tingkatan yang dapat menarik sebanyak mungkin, ealon de-posan, yaitu dengan memberikan suku bunga sampai dengan 6%

per bulan untuk deposito yang berjangka waktu 12 bulan. Di samplng itu juga diborikan fasilitas-fasilitaa tambahaa berupa pembebaean bunga depoeito berjangka dari pajak, ja-minan pemerintah terhad&p pembayaran kembali, jaja-minan tidak adanya pertanyaan mengenai sumber keuangan.

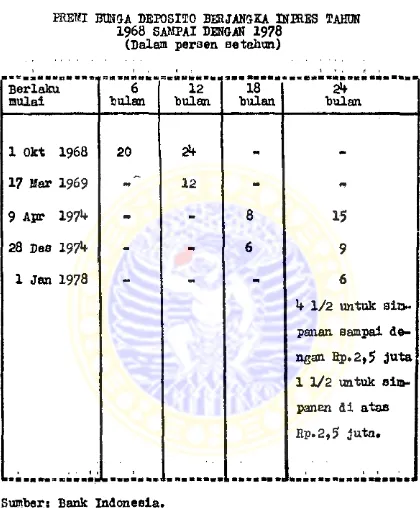

Uhtuk membantu bank-bank pelaksana dalam penberian bunga, Bank Sentral memberikan subsidi premi bunga sebesar 1/3 dari bunga yang dibayar oleh baak pelaksana untuk

depo-k si to yang berjangka waktu 6 bulan dan 12 bulan*

u

Dengan ad Anya berbagal fasilitas tersebut di atas, maka dalam Jsngka waktu relatlp slngkat yaitu 3 bulan

ter-akhir dalera tahun 1968 (Oktober-Nopember~Desember) dana deposito berjangka Inpres ymg dapat fcerkmi^ul mencapal

t

sngka I m i l y a r den inflasi yang terjadi pada tehun 1968 turun menjadi 85^ kemudian pada akhir tahun 1969 <3spat dl- tekan lebih Ian jut menjadi 9,9/t dan deposito yang terkumpul mencapal 31* milyar* ^

Kemudien dengan mempertlmbangkan kestabl'ian ekonomi

dan moneter yang telah dapat dlce^a l, taaka berangsur-angsur

siibsldi premi bunga dari Ban): Indonesia mongaiemi penyasuai-

an dan akhlmya sejak Januari 1978 yang aend^at subsldi

hanya deposito yang berjangka waktu

2k

bulan aebeaar 3/8%

per bulan untuk siu|)unen yang borjumlah caapai dengan Bp.2,5

Juta dan apabila leb ih dari 2(p.2t5 ju ta hauyu inandcpat sub*

s ld i premi bunga sebesar 1/8

%

p*r bulcn*Berdasarkan Inpres Ho* 28 tdiun 1968 yaug dltegaskan dalam Surat Edaran Uo*l/9/&PPK/Ef tanggal 6 Maret 1969 da- rl dlreksi Bank Indonesia tujuen utema dari gerakon deposi to berjangka Inpres adalah lebih memanf aatkaa perkredltan serta dana-dana dari kalajjgan inaayarokat untuk uansukscskaa stabilises! <lan pembongunen ekonomi*

Jadi mslcsud den tujuen pooarintah oengadokcn gerakan Deposito berjengka Inpres ini adalah untuk memobilisir dana

u . ■ - f II !■ — I ■ I ■ il

yang ada dalam nasyarakat yang dapat dlgunakon untuk membi- ayat pembangunan, Karena tabungan masyarakat tersebut dapat digunakan oleh bank dalam menyalurkan kredit untuk membiaf- yai investasl yang berguna dalam menclptakan stabilisasi dan pembangunan ekonomi*

Di aamping itu dengan semakin meningkatnya dana yang dapat terkumpul pada bank-bank pwlaksana, maka Bank Indone sia dapat lebih meningkatkan dalam melaksanakan tugas po- koknya yuitu mengatur, menjaga d.au memelihara kestabilan nilai rupiah* Kebijakaanaan yang telah dilakukan Bank Indo nesia selaku Bank Sentral dalam mempengaruhi jumlah pere- i daran uang adalah menetapkan dan mengatur tingkat suku btH nga baik kredit maupun tabungan/deposito berjangka,**

HajL ini berarti mobilisasi tabungan dalam bentuk tejpojjlto-Iberjangka Inpres tersebut dapat lebih menclptakan stabilisasi ekonomi, dengan jalan selalu mengadakan perim- bangan antara jumlah uang yang bcredar dengan kebwtuhan perekonotjian sehingga laju inflasi dapat ditekan*

3* Tata Cara Pelaksaaaan Deposito Berjangka Inpres

D&lara melaksanakan deposito berjangka Tnpr«st Bank- bank pelaksana selalu berpedotnan pada Instruksi Ereoiden Re-

publik Indonesia No.28 tahun 1968, sedangkan pelakoanaan

lanjutziya diatur oleh Bank Indonesia*

uengenai pelaksanaan tetaiisnya yaitu ten tang cara- cara oeseorang yang ingin aenjadi deposan diatur oleh Bank pelaksana di ba;vah pengawaBan Bank Indonesia. Bala® hal ini Bonk-bank pelaksana wajib mentaati dan raelaksanakan pera-

tur an-per©.turan Bank Indonesia melalui Surat Keputusan atau* pun Surat Edarannya yang telah dikeluarkan. Karena Bank In donesia merupakan Benk Sontral yang mempunyai tugaa untuk ^

membina Perbankan di Indonesia*

Adapun bank-bank pelaksana yang diharuskan melaksa- nakan gerokan deposito berjangka Inpres adalah *

- Bank Rakyat Indonesia*

- Bank Negara Indonesia 19^6* - Bank Bumi Daya.

- Bank Dagang Hegara#

- Bank Ekspor Impor Indonesia. - Bank Pembangunan Indonesia.

Secara prinsipiil tp.ta cara pelaksanaan deposito bej> jangka Inpres yeng ada pade Bs>nk-bank pelaksana adalch sete, tetapi tidaklah tertutup kemungkineii adanya perbedacn dalaa hal keperluan admini strati p.

Di dalam penyajian tata oara pelaksanaan deposito berjangka &1 pres ini penulis nendak menguraikan mengenai i

3.1* Eroocdur penbukoan dopoolto berjangka Inpres*

Pe»bukaan deposito bor jcngka Ihpreo pada banfc-baak pelaksana itu dapat dilakukan depoaan dengan oetoran uang tunai aaupua dengan 0 3k*

Dalaro pelaksenaaxmya deposan dibaruakan mengisi for* mulir perrrtohonan deposito berjangka lebih dahulu, di oaa- ping itu juga hams nengiol surat perayataan di atea note* roi Ep-25f- dan rcenanda tcngcni kartu contoh tanda tengen dengan nnnunjukkan K.T.P. atau S*I*H* yang diialllkl* Seta* lah osrauraiya dipenuhi maka dopoonn wenyerahkan uang tmai atau oek yang hendak didoposttoknn*

Dftlan proscdur Belcnjutnyn Germany a kAmtdian dioo- rahkan kepada Kasir dan dari Kaoir kotmdiaa rtioerahkcn ke- pcda Petu/rao dopoolto berjangka, keouall uang tunal atau eok dari deposan*

Seoudah itu Petugco dopoolto berjaagkp. oenyiapkan bilyet deposito berjangka den meneruskan buktl-bukti kopada

Kepala barren kcumgan* Kepala beglm keuangm kemudian so* lafcuktn penolitian dan biloaana tidak terdapat kelalnan lengoung merabubuhken tanda tangan pada berkaa*-berkao terse but dan ftenyerchkan kembali kepada petugas ypng bcrtroneng untuk di*UotribuMkan kepada depoacn maupun pada ba^en-ba- gian yang bcr&epen+ingan dengan borKcs-bcrkco terccbut*

Apabila pembukacn dopoolto dilakukan dengea cotorcn oek yang berasal dari bmk lain, r_aka akan ada

rak-*

bil-yet dopocito berjmcka karena haras oolalui proooa clearing

i

loblh dahulu di Lenbaga Clearing Bonk Indonaoia*

% 2 . Prosodur po lun aso n d o p o o i t o berjangka I n p r e a *

Pclunasan deposito berjenfika ini dapat tor 3 ad i kare na 2 (dua) hal yaitu t

1* Suddi Jatuh tonponya atau berakhirnya deposito ber- joxiGka*

2. Atao pernintasm depooan untuk nonorik ocbolun bera* khirnya jaigka vk tu dari dopooito berjangka toroebut. Ontuk poltmaoan atao pcjruintaan dopooan yongf ditarik gobelus habio Jmgka mktunya,nontinya akan dikonckan oua-

t u dendrv bun^a atau penalty*

tata cira nengonai pelunaoan dopooito borjancka ini dapat ponulio uraikon oob^ai borikut i

Apabila tancgol berakhirnya dopooito berjangka telah oanpaif a oka deposan dotana ko bonk yan& borsanskutan untuk nenyerahkan bilyet dopooito borjanska yang dimlftiki#

Se telah itu berkas-berkas tersebut diserahkan kepap- da Kep&Ia bagian keuangan dan dilakukan penelitim. Apabila tidak ad a kesalahan lalu membubuhkan tanda tangan pada ber- kaa-berkas tersebut dan menyerahkannya kepada petugas yang berwmang*

Seaudah Kasir menerima bukti pelunasan pokok bunga dari Kepala bagi an kouangan, barulah memberikan umg tunai sejumlah nominal yang tertulis pada bilyet deposito berjang ka*

Apabila pelunasan dilalcukan melalui pemindah bukuan untuk keuntungan rekening koran giro deposan, maka pelunasani

-tidak lengsung diberikan kepada deposan dalam bentuk upng tunai, melainkan dipindah bukukan sebagai keantungan dari rekening koran giro deposan yang bersangkutaa* Pelunasan ca ra ini dapat dilakukan apabila deposan mempunyai simpanan dana di bank yang sama dal an bentuk rekening koran giro*

Dalam melakaanakan tata cara pelaksanaan deposito berjangka Inpres ini, juga harus diperhatiken dsn dilaks^- nokan mengenai landa3an tentang penetapan tingkat ouku bu^ nga yang diberikan kepada depooen*

■J-Waturan mengenai penetapan tingkat suku bun^a de posito berjangka Inpres terakhir dltetapkan tanggal 30 Pe- sember 19771 yang berlaku mulai 1 Januari 19 78 berupa Surat

**• lugas-tlJgae Bank Indo ne ala dan Bonk-bank Pelaksana dew

lam Hubungannya dengan Pelaksanaan Deposito Berjanaka Inpres

Dalam uaaha untuk mengadakan pengawasan serta penye- hatan tata perbankan di Indonesia, maka pada akhir tahun

19 6 7 telah disyahkan oleh Eresiden Republik Indonesia ne-

ngenai Undang-undang No*!1! tahun I9 6 7 tentsng Pokok-pokok

Perbankan. Dan selanjutnya pada bulan Desember 1968 juga di syahkan Undang-imdang No.13 tahun I968 tentsng Bank Sentral*

Undang-undang No.l^ tahun 1967 Ten tan," pokok-pokok Perbankan tersebut pada pokoknya nienghendaki agar supaya ta- ta perbankan di Indonesia ini dilandasi oleh hal-hal sebagai berikut 1

a, Tata perbankan harus merupakan suatu kesatum sistio yang menjarr.in adanya kesatuan pimpinan dalam mengatur

coluruh perbankan di Indonesia eerta man^arcaoi pelak- aanaan kebijaksanaan moneter Pemerintah di bidang per bankan*

b< Memobilisir dan meraperkembangan aeluruh potenoi nasio- n&l yang bergerak dibidang perbank.an*

c* Fembimbing dan mem&nfaatkan segala potenoi* tersebut b$gi kepentin^an perbaikan ekonomi rakyat.

Sodcngkan Bank Sentral yang dimaksudkan oleh Und eng- undang No ,13 tahun 19 6 8 Tentang Bank Sentral adalah Bank In

donesia* Bank Sentral dl oini dimaksudkan sebagai partner pemerintah dalam melaksenakan kebijaksanaan moneter pcnerin^ tah yang harus dilaksonaken oleh perbankan di Indonesia. Bank

Sentral wenjadi koordinator, pembina sorts- pengawa.3 dari seraua 'bank yang ada di Indonesia eehin^ga terdapat kesatuan sistim dengan satu pengav?aaan dan pembiaaan.

Tugas pokok Bank Sentral menurut Ifodang-undang No. 13

tahun 1968 Ten.tang Bank Sentral paaal 7j adalah 1

a. Me&gatur, menjaga dan memelihara kostabilan nilai rupiah.

b. Kendorong kelancaran produksi dan pembangunan serta meinperluas kesempatan kerja, guna ineningkatkan tarap hidup rafcyat.

Oleh karma itu Bank Indonesia dalam menentukcn ke- bijakaana&n-kebijaksensan dan peraturan-peraturannya selalu barpedoman pada tugas pokok tersebut dan harus melepaskan

oegala aktivitaa komersiilnya* Kepentingan untuk meneiptakan. stabilises! di atas segala kepentingan lainnya*

Dalam rangka usaha untuk memo bill sir dan raemperkem* bangksn dana yang ada dalam masyarakat, maka pemerintah pada tanggal 19 September 1968 mengadakan gerakan Deposito Ber jangka.

Bank-bank pelaksana yang diharuskan melaksanakan ge rakan deposito berjangka ini ialab semua Bank TJtnua Pen erin -

tah dan Bank Pembangunan Indonesia yang ada di seluruh ta- nah air*

Berdasarksa Undang-ifndang No. I1* tahun 19 6 7 Ten tan"

a* Bai^k Sentral ialah Bank Indonesia sebagaimana ter- eantum dalam penjelasan Undang-tJndang Dasar 19*+5 ya^

Itu Bank yang diberi tugas untuk mengeluaXkan dan mehgatur peredaran uang.

b« Bank tJmura ialah bank yang dalam pengumpulan dananya terutama menerlma simpanan dalam bentuk giro dan de posito dan dalam usahanya terutama memberlkan kredit jangka pendek*

c. Bank Tabungan ialah bank yang dalam pengumpulan da- nanya terutama menerlma simpanan dalam bentuk ta*» bungan dan dalam usahanya terutama memperbungakm dananya dalam kertas berharga.

d. Bank Pembangunan ialah bank yang dalam pengumpulan dananya terutama menerlma simpanan dalam bentuk de posito dan atau mengeluarkan kertas berharga jangka menengah dan panjang dan dalam usahanya terutama memberlkan kredit Jangka menengah dan panjang dibi- d&ng pembangunan.

Dalam garis besamya ada 3 (tiga) bentuk tugas (ope ras!) yang dilakukan oleh perbankan yaitu i

a. Operasi perkreditan secara aktip. b* Operasi perkreditan secara pasip.

c. Usaha bank sebagai perantara dalam perkreditan.^

Yang dlmaksud dan

gm

operasi perkreditan secara ak-tlp yaitu tugas perbankan dalam rangka raenclptaken ataupun

memberlkan kredit kepada yang membutUhkan*

Sedangkan operas! perkreditan secara paslp yaitu tu gas bank dalam menerlma slmpanan/dana yang dip ercay akan oleh plhak ketiga#

Bank dalam menjalankan operasi perkreditannya secara paslp antara lain raenerlma simpanan dari masyarakat dalam

bentuk deposito berjangka. Di nan a dana tersebut dl samp lug dana-dana perbankan lalnnya (sertifikat deposito, giro dan tabungan) akan diakumulir don dlkelcla oleh perbankan dalam rangka raenjalankcn operas! parfcredltwinya secara ckttp ya itu mencip taken atau memberlkan kredit kepada pihnk-pihak yang membutuhkan*

A dc pun h a l t e r s e b u t t e l a h d i j e l e s k a n d e lc m Un d e n g

-t fndang f f o .ll+ -t ahun 1 96? T e n t sn g P o k o k -p o k o k P e rban k an p a s a l

1 s u b a , s e b a g a i b e r i k u t i

Bank adalch lembaga keuangan yang us aha pokokaya ada* leii memberlkan kredit dan Jasa-jasa dalam lalu lint os pemba- yaren dan peredaran uang*

Dalam hubungannya dengan pelaksanaan deposito ber- Jcngka, Bank Indonesia sobagal Hankers Bank mengduarkan Surat Bdarsn maupun iurat Keputusan yang dijadikcn pedoaan oleh bonk-benk pelaksana*

hak untuk $

a* Menyusun rencana kredit untuk suatu jangka waktu ter- tehtu ycng diajuken kepada pemerintah melalui Dewan Mfinotor*

bm Manetepkan. tingkat dan struktur bunga*

c* Menetapkan p«r.batMcn krclitatip den kwsntltatip at as pemberian kredit oloh perbankan* 8

Jadi penetapan tingkat suku bunga deposito berjangka dilakukan oleh Bank Indonesia dengan berlandaskan pada Ins- truksi Presiden Republlk Indonesia No* 28 tahun 1968 sesual dengan hak yang dimllikinya, demikian pula mengenai penyap luran dana tersebut dalam bentuk kredit kepada masyarakat*

B A B n i

F01A KEBI J AKSANAAN PEMERINTAH DALAI.! USAHA ItBIINGKATKfil DEPOSITO BEfiJAHGKA INEftES SEBAGAI SUMBER DANA

PERBANKAN

1. Penfcaturaa Tlnakat Suku .Bunga

Dalam us alia menarik masyarakat untuk menyirapan uan#- nya ke d&lam bentuk deposito berjangka, maka bank-bank pe

laksana deposito berjangka Inpres tersebut member!km suku bunga yang menarik bagi masyarakat. Di mana ke tentuan menge nai besar keciloya tingkat suku bunga tersebut ditetapkan

oleh Bank Indonesia, sesuai dengan hak yang dimiliki ycng telah ditetapkan dalam tfndang-undang N0.I3 tahun 19 6 8 ten-

tang Bank Sentral pasal 32*

Sejak gerakan deposito berjangka Inpres dilaksanakan sampai dengan sekarang tingkat suku bunga deposito berjang ka Inprea tersebut mengalami berkali-kali perubahan.

Perubahan tingkat suku bunga ini disesuaikan dengan keadaan kestabilan ekonomi dan moneter negara pada waktu itu. De mikian juga selalu diadakan perimbangan yang aehat antara

tingkat suku bunga deposito berjangka dengan tingkat suku bunga kredit*

DaJfi tabel 2 di halaman 38 terlihat bahwa suku bunga

deposito berjangka Inpres dari waktu ke waktu mengalami pe nurunan., kecuali deposito dengan jangka waktu 12 bulan pada

tanggal 9 April 197*+ berdasarkan Surat Keputusan Direksl Bank Indonesia Ko*7/8/Kep/Dir/ U H W f o mengalami sedikit ke naikan sebesar 1/b % sebulqn bila dibandlngkan dengan pera-

turan yang kelua£ sebeluranya yaitu pada tanggal 12 April 1973.

Pada saat Deposito berjangka Inpres mulai dilaksana-kan, inflasi yang ada di negara kita maslh relatip tinggi

i

yaitu sekitar $5$. Jadi dengan dlberikannya suku bunga yang tinggi pada waktu itu dapat menarik masyarakat untuk me- nyimpan lebih banyak dananya dalam bentuk deposito berjang ka* Pan temyata usaha lnl berhasil, terbukti dengan besar- nya deposito berjangka Inpres yang dapat terkumpul, yaitu pada akhir Pesember 19 6 8 mencapai Rp*5 milyar daa pada

akhir Desember 19 6 9 sudah meningkat men jadi Hp.3^ nilyar*^

Dengan semakin besamya dana yang dapat terkumpul pada bank, maka jumlah peredaran uang dalam masyarakat do- pat teraerap melalui bank, sehingga laju Inflasi dapat dl- tekan* Lebih-lebih lagi karena deposito berjangka Inpres bukan merupakan sumber dana yang berasal dari sumber yang Inflatoir. Inflasi pada akhir Desember 19 6 9 besarnya adc^

l a h 9,9 % t jadi hanya dalam waktu 1 tahun saja inflasi dap* pat ditekan sampal dengan 75,1 % dan deposito 'berjangka Ih pres mengalami peningkatan sebesar 560

Sejak Oktober 1968 sampai dengan April I9 7I* jangka

waktu penyimpanan deposito berjangka Inpres maksimua 12 bu lan, di mana suku bunganya mulai dari 6 % sebulan berang- sur-angaur turun hingga mencapal 1 l A % sebulan (menurut Surat Keputusan yang berlaku sejak 12 April 1973)•

Baru pada tanggal 9 April 197^ dengan Surat JCeputuB-i

an Bireksi Bank Indonesia Ho,7/8/Kep/Dir/aHJW/7^ jangka waktu deposito berjangka Inpres bertambah dengan simpanan yang berjangka waktu 18 bulan dan 2b bulan.

Dl mana suku bunga untuk deposito yang berjangka wak tu kurang dari 3 bulan bunganya 1/2 % sebulan, yang berjan#- ka waktu 3 bulan 3A $ sebulan oedangkan yang 6 bulan; 12 bulanj. dan 2b bulan besamya 1 1 1/2 2 $ dan 2 1/2 % sebulan.

Kemudian pada tanggal 28 Beeember I971* suku bunga da

ri deposito berjangka Inpres dengan jangka waktu 12 bulan, 18 bulan, dan 2b bulan mengalami penurunan yaitu menjadi 15 %t 2 1 % dan 2^ $ setahunnya atau 1 l A £, 1 3A $ dan 2 % sebulannya*

15ulal 13 Januari 19 77 deposito dengan jangka waktu

kurang da£i 3 bulan men jadi I A % sebulan, yang berarti u - ngalami penurunan sebesar 1/k % sebulan dari kebi 3 aksanaan

yang ada eebelvunnya*

Demikian pula untuk deposito yang berjangka waktu 3 bulan, 6 bulan dan 12 bulan juga mengalami penurunan sebesar 1/k % sebulan sedang yang berjangka waktu 2*f bulan turun 1/ 2 %*

Dan surat keputusan terakhir dari Direkei Bank Indo nesia mengenai pengaturan suku bunga yang dijadikan pedoman

sampai sekarang adalah IT 0.10/10VKep/Dir/t3HJtt tanggal 30

Desember 1977 yang dilaksanakan terhitung mulai tanggal 1 Januari 1978. Adapun ketenimannya ontara lain sebagai

beri-1 fcut 1

*- Jeposito llengan jangka waktu 3 bulan suku bungenya

ditetapkan oleh kebi j aksanaan Bank-bank Penyelengga- Ira Deposito berjangka Inpres.

- Deposito dengan jangka waktu 6 bulan, 6% setahun.

- Deposito dengan jangka waktu 12 bulan, 9Jf setahun.

- Deposito dengan jangka waktu 2**■ bulan 1

- setahun untuk simpanan yang berjumlah sanpai dengan Rp*2.500.000,-*

- 12% setahun untuk simpanan yang berjumlah lebih d&- ri Rp. 2*500.000,-dengan pengertiaa bahwa bagian Rp*2.500.000,* yang pertama tetap diberi bunga 15%

setahunnya*

kepada deposan setiap bulan, yang dapat diambil pada tank masing-masing di raana ia mempunyai simpanan dalam bentuk de posit© berjangka Inpres tersebut.

Dalam Surat Keputusan Ho.lO/lO^/Kep/Dir/UHJH tanggal

30 Besember 19 77 dijelaakan pula bahwa semua deposito ber

jangka Inpres dengan berbagai jangka waktu yang ada itu ha^ nya diperuntukkan bagi dana-dana yang toersumber dari dalam negeri 9aja* Apabila kemudian dlketahul bahwa dana yang ada pada deposito berjangka Ihpres itu berasal dari luar negeri, maka diberi bunga atas deposito tersebut se tinggi- tingginya 3 % se tahun terhltung sejak tanggal pendepositoannya.

Demikien Juga apablla dana yang dieimpan dalam depo sito tersebut berasal dari suatu kredit dari bank pemerintah maupun dari dana yang telah dlmiliki depoaan pada waktu meaw peroleh kredit dari bank pemerintah, maka bunga yang diba- yarkon sama dengan suku bunga kredit yang diperoiehnya dan diperhitijngkan sejak tanggal diperolehnya kredit termak- sud*

sam-pal terjadi pengaturan tingkat suku bunga deposito dengan suku bunga kredit berjalan tidak oerasi, sehingga pengatur an tersebut ju3tru menimbulkan kegoncangan di bidang none* ter.

Jadi apabila Pemerintah hendak meningkatkan produk si dari inasyarakat, lebih-lebih produksi dari barang^barang yang diprior xtaskan, ear ana penunjangnya ialah Pemerintah harus menyediakan modal yang raurah. Penyediaan modal yang murah ini dapat diperoleh pengueaha melalui pin j amen kredit dari bank dengan suku bunga yang rendah.

tJsaha dari Bonk Sentral dalam menurunkan tingkat ku bunga kredit harus diikuti dengan penurunan tingkat suku

i

bunga deposito berjangka maupun dana-dana perbankan lainnya dengan suatu perimbangan yang normal, sehingga tidak menirv- bulkan cost of money yang tinggi bagi bank-bank pelaksana yang dapat menyebabkan suatu keruglan*

Pada akhir Desember 1977 Pemerintah mengeluarkan su atu tindakan penurunan suku bunga dan peringanen oyarat-sya- rat pin jam an termasuk pinjaman likwiditas Bank Indonesia p&- da bank-bank, Juga penurunan euku bunga deposito berjangka serta tindakan lainnya.

Agar supaya bank-bank dapat memberlkan pinjaman de ngan euku bunga yang lebih rendah, telah diusahakan pula menekan biaya dana perbankan dengan jalan menurunkan suku bunga dejwsito berjangka, menurunkan suku bunga dan memper- besar jumlah pinjaman likwiditas Bank Indonesia kepada bank- bank serta menuivnkan kewajiban bank-bank dalam peaellharjv cn likwiditas minimum sebesar 15 #•

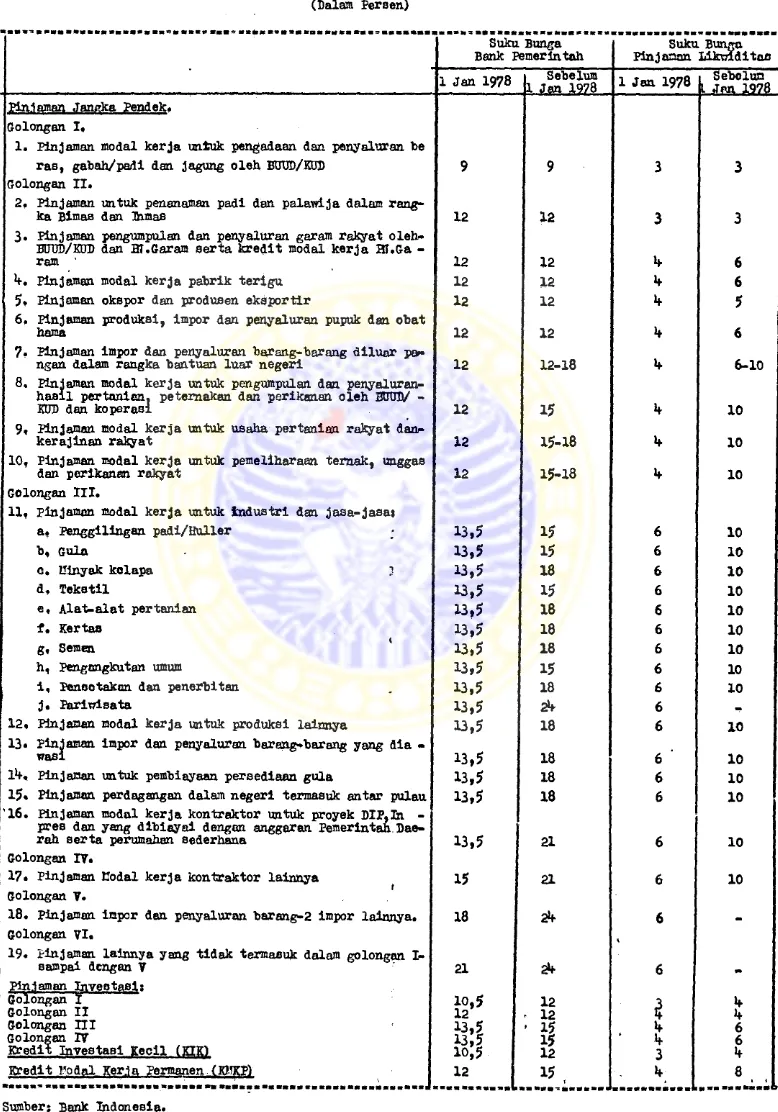

Untuk member! gambaran besarnya tingkat Buku bunga pinjaman bank-bank pemerintah di eini penulis sajikan tabel mengenai ’*Suku bunga pinjasian bank-bank pemerintah dan suku bunga pinjaman likwiditas Bank Indonesia**, yang dapat dili hat pada tabel 3 halaman

ffeterangan*

Jenis pinjaman Bank-bank Pemerintah itu terdiri d&-ri s

1, pinjaman jangka pendek* 2* Pinjaftan investasi* 3. Kredit Investasi Kecil,

^ Kredit rodal Kerja Permanen*

Pin jam an Jangka P3ndek dibedakan menjadi 71 go long- an, di mana i

SUKU BUtfGA PIN JAMAH BANK-BANK PElTEftlHTAH J)AN SUKU BUNGA PINJAHAIT LHSIDIM5 BANK INDONESIA SEBELUIT DAN SKSUDAH TAHTK 1978

(Dalam Persen)

tabel 3

Suku Bunga

Bank Pemerintah Plnjnnan LlknlditaBSuku Bunga

♦ •

1 Jan 1978 Sebelum

1 Jan 1978 1 Jan 1978

■ Sebclun L Jnn 1978 Piniaman Jangka Pendek*

Golongan I*

1* Pinjaman modal kerja untuk pengadaan dan penyaluran be

ras, gabah/padi dan jagung oleh BUUD/KDD 9 9 3 3

Golongan II*

2* Pinjaman untuk penanaman padi dan palawi ja dalam rang-

ka Bimas dan Ihmafl 12 12 3 3

3# Pinjaman pengumpulan dan penyaluran gar am rakyat oleh- BUUD/KDD dan BT.Garam serta kredit modal kerja Bf.Ga -

ram 12 12 k 6

*t* Pinjaman modal kerja pabrik terigu 12 12 b 6

5* Pinjaman okspor dan produsen ekaportir 12 12 b 5

6, Pinjaman produksi, impor dan penyaluran pupuk dan obat

hama 12 12 b 6

7* Pinjaman impor dan penyaluran barang-barang diluar pe*-

ngan dalam rangka ba&tuan luar negeri 12 12-18 b 6-10

8. Pinjaman modal kerja untuk penguftpulan dan penyaluran- hasil pertanien. petemakan dan perikanan oleh BtJUD/ -

KOD dan koperasi 12 15 b 10

9, Pinjaman modal kerja untuk usaha pertaniaa rakyat dan-

kerajinan rakyat 12 15-18 b 10

10, Pinjaman modal kerja untuk pemeliharaan temak, unggas

dan perikanan rakyat 12 15-18 b 10

Golongan III*

11, pinjaman modal kerja untuk industri dan jasa-jasat

a# Penggilingan padi/Huller 13,5 15 6 10

b, Gula 13,5 15 6 10

c* Hinyak kclapa 1 13,5 18 6 10

d, Tekatil 13,5 15 6 10

e, Alat-alat pertanian 13,5 18 6 10

f. Kertafl 13,5 18 6 10

g, Semen 13,5 18 6 10

h, Pengongkutan umum 13,5 15 6 10

i, Penootakcn dan penerbitan 13,5 18 6 10

j* Pariwisata 13,5 2** 6

12* Pinjaman modal kerja untuk produksi lainnya 13,5 18 6 10

13• Pinjaman impor dan penyaluran barang-barang yang dia -

wasl 13,5 18 6 ‘ 10

l*+« Pinjaman untuk pembiayaan pereediaan gula 13,5 18 6 10

15* Pinjaman perdagangan dalam negeri termasuk an tar pulau 13,5 18 6 10 '16* Pinjaman modal kerja kontraktor untuk proyek DIP*Ih -

pres dan yang dibiayai dengan anggeran Pemerintah Dae-

rah serta perumahan sederhana 13,5 21 6 10

Golongan 17*

17* Pinjaman nodal kerja kontraktor lainnya 15 21 6 10

Golongan V*

18* Pinjaman impor dan penyaluran barang-2 impor lainnya* 18 2^ 6 Golongan VI*

19* Pinjaman lainnya yang tidak termasuk dalam golongan I-

sampai dengan V 21 2*

*

Kredit InvestaBi Kecil (KIK1 13,5io;5 1215 k3 6b

Kredit T^odal Kerja Permanent KMKP) 12 15

I **■ 8 1 <

Pinjaman. Likwiditasnya juga tetap 3jf setahun.

- Golongsft IX terdiri dari 9 kelompok yang suku bunga

pinjamannya sebelum 1 Januari 19 78 sebesar l2jt se-

tahun, kemudian mulai 1 Januari 1978 berkisar antar- ra 12 ■? 18 % setahun. Sedangkan suku bunga pinjaman likwiditasnya sebelum. 1 Januari 1978 berkisar anta ra 3 - 10 $ dan aesudahnya adalah setahun, kocu- ali untuk 11 Pinjaman untuk Penan am an Padi dan Pala -

vrija dalam rangka Bimas dan Ihmas'1 sebesar 3% Be ta hun.

- Golongan III meneakup 6 kelompok, suku bunga pin-

jamarafcya sebelum 1 Januari 1978 berkisar antara l£-

2^ % setahun, sesudahnya semuanya adalah sebesar i

13»5 setahun. Pinjaman likwiditasnya sebelum 1 Januari 1978 adalah 10 % (kecuali untuk pinjaman modal kerja untuk industri dan jaaa-jasa pariwisar*

ta) dan sejak 1 Januari 19 78 menjadi 6% setahun. - Golongan IV suku bunga pinjaman Bank-bank Pemorin -

tah ©ebelum 1 Januari 19 78 sebesar 21% den seaudak- nya menjadi 1? % setahun. Sedangkan suku bunga pin- jaman. likwiditasnya turun h % setahun yaitu sebelum 1 Januari 1978 adalah 10 % aetahun dan sesudahnya menjadi 6 % setahun*

1978 turun menjadi 18 % so tahun. Suku bunga pinjoznan

likwiditasnya sebelum 1 Januari 1978 tidak ada kemu dian sejak 1 Januari 1978 adalah 6 $ setahun*

- Golongan VI suku bunga pinjoman dari golongan ini turun 3 % yaitu dari $¥ % menjadi 21 % setahun* 8e- dangkaa suku bunga pinjaman likwiditasnya sebelum 1 JanuarJ. 19 78 belum ada dan sejak 1 Januari 19 78 dito-

tapkon sebesar 6 % setahun* Pin^aman investasi

Pinjaman investasi ini terdiri dari k golongan. 3e~ belum 1 Januari 1978 jumlah Pinjaman Livestasi untuk tlap- tiap golongan ditetajfean sebagai berikut «

Crolong&n I £ sampai dengan Rp*25 juta.

Golongan II t di atas Rp. 25 juta sompai dengan Rp. 100 juta*

Golongan m % di atas Kp.100 juta sampai dengan

fip.3 0 0 juta.

Golongan IV t 31 atao ilp.300 juta*

Kemudian sejak 1 Januari 1978 d lad akan perubahan se- bagal berikut s

Golongan I s sampai dengan Rp*75 juta*

Golongan II j di atas Rp*75 Juta sampai dengan Rp.200 Juta*

Golongan III s di atas Rp*200 juta sampai dengan

Goloncsi IV i Alston Bp. pOO Juta ( ©nnpai doascn Ep* 1.300 j u t a ) .

m Golouften I onku buno pin j fa cn b mlr-batii: pescrin- tah oobolun 1 Januari 1978 cdalcfc 12 £ > tetapi - eojak X Januari 1978 turun ncnjadi 1 0 ,5 # ootahun. Soku bunga pinjtncn lifcviditoemya dari 4 0 ncnjo- Ai 3 ^ ootahun *

- G o lo n g c n I I cn&u bun c * p i n j c a r a a o bo lu a d an o o c u -

dnh 1 J a n u a r i 1970 t o t a p s a b o s a r 12 £ • d w l f e i c n

p u l a ouk a b u n g a p i n j a n t n l i k t r i d i t c c n y a t o t a p e o b£

o a r 4 % « c t :f t c n n y a *

»* G o l o i & a n I I I d sn I V e ak u bun ^a p i n j m c n a y n o o bo

-l u n % J a n u a r i 1978 a d a l a h eobo o c r 15 k m u d i n n

o o jaJt 1 J a n u a r i 1978 t u r u n n m j a d i 1 3 *5 d o n o t w

k u bt t nc i p i n j a n m l i k a i d i t c o n y a d a r i 6 % n c a j a d i

4 £ o o t ah un *

K re d i t Ixnrost gsi K o c i l ( £IE ) den I r o d l t n o d al

E o r j a Pcrncstm ( KHKP ) r c uiu bun^a pinjo&anny a o o jdc X~

Jcmuarl 1978 dit urunkcn naainc -c aai njj d ar i 12 fi den 16 £

ootchun n e n jadi 10*5 dan 12 $5 ootchun. Sodafitflttai oukn

bnnca p i n js n m lllrc ldlt Gt m y a n c o i n o -ac ji n a dit urun&m n<a

Jadi ? 55 dan 4 0 ootchun y ens o c aula odclch 4 £ dan 8 0

ootahun .

Denman d o i l c i a n d ar i t a be l t c rao but d i at c a da

pat t o r l i h a t bahcs nuku bunca pinje nan Bonkbank P e n c rt o

Eada prlnsijuya kebi ;j aksanaan pengaturan tingkat siv ku bunga yang dilakukan oleh Bank Sentral itu rcerupakan su* atu kobt jaksanaan yang diarahkan untuk roenciptaksn kesta- Mian ekonomi dan mono ter.

Seo&ra garis besaroya ada 3 (tiga) kebijaksanaan

yang dilakukaiii Bank Central dalam menciptakan kestabilan ekonomi dan mieter^ yaitu j

1* D iscou nt Ib lic y *

2* Open Karket O peration*

3. Reserve Requirement* ad. 1. Discount policy.

Policy ini merupakan suatu kebij aksanaan untuk meng- atur juwlah uang yang beredar di masyarakat dengan mempeav gunakan suku w^nga fiebag&i alat, Bunga yang ditetapkan Bank

Sentral merupaKen "bunga yang konstsn, yang tidak mud ah di-

peng&ruhi oleh ponaiyaran dan perraintaan (aupply and demand) modal seiiari-iiari*

Apabilei negara sedang dilanda inflani yang cukup tinggi, Bank Sentral dapat mengurangi tekanan inflasi d*- ngan cara nanoikkarx diskontonya* Dengan naiJmya tingkat diskonto yang ditetapkan, maka kredit menjadi mahal aehing*- ga permintafln kredit berkurang dan keccpaton pcredaran uang dapat ditekan. Doraikian aebaliknya apabila suku bunga/dis- konto diturunkan, maka pernintaan kredit akan bertajnbah be

besar*

Dengan mempergunakan kebi;)aksanaan ini Bank Sentral mengharapkan dapat menclptakan stabilisasi ekonomi dan mo- neter, yaitu dengan mempengaruhi jumlah uang yang beredar

di masyarakat*

ad* 2* Open Market Operation*

Dalam policy ini Bank Sentral menetapkan suatu kebi- Jaksanaan untuk menjual dan membeli. surat-surat berharga kepada dan dari masyarakat* Policy ini dimaksudkan untuk memperkuat dan mempercepat pen^aruh dari discount policy.

Apabila Bank Sentral menjual curalwsurat berharga kepada masyarakat, berarti masyarakat melokukan pembayaran

kepada Bank Sentral. Untuk pembayaran ini masyarakat akan membayer melalui bank-bank umum* Dengan ad any a pembayaran ini maka reserve dari bank umum menjadi berkurang 8ching- ga kemampuan bank-bank tersebut untuk mengadakan, pemberian kredit juga mftogalami penurunan. Akhirnya jumlch uang yang beredar di masyarakat berkurang* Seballknya apabila Bank Sentral membeli surat-surat berharga dari masyarakat, uang yang dibayarkan Bank Sentral tersebut akan mengalir ke

ad. 3. Reserve Requirement.

Policy Ini merupakan suatu kebijaksanaan perbanding- an kas, yang pada pokoknya hendak mengubah perband lagan kas (cash ratio) yang telah ada.

"Cash ratio yang dimaksudkan adalah dasar perbanding- an minimum antara jumlah alat-alat likwid yang dikuasai dan jumlah kewajiban yang segera dapat dibayar”*

kebijaksanaan ini baru digun akan apablla kedua kebi jaksanaan yang terdahulu maslh kurang berhasil. Cash ratio dltentukan oleh Bank Sentral, di mana besarnya disesuaikan dengan perkembangan moneter yang terjadl pada saat itu*

Bila tdrjadi gejala^gejala inflasi maka Bank Sentral akan menaikkan cash ratio, dengan harapan bahwa bank-bank

t

umum akan mengurangi penciptaan kredit baru. Karena dengan i

dinaikkamya cash ratio berarti bank harua lebih memperhi- tungkan persediaan alat likwid yang dimiliki dan tagihan- tagihan yang segera dibayar, jangan sampai kepentingan nasa- bah dirugiken. Sedangkan apablla keadaan perekonomian lesu, maka Bank Sentral menurunkan cash ratio dari bank-bank de ngan demikian bank-bank tersebut dapat menciptakan kredit baru,

Dengan demikiaxi jelaslah bahwa dengan dInaikhhrmya atau dlturunkamxya cash ratio, Bank Sentral dapat