ANALYSIS OF THE COST OF FUND ON INTEREST INCOME

AT BJB BANK MAIN BRANCH BANDUNG

TUGAS AKHIR

Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Diploma Program Studi Keuangan Dan Perbankan

Oleh :

RINA NURMALASARI 21508031

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

Pendapatan Bunga” dibawah bimbingan Ibu Isniar Budiarti,SE.,Msi.

Perbankan sebagai lembaga keuangan dan merupakan media penghubung antara pemilik dana dan pengguna dana merupakan lembaga yang mempunyai peran strategis dalam menggerakan roda pembangunan ekonomi nasional melalui dukungan pembiayaan. Penelitian ini dilakukan pada bank bjb Cabang Utama Bandung. Fenomena yang terjadi adalah Meningkatnya jumlah biaya dana sehingga mengakibatkan jumlah pendapatan menurun.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif kualitatif. Objek penelitian adalah biaya dana dan pendapatan bunga pada bank bjb Cabang Utama Bandung. Dalam penelitian ini penulis mengumpulkan data mengenai biaya dana dan pendapatan bunga. Ruang lingkup penelitian mencakup bagaimana analisis biaya dana terhadap pendapatan bunga pada bank bjb Cabang Utama Bandung

Hasil penelitian menunjukan bahwa besarnya pendapatan bunga yang diperoleh oleh bank bjb Cabang Utama Bandung setiap tahunnya mengalami peningkatan hal ini disebabkan karena bertambahnya jumlah penyaluran dalam bentuk pinjaman seperti kredit dan juga biaya dana yang dikeluarkan tidak terlalu besar sehingga menambah pendapatan bunga. Sedangkan penurunan pendapatan bunga disebabkan karena permintaan masyarakat akan kredit menurun sehingga mengurangi jumlah pendapatan bunga juga meningkatnya jumlah biaya dana yang harus dikeluarkan oleh bank. Dapat ditarik kesimpulan bahwa besarnya biaya dana terhadap pendapatan bunga mengandung hubungan yang negatif, dimana makin kecil jumlah biaya dana yang dikeluarkan maka makin besar jumlah pendapatan bunga yang diperoleh oleh bank, atau semakin besar jumlah biaya dana yang dikeluarkan maka semakin kecil jumlah pendapatan bunga yang diperoleh

v

Assalamua’alaikum wr.wb.

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah

memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan tugas

akhir ini yang disusun dan diajukan untuk memenuhi salah satu syarat sidang

guna menempuh jenjang diploma III program studi keuangan dan perbankan di

Universitas Komputer Indonesia. Adapun tugas akhir ini yang penulis susun

berjudul “ANALISIS BIAYA DANA TERHADAP PENDAPATAN BUNGA

PADA BANK BJB CABANG UTAMA BANDUNG”.

Dalam penyusunan tugas akhir ini, penulis telah mendapatkan berbagai

dukungan, doa, bantuan, dan bimbingan dari berbagai pihak. Dalam kesempatan

ini penulis mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto. Selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj Umi Narimawati.,Dra.,SE.,MSi. Selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Linna Ismawati.,SE.,MSi. Selaku Ketua Program Studi Keuangan Dan

Perbankan sekaligus Dosen Penguji Universitas Komputer Indonesia.

4. Isniar Budiarti, SE., M.Si. Selaku Dosen Pembimbing Universitas Komputer

vi akhir Universitas Komputer Indonesia.

7. Kepada Dosen dan seluruh Staff Program Studi Keuangan Dan Perbankan

Universitas Komputer Indonesia.

8. Seluruh staf karyawan dan karyawati bank bjb Cabang Utama Bandung.

9. Teristimewa kepada kedua orang tua tercinta serta kakak ku tersayang yang

telah memberikan doa serta dukungan baik yang bersifat materil maupun

moril dalam menyelesaikan pendidikan.

10. Buat sahabat-sahabat serta teman-teman seperjuangan “Anak-Anak KP-08”

terima kasih atas bantuannya selama ini.

11. Semua pihak yang tidak dapat saya sebutkan satu per satu yang secara

langsung ataupun tidak telah membantu terselesaikannya tugas akhir ini.

Sekali lagi penulis banyak mengucapkan terima kasih buat semuanya, atas

segala bantuan dan dukungannya selama ini kepada penulis.

Bandung, Juli 2011

Penulis,

1 1.1.Latar Balakang Penelitian

Perbankan sebagai lembaga keuangan dan merupakan media penghubung antara

pemilik dana dan pengguna dana merupakan lembaga yang mempunyai peran

strategis dalam menggerakan roda pembangunan ekonomi nasional melalui dukungan

pembiayaan. Oleh karena itu pemerintah senantiasa memberikan pembinaan dan

pengawasan agar lembaga perbankkan Indonesia dapat melaksanakan fungsinya

secara efektif dan efisien sehat dan mampu bersaing dengan dunia persaingan global.

Salah satu fungsi utama bank adalah menerima dana dari perorangan, perusahaan

atau suatu lembaga untuk disimpan dan kemudian menyalurkan kembali dana

tersebut kepada pihak lain yang membutuhkan. Dalam kegiatan usaha bank yaitu

menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkan kepada

masyarakat dalam rangka meningkatkan taraf hidup masyarakat.

Undang–undang No.7 tahun 1978 tentang perbankan (Bab1 pasal 1) bahwa yang

dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkanya kepada masyarakat dalam rangka

meningkatkan taraf hidup rakyat.

Pengertian mengenai bank tidak berbeda satu sama lain, perbedaanya hanya

bahwa bank merupakan badan usaha yang bergerak dalam bidang jasa yang

menyangkut bidang keuangan.

Bank sebagai lembaga keuangan yang menghimpun dana dari masyarakat

memiliki tujuan akhir menjaga kelangsungan hidup usahanya melalui usaha mencari

keuntungan, dengan kata lain pendapatan bank harus diatas semua biaya yang

dikeluarkannya. Maka dari itu, bank harus mencari dan menghimpun data tentang

sumber-sumber uang dan berusaha menarik sumber itu ke dalam bank.

Semua dana yang terhimpun bank akan mengelola dana yang telah berhasil

dihimpunnya tersebut untuk memperoleh pendapatan dengan melakukan

pengalokasian dana tersebut pada kredit, dari pengalokasian tersebut maka bank akan

mendapatkan keuntungan atau pendapatan dimana pendapatan tersebut merupakan

tiang dari kelangsungan hidup dari suatu bank tersebut.

Usaha bank dalam menghimpun dana masyarakat tidak hanya dipusatkan pada

kota-kota besar saja tetapi juga dilakukan melalui jaringan operasional dengan

membuka kantor-kantor cabang dan kantor-kantor kas dikota lain. Keanekaragaman

kondisi kantor-kantor cabang tersebut baik yang bersifat internal maupun eksternal,

kondisi tersebut menuntut pihak manajemen bank lebih professional , efisien, efektif

dan terarah baik ditingkat pusat maupun di tingkat daerah, karena kantor cabang

berperan penting dalam pendapatan laba (Profit Center) yang berfungsi sebagai

penghimpun dana dan menyalurkanya dalam bentuk kredit sehingga akan

memperoleh laba yaitu dari selisih tingkat bunga (spread) yaitu selisih antara tingkat

cabang dalam menghimpun dana dan menyalurkan pinjaman berbeda-beda antara

satu dengan yang lainya. Kondisi ini yang menyebabkan adanya perbedaan antara

jumlah pinjaman yang lebih besar dari simpanan atau sebaliknya.

Pendapatan yang diperoleh bank dari kegiatan operasionalnya adalah salah

satunya pendapatan bunga. Pendapatan bunga diperoleh dari penempatan dana pada

aktiva produktif yang terdiri dari: pendapatan bunga pinjaman, penempatan dana di

pasar uang antar bank, jual beli surat berharga, provisi, komisi, dan sebagainya.

Namun, umumnya sebagian besar pendapatan bunga diperoleh dari pinjaman.

Pengertian biaya (cost) menurut Joel G Siegeldan Jae K Shim dan Moh. Kurdi

(2001:108) menyatakan bahwa:

”Setiap perusahaan yang berorientasi bisnis bertujuan untuk memperoleh keuntungan.

Dalam usaha mendapatkan keuntungan tersebut, perusahaan berusaha untuk

menghasilkan keluaran (output) yang nilainya lebih tinggi dari pada masukannya

(input). Untuk menghasilkan keluaran yang lebih tinggi dari nilai masukannya maka

diperlukan alat untuk mengukur nilai masukan yang dikorbankan untuk menghasilkan

keluaran. Alat yang dijadikan sebagai pengukur besarnya pengorbanan masukan

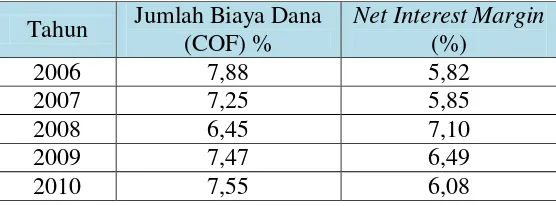

Tabel 1.1

Besarnya Biaya Dana Terhadap Pendapatan Bunga Pada bank bjb Cabang Utama Bandung

Periode 2006-2010

Tahun Jumlah Biaya Dana

(COF) %

Sumber : Laporan keuangan bank bjb Cabang Utama Bandung tahun 2006-2007 (data diolah)

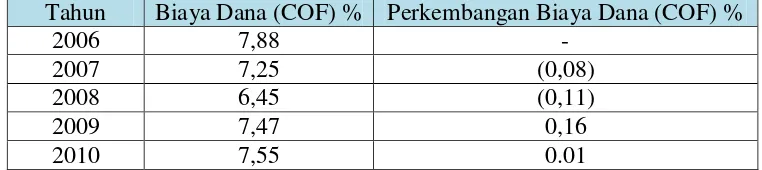

Tabel 1.1 diatas menjelaskan bahwa besarnya biaya dana dan pendapatan

bunga bank bjb Cabang Utama Bandung dari tahun 2006 sampai dengan 2010

mengalami fluktuasi. Pada tahun 2006 biaya dana sebesar 7,88%, tahun 2007 dan

2008 biaya dana mengalami penurunan sebesar 7,25% dan 6,45%. Hal tersebut

disebabkan karena penurunan tingkat bunga simpanan. Penurunan biaya dana

mengakibatkan kenaikan pendapatan bunga meningkat dimana pada tahun 2007

sebesar 5,85% dan pada tahun 2008 sebesar 7,10%. Hal tersebut disebabkan pula

karena adanya beberapa faktor seperti diantaranya tingkat kepercayaan masyarakat,

bertambahnya jumlah penyaluran kredit sehingga menambah jumlah pendapatan

bunga. Pada tahun 2009 sampai 2010 biaya dana mengalami kenaikan sebesar 7,47%

dan 7,55%. Kenaikan tersebut disebabkan oleh meningkatnya tingkat suku bunga

simpanan, Sehingga pendapatan bunga mengalami penurunan sebesar 6,49% dan

karena permintaan masyarakat akan kredit menurun sehingga mengurangi jumlah

pendapatan bunga yang diperoleh bank bjb Cabang Utama Bandung.

Peningkatan biaya dana bank Bjb Cabang Utama Bandung, mengakibatkan

jumlah pendapatan bunga menurun. Perusahaan menghasilkan keluaran (output) yang

nilainya lebih kecil dari pada masukannya (input). Sedangkan untuk memperoleh

keuntungan seharusnya perusahaan memperkecil jumlah biaya dana yang dikeluarkan

sehingga jumlah pendapatan tidak akan mengalami penurunan.

Diperkuat dari uraian diatas yang menyebutkan bahwa keuntungan yang

diperoleh suatu bank dipengaruhi oleh faktor biaya dana, maka penulis tertarik untuk

mengambil Tugas Akhir dengan judul “ANALISIS BIAYA DANA (COST OF

FUND) TERHADAP PENDAPATAN BUNGA PADA BANK BJB CABANG

UTAMA BANDUNG”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan dengan apa yang telah diuraikan dalam latar belakang penelitian

tersebut diatas, maka pokok-pokok masalah yang dibahas yaitu, kurangnya strategi

penempatan dana berdasarkan rencana alokasi, meningkatnya tingkat suku bunga

1.2.2 Rumusan Masalah

Pokok-pokok permasalahan untuk menyusun Laporan Tugas Akhir yang dapat

dirumuskan oleh penulis adalah sebagai berikut :

1. Bagaimana perhitungan dan perkembangan biaya dana (Cost of fund) yang

terdapat pada bank bjb Cabang Utama Bandung.

2. Bagaimana perkembangan pendapatan bunga yang diperoleh pada bank bjb

Cabang Utama Bandung.

3. Bagaimana besarnya biaya dana terhadap pendapatan bunga pada bank bjb

Cabang Utama Bandung.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Penelitian ini dimaksudkan untuk mengadakan studi perbandingan antara ilmu

yang diperoleh penulis selama mengikuti perkuliahan yaitu berupa teoritis dengan

kenyataan sebenarnya dimana penulis mengadakan penelitian penerapan ilmu yang

penulis lakukan di lapangan.

Disamping itu penyusunan Laporan Tugas Akhir dimaksudkan pula untuk

memenuhi salah satu syarat dalam menempuh ujian akhir program Diploma III

Program Studi Keuangan & Perbankan Fakultas Ekonomi Universitas Komputer

1.3.2 Tujuan Penelitian

Adapun tujuan dari pelaksanaan penelitian ini adalah untuk mengetahui secara

langsung bagaimana keadaan dilapangan, yaitu :

1. Untuk mengetahui perhitungan dan perkembangan biaya dana (Cost of fund) yang

terdapat pada bank bjb Cabang Utama Bandung.

2. Untuk mengetahui perkembangan pendapatan bunga yang diperoleh pada bank

bjb Cabang Utama Bandung.

3. Untuk mengetahui besarnya biaya dana terhadap pendapatan bunga pada bank bjb

Cabang Utama Bandung.

1.4 Kegunaan Penelitian

Kegunaan dari pelaksanaan penelitian ini diharapkan dapat memberikan manfaat

bagi perbagai pihak, kegunaan tersebut antara lain :

1.4.1 Kegunaan Praktis

Bagi Instansi

Hasil penelitian ini diharapkan dapat memberikan informasi bagi perusahaan

sekaligus sebagai bahan masukan, sehingga dapat membantu dalam

1.4.2 Kegunaan Akademis

1. Bagi Penulis

Untuk menambah pengetahuan dan pengalaman yag lebih luas. Terutama

dalam hal penerapan materi kuliah yang telah didapatkan penulis,

sehingga penulis dapat membandingkan antara teori yang diterima selama

perkuliahan dengan kenyataan yang ada dilapangan.

2. Bagi Peneliti Selanjutnya

Hasil dari penelitian diharapkan dapat meningkatkan motivasi guna

memiliki pengetahuan yang lebih luas dan dapat dijadikan bahan referensi

bagi mahasiswa yang kelak akan membutuhkannya.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Lokasi pelaksanaan penelitian untuk memperoleh data yang diperlukan dalam

penyusunan Laporan Tugas Akhir ini adalah bank bjb Cabang Utama Bandung, Jl.

Braga No.12 Bandung.

1.5.2 Waktu Penelitian

Adapun waktu penelitian pada bank bjb Cabang Utama Bandung yang

Tabel. 1.1

Time Schedule Pelaksanaan Penelitian

10 2.1. Sumber Dana Bank

2.1.1 Pengertian Biaya

Biaya merupakan objek yang dicatat, digolongkan, diringkas dan disajikan

untuk memberikan informasi kepada manajemen perusahaan yang bermanfaat dalam

mengukur apakah kegiatan usahanya menghasilkan keuntungan atau bahkan

mengalami kerugian.

Setiap perusahaan yang berorientasi bisnis bertujuan untuk memperoleh

keuntungan. Dalam usaha mendapatkan keuntungan tersebut, perusahaan berusaha

untuk menghasilkan keluaran (output) yang nilainya lebih tinggi dari pada

masukannya (input). Untuk menghasilkan keluaran yang lebih tinggi dari nilai

masukannya maka diperlukan alat untuk mengukur nilai masukan yang dikorbankan

untuk menghasilkan keluaran. Alat yang dijadikan sebagai pengukur besarnya

pengorbanan masukan untuk menghasilkan keluaran adalah biaya. Dalam akuntansi

terdapat dua konsep pengeluaran, yaitu istilah biaya (cost) dan beban (expense).

Pengertian biaya (cost) menurut Joel G Siegeldan Jae K Shim dan Moh. Kurdi

(2001:108) menyatakan bahwa:

1. Pengorbanan yang diukur dengan harga yang dibayar untuk mendapatkan,

menghasilkan, atau memelihara barang atau jasa. Harga-harga yang dibayarkan

2. Sebuah aktiva, istilah biaya sering digunakan bila terjadi penilaian barang atau

jasa yang diperoleh. Bila dipergunakan dalam arti seperti itu biaya adalah aktiva.

Sedangkan pengertian biaya menurut Hansen (2004:40) menyatakan bahwa:

“Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan

barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa datang bagi

organisasi.”

Pengertian-pengertian biaya di atas, diperoleh kesimpulan bahwa biaya adalah

nilai tukar atau pengorbanan yang dikeluarkan oleh perusahaan untuk mendapatkan,

menghasilkan, dan memelihara barang dan jasa yang diharapkan dapat memberikan

manfaat di masa sekarang dan di masa yang akan datang.

2.1.2 Pengertian Dana (fund)

Salah satu kendala bagi setiap perusahaan dalam menjalankan kegiatannya

adalah masalah kebutuhan dana.

Menurut Mudrajad Kuncoro dan Suhardjono (2002:151), mengatakan bahwa :

“Dana bank adalah semua utang dan modal yang tercatat pada neraca bank sisi pasiva

yang dapat dipergunakan sebagai modal operasional bank dalam rangka kegiatan

penyaluran/penempatan dana.”

Kegiatan penyaluran/penempatan dana tersebut dapat berupa pemberian kredit

kepada masyarakat, pembelian surat-surat berharga dalam rangka memperkuat

likuiditas bank, penyertaan ke badan usaha lain maupun penempatan sebagai alat

2.1.3 Sumber-Sumber Dana Bank

Pentingnya dana membuat setiap perusahaan berusaha keras untuk mencari

sumber-sumber dana yang tersedia, termasuk perusahaan lembaga keuangan seperti

bank. Pengertian sumber-sumber dana bank menurut Kasmir (2002:61) menyatakan

bahwa:

“Sumber-sumber dana bank adalah usaha bank dalam memperoleh dana dalam

rangka membiayai kegiatan operasinya.”

Sumber-sumber dana bank menurut Mudrajad Kuncoro dan Suhardjono

(2006:152) menyatakan bahwa:

1. Dana yang berasal dari modal sendiri

a. Modal disetor

b. Cadangan-cadangan

c. Laba yang ditahan

2. Dana yang berasal dari modal pinjaman

a. Pinjaman dari bank lain di dalam negeri

b. Pinjaman dari bank atau lembaga keuangan di luar negeri

c. Pinjaman dari lembaga keuangan bukan bank (LKBB)

d. Pinjaman dari bank sentral (Bank Indonesia)

3. Dana yang berasal dari masyarakat

a. Giro (demand deposit)

b. Deposito (time deposit)

Dari uraian di atas, diperoleh pengertian:

1. Dana yang berasal dari modal sendiri

Dana sendiri adalah dana yang berasal dari para pemegang saham bank atau

pemilik bank. Dalam neraca bank dana tersebut tercatat dalam pos modal dan

cadangan yang tercantum pada sisi pasiva. Dana sendiri terdiri dari beberapa pos,

yaitu:

a. Modal disetor

Modal disetor yaitu jumlah uang yang disetor secara efektif oleh oleh para

pemegang saham pada waktu bank berdiri.

b. Cadangan-cadangan

Cadangan-cadangan yaitu sebagian dari laba bank yang disisihkan dalam

bentuk cadangan modal dan cadangan lainnya yang akan dipergunakan untuk

menutup timbulnya risiko dikemudian hari.

c. Laba yang ditahan (retained earnings)

Laba yang ditahan (retained earnings) adalah bagian laba yang menjadi milik

pemegang saham, akan tetapi oleh rapat umum pemegang saham (RUPS)

diputuskan untuk tidak dibagi dan dimasukkan kembali dalam modal bank.

2. Dana yang berasal dari modal pinjaman

Dana Pinjaman dari pihak di luar bank yang lazim disebut dengan dana pihak

kedua adalah dana yang berasal dari pihak yang memberikan pinjaman kepada

bank, yang terdiri dari 4 pihak, yaitu:

Pinjaman yang lebih dikenal dengan pinjaman antarbank (interbank call

money). Pinjaman ini biasanya diminta bila ada kebutuhan dana mendesak

yang diperlukan bank misalnya untuk menutup kewajiban kliring atau

memenuhi ketentuan saldo giro wajib minimum (GWM) di Bank Indonesia.

b. Pinjaman dari bank atau lembaga keuangan di luar negeri

Pinjaman yang biasanya berbentuk pinjaman jangka menegah-panjang.

Realisasi pinjaman ini harus melalui persetujuan Bank Indonesia yang

bertindak sebagai pengawas pinjaman luar negeri (PKLN).

c. Pinjaman dari lembaga keuangan bukan bank (LKBB)

Pinjaman dari LKBB ini kadangkala tidak benar-benar berbentuk pinjaman

atau kredit, tapi lebih banyak berbentuk surat berharga yang dapat

diperjualbelikan sebelum tanggal jatuh tempo.

d. Pinjaman dari bank sentral (Bank Indonesia)

Pinjaman dari Bank Indonesia diperoleh apabila bank yang bersangkutan

ditunjuk oleh Bank Indonesia untuk menyalurkan pinjaman ke sektor-sektor

usaha yang mendapat prioritas dari pemerintah untuk dikembangkan,

misalnya kredit usaha tani (KUT), kredit pengadaan gabah, dan sebagainya.

Pinjaman tersebut dikenal dengan nama kredit likuiditas Bank Indonesia

(KLBI).

3. Dana yang berasal dari masyarakat

Dana masyarakat adalah dana-dana yang berasal dari masyarakat, baik

berbagai instrumen produk simpanan yang dimiliki oleh bank. Dana masyarakat

merupakan dana terbesar yang dimiliki oleh bank dan ini sesuai dengan fungsi

bank sebagai penghimpun dana dari pihak-pihak yang kelebihan dana dalam

masyarakat. Dana masyarakat tersebut dihimpun oleh bank dengan

produk-produk simpanan sebagai berikut:

a. Giro (demand deposit)

Giro adalah simpanan pihak ketiga kepada bank yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran

lainnya atau dengan cara pemindahbukuan.

b. Deposito (time deposit)

Deposito adalah simpanan berjangka yang dikeluarkan oleh bank yang

penarikannya hanya dapat dilakukan dalam jangka waktu tertentu sesuai

dengan jangka waktu yang telah diperjanjikan sebelumnya. Deposito

dibedakan menjadi dua, yaitu deposito berjangka dan sertifikat deposito.

c. Tabungan (saving deposit)

Tabungan adalah simpanan pihak ketiga yang dikeluarkan oleh bank yang

penyetoran dan penarikannya dapat dilakukan sesuai ketentuan yang berlaku

2.1.4 Pola Alokasi Dana

Struktur penggunaan dana bank secara berturut-turut akan nampak sebagai

berikut:

1. Penggunaan dana dalam aktiva yang tidak menghasilkan

a). Penggunaan dana dalam alat likuid untuk cash ratio, yang terdiri dari kas dan

giro pada Bank Indonesia.

b). Penanaman dana dalam aktiva tetap dan inventaris.

2. Penggunaan dana dalam aktiva tetap dan inventaris

a). Pinjaman yang diberikan (Kredit)

b). Wesel promes dan tagihan-tagihan lainnya.

c). Kertas perbendaharaan Negara

d). Efek-efek

e). Penyertaan

f). Aktiva produktif lainnya

Prioritas penggunaan dana secara umum menurut Mudrajad Kuncoro dan

Suhardjono (2002;218), yaitu :

1. Primary Reserve

Primary Reserve merupakan cadangan utama yang wajib dipelihara bank demi

memenuhi kewajiban likuiditasnya.

2. Secondary Reserve

Secondary Reserve adalah penempatan dana yang dimaksudkan bukan hanya

penyangga (buffer) posisi primary reserve. Artinya bila kas fisik dan saldo giro di

Bank Indonesia berkurang, maka secondary reserve dapat dicairkan untuk

menambah primary reserve tersebut. Adapun komponen dari secondary reserve

terdiri dari:

a). Wesel, cek dan tagihan lainnya

b). Efek-efek

c). Deposito berjangka pada bank lain

3. Pemberian kredit pada nasabah

4. Investasi

2.2. Biaya Dana

2.2.1 Pengertian Biaya Dana ( Cost Of Fund)

Membahas biaya dana (Cost of fund) dapat lebih mudah di mengerti bila

membahas lebih jelas dulu pengertian biaya dana (cost of fund )

Pandangan ini mengemukakan bahwa biaya dana (cos of fund) adalah total

biaya dibayarkan kepada masing-masing sumber dana ditambah biaya

operasionalnya. Pendapat ini diperjelas oleh pendapat Selamet Riyadi (2006:82) yang

mengatakan bahwa:

”Cost of fund yaitu biaya yang harus dikeluarkan oleh bank untuk setiap dana yang

dihimpunnya dari berbagai sumber sebelum dikurangi dengan likuiditas wajib

Faktor-Faktor yang Mempengaruhi Biaya Dana Secara umum, menurut

Taswan (2006:45)biaya dana dipengaruhi oleh :

1. Struktur sumber dana

2. Tingkat suku bunga

3. Jangka waktu sumber dana

4. Volume dana

5. Biaya overhead

6. Unloanable fund

Sedangkan faktor-faktor yang mempengaruhi biaya dana menurut M. Faisal

Abdullah (2003:37) menyatakan bahwa :

1. Struktur sumber dana

2. Tingkat bunga

3. Cadangan wajib

4. Tingkat pajak

Dari uraian di atas, diperoleh pengertian:

1. Struktur sumber dana

Dimaksudkan komposisi dana berdasarkan dari mana dana tersebut diperoleh.

Semakin labil dana maka semakin kecil pula biaya yang dikeluarkan untuk

mendapatkan dana.

2. Tingkat bunga

Apabila bunga yang dibayarkan kepada deposan atau para kreditur semakin

3. Cadangan wajib

Merupakan bagian dana yang dicadangkan bank guna menyanggah likuiditas

bank berdasarkan ketentuan BI. Cadangan wajib berpengaruh positif terhadap

besarnya biaya dana yang berarti kenaikan persentase cadangan akan

meningkatkan biaya dana bank.

4. Tingkat pajak

Merupakan beban pajak yang dibayarkan dari sejumlah keuntungan (spread) yang

diharapkan.

Jumlah biaya dana (cost of fund) ini akan dapat dilihat pada laporan laba rugi

dengan menjumlahkan biaya bunga dengan biaya lain yang berkaitan dengan kegiatan

penghimpunan dana tersebut misalnya biaya promosi dan biaya hadiah dan

sebagainya.

2.2.2 Konsep Perhitungan Biaya Dana Bank

Terdapat tiga metode dalam menghitung biaya dana menurut Taswan

(2006:46),adalah sebagai berikut:

1. Biaya Dana Rata-rata Historis (Historical Average Cost of Fund Method)

2. Biaya Dana Rata-rata Tertimbang (The Weighted Daily Average Method)

3. Biaya Dana Marginal (Marginal Cost of Fund Method)

1. Biaya Dana Rata-rata Historis (Historical Average Cost of Fund Method)

Metode ini awalnya paling sering digunakan karena dianggap paling mudah.

Bank hanya menjumlahkan biaya penghimpunan dana dibagi total dana yang

dihimpun. Namun, apabila dihadapkan dengan suku bunga yang berubah, metode

ini tidak aplicable sebab biaya yang diperhitungkan menurut metode ini adalah

biaya masa lampau.

Rumus perhitungannya:

Keterangan

Bdb = Biaya Dana yang Berbiaya

Bdk = Biaya Dana Keseluruhan

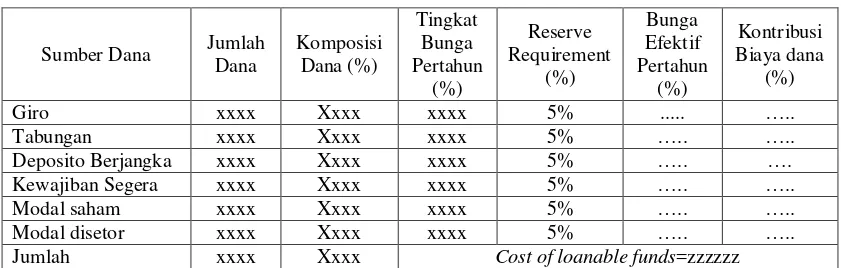

2. Biaya Dana Rata-rata Tertimbang (TheWeighted Average Cost of Fund Method)

Dalam pendekatan ini terlebih dahulu memperhatikan peran masing-masing

sumber dana yang ditunjukkan melalui besarnya komposisi dana dan faktor lain

yang mempengaruhi besarnya biaya dana misalnya reserve requirement.

a. Metode Biaya Dana Rata-rata Tertimbang Harian (The Weighted Daily

Average Method)

Bdb = ∑ Biaya dana X 100% ∑ Dana berbiaya

Rumus perhitungannya:

Interest Number = Investment x Running Period in days/100

Interest Devisor = 360/Interest rate in %

Cost of Fund = Interest Number/Interest Devisor

Tabel 1.2

Metode Biaya Dana Secara Rata-Rata Tertimbang

Sumber Dana Jumlah Jumlah xxxx Xxxx Cost of loanable funds=zzzzzz

b. Perhitungan COLF dengan Metode Rata-rata Tertimbang Tahunan

Share (komposisi dana) ditentukan dari jumlah masing-masing dana.

Sedangkan EffectiveRate ditentukan dari perkalian antara interestrate dengan

100/95 dan COLF diperoleh dari EffectiveRate dikalikan dengan share.

3. Metode Biaya Dana Marginal (Marginal Cost of Fund Method)

Metode ini sering digunakan untuk mengambil keputusan pada saat itu berkaitan

dengan kebutuhan penempatan dana/kredit untuk memenuhi nasabah prima. Marginal

Cost of Fund Method dapat diformulasikan:

a. Perolehan Dana dari Pasar Uang

b. Perolehan Dana dari Penerbitan Sertifikat Deposito

2.2.3 Jenis-Jenis Biaya Dana

Jenis-jenis biaya dana sebagai alat analisis yang lazim digunakan dalam

mengukur tingkat efisiensi dalam pengelolaan dana perbankan menurut Taswan

(2005:45-46), adalah sebagai berikut :

1. Cost of Fund

2. Cost of Money

3. Cost of Loanable Fund

Dari uraian di atas, diperoleh pengertian:

1. Cost of Fund yaitu biaya yang langsung dikeluarkan untuk memperoleh setiap

rupiah dana yang dihimpunnya termasuk dana non operasional (unloanable fund) MCOLF = Biaya Bunga + Biaya Non Bunga X100%

∑ Kebutuhan dana

misalnya reserve requirement untuk memenuhi kebutuhan Bank Indonesia.

Perhitungan biaya ini diformulasikan:

2. Cost of Money yaitu biaya dana ditambah biaya overhead. COM diformulasikan

sebagai berikut :

3. Cost of Loanable Fund yaitu biaya dana yang dioperasionalkan (ditempatkan)

untuk memperoleh pendapatan. Dana operasional adalah total dana yang

dihimpun/diterima dikurangi dengan unloanable funds. COLF dalam persentase

dapat diformulasikan sebagai berikut:

a. Unloanable Fund

Untuk mengetahui seberapa besar biaya dana yang di perlukan oleh bank

penulis menghitung berapa besar dana yang tidak menghasilkan laba

(unloanabel fund) yang di gunakan oleh bank dengan cara:

Cost Of Fund = Bunga Rata-rata Tertimbang% x 100% Total Dana% - Rasio Uloanable Fund %

COM = ∑Biaya dana + Overheadcost X 100%

∑Dana

COLF = ∑Biaya dana X 100%

∑Dana–Unloanable Fund

Berbagai macam unloanable fund tersebut akan memperkecil jumlah dana

bank yang perlu di pertahankan dalam bank untuk berbagai keperluan dan

terobosan. Semakin besar jumlah unloanable fund maka harga/biaya yang

dihimpun juga kan semakin mahal, dan sebaliknya.

b. Rasio Unloanable Fund

Rasio Unloanable fund di hitung untuk mengetahui berapa persen unloanable

fund pada bank bjb untuk setiap periodenya. Untuk menghitung rasio

unloanable fund dapatdi gunakan rumus sebagai berikut :

2.3. Pendapatan

2.3.1 Pengertian Pendapatan

Pada dasarnya, setiap bentuk usaha memiliki tujuan yaitu untuk memperoleh

pendapatan. Pengertian pendapatan menurut Ikatan Akuntan Indonesia (2004:23),

menyatakan bahwa :

“Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari

aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan

kenaikan ekuitas, yang tidak berasal dari kontribusi penanam modal.”

Dari uraian di atas dapat ditarik kesimpulan bahwa pendapatan merupakan

arus masuk dari aktivitas perusahaan dalam suatu periode yang mengakibatkan

kenaikan ekuitas.

2.3.2 Pengakuan Pendapatan

Pengakuan pendapatan menurut Ikatan Akuntan Indonesia (2004:31),

menyatakan bahwa :

“Pendapatan bunga diakui secara akrual kecuali pendapatan bunga dari kredit dan

aktiva produktif lain yang nonperforming. Pendapatan bunga dari kredit dan aktiva

produktif yang nonperformingdiakui pada saat pendapatan tersebut diterima.”

Dari uraian di atas dapat ditarik kesimpulan bahwa pendapatan bunga diakui

secara akrual kecuali pendapatan bunga dari kredit dan aktiva produktif lain yang

nonperforming.

2.3.3 Bunga

Pengertian bunga menurut Ikatan Akuntan Indonesia (2004:23), adalah:

“Bunga yaitu pembebanan untuk penggunaan kas atau setara kas atau jumlah

terhutang kepada perusahaan.”

Dari uraian di atas dapat ditarik kesimpulan bahwa bunga merupakan

2.3.4 Pendapatan Bunga

Dalam manajemen aktiva pasiva bank, terfokus pada pendapatan bunga bersih

(Net Interest Income) yang optimal. Menurut Taswan (2006:272), menyatakan

bahwa:

“Besarnya pendapatan bunga tergantung pada struktur neracanya. Penempatan bunga

akan diterima dari penempatan pada aktiva dan biaya bunga akan ditimbulkan oleh

sisi pasivanya. Selisih pendapatan bunga tersebut dengan biaya bunga tersebut

dinamakan pendapatan bunga.”

Berdasarkan uraian di atas, dapat disimpulkan bahwa besarnya pendapatan

bunga bersih tergantung dari struktur neracanya. Oleh karena itu, struktur neraca bank

perlu diatur agar bank memperoleh pendapatan yang optimal. Dengan demikian

pendapatan bunga bersih dapat diformulasikan:

Pendapatan bunga bersih adalah jumlah rupiah yang kemudian dapat

diungkapkan dalam bentuk persentase atau margin. Total pendapatan bunga bersih

dalam nilai uang jelas tidak dapat dibandingkan antara bank yang memilki ukuran

berbeda secara substansial. Oleh karena itu, perlu disajikan dalam bentuk Net Interest

Margin (yang diungkap dalam persentase) sehingga dapat dibandingkan diantara

bank-bank yang ada.

Persamaan Net Interest Margin dapat diformulasikan sebagai berikut :

2.3.5 Hubungan Biaya Dana Terhadap Pendapatan Bunga

Analisis laporan keuangan perbankan bertujuan untuk mengetahui tingkat

pencapaian kinerja perusahaan bank, perkembangan perbankan dari satu periode ke

periode berikutnya, sebagai bahan pertimbangan bagi manajemen dalam

malaksanakan kegiatan operasional perusahaan dan penyusunan rencana kerja

anggaran bank, untuk memonitor pelaksanaan dari suatu kebijakan perusahaan yang

telah diterapkan, yang akhirnya dapat dilakukan perbaikan untuk masa yang akan

datang.

Pada dasarnya, kegiatan utama bank adalah sebagai lembaga perantara

keuangan (financial intermediary). Di dalam kegiatan operasional perbankan tersebut

sudah tentu bank akan mengeluarkan biaya-biaya untuk kegiatan operasional bank,

dan membayar biaya bunga dana masyarakat, sebaliknya bank akan menerima

pendapatan sebagai hasil dari penempatan dana. Di antara jenis-jenis biaya

diantaranya adalah biaya dana yang merupakan biaya yang dikeluarkan secara

langsung dalam rangka penghimpunan dana masyarakat, termasuk di dalamnya biaya

promosi, biaya kekurangan dana (loanable fund), dan sebagainya.

Pendapatan yang diperoleh bank dari kegiatan operasionalnya adalah salah

satunya pendapatan bunga. Pendapatan bunga diperoleh dari penempatan dana pada Net Interest Margin = Pendapatan Bunga Bersih X 100%

aktiva produktif yang terdiri dari: pendapatan bunga pinjaman, penempatan dana di

pasar uang antar bank, jual beli surat berharga, provisi, komisi, dan sebagainya.

Namun, umumnya sebagian besar pendapatan bunga diperoleh dari pinjaman.

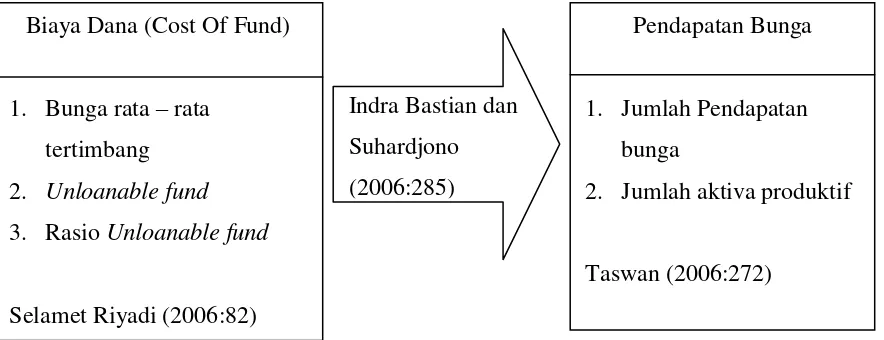

Hubungan biaya dana terhadap pendapatan bunga menurut Indra Bastian dan

Suhardjono (2006:285), menyatakan bahwa:

“Bank akan memperoleh keuntungan apabila pendapatan bank baik yang berasal dari

bunga dan non bunga lebih besar dari total pengeluaran biaya. Sebaliknya bila

pendapatan lebih kecil dari biaya, maka bank akan mengalami kerugian.”

Kutipan di atas, apabila dihubungkan dengan biaya dana terhadap pendapatan

bunga maka dapat ditarik suatu kesimpulan bahwa bank akan memperoleh

keuntungan dalam hal ini keuntungan dari pendapatan bunga apabila pendapatan

tersebut lebih besar dari biaya dana yang telah dikeluarkan. Begitu pula sebaliknya,

jika biaya dana yang dikeluarkan lebih besar dari pendapatan yang diperoleh maka

perusahaan akan mengalami kerugian.

2.4. Kerangka Pemikiran

Peran bank sebagai perantara keuangan, dalam menghimpunan dana

merupakan aktivitas utama yang dilakukan sebelum menyalurkan dana kepada

masyarakat. Dalam mekanisme kerja bank berkaitan dengan perannya sebagai

lembaga perantara keuangan, penyaluran dana kepada masyarakat merupakan

aktivitas yang dilakukan setelah penghimpunan dana dari masyarakat. Terdapat

dalam bentuk kredit (pinjaman kepada debitur). Melalui penyaluran kredit bank

memperoleh bunga sebagai pendapatan bagi bank.

Bank dalam menjalankan usaha, manajemen bank harus memperhitungkan

seluruh biaya yang dikeluarkan berkenaan dengan mobilisasi sumber dana secara

cermat dan akurat. Apabila penghitungan biaya tidak diperhitungkan secara cermat

dan akurat, maka yang akan terjadi adalah bank tidak akan memperoleh keuntungan

yang optimal. Bank akan mengalami kesulitan dalam memasarkan produk-produk

aktivanya yang disebabkan tingkat bunga yang tidak kompetitif.

Pengertian biaya dana atau cost of fund menurut Selamet Riyadi (2006:82),

menyatakan bahwa:

”Cost of fund yaitu biaya yang harus dikeluarkan oleh bank untuk setiap dana

yang dihimpunnya dari berbagai sumber sebelum dikurangi dengan likuiditas wajib

(reserve requirement).

Kegiatan operasional bank memiliki tujuan untuk mendapatkan keuntungan

yang berasal dari selisih bunga pinjaman kepada debitur dengan suku bunga

simpanan yang dibayarkan kepada masyarakat sebagai nasabah yang menyimpan

dananya kepada bank. Selisih tersebut dikenal dengan pendapatan bunga.

Pendapatan bunga bersih (Net Interest Income) yang optimal. Menurut

Taswan (2006:272), menyatakan bahwa:

“Besarnya pendapatan bunga tergantung pada struktur neracanya. Penempatan bunga

sisi pasivanya. Selisih pendapatan bunga tersebut dengan biaya bunga tersebut

dinamakan pendapatan bunga.”

Untuk memperoleh tingkat efisiensi ekonomi, dalam hal memperoleh

pendapatan yang optimal, bank mengeluarkan biaya dana seefektif mungkin. Di mana

besarnya biaya dana ini akan menentukan besarnya pendapatan bunga yang diperoleh

oleh bank, yang selanjutnya akan mempengaruhi keuntungan yang diinginkan. Jika

tingkat suku bunga kredit yang ditawarkan terlalu tinggi akan mengakibatkan

penurunan permintaan kredit, sehingga pendapatan akan menurun.

Hubungan biaya dana terhadap pendapatan bunga menurut Indra Bastian dan

Suhardjono (2006:285), menyatakan bahwa:

“Bank akan memperoleh keuntungan apabila pendapatan bank baik yang berasal dari

bunga dan non bunga lebih besar dari total pengeluaran biaya. Sebaliknya bila

pendapatan lebih kecil dari biaya, maka bank akan mengalami kerugian.”

Uraian di atas, dapat diambil suatu kesimpulan bahwa biaya dana atau harga

dana mempengaruhi keuntungan yang diperoleh bank dari pinjaman atau kredit yang

diberikan kepada masyarakat. Di dalam menghitung biaya dana, bank menyisihkan

cadangan dari jumlah dana masyarakat, di mana untuk menetapkan besarnya

cadangan harus diperhitungkan sebaik mungkin agar porsi dana yang akan

dialokasikan untuk pendanaan sesuai dengan perencanaan pihak manajemen. Bagi

bank, penetapan biaya dana diharapkan semurah mungkin atau seminimal mungkin

dalam memperoleh pendapatan. Selain itu, tingkat suku bunga dari sisi

mengambil keputusan mengajukan pinjaman, sedangkan dari sisi lender/bank, tingkat

suku bunga merupakan tingkat hasil yang diharapkan untuk mencapai tujuan yaitu

memperoleh pendapatan.

Berdasarkan uraian di atas penulis memiliki kerangka pemikiran yang akan

dijelaskan pada gambar berikut ini:

Gambar 2.1 Kerangka Pemikiran Biaya Dana (Cost Of Fund)

1. Bunga rata – rata

tertimbang

2. Unloanable fund

3. Rasio Unloanable fund

Selamet Riyadi (2006:82)

Indra Bastian dan

Suhardjono

(2006:285)

Pendapatan Bunga

1. Jumlah Pendapatan

bunga

2. Jumlah aktiva produktif

32

3.1 Objek Penelitian

Objek Penelitian dengan penulisan usulan penelitian dengan judul Analisis

Biaya Dana (Cost Of Fund) terhadap Pendapatan Bunga pada PT. Bank Bjb cabang

Utama Bandung. Variabel yang di uji dalam penelitian ini adalah variabel operasional

dimana dua veriabel menggambarkan hubungan sebab akibat. Berdasarkan keadaan

teori maka dalam penelitian ini terdapat dua veriabel yaitu:

1. Variabel bebas atau independen (X) yaitu Biaya Dana (cost of fund)

2. Variabel terikat atau dependen (Y) Pendapatan Bunga

3.2 Metode penelitian

Dalam penelitian tugas akhir ini dibutuhkan data yang sesuai dengan

masalah-masalah yang ada serta tujuan dari penelitian, sehingga dari data yang dikumpulkan

dapat dilakukan analisis dan ditarik suatu kesimpulan, untuk itu penulis melakukan

aspek tertentu secara lebih spesifik untuk memperoleh data primer dan data sekunder,

dalam hal ini metode penulisan yang digunakan oleh penulis adalah metode

verifikatif dan deskriptif analisis dengan menggunakan pendekatan kuantitatif,

dimana data yang diperoleh selama penelitian diolah, dianalisis dan diproses lebih

lanjut dengan menggunakan dasar-dasar teori yang telah dipelajari guna memenuhi

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat diperlukan perencanaan dan

perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik

dan sistematis. Oleh karena itu dalam penelitian diperlukan desain penelitian.

Desain penelitian merupakan langkah-langkah yang dilakukan oleh penulis

untuk menuntun dalam proses penelitian secara benar dan tepat sesuai dengan tujuan

yang telah ditetapkan.

Dalam penelitian ini penulis menerapkan desain penelitian yang mecangkup

proses-proses sebagai berikut:

1. Penelitian dimulai dengan adanya masalah.

2. Menetapkan masalah-masalah yang akan dianalisis dalam suatu perusahaan.

3. Menentukan judul penelitian

4. Memilih teknik pengumpulan data-data

5. Pelaporan hasil penelitian termasuk proses penelitian dan interprestasikan data.

3.2.2 Operasionalisasi Variabel

Untuk mempermudah pengertian dan menghindari kesalahan persepsi terhadap

variabel-variabel yang digunakan dalam penelitian, berikut ini akan dijelaskan

batasan operasional variabel penelitian sesuai dengan judul tugas akhir yaitu:

- Biaya simpanan adalah biaya yang di keluarkan untuk mendapatkan dana

menjumlahkan biaya bunga dengan biaya operasional kegiatan penghimpunan

dana tersebut.

- Kemampuan perusahaan (Bank) dengan aktiva yang dimiliki untuk

memperoleh laba dalam periode tertentu.

Dengan demikian batasan konsep, indikator , ukuran, skala, sumber data

masing-masing sebagai berikut :

Tabel 3.1 Operasional Variabel

Variabel Konsep Variabel

Indikator Ukuran Skala Sumber Data

X

Komposisi (%) x Tingkat Bunga(%) 100%

2. Unloanable fund

3.2.3 Sumber Dan Tehnik Penentuan Data

3.2.3.1 Sumber Data

Sumber yang diperoleh peneliti untuk mendapatkan data mengenai objek yang

akan diteliti di dapat dari PT bank bjb Cabang Utama Bandung.

Untuk menunjang hasil penelitian, maka penulis melakukan pengelompokan

data yang diperlukan kedalam dua golongan, yaitu :

1. Data Primer

Data primer yaitu data atau segala informasi yang diperoleh dan didapat oleh penulis

langsung dari sumber pertama baik individu atau sekelompok bagian dari objek

penelitian, seperti hasil wawancara dan observasi langsung pada objek yang diteliti.

2. Data Sekunder

Data sekunder yaitu data primer yang telah diolah lebih lanjut dan disajikan baik oleh

pengumpul data primer atau pihak lain.

3.2.3.2Teknik Penentuan Data

Dalam melaksanakan penelitian ini, terlebih dahulu akan dijelaskan mengenai

populasi yang akan diteliti sehingga dapat diperoleh keputusan apakah penelitian ini

memerlukan sampel atau tidak dan bagaimana cara pengambilan sampel tersebut.

Adapun populasi dan sampel pada penelitian ini akan dibahas pada sub bab berikut

3.2.3.2.1 Populasi

Pada penelitian ini yang menjadi populasi adalah Laporan Keuangan PT.

Bank Bjb Cabang Utama Bandung,

Menurut Sugiyono (2002: 55), mengemukakan pengertian populasi adalah sebagai

berikut : :

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai

kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulan.“

Berdasarkan pengertian tersebut dan disesuaikan dengan judul “Analisis

Biaya Dana (Cost Of Fund) Terhadap Pendapatan Bunga Pada PT Bank Bjb Cabang

Utama Bandung”, maka yang menjadi populasi sasaran dalam penelitian ini adalah

Laporan Keuangan Bank Bjb.

3.2.3.2.2Sampel

Merupakan langkah untuk menentukan besarnya sampel yang diambil untuk

melakukan penelitian, sampel yang diambil sebanyak 5 (lima) periode karena sudah

dianggap representatif untuk dilakukan penelitian. Sampel yang diambil adalah 5

(lima) tahun terakhir yaitu laporan keuangan tahun 2006-2010.

Menurut Sugiyono (2002: 57), mengemukakan pengertian sampel adalah

sebagai berikut : :

“Sampel adalah sebagian dari jumlah dan karakteristik yang di miliki oleh populasi

3.2.4 Teknik Pengumpulan Data

Adapun teknik pengumpulan data serta informasi yang dilakukan oleh penulis

dalam penyusunan laporan ini yaitu dengan cara sebagai berikut:

1. Penelitian lapangan (Field Research).

Yaitu dengan melakukan peninjauan secara langsung ke perusahaan agar memperoleh

data yang diperlukan, melalui wawancara dan observasi, dengan pihak-pihak yang

berhubungan dengan masalah yang dibahas untuk mendapatkan data-data dan

informasi yang diperlukan. Teknik yang dilakukan yaitu:

a. Wawancara

Dengan melakukan kegiatan tanya jawab dengan pihak petugas bank. Hal ini

dilakukan untuk memperoleh informasi mengenai jumlah biaya dana dan

pendapatan bunga pada PT bank bjb Cabang Utama Bandung.

b. Observasi

Dengan melakukan penelitian dengan melihat beberapa kegiatan yang

dilakukan pada PT bank bjb Cabang Utama Bandung.

c. Dokumentasi

Pengumpulan data yang dilakukan dengan cara mengumpulkan dokumen yang

berkaitan dengan masalah yang dibahas.

2. Penelitian Kepustakaan (Library Research)

Yaitu dilakukan dengan mempelajari dari literatur, catatan-catatan kuliah,

bahan tulisan lainnya yang ada kaitannya dengan masalah yang dibahas yaitu

kepustakaan ini adalah untuk mendapatkan landasan teori dan berbagai pengertian

mengenai masalah yang dibahas.

3.2.5 Rancangan Analisis

Dalam menyusun Usulan Penelitian ini, penulis menggunakan analisis

deskriftif, yaitu data tersebut diperoleh dan dianalisis dengan dasar teori yang ada

sehingga memberikan suatu gambaran yang cukup jelas, selanjutnya diteliti kemudian

diambil suatu kesimpulan dari hasil analisis tersebut dan atas kesimpulan tersebut

dapat menjadi bahan dan pertimbangan bagi perusahaan.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode kualitatif .

1.Analisis Kualitatif

Metode kualitatif yaitu metode pengolahan data yang menjelaskan pengaruh

dan hubungan yang dinyatakan dengan kalimat. Analisis kualitatif digunakan untuk

menetapkan langkah-langkah sebagai berikut :

a. Menganalisis biaya dana (Cost of fund) yang terdapat pada bank bjb Cabang

Utama Bandung.

b. Menganalisis perkembangan pendapatan bunga yang diperoleh pada bank bjb

Cabang Utama Bandung.

c. Menganalisis besarnya biaya dana terhadap pendapatan bunga pada bank bjb

Konsep penghitungan analisis biaya dana (Cost Of Fund) terhadap pendapatan

bunga pada bank bjb adalah sebagai berikut:

a. Bunga Rata-rata tertimbang

Tabel 3.2

Metode Biaya Dana Secara Rata-Rata Tertimbang

Sumber Dana Jumlah

Deposito Berjangka xxxx xxxx xxxx xxxx

Kewajiban Segera xxxx xxxx xxxx xxxx

Total Unloanable Fund = Aktiva Tetap + Reserve Requirement

d. Cost Of fund (COF)

e. Pendapatan bunga

Cost Of Fund = Bunga Rata-rata Tertimbang% x 100% Total Dana% - Rasio Uloanable Fund %

41 4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Perusahaan

Pendirian Bank Pembangunan Daerah Jawa Barat dilatar belakangi oleh

Peraturan Pemerintah Republik Indonesia nomor 33 tahun 1960 tentang penentuan

perusahaan di Indonesia milik Belanda yang dinasionalisasi. Salah satu perusahaan

milik Belanda yang berkedudukan di Bandung yang dinasionalisasi yaitu NV Denis

(De Erste Nederlansche Indische Shareholding) yang sebelumnya perusahaan

tersebut bergerak di bidang bank hipotek. Sebagai tindak lanjut dari Peraturan

Pemerintah nomor 33 tahun 1960 Pemerintah Propinsi Jawa Barat dengan Akta

Notaris Noezar nomor 152 tanggal 21 Maret 1961 dan nomor 184 tanggal 13 Mei

1961 dan dikukuhkan dengan Surat Keputusan Gubernur Propinsi Jawa Barat nomor

7/GKDH/BPD/61 tanggal 20 Mei 1961, mendirikan PD Bank Karya Pembangunan

dengan modal dasar untuk pertama kali berasal dari Kas Daerah sebesar Rp.

2.500.000,00.

Untuk menyempurnakan kedudukan hukum Bank Karya Pembangunan

Daerah Jawa Barat, dikeluarkan Peraturan Daerah Propinsi Jawa Barat nomor

11/PD-DPRD/72 tanggal 27 Juni 1972 tentang kedudukan hukum Bank Karya Pembangunan

Daerah Jawa Barat sebagai perusahaan daerah yang berusaha di bidang perbankan.

tanggal 27 Juni 1978, nama PD. Bank Karya Pembangunan Daerah Jawa Barat

diubah menjadi Bank Pembangunan Daerah Jawa Barat.

Pada tahun 1992 aktivitas Bank Pembangunan Daerah Jawa Barat

ditingkatkan menjadi Bank Umum Devisa berdasarkan Surat Keputusan Direksi Bank

Indonesia Nomor 25/84/KEP/DIR tanggal 2 November 1992 serta berdasarkan Perda

Nomor 11 Tahun 1995 mempunyai sebutan "Bank Jabar" dengan logo baru. Dalam

rangka mengikuti perkembangan perekonomian dan perbankan, maka berdasarkan

Perda Nomor 22 Tahun 1998 dan Akta Pendirian Nomor 4 Tanggal 8 April 1999

berikut Akta Perbaikan Nomor 8 Tanggal 15 April 1999 yang telah disahkan oleh

Menteri Kehakiman RI tanggal 16 April 1999, bentuk hukum Bank Jabar diubah dari

Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT). Dalam rangka memenuhi

permintaan masyarakat akan jasa layanan perbankan yang berlandaskan Syariah,

maka sesuai dengan izin Bank Indonesia No. 2/ 18/DpG/DPIP tanggal 12 April 2000,

sejak tanggal 15 April 2000 Bank Jabar menjadi Bank Pembangunan Daerah pertama

di Indonesia yang menjalankan dual banking system, yaitu memberikan layanan

perbankan dengan sistem konvensional dan dengan sistem syariah.

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB) PT

Bank Pembangunan Daerah Jawa Barat tanggal 3 Juli 2007 di Bogor, sesuai dengan

Surat Keputusan Gubernur Bank Indonesia No. 9/63/KEP.GBI/2007 tanggal 26

November 2007 tentang Perubahan Izin Usaha Atas Nama PT Bank Pembangunan

Daerah Jawa Barat menjadi Izin Usaha Atas Nama PT Bank Pembangunan Daerah

November 2007 maka nama perseroan berubah menjadi PT Bank Pembangunan

Daerah Jawa Barat dan Banten dengan sebutan (call name) Bank Jabar Banten.

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS- LB)

PT. Bank Pembangunan Daerah Jawa Barat & Banten Nomor 26 tanggal 21 April

2010, sesuai dengan Surat Bank Indonesia No.12/78/APBU/Bd tanggal 30 Juni 2010

perihal Rencana Perubahan logo serta Surat Keputusan Direksi Nomor

1337/SK/DIR-PPN/2010 tanggal 5 Juli 2010, maka perseroan telah resmi berubah menjadi bank bjb.

4.1.2 Struktur Organisasi Perusahaan

Suatu perusahaan atau lembaga tertentu, diperlukan adanya kegiatan-kegiatan

manusia yang baik dan terarah. Salah satu fungsi administrasi itu adalah

pengorganisasian, yaitu suatu proses penentuan dan pengelompokkan, pengaturan dan

macam-macam aktivitas yang diperlukan seperti mencapai tujuan, menempatkan

orang-orang pada setiap aktivitas, menyediakan alat-alat yang diperlukan,

menetapkan wewenang yang secara langsung didelegasikan kepada setiap individu

yang akan melakukan aktivitas.

Pendelegasian dan tanggung jawab masing-masing divisi yang tercantum

dalam struktur organisasi PT Bank Bjb Cabang Utama Bandung adalah sebagai

Sumber : bank bjb Cabang Utama Bandung

Gambar 4.1

4.1.3 Job Description

1. Pemimpin Cabang

Tugas-tugas pemimpin cabang dalam mendukung kemajuan bank bjb Cabang

Utama Bandung, yaitu:

a. Melaksanakan misi kantor cabang keseluruhan, yaitu untuk membantu direksi

memperoleh laba yang wajar melalui penyediaan produk dan jasa perbankan yang

dibutuhkan masyarakat di daerah kerja Cabang, mendorong pemberdayaan

ekonomi serta berfungsi sebagai pengelola uang daerah, dalam rangka

mewujudkan Bank yang berkembang secara sehat, dinamis, mandiri dan

terpercaya, dan memberikan kontribusi yang nyata terhadap pendapatan asli

daerah.

b. Mengelola pelaksanaan sistem dan prosedur.

c. Merencanakan, mengembangkan, melaksanakan serta mengelola bisnis di wilayah

kerja cabang.

d. Merencanakan, mengembangkan, melaksanakan serta mengelola layanan unggul

kepada masyarakat.

e. Mengelola uang daerah.

f. Memberikan konstribusi laba yang nyata terhadap upaya pencapaian laba bank

secara keseluruhan.

g. Memberikan konstribusi yang nyata untuk mendorong pemberdayaan ekonomi.

h. Melaksanakan kepatuhan terhadap system dan prosedur, peraturan Bank

i. Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi serta kegiatannya.

2. Wakil Pemimpin Cabang

Memberikan dukungan kepada Pemimpin Cabang dalam mendorong

kemajuan bank bjb Cabang Utama Bandung.

a. Mengelola pelaksanaan sistem dan prosedur bidang pelayanan dan operasional.

b. Mengelola pelaksanaan produk dan jasa Bank.

c. Mengelola pelayanan transaksi tunai, pemindahbukuan dan kliring.

d. Melayanai permohonan ATM, Kartu Debet, dan Kartu Kredit.

e. Mengelola kas ATM.

f. Mengelola uang daerah

g. Mengelola pendayagunaan kas alat likuid secara optimal.

h. Mengelola Sumber Daya Manusia.

i. Mengelola Administrasi Kredit serta Laporan Perkreditan.

j. Mengelola Administrasi Keuangan dan Laporan Keuangan Cabang.

k. Mengelola Logistik, Kerumahtanggan, Kearsipan dan Administrasi Umum

lainnya.

l. Mengelola Teknologi dan Informasi.

m. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia

serta perundang-undangan lainnya yang berlaku.

n. Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi serta kegiatannya.

3. Pemimpin Bagian Pemasaran Dalam Negeri

Memberikan dukungan kepada Pemimpin Cabang dalam merencanakan,

mengembangkan serta mengelola Pemasaran Dalam Negeri, yaitu:

a. Mengelola sistem dan prosedur bidang pemasaran Dalam Negeri.

b. Mengelola pemasaran produk dan jasa Dalam Negeri.

c. Memproses permohonan serta mengelola kredit.

d. Melakukan penjualan silang (cross selling) produk dan jasa.

e. Melakukan penelitian potensi pemasaran produk dan jasa Dalam Negeri di daerah

kerja cabang.

f. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia

serta perundang-undangan lainnya yang berlaku.

g. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan kegiatannya.

h. Memberikan laporan kepada Pemimpin Cabang.

4. Pemimpin Bagian Pemasaran Luar Negeri

Memberikan dukungan kepada Pemimpin Cabang dalam merencanakan,

mengembangkan serta mengelola Pemasaran Luar Negeri, yaitu:

a. Mengelola pelaksanaan sisten dan prosedur bidang pemasaran Luar Negeri.

b. Mengelola pemasaran produk dan jasa Luar Negeri.

c. Memproses serta mengelola transaksi L/C Ekspor dan Impor.

e. Melakukan penelitian potensi pemasaran produk dan jasa Luar Negeri di daerah

cabang.

f. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia

serta perundang-undangan lainnya yang berlaku.

g. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan kegiatannya.

h. Memberikan laporan kepada Pemimpin Cabang.

5. Pemimpin Bagian Supervisi Kredit

Memberikan dukungan kepada Pemimpin Cabang dalam merencanakan,

mengembangkan serta mengelola Bagian Supervisi Kredit, yaitu:

a. Mengelola pelaksanaan sistem dan prosedur Bidang Supervisi Kredit.

b. Mengelola penyelamatan dan penyelesaian kredit bermasalah (kolektibilitas

kurang lancar sampai dengan macet).

c. Mengelola pengendalian kredit.

d. Mengelola kolektibilitas kredit.

e. Melakukan pembinaan kepada debitur kredit bermasalah.

f. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia

serta perundang-undangan lainnya yang berlaku.

g. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan kegiatannya.

6. Pemimpin Bagian Pelayanan

Memberikan dukungan kepada Pemimpin Cabang dalam merencanakan,

mengembangkan serta mengelola Bidang Pelayanan, yaitu:

a. Mengelola pelayanan sistem dan prosedur Bidang Pelayanan.

b. Mengelola pelayanan unggul kepada nasabah.

c. Mengelola pelayanan uang daerah.

d. Mengelola pelayanan transaksi tunai dan pemindahbukuan.

e. Mengelola pelayanan kartu ATM, Kartu Debet, dan Kartu Kredit.

f. Mengelola Kas ATM.

g. Mengelola pendayagunaan dan alat likuid secara optimal.

h. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia

serta perundang-undangan lainnya yang berlaku.

i. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan kegiatannya.

j. Berkoordinasi dengan Wakil Pemimpin Cabang dan selanjutnya memberikan

laporan kepada Pemimpin Cabang.

7. Pemimpin Bagian Operasional

Memberikan dukungan kepada Pemimpin Cabang dalam merencanakan,

mengembangkan serta mngelola Bagian Operasi, yaitu:

a. Melaksanakan sebuah pekerjaan pokok pada unit kerja yang berada di bawah

penyeliaan Pemimpin Bagian Operasi secara efektif dan efisien sesuai dengan

b. Membina hubungan kerja yang baik dengan semua pihak baik intern maupun

ekstern, yang dapat menunjang kelancaran tugas Bagian Operasi.

c. Membantu Pemimpin Cabang dalam menyusun/membuat rencana kerja dan

anggaran Cabang serta tujuan yang kana dicapai.

d. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia

serta perundang-undangan lainnya yang berlaku.

e. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan kegiatannya.

f. Berkoordinasi dengan Wakil Pemimpin Cabang dan selanjutnya memberikan

laporan kepada Pemimpin Cabang.

8. Pemimpin Kontrol Internal

Menyediakan dan bertanggungjawab atas kegiatan-kegiatan:

a. Mengelola pelaksanaan sistem dan prosedur bidang Kontrol Pemimpin Cabang.

b. Membantu Pemimpin Cabang dalam merencanakan dan melaksanakan

pengendalian dan pengawasan atas proses kegiatan harian serta manajemen

cabang.

c. Membantu Pemimpin Cabang dalam merencankan dan melaksanakan serta

memonitoring Rencana Kerja dan Anggaran.Mengelola seluruh Buku Perusahaan

(sistem dan prosedur) dan bertindak sebagai sentral BPP.

d. Membantu Pemimpin Cabang dalam mengendalikan kepatuhan terhadap sistem

dan prosedur, peratiran Bank Indonesia serta perundang-undangan lainnya yang

e. Mempertanggungjawabkan pelaksanakan tugas pokok, fungsi dan kegiatannya.

f. Memberikan laporan kepada Pemimpin Cabang.

4.1.4 Aktivitas Perusahaan

Berdasarkan hasil penelitian yang dilakukan oleh penulis. Di PT Bank Bjb

Cabang Utama Bandung, Mengenai aktivitas operasional PT.Bank Bjb Cabang

Utama Bandung adalah sebagai berikut :

1. Menghimpun dana dalam bentuk Desposito (Rupiah dan Value Asing), Tabungan

(Tandamata, Simpedes, Tabak), Goro(Rupaih dan Value Asing), Giro Pemda.

2. Menyalurkan dana dalam bentuk kredit, baik jangka pendek, jangka menengah,

ataupun jangka panjang kepada perusahaan atau pengusaha untuk keprluan

pengembangan, rehabilitasi, dan modernisasi seperti kredit modal kerja umum,

kredit investasi, kredit usaha kecil, kredit modal kerja, konstruksi, kredit porofesi,

kredit pensiun, kredit guna bakti, kredit pegawai, kredit kepemilikan rumah,

placemen (penempatan dana dibank lain).

3. Jasa lain yaitu berupa transfer. LLG (Lalu Lintas Giro), kliring, menerima setoran

pajak karena ditunjukan oleh kas negara serta mendapat kepercayaan dari Dirjen

pajak.

4. Memberikan fasilitas jaminan bank. Maksudnya Bank Jabar menjamin kredit

konstruksi. Bank jabar juga menjamin 10% dari proyek/tender yang diadakan oleh

suatu dinas, untuk debitur yang mengikuti proyek dan mengajukan surat dukungan.

6. Jasa Layanan pembayaran BPIH (Biyaya Penyelenggara Ibadah Haji).

7. Jasa Devisa lain, diantaranya :

a. Bidang ekspor melayani pembiyaan dan negosiasi dokumen ekspor dan

penerimaan pajak.

b. Bidang impor melayani pembukaan Letter of Credit (LC), pembiyaan kredit

impor dan penerimaan pajak.

c. Jasa Luar Negeri melayani Giro dan Deposito Valas, transfer dan inkaso luar

Negeri serta jual beli Valuta Asing.

d. Menjaga kepercayaan masyarakat.

e. Menjaga kerahasiaan nasabah.

4.2 Analisis Deskriftif

4.2.1 Perhitungan Dan Perkembangan Biaya Dana (Cost Of Fund) Yang

Terdapat Pada Bank Bjb Cabang Utama Bandung.

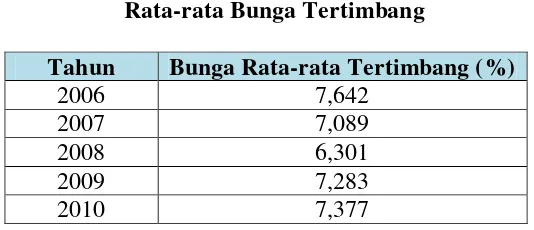

1. Bunga Rata-Rata Tertimbang

Perkembangan bunga rata-rata tertimbang Bank Bjb Cabang Utama Bandung

Tabel 4.1

Rata-rata Bunga Tertimbang

Tahun Bunga Rata-rata Tertimbang (%)

2006 7,642

2007 7,089

2008 6,301

2009 7,283

2010 7,377

Sumber : Laporan keuangan bank bjb Cabang Utama Bandung tahun 2006-2007 (data diolah)

Berdasarkan tabel di atas nampak bahwa perubahan komposisi simpanan

berdampak pada perubahan bunga rata-rata tertimbang dan sangatlah wajar bahwa

perubahan simpanan nasabah mempunyai tingkat suku bunga simpanan tinggi yang

berdampak biaya dana. Pada tahun 2006 jumlah bunga rata-rata tertimbangnya

7,642%, dan pada tahun 2007,2008 mengalami penurunan menjadi 7,089% dan

6,301% penurunan ini di akibatkan oleh penurunan tingkat bunga simpanan dan pada

tahun 2008. Jumlah bunga rata-rata tertimbang meningkat pada tahun 2009 yaitu

7,283% meningkatnya jumlah bunga rata-rata tertimbang di akibatkan adanya

peningkatan pada kewajiban lainya walaupun tingkat bunga simpanan menurun, pada

tahun 2010 jumlah rata-rata bunga tertimbang terus mengalami peningkatan 7,377%

meningkatnya bunga rata-rata tertimbang di karenakan makin meningkatkan jumlah

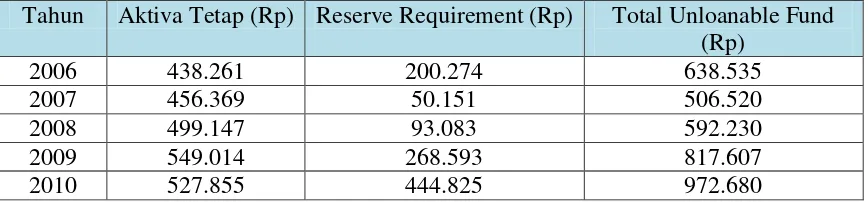

2. Unloanable Fund

Untuk mengetahui seberapa besar biaya dana yang di perlukan oleh bank

penulis menghitung berapa besar dana yang tidak menghasilkan laba (unloanabel

fund) yang di gunakan oleh bank dengan cara:

Tabel 4.2

Unloanable Fund

(Dalam Jutaan Rupiah)

Tahun Aktiva Tetap (Rp) Reserve Requirement (Rp) Total Unloanable Fund

(Rp)

2006 438.261 200.274 638.535

2007 456.369 50.151 506.520

2008 499.147 93.083 592.230

2009 549.014 268.593 817.607

2010 527.855 444.825 972.680

Sumber : Laporan keuangan bank bjb Cabang Utama Bandung tahun 2006-2007 (data diolah)

Unloanable fund pada bank bjb Cabang Utama Bandung pada tahun 2006

yaitu Rp. 638.535 pada tahun 2007 unloanable fund menurun menjadi Rp. 506.520

dan pada tahun 2008 dana unloanable fund meningkat menjadi Rp 592.230 pada

tahun 2009 juga meningkat menjadi Rp 817.607 dan pada tahun 2010 Rp 972.680.

Unloanable fund dihitung untuk mengetahui seberapa banyak atau seberapa besar

dana yang tidak menghasilkan laba atau dana diam pada bank bjb Cabang Utama

Bandung.

3. Rasio Unloanable Fund

Rasio Unloanable fund di hitung untuk mengetahui berapa persen unloanable

fund pada bank bjb untuk setiap periodenya. Untuk menghitung rasio unloanable

fund dapatdi gunakan rumus sebagai berikut :

Tabel 4.4

Rasio Unloanable Fund

(Dalam Jutaan Rupiah)

Tahun Jumlah Unloanabel Fund (Rp) Total Dana (Rp) Rasio ULF (%)

2006 638.535 21.290.573 2,99

2007 506.520 23.124.534 2,19

2008 592.230 26.113.653 2,27

2009 817.607 32.410.329 2,52

2010 972.680 43.445.700 2,24

Sumber : Laporan keuangan bank bjb Cabang Utama Bandung tahun 2006-2007 (data diolah)

Dari tabel 4.4. dapat di ketahui rasio unloanable fund pada tahun 2006 2,99 %

dari total unloanable fund di bagi total dana di kali seratus persen, pada tahun 2007

2,19 %, dan pada tahun 2008 2,27 % , pada tahun 2009 2,52 %, sedangkan pada

tahun 2010 2,24 % lebih kecil dari pada tahun sebelumnya.

4. Cost Of fund (COF)

Untuk menghitung cost of fund dapat digunakan rumus sebagai berikut :

Tabel 4.5.

Biaya Dana (Cost Of Fund)

Pada Bank bjb Cabang Utama Bandung

Tahun BRT (%) Total Dana (%) Rasio ULF (%) COF (%)

Sumber : Laporan keuangan bank bjb Cabang Utama Bandung tahun 2006-2007 (data diolah)

4.2.1.1 Perkembangan Biaya Dana Pada Bank bjb Cabang Utama Bandung

Tabel 4.6

Perkembangan Biaya Dana Pada Bank bjb Cabang Utama Bandung

Tahun Biaya Dana (COF) % Perkembangan Biaya Dana (COF) %