INFLUENCE OF CORPORATE GOVERNANCE TOWARDS ISLAMIC SOCIAL REPORTING DISCLOSURE AT ISLAMIC BANKING IN INDONESIA

SKRIPSI

Disusun oleh Lutfan Dwi Asyhari

20110420098

FAKULTAS EKONOMI

i

INFLUENCE OF CORPORATE GOVERNANCE TOWARDS ISLAMIC SOCIAL REPORTING DISCLOSURE AT ISLAMIC BANKING IN

INDONESIA

SKRIPSI

Disusun oleh Lutfan Dwi Asyhari

20110420098

FAKULTAS EKONOMI

ii

INFLUENCE OF CORPORATE GOVERNANCE TOWARDS ISLAMIC SOCIAL REPORTING DISCLOSURE AT ISLAMIC BANKING IN

INDONESIA

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

LUTFAN DWI ASYHARI 20110420098

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

iii

SYARIAH DI INDONESIA

INFLUENCE OF CORPORATE GOVERNANCE TOWARDS ISLAMIC SOCIAL REPORTING DISCLOSURE AT ISLAMIC BANKING IN

INDONESIA

Diajukan oleh

LUTFAN DWI ASYHARI 20110420098

Telah disetujui oleh Dosen Pembimbing:

Pembimbing

iv

SYARIAH DI INDONESIA

INFLUENCE OF CORPORATE GOVERNANCE TOWARDS ISLAMIC SOCIAL REPORTING DISCLOSURE AT ISLAMIC BANKING IN

INDONESIA

Diajukan oleh

LUTFAN DWI ASYHARI 20110420098

Skripsi ini telah Dipertahankan dan Disahkan di depan Dewan Penguji Program Studi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta

Tanggal 16 Agustus 2016 Yang terdiri dari

Dr. Ietje Nazaruddin, S.E, M SI, Ak. CA Ketua Tim Penguji

Peni Nugraheni, S.E., M.Sc, Akt. CA. Anggota Tim Penguji

Dra. Arum Indrasari, M.Buss., Akt. Anggota Tim Penguji

Mengetahui Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta

v

Nomor mahasiswa : 20110420098

Menyatakan bahwa skripsi ini dengan judul “PENGARUH

CORPORATE GOVERNANCE TERHADAP PENGUNGKAPAN ISLAMIC

SOCIAL REPORTING PADA BANK UMUM SYARIAH DI INDONESIA”

tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi lain, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 16 Agustus 2016

vi

Man Jadda WaJada Barangsiapa bersungguh-sungguh pasti akan mendapatkan hasil (Pepatah Arab)

Selama masih mempunyai tekad yang kuat dan terpelihara

dalam semangat, maka tiada kata terlambat untuk memulai sebuah

awal yang baru!

Seberat apapun beban masalah yang sedang dihadapi saat ini, percayalah selalu bahwa semua itu tidak pernah melebihi batas

kemampuanmu!

Katakanlah sesungguhnya shalatku, ibadahku, hidupku dan matiku

hanyalah untuk Allah, Tuhan seluruh alam (6/162)

Idza Shodaqol Azmu Wadhohas Sabil Jika ada kemauan yang sungguh-sungguh, pasti terbukalah jalannya (Pepatah Arab)

Ijhad Walaa Taksal Wa Laa Taku Ghofielan, Fan Nadaamutul Uqba Liman Yatakaasalu Bersungguh-sungguhlah, jangan bermalas-malasan dan jangan pula lengah, karena penyesalan itu resiko bagi

vii

PERSEMBAHAN KECIL INI UNTUK

PERKEMBANGAN MANUSIA YANG TAK PERNAH

BERHENTI UNTUK MENGAJAK BERFIKIR DAN

MEMBACA

SERTA BERBUAT BAIK

viii

Kedua orangtua tercinta, Endang Supriati dan Indarto Sulistiyono yang telah merawat saya dari kecil hingga sekarang, selalu memberi semangat dikala sedang menghadapi cobaan, selalu menasehati saya jika berbuat salah. Terima kasih atas motivasi dan doa yang telah kalian berikan serta kasih saying yang tak pernah putus.

Terima kasih untuk kakak saya Nisrina Nur Amalina dan adik saya Muhammad Rizki Rahmantya yang tak pernah hentinya mengingatkan serta memberikan motivasi sehingga karya ini bias selesai.

Untuk sahabat karib sejak SMA Aria, Chesar, Faris, Dimas, Yogi, Aghni, Bondhan yang Alhamdulillah masih terjalin hubungan silahturahmi sampai sekarang. Terimakasih atas bantuan, motivasi serta dukungannya.

Untuk teman-teman dekat Akuntansi 2011 Faris, Syukran, Rudi, Nova, Andika, Handy, Sir, Ega, Ayu serta lainnya yang tidak bisa saya sebutkan satu persatu. Terimakasih atas motivasi yang telah kalian berikan, kelak kita semua akan sukses di masa depan.

Teman-teman dari Yamaha Vixion Club Bantul (YVCI-YB) yang selalu mengingatkan saya betapa indahnya skripsi. Terimakasih atas motivasi dan dukungannya.

Teman-teman kost lama Amir, Yogi, Doni, Ilham, Aspar, Qomar, Jeje, Rois, Putra, Miko yang telah membantu saya.

Teman-teman kosat baru yoga, irvan, amri, imam, fajar serta ibu kost dan bapak kost yang selalu mengingatkan saya, sehingga skripsi ini bias selesai.

ix

Governance Terhadap Pengungkapan Islamic Social Reporting Pada Bank Umum

Syariah di Indonesia”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar sarjana pada Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan pencerahan mengenai pengunkapan social secara islam pada tataran perbankan syariah di Indonesia.

Penyelesaian skripsi ini tidak lepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu penulis ingin mengucapkan terimakasih kepada:

1. Ibunda dan Ayahanda penulis serta saudara-saudara penulis yang senantiasa memberikan doa serta semangat tentang pentingya menimba ilmu sehingga penulis dapat menyelesaikan studi dengan waktu yang tepat. 2. Bapak Dr. Nano Prawoto, SE., M. Si. selaku Dekan Fakultas Ekonomi

Universitas Muhammadiyah Yogyakarta.

3. Ibu Dr. Ietje Nazaruddin, M. Si., Ak., CA. selaku Kepala Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

x

penulis selama menimba ilmu di Universitas Muhammadiyah Yogyakarta. 7. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan dan

semangat dalam proses penyelesaian tugas akhir (skripsi) ini.

Sebagai penutup, tiada gading yang tak retak. Penulis menyadari masih banyak kekurangan dalam skripsi ini. Oleh karena itu, kritik, saran dan pengembangan penelitian selanjutnya sangat diperlukan untuk kedalaman karya tulis dengan topik ini.

Yogyakarta, 16 Agustus 2016 Penulis

xi

Social Reporting (ISR) pada perbankn syariah di Indonesia. Subjek penelitian ini adalah annual report yang dipublikasikan oleh perbankan syariah di Indonesia secara berturut-turut pada tahun 2011-2014 sehingga diperoleh sampel sebanyak 11 bank syariah di Indonesia dengan menggunakan metode purposive sampling.

Hasil penelitian menunjukan variabel ukuran Komite Audit, Leverage berpengaruh positif signifikan terhadap pengungkapan ISR pada perbankan syariah di Indonesia. Sedangkan variabel Kepemilikan manajerial, Likuiditas berpengaruh negatif signifikan terhadap pengungkapan ISR serta Komposisi Dewan Komisaris Independen dan Ukuran Dewan Pengawas Syariah tidak berpengaruh terhadap ISR pada perbankan syariah di Indonesia.

xii

disclosure of Islamic Social Reporting (ISR) on perbankn sharia in Indonesia. This research subject is the annual report published by the Islamic banking in Indonesia in a row in 2011-2014 in order to obtain a sample of 11 Islamic banks in Indonesia by using purposive sampling method.

The results showed the variable size of the Audit Committee, Leverage significant positive effect on the disclosure of ISR on Islamic banking in Indonesia. While variable managerial ownership, liquidity significant negative effect on the disclosure of ISR as well as the composition of the Board of Independent Commissioners and the size of the Sharia Supervisory Board does not affect the ISR on Islamic banking in Indonesia.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pengungkapan tanggung jawab sosial perusahaan sering disebut sebagai social disclosure, corporate social reporting, social accounting atau corporate social responsibility merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap sebuah kelompok khusus yang berkepentingan dan terhadap masyarakat luas. Hal itu memperluas tanggung jawab organisasi atau perusahaaan, di luar peran tradisionalnya untuk menyediakan laporan keuangan kepada pemilik modal, khususnya para pemegang saham. Perluasan tersebut dibuat dengan asumsi bahwa perusahaan mempunyai tanggung jawab yang lebih luas dibandingkan dengan mencari laba untuk para pemegang saham (Trisnawati, 2014).

korporasi, diantaranya adalah dewan direksi, manajer, pemegang saham serta pemegang kepentingan lainnya (Sutini dan Didin dalam Fitri, 2013). Akan tetapi, pelaksanaan corporate governance masih menjadi kendala di berbagai negara berkembang. Hal tersebut disebabkan karena semua institusi yang berkaitan tidak dapat melakukan pengawasan secara efisien dan akuntabilitas, baik menyangkut internal, negara, hukum maupun stakeholder lainnya. Ketidakefektifan tersebut sangat merugikan stakeholder lainnya, karena jumlah stakeholder yang lebih tinggi beresiko sistemik yang tinggi pula (Masykuroh, 2012).

untuk membantu perusahaan dalam melakukan pemenuhan

kewajibannya terhadap Allah Subhanaahu wa Ta‟ala dan masyarakat.

Beberapa penelitian tentang Corporate Governance dan Islamic Social Reporting telah dilakukan sebelumnya, misalnya penelitian yang dilakukan oleh Khoirudin (2013) menunjukan hasil bahwa ukuran dewan komisaris secara simultan berpengaruh positif terhadap pengungkapan Islamic Social Reporting perbankan syariah di Indonesia. Sedangkan variabel ukuran dewan pengawas syariah tidak berpengaruh terhadap pengungkapan Islamic Social Reporting perbankan syariah di Indonesia. Fitria dan Hartanti (2010) memperlihatkan bukti bahwa bank konvensional memiliki pengungkapan yang lebih baik dibandingkan dengan bank syariah, tingkat pengungkapan tanggung jawab sosial pada tiga bank syariah juga masih terbatas.

2011), leverage serta rasio likuiditas (Putri dan Christiawan, 2014). Secara garis besar komite audit adalah komite yang dibentuk oleh dewan komisaris dan bertanggung jawab kepada dewan komisaris itu sendiri untuk membantu tugas dan fungsi dewan komisaris (Ketua Bapepam dan LK Nomor: Kep-29/PM/2004 Tanggal 24 September 2004). Jumlah anggota komite audit yang besar maka pengawasan serta monitoring terhadap manajemen akan semakin efektif sehingga dapat mencegah adanya kecurangan dengan menyembunyikan informasi perusahaan yang berpengaruh terhadap pengungkapan ISR perusahaan.

Ukuran dewan pengawas syariah menurut Khoirudin (2013) memiliki fungsi yang penting, yaitu untuk mengawasi jalannya operasional perusahaan supaya sesuai dengan prinsip syariah. Jumlah anggota dewan pengawas syariah yang besar maka prinsip syariah yang diterapkan dalam perusahaan akan semakin besar, hal tersebut akan sangat mempengaruhi pengungkapan informasi perusahaan yang sesuai dengan perspektif islam. Rustiarini (2011) menjelaskan kepemilikan manajerial adalah kondisi dimana manajer memiliki saham didalam perusahaan sekaligus menjadi pemegang saham dalam perusahaan tersebut. Semakin besar kepemilikan manajerial maka semakin besar pula tekanan untuk mengungkapkan ISR perusahaan tersebut. Leverage merupakan sebuah alat yang penting untuk mengukur seberapa besar perusahaan tergantung pada kreditur dalam membiayai aset perusahaan, karena dapat diketahui dampak leverage terhadap profitabilitas (Adawiyah, 2013).

lingkungan yang mereka lakukan dibandingkan dengan perusahaan yang memiliki rasio likuiditas yang rendah Kamil (2012).

Penelitian ini merupakan kompilasi dari penelitian Khoirudin (2013), Chairi (2012), Nurkhin (2009), Rustiarini (2011), Putri dan Christiawan (2014). Berdasarkan uraian diatas maka peneliti tertarik untuk mengambil judul “PENGARUH CORPORATE GOVERNANCE DAN PENGUNGKAPAN ISLAMIC SOCIAL REPORTING PADA BANK

UMUM SYARIAH DI INDONESIA”.

B. Rumusan Masalah Penelitian

Masalah yang akan diteliti dalam penelitian ini adalah sebagai berikut: 1) Apakah Ukuran Komite Audit berpengaruh positif signifikan terhadap

pengungkapan Islamic Social Reporting Perbankan Syariah di Indonesia?

2) Apakah Komposisi Dewan Komisaris Independen berpengaruh positif signifikan terhadap pengungkapan Islamic Social Reporting Perbankan Syariah di Indonesia?

3) Apakah Ukuran Dewan Pengawas Syariah berpengaruh positif signifikan terhadap pengungkapan Islamic Social Reporting Perbankan Syariah di Indonesia?

4) Apakah Kepemilikan Manajerial berpengaruh positif signifikan

5) Apakah Leverage berpengaruh positif signifikan terhadap pengungkapan Islamic Social Reporting Perbankan Syariah di Indonesia?

6) Apakah Rasio Likuiditas berpengaruh positif signifikan terhadap

pengungkapan Islamic Social Reporting Perbankan Syariah di Indonesia?

C. Tujuan Penelitian

Berdasarkan permasalahan yang telah dipaparkan pada rumusan masalah, maka tujuan penelitian ini sebagai berikut:

1) Menguji dan menemukan bukti empiris Ukuran Komite Audit berpengaruh positif signifikan terhadap pengungkapan Islamic Social Reporting Perbankan Syariah di Indonesia.

2) Menguji dan menemukan bukti empiris Komposisi Dewan Komisaris Independen berpengaruh positif signifikan terhadap pengungkapan Islamic Social Reporting Perbankan Syariah di Indonesia.

3) Menguji dan menemukan bukti empiris Ukuran Dewan Pengawas Syariah berpengaruh positif signifikan terhadap pengungkapan Islamic Social Reporting Perbankan Syariah di Indonesia.

4) Menguji dan menemukan bukti empiris Kepemilikan Manajerial

5) Menguji dan menemukan bukti empiris Leverage berpengaruh positif signifikan terhadap pengungkapan Islamic Social Reporting Perbankan Syariah di Indonesia.

6) Menguji dan menemukan bukti empiris Rasio Likuiditas berpengaruh

positif signifikan terhadap pengungkapan Islamic Social Reporting Perbankan Syariah di Indonesia.

D. Manfaat Penelitian

Adapun manfaat dalam penelitian ini baik dalam bidang teoritis maupun dalam bidang praktis sebagai berikut:

a. Manfaat dalam bidang teoritis:

1) Dapat menambah ilmu pengetahuan tentang perkembangan corporate governance di Indonesia.

2) Penelitian ini memberikan kontribusi pengetahuan yang berkaitan dengan Komite Audit, Komposisi Dewan Komisaris Independen, Komposisi Dewan Pengawas Syariah, Leverage, Rasio Likuiditas, Kepemilikan Manajerial terhadap Bank umum syariah di Indonesia. 3) Penelitian ini dapat menjadi acuan untuk Bank Syariah, sehingga

praktek ISR diharapkan akan lebih mengundang Bank Syariah agar mengacu pada indeks ISR.

b. Manfaat dalam bidang praktis:

2) Bisa memberikan informasi serta pengetahuan yang akan bermanfaat bagi Bank Syariah.

BAB II

TINJAUAN PUSTAKA

A. Rerangka Teoritis 1. Teori Legitimasi

Teori Legitimasi adalah teori yang melandasi pengungkapan Corporate Social Responsibility. Teori Legitimasi dapat digunakan untuk menjelaskan keterkaitan antara struktur good corporate governance, dalam hal ini adalah dewan komisaris dan dewan pengawas syariah dengan pengungkapan CSR perbankan syariah. (Khoirudin, 2013). Penggunaan teori legitimasi dalam penelitian ini memiliki implikasi bahwa program CSR dilakukan perusahaan dengan harapan untuk mendapatkan nilai positif dan legitimasi dari masyarakat, maka perusahaan dapat terus bertahan dan berkembang di tengah-tengah masyarakat serta mendapatkan keuntungan pada masa datang. Teori legitimasi berguna bagi perusahaan untuk meyakinkan bahwa aktivitas serta kinerjanya bisa diterima oleh masyarakat.

Chairi dalam Tamba (2011) menjelaskan bahwa teori legitimasi sangat bermanfaat dalam menganalisis perilaku organisasi, karena teori legitimasi merupakan hal yang sangat penting bagi organisasi. Batasan-batasan yang ditekankan oleh norma-norma dan nilai-nilai sosial serta reaksi terhadap batasan tersebut mendorong pentingnya analisis perilaku organisasi dengan memperhatikan lingkungan. Teori legitimasi dilandasi oleh kontrak sosial yang terjadi antara perusahaan dengan masyarakat dimana perusahaan itu beroperasi dan menggunakan sumber ekonomi. Legitimasi organisasi dapat dipandang sebagai sesuatu yang diberikan masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari perusahaan dari masyarakat.

2. Perbankan Syariah

setiap transaksi, larangan praktek spekulasi atau gambling dan Gharar, serta terdapat etika pembiayaan pada usaha-usaha yang halal sesuai dalam hukum syariah.

Salah satu peran sosial bank syariah adalah terdapat produk qard-al hasan (dana kebijakan), implementasi penerimaan dan penyaluran dana Zakat, Infak, Sedekah (ZIS) serta prioritas pembiayaan bagi hasil (Profit and Loss Sharing/ PLS) dalam bentuk produk mudharabah dan musyarakah. Hal tersebut disebabkan karena urgensi pembiayaan PLS memberikan kontribusi bagi pertumbuhan ekonomi di sektor riil, penyerapan tenaga kerja serta penekanan terhadap inflasi. Sehingga diperlukan komitmen untuk meningkatkan skim pembiayaan musyarakah dan mudharabah sebagai bentuk transaksi yang menggunakan prinsip bagi hasil (Masykuroh, 2012). Riyanti (2014) menjelaskan bahwa dengan melalui pembentukan dan pendirian bank syariah, tentu banyak tujuan dan manfaat yang ingin dicapai, terutama membangun perekonomian umat. Akan tetapi dengan mengacu pada pengalaman Al-Quran, tujuan utama dari mendirikan perbankan syariah adalah untuk menghindari riba dan unsur-unsur lain yang tidak termasuk dalam syariat islam serta untuk mencapai kemaslahatan pada bidang ekonomi bagi semua orang. 3. Islamic Social Reporting (ISR)

meliputi harapan masyarakat tidak hanya mengenai peran perusahaan dalam perekonomian, tetapi juga peran perusahaan dalam perspektif spiritual. Fitria dan Hartanti (2010) menyatakan bahwa indeks ISR berisi item-item standard CSR yang telah ditetapkan oleh AAOIFI (Acounting and Auditing Organization for Islamic Financial Institution). Secara khusus indeks ISR merupakan perluasan dari social reporting yang meliputi harapan masyarakat tidak hanya menyangkut tentang perusahaan dalam perekonomian, tetapi juga peran perusahaan dalam perspektif spiritual. Pelaporan Sosial Keislaman/PSKI (Islamic Social Reporting/ISR) merupakan suatu indeks pengukuran yang digunakan untuk mengukur pengungkapan tanggung jawab sosial perusahaan serta mengukur tingkat kesyariahan sebuah lembaga keuangan syariah (Riyanti, 2014).

melihat apakah perusahaan tetap melakukan aktivitasnya sesuai syariah dan mencapai tujuan yang telah ditetapkan (Fitria dan Hartanti, 2010).

4. Corporate Social Responsibility (CSR)

positioning, meningkatkan citra perusahaan, menurunkan biaya operasi, serta meningkatkan daya tarik perusahaan di mata investor dan analis keuangan.

ketidaksamaan sistem nilai perusahaan dan sistem nilai masyarakat maka perusahaan akan kehilangan kelegitimasinya sehingga dapat mengancam kelangsungan hidup perusahaan. Sehingga pengungkapan informasi CSR merupakan salah satu cara perusahaan untuk membangun, mempertahankan, dan melegitimasi kontribusi perusahaan dari sisi ekonomi dan politis (Rustiarini, 2011).

5. Komite Audit

Berdasarkan keputusan Ketua Bapepam dan LK Nomor: Kep-29/PM/2004 pada tanggal 24 September 2004 komite audit adalah komite yang dibentuk oleh dewan komisaris dan bertanggung jawab kepada dewan komisaris dalam rangka membantu tugas dan fungsi dewan komisaris itu sendiri. Pengangkatan serta peberhentian komite audit dilakukan oleh dewan komisaris dan dilaporkan kepada Rapat Umum Pemegang Saham. Komite audit harus terdiri dari kurangnya satu orang komisaris Independen dan sekurang-kurangnya dua orang anggota lainnya yang berasal dari luar emitmen atau perusahaan publik.

audit termasuk salah satu komite yang memiliki fungsi penting dalam corporate governance. Komite audit memiliki fungsi untuk menelaah kebijakan akuntansi yang diterapkan perusahaan, menilai pengendalian internal, menelaah sistem pelaporan untuk pihak eksternal, serta kepatuhan terhadap peraturan Widianto (2011).

6. Dewan Komisaris Independen

Menurut Purwati (2006) dewan komisaris independen adalah puncak dari sistem pengendalian pada perusahaan pesat atau perusahaan besar, yang memiliki peran ganda yaitu peran untuk memonitor dan sebagai pengesahan (ratifaction). Berdasarkan Pasal 1 angka 4, angka 5 dan angka 6 UUPT Nomor 40 Tahun 2007, Dewan komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan atau secara khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi. Sedangkan menurut Mulyadi (2002) dalam Purwaka (2014), Dewan Komisaris merupakan wakil stakeholder dalam entitas bisnis yang berbadan hukum Perseroan Terbatas (PT) yang berfungsi mengawasi pengelolaan perusahaan yang dilaksanakan oleh menajemen (direksi), dan bertanggung jawab untuk menentukan apakah manajemen memenuhi tanggung jawab mereka dalam mengembangkan dan menyelenggarakan pengendalian intern perusahaan.

perusahaan, maka Dewan Komisaris dapat menekan manajemen untuk mengungkapkan informasi yang lebih banyak serta dapat mencegah informasi yang kemungkinan disembunyikan oleh manajemen.

7. Dewan Pengawas Syariah

Untuk memastikan bahwa kinerja sebuah lembaga keuangan syariah telah memenuhi prinsip-prinsip syariah, maka perbankan syariah harus memiliki institusi internal independen yang secara khusus memiliki peran dalam melakukan pengawasan terhadap kepatuhan syariah. Institusi internal tersebut adalah Dewan Pengawas Syariah (DPS). Hal itu sesuai dengan Undang-Undang No.10 Tahun 1998 tentang perbankan yang menyatakan bahwa dalam suatu perbankan islam harus dibentuk DPS. Begitu juga dalam Undang-Undang tentang Perbankan Syariah dinyatakan bahwa DPS wajib dibentuk di dalam Bank Syariah dan Bank Konvensional yang mempunyai unit usaha syariah (Riyanti, 2014).

wewenang mengawasi kepatuhan perusahaan terhadap prinsip syariah, antara lain mengawasi kegiatan menyalurkan dana zakat, infak, sedekah yang bisa diakui sebagai bentuk ISR perusahaan (Khoirudin, 2013).

8. Kepemilikan Manajerial

Kepemilikan Manajerial adalah kepemilikan saham oleh manajemen perusahaan yang diukur dengan presentase jumlah saham yang dimiliki oleh manajemen (Lestari, 2013). Amal (2011) menjelaskan bahwa kepemilikan manajerial adalah kepemilikan saham perusahaan oleh manajemen, apabila didalam sebuah perusahaan ada kepemilikan manajerial, maka dapat diprediksikan perusahaan akan lebih banyak memberikan informasi kepada publik agar perusahaan mendapatkan legitimasi dari publik. Jika pimpinan tim manajemen ada yang berperan sebagai pemegang saham maka diprediksikan akan memiliki kesadaran yang cukup untuk melakukan tanggung jawab sosialnya, dan melaporkan tanggung jawab itu dalam bentuk laporan tahunan. Pendapat lain mengatakan bahwa kepemilikan manajerial merupakan kondisi bahwa manajer memiliki saham dalam perusahaan atau manajer tersebut sekaligus sebagai pemegang saham perusahaan.

kepentingannya sebagai manajer dengan kepentingannya sebagai pemegang saham. Semakin besar kepemilikan manajerial didalam perusahaan maka semakin produktif pula tindakan manajer dalam memaksimalkan nilai-nilai perusahaan (Rustiarini, 2011).

9. Leverage

Menurut Sofyan dalam adawiyah (2013), rasio leverage menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajiban apabila perusahaan dilikuidasi. Leverage memiliki arti penting dalam perusahaan, karena dapat diketahui dampak leverage terhadap profitabilitas. Semakin tinggi tingkat leverage maka besar kemungkinan dilanggarnya perjanjian kredit sehingga perusahaan akan berusaha melaporkan laba yang lebih tinggi dengan cara mengurangi biaya-biaya termasuk pengungkapan pertanggungjawaban sosial perusahaan. Tarjo (2008) berpendapat bahwa rasio leverage menggambarkan sumber dan operasi yang digunakan oleh perusahaan. Menurut Hari Widianto (2011) Leverage merupakan alat ukur yang berfungsi untuk mengukur seberapa besar perusahaan tergantung oleh kreditur dalam membiayai aset perusahaannya. Perusahaan yang memiliki tingkat leverage tinggi dapat disimpulkan bahwa perusahaan tersebut sangat tergantung pada pinjaman perusahaan lain atau luar untuk membiayai asetnya.

sebuah perusahaan dilikuidasi. Anggraini (2006) mengungkapkan bahwa perusahaan dengan rasio leverage yang tinggi memiliki kewajiban untuk melakukan ungkapan yang lebih luas daripada perusahaan dengan rasio leverage yang lebih rendah.

10.Rasio Likuiditas

Menurut Badjuri (2011), rasio likuiditas dapat dipandang dari dua sisi, kesehatan suatu perusahaan yang dicerminkan dengan tingginya rasio likuiditas (diukur dengan current ratio) diharapkan berhubungan dengan luasnya tingkat pengungkapan informasi sosial perusahaan. Badjuri juga beranggapan bahwa secara finansial perusahaan yang kuat akan lebih banyak mengungkapkan informasi sosial daripada yang lemah, tetapi sebaliknya, jika likuiditas dipandang sebagai ukuran kinerja, perusahaan yang mempunyai rasio likuiditas rendah perlu memberikan informasi yang lebih rinci untuk menjelaskan lemahnya kinerja dibanding perusahaan yang mempunyai rasio likuiditas yang tinggi.

perusahaan lain dengan melakukan kegiatan yang memiliki hubungan dengan lingkungan sosial. Sinyal tersebut dilakukan dengan memberikan informasi secara luas tentang tanggung jawab sosial dan lingkungan yang mereka lakukan (Kamil, 2012).

B. Penurunan Hipotesis 1. Ukuran Komite Audit

Komite audit adalah komite yang bertugas membantu dewan komisaris dalam melaksanakan fungsi pengawasan terhadap manajemen. Ukuran Komite Audit yaitu jumlah anggota Komite Audit yang membantu tugas pengawasan dewan komisaris. Alasan mengapa Komite Audit berpengaruh terhadap ISR adalah sebagai bagian yang bertugas membantu Dewan Komisaris serta bertanggung jawab pada Dewan Komisaris itu sendiri dalam melakukan fungsi pengawasan terhadap manajemen untuk mengungkapkan ISR. Semakin banyak anggota Komite Audit yang dimiliki perusahaan maka pengawasan terhadap manajemen akan semakin efektif, sehingga Komite Audit dapat menekan manajemen perusahaan agar melaporkan ISR secara lengkap sebagai bentuk tanggung jawab sosial bagi pemangku kepentingan.

oleh manajemen. Berdasarkan penelitian yang telah dilakukan oleh Mulia (2010) yang menyatakan bahwa independensi komite audit berpengaruh secara negatif terhadap luas pengungkapan CSR. Sedangkan menurut penelitian yang dilakukan oleh Badjuri (2011), menunjukan bahwa Komite Audit tidak berpengaruh terhadap luas pengungkapan Corporate Social Responsibility (CSR) perusahaan. Berdasarkan uraian diatas maka dapat diambil hipotesis pertama sebagai berikut:

H1: Ukuran Komite Audit berpengaruh positif signifikan terhadap

pengungkapan Islamic Social Reporting Perbankan Syariah di Indonesia.

2. Komposisi Dewan Komisaris Independen

pengungkapan ISR adalah sebagai bagian yang bertanggungjawab memantau kinerja perusahaan supaya visi misi dapat terwujud dengan mendorong menejemen puncak untuk mengungkapkan ISR. Semakin tinggi presentase Dewan Komisaris Independen yang ada dalam memantau kinerja perusahaan maka kinerja Dewan Komisaris Independen akan lebih akurat sehingga diharapkan Dewan Komisaris Independen dapat mendorong menejemen perusahaan agar melaporkan ISR secara lengkap sebagai bentuk tanggungjawab sosial.

Nurkhin (2009) menjelaskan didalam penelitiannya bahwa variabel komposisi dewan komisaris independen memiliki nilai yang signifikan, yang dapat menunjukan bahwa variabel komposisi dewan independen telah terbukti berpengaruh secara positif dan signifikan terhadap pengungkapan dan tanggung jawab. Hasil tersebut tidak sejalan dengan penelitian yang telah dilakukan oleh Purwati (2006), yang menyatakan bahwa hasil yang ditunjukan variabel komisaris independen adalah negatif. Berdasarkan uraian diatas maka peneliti mengambil hipotesis sebagai berikut:

H2: Komposisi Dewan Komisaris Independen berpengaruh positif

signifikan terhadap pengungkapan Islamic Social Reporting Perbankan Syariah di Indonesia.

3. Ukuran Dewan Pengawas Syariah

usaha operasional lembaga agar sesuai dengan prinsip syariah. Ukuran Dewan Pengawas Syariah yaitu jumlah dari anggota Dewan Pengawas Syariah yang dimiliki dalam suatu perusahaan. Dewan Pengawas Syariah mempunyai peran dalam mendorong menejemen puncak untuk mengungkapkan ISR perbankan syariah. Hubungan adalah Dewam Pengawas Syariah memiliki wewenang untuk mengawasi kepatuhan perusahaan terhadap prinsip-prinsip syariah, dengan kondisi ini diharapkan Dewan Pengawas Syariah dapat menekan pihak perusahaan untuk mengungkapkan ISR sehingga dengan banyaknya anggota Dewan Pengawas Syariah maka kinerja perusahaan dalam melakukan pengawasan terhadap pengungkapan ISR akan lebih terpantau agar sesuai dengan prinsip-prinsip syariah yang ditetapkan dengan cara menekan pihak manajemen perusahaan untuk melaporkan ISR. Semakin tinggi jumlah anggota Dewan Pengawas Syariah maka kemungkinan untuk melakukan pengungkapan ISRnya akan semakin tinggi karena pemantauan akan berjalan lebih efektif.

perbankan syariah di Indonesia. Sehingga peneliti mengambil hipotesis sebagai berikut:

H3: Ukuran Dewan Pengawas Syariah berpengaruh positif

signifikan terhadap pengungkapan Islamic Social Reporting Perbankan Syariah di Indonesia.

4. Kepemilikan Manajerial

Kepemilikan Manajerial terhadap perusahaan atau yang biasa dikenal dengan istilah Insider Ownership ini didefinisikan sebagai presentase suara yang berkaitan dengan saham dan option yang dimiliki oleh manajer dan direksi suatu perusahaan (Mathiesen dalam Febriana dan Suaryana, 2012). Kepemilikan Saham yang tinggi maka dapat diartikan bahwa manajer dalam perusahaan memiliki saham sekaligus menjadi pemegang saham yang tinggi pula di dalam perusahaan. Manajer yang memiliki saham perusahaan tentunya akan menselaraskan kepentingannya sebagai manajer dengan kepentingannya sebagai pemegang saham. Hubungannya dengan ISR adalah dengan tingginya kepemilikan manajer didalam suatu perusahaan maka tindakan manajer akan semakin produktif dalam menerapkan nilai-nilai perusahaan, khususnya dalam pengungkapan Islamic Social Reporting.

kepentingan perusahaan dengan cara mengungkapkan informasi sosial yang seluas-luasnya untuk meningkatkan image perusahaan. Berdasarkan penelitian Anggraini (2006) menyimpulkan bahwa variabel kepemilikan manajerial memiliki pengaruh yang signifikan terhadap kebijakan perusahaan dalam mengungkapkan informasi sosial. Semakin besar kepemilikan manajer di dalam perusahaan maka manajer perusahaan akan semakin banyak menngungkapkan informasi sosial. Hasil tersebut berbanding terbalik dengan penelitian yang diteliti oleh (Badjuri, 2011) ditemukan hasil bahwa variabel kepemilikan manajerial ternyata tidak berpengaruh terhadap luas pengungkapan Corporate Social Responsibility (CSR) perusahaan. Berdasarkan diatas maka peneliti mengambil hipotesis sebagai berikut:

H4: Kepemilikan Manajerial berpengaruh positif signifikan

terhadap pengungkapan Islamic Social Reporting Perbankan Syariah di Indonesia.

5. Leverage

cenderung akan mendorong perusahaan untuk melakukan pengungkapan tanggung jawab sosial yang makin banyak. Hal tersebut disebabkan perusahaan dengan leverage tinggi memiliki tekanan yang lebih besar dari bank, kreditur dan investor sehingga perusahaan berupaya untuk melonggarkan tekanan ini dengan cara melakukan banyak disclose dengan tujuan untuk memberikan keyakinan pada bank, kreditur, investor bahwa perusahaan tidak melanggar covenants yang ada.

Berdasarkan penelitian yang telah dilakukan Ira (2013) menunjukan hasil bahwa variabel Leverage berpengaruh secara signifikan terhadap pengungkapan Corporate Social Responsibility (CSR). Hal tersebut tidak sejalan dengan penelitian yang telah dilakukan oleh Badjuri (2011) yang menunjukan bahwa variabel Leverage tidak berpengaruh terhadap luas pengungkapan Corporate Social Responsibility (CSR) perusahaan. Berdasarkan deskripsi diatas maka dapat diambil hipotesis sebagai berikut:

H5: Leverage berpengaruh positif signifikan terhadap

pengungkapan Islamic Social Reporting Perbankan Syariah di Indonesia.

6. Rasio Likuiditas

dengan liabilitas lancarnya. Menurut Syahrir dan Suhendra (2010) dalam Kamil dan Herusetya (2012) menjelaskan bahwa likuiditas memiliki pengaruh positif terhadap pengungkapan CSR. Perusahaan dengan nilai likuiditas yang tinggi akan memberikan sinyal kepada perusahaan yang lain bahwa mereka lebih baik daripada perusahaan lain dengan melakukan kegiatan lingkungan sosial. Sinyal tersebut dilakukan dengan memberikan informasi yang lebih luas tentang tanggung jawab sosial dan lingkungan yang mereka lakukan. Dengan demikian maka terdapat dugaan bahwa nilai likuiditas yang tinggi dalam suatu perusahaan akan berpengaruh positif dengan pengungkapan ISR dalam perbankan syariah di Indonesia.

Menurut hasil penelitian yang dihasilkan Badjuri (2011) menunjukan bahwa variabel likuiditas tidak berpengaruh terhadap luas pengungkapan Corporate Social Responsibility (CSR) perusahaan. Hal tersebut sependapat dengan penelitian yang dilakukan Kamil (2012), yang menyatakan bahwa Likuiditas tidak berpengaruh terhadap pengungkapan Corporate Social Responsibility (CSR). Berdasarkan uraian diatas, maka peneliti mengambil hipotesis sebagai berikut:

H6: Rasio Likuiditas berpengaruh positif signifikan terhadap

C. Model Penelitian

Komposisi Dewan Komisaris Independen

Leverage

Ukuran Dewan Pengawas Syariah

Pengungkapan Islamic Social Reporting

Perbankan Syariah di Indonesia

Rasio Likuiditas

Kepemilikan Manajerial Komposisi Komite Audit

+

+

+

+

+

BAB III

METODE PENELITIAN

1. Metode Penelitian a. Subjek penelitian

Populasi dalam penelitian ini adalah seluruh bank umum syariah di Indonesia yang berjumlah 11 unit bank dengan tahun penelitian 2011-2014.

b. Jenis data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari annual report bank umum syariah di Indonesia periode 2011-2014. Data sekunder merupakan sumber data penelitian yang diperoleh dari peneliti melalui media perantara atau data yang diperoleh dan dicatat oleh pihak lain yang berwenang (Indriantoro dan Supono dalam Purwanti, 2006).

c. Teknik pengambilan sampel

d. Definisi operasional variable penelitian 1. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi oleh variabel lain. Variabel dependen dalam penelitian ini adalah tingkat pengungkapan tanggung jawab sosial pada laporan tahunan perbankan syariah yang diukur dengan nilai (score) dari indeks Islamic Social Reporting (ISR). Indeks ISR dalam penelitian ini adalah indeks ISR yang digunakan dalam penelitian Swastiningrum (2013) yang berisi 43 item pengungkapan ISR yang merupakan hasil adaptasi dari indeks ISR yang dibuat oleh Othman et.al (2009) dengan beberapa penyesuaian. Adapun langkah-langkah yang dilakukan dalam melakukan content analysis (Swastiningrum, 2013), adalah:

a) Membuat daftar ISR sesuai dengan Othman et.al (2009)

dengan beberapa penyesuaian. ISR yang digunakan terdiri dari enam kategori yaitu finance andinvestment theme, product and services theme, employee theme, society (community

involvement) theme, environment theme dan corporate governance theme.

c) Nilai yang diperoleh dari setiap perusahaan dijumlahkan kemudian dibagi dengan total jumlah item ISR untuk mendapatkan nilai dari indeks ISR.

2. Variabel Independen

Variabel Independen merupakan variabel bebas yang tidak terikat dengan variabel lainya. Dalam penelitian ini variabel independen meliputi:

a) Ukuran Komite Audit

Komite Audit memiliki peran dan tanggung jawab dalam memonitor dan mengawasi audit laporan keuangan dan memastikan agarstandar dan kebijaksanaan keuangan yang berlaku terpenuhi, memeriksa kembali laporan keuangan apakah sudah sesuai dengan standar yang diterapkan dan kebijaksanaan tersebut apakah sudah konsisten dengan informasi lain yang diketahui oleh anggota komite audit, serta menilai mutu pelayanan dan kewajaran biaya yang diajukan auditor eksternal (KNKCG, 2002 dalam Badjuri, 2011).

b) Komposisi Dewan Komisaris Independen

bertindak independen atau bertindak semata-mata demi kepentingan perusahaan. Diukur dengan presentase Dewan Komisaris Independen yang terdapat dalam sebuah perusahaan.

= � ℎ � × %

c) Ukuran Dewan Pengawas Syariah

Ukuran Dewan Pengawas Syariah adalah jumlah anggota dewan pengawas syariah yang terdapat dalam suatu perusahaan Khoirudin (2013).

d) Kepemilikan Manajerial

Secara khusus kepemilikan manajer terhadap perusahaan atau yang biasa dikenal dengan istilah Insider Ownership ini didefinisikan sebagai presentase suara yang berkaitan dengan saham dan option yang dimiliki oleh manajer dan direksi suatu perusahaan, Mathiesen (2004) dalam Febriana dan Suryana (2011). Kepemilikan manajerial ini diukur dengan presentase kepemilikan saham dewan direksi dan komisaris dalam perusahaan, Rustiarini (2011).

� = ℎ � ℎ %

e) Leverage

struktur permodalannya akan mempunyai biaya keagenan yang lebih besar.

� DAR =Total Asset

f) Rasio Likuiditas

Likuiditas adalah masalah yang berhubungan dengan kemampuan sebuah perusahaan untuk memenuhi kewajiban finansialnya yang harus dipenuhi (Riyanto, 2008). Rasio likuiditas merupakan suatu indikator mengenai kemampuan perusahaan membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia.

Current Ratio =Current Liabilities �

e. Metode analisis data

Data yang dikumpulkan di dalam penelitian ini diolah kemudian dianalisis dengan alat statistik sebagai berikut:

1) Uji Statistik Deskriptif

(Ghozali, 2007). Statistik deskriptif menyajikan ukuran-ukuran numerik yang sangat penting bagi data sampel.

2) Uji Asumsi Klasik

Uji asumsi klasik dalam penelitian ini terdiri terdiri dari: a) Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi antara variabel dependen dengan independen mempunyai ditribusi normal atau tidak. Proses uji ini dilakukan dengan menggunakan uji Kolmogrov Smirnov. Uji normalitas data juga dapat dilihat dengan memperlihatkan penyebaran data (titik) pada normal P plot of regression standalizzed residual variabel independen.

b) Uji Multikoloniearitas

c) Uji Heterokedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam metode regresi terjadi ketidaksamaan variance dari residual satu pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Metode regresi yang baik adalah yang homoskedastisitas atau yang tidak terjadi heteroskedastisitas.

d) Uji Autokorelasi

Hasil uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antar kesalahan pengganggu beda periode t dengan tingkat kesalahan pada periode t-1 (sebelumnya). Deteksi adanya autokorelasi dapat dilihat dari angka DW (Durbin-Watson) (Ira, 2013).

3) Uji Hipotesis

a) Uji Regresi Linear Berganda

ISR = β + β UKOM + β DKOMIN + β UDPS + β KEPMAN + β LEV + β PROF + e

Keterangan:

ISR = Islamic Social Reporting

ß0 = Intercept

ß1 – ß6 = Koefisien Regresi

UKOM = Ukuran Komite Audit

DKOMIN = Dewan Komisaris Independen UDPS = Ukuran Dewan Pengawas Syariah KEPMAN = Kepemilikan Manajerial

LEV = Leverage

PROF = Profitabilitas

e = error

1) Uji Koefisien Determinasi (R2)

2) Uji Signifikansi Simultan (Uji Statistik F)

Pengujian ini bertujuan untuk menunjukan apakah semua variabel independen yang dimasukan dalam model memiliki pengaruh secara bersama-sama terhadap variabel dependen. Menurut Ghozali (2007), pada umumnya F test menunjukan bahwa semua variabel independen yang dimaksudkan dalam model mempunyai pengaruh secara simultan terhadap variabel dependen. Pengujian dilakukan dengan menggunakan signifinance level 0,05 (α=5%). Ketentuan penerimaan dan penolakan hipotesis sebagai berikut:

a. Jika nilai signifikansi f > 0,05 maka hipotesis diterima

(koefisien regresi tidak signifikan). Ini berarti bahwa secara simultan keenam variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

b. Jika nilai signifikansi f ≤ 0,05 maka hipotesis ditolak

(koefisien regresi signifikan). Ini berarti secara simultan keenam variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen.

3) Uji Signifikansi Parameter Individual (Uji t)

apakah kedua grup tersebut mempunyai nilai rata-rata yang sama ataukah tidak sama secara signifikan (Ghozali, 2011). Uji t dilakukan untuk memeriksa lebih dalam manakah diantara enam variabel independen yang berpengaruh signifikan terhadap pengungkapan Islamic Social Responsibility (ISR). Pengujian dilakukan dengan menggunakan significance level 0,05 (α=5%). Penerimaan dan penolakan hipotesis dilakukan dengan kriteria sebagai berikut:

a. Jika nilai signifikansi t > 0,05 maka hipotesis ditolak (koefisien regresi tidak signifikan). Ini berarti bahwa secara parsial variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen. b. Jika nilai signifikansi t ≤ 0,05 maka hipotesis diterima

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini menjelaskan gambaran hasil penelitian beserta hipotesis dengan pembahasan pada bagian akhir. Penelitian ini menggunakan alat bantu yakni perangkat lunak SPSS versi 15.0. Adapun penjelasan hasil penelitian dan pembahasan sebagai berikut:

A.Gambaran Umum Objek Penelitian

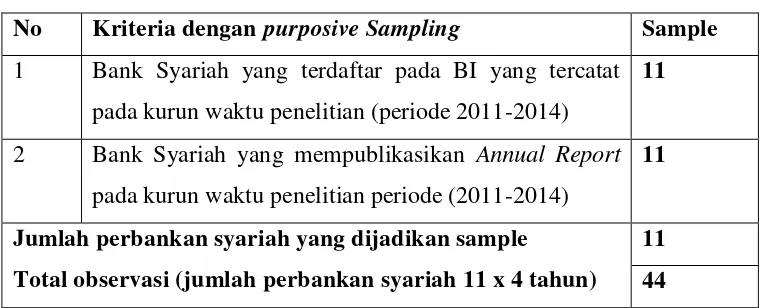

Hasil dari seleksi berdasarkan kriteria yang telah ditetapkan pada bab III, diperoleh jumlah sample sebanyak 11 perbankan syariah Indonesia yang memenuhi kriteria. Prosedur pengambilan sampel disajikan pada tabel 4.1 berikut ini:

TABEL 4.1 KRITERIA SAMPLE

No Kriteria dengan purposive Sampling Sample 1 Bank Syariah yang terdaftar pada BI yang tercatat

pada kurun waktu penelitian (periode 2011-2014)

11

2 Bank Syariah yang mempublikasikan Annual Report pada kurun waktu penelitian periode (2011-2014)

11

Jumlah perbankan syariah yang dijadikan sample

Total observasi (jumlah perbankan syariah 11 x 4 tahun)

11 44 Sumber: Data diolah peneliti

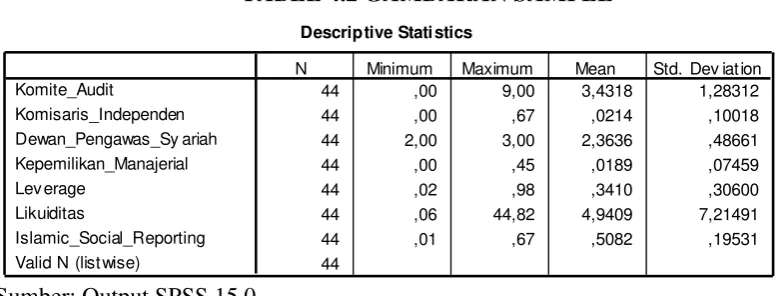

1. Analisis Deskriptif

Descriptive Stati stics

44 ,00 9,00 3,4318 1,28312

44 ,00 ,67 ,0214 ,10018

44 2,00 3,00 2,3636 ,48661

44 ,00 ,45 ,0189 ,07459

44 ,02 ,98 ,3410 ,30600

44 ,06 44,82 4,9409 7,21491

44 ,01 ,67 ,5082 ,19531

44

N Minimum Maximum Mean Std. Dev iat ion

TABEL 4.2 GAMBARAN SAMPLE

Sumber: Output SPSS 15.0

Dari tabel 4.2 diatas menunjukan bahwa sampel pada penelitian berjumlah 40, adapun penjelasanya sebagai berikut:

a. Komite Audit

Variabel Komite Audit memiliki nilai minimum 0,00 nilai maksimum 9, rata-rata 3.431, serta simpangan baku 1.283

b. Komisaris Independen

Variabel Komisaris Independen memiliki nilai minimum 0,00 nilai maksimum 0,67, rata-rata 0,021, serta simpangan baku 0,1.

c. Dewan Pengawas Syariah

Variabel Dewan Pengawas Syariah memiliki nilai minimum 2, nilai maksimum 3, rata-rata 2.363, serta simpangan baku 0.486. d. Kepemilikan Manajerial

Variabel Kepemilikan Manajerial memiliki nilai minimum 0.00, nilai maksimum 0.45, rata-rata 0.018, serta simpangan baku 0.074. e. Leverage

1.0 Normal P-P Plot of Regression Standardized Residual

f. Likuiditas

Variabel Likuiditas memiliki nilai minimum 0.06, nilai maksimum 44.82, rata-rata 4.940, serta simpangan baku 7.214.

g. Islamic Social Reporting

Variabel Islamic Social Reporting memiliki nilai minimum 0.01, nilai maksimum 0.67, rata-rata 0.508, serta simpangan baku 0.195. 2. Analisis Uji Asumsi Klasik

a. Uji Normalitas

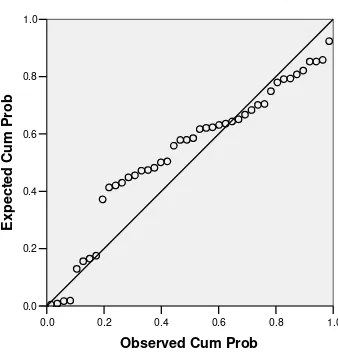

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal agar uji statistik nantinya jumlah sampel kecil hasilnya tetap valid. Uji normalitas dapat dilihat pada grafik 4.1 normal probability plot berikut ini:

GRAFIK 4.1 NORMAL PROBABILITY PLOT

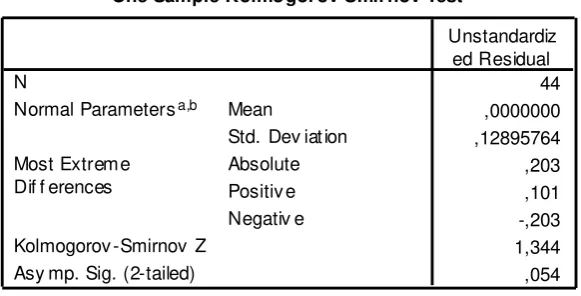

Berdasarkan grafik 4.1 menunjukan penyebaran titik-titik dan mengikuti arah garis diagonal, dapat diartikan bahwa pola distribusi menunjukan normal sehingga model regresi memenuhi asumsi normalitas. Untuk menghindari adanya hasil yang menyesatkan menggunakan grafik, maka uji grafik ini dilengkapi dengan uji statistik. Uji statistik yang digunakan adalah dengan menggunakan uji non-parametrik Kolmogrov-Smirnov (K-S). Hasil uji K-S ditunjukan pada tabel 4.3 berikut ini:

TABEL 4.3 UJI NORMALITAS

Sumber: Output SPSS 15.0

Berdasarkan tabel 4.3 didapatkan hasil bahwa nilai Asymp. Sig. (2-tailed) menunjukan angka 0.054 > α (0.05), sehingga dapat disimpulakan bahwa data pada penelitian berdistribusi normal pada perbankan syariah di Indonesia.

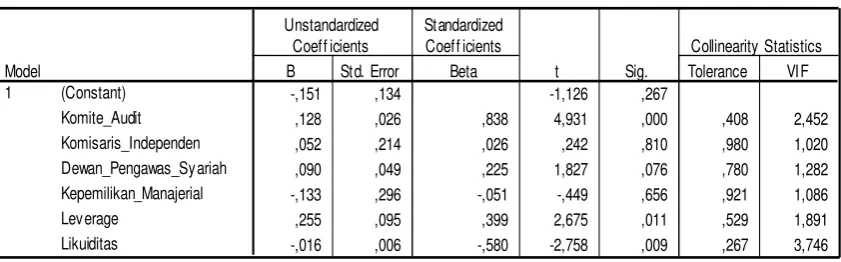

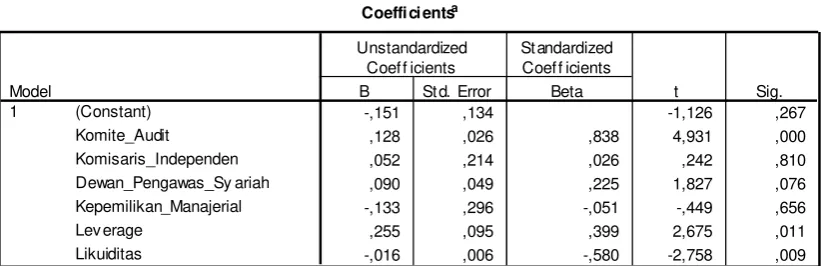

Coefficientsa

-,151 ,134 -1,126 ,267

,128 ,026 ,838 4,931 ,000 ,408 2,452 ,052 ,214 ,026 ,242 ,810 ,980 1,020 ,090 ,049 ,225 1,827 ,076 ,780 1,282 -,133 ,296 -,051 -,449 ,656 ,921 1,086 ,255 ,095 ,399 2,675 ,011 ,529 1,891 -,016 ,006 -,580 -2,758 ,009 ,267 3,746 (Constant)

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi kolinearitas diantara variabel independen. Hasil uji multikoliniearitas ditunjukan pada tabel 4.4 berikut ini:

TABEL 4.4 UJI MULTIKOLINIERITAS

Sumber: Output SPSS 15.0

Berdasarkan tabel 4.4 didapatkan hasil bahwa masing-masing variabel independen nilai VIF dibawah 10, sedangkan nilai Tolerance diatas 0,01 yang artinya variabel bebas dalam penelitian tidak terjadi multikolinieritas.

c. Uji Autokorelasi

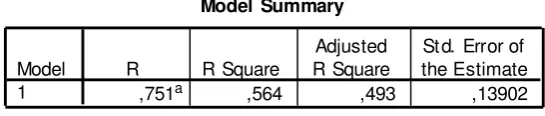

Model Summaryb

,751a ,564 ,493 ,13902 1,976

Model

Predictors: (Constant), Likuiditas, Kepemilikan_Manajerial, Komisaris_ Independen, Dewan_Pengawas_Sy ariah, Lev erage, Komite_Audit a.

Dependent Variable: Islamic_Social_Reporting b.

TABEL 4.5 UJI AUTOKORELASI DURBIN WATSON

Sumber: Output SPSS 15.0

Berdasarkan tabel 4.5 didapatkan hasil bahwa nilai DW sebesar 1.976. Diasumsikan data yang tidak memiliki masalah autokorelasi adalah data yang menunjukan nilai dari DW terletak diantara nilai DU dan 4 – DU, atau dapat dirumuskan menjadi DU < DW < 4-DU. Nilai DU dapat dilihat pada table Durbin-Watson dengan cara melihat jumlah variable independen (k) dengan jumlah sample (n). Nilai DU pada penelitian ini adalah 1.8378. jika dilihat berdasarkan keterangan diatas, maka nilai yang diperoleh adalah 1.8378 < 1.976 < 4 – 1.8378. dari data diatas maka dapat dikatakan bahwa data yang digunakan tidak terjadi atau tidak terdapat masalah autokorelasi.

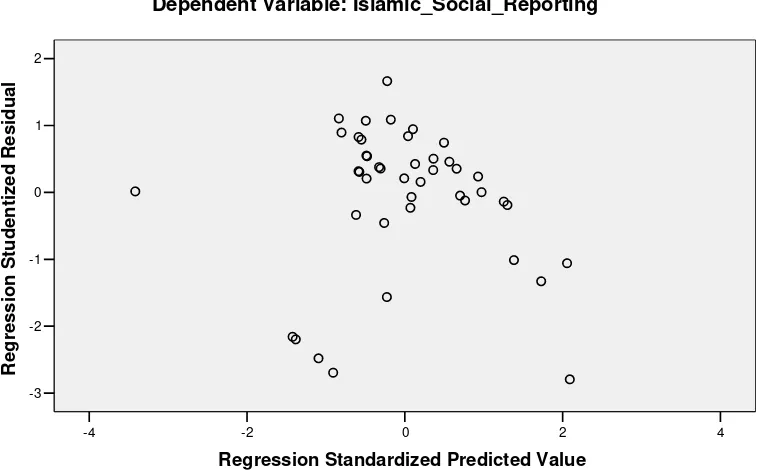

d. Uji Heteroskedastisitas

4

GRAFIK 4.2 UJIHETEROSKESDASTISITAS

Sumber: Output SPSS 15.0

Berdasarkan grafik 4.2 scatterplot di atas dengan sampel perbankan syariah di Indonesia terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi sehingga layak dipakai untuk kemudian dilanjutkan ke pengujian hipotesis.

3. Hasil Penelitian (Uji Hipotesis)

a. Koefisien Determinasi (Adjusted R2)

Model Summary

,751a ,564 ,493 ,13902

Model 1

R R Square

Adjusted R Square

St d. Error of the Estimate

Predictors: (Constant), Likuiditas, Kepemilikan_ Manajerial, Komisaris_I ndependen, Dewan_ Pengawas_Sy ariah, Lev erage, Komite_Audit a.

dependen. Hasil uji koefisien determinasi dalam penelitian ini ditunjukan pada tabel 4.6 berikut ini:

TABEL 4.6 UJI KOEFISIEN DETERMINASI

Sumber: Output SPSS 15.0

Berdasarkan tabel 4.6 didapatkan hasil bahwa besarnya koefisien determinasi (Adjusted R2) menunjukan nilai 0.493 atau 49.3%, yang berarti variabel dependen dipengaruhi variabel independen sebesar 49.3%, sedangkan sisanya 50.7% (100% - 49.3%) dijelaskan oleh variabel lain diluar model penelitian.

b. Uji Signifikan Simultan (Uji F)

ANOVAb

Squares df Mean Square F Sig.

Predictors: (Const ant), Likuidit as, Kepemilikan_Manajerial, Komisaris_ Independen, Dewan_Pengawas_Sy ariah, Lev erage, Komite_Audit a.

Dependent Variable: Islamic_Social_Reporting b.

Coeffi ci entsa

-,151 ,134 -1,126 ,267

,128 ,026 ,838 4,931 ,000

,052 ,214 ,026 ,242 ,810

,090 ,049 ,225 1,827 ,076

-,133 ,296 -,051 -,449 ,656

,255 ,095 ,399 2,675 ,011

-,016 ,006 -,580 -2,758 ,009

(Constant)

TABEL 4.7 UJI SIGNIFIKAN SIMULTAN

Sumber: Output SPSS 15.0

Berdasarkan tabel 4.7 Nilai F hitung sebesar 7.978 dengan nilai sig sebesar 0.000 < α (0.05). Artinya, variabel independen secara

bersama-sama berpengaruh simultan atau bersama-sama terhadap variabel dependen.

c. Uji Parsial (Uji t)

Uji Parsial bertujuan untuk menguji bagaimana pengaruh masing-masing variabel bebasnya secara parsial atau sendiri-sendiri terhadap variabel terikatnya dalam model penelitian. Hasil uji parsial ditunjukan padatabel 4.8 berikut ini:

TABEL 4.8 UJI PARSIAL

Berdasarkan tabel 4.8 dapat dirumuskan model regresi sebagai berikut ini:

= − . + . + . + . + . − . − . = .

Berdasarkan tabel yang sama yakni tabel 4.8 hasil pengujian hipotesis-hipotesis dijelaskan sebagai berikut ini:

1) Pengujian Hipotesis Pertama (H1)

Hasil uji parsial menunjukan variabel independen yakni Ukuran Komite Audit mempunyai nilai sig 0.00 < 0.05 dan arah koefisien regresi positif 0.128 yang berarti variable ukuran komite audit berpengaruh positif dan signifikan terhadap pengungkapan ISR. Dengan demikian hipotesis pertama (H1) yang menyatakan

bahwa ukuran komite audit berpengaruh positif signifikan terhadap pengungkapan ISR di Perbankan Syariah Indonesia dinyatakan diterima.

2) Pengujian hipotesis Kedua (H2)

Hasil uji parsial menunjukan variabel independen yakni Komposisi Dewan Komisaris Independen mempunyai nilai sig 0.810 > 0.05 dan arah koefisien regresi positif 0.052 yang berarti variabel komposisi dewan komisaris independen berpengaruh positif dan tidak signifikan terhadap pengungkapan ISR. Dengan demikian hipotesis kedua (H2) yang menyatakan bahwa komposisi

terhadap pengungkapan ISR pada Perbankan Syariah di Indonesia dinyatakan ditolak.

3) Pengujian Hipotesis Ketiga (H3)

Hasil uji parsial menunjukan variabel independen yakni Ukuran Dewan Pengawas Syariah mempunyai nilai sig 0.076 > 0.05 dan arah koefisien regresi positif 0.090 yang berarti variabel Ukuran Dewan Pengawas Syariah berpengaruh positif dan tidak signifikan terhadap pengungkapan ISR. Dengan demikian hipotesis ketiga (H3) yang menyatakan bahwa Ukuran Dewan Pengawas

Syariah berpengaruh positif dan signifikan terhadap pengungkapan ISR pada Perbankan Syariah di Indonesia dinyatakan ditolak. 4) Pengujian Hipotesis Keempat (H4)

Hasil uji parsial menunjukan variabel independen yakni Kepemilikan Manajerial mempunyai nilai sig 0.656 > 0.05 dan arah koefisien regresi negatif 0.133 yang berarti variabel Kepemilikan Manajerial tidak berpengaruh terhadap pengungkapan ISR. Dengan demikian hipotesis keempat (H4) yang menyatakan

bahwa Kepemilikan Manajerial berpengaruh positif dan signifikan terhadap pengungkapan ISR pada Perbankan Syariah di Indonesia dinyatakan ditolak.

5) Pengujian Hipotesis Kelima (H5)

regresi positif 0.255 yang berarti variabel Leverage berpengaruh positif dan signifikan terhadap pengungkapan ISR. Dengan demikian hipotesis kelima (H5) yang menyatakan bahwa Leverage

berpengaruh positif dan signifikan terhadap pengungkapan ISR pada Perbankan Syariah di Indonesia dinyatakan diterima.

6) Pengujian Hipotesis Keenam (H6)

Hasil uji parsial menunjukan variabel independen yakni Likuiditas mempunyai nilai sig 0.009 < 0.05 dan arah koefisien regresi negatif 0.009 yang berarti variabel Likuiditas berpengaruh negatif dan signifikan terhadap pengungkapan ISR. Dengan demikian hipotesis kelima (H6) yang menyatakan bahwa Likuiditas

berpengaruh positif dan signifikan terhadap pengungkapan ISR pada Perbankan Syariah di Indonesia dinyatakan ditolak.

4. Pembahasan (Intrepretasi)

a. Pengaruh Ukuran Komite Audit terhadap Pengungkapan Islamic Social Reporting (ISR)

Komite audit merupakan sebuah komite yang dibentuk oleh dewan komisaris yang bertanggung jawab membantu tugas serta fungsi dewan komisaris itu sendiri. Berdasarkan keputusan Ketua Bapepam dan LK Nomor: Kep-29/PM/2004 pada tanggal 24 September 2004 disebutkan bahwa komite audit yang dimiliki perusahaan minimal terdiri dari tiga orang anggota dimana sekurang-kurangnya satu orang berasal dari anggota komisaris independen dan dua orang lainnya berasal dari luar emitmen perusahaan publik.

Hasil uji parsial menunjukan bahwa ukuran komite audit berpengaruh secara positif dan signifikan terhadap pengungkapan ISR pada perbankan syariah di Indonesia yang berarti menerima hipotesis pertama (H1). Jumlah anggota komite audit yang dimiliki perusahaan

terbubkti secara empiris berpengaruh positif serta signifikan terhadap pengungkapan ISR pada perbankan syariah di Indonesia.

b. Pengaruh Komposisi Dewan Komisaris Independen terhadap Pengungkapan ISR pada perbankan syariah di Indonesia

Dewan komisaris independen merupakan dewan komisaris yang terdapat pada sebuah perusahaan yang tidak memiliki hubungan bisnis atau kepentingan lain di perusahaan yang dapat mempengaruhi kemampuannya untuk bertindak secara independen. Dewan komisaris independen adalah puncak dari system pengendalian pada perusahaan pesat atau perusahaan besar, yang memiliki peran ganda yaitu peran untuk memonitor dan sebagai pengesahan (ratifaction).

Berdasarkan uji parsial menunjukan bahwa variabel komposisi dewan komisaris independen berpengaruh secara positif dan tidak signifikan terhadap pengungkapan ISR pada perbankan syariah di Indonesia yang berarti menolak hipotesis kedua (H2). Hal ini tidak

kepada pihak lain. Terzhagi juga menjelaskan bahwa kehadiran dewan komisaris independen hanya sebuah hiasan belaka. Pengangkatan komisaris independen dilakukan hanya untuk pemenuhan regulasi semata tetapi tidak ditunjukan untuk terciptanya penguatan Good Corporate Governance.

c. Pengaruh Ukuran Dewan Pengawas Syariah terhadap Pengungkapan ISR pada perbankan syariah di Indonesia

Dewan pengawas syariah merupakan komponen penting yang wajib dimiliki oleh setiap lembaga keuangan syariah, Karen adewan pengawas syariah bertugas mengawasi setiap produk usaha operasional perusahaan agar sesuai dengan prinsip syariah. Berdasarkan penjelasan diatas maka dapat diketahui bahwa dewan pengawas syariah mempunyai peran yang sangat penting dalam pengungkapan ISR pada perbankan syariah. Anggota syariah yang dimiliki oleh setiap lembaga keuangan syariah di Indonesia paling sedikit berjumlah dua orang dan paling banyak berjumlah tiga orang.

Hasil uji parsial menunjukan bahwa ukuran dewan pengawas syariah berpengaruh secara positif dan tidak signifikan terhadap pengungkapan ISR pada perbankan syariah di Indonesia yang berarti menolak hipotesis ketiga (H3). Hal ini sejalan dengan penelitian

tanggungjawab dalam kegiatan operasional syariah seperti persetujuan produk baru, mengawasi akad supaya sesuai prinsip syariah, dan review laporan keuangan bank syariah.

d. Pengaruh Kepemilikan Manajerial terhadap Pengungkapan ISR pada perbankan syariah di Indonesia

Kepemilikan manajerial adalah kondisi yang menunjukan manajer memiliki saham dalam perusahaan atau manajer tersebut sekaligus sebagai pemegang saham perusahaan tersebut. Pihak tersebut yaitu mereka yang berada dalam dewan komisaris dan dewan direksi perusahaan. Keberadaan manajemen perusahaan mempunyai latar belakang yang berbeda, diantaranya adalah mereka yang mewakili pemegang saham institusi, mereka adalah tenaga-tenaga profesional yang diangkat oleh pemegang saham dalam Rapat Umum Pemegang Saham dan yang terakhir adalah mereka duduk di jajaran manajemen perusahaan karena turut memiliki saham Rustiarini dalam Tamba (2011).

Hasil uji parsial menunjukan bahwa variable kepemilikan manajerial tidak berpengaruh terhadap pengungkapan ISR pada perbankan syariah di Indonesia yang berarti hipotesis keempat (H4)

kepemilikan saham manajerial pada perbankan syariah di Indonesia relatif kecil sehingga belum ada keselarasan kepentingan antara pemilik dan manajer. Dengan kepemilikan saham manajerial yang relatif kecil menyebabkan manajer belum dapat memaksimalkan nilai perusahaan melalui pengungkapan ISR. Dengan demikian dapat disimpulkan bahwa kepemilikan manajerial tidak berpengaruh terhadap pengungkapan ISR pada perbankan syariah di Indonesia. e. Pengaruh Leverage terhadap Pengungkapan ISR pada perbankan

syariah di Indonesia

Tingkat leverage adalah untuk melihat kemampuan perusahaan dalam menyelesaikan semua kewajibannya kepada pihak lain, perusahaan yang mempunyai proporsi utang lebih banyak dalam struktur pemodalannya akan mempunyai biaya keagenan yang lebih besar. Rasio leverage yang tinggi dalam sebuah perusahaan maka perusahaan akan melakukan pengungkapan yang lebih luas daripada perusahaan dengan rasio leverage yang rendah. Semakin banyaknya pengungkapan maka semakin banyak informasi yang akan didapatkan oleh para pemangku kepentingan seperti kreditor dan investor.

memperhatikan rasio leverage perusahaan. Perusahaan yang mempunyai tingkat leverage yang tinggi menganggap perlu memberikan laporan pengungkapan tanggung jawab sosial, sehingga ada berita atau kabar baik tentang kinerja perusahaan. Hal ini tidak sejalan dengan penelitian Putri dan Christiawan (2014) yang menyatakan bahwa Leverage tidak berpengaruh terhadap pengungkapan CSR. Hasil tersebut didukung oleh penelitian yang telah diteliti oleh Rosiana, Arifin dan Hamdani (2015) yang menyatakan bahwa variable leverage tidak mempunyai hubungan dengan pengungkapan Islamic social reporting pada bank umum syariah di Indonesia. Dengan demikian leverage terbukti secara empiris berpengaruh positif serta signifikan terhadap pengungkapan ISR pada perbankan syariah di Indonesia.

f. Pengaruh Likuiditas terhadap Pengungkapan ISR pada perbankan syariah di Indonesia

Likuiditas adalah salah satu kinerja yang sering dijadikan tolak ukur investor dalam menilai perusahaan. Oleh sebab itu ketika likuiditas yang dihasilkan tinggi, perusahaan cenderung akan lebih banyak melakukan kegiatan sosial, sehingga akan memberi signal kepada perushaan lain bahwa perusahaan mereka lebih baik daripada perusahaan lain (Putri dan Christiawan, 2014).

perbankan syariah di Indonesia yang berarti menolak hipotesis keenam (H6). Hasil ini sesuai dengan penelitian Lestari (2016) bahwa

Likuiditas berpengaruh negatif terhadap pengungkapan ISR, disebabkan karena perusahaan kurang memahami tingkat kualitas likuiditas didalam perusahaan sehingga tingkat likuiditas tidak menjadi bahan untuk evaluasi perusahaan yang dianggap akan berpengaruh terhadap pengungkapan tanggung jawab sosial. Hal tersebut membuat para kreditor tidak menilai perusahaan dari adanya pengungkapan ISR. Hasil tersebut sejalan dengan penelitian Putri dan Christiawan (2014) yang menyatakan bahwa Likuiditas tidak berpengaruh terhadap pengungkapan CSR. Hasil tersebut juga didukung oleh penelitian Kamil dan Herusetya (2012) yang menjelaskan bahwa likuiditas tidak berpengaruh terhadap pengungkapan tanggungjawab sosial. Alasan yang mendasari karena kurangnya perhatian dari stakeholder yang berkepentingan terhadap informasi keuangan, kurang memperhatikan kualitas likuiditas entitas sehingga pada akhirnya tidak banyak mempengaruhi luas pengungkapan ISR.

TABEL 4.9 RINGKASAN SELURUH HASIL PENGUJIAN HIPOTESIS PADA PERBANKAN SYARIAH DI INDONESIA

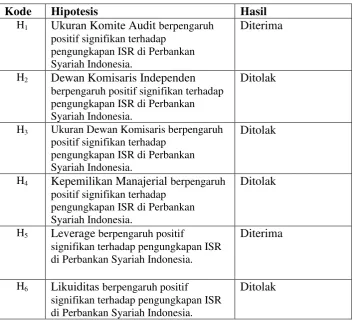

Kode Hipotesis Hasil

H1 Ukuran Komite Audit berpengaruh

positif signifikan terhadap pengungkapan ISR di Perbankan Syariah Indonesia.

Diterima

H2 Dewan Komisaris Independen

berpengaruh positif signifikan terhadap pengungkapan ISR di Perbankan Syariah Indonesia.

Ditolak

H3 Ukuran Dewan Komisaris berpengaruh

positif signifikan terhadap pengungkapan ISR di Perbankan Syariah Indonesia.

Ditolak

H4 Kepemilikan Manajerial berpengaruh

positif signifikan terhadap pengungkapan ISR di Perbankan Syariah Indonesia.

Ditolak

H5 Leverage berpengaruh positif

signifikan terhadap pengungkapan ISR di Perbankan Syariah Indonesia.

Diterima

H6 Likuiditas berpengaruh positif

signifikan terhadap pengungkapan ISR di Perbankan Syariah Indonesia.

BAB V

SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN

A. Simpulan

Berdasarkan analisis dan pengujian data dalam penelitian ini, dapat ditarik kesimpulan sebagai berikut:

1. Ukuran Komite Audit berpengaruh positif dan signifikan terhadap

pengungkapan ISR pada perbankan syariah di Indonesia.

2. Komposisi Dewan Komisaris Independen berpengaruh positif dan tidak signifikan terhadap pengungkapan ISR pada perbankan syariah di Indonesia.

3. Ukuran Dewan Pengawas Syariah berpengaruh positif dan tidak signifikan

terhadap pengungkapan ISR pada perbankan syariah di Indonesia.

4. Kepemilikan Manajerial berpengaruh positif dan tidak signifikan terhadap pengungkapan ISR pada perbankan syariah di Indonesia.

5. Leverage berpengaruh positif dan signifikan terhadap pengungkapan ISR pada perbankan syariah di Indonesia.

6. Likuiditas berpengaruh negatif dan signifikan terhadap pengungkapan ISR pada perbankan syariah di Indonesia.

B. Saran