PENGARUH LABA PER LEMBAR SAHAM DAN RASIO PEMBAYARAN DEVIDEN TERHADAP HARGA SAHAM

(Studi pada Perusahaan Otomotif dan Komponen yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2013)

EFFECT OF EARNING PER SHARE AND DIVIDEND PAYOUT RATIO ON THE STOCK PRICE

(Study on Automotive and Components Company Listed on the Indonesia Stock Exchange Period 2007-2013)

Diajukan untuk memenuhi salah satu syarat menempuh jenjang Strata Satu Fakultas

Ekonomi Jurusan Akuntansi Universitas Komputer Indonesia

Oleh :

Nur Azizah Saumiyah NIM. 21110076

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

156

DATA RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Nur Azizah Saumiyah

Tempat tanggal lahir : Bandung, 2 April 1992

Alamat : Jln. Permata Bumi VII No. AC34 Cisaranten Kulon

Arcamanik Bandung

Jenis Kelamin : Perempuan

Agama : Islam

DATA PENDIDIKAN

TK : Tahun 1997 – 1998 TK Pembina Indramayu

SD : Tahun 1998 – 1999 SD Negeri Karanganyar I

Indramayu

Tahun 1999 – 2004 SD Negeri Babakan Surabaya IV

Bandung

SMP : Tahun 2004 – 2007 SMP Negeri 22 Bandung

SMA : Tahun 2007 – 2010 SMA Negeri 23 Bandung

Perguruan Tinggi : Tahun 2010 hingga saat ini masih tercatat sebagai

Mahasiswa di Universitas Komputer Indonesia

ix DAFTAR ISI

Lembar Pengesahan Pernyataan Keaslian

Motto dan Persembahan

Abstraksi ………... iv

Abstract……… v

Kata Pengantar………. vi

Daftar Isi ………. ix

Daftar Tabel………. xiv

Daftar Gambar………. xvi

Daftar Lampiran……….. xvii

BAB I PENDAHULUAN………... 1

1.1 Latar Belakang Masalah……….. 1

1.2 Identifikasi Penelitian……….. 10

1.3 Rumusan Masalah………... 11

1.4 Maksud dan Tujuan Penelitian……… 11

1.5 Kegunaan Penelitian……… 12

1.6 Lokasi dan Waktu Penelitian……….. 13

BAB II TELAAH PUSTAKA DAN HIPOTESIS……….. 15

2.1 Kajian Pustaka………. 15

2.1.1 Earning Per Share... 15

x

2.1.1.2 Perhitungan Earning Per Share……….. 16

2.1.1.3 Faktor-Faktor yang Mempengaruhi Earning Per Share……… 16

2.1.2 Dividend Payout Ratio………... 17

2.1.2.1 Pengertian Dividend Payout Ratio………. 17

2.1.2.2 Perhitungan Dividend Payout Ratio…………... 18

2.1.2.3 Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio………... 19

2.1.3 Harga Saham……….. 21

2.1.3.1 Pengertian Saham……….. 21

2.1.3.2 Pengertian Harga Saham……… 21

2.1.3.3 Faktor-Faktor yang Mempengarui Harga Saham………. 22

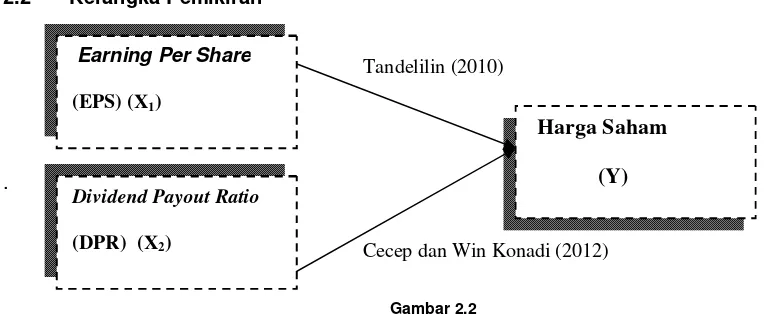

2.2 Kerangka Pemikiran……… 24

2.2.1 Pengaruh Earning per Share Terhadap Harga Saham.. 25

2.2.2 Pengaruh Dividend Payout Ratio Terhadap Harga Saham………. 26

2.3 Hasil Penelitian Sebelumnya……….. 28

2.4 Hipotesis………. 29

BAB III METODE PENELITIAN………... 31

3.1 Objek Penelitian………. 31

3.2 Metode Penelitian……… 31

xi

3.2.2 Opersional Variabel……… 35

3.2.3 Sumber dan Teknik Penetuan Sampel……… 38

3.2.3.1 Sumber Data………... 38

3.2.3.2 Teknik Penentuan Data………... 38

3.2.4 Teknik Pengumpulan Data………. 42

3.2.5 Rancangan Analisis dan Pengujian Hipotesis………… 42

3.2.5.1 Rancangan Analisis……… 42

3.2.5.2 Pengujian Hipotesis... 51

BAB 1V HASIL PENELITIAN DAN PEMBAHASAN... 57

4.1 Hasil Penelitian... 57

4.1.1 Gambaran Umum Bursa Efek Indonesia 57 4.1.1.1 Sejarah Bursa Efek Indonesia... 57

4.1.1.2 Struktur Organisasi Bursa Efek Indonesia... 62

4.1.1.3 Uraian Tugas Bursa Efek Indonesia... 64

4.1.1.4 Aktivitas Bursa Efek Indonesia... 75

4.1.2 Analisis Deskriptif... 76

4.1.2.1 Analisis Perkembangan Earning per Share pada Perusahaan Otomotifdan Komponen Periode 2007-2012... 76

xii

Perusahaan Otomotifdan Komponen Periode

2008-2013... 83

4.1.3 Analisis Verifikatif Kuantitatif... 86

4.1.3.1 Pengaruh Earning per Share Terhadap Harga Saham Secara Parsial pada Perusahaan Otomotif dan Komponen Periode 2007-2013... 93

4.1.3.2 Pengaruh Dividend Payout Ratio Terhadap Harga Saham Secara Parsial pada Perusahaan Otomotif dan Komponen Periode 2007-2013... 97

4.1.3.3 Pengaruh Earning per Share dan Dividend Payout Ratio Terhadap Harga Saham Secara Simultan pada Perusahaan Otomotif dan Komponen Periode 2007-2013... 102

4.2 Pembahasan... 108

4.2.1 Analisis Pengaruh Earning per Share Terhadap Harga Saham ... 108

4.2.2 Analisis Pengaruh Dividend Payout Ratio Terhadap Harga Saham ... 110

4.2.3Analisis Pengaruh Earning per Share dan Dividend Payout Ratio Terhadap Harga Saham... 111

BAB V KESIMPULAN DAN SARAN... 114

5.1 Simpulan... 114

xiii

DAFTAR PUSTAKA... 118 LAMPIRAN... 121

xiv Daftar Tabel

Tabel 1.1 Earning per Share (EPS) dan Harga Saham pada Perusahaan Automotive dan Components yang Terdaftar di BEI Pada tahun

2007-2013……….… 6

Tabel 1.2 Waktu Penelitian……….… 14

Tabel 2.1 Penelitian Terdahulu……….. 28

Tabel 3.1 Desain Penelitian……… 34

Tabel 3.2 Operasionalisasi Variabel………... 37

Tabel 3.3 Daftar Perusahaan Automotive and Components yang Terdaftar Di BEI……… 39

Tabel 3.4 Daftar Perusahaan yang Dijadikan Sampel……… 41

Tabel 3.5 Interpretasi Koefisien Korelasi……….. 50

Tabel 4.1 Earning Per Share (EPS) pada Perusahaan Otomotif dan Komponen Periode 2007-2012……….. 77

Tabel 4.2 Dividend Payout Ratio (DPR) pada Perusahaan Otomotif dan Komponen Periode 2007-2012………... 80

Tabel 4.3 Harga Saham pada Perusahaan Perusahaan Otomotif dan Komponen Periode 2008-2013……….. 83

Tabel 4.4 Hasil Pengujian Asumsi Normalitas………... 87

Tabel 4.5 Hasil Pengujian Asumsi Multikolinieritas……….. 88

Tabel 4.6 Hasil Pengujian Asumsi Heteroskedastisitas……….. 89

xv

Tabel 4.8 Hasil Perhitungan Model Regresi Linier Berganda………... 92

Tabel 4.9 Hasil Pengujian Koefisien Korelasi Parsial Antara Earning Per Share dengan Harga Saham………. 93 Tabel 4.10 Hasil Pengujian Pengaruh Earning Per Share Terhadap Harga

Saham Secara Parsial (Uji Statistik t)………. 96 Tabel 4.11 Hasil Pengujian Koefisien Korelasi Parsial Antara Dividend

Payout Ratio dengan Harga Saham………. 98 Tabel 4.12 Hasil Pengujian Pengaruh Dividend Payout Ratio Terhadap

Harga Saham Secara Parsial (Uji Statistik t)……….. 101 Tabel 4.13 Hasil Pengujian Koefisien Korelasi Secara Simultan………….. 103 Tabel 4.14 Hasil Pengujian Koefisien Determinasi……… 104

xvi

Daftar Gambar

Gambar 2.1 Paradigma Penelitian………... 25 Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis………. 55

Gambar 4.1 Grafik Rata-Rata Earning Per Share pada Perusahaan Otomotif dan Komponen Periode 2007-2012………. 78

Gambar 4.2 Grafik Rata-Rata Dividend Payout Ratio pada Perusahaan Otomotif dan Komponen Periode 2007-2012……….. 81 Gambar 4.3 Grafik Rata-Rata Harga Saham pada Perusahaan Otomotif dan

Komponen Periode 2007-2013………. 84 Gambar 4.4 Penggambaran Tabel Durbin-Watson pada Hasil Pengujian

Asumsi Autokorelasi……… 91 Gambar 4.5 Grafik Daerah Penerimaan dan Penolakan H0 pada Hasil

Pengujian Pengaruh Earning Per Share Terhadap Harga Saham Secara Parsial (Uji Statistik t)……….. 97 Gambar 4.6 Grafik Daerah Penerimaan dan Penolakan H0 pada Hasil

Pengujian Pengaruh Dividend Payout Ratio Terhadap Harga Saham Secara Parsial (Uji Statistik t)……….. 102 Gambar 4.7 Grafik Daerah Penerimaan dan Penolakan H0 pada Hasil

xvii

DAFTAR LAMPIRAN

Lampiran 1 Surat Rekomendasi Penelitian dari UNIKOM……… 121

Lampiran 2 Formulir Keterangan dari BEI………. 122

Lampiran 3 Surat Keterangan Persetujuan Publikasi………... 123

Lampiran 4 Berita Acara Bimbingan Skripsi………. 124

Lampiran 5 Lembar Revisi Usulan Penelitian……… 125

Lampiran 6 Kartu Peserta Sidang Seminar Usulan Penelitian……...………. 126

Lampiran 7 Keterangan Bebas Pinjam Perpustakaan………. 127

Lampiran 8 Lembar Revisi Sidang Skripsi Penguji 1………. 128

Lampiran 9 Lembar Revisi Sidang Skripsi Penguji 2………. 129

Lampiran 10 Struktur Organisasi Bursa Efek Indonesia……… 130

Lampiran 11 Laporan Keuangan ASII………..………….. 131

Lampiran 12 Laporan Keuangan AUTO………..………... 135

Lampiran 13 Laporan Keuangan GDYR……… 143

Lampiran 14 Laporan Keuangan GJTL……….. 147

118

DAFTAR PUSTAKA

Agus Widarjono. (2010). Analisis Statistika Multivariat Terapan. Yogyakarta: UPP STIM YKPN.

Ali Maskun,” Pengaruh Current Ratio, Return on Equity, Return on Asset, Earning per Share Terhadap Harga Saham pada Perusahaan Food and Beverages yang Go Public di BEJ”. Jurnal Mitra Ekonomi dan Manajemen Bisnis, Vol. 3, No. 2, Oktober 2012, 211-222

Ardiyos. 2001. Kamus Ekonomi. Cetakan Pertama. Jakarta : Citra Harta Prima.

Brigham, Eugene F and Joel. F Houaten. 2009. Fundamental of Financial Statement : Dasar-Dasar Manajemen Keuangan, buku 1. Edisi Kesepuluh. Alih Bahasa Ali Akbar Ylianto. Jakarta : Salemba Empat.

Burhan Bungin.(2009). Metodologi Penelitian Kuantitatif. Jakarta: Prenada Media Group.

Cecep Taofiqkurochman dan Win Konadi, “Analisis Kebijakan Deviden Terhadap Harga Saham Pada Sektor Industri Konsumsi Periode 2000-2010”. Jurnal Kebangsaan, Vol. 1, July 2012.

Elvira Zeyn. Pengaruh Devidend per Share (DPS) dan Devidend Payout Ratio (DPR) Terhadap Harga Saham di Pasar Sekunder (Studi pada Perusahaan Manufaktur di BEI). Jurnal Trikonomika Fakultas Ekonomi Unpas, 6(2), 141-150. 2007.

Darmadji, Tjiptono dan Fakhruddin Hendy M., Pasar Modal di Indonesia, Edisi Ketiga, Salemba Empat, Jakarta, 2012.

Donald E. Kieso, Jerry J. Weygandt, and Terry D. Warfield. 2007. Intermediate Accounting, Twelfth Eddition. Erlangga.

Farid Harianto, siswanto Sudomo, 1998, Perangkat dan teknik analisis investasi di Pasar Modal, PT. Bursa Efek Indonesia. Hlm. 179

Gordon, M.J., 2009, Dividens Earnings and Stock Prices, The Review of Economics and Statistics. Vvol. 41 No.2 Part 1 pp.99-105

Gujarati, Damodar. (2003). Ekonometrika Dasar. (6thend). Jakarta: Erlangga.

Hartono, Jogiyanto. 2011. Teori Portofolio dan Analisis Investasi. Edisi Ketujuh. Yogyakarta. BPFE Yogyakarta.

119

Husein Umar. (2011). Metode Penelitian Untuk Skripsi Dan Tesis Bisnis (Edisi 2). Jakarta: PT. RajaGrafindo Persada.

Irham Fahmi, 2013, Analisis Laporan Keuangan, Alfhabeta, Bandung.

Jenny Morasa dan Lidia Mawikere, “Analisis Pengaruh Laba Per Saham Terhadap Harga Saham Perusahaan di Bursa Efek Indonesia.” Jurnal Riset Akuntansi dan Auditing, Vol. 2 No. 2, Desember 2011.

Kanwal Iqbal Khan, “Effect of Dividends on Stock Prices – A Case of Chemical and Pharmaceutical Industry of Pakistan”, Proceedings of 2 International Conference on Business Management, ISBN:978-969-0368-06-6.

Keputusan Mentri Keuangan RI No. 1548/KMK/1990

Martono dan Agus Harjito. 2007. Manajemen Keuangan. Edisi Pertama. Catatan Keenam. Yogyakarta : Ekonisia.

Moh, Nazir. 2009. Metoe Penelitian. Jakarta. Ghalia Indonesia.

Mohammad Hashemijoo, Aref Mahdavi Ardekani, dan Nejat Younesi,” The Impact of Dividend policy on Share Price Volality in the Malaysian Stock Market”. Journal of Business Studies Quarterly 2012, vol. 4 No.1 , pp. 111-129.

Rusdin, 2006. Pasar Modal. Cetakan Kesatu. Bandung : Alfabeta.

SaminaHaque and Murtaza Faruquee, ” Impact of Fundamental Factors on Stock Price: A Case Based Approach on Pharmaceutical Companies Listed with Dhaka Stock Exchange”. International Journal of Business and Management Invention ISSN (Online): 2319 – 8028, ISSN (Print): 2319 – 801X www.ijbmi.org Volume 2 Issue 9ǁ September. 2013ǁ PP.34-41

Seetharaman,A and John Rudolph Raj,” An Empirical Study on the Impact of Earnings Per Share on Stock Prices of a Listed Bank in Malaysia”. The International Journal of Applied Economics and Finance 5 (2): 114-126, 2011

Sugiyono. 2009. MetodePenelitianKuantitatifKualitatif Dan R&D. Bandung: Alfabeta.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R & D. Bandung. Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D (12th ed). Bandung: Alfabeta.

120

Sunariyah. 2010. Pengantar Pengetahuan Pasar Modal. Edisi Keenam. Yogyakarta. UPP STIM YKPN.

Sutrisno, Manajemen Keuangan : Teori, Konsep, dan Aplikasi (Yogyakarta : Ekonisia, 2000) Hal. 266.

Tandelilin, Eduardus. 2001. Analisis investasi dan manajemenPortofolio, Penerbit BPFE, Yogyakarta.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi. Yogyakarta. Konisius.

Umi Narimawati., Sri Dewi Anggadini., & Linna Ismawati. (2010). Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi: Genesis.

Weston, J. F dan E. F. Brigham. 2001. Fundamental of Finincial Statement : Dasar – Dasar Manajemen Keuangan. Terjemahan Alfonsus Sirait. Jakarta. Erlangga.

www.idx.co.id

vi

KATA PENGANTAR

ا ِﻢــــــــــــــــْﺴِ ﺑ

ِﷲ

ﻢﯿِﺣﱠراا ِﻦَﻤْﺣﱠﺮﻟا

Assalamu’alaikum Wr, Wb.

Pertama-tama saya panjatkan puji dan syukur kepada Allah SWT karena

dengan rahmat dan hidayahnya penulis dapat menyelesaikan skripsi yang berjudul

“PENGARUH LABA PER LEMBAR SAHAM DAN RASIO

PEMBAYARAN DEVIDEN TERHADAP HARGA SAHAM PADA PERUSAHAAN OTOMOTIF DAN KOMPONEN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2007-2013.”

Adapun penulisan makalah ini adalah sebagai skripsi untuk memenuhi syarat menempuh jenjang Strata Satu pada Fakultas Ekonomi Jurusan Akuntansi Universitas Komputer Indonesia.

Penulis menyadari bahwa Skripsi ini tidak mungkin terselesaikan dengan baik tanpa adanya dukungan, bantuan, bimbingan serta do’a dari berbagai pihak selama

penyusunan makalah ini. Dalam kesempatan ini penulis mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Suryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., S.Pec., Lic., selaku Dekan Fakultas

vii

3. Dr. Surtikanti, SE., M.Si, Ak selaku Ketua Program Studi Akuntansi

sekaligus sebagai dosen pembimbing Universitas Komputer Indonesia. 4. Wati Aris Astuti, SE., M.Si., selaku Sekertaris Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

5. Semua Bapak Ibu Dosen dan Karyawan Universitas Komputer Indonesia. 6. H. Abdul Malik (Alm. Ayah) dan Dra. Hj. Dedeh Jubaedah (Ibu) tersayang

yang selalu memberikan dukungan dan nasihat, do’a dan kasih sayang serta kakak terbaik saya Romdiah Rizqi Rahayu, SE yang selalu

memberikan do’a dan saran.

7. Untuk seluruh keluarga yang telah memberikan semangat dan do’a selama ini.

8. Untuk Randi Rohdiyana dan sahabat-sahabat terbaik saya Evi Setiawati, Vici Putri UN, Novi Prana Pertiwi, Nina Sri MD, Lia Yuliawati, Ovie

Orista, Defira Rizqi, Tita Herlina, Widiani, Risky Fatriani, dan Isti Desnani yang telah memberikan semangat, do’a dalam segala hal, terimakasih atas kebersamaannya selama ini.

9. Untuk semua mahasiswa kelas IV AK - 2 yang selalu kompak dalam belajar dan kebersamaannya selama ini.

viii

Akhir kata penulis sampaikan rasa terima kasih kepada semua pihak atas

terselesaikannya Skripsi ini. Semoga dapat bermanfaat dapat berguna bagi seluruh pihak khususnya bagi penulis dan semua yang membaca Skripsi ini.

Wassalamualaikum Wr.Wb.

Bandung, Juli 2014 Penulis

31 BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2011:38) objek penelitian adalah sebagai berikut:

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai

variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya.”

Berdasarkan definisi di atas, objek dalam penelitian ini adalah Earning Per Share

(EPS), Dividend Payout Ratio (DPR), dan harga saham pada perusahaan yang

terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Definisi Metode Penelitian menurut Sugiyono (2009:2) adalah:

“Cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu, cara

ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu

rasional, empiris dan sistematis.”

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif

dengan pendekatan kuantitatif. Dengan menggunakan metode penelitian akan

diketahui hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulan

32

Menurut Sugiyono (2010:14), pengertian metode deskriptif analisis adalah:

”Statistika yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya.”

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif analisis

merupakan metode yang bertujuan menggambarkan secara sistematis tentang

hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah,

menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik.

Sedangkan Metode Verifikatif menurut Sugiyono (2009:13) adalah:

“Metode verifikatif dapat diartikan sebagai metode penelitian yang berlandaskan pada

filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu

dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Penggunaan metode deskriptif verifikatif dalam penelitian ini karena metode ini

dapat menggambarkan dengan jelas bagaimana pengaruh Earning per Share (EPS)

dan Dividend Payout Ratio (DPR) terhadap harga saham pada perusahaan otomotif

dan komponen yang terdaftar di Bursa Efek Indonesia. Data yang dibutuhkan adalah

data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan

penelitian, sehingga dapat diketahui mengenai pengaruhnya dengan berdasarkan teori

33

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar

penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif.

Menurut Moh. Nazir (2009:84) definisi desain penelitian sebagai berikut:

“Semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.”

Langkah-langkah desain penelitian menurut Umi Narimawati, dkk. (2010:30)

adalah sebagai berikut:

1) Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya

menetapkan judul penelitian.

2) Mengidentifikasikan permasalahan yang terjadi.

3) Menetapkan rumusan masalah.

4) Menetapkan tujuan penelitian.

5) Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

6) Menetapkan konsep variable sekaligus pengukuran variable penelitian yang

digunakan.

7) Menetapkan sumber data, teknik penentuan sample dan teknik pengumpulan

data.

8) Melakukan analisis data.

34

Dari tabel diatas maka peneliti menguraikan sebagai berikut:

1. Tujuan penelitian pertama adalah untuk mengetahui Earning per Share (EPS),

Dividend Payout Ratio (DPR), dan harga saham dengan cara mendeskripsikan

atau menggambarkan data yang telah terkumpul, melalaui unit analisis yaitu

perusahaan perusahaan otomotif dan komponen yang terdaftar di Bursa Efek

Indonesia.

2. Tujuan penelitian kedua adalah untuk menganalisis besarnya pengaruh Earning

per Share (EPS), Dividend Payout Ratio (DPR) dan harga saham secara parsial,

melalui unit analisis yaitu perusahaan perusahaan otomotif dan komponen yang

35

3. Tujuan penelitian ketiga adalah untuk menganalisis besarnya pengaruh Earning

per Share (EPS), Dividend Payout Ratio (DPR) dan harga saham secara simultan,

melalui unit analisis yaitu perusahaan perusahaan otomotif dan komponen yang

terdaftar di Bursa Efek Indonesia.

3.2.2 Opersional Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis indikator serta skala dari variabel – variabel yang terkait dalam penelitian. Sehingga pengujian

hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul

penelitian.

Menurut Sugiyono(2010:38), mendefinisikan bahwa :

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau

kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya.”

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu

pengaruh Earning per Share (EPS) dan Dividend Payout Ratio (DPR) terhadap

harga saham, maka variabel-variabel yang terkait dalam penelitian ini adalah :

1. Variabel Bebas / Independent (Variabel X1 dan X2)

Variabel bebas dalam penelitian ini adalah Earning per Share (EPS) (X1) dan

36

2. Variabel Terikat/Dependent (Variabel Y)

Dalam penelitian ini yang menjadi variabel dependen atau variabel terikat (Y)

pada penelitian ini adalah Harga Saham, Indikator yang digunakan adalah harga

saham perusahaan pada saat closing price setelah pengumuman laporan keuangan.

Skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini penjelasan

mengenai rasio.

Moh. Nazir (2009:132) mendefinisikan ukuran rasio sebagai berikut:

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang memberikan

keterangan tentang nilai absolute dari objek yang diukur.”

Dari pengertian diatas dapat disimpulkan bahwa skala rasio adalah angka nol

yang mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai

dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

Dengan begitu dapat diambil kesimpulan bahwa operasionalisasi variabel

merupakan definisi yang dinyatakan dengan cara menentukan pemikiran atau gagasan

berupa kriteria kriteria yang dapat diuji secara khusus bagi suatu penelitian menjadi

variabel-variabel yang dapat diukur.

Secara lebih jelas mengenai ketiga variabel tersebut dapat dilihat pada tabel

37

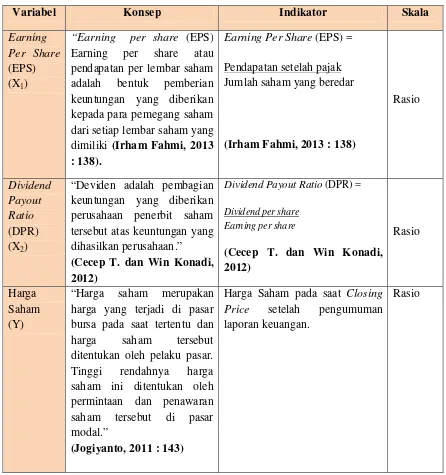

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Earning pendapatan per lembar saham adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki (Irham Fahmi, 2013 : 138).

Earning Per Share (EPS) =

Pendapatan setelah pajak

“Deviden adalah pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan.” (Cecep T. dan Win Konadi, 2012)

Dividend Payout Ratio (DPR) =

Dividend per share

“Harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran saham tersebut di pasar modal.”

(Jogiyanto, 2011 : 143)

Harga Saham pada saat Closing Price setelah pengumuman laporan keuangan.

38

3.2.3 Sumber dan Teknik Penentuan Sampel 3.2.3.1Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat

kuantitatif mengenai laporan keuangan tahunan dan harga saham penutupan tahunan

(closing price) perusahaan.

Definisi Data Sekunder menurut Burhan Bungin (2009: 122) adalah:

“Data yang diperoleh dari sumber kedua atau sumber sekunder dari data yang kita

butuhkan.”

Data-data yang digunakan dalam penelitian ini berkaitan dengan data

perusahaan termasuk harga saham dan data-data yang berkaitan dengan faktor

ekonomi makro. Laporan keuangan terbaru akan lebih mencerminkan kondisi

perusahaan yang sebenarnya saat ini sehingga hasil penelitian akan dapat dijadikan

informasi berharga bagi pelaku pasar modal.

Menggunakan data sekunder karena data tidak secara langsung diperoleh dari

sumber utama melainkan dari sumber kedua dari data yang kita butuhkan. Data dalam

penelitian ini adalah laporan keuangan perusahaan otomotif dan komponen yang

terdaftar di Bursa Efek Indonesia, dimana merupakan rangkaian dokumentasi pada

periode lima tahun yaitu dari tahun 2008 sampai dengan tahun 2013.

3.2.3.2 Teknik Penentuan Data

Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel.

39

1. Populasi

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih

dahulu dikemukakan tentang populasi dan sampel. Definisi Populasi menurut

Sugiyono (2013:49) adalah:

“Wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya.”

Populasi dalam penelitian ini adalah laporan keuangan tahunan yang terdiri atas

laporan keuangan perusahaan otomotif dan komponen yang terdaftar di Bursa Efek

Indonesia (BEI) di mulai dari tahun 2007 hingga tahun 2013 pada 12 perusahaan

sehingga jumlah populasi atau N = 12 x 6 = 72

Tabel 3.3

Daftar Perusahaan Automotive and Components yang Terdaftar Di BEI No. Kode Perusahaan Nama Peusahaan

1. ASII PT. Astra Internasional Tbk

2. AUTO PT. Astra Otoparts Tbk

3. BRAM PT. Indo Kordsa Tbk

4. GDYR PT. Goodyear Indonesia Tbk

5. GJTL PT. Gajah Tunggal Tbk

6. IMAS PT. Indomobil Sukses Internasional Tbk

7. INDS PT. Indospring Tbk

8. LPIN PT. Multi Prima Sejahtera Tbk

9. MASA PT. Multistrada Arah Sarana Tbk

10. NIPS PT. Nipress Tbk

11. PRAS PT. Prima Alloy Steel Universal Tbk

40

2. Sampel

Penelitian dengan menggunakan sampel, diharapkan hasil yang diperoleh akan

memberikan kesimpulan sesuai dengan karakteristik populasi.

Menurut Sugiyono (2011:81) definisi sampel sebagai berikut:

“Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.”

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus

dilakukan dengan teknik pengambilan sampling yang tepat. Adapun teknik

pengambilan sampel yang digunakan dalam penelitian ini adalah purpossive

sampling.

Menurut Sugiyono (2011:85) definisi purpossive sampling sebagai berikut:

“Teknik penentuan sampel dengan pertimbangan tertentu.”

Sampel yang diambil penulis dalam penelitian ini adalah laporan keuangan

tahunan yang terdiri dari 5 perusahaan dari tahun 2007-2013 dipilih secara purposive

sampling dengan kriteria sebagai berikut:

1) Data emiten berupa laporan keuangan perusahaan otomotif dan komponen selama

periode lima tahun yaitu dari tahun 2007 sampai dengan tahun 2013, telah

dipublikasikan dan lengkap dengan deskripsi kinerja perusahaan.

2) Data yang diambil dari tahun 2007-2013 (lima tahun) yang dijadikan sample

karena pada rentang periode ini terdapat fenomena yang menyebabkan harus

adanya penelitian yang dilakukan.

3) Data yang diambil adalah 6 tahun dari tahun 2007-2013 yang dijadikan sampel

41

4) Perusahaan mengalami keuntungan (profit) periode pengamatan.

5) Perusahaan melakukan pembagian deviden kepada para pemegang saham selama

periode pengamatan.

Tabel 3.4

Daftar Perusahaan yang Dijadikan Sampel

No. Kode Perusahaan Nama Perusahaan

1 ASII PT. Astra Internasional Tbk

2 AUTO PT. Gajah Tunggal Tbk

3 GDYR PT. Goodyear Indonesia Tbk

4 GJTL PT. Indo Kordsa Tbk

5 SMSM PT. Indomobil Sukses Internasional Tbk

Berdasarkan pada tabel 3.4 diatas, maka yang menjadi sampel dalam penelitian

penulis adalah perusahaan otomotif dan komponen yang terdaftar di Bursa Efek

Indonesia sebanyak 5 perusahaan dengan laporan keuangan 6 periode yaitu tahun

2007-2013, sehingga sampel yang digunakan dalam penelitian penulis ada sebanyak

30 sampel.

3.2.4Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan peneliti adalah dengan cara:

1. Dokumentasi

Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara

42

berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang

dimiliki instansi terkait, umumnya tentang laporan keuangan perusahaan otomotif dan

komponen yang terdaftar di Bursa Efek Indonesia.

2. Penelitian Kepustakaan (Library Research)

Pengumpulan data dilakukan dengan membaca literatur-literatur, buku-buku dan

media internet sebagai media pendukung dalam penelusuran informasi tambahan

mengenai teori maupun data-data yang diperlukan dalam penelitian ini. Pada tahap ini

juga dilakukan pengkajian data yang dibutuhkan, yaitu mengenai jenis data yang

dibutuhkan, ketersediaan data, cara memperoleh data, dan gambara cara pengolahan

data.

3.2.5Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1Rancangan Analisis

Menurut Umi Narimawati, dkk. (2010:41) :

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana yang lebih penting dan yang akan dipelajari dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

43

I. Analisis Kuantitatif

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka (numeric).

Menurut Sugiyono (2011:31), dalam penelitian kuantitatif analisis data menggunakan

statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan

inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik

nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan

pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan

dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi

frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram.

Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan

interpretasi terhadap data-data yang telah disajikan. Dalam hal ini Penulis melakukan

analisis pada data-data keuangan yang terdapat pada perusahaan otomotif dan

komponen yang terdaftar di Bursa Efek Indonesia. Dari hasil analisis tersebut akan

didapat Earning per Share (EPS) dan Dividend Payout Ratio (DPR) terhadap Harga

Saham.

II. Analisis Statistik

Analisis statistik, meliputi:

1. Uji Asumsi Klasik

Untuk memperoleh hasil yang lebih akurat pada regresi linier berganda, maka

44

yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear

Regression sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti.

Pengujian asumsi klasik yang digunakan terdiri atas uji normalitas, uji

multikolinieritas, uji heteroskedastisitas dan uji autokolerasi.

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai

distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat

penting pada pengujian signifikansi koefisien regresi. Model regresi yang baik adalah

model regresi yang memiliki distribusi normal atau mendekati normal, sehingga

layak untuk dilakukan pengujian secara statistik.

Dasar pengambilan kepuusan bisa dilakukan dengan melihat angka

probabilitasnya, yaitu:

i. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal

ii. Jika probabilitas < 0,05 maka distribusi dari populasi adalah tidak normal

b. Uji Multikolinieritas

Uji multikolinieritas adalah situasi dimana adanya kolerasi antara

variabel-variabel bebas antara yang satu dengan yang lainnya. Semakin besar kolerasi di

antara sesama variabel independen, maka koefisien-koefisien regresi semakin besar

kesalahnnya. Ada tidaknya terjadi multikolinieritas dapat dinilai dari VIF (Variance

45

Menurut Gujarati, 2003: 362 koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel bebas , terhadap variabel bebas lainnya. Jika nilai

VIF-nya kurang atau sama dengan 10 maka dalam data tidak terdapat

multikolinieritas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variansi dari residual satu pengamatan ke pengamatan yang

lain. Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien

regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi

dari yang semestinya.

Menurut Gujarati, 2003: 406 untuk menguji ada tidaknya heteroskedastisitas,

digunakan uji Rank Spearman, yaitu dengan mengkorelasikan masing-masing

variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari

masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang

signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual

tidak homogen).

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ini ada

korelasi antara kesalahan pengganggu pada periode sebelumnya. Akibat dari adanya

autokorelasi dalam model regresi, koefisien regresi yang diperoleh menjadi tidak

efisien, artnya tingkat kesalahan menjadi sangat besar dan koefisien regresi menjadi

46

Untuk menguji ada tidaknya autokorelasi dari data residual terlebih dahulu

dihitung nilai statistik Durbin-Watson (D-W) sebagai berikut:

− = ∑( − )

∑

(Gujarati, 2003: 467)

Kriteri uji yaitu dengan membandingkan nilai D-W dengan nilai d dari table

Durbin Watson dan memiliki kesimpulan sebagai berikut:

i. Jika D-W < atau D-W > 4 , maka pada data terdapat autokorelasi.

ii. Jika < D-W < 4 , maka pada data tidak terdapat autokorelasi.

iii. Jika ≤ D-W atau 4 ≤D-W 4 , maka tidak ada kesimpulan.

2. Analisis Regresi Berganda

Menurut Sugiyono (2010:277), analisis regresi berganda, yaitu:

“Analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana

keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel

independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya)”.

Bentuk persamaan dari regresi linier berganda untuk dua prediktor ini yaitu:

47

Keterangan :

Y : Harga Saham

: Konstanta, merupakan nilai terikat yang dalam hal iniadalah Y pada saat

variabel bebasnya adalah 0 (X1, X2 = 0)

β : Koefisien regresi berganda antara variabel bebas X1terhadap variabel terikat

Y, apabila variabel bebas X2 diangap konstan.

β : Koefisien regresi berganda antara variabel bebas X2 terhadap variabel terikat Y,

apabila variabel bebas X1 diangap konstan.

X : Variabel independen, yang terdiri dari Earning per Share (EPS) (X1), Dividend

Payout Ratio (DPR) (X2).

: Faktor – faktor lain yang mempengaruhi variabel Y

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat

kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan

menggunakan rumus sebagai berikut:

∑y = a+ b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X1 2

+b2∑X1X2 ∑X2y = a∑X2 + b1∑X1X2 + b2∑X2

2

48

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukkan

hubungan yang searah antara variabel bebas dengan variabel terikat. Dengan kata lain

peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β negatif (-),

menunjukkan hubungan yang berlawanan antara variabel bebas denagn variabel

terikat. Dengan kata lain setiap peningkatan besarnya nilai variabel bebas akan diikuti

oleh penurunan besarnya nilai veriabel terikat, dan sebaliknya.

a. Analisis Korelasi

Yang dimaksud analisi korelasi menurut Andi Supangat (2007:339) adalah:

“Tingkat hubungan antara dua variabel atau lebih”. Sedangkan untuk mencari

koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y, X1 dan X2 sebagai

berikut:

r x y = n(∑X Y)− (∑X ∑Y)

n∑X −(∑X ) [ n∑Y −(∑Y) ]

r x y = n(∑X Y)− (∑X ∑Y)

n∑X −(∑X ) [ n∑Y −(∑Y) ]

= n(∑X X )− (∑X ∑X )

n∑X −(∑X ) n∑X −(∑X )

(Sumber: Nazir, 2009: 464)

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi

49

Koefisien Korelasi Secara Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat

dihitung dengan menggunakan rumus sebagai berikut:

r x y = y−

[1− ] [1− ]

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat

dihitung dengan menggunakan rumus sebagai berikut:

r x y = y−

[1− ] [1− ]

Koefisien Korelasi Secara Simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan

menggunakan rumus sebagai berikut:

r y = r y + r y −2rǚ . r y . r

( 1−r )

Besarnya koefisien korelasi adalah -1 ≤ r ≤1 :

1. Apabila (-) berarti terdapat hubungan negatif.

2. Apabila (+) berarti terdapat hubungan positif.

50

1. Jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan

mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau

sebaliknya).

2. Jika r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan

variabel Y dan hubungannya searah.

Sedangkan harga r akan dikonsultasikan dengan table interprestasi nilai r sebagai

berikut:

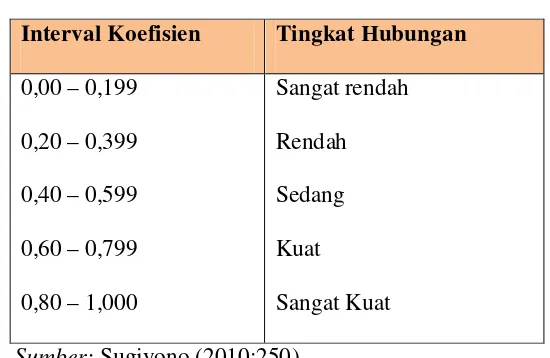

Tabel 3.5

Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan 0,00 – 0,199

0,20 – 0,399

0,40 – 0,599

0,60 – 0,799

0,80 – 1,000

Sangat rendah

Rendah

Sedang

Kuat

Sangat Kuat

Sumber: Sugiyono (2010:250)

b. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar

variabel independen (X) memiliki dampak terhadap variabel dependen (Y) yang

dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan

51

Kd = r2 x 100%

Keterangan:

Kd : Koefisien Determinasi

r2 : Koefisien Korelasi

3.2.5.2Pengujian Hipotesis

Menurut Sugiyono (2011:159), hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan

dalam bentuk kalimat pertanyaan.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independent (X) yaitu earning per share (EPS) (X1) dan

Dividend Payout Ratio (DPR) (X2) terhadap harga saham (Y) variabel dependen,

hipotesis yang diuji dapat dirumuskan sebagai berikut:

1) Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Untuk menguji apakah ada hubungan signifikan dari variabel – variabel bebas

(X) berdampak terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan

menggunakan uji statistik t dengan langkah – langkah sebagi berikut:

Menentukan hipotesis parsial antara variabel bebas Earning Per Share (EPS)

terhadap variabel terikat harga saham. Hipotesis statistik dari penelitian ini

52

Ho : β1 = 0 Tidak terdapat hubungan yang signifikan Earning Per Share

berdampak terhadap variabel terikat harga saham.

Ha : β1 ≠ 0 Terdapat hubungan yang signifikan Earning Per Share berdampak

terhadap variabel terikat harga saham.

Menentukan hipotesis parsial antara variabel bebas Dividend Payout Ratio

(DPR) terhadap variabel terikat harga saham. Hipotesis statistik dari

penelitian ini adalah:

Ho : β = 0 Tidak terdapat pengaruh yang signifikan Dividend Payout Ratio

(DPR) terhadap variabel terikat harga saham.

Ha : β ≠ 0 Terdapat pengaruh yang signifikan Dividend Payout Ratio (DPR) terhadap harga saham.

Menentukan tingkat signifikan.

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan ttabel

sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan

yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili

hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang

umum digunakan dalam status penelitian.

Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi

signifikan atau tidak dengan rumus :

= r y

( )dan = r y ( )

53

r = Korelasi parsial yang ditentukan

n = Jumlah sampel

t = thitung

Kemudian dibuat kesimpulan mengenai diterima tidaknya hipotesis setelah

dibandingkan antara thitung dan ttabel dengan kriteria :

3. Tolak Ho jika thitung>ttabel pada alpha 5% untuk koefisien positif.

4. Tolak Ho jika thitung<ttabel pada alpha 5% untuk koefisien negatif.

5. Tolak Ho jika nilai t –sign <ɑ 0,05.

2) Pengujian Hipotesis Secara Simultan (Uji Statistik F)

Untuk menguji adanya hubungan antara variabel bebas (X) secara simultan

berdampak terhadap variabel terikat (Y) maka pengujian dilakukan dengan

menggunakan uji statistik F dengan langkah – langkah sebagai berikut :

Menentukan hipotesis secara keseluruhan antara variabel bebas earning per

share (EPS) dan Dividend Payout Ratio (DPR) terhadap variabel terikat harga

saham.

Ho : β , = 0 Tidak terdapat hubungan yang signifikan antara Earning Per Share (EPS) dan Dividend Payout Ratio (DPR) berpengaruh

terhadap variabel terikat harga saham.

54

terhadap variabel terikat harga saham.

Menentukan nilai signifikansi ɑ yaitu 5% atau 0,05 dan derajat bebas (db = n – k – l),

untuk mengetahui daerah Ftabelsebagai batas daerah penerimaan dan penolakkan. Selanjutnya menghitung nilai Fhitung sebagai berikut :

ℎ= R / k

( 1−R ) / ( n−k−1)

(Sumber: Sugino, 2010:257)

R = Koefisien korelasi ganda

K = Jumlah variabel independen

N = Jumlah anggota sampel

Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :

Tolak Ho jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif.

Tolak Ho jika Fhitung< Ftabel pada alpha 5% untuk koefisien negatif.

Tolak Ho jika nilai F-sign <ɑ ),05.

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan

hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik,

perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada

55

Hipotesis nol (Ho) tidak terdapat dampak yang signifikan dan Hipotesis

alternatif (Ha) menunjukkan adanya dampak antara variabel bebas dan variabel

terikat.

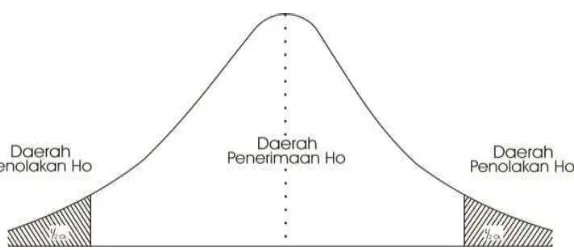

3) Pengambilan Kesimpulan

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya.Jika

thitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima) dan Ha

diterima (ditolak).Artinya koefisian regresi signifikan (tidak signifikan).

Kesimpulannya, Earning per Share (EPS) dan Dividend Payout Ratio (DPR)

berpengaruh (tidak berpengaruh) terhadap harga saham. Tingkat signifikannya yaitu 5

% (α = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf kepercayaan 95

56

95 % dan hal ini menunjukan adanya (tidak adanya pengaruh yang meyakinkan

114 BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil analisis penelitian, analisis, dan pembahasan mengenai Earning Per Share dan Dividend Payout Ratio beserta pengaruhnya terhadap harga saham pada perusahaan sektor otomotif dan komponen yang terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2007 hingga tahun 2013, maka

penulis mengambil simpulan sebagai berikut:

1. Earning Per Share berpengaruh signifikan terhadap harga saham. Terdapat kecenderungan hubungan positif yang kuat antara Earning Per Share dan harga saham, artinya semakin tinggi Earning Per Share suatu perusahaan maka akan mengakibatkan harga saham yang semakin tinggi pula. Meskipun

pada tahun tertentu terjadi peningkatan pada Earning Per Share namun harga saham perusahaan mengalami penurunan. Hal ini disebabkan karena investor tidak tertarik dengan peningkatan laba yang tidak disertai dengan peningkatan

return kepada para investor sehingga minat investor berkurang terhadap harga saham perusahaan. Selain Earning Per Share terdapat faktor lain yang dapat mempengaruhi harga saham seperti Net Profit Margin, Price Earning Ratio, Return On Asset dan Return On Equity.

115

cenderung akan meningkat pula. Meskipun kenyataannya pada tahun tertentu

terjadi penurunan pada Dividend Payout Ratio namun harga saham perusahaan mengalami peningkatan. Hal tersebut disebabkan perusahaan

otomotif memiliki peran yang sangat penting dalam prekonomian dan perusahaan otomotif rata-rata memiliki citra yang baik di mata para investor sehingga minat investor tetap tinggi terhadap harga saham perusahaan

otomotif dan komponen. Selain Dividend Payout Ratio terdapat faktor lain yang dapat mempengaruhi harga saham seperti Net Profit Margin, Price Earning Ratio, Return On Asset dan Return On Equity.

3. Secara simultan, Earning Per Share dan Dividend Payout Ratio berpengaruh signifikan terhadap harga saham. Secara bersama-sama Earning Per Share dan Dividend Payout Ratio memberikan pengaruh terhadap harga saham dengan arah hubungan positif yang kuat. Sementara sisanya dipengaruhi oleh

faktor ekonomi atau faktor fundamental lain yang tidak diteliti. Hubungan yang positif antara Earning Per Share dan Dividend Payout Ratio dengan harga saham menunjukan bahwa semakin besar Earning Per Share dan Dividend Payout Ratio yang dihasilkan suatu perusahaan maka akan mengakibatkan kenaikan harga saham pada perusahaan tersebut.

5.2 Saran

Berdasarkan hasil penelitian, analisis, pembahasan, dan uraian simpulan yang

116

1. Sebaiknya perusahaan mengurangi biaya operasional dan meningkatkan

volume penjualan demi menghasilkan laba yang tinggi serta mampu memberikan return sesuai yang diharapkan investor sehingga dapat menarik minat investor untuk berinvestasi dan mengakibatkan penigkatan harga saham perusahaan. Oleh karena itu Earning Per Share dapat dijadikan sebagai referensi bagi investor untuk pengambilan keputusan atas harga saham.

Namun masih adanya pengaruh lain selain Earning Per Share terhadap harga saham, maka investor perlu juga mempertimbangkan Earning Per Share untuk memperoleh harga saham yang tinggi.

2. Sebaiknya perusahaan dapat memperhatikan nilai deviden yang akan dibayarkan kepada para investor karena Dividend Payout Ratio merupakan salah satu hal yang paling diminati para investor. Untuk meningkatkan nilai rasio pembayaran deviden dapat dilakukan dengan menjaga kondisi likuiditas

perusahaan karena jika kondisi likuiditas yang tidak terjaga maka pembayaran deviden akan semakin berkurang karena laba perusahaan akan digunakan untuk membayar likuiditas, kemudian menjaga stabilitas perusahaan agar

jumlah pembayaran deviden kepada investor dapat lebih besar, dan melakukan pengawasan terhadap perusahaan.

3. Perusahaan perlu memperhatikan nilai harga saham perusahaan karena harga saham merupakan faktor utama yang dapat menambah minat investor dalam berinvestasi pada suatu perusahaan. Jika harga saham suatu perusahaan tinggi

117

per lembar saham, melakukan pembayaran deviden, menurunkan tingkat suku

bunga yang akan meningkatkan harga saham karena bunga merupakan biaya yang dapat mengurangi laba perusahaan. Dengan demikian akan menambah

1

PENGARUH LABA PER LEMBAR SAHAM DAN RASIO PEMBAYARAN DEVIDEN TERHADAP HARGA SAHAM

(Studi Kasus Pada Perusahaan Otomotif dan Komponen yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2013)

EFFECT OF EARNING PER SHARE AND DIVIDEND PAYOUT RATIO ON THE STOCK PRICE

(A case Study On Automotive and Components Company Listed In The Stock Exchange Period 2007-2013)

In economic development, the owner of the company is directed to capital markets where the capital market is a means for those who have more funds to invest in the long term. In berinvstasi there are many risks to be faced. To minimize the threat of risk, investors need information on a company's financial statements for the financial statement has been reflected in the company's financial information such as information on earnings per share and dividend payout ratio.

In determining the sample using purposive sampling method using 5 annual financial statements and the Company's Automotive Components listed on the Indonesian Stock Exchange in 2007 to 2013 as many as 30 samples and using multiple linear analysis for hypothesis testing. The process of statistical analysis using SPSS v16.0 for Windows.

Results showed partial earnings per share and dividend payout ratio is a significant positive effect on stock prices. Simultaneously earnings per share and dividend payout ratios slight positive significant effect on stock prices.

Keywords: Earning per Share, Dividend Payout Ratio, Stock Price

1. Pendahuluan

Dalam berinvestasi, investor akan berhadapan dengan berbagai macam resiko yang sulit diprediksi. Untuk meminimalisir terjadinya resiko, investor memerlukan informasi kinerja keuangan perusahaan yang tercantum dalam laporan keuangan. Menurut Farid dan Siswanto (1998:179) “Laporan Keuangan merupakan informasi yang diharapkan mampu memberikan bantuan kepada pengguna untuk membuat keputusan ekonomi yang bersifat finansial.” Tujuan dari laporan keuangan perusahaan yaitu menyediakan informasi yang bermanfaat bagi pembuatan keputusan bisnis dan ekonomis oleh investor yang ada dan yang potensial, kreditor, manajemen, pemerintah dan pengguna lainnya (FASB, 1978). Laporan keuangan dibuat dan disusun oleh para ahli yang memahami laporan keuangan karena laporan keuangan yang dibuat akan menjadi informasi laporan keuangan bagi banyak pihak.

Laporan Keuangan sangat dibutuhkan oleh investor untuk mengetahui kondisi keuangan suatu perusahaan dalam berinvestasi di pasar modal. Di dalam pasar modal, investor besar dan kecil dapat membeli dan menjual saham atau efek lainnya. Harga dari saham atau efek lainnya berfluktuasi sesuai dengan penawaran dan permintaan terhadap efek yang bersangkutan. Harga dari saham atau efek merupakan barometer dari pandangan mereka mengenai masa depan industri dan ekonomi pada umumnya. Penilaian saham secara akurat bisa meminimalkan resiko sekaligus membantu investor mendapatkan keuntungan wajar (Ali Maskun, 2012).

2

Harga saham yang dimaksud adalah harga penutupan (closing price) yang tercantum dalam publikasi laporan rugi-laba tahunan dan variable ini dinyatakan dalam mata uang Rupiah (Rp) (Jenny&Lidia, 2011).

2. Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 2.1 Kajian Pustaka

2.1.1 Earning per Share

2.1.1.1 Pengertian Earning per Share

Menurut Irham Fahmi (2013:138) Earning per Share sebagai berikut:

“Earning per share atau pendapatan per lembar saham adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki.”

Rumus:

Sumber: Irham Fahmi (2013:138)

Menurut Zaki Baridwan (2010) Earning per Share (EPS) sebagai berikut :

“Earning per Share (EPS) atau laba per lembar saham adalah jumlah pendapatan yang diperoleh dalam satu periode untuk setiap lembar saham yang beredar”.

2.1.1.2 Faktor-faktor yang mempengaruhi Earning Per Share

Faktor-faktor yang Mempengaruhi Earning Per Share

Menurut Brigham (2009 : 23), yang di alih bahasakan oleh Ali Akbar Yulianto mengenai peningkatan dan penurunan earning per share (EPS):

A. Peningkatan laba per saham dapat disebabkan karena:

1. Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap. 2. Laba bersih tetap dan jumlah lembar saham biasa yang beredar turun. 3. Laba bersih naik dan jumlah lembar saham biasa yang beredar turun.

4. Persentase kenaikan laba bersih lebih besar daripada persentase kenaikan jumlah lembar saham biasa yang beredar.

5. Persentase penurunan jumlah lembar saham biasa yang beredar lebih besar daripada persentase penurunan laba bersih.

B. Sedangkan penurunan laba per saham dapat disebabkan karena :

1. Laba bersih tetap dan jumlah lembar saham biasa yang beredar naik. 2. Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap. 3. Laba bersih turun dan jumlah lembar saham biasa yang beredar naik.

4. Persentase penurunan laba bersih lebih besar daripada persentase penurunan jumlah lembar saham biasa yang beredar.

5. Persentase kenaikan jumlah lembar saham biasa yang beredar lebih besar daripada persentase kenaikan laba bersih.

2.1.2 Dividend Payout Ratio

2.1.2.1 Pengertian Dividend Payout Ratio

Menurut Cecep T. dan Win Konadi (2012) deviden sebagai berikut:

“Pembagian keuntungan yang diberikan perusahaan penerbit saham tersebut atas keuntungan yang dihasilkan perusahaan.”

Menurut Darmadji (2006:178) pengertian deviden:

“Deviden adalah pembagian sisa laba bersih perusahaan yang didistribusikan kepada pemegang saham atas persetujuan Rapat Umum Pemegang Saham (RUPS). Dengan demikian dividen dapat diperoleh pemegang saham jika perusahaan yang memiliki saham memperoleh keuntungan dan RUPS memberikan keputusan pembayaran dividen atas laba tersebut.”

Rumus:

Earning Per Share =

3 Sumber: Sutrisno (2009:218)

Dari definisi diatas dapat diambil kesimpulan bahwa deviden adalah pembagian laba perusahaan yang diberikan kepada para pemegang saham dan berdasarkan dengan jumlah saham yang dimiliki serta atas persetujuan dari Rapat Umum Pemegang Saham (RUPS).

2.1.2.2 Faktor-faktor yang mempengaruhi Dividend Payout Ratio

Menurut Sutrisno (2000:267), faktor-faktor yang mempengaruhi besar kecilnya deviden yang akan dibayarkan oleh perusahaan kepada pemegang saham:

1. Posisi Solvabilitas Perusahaan

Apabila perusahaan dalam kondisi insolvensi atau solvabilitasnya kurang menguntungkan, biasanya perusahaan tidak membagikan laba. Hal ini disebabkan laba yang diperoleh lebih banyak digunakan untuk memperbaiki posisi struktur modalnya.

2. Posisi Likuiditas Perusahaan

Bagi perusahaan yang kondisi likuiditasnya kurang baik, biasanya dividend payout ratio nya kecil, sebab sebagian besar laba digunakan untuk menambah likuiditas.

3. Kebutuhan untuk melunasi hutang

Salah satu sumber dana perusahaan adalah dari kreditor berupa hutag jangka pendek maupun jangka panjang. Hutang ini harus segera dibayar pada saat jatuh tempo. Alternatif mengganti dana hutang bisa dengan mencari hutang yang baru dan juga bisa dengan sumber dan intern dengan cara memperbesar laba ditahan. Hal ini akan memperkecil dividend payout ratio.

4. Rencana perluasan

Perusahaan yang berkembang ditandai dengan semakin pesatnya pertumbuhan perusahaan, hal ini bisa dilihat dari perluasan yang dilakukan oleh perusahaan. Semakin pesat perluasan yang dilakukan perusahaan semakin kecil dividend payout rationya.

5. Kesempatan investasi

Semakin terbuka kesempatan investasi semakin kecil deviden yang dibayarkan sebab dananya digunakan untuk memperoleh kesempatan investasi. Namun bila kesempatan investasi kurang baik, maka dananya lebih banyak akan digunakan untuk membayar deviden.

6. Stabilitas pendapatan

Bagi perusahaan yang pendapatannya stabil, deviden yang akan dibayarkan kepada pemegang saham lebih besar dibanding dengan perusahaan yang pendapatannya tidak stabil.

7. Pengawasan terhadap perusahaan

Terkadang pemilik tidak mau kehilangan kendali terhadap perusahaan. Apabila perusahaan mencari sumber dan dari modal sendiri, kemungkinan akan masuk investor baru dan ini tentunya akan mengurangi kekuasaan pemilik lama dalam mengendalikan perusahaan. Jika dibelanjai dari hutang resikonya cukup besar. Oleh karena itu perusahaan cenderung tidak membagi devidennya agar pengendalian tetap berada ditangannya.

2.1.3 Harga Saham

2.1.3.1 Pengertian Harga saham

Menurut Jenny dan Lidia (2011), saham sebagai berikut:

“Tanda bukti kepemilikan atau keikutsertaan seseorang atau badan dalam suatu perusahaan terbuka. Wujud saham adalah selembar kertas yang menerangkan bahwa si pemilik kertas adalah pemilik perusahaan penerbit kertas tersebut. Dengan demikian jika seorang investor membeli saham, maka ia akan menjadi pemilik atau pemegang saham perusahaan yang bersangkutan.”

Menurut Rusdin (2006 : 68) harga saham sebagai berikut:

“Harga suatu saham pada pasar yang sedang berlangsung, jika bursa sudah tutup maka harga pasar saham tersebut adalah harga penutupannya.”

Menurut Sunariyah (2010 : 128) harga saham sebagai berikut:

“Harga saham adalah harga selembar saham yang berlaku dalam pasar saat ini di bursa efek”. Menurut Jogiyanto (2011 : 143) harga saham sebagai berikut :

4

Berdasarkan definisi diatas dapat diambil kesimpulan bahwa harga saham merupakan harga dari suatu saham yang masih berlaku di pasar bursa yang ditentukan oleh permintaan dan penawaran.

2.1.3.2 Faktor-Faktor yang Mempengaruhi Harga Saham

Menurut Brigham & Weston (2001:26) dialihbahasakan oleh Alfonsius Sirait faktor-faktor yang mempengaruhi harga saham adalah :

1. Laba per lembar saham (Earning Per Share/EPS)

Seorang investor yang melakukan investasi pada perusahaan akan menerima laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham (EPS) yang diberikan perusahaan akan memberikan pengembalian yang cukup baik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga saham perusahaan akan meningkat.

2. Tingkat Bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara :

a. Mempengaruhi persaingan di pasar modal antara saham dengan obligasi, apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukarkan dengan obligasi. Hal ini akan menurunkan harga saham. Hal sebaliknya juga akan terjadi apabila tingkat bunga mengalami penurunan. b. Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya, semakin tinggi suku

bunga maka semakin rendah laba perusahaan. Suku bunga juga mempengaruhi kegiatan ekonomi yang juga akan mempengaruhi laba perusahaan.

3. Jumlah Kas Deviden yang Diberikan

Kebijakan pembagian deviden dapat dibagi menjadi dua, yaitu sebagian dibagikan dalam bentuk deviden dan sebagian lagi disisihkan sebagai laba ditahan. Sebagai salah satu faktor yang mempengaruhi harga saham, maka peningkatan pembagian deviden merupakan salah satu cara untuk meningkatkan kepercayaan dari pemegang saham karena jumlah kas deviden yang besar adalah yang diinginkan oleh investor sehingga harga saham naik.

4. Jumlah laba yang didapat perusahaan

Pada umumnya, investor melakukan investasi pada perusahaan yang mempunyai profit yang cukup baik karena menunjukan prospek yang cerah sehingga investor tertarik untuk berinvestasi, yang nantinya akan mempengaruhi harga saham perusahaan.

5. Tingkat Resiko dan Pengembalian

Apabila tingkat resiko dan proyeksi laba yang diharapkan perusahaan meningkat maka akan mempengaruhi harga saham perusahaan. Biasanya semakin tinggi resiko maka semakin tinggi pula tingkat pengembalian saham yang diterima.

Berdasarkan kerangka pemikiran di atas maka peneliti berasumsi mengambil keputusan sementara (hipotesis) adalah sebagai berikut:

H1 : Earning Per Share(EPS) berpengaruh terhadap harga saham.

H2 : Dividend Payout Ratio(DPR) berpengaruh terhadap harga saham.

5

H3 : Earning Per Share (EPS) dan Dividend Payout Ratio (DPR) berpengaruh terhadap harga

saham.

3. Objek dan Metode Penelitian 3.1 Objek Penelitian

Menurut Sugiyono (2011:38) objek penelitian adalah sebagai berikut:

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya.”

3.2 Metode Penelitian

Definisi Metode Penelitian menurut Sugiyono (2009:2) adalah:

“Cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu, cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis.”

3.2.1 Desain Penelitian

Menurut Moh. Nazir (2009:84) definisi desain penelitian sebagai berikut: “Semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.”

Langkah-langkah desain penelitian menurut Umi Narimawati, dkk. (2010:30) adalah sebagai berikut:

1) Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

2) Mengidentifikasikan permasalahan yang terjadi. 3) Menetapkan rumusan masalah.

4) Menetapkan tujuan penelitian.

5) Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

6) Menetapkan konsep variable sekaligus pengukuran variable penelitian yang digunakan. 7) Menetapkan sumber data, teknik penentuan sample dan teknik pengumpulan data. 8) Melakukan analisis data.

9) Melakukan pelaporan hasil penelitian. 3.2.2 Operasional Variabel

Menurut Sugiyono(2010:38), mendefinisikan bahwa :

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat kuantitatif mengenai laporan keuangan tahunan dan harga saham penutupan tahunan (closing price) perusahaan.

Definisi Data Sekunder menurut Burhan Bungin (2009: 122) adalah:

“Data yang diperoleh dari sumber kedua atau sumber sekunder dari data yang kita butuhkan.” 3.2.3.2 Teknik Penentuan Data

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukakan tentang populasi dan sampel.

Menurut Sugiyono (2013:49) mendefinisikan populasi sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Menurut Sugiyono (2011:81) mendefinisikan sampel sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

3.2.2 Rancangan Analisis dan Pengujian Hipotesis 3.2.2.1 Rancangan Analisis

MenurutUmi Narimawati (2010:41) mendefinisikan rancangan analisis sebagai berikut :