PENGARUH MARGIN LABA BERSIH DAN RASIO HUTANG PADA

MODALTERHADAP HARGA SAHAM

(Studi Kasus Pada Perusahaan Makanan dan Minuman yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2012)

THE INFLUENCE OF NET PROFIT MARGIN AND DEBT TO EQUITY RATIO ON STOCK PRICE

(A case Study On Food and Beverages Company Listed In The Stock Exchange Period 2009-2012)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Nina Sri Mulyawati Dewi 21110068

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

131

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Nina Sri Mulyawati Dewi

NIM : 21110068

Jurusan : Akuntansi

Fakultas : Ekonomi

Jenis Kelamin : Perempuan

Tempat, Tanggal Lahir : Cirebon, 12 Oktober 1991

Agama : Islam

Alamat : Jalan Marga Cinta Rt 05 Rw 02 Kel. Margasari

Kec. Buah Batu Bandung 40287

Email : [email protected]

Telp. : 08986161771

DATA PENDIDIKAN Pendidikan Formal

1. Tahun 1998-2004 : SD Negeri Waled Asem Cirebon 2. Tahun 2004-2007 : SMP Negeri 18 Bandung

3. Tahun 2007-2010 : SMK Negeri 3 Bandung

132

Pendidikan Non Formal

2010 : Character Building di SECAPA AD

bersertifikat

2011 Peserta Mentoring Agama Islam

bersertifikat

22 Desember 2011 : Peserta Seminar Umum Pendidikan

Investasi Saham bersertifikat

18 Februari 2013 : Peserta Praktek Kerja Lapangan

Mahasiswa Prodi Akuntansi ke BPK dan BEI bersertifikat.

11 April 2013 s.d 27 Juni 2013

: Brevet A&B Tax Terpadu bersertifikat.

2013 Kerja Praktek di PT PLN Persero APJ

Bandung

16 – 21 Juni 2014 : Peserta Workshop Hardware Cepat dan Mudah Membuat Website Online dalam 30 Menit bersertifikat

vi

LEMBAR PERNYATAAN KEASLIAN ... MOTTO ...

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.2 Rumusan Masalah ... 9

1.3 Maksud Dan Tujuan Penelitian ... 9

1.3.1 Maksud Penelitian ... 9

1.3.2 Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian ... 10

1.4.1 Kegunaan Praktis ... 10

vii

1.5 Lokasi Dan Waktu Penelitian ... 11

1.5.1 Lokasi Penelitian ... 11

1.5.2 Waktu Penelitian ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka ... 13

2.1.1 Laporan Keuangan ... 13

2.1.1.1 Analisis Rasio Keuangan ... 13

2.1.1.2 Manfaat Analisis Rasio Keuangan ... 14

2.1.2 Rasio Profitabilitas ... 15

2.1.2.1 Manfaat Rasio Profitabilitas ... 16

2.1.2.2 Jenis-Jenis Rasio Profitabilitas ... 16

2.1.3 Net Profit Margin (NPM) ... 16

2.1.3.1 Komponen Net Profit Margin ... 17

2.1.3.2 Faktor-Faktor Yang Mempengaruhi Net Profit Margin ... 18

2.1.4 Rasio Solvabilitas (Leverage) ... 20

2.1.5 Debt To Equity Ratio (DER) ... 21

2.1.5.1 Faktor-Faktor Yang Mempengaruhi Debt To Equity Ratio ... 22

2.1.6 Harga Saham ... 23

2.1.6.1 Pengertian Harga Saham ... 23

2.1.6.2 Jenis-Jenis Saham ... 24

2.1.6.3 Faktor-Faktor Yang Mempengaruhi Harga Saham ... 25

2.1.7 Hasil Penelitian Sebelumnya ... 27

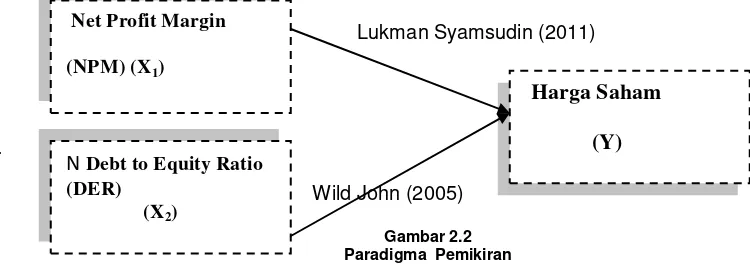

2.2 Kerangka Pemikiran ... 29

2.2.1 Pengaruh Net Profit Margin (NPM) dengan Harga Saham ... 32

2.2.2 Pengaruh Debt To Equity Ratio (DER) dengan Harga Saham ... 33

2.3 Hipotesis Penelitian ... 35

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 36

3.2 Metode Penelitian ... 36

3.2.1 Desain Penelitian ... 38

3.2.2 Operasionalisasi Variabel ... 41

3.2.3 Sumber Dan Teknik Penentuan Data ... 43

3.2.3.1 Sumber Data ... 43

3.2.3.2 Teknik Penentuan Data ... 45

3.2.4 Teknik Pengumpulan Data ... 49

3.2.5 Rancangan Analisis Dan Pengujian Hipotesis ... 49

2.2.5.1 Rancangan Analisis ... 49

3.2.6 Pengujian Hipotesis ... 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 64

4.1.1 Gambaran Umum Bursa Efek Indonesia ... 64

4.1.1.1 Sejarah Bursa Efek Indonesia ... 64

ix

4.1.1.3 Uraian Tugas (Job Description) Bursa Efek Indonesia ... 69

4.1.1.4 Aktivitas Bursa Efek Indonesia ... 80

4.1.2 Analisis Deskriptif ... 81

4.1.2.1 Net Profit Margin Pada Perusahaan Makanan Dan Minuman 2009-2012 Yang Terdaftar Di Bursa Efek Indonesia ... 81

4.1.2.2 Debt To Equity Ratio Pada Perusahaan Makanan Dan Minuman 2009-2012 Yang Terdaftar Di Bursa Efek Indonesia ... 86

4.1.2.3 Harga Saham Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia ... 91

4.1.3 Analisis Verifikatif ... 96

4.1.3.1 Pengaruh Net Profit Margin Terhadap Harga Saham Secara Parsial ... 103

4.1.3.2 Pengaruh Debt To Equity Ratio Terhadap Harga Saham Secara Parsial ... 108

4.1.3.3 Pengaruh Net Profit Margin Dan Debt To Equity Ratio Terhadap Harga Saham ... 113

4.2 Pembahasan ... 119

4.2.1 Pengaruh Net Profit Margin Terhadap Harga Saham ... 119

4.2.2 Pengaruh Debt To Equity Ratio Terhadap Harga Saham ... 120

BAB V HASIL KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 123

5.2 Saran ... 124

DAFTAR PUSTAKA ... 126

xi

DAFTAR GAMBAR

Halaman Gambar 2.2 Paradigma Pemikiran ... 34

Gambar 3.1 Daerah Penerimaan Dan Penolokan Hipotesis ... 63

Gambar 4.1 Struktur Organisasi Bursa Efek Indonesia ... 67

Gambar 4.2 Grafik Rata-Rata Net Profit Margin Pada Perusahaan Makanan

Dan Minuman Periode 2009-2012 ... 86

Gambar 4.3 Grafik Rata-Rata Debt To Equity Ratio Pada Perusahaan Makanan

Dan Minuman 2009-2012 ... 91

Gambar 4.4 Grafik Rata-Rata Harga Saham Pada Perusahaan Makanan Dan

Minuman Periode 2010-2013 ... 96

Gambar 4.5 Hasil Pengujian Asumsi Heteroskedastisitas ... 99

Gambar 4.6 Penggambaran Tabel Durbin-Watson ... 101

Gambar 4.7 Grafik Daerah Penerimaan Dan Penolakan Ho Pada Hasil

Pengujian Pengaruh Net Profit Margin Terhadap Harga Saham

Secara Parsial (Uji Statistik T) ... 107

Gambar 4.7 Grafik Daerah Penerimaan Dan Penolakan Ho Pada Hasil

Pengujian Pengaruh Debt To Equity Ratio Terhadap Harga Saham

Secara Parsial (Uji Statistik T) ... 112

Gambar 4.8 Grafik Daerah Penerimaan Dan Penolakan Ho Pada Pengujian

DAFTAR TABEL

Halaman

Tabel 1.1 Data Net Profit Margin (NPM) Dan Harga Saham Pada

Perusahaan Makanan Dan Minuman Yang Terdaftar Di

Bursa Efek Indonesia Tahun 2009-2012 ... 5

Tabel 1.2 Waktu Penelitian ... 12

Tabel 2.1 Penelitian Terdahulu ... 27

Tabel 3.1 Desain Penelitian ... 40

Tabel 3.2 Operasionalisasi Variabel ... 43

Tabel 3.3 Daftar Perusahaan Yang Dijadikan Populasi ... 46

Tabel 3.4 Daftar Perusahaan Yang Dijadikan Sampel ... 48

Tabel 3.5 Tingkat Keeratan Korelasi ... 54

Tabel 4.1 Net Profit Margin Pada Perusahaan Makanan Dan Minuman Periode 2009-2012... 82

Tabel 4.2 Debt To Equity Ratio Pada Perushaan Makanan Dan Minuman Periode 2009-2012... 87

Tabel 4.3 Harga Saham Pada Perusahaan Makanan Dan Minuman Periode 2009-2012 ... 92

Tabel 4.4 Hasil Pengujian Asumsi Normalitas ... 97

xiii

Tabel 4.6 Hasil Pengujian Asumsi Autokorelasi ... 100

Tabel 4.7 Hasil Perhitungan Model Regresi Linier Berganda ... 102

Tabel 4.8 Hasil Pengujian Koefisien Korelasi Parsial Antara Net Profit Margin Dengan Harga Saham ... 103

Tabel 4.9 Hasil Pengujian Koefisien Determinasi Parsial Antara Net Profit Margin Terhadap Harga ... 104

Tabel 4.10 Hasil Pengujian Pengaruh Net Profit Margin dengan Harga Saham Secara Parsial (Uji Statistic T) ... 106

Tabel 4.11 Hasil Pengujian Koefisien Korelasi Parsial Antara Debt To Equity Ratio Dengan Harga Saham ... 108

Tabel 4.12 Hasil Pengujian Koefisien Determinasi Antara Debt To Equity Ratio Terhadap Harga... 109

Tabel 4.13 Hasil Pengujian Pengaruh Debt to Equity Ratio Terhadap Harga Saham Secara Parsial (Uji Statistik t) ... 111

Tabel 4.14 Hasil Pengujian Koefisien Korelasi Simultan ... 114

Tabel 4.15 Hasil Pengujian Koefisien Determinasi Simultan ... 115

DAFTAR LAMPIRAN

Lampiran 1 Berita Acara Bimbingan

Lampiran 2 Surat Permohonan Penelitian

Lampiran 3 Surat Balasan Penelitian

Lampiran 4 Surat Keterangan Persetujuan Publikasi

Lampiran 5 Keterangan Bebas Pinjam Perpustakaan

Lampiran 6 Bukti Pembayaran Wisuda

Lampiran 7 Lembar Revisi Sidang Penguji I

126

DAFTAR PUSTAKA

Abid Djazuli. 2006. Pengaruh EPS, ROI dan ROE Terhadap Perubahan Harga Saham Pada Perusahaan Sektor Manufacturing Pada Bursa Efek Jakarta (BEJ). Fordema Volume 6 Nomor 1.

Alexandri Moh Benny, 2008, Manajemen Keuangan Bisnis, Bandung: Alfabeta Ali, Arifin,2009, Membaca saham: Panduan dasar seni berinvestasi dan teori

permainan saham, kapan sebaiknya membeli, kapan sebaiknya menjual,Edisi ke Empat,Penerbit Andi, Jakarta.

Ang Robert. 1997. Buku Pintar : Pasar Modal Indonesia. Jakarta : Mediasoft Indonesia

Ardin Sianipar. (2005). Pengaruh Faktor Fundamental Terhadap Harga Saham Industri Perbankan di Inonesia. Tesis. Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Arfan Ikhsan. & I.B. Teddy, Prianthara. (2009). Akuntansi Untuk Manajer. Yogyakarta: Graha Ilmu.

Arief sugiono, Yanuar Nanok. S & Synthia Madya. K. 2009. Akuntansi & Pelaporan Keuangan.

Grasindo. Jakarta.

Arikunto, Suharsimi. 2010. Prosedur Penelitian : Suatu Pendekatan Praktek. Edisi Revisi. Jakarta. Rineka Cipta.

Astrid Amanda, Darminto & Achmad Husaini. Pengaruh Debt To Equity Ratio, Return On Equity, Earning Per Share, Dan Price Earning Ratio Terhadap Harga Saham (Studi Pada Perusahaan Food And Beverages Yang Terdaftar Di Bei Tahun 2008-2011)

Bastian, Idra dan Suhardjono., 2006. Akuntansi Perbankan, Buku Dua, Edisi Pertama, Salemba Empat

Brigham, Eugene F. dan Joel F. Houston, 2010. Dasar-dasar Manajemen Keuangan,Buku Satu, Edisi Kesepuluh, Alih Bahasa Ali Akbar Yulianto. Jakarta: Salemba Empat.

Chan Kok Thim, Yap Voon Choong, Nur Qasrina Binti Asri. Stock Performance of the Property Sector in Malaysia, Journal of Modern Accounting and Auditing, ISSN 1548-6583 Vol.8 No.2, 241-246, Februaty 2012.

Darmadji Tjiptono dan Fakhrudin Hendy M. 2011. Pasar Modal Di Indonesia, Jakarta : Salemba Empat

Fahmi, Irham. 2013. Pengantar Pasar Modal. Bandung. Alfabeta.Grafindo Persada Fakhruddin, M. & Hadianto, Sopian. 2001.Perangkat dan Model Analisis Investasi di

Pasar Saham. Jakarta: PT. Elex Media Komputindo.

Fillya Arum Pandansari. Analisis Faktor Fundamental Terhadap Harga Saham. Aaj (1) (2011). Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Semarang.

Hartono, Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi. Yogyakarta. BPFE-Yogyakarta.

Hartono, Jogiyanto. 2011. Teori Portofolio dan Analisis Investasi. Edisi Ketujuh. Yogyakarta. BPFE .

I Made, Sudana. (2011). Manajemen Keuangan Perusahaan Teori dan Praktek. Jakarta: Erlangga.

Kasmir.(2012). Analisis Laporan Keuangan. Jakarta: PT. Raja GrafindoPersada. Mahmud, M.H., & Abdul,H.(2009). Analisis Laporan Keungan. Yogyakarta:

UPPSTIMYKPN

Miraza, Zuwina. 2013. Pengaruh Dividen Terhadap Hubungan antara Return On Asset, Debt to Equity Ratio, dan Current Ratio Dengan Harga Saham Perusahaan Pertambangan yang Terdaftar di BEI. Jurnal e-maksi Harapan Vol. I, No. 1.

Moh. Nazir. (2009). Metode Penelitian. Jakarta: Ghalia Indonesia.

Mohd Ihsan. 2009. Pengaruh Current Ratio, Total Asset Turnover, Debt To Equity Ratio dan Return On Investment Terhadap Harga Saham Industri Apparel Di Bursa Efek Jakarta.Percikan: Vol. 96 Edisi Januari 2009 ISSN: 0854 –8986. Peter dan Robin. Pengaruh Volume Perdagangan dan Kinerja Keuangan Terhadap

Harga Saham Studi Emiten PT. Astra Agro Lestari,Tbk Di Bursa Efek Indonesia Pada Periode 2004-2007. Akurat Jurnal Ilmiah Akuntansi Nomor 05 Tahun ke-2 Mei-Agustus 2011.

Rescyana Putri Hutami. 2012. Pengaruh Dividend Per Share, Return On Equity dan Net Profit MarginTerhadap Harga Saham Perusahaaan Industri Manufaktur Yang Tercatat Di Bursa Efek Indonesia Periode 2006-2010.Jurnal Volume I Nomor I.

Reza Azianur dan Abdurrahman. Pengaruh Rasio Likuiditas, Profitabilitas, Aktivitas, dan Solvabilitas Terhadap Harga Saham Pada Sektor Industri Kelapa Sawit Di Bursa Efek Indonesia (BEI). Fakultas Ekonomi Universitas Esa Unggul Jakarta.

Rinati, Ina. (2009). Pengaruh Net Profit Margin (NPM, Return On Assets (ROA), Dan Return On Equity (ROE) Terhadap Harga Saham Perusahaan yang Tercantum dalam Indeks LQ45. Jurnal Ekonomi dan Manajemen. Vol. 1, No. 2: Hal. 119-131.

Riyanto, Bambang. 2010. Dasar – Dasar Pembelanjaan Perusahaan. Edisi 4. Yogyakarta. BPFE Yogyakarta.

Rowland Bismark Fernando Pasaribu. (2008). PengaruhVariabel Fundamental terhadap Harga

Saham Perusahaan Go Public di BEI Periode 2003-2006.Jurnal Ekonomi & Bisnis,2(2), 101-113.

Rusdin. 2008. Pasar Modal. ALFABETA, Bandung.

128

Sendi Gusnandar Arnan, Shinta Dewi Herawati. Pengaruh Kinerja Keuangan Terhadap Harga Saham (Studi Pada Sub Sektor Perbankan di Bursa Efek Indonesia, Jurnal Bisnis & Manajemen, Volume 7 No.2, Januari 2011.

Sibarani, T. Putri. 2009. Analsis Pengaruh Debt To Total Assets Ratio dan Debt To Equity Ratio Terhadap Earning PerShare Pada Perusahaan Sektor Properti dan Sektor Manufaktur yang Go Public di BEI. Skripsi Strata-1, Fakultas Ekonomi, Universitas Sumatra Utara, Medan. Jurnal e-maksi Harapan Vol. I, No. 1.

Soemarso. 2008. Akuntansi Suatu Pengantar 2. Rineka Cipta: Jakarta.

Sofyan Syafri Harahap. (2009). Analisis Kritis Atas Laporan Keuangan. Jakarta : RajaGrafindo Persada

Stella. 2009. Pengaruh Price to Earnings Ratio, Debt to Equity Ratio, Return On Asset, dan Price to Book Valueterhadap Harga Pasar Saham. Jurnal Bisnis dan Akuntansi, 11(2): 97-106.

Suad, Husnan. 2003,Manajemen Keuangan Teori dan Penerapan. Edisi keempat, BPFE, Yogyakarta.

Sugiyono. (2010). Metode Penelitian Kuantitatif Kualitatif Dan R&D. Bandung: Alfabeta.

Sugiyono. (2011). Metode Penelitian Kuantitatif Kualitatif dan R&D (12th ed). Bandung: Alfabeta.

Sugiyono. (2011). Metode Penelitian Kuantitatif Kualitatif dan R&D (12th ed). Bandung: Alfabeta.

Sugiyono. (2013). MetodePenelitianKuantitatifKualitatif Dan R&D. Bandung: Alfabeta.

Sulistiyowati, Leny, (2010), Panduan Praktis Memahami Analisis Laporan Keuangan, PT Elex Media Komputindo, Jakarta.

Sunariyah. 2010. Pengantar Pengetahuan Pasar Modal. Edisi Keenam. Yogyakarta. UPP STIM YKPN.

Supangat, Andi. 2010. Statistik Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta. Kencana Prenada Media Group.

Sutrisno. 2009. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Ekonisia, Kampus Fakultas Ekonomi UII, Jakarta.

Syamsudin, Lukman. 2011. Manajemen Keuangan Perusahaan : Konsep Aplikasi Dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan. Edisi Baru. Jakarta. Rajawali Pers.

Tandelilim, Eduardus. 2010. Portofolio dan Investasi. Kanisius: Yogyakarta.

Umar, Husein. 2009. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta. Rajawali.

Wild, John, K.R. Subranyaman, dan Robert F. Hasley. 2005. Analisis Laporan Keuangan. Edisi Delapan, Buku Kesatu. Alih Bahasa: Yaniva dan Nurwahyu. Jakarta: Salemba Empat.

Walsh, Ciaran. 2003. Key Management Ratio. Edisi Ketiga. Alih Bahasa: Shalahudin Haikal. Erlangga: Jakarta.

iii

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji dan syukur Penulis panjatkan ke hadirat Allah SWT, karena atas

keridhoan dan izin-Nya penulis dapat menyelesaikan penyusunan Skripsi dengan

judul : “Pengaruh Net Profit Margin (NPM) dan Debt to Equity Ratio (DER) Terhadap Harga Saham Pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia (BEI)”, yang disusun sebagai syarat dalam memenuhi Jenjang Strata 1 di Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna,

baik format, isi maupun tata bahasanya. Hal ini semata-mata disebabkan oleh

keterbatasan kemampuan dan pengetahuan penulis dalam menerapkan teori ke dalam

praktek sebenarnya. Namun sedikit harapan, semoga skripsi ini dapat memberikan

manfaat bagi pembaca yang berkepentingan terhadap masalah yang di sajikan.

Dalam penyusunan skripsi ini penulis telah mendapatkan bimbingan, saran,

motivasi dan bantuan yang besar dari berbagai pihak. Oleh karena itu, Penulis

mengucapkan terimakasih kepada :

Dalam kesempatan ini, Penulis ingin mengucapkan terimakasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, M. Sc., selaku Rektor Universitas Komputer

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic selaku Dekan Fakultas Ekonomi Universitas

Komputer Indonesia

3. Dr. Surtikanti, SE., M.Si, Ak selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

4. Wati Aris Astuti, SE., M.Si., selaku Sekertaris Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia dan selaku Dosen Pembimbing yang telah

banyak meluangkan waktunya dan dengan ikhlas memberikan bimbingan serta

pengarahan kepada penulis.

5. Lilis Puspitawati.,S.E.,M.Si.,Ak.CA selaku Dosen Wali kelas Akuntansi 2.

6. Karyawan IDX (Indonesia Stock Exchange) Pusat Informasi Pasar Modal.

7. Untuk Mamahku tersayang Ibu Warniti Rahayu dan Bapak ku tersayang Diding

Supriadi, atas do’a, kasih sayang dan dukungannya selalu menjadi kekuatan dan

motivasi bagi penulis.

8. Adikku tersayang Rika Maulani Agustin, saudara-saudari yang selalu memberikan

dukungan dan do’a kepada penulis untuk menyelesaikan usulan penelitian ini.

9. Untuk teman-teman yang membantu dan memberikan dukungan, Nur Azizah, Nur

Madiani, Marisa, Rindi, Cristy, Seril, Riska, Ai Kamila, Lia, Defira, Widiani, Isti,

Tita, Ovie, Risky, Edi, Ahmad, Iif dan Fahmy. Serta untuk teman-teman Akuntansi 2.

10. Seluruh Staff Dosen dan Sekretariat Program Studi Akuntansi Universitas Komputer

Indonesia.

11. Seluruh pihak yang telah membantu penulis yang tidak dapat penulis sebutkan satu

v

Akhir kata penulis sampaikan rasa terima kasih kepada semua pihak atas

terselesaikannya skripsi ini.

Wassalamu’alaikum Wr. Wb.

Bandung, Juli 2014

Penulis

Nina Sri Mulyawati Dewi

36 3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan tujuan tertentu

mengenai suatu hal yang akan dibuktikan secara objektif.

Menurut Husein Umar (2009:29) objek penelitian adalah sebagai berikut:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan

hal-hal lain jika dianggap perlu.”

Menurut Sugiyono (2012:38) objek penelitian adalah sebagai berikut:

“Objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau

kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di

pelajari dan kemudian ditarik kesimpulannya”.

Objek dalam penelitian ini adalah Net Profit Margin (NPM), Debt to

Equity Ratio (DER) dan Harga Saham pada perusahaan Makanan dan Minuman

yang terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Menurut Sugiyono (2010: 4) metode penelitian adalah sebagai berikut:

37

Menurut Umi Narimawati (2008: 127), mengemukakan bahwa:

“Metode peneliian merupakan cara penelitian yang digunakan untuk mendapatkan

data untuk mencapai tujuan tertentu.”

Berdasarkan pengertian tersebut, dapat ditarik kesimpulan bahwa metode

penelitian merupakan suatu cara atau teknik mencari, memperoleh,

mengumpulkan, mencatat data, yang dapat digunakan untuk memahami,

memecahkan dan mengantisipasi masalah.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

verifikatif dengan pendekatan kuantitatif. Dengan menggunakan metode

penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti

sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang

diteliti.

Menurut Sugiyono (2010:86) metode deskriptif yaitu :

“Metode Deskriptif adalah penelitian yang dilakukan terhadap variabel mandiri

yaitu tanpa membuat perbandingan atau menghubungkan dengan variabel

lainnya”.

Sedangkan penelitian verifikatif menurut Masyhuri (2008:45) adalah :

”Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara

dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan

mengatasimasalah yang serupa dengan kehidupan”.

Menurut Sugiyono (2010:13), menyatakan bahwa :

variabel yang diteliti, dapat digali fakta-fakta yang bersifat empirik dan terukur.”

Tujuan dari metode deskriptif verifikatif dengan pendekatan kuantitatif

adalah membuat suatu uraian secara sistematis mengenai fakta-fakta dan

sifat-sifat dari objek yang diteliti kemudian menggabungkan hubungan antara

variabel yang terlibat didalamnya.

Berdasarkan konsep diatas, maka dapat disimpulkan bahwa metode

deskriptif verifikatif dengan pendekatan kuantitatif merupakan metode yang

bertujuan menggambarkan benar tidaknya fakta-fakta yang ada serta

menjelaskan tentang hubungan antar variabel yang diselidiki dengan cara

mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data

dalam pengujian hipotesis statistik. Dalam penelitian ini, metode deskriptif

verifikatif tersebut digunakan untuk menguji lebih dalam mengenai analisis

Net Profit Margin dan Debt to Equity Ratio pengaruhnya terhadap harga saham

serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau

ditolak. Metode deskriptif digunakan untuk menggambarkan kondisi Net

Profit Margin dan Debt to Equity Ratio dan harga saham. Sedangkan metode

verifikatif dengan pendekatan kuantitatif ini untuk menjawab pengaruh Net

Profit Margin dan Debt to Equity Ratio dan harga saham yang menekan

analisisnya pada data numerik (angka).

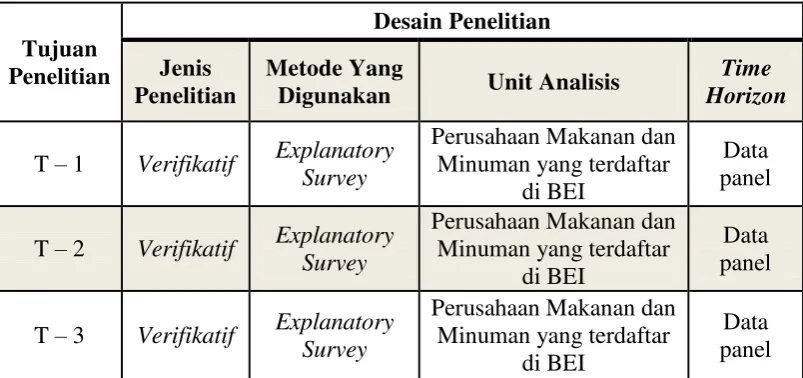

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar

39

Menurut Moh. Nazir (2009:84) mendefinisikan desain penelitian sebagai

berikut:

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan

pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati, dkk

(2010:30) adalah sebagai berikut:

1) Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian.

2) Mengidentifikasikan permasalahan yang terjadi.

3) Menetapkan rumusan masalah.

4) Menetapkan tujuan penelitian.

5) Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

6) Menetapkan konsep variable sekaligus pengukuran variable penelitian yang

digunakan.

7) Menetapkan sumber data, teknik penentuan sample dan teknik pengumpulan

data.

8) Melakukan analisis data.

Tabel 3.1

Dari tabel diatas maka peneliti menguraikan sebagai berikut:

1) Tujuan penelitian pertama adalah untuk besarnya Net Profit Margin (NPM),

Debt to Equity Ratio (DER) dan harga saham dengan cara mendeskripsikan

atau menggambarkan data yang telah terkumpul, melalaui unit analisis yaitu

pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek

Indonesia (BEI).

2) Tujuan penelitian kedua adalah untuk besarnya pengaruh Debt to Equity

Ratio (DER) terhadap harga saham, melalaui unit analisis yaitu pada

perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia

(BEI).

3) Tujuan penelitian ketiga adalah untuk besarnya pengaruh Net Profit Margin

(NPM), Debt to Equity Ratio (DER) terhadap harga saham melalui unit analisis

41

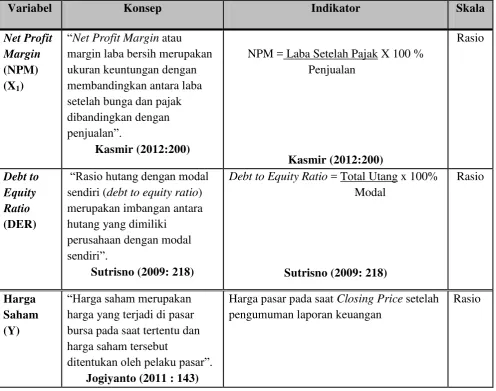

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator,

serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai

dengan judul penelitian.

Menurut Sugiyono (2010:38) mendefinisikan variabel penelitian sebagai

berikut:

“Variabel penelitian adalah segala sesuatu yang berbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut, kemudian ditarik kesimpulannya.”

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu

”Pengaruh Net Profit Margin (NPM), Debt to Equity Ratio (DER) terhadap harga

saham”, maka variabel-variabel yang terkait dalam penelitian ini adalah:

1) Variabel Bebas / Independent (Variabel X1 dan X2)

Menurut Sugiyono (2010:33) mendefinisikan variabel bebas adalah

sebagai berikut:

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel terikat (dependen)”.

Variabel bebas merupakan variabel stimulus atau variabel yang dapat

mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur,

dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan

suatu gejala yang diobservasi. Variabel bebas dalam penelitian ini adalah Net

2) Variabel Terikat/Dependent (Variabel Y)

Menurut Sugiyono (2010:39) mendefinisikan variabel terikat adalah

sebagai berikut:

“Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat,

karena adanya variabel bebas”.

Dalam penelitian ini yang menjadi variabel terikat atau variabel dependen

(Y) adalah “Harga Saham”. Skala atau ukuran yang digunakan dalam penelitian

ini adalah rasio.

Menurut Moh. Nazir (2009:132) mendefinisikan ukuran rasio sebagai

berikut:

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang memberikan

keterangan tentang nilai absolute dari objek yang diukur”.

Dalam skala rasio, angka nol mempunyai makna, sehingga angka nol

dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran

terhadap objek yang diteliti.

Untuk lebih jelas agar dapat dipahami mengenai ketiga variabel tersebut

43

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Net Profit

ditentukan oleh pelaku pasar”.

Jogiyanto (2011 : 143)

Harga pasar pada saat Closing Price setelah pengumuman laporan keuangan

Rasio

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1Sumber Data

Menurut Arikunto (2010:129) mendefinisikan sumber data sebagai

berikut:

Jenis sumber data dalam penelitian ini yaitu sebagai berikut:

1. Data Sekunder

Menurut Jogiyanto (2010:137) mendefinisikan data sekunder sebagai

berikut:

”Sumber data sekunder merupakan sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”.

Sedangkan menurut Supangat (2010:2) mendefinisikan data sekunder

sebagai berikut:

”Data sekunder adalah data yang diperoleh secara tidak langsung untuk mendapatkan informasi (keterangan) objek yang diteliti, biasanya data tersebut diperoleh dari tangan kedua baik dari objek secara individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian dari para pengguna”.

Berdasarkan penjelasan di atas, maka dapat disimpulkan bahwa data

sekunder merupakan data yang diperoleh secara tidak langsung, biasanya dari

pihak kedua yang mengolah data keperluan orang lain. Data sekunder dapat

diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain

yang bersumber pada literatur dan buku-buku perpustakaan atau data-data dari

perusahaan yang berkaitan dengan masalah yang diteliti.

Sumber data yang digunakan dalam penelitian ini adalah sumber data

sekunder, dimana data yang diperoleh penulis merupakan data yang diperoleh

secara tidak langsung, artinya data-data tersebut berupa data kedua yang telah

diolah lebih lanjut dan data yang disajikan oleh pihak lain. Data-data yang

45

yang sudah dipublikasikan oleh Perusahaan Makanan dan Minuman yang

Terdaftar di Bursa Efek Indonesia (BEI).

3.2.3.2Teknik Penentuan Data

Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan

sampel. Pengertian dari populasi dan sampel adalah sebagai berikut:

1. Populasi

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih

dahulu dikemukakan tentang populasi dan sampel.

Menurut Sugiyono (2013:49) mendefinisikan populasi sebagai berikut:

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya”.

Populasi dalam penelitian ini adalah laporan keuangan tahunan yang

terdiri atas laporan laba rugi dan laporan keuangan neraca perusahaan makanan

dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) di mulai dari tahun

2008 hingga tahun 2012 yaitu sebanyak 16 perusahaan sehingga jumlah populasi

Tabel 3.3

Daftar Perusahaan yang Dijadikan Populasi

No. Kode

Perusahaan Nama Perusahaan

1 ADES Akasha Wira International Tbk.

2 AISA Tiga Pilar Sejahtera Food Tbk.

3 ALTO Tri Banyan Tirta Tbk.

4 CEKA Cahaya Kalbar Tbk.

5 DLTA Delta Djakarta Tbk.

6 DAVO Davomas Abadi Tbk.

7 ICBP Indofood CBP Sukses Makmur Tbk.

8 INDF Indofood Sukses Makmur Tbk.

9 MLBI Multi Bintang Indonesia Tbk.

10 MYOR Mayora Indah Tbk.

11 PSDN Prasidha Aneka Niaga Tbk.

12 ROTI Nippon Indosari Corpindo Tbk.

13 SKBM Sekar Bumi Tbk.

14 SKLT Sekar Laut Tbk.

15 STTP Siantar Top Tbk.

16 ULTJ Ultrajaya Milk Industry & Trading Co. Tbk.

47

2. Sampel

Menurut Sugiyono (2011:81) mendefinisikan sampel sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Teknik penarikan sampel yang digunakan penulis dalam penelitian ini

yaitu dengan menggunakan sampling purposive.

Menurut Sugiyono (2010:85) mendefinisikan bahwa:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan

tertentu”.

Penentuan jumlah sampel yang akan diolah dari jumlah populasi harus

dilakukan dengan teknik pengambilan sampling yang tepat. Sampel yang

diambil penulis dalam penelitian ini adalah laporan keuangan laba rugi dan

laporan keuangan neraca dengan pertimbangan sebagai berikut:

1. Adanya fenomena yang terkait dengan variabel yang diteliti pada laporan

keuangan.

2. Data yang diambil adalah perusahaan makanan dan minuman sebanyak 8

perusahaan yang telah terlisting pada tahun 2009 di Bursa Efek Indonesia.

3. Data yang diambil adalah perusahaan makanan dan minuman yang telah

diaudit dan di publikasikan di Bursa Efek Indonesia.

4. Sampel yang diambil sebanyak 4 tahun dari periode 2009-2012 karena

Berikut ini adalah daftar perusahaan yang termasuk perusahaan makanan

dan minuman yang terdaftar di Bursa Efek Indonesia dari tahun 2009-2012 yang

akan dijadikan sampel dalam penelitian ini:

Tabel 3.4 Daftar Perusahaan yang Dijadikan Sampel

No. Nama Perusahaan Pertimbangan Sampel

1 2 3 4

1 Akasha Wira International Tbk.

2 Tiga Pilar Sejahtera Food Tbk.

3 Tri Banyan Tirta Tbk. x x

4 Cahaya Kalbar Tbk. x

5 Delta Djakarta Tbk.

6 Davomas Abadi Tbk. x x x

7 Indofood CBP Sukses Makmur Tbk. x x x

8 Indofood Sukses Makmur Tbk. x

9 Multi Bintang Indonesia Tbk. x x x

10 Mayora Indah Tbk.

11 Prasidha Aneka Niaga Tbk.

12 Nippon Indosari Corpindo Tbk. x x x x

13 Sekar Bumi Tbk. x x x

14 Sekar Laut Tbk. x x x

15 Siantar Top Tbk.

16 Ultrajaya Milk Industry & Trading Co. Tbk. x x x

Berdasarkan tabel diatas sampel yang di ambil adalah 8 perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia dengan laporan

keuangan 4 tahun dari tahun 2008 sampai tahun 2012. Sehingga sampel yang

49

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini meliputi :

1. Dokumentasi

Pengumpulan data yang di peroleh merupakan data sekunder dengan

cara dokumentasi. Dokumentasi dilakukan dengan menelaah

dokumen-dokumen yang terdapat pada perusahaan khususnya yaitu

laporan keuangan laba rugi dan laporan keuangan neraca pada

perusahaan makanan dan minuman yang terdaftar di Bursa efek

Indonesia.

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan dilakukan untuk memperoleh data berupa

teori-teori yang dibutuhkan peneliti dalam melakukan penelitian. Data

tersebut dapat diperoleh dari buku-buku yang berhubungan dengan

penelitian dan internet sebagai media pendukung yang di perlukan

dalam penelitian ini.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis

sebagai berikut :

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode analisis deskriptif (kualitatif) dan verifikatif (kuantitatif)

dengan pendekatan kuantitatif.

a. Analisis Deskriptif atau Kualitatif

Menurut Sugiyono (2011:14) mendefinisikan analisis kualitatif sebagai

berikut:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”.

Penelitian deskriptif digunakan untuk menggambarkan bagaimana Net

Profit Margin (NPM), Debt to Equity Ratio (DER) dan Harga Saham.

b. Analisis Verifikatif atau Kuantitatif

Menurut Sugiyono (2011:31) mendefinisikan analisis kuantitatif sebagai

berikut:

51

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas sebagai

berikut:

1. Analisis Regresi Linier Berganda (Multiple)

Menurut Sugiyono (2011:277) mendefinisikan analisis regresi linier

berganda sebagai berikut:

“Analisis regresi linier berganda adalah analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya)”.

Untuk menggunakan teknik analisis ini syarat-syarat yang harus dipenuhi

diantaranya adalah sebagai berikut:

a. Data harus berskala interval;

b. Variabel bebas terdiri lebih dari dua variabel;

c. Variabel tergantung terdiri dari satu variabel;

d. Hubungan antara variabel bersifat linier. Artinya semua variabel bebas

mempengaruhi variabel tergantung;

e. Tidak boleh terjadi multikolinieritas. Artinya sesama variabel bebas tidak

boleh berkorelasi terlalu tinggi, misalnya 0,9 atau terlalu rendah misalnya

0,01;

f. Tidak boleh terjadi autokorelasi. Akan terjadi autokorelasi jika angka

Durbin dan Watson sebesar < 1 atau > 3 dengan skala 1-4;

g. Jika ingin menguji keselarasan model (goodness of fit), maka

dipergunakan simpangan baku kesalahan. Untuk kriterianya digunakan

dengan melihat angka Standard Error of Estimate (SEE) dibandingkan

Error of Estimate (SEE) < simpangan baku (Standard Deviation) maka

model dianggap selaras; dan

h. Kelayakan model regresi diukur dengan menggunakan nilai signifikansi.

Model regresi layak dan dapat dipergunakan jika angka signifikansi < 0,05

(dengan presisi 5%) atau 0,01 (dengan presisi 1%).

Analisis regresi linier berganda bertujuan untuk menerangkan

besarnya pengaruh Net Profit Margin (NPM) dan Debt to Equity Ratio

(DER) terhadap harga saham. Persamaan analisis regresi linier berganda

secara umum untuk menguji hipotesis dalam penelitian ini adalah sebagai

berikut:

Sumber: Husein Umar (2011:213)

Keterangan:

Y = Harga Saham

X1 = Net Profit Margin (NPM)

X2 = Debt to Equity Ratio (DER)

O =Konstanta merupakan nilai terikat yang dalam hal ini adalah Y pada

saat variabel bebasnya adalah 0 (X1 dan X2 = 0)

= Koefisien regresi multiple antara variabel bebas X1 terhadap

variabel terikat Y, bila variabel bebas lainnya dianggap konstan

= Faktor pengganggu di luar model

Arti koefisien adalah jika nilai positif (+), hal tersebut menunjukkan

hubungan searah antara variabel bebas dengan variabel terikat. Dengan

53

kata lain, peningkatan atau penurunan besarnya variabel bebas akan diikuti

oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika

nilai negatif (-), hal tersebut menunjukkan hubungan yang berlawanan

antara variabel bebas dengan variabel terikat. Dengan kata lain, setiap

peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan

besarnya nilai variabel terikat dan sebaliknya.

Selanjutnya untuk mengetahui apakah hubungan yang telah ada

mempunyai kadar tertentu, maka harus melihat dua hal. Pertama, ada

(dalam pengertian nyata atau berarti) atau tidak ada keterkaitan antara

harga saham (Y) dengan Net Profit Margin (NPM) (X1) dan Debt to

Equity Ratio (DER) (X2).

1. Analisis Korelasi Pearson

Besarnya pengaruh masing-masing komponen variabel bebas terhadap

variabel tidak bebas yaitu Net Profit Margin terhadap harga saham dan Debt

to Equity Ratio terhadap harga saham dapat diketahui dengan menggunakan

korelasi pearson. Koefisien korelasi pearson antara masing-masing variabel

independen tersebut dengan variabel dependen dapat dihitung sebagai

berikut:

Sumber: Husein Umar (2011:231)

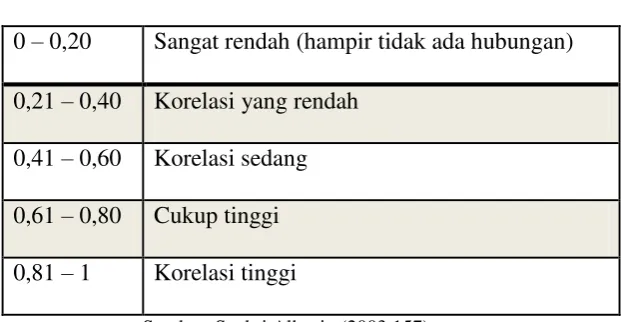

Ketentuan untuk melihat tingkat keeratan korelasi digunakan acuan

pada tabel dibawah ini : r

Tabel 3.5

Tingkat Keeratan Korelasi

0 – 0,20 Sangat rendah (hampir tidak ada hubungan)

0,21 – 0,40 Korelasi yang rendah

0,41 – 0,60 Korelasi sedang

0,61 – 0,80 Cukup tinggi

0,81 – 1 Korelasi tinggi

Sumber: Syahri Alhusin (2003:157)

2. Analisis Korelasi Berganda

Analisis korelasi berganda digunakan untuk mengukur kuat lemahnya

hubungan antar variabel Net Profit Margin dan Debt to Equity Ratio dengan

harga saham pada perusahaan yang terdaftar di Bursa Efek Indonesia periode

2008-2012.

Sumber: Husein Umar (2011:233)

Keterangan:

R = Koefisien korelasi berganda

X1 = Net Profit Margin (NPM)

X2 = Debt to Equity Ratio (DER)

Y = Harga Saham

n = Banyaknya Sampel

RY.X1X2 = b1∑X1Y + b2X2Y

55

Kuat atau tidaknya hubungan antara ketiga variabel dapat dilihat dari beberapa

kategori koefisien korelasi mempunyai nilai 0 ≤ R ≤ 1 dimana:

a. Apabila R = 1, maka korelasi antara ketiga variabel dikatakan sempurna;

dan

b. Apabila R = 0, maka hubungan antara kedua variabel sangat lebar atau

tidak ada hubungan sama sekali.

3. Analisis Koefisien Determinasi

Besarnya pengaruh Net Profit Margin (NPM) (X1) dan Debt to Equity

Ratio (DER) (X2) terhadap harga saham (Y) dapat diketahui dengan

menggunakan analisis koefisien determinasi atau disingkat Kd yang diperoleh

sebagai berikut:

a. Analisis Koefisien Determinasi Parsial

Sumber: Gujarati (2003:172)

Keterangan :

Kd = Koefisien Determinasi atau seberapa jauh perubahan Variabel Y

Dipergunakan oleh Variabel X

Β = Standar koefisien beta

Zero order = Matriks korelasi variabel bebas terikat

100% = Pengkali yang menyatakan dalam persentase

Keterangan:

Kd = Koefisien Determinasi atau Seberapa Jauh Perubahan Variabel Y

Dipergunakan oleh Variabel X

r 2 = Kuadrat Koefisien Korelasi

100% = Pengkali yang menyatakan dalam persentase

Dengan diketahuinya koefisien korelasi antara masing-masing Net Profit

Margin (NPM) (X1) dan Debt to Equity Ratio (DER) (X2) serta harga saham (Y),

kita bisa menentukan koefisien determinasi. Koefisien determinasi tersebut

digunakan untuk mengetahui besarnya pengaruh yang ditimbulkan masing-masing

variabel bebas (X1 dan X2) terhadap variabel terikat harga saham (Y).

Pada hakikatnya nilai r berkisar antara -1 dan 1, bila r mendekati -1 atau 1

maka dapat dikatakan bahwa ada hubungan yang erat antara variabel bebas

dengan variabel terikat. Bila r mendekati 0, maka dapat dikatakan bahwa

hubungan antara variabel bebas dengan variabel terikat sangat lemah atau bahkan

tidak ada.

Adapun langkah-langkah analisis kuantitatif yang digunakan pada

penelitian ini adalah sebagai berikut:

1. Uji Asumsi Klasik

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang

merupakan dasar dalam model regresi linier berganda.Hal ini dilakukan sebelum

57

a. Uji Normalitas Data Residual

Menurut Husein Umar (2011:182) mendefinisikan uji normalitas sebagai

berikut:

“Uji normalitas adalah untuk mengetahui apakah variabel dependen, independen

atau keduanya berdistribusi normal, mendekati normal atau tidak”.

Model regresi yang baik hendaknya berdistribusi normal atau mendekati

normal. Mendeteksi apakah data berdistribusi normal atau tidak dapat diketahui

dengan menggambarkan penyebaran data melalui sebuah grafik. Jika data

menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya, model

regresi memenuhi asumsi normalitas.

Asumsi normalitas merupakan persyaratan yang sangat penting pada

pengujian kebermaknaan (signifikansi) koefisien regresi, apabila model regresi

tidak berdistribusi normal maka kesimpulan dari uji F dan uji t masih meragukan,

karena statistik uji F dan uji t pada analisis regresi diturunkan dari distribusi

normal. Pada penelitian ini digunakan uji satu sampel Kolmogorov-Smirnov

untuk menguji normalitas model regresi.

b. Uji Multikolinearitas

Menurut Husein Umar (2011:177) mendefinisikan uji multikolinieritas

sebagai berikut:

“Multikolinieritas adalah untuk mengetahui apakah pada model regresi ditemukan

adanya korelasi antar variabel independen”.

Jika terjadi korelasi, terdapat masalah multikolinieritas yang harus diatasi.

semua variabel bebas pada model regresi. Jika terdapat Multikolinieritas maka

koefisien regresi menjadi tidak tentu, tingkat kesalahannya menjadi sangat besar

dan biasanya ditandai dengan nilai koefisien determinasi yang sangat besar, tetapi

pada pengujian pearson koefisien regresi, tidak ada ataupun kalau ada sangat

sedikit sekali koefisien regresi yang signifikan. Pada penelitian ini digunakan nilai

variance inflation factors (VIF) sebagai indikator ada tidaknya multikolinieritas

diantara variabel bebas.

Sumber: Husein Umar (2011:179)

Menurut Husein Umar (2011:178) untuk mengatasi terjadinya

multikolinieritas, dapat diupayakan melalui hal-hal sebagai berikut:

1. Evaluasi apakah pengisian data telah berlangsung secara efektif atau

terdapat kecurangan dan kelemahan lain;

2. Jumlah data ditambah lagi;

3. Salah satu variabel independen dibuang karena data dari dua variabel

independen ternyata mirip atau digabungkan jika secara konsep relatif

sama; dan

4. Gunakan metode lanjut seperti regresi bayesian atau regresi tolerance”.

c. Uji Heteroskedastisitas

Situasi heteroskedastisitas akan menyebabkan penaksiran

koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang

atau melebihi dari yang semestinya. Dengan demikian, agar koefisien-koefisien VIF = 1

59

regresi tidak menyesatkan, maka situasi heteroskedastisitas tersebut harus

dihilangkan dari model regresi.

Menurut Gujarati (2003: 406). sebagai berikut :

“Untuk menguji ada tidaknya heteroskedastisitas digunakan uji Rank Spearman yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen)”.

Selain itu, dengan menggunakan program SPSS, heteroskedastisitas juga

bisa dilihat dengan melihat grafik scatterplot antara nilai prediksi variabel

dependen yaitu ZPRED dengan residualnya SDRESID. Jika ada pola tertentu

seperti titik-titik yang ada membentuk pola tertentu yang teratur, maka telah

terjadi heteroskedastisitas. Sebaliknya, jika tidak membentuk pola tertentu yang

teratur, maka tidak terjadi heteroskedastisitas.

d. Uji Autokolerasi

Menurut Husein Umar (2011:182) mendefinisikan uji autokorelasi sebagai

berikut:

“Autokorelasi adalah dilakukan untuk mengetahui apakah dalam sebuah model regresi

linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada

pada variabel-variabel penelitian”.

Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat di

antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika ya,

telah terjadi autokorelasi. Hal ini akan menyebabkan informasi yang diberikan menjadi

menyesatkan. Oleh karena itu, perlu tindakan agar tidak terjadi autokorelasi. Pada

autokorelasi pada model regresi dan berikut nilai Durbin-Watson yang diperoleh

melalui hasil estimasi model regresi. Cara untuk mendeteksi ada tidaknya autokorelasi

dalam penelitian ini adalah dengan menggunakan perhitungan nilain statistik

Durbin-Watson (D-W).

3.2.6 Pengujian Hipotesis

Menurut Sugiyono (2011:159) mendefinisikan hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian,

dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat

pertanyaan”.

Pada prinsipnya pengujian hipotesis ini adalah membuat kesimpulan sementara

untuk melakukan penyanggahan dan atau pembenaran dari masalah yang akan

ditelaah. Sebagai wahana untuk menetapkan kesimpulan sementara tersebut kemudian

ditetapkan hipotesis nol dan hipotesis alternatifnya.

Langkah-langkah dalam analisisnya sebagai berikut:

1. Uji Statistik t

Untuk menguji apakah ada hubungan signifikan dari variabel – variabel bebas

(X) berdampak terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan

menggunakan uji statistik t dengan langkah – langkah sebagi berikut:

a. Menentukan hipotesis parsial antara variabel bebas Net Profit Margin

(NPM) terhadap variabel terikat harga saham. Hipotesis statistik dari

penelitian ini adalah :

Ho:β1 = 0 Tidak terdapat hubungan yang signifikan Net Profit Margin

61

Ha:β1 ≠ 0 Terdapat hubungan yang signifikan Net Profit Margin (NPM)

berdampak terhadap variabel terikat harga saham.

b. Menentukan tingkat signifikan.

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk

menentukan ttabel sebagai batas daerah penerimaan dan penolakan

hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena

dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti

dan merupakan tingkat signifikasi yang umum digunakan dalam status

penelitian.

c. Menghitung nilai thitung dengan mengetahui apakah variabel koefisien

korelasi signifikan atau tidak dengan rumus :

√ dan √

Keterangan :

r = Korelasi parsial yang ditentukan

n = Jumlah sampel

t = thitung

d. Kemudian dibuat kesimpulan mengenai diterima tidaknya hipotesis setelah

dibandingkan antara thitung dan ttabel dengan kriteria :

Tolak Ho jika thitung>ttabel pada alpha 5% untuk koefisien positif.

2. Uji Statistik F

Untuk menguji adanya hubungan antara variabel bebas (X) secara simultan

berdampak terhadap variabel terikat (Y) maka pengujian dilakukan dengan

menggunakan uji statistik F dengan langkah – langkah sebagai berikut :

a. Menentukan hipotesis secara keseluruhan antara variabel bebas Net

Profit Margin (NPM) dan Debt to Equity Ratio (DER) terhadap

variabel terikat harga saham.

Net Profit Margin (NPM) dan Debt to Equity Ratio (DER) berpengaruh

terhadap variabel terikat harga saham.

Ha: β , ≠ 0 Terdapat hubungan yang signifikan antara Net Profit

Margin (NPM) dan Debt to Equity Ratio (DER) berpengaruh terhadap

variabel terikat harga saham.

b. Menentukan nilai signifikansi ɑ yaitu 5% atau 0,05 dan derajat bebas

(db = n – k – l), untuk mengetahui daerah Ftabel sebagai batas daerah

penerimaan dan penolakkan.

c. Selanjutnya menghitung nilai Fhitung sebagai berikut :

(Sumber: Sugino, 2010:257)

Keterangan:

R = Koefisien korelasi ganda

K = Jumlah variabel independen

63

d. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :

Tolak Ho jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif.

Tolak Ho jika Fhitung< Ftabel pada alpha 5% untuk koefisien negatif.

Tolak Ho jika nilai F-sign <ɑ ),05.

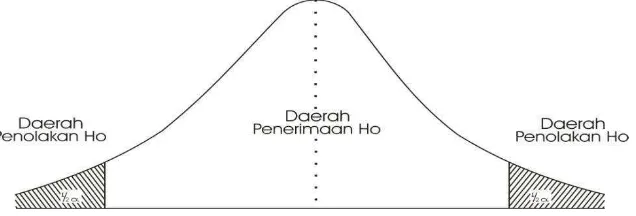

3. Menggambar Daerah Penerimaan dan Penolakan Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

4. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku

sebaliknya. Jika thitung jatuh di daerah penolakan (penerimaan), maka

Ho ditolak (diterima) dan Ha diterima (ditolak). Artinya koefisian

regresi signifikan (tidak signifikan). Kesimpulannya, Net Profit

Margin (NPM) dan Debt to Equity Ratio (DER) berpengaruh (tidak

berpengaruh) terhadap harga saham. Tingkat signifikannya yaitu 5 %

(α = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf

kepercayaan 95 %, maka kemungkinan bahwa hasil dari penarikan

kesimpulan mempunyai kebenaran 95 % dan hal ini menunjukan

adanya (tidak adanya pengaruh yang meyakinkan (signifikan) antara

123 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan mengenai pengaruh Net

Profit Margin dan Debt to Equity Ratio tergadap harga saham pada perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia, maka pada bagian

akhir dari penelitian ini dapat ditarik kesimpulan sebagai berikut:

1. Net Profit Margin memiliki pengaruh terhadap harga saham pada

penelitian ini yaitu sebesar 10,6% dengan arah yang positif. Hal tersebut

telah menjawab fenomena yang terjadi pada penelitian ini bahwa pada

perusahaan makanan dan minuman perubahan harga sahan tidak selalu

diikuti oleh variabel NPM. Sedangkan sisanya sebesar 89,4% dipengaruhi

oleh faktor-faktor lain yang mempengaruhi harga saham seperti Earning

Per Share dan Dividen yang dibagikan. Hal tersebut menunjukan ketika

NPM meningkat maka harga sahampun akan meningkat begitupun

sebaliknya.

2. Debt to Equity Ratio memiliki pengaruh terhadap harga saham pada

penelitian ini yaitu sebesar 19,6% dengan arah yang positif. Hal tersebut

telah menjawab fenomena yang terjadi pada penelitian ini bahwa pada

perusahaan makanan dan minuman perubahan harga sahan tidak selalu

diikuti oleh variabel DER. Sedangkan sisanya sebesar 80,4% dipengaruhi

124

Hal tersebut menunjukan ketika DER meningkat maka harga saham akan

menurun begitupun sebaliknya.

3. Net Profit Margin dan Debt to Equity Ratio memiliki pengaruh terhadap

harga saham pada penelitian ini yaitu sebesar 29,8% dengan arah yang

positif. Net Profit Margin dan Debt to Equity Ratio dapat meningkatkan

harga saham pada perusahaan makanan dan minuman, sedangkan sisanya

sebesar 70,2% dipengaruhi oleh faktor-faktor lain seperti asset dan arus

kas. Jadi NPM dan DER dapat digunakan investor untuk menjadikan

pertimbangan dalam keputusan berinvestasi.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan diatas, maka peneliti

memberikan saran sebagai berikut:

1. Bagi emiten/perusahaan makanan dan minuman yang mengalami

penurunan Net Profit Margin diharapkan agar dapat lebih mengevaluasi

kembali terhadap besarnya pendapatan dan beban sehingga laba yang

diperoleh tidak mengalami penurunan. Hal ini dapat dilakukan dengan cara

memperkecil beban bunga dan beban operasional seperti beban produksi,

beban administrasi dan umum dengan seefektif mungkin yang harus

dikeluarkan sehingga jumlah pendapatan yang diterima akan menunjukan

nilai yang lebih besar daripada jumlah beban yang harus dikeluarkan.

Selain itu perusahaan dapat peningkatan penjualan bisa dilakukan dengan

strategi pemasaran dan penjualan produk salah satunya dengan kegiatan

mengetahui tentang produk dan tertarik untuk membelinya. Semakin

banyak perusahaan menjual maka semakin besar laba perusahaan yang

diperoleh. Dan naiknya Net Profit Margin perusahaan akan menarik minat

investor terhadap saham makanan dan minuman dan cenderung akan

meningkatkan harga saham perusahaan tersebut.

2. Bagi emiten/perusahaan makanan dan minuman yang mengalami kenaikan

Debt to Equity Ratio diharapkan dapat meningkatkan kinerja keuangan

perusahaan yaitu mengefisienkan hutang dengan cara menambah setoran

modal pemilik, melakukan revaluasi aktiva tetap sehingga modal akan

mengalami peningkatan, atau melakukan penjualan asset yang produktif

yang akan mengurangi kredit, tagihan pada pihak lain. Apabila

pendayagunaan asset tersebut dilakukan secara efektif, maka akan

meminimalisir tingginya DER dan kemudian akan meningkatkan harga

saham.

3. Bagi investor yang bermaksud melakukan investasi sebaiknya melakukan

analisis laporan keuangan dengan indikator Net Profit Margin dan Debt to

Equity Ratio. Selain itu juga dengan melihat faktor lain seperti analisis

1

PENGARUH MARGIN LABA BERSIH DAN RASIO HUTANG PADA MODAL TERHADAP HARGA SAHAM

(Studi Kasus Pada Perusahaan Makanan dan Minuman yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2012)

THE INFLUENCE OF NET PROFIT MARGIN AND DEBT TO EQUITY RATIO ON STOCK PRICE

(A case Study On Food and Beverages Company Listed In The Stock Exchange Period 2009-2012)

This study aims to determine how much influence the Net Profit Margin on stock prices. To determine how much influence Debt to Equity Ratio on the stock price. To determine how much influence Net Profit Margin and Debt to Equity on stock prices simultaneously on food and beverage company listed on the Stock Exchange.

The method used is descriptive analysis and verification with quantitative approaches. The analysis model is a multiple linear regression analysis. The population in this study were 16 food and beverage companies listed on the Stock Exchange for 4 years (2009-2012). The sample using purposive sampling method with certain criteria. The total sample of 8 on food and beverage companies.

The results of hypothesis testing in this study showed that the NPM has a significant positive effect on stock prices in the food and beverage company listed on the Stock Exchange, DER have the significant negative effect on stock prices in the food and beverage company listed on the Stock Exchange, NPM and DER have a significant effect on stock prices on food and beverage company listed on the Stock Exchange.

Keywords: Net Profit Margin, Debt to Equty Ratio, Stock Price

1. Pendahuluan

Peran penting pasar modal dalam menunjang perekonomian karena pasar modal dapat menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana. Selain itu, pasar modal dapat mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat memilih alternatif investasi yang memberikan return yang optimal. (Eduardus Tandelilin, 2010: 26)

Saham sebagai salah satu alternatif media investasi pada pasar modal memiliki tingkat risiko yang jauh lebih tinggi dibandingkan tabungan atau deposito. Namun, saham juga memiliki potensi tingkat keuntungan yang lebih besar. Hal ini disebabkan pendapatan yang tidak pasti, dimana pendapatan saham yang diterima terdiri dari dividen (bagian laba yang dibagikan) dan

capital gain (kenaikan harga saham) (Mohd.Ihsan: 2009).

Harga saham merupakan cerminan dari ekspektasi investor terhadap faktor-faktor earning, aliran kas, dan tingkat return yang disyaratkan investor, yang mana ketiga faktor tersebut juga sangat dipengaruhi oleh kondisi ekonomi makro suatu negara serta kondisi ekonomi global (Eduardus Tandelilin, 2010: 341).

2. Kajian Pustaka, Kerangka Pemikiran dan Hipotesis 2.1 Kajian Pustaka

2.1.1 Net Profit Margin

Menurut Agus Sartono (2010:123), menyatakan bahwa :

“Net Profit Margin merupakan rasio antara laba bersih (net profit) yang sudah dikurangi seluruh

2

Menurut Kasmir (2012:200), menyatakan bahwa:

“Net Profit Margin atau margin laba bersih merupakan ukuran keuntungan dengan

membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjualan”.

Berdasarkan dari pengertian tersebut, dapat disimpulkan bahwa pengertian dari Net Profit Margin

(NPM) adalah rasio yang mengukur laba setelah bunga dan pajak di bandingkan dengan hasil penjualan.

2.1.1.2 Faktor-faktor yang mempengaruhi Net Profit Margin

Faktor-faktor yang Mempengaruhi Return On Investment

Besar kecilnya profit margin pada setiap transaksi sales ditentukkan oleh dua faktor, yaitu net

sales dan laba usaha. Besar kecilnya laba usaha atau net operating income tergantung kepada

pendapatan dari penjualan (sales) dan besarnya biaya usaha (operating expenses). Dengan jumlah operating expenses tertentu profit margin dapat diperbesar dengan memperbesar sales, atau dengan jumlah sales tertentu profit margin dapat diperbesar dengan menekan atau memperkecil operating expenses.

Tinggi rendahnya profit margin dipengaruhi oleh penjualan dan biaya-biaya operasional (harga pokok penjualan + biaya pemasaran + biaya administrasi dan umum). Profit margin yang tinggi menandakan kemampuan perusahan menghasilkan laba yang tinggi pada tingkat penjualan tertentu yang disebabkan kenaikan tingkat penjualan lebih besar daripada biaya operasi. Sedangkan profit margin yang rendah menunjukan rendahnya kemampuan perusahaan dalam menghasilkan laba dari tingkat penjualan tertentu yang disebabkan penjualan yang terlalu rendah untuk biaya tertentu, atau biaya yang terlalu tinggi untuk penjualan tertentu, atau kombinasi dari kedua hal tersebut.

2.1.2 Debt to Equity Ratio

Menurut Bambang Bambang Riyanto (2010: 333), menyatakan bahwa :

“Debt to equity ratio yaitu membandingkan total hutang dengan jumlah modal sendiri.”

Menurut Sutrisno (2009: 218), menyatakan bahwa :

“Rasio hutang dengan modal sendiri (debt to equity ratio) merupakan imbangan antara hutang

yang dimiliki perusahaan dengan modal sendiri”. Rumus:

Sumber: Sutrisno (2009: 218)

Sumber: Sutrisno (2009:218)

Berdasarkan dari pengertian tersebut, dapat disimpulkan bahwa pengertian dari Debt to

Equity Ratio (DER) adalah rasio yang digunakan untuk menilai utang dengan ekuitas yang

merupakan imbangan antara hutang yang dimiliki perusahaan dengan modal sendiri.

2.1.3 Harga Saham

Menurut Jogiyanto Hartono (2011: 143), menyatakan bahwa:

Harga saham merupakan harga yang terjadi di pasar bursa pada saat tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran saham tersebut di pasar modal.

Menurut Darmadji & Fakhrudin Hendy M (2011: 102), menyatakan bahwa:

“Harga yang terjadi di bursa pada waktu tertentu.” Harga saham bisa berubah naik atau pun turun dalam hitungan waktu yang begitu cepat. Ia dapat berubah dalam hitungan menit bahkan dapat berubah dalam hitungan detik. Hal tersebut dimungkinkan karena tergantung dengan permintaan dan penawaran antara pembeli saham dengan penjual saham”.

3

Menurut Sunariyah (2010 : 128), menyatakan bahwa:

“Harga saham adalah harga selembar saham yang berlaku dalam pasar saat ini di bursa efek”. Berdasarkan pengertian di atas peneliti mengambil kesimpulan bahwa harga saham adalah harga selembar saham yang ditentukan oleh permintaan dan penawaran saham yang terjadi di pasar modal pada saat tertentu.

2.1.3.1 Faktor-Faktor yang Mempengaruhi Harga Saham

Menurut Brigham, Eugene F. dan Joel F. Houston (2010:26) dialih bahasakan oleh Ali Akbar Yulianto faktor-faktor yang mempengaruhi harga saham adalah sebagai berikut:

1. Laba per lembar saham (Earning Per Share/EPS)

Seorang investor yang melakukan investasi pada perusahaan akan menerima laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham (EPS) yang diberikan perusahaan akan memberikan pengembalian yang cukup baik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga saham perusahaan akan meningkat.

2. Tingkat Bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara :

1) Mempengaruhi persaingan di pasar modal antara saham dengan obligasi, apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukarkan dengan obligasi. Hal ini akan menurunkan harga saham. Hal sebaliknya juga akan terjadi apabila tingkat bunga mengalami penurunan. 2) Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya,

semakin tinggi suku bunga maka semakin rendah laba perusahaan. Suku bunga juga mempengaruhi kegiatan ekonomi yang juga akan mempengaruhi laba perusahaan.

3) Jumlah Kas Deviden yang Diberikan

Kebijakan pembagian deviden dapat dibagi menjadi dua, yaitu sebagian dibagikan dalam bentuk deviden dan sebagian lagi disisihkan sebagai laba ditahan. Sebagai salah satu faktor yang mempengaruhi harga saham, maka peningkatan pembagian deviden merupakan salah satu cara untuk meningkatkan kepercayaan dari pemegang saham karena jumlah kas deviden yang besar adalah yang diinginkan oleh investor sehingga harga saham naik. 4) Jumlah laba yang didapat perusahaan

Pada umumnya, investor melakukan investasi pada perusahaan yang mempunyai profit yang cukup baik karena menunjukan prospek yang cerah sehingga investor tertarik untuk berinvestasi, yang nantinya akan mempengaruhi harga saham perusahaan.

5) Tingkat Resiko dan Pengembalian

Apabila tingkat resiko dan proyeksi laba yang diharapkan perusahaan meningkat maka akan mempengaruhi harga saham perusahaan. Biasanya semakin tinggi resiko maka semakin tinggi pula tingkat pengembalian saham yang diterima.