ii

PENGARUH TINGKAT LEVERAGE, UKURAN DEWAN KOMISARIS, DAN STRUKTUR KEPEMILIKAN SAHAM PERUSAHAAN TERHADAP

CSR DISCLOSURE

(Studi Empiris Pada Perusahaan Sub Sektor Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh : Yudhi Prasetiyo

1112082000051

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja,MM Yusro Rahma,SE.,M.Si

NIP. 1949060 2197803 1 001 NIP. 19800506 200801 2 016

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Yudhi Prasetiyo

No. Induk Mahasiswa : 1112082000051

Fakultas : Fakultas Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, Maret 2016 Yang Menyatakan,

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Yudhi Prasetiyo. 2. Tempat, Tanggal Lahir : Jakarta, 26 Maret 1994.

3. Alamat : JL. Lestari Gg. Rahayu No.41 Rt10/03, Jak-Tim. 4. Telepon : 081294299977.

5. Email : [email protected] . II. LATAR BELAKANG KELUARGA

1. Ayah : Peltu (Purn) Priyono.

3. Ibu : Suwarti

4. Saudara Kandung : Yuli Saputro,SH.,MH. III. PENDIDIKAN

No University / School Dates From – To

1. TK Kartika XVI, Jak-Tim, DKI

Jakarta 1999 – 2000

2. SDN 02 Pagi, Jak-Tim, DKI Jakarta

2000 – 2006

3. SMPN 179 Jak-Tim, DKI Jakarta 2006 – 2009

4. SMAN 98 Jak-Tim, DKI Jakarta 2009 – 2012

5.

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah Jakarta.

vii IV. PENGALAMAN ORGANISASI

No Organisasi/Institusion Dates From-to

1 OSIS SMAN 98 JAKARTA 2009-2012

2 HMJ AKUNTANSI 2012-2013

3 HMJ AKUNTANSI 2013-2014

viii ABSTRACT

This study aimed to analyze and get empirical evidence about influence of the level of leverage, size of board of commissioner, and ownership structure have affect to corporate social responsibility disclosure in the property and real estate company in Indonesia. ownership structure, which in proxy is managerial ownership, public ownership and foreign ownership. The research is done at property and real estate company which are listed in Indonesia Stock Exchange from 2010 until 2014. This research used purposive sampling It was found 27 company at the research sampel ang then the total sampel for 5 years is 135 sampel . This research used Multiple Regression Analysis Method.

The result this research showed size of board of commissioner, Publik Ownership and Foreign Ownership significant influence for corporate social responsibility disclosure while the level of leverage and m.anagerial ownership not significant influence for corporate social responsibility disclosure.

ix ABSTRAK

Penelitian ini bertujuan untuk menganalisa dan mengetahui secara empiris apakah pengaruh tingkat leverage, ukuran dewan komisaris dan struktur kepemilikan saham perusahaan terhadap corporate social responsibility disclosure dalam perusahaan yang bergerak di sektor jasa property dan real estate di Indonesia. struktur kepemilikan saham perusahaan yang di proksikan menjadi tiga yaitu kepemilkan saham publik, kepemilikan saham manajerial dan kepemilikan saham asing. Sampel dalam penelitian ini adalah perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia periode 2010 sampai 2014. Dengan menggunakan purposive sampling mendapatkan 27 perusahaan yang di tentukan dalam penelitian sehingga total keseluruhan sampel selama 5 tahun sebanyak 135 perusahaan .Metode analisis yang di pakai adalah regresi linear berganda.

Hasil penelitian ini membuktikan bahwa ukuran dewan komisaris, kepemilikan public dan kepemilikan asing terbukti berpengaruh terhadap corporate social responsibility disclosure sedangkan tingkat leverage dan kepemilikan manajerial terbukti tidak berpengaruh terhadap corporate social responsibility disclosure.

x

KATA PENGANTAR

Bismillahirohmannirohim

Assalamulaikum Warohmatullahi Wabarakhatu

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga penelitian ini yang berjudul “(Studi Empiris Perusahaan Property ada yang Terdaftar di Bursa Efek Indonesia periode 2012 - 2014)” ini dapat diselesaikan.

Penyusunan skripsi ini diajukan untuk memenuhi syarat syarat untuk meraih gelar sarjana ekonomi pada Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis memahami sepenuhnya bahwa penelitian ini tak luput dari kesalahan.Oleh karena itu, kritik dan saran yang membangun sangan diharapkan demi perbaikan di masa mendatang.Semoga penelitian ini dapat memberikan inspirasi bagi para pembaca untuk melakukan hal yang lebih baik lagi dan semoga penelitian ini bermanfaat dalam rangka mencerdaskan kehidupan bangsa.

Pada kesempatan kali ini penulis ingin mengucapkan terima kasih kepada semua pihak yang telah membantu dalam seluruh proses penyusunan skripsi ini, terutama kepada :

xi

2. Kakak laki laki-ku Yuli Saputro,SH.,MH dan Kakak Ipar-ku Yeniota Silora,Amd yang telah memberikan masukan, semangat serta dukungan serta motivasi kepada penulis dalam menyelesaikan skripsi ini.

3. Bapak Dr. Arief Mufraini,Lc.,M.Si Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Bapak Dr. Yahya Hamja,MM selaku Dosen Pembimbing I yang begitu teliti, cermat dan sabar dalam membimbing penulis, serta memberikan begitu banyak arahan dan masukan dalam proses penyusunan skripsi ini hingga selesai.

5. Ibu Yusro Rahma,SE.,M.Si, selaku Dosen Pembimbing II yang selalu sabar dan selalu meluangkan waktunya untuk memberikan arahan dan masukan yang begitu banyak kepada penulis untuk menyelesaikan skripsi ini.

6. Ibu Yessi Fitri,SE.,M.Si.,Ak.,CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Bapak Hepi Prayudiawan,SE.,MM.,Ak.,CA selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 8. Seluruh Dosen dan Karyawan Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta.

xii

10.suasana yang begitu baru dan penuh makna. penulis sangat bangga dan senang sekali dapat menjadi bagian dari kalian.

11.Terima kasih kepada teman-teman seperjuangan Akuntansi 2012.

12.Terima kasih kepada teman-teman Akuntansi B 2012 (Galih, Rifai, Heri, Ilman, Mayeda, Fadil, Randi, Farid, Revan, fajar, Dara, Dina, Dita, Dwi, Farida, Fitri, Latul, Vivi, Jian, Rita, Nindy, Seren, Zakia, Nisa, Abel, dan Intan) penulis sangat senang dan bahagia mempunyai teman-teman seperti kalian yang begitu baik dan menyenangkan.

13.Terima kasih kepada saudara-saudariku OSIS 22 SMAN 98 yang terus memotivasi dan memberi semangat penulis untuk segera menyelesaikan skripsi ini.

14.Terima kasih kepada sahabat-sahabatku Tiana, Adila, Dwi, Yefananda dan Cakra yang selalu memberikan semangat kepada penulis untuk menyelesaikan skripsi ini.

15.Terima kasih kepada teman teman seperjuangan ujian komprehensif Rifa’I, Rifqi, Rita, Inayah, Nida, dan Elsa yang telah memberikan

semangat pada saat ujian sidang skripsi.

16.Terima kasih kepada teman-teman SMA penulis yang telah memberikan motivasi dan semangat kepada penulis.

xiii

Penulis menyadari bahwa penulisan skrispi masih jauh dari kata sempurna dikarenakan masih pengetahuan penulis yang masih sangat minim.Oleh karena itu penulis mengharapkan segala bentuk saran, kritikan dan masukan dari berbagai pihak.

Jakarta, Maret 2016

xiv DAFTAR ISI

Halaman

SAMPUL ... i

LEMBAR PENGESAHAN ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH... v

DAFTAR RIWAYAT HIDUP ... vi

5. Corporate Social Responsibility Disclosure ... 16

6. Pengungkapan Sosial dalam Lap.Tahunan ... 18

xv

8. Ukuran Dewan Komisaris ... 24

9. Struktur Kepemilikan Saham Perusahaan ... 25

10. Kepemilikan Saham Publik ... 25

11. Kepemilikan Saham Manajerial ... 27

12. Kepemilikan Saham Asing ... 28

B. Penelitian Terdahulu ... 31

C. Keterkaitan Antar Variabel dan Perumusan Hipotesis ... 37

1. Pengaruh Tingkat Leverage Terhadap CSRD ... 37

2. Pengaruh UDK Terhadap CSRD ... 38

3. Pengaruh Kepemilikan Saham Publik Terhadap CSRD ... 39

4. Pengaruh Kepemilikan Saham Manajerial Terhadap CSRD 40 5. Pengaruh Kepemilikan Saham Asing Terhadap CSRD ... 41

D. Kerangka Pemikiran Teoritis... 43

BAB IIIMETODOLOGI PENELITIAN ... 45

A. Ruang Lingkup ... 45

3.Pengujian hipotesis ... 51

a. Uji Koefisien Determinasi ... 52

b. Uji Signifikansi Parameter Individual (Uji t) ... 52

c. Uji Signifikansi Simultan (Uji F) ... 53

xvi

1. CSR Disclosure ... 54

2. Tingkat Leverage ... 55

3. Ukuran Dewan Komisaris ... 56

4. Kepemilikan Saham Publik ... 57

5. Kepemilikan Saham Manajerial ... 58

6. Kepemilikan Saham Asing ... 58

H. Operasionalisasi Variabel... 59

BAB IV ANALISIS DAN PEMBAHASAN ... 60

A. Sekilas Gambaran Umum Objek Penelitian ... 60

B. Hasil Uji Statistik Deskriptif ... 61

C. Uji Asumsi Klasik ... 64

1. Hasil Uji Normalitas ... 64

2. Hasil Uji Heterokedesitas ... 67

3. Hasil Uji Multikolinearitas ... 69

4. Hasil Uji Autokorelasi ... 71

D. Pengujian Hipotesis ... 71

1. Hasil Uji Koefisein Determinasi ... 72

2. Hasil Uji Signifikansi Parameter Individual (Uji t) ... 73

3. Hasil Uji Signifikansi Simultan (Uji F) ... 80

BAB V KESIMPULAN DAN SARAN ... 81

A. Kesimpulan ... 81

B. Saran ... 82

1. Bagi Investor dan Calon Investor ... 82

2. Peneliti Selanjutnya ... 83

DAFTAR PUSTAKA ... 84

xvii

DAFTAR TABEL

No. Keterangan Halaman

2.1 Penelitian Terdahulu dan sekarang ... 31

3.1 Pengukuran Autokorelasi ... 50

3.2 Operasional dan Pengukuran Variabel ... 59

4.1 Perolehan sampel penelitian ... 60

4.2 Hasil Uji Statistik Deskriptif ... 62

4.3 Hasil Uji Kolmogorof-Smirnof dan Shapiro-Wilk ... 66

4.4 Hasil Uji Spearmen Rho ... 68

4.5 Hasil Uji Multikolinearitas ... 70

4.6 Hasil Uji Durbin Watson ... 71

4.7 Hasil Uji Koefisien Determinasi ... 72

4.8 Hasil Uji Statistik t ... 73

xviii

DAFTAR GAMBAR

No. Keterangan Halaman

xix

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Daftar Sampel Perusahaan Property dan Real Esate ... 89

2 Index Pengungkapan CSR GRI 3.1 ... 92

3 Perhitungan Corporate Social Responsibility ... 102

4 Perhitungan Tingkat Leverage ... 107

5 Perhitungan Ukuran Dewan Komisaris ... 109

6 Perhitungan Kepemilikan Saham Asing... 111

7 Perhitungan Kepemilikan Saham Manajerial ... 113

8 Perhitungan Kepemilikan Saham Publik ... 115

9 Hasil Uji Statistik Deskriptif ... 117

10 Hasil Uji Normalitas ... 117

11 Hasil Uji Heterokedesitas ... 118

12 Hasil Uji Multikolinearitas ... 120

13 Hasil Uji Autokorelasi ... 120

14 Hasil Uji Koefisien Determinasi ... 120

15 Hasil Uji Signifikansi Parameter Inividual (uji t) ... 121

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Dalam menjaga eksistensinya perusahaan tidak dapat dipisahkan dengan masyarakat sebagai lingkungan eksternalnya.Ada hubungan yang bersifat timbal balik antara perusahaan dengan masyarakat.Perusahaan dan masyarakat adalah pasangan hidup yang saling memberi dan membutuhkan. Kontribusi dan harmonisasi keduanya akan menentukan keberhasilan dalam hal pembangunan. Dilihat dari aspek ekonomi perusahaan harus berorientasi mendapatkan keuntungan dan dari segi aspek sosial, perusahaan harus memberikan kontribusi secara langsung kepada masyarakat.Dampak dari aktivitas perusahaan tidak hanya dirasakan oleh pihak yang terkait langsung dengan perusahaan. Keberadaan dan dampak aktivitas perusahaan seringkali bertentangan bahkan merugikan kepentingan pihak lain. Perbedaan kepentingan tersebut jika tidak ditindaklanjuti maka akan mempengaruhi aktivitas dan eksistensi perusahaan, oleh karena itu seharusnya perusahaan tidak hanya fokus pada kepentingan perusahaan saja, tetapi juga mencermati kepentingan pihak-pihak di luar perusahaan (Rizkia Anggita, 2012).

Corporate Social Responsibility (CSR) saat ini sudah tidak asing lagi

2 faktor lingkungan hidup.Melalui CSR perusahaan tidak semata memprioritaskan tujuannya pada memperoleh laba setinggi-tingginya, melainkan meliputi aspek keuangan, sosial, dan aspek lingkungan lainnya (Suharto, 2006).

Definisi Corporate Social Responsibility (CSR) adalah suatu tindakan atau konsep yang dilakukan oleh perusahaan (sesuai kemampuan perusahaan tersebut) sebagai bentuk tanggung jawab mereka terhadap sosial atau lingkungan sekitar tempat perusahaan itu berada. Contoh bentuk tanggung jawab itu bermacam- macam, mulai dari melakukan kegiatan yang dapat meningkatkan kesejahteraan masyarakat dan perbaikan lingkungan, pemberian beasiswa untuk anak tidak mampu, pemberian dana untuk pemeliharaan fasilitas umum, sumbangan untuk desa/fasilitas masyarakat yang bersifat sosial dan berguna untuk masyarakat banyak, khususnya masyarakat yang berada di sekitar perusahaan tersebut berada. Secara umum Corporate Social Responsibility merupakan peningkatan kualitas kehidupan mempunyai adanya kemampuan manusia sebagai individu anggota masyarakat untuk menanggapi keadaan sosial yang ada dan dapat dinikmati, memanfaatkan serta memelihara lingkungan hidup. Atau dengan kata lain merupakan cara perusahaan mengatur proses usaha untuk memproduksi dampak positif pada komunitas (Zaky, 2011).

3 usaha perbaikan terhadap lingkungan sekitar perusahaan.Selain usaha perbaikan terhadap lingkungan, perusahaan juga berpartisipasi di dalam pengabdian kepada masyarakat, seperti memberi lapangan pekerjaan kepada masyarakat sekitar perusahaan, perbaikan tingkat pendidikan masyarakat, pelayanan kesehatan, dan sebagainya (Mazrully dan Dennis,2012).

4 operasional PT Newmon Minahasia Raya (NMR) tidak hanya menjadi masalah nasional melainkan internasional (Leimona dan Fauzi, 2008). Begitupula konflik hingga tindak kekerasan terjadi akibat pencemaran lingkungan dan masalah sosial terkait operasional PT Caltex Pacific Indonesia (CPI) di wilayah Duri Provinsi Riau, dimana masyarakat menuntut kompensasi hingga tingkat DPR pusat terkait dampak negatif operasional perusahaan tersebut terhadap kondisi ekonomi, kesehatan dan lingkungan yang semakin memburuk (Mulyadi, 2003).

Dari beberapa contohdiatas yang bisa dijadikan acuan bagi perusahaan untuk mempertanggungjawabkan kelangsungan usahanya dengan lebih memperhatikan faktor-faktor yang lebih luas di luar faktor ekonomi. Hal ini menunjukkan bahwa perusahaan tidak hanya harus memperhatikan stockholders dan bondholders, melainkan juga kepada stakeholder. Stakeholder menuntut perusahaan untuk melakukan suatu tindakan yang berwujud pertanggungjawaban akan dampak yang ditimbulkan dari usahanya, dan upaya-upaya perusahaan dalam mengatasi dampak tersebut.

5 melakukan tanggung jawab sosial agar dapat terjadi pembangunan yang berkelanjutan, sedangkan kelompok yang kontra terhadap hal ini beranggapan bahwa perusahaan tidak perlu terlibat dalam tanggung jawab sosial karena tidak memiliki ahli khusus untuk menanganinya dan lebih berpikiran bahwa hal ini merupakan tugas pemerintah (Riyanto dan Gusti ayu, 2013).

Jika dilihat dari beberapa kasus diatas, masalah sosial dan lingkungan yang tidak diatur dengan baik oleh perusahaan ternyata memberikan dampak yang sangat besar, bahkan tujuan meraih keuntungan dalam aspek bisnis malah berbalik menjadi kerugian yang berlipat.Oleh karena itu masalah pengelolaan sosial dan lingkungan untuk saat ini tidak bisa menjadi hal marginal, ditempatkan pada aspek yang tidak dianggap penting dalam beroperasinya perusahaan.Tanggung jawab sosial perusahaan atau dikenal dengan istilah Corporate Social Responsibility (CSR), merupakan aspek penting yang harus dilakukan perusahaan

dalam operasionalnya. Hal tersebut bukan semata-mata memenuhi peraturan perundang-undangan sebagaimana untuk perusahaan tambang diatur dalam Undang-undang No 22 tahun 2001, maupun untuk Perseroan Terbatas (PT) diatur dalam Undang undang No. 40 pasal 74 tahun 2007, melainkan secara logis terdapat hukum sebab akibat, dimana ketika operasional perusahaan memberikan dampak negatif, maka akan muncul respon negatif yang jauh lebih besar dari masyarakat maupun lingkungan yang dirugikan (Rahmatullah,2010).

6 keluarnya peraturan yang mewajibkan kegiatan CSR.UU No. 40 Tahun 2007 tentang Perseroan Terbatas mewajibkan perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam untuk melaksanakan Tanggung Jawab Sosial dan Lingkungan. Perseroan yang tidak melaksanakan kewajiban tersebut akan dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

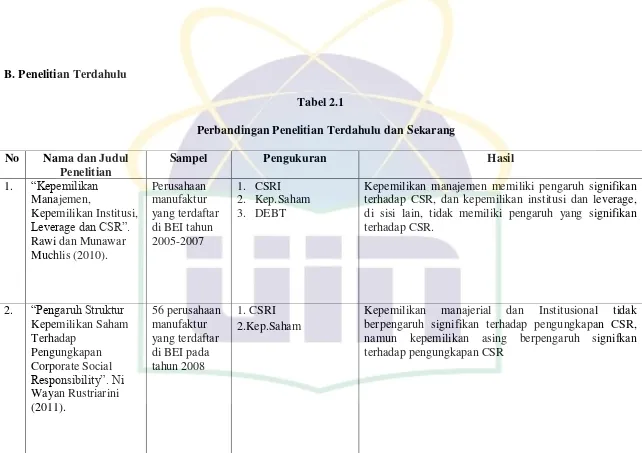

Berdasarkan hasil penelitian Rawi dan Munawar Muchlis (2010) menunjukan hasil analisis berdasarkan penggunaan dari seluruh variabel kontrol menunjukkan bahwa kepemilikan manajemen memiliki pengaruh signifikan terhadap CSR, dan kepemilikan institusi dan leverage, di sisi lain, tidak memiliki pengaruh yang signifikan terhadap CSR.

Penelitian Ni Wayan Rustriarini (2011) memberikan hasil bahwa kepemilikan manajerial dan Institusional tidak berpengaruh signifikan terhadap pengungkapan CSR, namun kepemilikan asing berpengaruh signifkan terhadap pengungkapan CSR.

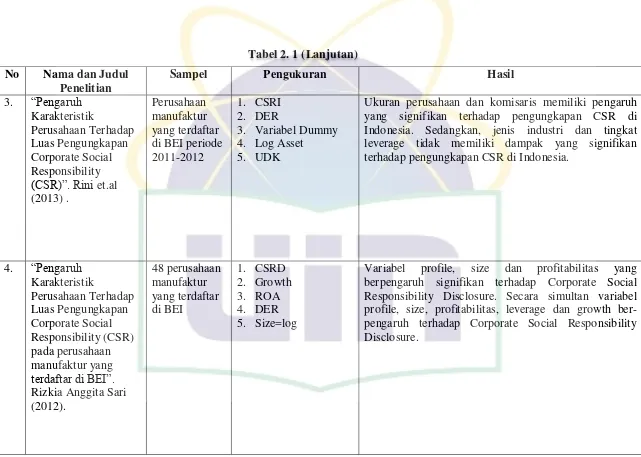

Penelitian Rizkia Anggita Sari (2012) memberikan hasil bahwa variabel profile, size dan profitabilitas yang berpengaruh signifikan terhadap Corporate Social Responsibility Disclosure. Begitupun penelitian Emmy dan Supartha (201),

menujukan hasil bahwa variabel hutang dan profitabilitas berpengaruh pada CSR disclosureperusahaan.

7 tanggung jawab sosial dengan mengeluarkan ISO 26000 :guidance standard on social responsibility. ISO 26000 ini akan menyediakan standar pedoman yang

bersifat sukarela mengenai tanggung jawab sosial suatu institusi yang mencakup semua sektor badan publik maupun badan privat.

Sebagai sebuah konsep, saat ini CSR menjadi perhatian banyak perusahaan, CSR akan menjadi sebuah tren global dimana tidak hanya di dunia internasional tetapi juga di indonesia program CSR akan menjadi sebuah standar perusahaan. Penerapan CSR tidak lagi dianggap sebagai biaya atau beban, melainkan investasi perusahaan. Secara teoritis, The World Business Council for Sustainable Development (WBCSD) dalam publikasinya Making Good Business

Sense (Wibisono, 2007) mendefenisikan CSR sebagai komitmendunia usaha

untuk terusbertindak secara etis, beroperasi secara legal dan berkontribusi untuk peningkatan ekonomi, bersamaan dengan peningkatan kualitas hidup dari karyawan dan keluarganya sekaligus peningkatan kualitas komunitas lokal dan masyarakat secara lebih luas.

Berdasarkan latar belakang dan penelitian-penelitian terdahulu sebelumnya, maka penelitian ini akan mencoba untuk membahas pengaruh tingkat leverage, ukuran dewan komisaris dan struktur kepemilikan saham perusahaan

8 penulis tertarik untuk melakukan penelitian lanjutan dan penulis memfokuskan penelitian menjadi lima variabel independen yang menjadi mempengaruhi pengungkapan CSR, dengan judul :“Pengaruh Tingkat Leverage, Ukuran Dewan Komisaris, dan Struktur Kepemilikan Saham Perusahaan Terhadap CSR Disclosure (Studi Empiris Pada Perusahaan Sub Sektor Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014) . B. Rumusan Masalah

Berdasarkan latar belakang yang telah di paparkan maka penulis membuat rumusan masalah sebagai berikut :

1. Apakah tingkat leverage berpengaruh terhadap CSR Disclosure?

2. Apakah ukuran dewan komisaris berpengaruh terhadap CSR Disclosure? 3. Apakah struktur kepemilikan saham perusahaan berpengaruh terhadap

CSR Disclosure?

4. Apakah tingkat leverage, ukuran dewan komisaris dan struktur kepemilikan saham perusahaan berpengaruh terhadap CSR Disclosure secara simultan ?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mendapatkan bukti secara empiris terhadap hal-hal tersebut diatas, antara lain :

a. Untuk menganalisis pengaruh tingkat leverage terhadap CSR Disclosure. b. Untuk menganalisis pengaruh ukuran dewan komisaris terhadap CSR

9 c. Untuk mengetahui pengaruh struktur kepemilikan saham terhadap CSR

Disclosure.

d. Untuk membuktikan secara simultantingkat leverage, ukuran dewan komisaris dan struktur kepemilikan saham perusahaan terhadap CSR Disclosure.

D. Manfaat Penelitian 1. Manfaat Teoritis

Hasil dari penelitian ini diharapkan dapat memberikan sumbangan yang berarti dalam pengembangan ilmu ekonomi, khususnya pada bidang ilmu akuntansi. Hasil penelitian ini juga diharapkan dapat menjadi bahan referensi dan perbandingan untuk penelitian-penelitian selanjutnya yang berkaitan dengan pengungkapan tanggung jawab sosial perusahaan

2. Manfaat Praktis

a. Bagi pihak Perusahaan dan Manajemen

Hasil penelitian ini diharapkan dapat digunakan sebagai refrensi untuk pengambilan keputusan oleh manajemen perusahaan mengenai pengungkapan tanggung jawab sosial perusahaan dalam laporan keuangan yang disajikan.

b. Bagi Investor dan calon Investor

10 perlu diperhitungan dalam investasi yang tidak terpaku pada ukuran ukuran moneter.

c. Bagi Masyarakat

11 BAB II

TINJAUAN PUSTAKA A. Kajian Pustaka

1. Landasan Teori

12 2. Teori Agency

Teori keagenan memandang perusahaan sebagai nexus of contracts, yaitu organisasi yang terikat kontrak dengan beberapa pihak

seperti pemegang saham, supplier, karyawan (termasuk manajer) dan pihak-pihak lain yang berkepentingan.Teori keagenan mengemukakan bahwa antara pihak principal (pemilik) dan agent (manajer) memiliki kepentingan yang berbeda sehingga memunculkan konflik yang dinamakan konflik keagenan (agency conflict). Struktur kepemilikan merupakan salah satu aspek corporate governanceyang dipandang sebagai mekanisme kontrol yang tepat untuk mengurangi konflik keagenan karena dapat meningkatkan proses monitoring dalam perusahaan.

Menurut Brigham & Houston (2006), para manajer diberi kekuasaaan oleh pemilik perusahaan, yaitu pemegang saham, untuk membuat keputusan, dimana hal ini menciptakan potensi konflik kepentingan yang dikenal sebagai teori keagenan (agency theory). Hubungan keagenan (agency relationship) terjadi ketika satu atau lebih individu, yang disebut sebagai prinsipel menyewa individu atau organisasi lain, yang disebut sebagai agen, untuk melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan kepada agen tersebut.

3. Teori Legitimacy

13 keinginan untuk melegitimasi operasi organisasi (Deegan, 2002).Kedudukan perusahaan sebagai bagian dari masyarakat ditunjukkan dengan operasi perusahaan yang seringkali mempengaruhi masyarakat sekitarnya. Eksistensinya dapat diterima sebagai anggota masyarakat, sebaliknya eksistensinya pun dapat terancam bila perusahaan tidak dapat menyesuaikan diri dengan norma yang berlaku dalam masyarakat tersebut atau bahkan merugikan anggota komunitas tersebut (Ririn, 2009 dalam Erdia Gabriella, 2011). Oleh karena itu, perusahaan melalui top manajemennya mencoba memperoleh kesesuaian antara tindakan organisasi dan nilai-nilai dalam masyarakat umum dan publik yang relevan atau stakeholdernya (Guthrie dan Ward, 2006 dalam Erida Gabriella, 2011).

Teori legitimasi didasarkan pada pengertian kontrak sosial yang diimplikasikan antara institusi sosial dan masyarakat (Ahmad dan Sulaiman, 2004).Teori tersebut dibutuhkan oleh institusi-institusi untuk mencapai tujuan agar kongruen dengan masyarakat luas. Menurut Gray et al., (1996) dalam Ahmad dan Sulaiman (2004)dasar pemikiran teori ini adalah organisasi atau perusahaan akan terus berlanjut keberadaannya jika masyarakat menyadari bahwa organisasi beroperasi untuk sistem nilai yang sepadan dengan sistem nilai masyarakat itu sendiri. Teori legitimasi menganjurkan perusahaan untuk meyakinkan bahwa aktivitas dan kinerjanya dapat diterima oleh masyarakat.

14 diterima oleh masyarakat.Dengan adanya penerimaan dari masyarakat tersebut diharapkan dapat meningkatkan nilai perusahaan sehingga dapat meningkatkan laba perusahaan.Hal tersebut dapat mendorong atau membantu investor dalam melakukanpengambilan nvestasi.

Ghozali dan Chariri (2007) menjelaskan bahwa teori legitimasi sangat bermanfaat dalam menganalisis perilaku organisasi, karena teori legitimasi adalah hal yang paling penting bagi organisasi.Batasan-batasan yang ditekankan oleh norma-norma dan nilai-nilai sosial serta reaksi terhadap batasan tersebut mendorong pentingnya analisis perilaku organisasi dengan memperhatikan lingkungan.Teori legitimasi dilandasi oleh kontrak sosial yang terjadi antara perusahaan dengan masyarakat dimana perusahaan beroperasi dan menggunakan sumber ekonomi.Legitimasi organisasi dapat dilihat sebagai sesuatu yang diberikan masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari perusahaan dari masyarakat.

Definisi teori legitimasi adalah suatu kondisi atau status, yang ada ketika suatu sistem nilai perusahaan kongruen dengan sistem nilai dari sistem sosial yang lebih besar di mana perusahaan merupakan bagiannya.Dengan melakukan pengungkapan sosial, perusahaan merasa keberadaan dan aktivitasnya terlegitimasi.

15 legitimasi dipengaruhi oleh kultur, interpretasi masyarakat yang berbeda, sistem politik dan ideologi pemerintah. Praktik-praktik tanggung jawab sosial dan pengungkapan sosial yang dilakukan perusahaan dapat dipandang sebagai suatu usaha untuk memenuhi harapan- harapan masyarakat terhadap perusahaan.Perusahaan yang selalu berusaha untuk menyelaraskan diri dengan norma-norma yang ada di dalam masyarakat dan mengantisipasi terjadinya legitimacy gap maka perusahaan tersebut dapat terus dianggap sah dalam masyarakat dan dapat terus bertahan hidup.

4. Teori Stakeholder

Ghozali dan Chariri (2007)menyatakan bahwa dalam teori stakeholder perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat bagi stakeholdernya (pemegang saham, kreditor, konsumen, supplier, pemerintah, masyarakat, analis perusahaan, dan pihak lainnya).Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh para stakeholder. Gray et al., (1995) dalam Ghozali dan Chariri (2007) menyatakan bahwa kelangsungan hidup perusahaan tergantung pada dukungan stakeholders dan dukungan tersebut harus dicari, sehingga aktivitas perusahaan adalah untuk mencari dukungan tersebut. Pengungkapan tanggung jawab sosial dan lingkungan merupakan bagian dari komunikasi antara perusahaan dengan stakeholdernya.

16 kelompok stakeholder dalam sebuah perusahaan. Pengungkapan informasi oleh perusahaan dijadikan alat manajemen untuk mengelola kebutuhan informasi yang dibutuhkan oleh berbagai kelompok (stakeholders).Oleh karena itu manajemen mengungkapkan informasi tanggung jawab sosial dan lingkungan ini dalam rangka mengelola stakeholder agar perusahaan mendapatkan dukungan dari mereka.Dukungantersebut dapat berpengaruh terhadap kelangsungan hidup perusahaan (Gray et al., 1995 dalam Ghozali dan chariri, 2007).

5.Corporate Social Responsibility Disclosure

CSR Disclosure atau yang disebut sebagai Pengungkapan

Tanggung Jawab Sosial Perusahaan atau Pengungkapan Tanggung Jawab Aktivitas Sosial dan Lingkungan Perusahaan merupakan sebuah satu kesatuan yang tidak dapat dipisahkan oleh sebuah entitas (perusahaan).Berdasarkan penelitian yang dilakukan Rini et.al., (2012) mendefinisikan CSR Disclosure sebagai suatu proses komunikasi sosial dan lingkungan dari organisasi ekonomi terhadap kelompok tertentu di masyarakat luas, hal tersebut melibatkan tanggung jawab organisasi (terutama perusahaan), diluar tanggung jawab keuangan kepada pemilik modal, khususnya pemegang saham. Perusahaan mempunyai tanggung jawab lebih luas dibanding hanya untuk mencari uang bagi pemegang saham.

17 adalah pengungkapan wajib (mandatory disclosure), yaitu informasi yang harus di ungkapkan oleh emiten yang diatur oleh peraturan pasar modal di suatu negara.Sedangkan yang kedua adalah pengungkapan sukarela (voluntary disclosure), yaitu pengungkapan yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh standar yang ada.Pengungkapan informasi sosial perusahaan melebihi persyaratan minimum dari peraturan pasar modal yang berlaku.Karenanya perusahaan memiliki kebebasan untuk mengungkapkan informasi sosialnya dalam laporan tahunan sehingga menyebabkan keragaman hasil atau variasi luas ungkapan sukarela antar perusahaan.

Menurut The World Business Council for Sustainable Development(1999) dalam Wibisono (2007)Corporate Social Responsibility

Disclosure atau tanggung jawab sosial perusahaan didefinisikan sebagai

komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerja sama dengan para karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan.

18 Pertanggungjawaban sosial perusahaan diungkapkan di dalam laporan yang disebut Sustainibility Reporting. Sustainibility Reporting adalah pelaporan mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja organisasi dan produknya di dalam konteks pembangunan berkelanjutan(sustainable development). Sustainibility Reporting harus menjadi dokumen strategis yang berlevel tinggi yang

menempatkan isu, tantangan dan peluang Sustainibility Development yang membawanya menuju kapada core business dan sektor industrinya.

6. Pengungkapan Sosial dalam Laporan Tahunan

Hendriksen (1991) dalam Sumedi (2010) mendefinisikan pengungkapan (disclosure) sebagai penyajian sejumlah informasi yang dibutuhkan untuk pengoperasian secara optimal pasar modal yang efisien. Pengungkapan ada yang bersifat wajib (mandatory) yaitu pengungkapan informasi wajib dilakukan oleh perusahaan yang didasarkan pada peraturan atau standar tertentu, dan ada yang bersifat sukarela (voluntary) yang merupakan pengungkapan informasi melebihi persyaratan minimum dari paraturan yang berlaku.

19 Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup

memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting. Menurut Global Reporting Initiative (GRI) 3.1 dalam konten

analisis terkandung tema tentang pengungkapan pertanggungjawaban sosial, yang terdiri dari :

1. Ekonomi

Tema ini berisi sembilan item yang mencakup laba perusahaan yang dibagikan untuk bonus pemegang saham, kompensasi karyawan, pemerintah, membiayai kegiatan akibat perubahan iklim serta aktivitas terkait ekonomi lainnya.

2. Lingkungan Hidup

Tema ini berisi tiga puluh item yang meliputi aspek lingkungan dari proses produksi, yang meliputi pengendalian polusi dalam menjalankan operasi bisnis, pencegahan dan perbaikan kerusakan lingkungan akibat pemrosesan sumber daya alam dan konversi sumber daya alam.

3. Ketenagakerjaan

20 4. Hak Asasi Manusia

Tema ini berisi sebelas item yang mencakup berapa besar jumlah investasi yang melibatkan perjanjian terkait hak asasi manusia, pemasok dan kontraktor yang menjunjung hak asasi, kejadian yang melibatkan kecelakaan atau kriminal terhadap karyawan di bawah umur, dan aktivitas lainnya.

5. Kemasyarakatan

Tema ini berisi sepuluh item yang mencakup aktivitas kemasyarakatan yang diikuti oleh perusahaan, misalnya aktivitas yang terkait dengan kesehatan, pendidikan dan seni serta pengungkapan aktivitas kemasyarakatan lainnya.

6. Tanggung jawab atas Produk

Tema ini berisi sembilan item yang melibatkan aspek kualitatif suatu produk atau jasa, antara lain keguanaan durability, pelayanan, kepuasan pelanggan, kejujuran dalam iklan, kejelasan/kelengkapan isi pada kemasan, dan lainnya.

7. Tingkat Leverage

21 yang digunakan oleh perusahaan.

Setiap perusahaan dalam menjalankan kegiatan operasionalnya sehari-hari pasti membutuhkan modal.Modal tersebut dapat berasal dari modal sendiri atau juga yang berasal dari modal pinjaman. Perusahaan yang menggunakan sumber dana dari luar untuk membiayai operasional perusahaan baik yang merupakan sumber pembiayaan jangka pendek maupun jangka panjang merupakan penerapan dari kebijakan Hutang atau disebut juga pengungkit. Menurut Hilmi dan Ali (2008) dalam Ananda (2012)Hutang mengacu pada seberapa jauh suatu perusahaan bergantung padakreditor dalam membiayai aktiva perusahaan.

22 a. Leverage Operasi (operating leverage), Leverage operasi menurut Prawironegoro (2009), ialah penggunaan asset teknologi tinggi untuk menghasilkan kuantitas dan kualitas output tinggi, konsekwensinya melahirkan biaya tetap tinggi, seperti penyusutan, pemeliharaan aset, asuransi, dan sebagainya. Sedangkan menurut Moeljadi (2006), Operating leverageadalah ukuran bagi risiko operasi (operating risk/business risk)

yang dapat diketahui dari biaya tetap untuk kegiatan operasi (fix operating cost) dan dapat dilihat melaluilaporan laba rugi.

b. Leverage Keuangan (financial leverage), Menurut Prawiroegoro (2009)leverage keuangan yaitu penggunaan utang tinggi untuk menambah asset agar mampu menghasilkan output dan laba operasi tinggi, konsekwensinya melahirkan beban bunga tinggi. Leverage keuangan dapat diartikan sebagai penggunaan aset dan sumber dana (source of fund) oleh perusahaan yang memiliki biaya tetap dengan maksud meningkatkan keuntungan potensial pemegang saham (Hilmi dan Ali,2008).

23 tinggi) akan berbahaya jika laba operasi tidak mampu menutup beban tetap tersebut (Prawironegoro,2009). Analisis leverege terdiri atas:

1). Time Interest Earning Ratio(TIER)

Rasio ini menghitung kemampuan perusahaan untuk membayar biaya bunga dengan menggunakan laba operasi normal perusahaan.

TIER = Laba Sebelum Pajak

Beban Bunga

3).Debt to Equity Ratio (DER)

Rasio ini melihat perbandingan antara liabilitas (debt) dengan modal perusahaan (equity).

DER = Total Asset Total Equitas 4). Debt to Total Asset(DTA)

Rasio ini melihat perbandingan antara liabilitas (debt) dengan aset perusahaan.

DTA = Total Asset

Total Liability 5). Assetleverage

Rasio digunakan untuk melihat besarnya perbandingan antara total asset dengan modal perusahaan (equity).

24 Dari sekian pengukuran mengenai leverage (hutang) yang terdapat dalam perhitungan kinerja perusahaan jadi dalam penelitian ini tingkat leverage (hutang) menngunakan proksi hitung DER (Debt Equity Ratio)

yaitu untuk membandingkan jumlah hutang terhadap ekuitas. Rasio ini sering digunakan para analis dan para investor untuk melihat seberapa besar hutang perusahaan jika dibandingkan ekuitas yang dimiliki oleh perusahaan atau para pemegang saham. Semakin tinggi angka DER (Debt Equity Ratio)maka diasumsikan perusahaan memiliki resiko yang semakin tinggi terhadap likuiditas perusahaannya.

8. Ukuran Dewan Komisaris

25 perusahaan. Semakin besar jumlah anggota dewan komisaris, maka akan semakin mudah untuk mengendalikan CEO dan monitoring yang dilakukan akan semakin efektif. Dikaitkan dengan pengungkapan tanggung jawab sosial, maka tekanan terhadap manajemen juga akan semakin besar untuk mengungkapkannya.

Komposisis dewan komisaris merupakan mekanisme good corporate governance (GCG) yang diperlukan untuk mendorong terciptanya

pasar yang efisien, transparan dan konsisten dengan peraturan perundang-undangan (KNKG, 2006). Dengan demikian komposisi dewan komisaris akan berdampak pada meningkatnya kegiatan pengungkapan tanggung jawab sosial perusahaan.

9. Struktur Kepemilikan Saham Perusahaan

Di sebuah perusahaan dalam kepemilikan modal sahamnya sangat beraneka ragam, tidak semua perusahaan memiliki sturktuktur kepemilikan modal saham yang sama. Kepemilikan saham di perusahaan bermacam-macam diantaranya kepemilikan institusional, kepemilikan asing, kepemilikan pemerintah, kepemilikan manajerial, dan kepemilikan publik. Namun dalam penelitian ini penulis meproksikan struktur kepemilikan saham perusahaan menjadi tiga yaitu : kepemilikan saham publik, kepemilikan saham manajerial, dan kepemilikan saham asing.

10.Kepemilikan Saham Publik

26 kepemilikan saham di bawah lima persen yang berada di luar manajemen dan tidak memiliki hubungan istimewa dengan perusahaan. Kepemilikan saham ini bertujuan untuk diperdagangkan, bukan untuk dimiliki atau dipegang selamanya. Kepemilikan saham oleh publik diukur dengan menggunakan persentase saham yang dimiliki oleh publik terhadap total saham perusahaan.

Teori keagenan menyatakan bahwa semakin menyebar kepemilikan saham perusahaan perusahaan diekspetasikan akan mengungkapkan informasi lebih banyak yang bertujuan untuk mengurangi biaya keagenan (Almilia, 2009). Semakin besar kepemilikan saham publik maka akan semakin besar mekanisme pengendalian terhadap perilaku manajemen. Keberadaan komposisi pemegang saham publik akan memudahkan monitoring, intervensi atau beberapa pengaruh kedisiplinan lain pada manajer, yang pada akhirnya akan membuat manajer bertindak sesuai dengan kepentingan pemegang saham diantaranya kebutuhan tersedianya perusahaan.

27 (CSR).Semakin besar komposisi saham perusahaan yang dimiliki publik, maka dapat memicu melakukan pengungkapan secara luas termasuk pengungkapan CSR.

11. Kepemilikan Saham Manajerial

28 manajerial berpengaruh terhadap luas pengungkapan tanggung jawab sosial perusahaan di Indonesia.Namun inkonsistensi hasil ditunjukkan oleh penelitian Said et al.,(2009)yang menemukan bahwa kepemilikan saham manajerial tidak berpengaruh terhadap pengungkapan CSR.

Kepemilikan manajerial menyebabkan berkurangnya tindakan oportunis manajer untuk memaksimalkan kepentingan pribadi. Manajer perusahaan akan mengambil keputusan sesuai dengan kepentingan perusahaan, yaitu dengan cara mengungkapkan informasi sosial yang seluas-luasnya untuk meningkatkan image perusahaan meskipun ia harus mengorbankan sumber daya untuk aktivitas tersebut (Anggraini, 2006). 12. Kepemilikan Saham Asing

Kepemilikan saham asing adalah jumlah saham yang dimiliki oleh pihak asing (luar negeri) baik oleh individu maupun lembaga terhadap saham perusahaan di Indonesia.Selama ini kepemilikan asing merupakan pihak yang dianggap concern terhadap pengungkapan tanggung jawab sosial perusahaan.Seperti diketahui, negara-negara di Eropa sangat memperhatikan isu sosial misalnya hak asasi manusia, pendidikan, tenaga kerja, dan lingkungan seperti efek rumah kaca, pembalakan liar, serta pencemaran air.Hal ini menjadikan perusahaan multinasional mulai mengubah perilaku mereka dalam beroperasi demi menjaga legitimasi dan reputasi perusahaan (Fauzi, 2006).

29 pendorong terhadap adopsi GRI dalam pengungkapan tanggung jawab sosial. Perusahaan multinasional atau dengan kepemilikan asing utamanya melihat keuntungan legitimasi berasal dari para stakeholdernya yang biasanya berdasarkan atas home market(pasar tempat beroperasi) sehingga dapat memberikan eksistensi yang tinggi dalam jangka panjang. Pengungkapan tanggung jawab sosial merupakan salah satu media yang dipilih untuk memperlihatkan kepedulian perusahaan terhadap masyarakat di sekitarnya. Dengan kata lain, apabila perusahaan memiliki kontrak dengan foreign stakeholders baik dalam ownership dan trade, maka perusahaan akan lebih didukung dalam melakukan pengungkapan tanggung jawab sosial (Barkemeyer, 2007 dalam Ni Wayan Sustriarini,2011).

30 perusahaan tersebut mungkin mempunyai sistem informasi yang lebih efisien untuk memenuhi kebutuhan internal dan kebutuhan perusahaan induk.Keempat, kemungkinan permintaan yang lebih besar pada perusahaan berbasis asing dari pelanggan, pemasok, dan masyarakat umum.

Ada beberapa alasan mengapa perusahaan yang memiliki kepemilikan saham asing harus memberikan pengungkapan yang lebih dibandingkan dengan yang tidak memiliki kepemilikan saham asing (Susanto, 1992 dalam Angling, 2010) sebagai berikut:

a.Perusahaan asing mendapatkan peltihan yang lebih baik dalam bidang akuntansi dari perusahaan induk di luar negeri.

b.Perusahaan tersebut mungkin punya system informasi yang lebih efisien untuk memenuhi kebutuhan internal dan kebutuhan perusahaan induk. c.Kemungkinan permintaan yang lebih besar pada perusahaan berbasis

31 B. Penelitian Terdahulu

Tabel 2.1

Perbandingan Penelitian Terdahulu dan Sekarang No Nama dan Judul

Penelitian

Sampel Pengukuran Hasil

1. “Kepemilikan

Kepemilikan manajemen memiliki pengaruh signifikan terhadap CSR, dan kepemilikan institusi dan leverage, di sisi lain, tidak memiliki pengaruh yang signifikan

Kepemilikan manajerial dan Institusional tidak berpengaruh signifikan terhadap pengungkapan CSR, namun kepemilikan asing berpengaruh signifkan terhadap pengungkapan CSR

32 No Nama dan Judul

Penelitian

Sampel Pengukuran Hasil

3. “Pengaruh

Ukuran perusahaan dan komisaris memiliki pengaruh yang signifikan terhadap pengungkapan CSR di Indonesia. Sedangkan, jenis industri dan tingkat leverage tidak memiliki dampak yang signifikan terhadap pengungkapan CSR di Indonesia.

4. “Pengaruh

Variabel profile, size dan profitabilitas yang berpengaruh signifikan terhadap Corporate Social Responsibility Disclosure. Secara simultan variabel profile, size, profitabilitas, leverage dan growth ber- pengaruh terhadap Corporate Social Responsibility Disclosure.

Tabel 2. 1 (Lanjutan)

33 No Nama dan Judul

Penelitian

Sampel Pengukuran Hasil

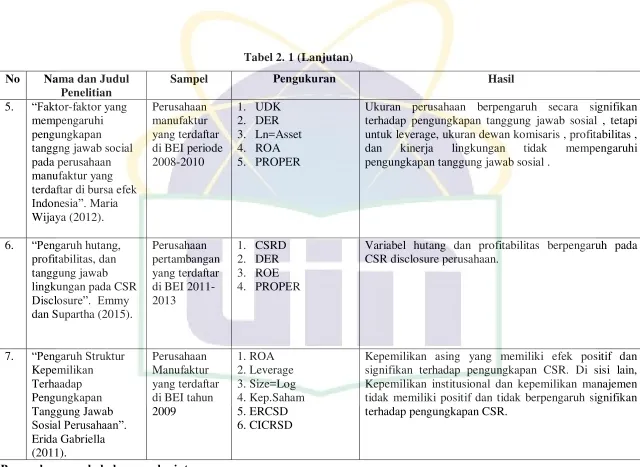

5. “Faktor-faktor yang

Ukuran perusahaan berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial , tetapi untuk leverage, ukuran dewan komisaris , profitabilitas , dan kinerja lingkungan tidak mempengaruhi pengungkapan tanggung jawab sosial .

6. “Pengaruh hutang,

Variabel hutang dan profitabilitas berpengaruh pada CSR disclosure perusahaan.

Kepemilikan asing yang memiliki efek positif dan signifikan terhadap pengungkapan CSR. Di sisi lain, Kepemilikan institusional dan kepemilikan manajemen tidak memiliki positif dan tidak berpengaruh signifikan terhadap pengungkapan CSR.

Tabel 2. 1 (Lanjutan)

34 No Nama dan Judul

Penelitian

Sampel Pengukuran Hasil

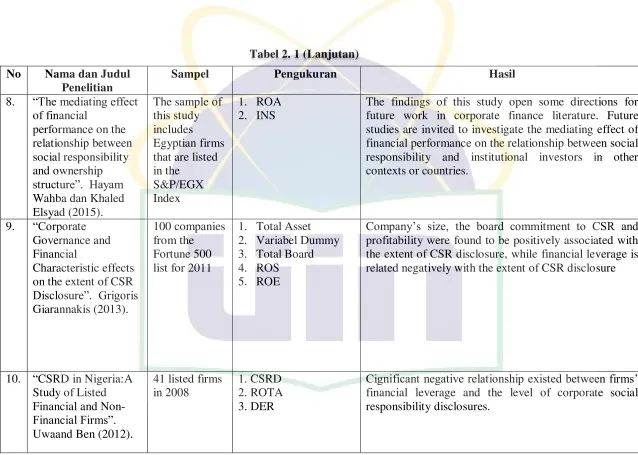

8. “The mediating effect of financial future work in corporate finance literature. Future studies are invited to investigate the mediating effect of financial performance on the relationship between social responsibility and institutional investors in other contexts or countries. profitability were found to be positively associated with the extent of CSR disclosure, while financial leverage is related negatively with the extent of CSR disclosure

10. “CSRD in Nigeria:A

Cignificant negative relationship existed between firms’ financial leverage and the level of corporate social responsibility disclosures.

Tabel 2. 1 (Lanjutan)

35 No Nama dan Judul

Penelitian

Sampel Pengukuran Hasil

11. “Analisis

Faktor-kepemilikan saham publik dan pengungkapan media tidak berpengaruh terhadap pengungkapan CSR. Ukuran perusahaan bepengaruh positif dan signifikan terhadap pengungkapan CSR. Dewan komisaris dan leverage berpengaruh negatif dan signifikan terhadap pengungkapan CSR. Adapun profitabiltas, ukuran perusahaan, kepemilikan saham publik, dewan komisaris, leverage dan pengungkapan media (media exposure)secara bersama-sama (simultan) berpengaruh terhadap pengungkapan CSR.

Profitabilitas serta ukuran perusahaan berpengaruh positif, sedangkan kepemilikan saham publik, berpengaruh negatif pada pengungkapan CSR perusahaan.

Tabel 2. 1 (Lanjutan)

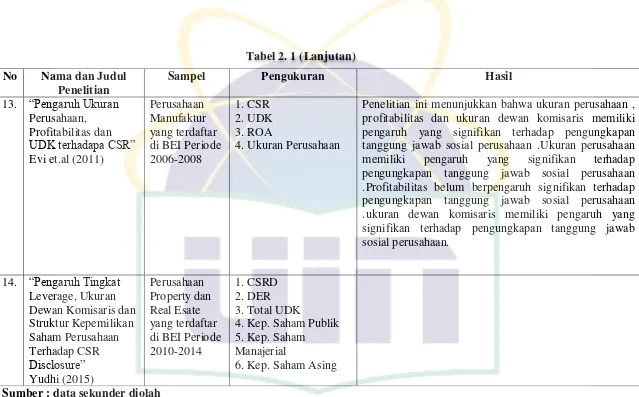

36 Sumber : data sekunder diolah

No Nama dan Judul Penelitian

Sampel Pengukuran Hasil

13. “Pengaruh Ukuran

37 C. Keterkaitan antar Variabel dan Perumusan Hipotesis

Dalam penelitian ini diusulkan empat hipotesis penelitian sebagaimana digambarkan dalam kerangka pemikiran pada Gambar 2.1. Ada lima variabel independen yaitu : tingkat leverage, ukuran dewan komisaris dan struktur kepemilikan saham perusahaan dimana kepemilikan di proksikan menjadi tiga yaitu kepemilikan publik, manajerial, dan asing yang diprediksikan dalam penelitian ini berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan (CSR Disclosure). Pengembangan hipotesis penelitian dijelaskan pada sub bab berikut :

1. Pengaruh Tingkat Leverage Terhadap CSR Disclosure

38 leverageyang tinggi memiliki biaya keagenan tinggi sehingga perusahaan

akan mengurangi biaya berkaitan dengan Corporate Social Responsibility

Disclosure

.

Penelitian yang dilakukan oleh Sembiring (2005) dalam Rizkiaanggita Sari (2012)menunjukkan hubungan yang negative, leverage terhadap Corporate Social Responsibility Disclosure.Penelitian ini menggunakan Debt to Equity Ratio (DER) untuk menunjukkan ketergantungan perusahaan terhadap utang yang diperoleh dari ekuitas pemegang saham. Berdasarkan analisis dan kajian di atas, maka hipotesis penelitian ini dirumuskan sebagai berikut:

Ha1: Terdapat pengaruh negatif tingkat leverage terhadap corporate social

responsibility disclosure.

2. Pengaruh Ukuran Dewan Komisaris Terhadap CSR Disclosure Ukuran dewan komisaris adalah jumlah anggota dewan

39 Menurut penelitiannya Maria wijaya (2012) ukuran dewan komisaris tidak memiliki pengaruh signifikan terhadap pengungkapan tanggung jawab sosial.Penyebabnya karena dewan komisaris merupakan wakil shareholder yang berfungsi mengawasi pengelolaan perusahaan yang dilakukan oleh manajemen (Fahrizqi,2010). Maka dewan komisaris akan membuat kebijakan.Oleh karena itu, sejalan dengan pendapat oleh Fahrizqi dan Maria Wijaya maka hipotesis dikemukakan sebagai berikut:

Ha2: Terdapat pengaruh negatifukuran dewan komisaris terhadap corporate

social responsibility disclosure.

3. Pengaruh Kepemilikan Saham Publik Terhadap CSR Disclosure Perusahaan go public dan telah terdaftar dalam BEI adalah perusahaan-perusahaan yang memiliki proporsi kepemilikan saham oleh publik, yang artinya bahwa semua aktivitas dan keadaan perusahaan harus dilaporkan dan diketahui oleh publik sebagai salah satu bagian pemegang saham. Akan tetapi tingkat kepemilikan sahamnya berbeda-beda satu sama lain. Penelitian oleh Hasibuan, (2001), dalam Eka(2011), menjelaskan bahwa semakin tinggi rasio/tingkat kepemilikan publik dalam perusahaan diprediksi akan melakukan tingkat pengungkapan yang lebih luas. Oleh karena itu, sejalan dengan pendapat oleh Hasibuan maka hipotesis berikut dikemukakan :

Ha3: Terdapat pengaruh positif Kepemilikan Saham Publik terhadap

40 4. Pengaruh Kepemilikan Manajerial Terhadap CSR Disclosure

Di dalam agency theorydisebutkan bahwa besarnya kepemilikan saham manajer dapat mengurangi agency cost karena berfungsi menyelaraskan kepentingan manajemen dengan pemegang saham lain. Hal tersebut terjadi karena manajer menjalankan perusahaan sekaligus berperan sebagai pemegang saham tentu akan menyelaraskan kepentingannya, sehingga manajer jauh lebih peduli tentang kepentingan pemegang saham dan opsi saham yang memiliki insentif terhadap nilai saham perusahaan. Dengan melakukan pengungkapan sukarela dapat meningkatkan image perusahaan di mata calon investor, yang dapat meningkatkan nilai dan jumlah saham itu sendiri.

41 Ha4: Terdapat pengaruh negatif kepemilikan saham managerial terhadap

corpoate sosial responsibility disclosure.

5. Pengaruh Kepemilikan Asing Terhadap CSR Disclosure

Perusahaan berbasis asing memiliki teknologi yang cukup, skill karyawan yang baik, jaringan informasi yang luas, sehingga memungkinkan untuk melakukan disclosure secara luas. Melalui faktor- faktor tersebut, perusahaan asing akan berusaha meningkatkan nilai perusahaan yang dibentuk oleh para investor asing dalam kegiatan operasional dimana perusahaan anak atau afiliasi didirikan. Banyak negara yang dapat dijadikan sebagai target operasi perusahaan asing, seperti Indonesi. Penerapan CSR di Indonesia dapat diindikasikan sebagai akibat dari peningkatan nilai perusahaan asing setelah menerapkan CSR di dalam operasional perusahaan (Angling, 2010).

42 Sesuai dengan teori stakeholder, semakin banyak dan kuat posisi stakeholder, semakin besar kecenderungan perusahaan untuk mengadaptasi diri terhadap keinginan para stakeholdernya. Hal tersebut diwujudkan dengan cara melakukan aktivitas pertanggungjawaban terhadap sosial dan lingkungannya atas aktivitas yang dilakukan oleh perusahaan tersebut. Perusahaan yang berbasis asing kemungkinan memiliki stakeholder yang lebih banyak dibanding perusahaan berbasis nasional sehingga permintaan informasi juga lebih besar dan dituntut untuk melakukan pengungkapan yang lebih besar juga.Menurut hasil penelitian yang dilakukan oleh Ni Wayan Sustriarini (2011) bahwa kepemilikan asing berpengaruh terhadap pengungkapan CSR.Berdasarkan uraian di atas, maka hipotesisdikemukakan sebagai berikut:

Ha5: Terdapat pengaruh positif Kepemilikan Saham Asing terhadap

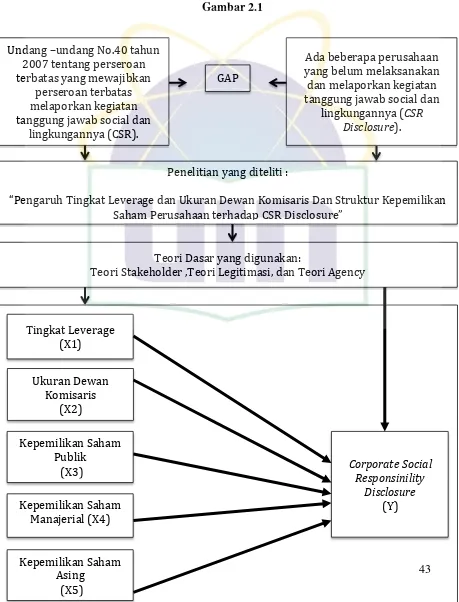

43 D. Kerangka Teoritis

kerangka pemikiran dalam penelitian ini dapat di gambarkan dalam kerangka gambar teoritis 2.1 sebagai berikut :

Gambar 2.1

Undang –undang No.40 tahun 2007 tentang perseroan

Pengaruh Tingkat Leverage dan Ukuran Dewan Komisaris Dan Struktur Kepemilikan Saham Perusahaan terhadap CSR Disclosure

Teori Dasar yang digunakan:

Teori Stakeholder ,Teori Legitimasi, dan Teori Agency

Tingkat Leverage

(X3) Corporate Social Responsinility

Disclosure

(Y) Ukuran Dewan

44 Lanjutan Gambar 2.1

Metode Analisis :

Metode Analisis Regresi Berganda

Hasil Pengujian dan Pembahasan

45 BAB III

METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian

Penelitian ini merupakan penelitian kausalitas, yaitu penelitian yang bertujuan untuk mengetahui hubungan serta pengaruh antara dua variabel atau lebih (Indriantoro dan Supomo, 2004). Penelitian ini dilakukan dengan mengambil data keuangan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010 sampai 2014 dan melalui website Bursa Efek Indonesia ww.idx.co.id.

B. Jenis Penelitian

Jenis penelitian ini adalah peneltian kuantitatif. Dimana penelitian ini merupakan penelitian yang memiliki tujuan untuk menganalisis hubungan antara variable satu dengan variabel lainnya atau bagaimana suatu variable dapat mempengaruhi variable yang lain. Dalam hal ini peneliti ingin menjelasakan tingkat leverage, ukuran dewan komisaris dan struktur kepemilikam saham perusahaan mempengaruhi corporate sosial responsibility disclosure.

C. Metode Populasi dan Sampel

46 sampai 2014.Sampel dipilih dengan metode purposive sampling dengan kriteria berikut:

1. Perusahaan mempublikasikan laporan keuangan auditan untuk 5 tahun terakhir yaitu 2010-2014.

2. Perusahaan menyajikan annual report tahun 2010-2014 tersedia di Pojok BEI atau website perusahaan.

3. Perusahaan melaporkan kegiatan CSR nya dalam annual reportnya yang setelah di audit.

4. Data yang lengkap terkait dengan variabel-variabel yang digunakan

dalam penelitian yaitu mengenai tingkat leverage, ukuran dewan komisaris dan struktur kepemilikan saham perusahaan.

D. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yang bersumber dari laporan keuangan auditan dan annual report perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.Laporan ini dapat diperoleh dari dari annual reportdan laporan keuangan auditan yang tersedia pada Pusat ReferensiEfek Indonesia, dan sumber lainnya.

E. Metode Pengumpulan Data

47 F. Metode Analisis

Data yang telah dikumpulkan ditabulasikan untuk diproses dalam olah data dengan SPSS versi 22.Metode analisis untuk uji hipotesis digunakan analisis regresi linier berganda.Sebelum uji regresi dilakukan analisis statistik deskriptif.Statistik deskriptif dilakukan untuk mendapatkan gambaran variabel penelitian yang mencakup nilai minimum, nilai maksimum, mean, dan standar deviasi.Dalam analisis regresi juga sekaligus dilakukan uji asumsi klasik (normalitas, heteroskedastisitas, multikolinieritas, dan autokorelasi) dan Uji Hipotesis (Koefisien Determinasi, Uji t, dan Uji F). 1. Analisis Deskriptif.

Statistik deskripstif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standard deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (Ghozali,2011).Analisis deskriptif digunakan untuk menggambarkan dan mendeskripsikan variabel-variabel yang digunakan dalam penelitian ini.Analisis deskriptif dilakukan dengan menggunakan statistik deskriptif yang menghasilkan nilai rata-rata, maksimum, minimum, dan standar deviasi untuk mendeskripsikan variabel penelitian sehingga secara kontekstual mudah dimengerti.

2. Uji Asumsi Klasik

48 bestlinier unbiased estimator.Uji asumsi klasik dilakukan karena

menjadipersyaratan regresi agar model linier tidak bias sebagai estimator. Uji asumsi klasik yang dilakukan meliputi:

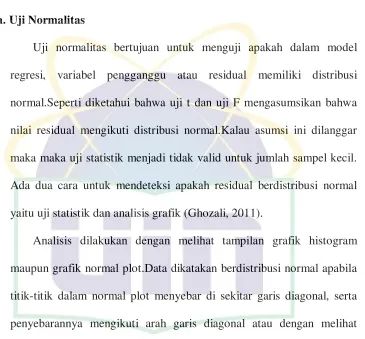

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal.Seperti diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal.Kalau asumsi ini dilanggar maka maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal yaitu uji statistik dan analisis grafik (Ghozali, 2011).

Analisis dilakukan dengan melihat tampilan grafik histogram maupun grafik normal plot.Data dikatakan berdistribusi normal apabila titik-titik dalam normal plot menyebar di sekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal atau dengan melihat grafik histogram, data berdistribusi normal apabila gambar data menyerupai lonceng.Kedua grafik ini dapat digunakan untuk menunjukkan normalitas data sehingga data layak untuk model regresi, tetapi dalam penelitian ini hanya menggunakan grafik nomal plot untuk pengujian asumsi klasik normalitas.

49 (2- tailed)< 5% maka data residual berdistribusi tidak normal, jika nilai Asymp. Sig. (2-tailed) > 5% maka data residual berdistribusi normal (Ghozali, 2011).

b. Uji Heteroskedastisitas

Menurut Imam Ghozali (2011) “uji heteroskedastisitas bertujuan menguji apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain”.Model regresi yang baik, yaitu jika tidak terjadi heteroskedastisitas.Untuk pengujian heteroskedastisitasnya menampilkan scatter plot (nilai prediksi dependen ZPRED dengan residual SRESID), karena skala pengukuran data yang digunakan dalam penelitian ini adalah skala rasio.Untuk menguji apakah varian dari residual homogen atau tidak digunakan uji korelasi spearman rho. Jika nilai koefisien korelasi dibawah 5% (0,05) maka artinya heteroskedastisitas. Sebaliknya jika nilai koefisien korelasi diatas 5% (0,05), artinya tidak terjadi heteroskedastisitas. c. Uji Multikolinieritas

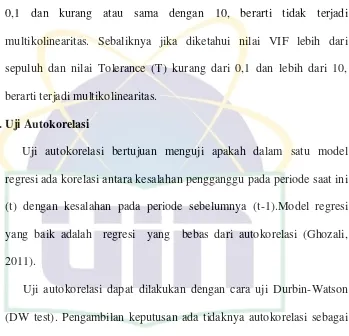

50 angka 1 (satu) dan mempunyai angka Tolerance mendekati 1 (Santoso, 2010).

Apabila nilai VIF kurang dari 10 dan nilai Tolerance (T) lebih dari 0,1 dan kurang atau sama dengan 10, berarti tidak terjadi multikolinearitas. Sebaliknya jika diketahui nilai VIF lebih dari sepuluh dan nilai Tolerance (T) kurang dari 0,1 dan lebih dari 10, berarti terjadi multikolinearitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam satu model regresi ada korelasi antara kesalahan pengganggu pada periode saat ini (t) dengan kesalahan pada periode sebelumnya (t-1).Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2011).

Uji autokorelasi dapat dilakukan dengan cara uji Durbin-Watson (DW test). Pengambilan keputusan ada tidaknya autokorelasi sebagai berikut yaitu dengan ketentuan durbin watson sebagai berikut pada tabel 3.1 (Algifari,2010).

Tabel 3.1

Pengukuran Autokorelasi

Durbin Watson Kesimpulan

Kurang dari 1,08

1,08 sampai dengan 1,66 1,66 sampai dengan 2,34

51 2,34 sampai dengan 2,92

Lebih dari 2,92

Tanpa kesimpulan Ada autokorelasi

Sumber data: Algifari,2010 3. Pengujian Hipotesis

Menurut Kuncoro (2001) pengujian hipotesis digunakan untuk mengukur ketepatan fungsi regresi sampel dalam menaksir aktual secara statistik hal ini dapat diukur dari koefisien determinasi (R2), uji statistik t, uji statistik F, dan analisis regresi berganda.Adapun variabel independen dalam penelitian ini terdiri atas tingkat leverage, ukuran dewan komisaris, kepemilikan saham publik, kepemilikan saham manajerial dan kepemilikan saham asing. Sedangkan variabel dependennya adalah Corporate Social Responsibility Disclosure (CSRD).

Untuk menguji hipotesis dari variabel-variabel tersebut, maka rumus persamaan regresi yang digunakan adalah sebagai berikut :

Y = α + β

1X

1+ β

2X

2+ β

3X

3+ β

4X

4+ β

4X

5 +e

Dimana:

Y = pengungkapan Corporate Social Responsibility α = konstanta

β = koefisien regresi.

X1= tingkat leverage.

52 X5= Kepemilikan asing.

e = eror (residual).

a. Uji Koefisien Determinasi (R2)

Koefisien Deteminasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.Nilai koefisien determinasi adalah antara nol dan satu.Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas.Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen (Ghozali, 2011).

b. Uji Signifikansi Paramater Individual (Uji t)

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen dan digunakan untuk mengetahui ada atau tidaknya pengaruh masing-masing variabel independen secara individual terhadap variabel dependen yang diuji (Ghozali, 2011). Uji t dipakai untuk melihat signifikansi dari pengaruh independen secara individu terhadap variabel dependen dengan menganggap variabel lain bersifat konstan. Langkah-langkah pengujiannya adalah sebagai berikut:

1)Pengujian Hipotesis

53 Ha : β ≠ 0, berarti ada pengaruh yang signifikan dari variabel

independen terhadap variabel dependen.

2) Menentukan tingkat signifikansi (α), yaitu sebesar 5%

3)Menentukan kriteria penerimaan atau penolakan Ho, yakni dengan melihat nilai signifikan :

Jika Sig < 0,05 maka Ho ditolak atau Ha diterima. Jika Sig > 0,05 maka Ho diterima atau Ha ditolak. 4) Pengambilan keputusan

Uji t dilakukan dengan membandingkan p-value t-hitung yang regresi di atas dengan derajat signifikansinya (α) yaitu 0,05. Kriteria yang digunakan untuk menarik kesimpulan hipotesa diatas yaitu jika p-value t hitung <α(α= 0,05) maka Ho ditolak atau Ha Diterima.

c. Uji Signifikansi Simultan (Uji Statistik F)

Uji statistik F (F-test) atau uji simultan digunakan untuk mengetahui apakah variabel-variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama atau simultan terhadap variabel dependen. Langkah–langkah pengujiannya adalah sebagai berikut :

1) Perumusan Hipotesis

Ho : ρ = 0, berarti tidak ada pengaruh yang signifikan dari variabel

Ha : ρ ≠ 0, berarti ada pengaruh yang signifikan dari variabel

54 3)Menentukan kriteria penerimaan atau penolakan Ho, yakni dengan melihat nilai signifikan :

Jika Sig < 0,05 maka Ho ditolak atau Ha diterima. Jika Sig > 0,05 maka Ho diterima atau Ha ditolak. 4)Pengambilan keputusan

Uji F dilakukan dengan membandingkan p-value F hitung yang dihasilkan dari model regresi dengan derajat signifikansinya (α) yaitu 0,05. Kriteria yang digunakan untuk menarik kesimpulan hipotesa diatas adalah jika p-value F hitung <α (α = 0,05) maka Ho ditolak.

G. Variabel dan Definisi Operasional Variabel

Variabel penelitian adalah obyek penelitian atau apa yang menjadi titik perhatian suatu penelitian. Dalam penelitian ini terdapat 2 variabel utama yaitu:

1. Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen pada penelitian ini adalah pengungkapan tanggung jawab sosial perusahaan.