ANALISIS PENDEKATAN METODE DIVIDEND DISCOUNT MODEL (DDM) DAN PRICE EARNING RATIO (PE.R) UNTUK MENILAI HARGA

SAHAM

(Studi Pada Perusahaan-Perusahaan Sektor Property dan Real Estate yang Tercatat di BEI Tahun 2011-2013)

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (SE)

Oleh Siti Asiah 1111081000053

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS PENDEKATAN METODE DIVIDEND DISCOUNT MODEL (DDM) DAN PRICE EARNING RATIO (PE.R) UNTUK MENILAI HARGA

SAHAM

(Studi Pada Perusahaan-Perusahaan Sektor Property dan Real Estate yang Tercatat di BEI Tahun 2011-2013)

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (SE)

Oleh Siti Asiah 1111081000053

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

DAFTAR RIWAYAT HIDUP I. IDENTITAS PRIBADI

1. Nama : Siti Asiah

2. Tempat Tanggal Lahir : Bogor, 10 November 1992

3. Usia : 22 tahun

4. Jenis kelamin : Perempuan

5. Alamat : Kp. Palsigunung RT 06/ RW 02 No. 31, Tugu, Cimanggis, Depok.

6. Telepon : 085695598358

7. E-mail : [email protected]

8. Agama : Islam

9. Kewarganegaraan : Indonesia

10. Status : Belum Menikah

II. PENDIDIKAN

1. SDN Tugu 8 Tahun 1999-2005

2. SMPN 179 Jakarta Tahun 2005-2008

3. SMAN 64 Jakarta Tahun 2008-2011

4. UIN Syarif Hidayatullah Jakarta Tahun 2011-2015

III. LATAR BELAKANG KELUARGA

1. Ayah : Kusno

2. Ibu : Syamsiah

3. Alamat : Kp. Palsigunung RT 06/ RW 02 No. 31,

ii ABSTRACT

Each investor who invests in stocks expected capital gains, and therefore we need a method that may assist investors in assessing the stock in order to obtain the maximum capital gain. This study aimed to analyze the stock price suffered Undervalued (inexpensive) or overvalued (expensive), analyzing the differences in the calculation results with the stock price method Dividend Discounted Model (DDM) and the stock price by the method of Price Earning Ratio (PE.R). The study sample originated Property and Real Estate sectors listed in Indonesia Stock Exchange in the period 2011-2013. The total sample consisted of 39 companies selected by purposive sampling technique. Data obtained from the Internet Data Exchange (IDX). This study using SPSS 22. The analysis tool used is the Kolmogorov-Smirnov normality test and test different t-test with a s f c l l (α = 5%). T s s l s c c m 's s c the property sector and real estate are assessed using Dividend Discounted Model for the year 2011, six companies assessed undervalued (cheap) because of eight companies overvalued (expensive) because the price is reasonable stock <the company's stock price formed on the stock market. The company's stock price of property and real estate sector are assessed using methods Price earning ratio year period 2011-2013 almost all company property and real estate sector experienced a stock position undervalued (cheap) for a reasonable price stock> share price formed on the stock market, only there is one company that is experiencing overvalued (expensive) because the price is reasonable stock <the company's stock price formed on the stock market in 2013, namely PT Jaya Real Property Tbk. Reasonably priced stock using the Dividend Discount Model has no significant difference on the price of the stock fair price earning ratio method.

iii ABSTRAK

Setiap investor yang berinvestasi di saham mengharapkan capital gain, maka dari itu diperlukan suatu metode yang dapat membantu investor dalam menilai saham agar dapat mendapatkan capital gain yang maksimal. Penelitian ini bertujuan menganalisis harga saham yang mengalami Undervalued (murah) atau Overvalued (mahal), menganalisis perbedaan hasil perhitungan harga saham dengan metode Dividend Discounted Model (DDM) dan harga saham dengan metode Price Earning Ratio (PE.R). Sampel penelitian ini berasal sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia pada periode tahun 2011-2013. Total sampel terdiri dari 39 perusahaan yang dipilih dengan teknik purposive sampling. Data diperoleh dari Internet data Exchange(IDX). Penelitian ini menggunakan software SPSS 22. Alat analisis yang digunakan adalah uji normalitas Kolmogorov-Smirnov dan uji beda t-Test dengan tingkat signifikan (α = 5%). Hasil penelitian ini menunjukan bahwa harga saham perusahaan sector property dan real estate yang dinilai menggunakan metode Dividend Discounted Model untuk tahun 2011, enam perusahaan dinilai undervalued (murah) karena harga wajar saham > harga saham perusahaan yang terbentuk di pasar saham dan tujuh perusahaan overvalued (mahal) karena harga wajar saham < harga saham perusahaan yang terbentuk di pasar saham. Pada tahun 2012 terdapat tiga perusahaan undervalued (murah) karena harga wajar saham > harga saham perusahaan yang terbentuk di pasar saham dan sepuluh perusahaan overvalued (mahal) karena harga wajar saham < harga saham perusahaan yang terbentuk di pasar saham. Sedangkan pada tajun 2013 terdapat lima perusahaan undervalued (murah) karena harga wajar saham > harga saham perusahaan yang terbentuk di pasar saham dan delapan perusahaan overvalued (mahal) karena harga wajar saham < harga saham perusahaan yang terbentuk di pasar saham. Harga saham perusahaan sector property dan real estate yang dinilai menggunakan metode Price earning ratio periode tahun 2011-2013 hampir seluruh perusahaan sector property dan real estate mengalami posisi saham undervalued (murah) karena harga wajar saham > harga saham perusahaan yang terbentuk di pasar saham, hanya terdapat satu perusahaan yang mengalami overvalued (mahal) karena harga wajar saham < harga saham perusahaan yang terbentuk di pasar saham pada tahun 2013 yaitu PT Jaya Real Property Tbk. Harga wajar saham menggunakan metode Dividen Discount Model tidak memiliki beda yang signifikan terhadap harga wajar saham menggunakan metode Price Earning ratio.

iv

KATA PENGANTAR

Puji Syukur Kehadirat Allah swt yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam senantiasa tercurahkan kepada Nabi Besar Muhammad SAW dan para sahabatnya. Adapun penyusunan skripsi ini dimaksudkan untuk memenuhi persyaratan memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis sangat menyadari bahwa tanpa bantuan dari berbagai pihak, baik moril maupun materil, penulisan skripsi ini tidak akan terwujud dengan baik. Oleh karena itu, dalam kesempatan ini penulis ingin menyampaikan banyak ucapan terimakasih kepada :

1. Orang tua tercinta, bapak saya Kusno dan ibu saya Syamsiah yang telah memberikan dukungan terbaiknya baik berupa moril maupun materil dan doa yang selalu menyertai untuk penulis. Segala sesuatu yang kalian berikan tidak akan tergantikan oleh apapun.

2. Segenap keluarga besar yang telah menyemangati penulis dengan doa yang tak henti. Terutama kepada adik saya Triwahyu Hidayati dan kakak saya Reni Oktiawati beserta keluarga besar yang lain.

3. Bapak Arief Mufraini, Lc., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Titi Dewi Warnida,S.Ag., MM, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Ahmad Rodoni, Prof. Dr., MM selaku dosen pembimbing skripsi I yang telah berkenan memberikan waktu, ilmu dan pengetahuan serta bimbingan dan arahan kepada penulis selama penulis menyusun skripsi.

6. Ibu Amalia, M.S.M,selaku dosen pembimbing skripsi II yang telah berkenan memberikan waktu, ilmu dan pengetahuan serta bimbingan dan arahan kepada penulis selama penulis menyusun skripsi.

v

8. Semua teman-teman Manajemen angkatan 2011, khususnya Manajemen B, Siti Syifa Amalia, Bingah Pangesti Putri, Musyrifah Ratnasari, Suci Romadhona, Puti Khalidia Syadzarin, Abi Nubli Aufar, Gunawan Widiyono dan Manajemen Keuangan, Aditya Pratama, Novian Adi Nugraha, dan yang lainnya, yang mendukung dan membantu proses penulisan skripsi, senang telah menjadi bagian hidup dari kalian semua. Terimakasih telah berbagi waktu dan belajar bersama dalam berbagai keadaan selama masa perkuliahan.

9. Sahabat-sahabat Nathya Chairani, Risma Fauziyah Ramadani, Safira Selviana Yusko, Kattya Fitriyani, Fikry Zakia, Deny Setiawan, Fajar Wahyudin, Ahmad Risandi, Muhamad Arif Furqon, Johan Sulistyo, Yesaya Hebbi, Robertus Christianto Wibisono, Superyadi Syahputra, Takai Satria Utama yang selalu menjadi tempat berkeluh kesah dan mendukung dalam proses penulisan skripsi. 10. KKN KITA 2014, Sheren Utari, Khariroh Maknunah, Ayi Fakhrotun Nisa, Siti Nenden Fauziah, Nur Fika, Citra Kenanga, Eko Siswandanu, Wiza Walady, Zahid Shibghotulloh, Aang Anwar, Halim Pratama, Ghiyats Hanif Iskandar, Awwam Nuryadin, Gini Abdussalam yang selalu memberikan semangat, dukungan dan berjuang bersama- sama dalam menyelasaikan skripsi.

Penulis menyadari bahwa skripsi ini jauh dari kata sempurna, dikarenakan terbatasnya ilmu dan pengetahuan yang penulis miliki. Maka dari itu, penulis menerima segala bentuk masukan kritik dan saran dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Tangerang, 17 September 2015

vi

DAFTAR RIWAYAT HIDUP i

ABSTRACT ii

BAB II TINJAUAN PUSTAKA 15

A.Saham 15

1. Konsep Saham 15

2. Harga Pasar 16

B. Penilaian Harga Pasar 17

1. Konsep Penilaian Harga Saham 17

2. Analisis Fundamental 20

C.Penelitian Terdahulu 28

D.

Kerangka Penelitian 33E.

Hipotesis Penelitian 34BAB III METODE PENELITIAN 35

A. Ruang Lingkup Penelitian 35

B. Populasi dan Metode Penentuan Sampel 36

C. Metode Pengumpulan Data 37

D. Mencari Nilai Intrinsik Saham 38

D. Metode Pengujian Data 43

1. Analisis Statistik 43

a. Uji Normalitas Kolmogorov-Smirnov 43

b. Uji Beda t-Test 44

c. Uji Statistik 45

BAB IV ANALISIS DAN PEMBAHASAN 46

A. Gambaran Umum Objek Penelitian 46

vii

2. Profil Perusahaan 47

B. Analisis Uji Statistic Deskriptif 52

C. Penilaian Intrinsik Saham 59

D. Analisis Uji Normalitas Kolmogoror-Snirnov 73

E. Hasil Uji Beda t-Test 75

BAB V PENUTUP 78

A.Kesimpulan 78

B. Saran 79

DAFTAR PUSTAKA 81

viii

DAFTAR TABEL

No. Keterangan Halaman

Tabel 2.1 Penelitian Terdahulu 28

Tabel 3.1 Daftar Sampel Penelitian 37

Tabel 4.1 Deskripsi Rata-rata Return On equity (ROE) 53 Tabel 4.2 Deskripsi Rata-rata Earning Per Share 54 Tabel 4.3 Deskripsi Rata-rata Dividend Per Share 56 Tabel 4.4 Deskripsi Rata-rata Dividend Payout Ratio 57 Tabel 4.5 Tingkat Perumbuhan Saham yang Diharapkan 59 Tabel 4.6 Tingkat Pengembalian Yang Diharapkan (r) 60 Tabel 4.7 Estimasi Deviden Yang Diharapkan 62 Table 4.8 Nilai intrinsic saham menggunakan metode 64

Dividend Discounted Model contant growth

Table 4.9 Estimasi Earning Per Share yang diharapkan 68

Tabel 4.10 Price Earning Ratio (PE.R) 69

Table 4.11 Nilai intrinsic saham menggunakan metode 70 Price Earning Ratio (PE.R)

Table 4.12 Nilai Intrinsik saham menggunakan Dividen 71 Discount Model (DDM) dan Price Earning

Ratio (PE.R)

Tabel 4.13 Hasil Uji Kolmogorov-Smirnov harga wajar saham 74 yang dinilai dengan Dividend Discounted Model

Tabel 4.14 Hasil Uji Kolmogorov-Smirnov harga wajar saham 74 yang dinilai dengan Price Earning Ratio

Tabel 4.15 Hasil uji beda t-Test harga wajar saham yang dinilai 76 dengan Dividend Discounted Model dan harga wajar

ix

DAFTAR GAMBAR

No. Keterangan Halaman

Gambar 1.1 Perusahaan Pertambangan yang 8

Mengalami Peningkatan Harga Saham Pada Tahun 2011- 2013

Gambar 1.2 Perusahaan Property dan Real Estate 9 yang Mengalami Peningkatan Rata-rata

Harga Saham Sebesar 9%- 30%

Gambar 1.3 Perusahaan Property dan Real Estate 10 yang Mengalami Peningkatan Rata-rata

Harga Saham Sebesar 31%- 40%

Gambar 1.4 Perusahaan Property dan Real Estate yang 11 Mengalami Peningkatan Rata-rata Harga

Saham Sebesar 41%- 60%

x

DAFTAR LAMPIRAN

No. Keterangan Halaman

Lampiran 1 Perusahaan Property dan Real Estate 85 yang mengalami peningkatan rata- rata

harga saham sebesar 9%- 30% selama 2011-2013

Lampiran 2 Perusahaan Property dan Real Estate 85 yang mengalami peningkatan rata- rata

harga saham sebesar 31%- 40% selama 2011-2013

Lampiran 3 Perusahaan Property dan Real Estate 85 yang mengalami peningkatan rata-rata

harga saham sebesar 41%- 60% selama 2011-2013

Lampiran 4 Deskripsi Rata-rata Return On equity (ROE) 86 Perusahaan Property dan Real Estate

Lampiran 5 : Deskripsi Rata-rata Earning Per Share 86 Perusahaan Property dan Real Estate

Lampiran 6 Deskripsi Rata-rata Dividend Per share 88 Lampiran 7 Deskripsi Rata-rata Dividend Payout Ratio 88 Lampiran 8 Tingkat Perumbuhan Saham yang Diharapkan 89 Lampiran 9 Tingkat Pengembalian Yang Diharapkan (r) 90 Lampiran 10 Estimasi Deviden Yang Diharapkan 91 Lampiran 11 Nilai intrinsic saham dengan menggunakan 91

metode Dividend Discounted Model contant growth

Lampiran 12 Estimasi Earnings Per Share yang diharapkan 92

Lampiran 13 Price Earning Ratio (PE.R) 93

Lampiran 14 Nilai intrinsic saham menggunakan metode 93 Price Earning Ratio (PE.R)

Lampiran 15 Nilai Intrinsik saham menggunakan DDM dan PER 94 Lampiran 16 Hasil Uji Kolmogorov-Smirnov harga wajar 95

saham yang dinilai dengan Dividend Discounted Model

Lampiran 17 Hasil Uji Kolmogorov-Smirnov harga wajar 96 saham yang dinilai dengan Price Earning Ratio

Lampiran 18 Hasil uji beda t-Test harga wajar saham yang dinilai 96 dengan Dividend Discounted Model dan harga wajar

1 BAB I

PENDAHULUAN A. Latar Belakang

Pasar modal adalah pasar keuangan untuk dana- dana jangka panjang. Dana jangka panjang adalah dana yang jatuh temponya lebih dari satu tahun. Dalam arti sempit pasar modal adalah suatu tempat yang terorganisasi dimana efek- efek perdagangan yang disebut bursa efek. Bursa Efek atau stock exchange adalah suatu sistim yang terorganisasi yang mempertemukan penjual dan pembeli efek yang dilakukan secara langsung maupun dengan melalui wakil- wakilnya (Dewi Astuti, 2004: 48). Salah satu instrument yang banyak digemari di pasar modal adalah saham. Saham menurut Dewi Astuti (2004:49) adalah surat bukti atau tanda kepemilikan bagian modal pada suatu perseroan terbatas. Saham adalah sekuritas yang paling sering diperdagangkan dan dapat diterbitkan dengan cara atas nama yang paling sering diperdagangkan dan dapat diterbitkan dengan cara atas nama atau atas unjuk. Investor yang menginvestasikan dananya di saham, tentunya mempunyai harapan yang sama jika diinvestasikan pada instrument investasi lainnya, yaitu harapan surplus/ profit (untung) dari hasil investasinya tersebut.

2 dalam berinvestasi di saham, tidak perlu IQ tinggi, karena menurut Warren Buffet (2006) bahwa apa yang dibutuhkan dalam berinvestasi di saham adalah sebuah kerangka pemikiran untuk membuat keputusan dan kemampuan menjaga emosi dari kerangka tersebut. Maksudnya adalah sangat diperlukan sebuah kerangka analisis sehingga investor mempunyai alasan yang jelas dan rasional terhadap saham yang akan dibeli, dan tentunya selalu disiplin atas apa yang sudah dirancangkan, serta meredam faktor emosi dalam membuat sebuah keputusan investasi. Beragamnya pembeli dan penjual di bursa saham, sehingga mengakibatkan semakin banyak pula persepsi akan penilaian suatu saham, sehingga mengakibatkan perbedaan penilaian harga saham tersebut. Oleh karena itu, harga saham yang terjadi di bursa bisa saja dinilai terlalu mahal, namun dapat pula sebaliknya.

3 Motivasi untuk melakukan valuasi saham menurut Scott Hoover (2006) sangatlah beragam. Selain untuk mendapatkan keuntungan dari perdagangan, dapat pula untuk menetapkan kebijakan ekonomi yang efektif, ataupun untuk memahami lebih baik dalam mengelola perusahaan, serta dapat bermanfaat untuk menyampaikan informasi yang akurat untuk public. Selain itu, bermacam- macam pula orang yang menggunakan valuasi saham, mulai dari orang dalam perusahaan yang mengelola perusahaan hingga ekonom yang mengelola perusahaan.

4 suatu aset. Hal tersebut dikarenakan pencarian nilai intrinsik saham berdasarkan pada informasi- informasi yang tersedia, baik itu eksternal (IHSG, Inflasi, PDP) maupun internal (laporan keuangan perusahaan, kebijakan- kebijakan perusahaan, dll).

Setelah mendapatkan nilai intrinsik saham tersebut, kemudian nilai tersebut dibandingkan dengan harga yang terbentuk di bursa. Apabila yang terjadi adalah nilai intrinsik saham lebih kecil daripada harga yang terbentuk di bursa maka kondisi tersebut dinamakan saham tersebut overvalued (mahal). Begitupula sebaliknya, jika nilai intrinsik saham tersebut ternyata lebih besar daripada harga saham tersebut di bursa, kondisi tersebut dinamakan saham tersebut undervalued (murah). Jika sudah diketahui apakah saham tersebut murah, wajar ataukah mahal, maka investor dapat lebih yakin untuk menentukan keputusan investasinya, apakah sahamnya ingin dibeli, ditahan atau dijual.

Dalam mencari nilai dari saham tersebut dibutuhkan suatu metode valuasi. Penilaian adalah proses untuk menentukan nilai dari suatu aktiva pada suatu waktu tertentu dengan mempertimbangkan risiko dan pengembaliannya (Sundjaja et al., 2010:103).

5 ekspetasi laba di masa yang akan datang (Arifin Zaenal,2005:152). Selain itu ada pendekatan dengan metode DCF (Discounted Cash Flow Model), yakni Dividend Discount Model (DDM) pertumbuhan dividen adalah tetap untuk

selamanya. Oleh karena itu model penilaian ini menggunakan pertumbuhan dividen yang tetap untuk selamanya, model ini lebih tepat digunakan untuk penilaian harga saham perusahaan yang pertumbuhannya relative stabil (Damodaran, 2002:208). Dividend Discount Model (DDM)

pertumbuhan konstan DDM pertumbuhan konstan merupakan metode penilaian harga saham yang mengasumsikan harga saham setara dengan jumlah seluruh pembayaran dividen masa depan yang didiskontokan ke nilai sekarang. Definisi dan perhitungan kedua metode tersebut berbeda dan tidak berhubungan, namun apakah benar rata-rata kedua metode tersebut berbeda atau tidak secara statistik.

Menurut Charumathi (2014), dalam penelitiannya yang berjudul “The Reabilty Of Dividend Disount Model In Valuation Of Bank Stocks At The

Bombay Stock Exchange”, menyimpulkan Hasil dari penelitian ini yaitu dari

14 perusahaan yang diteliti, hanya empat perusahaan yang menunjukkan perbedaan yang signifikan. Oleh karena itu dapat disimpulkan bahwa Dividend Discount Model tidak dapat diandalkan oleh perusahaan dalam

penilaian saham bank mereka di BSE.

Penelitian yang dilakukan oleh Radim Gottwald (2012), yang berjudul

6 Menggunakan P / E rasio, metode ini memungkinkan penilaian saham tertentu. Teknik ini memungkinkan lagi-list model covenient. Beberapa uji statistik yang digunakan dalam penerapan metode pada data real andal membuktikan kemampuan metode untuk valuate saham. P / E ratio termasuk jenis khusus milik antara indikator penting yang digunakan tidak hanya dalam dasar analisis untuk memperkirakan nilai intrinsik saham.

Penelitian yang dilakukan oleh Cameron Truong (2009), yang berjudul

“Value investing using price earnings ratio in New Zealand”, menyimpulkan

bahwa saham dengan P/E undervalued mengungguli saham P/E overvalued di Selandia Baru. Investor harus menyadari bahwa portofolio P/E rendah dapat sangat didiversifikasi portofolio ini mungkin berisi beberapa saham dari sektor yang sama dengan P/E rendah. Akhirnya, P/E cut-off tingkat harus dipilih tergantung pada berapa banyak saham investor ingin di portofolio dan P/E rata-rata di pasar pada saat itu.

Penelitian yang dilakukan oleh Tobias Olweny (2011), yang berjudul

“The reability of Dividend Discount model in Valuation of Common Stock at

The Nairobi Stock Exchange” menyimpulkan Uji signifikansi menunjukkan bahwa dari delapan belas perusahaan yang diteliti, hanya tiga menunjukkan bahwa perbedaan yang signifikan. Oleh karena itu menyimpulkan bahwa diskon Model dividen tidak dapat diandalkan dalam penilaian saham biasa di Bursa Efek Nairobi.

7 menggunakan sampel perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia pada tahun 2011- 2013.

Sektor property dan real estate menjadi pilihan peneliti sebagai objek penelitian. Alasan peneliti memilih sektor tersebut karena sektor property dan real estate kinerja sahamnya yang mengalami pertumbuhan

sangat pesat seperti yang diungkapkan Indonesia Daily “kinerja saham property dan kostruksi pada Januari-Mei 2013 sangat cemerlang, tumbuh

73,11% atau tertinggi dibursa efek Indonesia (BEI)”. Selain itu dibandingkan

dengan sektor lain, perusahaan sektor Property dan Real Estate ada 14 perusahaan yang mengalami peningkatan harga saham pada tahun 2011-2013. Sedangkan seperti sektor pertambangan, hanya ada dua perusahaan yang mengalami peningkatan harga saham pada tahun 2011-2013.

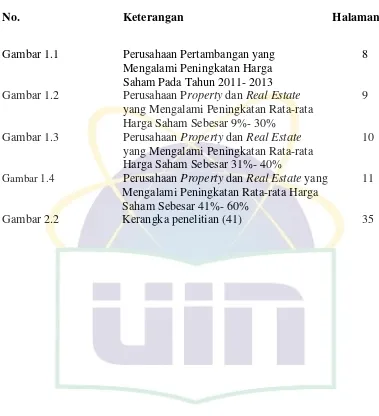

Pada perusahaan sektor pertambangan hanya ada dua perusahaan yang mengalami peningkatan harga saham pada tahun 2011-2013, yaitu pada perusahaan PT Cita Mineral Investindo Tbk yang mengalami peningkatan rata- rata harga saham sebesar 19, 23% dan perusahaan PT Eatertainment International Tbk mengalami peningkatan rata- rata harga saham sebesar

8 Gambar 1.1

Perusahaan Pertambangan yang Mengalami Peningkatan Harga Saham Pada Tahun 2011- 2013

Sumber: Yahoo.finance.com

Berikut adalah perusahaan property dan real estate yang mengalami peningkatan harga saham selama 2011-2013.

315 315 390

Perusahaan Pertambangan yang Mengalami Peningkatan Harga Saham Pada Tahun 2011- 2013

PT Eatertaintment International Tbk

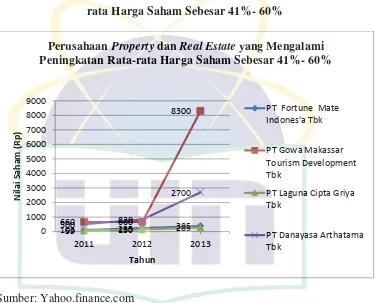

9 Gambar 1.2

Perusahaan Property dan Real Estate yang Mengalami Peningkatan Rata-rata Harga Saham Sebesar 9%- 30%

Sumber: Yahoo.finance.com

Dari grafik diatas dapat diketahui perusahaan property dan real estate yang mengalami kenaikan rata- rata harga saham sebesar 9%- 30% selama tahun 2011- 2013 yaitu perusahaan PT Plaza Indonesia Realty Indonesia Tbk yang mengalami kenaikan rata- rata harga saham sebesar 9,63%, PT Ciputra Property Tbk sebesar 10,64%, PT Indonesia Prima Property Tbk sebesar

11,18%, kemudian PT Roda Vivatex Tbk sebesar 25,71%, dan PT Royal OAK Development Asia Tbk sebesar 29,27%.

1550 1550 1920

Perusahaan Property dan Real Estate yang Mengalami Peningkatan Rata-rata Harga Saham Sebesar 9%-

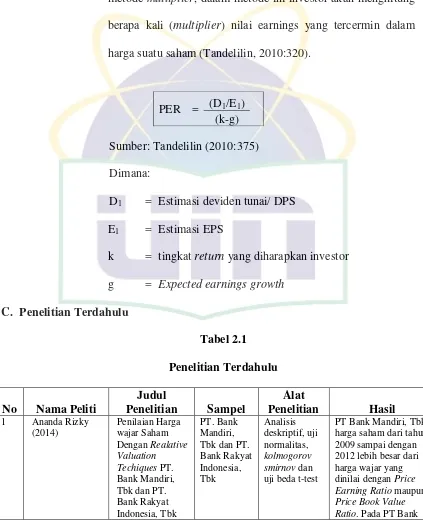

10 Gambar 1.3

Perusahaan Property dan Real Estate yang Mengalami Peningkatan Rata-rata Harga Saham Sebesar 31%- 40%

Sumber: Yahoo.finance.com

Berdasarkan grafik diatas dapat diketahui perusahaan property dan real estate yang mengalami peningkatan rata- rata harga saham selama

2011-2013 yaitu PT Duta Pertiwi yang mengalami peningkatan rata-rata harga

Perusahaan Property dan Real Estate yang Mengalami Peningkatan Rata-rata Harga Saham Sebesar 31%- 40%

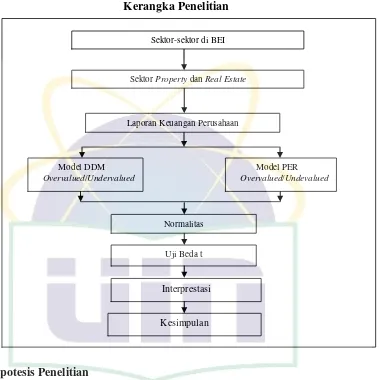

11 Gambar 1.4

Perusahaan Property dan Real Estate yang Mengalami Peningkatan Rata-rata Harga Saham Sebesar 41%- 60%

Sumber: Yahoo.finance.com

Berdasarkan grafik diatas dapat diketahui perusahaan property dan real estate yang mengalami kenaikan rata- rata harga saham selama 2011-

2013 yaitu PT Fortune Mate Indonesia yaitu sebesar 47,56%, PT Gowa Makassar Tourism Development Tbk yaitu mengalami peningkatan rata- rata harga saham sebesar 46,02%, kemudian PT Laguna Cipta Griya Tbk yaitu sebesar 54,01%, dan PT Danayasa Arthama Tbk yaitu mengalami kenaikan rata- rata harga saham sebesar 54,51%.

103 235 385

Perusahaan Property dan Real Estate yang Mengalami Peningkatan Rata-rata Harga Saham Sebesar 41%- 60%

12 Berdasarkan ketiga grafik diatas dapat diketahui pula pada tahun 2011-2012, PT Lippo Cikarang Tbk mengalami peningkatan harga saham tertinggi yaitu sebesar 44,06%. Pada tahun 2012-2013, perusahaan yang mengalami peningkatan harga saham tertinggi yaitu PT Gowa Makassar Tourism Development Tbk sebesar 92,05%. Sedangkan perusahaan yang mengalami

peningkatan rata- rata harga saham tertinggi selama tahun 2011-2013 yaitu PT Danayasa Arthama Tbk yaitu mengalami kenaikan rata- rata harga saham sebesar 54,51%.

Berdasarkan latar belakang masalah yang telah dikemukakan diatas, maka skripsi ini diberi judul “Analisis Pendekatan Metode Dividend Discount Model (DDM) dan Price Earning Ratio (PE.R) untuk Menilai Harga Saham (Studi pada Perusahaan-Perusahaan Sektor Property dan Real Estate yang Tercatat di BEI Tahun 2011-2013) ”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka penulis mencoba untuk merumuskan beberapa maslah yang nantinya akan dikaji pada penelitian ini agar tidak ada pembahasan yang keluar dari judul. Rumusan masalah dalam penelitian ini adalah:

13 2. Apakah harga saham yang dinilai dengan Dividend Discount Model (DDM) memiliki beda dengan harga saham yang dinilai dengan Price Earning Ratio (PE.R)?

C. Tujuan Penulisan

Tujuan penelitian ini untuk melihat:

1. Menganalisis harga saham mengalami Undervalued (murah) atau Overvalued (mahal) dari nilai intrinsik yang diperoleh jika dibandingkan dengan harga yang terbentuk di pasar saham.

2. Menganalisis perbedaan hasil perhitungan harga saham dengan metode Dividend Discounted Model (DDM) dan harga saham dengan metode Price Earning Ratio (PE.R).

D. Manfaat Penelitian 1. Peneliti/ Akademisi

Sebagai pelengkap, penambah, dan pembanding hasil-hasil penelitian yang telah ada, sehingga menambah referensi dan memberikan landasan pijak untuk penelitian selanjutnya.

2. Bagi Perusahaan

14 3. Investor

Sebagai tambahan referensi bagi investor dan calon investor dalam menentukan nilai wajar saham yang tepat, sehingga mendapatkan capital gain yang maksimal agar tidak terjadi risiko yang terlalu banyak.

BAB II

15 A. Saham

1. Konsep Saham

Menurut Tandelin (2010:32), saham adalah surat bukti bahwa kepemilikan atas aset perusahaan yang menerbitkan saham . Secara sederhana saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan. Wujud saham adalah, selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan kertas tersebut (Sundjaja et al., 2010:114). Saham menunjukksn bukti kepemilikan atas suatu perusahaan yang berbentuk Perseroan Terbatas (PT). Pemilik suatu saham perusahaan, disebut sebagai pemegang saham, merupakan pemilik perusahaan (Husnan, 2001:285). Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan menyertakan modal tersebut maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS) (Martalena & Maya, 2011:12).

16 Sunariyah (2006:47) saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan.

Berdasarkan pernyataan tersebut saham dapat dikatakan sebagai surat bukti pemilikan terhadap sebagian modal atas perseroan terbatas. Bagi investor, dengan memiliki surat bukti tersebut berarti ia sebagai pemilik perusahaan yang menerbitkan sutrat bukti tersebut dalam hal ini saham. Hal tersebut disebabkan karena untuk mendapatkan surat bukti tersebut investor mengeluarkan dananya yang digunakn untuk kegiatan usaha perusahaan. Oleh karena itu, saham dapat pula dikatakan sebagai tanda penyertaan modal. Imbalan atas modal yang disertakan pada perusahaan tersebut, investor berhak atas dividend atau yang lainnya yang proforsinya sesuai dengan modal yang disetor pada perusahaan.

2. Harga Saham

Menurut Kodrat dan Indonanjaya (2010:1) dalam med press team work,1998), harga saham merupakan harga yang terbentuk di bursa saham dan umumnya harga saham itu diperoleh untuk menghitung nilai saham.

Menurut Martalena dan Maya (2011:57), nilai dari suatu saham dapat memiliki empat konsep, yaitu:

a. Nilai nominal

17 perusahaan dan merupakan modal disetor penuh dibagi dengan jumlah saham yang sudah diedarkan.

b. Nilai buku per lembar saham

Nilai buku per lembar saham menunjukkan nilai aktiva bersih per lembar saham yang merupakan nilai ekuitas dibagi dengan jumlah lembar saham.

c. Nilai pasar

Nilai suatu saham yang ditentukan oleh permintaan dan penawaran yang terbentuk di bursa saham.

d. Nilai inrinsik

Merupakan harga wajar saham yang mencerminkan harga saham yang sebenarnya. Nilai intrinsik ini merupakan nilai sekarang dari semua arus kas di masa mendatang (yang berasal dari capital gain dan dividen).

B. Penilaian Harga Saham

1. Konsep Penilaian Harga Saham

18 yang sering dijadikan fokus oleh para investor dalam berinvestasi adalah dengan melihat pergerakan harga atau nilai saham dipasar. Penilaian adalah proses untuk menentukan nilai dari suatu aktiva pada suatu waktu tertentu dengan mempertimbangkan risiko dan pengembaliannya (Sundjaja et al., 2010:103). Menurut Tandelilin (2010:301) penilaian saham akan menghasilkan informasi tentang nilai intrinsik yang selanjutnya akan dibandingkan dengan harga pasar saham untuk menentukan posisi jual atau beli terhadap suatu saham perusahaan. Nilai intrinsik adalah nilai saham yang sebenarnya atau yang seharusnya terjadi, nilai ini ditentukan oleh beberapa faktor fundamental berupa data keuangan historis perusahaan. Nilai pasar adalah nilai saham di pasar yang di tunjukkan oleh harga saham pada periode tertentu di bursa efek.Secara umum, tujuan analisis investasi merupakan hal yang mendasar untuk diketahui oleh para pemodal, mengingat tanpa analisis yang baik dan rasional para pemodal akan mengalami kerugian (Sunariyah, 2006:168). Kerugian yang dimaksud adalah saat investor salah memperkirakan dan mengidentifikasi harga saham (misprice). Penilaian saham sangat diperlukan untuk meminimalisir kerugian yang ditimbulkan akibat kesalahan dalam mengidentifikasi harga saham.

19 modal guna menentukan saham atau melakukan portofolio yang dapat memberikan return paling optimal.

Menurut Husnan (2001:290), penilaian saham merupakan suatu mekanisme untuk merubah serangkaian variabel ekonomi atau variabel perusahaan yang diramalkan (atau yang diamati) menjadi perkiraan tentang harga saham. Variabel- variabel ekonomi tersebut seperti misalnya laba perusahaan, dividen yang dibagikan, variabilitas laba, dan sebagainya.

Berdasarkan pernyataan tersebut penilaian saham adalah proses menentukan apakah harga pasar saham wajar saat dibandingkan dengan nilai intrinsik saham tersebut.

Menurut Husnan (2001: 288), analisis saham bertujuan untuk menaksir nilai intrinsik (instrinsic value) suatu saham, dan kemudian membandingkannya dengan harga pasar saat ini (current market price) saham tersebut. Nilai intrinsik (NI) menunjukkan present value arus kas yang diharapkan dari saham tersebut. Pedoman yang dipergunakan adalah sebagai berikut.

1. Apabila NI > harga pasar saat ini, maka saham tersebut dinilai undervalued (harganya terlalu rendah), dan karenanya

20 2. Apabila NI < harga pasar saat ini, maka saham tersebut dinilai overvalued (harganya terlalu mahal), dan karenanya seharusnya

dijual.

3. Apabila NI = harga pasar saat ini, maka saham tersebut dinilai wajar harganya dan berada dalam kondisi keseimbangan. 2. Analisis Fundamental

Analisis Fundamental menyatakan bahwa setiap instrument investasi mempunyai landasan yang kuat yaitu nilai instrinsik yang dapat ditentukan melalui suatu anlisis yang sangat hati- hati terhadap kondisi pada saat sekarang dan prospeknya di masa yang akan datang. Ide dasar pendekatan ini adalah bahwwa harga saham dipengaruhi oleh kinerja perusahaan (Kodrat dan Indonanjaya, 2010:1). Analisis fundamental merupakan suatu metode yang mengukur nilai asset pada saat ini dan waktu yang akan datang berdasarkan kondisi internal asset, ekonomi, politik dan lingkungan lainnya yang mempengaruhi permintaan dan penawaran atas asset tersebut (Ahmad Rodoni, 2005:2).

21 datang dengan mengestimasi nilai faktor- faktor fundamental yang memengaruhi harga saham di masa yang akan datang dan menerapkan hubungan variabel- variabel tersebut (Martalena dan Maya, 2011:47). Menurut Suad Husnan (2001:315), analisis fundamental mencoba memperkirakan harga saham dimasa yang akan datang dengan (i) mengestimate nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang, dan (ii) menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham. Sedangkan menurut Sunariyah (2006:169) menyatakan bahwa analisis ini didasarkan pada suatu anggapan bahwa tiap saham memiliki nilai intrinsik. Nilai intrinsik inilah yang diestimasi oleh para pemodal atau analis. Hasil estimasi nilai intrinsik kemudian dibandingkan dengan harga pasar yang sekarang (current market price). Terdapat dua pendekatan fundamental yang

umumnya digunakan dalam melakukan penilaian saham, yaitu pendekatan nilai sekarang dan pendekatan laba atau Price Earning Ratio (PER).

a. Pendekatan Nilai Sekarang

Pendekatan nilai sekarang menganalisis harga saham berdasarkan harga saham saat ini adalah sama dengan present value arus kas yang diharapkan akan diterima oleh pemegang

22 1) Dividend Discount Model (DDM) Pertumbuhan Konstan

(Constant Growth)

Asumsi dividen bertumbuh secara konstan ini biasanya diterapkan pada perusahaan yang telah mapan atau memasuki tahap kedewasaan (Kodrat dan Indonanjaya, 2010:275).

DDM pertumbuhan konstan merupakan metode penilaian harga saham yang mengasumsikan harga saham setara dengan jumlah seluruh pembayaran dividen masa depan yang didiskontokan ke nilai sekarang. Formula penilaian harga saham menggunakan DDM pertumbuhan konstan yaitu:

Nilai intrinsik = D1 r-g

Sumber: Damodaran (2002:206) Keterangan:

D1 = Dividen pada tahun 2013 r = Required return on equite g = Pertumbuhan

23 kenaikkan yang sama. Dalam keadaan demikian rumus penilaian saham yang dipakai adalah: (Dewi Astuti, 2004:93)

P0

=

D1 ks– g

Rumus penilaian saham untuk constant growth cukup terkenal dan dikenal sebagai rumus Gordon Model. Jika dividen diasumsikan bertumbuh secara konstan dari waktu ke waktu, maka nilai saham dapat dihitung sebagai berikut (Atmaja, 2008:101).

Jika g adalah konstan, dan Ks > g, maka

P0 =

D0 (1+g)

= D1 ks– g ks– g

Dimana:

Po = Nilai/ harga saham biasa pada t = 0

D0 = Dividen terakhir yang dibagikan (dividen yang telah berlaku, tidak akan kita terima jika kita membeli saham sekarang/ pada t = 0).

g = growth atau tingkat pertumbuhan dividen.

24 Asumsi dividen bertumbuh secara konstan ini biasanya diterapkan pada perusahaan yang telah mapan atau memasuki tahap kedewasaan. Jika dividen diasumsikan bertumbuh secara konstan dari waktu ke waktu, maka nilai saham dapat dihitung sebagai berikut: (David dan Kurniawan, 210:275).

Po = D1/(1+Ks)1 + D2/(1+Ks)2+ …. + D∞/(1+Ks)∞

Po = {D0 (1+g)1/(1+ks)1} + {D0(1+g)2/(1+Ks)2} + … + {D0 (1+g) D∞/(1+ks)∞}

Po = ∑∞t 1D0 1+g / (1+ks)

Asumsi-asumsi Dividen Discounted Model (DDM) (Husnan, 2001,293)

a. Tidak semua laba dibagi, tetapi ada sebagian ditahan. Proporsi laba yang ditahan (diberi notasi b) diasumsikan konstan.

b. Laba yang ditahan dan diinvestasikan kembali tersebut bisa menghasilkan tingkat keuntungan, disebut Return On Equity, sebesar R.

25 Dengan menggunakan asumsi tersebut maka,

P0 = D1/(r-g)

Model peretumbuhan kontan (constant growth model) karena diasumsikan pertumbuhan laba (dan juga dividen) meningkat secara konstan. Bagi perusahaan yang beroperasi pada industri yang telah berada pada tahap maturity (kedewasaan) pada siklus kehidupan produk,

penggunaan model ini mungkin cukup memadai untuk menaksir nilai intrinsik saham (Husnan, 2001:294).

Syarat-syarat saham dengan pertumbuhan konstan (Brimingham, 2006:417).

1. Dividen diharapkan akan tumbuh selamanya dengan tingkat yang konstan, g.

2. Harga saham diharapkan akan tumbuh dengan tingkat yang sama.

3. Imbal hasil dividen yang diharapkan adalah konstan. 4. Imbal hasil keuntungan modal yang diharpkan adalah

juga konstan, dan nilainya sama dengan g.

26 Model constant growth merupakan model penilaian saham yang paling banyak dikutip. Model ini berasumsi bahwa dividen yang dibayarkan perusahaan akan tumbuh konstan selamanya. Tingkat pertumbuhan konstan yang dinotasikan dengan g diasumsikan lebih kecil dibandingkan dengan required return, ks. dengan karakteristik dividen seperti ini maka formula akan menjadi (Zaenal Arifin, 2005:150)

P0 =

D0 (1+g)1

= D1 ks– g ks– g

b. Pendekatan Laba

Selain menggunakan arus kas atau arus dividen dalam menghitung nilai intrinsik saham dapat juga menggunakan nilai laba perusahaan (earnings). Dengan penggunaan metode Relative Valuation Techniques. Melalui pendekatan ini, penulis menggunakan metode Price Earnings Ratio (PE.R).

1) Price Earning Ratio (PE.R)

Menurut Darmadji et al., (2006:198), Price Earning ratio (P/E Ratio) menggambarkan apresiasi pasar terhadap

27 kemampuan perusahaan menghasilkan laba. Bagi investor, semakin kecil PER suatu saham, semakin bagus, karena saham tersebut termasuk dalam kategori murah. Selain itu, price earning ratio ini menunjukkan berapa besar investor menilai

harga dari saham terhadap kelipatan dari earnings. Rumus P/E Ratio dapat djelaskan sebagai berikut :

Dimana:

D1/E1 = Rasio pembayaran dividen terhadap earnings (disebut dividend payout ratio)

k = tingkat keuntungan yang diharapkan g = tingkat pertumbuhan dividen normal

Rumus di atas menunjukkan faktor-faktor yang menentukan besarnya P/E Ratio, yaitu:

a) P/E Ratio berhubungan positif dengan rasio pembayaran dividen terhadap earnings (dividend payout ratio).

b) P/E Ratio berhubungan negatif dengan tingkat pengembalian atau keuntungan yang diharapkan.

c) P/E Ratio berhubungan positif dengan tingkat pertumbuhan dividen.

28 Metode laba atau Price Earnings Ratio (PER) merupakan metode yang menggunakan nilai earnings untuk estimasi nilai intrinsic. Metode PER disebut juga dengan metode multiplier, dalam metode ini investor akan menghitung berapa kali (multiplier) nilai earnings yang tercermin dalam harga suatu saham (Tandelilin, 2010:320).

33

Regresi Harga wajar saham PT. Telekomunikasi Tbk. Sumber: Hasil Penelitian Terdahulu

D. Kerangka Penelitian

34 Gambar 2.2

Kerangka Penelitian

E. Hipotesis Penelitian

1. Harga saham yang dinilai dengan Dividen Discount Model (DDM) dan Price Earning Ratio (PE.R) mengalami undervalued (murah).

2. Ada perbedaan harga saham yang dinilai menggunakan Dividen Discount Model (DDM) dengan harga saham yang dinilai menggunakan Price Earning Ratio (PE.R).

Sektor Property dan Real Estate

Laporan Keuangan Perusahaan

Model DDM

Overvalued/Undervalued

Interprestasi

Kesimpulan Sektor-sektor di BEI

Model PER

Overvalued/Undevalued

35 BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Tujuan dari penelitian ini adalah menganalisis harga saham mengalami undervalued atau overvalued dari nilai intrinsik yang diperoleh jika

dibandingkan dengan harga pasar saham. Menganalisis perbedaan hasil perhitungan harga saham dengan metode Dividend Discounted Model (DDM) dan harga saham dengan metode Price Earning Ratio (PE.R).

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yang berupa laporan keuangan tahunan (annual report). Sumber data yang digunakan adalah data keuangan perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2011-2013.

Data diambil dari Internet data Exchange (IDX) yang terdapat di Bursa Efek Indonesia. Ruang lingkup penelitian ini, adalah sebagai berikut: 1. Variabel independen adalah nilai intrinsic yang dihitung dengang

Dividen Discount Model (DDM) dan Price Earning Ratio (PE.R).

2. Variabel dependen adalah harga pasar saham.

36 B. Populasi dan Metode Penentuan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2005:55). Populasi yang akan digunakan dalam penelitian yang akan dilakukan ini adalah perusahaan sector property dan real estate yang terdaftar di Bursa Efek Indonesia pada periode tahun 2011-2013. Sedangkan sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2005:56). Teknik pengambilan sampel untuk penelitian ini adalah teknik nonprobability sampling khususnya purposive sampling.Purposive sampling adalah teknik penentuan sampel berdasarkan

dengan pertimbangan tertentu (Sugiyono, 2005:61). Adapun kriteria yang ditentukan dalam penelitian ini sebagai berikut:

1.Perusahaan yang termasuk ke dalam sector property dan real estate yang terdaftar di Bursa Efek Indonesia selama masa penelitian.

2.Perusahaan yang memiliki laporan keuangan yang lengkap dan telah memberikannya ke bursa setiap tahun (dari tahun 2011 sampai dengan 2013).

3.Perusahaan yang memiliki data pergerakan harga saham yang lengkap di bursa dari periode 2011-2013.

37 5.Memiliki nilai k (required return on equity) yang lebih besar dari nilai g

(growth).

6.Perusahaan- perusahaan yang membagikan deviden secara tunai selama masa penelitian.

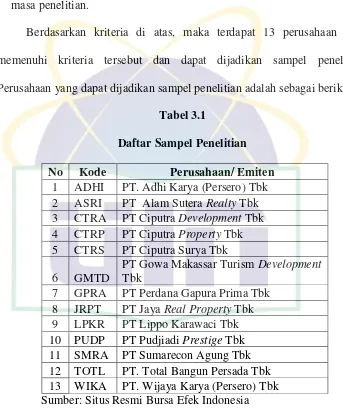

Berdasarkan kriteria di atas, maka terdapat 13 perusahaan yang memenuhi kriteria tersebut dan dapat dijadikan sampel penelitian. Perusahaan yang dapat dijadikan sampel penelitian adalah sebagai berikut:

Tabel 3.1

Daftar Sampel Penelitian

No Kode Perusahaan/ Emiten

1 ADHI PT. Adhi Karya (Persero) Tbk 2 ASRI PT Alam Sutera Realty Tbk 3 CTRA PT Ciputra Development Tbk 4 CTRP PT Ciputra Property Tbk 5 CTRS PT Ciputra Surya Tbk 6 GMTD

PT Gowa Makassar Turism Development Tbk

7 GPRA PT Perdana Gapura Prima Tbk 8 JRPT PT Jaya Real Property Tbk 9 LPKR PT Lippo Karawaci Tbk 10 PUDP PT Pudjiadi Prestige Tbk 11 SMRA PT Sumarecon Agung Tbk 12 TOTL PT. Total Bangun Persada Tbk 13 WIKA PT. Wijaya Karya (Persero) Tbk Sumber: Situs Resmi Bursa Efek Indonesia C. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari berbagai macam sumber, yaitu:

38 Studi kepustakaan adalah teknik pengumpulan data dengan cara mengumpulkan data dari teori-teori yang bersumber dari berbagai referensi yang mendukung penelitian ini, meliputi jurnal, skripsi, artikel, literatur, buku-buku dan sebagainya yang berkaitan dengan penelitian ini.

2. Internet Research

Internet research merupakan cara pengumpulan data dengan cara pengaksesan data melalui internet. Cara ini digunakan untuk mencari jurnal-jurnal serta referensi lainnya yang berkaitan dengan penelitian secara online guna mendukung penelitian ini. Selain itu, laporan keuangan sektor-sektor yang terdaftar di BEI juga diakses melalui internet dengan memasuki website dari BEI tersebut yaitu www.idx.co.id, www.finance.yahoo.com.

D. Mencari Nilai Intrinsik

1. Mencari Nilai Intrinsik Menggunakan Metode Dividend Disount Model (DDM)

Berikut merupakan langkah-langkah dalam melakukan analisis menggunakan metode DDM dengan model pertumbuhan dividen constant growth:

39 Return on Equity (ROE)

Sumber: Syamsudin (2002:64)

Retention rate = 1- Dividend Payout Ratio

t (EP )(DP )

Sumber: Tandelilin (2010:376). Keterangan:

g = Tingkat pertumbuhan dividen ROE = Laba bersih atas modal sendiri

DPS = Dividen yang dibagikan per lembar saham EPS = Earning yang didapatkan per lembar saham b. Menentukan Estimasi Dividen yang diharapkan di masa depan.

Dt = D0 (1+g)

Sumber: Tambunan (2007:230). Keterangan:

Dt = Estimasi dividen yang diharapkan tahun t D0 =Dividen tahun terakhir diterima/dibagikan g = tingkat pertumbuhan dividen

t = tahun ke-t

40 c. Menghitung Tingkat Pengembalian yang diharapkan (required rate

of return).

k PD

0+g

Sumber: Brigham (2006:369). Keterangan:

k = Tingkat return yang disyaratkan (required rate of return) D = Dividen terakhir

P0 = Harga pasar saat ini

g = Tingkat pertumbuhan dividen d. Menghitung Nilai Intrinsik.

P0

̂ D1 k-g

Sumber: Tandelilin (2010:308) Keterangan:

̂ = Nilai intrinsik saham dengan model pertumbuhan konstan

D1 = Dividen yang akan diterima dalam jumlah konstan selama periode pembayaran dividen di masa datang.

k = Tingkat return yang disyaratkan g = Tingkat pertumbuhan

2. Menghitung Nilai Intrinsik Menggunakan Metode Price Earning Ratio (PE.R)

41 sebelum menghitung (g) terlebih dahulu harus dihitung :

Return on Equity (ROE)

Sumber: Syamsudin (2007:64) Dividen Payout Ratio (DPR)

Retention Ratio (b)

Sumber: Tandelilin (2010:376) Keterangan:

g = Tingkat pertumbuhan deviden ROE = Laba bersih atas modal sendiri

DPS = Dividen yang dibagikan per lembar saham EPS = Earning yang didapatkan per lembar saham b. Menentukan estimated cash earnings per share (EPS)

Sumber: Tambunan (2007:248) Keterangan:

EPS1 = Estimasi EPS

EPS0 = EPS terakhir dibagikan

ROE = Net Profit After Tax Stockholder Equity

DPR

b = (1-DPR)

42 g = Expected earning growth

c. Menentukan return yang diisyaratkan investor (k)

Sumber : Bringham dan Houston (2001:394) Keterangan:

D1 = Deviden

P0 = Harga pasar saat ini

g = Tingkat pertumbuhan deviden d. Menghitung PER (Price Earning Ratio)

Sumber : Bodie (2006:243) Keterangan:

PER = Price Earning Ratio DPR = Dividen Payout Ratio

k = tingkat return yang diisyaratkan g = expected earnings growth e. Menghitung nilai intrinsic saham

Sumber: Tandelilin (2010:377) k = D1 + g

P0

PER DPRk-g

43 3. Nilai intrinsik dibandingkan dengan harga pasar untuk menilai kewajaran harga saham. Berikut merupakan pedoman untuk membandingkan:

1) Harga saham dikatakan undervalued (mura), jika nilai intrinsik lebih besar dari harga pasar sekarang, maka saham seharusnya dibeli atau ditahan kalau sudah dimiliki.

2) Harga saham dikatakan overvalued (mahal) saat nilai intrinsik lebih kecil dari harga pasar sekarang, saham dinyatakan seharusnya dihindari membeli atau sebaliknya segera dijual atau ditahan tetapi dalam waktu yang sesingkat mungkin.

3) Jika nilai intrinsik sama dengan harga pasar sekarang, saham tersebut dinilai wajar.

E. Metode Pengujian Data 1. Analisis Statistik

a. Uji Normalitas

44 adalah uji statistik non-parametrik Kolmogorov-Smirnov (K-S) (Ghazali,2011:160). Menurut Santoso (2014) dasar pengambilan keputusan dilakukan dengan melihat angka probabilitasnya, jika nilai probabilitasnya lebih besar dari nilai α (0,05) maka data dapat dikatakan berdistribusi normal.

Tujuan Uji Normalitas adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng (bell shaped). Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan (Santoso,2014:43).

b. Pengujian dengan metode Uji Beda t

Menurut Ghozali (2011:64), metode ini digunakan untuk menentukan apakah dua sampel yang tidak berhubungan memiliki nilai rata- rata yang berbeda. Uji beda t dilakukan dengan cara membandingkan perbedaan antara dua nilai rata- rata dengan standard error dari perbedaan rata- rata dua sampel tersebut, ataupun secara

rumus dapat ditulis sebagai berikut:

45 Standar error perbedaan dalam nilai rata- rata terdistribusi secara normal. Jadi tujuan uji beda t-test adalah membandingkan rata-rata dua yang tidak berhubungan satu dengan yang lain. Apakah kedua grup tersebut mempunyai nilai rata- rata yang sama ataukah tidak sama secara signifikan.

c. Uji statistic

Pada penelitian ini, pengujian yang akan dilakukan menggunakan software SPPS 22 dan Microsoft Excel. Hipotesis yang digunakan dalam penelitian ini adalah sebagai berikut:

Ho : Harga wajar saham yang dihitung dengan Dividen Discount Model tidak memiliki beda terhadap harga wajar saham

yang dihitung dengan Price Earning Ratio.

Ha : Harga wajar saham yang dihitung dengan Dividen Discount Model memiliki beda terhadap harga wajar saham yang

dihitung dengan Price Earning Ratio.

Pengambilan keputusan menurut Ghazali (2011:66)

1. Jika probalitas > 0.05, maka Ho tidak dapat ditolak, jadi variance tidak memiliki beda.

46 BAB IV

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Deskripsi Objek Penelitian

Pada bab ini akan dijelaskan pembahasan dan analisis data yang berhubungan antara Deviden Discount Model (DDM) dan Price Earning Ratio (P/E Ratio) dengan harga pasar saham. Bab ini juga akan

menjelaskan mengenai pengumpulan data analisis deskriptif, pengujian hipotesis, dan pembahasan hasil pengujian yang telah dilakukan selama penelitian. Model analisis yang digunakan dalam penelitian ini adalah uji beda t-Test dengan bantuan program SPSS 22.0, uji beda t-Test digunakan untuk menentukan apakah dua sampel yang tidak berhubungan memiliki nilai rata- rata yang berbeda (Ghozali, 2011:64).

Objek yang digunakan dalam penelitian ini adalah perusahaan property dan real estate. Perusahaan property dan real estate adalah

47 Populasi yang digunakan adalah perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia (BEI) dalam kurun penelitian

tahun 2011-2013, yaitu sebanyak 39 perusahaan. Dari keseluruhan populasi, dilakukan teknik pengambilan sampel purposive sampling dengan menyeleksi perusahaan yang memenuhi kriteria yang telah ditetapkan dalam penelitian ini. Berdasarkan teknik pengambilan sampel tersebut diperoleh 13 perusahaan yang layak dijadikan sampel.

2. Profil Perusahaan

a. Adhi Karya (Persero) Tbk (ADHI)

Adhi Karya (Persero) Tbk (ADHI) didirikan tanggal 1 Juni 1974 dan memulai usaha secara komersial pada tahun 1960. Pada tanggal 8 Maret 2004, ADHI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan penawaran umum kepada masyarakat. Kemudian pada tanggal 18 Maret 2004 seluruh saham ADHI telah tercatat pada Bursa Efek Jakarta (sekarang menjadi Bursa Efek Indonesia) (britama.com 2012).

b. Alam Sutera Realty Tbk (ASRI)

48 c. Ciputra Development Tbk (CTRA)

PT Ciputra Development Tbk didirikan pada tanggal 22 Oktober 1981. Pada tanggal 18 Februari 1994 PT Ciputra Development Tbk memperoleh pernyataan efektif dari Bapepam–LK untuk melakukan IPO perusahaan kepada masyarakat sebanyak 50.000.000 lembar saham dengan nilai nominal Rp 1.000 per lembarnya dengan harga penawaran Rp 5.200 per lembar saham. Saham tersebut kemudian dicatatkan pada BEI pada tanggal 28 Maret 1994 (britama.com, 2012).

d. Ciputra Property Tbk (CTRP)

PT Ciputra Property Tbk didirikan pada tanggal 22 Desember 1994 dengan nama PT Citraland Property. Pada tanggal 30 Oktober 2007 PT Ciputra Property Tbk memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan IPO kepada masyarakat sebanyaka 3.010.000.000 dengan nilai nominal Rp 250 per saham dengan harga penawaran Rp 700 per saham. Saham tersebut kemudian dicatatkan di BEI pada tanggal 7 November 2007 (britama.com, 2012).

e. Ciputra Surya Tbk (CTRS)

49 Saham tersebut kemudian dicatatkan pada BEI pada tanggal 15 Januari 1999 (britama.com, 2012).

f. Gowa Makassar Turism Development Tbk (GMTD)

Gowa Makassar Tourism Development Tbk didirikan tanggal 14 Mei 1991 dengan nama PT Gowa Makassar Tourism Development Corporation dan memulai kegiatan usaha komersialnya pada tanggal

21 Juni 1997. GMTD memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham GMTD (IPO) kepada masyarakat sebanyak 35.538.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp575,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 11 Desember 2000 (Britama.com, 2012).

g. Perdana Gapura Prima Tbk (GPRA)

PT Perdana Gapuraprima Tbk didirikan tanggal 21 Mei 1987 dengan nama PT Perdana Gapura Mas dan memulai kegiatan usaha komersialnya pada tahun 1994. GPRA memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham GPRA (IPO) kepada masyarakat sebanyak 962.000.000 dengan nilai nominal Rp100,- per saham dengan harga penawaran Rp310,- per saham dan disertai dengan penerbitan 192.400.000 Waran Seri I. Saham Waram Seri I tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 10 Oktober 2007 (Britama.com,2012).

50 PT Jaya Real Property Tbk didirikan pada tanggal 25 Mei 1979. Pada tanggal 2 Juni 1994 PT Jaya Real Property Tbk memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan IPO dan dicatatkan di BEI pada tanggal 29 Juni 1994 (britama.com, 2012). i. Lippo Karawaci Tbk (LPKR)

PT Lippo Karawaci Tbk didirikan pada tanggal 15 Oktober 1990 dengan nama PT Tunggal Reksakencana. Pada tanggal 3 Juni 1996 PT Lippo Karawaci Tbk memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan IPO kepada masyarakat sebanyak 30.800.000 dengan nilai nominal Rp 500 per saham dengan harga penawaran Rp 3.250 per saham. Saham tersebut dicatatkan di BEI pada tanggal 28 Juni 1996 (britama.com, 2012).

j. Pudjiadi Prestige Tbk (PUDP)

Pudjiadi Prestige Tbk (PUDP) didirikan dengan nama PT Pudjiadi Prestige Limited pada tanggal 11 September 1980 dan memulai kegiatan usaha komersialnya pada tahun 1981. PUDP memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham PUDP (IPO) kepada masyarakat sebanyak 26.000.000 dengan nilai nominal Rp1.000,- per saham dengan harga penawaran Rp2.500,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 18 Nopember 1994 (Britama.com, 2012).

51 PT Summarecon Agung Tbk didirikan pada tanggal 26 November 1975. Pada tanggal 1 Maret 1990 PT Summarecon Agung Tbk memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan IPO. Pada tanggal 7 Juli 2007 perusahaan memperoleh pernyataan efektif dari Bapepam-LK dalam rangka melaksanakan penawaran umum terbatas I (PUT I/ Right Issue I) kepada Pemegang Saham dengan Hak Memesan Efek Terlebih Dahulu (HMETD) untuk membeli saham baru (britama.com, 2012).

l. Total Bangun Persada Tbk (TOTL)

Total Bangun Persada Tbk (TOTL) didirikan dengan nama PT Tjahja Rimba Kentjana tanggal 4 September 1970 dan memulai kegiatan usaha komersialnya pada tahun 1970. TOTL memperoleh pernyataan efektif dari BAPEPAM-LK untuk melakukan Penawaran Umum Perdana Saham atas 300.000.000 lembar saham dengan nilai nominal Rp100,- per saham dan harga penawaran Rp345,- per saham. Sejak tanggal 25 Juli 2006, TOTL mencatatkan saham hasil penawaran tersebut pada Bursa Efek Indonesia (Britama.com, 2012).

m. Wijaya Karya (Persero) Tbk (WIKA)

52 Penawaran Umum Perdana Saham WIKA (IPO) kepada masyarakat atas 1.846.154.000 lembar saham seri B baru, dengan nilai nominal Rp100,- per saham dan harga penawaran Rp420,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia pada tanggal 29 Oktober 2007 (Britama.com, 2012).

B. Analisis Uji Statistik Deskriptif

Pada bagian ini akan digambarkan atau dideskripsikan dari data masing-masing variabel yang menampilkan karakterisitik dari sampel yang digunakan dalam penelitian ini. Karakteristik sampel tersebut meliputi: rata-rata sampel (mean), minimum dan maksimum untuk masing-masing variabel. Deskripsi dalam penelitian ini meliputi 4 variabel, yaitu Return On equity (ROE), Earning Per Share (EPS), Dividend Per Share (DPS), Dividen Payout Ratio (DPS). Adapun perhitungan data variabel pada penelitian ini adalah sebagai berikut:

a. Return On equity (ROE)

Return On equity (ROE) digunakan untuk mengukur Rate of Return (tingkat imbal hasil) ekuitas. Para analis sekuritas dan pemegang

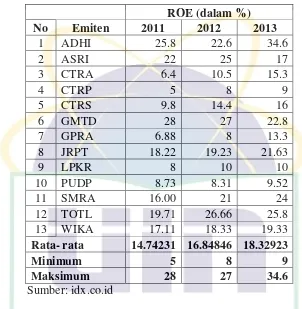

53 Tabel 4.1

Deskripsi Rata-rata Return On equity (ROE) Perusahaan Property dan Real Estate

ROE (dalam %)

No Emiten 2011 2012 2013

1 ADHI 25.8 22.6 34.6

2 ASRI 22 25 17

3 CTRA 6.4 10.5 15.3

4 CTRP 5 8 9

5 CTRS 9.8 14.4 16

6 GMTD 28 27 22.8

7 GPRA 6.88 8 13.3

8 JRPT 18.22 19.23 21.63

9 LPKR 8 10 10

10 PUDP 8.73 8.31 9.52

11 SMRA 16.00 21 24

12 TOTL 19.71 26.66 25.8

13 WIKA 17.11 18.33 19.33

Rata- rata 14.74231 16.84846 18.32923

Minimum 5 8 9

Maksimum 28 27 34.6

Sumber: idx.co.id

54 27%. Pada tahun 2013 rata-rata tingkat return on equity adalah 18.33%. Tingkat return on equity terendah dimiliki oleh PT Ciputra Property Tbk sebesar 9% dan tertinggi dimiliki oleh PT Adhi Karya (Persero) Tbk sebesar 34.6%. Tahun 2011-2013 rata-rata tingkat return on equity mengalami peningkatan setiap tahunnya menunujukkan bahwa penambahan modal sebanding dengan laba bersih yang dihasilkan perusahaan, sehingga dapat dikatakan bahwa ekuitas yang ditambahkan agar perusahaan dpat meningkatkan laba berjalan efektif.

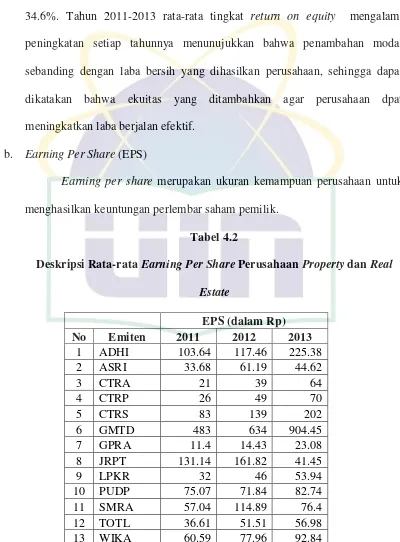

b. Earning Per Share (EPS)

Earning per share merupakan ukuran kemampuan perusahaan untuk

menghasilkan keuntungan perlembar saham pemilik. Tabel 4.2

Deskripsi Rata-rata Earning Per Share Perusahaan Property dan Real Estate

EPS (dalam Rp)

No Emiten 2011 2012 2013

1 ADHI 103.64 117.46 225.38

2 ASRI 33.68 61.19 44.62

3 CTRA 21 39 64

4 CTRP 26 49 70

5 CTRS 83 139 202

6 GMTD 483 634 904.45

7 GPRA 11.4 14.43 23.08

8 JRPT 131.14 161.82 41.45

9 LPKR 32 46 53.94

10 PUDP 75.07 71.84 82.74

11 SMRA 57.04 114.89 76.4

12 TOTL 36.61 51.51 56.98

55 Rata- rata 88.78231 121.3923 149.0677

Minimum 11.4 14.43 23.08

Maksimum 483 634 904.45

Sumber: idx.co.id

Berdasarkan hasil perhitungan earning per share masing-masing perusahaan pada tabel 4.2, diketahui rata-rata tingkat earning per share pada tahun 2011 adalah Rp 88.78231,-. Tingkat earning per share terendah dimiliki oleh PT Perdana Gapura Prima Tbk sebesar Rp 11.4,- dan tertinggi dimiliki oleh PT Gowa Makassar Turism Development Tbk sebesar Rp 483,-. Pada tahun 2012 rata-rata tingkat earning per share adalah Rp 1221.3923,-. Tingkat earning per share terendah dimiliki oleh PT Perdana Gapura Prima Tbk sebesar Rp 14.43,- dan tertinggi dimiliki oleh PT Gowa Makassar Turism Development Tbk sebesar Rp 634,-. Pada tahun 2013 rata-rata tingkat earning

per share adalah Rp 149.0677,-. Tingkat earning per share terendah dimiliki

oleh PT Perdana Gapura Prima Tbk sebesar Rp 23.08,- dan tertinggi dimiliki oleh PT Gowa Makassar Turism Development Tbk sebesar Rp 904.45,-.

Earning per share perusahaan property dan real estate selalu

56 c. Deviden Per Share (DPS)

Dividen Per Share (DPS) merupakan total semua dividen yang

dibagikan pada tahun buku sebelumnya, baik dividen intern, dividen total atau dividen saham.

Tabel 4.3

Deskripsi Rata-rata Dividend Per share Perusahaan Property dan Real Estate

DPS

No Emiten 2011 2012 2013

1 ADHI 32.3 31.1 23.5

2 ASRI 4.03 6.13 14.6

3 CTRA 6 7 12

4 CTRP 7 8 22

5 CTRS 25 42 60

6 GMTD 38 38 50

7 GPRA 1.5 2 2

8 JRPT 33 43 53

9 LPKR 4.33 7.79 11.85

10 PUDP 20 12 12

11 SMRA 23 43 43

12 TOTL 14.7 44 29.33

13 WIKA 7.084 17.56 22.32

Rata- rata 16.61108 23.19846 27.35385

Minimum 1.5 2 2

Maksimum 38 44 60

Sumber: idx.co.id

57 dimiliki oleh PT Gowa Makassar Turism Development Tbk sebesar Rp 38,-. Pada tahun 2012 rata-rata tingkat dividend per share adalah Rp 23.19846,-. Tingkat dividend per share terendah dimiliki oleh PT Perdana Gapura Prima Tbk sebesar Rp 2,- dan tertinggi dimiliki oleh PT Total Bangun Persada Tbk sebesar Rp 44,-. Pada tahun 2013 rata-rata tingkat dividend per share adalah Rp 27.35385,-. Tingkat dividend per share terendah dimiliki oleh PT Perdana Gapura Prima sebesar Rp 2,- dan tertinggi dimiliki oleh PT Ciputra Surya Tbk sebesar Rp 60,-.

Deviden per share perusahaan property dan real estate selalu

mengalami peningkatan sejak tahun 2011-2013. Peningkatan DPS hal tersebut memberikan citra positif bagi perusahaan terhadap investor, sehingga investor lebih tertarik untuk menanamkan dana yang dimilikinya pada perushaan-perusahaan yang dapat menghasilkan DPS yang meningkat setiap tahunnya. d. Dividend Payout Ratio (DPR)

Dividen payout ratio menunjukkan besarnya dividen yang akan dibayarkan perusahaan kepada investor dari earning yang diperoleh perusahaan.

Tabel 4.4

Deskripsi Rata-rata Dividend Payout Ratio Perusahaan Property dan Real Estate

DPR(dalam %)

No Emiten 2011 2012 2013