ANALISIS PENGARUH TINGKAT INFLASI, PENDAPATAN

PEGADAIAN DAN HARGA EMAS TERHADAP

PENYALURAN KREDIT RAHN PADA PT PEGADAIAN

SYARIAH DI INDONESIA (PERIODE 2005-2013)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat - syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Danny Febrian NIM : 1110084000063

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

ANALISIS PENGARUH TINGKAT INFLASI, PENDAPATAN

PEGADAIAN DAN HARGA EMAS TERHADAP

PENYALURAN KREDIT RAHN PADA PT. PEGADAIAN

SYARIAH DI INDONESIA (PERIODE 2005-2013)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat - syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh: Danny Febrian NIM : 1110084000063

Dibawah bimbingan:

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 24 Februari 2015 telah dilakukan Ujian Skripsi atas mahasiswa : 1. Nama : Danny Febrian

2. NIM : 111008400006

3. Jurusan : Ilmu Ekonomi dan Studi Pembanguna

4. Judul Skripsi : Analisis Pengaruh Tingkat Inflasi,Pendapatan Pegadaian dan Harga Emas Terhadap Penyaluran Kredit Rahn pada PT Pegadaian Syariah di Indonesia (Periode 2005-2013).

Setelah mengamati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut diatas dinyatakan LULUS dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 24 Februari 2015

Herni Ali, Dr., MM ( )

NIDN. 0422125902 Ketua

Zaenal Muttaqin, MPP ( ) NIP. 198004162009121002 Sekretaris

M. Nur Rianto Al Arif, M.Si ( ) NIP. 198110132008011006 Penguji Ahli

Prof. Dr. H. Abdul Hamid MS ( ) NIP. 195706171985031002 Pembimbing I

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari Kamis Tanggal 11 Bulan September Tahun Dua Ribu Empat Belas telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Danny Febrian 2. NIM : 1110084000063

3. Jurusan : Ilmu Ekonomi Studi Pembangunan

4. Judul Skripsi : Analisis Pengaruh Tingkat Inflasi, Pendapatan Pegadaian dan Harga Emas terhadap Penyaluran Kredit Rahn PT Pegadaian Syariah di Indonesia (Periode 2005 – 2013).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Ilmu Ekonomi Studi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

LEMBAR PERNYATAAN

KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini : Nama : Danny Febrian NIM : 1110084000063

Jurusan : Ilmu Ekonomi dan Studi Pembangunan Fakultas : Ekonomi dan Bisnis

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggung jawabkan.

2. Tidak melakukan plagiasi terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan ini, maka saya siap dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

i

DAFTAR RIWAYAT HIDUP

I. INDENTITAS PRIBADI

1. Nama : Danny Febrian

2. Tempat, tanggal lahir : Jakarta, 21 Februari 1992

3. Agama : Islam

4. Jenis kelamin : laki-laki

5. Alamat : Pondok Cabe 3 RT/RW 01/07, Kecamatan Pamulang, Kabupaten Tangerang Selatan, Provinsi Banten.

6. No. telepon : 081296631167

7. E-mail : dannyfebrian12@gmail.com

II. PENDIDIKAN FORMAL

1. 1997 - 1998 : TK Kesuma Indriya.

2. 1998 - 2004 : SD Negeri 03 Pagi Gandaria Utara, Jakarta. 3. 2004 - 2007 : SMP Negeri 240 Jakarta.

4. 2007 - 2010 : SMA Muhammadiyah 3 Jakarta. 5. 2010 - 2015 : UIN Syarif Hidayatullah Jakarta.

III. PENGALAMAN ORGANISASI

1. Anggota OSIS SMA. 2. Anggota HMJ IESP. 3. Anggota UKM FORSA.

4. Anggota FCBI Tangerang Selatan (non formal).

IV. SEMINAR WORKSHOP

1. Seminar Peluang Berkarir di Dunia Syariah, UIN Jakarta, 2010. 2. Seminar Outlook Peran Otoritas Jasa Keuangan terhadap Industri

ii ABSTRACT

The aims of this study is to analyze the effect of variable inflation rates, operating revenues and gold price to the lending Rahn at PT Pegadaian Syariah in Indonesia The hipothesis are tested by using multiple linear regression analysis (Ordinary least square) and testing of classical assumptions. Data used are the time series data, namely the period 2005 -2013.

Based on partial analysis inflation rates have negative and insignificant effect on credit Rahn with t-statistic probability of 0.8923 however the operating revenues (t-statistic probability 0.0269) and gold price (t-statistic probability 0.0000) both individual have positive and significant impact on lending Rahn. Simultaneously all independent variables affect the lending Rahn PT Pegadaian Syariah. With a coefficient of determination (R2 adj) 60.60% and the remaining 30.40% influenced by other factors such as the level of capital lease, the level of income per capita and unemployment.

iii ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh variabel tingkat inflasi, pendapatan pegadaian dan harga emas terhadap penyaluran kredit Rahn pada PT Pegadaian Syariah di Indonesia. Pengujian hipotesis menggunakan analisis linier regresi berganda (Ordinary Least Square) dan pengujian asumsi klasik. Data yang digunakan adalah data time series yaitu periode 2005-2013.

Berdasarkan hasil analisis secara parsial tingkat inflasi berpengaruh negatif dan tidak signifikan terhadap kredit Rahn dengan probabilitas t-statistik sebesar 0,8923 sedangkan pendapatan pegadaian (probabilitas t-statistik 0,0269) dan harga emas (probabilitas t-statistik 0,0000) keduanya masing-masing berpengaruh positif dan signifikan terhadap penyaluran kredit Rahn. Secara simultan seluruh variabel bebas berpengaruh terhadap penyaluran kredit Rahn pada PT Pegadaian Sariah. Dengan koefisien determinasi (adj R2 ) 60.60% dan sisanya sebesar 30,40% dipengaruhi oleh faktor lain seperti tingkat sewa modal, tingkat pendapatan perkapita dan pengangguran.

iv

KATA PENGANTAR

Assalamu ’allaiikum Wr. Wb

Alhamdulillah puji dan syukur senantiasa penulis panjatkan kehadirat Allah SWT yang telah memberikan limpahan nikmat, rahmat dan kasih sayang Nya kepada penulis selamaini sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Analisis Pengaruh Tingkat Inflasi, Pendapatan Pegadaian dan Harga Emas terhadap Penyaluran Kredit Rahn PT Pegadaian (Persero) di

Indonesia periode 2005-2013”. Shalawat serta salam semoga senantiasa tercurah kan kepada junjungan Nabi Besar Muhammad SAW, sang pembawarisalah, rahmat bagi alam semesta dan sang pemberi syafaat bagi umatnya dihari akhir nanti.

Dengan selesainya penyusunan dan penulisan skripsi ini, penulis ingin menyampaikan ucapan terimakasih yang sebesar-besarnya kepada semua pihak yang telah membantu penulis. Ada pun ucapan terimakasih ini penulis tujukan kepada :

1. Allah SWT dan Rasulullah Muhammad SAW

2. Hadi Suyatno (ayah) dan Puji Astuti (ibu) serta adik tercinta Hanum Diah Septianjani atas segala doa, semangat, nasihat, dukungan, dan kasih sayangnya yang tak henti-hentinya di berikan kepada penulis.

3. Bapak Prof. Dr. H. Abdul Hamid MS, Selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta serta selaku Dosen Pembimbing I yang telah memberikan bantuan baik waktu, saran, maupun ilmu yang bermanfaat kepada penulis selama proses penulisan skripsi ini sehingga skripsi ini dapat terselesaikan dengan baik.

v

5. Bapak Zaenal Mutaqqin MPP, Selaku Sekretaris Jurusan Ilmu Ekonomi dan Studi Pembangunan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Yoghi Citra Pratama M.Si, Selaku dosen pembimbing akademik dan dosen pembimbing II yang telah memberikan bantuan baik waktu, saran, maupun ilmu yang bermanfaat kepada penulis selama proses penulisan skripsi ini sehingga skripsi ini dapat terselesaikan dengan baik.

7. Seluruh Dosen serta Staf Fakultas Ekonomi dan Bisnis yang namanya saya tidak biasa disebutkan satu persatu yang telah memberikan ilmu pengetahuan yang sangat bermanfaat bagi penulis selama masa pekuliahan dan penulisan skripsi ini.

8. Terima Kasih kepada Nurul Fadhilah Putri yang tiada henti memberikan doa dan semangat yang begitu berarti bagi penulis. Serta Farel, Lirra, Icha, Alyssa, Cicam, Yusran, dan Muhazir yang membantu dalam proses penulisan skripsi ini dan berbagi tawa bersama selama masa kuliah ini yang merupakan teman-teman terdekat dari mulai awal masuk kuliah, Pebi, Dio, Rifki, Masud, Kemal, dan Agang yang telah memberikan arahan pada saat ujian komprehensif dan seluruh keluarga besar FORSA Imam, Kahfi, Syaifullah dan semuanya yang tidak bisa disebutkan satu persatu. Terima kasih banyak kawan.

9. Sahabat baik Bram, Annita, Rani, Azkia, Dian, Japir, Vita, Astria, Bayu, Uti, dan Tiar terima kasih banyak, kalian luar biasa.

10. Teman-teman semua yang tidak bisa saya sebutkan satu persatu.

vi

Wassalamu’alaikumWarahmatullahiWabarakatuh.

Jakarta, 5 Januari 2015

vii DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

LEMBAR PENGESAHAN UJIAN SKRIPSI

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

DAFTAR RIWAYAT HIDUP……… i

ABSTRACT……….. ii

ABSTRAK……… iii

KATA PENGANTAR………. iv

DAFTAR ISI……… vi

DAFTAR TABEL……… xii

DAFTAR GAMBAR……… xiii

DAFTAR LAMPIRAN……… xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah...………..……….. 1

B. Rumusan Masalah ………..………..………... 14

C. Tujuan Penelitian……….………. 15

D. Manfaat Penelitian………..…... 15

BAB II TINJAUAN PUSTAKA A. Landasan Teori………...……….. 17

1. Pegadaian……….... 17

a. Pengertian Pegadaian………. 17

viii

c. Kegiatan Usaha Pegadaian………. 20

d. Produk dan Jasa Pegadaian……… 22

e. Penggolongan Uang Pinjaman………... 24

2. Pegadaian Syariah………... 25

a. Pengertian Pegadaian Syariah……… 25

b. Ketentuan Hukum Syariah………. 26

c. Operasional Pegadaian Syariah………... 27

3. Rahn. ……….. 30

a. Pengertian Rahn……….. 30

b. Landasan Hukum……… 31

c. Rukun Rahn……… 33

d. Syarat Rahn……… 34

e. Persamaan dan Perbedaan Rahn dengan Gadai Konvensional.. 37

f. Praktek……….. 39

g. Penggolongan Peminjaman……… 41

4. Teori Umum Kredit……… 42

a. Pengertian Kredit……… 42

b. Jenis Kredit………. 43

c. Fungsi Kredit……….. 45

d. Kredit Pegadaian………. 48

5. Inflasi ……….. 49

a. Pengertian Inflasi……… 49

ix

c. Penyebab Inflasi………. 54

d. Dampak Inflasi……… 55

e. Indikator Inflasi ………. 57

f. Peran Bank Sentral………. 58

6. Pendapatan Pegadaian……… 59

7. Harga Emas ……… 60

B. Keterkaitan Variabel ……….……….. 64

1. Pengaruh Tingkat Inflasi terhadap Penyaluran Kredit ………..…. 64

2. Pengaruh Pendapatan Pegadaian terhadap Penyaluran Kredit…… 68

3. Pengaruh Harga Emas terhadap Penyaluran Kredit………. 69

C. Penelitian Terdahulu……… 71

1. Ade Purnomo (2009)……….. 71

2. Ni Wayan Sariasih Made Rusmala Dewi (2012) ……….. 87

3. Mukhlish Arifin Aziz (2013) ………. 72

4. Titi Widiarti dan Sinarti (2013) ………. 73

5. Wahyuningsih Dondo (2013)……….. 74

6. Taner M. Yigit (2013)………. 75

7. Perbedaan dengan penelitian terdahulu………... 79

D. Kerangka Pemikiran………. 81

E. Hipotesis Penelitian……….. 83

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ………..………. 84

x

C. Metode Pengumpulan Data ………. 85

D. Metode Analisis ………... 85

1. Uji Asumsi Klasik………87

a. Uji Normalitas………. 88

b. Uji Multikolinearitas………….……….. 90

c. Uji Heteroskedastisitas …….………. 92

d. Uji Autokorelasi ……… 94

2. Uji Hipotesa ……….….……….. 96

a. Uji t……….……… 96

b. Uji Adj R2 (Adjusted R Square) .……… 97

c. Uji F (Uji Fisher)……… 97

E. Operasional Variabel Penelitian ……….. 98

1. Inflasi ……….. 99

2. Pendapatan Pgadaian ……….. 99

3. Harga Emas………. 99

BAB IV ANALISIS DAN PEMBAHASAN A. Gambaran Umum………..…………...……… 102

B. Analisis Deskriptif………..………..……… 105

1. Kredit Rahn……….. 105

2. Tingkat Inflasi……..……….……….. 107

3. Pendapatan Pegadaian………. 108

4. Harga Emas……….. 110

xi

1. Uji Asumsi Klasik………112

a. Uji Normalitas………. 112

b. Uji Multikolinieritas……… 113

c. Uji Heteroskedastisitas………... 114

d. Uji Autokorelasi………. 115

2. Uji Hipotesis……… 117

a. Uji t……….……… 117

b. Koefesien determinasi……….… 119

c. Uji F……...………. 120

D. Interpretasi Ekonomi………..……….. 120

1. Tingkat Inflasi………. 120

2. Pendapatan Pegadaian……… 122

3. Harga Emas……….. 124

BAB V PENUTUP A. Kesimpulan…………...……….. 125

B. Saran……… 126

DAFTAR PUSTAKA……….. 129

xii

DAFTAR TABEL

Nomor Keterangan Halaman

1.1 Penyaluran kredit PT Pegadaian

Syariah…...…... 7

1.2 Perkembangan Inflasi, Pendapatan Ijarah, Harga Emas danKredit Rahn PT Pegadaian (Persero) di Indonesia... 9

2.1 Perbedaan Rahn dengan Gadai Konvensional………... 37

2.2 Perbedaan Teknis Pegadaian Syariah dengan Pegadaian Konvensional………. 38

2.3 Ketentuan Uang Pinjaman Pegadaian Syariah……….. 41

2.4 Penelitian Sebelumnya……….. 75

3.1 Operasional Variabel Penelitian……… 100

4.1 Penyaluran Kredit Rahn………. 106

4.2 Laju Inflasi………. 107

4.3 Pendapatan Pegadaian……….. 109

4.4 Harga Emas……… 110

xiii

DAFTAR GAMBAR

Nomor Keterangan Halaman

2.1 Implementasi akad Rahn……….. 28

2.2 Kerangka Pemikiran………. 82

4.1 GrafikPenyaluran Kredit Rahn………. 106

4.2 Grafik Laju Inflasi……….... 108

4.3 Grafik Pendapatan Pegadaian……….. 109

4.4 Grafik Harga Emas……… 111

4.5 Uji Normalitas……… 112

4.6 Uji Heteroskedastisitas……….. 115

4.7 Uji Autokorelasi……….……… 116

xiv

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Data Penelitian……….. 132

2 Data Setelah Dilakukan Interpolasi………... 133

3 Transformasi Data Rupiah ke Dalam Logaritma Natural.... 134

4 Uji Normalitas……….. 135

5 Uji Multikolinieritas………. 136

6 Uji Heteroskedastisitas………. 137

7 Uji Autokorelasi……… 138

1 BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Krisis ekonomi yang terjadi pada tahun 2005 yang melanda Indonesia diakibatkan oleh bencana alam yang terjadi di akhir tahun 2004. Bencana tersebut memberi dampak secara menyeluruh dan mengakibatkan kenaikan laju inflasi yang sangat tinggi. Sehingga ini merupakan musibah yang dialami oleh bangsa Indonesia karena kerusakan yang ditimbulkan amat parah oleh bencana tersebut. Dampak dari bencana tersebut sangat berpengaruh terhadap peningkatan laju inflasi pada tahun 2005 menjadi 17,11 persen.

Selain itu, krisis ekonomi tahun 2008 yang berawal dari kebangkrutan perusahaan finansial di Amerika Serikat karena kredit kepemilikan rumah yang gagal bayar memberikan dampak luas bagi masyarakat dunia. Hal ini karena Amerika Serikat menjadi tujuan ekspor bagi pelaku usaha baik dari Indonesia maupun negara lainnya. Dampak bagi perekonomian Indonesia adalah semakin melambungnya harga bahan baku impor, produk elektronik, komputer, hingga barang kebutuhan rumah tangga yang harganya melambung. Meskipun pemerintah telah menurunkan tarif bahan bakar minyak, namun harga-harga kebutuhan pokok semakin meningkat, daya beli konsumen semakin menurun, terjadi peningkatan beban biaya bagi pelaku usaha.

2 PT Pegadaian (Persero) adalah salah satu Badan Usaha Milik Negara (BUMN) yang bergerak dalam usaha menyalurkan dana atas dasar hukum gadai dengan sifat yang khas yaitu menyediakan pelayanan bagi pemanfaatan umum dan sekaligus memupuk keuntungan berdasarkan prinsip syariah.

Pada masa krisis yang berkepanjangan yang melanda Indonesia saat ini, masyarakat khususnya golongan menengah kebawah mulai tertarik untuk memanfaatkan pegadaian sebagai salah satu tempat alternatif untuk mendapatkan dana pinjaman (kredit) disamping lembaga keuangan bank yang sudah banyak dikenal masyarakat.

3 Meningkatnya kredit perbankan tidak dapat di rasakan oleh masyarakat menengah ke bawah, dimana umumnya mereka tidak dapat memenuhi syarat kredit pada perbankan yang rumit dan prosedurnya lama. Kemudian untuk mengatasi permasalahan kredit tersebut salah satunya adalah dengan mengajukan kredit pada lembaga keuangan non-bank maupun pada pihak perorangan. Meningkatnya jumlah kredit oleh masyarakat memberi peluang bagi PT Pegadaian (Persero) sebagai alternatif untuk menyalurkan kredit pada masyarakat golongan menengah ke bawah yang kurang mendapatkan fasilitas kredit dari perbankan. (Aziz, 2013:5)

Keberhasilan pembangunan sangat ditentukan partisipasi dan kerjasama yang baik, antara pihak pemerintah, pengusaha swasta, dan masyarakat. Masyarakat dapat berpartisipasi dalam pembangunan ekonomi, seringkali dihadapkan pada masalah dana, baik untuk kebutuhan konsumtif maupun produktif. (Sasli Rais, 2006:117)

4 beralihlah masyarakat yang membutuhkan dana mendesak kepada produk penyaluran kredit PT Pegadaian (Persero) yang berlandaskan syariah yaitu pembiayaan kredit dengan sistem gadai syariah (Rahn).

Pegadaian merupakan suatu lembaga keuangan bukan bank yang memberikan pinjaman kepada masyarakat dengan ciri yang khusus, yaitu secara hukum gadai. Sesuai dengan hukum gadai bahwa calon peminjam mempunyai kewajiban untuk menyerahkan barang bergerak miliknya sebagai agunan kepada perusahaan pegadaian, disertai dengan pemberian hak kepada pegadaian untuk melakukan penjualan secara lelang. Lelang dimaksudkan sebagai penjualan barang agunan oleh perusahaan pegadaian apabila setelah batas waktu perjanjian kredit berakhir, nasabah tidak dapat melunasi pinjaman atau menebus barang tersebut, atau tidak memperpanjang kredit. (Martono, 2010:171)

Pegadaian termasuk bagian dari aktivitas ekonomi yang terpenting dan suatu sistem yang dibutuhkan dalam suatu negara modern, tak luput juga negara Indonesia yang mayoritas penduduknya muslim. Perkembangan produk-produk yang berbasis syariah kian marak di Indonesia, tidak terkecuali produk yang dihasilkan oleh PT pegadaian (Persero).

5 bentuk simpanan, maka gadai syariah hanya diberikan wewenang untuk memberikan pinjaman kepada masyarakat (nasabah). (Sasli Rais, 2006: 117)

Pada dasarnya, produk produk berbasis syariah memiliki karakteristik seperti, tidak memungut bunga dalam berbagai bentuk karena riba, menetapkan uang sebagai alat tukar bukan sebagai komoditas yang diperdagangkan dan melakukan bisnis untuk memperoleh jasa dengan sistem bagi hasil. Pegadaian syariah atau dikenal dengan istilah rahn, dalam pengoperasiannya Mudharabah (bagi hasil). Terbitnya PP/10 tanggal 1 April 1990 dapat menjadi awal kebangkitan Pegadaian, satu hal yang perlu diamati bahwa PP/10 menegaskan misi yang harus diemban oleh Pegadaian untuk mencegah riba, misi ini tidak berubah hingga terbitnya PP103/2000 yang dijadikan landasan kegiatan usaha PT Pegadaian hingga sekarang. Setelah melalui kajian yang panjang, akhirnya disusunlah suatu konsep pendirian Unit Layanan Gadai Syariah sebagai langkah awal pembentukan divisi khusus yang menangani kegiatan usaha syariah. (Purnomo, 2009:2)

6 penting untuk menyediakan kredit berskala kecil, cepat, biaya ringan dan tidak berbelit.

Pegadaian Syariah dari tahun ke tahun mengalami peningkatan yang cukup pesat, baik dari sisi pembiayaan maupun jumlah nasabah dan jumlah kantor cabang syariah yang ada di Indonesia. Hal ini dilihat dari mayoritas penduduk di Indonesia muslim, sehingga ini merupakan peluang yang cukup besar. Selain itu juga dikarenakan dalam produk inti pegadaian konvensional yaitu gadai KCA (Kredit Cepat Aman) terdapat kegiatan-kegiatan yang dilarang dalam syariah Islam, seperti menerima dan membayar bunga (riba) dalam sewa modal. Sehingga banyak nasabah beralih ke produk pegadaian yang berlandaskan syariah, dengan menggunakan akad yang lebih adil dengan prinsip syariah.

7 ataupun angsuran dalam jangka waktu tertentu. Mulia merupakan produk syariah yang diluncurkan pada tahun 2008 dan cukup mendapat respon yang baik dari pelanggan. (Annual Report PT Pegadaian, 2013:60)

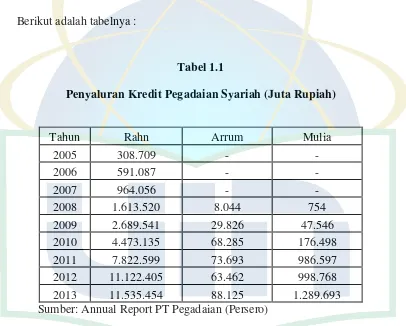

Berdasarkan data Statistik di Annual Report Pegadaian Syariah, menunjukkan bahwa kredit yang mendominasi adalah kredit Rahn dalam menyalurkan dananya, dibandingkan dengan produk pegadaian syariah lainnya. Berikut adalah tabelnya :

Tabel 1.1

Penyaluran Kredit Pegadaian Syariah (Juta Rupiah)

Tahun Rahn Arrum Mulia

2005 308.709 - -

2006 591.087 - -

2007 964.056 - -

2008 1.613.520 8.044 754

2009 2.689.541 29.826 47.546

2010 4.473.135 68.285 176.498

2011 7.822.599 73.693 986.597

2012 11.122.405 63.462 998.768

2013 11.535.454 88.125 1.289.693

Sumber: Annual Report PT Pegadaian (Persero)

8 produk yang masih tergolong baru. Jadi, masyarakat lebih banyak menggunakan produk gadai syariah yang mengacu pada tarif ijarah dan biaya administrasi dan produk yang terlebih dahulu dikenal masyarakat. Oleh karena itu, untuk menganalisa bagaimana pengaruh dampak krisis yang terjadi maka digunakan produk yang paling banyak digunakan pelaku usaha dan masyarakat yaitu kredit Rahn.

Dalam menentukan jumlah penyaluran kredit gadai, PT Pegadaian (Persero) akan dipengaruhi oleh kondisi internal dan kondisi eksternal. Faktor internal yang dimaksud yaitu bagaimana perusahaan dapat mengelola dengan baik seperti manajemen asset perusahaan, faktor 5C (character, capacity, capital, collateral, dan condition of economy) manajemen kredit. Termasuk di dalam faktor internal yaitu perkembangan pendapatan usaha pegadaian.

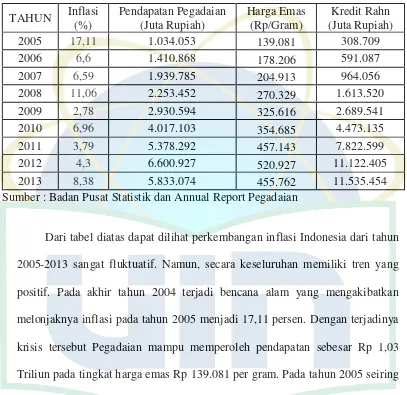

9 Tabel 1.2

Perkembangan Inflasi, Pendapatan Ijarah, Harga Emas dan Kredit Rahn PT

Pegadaian di Indonesia

Sumber : Badan Pusat Statistik dan Annual Report Pegadaian

10 Kondisi pada saat krisis global tahun 2008 yang mengakibatkan Indonesia mengalami inflasi tinggi menjadi 11,06 persen, pendapatan pegadaian sebesar Rp 2,2 Triliun dan pada tingkat harga emas Rp 270.329/g PT Pegadaian (Persero) mampu menyalurkan dana kreditnya sebesar Rp 1,6 Triliun. Tahun berikutnya perkembangan kredit Rahn yang disalurkan terus beranjak naik, pada tahun 2013 kredit yang disalurkan sebesar Rp 11,5 Triliun. Sementara itu inflasi terus berfluktuasi hingga pada tahun 2013 laju inflasi 8,38 persen, pendapatan pegadaian sebesar Rp. 5,8 Triliun dan harga emas Rp 455.762/g. Hal tersebut menyimpulkan bahwa fluktuasi inflasi dan harga emas mempengaruhi penyaluran kredit Rahn, sedangkan kenaikan pendapatan pegadaian setiap tahunnya mampu meningkatkan jumlah kredit Rahn yang disalurkan.

11 Inflasi mempengaruhi besarnya penyaluran kredit. Pengaruh inflasi ini melalui tingkat bunga nominal, dikarenakan tingkat bunga riil yang terbentuk dari tingkat bunga nominal dikurangi inflasi. Apabila tingkat inflasi tinggi maka tingkat bunga riil akan menurun, ini akan mengakibatkan naiknya jumlah penyaluran kredit yang diakibatkan turunnya tingkat bunga riil. Pengaruh perubahan inflasi pada penyaluran kredit terjadi tidak secara langsung akan tetapi melalui tingkat bunga riil terlebih dahulu. Dengan menggunakan asumsi suku bunga riil jika terjadi inflasi naik maka expected profit akan mengalami kenaikan dan permintaan kredit turut juga mengalami kenaikan, tetapi jika inflasi naik yang diakibatkan dengan kenaikan nominal interest rate, sehingga permintaan kredit juga akan naik. Dimana inflasi yang timbul karena kenaikan biaya produksi (Cost Push Inflation) adalah inflasi yang timbul karena berkurangnya penawaran akibat kenaikan produksi. (Aziz, 2013:11)

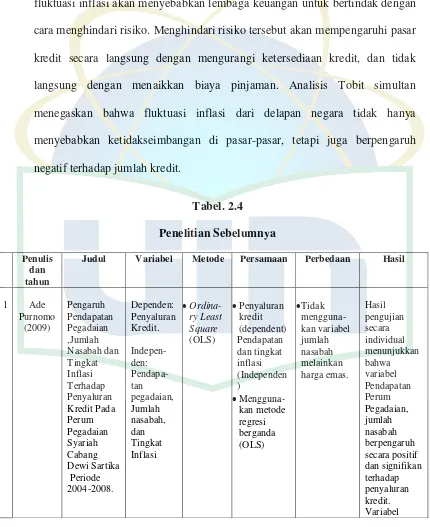

Seperti pada penelitian Yigit, Taner M. (2013:1) menyatakan bahwa resiko eksternal seperti fluktuasi laju inflasi akan menyebabkan lembaga keuangan bertindak untuk menghindari resiko. Untuk menghindari resiko tersebut berdampak pada pasar kredit secara langsung dengan mengurangi ketersediaan kredit dan tidak langsung akan menaikkan biaya pinjaman. Analisis Tobit simultan dari delapan negara menegaskan bahwa fluktuasi inflasi tidak hanya menyebabkan ketidakseimbangan di pasar-pasar, tetapi juga berpengaruh negatif terhadap jumlah kredit.

12 kredit, karena semakin meningkatnya inflasi akan menyebabkan semakin meningkatnya suku bunga kredit pada sektor perbankan. Hal ini menyebabkan minat masyarakat untuk meminjam kredit semakin menurun, sehingga dengan meningkatnya suku bunga akibat terjadinya inflasi dapat mempengaruhi menurunnya permintaan kredit pada LPD Kabupaten Badung.

Namun, menurut penelitian Titi Widiarti (2013:5) menyimpulkan bahwa Hasil penelitian menunjukkan tingkat inflasi Kota Batam tidak berpengaruh signifikan terhadap penyaluran kredit PT Pegadaian Cabang Batam. tingkat inflasi Kota Batam tidak berpengaruh signifikan terhadap penyaluran kredit Perum Pegadaian Cabang Batam.

Selain itu faktor internal perusahaan juga dapat mempengaruhi besarnya kredit yang disalurkan. Faktor internal tersebut adalah pendapatan usaha pegadaian, yaitu pendapatan yang diperoleh pegadaian dari pemindahan hak guna (manfaat) atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa/upah, tanpa diikuti pemindahan kepemilikan barang itu sendiri.

13 terhadap Penyaluran kredit. Artinya semakin tinggi laju Pendapatan Perum Pegadaian yang mencerminkan semakin maraknya kegiatan penyaluran kredit melalui bidang-bidang usaha Perum Pegadaian yang secara bekelanjutan mencerminkan pergerakan usaha perekonomian bagi masyarakat.

Kondisi eksternal lainnya adalah tingkat harga emas yang setiap tahunnya mengalami fluktuasi. Tingkat harga emas mempengaruhi jumlah kredit yang disalurkan karena barang yang paling sering digadaikan adalah emas. Oleh karena itu tingkat harga emas sangat mempengaruhi jumlah taksiran barang gadai lainnya.

Sementara itu inflasi tahun 2013 yang mencapai 8,38%, lebih tinggi dari sasaran inflasi yang ditetapkan Bank Indonesia yaitu 4,5%. Selain itu, salah satu indikator makro yang juga sangat berpengaruh terhadap kinerja Pegadaian adalah terjadinya penurunan harga emas. Di tengah gejolak ekonomi global, harga emas dunia mengalami penurunan drastis, yaitu dari kisaran 1.700 US Dollar / troy ounce menjadi dibawah 1.400 US Dollar / troy ounce. Kondisi ini sebelumnya pernah terjadi pada periode tahun 1980, 1981 dan 1990 namun pada tahun-tahun tersebut berlangsung hanya sebentar. (Annual Report PT Pegadaian, 2013:43).

14 digadaikan pada PT Pegadaian Probolinggo berupa emas. Akibatnya, fluktuasi harga emas sangat mempengaruhi omzet pegadaian. Pihak pegadaian menetapkan nilai taksiran emas sebesar 98% dari harga pokok pembelian. Hal sebaliknya akan signifikan apabila ada penurunan harga emas secara drastis maka jumlah pinjaman pada setiap golongan khususnya golongan C juga akan mengalami penurunan yang sangat drastis yang berakibat pada penyaluran kredit pada setiap golongan. (Aziz, 2013:12)

Hal ini tentu saja menjadi masalah bagi pegadaian syariah terutama dalam peningkatan penyaluran kredit gadai syariah dalam mengembangkan usaha masyarakat dari masa krisis hingga sekarang serta meningkatkan perekonomian di Indonesia.

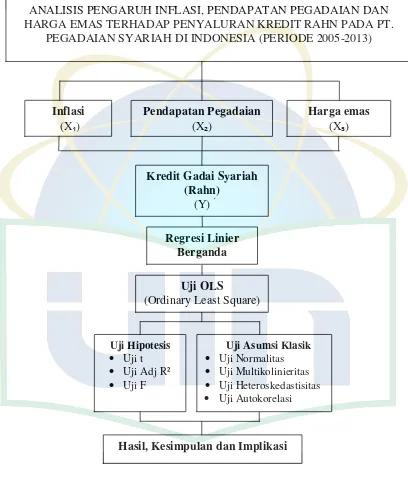

Untuk itu penulis menilai penting untuk mengadakan penelitian dan membahas masalah tersebut dengan judul “Analisis Pengaruh Tingkat Inflasi, Pendapatan Pegadaian dan Harga Emas terhadap Penyaluran

Kredit Rahn pada PT Pegadaian Syariah di Indonesia (Periode

2005-2013)”

B.Rumusan Masalah

15 penyaluran kredit Rahn periode 2005-2013. Sedangkan perumusan masalahnya adalah sebagai berikut :

1. Bagaimana pengaruh tingkat inflasi terhadap penyaluran kredit Rahn pada PT Pegadaian Syariah di Indonesia (periode 2005-2013)?

2. Bagaimana pengaruh pendapatan pegadaian terhadap penyaluran kredit Rahn pada PT Pegadaian Syariah di Indonesia (periode 2005-2013)?

3. Bagaimana pengaruh harga emas terhadap penyaluran kredit Rahn pada PT Pegadaian Syariah di Indonesia (periode 2005-2013)?

4. Bagaimana pengaruh inflasi, pendapatan pegadaian, dan harga emas secara simultan terhadap penyaluran kredit Rahn pada PT Pegadaian Syariah di Indonesia (periode 2005-2013)?

C.Tujuan Penelitian

1. Untuk menganalisis pengaruh tingkat inflasi secara parsial terhadap penyaluran kredit Rahn pada PT Pegadaian Syariah di Indonesia (Periode 2005-2013).

2. Untuk menganalisis pengaruh pendapatan pegadaian secara parsial terhadap penyaluran kredit Rahn pada PT Pegadaian Syariah di Indonesia (Periode 2005-2013).

16 4. Untuk menganalisis pengaruh tingkat inflasi, pendapatan pegadaian dan harga emas secara simultan terhadap penyaluran kredit Rahn pada PT Pegadaian Syariah di Indonesia (Periode 2005-2013).

D.Manfaat Penelitian

Manfaat yang ingin dicapai dari penulisan skripsi ini antara lain : 1. Bagi Penulis

Merupakan suatu pembelajaran yaitu usaha menganalisis suatu laporan keuangan, sehingga penulis dapat mempraktekan teori yang didapat selama perkuliahan dengan menganalisa dan memecahkan masalah.

2. Bagi Pegadaian Syariah

Diharapkan dapat berguna dalam pengambilan keputusan berdasarkan informasi yang diperoleh untuk merencanakan suatu strategi baru, serta peningkatan kinerja dari PT Pegadaian (Persero) khususnya produk berbasis Syariah.

3. Bagi Pihak Lain

17 BAB II

TINJAUAN PUSTAKA

A.Landasan Teori

1. Pegadaian

a. Pengertian Pegadaian

Pengertian gadai menurut Muhammad (2003:16) adalah suatu hak yang diperoleh oleh seorang yang mempunyai piutang atas suatu barang bergerak. Barang bergerak tersebut diserahkan kepada orang yang berpiutang oleh seorang yang mempunyai utang atau oleh orang lain atas nama orang yang mempunyai utang. Seorang yang berutang tersebut memberikan kekuasaan kepada orang yang berpiutang untuk menggunakan barang bergerak yang telah diserahkan untuk melunasi utang apabila pihak yang berutang tidak dapat melunasi kewajibannya pada saat jatuh tempo.

Gadai adalah suatu hak yang diperoleh seseorang yang berpiutang atas suatu barang bergerak, yang diserahkan padanya oleh seseorang atau oleh orang lain atas namanya, dan yang memberikan kekuasaan kepada orang berpiutang itu untuk mengambil pelunasan dari barang tersebut didahulukan dari pada orang-orang berpiutang lainnya; dengan pengecualian biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu digadaikan. (Pandia, 2005:72)

Gadai menurut Undang – Undang Hukum Perdata (Burgenlijk Wetboek) Buku II Bab XX pasal 1150, adalah Suatu hak yang diperoleh

18 oleh seorang berutang atau oleh seorang berutang atau seorang lain atas namanya, dan yang memberikan kekuasaan kepada yang berpiutang itu untuk mengambil pelunasan dari barang tersebut secara didahulukan dari pada orang-orang berpiutang lainnya; dengan pengecualian biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu digadaikan, biaya biaya mana harus didahulukan. (Martono, 2010:170)

Pegadaian adalah salah satu lembaga keuangan non-bank yang kegiatan utamanya menyediakan dana (pembiayaan) bagi masyarakat luas, untuk tujuan konsumsi, produksi, maupun berbagai tujuan lainnya. Perum Pegadaian termasuk dalam kategori lembaga keuangan karena transaksi pembiayaan yang diberikan oleh Pegadaian mirip dengan pinjaman kredit melalui bank, namun diatur secara terpisah atas dasar hukum gadai dan bukan dengan peraturan mengenai pinjam meminjam biasa (Susilo, 2000:175).

Dari uraian diatas dapat disimpulkan bahwa gadai adalah suatu hak yang diperoleh oleh orang yang berpiutang atas suatu barang bergerak yang diserahkan oleh orang yang berutang sebagai jaminan utangnya dan barang tersebut dapat dijual (lelang) oleh yang berpiutang bila yang berutang tidak dapat melunasi kewajibannya pada saat jatuh tempo. (Muhammad, 2003:17)

b. Tugas, Tujuan, dan Fungsi Pegadaian

19 yang bertujuan agar masyarakat tidak dirugikan oleh lembaga keuangan non formal yang cenderung memanfaatkan kebutuhan dana mendesak dari masyarakat, maka pada dasarnya lembaga pegadaian (Perum Pegadaian) mempunyai tugas, tujuan serta fungsi-fungsi pokok sebagai berikut (Sasli Rais, 2006:128)

1) Tugas Pokok

Tugas pokok pegadaian yaitu menyalurkan uang pinjaman atas dasar hukum gadai dan usaha-usaha lain yang berhubungan dengan tujuan pegadaian atas dasar materi.

2) Tujuan Pokok

Sifat usaha pegadaian pada prinsipnya menyediakan layanan bagi kemanfaatan umum dan sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan. Oleh karena itu, pegadaian pada dasarnya mempunyai tujuan pokok sebagai berikut:

a) Turut melaksanakan program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya melalui penyaluran uang pinjaman atas dasar hukum gadai.

b) Mencegah praktek pegadaian gelap dan pinjaman tidak wajar. 3) Fungsi Pokok

Fungsi pokok pegadaian adalah sebagai berikut:

20 b) Menciptakan dan mengembangkan usaha-usaha lain yang

menguntungkan bagi pegadaian maupun masyarakat.

c) Mengelolal keuangan, perlengkapan, kepegawaian, pendidikan dan pelatihan.

d) Mengelola organisasi, tata kerja dan tata laksana pegadaian

e) Melakukan penelitian dan pengembangan serta mengawasi pengelolaan pegadaian.

Berdasarkan pemaparan diatas, maka pada dasarnya hakekat dan fungsi pegadaian adalah semata mata untuk memberikan pertolongan kepada orang yang membutuhkan dengan bentuk barang yang digadaikan sebagai jaminan, dan bukan semata mata untuk kepentingan komersial dengan mengambil keuntungan yang sebesar besarnya tanpa menghiraukan kemampuan orang lain.

c. Kegiatan usaha Pegadaian

Kegiatan usaha pada Pegadaian pada umumnya meliputi dua hal, yaitu penghimpun dana dan penggunaan dana (Sasli Rais, 2006:131)).

1) Penghimpunan Dana

Dana yang diperlukan di pegadaian untuk melakukan kegiatan usahanya berasal dari:

a) Pinjaman jangka pendek perbankan.

21 b) Pinjaman jangka pendek dari pihak lain.

Pinjaman dana jangka pendek dari pihak lain biasanya diperoleh dari utang kepada rekanan, utang kepada nasabah, utang pajak, dan lain lain.

c) Penerbitan obligasi

Untuk memperoleh/menghimpun dana pegadaian pernah menerbitkan obligasi sebanyak dua kali, yaitu pada tahun 1993 dan pada tahun 1994 yang jangka waktunya masing masing lima tahun. d) Modal Sendiri

Modal sendiri yang dimiliki oleh perum pegadaian terdiri dari: (1) Modal awal, yaitu kekayaan Negara diluar APBN

(2) Penyertaan Modal Pemerintah

(3) Laba Ditahan, laba ditahan ini merupakan akumulasi laba sejak perusahaan PT Pegadaian berdiri.

2) Penggunaan Dana

Dana yang berhasil dihimpun kan digunakan untuk mendanai kegiatan usaha Pegadaian. Dana tersebut antara lain digunakan untuk hal hal berikut:

a) Uang Kas dan Dana Likuid lain

22 b) Pendanaan kegiatan operasional.

Dana ini antara lain digunakan untuk gaji pegawai, honor, perawatan peralatan, dan lain lain.

c) Pembelian pengadaan berbagai macam bentuk aktiva tetap dan inventaris yaitu antara lain: tanah, bangunan kantor, computer, kendaraan, dan lain lain. Aktiva tetap berupa tanah dan bangunan inventaris tidak secara langsung tidak dapat menghasilkan penerimaan bagi Pegadaian, namun merupakan hal yang sangat penting guna melancarkan kegiatan usahanya.

3) Penyaluran dana

Penggunaan dana yang utama adalah untuk disalurkan dalam bentuk pembiayaan atas dasar hukum gadai. Dana yang digunakan Pegadaian untuk kegiatan pembiayaan lebih dari 50% dari jumlah dana yang dihimpun.

d. Produk dan jasa Pegadaian

Pegadaian memiliki produk khusus yang jarang dimiliki oleh lembaga keuangan lainnya. Produk-produk tersebut antara lain: kredit gadai, jasa taksiran, jasa titipan, dan gold counter. (Martono. 2010:177)

1) Kredit Gadai

23 perhiasan emas/berlian. Kendaraan bermotor, perabotan rumah tangga yang bernilai daan barang elektronik.

2) Jasa Taksiran

Jasa ini merupakan fasilitas pelayanan untuk mengetahui kualitas barang perhiasan seperti: emas, perak, permata dan lain-lain. Dengan biaya yang relative ringan, masyarakat dapat mengetahui dengan pasti tentang nilai atau kualitas suatu barangmiliknya lebih dulu diperiksa dan ditaksir oleh juru taksir yang sudah berpengalaman. Kepastian nilai memberikan rasa aman dan rasa lebih pasti bahwa barang tersebut benar-benar mempunyai nilai investasi yang tinggi. 3) Jasa titipan

Jasa ini merupakan fasilias pelayanan penitipan barang berharga dan lain-lain agar lebih aman. Fasilitas ini diberikan kepada pemilik barang yang akan berpergian jauh dalam kurun waktu yang relative lama, atau juga diberikan karena penyimpanan dirasakan kurang aman. Barang yang dapat dititipkan seperti perhiasan, emas, batu permata, kendaraan bermotor, juga surat-surat berharga seperti surat tanah, ijazah, dan lain-lain dengan prosedur dan biaya murah.

4) Gold Counter

Jasa ini menyediakan fasilitas tempat penjualan emas eksklusif yang terjamin sekali kualitas dan keasliannya. Gold Counter semacam

toko dengan sebutan “Galeri 24” untuk menjual perhiasan dari emas

24 5) Koin Emas ONH

Pegadaian memperkenalkan cara menabung terutama untuk persiapan menunaikan ibadah haji. Masyarakat yang berminat dapat membeli koin emas berkadar 24 karat yang kelak pada saat dibutuhkan untuk menunaikan ibadah haji dapat dijual kembali.

e. Penggolongan Uang Pinjaman

Penggolongan uang pinjaman yang diberikan kepada nasabah berdasarkan SK. Direksi Nomor: 020/OP.0021/2001 tentang tarif sewa modal adalah sebagai berikut:

1) Golongan A

Jumlah pinjaman antara Rp. 5000.- sampai dengan Rp. 40.000,- adalah masuk dalam katagori surat bukti kredit golongan A. sedangkan jangka waktunya adalah 120 hari (4 bulan).

2) Golongan B

Jumlah pinjaman antara Rp. 40.500.- sampai dengan Rp. 150.000,- adalah masuk dalam katagori surat bukti kredit golongan B. sedangkan jangka waktrunya adalah 120 hari (4 bulan).

3) Golongan C

Jumlah pinjaman antara Rp. 151.000.- sampai dengan Rp. 500.000,- adalah masuk dalam katagori surat bukti kredit golongan C. sedangkan jangka waktrunya adalah 120 hari (4 bulan).

25 Jumlah pinjaman antara Rp. 510.000.- sampai dengan tidak terbatas adalah masuk dalam katagori surat bukti kredit golongan D. sedangkan jangka waktrunya adalah 120 hari (4 bulan).

2. Pegadaian Syariah

a. Pengertian Pegadaian Syariah

Pegadaian Syariah merupakan sebuah lembaga yang dikeluarkan oleh PT Pegadaian (Persero). Kemunculannya pada awal april 1990 menjadi awal kebangkitannya hingga saat ini. Namun dilihat dari perkembangannya, pegadaian syariah dinilai belum banyak memberi kontribusi bagi perekonomian Indonesia pada umumnya dan pada pegadaian itu sendiri pada khususnya. Hal tersebut dapat dibuktikan dari kantor-kantor cabang pegadaian syariah yang belum banyak menjangkau skala kabupaten.

Pegadaian Syariah tidak menekankan pada pemberian bunga dari uang pinjaman. Walaupun tidak menekankan pada bunga, pegadaian syariah tetap memperoleh keuntungan yaitu dari biaya jasa simpan barang (Ijarah) seperti yang sudah diatur oleh Dewan Syariah Nasional. Biaya tersebut dihitung dari nilai barang bukan jumlah pinjaman.

PT pegadaian (Persero) sampai saat ini merupakan satu satunya lembaga formal di Indonesia yang berdasarkan hukum diperbolehkan melakukan pembiayaan dengan bentuk penyaluran kredit atas dasar hukum gadai.

26 syariah hadir di Indonesia dalam bentuk kerja sama bank syariah dengan dengan PT Pegadaian membentuk Unit Layanan Gadai Syariah di beberapa kota di Indonesia. Disamping itu, ada pula bank syariah yang menjalankan kegiatan pegadaian syariah sendiri.

Pegadaian syariah dalam menjalankan operasionalnya berpegang pada prinsip syariah. Pada dasarnya, produk produk berbasis syariah memiliki karakteristik seperti, tidak memungut bunga dalam berbagai bentuk karena riba, menetapkan udang sebagai alat tukar bukan sebagai komoditas yang diperdagangkan, dan melakukan bisnis untuk memperoleh imbalan atau jasa dan/atau bagi hasil. Payung hukum gadai syariah dalam hal pemenuhan prinsip-prinsip syariah berpegang pada fatwa DSN-MUI No. 25/DSN-MUI/III/2002 tanggal 26 juni 2002 tentang rahn yang menyatakan bahwa pinjaman dengan menggadaikan barang sebagai jaminan utang dalam bentuk rahn diperbolehkan, dan Fatwa DSN-MUI No. 26/DSN-MUI/III/2002 tentang gadai emas. Sedangkan dalam aspek kelembagaan tetap menginduk kepada Peraturan Pemerintah No. 10 tahun 1990 tanggal 10 April 1990. (Soemitra, 2009:384)

b. Ketentuan Hukum Syariah

Transaksi gadai menurut syariah haruslah memenuhi rukun dan syarat tertentu, yaitu:

27 gadai (murtahin), adanya jaminan (marhun) berupa barang atau harta; adanya utang (marhun bih)

2) Syarat sah gadai: rahin dan murtahin dengan syarat-syarat kemampuan juga berarti kelayakan seseorang untuk melakukan transaksi pemilikan, setiap orang yang sah melakukan jual beli sah melakukan gadai. Sighat dengan syarat tidak boleh terkait dengan masa yang akan datang dan syarat-syarat tertentu. Utang (marhun bih) dengan syarat harus merupakan hak yang wajib diberikan atau diserahkan kepada pemiliknya, memungkinkan pemanfaatannya bila sesuatu yang menjadi utang itu tidak dimanfaatkan maka tidak sah, harus di kuantitatifkan atau dapat dihitung jumlahnya bila tidak dapat diukur atau tidak dikuantifikasi, rahn itu tidak sah. Barang (marhun) dengan syarat harus diperjualbelikan, harus berupa harta yang bernilai, marhun harus bisa dimanfaatkan secara syariah, harus diketahui keadaan fisiknya, harus dimiliki oleh rahn setidaknya harus seizing pemiliknya. (Ali Hasan, 2002:253)

c. Operasional Pegadaian Syariah

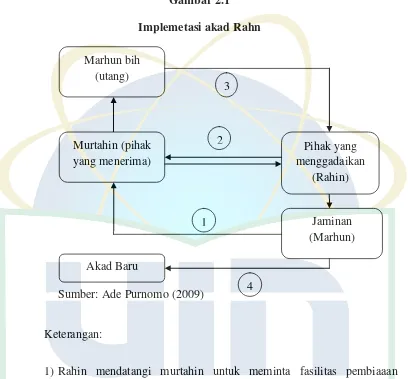

Salah satu bentuk jasa layanan lembaga keuangan yang menjadi kebutuhan masyarakat adalah pembiayaan dengan menggadaikan barang sebagai jaminan. Landasan akad yang digunakan dalam operasional perusahaan dalam pegadaian syariah adalah rahn. Berlakunya rahn adalah

bersifat (tabi’iyah) terhadap akad tertentu yang dijalankan secara tidak tunai

28 teknis, implementasi akad rahn dalam lembaga pegadaian adalah sebagai berikut:

Gambar 2.1

Implemetasi akad Rahn

Sumber: Ade Purnomo (2009)

Keterangan:

1) Rahin mendatangi murtahin untuk meminta fasilitas pembiaaan dengan membawa marhun yang akan diserahkan kepada murtahin, lalu murtahin melakukan pemeriksaan termasuk menaksir nilai barang jaminan tersebut.

2) Setelah semua persyaratan terpenuhi, maka murtahin dan rahin melakukan akad rahn.

Marhun bih (utang)

Murtahin (pihak yang menerima)

Jaminan (Marhun) Pihak yang menggadaikan

(Rahin) 3

2

1

Akad Baru

29 3) Setelah itu, murtahin memberikan sejumlah pimjaman uang yang

jumlahnya dibawah nilai barang jaminan yang tekah ditaksir.

4) Lalu antara rahin dan murtahin melakukan akad yang baru apabila pada saat jatuh tempo rahin ingin memperpanjang pinjamannya dengan syarat yang telah ditentukan.

Banyak usaha strategis yang dapat dilakukan oleh lembaga berwenang terkait upaya pengembangan pegadaian syariah, diantara usaha tersebut adalah:

1) Usaha untuk membentuk lembaga pegadaian syariah terus dilakukan upaya untuk mensosialisasikan praktik ekonomi syariah di masyarakat kebawah yang mengalami kesulitan dalam mendapatkan pendanaan. Untuk pengembangan,diperlukan adanya kerjasama dari berbagai pihak guna menentukan langkah langkah dalam pembentukan lembaga pegadaian syariah yang lebih baik.

2) Masyarakat akan lebih memilih pegadaian dibandingkan bank saat mereka membutuhkan dana karena prosedurnya yang mudah. Maka cukup alasan bagi pegadaian syariah untuk eksis ditengah tengah masyarakat yang membutuhkan pembiayaan.

30 4) Pemerintah perlu segera mengakomodir keberadaan pegadaian syariah ini dengan membuat peraturan perundang undangan tersendiri yang berlaku secara formal.

3. Rahn

a. Pengertian Rahn

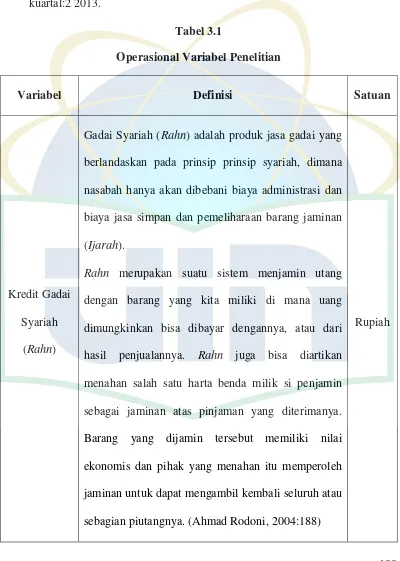

Rahn adalah produk jasa gadai yang berlandaskan pada prinsip-prinsip

syariah dengan mengacu pada sistem administrasi modern. Besar kredit yang diberikan sama dengan Gadai Konvensional/KCA, namun berbeda dalam proses penetapan sewa modal. Gadai Syariah menerapkan biaya administrasi dibayar dimuka, yaitu saat akad baru/akad perpanjangan serendah rendahnya Rp2.000 dan setinggi-tingginya Rp100.000 untuk jumlah pinjaman maksimum Rp200.000.000.

Tarif Ijarah dikenakan sebesar Rp80-Rp90 per sepuluh hari masa penyimpanan untuk setiap kelipatan Rp10.000 dari taksiran barang jaminan yang dititipkan/diagunkan. (Annual Report Pegadaian, 2013:60).

31 kendaraan, atau barang bergerak lainnya yang terbentuknya Pegadaian syariah di Indonesia, yaitu yang bekerjasama dengan Perum Pegadaian yang membentuk Unit Layanan Gadai Syariah (ULGS) Rahn. (Ahmad Rodoni, 2004:188)

Adapun pengertian rahn menurut Imam Ibnu Qudhamah dalam Kitabal-Mughni adalah sesuatu benda yang dijadikan kepercayaan dari suatu hutang untuk dipenuhi dari harganya, apabila yang berhutang tidak sanggup membayarnya dari orang yang berpiutang. Sedangkan Imam Abu Zakaria al-Anshary dalam kitabnya Fathul Wahab mendefinisikan rahn sebagai menjadikan benda yang bersifat harta benda itu bila utang tidak dibayar (Sudarsono, 2003:126).

Gadai syariah (Rahn) adalah menahan salah satu harta milik nasabah atau rahin sebagai barang jaminan atas pinjaman atau marhun atas hutang/pinjaman atau marhun bih yang diterimanya, dan barang/marhun tersebut memiliki nilai ekonomis. (Sasli Rais, 2006:38).

Dari beberapa definisi diatas dapat diartikan bahwa Rahn adalah menjamin utang dengan sesuatu yang bisa menjadi pembayar utang tersebut, atau nilainya bisa menjamin utang tersebut.

b. Landasan Hukum

Seluruh aktifitas muamalat dalam Islam harus mempunyai landasan hukum yang berasal dari Alquran maupun As-sunah, serta Ijma’ dan Qiyas. (Sasli Rais, 2006:39-40)

32 Dalil yang memperbolehkan gadai, seperti yang tercantum dalam surat Al-Baqarah, ayat 283 yang berbunyi sebagai berikut:

مأ إف ض قم اھ ف ا تاك ا دجت م فس ع مت ك إ

ا دٔ ی ف اضعب م ضعب

هب هآ قتی هت امأ تٔ آ

ا ب هآ ه ق مثا ه إف ا ت ی م دا ش اا ت تا

عت

می ع

“jika kalian dalam perjalanan (bermuamalah tidak secara

tunai), sementara kalian tidak memperoleh seorang penulis, maka

hendaklah ada barang tanggungan yang dipegang (orang yang

berpiutang). Akan tetapi jika sebagian kamu mempercayai sebagian

yang lain, maka herdaklah yang dipercayai itu menunaikan amanat

(utangnya) dan hendaklah bertakwa kepada Allah Tuhannya (Qs. Al Baqarah, 2:283)

Yang menjadi dasar hukum dari ayat diatas adalah kata “ada

barang tanggungan yang di pegang oleh orang yang berpiutang”

barang tanggungan disini biasa dikenal dengan barang jaminan. 2) Hadits

Dari Aisyah r.a, Nabi SAW bersabda :

ی ع ها ص ها س ا ا ع ها ض شٸاع ع

ا

م تشا م س

د ی

ع د ه ھ جا إ اماعط

ا

ی دح م

33

“Sesungguhnya Rasulullah SAW pernah membeli makanan seorang

Yahudi dan Nabi menggadaikan sebuah baju besi kepadanya.” (H.R. Bukhori dan Muslim).

Hadits lain dari Anas ra: Artinya:

“Dari Anas ra bahwasanya ia berjalan menuju Nabi Saw dengan roti dari gandum dan sungguh Rasulullah Saw. telah menaguhkan baju

besi kepada seorang Yahudi di Madinah ketika beliau mengutangkan

gandum dari seorang Yahudi”.(H.R.Anas ra).

3) Ijtihad ulama

Perjanjian gadai yang diajarkan dalam Al-Qur’an dan Hadits itu dalam pengembangan selanjutnya dilakukan oleh para fuqaha dengan jalan ijtihad, dengan kesepakatan para ulama bahwa gadai diperbolehkan dan para ulama tidak pernah mempertentangkan kebolehannya. Demikian juga dengan landasan hukumnya. Namun demikian, perlu dilakukan pengkajian ulang yang lebih mendalam bagaimana seharusnya pegadaian menurut landasan hukumnya.

4) Fatwa DSN No. 25/DSN-MUI/III/2002

Bahwa pinjaman dengan menggadaikan barang sebagai jaminan hutang dalam bentuk rahn dibolehkan dengan ketentuan yang ditetapkan.

34 Dalam perjanjian akad gadai, harus memenuhi beberapa rukun gadai syariah. Rukun gadai tersebut antara lain :

1) Ar-Rahin (yang menggadaikan), syarat Rahin: orang yang telah dewasa, berakal, bisa dipercaya, dan memliki barang yang akan digadaikan.

2) Al-Murtahin (yang menerima gadai), orang yang dipercaya Rahin untuk mendapatkan modal dengan jaminan barang gadai.

3) Al-Marhun (barang yang digadaikan), barang yang digunakan Rahin untuk dijadikan jaminan dalam mendapatkan uang.

4) Al-Marhun bih (utang), sejumlah dana yang diberikan murtahin kepada Rahin atas dasar besarnya tafsiran marhun.

5) Sighat, (ijab dan qabul), kesepakatan antara Rahin dan murtahin dalam melakukan transaksi gadai.

d. Syarat Rahn

Sebelum dilakukan Rahn, terlebih dahulu dilakukan akad. Akad adalah suatu perbuatan yang dilakukan oleh 2 orang berdasarkan persetujuan masing-masing. (Sasli Rais, 2006:42)

Sedangkan syarat rahn, ulama fiqh mengemukakannya sesuai dengan rukun rahn itu sendiri, yaitu:

35 boleh melakukan akad rahn, dengan syarat mendapatkan persetujuan dari walinya. Menurut Hendi Suhendi, syarat bagi yang berakad adalah ahli tasharuf, artinya mampu membelanjakan harta dan dalam hal ini memahami persoalan yangberkaitan dengan rahn.

2) Syarat Sighat (lafadz). Ulama Hanafiyah mengatakan dalam akad itu tidak boleh dikaitkan dengan syarat tertentu atau dengan masa yang akan datang, karena akad rahn itu sama dengan akad jual-beli. Apabila akad itu dibarengi dengan sesuatu, maka syaratnya batal, sedangkan akadnya sah. Misalnya, Rahin mensyaratkan apabila tenggang waktu marhun bih telah habis dan marhun bih belum terbayar, maka rahn itu diperpanjang 1 bulan, mensyaratkan marhun itu boleh murtahin manfaatkan.

3) Syarat marhun bih, adalah :

a) Merupakan hak yang wajib dikembalikan kepada murtahin; b) Marhun bih itu boleh dilunasi dengan marhun itu;

c) Marhun bih itu jelas/tetap dan tertentu. 4) Syarat marhun, menurut pakar fiqh, adalah:

a) Marhun itu boleh dijual dan nilainya seimbang dengan marhun bih; b) Marhun itu bernilai harta dan boleh dimanfaatkan (halal);

c) Marhun itu jelas dan tertentu. d) Marhun itu milik sah Rahin;

36 f) Marhun itu merupakan harta yang utuh, tidak bertebaran dalam

beberapa tempat; dan

g) Marhun itu boleh diserahkan, baik materinya maupun manfaatnya Berdasarkan fatwa dari Dewan Syariah Nasional (DSN)-MUI No. 25/ DSN-MUI/III/2002, tanggal 22 Juni 2002, bahwa semua barang dapat diterima sebagai agunan pinjaman. Akan tetapi semua pegadaian syariah di Pekalongan mempunyai pengkhususan pada barang-barang yang tidak dapat diterima sebagai marhun, yaitu:

1) Barang milik pemerintah 2) Mudah membusuk

3) Berbahaya dan mudah terbakar

4) Barang yang dilarang peredarannya oleh peraturan yang berlaku dan atau hukum Islam.

5) Cara memperoleh barang tersebut dilarang oleh hukum Islam. 6) Serta ketentuan khusus sebagai berikut:

a) Barang yang disewa-belikan.

b) Barang tersebut masih berupa hutang dan belum lunas. c) Barang tersebut dalam masalah.

d) Berupa pakaian jadi.

e) Pemakaiannya sangat terbatas. f) Hewan ternak.

37 Ketentuan-ketentuan tersebut diberlakukan mengingat keterbatasan tempat, sumber daya, fasilitas. Chatamarrasid menambahkan barang yang tidak dapat digadaikan yaitu barangbarang karya seni yang nilainya relative sukar ditaksir dan kendaraan bermotor tahun keluaran 1996 keatas. (Chatamarrasid, 2008:15)

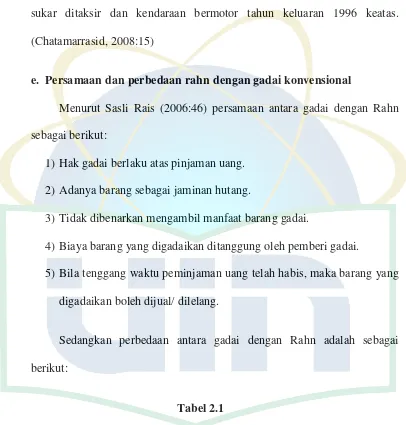

e. Persamaan dan perbedaan rahn dengan gadai konvensional

Menurut Sasli Rais (2006:46) persamaan antara gadai dengan Rahn sebagai berikut:

1) Hak gadai berlaku atas pinjaman uang. 2) Adanya barang sebagai jaminan hutang.

3) Tidak dibenarkan mengambil manfaat barang gadai.

4) Biaya barang yang digadaikan ditanggung oleh pemberi gadai.

5) Bila tenggang waktu peminjaman uang telah habis, maka barang yang digadaikan boleh dijual/ dilelang.

Sedangkan perbedaan antara gadai dengan Rahn adalah sebagai berikut:

Tabel 2.1

Perbedaan Rahn dan Gadai Konvensional

NO RAHN GADAI KONVENSIONAL

1. Dalam hukum islam, rahn dilakukan secara sukarela

38 tanpa mencari keuntungan. mengambil keuntungan dari bunga

yang ditetapkan 2. Hanya berlaku untuk

benda bergerak (dalam hukum perdata).

Berlaku untuk semua benda (dalam hukum perdata).

3. Tidak ada bunga. Ada bunga. 4. Dapat dijalankan tanpa

melalui suatu lembaga (independent).

Menurut hukum perdata dilaksanakan melalui suatu lembaga.

5. Pembentukan laba dari jenis transaksi yang sesui dengan prinsip syariah.

Pembentukan laba dari bunga teknik.

Perbedaan teknis antara Pegadaian Syariah dengan Pegadaian konvensional: (Nadratuzzaman, 2008:165)

Tabel 2.2

Perbedaan secara teknis pada PT Pegadaian (Persero)

No. Pegadaian Syariah Pegadaian Konvensional 1 Biaya administrasi berdasarkan

barang

Biaya administrasi berupa prosentase yang didasarkan pada golongan barang

2 1 hari dihitung 5 hari 1 hari dihitung 15 hari 3 Jasa simpanan berdasarkan

simpanan

Sewa modal berdasarkan uang pinjaman

4 Bila pinjaman tidak dilunasi, barang jaminan akan dijual kepada masyarakat

Bila pinjaman tidak dilunasi, barang jaminan dilelang kepada masyarakat

39 92% sedangkan untuk golongan BCD 88-86%

6 Maksimal jangka waktu 3 bulan Maksimal jangka waktu 4 bulan 7 Kelebihan uang hasil dari

penjualan barang tidak diambil oleh nasabah, diserahkan kepada lembaga ZIS

Kelebihan uang hasil lelang tidak diambil nasabah, tetapi menjadi milik pegadaian

f. Praktek

Secara garis besar, pegadaian syariah berjalan atas dua akad :

1) Akad rahn, dalam akad ini selama rahin memberikan izin, maka murtahin dapat memanfaatkan marhun yang diserahkan rahinuntuk memperoleh pendapatan (laba) dari usahanya. Namun, bukan berarti murtahin boleh mengambil seluruh hasil dari marhun tersebut. Hal tersebut dikarenakan marhun tersebut bukan miliknya secara sempurna. (Sasli Rais, 2006:88)

2) Akad ijarah adalah akad untuk memperbolehkan pemilikan manfaat yang diketahui dan disengaja dari suatu zat yang disewa dengan imbalan. (Sasli Rais, 2006:81)

Selain 2 akad diatas ada tiga macam akad lain yang digunakan pegadaian syariah dalam operasionalnya :

1) Akad Bai’ Al-Muqayadah.

40 barang jaminan yang dapat dijaminkan untuk akad ini adalah barang-barang yang dapat dimamfaatkan atau tidak dapat dimamfaatkan (dikelola) oleh Rahin ataupun Murtahin. Dengan demikian Murtahin akan membelikan barang yang sesuai dengan keinginan Rahin, dan pihak penggadai (Rahin) akan memberikan Mark Up kepada Murtahin sesuai dengan kesepakatan pada saat akad berlangsung sampai batas waktu yang telah ditentukan/disepakati. Konsekuensi dari akad ini adalah dengan timbulnya akad baru berupa izin yang dikeluarkan dari pihak pegadaian kepada pemilik barang untuk mengambil manfaat dari agunan yang digadaikan. Namun bila izin tidak diberikan oleh pemilik, maka pemilik barang harus membagi hasil dari pemanfaatan barang yang digadaikan tersebut. (Sasli Rais, 2006:102)

2) Akad Al-Mudharabah

Akad tersebut hanya dapat diterapkan pada nasabah yang menginginkan penggadaian barangnya untuk keperluan produktif, artinya dalam menggadaikan barangnya nasabah tersebut menginginkan modal kerja. Dengan demikian Rahin akan memberikan bagi hasil berdasarkan keuntungan usaha yang diperoleh kepadaMurtahin sesuai dengan kesepakatan sampai modal yang dipinjam terlunasi. (Sasli Rais, 2006:95)

41 Akad ini diterapkan untuk nasabah yang menginginkan penggadaian barangnya untuk keperluan konsumtif. Barang jaminannya hanya berupa barang yang tidak menghasilkan (tidak dapat dimamfaatkan). Dengan demikian Rahin akan memberikan biaya upah atau Fee kepada Murtahin, karenaMurtahin telah menjaga atau merawat barang jaminannya. (Sasli Rais, 2006:74)

Selain sebagai prinsip operasional pegadaian syariah, kelima akad diatas juga diterapkan untuk membentuk laba perusahaan demi kelangsungan operasionalnya.

g. Penggolongan peminjaman

Tabel 2.3

ketentuan uang pinjaman Pegadaian Syariah

Golongan

Rahn Marhun Bih

Tarif

Administrasi Jangka Waktu

A 50.000 - 150.000 Rp2.000 120 hari

B1 550.000 - 1.000.000 Rp8.000 120 hari

42 4. Teori Umum Kredit

a. Pengertian Kredit

Kredit berasal dari kata credere yang artinya adalah percaya. Kredit yang dimaksud bagi pemberi adalah ia percaya kepada penerima kredit bahwa kredit yang disalurkan pasti akan dikembalikan sesuai perjanjian, sedangkan bagi penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai jangka waktu. (Titi Widiarti, 2013:2)

Menurut Kasmir (2012:113) kredit atau pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan denganitu, berdasarkan persetujuan atau kesepakatan pinjaman-pinjaman antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah imbalan, atau bagi hasil.

Pengertian kredit menurut Undang-undang Perbankan No. 10 Tahun 1998 Bab I Pasal 17 ayat 11, adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank maupun lembaga keuangan bukan bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga, imbalan atau pembagian hasil keuntungan. (Purnomo, 2009:4)

43 berdasarkan kepercayaan. Maksudnya, pemberi kredit percaya kepada orang yang menerima kredit bahwa kredit yang disalurkan pasti akan kembali pokok beserta bunganya sesuai dengan perjanjian. Sedangkan bagi orang yang menerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai dengan jangka waktu. Kredit adalah suatu kemampuan untuk melaksanakan pembelian atau mengadakan pinjaman dengan surat perjanjian, pembayaran akan dilakukan dan ditangguhkan pada suatu jangka waktu yang telah disepakati. Kredit merupakan perkataan yang tidak asing lagi bagi masyarakat, tidak saja dikenal oleh masyarakat perkotaan tetapi juga masyarakat desa. Kata kredit tersebut sudah sangat populer dikalangan masyarakat disebabkan karena manusia adalah Homo Economicus dan setiap manusia selalu berusaha untuk memenuhi kebutuhan hidup. Kebutuhan manusia beraneka ragam sesuai dengan harkatnya selalu meningkat, sedangkan kemampuan untuk mencapai sesuatu yang diinginkannya terbatas. Hal ini menyebabkan manusia memerlukan bantuan untuk memenuhi hasrat dan cita-citanya. Dalam hal ini ia berusaha, maka untuk meningkatkan usahanya untuk meningkatkan daya guna suatu barang, ia memerlukan bantuan dalam bentuk permodalan. Bantuan dari bank maupun lembaga keuangan bukan bank dalam bentuk tambahan modal inilah yang sering disebut dengan kredit (Aziz, 2013:7).

b. Jenis Kredit

44 1) Dilihat dari segi kegunaan

a) Kredit investasi, untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi.

b) Kredit modal kerja, untuk keperluan meningkatkan produksi dalam operasionalnya.

2) Dilihat dari segi tujuan kredit

a) Kredit produktif, untuk peningkatan usaha atau produksi atau investasi.

b) Kredit konsumtif, untuk dikonsumsi secara pribadi.

c) Kredit perdagangan, untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagangan tersebut.

3) Dilihat dari segi jangka waktu

a) Kredit jangka pendek, memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun.

b) Kredit jangka menengah, jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun.

c) Kredit jangka panjang, kredit yang jangka waktu pengembaliannya di atas 3 tahun sampai 5 tahun.

4) Dilihat dari segi jaminan

45 b) Kredit tanpa jaminan, merupakan kredit yang diberikan tanpa ada

jaminan barang atau jaminan orang. 5) Dilihat dari segi sektor usaha

a) Kredit pertanian, merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat

b) Kredit peternakan, dalam hal ini untuk jangka pendek misalnya peternakan ayam dan jangka panjang kambing dan sapi.

c) Kredit pertambangan, jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang, seperti tambang emas, minyak dan timah.

d) Kredit pendidikan, yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

e) Kredit profesi, diberikan kepada para profesional seperti, dosen, dokter, dan pengacara.

f) Kredit perumahan, kredit untuk membiayai pembangunan atau pembelian perumahan dan biayanya berjangka waktu panjang. c. Fungsi Kredit

Menurut Kasmir (2012:117) fungsi kredit adalah:

46 2) Kredit mampu meningkatkan peredaran dan lalu lintas uang. Sesuai fungsinya, jika kredit yang diberikan melalui rekening giro, maka akan meningkatkan peredaran uang giral, sebaliknya jika kredit yang diberikan secara tunai maka akan meningkatkan peredaran uang kartal, sehingga arus lalu lintas uang akan berkembang.

3) Untuk meningkatkan daya guna barang. Kredit yang diberikan oleh bank atau lembaga lain akan dapat digunakan oleh debitur untuk mengolah barang yang semula tidak berguna menjadi berguna dan bermanfaat.

4) Kredit dapat meningkatkan daya guna dan peredaran barang. Kredit dapat digunakan sebagai tambahan modal usaha bagi suatu usaha untuk meningkatkan kemampuan berproduksi atau mengolah suatu bahan baku dari bahan mentah menjadi barang jadi, sehingga daya guna barang tersebut meningkat.

5) Kredit merupakan salah satu alat stabilitas ekonomi. Dengan memberikan kredit dapat dikatakan sebagai alat stabilitas ekonomi, karena dengan adanya kredit yang diberikan akan menambah jumlah barang yang diperlukan oleh masyarakat.