SKRIPSI

Diajukan Kepada Fakultas Ilmu Dakwah dan Ilmu Komunikasi untuk Memenuhi Syarat-syarat Mencapai Gelar Sarjana Komunikasi Islam (S.Kom.I)

Oleh:

MUTIARA YASMI SUMANTRI

NIM: 1110053000010

KONSENTRASI MANAJEMEN LEMBAGA KEUANGAN SYARIAH

PROGRAM STUDI MANAJEMEN DAKWAH

FAKULTAS ILMU DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar Strata 1 (S1) di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, Juli 2014

i

Manajemen Lembaga Keuangan Syariah, Fakultas Ilmu Dakwah dan Ilmu Komunikasi, Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, 2014. Dibawah bimbingan Muammar Aditya, M.Ak

Bank BNI Syariah merupakan salah satu Lembaga Keuangan Syariah yang berada di jl. R.S fatmawati Jakarta selatan, yang berperan penting dalam penyimpanan dan penyaluran dana kepada masyarakat yang membutuhkan. Dalam menyalurkan pembiayaan Kepemilikan Rumah (KPR) bank BNI Syariah harus selektif dalam menilai kelayakan yang diajukan oleh debitur. Penilaian ini dilakukan agar bank BNI Syariah terhindar dari risiko atau kerugian akibat tidak dapat dikembalikannya kredit yang disalurkan. Dengan demikian dalam melakukan pemberian kredit atau pembiayaan bank BNI Syariah harus melakukan penilaian berdasarkan prosedur atau mekanisme pemberian kredit serta pengendalian intern agar tidak terjadi kredit macet.

Rumusan masalah penelitian ini adalah. Bagaimana mekanisme operasional pembiayaan KPR iB Griya Hasanah? Bagaimana penerapan manajemen risiko pada pembiayaan KPR Griya iB Hasanah di BNI syariah KC Fatmawati? . Tujuan penelitian ini yaitu mengetahui mekanime operasional KPR BNI Syariah, dan bagaimana penerapan pelaksanaan manajemen risiko pembiayaan KPR Griya iB Hasanah.

Penelitian ini termasuk jenis penelitian kualitatif dengan menggukan pendekatan deskriptif. Jenis penelitian yang digunakan merupakan perpaduan antara penelitian keperpustakaan (library research) dan penelitian lapangan (field research) yakni penelitian yang mengumpulkan data-data di lapangan,kemudian menganalisisnya dan mendapatkan kesimpulan dari penelitian ini

Hasil Penelitian ini menunjukkan, untuk mengantisipasi risiko yang muncul pada produk KPR IB Griya Hasanah, BNI Syariah memiliki penerapan dalam mengantisipasi risiko yang terjadi khususnya risiko kredit atau pembiayaan. Bank BNI Syariah menerapkan beberapa cara dengan berpedoman pada peraturan Bank Indonesia no 13/23/PBI/2011 mengenai penerapan manajemen Risiko pada bank umum syariah dan unit usaha syariah, diantaranya yaitu proses penilaian risiko dengan langkah awal yang dilakukan adalah mengidentifikasi risiko, kemudian pengukuran risiko menurut PBI dengan menggunakan metode scoring dilakukan berdasarkan pada data historis nasabah dan menggunakan analisis 5C yaitu character (watak atau kepribadiaan), capacity (kemampuan), capital

(modal), collateral (barang jaminan), dan condition of economic setelah itu pemantauan risiko dan langkah terakhir adalah pengendalian risiko.

ii

KATA PENGANTAR

Bismillahirohmanirrahim

Segala puji bagi Allah SWT, Tuhan semesta alam. Dengan kasih

sayang dan hidayah-Nya penulis dapat menyelesaikan skripsi ini. Tak lupa

shalawat dan salam semoga selalu tercurah kepada Baginda Nabi

Muhammad SAW, yang telah mengajarkan risalah kebenaran dimuka bumi

ini.

Pada penyusunan tugas akhir ini penulis menyadari masih banyak

kekurangan. Untuk itu penulis mengharapkan kritik dan saran yang

sifatnya membangun. Terselesaikannya skripsi ini tentu tidak lepas dari

bantuan, bimbingan dan dukungan dari berbagai pihak, terima kasih kepada

kedua orang tuaku tercinta ibunda Yasmida dan ayahanda Usman yang

telah memberi semangat dan motivasi yang tiada henti, yang telah

mencurahkan kasih sayang, nasihat dan doa yang begitu besar, serta

perhatian yang tiada henti kepada ananda dalam menyelesaikan skripsi ini,

dan pada kesempatan yang baik ini penulis juga mengucapkan terima

kasih yang sebesar-besarnya kepada:

1. Dr. Arief Subhan, MA. Selaku Dekan Fakultas Dakwah dan Ilmu

Komunikasi, Suparto, M.Ed.,Ph.D selaku Wakil Dekan I Bidang

Akademik, Drs. Jumroni, M.Si selaku Wakil Dekan II Bidang

Administrtasi Umum, Dr. H. Sunandar, MA. Selaku Wakil Dekan III

iii

3. Muammar Aditya M.Ak selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk memberikan bimbingan, arahan, koreksi

serta saran-sarannya kepada penulis sehingga penulisan skripsi ini

dapat terselesaikan dengan baik.

4. Bapak dan Ibu Dosen Fakultas Ilmu Dakwah dan Ilmu Komunikasi

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Khususnya Jurusan Manajemen Dakwah Konsentrasi Manajemen

Lembaga Keuangan Syariah (MLKS) serta tanpa mengurangi rasa

hormat yang tidak dapat penulis sebutkan satu persatu, yang telah

mendidik dan memberikan ilmunya kepada penulis selama dibangku

kuliah.

5. Seluruh Dosen Penguji, Sekretaris, dan Ketua sidang Munaqasah yang

telah memberikan kesempatan kepada penulis untuk mempersentasikan

hasil skripsi ini.

6. Pihak Bank BNI Syariah Fatmawati dan seluruh staf nya khususnya

bapak Heru setyawan selaku staf bagian processing KPR ib Griya

Hasanah. Bapak Ermawan, bapak Fatih yang telah membantu dalam

penelitian yang penulis lakukan diperusahaan tersebut.

7. Segenap Pimpinan dan Karyawan Perpustakaan Fakultas Ilmu Dakwah

dan Ilmu Komunikasi serta Perpustakaan Utama Universitas Islam

iv

pinjaman buku kepada penulis, sehingga dapat membantu penulis

dalam menyelesaikan skripsi ini.

8. Untuk Keluarga di padang Alm. Nenek ku tercinta Hj. Baheram, Mami

Genti, Maktekjun, yang selalu mendukung dan mendoakan ananda

Mutiara dalam penyelesaian skripsi ini.

9. Seluruh teman- teman MLKS angkatan 2010, Isniyatul Muffarokhah,

Melda Alini, Eliyah, Rika Fitrianti, Nurul Husna, Ratih Khairunnisa,

Neneng Zakiatul, Ahmad Zaki dan teman-teman yang lainnya, yang

penulis tidak dapat sebutkan namanya satu persatu. Terima kasih atas

persahabatan yang terjalin dan dorongan semangat yang diberikan.

Semoga silaturrahim kita takkan terputus selama-lamanya.

10.Seluruh pihak yang telah banyak berjasa dalam proses penyelesaian

skripsi ini yang tidak bisa disebutkan satu persatu namun tidak

mengurangi sedikitpun rasa terima kasih dari penulis.

Akhirnya penulis berharap, semoga karya tulis ini merupakan

refleksi studi S1 dan dapat memberikan sumbangan keilmuan,

khususnya bagi penulis dan umumnya bagi pembaca yang berminat

dengan tulisan ini. Dengan harapan, karya tulis ini dapat dijadikan amal

bagi penulis, Amin ya robbal ‘alamin.

Jakarta, Juli 2014

v LEMBAR PENGESAHAN PANITIA UJIAN LEMBAR PERNYATAAN

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 7

D. Metodologi Penelitian ... 8

E. Tinjauan Pustaka ... 12

F. Sistematika Penulisan ... 15

BAB II LANDASAN TEORI A. Manajemen Risiko ... 17

1. Pengertian Manajemen Risiko ... 17

2. Penerapan Manajemen Risiko Islami dan Al-Quran ... 17

3. Jenis-jenis Risiko Perbankan Syariah ... 19

vi

5. Tujuan Manajemen Risiko ... 29

B. Pembiayaan ... 29

1. Pengertian Pembiayaan ... 29

2. Penilaian Pemberian Pembiayaan ... 31

3. Tujuan dan Manfaat Pembiayaan ... 38

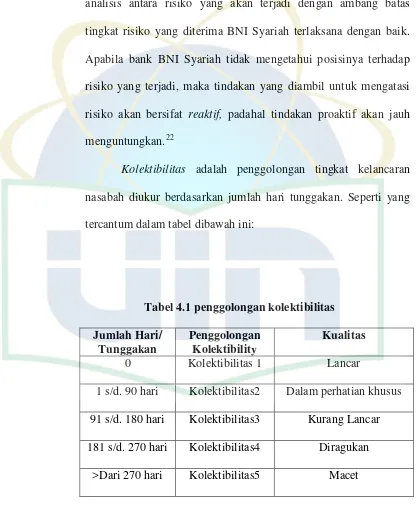

4. Kolektibitas Kredit/pembiayaan ... 40

BAB III GAMBARAN UMUM A. Sejarah Singkat BNI Syariah ... 43

B. Visi dan Misi BNI Syariah ... 44

C. Budaya Kerja BNI Syariah ... 45

D. Logo Perusahaan BNI Syariah ... 45

E. Produk-produk BNI Syariah ... 47

F. Struktur Organisasi dan Jobs Description BNI Syariah ... 53

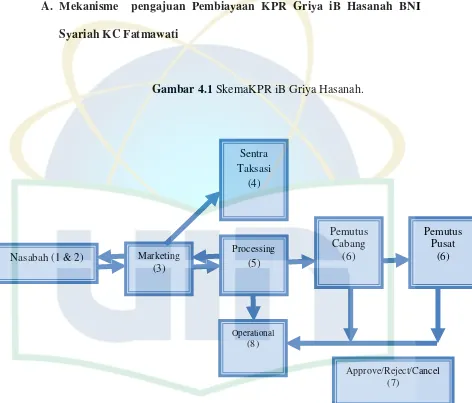

BAB IV HASIL PENELITIAN DAN ANALISIS A. Deskripsi Mekanisme Pengajuan penerimaan nasabah KPR Griya iB Hasanah BNI Syariah ... 59

B. Proses Manajemen RisikoKPR iB Griya Hasanah ... 66

1. Proses Penilaian Risiko ... 67

2. Proses pengelolaan Risiko ... 76

3. Proses Mitigasi Risiko ... 79

C. Analisis Penerapan Pelaksanaan Manajemen Risiko ... 83

vii DAFTAR PUSTAKA

viii

DAFTAR TABEL

Tabel 1.1 Kolektibilitas kredit PT. Bank BNI Syariah ... 4

Tabel 4.1 Penggolongan kolektibilitasPT. Bank BNI Syariah ... 75

ix

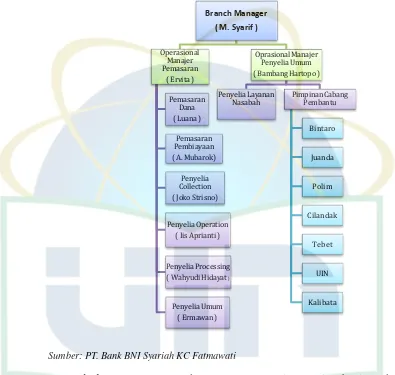

Gambar 3.1. Struktur Organisasi BNI Syariah KC Fatmawati-jaksel ... 53

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kebutuhan masyarakat yang semakin beraneka ragam

menempatkan kredit atau pembiayaan sebagai produk jasa perbankan

yang paling banyak diminati oleh masyarakat. Hal ini dikarenakan

pembiayaan sangat membantu masyarakat dalam pemenuhan kebutuhan

sandang, pangan maupun papan. Sebagai salah satu kebutuhan utama

manusia, sektor papan (perumahan) merupakan salah satu sektor bisnis

menarik. Perkembangan manusia yang semakin bertambah menyebabkan

semakin bertambahnya kebutuhan akan perumahan. Rumah merupakan

kebutuhan primer bagi pemenuhan kesejahteraan manusia setelah sandang

dan pangan. Namun demikian, ternyata kebutuhan akan perumahan ini

seringkali terbentur pada minimnya dana yang dimiliki oleh konsumen

yang mendambakan memiliki rumah sendiri. Sehingga, pengembangan

melalui pembiayaan kepemilikan rumah dilirik sebagai alternatif utama

pembiayaan perumahan.

Dalam menyalurkan KPR Bank BNI Syariah harus selektif dalam

menilai kelayakan yang diajukan oleh debitur. Penilaian ini dilakukan agar

bank BNI Syariah terhindar dari kerugian akibat tidak dapat

melakukan pemberian kredit atau pembiayaan bank BNI Syariah harus

melakukan penilaian berdasarkan prosedur atau mekanisme pemberian

kredit serta pengendalian intern agar tidak terjadi kredit macet.

Pemberian kredit yang secara otomatis akan menyusung risiko

kredit atau pembiayaan macet atau kemungkinan tidak terbayarnya

kewajiban-kewajiban oleh debitur. Disamping itu apabila suatu bank

memberikan kredit atau pembiayaan, tentu harus diperhatikan pula tentang

risiko-risiko yang akan dihadapi oleh bank BNI Syariah. Risiko kredit atau

risiko pembiayaan menjadi suatu permasalahan tersendiri yang cukup

penting untuk diperhatikan. Demikian pula bank BNI Syariah sebagai

salah satu badan usaha perbankan juga harus mengevaluasi secara baik

dan tepat.

Untuk mengantisipasi hal itu bank BNI Syariah harus menerapkan

prinsip kehati-hatian dalam memberikan kredit atau pembiayaan

kepemilikan rumah kepada debitur. Bank BNI syariah wajib memberikan

keyakinan berdasarkan analisis yang mendalam atau itikad dan

kemampuan serta kesanggupan nasabah debitur untuk melunasi utangnya

atau mengembalikan sesuai dengan perjanjian atau akad (Sulhan,

2008:15-16). Dimana sikap kehati-hatian merupakan prinsip yang harus diterapkan

dalam setiap pemberian kredit atau pembiayaan. Tujuannya adalah untuk

mencegah risiko yang mungkin terjadi.

Teknik-teknik yang digunakan oleh bank BNI syariah untuk

3

bank-bank konvensional. Namun, karena tidak adanya lembaga

pemeringkat kredit, bank BNI Syariah hanya mengandalkan catatan

sejarah nasabah dengan bank tersebut dan mengumpulkan informasi

tentang kelayakan kredit dari nasabah melalui sumber-sumber informal

dan jaringan masyarakat lokal.

Manajemen risiko kredit atau pembiayaan bagi Bank BNI Syariah

lebih diperumit dengan adanya eksternalitas tambahan. Terutama dalam

kasus rekanan tidak melakukan pembayaran, Bank BNI syariah dilarang

untuk menagih bunga tertangguh atau mengenakan denda, kecuali dalam

kasus penundaan yang disengaja. Klien dapat mengambil keuntungan

dengan menunda pembayaran, dengan mengetahui bahwa bank tidak akan

mengenakan denda atau meminta pembayaran tambahan. Selama

penundaan itu, modal bank tertahan pada kegiatan yang tidak produktif

dan deposa-nasabah bank tidak mendapatkan penghasilan apapun. Contoh:

nasabah menggunakan agunan dan janji sebagai jaminan terhadap risiko

kredit adalah hal yang umum bagi Bank Syariah. Bank dapat meminta

klien untuk menyerahkan agunan sebelum memulai transaksi murabahah.

Dalam beberapa kasus, subyek murabahah diterima sebagai agunan.

Menggunakan agunan sebagai jaminan bukan berarti tanpa kesulitan,

terutama di Negara-negara berkembang. Masalah yang umum termasuk

likuiditas dari agunan atau ketidakmampuan bank untuk menjual agunan

tersebut, kesulitan dalam menentukan harga pasar wajar secara periodik,

Lemahnya lembaga-lembaga hukum dan lambatnya proses menyulitkan

bank untuk menguasai agunan tersebut.

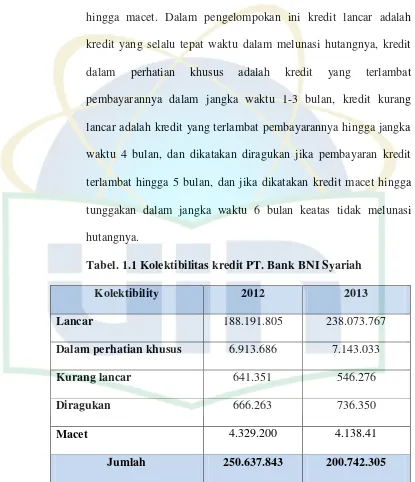

Kolektibilitas kredit merupakan kredit yang terdiri dari

lancar, kredit dalam perhatian khusus, kurang lancar, diragukan

hingga macet. Dalam pengelompokan ini kredit lancar adalah

kredit yang selalu tepat waktu dalam melunasi hutangnya, kredit

dalam perhatian khusus adalah kredit yang terlambat

pembayarannya dalam jangka waktu 1-3 bulan, kredit kurang

lancar adalah kredit yang terlambat pembayarannya hingga jangka

waktu 4 bulan, dan dikatakan diragukan jika pembayaran kredit

terlambat hingga 5 bulan, dan jika dikatakan kredit macet hingga

tunggakan dalam jangka waktu 6 bulan keatas tidak melunasi

hutangnya.

Tabel. 1.1 Kolektibilitas kredit PT. Bank BNI Syariah

Kolektibility 2012 2013

Lancar 188.191.805 238.073.767

Dalam perhatian khusus 6.913.686 7.143.033

Kurang lancar 641.351 546.276

Diragukan 666.263 736.350

Macet 4.329.200 4.138.41

Jumlah 250.637.843 200.742.305

5

Tahun 2012 sampai dengan 2013 bank BNI syariah mengalami

peningkatan jumlah kredit lancar yaitu tahun 2012 sebesar 188.191.805,

tahun 2013 adalah 238.073.767. hal tersebut berbanding terbalik dengan

kredit macet yang mengalami penurunan pada tahun 2012 sebesar

4.329.200 pada tahun 2013 menurun menjadi 4.138.41.

Berdasarkan tabel di atas dapat disimpulkan bahwa kelancaran

dalam pembayaran kredit mengalami kenaikan dilihat dari tahun

2012-2013 dan kolektibilitas tergolong macet mengalami penurunan dari tahun

2012-2013.

Aspek terpenting dalam penerapan manajemen risiko pembiayaan

adalah kecukupan prosedur dan metodologi pengelolaan risiko sehingga

kegiatan usaha bank tetap dapat terkendali (manageable).1 Pada batas

yang dapat diterima serta menguntungkan bank. Namun demikian

mengingat perbedaan kondisi pasar struktur, ukuran serta kompleksitas

usaha Bank, tidak ada satu sistem manajemen risiko yang universal untuk

seluruh Bank, sehingga setiap bank harus membangun sistem manajemen

risiko sesuai dengan fungsi dan organisasi manajemen risiko pada Bank.2

Penerapan manajemen risiko perbankan ternyata menjanjikan

beberapa kegunaan yang di antaranya bersifat strategis bagi kelangsungan

bisnis suatu Bank. Sesungguhnya penerapan manajemen risiko perbankan

yang sistematis dan terintegritasi sudah merupakan keharusan bagi

1

Veithzal Rivai, 2007, Bank and Financial Instution, (Jakarta: PT. Raja Grando Persada)

h. 792

2

Rahmani Timorita Yulianti. Manajemen Risiko Perbankan Syariah. Jurnal Ekonomi

manajemen Bank. Namun, manajemen bank tetap memiliki kebebasan

untuk menetapkan cakupan dan skala penerapan manajemen risiko yang

sesuai dengan kebutuhan masing-masing bank. 3

Berdasarkan latar belakang diatas, penulis tertarik untuk

melakukan penelitian, dengan judul “Penerapan Manajemen Risiko

Pembiayaan Kepemilikan Rumah (KPR) pada Bank BNI Syariah Kantor Cabang Fatmawati- Jakarta Selatan”.

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Agar pembahasan skripsi ini lebih terarah, maka penulis

membatasi permasalahan yang akan dibahas, yaitu:

a. Kriteria pembahasan skripsi ini penulis hanya

mengkhususkan membahas tentang Manajemen Risiko

Pembiayaan Kepemilikan Rumah Griya iB Hasanah pada

Bank BNI Syariah KC Fatmawati Jakarta Selatan.

b. Produk pembiayaan KPR Griya iB Hasanah dibatasi pada

Bank BNI syariah KC Fatmawati Jakarta Selatan.

2. Perumusan Masalah

Berdasarkan pembatasan masalah tersebut, maka dapat dirumuskan

bahwa pokok-pokok permasalahan yang dibahas sebagai berikut:

3

Rudjito.“ Kegunaan Penerapan Risk Management untuk Perbankan”. Jurnal Hukum

7

a. Bagaimana mekanisme operasional Pembiayaan KPR iB

Griya Hasanah KPR Griya iB Hasanah pada Bank BNI

Syariah KC Fatmawati Jakarta Selatan?

b. Bagaimana penerapan manajemen risiko pada pembiayaan

KPR Griya iB Hasanah di Bank BNI syariah KC Fatmawati

Jakarta Selatan?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

a. Untuk mengetahui bagaimana mekanisme operasional

pembiayaan KPR Griya iB Hasanah di BNI Syariah KC

Fatmawati-Jakarta selatan.

b. Untuk mengetahui analisis penerapan pelaksanaan

manajemen risiko pembiayaan KPR Griya iB Hasanah di

BNI Syariah KC Fatmawati-Jakarta selatan.

2. Manfaat Penelitian

a. Secara teoritis, sebagai pengembangan ilmu pengetahuan

muamalah pada umumnya dan khususnya tentang

penerapan manajemen risiko pada KPR Griya iB Hasanah

di Bank BNI Syariah

b. Secara praktis

Dari hasil penelitian ini akan menambah referensi bagi

mahasiswa sebagai penjunjang untuk melanjutkan

penelitian berikutnya.

2. Bagi Bank Syariah

Sebagai kontribusi ilmiah untuk menambah ilmu dan

wawasan pengetahuan. Selain itu skripsi ini diharapkan

dapat menjadi sumber rujukan atau informasi bagi BNI

Syariah dalam manajemen risiko perbankan syariah

harus memperhatikan dan menerapkan

prosedur-prosedur kehati-hatian terhadap pemberiaan Kredit

KPR Griya iB Hasanah.

D. Metodologi Penelitian

Berdasarkan tujuan yang hendak dicapai dan jenis data yang di

perlukan maka penelitian ini menggunakan bentuk penelitian yang

deskriptif kualitatif dengan cara menggunakan mengenai suatu

kenyataan empiris dari objek yang dijadikan penelitian.

1. Jenis dan Pendekatan penelitian

Penelitian ini termasuk jenis penelitian kualitatif dengan

pendekatan deskriptif analisis untuk memaparkan data-data yang

dapat di lapangan kemudian menganalisisnya dan mendapatkan

9

Penelitian Kualitatif adalah penelitian yang bermaksud untuk

memahami fenomena tentang apa yang dialami oleh subjek

penelitian secara holistic, dan dengan cara deskripsi dalam bentuk

kata-kata dan bahasa pada suatu konteks khusus yang alamiah dan

dengan cara deskripsi dalam bentuk kata-kata dan bahasa pada

suatu konteks khusus yang alamiah dan dengan memanfaatkan

berbagai metode alamiah (maleong, 2006:6)

Sedangkan penelitian deskriptif menurut Arikunto

(2005:234) adalah penelitian yang dimaksudkan untuk

mengumpulkan informasi mengenai status gejala yang ada, yaitu

keadaan gejala menurut apa adanya pada saat penelitian

dilakukan. Lebih kanjut Arikunto menjelaskan bahwa penelitian

deskriptif tidak dimaksudkan untuk menguji hipotesis tertentu,

tetapi hanya menggambarkan apa adanya tentang suatu variabel,

gejala atau keadaan.

Menurut Starauss dan Corbin (2003) penelitian kualitatif

adalah sebagai jenis penelitian yang temuan-temuannya tidak

diperoleh melalui prosedur stastistik atau bentuk hitungan lainnya.

Selanjutnya,dipilihnya penelitian kualitatif karena kemantapan

peneliti berdasarkan pengalaman penelitiannya dan metode

kualitatif dapat memberikan rincian yang lebih kompleks tentang

Proses penelitian kualitatif agar dapat menghasilkan temuan

yang benar-benar bermanfaat, memerlukan perhatian yang serius

terhadap berbagai hal yang dipandang perlu. Dalam

memperbincangkan proses penelitian kualitatif paling tidak tiga

hal yang perlu diperhatikan, yaitu kedudukan teori, metodologi

penelitian dan desain penelitian kualitatif.

Untuk memahami istilah penelitian kualitatif ini, perlu

kiranya dikemukakan teori menurut Bogdan dan Taylor

mendefenisikan, metodologi kualitatif sebagai prosedur penelitian

yang menghasilkan data deskriptif berupa kata-kata tertulis dari

orang-orang perilaku yang dapat diamati.4 Dengan memilih

metode kualitatif ini, penulis mengharapkan dapat memperoleh

data yang lengkap dan akurat. Ditinjau dari sifat penyajian

datanya, Penulis menggunakan metode deskriptif dimana metode

ini merupakan penelitian yang tidak mencari atau menjelaskan

hubungan, tidak menguji hipotesa atau prediksi.5

2. Sumber Data

Secara garis besar data dalam penelitian ini berupa data primer dan

data sekunder.

a. Data Primer diambil dengan melakukan obeservasi dan

wawancara dengan pengurus PT. Bank BNI Syariah Kantor

4

Lexy J. Maleong, Metodologi Penelitian Kualitatif, (Bandung: PT.Remaja Rosdakarya

2000), cet. Ke 11, hal 3

5

Jalaluddin Rahmat, Metode Penelitian Komunikasi dilengkapi Contoh Analisis

11

Cabang Fatmawati Jakarta Selatan yaitu pada bagian

Processing KPR Griya iB Hasanah.

b. Data sekunder didapatkan dari dokumen-dokumen laporan

keuangan atau Annual Report PT. Bank BNI Syariah 2012 dan

2013.

3. Tempat dan Waktu Penelitian

Penelitian ini bertempat di BNI Syariah KC Fatmawati yang

beralamat di Jalan RS. Fatmawati No.30.C-D Cilandak Jakarta

Selatan. Waktu Penelitian ini dilakukan pada bulan Februari sampai

dengan April 2014 .

4. Teknik analisis data

Dalam penelitian ini penulis menggunakan jenis penelitian

kualitatif yang bersifat deskriptif analisis, yakni penelitian yang

menggambarkan data dan informasi yang berlandaskan fakta-fakta

yang diperoleh dilapangan, dianalisis kemudian disimpulkan. Analisis

data adalah proses mengatur urutan data dan mengorganisasikannya

kedalam pola kategori.

5. Teknik Pengumpulan Data

Untuk memperoleh data yang diinginkan, maka penulis

menggunakan teknik pengumpulan data sebagai berikut:

1. Riset kepustakaan, riset ini dimaksudkan untuk mendapatkan acuan

teori dalam melengkapi data yang ada. Dengan cara membaca

masalah yang dibahas, agar yang diperoleh benar-benar memiliki

landasan teori dan acuan yang jelas.

2. Riset lapangan ini dimaksudkan untuk mendapatkan data primer

yang dilakukan peneliti sebagai pelengkap data dalam hasil

penelitian kelak yaitu dengan melakukan wawancara dengan

pejabat yang berwenang untuk memperoleh data yang benar-benar

dapat dipertanggung jawabkan kebenarannya.

3. Dokumentasi yakni mencari data mengenai hal-hal atau variabel

yang berupa catatan, transkrip, buku, surat kabar, majalah, notulen

rapat, agenda, dan sebagainya.

6. Teknik Penulisan Skripsi

Dalam penulisan skripsi ini berpedoman pada standar penulisan

skripsi pada buku “ Pedoman Penulisan Karya Ilmiah ( Skripsi,Tesis

dan Disertasi)” yang diterbitkan CeQDA (Center for Quality

Development and Assurance) Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta Tahun 2007. Cet. Ke-2

E. Tinjauan Pustaka

Sebelum membuat skripsi ini, penulis melakukan perbandingan

antara penelitian-penelitian yang terdahulu untuk mendukung materi dalam

penelitian ini. Sebelumnya terdapat beberapa penelitian yang mengangkat

tema tentang manajemen risiko bank syariah dan produk pembiayaan

13

1. Ahmad Syukri. Dalam penelitiannya yang berjudul “Analisis Produk

Pembiayaan Kepemilikan Rumah BNI iB Griya (studi pada PT. Bank BNI

Syariah Cabang Syariah Jakarta Selatan)”. Jurusan Muamalat Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta 2010. Penelitian

skripsinya membahas mengenai hasil analisa swot yaitu Kekuatan

(Strengh), Kelemahan (Weaknes), Peluang (Opportunity) dan Tantangan

(Threat) serta ancangan strategi sehingga dapat diaplikasikan untuk

peningkatan pembiayaan produk KPR BNI IB Griya. Perbedaan dengan

penulis teliti adalah membahas mengenai Penerapan Manajemen Risiko

Pembiayaan Kepemilikan rumah (KPR) IB Griya Hasanah yang terdiri

dari bagaimana cara Mengidentifikasi Risiko, Mengukur risiko, Memantau

Risiko dan Mengendalikan Risiko dari produk pembiayaan kepemilikan

rumah (KPR) Griya Hasanah BNI Syariah.

2. Fitri, wulandari. “Manajemen Risiko pada Produk Dirham Card Danamon

Syariah". Skripsi S1 Jurusan Muamalat Fakultas Syariah dan Hukum, UIN

Syarif Hidayatullah Jakarta,2011. Skripsi ini membahas risiko yang ada

didalam produk Dirham Card Danamon Syariah. Perbedaan yang penulis

teliti adalah mengenai Penerapan manajemen risiko yang ada di produk

KPR iB Griya Hasanah pada Bank BNI syariah KC fatmawati.

3. Nursyamsiyah. Dalam penelitiannya yang berjudul “Peran Manajemen

Risiko Dalam Pembiayaaan Murabahah (studi kasusu pada Bank BNI

Syariah Sudirman)”. Program Studi Muamalat (ekonomi islam)

Hidayatullah Jakarta, 2009. Skripsi ini membahas mengenai penyebab

pembiayaan murabahah bermasalah pada bank BNI Syariah Sudirman.

Perbedaan dengan penulis teliti adalah membahas mengenai Penerapan

Manajemen Risiko Pembiayaan Kepemilikan rumah (KPR) IB Griya

Hasanah yang terdiri dari bagaimana cara Mengidentifikasi Risiko,

Mengukur risiko, Memantau Risiko dan Mengendalikan Risiko dari

produk pembiayaan KPR iB Griya Hasanah.

4. Jurnal Hukum dan Bisnis. Volume 23-No. 3 Tahun 2004. Kegunaan

Penerapan Manajemen Risiko untuk perbankan. Penulis : Rudjito. Jurnal

ini membahas mengenai kegunaan Penerapan Manajemen Risiko untuk

perbankan. Perbedaan dengan penulis teliti adalah membahas mengenai

Penerapan Manajemen Risiko Pembiayaan Kepemilikan rumah (KPR) IB

Griya Hasanah yang terdiri dari bagaimana cara Mengidentifikasi Risiko,

Mengukur risiko, Memantau Risiko dan Mengendalikan Risiko dari

produk pembiayaan KPR iB Griya Hasanah.

5. Jurnal Ekonomi Islam La_Riba Manajemen Risiko Perbankan Syariah.

Penulis : Rahmani Timorita Yulianti. Vol. III, no. 2, Desember 2009.

Jurnal ini membahas mengenai Fungsi dan peran DPS di bank Syari’ah,

memiliki relevansi yang kuat dengan manajemen risiko perbankan Syari’ah,

yakni risiko reputasi, yang selanjutnya berdampak pada risiko lainnya

seperti risiko likuiditas. Perbedaan dengan penulis teliti adalah membahas

mengenai Penerapan Manajemen Risiko Pembiayaan Kepemilikan rumah

15

Mengidentifikasi Risiko, Mengukur risiko, Memantau Risiko dan

Mengendalikan Risiko dari produk pembiayaan KPR iB Griya Hasanah.

F. Sistematika Penulisan

Penulisan skripsi ini dibagi dalam beberapa bab, dengan maksud

untuk memudahkan dalam melakukan pembahasan. Hal ini penulis lakukan

agar pembahasan yang dilakukan tidak menyimpang dari tema dan pokok

pembahasan. Adapun pembagiannya sebagai berikut:

Bab I Pendahuluan.

Pada bab ini membahas tentang latar belakang masalah, perumusan dan

pembatasan masalah, tujuan dan manfaat penelitian, metodologi penelitian,

tinjauan pustaka dan sistematika penulisan.

Bab II Kerangka Teori

Pada bab ini berisi tentang pengertian manajemen risiko, jenis-jenis

risiko perbankan syariah, proses manajemen risiko, tujuan manajemen risiko,

teori pembiayaan, penilaian pemberian pembiayaan, tujuan dan manfaat

pembiayaan, dan kolektibilitas kredit atau pembiyaan.

Bab III Gambaran Umum Bank BNI Syariah.

Pada bab ini menguraikan tentang sejarah berdirinya Bank BNI

Syariah, visi dan misi Bank BNI Syariah, budaya kerja Bank BNI Syariah,

logo BNI Syariah, produk-produk Bank BNI Syariah, Struktur organisasi dan

Bab IV Hasil penelitian dan Analisis

Pada bab ini terdiri dari dua bagian yaitu, deskripsi mekanisme

pengajuan penerimaan nasabah KPR Griya iB Hasanah yang menggambarkan

tentang mekanisme operasional pembiayaan Griya iB Hasanah, Proses

manajemen Risiko KPR Griya iB Hasanah terdiri dari proses penilaian risiko,

proses mitigasi risikodan analisis penerapan pelaksanaan manajemen risiko di

Bank BNI Syariah.

Bab V Penutup.

Pada bab ini menguraikan tentang Kesimpulan yaitu menjawab dari

rumusan masalah dari penelitian tentang Penerapan Manajemen Risiko

Pembiayaan Kepemilikan Rumah Griya iB Hasanah pada Bank BNI Syariah

KC Fatmawati Jakarta selatan. Serta saran-saran dan masukan serta

17

BAB II

LANDASAN TEORI

A. Teori Manajemen Risiko

1. Pengertian Manajemen Risiko

Menurut Herman Darmawi, “Manajemen risiko merupakan suatu usaha untuk mengetahui menganalisis serta mengendalikan risiko dalam setiap kegiatan perusahaan dengan tujuan untuk memperoleh efektivitas dan efisiensi yang lebih tinggi”.1

Menurut Adiwarman A.Karim, “Manajemen risiko adalah mengidentifikasi, mengukur, memantau dan mengendalikan jalannya kegiatan usaha bank dengan tingkat risiko yang wajar dan terarah, terintegrasi, dan berkesinambungan”.2

Menurut Ferry N. Idroes, “Manajemen Risiko didefinisikan sebagai suatu metode logis dan sistematik dalam indentifikasi, kuantifikasi, menentukan sikap, menetapkan solusi, serta melakukan monitor dan pelaporan risiko yang berlangsung pada setiap aktivitas atau proses”. 3

Menurut Bank Indonesia, “Manajemen Risiko adalah serangkaian prosedur dan metodologi yang digunakan untuk mengidentifikasi, mengukur, memantau dan mengendalikan risiko yang timbul dari kegiatan usaha bank”.4

2. Penerapan Manajemen Risiko islami dan Al-Quran

Risiko bukan merupakan kekhususan yang terdapat

hanya pada sistem keuangan Islam saja. Risiko ada pada semua

sistem keuangan, yakni risiko-risiko yang berkaitan dengan

1

Herman Darmawi, Manajemen Risiko, (Jakarta: PT. Bumi Aksara,2006), h.17

2

Ir. Adiwarman A. Karim, Bank Islam (Analisis Fiqih dan Keuangan), (Jakarta:

PT.Raja Grafindo Persada, 2010), Ed.4, Cet.7, h. 255

3

Ferry N. Idroes, Manajemen Risiko Perbankan: Pemahaman Pendekatan Pilar

Kesepakatann Basel II Terkait Aplikasi Regulasi dan Pelaksanaannya di Indonesia, Ed. I (Jakarta: Rajawali Pers, 2008), h. 5

4

Robert Tampubolon, Risk Management, Manajemen Risiko Pendekatan

uang pemerintah (fiduciary money), fluktuasi nilai tukar dan

suku bunga, kredit macet, kegagalan operasional, bencana

alam, kejahatan orang lain, kelemahan manajerial dan

lingkungan. Sistem keuangan islam pun terekspos juga pada

risiko-risiko tersebut.5 Sebagaimana firman Allah SWT. Dalam

surat Al-Baqarah ayat 279:

sisa riba), Maka ketahuilah, bahwa Allah dan Rasul-Nya akan memerangimu. dan jika kamu bertaubat (dari pengambilan riba), Maka bagimu pokok hartamu; kamu tidak Menganiaya dan tidak (pula) dianiaya.

Kedua, adanya kepuasan bahwa ketentuan ilahiah

tersebut didasarkan pada upaya membantu mewujudkan

tujuan-tujuan kemanusian, di antaranya adalah keadilan, simak firman

Allah SWT. Dalam surat Al-Hadiid ayat 25:

Prof. Dr. Veithzal Rivai dan Rifki Ismail,S.E. IslamicIslamic Risk

19

Artinya: “Sesungguhnya Kami telah mengutus Rasul-rasul Kami dengan membawa bukti-bukti yang nyata dan telah Kami turunkan bersama mereka Al kitab dan neraca (keadilan) supaya manusia dapat melaksanakan keadilan. Dan Kami ciptakan besi yang padanya terdapat kekuatan yang hebat dan berbagai manfaat bagi manusia, (supaya mereka mempergunakan besi itu) dan supaya Allah mengetahui siapa yang menolong (agama)-Nya dan rasul-rasul-Nya Padahal Allah tidak dilihatnya. Sesungguhnya Allah Maha kuat lagi Maha Perkasa”.

Menurut ayat di atas, Bank harus memperhatikan

dengan sungguh-sungguh potensi risiko yang dihadapi dan

mengembangkan sistem untuk mengidentifikasi, mengontrol,

dan mengelola risiko-risiko tersebut. Pengembangan budaya

manajemen risiko pada Bank merupakan bagian yang tak

terpisahkan dari tanggung jawab otoritas pengawasan dan

regulator. Oleh karena itu, otoritas pengawas juga harus

mengenal baik karakter risiko bank islam dan turut serta dalam

pengembangan manajemen risiko yang efisien.

3. Jenis- jenis Risiko Perbankan Syariah6

a. Risiko Kredit/Pembiayaan

Merupakan bentuk risiko pembayaran yang muncul

pada saat satu pihak bersepakat untuk membayar sejumlah

uang (misalnya: dalam akad isthisna dan salammurabahah)

atau mengirimkan barang misalnya: dalam akad murabahah)

sebelum menerima aset atau uang cash-nya sendiri, sehingga

6

Tariqullah Khan Habib Ahmed, Manajemen Risiko Lembaga Keuangan

menyebabkan terjadinya kerugian. Dalam kasus pembiayaan

berbasis bagi hasil (mudharabah dan musyarakah), risiko

kredit adalah adalah tidak terbayarnya kembali bagian Bank

oleh pihak pengusaha ketika jatuh tempo.7

b. Risiko Benchmark

Bank syariah tidak berhubungan dengan suku bunga,

hal ini ditunjukan bahwa bank syariah tidak menghadapi

risiko pasar yang muncul karena perubahan suku bunga.

Namun bagaimanapun, perubahan suku bunga di pasar,

memunculkan beberapa risiko didalam pendapatan lembaga

keuangan syariah. Lembaga keuangan syariah memakai

benchmark rate. Khususnya dalam akad murabahah, dimana

mark-up ditentukan dengan menambahkan premi risiko pada

benchmark rate.8

c. Risiko Operasional

Karena usianya yang relatif muda, risiko operasional,

terutama yang terkait dengan faktor manusiawi menjadi

suatu yang akut bagi lembaga ini. Risiko operasional bisa

muncul, terutama akibat Bank tidak memiliki personal

(dengan kapasitas dan kapabilitas) yang memadai untuk

menjalankan operasional keuangan syariah. Karena adanya

7

Tariqullah Khan Habib Ahmed, Manajemen Risiko Lembaga Keuangan

Syariah, (Jakarta:Bumi Aksara,2008), h. 11

8

Tariqullah Khan Habib Ahmed, Manajemen Risiko Lembaga Keuangan

21

perbedaan karakteristik bisnis, software computer yang

tersedia di pasar konvensional bisa jadi tidak sesuai dengan

apa yang dibutuhkan bank syariah. Hal ini melahirkan risiko

sistem yang menuntut Bank syariah untuk mengembangkan

dan memakai teknologi internasional.

d. Risiko Hukum

Karena adanya perbedaan karakteristik akad atau

kontrak keuangan, Bank syariah menghadapi risiko yang

berhubungan dengan proses dokumentasi dan pelaksanaan

hukum. Akibat tidak adanya standar kontrak bagi

instrumen-instrumen keuangan yang ada, Bank syariah harus

menyiapkan hal ini berdasarkan pemahamannya terhadap

syariah, undang-undang yang berlaku, dan sesuai dengan

kebutuhan dan kepentingan mereka sendiri. Langkanya

standarisasi kontrak disertai dengan adanya kenyataan akan

tidak adanya sistem peradilan untuk menyelesaikan

permasalahan yang berhubungan dengan pelaksanaan

kontrak, telah meningkatkan risiko hukum bagi Bank

syariah.9

9

Tariqullah Khan Habib Ahmed, Manajemen Risiko Lembaga Keuangan

e. Risiko Penarikan Dana

Perbedaan tingkat return pada tabungan atau

investasi mengakibatkan ketidakpastian tentang nilai

sebenarnya (real value) dari jenis simpanan tersebut.

Perlindungan aset untuk memperkecil risiko kerugian akibat

rendahnya tingkat return, mungkin menjadi faktor penting

dalam keputusan penarikan dana para deposan.10

f. Risiko Fidusia

Rendahnya tingkat return Bank dibandingkan

dengan tingkat return yang berlaku di pasar, juga berakibat

pada munculnya risiko fidusia (fiduciary risk), yaitu ketika

deposan atau investor menafsirkan rendahnya tingkat return

tersebut sebagai pelanggaran kontrak investasi atau

kesalahan manajemen dana oleh pihak Bank (AAOIFI

1999). Risiko fidusia bisa dipicu oleh pelanggaran kontrak

oleh pihak Bank. Misalnya Bank tidak menjalankan kontrka

dengan penuh kepatuhan pada ketentuan syariah.11

g. Displace Commercial Risk

Adalah transfer risiko yang berhubungan dengan

simpanan kepada pemegang ekuitas.

10

Tariqullah Khan Habib Ahmed, Manajemen Risiko Lembaga Keuangan Syariah,

(Jakarta:Bumi Aksara,2008), h. 14

11

Tariqullah Khan Habib Ahmed, Manajemen Risiko Lembaga Keuangan Syariah,

23

Risiko ini bisa muncul ketika Bank berada dibawah

tekanan untuk mendapatkan profit, namun bank justru harus

memberikan sebagaian profitnya kepada deposan untuk

menghindari adanya penarikan dana akibat rendahnya

tingkat return.

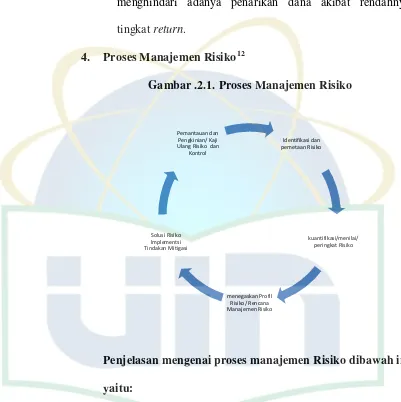

4. Proses Manajemen Risiko12

Gambar .2.1. Proses Manajemen Risiko

Penjelasan mengenai proses manajemen Risiko dibawah ini yaitu:

1) Identifikasi dan Pemetaan Risiko13

12

Ferry N. Idroes, Manajemen Risiko Perbankan: Pemahaman Pendekatan Pilar

Kesepakatann Basel II Terkait Aplikasi Regulasi dan Pelaksanaannya di Indonesia, Ed. I (Jakarta: Rajawali Pers, 2008), h. 7

13

Ferry N. Idroes, Manajemen Risiko Perbankan: Pemahaman Pendekatan Pilar

Kesepakatann Basel II Terkait Aplikasi Regulasi dan Pelaksanaannya di Indonesia, Ed. I (Jakarta: Rajawali Pers, 2008), h. 8

a. Menetapkan kerangka kerja untuk implementasi strategi

risiko secara keseluruhan.

b. Menentukan definisi kerugian.

c. Menyusun dan melakukan implementasi mekanisme

pengumpulan data.

d. Membuat pemetaan kerugian kedalam kategori risiko yang

dapat diterima dan tidak dapat diterima.

2) Kuantifikasi/ Menilai/ Melakukan Peringkat Risiko14

a. Aplikasi teknik permodelan dalam mengukur risiko

b. Menentukan tingkat frekuensi dan tingkat kerugian dari

risiko berdasarkan data historis yang tersedia.

c. Perluasan dengan memanfaatkan tolok ukur (benchmarking),

permodelan (modelling), dan peramalan (forecasting) yang

berasal dari luar organisasi/eksternal. Sumber eksternal yang

dimaksud berasal dari praktik-praktik terbaik yang telah

dilakukan didalam industri (best practices)

3) Menegaskan Profil Risiko dan Rencana Manajemen Risiko

a. Identifikasi selera risiko organisasi (risk appetite), apakah

manajemen secara umum terdiri dari:

1) Penghindar risiko (risk averter)

2) Penerima risiko sewajarnya (risk neutral)

3) Pencari risiko (risk seeker)

14

25

b. Identifikasi visi strategik (strategic vision) dari organisasi,

apakah organisasi berada dalam visi:

1) Agresif yang terobsesi untuk mengejar peningkatan

volume usaha serta keuntungan sebesar-besarnya untuk

mendukung pertumbuhan.

2) Konservatif yang ingin menjaga kelangsungan usaha

pada situasi aman dengan volume usaha dan

keuntungan yang stabil.

Penghindar risiko tidak bersedia menerima risiko

dengan tingkat tinggi. Sebaliknya, pencari risiko bersedia

menerima risiko tinggi untuk mendapatkan hasil yang lebih

tinggi.

Visi strategik yang agresif bersedia menerima risiko

tinggi untuk mendapatkan hasil yang lebih tinggi.Visi ini

biasanya diterapkan pada organisasi yang berada dalam tahap

pertumbuhan.Sebaliknya, visi stratejik yang konservatif tidak

bersedia menerima risiko dengan tingkat tinggi.Biasanya

organisasi pada tahap konservatif adalah organisasi yang telah

mapan dengan aktivitas yang stabil.

4) Solusi Risiko/Implementasi Tindakan terhadap Risiko15

a. Hindari (Avoidance): keputusan yang diambil adalah tidak melakukan aktivitas yang dimaksud. Misalnya

15

Ferry N. Idroes, Manajemen Risiko Perbankan: Pemahaman Pendekatan Pilar

sebuah bank mendapat tawaran untuk melakukan bisnis

pencucian uang (money laundering) dari kegiatan

terorisme yang menjanjikan keuntungan dari penempatan

dalam jumlah besar dengan bunga yang sangat rendah.

Risiko aktivitas tersebut adalah ancaman penutupan bank

serta ancaman pidana terhadap pelakunya. Maka, bank

memutuskan untuk tidak melakukan aktivitas tersebut.

b. Alihkan (Transfer): menbagi risiko dengan pihak lain. Konsekuensinya terhadap biaya yang harus dikeluarkan

atau berbagi keuntungan yang diperoleh. Misalnya untuk

pembiayaan proyek yang sangat besar, sebuah bank

melakukan skema pinjaman sindikasi. Sindikasi adalah

bentuk berbagi bisnis, risiko, dan hasil yang lazim

dilakukan bank. Pengalihan risiko juga termasuk

penggunaan lembaga asuransi sebagai penanggung

kerugian dengan membayar premi. Selain itu, penggunaan

sumber daya di luar organisasi (outsourcing) juga

termasuk kedalam pengalihan risiko.

c. Mitigasi Risiko (Mitigate Risk): menerima risiko pada tingkat tertentu dengan melakukan tindakan untuk mitigasi

risiko melalui peningkatan kontrol, kualitas proses, serta

aturan yang jelas terhadap pelaksanaan aktivitas dan

27

pada bank. Pengikatan sangat rentan terjadi masalah.

Akibatnya adalah bank tidak dapat atau berada pada posisi

hukum yang lemah dalam penyelesaian pinjaman atau

eksekusi agunan. Bank perlu menerapkan sistem dan

prosedur yang jelas tentang pengikatan serta aspek-aspek

pendukungnya. Selanjutnya ditetapkan secara tegas

mengenai sanksi yang dapat dikenakan pada

individu-individu yang melakukan penyimpangan prosedur.16

d. Menahan Risiko Residual (Retention of Residual Risk):

menerima risiko yang mungkin timbul dari aktivitas yang

dilakukan. Kesediaan menerima risiko dikaitkan dengan

ketersediaan penyangga jika kerugian atas risiko terjadi.

Peran inilah yang ditekankan dalam membahas

manajemen risiko perbankan. Perbankan harus mengambil

berbagai macam risiko dalam menjalankan aktivitasnya.

Risiko yang dimaksud tidak dapat dihindari, dialihkan, dan

dimitigasi. Akibatnya, risiko tersebut harus ditanggung

sejalan dengan pelaksanaan aktivitas. Misalnya bank

menerima transaksi pembelian valuta asing dan nasabah

untuk menyerahkan setoran jaminan. Pada situasi normal,

mitigasi risiko cukup untuk mengatasi kemungkinan risiko

16

Ferry N. Idroes, Manajemen Risiko Perbankan: Pemahaman Pendekatan Pilar

yang terjadi. Namun, jika situasi menjadi tak terkendali,

yaitu nilai tukar melonjak drastis, nasabah membatalkan

kontarka dengan menjual pada pasar spot dan membiarkan

setoran jaminan diambil bank. Pada situasi itu terjadi

kerugian karena setoran jaminan tidak dapat menutupi

kerugian tersebut. Situasi inilah yang dikatakan sebagai

risiko redusial yang harus ditanggung bank. Setiap risiko

redusial pada bank diperlukan ketersediaan modal untuk

menyangganya.17

5) Pemantauan dan Pengkinian/ Kaji Ulang Risiko dan Kontrol

a. Seluruh entitas organisasi harus yakin bahwa strategik

manajemen risiko telah diimplementasikan dan berjalan

dengan baik.

b. Lakukan pengkiniaan dengan mengevaluasi dan menindak

lanjuti hasil evaluasi terhadap implementasi kerangka

manajemen risiko yang terintegrasi kedalam strategi risiko

keseluruhan.

17

Ferry N. Idroes, Manajemen Risiko Perbankan: Pemahaman Pendekatan Pilar

29

5. Tujuan Manajemen Risiko

Manajemen risiko berfungsi sebagai filter atau pemberi

peringatan dini (early warning system) terhadap kegiatan usaha bank.

Tujuan manajemen risiko itu sendiri adalah sebagi berikut: 18

1. Menyediakan informasi tentang risiko kepada pihak regulator.

2. Memastikan bank tidak mengalami kerugian yang bersifat

unacceptable.

3. Meminimalisasi kerugian dari berbagai risiko yang bersifat

uncontrolled.

4. Mengukur eksposur dan pemusatan risiko.

5. Mengalokasikan modal dan membatasi risiko.

B. Teori Pembiayaan KPR Syariah 1. Pengertian Pembiayaan KPR

Kredit Pemilikan Rumah (KPR) merupakan salah satu

jenis layanan pembiayaan yang diberikan oleh Bank kepada para

nasabah yang menginginkan pinjaman khusus untuk memenuhi

kebutuhan dalam pembangunan atau revonasi rumah. KPR juga

muncul karena adanya berbagai kondisi penunjang yang

strategis diantaranya adalah pemenuhan kebutuhan perumahan

18

yang semakin lama semakin tinggi namun belum dapat

mengimbangi kemampuan daya beli kontan dari masyarakat.19

Dikarenakan di dalam perbankan syariah tidak dikenal

istilah kredit, KPR Syariah sering digantikan dengan berbagai

istilah seperti Kebutuhan Pemilikan Rumah Syariah, Kongsi

Pemilikan Rumah Syariah, Kerjasama Pemilikan Rumah

Syariah dan Kepemilikan Pembiayaan Rumah Syariah.

Beberapa bank syariah juga menggunakan istilah tersendiri

untuk pembiayaan ini, misalkan Bank muamalat Indonesia

menggunakan istilah pembiayaan Hunian Syariah, yaitu

pembiayaan yang membantu nasabah untuk memiliki rumah

(ready stock/bekas), apartemen, ruko, rukan, kios maupun

pengalihan take-over KPR dari bank lain. 20Sedangkan Unit

Usaha Syariah Bank BNI Syariah menggunakan istilah KPR iB

Griya Hasanah (baca: ai-Bi) yang merupakan fasilitas

pembiayaan untuk memiliki rumah, ruko, apartemen, villa,

kavling renovasi atau untuk konstruksi / pembangunan rumah.

Di Indonesia, saat ini dikenal ada 2 (dua) jenis KPR: 21

19

Suzanna Hardjono , Mudah Memiliki Rumah Idaman Lewat KPR (Jakarta: PT.

Pustaka Grahatama, 2008), h.25

20

Suzanna Hardjono , Mudah Memiliki Rumah Idaman Lewat KPR (Jakarta: PT.

Pustaka Grahatama, 2008), h.25

21

Bank Indonesia, “Memiliki Rumah Sendiri dengan KPR” dalam Program

31

a. KPR Subsidi

Yaitu suatu Kredit yang diperuntukan kepada masyarakat

berpenghasilan menengah ke bawah dalam rangka memenuhi

kebutuhan perumahan atau perbaikan rumah yang telah dimiliki.

Bentuk subsidi yang diberikan berupa: subsidi meringankan

kredit dan subsidi menambah dana pembangunan atau perbaikan

rumah. Kredit subsidi ini diatur tersendiri oleh Pemerintah,

sehingga tidak setiap masyarakat yang mengajukan kredit dapat

diberikan fasilitas ini.Secara umum batasan yang ditetapkan

oleh pemerintah dalam memberikan subsidi adalah penghasilan

pemohon dan maksimum kredit yang diberikan.22

b. KPR Non Subsidi

Yaitu suatu KPR yang diperuntukan bagi seluruh

masyarakat. Ketentuan KPR ditetapkan oleh bank, sehingga

penentuan besarnya kredit maupun suku bunga dilakukan sesuai

kebijakan bank yang bersangkutan.23

2. Penilaian Pemberian Pembiayaan

Dalam Pendanaan kepada nasabah dalam bentuk

pemberiaan pembiayaan, ada beberapa hal yang perlu

diperhatikan dengan penilaian pembiayaan, oleh karena layak

atau tidaknya pembiayaan yang diberikan akan sangat

22 Ibid.

23

Bank Indonesia, “Memiliki Rumah Sendiri dengan KPR” dalam Program

mempengaruhi stabilitas keuangan bank. Menurut Raharja,

penilaian pembiayaan harus memenuhi kriteria sebagai berikut:

24

a) Keamanan Pembiayaan (safety).

Harus benar-benar diyakini bahwa kredit tersebut dapat

dilunasi kembali.

b) Terarahnya tujuan penggunaan pembiayaan (suitability)

Pembiayaan akan digunakan untuk tujuan yang sejalan

dengan kepentingan masyarakat atau setidaknya tidak

bertentangan dengan peraturan yang berlaku.

c) Menguntungkan (profit)

Pembiayaan yang diberikan menguntungkan bagi bank

maupun nasabah, menurut sinungan25, metode lain yang dapat

digunakan untuk menentukan nilai kredit adalah dengan

menggunakan formula 4P, yaitu:

1. Personality

Bank mencari data tentang kepribadian si peminjam

seperti riwayat hidupnya (kelahiran, pendidikan,

pengalaman, usaha/pekerjaan, dan sebagainya), hobinya,

keadaan keluarganya, (istri, anak), social standing

(pergaulan dalam masyarakat serta bagaimana pendapat

24

Raharja Pratama, Uang dan Perbankan, (Jakarta, PT. Rineka Cipta, 1997)

Cet.3.h.23

25

Sinungan, Muchdarsyah. Manajemen Dana Bank, (Jakarta, Bumi Aksara,

33

masyarakat tentang diri si peminjam) serta hal-hal yang erat

hubungannya dengan kepribadiaan si peminjam.

2. Purpose

Mencari data tentang tujuan atau keperluan

penggunaan kredit. Apakah akan dipergunakan untuk

berdagang, berproduksi atau membeli rumah. Dan apakah

tujuan penggunaan kredit itu sesuai dengan line of business

kredit bank bersangkutan.Misalnya, keperluan atau tujuan

untuk perkapalan sedangkan line of business bank justru

dalam bidang pertanian.26

3. Prospect

Yang dimaksud dengan prospek adalah harapan

masa depan dari bidang usaha atau kegiatan usaha si

peminjam.Ini dapat diketahui dari perkembangan keadaan

ekonomi perdagangan, keadaan ekonomi atau perdagangan

sektor usaha si peminjam, kekuatan keuangan perusahaan

yang dibuat dari learning power (kekuatan pendapatan/

keuntungan) masa lalu dan perkiraan masa mendatang.

4. Payment

Mengetahui bagaimana pembayaran kembali

pinjaman yang akan diberikan. Hal ini dapat diperoleh dari

perhitungan prospek kelancaran penjualan dan pendapatan

26

Sinungan, Muchdarsyah. Manajemen Dana Bank, (Jakarta, Bumi Aksara, 1993) Cet. 3,

sehingga dapat diperkirakan kemampuan pengembalian

pinjaman ditinjau dari waktu serta jumlah

pengembaliannya.

Sedangkan faktor-faktor yang mempengaruhi risiko

penilaian kredit,27 antara lain:

1) Character

Watak (character), yang dimaksud adalah

kepribadiaan, moral dan kejujuran dari ada pemohon

peminjaman. Apakah ia nantinya akan memenuhi

kewajiban dengan baik yang timbul dari perjanjian

kredit yang akan diadakan. Hal ini menyangkut sejauh

mana kebenaran dari keterangan-keterangan yang

diberikan pemohon tentang data-data perusahaannya.

Bank juga menyelidiki asal-usul si pemohon, misalnya

tentang keroyalan si debitur dan juga keadaan masa

lalunya apakah ia pernah terlibat blacklist.

2) Capacity

Kemampuan (Capacity), dimaksud sebagai

kemampuan mengendalikan, memimpin, menguasai

bidang usahanya berjalan dengan baik dan memberikan

untung. Capacity adalah analisis untuk mengetahui

kemampuan nasabah dalam membayar pinjaman. Dari

27

35

penilaian ini terlihat kemampuan nasabah dalam

mengelola bisnis, kemampuan ini dihubungkan dengan

latar belakang pendidikan dan pengalamannya selama

ini dalam mengelola usahanya, sehingga akan terlihat

“kemampuannya” dalam mengembalikan pinjaman

yang disalurkan, capacity sering juga disebut dengan

nama Capability.28 Definisi lain tentang capacity adalah

menggambarkan tentang kemampuan seseorang

langganan untuk memenuhi kewajiban-kewajiban

finansialnya. Suatu estimasi yang dianggap cukup baik

diperoleh dengan menilai posisi likuiditas dan proyeksi

cash flow dari calon langganan. Capacity menyangkut

kemampuan pimpinan perusahaan beserta stafnya, baik

dalam kemampuan manajemen maupun keahlian dalam

bidang usahanya. Untuk itu bank harus

memperhatikan:29

a. Angka-angka hasil produksi

b. Angka-angka penjualan dan pembeliaan

c. Perhitungan laba rugi perusahaan saat ini dan

proyeksinya

28

Kasmir, Dasar-dasar Perbankan, (Jakarta, PT Grafindo Persada, 2003) h.118

29

d. Data-data financial di waktu-waktu yang lalu,

tercermin didalam laporan keuangan

perusahaan.

3) Capital

Modal diisyaratkan di sini debitur agar

mempunyai modal sendiri, tidak hanya mengandalkan

pinjaman dari bank.Data-data modal dilihat dari neraca

debitur.

4) Conditional

Kondisi ekonomi (Conditional of Economic),

adalah tentang keadaan situasi ekonomi pada waktu dan

jangka tertentu, di mana kredit dapat diberikan pada

debitur, kemudian dijelaskan lebih lanjut bahwa pada

asasnya kelima unsur tersebut mengandung tiga faktor

pokok yaitu:

a. Faktor subyektif (modal)

b. Faktor obyektif yang berkenaan dengan struktur

yuridis dari badan usaha penerima kredit.

Faktor-faktor di atas kemudian oleh pihak bank akan

dibuat dalam satu formulir yang telah disediakan

dimana merupakan data-data yang wajib diisi oleh

pemohon pembiayaan.30

30

37

5) Collateral

Jaminan (Collateral), diartikan sebagai kekayaan

atas orang yang dapat diikat sebagai jaminan pelunasan

hutang dibelakang hari, kalau debitur tak melunasi

hutangnya. Pada dasarnya yang memberi pembiayaan

tentu menghendaki jaminan berada ditangannya yang

mudah dijadikan uang untuk dapat menutup pinjaman

karena tidak dilunasi oleh sipeminjam tersebut. Jaminan

yang diberikan oleh calon nasabah baik yang bersifat

fisik maupun non fisik.Jaminan hendaknya melebihi

jumlah pinjaman yang diberikan. Jaminan juga harus

diteliti keabsahan dan kesempurnaannya, ssehingga

terjadi suatu masalah, maka jaminan yang akan

dititipkan dapat dipergunakan secepat mungkin.

Collateral dalam perkreditan merupakan hal

terpenting, terutama dalam fungsinya untuk

pengamanan apabila pembiayaan yang diberikan

tersebut mengalami kegagalan.31 Oleh karena itu syarat

yang diminta oleh kreditur ialah supaya debitur itu

menguasai dan menyimpan jaminan, agar supaya pada

waktu yang diperlukan benda atau harta jaminan dapat

dijadikan uang oleh debitur sendiri.

31

Thomas, Suyanto, et, Kelembagaan Perbankan, (Jakarta, Gramedia Pustaka

3. Tujuan dan Manfaat Pembiayaan

Pemberian suatu fasilitas kredit mempunyai tujuan

tertentu, kredit tersebut tidak akan terlepas dari misi bank

tersebut didirikan.

Adapun tujuan utama dari pemberian suatu

pembiayaan antara lain: 32

a. Mencari keuntungan yaitu untuk memperoleh dari

pemberiaan kredit tersebut, hasil tersebut terutama

dalam bentuk bunga yang diterima oleh bank sebagai

balas jasa dan biaya administrasi kredit yang

dibebankan kepada nasabah.

b. Membantu usaha nasabah yang memerlukan dana, baik

dana investasi maupun untuk modal kerja.

c. Membantu pemerintah bagi pemerintah semakin banyak

pembiayaan yang disalurkan oleh pihak perbankan,

maka semakin baik, mengingat semakin benyak kredit

berarti adanya peningkatan pembangunan diberbagai

sektor.

Dilihat dari tujuan di atas dapat disimpulkan bahwa

pemberian suatu pembiayaan tidak hanya menguntungkan bagi satu

sisi pihak saja yaitu pihak yang diberikan pembiayaan tetapi juga

menguntungkan bagi pihak yang memberikan pembiayaan.

32

39

Manfaat pembiayaan ditinjau dari berbagai segi: 33

1) Kepentingan Debitur

a. Memungkinkan untuk dan mengembangkan usahanya.

b. Jangka waktu pembiayaan investasi dapat disesuaikan

dengan kapasitas perusahaan yang bersangkutan, untuk

pembiayaan modal kerja dapat diperpanjang

berulang-ulang.

2) Kepentingan Perbankan

a. Menjaga stabilitas usahanya, serta membantu memasarkan

jasa-jasa bank.

b. Untuk merebut pasar (market share) dalam industry

perbankan, berhubung pada saat ini keseimbangan antara

penawaran dana dan permintaan akan dana masih belum

ada, maka fasilitas pembiayaan sering digunakan oleh bank

sebagai perangsang dalam merebut nasabah bank lain

dengan pemberian kredit yang lebih besar jumlahnya dan

bunga yang rendah.

3) Kepentingan Pemerintah

a. Pembiayaan dapat digunakan sebagai alat untuk memacu

pertumbuhan ekonomi secara umum, diantaranya

menciptakan lapangan kerja.

b. Sebagai sumber pendapatan Negara.

33

Teguh Pudjo Muljono, Manajemen Perkreditan bagi Bank Komersial,

4) Kepentingan Masyarakat Luas

a. Dengan adanya kelancaran dari proses pembiayaan yang

diharapkan akan memperoleh adanya pertumbuhan

ekonomi yang pesat dan nantinya akan menimbulkan

lapangan kerja baru.

b. Meningkatkan fungsi pasar, karena ada peningkatan daya

beli.34

Dalam hal ini seorang kreditur dituntut agar mampu untuk

meningkatkan kualitas kreditnya, terutama yang masuk golongan

lancar. Sebaliknya, kreditur juga haru berhati-hati jika kondisi kredit

yang disalurkan lebih banyak dalam kondisi diragukan atau macet.

Karena hal ini sudah pasti akan merugikan perbankan. Sekali lagi,

prinsip kehati-hatian perlu diterapkan guna menghindari atau

meminimalkan risiko kerugian.

4. Kolektibilitas Kredit

Kolektibilitas kredit dimaksudkan untuk pengamanan dari kredit

itu sendiri. Dalam pengaman kredit ini perlu diambil langkah untuk

menkategorikan kredit berdasarkan kelancarannya dan kredit yang

ada dikumpulkan serta disusun berdasarkan kriteria.

Pengelompokan ini wajib dilakukan demi kelancaran tugas

pengamanan fasilitas-fasilitas yang telah diberikan kepada nasabah,

34

Teguh Pudjo Muljono, Manajemen Perkreditan bagi Bank Komersial,

41

sehingga sikap dan cara-cara menghadapi para nasabah pula dapat

disesuaikan dengan kelancaran kreditnya.kolektibilitas kredit

meliputi:35

a. Kolektibilitas (A), yaitu kredit yang perjalanannya lancar

(memuaskan) artinya segala kewajiban (angsuran utang pokok)

diselesaikan oleh nasabah secara baik.

b. Kolektibilitas (B), yaitu kredit-kredit yang kurang lancar atau

dalam dalam perhatian khusus seperti: kredit yang selama 3

sampai 6 bulan mutasinya tidak lancar, pembayaran-pembayaran

bunga tidak baik serta angsuran utang, pokok pun demikian pula.

Usaha-usaha approach telah dilakukan tapi hasilnya tetap kurang

baik.

c. Kolektibilitas (C), yaitu kredit yang tidak lancar dan telah sampai

pada jatuh temponya belum dapat juga diselesaikan oleh nasabah

yang bersangkutan. Umumnya bank member kesempatan untuk

berusaha menyelesaikan selam 3/6 bulan.

d. Kolektibilitas (D), yaitu kredit bermasalah atau dikenal dengan

kredit macet. Kredit macet sebagai kelanjutan dari usaha

penyelesaian atau pengaktifan kembali yang tidak lancar dan

35

usaha itu tidak membuahkan hasil, barulah dikatakan kredit

macet.36

Pengelompokan kredit ini dimaksudkan untuk memudahkan

bank dalam melakukan pengawasan fasilitas kredit yang

diberikan dapat di ikuti secara baik.

36

43

BAB III

GAMBARAN UMUM BANK BNI SYARIAH KC FATMAWATI

A. Sejarah Singkat

Berawal pada tanggal 29 April 2000, PT. Bank Negara Indonesia

(Persero) Tbk, membentuk Unit Usaha Syariah (UUS) untuk merespon

kebutuhan masyarakat terhadap sistem perbankan yang lebih tahan

terhadap krisis ekonomi. Pembentukan Tim implementasi Bank Umum

Syariah yang akan mentranformasikan UUS BNI Syariah sebagai

implementasi dari UU Perbankan Syariah No.21 Tahun 2008 tentang

Perbankan Syariah didukung dengan Peraturan Bank Indonesia No.

11/10/PBI/2009 tanggal 19 Maret 2009 tentang Pemisahan Unit Usaha

Syariah dari Bank Konvensional.

Berdasarkan Surat Keputusan Gubernur Bank Indonesia No.

12/41/KEP.GBI/2010, PT Bank BNI Syariah resmi beroperasi sebagai

Bank Umum Syariah pada tanggal 19 Juni 2010 dengan 27 Kantor Cabang

(KC) dan 31 Kantor Cabang Pembantu (KCP). Termasuk Bank BNI

Syariah KC Fatmawati yang beralamat di Jl.RS .Fatmawati No.39 C-D,

Cilandak, Jakarta Selatan dengan jumlah karyawan sebanyak 50 orang.1

Pada saat berdirinya BNI Syariah KC Fatmawati, memiliki legalitas

usaha yaitu izin domisili dengan No. 0035/ 1.824.1/12/2010, TDP No. 09.

05. 1. 85. 37895, dan NPWP No. 01.061.343.8-093.004 kemudian dengan

badan hukumnya itu sendiri No. 18/68/ Kep. GBI/ DPG/ 2009.

1

Makna dari logo Bank BNI Syariah yang menunjukan angka “46”

diletakkan secara diagonal menembus kotak berwarna jingga untuk

menggambarkan BNI baru yang modern keinginan dan tuntutan

masyarakat terhadap sebuah bank modern sekelas PT. Bank BNI Syariah

yang mampu melayani masyarakat dalam kehidupan modern. Kombinasi

warna turquoise dan jingga. Warna turquoise yang digunakan pada logo

baru ini lebih gelap, kuat mencerminkan citra yang lebih stabil dan kokoh.

Warna jingga yang baru lebih cerah dan kuat, mencerminkan citra lebih

percaya diri dan segar. Angka 46 merupakan simbolisasi tahun kelahiran

BNI, sekaligus mencerminkan warisan sebagai sebagai bank pertama di

Indonesia. Dengan tujuan Bank BNI Syariah menjadi Bank yang terbaik

sesuai kaidah.2

B. Visi dan Misi Bank BNI Syariah3

a. Visi

Menjadi Bank Syariah yang unggul dalam layanan dan kinerja

dengan menjalankan bisnis sesuai kaidah sehingga Insya Allah

membawa berkah.

b. Misi

Secara istiqomah melaksanakan amanah untuk memaksimalkan

kinerja dan layanan perbankan dan jasa keuangan syariah sehingga

dapat menjadikan bank syariah kebanggaan anak negeri.

2

Wawancara pribadi dengan Bapak Ermawan Penyelia Umum, pada Maret 2014

3