UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS LAPORAN KEUANGAN PT. HANJAYA MANDALA SAMPOERNA Tbk.

TUGAS AKHIR Diajukan Oleh:

RIZKI RISNANDA 122101113

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat dan karuniaNya. Shalawat dan salam penulis hadiahkan selalu kepada Nabi Muhammad SAW beserta keluarga dan sahabatnya, atas selesainya penyusunan tugas akhir ini yang berjudul ”A alisis Lapora Keua ga PT Ha jaya Ma dala Sa poer a Tbk”.

Dalam menyelesaikan Tugas Akhir ini penulis banyak menerima bantuan, bimbingan dan pengarahan dari berbagai pihak oleh karena itu izinkanlah penulis mengucapkan terima kasih kepada:

1. Ibundaku tercinta Pristiwahyuni S.Pd, tersayang ibu dan bapak Novianna Br.Peranginangin dan Antonius Nainggolan, kedua saudariku Putri dan Uun.

Teri a kasih telah e berika bi bi ga , doro ga , asehat da do’a

sehingga penulis berhasil menyusun tugas akhir dan menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Yeni, SE, M.Si selaku Ketua Program Studi Program D III Manajmen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Syafrizal H. Situmorang, SE, M.Si selaku Sekretaris Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Terkhusus untuk Bayu Prasetyo yang selalu memberikan semangat, dorongan dan motivasi. Teman-teman Manajemen Keuangan Grup B stambuk 2012. Terutama para sahabatku tersayang Dwi Retno Pratiwi, Rahmawati L, Aulia Septi Handayani, Melissa Jaya Nst, Gita Putri Asih, Dwi Juniary, dan Nur Syahfitri. 7. Kepada semua dosen dan staf pegawai Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara yang telah banyak membantu penulis selama menjalani masa perkuliahan.

Demikian kata pengantar ini penulis sampaikan, semoga Allah SWT yang dapat membalas semua kebaikan yang penulis dapatkan. Penulis menyadari bahwa penyajian tugas akhir ini masih banyak terdapat kekurangan, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun dari pembaca demi perbaikan di masa yang akan datang.

Medan, Juni 2015

Penulis,

DAFTAR ISI

C. Penyajian Laporan Keuangan ... 22

D. Rasio Keuangan ... 25

E. Analisis Rasio Keuangan ... 30

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 41

B. Saran ... 42

DAFTAR GAMBAR

Halaman

DAFTAR TABEL

Halaman

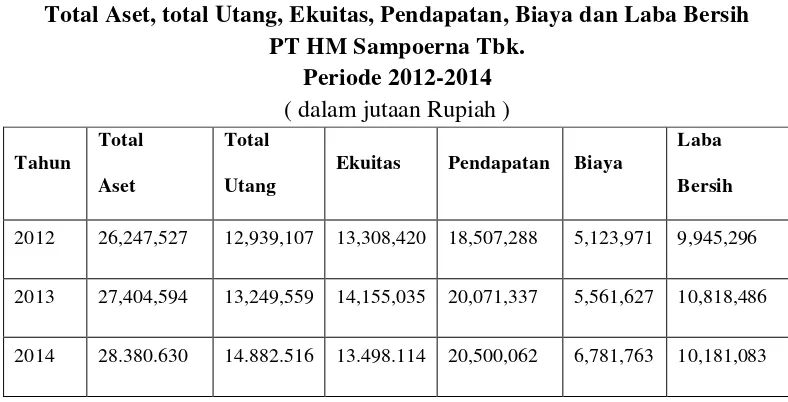

Tabel 1.1 Total Aset, total Utang, Ekuitas, Pendapatan, Biaya dan

Laba Bersih 2012, 2013 dan 2014 ... 1

Tabel 3.1 Neraca PT HM Sampoerna Tbk ... 23

Tabel 3.2 Laporan Laba Rugi PT HM Sampoerna Tbk ... 24

Tabel 3.3 Analisis Rasio Keuangan PT HM Sampoerna Tbk ... 30

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Masalah keuangan merupakan salah satu masalah yang sangat vital bagi

perkembangan bisnis disemua perusahaan. Salah satu tujuan utama didirikannya

perusahaan adalah untuk memperoleh keuntungan yang maksimal. Namun

berhasil atau tidaknya perusahaan dalam mencari keuntungan dan

mempertahankan perusahaannya tergantung pada manajemen keuangan.

Perusahaan harus memiliki kinerja keuangan yang sehat dan efisien untuk

mendapatkan keuntungan atau laba. Kinerja pengelolaan keuangan suatu

perusahaan tercermin dari laporan keuangan.

Menurut Syahyunan (2013 : 25) laporan keuangan adalah produk dari

manajemen dalam rangka mempertanggung jawabkan penggunaan sumber dana

yang dipercayakan kepadanya. Laporan keuangan merupakan hal yang sangat

penting untuk memperoleh informasi mengenai posisi keuangan dan apa saja

hasil-hasil yang telah tercapai selama tahun anggaran yang bersangkutan, dengan

tujuan memenuhi kebutuhan informasi yang menyangkut posisi keuangan, kinerja,

serta perubahan posisi keuangan suatu perusahaan dari semua kelompok

pengguna yang bermanfaat dalam pengambilan keputusan ekonomi.

PT HM Sampoerna Tbk. pada tahun 2015 mengalami penurunan pada

penjualan rokok. Karena menurunnya minat konsumen rokok kretek dibandingkan

dengan rokok filter dan meningkatnya pajak cukai. Fenomena tersebut didukung

kalangan masyarakat. Akibatnya laporan keuangan per kuartal pada HM

Sampoerna mengalami guncangan dan mendapat sorotan negatif dari masyarakat

luas.

Setiap pengguna laporan keuangan memiliki motivasi berbeda dalam

membaca laporan keuangan. Suatu laporan keuangan akan bermanfaat bagi

sejumlah pengguna dalam pengambilan keputusan apabila informasi yang disajikannya dapat dipahami. Apalagi perusahaan-perusahaan yang merupakan

pemimpin pasar ( leader ) akan terus berjuang untuk mempertahankan posisinya

di dunia usaha modern ini dengan cara mencermati dan menganalisis kinerja

keuangan perusahaan. Salah satunya adalah dengan menganalisis laporan

keuangan guna mengetahui kinerja perusahaan.

Analisis laporan keuangan berguna sebagai alat bantu dalam

menyederhanakan data-data yang disajikan dalam laporan keuangan sehingga

menjadi lebih mudah dimengerti oleh pihak yang memerlukan. Menurut Bernstein

( Dermawan dan Djahotman, 2013 : 1 ) : “ Analisis laporan keuangan mencakup

penerapan metode dan teknik analisis untuk laporan keuangan dan data lainnya

untuk melihat dari laporan itu ukuran-ukuran dan hubungan yang sangat berguna

dalam pengambilan keputusan”.

Salah satu informasi yang penting bagi pemakai laporan keuangan adalah

informasi rasio keuangan. Samryn (2014 : 413) rasio keuangan merupakan suatu

cara yang membuat perbandingan data keuangan perusahaan menjadi lebih

berarti. Rasio keuangan menjadi dasar untuk menjawab beberapa pertanyaan

penting mengenai kesehatan keuangan dari perusahaan. Dengan menggunakan

tentang baik atau buruknya keadaan atau posisi keuangan perusahaan dari suatu

periode ke periode berikutnya.

Hasil analisis rasio keuangan merupakan bahan pertimbangan bagi

pengambilan keputusan dan hasil ini dibutuhkan oleh perusahaan untuk mencegah

kegagalan dalam pengalokasian dana. Untuk memenuhi informasi tersebut jenis

rasio keuangan yang lazim digunakan terdiri dari rasio likuiditas, rasio

profitabilitas, rasio solvabilitas dan rasio lainnya. Seperti perusahaan-perusahaan

lain tujuan umum PT HM Sampoerna Tbk. ini dalam jangka pendek adalah

memperoleh laba, dan dalam jangka panjang adalah meningkatkan perluasan

usaha. Tanpa adanya kinerja yang maksimal dari perusahaan, tujuan perusahaan

tidak akan terealisasi. Pemakai informasi keuangan selanjutnya bebas memilih

jenis rasio yang ingin digunakannya sesuai dengan kepentingannya terhadap

sebuah perusahaan (HM Sampoerna, 2015).

Sebagai salah satu perusahaan manufaktur, PT HM Sampoerna Tbk. juga

memerlukan analsis rasio keuangan untuk menilai kinerja perusahaan, apakah

mengalami kenaikan atau penurunan. Analisis ini diharapkan dapat memberi

gambaran keadaan keuangan perusahaan, sehingga dapat menjadi bahan

Tabel 1.1

Total Aset, total Utang, Ekuitas, Pendapatan, Biaya dan Laba Bersih PT HM Sampoerna Tbk.

2013 27,404,594 13,249,559 14,155,035 20,071,337 5,561,627 10,818,486

2014 28.380.630 14.882.516 13.498.114 20,500,062 6,781,763 10,181,083

Sumber : PT HM Sampoerna Tbk, data diolah ( 2015 )

Melalui Tabel 1.1 dapat kita ketahui bahwa dari tahun 2012 sampai tahun

2014 total aset, total utang, pendapatan, biaya dan laba bersih mengalami

kenaikan. Sementara itu untuk ekuitas pada tahun 2012 sampai 2013 mengalami

kenaikan namun kembali turun lagi pada tahun 2014. Melihat pencapaian

finansial perusahaan di tahun 2014, HM Sampoerna menyampaikan komitmen

Sampoerna untuk berperan serta dalam meningkatkan kesejahteraan masyarakat

luas melalui payung program “ Sampoerna untuk Indonesia” guna menunjang

nilai plus sehingga dapat menaikkan pencitraan dan memperbaiki keadaan laporan

keuangan di tahun 2015 (Sampoerna, 2015).

Selanjutnya untuk menunjang analisis rasio keuangan dapat diguanakan

analisis perbandingan antara perusahaan sejenis. Analisis perbandingan antara

perusahaan sejenis berpusat pada pos-pos yang terdapat pada laporan keuangan,

Berdasarkan latar belakang di atas, maka penulis tertarik untuk membuat

penelitian yang berjudul “Analisis Laporan Keuangan PT. Hanjaya Mandala

Sampoerna Tbk.”

B. Rumusan Masalah

Berdasarkan latar belakang masalah maka rumusan masalah dalam

penelitian ini adalah:

1. Bagaimana kinerja perusahaan pada PT. Hanjaya Mandala

Sampoerna Tbk. periode 2012 - 2014 ditinjau dari laporan keuangan

dengan menggunakan analisis rasio keuangan yaitu rasio likuiditas,

solvabilitas, dan profitabilitas?

2. Bagaimana prestasi perusahaan jika dibandingkan dengan

perusahaan sejenis?

C. Tujuan Tugas Akhir

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui kinerja perusahaan pada PT Hanjaya Mandala

Sampoerna Tbk periode 2012 - 2014 dilihat dari rasio likuiditas,

solvabilitas, dan profitabilitas.

2. Untuk mengetahui prestasi PT HM Sampoerna Tbk jika

D. Manfaat Penelitian 1. Bagi Perusahaan

Sebagai bahan masukan bagi PT HM Sampoerna Tbk. untuk

memperbaiki kekurangan dan menyusun kebijakan-kebijakan

perusahaan pada periode selanjutnya.

2. Bagi Pihak Lain

Sebagai bahan referensi atau masukan dalam menghadapi masalah

yang sama atau penelitian sejenis dan sebagai sarana pengembangan

ilmu pengetahuan.

3. Bagi Peneliti

Selain sebagai salah satu syarat untuk memperoleh gelar ahli madya,

tugas akhir ini juga dapat menjadi pengalaman yang sangat berharga

BAB II

PROFIL PT HANJAYA MANDALA SAMPOERNA Tbk

A. Sejarah Singkat Perusahaan

Sejarah dan keberhasilan PT HM Sampoerna Tbk. (Sampoerna) tidak

terpisahkan dari sejarah keluarga Sampoerna sebagai pendirinya. Pada tahun

1913, Liem Seeng Tee, seorang imigran asal Cina, mulai membuat dan menjual

rokok kretek linting tangan di rumahnya di Surabaya, Indonesia. Perusahaan

kecilnya tersebut merupakan salah satu perusahaan pertama yang memproduksi

dan memasarkan rokok kretek maupun rokok putih. Popularitas rokok kretek

tumbuh dengan pesat. Pada awal 1930-an, Liem Seeng Tee mengganti nama

keluarga sekaligus nama perusahaannya menjadi Sampoerna, yang berarti

kesempurnaan.

Tahun 1940 HM Sampoerna menjadi besar, dengan karyawan 1.300 orang

dan produksi tiga juta batang rokok per minggu, serta berjaya dengan Dji Sam

Soe. Perusahaan juga memiliki gedung pertunjukan modern di Surabaya. Setelah

usahanya berkembang cukup mapan, Liem Seeng Tee memindahkan tempat

tinggal keluarga dan pabriknya ke sebuah kompleks bangunan yang terbengkalai

di Surabaya yang kemudian direnovasi olehnya. Bangunan tersebut kemudian

juga dijadikan tempat tinggal keluarganya, dan hingga kini, bangunan yang

dikenal sebagai Taman Sampoerna tersebut masih memproduksi kretek linting

tangan. Bangunan tersebut kini juga meliputi sebuah museum yang mencatat

sejarah keluarga Sampoerna dan usahanya, serta merupakan salah satu tujuan

Tahun 1942 Pasukan Jepang menduduki Indonesia, dan HM Sampoerna

diambil alih begitu saja. Seeng Tee ditangkap, sedangkan keluarganya berhasil

menyelamatkan diri. Tahun 1949 HM Sampoerna akhirnya pulih kembali. Dji

Sam Soe kembali merebut hati pelanggan. Tahun 1956 Liem Seeng Tee

meninggal dunia, menyusul istrinya Tjiang Nio yang meninggal dua tahun

sebelumnya. Tiga tahun berikutnya HM Sampoerna bangkrut karena

berkembangnnya komunisme dan banyaknya investor asing yang masuk ke

segmen rokok linting mesin. Tahun 1965 pimpinan HM Sampoerna beralih

kepada Aga Sampoerna, HM Sampoerna kembali bangkit lagi dan berfokus pada

rokok linting tangan.

Sampoerna Kretek adalah sigaret kretek tangan yang diproduksi pertama

kali pada tahun 1968 di Denpasar, Bali, oleh Aga Sampoerna, kepala keluarga

Sampoerna generasi kedua. Generasi ketiga keluarga Sampoerna, Putera

Sampoerna, mengambil alih kemudi perusahaan pada tahun 1978. Di bawah

kendalinya, Sampoerna berkembang pesat dan menjadi perseroan publik pada

tahun 1990 dengan struktur usaha modern, dan memulai masa investasi dan

ekspansi.

Selanjutnya Sampoerna berhasil memperkuat posisinya sebagai salah satu

perusahaan terkemuka di Indonesia. Keberhasilan Sampoerna menarik perhatian

Philip Morris International Inc. (PMI), salah satu perusahaan rokok terkemuka di

dunia. Akhirnya pada bulan Mei 2005, PT Philip Morris Indonesia, afiliasi dari

PMI, mengakuisisi kepemilikan mayoritas atas Sampoerna. Jajaran Direksi dan

manajemen baru yang terdiri dari gabungan profesional Sampoerna dan PMI

dengan PMI, sekaligus tetap menjaga tradisi dan warisan budaya Indonesia yang

telah dimilikinya sejak hampir seabad lalu.

Pada tahun 2009, Sampoerna memiliki pangsa pasar sebesar 29,1% di pasar

rokok Indonesia, berdasarkan hasil AC Nielsen Retail Audit-Indonesia Expanded.

Pada akhir 2009, jumlah karyawan Sampoerna dan anak perusahaan mencapai

sekitar 28.300 orang. Sampoerna mengoperasikan enam pabrik rokok di

Indonesia, Sampoerna menjual dan mendistribusikan rokok melalui 59 kantor

penjualan di seluruh Indonesia.

Berikut adalah daftar rokok yang di produksi Sampoerna:

a) Dji Sam Soe (diluncurkan 1913)

b) Dji Sam Soe Super Premium (diluncurkan 2005)

c) Sampoerna Kretek (diluncurkan 1968)

d) Sampoerna Pas (diluncurkan 2009, warna coklat)

e) Panamas 1 (diluncurkan 1971)

f) Dji Sam Soe Magnum Filter (diluncurkan 2005)

g) Sampoerna U Bold (diluncurkan Maret 2015)

h) A Mild (diluncurkan 1989)

i) A Mild Menthol (diluncurkan 1998)

j) A Gold TRI-ZONE Filter (diluncurkan Oktober 2013)

k) A Mild Blue (diluncurkan April 2015)

l) U Mild (diluncurkan 2005)

m) U Mild Cool (diluncurkan 2011)

n) Vegas Mild (diluncurkan 2012)

p) Dji Sam Soe Magnum Blue (diluncurkan 2014)

q) A Volution (diluncurkan 2007)

r) A Volution Menthol (diluncurkan 2007)

s) Marlboro

1. Marlboro Lights

2. Marlboro Menthol

3. Marlboro Menthol Lights

4. Marlboro Black Menthol

5. Marlboro Ice Blast

Beberapa rokok yang sudah tidak berfungsi atatu di produksi:

a) A International

b) A Medium

c) A King Size

d) Sampoerna A Exclusive

e) Sampoerna A Slims

B. Visi dan Misi Perusahaan

Visi Sampoerna digambarkan dengan „Falsafah Tiga Tangan‟. Masing

-masing dari ketiga „Tangan‟, mewakili perokok dewasa, karyawan dan mitra

usaha, serta masyarakat luas. Ketiganya merupakan pemangku kepentingan utama

yang harus dirangkul oleh Sampoerna untuk meraih visinya menjadi perusahaan

yang paling terkemuka di Indonesia.

Misi Sampoerna adalah selalu berupaya untuk memenuhi atau melebihi

a) Menyediakan produk-produk berkualitas tinggi bagi perokok dewasa

dengan kategori harga pilihan mereka.

Sampoerna berkomitmen penuh untuk memproduksi rokok berkualitas

tinggi dengan harga yang wajar bagi konsumen dewasa. Ini dicapai

melalui penawaran produk yang relevan dan inovasi untuk memenuhi

selera konsumen yang dinamis.

b) Memberikan kompensasi yang kompetitif dan lingkungan kerja yang baik

kepada karyawan dan membina hubungan baik dengan mitra usaha.

Karyawan adalah aset terpenting Sampoerna. Kompensasi, lingkungan

kerja dan peluang yang baik untuk pengembangan karir dan diri adalah

kunci utama dalam membangun motivasi dan produktivitas karyawan. Di

sisi lain, mitra usaha Sampoerna juga berperan penting dalam keberhasilan

Perseroan dan kami mempertahankan kerjasama yang erat dengan mereka

untuk memastikan vitalitas dan keberlangsungan mereka.

c) Memberikan sumbangsih bagi masyarakat luas.

Kesuksesan Sampoerna tidak terlepas dari dukungan masyarakat di

seluruh Indonesia. Dalam mewujudkan tanggung jawab sosial perusahaan

dan kontribusi Perseroan, kami memfokuskan pada kegiatan

pemberdayaan ekonomi, pendidikan, pelestarian lingkungan, dan

Makna Logo Perusahaan

Gambar 2.1 Logo Perusahaan PT. HM Sampoerna

1. 1913 melambangkan tahun dimana Handel Maastchpaij Liem Seeng Tee

berdiri.

2. Anggada Paramita dalam bahasa sansekerta diartikan “menuju

kesempurnaan”.

3. Dua Singa melambangkan Singa Betina mengasuh bayi simbol kesuburan

sampai ke anak cucu, Singa Jantan menginjak bola dunia lambang pemersatu

bangsa, karena masih kental dengan budaya Tiongkok.

4. 9 bintang melambangkan angka kemujuran (hoki).

5. Filsafat Tiga Tangan melambangkan simbol kerjasama.

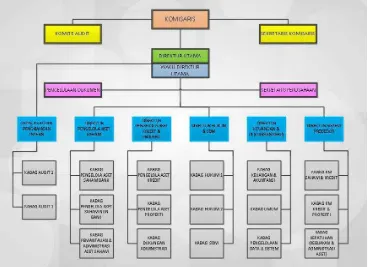

C. Struktur Organisasi

Setiap perusahaan dalam melaksanakan aktivitasnya sehari-hari terdiri dari

beberapa bagian, dimana bagian yang satu dengan yang lain saling berkaitan erat

dan dibutuhkan adanya struktur organisasi yang jelas untuk menunjukkan

Gambar 2.2 Struktur Organisasi PT HM Sampoerna

D. Uraian Tugas ( Job Description )

Salah satu kunci kesuksesan Sampoerna adalah ketaatan terhadap

prinsip-prinsip tata kelola perusahaan yang baik. Sebagai perusahaan publik tercatat yang

merupakan bagian dari PMI ( Philip Morris International ), penerapan tata kelola

perusahaan yang baik menjadi suatu keharusan bagi Sampoerna.

Berikut adalah pembagian tugas dan wewenang dari masing-masing bagian

yang ada berdasarkan struktur organisasi PT HM Sampoerna:

1. RUPS (Rapat Umum Pemegang Saham)

Rapat umum pemegang saham berada paling atas struktur organisasi

perusahaan, yang biasanya diadakan setiap setahun sekali pada akhir juni.

Didalam rapat tersebut direksi berkewajiban memberikan laporan perihal

harus ditentukan dan disetujui, dan juga dalam RUPS ini dilakukan

penunjukan akuntan publik yang terdaftar.

2. Dewan Komisaris

Terdiri dari seorang Presiden Komisaris dan dua orang anggota komisaris.

Tugas utama dari dewan komisaris yaitu mempunyai wewenang untuk

memberhentikan direksi apabila terdapat suatu tindakan dari direksi yang

bertentangan dengan anggaran dasar dan tujuan dari perusahaan.

3. Direksi

Direksi terdiri dari Presiden Direktur dan 2 orang direktur yang secara

bersama-sama mempunyai hak dan wewenang mewakili dan bertindak atas

nama Direksi.

4. Direktur Pelaksana (CEO)

Tugas Direktur Pelaksana yaitu :

1) Mengkoordinir seluruh kegiatan perusahaan termasuk sumber

dayamanusia (SDM), Administrasi, pemasaran, manufacturing, litbang dan

keuangan.

2) Memberikan pengarahan dan petunjuk kepada para pelaksana dan

mengawasi keseimbangan antara wewenang dan tanggung jawab serta

memastikan bahwa prosedur kerja di dalam perusahaan berjalan lancar.

5. Divisi Sumber Daya Manusia

1) Personalia

Bagian ini bertugas melaksanakan sistem pengolaan dan pemeliharaan

peraturan yang berkaitan dengan ketenagakerjaan maupun hukum yang

mengatur mengenai pengelolaan perusahaan.

2) Rencana Pengembangan

Bagian ini bertugas menyediakan sistem rekrutmen dan seleksi tenaga

kerja bagi perusahaan, menyediakan sistem pelatihan dan pengembangan

SDM dan menyediakan system evaluasi terhadap SDM.

3) Kesejahteraan

Bagian ini bertugas menyediakan system pemberian tunjangan yang sesuai

dengan karyawan.

6. Divisi Administrasi

1) Bagian umum bertugas menyelesaikan pendokumentasianatas

dokumen-dokumen penting perusahaan serta penyusunandaftar hadir.

2) Bagian Hukum bertugas membuat serta mengontrolterhadap pelaksanaan

hukum yan berlaku di perusahaan.

3) Bagian Hubungan Masyarakat bertugas memberikan keteranganmengenai

perusahaan pada masyarakat

7. Divisi Pemasaran

Bagian pemasaran bertugas menganalisa pemasaran, perencanaan,

pelaksanaan dan pengendalian hasil produksi sampai ketangan konsumen.

8. Divisi Manufacturing

Bertugas menyediakan dan mengontrol bahan baku yang akan diproses

sehingga menghasilkan produk yang diinginkan. Mengontrol atas produk

yang sedang diracik sampai produk tersebut selesai serta mengecek jalannya

9. Divisi Litbang ( Penelitian dan Pengembangan )

Divisi ini terdiri dari bagian Laboratorium, Pengembangan Produk,

Pengontrolan mutu dan penelitian dasar.

10.Divisi Keuangan

1) Bagian bendahara bertugas menangani masalah dana.

2) Bagian akuntansi bertugas menangani pemuatan laporan keuangan dan

aktualisasi.

3) Bagian EDP ( Electronic Data Processing ) bertugas memproses data-data

yang berhubungan dengan kegiatan perusahaan, mulai darimenginput data

baru, mengolah dan meyeleksi data yang sudah ada.

E. Kinerja Usaha Terkini

PT. HM Sampoerna menjalankan program tata kelola perusahaan yang baik

dan ditujukan untuk melindungi seluruh pemangku kepentingan Sampoerna.

Komitmen tersebut mereka wujudkan dengan mengembangkan dan menjaga

standar kepatuhan, perilaku tanggung jawab dan integritas yang tertinggi di

seluruh lapisan organisasi Sampoerna. Sampoerna menetapkan standar kepatuhan

dan integritas yang sangat tinggi dalam menjalankan usaha. Aturan berperilaku

(code of conduct) yang diterapkan pada seluruh afiliasi PMI termasuk Sampoerna,

dikomunikasikan kepada seluruh karyawan Sampoerna.

Program pelatihan diadakan secara berkala dan partisipasi karyawan diawasi

dengan seksama. Sampoerna adalah perusahaan global yang mempekerjakan lebih

dari 85.000 orang di berbagai fasilitas pabrik dan kantor penjualan di seluruh

selalu menerapkan standar yang sama persis untuk memastikan kualitas prima

yang diharapkan para perokok merek Sampoerna.

Operasional HM Sampoerna sehari-hari tidak hanya meliputi produksi

rokok, tetapi juga mencakup cara berbisnis dan berinteraksi dengan dunia di luar

kantor, baik secara lokal ataupun global. Salah satu tujuan utama Sampoerna

adalah menjadi perusahaan yang bertanggung jawab secara sosial, di tingkat lokal

maupun global.

Di setiap negara tempat produk dipasarkan, selalu dipandu oleh prinsip

dasar yang sama yaitu:

1) Menyampaikan dampak serius merokok terhadap kesehatan.

2) Menganjurkan regulasi tembakau yang efektif, berdasarkan bukti serta

berlandaskan pada prinsip pengurangan bahaya.

3) Mendukung pelaksanaan dan pemberlakuan tegas ketentuan yang

mengatur usia minimum pembelian produk tembakau. Bekerjasama erat

bersama pengecer dan mitra lain untuk menerapkan program pencegahan

merokok di kalangan anak dan remaja.

4) Bekerja sama dengan pembuat kebijakan, lembaga penegak hukum, dan

pihak pengecer untuk memerangi perdagangan ilegal rokok palsu dan

selundupan.

5) Menerapkan kebijakan dan program untuk menjalankan operasi yang

mendukung keberlanjutan, termasuk mengurangi penggunaan sumber daya

alam, menurunkan emisi karbon, mendaur ulang serta mengurangi limbah.

6) Bekerja sama dengan petani dan pemasok untuk mengembangkan

7) Melalui program Agricultural Labor Practices (ALP / Praktik Tenaga

Kerja Pertanian), Bekerja sama dengan pemasok dan petani, lembaga

masyarakat, dan pemerintah untuk mengatasi masalah pekerja, anak dan

pelanggaran lainnya tentang ketenagakerjaan terkait dengan mata rantai

pasokan.

PT. HM Sampoerna adalah salah satu perusahaan yang memberikan

pendapatan negara yang cukup besar melalui pembayaran pajak. Namun, tidak

bisa dipungkiri persaiangan sangatlah ketat. Tahun 2014 adalah tahun yang

menantang, ditandai oleh kompetisi yang semakin ketat serta preferensi konsumen

yang berubah dengan cepat, terutama dalam segmen Sigaret Kretek Tangan

(SKT). Sampoerna mengalami penurunan volume penjualan segmen SKT sebesar

22,9% pada tahun 2014 dibandingkan dengan tahun 2013. Meskipun

dibandingkan dengan volume penjualan SKT Sampoerna yang sangat lemah pada

kuartal pertama 2014, volume penjualan SKT pada kuartal pertama 2015 tetap

menunjukkan tren penurunan sebesar 7,1% dibandingkan dengan periode yang

sama di tahun tahun sebelumnya. Namun, portofolio Sigaret Kretek Mesin (SKM)

tetap menjadi pendorong utama pertumbuhan dengan peningkatan volume sebesar

9% di tahun 2014.

Sampoerna dan Philip Morris Indonesia juga mempertahankan peranannya

sebagai salah satu kontributor pajak terbesar bagi Pemerintah Indonesia. Pada

tahun 2014, Sampoerna dan Philip Morris Indonesia membayar pajak dengan total

lebih dari Rp52 triliun, yang terdiri dari cukai, pajak pertambahan nilai, pajak

Sampoerna melaporkan kenaikan pendapatan dan laba bersih yang lebih tinggi

dibandingkan dengan kinerja yang lemah di kuartal pertama tahun 2014.

Sampoerna menghasilkan penjualan bersih sebesar Rp21,6 triliun pada

kuartal pertama tahun 2015, mengalami kenaikan sebesar 17,7% dari Rp18,3

triliun pada kuartal pertama tahun 2014. Laba bersih tumbuh menjadi Rp2,9

triliun dari Rp2,8 triliun pada periode yang sama di tahun 2014. Dalam RUPS

Sampoerna bulan April ini, Sampoerna telah menyetujui pembagian dividen

sebesar Rp 4.273.425.000.000 atau Rp 975 per lembar saham. Sampoerna juga

berhasil mendapatkan beberapa penghargaan atas kepedulian akan lingkungan

BAB III PEMBAHASAN

A. Pengertian Laporan Keuangan

Setiap perusahaan menuangkan hasil kegiatan yang telah dilaksanakan

dalam bentuk laporan. Diantara laporan yang dibuat adalah laporan keuangan

yang berisi informasi keuangan perusahaan yang memungkinkan manajer untuk

menelaah kinerja dari perusahaan tersebut. Sadeli ( 2009 : 18 ) laporan keuangan

adalah laporan tertulis yang memberikan informasi kuantitatif tentang posisi

keuangan dan perubahan-perubahannya, serta hasil yang dicapai selama periode

tertentu.

Laporan keuangan merupakan produk akhir dari proses atau kegiatan

akuntansi suatu kesatuan usaha. Laporan itu diperlukan oleh pihak yang

berkepentingan, antara lain: manajer perusahaan, pemilik perusahaan, bankir,

kreditor, investor, pemerintah, dan lembaga lain. Sadeli (18 : 2009 ) tujuan umum

laporan keuangan, antara lain sebagai berikut:

1) Menyajikan informasi yang dapat di andalkan tentang kekayaan dan

kewajiban.

2) Menyajikan informasi yang dapat diandalkan tentang perubahan kekayaan

bersih perusahaan sebagai hasil dari kegiatan usaha.

3) Menyajikan informasi yang dapat diandalkan tentang perubahan kekayaan

bersih yang bukan berasal dari kegiatan usaha.

4) Menyajikan informasi yang dapat membantu para pemakai dalam

5) Menyajikan informasi lain yang sesuai/relevan dengan keperluan para

pemakainya.

B. Jenis Laporan Keuangan

Laporan keuangan perusahaan menurut Standar Akuntansi Keuangan (SAK)

terdiri dari 3 (tiga) laporan keuangan utama, yaitu:

a) Neraca

Nafarin ( 77 : 2013 ) Neraca (Balance Sheet) adalah laporan berupa daftar

yang disusun secara bersistem tentang aset, utang, dan modal sendiri dari suatu

organisasi pada suatu saat tertentu. Suatu saat tertentu artinya saat penutupan buku

dan penentuan sisanya ada tanggal tertentu.

b) Laporan Laba rugi

Nafarin ( 76 : 2013 ) Laporan laba rugi (income statement) adalah laporan

berupa daftar yang disusun secara bersistem tentang dapatan (revenue), beban

(expense), dan laba-rugi yang diperoleh perusahaan selama periode tertentu.

c) Laporan Arus Kas

Syahyunan ( 2013 : 33 ) laporan arus kas menggambarkan kemampuan

perusahaan dalam menghasilkan kas dan setara kas dan kebutuhan perusahaan

dalam memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktivitas

C. Penyajian Laporan Keuangan

Laporan keuangan disajikan untuk melihat kondisi keuangan pada setiap

periode tertentu. Namun agar dapat secara jelas melihat perkembangan kondisi

keuangan, dibutuhkan perbandingan antara perusahaan yang sejenis. Pada kasus

ini akan dilakukan perbandingan antara PT HM Sampoerna Tbk. dengan PT

Gudang Garam Tbk.

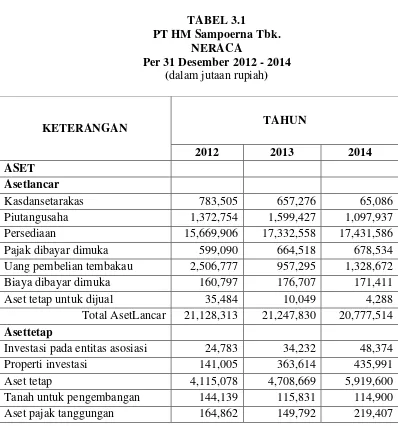

a) Laporan Neraca PT HM Sampoerna Tbk. dan PT Gudang Garam Tbk. per

31 Desember 2012 - 2014. Berikut ini Tabel laporan neraca PT HM

Sampoerna Tbk. per 31 Desember 2012 - 2014.

TABEL 3.1

PT HM Sampoerna Tbk. NERACA

Per 31 Desember 2012 - 2014 (dalam jutaan rupiah)

KETERANGAN TAHUN

2012 2013 2014

ASET Asetlancar

Kasdansetarakas 783,505 657,276 65,086

Piutangusaha 1,372,754 1,599,427 1,097,937

Persediaan 15,669,906 17,332,558 17,431,586

Pajak dibayar dimuka 599,090 664,518 678,534

Uang pembelian tembakau 2,506,777 957,295 1,328,672

Biaya dibayar dimuka 160,797 176,707 171,411

Aset tetap untuk dijual 35,484 10,049 4,288

Total AsetLancar 21,128,313 21,247,830 20,777,514 Asettetap

Investasi pada entitas asosiasi 24,783 34,232 48,374

Properti investasi 141,005 363,614 435,991

Aset tetap 4,115,078 4,708,669 5,919,600

Tanah untuk pengembangan 144,139 115,831 114,900

Good will 60,423 60,423 60,423 Aset tidak lancar lainnya 468,924 574,203 804,448 Total AsetTetap 5,119,214 6,156,764 7,603,116

TOTAL ASET 26,247,527 27,404,594 28,380,630

KEWAJIBAN DAN EKUITAS Kewajibanlancar

Pinjaman 2,306,203 2,442,000 2,835,478

Utangusaha dan lainnya 2,404,289 2,193,703 2,761,472

Utangpajak 1,368,296 1,409,876 1,106,481

Utangcukai 5,295,906 5,474,067 6,164,841

Akrual 87,031 77,249 120,209

Liabilitas imbalan kerja 386,842 415,187 507,145

Pendapatan tangguhan 23,822 48,165 79,645

Liabilitas jangka pendek lainnya - 43,681 5,329

Liabilitas sewa pembiayaan 25,588 19,862 19,630

Total kewajibanlancer 11,897,977 12,123,790 13,600,230 Kewajiban jangka panjang

Liabilitas imbalan kerja 854,970 415,187 507,145

Liabilitas pajak tangguhan 5,091 636 730

Liabilitas sewa pembiayaan 56,037 34,213 33,455

Pendapatan 125,032 153,774 75,485

Total KewajibanJangkaPanjang 1,041,130 1,125,769 1,282,286 TOTAL KEWAJIBAN 12,939,107 13,249,559 14,882,516

Ekuitas

Modal 438,300 438,300 438,300

Tambahan modal disetor 136,937 120,622 99,396

Selisih kurs 647,317 646,209 646,270

Ekuitas lainnya (29,721) (29,721) (29,721)

Saldo laba 12,115,587 12,979,625 12,343,809

Total Ekuitas 13,308,420 14,155,035 13,498,114 TOTAL KEWAJIBAN

DAN EKUITAS

26,247,527 27,404,594 28,380,630

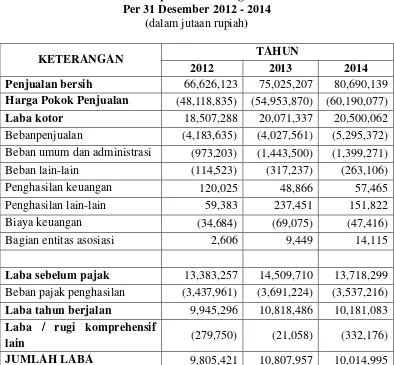

b) Laporan Laba Rugi PT HM Sampoerna Tbk. per 31 Desember 2013-

2014. Berikut ini Tabel laporan laba rugi PT HM Sampoerna Tbk. per 31

Desember 2013- 2014.

TABEL 3.2

PT HM Sampoerna Tbk. Laporan Laba Rugi Per 31 Desember 2012 - 2014

(dalam jutaan rupiah)

KETERANGAN TAHUN

2012 2013 2014

Penjualan bersih 66,626,123 75,025,207 80,690,139 Harga Pokok Penjualan (48,118,835) (54,953,870) (60,190,077)

Laba kotor 18,507,288 20,071,337 20,500,062

Bebanpenjualan (4,183,635) (4,027,561) (5,295,372) Beban umum dan administrasi (973,203) (1,443,500) (1,399,271)

Beban lain-lain (114,523) (317,237) (263,106)

Penghasilan keuangan 120,025 48,866 57,465

Penghasilan lain-lain 59,383 237,451 151,822

Biaya keuangan (34,684) (69,075) (47,416)

Bagian entitas asosiasi 2,606 9,449 14,115

Laba sebelum pajak 13,383,257 14,509,710 13,718,299 Beban pajak penghasilan (3,437,961) (3,691,224) (3,537,216)

Laba tahun berjalan 9,945,296 10,818,486 10,181,083 Laba / rugi komprehensif

lain (279,750) (21,058) (332,176)

JUMLAH LABA 9,805,421 10,807,957 10,014,995

D. Rasio Keuangan

1) Pengertian Rasio Keuangan

Menurut Sofyan (2013 : 297), Rasio keuangan adalah angka yang diperoleh

dari hasil perbandingan satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan (berarti). Misalnya antara

utang dan modal, antara kas dan total aset, antara harga pokok produksi dengan

total penjualan, dan sebagainya.

Sebuah rasio tidak dapat digunakan untuk menilai kinerja perusahaan secara

keseluruhan. Untuk menilai kinerja perusahaan secara keseluruhan, maka

sejumlah rasio keuangan haruslah diukur atau digunakan secara bersama-sama.

Namun demikian, jika hanya satu aspek saja yang ingin dinilai maka pengukuran

atau penggunaan satu atau dua rasio keungan dianggap sudah mencukupi.

Menurut Munawir ( 2007 : 65 ) penentuan standar rasio sebagai pembanding tidak

dapat digunakan sebagai ukuran yang pasti karena standar ratio untuk industri

merupakan hasil rata-rata dari beberapa perusahaan yang sejenis yang mempunyai

kondisi keuangan yang berbeda-beda, ada yang kondisi keuangannya baik dengan

operasi yang menguntungkan dan ada yang sebaliknya.

Analisis rasio menurut Sofyan (2013 : 298), memiliki beberapa keunggulan

dibanding teknik analisis lainnya, yaitu:

a) Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah

dibaca dan ditafsirkan.

b) Pengganti yang lebih sederhana dari informasi yang disajikan lapora

keuangan yang sangat rinci dan rumit.

d) Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan

keputusan dan model prediksi (Z-score)

e) Menstandarisir size perusahaan.

f) Lebih mudah membandingkan perusahaan dengan perusahaan lain atau

melihat perkembangan secara periodik “time series.

g) Lebih mudah melihat tren perusahaan serta melakukan prediksi di masa

yang akan datang.

Sedangkan menurut Syahyunan ( 92 : 2013 ), analisis memiliki beberapa

kelemahan atau keterbatasan yang harus disadari sewaktu penggunaannya.

a) Kesulitan dalam mengidentifikasi kategori industry dari perusahaan yang

dianalisis, khususnya apabila perusahaan tersebut bergerak di beberapa

bidang usaha.

b) Perbedaan dalam metode akuntansi akan menghasilkan perhitungan rasio

yang berbeda pula, misalnya perbedaan dalam metode penyusutan aset

tetap atau penilaian persediaan.

c) Penggunaan tahun fiskal yang berbeda juga dapat menghasilkan perbedaan

analisis.

d) Kesesuaian antara besarnya hasil analisis rasio keuangan dengan standar

industri tidak menjamin bahwa perusahaan telah menjalankan aktivitasnya

2) Jenis-jenis Rasio Keuangan a. Rasio Likuiditas

Samryn (2014 : 416) secara umum rasio likuiditas merupakan suatu

perbandingan antara total aset lancar dengan total utang lancar. Rasio ini

menunjukkan kemampuan perusahaan menutupi utang-utang jangka pendeknya

dengan aset lancar. Rasio likuiditas diukur dengan:

1) Current Ratio

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya yang segera jatuh tempo dengan aset

lancar yang tersedia. Standar current ratio yang baik adalah 2:1. Current

ratio200% kadang sudah memuaskan bagi perusahaan, namun tergantung jumlah

modal kerja dan beberapa faktor.

Munawir (2007 : 72) current ratio menunjukkan tingkat keamanan kreditor

jangka pendek, atau kemampuan perusahaan untuk membayar hutan-hutang

tersebut. Suatu perusahaan dengan current ratio yang tinggi belum tentu

menjamin dapat dibayarnya hutang perusahaan yang sudah jatuh tempo karena

proporsi atau distribusi dari aktiva lancar yang tidak menguntungkan.

2) Quick Ratio

Syahyunan (2013 : 93) rasio ini digunakan untuk menghitung kemampuan

perusahaan dalam membayar kewajiban jangka pendek dengan aset yang lebih

3) Cash Ratio

Syahyunan (2013 : 93) rasio in digunakan untuk menghitung kemampuan

perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia

dan surat berharga (efek) yang segera dapat diuangkan.

4) Net Working Capital

Syahyunan (2013 : 93) rasio ini digunakan untuk menghitung berapa

kelebihan aset lancar di atas utang lancar.

b. Rasio Solvabilitas

Sofyan (2013 : 303) rasio solvabilitas mengambarkan kemampuan

perusahaan dalam membayar kewajiban jangka panjang atau kewajiban-kewajiban

apabila perusahaan likuidasi. Rasio ini dapat dihitung dari pos-pos yang sifatnya

jangka panjang sperti aktiva tetap dan utang jangka panjang.

1) Debt Ratio

Rasio ini digunakan untuk mengukur seberapa besar aset perusahaan

dibiayai oleh utang, atau seberapa besar utang perusahaan berpengaruh terhadap

2) Debt to Equity Ratio

Rasio ini digunakan untuk mengetahui berapa bagian dari setiap rupiah

modal yang dijadikan sebagai jaminan utang.

c. Rasio Profitabilitas

Sofyan (2013 : 304) Rasio profitabilitas menggambarkan kemampuan

perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang

adaseperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan

sebagainya.

1) Return On Investment (ROI)

Rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih

yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

2) Return On Equity (ROE)

Rasio ini digunakan untuk mengukur seberapa besar jumlah laba bersih

h) Analisis Rasio Keuangan

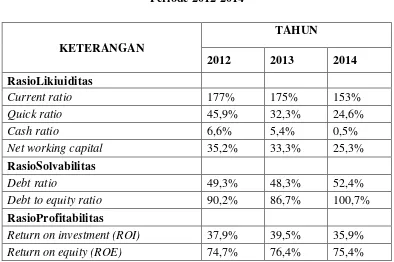

1. Analisis Rasio Keuangan PT HM Sampoerna Tbk.

Tabel 3.3

Analisis Rasio Keuangan PT HM Sampoerna Tbk. Periode 2012-2014

Sumber: Hasil Penelitian, 2015 (Data Diolah)

Berdasarkan tabel 3.3 diatas maka peneliti dapat mengambil kesimpulan

tentang keadaan perusahaan disetiap rasio-rasio keuangan tersebut. Berikut adalah

penjabaran tentang penilaian kinerja PT HM Sampoerna Tbk.

a. Rasio Likuiditas 1) Current Ratio

Current ratio pada PT HM Sampoerna Tbk. tahun 2012 sebesar 177%

sedangkan pada tahun 2013 sebesar 175% dan tahun 2014 sebesar 153%. Setiap

sedangkan dijamin oleh Rp 175,- aset lancar pada tahun 2013 dan Rp 153,- aset

lancar pada tahun 2014. Hal ini berarti current ratio pada tahun 2012 lebih baik

jika dibandingkan dengan tahun 2013, namun tahun 2014 lebih rendah jika

dibandingkan dengan tahun 2013. Nilai current ratio dari tahun 2012 ke tahun

2013 mengalami kenaikan sebesar 2%, sedangkan tahun 2013 ke tahun 2014

mengalami penurunan sebesar 22%. Hal ini disebabkan jumlah kewajiban lancar

dari tahun 2013 ke tahun 2014 terus mengalamipeningkatan dan sebaliknya, dari

tahun 2012 ke tahun 2013 jumlah kawajiban lancar mengalami penurunan.

2) Quick Ratio

Quick ratio pada PT HM Sampoerna Tbk. tahun 2012 sebesar 45,9%

sedangkan tahun 2013 sebesar 32,3% dan tahun 2014 sebesar 24,6%. Setiap Rp

100,- kewajiban lancar dijamin Rp 45,9,- aset lancar pada tahun 2012 sedangkan

ditanggung sebesar Rp 32,3,- asset lancar pada tahun 2013 dan Rp 24,6 pada

tahun 2014. Quick ratioterbaik adalah pada tahun 2012, namun tahun 2013

sempat mengalami penurunan dan kembali mengalami penurunan pada 2014.

Pada tahun 2012 total kewajiban lancar dapat ditutupi oleh aset yang lebih lancar

sebesar 45,9% namun mengalami penurunan di tahun 2013, posisi total kewajiban

lancar dapat ditutupi oleh aset lancarnya sebesar 32,3%, sedangkan di tahun 2014

kemampuan aset yang lebih lancar hanya mampu memenuhi total kewajiban

lancarnya sebesar 24,6%.

3) Cash Ratio

Cash ratioPT HM Sampoerna Tbk.pada tahun 2012 sebesar 6,6%, tahun

2013 sebesar 5,4% dan tahun 2014 sebesar 0,5%. Setiap Rp 100,- kewajiban

pada tahun 2013 dan Rp 0,5,- pada tahun 2014. Hal ini berarti kemampuan

perusahaan melunasi kewajiban lancarnya yang akan segera jatuh tempo dengan

menggunakan kas atau setara kas yang tersedia di tahun 2012 jauh lebih baik

dibandingkan pada tahun 2013 dan tahun 2014.

4) Net Working Capital

Net working capitalPT HM Sampoerna Tbk. pada tahun 2012 dan 2013

mempunyai selisih nilai persentase sebesar 1,9% sedangkan pada tahun 2013 dan

2014 mempunyai selisih persentase nilai sebesar 8%. Berarti investasi dan dana

yang diperoleh tahun 2012 lebih besar dibandingkan tahun 2013, namun investasi

dan dana yang diperoleh tahun 2013 jauh lebih besar dibandingkan dengan tahun

2014.

Dari keempat komponen rasio likuiditas tersebut, maka dapat terlihat bahwa

kondisi perusahaan dalam keadaan likuid, artinya perusahaan akan mampu

memenuhi kewajiban-kewajiban jangka pendeknya dengan asset lancar yang

dimiliki perusahaan. Meskipun terjadi penurunan terhadap rasio-rasio likuiditas

tersebut dari tahun 2012 ke tahun 2014.

b. Rasio Solvabilitas 1) Debt Ratio

Debt ratioPT HM Sampoerna Tbk. pada tahun 2012 sebesar 49,3%, tahun

2013 sebesar 48,3% dan pada tahun 2014 sebesar 52,4%. Setiap Rp 100,- aset

dijamin oleh Rp 49,3,- kewajiban pada tahun 2012, sebesar Rp 48,3,- kewajiban

pada tahun 2013 dan Rp 52,4,- pada tahun 2014. Nilai debt ratio mengalami

ketahun 2014 mengalami peningkatan sebesar 4,1%. Penurunan dan peningkatan

nilai tersebut menunjukkan semakin kecil ataupun besar jumlah pinjaman yang

digunakan dalam menghasilkan keuntungan. Hal ini berarti debt rasio pada tahun

2013 sedikit lebih baik jika dibandingkan dengan tahun 2012 dan tahun 2014.

2) Debt to Equity Ratio

Debt to equity ratioPT HM Sampoerna Tbk. pada tahun 2012 sebesar 90,2%

selanjutnya pada tahun 2013 sebesar 86,7% dan pada tahun 2014 sebesar 100,7%.

Setiap Rp 100,- kewajiban dijamin oleh Rp 90,2,- modal kemudian Rp 86,7,-

modal pada tahun 2013 dan Rp 100,7,- pada tahun 2014. Nilai debt to equity ratio

mengalami penurunan sebesar 3,5% dari tahun 2012 ke tahun 2013 sedangkan

dari tahun 2013 ke tahun 2014 mengalami peningkatan sebesar 14%. Modal yang

dijadikan sebagai jaminan utang menurun dari tahun 2012 ke tahun 2013

sedangkan peningkatan terjadi dari tahun 2013 ke tahun 2014. Peningkatan nilai

menunjukkan bahwa modal yang dijadikan sebagai jaminan utang pada tahun

2014 lebih besar jika dibandingkan pada tahun 2013, sebaliknya penurunan berarti

modal yang dijadikan sebagai jaminan mulai menurun. Hal ini berarti debt

toequity rasio pada tahun 2012 dan 2014 lebih baik dari tahun 2013.

Dari kedua komponen rasio solvabilitas tersebut, maka dapat terlihat

bahwa struktur pembiayaan perusahaan lebih banyak menggunakan pinjaman

dibanding modal. Hal ini akan menyulitkan bagi perusahaan untuk mendapatkan

tambahan pinjaman apalagi jika melihat besarnya pesentase yang meningkat pada

c. Rasio Profitabilitas 1) Return On Investment (ROI)

Return on investmentPT HM Sampoerna Tbk. pada tahun 2012 sebesar

37,9% kemudian tahun 2013 sebesar 39,5% dan pada tahun 2014 sebesar 35,9%.

Setiap Rp 100,- total asset turut memberikan kontribusi menghasilkan Rp 37,9,-

pada tahun 2012, Rp 39,5 laba bersih pada tahun 2013 dan Rp 35,9,- pada tahun

2014. Dalam hal ini berarti return on investment pada tahun 2013 lebih baik jika

dibandingkan dengan tahun 2012 dan 2014 karena kontribusi total aset terhadap

laba bersih di tahun 2013 lebih besar jika dibandingkan pada tahun 2012 dan

2014. Dengan demikian telah terjadi penurunan kinerja dalam menghasilkan laba

perusahaan.

2) Return On Equity (ROE)

Return on equity pada tahun 2012 sebesar 74,7% selanjutnya 2013 sebesar

76,4% dan pada tahun 2014 sebesar 75,4%. Setiap Rp 100,- total aset yang

dimiliki perusahaan akan mengembalikan sebesar 74,7% investasi di tahun 2012,

sebesar 76,4% investasi pada tahun 2013 dan 75,4% pada tahun 2014. Dalam hal

ini berarti return on equity pada tahun 2013 lebih baik jika dibandingkan dengan

tahun 2014 dan tahun 2012. Nilai return on equity mengalami peningkatan

sebesar 1,27%, selanjutnya mengalami penurunan sebesar 1% dari tahun 2013 ke

tahun 2014.

Dari kedua komponen rasio-rasio profitabilitas PT HM Sampoerna Tbk.

terlihat bahwa perusahaan mengalami fluktuasi dari tahun 2012, tahun 2013

yaitu mengalami peningkatan dari tahun 2012 ke tahun 2013, meskipun pada

tahun 2014 komponen rasio-rasio tersebut mengalami penurunan kembali.

Dari penjelasan diatas maka dapat terlihat bahwa PT HM Sampoerna Tbk.

dinilai dari rasio likuiditas mengalami penurunan dari tahun 2012 ke tahun 2013

lalu mengalami penurunan kembali pada tahun 2014. Artinya perusahaan semakin

mengalami penurunan dalam memenuhi kewajiban jangka pendeknya. Sedangkan

pada rasio solvabilitas perusahaan mengalami fluktuasi dalam menlunasi

kewajiban jangka panjangnya, dari tahun 2012 mengalami penurunan ke tahun

2013, namun dari tahun 2013 mengalami peningkatan ke tahun 2014. Kemudian

pada rasio profitabilitas dapat kita lihat kinerja perusahaan dalam memperoleh

laba melalui semua kemampuan juga berfluktuasi dari tahun 2012 mengalami

peningkatan ke tahun 2013 kemudian dari tahun 2013 mengalami penurunan ke

tahun 2014 walaupun penurunannya tidak drastis.

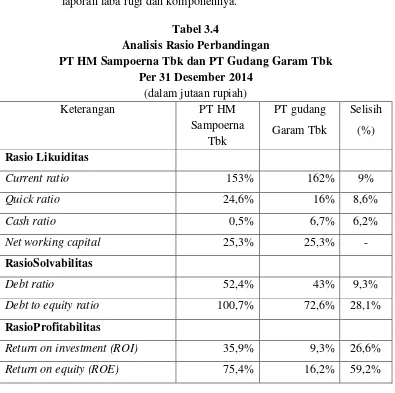

2. Analisis Perbandingan

Peneliti membandingkan analisis rasio keuangan PT HM Sampoerna Tbk

dengan PT Gudang Garam Tbk, agar dapat melihat seberapa besar prestasi

perusahaan dibandingkan dengan perusahaan pesaing yang sejenis.

Menurut Sofyan (2013 : 228) dalam melakukan perbandingan ini perlu

diyakinkan bahwa:

a) Standar penyusunan laporan keuangan harus sama.

b) Size dari perusahaan yang dibandingkan harus diperhatikan, bukan

c) Periode laporan yang dibandingkan harus sama khususnya untuk

laporan laba rugi dan komponennya.

Tabel 3.4

Analisis Rasio Perbandingan

PT HM Sampoerna Tbk dan PT Gudang Garam Tbk Per 31 Desember 2014

Sumber : PT HM Sampoerna Tbk dan PT Gudang Garam Tbk, 2015 (data diolah)

Dari perbandingan pada tabel 3.4 diatas, maka dapat terlihat posisi prestasi

perusahaan saling bersaing ditahun 2014. Berikut adalah penjeasan rasio

keuangan antar perusahaan.

a. Rasio Likuiditas 1) Current Ratio

Current ratio yang terjadi tahun 2014pada HM Sampoerna sebesar 153%

lancar dijamin oleh Rp 153,- aset lancar pada HM Sampoerna, sedangkan Rp

162,- aset lancar pada Gudang Garam. Hal ini berarti current ratio pada Gudang

Garam lebih baik jika dibandingkan dengan HM Sampoerna, dengan selisih

persentasi sebesar 9%. Hal ini berarti PT Gudang Garam Tbk. lebih baik dalam

memenuhi kewajiban jangka pendeknya yang akan segera jatuh tempo

dibandingkan dengan PT HM Sampoerna Tbk.

2) Quick Ratio

Quick ratioyang terjadipada HM Sampoernaadalah sebesar 24,6%

sedangkan Gudang Garam adalah sebesar 16%. Berarti setiap Rp 100,- kewajiban

lancar dijamin oleh Rp 24,6,- aset lancar pada HM Sampoerna sedangkan

ditanggung sebesar Rp 16,- aset lancar pada Gudang Garam. Dengan melihat

selisih perusahaan yaitu 8,6% maka quick ratio pada HM Sampoerna jauh lebih

baik jika dibandingkan dengan Gudang Garam. Artinya, PT HM Sampoerna Tbk.

dapat membayar kewajiban jangka pendek dengan aset yang lebih likuid di

perusahaannya lebih baik jika dibandingkan dengan PT Gudang Garam Tbk.

3) Cash Ratio

Cash ratio pada HM Sampoerna adalah sebesar 0,5% sedangkan Gudang

Garam adalah 6,7%. Berarti setiap Rp 100,- kewajiban lancar dijamin oleh Rp

0,5,- aset lancar, sedangkan Gudang Garam dapat menanggung setiap Rp 100,-

kewajiban lancarnya dengan Rp 6,7,- aset lancar. Hal ini menunjukkan bahwa PT

Gudang Garam Tbk. lebih baik dalam membayar kewajiban jangka pendeknya

dengan kas ataupun surat berharga yang dapat diuangkan dibandingkan dengan

4) Net Working Capital

Hasil perbandingan rasio Net working capital pada HM Sampoerna dan

Gudang Garam adalah sama yaitu 25,3%. Berarti investasi dan dana yang

diperoleh kedua perusahaan mempunyai prestasi yang sama.

b. Rasio Solvabilitas 1) Debt Ratio

Debt ratio pada HM Sampoerna sebesar 52,4% dan pada Gudang Garam

sebesar 43%. Setiap Rp 100,- aset dijamin oleh Rp 52,4,- kewajiban, sebesar Rp

43,- kewajiban pada Gudang Garam. Selisih nilaidebt ratio antara PT HM

Sampoerna Tbk dengan PT Gudang Garam Tbk adalah sebesar 9,3%. Hal ini

berarti debt rasio pada PT Gudang Garam sedikit lebih baik jika dibandingkan

dengan PT HM Sampoerna.

2) Debt to Equity Ratio

Debt to equity ratio pada PT HM Sampoerna Tbk sebesar 100,7%

selanjutnya pada PT Gudang Garam sebesar 72,6%. Setiap Rp 100,- kewajiban

dijamin oleh Rp 100,7,- modal pada HM Sampoerna, kemudian Rp 72,6,- modal

pada Gudang Garam. Nilai debt to equity ratio mempunyai selisih nilai 28,1%.Hal

ini berarti PT Gudang Garam Tbk lebih sedikit efisien dalam memakai modal

yang dijadikan sebagai jaminan utang dibandingkan PT HM Sampoerna Tbk,

c.Rasio Prifitabilitas 1) Return On Investment (ROI)

Return on investment pada PT HM Sampoerna Tbk adalah sebesar 35,9%

dan pada PT Gudang Garam Tbk adalah sebesar 9,3%. Setiap Rp 100,- total asset

turut memberikan kontribusi sebesar Rp 35,9,- laba bersih pada HM Sampoerna

dan Rp 9,3,- laba bersih pada Gudang Garam. Dalam hal ini berarti return on

investment (ROI) pada PT HM Sampoerna Tbk lebih baik jika dibandingkan

dengan PT Gudang Garam Tbk, karena kontribusi total aset terhadap laba bersih

pada PT HM Sampoerna Tbk lebih besar jika dibandingkan pada PT Gudang

Garam Tbk.

2) Return On Equity (ROE)

Return on equity pada PT HM Sampoerna Tbkadalah sebesar 75,4%

selanjutnya pada PT Gudang Garam Tbk adalah sebesar 16,2%. Setiap Rp 100,-

total aset yang dimiliki perusahaan akan mengembalikan sebesar 75,4% investasi

pada HM Sampoerna, kemudian sebesar 16,2% investasi pada Gudang Garam.

Dalam hal ini berarti return on equity pada PT HM Sampoerna Tbk lebih baik jika

dibandingkan dengan PT Gudang Garam Tbk.

Dari ketiga analisis yang telah peneliti lakukan maka dapat terlihat prestasi

atas perbandingan PT HM Sampoerna Tbk. dan PT Gudang Garam Tbk sebagai

berikut:

1. Melihat dari analisis rasio likuiditas yaitu melalui current ratio, quick

ratio, cash rato, dan net working capital, maka dapat terlihat bahwa PT

Gudang Garam memiliki prestasi kerja lebih baik dibandigkan PT HM

kewajiban jangka pendek yang segera jatuh tempo dan dalam membayar

kewajiban jangka pendek menggunakan kas. Namun tidak dengan aset

yang lebih likuid melunasi kewajiban jangka pendeknya.

2. Melihat dari analisis rasio solvabilitas yaitu melalui debt ratio dan debt to

equity ratio, maka dapat terlihat bahwa PT Gudang Garam Tbk dapat

bekerja lebih baik dalam membayar kewajiban jangka panjang dilihat dari

aset perusahaan maupun modal dibandingkan dengan prestasi PT HM

Sampoerna Tbk.

3. Melihat dari analisis rasio profitabilitas yaitu melalui return on investment

(ROI) dan return on equity (ROE, maka dapat terlihat bahwa PT HM

Sampoerna Tbk memiliki prestasi perusahaan yang lebih baik dalam

mendapatkan laba dari semua kemampuan sperti aset dan ekuitas

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan analisis yang telah dilakukan pada bab sebelumnya, maka

peneliti akan memaparkan kesimpulan dan saran yang dapat bermanfaat bagi

perkembangan perusahaan pada tahun-tahun yang akan datang.

A.Kesimpulan

Setelah peneliti membahas dan menganalisis penelitian yang berhubungan

dengan analisis rasio keuangan pada PT HM Sampoerna Tbk, maka dapat ditarik

beberapa kesimpulan sebagai berikut:

1. Rasio likuiditas PT HM Sampoerna Tbk dari tahun 2012, 2013, dan 2014

mengalami fluktuasi bila dilihat dari Current Ratio, Quick Ratio, Cash

Ratio, dan Net Working Capital. Secara keseluruhan dapat dilihat bahwa

rasio likuiditas yang paling baik adalah pada tahun 2012.

2. Rasio solvabilitas PT HM Sampoerna Tbk dari tahun 2012, 2013, dan

2014 bila dilihat dari Debt Ratio dan Debt to Equity Ratio adalah kurang

baik karena sempat mengalami penurunan dari tahun 2012 ke tahun 2013

namun kembali mengalami peningkatan pada tahun 2014 yang

menunjukkan bahwa semakin besar hutang perusahaan dibanding modal

sendiri dan semakin besar pula hutang yang digunakan dalam

menghasilkan keuntungan dibanding aktiva yang dimiliki.

3. Rasio profitabilitas PT HM Sampoerna Tbk dari tahun 2012, 2013, dan

(ROE) pada tahun 2012 ke tahun 2013 mengalami peningkatan, namun

pada tahun 2013 ke tahun 2014 kembali mengalami penurunan. Hal ini

berarti perusahaan masih belum dapat menstabilkan keadaan perusahaan

dalam menghasilkan laba bersih jika dibandingkan dnegan prestasi dari

tahun ketahun.

4. Prestasi PT HM Sampoerna Tbk jika dibandingkan dengan perusahaan

sejenis yaitu PT Gudang Garam Tbk menggunakan analisis rasio keuangan

yaitu rasio likuiditas, rasio solvabilitas, dan rasio profitabilitas. Maka

terlihat bahwa prestasi PT HM Sampoerna Tbk periode 2014 dibawah dari

prestasi PT Gudang Garam Tbk. Artinya, sangat besar kemungkinan PT

HM Sampoerna Tbk dapat digeser popularitasnya oleh perusahaan pesaing

seperti PT Gudang Garam Tbk jika manajemen perusahaan tidak cepat

memperbaiki kinerja perusahaan baik secara internal maupun eksternal.

B.Saran

Berdasarkan kesimpulan yang telah diuraikan sebelumnya, maka saran yang

dapat diberikan peneliti adalah sebagai berikut:

1. Secara umum kinerja keuangan PT HM Sampoerna Tbk yang telah

dianalisis berdasarkan rasio keuangan yaitu likuiditas, solvabilitas, dan

profitabilitas sudah cukup baik pergerakannya dari tahun 2012 ke tahun

2013 namun keadaan kembali menurunkan angka prestasi perusahaan dari

tahun 2013 ke tahun 2014. Hal ini dapat terlihat dengan menurunnya

kinerja perusahaan dalam melunasi kewajiban jangka pendek maupun

dikarenakan perusahaan yang tidak mampu menahan faktor eksternal

maupun internal yang menghambat laju prestasi laporan keuangan.

2. Laporan keuangan jika dinilai dari rasio keuangan pada PT HM Sampoerna

Tbk. terus mengalami fluktuasi dari tahun 2012, 2013, dan 2014. Dimana,

rasio keuangan pada tahun 2012 ke tahun 2013 mengalami peningkatan dan

kembali menurun pada tahun 2013 ke tahun 2014. Sebaiknya laporan

keuangan PT HM Sampoerna Tbk dapat dipertahankan, meskipun

peningkatan yang terjadi bernilai kecil. Apabila laporan keuangan suatu

perusahaan selalu berfluktuasi maka akan memperlihatkan kondisi

perusahaan yang kurang stabil. Agar laporan keuangan PT HM Sampoerna

Tbk dapat mempertahankan bahkan meningkatkan prestasi perusahaannya

maka, perusahaan harus memperbesar aset dan modal perusahaan dari

kewajiban agar perusahaan mampu membiayai semua kewajiban,

mengelola aset secara efektif, mengelola modal yang diinvestasikan

kedalam aset dan lebih meningkatkan pendapatan bersih agar memperoleh

laba bersih yang jauh lebih baik dan menstabilkan pergerakan laporan

DAFTAR PUSTAKA Buku :

Harahap, Sofyan Syafri, 2013. Analisis Kritis Atas Laporan Keuangan, Rajawali Pers, Jakarta.

Munawir, S, 2007. Analisa Laporan Keuangan, Edisi Keempat, Liberty, Yogyakarta.

Syahyunan, 2013. Manajemen Keuangan, USU Press, Medan.

Samryn,L.M, 2014. Pengantar Akuntansi, Cetakan Ketiga, Rajawali Pers, Jakarta.

Warren, Reeve, dan Fees, 2008. Pengantar Akuntansi, Edisi 21, Salemba Empat, Jakarta.

Sadeli, Lili M, 2009. Dasar-dasar Akuntansi, Cetakan Kelima, Bumi Aksara, Jakarta.

Arsyad, Azhar, 2003. Pokok-pokok Manajemen, Cetakan II, Pustaka Pelajar Offset, Yogyakarta.

Nafarin, M, 2013. Penganggaran Perusahaan, Edisi 3, Salemba Empat, Jakarta.

Sudana, I Made, 2011. Manajemen Keuangan Perusahaan, Edisi I, Erlangga, Jakarta.

Sugiyarso, G. dan F. Winarni, 2005. Manajemen Keuangan (Pemahaman Laporan Keuangan, Pengelolaan Aktiva, Kewajiban dan Modal serta Pengukuran Kinerja Perusahaan), Media Pressindo, Yogyakarta.

Website :

www.idx.co.id. Daftar Perusahaan yang Terdaftar di Bursa Efek Indonesia (BEI). Diakses oleh Rizki Risnanda pada tanggal 05 Mei 2015 pukul 14.25 WIB.

www.sampoerna.com. Annual Report tahun 2013 dan Annual Report tahun 2014. Diakses oleh Rizki Risnanda pada tanggal 08 Mei 2015 pukul 22.30 WIB.

Cara Perhitungan Analisis Rasio Keuangan PT HM Sampoerna Tbk.

1. Rasio Likuiditas

a. Current Ratio

Tahun 2012 =

Tahun 2013 = x 100% = 175%

Tahun 2014 = x 100% = 153%

b. Quick Ratio

Tahun 2012 = x 100% = 45,9%

Tahun 2013 = x 100% = 32,3%

Tahun 2014 = x 100% = 24,6%

c. Cash Ratio

Tahun 2012 = x 100% = 6,6%

Tahun 2013 = x 100% = 5,4%

d. Net Working Capital

Tahun 2012 = x 100% = 35,2%

Tahun 2013 = x 100% = 33,3%

Tahun 2014 = x 100% = 25,3 %

2.Rasio Solvabilitas

a. Debt Ratio

Tahun 2012 = x 100% = 49,3%

Tahun 2013 = x 100% = 48,3%

Tahun 2014 = x 100% = 52,4%

b. Debt to Equity Ratio

Tahun 2012 = x 100% = 90,2%

Tahun 2013 = x 100% = 86,7%

3.Rasio Profitabilitas

a. Return On Investment (ROI)

x 100%

Tahun 2012 = 100% = 37,9%

Tahun 2013 = x 100% = 39,5%

Tahun 2014 = x 100% = 35,9%

b. Return On Equity (ROE)

x 100%

Tahun 2012 = x 100% = 74,7%

Tahun 2013 = x 100% = 76,4%

Analisis Rasio Keuangan PT Gudang Garam Tbk Tahun 2014 1. Rasio Likuiditas

a) Current Ratio

Tahun 2014 = x 100%

x 100% = 162%

b) Quick Ratio

Tahun 2014 = x 100%

x 100% = 16%

c) Cash Ratio

Tahun 2014 = x 100%

x 100% = 6,7%

d) Net Working capital

Tahun 2014 = x 100%

x 100% = 25,3%

2. Rasio Solvabilitas

a) Debt Ratio

Tahun 2014 = x 100%

b) Debt to Equity Ratio

Tahun 2014 = x 100%

x 100% = 72,6%

3. Rasio Profitabilitas

a) Return on investment (ROI)

Tahun 2014 = x 100%

x 100% = 9,3%

b) Return On Equity (ROE)

Tahun 2014 = x 100%