JURNAL ILMIAH RANGGAGADING

Volume 10 No. 1, April 2010 : 32 - 44

PENGARUH WACC TERHADAP NILAI PERUSAHAAN

(Studi Kasus pada PT Hanjaya Mandala Sampoerna Tbk dan

PT Gudang Garam Tbk)

Oleh:

*Yoyon Supriyadi, *Tarida M. S. Manurung dan Fanny Atmaja Nataputra

*Dosen Tetap Sekolah Tinggi Ilmu Ekonomi Kesatuan Bogor

ABSTRACT

The purpose of the research is to find out how much the capital structure influences the WACC (Weighted Average Cost of Capital ) and how much the WACC influences the company value at PT Hanjaya Mandala and PT Gudang Garam, Tbk.

The analysis method applied is correlation coefficient to find out the relationship between the variables and the determination coefficient measuring the closeness of the relationship between the variables and the regression coefficient. This will then be applied to measure the influence of the free variables towards related variables as well as ration analysis to find out the proportion of each variables.

The results of the research show that the proportion of the capital structure has significant influence towards WACC with t-count is 3591 bigger than t table with the score 2776 as well as the influence of WACCtowrds the value of shares with the score of t-count is 3624 and t table is 2776. At PT Gudang Garam, tbk the proportion of the capital structure also has significant influence towards WACC with the score of t-count is 3917 bigger than t table (2776) and influence of WACC towards the value of shares also significant.

Key words: Weighted Average Cost of Capital, Company Value

PENDAHULUAN

Penghitungan biaya modal memegang peranan penting untuk membimbing perusahaan dalam membuat keputusan investasi. Tingkat biaya penggunaan modal yang harus diperhitungkan oleh perusahaan adalah tingkat penggunaan biaya modal secara keseluruhan, karena itu biaya dari masing-masing sumber itu berbeda-beda, maka untuk menetapkan biaya modal dari perusahaan secara keseluruhan perlu menghitung rata-rata tertimbang dari berbagai sumber dana tersebut. Konsep biaya modal dimaksudkan untuk dapat menentukan besarnya biaya rill dari penggunaan modal masing-masing sumber

dana untuk kemudian menentukan biaya modal rata-rata atau biasa disebut biaya modal rata-rata tertimbang atau weighted average cost of

capital (WACC).

Upaya yang dapat dilakukan perusahaan dalam memaksimalkan nilai perusahaan, salah satunya melalui pengelolaan aspek keuangan dimana pimpinan perusahaan dituntut untuk melakukan pengelolaan asset-asset ini dikaitkan dengan hal penarikan sumber dana dan pengelolaan dana yang merupakan salah satu fungsi manajer keuangan. Permasalahan yang timbul adalah bagaimana pimpinan perusahaan mengelola keuangan agar dapat mencapai tujuan atau sasaran yang diinginkan yang di dalam hal ini adalah laba perusahaan.

33 Laba atau mungkin bahkan rugi yang

diperoleh perusahaan berpengaruh terhadap nilai perusahaan itu sendiri. Artinya apabila perusahaan mengalami laba, maka nilai perusahaan akan naik atau meningkat, tetapi apabila sebaliknya yaitu perusahaan mengalami rugi maka nilai perusahaan akan turun.

Tujuan perusahaan adalah memaksimalkan nilai perusahaan dengan meminimalkan biaya modal. Nilai perusahaan sangat penting bagi perusahaan karena dengan memaksimalkan nilai perusahaan maka akan memaksimalkan kesejahteraan para pemegang saham.

METODE PENELITIAN

Metode penelitian yang dilakukan pada dasarnya adalah untuk mengembangkan teori dan pemecahan masalah melalui analisa yang sistematis. Metode penelitian menggunakan metode deskriptif komparatif yang merupakan penelitian fenomena yang menjelaskan aspek-aspek yang relevan dengan fenomena yang diamati sehingga dapat membantu penelitian dalam menjelaskan karakteristik tertentu serta dengan komparatif yaitu dengan mencari sebab-sebabnya.

HASIL DAN PEMBAHASAN

1. Hasil dan Pembahasan

Sebelum menghitung biaya masing-masing data laporan keuangan dari PT . Hanjaya Mandala Sampoerna, Tbk dan PT. Gudang Garam, Tbk, perlu diketahui dulu

sumber dana atau sumber modal dari kedua perusahaan tersebut, sehingga dapat menguraikan data dengan perhitungan sebagai berikut:

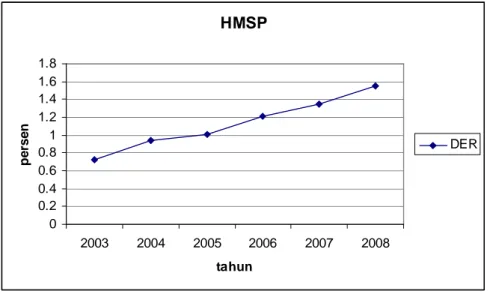

1.1 Proporsi Struktur Modal pada PT. Hanjaya Mandala Sampoerna, Tbk.

Dalam laporan Keuangan yang berasal dari data PT. Hanjaya Mandala Sampoerna, Tbk pada tahun 2003 sampai 2008 diperoleh struktur modal pada PT. Hanjaya Mandala Sampoerna, Tbk. Hasil perhitungan debt to equty

rasio PT. Hanjaya Mandala Sampoerna, Tbk

dari tahun 2003 sampai dengan 2008 dapat dilihat pada tabel berikut:

Tabel 1.

Debt to Equity Rasio (DER) PT. Hanjaya Mandala Sampoerna, Tbk Tahun 2003 sampai dengan 2008

Tahun Debt to Equity Rasio (DER) 2003 0.727729 2004 0.944298 2005 1.004434 2006 1.20709 2007 1.342217 2008 1.55453

Untuk lebih memperjelasnya kenaikan atau penurunan Debt to Equity Rasio PT. Hanjaya Mandala Sampoerna, Tbk grafik struktur modalnya setelah menghitung indeks sederhana maka pergerakan dari Debt to Equity yang merupakan proksi dari biaya rata-rata tertimbang dan nilai pasar yang merupakan proksi dari nilai perusahaan dapat dilihat pada gambar 1 yaitu sebagai berikut:

34

HMSP

0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 1.8 2003 2004 2005 2006 2007 2008 tahun p e rs e n DERGambar 1. Struktur Modal PT. Hanjaya Mandala Sampoerna, Tbk Tahun 2003 sampai dengan 2008

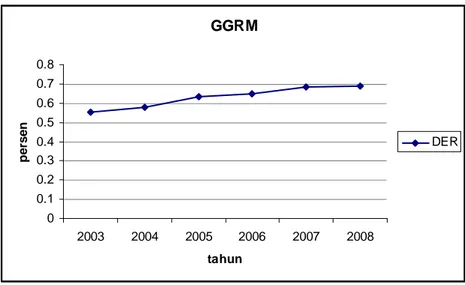

1.2 Proporsi Struktur Modal pada PT. Gudang Garam, Tbk.

Dalam laporan Keuangan yang berasal dari data PT. Gudang Garam, Tbk pada tahun 2003 sampai 2008 diperoleh struktur modal pada PT. Gudang Garam, Tbk dengan cara menghitung DER dengan formula sebagai berikut:

Fungsi untuk menghitung DER agar dapat mengetahui perbandingan hutang dan ekuitas dalam pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibanya. Hasil perhitungan debt to equty

rasio PT. Gudang Garam, Tbk dari tahun 2003

sampai dengan 2008 dapat dilihat pada tabel berikut:

Tabel 2. Debt to Equity Rasio (DER)

PT. Gudang Garam, Tbk Tahun 2001 sampai dengan 2008

Tahun Debt to Equity Rasio (DER) 2003 0.551166 2004 0.580448 2005 0.635433 2006 0.650473 2007 0.686552 2008 0.68895

Untuk lebih memperjelasnya kenaikan atau penurunan Debt to Equity Rasio PT. Gudang Garam, Tbk grafik struktur modalnya dapat dilihat pada gambar 2 yaitu sebagai berikut:

35 GGRM 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 2003 2004 2005 2006 2007 2008 tahun p e rs e n DER

Gambar 2. Struktur Modal pada PT. Gudang Garam, Tbk Tahun 2003 sampai dengan 2008

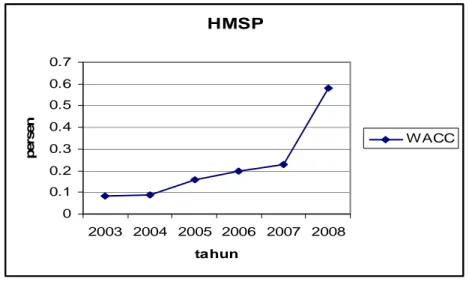

1.3 Biaya Modal Rata-rata Tertimbang pada PT. Hanjaya Mandala Sampoerna, Tbk.

Hasil perhitungan Weighted Average Cost of Capital (WACC) PT. Hanjaya Mandala Sampoerna, Tbk dari tahun 2003 sampai dengan 2008 dapat dilihat pada tabel berikut:

Tabel 3.

Weighted Average Cost of Capital (WACC) PT. Hanjaya Mandala Sampoerna, Tbk

Tahun 2003 sampai dengan 2008

Tahun Weighted Average Cost of Capital (WACC) 2003 0.08444775 2004 0.08754834 2005 0.15654221 2006 0.19835303 2007 0.22813423 2008 0.58154261

Untuk lebih memperjelasnya kenaikan atau penurunan Weighted Average Cost of Capital (WACC) PT. Hanjaya Mandala Sampoerna, Tbk grafik WACCnya dapat dilihat pada gambar 3 yaitu sebagai berikut:

36 HMSP 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 2003 2004 2005 2006 2007 2008 tahun p e rs e n WACC

Gambar 3. WACC pada PT. Hanjaya Mandala Sampoerna, Tbk

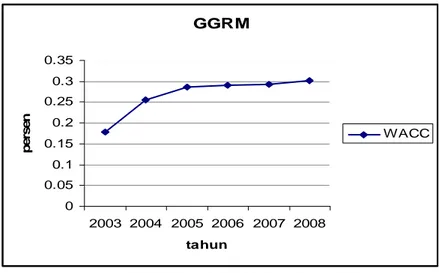

1.4 Biaya Modal Rata-rata Tertimbang pada PT. Gudang Garam, Tbk.

Dalam laporan keuangan yang berasal dari data perusahaan PT. Gudang Garam, Tbk pada tahun 2003 sampai 2008 hasil dari perhitungan Weighted Average Cost of Capital (WACC) PT. Gudang Garam, Tbk dari tahun 2003 sampai dengan 2008 dapat dilihat pada tabel berikut:

Tabel 4.

Weighted Average Cost of Capital (WACC) PT. Gudang Garam, Tbk Tahun 2003 sampai dengan 2008

Tahun Weighted Average Cost of Capital (WACC) 2003 0.17789667 2004 0.25631025 2005 0.28528333 2006 0.2909224 2007 0.29244317 2008 0.30193451

Untuk lebih memperjelasnya kenaikan atau penurunan Weighted Average Cost of Capita (WACC) PT. Gudang Garam, Tbk grafik WACCnya dapat dilihat pada gambar 4.4 yaitu sebagai berikut:

37 GGRM 0 0.05 0.1 0.15 0.2 0.25 0.3 0.35 2003 2004 2005 2006 2007 2008 tahun p e rs e n WACC

Gambar 4. WACC pada PT. Gudang Garam, Tbk

2. Analisis Statistik

Data diatas kemudian dilakukan analisis statistik untuk mengetahui kontribusi masing-masing variabel yang diteliti. Variabel yang diteliti adalah PT. Hanjaya Mandala Sampoerna, Tbk dan PT. Gudang Garam, Tbk. Adapun hasil pengolahan data analisis deskriptif adalah sebagai berikut:

Tabel 5. Data perusahaan Yang Diteliti Tahun 2003 sampai dengan 2008

HMSP

Tahun DER WACC HARGA SAHAM 2003 0.72772899 0.084448 327039 2004 0.94429818 0.087548 521705 2005 1.00443445 0.156542 750738 2006 1.20709017 0.198353 877519 2007 1.34221668 0.228134 1323718 2008 1.55453032 0.581543 801350 GGRM

Tahun DER WACC HARGA SAHAM 2003 0.55116576 0.177897 12052 2004 0.58044781 0.25631 12264 2005 0.6354334 0.285283 10956 2006 0.65047324 0.290922 9592 2007 0.68655203 0.292443 8173 2008 0.68894963 0.301935 4250

2.1 Pengaruh Proporsi Struktur Modal terhadap WACC PT. Hanjaya Mandala Sampoerna, Tbk.

38

Tabel 6.

Pengaruh proporsi struktur modal terhadap WACC PT. Hanjaya Mandala Sampoerna, Tbk.

Model Summary .874a .763 .704 .10064 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Predictors: (Constant), DER_HMSP

a. ANOVAb .131 1 .131 12.896 .023a .041 4 .010 .171 5 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Constant), DER_HMSP a.

Dependent Variable: WACC_HMSP b. Coefficientsa -.391 .176 -2.224 .090 .543 .151 .874 3.591 .023 (Constant) DER_HMSP Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig.

Dependent Variable: WACC_HMSP a.

Data diatas menunjukkan nilai F hitung sebesar 12,896 memiliki tingkat signifikansi sebesar 0,023 atau p-value lebih kecil dari 0,05. Hal ini menunjukkan bahwa model persamaan yang disusun adalah signifikan, dimana variabel bebas (independent variabel) memiliki pengaruh yang signifikan terhadap variabel terikatnya (dependent variabel).

Tabel hasil pengolahan data diatas menunjukan nilai R sebesar 0,874 artinya 87,4 persen keragaman variabel biaya rata-rata tertimbang dapat dipengaruhi oleh variabel struktur modal, sedangkan sisanya 12,6 persen variabel struktur modal dipengaruhi oleh variabel lain.

Persamaan regresi untuk pengaruh proporsi struktur modal terhadap biaya rata-rata tertimbang berdasarkan nilai koefisien regresi dapat dituliskan sebagai berikut:

WACC = 0,391 – 0,543 DER

Persamaan diatas menunjukkan bahwa biaya modal rata-rata tertimbang perusahaan memiliki pengaruh yang negatif terhadap struktur modal yang dihasilkan. Artinya, jika struktur modal semakin rendah, maka terdapat kecenderungan yang negatif untuk memperoleh tingkat biaya modal rata-rata tertimbang yang semakin kecil.

Pengaruh dan hubungan struktur modal (X) terhadap biaya modal rata-rata tertimbang (Y1) untuk PT. Hanjaya Mandala Sampoerna,

Tbk, secara grafis dinyatakan sebagai berikut:

X

Y

1-0,543 U1

39 Gambar 5.

Pengaruh Variabel X terhadap Y1

Pada PT. Hanjaya Mandala Sampoerna, Tbk.

Keterangan: X = Struktur Modal.

Y1 = Biaya Modal Rata-rata Tertimbang.

U1= Variabel lainnya yang mempengaruhi

Y1.

Koefisien regresi diatas adalah -0,543, artinya jika struktur modal naik sebesar 1 satuan, maka biaya rata-rata tertimbang akan naik sebesar 0,543 satuan. Nilai t hitung untuk koefisien regresi adalah 3,591, sedangkan nilai t tabel pada alpha 0,05 dan derajat bebas 4 adalah 2,776, disamping itu signifikansi koefisien parameter regresi diatas juga dapat dilihat dari nilai p-value sebesar 0,023 atau lebih kecil dari 0,05. Dengan demikian pengaruh struktur modal berbeda nyata terhadap biaya rata-rata tertimbang.

2.2 Pengaruh Proporsi Struktur Modal terhadap WACC PT. Gudang Garam, Tbk.

Tabel 7.

Pengaruh proporsi struktur modal terhadap WACC PT. Gudang Garam, Tbk. Model Summary(b) Model R R Square Adjusted R Square Std. Error of

the Estimate Durbin-Watson 1 ,891(a) ,793 ,742 ,02366 1,823 a Predictors: (Constant), DER_GGRM

b Dependent Variable: WACC_GGRM

ANOVA(b)

Model

Sum of

Squares df Mean Square F Sig. 1 Regression

Residual ,009 ,002 1 4 ,009 ,001 15,346 ,017(a)

Total ,011 5

a Predictors: (Constant), DER_GGRM b Dependent Variable: WACC_GGRM

Coefficients(a) Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -,199 ,120 -1,666 ,171 DER_GGRM ,738 ,188 ,891 3,917 ,017 a Dependent Variable: WACC_GGRM

40

Data diatas menunjukkan nilai F hitung sebesar 15,346 memiliki tingkat signifikansi sebesar 0,017 atau p-value lebih kecil dari 0,05. Hal ini menunjukkan bahwa model persamaan yang disusun adalah signifikan, dimana variabel bebas (independent variabel) memiliki pengaruh yang signifikan terhadap variabel terikatnya (dependent variabel).

Tabel hasil pengolahan data diatas menunjukan nilai R sebesar 0,891 artinya 89,1 persen keragaman variabel biaya rata-rata tertimbang dapat dipengaruhi oleh variabel struktur modal, sedangkan sisanya 10,9 persen variabel struktur modal dipengaruhi oleh variabel lain.

Persamaan regresi untuk pengaruh proporsi struktur modal terhadap biaya rata-rata tertimbang berdasarkan nilai koefisien regresi dapat dituliskan sebagai berikut:

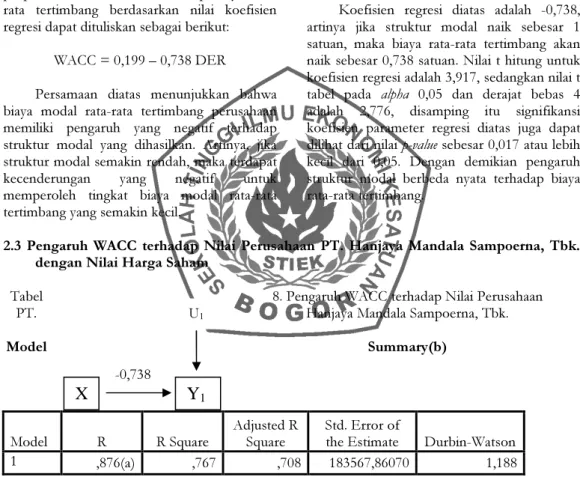

WACC = 0,199 – 0,738 DER

Persamaan diatas menunjukkan bahwa biaya modal rata-rata tertimbang perusahaan memiliki pengaruh yang negatif terhadap struktur modal yang dihasilkan. Artinya, jika struktur modal semakin rendah, maka terdapat kecenderungan yang negatif untuk memperoleh tingkat biaya modal rata-rata tertimbang yang semakin kecil.

Pengaruh dan hubungan struktur modal (X) terhadap biaya modal rata-rata tertimbang (Y1) untuk PT. Hanjaya Mandala Sampoerna,

Tbk, secara grafis dinyatakan sebagai berikut:

Gambar 6.

Pengaruh Variabel X terhadap Y1

Pada PT. Gudang Garam, Tbk.

Keterangan: X = Struktur Modal.

Y1= Biaya Modal Rata-rata Tertimbang.

U1=Variabel lainnya yang mempengaruhi Y1.

Koefisien regresi diatas adalah -0,738, artinya jika struktur modal naik sebesar 1 satuan, maka biaya rata-rata tertimbang akan naik sebesar 0,738 satuan. Nilai t hitung untuk koefisien regresi adalah 3,917, sedangkan nilai t tabel pada alpha 0,05 dan derajat bebas 4 adalah 2,776, disamping itu signifikansi koefisien parameter regresi diatas juga dapat dilihat dari nilai p-value sebesar 0,017 atau lebih kecil dari 0,05. Dengan demikian pengaruh struktur modal berbeda nyata terhadap biaya rata-rata tertimbang.

2.3 Pengaruh WACC terhadap Nilai Perusahaan PT. Hanjaya Mandala Sampoerna, Tbk. dengan Nilai Harga Saham

Tabel 8. Pengaruh WACC terhadap Nilai Perusahaan PT. Hanjaya Mandala Sampoerna, Tbk.

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson 1 ,876(a) ,767 ,708 183567,86070 1,188 a Predictors: (Constant), WACC_HMSP

b Dependent Variable: Harga Saham_HMS

ANOVA(b)

X

Y

1-0,738 U1

41 Model Sum of Squares df Mean Square F Sig. 1 Regression 442540435852,068 1 442540435852,068 13,133 ,022(a) Residual 134788637929,432 4 33697159482,358 Total 577329073781,500 5 a Predictors: (Constant), WACC_HMSP

b Dependent Variable: Harga Saham_HMSP

Coefficients(a) Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 408806,258 124041,970 3,296 ,030 WACC_HMSP 1608022,332 443723,309 ,876 3,624 ,022 a Dependent Variable: Harga Saham_HMSP

Data diatas menunjukkan nilai F hitung sebesar 13,133 memiliki tingkat signifikansi sebesar 0,022 atau p-value lebih kecil dari 0,05. Hal ini menunjukkan bahwa model persamaan yang disusun adalah signifikan, dimana variabel bebas (independent variabel) memiliki pengaruh yang signifikan terhadap variabel terikatnya (dependent variabel).

Tabel hasil pengolahan data diatas menunjukan nilai R sebesar 0,876 artinya 87,6 persen keragaman variabel biaya rata-rata tertimbang dapat dipengaruhi oleh variabel nilai perusahaan, sedangkan sisanya 12,4 persen variabel struktur modal dipengaruhi oleh variabel lain.

Persamaan regresi untuk pengaruh biaya rata-rata tertimbang terhadap nilai perusahaan berdasarkan nilai koefisien regresi dapat dituliskan sebagai berikut:

Harga Saham = 408806,258 +1608022.332 WACC

Persamaan diatas menunjukkan bahwa biaya modal rata-rata tertimbang perusahaan memiliki pengaruh yang positif terhadap nilai perusahaan yang dihasilkan. Artinya, jika biaya modal rata-rata tertimbang semakin tinggi, maka terdapat kecenderungan yang positif untuk memperoleh tingkat niai perusahaan yang semakin besar.

Pengaruh biaya modal rata-rata tertimbang (X) terhadap nilai perusahaan (Y1)

untuk PT. Hanjaya Mandala Sampoerna, Tbk, secara grafis dinyatakan sebagai berikut:

Gambar 7.Pengaruh Variabel X terhadap Y2

Pada PT. Hanjaya Mandala Sampoerna

Keterangan:

X = BIaya Modal Rata-rata Tertimbang. Y2 = Nilai perusahaan.

U2 = Variabel lainnya yang

mempengaruhi Y2.

Koefisien regresi diatas adalah 160822,332, artinya jika biaya modal rata-rata tertimbang naik sebesar 1 satuan, maka nilai perusahaan akan naik sebesar 160822,332 satuan. Nilai t hitung untuk koefisien regresi adalah 3,624, sedangkan nilai t tabel pada alpha 0,05 dan derajat bebas 4 adalah 2,776, disamping itu signifikansi koefisien parameter regresi diatas juga dapat dilihat dari nilai p-value sebesar 0.022 atau lebih kecil dari 0,05. Dengan demikian pengaruh biaya modal rata-rata tertimbang tidak berbeda nyata terhadap nilai perusahaan.

X

Y

21608022,332 U2

42

2.4 Pengaruh WACC terhadap Nilai Perusahaan PT. Gudang Garam, Tbk. dengan Nilai Harga Saham

Tabel 10.

Pengaruh WACC terhadap Nilai Perusahaan PT. Gudang Garam, Tbk. Model Summary(b) Model R R Square Adjusted R Square Std. Error of

the Estimate Durbin-Watson 1 ,634(a) ,402 ,252 2610,82308 1,006 a Predictors: (Constant), WACC_GGRM

b Dependent Variable: Harga Saham_GGRM

ANOVA(b)

Model Sum of Squares df Mean Square F Sig. 1 Regression 18324912,233 1 18324912,233 2,688 ,176(a) Residual 27265588,600 4 6816397,150

Total 45590500,833 5

a Predictors: (Constant), WACC_GGRM b Dependent Variable: Harga Saham_GGRM

Coefficients(a) Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 20551,557 6795,251 3,024 ,039 WACC_GGRM -41140,791 25091,645 -,634 -1,640 ,176 a Dependent Variable: Harga Saham_GGRM

Data diatas menunjukkan nilai F hitung sebesar 2,688 memiliki tingkat signifikansi sebesar 0.176 atau p-value lebih besar dari 0,05. Hal ini menunjukkan bahwa model persamaan yang disusun adalah tidak signifikan, dimana variabel bebas (independent variabel) memiliki pengaruh yang tidak signifikan terhadap variabel terikatnya (dependent variabel).

Tabel hasil pengolahan data diatas menunjukan nilai R sebesar 0,634 artinya 63,4 persen keragaman variabel biaya rata-rata tertimbang dapat dipengaruhi oleh variabel nilai perusahaan, sedangkan sisanya 36,6 persen variabel nilai perusahaan dipengaruhi oleh variabel lain.

Persamaan regresi untuk pengaruh biaya modal rata-rata tertimbang terhadap nilai perusahaan berdasarkan nilai koefisien regresi dapat dituliskan sebagai berikut:

Harga Saham = 20551,557 – 41140,791 WACC

Persamaan diatas menunjukkan bahwa biaya modal rata-rata tertimbang perusahaan memiliki pengaruh yang negatif terhadap nilai perusahaan yang dihasilkan. Artinya, jika nilai saham semakin rendah, maka terdapat kecenderungan yang negatif untuk memperoleh tingkat biaya modal rata-rata tertimbang yang semakin kecil.

43 Pengaruh biaya modal rata-rata

tertimbang (X) terhadap nilai perusahaan (Y2)

untuk PT. Gudang Garam, Tbk, secara grafis dinyatakan sebagai berikut:

Gambar 8. Pengaruh Variabel X terhadap Y2

Pada PT. Gudang Garam, Tbk. Keterangan:

X = Biaya Modal Rata-rata Tertimbang. Y2 = Nilai perusahaan.

U2 = Variabel lainnya yang

mempengaruhi Y1.

Koefisien regresi diatas adalah – 41140,791, artinya jika nilai perusahaan naik sebesar 1 satuan, maka biaya rata-rata tertimbang akan naik sebesar – 41140,791 satuan. Nilai t hitung untuk koefisien regresi adalah -1,640, sedangkan nilai t tabel pada

alpha 0,05 dan derajat bebas 4 adalah 2,776,

disamping itu ketidak-signifikansi koefisien parameter regresi diatas juga dapat dilihat dari nilai p-value sebesar 0,176 atau lebih besar dari 0,05. Dengan demikian pengaruh biaya modal rata-rata tertimbang tidak berbeda nyata terhadap nilai perusahaan.

KESIMPULAN

Berdasarkan pengamatan dan penelitian yang dilakukan dengan data laporan keuangan yang diperoleh dari dua perusahaan dengan penelitian selama enam tahun, yaitu 2003 sampai dengan 2008 maka ada beberapa kesimpulan sebagai berikut:

1. Dari peneliti menunjukkan bahwa proporsi struktur modal ( X ) mempunyai pengaruh terhadap biaya rata-rata tertimbang ( Y1 ), Karena hasil dari dua

perusahaan dengan enam tahun penelitian pada PT. Hanjaya Mandala Sampoerna, Tbk tingkat 0.023 atau mempunyai tingkat signifikansi lebih kecil dari 0,05, artinya hasil penelitian menunjukan bahwa proporsi struktur modal mempunyai pengaruh terhadap biaya modal rata-rata tertimbang. Sedangkan PT. Gudang Garam, Tbk tingkat signifikansi sebesar 0,017 atau mempunyai tingkat signifikansi lebih kecil dari 0,05, artinya bahwa proporsi struktur modal mempunyai pengaruh terhadap nilai perusahaan. 2. Dari penelitian menunjukkan bahwa biaya

modal rata-rata terimbang ( X ) mempunyai pengaruh terhadap nilai perusahaan ( Y2 ). Karena hasil penelitian

dari dua perusahaan dengan enam tahun penelitian pada PT. Hanjaya Mandala Sampoerna, Tbk tingkat 0,02 atau mempunyai tingkat signifikansi lebih kecil dari 0,05, artinya hasil penelitian menunjukan bahwa biaya modal rata-rata tertimbang mempunyai pengaruh terhadap nilai perusahaan. Sedangkan PT. Gudang Garam, Tbk tingkat signifikansi sebesar 0,176 atau mempunyai tingkat signifikansi lebih besar dari 0,05, artinya bahwa biaya modal rata-rata tertimbang tidak mempunyai pengaruh terhadap nilai perusahaan.

DAFTAR PUSTAKA

Dewi Astuti. 2002. Manajemen Keuangan

Perusahaan. Jakarta : Ghalia Indonesia.

Diah Ratih Sulistyastuti. 2002. Saham dan

Obligasi, Uni atmajaya, Yogyakarta.

Eugene F. Bringham, Joel F. Houston. 2001,

Manajemen keuangan. ERLANGGA, Jakarta.

G. Sugiyarso . F. Winarni 2005. Manajemen

Keuangan . Yogyakarta : Penerbit Media

Presindo.

J Gitman, Lawrence. 2003. Principles of

Managerial Finance, Penerbit: Addison

Wesley in the U.S.A and Canada. Keown, Artur J., David F. Scott, Jr., John D

Martin and J William Petty. 2001. Dasar

X

Y

2-441140,791 U2

44

- dasar Manajemen Keuangan, Buku 2,

Penerbit: Salemba Empat, Jakarta. Martono dan Agus Harjito. 2003. Manajemen

Keuangan, Penerbit Ekonisia, Yogyakarta.

Noor Achmad et all., 2005. Struktur Modal. Bogor; STIE Kesatuan Bogor (Diktat Kuliah).

Ridwan S. Sundjaja. 2002. Manajemen Keuangan

2, edisi ketiga, penerbit: PT. Prenhallindo, Jakarta.

Siswanto Sutoja. 2000. Mengenali Arti dan

Penggunaan Neraca Perusahaan. Jakarta :

PT. Damar Mulia Pustaka.

Sutrisno, 2002. Manajemen keuangan (teori, konsep

dan aplikasi). Penerbit: Ekonisia FE UI,

Yogyakarta. http://www.ggrm.co.id http://www.hmsp.co.id http://www. indoexchange.com http://www. idx.co.id