SKRIPSI

PENGARUH KOMISARIS INDEPENDEN, KOMITE AUDIT, DAN STRUKTUR KEPEMILIKAN TERHADAP KINERJA

KEUANGAN PADA PERUSAHAAN SEKTOR KEUANGAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA (BEI)

OLEH RIZKI AMALIA

120522093

DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudl “Pengaruh Komisaris Independen, Komite Audit, dan Struktur Kepemilikan Terhadap Kinerja Keuangan Pada Perusahaan Sektor Keuangan Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan perturan yang berlaku.

Medan, Mei 2015

Yang Membuat Pernyataan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh komisaris independen, komite audit, dan struktur kepemilikan terhadap kinerja keuangan pada perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia (BEI) antara tahun 2011 hingga tahun 2013.

Populasi dalam penelitian ini sebanyak 84 perusahaan sektor keuangan. Teknik pengambilan sampel dengan menggunakan purposive sampling, sehingga diperoleh 55 perusahaan sampel untuk 3 tahun pengamatan (2011-2013) dengan 165 observasi (pengamatan). Data penelitian ini diperoleh dari laporan keuangan yang telah diaudit oleh auditor independen, dari perusahaan sampel yang diunduh dari website BEI yaTeknik analisis data yang digunakan adalah analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa secara parsial komite audit dan struktur kepemilikan tidak memiliki pengaruh terhadap kinerja keuangan, sedangkan komisaris independen berpengaruh signifikan terhadap kinerja keuangan. Secara simultan komisaris independen, komite audit, dan struktur kepemilikan berpengaruh terhadap kinerja keuangan.

ABSTRACT

This purpose of this research is to discover and analyze the effect of independent commissioner, audit committee, and ownership structure to financial performance in financial sector companies listed in Indonesian Stock Exchange (IDX) between 2011 and 2013.

The population of this research is 84 financial sector companies. Sampling method that used in this reaserch is purposive sampling method, so I get 55 companies samples for 3 years (2011-2013) with 168 observation. The data in this research is obtained by accessing the financial statements audited by an independent auditor on website Indonesian Stock Exchange Analysis data technique that is used in this research is analysis multiple linier regression.

The results of this research indicate that partially audit committee and ownership structure have no significant effect on financial performance, while independent commissioner has significant effect on financial performance. Simultaneously independent commissioner, audit committee, and ownership structure have significant effect on financial performance.

KATA PENGANTAR

Puji syukur kepada Allah SWT atas segala Rahmat dan Karunia yang telah diberikanNya, serta shalawat dan salam bagi Nabi Muhammad SAW sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Komisaris Independen, Komite Audit, dan Struktur Kepemilikan Terhadap Kinerja Keuangan Pada Perusahaan Sektor Keuangan yang Terdaftar di Bursa Efek Indonesia (BEI)”. Adapun skripsi ini dibuat sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Selama penulisan skrispi ini, penulis telah banyak menerima bimbingan, bnatuan, saran, motivasi, serta dukungan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, S.E., MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Arifin Hamzah, M.M., Ak selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

5. Bapak Drs. Erwin Abu Bakar M.B.A., Ak selaku Dosen Pembanding yang telah memberikan saran dan masukan kepada penulis.

6. Kedua orang tua, Bapak M. Yunus Saleh dan Ibu Marliah yang telah memberikan kasih sayang, dukungan moril dan materil serta teman-teman seperjuangan saya angkatan 2012 di kelas Akuntansi Ekstensi yang telah bersama-sama semester awal hingga akhir, semoga kita sukses ke depannya. Amin Ya Rabbal’alamin.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun untuk perbaikan penulisan karya ilmiah ke depan. Semoga skripsi ini bermanfaat bagi pihak yang membaca.

Medan, April 2015 Penulis,

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 8

2.1.1 Agency Theory ... 8

2.1.2 Good Corporate Governance... 10

2.1.3 Komisaris Independen ... 12

2.1.4 Komite Audit ... 13

2.1.5 Struktur Kepemilikan ... 15

2.1.6 Kinerja Keuangan Perusahaan ... 16

2.2 Penelitian Terdahulu ... 17

2.3 Kerangka Konseptual ... 19

2.4 Hipotesis Penelitian ... 22

2.4.1 Pengaruh Komisaris Independen Terhadap Kinerja Keuangan ... 22

2.4.2 Pengaruh Komite Audit Terhadap Kinerja Keuangan ... 23

2.4.3 Pengaruh Struktur Kepemilikan Terhadap Kinerja Keuangan ... 24

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 26

3.2 Batasan Operasional ... 26

3.3 Defenisi Operasional dan Pengukuran Variabel ... 26

3.3.1 Variabel Bebas ... 27

3.3.2 Variabel Terikat ... 28

3.4 Populasi dan Sampel Penelitian ... 30

3.5 Jenis Data ... 33

3.7 Teknik Analisis Data ... 34

3.7.1 Analisis Statistik Deskriptif ... 34

3.7.2 Uji Asumsi Klasik ... 35

3.7.2.1 Uji Normalitas ... 35

3.7.2.2 Uji Multikolinearitas ... 35

3.7.2.3 Uji Heteroskedastisitas ... 37

3.7.2.4 Uji Autokorelasi ... 38

3.7.3 Pengujian Hipotesis ... 39

3.7.3.1 Koefisien Determinasi (R2) ... 39

3.7.3.2 Uji Parsial Dengan T-Test ... 40

3.7.3.3 Uji Simultan Dengan F-Test ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 42

4.2 Analisis Hasil Penelitian ... 42

4.2.1 Statistik Deskriptif ... 42

4.2.2 Uji Asumsi Klasik ... 44

4.2.2.1 Uji Normalitas ... 44

4.2.2.2 Uji Multikolinearitas ... 47

4.2.2.3 Uji Heteroskedastisitas ... 49

4.2.2.4 Uji Autokorelasi ... 51

4.3 Analisis Koefisien Determinasi ... 52

4.4 Analisis Regresi ... 53

4.4.1 Analisis Regresi Linier Berganda ... 53

4.5 Pengujian Hipotesis ... 55

4.5.1 Uji t (Uji Regresi Parsial) ... 56

4.5.1.1 Pengaruh Komisaris Independen terhadap Kinerja Keuangan ... 57

4.5.1.2 Pengaruh Komite Audit terhadap Kinerja Keuangan... 57

4.5.1.3 Pengaruh Struktur Kepemilikan terhadap Kinerja Keuangan ... 58

4.5.2 Uji F (Uji Simultan) ... 58

4.6 Pembahasan Hasil Penelitian ... 60

4.6.1 Pengaruh Komisaris Independen terhadap Kinerja Keuangan ... 61

4.6.2 Pengaruh Komite Audit terhadap Kinerja Keuangan... 61

4.6.3 Pengaruh Struktur Kepemilikan terhadap Kinerja Keuangan... 62

5.2 Keterbatasan Penelitian ... 65 5.3 Saran ... 65

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Peneltian Terdahulu ... 18

3.1 Defenisi Operasional Dan Skala Pengukuran Variabel Penelitian ... 30

3.2 Proses Seleksi Penentuan Sampel Berdasarkan Kriteria ... 32

4.1 Hasil Uji Statistik Deskriptif ... 43

4.2 Hasil Uji Kolmogorov Smirnov ... 47

4.3 Hasil uji Multikolinearitas ... 48

4.4 Hasil Uji Autokorelasi ... 51

4.5 Hasil Uji Koefisien Determinasi ... 52

4.6 Hasil Analisis Regresi ... 54

4.7 Hasil Uji t ... 56

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 21

4.1 Histogram ... 45

4.2 Grafik Normal P-Plot ... 46

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Nama Perusahaan Yang Menjadi Sampel ... 70 2 Daftar Hasil Pengumpulan Data Variabel

Independen ... 72 3 Daftar Hasil Pengumpulan Data Variabel

Dependen ... 78 4 Output Hasil Pengujian Data SPSS Analisis Regresi

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh komisaris independen, komite audit, dan struktur kepemilikan terhadap kinerja keuangan pada perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia (BEI) antara tahun 2011 hingga tahun 2013.

Populasi dalam penelitian ini sebanyak 84 perusahaan sektor keuangan. Teknik pengambilan sampel dengan menggunakan purposive sampling, sehingga diperoleh 55 perusahaan sampel untuk 3 tahun pengamatan (2011-2013) dengan 165 observasi (pengamatan). Data penelitian ini diperoleh dari laporan keuangan yang telah diaudit oleh auditor independen, dari perusahaan sampel yang diunduh dari website BEI yaTeknik analisis data yang digunakan adalah analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa secara parsial komite audit dan struktur kepemilikan tidak memiliki pengaruh terhadap kinerja keuangan, sedangkan komisaris independen berpengaruh signifikan terhadap kinerja keuangan. Secara simultan komisaris independen, komite audit, dan struktur kepemilikan berpengaruh terhadap kinerja keuangan.

ABSTRACT

This purpose of this research is to discover and analyze the effect of independent commissioner, audit committee, and ownership structure to financial performance in financial sector companies listed in Indonesian Stock Exchange (IDX) between 2011 and 2013.

The population of this research is 84 financial sector companies. Sampling method that used in this reaserch is purposive sampling method, so I get 55 companies samples for 3 years (2011-2013) with 168 observation. The data in this research is obtained by accessing the financial statements audited by an independent auditor on website Indonesian Stock Exchange Analysis data technique that is used in this research is analysis multiple linier regression.

The results of this research indicate that partially audit committee and ownership structure have no significant effect on financial performance, while independent commissioner has significant effect on financial performance. Simultaneously independent commissioner, audit committee, and ownership structure have significant effect on financial performance.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan suatu perusahaan dapat dikatakan baik atau tidaknya dapat dilihat dari bagaimana kinerja perusahaan tersebut setiap tahunnya. Kinerja perusahaan yang tercermin dalam laporan keuangannya memiliki informasi yang sangat berguna bagi manajemen untuk menetapkan kebijakan atau keputusan yang akan diambil oleh manajemen dan dapat mempengaruhi para investor untuk memutuskan apakah akan membeli saham perusahaan tersebut atau tidak. Kinerja perusahaan diukur dengan alat-alat analisis keuangan sehingga dapat diketahui bagaimana keadaan keuangan perusahaan tersebut.

Salah satu cara untuk meningkatkan kinerja keuangan perusahaan adalah dengan cara menerapkan prinsip-prinsip good corporate governance. Newel dan Wilson (2002) menyatakan bahwa secara teoritis praktek good corporate governance dapat meningkatkan nilai perusahaan dengan cara meningkatkan kinerja keuangan, mengurangi risiko manajemen, membuat keputusan yang cenderung mementingkan diri mereka sendiri, dan meningkatkan kepercayaan

menjadi perusahaan kelas dunia. Good corporate governance mengatur hubungan antara pemegang saham, stakeholder, dan pemegang kepentingan lainnya berkaitan dengan hak dan kewajiban mereka.

Isu mengenai corporate governance (CG) secara internasional diawali dengan skandal terbesar dalam sejarah pasar modal dan bentuk korupsi korporasi terbesar dalam sejarah Amerika Serikat yang terjadi pada perusahaan Enron yang bergerak di bidang listrik, gas alam, bubur kertas dan komunikasi (Sekaredi, 2011). Skandal Enron dilakukan oleh pihak eksekutif perusahaan, yaitu melakukan mark-up laba perusahaan sebesar US$ 600 juta, dan menyembunyikan utangnya sejumlah US$ 1,2 milliar. Kasus ini menyeret KAP Arthur Anderson yang merupakan auditor Enron yang berakibat Arthur Anderson ditutup secara global (Sekaredi, 2011). Beberapa kasus yang terjadi di Indonesia, seperti PT. Lippo Tbk dan PT Kimia Farma Tbk juga terdeteksi melakukan manipulasi pelaporan keuangan. Sehingga dari kasus tersebut menyebabkan publik kurang percaya terhadap keandalan pelaporan keuangan perusahaan dan menyebabkan timbulnya krisis kepercayan. Dengan corporate governance, diharapkan akan meningkatkan transparansi pelaporan keuangan dan kinerja perusahaan.

Fama dan Jensen (1983) menyatakan bahwa semakin besar proporsi komisaris independen maka semakin efektif peranan komisaris independen di dalam melaksanakan fungsi monitoring terhadap perilaku oportunis manajemen. Perilaku oportunis manajemen yang dimonitor dengan baik oleh komisaris independen akan dapat meningkatkan kinerja perusahaan. Semakin tinggi perwakilan dari outsider director (komisaris independen), maka semakin tinggi independensi dan efektivitas corporate board sehingga dapat meningkatkan nilai perusahaan (Barnhart & Rosenstein, 1998). Berbagai penelitian yang menggunakan variabel komisaris independen untuk mengukur kinerja keuangan perusahaan mendapatkan hasil yang berbeda. Dalam penelitian Susanti (2011), menyimpulkan bahwa tidak terdapat pengaruh antara komisaris independen dengan kinerja keuangan perusahaan, sedangkan dalam penelitian Arifani (2013), Rosyada (2012), dan penelitian Ningrum (2012) terdapat pengaruh signifikan antara komisaris independen dengan kinerja keuangan perusahaan.

penelitian Manik (2011) menyatakan komite audit memiliki pengaruh positif signifikan terhadap kinerja keuangan perusahaan.

manajemen tergantung pada besarnya aset perusahaan (Puspitasari dan Ermawati, 2010) dalam (Arifani, 2013).

Penelitian ini merupakan replikasi penelitian Arifani (2013) yang menggunakan variabel terikat kinerja keuangan yang diukur dengan menggunakan

return on equity (ROE) dan menggunakan variabel bebas kepemilikan manajerial, kepemilikan institusional, komisaris independen, dan komite audit serta menggunakan sampel penelitian seluruh perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2011. Perbedaan penelitian ini dengan penelitian sebelumnya adalah variabel dependen kinerja keuangan diukur dengan menggunakan return on assets (ROA), tidak memasukkan variabel kepemilikan institusional, dan penelitian ini menggunakan sampel perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013.

Berdasarkan uraian di atas peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Komisaris Independen, Komite Audit, Dan Struktur

Kepemilikan Terhadap Kinerja Keuangan Pada Perusahaan Sektor Keuangan Yang Terdaftar Di Bursa Efek Indonesia (BEI)”.

1.2 Perumusan Masalah

Permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut: 1. Apakah komisaris independen berpengaruh terhadap kinerja keuangan

perusahaan.

3. Apakah struktur kepemilikan berpengaruh terhadap kinerja keuangan perusahaan.

4. Apakah komisaris independen, komite audit, dan struktur kepemilikan berpengaruh secara simultan terhadap kinerja keuangan perusahaan.

1.3 Tujuan Penelitian

Penelitian ini dilakukan dengan tujuan yang dapat dinyatakan sebagai berikut:

1. Untuk memperoleh bukti empiris terkait pengaruh komisaris independen terhadap kinerja keuangan perusahaan

2. Untuk memperoleh bukti empiris terkait pengaruh komite audit terhadap kinerja keuangan perusahaan

3. Untuk memperoleh bukti empiris terkait pengaruh struktur kepmilikan terhadap kinerja keuangan perusahaan

4. Untuk memperoleh bukti empiris terkait pengaruh komisaris independen, komite audit, struktur kepemilikan secara simultan terhadap kinerja keuangan.perusahaan.

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini yaitu sebagai berikut: 1. Bagi Peneliti

2. Bagi Investor

Hasil penelitian ini diharapkan dapat memberikan informasi dan menjadi dasar pertimbangan manajemen dalam membuat keputusan investasi pada perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia.

3. Bagi Perusahaan

Hasil penelitian ini dapat memberikan masukan untuk menelaah lebih lanjut terkait hal-hal yang mempengaruhi kinerja keuangan perusahaan.

4. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Agency Theory

Teori keagenan (Agency Theory) adalah teori yang muncul akibat adanya hubungan antara stakeholder dengan manajer. Perbedaan peran di antara keduanya menyebabkan suatu ketimpangan informasi. Dari ketimpangan informasi tersebut, satu pihak (manajer) dapat mengambil keuntungan untuk diri mereka sendiri yang dapat merugikan pihak lainnya (stakeholder). Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara agent (manajer) dengan principal

(pemegang saham). Sebagai agen, manajer bertanggung jawab secara moral untuk mengoptimalkan keuntungan para pemilik dengan memperoleh kompensasi sesuai dengan kontrak. Terjadinya konflik kepentingan antara pemilik dan agen karena kemungkinan agen bertindak tidak sesuai dengan kepentingan prinsipal, sehingga memicu biaya keagenan (agency cost).

Corporate governance merupakan konsep yang didasarkan pada teori keagenan, sehingga diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan

dapat mengontrol manajer, sehingga para investor dapat mengetahui

bagaimana kinerja manajer dalam meningkatkan kinerja keuangan

perusahaan. Jika perusahaan menghasilkan keuntungan, maka investor

akan mendapat pembagian keuntungan dalam bentuk dividen sehingga

dapat dikatakan bahwa jika kinerja keuangan perusahaan meningkat, maka

keuntungan yang diterima investor juga akan meningkat. Teori keagenan

ditekankan untuk mengatasi dua permasalahan yang dapat terjadi dalam

hubungan keagenan, yaitu masalah keagenan yang timbul pada saat

keinginan-keinginan prinsipal dan agen berlawanan dan merupakan suatu

hal yang sulit atau mahal bagi prinsipal untuk melakukan verifikasi apakah

agen telah melakukan sesuatu secara tepat (Eisenhardt, 1989). Teori agensi dilandasi oleh tiga asumsi sifat manusia menurut Eisenhardt (1989) yaitu :

(1) Manusia pada umumnya mementingkan diri sendiri, (2) Manusia

memiliki daya pikir terbatas mengenai persepsi masa mendatang, dan (3)

Manusia selalu menghindari resiko.

dapat memicu manajemen untuk bekerja lebih baik. Hal ini dikarenakan bahwa komisaris independen mempunyai kepentingan atas perusahaan sehingga komisaris independen harus melakukan pengawasan terhadap kinerja perusahaan yang dijalankan oleh manajemen. Begitu juga dengan komite audit yang memiliki tugas untuk memonitor kinerja keuangan perusahaan dan mempengaruhi keputusan manajer. Komite audit mendorong terjadinya interaksi antara manajemen dengan auditor eksternal, termasuk mengenai estimasi akuntansi, penilaian terhadap manajemen, dan ketidaksepakatan antara manajemen dan auditor eksternal, sehingga dengan adanya komite audit dapat menjadi penengah diantara keduanya yang akan membantu manajer dalam pengambilan keputusan (Ningrum, 2012).

2.1.2 Good Corporate Governance

Good corporate governance (GCG) adalah salah satu pilar dari sistem ekonomi pasar. Ia berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu negara. Penerapan GCG mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif. Oleh karena itu, diterapkannya GCG oleh perusahaan-perusahaan di Indonesia sangat penting untuk menunjang pertumbuhan dan stabilitas ekonomi yang berkesinambungan.

FCGI dalam publikasi yang pertamanya menggunakan definisi

pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan”.

GCG diperlukan untuk mendorong terciptanya pasar yang efisien, transparan, dan konsisten dengan peraturan perundang-undangan. Menurut Komite Nasional Kebijakan Governance terdapat prinsip-prinsip good corporate governance, yaitu:

1. Akuntabilitas

Meningkatkan akuntabilitas para pengambil keputusan dalam segala bidang yang menyangkut kepentingan masyarakat. 2. Pengawasan

Meningkatkan upaya pengawasan terhadap penyelenggaraan pemerintahan dan pembangunan dengan mengusahakan keterlibatan swasta dan masyarakat luas.

3. Daya Tanggap

Meningkatkan kepekaan para penyelenggaraan pemerintahan terhadap aspirasi masyarakat tanpa kecuali.

4. Profesionalisme

Meningkatkan kemampuan dan moral penyelenggaraan pemerintahan agar mampu memberi pelayanan yang mudah, cepat, tepat, dengan biaya terjangkau.

5. Efisiensi Dan Efektivitas

Menjamin terselenggaranya pelayanan kepada masyarakat dengan menggunakan sumber daya yang tersedia secara optimal dan bertanggung jawab.

6. Transparansi

Menciptakan kepercayaan timbal balik antara pemerintah dan masyarakat melalui penyediaan informasi dan menjamin kemudahan di dalam memperoleh informasi.

7. Kesetaraan

Memberi peluang yang sama bagi setiap anggota masyarakat untuk meningkatkan kesejahteraannya.

Membangun daerah berdasarkan visi dan strategis yang jelas dan mengikutsertakan warga dalam seluruh proses pembangunan, sehingga warga merasa memiliki dan ikut bertanggungjawab terhadap kemajuan daerahnya.

9. Partisipasi

Mendorong setiap warga untuk mempergunakan hak dalam menyampaikan pendapat dalam proses pengambilan keputusan, yang menyangkut kepentingan masyarakat, baik secara langsung maupun tidak langsung

10. Penegakan Hukum

Mewujudkan penegakan hukum yang adil bagi semua pihak tanpa pengecualian, menjunjung tinggi HAM dan memperhatikan nilai- nilai yang hidup dalam masyarakat.

2.1.3 Komisaris Independen

Komisaris independen memiliki peran yang sangat penting bagi perusahaan yang sudah menerapkan good corporate governance. Komisaris independen merupakan posisi yang baik dalam melaksanakan fungsi monitoring agar tercipta perusahaan yang memiliki good corporate governance (Ningrum, 2012). Keberadaan komisaris independen telah diatur Bursa Efek Jakarta melalui peraturan BEJ tanggal 1 Juli 2000. Dikemukakan bahwa perusahaan yang terdaftar di Bursa Efek Indonesia harus mempunyai komisaris independen yang secara proporsional sama dengan jumlah saham yang dimiliki pemegang saham yang minoritas (bukan controllingshareholders). Dalam peraturan ini, persyaratan jumlah minimal komisaris independen adalah 30% dari seluruh anggota dewan komisaris.

“Anggota komisaris yang berasal dari luar emiten atau perusahaan publik, tidak mempunyai saham, baik langsung maupun tidak langsung pada emiten atau perusahaan publik, tidak mempunyai afiliasi dengan emiten atau perusahaan publik, komisaris, direksi atau pemegang saham utama emiten atau perusahaan publik serta tidak memiliki hubungan usaha, baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau

perusahaan publik“.

2.1.4 Komite Audit

Menurut keputusan ketua BAPEPAM No. Kep-643/BL/2012, definisi komite audit adalah komite yang dibentuk oleh dan bertanggung jawab kepada dewan komisaris dalam membantu melaksanakan tugas dan fungsi dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Selain itu, komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen guna mengatasi masalah pengendalian ataupun kemungkinan timbulnya agensi. Keanggotaan komite audit terdiri dari sekurang-kurangnya tiga orang termasuk ketua komite audit. Anggota komite ini yang berasal dari komisaris hanya sebanyak satu orang, anggota komite yang berasal dari komisaris tersebut merupakan komisaris independen perusahaan tercatat sekaligus menjadi ketua komite audit. Anggota lain yang bukan merupakan komisaris independen harus berasal dari pihak eksternal independen.

Kep-643/BL/2012 juga berisi tentang tugas dan tanggung jawab, serta wewenang komite audit sebagai berikut:

a. Tugas dan tanggung jawab komite audit

1) Melakukan penelaahan atas informasi keuangan yang akan dikeluarkan emiten atau perusahaan publik kepada publik dan/atau pihak otoritas antara lain laporan keuangan, proyeksi, dan laporan lainnya terkait dengan informasi keuangan emiten atau perusahaan publik;

2) Melakukan penelaahan atas ketaatan terhadap peraturan perundang-undangan yang berhubungan dengan kegiatan emiten atau perusahaan publik;

3) Memberikan pendapat independen dalam hal terjadi perbedaan pendapat antara manajemen dan akuntan atas jasa yang diberikannya;

4) Memberikan rekomendasi kepada dewan komisaris mengenai penunjukan akuntan yang didasarkan pada independensi, ruang lingkup penugasan, dan fee;

5) Melakukan penelaahan atas pelaksanaan pemeriksaaan oleh auditor internal dan mengawasi pelaksanaan tindak lanjut oleh direksi atas temuan auditor internal;

6) Melakukan penelaahan terhadap aktivitas pelaksanaan manajemen risiko yang dilakukan oleh direksi, jika emiten atau perusahaan publik tidak memiliki fungsi pemantau risiko di bawah dewan komisaris;

7) Menelaah pengaduan yang berkaitan dengan proses akuntansi dan pelaporan keuangan emiten atau perusahaan publik;

8) Menelaah dan memberikan saran kepada dewan komisaris terkait dengan adanya potensi benturan kepentingan emiten atau perusahaan publik.

b. Wewenang komite audit

1) Mengakses dokumen, data, dan informasi emiten atau perusahaan publik tentang karyawan, dana, aset, dan sumber daya perusahaan yang diperlukan;

2) Berkomunikasi langsung dengan karyawan, termasuk direksi dan pihak yang menjalankan fungsi audit internal, manajemen risiko, dan akuntan terkait tugas dan tanggung jawab komite audit;

3) Melibatkan pihak independen di luar anggota komite audit yang diperlukan untuk membantu pelaksanaan tugasnya (jika diperlukan); dan

2.1.5 Struktur Kepemilikan

Struktur kepemilikan dapat dijelaskan dari dua sudut pandang, yaitu pendekatan keagenan dan pendekatan asimetri (Iturriaga dan Sanz, 2012). Menurut pendekatan keagenan, struktur kepemilikan merupakan suatu mekanisme untuk mengurangi konflik kepentingan antara manajer dengan pemegang saham. Pendekatan ketidakseimbangan informasi memandang mekanisme struktur kepemilikan sebagai suatu cara untuk mengurangi ketidakseimbangan informasi antara insiders dan outsiders

melalui pengungkapan informasi di dalam pasar modal.

mudah terjebak kedalam perilaku atau proses kerja yang cenderung menghalalkan segala cara untuk mencapai hasil yang ingin dicapai (Manik, 2011).

2.1.6 Kinerja Keuangan Perusahaan

Penelitian ini menggunakan return on assets untuk mengukur kinerja keuangan perusahaan. ROA merupakan rasio profitabilitas yang mengukur banyaknya laba yang dihasilkan dalam setiap aktiva yang digunakan. Laba merupakan tujuan suatu perusahaan beroperasi sehingga informasi tentang laba yang dihasilkan oleh perusahaan sangat penting bagi manajemen dan pemegang saham. Informasi tentang laba perusahaan dapat mengukur keberhasilan atau kegagalan bisnis dalam mencapai tujuan operasi yang ditetapkan (Ningrum, 2012).

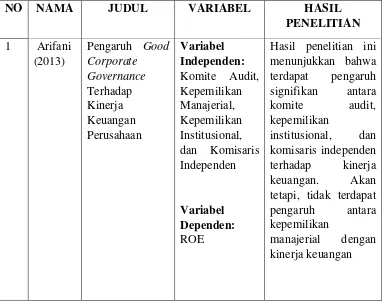

[image:31.595.132.516.444.745.2]2.2 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

NO NAMA JUDUL VARIABEL HASIL

PENELITIAN 1 Arifani

(2013)

Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan Variabel Independen: Komite Audit, Kepemilikan Manajerial, Kepemilikan Institusional, dan Komisaris Independen Variabel Dependen: ROE

Hasil penelitian ini menunjukkan bahwa terdapat pengaruh signifikan antara komite audit, kepemilikan institusional, dan komisaris independen terhadap kinerja keuangan. Akan tetapi, tidak terdapat pengaruh antara kepemilikan

NO NAMA JUDUL VARIABEL HASIL PENELITIAN 2 Manik

(2011) Analisis Pengaruh Kepemilikan Manajemen, Komisaris Independen, Komite Audit, dan Umur Perusahaan Terhadap Kinerja Keuangan Variabel Independen: Kepemilikan Instansi, Kepemilikan Manajemen, Komisaris Independen, Komite Audit, dan Umur Perusahaan Variabel Dependen: Tobin’s Q Hasil penelitian menunjukkan bahwa yang berpengaruh signifikan terhadap kinerja perusahaan adalah kepemilikan manajemen, komisaris

independen, dan umur perusahaan. Sedangkan yang tidak berpengaruh

signifikan adalah kepemilikan instansi 3 Rosyada

(2012) Analisis Pengaruh Mekanisme Corporate Governance terhadap Manajemen Laba dan Kinerja Keuangan. Variabel Independen: Kepemilikan Instituisonal, Kepemilikan Manajerial, Komisaris Independen, Komite Audit, Kepemilikan terkonsentrasi dan tersebar Variabel Dependen: Manajemen Laba dan Kinerja Keuangan Hasil penelitiannya menunjukkan bahwa semua variabel independen tidak berpengaruh terhadap manajemen laba. Variabel kepemilikan institusional, kepemilikan manajerial, dan komisaris independen berpengaruh secara signifikan terhadap kinerja keuangan, sedangkan variabel komite audit dan kepemilikan

terkonsentrasi dan tersebar tidak berpengaruh terhadap

NO NAMA JUDUL VARIABEL HASIL PENELITIAN 4 Sam’ani

(2008)

Pengaruh good corporate

governance dan

leverage terhadap kinerja keuangan pada perbankan yang terdaftar di Bursa Efek Indonesia Variabel Independen: Aktivitas Dewan Komisaris, Dewan Direksi, Komite Audit, Komisaris Independen, Kepemilikan Institusional, dan Leverage Variabel Dependen: CFROA Hasil penelitiannya menunjukkan bahwa kepemilikan institusional dan leverage mempunyai hubungan negatif dan signifikan terhadap kinerja, aktivitas dewan komisaris, dewan direksi, dan

komite audit mempunyai pengaruh positif terhadap kinerja, sedangkan komisaris independen tidak berpengaruh terhadap kinerja keuangan.

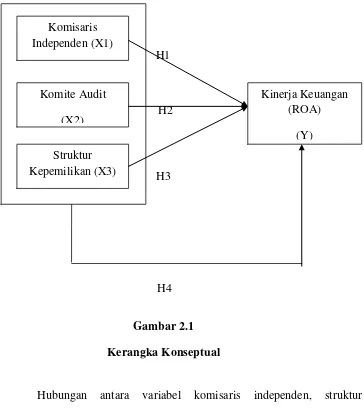

2.3 Kerangka Konseptual

H1

H2 H2

H3

[image:34.595.148.512.130.544.2]

H4

Gambar 2.1 Kerangka Konseptual

Hubungan antara variabel komisaris independen, struktur kepemilikan, dan komite audit, penelitian ini menggunakan teori keagenan (agency theory) yang dikemukakan oleh Jensen and Meckling pada tahun 1976 yang menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara agent (manajer) dengan principal (pemegang saham). Perbedaan peran antara manajer dengan pemegang saham (stakeholder) dapat menyebabkan ketimpangan informasi. Dari ketimpangan informasi tersebut, manajer dapat mengambil keuntungan sendiri dengan merugikan pihak stakeholder. Hal inilah yang dapat menimbulkan masalah keagenan.

Komisaris Independen (X1)

Komite Audit (X2)

Kinerja Keuangan (ROA)

(Y) Struktur

Teori keagenan (agency theory) berusaha menjelaskan tentang penentuan kontrak yang paling efisien yang bisa membatasi konflik atau masalah keagenan.

sehingga akan memberikan keputusan yang tidak hanya untuk kepentingan manajemen sendiri, tetapi juga untuk kepentingan para pemegang saham, serta perusahaan itu sendiri agar kinerja keuangan perusahaan dapat meningkat.

2.4 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap masalah penelitian yang diturunkan melalui teori, serta suatu pernyataan yang masih diuji kebenarannya secara empiris.

2.4.1 Pengaruh Komisaris Independen Terhadap Kinerja Keuangan

memberikan nasehat kepada manajemen (KNKG, 2006). Dengan demikian, keberadaan komisaris independen akan berpengaruh terhadap pencapaian kinerja perusahaan .

Penelitian yang dilakukan oleh Ningrum (2012) menunjukkan bahwa komisaris independen berpengaruh signifikan terhadap kinerja keuangan. Berbagai penelitian yang dilakukan menunjukkan hasil bahwa terdapat pengaruh komisaris independen terhadap kinerja perusahaan. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang good corporate governance. Semakin besar jumlah komisaris independen maka keputusan yang dibuat dewan komisaris lebih mengutamakan kepada kepentingan perusahaan, sehingga berpengaruh terhadap kinerja perusahaan. Berdasarkan uraian di atas, maka diajukan hipotesis sebagai berikut:

H1 : Komisaris independen berpengaruh terhadap kinerja keuangan perusahaan

2.4.2 Pengaruh Komite Audit Terhadap Kinerja Keuangan

keuangan. Hal ini menunjukkan bahwa semakin banyak komite audit yang berasal dari luar perusahaan, maka kinerja keuangan perusahaan akan semakin baik karena dengan kemandirian (independency) komite audit dapat mengawasi kecurangan yang dapat merugikan perusahaan, sehingga membuat citra perusahaan semakin baik di mata investor. Berdasarkan uraian di atas, maka diajukan hipotesis sebagai berikut:

H2: Komite audit berpengaruh terhadap kinerja keuangan

2.4.3 Pengaruh Struktur Kepemilikan Terhadap Kinerja Keuangan

Jensen & Meckling (1976) menyatakan bahwa kepemilikan saham oleh manajemen akan menurunkan permasalahan agensi karena semakin banyak saham yang dimiliki oleh manajemen maka akan memperkuat motivasi manajemen dalam bekerja sehingga meningkatkan nilai saham perusahaan di masa yang akan datang. Nilai saham menggambarkan nilai yang diberikan para investor terhadap perusahaan. Perusahaan dengan nilai saham tinggi berarti nilai perusahaan tersebut baik di mata para calon

Manik (2011) dalam penelitiannya menyimpulkan bahwa terdapat pengaruh signifikan antara kepemilikan saham manajerial terhadap kinerja keuangan. Kepemilikan saham perusahaan oleh manajer cenderung melakukan strategi untuk meningkatkan kinerja keuangan jangka panjangnya. Insentif berupa saham yang diberikan kepada pihak manajer memacu mereka untuk bekerja lebih keras dan cerdas dalam meningkatkan nilai badan usaha, yang juga merupakan milik pihak manajer. Berdasarkan uraian di atas, maka diajukan hipotesis sebagai berikut:

H3: Struktur kepemilikan berpengaruh terhadap kinerja keuangan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2008:35) penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain.

3.2 Batasan Operasional

Batasan operasional yaitu penarikan batasan yang menjelaskan ciri-ciri spesifik dengan lebih substantif dari suatu konsep. Hal ini bertujuan untuk mencapai suatu alat ukur yang sesuai dengan hakikat variabel yang sudah didefinisikan konsepnya. Adapun yang menjadi batasan operasional dalam penelitian ini adalah bahwa data yang digunakan adalah perusahaan keuangan yang terdaftar di BEI pada tahun 2011-2013.

3.3 Definisi Operasional dan Pengukuran Variabel

1. Variabel Bebas

Variabel bebas (independent variable) adalah variabel yang mempengaruhi variabel lain (Erlina, 2011). Variabel independen yang digunakan dalam penelitian ini adalah:

a. Komisaris Independen

Komisaris independen adalah anggota komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis dan hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan (KNKG, 2006). Proporsi komisaris independen yang besar akan meningkatkan kinerja keuangan perusahaan di masa depan.

Komisaris independen diukur dengan menggunakan rumus:

b. Komite Audit

Komite audit menurut Kep-643/BL/2012 adalah komite yang dibentuk oleh dan bertanggung jawab kepada dewan komisaris dalam membantu melaksanakan tugas dan fungsi dewan komisaris. Komite audit diukur dengan menggunakan rumus:

c. Struktur Kepemilikan

Struktur kepemilikan dalam penelitian ini diproksikan dengan kepemilikan manajerial. Kepemilikan manajerial diukur dengan melihat proporsi saham yang dimiliki oleh manajemen secara pribadi maupun saham yang dimiliki oleh anak cabang perusahaan bersangkutan beserta afiliasinya (Susiana dan Herawaty, 2007).

Kepemilikan manajerial diukur dengan menggunakan rumus:

2. Variabel Terikat (Dependent Variable)

Variabel terikat (dependent variable) adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen (Erlina, 2011). Variabel dependen dalam penelitian ini adalah kinerja keuangan. Variabel kinerja keuangan menggunakan proksi profitabilitas return on assets

(ROA). ROA dikalkulasi dengan formula:

Kepemilikan Manajerial = ����� ℎ��ℎ������ �������� ���ℎ��������� ����� ℎ��ℎ������ �������

ROA = �������������� ℎ���� x100%

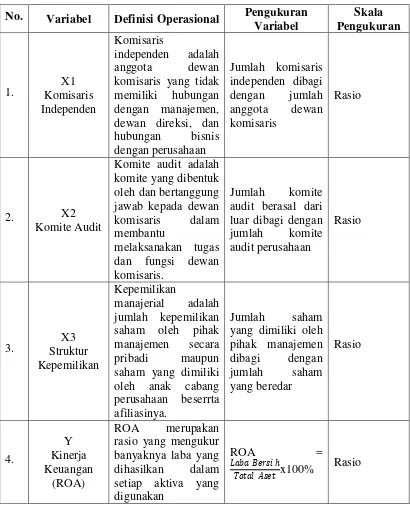

Tabel 3.1

Defenisi Operasional Dan Skala Pengukuran Variabel Penelitian

No. Variabel Definisi Operasional Pengukuran Variabel

Skala Pengukuran

1. Komisaris X1 Independen

Komisaris

independen adalah anggota dewan komisaris yang tidak memiliki hubungan dengan manajemen, dewan direksi, dan hubungan bisnis dengan perusahaan Jumlah komisaris independen dibagi dengan jumlah anggota dewan komisaris Rasio

2. X2

Komite Audit

Komite audit adalah komite yang dibentuk oleh dan bertanggung jawab kepada dewan komisaris dalam membantu

melaksanakan tugas dan fungsi dewan komisaris.

Jumlah komite audit berasal dari luar dibagi dengan jumlah komite audit perusahaan

Rasio

3. Struktur X3 Kepemilikan

Kepemilikan

manajerial adalah jumlah kepemilikan saham oleh pihak manajemen secara pribadi maupun saham yang dimiliki oleh anak cabang perusahaan beserrta afiliasinya.

Jumlah saham yang dimiliki oleh pihak manajemen dibagi dengan jumlah saham yang beredar Rasio 4. Y Kinerja Keuangan (ROA) ROA merupakan rasio yang mengukur banyaknya laba yang dihasilkan dalam setiap aktiva yang digunakan

ROA = ���� ����� ℎ

��������� x100%

3.4 Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian (Erlina, 2011). Populasi dalam penelitian ini adalah perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011 sampai tahun 2013.

Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi (Erlina, 2011). Metode penentuan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling, yaitu tipe pemilihan sampel yang secara tidak acak dan metode pengambilan sampel berdasarkan syarat dan suatu kriteria tertentu. Kriteria yang digunakan untuk menjadi anggota sampel adalah sebagai berikut:

a. Perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2011-2013.

b. Perusahaan tersebut menerbitkan laporan tahunan (annual report) dan laporan keuangan perusahaan (financial report) yang telah diaudit pada tahun 2011-2013

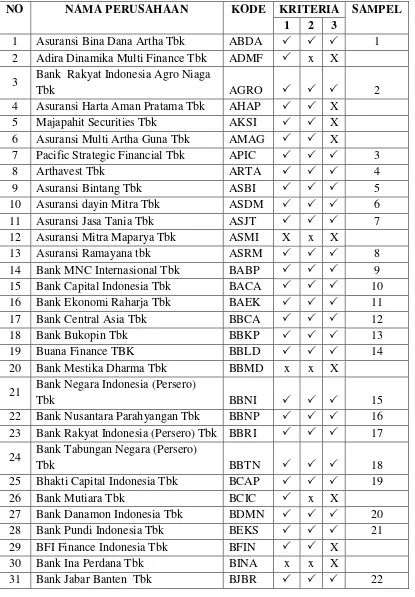

Tabel 3.2

Proses Seleksi Penentuan Sampel Berdasarkan Kriteria

NO NAMA PERUSAHAAN KODE KRITERIA SAMPEL

1 2 3

1 Asuransi Bina Dana Artha Tbk ABDA 1 2 Adira Dinamika Multi Finance Tbk ADMF x X 3 Bank Rakyat Indonesia Agro Niaga

Tbk AGRO 2

4 Asuransi Harta Aman Pratama Tbk AHAP X 5 Majapahit Securities Tbk AKSI X 6 Asuransi Multi Artha Guna Tbk AMAG X 7 Pacific Strategic Financial Tbk APIC 3

8 Arthavest Tbk ARTA 4

9 Asuransi Bintang Tbk ASBI 5

10 Asuransi dayin Mitra Tbk ASDM 6 11 Asuransi Jasa Tania Tbk ASJT 7 12 Asuransi Mitra Maparya Tbk ASMI X x X

13 Asuransi Ramayana tbk ASRM 8

14 Bank MNC Internasional Tbk BABP 9 15 Bank Capital Indonesia Tbk BACA 10 16 Bank Ekonomi Raharja Tbk BAEK 11 17 Bank Central Asia Tbk BBCA 12

18 Bank Bukopin Tbk BBKP 13

19 Buana Finance TBK BBLD 14

20 Bank Mestika Dharma Tbk BBMD x x X 21 Bank Negara Indonesia (Persero)

Tbk BBNI 15

22 Bank Nusantara Parahyangan Tbk BBNP 16 23 Bank Rakyat Indonesia (Persero) Tbk BBRI 17 24 Bank Tabungan Negara (Persero)

Tbk BBTN 18

25 Bhakti Capital Indonesia Tbk BCAP 19

26 Bank Mutiara Tbk BCIC x X

27 Bank Danamon Indonesia Tbk BDMN 20 28 Bank Pundi Indonesia Tbk BEKS 21 29 BFI Finance Indonesia Tbk BFIN X

30 Bank Ina Perdana Tbk BINA x x X

NO NAMA PERUSAHAAN KODE KRITERIA SAMPEL 1 2 3

32 Bank Pembangunan Daerah Jawa

Timur (Tbk) BJTM x x x

33 Bank Kesawan Tbk BKSW 23

34 Bank Maspion Indonesia Tbk BMAS x x x 35 Bank Mandiri (Persero) Tbk BMRI 24

36 Bank Bumi Artha Tbk BNBA 25

37 Bank CIMB Niaga Tbk BNGA 26

38 Bank Internasional Indonesia Tbk BNII 27

39 Bank Permata Tbk BNLI 28

40 Batavia Prosperindo Finance Tbk BPFI 29 41 Batavia Prosperindo International

Tbk BPII x x x

42 Bank Sinar Mas Tbk BSIM 30

43 Bank Swadesi Tbk BSWD 31

44 Bank Tabungan Pensiunan Nasional

Tbk BTPN 32

45 Bank Victoria International Tbk BVIC 33 46 Clipan Finance Indonesia Tbk CFIN 34 47 Danasupra Erapacific Tbk DEFI 35 48 Bank Dinar Indonesia Tbk DNAR x x x 49 Equity Development Investment Tbk GSMF 36

50 HD Capital Tbk HADE 37

51 HD Finance Tbk HDFA 38

52 Indomobil Multi Jasa Tbk IMJS x x x 53 Bank Artha Graha International Tbk INPC 39 54 Kresna Graha Sekurindo Tbk KREN 40 55 Lippo General Insurance Tbk LPGI 41

56 Lippo Securities Tbk LPPS x

57 Bank Mayapada International Tbk MAYA 42 58 Bank Windu Kentjana International

Tbk MCOR 43

59 Bank Mega Tbk MEGA 44

60 Mandala Multifinance Tbk MFIN 45

61 Magna Finance Tbk MNGA x x x

62 Maskapai Reasuransi Indonesia Tbk MREI x x 63

NO NAMA PERUSAHAAN KODE KRITERIA SAMPEL 1 2 3

64 Bank Mitraniaga Tbk NAGA x x x

65 Bank NISP OCBC Tbk NISP 46

66 Bank Nationalnobu Tbk NOBU x x x

67 Onix Capital Tbk OCAP x x

68 Minna Padi Investama Tbk PADI x x x

69 Panin Sekuritas Tbk PANS x

70 Panca Global Securites Tbk PEGE x

71 Bank Pan Indonesia PNBN 47

72 Bank Pan Indonesia Syariah PNBS x x x

73 Panin Insurance Tbk PNIN x

74 Panin Financial Tbk PNLF x

75 Reliance Securities Tbk RELI 48 76 Bank Himpunan Saudara 1906 tbk SDRA 49 77 Sinar Mas Multiartha Tbk SMMA 50

78 Tifa Finance Tbk TIFA 51

79 Trimegah Securities Tbk TRIM x 80 Trust Finance Indonesia Tbk TRUS 52 81 Victoria Investama Tbk VICO x x x 82 Verena Multi Finance Tbk VRNA 53 83 Wahana Ottomitra Multiartha Tbk WOMF 54

84 Yulie Sekurindo Tbk YULE 55

3.5 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Erlina, 2011). Data yang dibutuhkan dalam penelitian ini terdiri dari data seperti berikut ini:

b. Laporan tahunan (annual report) dan laporan keuangan tahunan (financial report) perusahaan yang terpilih menjadi sampel yang diperoleh dari

www.idx.co.id.

3.6 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan yaitu metode dokumentasi dengan mengumpulkan dan menganalisis data sekunder atau data untuk perusahaan sektor keuangan pada tahun 2011 hingga 2013 yang diperoleh secara tidak langsung melalui media perantara yaitu internet dari Bursa Efek Indonesia melalui laporan tahunan dan laporan keuangan yang telah diaudit dan diterbitkan setiap tahunnya yang diunduh melalui situs

3.7 Teknik Analisis Data

Analisis data dalam penelitian ini meliputi uji asumsi klasik yang dilakukan sebagai persyaratan hipotesis, descriptive statistic, dan pengujian hipotesis menggunakan analisis regresi linier berganda. Pengujian ini dilakukan dengan menggunakan software SPSS versi 17. Berikut ini dijelaskan tahapan-tahapan pengujian dalam penelitian ini:

3.7.1 Analisis Statistik Deskriptif

(Ghozali, 2006:29). Statistik deskriptif dimaksudkan untuk memberikan gambaran mengenai distribusi dan perilaku data sampel tersebut.

3.7.2 Uji Asumsi Klasik

Ada empat macam uji asumsi klasik yang dipakai dalam penelitian ini antara lain sebagai berikut:

3.7.2.1 Uji Normalitas

Menurut Ghozali, (2006:110) Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan baha nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil.

Untuk menguji normalitas, peneliti menggunakan uji Kolmogorov Smirnov. Kriteria pengujian yang digunakan adalah nilai p-value, apabila nilai p-value>0,05, maka dapat dinyatakan bahwa data berdistribusi normal, dan apabila jika p-value<0,05 maka dapat dinyatakan bahwa data tidak berdistribusi normal.

3.7.2.2 Uji Multikolinearitas

variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesame variabel independen sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut:

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matrik korelasi varariabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

c. Multikolinearitas dapat juga dilihat dari (1) nilai tolerance

independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Nilai cut off yang umum dipaki untuk menunjukkjan adanya multikolinearitas adalah nilai

Tolerance<0,10 atau sama dengan nilai VIF>10. 3.7.2.3Uji Heteroskedastisitas

Menurut Ghozali, (2006:105) uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidkasamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamtan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Kebanyakan data cross section mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang, dan besar).

SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di studentized). Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan si bawah angka 0 pada sumbu Y, maka terjadi heteroskedastisitas.

3.7.2.4Uji Autokorelasi

Menurut Ghozali, (2006:95) uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data time series karena “gangguan” pada seorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya.

dari individu kelompok yang berbeda. Model regresi yang baik adalah yang bebas dari autokorelasi. Cara menguji autokorelasi adalah dengan melihat model regresi linier berganda terbebas dari autokorelasi apabila nilai Durbin Watson berada dibawah angka 2.

3.7.3 Pengujian Hipotesis

Untuk pengujian hipotesis, penelitian ini menggunakan analisis regresi berganda. Adapun persamaaan regresi berganda untuk pengujian hipotesis dalam penelitian ini adalah sebagai beikut:

Y = a + b1X1 + b2X2 + b3X3 + e Keterangan:

a = Konstanta

Y = Return on asset

b1-b3 = Koefisien regresi variabel independen

X1 = Proporsi dewan komisaris independen

X2 = Komite audit

X3 = Struktur Kepemilikan

e = Standard error

3.7.3.1Koefisien Determinasi (R2)

Koefisien determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R Square berkisar antara 0 sampai 1. Pada umumnya sampel dengan data deret waktu (time series) memiliki R Square

maupun Adjusted R Square cukup tinggi (diatas 0,5), sedangkan sampel dengan data item tertentu yang disebut data silang (cross section) pada umumnya memiliki R Square maupun Adjusted R Square agak rendah (di bawah 0,5), namun tidak menutup kemungkinan data jenis cross section memiliki nilai R Square

maupun Adjusted R square yang cukup tinggi. 3.7.3.2 Uji Parsial dengan T-Test

T-test bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel independen secara individual (parsial) terhadap variabel dependen. Hasil uji ini pada output SPSS dilihat pada tabel Coefficients. Nilai dari uji t-test dapat dilihat dari p-value (pada kolom Sig.) pada masing-masing variabel independen, jika p-value lebih kecil dari level of significant yang ditentukan, atau t-hitung (pada kolom t) lebih besar dari t-tabel.

3.7.3.3Uji Simultan dengan F-Test

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik, pengujian menggunakan regresi berganda dan diakhiri dengan pengujian hipotesis. Pengujian dilakukan dengan menggunakan software SPSS versi 16.

Metode pengambilan sampel dilakukan dengan teknik purposive sampling. Objek penelitian ini adalah perusahaan sektor keuangan yang terdaftar di Bursa Efek Indonesia selama periode 2011 sampai dengan 2013, dimana jumlah perusahaan keuangan tersebut adalah 84 perusahaan. Dari jumlah tersebut, perusahaan yang memenuhi kriteria dalam pemilihan sampel tersebut adalah sejumlah 55 perusahaan.

4.2. Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

(Ghozali, 2006:29). Statistik deskriptif dimaksudkan untuk memberikan gambaran mengenai distribusi dan perilaku data sampel tersebut.

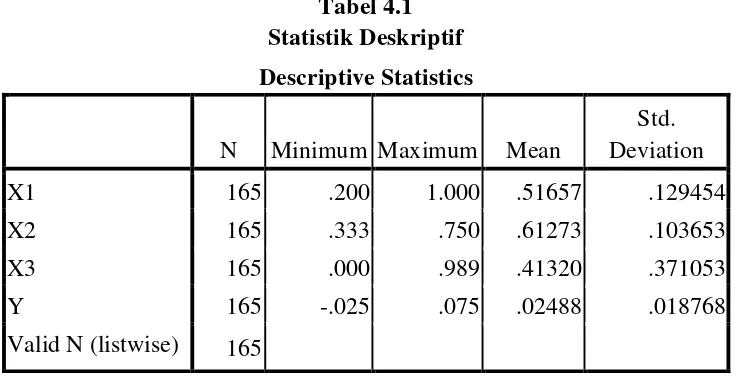

[image:57.595.149.517.277.465.2]Statistik deskriptif dari variabel komisaris independen, komite audit, dan struktur kepemilikan yang diperoleh dari sampel perusahaan dalam periode pengamatan 2011-2013 disajikan dalam tabel berikut.

Tabel 4.1 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

X1 165 .200 1.000 .51657 .129454

X2 165 .333 .750 .61273 .103653

X3 165 .000 .989 .41320 .371053

Y 165 -.025 .075 .02488 .018768

Valid N (listwise) 165

Sumber: Data sekunder yang diolah, 2015

Berdasarkan dari tabel di atas, menunjukkan bahwa penelitian ini menggunakan sampel (N) sebanyak 165;

1. Variabel komisaris independen (X1) mempunyai nilai minimum 0,2 dan nilai maksimum 1. Nilai rata-rata dari komisaris independen 0,516 dengan standar deviasi 0,129 menunjukkan variasi penyebaran data pada variabel komisaris independen.

standar deviasi 0,10365 menunjukkan variasi penyebaran data pada variabel komite audit.

3. Variabel struktur kepemilikan (X3) nilai minimum 0,00 dan nilai maksimum 0,98. Nilai rata-rata dari struktur kepemilikan 0,4132 dengan standar deviasi 0,371 menunjukkan variasi penyebaran data pada variabel struktur kepemilikan.

4. Variabel kinerja keuangan (Y) nilai minimum -0,025 dan nilai maksimum 0,075. Nilai rata-rata dari kinerja keuangan 1.3167 dengan standar deviasi 0,0248 menunjukkan variasi penyebaran data pada variabel kinerja keuangan.

4.2.2 Uji Asumsi Klasik

4.2.2.1 Uji Normalitas

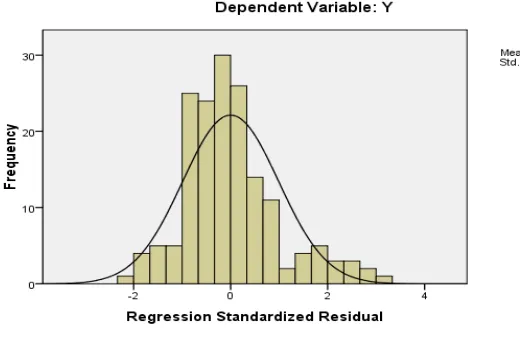

berikut:

Gambar 4.1 Grafik Histogram

Sumber: Data sekunder yang diolah, 2015

Pada tampilan grafik histogram diatas, menunjukkan bahwa grafik histogram tersebut berdistribusi normal. Hal ini dapat dilihat dari bentuk kurva yang memiliki kemiringan yang cenderung seimbang, baik sisi kanan dan sisi kiri atau kurva membentuk seperti lonceng.

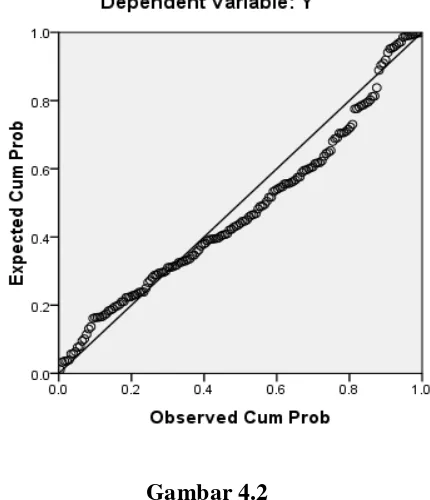

Gambar 4.2 Normal P-Plot

Sumber: Data sekunder yang diolah, 2015

Dari hasil uji normalitas dengan menggunakan grafik P-Plot, peneliti juga memperoleh kesimpulan bahwa tampilan pada grafik P-Plot memberikan pola yang terdistribusi normal. Hal ini dapat dilihat dari titik-titik menyebar di sekitar garis diagonal serta penyebarannya mendekati garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

Uji normalitas yang ketiga dapat dilakukan dengan uji

[image:60.595.208.423.203.453.2]distribusi suatu data secara normal. Uji Kolmogorov Smirnov

menggunakan tingkat signifikansi 5%, maka nilai asymp.sig ( 2-tailed) di atas nilai signifikan 5% artinya variabel residual berdistribusi normal.

Tabel 4.2

Hasil Uji Kolmogorov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 165

Normal Parametersa Mean .0000000

Std. Deviation .01727556 Most Extreme

Differences

Absolute .104

Positive .104

Negative -.068

Kolmogorov-Smirnov Z 1.330

Asymp. Sig. (2-tailed) .058

a. Test distribution is Normal.

Sumber: Data sekunder yang diolah, 2015

Hasil analisis metode One Sample Kolmogorov-Smirnov, menunjukkan bahwa nilai Kolmogorov-Smirnov dengan sampel (N) 165 sebesar 1,330 dan berada di atas signifikan 0,05 karena

Asymp. Sig. (2-tailed) 0,058 > 0,05, maka dapat disimpulkan data terdistribusi secara normal.

4.2.2.2. Uji Multikolinearitas

korelasi di antara variabel independen. Uji multikolinearitas dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen. Jadi nilai

tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance). Untuk mendeteksi adanya multikolinearitas dapat dilihat dari Value Inflation Factor (VIF) dan nilai Tolerance.

Apabila nilai VIF > 10, terjadi multikolinearitas. Sebaliknya, jika VIF < 10, tidak terjadi multikolinearitas dan apabila nilai

Tolerance > 0,10 tidak terjadi multikolinearitas dan sebaliknya jika nilai Tolerance < 0,10, maka terjadi multikolinearitas.

Tabel 4.3

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

X1 .997 1.003

X2 .987 1.013

X3 .988 1.012

a. Dependent Variable: Y

Masing-masing variabel independen memiliki nilai

tolerance yang lebih besar dari 0,1 yaitu variabel komisaris independen (X1) dengan nilai tolerance 0,997; variabel komite audit (X2) memiliki nilai tolerance 0,987; variabel struktur kepemilikan (X3) memiliki nilai tolerance 0,988. Jika dilihat dari VIF, masing-masing variabel independen memiliki nilai lebih kecil dari 10 yaitu untuk VIF komisaris independen 1,003; VIF komite audit 1,013; dan VIF struktur kepemilikan 1,012. Dengan demikian dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas.

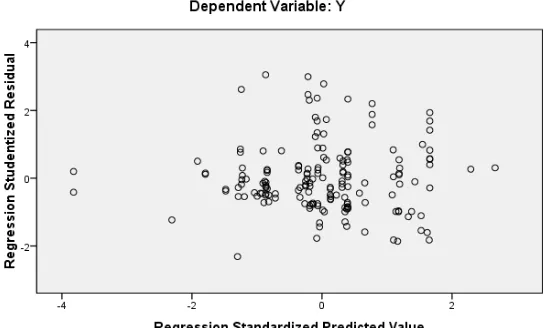

4.2.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual suatu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Dasar pengambilan keputusannya adalah:

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Hasil pengujian heteroskedastisitas dapat dilihat dari

[image:64.595.197.473.306.470.2]scatterplot pada gambar 4.3.

Gambar 4.3 Grafik Scatterplot

Sumber: Data sekunder yang diolah, 2015

Dari grafik scatterplot di atas dapat disimpulkan bahwa titik-titik tidak membentuk pola tertentu dan menyebar di atas dan dibawah angka 0 pada sumbu Y. dengan demikian, dpat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

4.2.2.4 Uji Autokorelasi

pada periode t dengan kesalahn pengganggu pada periode t-1 (sebelumnya) (Ghozali, 2006). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Uji yang digunakan untuk melihat autokorelasi dalam penelitian ini adalah Uji Durbin-Watson (DW). Hasil uji Durbin Watson dapat dilihat pad atabel di bawah ini.

Tabel 4.4

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .391a .153 .137 .017436 1.830

a. Predictors: (Constant), X3, X1, X2 b. Dependent Variable: Y

Sumber: Data sekunder yang diolah, 2015

4.3 Analisis Koefisien Determinasi

[image:66.595.149.496.366.513.2]Koefisien determinasi (R square) menunjukkan seberapa besar variabel independen menjelaskan variabel dependennya. Apabila nilai R Square berada di atas 0,5 dan mendekati 1 maka variabel-variabel independen memberikan semua informasi yang dibutuhkan. Sebaliknya, semakin kecil nilai R square, maka kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen semakin terbatas. Hasil koefisien determinasi dapat dilihat pada tabel berikut:

Tabel 4.5

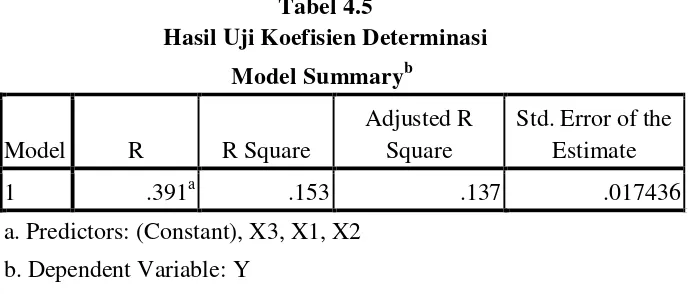

Hasil Uji Koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .391a .153 .137 .017436

a. Predictors: (Constant), X3, X1, X2 b. Dependent Variable: Y

Sumber: Data sekunder yang diolah, 2015

Nilai R pada tabel di atas menunjukkan tingkat hubungan antara variabel independen dengan variabel dependen. Dari hasil olah data yang dilakukan, diperoleh koefisien korelasi sebesar 0,391 atau 39,1%, artinya hubungan antara komisaris independen, komite audit, dan struktur kepemilikan adalah kurang kuat karena di bawah 50%.

Koefisien determinasi R square menggambarkan seberapa besar variabel independen menjelaskan variabel dependennya. Dari hasil perhitungan diperoleh

variabel dependennya hanya sebesar 15,3% sedangkan sisanya sebesar 84,7% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini. Nilai R square

sebesar 15,3% menunjukkan kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas.

4.4 Analisis Regresi

Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda. Berikut ini merupakan hasil pngolahan data dengan program SPSS 16.

4.4.1 Analisis Regresi Linier Berganda

[image:67.595.147.517.585.741.2]Regresi linier berganda ditujukan untuk menentukan hubungan linier antar beberapa variabel independen dalam hal ini adalah komisaris independen, komite audit, dan struktur kepemilikan terhadap variabel dependen yaitu kinerja keuangan yang diukur dengan ROA. Berikut ini merupakan hasil regresi yang disajikan dalam bentuk tabel:

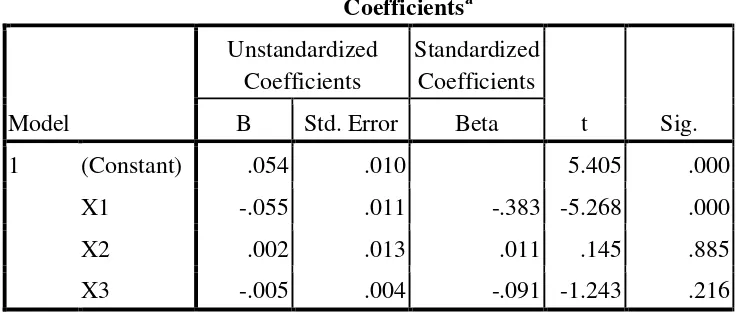

Tabel 4.6 Hasil Analisis Regresi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .054 .010 5.405 .000

X1 -.055 .011 -.383 -5.268 .000

X2 .002 .013 .011 .145 .885

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .054 .010 5.405 .000

X1 -.055 .011 -.383 -5.268 .000

X2 .002 .013 .011 .145 .885

X3 -.005 .004 -.091 -1.243 .216

a. Dependent Variable: Y

Sumber: Data sekunder yang diolah, 2015

Berdasarkan tabel 4.6 diperoleh model persamaan linier berganda sebagai berikut:

Y = 0,054 – 0,055X1 + 0,002X2 – 0,005X3 + e Dimana:

Y = Kinerja Keuangan (Return On Assets) a = Konstanta

X1 = Komisaris Independen X2 = Komite Audit

X3 = Sruktur Kepemilikan e = Standard Error

Interpretasi yang dihasilkan dari persamaan regresi di atas sebagai berikut: 1. Nilai konstanta a = 0,054 menyatakan bahwa jika komisaris

2. Nilai koefisien variabel komisaris independen (X1) sebesar -0,055 artinya jika nilai variabel ini ditingkatkan satu satuan maka akan menurunkan nilai varaibel kinerja keuangan (Y) sebesar -0,055 dan sebaliknya jika nilai variabel ini diturunkan satu satuan maka akan menaikkan nilai variabel kinerja keuangan (Y) sebesar -0,055 dalam hal ini terjadi hubungan yang negatif atau berlawanan.

3. Nilai koefisien variabel komite audit (X2) sebesar 0,002 artinya jika nilai variabel ini ditingkatkan satu satuan maka akan menaikkan nilai variabel kinerja keuangan (Y) sebesar 0,002 dan sebaliknya jika nilai variabel ini diturunkan satu satuan maka akan menurunkan variabel kinerja keuangan (Y) sebesar 0,002 dalam hal ini terjadi hubungan positif atau searah.

4. Nilai koefisien variabel struktur kepemilikan (X3) sebesar -0,005 artinya jika variabel ini ditingkatkan satu satuan maka akan menaikkan nilai variabel kinerja keuangan (Y) sebesar -0,005 dan sebaliknya jika variabel ini diturunkan satu satuan maka akan menurunkan nilai variabel kinerja keuangan (Y) sebesar -0,005 dalam hal ini terjadi hubungan positif atau searah.

4.5 Pengujian Hipotesis

4.5.1 Uji t (Uji Regresi Parsial)

Uji t digunakan untuk mengetahui seberapa jauh pengaruh variabel independen secara parsial dalam menerangkan variasi variabel dependen. Uji t ini dilakukan dengan membandingkan t hitung dengan t tabel berdasarkan kriteria berikut:

1) H0 diterima dan Ha ditolak yaitu apabila thitung < ttabel atau bila nilai signifikansi lebih dari nilai alpha 0,05 berarti variabel independen secara individual tidak berpengaruh terhadap variabel dependen.

2) H0 ditolak dan Ha diterima yaitu apabila thitung > ttabel atau bila nilai signifikansi kurang dari nilai alpha 0,05 berarti variabel independen secara individual berpengaruh terhadap variabel dependen.

[image:70.595.150.515.443.662.2]Berikut ini merupakan hasil uji t:

Tabel 4.7 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) .054 .010 5.405 .000

X1 -.055