UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH INFORMASI LAPORAN ARUS KAS TERHADAP HARGA SAHAM PADA PERUSAHAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA

OLEH:

NAMA : LENNY SOFIYANTI R. SILITONGA

NIM : 050503208

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul: “Pengaruh Informasi Laporan Arus Kas Terhadap Harga Saham Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila

dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Mei 2009

Yang Membuat Pernyataan,

KATA PENGANTAR

Terpujilah Engkau Allah pencipta langit dan bumi. Sungguh aku sangat terpesona melihat karya Mu yang luar biasa, bahkan terkhusus untuk karya-karya Mu yang nyata dalam kehidupanku hingga saat ini yang membuatku mampu untuk tetap berdiri tegar. Terimakasih ya Allah karena cinta Mu adalah cinta yang tetap setia menaungi aku untuk menjalani hari-hari dalam kehidupanku. Biarlah melalui pengenalan tiap hari aku boleh lebih lagi percaya atas pemeliharaan Mu bagi ku bahkan untuk menjalani hari-hari yang sedang dan akan Kau percayakan bagi ku.

Skripsi ini juga penulis persembahkan untuk keluarga tercinta, keluarga yang juga luar biasa bagi penulis, yaitu kedua orangtua penulis C. Silitonga dan B. br. Silaban serta adik-adik penulis Frengki Elinton Silitonga, Jeckson Silitonga dan Sriwaty Silitonga, terimakasih buat segala hal yang kalian berikan, kalian adalah orang yang menjadi inspirasi dan kekuatan bagi penulis dalam menjalani

kehidupan ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Ketua Departemen Akuntansi S-1 Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Sekretaris Departemen Akuntansi S-1 Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Narumondang Bulan Siregar, MM, Ak, selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

4. Bapak Firman Syarif, SE, M.Si, Ak dan Ibu Risanty, SE, M.Si, Ak, selaku dosen pembanding dan penguji yang telah banyak memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Kedua orang tua penulis, C. Silitonga dan B. br. Silaban, serta adik-adik penulis, Frengki Elinton Silitonga, Jeckson Silitonga dan Sriwaty Silitonga, terimakasih buat kasih sayang dan dukungan yang diberikan.

dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, Mei 2009

Penulis,

Lenny Sofiyanti Rusmalia Silitonga

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh informasi laporan arus kas terhadap harga saham pada perusahaan yang terdaftar di bursa efek Indonesia sejak tahun 2005 sampai dengan 2007. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh yang paling signifikan terhadap harga saham.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website ringkasan kinerja perusahaan yang diperoleh melalui ICMD (Indonesian Capital Market Directory). Metode analisi data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling. Variabel penelitian ini adalah arus kas dari aktivitas operasi sebagai variabel X1, arus kas dari aktivitas investasi sebagai

variabel X2 dan arus kas dari aktivitas pendanaan sebagai variabel X3, serta harga

saham sebagai variabel Y dengan total sampel per tahun sebanyak 18 perusahaan. Hasil penelitian ini adalah ketiga variabel independen berpengaruh signifikan positif terhadap harga saham secara bersama-sama, tetapi secara parsial arus kas dari aktivitas operasi berpengaruh positif dan signifikan terhadap harga saham, sedangkan arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan tidak berpengaruh terhadap harga saham. Arus kas dari aktivitas operasi memiliki pengaruh yang paling signifikan.

ABSTRACT

This study analyzed the influence cash flow statement information to the stock prices of the companies that listed in Indonesia stocks exchange since 2005 up to 2007. This study was also intended to know which performances measured have the most significant effect to the stock price.

Data that used in this research are financial statements from each company, published through website from ICMD (Indonesian Capital Market Directory). Analysis method that used in this research is quantitative method with multiple regressions. Sampling method that used is purposive sampling. Variables that used in this research are cash flow from operating activities as X1 variable, cash flow from investing activities as X2

variable and cash flow from financing activities as X3 variable and also stock

price as Y variable consist of the 18 firm.

This research concludes that all of the independent variables have positive significant influence toward stock price in simultan, but in partial cash flow from operating activities have positive significant to the stock price, whereas cash flow from investing activities and cash flow from financing activities are not influence toward stock price. The most significant effect was from cash flow from

operating activities.

DAFTAR ISI SKRIPSI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masala ... 1

B. Perumusan Masalah ... 4

C. Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pasar Modal Indonesia a. Pengertian Pasar Modal ... 6

b. Instrumen Pasar Modal ... 8

2. Laporan Arus Kas a. Pengertian Laporan Arus Kas ... 10

c. Tujuan dan Manfaat Laporan Arus Kas ... 14

d. Pengaruh Arus Kas Terhadap Harga Saham ... 15

3. Teori Sinyal ... 18

4. Teori Asimetris Informasi ... 21

A. Tinjauan Penelitian Terdahulu ... 22

B. Kerangka Konseptual dan Hipotesis Penelitian ... 24

BAB III METODE PENELITIAN A. Desain Penelitian ... 27

B. Jenis Data dan Sumber Data ... 27

C. Metode Pengumpulan Data ... 28

D. Populasi dan Sampel Penelitian ... 28

E. Teknik Pengambilan Sampel ... 28

F. Defenisi Operasional dan Pengukuran Variabel ... 29

G. Metode Analisis Data... 31

H. Jadwal Penelitian ... 39

BAB IV HASIL PENELITIAN A. Data Penelitian ... 40

B. Analisis Hasil Penelitian 1. Analisis Deskriptif ... 41

2. Uji Asumsi Klasik a. Uji Normalitas... 43

b. Uji Multikolinearitas ... 48

d. Uji Autokorelasi ... 55

3. Analisis Regresi a. Persamaan Regresi ... 57

b. Analisis Koefisien dan Koefisien Determinasi .... 58

c. Pengujian Hipotesis... 60

C. Pembahasan Hasil penelitian ... 62

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 65

B. Keterbatasan Penelitian ... 66

C. Saran ... 66

DAFTAR PUSTAKA ... 68

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ...25

Gambar 4.1 Histogram (sebelum data ditransformasi) ...44

Gambar 4.2 Grafik Normal P-P Plot (sebelum data ditransformasi) ...45

Gambar 4.3 Histogram (setelah data ditransformasi) ...47

Gambar 4.4 Grafik Normal P-P Plot (setelah data ditransformasi) ...47

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ...22

Tabel 3.1 Sampel Perusahaan Makanan dan Minuman ...29

Tabel 3.2 Defenisi Operasional Dan Pengukuran Variabel ...30

Tabel 3.3 Jadwal Penelitian ... 39

Tabel 4.1 Daftar Sampel Perusahaan Makanan Dan Minuman ...40

Tabel 4.2 Statistik Deskriptif Variabel-Variabel Selama Tahun 2005 sampai tahun 2007 ...42

Tabel 4.3 Uji Normalitas Sebelum Data Ditransformasi ...44

Tabel 4.4 Uji Normalitas Setelah Data Ditransformasi...46

Tabel 4.5 Coefficients untuk LG10_HS = f(LG10_AKO, LG10_AKI, LG10_AKP)...49

Tabel 4.6 Coefficients Correlations untuk LG10_HS = f(LG10_AKO, LG10_AKI, LG10_AKP)...49

Tabel 4.7 Collinearity Diagnostics untuk LG10_HS = f(LG10_AKO, LG10_AKI, LG10_AKP) ... 49

Tabel 4.8 R2 LG10_AKO = f(LG10_AKI, LG10_AKP) ... 50

Tabel 4.9 R2 LG10_AKI = f(LG10_AKO, LG10_AKP) ... 50

Tabel 4.10 R2 LG10_AKP = f(LG10_AKO, LG10_AKI)... 50

Tabel 4.11 Uji Glejser ... 53

Tabel 4.13 Hasil Uji Durbin Watson ... 55

Tabel 4.14 Hasil Runs Test ...56

Tabel 4.15 Hasil Analisis Regresi ...57

Tabel 4.16 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ...59

Tabel 4.17 Hasil Uji t ...60

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Populasi, Kriteria Perusahaan dan Sampel...70

Lampiran 2 Data Penelitian Tahun 2005 ... 71

Data Penelitian Tahun 2006 ... 72

Data Penelitian Tahun 2007 ... 73

Lampiran 3 Data Variabel Penelitian Tahun 2005 (Sebelum Ditransformasi) ...74

Data Variabel Penelitian Tahun 2006 (Sebelum Ditransformasi) ...75

Data Variabel Penelitian Tahun 2007 (Sebelum Ditransformasi) ...76

Lampiran 4 Data Variabel Penelitian Tahun 2005 (Setelah Ditransformasi) ...77

Data Variabel Penelitian Tahun 2006 (Setelah Ditransformasi) ...78

Data Variabel Penelitian Tahun 2007 (Setelah Ditransformasi) ...79

Lampiran 5 Statistik Deskriptif Sebelum Transformasi...80

Statistik Deskriptif Setelah Transformasi ...80

Lampiran 6 Hasil Uji Normalitas Sebelum Transformasi ...81

Histogram sebelum transformasi ...82

Histogram setelah transformasi...82

Grafik Normal P-P Plot sebelum transformasi...83

Grafik Normal P-P Plot setelah transformasi...83

Hasil Uji Multikolinearitas...84

Hasil Uji Heteroskedastisitas...86

Hasil Uji Autokorelasi ...87

Lampiran 7 Hasil Uji Hipotesis (Uji t) ...88

Hasil Uji Hipotesis (Uji F) ...88

Lampiran 8 Tabel t dengan signifikansi 5% ...89

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh informasi laporan arus kas terhadap harga saham pada perusahaan yang terdaftar di bursa efek Indonesia sejak tahun 2005 sampai dengan 2007. Penelitian ini juga bertujuan untuk mengetahui tolak ukur mana yang mempunyai pengaruh yang paling signifikan terhadap harga saham.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website ringkasan kinerja perusahaan yang diperoleh melalui ICMD (Indonesian Capital Market Directory). Metode analisi data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling. Variabel penelitian ini adalah arus kas dari aktivitas operasi sebagai variabel X1, arus kas dari aktivitas investasi sebagai

variabel X2 dan arus kas dari aktivitas pendanaan sebagai variabel X3, serta harga

saham sebagai variabel Y dengan total sampel per tahun sebanyak 18 perusahaan. Hasil penelitian ini adalah ketiga variabel independen berpengaruh signifikan positif terhadap harga saham secara bersama-sama, tetapi secara parsial arus kas dari aktivitas operasi berpengaruh positif dan signifikan terhadap harga saham, sedangkan arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan tidak berpengaruh terhadap harga saham. Arus kas dari aktivitas operasi memiliki pengaruh yang paling signifikan.

ABSTRACT

This study analyzed the influence cash flow statement information to the stock prices of the companies that listed in Indonesia stocks exchange since 2005 up to 2007. This study was also intended to know which performances measured have the most significant effect to the stock price.

Data that used in this research are financial statements from each company, published through website from ICMD (Indonesian Capital Market Directory). Analysis method that used in this research is quantitative method with multiple regressions. Sampling method that used is purposive sampling. Variables that used in this research are cash flow from operating activities as X1 variable, cash flow from investing activities as X2

variable and cash flow from financing activities as X3 variable and also stock

price as Y variable consist of the 18 firm.

This research concludes that all of the independent variables have positive significant influence toward stock price in simultan, but in partial cash flow from operating activities have positive significant to the stock price, whereas cash flow from investing activities and cash flow from financing activities are not influence toward stock price. The most significant effect was from cash flow from

operating activities.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal memiliki fungsi sebagai lembaga perantaraan (intermediaries), dimana fungsi tersebut menunjukkan peran penting dari pasar modal dalam menunjang perekonomian untuk mempercepat pembangunan suatu negara, yaitu dengan menghubungkan pihak yang membutuhkan dana dengan pihak yang mempunyai kelebihan dana, dengan cara menerbitkan sekuritas oleh perusahaan-perusahaan yang membutuhkan dana yang kemudian diperjualbelikan di pasar modal. Perusahaan yang menerbitkan sekuritas ini disebut emiten, sedangkan pihak yang membeli sekuritas berarti menanamkan modalnya di perusahaan yang menerbitkan sekuritas, yang disebut juga pemodal atau investor. Pasar modal juga dapat mendorong terciptanya alokasi dana yang efisien, karena melalui pasar modal pihak yang kelebihan dana (investor) dapat memilih alternatif investasi yang memberikan keuntungan yang paling optimal.

Syarat utama yang diinginkan oleh para investor untuk bersedia menyalurkan dananya melalui pasar modal adalah perasaan aman akan investasi dan tingkat

suatu kepercayaan baru dikalangan para investor. Kepercayaan baru ini akan mengubah harga melalui demand dan supply surat-surat berharga, dimana perubahan transaksi selalu dipengaruhi oleh faktor-faktor internal maupun eksternal perusahaan, yaitu ketersedian informasi (availability of information), likuiditas pasar modal, kebijakan pemerintah dan lain-lain.

Tujuan laporan arus kas adalah untuk menyediakan informasi yang relevan mengenai penerimaan dan pengeluaran kas dalam suatu entitas untuk satu periode. Informasi ini berguna bagi investor dan kreditor untuk mengetahui kemampuan entitas menghasilkan arus kas bersih masa depan dan membandingkannya dengan kewajiban-kewajiban jangka pendek maupun jangka panjang, termasuk kemungkinan pembayaran dividen masa depan. Laporan arus kas harus disajikan dengn merinci komponen-komponen arus kas dari aktivitas-aktivitas operasi, investasi, dan pendanaan. Pembedaan komponen-komponen arus kas ini penting karena masing-masing komponen tersebut dianggap mempunyai pengaruh yang berbeda-beda terhadap harga saham.

kebutuhan primer manusia sehingga tetap dapat menjadi prioritas utama konsumen meskipun kondisi perekonomian kurang mendukung. Bagaimanapun buruknya kondisi kehidupan konsumen, mereka masih tetap membutuhkan makanan dan minuman untuk mempertahankan kelangsungan hidupnya. Kondisi ini turut mempengaruhi pergerakkan harga saham perusahaan dalam kategori makanan dan minuman, yang diakibatkan meningkatnya kegiatan penawaran dan permintaan saham kategori tersebut di Bursa Efek Indonesia. Hal ini menunjukkan ketertarikan investor terhadap saham perusahaan tersebut yang tercermin pula melalui fluktuasi harga sahamnya, dan penulis menuangkan penelitian ini dalam sebuah skripsi yang berjudul: “Pengaruh Informasi Laporan Arus Kas Terhadap Harga Saham Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia”.

B. Perumusan Masalah

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan dari penelitian ini adalah: untuk menguji dan memberikan bukti empiris pengaruh arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, dan arus kas dari aktivitas pendanaan terhadap harga saham pada perusahaan yang terdaftar di bursa efek indonesia baik secara parsial maupun simultan.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini:

a. Bagi peneliti, penelitian ini diharapkan menambah pengetahuan peneliti tentang pasar modal khususnya yang berkaitan dengan pengaruh informasi laporan arus kas terhadap harga saham pada perusahaan yang terdaftar di BEI.

b. Bagi perusahaan, penelitian ini diharapkan menjadi alat bantu bagi perusahaan untuk menilai apakah penerbitan laporan keuangan memiliki pengaruh terhadap harga saham perusahaan.

c. Bagi investor, penelitian ini diharapkan dapat membantu pengambilan keputusan untuk membeli atau menjual saham.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Pasar Modal Indonesia a. Pengertian Pasar Modal

Undang-Undang Republik Indonesia No. 8 tahun 1995 tentang Pasar Modal mendefinisikan pasar modal sebagai:

“Kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek”.

Sedangkan Horne (2005:39) mendefinisikan pasar modal sebagai:

“Pasar yang berkaitan dengan utang dan instrumen ekuitas (seperti saham dan obligasi) yang relatif berjangka panjang (lebih dari satu tahun)”.

Kegiatan jual-beli saham dan Obligasi di Indonesia sebenarnya telah dimulai pada Abad ke-19, yaitu dengan berdirinya cabang bursa efek Vereniging Voor de Effectenhandel di Batavia pada tanggal 14 Desember 1912. Kegiatan usaha bursa pada saat itu adalah memperdagangkan saham dan obligasi perusahaan-perusahaan perkebunan Belanda yang beroperasi di Indonesia, Obligasi Pemerintah Kotapraja dan sertifikat saham perusahaan-perusahaan Amerika yang diterbitkan oleh Kantor Administrasi di Belanda. Selain cabang di Batavia, selanjutnya diikuti dengan pembukaan cabang Semarang dan Surabaya. Sejak terjadi perang dunia ke-2, Pemerintah Hindia Belanda menutup ketiga bursa tersebut pada tanggal 17 Mei 1940 dan mengharuskan semua efek disimpan pada bank yang telah ditunjuk.

Pasar modal di Indonesia mulai aktif kembali pada saat Pemerintah Republik Indonesia mengeluarkan obligasi pemerintah dan mendirikan bursa efek di Jakarta, yaitu pada tanggal 31 Juni 1952. Keadaan ekonomi dan politik yang sedang bergejolak pada saat itu telah menyebabkan perkembangan bursa berjalan sangat lambat yang diindikasikan oleh rendahnya nilai nominal saham dan obligasi, sehingga tidak menarik bagi investor. Secara umum perkembangan pasar modal indonesia dibagi kedalam 3 era, yaitu:

b. Instrumen Pasar Modal

Pasar modal merupakan pasar bagi instrumen finansial jangka panjang (lebih dari satu tahun jatuh temponya). Instrumen yang dimaksud adalah semua surat berharga (sekuritas) yang diperdagangkan di bursa.

Menurut Tandelilin (2001:39), jenis sekuritas yang diperdagangkan di bursa efek adalah sebagai berikut:

“1). Saham Biasa 2). Saham Preferen

3). Obligasi

4). Obligasi Konversi 5). Right Issue

6). Waran 7). Reksadana“

Saham (stock) merupakan salah satu instrumen pasar keuangan yang paling populer diantara instrumen-instrumen pasar modal lainnya. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan instrumen investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik.

Kismono (2001:416) menyatakan:

Saham dapat dibedakan menjadi saham preferen dan saham biasa. Saham preferen merupakan gabungan (hybrid) antara obligasi dan saham biasa, artinya, disamping memiliki karakteristik seperti obligasi, juga memiliki karakteristik saham biasa. Karakteristik obligasi misalnya, saham preferen memberikan hasil yang tetap seperti bunga obligasi. Biasanya saham preferen memberikan pilihan tertentu atas hak pembagian deviden. Ada pembeli saham preferen yang menghendaki penerimaan deviden yang besarnya tetap setiap tahun, ada pula yang menghendaki didahulukan dalam pembagian deviden, dan lain sebagainya. Memiliki karakteristik saham biasa, sebab tidak selamanya saham preferen bisa memberikan penghasilan seperti yang dikehendaki pemegangnya, jika suatu ketika emiten mengalami kerugian, maka pemegang saham preferen bisa tidak menerima pembayaran deviden yang sudah ditetapkan sebelumnya. Perbedaannya dengan saham biasa adalah bahwa saham preferen tidak memberikan hak suara kepada pemegangnya untuk memilih direksi ataupun manajemen perusahaan, seperti layaknya saham biasa.

Saham biasa sendiri adalah sekuritas yang menunjukkan bahwa pemegang saham biasa tersebut mempunyai hak kepemilikan atas aset-aset perusahaan. Oleh karena itu, pemegang saham mempunyai hak suara untuk memilih direktur ataupun manajemen perusahaan dan ikut berperan dalam pengambilan keputusan penting perusahaan dalam Rapat Umum Pemegang Saham (RUPS).

sangat berbeda dengan obligasi yang memberikan pendapatan tetap dan waktu jatuh tempo yang sudah ditentukan, sehingga saham mempunyai resiko yang relatif lebih besar dibandingkan obligasi. Meskipun investor tidak harus memperoleh pendapatan yang tetap, investor dapat memanfaatkan fluktuasi harga saham untuk memperoleh keuntungan selisih harga saham (capital gain).

Harga saham merupakan nilai pasar dari selembar saham sebuah perusahaan emiten pada waktu tertentu. Menurut Lubis (2006:60) “Harga pasar adalah harga jual dari investor satu dengan investor lainnya”, dimana harga pasar saham bisa berubah-ubah dengan cepat, yang dipengaruhi oleh beberapa faktor, yaitu:

1) Harapan dan perilaku investor, 2) Kondisi keuangan perusahaan, 3) Permintaan dan penawaran saham, 4) Tingkat efisiensi pasar modal.

2. Laporan Arus Kas

a. Pengertian Laporan Arus Kas

Institute and Certified Public Accountant (AICPA) mengakui pentingnya penggunaan laporan arus kas dan mensponsori riset mengenai hal ini.

Laporan arus kas baru diwajibkan pada tahun 1987 dengan dikeluarkannya Statement of Financial Accounting Standar (SFAS) No. 95 oleh Financial Accounting Standard Board (FASB) tentang Statement of Cash Flow yang kemudian menjadi efektif sebagai bagian dari laporan keuangan tahunan setelah tanggal 15 Juli 1988. FASB merekomendasikan untuk memasukkan laporan arus kas sebagai bagian dari laporan keuangan untuk menaksir likuiditas perusahaan, fleksibilitas perusahaan dan keuangan, profitabilitas dan risiko.

Kieso (2002:716) memberikan definisi laporan arus kas sebagai berikut: “The Statements of Cash Flows is a primary statements that reports the cash

receipt, cash payment and net change resulting form the operating, investing

and financial activities of and enterprise during a period in a format that

reconciles the beginning and ending cash balance.”

Dari definisi yang dinyatakan oleh Kieso dapat diperoleh pemahaman bahwa laporan arus kas merupakan laporan utama yang melaporkan mengenai penerimaan kas, pembayaran kas dan hasil perubahan dalam nilai bersih dari aktivitas operasi, investasi dan pendanaan pada suatu periode tertentu.

tersebut sebagai bagian yang tidak terpisahkan dari laporan keuangan untuk setiap periode penyajian pelaporan keuangan.

b. Klasifikasi Laporan Arus Kas

Menurut PSAK No. 2 paragraf 9 (IAI:2007), laporan arus kas melaporkan 3 klasifikasi aktivitas, yaitu:

“Lapoaran arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasi menurut aktivitas operasi, investasi, dan pendanaan.”

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan

(principal revenue activities). Oleh karena itu, arus kas tersebut umumnya berasal dari transaksi-transaksi yang mempengaruhi penetapan laba atau rugi bersih. Perusahaan harus melaporkan arus kas dari aktivitas operasi dengan menggunakan salah satu metode, yaitu:

1) Metode Langsung: dengan penggunaan metode ini kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan.

2) Metode Tidak langsung: dengan metode ini laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan atau akrual dari penerimaan atau pembayaran kas untuk operasi dimasa lalu dan masa depan, dan unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan.

Contoh arus kas dari aktivitas operasi Menurut PSAK No. 2 paragraf 13 (IAI:2007) antara lain:

“1).Penerimaan kas dari penjualan barang dan jasa,

3).Pembayaran kas kepada pemasok barang dan jasa, 4).Pembayaran kas kepada karyawan,

5).Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi,

6).Pembayaran kas atau penerimaan kembali pajak penghasilan kecuali bila dapat diidentifikasi secara khusus,

7).Penerimaa dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.”

Aktivitas investasi adalah aktivitas yang menyangkut perolehan atau pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain yang tidak termasuk dalam setara kas. Beberapa contoh arus kas yang berasal dari aktivitas investasi menurut PSAK No. 2 paragraf 15 (IAI:2007)adalah:

“1).Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri,

2).Penerimaan kas dari penjualan tanah, bangunan, dan peralatan, aktiva tak berwujud, dan aktiva jangka panjang lain,

3).Perolehan saham atau instrumen keuangan perusahaan lain,

4).Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali dilakukan oleh lembaga keuangan),

5).Pembayaran kas sehubungan dengan future contracts, forwad contracts, option contracts, dan swap contracts kecuali jika kontrak tersebut dilakukan untuk tujuan perdagangan atau diklasifikasikan sebagai aktivitas pendanaan.”

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi ekuitas dan pinjaman perusahaan. Arus kas pendanaan berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan. Beberapa contoh arus kas yang berasal dari aktivitas pendanaan menurut PSAK No. 2 paragraf 16 (IAI:2007) adalah:

“1).Penerimaan kas dari emisi saham atau instrumen pasar modal lainnya, 2).Pembayaran kas kepada para pemegang saham untuk menarik saham

3).Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya,

4).Pelunasan pinjaman,

5).Pembayaran kas sewa guna usaha untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan.”

c. Tujuan dan Manfaat Laporan Arus Kas

PSAK No. 2 paragraf 1 (IAI:2007) menyatakan bahwa tujuan laporan arus kas adalah sebagai berikut:

“Informasi arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas, dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai laporan keuangan perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kapasitas perolehannya. Tujuan pernyataan ini adalah memberi informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi maupun pendanaan (financing) selama suatu periode akuntansi.”

Arus kas merupakan jiwa bagi setiap perusahaan dan fundamental bagi eksistensi sebuah perusahaan serta menunjukkan dapat tidaknya perusahaan membayar semua kewajibannya. Apabila digunakan bersama dengan laporan keuangan lainnya seperti neraca, laporan rugi/laba, laporan arus kas mempunyai kegunaan memberikan informasi untuk:

1) Mengetahui perubahan aktiva bersih, struktur keuangan dan kemampuan mempengaruhi kas,

2) Menilai kemampuan perusahaan dalam menghasilkaan kas dan setara kas, 3) Mengembangkan model untuk menilai dan membandingkan nilai sekarang

4) Dapat menggunakan informasi arus kas historis sebagai indikator jumlah waktu dan kepastian arus kas masa depan,

5) Menilai kecermatan taksiran arus kas masa depan dan menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.

Laporan Arus kas melaporkan penerimaan kas dan pengeluaran kas baik dari aktivitas operasi, investasi, dan pendanaan. Informasi tersebut akan membantu menunjukkan bagaimana mungkin sebuah perusahaan yang melaporkan kerugian tetap dapat membeli aktiva tetap atau membayar dividen. Pelaporan kenaikan dan penurunan kas bersih menjadi berguna bagi investor, kreditor dan pihak lainnya ingin mengetahui apa yang sedang terjadi dengan sumber dana perusahaan yang paling likuid yaitu kas.

d. Pengaruh Arus Kas Terhadap Harga Saham

Harga saham sangat dipengaruhi oleh banyak faktor, seperti faktor-faktor secara makro dalam artian pengaruh internal perusahaan contohnya: penggantian direktur, perubahan kebijakan manajemen dan pengaruh eksternal contohnya: fluktuasi, laju inflasi, kebijakan pemerintah dan kondisi ekonomi negara bersangkutan, tetapi pada penelitian ini harga saham dilihat secara mikro yaitu kinerja/prestasi perusahaan, yang dalam penelitian adalah informasi dari laporan arus kas.

menurut aktivitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas terhadap posisi keuangan perusahaan serta jumlah kas dan setara kas.

Aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan

(principal revenue activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan, umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih, dan merupakan indikator yang menentukan apakah dari operasi perusahaan dapat menghasilkan kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

Livnat dan Zarowin (1990) dari penelitian Daniati (2006) yang menguji komponen arus kas menemukan bukti bahwa komponen arus kas mempunyai hubungan yang lebih kuat dengan return saham dibanding hubungan total arus kas dengan return. Ini terlihat dari model penelitian yang menunjukkan unexpected cash flows atau outflows dari operasi dalam periode tertentu akan mempengaruhi harga saham, sehingga diharapkan komponen arus kas dari aktivitas operasi mempunyai hubungan yang signifikan dengan harga saham.

(1990) dari penelitian Fitra (2007) menyatakan bahwa kenaikan investasi memungkinkan timbulnya arus kas masa depan yang lebih tinggi apabila kinerja perusahaan baik, yang berarti perubahan arus kas dari aktivitas investasi mempunyai pengaruh terhadap harga saham pada saat pengumuman investasi baru.

kas dari aktivitas pendanaan mempunyai hubungan yang signifikan dengan harga saham.

Semakin baru, wajar dan baik informasi laporan arus kas yang diterima para investor, diharapkan akan membawa pengaruh terhadap harga saham, karena informasi yang baru dapat membentuk suatu kepercayaan baru dikalangan para investor. Selanjtnya kepercayaan baru itu dapat mengubah demand dan supply

surat-surat berharga seperti saham dan obligasi yaitu dengan cara investor bertransaksi di Bursa Efek Indonesia.

3. Teori Sinyal (Signaling Theory)

Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi. Apabila pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar.

investor, maka terjadi perubahan dalam harga saham saham, dimana harga saham menjadi naik.

Pengumuman informasi akuntansi memberikan sinyal bahwa perusahaan mempunyai prospek yang baik di masa mendatang (good news) sehingga investor tertarik untuk melakukan perdagangan saham, dengan demikian pasar akan bereaksi yang tercermin melalui perubahan dalam harga saham. Dengan demikian hubungan antara publikasi informasi baik laporan keuangan, kondisi keuangan ataupun sosial politik terhadap fluktuasi harga saham dapat dilihat dalam efisiensi pasar. Efisiensi pasar merupakan konsep dasar yang bisa membantu kita memahami bagaimana sebenarnya mekanisme harga yang terjadi di pasar modal.

Hanafi (2002:244) secara teoritikal membedakan pasar modal yang efisien kedalam tiga kategori sebagai berikut:

a. Efisiensi bentuk lemah (Weak Form)

Pasar dikatakan dalam bentuk lemah jika harga mencerminkan informasi masa lampau. Implikasi dari efisiensi bentuk lemah adalah investor tidak akan memperoleh keuntungan abnormal yang konsisten dengan menggunakan informasi masa lampau. Hal ini menggambarkan bahwa informasi masa lampau tidak bisa dipakai untuk memprediksi harga dimasa mendatang.

b. Efisiensi bentuk setengah kuat (Semistrong Form)

Pasar dikatakan efisien dalam bentuk setengah kuat jika harga-harga mencerminkan informasi yang dipublikasikan. Contoh informasi yang dipublikasikan adalah pengumuman laporan keuangan, penggumuman keputusan kontrak, pengumuman dividen, pengumuman peraturan tertentu, dan lainnya. Implikasi dari kondisi tersebut adalah investor tidak akan memperoleh keuntungan abnormal yang konsisten dengan menggunakan informasi yang dipublikasikan, dimana pada waktu informasi dipublikasikan, harga langsung berubah menyesuaikan terhadap informasi tersebut. Penyesuaian terjadi secara penuh, sehingga sesudah publikasi informasi tersebut, harga menjadi stabil lagi.

Pasar dikatakan efisien dalam bentuk kuat jika harga-harga mencerminkan informasi yang bersifat pribadi, dan juga informasi lainnya (yang dipublikasikan dan masa lalu). Informasi pribadi (inside information) adalah informasi yang belum dipublikasikan. Biasanya informasi tersebut hanya beredar dikalangan orang dalam (insiders), seperti direksi-direksi perusahaan. Implikasi dari kondisi tersebut adalah investor tidak bisa memperoleh keuntungan abnormal dengan menggunakan informasi dalam, dan juga semua informasi yang ada. Tentu saja bentuk efisiensi semacam ini merupakan bentuk efisiensi yang sangat ekstrim, dan barangkali masih jauh dari kenyatan.

Sendi pokok dalam gagasan dasar pasar efisien setengah kuat adalah bahwa semua partisipan pasar mengetahui informasi publik karena inti dari informaasi yang terkandung dalam laporan arus kas ditujukan untuk dipublikasikan. Jika seperangkat informasi secara luas diketahui oleh partisipan pasar (publik) pada saat yang sama, dan jika mereka sepakat dengan implikasi tersebut terhadap harga saham, persaingan akan menggerakkan harga pada pasar tersebut. Ini berarti para investor hanya bisa berharap untuk mendapatkan keuntungan atas saham yang seimbang dengan resikonya. Sehubungan dengan informasi akuntansi, seseorang tidak bisa mengharapkan pasar bereaksi kecuali jika informasi tersebut berguna. Informasi yang berguna dalam konteks ini adalah informasi yang relevan dan dapat dipercaya bagi pihak yang berkepentingan.

Teori sinyal juga mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai kondisi perusahaan kepada pemilik atau pun pihak yang berkepentingan lainnya (contoh: investor). Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan, laporan apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, atau bahkan dapat berupa promosi serta informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari pada perusahaan lain.

Laporan keuangan seharusnya memberikan informasi yang berguna bagi investor dan kreditor terutama sekali karena kelompok ini berada dalam kondisi yang paling besar ketidakpastiannya, yang akan digunakan untuk membuat keputusan investasi, kredit dan keputusan sejenis, termasuk laporan arus kas karena laporan arus kas merupakan bagian dari laporan keuangan sehingga laporan arus kas seharusnya juga berguna untuk pengambilan keputusan. Investor diharapkan melaksanakan analisis terhadap laporan arus kas, sehingga mereka akan dapat mengambil keputusan yang berkaitan dengan investasinya, dengan kata lain informasi tersebut akan menyebabkan harga saham berfluktuasi.

4. Teori Asimetri Informasi (Assymetric Information Theory)

mempunyai informasi yang lebih banyak dari pada para investor (Husnan, 2003:325).

Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan. Perusahaan dapat meningkatkan nilai perusahaan, dengan mengurangi informasi asimetri. Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal kepada pihak luar tentang informasi keuangan yang dapat dipercaya yang akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang (Wolk, 2000 dalam Sari, 2006), dengan demikian penerbitan laporan arus kas sebagai salah satu bagian dari laporan keuangan akan menyebabkan investor dapat menilai kondisi keuangan perusahaan dan mengurangi informasi asimetris.

B. Tinjauan Penelitian Terdahulu

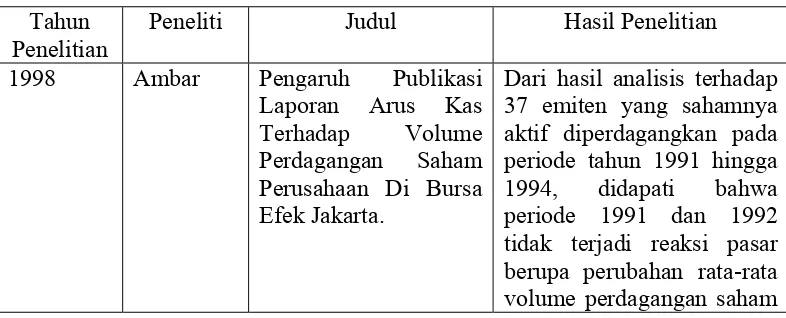

[image:39.595.115.508.593.752.2]Beberapa tinjauan penelitian terdahulu yang berkaitan dengan pengaruh informasi arus kas terhadap harga saham antara lain:

Tabel 2.1

Tinjauan Penelitian Terdahulu Tahun

Penelitian

Peneliti Judul Hasil Penelitian

1998 Ambar Pengaruh Publikasi

Laporan Arus Kas Terhadap Volume Perdagangan Saham Perusahaan Di Bursa Efek Jakarta.

yang signifikan sedangkan pada publikasi laporan keuangan desember 1993 dan 1994 terdapat reaksi pasar berupa peningkatan volume perdagangan saham.

1999 Yen Pengaruh Informasi

Arus Kas Terhadap Volume Perdagangan Saham Di Pasar Modal.

Menunjukkan bahwa arus kas dari aktifitas operasi memiliki hubungan positif

dengan volume perdagangan saham, sedangkan arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan tidak memiliki pengaruh terhadap volume perdagangan saham.

2006 Daniati Pengaruh Kandungan

Informasi Komponen Laporan Arus Kas, Laba Kotor Dan Size Perusahaan Terhadap

Expected Return

Saham.

Pada penelitian yang melakukan pengamatan pada sektor industri textile dan automotive yang terdaftar di BEJ periode tahun 1999-2004, dengan sampel sebanyak 34 perusahaan tersebut ditemukan bahwa variabel

arus kas dari aktivitas investasi, laba kotor dan

ukuran perusahaan mempunyai pengaruh yang

signifikan terhadap

expected return saham.

2006 Susanto Relevansi Nilai

Informasi Laba Dan Aliran Kas Terhadap Harga Saham Dalam Kaitannya Dengan Siklus Hidup Perusahaan.

Dari penelitian yang dilakukan pada periode

1993-2003 dengan menggunakan sampel sebanyak 278 perusahaan ditemukan bahwa siklus

hidup perusahaan mempengaruhi relevansi

dimana aliran kas investasi dan aliran kas pendanaan mempunyai value-relevance

pada tahap start-up

sedangkan laba, aliran kas operasi, aliran kas pendanaan mempunyai

value-relevance pada tahap

growth. Sedangkan tahap

mature laba dan komponen aliran kas mempunyai

value-relevance sedangkan pada tahap decline aliran kas operasi dan aliran kas

pendanaan yang mempunyai

value-relevance.

2007 Fitra Pengaruh Informasi

Arus Kas Terhadap Volume Perdagangan

Saham Pada Perusahaan

Manufaktur Di Bursa Efek Jakarta

Menunjukkan bahwa arus kas dari aktivitas operasi dan pendanaan memiliki pengaruh yang positif dan signifikan terhadap volume

perdagangan saham perusahaan manufaktur di

BEJ periode 2003-2006. Sedangkan arus kas dari aktivitas investasi tidak berpengaruh secara signifikan terhadap volume

perdagangan saham. Penelitian ini merupakan penelitian replika atas penelitian Yen (1999).

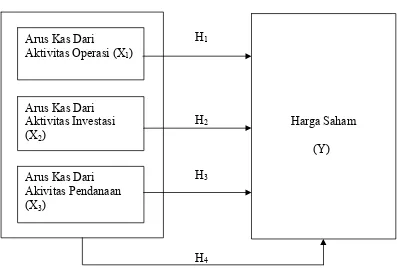

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Arus Kas Dari

Aktivitas Operasi (X1)

bahwa: “Dari laporan arus kas, pembaca dapat memperoleh informasi mengenai kemampuan perusahaan dalam menghasilkan kas, kemampuan perusahaan dalam memenuhi kewajibannya, keberhasilan manajemen dalam mengelola kegiatan investasi, efektivitas dalam menjalankan strategi investasi dan pendanaan”.

Semakin baru, wajar dan baik informasi laporan arus kas yang diterima para investor, diharapkan akan membawa pengaruh terhadap harga saham. Karena informasi yang baru dapat membentuk suatu kepercayaan baru dikalangan para investor. Selanjutnya kepercayaan baru itu dapat mengubah demand dan supply

[image:42.595.113.510.456.724.2]surat-surat berharga seperti saham dan obligasi yaitu melalui transaksi yang dilakukan investor di BEI. Atas dasar pemahaman tersebut, maka dibuatlah kerangka konseptual penelitian ini, yaitu:

Gambar 2.1 Kerangka Konseptual

H1

H2

H3

H4

Arus Kas Dari Aktivitas Investasi (X2)

Arus Kas Dari Akivitas Pendanaan (X3)

2. Hipotesis

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain kausal. Desain ini berguna untuk menganalisa hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30). Variabel yang digunakan dalam penelitian ini adalah: arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan sebagai variabel independen, serta harga saham sebagai variabel dependen.

B. Jenis Data dan Sumber Data

C. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan mendokumentasi data sekunder yang diperlukan berupa laporan-laporan keuangan dan ringkasan kinerja yang dipublikasikan oleh BEI.

D. Populasi dan Sampel Penelitian

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek, transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya atau menjadi objek penelitian. Populasi penelitian ini adalah perusahaan-perusahaan makanan dan minuman kategori industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2005-2007 dengan interval 1 tahun. Dari populasi yang ada akan diambil sejumlah tertentu sebagai sampel. Dimana sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2004:73).

E. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan adalah purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2004:78). Pertimbangan yang digunakan adalah sebagai berikut:

i. Perusahaan tersebut terdaftar di BEI dengan kategori industri barang konsumsi subbagian makanan dan minuman pada tahun 2005 hingga tahun 2007 sesuai dengan ICMD, dan tidak sedang berada dalam proses delisting

ii. Perusahaan telah menerbitkan dan mempublikasikan laporan keuangan auditan untuk tahun buku 2005-2007

iii. Periode laporan keuangan berakhir tanggal 31 desember.

iv. Saham perusahaan aktif diperdagangkan selama tahun 2006-2008. v. Harga saham yang dipergunakan adalah closing price.

[image:46.595.113.512.371.655.2]Setelah dipilih dengan kriteria yang sudah ditetapkan di atas didapatlah 18 perusahaan sebagai sampel. Daftar perusahaan yang menjadi sampel adalah sebagai berikut:

Tabel 3.1

Sampel Perusahaan Makanan dan Minuman

NO NAMA PERUSAHAAN KODE EMITEN

1. PT. Ades Waters Indonesia Tbk ADES

2. PT. Aqua Golden Mississippi Tbk AQUA

3. PT. Cahaya Kalbar Tbk CEKA

4. PT. Davomas Abadi Tbk DAVO

5. PT. Delta Djakarta Tbk DLTA

6. PT. Fast Food Indonesia Tbk FAST

7. PT. Indofood Sukses Makmur Tbk INDF

8. PT. Mayora Indah Tbk MYOR

9. PT. Multi Bintang Indonesia Tbk MLBI

10. PT. Pioneerindo Gourmet International Tbk PTSP

11. PT. Prashida Aneka Niaga Tbk PSDN

12. PT. Sekar Laut Tbk SKLT

13. PT. Siantar TOP Tbk STTP

14. PT. Sierad Produce Tbk SIPD

15. PT. SMART Tbk SMAR

16. PT. Tiga Pilar Sejahtera Food Tbk AISA

17 PT. Tunas Baru Lampung Tbk TBLA

18. PT. Ultra Jaya Milk Tbk ULTJ

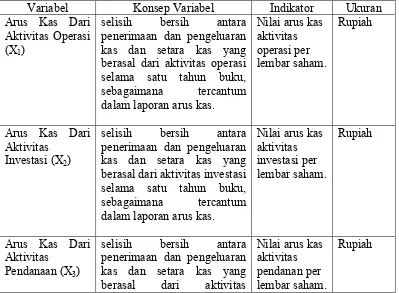

F. Defenisi Operasional dan Pengukuran Variabel

i. Variabel independen (bebas), merupakan variabel yang mempengaruhi variabel lain (Umar, 2003:50). Variabel independen (bebas) yang digunakan dalam penelitian ini adalah arus kas dari aktivitas operasional, arus kas dari aktivitas investasi, dan arus kas dari aktivitas pendanaan. Variabel independen disimbolkan dengan “X1” (arus kas dari aktivitas

operasi), “X2” (arus kas dari aktivitas investasi), “X3” (arus kas dari

aktivitas pendanaan).

[image:47.595.114.513.458.751.2]ii. Variabel dependen (terikat), merupakan variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen (Umar, 2003:50). Variabel dependen dalam penelitian ini adalah harga saham, dimana variabel dependen disimbolkan dengan “Y”.

Tabel 3.2

Defenisi Operasional Dan Pengukuran Variabel

Variabel Konsep Variabel Indikator Ukuran

Arus Kas Dari Aktivitas Operasi (X1)

selisih bersih antara penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas operasi selama satu tahun buku, sebagaimana tercantum dalam laporan arus kas.

Nilai arus kas aktivitas operasi per lembar saham.

Rupiah

Arus Kas Dari Aktivitas

Investasi (X2)

selisih bersih antara penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas investasi selama satu tahun buku, sebagaimana tercantum dalam laporan arus kas.

Nilai arus kas aktivitas investasi per lembar saham.

Rupiah

Arus Kas Dari Aktivitas

Pendanaan (X3)

selisih bersih antara penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas

Nilai arus kas aktivitas pendanan per lembar saham.

pendanaan selama satu tahun buku, sebagaimana tercantum dalam laporan arus kas.

Harga Saham (Y) Harga yang dibentuk oleh penjual dan pembeli saham

ketika mereka memperdagangkan saham di

pasar bursa.

Harga pasar per lembar saham pada periode tertentu.

Rupiah

G. Metode Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah metode analisis statistik, namun terlebih dahulu dilakukan uji asumsi klasik sebelum melakukan pengujian hipotesis.

1. Uji Asumsi klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik seperti normalitas data, autokorelasi, heteroskedastisistas dan asumsi klasik lainnya. Adapun pengujian asumsi klasik yang digunakan adalah sebagai berikut: a. Uji Normalitas

1) Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

2) Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

”Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov-Smirnov (K-S)”, yang dijelaskan oleh Ghozali (2005:115). Uji K-S dibuat dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Bila signifikansi >0,05 dengan α = 5% berarti distribusi data normal dan H0

diterima, sebaliknya bila nilai signifikan <0,05 berarti distribusi data tidak normal dan Ha diterima. Jika data tidak normal, ada beberapa cara mengubah model

regresi menjadi normal menurut Jogiyanto (2004:172), yaitu:

1) Dengan melakukan transformasi data ke bentuk lain, yaitu: Logaritma Natural, akar kuadrat, Logaritma 10.

2) Lakukan trimming, yaitu memangkas observasi yang bersifat outlier, 3) Lakukan winsorizing, yaitu mengubah nilai-nilai data outliers menjadi

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual atau kesalahan pengganggu tidak bebas dari satu observasi ke observasi lainnya. Hal ini paling sering ditemukan pada data runtut waktu atau time series

karena “gangguan” pada seorang individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi.

Untuk mengetahui adanya autokorelasi dapat dideteksi dengan menggunakan Durbin Watson statistik. Menurut Ghozali (2002: 96) cara yang dapat digunakan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan sebagai berikut:

1). Tidak ada autokorelasi positif, jika 0 < d < dl. 2). Tidak ada autokorelasi positif, jika dl ≤ d ≤ du. 3). Tidak ada korelasi negatif, jika 4 - dl < d < 4. 4). Tidak ada korelasi negatif, jika 4 – du ≤ d ≤ 4 – dl.

5). Tidak ada autokorelasi, positif atau negatif, jika du < d < 4 – du.

(2005: 103) bila signifikansi >0,05 dengan α = 5% berarti residual random dan H0

diterima, sebaliknya bila nilai signifikan <0,05 berarti residual tidak random dan H0 ditolak.

c. Uji Heteroskedastisitas

Heteroskedastisitas merupakan situasi dimana dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Erlina (2007:108) menyatakan “jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas. Sebaliknya jika varians berbeda, maka disebut heterokedasitas”. Ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik Scatterplot antar nilai prediksi variabel independen dengan nilai residualnya. Dasar analisis yang dapat digunakan untuk menentukan heteroskedastisitas, antara lain:

1). Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2). Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

menjamin keakuratan hasil”. Ada beberapa uji statistik yang dapat digunakan untuk mendeteksi ada tidaknya heteroskedastisitas, antara lain:

1). Uji Park, 2). Uji Glejser.

d. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi diantara variabel independen. Model regresi yang baik seharusnya menunjukkan tidak terjadinya korelasi diantara variabel independen. Multikolinearitas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Dalam hal ini kita sebut variabel-variabel bebas tidak ortogonal. Variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol.

Model regresi yang baik seharusnya tidak ada korelasi antar variabel independen. Ada tidaknya multikolonieritas dapat dideteksi dengan melihat: 1) Melihat nilai tolerance,

Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance > 0,10.

2) Melihat nilai variance inflation factor (VIF),

Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai VIF < 10.

Menurut Ghozali (2005:93) untuk matrik korelasi adanya indikasi multikolonieritas dapat dilihat jika antar variabel independen ada korelasi yang cukup tinggi umumnya diatas 0,95.

4) Membandingkan nilai R2 model utama (awal) terhadap nilai R2 dari masing-masing auxilary regression antar variabel independen,

Dengan ketentuan Nilai R2 model utama > R2 masing-masing auxilary regression antar variabel independen.

5) Melihat nilai Condition Index (CI),

Jika nilai CI antara 10 dan 30 terdapat multikolinearitas moderat ke kuat, sedangkan jika nilai CI > 30 artinya terdapat multikolinearitas sangat kuat.

Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah: (a)koefisien-koefisien regresi menjadi tidak dapat ditaksir, (b)nilai standar error setiap regresi menjadi tak terhingga. Apabila terjadi korelasi antara variabel independen, maka dinamakan terdapat problem multikolinearitas.

2. Pengujian Hipotesis

a. Metode Regresi Linear Berganda

Model persamaannya adalah sebagai berikut : Y= +β1X1+β2X2+β3X3 +

Keterangan :

Y = Harga saham.

= Konstanta.

β1,β2,β3 = Koefisien regresi X1, X2, X3.

X1 = Nilai arus kas dari aktivitas operasi per lembar saham.

X2 = Nilai arus kas dari aktivitas investasi per lembar saham.

X3 = Nilai arus kas dari aktivitas pendanaan per lembar

saham.

= Tingkat kesalahan pengganggu

b. Uji signifikansi antara variabel bebas terhadap variabel terikat, baik secara bersama-sama (serentak) maupun secara parsial dilakukan dengan menggunakan uji statistik F dan uji statistik t.

1. Uji t (uji secara parsial)

Uji secara parsial untuk menguji setiap variabel bebas atau independent variable (Xi) apakah mempunyai pengaruh atau tidak, terhadap variabel tidak

bebas atau dependent variable (Yi). Bentuk pengujiannya adalah:

H0 : bi = 0, artinya informasi arus kas dari aktivitas operasi, arus kas

makanan dan minuman dengan kategori industri barang konsumsi yang terdaftar di BEI.

Ha : bi ≠ 0, artinya informasi arus kas dari aktivitas operasi, arus kas

dari aktivitas investasi dan arus kas dari aktivitas pendanaan secara parsial mempunyai pengaruh terhadap harga saham pada perusahaan makanan dan minuman dengan kategori industri barang konsumsi yang terdaftar di BEI.

Dengan menggunakan tingkat signifikan (alpha) 5% dan derajat kebebasan (df) ≥ 20, kemudian dibandingkan ttabel dengan thitung untuk menguji signifikansi

pengaruh. Apabila nilai thitung > ttabel, maka H0 ditolak.

2. Uji F (uji secara serentak)

Uji F dilakukan untuk melihat seberapa besar pengaruh variabel independen secara bersama-sama terhadap variabel dependen. Bentuk pengujiannya adalah:

H0 : b1 = b2 = b3 = 0 artinya informasi arus kas dari aktivitas operasi, arus

kas dari aktivitas investasi dan arus kas aktivitas pendanaan secara bersama-sama tidak mempunyai pengaruh terhadap harga saham pada perusahaan makanan dan minuman dengan kategori industri barang konsumsi yang terdaftar di BEI.

Ha : b1≠ b2 ≠ b3≠ 0 artinya informasi arus kas dari aktivitas operasi,

perusahaan makanan dan minuman dengan kategori industri barang konsumsi yang terdaftar di BEI.

Pengujian signifikansi dilakukan dengan mengamati Fhitung pada nilai

signifikan (alpha) 5%. Apabila nilai Fhitung > Ftabel, maka H0 ditolak.

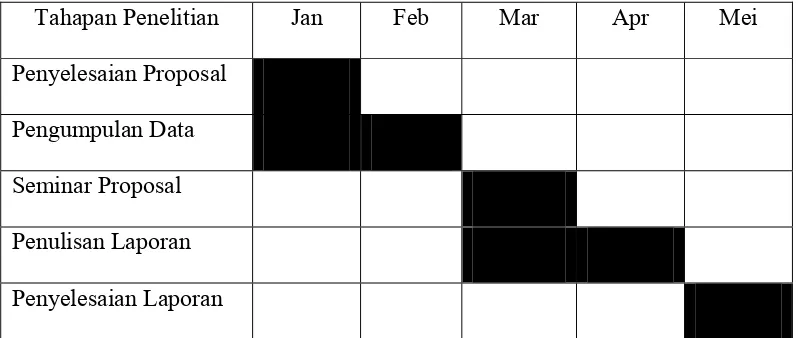

H. Jadwal Penelitian

[image:56.595.113.512.347.516.2]Jadwal penelitian yang direncanakan sebagai berikut: Tabel 3.3

Jadwal Penelitian

Tahapan Penelitian Jan Feb Mar Apr Mei

BAB IV

HASIL PENELITIAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda. Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan

[image:57.595.115.516.541.754.2]software SPSS versi 16. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, didapat 18 perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2005-2007.

Tabel 4.1

Daftar Sampel Perusahaan Makanan dan Minuman

No Nama Perusahaan Kode

Emiten

Tanggal Berdiri

Tanggal Listing 1. PT. Ades Waters Indonesia

Tbk

ADES 06 Mar 1985 13 Jun 1994 2. PT. Aqua Golden Mississippi

Tbk

Tbk

8. PT. Mayora Indah Tbk MYOR 17 Feb 1977 04 Jul 1990

9. PT. Multi Bintang Indonesia Tbk

MLBI 03 Jun 1929 15 Des 1981 10. PT. Pioneerindo Gourmet

International Tbk

PTSP 13 Des 1983 30 Mei 1994 11. PT. Prashida Aneka Niaga

Tbk

PSDN 16 Apr 1974 18 Okt 1994 12. PT. Sekar Laut Tbk SKLT 19 Jul 1976 08 Sep 1993 13. PT. Siantar TOP Tbk STTP 12 Mei 1987 16 Des 1996 14. PT. Sierad Produce Tbk SIPD 06 sep 1985 27 Des 1996 15. PT. SMART Tbk SMAR 18 Jun 1962 20 Nov 1992

16. PT. Tiga Pilar Sejahtera Food Tbk

AISA 26 jan 1990 11 Jun 1997 17. PT. Tunas Baru Lampung Tbk TBLA 22 Des 1973 14 Feb 2000 18. PT. Ultra Jaya Milk Tbk ULTJ 02 Nov 1971 02 Jul 1990 Sumber: Penulis, 2009.

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder yang diperoleh dariIndonesian Capital Market Directory

berupa data keuangan sampel perusahaan manufaktur kategori barang konsumsi subbagian makanan dan minuman dari tahun 2005 sampai tahun 2007 yang dijabarkan dalam bentuk statistik.

variable). Statistik deskriptif dari variabel tersebut dari sampel perusahaan makanan dan minuman selama periode 2005 sampai dengan tahun 2007 disajikan dalam tabel 4.2 berikut.

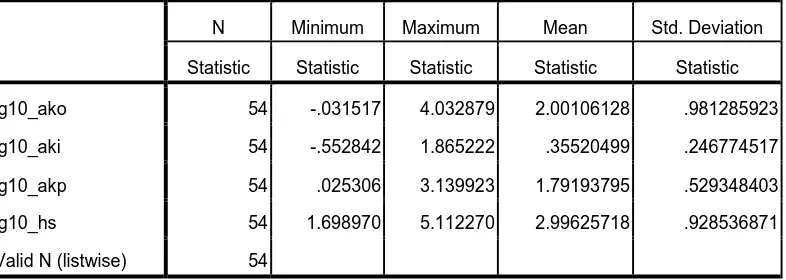

Tabel 4.2

Statistik Deskriptif Variabel-Variabel Selama Tahun 2005 sampai Tahun 2007

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Statistic

lg10_ako 54 -.031517 4.032879 2.00106128 .981285923

lg10_aki 54 -.552842 1.865222 .35520499 .246774517

lg10_akp 54 .025306 3.139923 1.79193795 .529348403

lg10_hs 54 1.698970 5.112270 2.99625718 .928536871

Valid N (listwise) 54

Sumber: Data yang diolah penulis, 2009.

Berikut ini perincian data deskriptif yang telah diolah:

a. Variabel LG10_AKO memiliki nilai minimum -0,031517 dan maksimum 4,032879 dengan rata-rata LG10_AKO per lembar saham sebesar 2,00106128 dengan jumlah sampel sebanyak 54 perusahaan.

b. Variabel LG10_AKI memiliki nilai minimum -0,552842 dan nilai maksimum 1,865222 dengan rata-rata LG10_AKI per lembar saham sebesar 0,35520499 dengan jumlah sampel sebanyak 54 perusahaan.

c. Variabel LG10_AKP memiliki nilai minimum 0,25306 dan nilai maksimum 3,139923 dengan rata-rata LG10_AKP per lembar saham sebesar 1,79193795 dengan jumlah sampel 54 perusahaan.

d. Variabel LG10_HS memiliki nilai minimum 1,698970 dan nilai maksimum 5,112270 dengan rata-rata LG10_HS sebesar 2,99624718 dengan jumlah sampel 54 perusahaan.

2. Uji Asumsi Klasik a. Uji Normalitas

Pengujian normalitas data dalam penelitian ini mengunakan uji statistik non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima,

Tabel 4.3

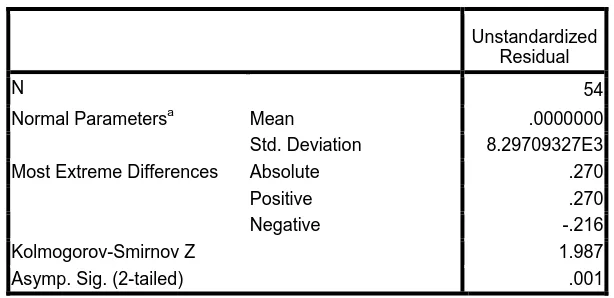

Uji Normalitas Sebelum Data Ditransformasi One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 54

Mean .0000000

Normal Parametersa

Std. Deviation 8.29709327E3

Absolute .270

Positive .270

Most Extreme Differences

Negative -.216

Kolmogorov-Smirnov Z 1.987 Asymp. Sig. (2-tailed) .001 a. Test distribution is Normal.

Sumber: Data yang diolah penulis, 2009.

Dari hasil pengolahan data tersebut, besarnya nilai Kolmogorov-Smirnov

adalah 1,987 dan signifikansi pada 0,001 maka disimpulkan data tidak terdistribusi secara normal karena p = 0,001 < 0,05. Data yang tidak terdistribusi secara normal tersebut juga dapat dilihat melalui grafik histogram dan grafik normal plot data.

Gambar 4.1

[image:61.595.128.486.584.734.2]Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi data tidak normal karena grafik histogram menunjukkan distribusi data tidak mengikuti garis diagonal yaitu menceng kekiri (positive skewness).

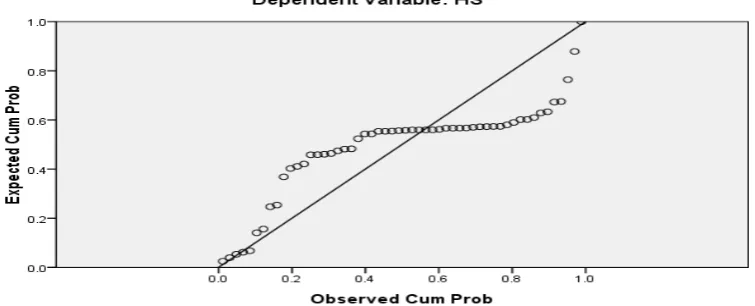

Gambar 4.2

Grafik Normal P-P Plot ( sebelum data ditransformasi )

Sumber: Data yang diolah penulis, 2009.

4) Dengan melakukan transformasi data, 5) Lakukan trimming,

6) Lakukan winsorizing.

Untuk mengubah nilai residual agar berdistribusi normal, penulis melakukan transformasi data ke model LG10 dari persamaan HS = f(AKO, AKI, AKP), menjadi LG10_HS = f(LG10_AKO, LG10_AKI, LG10_AKP). Kemudian, data diuji ulang berdasarkan asumsi normalitas. Berikut ini hasil pengujian

[image:63.595.150.467.381.586.2]Kolmogorov-Smirnov (K-S):

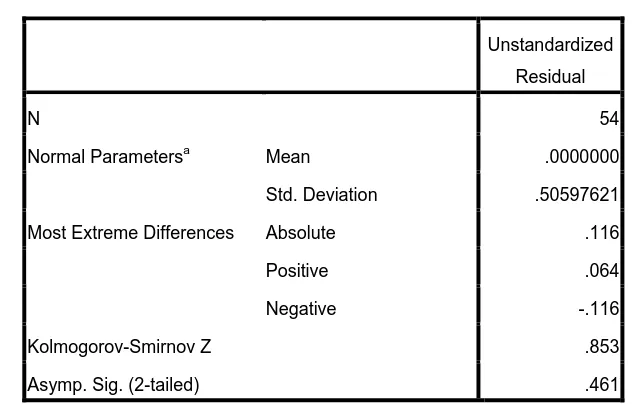

Tabel 4.4

Uji Normalitas Setelah Data Ditransformasi One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 54

Mean .0000000

Normal Parametersa

Std. Deviation .50597621

Absolute .116

Positive .064

Most Extreme Differences

Negative -.116

Kolmogorov-Smirnov Z .853

Asymp. Sig. (2-tailed) .461

a. Test distribution is Normal. Sumber: Data yang diolah penulis, 2009.

nilai-nilai observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas, berikut ini turut dilampirkan grafik histogram dan plot data yang terdistribusi normal.

Gambar 4.3

Histogram ( setelah data ditransformasi )

[image:64.595.127.481.275.434.2]Sumber: Data yang diolah penulis, 2009.

Gambar 4.4

Grafik Normal P-P Plot ( setelah data ditransformasi )

[image:64.595.130.505.568.731.2]Dengan cara membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa distribusi data normal karena grafik histogram menunjukkan distribusi data mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan atau normal.

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot. Pada grafik normal plot, terlihat titik-titik menyebar disekitar garis diagonal serta penyebarannya agak mendekati dengan garis diagonal sehingga dapat disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

b. Uji Multikolinearitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala multikolinearitas adalah dengan melihat nilai tolerance dan variance inflation factor (VIF), menganalisis matrik korelasi variabel-variabel independen, melihat nilai

Condition Index (CI) serta membandingkan nilai R2 model utama (awal) terhadap nilai R2 dari masing-masing auxilary regression antar variabel independen. Besarnya tingkat kolinearitas yang masih dapat ditolerir, yaitu: Tolerance > 0.10,

Tabel 4.5

Coefficients untuk LG10_HS = f(LG10_AKO, LG10_AKI, LG10_AKP)

Collinearity Statistics

Model Tolerance VIF

(Constant)

LG10_AKO .981 1.019

LG10_AKI .953 1.049 1

LG10_AKP .960 1.042

a. Dependent Variable: LG10_HS Sumber: Data yang diolah penulis, 2009.

Tabel 4.6

Cofficients Correlations untuk LG10_HS = f(LG10_AKO, LG10_AKI, LG10_AKP)

Model LG10_AKP LG10_AKO LG10_AKI

LG10_AKP 1.000 -.066 -.181

LG10_AKO -.066 1.000 -.106 Correlations

LG10_AKI -.181 -.106 1.000

LG10_AKP .024 .000 -.010

LG10_AKO .000 .007 -.003 1

Covariances

LG10_AKI -.010 -.003 .113

a. Dependent Variable: LG10_HS Sumber: Data yang diolah penulis, 2009.

Tabel 4.7

Collinearity Diagnostics untuk LG10_HS = f(LG10_AKO, LG10_AKI, LG10_AKP)

Variance Proportions Model

Dimen

sion Eigenvalue Condition Index (Constant) LG10_AKO LG10_AKI LG10_AKP

1 3.498 1.000 .01 .02 .02 .01

2 .292 3.463 .01 .14 .91 .01

3 .163 4.628 .05 .77 .07 .17

1

4 .047 8.625 .93 .08 .00 .81

Tabel 4.8

R2 LG10_AKO = f(LG10_AKI, LG10_AKP)

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .136a .019 -.020 .990980755

a. Predictors: (Constant), LG10_AKP, LG10_AKI

b. Dependent Variable: LG10_AKO Sumber: Data yang diolah penulis, 2009.

Tabel 4.9

R2 LG10_AKI = f(LG10_AKO, LG10_AKP)

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .216a .047 .009 .245611715

a. Predictors: (Constant), LG10_AKP, LG10_AKO

b. Dependent Variable: LG10_AKI Sumber: Data yang diolah penulis, 2009.

Tabel 4.10

R2 LG10_AKP = f(LG10_AKO, LG10_AKI)

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .200a .040 .003 .528671406818107

a. Predictors: (Constant), LG10_AKI, LG10_AKO

b. Dependent Variable: LG10_AKP Sumber: Data yang diolah penulis, 2009.

[image:67.595.124.473.76.636.2]LG10_AKP. Hasil dari coefficient correlations tersebut menunjukkan tidak ada korelasi yang tinggi (umumnya diatas 0,95), maka hal ini merupakan indikasi tidak adanya multikolonieritas.

Hasil perhitungan nilai tolerance menunjukkan variabel independen memiliki nilai tolerance > 0.10 yaitu 0,981 untuk variabel LG10_AKO, 0,953 untuk variabel LG10_AKI dan 0,960 untuk variabel LG10_AKP yang berarti tidak terjadi korelasi antar variabel independen. Hasil perhitungan VIF juga menunjukkan hal yang sama dimana variabel independen memiliki nilai VIF kurang dari 10 yaitu 1,019 untuk variabel arus kas dari aktivitas operasi, 1,049 untuk variabel arus kas dari aktivitas investasi, 1,042 untuk variabel arus kas dari aktivitas pendanaan.

Hasil perhitungan nilai CI menunjukkan variabel independen memiliki nilai CI < 10 yaitu 3,463 untuk variabel LG10_AKO, 4,628 untuk variabel LG10_AKI dan 8,625 untuk variabel LG10_AKP. Berdasarkan tabel tersebut dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model ini.

c. Uji Heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi a