PROGRAM S1 EXTENSI MEDAN

PENGARUH EFEKTIVITAS DAN KEBUTUHAN MODAL

KERJA TERHADAP LABA BERSIH INDUSTRI

BARANG KONSUMSI DI BURSA EFEK

INDONESIA

DRAFT SKRIPSI

Oleh :

IMELDA YULISTRI 060521078

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi ini yang berjudul :

“Pengaruh Efektivitas Dan Kebutuhan Modal Kerja Terhadap Laba Bersih Industri Barang Konsumsi Di Bursa Efek Indonesia.”

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Ekstensi Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, Juli 2009

Yang membuat pernyataan,

Penelitian ini dilakukan bertujuan untuk menganalisis pengaruh secara simultan maupun parsial efektivitas dan kebutuhan modal kerjaterhadap laba bersih industri barang konsumsi di Bursa Efek Indonesia. Permasalahan yang diteliti dalam penelitian ini adalah (1) Apakah terdapat pengaruh secara simultan efektivitas dan kebutuhan modal kerja terhadap laba bersih industri barang konsumsi di Bursa Efek Indonesia?; dan (2) Apakah terdapat pengaruh secara parsial efektivitas dan kebutuhan modal kerja terhadap laba bersih industri barang konsumsi di Bursa Efek Indonesia? Dengan mengkonfirmasi teori Riyanto (2001) dan hasil penelitian Martini dan Sugiharto (2004) diajukan hipotesis: (1) Terdapat pengaruh secara simultan efektivitas dan kebutuhan modal kerja laba bersih industri barang konsumsi di Bursa Efek Indonesia; dan (2) Terdapat pengaruh secara parsial efektivitas dan kebutuhan modal kerja laba bersih industri barang konsumsi di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah Industri arang Konsumsi di Bursa Efek Indonesia dari tahun 2006-2007, yaitu sebanyak 36 industri. Sampel dalam penelitian ini diambil dengan menggunakan pendekatan criteria purposive sampling dan sampel yang memenuhi kriteria telah ditentukan sebanyak 33 industri. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dan dipublikasikan dari Bursa Efek Indonesia (BEI) dan ringkasan yang terdapat di dalam Jakarta Stock Exchange Watch (JSX). Untuk pengumpulan data digunakan teknik dokumentasi dengan tipe pooled data. Data yang telah terkumpul selanjutnya dianalisis dengan menggunakan metode regresi linier berganda (multiple regression analysis), selanjutnya dilakukan Uji F, Uji t, dan analisis koefisien determinan untuk melihat tingkat kesesuaian analisis.

Berdasarkan hasil analisis, ditarik ebberapa kesimpulan, yaitu: (1) Secara simultan efektivitas modal kerja dan kebutuhan modal kerja berpengaruh terhadap laba bersih industri barang konsumsi di Bursa Efek Indonesia; dan (2) Secara parsial efektivitas modal kerja dan kebutuhan modal kerja berpengaruh terhadap laba bersih industri barang konsumsi di Bursa Efek Indonesia.

KATA PENGANTAR

Segala hormat, puji dan syukur dihaturkan kehadirat Tuhan Yang Maha Esa, oleh karena limpahan berkat dan kasihNya, sehingga penulis dapat menyelesaikan penulisan skripsi dengan judul : Pengaruh Efektivitas dan Kebutuhan Modal Kerja terhadap Laba Bersih Industri Barang Konsumsi di Bursa Efek Indonesia.

Dalam penulisan skripsi ini penulis banyak mendapat bantuan dari berbagai pihak dan pada kesempatan ini penulis menyampaikan hormat dan terima kasih yang tidak terhingga kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, MEc, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE. M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang menjadi Suri Tauladan bagi penulis dan banyak membantu penulis selama menyelesaikan tugas akhir ini.

3. Ibu Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu DR. Isfenti Sadalia, SE, ME, selaku Dosen Pembimbing yang telah meluangkan waktu, tenaga dan pikiran untuk memberikan arahan serta bimbingan dalam penyelesaian skripsi ini.

5. Bapak Drs Syahyunan, M.Si, selaku Dosen Penguji I yang telah memberi banyak masukan dan bimbingan bagi penulis untuk penyempurnaan skripsi ini.

6. Ibu DR. Khaira Kamalia F, SE, MBA, selaku Dosen Penguji II yang telah memberi banyak masukan dan bimbingan bagi penulis untuk penyempurnaan skripsi ini. 7. Ibu Dra. Lucy Anna, Ms, selaku dosen wali yang telah banyak membantu dan

membimbing penulis di masa perkuliahan.

Hoseanto, Henry Ginting yang telah memberikan dukungan, doa dan harapan sehingga penulis berhasil menyelesaikan penulisan skripsi.

10. Rekan – rekan mahasiswa/i. di Fakultas Ekonomi Universitas Sumatera Utara, khususnya di Departemen Manajemen.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh sebab itu penulis menerima semua saran dan kritik dari semua pihak. Dengan kerendahan hati, saya berharap agar skripsi ini dapat berguna bagi kita semua. Akhir kata penulis berserah diri kepada Tuhan Yang Maha Pengasih, semoga senantiasa melimpahkan petunjuk dan rahmat-Nya kepada kita semua serta semoga skripsi ini bermanfaat bagi banyak pihak.

Medan, Juli 2009 Penulis,

Imelda Yulistri

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I : PENDAHULUAN ...

1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 4

C. Kerangka Konseptual ... 4

D. Hipotesis ... 6

E. Tujuan dan Manfaat Penelitian ... 6

1. Tujuan Penelitian ... 6

2. Manfaat Penelitian ... 7

F. Metode Penelitian ... 7

1. Batasan Operasional... 7

2. Definisi Operasional Variabel ... 8

3. Tempat dan Waktu Penelitian ... 9

4. Populasi dan Sampel ... 9

5. Jenis dan Metode Pengumpulan Data ... 11

6. Uji Asumsi Klasik ... 11

7. Model Analisis Data ... 13

8. Uji Keseuaian (Test of Goodness of Fit)... 13

BAB II : URAIAN TEORITIS ...

16

A. Penelitian Terdahulu ... 16

3. Sumber dan Penggunaan Modal Kerja ... 24

4. Berbagai Kebijaksanaan Modal Kerja ... 26

5. Perputaran Modal Kerja ... 29

6. Efektivitas dan Kebutuhan Modal Kerja ... 32

BAB III : GAMBARAN UMUM PERUSAHAAN ..

35

A. Sejarah Singkat Bursa Efek Indonesia ... 35

B. Efektivitas Modal Kerja (EMK), Kebutuhan Modal Kerja (KM) dan Laba Bersih (LB) Perusahaan Barang Konsumsi di Bursa Efek Indonesia ... 38

BAB IV : ANALISIS HASIL PENELITIAN ...

40

A. Analisis Deskriptif ... 40

B. Uji Asumsi Klasik ... 42

1. Uji Heterokedastisitas ... 42

2. Uji Multikolinieritas ... 43

3. Uji Autokorelasi ... 44

C. Model Analisis Data ... 44

D. Uji Kesesuaian (Test Of Goodness Of Fit) ... 46

1. Uji Simultan (Uji F) ... 46

2. Uji Parsial (Uji t)... 46

3. Analisis Koefisien Determinan ... 47

BAB V : KESIMPULAN DAN SARAN ...

49

A. Kesimpulan ... 49

B. Saran ... 50

Nomor Judul Halaman 1.1. Rata – rata Modal Kerja dan Laba Bersih Perusahaan Barang

Konsumsi di Bursa Efek Indonesia Tahun 2006 dan 2007... 3

1.2. Populasi Penelitian... 10

1.3. Pengambilan Sampel Berdasarkan Purposive Sampling ... 11

3.1. Daftar Perusahaan Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia Tahun 2007... 38

3.2. Data Efektivitas Modal Kerja, Kebutuhan Modal Kerja dan Laba Bersih Perusahaan Barang Konsumsi di Bursa Efek Indonesia Tahun 2006 – 2007... 39

4.1. Statisik Deskriptif Laba Bersih Perusahaan Barang Konsumsi di Bursa Efek Indonesia Tahun 2006 – 2007 ... 40

4.2. Statisik Deskriptif Efektivitas Modal Sendiri Perusahaan Barang Konsumsi di Bursa Efek Indonesia Tahun 2006 – 2007... 41

4.3. Statisik Deskriptif Kebutuhan Modal Kerja Perusahaan Barang Konsumsi di Bursa Efek Indonesia Tahun 2006 – 2007... 49

4.4. Hasil Uji Multikolinearitas ... 43

4.5. Hasil Uji Simultan (Uji F)... 46

4.6. Hasil Uji Parsial (Uji t) ... 47

Nomor Judul Halaman

1.1. : Kerangka Konseptual ... 6

1.2. : Diagram Durbin – Watson ... 13

4.1. : Hasil Uji Heterokedastisitas... 43

BAB I

PENDAHULUAN

A. Latar Belakang

Laba merupakan indikator yang dapat digunakan untuk mengukur kinerja operasional perusahaan. Informasi tentang laba mengukur keberhasilan atau kegagalan bisnis dalam mencapai tujuan operasi yang ditetapkan (Parawiyati, 1996). Informasi tentang laba (earnings) mempunyai peran sangat penting bagi pihak yang berkepentingan terhadap suatu perusahaan. Pihak internal dan eksternal perusahaan sering menggunakan laba sebagai dasar pengambilan keputusan seperti pemberian kompensasi dan pembagian bonus kepada manajer, pengukur prestasi atau kinerja manajemen, dan dasar penentuan besarnya pengenaan pajak. Oleh karena itu kualitas laba menjadi pusat perhatian bagi investor, kreditor, pembuat kebijakan akuntansi, dan pemerintah. Laba yang berkualitas adalah laba yang dapat mencerminkan kelanjutan laba (sustainable earnings) dimasa depan, yang ditentukan oleh yang salah satunya ditentukan oleh modal kerja (Penman, 2001 : 323).

kekurangan dana tentu akan sulit berkembang. Kekurangan modal kerja terus-menerus yang tidak segera diatasi tentu akan menghambat perusahaan dalam mencapai tujuannya.

Modal kerja yang akan digunakan sebaiknya tersedia dalam jumlah yang cukup agar dapat memberikan keuntungan yang maksimal sehingga suatu perusahaan bisa beroperasi secara ekonomis dan juga modal kerja yang cukup dapat menekan biaya perusahaan menjadi rendah, menunjang segala kegiatan operasi perusahaan secara teratur. Selain itu pemilikan modal kerja yang cukup akan memberikan beberapa keuntungan, antara lain memungkinkan perusahaan dapat membayar semua kewajibannya tepat pada waktunya, memungkinkan perusahaan tersebut untuk memiliki persediaan dalam jumlah yang cukup untuk melayani konsumen, dan memungkinkan perusahaan tersebut untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang atau jasa yang dibutuhkan.

dilakukan untuk mengetahui dan menginterpretasikan posisi keuangan jangka pendek perusahaan serta meneliti efectivitas dan kebutuhan modal kerja dalam perusahaan.

Apabila jumlah aktiva lancar terlalu kecil, maka akan menimbulkan situasi illikuid, sedangkan apabila jumlah aktiva lancar yang terlalu besar akan berakibat timbulnya aktiva lancar atau dana yang menganggur. Semua ini akan berpengaruh kepada jalannya operasi perusahaan yang pada akhirnya akan mengurangi keuntungan atau laba yang seharusnya diperoleh perusahaan pada periode yang bersangkutan. Pengelolaan modal kerja yang baik selain akan lebih memperlancar aktivitas perusahaan juga dapat meningkatkan keberhasilan usaha untuk meraih keuntungan yang diharapkan. Dengan demikian modal kerja statu perusahaan harus efektif dan sesuai dengan yang dibutuhkan, tidak terlalu besar, juga tidak terlalu kecil.

Studi dokumentasi pendahuluan yang dilakukan terhadap modal kerja dan laba bersih industri barang konsumsi yang terdaftar di Bursa Efek Indonesia dapat dilihat pada tabel berikut.

Tabel 1.1. Rata – rata Modal Kerja dan Laba Bersih Industri Barang Konsumsi di Bursa Efek Indonesia Tahun 2006 dan 2007

No. Variabel Penelitian Tahun 2006 Tahun 2007

1 Laba bersih Rp. 1,284.17 Rp. 691.63

2 Efektivitas Modal kerja 1.99x 2.26x

3 Kebutuhan Modal Kerja Rp. 1,317.60 Rp. 2,682.21

Sumber : JSX (2006 & 2007) (Diolah)

Fenomena di atas merupakan ide yang mendasari dilakukannya replikasi penelitian dengan judul : Pengaruh Efektivitas Dan Kebutuhan Modal Kerja Terhadap Laba Bersih Industri Barang Konsumsi Di Bursa Efek Indonesia.

B. Perumusan Masalah

Relevan dengan latar belakang di atas dan berdasarkan studi dokumentasi pendahuluan yang dilakukan terhadap laporan keuangan Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia, dirumuskan permasalahan yang akan dibahas dalam skripsi ini :

1. Apakah terdapat pengaruh secara simultan efektivitas dan kebutuhan modal kerja terhadap laba bersih Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia?

2. Apakah terdapat pengaruh secara parsial efektivitas dan kebutuhan modal kerja terhadap laba bersih Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia?

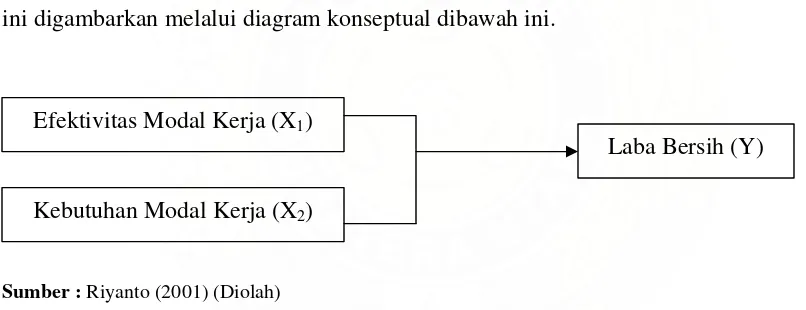

C. Kerangka Konseptual

Kerangka pemikiran dalam penelitian ini adalah membahas tentang pengertian modal kerja yang merupakan bagian modal perusahaan yang digunakan untuk membiayai kegiatan operasional sehari-hari, misalnya membeli bahan mentah, membayar gaji karyawan, dan lain-lain (Riyanto, 2001 : 96).

proses produksi sehingga akan didapat volume penjualan yang sudah ditargetkan dan tujuan perusahaan untuk mendapatkan laba dari pendapatan penjualan.

Selain itu kebutuhan modal kerja juga menentukan kelangsungan hidup perusahaan. Jumlah kebutuhan modal kerja sangat dipengaruhi oleh periode terikatnya modal kerja, serta banyaknya pengeluaran kas rata-rata setiap hari. Jumlah modal kerja yang dibutuhkan tidak hanya ditentukan oleh besarnya penjualan tetapi juga oleh periode terikatnya modal kerja, makin cepat perputarannya maka cepat pula modal kerja yang dibutuhkan. Sedangkan panjangnya periode terikatnya setiap unit modal kerja tergantung pada jangka waktu berlangsungnya setiap proses produksi, cara penjualan hasil produksinya secara tunai atau kredit, dan sebagainya.

Laporan keuangan selain sebagai sumber informasi juga sebagai pertanggungjawaban dan juga menggambarkan indikator kesuksesan suatu perusahaan dalam mencapai tujuannya. Salah satu jenis laporan keuangan adalah laporan laba-rugi dimana pengertiannya adalah ringkasan dari pendapatan dan biaya perusahaan selama periode tertentu, dan diakhiri dengan laba atau rugi bersih untuk periode tersebut.

dihasilkan melebihi pengorbanan untuk mendapatkan pendapatan tersebut, sedangkan kalau rugi dapat dibebankan terhadap operasi tahun berjalan (walaupun tidak sebagai pengurang pendapatan kotor), rugi tersebut dapat diperlukan sebagai pengurang laba bersih.

Analogi dari deskripsi di atas menunjukkan bahwa :

1. Terdapat hubungan antara efektifitas modal kerja dengan laba bersih, 2. Terdapat hubungan antara kebutuhan modal kerja dengan laba bersih

3. Terdapat hubungan antara efektifitas modal kerja dan kebutuhan modal kerja dengan laba bersih.

Berdasarkan ketiga analogi di atas, hubungan variabel penelitian dalam penelitian ini digambarkan melalui diagram konseptual dibawah ini.

Sumber : Riyanto (2001) (Diolah)

Gambar 1.1. Kerangka Konseptual D. Hipotesis

Hipotesis merupakan jawaban sementara atas suatu permasalahan yang masih harus dibuktikan kebenarannya secara empiris. Berdasarkan rumusan masalah dimuka, diajukan hipótesis dalam penelitian :

1. Terdapat pengaruh secara simultan efektivitas dan kebutuhan modal kerja terhadap laba bersih Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia.

Efektivitas Modal Kerja (X1)

Kebutuhan Modal Kerja (X2)

2. Terdapat pengaruh secara parcial efektivitas dan kebutuhan modal kerja terhadap laba bersih Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia.

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan penelitian ini dilakukan adalah :

a. Untuk menganalisis pengaruh secara simultan efektivitas dan kebutuhan modal kerja terhadap laba bersih Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia.

b. Untuk menganalisis pengaruh secara simultan efektivitas dan kebutuhan modal kerja terhadap laba bersih Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia.

2. Manfaat Penelitian

a. Perusahaan Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia Sebagai bahan masukan bagi manajemen perusahaan didalam menyikapi fenomena efektivitas dan kebutuhan modal kerja dalam kaitannya dengan laba bersih.

b. Peneliti lainnya

Sebagai bahan masukan dan referensi bagi peneliti lanjutan didalam melakukan penelitian lanjutan.

c. Peneliti

F. Metode Penelitian 1. Batasan Operasional

Batasan operasional dalam penelitian ini, penulis membatasinya hanya mengoperasionalkan data sekunder efektivitas modal kerja, kebutuhan modal kerja dan laba bersih Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2006 dan 2007 yang ditunjukkan melalui laporan keuangan yang dipublikasikan oleh Jakarta Security Exchange (JSX).

2. Definisi Operasional Variabel

Dalam penelitian ini ada 2 variabel yang dikaitkan, yaitu variabel bebas (X) dan variabel terikat (Y). Variabel bebas (X) merupakan variabel yang mempengaruhi Y sebagai variabel terikat. Variabel terikat (Y) merupakan variabel yang dipengaruhi variabel bebas (X) atau variabel terikat (Y) tergantung pada variabel bebas.

a. Variabel bebas (X)

Variabel bebas dalam penelitian ini adalah : 1) Rasio Efektivitas Modal Kerja (X1)

Analisis efektifitas modal kerja digunakan untuk menilai keefektifitasan

modal kerja dengan menggunakan rasio antara total penjualan bersih

dengan jumlah modal kerja rata-rata. Menurut Munawir (2001 : 133)

ModalKerja

Analisis kebutuhan modal kerja digunakan untuk merencanakan dan

mengetahui besarnya kebutuhan modal kerja dengan menghitung periode

terikatnya modal kerja dikali dengan pengeluaran kas rata-rata setiap

harinya. Munawir (2001:136) formulasi yang digunakan untuk

menghitung rasio kebutuhan modal kerja sebagai berikut ::

Kebutuhan Modal Kerja

= Lama Keterikatan Modal Kerja

b. Variabel terikat (Y)

Variabel terikat dalam penelitian ini adalah laba bersih. Laba bersih dimaksud dalam penelitian ini laba bersih perusahaan – perusahaan Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia. Variabel ini diproxy melalui nilai realisasi pencapaian laba perusahaan pada tahun amatan.

3. Tempat dan Waktu Penelitian

4. Populasi dan Sampel

Table 1.2. Populasi Penelitian

8 DVLA Darya-Varia Laboratoria. Tbk 9 GGRM Gudang Garam, Tbk

10 HMSP Handjaya Mandala Sampoerna, Tbk 11 INAF Indofarma (Persero), Tbk

12 INDF Indofood Sukses Makmur, Tbk 13 KAEF Kimia Farma (Persero), Tbk 14 KDSI Kedawung Setia Industrial, Tbk 15 KICI Kedaung Indah Can, Tbk 16 KLBF Kalbe Farma, Tbk

17 LMPI Langgeng Makmur Plastic, Tbk 18 MERK Merck, Tbk

24 RMBA Bentoel International Investama, Tbk 25 SCPI Schering – Plough Indonesia, Tbk 26 PROD Sara Lee Body Care Indonesia Tbk 27 SKMB Sekar Bumi, Tbk

28 SKLT Sekar Laut Tbk

29 SQBI Bristol – Myers Squibb Indonesia, Tbk & SQBI 30 STTP Siantar TOP Tbk

Sumber : Jakarta Security Exchange (JSX)

Pengambilan sampel dalam penelitian ini diambil dengan menggunakan pendekatan criteria purposive sampling, antara lain :

2. Sampel yang diambil merupakan perusahaan yang tercatat di Bursa Indonesia Jakarta sesudah tahun 2005 karena penulis meneliti untuk tahun pengamatan 2006 -2007. Tetapi khusus untuk menghitung laju pertumbuhan modal sendiri diambil data tahun 2005-2007.

3. Perusahaan yang diteliti tidak melakukan emisi saham baru pada periode 2006-2007.

Distribusi sampel dalam penelitian ini ditunjukkan pada Tabel 1.3. berikut ini

Tabel 1.3. Pengambilan Sampel Berdasarkan Purposive Sampling

No. Distribusi Sampel Total

1. 3. 4. 5.

Perusahaan Industri Barang Konsumsi di Bursa Efek Indonesia dari 2006 – 2007

Perusahaan yang tidak menerbitkan laporan keuangan selama 2 tahun berturut – turut, yaitu dari tahun 2006-2007.

Perusahaan yang tidak mempunyai laporan tahunan yang berakhir pada tanggal 31 Desember

Perusahaan yang melakukan emisi saham baru pada periode 2005 – 2007

Sumber : Tabel 1.2 (Diolah)

5. Jenis dan Metode Pengumpulan Data

6. Uji Asumsi Klasik

1) Uji Heterokedastisitas

Ghozali (2003 : 88) mendeteksi ada atau tidaknya heteroskedastistas dengan menggunakan uji Glejser, yaitu dengan melihat tingkat signifikansi dari hasil regresi nilai absolute residual sebagai variabel terikat dengan variabel bebas. Deteksi ada atau tidaknya heterosdekastisitas dapat juga dilakukan dengan melihat ada atau tidaknya pola tertentu (bergelombang, melebar kemudian menyempit) pada grafik plot (scatterplot) antara nilai prediksi variabel terkait (ZPRED) dengan residualnya (SRESID).

2) Uji Multiklonearitas

Uji multikolineritas bertujuan untuk menguji apakah terdapat korelasi antar variabel bebas (independent). Model yang baik seharusnya tidak terjadi adanya korelasi antara variabel bebas. Deteksi terhadap ada tidaknya multikolinearitas, yaitu dengan menganalisis nilai tolerance serta Variance Inflation Factor (VIF) >1.0 dan nilai tolerance <1.0 (Ghozali, 2003 : 83). Nugroho (2005 : 97) membatasi nilai VIF tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0.1. 3) Uji Autokorelasi

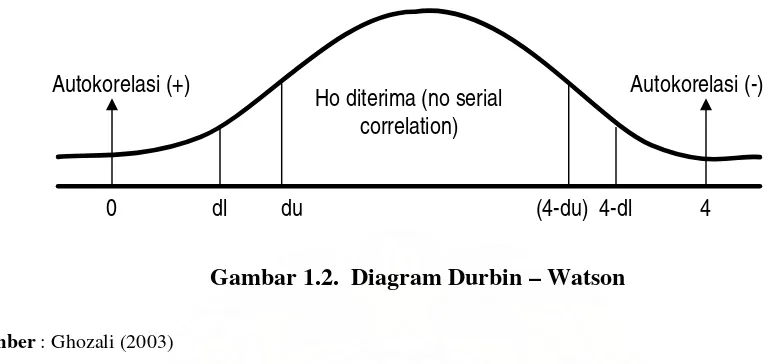

Digunakan untuk menguji asumsi klasik regresi berkaitan dengan adanya autokorelasi, yaitu dengan Durbin Watson (DW), yaitu dengan membandingkan nilai DW statistik dengan DW tabel. Apabila nilai DW statistik terletak pada daerah no autocorrelation berarti telah memenuhi asumsi klasik regresi.

nilai du dan dl dilakukan dengan melihat tabel dw. Lebih jelasnya autokorelasi digambarkan sebagai berikut :

Gambar 1.2. Diagram Durbin – Watson

Sumber : Ghozali (2003)

Ghozali (2003 : 85) mendeteksi autokorelasi dengan indicator sebagai berikut: a. jika nilai DW hitung > batas atas (du) tabel, berarti terdapat autokorelasi b. jika nilai DW hitung < batas atas (du) tabel, berarti tidak terdapat autokorelasi

7. Model Analisis Data

Model analisis data yang digunakan dalam penelitian ini adalah regresi linier berganda (Multiple Regression Analysis) dengan persamaan sebagai berikut :

Y = ß

0+ ß

1X

1+ ß

2X

2+ e

dimana :

X1 : Efektivitas Modal Kerja X2 : Kebutuhan Modal Kerja Y : Laba Bersih

ß0.. ß8 : Konstanta

e : Error Term

Ho diterima (no serial correlation)

Autokorelasi (+) Autokorelasi (-)

4 4-dl

(4-du) du

8. Uji Keseuaian (Test of Goodness of Fit)

1) Uji Simultan (Uji F)

Uji F, dengan maksud menguji apakah secara simultan variabel bebas berpengaruh terhadap variabel tidak bebas, dengan tingkat keyakinan 95 % (?=0,05).

Urutan uji F :

a. Merumuskan hipotesis null dan hipotesis alternatif. H0 : ß1 = ß2 = ß3 = 0

Ha : Paling sedikit ada satu ßi ? 0 i = 1,2,3.

b. Menghitung F-hitung dengan menggunakan rumus yaitu :

dimana : R2= koefesien determinasi n = jumlah sampel

k = jumlah variabel bebas

Dengan kriteria tersebut, diperoleh nilai Fhitung yang dibandingkan dengan Ftabel dengan tingkat resiko (level of significant) dalam hal ini 0,05 dan degree of freedom = n-k-1.

c. Kriteria Pengujian :

2) Uji Parsial (Uji t)

Uji-t statistik dimaksudkan untuk menguji pengaruh secara parsial antara variabel bebas terhadap variabel tidak bebas dengan asumsi bahwa variabel lain dianggap konstan, dengan tingkat keyakinan 95 % (? = 0,05). Uji ini dilakukan sekaligus untuk melihat koefisien regresi secara individual variabel penelitian. Koefisien regresi yang paling tinggi merupakan koefisien dominan yang mempengaruhi variabel terikat penelitian.

Urutan Uji t :

a. Merumuskan hipotesis null dan hipotesis alternatif. H0 : ßi = 0 i = 1,2,3.

Ha : ßi?0 i = 1,2,3.

Menghitung t-hitung dengan menggunakan rumus :

dimana :

bi = koefesien regresi masing-masing variabel Sbi = standar error masing-masing variabel

Dari perhitungan tersebut akan diperoleh nilai thitung yang kemudian dibandingkan dengan ttabel pada tingkat keyakinan 95%.

b. Kriteria pengujian :

t hitung ? t tabel = H0 ditolak t hitung ? t tabel = H0 diterima

i i hit

sb b

3) Analisis Koefisien Determinan

Uji ini digunakan untuk mengukur kedekatan hubungan dari model yang dipakai. Koefisien determinasi (adjusted R2) yaitu angka yang menunjukan besarnya kemampuan varians atau penyebaran dari variabel-variabel bebas yang menerangkan variabel tidak bebas atau angka yang menunjukan seberapa besar variabel tidak bebas dipengaruhi oleh variabel-variabel bebasnya.

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Martini dan Sugiharto (2004) menggunakan variabel efektivitas modal kerja dan kebutuhan kerja didalam memprediksi volume penjualan, pendapatan penjualan, dan laba bersih Perum Perumnas Efektifitas modal kerja Perum Perumnas dari tahun 1999 sampai dengan tahun 2003 mengalami peningkatan dan juga penu-runan. Efektifitas modal kerja yang terlalu tinggi ternyata tidak menentukan tingkat penggunaan modal kerja yang efektif karena jika dianalisis lebih lanjut ternyata kenaikan volume penjualan, pendapatan penjualan dan laba bersih diikuti dengan menurunnya jumlah modal kerja yang memperbesar resiko yang harus ditanggung oleh perusahaan. Jumlah kebutuhan modal kerja Perum Perumnas dari tahun 1999 sampai dengan tahun 2000 mengalami penurunan tapi sejak saat itu sampai dengan tahun 2003 kebutuhan modal kerja terus mengalami peningkatan. Penurunan dan pening-katan ini disebabkan karena besarnya rata-rata pengeluaran kas perharinya dan juga oleh periode terikatnya unsur-unsur modal kerja. Besarnya kebutuhan modal kerja yang tertinggi ada pada tahun 2003 sebesar Rp 975.303. Sedangkan yang terendah ada pada tahun 2000 sebesar Rp 689.778. 3. Efektifitas dan kebutuhan modal kerja tidak berpengaruh signifikan terhadap volume penjualan dan laba bersih, tetapi signifikan terhadap pendapatan penjualan.

berganda dengan progam SPSS diperoleh persamaan Y = 43.507+0.405x1+0.441x2, setelah dilakukan penelitian dan pembahasan membuktikan bahwa Fhitung14.283 pada taraf signifikansi 5% dan df=2 diperoleh Ftabel3.59, karena Fhitung > Ftabel maka modal kerja dan perputaran modal kerja secara signifikan berpengaruh terhadap ROE. Besar pengaruhnya dapat dilihat dari koefisien determinasi (R2) sebesar 62.7%, sedangkan sisanya 37.3% dipengaruhi variabel lain diluar penelitian ini. Koefisien determinasi (r2) parsial untuk variabel modal kerja 79.1% dan variabel perputaran modal kerja 0.077%, variabel perputaran modal kerja mempunyai pengaruh lebih besar dibanding modal kerja.

B. Landasan Teoritis

1. Laba Bersih

Pengertian laba secara umum adalah selisih dari pendapatan di atas biaya-biayanya dalam jangka waktu (periode) tertentu. Laba sering digunakan sebagai suatu dasar untuk pengenaan pajak, kebijakan deviden, pedoman investasi serta pengambilan keputusan dan unsur prediksi (Harnanto, 2003:188).

Dalam teori ekonomi juga dikenal adanya istilah laba, akan tetapi pengertian laba di dalam teori ekonomi berbeda dengan pengertian laba menurut akuntansi. Dalam teori ekonomi, para ekonom mengartikan laba sebagai suatu kenaikan dalam kekayaan perusahaan, sedangkan dalam akuntansi, laba adalah perbedaan pendapatan yang direalisasi dari transaksi yang terjadi pada waktu dibandingkan dengan biaya-biaya yang dikeluarkan pada periode tertentu (Harahap, 2007:96).

mengelompokkan unsur-unsur pendapatan dan biaya, akan dapat diperoleh hasil pengukuran laba yang berbeda antara lain: laba kotor, laba operasional, laba sebelum pajak, dan laba bersih.

Pengukuran laba bukan saja penting untuk menentukan prestasi perusahaan tetapi penting juga penting sebagai informasi bagi pembagian laba dan penentuan kebijakan investasi. Oleh karena itu, laba menjadi informasi yang dilihat oleh banyak seperti profesi akuntansi, pengusaha, analis keuangan, pemegang saham, ekonom, fiskus, dan sebagainya (Harahap, 2006).

Laba suatu perusahaan dapat dilihat dari laporan rugi laba yang disajikan perusahaan. Smith & Skousen (2003:233) menyebutkan 2 (dua) konsep dasar dalam penyusunan perhitungan laba rugi, yaitu :

1. The all inclusive concept

Dalam the American Institute Of Certified Public Accountants yang merupakan pendapatan dan biaya bukan saja pendapatan dan biaya normal tetapi termasuk juga didalamnya pendapatan dan biaya yang sifatnya luar biasa.

1) Pendapatan dan biaya yang normal, yaitu semua pendapatan dan biaya yang ada hubungannya dengan kegiatan perusahaan, dapat diketahui sebelumnya dan terjadi secara berulang – ulang.

2) Pendapatan dan biaya yang abnormal, yaitu pendapatan dan biaya yang tidak ada hubungannya dengan perusahaan, jarang terjadi dan tidak dapat diduga sebelumnya.

dari American Assosiation dan Securities and Exchange Commission, dengan alasan sebagai berikut :

1) Bahwa suatu daftar laba rugi dimaksudkan untuk memperlihatkan hasil operasi pada suatu periode tertentu yang menyangkut kejadian dari total income, baik pendapatan dari usaha normal maupun rugi laba dari kejadian luar biasa. Dengan demikian daftar laba rugi merupakan ukuran dalam menilai pelaksanaan kegiatan dari manajemen. 2) Jika daftar laba-rugi hanya berisi hal – hal yang normal saja, maka hal tersebut akan

mengalami kesukaran, yaitu :

a. Bagi pembaca laporan keuangan yang tidak terlatih tidak akan mengetahui bahwa kegiatan perusahaan tidak seluruhnya ditunjukkan dalam daftar laba-rugi.

b. Dengan tidak dimasukkannya perkiraan luar biasa membuka pintu untuk memanipulasi current opening yaitu dengan menghilangkan keterangan penting dalam daftar laba yang belum dibagikan.

c. Dengan tidak dimasukkannya perkiraan – perkiraan tertentu maka daftar laba-rugi seolah – olah bukan sebagai pengukur pendapatan, tetapi menjadi standar untuk menormalisir pendapatan.

2. The current operating performance concept.

Prinsip – prinsip yang umumnya diterapkan dalam penyusunan perhitungan laba rugi perusahaan :

a. Bagian pertama menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dagangan atau memberikan service) diikuti dengan harga pokok barang yang dijual sehingga diperoleh laba kotor.

b. Bagian kedua menunjukkan biaya – biaya operasional terdiri dari biaya – biaya penjualan dan biaya umum & administrasi.

c. Bagian ketiga menunjukkan hasil yang diperoleh diluar operasi pokok perusahaan dan beban – beban yang dikeluarkan perusahaan diluar operasi untuk memperoleh laba bersih yang insidentil dan pajak.

d. Bagian keempat menunjukkan laba atau rugi yang insidentil sehingga diperoleh akhirnya laba bersih sebelum pajak.

e. Bagian kelima merupakan laba bersih setelah pajak sesuai dengan Undang – Undang Pajak Penghasilan.

2. Pengertian Modal Kerja

Weston dan Copeland (2000 : 209) memberikan pengertian modal kerja sebagai berikut : “ Working capital is defined as current assets minus current liabilities. Thus, working capital represents the firm's investment in cash, marketable securities, accounts receivable, and inventories less the current liabilities used to finance the current assets.”

Dari pengertian diatas, modal kerja adalah selisih antara aktiva lancar dan hutang lancar. Dengan demikian modal kerja merupakan investasi dalam kas, surat-surat berharga, piutang dan persediaan dikurangi hutang lancar yang digunakan untuk

Riyanto (2001 : 23) mengemukakan modal kerja dapat dibagi menurut konsep sebagai berikut :

a. Konsep Kuantitatif

Modal kerja menurut konsep kualitatif menggambarkan keseluruhan atau jumlah dari aktiva lancar seperti kas, surat-surat berharga, piutang persediaan atau keseluruhan dari pada jumlah aktiva lancar dimana aktiva lancar ini sekali berputar dan dapat kembali ke bentuk semula atau dana tersebut dapat bebas lagi dalam waktu yang relatif pendek atau singkat. Konsep ini biasanya disebut modal kerja bruto (gross working capital).

Berdasarkan konsep tersebut di atas dapat disimpulkan, bahwa konsep tersebut hanya menunjukkan jumlah dari modal kerja yang digunakan untuk menjalankan kegiatan operasi perusahaan sehari-hari yang sifatnya rutin, dengan tidak mempersoalkan dari mana diperoleh modal kerja tersebut, apakah dari pemilik hutang jangka panjang ataupun hutang jangka pendek.

Modal kerja yang besar belum tentu menggambarkan batas keamanan atau margin of safety yang baik atau tingkat keamanan para kreditur jangka pendek yang tinggi. Jumlah modal kerja yang besar belum tentu menggambarkan likuiditas perusahaan yang baik sekaligus belum tentu menggambarkan jaminan kelangsungan operasi perusahaan pada periode berikutnya (Djarwanto, 2002 : 45).

b. Konsep Kualitatif

Defenisi ini bersifat kualitatif karena menunjukkan tersedianya aktiva lancar yang lebih besar dari pada hutang lancar dan menunjukkan tingkat keamanan bagi kreditur jangka pendek serta menjamin kelangsungan operasi di mana mendatang dan kemampuan perusahaan untuk memperoleh tambahan jangka pendek dengan jaminan aktiva lancar.

c. Konsep Fungsional

Modal kerja menurut konsep ini menitikberatkan pada fungsi dari pada dana dalam menghasilkan pendapatan (income) dari usaha pokok perusahaan. Setiap dana yang digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan. Ada sebagian dana yang digunakan dalam satu periode akuntansi tertentu yang menghasilkan pendapatan pada periode tersebut. Sementara itu, ada pula dana yang dimaksudkan untuk menghasilkan pendapatan pada periode-periode selanjutnya atau dimasa yang akan datang, misalnya bangunan, mesin-mesin, alat-alat kantor dan aktiva tetap lainnya yang disebut future income. Jadi modal kerja menurut konsep ini adalah dana yang digunakan untuk menghasilkan pendapatan pada saat ini sesuai dengan maksud utama didirikannya perusahaan.

Keburukan kelebihan modal kerja :

a. kelebihan atas modal kerja mengakibatkan kemampuan laba menurun sebagai akibat lambatnya perputaran dana perusahan.

b. menimbulkan kesan bahwa manajemen tidak mampu mengunakan modal kerja secara efisien.

c. kalau Modal kerja tersebut dipinjam dari bank maka perusahaan mengalami kerugian dalam membayar bunga.

Tetapi bilamana modal kerja cukup, akan dapat memberikan keuntungan- keuntungan bagi perusahaan, seperti :

a. melindungi kemungkinan terjadinya krisis keuangan guna membenahi modal kerja yang diperlukan.

b. merencanakan dan mengawasi rencana perusahaan menjadi rencana keuangan di dalam jangka pendek.

c. menilai kecepatan perputaran modal kerja dalam arti yang menyeluruh.

d. membayar atau memenuhi kewajiban jangka pendek sesuai dengan jatuh tempo. e. memperoleh kredit sebagai sumber dana guna memperbesar pemenuhan

kebutuhan kekayaan aktiva lancar.

f. memberikan pedoman yang baik sehingga tidak terdapat keraguan manajemen guna memperoleh efisiensi yang baik.

3. Sumber dan Penggunaan Modal Kerja

Pada dasarnya modal kerja terdiri dari dua bagian pokok, yaitu:

2) jumlah modal kerja variabel yang jumlahnya tergantung pada aktivitas musiman dan kebutuhan-kebutuhan diluar aktifitas biasa.

Alwi (2003:119-122) menyebutkan bahwa pada umumnya sumber modal kerja suatu perusahaan terdiri dari:

1) hasil operasi perusahaan

Modal kerja perusahaan yang berasal dari hasil operasi perusahaan dapat dihitung dengan menganalisa laporan penghitungan laba rugi perusahaan.

2) keuntungan dari penjualan surat-surat berharga (investasi jangka pendek)

Dengan adanya surat berharga ini menyebabkan perubahan dalam unsur modal kerja yaitu dari bentuk surat berharga berubah bentuknya menjadi uang kas. Keuntungan yang diperoleh dari penghitungan surat berharga ini merupakan suatu sumber bertambahnya modal kerja.

3) penjualan aktiva tidak lancar

Sumber lain yang dapat menambah modal kerja adalah hasil penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainya. Perubahan dari aktiva ini menjadi kas atau piutang akan menyebabkan bertambahnya modal kerja.

4) penjualan saham atau obligasi

Untuk menambah dana atau modal kerja yang dibutuhkanperusahaan dapat pula mengadakan emisi saham baru ataumeminta kepada para pemilik perusahaan untuk menambah modalnya atau dengan menerbitkan obligasi.

penggunaan aktiva lancar tidak selalu diikuti dengan berubahnya atau turunya jumlah modal kerja yang dimiliki perusahaan. Penggunaan aktiva lancar yang menyebabkan turunnya aktiva lancar adalah sebagai berikut:

1) pembayaran biaya atau ongkos-ongkos operasi perusahaan karena adanya penjualan surat berharga atau efek maupun kerugian yang insidentil lainya. 2) adanya pembentukan dana atau pemisahan aktiva lancar untuk tujuan –tujuan

tertentu dalam jangka panjang, misalnya dana pelunasan obligasi, dana pensiun pegawai, dan ekspansi ataupun dana-dana lainya.

3) adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang atau aktiva tidak lancar lainya yang mengakibatkan berkurangnya aktiva lancar yang berakibat berkurangnya modal kerja.

4) pembayaran hutang-hutang jangka panjang

5) pengambilan uang atau barang dagangan oleh pemilik perusahaan untuk kepentingan pribadi atau prive (Munawir, 2005:124-127)

4. Berbagai Kebijaksanaan Modal Kerja

Modal kerja bersifat sangat fleksibel, yang berarti bahwa modal kerja dapat dengan mudah diperbesar ataupun diperkecil, sesuai dengan kebutuhan perusahaan. Sebagai sebuah subsistem, perusahaan tidak dapat terlepas dari sistem perekonomian pada umumnya. Oleh karena itu konjungtur perekonomian sangat mempengaruhi jumlah kebutuhan akan modal kerja yang dioperasikan.

misalnya memiliki sifat musiman atau konstan setiap saat. Bagi perusahaan yang memiliki musim penjualan, dengan sendirinya akan membutuhkan modal kerja relatif lebih besar dari masa tidak musim. Sehingga karena tipe-tipe tersebut juga mengakibatkan penentuan sumber-sumber dana yang akan dipergunakan atau yang akan dioperasikan.

Modal kerja berdasarkan sifat bekerjanya dapat digolongkan sebagai berikut : a. modal kerja permanen (Permanen working capital) yaitu modal kerja yang harus

tetap ada pada perusahaan untuk dapat menjalankan fungsinya atau dengan kata lain modal kerja yang secara terus menerus diperlukan untuk kelancaran usaha. Permanen working capital ini dapat dibedakan dalam :

1) modal kerja primer (Primary working capital) yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

2) modal kerja normal (Normal working capital) yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

b. modal kerja variabel (Variabel working capital) yaitu modal kerja yang jumlahnya berobah-obah sesuai dengan perobahan keadaan, dan modal kerja ini dibedakan antara :

1) modal kerja musiman (Seasonal working capital) yaitu modal kerja yang jumlahnya berobah-obah disebabkan karena fluktuasi musim.

3) modal kerja darurat (Emergency working capital) yaitu modal kerja yang besarnya berubahubah karena adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya adanya pemogokan buruh, banjir, perobahan keadaan ekonomi yang mendadak.

Modal kerja dapat dibiayai dengan modal sendiri, hutang jangka pendek maupun hutang jangka panjang. Sistem pembelanjaan yang akan dipilih haruslah didasarkan pada pertimbngan mengenai laba dan resiko. Untuk memenuhi kebutuhan modal kerja, sebaiknya dibiayai dengan modal yang seminimal mungkin. Akan tetapi agar perputaran modal perusahaan dapat ditingkatkan seringkali perusahaan harus mencari dana dari luar guna menutup kebutuhan modal kerja. Untuk itu perusahaan dapat menggunakan prinsip-prinsip pembelanjaan yaitu :

a. modal yang diperoleh sebagai pinjaman jangka pendek hanya dapat digunakan untuk membiayai modal kerja.

b. modal yang diperoleh sebagai pinjaman jangka panjang dapat dipakai untuk modal kerja atau investasi.

Apabila modal yang diperoleh dari pinjaman jangka pendek digunakan untuk membiayai investasi, maka akan sangat membahayakan karena di samping bunganya sangat tinggi, pada saat harus mengembalikan pinjaman ternyata investasi belum menghasilkan. Untuk menentukan berapa jumlah modal yang dibutuhkan dalam pinjaman jangka panjang, atau jangka pendek, maka terlebih dahulu dihitung jangka-jangka waktu kritisnya.

demikian kebutuhan modal kerja permanen sebaiknya dibiayai dengan modal sendiri. Semakin besar jumlah modal sendiri maka akan semakin baik bagi perusahaan karena akan semakin besar kemampuan perusahaan untuk memperoleh kredit dan semakin besar jaminan bagi kreditur jangka pendek. Kebutuhan modal kerja yang permanen dapat juga dibiayai dengan penjualan obligasi atau jenis hutang jangka panjang lainnya, tetapi dalam hal ini perusahaan harus mempertimbangkan jatuh tempo dari hutang jangka panjang tersebut dan beban bunga yang harus dibayar oleh perusahaan. Sedangkan modal kerja variabel dapat dibiayai dengan hutang jangka pendek yang jangka waktunya tidak lebih dari pada kebutuhan modal kerja.

5. Perputaran Modal Kerja

Dalam menentukan perputaran modal kerja dapat digunakan 2 metode yaitu: 1) metode keterikatan dana ( siklus daur dana)

Metode ini digunakan jika usaha baru dimulai, dengan demikian pengalaman dari pengelola atau tentunya dengan dominan dipengaruhi keadaan internal perusahaan yang mengikutiperkembangan kegiatan sehari-hari dalam jangka waktu lama. Menurut metode siklus atau daur dana ini perputaran modal kerja dapat diketahui dengan menghitung periode atau jangka waktu dana tertanam, sejak kas diinvestasikan dalam komponen-komponen modal kerja sampai kembali lagi menjadi kas.

2) metode perputaran (turnover)

Modal kerja rata-rata dapat dicari dengan menjumlahkan modal kerja tahun pertama dan modal kerja tahun kedua kemudian dibagi dua.

Komponen perputaran modal kerja meliputi: 1) perputaran kas

Kas adalah nilai uang kontan yang ada dalam perusahaan beserta pos-pos lain yang dalam jangka waktu dekat dapat diuangkan sebagai alat pembayaran kebutuhan finansial, yang mempunyai sifat paling tinggi tingkat liquiditasnya. (Komaruddin, 2005 : 61)

kas rata-rata menggambarkan tingkat perputaran kas (cash turnover). Jika dibuat dalam bentuk rumus adalah sebagai berikut:

Bank

Makin tinggi turnorver ini makin baik. Karena ini berarti makin tinggi efisiensi penggunaan kasnya. Tetapi cash turnorver yang berlebih-lebihan tingginya dapat berarti bahwa jumlah kas yang tersedia adalah terlalu kecil untuk volume sales tersebut.

2) perputaran piutang

Piutang merupakan aktiva atau kekayaan perusahaan yang timbul akibat dari dilaksanakanya politik penjualan kredit. Piutang sebagai elemen dari modal kerja selalu dalam keadaan berputar. Periode berputar atau pereode terikatnya modal dalam piutang adalah tergantung kepada syarat pembayaranya. Makin lunak atau makin lama syarat pembayaranya berarti makin lama modal terikat dalam piutang, ini berarti bahwa tingkat perputarannya selama pereode tertentu adalah makin rendah. Tingkat perputaran piutang atau (receivable turnover) dapat diketahui dengan membagi jumlah credit sales selama periode tertentu dengan jumlah rata-rata piutang (average receivable).

g

tertentu dengan naiknya turnover, dibutuhkan jumlah modal yang lebih kecil yang diinvesatasikan dalam piutang (Riyanto, 2001:90-91).

6. Efektivitas dan Kebutuhan Modal Kerja

Pentingnya modal kerja bagi perusahaan yang sedang beroperasi secara efektif dan efisien sehingga perusahaan tidak mengalami kesulitan keuangan. Peranan modal kerja bagi perusahaan adalah melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar. Memungkinkan untuk dapat membayar kewajiban - kewajiban tepat pada waktunya. Menjamin dimilikinya kredit standing perusahaan semakin besar dan memungkinkan bagi perusahaan untuk menghadapi bahayaatau kesulitan keuangan yang terjadi. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani konsumen. Memungkinkan bagi perusahaan untuk dapat beroperasi yang lebih efisien karena tidak ada kesulitan untuk memperoleh barang atau jasa yang dibutuhkan (Djarwanto, 2005:116-117).

Dengan tersedianya modal kerja yang cukup memungkinkan perusahaan untuk beroperasi secara ekonomis, efisien, clan terhindar dari resiko kesulitan likuiditas. Untuk menentukan modal kerja yang cukup pada suatu perusahaan perlu terlebih dahulu mengetahui faktor-faktor yang mempengaruhi besarnya modal kerja.

Riyanto (2001: 98) menyebutkan besar kecilnya kebutuhan modal kerja terutama tergantung kepada dua faktor, yaitu :

Periode perputaran yang tetap, dengan makin besarnya jumlah pengeluaran kas setiap harinya mengakibatkan jumlah kebutuhan modal kerja menjadi semakin besar pula. Jumlah pengeluaran setiap harinya yang tetap, dengan makin lamanya periode perputarannya mengakibatkan jumlah modal kerja yang dibutuhkan adalah semakin besar.

Periode perputaran atau periode terikatnya modal kerja adalah merupakan keseluruhan jumlah dari periode-periode aktivitas perusahaan yang meliputi jangka waktu pemberian kredit beli, lama penyimpanan bahan mentah di gudang, lamanya proses produksi, lamanya barang jadi simpanan di gudang dan jangka waktu penerimaan piutang. Pengeluaran setiap harinya merupakan jumlah pengeluaran kas rata-rata setiap harinya untuk keperluan pembelian bahan mentah, bahan pembantu, pembayaran upah buruh, dan biaya-biaya lainnya.

Modal kerja bersih yang ada di perusahaan merupakan salah satu indikator untuk menilai tingkat likuiditas perusahaan dalam kemampuannya untuk membayar semua kewajiban finansial jangka pendeknya. Tujuan dari manajemen kebanyakan lebih mengutamakan pengelolaan aktiva lancar agar terjamin jumlah yang layak dengan tingkat likuiditas yang tinggi serta efektifitas modal kerja yang optimal bagi perusahaan.

Menurut Munawir (2001 : 133), dibutuhkan suatu ukuran yang digunakan untuk menilai efektifitas modal kerja, agar perusahaan dapat menghasilkan laba dari setiap modal kerja yang dipertahankan oleh perusahaan. Efektifitas modal kerja dihitung dengan menggunakan persamaan dibawah ini:

Modal kerja di dalam perusahaan akan terus berputar atau selalu dalam keadaan beroperasi selama perusahaan yang bersangkutan dalam keadaan menjalankan usahanya. Sebaiknya perusahaan harus dapat mengetahui jumlah modal kerja yang dibutuhkan sehingga perusahaan tidak mengalami kesulitan keuangan.

Menurut Bambang (2001 : 101), salah satu cara untuk mengetahui jumlah modal kerja yang dibutuhkan oleh perusahaan adalah menggunakan metode keterikatan modal kerja yang menekankan pada periode terikatnya modal kerja dan pengeluaran kas rata-rata setiap harinya. Besarnya modal kerja yang dibutuhkan suatu perusahaan dipengaruhi oleh volume penjualan, besar kecilnya skala usaha perusahaan, aktivitas perusahaan, perkembangan teknologi dan sikap perusahaan terhadap likuiditas dan profitabilitas.

Menurut Munawir (2001: 136) kebutuhan modal kerja perusahaan dapat dihitung dengan menggunakan persamaan sebagai berikut :

Kebutuhan Modal Kerja

BAB III

GAMBARAN UMUM BURSA EFEK INDONESIA

A. Sejarah Singkat Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka. Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat sebagai berikut:

a. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia oleh Pemerintah Hindia Belanda.

b. 1914 - 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

d. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di Semarang dan Surabaya ditutup.

e. 1942 - 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II f. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar Modal

1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi Pemerintah RI (1950)

g. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak aktif.

h. 1956 - 1977 : Perdagangan di Bursa Efek vakum.

i. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong sebagai emiten pertama. j. 1977 - 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga

1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan dibandingkan instrumen Pasar Modal.

k. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang memberikan kemudahan bagi perusahaan untuk melakukan Penawaran Umum dan investor asing menanamkan modal di Indonesia.

m. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

n. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES 88) yang memberikan kemudahan perusahaan untuk go public dan beberapa kebijakan lain yang positif bagi pertumbuhan pasar modal.

o. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

p. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

q. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan sistem computer JATS (Jakarta Automated Trading Systems).

r. 10 November 1995 : Pemerintah mengeluarkan Undang -Undang No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan mulai Januari 1996.

s. 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

t. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia.

u. 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading).

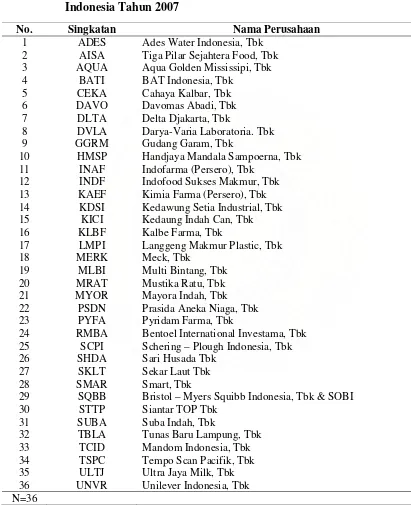

Hingga akhir tahun 2007 tercatat sebanyak 344 perusahaan yang terdaftar di Bursa Efek Indonesia, 36 diantaranya adalah perusahaan barang konsumsi, seperti ditunjukkan pada tabel berikut :

Tabel 3.1. Daftar Perusahaan Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia Tahun 2007

No. Singkatan Nama Perusahaan

1

Ades Water Indonesia, Tbk Tiga Pilar Sejahtera Food, Tbk Aqua Golden Mississipi, Tbk BAT Indonesia, Tbk

Cahaya Kalbar, Tbk Davomas Abadi, Tbk Delta Djakarta, Tbk

Darya-Varia Laboratoria. Tbk Gudang Garam, Tbk

Handjaya Mandala Sampoerna, Tbk Indofarma (Persero), Tbk

Indofood Sukses Makmur, Tbk Kimia Farma (Persero), Tbk Kedawung Setia Industrial, Tbk Kedaung Indah Can, Tbk Kalbe Farma, Tbk

Langgeng Makmur Plastic, Tbk Meck, Tbk

Multi Bintang, Tbk Mustika Ratu, Tbk Mayora Indah, Tbk Prasida Aneka Niaga, Tbk Pyridam Farma, Tbk

Bentoel International Investama, Tbk Schering – Plough Indonesia, Tbk Sari Husada Tbk

Sekar Laut Tbk Smart, Tbk

Bristol – Myers Squibb Indonesia, Tbk & SOBI Siantar TOP Tbk

Suba Indah, Tbk

Tunas Baru Lampung, Tbk Mandom Indonesia, Tbk Tempo Scan Pacifik, Tbk Ultra Jaya Milk, Tbk Unilever Indonesia, Tbk N=36

B. Efektivitas Modal Kerja (EMK), Kebutuhan Modal Kerja (KM) dan Laba Bersih (LB) Perusahaan Barang Konsumsi di Bursa Efek Indonesia

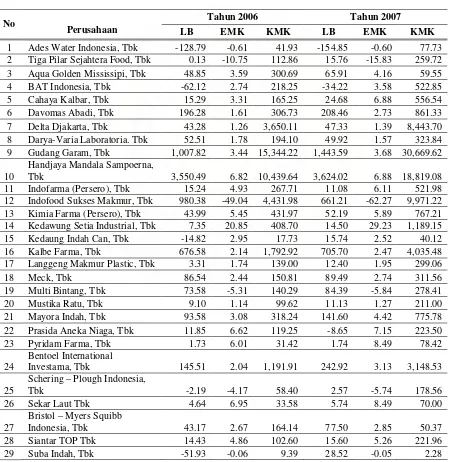

Efektivitas Modal Kerja (EMK), Kebutuhan Modal Kerja (KM) dan Laba Bersih (LB) Perusahaan Barang Konsumsi di Bursa Efek Indonesia, dapat dilihat pada tabel dibawah ini.

Tabel 3.2. Data Efektivitas Modal Kerja, Kebutuhan Modal Kerja dan Laba Bersih Perusahaan Barang Konsumsi di Bursa Efek Indonesia Tahun 2006 – 2007

Tahun 2006 Tahun 2007

No

Schering – Plough Indonesia,

Tbk -2.19 -4.17 58.40 2.57 -5.74 178.56 26 Sekar Laut Tbk 4.64 6.95 33.58 5.74 8.49 70.00 27

Bristol – Myers Squibb

30 Mandom Indonesia, Tbk 100.12 2.77 244.63 111.23 2.96 507.22 31 Tempo Scan Pacifik, Tbk 272.58 2.07 657.43 278.36 2.37 1,372.91 32 Ultra Jaya Milk, Tbk 14.73 4.34 269.52 30.32 5.86 648.94 33 Unilever Indonesia, Tbk 1,721.60 27.86 1,625.62 1,964.65 30.84 3,015.43

BAB IV

ANALISIS HASIL PENELITIAN

A. Analisis Deskriptif

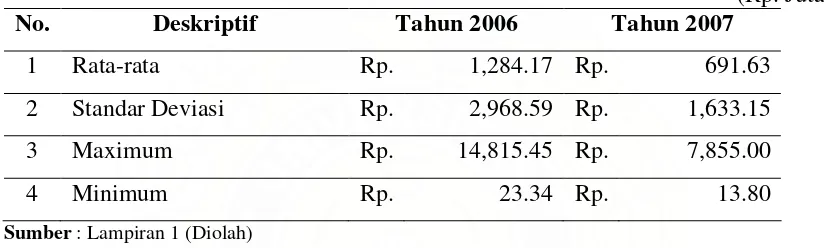

Gambaran laba bersih perusahaan barang konsumsi di Bursa Efek Indonesia tahun 2006 dan 2007, ditunjukkan pada Tabel 4.1. dibawah ini.

Tabel 4.1. Statisik Deskriptif Laba Bersih Perusahaan Barang Konsumsi di Bursa Efek Indonesia Tahun 2006 – 2007

(Rp. Juta)

No. Deskriptif Tahun 2006 Tahun 2007

1 Rata-rata Rp. 1,284.17 Rp. 691.63

2 Standar Deviasi Rp. 2,968.59 Rp. 1,633.15

3 Maximum Rp. 14,815.45 Rp. 7,855.00

4 Minimum Rp. 23.34 Rp. 13.80

Sumber : Lampiran 1 (Diolah)

Tabel 4.1. di atas mendeskripsikan bahwa rata – rata laba bersih 33 perusahaan barang konsumsi di Bursa Efek Indonesia pada tahun 2006 sebesar Rp. 1.284.17 juta dengan standar deviasi Rp. 2,968.59 juta. Laba bersih tertinggi sebesar Rp. 14,815.45 juta dan terendah Rp. 23.34 juta. Rata – rata laba bersih perusahaan mengalami penurunan pada tahun 2006, yaitu menjadi sebesar Rp 691.63 juta dengan standar deviasi Rp. 1,633.15 juta. Laba bersih tertinggi sebesar Rp. 7,855.00 juta dan terendah Rp. 7,855.00 juta.

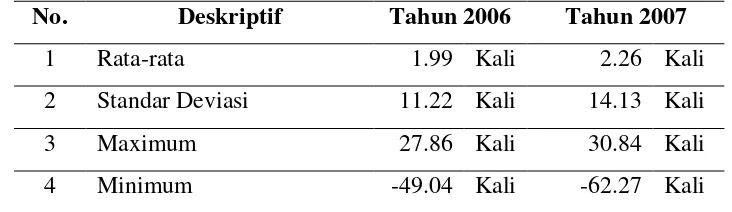

Tabel 4.2. Statisik Deskriptif Efektivitas Modal Sendiri Perusahaan Barang Konsumsi di Bursa Efek Indonesia Tahun 2006 – 2007

No. Deskriptif Tahun 2006 Tahun 2007

1 Rata-rata 1.99 Kali 2.26 Kali

2 Standar Deviasi 11.22 Kali 14.13 Kali

3 Maximum 27.86 Kali 30.84 Kali

4 Minimum -49.04 Kali -62.27 Kali

Sumber : Lampiran 1 (Diolah)

Tabel 4.2. di atas menunjukkan bahwa rata – rata tingkat efektivitas modal kerja perusahaan barang konsumsi pada tahun 2006 adalah 1.99x dengan standar deviasi 11.22x. Efektivitas modal kerja tertinggi mencapai 27.86x dan terendah -49.04x. Pada tahun 2007 rata – rata tingkat efektivitas modal kerja mengalami kenaikan sebesar 0.27x (13.58%) menjadi 2.26x dengan standar deviasi 14.13x. Kenaikan ini menunjukkan bahwa setiap kenaikan Rp. 1,- modal kerja akan meningkatkan penjualan bersih sebesar Rp. 0.27,-. Efektivitas modal kerja tertinggi pada tahun 2007 mencapai 30.84x dan terendah -62.27x.

Secara deskriptif kebutuhan modal kerja perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2006 - 2007 ditunjukkan pada Tabel 4.3. dibawah ini.

Tabel 4.3. Statisik Deskriptif Kebutuhan Modal Kerja Perusahaan Barang Konsumsi di Bursa Efek Indonesia Tahun 2006 – 2007

No. Deskriptif Tahun 2006 Tahun 2007

1 Rata-rata Rp. 1,317.60 Rp. 2,682.21

2 Standar Deviasi Rp. 3,206.03 Rp. 6,301.75

3 Maximum Rp. 15,344.22 Rp. 30,669.62

4 Minimum Rp. 9.39 Rp. 2.28

Sumber : Lampiran 1 (Diolah)

Tabel 4.3. di atas mendeskripsikan bahwa rata – rata kebutuhan modal kerja perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2006 sebesar Rp. 1,317.60 juta dengan standar deviasi Rp. 3,206.3 juta. Kebutuhan modal kerja tertinggi sebesar Rp. 15,344.22 juta dan terendah Rp. 9,39 juta. Pada tahun 2007 terjadi kenaikan kebutuhan modal kerja menjadi Rp. 2,682.21 juta, atau naik sebesar Rp. 1,364.61 juta (103.58%) dengan standar deviasi Rp. 6,301.75 juta. Kebutuhan modal kerja tertinggi mencapai Rp. 30,669.62 juta dan terendah Rp. 2.28 juta.

Peningkatan modal kerja ini dikarenakan peningkatan periode terikatnya modal kerja hingga mencapai 212.26 hari, yang berarti setiap Rp. 1,- yang dikeluarkan untuk operasional perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia, akan kembali dalam tenggang waktu 212.26 hari yang akan datang.

B. Uji Asumsi Klasik

1. Uji Heterokedastistas

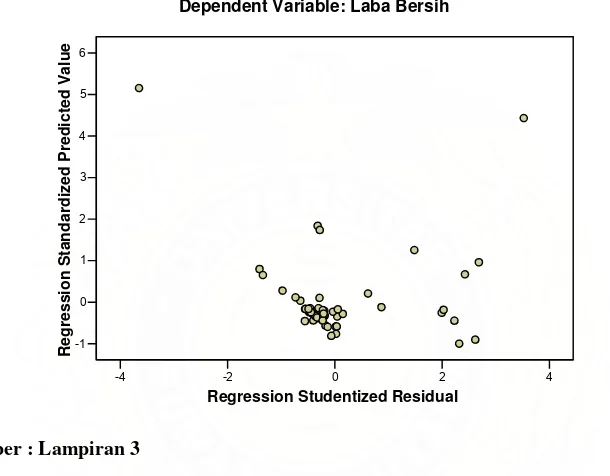

Untuk melihat ada atau tidaknya heterokedastisitas dalam penelitian ini, digunakan pendekatan grafik scatter plot, seperti terlihat pada Gambar 4.1. dibawah ini.

-4 -2 0 2 4

Gambar 4.1. Hasil Uji Heterokedastisitas

Gambar 4.1. di atas menunjukkan bahwa plot-plot pada grafik scatter plot membentuk pola bergelombang, melebar diantara titik nol nilai prediksi variabel terkait (ZPRED) dengan residualnya (SRESID), kemudian menyempit, sehingga dapat dikatakan bahwa data dalam penelitian ini terbebas dari asumsi heterokedastisitas.

2. Uji Multikolinieritas

Tabel 4.4. Hasil Uji Multikolinearitas

Nilai

No Variabel Penelitian

Tolerance VIF

1. 2.

Efektivitas Modal Kerja Kebutuhan Modal Kerja

0.867 0.867

1.154 1.154 Sumber : Lampiran 3 (Diolah)

Tabel 4.4. di atas menunjukkan bahwa kedua variable penelitian yang digunakan dalam penelitian ini memiliki nilai tolerance > 0.1 dan <1.0, serta nilai variance inflation factor (VIF) > 1.0 dan <1.0. Hal ini menunjukkan bahwa tidak terjadi korelasi yang berarti antara efektivitas modal kerja dengan kebutuhan modal kerja, sehingga dapat disimpulkan bahwa model yang digunakan dalam penelitian ini terbebas dari asumsi multikolinieritas.

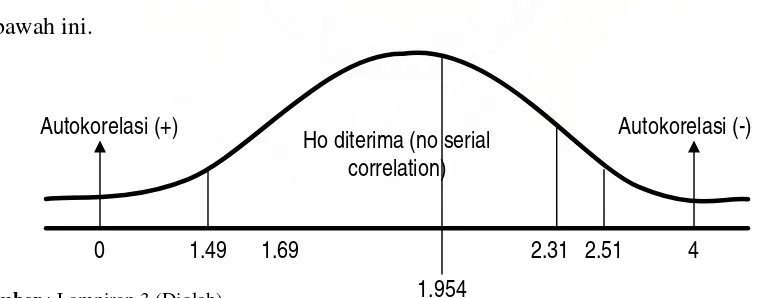

2. Uji Autokorelasi

Hasil uji autokorelasi diilustrasikan seperti terlihat pada digram Durbin-Watson dibawah ini.

Sumber : Lampiran 3 (Diolah)

Gambar 4.2. Hasil Uji Autokorelasi

Gambar 4.2. di atas menunjukkan bahwa nilai DWtabel dalam penelitian ini adalah 1.954, sedangkan nilai dl-du dengan n=66, k=3 pada ?5%=1.49 dab 1.69, nilai 4-dl = 2.31 dan 4-du = 2.51. Berarti nilai DWtabel berada diantara nilai dl-du dan (4-dl); (4-du),

Ho diterima (no serial correlation)

Autokorelasi (+) Autokorelasi (-)

atau berada di daerah no serial autocorrelation. Dengan demikian tidak terjadi autokorelasi dalam penelitian, sehingga model yang digunakan dalam penelitian ini terbebas dari asumsi autokorelasi.

C. Model Analisis Data

Jenis penelitian yang dilakukan dalam penelitian ini adalah explanatory research berdimensi hubungan kausal (causal effect), yaitu suatu penelitian yang bertujuan untuk menjelaskan hubungan kausal variabel bebas dengan variabel terikatnya. Hubungan kausal dalam penelitian ini akan dijelaskan melalui koefisien regresi dari masing – masing variabel ke dalam model matematis regresi linier berganda untuk selanjutnya dijadikan sebagai model analisis dalam penelitian ini. Berdasarkan hasil pengolahan data dengan menggunakan bantuan software SPSS diformulasikan model analisis yang digunakan dalam penelitian ini :

Y = 132.709 + 14.041X1+ 0.063X2 + e Keterangan:

X1 = Efektivitas Modal Kerja X2 = Kebutuhan Modal Kerja Y = Laba Bersih

berpengaruh positif didalam mengestimasi laba bersih perusahaan barang konsumsi di Bursa Efek Indonesia, yaitu setiap pertambahan Rp. 1,- kebutuhan modal akan meningkatkan laba bersih sebesar Rp. 0.063. Parameter standard estimation of error sebesar 464.61 menjelaskan tingkat kesalahan model estimasi didalam mengestimasi.

Untuk mengetahui lebih lanjut tingkat signifikansi model regresi linier berganda tersebut, maka akan dilakukan pengujian lebih lanjut yaitu uji kesesuaian (Test Of Goodness Of Fit) yang terdiri dari, uji secara serempak (uji F), uji secara individual (uji t), dan analisis koefisien determinan (R2 dan Adjusted R2).

D. Uji Kesesuaian (Test Of Goodness Of Fit)

1. Uji Simultan (Uji F)

Tingkat signifikansi pengaruh secara simultan efektivitas modal kerja dan kebutuhan modal kerja terhadap laba bersih perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2006-2007, ditunjukkan pada Tabel 4.5. berikut ini.

Tabel 4.5. Hasil Uji Simultan (Uji F)

Model Summaryb

.486 29.747 2 63 .000

R Square

Change F Change df1 df2 Sig. F Change

Change Statistics

Sumber : Lampiran 3

Tabel 4.5. di atas menunjukkan bahwa nilai FChange = 29.747 dan Sig FChange = 0.000. Nilai Ftabel df2/df1 pada ?5% = 3.14, sehingga :

Dengan demikian dapat disimpulkan bahwa secara simultan ada pengaruh yang signifikan antara efektivitas modal kerja dan kebutuhan modal kerja terhadap laba bersih perusahaan barang konsumsi di Bursa Efek Indonesia.

2. Uji Secara Parsial (Uji t)

Tabel 4.6. Hasil Uji Parsial (Uji t)

132.709 62.555 2.121 .038

14.041 3.971 .343 3.536 .001

.063 .012 .494 5.090 .000

(Constant)

Sumber : Lampiran 3 (Diolah)

Tabel 4.6. di atas menunjukkan bahwa nilai thitung efektivitas modal kerja =5.090 dan nilai thitung kebutuhan modal kerja = 3.536. Nilai ttabel df=n-k pada ?5% adalah 1.669, sehingga :

1. Nilai t hitung efektivitas modal kerja ? ttabel = 3.536 > 1.669, yang berarti H0 ditolak dan H1 diterima.

2. Nilai t hitung kebutuhan modal kerja ? ttabel = 5.090> 1.669, yang berarti H0 ditolak dan H1 diterima.

Dengan demikian dapat disimpulkan bahwa ada pengaruh secara parsial efektivitas modal kerja dan kebutuhan modal kerja terhadap laba bersih perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2006-2007.

3. Analisis Koefisien Determinan

Tabel 4.7. Analisis Koefisien Deteriman

.697a .486 .469

Model 1

R R Square

Adjusted R Square

a.

Sumber : Lampiran 3.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

1. Efektifitas modal kerja perusahaan barang konsumsi di Bursa Efek Indonesia mengalami kenaikan pada tahun 2007. Kenaikan tingkat efektifitas modal kerja yang terjadi ternyata tidak menentukan tingkat penggunaan modal kerja yang efektif karena jika dianalisis lebih lanjut ternyata kenaikan modal kerja tidak proporsional dengan kenaikan penjualan bersih, yaitu kenaikan penjualan bersih (14.02%) lebih kecil dari kenaikan modal kerja 21.00%).

2. Jumlah kebutuhan modal kerja perusahaan barang konsumsi di Bursa Efek Indonesia mengalami kenaikan pada tahun 2007. Kenaikan ini disebabkan besarnya rata-rata pengeluaran kas perharinya dan periode terikatnya unsur-unsur modal kerja juga mengalami kenaikan.

3. Terdapat pengaruh secara simultan efektivitas dan kebutuhan modal kerja terhadap laba bersih preusan barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun 2006 dan 2007, hal ini terlihat dari nilai FChange ? Ftabel = 29.747 > 3.14, sehingga H0 ditolak dan H1 diterima.

4. Terdapat pengaruh secara parcial efektivitas dan kebutuhan modal kerja terhadap laba bersih perusahaan barang konsumsi yang Terdaftar di Bursa Efek Indonesia, hal ini terlihat dari nilai nilai t hitung efektivitas modal kerja ? ttabel = 3.536 > 1.669 dan nilai t hitung kebutuhan modal kerja ? ttabel = 5.090> 1.669, sehingga H0 ditolak dan H2 diterima.

B. Saran

1. Laba bersih perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia mengalami penurunan pada pada tahun 2007. Penurunan ini laba bersih ini diantaranya dipengaruhi oleh kebutuhan modal kerja tidak efektif. Untuk itu hendaknya agency perusahaan barang konsumsi di Bursa Efek Indonesia lebih memperhatikan unsur – unsur yang mempengaruhi efektivitas modal kerja dan jumlah kebutuhan modal kerja, yaitu perputaran kas, perputaran piutang dagang, perputaran persediaan, lama keterikatan modal kerja, pengeluaran kas per hari dan lain sebagainya.

DAFTAR PUSTAKA

Djarwanto, PS. 2000. Pokok-pokok Analisa Laporan Keuangan. Edisi Pertama, Cetakan Kedua. Yogyakarta : BPFE.

Ghozali, Imam. 2001. Aplikasi Analisis Multivariate dengan Program SPSS. Universitas Diponegoro. Semarang.

Harahap, Sofyan Syafri, 2007. Teori Akuntansi : Laporan Keuangan, Penerbit PT. Bumi Aksara, Jakarta.

. 2006. Analisis Kritis atas Laporan Keuangan. Edisi Revisi. Yogyakarta: UPP. AMP. YKPN.

Harnanto, D., 2003, Akuntansi Untuk Usahawan, Edisi Keempat, Cetakan Kesatu, Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta.

Jakarta Security Exchange, 2007. JSX Watch 2007-2008, Edisi Ketujuh, Pustaka Bisnis Indonesia : Jakarta.

, 2008. JSX Watch 2008-2009, Edisi Kedelapan, Pustaka Bisnis Indonesia : Jakarta.

Kuncoro, M. 2003. Metode Riset Untuk Bisnis dan Ekonomi. Erlangga, Jakarta.

Lawrence, Schall D. dan Charles W. Harley. 2001. Introduction to Financial Management. Fifth Edition. United Nation of America : Mc. Graw-Hill

Martini, Diah dan Toto Sugiharto. 2004. “ Efektivitas dan Kebutuhan Modal Kerja Serta Pengaruhnya Terhadap Volume Penjualan, Pendapatan Penjualan dan Laba Bersih Perum Perumnas (Studi Kasus Tahun 1999), Jurnal. Universitas Gunadarma, Jakarta.

Munawir, S. 2001. Analisa Laporan Keuangan. Liberty. Yogyakarta..

Nugroho, Bhuono Agung. 2005. Strategi Jitu Memilih Metode Statistika Dengan SPSS. Andi Offset. Yogyakarta.

Penman, Stephen H. 2001. Financial Statement Analysis and Security Valuation. Mc Graw Hill, Singapore.

Riyanto, Bambang. 2001 Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat. BPFE. Yogyakarta.

Smith, Jay M. dan Skousen, K.Fred, 2003, Akuntansi Intermediete, Edisi Kesembilan, Jilid 2, Cetakan Kelima, Alih Bahasa, Tim Penerjemah Penerbit Erlangga, Editor, Alfonsius Sirait, Erlangga, Jakarta.

Sundjaja, Ridwan dan Inge Barlian. 2003 Manajemen Keuangan. Edisi Kelima. LiteraturLintas Media. Jakarta.

Soeprihanto, John. 1995. Manajemen Modal Kerja. BPFE. Yogyakarta..

1 Ades Water Indonesia, Tbk Rp. -218,10 Rp. -377,16 Rp. -63,23 Rp. -297,63 Rp. -220,20

Bristol – Myers Squibb Indonesia, Tbk &

1 Ades Water Indonesia, Tbk Rp. 11,50 Rp. 22,34 Rp. 21,02 Rp. 16,92 Rp. 21,68

Bristol – Myers Squibb Indonesia, Tbk &

1 Ades Water Indonesia, Tbk Rp. 7,78 Rp. 21,88 Rp. 11,60 Rp. 14,83 Rp. 16,74

Bristol – Myers Squibb Indonesia, Tbk &