PENGARUH KECERDASAN INTELEKTUAL DAN KECERDASAN EMOSIONAL TERHADAP TINGKAT PEMAHAMAN PELAJARAN AKUNTANSI DENGAN MINAT SEBAGAI VARIABEL MODERATING

(STUDI PADA SISWA SMK BISNIS DAN MANAJEMEN DI KOTA SIBOLGA KELAS XII JURUSAN AKUNTANSI)

TESIS

Oleh

ILHAM HIDAYAH NAPITUPULU 077017044/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH KECERDASAN INTELEKTUAL DAN KECERDASAN EMOSIONAL TERHADAP TINGKAT PEMAHAMAN PELAJARAN AKUNTANSI DENGAN MINAT SEBAGAI VARIABEL MODERATING

(STUDI PADA SISWA SMK BISNIS DAN MANAJEMEN DI KOTA SIBOLGA KELAS XII JURUSAN AKUNTANSI)

T E S I S

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains

dalam Program Studi Ilmu Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ILHAM HIDAYAH NAPITUPULU

077017044/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH KECERDASAN INTELEKTUAL DAN KECERDASAN EMOSIONAL TERHADAP TINGKAT PEMAHAMAN PELAJARAN AKUNTANSI DENGAN MINAT SEBAGAI VARIABEL MODERATING

(STUDI PADA SISWA SMK BISNIS DAN MANAJEMEN DI KOTA SIBOLGA KELAS XII JURUSAN AKUNTANSI)

Nama Mahasiswa : Ilham Hidayah Napitupulu Nomor Pokok : 077017044

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof.Dr.Ade Fatma Lubis, MAFIS,MBA,Ak) (Dra.Sri Mulyani, MBA, Ak )

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS, MBA,Ak) (Prof.Dr.Ir.T.Chairun Nisa, B,M.Sc)

Telah diuji pada

Tanggal : 28 Mei 2009

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis,MAFIS,MBA,Ak

Anggota : 1. Dra. Srimulyani, MBA, Ak

2. Drs. Idhar Yahya, MBA, Ak

3. Drs Hasan Sakti Siregar, M.Si,Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“Pengaruh Kecerdasan Intelektual dan Kecerdasan Emosional Terhadap Tingkat

Pemahaman Pelajaran Akuntansi dengan Minat Siswa Sebagai Variabel Moderating

(studi pada siswa SMK bisnis dan manajemen di kota Sibolga kelas XII jurusan

akuntansi)”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 28 Mei 2009

Yang membuat pernyataan

ABSTRAK

Dalam dunia pendidikan banyak hal yang membuat siswa dapat memahami pelajaran yang disampaikan oleh pengajar. Kecerdasan Intelektual saja tidak mampu untuk dapat dihandalkan dalam memahami pelajaran, namun saat ini sudah berkembang kepada Kecerdasan Emosional seorang siswa untuk mampu memahami pelajaran dan dimana Minat sebagai variabel moderating juga dibutuhkan, terutama untuk pelajaran akuntansi yang selama ini banyak siswa yang mengatakan bahwa akuntansi sulit untuk dipelajari. Ketiga variabel inilah dianggap mampu untuk mendukung tingkat pemahaman pelajaran akuntansi seorang siswa, dengan demikian penelitian ini dilakukan bertujuan untuk melihat pengaruh kecerdasan intelektual dan kecerdasan emosional siswa serta minat siswa sebagai moderasi dalam memahami pelajaran akuntansi, terutama pada siswa yang berada di kota sibolga.

Populasi dalam peneliitan ini adalah siswa SMK Bisnis dan Manajemen jurusan akuntansi yang ada di kota Sibolga berjumlah 209 siswa, namun yang dapat dijadikan sampel sebanyak 142 siswa dengan tingkat kepercayaan yang diambil sebesar 95%. Penelitian ini digunakan hubungan kausal dengan menggunakan OLS (Ordinary Least Square), pembahasan digunakan dua rumusan masalah, yang pertama pengujian variabel independen dilakukan tanpa variabel moderating dan pengujian kedua dilakukan seluruh variabel independen bersamaan dengan variabel moderating.

Hasil dari penelitian ini menunjukkan bahwa Hipotesis satu secara simultan menujukkan seluruh variabel Kecerdasan Intelektual dan Kecerdasan Emosional mempunyai pengaruh terhadap tingkat pemahaman pelajaran akuntansi, namun secara parsial hanya kecerdasan intelektual saja yang mempunyai pengaruh. Untuk hipotesis dua diperlihatkan hal yang sama, yaitu secara simultan seluruh variabel independen dan moderating mempunyai pengaruh terhadap tingkat pemahaman pelajaran akuntansi, bila dilihat hasil pengujian secara parsial, hanya kecerdasan intelektual saja yang mempunyai pengaruh terhadap tingkat pemahaman pelajaran akuntansi. Variabel moderating minat siswa tidak mampu sebagai moderasi antara kecerdasan intelektual dan kecerdasan emosional terhadap tingkat pemahaman pelajaran akuntansi, sebagaimana diperlihatkan dari hasil uji bahwa moderating ini tidak mempunyai nilai yang kuat atau tidak signifikan.

ABSTRACT

Educational many things makes pupils quite understand bout lesson which explained by teacher or tutor. IQ not enough tracing the lesson and now days EQ has been growth for a pupil to understand the lesson and desire as a variable moderating which been required especially accounting where this mentioned by pupils is the most difficult lesson being understood. The third variable is considered able to support the level of the understanding to accounting lesson for a pupil. This research being done to prove the IQ and the EQ and their desire as moderation in understanding accounting especially for pupils who live and learn in city of Sibolga.

Population in this research is all the pupils of SMK Bisnis dan Manajemen in accounting program in the city such 209 person but only 142 being responding with trust level taken 95%. This research uses the causal related by using Ordinary Least Square (OLS), discussion done in two ways, first by Variable Independent Test which being done without variable moderating and the second by Entire Variable Independent with Variable moderating.

The result of this research shows that first hypothesis by simultan could show entire variable of IQ and EQ posses an effect to the understanding level in accounting but by partial only the IQ posses it. For the second hypothesis show the same by simultan of Entire variable independent moderating posses effect to the understanding level in accounting, anyway if being seen by partial test there is only IQ posses an effect to the understanding level in accounting. Variable moderating desire of pupils not able as moderation amongst IQ and EQ to understanding in accounting, as shown of tests that moderating posses no strong value or not too significant.

KATA PENGANTAR

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan syukur Alhamdullilah kepada Allah SWT dengan Rahmat, Hidayah, Karunia dan Anugrah yang diberikan-NYA sehingga penulis dapat menyelesaikan tesis ini yang berjudul “Pengaruh Kecerdasan Intelektual dan Kecerdasan Emosional Terhadap Tingkat Pemahaman Pelajaran Akuntansi dengan Minat Siswa Sebagai Variabel Moderating” untuk memenuhi salah satu persyaratan mendapat gelar Magister Sains, pada Program Magister Ilmu Akuntansi Pascasarjana Universitas Sumatera Utara.

Dalam menyelesaikan tesis ini tentu saja penulis banyak menemui kesulitan, kendala dan hambatan. Akan tetapi berkat bantuan bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itu dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM&H,Sp.A.(K), Selaku Rektor Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa, B., M.Sc, Selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara berkesinambungan meningkatkan layanan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Dra. Sri Mulyani, MBA, Ak., selaku dosen pembimbing kedua yang telah memberikan arahan, kritikan, yang sangat membantu sehingga tesis ini selesai dibuat oleh penulis.

5. Ibu Dra. Tapi Anda Sari Lubis, M.Si., Ak selaku Anggota Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

6. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak, selaku Anggota Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

7. Bapak Idhar Yahya, M.Si., Ak, selaku Anggota Komisi Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

8. Teristimewa buat Ayahanda tersayang Abdul Hasan Napitupulu (Alm) dan Ibunda tercinta Masni br Siregar terima kasih atas doa yang dipanjatkan, keridoan dan keikhlasannya serta ketulusan hatinya sehingga saya dapat menyelesaikan jenjang Strata Dua.

9. Rekan–Rekan Bagian Administrasi di Sekolah Pascasarjana Universitas Sumatera Utara, Bang Ary, Kak Dory, Kak Yusna, Bang Dedi, Kak Juli, dan rekan rekan lainnya terima kasih buat kebaikannya, bantuannya, serta perhatiannya selama penulis menyelesaikan Pendidikan Magister di Sekolah Pascasarjana Universitas Sumatera Utara.

11. Rekan rekan kerja di PT AQUAFARM NUSANTARA, (Idham Cahyadi, Endang Kurniati, Hery Tambunan, Ferry Manik, Dhana Yudhistira, Andriyan, Risdianto, Afriani dan Misrianto) yang telah banyak memberikan bantuannya, terima kasih buat kerjasamanya, sehingga hubungan baik tetap terbina abadi selamannya.

12. Rekan rekan mahasiswa Angkatan XIII terima kasih buat bantuannya, perhatiannya dan kebersamaannya sehingga penulis dapat menyelesaikan tesis ini.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan tesis ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para pembaca, khususnya bagi rekan mahasiswa dan mahasiswi.

Medan, M e i 2009

DAFTAR ISI

Halaman

ABSTRAK ……… i

ABSTRACT ……… ii

KATA PENGANTAR ……… iii

RIWAYAT HIDUP ………. vi

DAFTAR ISI ………. viii

DAFTAR TABEL ……….. x

DAFTAR GAMBAR ………. xi

DAFTAR LAMPIRAN ……….. xii

BAB I PENDAHULUAN ……… 1

1.1. Latar Belakang Penelitian ……….. 1

1.2. Rumusan Masalah ………. 4

1.3. Tujuan Penelitian………... 4

1.4. Manfaat Penelitian………. 4

1.5. Originalitas ……… 5

BAB II TINJAUAN PUSTAKA ……….. 7

2.1. Landasan Teori……….. 7

2.1.1. Kecerdasan Intelektual ………... 7

2.1.2. Kecerdasan Emosional……… 11

2.1.3. Minat Siswa ……….. 13

2.1.4. Pemahaman Akuntansi……… 15

2.2. Review Peneliti Terdahulu (Theoretical Mapping) ..……… 16

BAB III KERANGKA KONSEP DAN HIPOTESIS ………. 18

3.1. Kerangka Konseptual ……… 18

3.1.1. Hubungan Kecerdasan Intelektual dengan Pemahaman Akuntansi ………. 19

3.1.2. Hubungan Kecerdasan Emosional dengan Pemahaman Akuntansi……….. 20

3.1.3. Hubungan Minat Terhadap Pemahaman Akuntansi………. 21

3.2. Hipotesis Penelitian ……….. 21

BAB IV METODE PENELITIAN ……… 22

4.1. Rancangan Penelitian ……… 22

4.2. Lokasi dan Waktu Penelitian ……… 23

4.3. Populasi dan Sampel ………... 23

4.4. Metode Pengambilan Data ……… 24

4.5. Definisi Operasional dan Metode Pengukuran Variabel………… 24

BAB V HASIL PENELITIAN DAN PEMBAHASAN .……… 32

5.1. Keadaan Umum Tempat Penelitian……… 32

5.2. Deskripsi Responden ………. 33

5.3. Statistik Deskriptif ……… 34

5.4. Uji Validitas dan Uji Reliabilitas Instrumen ………. 36

5.4.1. Uji Validitas ……….. 36

5.4.2. Uji Reliabilitas ……….. 37

5.5. Uji Asumsi Klasik ……….. 38

5.5.1. Uji Normalitas Data ………. 39

5.5.2. Uji Multikolonieritas ………. 41

5.5.3. Uji Heteroskedastisitas ………. 42

5.5.4. Uji Autokorelasi ………. 44

5.6. Pembahasan Hasil Penelitian… ………. 45

5.6.1. Pembahasan Hipotesis Satu ………. …. 45

5.6.2. Pembahasan Hipotesis Dua………... 48

BAB VI KESIMPULAN, KETERBATASAN PENELITIAN DAN SARAN ……… 55

6.1. Kesimpulan ……… 55

6.2. Keterbatasan Penelitian ………. 57

6.3. Saran …….……… 58

DAFTAR PUSTAKA ……….. 60

DAFTAR TABEL

Nomor Judul Halaman

2.1.1. : Konsepsi Awam dan Konsepsi Ahli ………. 9

2.2.1. : Daftar Penelitian Terdahulu ……… 17

4.5.1. : Definisi Operasional Variabel ………. 27

5.2.1. : Deskripsi Responden ………... 33

5.3.1. : Deskripsi Variabel ……… 34

5.4.1. : Nilai Cronbach’s Alpha Variabel Kecerdasan Emosional (X2) ……… 38

5.4.2. : Nilai Cronbach’s Alpha Variabel Minat Siswa (X3) ……… 38

5.5.1. : Uji Normalitas Data dengan Kolmogorov-Simirnov ……….………. 41

5.5.2. : Uji Multikolonieritas ……….……….………. 42

5.5.3. : Uji Heteroskedastisitas dengan Uji Glejser ……….……… 43

5.5.4. : Uji Autokorelasi ……….………. 44

5.6.1. : Koefisien Determinasi Hipotesis Satu ……… ……. 45

5.6.2. : Uji F atau Uji Simultan Hipotesis Satu………. ….... 46

5.6.3. : Uji t atau Uji Parsial Hipotesis Satu……….…. 47

5.6.4. : Koefisien Determinasi Hipotesis Dua………. ….. 49

5.6.5. : Uji F atau Uji Simultan Hipotesis Dua……… …. 50

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

I : Data Penerimaan Siswa Tahun 2008 ……… 62

II : Deskripsi Responden ………..……… 63

III : Frekuensi Pertanyaan Variabel Minat ……… 64

IV : Uji Validitas dan Reliabilitas Kecerdasan Emosional ………… 65

V : Uji Validitas dan Reliabilitas Minat ………..………… 67

VI : Uji Asumsi Klasik ... .……….……… 69

VII : Pembahasan Hipotesis Satu ……….. 72

VIII : Pembahasan Hipotesis Dua ………... 73

IX : Daftar Kumulatif Nilai Siswa ……… 74

X : Tabulasi Kuesioner Kecerdasan Emosional ……… 78

XI : Tabulasi Kuesioner Minat Siswa ………. 84

XII : Daftar Nilai Akuntansi ……….. 87

XIII : Daftar Nama Pelajaran Akuntansi ……….. 91

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Dalam dunia pendidikan banyak hal yang harus diperhatikan untuk

menciptakan siswa yang berkualitas yang dapat memahami pelajaran yang diberikan

oleh guru, terutama dalam hal sistem pengajaran yang disampaikan oleh pengajar di

ruangan dan bobot pelajaran yang disampaikan. Dari apa yang disampaikan oleh

pengajar, kecerdasan yang dimiliki oleh siswa sangat mempengaruhi bagaimana suatu

materi yang disajikan dapat dipahami dan diminati, terutama kecerdasan intelektual

(Intelligence Quotient) dan kecerdasan emosional (Emotional Quotient). Saat ini

penilaian terhadap seseorang untuk dapat bersaing di dunia kerja tidak lagi hanya

berdasarkan kecerdasan intelektual yang dimiliki, namun saat ini penilaian itu telah

bertambah, yaitu telah diperhatikannya kecerdasan emosional seseorang.

Penelitian ini dilakukan untuk melihat kemampuan intelegensi siswa dalam

memahami pelajaran akuntansi dan pengelolaan perasaannya, kemampuan untuk

memotivasi dirinya, kesanggupan untuk tegar dalam menghadapi frustrasi,

kesanggupan mengendalikan dorongan dan menunda kepuasan sesaat, mengatur

suasana hati yang reaktif, serta mampu berempati dan bekerja sama dengan orang

lain. Selama ini Akuntansi sangat dipandang kurang menarik oleh banyak kalangan

membosankan. Sebagaimana penelitan dasar yang dilakukan terhadap pandangan

siswa terhadap pelajaran akuntansi, dari 142 siswa yang menanggapi atas pertanyaan

mengenai sulit atau tidaknya pelajaran akuntansi, hanya 4,9 % siswa yang

mengatakan akuntansi itu tidak sulit. Berdasarkan data dari Departemen Pendidikan

Nasional Direktorat Jenderal Manajemen Pendidikan Dasar dan Menengah khusus

kejuruan, siswa yang memilih jurusan akuntansi jauh lebih besar bila dibandingkan

dengan jurusan lain yang disediakan oleh sekolah menengah kejuruan bisnis dan

manajemen yang ada di kota sibolga. Jumlah siswa yang masuk Sekolah Menengah

Kejuruan Bisnis dan Manajemen tahun 2008 di kota Sibolga sebanyak 646 siswa dan

yang memilih jurusan akuntansi mencapai 46,90 % (lampiran I), ada hal yang

bertolak belakang dari apa yang dikatakan siswa dengan jumlah siswa yang ingin

memasuki jurusan akuntansi, dengan demikian dapat dikatakan ada faktor lain yang

mempengaruhi siswa memilih jurusan akuntansi.

Sebagaimana yang disampaikan Djaali (2008) ada beberapa faktor yang

mempengaruhi peserta didik untuk mampu mendukung kemampuan siswa memahami

pelajarannya, adapun faktor-faktor yang mempengaruhinya adalah Motivasi, Sikap,

Minat, Kebiasaan Belajar, dan Konsep Diri. Faktor pendukung ini salah satunya dapat

digunakan untuk mendukung kecerdasan intelektual dan kecerdasan emosional siswa,

yaitu “Minat” dengan alasan bahwa “Minat” mempunyai kekuatan tersendiri untuk

mendukung kecerdasan siswa. Jika seorang siswa mempunyai minat yang kuat akan

diperkirakan pemahaman akuntansinya juga sangat baik walaupun selama ini

Dari hasil beberapa peneliti terdahulu Rissyo (2006) mengatakan secara

simultan komponen kecerdasan emosional saling memiliki pengaruh dan sinkronisasi,

namun bila dilihat secara parsial hanya ada beberapa komponen yang saling

berpengaruh, yaitu pengenalan diri, pengendalian diri, dan motivasi. Pengaruh

kecerdasan emosional terhadap tingkat pemahaman akuntansi menunjukkan bahwa

kesemua komponen kecerdasan emosional tidak memiliki pengaruh yang signifikan

terhadap tingkat pemahaman akuntansi baik secara parsial maupun secara simultan.

Nuraini (2007) menguji komponen kecerdasan emosional terdiri dari

pengenalan diri, pengendalian diri, motivasi, empati, dan keterampilan sosial.

Pengujian secara parsial, komponen kecerdasan emosional yang terdiri dari

pengenalan diri, pengendalian diri, motivasi dan minat belajar, mempunyai pengaruh

yang positif dan yang berpengaruh negatif ditunjukkan oleh empati serta

keterampilan sosial. Pengujian secara simultan, kecerdasan emosional dan minat

belajar secara statistis tidak berpengaruh secara signifikan terhadap tingkat

pemahaman akuntansi.

Dengan adanya perbedaan dari kedua peneliti ini, maka peneliti akan

membuktikan apakah untuk kalangan siswa di Sekolah Menengah Kejuruan

mempunyai persamaan atau perbedaan dari hasil uji yang dilakukan mereka.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang ada, maka dengan ini peneliti merumuskan

1. Apakah Kecerdasan Intelektual dan Kecerdasan Emosional berpengaruh terhadap

tingkat pemahaman pelajaran Akuntansi pada siswa SMK di Sibolga ?

2. Apakah minat siswa berpengaruh terhadap hubungan antara kecerdasan

intelektual dan kecerdasan emosional dengan tingkat pemahaman pelajaran

akuntansi pada siswa SMK di Sibolga ?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui apakah Kecerdasan Intelektual dan Kecerdasan Emosional

berpengaruh terhadap tingkat pemahaman pelajaran Akuntansi secara parsial dan

simultan pada siswa SMK di Sibolga.

2. Untuk mengetahui apakah minat siswa berpengaruh terhadap hubungan antara

kecerdasan intelektual dan kecerdasan emosional dengan tingkat pemahaman

pelajaran akuntansi pada siswa SMK di Sibolga.

1.4. Manfaat Penelitian

Penelitian ini diharapkan memiliki manfaat bagi objek penelitian yang

dilakukan terutama bagi pengajar untuk bisa menyesuaikan kepada tingkat

pribadi. Penelitian ini juga dapat melihat sejauh mana minat siswa dalam mempelajari

Ilmu Akuntansi terutama pada minat siswa yang ada di kota Sibolga.

1.5. Originalitas

Penelitian ini merupakan replikasi dari peneliti terdahulu, yaitu Rissyo

Melandy RM dan Nurna Aziza (2006), hasil penelitian mereka sebagaimana tertera

dalam daftar penelitian terdahulu.

Adapun perbedaan penelitian ini terhadap peneliti terdahulu adalah :

a. Variabel yang diuji dibedakan, pada peneliti terdahulu menguji variabel

independen hanya satu, yaitu kecerdasan emosional saja dengan menggunakan

indikator dari komponen kecerdasan emosional dan indikator ini akan menjadi

independen sedangkan pada penelitian ini variabel independen ditambah dengan

variabel kecerdasan intelektual. Variabel kecerdasan emosional yang diuji pada

peneliti terdahulu adalah komponen dari kecerdasan emosional, namun pada

penelitian ini tidak melakukan pengujian satu per satu komponen kecerdasan

emosional, namun komponen kecerdasan emosional akan digabungkan

pengujiannya, dengan demikian pengujian penelitian yang nantinya dilakukan

atas variabel kecerdasan emosional merupakan satu bagian atau parsial tidak

seperti peneliti terdahulu, dimana kecerdasan emosional merupakan gabungan

b. Variabel moderating yang diambil adalah “Minat Siswa”, sementara pada

penelitian sebelumnya adalah “Kepercayaan Diri”.

c. Populasi dan Sampel yang diambil adalah siswa Sekolah Menengah Kejuruan

Ekonomi dan Bisnis jurusan Akuntansi yang ada di Kota Sibolga, sementara pada

penelitian terdahulu Populasi dan Sampelnya adalah Mahasiswa tiga Universitas

di pulau Sumatera, yaitu Universitas Andalas di Padang, Universitas Sriwijaya di

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Kecerdasan Intelektual

Intelektual merupakan kecerdasan intelegensia yang diuji dari hasil tes

kemampuan dalam menyelesaikan suatu problem yang biasanya diaplikasikan dalam

angka-angka dan sejenisnya yang biasa dilakukan dalam dunia pendidikan dan hasil

dari tes itu akan diberi nilai, maka nilai itulah dijadikan ukuran kemampuan

intelektual seseorang.

Binet dan Theodore (Azwar, 2006) mendefinisikan intelegensi sebagai suatu

kemampuan yang terdiri dari tiga komponen, yaitu : a) Kemampuan untuk

mengarahkan pikiran atau mengarahkan tindakan, b) Kemampuan untuk mengubah

arah tindakan bila tindakan tersebut telah dilaksanakan, dan c) Kemampuan untuk

mengeritik diri sendiri (Azwar, 2006). Sejalan dengan hal itu, David Wecshler

mendefinisikan intelegensia sebagai kumpulan atau totalitas kemampuan seseorang

untuk bertindak dengan tujuan tertentu, berfikir secara rasional, serta menghadapi

lingkungannya dengan efektif.

Stoddard (Azwar, 2006) menyebut intelegensi sebagai bentuk kemampuan

untuk memahami masalah-masalah, dengan cirri-ciri (a) mengandung kesukaran, (b)

baik dalam artian bahwa individu yang inteligen mampu menyerap kemampuan baru

dan memadukannya dengan kemampuan baru dan memadukannya dengan

kemampuan yang sudah dimiliki untuk kemudian digunakan dalam menghadapi

masalah, (c) abstrak, yaitu mengandung simbol-simbol yang memerlukan analisis dan

interpretasi, (d) ekonomis, yaitu dapat diselesaikan dengan menggunakan proses

mental yang efisien dari penggunaan waktu, (e) diarahkan pada suatu tujuan, yaitu

bukan dilakukan tanpa maksud melainkan mengikuti suatu arah atau target yang jelas,

(f) mempunyai nilai sosial, yaitu cara dan hasil pemecahan masalah dapat diterima

oleh nilai dan norma sosial, dan g) berasal dari sumbernya, yaitu pola fikir yang

membangkitkan kreativitas untuk menciptakan sesuatu yang baru dan lain.

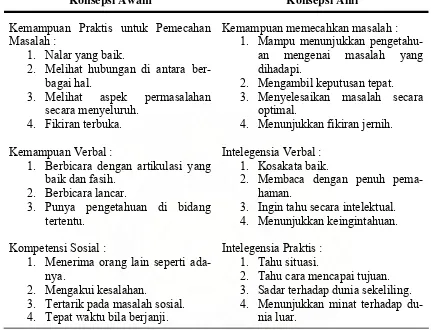

Stenberg (Azwar, 2006) menemukan bahwa konsepsi orang awam mengenai

intelegensi mencakup tiga faktor kemampuan utama, yaitu (a) kemampuan

memecahkan masalah-masalah praktis yang berciri utama adanya kemampuan

berfikir logis, (b) kemampuan verbal (lisan) yang berciri utama adanya kecakapan

berbicara dengan jelas dan lancar, dan (c) kompetensi sosial yang berciri utama

adanya kemampuan untuk menerima orang lain sebagaimana adanya.

Faktor-faktor dasar dalam konsepsi Awam dan konsepsi Ahli mengenai

Tabel 2.1.1. : Konsepsi Awam dan Konsepsi Ahli

Konsepsi Awam Konsepsi Ahli

Kemampuan Praktis untuk Pemecahan Masalah :

1. Nalar yang baik.

2. Melihat hubungan di antara ber-bagai hal.

3. Melihat aspek permasalahan secara menyeluruh.

4. Fikiran terbuka.

Kemampuan Verbal :

1. Berbicara dengan artikulasi yang baik dan fasih.

2. Berbicara lancar.

3. Punya pengetahuan di bidang tertentu.

Kompetensi Sosial :

1. Menerima orang lain seperti ada-nya.

2. Mengakui kesalahan.

3. Tertarik pada masalah sosial. 4. Tepat waktu bila berjanji.

Kemampuan memecahkan masalah : 1. Mampu menunjukkan

pengetahu-an mengenai masalah ypengetahu-ang dihadapi.

2. Mengambil keputusan tepat.

3. Menyelesaikan masalah secara optimal.

4. Menunjukkan fikiran jernih.

Intelegensia Verbal : 1. Kosakata baik.

2. Membaca dengan penuh pema-haman.

3. Ingin tahu secara intelektual. 4. Menunjukkan keingintahuan.

Intelegensia Praktis : 1. Tahu situasi.

2. Tahu cara mencapai tujuan. 3. Sadar terhadap dunia sekeliling. 4. Menunjukkan minat terhadap

du-nia luar.

Intelegensi orang berbeda-beda, hal ini karena ada beberapa faktor yang dapat

mempengaruhinya, antara lain adalah (Djaali, 2008) :

a. Faktor bawaan, di mana faktor ini ditentukan oleh sifat yang dibawa sejak lahir.

c. Faktor Pembentukan, dimana pembentukan adalah segala keadaan di luar diri seseorang yang mempengaruhi perkembangan intelegensi. Dapat dibedakan antara pembentukan dengan sengaja atau bukan, seperti pembentukan disengaja, yaitu karena sekolah dan pembentukan yang tidak disengaja, seperti pengaruh lingkungan sekitar.

d. Faktor Kematangan, di mana tiap organ dalam tubuh manusia mengalami pertumbuhan dan perkembangan. Setiap organ manusia baik fisik maupun psikis, dapat dikatakan telah matang, jika ia telah tumbuh atau berkembang hingga mencapai kesanggupan menjalankan fungsinya masing-masing. e. Faktor kebebasan, yang berarti manusia dapat memilih metode tertentu

dalam memecahkan masalah yang dihadapi.

Dengan diperlihatkannya lima faktor ini, maka kecerdasan seseorang tidak

bisa dilihat dari satu sudut pandang saja, melainkan kelima faktor ini saling

keterkaitan, untuk itu, kecerdasan siswa banyak faktor membuat mereka memahami

akuntansi. Uraian sebelumnya dapat disimpulkan juga, bahwa kecerdasan intelektual

itu dipengaruhi dua faktor, yaitu yang pertama faktor hereditas, dimana semenjak

dalam kandungan anak telah mempunyai sifat yang menentukan kerja intelektualnya.

Yang kedua adalah faktor lingkungan, karena lingkungan sangat penting peranannya

juga akan mendorong dia untuk mengembangkan sifat intelektualnya yang dibawa

sejak dia lahir, lingkungan sekolah dan lingkungan keluarga yang sangat dominan

mempengaruhinya.

Disesuaikan dengan kesimpulan yang ada, maka dapat ditarik garis lurus

bahwa nilai ujian siswa yang dituangkan dalam hasil evaluasi dalam raport dapat

dijadikan salah satu alat uji untuk mengetahui siswa itu mempunyai kemampuan

2.1.2. Kecerdasan Emosional

Berdasarkan pengertian tradisional, kecerdasan meliputi kemampuan

membaca, menulis dan berhitung yang merupakan keterampilan kata dan angka yang

menjadi fokus di pendidikan formal (sekolah), dan sesungguhnya mengarahkan

seseorang untuk mencapai sukses di bidang akademis. Emosi adalah hal begitu saja

terjadi dalam hidup, menganggap bahwa perasaan marah, takut, sedih, cinta, senang,

benci, antusias, dan sebagainya adalah akibat dari atau hanya sekedar respon dari

peristiwa yang terjadi. Dalam penelitian ini akan dilihat bagaimana respon siswa

menerima pelajaran akuntansi dari sistem pengajaran yang dilakukan di sekolah

mereka dan bagaimana pula respon mereka terhadap akuntansi ke depan, sehingga

mereka merasa tertarik untuk meneruskan pendidikan mereka ke perguruan tinggi

mengambil jurusan Akuntansi.

Komponen kecerdasan emosional menurut Daniel Goleman (David dan

Richard, 2007) terdapat tujuh elemen yang membentuk kecerdasan emosional (EQ)

seseorang, yaitu :

a. Kesadaran diri – kesadaran terhadap perasaan sendiri dan kemampuan untuk mengenali dan mengelola perasaan itu.

b. Elastisitas emosional – kemampuan untuk berkinerja secara baik dan konsisten diberbagai situasi dan tekanan.

c. Motivasi – Dorongan dan energi yang ada pada anda untuk mencapai hasil, menyeimbangkan tujuan jangka pendek dan jangka panjang dan mengupayakan cita-cita anda walaupun menghadapi aneka tantangan dan penolakan.

dalam berinteraksi dengan mereka dan dalam mengambil keputusan yang mempengaruhi mereka.

e. Pengaruh – kemampuan untuk membujuk orang lain agar mengubah sudut pandang mereka terhadap suatu masalah, persoalan, atau keputusan.

f. Tanggap – kemampuan untuk menggunakan wawasan dan interaksi untuk sampai pada, dan menerapkan, keputusan saat dihadapkan dengan informasi yang ambigu atau tidak lengkap.

g. Tanggungjawab dan Integritas – kemampuan untuk menunjukkan komitmen terhadap suatu tindakan saat menghadapi tantangan, dan untuk bertindak secara konsisten dan sesuai dengan persyaratan etika yang dipahami.

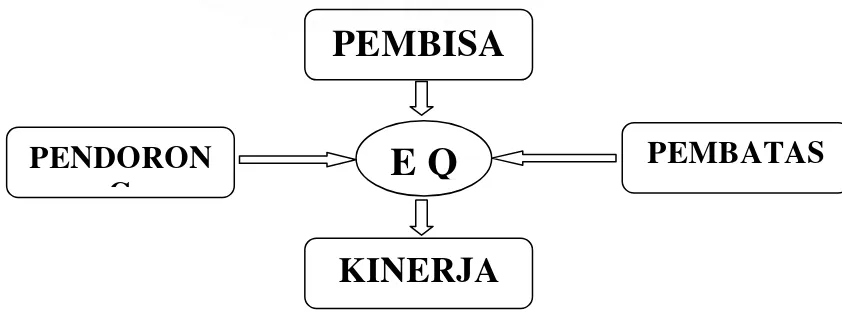

Dari tujuh elemen yang dikemukakan sebelumnya, David dan Richard (2007)

menyimpulkan :

a. Pendorong. Elemen yang memotivasi dan mendorong perilaku kita (yakni, Motivasi).

b. Pembatas. Aspek kecerdasan emosional yang mengendalikan perilaku kita (yakni, tanggung jawab dan integritas).

c. Pembisa. Aspek kecerdasan emosional yang membantu menyeimbangkan pendorong dan pembatas, dan membantu mencapai kinerja keseluruhan (yaitu: sensitivitas antar pribadi, tanggap, elastisitas emosional, kesadaran diri, dan pengaruh).

Dari kesimpulan di atas, dapat digambarkan model kecerdasan emosional ;

Gambar 2.1.1. : Diagram Kecerdasan Emosional

PEMBISA

KINERJA

PENDORON

G

PEMBATAS

Melihat ketujuh eleman kecerdasan emosional yang ada, jelas bahwa

Kecerdasan Emosional lebih dari sekedar bersikap “lunak” dan “lembut”. Kecerdasan

Emosional memiliki elemen-elemen “keras” (non-antarpribadi, seperti motivasi dan

tanggap). Ide dan implikasi baru yang dibawa oleh ketujuh tersebut ialah kebutuhan

untuk menyeimbangkan perilaku “keras” dan “lunak” yang tampak bertentangan itu.

2.1.3. Minat Siswa

Sebagaimana telah digambarkan pada latar belakang penelitian, minat

merupakan pilihan penulis yang digunakan sebagai pendukung kecerdasan intelektual

dan kecerdasan emosional, jika seorang siswa mempunyai minat yang kuat akan

diperkirakan pemahaman akuntansinya juga sangat baik. Minat adalah

“kecenderungan hati yang tinggi terhadap sesuatu, gairah, dan keinginan” (KBBI,

2002). Minat adalah variabel penting yang berpengaruh terhadap tercapainya prestasi

atau cita-cita yang diharapkan, bahwa belajar dengan minat akan lebih baik dari pada

belajar tanpa minat. Minat siswa merupakan suatu keinginan yang tidak dapat

dipaksakan oleh siapapun untuk melakukan apa yang disukanya, Minat disini adalah

keinginan siswa yang benar-benar datang dari dasar hatinya untuk mempelajari

akuntansi dan minat siswa untuk memperdalam pelajaran akuntansi, tetapi terkadang

minat itu diperkenalkan kepada mereka terlebih dahulu, sehingga mereka

Jika belajar disamakan dengan sebuah pekerjaan, maka akan terlihat bahwa

pekerjaan yang didasari oleh minat seorang pekerja, hasilnya akan telihat lebih baik

bila dibandingkan dengan pekerja yang tidak mempunyai minat terhadap pekerjaan

yang dikerjakannya. Ada teori yang mengatakan bahwa minat dapat dibagi menjadi

enam jenis (Djaali, 2006), sebagaimana dijelaskan sebagai berikut :

a. Realistis

Orang yang realistis umumnya mapan, kasar, praktis, berfisik kuat, dan sering sangat atletis, memiliki koordinasi otot yang baik dan trampil. Akan tetapi, ia kurang mampu menggunakan medium komunikasi verbal dan kurang memiliki keterampilan berkomunikasi dengan orang lain. Oleh karena itu, pada umumnya mereka kurang menyenangi hubungan sosial, cenderung mengatakan bahwa mereka senang dengan masalah yang konkret dibanding abstrak, menduga diri sendiri sebagai agresif, jarang melakukan kegiatan kreatif dalam bidang seni dan ilmu pengetahuan, tetapi suka membuat sesuatu dengan bantuan alat.

b. Investigatif

Orang yang investigatif termasuk orang yang berorientasi keilmuan. Umumnya berorientasi pada tugas, instrospektif, dan sosial, lebih menyukai memikirkan sesuatu daripada melaksanakannya, memiliki dorongan kuat untuk memahami alam, menyukai tugas-tugas yang tidak pasti, suka bekerja sendirian, kurang pemahaman dalam kepemimpinan akademik dan intelektualnya, menyatakan diri sendiri sebagai analis, selalu ingin tahu, bebas, dan bersyarat, dan kurang menyukai pekerjaan yang berulang.

c. Artistik

Orang artistik menyukai hal-hal yang terstruktur, bebas, memiliki kesempatan bereaksi, sangat membutuhkan suasana yang dapat mengekspresikan sesuatu secara individual, sangat kreatif dalam bidang seni dan musik.

d. Sosial

dengan perasaan, menyukai kegiatan menginformasikan, melatih dan mengajar.

e. Enterprising

Tipe ini cenderung menguasai atau memimpin orang lain, memiliki keterampilan verbal untuk berdagang, memiliki kemampuan untuk mencapai tujuan organisasi, agresif, percaya diri, dan umumnya sangat aktif.

f. Konvensional

Orang konvensional menyukai lingkungan yang sangat tertib, menyenangi komunikasi verbal, senang kegiatan yang berhubungan dengan angka, sangat efektif menyelesaikan tugas yang berstruktur tetapi menghindari situasi yang tidak menentu, menyatakan diri orang yang setia, patuh, praktis, tenang, tertib, efisien, mereka mengidentifikasi diri dengan kekuasaan dan materi.

Dari enam jenis minat yang dijelaskan secara rinci, dapat dikatakan bahwa

minat mempunyai unsur afeksi, kesadaran sampai pilihan nilai, pemilihan

pekerjaannya, pengerahan perasaan, seleksi, dan kecenderungan hati. Minat dapat

diekspresikan melalui pernyataan yang menunjukkan bahwa siswa lebih menyukai

suatu hal daripada hal lain, dapat pula dimanifestasikan melalui partisipasi dalam

suatu aktivitas. Minat bukan bawaan dari lahir, melainkan didapat dari apa yang ia

lihat, rasakan dan apa yang ia peroleh. Minat yang telah disadari terhadap bidang

pelajaran, seperti akuntunsi, mungkin sekali menjaga pikirannya, sehingga dia bisa

menguasai pelajaran itu. Jika pada awalnya ia memperoleh keberhasilan mempelajari

akuntansi, maka itu akan menambah minat seorang siswa untuk terus

2.1.4. Pemahaman Akuntansi

Yang dikatakan pemahaman adalah cara bagaimana seseorang memiliki

kemampuan untuk mengerti dan mengetahui sesuatu yang disampaikan terutama pada

pelajaran akuntansi yang disampaikan oleh pengajar. Ukuran pemahaman ini adalah

adanya respon dari siswa terhadap sistem pengajaran yang dilakukan dalam kelas dan

menjadi siswa yang aktif terhadap pelajaran akuntansi dan juga dapat

mengembangkan pelajaran itu, biasanya ada soal yang diberikan berbentuk teori yang

bukan berupa angka.

Pemahaman juga dilihat dari hasil siswa yang telah dievaluasi oleh pengajar

mata pelajaran akuntansi dan akan dilihat juga dari nilai jawaban siswa terhadap

pertanyaan yang diajukan oleh peneliti pada siswa. Dengan demikian dapat diberi

suatu kesimpulan, bahwa pemahaman akuntansi ini memiliki tujuan, yaitu :

a. Pemahaman pengetahuan akuntansi tanpa menimbulkan kekeliruan tentang arti

akuntansi. Artinya jangan sampai siswa mempunyai wawasan yang sempit

mengenai ruang lingkup akuntansi baik sebagai pengetahuan maupun sebagai

bidang pekerjaan.

b. Menanamkan sifat positif terhadap pengetahuan akuntansi yang cukup luas

c. Memotivasi agar pengetahuan akuntansi dimanfaatkan dalam praktik bisnis atau

organisasi lain yang keberhasilannya sebenarnya ditentukan oleh informasi

keuangan.

2.2. Review Peneliti Terdahulu (Theoretical Mapping)

Penelitian ini sebelumnya sudah ada yang melakukan, seluruh penelitian ini

selalu mengacu pada mahasiswa di berbagai perguruan tinggi. Dalam kesempatan ini,

peneliti ingin melakukan penelitian pada Sekolah Menengah Kejuruan, dimana

peneliti ingin mengetahui minat siswa dalam merespon pelajaran akuntansi.

Tabel 2.2.1. : Daftar Penelitian Terdahulu

Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

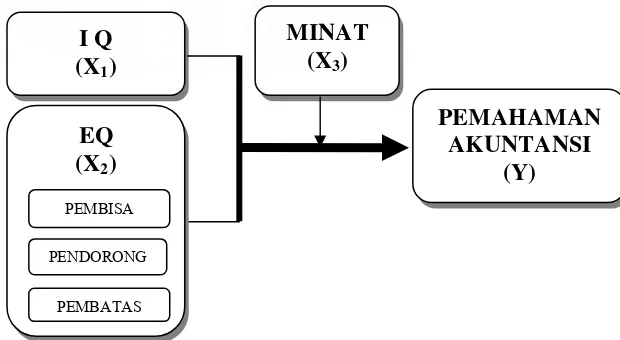

Dari rumusan masalah yang telah dibuat, dapat digambarkan kerangka konsep

dalam penulisan ini, sebagai dasar pemikiran untuk mengujinya, yaitu :

Gambar 3.1.1. : Diagram Kerangka Konseptual Pengujian Hipotesis Satu

Gambar 3.1.2. : Diagram Kerangka Konseptual Pengujian Model Hipotesis Dua I Q

(X1)

EQ (X2)

PEMBATAS PENDORONG

PEMBISA

PEMAHAMAN AKUNTANSI

(Y)

I Q (X1)

PEMAHAMAN AKUNTANSI

(Y) MINAT

(X3)

EQ (X2)

PEMBATAS PENDORONG

Deskripsi Model :

Variabel Independen ada dua, yaitu : IQ (X1) dan EQ (X2), serta variabel

moderating ada satu, yakni Minat Siswa (X3). Variabel independen X2 diukur melalui

tiga indikator, yaitu Pembisa, Pendorong dan Pembatas sebagaimana dijelaskan pada

teori sebelumnya.

Pengujian yang dilakukan pada gambar 3.1.1, variabel X1 dan X2 secara

bersama-sama diuji terhadap Y sebelum dimasukkan variabel moderating, pengujian

ini berfungsi untuk melihat hubungan variabel independen sebelum ada pengaruh

variabel Minat

Pengujian yang dilakukan pada gambar 3.1.2, variabel X1 dan X2 diuji

terhadap Y dan bersamaan dengan variabel moderating (X3), untuk melihat variabel

X1 dan X2 mempunyai pengaruh signifikan atau tidak signifikan jika dilakukan

sejalan dengan variabel moderating.

3.1.1. Hubungan Kecerdasan Intelektual dengan Pemahaman Akuntansi

Kecerdasan intelektual seorang siswa akan mempengaruhi bagaimana ia akan

memahami suatu pelajaran, begitu juga halnya dengan siswa yang memahami

akuntansi. Kenaikan kecerdasan intelektual seorang siswa akan menaikkan

kemampuan seorang siswa untuk memahami pelajaran akuntansi, dengan demikian

jika siswa mempunyai kecerdasan maka ia akan mampu menjawab ujian yang

intelektual ini digunakan nilai rapor siswa secara keseluruhan, dan untuk pemahaman

akuntansi diambil dari nilai rapor siswa yang hanya berhubungan dengan akuntansi.

3.1.2. Hubungan Kecerdasan Emosional dengan Pemahaman Akuntansi

Selain dari pada kecerdasan intelektual yang dimiliki oleh seorang siswa,

kecerdasan emosional juga akan dilihat apakah mempengaruhi siswa itu untuk dapat

memahami mata pelajarannya, terutama pelajaran akuntansi. Alasannya karena emosi

mempunyai kekuatan tersendiri mempengaruhi jiwa seseorang, dengan demikian

kekuatan dari komponen keceradasan emosional, seperti kesadaran diri, elastisitas

emosional, motivasi, sensitivitas antar pribadi, pengaruh, tanggap dan tanggungjawab

dan integitas sangat mencuat pada diri seseorang dalam kehidupannya sehari-hari di

lingkungannya, dengan demikian semakin tinggi tingkat kecerdasan emosional

seorang siswa, maka akan mendukung kemampuan siswa untuk memahami pelajaran

akuntansi yang disampaikan oleh pengajar.

Dari tujuh komponen kecerdasan emosional yang ada, David dan Richard

(2007) menyimpulkan menjadi tiga bagian saja, dan itu akan menjadikan indikator

pada variabel kecerdasan emosional, yaitu pendorong, pembatas dan pembisa.

Dengan demikian, pengujian yang dilakukan bukan lagi dilihat dari tujuh komponen

yang ada, melainkan akan diuji dengan menggunakan tiga indikator tersebut. Dari

ketiga indikator ini juga dilakukan pengujiannya secara serentak bukan juga

3.1.3. Hubungan Minat Terhadap Pemahaman Akuntansi

Minat merupakan variabel moderating, yang fungsinya adalah memperkuat

atau memperlemah dari variabel independen yang terdiri dari kecerdasan intelektual

dan kecerdasan emosional. Jika minat seorang siswa kuat untuk mempelajari suatu

mata pelajaran, maka akan mempunyai kemungkinan ia mampu untuk lebih baik dan

mampu lebih cepat memahaminya. Minat seorang siswa tidak dapat dipaksakan,

minat datang dengan sendirinya walaupun pada awalnya minat itu diperlihatkan

kepada dirinya.

3.2. Hipotesis Penelitian

Dari uraian teori dan kerangka konseptual yang telah dijelaskan, maka dapat

ditemukan Hipotesis dari Rumusan Masalah yang ada sebagai berikut :

1. Kecerdasan Intelektual dan Kecerdasan Emosional berpengaruh terhadap tingkat

pemahaman pelajaran Akuntansi pada siswa SMK di Sibolga.

2. Minat siswa berpengaruh terhadap hubungan antara kecerdasan intelektual dan

kecerdasan emosional dengan tingkat pemahaman pelajaran akuntansi pada siswa

BAB IV

METODE PENELITIAN

4.1. Rancangan Penelitian

Penelitian ini dilakukan berdasarkan hubungan kausal yang bersifat sebab

akibat, jadi ada variabel independen (variabel yang mempengaruhi), variabel

Moderating (variabel yang memperkuat dan memperlemah antara variabel

independen dan dependen), dan variabel dependen (variabel yang dipengaruhi) itu

sendiri. Untuk melihat hubungan itu, digunakan alat uji OLS (Ordinary Least

Squares).

4.2. Lokasi dan Waktu Penelitian

Lokasi penelitian adalah kota Sibolga seluruh Sekolah Menengah Kejuruan

Bisnis dan Manajemen di Kota Sibolga adapunn waktu peneltian yang dilakukan

mulai bulan Oktober 2008 sampai dengan Maret 2009. Sekolah-sekolah yang menjadi

objek penelitian adalah :

a. SMK Negeri 1 Sibolga, Jl. Dr. Ferdinan L. Tobing No. 33 Sibolga.

b. SMK Sw Muhammadiyah 13 Sibolga, Jl. DE. Sutan Bungaran No. 24 A Sibolga.

d. SMK PGRI 04 Sibolga, Jl. Dr. Ferdinan L. Tobing No. 33 Sibolga.

e. SMK Sw Eka Satria Sibolga, Jl. KS. Tubun Sarudik Sibolga Pandan.

4.3. Populasi dan Sampel

Penelitian dilakukan pada Sekolah Menengah Kejuruan Bisnis dan Manajemen

yang ada di kota Sibolga. Populasi yang diambil adalah siswa kelas tiga jurusan

akuntansi yang ada di sekolah tersebut, total populasi adalah 209 siswa dengan

rincian sebagai berikut :

a. SMK Negeri 1 Sibolga = 72 orang

b. SMK Swasta Muhammadiyah 13 Sibolga = 56 orang

c. SMK Swasta HKBP Sibolga = 41 orang

d. SMK PGRI Sibolga = 20 orang

e. SMK Swasta Eka Satria = 20 orang

T o t a l ………. 209 orang

Dari populasi penelitian yang ada diharapkan keseluruhannya dapat menjadi

sampel, namun berhubung karena jumlah kuisioner dan foto copy rapor tidak semua

siswa mengembalikan serta ada siswa yang belum menyelesaikan kurikulum

pelajaran akuntansi sampai selesai semester IV, maka peneliti hanya dapat melakukan

pengolahan data sebanyak 142 responden. Jumlah Populasi 201 sampai 230, sampel

dengan demikian jumlah sampel yang diambil layak untuk dilakukan pengujian,

karena masih berada pada antara 132 sampai 144 sampel.

4.4. Metode Pengambilan Data

Dalam penelitian ini data yang dikumpulkan adalah data primer dan data

sekunder. Data primer digunakan kuisioner yang diberikan kepada siswa yang

menjadi responden. Kuisioner akan diberikan secara langsung kepada responden,

kuisioner yang diberikan diadopsi dan dimodifikasi dari peneliti terdahulu, yaitu

Rissyo (2006) untuk variabel independen “Kecerdasan Emosional”, sementara untuk

variabel moderating “Minat”, kuisioner dibuat sendiri oleh peneliti. Untuk data

sekunder akan diambil dari data file sekolah, yaitu daftar nilai siswa atau foto copy

rapor siswa yang sudah kelas tiga pada tahun ajaran 2008/2009.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

Dalam penelitian ini mempunyai tiga jenis variabel utama, yaitu :

a. Variabel Dependen, tingkat pemahaman siswa terhadap akuntansi. Ini akan

ditunjukkan dari hasil pengujian variabel-variabel yang mempengaruhi variabel

ini. Tingkat pemahaman siswa diukur dari nilai masing-masing siswa yang

mengikuti materi pelajaran akuntansi, nilai rapor pelajaran akuntansi akan

digunakan sebagai alat ukurnya, pelajaran akuntansi yang akan diuji sebanyak 18

dengan skala interval. Nilai siswa akan diambil dari data file sekolah dan akan

dikelompokkan, ke dalam kelompok A, B, C, D, dan E.

Skala pengukuran nilai siswa ini akan ditentukan sebagai berikut :

Nilai Siswa Interval Bobot Nilai Kriteria

Nilai A Nilai B Nilai C Nilai D Nilai E

80

70 - 79 60 - 69 50 - 59 < 49

5 4 3 2 1

Sangat Baik Baik Cukup Baik

Cukup Buruk

b. Variabel Independen, variabel ini ada dua, yaitu Kecerdasan Intelektual dan

Kecerdasan Emosional. Kecerdasan emosional ini mempunyai indikator tiga

jenis, yaitu Pembisa, Pendorong dan Pembatas. Indikator Variabel adalah faktor

yang mempengaruhi dari variabel independen yang akan diuji. Dalam hal ini

variabel Kecerdasan Emosional.

Alat ukur Kecerdasan Intelektual adalah nilai total rapor siswa yang telah

diselesaikan sampai semester empat yang selanjutnya akan dikelompokkan pada

klasifikasi A, B, C, D dan E, bobot dari setiap klasifikasi pengukuran ini sama

dengan bobot yang digunakan dalam pengukuran variabel dependen. Untuk

variabel Kecerdasan Emosional alat ukur yang digunakan adalah hasil jawaban

sampai 5. Skala pengukuran yang digunakan untuk kecerdasan emosional ini

adalah skala interval dimana akan digunakan kuisioner dengan dua kelompok

pertanyaan, yang pertama untuk indikator “Pembisa” dan “Pendorong”

mempunyai tingkatan, yaitu : Sangat Sesuai, Sesuai, Ragu-ragu, Tidak Sesuai

dan Sangat Tidak Sesuai dan yang kedua untuk indikator “Pembatas”

mempergunakan kuisioner dengan tingkatan Tidak Pernah, Jarang,

Kadang-kadang, Sering, dan Sangat Sering.

c. Variabel Moderating, yakni variabel yang mempengaruhi (memperkuat atau

memperlemah) hubungan antara variabel indevenden dan dependen (Sugiyono,

2006). Pada penelitian ini variabel moderating adalah Minat Siswa dengan alat

ukurnya adalah kuesioner dengan bobot penilaian tertinggi 5 dan terendah 1.

Pada variabel moderating “Minat”, skala yang digunakan sama dengan variabel

kecerdasan emosional, dengan tingkatan Tidak Pernah, Jarang, Kadang-kadang,

Sering, dan Sangat Sering. Moderating dalam penelitian ini digunakan uji selisih

mutlak, yaitu selisih mutlak dari kecerdasan intelektual dengan minat yang

selanjutnya akan menjadi Moderating1 dan selisih mutlak dari kecerdasan

emosioan dengan minat yang selanjutnya akan menjadi Moderating2.

Variabel-variabel yang ada dapat dilihat pada table definisi operasional

Tabel 4.5.1. : Definisi Operasional Variabel

Jenis Variabel Definisi Variabel Skala

Variabel Dependen :

- Pemahaman

Akuntansi

Variabel Independen :

- Kecerdasan

Intelektual

- Kecerdasan

Emosional

Indikator :

- Pembisa

- Pendorong

- Pembatas

Variabel Moderating :

- Minat Siswa

Sejauh mana siswa memang benar mengetahui dan mengerti tentang akuntansi, yang paling tidak siswa mengetahui apa fungsi dari akuntansi.

Kecerdasan seorang siswa dilihat dari hasil uji yang dilakukan dengan menghasilkan angka dan skala yang telah ditentukan dari penguji. Dalam hal ini, akan dilihat nilai dari siswa (Nilai Raport).

Kecerdasan Emosional adalah kemampuan seorang siswa mengendalikan dirinya untuk mengontrol semua gejolak yang terjadi atau yang datang dari dirinya, seperti rasa senang, sedih, marah, ambisi dan lain-lain.

Pembisa merupakan suatu kemampuan yang dimiliki untuk mampu menyeimbangkan semua kecerdasan emosional, berupa keinginan dan lainnya.

Pendorong merupakan suatu daya yang bisa memotivasi seorang siswa, sehingga mampu memberikan suatu hasil yang baik dan bisa memahami akuntansi dengan baik pula.

Pembatas merupakan suatu keadaan yang bisa menciptakan seorang siswa memiliki rasa tanggung jawab yang maksimal sehingga mampu memahami akuntansi dengan baik

Minat siswa merupakan suatu keinginan yang tidak dapat dipaksakan oleh siapapun untuk melakukan apa yang disukanya, Minat disini adalah keinginan siswa yang benar-benar datang dari dasar hatinya untuk mempelajari akuntansi dan minat siswa untuk memperdalam pelajaran akuntansi, tetapi terkadang minat itu diperkenalkan kepada mereka terlebih dahulu, sehingga mereka mengenalnya dan menyukainya.

Interval

Interval

Interval

Interval

Interval

Interval

4.6. Metode Analisa Data

Analisis data dalam penelitian ini dilakukan dengan bantuan program

computer, yaitu program SPSS (Statistical Package For Social Science). Adapun

teknik dan analisis data yang digunakan adalah :

a. Statistik Deskriptif, hasil ini mendiskripsikan tentang variabel-variabel yang

akan diuji, mencari hubungan antara indevenden variabel, moderating variabel

kepada dependen variabel.

b. Uji Kualitas Data, yang dihasilkan dari penelitian dievaluasi melalui validitas

dan realibilitas. Uji ini dilakukan untuk mengetahui konsistensi dan akurasi data

yang dikumpulkan dari hasil penelitian.

c. Uji Asumsi Klasik, yaitu :

1. Uji Normalitas Data: Uji ini berguna untuk tahap awal dalam metode

pemilihan analisis data. Jika data normal, gunakan statistik parametrik dan,

Jika data tidak normal, gunakan statistik non parametrik atau lakukan

treatment agar data normal.

2. Uji Multikolinearitas: Uji ini bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi diantara variabel independen. Model regresi yang

3. Uji Heterokedasitas: Uji ini bertujuan untuk melihat apakah dalam model

regresi terjadi ketidaksamaan variable dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut homoskedastisitas, dan jika berbeda

disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi

heterokedastisitas.

4.Uji Autokorelasi : Uji ini bertujuan untuk melihat apakah dalam suatu model

regresi linear ada korelasi antar kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1. Autokorelasi muncul karena observasi

yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya. Hal ini

sering ditemukan pada time series. Pada data crossection, masalah

autokorelasi relatif tidak terjadi.

d. Uji Hipotesis

Dalam penelitian ini digunakan pengujian dengan menggunakan OLS (Ordinary

Least Squares) :

1. Pengujian hipotesis satu akan dipergunakan analisis regresi berganda,

tujuannya adalah untuk melihat hubungan antara variabel independen dengan

variabel dependen, dengan rumusan sebagai berikut :

Keterangan :

Y = Tingkat Pemahaman Pelajaran Akuntansi

a = Konstanta

b1,b2 = Koefisien Regresi

X1 = Kecerdasan Intelektual

X2 = Kecerdasan Emosional

e = error

2. Selanjutnya pengujian hipotesis dua akan dilakukan secara bersama-sama,

yaitu semua variabel independen dan variabel moderating. Ghozali (2007)

mengatakan bahwa ada tiga cara untuk menguji regresi dengan variabel

moderating, yaitu : (1) Uji Interaksi, (2) Uji Selisih Mutlak, dan (3) Uji

Residual. Dalam penelitian ini pengujian dilakukan dengan Uji Selisih

Mutlak, adapun rumus persamaan yang akan digunakan dalam pengujian ini

adalah :

Y = a + b1X1 + b2X2 + b3.X3 + b4 X1-X3 + b5 X2-X3 + e

Keterangan :

Y = Tingkat Pemahaman Pelajaran Akuntansi

a = Konstanta

X1 = Kecerdasan Intelektual

X2 = Kecerdasan Emosional

X3 = Minat Siswa

X1- X3 = Selisih Mutlak Kecerdasan Intelektual dengan Minat Siswa

X2- X3 = Selisih Mutlak Kecerdasan Emosional dengan Minat Siswa

e = error

Pengujian regresi dengan variabel moderating dengan uji selisih mutlak

digunakan untuk menghindari terjadinya Multikolonieritas yang tinggi.

Dalam pengujian hipotesis dilakukan dengan dua cara, yaitu dengan

menggunakan uji Fisher (Uji F) untuk melihat secara simultan semua variabel

independen terhadap variabel dependen dan uji t untuk melihat secara parsial

semua variabel independen terhadap variabel dependen. Lebih rinci pengujian

hipotesis ini dijelaskan sebagai berikut :

a. Uji –t

Untuk menentukan tingkat signifikan secara parsial antara masing-masing

variabel bebas dengan variabel terikat, maka hipotesis harus diuji dengan uji-t

pada taraf signifikan sebessar α=5% secara dua arah (two tail).

Selanjutnya diambil suatu keputusan, diterima atau ditolaknya hipotesis yaitu

dengan membandingkan nilai signifikan yang diperoleh dari hasil uji statistik

dengan nilai signifikan yang ditentukan, dalam penelitian ini ditetapkan nilai

signifikan sebesar 0,05 atau 5 %.

b. Uji-F

Sehubungan dengan uji regresi linier berganda, uji hipotesis ditentukan

dengan menggunakan uji F. Pengujian ini dilakukan untuk menentukan

signifikansi pengaruh variabel-variabel bebas secara simultan terhadap

variable terikat. Pengujian ini akan membandingkan nilai signifikan dari hasil

pengujian data dengan membandingkan nilai signifikan yang telah ditetapkan

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Keadaan Umum Tempat Penelitian

Penelitian ini dilakukan di Kota Sibolga yang terletak pada garis 1044`

Lintang Utara dan 98047` Bujur Timur. Sebelah utara, timur, selatan dan barat

berbatasan dengan Kabupaten Tapanuli Tengah. Luas wilayah Kota Sibolga adalah

10,77 Km2. Kota sibolga memiliki 4 kecamatan dan 17 kelurahan. Jumlah penduduk

Kota Sibolga pada tahun 2007 sebesar 93.207 jiwa, 13,25% dari jumlah penduduk

Kota Sibolga berstatus pelajar. Pada tahun 2007 jumlah sekolah lanjutan tingkat atas

ada sebanyak 19 sekolah dengan jumlah murid 7.167 dan jumlah guru 646 guru.

Jumlah sekolah SMK di Kota Sibolga sebanyak 8 sekolah dengaan 276 tenaga

pengajar.

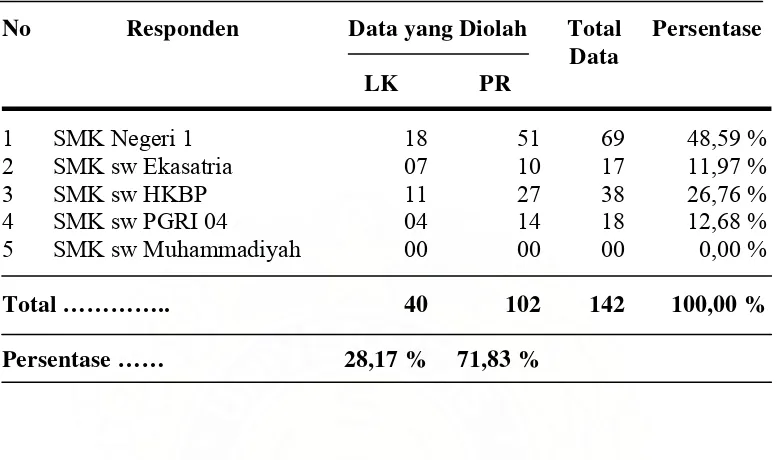

5.2. Deskripsi Responden

Dari 142 kuisioner yang dapat diolah dapat dijelaskan bahwa jumlah

responden wanita lebih besar dari responden pria, perbandingannya 28,17 % pria dan

71,83 % wanita, sebagai mana yang diperlihatak pada tabel deskripsi responden

Tabel 5.2.1. : Deskripsi Responden (lampiran 2)

Data yang Diolah No Responden

LK PR

Total Data

Persentase

1 SMK Negeri 1 18 51 69 48,59 %

2 SMK sw Ekasatria 07 10 17 11,97 %

3 SMK sw HKBP 11 27 38 26,76 %

4 SMK sw PGRI 04 04 14 18 12,68 %

5 SMK sw Muhammadiyah 00 00 00 0,00 %

Total ………….. 40 102 142 100,00 %

Persentase …… 28,17 % 71,83 %

Responden yang paling dominan adalah dari SMK Negeri 1 Sibolga yang

jumlahnya sebanyak 69 siswa atau sebesar 48,59 %, terbanyak kedua adalah SMK

HKBP Sibolga sejumlah 39 siswa atau sebesar 26,76 %, responden dari SMK PGRI

04 Sibolga 18 siswa atau sebesar 12,68 % dan responden dari SMK Ekasatria

sebanyak 17 siswa atau sebesar 11,97 %. Sedangkan responden dari SMK Swasta

Muhammadiyah 03 Sibolga peneliti tidak memasukkan untuk diuji, karena peneliti

menilai responden dari SMK Muhammadiyah Sibolga tidak memenuhi syarat,

terutama pada nilai rapor yang dikumpulkan tidak sesuai kurikulum yang ada, terlihat

5.3. Statistik Deskriptif

Analisis deskriptif digunakan untuk mengetahui deskripsi setiap variabel.

Hasil analisis deskriptif untuk setiap variabel adalah sebagai berikut :

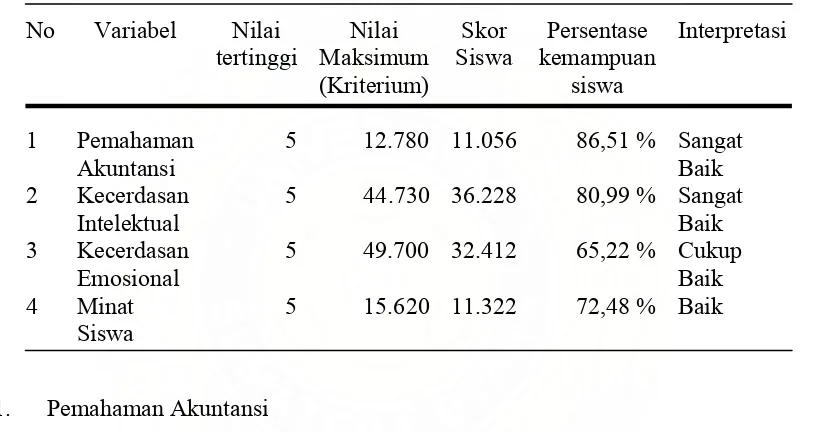

Tabel 5.3.1. : Deskripsi Variabel

No Variabel Nilai tertinggi

Nilai Maksimum (Kriterium)

Skor Siswa

Persentase kemampuan

siswa

Interpretasi

1 Pemahaman Akuntansi

5 12.780 11.056 86,51 % Sangat Baik 2 Kecerdasan

Intelektual

5 44.730 36.228 80,99 % Sangat Baik 3 Kecerdasan

Emosional

5 49.700 32.412 65,22 % Cukup

Baik 4 Minat

Siswa

5 15.620 11.322 72,48 % Baik

1. Pemahaman Akuntansi

Nilai pemahaman akuntansi siswa diambil dari data file sekolah dan

digolongkan ke dalam kelompok A dengan nilai 5, kelompok B dengan nilai 4,

kelompok C dengan nilai 3, kelompok D dengan nilai 2, kelompok E dengan nilai 1.

Jumlah skor maksimum atau nilai kriterium (apabila setiap item mendapat skor

tertinggi) adalah 12.780 (nilai tertinggi 5 x jumlah mata pelajaran akuntansi 18 x

jumlah siswa 142). Jumlah skor hasil pengumpulan data dari siswa 11.056. Dengan

demikian pemahaman akuntansi siwa di kota Sibolga, yaitu (11.056 : 12.780) x 100%

pada kategori nilai A (sangat baik). Jadi secara rata-rata kemampuan siswa untuk

memahami akuntansi sangat baik.

2. Kecerdasan Intelektual

Kecerdasan intelektual siswa dari data file sekolah dan digolongkan ke dalam

kategori A dengan nilai 5, kategori B dengan nilai 4, kategori C dengan nilai 3,

kategori D dengan nilai 2 dan kategori E dengan nilai 1. Jumlah skor kriterium

(apabila setiap item memperoleh skor tertinggi) adalah 44.730 (nilai tertinggi 5 x

jumlah mata pelajaran di rapor 63 x jumlah siswa 142). Jumlah skor hasil

pengumpulan data dari siswa 36.228. Dengan demikian kecerdasan intelektuaal siswa

SMK di Kota Sibolga yaitu (36.228 : 44.730) x 100% = 80,99 % dari kriterium yang

ditetapkan. Apabila diinterpretasi nilai 80,99 % terletak pada kecerdasan intelektual

sangat baik. Jadi secara rata-rata kecerdasan intelektual siswa SMK di Kota Sibolga

sangat baik.

3. Kecerdasan Emosional

Kecerdasan emosional siswa diperoleh dari pengisian kuesioner dengan

pengkategorian : kecerdasan emosional tertinggi 5 dan kecerdasan emosional

terendah 1. Jumlah skor kriterimum (apabila setiap item mendapat skor tertinggi)

adalah 49.700 (nilai tertinggi 5 x jumlah item pertanyaan 70 x jumlah siswa 142).

Jumlah skor hasil pengumpulan data dari siswa 32.412, dengan demikian kecerdasan

kriterium yang ditetapkan. Apabila diinterpretasi nilai 65,22% terletak pada

kecerdasan emosional cukup baik. Jadi secara rata-rata siswa SMK di Kota Sibolga

memiliki kecerdasan emosional cukup baik.

4. Minat Siswa

Minat siswa diperoleh dari pengisian kuesioner dengan pengkategorian sangat

berminat diberi skor 5 dan tidak berminat diberi skor 1. Jumlah skor kriterium

(apabila setiap item mendapat skor tertinggi) adalah 15.620 (nilai tertinggi 5 x jumlah

item pertanyaan 22 x jumlah siswa 142). Jumlah skor hasil pengumpulan data dari

siswa 11.395. Dengan demikian minat siswa di Kota Sibolga, yaitu (11.322 : 15.620)

x 100% = 72,48% dari kriterium yang ditetapkan. Apabila diinterpretasi nilai 72,48%

terletak pada minat siswa baik (berminat). Jadi secara rata-rata siswa SMK di Kota

Sibolga memiliki minat yang baik.

5.4. Uji Validitas dan Uji Reliabilitas Instrumen

5.4.1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu kuesioner.

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2007).

Variabel yang dilakukan uji validitas adalah variabel Kecerdasan Emosional (X2) dan

Berdasarkan hasil uji validitas pada variabel Kecerdasan Emosional (X2)

terhadap 142 responden dengan 70 item pertanyaan, maka item pertanyaan yang

tidak valid sebanyak 33 item pertanyaan, sedangkan dinyatakan valid sebanyak 37

item pertanyaan (Lampiran IV). yang terdapat pada kolom Corrected Item-Total

Correlation yang seluruhnya lebih besar r tabel Product Moment dimana r tabel

0.1386 (142-2=140). Untuk pengujian ini dilakukan dengan Statistical Product and

Service Solutions (SPSS).

Hasil uji validitas pada variabel Minat (X3) terhadap 142 responden dengan 22

item pertanyaan, terdapat 3 item pertanyaan yang tidak valid, sedangkan yang valid

sebanyak 19 item (lampiran V), pencarian validitas ini sama dengan variabel

Kecerdasan Emosional (X2).

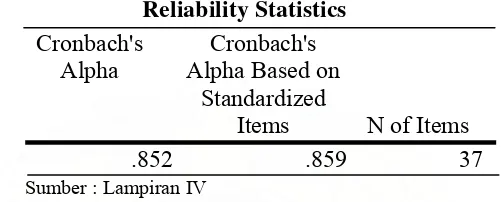

5.4.2. Uji Reliabilitas

Suatu angket dikatakan reliabel (andal) jika jawaban seseorang terhadap suatu

pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas

pada dasarnya bisa dilakukan dengan: (1) Repeated Measure, (2) One Shot. Dalam

penelitian ini, uji reliabilitas dilakukan dengan satu kali pengukuran saja (one shot),

karena pengukuran yang dilakukan berulang, membutuhkan waktu dan biaya yang

cukup besar. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai

item dikatakan reliabel. Hal ini dapat dilihat pada Tabel 5.4.1. bahwa nilai Cronbach

Alpa keseluruhannya > 0,60.

Tabel 5.4.1. : Nilai Cronbach’s Alpha

Variabel Kecerdasan Emosional (X2)

Reliability Statistics Cronbach's

Alpha

Cronbach's Alpha Based on

Standardized

Items N of Items

.852 .859 37

Sumber : Lampiran IV

Cronbach's Alpha variabel Kecerdasan Emosional (X2) yang terlihat pada

tabel sebesar 0,859 lebih besar dari ketentuan 0,60 dengan demikian variabel ini

dapat digunakan untuk dilakukan pengujian Asumsi Klasik. Sementara untuk variabel

Minat (X3) Cronbach's Alpha-nya sebesar 0,775 lebih besar dari ketentuan yang

ditentukan 0,60 sebagai mana dilihat pada tabel berikut :

Tabel 5.4.2. : Nilai Cronbach’s Alpha Variabel Minat (X3)

Reliability Statistics Cronbach's

Alpha

Cronbach's Alpha Based on

Standardized

Items N of Items

.773 .775 19

5.5. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk menghasilkan suatu analisis data yang akurat,

suatu persamaan regresi sebaiknya terbebas dari asumsi-asumsi klasik yang harus

dipenuhi antara lain uji normalitas, multikolinearitas, heteroskedastisitas dan

autokorelasi. Pengujian yang dilakukan atas data penelitian secara keseluruhan pada

variabel independen yang terdiri dari Kecerdasan Intelektual (IQ), Kecerdasan

Emosional (EQ) dan Minat Siswa, serta kedua variabel moderating, dan variabel

dependen Pemahaman Akuntansi, adapun persamaan yang akan dilakukan uji asumsi

klasik adalah :

Y = a + b1X1 + b2X2 + b3.X3 + b4 X1-X3 + b5 X2-X3 + e Atau

P_AKT = a + b1.IQ + b2.EQ + b3.Minat + b4 IQ – Minat + b5 EQ – Minat + e

Untuk menghindari excluded variabel pada pengujian statistik, maka

dilakukan standardize pada variabel-variabel independen, sehingga persamaan yang

didapat menjadi :

P_AKT = a + b1.ZIQ + b2.ZEQ + b3.ZMinat + b4 Moderating1 + b5 Moderating2 + e

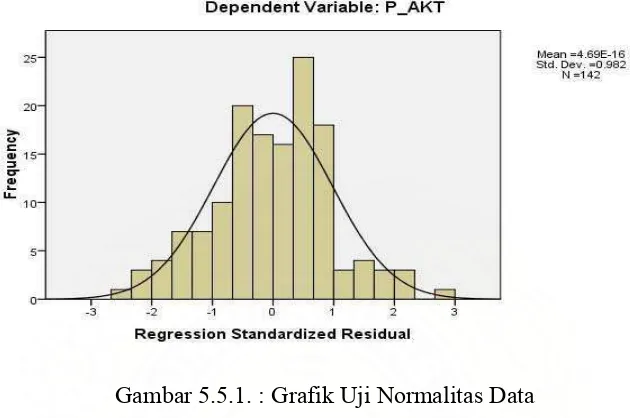

5.5.1. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel

terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Untuk

menguji data penelitian ini berdistribusi normal atau tidak dapat dilihat melalui

Gambar 5.5.1. : Grafik Uji Normalitas Data

Berdasarkan gambar yang ada dapat dikatakan bahwa data penelitian ini

berdistribusi normal, dimana terlihat bahwa grafik histogram masih berada dalam

garis lengkung, yang mempunyai sisi yang sama diantara titik nol, yang apabila

dipotong secara vertikal kurva normal pada titik nol, maka kedua bagian itu akan

menjadi pencerminan satu sama lain. Untuk meyakinkan bahwa data penelitian ini

benar-benar normal, dapat dilakukan pengujian dengan menggunakan uji statistik

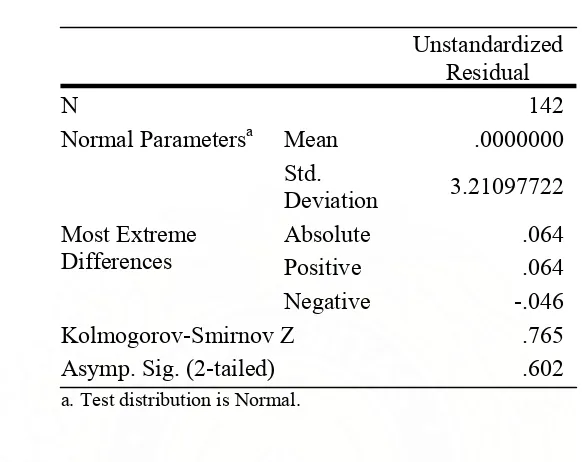

Tabel 5.5.1. : Uji Normalitas Data dengan Uji Kolmogorov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 142

Mean .0000000

Normal Parametersa

Std.

Deviation 3.21097722

Absolute .064

Positive .064

Most Extreme Differences

Negative -.046

Kolmogorov-Smirnov Z .765

Asymp. Sig. (2-tailed) .602

a. Test distribution is Normal.

Dari hasil analisis statistik Kolmogorov-Simirnov, dapat dilihat bahwa nilai

Kolmogorov-Simirnov adalah 0,765 dan signifikansi pada angka 0,602 yang berarti

lebih besar dari nilai signifikan yang ditentukan, yaitu 0,05, dengan demikian data

dapat dikatakan berdistribusi normal (lampiran VI).

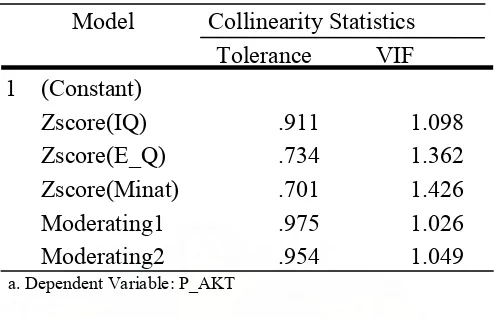

5.5.2. Uji Multikolonieritas

Pengujian multikolonieritas dilakukan untuk melihat apakah pada model

regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik

seharusnya tidak terjadi multikolonieritas, sebagaimana ditunjukkan pada tabel

Tabel 5.5.2. : Uji Multikolonieritas

Collinearity Statistics Model

Tolerance VIF (Constant)

Zscore(IQ) .911 1.098

Zscore(E_Q) .734 1.362

Zscore(Minat) .701 1.426

Moderating1 .975 1.026

1

Moderating2 .954 1.049

a. Dependent Variable: P_AKT

Dari tabel yang ada, terlihat bahwa model penelitian ini tidak terkena gejala

Multokolonieritas, dimana nilai VIF untuk kesemua variabel independen tidak ada

yang lebih besar dari 10 dan nilai Tolerance juga tidak ada yang lebih kecil dari 0,1.

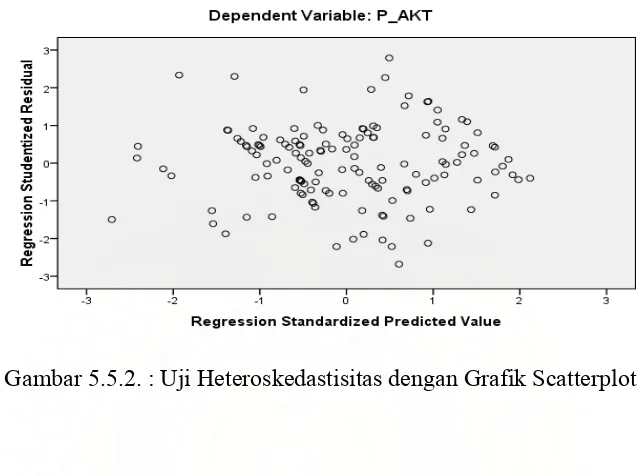

5.5.3. Uji Heteroskedastisitas

Uji Heteroskedastisitas dapat dilakukan dengan cara melihat grafik Scatterplot

dan menggunakan uji statistik salah satunya adalah dengan menggunakan uji Glejser

(lampiran VI). Uji dengan grafik dapat dilihat pada gambar 5.5.2. yang disajikan,

dapat dilihat dari grafik yang ada bahwa model penelitian terbebas dari

Heteroskedastisitas, dimana pada grafik diperlihatkan bahwa seluruh titik-titik

menyebar secara acak dan tidak membentuk suatu pola secara jelas serta tersebar di

atas dan di bawah angka nol pada sumbu Y. Adapun bentuk grafik Scatterplot

Gambar 5.5.2. : Uji Heteroskedastisitas dengan Grafik Scatterplot

Untuk meyakinkan atas pengujian grafik di atas, maka dapat dilihat uji

statistik atas uji Heteroskedastisitas dengan menggunakan uji Glejser yang