PENDEKATAN KOINTEGRASI DALAM PENDUGAAN

MODEL EKONOMI

OLEH

:BRODJOL SUTIJO

SUPRIH

ULAMAPROGRAM

PASCASARJANAINSTITUT PERTANiAN

BOGOR

ABSTRAK

BRODJOL SUTIJO SUPRIH ULAMA. Pendekatan Kointegrasi d a l a ~ n Pendugaan Model Ekonomi. (Dibawah bimbingan BAMBANG JLJANDA dan AJI HAMIM WIGENA)

Umumnya peubah-peubah ekonomi tidak stasioner dan mungkin mempunyai sifat kointegrasi atau nlempunyai hubungan keseimbangan jangka panjang. Model pendekatan kointegrasi dapat diturunkan dari model VAR dan dapat diidentifikasi hubungan keseimbangan jangka pendek dan jangka panjang.

Tujuan penelitian ini untuk nlenyusun dan membandingkan model VAR struktural dan pendekatan kointegrasi dalarn pendugaan model ekonorni Indonesia. Dalam penelitian ini perekonomian Indonesia dibagi ~nenjadi sektor pe~tanian dan sektor non pertanian.

Model VAR struktural sektor pertanian menlpunyai nilai R~ sistem persamaan 99,56% sedangkan non pe~lanian 93,81 %. Pada pendekatan kointegrasi nilai R~ sistem 63.18 O h untuk sektor pertanian dan 64,378 % untuk sektor non pertanian.

Untuk sektor pertanian nilai kelayakan model pendekatan kointegrasi lebih rendah dari model VAR struktural. tetapi untuk sektor non pertanian persamaan pada model pendekatan kointegrasi ada yang lebih baik dari model VAR struktural, yaitu pada persainaan per~nintaan tenaga kerja, in~por produk antara dan investasi swasta.

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

Pendekatan Kointegrasi Dalam Pendugaan Model Ekonomi

adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan. Sumber data dan informasi yang digunakan telah dinyatakan dengan jelas dan dapat diperiksa kebenarannya.

Bogor, Desember 200 1 0

PENDEKATAN KOINTEGRASI DALAM PENDUGAAN

MODEL EKONOMI

BRODJOL SUTIJO SUPRIH ULAMA

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Program Studi Statistika

PROGRAM PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul Tesis : PENDEKATAN KOINTEGRASI DALAM PENDUGAAN MODEL EKONOMI

Nama : Brodjoi Sutijo Suprih Ulama

Nomor Pokok : 99152

Program Studi : STATISTIKA

Menyetujui,

1. Komisi Pembimbing

Dr. Ir. Ba~nbang Juanda, MS

(Ketua)

Ir. H. Aii Hamiin Wigena, MSc

(Anggota)

Mengetahui,

2. Ketua Pr gram Studi Statistika ram Pascasarjana

Dr. I Budi se

o

RIWAYAT HIDUP

Penulis lahir di Malang Jawa Timur pada tanggal 25 Januari 1966 dari ibu bernama Ngatijah dan ayah bemama Soetedjo, serta merupakan anak ketiga dari lima bersaudara.

Pada tahun 1984 penulis lulus dari Sekolah Menengah Atas Negeri 3 Madiun, kemudian melanjutkan ke Jurusan Statistika FMIPA, Institut Teknologi Sepuluh Nopember (ITS) Surabaya dan lulus pada tahun 1989. Mulai tahun 1990 menjadi staf pengajar di Jurusan Statistika FMIPA, Institut TeknoIogi Sepuluh Nopember (ITS) Surabaya hingga saat ini.

Penulis menikah pada tanggal 1 1 April 1993 dengan Ninit Prih Indahwati dan hingga kini dikaruniai tiga orang puteri yaitu Amelia dan sikembar Citra dan Ratih.

K A T A

PENGANTAR

Dengan mengucapkan alhamdulillah, dan memanjatkan rasa puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat serta karunia-Nya, sehingga penulis dapat menyelesaikan penyusunan tesis ini. Penyusunan tesis ini merupakan salah satu syarat untuk tnemperoleh gelar Magister Sains pada Program Studi Statistika, Program Pascasarjana-IPB.

Penulis mengucapkan terima kasih kepada Dr. Ir. Bambang Juanda, MS dan Ir. H. Aji Harnim Wigena. M.Sc selaku ketua dan anggota komisi pembimbing yang memberi arahan dan bimbingan kepada penulis dalam penyusunan tesis ini. Terilna kasih juga kepada Ir. Adqo Mardianto, MS yang telah melnberi kesempatan kepada penulis untuk penggunaan data petlelitiannya. dan rekan-rekan STK Ailgkatan '99 khususnya P. Made, Ni Luh, Sri dan Arvy serta rekan-rekan dari ITS khususnya Otok, Tikno dan Sjahid atas segala dorongan dan bantuannya. Tidak fupa kepada Istri dan anak-anakku tercinta atas segala do'a dan pengorbanannya selama mengikuti pendidikan di Bogor.

Penulis menyadari sepenuhnya bahwa tesis ini masih banyak kekurangannya dan jauh dari sempurna. ole11 karena itu saran dan kritik dari pembaca sangat penulis harapkan.

DAFTAR IS1

DAFTAR TABEL DAFTAR LAMPIRAN BAB I PENDAHULUAN

1.1 Latar Belakang 1.2 Permasalahan 1.3 Tujuan dan Manfaat BAB I1 TINJAUAN PUSTAKA

2.1 Pengujian Kestasioneran Data 2.2 Model Vektor AutoRegresi 2.3 Model Kointegrasi

2.4 Hubungan Keseimbangan Jangka Pal~jang dengan VAR 2.5 Estimasi

2.6 Kelayakan model

BAB 111 BAHAN DAN h4ETODOLOGI 3.1 Ballan Penelitian

3.2 Metode Penelitian BAB IV PEMBAHASAN

4.1 Pengujian Kestasioneran Data 4.2 Model VAR Struktural

Halaman ix X 1 1 4 4 5 5 7 9 10 14 20

2 1 2 1 2 1 27 2 7

4.2.1 Sektor Pertanian . 4.2.2 Sektor non Peitanian 4.3 Model Kointegrasi

4.3.1 Sektor Pel-tanian 4.3.2 Sektor non Pertanian

4.4 Perbandingan Model dan Pengujian Galat

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan 5.2 Saran

DAFTAR

TABEL

1. Koefisien kointegrasi persalnaan produksi pertanian

2. Koefisien kointegrasi persamaan pemakaian pupuk kilnia 3. Koefisien kointegrasi persamaan konsumsi produk pertanian 4. Koefisien kointegrasi persamaan ekspor produk pertanian 5. Koefisien kointegrasi persamaan iinpor produk pertanian 6. Koefisien kointegrasi persalnaan produksi non pertanian 7. Koefisien kointegrasi persamaan tenaga kerja non pel-tanian 8. Koefisien kointegrasi persamaan impor produk antara

9. Koefisien kointegrasi persamaan konsumsi produk non pertanian 10. Koefisien kointegrasi persalnaan ivestasi swasta

1 1. Koefisien kointegrasi persalnaan ekspor produk non pe~tanian 12. Koefisien kointegrasi persamaan iinpor non konsumsi

13. Koefisien kointegrasi persalnaan impor barang modal 14. Koefisien kointegrasi persamaan pendapatan nasional 15. Koefisien kointegrasi persamaan IHK non pertanian 16. Perbandingan Nilai kebaikan model untuk sektor pertanian 17. Perbandingan Nilai kebaikan model untuk sektor non pertallian

Halaman 3 8 39

3 9 40 41 42 43 44 45 46 47 48 49 49

5 0 5 1

DAFTAR LAMPIRAN

1 . Dafiar Peubah

2. Pengujian Kestasioneran data

3 . Plot Kestasioneran data (ACF) 4. Plot kehomogenan ragaln 5. Plot normal

Halaman

5 8 60

67

70

.

BABI

PENDAHULUAN

1.1 Latar BeIakang

2

(1995) keberadaan peubah nonstasioner dalam model regresi ada kemungkinan menyebabkan spuriow regression, yaitu model regresi dengan R' tinggi d m DW rendah yang berarti terdapat korelasi serial pada galat, sehingga asumsi antar galat saling bebas tidak terpenuhi dan bahkan mungkin model yang dihasilkan tidak mempunyai arti berdasarkan teori ekonomi.

Ada suatu perbedaan antara model regresi dengan model kointegrasi yaitu pada model regresi mensyaratkan antar peubah penjelas saling bebas satu dengan yang lain, sedangkan pada model kointegrasi antara peubah satu dengan yang lain mempunyai sifat kointegrasi dan dapat diidentifikasi dan diestimasi hubungan keseimbangan jangka pendek dan jangka panjang. Pengujian model kointegrasi ditekankan pada pengujian kestasioneran galat, sedangkan pengujian terhadap koefisien peubah kurang mendapatkan perhatian dan untuk interpretasi koefisien model kointegrasi dengan mengasumsikan kondisi yang lain tetap (ceteris paribus). Dipihak lain apabila suatu model regresi dimana asumsi-asumsi tentang galat dipenuhi secara implisit merupakan gambaran dari hubungan kointegrasi.

Pertumbuhan ekonomi biasanya didekati dengan model peramalan dimana model yang banyak dipakai adalah model pertumbuhan, pemulusan dan ARIMA

melibatkan pengamatan sebelumnya, sehingga model VAR struktural merupakan model yang lebih besar dibandingkan dengan model VAR bentuk tereduksi (Enders, 1995). Hsiao (1997) menunjukkan bahwa peubah-peubah yang mempunyai orde ketidaksetasioneran sama pada model VAR struktural dapat diidentifikasi hubungan keseimbangan jangka pendek dan keseimbangan jangka panjang yang berimplikasi adanya kointegrasi.

1.2 Permasalahan

Permasalahan yang akan dibahas dalam penelitian ini adalah bagaimana model VAR dari model dua sektor ekonomi Indonesia ditinjau dari model struktural dan keberadaan kointegrasi, serta bagaimana peran dari hubungan kointegrasi peubah-peubah tersebut dalam pembentukan model.

1.3 Tujuan dan Manfaat

Tujuan dari penelitian ini adalah menyusun dan membandingkan model VAR struktural dan pendekatan kointegrasi dari model dua sektor ekonomi Indonesia, serta menentukan kontribusi jangka pendek dan jangka panjang dari peubah-peubah penyusunnya.

Sedangkan manfaat dari penelitian ini adalah memberikan altematif tentang pemodelan peubah-peubah nonstasioner dan memberi gambaran tentang pengaruh jangka pendek dan jangka panjang dari peubah ekonomi dalam suatu sistem

.

BAB

11TINJAUAN PUSTAKA

2.1 Pengujian Kestasioneran Data

Dalam analisis data time series perlu dibedakan antara data stasioner dengan data tidak stasioner. Shock atau gangguan pada data stasioner sifatnya hanya sesaat dan kernbali pada keadaan sernula. Disisi lain data tidak stasioner mempunyai komponen bersifat permanen. yaitu pada rataan atau ragarn.

Sampel fungsi korelasi diri (ACF) adalah alat yang bermanfaat untuk rnendeteksi keberadaan ketidakstasioneran data, tetapi masalah akan timbul bila nilai ACF dekat dari akar satuan ( z i i l i t root), yaitu keduanya akan mempunyai pola yang sama, misaInya p(1) = 0,99 akan menunjukkan data tidak stasioner, bila dimodelkan :

Y , = alYi-l + El ( 1 )

kita dapat menguji a1 sama dengan no1 atau tidak dengan statistik uji t dan metode OLS dapat dipakai untuk menduga nilai a,. Situasi sedikit berbeda jika ingin menguji

a , = 1. Berdasarkan asumsi bahwa y, dibangkitkan dari proses yang tidak stasioner :

Uji Dickey-Fuller

Prosedur pengujian a1 = 1 dalam persamaan (1) adalah dengan mengurangkan

y,., pada kedua ruas, sehingga persamaan menjadi V y , = (a, -l)y,_,

+

E , . Denganmengambil nilai a , - 1= y, maka menguji a , = 1 sama dengan menguji y=O. Dickey

dan Fuller membuat tiga model untuk menguji ketidakstasioneran data, yaitu :

VY, = W,-l + E , (3)

VY, = a, + W,-1 + E, (4)

VY, = a. +

w,..,

+ a2t + E, (5jika y=O berarti mengandung akar satuan. Pada persamaan (1) bila proses stasioner nilai lall<l, sehingga nilai y<O. Untuk mengetahui suatu data mengandung akar satuan atau tidak digunakan hipotesis :

H o : y > O

H , : y < O

Pengujian terhadap hipotesis tersebut digunakan statistik uji t dan dibandingkan dengan tabel Dickey-Fuller pada n obsewasi. Bila nilai statistik uji t lebih besar dari nilai tabel berarti belum cukup bukti untuk menolak hipotesis bahwa proses mengandung akar satuan atau tidak stasioner (Ho). Dari ketiga model di atas dapat

dikembangkan untuk akar ganda (ntultiple roots) untuk mengetahui apakah V y ,

stasioner atau tidak, secara umum model dapat ditulis :

2.1 Model Vektor Autoregresi

Secara ulnum model VAR struktural menlpunyai bentuk persamaan simultan sebagai berikut :

B : matrik non singular (nxn) koefisien peubah periode t.

s

: vektor peubah ( n x l ) diasurnsikan stasionerl-0 : vektor konstanta (nx 1)

Ti: matrik koefisien autoregresi (nxn)

g, : vektor galat (nxl) diasumsikan saling bebas dengan nilai tengall 0 dan ragam konstan.

Untuk model VAR( I ) bivariate, yaitu nlodel VAR dengan panjang lag satu atau inodel yang meIibatkan satu pengamatan sebelunulya dengan peubah y, dan z, adalah :

dengan notasi ~natrik dapat ditulis :

dengan asumsi (i) y, dan zf keduanya, stasioner, (ii) e,, dan e , me~npunyai simpangan baku o,, dan c s ~ dan (iii) e,, dan e , tidak berkorelasi. Umpan balik (feedback) terjadi jika y, mempengaruhi z, dan z, mempengaruhi y,, yang ditunjukkan oleh nilai koefisien pada matrik B. Apabila y, mempengaruhi zt dan zt tidak mempengaruhi y,, inaka peubah yt disebut peubah bebas (eksogen).

Pada model persamaan (8) zt berkorelasi dengan e,, dan y, berkorelasi dengan

en, maka parameter persamaan tidak dapat diduga dengan OLS secara langsung. Dengan asumsi bahwa matrik B non singular, maka perkalian kanan dengan B-' dari persamaan (9) diperoleh model VAR dalam bentuk standar atau d a l a ~ n bentuk tereduksi sebagai berikut :

~ t = A _ o + A ~ x t - l + g

dimana A _ ~ = B-' f ; A ] = B-' T, ; g = B-I

<,

atau dapat ditulis sebagai berikut :

secara umum model VAR(P) atau model VAR dengan orde p (panjang lag p) bentuk tereduksi adalah :

9

2.3 Mode1 Kointegrasi

Konsep kointegrasi dikenalkan oleh Engle dan Granger (1987), dimana analisis formalnya dimulai dengan mendasarkan pada hinlpunan peubah ekonomi yang berada pada keseimbangan jangka panjang.

Plxlt + Pzxzt +

. . .

+ PIlxnf = 0 ataue Z t

= 0penyimpangan dari keseimbangan jangka panjang disebut galat ekuilibrium (et), sehingga E, =

e'zt

dimana E, pada kondisi stasioner. Menurut Engle dan Grangerkomponen suatu vektor

x,

= (XI,, xz,,. . .

.

x,,)' dikatakan berkointegrasi orde (d,b) dan dinyatakan dengan CI(d,b), jika :a. Semua komponen

x

berintegrasi orde d (vd

X, : stasioner)b. Ada vektor @ = (PI

pz

. .

. P,) sehingga kombinasi linearp x t

berintegrasi orde d-b, dimana b > 0 dan @ disebut vektor kointegrasi .Ada beberapa ha1 yang perlu diperhatikan dalam melakukan identifikasi model kointegrasi, yaitu :

1. Kointegrasi mengacu pada kombinasi linear dari peubah non stasioner.

2. Semua peubah harus menlpunyai orde integrasi sama, dan tidak beral-ti peubah dengan integrasi sama adalah kointegrasi. Jika peubah yang orde integrasinya tidak sama tidak dapat berkointegrasi. Misalnya orde integrasi dari peubah xit dan xzt masing-masing d l dan dr, dimana d2 > d l , maka kombinasi linear dari xtl dan xu adalah I(d2).

10

4. Umumnya literatur-literatur kaintegrasi memfokuskan peubah-peubah yang mempunyai orde integrasi satu, pada studi ini juga memfokuskan pada peubah I ( 1 ) atau membuatnya menjadi I(1) apabila orde integrasinya lebih besar dari satu. Prinsip dari peubah kointegrasi adalah data deret waktunya dipengaruhi oleh penyimpangan keseimbangan jangka panjang. Jika sistem berada pada keseimbangan jangka panjang gerakan suatu peubah harus merespon besarnya ketidakseimbangan

tersebut.

2.4 Hubungan Keseimbangan Jangka Panjang dengan VAR

Model V A R ( 1 ) tereduksi tanpa intersep dapat dinyatakan sebagai berikut :

Yt = ailY,-l + * 1 2 2 , - 1 + E,, (13)

Z, = a z l y , - , + c ~ ~ ~ = , - I + E , ,

bila dinyatakan dalam notasi marrik

dimana : Ly, = y,., ; Lz, = z,.,

bila diselesaikan (Enders. 1995) :

y , = ((1 - ~ , , L ) E , , + c r I 2 L ~ _ , ) / { ( l - a I I J . ) ( l - ~ 1 ~ ~ L ) - a ~ ~ a ~ ~ L ~ ]

-.,

= { a z , ~ & . , . , + (1 - c l l , L ) ~ , , ] / { ( l - a l l L ) ( l - a , , L ) - c ~ ~ ~ ~ ~ ~ L ~ )terlihat bahwa y, dan z, nlenlpunyai persanlaan ciri invers yang sama, yaitu :

sehingga akar ciri akan menentukan lintasan kedua peubah tersebut.

Agar yt dan z, berkointegrasi (1, I), perlu ada satu akar ciri yang sama dengan satu ( h l = l ) dan yang satunya mempunyai nilai mutlak kurang dari satu, sehingga :

(1 - L)Y, = v y , = ((1 - a 2 2 ~ ) ~ , , + a I 2 L ~ = , ]/(I -

4 ~ )

pada persamaan (15) untuk h = l , akan diperoleh nilai a , , - 1 =

-*

. Nilai a 1 2 dan 1 -al2a 2 1 harus tidak sama dengan no1 serta nilai Ihzl<l untuk menjamin adanya kointegrasi (1311.

Persamaan (1 3) jika dikurangi dengan pengamatan sebelumnya, diperoleh :

Vy, = ( a l l - l ) ~ , _ l + c : , ? ~ , - l + 6 , , (16)

VZ, = a2, y,_, + ( a 2 ? - 1 ) 1 , - ~ + 6;,

dengan n~ensubtitusi nilai C I , ,-1 ke persamaan ( l 6 ) , diperoleh :

V Z , = a 2 ~ y , - ~ - (1 - c ~ ? , )=,_, + E , ,

persamaan di atas dapat disederhanakan rnenjadi :

VY, = a r b - I - P = , - l ) + E , ,

a1zu21

dimana : a, = - - ;

P =

(1-022).

, a, = a 2 ,Pada persamaan (1 7) dan E,~ saling bebas dan berdistribusi norlnal (0, 0')serta Vy,

stasioner, maka suku a , ( y , . , - @zt-l) + syt harus stasioner. Mengingat E , ~ stasioner,

maka yl.l-

Pzt-!

stasioner, sehingga kedua peubah berkointegrasi (1,l) dengan vektor kointegrasi (1-p

).Model VAR bentuk tereduksi orde p tanpa intersep dapat dinyatakan dengan :

5, = A l ~ , - I + A 2 ~ , _ 1 + . . . + A

,,x,_,,

+ E , (18)jika ruas kiri dan ruas kanan dikurangi dengan g,_, , diperoleh :

Vg, = (A, - I)-r,-, + A?s,-? + - - - + A,,&,-,, + 5

j ika ruas kanan dikurangi dan ditambah dengan (A, - I)&,_, , diperoleh :

VZ, = (A, - I)V.\-,_, + ( A 2 + A, - I ) x , _ ~ +

...

+ A,,s,-,,

+E,

jika dilanjutkan, sehingga diperoleh :

dimana II, = -(I - A, ) : matrik keseimbangan jangka pendek VAR tereduksi ,=I

n

= -(I -2

A, ) : matrik keseimbangan jangka panjang VAR tereduksi, = I

(Hsiao, 1997)

Model VAR struktural orde p dapat dinyatakan sebagai berikut :

Jika pada ruas kiri dikurangi dan ditambah dengan (rl+B)g,.l diperoleh persatnaan :

B V Z ,

+

(r,

+

B ) v ~ , _ , +(r,

+

r,

t B)K,->+

...+r,,:,+,

= g ,apabila dilanjutkan terus akan didapat persamaan :

dimana : D, = B

+

XT,

: matrik keseimbangan jangka pendek VAR struktural1-0

P

D = B

+

D, : matrik keseimbangan jangka panjang VAR struktural ,=IUntuk mendapatkan vektor kointegrasi (J3) adalah dengan menfaktorkan matrik

keseimbangan jangka panjang menjadi

6

g,

yaitu dengan menormalkan salah satu dari komponenP

sehingga bernilai 1. Penonnalan ini dengan ~llenlperhatikan peubah respons. Misalkan l~ektor kointegrasi persamaan ke k adalah d ~ ' = ( d l ~ d ~ d 3 k k.

.. d,,k)', maka ada suatu konstanta 11. sehingga (Ll;d~k R L ; d 2 k Akd31. ... jLkd,,l;) yangjuga vektor kointegrasinya. Dengan mengambil h=lldlk, maka diperoleh vekror (1

d2k/dlk d3k/dlk

.. .

dOlk/dlk) atau (1P2 pj

. . .

PI,)

selanjutnya disebut vektor kointegrasi yang dinorn~alkan.2.4.1. Metodologi Johansen

14

1. Menguji orde integrasi. semua peubah dan disarankan untuk tidak mencampur peubah dengan orde berbeda. Prosedur urnum dalam mengestimasi model VAR adalah menggunakan data yang belum dilakukan peinbedaan.

2. Mengestimasi ~llodel dan menetapkan kondisi model, yaitu : a. Semua eleinen A. (konstanta) sama dengan no1

b. Nilai A0 ditetapkan

c. Nilai A. merupakan nilai konstan dan ada pada model kointegrasi.

3 . Menganalisis untuk mendapatkan vektor kointegrasi yang dinornlalkan.

4. Menghitung faktor koreksi galat, untuk membantu mengidelltifikasi model struktural.

2.5 Estimasi

Secara umum keberadaan bias simultan dari model VAR struktural lnaupun inodel kointegrasi tidak dapat diabaikan dalam esti~nasi parameter model dinamik persamaan simultan, karena dalam struktur dinamik data ke t dan t-i dari peubah berkointegrasi. Menurut phillips dan Durlauf serta Stock dalam Hsiao ( 1 9 9 7 )

kointegrasi antar peubah l~lentransfor~nasikan peubaIl I(1) kt: peubah yang stasioner dan korelasinya dengan galat tidak muncul. Kondisi ini disebut super konsistensi untuk estimasi jangka panjang atau model persamaan silnultan statik. Untuk mendapatkan estimasi parameter dari setiap persalnaan digunakan metode Kuadrat Terkecil Dua Tahap ( T w o Stage Leasi Square, 2SLS) dan untuk menduga parameter

dalam suatu sistem persamaan digunakan ~ n e t o d e Kuadrat Terkecil Tiga Tahap

(Three Stage Least Squar-e. 3SLS) (Hsiao, 1997).

2.5.1 Metode 2 S L S

Jika model terdiri dari M buah persamaan, nlaka akan me~npunyai penyelesaian yang ditentukan tnelaIui kondisi orde dan tingkatan (Order and Rank

Conditions). Adapun ketentuan dalam kondisi orde dan tingkatan adalah lnelihat

hubungan antara:

1. Jumlah peubah eksogen dalam nlodel (K) 2. Jumlah peubah eksogen dalam persalnaan (k) 3. Julnlah peubah endogen d a l a ~ n model (m)

Jika K - k < m - 1, n ~ a k a persalnaan d a l a ~ n kondisi tidak teridentifikasi

yang dapat dihitung dari parameter. bentuk reduksi, sehingga model tersebut tidak dapat diidentifikasi lebih lanjut.

Jika K - k = 111 - 1, rnaka persamaan berada dalam kondisi teridentifikasi secara tepat (exactly identzjied). Dalam keadaan ini nilai yang unik (unique value) atau nilai satu-satunya bagi parameter struktural dapat diperoleh dari parameter reduksi. Jika model berada dalam kondisi seperti ini, maka parameter persatnaan simultan dapat diduga dengan inetode Kuadrat Terkecil Tidak Langsung (Indirect Least Square, ZLS) atau Metode Kuadrat Terkecil Dua Tahap (Two Stage Least Square, ZSLS)

Jika K - k > m - 1, maka persamaan berada dalam kondisi teridentifikasi

berlebih (Over Identified). Dalam kondisi ini agar diperoleh suatu nilai penduga yang khas, digunakan Metode 2SLS.

Untuk metode 2SLS iangkah-langkah pendugaalmya adalah sebagai berikut: 1 . Membuat regresi dari selnua peubah endogen (sebagai peubah tak bebas) dengan

semua peubah eksogen pada setiap persamaan dengan metode OLS.

2. Membuat regresi dari semua persamaan (strukturaI) dalatn sistetn dengan menggantikan peubah endogen pada langkah pertama yang sekarang berkedudukan sebagai peubah eksogen dengat1 nilai taksiran yang diperoleh dari langkah pertama.

Sebagai ilustrasi diberikan model persarnaan silnultan sebagai berikut: Persatl~aan ke i adalah :

Dimana

bz

Yi ] : matrik observasi peubah endogenPi

: vektor parameter peubah endogenX : Matrik observasi peubah eksogen

12, : vektor parameter peubah eksogen

Bentuk tereduksi dari persamaan ke i d i atas adalah : yi = X y i + g i , dengan motode

OLS didapat nilai dugaan dari gi, sehingga nilai dugaan untuk yi adalah

y

= X p .-I -,

Persarnaan ke i dapat dimodifikasi mendadi y =

YP

+

X v .

+

g , dan dengan-8 -, - 4

OLS dapat ditentukan nilai dugaan dari

P;

dan 12;.2.5.2 Metode 3 SLS

Metode 2SLS dipakai untuk tnenduga parameter masing-masing persalnaan dalarn persamaan simultan secara terpisah. Mengingat s i s t e ~ n persamaan sirnultan terdiri dari beberapa persamaan, maka ada keinungkinan antar galat berkorelasi yang ~nenyebabkan penduga tidak efisien. Untuk mengatasi masalah tersebut salah satunya adalah dengan metode 3SLS. Metode 3SLS akan mempunyai nilai yang sama dengan 2 SLS apabila peraganl (Covarians) antar galat sama dengan 1101. atau tidak

berkorelasi.

Andaikan Zi = [ Yi X, ] dan

w'i

= [,B! gj1,

maka persarnaan ke i dapatdinyatakan dengan :

Y . =

z.

I , @ i + I!,

perkalian kanan dengan X' diperoleh Xk, = X' Z

ai

+

+

g ,m;,(X'X) C:~(X'X)

...

mG(X'X) mil ( X a,', (x'x)...

m& ( X ' X )ail ( x ' x ) ~ ; , ( X ~ X >

.

mh ( X * X )1

nilai v j k 2 diduga dengan s,k2 yaitu :

Estimasi 3 SLS adalah :

Untuk mendapatkan nilai R' (koefisien deter~ninasi) sistem persamaan adalah

dengan mengkombinasikan senlua persamaan dan mengestimasinya sebagai

persamaan tunggal. Sedangkan nilai R~ persamaan ke i dapat dihitung dengan

dimana

7 .

-, =ZiwJ3"

.

2.5.3 Estimasi Pengaruh Jangka Pendek d a n Jangka P a n j a n g

Pengaruh jangka pendek suatu peubah ( x ) dalam ll~odel kointegrasi dapat langsung diketahui dari nilai estimasi parameter keseimbangan jangka pendek, sedangkan pegaruh jangka panjang suatu peubah ( x ) dihitung dengan rumus tertentu. Misalkan persamaan pendekatan kointegrasi adalah :

yo + y I V y , + y 2 V r , +;l3T=, + Y ~ Y , - I + Y S X , - I + Y ~ ~ ! - I = E, ( 2 5 )

diinana (yl I? r,) adalah vekTor keseimbangan jangka pendek.

(n

~4 y ~ ) adalah \.eL~or keseti~nbangan jangka pailjang.Persan~aan (25) dapat dinyatakan dengan :

V y , = y o + Y , V X , +

7:v:-

+ ;/3J',-1 + YJX,-I +Ys',-l + E r ( 2 6 )dimana vektor keseimbanga~l jangka panjangnya adalah

(n

y4 ys). Pada persa-20

2.6 Kelayakan Model

Untuk melihat kelayakan model ada beberapa indikator yang dapat dilihat diantaranya adalah :

-

R~ (koefisien determinasi)-

02

(ragam dari sisaan) - DW (uji Durbin-Watson)- AIC (Akaike Infornzation Criterion)

Nilai R~ , DW dan o: sudah sering dipakai, yaitu suatu model layak untuk dipakai

apabila inelnpunyai R~ tinggi, nilai DW sekitar dua dan nilai

02

rendali, sedangkan untuk nilai AIC banyak dipakai pada model deret waktu, yang mendasarkan pada banyaknya parameter dan ragam sisaan. R U I ~ U S dari AIC adalah :AIC(M) = n l n ( o e 2 ) + 2 M ( 2 7 )

BAD 111

B A H A N DAN METODOLOGI

3.1 B a h a n Penelitian

Data yang digunakan dalam penelitian ini berasal dari data penelitian Mardianto (2000) dan Juanda (2001), dimana datanya berasal dari Badan Pusat Statistik, Bank Indonesia dan Departemen Pertanian. Untuk selanjutnya data yalig digunakan dalam analisis adalah data hasil logaritma, karena model yang akan digunakan dalam peiielitiail ini niengacu pada penelitian Mardianto (2000) dan Juanda (2001), ditnana bentuk fungsi~lya adalah bentuk h~ibungan log linear. Sedangkan peubah-peubali yang digunakan dapat dilihat dalam Lampiran 1 .

3.2 Metode Penelitian

Untuk n~enjawab permasalahan atau untuk mencapai tujuan penelitian dilakukan langkah-langkah sebagai berikut.

1. Pengujian Kestasioneran data.

2. Spesifikasi model VAR Struktural dan model Kointegrasi

Model VAR struktural daIam penelitian ini adalah model hasil modifikasi dari Mode1 VAR bentuk standar atau bentuk tereduksi dari penelitian Mardianto (2000) d m model dua sektor dari penelitian Juanda (2001). Modifikasi ini dilakukan untuk menyederhanakan model dan memudahkan interpretasi, selain itu nilai R' yang dihasilkan dari sistem persamaan sudah cukup tinggi. Model VAR ( I ) bentuk standar untuk sektor pertanian adalah :

QAt = QA(QAt-I, LA,.,, FRt-I )

FR, = FR(FRt.l, f PA/PF),.I, LA,.I )

CA, = CA(CA,.l, Yt.1, (PCA/PCJ,.I )

XA, = XA(XA,.l. QA,.), GDPAJr-~, ERt.1, (PXA/PA)~.I )

MA, = MA(MA,.l, Y,.I, CA,-l, {PMA/PCA)t-I, EE4.1 )

Sedangkan model VAR(1) bentuk standar sektor non pertanian adalah :

QN, = QN(QNI.1, Kr.1, LN*T,.,. MZt-I )

LNt = LN(LNt.~, PN,.,, (PMZ/W)t.l. ERt.1 )

M Z = MZ(M&.,, {W/PMZ),.I, PNe.1. ERt.1, TRt.1, SD) CNt = CN(CN,.!, Y,.I, {PCN/PC).~.I )

[PI = IP(IP,l, PN,.l, PMKt.1, ER4-I PMZ-I, SD)

XNt = XN(XN,.,, PN,.l, C3DPA.J.l. ER,.,,. SD) MNC, = MNC(MNC,.l, CN,.,, PCN,.,. ERcl, TRt.1)

MK, = MK(MK,.j, PNt-I, IPt-1, ERt.i. TRFI )

Yt = Y(YI.l, G D P ~ I )

Dari model VAR bentuk.standar di atas selanjutnya dibentuk model VAR struktural, yaitu model yang melibatkan pengamatan peubah penjelas pada periode yang saina (t), (Enders, 1995).

Model VAR(1) struktural sektor pertanian dapat langsung disusun dari peubah-peubah pendukungnya, karena mempunyai orde integrasi sama yaitu satu atau I(1). Adapun model VAR(1) struktural sektor pertanian adalah :

QA, = QA(LA,. FR, ,QA,.,, LA,.,. FR,., )

FR, = FR({PA/PF),, LA,, FR,.,, {PA/PF),.,, LA,-, )

CA, = CA(Y,. {PCAIPC),, CA,.,. Y,.I, {PCA/PC},., )

XA, = XA(QA,. GDPAJ,, ER,., (PXA/PA),, XA,.,. QA,,, GDPAJt.1, ERa.1,

{PXA/PA},.I )

MA, = MA(Yl, CA,. {PMA/PCA),. ER,, MA,.!, Y , . , , CA,.,, (PMA/PCA),.i,

ER,-I )

Orde integrasi dari peubah sektor non pertanian ada I(]) ada juga 1(2), sehingga untuk menyusun model VAR struktural, orde dari peubah perlu disamakan. Peubal~ dengan orde integrasi dua atau 1(2) perlu ditransformasikan menjadi peubah I(1) dengan cara melakukan pembedaan (dzxfeerence). Adapun peubah I(2) yang perlu dilakukan pembedaan adalah QN, LN, K, PN, MZ, PMZ/W, W/PMZ. PCN. GDP. IP, MK dan PMK. Hasil pembedaan dari peubah-peubah tersebut adalah peubah I(1) dan dinyatakan dengan VQN, VLN, VK, VPN, VMZ, V(PMZ/W). V(W/PMZ), VPCN, VGDP, VIP. VMK dan

VQN, = QN(VK,, VLN*T,, VMZ,, VQN,.l, VK,.I, VLN*T~.I, VMZu-I )

VLN, = LN(VPN,, V{PMZ/W),, ER,, VLN,.!, VPN,.l. V{PMZ/W),.i. ERt-I )

VMZ, = MZ(V{W/PMZ),, VPN,, ER,, TR,, VMZ,.,, V{W/PMZ)cl, VPNt.1, ERt.1,

TRt-I, S D )

CNt - - CN(Y,, {PCN/PC),, CN,.I, Yt-l, {PCN/PC)t-I )

VIP, - - IP(VPN,, VPMK, ER,, PMZ,, VIP,.!, VPNt.1, VPMK,.I. ERt.1. PMZt-I,

SD)

XNt = XN(VPNt, GDPAJ,, ER,. XN,.I, VPNt.l, G D P A J ~ I , ERI-I,, S D ) MNCt = MNC(CN,, VPCN,, E R , TR,, MNC,.,, CN,.,, VPCNt.1, ERt.1. TRt-I)

VMKf = MK(VPNt, VIP,. ER,. TR, VMK,.!, VPN,.l, VIP,.I, ERt.1, TRt.1 )

y , - - Y(VGDP,, Y,.,, VGDPt-I )

VPCN, = PCN(VPN,, VPCN,.I. VPNt.1)

Model VAR(1) struktural di atas jika dituIis dalan~ notasi matrik adalah :

B&, =

L,

+TI 2,-1 +c,

(1)Model Kointegrasi dapat diturunkan dari model VAR struktural, yaitu

mengurangkan BK,.~ pada kedua sisi persamaan ( I ) , sehingga persamaan (1)

menjadi :

B V ~ , =

r ,

+(r,

- BIZ,-, + E, ( 2 )atau

B V ~ , =

r,

+

LIZ,_,+

g, ( 3 )dimana B : matrik koefisien keseimbangan jangka pendek

Dengan menjabarkan persamaan ( 3 ) , maka model kointegrasi untuk sektor pertanian adalah :

V Q A , = QA(VLAt, VFRt .QA,.I, LA,-I, FRf.1 )

VFR, = FR(V{PAIPF),, VLA,, FRt.I, ( P A / P F ) ~ . I , LAq.1 )

VCA, = CA(VY,, V{PCA/PC),, CA,,. Y,.,, {PCAIPC},.I )

VXA, = XA(VQA,, VGDPAJ,, VER,., V{PXA/PA),, XAt.1, QAt.1, GDPAJt-1,

ER,.I. (PXA/PA),.I )

V M A t = MA(VY,, VCA,, V{PMA/PCA}I, VER,, MA,.!, Yt.1, CAt-I,

{PMA/PCA}t.~. ERt.1 )

Sedangkan model kointegrasi untuk sektor non pertanian adalah :

V ~ Q N , = QN(V'K,. V'LNT,. V'MZ, VQN,.I. VK,.I, VLNTs.1, VMZj.1 )

V ~ L N , = LN(V'PN,. v'{PMz/w),, VER,, VLN,.,, VPN,-a, V { P M Z I W ) , - I , ERt.1 1

-

V ~ M Z , - M Z ( V ~ ( W / P M Z J , . V'PN,, VER,. VTR,, VMZ,.!, V{WIPMZ),.I, VPN,.,, ER,.,. TR,.,. S D )

VCN, = CN(VY,. V{PCN/PC),. CN,.I, Y,.I, {PCNIPC)t-I)

v21p, = IP(V'PN,. V'PMK,-. VER,. VPMZ,, VIP,.I, VPNt.1, VPMK,-I, ERt-1,

PMZ,.I, S D )

V X N , = XN(V'PN,. VGDPAJ,, VER,., XN,.I, VPN,.]. GDPAJt.1. ERt.1, S D )

-

V M N C , - MNC(VCN,. V'PCN,. V E R , VTR,. MNC,.,, CN,.,, VPCN,.,, ERt.1.

TR,. I )

V ~ M K , = MK(V'PN,. V'IP,. VER,,, VTR,. VMK,.I, VPNt-t, VIP,.I. ERt.1, T R , - I )

V~PCN, = P C N ( V ~ P N , , VPCN ,.I, VPN,.,)

3. Estimasi

Esimasi model VAR struktural dan model kointegrasi menggunakan metode 3SLS, dengan bantuan paket program SAS versi 6.12 pada prosedur Syslin.

Pengaruh jangka pendek suatu peubah dapat diketahui langsung dari koefisien keseimbangan jangka pendek peubah tersebut, sedangkan pengamh jangka panjangnya merupakan rasio koefisien pada keseimbangan jangka panjang, yaitu rasio koefisien peubah penjelas dengan peubah yang masih ada hubungan dengan peubah respons pada keseimbangan jangka panjang ditambah satu.

4. Evaluasi model.

.BAB

IV

PEMBAHASAN

4.1 Pengujian Kestasioneran Data

Dalarn analisis data time series perlu dibedakan antara data stasioner dengan data tidak stasioner. Shock atau gangguan pada data stasioner sifatnya hanya sesaat dan kembaIi pada keadaan semula. Disisi lain data tidak stasioner mempunyai komponen bersifat permanen, yaitu pada rat- atau ragam. Ketidakstasioneran data dan orde integrasi dapat diuji dengan uji Dickey-Fuller.

1. Data Sektor Pertanian

Berdasarkan hasil pengujian rnenunjukkan bahwa produksi pertanian mempunyai akar satuan, sehingga dapat dikatakan data produksi pertanian (QA)

tidak stasioner. Hasil ini tidak berubah walaupun telah ditambahkan intersep atau komponen trend ke dalam model. Ketidakstasioneran data produksi pertanian dapat dihilangkan dengan melakukan pernbedaan 1 kali, karena pada model orde 2

V'QA~ = 0,494

-

1,284 VQA,_, + E, hasil pengujian menunjukkan bahwa dataVQAt tidak mempunyai akar satuan yang berarti data VQAt telah stasioner atau

2. Data S e k t o r N o n P e r t a n i a n

P-lgujian derajat integrasi terhadap data sektor non pertanian (lampiran 2) menunjukkan, bahwa derajat atau orde integrasi dari peubah sektor non pertanian tidak sama. Peubah-peubah nilai tukar rupiah, tarif impor, konsumsi non pertanian, impor produk non pertanian untuk konsumsi, pendapatan nasional, rasio harga konsumen terhadap harga non pertanian, ekspor, G D P Amerika dan Jepang mempunyai o r d e integrasi satu atau I(1), sedangkan peubah-peubah yang lain mempunyai o r d e integrasi d u a atau I(2). Untuk analisis selanjutnya o r d e integrasi dari peubah-peubah sektor non pertanian disamakan yaitu membuat peubah baru dari peubah I(2) menjadi I(1) dengan melakukan pembedaan.

4.2 Model VAR S t r u k t u r a l

Pada model VAR struktural dalam penelitian ini adalah model hasil modifikasi dari model VAR bentuk standar dari penelitian Mardianto (2000) dan model dua sektor dari penelitian Juanda (2001). Dimana bentuk fUngsinya adalah bentuk hubungan log linear.

4.2.1 S e k t o r P e r t a n i a n

Nilai R~ sistem persamaan dari model VAR(1) struktural sektor pertanian 0,9956 berarti 99,56 % keragaman data sektor pertanian dapat dijelaskan oleh sistern persamaan, sedangkan nilai R* dari setiap persa~naan dihitung ulang dari hasil metode

1. Produksi pertanian (QA).

QAt = 0,145 - 0,111 LAt

+

0,123 FRt+

0, 967 QAt-1 + 0,094 LA,-I - 0,107 FRt.1(0,143) (0,1049) (0,0004) (0,0001) (0,1654) (0,001 3 )

DW = 2,074 R2 = 99,99% ~ ~ a d j = 99,70% AIC = -277,798 Persamaan produksi pertanian di atas menunjukkan bahwa koefisien tenaga kerja (LA) pengaruhnya tidak nyata baik untuk periode yang sama maupun untuk periode sebelumnya. Tanda koe fisien LA untuk periode sarna bertanda negatif yang berarti apabila terjadi kenaikan persentase jumlah tenaga kerja, maka akan menurunkan persentase produksi atau dengan kata lain peningkatan jumlah tenaga kerja akan menurunkan produktivitas pertanian. Pemakaian pupuk kimia (FR) sangat membantu meningkatkan produk pertanian untuk periode yang sama, tetapi kontribusi pemakaian pupuk pada periode sebelumnya adalah negatif, artinya apabila persentase pernakaian pupuk pada periode sebelumnya meningkat, maka pengaruhnya terhadap persentase pembahan produksi pertanian pada periode saat ini akan menurun. dimana kondisi peubah yang lain tetap.

2. Pemakaian pupuk kimia (FR)

FRt = 0,445

+

0,203 (PAPF),+

1,020 LA,+

0,835 FRt.1 - 0,068 (PAIPF),.I -(0,5971) (0,2849) (0,0048) (0,000 1) (0,5953)

0,879 LAt.1 (0,O 17 1)

DW=2,034 R2=95,18% ~ l a d j = 8 8 , 6 2 % AIC=-171,511

terhadap harga pupuk kimia ( P M F ) pengaruhnya tidak nyata, baik pada periode lalu maupun periode yang sarna. HaI ini berarti petani tidak terpengaruh oleh perubahan harga produk pertanian atau perubahan harga pupuk kimia dalam melakukan pemupukan.

3. Konsumsi produk pertanian (CA)

CAt = 0,086 0,259 Yt - 0,598 PCA/PCt+ 0,548 CAGI+ 0,644 Y,I+ 0,770 PCA/PC+I

(0,655) (0,683) (0,233) (0,0003) (0,347) (0,059)

DW = 1,853 R2 = 97,70% R2adj = 92,31% AIC = -182,500

Berdasarkan persamaan konsumsi produk pertanian (CA,) di atas terlihat bahwa CAt secara nyata hanya dipengaruhi oleh CA,.,, sedangkan pengaruh dari peubah yang lain tidak nyata. Rasio harga konsumsi pertanian terhadap harga konsumen pada periode sama (t) memberikan respon negatif berarti bila terjadi kenaikan rasio harga pada periode sarna akan menurunkan konsumsi produk pertanian. Pendapatan nasional tidak mempunyai pengaruh nyata baik pada periode sama maupun periode sebelumnya, ini menunjukkan pola konsumsi masyarakat dari waktu ke waktu relatif sama.

4. Ekspor produk pertanian (XA)

XA, = -22,725 - 10,126 QA, + 9,673 GDPAJt + 0,882 ERt + 0,328 (PXAPA), +

(0,323 1) (0,0048) (0,0061) (0,1171) (0,6609)

Negara Amerika dan Jepmg adalah negara tujuan ekspor produk-produk pertanian, sehingga dipandang perlu untuk rnernasukkan GDP kedua negara tersebut dalam persamaan. Berdasarkan persamaan ekspor produk pertanian di atas, terlihat bahwa ekspor produk pertanian secara nyata dipengaruhi oleh produksi pertanian (QA), GDP Amerika dan Jepang (GDPAJ) pada periode sama, serta ekspor produk pertanian (XA) periode sebelumnya, sedangkan nilai tukar (ER) dan rasio harga (PXA/PA) pengamhnya tidak nyata. Koefisien rasio nilai tukar rupiah terhadap dolar Amerika (ER) walaupun secara statistik tidak berbeda nyata tetapi menunjukkan tanda positif pada waktu sama (t), berarti meningkatnya rasio nilai tukar rupiah (Rp/US$) akan meningkatkan total eksport produk pertanian, ha1 ini dikarenakan terjadi penurunan nilai tukar rupiah terhadap dolar Amerika (depresiasi). Hubungan antara ekspor dengan produk pertanian pada periode t adalah negatif, ini berati meningkatnya produk pertanian periode t akan menurunkan ekspor pada periode yang sama. Hal ini mungkin dikarenakan produk pertanian yang mengalami peningkatan adalah produk- produk yang rnemang bukan komoditi ekspor, tetapi ha1 ini masih perlu penelitian lebih lanjut.

5. Impor produk pertanian (MA)

MAt = 5,339- 1.1 16 YI- 1,629 CAt - 0,786 (PMA/PCA)t + 0,680 E&+ 0,734 MAt.1

(0,243) (0,716) (0.1 15) (0,179) (0.179) (0,0026)

+

1,639 Yt-1 - 0,116 CAt-, - 0,258 (PMA/PCA)t-l - 0,329 ERGI(0,639) (0,874) (0,711) (0,475)

Berdasarkan persamaan di atas terlihat bahwa impor produk pertanian hanya dipengaruhi ole11 impor produk pertanian pada periode sebelumnya, sedangkan pendapatan nasional, konsumsi, rasio harga dan nilai tukar (rupiah terhadap dollar AS) tidak berpengaruh secara nyata. Koefisien konsuinsi produk pertanian bertanda negatif pada periode sama (t), ha1 ini menui~jukkan bahwa ada kemungkinan peningkatan konsumsi pertanian masih dapat dipenuhi oleh produksi dalarn negeri. sehingga tidak perlu impor. Untuk rasio harga (harga impor terhadap llarga konsumsi) bertanda negatif, ha1 ini menunjukkan bahwa peningkatan rasio harga menyebabkan harga barang impor menjadi mahal sehingga akan menurunkan inipor.

4.2.2 Sektor Non Pertanian

Model VAR(1) struktural sektor non pertanian mempunyai nilai koefisien determinasi sistem persa~i~aan sebesar 93,8l%, sedangkan nilai

R

'

setiap persamaan dihitung ulang dari hasil metode 3SLS. Persamaan pada model VAR(1) struktural sektor non pertanian meliputi :1. Produksi non pertanian

VQN, = -0,126

+

0,839 OK, + 0.033 VLNT, - 0,053 VMZ, + 0,534 VQNt.1 -(0,250) (0.079) (0.004) (0,6 19) (0,3 17)

0,387 VKt., - 0.018 V L N T ~ I - 0,059 VMZI-I

(0,122) (0. l S 7 ) (0,391 )

dan impor produk antara (VMZ) tidak nyata. Berdasarkan persarnaan di atas terlihat bahwa ada hubungan positif antara VK, dan VLNT, dengan VQN,, ha1 ini menunjukkan bahwa pada sektor non pertanian cenderung padat modal yang sarat akan teknologi dan kurang menyerap tenaga kerja. Peningkatan 1% VKt akan menyebabkan peningkatan VQN, sebesar 0,83Y0h, sedangkan peningkatan 1% VLNT, akan menyebabkan peningkatan VQN, sebesar 0.033%.

2. Permintaan tenaga kerja

VLNt = 0,056 - 0,121 VPN, - 0,004 V(PMZ/W),

+

0,012 ER1 + 0,294 VLN1.1+

(0,147) (0.053) (0.842) (0,756) (0,233)

0,01 VPNI-I + 0.015 V(PMZ/W),.I - 0.024 ERt.l (0,907) (0.424) (0,573)

DW = 1,773 R' = 0.5500 ~ ' a d j = 0,4684 AIC = -217,58 1

Perminataan tenaga kerja sektor non pertanian (VLNt) mempunyai hubungan positif dengan rasio nilai tukar pada periode t (ER,), ha1 ini berarti

3. Impor produk antara

VMZt = 0,330 - 0,01 V(W/PMZ), + 0,171 VPN,

+

0,053 ER, - 0,139 TR, - (0,555) (0.459) (0,399) (0.757) (0,292)0,028 SD, - 0.1 10 VMZ,., + 0,016 V(W/PMZ),I + 0,807 VPNq.1 -

(0.529) (0.584) (0.377) (0.016)

0,156 ER1.1 + 0,114 TRt.1

(0,333) (C.5415)

DW = 2,29 1 R2 = 0,4845 R~ adj = -0,424 AIC = -143,501 Pada persamaan impor produk antara (DMZ,) hanya peubah harga produk non pertanian (VPNt.1) berpengaruh secara nyata, sedangkan rasio nilai tukar rupiah (ER), tarif impor (TR) dan kebijakan subsidi (SD) pengaruhnya tidak nyata, ha1 ini mungkin diakibatkan oleh adanya kebijakan pemerintah untuk produk- produk impor tertentu rnendapa~kan subsidi berupa keringanan tarif impor sehingga menyebabkan pengaruhnya tidak nyata

4. Konsumsi produk non pertanian

CNt = 0,045 + 0,868 Y , - 0.08 1 (PCN/PC)t + 0.994 CNt-I - 0,289 Yt.1 -

(0.653) (0.026) (0.644) (0,000) (0.63 1 )

0,256 (PCN!PC)I.I

(0,377)

DW = 1,948 R* = 0.987 ~ ' a d j = 0,903 AIC = -209,763

periode t kenaikan pendapatan nasional akan lneningkatkan konsumsi produk non pertanian, ha1 ini berbeda dengan sektor pertanian dimana kenaikan pendapatan nasional tidak rnempengaruhi konsumsi produk pertanian.

5. Investasi Swasta

VIP, = 0,581- 0,612 V P N , 0,066 VPMK, +0,212 VPMZt- 0,197 ER, -0.034 SD,

-

(0,458) (0,035) (0,340) (0.0 l 1 ) (0452) (0,663)

0,502 VIPI.I + 0,236 VPNt.1 - 0,017 VPMKt.1 - 0,038 VPMZt.1 +0,096 ER1.1

(0,06 1) (0.580) (0,733) (0.62 1) (0,704) DW = 1,815 R' = 0.595 ~ ' a d j = 0.4454 AIC = -129,334

Investasi swasta (VIP,) secara nyata dipengaruhi oleh harga produk non pertanian (VPN3 dan harga impor produk antara (VPMZI). Pengaruh terhadap

VIP, adalah positif berarti kenaikan VPMZt akan meningkatkan IP, dan memicu naiknya harga produk non pertanian (VPN,). Kenaikan harga produk nan pertanian menyebabkan turunn?.a in\.estasi sx\.asta. ha1 ini mungkin dikarenakan kenaikan tersebut tidak diikuti oleh naiknya daya beli masyarakat.

6. Ekspor produk non pertanian

XNt = -10,684 +0.428 VPN, 7 1.973 GDPAJ, + 0.023 ERI - 0,635 SDt + (0,lO 1) (0.016) (0.206) (03 14) (0,534)

0,599 XNt-,

+

0.2 12 VPN,.I - 0.483 GDP.4JI-~ - 0,224 ERcl + 0.0579 SDt-1(0.000) (0.389) (0.702) (0,184) (0,1925)

DW = 1,895 R' = 0.9773 ~ ' a d j = 0.8485 AIC = -1 69,665

karena Amerika dan Jepang bukan pengirnpor produk non pertanian dari Indonesia dan kebijakan subsidi banyak diberlakukan untuk impor, sehingga layak apabila peubah-peubah tersebut tidak berbeda nyata.

7. Impor produk non pertanian untuk konsumsi

m C 1 = 3,363

+

7,257 CN,+

2,168 VPCN, + 0,136 ER,+

1.647 TRt + 0,430 MNC,I(0,326) (0,040) (0,374) (0,849) (0,164) (0.127)

- 6,925 CNI-1 - 0,867 VPCNI-I - 0,829 ERr.1 - 2,627 TRt-I

(0.048) (0.604) (0,304) (0,059)

DW = 2,363 R' = 0.94 14 ~ ' a d j = 0,1726 AIC = -68,216

Impor produk 11011 pertanian untuk konsumsi (MNC,) secara nyata hanya

dipengaruhi oleh konsumsi produk non pertanian (CN). Pada periode sama (t)

peningkatan konsumsi produk non pertanian (CN) atau indek harga konsumen produk non pertanian (VPCN) akan meningkatkan MNC, demikian pula dengan rasio nilai tukar (ER). Akan tetapi untuk ER, terlihat bahwa tingkat signifikasinya sangat besar (0,849) atau dekat dcngan satu..

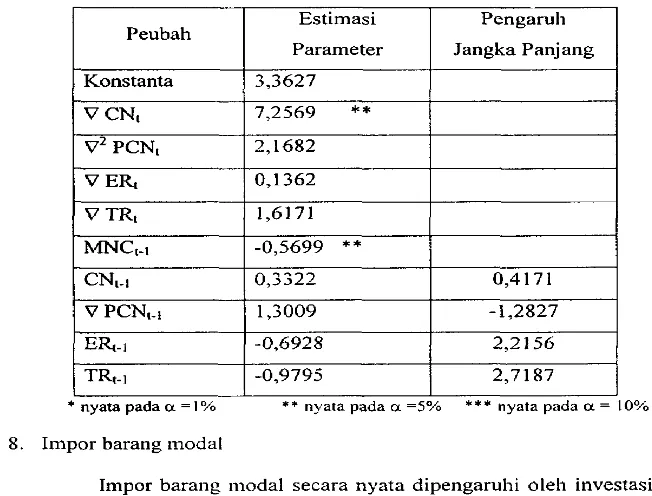

8. Impor barang modal

DW = 2,066 R~ = 0,9378 ~ ~ a d j = -0,2326 AIC = -108,972

berarti kenaikan harga produk pertanian (VPN,) atau kenaikan investasi swasta

(VIP,), akan rneningkatkan impor barang modal (VMK,), akan tetapi kenaikan

rasio nilai tukar (ERJ akan menurunkan impor barang modal, karena harga barang modal semakin mahal.

9. Pendapatan Nasional

Y t = -0,004

+

0,776 VGDP, - 0,214 Yt-1 + 0,550 VGDPt-I(0,213) (0.000) (0,309) (0,038)

DW = 1,990

R*

= 0,8766 ~ ~ a d j = 0,809 AIC = -296,389Berdasarkan persamaan diatas terlihat bahwa pendapatan nasional secara nyata dipengaruhi ole11 GDP baik pada periode sama maupun periode sebeiumnya. 10. Harga konsumen produk non pertanian

VPCN, = 0,O 19 - 0,122 VPN, + 0,408 VPCN1.t + 0,153 VPNt.1

(0,364) (0.502) (0.463) (0.7 1 1 )

DW = 1.502 R' = 0.9471 ~ ' a d j = 0.1053 AIC = -157,226

Pada persamaan harga konsumen produk non pertanian pengaruh dari peubah harga produk non pertanian tidak nyata,

4.3 Model Kointegrasi 4.3.1 Sektor Pertanian

1. Produksi pertanian

Produksi pertanian pada jangka pendek secara nyata dipengaruhi oleh penggunaan tenaga kerja dan pemakaian pupuk kimia, tetapi penambahan tenaga kerja pada sektor pertanian akan menurunkan produktivitas pertanian. Pengaruh penggunaan tenaga kerja dan pemakaian pupuk kimia pada jangka panjang pengaruhnya tidak nyata, walaupun demikian penambahan tenaga kerja sebesar

I%, pada jangka panjang akan menaikkan produksi pertanian sebesar 1,414%. Sedangkan pengaruh jangka panjang dari penambahan pupuk kimia sebesar 1% akan menaikkan produksi pertanian sebesar 0,475 %.

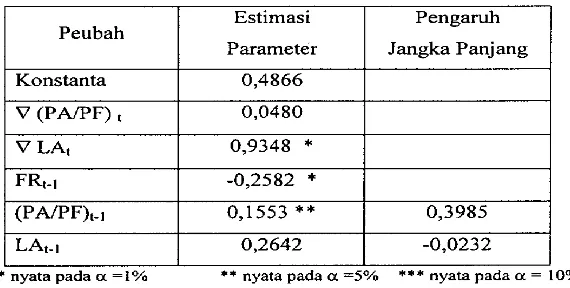

Tabel 1. Koefisien Kointegrasi Persarnaan Produksi Pertanian

2. Pemakaian pupuk kimia

Pengaruh Jangka Panjang Peubah

Konstanta V LAt

V FRt

QAt-I

LAt-I

FRt-I

Hasil estimasi parameter menunjukkan bahwa pamakaian pupuk kimia Estimasi

Parameter

secara nyata pada jangka pendek dipengaruhi oleh penggunaan tcnaga kerja,

*

nyata pada a = I % ** nyata pada a =5% *** nyata pada a = 10% 0.2597-0.1296

* *

-. 0.1247*

-0.0783**

-0,03240.041 1

sedangkan pada jangka panjang dipengaruhi oleh rasio harga yaitu rasio harga 1,414

0,475

Tabel 2. Koefisien Kointegrasi Persamaan Pemakaian pupuk kimia

I

KonstantaI

0,48661

I

I

* nyata pada a =I% ** nyata pada a =5% *** nyata pada a = 10% Pengaruh

Jangka Panjang Peubah

Pengaruh jangka panjang dari kenaikan rasio harga terhadap pemakaian Estimasi

Parameter

pupuk kimia adalah 0,3985 artinya jika rasio harga naik 1% maka pada jangka panjang akan menaikkan pemakaian pupuk kimia sebesar 0,3985%. Sedangkan kenaikan penggunaan tenaga kerja sebesar 1% pada jangka panjang akan menyebabkan penurunan penggunaan pupuk kimia sebesar 0,0232 O h .

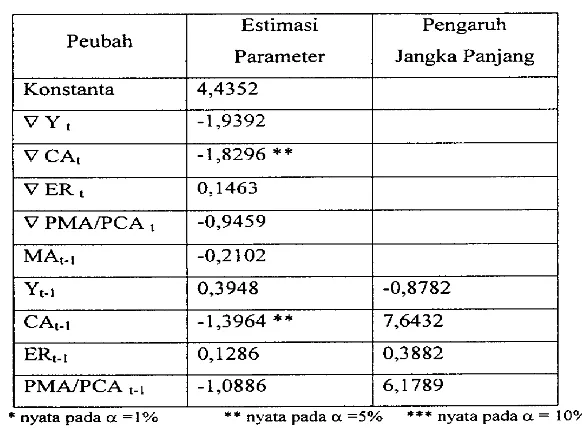

3. Konsumsi produk pertanian

Tabel 3. Koefisien Kointegrasi Persamaan Konsumsi Produk Pertanian Pengaruh

Jangka Panjang Peubah

Konstanta V Y I V (PCA/PC)I CAI-I yt- I

( P C ~ C ) I - I

Estimasi Parameter

*

nyata pada n =I% ** nyata pada a =5%***

nyata pada a = 10% 0,1599-0,1803 -0,6943

* *

-0,3971

*

0,3228* *

-0,1069 [image:146.562.131.416.82.226.2]Konsumsi produk pertanian secara nyata pada jangka pendek dipengaruhi oleh rasio harga (PNPCA), sedangkan pada jangka panjang dipengaruhi oleh pendapatan nasional. Rasio harga walaupun pada jangka panjang pengaruhnya tidak nyata, tetapi kontribusinya lebih besar dibandingkan dengan pendapatan nasional, yaitu 0,4896 , sedangkan pendapatan nasional pengaruhnya 0 , I 873 4. Ekspor Produk Pertanian

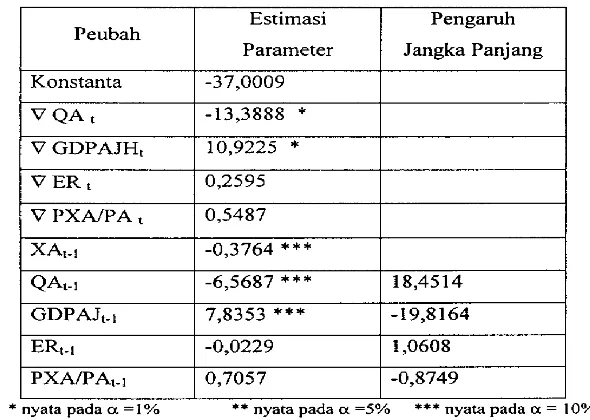

Pada persamaan kointegrasi ekspor produk pertanian menunjukkan bahwa pada jangka pendek dan jangka panjang ekspor produksi pertanian secara nyata dipengaruhi oleh produksi pertanian dan total GDP Amerika dan Jepang.

Tabel 4. Koefisien Kointegrasi Persamaan Ekspor Produk Pertanian

* nyata pada a = I % ** nyata pada a =5% *** nyata pada a = 10%

[image:147.562.120.415.267.477.2]m e n u ~ t I k a n ekspor produk pertanian kita. Rasio nilai tukar Rupiah (Rp/US$) memberikan respon yang baik, karena karena bernilai positif, sehingga apabila terjadi depresiasi rupiah, maka ekspor produk pertanian dinilai lebih mahal dari sebelumnya.

5. Impor produk pertanian

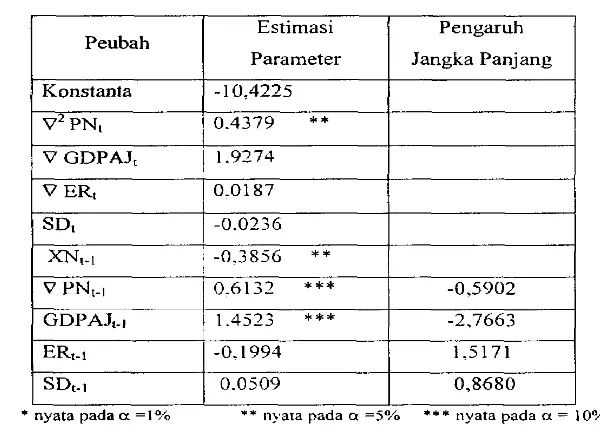

Pada persamaan kointegrasi dari impor produk pertanian untuk jangka pendek maupun jangka panjang secara nyata dipengaruhi oIeh konsumsi produk pertanian.

Tabel 5. Koefisien Koinegrasi Persamaan Impor Produk Pertanian

* nyata pada a =1% * * nyata pada u =5% '*' nyata pada a = 10%

Pengaruh jangka panjang dari pendapatan nasional adalah negatif berarti Pengaruh

Jangka Panjang Peubah

kenaikan pendapatan nasional pada jangka panjang akan menurunkan impor Estimasi

Parameter

[image:148.562.124.415.243.458.2]walaupun pengaruhnya tidak nyata, tetapi mempunyai kontribusi yang besar terhadap impor produk pertanian, yaitu 7,6432% dan 6,1789% untuk setiap kenaikan !% dari masing masing peubah.

4.3.2 Sektor Nonpertanian

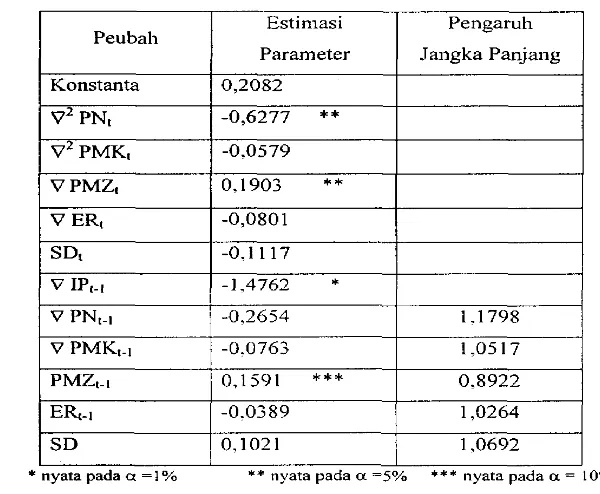

Peubah-peubah sektor non pertanian mempunyai orde integrasi yang berbeda, yaitu I(2) dan I ( l ) , maka untuk pernodelan kointegrasi peubah-peubah I(2) dilakukan pembedaan sehingga menjadi I(1). Dengan demikian model kointegrasinya dapat dinyatakan dengan CI(1 , I ) . Nilai R' sistem persamaan dari model kointegrasi adalah 64,378 Oh.

1 . Produksi non pertanian

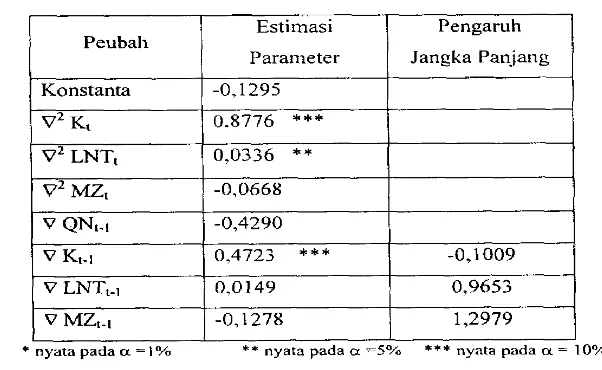

Tabel 6. Koefisien Kointegrasi Persarnaan produksi non pertanian

Pengaruh Jangka Panjang Peuball

Konstanta

Hasil estimasi parameter persatnaan kointegrasi produksi non pertanian Estimasi

Parameter

I

-0,1295

menunjukkan bahwa pada jangka pendek produksi no11 pertanian sscara nyata

0' Kt

,

0.8776***

i

1,2979 V MZt.1

* n yata pada a = I % * * nyata pada a =5% *** nyata pada a = 10%

[image:149.570.121.422.289.474.2]dipengaruhi oleh persediaan mo.dal (VK) dan penggunaan tenaga kerja dengan keberadaan teknologi (VLNT), sedangkan pada jangka panjang hanya dipengaruhi oleh persediaan modal. Pada jangka panjang persediaan modal mempunyai pengaruh negatif artinya peningkatan modal pada jangka pa~ljang akan dipakai untuk mengganti mesin atau memperbarui teknologi

2. Tenaga kerja non pertanian

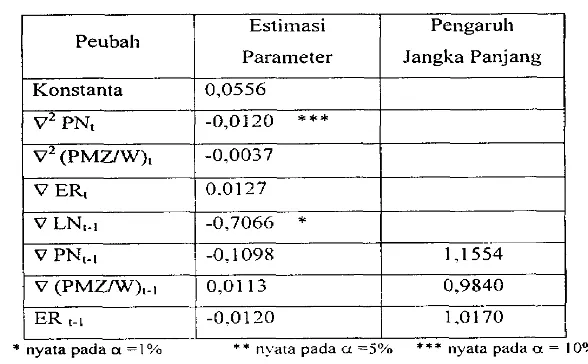

Tabel 7. Koefisien persamaan permintaan tenaga kerja non pertanian

I I

* nyata pada u = 1 % *' nyata pada u =5% **+ nyata pada u = 10% Pengaruh

Jangka Panjang Peubah

Konstanta V* PN,

Permintaan akan tenaga kerja sektor non pertanian pada jangka pendek secara Estimasi

Parameter 0,0556

-0,0120

* * *

[image:150.567.122.416.204.386.2]akan meningkatkan pernlintaan akan tenaga kerja non pertmian kurang lebih 1% demikian pula dengan rasio nilai tukar atau rasio harga.

[image:151.562.126.417.144.388.2]3 . Impor produk antara

Tabel 8. Koefisien Kointegrasi Persamaan 11npor Produk Antara

* nyata pada a = I % " n>ata pada a =5% "* nyata pada a = 10% Peubah

Peubah-peubah >.ang berpengaruh secara nyata terhadap irnpor produk antara pada jangka pendek adalah kebijakan subsidi, sedangkan pada jangka panjang

Estimasi Parameter

adalah harga produk non pertanian dan kebijakan subsidi. Walaupun rasio nilai Pengaruh

Jangka Panjang

pengaruh kenaikan 1% dari harga produk non pertanian pada jangka panjang akan menaikan impor produk antara sebesar 0,0564 %.

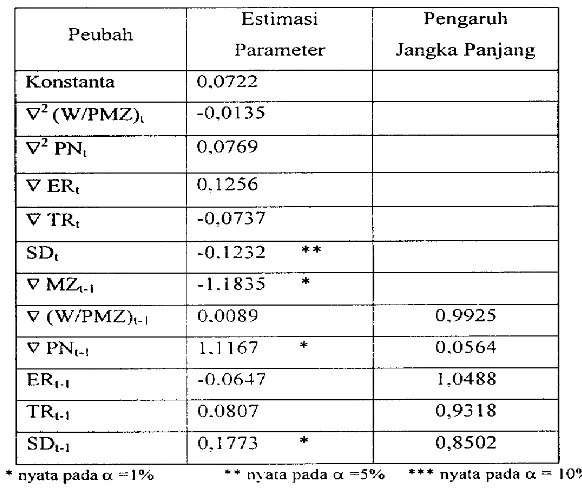

4. Konsurnsi non pertanian

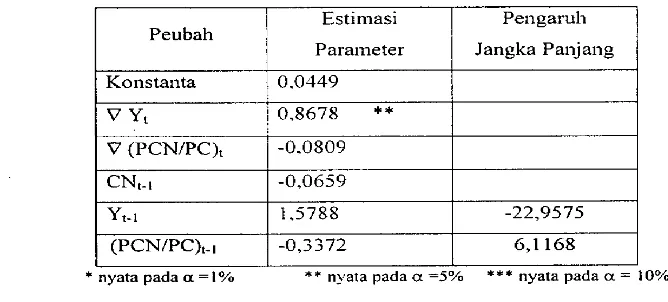

Konsumsi non pertanian pada jangka pendek secara nyata dipengaruhi oleh pendapatan nasional, sedangkan pada jangka panjang pengamh dari peubah pendukungnya tidak nyata. Pendapatan nasional pada jangka panjang akan menurunkan konsumsi non pertanian, tetapi akan meningkatkan konsurnsi pro- duk pertanian, penurunan ini sangat besar yaitu 22,9675%, walaupun secara statistik penurunan tersebu: tidak nyata.

Tabel 9. Koefisien Kointegrasi Persa~naan Konsumsi Non Pertanian Estimasi Perlgaruh

Peubah

1

Parameter

1

Jangka Panjang1

5. Investasi swasta Konstanta

V Yt

--

V (PCN/PC)l CNt-I

yt-I

(PCN/PC), I L

Pada jangka peildek peubah yang mempunyai pengaruh nyata terhadap investasi swasta adalah harga produk non pertanian dan harga impor produk

*

nyata pada a = I O h * + nyata pada a =5% *** nyata pada a = 10%0.0449 0.8678

* *

-0.0809 -0.0659 1.5788 -0,3372antara. Sedangkan peubah yang mempunyai pengaruh nyata pada jangka -22,9575

6,1168

[image:152.562.87.421.268.419.2]panjang setiap peubah terlihat nilainya dekat dengan satu. sehingga kenaikan 1%

dari peubah-peubah tersebut pada jangka panjang akan nienyebabkan kenaikan investasi swasta sebesar kurang lebih 1%

Tabel 10. Koefisieil Kointegrasi Persanlaan Investasi Swasta

*

nyata pada a = I % ** nyata pada a =Soh *** nyata pada a = 10% Peubah6. Ekspor produk non pertanian

Harga produk non pertanian mempunyai pengaruh nyata pada jangka Estimasi

Parameter

pendek dan jangka panjang terhadap ekspor produk non pertanian, disatnping itu Pengaruh

Jangka Panjang

[image:153.565.122.422.144.391.2]dalam negeri lebih tinggi dibandingkan dengan harga ekspor. Sedangkan GDP Amerika dan Jepang walaupun pada jangka pendek pengaruhnya positif, tetapi pada jangka panjangnya 111enurunkan ekspor non pertanian Indonesia, karena kedua negara tersebut tidak mengimpor produk non pertanian tetapi mengimpor produk pertanian Indonesia.

Tabel 11. Koefisien Kointegrasi Pers Ekspor Produk Non Pertanian

nyata pada rx =1% * * nyara pada a =5% * * * nyata pada a = 10% Peubah