LAMPIRAN

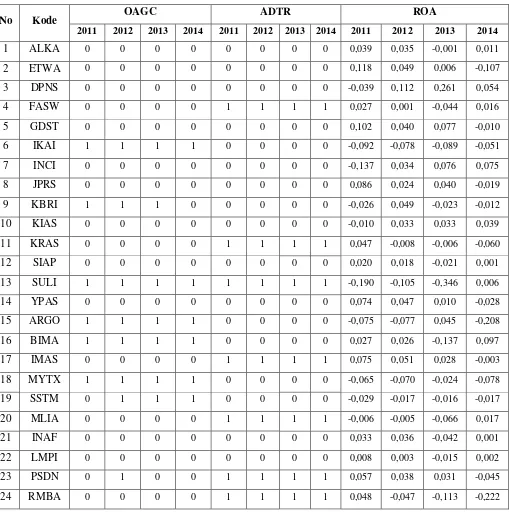

Lampiran 1 Tabel Opini Audit Going Concern,Kualitas Audit, dan Profitabilitas

No Kode OAGC ADTR ROA

2011 2012 2013 2014 2011 2012 2013 2014 2011 2012 2013 2014

1 ALKA 0 0 0 0 0 0 0 0 0,039 0,035 -0,001 0,011

2 ETWA 0 0 0 0 0 0 0 0 0,118 0,049 0,006 -0,107

3 DPNS 0 0 0 0 0 0 0 0 -0,039 0,112 0,261 0,054

4 FASW 0 0 0 0 1 1 1 1 0,027 0,001 -0,044 0,016

5 GDST 0 0 0 0 0 0 0 0 0,102 0,040 0,077 -0,010

6 IKAI 1 1 1 1 0 0 0 0 -0,092 -0,078 -0,089 -0,051

7 INCI 0 0 0 0 0 0 0 0 -0,137 0,034 0,076 0,075

8 JPRS 0 0 0 0 0 0 0 0 0,086 0,024 0,040 -0,019

9 KBRI 1 1 1 0 0 0 0 0 -0,026 0,049 -0,023 -0,012

10 KIAS 0 0 0 0 0 0 0 0 -0,010 0,033 0,033 0,039

11 KRAS 0 0 0 0 1 1 1 1 0,047 -0,008 -0,006 -0,060

12 SIAP 0 0 0 0 0 0 0 0 0,020 0,018 -0,021 0,001

13 SULI 1 1 1 1 1 1 1 1 -0,190 -0,105 -0,346 0,006

14 YPAS 0 0 0 0 0 0 0 0 0,074 0,047 0,010 -0,028

15 ARGO 1 1 1 1 0 0 0 0 -0,075 -0,077 0,045 -0,208

16 BIMA 1 1 1 1 0 0 0 0 0,027 0,026 -0,137 0,097

17 IMAS 0 0 0 0 1 1 1 1 0,075 0,051 0,028 -0,003

18 MYTX 1 1 1 1 0 0 0 0 -0,065 -0,070 -0,024 -0,078

19 SSTM 0 1 1 1 0 0 0 0 -0,029 -0,017 -0,016 -0,017

20 MLIA 0 0 0 0 1 1 1 1 -0,006 -0,005 -0,066 0,017

21 INAF 0 0 0 0 0 0 0 0 0,033 0,036 -0,042 0,001

22 LMPI 0 0 0 0 0 0 0 0 0,008 0,003 -0,015 0,002

23 PSDN 0 1 0 0 1 1 1 1 0,057 0,038 0,031 -0,045

Lampiran 2 Hasil Ouput SPSS

Logistic Regression

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 96 100.0

Missing Cases 0 .0

Total 96 100.0

Unselected Cases 0 .0

Total 96 100.0

a. If weight is in effect, see classification table for the total number of cases.

Classification Tablea,b,c

Observed

Predicted

OAGC Percentage

Correct

0 1

Step 0 OAGC 0 0 68 .0

1 0 28 100.0

Overall Percentage 29.2

a. No terms in the model.

b. Initial Log-likelihood Function: -2 Log Likelihood = 133.084 c. The cut value is .500

Omnibus Tests of Model Coefficients

Model Summary

a. Estimation terminated at iteration number 20 because maximum iterations has been reached. Final solution cannot be found.

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 39.614 7 .000

Contingency Table for Hosmer and Lemeshow Test

OAGC = 0 OAGC = 1

Total Observed Expected Observed Expected

Step 1 1 10 10.000 0 .000 10

OAGC Percentage

Correct

0 1

Step 1 OAGC 0 55 13 80.9

1 0 28 100.0

Overall Percentage 86.5

Variables in the Equation

Variables in the Equation

95% C.I.for EXP(B)

Lower Upper

Step 1a ROA .000 .075

PRIOP .000 .

ADTR .000 .

a. Variable(s) entered on step 1: ROA, PRIOP, ADTR.

Correlation Matrix

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .402 .025 16.292 .000

OAGC -.011 .046 -.026 -.248 .805

a. Dependent Variable: AbsRes_1

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .324 .055 5.843 .000

PRIOP -.109 .103 -.109 -1.066 .289

a. Dependent Variable: ADTR

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .324 .055 5.843 .000

OAGC -.109 .103 -.109 -1.066 .289

DAFTAR PUSTAKA

Arens, Alvin A, dan James K Lobbecke. 1996. Auditing : Pendekatan Terpadu (Judul Asli : Auditing : An Integrated Approach) Edisi Revisi, Jilid 1. Penerjemah Amir Abadi Jusuf. Jakarta: Salemba Empat.

Bapepam. 2004. Peraturan Nomor X.K.2 lampiran keputusan Ketua Bapepam dan LK Nomor : Kep346/BL/2011 tentang Penyampaian Laporan Keuangan Berkala Emiten atau Perusahaan Publik, http/www.bapepamlk. depkeu.go.id/old/peraturan/emiten/.

Belkaoui, Ahmed. R. 2000. Teori Akuntansi. Edisi Terjemahan. Jilid 1. Jakarta: Salemba Empat.

Doris, Arta Amaya. 2010. Pengaruh Going Concern, Kualitas Audit, Pertumbuhan Perusahaan Terhadap Pemberian Opini Audit Wajar dengan Pernyataan Going Concern pada Perusahaan Manufaktur yang Terdaftar di BEI.

Skripsi.Universitas Sumatera Utara. Medan.

Erlina. 2011. Metodologi Penelitian. USU Press. Medan.

Ghozali, Imam. 2006. Aplikasi Analisi Multivariate dengan Program SPSS. Cetakan IV. Badan Penerbit Universitas Diponegoro, Semarang.

Grace, Hermin. 2014. Pengaruh Audit Quality, Audit Tenure, Audit Report Lag, dan Profitabilitas Terhadap Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di BEI Periode 2010-2013. Skripsi. Universitas Sumatera Utara. Medan.

DAFTAR PUSTAKA

Ikatan Akuntan Indonesia. 2001. Standar Profesional Akuntan Publik. Jakarta: Salemba Empat.

_____________________. 2012. Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Januarti, Indira. 2009. Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor, Kepemilikan Perusahaan terhadap Penerimaan Opini Audit Going Concern

(Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia).

Simposium Nasional Akuntansi XII. Palembang: 4-6 November.

Jensen, Michael C. dan Meckeling, William H. (1976). Theory Of The Firm, Managerial Behaviour, Agency Costs & Ownership Structure. Journal of Financial Economics, Vol. 3 October, Pp 305-360.

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Lubis, Kris F. 2014. Pengaruh Kepemilikan Institusional, Komite Audit Terhadap Manajemen Laba dengan Kualitas Audit Sebagai Variabel Pemoderasi (Studi pada Perusahaan Manufaktur di Bursa Efek 2010-2013). Skripsi. Universitas Sumatera Utara. Medan.

Margaretsa, Jesicca. 2014. Pengaruh Mekanise Corporate Governance, Kualitas Audit, dan Opini Audit Tahun Sebelumnya Terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi. Universitas Sumatera Utara. Medan.

Mulyadi. 2002. Auditing. Edisi Enam, Buku Satu. Jakarta: Salemba Empat.

DAFTAR PUSTAKA

Panjaitan, Yohana. 2015. Analisis Faktor-Faktor yang Mempengaruhi Penerbitan Opini Going Concern pada Perusahaan yang Terdaftar di Bursa Efek Indonesia.Skripsi.Universitas Sumatera Utara. Medan.

Puspa, Wywyk. 2015. Pengaruh Komite Audit Terhadap Kualitas Pelaporan Keuangan dengan Kualitas Audit Sebagai Variabel Moderating pada Peruasahaan Manufakur di Bursa Efek Indonesia (BEI). Skripsi. Universitas Sumatera Utara. Medan.

Puspitasari.Cahyono. 2012. The Influence of Previous Audit Opinion Going Concern, Audit Quality, and Company’s Factor to Audit Opinion Going Concern. Tesis.Universitas Negeri Semarang.

Siregar, Bobby R P. 2015. Pengaruh Profitabilitas, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan dan Leverage Terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi. Universitas Sumatera Utara. Medan.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah desain

kausal.Desain kausal bertujuan untuk menguji hipotesis dan merupakan penelitian

yang menjelaskan fenomena dalam bentuk hubungan antar variabel. Tujuan utama

dari penelitian ini adalah mengidentifikasi pengaruh profitabilitas dan opini audit

tahun sebelumnya sebagai variabel independen (bebas) terhadap opini audit going

concern sebagai variabel dependen (terikat) dengan kualitas audit sebagai variabel

moderating yang diteliti.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan oleh peneliti adalah Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Dengan demikian,

peneliti akan menggunakan data-data laporan keuangan perusahaan manufaktur

yang terdapat di Bursa Efek Indonesia (BEI) melalui websiteresmi

www.idx.co.id.

Waktu yang digunakan untuk penelitian ini dimulai pada bulan Agustus 2015

dengan pengajuan judul dan pengesahan judul hingga bulan April 2016 untuk

3.3 Batasan Operasional

Batasan operasional adalah penentuan batasan yang lebih menjelaskan ciri-ciri

spesifik yang lebih substantif dari suatu konsep.Alasan peneliti menetapkan

batasan operasional adalah untuk menghindari timbulnya salah tafsir terhadap

istilah-istilah dalam judul penelitian.

Tujuan dari batasan operasional adalah agar peneliti dapat mencapai suatu alat

ukur yang sesuai dengan hakikat variabel yang sudah didefinisikan konsepnya.

Oleh karena itu, batasan operasional dalam penelitian ini adalah:

1. Perusahaan yang diteliti adalah perusahaan sektor manufaktur di Bursa Efek

Indonesia (BEI) dari tahun 2011-2014.

2. Variabel dependen dalam penelitian ini adalah opini audit going concern.

3. Variabel independen dalam penelitian ini adalah profitabilitas yang

diproksikan dengan Return on Asset (ROA), dan opini audit tahun

sebelumnya.

4. Variabel moderating dalam penelitian ini adalah kualitas audit.

3.4 Definisi Operasional

Definisi operasional atau biasa juga disebut dengan mendefinisikan konsep

secara operasional adalah menjelaskan karakteristik dari obyek ke dalam

elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan

3.4.1 Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel sebab atau variabel bebas (Erlina,

2011).Variabel dependen dalam penelitian ini adalah opini audit going

concern yang merupakan variabel dummy (bersifat kategorikal atau dikotomi).

Dimana kategori 1 untuk menerima opini audit going concern (GCAO) dan

kategori 0 untuk tidak menerima opini audit going concern (NGCAO). Opini

audit going concern adalah modifikasi opini audit wajar tanpa pengecualian

dengan paragraf penjelas yang dalam pertimbangan auditor terdapat keraguan

dalam hal menjaga kelangsungan hidup perusahaan kliennya.

3.4.2 Variabel Independen

Menurut Erlina (2011) variabel independen atau sering juga disebut

dengan variabel bebas adalah variabel yang dapat mempengaruhi perubahan

dalam variabel dependen, atau yang menyebabkan terjadinya variasi bagi

variabel terikat. Variabel independen yang digunakan dalam penelitian ini

adalah:

a. Profitabilitas

Dalam penelitian ini profitabilitas diukur dengan menggunakan

Return on Assets (ROA). Rasio ini mencoba mengukur efektivitas

pemakaian total sumber daya oleh perusahaan untuk melihat

keberhasilan perusahaan dalam menghasilkan laba. ROA dapat dihitung

ROA = ��������� ℎ ����� ����

b. Opini audit tahun sebelumnya

Opini audit tahun sebelumnya merupakan opini audit yang diterima

oleh auditee pada tahun sebelumnya. Opini audit sebelumnya dalam

penelitian ini diambil dari opini audit tahun 2010, 2011, 2012, dan 2013.

Dimana kategori 1 untuk menerima opini audit going concern (GCAO)

dan kategori 0 untuk tidak menerima opini audit going concern

(NGCAO).

3.4.3 Variabel Moderating

Variabel moderating merupakan variabel yang mempunyai dampak

kontijensi yang kuat pada hubungan variabel independen dan variabel

dependen.Variabel moderating diidentifikasi dari penelitian-penelitian

terdahulunya yang mempunyai kesimpulan hubungan kasual yang

berbeda-beda antara satu penelitian dengan penelitian lainnya (Erlina, 2011). Variabel

moderating yang digunakan dalam penelitian ini adalah kualitas audit.

Kualitas audit dalam penelitian ini didefinsikan sebagai persepsi

parapemakai laporan keuangan auditan tentang KAP yang mengaudit laporan

keuangantersebut. Kualitas auditor diukur dengan menggunakan variabel

dummy.Nilai 1diberikan untuk auditor yang berkualitas tinggi (Big Four) dan

3.5 Skala Pengukuran Variabel

Pengukuran merupakan suatu proses pemberian angka atau simbol pada

karakteristik atau properti sesuai dengan aturan atau prosedur yang telah

ditetapkan (Erlina, 2011). Pengukuran variabel menggunakan skala.Secara umum

terdapat empat jenis skala, yaitu skala nominal, skala ordinal, skala interval, dan

skala rasio.Dalam penelitian ini hanya menggunakan skala nominal dan skala

rasio.

Skala nominal adalah skala yang menyatakan kategori, kelompok atau

klasifikasi konstruk yang diukur dalam bentuk variabel dimana nilai variabel

hanya menjelaskan kategori, tidak menjelaskan nilai peringkat.Sedangkan skala

rasio adalah skala yang menunjukkan kategori, peringkat, jarak, dan perbandingan

konstruk yang diukur (Erlina, 2011).

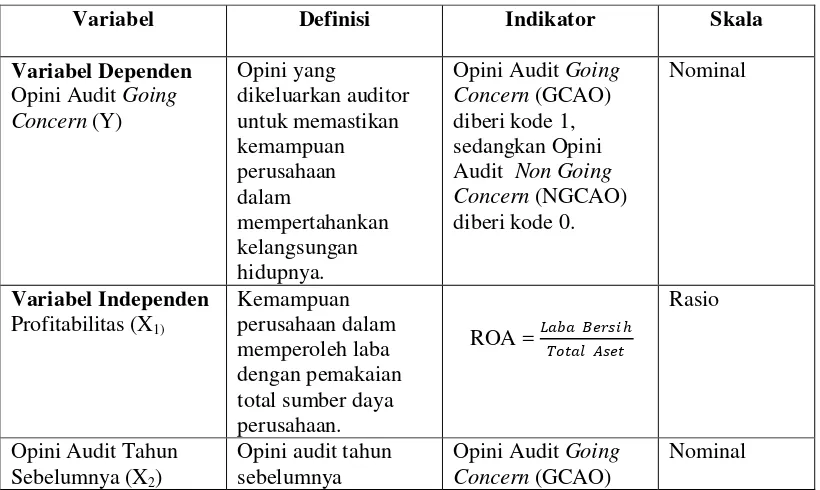

Tabel 3.1

Defenisi Operasional dan Pengukuran Variabel

Variabel Definisi Indikator Skala

Variabel Dependen

Opini Audit Going Concern (Y)

Opini Audit Going Concern (GCAO) diberi kode 1, sedangkan Opini Audit Non Going Concern (NGCAO) diberi kode 0. total sumber daya perusahaan.

ROA = ���� ����� ℎ

����� ����

Rasio

Opini Audit Tahun Sebelumnya (X2)

Opini audit tahun sebelumnya

Opini Audit Going Concern (GCAO)

Defenisi Operasional dan Pengukuran Variabel

merupakan opini audit yang diterima oleh auditee pada tahun sebelumnya.

diberi kode 1, sedangkan Opini Audit Non Going Concern (NGCAO) diberi kode 0.

Variabel Moderating

Kualitas Audit (Z)

Kualitas audit diproksikan dengan menggunakan reputasi auditor yang berafiliasi dengan KAP BigFour dan KAP Non BigFour.

Angka 1 untuk perusahaan yang diaudit oleh auditor yang berafiliasi dengan KAP BigFour

dan angka 0 jika perusahaan diaudit oleh auditor dari KAP yang tidak berafiliasi dengan KAP BigFour.

Nominal

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek

yang menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Erlina, 2011).Populasi

dari penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) pada tahun 2011-2014. Alasan peneliti memilih perusahaan

manufaktur karena terdapat keanekaragaman jenis sektor usaha sehingga

timbul pertanyaan apakah antara satu sektor usaha dengan sektor usaha

lainnya sama didalam menyampaikan laporan keuangannya atau tidak. Jumlah

anggota populasi pada penelitian ini terdiri dari 148 perusahaan yang dapat

3.6.2 Sampel Penelitian

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina, 2011).Teknik pengambilan sampel yang

digunakan adalah purposive sampling yaitu teknik penentuan sampel anggota

populasi dengan pertimbangan atau kriteria tertentu. Kriteria pemilihan

sampel pada penelitian ini adalah sebagai berikut:

1. Perusahaan tersebut terdaftar di Bursa Efek Indonesia (BEI) pada tahun

2011-2014 dan tidak sedang berada dalam proses delisting pada periode

tersebut.

2. Perusahaan telah menerbitkan dan mempublikasikan laporan

keuangannyadalam mata uang rupiah yang telah diaudit oleh auditor

independen untuk tahun buku 2011-2014.

3. Perusahaan memiliki periode laporan keuangan yang terdaftar setelah

tanggal 1 Januari 2011.

4. Mengalami rugi bersih minimal satu tahun pengamatan selama periode

penelitian (2011-2014). Kerugian digunakan untuk menunjukkan trend

kondisi keuangan perusahaan yang bermasalah yang menimbulkan

kesangsian auditor tentang kemampuan perusahaan mempertahankan

kelangsungan usahanya.

Proses seleksi sampel berdasarkan kriteria di atas dapat dilihat pada tabel

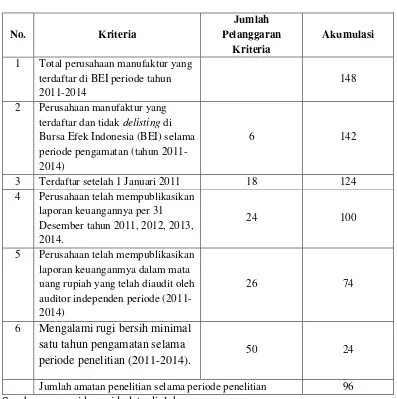

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

No. Kriteria

Jumlah Pelanggaran

Kriteria

Akumulasi

1 Total perusahaan manufaktur yang terdaftar di BEI periode tahun 2011-2014

148

2 Perusahaan manufaktur yang terdaftar dan tidak delisting di Bursa Efek Indonesia (BEI) selama periode pengamatan (tahun 2011-2014)

6 142

3 Terdaftar setelah 1 Januari 2011 18 124

4 Perusahaan telah mempublikasikan laporan keuangannya per 31 Desember tahun 2011, 2012, 2013, 2014.

24 100

5 Perusahaan telah mempublikasikan laporan keuanganmya dalam mata uang rupiah yang telah diaudit oleh auditor independen periode (2011-2014)

26 74

6 Mengalami rugi bersih minimal satu tahun pengamatan selama periode penelitian (2011-2014).

50 24

Jumlah amatan penelitian selama periode penelitian 96

Sumber : www.idx.co.id, data diolah

Berdasarkan proses seleksi yang telah dilakukan, maka dapat

disimpulkan bahwa jumlah sampel berdasarkan kriteria yang telah ditentukan

adalah sebanyak 24 perusahaan dengan 96 amatan penelitian (24 X 4)

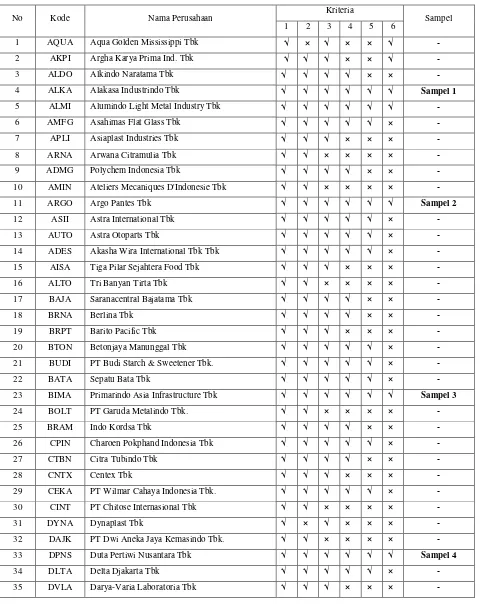

Tabel 3.3

Daftar Populasi dan Sampel Perusahaan

No Kode Nama Perusahaan Kriteria Sampel

Daftar Populasi dan Sampel Perusahaan

3.7 Jenis Data

Penelitian ini menggunakan jenis data sekunder.Data sekunder adalah data

yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada

masyarakat pengguna data (Erlina, 2011). Data penelitian ini mencakup laporan

keuangan yang telah dipublikasikan, yang diambil dari database Bursa Efek

Indonesia (BEI) dengan cara mengunduh data melalui website resmi Bursa Efek

Indonesia, yaitu www.idx.co.id selama tahun 2011-2014.

3.8 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

menggunakan metode dokumentasi.Data penelitian diperoleh dari dokumentasi

laporan kauangan tahunan (annual report) yang dipublikasikan melalui situs

Bursa Efek Indonesia melalui alamat

3.9 Teknik Analisis Data

3.9.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui karakteristik

sampel yang digunakan dam menggambarkan variabel-variabel dalam

penelitian.Analisis statistik deskriptif meliputi jumlah, sampel, nilai minimum,

nilai maksimum, nilai rata-rata (mean), dan standar deviasi dari semua

3.9.2 Analisis Regresi

Teknik analisis data yang digunakan dalam penelitian ini adalah model

analisis regresi logistik (logistic regression) untuk hubungan variabel

independen ke variabel dependen.Hal ini dilakukan karena variabel dependen

merupakan data kualitatif yang menggunakan variabel dummy.Regresi logistik

adalah regresi yang digunakan sejauh mana kemungkinan terjadinya variabel

dependen dapat diprediksi dengan variabel independen.Regresi logistik

merupakan suatu bagian dari analisis regresi yang digunakan ketika variabel

dependen merupakan variabel dikotomi. Kriteria pengujian hipotesis

penelitian dalam metode regresi logistik dengan memperbandingkan nilai

signifikansi (ά) yang digunakan, yaitu 0,05. Apabila tingkat signifikansi < 0,05, maka hipotesis diterima, tetapi jika tingkat signifikansi > 0,05, maka

hipotesis tidak dapat diterima. Model regresi logistik yang digunakan untuk

menguji hipotesis penelitian adalah sebagai berikut:

YGCAO= α + β1ROA + β2PRIOP + β3ADTR + e

Keterangan:

YGCAO = Opini audit going concern (variabel dummy, 1 jika opini going

concern, 0 jika opini non going concern)

α = Konstanta

β1-β3 = Koefisien Regresi

PRIOP = Opini tahun sebelumnya (variabel dummy, 1 jika opini going

concern, 0 jika opini non going concern)

ADTR = Reputasi auditor yang menjadi proksi dari kualitas auditor dengan

variabel dummy (1 untuk auditor yang tergabung skala besar dan 0

untuk yang bukan)

e = Error term, yaitu tingkat kesalahan dalam penelitian

3.9.3 Analisis Regresi dengan Variabel Moderating

Variabel moderating adalah variabel independen yang akan memperkuat

atau memperlemah hubungan antara variabel independen lainnya terhadap

variabel dependen (Gozali, 2006). Terdapat tiga cara dalam melakukan

pengujian moderating yaitu uji interaksi, uji nilai selisih mutlak, dan uji

residual. Pengujian variabel moderating dengan uji interaksi maupun uji

selisih nilai mutlak mempunyai kecenderungan akan terjadi multikolinieritas

yang tinggi antar variabel dan hal ini akan menyalahi asumsi klasik (Ghozali,

2006: 164). Untuk mengatasi multikolinieritas ini maka dikembangkan

metode lain yang disebut uji residual. Oleh sebab itu penelitian ini

menggunakan uji residual dalam menguji moderating.

Model ini menggunakan konsep lack of fit yaitu hipotesis moderating ini

diterima terjadi jika terdapat ketidakcocokan yang diperoleh dari deviasi

hubungan linear antara variabel independen.Hipotesis moderating diterima

jika nilai t hitung adalah negatif dan signifikan. Model ini terbebas dari

Z = � + �1X1 + e

|e| = � + �1Y

Z = � + �2X2 + e

|e| = � + �2Y

Keterangan:

Y = Opini Audit Going Concern

�= Konstanta

X1 = Profitabilitas yang di proksikan dengan return on asset (ROA)

X2 = Opini Audit Tahun Sebelumnya

Z = Kualitas Audit (variabel moderating)

3.9.4 Uji Hipotesis

Untuk mengetahui kebenaran prediksi dari pengujian regresi yang

dilakukan, maka dilakukan pencarian nilai koefisien determinasi (adjusted R2)

(Ghozali, 2011).Uji F juga digunakan untuk mengetahui apakah semua

variabel independen secara simultan merupakan penjelas yang signifikan

terhadap variabel dependen.Sedangkan pengujian untuk mendukung hipotesis

adalah dengan uji t yaitu seberapa jauh pengaruh variabel independen secara

individual terhadap variabel dependen.

3.9.4.1 Koefisien Determinasi

Koefisien determinasi (adjusted R2) berguna untuk menguji

variabel dependen. Semakin besar adjusted R2 suatu variabel

independen, maka menunjukkan semakin dominan pengaruh variabel

independen terhadap variabel dependen. Nilai adjusted R2 yang telah

disesuaikan adalah antara 0 dan sampai dengan 1. Nilai adjusted R2yang

mendekati 1 berarti kemampuan variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variabel dependen. Nilai adjusted R2 yang kecil atau

dibawah 0,5 berarti kemampuan variabel-variabel independen dalam

menjelaskan variabel dependen sangat kecil. Apabila terdapat nilai

adjusted R2bernilai negatif, maka dianggap bernilai nol (Ghozali, 2011).

3.9.4.2 Uji Parsial (Uji Statistik t)

Menurut Ghozali (2011) uji stastistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel independen secara individual

dalam menerangkan variabel dependen. Pada uji statistik t, nilai t hitung

akan dibandingkan dengan nilai t tabel, Pengujian dilakukan dengan

menggunakan significance level 0,05 (α=5%). Penerimaan atau

penolakan hipotesis dilakukan dengan kriteria sebagai berikut :

a. Bila t hitung > t tabel atau probabilitas < tingkat signifikansi (Sig <

0,05), maka Ha diterima dan Ho ditolak, variabel independen

b. Bila t hitung < t tabel atau probabilitas > tingkat signifikansi (Sig >

0,05), maka Ha ditolak dan Ho diterima, variabel independen tidak

berpengaruh terhadap variabel dependen.

3.9.4.3 Uji Simultan (Uji Statistik F)

Uji statistik F menunjukkan apakah variabel independen yang

dimasukkan dalam model mempunyai pengaruh terhadap variabel

dependennya. Uji simultan digunakan untuk menguji besarnya pengaruh

dari variabel independen secara bersama-sama atau simultan terhadap

variabel dependen.

Untuk menentukan nilai F tabel, tingkat signifikansi yang

digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df

= (n-k) dan (k-1) dimana n adalah jumlah sampel, kriteria yang

digunakan adalah:

a. Bila F hitung > F tabel atau probabilitas < nilai signifikan ( Sig ≤ 0,05), maka Ha (hipotesis alternatif ) tidak dapat ditolak, ini berarti

bahwa secara simultan variabel independen memiliki pengaruh

signifikan terhadap variabel dependen.

b. Bila F hitung < F tabel atau probabilitas > nilai signifikan ( Sig ≥ 0,05), maka Ha (hipotesis alternatif) ditolak, ini berarti bahwa

secara simultan variabel independen tidak mempunyai pengaruh

BAB IV

HASIL DAN PEMBAHASAN

4. 1 Gambaran Umum

Penelitian ini menggunakan metode analisis regresi logistik untuk hubungan

langsung antara variabel independen terhadap variabel dependen.Untuk

menganalisis variabel moderating dalam penelitian ini menggunakan uji

residual.Data-data terlebih dahulu dianalisis dengan menggunakan Microsoft

Excel, dan kemudian pengujian dilakukan dengan menggunakan software

pengolah data SPSS versi 19. Proses pengolahan data dimulai dengan input

variabel-variabel penelitian ke program SPSS dan menghasilkan output sesuai

dengan metode analisis data yang telah ditentukan.Sampel penelitian ditentukan

secara purposive sampling, dan rincian sampel penelitian secara lengkap

ditampilkan pada Tabel 3.3.

4.2 Hasil Penelitian

24.2.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif memberikan informasi mengenai gambaran

data meliputi jumlah sampel, nilai minimum, nilai maksimum, niali rata-rata

(mean), dan standar deviasi dari variabel-variabel penelitian.Peneliti

menggunakan statistik deskriptif untuk variabelyang diukur dengan skala

Tabel 4.1

Statistik Deskriptif Variabel Profitabilitas

N Minimum Maximum Mean Std. Deviation

ROA 96 -.346 .261 -.00622 .078484

Valid N (listwise) 96

Sumber :OutputSPSS, data diolah peneliti, 2016

Berdasarkan hasil SPSS yang diperoleh dapat dideskripsikan beberapa

hal sebagai berikut:

1. Jumlah seluruh sampel penelitian adalah 24 perusahaan dengan 96

amatan penelitian, yaitu 24 perusahaan dikali dengan empat tahun

periode penelitian. Variabel independen yang menggunakan skala rasio

yaitu profitabilitas yang diproksikan dengan ROA.

2. Variabel profitabilitas yang diproksikan dengan ROA memiliki nilai

minimum sebesar -0,346 dan nilai maksimum sebesar 0,261 dengan

nilai rata-rata sebesar -0,0622 dan standar deviasi sebesar 0,78484.

Nilai rata-rata yang sebesar -0,0622 menunjukkan sebagian besar

perusahaan yang menjadi sampel mempunyai kemampuan untuk

menghasilkan keuntungan bersih rendah.

Tabel 4.2

Statistik Deskriptif Variabel Opini Audit Going Concern, Opini Audit Tahun Sebelumnya, dan Kualitas Audit

PRIOP OAGC ADTR

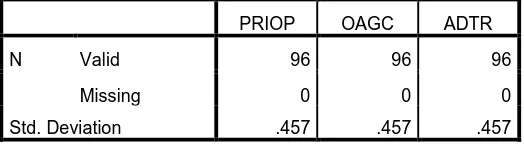

N Valid 96 96 96

Missing 0 0 0

Std. Deviation .457 .457 .457

Berdasarkan hasil SPSS yang diperoleh dapat dideskripsikan bahwa

jumlah data yang valid adalah 96 buah, sedangkan data yang hilang (missing)

adalah nol, artinya semua data telah diproses.

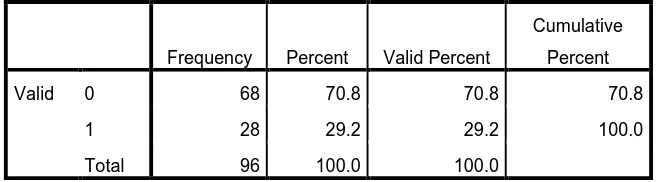

Tabel 4.3

Statistik Frekuensi Variabel Opini Audit Going Concern

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 68 70.8 70.8 70.8

1 28 29.2 29.2 100.0

Total 96 100.0 100.0

Sumber :Output SPSS, data diolah peneliti, 2016

Berdasarkan hasil SPSS yang diperolehdapat dideskripsikan bahwa

variabel independen opini audit Going Concern menggunakan variabel

dummy, dimana perusahaan yang mendapatkan opini unqualified diberi kode

“1”, sedangkan perusahaan yang mendapatkan opini selain unqualified diberi

kode “0” memiliki data valid karena seluruhnya telah diproses. Jumlah data

yang mendapatkan opini selain unqualified dari auditor sebanyak 68 buah

(70,8%), sedangkan jumlah data yang mendapatkan opini unqualified dari

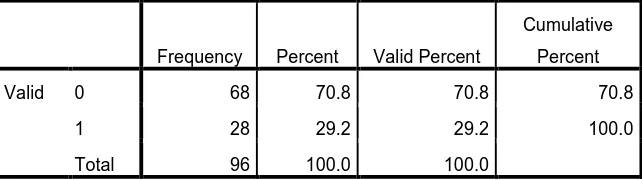

Tabel 4.4

Statistik Frekuensi Variabel Opini Audit Tahun Sebelumnya

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 68 70.8 70.8 70.8

1 28 29.2 29.2 100.0

Total 96 100.0 100.0

Sumber :OutputSPSS, data diolah peneliti, 2016

Berdasarkan hasil SPSS yang diperolehdapat dideskripsikan bahwa

variabel independen opini audit tahun sebelumnya menggunakan variabel

dummy, dimana perusahaan yang mendapatkan opini unqualified diberi kode

“1”, sedangkan perusahaan yang mendapatkan opini selain unqualified diberi

kode “0” memiliki data valid karena seluruhnya telah diproses. Jumlah data

yang mendapatkan opini selain unqualified dari auditor sebanyak 68 buah

(70,8%), sedangkan jumlah data yang mendapatkan opini unqualified dari

auditor sebanyak 28 buah (29,2%).

Tabel 4.5

Statistik Frekuensi Variabel Kualitas Audit

Frequency Percent Valid Percent

Cumulative

Percent

Valid 0 68 70.8 70.8 70.8

1 28 29.2 29.2 100.0

Total 96 100.0 100.0

Berdasarkan hasil SPSS yang diperolehdapat dideskripsikan bahwa

variabel independen kualitas audit yang diproksikan dengan reputasi auditor

menggunakan variabel dummy, dimana perusahaan yang diaudit oleh KAP

big four diberi kode “1”, sedangkan perusahaan yang diaudit oleh KAP non

big four diberi kode “0” memiliki data valid karena seluruhnya telah

diproses. Jumlah data yang diaudit oleh KAP big four sebanyak 28 buah

(29,2%), sedangkan jumlah data yang diaudit oleh KAP non big four

sebanyak 68 buah (70,8%).

24.2.2 Analisis Regresi

Analisis regresi digunakan untuk menguji hipotesis dalam penelitian.

Analisis regresi yang digunakan dalam penelitian ini adalah analisis regresi

logistik yang digunakan untuk menguji apakah variabel independen yaitu

profitabilitas (ROA), opini audit tahun sebelumnya (PRIOP) berpengaruh

langsung terhadap opini audit going concern (OAGC).

Model regresi logistik yang digunakan dalam penelitian ini adalah:

YGCAO= α + β1ROA + β2PRIOP + β3ADTR + e

Keterangan:

YGCAO = Opini audit going concern (variabel dummy, 1 jika opini going

concern, 0 jika opini non going concern)

α = Konstanta

ROA = Return on Assets

PRIOP = Opini tahun sebelumnya (variabel dummy, 1 jika opini going

concern, 0 jika opini non going concern)

ADTR = Reputasi auditor yang menjadi proksi dari kualitas auditor dengan

variabel dummy (1 untuk auditor yang tergabung skala besar dan 0

untuk yang bukan)

e = Error term, yaitu tingkat kesalahan dalam penelitian

Berikut ini adalah hasil analisis regresi logistik:

Tabel 4.6

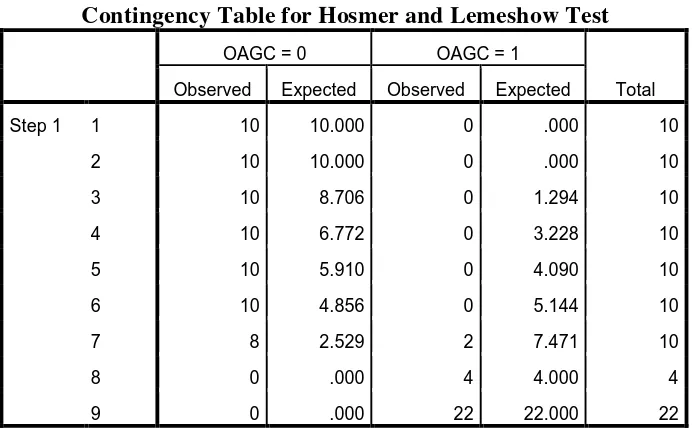

Hasil Uji Kelayakan Model Regresi Hosmer and Lameshow Test

Step Chi-square Df Sig.

1 39.614 7 1.000

Contingency Table for Hosmer and Lemeshow Test

OAGC = 0 OAGC = 1

Total Observed Expected Observed Expected

Step 1 1 10 10.000 0 .000 10

2 10 10.000 0 .000 10

3 10 8.706 0 1.294 10

4 10 6.772 0 3.228 10

5 10 5.910 0 4.090 10

6 10 4.856 0 5.144 10

7 8 2.529 2 7.471 10

8 0 .000 4 4.000 4

9 0 .000 22 22.000 22

Berdasarkan hasil SPSS yang diperoleh dapat dilihat bahwa nilai

signifikansi menunjukkan angka 1.000, nilai signifikansi yang diperoleh ini

jauh lebih besar dari 0,05 (5%).Hal ini berarti bahwa model regresi mampu

memprediksi nilai observasinya atau dapat dikatakan model dapat diterima

karena cocok dengan data observasinya.

Tabel 4.7

Koefisien Regresi Logistik

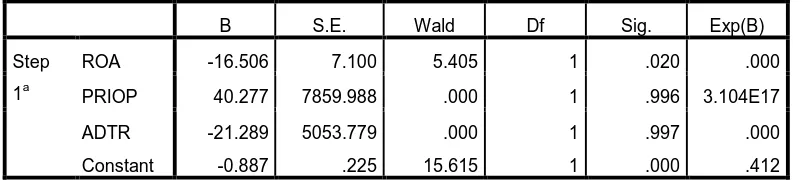

B S.E. Wald Df Sig. Exp(B)

a. Variable(s) entered on step 1: ROA, PRIOP, ADTR. Sumber :Output SPSS, data diolah peneliti, 2016

Hasil pengujian terhadap koefisien regresi menghasilkan model sebagai

berikut :

YGCAO = -0,887 - 16,506 ROA + 40,277 PRIOP - 21,289 ADTR + e

Interpretasi dari persamaan regresi tersebut adalah sebagai berikut :

1. Konstanta sebesar -0,887 maka nilai variabel opini audit going concern

(OAGC) akan tetap sebesar -0,887 jika semua variabel independen

2. Koefisien profitabilitas (ROA) sebesar -16,506, artinya jika nilai

variabel ini ditingkatkan satu satuan maka akan menurunkan nilai

variabel opini audit going concern (OAGC) sebesar -16,506 dengan

variabel lain tetap.

3. Koefisien opini audit tahun sebelumnya (PRIOP) sebesar 40,277,

artinya jika nilai variabel ini ditingkatkan satu satuan maka akan

meningkatkan nilai variabel opini audit going concern (OAGC) sebesar

40,277 dengan variabel lain tetap.

4. Koefisien kualitas audit yang diproksikan dengan reputasi auditor

(ADTR) sebesar -21,289, artinya jika nilai variabel ini ditingkatkan satu

satuan maka akan menuunkan nilai variabel opini audit going concern

(OAGC) sebesar -21,289 dengan variabel lain tetap.

4.2.3 Uji Hipotesis

4.2.3.1 Koefisien Determinasi

Besarnya nilai koefisien determinasi pada model regresi logistik

ditunjukkan oleh nilai Nagelkerke R. Squuare. Hasil pengujian

koefisien determinasi (Nagelkerke R. Squuare) dapat dilihat pada Tabel

4.7 berikut ini:

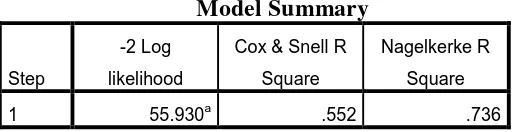

Tabel 4.8

Hasil Uji Koefisien Determinasi Model Summary

Step

-2 Log

likelihood

Cox & Snell R

Square

Nagelkerke R

Square

Sumber :Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.7 nilai Nagelkerke R. Square adalah 0,736

yang berarti variabilitas variabel dependen yang dapat dijelaskanoleh

variabel independen adalah sebesar 73,6% sedangkan sisanya 26,4%

dijelaskan oleh faktor lain di luar model penelitian.

4.2.3.2 Uji Parsial (Uji Statistik t)

Uji t dilakukan untuk mengetahui apakah variabel independen

yaitu profitabilitas dan opini audit tahun sebelumnya secara langsung

mempengaruhi variabel dependen secara signifikan atau tidak.

Tabel 4.9

Hasil Uji Parsial (Uji t)

B S.E. Wald Df Sig. Exp(B)

a. Variable(s) entered on step 1: ROA, PRIOP, ADTR. Sumber :Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.9 untuk variabel profitabilitas yang

diproksikan dengan ROA mempunyai koefisien negatif sebesar -16,506

signifikansi 0,05 sehingga profitabilitas dapat diterima, artinya

profitabilitas berpengaruh negatif terhadap opini audit going concern

atau H1 diterima.

Untuk variabel opini audit tahun sebelumnya mempunyai

koefisien positif sebesar 40,277 dengan tingkat signifikansi sebesar

0,996 dan lebih besar dari tingkat signifikansi 0,05 sehingga opini audit

tahun sebelumnyatidak dapat diterima, artinya opini audit tahun

sebelumnyaberpengaruh positif namun tidak berpengaruh secara

signifikan terhadap penerimaan opini audit going concern atau H2

ditolak.

Untuk variabel kualitas audit mempunyai koefisien negatif

sebesar -21,289 dengan tingkat signifikansi sebesar 0,997 dan lebih

besar dari tingkat signifikansi 0,05 sehingga opini audit tahun

sebelumnyatidak dapat diterima, artinya kualitas auditberpengaruh

negatif namun tidak berpengaruh secara signifikan terhadap

penerimaan opini audit going concern atau H3 ditolak.

4.2.3.3Uji Simultan (Uji Statistik F)

Untuk melihat pengaruh seluruh variabel independen terhadap

variabel dependen secara bersama-sama (simultan) pada model regresi

logistik digunakan uji statistik G2 (Likelihood Ratio Test).

H0: Tidak ada pengaruh antara variabel independen terhadap

variabel dependen.

H1 : Minimal ada satu variabel independen yang berpengaruh

terhadap variabel dependen.

Tabel 4.10

Hasil Uji Simultan (Uji F) Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Step

1

Step 77.154 3 .000

Block 77.154 3 .000

Model 77.154 3 .000

Sumber :Output SPSS, data diolah peneliti, 2016

Berdasarkan hasil SPSS yang diperoleh dapat dilihat bahwa

nilai G2 sebesar 77,154 dengan nilai signifikansi sebesar 0,000 yang

lebih kecil dari 0,05 maka dapat disimpulkan bahwa hipotesis nol

ditolak yang berarti minimal terdapat satu variabel bebas yang

berpengaruh terhadap variabel dependen (opini audit going concern)

atau H4 diterima.

4.2.4 Uji Moderating

Terdapat tiga cara dalam melakukan pengujian moderating yaitu uji

interaksi, uji nilai selisih mutlak, dan uji residual. Pengujian variabel

kecenderungan akan terjadi multikolinieritas yang tinggi antar variabel dan

hal ini akan menyalahi asumsi klasik (Ghozali, 2006 : 164). Untuk

mengatasi multikolinieritas ini maka dikembangkan metode lain yang

disebut uji residual. Oleh sebab itu penelitian ini menggunakan uji residual

dalam menguji moderating.Hipotesis moderating ini diterima terjadi jika

terdapat ketidakcocokan yang diperoleh dari deviasi hubungan linear antara

variabel independen. Hipotesis moderating diterima jika nilai t hitung

adalah negatif dan signifikan. Model ini terbebas dari gangguan

multikolinearitas karena hanya menggunakan satu variabel bebas

4.2.4.1Pengujian Kualitas Audit Dalam Memoderasi Hubungan Antara Profitabilitas Terhadap Opini Audit Going Concern Hasil regresi kualitas audit dalam memoderasi hubungan antara

profitabilitas terhadap opini audit going concern yang diukur melalui

ROA dapat dilihat pada tabel dibawah ini:

Tabel 4.11 Uji Moderating I

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) .402 .025 16.292 .000

OAGC -.011 .046 -.026 -.248 .805

Berdasarkan pengujian tersebut maka model persamaan residual

yang diperoleh adalah sebagai berikut :

Z = 0,402 - 0,11 Y + e

Keterangan :

Z : Kualitas Audit

X1 : Profitabilitas (ROA)

E : error

Berdasarkan hasil SPSS tersebut dapat dilihat bahwa meskipun

nilai T hitung pada penelitian ini adalah negatif namun nilai tersebut

tidak signifikan dimana 0,805 > 0,05. Dengan demikian dapat

disimpulkan bahwa variabel kualitas audit tidak signifikan dalam

memoderasi hubungan antara profitabilitas yang diukur melalui ROA

terhadap Opini Audit Going Concern.

4.2.4.2Pengujian Kualitas Audit Dalam Memoderasi Hubungan Antara Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern

Hasil regresi kualitas audit dalam memoderasi hubungan antara

opini audit tahun sebelumnya terhadap opini audit going concern yang

Tabel 4.12 Uji Moderating II

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) .324 .055 5.843 .000

OAGC -.109 .103 -.109 -1.066 .289

a. Dependent Variable: ADTR

Berdasarkan pengujian tersebut maka model persamaan

residual yang diperoleh adalah sebagai berikut :

Z = 0,324 – 0,109 Y + e

Keterangan :

Z : Kualitas Audit

X2 : Opini Audit Tahun Sebelumnya (PRIOP)

E : error

Berdasarkan hasil SPSS tersebut dapat dilihat bahwa meskipun

nilai T hitung pada penelitian ini adalah negatif namun nilai tersebut

tidak signifikan dimana 0,289 > 0,05. Dengan demikian dapat

disimpulkan bahwa variabel kualitas audit tidak signifikan dalam

memoderasi hubungan antara Opini Audit Tahun Sebelumnya terhadap

Opini Audit Going Concern.

4. 3Pembahasan

Hipotesis ketigadalam penelitian ini adalah profitabilitas berpengaruh

negatif terhadap opini audit going concern. Berdasarkan hasil SPSS yang

diperoleh dapat dilihat bahwauntuk variabel profitabilitas yang diproksikan

dengan ROA mempunyai koefisien negatif sebesar -16,506 dengan tingkat

signifikansi sebesar 0,020 dan lebih kecil dari tingkat signifikansi 0,05

sehingga profitabilitas dapat diterima, artinya profitabilitas berpengaruh

negatif terhadap opini audit going concern.

Hasil penelitian ini sesuai dengan logika teori yang telah dipaparkan

sebelumnya, bahwa semakin besar rasio ini menunjukkan semakin besar

kemampuan perusahaan untuk menghasilkan laba sehingga tidak

menimbulkan keraguan auditor akan kemampuan perusahaan untuk

melanjutkan usahanya.

4.3.2 Pengaruh Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going concern

Hipotesis keduadalam penelitian ini adalah opini audittahun sebelumnya

berpengaruh terhadap opini audit going concern. Berdasarkan hasil SPSS yang

diperoleh dapat dilihat bahwa untuk variabel opini audit mempunyai koefisien

positif sebesar 40,277 dengan tingkat signifikansi sebesar 0,996 dan lebih

besar dari tingkat signifikansi 0,05 sehingga opini audittahun sebelumnya

berpengaruh positif namun tidak berpengaruh secara signifikan terhadap

penerimaan opini audit going concern artinya opini audit tahun sebelumnya

Hasil penelitian ini tidak sesuai dengan logika teori yang telah

dipaparkan sebelumnya, bahwa opini audit tahun sebelumnya dapat

mempengaruhi auditor independen memberikan kembali opini audit going

concern.

4.3.3 Pengaruh Profitabilitas dan Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going Concern

Berdasarkan hasil SPSS yang diperoleh dapat dilihat bahwa nilai G2

sebesar 77,154 dengan nilai signifikansi sebesar 0,000 yang lebih kecil dari

0,05 maka dapat disimpulkan bahwa minimal terdapat satu variabel bebas

yang berpengaruh terhadap variabel dependen (opini audit going concern)

atau hasil penelitian ini telah sesuai dengan logika teori yang telah dipaparkan

sebelumnya, bahwa profitabilitas dan opini audit tahun sebelumnya

berpengaruh secara simultan terhadap ketepatan waktu penyampaian laporan

keuangan perusahaan.

4.3.4 Pengaruh Profitabilitas Terhadap Opini Audit Going concern dengan Kualitas Audit sebagai Variabel Moderating

Hipotesis moderating diterima jika nilai t hitung adalah negatif dan

signifikan. Berdasarkan hasil SPSS yang diperoleh dapat dilihat bahwa

meskipun nilai t hitung pada penelitian ini adalah negatif namun nilai tersebut

kualitas audit tidak dapat diterima atau tidak mampu memoderasi hubungan

antara profitabilitas yang diukur melalui ROA terhadap opini audit going

concern.

4.3.5 Pengaruh Opini Audit Tahun Sebelumnya Terhadap Opini Audit Going concern dengan Kualitas Audit sebagai Variabel Moderating

Hipotesis moderating diterima jika nilai t hitung adalah negatif dan

signifikan. Berdasarkan hasil SPSS yang diperoleh dapat dilihat bahwa

meskipun nilai t hitung pada penelitian ini adalah negatif namun nilai tersebut

tidak signifikan dimana 0,289 > 0,05. Dapat disimpulkan bahwa variabel

kualitas audit tidak dapat diterima atau tidak mampu memoderasi hubungan

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas dan opini

audit tahun sebelumnya terhadap opini audit going concern dengan kualitas audit

sebagai variabel pemoderasi pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia periode 2011-2014.

Berdasarkan hasil penelitian maka dapat diambil kesimpulan sebagai berikut:

1. Secara Parsial, variabel independen opini audit tahun sebelumnya tidak

memberikan pengaruh yang signifikan terhadap opini audit going concern,

namun variabel profitabilitas yang diproksikan dengan ROA berpengaruh

negatif signifikan terhadap opini audit going concern pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2014.

2. Secara simultan atau bersama-sama, variabel independenprofitabilitas dan

opini audit tahun sebelumnya berpengaruh signifikan terhadap opini audit

going concern manufaktur yang terdaftar di Bursa Efek Indonesia periode

2011-2014.

3. Pengujian moderating menggunakan uji residual menunjukkan variabel arus

kas operasi tidak mampu memoderasi hubungan antara profitabilitas dan

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan, antara lain sebagai berikut:

1. Periode penelitian dalam penelitian ini terbatas hanya pada tahun 2011-2014

2. Penelitian ini hanya dilakukan pada perusahaan manufaktur yang tedaftar di

Bursa Efek Indonesia.

3. Penelitian hanya memiliki dua variabel independen dan satu variabel

moderating. Dari nilai koefisien determinasi di bab empat hasil penelitian

diketahui hanya 55,2% variabel profitabilitas dan opini audit tahun

sebelumnyamampu menjelaskan nilai perusahaan sisanya 44,8 % dijelaskan

oleh variabel lain yang tidak diteliti pada penelitian ini.

5.3 Saran

Berdasarkan hasil dalam penelitian ini, peneliti memberikan saran kepada

peneliti selanjutnya, manajemen perusahaan dan para investor adalah sebagai

berikut:

1. Bagi peneliti selanjutnya diharapkan dapat menambah jumlah variabel

independennya, dan juga menambahkan variabel moderating yang lebih

cocok untuk memoderasi variabel independen terhadap variabel dependen.

Selain itu peneliti selajutnya juga diharapkan menambah jumlah referensi

apabila ingin meneliti dengan variabel yang sama.

2. Bagi investor atau calon investor sebaiknya berhati-hati dalam memilih

sebaiknya tidak berinvestasi pada perusahaan yang mendapat opini going

concern.

3. Bagi Manajemen perusahaan hendaknya dapat mengenali lebih dini

tandatanda going concern dengan melakukan analisa terhadap laporan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Agensi

Jensen dan Meckling (1976) menggambarkan adanya hubungan kontrak

antara agen (manajemen) dengan pemilik (principal).Agen diberi wewenang

oleh pemilik untuk melakukan operasional perusahaan, sehingga agen lebih

banyak mempunyai informasi dibandingkan pemilik.Ketimpangan informasi

ini biasa disebut sebagai asymetri information.Baik pemilik maupun agen

diasumsikan mempunyai rasionalisasi ekonomi dan semata-mata

mementingkan kepentingannya sendiri. Menurut Januarti (2009), Agen

mungkin akan takut mengungkapkan informasi yang tidak diharapkan oleh

pemilik, sehingga terdapat kecenderungan untuk memanipulasi laporan

keuangan tersebut. Berdasarkan asumsi tersebut, maka dibutuhkan pihak

ketiga yang independen, dalam hal ini adalah akuntan publik.Tugas dari

akuntan publik (auditor) memberikan jasa untuk menilai laporan keuangan

yang dibuat oleh agen, dengan hasil akhir adalah opini audit.

2.1.2 Laporan Keuangan

Laporan keuangan menurut IAI (2009: 1) ialah bagian dari proses

pelaporan keuangan. Laporan keungan yang lengkap biasanya meliputi neraca,

berbagai cara misalnya laporan arus kas, atau laporan arus dana), catatan dan

laporan lain serta materi penjelasan yang merupakan bagian integral dari

laporan keuangan.

Menurut IAI (SAK: 2012), tujuan laporan keuangan adalah sebagai

berikut :

1. Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar

pemakai dalam pengambilan keputusan ekonomi.

2. Laporan keuangan yang disusun untuk tujuan ini memenuhi

kebutuhan bersama sebagian besar pemakai. Namun demikian,

laporan keuangan tidak menyediakan semua informasi yang

mungkin dibutuhkan pemakai dalam pengambilan keputusan

ekonomi karena secara umum menggambarkan pengaruh keuangan

dari kejadian di masa lalu, dan tidak diwajibkan untuk

menyediakan informasi nonkeuangan.

3. Laporan keuangan juga menunjukkan apa yang telah dilakukan

manajemen, atau pertanggungjawaban manajemen atas sumber

daya yang dipercayakan kepadanya.

Accounting Principle Board Statement No. 4 yang berjudul Basic

Concepts and Accounting Principles Underlying Financial Statements

Business Enterprises memuat tujuan kualitatif dari laporan keuangan sebagai

a. Relevance, artinya memilih informasi yang benar-benar sesuai dan dapat

membantu pemakai laporan dalam proses pengambilan keputusan.

b. Understandability, artinya informasi yang dipilih tidak hanya informasi

tersebut jelas, tetapi para pengguna juga harus dapat memahaminya.

c. Verifiability, artinya hasil akuntansi dapat diperiksa oleh pihak lain yang

akan menghasilkan pendapat yang sama.

d. Neutrality, artinya informasi akuntansi ditujukan kepada kebutuhan

umum dari pengguna, bukannya kebutuhan-kebutuhan tertentu dari

pengguna-pengguna yang spesifik.

e. Timeliness, artinya laporan akuntansi hanya bermanfaat untuk

pengambilan keputusan apabila diserahkan pada saat yang tepat.

f. Comparability, artinya informasi akuntansi harus dapat saling

dibandingkan.

g. Completeness, artinya informasi akuntansi yang dilaporkan harus

mencakup semua kebutuhan-kebutuhan yang layak dari para pemakai.

2.1.3 Audit

Audit merupakan suatu proses sistematik untuk memperoleh dan

mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang

kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan tingkat

kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah

ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang

adalah untuk menyatakan pendapatatas kewajaran laporan keuangan, dalam

semua hal yang material, sesuai dengan prinsip-prinsip akuntansi yang berlaku

umum.

Terdapat tiga standar audit yang telah ditetapkan dan disahkan oleh

Dewan Standar Profesional Akuntan Publik, Ikatan Akuntan Indonesia yang

terdiri dari standar umum, standar pekerjaan lapangan, dan standar pelaporan.

Ketiga standar audit tersebut berisi hal-hal sebagai berikut:

1. Standar umum

a. Keahlian dan kompetensi teknis b. Sikap independensi

c. Kemahiran professional 2. Standar pekerjaan lapangan

a. Perencanaan dan supervisi

b. Pemahaman pengendalian internal c. Bukti audit kompeten

3. Standar pelaporan a. Laporan auditor

b. Ketidakkonsistenan penerapan prinsip akuntansi c. Pengungkapan informatif

d. Laporan berisi pendapat

2.1.4 Opini Audit

Opini audit merupakan laporan yang diberikan seorang akuntan publik

terdaftar sebagai hasil penilaiannya atas kewajaran laporan keuangan yang

disajikan perusahaan.Dalam perkembangannya, peran opini audit menjadi

penting dalam kaitannya dengan citra perusahaan di mata para pengguna

laporan keuangan.Dalam Standar Profesional Akuntan Publik dijelaskan

bahwa “tujuan audit atas laporan keuangan oleh auditor independen adalah

material,posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai

denganakuntansi yang berlaku umum di Indonesia”.

Terdapat lima tipe pendapat audit (IAI, 2001: SA Seksi 508) yaitu:

1. Opini Wajar Tanpa Pengecualian (Unqualified Opinion)

Opini ini diberikan apabilaterpehuni keadaan-keadaan berikut:

a. Bukti audit yang dibutuhkan telah terkumpul secara mencukupi dan

auditor telah menjalankan tugasnya sedemikian rupa, sehingga ia

dapat memastikan kerja lapangan telah ditaati.

b. Ketiga standar umum telah diikuti sepenuhnya dalam perikatan kerja.

c. Laporan keuangan yang di audit disajikan sesuai dengan prinsip

akuntansi yang lazim yang berlaku di Indonesia yang ditetapkan pula

secara konsisten pada laporan-laporan sebelumnya. Demikian pula

penjelasan yang mencukupi telah disertakan pada catatan kaki dan

bagian-bagian lain dari laporan keuangan.

d. Tidak terdapat ketidakpastian yang cukup berarti (no material

uncertainty) mengenai perkembangan di masa mendatang yang tidak

dapat diperkirakan sebelumnya atau dipecahkan secara memuaskan.

2. Opini Wajar Tanpa Pengecualian dengan Paragraf Penjelasan

(Unqualified with Explanatory Language)

Opini ini diberikan ketika suatu keadaan tertentu yang tidak

berpengaruh langsung terhadap pendapat wajar. Keadaan tertentu

a. Pendapat auditor sebagian didasarkan atas pendapat auditor

independen lain.

b. Karena belum adanya aturan yang jelas maka laporan keuangan

dibuat menyimpang dari SAK.

c. Laporan dipengaruhi oleh ketidakpastian peristiwa masa yang

akan datang hasilnya belum dapat diperkirakan pada tanggal

laporan audit.

d. Terdapat keraguan yang besar terhadap kemampuan satuan usaha

dalam mempertahankan kelangsungan hidupnya.

e. Diantara dua periode akuntansi terdapat perubahan yang material

dalam penerapan prinsip akuntansi.

f. Data keuangan tertentu yang diharuskan ada oleh BAPEPAM

namun tidak disajikan.

3. Opini Wajar dengan Pengecualian (Qualified Opinion)

Qualified opinion adalah pendapat yang diberikan ketika laporan

keuangan dikatan wajar dalam hal yang material, tetapi terdapat sesuatu

penyimpangan/kurang lengkap pada pos tertentu, sehingga harus

dikecualikan.Pengecualian tersebut dapat terjadi apabila:

a. Bukti kurang cukup.

b. Adanya pembatasan ruang lingkup.

c. Terdapat penyimpangan dalam penerapan prinsip akuntansi yang

4. Opini Tidak Wajar (Adverse Opinion)

Pendapat ini dinyatakan bila menurut pertimbangan auditor,laporan

keuangan secara keseluruhan tidak disajikan secara wajarsesuai dengan

prinsip akuntansi yang berlaku umum di indonesia.

5. Menolak Memberikan Pendapat (Disclaimer of Opinion)

Menolak memberikan pendapat diterbitkan apabila auditor tidak

dapat meyakinkan dirinya sendiri bahwa laporan keuangan secara

keseluruhan telah disajikan secara wajar. Kebutuhan untuk menolak

memberikan pendapat akan timbul jika terdapat pembatasan ruang

lingkup audit atau hubungan yang tidak independen antara auditor

dengan kliennya.

Auditor akan mengeluarkan salah satu dari kelima opini tersebut setelah

melakukan pemeriksaan laporan keuangan perusahaan yang diaudit sesuai

dengan standar dan prosedur audit yang berlaku. Perusahaan biasanya

mengharapkan auditor mengeluarkan opini wajar tanpa pengecualian

(unqualified opinion). Dengan mendapatkan unqualified opinion menandakan

bahwa laporan keuangan perusahaan telah disajikan secara wajar dan sesuai

dengan standar-standar akuntansi yang berlaku. Perusahaan yang

mendapatkan opini selain unqualified cenderung akan mengganti auditor

mereka dengan harapan akan mendapat opini unqualified agar laporan

keuangan perusahaan dipandang baik oleh para pengguna informasi laporan

2.1.5 Going Concern

Menurut Belkaoui (2006:271), going concern adalah dalil yang

menyatakan bahwa suatu entitas akan menjalankan terus operasinya dalam

jangka waktu yang cukup lama untuk mewujudkan proyeknya, tanggung

jawab, serta aktivitas-aktivitasnya yang tiada henti. Kesinambungan operasi

entitas akan menghasilkan laporan keuangan yang bersifat sementara sesuai

periode aktivitas dan akan saling berhubungan satu dengan yang lainnya

secara berkelanjutan (Grace, 2014). Going concern merupakan salah satu

konsep penting akuntansi konvensional.Inti going concern terdapat pada

balance sheet perusahaan yang harus merefleksikan nilai perusahaan untuk

menentukan eksistensi dan masa depannya. Menurut Siregar (2015),

Kegagalan mempertahankan going concern dapat mengancam setiap

perusahaan, terutama diakibatkan oleh manajemen yang paling buruk,

kecurangan ekonomis, dan perubahan kondisi ekonomi makro seperti

merosotnya nilai tukar mata uang dan meningkatnya inflasi secara tajam

akibat tingginya tingkat suku bunga.

Arens et al (2012:52-53) menyatakan bahwa faktor-faktor yang dapat

menimbulkan ketidakpastian mengenai kemampuan badan usaha tersebut

untuk mempertahankan keberlangsungan usahanya :

a. Kerugian operasi atau kekurangan modal kerja yang berulang dan

signifikan.

b. Ketidakmampuan perusahaan untuk membayar kewajibannya ketika

c. Kehilangan pelanggan utama, terjadi bencana yang tidak dijamin oleh

asuransi seperti gempa bumi, banjir, atau masalah ketenagakerjaan

yang tidak biasa.

d. Pengadilan, perundang-undangan, atau hal-hal serupa lainnya yang

sudah terjadi dan dapat membahayakan kemampuan entitas untuk

beroperasi.

2.1.6 Opini Audit Going Concern

Auditor bertanggung jawab untuk mengevaluasi apakah terdapat

kesangsian besar terhadap kemampuan entitas dalam mempertahankan

kelangsungan hidupnya dalam periode waktu pantas, tidak lebih dari satu

tahun sejak tanggal laporan keuangan yang sedang diaudit (SPAP, 2001: SA

Seksi 341 paragraf 2). IAI (2001) memaparkan langkah-langkah yang akan

ditempuh auditor dalam mengevaluasi kemampuan going concern

perusahaan dengan cara berikut ini.

1) Auditor mempertimbangkan apakah seluruh hasil prosedur yang

dilaksanakannya menunjukkan adanya kesangsian besar mengenai

kemampuan entitas dalam mempertahankan kelangsungan

hidupnya dalam jangka waktu yang pas. Mungkin diperlukan

informasi tambahan mengenai kondisi dan peristiwa beserta

bukti-bukti yang mendukung informasi yang mengurangi kesangsian

2) Jika auditor yakin terdapat kesangsian besar mengenai kemampuan

entitas dalam mempertahankan kelangsungan hidupnya dalam

jangka waktu pantas, ia harus: a. memperoleh informasi mengenai

rencana manajemen untuk mengurangi dampak kondisi dan

peristiwa tersebut, b. mengevaluasi apakah rencana tersebut efektif

dilaksanakan.

3) Setelah mengevaluasi rencana manajemen, auditor mengambil

kesimpulan apakah masih terdapat kesangsian besar mengenai

kemampuan entitas dalam mempertahankan kelangsungan

hidupnya dalam jangka waktu yang pantas.

Pernyataan Standar Auditing (PSA) 29 paragraf 11 huruf d (IAI,

2001: SA Seksi 508, paragraf 11) menyatakan bahwa keraguan yang besar

tentangkemampuan satuan usaha untuk mempertahankan kelangsungan

hidupnya (going concern) merupakan keadaan yang mengharuskan auditor

menambahkan paragrafpenjelasan (atau bahasa penjelasan lain) dalam

laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa

pengecualian (unqualified opinion), yang dinyatakan oleh auditor. SA

Seksi 341 paragraf 06 menjelaskan bahwa auditordapat mengidentifikasi

informasi mengenai kondisi atau peristiwa tertentu yangmenunjukkan

adanya kesangsian besar tentang kemampuan entitas

dalammempertahankan kelangsungan hidupnya dalam jangka waktu

pantas (tidak lebihdari satu tahun sejak tanggal laporan keuangan yang

IAI (2001) mencontohkan kondisi atau peristiwa yang berkaitan

adalah sebagai berikut.

1) Tren negatif, misalnya kerugian operasi yang terjadi

berulang,kurangnya modal kerja, arus kas negatif dari kegiatan

usaha, jeleknya rasio keuangan yang penting.

2) Kemungkinan adanya financial distress, misalnya kegagalan

memenuhi kewajiban utang atau perjanjian serupa, penunggakan

pembayaran dividen, penolakan oleh pemasok atas pengajuan

permintaan kredit biasa, restrukturisasi utang, kebutuhan untuk

mencari sumber atau metode pendanaan baru, atau penjualan

besar sebagian aktiva.

3) Masalah intern, misalnya pemogokan kerja atau kesulitan

hubungan perburuhan yang lain, ketergantungan besar atau

sukses proyek tertentu, komitmen jangka panjang yang tidak

bersifat ekonomis, kebutuhan untuk secara signifikan

memperbaiki operasi.

4) Masalah luar yang telah terjadi, misalnya pengaduan gugatan

pengadilan, keluarnya undang-undang atau masalah lain yang

kemungkinan membahayakan kemampuan entitas untuk

beroperasi, kehilangan franchise, lisensi atau paten penting,

kehilangan pelanggan atau pemasok utama, kerugian akibat

tidak diasuransikan atau diasuransikan namun dengan

pertanggungan yang tidak memadai.

2.1.7 Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini audit yang diterima

perusahaan pada tahun sebelumnya atau satu tahun sebelum tahun

penelitian. Pada umumnya opini going concern lebih mudah diterbitkan

oleh auditor independen, apabila terdapat opini going concern pada

laporan audit tahun sebelumnya. Opini audit tahun sebelumnya ini

dikelompokkan menjadi 2 yaitu auditee dengan opini going concern

(GCAO) dan tanpa opini going concern (NGCAO) (Panjaitan, 2014).

Penelitian yang dilakukan oleh Januarti (2009), Panjaitan (2014),

Widyantari (2011), Siregar (2015), Puspitasari dan Cahyono (2012),

menemukan hubungan positif antara opini audit going concern tahun

sebelumnya dengan opini tahun berjalan. Apabila pada tahun sebelumnya

perusahaan menerima opini audit going concern, maka pada tahun berjalan

akan semakin besar kemungkinan perusahaan untuk menerima kembali

opini audit going concern.

2.1.8 Kualitas Audit

Laporan keuangan yang merupakan tanggung jawab manajemen

perlu diaudit oleh pihak ketiga, yaitu Kantor Akuntan Publik (KAP) yang

audit yang terjadi jika auditor dapat memberikan jaminan bahwa tidak ada

salah saji yang material (no material misstatements) atau kecurangan

(fraud) dalam laporan keuangan auditee. Auditor sendiri memandang

kualitas audit terjadi apabila mereka bekerja sesuai standar profesional

yang ada (Panjaitan, 2014). Hasil dari penelitian Widyantari (2011),

menunjukkan bahwa KAP yang besar (Big four accounting firms) akan

berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan

dengan KAP yang lebih kecil. KAP skala besar juga lebih cenderung untuk

mengungkapkan masalah-masalah yang ada karena mereka lebih kuat

menghadapi risiko proses pengadilan. Kategori KAP the big four di

Indonesia:

1. KAP Deloitte Touche Thomatsu, yang bekerja sama dengan KAP Osman

Bing Satrio dan rekan.

2. KAP Ernst dan Young, yang bekerja sama dengan KAP Purwantoro,

Sarwoko dan Sandjaja.

3. KAP Price Waterhouse, yang bekerja sama dengan KAP Haryanto Sahari

dan rekan.

4. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerja sama KAP

Siddharta-Siddharta dan Widjaja.

2.1.9 Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan untuk

Penelitian Terdahulu

yang sama disampaikan oleh (Kasmir, 2008: 196), profitabilitas adalah

rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan.

Rasio profitabilitas ini akan memberikan gambaran tentang tingkat

efektifitas pengelolaan perusahaan. Semakin besar profitabilitas berarti

semakin baik, karena kemakmuran pemilik perusahaan meningkat dengan

semakin besarnya profitabilitas. Profitabilias dalam penelitian ini diukur

melalui Return On Asset (ROA). Semakin besar rasio ini menunjukkan

semakin besar kemampuan perusahaan untuk menghasilkan laba sehingga

tidak menimbulkan keraguan auditor akan kemampuan perusahaan untuk

melanjutkan usahanya.

2.2 Penelitian Terdahulu

Penelitian-penelitian terdahulu tentang faktor-faktor yang mempengaruhi

penerimaan opini audit going concern diringkas dalam tabel 2.1 berikut ini.

Tabel 2.1

Penelitian Teknik Analisis Hasil Penelitian

1 Hermin Grace

(2015)

Dependen: Opini Audit going

Audit Quality dan

Audit Report Lag

memiliki pengaruh yang signifikan, sedangkan Audit Tenure dan Profitabilitas tidak berpengaruh terhadap opini going concern

Audit Going statistik -2Log Likelihood, Hosmer and Lemeshow’s Goodness of fit test, Nagelkerke opini audit going concern; Opini audit tahun sebelumnya berpengaruh positif tidak signifikan terhadap penerimaan opini audit going concern; Leverage berpengaruh positif tidak signifikan terhadap penerimaan opini audit going concern; dan opini audit going concern

Jumlah rapat Komite Audit berpengaruh signifikan terhadap Kualitas Pelaporan Keuangan, sedangkan jumlah anggota Komite Audit tidak berpengaruh terhadap Kualitas Pelaporan Keuangan, namun jumlah keanggotaan komite dan jumlah frekuensi rapat Kualitas Audit tidak memoderasi

manufaktur di BEI

Penelitian Terdahulu

Manajerial dan Opini Audit Tahun

Sebelumnya memiliki pengaruh yang positif terhadap penerimaan opini audit going concern Kualitas Audit tidak berpengaruh

signifikan dan bukan variabel moderating. Arus Kas, Ukuran Perusahaan,

Leverage dan Opini Audit Tahun Sebelumnya berpengaruh positf pada Opini Audit

going Concern; Profitabilitas, Arus Kas, Ukuran Perusahaan,

berpengaruh negatif pada Opini Audit

going Concern, sedangkan Likuiditas, pada Opini Audit