UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 REGULER MEDAN

SKRIPSI

ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI PERTUMBUHAN LABA PADA PERUSAHAAN PROPERTY DAN REAL ESTATE YANG TERDAFTAR DI BEI TAHUN 2006-2008

OLEH:

NAMA : RAHMAWATY SINAGA

NIM : 060503122

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Analisis Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba pada Perusahaan Property dan Real Estate yang Terdaftar di BEI Tahun 2006-2008” adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi tingkat Program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Sumatera Utara. Semua sumber data dan informasi yang telah dinyatakan jelas dan apa adanya. Apabila kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, Juni 2010

Yang membuat pernyataan,

KATA PENGANTAR

Puji dan Syukur saya ucapkan kepada Tuhan Yesus Kristus karena atas berkat dan kasih karunia-Nya maka penulis dapat menyelesaikan skripsi ini. Adapun judul skripsi ini adalah “Analisis Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba pada Perusahaan Property dan Real Estate yang Terdaftar di BEI Tahun 2006-2008”, yang ditujukan guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa doa, bimbingan, pengarahan, bantuan, kerja sama semua pihak yang telah turut membantu penulis dalam menyelesaikan skripsi ini.

Disamping itu penulis juga ingin mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Zainal A.T Silangit, Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan skripsi ini.

5. Ibu Dra. Narumondang Bulan Siregar, M.M, Ak selaku Dosen Penguji I dan Bapak Drs. Syahelmi, M.Si, Ak selaku Dosen Penguji II yang telah memberikan kritik dan saran kepada penulis.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, Juni 2010 Penulis,

ABSTRAK

Laba dapat dijadikan parameter dalam mengukur keberhasilan perusahaan yang tercermin pada kinerja manajemennya. Bagi para investor, prediksi laba sering digunakan sebagai dasar dalam pengambilan keputusan investasi. Rasio keuangan mempunyai sifat future oriented dan dapat digunakan untuk memberi gambaran tentang kondisi keuangan perusahaan sehingga kita dapat mengetahui seberapa besar tingkat laba yang telah dicapai.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian berupa perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia selama periode 2006-2008. Pemilihan sample dilakukan dengan menggunakan metode purposive sampling dan diperoleh 23 perusahaan sebagai sample. Data yang digunakan adalah data sekunder, dimana Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Inventory Turnover (ITO) sebagai variabel independen dan Pertumbuhan Laba sebagai variabel dependen. Proses analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda..

Hasil penelitian ini membuktikan bahwa secara simultan Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Inventory Turnover (ITO) berpengaruh signifikan terhadap pertumbuhan laba. Penelitian secara parsial menunjukkan hanya Debt To Equity Ratio (DER) yang berpengaruh signifikan terhadap pertumbuhan laba sedangkan ketiga variabel lainnya yaitu Current Ratio (CR), Total Assets Turnover (TATO) dan Inventory Turnover (ITO) tidak berpengaruh secara signifikan terhadap pertumbuhan laba.

ABSTRACT

Net Income represent the value of succes of the company and shows the values of corporate in the society. For the investor, prediction of income can used for making investment decision. Financial Ratio was future oriented and can shows the condition of the company so the company may know the level of net income they have reached.

This research is classified as causal research and replication to former research, which population of this research are Property and Real estate corporation that listed in Indonesian Stock Exchange during 2006 to 2008. the sample selections using purposive sampling methods and resulting 23 corporation as a sample. Data of this research are secondary data which consists of Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Inventory Turnover (ITO) as independence variable; and Growth of Net Income as dependence variable. Data which have already collected are processed with classic assumption test before hypothesis test. The statistic method that’s used in multiple regresioan analyze.

The result proof that Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Inventory Turnover (ITO) have influence significantly and simultaneously to Growth of Net Income. Partially, Just only Debt To Equity Ratio (DER) have influence significantly to Growth of Net Income but the others of variabel independen have not influence significantly to Growth of Net Income.

DAFTAR ISI

Halaman

PERNYATAAN ... KATA PENGANTAR ...

ABSTRAK ... ABSTRACT ... DAFTAR ISI ...

DAFTAR TABEL ... DAFTAR GAMBAR...

DAFTAR LAMPIRAN ...

BAB I PENDAHULUAN

A. Latar Belakang Penelitian ... B. Perumusan Masalah... C. Tujuan Penelitian ... D.. Manfaat Penelitian ...

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis ... 1. Analisis Laporan Keuangan ... 2. Analisis Rasio ... a. PengertianAnalisis Rasio Keuangan ... b. Manfaat Rasio Keuangan ... c. Keterbatasan Rasio Keuangan ...

d. Jenis-Jenis Rasio Keuangan ... 1) Rasio Likuiditas………. 2) Rasio Leverage………... 3) Rasio Aktivitas………... 3. Pengertian Laba ... 4. Pengertian Pertumbuhan Laba ... 5. Jenis-Jenis Laba ... B. Tinjauan Penelitian Terdahulu ... C. Kerangka Konseptual dan Hipotesis ... .

D. Hipotesis...

BAB III METODE PENELITIAN

A. Jenis Penelitian ... B. Populasi dan Sampel Penelitian ... C. Jenis Data ... D. Teknik Pengumpulan Data ... E. Variabel Penelitian ... F. Metode Analisis Data ... 1. Pengujian Asumsi Klasik ... 2. Pengujian Hipotesis ... G. Jadwal Penelitian ...

BAB IV HASIL PENELITIAN

A. Data Penelitian ... B. Analisis Hasil Penelitian ... 1. Statistik Deskriptif ... 2. Pengujian Asumsi Klasik ... a. Uji Normalitas ... b. Uji Multikolinearitas ... c. Uji Autokorelasi ... d. Uji Heteroskedastisitas ... 3. Analisis Regresi ... 4. Pengujian Hipotesis ... a. Uji-t ... b. Uji-F ... 5. Pembahasan Hasil Penelitian ...

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... B. Saran ... C. Keterbatasan Penelitian ...

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tabel 3.1 Tabel 3.2 Tabel 4.1 Tabel 4.2 Tabel 4.3 Tabel 4.4 Tabel 4.5 Tabel 4.6 Tabel 4.7 Tabel 4.8 Tabel 4.9

Tinjauan Penelitian Terdahulu ... Daftar Perusahaan yang Memenuhi Kriteria ... Jadwal Penelitian ... Statistik Deskriptif ... Hasil Uji Normalitas ... Hasil Uji Normalitas Pada Data Setelah Transformasi

Logaritma Natural ... Hasil Uji Multikolinieritas ... Hasil Uji Autokorelasi ... Hasil Analisis Regresi ... Hasil Analisis Koefisien Korelasi & Koefisien Determinasi .... Hasil Uji t ... Hasil Uji F ...

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Gambar 4.1 Gambar 4.2 Gambar 4.3

Kerangka Konseptual ... Histogram ... Grafik Normal P-Plot ... Hasil Uji Heteroskedastisitas ...

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Lampiran ii Lampiran iii Lampiran iv Lampiran v Lampiran vi Lampiran vii Lampiran viii Lampiran ix Lampiran x Lampiran xi Lampiran xii Lampiran xiii Lampiran xiv Lampiran xv Lampiran xvi

Daftar Sampel Perusahaan yang Memenuhi Kriteria ... Data Variabel Penelitian Current Ratio ... Data Variabel Penelitian Debt To Equity Ratio ... Data Variabel Penelitian Total Assets Turnover ... Data Variabel Penelitian Inventory Turnover ... Data Variabel Penelitian Laba ... Data Variabel Penelitian Pertumbuhan Laba ... Data Variabel Penelitian Sebelum Ditransformasi ... Data Variabel Penelitian Setelah Ditransformasi... Statisrik Deskriptif ... Hasil Uji Normalitas Sebelum Dan Setelah Transformasi, One-Sample Kolmogorov-Smirnov Test ... Hasil Uji Normalitas Pada Data Setelah Transformasi, Histogram dan Grafik Normal P-Plot ... Hasil Uji Multikolineritas ... Hasil Uji Autokorelasi ... Hasil Uji Heterokedastisitas ... Hasil Uji F dan Hasil Uji t ...

ABSTRAK

Laba dapat dijadikan parameter dalam mengukur keberhasilan perusahaan yang tercermin pada kinerja manajemennya. Bagi para investor, prediksi laba sering digunakan sebagai dasar dalam pengambilan keputusan investasi. Rasio keuangan mempunyai sifat future oriented dan dapat digunakan untuk memberi gambaran tentang kondisi keuangan perusahaan sehingga kita dapat mengetahui seberapa besar tingkat laba yang telah dicapai.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian berupa perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia selama periode 2006-2008. Pemilihan sample dilakukan dengan menggunakan metode purposive sampling dan diperoleh 23 perusahaan sebagai sample. Data yang digunakan adalah data sekunder, dimana Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Inventory Turnover (ITO) sebagai variabel independen dan Pertumbuhan Laba sebagai variabel dependen. Proses analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda..

Hasil penelitian ini membuktikan bahwa secara simultan Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Inventory Turnover (ITO) berpengaruh signifikan terhadap pertumbuhan laba. Penelitian secara parsial menunjukkan hanya Debt To Equity Ratio (DER) yang berpengaruh signifikan terhadap pertumbuhan laba sedangkan ketiga variabel lainnya yaitu Current Ratio (CR), Total Assets Turnover (TATO) dan Inventory Turnover (ITO) tidak berpengaruh secara signifikan terhadap pertumbuhan laba.

ABSTRACT

Net Income represent the value of succes of the company and shows the values of corporate in the society. For the investor, prediction of income can used for making investment decision. Financial Ratio was future oriented and can shows the condition of the company so the company may know the level of net income they have reached.

This research is classified as causal research and replication to former research, which population of this research are Property and Real estate corporation that listed in Indonesian Stock Exchange during 2006 to 2008. the sample selections using purposive sampling methods and resulting 23 corporation as a sample. Data of this research are secondary data which consists of Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Inventory Turnover (ITO) as independence variable; and Growth of Net Income as dependence variable. Data which have already collected are processed with classic assumption test before hypothesis test. The statistic method that’s used in multiple regresioan analyze.

The result proof that Current Ratio (CR), Debt To Equity Ratio (DER), Total Assets Turnover (TATO) dan Inventory Turnover (ITO) have influence significantly and simultaneously to Growth of Net Income. Partially, Just only Debt To Equity Ratio (DER) have influence significantly to Growth of Net Income but the others of variabel independen have not influence significantly to Growth of Net Income.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kemajuan dan perkembangan ekonomi dunia bisnis yang semakin ketat dan situasi ekonomi yang tidak menentu pada saat sekarang ini mendorong perusahaan untuk terus mengikuti perkembangan usahanya. Begitu juga dengan setiap perusahaan yang tercatat di Bursa Efek Indonesia. Dalam keadaan seperti ini, perusahaan harus memperhatikan situasi pasar dan prospeknya serta dapat mempergunakan setiap peluang yang ada dengan memperhatikan segala aspek baik di dalam maupun di luar perusahaan. Mereka bersaing dengan sangat ketat antara satu dengan yang lainnya. Dalam persaingan tersebut akan terjadi seleksi yang tinggi, karena itu perusahaan dituntut untuk selalu mencari cara agar dapat memenangkan persaingan tersebut dengan mengelola perusahaan sebaik mungkin.

Laba adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal. Berdasarkan konsep akuntansi, laba adalah selisih lebih antara pendapatan yang berasal dari transaksi perusahaan pada periode tertentu dengan biaya yang dikeluarkan untuk memperoleh pendapatan tersebut. Laba (penghasilan bersih) sering kali digunakan sebagai dasar bagi perpajakan, pengambilan keputusan investasi, prediksi untuk peramalan laba yang akan datang, penilaian efisiensi, serta sebagai penilaian prestasi atau kinerja perusahaan.

Pertumbuhan laba merupakan peningkatan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya dalam bentuk persentase. Ada beberapa faktor yang dapat mempengaruhi pertumbuhan laba seperti adanya perubahan harga jual, perubahan unit yang terjual, perubahan beban operasi, dan perubahan komponen-komponen lainnya yang terdapat dalam laporan laba-rugi.

Para investor dan kreditor memerlukan prediksi perubahan laba di masa yang akan datang sebagai pertimbangan dalam menentukan keputusan investasinya. Melalui analisis rasio keuangan diharapkan kinerja perusahaan khususnya laba dapat diprediksi sehingga investor dan kreditor tidak melakukan investasi yang salah.

Efisiensi dan efektivitas dapat dilakukan pada aktivitas operasional perusahaan, sehingga operasional perusahaan dapat dilakukan dengan optimal. Adapun rasio keuangan yang dapat digunakan untuk mengukur keefektifan dan keefisienan dari aktivitas perusahaan yang akan digunakan oleh penulis ialah current ratio (rasio lancar), debt to equity (rasio hutang terhadap ekuitas pemilik),

total assets turnover (perputaran total aktiva), dan inventory turnover (perputaran

persediaan).

Current ratio (rasio lancar) berguna untuk mengukur kemampuan perusahaan

dalam membayar kewajiban jangka pendeknya dengan aktiva lancar yang dimiliki oleh perusahaan. Jika perusahaan dapat dengan efektif dan efisien dalam menggunakan aktiva lancar yang dimilikinya untuk membayar kewajiban jangka pendek, maka hal tersebut dapat berdampak pada pengurangan biaya (seperti beban bunga) dan laba pun dapat mengalami perubahan (meningkat).

Debt to Equity Ratio (DER) merupakan rasio yang membandingkan utang

Sebaliknya, tingkat DER yang rendah menunjukkan kinerja yang semakin baik, karena menyebabkan tingkat pengembalian yang semakin tinggi.

Rasio perputaran total aset atau aktiva (Total assets turnover ratio) sangat berguna untuk menghitung nilai penjualan yang dihasilkan perusahaan dari setiap rupiah asetnya. Rasio perputaran total aset atau aktiva (Total assets turnover ratio) menunjukkan seberapa efisien suatu perusahaan menggunakan aktivanya.

Semakin besar angka yang diperoleh semakin mampu perusahaan menghasilkan penjualan dengan dasar aktivanya. Penjualan dalam hal ini dihubungkan dengan kemampuan perusahaan untuk memperoleh laba.

Rasio perputaran persediaan (inventory turnover) dapat membantu perusahaan untuk melihat kemampuan dana yang tertanam dalam persediaan untuk melakukan perputaran selama suatu periode tertentu sehingga dapat menghindari kecenderungan adanya kelebihan persediaan dalam gudang. Semakin tinggi tingkat perputaran persediaan menyebabkan perusahaan dapat semakin cepat dalam melakukan penjualan sehingga laba perusahaan juga akan mengalami perubahan.

yang diharapkan. Faktor ini mungkin mempengaruhi resiko bisnis dan kemungkinan untuk mendapatkan laba. Manajer yang baik merupakan kekayaan yang berharga dimiliki perusahaan. Keputusan-keputusan dan tindakan yang dilakukan manajer akan membantu perusahaan dalam menghasilkan keuntungan yang lebih baik.

Perusahaan Property dan Real Estate yang terdaftar di BEI adalah perusahaan yang dipilih oleh peneliti. Hal ini dikarenakan dari sekian banyak perusahaan yang terdaftar di BEI, sektor property dan real estate adalah perusahaan yang cukup menjanjikan untuk berkembang di Indonesia melihat potensi jumlah penduduk Indonesia yang besar dengan rasio kepemilikan rumah yang masih cukup rendah. Kondisi lainnya adalah semakin meningkatnya daya serap pasar terhadap produk property serta adanya usaha-usaha yang dilakukan oleh pemerintah untuk menarik minat para investor. Hal ini disebabkan karena perusahaan property dan real estate merupakan salah satu perusahaan yang menjadi ujung tombak pertumbuhan ekonomi sebesar 6,5%. Oleh karena itu, perusahaan Property di Indonesia dihadapkan pada suatu keputusan penting untuk meningkatkan kemampuannya dalam memperoleh laba.

Selain itu, adapun latar belakang pemilihan judul turut didasarkan pada hasil- hasil penelitian terdahulu yang menunjukkan adanya inconsitency (tidak konsiten). Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul: “Analisis Rasio Keuangan dalam Memprediksi

Pertumbuhan Laba pada Perusahaan Property dan Real Estate yang

B. Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan di atas, maka peneliti merumuskan masalahnya sebagai berikut:

1. Apakah Current Ratio berpengaruh terhadap pertumbuhan laba?

1. Apakah Debt to Equity Ratio berpengaruh terhadap pertumbuhan laba? 2. Apakah Total Assets Turnover berpengaruh terhadap pertumbuhan laba? 3. Apakah Inventory Turnover berpengaruh terhadap pertumbuhan laba? 4. Apakah Current Ratio, Debt to Equity Ratio, Total Asset Turnover, dan

Inventory Turnover secara simultan berpengaruh terhadap pertumbuhan laba?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh current ratio terhadap pertumbuhan laba. 2. Untuk mengetahui pengaruh debt to equity ratio terhadap pertumbuhan laba. 3. Untuk mengetahui pengaruh total assets turnover terhadap pertumbuhan laba. 4. Untuk mengetahui pengaruh inventory turnover terhadap pertumbuhan laba. 5. Untuk mengetahui pengaruh current ratio, debt to equity ratio, debt to total

D. Manfaat Penelitian

Adapun manfaat penelitian ini diharapkan:

1. Bagi peneliti, untuk menambah dan mengembangkan wawasan pengetahuan peneliti khususnya mengenai pengaruh rasio keuangan terhadap pertumbuhan laba.

2. Bagi perusahaan, penelitian ini diharapkan dapat dijadikan sebagai bahan masukan dalam mengambil keputusan bisnis yang berkaitan dengan pengaruh rasio keuangan terhadap pertumbuhan laba di masa yang akan datang.

3. Bagi investor, penelitian ini diharapkan dapat dijadikan dasar pertimbangan dalam membuat keputusan investasi pada perusahaan emiten yang terdaftar di Bursa Efek Indonesia.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Analisis Laporan Keuangan

Laporan keuangan merupakan produk atau hasil akhir dari suatu proses akuntansi. Akuntansi mampu memberikan informasi tentang kondisi keuangan dan hasil operasi perusahaan seperti tercermin pada laporan keuangan perusahaan yang bersangkutan. Oleh karena itu, laporan keuangan dapat dipakai sebagai alat untuk berkomunikasi antara berbagai pihak yang mempunyai kepentingan dengan perusahaan.

Pengertian laporan keuangan menurut PSAK No. 1, Paragraf 07 (Ikatan Akuntan Indonesia:2007) yaitu sebagai berikut:

Laporan Keuangan merupakan bagian dari proses pelaporan keuangan. Lapiran keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai lapora arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

Indonesia:2007), bahwa informasi posisi keuangan terutama disediakan dalam neraca, dan informasi kinerja disediakan dalam laporan laba rugi.

Wild, et al (2005:16) mengatakan bahwa analisis keuangan (financial analysis) merupakan penggunaan laporan keuangan untuk menganalisis

posisi dan kinerja keuangan perusahaan, dan untuk menilai kinerja keuangan di masa depan.

Menurut Wild, et al (2005:30), ada lima alat penting dalam menganalisis laporan keuangan, yaitu:

1. Analisis Laporan Keuangan komparatif

Analisis laporan keuangan komparatif dilakukan dengan cara menelaah neraca, laporan laba rugi, atau laporan arus kas yang berurutan dari satu periode ke periode berikutnya. Analisis ini meliputi penelaahan perubahan saldo tiap-tiap akun dari tahun ke tahun atau selama beberapa tahun. Informasi terpenting yang didapat dari analisis laporan keuangan komparatif adalah kecenderungan atau tren (trend). 2. Analisis laporan keuangan common size

Pengetahuan atas proporsi kelompok atau subkelompok yang membentuk suatu pos tertentu bermanfaat bagi analisis laporan keuangan. Secara khusus, dalam analisis neraca, total aktiva (atau kewajiban ditambah ekuitas) biasa dinyatakan sebagai 100 persen. Kemudian pos-pos dalam kelompok ini dinyatakan sebagai persentase terhadap total bersangkutan. Dalam analisis laporan laba rugi, penjualan sering dinyatakan sebagai 100 persen dan pos-pos laporan laba rugi yang lain dinyatakan sebagai persentase terhadap penjualan. Karena total pos-pos dalam kelompok adalh 100 persen, analisis ini disebut menghasilkan laporan keuangan berukuran sama (common-size financial statement)

3. Analisis Rasio

4. Analisis Arus Kas

Analisis arus kas terutama digunakan sebagai alat untuk mengevaluasi sumber dan penggunaan dana. Analisis arus kas menyediakan pandangan tentang bagaimana perusahaan memperoleh pendanaannya dan menggunakan sumber dayanya. Analisis ini juga digunkan dalam peramalan arus kas dan bagian dari analisis likuiditas.

5. Alat analisis khusus

Salain alat analisis laporan keuangan umum yang memiliki berbagai kegunaan, terdapat beragam alat bertujuan khusus (special-purpose tool). Alat khusus ini meliputi alat yang ditujukan pada laporan keuangan tetentu atau segmen laporan, atau pada industri tertentu (misalnya analisis kapasitas hunian untuk hotel, rumah sakit, atau perusahaan penerbangan).

Alat khusus ini juga meliputi beberapa jenis analisis ramalan kas, laporan variasi laba kotor, dan analisis kekuatan laba.

2. Analisis Rasio Keuangan

a. Pengertian Analisis Rasio Keuangan

Analisis rasio (ratio analysis) merupakan salah satu alat analisis keuangan yang paling populer dan banyak digunakan. Menurut Wild, et al (2005 : 36) “Analisis rasio dapat mengungkapkan hubungan penting

dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio.” Rasio menggambarkan suatu hubungan atau perlambangan antara suatu jumlah tertentu dengan jumlah lain, dan dengan menggunakan alat analisa berupa rasio yang akan menjelaskan atau menggambarkan kepada penganalisa baik atau buruknya keadaan posisi keuangan suatu perusahaan.

• Cross-sectional approach

Cross-sectional approach adalah suatu cara mengevaluasi dengan jalan membamdingkan rasio-rasio antara perusahaan yang satu dengan perusahaan yang lainnya yang sejenis pada saat bersamaan

• Time series analysis

Time series analysis dilakukan dengan jalan membandingkan rasio-rasio finansial perusahaan dari satu periode ke periode lainnya.

b. Manfaat Rasio Keuangan

Rasio keuangan merupakan hasil dari analisis laporan keuangan, dimana rasio keuangan biasanya digunakan untuk mengevaluasi laporan keuangan dengan membandingkan kinerja perusahaan di masa lalu dan masa sekarang, sehingga harus digunakan sebagai dasar introspeksi dan meningkatkan kinerja perusahaan untuk ke depannya. Dengan melakukan analisis rasio laporan keuangan, maka informasi yang dibaca dari laporan keuangan akan menjadi lebih luas dan lebih dalam. Para pemakai menggunakan analisis rasio laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan itu meliputi:

1. Investor

2. Manajer

Dengan menganalisa laporan keuangan, para manajer perusahaan akan dapat mengetahui posisi keuangan perusahaannya periode yang baru lalu, sehingga dapat menyusun rencana kerja yang lebih baik pada periode yang akan datang, memperbaiki sistem pengawasannya, dan menentukan sistem kebijakan sasaran-sasaran yang tepat. Bagi manajemen yang penting adalah laba yang dicapai cukup tinggi, cara kerja yang efisien aktiva aman, dan terjaga baik, struktur permodalan sehat, dan bahwa perusahaan mempunyai rencana yang baik mengenai hari depan, baik di bidang keuangan maupun di bidang operasi.

3. Kreditor dan pemasok

4. Karyawan

Para karyawan dan serikat pekerja tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan akan memberikan jasa, manfaat pensiun, dan kesempatan kerja.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama jika mereka terlibat dalam perjanjian jangka panjang dengan perusahaan.

6. Pemerintah

Pemerintah yaitu aparatur negara dan berbagai lembaga yang berada di bawah kekuasaannya yang berkepentingan dengan alokasi sumber daya dan aktivitas perusahaan dalam menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya. 7. Masyarakat

kecenderungan dan perkembangan terakhir mengenai perusahaan dan rangkaian aktivitasnya.

Ada beberapa hal yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis. Hal-hal tersebut akan membantu analisis dalam menginterpretasikan hasil perhitungan rasio keuangan sehingga dihasilkan kesimpulan yang lebih tepat. Syamsuddin (2000:40) mengemukakan beberapa hal yang harus diperhatikan dalam menggunakan rasio keuangan sebagai alat analisis.

• Sebuah rasio saja tidak dapat digunakan untuk menilai keseluruhan operasi yang telah dilaksanakan. Untuk menilai keadaan perusahaan secara keseluruhan sejumlah rasio haruslah dinilai secara bersama-sama. Kalau sekiranya hanya satu aspek saja yang ingin dinilai, maka satu atau dua rasio saja sudah cukup digunakan

• Pembandingan yang dilakukan haruslah dari perusahaan yang sejenis dan pada saat yang sama. Tidaklah tepat kita membandingkan rasio finansial perusahaan A pada tahun 19X0 dengan rasio finansial perusahaan B pada tahun 19X1.

• Sebaiknya perhitungan rasio finansial didasarkan pada data laporan keuangan yang telah daudit (diperiksa). Laporan keuangan yang belum diaudit masih diragukan kebenarannya, sehingga rasio-rasio yang dihitung juga kurang akurat

• Adalah sangat penting untuk diperhatikan bahwa pelaporan atau akuntansi yang digunakan haruslah sama.

Analisis rasio keuangan memiliki beberapa keunggulan sebagai alat analisis sebagaimana yang dikemukakan oleh Harahap (2006:298).

• Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan

• Rasio merupakan pengganti yang sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit

• Rasio mengetahui posisi perusahaan d tengah industri lain

• Rasio menstandarisasi size perusahaan

• Dengan rasio lebih mudah memperbandingkan perusahaan dengan perusahaan lainnya atau melihat perkembangan perusahaan secara periodik atau time series

• Dengan rasio lebih mudah

c. Keterbatasan Rasio Keuangan

Sebagai alat analisis keuangan, analisi rasio keuangan juga memiliki keterbatasan atau kelemahan. Keterbatasan rasio keuangan yaitu sebagai berikut:

1. Banyak perusahaan besar yang mengoperasikan beberapa divisi yang berbeda pada industri yang berbeda pula dan dalam keadaan seperti ini, sulit untuk mendapatkan rata-rata industri yang bisa digunakan sebagai pembanding yang tepat. Hal ini cenderung membuat analisis rasio lebih berguna bagi perusahaan kecil dengan bidang usaha yang lebih sempit daripada perusahaan besar dengan banyak divisi yang berbeda-beda.

2. Hampir semua perusahaan ingin berprestasi di atas rata-rata walaupun pada kenyataannya limapuluh persen dari perusahaan-perusahaan tersebut akan berada pada posisi di bawah rata-rata dan selebihnya berada si atas rata-rata, sehingga pencapaian prestasi rata-rata semata belumlah dapat dinyatakan baik. Bagi yang menargetkan prestasi yang tinggi, acuan yang terbaik adalah perusahaan dengan rasio keuangan yang sangat baik.

lagi karena inflasi mempengaruhi baik beban penyusutan maupun biaya persediaan, maka laba juga tentu terpengaruh. Oleh karena itu, analisis rasio bagi perusahaan dari tahun ke tahun atau analisis komparatif atas perusahaan-perusahaan pada usia yang berbeda harus diinterpretasikan secara cermat dan penuh pertimbangan.

4. Perbedaan antara praktik dengan operasi dapat menyebabkan distorsi dalam perbandingan. Seperti metode penilaian persediaan dan penyusutan dapat mempengaruhi laporan keuangan dan karena itu mendistorsikan perbandingan di antara perusahaan. Jika sebagian besar aktiva perusahaan adalah aktiva lease, mungkin tidak akan disajikan di dalam daftar hutang, karena itu leasing, bisa saja memperbagus rasio perputaran dan rasio hutang.

5. Sulit untuk menetapkan secara pasti apakah suatu rasio baik atau buruk. Misalnya rasio lancar yang tinggi mungkin menunjukkan posisi likuiditas yang kuat, tetapi bisa juga menandakan adanya kas berlebih yang tentunya tidak baik bagi perusahaan karena tidak efektif dalam penggunaan kas.

d. Jenis-jenis Rasio Keuangan

Ada banyak jenis-jenis rasio keuangan yang biasa digunakan dalam melakukan analisis keuangan. Sebagaimana yang dikemukakan oleh Horne (2005 : 204):

keuangan” perusahaan untuk suatu periode-periode dengan neraca yang telah dibuat. Rasio-rasio ini disebut rasio neraca (balance sheet ratio), karena baik pembilang maupun penyebut dalam setiap rasio berasal langsung dari neraca. Jenis kedua dari rasio meringkas beberapa aspek kinerja perusahaan selama periode waktu tertentu, biasanya dalam setahun. Rasio-rasio ini disebut sebagai rasio laporan laba rugi (income statement ratio) atau rasio laba rugi/neraca (income statement/balance sheet ratio).

Adapun rasio keuangan yang digunakan dalam penelitian ini antara lain:

1) Rasio Likuditas

Rasio likuiditas biasa digunakan dalam melakukan analisis kredit karena likuiditas berkaitan dengan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Pihak-pihak yang berkepentingan dalam menilai tingkat likuiditas perusahaan adalah kreditor-kreditor jangka pendek seperti pemasok dan bankir. Rasio likuiditas menurut Horne (2005 : 206) adalah “rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya”.

ratio, quick ratio, absolute liquidity ratio”. Menurut Darsono (2005 :

52-53) “rasio likuiditas meliputi rasio lancar, quick test ratio, net working capital, defensive interval ratio”.

Rasio likuiditas yang menjadi fokus penelitian ini adalah current ratio (CR). Rumus untuk menghitung rasio lancar menurut Wild, et al (2005:4)

Rasio lancar (current ratio) =

pendek jangka

Kewajiban

Lancar Aktiva

Rumus tersebut menunjukkan hubungan antara aktiva lancar dengan kewajiban lancar. Semakin besar aktiva lancar, maka rasio semakin tinggi rasio lancarnya.

2) Rasio Leverage

Perusahaan memperoleh sumber pendanaan dari dua sumber yaitu kreditor dan pemegang saham. Rasio leverage menunjukkan berapa besar perusahaan didanai oleh kreditor dan pemegang saham. Rasio leverage (rasio utang) menurut Horne (2005 : 209) adalah “rasio yang menunjukkan sejauh mana perusahaan dibiayai oleh utang”. Rasio leverage disebut juga rasio solvabilitas. Menurut Darsono (2005 : 54) rasio leverage atau rasio solvabilitas adalah “rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi”.

inventory to net worth, receivable to net worth, liquid assets to net worth”.

Ada dua rasio leverage menurut Horne (2005 : 209) yaitu “rasio utang terhadap ekuitas (debt to equity) dan rasio utang terhadap total aktiva (debt to total assets ratio)”.

Rasio leverage yang menjadi fokus penelitian ini adalah debt to equity. Debt to Equity Ratio (DER) merupakan rasio yang membandingkan utang

perusahaan dengan total ekuitas. DER merupakan financial leverage yang dipertimbangkan sebagai variabel keuangan karena secara teoritis menunjukkan resiko suatu perusahaan sehingga berdampak pada ketidakpastian harga saham. DER yang tinggi mempunyai dampak yang buruk terhadap kinerja perusahaan karena tingkat utang yang semakin tinggi berarti beban bunga akan semakin besar yang berarti mengurangi keuntungan. Sebaliknya, tingkat DER yang rendah menunjukkan kinerja yang semakin baik, karena menyebabkan tingkat pengembalian yang semakin tinggi. Sehingga investor cenderung memilih saham dengan DER yang rendah

Debt to Equity Ratio =

Total Equity Total Debtuh

3) Rasio Aktivitas

berbagai kategori aktiva, merupakan penentu penting ROI”. Rasio aktivitas dapat diklasifikasikan menjadi rasio perputaran kas (cash turnover), rasio perputaran piutang usaha (account receivable turnover),

perputaran persediaan (inventory turnover), perputaran modal kerja (working capital turnover), perputaran aktiva tetap (fixed assets turnover), dan perputaran total aktiva (total assets turnover).

Rasio aktivitas yang menjadi fokus dalam penelitian ini adalah rasio perputaran total aktiva (total assets turnover), dan perputaran persediaan (inventory turnover).

Total assets turnover menurut Syamsuddin (2000 : 73) “mengukur

berapa kali total aktiva perusahaan menghasilkan penjualan”, sedangkan menurut Darsono (2005 : 60) “kemampuan perusahaan dalam menggunakan aktiva yang dimiliki untuk menghasilkan penjualan digambarkan dalam rasio ini”. Rumus untuk menghitung total asstes turnover menurut Horne (2005 : 221)

Total Assets Turnover =

aktiva Total

bersih Penjualan

Inventory Turnover adalah rasio yang berguna untuk mengetahui

kemampuan perusahaan dalam mengelola persediaan, dalam arti berapa kali persediaan yang ada akan diubah menjadi penjualan. Dengan mengetahui rasio ini, kita bisa mengetahui likuiditas dari persediaan yang dimiliki oleh perusahaan. Semakin tinggi rasio maka semakin cepat persediaan diubah menjadi penjualan. Rasio perputaran persediaan yang terlalu rendah menunjukkan lambatnya penjualan atau terlalu banyaknya persediaan yang ada ditangan. Sebaliknya, rasio perputaran persediaan yang terlalu tinggi bisa menunjukkan kondisi persediaan yang habis sehingga mengakibatkan ketidakpuasan. Menurut Waren, et al (2005:474) ”Perputaran persediaan (inventory turnover) mengukur hubungan antara volume barang dagang yang dijual dengan jumlah persediaan yang dimiliki selama periode berjalan“. Rasio ini dihitung sebagai berikut:

Inventory Turnover =

Persediaan Penjualan Pokok

Harga

3. Pengertian Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Wild, et al (2005:25) mendefenisikan laba sebagai berikut:

Laba terdiri dari empat elemen utama yaitu pendapatan (revenue), beban (expense), keuntungan (gain), dan kerugian (loss). Defenisi dari elemen-elemen laba tersebut telah dikemukakan oleh Financial Accounting Standard Board dalam Stice (2004 : 230).

a. Pendapatan (revenue) adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan kewajibannya (atau kombinasi dari keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

b. Beban (expense) adalah arus keluar atau penggunaan lain dari aktiva atau timbulnya kewajiban (atau kombinasi keduanya) dari penyerahan atau produksi suatu barang, pemberian jasa, atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan entitas tersebut.

c. Keuntungan (gain) adalah peningkatan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

d. Kerugian (loss) adalah penurunan dalam ekuitas (aktiva bersih) dari transaksi sampingan atau transaksi yang terjadi sesekali dari suatu entitas dan dari semua transaksi, kejadian, dan kondisi lainnya yang mempengaruhi entitas tersebut, kecuali yang berasal dari pendapatan atau investasi pemilik.

Informasi tentang komponen-komponen laba merupakan hal yang penting karena kita dapat mengetahui dari mana perusahaan memperoleh labanya. Informasi tentang komponen-komponen laba akan membantu pemakai laporan keuangan untuk memprediksi laba dan arus kas di masa depan.

4. Pengertian Pertumbuhan Laba

perusahaan tersebut. Perusahaan pasti menginginkan adanya peningkatan laba yang diperoleh dalam setiap tahunnya. Pertumbuhan laba adalah peningkatan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya. Adapun pertumbuhan laba yang dimaksud dalam penelitian ini adalah pertumbuhan laba relatif. Menurut Machfoedz (2004:40) “Pertumbuhan laba relatif lebih representatif dibandingkan dengan pertumbuhan laba absolut karena penggunaan pertumbuhan laba relatif akan mengurangi pengaruh ukuran perusahaan”. Pertumbuhan laba biasanya dinyatakan dalam bentuk persentase.

Pertumbuhan (selisih) Laba =

% 100 Tahun Pajak Setelah Laba Tahun Pajak Setelah Laba -Tahun Pajak Setelah Laba 1 -t 1 -t t x

Pertumbuhan laba dapat digunakan untuk menilai bagaimana kinerja suatu perusahaan. Menurut Stice, et al (2004 : 225-226) “Riset mendukung pernyataan FASB bahwa indikator terbaik atas kinerja adalah laba. Jadi, memahami laba, apa yang diukur oleh laba dan komponen-komponennya adalah penting untuk dapat memahami dan menginterpretasikan keadaan keuangan suatu perusahaan”. Menurut Ikatan Akuntan Indonesia (2007) “penghasilan bersih (laba) seringkali digunakan sebagai ukuran kinerja atau sebagai dasar bagi ukuran yang lain seperti imbalan investasi (return on investment) atau penghasilan per saham (earnings per share)”.

manajemen tersebut dapat merugikan pemegang saham. Pemegang saham mengharapkan kinerja perusahaan mengalami peningkatan yang ditandai dengan peningkatan laba karena peningkatan laba akan meningkatkan pengembalian kepada pemegang saham.

Dengan demikian, mengetahui pertumbuhan laba yang diperoleh perusahaan sangat penting bagi pemakai laporan keuangan karena dengan mengetahui pertumbuhan laba, mereka dapat menentukan apakah terdapat peningkatan atau penurunan kinerja keuangan suatu perusahaan.

Pertumbuhan laba dipengaruhi oleh perubahan komponen-komponen dalam laporan keuangan. Pertumbuhan laba yang disebabkan oleh perubahan komponen laporan keuangan misalnya perubahan penjualan, perubahan harga pokok penjualan, perubahan beban operasi, perubahan beban bunga, perubahan pajak penghasilan, adanya perubahan dalam pos-pos luar biasa, dan lain-lain. Perubahan laba dapat juga disebabkan oleh faktor-faktor luar seperti adanya peningkatan harga akibat inflasi dan adanya kebebasan manajerial (manajerial discreation) yang memungkinkan manajer memilih metode akuntansi dan membuat estimasi yang dapat meningkatkan laba.

5. Jenis-jenis Laba

a. Laba kotor

dan jasa tersebut atau harga pokok penjualan, maka akan sulit bagi perusahaan tersebut untuk bertahan.

b. Laba operasi

Menurut Stice, et al (2004 : 243) “laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan didapat dari laba kotor dikurangi beban operasi”. Laba operasi menunjukkan seberapa efisien dan efektif perusahaan melakukan aktivitas operasinya.

c. Laba sebelum pajak

Laba sebelum pajak menurut Wild, et al (2005:25) merupakan “laba dari operasi berjalan sebelum cadangan untuk pajak penghasilan”. d. Laba dari operasi berjalan

Laba dari operasi berjalan menurut Wild, et al (2005:25) merupakan “laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak”.

e. Laba bersih

B. Tinjauan Penelitian Terdahulu

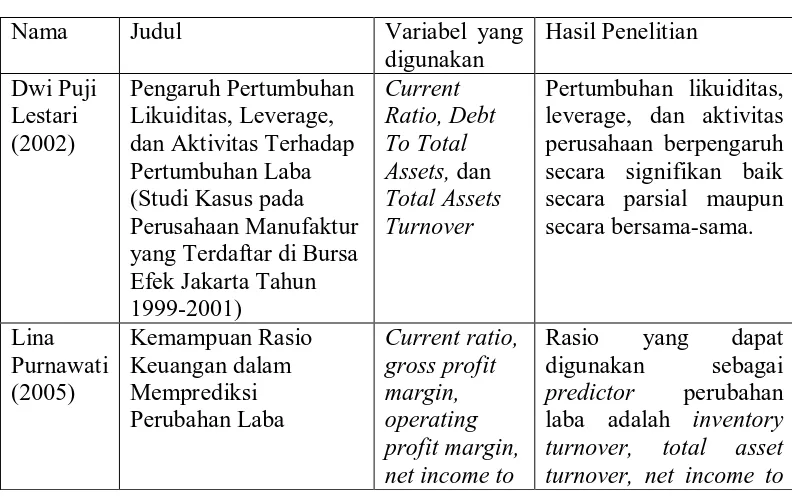

[image:40.595.118.514.505.754.2]Beberapa penelitian terdahulu memberikan hasil yang tidak konsisten. Dwi Puji Lestari (2002) menemukan bahwa rasio lancar (current ratio) sangat berpengaruh terhadap perubahan laba baik secara simultan maupun secara parsial. Sedangkan penelitian Lina Purnawati (2005) menemukan bahwa rasio lancar (current ratio) tidak berpengaruh signifikan terhadap perubahan laba. Selain itu, penelitian dari Dwi Haryanti (2007) yang menemukan bahwa secara parsial rasio perputaran total aktiva (total assets turnover) berpengaruh secara parsial terhadap perubahan laba sedangkan penelitian dari Meilina Sari (2008) menemukan bahwa rasio perputaran total aktiva (total Assets turnover) tidak berpengaruh secara parsial. Ringkasan tinjauan penelitian terdahulu ditampilkan dalam table dibawah ini:

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Nama Judul Variabel yang

digunakan Hasil Penelitian Dwi Puji Lestari (2002) Pengaruh Pertumbuhan Likuiditas, Leverage, dan Aktivitas Terhadap Pertumbuhan Laba (Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta Tahun 1999-2001) Current Ratio, Debt To Total Assets, dan Total Assets Turnover Pertumbuhan likuiditas, leverage, dan aktivitas perusahaan berpengaruh secara signifikan baik secara parsial maupun secara bersama-sama. Lina Purnawati (2005) Kemampuan Rasio Keuangan dalam Memprediksi Perubahan Laba Current ratio, gross profit margin, operating profit margin, net income to

sales, return on equity, inventory turnover, total asset turnover, sales to current liabilities.

sales, dan sales to current liabilities. Nur Ari Widiasih (2006) Analisis Rasio Keuangan dalam Memprediksi

Perubahan Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta (BEJ)

Laba per saham (EPS), price earnings ratio (PER), Perputaran persediaan, Perputaran aktiva tetap, Gross profit margin (GPM), dan leverage Secara bersama-sama Laba per saham (EPS), Price earnings ratio (PER), Perputaran persediaan, Perputaran aktiva tetap, Gross profit margin (GPM), dan leverage mempunyai pengaruh terhadap perubahan laba. Sedangkan secara parsial, hanya Gross profit margin (GPM) dan leverage yang berpengaruh terhadap perubahan laba.

Dwi Haryanti (2007)

Evaluasi Manfaat Rasio Keuangan dalam

Memprediksi Pertumbuhan Laba pada KPRI di Kota Semarang. Debt Ratio, Total Asset Turnover, Net Profit Margin,dan Rate of Return on Investment Secara simultan, variabel Debt Ratio, Total Asset Turnover, Net Profit Margin,dan Rate of Return on Investment berpengaruh

secara signifikan terhadap pertumbuhan laba. Sedangkan hanya variabel Total Asset Turnover, Net Profit Margin,dan Rate of Return on Investment yang berpengaruh secara signifikan. Meilina Sari (2008) Pengaruh Rasio Keuangan Terhadap Laba pada Perusahaan Manufaktur Industri Barang Konsumen yang Terdaftar di Bursa Efek

Current Ratio, Debt Ratio Total Asset Turnover, Return on Secara simultan, Current Ratio, Total Asset Turnover, Return on Equity, dan Gross

Indonesia Equity, dan Gross Profit Margin

perubahan laba. Secara parsial, hanya variabel Debt Ratio yang berpengaruh secara signifikan, sedangkan variabel lainnya tidak berpengaruh secara parsial terhadap perubahan laba

Sumber: Data diolah penulis, 2010

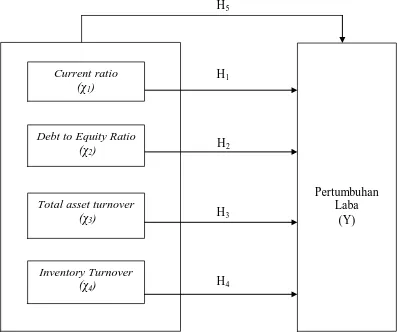

C. Kerangka Konseptual

H5

H1

H2

H3

[image:43.595.131.528.115.448.2]H4

Gambar 2.1 Kerangka Konseptual

Sumber: Data diolah penulis, 2010

Kerangka konseptual merupakan modal konseptual tentang bagaimana teori yang digunakan berhubungan dengan berbagai faktor yang telah penulis identifikasikan sebagai masalah penting. Dalam teori analisa rasio keuangan, rasio menggambarkan suatu hubungan atau perimbangan (Mathematical Relationship) antara suatu jumlah tertentu dengan jumlah yang lain dan

menjelaskan tentang baik atau buruknya keadaan posisi keuangan suatu Pertumbuhan

Laba (Y) Current ratio

(χ1)

Debt to Equity Ratio (χ2)

Total asset turnover (χ3)

perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standard.

Laporan keuangan menjadi dasar perhitungan analisis rasio keuangan untuk berbagai tujuan. Salah satunya yaitu untuk memprediksi pertumbuhan laba perusahaan. Rasio-rasio keuangan dikatakan berguna ketika rasio rasio ini dapat mengambarkan kinerja perusahaan dan membantu para pelaku bisnis, pihak pemerintah dan para pemakai laporan keuangan lainnya dalam membuat keputusan keuangannya.

Dalam hal ini yang menjadi variabel independen adalah rasio keuangan yang terdiri dari rasio lancar (current ratio),rasio hutang terhadap ekuitas (debt to equity ratio), , rasio perputaran total aktiva (total assets turnover), dan perputaran

persediaan (inventory turnover). Variabel dependen dalam penelitian ini adalah pertumbuhan laba.

Semakin tinggi current rasio maka semakin likuid dan akan semakin mudah memperoleh pendanaan dari kreditor maupun investor untuk memperlancar kegiatan operasionalnya sehingga laba juga mengalami pertumbuhan atau peningkatan. Sebaliknya, tingkat debt to equity ratio yang rendah menunjukkan kinerja yang semakin baik, karena menyebabkan tingkat pengembalian yang semakin tinggi. Sehingga investor cenderung memilih saham dengan debt to equity ratio yang rendah. Sedangkan total assets turnover sebanding dengan

current ratio, semakin tinggi total assets turnover maka semakin efisien

inventory turnover juga sangat diharapkan oleh manajemen perusahaan

mengalami kenaikan (semakin tinggi). Dengan demikian, secara simultan rasio keuangan berpengaruh terhadap pertumbuhan laba dan secara parsial current ratio, debt to equity, total assets turnover, dan inventory turnover berpengaruh

terhadap pertumbuhan laba.

D. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono 2004:51). Berdasarkan latar belakang, rumusan masalah dan kerangka konseptual, maka penelitian hipotesis sebagai berikut:

H1: Current ratio berpengaruh terhadap pertumbuhan laba.

H2: Debt to Equity Ratio berpengaruh terhadap pertumbuhan laba. H3: Total Asset Turnover berpengaruh terhadap pertumbuhan laba. H4: Inventory Turnover berpengaruh terhadap pertumbuhan laba.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih dengan bentuk hubungan kausal. Hubungan kausal adalah hubungan sebab akibat antara variabel independen dengan dependen (Rochaety:2007:28).

B. Populasi dan Sampel Penelitian

Menurut Sugiyono (2006 : 55) “populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah seluruh perusahaan property dan real estate yang terdaftar (listing) di Bursa Efek Indonesia selama periode 2006-2008. Berdasarkan data yang diperoleh dari Indonesian Capital Market Directory (ICMD) 2008, perusahaan yang menjadi populasi dari penelitian ini adalalah 48 perusahaan.

sama bagi setiap anggota populasi untuk dipilih menjadi sampel. Adapun kriteria penentuan sampel dalam penelitian ini adalah sebagai berikut:

1. perusahaan-perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia pada tahun 2006, 2007, dan 2008.

2. perusahaan-perusahaan property dan real estate tersebut tidak didelisting pada tahun 2006, 2007, dan 2008.

3. perusahaan-perusahaan property dan real estate tersebut memiliki laporan keuangan yang lengkap dan telah diaudit pada tahun 2006, 2007, dan 2008.

4. perusahaan-perusahaan property dan real estate tersebut memiliki laba bersih pada tahun 2006, 2007, dan 2008.

[image:47.595.106.520.538.748.2]Berdasarkan kriteria tersebut, terdapat 23 perusahaan yang dijadikan sampel dalam penelitian ini dari 48 perusahaan property dan real estate yang terdaftar di BEI. Adapun daftar sampel penelitian ini sebagai berikut:

Tabel 3.1

Daftar Perusahaan Yang Memenuhi Kriteria

No. Kode Perusahaan Kriteria Sampel

1 2 3 4

1 ASRI PT. Alam Sutera Realty Tbk √ √ √ √ 1

2 BAPA PT. Bekasi Asri Pemula Tbk √ - - √ 3 BIPP PT. Bhuwanatala Indah Permai Tbk √ √ √ -

4 BKDP PT. Bukit Darmo Property Tbk √ √ √ √ 2

5 BKSL PT. Sentul City Tbk √ √ √ -

6 BMSR PT. Bintang Mitra Semestaraya Tbk √ √ √ -

7 BSDE PT. Bumi Serpong Damai Tbk √ √ √ √ 3

8 CKRA PT. Citra Kebun Raya Agri Tbk √ √ √ √ 4

9 COWL PT. Cowell Development Tbk √ √ √ √ 5

10 CTRA PT. Ciput ra Development Tbk √ √ √ √ 6 11 CTRP PT. Ciputra Propety Tbk √ √ √ -

No. Kode Perusahaan Kriteria Sampel

1 2 3 4

13 DART PT. Duta Anggada Realty Tbk √ √ √ √ 8 14 DGIK PT. Duta Graha Indah Tbk √ - - √

15 DILD PT. Intiland Development Tbk √ √ √ √ 9

16 DUTI PT. Duta Pertiwi Tbk √ √ √ √ 10

17 ELTY PT. Bakrieland Development Tbk √ √ √ √ 11 18 GMTD PT. Gowa Makassar Tourism

Development Tbk √ √ √ √ 12

19 GPRA PT. Perdana Gapura Prima Tbk √ - - √ 20 INPP PT. Indonesian Paradise Property Tbk √ - - - 21 JAKA PT. Jaka Inti Realtindo Tbk √ - - √ 22 JIHD PT. Jakarta International Hotel &

Development Tbk √ √ √ -

23 JRPT PT. Jaya Real Property Tbk √ √ √ √ 13 24 JSPT PT. Jakarta Setiabudi International Tbk √ √ √ -

25 KARK PT. Dayaindo Resources International

Tbk √ √ √ -

26 KIJA PT. Kawasan Industri Jababeka Tbk √ √ √ - 27 KPIG PT. Global Land Development Tbk √ √ √ -

28 LAMI PT. Lami Citra Nusantara Tbk √ √ √ √ 14 29 LCGP PT. Laguna Cipta Griya Tbk √ √ √ -

30 LPCK PT. Lippo Cikarang Tbk √ √ √ √ 15

31 LPKR PT. Lippo Karawaci,Tbk √ √ √ √ 16

32 MAMI PT. Mas Murni Indonesia Tbk √ √ √ - 33 MDLN PT. ModernLand Realty Tbk √ √ √ - 34 MTSM PT. Metro Supermarket Realty, Tbk √ √ √ - 35 OMRE PT. Indonesia Prima Property, Tbk √ √ √ -

36 PSAB PT. Pembangunan Jaya Ancol, Tbk √ √ √ √ 17 37 PJAA PT. Pudjiadi & Sons, Tbk √ √ √ √ 18 38 PNSE PT. Pelita Sejahtera Abadi, Tbk √ √ √ √ 19 39 PTRA PT. New Century Development, Tbk √ √ √ -

40 PUDP PT. Pudjiadi Prestige Limited, Tbk √ √ √ √ 20

41 PWON PT. Pakuwon Jati, Tbk √ √ √ -

42 PWSI PT. Panca Wiratama Sakti, Tbk √ √ √ -

43 RBMS PT. Ristia Bintang Mahkota Sejati, Tbk √ √ √ √ 21 44 RODA PT. Royal Oak Development √ √ √ -

45 SIIP PT. Suryainti Permata Tbk √ √ √ √ 22

46 SMDM PT. Suryamas Dutamakmur Tbk √ √ √ -

47 SMRA PT. Summarecon Agung Tbk √ √ √ √ 23

48 SSIA PT. Surya Semesta Internusa Tbk √ √ √ -

C. Jenis dan Sumber Data

Sumber data yang digunakan adalah data sekunder. Data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain (Umar 2003:60). Data tersebut diperoleh melalui penelusuran komputerisasi dari situs resmi milik Bursa Efek Indonesisa (Indonesian Stock Exchange) yaitu

Indonesian Capital Market Directory. Indonesian Stock Exchange dipilih sebagai

narasumber utama dalam penelitian ini atas dasar rasionalitas bahwa Indonesian Stock Exchange merupakan wadah pasar modal resmi di Indonesia.

Data yang diperoleh adalah kombinasi antara data time series dan data cross section yang bersifat kuantitatif, yaitu data yang diukur dalam suatu skala numerik

atau angka. Penelitian ini diambil dari 48 perusahaan property dan real estate (section) selama periode 3 tahun (series) yaitu tahun 2006 sampai dengan tahun 2008.

D. Metode Pengumpulan Data

E. Definisi Operasional dan Pengukuran Variabel Penelitian

Menurut Jogiyanto (2004:31), ”Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”. Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat).

1. Variabel independen (bebas)

Variabel independen menurut Sugiyono (2006 : 3) adalah “variabel yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat)”. Variabel independen yang digunakan dalam penelitian ini adalah rasio keuangan yang terdiri dari current ratio, debt to equity, debt to equity ratio, total assets turnover dan invetory turover.

a. Current ratio

Current ratio (CR)/ X1

Current ratio =

adalah rasio untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendeknya dengan aktiva lancar yang tersedia.

Lancar Kewajiban

Lancar Aktiva

b. Debt to Equity Ratio

Debt to Equity Ratio (DER)/ X2

Debt to Equity Ratio =

merupakan rasio yang membandingkan utang perusahaan dengan total ekuitas.

Ekuitas Total

c. Total assets turnover

Total assets turnover (TATO)/ X4

Total assets turnover =

adalah rasio untuk mengukur efisiensi penggunaan total aktiva untuk menghasilkan penjualan.

Aktiva Total

Bersih Penjualan

d. Inventory Turnover Inventory Turnover/ X5

Inventory Turnover =

adalah rasio yang berguna untuk mengetahui kemampuan perusahaan dalam mengelola persediaan, dalam arti berapa kali persediaan yang ada akan diubah menjadi penjualan.

Persediaan Penjualan Pokok

Harga

2. Variabel dependen (terikat)

Variabel dependen adalah variabel yang diperoleh dari besarnya variabel independen. Menurut Sugiyono (2006:3) ”variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas”. Variabel dependen dalam penelitian ini adalah pertumbuhan laba bersih dari setiap perusahaan yang terpilih menjadi sampel. Pertumbuhan laba perusahaan menyatakan berapa besar peningkatan laba perusahaan. Rumus untuk menghitung pertumbuhan (selisih) laba dinyatakan sebagai berikut:

Pertumbuhan (selisih) Laba = 100%

Tahun Bersih Laba Tahun Bersih Laba -Tahun Bersih Laba 1 -t 1 -t t x

Metode analisis data yang digunakan dalam penelitian ini adalah model analisis regresi berganda dengan bantuan software SPSS 16.0. Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian asumsi klasik yang dilakukan terdiri atas uji normalitas, uji multikolineritas, uji heterokedastisitas, dan uji autokorelasi. Untuk pengujian hipotesis dilakukan analisis regresi linier berganda. Kemudian dilakukan proses pengujian analisis F dan pengujian analisis t untuk mengetahui apakah masing – masing variabel independen berpengaruh secara individu maupun secara simultan terhadap variabel dependen.

1. Pengujian Asumsi Klasik a. Uji Normalitas

Menurut Ghozali (2005:111) uji normalitas bertujuan untuk mengetahui apakah dalam metode regresi, variable pengganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal.

b. Uji Multi Kolinier

c. Uji AutoKorelasi

Uji ini bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1. Jika terjadi korelasi maka ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada time series.

d. Uji Heteroskedastisitas

Menurut Ghozali (2005:111) uji heterokedatisitas beertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan (varians) antar satu pengamatan ke pengamatan lainnya. Model regresi yang baik adalah tidak terjadi heterokedastisitas melainkan homokedastisitas.

2. Pengujian Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisis regresi linear berganda. Model regresi untuk menguji hipotesis tersebut dinyatakan dalam bentuk fungsi perubahan laba.

Y = β0 + β1X1 + β2X2 + β3X3 + β 4X4

Y = pertumbuhan laba

+ e

β0

X

= konstanta

1

X

= Current Ratio

X3 X

= Total Assets Turnover

4

β1, β2,… β4 = koefisien regresi = Inventory Turnover

e = variabel pengganggu

a. Uji signifikansi parsial

Secara parsial, pengujian hipotesis dilakukan dengan uji t-test. Menurut Ghozali (2005 : 84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/ independen secara individual dalam menerangkan variabel dependen”. Uji ini dilakukan dengan membandingkan signifikansi thitung

− jika t

dengan ketentuan:

hitung < ttabel pada α 0.05, maka Hi

− jika t

ditolak dan

hitung > ttabel pada α 0.05, maka Hi diterima.

b. Uji signifikansi simultan

Secara simultan, pengujian hipotesis dilakukan dengan uji F-test. Menurut Ghozali (2005 : 84) “uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/ terikat”. Uji ini dilakukan dengan membandingkan signifikansi Fhitung

− jika F

dengan ketentuan:

hitung < Ftabel pada α 0.05, maka H1

−jika F

ditolak dan

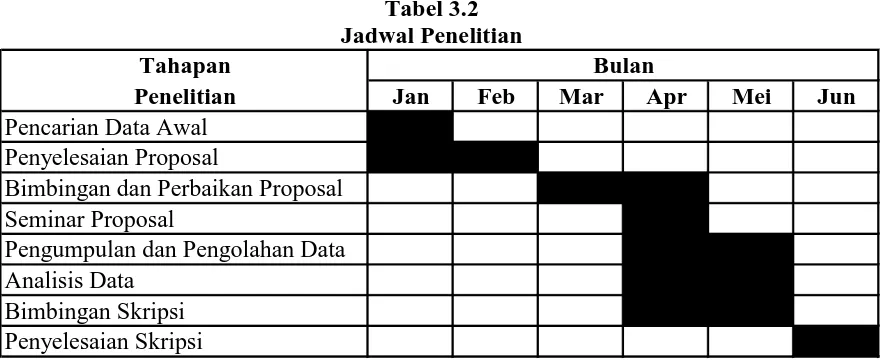

G. Jadwal Penelitian

[image:55.595.114.556.172.352.2]Adapun jadwal penelitian dapat dilihat dalam tabel 3.2.

Tabel 3.2 Jadwal Penelitian Tahapan

Penelitian Jan Feb Mar Apr Mei Jun

Pencarian Data Awal Penyelesaian Proposal

Bimbingan dan Perbaikan Proposal Seminar Proposal

Pengumpulan dan Pengolahan Data Analisis Data

Bimbingan Skripsi Penyelesaian Skripsi

BAB IV

HASIL PENELITIAN

A. Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia selama tahun 2006-2008. Perusahaan yang dijadikan sampel berjumlah 23 perusahaan. Daftar perusahaan yang telah ditentukan dapat dilihat pada lampiran i. Periode penelitian dimulai dari tahun 2006 sampai dengan tahun 2008 sehingga data penelitian secara keseluruhan berjumlah 69 (23x3).

B. Analisis Hasil Penelitian

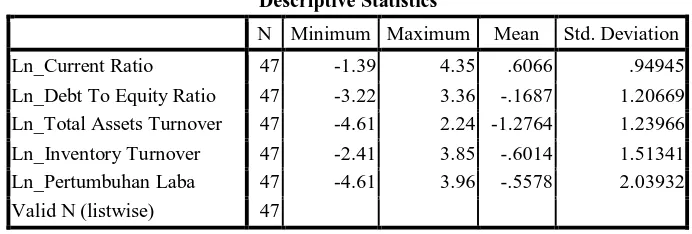

1. Statistik Deskriptif

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Ln_Current Ratio 47 -1.39 4.35 .6066 .94945 Ln_Debt To Equity Ratio 47 -3.22 3.36 -.1687 1.20669 Ln_Total Assets Turnover 47 -4.61 2.24 -1.2764 1.23966 Ln_Inventory Turnover 47 -2.41 3.85 -.6014 1.51341 Ln_Pertumbuhan Laba 47 -4.61 3.96 -.5578 2.03932 Valid N (listwise) 47

Sumber : Output SPSS, diolah Penulis, 2010

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

a. Variabel Current Ratio (X1) memiliki sampel (N) sebanyak 47, dengan nilai minimum (terkecil) -1.39, nilai maksimum (terbesar) 4.35 dan mean (nilai rata-rata) 0.6066. Standar Deviation (simpangan baku) variabel ini adalah 0.94945.

Dari nilai diatas kita dapat mengetahui range dari variabel Current Ratio yaitu selisih antara nilai maksimum dan nilai minimum yaitu sebesar 5.74, hal ini memberikan informasi besarnya penyebaran data yang terjadi. b. Variabel Debt To Equity Ratio (X2) memiliki sampel (N) sebanyak 47,

dengan nilai minimum (terkecil) -3.22, nilai maksimum (terbesar) 3.36 dan mean (nilai rata-rata) -0.1687. Standar Deviation (simpangan baku)

Dari nilai diatas kita dapat mengetahui range dari variabel Debt To Equity Ratio yaitu selisih antara nilai maksimum dan nilai minimum yaitu sebesar

6.58, hal ini memberikan informasi besarnya penyebaran data yang terjadi. c. Variabel Total Assets Turnover (X3) memiliki sampel (N) sebanyak 50, dengan nilai minimum (terkecil) -4.61, nilai maksimum (terbesar) 2.24 dan mean (nilai rata-rata) -1.2764. Standar Deviation (simpangan baku)

variabel ini adalah 1.23966.

Dari nilai diatas kita dapat mengetahui range dari variabel Total Assets Turnover yaitu selisih antara nilai maksimum dan nilai minimum yaitu

sebesar 6.85, hal ini memberikan informasi besarnya penyebaran data yang terjadi.

d. Variabel Inventory Turnover (X4) memiliki sampel (N) sebanyak 47, dengan nilai minimum (terkecil) -2.41, nilai maksimum (terbesar) 3.85 dan mean (nilai rata-rata) -0.6014. Standar Deviation (simpangan baku)

variabel ini adalah 1.51341.

Dari nilai diatas kita dapat mengetahui range dari variabel Inventory Turnover yaitu selisih antara nilai maksimum dan nilai minimum yaitu

sebesar 6.26, hal ini memberikan informasi besarnya penyebaran data yang terjadi.

e. Variabel Pertumbuhan Laba (Y) memiliki sampel (N) sebanyak 47, dengan nilai minimum (terkecil) -4.61, nilai maksimum (terbesar) 3.96 dan mean (nilai rata-rata) -0.5578. Standar Deviation (simpangan baku)

Dari nilai diatas kita dapat mengetahui range dari variabel Pertumbuhan Laba yaitu selisih antara nilai maksimum dan nilai minimum yaitu sebesar 8.57, hal ini memberikan informasi besarnya penyebaran data yang terjadi. f. Jumlah sampel yang ada sebanyak 47.

2. Pengujian Asumsi Klasik

Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2005:123), asumsi klasik yang harus dipenuhi adalah :

• Berdistribusi normal.

• Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

• Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

• Non-Heterokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

Semua uji asumsi klasik harus dipenuhi sebagai salah satu syarat dalam penggunaan model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) agar hasil pengujian bersifat tidak bias dan efisien (Best Linear

Unbiased Estimator).

a. Uji Normalitas

tentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov-Smirnov yang dapat dilihat dari :

1. Nilai sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

2. Nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

Data yang tidak berdistribusi normal dapat disebabkan oleh adanya data yang outlier yaitu data yang memiliki nilai yang sangat menyimpang dari nilai data lainnya. Menurut Erlina (2007:106) ada beberapa cara mengubah model regresi menjadi normal yaitu :

a. Lakukan transformasi data ke bentuk lainnya, b. Lakukan trimming, yaitu membuang data outlier,

Hasil uji normalitas dengan menggu nakan model Kolmogorov-Smirnov adalah seperti yang ditampilkan berikut ini :

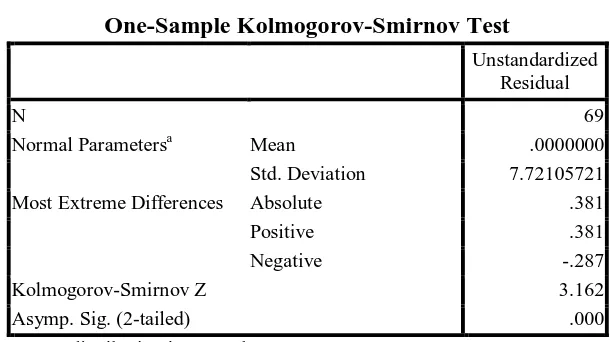

Tabel 4.2

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal Parametersa Mean .0000000

Std. Deviation 7.72105721

Most Extreme Differences Absolute .381

Positive .381

Negative -.287

Kolmogorov-Smirnov Z 3.162

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

Sumber : Output SPSS, diolah Peneliti, 2010

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov seperti yang terdapat dalam tabel 4.2 dapat disimpulkan bahwa data tidak terdistribusi normal, hal ini dapat dilihat dari nilai Asymp.Sig.(2-tailed) Kolmogorov-Smirnov sebesar 0,000 yang lebih kecil dari 0,05 maka

Hasil uji statistik dengan model Kolmogorov-Smirnov yang baru setelah dilakukan transformasi data yang tidak normal tersebut dapat dilihat pada tabel 4.3.

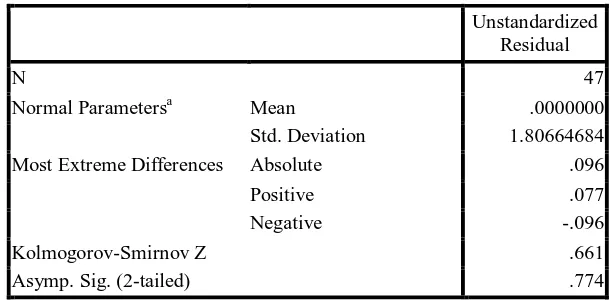

Tabel 4.3

Hasil Uji Normalitas Pada Data Setelah Transformasi LogaritmaNatural

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 47

Normal Parametersa Mean .0000000

Std. Deviation 1.80664684

Most Extreme Differences Absolute .096

Positive .077

Negative -.096

Kolmogorov-Smirnov Z .661

Asymp. Sig. (2-tailed) .774

a. Test distribution is Normal.

Sumber : Output SPSS, diolah Penulis, 2010

Dari hasil pengolahan data pada tabel 4.3 diperoleh hasil pengujian statistik dengan model Kolmogorov-Smirnov menunjukkan bahwa data telah terdistribusi normal karena nilai Asymp.Sig (2-tailed) Kolmogorov-Smirnov 0,774 lebih besar dari 0,05. Setelah data berdistribusi normal

Gambar 4.1 Histogram

Sumber : Output SPSS, diolah Penulis, 2010

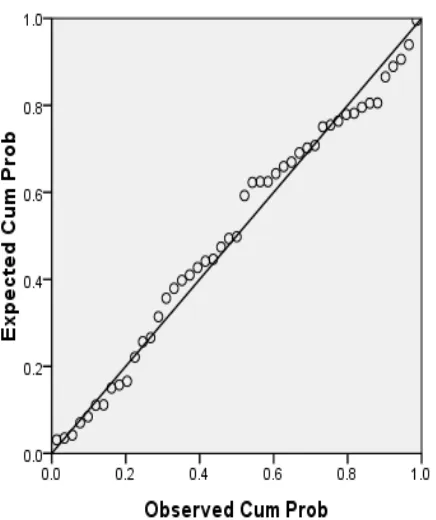

(skewness) kiri maupun menceng ke kanan. Hal ini juga didukung dengan hasil uji normalitas dengan menggunakan grafik plot yang ditampilkan pada Gambar 4.2.

Gambar 4.2 Grafik Normal P-Plot

[image:64.595.214.432.302.562.2]Menurut Ghozali (2005:112), pendeteksian normalitas dapat dilakukan dengan