SKRIPSI

ANALISIS HUBUNGAN LEVERAGE DENGAN ALTMAN

Z–SCORE PADA INDUSTRI PERBANKAN

DI BURSA EFEK INDONESIA

Oleh:

FERNANDO ROTELINO S 060521025

PROGRAM STUDI STRATA I MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN MANAJEMEN MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : Fernando Rotelino Sipayung NIM : 060521025

Program Studi : Manajemen

Konsentrasi : Manajemen Keuangan

Judul Skripsi : Analisis Hubungan Leverage dengan Altman Z-Score Pada Industri Perbankan di Bursa Efek Indonesia

Medan, November 2011

Penulis

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN MANAJEMEN MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Fernando Rotelino Sipayung NIM : 060521025

Program Studi : Manajemen

Konsentrasi : Manajemen Keuangan

Judul Skripsi : Analisis Hubungan Leverage dengan Altman Z-Score Pada Industri Perbankan di Bursa Efek Indonesia

Tanggal ... Ketua Program Studi

Dr. Endang Sulistya Rini, SE, M.Si NIP :

Tanggal... Dekan Fakultas Ekonomi

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul:

”ANALISIS HUBUNGAN LEVERAGE DENGAN ALTMAN Z-SCORE PADA INDUSTRI PERBANKAN DI BURSA EFEK INDONESIA”

Adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akhir guna untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, November 2011

ABSTRAK

Penelitian ini berjudul “Analisis Hubungan Leverage dengan Altman Z-Score pada Industri Perbankan di Bursa Efek Indonesia”. Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis Hubungan Rasio Leverage yang terdiri dari Total Debt to Total Asset Ratio (DAR), Total Debt to Equity Ratio (DER), Longterm Debt to Total Asset Ratio (LDAR), Longterm Debt to Equity Ratio (LDER), Time Interest Earned Ratio (TIE) dengan Altman Z-Score di BEI.

Data yang digunakan dalam penelitian ini adalah data kuantitatif. Sumber data dalam penelitian ini adalah data sekunder dari laporan keuangan Industri Perbankan yang dipublikasikan dari periode 2006 sampai dengan tahun 2010. Metode penelitian yang digunakan adalah metode analisis Korelasi Pearson pada tingkat signifikansi α = 5 %. Pengerjaan model Korelasi Pearson ini menggunakan alat bantu Program SPSS versi 17.0.

Hasil penelitian menunjukkan bahwa Total Debt to Total Asset Ratio (DAR) memiliki hubungan yang negatif dan signifikan, Total Debt to Equity Ratio (DER) memiliki hubungan yang positif tetapi tidak sinifikan, Longterm Debt to Total Asset Ratio (LDAR), Longterm Debt to Equity Ratio (LDER) dan Time Interest Earned Ratio (TIE) memiliki hubungan yang positif dan signifikan terhadap Altman Z-Score.

ABSTRACT

This study entitled “Analysis of Leverage Relationships with Altman Z-Score in the Banking Industry in Indonesia Stock Exchange”. The purpose of this study is to investigate and analyze the relationship Leverage Ratio of Total Debt to Total Asset Ratio (DAR), Total Debt to Equity Ratio (DER), Longterm Debt to Total Asset Ratio (LDAR), Longterm Debt to Equity Ratio (LDER), Time Interest Earned Ratio (TIE) with Altman Z-Score in IDX.

The data used in this study is quantitative data. Source of data in this study is secondary data from financial statements Banking Industry, published from the period 2006 until 2010. The research method used is the Pearson Correlation analysis methods on a significance α level = 5 %. The execution of the Pearson correlation model using the tools of this program SPSS version 17.0.

The result showed that the Total Debt to Total Asset Ratio (DAR) has a negative and significant relationship, Total Debt to Equity Ratio (DER) has a negative relationship but not significant, Longterm Debt to Total Asset Ratio (LDAR), Longterm Debt to Equity Ratio (LDER), Time Interest Earned Ratio (TIE) has a positive and significant relationship to the Altman Z-Score.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa, atas

kasih karunia, bimbingan dan berkatNya penulis dapat menyelesaikan penyusunan

skripsi ini, sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi

Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa penyusunan skripsi ini masih banyak

kekurangan karena keterbatasan pengetahuan dan kemampuan yang ada. Penulis

sangat mengharapkan kritik dan saran yang bersifat membangun demi

sempurnanya penulisan skripsi ini.

Selama penyusunan skripsi ini, penulis banyak memperoleh bantuan moril

dan materil terutama dari kedua orang tua tercinta, Ayahanda Beka Sipayung, SH

dan Ibunda Rayani Purba, Bsc, atas kasih sayang, doa, motivasi dan dukungan

baik moril maupun materil sehingga Penulis dapat menyelesaikan pendidikan dan

skripsi ini dengan baik. Penulis juga telah banyak mendapatkan bimbingan,

nasehat, dan motivasi dari berbagai pihak selama perkuliahan hingga penulisan

skripsi ini. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Dr. Endang Sulistya Rini, SE, M.Si, selaku Ketua Program Studi

3. Ibu Dr. Isfenti Sadalia, SE, M.Ec, selaku Ketua Departemen Manajemen

Fakultas Ekonomi Universitas Sumatera Utara dan Dosen Pembimbing, yang

telah memberikan bimbingan dan arahan selama penulisan skripsi ini.

4. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Dosen Penguji I, yang

telah banyak memberikan arahan dan masukan bagi penulis dalam penyusunan

skripsi ini.

5. Bapak Drs. Nakman Harahap, M.Si selaku Dosen Penguji II, yang telah

banyak memberikan arahan dan masukan bagi penulis dalam penyusunan

skripsi ini.

6. Bapak Drs. Raja Bongsu Hutagalung, M.Si selaku Dosen Wali.

7. Seluruh Dosen, Staff dan Civitas Akademi di lingkungan Fakultas Ekonomi

Universitas Sumatera Utara, atas semua jasa yang telah diberikan selama masa

perkuliahan.

8. My lovely brother and sister, Fernawaty Sipayung, Ferdinan Sipayung,

Feronika Sipayung yang telah memberikan dukungan dan semangat kepada

penulis.

9. Saudara – saudara penulis dari keluarga besar Sipayung dan Purba yang telah

memberikan dukungan dan perhatiannya kepada penulis.

10. Teman-teman penulis, khususnya Henri, Richard, Ronald, David, Muliadi,

Vino serta semua pihak yang tidak dapat disebutkan satu persatu, yang telah

Penulis berharap semoga penulisan skripsi ini dapat bermanfaat bagi

semua pihak khususnya bagi para pembaca. Semoga Tuhan Yang Maha Esa

menyertai kita senantiasa.

Medan, November 2011 Penulis

DAFTAR ISI

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoretis... 12

15. Hubungan Longterm Debt to Equity Ratio dengan

Time Interest Earned Ratio... 95

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 96

5.2 Saran... 97

DAFTAR PUSTAKA……….. 99

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Pergerakan Nilai Tukar, Suku Bunga dan Tingkat Inflasi

Januari 2008- Desember 2008………... 4

1.2 Rata-rata Total Hutang Industri Perbankan di Bursa Efek Indonesia Periode Tahunan (2006-2010)…………... 6

3.1 Prosedur Pemilihan Sampel...………... 46

3.2 Sampel Penelitian………... 47

4.1 Profil Industri Perbankan tahun 2006-2010……….. 57

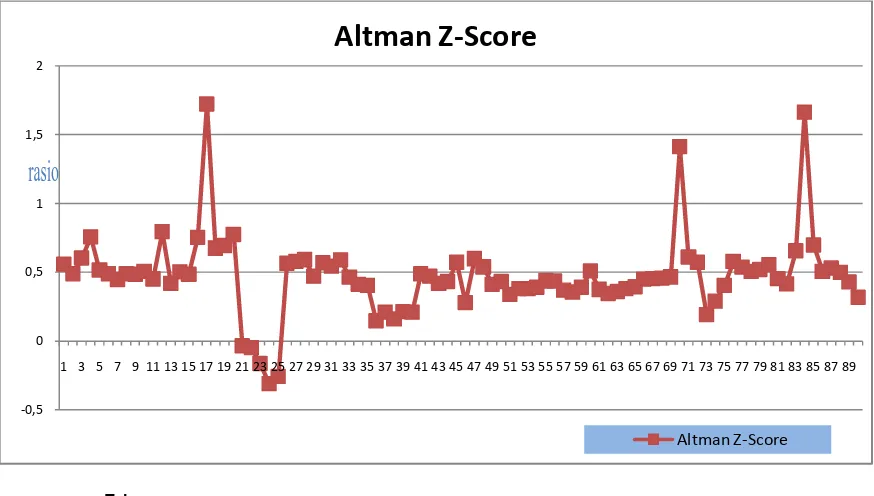

4.2 Nilai Altman Z-Score Industri Perbankan di Bursa Efek Indonesia Periode Tahunan (2006-2010)……….. 58

4.3 Total Debt to Total Asset Ratio (DAR) Industri Perbankan di Bursa Efek Indonesia Periode Tahunan (2006-2010)……….. 63

4.4 Total Debt to Equity Ratio (DER) Industri Perbankan di Bursa Efek Indonesia Periode Tahunan (2006-2010)……….. 66

4.5 Longterm Debt to Total Asset Ratio (LDAR) Industri Perbankan di Bursa Efek Indonesia Periode Tahunan (2006-2010)…………... 69

4.6 Longterm Debt to Equity Ratio (LDER) Industri Perbankan di Bursa Efek Indonesia Periode Tahunan (2006-2010)...…… 72

4.7 Time Interest Earned Ratio (TIE) Industri Perbankan di Bursa Efek Indonesia (BEI) Periode Tahunan (2006-2010)………. 75

4.8 Perbandingan Leverage (X) Terhadap Altman Z-Score (Y) Industri Perbankan di Bursa Efek Indonesia Periode Tahunan (2006-2010)...………. 78

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Rata-rata Total Hutang Industri Perbankan di BEI

Periode Tahunan 2006-2010... 6 2.1 Kerangka Konseptual... 38 4.2 Fluktuasi Altman Z-Score di Industri Perbankan di Bursa Efek

Indonesia Periode Tahunan (2006-2010)... 61 4.3 Fluktuasi Total Debt to Total Asset Ratio (DAR) di Industri Perbankan di Bursa Efek Indonesia Periode Tahunan (2006-2010)... 64 4.4 Fluktuasi Total Debt to Equity Ratio (DER) di Industri Perbankan

di Bursa Efek Indonesia Periode Tahunan (2006-2010)... 67 4.5 Fluktuasi Longterm Debt to Total Asset Ratio (LDAR) di Industri

Perbankan di Bursa Efek Indonesia Periode Tahunan (2006-2010).. 70 4.6 Fluktuasi Longterm Debt to Total Equity Ratio (LDER) di Industri

Perbankan di Bursa Efek Indonesia Periode Tahunan (2006-2010)....73 4.7 Fluktuasi Time Interest Earned Ratio (TIE) di Industri Perbankan

di Bursa Efek Indonesia Periode Tahunan (2006-2010)... 76

4.8 Hubungan Total Debt to Total Asset Ratio (DAR) dengan Altman Z-Score Pada Industri Perbankan di Bursa Efek Indonesia... 81

4.9 Hubungan Total Debt to Equity Ratio (DER) dengan Altman Z- Score Pada Industri Perbankan di Bursa Efek Indonesia..……. 83 4.10 Hubungan Longterm Debt to Total Asset Ratio (LDAR) dengan Altman Z-Score Pada Industri Perbankan di Bursa Efek Indonesia.. 86 4.11 Hubungan Longterm Debt to Equity Ratio (LDER) dengan Altman Z-Score Pada Industri Perbankan di Bursa Efek Indonesia... 88 4.12 Hubungan Time Interest Earned Ratio (TIE) dengan Altman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Correlations... 102 2. Rata-rata Total Hutang Industri Perbankan di BEI

Periode Tahunan 2006-2010... 103 3. Nilai Altman Z-Score Industri Perbankan di Bursa Efek Indonesia

Periode Tahunan (2006-2010)………... 104 4. Total Debt to Total Asset Ratio (DAR) Industri Perbankan

di Bursa Efek Indonesia Periode Tahunan (2006-2010)……….. 107 5. Total Debt to Equity Ratio (DER) Industri Perbankan

di Bursa Efek Indonesia Periode Tahunan (2006-2010)………. 110 6. Longterm Debt to Total Asset Ratio (LDAR) Industri Perbankan

di Bursa Efek Indonesia Periode Tahunan (2006-2010)……….. 113 7. Longterm Debt to Equity Ratio (LDER) Industri Perbankan

di Bursa Efek Indonesia Periode Tahunan (2006-2010)...…….. 116 8. Time Interest Earned Ratio (TIE) Industri Perbankan

di Bursa Efek Indonesia (BEI) Periode Tahunan (2006-2010)...….. 119 9. Perbandingan Leverage (X) Terhadap Altman Z-Score (Y)

Industri Perbankan di Bursa Efek Indonesia Periode Tahunan

(2006-2010)... 122 10. Net Working Capital to Total Assets Industri Perbankan di Bursa Efek

Indonesia (BEI) Periode Tahunan (2006-2010)... 125 11. Retained Earnings to Total Assets Industri Perbankan di Bursa Efek

Indonesia (BEI) Periode Tahunan (2006-2010)... 128 12. EBIT to Total Assets Industri Perbankan di Bursa Efek Indonesia (BEI)

Periode Tahunan (2006-2010)... 131 13. Market Value of Equity to Book Value of Debt Industri Perbankan

di Bursa Efek Indonesia (BEI) Periode Tahunan (2006-2010)... 134 14. Sales to Total Assets Industri Perbankan di Bursa Efek Indonesia (BEI)

DAFTAR SINGKATAN

BEI = Bursa Efek Indonesia DAR = Debt to Total Asset Ratio DER = Debt to Equity Ratio

LDAR = Longterm Debt to Total Asset Ratio LDER = Longterm Debt to Equity Ratio TIE = Time Interest Earned Ratio DSA = Days Sales Outstanding BEP = Basic Earning Power ROA = Return on Asset ROE = Return on Equity

DOL = Degree of Operating Leverage DFL = Degree of Financial Leverage DTL = Degree of Total Leverage

EBIT = Earning Before Interest and Taxes EAT = Earning After Taxes

ABSTRAK

Penelitian ini berjudul “Analisis Hubungan Leverage dengan Altman Z-Score pada Industri Perbankan di Bursa Efek Indonesia”. Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis Hubungan Rasio Leverage yang terdiri dari Total Debt to Total Asset Ratio (DAR), Total Debt to Equity Ratio (DER), Longterm Debt to Total Asset Ratio (LDAR), Longterm Debt to Equity Ratio (LDER), Time Interest Earned Ratio (TIE) dengan Altman Z-Score di BEI.

Data yang digunakan dalam penelitian ini adalah data kuantitatif. Sumber data dalam penelitian ini adalah data sekunder dari laporan keuangan Industri Perbankan yang dipublikasikan dari periode 2006 sampai dengan tahun 2010. Metode penelitian yang digunakan adalah metode analisis Korelasi Pearson pada tingkat signifikansi α = 5 %. Pengerjaan model Korelasi Pearson ini menggunakan alat bantu Program SPSS versi 17.0.

Hasil penelitian menunjukkan bahwa Total Debt to Total Asset Ratio (DAR) memiliki hubungan yang negatif dan signifikan, Total Debt to Equity Ratio (DER) memiliki hubungan yang positif tetapi tidak sinifikan, Longterm Debt to Total Asset Ratio (LDAR), Longterm Debt to Equity Ratio (LDER) dan Time Interest Earned Ratio (TIE) memiliki hubungan yang positif dan signifikan terhadap Altman Z-Score.

ABSTRACT

This study entitled “Analysis of Leverage Relationships with Altman Z-Score in the Banking Industry in Indonesia Stock Exchange”. The purpose of this study is to investigate and analyze the relationship Leverage Ratio of Total Debt to Total Asset Ratio (DAR), Total Debt to Equity Ratio (DER), Longterm Debt to Total Asset Ratio (LDAR), Longterm Debt to Equity Ratio (LDER), Time Interest Earned Ratio (TIE) with Altman Z-Score in IDX.

The data used in this study is quantitative data. Source of data in this study is secondary data from financial statements Banking Industry, published from the period 2006 until 2010. The research method used is the Pearson Correlation analysis methods on a significance α level = 5 %. The execution of the Pearson correlation model using the tools of this program SPSS version 17.0.

The result showed that the Total Debt to Total Asset Ratio (DAR) has a negative and significant relationship, Total Debt to Equity Ratio (DER) has a negative relationship but not significant, Longterm Debt to Total Asset Ratio (LDAR), Longterm Debt to Equity Ratio (LDER), Time Interest Earned Ratio (TIE) has a positive and significant relationship to the Altman Z-Score.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Kebangkrutan (bankruptcy) biasanya diartikan sebagai kegagalan

perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba.

Undang-Undang No. 4 tahun 1998 menyatakan suatu institusi yang mengalami

pailit melalui keputusan pengadilan apabila debitur memiliki dua atau lebih

kreditur dan tidak membayar sedikitnya satu hutang yang telah jatuh tempo dan

dapat ditagih. Kebangkrutan sering juga disebut likuidasi perusahaan atau

penutupan perusahaan ataupun insolvibilitas.

Kondisi perekonomian Indonesia tidak lepas dari gejolak faktor eksternal.

Krisis keuangan global yang melanda dunia belakangan ini merupakan sumber

instabilitas yang terutama. Hal ini dikarenakan perekonomian Indonesia semakin

terintegrasi dengan perekonomian global. Selain itu, sumber dana dari luar negeri

selama ini merupakan salah satu sumber dana yang penting.

Stabilitas perekonomian sangat penting untuk memberikan kepastian

berusaha bagi para pelaku ekonomi. Stabilitas ekonomi makro dicapai ketika

hubungan variabel ekonomi makro yang utama berada dalam keseimbangan.

Stabilitas ekonomi makro juga tidak hanya tergantung pada pengelolaan besaran

ekonomi makro, tetapi juga tergantung kepada struktur pasar dan sektor-sektor

Secara praktis maupun teoritis telah diterima bahwa stabilitas dan efisiensi

sektor perbankan dan keuangan sangat penting bagi stabilitas ekonomi makro

setiap negara. Sektor perbankan dan keuangan yang sehat akan mampu memberi

landasan yang kokoh bagi pertumbuhan ekonomi jangka panjang. Apalagi dalam

era globalisasi finansial, stabilitas sektor perbankan dan keuangan merupakan

langkah antisipasi terhadap kemungkinan munculnya krisis dimasa akan datang.

Pada dasarnya pentingnya penguatan sektor perbankan berlandaskan pada

pendapat bahwa makin efisien dan stabil sektor perbankan, kinerja perekonomian

makin baik. Sektor perbankan yang efisien akan memberikan landasan bagi

efektifitas implementasi kebijakan stabilisasi ekonomi makro dan mobilitas modal

asing, kebijakan ekonomi makro yang tepat dan didukung oleh mantapnya

stabilitas dan efisiensi sektor perbankan akan cenderung mendapatkan arus masuk

modal asing yang besar (Johnston dan Sundrarajan, 1999 dalam Nugroho dan

Soekarni, 2003:44).

Pada pertengahan tahun 1997 terjadi krisis nilai tukar rupiah yang meluas

menjadi krisis ekonomi. Sepanjang tahun 1998, rupiah terdepresiasi dengan lebih

dari 70% yang mencapai puncaknya pada bulan Juli 1998 dimana nilai tukar

mencapai Rp. 14.700 per US$. Tahun 1997 PDB tumbuh sebesar 4.7% dan

berkontraksi hingga -13.1% di tahun 1998. Inflasi yang hanya berkisar rata-rata

8.1% antara 1991-1996, pada tahun 1998 meningkat tajam menjadi 77.6. Setelah

terjadi krisis, pada bulan Juli 1998 nilai mata uang rupiah mengalami penurunan

mencapai 83,2%, indek saham terpangkas menjadi 35%, kapitalisasi pasar

bunga meningkat menjadi 65%, dan nilai impor menurun hingga 33,4%. Di

samping itu, sejak bangsa Indonesia mengalami krisis ekonomi banyak bank yang

dilikuidasi. Bank yang dilikuidasi berjumlah 16 bank.

Beberapa tahun belakangan ini gejolak keuangan muncul kembali yaitu

pada tahun 2007 sebagai akibat dari krisis yang terjadi di Amerika Serikat yaitu

kendala di sektor perumahan Amerika serikat, yakni yang disebut dengan

subprime mortgage. Dampak kasus skandal KPR di Amerika tahun 2007, sampai

sekarang masih terasa. Dampak krisis global ini masih panjang. Karena

kerugiannya bukan hanya Indonesia, bahkan sekuritas dan perbankan hampir di

seluruh dunia. Terbukti perbankan dunia, banyak bank-bank besar merugi, pasar

modal melemah, investasi merugi, pasti investor terpaksa mengambil keuntungan

dengan menjual investasi di pasar yang lain untuk menutupi kerugian

(www.kompas.com).

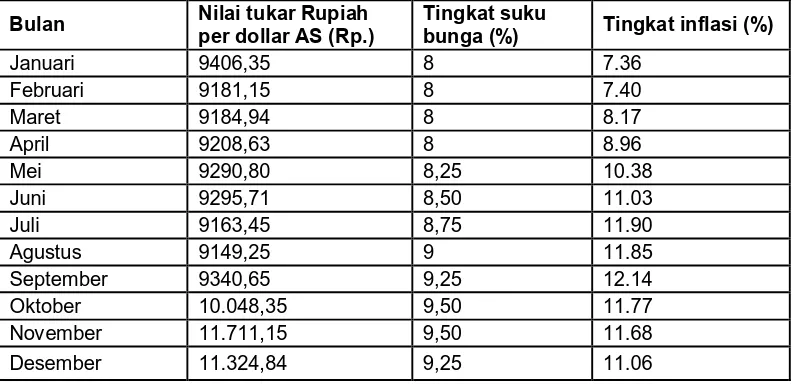

Hal ini meningkat khususnya sejak awal semester II 2008 yang juga

berdampak kepada terdepresiasinya nilai tukar rupiah dengan volatilitas yang juga

meningkat. Dibandingkan akhir semester I 2008, nilai tukar rupiah melemah

sekitar 20,5% hingga mencapai Rp11.120 per dollar AS pada akhir semester II

2008. Pelemahan ini masih terlihat meskipun volatilitasnya sudah semakin

berkurang. Perkembangan ekonomi domestik pada awal semester II 2008 ditandai

dengan tingginya inflasi sebagai dampak dari kenaikan harga BBM dan tingginya

harga komoditas pokok dunia. Pertumbuhan ekonomi yang masih tinggi pada saat

itu juga berpotensi meningkatkan tekanan inflasi ke depan sehingga Bank

meredam tekanan inflasi. Sejak Juli sampai dengan Oktober, secara berturut-turut

BI rate terus dinaikkan sebesar 25 bps (bits per second), sehingga mencapai 9,5%

pada Oktober 2008. (www.bi.go.id)

Tabel 1.1

Pergerakan Nilai Tukar, Suku Bunga dan Tingkat Inflasi Januari 2008- Desember 2008

Bulan Nilai tukar Rupiah per dollar AS (Rp.)

Perbankan merupakan urat nadi perekonomian di seluruh bangsa.

Perbankan di Indonesia mempunyai peranan yang sangat penting, salah satunya

menjaga kestabilan moneter yang di sebabkan atas kebijakannya terhadap

simpanan masyarakat serta sebagai lalu lintas pembayaran. Bank sendiri

merupakan suatu badan usaha yang tujuannya menghasilkan keuntungan atau

laba. Dalam hal ini maka berlaku prinsip going concern yang artinya kegiatan

usaha harus dilakukan secara terus-menerus tidak hanya sesaat atau sekali selesai

lalu tidak berkelanjutan. Menurut Indriyo (2000:5) tujuan utama didirikannya

suatu perusahaan adalah untuk memaksimumkan keuntungan dan

optimal serta pengendalian yang seksama terhadap kegiatan operasional terutama

yang berkaitan dengan keuangan perusahaan.

Menurut Fakhrurozie (2007:18) Kebangkrutan yang terjadi pada

perbankan di Indonesia disebabkan oleh nilai mata uang rupiah yang menurun,

suku bunga tinggi, terjadinya rush, hutang membengkak, simpanan nasabah

rendah dan tingginya kredit macet yang melanda hampir seluruh bank di

Indonesia. Bank-bank tersebut dilikuidasi oleh pemerintah dikarenakan bank-bank

tersebut mengalami ketidakmampuan atau kegagalan dalam ekonomi dan

keuangan. Kegagalan ekonomi berkaitan dengan ketidakseimbangan antara

pendapatan dan pengeluaran. Sementara itu, kegagalan keuangan disebabkan oleh

biaya modal perusahaan yang lebih besar daripada tingkat laba biaya historis

investasi.

Terjadinya likuidasi pada sejumlah bank telah menimbulkan beberapa

permasalahan yang berkaitan dengan stakeholder dan shareholder. Kondisi ini

tentu saja membuat para investor dan kreditur merasa khawatir jika

perusahaannya mengalami kesulitan keuangan yang bisa mengarah ke

kebangkrutan. Tingkat kekhawatiran investor ini makin bertambah dengan

munculnya Peraturan Pemerintah Pengganti Undang-Undang (Perpu) nomor 1

tahun 1998 yang mengatur kepailitan. Menurut Perpu tersebut debitur yang

terkena default (gagal bayar) dapat dinyatakan bangkrut oleh dua debitur saja. Hal

ini sebenarnya tidak akan menimbulkan masalah yang lebih besar jika proses

dapat dihindari terjadinya masalah yang berkaitan dengan nasabah, pemilik

maupun karyawan yang harus kehilangan pekerjaannya.

Penggunaan leverage sebagai sumber pendanaan mempunyai resiko yang

sangat besar terhadap kebangkrutan suatu bank di samping faktor nilai tukar

(kurs), tingkat bunga dan inflasi . Resiko ini disebabkan karena di masa yang akan

datang penggunaan leverage mempunyai konsekuensi yang pasti berupa

kewajiban finansial dalam hal membayar angsuran pokok dan angsuran bunga. Di

sisi lain dana yang berasal dari leverage yang ditanamkan dalam bentuk investasi

tersebut tidak mempunyai kepastian akan meningkatkan return perusahaan.

Keadaan seperti ini bisa menimbulkan resiko keuangan dalam perusahaan. Resiko

keuangan tersebut dapat berujung kepada kebangkrutan perusahaan yang

bersangkutan. Berikut ini adalah total hutang industri perbankan yang terdaftar di

Bursa Efek Indonesia (BEI) yang merupakan salah satu penyebab terjadinya

kebangkrutan pada bank.

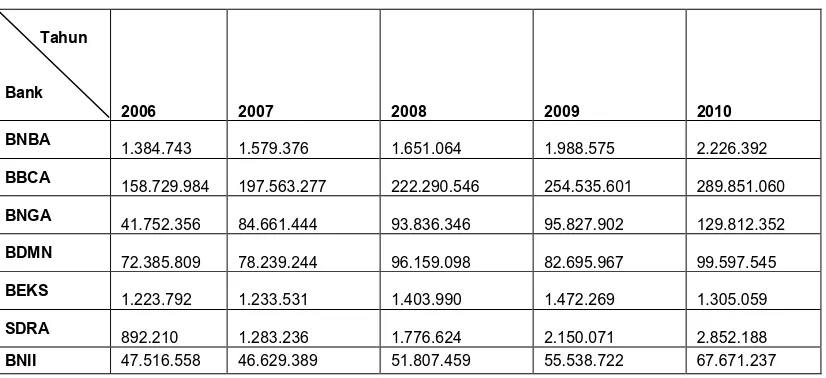

Tabel 1.2

Rata-rataTotal Hutang Industri Perbankan di Bursa Efek Indonesia Periode Tahunan 2006-2010

1.384.743 1.579.376 1.651.064 1.988.575 2.226.392

BBCA

158.729.984 197.563.277 222.290.546 254.535.601 289.851.060

BNGA

41.752.356 84.661.444 93.836.346 95.827.902 129.812.352

BDMN

72.385.809 78.239.244 96.159.098 82.695.967 99.597.545

BEKS

1.223.792 1.233.531 1.403.990 1.472.269 1.305.059

SDRA

Tahun

Bank

2006 2007 2008 2009 2010

BKSW

1.926,059 2.052.167 2.162.228 2.347.783 2.411.792

BMRI

241.171.346 289.835.512 327.896.740 359.318.341 407.704.515

MAYA

3.328.594 3.533.225 4.562.349 6.636.407 8.618.888

Rata-rata

Tabel 1.2 menunjukkan bahwa rata-rata total hutang industri perbankan di

BEI mengalami peningkatan setiap tahun, seperti pada tahun 2007 meningkat

sebesar 23,89% dari tahun 2006, kemudian meningkat lagi pada tahun 2008

sebesar 13,71% dan pada tahun 2009 juga tetap mengalami peningkatan sebesar

7,33%, serta meningkat lagi pada tahun 2010 sebesar 17,33%. Bank

kemungkinan akan menghadapi resiko kebangkrutan jika Bank meningkatkan

hutang dengan meminjam tambahan dana (Brigham, 2001:87).

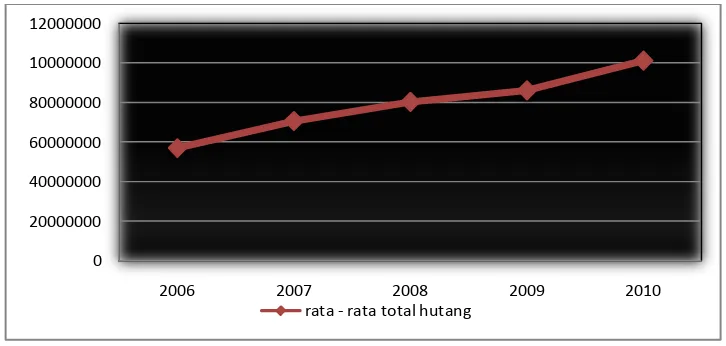

Sumber

Grafik 1.1.

Grafik 1.1 menunjukkan peningkatan rata-rata total hutang. Peningkatan

total hutang tahun 2007, tahun 2008 demikian juga pada tahun berikutnya.

Kegagalan dalam memenuhi kewajiban ini dapat mengakibatkan adanya tindakan

hukum dari kreditur perusahaan, dan mungkin menimbulkan kebangkrutan

(Brigham, 2001:87).

Berdasarkan permasalahan tersebut, maka peneliti termotivasi untuk

membahas lebih lanjut mengenai dampak hutang terhadap kondisi perusahaan

dengan judul: “Analisis Hubungan Leverage dengan Altman Z - Score Pada

Industri Perbankan di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, maka peneliti

dalam hal ini merumuskan masalah yang akan dibahas sebagai berikut:

1. Apakah terdapat hubungan yang signifikan antara variabel Total Debt to

Total Asset Ratio (DAR) dengan Altman Z-Score pada industri perbankan

di Bursa Efek Indonesia (BEI)?

2. Apakah terdapat hubungan yang signifikan antara variabel Total Debt to

Equity Ratio (DER) dengan Altman Z-Score pada industri perbankan di

Bursa Efek Indonesia (BEI)?

3. Apakah terdapat hubungan yang signifikan antara variabel Longterm Debt

to Total Asset Ratio (LDAR) dengan Altman Z-Score pada industri

4. Apakah terdapat hubungan yang signifikan antara variabel Longterm Debt

to Equity Ratio (LDER) dengan Altman Z-Score pada industri perbankan

di Bursa Efek Indonesia (BEI)?

5. Apakah terdapat hubungan yang signifikan antara variabel Time Interest

Earned (TIE) dengan Altman Z-Score pada industri perbankan di Bursa

Efek Indonesia (BEI)?

1.3 Tujuan Penelitian

Adapun tujuan penulis melakukan penelitian, adalah :

a. Untuk menganalisis hubungan antara variabel Total Debt to Total Asset

Ratio (DAR) dengan Altman Z-Score pada industri perbankan di Bursa

Efek Indonesia (BEI).

b. Untuk menganalisis hubungan antara variabel Total Debt to Equity Ratio

(DER) dengan Altman Z-Score pada industri perbankan di Bursa Efek

Indonesia (BEI).

c. Untuk menganalisis hubungan antara variabel Longterm Debt to Total

Asset Ratio (LDAR) dengan Altman Z-Score pada industri perbankan di

Bursa Efek Indonesia (BEI).

d. Untuk menganalisis hubungan antara variabel Longterm Debt to Equity

Ratio (LDER) dengan Altman Z-Score pada industri perbankan di Bursa

e. Untuk menganalisis hubungan antara variabel Time Interest Earned (TIE)

dengan Altman Z-Score pada industri perbankan di Bursa Efek Indonesia

(BEI).

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

a. Bagi Perusahaan/Perbankan

Hasil penelitian ini bermanfaat sebagai dasar pertimbangan dan masukan

bagi pihak perusahaan/perbankan dalam mengevaluasi kinerja keuangan

untuk menetapkan kebijakan selanjutnya.

b. Bagi Investor

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam

menanamkan modalnya pada industri perbankan yang terdaftar di BEI.

c. Bagi Peneliti

Peneliti selanjutnya sebagai salah satu rujukan untuk melakukan penelitian

di bidang keuangan khususnya yang menyangkut pengaruh rasio leverage

terhadap Altman Z-Score.

d. Bagi Penulis

Sebagai implementasi untuk menerapkan pengetahuan teoritis yang telah

e. Bagi pihak lain

Penelitian ini bermanfaat untuk menambah pengetahuan, serta untuk

memberikan informasi sebagai referensi atau perbandingan bagi peneliti

lain dalam penelitian selanjutnya.

f. Bagi Pengembangan Ilmu Pengetahuan

Memberikan kesempatan untuk menerapkan teori yang telah didapatkan di

bangku kuliah serta menambah wawasan dalam bidang keuangan

khususnya yang menyangkut rasio leverage yang terdiri dari pengaruh

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoretis 2.1.1 Kebangkrutan

a. Pengertian Kebangkrutan

Istilah “pailit” dijumpai dalam perbendaharaan bahasa Belanda, Perancis,

Latin dan Inggris. Dalam bahasa Perancis, istilah “failite” artinya pemogokan atau

kemacetan dalam melakukan pembayaran. Orang yang mogok atau macet atau

berhenti membayar hutangnya disebut dengan Le falli. Di dalam bahasa Belanda

dipergunakan istilah faillit yang mempunyai arti ganda yaitu sebagai kata benda

dan kata sifat. Sedangkan dalam bahasa Inggris dipergunakan istilah to fail, dan di

dalam bahasa Latin dipergunakan istilah failire. Di Negara – negara yang

berbahasa Inggris, untuk pengertian pailit dan kepailitan dipergunakan istilah

“bankrupt” dan “bankruptcy”.

Dalam Black’s Law Dictionary pailit atau “Bankrupt” adalah “the state or

conditional of a person individual, partnership, corporation, municipality who is

unable to pay its debt as they are, or became due.’ The term includes a person

against whom an involuntary petition has been filed, or who has filed a voluntary

petition, or who has been adjuged a bankrupt.

Pengertian yang diberikan dalam Black’s Law Dictionary tersebut, dapat

kita lihat bahwa pengertian pailit dihubungkan dengan “ketidakmampuan untuk

tempo. Ketidakmampuan untuk membayar tersebut diwujudkan dalam bentuk

tidak dibayarnya utang meskipun telah ditagih dan ketidakmampuan tersebut

harus disertai dengan proses pengajuan ke pengadilan baik atas permintaan

debitor itu sendiri maupun atas permintaan seseorang atau lebih kreditornya.

Selanjutnya pengadilan akan memeriksa dan memutuskan tentang

ketidakmampuan seorang debitor.

Menurut R. Soekardono dalam Sunarmi (2009:21) kepailitan adalah

penyitaan umum atas harta kekayaan si pailit bagi kepentingan semua penagihnya,

sehingga Balai Harta Peninggalanlah yang ditugaskan dengan pemeliharaan dan

pemberesan boedel dari orang yang paillit.

Menurut Retnowulan dalam Rahayu (2008:23) yang dimaksud dengan

kepailitan adalah eksekusi massal yang ditetapkan dengan keputusan Hakim, yang

berlaku serta merta, dengan melakukn penyitaan umum atas semua harta orang

yang dinyatakan pailit, baik yang ada pada waktu pernyataan pailit, maupun yang

diperoleh selama kepailitan berlangsung, untuk kepentingan semua kreditur, yang

dilakukan dengan pengawasan pihak yang berwajib.

Kebangkrutan sebagai suatu kegagalan yang terjadi pada sebuah

perusahaan didefinisikan dalam beberapa pengertian menurut Martin dalam

Fakhrurozie (2007:15) yaitu :

1) Kegagalan Ekonomi (Economic Distressed)

Kegagalan dalam ekonomi berarti bahwa perusahaan kehilangan uang

atau pendapatan perusahaan tidak mampu menutupi biayanya sendiri, ini

arus kas perusahaan lebih kecil dari kewajiban. Kegagalan terjadi bila arus kas

sebenarnya dari perusahaan tersebut jauh di bawah arus kas yang diharapkan.

2) Kegagalan Keuangan (Financial Distressed)

Pengertian financial distressed mempunyai makna kesulitan dana baik

dalam arti dana dalam pengertian kas atau dalam pengertian modal kerja.

Sebagian asset liability management sangat berperan dalam pengaturan untuk

menjaga agar tidak terkena financial distressed. Kebangkrutan akan cepat

terjadi pada perusahaan yang berada di Negara yang sedang mengalami

kesulitan ekonomi, karena kesulitan ekonomi akan memicu semakin cepatnya

kebangkrutan perusahaan yang mungkin tadinya sudah sakit kemudian

semakin sakit dan bangkrut.

b. Sumber – sumber Informasi Prediksi Kebangkrutan

Menurut Hanafi (2003:264) kebangkrutan yang terjadi sebenarnya dapat

diprediksi dengan melihat beberapa indikator-indikator, yaitu :

1) Analisis aliran kas untuk saat ini atau masa mendatang.

2) Analisis strategi perusahaan, yaitu analisis yang memfokuskan pada

persaingan yang dihadapi oleh perusahaan.

3) Struktur biaya relatif terhadap pesaingnya.

4) Kualitas manajemen.

5) Kemampuan manajemen dalam mengendalikan biaya.

Menurut Suwarsono dalam Fakhrurozie (2007:18), ada beberapa tanda

atau indikator manajerial dan operasional yang muncul ketika perusahaan akan

a) Indikator dari lingkungan bisnis

Pertumbuhan ekonomi yang rendah menjadikan indikator yang cukup

penting pada lemahnya peluang bisnis, apalagi jika disaat yang sama

banyak perusahaan baru yang memasuki pasar. Besarnya perusahaan

tertentu menjadi sebab mengecilnya perusahaan yang lain.

b) Indikator internal

Manajemen tidak mampu melakukan perkiraan bisnis dengan alat analisa

apapun yang digunakan, sehingga manajemen kesulitan mengembangkan

sikap proaktif. Lebih cenderung bersikap reaktif, dan oleh karena itu

biasanya terlambat mengantisipasi perubahan.

c) Indikator kombinasi

Seringkali perusahaan yang sakit disebabkan oleh interaksi ancaman yang

datang dari lingkungan bisnis dan kelemahan yang berasal dari lingkungan

perusahaan itu sendiri. Jika disebabkan oleh keduanya, biasanya membawa

akibat yang lebih kompleks dibanding yang disebabkan oleh salah satu

saja.

c. Faktor – faktor Penyebab Kebangkrutan

Kebangkrutan yang terjadi pada perbankan di Indonesia disebabkan oleh

nilai mata uang rupiah yang menurun, suku bunga tinggi, terjadinya rush, hutang

membengkak, simpanan nasabah rendah dan tingginya kredit macet yang melanda

hampir seluruh bank di Indonesia. Menurut Jauch dan Glueck dalam Adnan

(2000:139) faktor-faktor yang menyebabkan terjadinya kebangkrutan pada

a) Faktor Umum

1) Sektor ekonomi

Faktor-faktor penyebab kebangkrutan dari sektor ekonomi adalah gejala

inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan, suku

bunga dan devaluasi atau revaluasi uang dalam hubungannya dengan uang

asing serta neraca pembayaran, surplus atau defisit dalam hubungannya

dengan perdagangan luar negeri.

2) Sektor sosial

Faktor sosial sangat berpengaruh terhadap kebangkrutan cenderung pada

perubahan gaya hidup masyarakat yang mempengaruhi permintaan

terhadap produk dan jasa ataupun cara perusahaan berhubungan dengan

karyawan. Faktor sosial yang lain yaitu kerusuhan atau kekacauan yang

terjadi di masyarakat.

3) Teknologi

Penggunaan teknologi informasi juga menyebabkan biaya yang

ditanggung perusahaan membengkak terutama untuk pemeliharaan dan

implementasi. Pembengkakan terjadi, jika penggunaan teknologi informasi

tersebut kurang terencana oleh pihak manajemen, sistemnya tidak terpadu

dan para manajer pengguna kurang profesional.

4) Sektor pemerintah

Pengaruh dari sektor pemerintah berasal dari kebijakan pemerintah

ekspor dan impor barang berubah, kebijakan undang-undang baru bagi

perbankan atau tenaga kerja dan lain-lain.

b) Faktor Eksternal Perusahaan

1) Faktor pelanggan atau nasabah

Perusahaan harus bisa mengidentifikasi sifat konsumen, karena berguna

untuk menghindari kehilangan konsumen, juga untuk menciptakan

peluang untuk menemukan konsumen baru dan menghindari menurunnya

hasil penjualan dan mencegah konsumen berpaling ke pesaing.

2) Faktor pemasok/kreditur

Kekuatannya terletak pada pemberian pinjaman dan mendapatkan jangka

waktu pengembalian hutang yang tergantung kepercayaan kreditor

terhadap kelikuiditasan suatu bank.

3) Faktor pesaing/bank lain

Faktor ini merupakan hal yang harus diperhatikan karena menyangkut

perbedaan pemberian pelayanan kepada nasabah, perusahaan juga jangan

melupakan pesaingnya karena jika produk pesaingnya lebih diterima oleh

masyarakat perusahaan tersebut akan kehilangan nasabah dan mengurangi

pendapatan yang diterima.

c) Faktor Internal Perusahaan

Faktor-faktor yang menyebabkan kebangkrutan secara internal menurut

1) Terlalu besarnya kredit yang diberikan kepada nasabah sehingga akan

menyebabkan adanya penunggakan dalam pembayaran sampai akhirnya

tidak dapat membayar.

2) Manajemen tidak efisien yang disebabkan karena kurang adanya

kemampuan, pengalaman, ketrampilan, sikap inisiatif dari manajemen.

3) Penyalahgunaan wewenang dan kecurangan dimana sering dilakukan oleh

karyawan, bahkan manajer puncak sekalipun sangat merugikan apalagi

yang berhubungan dengan keuangan perusahaan.

Tampubolon (2005:80-81) menyatakan perusahaan yang mengalami

kegagalan disebabkan beberapa kejadian, antara lain:

1) Tingkat pengembalian yang sangat rendah (poor rate of return).

2) Jaminan aktiva terhadap hutang (technical insolvensy).

3) Bangkrut (bankrupt)

4) Manajemen yang tidak baik (poor management)

5) Kondisi ekonomi yang tidak menguntungkan yang mempengaruhi

perusahaan atau industry (an economic downturn effecting the company

and or industry).

6) Ekspansi yang berlebihan (over expention)

7) Bencana alam (catastrophe).

2.1.2 Laporan Keuangan

Laporan keuangan adalah beberapa lembar kertas yang bertuliskan angka –

angka tersebut. Sutrisno (2000:11) Laporan keuangan merupakan hasil akhir dari

proses akuntansi yang meliputi dua laporan utama yakni neraca dan laporan rugi-

laba. Laporan keuangan disusun dengan maksud untuk menyediakan informasi

keuangan suatu perusahaan kepada pihak – pihak yang berkepentingan sebagai

bahan pertimbangan di dalam mengambil keputusan. Pihak – pihak yang

berkepentingan tersebut antara lain manajemen, pemilik, kreditor, investor, dan

pemerintah.

Brigham (2001:38) Diantara berbagai laporan yang diterbitkan

perusahaan kepada pemegang saham, laporan tahunan (annual report) adalah

laporan yang paling penting. Ada dua jenis informasi yang diberikan dalam

laporan ini. Pertama, adalah bagian verbal, yang sering kali disajikan sebagai surat

dari presiden direktur yang menguraikan hasil operasi perusahaan selama tahun

lalu dan membahas perkembangan baru yang akan mempengaruhi operasi

perusahaan di masa depan. Kedua, laporan tahunan yang menyajikan empat

laporan keuangan dasar neraca, laporan laba – rugi, laporan laba ditahan, dan

laporan arus kas. Laporan – laporan tersebut menyajikan angka – angka akuntansi

dari operasi dan posisi keuangan perusahaan. Analisis laporan keuangan adalah

seni untuk mengubah data dari laporan keuangan menjadi informasi yang berguna

bagi pengambilan keputusan (Van Horne & Wachowicz, 2005:193).

Laporan keuangan disusun dengan maksud untuk menyajikan laporan

kemajuan perusahaan secara periodik. Manajemen perlu mengetahui bagaimana

perkembangan keadaan investasi dalam perusahaan dan hasil – hasil yang dicapai

hakikatnya merupakan kombinasi dari fakta – fakta yang telah dicatat (recorded

facts), kesepakatan – kesepakatan akuntansi (accounting conventions), dan

pertimbangan – pertimbangan pribadi (personal judgements). Pertimbangan atau

pendapat pribadi berkaitan dengan kompetensi dan integritas pihak – pihak yang

menyusun laporan keuangan, sedang kesepakatan akuntansi akan bersumber pada

prinsip – prinsip dan konsep – konsep akuntansi yang lazim diterima umum.

Laporan keuangan yang baik dan akurat dapat menyediakan informasi

yang berguna, antara lain dalam (Martono & Harjito, 2001:52):

1. Pengambilan keputusan investasi

2. Keputusan pemberian kredit

3. Penilaian aliran kas

4. Penilaian sumber-sumber ekonomi

5. Melakukan klaim terhadap sumber-sumber dana

6. Menganalisis perubahan-perubahan yang terjadi terhadap sumber-sumber dana

7. Menganalisis penggunaan dana

2.1.3 Analisis Rasio Keuangan

Analisis rasio keuangan merupakan alat utama dalam analisis keuangan,

karena analisis ini dapat digunakan untuk menjawab berbagai pertanyaan tentang

keadaan keuangan perusahaan. Analisis rasio keuangan harus dilakukan secara

cermat dan terstuktur. Rumusan tentang perhitungan rasio-rasio keuangan dapat

penelitian ini, peneliti menghimpun berbagai sumber dengan maksud agar

rumusan-rumusan tersebut dapat saling melengkapi sebagai kerangka acuan.

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari

satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang

relevan dan signifikan (berarti). Rasio keuangan ini hanya menyederhanakan

informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya.

Jenis-jenis rasio yang dapat digunakan untuk menilai kinerja keuangan

perusahaan, antara lain (Brigham, 2001:79-91):

1. Rasio Likuiditas (Liquidity Ratio)

Rasio likuiditas merupakan rasio yang menunjukkan hubungan kas dan aktiva

lancar lainnya dengan kewajiban lancar. Rasio likuiditas terdiri dari:

a. Rasio lancar (current ratio)

b. Rasio cepat (quick ratio),

Rasio-rasio likuiditas ini mencerminkan perspektif waktu yang berbeda dalam

mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka

pendek.

2. Rasio Aktivitas (Activity Ratio)

Rasio ini mengukur seberapa efektif perusahaan mengelola aktivanya. Rasio

ini terdiri dari:

a. Rasio perputaran persediaan (inventory turnover ratio)

b. Days sales outstanding (DSO)

c. Rasio perputaran aktiva tetap (fixed assets turnover ratio)

3. Rasio Profitabilitas (Profitability Rasio)

Rasio ini menunjukkan pengaruh gabungan dari likuiditas, aktivitas, dan utang

terhadap hasil operasi. Rasio ini terdiri dari:

a. Margin laba atas penjualan (profit margin on sales)

b. Rasio BEP (Basic Earning Power Ratio)

c. Pengembalian atas total aktiva (ROA)

d. Pengembalian atas ekuitas saham biasa (ROE)

Rasio profitabilitas tergantung dari informasi akuntansi yang diambil

dari laporan keuangan. Oleh karena itu, profitabilitas dalam konteks analisis

rasio untuk mengukur pendapatan menurut laporan laba rugi dengan nilai

buku investasi.

4. Rasio Leverage

Rasio ini menggambarkan hubungan antara hutang perusahaan

terhadap modal maupun asset. Rasio ini dapat melihat seberapa jauh

perusahaan dibiayai oleh hutang atau pihak luar dengan kemampuan

perusahaan yang digambarkan oleh modal.

Umar (2000:174) memberikan rumusan tentang rasio leverage sebagai

berikut:

a. Total debt to total assets ratio (DAR)

b.Total debt to equity ratio (DER)

c. Longterm debt to total assets ratio (LDAR)

d. Longterm debt to equity ratio (LDER)

Rasio-rasio leverage berguna untuk menunjukkan kualitas kewajiban

perusahaan serta berapa besar perbandingan antara kewajiban tersebut dengan

aktiva perusahaan. Sehubungan dengan masalah yang ingin dipecahkan dalam

penelitian ini, maka penulis hanya akan menggunakan atau membahas

rasio-rasio yang berkaitan dengan leverage yang kemudian dikaitkan dan dilihat

pengaruhnya terhadap nilai resiko kebangkrutan perusahaan yang dihitung

dengan menggunakan rumus Altman Z Score.

2.1.4 Rasio Leverage

Syahyunan (2004:83) rasio leverage digunakan untuk mengetahui

kemampuan perusahaan dalam melunasi seluruh hutang-hutangnya atau dengan

kata lain rasio ini dapat pula digunakan untuk mengetahui bagaimana perusahaan

mendanai kegiatan usahanya, lebih banyak menggunakan hutang atau ekuitas.

Sjahrial (2009:147) Dalam manajemen keuangan, leverage adalah

penggunaan aktiva dan sumber dana oleh perusahaan yang memiliki biaya tetap

(beban tetap) berarti sumber dana yang berasal dari pinjaman karena memiliki

bunga sebagai beban tetap dengan maksud agar meningkatkan keuntungan

potensial pemegang saham.

Pembiayaan dengan hutang atau leverage keuangan memiliki tiga

implikasi penting (Brigham, 2001:84) :

1. Memperoleh dana melalui utang membuat pemegang saham dapat

mempertahankan pengendalian atas perusahaan dengan investasi yang

2. Kreditur melihat ekuitas, atau dana yang disetor pemilik, untuk memberikan

marjin pengaman, sehingga jika pemegang saham hanya memberikan sebagian

kecil dari total pembiayaan, maka resiko perusahaan sebagian besar ada pada

kreditur.

3. Jika perusahaan memperoleh pengembalian yang lebih besar atas investasi

yang dibiayai dengan dana pinjaman dibanding pembayaran bunga, maka

pengembalian atas pemilik modal akan lebih besar.

Pada praktiknya dikenal tiga macam bentuk leverage dalam perusahaan

yaitu Leverage Operasi (Operating Leverage), Leverage Keuangan/Pembiayaan

(Financial Leverage), dan Leverage Kombinasi (Combine Leverage). Leverage

Operasi adalah penggunaan aktiva yang menyebabkan perusahaan harus

menanggung biaya tetap berupa penyusutan. Penggunaan leverage operasi oleh

perusahaan diharapkan agar penghasilan yang diperoleh atas penggunaan aktiva

tetap tersebut cukup untuk menutup biaya tetap dan biaya variabel. Ukuran

kuantitatif dari sensitivitas laba operasional perusahaan atas perubahan dalam

penjualan perusahaan disebut Tingkat Leverage Operasi atau Degree of Operating

Leverage (DOL). Leverage Pembiayaan/Keuangan terjadi akibat perusahaan

menggunakan sumber dana dari hutang yang menyebabkan perusahaan harus

menanggung beban tetap. Atas penggunaan dana hutang perusahaan setiap

tahunnya dibebani biaya bunga. Leverage pembiayaan/Keuangan mengukur

pengaruh perubahan keuntungan operasi (EBIT) terhadap perubahan pendapatan

bagi pemegang saham (EAT). Yang mempengaruhi pendapatan pemillik adalah

kuantitatif untuk sensitivitas EPS perusahaan atas perubahan dalam laba

operasional perusahaan disebut Tingkat Leverage Keuangan atau Degree of

Financial Leverage (DFL). Leverage Kombinasi adalah pengaruh perubahan

penjualan terhadap perubahan laba setelah pajak. Ukuran kuantitatif untuk

Leverage Total disebut Tingkat Leverage Total atau Degree of Total Leverage

(DTL) (Sutrisno, 2000:239 - 244).

Penelitian ini hanya akan membahas atau menggunakan Financial

Leverage. Nilai Financial Leverage dapat diketahui dengan menghitung

nilai-nilainya dengan rumusan rasio-rasio leverage.

Adapun rasio-rasio leverage yang digunakan adalah berdasarkan rumusan

yang dikeluarkan oleh Umar (200:174) sebagai berikut:

a. Total debt to total assets ratio (DAR)

b.Total debt to equity ratio (DER)

c. Longterm debt to total assets ratio (LDAR)

d. Longterm debt to equity ratio (LDER)

e. Time interest earned ratio (TIE)

Rasio leverage digunakan untuk menjelaskan penggunaan hutang untuk

membiayai sebagian daripada aktiva perusahaan. (Tampubolon, 2005:37)

pembiayaan dengan hutang mempunyai pengaruh bagi perusahaan karena hutang

mempunyai beban yang bersifat tetap. Kegagalan perusahaan dalam membayar

bunga atas hutang dapat menyebabkan kesulitan keuangan yang dapat berakhir

dengan kebangkrutan perusahaan. Tetapi, penggunaan hutang juga memberikan

karena itu, penggunaan hutang harus menyeimbangkan antara keuntungan dan

kerugian.

2.1.5 Struktur Modal

Brigham (2005:9) leverage keuangan adalah sampai sejauh mana sekuritas

dengan pendapatan tetap (hutang + saham preferent) digunakan dalam struktur

modal perusahaan. Struktur modal dinyatakan dalam rasio hutang dan rasio

hutang jangka panjang. Rasio itu sendiri terdapat dalam rasio leverage. Masalah

yang berhubungan dengan kebangkrutan kemungkinan besar akan timbul ketika

sebuah perusahaan memasukkan lebih banyak hutang dalam struktur modalnya.

Untuk lebih jelasnya lagi, berikut ini adalah teori tentang struktur modal:

1. Teori Modigliani dan Miller

Menurut Modigliani dan Miller (MM), dengan pajak hanya saham

sebuah perusahaan akan mencapai nilai maksimal Jika perusahaan sepenuhnya

menggunakan 100%. MM mengembangkan teori pertukaran struktur modal.

MM menunjukkan bahwa hutang adalah suatu hal yang bermanfaat karena

bunga merupakan pengurangan pajak, tetapi hutang juga membawa serta biaya

yang dikaitkan dengan kemungkinan atau kenyataan kebangkrutan. Menurut

MM, struktur modal yang optimal adalah keseimbangan antara manfaat pajak

dari hutang dan biaya yang berhubungan dengan kebangkrutan.

2. Trade-off

Struktur modal menunjukkan bahwa hutang bermanfaat bagi

hutang juga menimbulkan biaya yang berhubungan dengan kebangkrutan yang

aktual dan potensial. Struktur modal yang optimal berada pada keseimbangan

antara manfaat pajak dari hutang dan biaya yang berkaitan dengan

kebangkrutan. Manfaat terbesar dari suatu pembiayaan dengan hutang adalah

pengurangan pajak yang diperoleh dari pemerintah yang mengizinkan bahwa

bunga atas hutang dapat dikurangi dalam menghitung pendapatan kena pajak.

Setiap perusahaan harus menargetkan struktur modal, yaitu pada posisi

keseimbangan biaya dan keuntungan marginal dari pendanaan dengan hutang

sebab pada posisi itu nilai perusahaan menjadi maksimal. Semakin banyak

hutang berarti memperbesar resiko yang ditanggung pemegang saham dan

juga memperbesar tingkat pengembalian yang diharapkan.

3. Pecking order

Pandangan alternatif yang ditujukan pada meramalkan bagaimana

manajer akan mendanai anggaran modal perusahaannya. Perusahaan yang

mempunyai keuntungan yang tinggi ternyata cenderung menggunakan hutang

yang rendah.Teori ini menyatakan tak ada rasio tingkat leverage yang

setepatnya ditentukan, hal ini dikarenakan rasio leverage yang diteliti (total

hutang atas aktiva) hanya mencerminkan kumulatif pendanaan eksternal yang

2.1.6 Metode Altman Z-Score

a) Rasio – rasio Keuangan Altman Z-Score

Menurut Altman, teknik penggunaan MDA (Multivariate Discriminant

Analysis) mempunyai kelebihan dalam mempertimbangkan karakteristik umum

dari perusahaan-perusahaan yang relevan, termasuk interaksi antar perusahaan

tersebut. Di samping itu, pendekatan MDA dapat mengkombinasikan berbagai

rasio menjadi suatu model prediksi yang berarti dan dapat digunakan untuk

seluruh perusahaan, baik perusahaan publik, pribadi, manufaktur, ataupun

perusahaan jasa dalam berbagai ukuran. Kelemahan dari model ini adalah tidak

ada rentang waktu yang pasti kapan kebangkrutan akan terjadi setelah hasil Z skor

diketahui lebih rendah dari standar yang ditetapkan. Model ini juga tidak dapat

mutlak digunakan karena adakalanya terdapat hasil yang berbeda jika kita

menggunakan obyek yang berbeda. Meskipun demikian, penggunaan metode

Altman dapat digunakan oleh bank untuk melakukan tindakan-tindakan

pencegahan (early warning) apabila terindikasi sudah berada pada kondisi menuju

kebangkrutan.

Analisis Z-Score Altman, penerapan analisis rasio keuangan masih

terbatas karena dilakukan secara terpisah, artinya setiap rasio diuji secara terpisah.

Untuk mengatasi keterbatasan analisa rasio tersebut, Altman telah

mengkombinasikan beberapa rasio menjadi model prediksi dengan teknik statistic

yaiitu analisis diskriminan yang digunakan untuk memprediksi kebangkrutan

dari hitungan standar kali nisbah-nisbah keuangan yang akan menunjukkan

tingkat kemungkinan kebangkrutan perusahaan

Nilai resiko kebangkrutan perusahaan dapat dihitung dengan

menggunakan formula dan kriteria untuk memprediksi Corporate Failure yaitu

rumus Altman Z-Score (Umar, 2000:305-307) sebagai berikut:

a. Net Working Capital to Total Asset Ratio

=

ts Total Asse

g capital Net workin

b. Retained Earning to Total Asset Ratio

=

c. Earning Before Interest And Taxes to Total Asset Ratio

=

Dalam melakukan analisis potensi kebangkrutan atau untuk memprediksi

kemungkinan kebangkrutan pada perusahaan menggunakan metode yang

ditemukan Altman yang dikenal dengan Z-Score. Dengan menggunakan metode

kebangkrutan pada Bank. Dari data laporan keuangan perusahaan akan dianalisis

dengan menggunakan beberapa rasio keuangan yang dianggap dapat memprediksi

kebangkrutan sebuah perusahaan. Beberapa rasio keuangan yang mendeteksi

likuiditas, profitabilitas, dan aktivitas perusahaan yang akan menghasilkan

rasio-rasio atau angka-angka yang akan diproses lebih lanjut dengan formula Altman.

Data atau hasil perhitungan kemudian akan dianalisis lebih jauh lagi dengan

menggunakan sebuah formula yang ditemukan oleh Altman

(www.perbanasinstitute.ac.id) yaitu:

Z = 0,012Y1 + 0,014Y2 + 0,033Y3 + 0,006Y4 + 0,999Y5 (1)

Dimana:

1. Y1 = Net Working Capital to Total Assets

2. Y2 = Retained Earnings to Total Assets

3. Y3 = Earning Before Interest and Tax to Total Assets

4. Y4 = Market Value of Equity to Book Value of Debt

5. Y5 = Sales to Total Assets

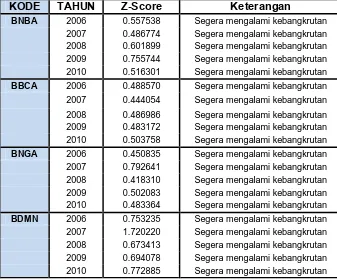

Kondisi ini dapat dilihat dari nilai Z-Score-nya. Jika:

1. untuk nilai Z-Score lebih kecil atau sama dengan 1,81 berarti perusahaan

mengalami kesulitan keuangan dan risiko tinggi.

2. untuk nilai Z-Score antara 1,81 sampai 2,67 maka perusahaan dianggap

berada pada daerah abu-abu (grey area). Pada kondisi ini, perusahaan

mengalami masalah keuangan yang harus ditangani dengan penanganan

manajemen yang tepat. Kalau terlambat dan tidak tepat penanganannya,

kemungkinan perusahaan bangkrut dan ada pula yang tidak tergantung

bagaimana pihak manajemen perusahaan dapat segera mengambil tindakan

untuk segera mengatasi masalah yang dialami oleh perusahaan.

3. Untuk nilai Z-Score lebih besar dari 2,67, memberikan penilaian bahwa

perusahaan berada dalam keadaan yang sangat sehat sehingga

kemungkinan kebangkrutan sangat kecil terjadi.

Perkembangan selanjutnya banyak peneliti yang merasa lebih cocok dengan

formula berikut:

Z = 1,2Y1 + 1,4Y2 + 3,3Y3 + 0,6Y4 + 1,0Y5 (2)

Karena tidak semua perusahaan go public dan tidak memiliki nilai pasar, formula

untuk perusahaan yang tidak go public diubah menjadi sebagai berikut:

Z = 0,717Y1 + 0,847Y2 + 3,107Y3 + 0,420Y4 + 0,998Y5 (3)

Di mana untuk variabel Y4 = book value of equity/book value of total liabilities.

Berbeda dengan kriteria Z-Score dalam persamaan (1), untuk persamaan (2) dan

(3) penentuan prediksi mana bank yang diprediksi akan mengalami kesulitan

keuangan atau tidak menggunakan kriteria yang sama Z-Score, yaitu jika:

1. untuk nilai Z-Score lebih kecil atau sama dengan 1,81 berarti perusahaan

mengalami kesulitan keuangan dan risiko tinggi.

2. untuk nilai Z-Score antara 1,81 sampai 2,99, perusahaan dianggap berada

pada daerah abu-abu (grey area). Pada kondisi ini, perusahaan mengalami

masalah keuangan yang harus ditangani dengan penanganan manajemen

yang tepat. Jika terlambat dan tidak tepat penangannya, perusahaan dapat

perusahaan bangkrut dan ada pula yang tidak tergantung bagaimana pihak

manajemen perusahaan dapat segera mengambil tindakan untuk segera

mengatasi masalah yang dialami oleh perusahaan.

3. untuk nilai Z-Score lebih besar dari 2,99 memberikan penilaian bahwa

perusahaan berada dalam keadaan yang sangat sehat sehingga

kemungkinan kebangkrutan sangat kecil terjadi.

Menurut Altman (1968) dalam Altman (1982:99-125) Altman Z-score

adalah suatu alat yang digunakan untuk meramalkan tingkat kebangkrutan suatu

perusahaan dengan menghitung nilai dari beberapa rasio lalu kemudian dimasukan

dalam suatu persamaan diskriminan.

Secara matematis persamaan Altman Z-score ini bisa dirumuskan sebagai berikut:

Z = 1,2(Y1) + 1,4(Y2) + 3,3(Y3) + 0,6(Y4) + 1,0(Y5)

Altman Z-score ini ditemukan oleh Altman (1968), tujuan dari analisis ini

adalah ramalan terhadap kebangkrutan digunakan sebagai suatu kasus yang

membantu menjelaskan. Singkatnya, seperangkat rasio ekonomi dan keuangan

akan diteliti dalam suatu konteks ramalan kebangkrutan dimana suatu metodologi

statistik multidiskriminan digunakan. Adapun rasio-rasio tersebut yaitu:

1. Modal Kerja / Total Aktiva (Y1)

Rasio ini mengukur likuiditas dengan membandingkan aktiva lancar bersih

dengan total aktiva. Aktiva lancar bersih atau modal kerja didefinisikan sebagai

total aktiva lancar dikurangi total kewajiban lancar. Umumnya, bila perusahaan

mengalami kesulitan keuangan, modal kerja akan turun lebih cepat daripada

2. Laba Ditahan / Total Aktiva (Y2)

Rasio ini mengukur kemampulabaan kumulatif dari perusahaan. Pada beberapa

tingkat, rasio ini juga mencerminkan umur perusahaan, karena semakin muda

perusahaan, semakin sedikit waktu yang dimilikinya untuk membangun laba

kumulatif. Bila perusahaan mulai merugi, tentu saja nilai dari total laba ditahan

mulai turun.

3. EBT / Total Aktiva (Y3)

Rasio ini mengukur kemampulabaan yaitu tingkat pengembalian dari aktiva,

yang dihitung dengan membagi laba sebelum pajak (EBT) tahunan perusahaan

dengan total aktiva pada neraca akhir tahun. Bila rasio ini lebih besar dari

rata-rata tingkat bunga yang dibayar, maka berarti perusahaan menghasilkan uang

yang lebih banyak daripada bunga pinjaman.

4. Modal Sendiri / Total Hutang (Y4)

Rasio ini merupakan kebalikan dari rasio hutang per modal sendiri. Nilai modal

sendiri yang dimaksud adalah nilai pasar modal sendiri, yaitu jumlah saham

perusahaan dikalikan dengan harga pasar per lembar sahamnya. Umumnya

perusahaan yang gagal, mengakumulasikan lebih banyak hutang dibandingkan

modal sendiri.

5. Penjualan/Total Aktiva (Y5)

Rasio perputaran modal adalah standar rasio keuangan yang menggambarkan

kemampuan peningkatan penjualan dari aktiva perusahaan yang merupakan

suatu ukuran dari kemampuan manajemen dalam menghadapi kondisi yang

dari ukuran rasio ini tidak dapat dilihat semuanya tapi karena relasi yang unik

diantara variabel dalam model ini, rasio penjualan/total aktiva menjadi rangking

kedua dalam kontribusi keseluruhan ketepatan model diskriminan.

Kriteria resiko kebangkrutan sebuah perusahaan berdasarkan Altman

Z-Score adalah :

1. untuk nilai Z-Score lebih kecil atau sama dengan 1,81 berarti perusahaan

mengalami kesulitan keuangan dan risiko tinggi.

2. untuk nilai Z-Score antara 1,81 sampai 2,99, perusahaan dianggap berada

pada daerah abu-abu (grey area). Pada kondisi ini, perusahaan mengalami

masalah keuangan yang harus ditangani dengan penanganan manajemen

yang tepat. Jika terlambat dan tidak tepat penangannya, perusahaan dapat

mengalami kebangkrutan. Jadi pada grey area ini ada kemungkinan

perusahaan bangkrut dan ada pula yang tidak tergantung bagaimana pihak

manajemen perusahaan dapat segera mengambil tindakan untuk segera

mengatasi masalah yang dialami oleh perusahaan.

3. untuk nilai Z-Score lebih besar dari 2,99 memberikan penilaian bahwa

perusahaan berada dalam keadaan yang sangat sehat sehingga

kemungkinan kebangkrutan sangat kecil terjadi.

2.2 Penelitian Terdahulu

Fakhrurozie (2007) melakukan penelitian dengan judul “Analisis Pengaruh

kebangkrutan Bank dengan Metode Altman Z Score Terhadap Harga Saham

melakukan penelitian populasi, dimana peneliti menjadikan seluruh perusahaan

perbankan yang terdaftar di Bursa Efek Jakarta menjadi subyek penelitian dengan

populasi sasaran 22 perusahaan. Metode penelitiannya dilakukan dengan metode

Analisis Regresi Linier Sederhana. Hasil penelitiannya Dari perhitungan rasio

keuangan Z-Score pada tahun 2003 sampai tahun 2005 diperoleh nilai Z-Score

yang masih rendah di bawah nilai 1,20 sehingga sebagian besar perusahaan

perbankan di Bursa Efek Jakarta masuk dalam kategori perusahaan yang bangkrut.

Hanya pada tahun 2004 Bank Rakyat Indonesia (Persero) Tbk yang memiliki nilai

Z-Score 1,83 itupun masih dalam daerah grey area.

Lubis (2007) melakukan penelitian dengan judul “Pengaruh Rasio

leverage terhadap resiko kebangkrutan perusahaan-perusahaan Telekomunikasi di

Bursa Efek Jakarta”. Dalam penelitian ini, peneliti menggunakan sampel

perusahaan Telekomunikasi yang listing di Bursa Efek Jakarta sebanyak 4

perusahaan yang dilakukan secara sensus. Metode penelitiannya yang dilakukan

dengan metode Analisis Regresi Linier Berganda. Hasil penelitiannya rasio

leverage berpengaruh signifikan secara simultan terhadap resiko kebangkrutan

perusahaan Telekomunikasi di Bursa Efek Jakarta dan rasio hutang merupakan

rasio leverage yang paling dominan dalam mempengaruhi resiko kebangkrutan

perusahaan.

Hutabarat (2008) melakukan penelitian dengan judul “Pengaruh Rasio

leverage terhadap resiko kebangkrutan perusahaan Logam dan sejenisnya di Bursa

Efek Indonesia”. Dalam penelitian ini, dari 11 perusahaan Logam dan sejenisnya

Metode penelitiannya yang dilakukan dengan metode Analisis Regresi Linier

Berganda. Hasil penelitiannya rasio leverage berpengaruh signifikan secara

simultan terhadap resiko kebangkrutan perusahaan Logam dan sejenisnya di Bursa

Efek Indonesia dan rasio hutang merupakan rasio leverage yang paling dominan

dalam mempengaruhi resiko kebangkrutan perusahaan.

Purba (2008) melakukan penelitian dengan judul “Analisis Hubungan

Rasio leverage dengan resiko kebangkrutan (Altman Z-Score) pada perusahaan

Transportasi di Bursa Efek Indonesia”. Dalam penelitian ini, dari 15 perusahaan

Logam dan sejenisnya yang listing di Bursa Efek Jakarta diperoleh sampel

sebanyak 9 perusahaan. Metode penelitiannya yang dilakukan dengan metode

Analisis Korelasi Pearson. Hasil penelitiannya menunjukkan bahwa variabel

Total Debt to Total Asset Ratio (DAR) memiliki hubungan yang negatif dan

signifikan dengan resiko kebangkrutan (Altman Z-Score). Variabel Total Debt to

Equity Ratio (DER), Longterm Debt to Total Asset Ratio (LDAR), dan Longterm

Debt to Equity Ratio (LDER) memiliki hubungan yang negatif tetapi tidak

signifikan dengan resiko kebangkrutan (Altman Z-Score). Variabel Time Interest

Earned Ratio (TIE) memiliki hubungan yang positif dan signifikan dengan resiko

kebangkrutan (Altman Z-Score).

2.3 Kerangka Konseptual

Sutrisno (2000:261) Rasio leverage menunjukkan seberapa besar

kebutuhan dana perusahaan dibelanjai dengan hutang. Apabila perusahaan tidak

beroperasi sepenuhnya menggunakan modal sendiri atau tanpa menggunakan

hutang. Semakin rendah leverage factor, perusahaan mempunyai resiko yang kecil

bila kondisi ekonomi merosot.

Utang meningkatkan ketidakpastian mengenai persentase pengembalian

saham, jika perusahaan didanai seluruhnya oleh ekuitas, penurunan $50.000

dalam laba operasi mengurangi pengembalian pada saham sebesar 5 persen. Jika

perusahaan menerbitkan utang, penurunan$50.000 dalam laba operasi yang sama

mengurangi pengembalian pada saham sebesar 10 persen. Dengan kata lain,

dampak dari leverage adalah menggandakan besaran dari peningkatan dan

penurunan pada pengembalian saham perusahaan tertentu. Dana utang tidak

mempengaruhi risiko operasi tetapi menambah risiko keuangan. Dengan hanya

setengah ekuitas untuk menyerap jumlah risiko operasi yang sama, risiko per

saham akan berlipat ganda. (Marcus, 2008:10)

Angka rasio utang yang semakin besar/meningkat dari tahun ke tahun

bukanlah menunjukkan kinerja keuangan perusahaan yang semakin baik/berhasil.

Melainkan sebagai gambaran semakin beratnya beban hutang perusahaan.

(Abdullah, 2005:51 )

Peningkatan penggunaan hutang dalam perusahaan dapat menambah serta

memperbesar resiko kebangkrutan sebuah perusahaan. Semakin tinggi proporsi

penggunaan modal ekuitas dalam struktur modal maka akan memperkecil resiko

kebangkrutan perusahaan (Wild, 2005:211-212). Perusahaan akan semakin

Berdasarkan latar belakang dan perumusan masalah yang telah

dikemukakan, maka model kerangka konseptual yang digunakan adalah :

Sumber : Umar (2000:174), Abdullah (2005:52), Sutrisno (2000:261), Sofyan (2004:306) diolah

Gambar 2.1. Kerangka Konseptual

2.4 Hipotesis

Berdasarkan permasalahan yang ada dan tujuan yang ingin dicapai maka

hipotesis atau jawaban sementara yang diajukan dalam penelitian ini dapat

dirumuskan sebagai berikut:

1. Terdapat hubungan yang signifikan antara variabel Total Debt to Total

Asset Ratio (DAR) dengan Altman Z-Score pada industri perbankan di

Bursa Efek Indonesia (BEI).

2. Terdapat hubungan yang signifikan antara variabel Total Debt to Equity

Ratio (DER) dengan Altman Z-Score pada industri perbankan di Bursa

Efek Indonesia (BEI).

3. Terdapat hubungan yang signifikan antara variabel Longterm Debt to

Total Asset Ratio (LDAR) dengan Altman Z-Score pada industri perbankan

di Bursa Efek Indonesia (BEI). Rasio Leverage (X)

1. Total Debt to Total Asset Ratio (DAR)(X1)

2. Total Debt to Equity Ratio (DER)(X2)

3. Longterm Debt to Total Asset Ratio(LDAR)(X3)

4. Terdapat hubungan yang signifikan antara variabel Longterm Debt to

Equity Ratio (LDER) dengan Altman Z-Score pada industri perbankan di

Bursa Efek Indonesia (BEI).

5. Terdapat hubungan yang signifikan antara variabel Time Interest Earned

(TIE) dengan Altman Z-Score pada industri perbankan di Bursa Efek