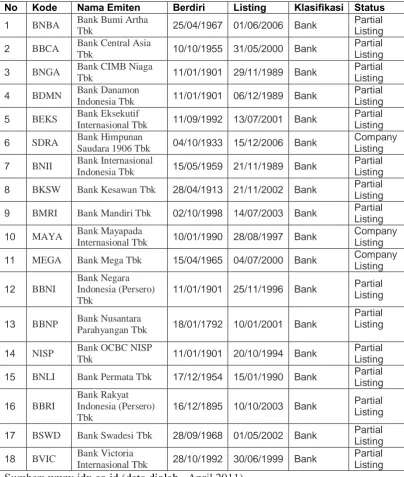

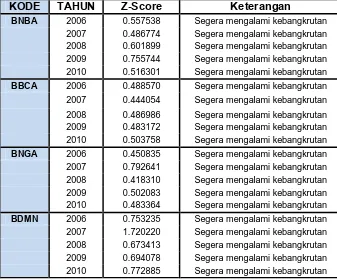

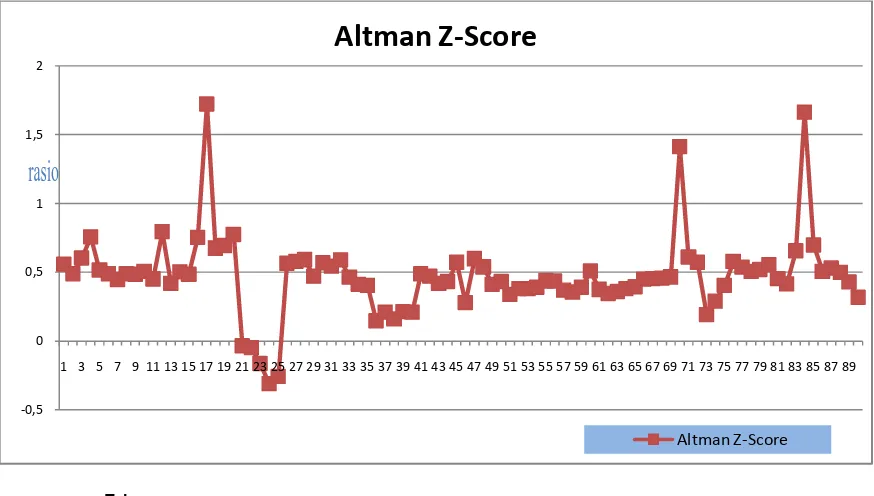

Analisis Hubungan Leverage dengan Altman Z-Score Pada Industri Perbankan di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Berdasarkan latar belakang masalah di atas maka perumusan masalah dari penelitian ini adalah “bagaimana seorang raja yang gagap dituntut untuk bisa lancar berpidato

Tehnik analisa data ini dimulai dengan menelaah seluruh data yang tersedia dari berbagai sumber, yaitu hasil wawancara yang dilakukan dengan narasumber yang berkaitan

Dengan kata lain, implikatur percakapan adalah proposisi atau pernyataan implikatif, yaitu apa yang mungkin diartikan, disiratkan atau dimaksudkan penutur berbeda dengan

Dengan membawa semua dokumen asli yang di Upload pada tahap pemasukan dokumen penawaran, serta dokumen-dokumen lain yang dipersyaratkan dalam Dokumen Pengadaan,

[r]

Tersusunnya Laporan Akuntabilitas Kinerja Pemerintah (LAKIP) Kecamatan Turi Tahun 2016 adalah merupakan suatu bentuk pertanggungjawaban/ akuntabilitas dari pelaksanaan

Universitas Negeri

[r]