SKRIPSI

“TINJAUAN PENERAPAN STANDAR AKUNTANSI KEUANGAN KOPERASI BERDASARKAN PSAK NO.27 PADA KOPERASI SERBA

USAHA BERINGIN JAYA DESA PERDAMAIAN KABUPATEN LANGKAT”

OLEH:

ANITA APRIYANTI Br. TARIGAN 060503066

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Tinjauan Penerapan Standar Akuntansi Keuangan Koperasi Berdasarkan PSAK No. 27 pada Koperasi Serba Usaha Beringin Jaya Desa Perdamaian Kabupaten Langkat” adalah benar hasil karya saya sendiri dan judul belum dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Juni 2011 Yang Membuat Pernyataan

KATA PENGANTAR

Segala puji dan syukur kehadirat Tuhan Yang Maha Esa yang telah memberikan rahmat dan bimbinganNya kepada penulis untuk menyelesaikan penulisan skripsi ini.

Untuk memenuhi tugas akhir untuk mencapai gelar sarjana pada Fakultas Ekonomi Universitas Sumatera Utara, penulis menyusun skripsi dengan judul “Tinjauan Penerapan Standar Akuntansi Keuangan Koperasi Berdasarkan PSAK No. 27 pada Koperasi Serba Usaha Beringin Jaya Desa Perdamaian Kabupaten Langkat ”.

Selama menyelesaikan penulisan skripsi ini, penulis menemukan banyak hambatan dan tantangan. Tetapi kesulitan itu dapat ditanggulangi dengan adanya bantuan dari berbagai pihak, baik berupa moril maupun materil.

Karena itu, dalam kesempatan ini, penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dosen Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs Firman Syarif, M.Si. Ak selaku ketua Program Studi S1 Akuntansi dan Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Chairul Nazwar, M.Si, Ak. selaku dosen penguji I dan Bapak Drs. Sucipto, M.M, Ak. selaku dosen penguji II saya, terima kasih atas bimbingan dan arahan Bapak dalam proses penyelesaian skripsi ini.

5. Kepada Ibu saya A. Hutagalung yang tercinta, serta Abang saya Tulus Parasian Tarigan, SH, dan Helnasta Absi Tarigan, S.Pd.

6. Bapak Hotmal Purba selaku Pimpinan di Koperasi Serba Usaha Beringin Jaya Stabat, terima kasih atas izin yang diberikan untuk melakukan riset dan informasi yang diberikan yang berguna dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan baik dalam penulisan maupun isinya, oleh karena itu penulis mengharapkan kritik dan saran dari pembaca sekalian. Akhirnya penulis berharap kiranya skripsi ini dapat berguna dan bermanfaat bagi pembaca dan penulis sendiri.

Dan semoga Tuhan Yang Maha Esa senantiasa melimpahkan Rahmat, berkat, dan karuniaNya kepada kita semua. Amin .

Akhir kata, penulis mengucapkan banyak terima kasih.

Medan, Juni 2011 Penulis

ABSTRAK

Laporan keuangan merupakan sumber informasi kuantitatif yang esensial bagi pihak-pihak yang berkepentingan terhadap suatu perusahaan, termasuk pada koperasi. Di Indonesia telah ditetapkan suatu standar akuntansi keuangan untuk badan usaha koperasi dalam menyusun laporan keuangan. Standar itu dapat terkandung dalam Pernyataan Standar Akuntansi Keuangan No.27 yang mengatur tentang akuntansi perkoperasian.

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana penyusunan laporan keuangan Koperasi Serba Usaha Beringin Jaya Stabat, menganalisa jumlah karyawan pembukuan dan kualitas pengurus Koperasi Serba Usaha Beringin Jaya Stabat sebagai faktor pendukung dalam menerapkan Pernyataan Standar Akuntansi Keuangan (PSAK) No.27 pada laporan keuangan koperasi dan untuk mengetahui prosedur pemberian kredit pada Koperasi Serba Usaha Beringin Jaya Stabat.

Penelitian dilakukan berupa studi kasus yang bersifat deskriptif, yaitu dengan mengumpulkan dan menguraikan data yang ada dilapangan, kemudian diklasifikasikan, dianalisa, dan selanjutnya diinterpretasikan sehingga dapat memberikan gambaran yang jelas mengenai keadaan yang diteliti untuk menarik kesimpulan generalisasi yang bersifat umum.

Dari hasil penelitian diketahui bahwa Koperasi tersebut belum sepenuhnya menerapkan PSAK No.27 dalam penyajian laporan keuangannya. Hal ini nampak dari belum disajikannya laporan promosi ekonomi anggota dan laporan arus kas dalam laporan keuangan koperasi, serta adanya ketidaksesuaian pengelompokan perkiraan sesuai dengan yang terdapat pada PSAK No.27 dan tidak ada pemisahan antara dan juga antara beban koperasi dan beban usaha. Selain itu, hasil penelitian juga menunjukan bahwa faktor jumlah dan kualitas karyawan pembukuan telah memadai untuk mendukung penerapan PSAK No.27 dalam laporan keuangan koperasi. Prosedur pemberian kredit pada koperasi tidak diatur pada PSAK No.27, tetapi hasil penelitian menunjukkan bahwa Koperasi Serba Usaha Beringin Jaya Stabat mempunyai prosedur pemberian kredit yang harus dipatuhi oleh anggota bagi anggota yang ingin memproleh pinjaman berdasarkan Standar Operasional Prosedur pemberian kredit.

ABSTRACT

Financial Statement is essential source of quantitative information for parties related to organization, including cooperative. A standard of financial accounting for cooperative in preparation of financial statement in Indonesia has been determined. The standard is contained in statement of Financial Accounting Standard No. 27 regarding the cooperative accounting. The objective of this research would be to know the procedure of Financial Statement preparation in cooperative of Beringin Jaya Stabat, to analyze the quantity and quality of bookers of cooperative of Beringin Jaya Stabat as supporting factor to apply the statement of Financial Accounting Standard No. 27 in cooperative’s financial statement and to know the procedure of credit delivery in cooperative of Beringin Jaya Stabat.

This was a descriptive case study, i.e., to collect and process the data, and then classified, analyzed, and interpreted to get a clear description about the conditions under research and to draw general conclutions. The result of research indicated that cooperative did not apply Statement of Financial Accounting Standard No. 27 completely in presentation of financial statement. This was evident by the lack of economic promotion report of members and cashflow report in financial statement of the cooperative, and discrepancy in classification of estimation as requiredin Statement of Financial Statement Standard no. 27 and there was no separation between effort revenue and not effort revenue also between cooperative burden and business charge. In addition, the result of research also indicated that factor of quantity and quality of bookers has been sufficient to apply the statement of Financial Accounting Standard no. 27 in financial statement of the cooperative. The procedure of credit delivery in cooperative was not regulated in Statement of financial Accounting Standard no. 27, however the result of research indicated that cooperative of Beringin Jaya Stabat has determined the procedure of credit delivery to comply with by the members who wanted to get the loans based on procedure operational standard of credit delivery.

DAFTAR ISI

Halaman

PERNYATAAN... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Kerangka Konseptual... 5

BAB II TINJAUAN PUSTAKA A. Pengertian dan Karakteristik Koperasi ... 6

B. Pengertian dan Tujuan Akuntansi ... 8

C. Pengertian dan Tujuan Laporan Keuangan Koperasi ... 10

D. Penyajian Laporan Keuangan Koperasi . ... 11

2. Perhitungan Sisa Hasil Usaha ... 19

3. Laporan Arus Kas ... 22

4. Laporan Promosi Ekonomi Anggota ... 23

5. Catatan atas Laporan Keuangan ... 24

E. Sumber Daya Manusia Koperasi ... 25

1. Kuantitas Sumber Daya Manusia Koperasi ... 27

2. Kualitas Sumber Daya Manusia Koperasi ... 28

F. Prosedur cara Pemberian Kredit kepada Anggota Koperasi dan Pengembalian Kredit pada Koperasi ... 30

BAB III METODE PENELITIAN A. Desain Penelitian ... 39

B. Jenis Data ... 39

C. Teknik Pengumpulan Data ... 39

D. Metode Penganalisaan Data ... 40

E. Responden ... 40

F. Jadwal Penelitian ... 41

BAB IV HASIL PENELITIAN A. Data Penelitian ... 42

a. Sejarah Singkat Koperasi ... 42

b. Struktur Organisasi Koperasi ... 42

c. Penyajian Laporan Sisa Hasil Usaha Koperasi ... 46

e. Catatan atas Laporan Keuangan ... 51

f. Sumber Daya Manusia Koperasi ... 53

g. Prosedur pemberian Pinjaman kepada Anggota Koperasi dan Pengembalian Angsuran Pinjaman pada Koperasi ... 53

B. Analisis Hasil Penelitian ... 57

a. Analisis Penyajian Laporan Sisa Hasil Usaha Koperasi ... 57

b. Analisis Penyajian Neraca Koperasi ... 58

c. Analisis Catatan atas Laporan Keuangan ... 59

d. Analisis Kuantitas dan Kualitas Sumber Daya Manusia Koperasi ... 59

1. Analisis Kuantitas SDM Koperasi ... 59

2. Analisis kualitas SDM Koperasi ... 64

e. Analisis Prosedur Pemberian kredit pada Koperasi ... 68

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 70

B. Saran ... 72

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Model Matriks Berskala Lima ... 30 Tabel 2.2 Daftar Neraca Menurut PSAK No. 27 ... 35 Tabel 2.3 Daftar Perhitungan Sisa Hasil Usaha Menurut

PSAK No. 27 ... 36 Tabel 2.4 Daftar Laporan Promosi Ekonomi Anggota

(Koperasi Konsumen) Menurut PSAK No. 27 ... 37 Tabel 2.5 Daftar Laporan Promosi Ekonomi Anggota

(Koperasi Produsen) Menurut PSAK No. 27 ... 38 Tabel 2.6 Jadwal Penelitian ... 41 Tabel 4.1 Daftar laporan Sisa Hasil Usaha KSU Beringin Jaya ... 47 Tabel 4.2 Daftar Laporan Alokasi Sisa Hasil Usaha

KSU Beringin Jaya ... 48 Tabel 4.3 Daftar Neraca KSU Beringin Jaya ... 49 Tabel 4.4 Daftar Catatan atas Laporan Keuangan

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1 Laporan Sisa Hasil Usaha KSU Beringin Jaya

Lampiran 2 Laporan Alokasi Sisa Hasil Usaha KSU Beringin Jaya Lampiran 3 Daftar Neraca KSU Beringin Jaya

ABSTRAK

Laporan keuangan merupakan sumber informasi kuantitatif yang esensial bagi pihak-pihak yang berkepentingan terhadap suatu perusahaan, termasuk pada koperasi. Di Indonesia telah ditetapkan suatu standar akuntansi keuangan untuk badan usaha koperasi dalam menyusun laporan keuangan. Standar itu dapat terkandung dalam Pernyataan Standar Akuntansi Keuangan No.27 yang mengatur tentang akuntansi perkoperasian.

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana penyusunan laporan keuangan Koperasi Serba Usaha Beringin Jaya Stabat, menganalisa jumlah karyawan pembukuan dan kualitas pengurus Koperasi Serba Usaha Beringin Jaya Stabat sebagai faktor pendukung dalam menerapkan Pernyataan Standar Akuntansi Keuangan (PSAK) No.27 pada laporan keuangan koperasi dan untuk mengetahui prosedur pemberian kredit pada Koperasi Serba Usaha Beringin Jaya Stabat.

Penelitian dilakukan berupa studi kasus yang bersifat deskriptif, yaitu dengan mengumpulkan dan menguraikan data yang ada dilapangan, kemudian diklasifikasikan, dianalisa, dan selanjutnya diinterpretasikan sehingga dapat memberikan gambaran yang jelas mengenai keadaan yang diteliti untuk menarik kesimpulan generalisasi yang bersifat umum.

Dari hasil penelitian diketahui bahwa Koperasi tersebut belum sepenuhnya menerapkan PSAK No.27 dalam penyajian laporan keuangannya. Hal ini nampak dari belum disajikannya laporan promosi ekonomi anggota dan laporan arus kas dalam laporan keuangan koperasi, serta adanya ketidaksesuaian pengelompokan perkiraan sesuai dengan yang terdapat pada PSAK No.27 dan tidak ada pemisahan antara dan juga antara beban koperasi dan beban usaha. Selain itu, hasil penelitian juga menunjukan bahwa faktor jumlah dan kualitas karyawan pembukuan telah memadai untuk mendukung penerapan PSAK No.27 dalam laporan keuangan koperasi. Prosedur pemberian kredit pada koperasi tidak diatur pada PSAK No.27, tetapi hasil penelitian menunjukkan bahwa Koperasi Serba Usaha Beringin Jaya Stabat mempunyai prosedur pemberian kredit yang harus dipatuhi oleh anggota bagi anggota yang ingin memproleh pinjaman berdasarkan Standar Operasional Prosedur pemberian kredit.

ABSTRACT

Financial Statement is essential source of quantitative information for parties related to organization, including cooperative. A standard of financial accounting for cooperative in preparation of financial statement in Indonesia has been determined. The standard is contained in statement of Financial Accounting Standard No. 27 regarding the cooperative accounting. The objective of this research would be to know the procedure of Financial Statement preparation in cooperative of Beringin Jaya Stabat, to analyze the quantity and quality of bookers of cooperative of Beringin Jaya Stabat as supporting factor to apply the statement of Financial Accounting Standard No. 27 in cooperative’s financial statement and to know the procedure of credit delivery in cooperative of Beringin Jaya Stabat.

This was a descriptive case study, i.e., to collect and process the data, and then classified, analyzed, and interpreted to get a clear description about the conditions under research and to draw general conclutions. The result of research indicated that cooperative did not apply Statement of Financial Accounting Standard No. 27 completely in presentation of financial statement. This was evident by the lack of economic promotion report of members and cashflow report in financial statement of the cooperative, and discrepancy in classification of estimation as requiredin Statement of Financial Statement Standard no. 27 and there was no separation between effort revenue and not effort revenue also between cooperative burden and business charge. In addition, the result of research also indicated that factor of quantity and quality of bookers has been sufficient to apply the statement of Financial Accounting Standard no. 27 in financial statement of the cooperative. The procedure of credit delivery in cooperative was not regulated in Statement of financial Accounting Standard no. 27, however the result of research indicated that cooperative of Beringin Jaya Stabat has determined the procedure of credit delivery to comply with by the members who wanted to get the loans based on procedure operational standard of credit delivery.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dengan semakin berkembangnya kegiatan usaha koperasi, tuntutan agar pengelolaan koperasi dilaksanakan secara profesional akan semakin besar. Pengelolaan yang profesional memerlukan adanya sistem pertanggungjawaban yang baik dan informasi yang relevan serta dapat diandalkan, untuk pengambilan keputusan perencanaan dan pengendalian koperasi. Salah satu upaya tersebut adalah pengembangan dari sistem informasi yang diperlukan untuk menumbuhkan koperasi melalui akuntansi, khususnya merumuskan standar akuntansi keuangan untuk koperasi dalam penyusunan laporan keuangannya.

lain adalah bahwa anggota koperasi memiliki identitas ganda, yaitu anggota sebagai pemilik dan sekaligus sebagai pengguna jasa koperasi.

Sesuai dengan perkembangan koperasi di dalam melaporkan laporan keuangannya, kini dalam penyusunannya telah dikeluarkan Pernyataan Standar Akuntansi Keuangan No. 27 tentang akuntansi perkoperasian yang telah mendapat revisi pada tahun 1998. PSAK No. 27 ini berisikan tentang karakteristik koperasi, struktur pengorganisasian koperasi, usaha dan jenis koperasi, tujuan koperasi, ruang lingkup koperasi, definisi–definisi koperasi, standar penyajian laporan keuangan koperasi. Menurut Pernyataan Standar Akuntansi Keuangan No. 27 ini, laporan keuangan koperasi itu terdiri dari neraca, perhitungan hasil usaha (PHU), laporan arus kas, laporan promosi ekonomi anggota, dan catatan atas laporan keuangan.

Koperasi Seba Usaha Beringin Jaya berkedudukan di desa perdamaian, kecamatan Stabat, kabupaten Langkat, propinsi Sumatera utara, terdaftar pada kantor Wilayah Departemen Koperasi propinsi Sumatera Utara sebagai badan hukum yang bergerak dalam unit usaha simpan pinjam dengan badan hukum : No.82/ PAD/KWK.2/ III/ 1996. Koperasi Serba Usaha Beringin Jaya sampai 31 Desember tahun 2010 memiliki anggota 894 orang, anggota koperasi KSU. Beringin Jaya sudah cukup banyak, oleh karena itu penulis ingin mengetahui apakah koperasi tersebut menyajikan laporan keuangan sesuai dengan standar yang berlaku, yang diatur dalam PSAK No.27 tentang akuntansi koperasi.

Pernyataan Standar Akuntansi Keuangan No. 27. Pada penelitian awal, Koperasi Serba Usaha Beringin Jaya belum sepenuhnya menyusun laporan keuangan secara lengkap, sesuai dengan PSAK No. 27. Hal ini dapat dilihat dari tidak adanya laporan promosi ekonomi dan laporan arus kas dalam laporan keuangan yang disusun koperasi ini. Menurut penulis hal ini dapat disebabkan oleh beberapa faktor yang salah satunya adalah kuntitas dan kualitas sumber daya manusia koperasi.

Berdasarkan latar belakang permasalahan diatas, maka penulis merasa tertarik untuk membuat skripsi tentang akuntansi perkoperasian dengan judul “Tinjauan Penerapan Standar Akuntansi Keuangan Koperasi Berdasarkan PSAK No. 27 Pada Koperasi Serba Usaha Beringin Jaya Desa Perdamaian Kabupaten Langkat”.

B. Perumusan Masalah

Berdasarkan penjelasan diatas, maka penulis merumuskan permasalahan sebagai berikut :

1. Apakah Koperasi Serba Usaha Beringin Jaya menyusun laporan keuangan sesuai dengan Pernyataan Standar Akuntansi Keuangan No. 27

3. Bagaimana prosedur pemberian kredit terhadap anggota koperasi dan pembayaran angsuran kredit pada Koperasi Serba Usaha Beringin Jaya, desa Perdamaian Kabupaten Langkat?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah laporan keuangan Koperasi Serba Usaha Beringin Jaya sesuai dengan PSAK No.27.

2. Untuk mengetahui apakah kuantitas dan kualitas sumber daya manusia yang tersedia sudah mendukung penerapan PSAK No. 27 dalam penyusunan laporan keuangan Koperasi Serba Usaha Beringin Jaya.

3. Untuk mengetahui prosedur pemberian kredit dan pembayaran angsuran kredit anggota Koperasi Serba Usaha Beringin Jaya.

D. Manfaat Penelitian

Adapun manfaat penelitian ini dilakukan, yaitu:

1. Sebagai masukan bagi penulis sendiri untuk memperluas cakrawala berpikir setelah mendapatkan suatu perbandingan teori dengan aplikasinya.

3. Sebagai bahan pertimbangan atau referensi bagi berbagai pihak dan sebagai bahan masukan bagi penelitian sejenis untuk menyempurnakan penelitian berikutnya dan mengembangkan lebih lanjut.

E. Kerangka Konseptual

Gambar 1.1

Kerangka Konseptual dari KSU Beringin Jaya Stabat

Sumber: KSU Beringin Jaya Stabat

Koperasi Serba Usaha Beringin Jaya bergerak dalam bisang usaha simpan pinjam. Laporan keuangan atas bidang usaha tersebut dalam dilihat dalam laporan keuangan Koperasi Serba Usaha Beringin Jaya. PSAK No.27 menjelaskan laporan keuangan koperasi dan standar akuntansi keuangan (SAK) koperasi.

Koperasi Serba Usaha

Beringin Jaya PSAK No. 27

SAK Koperasi

Simpan Pinjam Karakteristik Laporan

Keuangan Koperasi

Laporan Keuangan Koperasi Serba Usaha Beringin

Jaya

BAB II

TINJAUAN PUSTAKA

A. Pengertian dan Karakteristik Koperasi

Istilah koperasi berasal dari bahasa Inggris, yaitu Co-Operation (Co:bersama, dan Operation:usaha). Secara singkatnya, koperasi berarti usaha bersama. Koperasi di lingkungan badan usaha beranggotakan orang–orang yang melakukan usaha bersama yang didasarkan atas asas kekeluargaan. Kegiatan koperasi dilakukan sekelompok orang yang bekerjasama untuk menggunakan output–output ekonomi dari badan usaha untuk tercapainya tujuan, yaitu : meningkatkan kesejahteraan anggota. Menurut Ikatan Akuntan Indonesia (IAI) dalam Pernyataan Standar Akuntansi Keuangan No. 27 (2007:27.1), pengertian koperasi adalah:

Badan usaha yang mengorganisir pemanfataan dan pendayagunaan sumber daya ekonomi para anggotanya atas dasar prinsip – prinsip koperasi pada kaidah ekonomi untuk meningkatkan taraf hidup anggota pada khususnya dan masyarakat daerah kerja pada umumnya,dengan demikian koperasi merupakan gerakan ekonomi rakyat dan sokoguru perekonomian nasional.

Dari pengertian tersebut, kita dapat menarik kesimpulan bahwa koperasi merupakan kumpulan dari orang–orang yang memiliki keinginan dan tujuan yang sama, yaitu memberikan manfaat bagi anggota–anggotanya demi tercapainya kesejahteraan anggota.

identity of the member), yaitu anggota sebagai pemilik sekaligus pengguna jasa koperasi (user own oriented firm). Oleh karena itu, menurut IAI (Ikatan Akuntansi Indonesia) dalam PSAK No. 27 (2007 : 27.1) :

1. Koperasi dimiliki oleh anggota yang bergabung atas dasar sedikitnya ada satu kepentingan ekonomi yang sama;

2. Koperasi didirikan dan dikembangkan berlandaskan nilai–nilai percaya diri untuk menolong dan bertanggungjawab kepada diri sendiri, kesetiakawanan, keadilan, persamaan, dan demokrasi. Selain itu anggota–anggota koperasi percaya pada nilai–nilai etika kejujuran,keterbukaan, tanggungjawab sosial, dan kepedulian terhadap orang lain;

3. Koperasi didirikan, dimodali, dibiayai, dan diawasi serta dimanfaatkan sendiri oleh anggotanya;

4. Tugas pokok badan usaha koperasi adalah menunjang kepentingan ekonomi anggotanya dalam rangka memajukan kesejahteraan anggota (promotion of the members’ wekfare);

5. Jika terdapat kelebihan kemampuan pelayanan koperasi kepada anggotanya maka kelebihan kemampuan pelayanan tersebut dapat digunakan untuk memenuhi kebutuhan masyarakat yang nonanggota koperasi.

Orang–orang yang membentuk koperasi pada dasarnya ingin memenuhi kebutuhan akan pelayanan, yang sebagian besar dinyatakan dalam tujuan–tujuan, bagaimana koperasi itu diawasi, dibiayai, dan dioperasikan serta bagaimana SHU nya didistribusikan. Kemampuan dalam mencapai tujuannya menjelaskan alasan keunggulan koperasi bagi anggota pengguna jasa untuk menjadi pelanggannya, daripada menjadi pemilik perusahaan yang berorientasi pada penanaman modal.

dibandingkan dengan pihak luar. Oleh karena itu, anggota dalam koperasi bertindak sebagai pemilik sekaligus pelanggan.

Menurut Undang – Undang No. 25 Tahun 1992, tujuan koperasi adalah “memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang adil dan makmur berlandaskan Pancasila dan Undang – Undang Dasar 1945”.

B. Pengertian dan Tujuan Akuntansi

Akuntansi digunakan semua organisasi atau perusahaan, baik perusahaan yang bertujuan mencari laba maupun organisasi-organisasi nirlaba. Salah satu penyebabnya adalah karena peraturan-peraturan yang ditetapkan oleh perusahaan atau organisasi. Namun demikian alasan utama akuntansi digunakan dalam organisasi adalah karena semakin rumitnya variabel-variabel yang dihadapi para manajer walau dalam koperasi kecil sekalipun. Keadaan ini mengakibatkan para manajer semakin tergantung pada proses akuntansi, karena transaksi-transaksi koperasi dirubah menjadi data dan ringkasan serta dilaporkan dalam bentuk laporan keuangan. Dengan demikian akuntansi merupakan suatu sistem informasi yang sangat diperlukan oleh koperasi modern dewasa ini.

definisi akuntansi yang ada, akan diuraikan beberapa diantaranya Paul Grady membuat definisi akuntansi pada American Institute Of Certified Accountant (AICPA) sebagai berikut.

Akuntansi adalah keseluruhan pengetahuan dan fungsi yang berhubungan dengan penciptaan, pengesahan, pencatatan, pengelompokan, pengolahan, penyimpulan penganalisaan, penafsiran dan penyajian informasi yang dapat dipercaya dan penting artinya secara sistematik mengenai transaksi-transaksi yang sedikit-dikitnya bersifat financial dan diperlukan untuk pimpinan dan operasi seuatu badan dan untuk laporan-laporan yang harus diajukan mengenai hal tadi, guna memenuhi pertanggungjawaban yang bersifat keuangan lainnya.

Dari definisi tersebut dapat diketahui bahwa akuntansi bukanlah pencatatan semata-mata, tetapi meliputi pengetahuan lainnya dan lebih luas dari teknik pencatatan semata-mata. Pengetahuan lainnya yang tercakup antara lain teknik pengawasan, teknik penyajian laporan keuangan, teknik pemeriksaan hasil pencatatan dan sebagainya. Dengan demikian data yang disajikan sebagai informasi merupakan data yang dapat dipertanggungjawabkan kepada orang-orang yang memerlukan laporan keuangan.

C. Pengertian dan Tujuan Laporan Keuangan Koperasi

Akuntansi merupakan suatu aktivitas jasa yang berfungsi menyediakan informasi kuantitatif tentang kondisi keuangan dan hasil operasi perusahaan yang diharapkan bermanfaat dalam pengambilan keputusan ekonomi. Dalam akuntansi keuangan, informasi itu disusun dalam bentuk laporan–laporan yang menunjukkan posisi keuangan dan hasil usaha perusahaan untuk periode tertentu.

Laporan keuangan koperasi adalah laporan keuangan yang disusun untuk dapat menggambarkan posisi keuangan, sisa hasil usaha dan arus kas perusahaan secara keseluruhan sebagai pertanggungjawaban pengurus atas pengelolaan keuangan yang ditujukan kepada anggota.

Dalam Pedoman Umum Akuntansi Koperasi (2001 : 79), laporan keuangan koperasi merupakan sumber informasi penting bagi anggotanya, sehingga anggota dapat menilai manfaat ekonomi yang diberikan oleh koperasi dan berguna juga untuk :

1. Mengetahui prestasi unit–unit usaha koperasi yang bertugas memberikan pelayanan kepada anggota selama periode akuntansi tertentu.

2. Mengetahui prestasi unit–unit usaha koperasi yang berbisnis dengan nonanggota selama satu periode akuntansi tertentu.

3. Mengetahui sumber daya ekonomis yang dimiliki koperasi (yang dikuasai dan tidak dikuasai), kewajiban dan kekayaan bersih (sebagai ekuitas), dengan pemisahan antara yang berkaitan dengan anggota dan non anggota serta untuk unit–unit usaha yang bersifat otonom.

4. Mengetahui transaksi, kejadian dan keadaan yang mengubah sumber daya ekonomis, kewajiban dan kekayaan bersih, dalam satu periode dengan pemisahan antara yang berkaitan dengan anggota dan non anggota.

Disisi lain, laporan keuangan harus disusun berdasarkan standar akuntansi keuangan yang baku yang mampu mencerminkan suara dan makna dari dunia usaha, agar laporan keuangan dapat dimengerti dan tidak salah tafsir dari berbagai pihak yang terkait. Berdasarkan hal tersebut, maka perlu suatu standar untuk dijadikan sebagai pedoman pokok dalam penyusunan laporan keuangan.

D. Penyajian Laporan Keuangan Koperasi

Laporan keuangan koperasi disusun untuk mencerminkan posisi keuangan pada tanggal tertentu, hasil usaha dan arus kas koperasi selama periode tertentu. Laporan keuangan setiap entitas akuntansi dalam badan usaha koperasi harus disusun dengan menggunakan kebijakan, sistem dan prosedur akuntansi yang sama. Laporan keuangan koperasi terdiri dari Neraca, Perhitungan Hasil Usaha, Laporan Arus Kas, Laporan Promosi Ekonomi, Catatan atas Laporan Keuangan.

1. Neraca

a. Aktiva,meliputi aktiva lancar, investasi jangka panjang, aktiva tetap dan aktiva lain-lain.

b. Kewajiban meliputi kewajiban jangka pendek dan kewajiban jangka panjang

c. Modal/ekuitas

Penyajian neraca umumnya digunakan dalam dua bentuk, yaitu :

1. Bentuk laporan (Report Form), disusun dalam bentuk laporan dimana aktiva, kewajiban, dan modal disusun dari atas kebawah, disebut juga bentuk stafel.

2. Bentuk perkiraan (Account Form), disusun dalam bentuk perkiraan dimana aktiva lazimnya disebelah kiri dan kewajiban dan modal disebelah kanan, disebut juga bentuk skontro.

Berikut ini akan diuraikan masing–masing komponen dari neraca, yaitu :

1.1 Aktiva

Aktiva adalah sumber daya yang dikuasai oleh badan usaha koperasi yang diperoleh dari transaksi atau kejadian masa lalu, yang memberikan manfaat ekonomi dimasa depan. Aktiva disajikan dalam neraca berdasarkan urutan likuiditas, dimulai dari yang paling likuid sampai kepada aktiva yang tidak likuid. Aktiva dapat dikategorikan sebagai berikut, yaitu :

1.1.1 Aktiva Lancar

Menurut standar akuntansi keuangan (2007 : 1.10), suatu aktiva diklasifikasikan sebagai aktiva lancar, jika aktiva tersebut:

b. Dimiliki untuk diperdagangkan atau tujuan jangka pendek dan diharapkan akan direalisasikan dalam jangka waktu 12 bulan dari tanggal neraca; atau

c. Berupa kas atau setara kas yang penggunaannya tidak dibatasi.

Menurut Pedoman Umum Akuntansi Koperasi (2001 : 80), jenis aktiva lancar lain adalah sebagai berikut :

1. Kas dan Bank. Kas adalah alat uang tunai yang tersimpan dikoperasi, sedangkan Bank adalah giro atau simpanan lain koperasi di suatu Bank tertentu yang likuid.

2. Investasi jangka pendek, adalah investasi dalam bentuk surat berharga atau bentuk lain yang dapat dicairkan setiap saat.

3. Piutang usaha, adalah tagihan koperasi kepada non anggota sebagai akibat transaksi bisnis koperasi dengan non anggota. 4. Piutang pinjaman anggota, adalah tagihan koperasi akibat

transaksi pemberian pinjaman kepada anggota.

5. Piutang pinjaman non anggota, adalah tagihan koperasi akibat transaksi pemberian pinjaman kepada non anggota.

6. Piutang lain–lain, adalah baik sebagai akibat dari transaksi pelayanan koperasi kepada anggota, maupun sebagai akibat transaksi bisnis koperasi dengan non koperasi.

7. Penyisihan piutang tak tertagih, adalah nilai tertentu sebagai pengurang atas nilai nominal piutang, sebagai resiko piutang tak tertagih, baik yang ada di anggota, maupun non anggota.

8. Persediaan, adalah nilai kekayaan (aktiva) koperasi yang terinvestasikan di dalam bentuk persediaan, misalnya persediaan bahan atau barang dalam rangka memberikan pelayanan kepada anggota dan berbisnis dengan non anggota.

9. Pendapatan akan diterima, adalah berbagai jenis pendapatan koperasi yang sudah dapat diakui sebagai pendapatan, tetapi belum diterima oleh koperasi.

10. Piutang simpana pokok, yaitu piutang anggota atas sejumlah simpanan pokok yang belum dibayar oleh anggota.

11. Piutang simpanan wajib, adalah sejumlah piutang anggota atas simpanan wajib yang belum dibayar oleh anggota.

1.1.2 Investasi Jangka Panjang

berlaku pada koperasi dan relatif jangka panjang, tidak dapat diperjual belikan dan lebih dititikberatkan sebagai ikatan dalam sistem jaringan koperasi.

Investasi jangka panjang adalah kekayaan koperasi yang diinvestasikan kepada koperasi lain atau perusahaan lain, diantaranya terdiri dari:

1) Penyertaan pada koperasi lain,adalah aktiva atau kekayaan koperasi yang diinvestasikan kepada koperasi sekundernya atau koperasi lain, baik dalam bentuk simpanam maupun penyertaan untuk usaha tertentu.

2) Penyertaan pada non koperasi, adalah aktiva atau kekayaan koperasi yang diinvestasikan kepada perusahaan lain, baik dalam bentuk simpanan maupun penyertaan dalam usaha tertentu.

1.1.3 Aktiva Tetap

Menurut IAI dalam Standar Akuntansi Keuangan (2007 : 16.2),definisi dari aktiva tetap adalah sebagai berikut : “Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam kegiatan normal perusahaan, dan mempunyai masa manfaat lebih dari satu tahun”.

manfaat lebih dari satu tahun. Menurut Standar Akuntansi Keuangan (2007:16.2), suatu benda berwujud harus diakui sebagai aktiva dan dikelompokkan sebagai aktiva tetap bila :

1. Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan

2. Diharapkan untuk digunakan selama lebih dari satu periode.

Menurut Pedoman Umum Akuntansi Koperasi (2001:81), jenis aktiva tetap antara lain adalah sebagai berikut :

a) Tanah/hak atas tanah,adalah kekayaan koperasi yang diinvestasikan kepada bentuk tanah milik atau hak atas tanah.

b) Bangunan, adalah kekayaan koperasi yang diinvestasikan ke dalam bentuk bangunan.

c) Mesin, adalah kekayaan koperasi yang diinvestasikan ke dalam berbagai bentuk peralatan.

d) Inventaris, adalah kekayaan koperasi yang diinvestasikan ke dalam berbagai bentuk peralatan.

e) Akumulasi penyusutan, adalah nilai tertentu sebagai pengurang atas nilai perolehan suatu aktiva tetap yang dimiliki koperasi, sebagai akibat dari berlalunya waktu penggunaan.

1.1.4 Aktiva Lain–Lain

Aktiva lain–lain merupakan yang tidak dapat secara layak digolongkan dalam aktiva lancar, investasi atau penyertaan, maupun aktiva tidak berwujud. Aktiva lain–lain ini dapat berupa:

a) Beban ditangguhkan, adalah biaya yang telah dikeluarkan oleh koperasi tetapi belum dibebankan kepada pemikulnya, sebagai akibat masih dalam peroses penyelesaian.

b) Aktiva milik anggota atau pihak lain yang dikelola oleh koperasi.

1.2 Kewajiban

Menurut Standar Akuntasi Keuangan (2007 : 13), kewajiban merupakan “ Hutang perusahaan masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi”.

Di dalam koperasi, kewajiban timbul dari transaksi dengan anggota atau yang ada kaitan dengan anggota, dan transaksi dengan non anggota. Penyajian kewajiban disajikan terpisah antara kewajiban dengan anggota dan non anggota. Perlakuan tersebut dianggap penting karena informasi semacam ini dapat menjadi petunjuk penting tentang manfaat yang diberikan oleh koperasi kepada anggotanya.

Kewajiban koperasi, dapat dibedakan dalam dua bagian besar, yaitu :

1.3 Ekuitas/Kekayaan Bersih

Menurut Standar Akuntansi Keuangan (2007 : 13), “ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban”. Dalam Standar Akuntansi Keuangan ( 2007 : 27.6),dijelaskan bahwa : “ekuitas koperasi terdiri dari modal anggota berbentuk simpanan pokok, simpanan wajib, simpanan lain yang memiliki karakteristik yang sama dengan simpanan pokok atau simpanan wajib, modal penyertaan, modal sumbangan, cadangan, dan sisa hasil usaha belum dibagi.”

Penyajian ekuitas dalam neraca harus dilakukan sesuai dengan ketentuan pada anggaran dasar perusahaan dan peraturan yang berlaku serta menggambarkan hubungan keuangan yang ada. Penyajian dari ekuitas atau kekayaan bersih koperasi pada dasarnya tidak banyak berbeda dengan bentuk usaha lainnya. Beberapa kriteria pada koperasi adalah :

a) Modal yang berasal dari simpanan, yaitu :

1) Simpanan Wajib, yaitu jumlah nilai uang tertentu yang masih harus dibayar oleh anggota untuk setiap periode tertentu. Simpanan wajib ini dapat diambil kembali dengan cara waktu yang ditetukan.

b) Modal Penyertaan, adalah sejumlah uang atau barang modal yang dapat nilai dengan uang, yang ditanam oleh pemodal, baik yang berasal dari dalam koperasi atau anggota koperasi, maupun dari luar koperasi untuk menambah dan memperkuat struktur permodalan dalam meningkatkan usaha koperasi. Modal penyertaan menutup resiko kerugian dan memiliki sifat permanen dan imbalan atas pemodal berdasarkan hasil usaha yang diperoleh.

c) Modal Sumbangan, yaitu sejumlah uang atau barang modal yang dapat dinilai dengan uang, yang dapat diterima dari pihak lain yang bersifat hibah dan tidak mengikat. Modal sumbangan ini tidak dapat dibagikan kepada anggota selama koperasi belum dibubarkan.

d) Modal yang dipupuk dari cadangan koperasi, dan berasal dari:

1) Akumulasi pembagian sisa hasil usaha yang besarnya ditetapkan menurut cara–cara yang diatur dalam anggaran dasar atau ketentuan– ketentuan lainnya. Cadangan ini dimaksudkan untuk pemupukan modal atau menutup kerugian, sehingga tidak boleh dibagikan kepada anggota walau pada waktu pembubaran sekalipun.

2) Penyisihan dana yang dilakukan sehubungan dengan program khusus di bidang pengadaan dan penyaluran komoditi. Cadangan ini digunakan untuk pemupukan modal dan pencairannya diluar wewenang koperasi yang bersangkutan.

2. Perhitungan Hasil Usaha (PHU)

Perhitungan hasil sisa usaha menyajikan hasil akhir yang disebut sisa hasil usaha. Siasa hasil usaha yang diperoleh mencakup hasil usaha anggota dan laba atau rugi kotor dengan non anggota. Perhitungan hasil sisa usaha menyangkut manfaat dari usaha koperasi tidak semata-mata diukur dari sisa hasil usaha atau laba tetapi ditentukan pada manfaat bagi anggota. Laporan perhitungan hasil usaha disajikan dengan memisahkan perkiraan pendapatan dan beban yang berasal dari kegiatan yang diselenggarakan untuk anggota dan non anggota.

Pendapatan yang diperoleh Badan Usaha Koperasi dikelompokkan menjadi:

a. Pendapatan Usaha

Pendapatan usaha adalah pendapatan yang diperoleh dari kegiatan penyelenggaraan badan usaha koperasi, baik usaha dari anggota maupun dari non anggota. Pendapatan usaha terdiri dari :

1) Pendapatan usaha dari anggota/ partisipasi anggota, diantaranya adalah :

a) Pendapatan usaha simpan pinjam b) Pendapatan operasi lainnya

2) Pendapatan usaha dari non anggota, diantaranya adalah : a) Pendapatan pengadaan

b. Pendapatan Non Usaha

Pendapatan non usaha adalah pendapatan yang diperoleh dari kegiatan bukan usaha, yang antara lain berupa bunga, denda, laba penjualan aktiva, dan laba selisih kurs.

c. Beban

Beban adalah penurunan manfaat ekonomi selama satu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva, atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal. Beban dapat dikelompokkan menjadi :

1) Beban Usaha

Beban usaha adalah beban yang terjadinya dalam rangka penyelenggaraan usaha koperasi dan kegiatan penunjang lainnya. Beban usaha terdiri dari :

a) Beban Operasi dan Pemeliharaan

b) Beban Penyusutan, Amortisasi dan Penyisihan

Beban penyusutan adalah beban usaha yang terdiri dari alokasi harga perolehan aktiva tetap selama masa manfaat ekonomisnya. Beban amortisasi adalah beban usaha yang terjadi dari alokasi harga perolehan aktiva tidak berwujud dan beban yang ditangguhkan selama manfaat masa ekonomisnya. Beban penyisihan adalah beban usaha yang timbul karena penurunan manfaat ekonomi persediaan suku cadang atau kemungkinan tidak tertagihnya piutang.

c) Beban Pemasaran

Beban pemasaran adalah beban usaha yang terjadi dalam rangka memasarkan usaha koperasi dan jasa penunjang lainnya. Beban pemasaran meliputi penggunaan barang dan jasa, beban pegawai, serta beban umum, dan administrasi untuk kegiatan pemasaran.

d) Beban Umum dan Administrasi

2) Beban Non Usaha

Beban non usaha adalah beban yang terjadi bukan karena dalam rangka penyelenggaraan usaha koperasi dan kegiatan penunjang lainnya. Dengan kata lain, beban non usaha merupakan beban yang tidak dapat dikelompokkan sebagai beban usaha. Beban ini antara lain meliputi beban bunga, selisih kurs, dan rugi penukaran atau penjualan aktiva.

3. Laporan Arus Kas

Laporan arus kas menyajikan informasi mengenai perubahan kas yang meliputi saldo awal kas, sumber penerimaan kas, pengeluaran kas, dan saldo akhir kas pada periode tertentu. Laporan arus kas disusun menurut sumber dan penggunaan dari aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

a) Arus kas dari aktivitas operasi adalah aliran penerimaan dan pengeluaran kas yang berhubungan dengan aktivitas operasi koperasi sebagai badan usaha. Arus kas dari aktivitas ini pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih.

c) Arus kas dari aktivitas pendanaan adalah aliran penerimaan dan pengeluran kas yang mengakibatkan perubahan dalam jumlah serta komposisi ekuitas dan pinjaman badan usaha koperasi. Contohnya, kas yang diterima dari investasi pemilik, kas yang diperoleh dari suatu pinjaman, atau pembayaran kas untuk membayar kembali pinjaman. 4. Laporan Promosi Ekonomi Anggota

Laporan promosi ekonomi anggota adalah laporan yang memperlihatkan manfaat ekonomi yang diperoleh anggota koperasi selama satu tahun tertentu. Laporan tersebut mencakup dua unsur, yaitu

a) Manfaat ekonomi dari simpan pinjam lewat koperasi b) Manfaat ekonomi dalam bentuk pembagian sisa hasil usaha

5. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan menyajikan pengungkapan (diclosure) yang memuat:

a. Perlakuan akuntansi, antara lain mengenai :

1) Pengakuan pendapatan dan beban sehubungan dengan transaksi koperasi dengan anggota dan non anggota;

2) Kebijakan akuntansi tentang aktiva tetap, penilaian persediaan, piutang, dan sebagainya;

3) Dasar penetapan harga pelayanan kepada anggota dan non anggota.

b. Pengungkapan informasi lain, antara lain :

1) Kegiatan atau pelayanan utama koperasi kepada anggota baik yang tercantum dalam Anggaran Dasar dan Anggaran Rumah Tangga, maupun dalam praktek, atau yang telah dicapai oleh koperasi;

2) Aktivitas koperasi dalam pengembangan sumber daya dan mempromosikan usaha ekonomi anggota, pendidikan dan pelatihan perkoperasian, usaha, manajemen yang diselenggarakan untuk anggota dan penciptaan lapangan usaha untuk anggota;

4) Pengklasifikasian hutang dan piutang yang timbul dari transaksi koperasi dengan anggota dan non anggota;

5) Pembatasan penggunaan dan resiko atas aktiva tetap yang diperoleh atas dasar hibah atau sumbangan;

6) Aktiva yang dioperasikan oleh koperasi tetapi bukan milik koperasi;

7) Aktiva yang diperoleh secara hibah dalam bentuk pengalihan saham dan perusahaan swasta;

8) Pembagian sisa hasil usaha dan penggunaan cadangan; 9) Hak dan tanggungan pemodal modal penyertaan;

10)Penyelenggaraan Rapat Anggota, dan keputusan–keputusan penting yang berpengaruh terhadap perlakuan akuntansi dan penyajian laporan keuangan.

E. Sumber Daya Manusia Koperasi

Untuk memahami pengertian dari sumber daya manusia ini, perlu dibedakan antara pengertiannya secara makro dan mikro. Menurut H. Hadari Nawawi (2001 : 37)

SDM dalam mikro secara sederhana adalah manusia atau orang yang bekerja atau menjadi anggota suatu organisasi yang disebut personil, pegawai, karyawan, pekerja, tenaga kerja, dll. Sedangkan secara khusus SDM dalam arti mikro dilingkungan sebuah organisasi / perusahaan dapat dilihat dari tiga sudut:

a) SDM adalah orang yang bekerja dan berfungsi sebagai aset organisasi/perusahaan yang dapat dihitung jumlahnya (kuantitatif).

b) SDM adalah potensi yang menjadi motor penggerak organisasi/perusahaan.

c) Manusia sebagai sumber daya adalah makhluk ciptaan Tuhan Yang Maha Esa,sebagai penggerak organisasi/perusahaan berbeda dengan sumber daya lainnya.

Berdasarkan ketiga pengertian SDM secara mikro diatas, sukses organisasi/perusahaan dalam mencapai tujuannya sangat dipengaruhi oleh jumlah (kuantitas), dan mutu (kualitas) dari organisasi/perusahaan tersebut.

Pada koperasi, Sumber Daya Manusia itu meliputi:

a. Pengurus koperasi

b. Anggota koperasi

c. Manajer dan karyawan koperasi

koperasi, yaitu karyawan pembukuan koperasi dan pengurus yang terlibat dalam pengelolaan dan pengembangan koperasi tersebut.

1. Kuantitas Sumber Daya Manusia Koperasi

Penentuan jumlah Kebutuhan Tenaga Kerja dapat dilakukan dengan cara :

a) Analisis Beban Kerja; adalah suatu proses penentuan jumlah jam kerja orang (man hours) yang dipergunakan atau dibutuhkan untuk menyelesaikan suatu beban kerja tertentu dalam waktu tertentu. Jumlah jam kerja setiap karyawan, akan menunjukkan jumlah karyawan yang dibutuhkan. Dengan metode ini, maka untuk menghitung jumlah karyawan yang dibutuhkan, dihitung dengan rumus:

masuknya karyawan (labour turnover), dan juga dengan menghitung persentase absensi.

2. Kualitas Sumber Daya Manusia Koperasi

Sumber daya manusia/karyawan/pegawai dikatakan berkualitas bila memenuhi kualifikasi yang dibutuhkan dalam menjalankan pekerjaannya. Kualifikasi ini dapat bervariasi antara organisasi/perusahaan yang berbeda jenis bisnisnya. Begitu juga dengan koperasi, agar dapat menjalankan usahanya secara profesional, maka harus didukung oleh sumber daya manusia yang berkualitas. Secara umum, kualifikasi yang dinilai yang menyangkut kualitas dari sumber daya manusia itu, adalah:

1) Pendidikan, pendidikan dapat dibedakan menjadi dua macam:

Tinggi. Institusi yang melaksanakan pendidikan ini dapat mengeluarkan gelar akademis.

b) Pendidikan non formal, yaitu pendidikan yang diperoleh dari suatu lembaga tertentu, dimana sistem ataupun materi yang digunakan diorientasikan untuk memberikan keterampilan tertentu bagi yang mengikutinya. Lembaga yang menyelenggarakan pendidikan seperti ini tidak dapat mengeluarkan gelar akademis. Contohnya, kursus–kursus, diklat, pelatihan, dll.

2) Pengalaman; merupakan lama waktu yang telah dihabiskan seseorang dalam melakukan sesuatu pekerjaan tertentu. Misalnya, seorang seketaris yang dikatakan telah berpengalaman selama 5 tahun, itu berarti bahwa dia telah bekerja sebagai seketaris selama 5 tahun.

Untuk menilai kualitas dari sumber daya manusia dari suatu organisasi/perusahaan, maka dinilai dari kecocokan antara jenis pekerjaan dan jenis kualifikasi yang dimiliki sumber daya manusia tersebut. Menurut Hadari Nawawi, dalam bukunya Perencanaan SDM (2001 : 142), penentuan kualifikasi SDM yang akan dipekerjakan dilingkungan suatu organisasi/perusahaan, dengan melakukan sistem point.

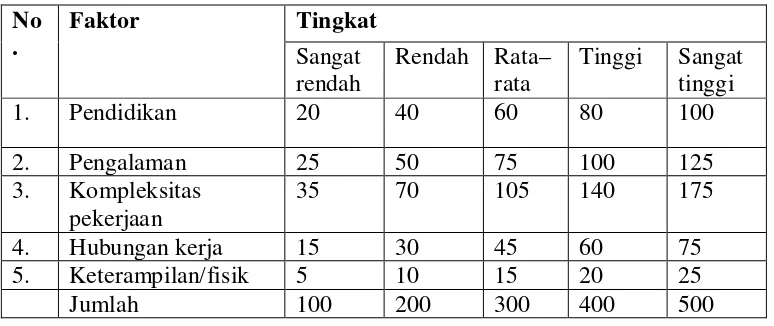

sistem point, yaitu dengan menggunakan model matrik berskala lima. Menurut Hadari Nawawi, dalam bukunya Pengembangan SDM (2001 : 142) model matriks berskala lima itu, adalah sebagai berikut :

Tabel 2.1. Model Matriks Berskala Lima

Sumber: Hadari Nawawi (2001:142) dalam bukunya “Pengembangan SDM”

Cara pengguaan matriks berskala lima ini, yaitu dengan menetapkan suatu jabatan/pekerjaan yang salah satu faktornya dinilai dengan point sangat tinggi untuk ditetapkan sebagai kualifikasi utama/sangat penting. Berikutnya, yang mendapat point tinggi ditetapkan dalam kualifikasi penting. Sedangkan, yang mendapat point rata – rata ditetapkan sebagai kualifikasi pendukung. Berikutnya, yang mendapat point rendah dan sangat rendah, dapat diabaikan tidak dimasukkan dalam kualifikasi pekerjaan/jabatan yang memerlukan pekerjaan baru.

F. Prosedur Cara Pemberian Kredit Kepada Anggota Koperasi dan Pengembalian Kredit pada Koperasi

pemberian kredit ini adalah untuk mendukung pengembamgan usaha anggota koperasi sendiri, koperasi menyediakan fasilitas permodalan bagi anggota-anggotanya, guna membiayai usaha produktif anggota koperasi. Kredit ini bisa diberikan untuk membiayai usaha-usaha produktif disemua sektor ekonomi. Jumlah kredit yang diberikan menurut kebutuhan dan kemampuan pengembalian kredit.

Menurut Kasmir dalam bukunya Bank dan LKBB (2008 : 100), pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Adapun tujuan pemberian suatu kredit adalah sebagai berikut:

a. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh koperasi sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada anggota.

b. Membantu usaha anggota

Tujuan lainnya adalah untuk membantu usaha anggota yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut maka anggota dapat mengembangkan usahanya.

c. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak bank dan lembaga keuangan bukan bank, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan diberbagai sektor. Keuntungan bagi pemerintah dengan menyebarnya pemberian kredit adalah berupa penerimaan pajak, dari keuntungan yang diperoleh anggota dan koperasi.

diakomoder melalui interaksi antara anggota dan pendidikan yang terus menerus dilakukan (demokrasi, setia kawan, solidaritas, dan kebersamaan). Disinilah perbedaan bank dan koperasi, karena hakekat koperasi adalah dari, oleh dan untuk anggota sehingga keanggotaan pada koperasi menjadi kunci sukses yang akan membawa koperasi dapat mengatasi masalahnya secara mandiri, jika koperasi mampu melaksanakan nilai-nalai koperasi secara benar. Tabungan diperoleh dari dan diberikan kepada anggota dan jaminan terbaik adalah watak sipeminjam. Watak anggota sebagai peminjam dibina melalui pendidikan berhemat dan berusaha secara tepat dan pengembangan budaya lokal sehingga sasaran pinjaman tepat dan pengembaliannya tepat.

Menurut Kasmir dalam bukunya Bank dan LKBB (2008 : 115) secara umum akan dijelaskan prosedur pemberian kredit oleh badan hukum sebagai berikut:

a) Pengajuan berkas-berkasDalam hal ini pemohon kredit mengajukan permohonan kredit yang dituangkan dalam suatu proposal. Kemudian dilampiri dengan berkas-berkas lainnya yang dibutuhkan antara lain : identitas, maksud dan tujuan kredit, besarnya kredit dan jangka waktu, cara pemohon mengembalikan kredit, jaminan kredit.

b) Penyelidikan berkas pinjamanTujuannya adalah untuk mengetahui apakah berkas yang diajukan sudah lengkap sesuai persyaratan dan sudah benar. c) Wawancara I

Merupakan penyelidikan kepada calon peminjam dengan langsung berhadapan dengan calon peminjam, untuk meyakinkan apakah berkas-berkas tersebut sesuai dan lengkap seperti dengan ketentuan.

d) On the spot

Merupakan kegiatan pemeriksaan ke lapangan dengan meninjau berbagai objek yang akan dijadikan usaha atau jaminan.

e) Wawancara II

Merupakan kegiatan perbaikan berkas, jika mungkin ada kekurangan-kekurangan pada saat dilakukan on the spot dilapangan.

Keputusan kredit dalam hal ini adalah menentukan apakah krredit akan diberikan atau ditolak, jika diterima, maka dipersiapkan administrasinya, biasanya keputusan kredit yang akan mencakup : Jumlah uang yang diterima, Jangka waktu kredit, dan Biaya-biaya yang harus dibayar.

g) Penandatanganan perjanjian

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit, maka sebelum kredit dicairkan maka terlebih dahulu calon nasabah menandatangani akad kredit.

h) Realisasi kredit i) Penyaluran dana

Jumlah kredit atau pinjaman yang diberikan kepada anggota tergantung dari permintaan anggota dan kemampuan pengembalian kredit, sehingga arus kas dan perputaran modal didalam koperasi tidak mengalami hambatan. Pengembalian kredit atau pinjaman dilakukan dengan cara angsuran.

Pembayaran angsuran kredit dikenakan pembebanan besarnya suku bunga kredit. Pembebanan maksudnya metode perhitungan yang akan digunakan sehingga mempengaruhi jumlah bunga yang akan dibayar. Jumlah bunga yang dibayar akan mempengaruhi jumlah angsuran perbulannya. Dimana jumlah angsuran terdiri dari utang/pokok pinjaman dan bunga. Metode pembebanan bunga yang dimaksud yaitu :

1. Sliding rate

2. Flat rate

Tabel 2.2. Daftar Neraca Menurut PSAK No.27

KOPERASI PEMBANGUNAN RAKYAT NERACA

31 DESEMBER 20X1 dan 20X2

AKTIVA 20X1 20X2

Sumber : Standar Akuntansi Keuangan No. 2

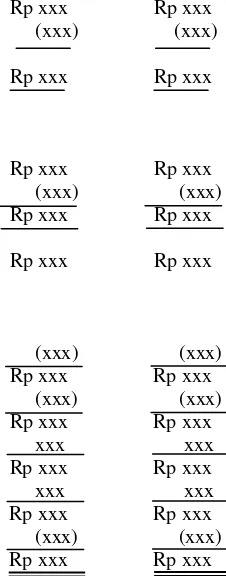

Tabel 2.3. Daftar Perhitungan Sisa Hasil Menurut PSAK No.27

KOPERASI PEMBANGUNAN RAKYAT PERHITUNGAN HASIL USAHA

Untuk Tahun Yang Berakhir 31 DESEMBER 20X1 dan 20X2

PARTISIPASI ANGGOTA

Partisipasi Bruto Anggota Rp xxx Rp xxx Beban Pokok (xxx) (xxx)

Partisipasi Neto Anggota Rp xxx Rp xxx

PENDAPATAN DARI NON - ANGGOTA

Penjualan Rp xxx Rp xxx

Harga Pokok (xxx) (xxx) Laba (rugi) Kotor dengan Non – Anggota Rp xxx Rp xxx

Sisa Hasil Usaha Kotor Rp xxx Rp xxx

BEBAN OPERASI

Beban Usaha (xxx) (xxx) Sisa Hasil Usaha Koperasi Rp xxx Rp xxx Beban Perkoperasian (xxx) (xxx)

Sisa Hasil Usaha Setelah Beban Perkoperasian Rp xxx Rp xxx Pendapatan dan Beban Lain – lain xxx xxx Sisa Hasil Usaha Sebelum Pos - pos Luar Biasa Rp xxx Rp xxx Pendapatan dan Beban Luar Biasa xxx xxx Sisa Hasil Usaha Sebelum Pajak Rp xxx Rp xxx Pajak Penghasilan (xxx) (xxx) Sisa Hasil Usaha Setelah Pajak Rp xxx Rp xxx

Tabel 2.4. Daftar Laporan Promosi Ekonomi Anggota (koperasi konsumen) Menurut PSAK No.27

KOPERASI PEMBANGUNAN RAKYAT LAPORAN PROMOSI EKONOMI ANGGOTA Untuk Tahun yang Berakhir 31 DESEMBER 20X1 dan 20X2

( Koperasi Konsumen)

PROMOSI EKONOMI SELAMA TAHUN BERJALAN

MANFAAT EKONOMI DARI PEMASARAN PRODUK ANGGOTA :

Pemasaran Produk Anggota atas Dasar Harga Koperasi Rp xxx Rp xxx Pemasaran Produk Anggota atas Dasar Harga Pasar (xxx) (xxx)

Jumlah Promosi Ekonomi dari Transaksi Pemasaran

Produk Anggota Rp xxx Rp xxx

MANFAAT EKONOMI DARI PENGADAAN BATANG UNTUK ANGGOTA :

Pengadaan Barang atas Dasar Harga Pasar Rp xxx Rp xxx Pengadaan Barang atas Dasar Harga Koperasi (xxx) (xxx)

Jumlah Promosi Ekonomi dari Transaksi Pengadaan

Barang Untuk Anggota Rp xxx Rp xxx

MANFAAT EKONOMI DARI SIMPAN PINJAM LEWAT KOPERASI :

Penghematan Beban Pinjaman Anggota Rp xxx Rp xxx Kelebihan Balas Jasa Simpanan Anggota (xxx) (xxx)

Jumlah Promosi Ekonomi dari Transaksi Penyediaan

Jasa untuk Anggota Rp xxx Rp xxx

Jumlah Promosi Ekonomi Anggota Selama Tahun Berjalan Rp xxx Rp xxx

PROMOSI EKONOMI PADA AKHIR TAHUN

Pembagian Sisa Hasil Usaha Tahun Berjalan untuk Anggota Rp xxx Rp xxx

Jumlah Promosi Ekonomi Anggota Rp xxx Rp xxx

Tabel 2.5. Daftar Laporan Promosi Ekonomi Anggota (koperasi produsen) Menurut PSAK No.27

KOPERASI PEMBANGUNAN RAKYAT LAPORAN PROMOSI EKONOMI ANGGOTA Untuk Tahun Yang Berakhir 31 DESEMBER 20X1 dan 20X2

(Koperasi Produsen)

PROMOSI EKONOMI SELAMA TAHUN BERJALAN

MANFAAT EKONOMI DARI PEMASARAN PRODUK ANGGOTA :

Pemasaran Produk Anggota atas Dasar Harga Pasar Rp xxx Rp xxx Pemasaran Produk Anggota atas Dasar Harga Koperasi (xxx) (xxx)

Jumlah Promosi Ekonomi dari Transaksi Pemasaran

Produk Anggota Rp xxx Rp xxx

MANFAAT EKONOMI DARI PENGADAAN BARANG UNTUK ANGGOTA :

Pengadaan Barang Atas Dasar Harga Pasar Rp xxx Rp xxx Pengadaan Barang Atas Dasar Harga Koperasi (xxx) (xxx)

Jumlah Promosi Ekonomi dari Transaksi Pengadaan

Barang Untuk Anggota Rp xxx Rp xxx

MANFAAT EKONOMI DARI PENYEDIAAN JASA UNTUK ANGGOTA :

Penyediaan Jasa Atas Dasar Harga Pasar Rp xxx Rp xxx Penyediaan Jasa Atas Dasar Harga Koperasi (xxx) (xxx)

Jumlah Promosi Ekonomi Dari Transaksi Penyediaan

Jasa Untuk Anggota Rp xxx Rp xxx

Jumlah Promosi Ekonomi Anggota Selama Tahun Berjalan Rp xxx Rp xxx

PROMOSI EKONOMI PADA AKHIR TAHUN

Pembagian Sisa Hasil Usaha Tahun Berjalan Untuk Anggota Rp xxx Rp xxx

Jumlah Promosi Ekonomi Anggota Rp xxx Rp xxx

BAB III

METODE PENELITIAN

A. Desain Penelitian

Sesuai dengan tujuan penulisan maka desain penelitian yang digunakan dalam penelitian ini berbentuk “ desciptive studies ” atau deskriptif yang bertujuan untuk menguraikan karakteristik tentang suatu keadaan.

B. Jenis Data

Jenis data yang penulis gunakan dalam penulisan skripsi ini adalah : 1. Data primer

Data primer adalah data yang diperoleh langsung dari perusahaan dan membutuhkan pengelolaan lebih lanjut.

Contoh : hasil wawancara 2. Data sekunder

Data sekunder adalah data berupa data yang diperoleh dalam bentuk yang sudah jadi, seperti laporan keuangan, struktur organisasi, dan lain–lain.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang dipergunakan dalam penelitian ini adalah : 1. Teknik observasi, yaitu melakukan pengamatan langsung terhadap

2. Teknik wawancara, yaitu dengan mengadakan tanya jawab langsung dengan pihak manajemen dan bagian – bagian lain yang berhubungan dengan objek penelitian.

3. Teknik dokumentasi yaitu meneliti bahan – bahan tulisan perusahaan dan dokumen perusahaan yang berhubungan dengan penelitian.

D. Metode Penganalisaan Data

Metode analisa yang digunakan dalam skripsi ini yaitu:

1. Metode deskriptif, yaitu suatu metode analisa yang terlebih dahulu mengumpulkan data yang ada, kemudian diklasifikasikan, dianalisis, selanjutnya diinterpretasikan sehingga dapat memberikan gambaran yang jelas mengenai keadaan yang diteliti untuk menarik perhatian generalisasi yag bersifat umum.

2. Metode deduktif, yaitu suatu analisis yang dilakukan untuk membandingkan PSAK No.27 dengan praktek yang terdapat dalam koperasi. Kemudian membuat kesimpulan dan selanjutnya menambahkan saran dari hasil perbandingan tersebut untuk mengatasi kesalahan penyajian laporan keuangan koperasi Serba Usaha Beringin Jaya.

E. Responden

F. Jadwal dan Lokasi Penelitian

Penelitian ini dimulai pada bulan Desember 2011 sampai dengan selesai yang dilakukan di Koperasi Serba Usaha Beringin Jaya di desa Perdamaian kecamatan Stabat, Kabupaten Langkat.

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Koperasi Serba Usaha Beringin Jaya di desa Perdamaian kecamatan Stabat, Kabupaten Langkat.

a. Sejarah Singkat Koperasi Serba Usaha (KSU) Beringin Jaya

Koperasi Serba Usaha Beringin Jaya membawa nama sebuah Lingkungan, yang terletak di desa Perdamaian, kecamatan Stabat, Kabupaten Langkat, Sumatera Utara. Koperasi Serba Usaha Beringin Jaya dirintis oleh Impol Charles Hutajulu, SE, Mas Haryono, Drs. Saut Simanjuntak, Drs. Djudjung Sitorus, dan Manahan Marpaung, beserta tim dari kordinator KSU yakni, Hotmal Purba yang selalu dengan gigih memberikan motivasi untuk memperjuangkan kesejahteraan masyarakat desa Perdamaian. Koperasi ini didirikan pada tanggal 08 Januari 1995. Sebelum mulai diadakan peminjaman harus menabung selama 3 tahun untuk mengumpulkan modal.

b. Struktur Organisasi Koperasi

harus disesuaikan dengan kondisi perusahaan yaitu dengan memperhatikan sifat, jenis dan besarnya perusahaan.

Berikut ini disajikan struktur organisasi Koperasi Serba Usaha Beringin Jaya, seperti terlihat pada gambar 4.1.

Gambar 4.1. Struktur Organisasi koperasi Serba Usaha Beringin Jaya

Sumber: KSU Beringin Jaya Stabat

Pembuatan Transaksi

Panitia Pendidikan

Calon anggota Anggota

Karyawan Manager

Badan Pengawas Pengurus :

1. Pengurus Unit : - Ketua

- Sekretaris

- Bendahara

2. Panitia Kredit - Ketua

- Sekretaris

- Anggota

Badan Pemeriksa

Adapun tugas dan tanggungjawab masing-masing bagian dalam struktur organisasi pada koperas Serba Usaha Beringin Jaya adalah :

1. Rapat anggota, memiliki wewenang dan tanggungjawab sebagai berikut : a. Rapat anggota merupakan kekuasaan tertinggi dalam koperasi. b. Tiap anggota mempunyai satu suara dalam rapat anggota. c. Rapat anggota diadakan sekurang-kurangnya satu kali setahun.

d. Tanggal dan tempat serta acara rapat anggota harus diberitahukan sekurang-kurangnya satu mimggu sebelum pelaksanaan rapat.

2. Pengurus, memiliki wewenang dan tanggungjawab sebagai berikut: a. Memimpin organisasi dan perusahaan koperasi.

b. Melakukan segala perbuatan hukum untuk dan atas nama koperasi. c. Mewakili koperasi dihadapan dan diluar pengadilan.

d. Melaksanakan tugas-tugas koperasi dengan keiklasan,kejujuran,dan penuh rasa pengabdian sesuai Anggaran Dasar Koperasi.

e. Ketua dan wakil ketua bertanggungjawab atas urusan luar dan dalam koperasi.

3. Badan pengawas, memiliki wewenang dan tanggungjawab sebagai berikut : a. Berkewajiban untuk memberikan bimbingan dan pengawasan serta

nasehat-nasehat baik diminta ataupun tidak pada pengurus tentang pelaksanaan dan tujuan usaha koperasi.

4. Badan Pemeriksa, memiliki wewenang dan tanggung jawab seperti berikut: a. Memeriksa laporan pembukuan perkoperasian.

b. Pemeriksaan inindilakukan sekurang-kurangnya tiga bulan sekali mengenai hal uang, surat berharga, persediaan barang, dan alat perlengkapan.

c. Memperhatikan kebijaksanaan pengurus dalam menyelenggarakan organisasi dan perusahaan koperasi.

d. Hasil pemeriksaan ini dibuat dalam laporan tertulis yang harus disampaikan pengurus kepada anggota koperasi.

5. Dewan Penasehat, memiliki wewenang dan tanggung jawab seperti berikut: a. Memberikan saran atau anjuran kepada pengurus untuk kemajuan

koperasi baik itu diminta ataupun tidak diminta.

6. Panitia kredit, memiliki wewenang dan tanggungjawab sebagai berikut : a. Mengadakan rapat-rapat panitia kredit.

b. Membuat dan menyimpan berita acara asli dan lengkap mengenai segala tindakan yang diambil oleh panitia kredit.

c. Melaksanakan sidang simpan pinjam. d. Menanggulangi kredit macet.

7. Panitia pendidikan, memiliki wewenang dan tanggungjawab sebagai berikut : a. Mengadakan rapat-rapat pendidikan serta pelaksanaan pekerjaannya. b. Membuat dan menyimpan berita acara asli dan lengkap mengenai

8. Manajer operasional, memiliki wewenang dan tanggungjawab sebagai berikut:

a. Pelaksana tugas sehari-hari untuk usaha koperasi, dalam praktiknya manajer menggantikan tugas pengurus dalam menjalankan kegiatan koperasi sehari-hari.

b. Membawahi karyawan koperasi, memperoleh wewenang dari pengurus dan bertanggungjawab kepada pegurus.

9. Karyawan, memiliki wewenang dan tanggungjawab sebagai berikut :

a. Pelaksana tugas sehari-hari dalam melayani anggota yang menyetor baik simpanan maupun angsuran atas pinjaman.

b. Melaksanakan pembukuan.

10.Anggota, memiliki wewenang dan tanggungjawab sebagai berikut : a. Berbicara tentang hal-hal yang dirundingkan dalam rapat. b. Untuk memilih dan dipilih.

c. Untuk memberi saran-saran guna perbaikan koperasi. c. Penyajian Laporan Sisa Hasil Usaha Koperasi

dan biaya penyusutan inventaris. Untuk lebih jelasnya, penyajian laporan sisa hasil usaha Koperasi Serba Usaha Beringin Jaya untuk tahun yang berakhir 31 desember 2010 dapat dilihat pada tabel 4.1

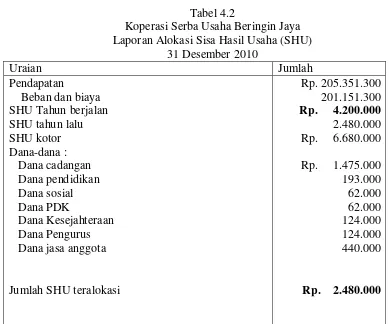

Tabel 4.1

KOPERASI SERBA USAHA BERINGIN JAYA LAPORAN SISA HASIL USAHA (SHU)

31 Desember 2010 Pendapatan Perkoperasian :

Jasa Pinjaman Rp. 93.782.000

Jasa Pelayanan 52.617.500

Jasa Administrasi Pinjaman 58.951.800

Total Pendapatan Rp. 205.351.300

Biaya – biaya :

Gaji Karyawan Rp. 102.675.000

Biaya Simpanan Berjangka 30.024.000

Administrasi Kantor 5.700.000

Listrik, air, telepon 6.700.000

Sewa Kantor 7.500.000

Pengobatan Karyawan 2.956.000

Kesejahteraan 24.918.200

Operasional 19.178.100

Penyusutan Inventaris 1.500.000

Total Biaya Rp. 201.151.300

Sisa Hasil Usaha Rp. 4.200.000

Sumber : KSU. Beringin Jaya

Tabel 4.2

Koperasi Serba Usaha Beringin Jaya Laporan Alokasi Sisa Hasil Usaha (SHU)

31 Desember 2010

Sumber : Koperasi Serba Usaha Beringin Jaya

Dari tabel 4.1 terlihat bahwa simua sisa hasil usaha koperasi telah dialokasikan pada berbagai pos atau keperluan untuk mendukung aktivitas koperasi.

d. Penyajian Neraca Koperasi

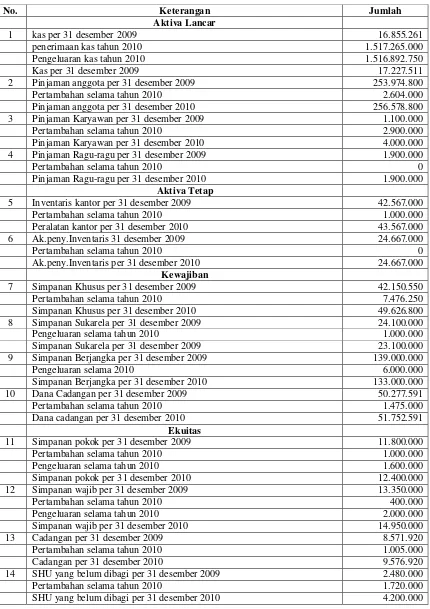

Tabel 4.3

KSU BERINGIN JAYA STABAT NERACA

2010 AKTIVA

Aktiva Lancar:

Kas Rp. 17.227.511

Pinjaman AGT 256.578.800

Pinjaman Karyawan 4.000.000

Pinjaman Ragu-ragu 1.900.000

Jumlah Aktiva Lancar Rp. 279.706.311

Aktiva Tetap:

Inventaris Rp. 43.567.000

Ak.Peny.Inventaris (24.667.000)

Jumlah Aktiva Tetap Rp. 18.900.000

Jumlah Aktiva Rp. 298.606.311

KEWAJIBAN Kewajiban Lancar:

Simpanan Khusus Rp. 49.626.800 Simpanan Sukarela 23.100.000 Simpanan Berjangka 133.000.000

Dana Cadangan 51.752.591

Jumlah Kewajiban Lancar Rp. 257.479.391

EKUITAS

Simpanan pokok Rp. 12.400.000

Simpanan Wajib 14.950.000

Cadangan 9.576.920

SHU yang Belum di bagi 4.200.000

Jumlah Ekuitas Rp. 41.126.920

Dari tabel 4.3 terlihat bahwa pos-pos yang terdapat pada neraca koperasi digolongkan berdasarkan likuiditasnya. Pos-pos yang merupakan alokasi dari pembagian sisa hasil usaha pada tahun berjalan belum menunjukkan nilai yang sebenarnya. Semua sisa hasil usaha koperasi telah dialokasikan pada berbagai pos keperluan untuk mendukung aktivitas koperasi sebagaimana tertera pada tabel 4.2. koperasi telah melakukan pembagian sisa hasil usaha sesuai dengan ketetapan yang telah dibuat pada laporan alokasi sisa hasil usaha, tetapi pembagian tersebut tidak disajikan pada neraca.

Penjelasan atas pos-pos aktiva pada koperasi adalah sebagai berikut : 1. Kas, yaitu aktiva dalam bentuk uang tunai yang terdapat pada koperasi,

terdiri dari dana untuk keperluan sehari-hari (dana kas kecil) dan uang penerimaan kas yang belum disetorkan ke bank.

2. Piutang anggota, yaitu aktiva koperasi yang disalurkan dalam bentuk pinjaman kepada anggota. Sama halnya dengan Pinjaman Karyawan. 3. Pinjaman ragu-ragu, yaitu pinjaman yang diberikan koperasi kepada

pihak diluar anggota dan karyawan.

4. Inventaris Kantor, yaitu mesin dan alat-alat elektronik yang dimiliki koperasi untuk mendukung aktivitas operasionalnya.

Selanjutnya, penjelasan atas pos-pos passiva yang terdapat pada neraca koperasi adalah sebagai berikut :

1. Simpanan sukarela dan berjangka, yaitu kewajiban koperasi kepada anggota atas simpanan sukarela berjangka yang terdapat pada koperasi. 2. Simpanan khusus, yaitu kewajiban koperasi kepada pihak ketiga.

3. Dana Cadangan yaitu kewajiban koperasi kepada anggota maupun karyawan yang berupa: Dana untuk pendidikan, sosial, untuk kesejahteraan anggota, dan dana untuk pengurus, dana jasa anggota, dan dana PDK.

4. Simpanan pokok, merupakan modal koperasi yang berasal dari calon angota baru mendaftar .

5. Simpanan wajib, merupakan modal koperasi yang berasal dari anggota. 6. Dana cadangan, merupakan modal koperasi yang penggunaannya belum

ditetapkan, bersumber dari alokasi sisa hasil usaha.

7. Sisa hasil usaha tahun lalu, merupakan SHU yang tidak dibagikan tahun sebelumnya. Jumlah saldo SHU tahun lalu sebesar Rp 2.480.000

8. Sisa hasil usaha tahun berjalan, merupakan pemindahan jumlah SHU dari laporan sisa hasil usaha koperasi, yaitu sebesar Rp. 4.200.000

e. Catatan Atas Laporan Keuangan