TESIS

Oleh

DEVI MELIZA

087011029/M.Kn

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

TESIS

Diajukan Untuk Memperoleh Gelar Magister Kenotariatan Pada Program Studi Magister Kenotariatan Fakultas Hukum

Universitas Sumatera Utara

Oleh

DEVI MELIZA

087011029/M.Kn

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

Nama Mahasiswa : Devi Meliza

Nomor Pokok : 087011029

Program Studi : Kenotariatan

Menyetujui Komisi Pembimbing

(Prof. Dr. Budiman Ginting, SH, MHum)

Pembimbing Pembimbing

(Dr. Bastari, MM) (Notaris Syafnil Gani, SH, MHum)

Ketua Program Studi, Dekan,

(Prof. Dr. Muhammad Yamin, SH, MS, CN) (Prof. Dr. Runtung, SH, MHum)

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Budiman Ginting, SH, MHum

Anggota : 1. Dr. Bastari, MM

2. Notaris Syafnil Gani, SH, MHum

3. Prof. Dr. Muhammad Yamin, SH, MS, CN

Saya yang bertanda tangan dibawah ini :

Nama : DEVI MELIZA

Nim : 087011029

Program Studi : Magister Kenotariatan FH USU

Judul Tesis : ANALISIS YURIDIS PEMOTONGAN PAJAK

PENGHASILAN PASAL 21 ATAS HONORARIUM

YANG DITERIMA NOTARIS/PPAT (STUDI

PENELITIAN DI KOTA MEDAN)

Dengan ini menyatakan bahwa Tesis yang saya buat adalah asli karya saya sendiri bukan Plagiat, apabila dikemudian hari diketahui Tesis saya tersebut Plagiat karena kesalahan saya sendiri, maka saya bersedia diberi sanksi apapun oleh Program Studi Magister Kenotariatan FH USU dan saya tidak akan menuntut pihak manapun atas perbuatan saya tersebut.

Demikianlah surat pernyataan ini saya buat dengan sebenarnya dan dalam keadaan sehat.

Medan,

Yang membuat Pernyataan

Penghasilan yang terutang PPh Pasal 21 juga dapat dikenakan pada penghasilan berupa honorarium/upah yang diterima oleh Notaris/PPAT. Pemotong PPh Pasal 21 wajib membuat bukti pemotongan PPh Pasal 21 dan memberikan bukti pemotongan tersebut kepada penerima penghasilan yang dipotong pajak. Jika pemotong pajak tidak memberikan bukti pemotongan PPh Pasal 21, maka hal itu akan sangat merugikan Notaris/PPAT selaku Wajib Pajak, karena Notaris/PPAT tidak dapat mengkreditkan pajak penghasilannya dan hal ini sangat tidak adil bagi Notaris/PPAT. Sedangkan apabila pemotong pajak tidak melakukan pemotongan PPh Pasal 21 akan merugikan negara. Permasalahan dalam tesis ini adalah bagaimanakah sistem pengenaan dan pemotongan Pajak Penghasilan Pasal 21 terhadap honorarium Notaris/PPAT, bagaimanakah sistem penyetoran dan pelaporan Pajak Penghasilan Pajak 21 atas honorarium Notaris/PPAT dan apakah pemotongan Pajak Penghasilan Pasal 21 atas honorarium yang diterima oleh Notaris/PPAT telah memenuhi prinsip keadilan.

Dalam penelitian ini, jenis penelitiannya adalah bersifat deskriptif analitis. Penelitian berlokasi di Medan. Populasi sasaran adalah kantor Notaris/PPAT yang berada di kota Medan. Sumber data berasal dari data primer dan data sekunder. Sedangkan alat pengumpul data yang digunakan yaitu melalui studi dokumen serta wawancara. Analisis data dilakukan dengan menggunakan metode analisis kualitatif.

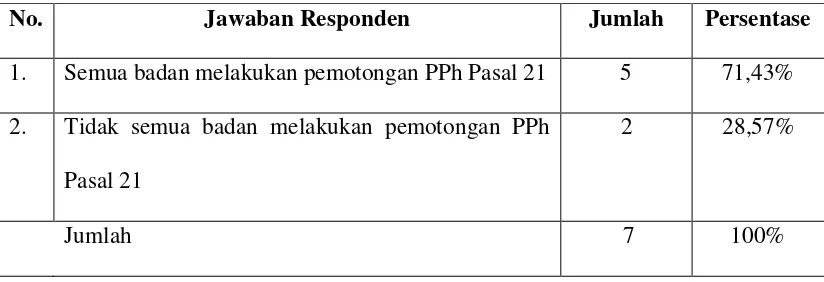

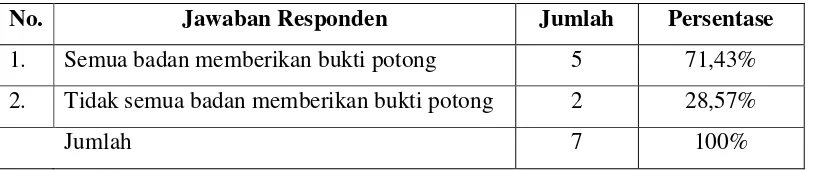

Dari hasil penelitian ditemukan bahwa pengenaan pajak penghasilan bagi Notaris/PPAT dilakukan dengan cara pemotongan pajak penghasilan Pasal 21 atas honorarium yang dibayarkan kepada Notaris/PPAT oleh Wajib Pajak. Penyetoran secara kolektif disetorkan oleh Wajib Pajak dengan menggunakan Surat Setoran Pajak (SSP) ke kantor pos atau bank yang ditentukan Menteri Keuangan, paling lama 15 hari setelah saat terutang pajak atau berakhirnya masa pajak. Sedangkan pelaporan oleh pemotong pajak dilakukan dengan menggunakan Surat Pemberitahuan Masa (SPT Masa) paling lama 20 hari setelah masa pajak berakhir. Dalam pemotongan PPH Pasal 21 atas Notaris/PPAT masih terdapat ketidakadilan horizontal karena pemenuhan kewajiban pemotongan hanya sampai dengan 75% dan Wajib Pajak Badan yang memberikan bukti pemotongan hanya sampai dengan 75%, sehingga tidak semua Notaris/PPAT yang mengkreditkan PPh Pasal 21 atas honorarium yang diterimanya melalui mekanisme SPT Tahunan Orang Pribadi. Disarankan agar Kantor pajak melakukan penegkan hukum baik adminsitrasi maupun perdata berupa denda kepada wajib pajak yang tidak melakukan kewajibannya, serta melakukan sosialisasi mengenai PPh Pasal 21.

form of honorarium/wage received by a Notary/PPAT (official empowered to draw up land deeds). The withholder of PPh Article 21 has to make withholding evidence of PPh Article 21 and give it to the recipients of the income tax withheld. If the tax withholder does not give the withholding evidence of PPh Article 21, the Notary/PPAT, as the taxpayer, will be harmed since he cannot credit his income tax, and this will be unfair for him. However, if the withholder does not withhold the PPh Article 21, it will harm the government. The problems which arise in this research were as follows: how the imposition and withholding system of PPh Article 21 on the honorarium of a Notary/PPAT was, how the depositing and reporting system of PPh Article 21 on the honorarium of a Notary/PPAT was, and whether the withholding of PPh Article 21 on a Notary/PPAT’s honorarium meets the principle of justice.

The study was descriptive analytic. It was conducted in Medan. The population was the Notaries/PPATs in Medan. The data were from the primary and secondary data. They were collected by analyzing the documents and conducting interviews; the data were analyzed qualitatively.

The results of the study showed that the imposition of the income tax on a Notary/PPAT was done by withholding PPh Article 21 on the honorarium given to the Notary/PPAT by the tax payers. The deposit was deposited collectively by the tax payers by using SSP (Tax Payment Letter) to the post office or the Bank specified by the Minister of Finance at least 15 days after the tax payable due or the expiration of the tax. Meanwhile, the report of the withholder was done by using the SPT Masa (Notification Letter of Period) at least 20 days after the expiration of the tax. In the withholding of PPh Article 21 on a Notary/PPAT, there was still horizontal injustice since the responsibility of withholding was only up to 75% and the corporate tax payers that gave the withholding evidence were only up to 75% so that not all Notaries/PPATs credited their PPh Article 21 on their honorariums through the mechanism of yearly Individual SPT. It is recommended that the Tax Office should enforce the law, either administrative or civil law, in the form of fine to the tax payers who do not perform their duties and should socialize the PPh Article 21.

Puji syukur dipanjatkan kehadirat Allah SWT karena hanya dengan berkat dan karunia-Nya penulis dapat menyelesaikan penulisan tesis ini dengan judul “Analisis Yuridis Pemotongan Pajak Penghasilan Pasal 21 Atas Honorarium Yang Diterima Notaris/PPAT (Studi Penelitian Di Kota Medan)”. Penulisan tesis ini merupakan salah satu persyaratan untuk memperoleh gelar Magister Kenotariatan (M.Kn) Fakultas Hukum Universitas Sumatera Utara.

Dalam penulisan tesis banyak pihak yang telah memberikan bantuan dorongan moril berupa masukan dan saran, sehingga penulisan tesis dapat diselesaikan tepat pada waktunya. Oleh sebab itu ucapan terima kasih yang mendalam penulis sampaikan secara khusus kepada yang terhormat dan amat terpelajar Prof. Dr. Budiman Ginting, SH, M.Hum., Dr. Bastari, MM., dan Notaris Syafnil Gani, SH., M.Hum., selaku Komisi Pembimbing yang telah dengan tulus ikhlas memberikan bimbingan dan arahan untuk kesempurnaan penulisan tesis ini.

Rektor Universitas Sumatera Utara atas kesempatan dan fasilitas yang diberikan dalam menyelesaikan pendidikan di Program Studi Magister Fakultas Hukum Kenotariatan Universitas Sumatera Utara.

2. Bapak Prof. Dr. Runtung, SH, M.Hum selaku Dekan Fakultas Hukum Universitas Sumatera Utara atas kesempatan dan fasilitas yang diberikan kepada Penulis dalam menyelesaikan pendidikan ini.

3. Bapak Prof. Dr. Muhammad Yamin, SH, MS, CN selaku Ketua Program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara, yang telah memberikan dorongan kepada Penulis untuk segera menyelesaikan penulisan tesis ini.

4. Ibu Dr. T. Keizerina Devi A, SH, CN, M.Hum selaku Sekretaris Program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara yang telah memberikan dorongan kepada Penulis untuk segera menyelesaikan penulisan tesis ini.

5. Bapak dan Ibu Dosen Magister Kenotariatan Universitas Sumatera Utara yang telah memberikan bimbingan dan arahan serta ilmu yang sangat bermanfaat selama Penulis mengikuti proses kegiatan belajar mengajar di bangku kuliah. 6. Seluruh staf/pegawai di Magister Kenotariatan Fakultas Hukum Universitas

B) yang telah banyak memberikan motivasi kepada Penulis dalam menyelesaikan tesis ini.

8. Motivator terbesar dalam hidup penulis yang selalu memberikan cinta, kasih sayang, dukungan dan doa yang tidak putus-putusnya, Ayahanda Navis dan Ibunda Desmiati serta saudara-saudariku yang telah memberikan semangat dan doanya.

Penulis menyadari sepenuhnya tulisan ini masih jauh dari sempurna, namun besar harapan penulis kiranya tesis ini dapat memberikan manfaat kepada semua pihak, terutama para pemerhati hukum pajak pada umumnya dan ilmu kenotariatan pada khususnya. Demikian pula atas bantuan dan kebaikan yang telah diberikan kepada penulis mendapat balasan yang setimpal dari Allah SWT agar selalu dilimpahkan kebaikan, kesehatan, kesejahteraan dan rezeki yang melimpah kepada kita semua.AminYaRabbal’Alamin.

Medan, Desember 2011 Penulis,

I. IDENTITAS PRIBADI

N a m a : Devi Meliza, SH, MKn Tempat/Tgl Lahir : Ambon / 05 Mei 1984 Jenis Kelamin : Perempuan

Status : Belum Menikah

Agama : Islam

Alamat : Jl Dr.Mansyur No 152 A Medan Telepon : 081927299191

Email : dmeliza55@yahoo.com

II. KELUARGA

Ayahanda : Navis

Ibunda : Desmiati

Adik : 1. Dewi Afrina

2. Rahmat Hidayat 3. Muhammad Fadli 4. Yani Kurniawan 5. Muhaimin Aziz

6. Dzikra Aulia Rahmadani 7. Khairil Fikri

II. PENDIDIKAN FORMAL

1. SDN 03 Koto Baru Kab Tanah Datar 1989 – 1995 2. SLTPN 2 Koto Laweh Kab Tanah Datar 1995 – 1998

3. SMUN 2 Padang Panjang 1998 – 2001

4. Sarjana Hukum ( SH ) Jurusan Hukum Pidana 2001 – 2006 5. Program Studi Magister Kenotariatan Fakultas Hukum

Universitas Sumatera Utara dari tahun 2008 - 2011

NON FORMAL

ABSTRACT ... ii

KATA PENGANTAR... iii

DAFTAR RIWAYAT HIDUP ... vi

DAFTAR ISI... vii

DAFTAR TABEL ... ix

BAB I PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Perumusan Masalah... 12

C. Tujuan Penelitian... 12

D. Manfaat Penelitian... 13

E. Keaslian Penelitian... 13

F. Kerangka Teori dan Konsepsi ... 14

G. Metode Penelitian... 22

1. Sifat dan Jenis Penelitian... 22

2. Lokasi Penelitian ... 22

3. Populasi dan Sampel ... 22

4. Sumber Data ... 23

5. Alat Pengumpulan Data... 25

6. Analisis Data ... 26

BAB II PENGENAAN PAJAK PENGHASILAN ORANG PRIBADI DAN PEMOTONGAN PAJAK PENGHASILAN PASAL 21 HONORARIUM NOTARIS/PPAT ... 27

A. Asas-asas dan Prinsip-prinsip PPh ... 27

B. Pemotongan PPh Pasal 21 Dalam Pengenaan PPh Orang Pribadi 33 1. PPh Orang Pribadi... 33

2. Pemotong PPh Pasal 21... 48

3. Pemotongan PPh Pasal 21 atas Honorarium Notaris/PPAT 50 4. Penghitungan PPh Pasal 21 atas Honorarium Notaris/PPAT 53 5. Pemberian Bukti Pemotongan PPh Pasal 21 atas Honorarium Notaris/PPAT ... 58

BAB III SISTEM PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 HONORARIUM NOTARIS/PPAT ... 62

A. Penyetoran PPh Pasal 21... 62

1. Sarana Penyetoran PPh Pasal 21 ... 62

2. Tempat Penyetoran PPh Pasal 21... 65

3. Jatuh Tempo Pembayaran PPh Pasal 21 ... 67

4. Sanksi Keterlambatan Penyetoran PPh Pasal 21... 68

B. Pelaporan PPh Pasal 21 ... 68

1. Sarana Pelaporan PPh Pasal 21 ... 68

2. Bentuk SPT Masa PPh Pasal 21... 69

3. Jatuh Tempo Pelaporan PPh Pasal 21 ... 71

4. Sanksi dalam Pelaporan PPh Pasal 21 ... 72

BAB IV KEADILAN DALAM PEMOTONGAN PPh PASAL 21 HONORARIUM NOTARIS/PPAT ... 76

A. Prinsip Keadilan dalam Pemotongan PPh Pasal 21 ... 76

B. Pengkreditan PPh Pasal 21 Honorarium Notaris/PPAT ... 85

BAB V KESIMPULAN DAN SARAN ... 95

A. Kesimpulan ... 95

B. Saran... 96

DAFTAR PUSTAKA ... 98

Tabel Judul Halaman

Tabel II. 1 Pemotongan PPh Pasal 21 atas Honorarium Notaris/PPAT oleh Badan yang membayarkan Honorarium Notaris/PPAT di Kota Medan ...

51 Tabel II. 2 Tarif Pajak dan Dasar Pengenaan PPh Pasal 21 Atas

Honorarium Notaris/PPAT ... 56 Tabel II. 3 Perhitungan PPh Pasal 21 Januari – Juni 2009 ... 58 Tabel II. 4 Pemberian Bukti Potongan PPh Pasal 21 oleh Badan yang

Membayarkan Honorarium kepada Notaris/PPAT di

Kota Medan ... 59 Tabel II. 5 Saat Pemberian Bukti Pemotongan PPh Pasal 21 oleh

Badan yang Membayarkan Honorarium kepada

Notaris/PPAT di Kota Medan ... 60 Tabel IV.1 Pemahaman Notaris/PPAT di Kota Medan mengenai

kewajiban Wajib Pajak Badan untuk memotong PPh Pasal 21 atas honorarium yang diberikan kepada

Notaris/PPAT ... 86 Tabel IV. 2 Pemahaman Notaris/PPAT di Kota Medan mengenai

kewajiban Wajib Pajak Badan untuk memotong PPh Pasal 21 atas honorarium yang diberikan kepada

Notaris/PPAT ... 88 Tabel IV. 3 Pengkreditan PPh Pasal 21 dengan PPh Terutang melalui

Mekanisme SPT Tahunan PPhOrang Pribadi

Notaris/PPAT di Kota Medan ... 89

Tabel IV. 4 Jumlah PPh Pasal 21 atas Honorarium Notaris/PPAT yang Dikreditkan pada PPh Terutang Melalui Mekanisme SPT Tahunan PPh Orang Pribadi ...

90 Tabel IV. 5 Perbandingan Orang Pribadi yang Mendapatkan Bukti

Potongan dan Tidak Mendapatkan Bukti Potongan ... 91 Tabel IV. 6 Sosialisasi Pemotongan PPh Pasal 21 Atas Honorarium

yang diperoleh Notaris/PPAT oleh Kantor Pajak di Kota

Penghasilan yang terutang PPh Pasal 21 juga dapat dikenakan pada penghasilan berupa honorarium/upah yang diterima oleh Notaris/PPAT. Pemotong PPh Pasal 21 wajib membuat bukti pemotongan PPh Pasal 21 dan memberikan bukti pemotongan tersebut kepada penerima penghasilan yang dipotong pajak. Jika pemotong pajak tidak memberikan bukti pemotongan PPh Pasal 21, maka hal itu akan sangat merugikan Notaris/PPAT selaku Wajib Pajak, karena Notaris/PPAT tidak dapat mengkreditkan pajak penghasilannya dan hal ini sangat tidak adil bagi Notaris/PPAT. Sedangkan apabila pemotong pajak tidak melakukan pemotongan PPh Pasal 21 akan merugikan negara. Permasalahan dalam tesis ini adalah bagaimanakah sistem pengenaan dan pemotongan Pajak Penghasilan Pasal 21 terhadap honorarium Notaris/PPAT, bagaimanakah sistem penyetoran dan pelaporan Pajak Penghasilan Pajak 21 atas honorarium Notaris/PPAT dan apakah pemotongan Pajak Penghasilan Pasal 21 atas honorarium yang diterima oleh Notaris/PPAT telah memenuhi prinsip keadilan.

Dalam penelitian ini, jenis penelitiannya adalah bersifat deskriptif analitis. Penelitian berlokasi di Medan. Populasi sasaran adalah kantor Notaris/PPAT yang berada di kota Medan. Sumber data berasal dari data primer dan data sekunder. Sedangkan alat pengumpul data yang digunakan yaitu melalui studi dokumen serta wawancara. Analisis data dilakukan dengan menggunakan metode analisis kualitatif.

Dari hasil penelitian ditemukan bahwa pengenaan pajak penghasilan bagi Notaris/PPAT dilakukan dengan cara pemotongan pajak penghasilan Pasal 21 atas honorarium yang dibayarkan kepada Notaris/PPAT oleh Wajib Pajak. Penyetoran secara kolektif disetorkan oleh Wajib Pajak dengan menggunakan Surat Setoran Pajak (SSP) ke kantor pos atau bank yang ditentukan Menteri Keuangan, paling lama 15 hari setelah saat terutang pajak atau berakhirnya masa pajak. Sedangkan pelaporan oleh pemotong pajak dilakukan dengan menggunakan Surat Pemberitahuan Masa (SPT Masa) paling lama 20 hari setelah masa pajak berakhir. Dalam pemotongan PPH Pasal 21 atas Notaris/PPAT masih terdapat ketidakadilan horizontal karena pemenuhan kewajiban pemotongan hanya sampai dengan 75% dan Wajib Pajak Badan yang memberikan bukti pemotongan hanya sampai dengan 75%, sehingga tidak semua Notaris/PPAT yang mengkreditkan PPh Pasal 21 atas honorarium yang diterimanya melalui mekanisme SPT Tahunan Orang Pribadi. Disarankan agar Kantor pajak melakukan penegkan hukum baik adminsitrasi maupun perdata berupa denda kepada wajib pajak yang tidak melakukan kewajibannya, serta melakukan sosialisasi mengenai PPh Pasal 21.

form of honorarium/wage received by a Notary/PPAT (official empowered to draw up land deeds). The withholder of PPh Article 21 has to make withholding evidence of PPh Article 21 and give it to the recipients of the income tax withheld. If the tax withholder does not give the withholding evidence of PPh Article 21, the Notary/PPAT, as the taxpayer, will be harmed since he cannot credit his income tax, and this will be unfair for him. However, if the withholder does not withhold the PPh Article 21, it will harm the government. The problems which arise in this research were as follows: how the imposition and withholding system of PPh Article 21 on the honorarium of a Notary/PPAT was, how the depositing and reporting system of PPh Article 21 on the honorarium of a Notary/PPAT was, and whether the withholding of PPh Article 21 on a Notary/PPAT’s honorarium meets the principle of justice.

The study was descriptive analytic. It was conducted in Medan. The population was the Notaries/PPATs in Medan. The data were from the primary and secondary data. They were collected by analyzing the documents and conducting interviews; the data were analyzed qualitatively.

The results of the study showed that the imposition of the income tax on a Notary/PPAT was done by withholding PPh Article 21 on the honorarium given to the Notary/PPAT by the tax payers. The deposit was deposited collectively by the tax payers by using SSP (Tax Payment Letter) to the post office or the Bank specified by the Minister of Finance at least 15 days after the tax payable due or the expiration of the tax. Meanwhile, the report of the withholder was done by using the SPT Masa (Notification Letter of Period) at least 20 days after the expiration of the tax. In the withholding of PPh Article 21 on a Notary/PPAT, there was still horizontal injustice since the responsibility of withholding was only up to 75% and the corporate tax payers that gave the withholding evidence were only up to 75% so that not all Notaries/PPATs credited their PPh Article 21 on their honorariums through the mechanism of yearly Individual SPT. It is recommended that the Tax Office should enforce the law, either administrative or civil law, in the form of fine to the tax payers who do not perform their duties and should socialize the PPh Article 21.

A. Latar Belakang

Menurut Rochmat Soemitro, “Pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa-timbal (kontra-prestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

Rochmat Soemitro menjelaskan bahwa unsur ‘dapat dipaksakan’ artinya bahwa bila utang pajak tidak dibayar, maka utang pajak tersebut dapat ditagih dengan menggunakan kekerasan seperti dengan mengeluarkan surat paksa dan melakukan penyitaan bahkan bisa dengan melakukan penyanderaan. Sedangkan terhadap pembayaran pajak tersebut tidak dapat ditunjukkan jasa-timbal-balik tertentu, seperti halnya dengan retribusi.1

Wujud partisipasi masyarakat yang telah membayar pajak harus dibarengi

pula dengan jaminan akan hak-hak Wajib Pajak sebagaimana yang tertuang dalam

Undang-Undang Perpajakan. Hak dan kewajiban Wajib Pajak harus seimbang

sehingga keadilan dapat diwujudkan dalam kenyataan.2Hak negara untuk memungut

1 Wirawan B. Ilyas, Richard Burton,

Hukum Pajak Edisi Revisi, Salemba Empat, Jakarta, 2004, hal. 5.

Aspek hukum masalah perpajakan sangat penting untuk diketahui oleh

seluruh lapisan masyarakat baik wajib pajak maupun fiskus, sehingga iklim

perpajakan yang sehat dapat diwujudkan. Iklim yang sehat berarti masyarakat Wajib

Pajak mau dan sadar akan kewajibannya untuk membayar pajak.

Untuk mengerti dan memahami peraturan perundang-undangan pajak dengan

baik diperlukan terlebih dahulu penguasaan asas-asas dan dasar-dasar pajak. Pajak

diatur dengan undang-undang. Oleh karena itu Pajak harus mempunyai dasar hukum

yang kuat dan mantap. Pajak dan pungutan lain yang bersifat memaksa untuk

keperluan negara diatur dengan undang-undang.

Dalam Anggaran Pendapatan Dan Belanja Negara (APBN), pajak merupakan

salah satu sumber pendapatan negara guna pembiayaan negara baik bagi kegiatan

rutin maupun kegiatan pembangunan. Bahkan pajak sudah merupakan sumber

pembiayaan utama, sehingga keberadaannya merupakan suatu keharusan. Kegiatan

rutin dimaksud adalah kegiatan penyelenggaraan pemerintah sehari-hari, sedangkan

kegiatan pembangunan adalah kegiatan melakukan perbaikan dan pembaharuan baik

Menurut sifatnya, pajak terbagi atas pajak langsung dan pajak tidak langsung,

menurut sasaran/objeknya, pajak terbagi atas pajak subjektif dan pajak objektif,

menurut lembaga pemungutnya, pajak terbagi atas pajak pusat dan pajak daerah.

Ditinjau dari pengelompokannya, Pajak Penghasilan dikategorikan sebagai

pajak pusat, tetapi ditinjau dari sifatnya dikategorikan sebagai pajak subjektif.

Dengan pengertian bahwa pemungutan pajak penghasilan ini berpangkal atau

mendasarkan pada subjek pajaknya4.

Pajak Penghasilan (PPh) sebelum Perundang-Undangan Perpajakan tahun

1983 diatur dalam beberapa ketentuan perundang-undangan/ordonansi seperti yang

dikenal dengan pajak pendapatan orang pribadi yang dipungut berdasarkan ordonansi

Pajak Pendapatan Tahun 1944 dan Pajak Perseroan Tahun 1925 serta pajak atas

bunga, deviden, dan royalti yang diatur dalam Undang-Undang Pajak atas Bunga,

Deviden, dan Royalti Tahun 1970.

Selanjutnya sejak tahun 1944 Pajak Penghasilan dipungut berdasarkan

Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (PPh). Dalam

sejarah perkembangannya, Undang-Undang PPh ini telah mengalami beberapa kali

3

Wirawan B. Ilyas,Op cit, hal. 17.

4 Waluyo,

Undang Pajak Penghasilan No 7 Tahun 1983, Undang-Undang Nomor 10 Tahun

1994 tentang Perubahan Undang-Undang Pajak Penghasilan No 7 tahun 1991,

Undang-Undang Nomor 17 tahun 2000 tentang Perubahan Undang-Undang Pajak

Penghasilan No 10 tahun 1994, dan yang terakhir Undang-Undang Nomor 36 Tahun

2008 tentang Perubahan Undang-Undang Pajak Penghasilan No 17 tahun 2000.

Pajak digolongkan menurut sifat dan cirinya. Menurut sifatnya pajak dapat dibedakan

menjadi pajak atas pendapatan dan kekayaan, Pajak atas lalu lintas hukum, Kekayaan,

barang, Pajak atas Kebendaan dan Pajak atas Pemakaian.

Menurut cirinya Pajak dapat dibedakan menjadi Pajak Subjektif dan Pajak

Objektif, Pajak Langsung dan Pajak tidak Langsung, Pajak Pusat dan Pajak Daerah.5

Pajak Subjektif adalah Pajak yang pengenaannya dengan memperhatikan subjek

pajaknya terlebih dahulu baru kemudian memperhatikan objeknya. Urutan-urutan

untuk menentukan kewajiban pajak dalam pajak subjektif adalah : pertama-tama

mencari subjeknya, baru kemudian terhadap subjek dilihat objeknya.

Pajak Subjektif merupakan pajak yang erat hubungannya dengan subjek.

Besarnya pajak dipengaruhi keadaan subjek yang dikenakan pajak. Dalam Pajak

5 Sumarsono, S.R. Perpajakan, Pendekatan, Komprehensip, Salemba 4, Jakarta, 2007,

Penghasilan.

Kebalikan dari Pajak Subjektif adalah Pajak Objektif. Pajak Objektif

merupakan pajak yang dalam pengenaannya dengan memperhatikan objek pajaknya

lebih dahulu, baru kemudian memperhatikan subjeknya. Pajak ini dikenakan atas

objek tertentu yang dapat berupa benda, keadaan perbuatan, atau peristiwa yang

menyebabkan timbulnya kewajiban pajak. Setelah objeknya ditemukan, baru dicari

siapa subjeknya. Besarnya pajak tergantung pada keadaan objek, tidak dipengaruhi

keadaan subjek. Contoh Pajak Objektif antara lain, Pajak Pertambahan Nilai atas

Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (PPN dan PPnBM) dan

Pajak Bumi dan Bangunan (PBB).

Pajak Langsung adalah pajak yang dikenakan terhadap pihak yang harus

menanggung beban pajak tersebut. Suatu jenis pajak di golongkan sebagai pajak

langsung apabila beban pajaknya tidak dapat dilimpahkan (The tax burden can not be

shifted) kepada pihak lain. Contohnya Pajak Penghasilan. Sebaliknya suatu jenis

pajak digolongkan sebagai pajak tidak langsung apabila beban pajaknya dapat

dilimpahkan (The tax burden can be shifted) baik seluruhnya maupun sebahagian

Pajak Pusat adalah pajak yang kewenangan memungutnya berada pada

Pemerintah Pusat dalam hal ini Kementerian Keuangan melalui Direktorat Jenderal

Pajak. Sampai saat ini jenis-jenis pajak yang tergolong sebagai pajak pusat terdiri

dari : PPh, PPNdan PPnBM, PBB, BPHTB, dan Bea Materai. Sedangkan Pajak

Daerah adalah Pajak yang kewenangan memungutnya ada pada Pemerintah Daerah,

baik di tingkat Privinsi, maupun di tingkat Kabupaten/Kota. Pajak Daerah yang

dipungut oleh pemerintah Provinsi terdiri dari Pajak Kendaraan Bermotor, Bea Balik

Nama Kendaraan Bermotor, Pajak bahan Bakar Kendaraan Bermotor, Pajak Air

Permukaan, dan Pajak Rokok.6

Pajak Daerah yang dipungut oleh pemerintah Kabupaten / Kota antara lain :

Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Penerangan Jalan, Pajak Mineral

bukan Logam, dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung

Walet, Pajak Bumi dan Bangunan Pedesaan dan Perkotaan, dan Bea Perolehan Hak

Atas Tanah dan Bangunan (BPHTB).7

6

Vide Pasal 2 ayat (1) Undang-Undang No 28 Tahun 2009 Tentang Pajak Derah dan Retribusi Daerah.

7 Vide Pasal 2 ayat (2) Undang-Undang No 28 Tahun 2009 Tentang Pajak Derah dan

Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan, dijelaskan bahwa

pengenaan Pajak Penghasilan terhadap subjek pajak berkenaan dengan penghasilan

yang diterima atau diperolehnya dalam tahun pajak. Subjek pajak tersebut dikenai

pajak apabila menerima atau memperoleh penghasilan. Subjek pajak yang menerima

atau memperoleh penghasilan tersebut disebut sebagai Wajib Pajak (WP). Wajib

Pajak dikenai pajak atas penghasilan yang diterima atau diperolehnya selama satu

tahun pajak atau dapat pula dikenai pajak untuk penghasilan dalam bagian tahun

pajak apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak.

Tahun pajak dapat berupa tahun kalender atau tahun buku yang tidak sama dengan

tahun kalender, sepanjang tahun buku tersebut meliputi jangka waktu 12 bulan.

Pengenaan PPh tidak semuanya dikenakan dari objek pajak yang sudah

berupa penghasilan, tetapi dengan berbagai alasan seperti kemudahan, kepraktisan,

atau alasan adanya kemampuan maka pengenaan PPh dapat dikenakan pada saat

terjadinya transaksi penjualan bahkan pada saat terjadinya transaksi pembelian.

Berdasarkan objek pengenaan PPh maka penghasilan dapat dibedakan

menjadi seperti berikut:

4. Penghasilan terutang PPh Pasal 23 5. Penghasilan terutang PPh Pasal 24 6. Penghasilan terutang PPh Pasal 26 7. Penghasilan terutang PPh Pasal 4 ayat (2) 8. Penghasilan terutang PPh Pasal 15.9

Pajak penghasilan sehubungan dengan pekerjaan, jasa, dan kegiatan yang

dilakukan oleh wajib pajak orang pribadi subjek pajak dalam negeri yang disingkat

PPh Pasal 21 adalah pemotongan pajak atas penghasilan berupa gaji, upah

honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun

sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh

orang pribadi subjek pajak dalam negeri. Penghasilan yang terutang PPh Pasal 21

dapat dikenakan pada penghasilan yang diterima oleh pegawai tetap, pegawai tidak

tetap, penerima pensiun dan bukan pegawai.

PPH Pasal 21 adalah Pajak atas penghasilan berupa upah, honorarium,

tunjangan dan pembayaran lain dengan nama dan bentuk apapun sehubungan dengan

pekerjaan atau jabatan, jasa dan kegiatan yang dilakukan oleh orang pribadi dalam

negeri yang pengenaannya dengan sistem pemotongan (withholding sistem) oleh

pemotong pajak yang membayarkan penghasilan tersebut.

9Djoko Muljono, PengantarPPH Dan PPH 21 Lengkap Dengan Undang – Undang, Andi,

atau pembayaran lain sebagai imbalan sehubungan dengan jasa termasuk jasa tenaga

ahli yang melakukan pekerjaan bebas, sedangkan pengertian tenaga ahli menurut

Peraturan Menteri Keuangan No 252/MK.03/2008 salah satunya adalah termasuk

Notaris dan PPAT.

Notaris adalah pejabat umum yang satu-satunya berwenang untuk membuat

akta otentik mengenai semua perbuatan, perjanjian dan penetapan yang diharuskan

oleh suatu peraturan umum atau oleh yang berkepentingan untuk dinyatakan dalam

suatu akta otentik, menjamin kepastian tanggalnya, menyimpan aktanya, memberikan

grosse, salinan dan kutipannya, semuanya sepanjang pembuatan akta itu oleh suatu

peraturan umum tidak juga ditugaskan atau dikecualikan kepada pejabat atau orang

lain.10

Sedangkan Pejabat Pembuat Akta Tanah, selanjutnya di sebut PPAT, adalah

pejabat umum yang diberi kewenangan untuk membuat akta-akta otentik mengenai

perbuatan hukum tertentu mengenai hak atas tanah atau Hak Milik Atas Satuan

Rumah Susun.11Selain menjalankan fungsinya sebagai pejabat umum Notaris/PPAT

10G.H.S. Lumban Tobing,

Peraturan Jabatan Notaris, Jakarta, Erlangga, 1992, hal. 31.

Pemotong PPh Pasal 21 wajib menghitung, memotong, menyetorkan dan

melaporkan PPh Pasal 21 yang terutang untuk setiap bulan kalender. Kewajiban

untuk melaporkan pemotongan PPh Pasal 21 tetap berlaku meskipun jumlah pajak

yang dipotong pada bulan yang bersangkutan nihil.12

Pada akhir tahun pajak, bagi Notaris/PPAT diwajibkan untuk melakukan

perhitungan pajak yang terutang atas seluruh penghasilan yang diterima atau di

peroleh dalam tahun pajak yang bersangkutan, kecuali atas penghasilan yang

dipotong bersifat final. Kemudian pajak yang terutang tersebut dikurangi dengan

kredit pajak untuk tahun pajak yang bersangkutan. Hasil pengurangan Pajak

Penghasilan yang terutang pada akhir tahun pajak dengan kredit pajak untuk tahun

pajak yang bersangkutan akan berakibat Pajak Penghasilan yang terutang untuk suatu

tahun pajak lebih besar atau lebih kecil dari jumlah kredit pajak ataupun Nihil.

Kredit pajak Notaris/PPAT yang dapat dikurangkan terhadap pajak yang

terutang pada akhir tahun adalah Pajak Penghasilan yang telah dilunasi dalam tahun

berjalan oleh Notaris/PPAT, baik yang dibayar sendiri oleh Notaris/PPAT tersebut

ataupun yang dipotong serta dipungut oleh pihak lain. Pemotongan pajak atas

Direktur Transformasi Teknologi Komunikasi Informasi Direktorat Jenderal

Pajak pernah membuat pernyataan yang dimuat dalam harian Analisa Medan tanggal

1 Oktober 2011 yang menyatakan bahwa pada saat ini hanya 4% Wajib Pajak Badan

yang menyampaikan SPT. Dengan demikian apabila SPT tidak disampaikan, yang

mana termasuk juga SPT PPh Pasal 21 kemungkinan besar wajib pajak tidak

melakukan pemotongan PPh Pasal 21, bisa juga wajib pajak sebagai pemotong pajak

telah melakukan pemotongan PPh Pasal 21 namun tidak dilaporkan.

Dalam pemotongan PPH pasal 21 atas penghasilan berupa fee atau

honorarium atau imbalan sehubungan dengan jasa yang dibayarkan kepada Notaris/

PPAT, pemotong pajak berkewajiban untuk memberikan bukti pemotongan.

Pemotong PPh Pasal 21 wajib membuat bukti pemotongan PPh Pasal 21 dan

memberikan bukti pemotongan tersebut kepada penerima penghasilan yang dipotong

pajak. Jika pemotong pajak tidak memberikan bukti pemotongan PPh Pasal 21, maka

hal itu akan sangat merugikan Wajib Pajak, karena Wajib Pajak tidak dapat

mengkreditkan pajak penghasilannya dan hal ini sangat tidak adil bagi Wajib Pajak.

Sedangkan apabila pemotong pajak tidak melakukan pemotongan PPh Pasal 21 akan

yang Diterima Notaris/PPAT” Studi Penelitian di Kota Medan”.

B. Perumusan Masalah

Dari uraian diatas, dapat dirumuskan pokok permasalahan yang akan diteliti

secara lebih mendalam pada penelitian ini :

1. Bagaimanakah sistem pengenaan dan pemotongan Pajak Penghasilan Pasal 21

terhadap Honorarium Notaris/PPAT ?

2. Bagaimanakah sistem penyetoran dan pelaporan Pajak Penghasilan Pajak 21 atas

Honorarium Notaris/PPAT ?

3. Apakah pemotongan Pajak Penghasilan Pasal 21 atas honorarium yang diterima

oleh Notaris/PPAT telah memenuhi prinsip keadilan?

C. Tujuan Penelitian

Berdasarkan permasalahan tersebut diatas, maka tujuan yang hendak dicapai

dalam penelitian ini adalah :

1. Untuk mengetahui sistim pengenaan dan pemotongan Pajak Penghasilan Pasal 21

terhadap Honorarium Notaris/PPAT

2. Untuk mengetahui sistim penyetoran dan pelaporan Pajak Penghasilan Pasal 21

D. Manfaat Penelitian

Pelaksanaan penelitian ini diharapkan dapat memberi manfaat baik secara

teoritis maupun secara praktis, seperti yang dijabarkan lebih lanjut sebagai berikut :

1. Secara teoritis

Hasil penelitian ini diharapkan dapat memberikan sumbang saran dalam ilmu

pengetahuan hukum pada umumnya, dan hukum perpajakan pada khususnya,

terutama mengenai masalah Pajak Penghasilan Pasal 21 bagi Notaris/PPAT.

2. Secara praktis

Penelitian ini diharapkan dapat memberikan masukan kepada masyarakat,

khususnya kepada para Notaris/PPAT, agar lebih mengetahui tentang hak dan

kewajibannya terhadap Pajak Penghasilan Pasal 21 atas honor yang diterimanya.

E. Keaslian Penelitian

Berdasarkan hasil penelusuran dan pemeriksaan yang telah dilakukan baik di

kepustakaan penulisan karya ilmiah Magister Hukum, maupun di Magister

Kenotariatan Universitas Sumatera Utara (USU) Medan, tidak ditemukan penelitian

penelitian di kota Medan)”, belum pernah dilakukan. Oleh karena itu, penelitian ini

adalah asli dan dapat dipertanggung jawabkan kebenarannya secara ilmiah.

F. Kerangka Teori dan Konsepsi

1. Kerangka Teori

“Kelangsungan perkembangan ilmu hukum senantiasa bergantung pada

unsur-unsur berikut antara lain metodologi, aktivitas penelitian, imajinasi sosial dan juga

sangat ditentukan oleh teori”.13 “Teori adalah untuk menerangkan atau menjelaskan

mengapa gejala spesifik atau proses tertentu terjadi”,14 dan suatu teori harus diuji

dengan menghadapkan pada fakta-fakta yang dapat menunjukkan

ketidakbenarannya.15

“Kerangka teori adalah kerangka pemikiran atau butir-butir pendapat, teori,

tesis mengenai suatu kasus atau permasalahan yang menjadi dasar perbandingan,

pegangan teoritis.”16 “Fungsi teori dalam penelitian ini adalah untuk memberikan

pedoman/petunjuk dan meramalkan serta menjelaskan gejala yang diamati”.17

13 Soerjono Soekanto,Pengantar Penelitian Hukum, Jakarta, UI-Press, Jakarta, 1986, hal. 6. 14 J.J.J. M. Wuisman,Penelitian Ilmu-Ilmu Sosial, Asas-Asas, ( Penyunting : M. Hisyam ),

Jakarta : FE UI, 1996, hal. 203.

15

Ibid, hal. 122.

16 M. Solly Lubis,

Filsafat Ilmu dan Penelitian, Mandar Maju, Bandung, 1994, hal. 80.

17 Bandingkan Snelbecker dalam Lexy J. Moloeng,Metodologi Penelitian Kualitatif,Remaja

(rechtszekerheid)”.18 Dalam bukunya Inleiding Tot De Studie Van Het Nederlandse

Recht, Apeldoorn menyatakan bahwa :

Tujuan hukum adalah mengatur tata tertib dalam masyarakat secara damai dan adil. Untuk mencapai kedamaian hukum harus diciptakan masyarakat yang adil dengan mengadakan perimbangan antara kepentingan yang bertentangan satu sama lain, dan setiap orang harus memperoleh (sedapat mungkin) apa yang menjadi haknya.19

Dalam hal mewujudkan keadilan, menurut W. Friedman suatu

Undang-Undang haruslah memberikan keadilan yang sama kepada semua walaupun terdapat

perbedaan-perbedaan diantara pribadi-pribadi tersebut.20

Menurut ajaran Yuridis-Dogmatis, tujuan hukum tidak lain dari sekedar menjamin terwujudnya kepastian hukum. Kepastian hukum itu diwujudkan oleh hukum dengan sifatnya yang hanya membuat suatu aturan hukum. Sifat umum dari aturan-aturan hukum membuktikan bahwa hukum tidak bertujuan untuk mewujudkan keadilan atau kemanfatan, melainkan semata-mata untuk kepastian.21

“Menurut aliran ini, meskipun aturan hukum atau penerapan hukum terasa

tidak adil dan tidak memberikan manfaat yang besar bagi mayoritas warga

18 Achmad Ali,

Menguak Takbir Hukum (Suatu Kajian Filosofis dan Sosiologis), Gunung Agung, Jakarta, 2002, hal. 85.

19 R. Soeroso,Pengantar Ilmu Hukum,Sinar Grafika, Jakarta, 2008, hal. 57.

20 W.Friedman, Teori dan Filsafat Hukum Dalam Buku Telaah Krisis Atas Teori-Teori Hukum, diterjemahkan dari buku aslinya Legal Theory oleh Muhammad Arifin, Raja Grasindo Persada, Jakarta 1993, hal. 7.

21 Achmad Ali, Menguak Tabir Hukum (Suatu Kajian Filosofis dan Sosiologis), Gunung

Keadilan merupakan fokus utama dari setiap sistem hukum dan keadilan tidak

dapat begitu saja dikorbankan, seperti pendapat John Rawls yang di kutip oleh Munir

Fuady sebagai berikut :

Nilai keadilan tidak boleh ditawar-tawar dan harus diwujudkan ke dalam masyarakat tanpa harus mengorbankan kepentingan masyarakat lainnya. Suatu ketidakadilan hanya dapat dibenarkan jika hal tersebut di perlukan untuk menghindari ketidakadilan yang lebih besar. Karena merupakan kebajikan yang terpenting dalam kehidupan manusia, maka terhadap kebenaran dan keadilan tidak ada kata kompromi.23

Setiap orang memiliki kehormatan yang berdasar pada keadilan sehingga

seluruh masyarakat sekalipun tidak bisa membatalkannya. Atas dasar ini keadilan

menolak jika lenyapnya kebebasan bagi sejumlah orang dapat dibenarkan oleh hal

lebih besar yang didapatkan orang lain. Keadilan tidak membiarkan pengorbanan

yang dipaksakan kepada segelintir orang diperberat oleh sebagian besar keuntungan

yang dinikmati banyak orang.24

Prinsip keadilan menurut John Rawls dapat dirinci sebagai berikut :

1. Terpenuhinya hak yang sama terhadap kebebasan dasar (equal liberties)

22

Ibid,hal. 83.

23 Munir Fuady,

Dinamika Teori Hukum, Ghalia Indonesia, Bogor, 2007, hal. 94.

a. Terciptanya keuntungan maksimum yang reasonable untuk setiap orang

termasuk bagi pihak yang lemah (maximum minimorium)

b. Terciptanya kesempatan bagi semua orang

Menurut Rawls, keadilan akan didapatkan jika dilakukan maksimum

penggunaan barang secara merata dengan memperhatikan kepribadian masing-masing

(justice as fairness).

Dalam perpajakan dikenal 2 macam keadilan yaitu keadilan horizontal dan

keadilan vertikal. Keadilan horizontal menyangkut cakupan pengertian penghasilan,

sedangkan keadilan vertikal berkenaan dengan struktur tarif pajak. Dengan demikian

tidak ada lagi perbedaan perlakuan antara Wajib Pajak, artinya terkait dengan pajak

setiap orang mendapat perlakuan yang adil.25

Selain itu, pemungutan pajak harus diatur dalam Undang-Undang, tujuannya

agar ada jaminan hukum untuk negara dan Wajib Pajak dalam penyelenggaraan

pemungutan pajak. Negara memiliki hak untuk memungut pajak, namun pelaksanaan

hak tersebut tidak boleh mengabaikan teori-teori perpajakan yang ada.

Pemungutan pajak merupakan peralihan kekayaan dari rakyat kepada negara

yang hasilnya juga akan dikembalikan kepada masyarakat. Oleh sebab itu,

persetujuan rakyat dimaksud tentunya hanya dapat dilakukan dengan suatu

undang-undang. Pertanyaannya sekarang mengapa harus dengan undang-undang? Landasan

yuridis untuk menjawab pertanyaan tersebut adalah dengan mengacu pada Pasal 23A

UUD 1945 yang menyatakan bahwa “Pajak dan pungutan lain yang bersifat memaksa

untuk keperluan negara diatur dengan undang-undang”. Sebaliknya bila ada pungutan

yang namanya pajak namun tidak berdasarkan undang-undang, maka pungutan

tersebut bukanlah pajak tetapi lebih tepat disebut perampokan (taxation without

representation is robbery).

Sebagaimana tujuan hukum pada umumnya, hukum pajak bertujuan untuk

mendorong adanya keadilan dalam pemungutan pajak yang dilakukan secara umum

dan merata. Prinsip tersebut mengawali setiap proses penyusunan perangkat

perundang-undangan perpajakan maupun dalam implementasinya. Prinsip umum dan

merata ini merupakan parameter dari aspek keadilan dalam pemungutan pajak.

Terlepas daripada adanya sanksi, secara sadar atau tidak, pada umumnya

orang menaati hukum yang ada. Menurut Utrecht, orang menaati hukum karena :

a. Karena orang merasakan bahwa peraturan-peraturan itu dirasakan sebagai hukum.

d. Karena adanya paksaan (sanksi) sosial. Orang merasa malu atau khawatir dituduh sebagai orang yang asosial apabila orang melanggar sesuatu kaidah sosial/hukum.26

2. Konsepsi

“Konsep diartikan sebagai kata yang menyatakan abstrak yang digeneralisasi

dari hal-hal yang khusus, yang disebut dengan definisi operasional”.27 “Kerangka

konsep mengungkapkan beberapa konsepsi atau pengertian yang akan dipergunakan

sebagai dasar penelitian hukum.”28 Pentingnya definisi operasional adalah untuk

menghindarkan perbedaaan pengertian atau penafsiran mendua (dubius) dari suatu

istilah yang dipakai. Selain itu dipergunakan juga untuk memberikan pegangan pada

proses penelitian ini. Oleh karena itu, dalam rangka penelitian ini, perlu dirumuskan

serangkaian definisi operasional sebagai berikut:

1. Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat.

26 E. Utrecht / Moh. Saleh Djindang, Pengantar Hukum Indonesia, Ichtiar Baru, Jakarta,

1983, hal. 23-24.

27

Sumadi Suryabrata,Metodologi Penelitian,Rayagrafindo Persada, Jakarta, 1998, hal 3.

28Soerjono Soekanto dan Sri Mamuji,Penelitian Hukum Normatif (Suatu Tinjauan Singkat),

Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan,

jasa, dan kegiatan.

3. Tenaga Ahli yang melakukan pekerjaan bebas (Pengacara, Akuntan, Arsitek,

Dokter, Notaris, Konsultan, Penilai dan Aktuaris)

4. Honorarium adalah imbalan atas jasa hukum Notaris/PPAT yang diberikan sesuai

dengan kewenangannya.

5. Notaris adalah pejabat umum yang berwenang untuk membuat akta otentik,

mengenai semua perbuatan, perjanjian dan ketetapan yang diharuskan oleh

peraturan perundang-undangan dan/atau yang dikehendaki oleh yang

berkepentingan, untuk dinyatakan dalam akta otentik, menjamin kepastian

tanggal pembuatan akta, menyimpan akta, memberikan grosse, salinan dan

kutipan akta, semuanya itu sepanjang pembuatan akta-akta itu tidak juga

ditugaskan atau dikecualikan kepada pejabat lain atau orang lain yang ditetapkan

oleh undang -undang .

6. Pejabat Pembuat Akta Tanah adalah pejabat umum yang diberi kewenangan

membuat akta otentik mengenai perbuatan hukum tertentu mengenai hak atas

tanah/ hak milik atas satuan rumah susun dalam rangka melaksanakan tugas

pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa, dan

kegiatan orang pribadi sebagaimana dimaksud dalanm Pasal 21 dan 26

Undang-undang Pajak Penghasilan.

8. Pemotong Pajak wajib memberikan Bukti Pemotongan PPh Pasal 21 baik

diminta maupun tidak pada saat dilakukannya pemotongan pajak kepada orang

pribadi bukan sebagai pegawai tetap, penerima uang tebusan pensiun, penerima

jaminan hari tua, penerima pesangon, dan penerima dana pensiun.

9. Bukti pemotongan PPh Pasal 21 adalah formulir yang digunakan oleh pemotong

pajak untuk memotong PPh Pasal 21 dar penghasilan Wajib Pajak yang

bentuknya tekah ditentukan dan pengisiannya harus lengkap dan benar.

10. Dasar pengenaan Pajak Penghasilan PPh Pasal 21 Tenaga Ahli Adalah jumlah

penghasilan bruto berupa honorarium, komisi, fee, dan imbalan sehubungan

dengan pekerjaan, jasa dan kegiatan yang dilakukan.

11. Tarif umum PPh adalah lapisan PKP s/d Rp 50 juta dikenakan tarif pajak 5 %,

lapisan PKP > Rp 50 juta s/d Rp 250 juta dikenakan tarif pajak 15 %, lapisan

PKP > Rp 250 juta s/d Rp 500 juta dikenakan tarif 25 %, lapisan PKP > Rp 500

Penelitian ini merupakan penelitian yang bersifat deskriptif analitis, artinya

penelitian ini merupakan penelitian yang berupaya menggambarkan, menjelaskan

serta menganalisa peraturan-peraturan yang berhubungan dengan Pajak Penghasilan

Pasal 21, dan kemudian akan dibandingkan dengan praktek pelaksanaan pemotongan

Pajak Penghasilan Pasal 21 atas honorarium yang diterima Notaris / PPAT di kota

Medan.

Dalam penulisan ini pendekatan yang digunakan adalah pendekatan yuridis

empiris yaitu dimaksudkan sebagai pendekatan terhadap masalah dengan melihat dari

segi peraturan-peraturan yang berlaku dan dihubungkan dengan kenyataan yang

terjadi mengenai fenomena-fenomena yang berhubungan dengan pelaksanaan

pemotongan Pajak Penghasilan Pasal 21 atas honorarium yang diterima Notaris /

PPAT di kota Medan.

2. Lokasi Penelitian

Lokasi penelitian dilakukan di Kota Medan.

3. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh Notaris / PPAT yang wilayah

penunjang melalui informan yaitu : Pegawai/Petugas KPP Pratama Medan Kota dan

Pegawai/Petugas KPP Pratama Medan Petisah masing-masing sebanyak 1 orang.

4. Sumber Data

Sumber data dalam penelitian adalah data primer dan data sekunder, sebagai

berikut :

a. Data primer

Data primer adalah data penelitian lapangan yang terkait dengan pemotongan

Pajak Penghasilan Pasal 21 atas honorarium yang diterima Notaris / PPAT

melalui wawancara kepada responden dengan menggunakan kuesioner dan

informan dengan menggunakan pedoman wawancara yang telah ditentukan,

29Populasi tersebut kemudian dipilih menjadi unit sampel penelitian dengan menggunakan

teknik purposive sampling. Pemilihan penggunaan teknik tersebut didasarkan kepada pertimbangan bahwa sampel yang akan diteliti memiliki karakteristik yang relatif sama untuk dipilih menjadi sampel responden. Bentuksamplingtersebut biasa diterapkan dalam penelitian hukumempirisyang bertujuan untuk mengetahui efektivitas hukum dalam masyarakat. Disamping alasan tersebut, purposive samplingdipilih agar benar-benar dapat menjamin, bahwa responden adalah unsur-unsur yang hendak diteliti dan yakin masuk dalam sampel yang dipilih. Soerjono Soekanto, 1986,Pengantar Penelitian Hukum,Universitas Indonesia, Jakarta, hal. 196-197.

30 Klaus Krippendorff, 1993,Analisis Isi Pengantar Teori dan Metodologi,PT Raja Grafindo

Persada, Jakarta, 1993, hal 96, menyatakan tidak ada jawaban yang pasti untuk menjawab persoalan berapa jumlah sampel yang dapat mewakili populasi. Lihat juga, Amiruddin dan H. Zainal Abidin,

b. Data sekunder

Data sekunder dalam penelitian ini adalah bahan kepustakaan yang meliputi

bahan hukum primer, bahan hukum sekunder dan bahan hukum tertier.

(1) Bahan hukum primer, yang terdiri dari :

a. Norma atau kaidah dasar

b. Peraturan perundang -undangan yang terkait dengan perpajakan

khususnya mengenai Pajak Penghasilan Pasal 21 yaitu:

- Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum

dan Tata Cara Perpajakan.

- Undang-Undang Nomor 36 Tahun 2008.

- Peraturan Menteri Keuangan Nomor 252/PMK.03/2008 Tentang

Petunjuk Pelaksanaan Pemotongan Pajak Atas Penghasilan

Sehubungan Dengan Pekerjaan, Jasa, dan Orang Pribadi

- Peraturan Direktur Jenderal Pajak Nomor Per-31/PJ/2009 Tentang

Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan

Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26

(2) Bahan hukum sekunder, yaitu bahan yang memberikan penjelasan tentang

bahan hukum primer antara lain tulisan atau pendapat para pakar hukum

di bidang hukum perpajakan.

(3) Bahan hukum tersier atau bahan hukum penunjang yang mencakup bahan

yang memberi petunjuk maupun penjelasan terhadap hukum primer dan

hukum sekunder, seperti kamus umum, kamus hukum, majalah, dan

jurnal ilmiah yang berhubungan dengan penelitian yang akan dilakukan.

5. Alat pengumpul data

(1) Studi Dokumen

Dokumen adalah data mengenai hal-hal yang berupa catatan, buku, surat

kabar, majalah dan sebagainya. Metode dokumentasi ini digunakan untuk

mengumpulkan data-data tentang pajak, khususnya mengenai PPh pasal 21,

sebagai sumber data yang bermanfaat untuk menguji, menafsirkan,

meramalkan.

Petisah.

Sebelum dilakukan wawancara dengan informan tersebut maka terlebih

dahulu dipersiapkan pedoman wawancara. Pedoman wawancara ini mengacu

kepada substansi masalah dalam penelitian ini. Sehingga ketika dilakuskan

wawancara bisa dapat mengetahui jawaban untuk menganalisis lebih lanjut

permasalahan yang ada.

6. Analisis Data

Analisis data terhadap data primer dan data sekunder mengenai pemotongan

PPh Pasal 2, setelah diadakan terlebih dahulu pemeriksaan, pengelompokan,

pengolahan, dan kemudian dievaluasi sehingga diketahui validitasnya, lalu dianalisis

dengan menggunakan metode analisis kualitatif dengan logika deduksi, yaitu berfikir

dari hal yang umum menuju hal yang lebih khusus, dengan mengggunakan perangkat

normatif, yaitu dengan cara melakukan interprestasi dan konstruksi hukum atas

peristiwa hukum konkrit yang terjadi terutama hal-hal yang berkaitan dengan

Pemotongan PPh Pasal 21.

Dari kegiatan interprestasi data sekunder yang diperoleh diharapkan dapat

27

PEMOTONGAN PAJAK PENGHASILAN PASAL 21 TERHADAP HONORARIUM NOTARIS/PPAT

A. Asas-Asas Dan Prinsip-Prinsip PPh

Dalam pemungutan pajak didasarkan pada asas-asas tertentu bagi fiskus

sehingga dengan asas ini negara memberi hak kepada dirinya sendiri untuk

memungut pajak dari penduduknya, yang pada hakekatnya memungut dengan paksa

(berdasarkan undang-undang) sebagian dari harta yang dimiliki penduduknya.

Asas-asas tersebut adalah :

1. Asas Domisili

Pengenaan pajak tergantung pada tempat tinggal (domisili) Wajib Pajak. Wajib

Pajak tinggal di suatu negara maka negara itulah yang berhak mengenakan pajak

atas segala hal yang berhubungan dengan obyek yang dimiliki Wajib Pajak yang

menurut undang-undang dikenakan pajak. Wajib Pajak dalam negeri maupun

luar negeri yang bertempat tinggal di Indonesia, maka dikenakan pajak atas

seluruh penghasilan yang diperolehnya baik penghasilan yang diterima dari

Berdasarkan asas domisili atau kependudukan, negara akan mengenakan pajak atas suatu penghasilan yang diterima atau diperoleh orang pribadi atau badan, apabila untuk kepentingan perpajakan, orang pribadi tersebut merupakan penduduk (resident) atau berdomisili di negara itu atau apabila badan yang bersangkutan berkedudukan di negara itu. Dalam kaitan ini, tidak dipersoalkan dari mana penghasilan yang akan dikenakan pajak itu berasal. Itulah sebabnya bagi negara yang menganut asas ini, dalam sistem pengenaan pajak terhadap penduduknya akan menggabungkan asas domisili (kependudukan) dengan konsep pengenaan pajak atas penghasilan baik yang diperoleh di negara itu maupun penghasilan yang diperoleh di luar negeri (world-wide income concept).31

2. Asas Sumber

Negara yang menganut asas sumber akan mengenakan pajak atas suatu penghasilan yang diterima atau diperoleh orang pribadi atau badan hanya apabila penghasilan yang akan dikenakan pajak itu diperoleh atau diterima oleh orang pribadi atau badan yang bersangkutan dari sumber-sumber yang berada di negara itu. Dalam asas ini, tidak menjadi persoalan mengenai siapa dan apa status dari orang atau badan yang memperoleh penghasilan tersebut sebab yang menjadi landasan pengenaan pajak adalah objek pajak yang timbul atau berasal dari negara itu.32

Cara pemungutan pajak yang bergantung pada sumber di mana obyek pajak

diperoleh. Tergantung di negara mana obyek pajak tersebut diperoleh. Jika di suatu

negara terdapat suatu surnber penghasilan, negara tersebut berhak memungut pajak

tanpa melihat wajib pajak itu bertempat tinggal. Baik Wajib Pajak Dalam Negeri

maupun Luar Negeri yang memperoleh penghasilan yang bersumber dari Indonesia,

akan dikenakan pajak di Indonesia.

31Jaja Zakaria,Perjanjian Penghindaran Pajak Berganda Serta Penerapannya di Indonesia,

PT. Raja Grafindo Persada, Jakarta, 2006, hal. 2.

3. Asas kebangsaan/nasionalitas (nationality/citizenship principle)

Negara yang menganut asas nasionalitas atau kewarganegaraan akan mengenakan pajak atas suatu penghasilan apabila penghasilan tersebut diperoleh warga negaranya. Dalam asas ini, yang menjadi landasan pengenaan pajak adalah status kewarganegaraan dari orang atau badan yang memperoleh penghasilan. Berdasarkan asas ini, tidaklah menjadi persoalan dari mana penghasilan yang akan dikenakan pajak berasal. Seperti halnya dalam asas domisili, sistem pengenaan pajak berdasarkan asas nasionalitas ini dilakukan dengan cara menggabungkan asas nasionalitas dengan konsep pengenaan pajak atasworld wide income.33

Cara yang berdasarkan kebangsaan menghubungkan pengenaan pajak

dengan kebangsaan dari suatu negara. Asas kebangsaan atau asas nasional, adalah

asas yang menganut cara pemungutan pajak yang dihubungkan dengan kebangsaan

dari suatu negara.

Berdasarkan Pasal 1 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak

Penghasilan sebagaimana telah dirubah terakhir dengan Undang-undang Nomor 36

tahun 2008 (UU PPh), khususnya yang mengatur mengenai subjek pajak dan objek

pajak, dapat disimpulkan bahwa Indonesia menganut asas domisili dan asas

sumber sekaligus dalam sistem perpajakannya. Indonesia juga menganut asas

kewarganegaraan yang parsial, yaitu khusus dalam ketentuan yang mengatur

mengenai pengecualian subjek pajak untuk orang pribadi.

Penarikan pajak kepada wajib pajak oleh negara (fiskus) merupakan

perpindahan sebagai kekayaan atau penghasilan orang kepada negara. Persyaratan

atau prinsip-prinsip pokok perpajakan yang paling terkenal adalah yang dikemukakan

oleh Adam Smith yang dikenal sebagai “four canons of taxation”. Berdasarkanfour

canons of taxation yang dikemukakan oleh Adam Smith, dikenal empat asas

pemungutan pajak yang baik, yaitu asas persamaan keadilan dan kemampuan

(equality, equity, and ability); asas kepastian (certainty); asas kenyamanan

pembayaran (convenience of payment); dan asas efisiensi (economy of collection).

4. Asas Persamaan, keadilan dan kemampuan (equality, equity and ability).

Asas pemungutan pajak yang pertama (first maxim) dari Adam Smith disebut sebagai asas kesamaan (quality of sacrifice), keadilan (equity) dan kemampuan membayar (ability to pay). Equality atau kesamaan mengandung arti bahwa keadaan yang sama atau orang yang beraa dalam keadaan yang sama harus dikenakan pajak yang sama. Dengan demikian diharapkan akan tercapai keadilan (equity) di antara para pembayar pajak, karena mereka akan dikenakan pajak berdasarkan kemampuannya dalam membayar pajak (ability to pay) yang memang berbeda antara seorang wajib pajak dengan pajak lainnya.34

Dalam asas ini dimaksudkan bahwa pihak wajib pajak atau orang pribadi (natuurlijke persoon) maupun badan hukum (rechtspersoon) dalam membayar pajak secara sama dan mempunyai kemampuan atau sanggup memikul pajak sehingga dirasakan adil secara bersama-sama. Sehingga apabila wajib pajak tidak mempunyai kemampuan maka orang itu akan bangkrut dan juga pengisian kas negara akan gagal. Untuk hal itu para wajib pajak secara sama-sama dengan wajib pajak lain membayar pajak tergantung besar kecil kemampuannya, dimana wajib pajak yang penghasilannya besar dan kaya membayar pajak yang tinggi, sedangkan yang berpenghasilan kecil atau rendah dan menengah cukup membayar pajak yang sedikit, sebab apabila terlalu berat bagi wajib pajak maka ia sendiri akan hancur ekonomi dan kehidupannya.35

34Marihot Pahala Siahaan,Hukum Pajak Elementer, Konsep Dasar Perpajakan Indonesia,

Graha Ilmu, Yogyakarta, 2010, hal. 56.

5. Asas Kepastian (certainty).

Kepastian yang dimaksud adalah kepastian yang berhubungan dengan hukum, yang mengandung arti jaminan hukum dan buka kepastian yang didasarkan pada kesewenang-wenangan. Karena itu kepastian dalam hal ini sering dikaitkan dengan kepastian hukum. Asas kepastian (certainty) berarti penarikan pajak oleh negara (fiskus) kepada para wajib pajak harus dilakukan dengan kepastian hukum berdasran peraturan tertulis dalam suatu sumber hukum, yang dalam arti formal berbentuk undang-undang yang dibuat melalui badan legislatif.36

Kepastian hukum merupakan tujuan setiap undang-undang pajak. Dalam

pembuatannya harus diupayakan supaya ketentuan yang dimuat dalam

undang-undang pajak jelas, tegas dan tidak mengandung arti ganda atau memberikan peluang

untuk ditafsirkan lain.

6. Asas Kenyamanan Pembayaran (convenience of payment).

Asas ini berkaitan dengan kesenangan atau kenyamanan wajib pajak dalam

membayar pajak (convenience of payment). Ha ini berarti pemungutan dan

pembayaran pajak hendaknya dilakukan pada waktu wajib pajak dalam keadaan yang

paling menyenangkan. Dengan demikian pajak harus dipungut pada saat dan keadaan

yang tepat dan baik, yaitu pada saat wajib pajak mampu membayar pajak (sewaktu

mempunyai uang) atau saat menerima penghasilan. Misalnya pada waktu menerima

upah.

Dengan pelaksanaan asas convenience of payment, fiskus perlu

mengembangkan penarikan pajak dengan cara pelayanan yang baik dengan cara

mempermudah bagi para wajib pajak dalam melakukan pembayaran pajak dan tepat

pada waktunya serta jangan sampai para wajib pajak antri untuk membayar pajak di

kas negara, dimana hal itu tidak menyenangkan para wajib pajak. Cara yang

ditempuh dalam melayani dengan baik antara lain dengan :

a. Memperbanyak kantor-kantor pajak yang berdekatan dengan tempat bagi wajib pajak;

b. Mempermudah cara pembayaran pajak melalui giro pos, menggunakan materai dan membolehkan bagi yang berpenghasilan berupa uang asing membayar dengan uang asing;

c. Negara memberikan pelayanan yang baik dengan cara memberikan penerangan tentang pajak dan petugas pajak mendatangi para wajib pajak; dan d. Dilakukan secara tidak lansung kepada para wajib pajak tersebut, seperti pada

waktu ia makan ia makan di restoran dengan ditarik pajak restoran.37

7. Asas Efisiensi (Economic of Collection).

Asas ini berkaitan dengan biaya pemungutan pajak (economi of collection),

yang berarti biaya pemungutan pajak, yaitu biaya sejak wajib membayar pajak

sampai uang pajak masuk ke kas negara hendaknya seminim mungkin dan

diusahakan supaya hasil pemungutan pajak jauh lebih besar dari biaya

pemungutannya. Dengan kata lain biaya pemungutan pajak harus relatif lebih kecil

dibandingkan dengan uang pajak yang masuk.

B. Pemotongan PPh Pasal 21 Dalam Pengenaan PPh orang Pribadi

1. PPh Orang Pribadi

Berdasarkan Pasal 1 UU PPh, PPh dikenakan terhadap Subjek Pajak atas

penghasilan yang diterima atau diperolehnya dalam tahun pajak. Pada dasarnya

subjek pajak PPh adalah orang pribadi dan badan. Dengan demikian, PPh orang

pribadi (nature person) merupakan pajak atas penghasilan yang dikenakan terhadap

wajib pajak badan (legal person) atas penghasilan yang diterima atau diperolehnya

dalam tahun pajak.38

Berdasarkan ketentuan Pasal 1 UU PPh, setiap orang pribadi sebagai subjek

pajak mempunyai kemungkinan (potensi) diwajibkan membayar pajak. Kemungkinan

itu menjadi pasti atau baru terjadi jika terhadap mereka kedapatan objeknya

(sasarannya), yaitu penghasilan. Dipenuhinya syarat sebagai subjek pajak merupakan

kewajiban pajak subjektif, sedangkan dalam hal seseorang sudah menerima atau

memperoleh penghasilan pada suatu tahun pajak berarti dipenuhinya kewajiban pajak

objektif.

Pengenaan PPh didasarkan pada dua syarat, yaitu subjek pajak dan objek

pajak. Dengan perkataan lain, untuk benar-benar menjadi wajib pajak, harus

memenuhi syarat subjektif dan syarat objektif. Subjek pajak baru dapat dikenakan

PPh apabila ada objek pajaknya yaitu penghasilan.

Subjek Pajak diartikan sebagai orang yang dituju oleh undang-undang

untuk dikenakan pajak. Pajak Penghasilan dikenakan terhadap Subjek Pajak

berkenaan dengan penghasilan yang diterima atau diperolehnya dalam Tahun

Pajak.39 Subjek pajak yang menerima atau memperoleh penghasilan tersebut disebut

sebagai Wajib Pajak (WP).

Meskipun subjek pajak menurut UU PPh terdiri dari orang pribadi, warisan

yang belum terbagi sebagai satu kesatuan menggantikan yang berhak, Badan, Bentuk

Usaha Tetap (BUT), namun pada hakikatnya hanya ada dua subjek pajak yaitu orang

pribadi dan badan. Warisan yang belum terbagi sebagai satu kesatuan menggantikan

yang berhak pada akhirnya akan bermuara kepada subjek pajak orang pribadi,

sedangkan BUT pada akhirnya akan bermuara pada orang pribadi atau badan.

Subjek Pajak Orang Pribadi adalah Orang pribadi yang bertempat tinggal

di Indonesia atau orang pribadi yang berada di Indonesia lebih dari 183 (seratus

delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang

pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat

untuk bertempat tinggal di Indonesia.

Pada prinsipnya orang pribadi yang menjadi subjek pajak dalam negeri adalah orang pribadi yang bertempat tinggal atau berada di Indonesia. Termasuk dalam pengertian orang pribadi yang bertempat tinggal di Indonesia adalah mereka yang mempunyai niat untuk bertempat tinggal di Indonesia. Niat untuk bertempat tinggal di Indonesia ditimbang menurut keadaan. Keberadaan orang pribadi di Indonesia lebih dari 183 hari tidaklah harus berturut-turut, tetapi ditentukan oleh jumlah hari orang tersebut berada di Indonesia dalam jangka waktu 12 bulan sejak kedatangannya di Indonesia.40

Sedangkan orang pribadi yang tidak bertempat tinggal di Indonesia, orang

pribadi yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga)

hari dalam jangka waktu 12 (dua bulan) bulan, dan badan yang tidak didirikan dan

tidak bertempat kedudukan di Indonesia, yang menjalankan usaha atau melakukan

kegiatan melalui bentuk usaha tetap di Indonesia.

Mulainya kewajiban pajak subjektif subjek pajak dalam negeri orang pribadi

adalah sejak orang pribadi lahir, berada, atau berniat tinggal di Indonesia. Terhadap

orang pribadi yang berada lebih dari 183 (seratus delapan puluh tiga) hari dalam

jangka waktu 12 (dua belas) bulan. Kewajiban pajak subjektifnya mulai timbul pada

hari pertama berada di Indonesia . berakhirnya kewajiban pajak subjektif subjek pajak

dalam negeri orang pribadi adalah pada saat meninggal dunia atau meninggalkan

Indonesia untuk selama-lamanya.41

40Anastasia,Op cit,hal. 167.

41Gunadi,Panduan Komprehensif Pajak Penghasilan,PT Multi Guna Consultindo, Jakarta,

Objek PPh adalah penghasilan. Menurut Pasal 4 ayat (1) UU PPh, “Yang

dimaksud dengan penghasilan adalah setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh baik dari Indonesia maupun dari luar Indonesia yang

digunakan baik untuk investasi maupun konsumsi atau untuk menambah kekayaan

Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun”.42 Dilihat

dari mengalirnya (inflow) tambahan kemampuan ekonomis kepada WP, penghasilan

dikelompokkan atas pekerjaan (employment income), kegiatan, usaha (business

income), modal (capital income), dan penghasilan lain-lain (other income). Dilihat

dari penggunaannya (outflow) penghasilan bisa dipakai untuk konsumsi dan ditabung

untuk menambah kekayaan. Semua jenis penghasilan harus digabungkan untuk

mendapatkan tax base dan kerugian dikompensasikan (kompensasi horizontal)

Definisi penghasilan tersebut merupakan definisi secara konseptual, sedangkan untuk

memahami definisi penghasilan secara operasional harus dilihat pada contoh-contoh

penghasilan yang diberikan oleh Pasal 4 ayat (1) UU PPh tersebut.

Salah satu contoh penghasilan yang tercantum dalam pasal 4 ayat (1) butir a

UU PPh adalah penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

diterima atau diperoleh termasuk gaji, upah, premi asuransi jiwa dan premi asuransi

kesehatan yang dibayar oleh pemberi kerja, tunjangan, honorarium, komisi, bonus,

42 http://id.wikipedia.org/wiki/Pajak_penghasilan, Pajak Penghasilan, diakses tanggal 4

gratifikasi, uang pensiun, atau imbalan dalam bentuk lainnya, termasuk imbalan

dalam bentuk natura yang pada hakikatnya merupakan penghasilan, kecuali

ditentukan lain dalam UU PPh.

2. Penghitungan PPh Orang Pribadi Terutang

Untuk menghitung besarnya pajak yang terutang untuk semua jenis pajak,

diperlukan dua unsur penting yaitu tarif dan dasar pengenaan pajak. Tarif pajak dapat

berupa angka atau persentase tertentu. Jenis tarif pajak dibedakan menjadi tarif tetap,

tarif proporsional,dan tarif progresif.

Tarif PPh orang pribadi menggunakan tarif progresif, yaitu berupa persentase

tertentu yang semakin meningkat dengan semakin meningkatnya dasar pengenaan

pajak. Secara umum, penghitungan pajak yang terutang adalah sama untuk semua

jenis pajak yaitu dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak.

Demikian pula dengan PPh Orang Pribadi penghitungannya dengan menggunakan

formula :

PPh Orang Pribadi = Tarif x Penghasilan Kena Pajak

Berdasarkan ketentuan Pasal 17 ayat (1) huruf a UU PPh, besarnya tarif

Pajak Penghasilan yang diterapkan atas Penghasilan Kena Pajak bagi Wajib

Tarif PPh Wajib Pajak Orang Pribadi Dalam Negeri:

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,- (lima puluh juta rupiah)

5%

Di atas Rp 50.000.000,- (lima puluh juta rupiah) sampai Rp 250.000.000,- (dua ratus lima puluh juta rupiah)

15%

Di atas Rp 250.000.000,00 (dua ratus lima puluh juta sampai dengan Rp 500.000.000,00 (lima ratus rupiah)

25%

Di atas Rp 500.000.000,00 (lima ratus juta rupiah) 30%

Pada dasarnya UU PPh menganut pemajakan dengan basis netto (net

bases of taxation) terhadap wajib pajak dalam negeri.43 Pengertian pengenaan

pajak dengan basis netto adalah pemajakan dikenakan atas penghasilan netto (net

income), yaitu atas penghasilan bruto (gross income) dikurangi dengan

pengeluaran-pengeluaran dan pengurangan-pengurangan lain yang

diperbolehkan UU PPh.

Untuk menghitung PPh orang pribadi yang terutang, sama seperti

penghitungan pajak lainnya, harus diketahui dan dihitung terlebih dahulu dasar

pengenaan pajak (tax base).44 Dasar pengenaan pajak untuk PPh orang pribadi

adalah Penghasilan Kena Pajak, yaitu penghasilan sebagai objek pajak yang

dikenakan pajak (Pasal 4 UU PPh) dikurangi biaya yang diperkenankan sebagai

pengurang (Pasal 6 UU PPh). Jadi, Penghasilan Kena Pajak dihitung setelah