Diajukan Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh :

FEBRIANTI NIM : 107046102178

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri ( UIN ) Syarif Hidayatullah Jakarta

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri ( UIN ) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri ( UIN ) Syarif Hidayatullah Jakarta.

Jakarta, 24 Mei 2011

ABSTRAK

“Praktek Pengelolaan Zakat di Negara Muslim (studi pada Negara Brunei Darussalam).” Strata satu (S1) Konsentrasi Perbankan Syariah Program Studi Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta 2011.

Penelitian ini bertujuan untuk mengetahui pengelolaan zakat di Negara Muslim, yaitu Brunei Darussalam. Mulai dari pengelolaan zakat yang terdiri dari pengurus zakat (amil), pengumpulan dan pendistribusian zakat. Model pemberdayaan dan perbandingan pengelolaan zakat di Brunei Darussalam dengan Indonesia.

Metode analisis yang digunakan adalah analisis deskriptif, yaitu penelitian yang menggambarkan data dan informasi berdasarkan fakta-fakta yang diperoleh penulis melalui wawancara dengan masyarakat dan Akademisi Unissa Brunei Darussalam serta hasil seminar Majlis Ugama Islam dan berdasarkan buku tentang pengelolaan zakat di Negara Brunei Darussalam dan website Majlis Ugama Islam Brunei (MUIB), yaitu pengelola zakat di Brunei Darussalam.

Hasil penelitian menunjukkan pengelolaan zakat di Brunei Darussalam ditangani oleh Majlis Ugama Islam Brunei (MUIB) melalui satu pintu. Amil ditunjuk dan dilantik langsung oleh Sultan Bolkiah. Dimana amil-amil tersebut menyebar di setiap kawasan. Di Brunei Darussalam ada tiga macam benda sebagai objek zakat yaitu, uang simpanan, emas dan perak, dan perniagaan. Adapun Dana zakat yang terkumpul di setiap tahun dibagikan kepada enam asnaf, yaitu fakir, miskin, amil, gharimin, ibnu sabil dan muallaf. Model pemberdayan zakat bersifat konsumtif.

Dalam hal pengelolaan zakat di Negara Brunei Darussalam kerajaan sangat berperan aktif. Karena zakat diurus langsung oleh kerajaan di bawah tanggung jawab Majlis Ugama Islam Brunei (MUIB) . dengan begitu pengelolaan zakat tersentralisasi dalam satu pintu. Sedangkan di Indonesia lembaga pengelola zakat terdiri dari dua macam, yaitu Badan Amil Zakat (BAZ) dan Lembaga Amil Zakat (LAZ). Badan Amil Zakat didirikan oleh pemerintah dan Lembaga Amil Zakat didirikan oleh masyarakat. Dan dari segi objek zakat dan pendistribusian zakat kedua negara Muslim ini pun berbeda. Indonesia berpola konsumtif dan produktif sedangkan Brunei Darussalam berpola konsumtif. Diantara kedua negara ini mempunyai kelebihan dan kekurangan masing-masing dalam pengelolaan zakat.

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah SWT, berkat rahmat dan kasih sayangnya, skripsi ini dapat terselesaikan tepat pada waktunya. Shalawat serta salam selalu tercurahkan kepada Baginda Rasul Nabi Muhammad SAW, keluarga serta para sahabatnya yang senantiasa setia dan taat kepada beliau hingga akhir zaman.

Dengan kerendahan hati penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu penulis baik langsung maupun tidak langsung dalam penyusunan skripsi ini. Karena berkat bantuan mereka jugalah skripsi ini dapat terselesaikan. Oleh sebab itu penulis mengucapkan banyak terima kasih kepada yang terhormat:

1. Bapak Prof.Dr. H. Amin Suma, SH,MA,MM, selaku Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia,M.Ag, selaku Ketua Program Studi Muamalat dan Bapak Mu’min Rauf, MA, selaku Sekretaris Program Studi Muamalat.

4. Bapak Aa Hubur dan kawan-kawan di Brunei Darussalam, selaku informan yang telah meluangkan waktunya kepada penulis untuk berbagi pengetahuan dan informasi untuk penyusunan skripsi ini.

5. Bapak Gustian Djuanda, yang telah memberikan koneksi ke Brunei Darussalam.

6. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum yang telah mengajarkan ilmunya selama penulis mengikuti perkuliahan, semoga ilmu yang telah diajarkan dapat bermanfaat.

7. Guru-guru Pondok Modern Darussalam Gontor yang selalu memberikan nasehat yang tak ternilai harganya dan selalu mengajarkan penulis keikhlasan dalam menjalankan kehidupan. hingga selalu terkenang dan menjadi motivasi hidup bagi penulis

8. Kepala Utama Perpustakaan UIN Jakarta, Perpustakaan Fakultas Syariah dan Hukum beserta staf-stafnya yang telah membantu penulis dengan menyediakan fasilitas untuk mencari referensi.

10.Kawan-kawan PS B 2007 yang tidak bisa disebutkan satu persatu,terima kasih telah membakar semangat penulis untuk menyelesaikan skripsi.

11.Teman-teman Bintitan, Atu, Bento, Fitri, Iie,Sisy,Teteh, Elda, Budi kalian selalu menjadi inspirasi penulis sekaligus teman berbagi dalam keadaan apapun. Terima kasih atas segala waktu dan kasih sayang yang telah diberikan.

12.Teman-teman terbaik kosan semanggi 2, mumut, sule, k’ana, duty, Tj, Kevin, Dina, terima kasih untuk semua bantuannya dalam menerjemahkan bahan skripsi serta setia menemani penulis hingga larut. semoga Allah selalu memberikan kehidupan yang terbaik untuk kalian, tak lupa pula untuk ibu Kos dan dian sancai sekeluarga, yang telah memberikan tempat naungan terbaik untuk penulis dalam menyelesaikan skripsi ini.

13.Teman-teman Alumni Pondok Modern Gontor yang tidak dapat disebutkan satu persatu terima kasih atas dukungan dan motivasinya, kebersamaan kalian tak kan pernah terlupakan.

15.Rekan-rekan Majalah Gontor,terima kasih atas dukungan dan pengertiannya serta bantuannya khususnya divisi redaksi, dari tempat ini penulis belajar membagi waktu dan memahami arti pentingnya waktu walaupun satu detik.

16.Seluruh Staff dan karyawan Akademik Fakultas Syariah dan Hukum

Demikian penulis sangat bersyukur dapat menyelesaikan studi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Atas bantuan dan motivasi dari tokoh-tokoh tersebut diatas penulis sangat berterima kasih, semoga Allah membalas kebaikannya. Dan semoga skripsi ini dapat bermanfaat bagi penulis serta para pembacanya.

Jakarta, 24 Mei 2011

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN PANITIA UJIAN... iii

LEMBAR PENYATAAN... iv

ABSTRAK... v

KATA PENGANTAR... vi

DAFTAR ISI... ix

DAFTAR TABEL DAN GAMBAR... Xii BAB I PENDAHULUAN A. Latar Belakang... 1

B. Pembatasan Masalah... 7

C. Perumusan Masalah... 7

D.Tujuan dan manfaat Penelitian... 7

E. Review Studi Terdahulu... 8

F. Metode Penelitian dan Teknik Penulisan... 12

G.Sistematika Penulisan... 13

BAB II TINJAUAN UMUM TENTANG ZAKAT

A.Dasar Hukum Zakat... 1. Pengertian ... ... 2. Syarat Zakat... 3. Harta yang wajib dizakati... B.Tujuan dan Fungsi Zakat... C.Manajemen Zakat...

15

15

17

18

1. Pengumpulan... 2. Pendistribusian... 3. Pemberdayaan………...…... 31 31 32 39

D.Peran Negara dalam Pengelolaan Zakat... 40

BAB III PROFIL LEMBAGA ZAKAT BRUNEI DARUSSALAM

A. Kedudukan dan Peran Majlis Ugama Islam Brunei... B. Struktur Organisasi MUIB dan Pengelola Zakat... C. Penghimpunan Zakat di Brunei Darussalam... 1.Macam-macam Objek Zakat... 2.Cara Pelaksanaan Penghimpunan Zakat... D. Alokasi Zakat... E. Model Pemberdayaan Zakat...

43 46 52 52 53 53 62

BAB IV ANALISIS PENGELOLAAN ZAKAT DI NEGARA BRUNEI DARUSSALAM

A. Pengelolaan Zakat di Brunei Darussalam……… 1. Peran Amil Zakat………... 2. Sistem Penghimpunan………...

3. Distribusi

Zakat……….

BAB V PENUTUP

A. Kesimpulan... 90 B. Saran... 93 DAFTAR PUSTAKA...

LAMPIRAN-LAMPIRAN...

DAFTAR TABLE DAN GAMBAR

Tabel 4.1 Data Amil Zakat 68

4.2 Jumlah Kumpulan Zakat Fitrah 71

4.3 Jumlah Kumpulan Zakat Harta 72

4.4 Jumlah Pembagian Zakat 76

Gambar 3.1 Struktur Organisasi MUIB 46

[image:12.612.114.536.54.631.2]BAB I PENDAHULUAN

A. Latar Belakang

Zakat adalah ibadah maaliyah ijtimai’yyah yang memiliki posisi sangat penting, strategis, dan menentukan, baik dilihat dari sisi ajaran Islam maupun dari sisi pembangunan kesejahteraan umat.1 Setiap umat Muslim berkewajiban untuk memberikan sedekah dari rezeki yang dikaruniakan Allah. Kewajiban ini tertulis di dalam Al-Qur’an. Pada awalnya, Al-Qur’an hanya memerintahkan untuk memberikan sedekah (pemberian yang sifatnya bebas, tidak wajib). Namun, pada kemudian hari, umat Islam diperintahkan untuk membayar zakat. Zakat menjadi wajib hukumnya sejak tahun 662 M. Nabi Muhammad melembagakan perintah zakat ini dengan menetapkan pajak bertingkat bagi mereka yang kaya untuk meringankan beban kehidupan mereka yang miskin. Sejak saat ini, zakat diterapkan dalam negara-negara Islam. Hal ini menunjukan bahwa pada kemudian hari ada pengaturan pemberian zakat, khususnya mengenai jumlah zakat tersebut.

Syariat zakat baru diterapkan secara efektif pada tahun kedua hijriyah. Ketika itu Nabi Muhammad SAW telah mengemban dua fungsi, yaitu sebagai rasulullah

1

dan pemimpin umat. Zakat juga mempunyai dua fungsi, yaitu ibadah bagi muzakki dan sumber utama pendapatan negara. Dalam pengelolaan zakat, nabi sendiri turun tangan memberikan contoh dan petunjuk operasionalnya. Tentang prosedur pengumpulan dan pendistribusiannya, untuk daerah di luar kota Madinah, nabi mengutus petugas untuk mengumpulkan dan menyalurkan zakat. Di antara petugas itu adalah Muaz Ibn Jabal untuk memungut dan mendistribusikan zakat dari dan untuk penduduk Yaman. Para petugas yang ditunjuk oleh nabi itu di bekali dengan petunjuk-petunjuk teknis operasional dan bimbingan serta peringatan keras dan ancaman sanksi agar dalam pelaksanaan dan pengelolaan zakat benar-benar dapat berjalan dengan sebaik-baiknya. nabi beserta keluarganya tidak dibenarkan oleh syara’ sebagai penerima zakat.2

Khalifah Abu Bakar memandang masalah zakat sangat serius, karena fungsi zakat sebagai pajak dan sumber utama pendapatan negara. Pada awal pemerintahan Abu Bakar timbul suatu gerakan yang tidak mau membayarkan zakatnya pada khalifah. Maka khalifah Abu Bakar mengambil suatu kebijaksanaan bahwa golongan yang tidak mau lagi membayar zakat ini dihukum telah murtad, maka mereka boleh diperangi. 3

Pada masa khalifah Usman bin Affan penerimaan zakat makin meningkat lagi, sehingga gudang baitul mal penuh dengan harta zakat. Bagi Khalifah Usman, urusan

2

Abdurrachman Qadir, Zakat dalam Dimensi Mahdhah dan Sosial, ( Jakarta: PT Raja Grafindo Persada, 2001), h. 88

3

zakat demikian penting untuk itu dia mengangkat pejabat yang khusus menanganinya yaitu Zaid Ibn Tsabit, sekaligus mengangkatnya mengurus lembaga keuangan negara ( baitul mal ). Pelaksanaan pemungutan dan pendistribusian zakat makin lancar dan meningkat. Harta zakat yang terkumpul segera dibagi-bagikan kepada yang berhak menerimanya, sehingga hampir tidak terdapat sisa harta zakat yang tersimpan dalam baitul mal. Memang pernah suatu ketika Khalifah mengadakan inspeksi mendadak memeriksa baitul mal. Ketika itu ditemukan saldo kas sebanyak seribu dirham, yaitu sisa setelah dilakukan pembagian kepada seluruh ashnaf yang berhak. Khalifah memerintahkan Zaid untuk menyalurkan sisa lebih ini ke lembaga-lembaga sosial yang memberi manfaat bagi kemaslahatan umat, termasuk untuk biaya pembangunan dan ta’mir masjid Rasulullah.4

Dalam penerapan dan pelaksanaan zakat, Ali bin Abi Thalib selalu mengikuti kebijakan-kebijakan Khalifah pendahulunya. Harta zakat yang sudah terkumpul ia perintahkan kepada petugas supaya segera membagi-bagikannya kepada mereka yang berhak yang sangat membutuhkannya, dan jangan sampai terjadi penumpukan harta zakat dalam baitul mal. Setelah membagi-bagikan zakat itu, ia tampak lega dan langsung shalat sunat sebagai tanda syukurnya telah melaksanakan tugas yang berat itu tanpa terpengaruh sedikitpun oleh godaan melihat harta zakat yang melimpah ruah. 5

4

Ibid., h. 91 5

Hingga saat ini, permasalahan perekonomian menempati pokok pembahasan yang pelik dibanding permasalahan lainnya, karena bagaimanapun, manusia akan saling bersaing dalam mendapatkan makanan dan sumber kehidupan lainnya. Karena itu, ekonomi merupakan salah satu faktor terpenting terhadap jatuh bangunnya kegagalan perpolitikan yang berperan di dalamnya, serta merupakan salah satu akibat muncul dan padamnya suatu revolusi. Bisa dilihat, bahwasanya perbedaan ideologi yang ada di seluruh negara dan benua dunia sekarang ini, pada awalnya dipicu atas sistem perekonomian yang ada. Islam bukanlah agama yang membiarkan segala permasalahan ini hadir tanpa batasan. Namun, Islam pun tumbuh dengan banyak kepedulian positif terhadap realitas suatu permasalahan, seperti fenomena perekonomian. Zakat yang merupakan rukun Islam ketiga dianggap mempunyai peran yang signifikan dalam mengatasi berbagai permasalahan ekonomi.6

Peran zakat dalam mengentaskan kemiskinan adalah peran yang tidak bisa dipungkiri keberadaannya, baik dalam kehidupan Muslim ataupun dalam kehidupan lainnya. Khalayak umum hanya mengetahui bahwasanya tujuan dari zakat adalah mengentaskan kemiskinan dan juga membantu para fakir miskin, tanpa mengetahui gambarannya secara gamblang. Namun perlu digarisbawahi, bahwa peranan zakat tidak hanya terbatas kepada pengentasan kemiskinan akan tetapi bertujuan untuk mengatasi permasalahan - permasalahan kemasyarakatan lainnya. Dapat dikatakan bahwa target utama dari aplikasi zakat adalah mengentaskan kemiskinan secara

keseluruhan. Dimana hal ini tidak dibatasi oleh waktu dan juga tidak terpukau oleh permukaan yang tampak.7

Pengelolaan zakat di beberapa negara Muslim sudah mengalami perkembangan yang baik. Contohnya adalah Negara Malaysia. Pengelolaan zakat di Negara Malaysia berada dibawah pengawasan langsung Majelis Agama Islam di setiap negeri bagian yang berjumlah sebanyak 14 buah. Adapun Pusat Pungutan Zakat (PPZ) berada dibawah Majelis Agama Islam Wilayah Persekutuan Kuala Lumpur (MAIWP). Setiap Majelis Agama Islam mempunyai karyawan dari jawatan Agama Islam. 8

Selain di Malaysia, ada beberapa negara Muslim yang turut aktif dalam institusi zakat seperti Quwait yang mempunyai lembaga zakat yang disebut dengan zakat house (darul zakah), yaitu lembaga yang mengelola semua urusan berkenaan dengan zakat dan merupakan salah satu lembaga kerajaan. Begitu juga di Pakistan, yang telah menerapkan institusi zakat kedalam pengelolaan negara. Di beberapa Negara Muslim telah banyak mengembangkan tentang pengelolaan zakat, supaya dana zakat lebih bermanfaat dan berguna untuk semua masyarakat.

Hal serupa dengan Negara Brunei Darussalam. Pengelolaan zakat ditangani langsung oleh Majlis Ugama Islam Brunei (MUIB), yang dikenal sebagai Dewan Agama Islam Brunei Darussalam. Salah satu Negara terkaya di dunia ini terkenal

7ibid.,h 29

8

dalam penerapan syariat Islam di dalam kehidupan sehari-harinya. kerajaan mengawal ketat apa-apa yang berlaku bagi kehidupan beragama rakyat Brunei.

Ada hal menarik dalam pembagian zakat di Brunei Darussalam. MUIB kesulitan dalam membagikan zakat, karena jarang ditemui rakyat yang tergolong tidak mampu di negara tersebut. Dengan populasi masyarakat sekitar 300 ribu orang dan pendapatan per kapita 57 ribu dolar AS. Kehidupan masyarakat Brunei tergolong makmur dan sejahtera. Namun, zakat adalah kewajiban bagi setiap Muslim dan harus diberikan kepada delapan asnaf yang telah disebutkan dalam Al-Qur’an. Sehingga rakyat yang berhutang pun boleh menerima zakat karena masih termasuk dalam golongan gharimin. Atas kebijakan ini, Dewan Agama Islam Brunei kebanjiran permohonan untuk pembagian zakat. Bahkan, Masyarakat bermobil turut mengajukan permohonan sebagai mustahik karena mereka merasa sebagai golongan Gharimin.9

Brunei Darussalam termasuk dalam 10 besar Negara terkaya di dunia. Itu artinya Negara yang populasi penduduknya hanya sedikit, hidup dalam kemakmuran. Brunei Darussalam juga terkenal dengan penerapan hukum Islam karena mayoritas masyarakatnya adalah Muslim. Lalu, bagaimana negara ini mengelola dana zakat di tengah kemakmuran penduduknya.

Berdasarkan uraian di atas, penulis akan mengkaji lebih dalam tentang bagaimana praktek zakat di Negara Brunei Darussalam, penelitian ini nantinya akan dituangkan dalam sebuah skripsi yang berjudul: “ PRAKTEK PENGELOLAAN

9

http://ariesaja.wordpress.com/2010/09/01/di-brunei-masyarakat-bermobil-pun-terima-zakat/

diakses pada 24 oktober 2010 pkl: 13.30 WIB

ZAKAT DI NEGARA MUSLIM: STUDI PADA NEGARA BRUNEI DARUSSALAM.”

B. Pembatasan dan Perumusan 1. Pembatasan Masalah

Untuk memudahkan penulis dalam analisis dan menghindari pembahasan yang terlalu luas maka permasalahan akan dibatasi pada pelaksanaan zakat di Negara Muslim yang dalam hal ini studi kasus pada Negara Brunei Darussalam. Masalah utama yang akan dibahas dalam penelitian ini adalah bagaimana Brunei Darussalam sebagai salah satu Negara Muslim mengelola zakat di negaranya. 2. Perumusan Masalah

Rumusan masalah yang akan dikaji melalui penelitian ini adalah: a. Bagaimana pengelolaan zakat di Brunei Darussalam?

b. Bagaimana model pemberdayaan zakat di Brunei Darussalam ? c. Apa perbedaan pengelolaan zakat di Brunei Darussalam dengan

Negara Indonesia?

C. Tujuan dan Manfaat Penelitian Penelitian ini bertujuan untuk:

1. Untuk mengetahui bagaimana praktek pengelolaan zakat di Negara Brunei Darussalam.

3. Untuk menganalisa apa saja sisi positif pengelolaan zakat di Brunei Darussalam yang dapat dicontoh dan diterapkan di Indonesia

Adapun manfaat dari penelitian ini adalah:

1. Secara akademis, sebagai persyaratan bagi penulis untuk mendapatkan gelar sarjana strata satu ekonomi syari’ah.

2. Secara praktis, diharapkan penelitian ini dapat menambah khazanah keilmuan bagi penggiat ilmu sosial secara umum dan pengelola zakat khususnya. Penelitian ini juga diharapkan dapat menjadi perenungan bagi pemerintah maupun pengelola zakat di Indonesia tentang bagaimana Negara Muslim dapat mengelola zakat dengan adil dan merata hingga dapat memperbaiki perekonomian bangsa dan mendistribusikan dana zakat dengan sebaik-baiknya.

3. Bagi masyarakat, diharapkan penelitian ini dapat meningkatkan kesadaran masyarakat akan pentingnya zakat dalam meningkatkan perekonomian umat dan untuk menghilangkan kesenjangan sosial antara yang berkelebihan harta dan yang kekurangan.

D. Review Studi Terdahulu

1. Descyanne, “Sistem pengelolaan dana zakat, infaq, sedekah dan wakaf uang pada LAZ portal infaq” (Skripsi Mahasiswa UIN Syarif

Hidayatullah Jakarta Fakultas Syariah & Hukum Prodi Muamalat , 2006)

Skripsi tersebut menyimpulkan bahwa mekanisme pengelolaan ZISWAFU pada LAZ Portal Infaq

mengandalkansistemman ajemen terpadu yang di backup dengan sarana teknologi informasi yang memadai dan

userfriendly.

Pengelolaan ZISWAFU pada portal Infaq

2. Lisa Hafizah, “ Efektifitas Pengelolaan dana zakat BAZDA kota Tangerang terhadap pemberdayaan pengusaha kecil mikro” (Skripsi Mahasiswa UIN Syarif Hidayatullah Jakarta Fakultas Syariah & Hukum Prodi Muamalat , 2006)

Skripsi tersebut menyimpulkan bahwa masalah utama yang dihadapi BAZDA kota Tangerang dalam pengelolaan dana zakat adalah kegiatannya dalam pemberdayaan ekonomi umat. Zakat untuk pemberdayaan pada BAZDA kota Tangerang

3. Desi Nasrida,

“Pemberdayaan

penelitiannya membahas tentang dua konsep

Ekonomi Masyarakat melalui Zakat” Skripsi Mahasiswa UIN Syarif

Hidayatullah Jakarta Fakultas Syariah & Hukum Prodi Muamalat , 2007

peyaluran dana zakat yaitu, pemberian modal dan penambahan modal. Kedua konsep ini menitikberatkan pada modal untuk

terpenuhinya kebutuhan hidup

zakat

4. Erni Risnawati, “ strategi peningkatan kinerja pengelolaan zakat pada dompet peduli ummat Daarut Tauhid cabang Jakarta” 2006

Skripsi tersebut membahas tentang strategi yang ditawarkan DPU Daarut Tauhid Jakarta untuk meningkatkan kinerja pendayagunaan zakat Strategi pengelolaan zakat

5. Jumari, “

Perbandingan

pengelolaan zakat, infaq dan shadaqah pada BAZ & LAZ ( studi perbandingan antara BAZIS DKI Jakarta dan LAZ PKPU ), 2005.

Skripsi ini

menyimpulkan bahwa BAZIS DKI didukung penuh oleh gubernur dan PEMDA DKI Jakarta melalui surat keputusan dan struktur

pemerintahan yang berada dibawahnya, sedangkan LAZ PKPU lebih agresif

menggunakan jejaring

Dari kelima penelitian di atas semua membahas tentang pengelolaan dan pemberdayaan zakat di lembaga maupun badan zakat Indonesia. Namun, objek tempat penelitian tersebut berbeda-beda. Menurut pengamatan penulis belum ada yang meneliti tentang pengelolaan zakat di Negara Muslim. Apalagi seputar pengelolaan zakat di Negara Brunei Darussalam.

Padahal, hemat penulis mengetahui dan meneliti pengelolaan zakat di berbagai Negara Muslim sangatlah penting sebagai kaca perbandingan dengan Negara Indonesia. Dan bila ada yang baik dapat diambil sebagai percontohan pengelolaan zakat. Karena Indonesia mempunyai potensi besar dalam hal zakat, namun dampak zakat belum banyak dirasakan oleh masyarakat.

Untuk itu penulis tertarik mengambil penelitian tentang pengelolaan zakat di Negara Brunei Darussalam. Melihat Brunei Darussalam merupakan salah satu mayoritas penduduk Muslim dan juga sangat menerapkan syariat Islam dengan tegas. Lalu, Bagaimana Negara tersebut mengelola zakat. Adapun dalam penelitian ini, penulis membahas sedikit perbandingan pengelolaan zakat di Brunei Darussalam dengan Indonesia.

E. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian ini adalah library research , yaitu penulis menggambarkan permasalahan dengan didasari pada data-data yang ada dalam Literatur atau dokumen lalu di analisis lebih lanjut kemudian di ambil suatu kesimpulan

2. Jenis Data a. Data Primer

Yaitu data utama yang bersumber dari data-data serta informasi-informasi yang diperoleh dari sumber data.

b.Data Sekunder

Yaitu data yang bersumber dari penelitian kepustakaan. 3. Teknik Pengumpulan Data

Dalam pengumpulan data, penulis menggunakan dua sumber data, yaitu:

b) Studi dokumentasi, Dilakukan dengan cara mengumpulkan data berdasarkan data-data atau laporan yang berkaitan dengan masalah penelitian.

4. Teknik Analisis

Dalam melakukan analisa data, penulis menggunakan penelitian kualitatif yang bersifat deskriptif, yaitu penelitian yang menggambarkan data dan informasi berdasarkan fakta-fakta yang diperoleh dari lapangan.

5. Pedoman Penulisan Laporan

Adapun teknik penulisan skripsi ini, mengacu pada “Pedoman Penulisan Skripsi” yang diterbitkan oleh Fakultas Syariah dan Hukum UIN Syarif Hidayatullah tahun 2007.

F. Sistematika Penulisan

Adapun penulisan skripsi ini dibagi menjadi lima bab, yaitu:

BAB I : PENDAHULUAN

Yaitu meliputi latar belakang, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, kerangka teori, kajian terdahulu, metode penelitian serta sistematika penulisan.

BAB II : TINJAUAN TEORITIS

BAB III : PROFIL LEMBAGA ZAKAT BRUNEI DARUSSALAM Berisi kedudukan dan peran Majlis Ugama Islam Brunei (MUIB), struktur organisasi MUIB dan pengelola zakat, penghimpunan zakat di Negara Brunei Darussalam dan alokasi zakat.

BAB IV : ANALISA DAN PEMBAHASAN

Beirisi zakat dan pengembangan sosial dan analisa pembahasan tentang bagaimana praktek zakat di Negara Brunei Darussalam.

BAB V : PENUTUP

BAB II

TINJAUAN TEORITIS

A. Dasar Hukum Zakat 1. Pengertian

Zakat adalah isim masdar dari kata zaka-yazku-zakah, yang berarti berkah, tumbuh, bersih,baik, dan bertambah.10 Dengan makna tersebut, orang yang telah mengeluarkan zakat diharapkan hati dan jiwanya akan menjadi bersih. Disamping itu, selain hati dan jiwanya bersih, kekayaannya akan bersih pula. Sebagaimana firman Allah swt dalam surat al-Taubah: 103,

õ‹è{

ô

⎯ÏΒ

ö

ΝÏλÎ;≡uθøΒr&

Z

πs%y‰|¹

ö

ΝèδãÎdγsÜè? ΝÍκÏj.t“è?uρ

$pκÍ5

Èe

≅|¹uρ

ö

ΝÎγø‹n=tæ

(

¨

βÎ)

y

7s?4θn=|¹

Ö

⎯s3y™

ö

Νçλ°;

3

ª

!$#uρ

ìì‹Ïϑy™

í

ΟŠÎ=tæ ∩⊇⊃⊂∪

“ Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha mendengar lagi Maha Mengetahui.”

Zakat menurut bahasa, berarti nama’(kesuburan), thaharah (kesucian), barakah (keberkatan), dan berarti juga tazkiyah,tathier (mensucikan).11 Sedangkan secara istilah zakat adalah bagian dari harta dengan persyaratan

10

Fakhruddin, Fiqih dan Manajemen Zakat di Indonesia , ( Malang : 2008), h.13 11

tertentu, yang Allah SWT mewajibkan kepada pemiliknya untuk diserahkan kepada yang berhak menerimanya dengan persyaratan tertentu pula. Menurut Didin Hafidhuddin, hubungan antara pengertian zakat menurut bahasa dan pengertian menurut istilah sangat nyata dan erat sekali.yaitu bahwa harta yang dikeluarkan zakatnya akan menjadi berkah, tumbuh, berkembang dan bertambah, suci dan baik.12

Dalam Undang-undang Republik Indonesia nomor 38 tahun 1999 tentang Pengelolaan Zakat pasal 1 ayat 2, Zakat adalah harta yang wajib disisihkan oleh seorang muslim atau badan yang dimiliki oleh seorang muslim sesuai dengan ketentuan agama untuk diberikan kepada yang berhak menerimanya.13

Zakat merupakan ibadah yang memiliki dua sisi. Pada satu sisi zakat merupakan ibadah yang berfungsi sebagai penyucian terhadap harta dan diri pemiliknya, pada sisi lain zakat mengandung makna sosial yang tinggi.14

Zakat adalah satu nama yang diberikan untuk harta yang dikeluarkan oleh seorang manusia sebagai hak Allah Ta’ala yang diserahkan kepada orang-orang fakir. Dinamakan zakat karena di dalamnya terdapat harapan

12

Didin Hafidhuddin, Zakat dalam Perekonomian Modern, (Jakarta: Gema Insani Press, 2002) h. 7

13

Direktorat Pemberdayaan Zakat, Departemen Agama, Pedoman Pengelolaan Zakat,

(Jakarta : 2007), h. 103 14

Mashdar F.Mas’udi dkk, Reinterpretasi Pendayagunaan ZIS Menuju Efektifitas Pemanfaatan Zakat,Infak,Sedekah , (Jakarta : Piramedia,2004), h. 17

akan adanya keberkahan, kesucian jiwa, dan berkembang di dalam kebaikan.15

Dari pengertian-pengertian diatas dapat disimpulkan bahwa zakat adalah harta yang wajib dikeluarkan oleh seorang Muslim untuk diberikan kepada orang-orang yang berhak menerimanya dengan ketentuan yang berlaku, sebagai penyucian diri dan harta maupun membangun rasa sosial terhadap sesama.

2. Syarat Zakat

Harta yang akan dikeluarkan zakatnya harus telah memenuhi persyaratan-persyaratan yang telah ditentukan secara syara. Wahbah al-Zuhaili membagi syarat ini menjadi dua, yaitu syarat wajib dan syarat sah. Adapun syarat wajib zakat adalah :16

a. Islam b. Merdeka

c. Baligh dan berakal

d. Harta tersebut merupakan harta yang wajib dizakati, seperti emas dan perak, hasil pertanian, hewan ternak maupun barang dagangan.

e. Harta tersebut telah mencapai nishab ( ukuran jumlah )

15

Syaikh As-Sayyid Sabiq, Panduan Zakat menurut Al-Quran dan As-Sunnah ( Bogor: 2005 ) h. 1

16

f. Harta tersebut adalah milik penuh ( al-milk al-tam ) g. Telah berlalu satu tahun atau cukup haul ( ukuran waktu ) h. Tidak adanya hutang

i. Melebihi kebutuhan dasar atau pokok

j. Harta tersebut harus didapatkan dengan cara yang baik dan halal k. Berkembang.

Adapun syarat sahnya zakat adalah sebagai berikut :

a. Adanya niat muzakki (orang yang mengeluarkan zakat)

b. Pengalihan kepemilikan dari muzakki ke mustahiq (orang yang berhak menerima zakat).

Dengan adanya syarat-syarat mengeluarkan zakat, itu artinya zakat bukan sebuah beban yang diwajibkan kepada seseorang tanpa syarat melainkan ada hak orang lain disetiap harta yang berkembang. Namun, selain zakat ada sedekah dan infaq bagi setiap orang yang ingin berbagi dengan orang lain tetapi tidak memenuhi syarat mengeluarkan zakat.

3. Harta yang Wajib di Zakati

Adapun mengenai jenis-jenis harta yang menjadi sumber zakat yang dikemukakan secara terperinci dalam al-Quran dan hadits,17 menurut Ibnul Qayyim pada dasarnya ada empat jenis, yaitu : tanam-tanaman dan buah-buahan, hewan ternak, emas dan perak, serta harta perdagangan. Menurut

17

pendapat Ibnul Qayyim, keempat jenis inilah yang banyak beredar di kalangan umat manusia, dan kebutuhan kepadanya merupakan hal yang niscaya (dharuri). Hasbi ash-Shiddieqy18 menyatakan hal yang sama, bahwa zakat diwajibkan pada empat macam harta, binatang ternak, harga (emas dan perak), mata benda yang diperniagakan, tumbuh-tumbuhan yang dapat disukat dan disimpan lama. Mengenai wajib zakat pada empat macam ini disepakati para ulama.

Sabiq19 menyatakan bahwa harta yang wajib dikeluarkan zakatnya adalah emas, perak, pertanian, tsimar ( buah-buahan seperti kurma ), barang perniagaan, binatang ternak yang digembalakan pada rerumputan bebas, barang tambang dan rikaz ( harta terpendam ). Sedangkan menurut Hasan Ayub Harta –harta yang wajib dizakati berdasarkan kesepakatan fuqaha adalah dua jenis harta dari hasil barang tambang : emas dan perak yang bukan perhiasan. Tiga jenis hewan : unta, sapi dan kambing. Dua jenis buah: kurma dan anggur. Dua jenis biji-bijian : jerawut dan gandum.20

Perbedaan tentang hal di atas serta penjelasannya akan dipaparkan sebagai berikut :

a. Zakat Emas dan Perak

18

Teungku Muhammad Hasbi Ash Shiddieqy, Hukum-hukum Fiqih Islam Tinjauan Antar Mazhab, (Semarang : Pustaka Rizki Putra, 2001), h. 122

19

Syaikh as-Sayyid Sabiq, Panduan Zakat menurut Al-Quran dan As-Sunnah, (Bogor : Pustaka Ibnu Katsir, 2005), cet.pertama h. 41

20

Allah Swt telah menentukan jenis dari harta yang harus dikeluarkan zakat dan memilih di antaranya yang terbagus dan terbaik. Dia mewajibkan zakat pada emas dan perak bukan pada besi, alumunium, dan tembaga serta lainnya.21 Zakat diwajibkan dalam emas dan perak bila telah mencapai satu nishab, telah berlalu satu tahun, lebih dari kebutuhan asasi dan hutang. Kewajibannya disebutkan dalam Al-Qur’an, sunnah dan ijma’ umat. Landasan hukum al-Qur’an firman Allah swt,

* $pκš‰r'¯≈tƒ

t

⎦⎪Ï%©!$#

(

#þθãΖtΒ#u™

¨

βÎ)

#ZÏWŸ2

š

∅ÏiΒ

Í‘$t6ômF{$#

È

β$t7÷δ”9$#uρ

t

βθè=ä.ù'u‹s9

t

Α≡uθøΒr&

Ĩ$¨Ψ9$#

È

≅ÏÜ≈t6ø9$$Î/

š

χρ‘‰ÝÁtƒuρ

⎯tã

È

≅‹Î6y™ « !$# 3 š

⎥⎪Ï%©!$#uρ

š

χρã”É∴õ3tƒ

|

=yδ©%!$#

s

πÒÏø9$#uρ

Ÿ

ωuρ

$pκtΞθà)ÏΖãƒ

’Îû

È

≅‹Î6y™

«

!$#

Νèδ÷Åe³t7sù

A>#x‹yèÎ/

5

ΟŠÏ9r&

∩⊂⊆∪

“Hai orang-orang yang beriman, Sesungguhnya sebahagian besar dari orang-orang alim Yahudi dan rahib-rahib Nasrani benar-benar memakan harta orang dengan jalan batil dan mereka menghalang-halangi (manusia) dari jalan Allah. dan orang-orang yang menyimpan emas dan perak dan tidak menafkahkannya pada jalan Allah, Maka beritahukanlah kepada mereka, (bahwa mereka akan mendapat) siksa yang pedih” ( at-Taubah : 34 ).

Menurut penulis Ayat di atas menerangkan bahwa emas dan perak wajib dikeluarkan zakatnya. Dan barang siapa yang tidak menggunakannya dengan sebaik-baiknya, maka barang tersebut dapat menjerumuskannya ke dalam siksa yang pedih.

21

Berdasarkan hadits riwayat Abu Dawud , nishab zakat emas adalah dua puluh misqal atau dua puluh dinar, sedangkan nishab zakat perak adalah dua ratus dirham. Dua puluh misqal atau dua puluh dinar, menurut Yusuf al-Qaradhawi adalah sama dengan lima ratus sembilan puluh lima gram perak.22 Campuran emas dan perak sama seperti emas dan perak yang tidak dicampur menurut pendapat fuqaha Malikiyah. Sementara menurut Syafi’iyyah dan Hanabilah, campuran emas dan perak tidak wajib dizakati hingga yang murni dari keduanya mencapai satu nishab.23

b. Zakat Tanaman dan Buah-buahan

Zakat tanaman wajib berdasarkan Al-Qur’an, sunnah dan ijma’ umat. Allah swt berfirman dalam surat Al-An’am ayat 141,

*

u

θ

è

δ

u

ρ

ü

“

Ï

%

©

!

$

#

r

'

t

±

Σ

r

&

;

M

≈

¨

Ψ

y

_

;

M

≈

x

©

ρ

á

÷

è

¨

Β

u

ö

x

î

u

ρ

;

M

≈

x

©

ρ

â

÷

ê

t

Β

Ÿ

≅

÷

‚

¨

Ζ9

$

#

u

ρ

t

í

ö

‘

¨

“

9

$

#

u

ρ

$

¸

Î

=

t

F

ø

ƒ

è

Χ

…

ã

&

é

#

à

2

é

&

š

χθ

ç

G

÷

ƒ

¨

“

9

$

#

u

ρ

š

χ

$

¨

Β

”

9

$

#

u

ρ

$

\

κ

È

:

≈

t

±

t

F

ã

Β

u

ö

x

î

u

ρ

7

μ

Î

7

≈

t

±

t

F

ã

Β

4

(

#

θ

è

=

à

2

⎯

Ï

Β

ÿ

⎯

Í

ν

Ì

y

ϑ

r

O

!

#

s

Œ

Î

)

t

y

ϑ

ø

O

r

&

(

#

θ

è

?#

u

™

u

ρ

…

ç

μ

¤

)

y

m

u

Θ

ö

θ

t

ƒ

⎯

Í

ν

Ï

Š$

|

Á

y

m

(

Ÿ

ω

u

ρ

(

#

þ

θ

è

ù

Î

ô

£

è

@

4

…

ç

μ

¯

Ρ

Î

)

Ÿ

ω

=

Ï

t

ä

†

š

⎥⎫

Ï

ù

Î

ô

£

ß

ϑ

ø

9

$

#

∩⊇⊆⊇∪

141. Dan dialah yang menjadikan kebun-kebun yang berjunjung dan yang tidak berjunjung, pohon korma, tanam-tanaman yang bermacam-macam buahnya, zaitun dan delima yang serupa (bentuk dan warnanya) dan tidak sama (rasanya). makanlah dari buahnya (yang bermacam-macam itu) bila dia berbuah, dan tunaikanlah haknya di hari memetik hasilnya (dengan

22

Didin Hafidhuddin, Zakat dalam Perekonomian Modern, (Jakarta: Gema Insani Press, 2002) h. 29

23

disedekahkan kepada fakir miskin); dan janganlah kamu berlebih-lebihan. Sesungguhnya Allah tidak menyukai orang yang berlebih-lebihan.

kewajibannya adalah sebesar sepersepuluh atau separuhnya.24 Tanaman,tunbuhan,buah-buahan, dan hasil pertanian lainnya yang telah memenuhi persyaratan wajib zakat, harus dikeluarkan zakatnya. Dalam hadis riwayat Bukhori Nabi saw bersabda :

لﺎ

و

ﷲا

ا

ﺎ ﻬ

ﷲا

ر

ا

ﷲا

ﺪ

ﺎ

و

ﺮ

ا

ﺎ

ﺎ وﺮ

ا

ﺎ ﺮﺜ

نﺎآ

وا

ن

ﻮ

ا

و

ء

ﺎ ا

ا

ﺎ

)

يرﺎﺨ ا

اور

(

“ yang diari oleh hujan dari langit zakatnya sepuluh persen ( Usyur ), dan yang diari dengan peralatan zakatnya lima persen.”25

An-Nudhu adalah alat penyiraman, seperti semprotan air, mesin dan yang semisalnya. Setiap pertanian yang pengairannya dengan air hujan atau sungai tanpa ada pembiayaan dan upaya dari petani tersebut, maka zakatnya sepuluh persen. Jika pertanian disirami dengan semprotan atau mesin yang mana petani mengeluarkan biaya untuk mengairinya, maka zakatnya adalah lima persen. Adapun syarat utama dari zakat pertanian adalah telah mencapai nishab, yaitu lima ausaq.26

Seluruh mazhab sepakat atas wajibnya usyur dalam empat hal,yaitu gandum, jerai, kurma dan anggur. Selain beberapa jenis tanaman itu, sebagian

24

Ibid, h.362

25

Hafiz Ibnu Hajar Asqolani, Bulugul Maram, ( Semarang : Toha Putra), h. 129 26

fuqaha berpendapat bahwa biji-bijian dan buah-buahan selain empat hal tersebut tidak wajib dizakati. Tapi sebab pengqiyasan keempat jenis tanaman dan buah-buahan tersebut pada lainnya diperdebatkan.

Pendapat paling lurus dan dekat pada kemudahan serta lebih detail adalah pendapat fuqaha Malikiyyah dan Syafi’iyyah, mereka menyatakan bahwa tidak ada zakat pada tanaman kecuali kurma dan anggur dan tidak ada zakat pada biji-bijian kecuali bila dijadikan makanan pokok dan bisa disimpan. Artinya, bila disimpan selang beberapa lama untuk dikonsumsi tidak cepat rusak seperti jagung, beras, kacang-kacangan dan lainnya. Mereka berpendapat bahwa penyebabnya adalah makanan pokok dan bisa disimpan.27

Sepersepuluh hasil bumi wajib bagi orang yang memiliki hasil bumi secara penuh, bukan atas orang yang memiliki tanah. Bila seseorang menyewa sebidang tanah dan ditanami, sepersepuluh hasil bumi wajib bagi orang yang menanam. Tidak ada yang berpendapat lain kecuali Abu Hanifah yang menyatakan bahwa sepersepuluh wajib atas pemilik tanah.

c. Zakat Binatang Ternak

Zakat diwajibkan dalam binatang ternak, yaitu unta, sapi dan kambing. Landasan hukum wajibnya zakat binatang ternak adalah Al-Qur’an, sunnah shahih dan ijma’ umat. Dan hadits-hadits dalam hal ini masyhur. Zakat

27

binatang ternak hanya wajib apabila telah mencapai nishab dan berlalu masa satu tahun.

Kedua syarat ini disepakati, dan binatang ternak tersebut sebagian besar digembalakan direrumputan dan dedaunan yang boleh diambil siapa saja (tidak mengeluarkan biaya) sepanjang waktu satu tahun. Adapun persyaratan utama kewajiban zakat pada hewan ternak adalah sebagai berikut:28

1) Mencapai Nishab

Syarat yang pertama ini berkaitan dengan jumlah minimal hewan yang dimiliki, yaitu lima ekor untuk unta, 30 ekor untuk sapi, dan 40 ekor untuk kambing ataupun domba. Hal ini berlandaskan pada hadits riwayat Imam Bukhari tentang praktik Rasulullah saw. dan para khalifah yang empat.

2)Telah melewati waktu satu tahun ( haul )

Syarat ini berdasarkan praktik yang pernah dilakukan oleh Rasulullah saw dan para khalifah yang empat dengan mengirim secara periodik para petugas zakat untuk memungut zakat ternak itu setiap tahun.

3)Digembalakan di tempat Penggembalaan umum

28

Didin Hafidhuddin, Zakat dalam Perekonomian Modern, (Jakarta : Gema Insani Press, 2002), h. 31

Yakni tidak diberi makan di kandangnya kecuali sangat jarang sekali. Hal ini berdasarkan pada hadits riwayat Ahmad, Nasa’i dan Abu Dawud dari Baz bin Hakim dari bapaknya, dari kakeknya, ia berkata,

آ

ﺔ ﺎ

ا

آ

لﻮ

و

ﷲا

ا

ﷲا

ا

لﻮ ر

را

نﻮ

ﺔ ا

“ Aku telah mendengar Rasulullah saw bersabda: Pada setiap unta yang digembalakan, pada empat puluh ekor harus dikeluarkan zakat seekor betina unta yang disebut dengan ibnatu labun.”29

4)Tidak dipergunakan untuk keperluan pribadi pemiliknya dan tidak pula diperkerjakan. Hal ini antara lain berdasarkan pada beberapa hadits Nabi riwayat Abu Dawud dan Daru qutni dari Ali ra bahwa beliau bersabda, “ Tidaklah pada sapi-sapi yang diperkerjakan itu ada zakatnya”

ﺚ ﺪ

ا

ﺮآﺬ

هرد

ﺎ هرد

را

آ

ﺮ

ا

ر

اﻮ ﺎه

)

و

اﻮ ا

(

ﺪ ا

ودوادﻮ ا

اور

ﻄ

را

“ ambillah oleh kalian 1/40 nya ( 2,5 persen ) dari setiap empat puluh dirham...kemudian Rasulullah saw. juga berkata, tidaklah pada hewan-hewan yang diperkerjakan itu ada kewajiban zakat.”30

29

Ibnatu labun adalah unta yang berumur dua tahun dan masuk tahun ketiga. Disebut demikian karena induknyalah yang memberinya air susu.

30

d. Zakat Perniagaan

Kewajiban zakat pada perdagangan yang telah memenuhi persyaratan tertentu, dikemukakan dalam sebuah hadits riwayat Abu Dawud dari Samrah bin Jundab, ia menyatakan,

ﺎ

نﺎآ

و

ﷲا

ﷲا

ا

لﻮ ر

نﺎ

ﺪ

ﺎ ا

ﺔ ﺪ ا

جﺮﺨ

نا

نوﺮ

ﺪ

يﺬ ا

“ Amma ba’du, sesungguhnya Rasulullah saw. telah menyuruh kita semua untuk mengeluarkan sedekah ( zakat ) pada setiap komoditas yang kita persiapkan untuk diperdagangkan.”31

Dalil ini menunjukkan wajib zakat atas harta perdagangan.

Dalam sebuah hadits riwayat Ibnu Majah, Rasulullah saw.bersabda,32

ﺎﻬ ﺪ

ﺮ ا

و

ﺎﻬ ﺪ

ﻐ ا

و

ﺎﻬ ﺪ

ﺮ ا

و

ﺎﻬ ﺪ

ﻻا

“ Di dalam unta terdapat sedekah ( zakatnya ). Dalam ternak sapi terdapat sedekah ( zakatnya ) dalam ternak kambing terdapat sedekah ( zakatnya ). Dan dalam baz terdapat sedekah ( zakatnya ).”

Menurut Wahbah Zuhaili yang dimaksud dengan kata-kata baz dalam hadits tersebut adalah pakaian dan senjata yang diperjualbelikan.

Ada tiga syarat utama kewajiban zakat pada perdagangan, yaitu sebagai berikut.

1) Niat Berdagang

31

Ibid., h. 130

32

Ibnu Majah, (Riyadh: Daar el-Salaam, 2000), h.2584

Niat berdagang atau niat memperjualbelikan komoditas-komoditas tertentu ini merupakan syarat yang sangat penting. Hal ini sebagaimana dikemukakan dalam hadits riwayat Abu Dawud dari Samrah bin Jundab di atas.

2) Mencapai Nishab

Nishab dari zakat harta perdagangan adalah sama dengan nishab dari zakat emas dan perak, yaitu senilai dua puluh misqal atau dua puluh dinar emas atau dua ratus dirham perak.

3) Telah berlalu waktu satu tahun e. Zakat Harta Terpendam ( Rikaz )

Rikaz secara etimologi berasal dari akar rakz bermakna mengukuhkan. Dan menurut terminologi syariat menurut fuqaha Ahnaf adalah nama untuk benda yang ditimbun Allah swt atau manusia di dalam bumi. Sementara menurut Malik dan Ahmad adalah benda yang ditemukan di perut bumi atau dipermukaannya berupa barang-barang timbunan jahiliyah baik emas, perak atau yang lainnya. Pendapat Syafi’iyyah hampir sama seperti kedua pendapat di atas.

Posisi harta temuan terbagi menjadi dua macam :33

1) Ditemukan oleh orang Muslim atau dzimmi ( meski bukan mukallaf ) di tanah tak bertuan meski berada di permukaannya atau berada di jalanan

33

Hasan Ayub, Fikih Ibadah : Panduan Lengkap Beribadah Sesuai Sunnah Rasulullah, (Jakarta : Cakra Lintas Media, 2010), h. 375

yang tidak dipakai. Wajib dizakati sebesar seperlima menurut kesepakatan fuqaha karena hukumnya sama seperti luqathah ( barang temuan ) yang ditemukan di tempat-tempat tersebut. Dan di dalam hadits disebutkan, barang temuan wajib dizakati sebesar seperlima.

2) Ditemukan di tanah milik yang beralih padanya sementara yang bersangkutan tidak tahu bahwa barang tersebut adalah barang timbunan kaum muslimin. Menurut Abu Yusuf dan pendapat terkuat Ahmad menjadi milik orang yang menemukan karena rikaz menurut mereka tidak dimiliki karena kepemilikan tanah karena barang tersebut tersimpan di dalamnya. Yang bersangkutan hanya berhak memiliki apa yang nampak saja, sementara benda tersebut sudah nampak pada orang yang menemukannya sehingga ia berhak memilikinya kecuali bila pemilik tanah mengklaim bahwa barang temuan itu miliknya, maka perkataannya dibenarkan karena ia pernah memilikinya yang terkait dalam kekuasaannya. Abu Hanifah dan Muhammad34 berkata,

ﺎﻬ فﺮ ﻚ ﻬ ﻻا و آﺬ ﺮ ن ﺎ ﺔ ﺎﻬ ﺮ

ا مﺎ

ﺎﻬ ﺔﺠ ﻻ ا

لﺎ ا ﺎﻬ ﺠ

“ Barang temuan tersebut milik orang pertama yang memiliki tanah tersebut atau ahli warisnya jika diketahui. Bila tidak diketahui maka menjadi hak milik baitulmal. Syafi’i berkata ( salah satu dari riwayat Imam Ahmad ).”

34

Barang tersebut hak pemilik sebelumnya bila ia mengakui, bila tidak mengakui maka barang tersebut hak pemilik sebelumnya dan seterusnya hingga sampai pada pemilik pertama. Bila pemilik pertama tidak mengakuinya berarti barang tersebut harta hilang yang menjadi kas baitulmal kaum muslimin.”

Para ulama berbeda pendapat tentang macam-macam harta yang dikenakan zakat sesuai dengan keadaan dan kondisi pada zamannya masing-masing. Hemat penulis sumber zakat yang telah ditetapkan al-quran dan hadits tidak dapat diubah jika dalam suatu Negara terdapat macam-macam benda tersebut.

Bahkan, objek zakat dapat diqiyaskan pada zaman modern yang mana benda tersebut tidak ada pada zaman dahulu. Contohnya seperti zakat saham, obligasi maupun zakat profesi. Pada intinya zakat dikenakan pada harta yang berkembang dan telah mencapai nisab.

B. Tujuan dan Fungsi zakat

dapat menjamin kelanjutan dan kestabilannya. Di samping itu zakat juga merupakan syarat untuk memperoleh pertolongan dari Allah swt. Zakat juga merupakan syarat persaudaraan dalam agama.

Yusuf Qardhawi, seorang ulama kontemporer mengatakan bahwa zakat adalah ibadah maliyah ijtimaiyyah yang memiliki posisi dan peranan penting, strategis dan menentukan.35 Oleh karena itu, maka zakat mempunyai manfaat dan hikmah yang sangat besar, baik bagi muzakki ( orang yang mengeluarkan zakat ), mustahiq ( orang yang berhak menerima zakat ), harta itu sendiri maupun bagi masyarakat keseluruhan. Abdurrahman Qadir mencatat 5 hikmah zakat, yaitu :36

1. Manifestasi rasa syukur atas nikmat Allah SWT. Karena harta kekayaan yang diperoleh seseorang adalah atas karunia-Nya. Dengan bersyukur, harta dan nikmat itu akan berlipat ganda.

2. Melaksanakan pertanggungjawaban sosial, karena harta kekayaan yang diperoleh oleh orang kaya, tidak terlepas dari adanya andil dan bantuan orang lain baik langsung maupun tidak langsung.

35

Yusuf Qardhawi, Hukum Zakat : Studi Komparatif Mengenai Status dan Filsafat Zakat berdasarkan Qur’an dan Hadits, (PT Pustaka Litera Antarnusa dan Mizan : 1996), Cetakan keempat, h. 235

36

3. Dengan mengeluarkan zakat, golongan ekonomi lemah dan orang tidak mampu merasa terbantu. Dengan demikian akan tumbuh rasa persaudaraan dan kedamaian dalam masyarakat

4. Mendidik dan membiasakan orang menjadi pemurah dan terpuji dan menjauhkan diri dari sifat bakhil yang tercela.

5. Mengantisipasi dan ikut mengurangi kerawanan dan penyakit sosial seperti : pencurian, perampokan, dan berbagai tindakan kriminal yang ditimbulkan akibat kemiskinan dan kesenjangan sosial

Dari tujuan zakat dan hikmah zakat yang dikemukakan Abdul Qadir di atas dapat disimpulkan bahwa zakat bukan hanya sebatas kewajiban umat Islam sebagai rukun Islam. Tetapi mempunyai efek dalam kehidupan masyarakat terutama dalam mengangkat garis kemiskinan. Disamping itu dapat meningkatkan pertumbuhan ekonomi dan sosial masyarakat.

C. Manajemen Zakat 1. Pengumpulan

pengorganisasian pengelolaan zakat, walaupun dalam bentuk organisasi yang sederhana namun pengelolaan zakat pada masa itu dinilai berhasil. Hal ini sangat ditentukan oleh faktor manusia ( SDM )-nya, karena amil pada waktu itu adalah orang-orang yang amanah, jujur, transparan, dan akuntabel. Dalam sebuah Hadits yang diriwayatkan oleh Imam Muslim dari Salim bin Abdillah bin Umar dari ayahnya, bahwa Rasulullah saw telah memberikan kepadanya zakat, lalu menyuruhnya untuk dikembangkan atau disedekahkan lagi. Salim pun mengelolanya sampai ia mampu memberikan sedekah dari usaha tersebut.37 Sejarah tersebut menjadi tonggak awal bagaimana mengelola zakat sehingga menjadi sesuatu yang produktif dan meningkatkan kesejahteraan masyarakat, terutama pada mustahiknya.

Pada zaman dahulu para pengumpul zakat (amil) merupakan orang-orang yang jujur dan terpercaya. Sehingga pengumpulan zakat terkoordinasi dengan baik. Dengan begitu, amil mempunyai peran sangat penting dalam pengumpulan zakat. Dan tidak boleh sembarang orang menjadi amil zakat melainkan orang tersebut mempunyai sifat jujur, amanah dan terpercaya dan tentunya memahami zakat dengan baik. Amil adalah orang-orang yang dipilih oleh pemimpin di suatu tempat.

37

2. Pendistribusian

*

$yϑ¯ΡÎ)

àM≈s%y‰¢Á9$#

Ï

™!#ts)àù=Ï9

È

⎦⎫Å3≈|¡yϑø9$#uρ

t

⎦,Î#Ïϑ≈yèø9$#uρ

$pκön=tæ

Ï

πx©9xσßϑø9$#uρ

ö

Νåκæ5θè=è%

†Îûuρ

É>$s%Ìh9$#

t⎦⎫ÏΒÌ≈tóø9$#uρ

†Îûuρ

È

≅‹Î6y™

«

!$#

È

⎦ø⌠$#uρ

È

≅‹Î6¡¡9$#

(

Z

πŸÒƒÌsù

š

∅ÏiΒ

«

!$#

3

ª

!$#uρ

í

ΟŠÎ=tæ

Ò

Ο‹Å6ym ∩∉⊃∪

60. Sesungguhnya zakat-zakat itu, hanyalah untuk orang fakir, orang-orang miskin, pengurus-pengurus zakat, para mu'allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah dan untuk mereka yuang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah, dan Allah Maha mengetahui lagi Maha Bijaksana.

Dari urutan penerima zakat yang disebutkan dalam ayat 60 At-taubah, penerima zakat dilihat dari penyebabnya dan dapat dikelompokkan dalam dua kelompok besar, yaitu :38

a) Ketidakmampuan dan Ketidakberdayaan

Kelompok atau orang yang masuk dalam kategori ini dapat dibedakan pada dua hal, yaitu: pertama ketidakmampuan di bidang ekonomi. Ke dalam kelompok ini masuk fakir, miskin, gharim, dan ibnu sabil. Harta zakat diberikan kepada mereka selain riqab untuk mengatasi kesulitan ekonomi yang menerima mereka. Kedua, ketidakberdayaan dalam wujud ketidakbebasan dan keterbelengguannya untuk mendapatkan hak asasi sebagai manusia, maka riqab diberikan untuk membeli kemerdekaannya. Ini berarti zakat diberikan untuk mengatasi ketidakbebasan dan

38

keterbelengguan mendapatkan haknya sebagai manusia. Karena dalam sejarahnya, budak diperlakukan tidak manusiawi, dapat digauli tanpa nikah dan dapat diperjualbelikan.

b) Kemaslahatan Umum Umat Islam

Zakat yang dikumpulkan oleh lembaga pengelola zakat, harus segera disalurkan kepada para mustahik sebagaimana digambarkan pada surat at-taubah : 60. Yaitu :39

Pertama: Fakir dan Miskin. Yaitu mereka yang tidak mempunyai penghasilan sama sekali, atau memilikinya akan tetapi sangat tidak mencukupi kebutuhan pokok dirinya dan keluarga yang menjadi tanggungannya. Zakat yang disalurkan kepada kelompok ini dapat bersifat konsumtif ( untuk memenuhi keperluan konsumsi sehari-harinya ) dan dapat pula bersifat produktif ( untuk menambah modal usahanya ).dalam kaitan dengan zakat yang bersifat produktif, pemerintah islam diperbolehkan membangun pabrik-pabrik atau perusahaan – perusahaan dari uang zakat untuk kemudian kepemilikan dan keuntungannya bagi kepentingan fakir miskin.

Kedua : Kelompok Amil ( petugas zakat ). Kelompok ini berhak mendapatkan bagian dari zakat, maksimal 1/8 atau 12.5 %, dengan catatan bahwa amil ini memang melakukan tugasnya dengan sebaik-baiknya dan waktunya sebagian besar atau seluruhnya untuk tugas tersebut. Petugas ini mendapatkan bagian zakat hanyalah sekadarnya saja untuk keperluan administrasi dan konsumsi yang mereka butuhkan. Ada hal penting yang perlu diketahui bahwa amil zakat tidak bertingkat, mulai dari bawah sampai keatas,

39

Didin Hafidhuddin, Zakat dalam Perekonomian Modern, Jakarta,Gema Insani Press, 2002 hal. 133

misalnya mulai dari level RT sampai dengan gubernur atau mungkin juga presiden. Amil zakat hanyalah mereka yang secara langsung mengurus zakat, mencatat dan mengadministrasikannya, menagih zakat pada muzakki, melakukan sosialisasi, dan mendistribusikannya sesuai dengan ketentuan syariah Islamiyah.

Ketiga : Kelompok Muallaf. Yaitu kelompok orang yang masih dianggap lemah imannya, karena baru masuk islam. Pada saat sekarang mungkin bagian muallaf ini dapat diberikan kepada lembaga-lembaga dakwah, atau mungkin diberikan kepada lembaga- lembaga yang biasa melakukan training-training keislaman bagi orang –orang yang baru masuk islam.

Keempat : Dalam memerdekakan budak belian. Artinya bahwa zakat itu digunakan untuk membebaskan budak belian dan menghilangkan segala bentuk perbudakan. Para ulama berpendapat bahwa cara membebaskan perbudakan ini biasanya dilakukan dengan dua hal, yaitu sebagai berikut :

Tidaklah tepat apabila terdapat TKI yang mempunyai masalah dengan majikannya, kemudian ingin keluar dari lingkungan pekerjaannya dan membutuhkan dana untuk membayar ganti rugi, lalu diberi zakat atas nama Fir-riqab. Mereka berhak dibantu atas nama asnaf fakir miskin atau atas nama asnaf ibnu sabil.

Kelima : Kelompok Gharimin. Kelompok orang yang berutang, yang sama sekali tidak bisa melunasinya. Para ulama membagi kelompok ini pada dua bagian, yaitu kelompok orang yang mempunyai utang untuk kebaikan dan maslahat diri dan keluarganya.dan yang kedua adalah kelompok orang yang mendapatkan berbagai bencana dan musibah, baik pada dirinya maupun hartanya. Dalam sebuah riwayat dikemukakan oleh Imam Mujahid, ia berkata, “ Tiga kelompok orang yang termasuk mempunyai utang : orang yang hartanya terbawa banjir, orang yang hartanya musnah terbakar, dan orang yang mempunyai keluarga akan tetapi tidak mempunyai harta sehingga ia berutang untuk menafkahi keluarganya itu.

Fuqaha berbeda pendapat apakah yang dimaksud dengan sabilillah. Ada yang membatasi sabilillah hanya untuk orang –orang yang berjihad di jalan Allah swt. Abu Hanifah berpendapat yang dimaksud dengan sabilillah adalah orang-orang yang berhaji yang tidak mempunyai nafkah. Tapi pendapat ini tidak benar. Sementara Abu Hanifah berpendapat, yang dimaksud sabilillah adalah semua ibadah untuk mendekatkan diri yang mencakup semua ketaatan dan kebaikan. Pekerjaan yang dilakukan untuk kebaikan Islam dan kaum muslimin perlu dibantu dengan uang zakat. Di antara jajaran sabilillah adalah memberi bagian untuk ulama yang bekerja demi kemaslahatan agama kaum muslimin. Mereka memiliki bagian dalam harta Allah swt baik mereka kaya ataupu miskin. 40

Ketujuh : Ibnu Sabil, yaitu orang yang terputus bekalnya dalam perjalanan. Untuk sekarang, di samping para musafir yang mengadakan perjalanan yang dianjurkan agama, seperti melakukan study tour pada objek – objek yang bersejarah dan bermanfaat, pemberian beasiswa atau beasantri bagi mereka yang terputus pendidikannya karena ketiadaan dana.

Terdapat beberapa hal yang dibahas oleh para fuqaha yang berkenaan dengan pembagian zakat dan golongan yang berhak menerima zakat dalam beberapa poin berikut. Menurut fuqaha Ahnaf, Malikiyyah, dan Hanabilah,

40

boleh membagikan zakat untuk seluruh golongan yang berhak menerima zakat yang berjumlah delapan. Masing-masing golongan diberi satu bagian zakat bila memang semua golongan ada di tempat pemungutan zakat. Sebagaimana zakat juga boleh dibagikan untuk satu, dua golongan atau lebih. Misalnya hanya dibagi untuk orang-orang fakir saja, untuk fakir miskin saja, miskin dan orang-orang yang punya hutang saja dan seterusnya.

Sementara menurut Syafi’iyyah, tidak ada alternatif dalam pembagian zakat. Menurut mereka wajib dibagikan untuk semua golongan yang berhak mendapatkan zakat jika semuanya ada. Bila tidak ada semuanya maka dibagikan untuk golongan yang ada. Pendapat Syafi’iyyah ini juga dikemukakan oleh Zuhri dan Dawud. Yang kuat adalah pendapat jumhur yang dikuatkan oleh beberapa dalil. Pembagian zakat dimulai dengan golongan yang terdekat dan yang paling memerlukan.41

3. Pemberdayaan

Zakat diwajibkan pada harta yang berkembang dengan lima jenis harta yang wajib dan delapan kelompok yang berhak menerimanya. Hal itu dapat diqiyaskan bahwa kewajban zakat merupakan usaha pemberdayaan. Terlebih lagi perubahan yang berusaha diwujudkan oleh zakat, yaitu perubahan mereka yang berhak akan harta zakat menjadi pemilik harta tersebut dan

41

Hasan Ayub, Fikih Ibadah : Panduan Lengkap Beribadah Sesuai Sunnah Rasulullah, (Jakarta : Cakra Lintas Media, 2010), h. 387

menggunakannya dalam kegiatan produksi, sehingga mereka dapat memproduksi sendiri. Jika mereka dapat memproduksi, itu berarti menjadikan mereka dapat menghasilkan uang dan mengubah mereka hingga mampu menutupi kebutuhan sendiri.

Dan yang perlu diperhatikan adalah bahwa kaidah pendikotonomian zakat yang disyariatkan agama Islam dengan pengambilan harta zakat dari orang-orang yang kaya dan kemudian diberikan kepada orang-orang miskin agar tercapai pengembangan daerah dan masyarakatnya terjamin. Hal ini sesuai dengan hadis Muadz Ibn Jabal ketika dia diutus oleh Nabi Muhammad Saw. Ke Yaman dan diperintahkan untuk mengambil harta zakat dari orang-orang kaya dan membagikannya kembali kepada orang-orang-orang-orang yang miskin. Hal ini juga dilakukan pada kepemimpinan ‘Umar Ibn Khattab.r.a.42

Dari sisi lain, pendikotomian zakat adalah kebijaksanaan agama yang positif untuk menggerakkan dan menggabungkan kekuatan tingkat produksi pada masyarakat. Dari peningkatan produksi akan terwujud dan munculnya kembali sarana yang hilang dalam praktik pengembangan pada masyarakat modern sekarang.43

D. Peran Negara dalam Pengelolaan Zakat

Zakat merupakan sumber pertama dan terpenting dari penerimaan negara, pada awal pemerintahan Islam. Perlu dicatat bahwa zakat bukanlah

42

Abdul Al-Hamid Mahmud Al-Ba’ly, Ekonomi Zakat : Sebuah Kajian Moneter dan Keuangan Syariah,(Jakarta: PT Raja Grafindo Persada, 2006), h. 139

43

merupakan sumber penerimaan biasa bagi negara-negara di dunia, karena itu juga tidak dianggap sebagai sumber pembiayaan utama. Dengan demikian, negara bertanggung jawab dalam penghimpunan dan menggunakannya secara layak, dan penghasilan dari zakat tidak boleh dicampur dengan penerimaan publik lainnya.44

Bukti bahwa pengelolaan zakat itu dilaksanakan oleh negara, baik pada masa Rasulullah saw dan pada masa pemerintahan khalifah-khalifah sesudahnya (khulafa al-rasyidin), adanya petugas-petugas pemungut zakat secara resmi, seperti yang dijelaskan dalam beberapa hadits dan periwayatan yang menjelaskan akan hal itu, misalnya hadits Nabi SAW melalui Abu Hurairah, yang terdapat dalam Shahih Bukhari dan Muslim, yang menyatakan bahwa Rasulullah SAW telah mengutus seorang lelaki dari Azad yang bernama Umar Ibnul Lutbiah sebagai petugas pemungut zakat.45

Sejak dahulu pengelolaan zakat sudah dilaksanakan oleh penguasa (negara), hanya saja setelah kehancuran dua dinasti besar ( Bani Umayyah dan Abbasiyah), pengelolaan zakat dikembalikan kepada masing-masing individu, karena adanya krisis kepemimpinan, yang diikuti selanjutnya oleh kemunduran Islam yang sangat mencolok ketika itu.46

44

Pusat Pengkajian dan Pengembangan Ekonomi Islam ( P3EI ), Ekonomi Islam, (Jakarta: PT Raja Grafindo Persada, 2008), h.511

45

M. Djamal Doa, Menggagas Pengelolaan Zakat oleh Negara, (Jakarta: Nuansa Madani), cetakan ketiga, h.10

46

Alangkah baiknya apabila zakat dikelola oleh pemerintah ( negara ). Karena hukum zakat memerlukan bantuan kekuasaan negara, baik negara Islam maupun non-Islam, untuk menyokongnya agar dapat berjalan dengan sempurna. Dengan pengelolaan zakat yang baik oleh negara, kelompok papa dan kekurangan tidak lagi merasa khawatir akan kelangsungan hidupnya. Karena setidaknya mereka akan dapat menikmati hasil pengumpulan zakat yang dilakukan oleh Negara untuk menopang hidupnya. Karena memang ada hak-hak orang miskin di dalam kekayaan orang-orang yang kelebihan harta. Begitu pun dengan muzakki, ia akan lebih disiplin dalam menunaikan kewajibannya dan kaum fakir miskin lebih terjamin haknya.47

Pengelolaan zakat oleh Negara juga dapat menghindarkan dari kesimpangsiuran, karena ia hanya ditangani oleh satu pihak saja, dalam hal ini pemerintah ( negara ). Pengumpulan zakat lebih maksimal dan penyalurannya akan tepat sasaran.48

Pengelolaan zakat oleh Negara dimulai sejak zaman Nabi Muhammad saw hingga khulafaurrasyidin. Dan pada masa Dinasti Bani Umayyah dan Abbasiyah, pengelolaan zakat diserahkan kepada individu karena mengalami krisis kepemimpinan.49

Jadi, pengelolaan zakat di suatu Negara dapat dilihat dari pemimpinnya. Jika pemimpinnya bertanggung jawab, jujur, amanah dan adil maka

47

Ibid., h. 17 48

Ibid., h. 21 49

BAB III

PROFIL LEMBAGA ZAKAT BRUNEI DARUSSALAM

A. Kedudukan dan Peran Majlis Ugama Islam Brunei Darussalam ( MUIB )

Majlis Ugama Islam Brunei Darussalam (MUIB) dikenal sebagai Dewan Agama Islam Brunei Darussalam. Berdiri pada tahun 1956 pada zaman pemerintahan Sultan Haji Omar Ali Saifuddien, Sultan Negara Brunei Darussalam ke 28. Fungsi MUIB adalah membantu dan menasihati Kebawah Duli Yang Maha Mulia Paduka Seri Baginda Sultan dan Yang Dipertuan Negara Brunei Darussalam dalam semua hal yang berhubungan dengan Islam di Brunei Darussalam. Sebagaimana yang disebutkan dalam bab 38, Akta Majlis Ugama Islam dan Mahkamah-mahkamah Kadi Penggal 77 seperti berikut :

“ 38. Majlis hendaklah, bagi pihak dan di bawah kuasa Kebawah Duli Yang Maha Mulia sebagai Ketua Ugama Rasmi Negara Brunei Darussalam, membantu dan menasihati Kebawah Duli Yang Maha Mulia dalam semua hal yang berkaitan dengan agama rasmi Negara Brunei Darussalam, dan hendaklah dalam semua hal-hal tersebut menjadi pihak berkuasa yang utama di Negara Brunei Darussalam, kecuali sejauh mana yang dipersyaratkan sebaliknya oleh Akta ini.”50

50

Peran dan fungsi Majlis Ugama Islam telah disebutkan dalam Akta Majlis Ugama Islam dan Mahkamah-Mahkamah Kadi Penggal 77 sebagai berikut:51

1. Majlis mempunyai wewenang untuk bertindak sebagai pemegang suatu wasiat atau sebagai pengatur harta warisan seseorang yang telah meninggal dunia atau sebagai pemegang amanah bagi suatu amanah. (Bab 9).

2. Majlis menjadi pemegang amanah utama untuk semua jenis wakaf, seperti wakaf am, atau wakaf khas, untuk semua nazar am, dan semua amanah dari setiap jenis amanah untuk mengembangkan agama Islam menurut hukum syara’. (Bab 100).

3. Majlis mempunyai wewenang untuk menghimpun semua zakat dan fitrah yang akan dibayarkan di Negara Brunei Darussalam menurut hukum syara’. (Bab 114).

4. Majlis menjadi pemegang amanah bagi semua masjid di Negara Brunei Darussalam beserta harta benda takalih yang berfungsi sebagai pemberi kebenaran terhadap pembangunan, perbaikan, dan penambahan masjid di negara ini. (Bab 123 – 126).

51

5. Majlis mempunyai daftar nama-nama orang yang telah memeluk agama Islam di Negara Brunei Darussalam beserta daftar-daftar asal agama mereka.

6. Majlis mempunyai wewenang untuk melantik orang-orang yang layak menjadi Mufti (bab 40), Kadi Besar, Timbalan Kadi Besar, Kadi-Kadi, ((Bab 45(1) Menjadi Imam-Imam Masjid (Bab 129), Amil-Amil dan juru-juru nikah di Negara Brunei Darussalam.

7. Majlis juga berwenang untuk mengeluarkan kebenaran suatu pengajaran agama Islam di Negara Brunei Darussalam (Bab 185).

8. Majlis berwenang mengeluarkan kebenaran mengumpulkan sumbangan yang bertujuan untuk meningkatkan syiar agama Islam dan kepentingan orang-orang Islam sendiri Bab 122).

B.Struktur Organisasi Pengelola Zakat

Peraturan dan Pengelolaan zakat di Negara Brunei Darussalam di bawah tanggung jawab Majlis Ugama Islam Brunei (MUIB). Di dalam Akta Majlis Ugama Islam dan Mahkamah-Mahkamah Kadi Penggal 77 dalam Undang-Undang Negara Brunei Darussalam disebutkan mengenai Zakat dan Fitrah dalam Bab 114 hingga 121. Isinya adalah sebagai berikut:

“ Bab 114. Majlis hendaklah mempunyai kuasa, dan hendaklah bertugas, untuk memungut bagi pihak kebawah Duli yang maha mulia, dan untuk menyelesaikan sebagaimana yang diarahkan oleh kebawah Duli yang maha Mulia, tertakluk kepada syarat-syarat dari Akta ini, semua zakat dan fitrah yang harus dibayar di Negara Brunei Darussalam menurut hukum syara, dan hendaklah berbuat demikian setakat mana dan dengan cara yang ditetapkan dalam Akta ini.”52

Undang-undang tersebut mengandung syarat-syarat dan tugas Majlis sebagai pengelola zakat dan fitrah di Negara Brunei Darussalam. Peraturan dan pengelolaan zakat dan fitrah di Negara Brunei Darussalam mulai berjalan dengan teratur dan sempurna setelah lahir Undang-Undang Zakat dan Fitrah pada 11 Syawal 1389 H/ 1 Januari 1969 M. Telah dijelaskan dalam undang-undang tersebut bahwa Majlis Ugama Islam bertanggung jawab mengumpulkan semua zakat dan fitrah dan membagi-bagikannya kepada yang berhak di seluruh Negara Brunei Darussalam.

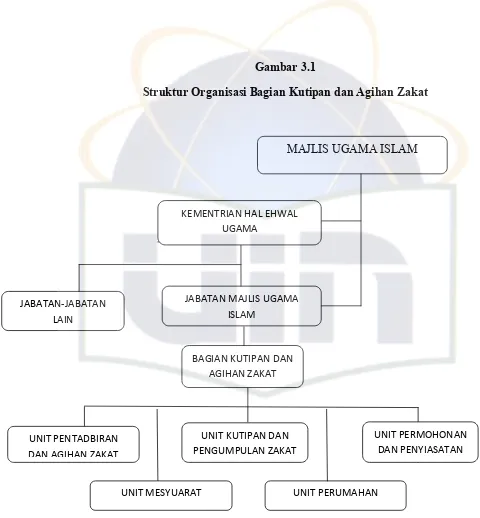

Majlis Ugama Islam Negara Brunei Darussalam mempunyai sebuah urusetia yang dinamakan Jabatan Majlis Ugama Islam. Di bawah Jabatan Majlis Ugama Islam

52

http// www. Muib.gov.bn. diakses pada tanggal 10 maret 2011 pkl. 15.20 wib

ini terdapat satu bagian yang dinamakan Bagian Kutipan dan Agihan Zakat (BAKAZ), yaitu bagian penghimpunan dan pendistribusian zakat.53 Bagian Kutipan dan Agihan Zakat bertanggung jawab melaksanakan penghimpunan dan pendistribusian harian di Negara Brunei Darussalam. Bagian ini di awal kemunculannya dinamakan Bagian Baitul Mal Zakat Dan Fitrah dan pada 1November 1999 telah diubah namanya menjadi unit Kutipan Dan Agihan Zakat (UKAZ- Bahagian Kutipan Dan Agihan Zakat)54 yaitu bagian Penghimpun dan Pendayagunaan Zakat. Dan sekarang menjadi BAKAZ.

53

Haji Abdul Wahab bin Haji Sapar, Pemangku Setiausaha Majlis Ugama Islam, Seminar Pengurusan Kutipan dan Agihan Zakat Brunei Darussalam, April 2010.

Gambar 3.1

Struktur Organisasi Bagian Kutipan dan Agihan Zakat

Sumber: Majlis Ugama Islam Brunei Darussalam

JABATAN MAJLIS UGAMA ISLAM

MAJLIS UGAMA ISLAM

KEMENTRIAN HAL EHWAL UGAMA

BAGIAN KUTIPAN DAN AGIHAN ZAKAT JABATAN‐JABATAN

LAIN

UNIT PERMOHONAN DAN PENYIASATAN UNIT KUTIPAN DAN

PENGUMPULAN ZAKAT UNIT PENTADBIRAN

DAN AGIHAN ZAKAT

Fungsi Bagian Kutipan Dan Agihan Zakat55

a. Mengumpulkan / menerima/ menyimpan/ membagikan zakat.

b. Menyediakan u