SKRIPSI

PENGARUH PENGENDALIAN INTERNAL TERHADAP PENGUJIAN SUBSTANTIF DALAM AUDIT

OLEH

DARMANTO 090503180

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

i PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Pengendalian Internal Terhadap Pengujian Substantif Dalan Audit” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 5 januari 2013 Penulis

ii KATA PENGANTAR

Puji dan Syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena telah memampukan penulis dalam menyelesaikan skripsi ini. Skripsi ini berjudul “Pengaruh pengendalian internal terhadap pengujian substantif dalam audit”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi, Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Arifin Lubis, MM, Ak selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs. Hotmal Jafar, MM, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

iii 4. Bapak Drs.Syamsul Bahri Trb,MM.Ak selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, dan bimbingan dari awal hingga selesainya skripsi ini.

5. Bapak Drs. Arifin Ahmad, M.Si, Ak., selaku dosen pembaca yang telah banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, dan bimbingan dari awal hingga selesainya skripsi ini.

6. Teristimewa kepada kedua orang tua penulis yang terkasih, serta abang dan kakak yang telah memberikan kasih sayang, doa, dukungan serta bimbingan yang tak terbatas kepada penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang disebabkan keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu, penulis mengharapkan saran yang membangun sehingga skripsi ini dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, 5 Januari 2013 Penulis

iv ABSTRAK

PENGARUH PENGENDALIAN INTERNAL TERHADAP PENGUJIAN SUBSTANTIF DALAM AUDIT

Rumusan masalah dalam penelitian ini adalah untuk mengetahui apakah pengendalian internal berpengaruh terhadap pengujian substantif. Tujuan penelitian ini adalah untuk mengetahui pengaruh pengendalian internal pada pengujian substantif yang dilakukan dalam proses audit. Variabel independen dalam penelitian ini yaitu pengendalian internal. Variabel dependen yang digunakan dalam peneliian ini yaitu pengujian substantif.

Pengumpulan data primer dilakukan melalui kuesioner yang dikumpulkan secara acak yang disebarkan kepada kantor akuntan publik yang berada dikawasan Medan. Metode analisis yang digunakan adalah regresi linier berganda yang diolah dengan statistik melalui program SPSS.

Hipotesis dalam penelitian ini ialah pengendalian internal mempengaruhi pengujian substantif dalam audit. Pengendalian internal yang lemah akan meningkatkan lingkup pengujian substantif, besar nya sampel yang akan digunakan dalam pengujian, waktu yang digunakan akan semakin banyak, dan biaya yang besar. Pengendalian internal yang kuat akan memperkecil lingkup pengujian substantif yang dilakukan auditor, dan bukti audit yang diperlukan akan semakin sedikit sehubungan dengan resiko deteksi yang besar akibat pengendalian internal yang baik atau efektif, waktu serta biaya yang diperlukan juga semakin minimal.

v ABSTRACT

THE INFLUANCE OF INTERNAL CONTROL OVER SUBSTANTIVE TESTING IN AUDIT

The formulation of the problem in this research is to determine whether internal controls affect substantive tests. The purpose of this research is to determine the effect of internal control on substantive tests performed. Independent variable in this research is internal control, dependent variable in this research is substantive test.

Collection of primary data collected through questionaires randomly distributed to public accounting firms at Medan. Method of analysis used linier regression analyzes were processed through the SPSS for windows.

Hypothesis in this research was internal control affecting substantive testing in audits. Weak internal controls will increase the scope of substantive tests, size of the sample used in this research, time spent will increase, and high cost. Strong internal controls reduce the scope of substantive tests performed by auditor, audit evidence needed decrease due to the risk of detection greater and good internal control, the time and cost required reduce to the minimum.

vi DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian ... 4

1.3.2. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1. Pengendalian Internal ... 6

2.1.1. Pengertian Pengendalian Internal ... 6

2.1.2. Elemen Struktur Pengendalian Internal ... 8

2.1.2.1. Lingkungan Pengendalian ... 8

2.1.2.2. Sistem Akuntansi ... 9

2.1.2.3. Prosedur Pengendalian ... 10

2.1.3. Konsep-konsep Dasar Pengendalian Internal ... 13

2.1.4. Pentingnya Pengendalian Internal ... 13

2.1.5. Karakteristik Pengendalian Internal ... 14

2.1.6. Standar-standar Pengendalian Internal ... 16

2.1.7. Sarana untuk Mencapai Kontrol ... 17

2.2. Pengujian Substantif ... 18

2.2.1. Pengertian Pengujian Substantif ... 18

2.2.2. Prosedur Audit ... 19

2.2.3. Sifat Pengujian Substantif ... 20

2.2.4. Jenis-jenis Pengujian Substantif ... 23

2.2.5. Pengujian Substantif Sebelum Tanggal Neraca ... 26

2.2.6. Rerangka Umum Pengembangan Program Audit untuk Pengujian Substantif ... 28

2.3. Kerangka Konseptual ... 29

2.4. Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 30

vii

3.3. Batasan Operasional ... 31

3.4. Definisi Operasional ... 31

3.5. Populasi dan Teknik Penarikan Sampel ... 32

3.6. Jenis dan Sumber Data ... 36

3.7. Teknik Pengumpulan Data ... 36

3.8. Teknik Analisis Data ... 36

3.8.1. Uji Validitas ... 36

3.8.2. Analisis Reability ... 37

3.8.3. Uji Asumsi Klasik terhadap Model Regresi ... 37

3.8.3.1. Uji Normalitas ... 37

3.8.3.2. Gejala Heteroskedastisitas ... 38

3.8.3.3. Gejala Autokorelasi ... 38

3.8.3.4. Gejala Multikolineraritas ... 39

3.8.4. Analisis Koefisien Regresi ... 39

3.8.5. Uji Hipotesis Penelitian(Secara Serempak) ... 40

BAB IV HASIL DAN PEMBAHASAN 4.1. Gambaran Umum ... 42

4.2. Hasil Penelitian dan Pembahasan ... 42

4.2.1. Uji Validitas ... 42

4.2.2. Analisis Reability ... 44

4.2.3. Uji Asumsi Klasik terhadap Model Regresi ... 46

4.2.3.1. Uji Normalitas ... 46

4.2.3.2. Gejala Heteroskedastisitas ... 50

4.2.3.3. Gejala Autokorelasi ... 52

4.2.3.4. Gejala Multikolineraritas ... 53

4.2.4. Analisis Koefisien Regresi ... 54

4.2.5. Uji Hipotesis Penelitian (Secara Serempak) ... 56

4.2.6. Pembahasan Hasil Penelitian ... 58

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 62

5.2. Keterbatasan Penelitian ... 62

5.3. Saran ... 63

DAFTAR PUSTAKA ... 65

viii DAFTAR GAMBAR

No.Gambar Judul Halaman

2.1. Rumus Resiko Deteksi ... 21

2.2. Tahap-Tahap Proses Audit dan Resiko yang Harus Dipertimbangkan Auditor ... 22

2.3. Hubungan Strategi Audit Awal, Resiko Deteksi, Dan Tingkat Pengujian Substantif yang Direncanakan... 23

2.4. Dampak Resiko Deteksi terhadap Test of Detail Balance 26 2.5. Kerangka Konseptual ... 29

4.5. Histogram Uji Normalitas ... 48

4.6. Grafik Plot Uji Normalitas ... 49

ix DAFTAR TABEL

No.Tabel Judul Halaman

3.1. Data Populasi dan Sampel ... 35

4.1. Data Kuesioner Validitas Pengendalian Internal ... 43

4.2. Data Kuesioner Validitas Pengujian Substantif ... 44

4.3. Hasil Analisis Reability ... 45

4.4. Uji Normalitas ... 47

4.8. Hasil Gejala Autokorelasi ... 52

4.9. Hasil Multikolineraritas ... 53

4.10. Hasil Koefisien Regresi ... 55

x DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Hasil Kuesioner Pengendalian Internal ... 66

2. Hasil Kuesioner Pengujian Substantif ... 71

3. Kuesioner Penelitian ... 76

4. Sumber Kuesioner ... 79

5. Hasil Kuesioner Dalam Persentase ... 80

iv ABSTRAK

PENGARUH PENGENDALIAN INTERNAL TERHADAP PENGUJIAN SUBSTANTIF DALAM AUDIT

Rumusan masalah dalam penelitian ini adalah untuk mengetahui apakah pengendalian internal berpengaruh terhadap pengujian substantif. Tujuan penelitian ini adalah untuk mengetahui pengaruh pengendalian internal pada pengujian substantif yang dilakukan dalam proses audit. Variabel independen dalam penelitian ini yaitu pengendalian internal. Variabel dependen yang digunakan dalam peneliian ini yaitu pengujian substantif.

Pengumpulan data primer dilakukan melalui kuesioner yang dikumpulkan secara acak yang disebarkan kepada kantor akuntan publik yang berada dikawasan Medan. Metode analisis yang digunakan adalah regresi linier berganda yang diolah dengan statistik melalui program SPSS.

Hipotesis dalam penelitian ini ialah pengendalian internal mempengaruhi pengujian substantif dalam audit. Pengendalian internal yang lemah akan meningkatkan lingkup pengujian substantif, besar nya sampel yang akan digunakan dalam pengujian, waktu yang digunakan akan semakin banyak, dan biaya yang besar. Pengendalian internal yang kuat akan memperkecil lingkup pengujian substantif yang dilakukan auditor, dan bukti audit yang diperlukan akan semakin sedikit sehubungan dengan resiko deteksi yang besar akibat pengendalian internal yang baik atau efektif, waktu serta biaya yang diperlukan juga semakin minimal.

v ABSTRACT

THE INFLUANCE OF INTERNAL CONTROL OVER SUBSTANTIVE TESTING IN AUDIT

The formulation of the problem in this research is to determine whether internal controls affect substantive tests. The purpose of this research is to determine the effect of internal control on substantive tests performed. Independent variable in this research is internal control, dependent variable in this research is substantive test.

Collection of primary data collected through questionaires randomly distributed to public accounting firms at Medan. Method of analysis used linier regression analyzes were processed through the SPSS for windows.

Hypothesis in this research was internal control affecting substantive testing in audits. Weak internal controls will increase the scope of substantive tests, size of the sample used in this research, time spent will increase, and high cost. Strong internal controls reduce the scope of substantive tests performed by auditor, audit evidence needed decrease due to the risk of detection greater and good internal control, the time and cost required reduce to the minimum.

1 BAB I

PENDAHULUAN 1.1. Latar Belakang

Perusahaan sebagai salah satu pelaku ekonomi tidak bisa lepas dari kondisi persaingan dan globalisasi ekonomi dewasa ini. Era globalisasi akan mempertajam persaingan-persaingan diantara perusahaan, sehingga perlu strategi yang potensial dan kreatif dalam pemanfaatan secara optimal berbagai sumber daya yang ada. Selain itu, untuk mampu bertahan dalam persaingan ini diperlukan upaya pengawasan dan maksimalisasi kinerja. Upaya ini secara umum meliputi peningkatan produktivitas, efisiensi serta efektifitas pencapaian tujuan perusahaan. Menghadapi hal ini, berbagai kebijakan dan strategi terus diterapkan dan ditingkatkan. Kebijakan yang ditempuh manajemen antara lain meningkatkan pengawasan dalam perusahaan (internal control).

Menurut Sawyer (2005 : 61), pengendalian internal merupakan tindakan yang digunakan oleh organisasi untuk mengarahkan aktivitas organisasi secara menyeluruh. Dulunya auditor menggunakan serangkaian fungsi internal control untuk menentukan kecukupan fungsi kontrol organisasi. Model-model pada internal control meliputi COSO dan COCO. Model COSO terdiri dari lima

2 Pengertian pengendalian internal (internal control) menurut IIA adalah

Setiap tindakan yang diambil manajemen untuk meningkatkan kemungkinan tercapainya tujuan dan sasaran yang ditetapkan. Kontrol bisa bersifat preventif (untuk mencegah terjadinya hal-hal yang tidak diinginkan), detektif (untuk mendeteksi dan memperbaiki hal-hal yang tidak diinginkan yang telah terjadi), atau direktif (untuk menyebabkan atau mengarahkan terjadinya hal yang diinginkan). Konsep sistem kontrol merupakan gabungan komponen kontrol yang terintegrasi dan aktivitas-aktivitas yang digunakan organisasi untuk mencapai tujuan-tujuan dan saran-sarannya.

Terdapat hubungan langsung antara tujuan, yang merupakan hal yang diperjuangkan untuk dicapai perusahaan yang mencerminkan hal-hal yang dibutuhkan untuk mencapai tujuan. Dalam perusahaan, pelaksanaan pengawasan dapat dilaksanakan secara langsung oleh pemiliknya sendiri dan melalui sistem internal control. Dengan semakin berkembangnya perusahaan maka kegiatan dan

masalah yang dihadapi perusahaan semakin kompleks, sehingga semakin sulit bagi pemilik / pihak pimpinan untuk melaksanakan pengawasan secara langsung terhadap seluruh aktivitas perusahaan. Tujuan audit kontrol untuk menentukan bahwa kontrol telah diterapkan dengan baik, kontrol dirancang untuk mencapai tujuan manajemen khusus atau ketaatan dengan persyaratan yang ditentukan dan untuk memastikan akurasi dan kelayakan transaksi.

3 Adanya standar prosedur kerja yang jelas sehingga setiap staf memahami prosedur kerjanya. Selain itu, dengan bertambah besarnya perusahaan diperlukan suatu pengawasan yang lebih baik agar perusahaan dapat dikelola secara efektif. Keseluruhan inilah yang disebut sistem internal control.

Untuk menjaga agar sistem internal control ini benar-benar dapat dilaksanakan, maka sangat diperlukan adanya pengujian substantif atau pemeriksaan. Fungsi pengujian ini merupakan upaya tindakan penemuan dan pencegahan penyimpangan-penyimpangan melalui pembinaan dan pemantauan internal control secara berkesinambungan. Prosedur pengujian substantif

dirancang untuk memperoleh bukti mengenai kelengkapan, keakuratan dan keabsahan data-data yang dihasilkan oleh sistem akuntansi serta ketepatan penerapan perlakuan akuntansi terhadap transaksi-transaksi dan saldo-saldo. Perekonomian pada era globalisasi menyebabkan perekonomian yang kompleks, dimana perekonomian yang semakin kompleks membutuhnkan keandalan informasi akuntansi yang dihasilkan, serta tanggung jawab kepada para investor yang menanamkan modalnya pada organisasi. Kebutuhan masyarakat terhadap informasi keuangan yang andal melatarbelakangi munculnya profesi akuntan publik.

4 organisasi, serta dapat meningkatkan produktivitas, efektivitas, dan efisiensi kinerja organisasi baik berupa operasional, maupun sumber daya manusia (SDM). Diperlukan pengawasan terhadap internal control, agar dapat dipastikan seluruh kegiatan/aktivitas yang dilakukan sesuai dengan tujuan organisasi. Pengawasan yang dilakukan organisasi adalah melakukan pengujian terhadap keakuratan data dan internal control dengan menggunakan pengujian substantif. Dengan demikian pentingnya internal control dan pengujian substantif pada suatu organisasi yang dapat menentukan eksistensi organisasi di era globalisasi, maka peneliti melakukan penelitian dengan judul Pengaruh Pengendalian Internal Terhadap Pengujian Substantif Dalam Audit. Audit yang dimaksud dalam penelitian ini

adalah audit terhadap laporan keuangan, yang diteliti di daerah Medan. 1.2. Perumusan Masalah

Berdasarkan uraian latar belakang, dirumuskan permasalahan sebagai berikut:

Apakah pengendalian internal berpengaruh terhadap pengujian substantif dalam audit laporan keuangan?

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dari penelitian ini adalah:

• Untuk mengetahui pengaruh pengendalian internal terhadap

5 1.3.2. Manfaat Penelitian

Apabila tujuan penelitian dapat tercapai maka akan bermanfaat bagi: 1. Peneliti.

Dapat menambah wawasan dan pengetahuan tentang pengaruh internal control terhadap pengujian substantif pada audit.

Sebagai syarat utama untuk memperoleh gelar sarjana ekonomi jurusan akuntansi di Universitas Sumatera Utara.

2. Bidang kajian auditing.

Memperkaya kajian empiris tentang internal control dan pengujian substantif, serta sebagai tambahan bagi perkembangan ilmu ekonomi khususnya pada bidang auditing.

3. Peneliti

6 BAB II

TINJAUAN PUSTAKA 2.1 Pengendalian Internal

2.1.1 Pengertian Pengendalian Internal

Sawyer, (2005: 57) Menurut AICPA (America Institute of Certified Public Accountants),1997, pengendalian Internal adalah “suatu proses yang

dipengaruhi oleh aktivitas dewan komisaris, manajemen atau pegawai lainnya yang dirancang untuk memberikan keyakinan yang wajar mengenai pencapaian tujuan pada hal-hal: (1) keandalan pelaporan keuangan, (2) efektivitas dan efisiensi operasi, dan (3) ketaatan terhadap hukum dan peraturan yang berlaku”.

(Sawyer, 2005: 67) Pengendalian dirancang untuk memiliki berbagai fungsi yang beragam. Pengendalian diterapkan untuk mencegah hasil-hasil yang tidak diharapkan sebelum terjadi (preventif control). Pengendalian lainnya dirancang untuk menemukan hasil-hasil yang tidak diharapkan (detection control), dan masih ada kontrol lain yang dirancang untuk memastikan bahwa hal-hal yang tidak diharapkan terulang kembali (correction control). Seluruh fungsi bertujuan untuk memastikan bahwa tujuan dan sasaran manajemen akan tercapai.

7 satuan usaha yang spesifik akan dapat dicapai”. Tujuan-tujuan yang dimaksud: (a) keandalan pelaporan keuangan, (2) menjaga kekayaan dan catatan organisasi, (3) kepatuhan terhadap hukum dan peraturan, (4) efektivitas dan efisiensi operasi. Tujuan pokok struktur pengendalian intern dapat dipenuhi dengan pengendalian yang baik. Tujuan pertama dan kedua di atas dapat dipenuhi dengan pengendalian akuntansi, sedangkan tujuan ketiga dan keempat dapat dipenuhi dengan pengendalian administrasi yang baik.

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2010 : 222) struktur pengendalian internal terdiri dari:

1. Pengendalian akuntansi

Meliputi rencana organisasi serta prosedur dan catatan yang relevan dengan pengamanan aktiva, yang disusun untuk meyakinkan bahwa: 1. Transaksi yang dilaksanakan sesuai dengan persetujuan pemimpin. 2. Transaksi dicatat sehingga dapat dibuat ikhtisar keuangan sesuai

prinsip akuntansi yang berlaku serta menekankan pertanggungjawaban atas harta perusahaan.

3. Penguasaan atas aktiva diberikan hanya dengan persetujuan dan otorisasi pemimpin.

4. Jumlah aktiva dan catatan dicocokkan dengan aktiva yang ada pada waktu yang tepat dan tindakan yang sewajarnya jika terjadi perbedaan.

2. Pengendalian administratif

8 2.1.2 Elemen Struktur Pengendalian Internal

Pada buku Amin Widjaja Tunggal, (1995 , 21) Menurut Alvin A.Areus G James K loebbeoke, struktur pengendalian internal mencakup tiga kategori yang dirancang dan digunakan oleh manajemen untuk memberikan keyakinan memadai bahwa tujuan pengendalian dapat terpenuhi.

Tiga kategori yang disebut dengan elemen struktur pengendalian internal adalah lingkungan pengendalian, sistem akuntansi dan prosedur pengendalian.

2.1.2.1 Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian merupakan pengaruh gabungan dari berbagai faktor dalam membentuk, memperkuat, atau memperlemah efektifitas kebijakan dan prosedur tertentu.

Faktor-faktor yang mempengaruhi lingkungan pengendalian, yaitu:

1. Falsafah Manajemen dan Gaya Operasi

Manajemen melalui aktifitasnya, memberikan tanda yang jelas kapada pegawai bahwa pentingnya suatu pengendalian dalam organisasi.

2. Struktur Organisasi

Struktur organisasi suatu usaha membatasi suatu garis tanggung jawab dan wewenang yang ada. Ketika auditor dapat memahami struktur organisasi klien, maka auditor dapat mengetahui secara spesifik suatu manajemen dalam organisasi, dan mampu menafsir suatu kebijakan yang berhubungan dengan pengendalian suatu organisasi.

3. Komite Audit

9 4. Metode Pemberian Wewenang dan Tanggung Jawab

Metode komunikasi yang formal mengenai wewenang dan tanggung jawab dapat berupa memo dari manajemen tentang pengendalian, organisasi formal dan rencana operasi, deskripsi tugas pegawai dan kebijakan yang terkait, serta kebijakan dokumen yang menggambakan prilaku pegawai

5. Metode Pengendalian Manajemen

Metode yang digunakan manajemen dalam mengawasi aktivitas dapat meningkatkan efektifitas struktur pengendalian intern. Metode tersebut dapat dilakukan oleh manajemen dengan dua cara; (1) aturan seperti mengirimkan pesan yang jelas mengenai pentingnya suatu pengendalian. (2) mendeteksi kekeliruan yang terjadi dalam organisasi.

6. Fungsi Audit Intern

Fungsi audit intern diterapkan dalam suatu organisasi untuk mengawasi efektifitas kebijakan serta prosedur pengendalian. Agar lebih efektif, adanya staf yang independen pada bagian operasi dan akuntansi yang bertugas dalam melaporkan kepada tingkat yang lebih tinggi, serta staf audit intern dapat memberikan bantuan kepada auditor eksternal dalam memperoleh bukti yang mendukung integritas, kompetensi, dan objektifitas.

7 Kebijakan dan Prosedur Personalia

Aspek yang paling penting dalam organisasi adalah karyawan, dengan demikian kebijakan dan prosedur personalia menjadi bagian yang penting dalam organisasi. Karyawan yang kompeten dan jujur dapat dapat menyediakan pengendalian yang efektif, bagaimana karyawan direkrut, di evaluasi dan tingkat upah merupakan bagian yang harus diperhatikan dalam keberhasilan kebijakan dan prosedur personalia suatu organisasi.

8. Pengaruh Eksternal

Pengendalian yang dilakukan oleh pihak eksternal dapat berupa pengendalian atas proses akuntansi dan pelaporan dalam organisasi. Hal tersebut dapat dilakukan oleh auditor eksternal, badan legislatif dan lembaga pemerintah.

2.1.2.2 Sistem Akuntansi (accounting system)

10 Sistem akuntansi yang efektif harus memenuhi tujuh tujuan rinci pengendalian internal, yaitu:

1. Transaksi yang dicatat sah (keabsahan)

Tidak diperbolehkan adanya catatan, bukti transaksi dan pencatatan yang fiktif pada organisasi.

2. Transaksi diotorisasi dengan pantas (otorisasi)

Transaksi yang tidak diotorisasi akan menimbulkan kecurangan dan pemborosan yang akan berdampak buruk bagi organisasi.

3. Transaksi yang terjadi telah dicatat (kelengkapan)

Seluruh transaksi yang telah terjadi harus dicatat dengan jelas, dan tidak boleh ada transaksi yang tidak dicatat. Hal tersebut akan menunjukkan laporan yang tidak akurat. 4. Transaksi dinilai dengan pantas (penilaian)

Struktur pengendalian intern yang memadai mencakup prosedur untuk menghindari kesalahan dalam penghitungan dan pencatatan jumlah transaksi pada proses pencatatan. 5. Transaksi di klasifikasi dengan pantas (klasifikasi)

Laporan akan dinyatakan wajar salah satunya harus memperhatikan klasifikasi perkiraan yang pantas sesuai dengan bagan perkiraan klien yang di nyatakan dalam jurnal.

6. Transaksi dicatat pada waktu yang sesuai (tepat waktu) Pencatatan yang dilakukan sebelum atau sesudah waktu terjadinya transaksi akan menyebabkan transaksi tersebut tidak dicatat atau dicatat dengan jumlah yang tidak benar. Hal tersebut memicu terjadinya salah saji pada laporan keuangan.

7. Transaksi di catat pada file induk yang pantas dan diikhtisarkan dengan benar (posting dan pengikhtisaran) Mengikhtisarkan berdasarkan jenisnya dalam bentuk jurnal dan berdasarkan perkiraan yang mempengaruhi buku besar dan file induk untuk memasukkan transaksi dalam sistem akuntansi.

Ketujuh tujuan rinci pengendalian internal harus diterapkan pada semua jenis transaksi, antaralain penjualan, penerimaan kas, perolehan barang dan jasa, penggajian, dan sebagainya. Sistem juga harus dapat menghidari pencatatan ganda atas penjualan.

2.1.2.3 Prosedur Pengendalian

11 Kebijakan dan prosedur pengendalian organisasi dipecah menjadi lima kategori, antara lain:

1. Pemisahan Tugas

Pemisahan tugas dilakukan dengan menentukan staf yang berbeda pada berbagai pekerjaan. Dengan memisahkan tugas pekerjaan pencatatan, penerimaan kas, dan staf yang menyimpan suatu barang dapat mencegah terjadinya kecurangan pencatatan dan penggunaan untuk kepentingan pribadi. Pemisahan tugas yang dilakukan bergantung kepada ukuran organisasi. Pada perusahaan yang kecil tidak praktis untuk memisahkan tugas seluas pedoman dibawah karena menimbulkan hal-hal yang tidak efisien.

Terdapat empat pedoman umum dalam pemisahan tugas yang berfungsi untuk mencegah kecurangan atas laporan keuangan:

a. Pemisahan pemegang aktiva dari akuntansi.

Tidak diizinkan orang yang sama secara permanen atau tidak permanen dalam mencatat dan memegang suatu aktiva dalam organisasi karena akan menyebabkan kecurangan dan pencatatan fiktif akan suatu transaksi. Misalnya seorang kasir menerima kas, dan bertanggung jawab dalam pencatatan data transaksi akan menyebabkan pencatatan yang fiktif atau pencatatan kredit atas transaksi tunai.

b. Pemisahan otorisasi transaksi dari pemegang aktiva yang bersangkutan.

Memisahkan staf yang menyutujui transaksi memiliki kendali atas aktiva tersebut. Apabila orang yang sama menyetujui pembayaran faktur dan menandatangani tagihan yg akan dilakukan kecurangan dapat terjadi.

c. Pemisahan tanggung jawab operasional dan pembukuan.

Departemen atau divisi didalam organisasi tidak bertanggung jawab dalam membuat catatan dan laporan bagiannya, karena hal tersebut akan menyebabkan hasil yang memihak (bias) untuk menutupi dan memperbaiki kecurangan yang telah dilakukan. Agar tidak memihak, pembukuan dilakukan pada departemen tersendiri di bawah kontroler.

d. Pemisahan tugas dalam EDP

● Analis sistem

12 keseluruhan serta rancangan khusus bagi applikasi tertentu.

● Programer

Programer mengembangkan pengujian program dan mendokumentasikan hasilnya. Programer sebaiknya tidak memiliki wewenang dan akses dalam memasukkan data atau mengoperasikan komputer karena dapat digunakan untuk kepentingan pribadi, ataupun keborocan data. 2. Otorisasi yang Pantas atas Transaksi dan Aktivitas

Otorisasi adalah keputusan tentang kebijakan baik untuk transaksi yang bersifat umum maupun khusus. Pihak manajemen harus mengotorisasi transaksi dan aktivitas yang dilakukan organisasi agar pengendalian dapat mencapai batas yang memuaskan. Manajemen harus mengeluarkan daftar harga yang pasti untuk penjualan, batas kredit untuk pelanggan dan titik pemesanan untuk melakukan pembelian.

3. Dokumen dan Catatan yang Memadai

Dokumen dan catatan adalah objek fisik dengan mana transaksi dimasukkan dan diikhtisarkan. Dokumen dan catatan merupakan suatu sumber informasi sehingga dokumen harus memadai untuk memberikan keyakinan bahwa seluruh aktiva dikendalikan dengan pantas dan seluruh transaksi telah dicatat dengan benar. Dokumen yang tidak memadai akan menimbulkan masalah pengendalian yang besar.

4. Pengendalian Fisik atas Aktiva dan Catatan

Jenis pengendalian atas aktiva dan catatan yang utama adalah dengan pengendalian atau pencegahan secara fisik. Dengan menyimpan uang tunai di deposite box atau brankas yang tahan api untuk melindungi uang tunai. Menyimpan persediaan di gudang persediaan yang dikawal akan melindungi fisik persediaan dari tindakan pencurian. 5. Pengecekan Independen Atas Pelaksanaan

Kategori prosedur pengendalian adalah penelaahan yang hati-hati dan berkesinambungan. Kebutuhan pengecekan independen meningkat karena pengendalian intern cenderung berubah yang diakibatkan oleh tidak dilakukan penelaahan yang sering atau secara berkala. Pegawai akan semakin lalai dan mulai tidak mengikuti prosedur yang telah diterapkan apabila tidak dilakukan evaluasi pelaksanaannya.

13 mempertimbangkan berbagai faktor-faktor organisasi, antara lain:

1) besarnya satuan usaha

2) karateristik organisasi dan kepemilikan 3) sifat kegiatan usahanya

4) keanekaragaman dan kompleksitas operasinya 5) metode untuk memproses data

6) persyaratan peraturan perundangan-undangan yang harus dipatuhi.

2.1.3 Konsep-Konsep Dasar Pengendalian Internal

Konsep pengendalian internal menurut Siti Kurnia Rahayu dan Ely Suhayati (2010 : 222)

a. Pengendalian internal merupakan suatu proses

Pengendalian intern meliputi serangkaian tindakan yang berkaitan dan terintegrasi, bukan ditambahkan dengan infrastruktur suatu entitas

b. Pengendalian internal dipengaruhi oleh manusia.

Pengendalian intern tidak hanya berupa pedoman kebijakan dan catatan-catatan, tetapi juga meliputi unsur-unsur sumber daya manusia (SDM) pada setiap divisi atau level organisasi termasuk manajer, direktur, karyawan, dewan komisaris, dan lainnya.

c. Pengendalian internal memberikan keyakinan memadai, bukan keyakinan yang absolut.

Adanya keterbatasan bawaan organisasi dalam setiap aspek sistem pengendalian internal. Dilakukan juga pertimbangan cost dan benefit untuk menciptakan pengendalian.

d. Pengendalian internal diarahkan kepada pencapaian tujuan-tujuan organisasi.

Pengendalian internal di bentuk melalui prosedur-prosedur dimana prosedur tersebut berguna dalam mengontrol aktivitas organisasi agar sesuai dengan tujuan organisasi.

2.1.4 Pentingnya Pengendalian Internal

Alasan pentingnya pengendalian internal bagi pihak manajemen dan auditor adalah menurut Siti Kurnia Rahayu dan Ely Suhayati (2010 : 223) a. Luas lingkup dan ukuran entitas bisnis yang semakin besar dan

kompleks.

14 semakin ketat. Dengan demikian akan berkurang pelaku kecurangan dalam entitas, serta akan mengurangi bukti dan sampel audit yang akan dilakukan auditor.

b. Pemeriksaan dan penelaahan bawaan dalam sistem yang baik memberikan perlindungan terhadap kelemahan manusia dan mengurangi kemungkinan kekeliruan atau ketidakberesan yang akan terjadi. Resiko bawaan yang ada didalam organisasi merupakan kelemahan manusia yang tidak dapat dihindari. Dengan ada pengendalian internal, resiko bawaan tersebut dapat diminimalisasi dengan baik.

c. Pengendalian internal yang baik dapat mengurangi beban pelaksanaan audit, sehingga mengurangi biaya audit.

Internal control yang baik akan memperkecil luas lingkup audit. Penelaahan yang tidak mendalam dan spesifik akan memperkecil biaya audit secara keseluruhan.

d. Digunakan secara efektif untuk menegah penggelapan maupun penyimpangan dalam organisasi.

Internal control memiliki fungsi control yang baik pula apabila digunakan secara efektif. Internal control yang efektif dapat menyaring dan mengendalikan kecurangan atau penyimpangan yang terjadi didalam organisasi

e. Auditor menggunakan perolehan pemahaman atas struktur pengendalian intern untuk melakukan penaksiran resiko pengendalian untuk asersi dalam saldo akun, golongan transaksi, dan komponen pengungkapan dalam laporan keuangan.

2.1.5 Karakteristik Pengendalian Internal

Auditor internal dapat mengevaluasi sistem kontrol dengan menentukan kesesuaiannya dengan kriteria yang telah ditetapka n. Sistem dapat diterima dengan memiliki ciri-ciri sebagai berikut (Sawyer, 2005 : 74)

a. Tepat waktu

Kontrol seharusnya mendeteksi penyimpangan aktual dan potensial sejak awal organisasi terbentuk untuk menghindari tindakan-tindakan yang mengeluarkan biaya. Kontrol harus dilakukan tepat waktu agar tidak terlambat dilakukan pencegahan dan semakin cepat resiko tersebut ditangani akan memperkecil biaya yang digunakan. Manajer harus mengantisipasi masalah-masalah yang dideteksi oleh kontrol.

15 Kontrol harus memberikan keyakinan yang semestinya dalam pencapaian hasil dan tujuan yang diharapkan dengan biaya dan resiko minimum. Keseimbangan antara hal-hal yang dihasilkan oleh internal control tidak bisa diukur dengan objektif, sehingga manajemen harus menggunakan pertimbangan yang subjektif saat menentukan internal control yang dapat diterapkan. Penetapan internal control berlebihan yang tidak perlu akan menyebabkan sistem tidak ekonomis.

c. Akuntabilitas

Kontrol berfungsi juga membantu karyawan dalam mempertanggungjawabkan tugas yang diberikan kepadanya. Pihak manajemen juga memanfaatkan kontrol sebagai alat pengawasan dan tolak ukur dalam menilai hasil kinerja. Oleh karena itu kontrol harus memperhatikan tujuan dan pengoperasian kontrol setiap waktu. d. Penerapan

Kondisi intern dan ekstern organisasi dapat berubah sewaktu-waktu. Oleh karena itu rencana dan prosedur kontrol juga berubah seiring berjalannya waktu. Perubahan kontrol yang disesuaikan dengan perubahan operasi akan menyebabkan kebingungan dan kesulitan untuk beradaptasi.

Penerapan kontrol harus dilakukan pada saat yang tepat dan efektif, yaitu: (Sawyer, 2005 : 75)

- Sebelum bagian yang mahal dari suatu proyek dikerjakan.

- Sebelum waktu yang perusahaan tidak bisa (atau sulit) untuk kembali.

- Saat satu tahap berakhir dan tahap yang lain dimulai. - Saat pengukuran paling nyaman dilakukan.

- Saat tindakan korektif paling mudah untuk dilakukan. - Bila tersedia waktu untuk tindakan perbaikan.

- Setelah penyelesaian tugas atau penyelesaian sebuah aktivitas yang mengandung kesalahan.

- Jika akuntabilitas untuk sumber daya berubah. - Fleksibilitas

e. Menentukan penyebab

Ketika membicarakan tentang resiko yang dimiliki organisasi, harus terlebih dahulu menentukan penyebab masalah yang menimbulkan kesulitan dalam pencapaian tujuan organisasi. Tindakan korektif yang efektif dapat dilakukan ketika penyebab dan masalah telah diidentifikasi dengan benar.

f. Kelayakan

Kontrol berfungsi untuk memenuhi kebutuhan manajemen, dan harus sesuai dengan karyawan, struktur organisasi, serta operasi dalam hal pencapaian tujuan dan renacana manajemen.

g. Masalah-masalah kontrol

16 suatu fungsi berjalan dengan baik, tetapi dengan suatu imbalan. Kontrol yang terlalu berlebihan menyebabkan sistem yang tidak efisien dan penurunan efektivitas sehingga biaya yang ditanggung menjadi besar dibandingkan dengan manfaat yang diharapkan. Kontrol juga bisa manjadi usang akibat perubahan prosedur dan rencana.

2.1.6 Standar-Standar Pengendalian Internal

Selain standar operasi yang merupakan bagian dari sistem kontrol, terdapat kerangka standar yang harus diikuti sistem kontrol itu sendiri. Standar-standar itu adalah (Sawyer, 2005 : 73) :

a. Standar-Standar Umum -Keyakinan yang wajar

Kontrol harus memberikan keyakinan yang wajar bahwa tujuan kontrol internal akan dicapai.

-Perilaku yang mendukung

Manajer dan karyawan harus memiliki perilaku yang mendukung kontrol internal.

-Integritas dan kompetensi

Orang-orang yang terlibat dalam pengoperasian kontrol internal harus memiliki tingkat profesionalitas, integritas pribadi dan kompetensi yang memadai untuk melaksanakan kontrol guna mencapai tujuan kontrol internal.

-Tujuan kontrol

Tujuan kontrol yang spesifik, komprehensif, dan wajar harus ditetapkan untuk setiap aktivitas organisasi.

-Pengawasan kontrol

Manajer harus terus-menerus mengawasi keluaran yang dihasilkan oleh sistem kontrol dan mengambil langkah-langkah tepat terhadap penyimpangan yang memerlukan tindakan tersebut

b. Standar-Standar Rinci -Dokumentasi

Struktur, semua transaksi, dan kejadian signifikan harus didokumentasikan dengan baik.

- Pencatatan transaksi dan kejadian dengan layak dan tepat waktu

- Otorisasi dan pelaksanaan transaksi dan kejadian

Transaksi dan kejadian harus diotorisasi dan dilaksanakan oleh orang yang bertugas untuk itu.

17 Ororisasi, pemrosesan, pencatatan, dan pemeriksaan transaksi harus dipisahkan ke masing-masing individu (unit).

- Pengawasan

Pengawasan harus dilakukan dengan baik dan berkelanjutan untuk memastikan pencapaian tujuan kontrol internal.

- Akses dan akuntabilitas ke sumber daya dan catatan

Akses harus dibatasi ke individu yang memang berwewenang, seseorang yang bertanggung jawab untuk pengamanan dan penggunaan sumber daya dan orang lain yang mencatat. Aspek ini harus diperiksa secara periodik dengan membandingkan jumlah yang tercatat dengan jumlah fisik.

2.1.7. Sarana Untuk Mencapai Kontrol

Beberapa sarana operasional yang dapat digunakan manajer untuk mengendalikan fungsi didalam perusahaan adalah: (Sawyer, 2005 : 77)

a. Organisasi (organization)

Organisasi merupakan sarana kontrol, merupakan struktur peran yang disetujui untuk orang-orang didalam organisasi di dalam perusahaan sehingga perusahaan dapat mencapai tujuannya secara efisien dan ekonomis.

b. Kebijakan (policy)

Kebijakan adalah pernyataan prinsip yang menjadi pedoman, atau membatasi suatu tindakan tertentu yang dinyatakan oleh pihak manajemen untuk pencapaian tujuan organisasi.

c. Prosedur (procedure)

Prosedur merupakan sarana yang digunakan untuk melaksanakan kegiatan atau aktivitas sesuai dengan kebijakan yang ditetapkan. d. Personalia

Personalia merupakan orang orang yang dipekerjakan atau ditugaskan untuk melaksanakan tugas yang diberikan dengan kualifikasi tertentu. Salah satu bentuk kontrol disamping kinerja individu adalah supervisi.

e. Akuntansi (accounting)

Akuntansi merupakan sarana yang penting untuk control keuangan dan aktivitas sumber daya. Akuntansi membentuk kerangka kerja yang disesuaikan dengan pemberian tanggung jawab.

f. Penganggaran (budget)

18 g. Pelaporan (report)

Didalam suatu organisasi, pihak manajemen membuat suatu kebijakan dan keputusan berdasarkan laporan yang diterima. Oleh karena itu laporan harus tepat waktu, akurat, bermakna, dan ekonomis.

2.2 Pengujian Substantif

2.2.1. Pengertian Pengujian Substantif

Sukrisno Agoes, (1996 : 80) menyatakan bahwa Pengujian substantif adalah “test terhadap kewajaran saldo-saldo perkiraan laporan keuangan (Neraca dan Laporan Rugi Laba)”.

Menurut Mulyadi, (2002 : 150) pengujian substantif merupakan “prosedur audit yang dirancang untuk menemukan kemungkinan kesalahan moneter yang secara langsung mempengaruhi kewajaran penyajian laporan keuangan”.

Prosedur pengujian substantif dirancang untuk memperoleh bukti mengenai kelengkapan, keakuratan, keabsahan data-data yang dihasilkan oleh sistem akuntansi serta ketepatan penerapan perlakuan akuntansi terhadap transaksi-transaksi dan saldo-saldo.

19 2.2.2. Prosedur audit

Auditor memakai prosedur audit untuk mengumpulkan bukti audit yang akan digunakan sebagai dasar utama dalam menyatakan pendapat atas laporan keuangan. Menurut Mulyadi, (2002 : 86)

Prosedur audit yang dapat dilakukan oleh auditor adalah: 1. Inspeksi

Merupakan pemeriksaan secara rinci terhadap dokumen atau kondisi fisik sesuatu. Dengan demikian auditor dapat mengetahui keaslian dokumen serta memperoleh informasi mengenai eksistensi dan keadaan fisik sesuatu hal.

2. Pengamatan (observation).

Merupakan prosedur audit dengan melihat atau menyaksikan pelaksanaan suatu kegiatan. Antaralain perhitungan fisik persediaan yang ada digudang, pembuatan dan persetujuan voucher, cara penyimpanan kas.

3. Konfirmasi (confirmation)

Merupakan bentuk penyelidikan yang memungkinkan auditor memperoleh informasi secara langsung dari pihak ketiga yang bebas. Dapat dilakukan dengan meminta klien untuk menanyakan informasi kepada pihak luar, klien meminta kepada pihak luar yang ditunjuk oleh auditor untuk memberikan jawaban langsung kepada auditor, dan auditor menerima jawaban langsung dari pihak ketiga.

4. Permintaan Keterangan (enquiry)

Merupakan prosedur audit dengan meminta keterangan secara lisan. Biasanya auditor melakukan prosedur ini untuk meminta keterangan mengenai tingkat keusangan persediaan yang ada digudang, permintaan keterangan yang diajukan kepada penasihat hukum klien mengenai kemungkinan keputusan pekara pengadilan yang sedang ditangani.

5. Penelusuran (tracing)

Melakukan penelusuran informasi sejak awal data tersebut direkam pertama kali dalam bentuk dokumen, dilanjutkan dengan pelacakan pengolahan data dalam proses akuntansi. Contohnya: pemeriksaan transaksi penjualan yang dimulai oleh auditor dengan memeriksa informasi dalam surat pemesanan (order) dari klien, laporan pengiriman barang, faktur penjualan, jurnal penjualan, dan akun piutang usaha dalam buku pembantu piutang usaha.

6. Penghitungan (counting)

20 7. Scanning

Scanning merupakan review secara cepat terhadap dokumen, catatan, dan daftar untuk mendeteksi unsur-unsur yang tampak tidak biasa (mencurigakan).

8. Pelaksanaan Ulang (reperforming)

Merupakan pengulangan aktivitas yang dilaksanakan oleh klien. Contohnya penghitungan ulang jumlah dalam jurnal, penghitungan ulang biaya depresiasi, biaya bunga terhutang, perkalian antara kuantitas dengan harga satuan, penghitungan ulang rekonsiliasi bank. 9. Teknik audit berbantuan komputer (computer-assisted audit

techniques)

Bila catatan akuntansi klien diselenggarakan dalam media elektronik, auditor perlu melakukan teknik audit berbantuan komputer dalam melakukan prosedur audit. Contohnya auditor menggunakan suatu aplikasi audit komputer tertentu dalam penghitungan saldo piutang, dan lain-lain.

Auditor harus diarahkan untuk melakukan seefisien mungkin pekerjaan yang perlu untuk mencapai hasil audit yang memuaskan. Luasnya tingkat pengujian audit yang akan diterapkan pada umumnya adalah berdasarkan judgement auditor dengan memperhatikan beberapa faktor sebagai berikut:

1. Sejauh mana pengendalian internal dapat diandalkan.

2. Unsur materialitas sehubungan dengan penyajian laporan keuangan secara keseluruhan

3. Sifat dan ukuran masing-masing pos yang membentuk saldo perkiraan tertentu.

4. Sejauh mana kekeliruan dapat diungkapkan. 2.2.3 Sifat Pengujian Substantif

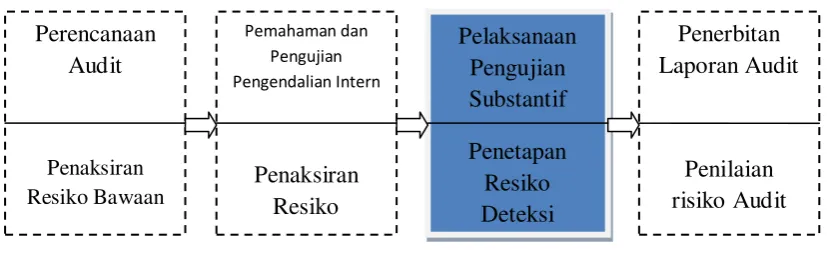

21 harus menggunakan prosedur audit yang lebih luas dan efektif. Biasanya prosedur audit yang lebih luas dan efektif memerlukan biaya yang lebih besar. Demikian sebaliknya, jika resiko deteksi yang diterima oleh auditor besar, auditor dapat menggunakan prosedur audit yang lebih tidak efektif dan luas, serta biaya yang digunakan lebih sedikit.

Pengujian substantif berkaitan erat dengan resiko deteksi. Resiko deteksi adalah resiko auditor tidak akan mendeteksi salah saji material yang ada dalam suatu asersi. Pada tahap awal audit atas laporan keuangan, penentuan resiko deteksi terletak pada tahap auditor mendesain pengujian substantif. (Rumus resiko deteksi dapat dilihat pada Gambar 2.1)

Resiko deteksi dapat dihitung dengan rumus:

Gambar 2.1 Rumus Resiko Deteksi Penjelasan:

RD = Resiko Deteksi RA = Resiko Audit

RP = Resiko Pengendalian

Untuk tingkat resiko audit (RA) tertentu yang telah diterapkan oleh auditor, resiko deteksi berbanding terbalik dengan taksiran tingkat resiko bawaan (RB) dan resiko pengendalian (RP). (tahap-tahap proses audit

RA RD=

22 laporan keuangan yang harus diperhatikan auditor dapat dilihat pada Gambar 2.2)

[image:35.595.149.563.193.323.2]Penetapan resiko deteksi dalam proses audit :

Gambar 2.2

Tahap-Tahap Proses Audit dan Resiko yang Harus Dipertimbangkan Auditor

Resiko deteksi yang direncanakan merupakan dasar untuk menentukan tingkat pengujian substantif yang direncanakan. Setelah auditor memahami pengendalian internal yang relevan dengan pelaporan keuangan dan setelah menaksir resiko pengendalian untuk suatu asersi, auditor harus membandingkan tingkat resiko pengendalian sesungguhnya dengan tingkat resiko pengendalian yang direncanakan.

Jika tingkat resiko pengendalian sesungguhnya sama dengan yang direncanakan, auditor dapat melanjutkan dengan mendesain pengujian substantif khusus berdasarkan pengujian substantif yang akan dilakukan. Apabila tingkat resiko pengendalian sesungguhnya tidak sama dengan yang direncanakan, auditor harus mengubah tingkat pengujian substantif sebelum auditor mendesain pengujian substantif khusus untuk menampung tingkat resiko deteksi yang dapat diterima.

23 Hubungan antara strategi audit awal, resiko deteksi yang direncanakan dan tingkat pengujian substantif yang direncanakan dapat dilihat pada Gambar 2.3:

Strategi Audit Awal Resiko Deteksi yang Direncanakan Tingkat Pengujian Substantif yang Direncanakan Pendekatan terutama substantif

Rendah atau sangat

rendah Tingkat tinggi Pendekatan taksiran

resiko pengendalian rendah

Moderat atau tinggi Tingkat rendah

Gamber 2.3

Hubungan Strategi Audit Awal, Resiko Deteksi, dan Tingkat Pengujian Substantif yang Direncanakan

2.2.4 Jenis-Jenis Pengujian Substantif

Menurut Mulyadi (2002 : 138, 236) Auditor dapat menggunakan 3 jenis pengujian substantif dalam prosedur audit:

a. Prosedur Analitik (Analitical Procedure)

SA Seksi 329 “Prosedur analitik memberikan panduan bagi auditor dalam menggunakan prosedur analitik pada tahap perencanaan audit, tahap pengujian, dan pada tahap review menyeluruh atas hasil audit”. Prosedur analitik meliputi perbandingan jumlah-jumlah yang tercatat atau rasio yang dihitung dari jumlah-jumlah yang tercatat, dengan harapan yang dikembangkan oleh auditor.

Tujuan prosedur audit dalam perencanaan audit adalah untuk membantu perencanaan sifat, saat, dan luas prosedur audit yang akan digunakan dala memperoleh bukti tentang saldo akun atau jenis transaksi tertentu. Oleh karena itu Prosedur Analitik dalam perencanaan audit harus ditujukan untuk:

1. Meningkatkan pemahaman auditor atas usaha klien, transaksi, dan peristiwa yang terjadi sejak tanggal audit terakhir

2. Mengidentifikasi bidang yang kemungkinan mencerminkan resiko tertentu yang bersangkutan dengan audit.

Tahap-Tahap Prosedur Analitik:

24 berbagai hubungan dan sumber data. Prosedur analitik dapat dilakukan dengan review perubahan saldo akun tahun-tahun sebelumnya dengan tahun berjalan.

b. Mengembangkan harapan

Prosedur analitik meliputi perbandingan jumlah tercatat dengan harapan yang dikembangkan oleh auditor. Oleh karena itu auditor perlu mengembangkan harapan sebagai dasar untuk membandingkan perhitungan dan rasio yang akan dibuat dalam prosedur analitik.

c. Melaksanakan perhitungan/perbandingan

Pada tahap awal, auditor mengumpulkan data yang akan digunakan dalam perhitungan perbedaan antara jumlah persentase sekarang dibandingkan dengan jumlah persentase tahun-tahun sebelumnya.

d. Menganalisis data dan mengidentifikasi perbedaan signifikan

Data yang telah dikumpulkan akan digunakan untuk membandingkan harapan yang telah dikembangkan oleh auditor untuk mengidentifikasi perbedaan signifikan yang terjadi.

e. Menyelidiki perbedaan signifikan yang tidak terduga dan mengevaluasi perbedaan signifikan.

Auditor perlu mempertimbangkan kembali metode dan faktor-faktor yang digunakan untuk mengembangkan harapan serta meminta keterangan kepada manajemen. Informasi yang baru dapat memperbaiki harapan yang telah diterapkan auditor dan dapat menghilangkan perbedaan yang terjadi.

f. Menentukan dampak hasil prosedur analitik terhadap perencanaan audit.

Perbedaan signifikan yang tidak terduga biasanya dipandang auditor sebagai petunjuk meningkatnya resiko salah saji dalam akun perhitungan. Biasanya auditor akan melakukan pengujian yang lebih rinci terhadap akun yang bersangkutan.

Dengan mengerahkan perhatian ke bidang yang memiliki resiko lebih besar, prosedur analitik dapat bermanfaat dalam pelaksanaan audit yang efektif dan efisien. Jika hasil prosedur analitik sesuai dengan yang diharapkan, dan tingkat resiko deteksi yang dapat diterima tinggi, auditor tidak perlu melakukan pengujian terhadap transaksi atau saldo akun rinci. Prosedur analitik pada umumnya memerlukan biaya yang relatif rendah. Oleh karena itu auditor harus mempertimbangkan seberapa jauh prosedur analitik akan membantu dalam pelaksanaan pengujian yang efektif.

b. Pengujian terhadap Transaksi (test of transaction)

25 penyimpangan dari pengendalian internal. Pengujian terhadap transaksi terutama berupa:

1. Prosedur pengusutan (tracing)

Merupakan prosedur audit yang bermanfaat untuk menemukan kurang saji (understatement).

2. Pemeriksaan bukti pendukung (vouching).

Merupakan prosedur audit yang bermanfaat untuk menemukan lebih saji (overstatement).

Pengujian terhadap transaksi memerlukan waktu yang lebih banyak dan memerlukan biaya yang lebih tinggi daripada prosedur analitik, tetapi pengujian atas transaksi lebih rendah biayanya bila dibandingkan dengan pengujian terhadap saldo rinci (test of detail balance).

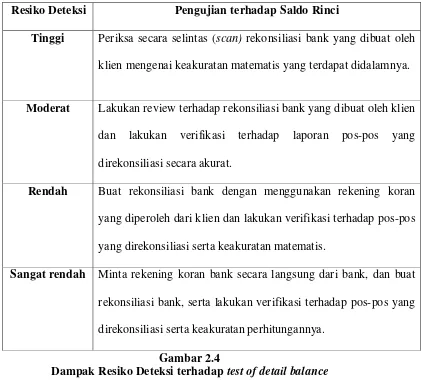

c. Pengujian terhadap Saldo Rinci (test of detail balance)

Pengujian terhadap saldo rinci difokuskan untuk memperoleh bukti secara langsung atas suatu saldo akun. Pengujian terhadap saldo rinci dolaksanakan oleh auditor untuk meminta konfirmasi(confirmation) dari bank untuk saldo kas di bank klien pada tanggal neraca. Konfirmasi dari debitur untuk saldo piutang usaha yang tercantum dalam kartu piutang usaha. Auditor juga melakukan inspeksi(inspection) terhadap aktiva tetap dan melakukan pengamatan terhadap perhitungan fisik persediaan, dan melakukan pengujian harga (pricing test) terhadap saldo akhir persediaan di dalam pengujian transaksi terhadap saldo rinci.

26 Resiko Deteksi Pengujian terhadap Saldo Rinci

Tinggi Periksa secara selintas (scan) rekonsiliasi bank yang dibuat oleh klien mengenai keakuratan matematis yang terdapat didalamnya.

Moderat Lakukan review terhadap rekonsiliasi bank yang dibuat oleh klien dan lakukan verifikasi terhadap laporan pos-pos yang direkonsiliasi secara akurat.

Rendah Buat rekonsiliasi bank dengan menggunakan rekening koran yang diperoleh dari klien dan lakukan verifikasi terhadap pos-pos yang direkonsiliasi serta keakuratan matematis.

Sangat rendah Minta rekening koran bank secara langsung dari bank, dan buat rekonsiliasi bank, serta lakukan verifikasi terhadap pos-pos yang direkonsiliasi serta keakuratan perhitungannya.

[image:39.595.122.543.194.574.2]Gambar 2.4

Dampak Resiko Deteksi terhadap test of detail balance 2.2.5 Pengujian Substantif Sebelum Tanggal Neraca

Mulyadi, (2002 : 239) SA Seksi 313 tentang pengujian substantif sebelum tanggal neraca memberikan panduan bagi auditor tentang:

1. Faktor-faktor yang harus dipertimbangkan oleh auditor sebelum menerapkan pengujian substantif terhadap akun rinci sebelum tanggal neraca.

27 3. Pengkoordinasikan saat (timing) pelaksanaan berbagai prosedur

audit.

Auditor dapat menerapkan pengujian substantif terhadap saldo suatu akun secara rinci dalam periode interim. Keputusan untuk melaksanakan pengujian sebelum tanggal neraca harus didasarkan pada apakah auditor dapat:

1. Mengendalikan resiko audit tambahan bahwa salah saji meterial yang terdapat dalam akun tanggal neraca tidak akan terdeteksi oleh auditor. Resiko ini menjadi lebih besar jika periode waktu antara tanggal pengujian interim dengan tanggal neraca diperpanjang.

2. Mengurangi sedemikian besar biaya pengujian substantif yang diperlukan pada tanggal neraca untuk memenuhi tujuan audit yang telah direncanakan, sehingga pengujian sebelum tanggal neraca akan menjadi lebih efisien.

Pengujian substantif yang dilakukan sebelum tanggal neraca juga memerlukan pengujian substantif pada tanggal neraca. Pengujian substantif pada periode sisa biasanya mencakup:

1. Perbandingan saldo akun pada dua tanggal yang berbeda untuk mengidentifikasi jumlah yang tampak luar biasa dan penyelidikan jumlah perbedaan.

2. Pengujian substantif lain terhadap rincian untuk menyediakan bukti yang dipakai sebagai dasar memadai untuk memperluas kesimpulan audit internal ke tanggal neraca.

28 2.2.6 Rerangka Umum Pengembangan Program Audit untuk

Pengujian Substantif

Dalam pengembangan program audit, rerangka umum yang dapat dipakai sebagai acuan. Menurut Mulyadi (2002 : 240) sebagai berikut: a. Tentukan Prosedur Audit Awal

Prosedur audit awal digunakan oleh auditor untuk memperoleh keyakinan bahwa asersi dalam laporan keuangan didukung oleh catatan akuntansi yang andal. Terdapat enam langkah pada prosedur audit awal:

1. Periksa saldo pos yang tercantum pada neraca ke saldo akun yang bersangkutan di dalam buku besar.

2. Hitung kembali saldo akun yang bersangkutan di dalam buku besar.

3. Lakukan review terhadap mutasi luar biasa dalam jumlah dan sumber posting dalam akun yang bersangkutan.

4. Periksa saldo awal akun yang bersangkutan ke kertas kerja tahun yang lalu.

5. Periksa posting pendebitan atau pengkreditan akun ke dalam jurnal yang bersangkutan.

6. Lakukan rekonsiliasi akun kontrol tersebut dalam buku besar ke buku pembantu yang bersangkutan.

b. Tentukan Prosedur Analitik yang Perlu Dilaksanakan

Prosedur analitik dimaksudkan untuk membantu auditor dalam memahami bisnis klien dan dalam menemukan bidang yang memerlukan audit lebih intensif. Dalam prosedur analitik auditor melakukan penghitungan berbagai rasio. Rasio-rasio tersebut dibandingkan dengan harapan auditor. Perbandingan ini membantu auditor mengungkapkan peristiwa atau transaksi yang tidak biasa, perubahan akuntansi, perubahan usaha, fluktuasi acak dan salah saji. c. Tentukan Pengujian terhadap Transaksi

Pengujian terhadap transaksi terdiri dari pengusutan (tracing) dan pemeriksaan bukti pendukung (vouching). Pengujian ini berfungsi untuk membuktikan keberadaan atau keterjadian, kelengkapan, hak dan kewajiban, penilaian atau alokasi, penyajian dan pengungkapan transaksi atau golongan transaksi.

d. Tentukan Pengujian terhadap Saldo Rinci

29 2.3. Kerangka Konseptual

Kerangka konseptual dalam penelitian ini dapat dilihat pada Gambar 2.4. Kerangka konseptual menunjukkan bahwa ketika pengendalian internal menurun, maka pengujian substantif yang dilakukan akan meningkat sehubungan dengan peningkatan bukti, lingkup, waktu, dan biaya audit. Ketika pengendalian internal meningkat atau efektif, maka auditor akan mengurangi pengujian substantif karena resiko deteksi yang meningkat. Dengan demikian lingkup audit, waktu, biaya serta bukti yang diperlukan selama pengujian dilakukan akan semakin sedikit. Oleh karena itu pengendalian internal berpengaruh terhadap pengujian substantif dalam audit. (Kerangka konseptual penelitian dapat dilihat pada Gambar 2.5)

Gambar 2.5 Kerangka Konseptual

2.4. Hipotesis Penelitian (Ha)

Hipotesis merupakan hasil tanggapan sementara terhadap perumusan masalah peneliti yang dikemukakan oleh peneliti dalam rangka pembuktian tentang pemecahan suatu masalah yang masih diuji kebenarannya. Penulis mengajukan hipotesis dari penelitiannya sebagai berikut:

Ha : Pengendalian Internal (Internal control) berpengaruh terhadap pengujian substantif dalam audit laporan keuangan.

Pengendalian Internal (Internal Control)

30 BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Desain penelitian dapat dikategorikan beberapa macam, yaitu “desain penelitian deskriptif, desain penelitian kausalitas, desain penelitian korelasional, desain penelitian tindakan, desain penelitian eksperimental, dan desain penelitian Grounded”. (Anwar Sanusi, 2011:12)

Desain penelitian yang digunakan oleh peneliti adalah penelitian deskriptif yaitu “ desain penelitian yang disusun dalam rangka memberikan gambaran secara sistematis tentang informasi ilmiah yang berasal dari subjek dan objek penelitian”. (Anwar Sanusi, 2011:12)

Tindakan umum penelitian menyusun dan menjelaskan secara sistematis informasi subjek dan objek penelitian.

3.2. Tempat dan Waktu Penelitian

31

Tahapan Penelitian Agustus September Oktober November Desember

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan Judul

Pengumpulan Data

Penyelesaian Proposal

Penulisan Skripsi

Penyelesaian Laporan

Gambar 3.2

Tempat dan Waktu Penelitian

3.3. Batasan Operasional

Penelitian ini menitikberatkan pada pengamatan terhadap pengaruh pengendalian internal dan pengujian substantif yang dilakukan dalam audit dengan menggunakan prosedur analitik, pengujian terhadap transaksi, dan pengujian terhadap saldo rinci. Dengan demikian, penelitian ini ada pada lingkup pengendalian internal dan pengujian substantif suatu entitas.

3.4. Definisi Operasional

32 a. Pengendalian internal dalam penelitian ini adalah pengendalian didalam organisasi mencakup pencapaian tujuan suatu organisasi, dengan perbandingan pada tahun-tahun sebelumnya untuk mencapai masa depan yang diharapkan atas laporan keuangan.

b. Pengujian substantif dalam penelitian ini adalah luas lingkup audit, bukti audit, resiko deteksi audit, waktu dan biaya audit yang digunakan selama periode audit sebelum dan pada tanggal neraca.

3.5. Populasi dan Teknik Penarikan Sampel

(Anwar Sanusi 2011 : 87) Populasi adalah seluruh kumpulan elemen yang menunjukkan ciri-ciri tertentu yang dapat digunakan untuk membuat kesimpulan. Populasi yang digunakan dalam penelitian ini adalah auditor yang ada di daerah Medan, Sumatera Utara. Penentuan populasi penelitian dengan mengestimasi jumlah auditor pada Kantor Akuntan Dari total estimasi populasi yang telah ditentukan, peneliti menentukan sampel dengan teknik penarikan sampel secara acak (simple random sampling) , dimana peneliti menentukan sampel sebesar 65 responden dari total populasi sejumlah 182. Populasi yang digunakan dalam penelitian ini adalah auditor junior pada Kantor Akuntan Publik di daerah Medan. Penentuan jumlah sampel dan populasi dapat terlihat pada Tabel 3.1.

(Anwar Sanusi 2011 : 89) Pengambilan sampel secara acak (simple random sampling) adalah proses memilih satuan sampling sedemikian rupa

33 Ukuran sampel menurut ketentuan Slovin (Anwar Sanusi 2011:101), Dalam menentukan ukuran sampel penelitian, Slovin memasukkan unsur kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditoleransi. Nilai toleransi ini dinyatakan dalam persentase, ditentukan 10% sebagai nilai toleransi. Rumus yang digunakan sebagai berikut:

n = N / 1+Nα²

dimana: n = ukuran sampel

N = ukuran populasi

α = toleransi dalam persentase

Penghitungan jumlah sampel penelitian:

n= 182 / 1+182(0,10)²

n=182 / 2,82

n= 64,54 dibulatkan menjadi 65 sampel.

(Anwar Sanusi 2011 : 87) Sampel adalah bagian-bagian dari elemen populasi yang terpilih. Dengan demikian perhitungan sampel pada populasi setiap KAP ditentukan dengan rumus:

Populasi pada KAP

34 Total populasi

35 Tabel 3.1

Data Populasi dan Sampel

No NAMA KAP Jumlah

Populasi

Jumlah Sampel

Perhitungan

1 KAP DRS. BIASA SITEPU 6 2 (6/182)*65

2 KAP CHATIM, ATJENG, SUGENG & REKAN

7 3 (7/182)*65

3 DRS. DARWIN S. MELIALA 3 1 (3/182)*65

4 KAP DORKAS ROSMIATY, SE 8 3 (8/182)*65

5 KAP ERWIN, ZIKRI & TOGAR 15 5 (15/182)*65

6 KAP EDWARD L TOBING,

MADILAH BOHORI

10 3 (10/182)*65

7 KAP FACHRUDIN & MAHYUDDIN 7 3 (7/182)*65

8 KAP DRS. HADIAWAN 2 1 (2/182)*65

9 KAP HENDRAWINATA EDDY & SIDDHARTA

10 3 (10/182)*65

10 KAP JOACHIM SULISTYO & REKAN 13 4 (13/182)*65

11 KAP DRS. JOHAN MALONDA

MUSTIKA & REKAN

25 9 (25/182)*65

12 KAP DRS. KATIO & REKAN 3 1 (3/182)*65

13 KAP DRA. MEILINA

PANGARIBUAN, MM

7 3 (7/182)*65

14 KAP PAUL HADIWINATA,

HIDAJAT, ARSONO, ADE FATMA &REKAN

12 4 (12/182)*65

15 KAP SABAR SETIA 9 3 (9/182)*65

16 KAP DRS. SELAMAT SINURAYA & REKAN

7 3 (7/182)*65

17 KAP DRS. SYAHELMI 5 2 (5/182)*65

18 KAP DRS. SYAHRUN BATUBARA 5 2 (5/182)*65

19 KAP DRS. SYAMSUL BAHRI, MM. AK & REKAN

15 5 (15/182)*65

20 KAP DRS. TARMIZI TAHER 7 3 (7/182)*65

21 KAP ZULKARNAIN S. 6 2 (6/182)*65

TOTAL 182 65

36 3.6. Jenis dan Sumber Data

Anwar Sanusi (2011: 109) Kuesioner termasuk dalam jenis data subjek, yakni berupa respons tertulis dari responden berkaitan dengan butiran-butiran pertanyaan dari masing-masing variabel. Untuk itu sumber data penelitian ini adalah sumber data primer, berupa kuesioner.

3.7. Teknik Pengumpulan Data

Dalam suatu penelitian untuk memperoleh data yang akurat maka teknik pengumpulan data harus tepat. Dengan teknik pengumpulan data yang tepat, maka hasil penelitian akan efektif. Teknik pengumpulan data yang penulis gunakan dalam penelitian ini adalah menggunakan kuesioner. Dalam penelitian ini dikumpulkan dengan cara menyebarkan kuesioner kepada 65 responden pada kantor akuntan publik yang berada dikawasan Medan.

3.8. Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah model analisis regresi berganda dengan menggunakan software SPSS 17 for windo ws. Analisis data dilakukan dengan pengujian asumsi klasik dan

pengujian hipotesis. Pengujian asumsi klasik meliputi uji normalitas, uji multikolinearitas, uji heterokedastisitas dan uji autokorelasi.

37 Uji validitas merupakan pengujian terhadap data-data penelitian. Data yang dinyatakan valid apabila r hitung data lebih besar dari pada r tabel. Dengan demikian data yang diperoleh mempunyai tingkat akurasi dan konsistensi yang tinggi. (Anwar Sanusi 2011: 76)

3.8.2 Analisis Reability

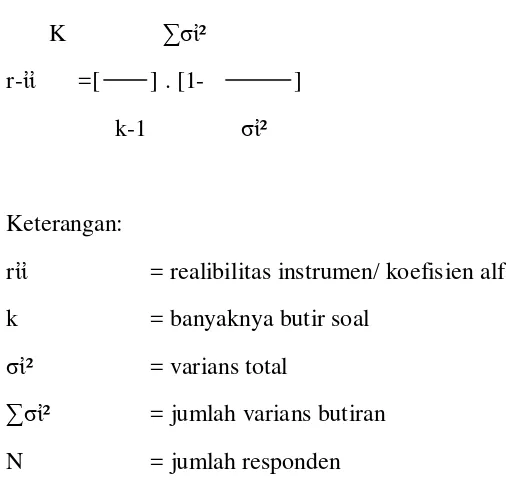

Instrumen yang reliabel adalah instrumen yang bila digunakan beberapa kali untuk mengukur objek yang sama, akan menghasilkan data yang sama. Pengujian realibilitas dilakukan dengan metode Alpha Combach, dengan rumus sebagai berikut: (Anwar Sanusi 2011 : 81)

K ∑σἰ²

r-ἰἰ =[ ] . [1- ] k-1 σἰ²

Keterangan:

rἰἰ = realibilitas instrumen/ koefisien alfa k = banyaknya butir soal

σἰ² = varians total

∑σἰ² = jumlah varians butiran N = jumlah responden

Apabila r > 0,6 maka pertanyaan tersebut dinyatakan reliabel.

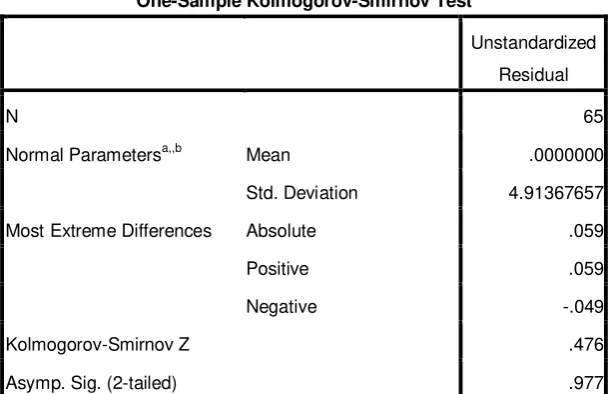

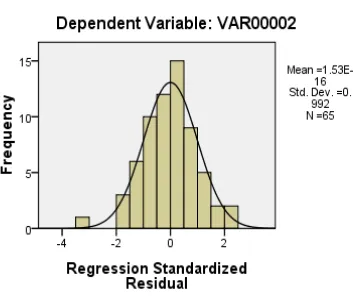

38 Uji normalitas berguna untuk melihat apakah data telah terdistribusi normal atau tidak. Uji normalitas dilakukan dengan model Kolmogorov Smirnov. Menurut Ghozali (2005:115) memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov yang dapat dilihat dari:

a. nilai sig. atau signifikan < 0.05, maka distribusi data adalah tidak normal.

b. Nilai sig. atau signifikan > 0.05, maka distribusi data adalah normal.

3.8.3.2 Gejala Heteroskedastisitas

(Anwar Sanusi 2011 : 141) Gejala heteroskedastisitas diuji dengan metode Glejser dengan cara menyusun regresi antara nilai absolut residual dengan variabel bebas. Apabila masing-masing variabel bebas tidak berpengaruh signifikan terhadap absolut

residual (α = 0,05) maka dalam model regresi tidak terdapat gejala

heteroskedastisitas. Berdasarkan informasi ini, maka tabel print out berikut dapat dimanfaatkan untuk analisis.

3.8.3.3 Gejala Autokorelasi

39 memiliki dua nilai, yaitu batas atas (du) dan nilai batas bawah (dL) untuk berbagai nilai n dan k.

jika:

- d < dL ; terjadi autokorelasi positif - d > 4 – dL ; terjadi autokorelasi negatif - du < d < 4 – du ; tidak terjadi autokorelasi

- dL < d < du atau 4 – du < d < 4 – dL ; pengujian tidak meyakinkan.

3.8.3.4 Gejala Multikolineraritas

Pendeteksian terhadap multikolineraritas dapat dilakukan dengan melihat nilai VIF dari hasil analisis regresi. Jika nilai VIF > 10, terdapat gejala multikolinearitas yang tinggi.

3.8.4 Analisis Koefisien Regresi

(Anwar Sanusi 2011 : 142) Uji signifikansi terhadap masing-masing koefisien regresi diperlukan untuk mengetahui signifikan tidaknya pengaruh dari masing-masing variabel bebas (X) terhadap variabel terikat (Y). Berkaitan dengan hal ini, uji signifikansi digunakan untuk menguji hipotesis penelitian. Nilai yang digunakan dalam pengujian adalah nilai t hitung yang diperoleh dari rumus:

n(∑XY) – (∑X) (∑Y) b=

40 n= jumlah sampel, X = nilai variabel bebas, dan Y= nilai variabel terikat

Langkah-langkah yang akan dilakukan dalam pengujian sebagai berikut.

1. Merumuskan hipotesis dengan menggunakan hipotesis alternatif. Ho : b = 0

Ha : b ≠ 0

2. Menghitung nilai t dengan menggunakan rumus:

b

t = ; dengan derajat bebas n-2 s

3. Membandingkan nilai t hitung dengan t tabel yang tersedia pada paraf

nyata tertentu, misalnya 1%; df (α/2; n – (k+1)).

4. Mengambil keputusan dengan kriteria berikut.

- Jika t hitung > t tabel, maka internal control berpengaruh terhadap pengujian substantif (Ha)

- Jika t hitung < t tabel, maka internal control tidak berpengaruh terhadap pengujian substantif (Ho)

3.8.5 Uji Hipotesis Penelitian (Secara Serempak)

(Anwar Sanusi 2011 : 143) Langkah-langkah untuk menguji keseluruhan koefisien regresi secara serempak adalah sebagai berikut. a. Menentukan hipotesis alternatif (Ha)

Ha : minimal satu koefisien dari b1 ≠ 0

41 c. Membandingkan nilai F hitung dengan F tabel yang tersedia pada α

tertentu; df =k; n – (k+1) dan mengambil keputusan dengan kriteria berikut. (Gunakan salah satu kriteria) jika:

F hitung > F tabel; maka Ha diterima

F hitung < t tabel; maka Ha tidak dapat diterima

atau

nilai Pr < α 1%; maka Ha diterima

nilai Pr > α 1%; maka Ha tidak dapat diterima Dengan rumus:

MSR SSR/k

Nilai F hitung = atau F hitung =

MSE SSE / [n-(k+1)]

Dimana MSR = regression MSE = residual

k = jumlah variabel bebas n = jumlah sampel

42 BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum

Populasi yang di kutip dalam penelitian ini menggunakan kuesioner yang di bagikan kepada kantor akuntan publik yang berada di daerah Medan. Sampel yang di ambil dalam penelitian ini sebanyak 65 responden. Data berbentuk jawaban dari kuesioner yang diolah menjadi data menggunakan program yang membantu pengolahan data menjadi informasi yang dapat menyajikan suatu kesimpulan dengan menggunakan software SPSS.

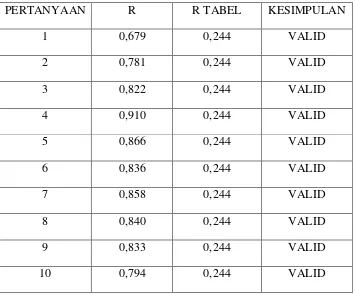

4.2. Hasil dan Pembahasan Penelitian 4.2.1 Uji Validitas

Uji validitas merupakan pengujian terhadap pertanyaan dari kuesioner penelitian yang akan dibagikan kepada responden. Kuesioner dinyatakan valid apabila nilai r lebih besar daripada r tabel. Peneliti menggunakan bantuan aplikasi SPSS untuk mengolah data dengan hasil

sebagai berikut. α (0,05) dengan jumlah sampel 65-2=63, r tabel = 0,244

43 Tabel 4.1

Data kuesioner validitas pengendalian internal (internal control).

PERTANYAAN R R TABEL KESIMPULAN

1 0,679 0,244 VALID

2 0,781 0,244 VALID

3 0,822 0,244 VALID

4 0,910 0,244 VALID

5 0,866 0,244 VALID

6 0,836 0,244 VALID

7 0,858 0,244 VALID

8 0,840 0,244 VALID

9 0,833 0,244 VALID

10 0,794 0,244 VALID

44 Tabel 4.2

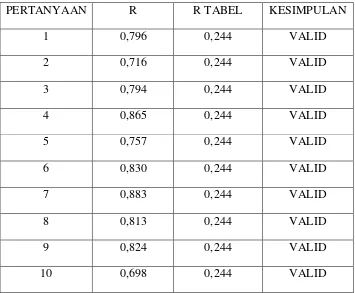

Data kuesioner validitas pengujian substantif (substantive test).

PERTANYAAN R R TABEL KESIMPULAN

1 0,796 0,244 VALID

2 0,716 0,244 VALID

3 0,794 0,244 VALID

4 0,865 0,244 VALID

5 0,757 0,244 VALID

6 0,830 0,244 VALID

7 0,883 0,244 VALID

8 0,813 0,244 VALID

9 0,824 0,244 VALID

10 0,698 0,244 VALID

Sumber: data validitas diperoleh dari pengol