DAFTAR RIWAYAT HIDUP

Nama Lengkap : Wulan Damayanti

Tempat Tanggal Lahir : Karawang, 12 Februari 1994

Alamat : Jl. Pangkal Perjuangan Gg. Sauyunan III No.53 RT.003

RW.004 Kel. Karangpawitan Kec. Karawang Barat Kab. Karawang 41315

Nomor Telepon : 083814111218

Agama : Islam

E-mail : [email protected]

Pendidikan Formal

2000-2006 : SDN Karangpawitan 2 Karawang

2006-2009 : SMPN 3 Karawang 2009-2012 : SMAN 4 Karawang

2012-2016 : Universitas Komputer Indonesia

Bandung, September 2016

DOLAR TERHADAP RETURN SAHAM PADA PERUSAHAAN PROPERTI YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

PERIODE 2010-2014

The Influence of Inflation Rates and Exchange Rates of Rupiah on the Dollar to Stock Returns at Property sector Companies Listed

in Indonesia Stock Exchange (IDX) Period 2010-2014

SKRIPSI

Diajukan sebagai salah satu syarat dalam menyelesaikan program sarjana (S1) Program Studi Manajemen Fakultas Ekonomi

Disusun Oleh:

WULAN DAMAYANTI

21212120

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan rahmat dan karunianya sehingga penulis dapat menyelesaikan skripsi ini. Shalawat serta salam teruntuk Rosulullah SAW serta para sahabat, keluarga dan

umatnya. Adapun judul penulisan skripsi ini adalah Pengaruh Tingkat Inflasi dan Nilai Tukar Rupiah atas Dolar terhadap Return Saham pada Perusahaan Properti

yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2010-2014. Penulisan skripsi ini merupakan salah satu syarat dalam menyelesikan program sarjana (S1) Program Studi Manajemen Fakultas Ekonomi di Universitas Komputer Indonesia

Bandung. Dalam penyusunan skripsi ini, penulis mengucapkan banyak terima kasih kepada yang terhormat :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, S.E.,Spec.,Lic. selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Raeni Dwi Santy, SE., M.Si. selaku Ketua Program Studi Manajemen

Universitas Komputer Indonesia.

4. Prof. Dr. Hj. Ria Ratna Ariawati, SE., MS., Ak. selaku Dosen Pembimbing

yang telah bersedia meluangkan waktunya dalam memberikan bimbingan dan pengarahan dalam penyusunan skripsi.

5. Ibu Linna Ismawati, SE., M.Si. selaku Dosen Penguji yang telah memberikan

vii

6. Ibu Trustorini Handayani, SE., M.Si. selaku Dosen Penguji yang telah memberikan kritik serta masukannya dalam penyusunan skripsi ini.

7. Ibu Windi Novianti, SE., MM. selaku dosen wali.

8. Seluruh Staff, Karyawan dan Dosen di lingkungan Akademi UNIKOM. 9. Pimpinan dan seluruh pihak di Bursa Efek Indonesia.

10. Kedua orang tua serta keluarga besar penulis yang telah memberikan dukungan moral dan spiritual.

11. Aninda Mudia Putri dan Elin Mega Anggarani sahabat seperjuangan sejak menyusun proposal sampai penelitian ini selesai yang selalu memberikan bantuan, serta saling memotivasi untuk segera menyelesaikan penelitian ini.

12. Terakhir saya ucapkan terima kasih kepada Bastiana Tama Gumilang, orang terkasih yang selalu ada dikala penulis merasa senang maupun sedih, orang

yang selalu mendengarkan keluh kesah penulis dan orang yang menjadi motivasi utama penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna. Maka dari itu penulis memohon maaf yang sebesar-besarnya dan tak lupa penulis mengharapkan kritik dan saran yang membangun untuk perbaikan penulisan

skripsi ini. Penulis berharap agar penulisan skripsi ini bermanfaat bagi semua pihak khususnya bagi mahasiswa-mahasiswi Universitas Komputer Indonesia.

Bandung, September 2016

viii DAFTAR ISI

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi dan Rumusan Masalah ... 12

1.2.1 Identifikasi Masalah ... 12

1.2.2 Rumusan Masalah ... 13

1.3. Maksud dan Tujuan Penelitian... 14

1.3.1 Maksud Penelitian ... 14

1.3.2 Tujuan Penelitian ... 14

1.4. Kegunaan Penelitian ... 15

ix

1.5.2 Waktu Penelitian ... 17

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 18

2.1. Kajian Pustaka ... 18

2.1.1 Inflasi ... 18

2.1.1.1 Pengertian Inflasi ... 18

2.1.1.2 Indikator Inflasi ... 20

2.1.1.3 Jenis-jenis Inflasi ... 20

2.1.2 Nilai Tukar ... 21

2.1.2.1 Pengertian Nilai Tukar ... 21

2.1.2.2 Pendekatan Nilai Tukar ... 23

2.1.2.3 Sistem Nilai Tukar ... 23

2.1.3 Return Saham ... 26

2.1.3.1 Pengertian Saham ... 26

2.1.3.2 Pengertian Return Saham ... 26

2.1.3.3 Komponen Return Saham ... 27

2.1.3.4 Jenis Return Saham ... 28

2.1.3.5 Faktor-faktor yang Mempengaruhi Return Saham ... 28

2.1.4 Penelitian Terdahulu ... 29

2.2. Kerangka Pemikiran ... 35

x

2.2.2 Hubungan Inflasi dengan Return Saham... 37

2.2.3 Hubungan Nilai Tukar dengan Return Saham ... 39

2.2.4 Pengaruh Tingkat Inflasi dan Nilai Tukar terhadap Return Saham ... 40

2.3. Hipotesis ... 42

BAB III METODE PENELITIAN ... 44

3.1. Objek Penelitian ... 44

3.2. Metode Penelitian yang Digunakan ... 44

3.2.1 Desain Penelitian ... 46

3.2.2 Definisi Operasional Variabel ... 49

3.2.3 Sumber dan Teknik Penentuan Data ... 52

3.2.3.1 Sumber Data ... 52

3.2.3.2 Teknik Penentuan Data ... 52

1. Populasi ... 52

2. Sampel ... 53

3.2.4 Teknik Pengumpulan Data ... 54

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 54

3.2.5.1 Rancangan Analisis ... 54

3.2.5.1.1 Analisis Deskriptif ... 54

3.2.5.1.2 Analisis Verifikatif ... 56

xi

4.1 Gambaran Umum Perusahaan ... 73

4.1.1 Sejarah Perusahaan ... 73

4.1.2 Struktur Organisasi Perusahaan ... 81

4.2 Analisis Deskriptif ... 87

4.2.1 Perkembangan Tingkat Inflasi pada Perusahaan Sektor Properti yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014 ... 87

4.2.2 Perkembangan Nilai Tukar Rupiah atas Dolar pada Perusahaan Sektor Properti yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014... 90

4.2.3 Perkembangan Return Saham pada Perusahaan Sektor Properti yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014 ... 96

4.3 Analisis Verifikatif ... 101

4.3.1 Uji Asumsi Klasik ... 102

4.3.2 Analisis Jalur (Path Analysis) ... 107

4.4 Pengujian Hipotesis ... 116

4.4.1 Pengujian Secara Simultan (Uji F) ... 116

4.4.2 Pengujian Secara Parsial (Uji t) ... 119

BAB V KESIMPULAN DAN SARAN ... 125

5.1 Kesimpulan ... 125

xii DAFTAR PUSTAKA

LAMPIRAN

A.K. Coleman dan K.A. Tettey, 2008. Pasar Uang dan Pasar Valuta Asing. Jakarta: Salemba Empat.

Agus Sartono. 2001. Manajemen Keuangan Teori dan Aplikasi. Edisi Pertama. Yogyakarta : Badan Penerbit Fakultas Ekonomi (BPFE).

Aswin Surja Atmadja, 2002. Analisa Pergerakan Nilai Tukar Rupiah Terhadap Dolar Amerika Setelah Diterapkannya Kebijakan Sistem Nilai Tukar Mengambang Bebas di Indonesia. Jurnal Akuntansi dan Keuangan, Vol. 4, No. 1.

Azwir Nasir dan Achmad Mirza, 2010. Pengaruh Nilai Kurs, Inflasi, Suku Bunga Deposito dan Volume Perdagangan Saham Terhadap Return Saham Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia. Jurnal Akuntansi Fakultas Ekonomi Universitas Riau, Pekanbaru.

B. Santoso, 2005. Prospek Kredit Properti 2005. Economic Review Journal, No.199

Brigham Houston, 2010. Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Cheria Sofie Larissa, Edin Surdi Djatikusuma dan Trisnadi Wijaya, 2014. Pengaruh Inflasi dan Tingkat Suku Bunga Terhadap Return Saham pada Perusahaan Pembiayaan yang Terdaftar di Bursa Efek Indonesia. Jurusan Akuntansi, STIE MDP, Palembang.

Darmadji, Tjiptono dan Hendy M. Fakhruddin 2006. Pasar Modal di Indonesia. Salemba Empat, Jakarta.

Desislava Dimitrova, 2005. The Relationship between Exchange Rates and Stock Prices: Studied in a Multivariate Model. Issues in Political Economy, Vol. 14.

Dornbusch, S. And Fisher R.S., 1992. Macroeconomics. Seventh Edition. New York: McGraw-Hill.

Eduardus Tandelilin, 2010. Portofolio dan Investasi. Yogyakarta: Kanisius.

Febrina Dwijayanthy dan Prima Naomi, 2009. Analisis Pengaruh Inflasi, BI Rate, dan Nilai Tukar Mata Uang terhadap Profitabilitas Bank Periode 2003-2007. Universitas Paramadina, Jakarta.

Frank K. Reilly, 1997. The Impact of Inflation on ROE, Growth and Stock Prices. Financial Services Review, 6(I): 1-17.

Hadi Kardoyo dan Mudrajad Kuncoro, 2001. Analisis Kurs Valas dengan Pendekatan Box-Jenkins : Studi Empiris Rp/US$ dan Rp/Yen. 1983.2-2000.3.

Hamdy Hady, 2001. Valas Untuk Manajer. Jakarta : Ghalia Indonesia.

Hardiningsih, Pancawati., Suryanto.,Chariri, A, 2001. Pengaruh Faktor Fundamental dan Risiko Ekonomi terhadap Return Saham pada Perusahaan di Bursa Efek Jakarta: Studi Kasus Basic Industry & Fundamental dan Ekonomi Makro pada Return Saham Perusahaan Consumer Good. E-Jurnal Akuntansi Universitas Udayana, 8.3 (2014):353-370.

Indriantoro Nur dan Bambang, 2002. Metodologi Penelitian. Edisi 1. Yogyakarta: Penerbit BPFE Yogyakarta.

Jeff Madura, 2006. Keuangan Perusahaan Internasional. Edisi Kedelapan. Jakarta: Salemba Empat.

Fahmi, Irham 2012. Manajemen Investasi Teori dan Soal Jawab. Salemba Empat, Jakarta.

Irham Fahmi, 2012. Pengantar Pasar Modal. Edisi 1, Alfabeta, Bandung. Jogiyanto Hartono, 2016. Teori Portofolio dan Analisis Investasi. Yogyakarta:

BPFE-Yogyakarta.

Joko Salim, 2008. Mengikuti Jejak Bisnis Menggiurkan Orang Tionghoa. Jakarta: Transmedia Pustaka

Joven Sugianto Liauw dan Trisnadi Wijaya, 2011. Analisis Pengaruh Tingkat Inflasi, Tingkat Suku Bunga SBI dan Nilai Tukar Rupiah Terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia. STIE MDP.

Linda Dwi Oktavia, 2008. Pengaruh Suku Bunga SBI, Nilai Tukar Rupiah, dan Inflasi Terhadap Kinerja Keuangan Perusahaan Sebelum dan Sesudah Privatisasi. Fakultas Ekonomi Universitas Gunadarma, Depok.

Lukas Setia Atmadja, 2002. Manajemen Keuangan. Edisi Revisi, Penerbit Andi, Yogyakarta.

Mohamad Samsul, 2006. Pasar Modal dan Manajemen Portofolio. Jakarta: Erlangga.

Mudji Utami dan Mudjillah Rahayu, 2003. Peranan Profabilitas, Suku Bunga, Inflasi dan Nilai Tukar dalam Mempengaruhi Pasar Modal Indonesia Selama Krisis Ekonomi. Jurnal Bisnis & Kewirausahaan, Vol.5, No.2 September 2003:123-131.

N.G Regory Mankiw, 2007. Makroekonomi. Edisi Keenam. Jakarta: Erlangga.

Nopirin. 2000. Ekonomi Moneter. Edisi ke- 1. Yogyakarta : Badan Penerbit Fakultas Ekonomi (BPFE).

Nurdin Djayani, 1999. Resiko Investasi pada Saham Properti di Bursa Efek Jakarta. Usahawan, No.3, Th XXVII, Maret.

Nyoman I Sutapa, 2008. Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit Delay. Universitas Udayana, Bali.

Paul A. Samuelson dan William D. Nordhaus, 1994. Makro Ekonomi. Edisi Keempat belas, Penerbit Erlangga, Jakarta.

Putong Iskandar, 2003. Pengantar Ekonomi Mikro dan Makro. Edisi II. Jakarta: Ghalia Indonesia.

Ratna Prihantini, 2009. Analisis Pengaruh Inflasi, Nilai Tukar, ROA, DER dan CR Terhadap Return Saham. Tesis Universitas Diponegoro, Semarang.

Robert Ang, 1997. Buku Pintar : Pasar Modal Indonesia. Jakarta : Mediasoft Indonesia.

Sadono Sukirno, 2004. Makroekonomi Teori Pengantar. Jakarta: Grafindo. 2008. Teori Pengantar Mikroekonomi. Edisi 3. Rajawali Pers, Jakarta. 2008. Teori Pengantar Makroekonomi. Edisi 3. Rajawali Pers, Jakarta. Samuelson & Nordhaus, 2004. Ilmu makro Ekonomi. Jakarta: Media Global

Edukasi.

Sri Adiningsih dkk, 1998. Perangkat Analisis dan Teknik Analisis Investasi di Pasar Modal Indonesia. Jakarta: PT. Bursa Efek Indonesia.

Sri Martini, 2009. Pengaruh Tingkat Inflasi, Nilai Tukar, Suku Bunga dan Produk Domestik Bruto terhadap IHSG. Jurnal Administrasi dan Bisnis. Vol. 03 No.01. Sidoarjo.

Suad Husnan, 2005. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta : UMP AMP YKPN.

Sugiyono. 2005. Memahami Penelitian Kualitatif. Bandung: Alfabeta

2008. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabeta.

2009. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta.

2010. Metode penelitian kualitatif dan kuantitatif & RND. Bandung: Alfabeta.

2011. Statistika untuk Penelitian. Bandung: Alfabeta.

Sunariyah, 2006. Pengetahuan Pasar Modal. Edisi 5. UPP STIM YKPN, Yogyakarta.

Umi Narimawati, 2010. Penulisan Karya Ilmiah. Jakarta: Penerbit Genesis Yogyakarta: PT Ekonisia.

2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media.

Umi Narimawati, Sri Dewi Anggadini dan Linna Ismawati, 2010. Penulisan Karya Ilmiah-Panduan Awal menyusun Skripsi dan Tugas Akhir Aplikasi pada Fakultas Ekonomi Unikom. Bekasi: Genesis.

Yosep Apriansyah, 2014. Analisis Pengaruh Kurs (USD/IDR), Suku Bunga Sertifikat Bank Indonesia (Sbi), Inflasi dan Indek Nikkei 225 Terhadap Indeks Harga Saham Gabungan (IHSG). Fakultas Ekonomi Universitas Bengkulu, Bengkulu.

www.bi.go.id

https://www.bps.go.id/

http://www.idx.co.id/id-id/beranda/perusahaantercatat/laporankeuangandantahunan.aspx (diakses tanggal 14 Maret 2016)

http://www.idx.co.id/id-id/beranda/publikasi/ringkasankinerjaperusahaantercatat.aspx (diakses tanggal 15 Maret 2016)

https://beta.finance.yahoo.com/quote/ASRI.JK/history http://www.sahamok.com/return-saham/

http://www.duniainvestasi.com/bei/

https://m.tempo.co/read/news/2014/09/04/088604425/harga-bbm-naik-saham-saham-ini-bakal-merosot (diakses tanggal 5 Mei 2016)

http://m.inilah.com/news/detail/1837737/harga-bbm-naik-penguatan-saham-properti-lambat (diakses tanggal 5 Mei 2016)

https://www.ipotnews.com/index.php?jdl=Minim_Katalis__Rating_Saham_Alam _Sutera_(ASRI)_Turun_Pangkat&level2=newsandopinion&id=2738892&img=le vel2_markets_1#.Vy-o7dJ97IU (diakses tanggal 5 Mei 2016)

http://investasi.kontan.co.id/news/laba-bersih-smra-melorot-38 (diakses tanggal 5 Mei 2016)

http://market.bisnis.com/read/20160303/192/524781/properti-tertekan-laba-lippo-karawaci-lpkr-anjlok-79 (diakses tanggal 5 Mei 2016)

https://khairulamin14.wordpress.com/2015/03/08/analisis-melemahnya-nilai-tukar-rupiah-terhadap-dolar-as/ (diakses tanggal 4 Juni 2016)

https://id.wikipedia.org/wiki/Inflasi (diakses tanggal 25 Juli 2016)

http://finance.detik.com/read/2014/01/02/140940/2456664/4/ini-penyebab-meroketnya-inflasi-2013-dari-bbm-hingga-rokok-kretek (diakses tanggal 27 Agustus 2016)

18

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1.Kajian Pustaka 2.1.1 Inflasi

2.1.1.1Pengertian Inflasi

Menurut Suseno (2012:12) mengemukakan bahwa:

“Inflasi merupakan peristiwa moneter dimana terdapat peningkatan jumlah

uang yang beredar dan kecenderungan naiknya harga-harga secara umum dan terus-menerus.”

Menurut Sukirno (2008:14) pengertian inflasi adalah sebagai berikut: “Inflasi didefinisikan sebagai suatu proses kenaikan harga-harga yang berlaku dalam suatu perekonomian. Tingkat inflasi berbeda dari satu periode ke periode lain dan berbeda pula dari satu negara ke negara lain. Ada kalanya tingkat inflasi adalah rendah yaitu mencapai dua atau tiga persen. Tingkat inflasi yang moderat mencapai diantara empat sampai sepuluh persen. Inflasi yang sangat serius dapat mencapai tingkat beberapa puluh atau beberapa ratus persen dalam setahun.”

Pengertian inflasi menurut Sunariyah (2006:20) adalah sebagai berikut: “Inflasi merupakan kenaikan harga-harga barang dan jasa secara terus-menerus. Dilihat dari segi konsumen, inflasi yang tinggi mengakibatkan daya beli konsumen (masyarakat) menurun. Jika dilihat dari segi perusahaan, inflasi dapat meningkatkan biaya faktor produksi dan menurunkan profitabilitas perusahaan.”

Sedangkan Menurut Tandelilin (2010:342) mengemukakan bahwa:

19

Inflasi selalu dan di manapun merupakan fenomena moneter Inflasi pada dasarnya merupakan suatu kecenderungan dari harga-harga untuk menaik secara

umum dan terus-menerus (Mankiw,2007).

Samuelson dan Nordhaus (2004:381-382) menyatakan bahwa, Inflasi terjadi ketika tingkat harga umum naik. Saat ini kita menghitung inflasi dengan

menggunakan indeks harga rata-rata tertimbang dari harga ribuan produk individual. Indeks Harga Konsumen (IHK) mengukur biaya sekeranjang pasar

dari barang dan jasa konsumen yang dikaitkan dengan biaya sekeranjang pasar dari barang dan jasa tersebut pada tahun dasar tertentu.

Madura (2006) menyatakan laju inflasi dan suku bunga dapat

menimbulkan dampak yang signifikan atas nilai tukar karena pada saat laju inflasi sebuah negara relatif naik terhadap laju inflasi negara lain, permintaan atas

valutanya menurun karena ekspornya menurun.

Inflasi mempengaruhi perekonomian melalui pendapatan dan kekayaan,

dan melalui perubahan tingkat dan efisiensi produksi. Inflasi yang tidak bisa diramalkan biasanya menguntungkan para debitur, pencari dana, dan spekulator pengambil risiko. Inflasi akan merugikan para kreditur, kelompok berpendapatan

tetap, dan investor yang tidak berani berisiko (Samuelson, 1994).

Kenaikan tingkat inflasi yang mendadak dan besar di suatu negara akan

menyebabkan meningkatnya impor oleh negara tersebut terhadap berbagai barang dan jasa dari luar negeri, sehingga semakin diperlukan banyak valuta asing untuk membayar transaksi impor tersebut. Hal ini akan mengakibatkan meningkatnya

secara mendadak tersebut, juga memungkinkan tereduksinya kemampuan ekspor nasional negara yang bersangkutan, sehingga akan mengurangi supply terhadap

valuta asing di dalam negerinya (Atmadja, 2002).

2.1.1.2Indikator Inflasi

Indikator inflasi adalah sebagai berikut (www.bi.go.id):

a. Indeks Harga Konsumen (IHK) merupakan indikator yang umum digunakan untuk menggambarkan pergerakan harga. Perubahan IHK dari waktu ke waktu

menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi oleh masyarakat. Tingkat inflasi di Indonesia biasanya diukur dengan Indeks Harga Konsumen (IHK).

b. Indeks Harga Perdagangan Besar merupakan indikator yang menggambarkan pergerakan harga dari komoditi-komoditi yang diperdagangkan di suatu

daerah. Harga Perdagangan Besar dari suatu komoditas ialah harga transaksi yang terjadi antara penjual/pedagang besar pertama dengan pembeli/pedagang

besar berikutnya dalam jumlah besar pada pasar pertama atas suatu komoditas. c. Deflator Produk Domestik Bruto (PDB) menggambarkan pengukuran level

harga barang akhir (final goods) dan jasa yang diproduksi di dalam suatu

ekonomi (negeri). Deflator PDB dihasilkan dengan membagi PDB atas dasar harga nominal dengan PDB atas dasar harga konstan.

2.1.1.3Jenis-jenis Inflasi

Ada berbagai cara untuk menggolongkan jenis inflasi, diantaranya dengan cara menggolongkan inflasi berdasarkan parah atau tidaknya suatu inflasi

21

a. Inflasi ringan (< 10% setahun) b. Inflasi sedang (10%-30% setahun)

c. Inflasi berat (30%-100% setahun) d. Hiper inflasi (>100% setahun).

Selain itu, inflasi dapat digolongkan berdasar sebab akibat terjadinya

inflasi yaitu sebagai berikut (Dornbusch & Fischer, 1992) :

a. Demand Inflation terjadi karena permintaan barang yang terlalu tinggi akibat

kondisi politik dan keamanan negara pada saat itu. b. Cost Inflation terjadi karena kenaikan biaya produksi.

2.1.2 Nilai Tukar

2.1.2.1Pengertian Nilai Tukar

Definisi nilai tukar menurut Joko Salim (2008:4) adalah:

Harga sebuah mata uang jika dibeli dengan mata uang asing. Perubahan nilai tukar dipengaruhi oleh jumlah permintaan, sesuai dengan hukum permintaan yaitu jika permintaan meningkat maka harganya pun akan naik. Hal ini juga berlaku pada nilai tukar Rupiah, jika banyak orang yang menukarkan mata uang asingnya terhadap Rupiah maka Rupiah akan menguat.

Menurut Sadono Sukirno (2006):

“Kurs adalah jumlah uang domestik yang dibutuhkan, yaitu banyaknya

rupiah yang dibutuhkan, untuk memperoleh satu unit mata uang asing.” Sedangkan Atfi (2009:35) mendefinisikan:

“Nilai tukar sebagai nilai eksternal dari mata uang suatu negara sehingga

merupakan perbandingan antara dua mata uang yang berbeda.

Menurut Adiningsih, dkk (1998:155) pengertian nilai tukar adalah sebagai

“Nilai tukar rupiah adalah harga rupiah terhadap mata uang negara lain. Jadi, nilai tukar rupiah merupakan nilai mata uang rupiah yang ditranslasikan ke dalam mata uang negara lain. Misalnya nilai tukar rupiah terhadap dolar Amerika, nilai tukar rupiah terhadap Euro, dan lain sebagainya.”

Definisi nilai tukar Menurut Sartono, 2001 yaitu:

Nilai tukar merupakan perbandingan nilai atau harga dua mata uang. Pengertian nilai tukar mata uang menurut FASB adalah rasio antara suatu unit mata uang dengan sejumlah mata uang lain yang bisa ditukar pada waktu tertentu. Perbedaan nilai tukar riil dengan nilai tukar nominal penting untuk dipahami karena keduanya mempunyai pengaruh yang berbeda terhadap risiko nilai tukar. Perubahan nilai tukar nominal akan diikuti oleh perubahan harga yang sama yang menjadikan perubahan tersebut tidak berpengaruh terhadap posisi persaingan relatif antara perusahaan domestik dengan pesaing luar negerinya dan tidak ada pengaruh terhadap aliran kas.

Sedangkan Menurut Sitinjak dan Kurniasari, 2003 mengemukakan bahwa

definisi kurs adalah sebagai berikut:

“Kurs merupakan salah satu indikator yang mempengaruhi aktivitas di pasar saham maupun di pasar uang karena investor cenderung akan berhati-hati untuk melakukan investasi portofolio. Terdepresiasinya kurs rupiah terhadap mata uang asing khususnya dolar Amerika memiliki pengaruh yang negatif terhadap ekonomi dan pasar modal.”

Kurs mata uang menunjukkan harga mata uang apabila ditukarkan dengan

mata uang lain. Penentuan nilai kurs mata uang suatu negara dengan mata uang negara lain ditentukan sebagaimana halnya barang yaitu oleh permintaan dan

penawaran mata uang yang bersangkutan. Hukum ini juga berlaku untuk kurs rupiah, jika demand akan rupiah lebih banyak dari pada supply maka kurs rupiah ini akan terapresiasi, demikian pula sebaliknya. Apresiasi atau depresiasi akan

terjadi apabila negara menganut kebijakan nilai tukar mengambang bebas (free floating exchange rate) sehingga nilai tukar akan ditentukan oleh mekanisme

23

Menurut Nopirin (1990) menjelaskan bahwa:

“Nilai tukar merupakan semacam harga didalam pertukaran tersebut. Demikian pula pertukaran antara dua mata uang yang berbeda, maka akan terjadi perbandingan nilai atau harga antara kedua mata uang tersebut. Perbandingan inilah yang seringkali disebut nilai tukar atau kurs (exchange rate).”

Sejalan dengan hal tersebut, Harianto (1998) mendefinisikan bahwa

“Nilai tukar rupiah adalah harga rupiah mata uang negara lain. Kebijakan nilai tukar dilakukan untuk mengendalikan transaksi neraca pembayaran. Nilai tukar yang rendah relatif terhadap mata uang negara lain akan mendorong peningkatan ekspor dan dapat mengurangi laju pertumbuhan impor.”

Saat ini sebagian besar bahan baku bagi perusahaan-perusahaan di Indonesia masih mengandalkan impor dari luar negeri. Ketika mata uang rupiah

terdepresiasi, hal ini akan mengakibatkan naiknya biaya bahan baku tersebut. Kenaikan biaya produksi akan mengurangi tingkat keuntungan perusahaan. Bagi

investor, proyeksi penurunan tingkat laba tersebut akan dipandang negatif (Coleman dan Tettey,2008).

2.1.2.2Pendekatan Nilai Tukar

Ada dua pendekatan yang digunakan untuk menentukan nilai tukar mata uang yaitu pendekatan moneter dan pendekatan pasar. Dalam pendekatan

moneter, nilai tukar mata uang didefinisikan sebagai harga dimana mata uang asing diperjualbelikan terhadap mata uang domestik dan harga tersebut

berhubungan dengan penawaran dan permintaan uang (Darmadji, 2006).

2.1.2.3Sistem Nilai Tukar

Ada beberapa sistem nilai tukar mata uang yang berlaku di perekonomian

1. Sistem kurs mengambang (floating exchange rate), sistem kurs ini ditentukan oleh mekanisme pasar dengan atau tanpa upaya stabilisasi oleh otoritas

moneter. Di dalam sistem kurs mengambang dikenal dua macam kurs mengambang, yaitu:

a. Mengambang bebas (murni) dimana kurs mata uang ditentukan sepenuhnya

oleh mekanisme pasar tanpa ada campur tangan pemerintah. Sistem ini sering disebut clean floating exchange rate, di dalam sistem ini cadangan

devisa tidak diperlukan karena otoritas moneter tidak berupaya untuk menetapkan atau memanipulasi kurs.

b. Mengambang terkendali (managed or dirty floating exchange rate) dimana

otoritas moneter berperan aktif dalam menstabilkan kurs pada tingkat tertentu. Oleh karena itu, cadangan devisa biasanya dibutuhkan karena

otoritas moneter perlu membeli atau menjual valas untuk mempengaruhi pergerakan kurs.

2. Sistem kurs tertambat (peged exchange rate). Dalam sistem ini, suatu Negara mengkaitkan nilai mata uangnya dengan suatu mata uang negara lain atau sekelompok mata uang, yang biasanya merupakan mata uang negara partner dagang yang utama “Menambatkan“ ke suatu mata uang berarti nilai mata uang

tersebut bergerak mengikuti mata uang yang menjadi tambatannya. Jadi

25

3. Sistem kurs tertambat merangkak (crawling pegs). Dalam sistem ini, suatu negara melakukan sedikit perubahan dalam nilai mata uangnya secara periodic

dengan tujuan untuk bergerak menuju nilai tertentu pada rentang waktu tertentu. Keuntungan utama sistem ini adalah suatu negara dapat mengatur penyesuaian kursnya dalam periode yang lebih lama dibanding sistem kurs

tertambat. Oleh karena itu, sistem ini dapat menghindari kejutan-kejutan terhadap perekonomian akibat revaluasi atau devaluasi yang tiba-tiba dan

tajam.

4. Sistem sekeranjang mata uang (basket of currencies). Banyak negara terutama negara sedang berkembang menetapkan nilai mata uangnya berdasarkan

sekeranjang mata uang. Keuntungan dari sistem ini adalah menawarkan stabilitas mata uang suatu negara karena pergerakan mata uang disebar dalam

sekeranjang mata uang. Seleksi mata uang yang dimasukkan dalam “keranjang“ umumnya ditentukan oleh peranannya dalam membiayai

perdagangan negara tertentu. Mata uang yang berlainan diberi bobot yang berbeda tergantung peran relatifnya terhadap negara tersebut. Jadi sekeranjang mata uang bagi suatu negara dapat terdiri dari beberapa mata uang yang

berbeda dengan bobot yang berbeda.

5. Sistem kurs tetap (fixed exchange rate). Dalam sistem ini, suatu Negara

mengumumkan suatu kurs tertentu atas nama uangnya dan menjaga kurs ini dengan menyetujui untuk menjual atau membeli valas dalam jumlah tidak terbatas pada kurs tersebut. Kurs biasanya tetap atau diperbolehkan

2.1.3 Return Saham 2.1.3.1Pengertian Saham

Tjiptono dan Hendy (2006:6) mendefinisikan saham sebagai berikut: “Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.”

Menurut Fahmi (2012:81):

“Saham merupakan tanda bukti penyertaan kepemilikan modal atau dana pada suatu perusahaan. Atau saham merupakan kertas yang tercantum dengan jelas nilai nominal, nama perusahaan, dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegang saham.”

2.1.3.2Pengertian Return Saham

Menurut Jogiyanto (2016:263), return saham merupakan hasil yang

diperoleh dari investasi. Dan menurut Tandelilin (2010:102):

“Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung resiko atas investasi yang dilakukan. Sumber-sumber return investasi terdiri dari dua komponen utama yaitu yield dan capital gain (loss). Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Jika investor membeli saham, yield ditunjukkan oleh besarnya deviden yang investor peroleh. Sedangkan capital gain (loss) sebagai komponen kedua dari return merupakan kenaikan (penurunan) harga suatu surat berharga (bisa saham maupun surat hutang jangka panjang) yang bisa memberikan keuntungan (kerugian) bagi investor.”

Menurut Samsul (2006: 291):

27

Return saham adalah tingkat keuntungan yang dinikmati oleh pemodal atas

suatu investasi saham yang dilakukannya (Ang, 1997). Setiap investasi baik

jangka pendek maupun jangka panjang mempunyai tujuan utama untuk mendapatkan keuntungan yang disebut return, baik langsung maupun tidak langsung (Ang, 1997). Secara sederhana investasi dapat diartikan sebagai suatu

kegiatan menempatkan dana pada satu atau lebih dari satu assets selama periode tertentu dengan harapan dapat memperoleh penghasilan atau peningkatan nilai

investasi. Konsep risiko tidak terlepas kaitannya dengan return, karena investor selalu mengharapkan tingkat keuntungan yang sesuai atas setiap risiko investasi yang dihadapinya.

Return saham adalah penghasilan yang diperoleh selama periode investasi

per sejumlah dana yang diinvestasikan dalam bentuk saham (Bodie, 1998). Secara

praktis, tingkat pengembalian suatu investasi adalah persentase penghasilan total selama periode inventasi dibandingkan harga beli investasi tersebut.

2.1.3.3Komponen Return Saham

Menurut Tandelilin (2010:102), return saham terdiri dari dua komponen, yaitu:

a. Capital gain (loss)

Capital gain (loss) yaitu kenaikan (penurunan) harga suatu saham yang bisa

memberikan keuntungan (kerugian) bagi investor. b. Yield

Yield merupakan komponen return yang mencerminkan aliran kas atau

2.1.3.4Jenis Return Saham

Menurut Jogiyanto (2016:263), return saham dibagi menjadi dua macam

yaitu:

1) Return realisasi (realizedreturn)

“Return realisasi merupakan return yang telah terjadi dan dihitung

berdasarkan data historis.”

Return realisasi penting karena digunakan sebagai salah satu pengukur

kinerja dari perusahaan. Pengukuran return realisasi yang banyak digunakan adalah return total (total return), relatif return (return relative), kumulatif return (return cumulative), dan return disesuaikan (adjusted return). Investor pada

umumnya lebih memperhatikan return keseluruhan (total return) yang diperoleh dari suatu investasi selama periode terentu.

2) Return ekspektasi (expectedreturn).

“Return ekspektasi merupakan return yang diharapkan akan diperoleh oleh

investor di masa mendatang.”

Berbeda dengan return realisasi yang sifatnya sudah terjadi sedangkan return ekspektasi sifatnya belum terjadi. Return ekspektasi dapat dihitung

berdasarkan nilai ekspektasian masa depan, nilai-nilai return historis, dan model return ekspektasi yang ada.

2.1.3.5Faktor-faktor yang Mempengaruhi Return Saham

Menurut Samsul (2006:200), faktor-faktor yang mempengaruhi return saham terdiri atas faktor makro dan faktor mikro.

29

1) Faktor makro ekonomi yang meliputi tingkat bunga umum domestik, tingkat inflasi, kurs valuta asing dan kondisi ekonomi internasional.

2) Faktor non ekonomi yang meliputi peristiwa politik dalam negeri, peristiwa politik di luar negeri, peperangan, demonstrasi massa dan kasus lingkungan hidup.

b. Faktor mikro yaitu faktor yang berada di dalam perusahaan itu sendiri, yaitu: 1) Laba bersih per saham

2) Nilai buku per saham

3) Rasio utang terhadap ekuitas 4) Dan rasio keuangan lainnya.

2.1.4 Penelitian Terdahulu

Selain berdasar pada kajian pustaka, hipotesa yang diajukan dalam

penelitian ini juga mengacu dari beberapa hasil penelitian terdahulu yang berkaitan dengan pengaruh tingkat inflasi dan nilai tukar rupiah atas dolar

terhadap return saham yaitu: 1. Ratna Prihantini, SE (2009)

Dalam penelitiannya yang berjudul “Analisis Pengaruh Inflasi, Nilai Tukar,

ROA, DER dan CR Terhadap Return Saham (Studi Kasus Saham Industri Real Estate and Property yang Terdaftar di Bursa Efek Indonesia Periode

2003 – 2006)”. Dalam penelitian ini variabel independen yang digunakan adalah Inflasi, Nilai Tukar, ROA, DER dan CR. Dan variabel dependen yang digunakan adalah Return Saham. Hasil dari penelitian ini menyebutkan

saham dapat diterima. Dan variabel nilai tukar berpengaruh negatif dan signifikan terhadap return saham dapat diterima.

2. Cheria Sofie Larissa, Edin Surdi Djatikusuma,S.E.,M.Si, Trisnadi Wijaya,S.E.,S.Kom., M.si (2013)

Dalam penelitiannya yang berjudul “Pengaruh Inflasi dan Tingkat Suku

Bunga terhadap Return Saham pada Perusahaan Pembiayaan yang Terdaftar di Bursa Efek Indonesia”. Dalam penelitian ini variabel independen yang

digunakan adalah Inflasi dan Tingkat Suku Bunga. Dan variabel dependen yang digunakan adalah Return Saham. Hasil dari penelitian ini menyebutkan bahwa terdapat pengaruh yang signifikan antara inflasi dan tingkat suku

bunga secara simultan terhadap return saham pada perusahaan pembiayaan di Bursa Efek Indonesia pada tahun 2010-2013. Lalu, secara parsial inflasi

terdapat pengaruh negatif signifikan terhadap return saham pada perusahaan pembiayaan di Bursa Efek Indonesia pada tahun 2010-2013. Dan secara

parsial tingkat suku bunga tidak berpengaruh negatif secara signifikan terhadap return saham pada perusahaan pembiayaan di Bursa Efek Indonesia pada tahun 2010-2013.

3. Johnson Lukisto, Njo Anastasia (2014)

Dalam penelitiannya yang berjudul “Dampak Makroekonomi Terhadap

Indeks Harga Saham Sektor Properti di Indonesia Periode Tahun 1994-2012”. Dalam penelitian ini variabel independen yang digunakan adalah Inflasi dan Tingkat Suku Bunga. Dan variabel dependen yang digunakan adalah Return

31

suku bunga SBI, Kurs (Rupiah Vs Dolar), dan PDB growth berpengaruh signifikan terhadap Indeks Harga saham, dengan demikian hipotesis 5

diterima. Dan Secara parsial suku bunga SBI berpengaruh signifikan negatif dan Kurs Rupiah terhadap Dolar berpengaruh signifikan positif terhadap Indeks Harga Saham. Sedangkan untuk inflasi dan pertumbuhan PDB secara

parsial tidak berpengaruh terhadap Indeks harga saham baik Indeks harga saham sektor properti.

4. I Gusti Ayu Amanda Yulita Asri, I Ketut Suwarta (2014)

Dalam penelitiannya yang berjudul “Pengaruh Faktor Fundamental dan

Ekonomi Makro pada Return Saham Perusahaan Consumer Good”. Dalam

penelitian ini variabel independen yang digunakan adalah Pertumbuhan Aset (Asset Growth), Total Asset Turn Over (TATO), Ukuran Perusahaan, Inflasi

dan Suku Bunga. Dan variabel dependen yang digunakan adalah Return Saham. Hasil dari penelitian ini menyebutkan bahwa Inflasi mempunyai

pengaruh negatif dan signifikan pada return saham. Dan suku bunga berpengaruh positif dan tidak signifikan pada return saham.

5. Desislava Dimitrova (2005)

Dalam penelitiannya yang berjudul “The Relationship between Exchange

Rates and Stock Prices: Studied in a Multivariate Model”. Dalam penelitian

mempunyai pengaruh positif pada nilai tukar. Dan inflasi mempunyai pengaruh negatif pada harga saham.

6. Frank K. Reilly (1997)

Dalam penelitiannya yang berjudul “The Impact of Inflation on Roe, Growth and Stock Prices”. Dalam penelitian ini variabel independen yang digunakan adalah ROE, Pertumbuhan, dan Harga Saham. Dan variabel dependen yang digunakan adalah Inflasi. Hasil dari penelitian ini menyebutkan bahwa Inflasi

mempunyai pengaruh negatif pada harga saham.

Secara lebih ringkas penelitian yang telah disebutkan di atas dapat dilihat pada tabel penelitian di bawah ini:

Tabel 2.1 Penelitian Terdahulu

No. Judul Penelitian Hasil Penelitian Perbedaan Persamaan

33

4 Pengaruh Faktor

Berdasarkan Tabel Penelitian Terdahulu di atas terdapat perbedaan dan persamaan variabel, periode, dan unit penelitian dengan judul penelitian penulis

35

Saham pada Perusahaan Properti yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2010-2014.

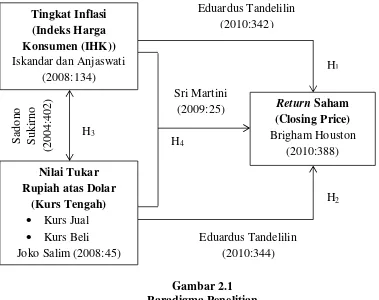

2.2.Kerangka Pemikiran

Pada kondisi inflasi yang tinggi maka harga barang-barang atau bahan

baku memiliki kecenderungan untuk meningkat. Peningkatan harga barang-barang dan bahan baku akan membuat biaya produksi menjadi tinggi sehingga akan

berpengaruh pada penurunan jumlah permintaan yang berakibatnya pada penurunan penjualan sehingga akan mengurangi pendapatan perusahaan. Selanjutnya akan berdampak buruk pada kinerja perusahaan yang tercermin pula

oleh turunnya return saham (Nurdin, 1999).

Menurut Samsul (2006:202), perubahan satu variabel makro ekonomi

memiliki dampak yang berbeda terhadap harga saham, yaitu suatu saham dapat terkena dampak positif sedangkan saham lainnya terkena dampak negatif.

Misalnya, perusahaan yang berorientasi impor, depresiasi kurs rupiah terhadap dolar Amerika yang tajam akan berdampak negatif terhadap harga saham perusahaan. Sementara itu, perusahaan yang berorientasi ekspor akan menerima

dampak positif dari depresiasi kurs rupiah terhadap dolar Amerika. Ini berarti harga saham yang terkena dampak negatif akan mengalami penurunan di Bursa

Efek Indonesia (BEI), sementara perusahaan yang terkena dampak positif akan mengalami kenaikan harga sahamnya.

Inflasi yang semakin tinggi akan mengindikasikan lemahnya nilai tukar

terhadap resiko investasi saham. Dengan terjadinya nilai tukar yang melemah akan membuat material yang diimpor dari Amerika menjadi mahal di Indonesia

sehingga membuat perusahaan harus menaikkan harga dari propertinya. Harga properti yang terlalu tinggi/mahal akan membuat konsumen enggan atau tidak tertarik dengan properti yang ditawarkan, yang selanjutnya itu akan

mempengaruhi turunnya tingkat return saham yang diharapkan.

2.2.1 Hubungan Inflasi dengan Nilai Tukar

Menurut Sadono Sukirno (2004:402), Inflasi sangat besar pengaruhnya kepada kurs valuta asing. Inflasi yang berlaku pada umumnya cenderung untuk menurunkan nilai sesuatu valuta asing, kecenderungan seperti ini disebabkan

efek-efek inflasi (1) inflasi menyebabkan harga-harga di dalam negri lebih mahal dari harga-harga di luar negri, oleh sebab itu inflasi

berkecenderungan menambah impor keadaan ini menyebabkan permintaan kepada valuta asing bertambah (2) inflasi menyebabkan harga-harga barang

ekspor menjadi lebih mahal, oleh karena itu inflasi berkecenderungan mengurangi ekspor, keadaan ini menyebabkan penawaran kepada valuta asing berkurang, maka harga valuta asing akan bertambah, berarti harga mata uang

Negara yang mengalami inflasi merosot.

Sedangkan Menurut Hamdy Hady (2001:61) yang mengungkapkan bahwa,

Pengaruh tingkat inflasi terhadap kurs valas ini dapat dijelaskan berdasarkan teori purchasing power parity atau teori paritas daya beli atau keseimbangan atau kesamaan daya beli, penjelasan teori ini didasarkan pada law of one price

37

negara yang berbeda akan sama pula bila dinilai dalam currency atau mata uang yang sama.

Jika inflasi tinggi maka harga barang-barang akan naik. Menurut teori kuantitas paritas daya beli, naiknya harga barang menyebabkan kurs terdepresiasi.

2.2.2 Hubungan Inflasi dengan Return Saham

Inflasi adalah kecenderungan terjadinya peningkatan harga-harga produk secara keseluruhan. (Tandelilin (2010:342) mengatakan bahwa, tingkat inflasi

yang tinggi biasanya dikaitkan dengan kondisi ekonomi yang terlalu panas (overheated). Artinya kondisi ekonomi mengalami permintaan atas produk yang

melebihi kapasitas penawaran produknya, sehingga harga-harga cenderung

mengalami kenaikan. Inflasi yang terlalu tinggi juga akan menyebabkan penurunan daya beli uang (purchasing power of money). Di samping itu, inflasi

yang tinggi juga bisa mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Sebaliknya, jika tingkat inflasi suatu negara mengalami

penurunan, maka hal ini akan merupakan sinyal yang positif bagi investor seiring dengan turunnya risiko daya beli uang dan risiko penurunan pendapatan riil.

Inflasi berhubungan negatif dengan return saham. Inflasi yang terjadi

karena demand pull inflation menyebabkan bertambahnya permintaan terhadap barang dan jasa mengakibatkan bertambahnya permintaan terhadap

faktor-faktor produksi. Meningkatnya permintaan terhadap faktor produksi itu akan menyebabkan terjadinya cost push inflation, maka akan menyebabkan harga barang yang diproduksi perusahaan meningkat, sedangkan jumlah barang

perusahaan menurun. Jika profit menurun, perlahan-lahan kinerja perusahaan juga akan menurun. Hal ini merupakan informasi buruk bagi trader,

sehingga dapat mengakibatkan berkurangnya minat investor terhadap saham perusahaan tersebut. Berkurangnya minat investor terhadap saham tersebut dapat menyebabkan turunnya harga saham dan return saham juga menurun

(Gitman,2001)

Pada kondisi inflasi yang tinggi maka harga barang-barang atau bahan

baku memiliki kecenderungan untuk meningkat. Peningkatan harga barang-barang dan bahan baku akan membuat biaya produksi menjadi tinggi sehingga akan berpengaruh pada penurunan jumlah permintaan yang berakibatnya pada

penurunan penjualan sehingga akan mengurangi pendapatan perusahaan. Selanjutnya akan berdampak buruk pada kinerja perusahaan yang tercermin pula

oleh turunnya return saham (Nurdin, 1999).

Tingkat laju inflasi yang tinggi dapat menurunkan return suatu perusahaan

sehingga sekuritas di pasar modal menjadi komoditi yang tidak menarik. Dengan demikian dapat dirumuskan bahwa inflasi memiliki hubungan yang negatif dengan return saham (Hardiningsih, dkk, 2001).

Menurut Samsul (2006:201), penurunan inflasi akan membuat perusahaan memperoleh profitabilitas lebih besar karena harga bahan baku menjadi lebih

murah dengan asumsi harga penjualan tetap atau bahkan naik.

Berdasarkan beberapa penelitian terdahulu yang dilakukan oleh Rayun Ratna Prihantini, SE (2009), Cheria Sofie Larissa,Edin Surdi

39

Ayu Amanda Yulita Asri,I Ketut Suwarta (2014) telah membuktikan bahwa inflasi berpengaruh negatif terhadap return saham. Sedangkan penelitian yang

dilakukan oleh Umi Mardiyati, Ayi Rosalina (2013) membuktikan bahwa inflasi berpengaruh positif terhadap return saham.

2.2.3 Hubungan Nilai Tukar dengan Return Saham

Menurut Samsul (2006:202), perubahan satu variabel makro ekonomi memiliki dampak yang berbeda terhadap harga saham, yaitu suatu saham dapat

terkena dampak positif sedangkan saham lainnya terkena dampak negatif. Misalnya, perusahaan yang berorientasi impor, depresiasi kurs rupiah terhadap dolar Amerika yang tajam akan berdampak negatif terhadap harga saham

perusahaan. Sementara itu, perusahaan yang berorientasi ekspor akan menerima dampak positif dari depresiasi kurs rupiah terhadap dolar Amerika. Ini berarti

harga saham yang terkena dampak negatif akan mengalami penurunan di Bursa Efek Indonesia (BEI), sementara perusahaan yang terkena dampak positif akan

mengalami kenaikan harga sahamnya.

Pengamatan nilai tukar mata uang atau kurs sangat penting dilakukan mengingat nilai tukar mata uang sangat berperan dalam pembentukan keuntungan

bagi perusahaan. Pialang saham, investor dan pelaku pasar modal biasanya sangat berhati – hati dalam menentukan posisi beli atau jual jika nilai tukar mata uang

tidak stabil.

Melemahnya nilai tukar domestik terhadap mata uang asing (seperti Rupiah terhadap US Dollar) memberikan pengaruh yang negatif terhadap pasar

secara teoritis, nilai tukar mata uang memiliki hubungan negatif dengan return saham.

Kurs IDR/USD memiliki hubungan positif terhadap return saham (Wahyudi, 2003). Nilai kurs yang menguat menandakan perekonomian yang berkembang dan menarik untuk kegiatan investasi. Apabila IDR mengalami

apresiasi, minat investor berinvestasi dalam pasar modal juga mengalami peningkatan (Sunariyah, 2003). Hal ini akan berdampak terhadap kenaikan harga

saham, yang berarti jika seseorang menginvestasikan dananya di pasar saham, maka return saham yang diperoleh atas saham tersebut juga akan tinggi.

Berdasarkan beberapa penelitian terdahulu yang dilakukan oleh Rayun

Sekar Meta (2006), Ratna Prihantini, SE (2009), dan Umi Mardiyati, Ayi Rosalina (2013) telah membuktikan bahwa nilai tukar berpengaruh negatif terhadap return

saham. Sedangkan penelitian yang dilakukan oleh Johnson Lukisto, Njo Anastasia (2014) membuktikan bahwa nilai tukar berpengaruh positif terhadap indeks harga

saham.

2.2.4 Pengaruh Inflasi dan Nilai Tukar terhadap Return Saham

Siegel (1991) dalam buku Eduardus Tandelilin (2010:341), “Adanya

hubungan yang kuat antara harga saham dan kinerja ekonomi makro, dan menemukan bahwa perubahan harga saham selalu terjadi sebelum terjadinya perubahan ekonomi”.

Faktor-faktor ekonomi makro secara empiris telah terbukti mempunyai pengaruh terhadap perkembangan investasi di beberapa negara. Beberapa faktor

41

Produk Domestik Bruto (PDB), laju pertumbuhan inflasi, tingkat suku bunga dan nilai tukar mata uang (exchange rate), Eduardus Tandelilin (2010:343).

Sesuai dengan hasil penelitian Sri Martini (2009:25), Menyatakan bahwa tingkat inflasi dan nilai tukar Rupiah atas Dollar AS secara bersama-sama terbukti berpengaruh signifikan terhadap harga saham. Inflasi yang semakin tinggi akan

mengindikasikan turunnya permintaan uang. Hal ini akan nampak dari pertumbuhan yang rendah pada kegiatan riil yang selanjutnya akan

mempengaruhi tingkat keuntungan yang diharapkan sehingga harga saham menjadi turun. Begitupun dengan lemahnya nilai tukar Rupiah atas Dollar AS berpengaruh terhadap resiko investasi saham.

Jika inflasi tinggi maka nilai tukar akan melemah, jika inflasi turun maka nilai tukar akan menguat. Jika nilai tukar naik maka return saham akan

meningkat, dan jika nilai tukar melemah maka return saham akan menurun. Jika inflasi tinggi maka return saham akan menurun, dan jika inflasi turun maka return

saham akan meningkat.

Dari penjelasan di atas maka kerangka pikir yang terbentuk dari hubungan antara tingkat inflasi dan nilai tukar terhadap return saham pada perusahaan sektor

Gambar 2.1 Paradigma Penelitian

Berdasar model penelitian tersebut dapat diidentifikasi bahwa variabel independen (variabel bebas) terdiri dari tingkat inflasi (X1) dan nilai tukar rupiah atas dolar (X2) sedangkan variabel dependen (variabel terikat) yaitu return saham

(Y).

2.3.Hipotesis

Berdasarkan uraian di atas peneliti merumuskan hipotesis sebagai

kesimpulan sementara atas masalah-masalah yang diajukan. Hipotesis yang disusun dalam penelitian ini adalah:

H1 : Terdapat pengaruh negatif secara parsial tingkat inflasi terhadap return

43

H2 : Terdapat pengaruh positif secara parsial nilai tukar rupiah atas dolar terhadap return saham properti.

H3 : Terdapat hubungan yang negatif antara tingkat inflasi dan nilai tukar rupiah atas dolar.

H4 : Terdapat perbedaan pengaruh secara simultan tingkat inflasi dan nilai tukar

44

METODE PENELITIAN

3.1.Objek Penelitian

Pengertian objek penelitian menurut Husein Umar (2005:303) adalah

sebagai berikut:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan hal-hal lain jika dianggap perlu.”

Menurut Sugiyono (2011:32):

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk

dipelajari dan ditarik kesimpulan.”

Berdasarkan pengertian di atas, objek penelitian adalah sesuatu yang

ditargetkan dalam suatu penelitian ilmiah. Objek penelitian dalam penelitian ini adalah Tingkat Inflasi, Nilai Tukar Rupiah atas Dolar, dan Return Saham.

3.2.Metode Penelitian yang Digunakan

Menurut Sugiyono (2011:2) Metode Penelitian pada dasarnya merupakan

cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode

45

pengaruh atau hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek

yang diteliti.

Menurut Sugiyono (2011:147) mengemukakan bahwa:

Metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Metode deskriptif digunakan untuk mengetahui perkembangan tingkat

inflasi dan nilai tukar rupiah atas dolar terhadap return saham pada perusahaan sektor properti yang terdaftar di Bursa Efek Indonesia tahun 2010-2014. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada

sesuai dengan tujuan penelitian, sehingga data dapat dikumpulkan dan dianalisis dengan teori-teori yang telah dipelajari, untuk kemudian ditarik kesimpulan.

Sedangkan pengertian metode verifikatif menurut Mashuri (2008) dalam Umi Narimawati (2010:29) Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah

dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.

Dalam penelitian ini metode verifikatif digunakan untuk mengetahui pengaruh tingkat inflasi dan nilai tukar rupiah atas dolar terhadap return saham pada perusahaan sektor properti yang terdaftar di Bursa Efek Indonesia tahun

3.2.1 Desain Penelitian

Sebelum melakukan penelitian kita perlu melakukan suatu perencanaan

dan perancangan penelitian agar penelitian yang dilakukan dapat berjalan dengan sistematis.

Desain Penelitian menurut Moh. Nazir dalam Umi Narimawati, Sri Dewi

Anggadini dan Linna Ismawati (2010:30) adalah:

“Desain Penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Menurut Indrianto Nur dan Supomo Bambang (2002: 249):

“Desain Penelitian adalah rancangan utama penelitian yang menyatakan

metode-metode dan prosedur-prosedur yang digunakan oleh peneliti dalam pemilihan, pengumpulan, dan analisis data.”

Berdasarkan teori di atas tersebut maka dapat dikatakan bahwa desain penelitian merupakan rancangan utama penelitian yang menyatakan

metode-metode dan prosedur-prosedur yang digunakan oleh penulis dalam pemilihan, pengumpulan, dan analisis data. Menurut Sugiyono (2009:13) penjelaskan proses penelitian meliputi :

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

47

7. Kesimpulan.

Berdasarkan penjelasan proses penelitian di atas maka proses penelitian ini

adalah sebagai berikut: 1. Sumber Masalah

Peneliti melakukan survey awal untuk menentukan fenomena yang terjadi

untuk dijadikan sebagai dasar penelitian. Selanjutnya membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga mendapatkan

judul sesuai dengan masalah yang ditemukan. Dalam penelitian ini fenomena yang terjadi adalah rata-rata perusahaan properti return sahamnya menurun pada tahun 2013.

2. Rumusan Masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari

jawabannya melalui pengumpulan data. Adapun rumusan masalah dalam penelitian ini yaitu bagaimana perkembangan Tingkat Inflasi, Nilai Tukar

Rupiah atas Dolar dan Return Saham pada perusahaan sektor properti serta seberapa besar pengaruh Tingkat Inflasi, Nilai Tukar Rupiah atas Dolar dan Return Saham pada perusahaan sektor properti.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab hipotesis penelitian ini yang terdapat dalam rumusan

4. Pengajuan Hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (factual) maka jawaban itu disebut hipotesis. Adapun hipotesis pada penelitian ini adalah Tingkat Inflasi dan Nilai Tukar Rupiah

atas Dolar secara parsial dan simultan berpengaruh terhadap Return Saham.

5. Metodologi Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat

ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah tersedianya dana, waktu, dan

kemudahan yang lain. Pada penelitian ini, metode penelitian yang digunakan adalah deskriptif verifikatif dengan pendekatan kuantitatif.

6. Menyusun Instrumen Penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun instrumen penelitian. Instrumen penelitian ini digunakan

sebagai alat pengumpul data. Instrumen pada penelitian ini berbentuk data yang didapatkan dari Bursa Efek Indonesia.dan situs terpercaya lainnya.

49

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode yang berupa

jawaban terhadap rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

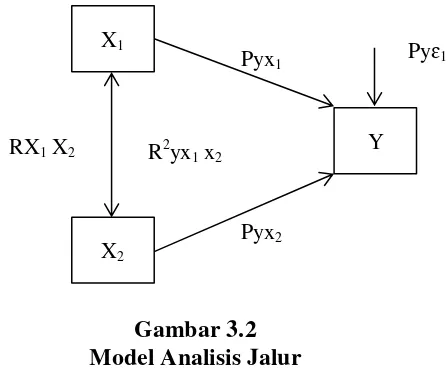

Gambar 3.1 Desain Penelitian Keterangan :

X1 = Tingkat Inflasi

X2 = Nilai Tukar Rupiah atas Dolar

Y = ReturnSaham

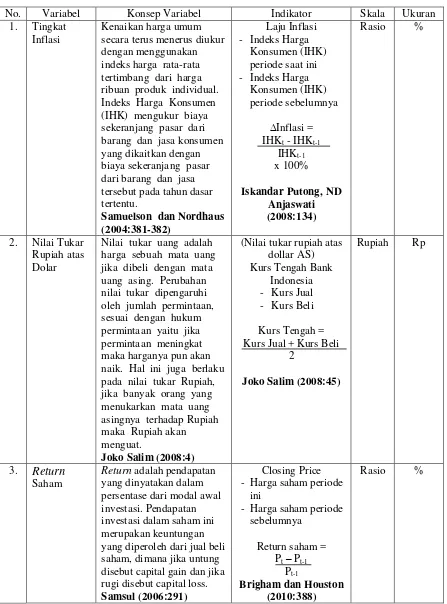

3.2.2 Definisi Operasional Variabel

Menurut Umi Narimawati (2008:30) pengertian operasional variabel

adalah sebagai berikut:

Operasionalisasi Variabel adalah proses penguraian variabel penelitian ke dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.

X

1Y

1. Inflasi

Inflasi menunjukkan kenaikan harga umum secara terus menerus, diukur

dengan menggunakan Indeks Harga Konsumen yang diperoleh dari data laporan Badan Pusat Statistik.

∆ � = �− �−

�− %

2. Nilai Tukar

Nilai tukar yang digunakan adalah nilai tukar Rupiah terhadap US Dollar di

Bank Indonesia secara periodik 1 bulanan yang diolah dari data laporan tahunan.

ℎ = + �

3. Return Saham

Return saham adalah tingkat keuntungan yang dinikmati oleh pemodal atas

investasi yang dilakukannya. Return saham merupakan hasil investasi surat

berharga (saham) yang berupa capital gain (loss) yaitu selisih antara harga saham saat ini (closing price pada periode t) dengan harga saham periode

sebelumnya (closing price pada periode t-1) dibagi dengan harga saham periode sebelumnya (closing price pada periode t-1).

ℎ = ���− ��− �−

51

Tabel 3.1

Definisi Operasional Variabel

No. Variabel Konsep Variabel Indikator Skala Ukuran

1. Tingkat tertimbang dari harga ribuan produk individual. Indeks Harga Konsumen (IHK) mengukur biaya sekeranjang pasar dari barang dan jasa konsumen yang dikaitkan dengan biaya sekeranjang pasar dari barang dan jasa tersebut pada tahun dasar tertentu.

3.2.3 Sumber dan Teknik Penentuan Data

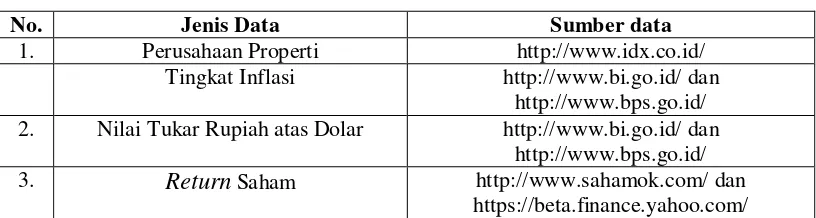

3.2.3.1Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data-data sekunder. Menurut Hermawan (2005:168 dalam Sutapa 2008) “Data Sekunder adalah struktur data historis mengenai variabel-variabel yang telah dikumpulkan dan dihimpun sebelumnya oleh pihak lain”. Data-data sekunder ini diperoleh dari

Bursa Efek Indonesia (BEI) dan laporan tahunan Bank Indonesia (BI) yang secara

lengkap dapat dilihat pada Tabel 3.1 dibawah ini:

Tabel 3.2

Jenis dan Sumber Data

No. Jenis Data Sumber data

1. Perusahaan Properti http://www.idx.co.id/

Tingkat Inflasi http://www.bi.go.id/ dan http://www.bps.go.id/ 2. Nilai Tukar Rupiah atas Dolar http://www.bi.go.id/ dan

http://www.bps.go.id/

3. Return Saham http://www.sahamok.com/ dan

https://beta.finance.yahoo.com/ Sumber: Laporan tahunan BEI, BI dan BPS tahun 2010 – 2014

3.2.3.2Teknik Penentuan Data 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008). Populasi

53

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu.

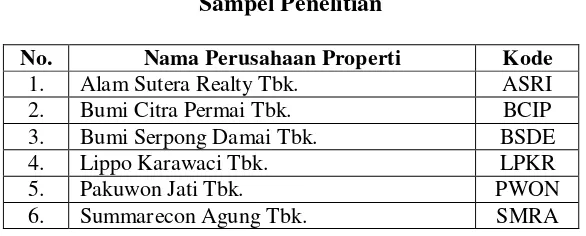

Apa yang dipelajari dari sampel itu, kesimpulannya akan dapat diberlakukan untuk populasi (Sugiyono 2008: 118). Kriteria sampel yang disesuaikan di

penelitian ini adalah:

1. Perusahaan sektor properti yang terdaftar di Bursa Efek Indonesia tahun sejak tahun 2010 dan masih terdaftar di Bursa Efek Indonesia pada tahun 2014. Hal

ini bertujuan untuk memperoleh data yang lengkap dan berkesinambungan. 2. Perusahaan-perusahaan yang memiliki kelengkapan data sesuai dengan

variabel yang diteliti dalam penelitian ini.

3. Perusahaan dengan nilai saham tertinggi di Bursa Efek Indonesia.

Berdasarkan kriteria di atas maka sampel dalam penelitian ini dapat dilihat pada Tabel 3.2 dibawah ini:

Tabel 3.3 Sampel Penelitian

No. Nama Perusahaan Properti Kode

1. Alam Sutera Realty Tbk. ASRI

2. Bumi Citra Permai Tbk. BCIP

3. Bumi Serpong Damai Tbk. BSDE

4. Lippo Karawaci Tbk. LPKR

5. Pakuwon Jati Tbk. PWON

3.2.4 Teknik Pengumpulan Data

Data yang dikumpulkan dengan teknik dokumentasi yang didasarkan pada

Statistik Ekonomi dan mencatat data yang tercantum dalam laporan tahunan yang diterbitkan Bank Indonesia dan laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia (BEI) serta jurnal-jurnal yang berhubungan dengan penelitian ini.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1Rancangan Analisis

Dalam penelitian ini data-data yang terkumpul akan di hitung, diolah, serta di analisis lebih lanjut untuk menghasilkan informasi yang bermanfaat bagi penulis dan peneliti berikutnya. Dengan analisis data, peneliti dapat memberikan

jawaban dari masalah yang di bahas dalam penelitian.

3.2.5.1.1Analisis Deskriptif

Menurut Sugiyono (2005:21) “penelitian deskriptif adalah jenis

penelitian yang menggambarkan apa yang dilakukan oleh perusahaan

berdasarkan fakta-fakta yang ada untuk selanjutnya di olah menjadi data”. Analisis deskriptif ini akan memberikan gambaran tentang suatu data yang akan di teliti sehingga dapat membantu dalam mengetahui karakteristik data

sampel. Dalam penelitian ini analisis deskriptif dilakukan untuk menjawab rumusan masalah nomor 1 (satu), 2 (dua), dan 3 (tiga), yaitu bagaimana

55

membandingkan tahun 2010 sampai dengan 2014. Kemudian diuraikan ke dalam grafik, tabel atau diagram.

Data tersebut dikumpulkan dan di hitung dengan rumus :

� ℎ = ℎ − ℎ − ℎ −

Berdasarkan uraian diatas, maka dapat dilakukan pengolahan dan

analisis data dalam langkah sebagai berikut :

1. Menghitung dan menganalisis perkembangan inflasi (X1).

Inflasi menunjukkan kenaikan harga umum secara terus menerus, diukur dengan menggunakan Indeks Harga Konsumen yang diperoleh dari data laporan Badan Pusat Statistik.

∆ � = �− �−

�− %

2. Menghitung dan menganalisis perkembangan nilai tukar rupiah atas dolar (X2).

Nilai tukar yang digunakan adalah nilai tukar Rupiah terhadap US Dollar di

Bank Indonesia secara periodik 1 bulanan yang diolah dari data laporan tahunan.

ℎ = + �

3. Menghitung dan menganalisis perkembangan return saham (Y).

Return saham adalah tingkat keuntungan yang dinikmati oleh pemodal atas

investasi yang dilakukannya. Return saham merupakan hasil investasi surat

sebelumnya (closing price pada periode t-1) dibagi dengan harga saham periode sebelumnya (closing price pada periode t-1).

ℎ = ���− ��− �−

3.2.5.1.2Analisis Verifikatif

Menurut Sugiyono (2011:31) mendefinisikan analisis kuantitatif sebagai berikut:

Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.

1. Uji Asumsi Klasik

Dalam mencari keabsahan analisis jalur (path analysis), penelitian ini akan diuji dengan menggunakan uji asumsi klasik, yang bertujuan untuk mengetahui apakah model regresi yang diperoleh dapat menghasilkan estimator yang baik.

Adapun ke tiga uji asumsi klasik itu adalah:

a. Uji Normalitas

Menurut Husein Umar (2011:182) mendefinisikan uji normalitas sebagai berikut:

“Uji normalitas adalah untuk mengetahui apakah variabel dependen,

57

Model regresi yang baik hendaknya berdistribusi normal atau mendekati normal. Mendeteksi apakah data berdistribusi normal atau tidak dapat diketahui dengan

menggambarkan penyebaran data melalui sebuah grafik. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya, model regresi memenuhi asumsi normalitas.

Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi, apabila model regresi

tidak berdistribusi normal maka kesimpulan dari uji F dan uji t masih meragukan, karena statistik uji F dan uji t pada analisis regresi diturunkan dari distribusi normal. Pada penelitian ini digunakan uji satu sampel Kolmogorov-Smirnov untuk

menguji normalitas model regresi.

b. Uji Heteroskedastisitas

Menurut Husein Umar (2011:179) mendefinisikan uji heteroskedastisitas sebagai berikut:

“Heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam

sebuah model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain”.

Heteroskedastisitas merupakan indikasi varian antar residual tidak homogen yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien.

Untuk menguji apakah varian dari residual homogen digunakan uji rank Spearman, yaitu dengan mengkorelasikan variabel bebas terhadap nilai absolut

dari residual (error). Apabila ada koefisien korelasi yang signifikan pada tingkat