Medium Cv. Arena Experience

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Ahli Madya

Program Studi Akuntansi

Disusun Oleh :

LINGGA LAYASRESA

21309056

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

Didalam fenomena perusahaan CV. ARENA EXPERIENCE memiliki beberapa masalah seperti memperoleh bahan baku akibat kenaikan harga, dan tenaga kerja ahli. Didalam peneletian ini penulis menempatkan dirinya pada divisi produksi untuk memperhatikan bagaiaman cara produksi yang ada di CV. ARENA EXPERIENCE ini. Untuk meninjau masalah yang terjadi di CV. ARENA EXPERIENCE maka penulis tertarik untuk mengambil judul “Tinjauan Atas perhitungan Biaya Produksi Pada Usaha Kecil Dan Menegah CV. ARENA EXPERIENCE.

Untuk melakukan penelitian ini, penulis menggunakan metode deskriptif, suatu penulisan yang menggambarkan keadaan yang sebenarnya tentang objek yang diteliti. Teknik pengumpulan datanya penulis mengunakan beberapa cara untuk memperoleh data yang diinginkan seperti penelitian lapangan yang terdiri dari :observasi, wawancara dan studi kepustakaan.

Hasil penelitian bahwa perhitungan biaya produksi yang ada di CV. ARENA EXPERIENCE ini telah tersusun secara baik, tetapi dimana terdapat kendala-kendala internal yang ada di perusahaan ini, harusnya perusahaan harus bisa lebih serius menangani kendala yang ada, karena akan mempengaruhi laba dalam perusahaan.

v ABSTRACT

CV. ARENA EXPERIENCE is a trading industry which is moving in the fields sales of shirts, pants, sweater, jackets, and shoes or in terms clothing. In the phenomenon company, CV. ARENA EXPERIENCE had some problems such as obtaining raw materials as a result of rising prices and labour experts. In this research, writer putting himself on production division to take a notice how the existing production in CV. ARENA EXPERIENCE. To review the issue that occurred in CV. ARENA EXPERIENCE a writer interested in lifting the title “The Review Calculation Of Cost Of Production In Small And Medium Cv.Arena Experience

The writer uses descriptive methods to do this research, which is writing describing the actual state about object of subjects. Data collection techniques used by writer such as field research consists of: observation, interviews, and bibliographical studies.

Result of the research stated that calculation of production costs in CV. ARENA EXPERIENCE has composed well, but still some internal constraints at Company that should be handled with more seriously constraints that exist by the

company because on will affecting the company’s profits as well.

vi

KATA PENGANTAR

“Dengan nama Allah SWT yang Maha Pengasih lagi Maha Penyayang”.

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan Rahmat dan Hidayah-Nya sehingga penulis dapat

menyelesaikanLaporan Tugas Akhir dengan judul “TINJAUAN ATAS

PENYUSUNAN BIAYA PRODUKSI PADA USAHA MENENGAH DAN KECIL

CV. ARENA EXPERIENCE Penyusunan Tugas Akhir ini dimaksudkan untuk

menempuh program studi Diploma III Jurusan akuntansi, Univesitas Komputer

Indonesia. Dalam penyusunan Laporan Tugas Akhir ini penulis mengalami banyak

mengalami hambatan serta kesulitan dalam menyelesaikannya, tapi berkat dorongan

dan bantuan dari berbagai pihak secara langsung maupun tidak langsung, akhirnya

penulis dapat menyelesaikan laporan ini. Penulis menyadari bahwa Laporan Tugas

Akhir ini masih jauh dari sempurna, baik dari segi isi materi maupun susunan tata

bahasanya, hal ini dikarenakan keterbatasan kemampuan dan pengetahuan yang

penulis miliki. Oleh karena itu saran dan kritik yang membangun dari semua pihak

sangatlah penulis harapkan demi kemajuan kualitas Laporan Tugas Akhir ini di masa

yang akan datang. Dengan selesainya Laporan Tugas Akhir ini, penulis banyak

vii

memberikan dukungan moril maupun materil sehingga penulis dapat menyelesaikan

Laporan Tugas Akhir ini, dan juga penulis mengucapkan terima kasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer Indonesia

Bandung.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si. selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia

4. Dr. Ely Suhayati, SE., M.Si., Ak selaku dosen wali Ak-6

5. Lilis Puspitawati.,SE.M.Si selaku Sekertaris Program tudi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

6. Adi Rachmanto, S.Kom selaku Dosen Pembimbing yang telah banyak

meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk

yang sangat berharga demi selesainya penyusunan Laporan Tugas Akhir ini.

7. Bapak/Ibu Dosen Fakultas Ekonomi khususnya Program Studi Akuntansi

Universitas Komputer Indonesia.

8. Seluruh Karyawan Fakultas Ekonomi khususnya Program Studi Akuntansi

viii

9. Ayahanda Asep Dahlan dan Ibunda lily Rosmawati serta adik saya Muhamad Reza

Renaldi beserta keluarga lainnya yang selama ini banyak membantu melalui doa

untuk keberhasilan saya sendiri.

10. Seluruh crew Arena Experience terutama mas Dany Rachmad Subagyo, ST yang

telah mengijinkan saya untuk membantu dalam penelitian tugas akhir ini

11. Teman-teman satu perjuangan kelas Ak-6 yang selama ini sudah banyak membantu

untuk kelancaran perkuliahan dan kebersamaannya.

12. Winda Gantini yang selalu menemani dan membantu saya selama masa mulai

perkuliahaan sampai dengan tugas akhir ini

Akhir kata semoga ALLOH SWT membalas segala kebaikan dari semua pihak

yang telah membantu dalam penyusunan Tugas Akhir Ini, dan semoga kita dapat

mencapai kebahagiaan dan kesuksesan dimasa yang akan datang. AMIN

Bandung, Juli 2012

ix DAFTAR ISI

LEMBAR PENGESAHAN ... i

LEMBAR PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR SIMBOL ... xv

DAFTAR LAMPIRAN……...……… xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 5

1.2.1 Identifikasi Masalah ... 5

1.2.2 Rumusan Masalah ... 5

x

1.3.1 Maksud Penelitian ... 6

1.3.2 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 7

1.4.1 Kegunaan Pratis ... 7

1.4.2 Kegunaan Akademis ... 7

1.5 Lokasi dan Waktu Penelitian ... 8

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka ... 9

2.1.1 Pengertian Usaha Kecil dan Menengah ... 9

2.1.2 Penggertian Akuntansi Biaya... 10

2.1.3 Pengertian Biaya ... 12

2.1.3.1 Klasifikasi Biaya ... 13

2.1.4 Pengertian Produksi... 17

2.1.5 Pengertian Biaya Produksi ... 19

2.1.5.1 Metode Penentuan Biaya Produksi ... 24

2.2 Kerangka Pemikiran ... 25

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 28

xi

3.2.1 Desain Pennelitian ... 30

3.2.2 Operasionalisasi Variabel ... 32

3.2.3 Sumber dan Tekhnik Penentuan Data ... 33

3.2.3.1 Sumber Data ... 33

3.2.3.2 Tekhnik Penentuan Data ... 34

3.2.4 Tekhnik Pengumpulan Data ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 36

4.1.1 Sejarah Perusahaan ... 36

4.1.2 Struktur Organisasi Perusahaan ... 38

4.1.3 Job Description ... 41

4.1.4 Aktivitas perusahaan ... 44

4.2 Hasil Analisis Deskriptif ... 45

4.2.1 Perhitungan Biaya Produksi pada CV. ARENA EXPERIENCE ... 45

xii

4.2.3 Kendala dalam Penyusunan dan Proses Biaya Produksi

CV. ARENA EXPERIENCE ... 53

4.2.4 Solusi Mengatasi Kendala dalam Penyusunan Biaya

Produksi pada CV. ARENA EXPERIENCE ... 55

4.3 Hasil Implementasi Model ... 56

4.3.1 Analisis Penghitungan Biaya Produksi pada CV.

ARENA EXPERIENCE ... 56

4.3.2 Analisis Prosedur Mekanisme Produksi Pada CV.

ARENA EXPERIENCE ... 57

4.3.2 Kendala dalam Perhitungan dan penyusunan Biaya

Produksi pada CV. ARENA EXPERIENCE ... 58

4.3.3 Solusi Mengatasi Kendala dalam Penghitungan dan

penyusunan Biaya Produksi pada CV. ARENA

EXPERIENCE ... 59

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 61

5.2 Saran ... 63

DAFTAR PUSTAKA ... 65 LAMPIRAN

1 BAB I PENDAHULUAN

1.1 Latar belakang

Saat ini masalah perekonomian di Indonesia merupakan masalah yang

tiada batasnya untuk dibahas dan dipahami. Indonesia merupakan salah satu dari 3

negara Asia, disamping China dan India yang tetap tumbuh positif saat negara lain

terpuruk akibat krisis finansial global. Ini merupakan suatu potensi dan optimisme

bagi masa depan perekonomian Indonesia. Namun persaingan global ini

merupakan hal yang mengerikan bagi para pengusaha, terutama bagi usaha yang

tidak kompetitif dan tidak kreatif. Permasalahan ekonomi kerap kali muncul

mengenai berbagai pemenuhan kebutuhan masyarakat yang semakin beragam dan

meningkat. Hal ini perlu adanya solusi, pemikiran, sikap dan mental yang harus

dipersiapkan dalam menghadapi persaingan global ini.

Namun Usaha Kecil dan Menengah (UKM) di berbagai negara termasuk

di Indonesia merupakan salah satu penggerak perekonomian rakyat yang tangguh.

Hal ini karena kebanyakan para pengusaha kecil dan menengah berangkat dari

industri keluarga / rumahan yang memiliki tingkat kreatifitas yang tinggi. Selain

itu, peranan Usaha Kecil dan Menengah (UKM) dapat mendorong laju

pertumbuhan ekonomi maupun penyerapan tenaga kerja.

Usaha Kecil dan Menengah (UKM) merupakan bagian integral dari dunia

usaha nasional yang mempunyai kedudukan, potensi dan peranan yang sangat

peranannya dalam pembangunan, usaha kecil dan menengah harus terus

dikembangkan dengan semangat kekeluargaan, saling isi mengisi, saling

memperkuat antara usaha yang kecil dan yang besar dalam rangka pemeratan serta

mewujudkan kemakmuran yang sebesar – besarnya bagi seluruh rakyat Indonesia.

Untuk mewujudkan tujuan tersebut pemerintah dan masyarakat itu sendiri harus

saling bekerjasama. Masyarakat sebagai utama pembangunan sedangkan

pemerintah berkewajiban untuk mengarahkan, membimbing, melindungi serta

menumbuhkan iklim usaha itu sendiri.

Keberadaan UKM patut di pertahankan dan dikembangkan agar dapat

bersaing dalam menjalankan kegiatan operasional UKM itu sendiri. Persaingan

yang terjadi dalam menghasilkan produk dengan harga, kualitas dan kuantitas

yang cukup bersaing namun tetap menghasilkan keuntungan yang optimal. Agar

perusahaan dapat bertahan dalam suatu persaingan, perusahaan harus memiliki

strategi yang tepat dalam menghasilkan produknya. Selain itu juga, perusahaan

harus dapat memanfaatkan penggunaan biaya-biaya yang dikeluarkan untuk

memproduksi barang dengan efektif dan efisien.

Tetapi tidak sedikit UKM yang mengalami kendala dalam menjalankan

usaha nya, disebabkan karena tingginya biaya produksi yang mengakibatkan suatu

perusahaan tersebut memproduksi suatu barang menurun. Kemudian kendala lain

nya adalah kekurangannya modal kerja yang mereka dapatkan akibat dampak

kenaikan harga bahan baku yang lain nya. Selain itu sulitnya memperoleh bahan

baku dalam proses produksi dan kurangnya tenaga kerja ahli atau sumber daya

3

lonjak harga. Mereka menjadi kebingungan mengamankan modal karena semakin

banyak tersedot kebutuhan hidup sehari-hari untuk bisa melakukan usahanya

dalam memproduksi suatu barang. (http://nasional.kompas.com Oleh Anita

Yosshihara).

Disinilah Akuntansi Biaya berperan untuk mengukur biaya-biaya guna

memberikan informasi bagi manajemen, yang salah satu manfaatnya adalah untuk

mengendalikan operasional perusahaan. Untuk dapat menjalankan suatu usahanya

di salah satu perusahaan khusunya usaha kecil menengah perusahaan harus bisa

memproduksi suatu barang dengan mengeluarkan biaya yang sekecil kecil nya

dan mendapatkan keuntungan yang sebesar besar nya,

Salah satu tempat usaha kecil menengah (UKM) adalah ARENA

EXPERIENCE yang bergerak dalam bidang clothing company. Mereka

menjalankan usahanya dengan memproduksi dan menjual barang sendiri, seperti

baju, celana, jacket, sweater, tas. Disamping itu ARENA EXPERIENCE pun

memiliki tempat konfeksi sendiri jadi memudahkan perusahaan tersebut membuat

atau memproduksi barang nya secara mudah dan tidak menunggu lama hasil

produksinya.

Tetapi disamping perkembangan zaman, CV. ARENA EXPERIENCE pun

tidak luput dari permasalahan interen misalnya sulitnya untuk memperoleh bahan

baku akibat kenaikan harga, tenaga kerja ahli.

Menurut Dany Rachmad S,ST sebagai pemilik CV. ARENA

EXPERIENCE bahwa permasalahan yang timbul di perusahaannya tidak luput

permasalahan modal kerja berpengaruh terhadap biaya produksi karena dengan

tidak tersusunnya modal kerja dengan baik, maka suatu perusahaan tidak akan

bisa menjalankan produksi barangnya secara operasional bagi perusahaan. Tetapi

disamping permasalahaan yang ada perusahaan, CV. ARENA EXPERIENCE

mempunyai cara penyusunan biaya produksi yang nantinya berpengaruh terhadap

suatu laba perusahaannya. Suatu informasi biaya pun sangat diperlukan di CV.

ARENA EXPERIENCE karena dengan adanya informasi dapat memberikan suatu

masukan dalam biaya produksi untuk bisa mengambil keputusan secara

menyeluruh. Di zaman sekarang semua keperluan kebutuhan pokok mengalami

kenaikan harga termasuk bahan baku untuk memproduksi suatu barang jadi.

Menanggapi masalah tersebut CV ARENA EXPERIENCE tidak mengurangi

kwalitas barang untuk memproduksi barang jadi yang kemudian dijual meskipun

harga pokok produksi ikut naik, demi memberikan kepuasan terhadap konsumen.

Berdasarkan uraian diatas penulis tertarik melakukan penelitian tentang

biaya produski di CV. ARENA EXPERIENCE, agar kedepannya usaha ini terus

dapat berkembang, dengan mengangkat judul “TINJAUAN ATAS

PENYUSUNAN HARGA POKOK PRODUKSI PADA USAHA KECIL

5

1.2 Identifikasi Dan Rumusan Masalah

Dari latar belakang diatas penulis dapat mengidentifikasi dan Rumusan

masalah sebagai berikut :

1.2.1 Identifikasi Masalah

Dari uraian latar belakang diatas dan untuk memudahkan penelitian ini,

maka penulis mengidentifikasikan masalah yang ada didalam perusahaan adalah

sebagai berikut :

1. Kesulitan dalam memperoleh bahan baku dan tenaga kerja ahli untuk

bisa memproduksi suatu barang jadi, adalah salah satu masalah yang di

hadapi pada CV. ARENA EXPERIENCE dalam penyusunan suatu

biaya produksi.

2. Modal kerjapun menjadi salah satu masalah yang ada di CV. ARENA

EXPERIENCE karena dengan tidak tersusun nya modal kerja di

perusahaan ini, maka setiap menjalankan biaya produksi perusahaan

dapat memperkiraan pengeluaran atau biaya dalam menjalankan

operasionalnya demi mendaptkan laba perusahaan secara baik.

1.2.2 Rumusan Masalah

Adapun rumusan masalah dari penelitian ini adalah :

1. Bagaimana perhitungan biaya produksi pada CV. ARENA

EXPERIENCE.

2. Bagaimana prosedur mekanisme produksi pada CV. ARENA

3. Kendala – kendala dalam perhitungan dan penyusunan biaya produksi

pada CV. ARENA EXPERIENCE.

4. Solusi mengatasi kendala dalam perhitungan dan penyusunan biaya

produksi pada CV. ARENA EXPERIENCE.

1.3 Maksud Dan Tujuan Penelitian

Dari latar belakang diatas penulis memiliki maksud dan tujuan penelitian

sebagai berikut :

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh informasi yang

berhubungan dengan penyusunan biaya produksi pada CV. ARENA

EXPERIENCE.

1.3.2 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui perhitungan biaya produksi pada CV. ARENA

EXPERIENCE.

2. Untuk mengetahui mekanisme prosedur biaya produksi pada CV.

7

1.4 Kegunaan Penelitian

Ada pun kegunaan penelitian ini, diantaranya :

1.4.1 Kegunaan Praktis a) Bagi Penulis

b) Untuk melatih diri dan menerapkan hasil belajar selama perkuliahan ke dalam dunia kerja yang sebenarnya, selain itu untuk menambah

pengetahuan dalam bidang akuntansi biaya.

c) Bagi Perusahaan

Hasil penelitian diharapkan dapat memberikan masukan informasi

tentang penyusunan biaya produksi di CV. ARENA EXPERIENCE,

sehingga diharapkan bermanfaat bagi perusahaan.

d) Bagi Pembaca Atau Pihak Lain

Sebagai bahan bacaan yang kiranya dapat bermanfaat untuk

menambah wawasan berfikir serta sebagai tambahan pengetahuan

dan acuan bagi penelitian berikutnya tentang biaya produksi.

1.4.2 Kegunaan Akademis

a) Penelitian ini diharapkan dapat menambah wawasan, pengetahuan

penulis dan menambah ilmu baik teori maupun praktek tentang

penyusunan Biaya Produksi.

b) Penelitian ini dapat digunakan sebagai dasar studi perbandingan dan

1.5 Lokasi Dan Waktu Penelitian

Penelitian ini dilaksanakan di CV. ARENA EXPERINCE yang dimulai

pada bulan Maret sampai dengan selesai, yang beralamat di Jl. IR. H. Djuanda No

207 Bandung – Indonesia, Telepon 022-2506444.

Tabel 1.1

Agenda Penelitian

Kegiatan Maret April Mei Juni Juli

I II III IV I II III IV I II III IV I II III IV I II III IV

Pengumpulan

Data

Pengajuan Judul

BAB I

BAB II

BAB III

BAB IV

BAB V

Penyusunan

9 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

Kajian pustaka ini menjelaskan mengenai pengertian-pengertian yang

mendasari dari penyusunan biaya produksi dan mengambil dari beberapa referensi

yang berkaitan dengan judul penelitian.

2.1.1 Pengertian Usaha Kecil dan Menengah

Definisi usaha kecil dan menengah menurut Hermawan kartajaya (2007:8) adalah sebagai berikut :

“Usaha kecil dan menengah adalah sebuah usaha dikategorikan sebagai usaha mikro, kecil, dan menengah jika memiliki tenaga kerja masing-masing sebanyak kurang dari sampai dengan lima orang, antara enam sampai dengan 20 orang, dan diatas 20 orang”.

Menurut Undang-Undang No. 9 tahun 1995 tentang Usaha kecil,

batasan usaha/industri kecil adalah sebagai berikut :

“Industri kecil adalah kegiatan ekonomi yang dilakukan oleh perseorangan atau rumah tangga maupun suatu badan, bertujuan untuk memproduksi barang ataupun jasa untuk diperniagakan secara komersial, yang mempunyai kekayaan bersih palng banyak Rp.200 juta, dan mempunyai nilai penjualan per tahun sebesar Rp.1 milyar atau kurang”.

Menurut Badan Pusat Statistik (BPS) (2007:8) menyusun kategori

berdasarkan jumlah tenaga kerja, adalah sebagai berikut :

Berdasarkan pengertian diatas maka penulis dapat meyimpulkan bahwa

yang dimaksud dengan usaha menegah kecil adalah kegiatan atau usaha ekonomi

yang memiliki kategori sebagai berikut: usaha rumah tangga dan mikro terdiri dari

satu sampai dengan empat tenaga kerja, usaha kecil terdiri dari lima sampai

dengan 19 orang, usaha menengah terdiri dari 20 sampai dengan 99 orang, dan

usaha besar memiliki tenaga kerja sebanyak 100 orang atau lebih.

Aktivitas Perusahaan Industri yang diartikan sebagai perusahaan industri

adalah suatu aktivitas yang merubah bahan mentah menjadi produk selesai karena

itu perusahaan industri di dalam aktivitasnya disamping menggunakan tenaga

kerja manusia juga ditunjang dengan alat-alat proses produksi. Beberapa fungsi

dari perusahaan industri, sama dengan organisasi perdagangan hanya perlu

ditambah dan dilengkapai dengan akuntansi mengenai proses produksi

Karena itu laporan dibuat secara periodik harus memuat data yang berguna

untuk melakukan penilaian efisien dan memberikan keterangan sebagai dasar

pimpinan untuk membuat keputusan pada masa mendatang.

Menurut UU No. 5 Tahun 1984 tentang Perindustrian industri adalah kegiatan ekonomi yang mengolah bahan mentah, bahan baku, barang setengah

jadi, dan/atau barang jadi menjadi barang dengan nilai yang lebih tinggi untuk

penggunaannya, termasuk kegiatan rancang bangun dan perekayasaan industri.

2.1.2 Akuntansi Biaya

Akuntansi biaya dapat digunakan dalam organisasi, perusahaan pabrikasi,

11

dibutuhkan pleh perusahaan baik yang berorientasi pada laba atau perusahaan

nirlaba. Akuntansi biaya dapat juga digunakan untuk tujuan pelaporan kepada

pihak internal dan tujuan eksternal perusahaan. Untuk tujuan internal perusahaan

dapat digunakan dalam pengambilan keputusan oleh manajemen dan

mengevaluasi kinerja masing-masing divisi dalam perusahaan, sedangkan untuk

tujuan kepada pihak eksternal perusahaan dapat digunakan untuk pelaporan hasil

usaha kepada pihak investor dan untuk menyusun surat pemberitahuan pajak.

Menurut Bastian Bustami dan Nurlela (2010:3) bahwa akuntansi biaya dapat diartika menjadi :

“Suatu bidang akuntansi yang mempelajari bagaimana cara

mencatat,mengukur dan melaporkan tentang insformasi biaya yang

digunakan”.

Lalu definisi akuntansi biaya pun di kemukakan oleh William K. Carter (2009:11) sebagai berikut;

“Melengkapi manajemen dengan alat yang diperlukan untuk aktivitas-aktivitas perencanaan dan pengendalian, memperbaiki kualitas dan efisien, serta membuat keputusan-keputusan yang bersifat rutin maupun strategis”.

Dari definisi akuntansi biaya tersebut, dapat diuraikan beberapa pengertian

dalam akuntansi biaya, sebagai berikut:

1. Akuntansi biaya merupakan ilmu, dalam pengertian bahwa akuntansi

merupakan hal yang dapat dipelajari dan tentu saja telah memenuhi

kaidah-kaidah tertentu untuk dapat diakui sebagai suatu disiplin ilmu

2. Akuntansi biaya merupakan seni, dalam pengertian bahwa akuntansi biaya

merupakan bagian disiplin ilmu sosial yang karakteristiknya antara lain

didasarkan atas suatu set asumsi tertentu. Asumsi tersebut dapat

diungkapkan baik secara implisit maupun eksplisit. Dan perhitungan

dalam akuntansi biaya sebenarnya merupakan model yang merupakan

abstrak dari dunia nyata, yang tentu saja memiliki berbagai keterbatasan

tergantung pada set asumsi yang membentuk model itu sendiri.

Jadi kesimpulan menurut penulis, akuntansi biaya suatu bidang akuntansi

yang mempelajari bagaimana cara mencatat,mengukur dan melaporkan tentang

insformasi biaya yang digunakan dan bagaimana manjemen memerlukan alat

untuk aktivitas perencanaan dan pengendalian.

2.1.3 Biaya

Pengendalian biaya harus didahului dengan penetuan biaya yang

seharusnya dikeluarkan untuk memproduksi satu satuan produk. Jika biaya yang

seharusnya ini telah ditetapkan, akuntansi biaya bertugas untuk memantau apakah

pengeluaran biaya yang sesungguhnya sesuai dengan biaya yang seharusnya

tersebut. Akuntansi biaya selanjutnya melakukan analisis terhadap penyimpangan

biaya sesungguhnya dengan biaya seharusnya dan menyajikan informasi

mengenai penyebab terjadinya selisih tersebut. Dari analisis penyimpangan

tersebut manajemen akan dapat memepertimbangkan tindakan koreksi, jika hal itu

diperlukan. Mulyadi (2009:7)

13

“Pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang

telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu”.

Dari pengertian diatas ada 4 unsur pokok dalam biaya tersebut :

1. Biaya merupakan pengorbanan sumber ekonomi.

2. Diukur dalam satuan uang

3. Yang telah terjadi atau yang secara potensial akan terjadi

4. Pengorbanan tersebut untuk tujuan tertentu.

Sedangkan menurut Ony Widilestariningtyas, Sony W.F, Sri Dewi Anggadini (2010:10) biaya adalah :

“Biaya sebagai nilai tukar, pengeluaran, pengorbanan untuk memperoleh

manfaat”.

Dari definisi diatas penulis dapat menyimpulkan bahwa pengertian biaya

adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang,yang akan

terjadi dikemudian hari untuk tujuan tertentu dan sebagai nilai tukar pengeluaran,

pengorbanan dan memperoleh suatu manfaat dikemudian hari.

2.1.3.1Klasifikasi Biaya

Klasifikasi biaya sangat penting untuk membuat ikhtisar yang berarti atas

data biaya. Klasifikasi yang paling umum digunakan didasarkan pada hungunan

antara biaya sebagai berikut :

1. Produk (satu lot, batch, atau unit dari suatu barang jadi atau jasa).

3. Departemen, proses, pusat biaya (cost center), atau subdivisi lain dari

manufaktur.

4. Periode akuntansi.

5. Suatu keputusan, tindakan, dan evaluasi.

Menurut Mulyadi (2009:13) ada beberapa cara penggolongan biaya diantaranya :

“penggolongan biaya menurut objek pengeluaran, penggolongan biaya menurut fungsi pokok dalam perusahaan, penggolongan biaya menurut hubungan biaya dngan sesuatu yang dibiayai, penggolongan biaya menurut perilaku dalam hubungannya dengan perubahan volume aktivitas dan biaya atas dasar jangka waktu manfaat”.

1. Penggolongan Biaya Menurut Objek Pengeluaran

Dalam suatu biaya dengan cara penggolongan ini, nama objek pengeluaran

merupakan dasar penggolongan biaya. Misalnya, nama objek pengeluaran

adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan

bahan sablon disebut “biaya bahan bakar”. Contoh penggolongan biaya

atas dasar objek pengeluaran dalam Perusahaan kertas adalah sebagai

berikut : biaya merang, biaya jerami, biaya gaji dan upah, biaya soda,

biaya depresiasi mesin, biaya asuransi, biaya bunga, biaya zat warna.

2. Penggolongan Biaya Menurut Fungsi Pokok dalam Perusahaan

Dalam perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi pokok

produksi, fungsi pemasaran, dan fungsi administrasi dan umum. Oleh

karena itu dalam perusahaan manufaktur, biaya dapat dikelompokan

menjadi tiga kelompok, yaitu :

15

Merupakan biaya – biaya yang terjadi untuk mengolah bahan baku

menjadi produk jadi yang siap untuk dijual. Contohnya adalah biaya

depresiasi mesin dan equipment, biaya bahan baku, biaya bahan

penolong, biaya gaji karyawan yang bekerja dalam bagian – bagian,

baik yang langsung maupun tidak langsung berhubungan dengan

proses produksi.

b) Biaya pemasaran

Merupakan biaya – biaya yang terjadi untuk melaksanakan kegiatan

pemasaran produk. Contohnya adalah biaya iklan, biaya promosi,

biaya angkutan dari gudang perusahaan ke gudang pembeli, gaji

karyawan bagian – bagian yang melaksanakan kegiatan pemasaran,

biaya contoh (sample).

c) Biaya administrasi dan umum

Merupakan biaya – biaya untuk mengkoordinasi kegiatan produksi dan

pemasaran produk. Contoh biaya ini adalah biaya gaji karyawan

bagian keuangan, Akuntansi, Personalia dan Bagian Hubungan

Masyarakat, biaya pemeriksaan akuntan, dan biaya photocopy

3. Penggolongan Biaya Menurut Hubungan Biaya dengan Sesuatu yang Dibiayai

Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam

hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokkan

menjadi dua golongan, yaitu :

Adalah biaya yang terjadi, yang penyebab satu – satunya adalah karena

adanya sesuatu yang dibiayai. Biaya produksi langsung terdiri dari

biaya bahan baku dan biaya tenaga kerja langsung.

b) Biaya tidak langsung (indirect cost)

Adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu

yang dibiayai. Biaya tidak langsung dalam hubungannya dengan

produk disebut dengan istilah biaya produksi tidak langsung atau biaya

overhead pabrik (factory overhead cost).

4. Penggolongan Biaya Menurut Perilakunya dalam Hubungannya dengan Perubahan Volume Aktivitas.

Dalam hubungannya dengan perubahan volume aktivitas, biaya dapat

digolongkan menjadi :

a) Biaya variabel

b) Biaya semi variabel

c) Biaya semi fixed

d) Biaya tetap

a) Biaya variabel

Adalah biaya yang jumlah totalnya berubah sebanding dengan

perubahan volume kegiatan. Contoh biaya variabel adalah biaya bahan

17

b) Biaya semi variable

Adalah biaya yang berubah tidak sebanding dengan perubahan volume

kegiatan. Biaya semi variabel mengandung unsur biaya tetap dan

unsur biaya variabel.

c) Biaya semi fixed

Adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan

berubah dengan jumlah yang konstan pada volume produksi tertentu.

d) Biaya tetap

Adalah biaya yang jumlah totalnya tetap dalam kisar volume kegiatan

tertentu.

Contoh : biaya tetap adalah gaji direktur produksi.

5. Penggolongan Biaya Atas Dasar Jangka Waktu Manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua,

yaitu :

a) Pengeluaran modal (capital expenditures)

Merupakan biaya yang mempunyai masa manfaat lebih dari satu

periode akuntansi (satu tahun kalender).

b) Pengeluaran pendapatan (revenue expenditures)

Merupakan biaya yang hanya mempunyai manfaat dalam periode

akuntansi terjadinya pengeluaran tersebut.

2.1.4 Produksi

Salah satu tujuan akuntansi biaya adalah untuk menentukan kos produksi.

pembuatan produk. Contohnya pengolahan berupa bahan baku jerami yang

nantinya diolah lebih lanjut menjadi kertas. Mulyadi (2009:11).

Menurut Bustian Bustami dan Nurlela (2010:3) proses produksi adalah:

“Proses pengolahan input menjadi output yang dimaksud adalah bahan

baku langsung, tenaga kerja langsung, dan biaya overhead pabrik yang

diproses menjadi bahan produk selesai”.

Didalam proses pembuatan suatu barang tidak lah sulit hanya saja

memerluka kreatifitas dan kemauan yang tinggi, khususnya dalam memproduksi

baju kita harus memilih beberapa bahan baku yang siap untuk dijalankan dan

beberapa tahapan dalam menjalankan produksinya. Menurut Prof. Dr. Dra. Trenggonowati, MS.(2011:103) Beliau mengemukakan pendapat teori tentang produksi suatu barang

“menunjukan hubungan antara faktor produksi yang digunakan (input) dalam proses produksi dengan hasil (output) pada proses produksi perusahaan menggunakan input (faktor produksi) berupa pemanfaatan tenaga kerja, sumber daya manusia, kemudian factor produksi akan menghasilkan barang dan jasa yang siap dijual”

Dalam akuntansi biaya, biaya digolongkan dengan berbagai macam cara.

Umumnya penggolongan biaya ini ditentukan atas dasar tujuan yang hendak

dicapai dengan penggolongan tersebut, karena dalam akuntansi biaya dikenal

dengan istilah “different costs for different purposes”

Biaya yang dapat digolongkan adalah:

a) Objek pengeluaran

b) Fungsi pokok dalam perusahaan

19

d) Perilaku biaya dalam hubungannya perubahan volume kegiatan

e) Jangka waktu manfaatnya

2.1.5 Biaya Produksi

Dalam pembuatan produk terdapat dua kelompok biaya: biaya produksi

dan biaya non produksi. Biaya produksi merupakan biaya-biaya yang dikeluarkan

dalam pengolahan bahan baku menjadi produk, sedangkan biaya non produksi

merupakan biaya-biaya yang dikeluarkan untuk kegiatan non produksi, seperti

kegiatan pemasaran dan kegiatan administrasi dan umum. Biaya produksi

membentuk kos produksi, yang digunakan untuk menghitung kos produksi jadi

non produksi ditambah pada kos produksi untuk menghitung total kos produk.

Pengumpulan kos produksi sangat ditentukan oleh cara produksi. Secara

garis besar, cara memproduksi produk dapat dibagi menjadi dua macam yaitu:

produksi atas dasar pesanan dan produksi massa. Perusahaan yang berproduksi

berdasarkan pesanan melaksanakan pengolahan produknya atas dasar pesanan

yang diterma dari pihak luar. Contohnya perusahaan yang berproduksi

berdasarkan pesanan antara lain adalah perusahaan yang berproduksi berdasarkan

produksi massa melaksanakan pengolahan produksinya untuk memenuhi

persediaan digudang.

Perusahaan yang berproduksi berdasarkan pesanan, mengumpulkan kos

produksinya dengan menggunakanmetode kos pesanan (job order method). Dalam

metode ini biaya-biaya produksi dikumpulkan untuk pesanan tertentu dan kos

produksi per satuan produk yang dihasilkan untuk memenuhi pesanan tersebut dan

dengan jumlah satuan produk dalam pesanan yang bersangkutan. Mulyadi (2009:16)

Dibawah ini ada beberapa pendapat para ahli yang mengungkapkan

pengertian dari biaya produksi.

Menurut Bastian Bustami dan Nurlela (2010:11) biaya produksi adalah :

“Biaya yang digunakan dalam proses produksi yang terdiri dari bahan baku langsung,tenaga kerja langsung dan biaya overhead pabrik. Biaya produksi ini juga disebut dengan biaya produk yaitu biaya-biaya yang dapat dihubungkan dengan satu produk, dimana biaya ini merupakan bagian dari persediaan”.

Sedangkan menurut William K. Carter (2009:40) sebagai berikut :

“Biaya manufaktur juga disebut biaya produksi atau biaya pabrik, biasanya didefinisikan sebagai jumlah tiga elemen biaya: bahan baku langsung, tenaga kerja langsung, dan overhead pabrik. Bahan baku langsung dan tenaga kerja langsung, keduanya disebut biaya utama (prime cost). Tenaga kerja langsung dan overhead pabrik, keduanya disebut biaya konversi”.

Dari pengertian para ahli diatas penulis dapat menyimpulkan bahwa biaya

produksi, biaya yang digunakan dalam proses produksi yang terdiri dari bahan

baku, biaya tenaga kerja, biaya overhead pabrik sesuai konsep harga pokok, nilai

barang yang dibuat akan mengandung biaya yang membentuk biaya tersebut

dengan dihubungkan dengan satu produk dimana biaya ini merupakan bagian dari

persediaan.

21

1. Biaya bahan baku langsung

Biaya bahan baku langsung adalah bahan baku yang merupakan bagian

yang tidak dapat dipisahkan dari produk selesai dan dapat ditelusuri

langsung produk selesai.

Contoh :

a) Kayu dalam pembuatan mebel

b) Kain dalam pembuatan pakaian

c) Karek dalam pembuatan ban

d) Minyak mentah dalam pembuatan bensin

e) Tepung dalam pembuatan kue

f) Kulit dalam pembuatan sepetu

2. Tenaga kerja langsung

Tenaga kerja langsung adalah tenaga kerja yang digunakan dalam merubah

atau mengkonversi bahan baku menjadi produk selesai dan dapat ditelusuri

secara langsung kepada produk selesai.

Contoh :

a) Upah koki kue

b) Upah tukang serut dan potong kayu dalam pembuatan mebel

c) Tukang jahit, border, pembuatan pla dalam pembuatan pakaian

d) Tukang linting rook dalam pabrik rokok

3. Biaya overhead pabrik

Biaya overhead pabrik adalah biaya selain bahan baku langsung dan

tenaga kerja langsung tetapi membantu dalam merubah bahan menjadi

produk selesai. Biaya ini tidak dapat ditelusuri secara langsung kepada

produk selesai. Biaya overhead pabrik dapat dikelompokan menjadi:

A. Bahan baku langsung (bahan penolong)

Bahan tidak langsung adalah bahan yang digunakan dalam

penyelesaian produk tetapi pemakaian relative lebih kecil dan biaya

ini tidak dapat ditelusuri secara langsung kepada produk selesai.

Contoh:

a) Amplas

b) Pola kertas

c) Oli dan minyak pelumas

d) Paku,sekrup dan mur

e) Steples

f) Asesoris pakaian

B. Tenaga kerja tidak langsung

Tenaga kerja tidak langsung adlah tenaga kerja yang membantu dalam

pengolahan produk selesai, tetapi tidak ditelusuri kepada produk

selesai.

Contoh:

a) Gaji satpam pabrik

b) Gaji pengawas pabrik

23

d) Penyimpanan dokumen pabrik

e) Gaji operator telepon pabrik

f) Pegawai pabrik

C.Biaya tidak langsung lainnya

Biaya tidak langsung lainnya adalah biaya selain bahan baku tidak

langsung dan tenaga kerja tidak langsung yang membantu dalam

pengolahan produk selesai, tetapi tidak dapat ditelusuri kepada produk

selesai.

Contoh:

a) Pajak bumi dan bangunan

b) Listrik pabrik

c) Air dan telepon pabrik

d) Sewa pabrik

e) Asuransi bangunan

f) Penyusutan pabrik

g) Peralatan pabrik

h) Pemeliharaan mesin

Dua dari tiga unsur biaya produksi dapat digolongkan secara terminology

biaya sebagai berikut :

1) Biaya utama

Biaya utama adalah gabungan antara biaya bahan baku langsung dan biaya

tenaga kerja langsung.

Biaya konversi adalah biaya yang digunakan untuk merubah bahan baku

langsung menjadi produk selesai. Biaya ini merupakan gabungan antara

biaya tenaga kerja langsung dan biaya overhead pabrik.

2.1.5.1Metode penentuan biaya produksi

Menurut Mulyadi (2009:17) Metode penetuan kos produksi adalah cara memperhitungklan unsur-unsur biaya ke dalam kos produksi. Dalam

memperhitungkan unsur-unsur biaya ke dalam kos produksi, terdapat pendekatan:

1. Full Costing

2. Varibel Costing

1. Full costing merupakan metode penentuan kos produksi yang

memperhitungkan semua unsur biaya produksi kedalam kos produksi, yang

terdiri dari biaya bahan baku,biaya tenaga kerja langsung, dan biaya overhead

pabri, baik yang berperilaku variabel maupun tetap.

Kos produksi yang dihitung dengan pendekatan full costing terdiri dari

unsur kos produksi(biaya bahan baku, biaya tenaga kerja langsung, biaya

overhead pabrik variabel dan biaya overhead pabrik tetap).

Biaya bahan baku xx

Biaya tenaga kerja langsung xx

Biaya overhead pabrik tetap xx

Biaya overhead pabrik variabel xx

Harga pokok produksi xx

2. Variabel costing merupakan metode penentuan kos produksi yang hanya

25

produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan

biaya overhead pabrik.

Biaya bahan baku xx

Biaya tenaga kerja langsung xx

Biaya overhead pabrik xx

Harga pokok produksi xx

Kos produk yang dihitung dengan pendekatan variabel costing terdiri dari

unsure kos produksi variabel (biaya bahan baku, biaya tenaga kerja langsung, dan

biaya overhead pabrik variabel) ditambah dengan biaya nonproduksi variabel

(biaya pemasaran variabel dan biaya administrasi dan umum variabel) dan biaya

tetap (biaya overhead pabrik tetap, biaya pemasaran tetap,biaya administrasi dan

umum tetap).

2.2 Kerangka pemikiran

Usaha Kecil dan Menengah (UKM) merupakan bagian integral dari dunia

usaha nasional yang mempunyai kedudukan, potensi dan peranan yang sangat

strategis dalam mewujudkan tujuan pembangunan nasional. Mengingat

peranannya dalam pembangunan, usaha kecil dan menengah harus terus

dikembangkan dengan semangat kekeluargaan, saling isi mengisi, saling

memperkuat antara usaha yang kecil dan yang besar dalam rangka pemeratan serta

mewujudkan kemakmuran yang sebesar – besarnya bagi seluruh rakyat Indonesia.

Keberadaan UKM patut di pertahankan dan dikembangkan agar dapat bersaing

dalam menjalankan kegiatan operasional UKM itu sendiri. Persaingan yang

cukup bersaing namun tetap menghasilkan keuntungan yang optimal. Agar

perusahaan dapat bertahan dalam suatu persaingan, perusahaan harus memiliki

strategi yang tepat dalam menghasilkan produknya. Selain itu juga, perusahaan

harus dapat memanfaatkan penggunaan biaya-biaya yang dikeluarkan untuk

memproduksi barang dengan efektif dan efisien.

Menurut William K. Carter (2009:2) bahwa :

“Mengendalikan kuantitas fisik dari persediaan, dan menentukan biaya dari setiap produk dan jasa yang dihasilkan untuk tujuan penetapan harga dan evaluasi kinerja dari produk, departemen, atau divisi”.

Agar setiap produksi yang akan dijalankan maka perusahaan harus melihat

bagaimana peyusunan biaya produksi yang akan dikeluarkan, sehingga

menghasilkan barang yang baik dan juga menguntungkan bagi perusahaan dengan

27

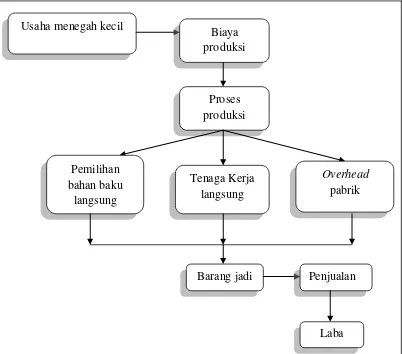

Gambar 2.1

Bagan Kerangka Pemikiran

Usaha menegah kecil Biaya

produksi

Proses produksi

Pemilihan bahan baku

langsung

Tenaga Kerja langsung

Overhead

pabrik

Barang jadi Penjualan

36 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

Didalam hasil penelitian ini ada beberapa gambara umum mengenai

perusahaan.

4.1.1 Sejarah Perusahaan

Sejalan dengan perekonomian yang sangat pesat menimbulkan lapangan

kerja semakin sempit karena efek globalisasi tidak dapat dihindarkan. Efek

globalisasi ini banyak sekali mempengaruhi laju ekonomi Negara-negara yang

berkembang, sebagai manusia yang melakukan kegiatan untuk menuntut

kesanggunpan pemasok dengan cepat dan tepat untuk memenuhi setiap

permintaan dari manapun asalnya.

ARENA EXPERIENCE adalah sebuah perusahaan yang bergerak dalam

industri fashion local yang merupakan bagian dari usaha menegah kecil (UKM)

yang beralamat di Jl. IR. H. Djuanda No 207 Bandung – Indonesia, telepon

022-2506444. ARENA EXPERIENCE diresmikan pada tanggal 1 Oktober 2002, yang

didirikan oleh Dany Rachman Subagyo,ST, sebelumnya ARENA EXPERIENCE

belum memiliki toko, mereka menjual produk nya melalui hand to hand atau dari

mulut ke mulut. Namun dengan perkembangan zaman dan waktu ARENA

EXPERIENCE sudah berani untuk membuka toko. pemunculan produk Arena

Experience diawali dari baju-baju santai dan bermerek. ARENA EXPERIENCE

37

club (kelompok), ARENA EXPERIENCE memiliki jumlah 28 karyawan yang

masing-masing berada dibagiannya. ARENA EXPERIENCE menyediakan

barang-barang yang terkini (up-to date), bergaya old-school (jaman dulu) tetapi

tidak merubah etika kesopanannya, Arena Experience pun memiliki 4 merek

(label) yaitu ARENA, EAST, HELLO, AYM (arena youth merch).

1. ARENA: Merek arena ini mengeluarkan produk seperti baju, topi, dompet,

kemeja, celana, dan merek ini lebih mengutamakan kasual dan bergaya

nyaman.

2. EAST: Merek ini tidak jauh beda dengan ARENA dalam memproduksi

barangnya tetapi merek ini memiliki ciri khas yaitu lebih deluxe dan

exclusively serta warna nya lebih lebih bervariatif dan dominan merek ini

diperuntungkan bagi para laki-laki.

3. HELLO: Merek hallo ini memiliki karakter bright/ ceria kecantikan dan

feminim. Dan juga koleksi secara teknis untuk wanita yang mapan

(humble). Ada banyak barang cantik dari mulai lapisan hingga pernak

pernik yang manis, tetapi kami selalu berfokus pada kualitas. Kami

berusaha menyeimbangkan East dan Arena. Untuk menciptakan

keharmonisan.

4. AYM (Arena Youth Merch): Merek ini hanya mengeluarkan produk kaos

dan jaket saja. Arena Youth Merch diperuntungkan untuk anak muda yang

mencari favorit local band merchandise.

ARENA EXPERIENCE pun memiliki visi dan misi untuk mensejahterakan

A. Visi Perusahaan

Perusahaan dalam melakukan aktivitasnya mempunyai visi atau sasaran

yaitu bermain dan berkreasi untuk mengambil kesenangan dari arti dan

keindahan bagi kehidupan Clothing ARENA EXPERIENCE serta mengolah

kepekaan desain agar membuat kota kami menjadi lebih baik bagi kami

semua.

B. Misi Perusahaan

a) Mutu produk terbaik sesuai dengan standar relevan

b) Mutu pelayanan yang memuaskan pelanggan dan penyerahan barang

tepat waktu

c) Mutu perniagaan dengan memberikan harga barang yang layak

d) Kecelakaan nihil atau zero accident

e) Membantu pemerintah dalam menanggulangi pengangguran.

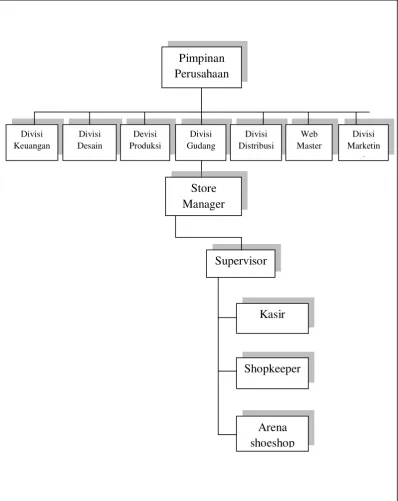

4.1.2 Struktur Organisasi Perusahaan

Perusahaan adalah suatu organisai dimana terdapat orang-orang yang

melakukan kerjasama untuk mencapai tujuan. Dalam organisasi, anggotanya harus

bekerjasama untuk mencapai tujuan. Dalam organisasi, anggotanya harus bekerja

sama satu sama lain dan menggabungkan diri pada berbagai kegiatan agar sasaran

dan tujuan yang telah diterapkan dapat dicapai lebih mudah. Supaya setiap

anggota organisasi tersebut dapat bekerjasama secara efektif, maka terlebih

dahulu harus mengetahui seluruh kegiatan yang akan dikerjakan.

Hal ini yang menyebabkan harus dibuatnya struktur organisasi. Dalam

39

anggota dengan didasari pada kepentingan masing-masing yang diseimbangkan

satu sama lain untuk mencapai tujuan yang diinginkan. Untuk dapat bekerja

secara efektif, suatu perusahaan perlu memiliki pemahaman yang jelas tentang

struktur organisasi. Dengan melihat bagan organisasi dapat dilihat suatu susunan

posisi, tugas dan garis wewenangan serta bagian –bagian yang dalam perusahaan.

Struktur organisasi merupakan pola formal kegiatan dan hubungan antara berbagai

sub unit organisasi.

ARENA EXPERIENCE memiliki struktur organisasi yang bertujuan

untuk meningkatkan kualitas produk dan pelayanan serta mengantisipasi

tantangan dan peluang bisnis yang semakin kompetitif sehingga proses

41

4.1.3 Job Descrption

1. Pimpinan Perusahaan

Sebagai pemimpin perusahaan dan bertanggung jawab langsung terhadap

semua kegiatan perusahaan yang dipimpinnya. Pemimpin perusahaan

memiliki wewenang sebagai pengambilan keputusan pada semua hal yang

berkaitan dengan urusan perusahaan dan mengawasi semua kegiatan yang

dilakukan pegawai secara keseluruhan. Selain itu juga mengevaluasi hasil

produksi dan memimpin jalannya rapat.

2. Divisi Keuangan

Bertanggung jawab atas penyimpanan keuangan dan kekayaan perusahaan,

menyelenggarakan fungsi kebendaharaan atau penyusunan cash flow,

pengelolaan keuangan serta mengurus hak dan kewajiban dari kegiatan

tersebut serta memberikan nasehat dan masukan kepada pimpinan

peusahaan dalam pengambilan keputusan dari sudut pandang keuangan

perusahaan.

3. Divisi Design

Membuat rancangan produk yang akan dijual meliputi bentuk berupa

gambar dengan berbagai warna, model seta atribut lainnya. Serta

melakukan perencanaan berdasarkan ide yang muncul dari bagian desain

itu sendiri, tetapi juga menerima masukan dari divisi lain bahkan dari

4. Divisi Produksi

Menerima masukan atau permintaan divisi desain dan divisi pemasaran

tentang suatu produk yang akan dijalankan, dan membuat jadwal produksi

untuk kemudian diinstruksikan kepada bagian-bagian terkait.

5. Divisi Gudang

Mengatur barang yang ada digudang, mengatur barang yang akan siap

dijual serta memberikan suatu informasi kepada pihak yang membutuhkan

tentang ada atau tidaknya suatu barang.

6. Divisi distribusi

Divisi ini bertugas untuk mendistibusikan barang ke toko-toko yang sudah

ditetapkan kemudian bertanggung jawab terhadap persediaan toko dank

klien-klien konsinyasi (vendor dari pihak luar)

7. Web Master

Bertugas sebagai mengelola situs perusahaan, melayani pembelian secara

online dan bertanggung jawab situs terhadap perusahaan.

8. Divis marketing

Divisi ini bertanggung jawab sepenuhnya terhadap toko, kebijakan toko

dan sistem pemasaran ditoko. Memasarkan produk arena, membuat

tinjauan umum tentang pasar dan memberikan analisisnya kepada divisi

desain, dan divis produksi dan membuat strategi pemasaran dengan tujuan

43

9. Store Manager

Merencanakan, mengendalikan, dan mengkoordinasikan pelkasanaan

kegiatan manajemen dalam pengelolaan Dsitro Arena serta bertanggung

jawab terhadap toko.

10.Supervisor

Bertugas mengkoordinasikan kinerja dan sistem termasuk sales counter

anak buahnya, mengawasi kinerja dari pegawai toko serta mengevaluasi

dan memberikan pengarahan, bimbingan dan motivasi kepada para

pegawainya.

11.Kasir

Divisi ini bertugas untuk transaksi didalam penjualan yang ada ditoko

sehingga tersusun secara baik ketika melakukan transaksi penjualan

pembelanjaan

12.Shopkeeper

Melayani pelanggang yang akan datang ke toko, serta membereskan

tanggung jawabnya terhadap barang yang ada ditoko dan merapihkan

barang-barang yang ada di display

13.Arena Shoe Shop

Tugas ini tidak jauh beda dengan shopkeeper, tetapi di dibagian ini lebih

4.1.4 Aktifitas Perusahaan

Sebuah instasi mempunyai strategi melakukan dalam kegiatannya, strategi

merupakan alat untuk mencapai tujuan instansi dengan merencanakan jangka

panjang, program tindak lanjutan seta pemberdayaan sumber daya manusia untuk

mencapai tujuan tersebut.

Demikian pula denga usaha kecil menegah (UKM) ARENA

EXPERIENCE aktifitas pada usaha kecil menegah (UKM) mempunyai tugas

pokok yaitu mewujudkan kesejahteraan kota Bandung melalui pengembangannya,

UKM, perindustrian, dan perdagangan yang berkwalitas dan berwawasan

dilingkungan menuju “Bandung Bermartabat”. Tugas pokok itu yang nantinya

akan menjadi acuan untuk membangun sumber daya manusia berupa lapangan

pekerjaan yang nantinya akan menambah laju ekonomi kota Bandung tersebut.

ARENA EXPERIENCE pun tidak luput dari aktifitas-aktifitas yang dilakukan

oleh orang-orang yang berkreatifitas yang menyelenggarakan suatu event untuk

menunjukan keoriginalitasan produk dalam negri terutama kota sendiri, contohnya

ARENA EXPERIENCE ikut berperan dalam acara yang disebut kickfest. Acara

ini bertemakan semua komunitas distro untuk memasarkan atau menjualkan

barang-barang nya disuatu tempat tertentu bersamaan dengan waktu yang

ditentukan, atau wadah untuk meningkatkan kreatifitas para pelaku disrto.

Adapun strategi yang dilakukan ARENA EXPERIENCE dalam

pengembangan usaha kecil menegah (UKM) untuk mewujudkan kesejahteraan

masyarakat kota Bandung:

45

2. Meningkatkan penertiban pedagan kaki lima serta pedagang asongan

3. Meningkatkan peranan usaha mikro kecil menegah dalam perekonomian

kota

4. Meningkatkan kemampuan teknologi, sistem produksi dan penguatan

sentra industri

5. Meningkatkan pertumbuhan rill dan kontribusi sektor perekonomia kota

6. Membuka lapangan pekerjaan.

4.2 Hasil Analisis Deskriptif

4.2.1 Perhitungan Biaya Produksi Pada CV. ARENA EXPERIENCE

Seperti halnya telah dijelaskan sebelumnya bahwa CV. ARENA

EXPERIENCE adalah perusahaan yang bergerak dalam bidang clothing company

,bahwa perusahaan CV. ARENA EXPERIENCE memproduksi suatu barang

mentah yang nantinya akan diproses kedalam barang jadi dan siap dijual, disini

lah penulis berperan serta untuk mengetahui bagaimana cara perhitungan biaya

produksi secara rinci. Dalam biaya produksi dapat dijabarkan menjadi :

a) Biaya bahan baku langsung

b) Biaya tenaga kerja langsung

c) Biaya overhead pabrik

Biaya overhead pabrik dibagi menjadi 2 bagian yaitu :

a) Biaya tenaga kerja tidak langsung

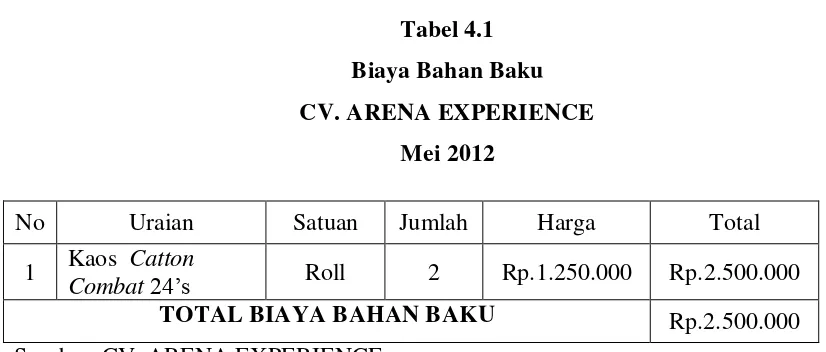

1. Biaya Bahan Baku

Rincian bahan baku langsung membantu CV. ARENA EXPERIENCE

untuk memproduksi barangnya dengan cermat dan dapat tersusun sesuai rencana

yang diinginkan dari bahan baku langsung CV. ARENA EXPERIENCE

megetahui bahan baku apa saja yang akan dibeli kemudian diproses menjadi

bahan setengah jadi. Dibawah ini menunjukan rincian bahan bakunya sebagai

berikut:

Tabel 4.1 Biaya Bahan Baku CV. ARENA EXPERIENCE

Mei 2012

No Uraian Satuan Jumlah Harga Total

1 Kaos Catton

Combat 24’s Roll 2 Rp.1.250.000 Rp.2.500.000

TOTAL BIAYA BAHAN BAKU Rp.2.500.000

Sumber: CV. ARENA EXPERIENCE

Jadi total biaya bahan baku produksi CV. ARENA EXPERIENCE adalah

sebesar Rp. 2.500.000

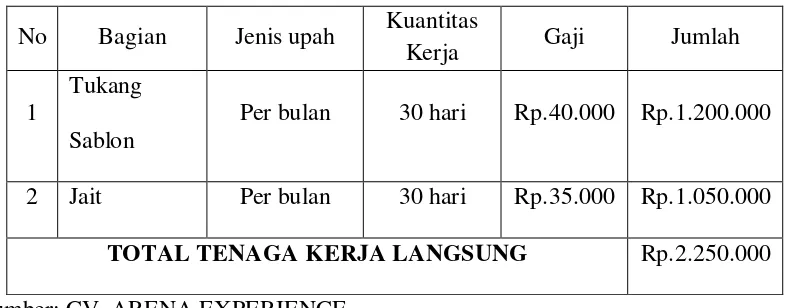

2. Biaya Tenaga Kerja Langsung

Di dalam tenaga kerja langsung CV. ARENA EXPERIENCE memiliki

jumlah karyawan yaitu 10 orang diantaranyanya, 4 orang tukang jait, 4 orang

47

Tabel 4.2

Biaya Tenaga Kerja Langsung CV. ARENA EXPERIENCE

Mei 2012

No Bagian Jenis upah Kuantitas

Kerja Gaji Jumlah

1

Tukang

Sablon

Per bulan 30 hari Rp.40.000 Rp.1.200.000

2 Jait Per bulan 30 hari Rp.35.000 Rp.1.050.000

TOTAL TENAGA KERJA LANGSUNG Rp.2.250.000

Sumber: CV. ARENA EXPERIENCE

Jadi jumlah biaya tenaga kerja langsung pada CV. ARENA

EXPERIENCE adalah Rp. 2.250.000

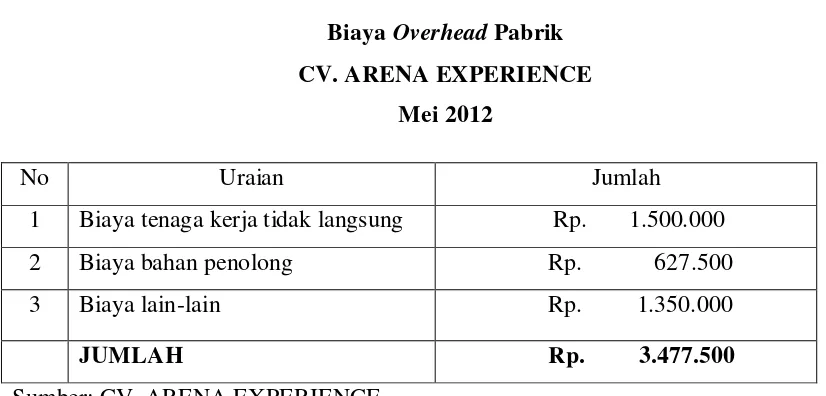

3. Biaya Overhead Pabrik

Biaya overhead pabrik dapat digolongkan menjadi 2 bagian yaitu:

a) Biaya tenaga kerja tidak langsung

b) Biaya bahan baku langsung (bahan penolong)

c) Biaya lain-lainnya.

CV. ARENA EXPERIENCE memiliki rincian untuk biaya tenaga kerja

tidak langsung, ada beberapa bagian divis di CV. ARENA EXPERIENCE berikut

Tabel 4.3

Biaya Tenaga Kerja Tidak Langsung CV. ARENA EXPERIENCE

Mei 2012

Jadi total biaya tenaga kerja tidak langsung pada CV. ARENA EXPERIENCE

adalah Rp. 1.500.000

TOTAL BIAYA BAHAN PENOLONG Rp.627.500

Sumber: CV. ARENA EXPERIENCE

Jadi biaya bahan penolong pada CV. ARENA EXPERIENCE adalah

Rp.627.500

Biaya lain-lain di perusahaan CV. ARENA EXPERIENCE juga terdapat

rincian biayanya yang nantinya akan memepengaruhi kinerja perusahaan berikut

49

Tabel 4.5 Biaya Lain-Lain CV. ARENA EXPERIENCE

Mei 2012

No Uraian Jumlah

1 Biaya Listrik konfeksi Rp. 750.000

2 Biaya air Rp. 500.000

TOTAL BIAYA LAIN-LAIN Rp. 1.350.000

Sumber: CV. ARENA EXPERIENCE

Jadi total biaya lain-lain pada CV. ARENA EXPERIENCE adalah

Rp.1.350.000

Tabel 4.6

Biaya Overhead Pabrik CV. ARENA EXPERIENCE

Mei 2012

No Uraian Jumlah

1 Biaya tenaga kerja tidak langsung Rp. 1.500.000

2 Biaya bahan penolong Rp. 627.500

3 Biaya lain-lain Rp. 1.350.000

JUMLAH Rp. 3.477.500 Sumber: CV. ARENA EXPERIENCE

Pada CV. ARENA EXPERIENCE akan memproduksi produknya dengan

rincian sebagai berikut:

produk jadi 150, serta 50 produk dalam proses akhir, dapat diklarifikasikan

bahwa biaya bahan baku langsung 100%, biaya tenaga kerja langsung 50%, dan

biaya overhead pabrik 40%.

Dari data diatas dapat dihitung unit ekuivalensinya sebagai berikut:

Unit ekuivalensi biaya bahan baku langsung:

150 + (100%x50) = 200

Unit ekuivalensi biaya tenaga kerja :

150 + (50%x50) = 175

Unit ekuvalensi overhead pabrik:

150+ (40%x50) = 170

Dari hasil unit ekuivalensi dapat dijabarkan dan diketahui harga pokok

produksinya

PERHITUNGAN HARGA POKOK JADI DAN PERSEDIAAN:

Harga pokok produk jadi : 150 x Rp.45.800 = Rp.6.870.000

Harga pokok persediaan produk dalam proses :

BBB : 100% x 50 x Rp.12.500 = Rp.625.000

BTK : 50% x 50 x Rp.12.800 = Rp.320.000

BOP : 40% x 50 x Rp.20.500 = Rp 410.000 +

=Rp.1.355.000 +

51

Tabel 4.7

Laporan Biaya Produksi CV. ARENA EXPERIENCE

Mei 2012

Laporan Biaya Produksi CV. ARENA EXPERIENCE Bulan Mei 2012

Harga pokok persediaan dalam proses akhir Biaya bahan baku 625.000 Biaya tenaga kerja 320.000 Biaya overhead pabrik 410.000

1.355.000

Jumlah biaya produksi yang dibebankan 8.225.000

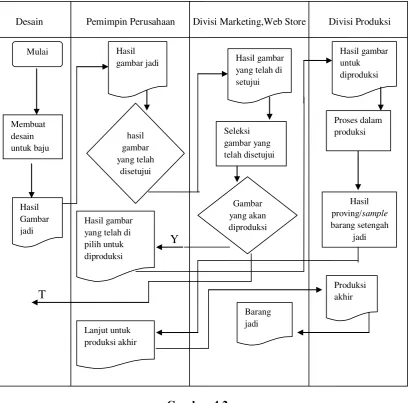

4.2.2 Prosedur Mekanisme Produksi Pada CV. ARENA EXPERIENCE

Pada setiap perusahaan pasti memiliki mekanisme atau prosedur

bagaimana cara membuat suatu barang dari bahan mentah menjadi bahan jadi. Di

dalam CV. ARENA EXPERIENCE pun terdapat beberapa tahapan dalam

Desain Pemimpin Perusahaan Divisi Marketing,Web Store Divisi Produksi

Y

T

Gambar 4.2

Prosedur Mekanisme Produksi CV. ARENA EXPERIENCE

1. Pertama dibagian divisi desain mereka membuat beberapa gambar yang

nantinya akan diproduksi oleh CV. ARENA EXPERIENCE lalu setelah

gambar itu selesai maka divisi desain memberikan gambar itu kepada

pemimpin perusahaan untuk menilai apakah gambar itu layak di buat atau

53

2. Setelah gambar itu di setujui oleh pemimpin perusahaan maka gambar di

berikan kepada bagian marketing, web store, dan divis produksi untuk

dipilah desain mana yang akan di produksi.

3. Kemudian setelah dipilih desain mana yang akan diproduksi lalu gambar

itu diberikan kepada pemimpin perusahaan untuk memberikan informasi

bahwa gambar telah di pilih dan layak untuk diproduski.

4. Setelah itu pemimpin perusahaan memerintahkan kepada divisi produksi

untuk membuat barang yang telah ditentukan. Dan nantinya setelah barang

setengah jadi maka akan ada proving atau contoh sampel barang yang

telah di samblon, apabila barang telah sesuai dengan keinginan pemimpin

perusahaan maka produksi akan dilanjtkan ke tahap berikutnya.

4.2.3 Kendala-Kendala Dalam perhitungan dan penyusunan Biaya Produksi pada CV. ARENA EXPERIENCE

Suatu peursahaan pasti memiliki kendala internal atau pun external dalam

setiap melakukan suatu aktifitas kerjanya, baik itu diperusahaan dagang, jasa

ataupun perusahaan manufaktur. Didalam CV. ARENA EXPERIENCE pun

terdapat beberapa kendala dalam menjalankan aktifitas produksininya diantaranya

adalah:

1. Kesulitannya memperoleh bahan baku, baik bahan baku material pokok

ataupun bahan baku penujang nya, itu karena diakibitakan kondisi

perekonomian yang kurang stabil contohnya kenaikan harga yang tidak

mempunyai stock dari luar untuk memproduksi barang menjadi kain

yang dibutuhkan untuk para pelaku produksi barang.

2. Modal kerja pun menjadi salah satu penyebab kesulitan dalam

memproduksi suatu barang, kebanyakan pelaku UKM mengandalakan

modal kerja dari pinjaman suatu bank atau pun dari koperasi, bagi

mereka yang belum bisa mengatur modal awal itu memang sangat sulit

tekadang mereka haya bisa menyatukan uang modal produksi dengan

kebutuhan sehari-hari, tetapi kalau dilihat dari akuntansi hal itu tidak

boleh dilakukan, awalnya di CV. ARENA EXPERIENCE pengaturan

uang modal untuk produksi dan uang untuk non produksi masih

menyatu, tetapi seiring perkembangan waktu sedikit demi sedikit CV.

ARENA EXPERIENCE sudah mulai bisa mengatur keuangannya baik

biaya produksi maupun non produksi. Meskipun masih belum sempurna

secara akuntansi.

3. Sulitnya memperoleh sumber daya manusia yang bermutu dan

berkualitas untuk bagian produksi, pada CV. ARENA EXPERIENCE

ini terutama dibagian produksi barang , meskipun tidak semua orang,

mereka masih belum bisa melakukan kegiatan produksinya sendiri dan

55

4.2.4 Solusi Mengatasi Kendala Dalam Perhitungan dan Penyusuna Biaya Produksi pada CV. ARENA EXPERIENCE

Dari uraian kendala-kendala dalam proses produski pada CV. ARENA

EXPERIENCE diatas dapat ditemukan beberapa solusi untuk mengatasi kendala

tersebut diataranya:

1. Untuk kesulitan bahan baku pada CV. ARENA EXPERIENCE

mungkin mereka bisa menstock barang tersebut, jadi ketika pasar

mulai kesulitan menyediakan barang baku yang pasar inginkan,

CV. ARENA EXPERIENCE bisa bernafas lega karena memiliki

stock bahan yang masih bisa di jalankan untuk membuat suatu

barang.

2. Kemudian solusi untuk kesulitan sumber daya manusia yang

memnag berprofesi untuk bisa memproduksi suatu barang adalah,

CV. ARENA EXPERIENCE harus bisa memilih pekerja lebih

selektif lagi agar hasil nya bisa lebih maksimal.

3. Modal kerja yang menjadi hambatan dalam CV. ARENA

EXPERIENCE ini kurang nya memahai dalam segi akuntansi

karena dengan mereka memiliki modal kerja untuk memproduksi

barangnya maka mereka harus bisa mengatur mana uang untuk

produksi dan keuntungan yang didapat harus bisa dipilah untuk

membayar beban yang lain mapun untuk keuntungan intern jadi

perusahaan harus bisa memahami peran dari akuntansinya untuk

memproduksi suatu bang dapat dijalankan dengan mudah dan

memberikan kesejahteraan untuk perusahaannya.

4.3 Hasil Implementasi Model

Pada point ini penulis akan membahas mengenai bagaimana penyusunan

biaya produksi dan solusi mengatasinya pada CV. ARENA EXPERIENCE.

4.3.1 Analisis Perhitungan Biaya Produksi Pada CV. ARENA EXPERIENCE

Pada penyusuna laporan harga pokok produksi di CV. ARENA

EXPERIENCE ini telah memiliki penyusunan yang sesuai dengan klasifikasi

biaya produksi seperti :

a) Biaya bahan baku langsung

b) Biaya tenaga kerja langsung

c) Biaya overhead pabrik

Dalam pembuatan produk di CV. ARENA EXPERIENCE ini terdapat dua

kelompok biaya, biaya produksi dan biaya non produksi. Biaya produksi

merupakan biaya-biaya yang dikeluarkan dalam pengolahan bahan baku menjadi

produk, sedangkan biaya non produksi merupakan biaya-biaya yang dikeluarkan

untuk kegiatan non produksi, seperti kegiatan pemasaran dan kegiatan

administrasi dan umum. di dalam proses peroduskinya CV. ARENA

EXPERIENCE ini memiliki klasifikasi biaya yang telah tersusun untuk membuat

57

Didalam Penentuan harga pokok produksi CV. ARENA EXPERIENCE

telah membuat laporan yang secara rinci atau dalam penyusunan laporan nya CV.

ARENA EXPERIENCE menggunakan metode varibel costing yaitu dengan

memperhitungkan seluruh unsur biaya produsi kedalam proses produksinya. Hal

ini diperkuat oleh teori dari Mulyadi (2009:17) yang menyatakan bahwa

“variabel costing merupakan metode penentuan kos produksi yang hanya memeprhitungkan biaya produksi yang berprilaku variabel ke dalam kos produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

4.3.2 Analisis Prosedur Mekanisme Produksi Pada CV. ARENA EXPERIENCE

Dalam prosedur pembuatan barangnya CV. ARENA EXPERIENCE

memiliki beberapa tahapan yang sudah menjadi standar prosedur di dalam

perusahaannya, dimulai dari pembuatan gambar lalu gambar tersebut diberkan

kepada pemimpin perusahaan untuk di setujui, setelah disetujui gambar yang akan

diproduksi diberikan kepada divisi marketing untuk di pilih kembali, setelah

gambar sesuai dengan permintaan pasar maka gambar diberikan kembali kepada

pemimpin untuk di setujui, lalu kemudian gambar yang telah dipilih diberikan ke

divisi produksi untuk menjalani produknya, disini lah divisi produksi berperan

untuk menghasilkan barang jadi yang berkualitas demi kepuasan pelanggannya.

Artinya prosedur tersebut bila dikaitkan dengan akuntansi maka proses dari input

ke output yang nantinya akan menghasilkan suatu barang yang siap untuk dijual,

hal ini diperkuat oleh teori dari Prof. Dr. Dra. Trenggonowati, MS. (2011:103)