PEMERINTAH KOTA TEBING TINGGI

TESIS

Oleh

HENDRA HERIANTO S. 117017014/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

MEDAN 2013 SE

K O L A

H

P

A

S C

A S A R JA N

ANALISIS PENGARUH SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) TERHADAP KINERJA MANAJERIAL PEJABAT

PEMERINTAH KOTA TEBING TINGGI

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

HENDRA HERIANTO S. 117017014/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) TERHADAP KINERJA MANAJERIAL PEJABAT PEMERINTAH KOTA TEBING TINGGI

Nama Mahasiswa : Hendra Herianto S.

N I M : 117017014

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Erlina, SE, MSi, Ph.D,Ak)

Ketua Anggota

(Drs. Idhar Yahya, MBA,Ak)

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS,MBA, CPA) (Prof. Dr. Erman Munir, MSc)

Telah Diuji pada Tanggal : 17 Juli 2013

PANITIA PENGUJI TESIS :

Ketua : Prof. Erlina, SE, M.Si, Ph.D, Ak Anggota : 1. Drs. Idhar Yahya, MBA, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Dra. Sri Mulyani, MBA, Ak

PERNYATAAN

“ANALISIS PENGARUH SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) TERHADAP KINERJA MANAJERIAL PEJABAT

PEMERINTAH KOTA TEBING TINGGI”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat

untuk memperoleh gelar Magister Ilmu Sains pada Program Studi Akuntansi

Sekolah Pascasarjana Universitas Sumtera Utara adalah benar merupakan hasil

karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai dengan norma kaidah, dan etika

penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis

ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian

tertentu, penulis bersedia menerima sanksi pencabutan gelar akademik yang

penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan

yang berlaku.

ANALISIS PENGARUH SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) TERHADAP KINERJA MANAJERIAL PEJABAT

PEMERINTAH KOTA TEBING TINGGI

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Sistem Pengendalian Intern Pemerintah (SPIP) terhadap Kinerja Manajerial Pejabat Pemerintah kota Tebing Tinggi. Populasi penelitian ini adalah Satuan Perangkat Kerja Daerah (SKPD) yang ada di lingkungan Pemerintah Kota Tebing Tinggi. Respondennya adalah Pejabat Eselon II dan III. Jenis penelitian ini merupakan causal research. Data dalam penelitian ini merupakan data primer dan metode pengumpulan data menggunakan data kuesioner. Sebelum dilakukan pengujian hipotesis dengan analisis regresi berganda, terlebih dahulu dilakukan pengujian kualitas data dan uji asumsi klasik. Sampel terdiri dari 57 responden dari 132 populasi berdasarkan rumus Slovin dan penarikan sampel dilakukan dengan teknik starified random sampling. Hasil penelitian menunjukkan secara simultan, lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi serta pemantauan mempunyai berpengaruh terhadap kinerja manajerial. Sedangkan secara parsial, lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi serta pemantauan mempunyai tidak berpengaruh terhadap kinerja manajerial

THE ANALYSIS OF THE INFLUENCE OF THE GOVERNMENT INTERNAL CONTROL SYSTEM ON THE MANAGERIAL

PERFORMANCE OF THE OFFICIALS OF THE CITY GOVERNMENT OF TEBING TINGGI

ABSTRACT

The purpose of this causal study was to test the influence of the Government Internal Control System on the Managerial Performance of the Officials of the City Government of Tebing Tinggi. The population of this study was the 132 officials of Local Work Apparatus Unit in the City Government of Tebing Tinggi and, based on Slovin formula, 57 of those officials of Echelon III and IV were selected to be the respondents for this study through stratified random sampling technique. The data for this study were the primary data obtained through questionnaire distribution. Before the hypothesis was tested using multiple regression analysis, the quality of the data obtained were tested through classic assumption test. The result of this study showed that simultaneously control environment, risk assessment, control activities, information and communication, and monitoring had influence on managerial performance, while partially, control environment, risk assessment, control activities, information and communication, and monitoring did not have any influence on managerial performance.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus yang menolong dan memberikan kekuatan dan rahmatNya sehingga penulis dapat menyelesaikan penelitian dan penulisan tesis ini dengan judul “Analisis Pengaruh Sistem Pengendalian Intern Pemerintah (SPIP) Terhadap Kinerja Manajerial Pejabat Pemerintah Kota Tebing Tinggi.”

Tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara (USU) Medan. Oleh karena itu, penulis menyampaikan rasa terima kasih kepada berbagai pihak yang telah mendukung dalam menyelesaikan penelitian dan penulisan tesis ini kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc, (CTM), SpA(K) selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Erman Munir, MSc selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan Dosen pembanding yang telah memberikan saran dan masukan untuk perbaikan tesis ini.

4. Ibu Prof. Erlina, SE, M.Si, Ph.D,Ak selaku Pembimbing I yang telah memberikan arahan, bimbingan dan saran bagi peneliti dati awal hingga selesainya tesis ini.

5. Bapak Drs. Idhar Yahya, MBA,Ak selaku Pembimbing II yang telah memberikan arahan, bimbingan dan saran bagi peneliti dati awal hingga selesainya tesis ini.

6. Ibu Dra. Tapi Anda Sari Lubis, MSi,Ak dan Ibu Dra. Sri Mulyani, MBA,Ak selaku Dosen pembanding yang telah memberikan saran dan masukan untuk perbaikan tesis ini.

8. Bapak Walikota beserta pejabat Eselon II dan III pada Satuan Kerja Perangkat Daerah (SKPD) di Lingkungan Pemerintah Kota Tebing Tinggi yang telah banyak memberikan bantuan selama proses penelitian.

9. Kedua orang tuaku beserta abang dan adik-adikku yang memberikan doa serta dorongan semangat sehingga penulis dapat menyelesaikan perkuliahan ini

10.Teman-teman seperjuangan Angkatan XXIII Program Magister Akuntansi Pemerintahan Elfrida C. Dora, Dhian Purnamasari, Tri Diani Fitri, Eny Priyanti, Dudi Iskandar dan Monetaris Butar-butar atas persahabatan dan sumbangan pikiran selama perkuliahan.

11.Semua pihak yang telah memberikan masukan dan dorongan guna penyelesaian tesis ini.

Penulis menyadari tesis ini masih banyak memiliki kekurangan dan jauh dari sempurna, namun harapan penulis tesis ini bermanfaat bagi kita semua. Akhir kata Semoga Tuhan Yang Maha Esa memberi rahmat dan berkah kepada kita semua. Amin.

Medan, Juli 2013

Penulis

RIWAYAT HIDUP

1. NAMA : HENDRA HERIANTO S.

2. TEMPAT/TGL.LAHIR : MEDAN/07 NOPEMBER 1984

3. AGAMA : KRISTEN PROTESTAN

4. ORANG TUA

a. AYAH : ST. M. SIMAMORA

b. IBU : ALM. R. Br.SITORUS/T. br.SIMBOLON

5. ALAMAT : JL. KESEHATAN GG. ERA BARU NO.12 MEDAN

6. PENDIDIKAN

a. SD : ST. ANTONIUS VI MEDAN

b. SMP : TRI SAKTI I MEDAN

c. SMU : NEGERI 14 MEDAN

d. S1 : UNIVERSITAS PALANGKA RAYA

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1Latar Belakang ... 1

1.2Rumusan Masalah ... 7

1.3Tujuan Penelitian ... 7

1.4Manfaat Penelitian ... 7

1.5Originalitas ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Pengertian dan Tujuan Sistem Pengendalian Intern ... 9

2.1.2 Komponen Pengendalian Intern dan Fungsi Pengendalian Intern ... 11

2.1.2.1 Lingkungan Pengendalian ... 11

2.1.2.2 Penilaian Risiko ... 12

2.1.2.3 Kegiatan Pengendalian ... 12

2.1.2.4 Informasi dan Komunikasi ... 12

2.1.2.5 Pemantauan ... 13

2.1.3 Prinsip Umum Penyelenggaraan SPIP di Indonesia dan di Beberapa Negara ... 14

2.1.5. Kinerja Manajerial ... 20

2.2 Review Peneliti Terdahulu ... 25

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 27

3.1. Kerangka Konsep ... 27

3.2. Hipotesis ... 31

BAB IV METODE PENELITIAN ... 32

4.1. Jenis Penelitian ... 32

4.2 .Lokasi Penelitian ... 32

4.3. Populasi dan Sampel ... 32

4.4. Metode Pengumpulan Data ... 34

4.5. Definisi Operasional dan Pengukuran Variabel ... 35

4.5.1. Kinerja Manajerial ... 35

4.5.2. Sistem Pengendalian Intern Pemerintah ... 36

4.6. Metode Analisis Data ... 39

4.6.1.Uji Kualitas Data ... 39

4.6.2.Uji Asumsi Klasik ... 40

4.6.3.Model Pengujian Hipotesis ... 42

BAB V HASIL ANALISIS DN PEMBAHASAN ... 46

5.1. Deskriptif Data ... 46

5.1.1. Deskripsi Lokasi ... 46

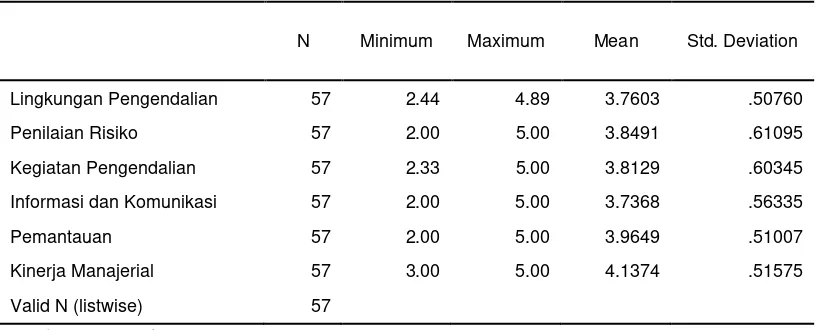

5.1.2. Deskriptif Statistik Data Penelitian ... 47

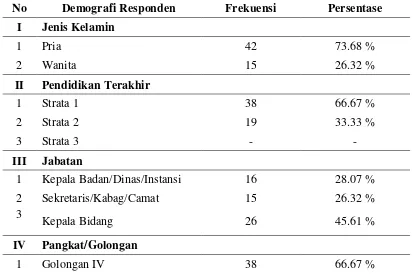

5.1.3. Karakteristik Responden ... 49

5.2. Analisis Data ... 52

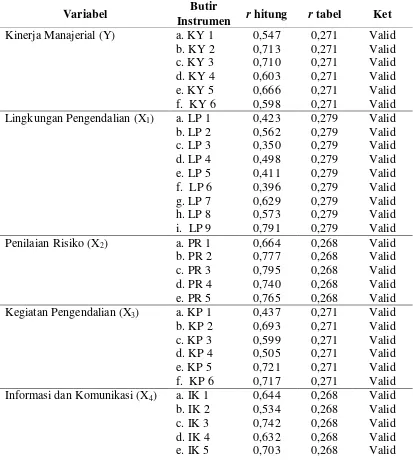

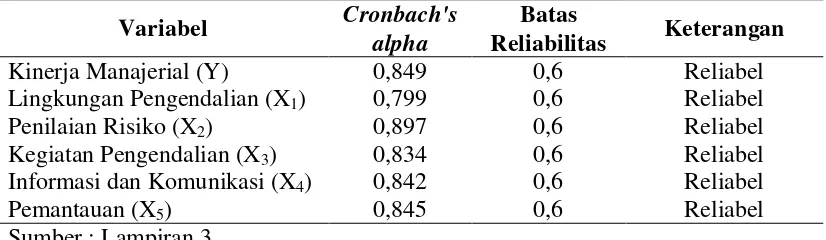

5.2.1. Uji Kualitas Data ... 52

5.2.1.1 Uji Validitas ... 52

5.2.1.2 Uji Reliabilitas ... 54

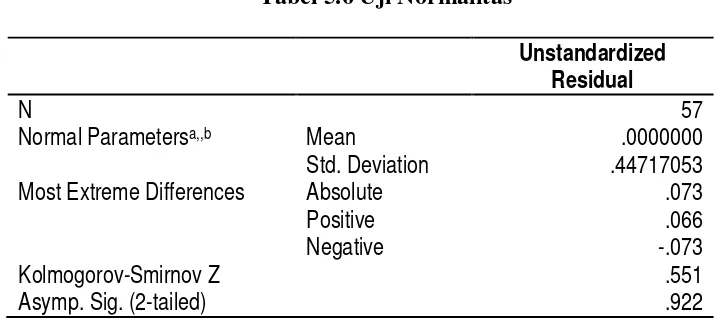

5.3. Uji Asumsi Klasik ... 54

5.3.1. Uji Normalitas ... 55

5.3.3. Uji Heteroskedastisitas ... 57

5.4. Pengujian Hipotesis ... 58

5.4.1. Uji Statistik F ... 59

5.4.2. Uji Statistik t ... 60

5.4.3. Koefisien Determinasi ... 62

5.5. Pembahasan ... 63

BAB VI KESIMPULAN DAN SARAN ... 67

6.1. Kesimpulan ... 67

6.2. Keterbatasan Penelitian ... 68

6.3. Saran ... 68

DAFTAR TABEL

Tabel Halaman

2.1. Theoritical Mapping... 26

4.1. Daftar Populasi dan Sampel Penelitian ... 33

4.2. Definisi Operasional & Pengukuran Variabel. ... 38

5.1. Data Hasil Kuesioner ... 46

5.2. Deskriptif Statistik ... 47

5.3. Demografi Responden ... 50

5.4 Hasil Pengujian Validitas ... 53

5.5 Uji Reliabilitas Variabel ... 54

5.6 Uji Asumsi Klasik ... 55

5.7 Uji Multikolinearitas ... 57

5.8 Nilai F Hitung ... 59

5.9 Nilai t Hitung ... 60

DAFTAR GAMBAR

Gambar Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Kuesioner Penelitian ... 72

2. Data hasil Kuesioner... 77

3. Uji Validitas dan Realibilitas ... 80

4. Hasil Uji Statistik Diskriptif ... 86

5. Pengujian Normalitas ... 88

6. Pengujian Multikolinearitas ... 89

7. Pengujian Heteroskedastisitas... 89

8. Pengujian Hipotesis ... 90

9. Koefisien Determinasi ... 90

ANALISIS PENGARUH SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) TERHADAP KINERJA MANAJERIAL PEJABAT

PEMERINTAH KOTA TEBING TINGGI

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh Sistem Pengendalian Intern Pemerintah (SPIP) terhadap Kinerja Manajerial Pejabat Pemerintah kota Tebing Tinggi. Populasi penelitian ini adalah Satuan Perangkat Kerja Daerah (SKPD) yang ada di lingkungan Pemerintah Kota Tebing Tinggi. Respondennya adalah Pejabat Eselon II dan III. Jenis penelitian ini merupakan causal research. Data dalam penelitian ini merupakan data primer dan metode pengumpulan data menggunakan data kuesioner. Sebelum dilakukan pengujian hipotesis dengan analisis regresi berganda, terlebih dahulu dilakukan pengujian kualitas data dan uji asumsi klasik. Sampel terdiri dari 57 responden dari 132 populasi berdasarkan rumus Slovin dan penarikan sampel dilakukan dengan teknik starified random sampling. Hasil penelitian menunjukkan secara simultan, lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi serta pemantauan mempunyai berpengaruh terhadap kinerja manajerial. Sedangkan secara parsial, lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi serta pemantauan mempunyai tidak berpengaruh terhadap kinerja manajerial

THE ANALYSIS OF THE INFLUENCE OF THE GOVERNMENT INTERNAL CONTROL SYSTEM ON THE MANAGERIAL

PERFORMANCE OF THE OFFICIALS OF THE CITY GOVERNMENT OF TEBING TINGGI

ABSTRACT

The purpose of this causal study was to test the influence of the Government Internal Control System on the Managerial Performance of the Officials of the City Government of Tebing Tinggi. The population of this study was the 132 officials of Local Work Apparatus Unit in the City Government of Tebing Tinggi and, based on Slovin formula, 57 of those officials of Echelon III and IV were selected to be the respondents for this study through stratified random sampling technique. The data for this study were the primary data obtained through questionnaire distribution. Before the hypothesis was tested using multiple regression analysis, the quality of the data obtained were tested through classic assumption test. The result of this study showed that simultaneously control environment, risk assessment, control activities, information and communication, and monitoring had influence on managerial performance, while partially, control environment, risk assessment, control activities, information and communication, and monitoring did not have any influence on managerial performance.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Awal dari reformasi sistem penyelenggaraan pemerintahan negara

dilakukan sejak adanya amandemen terhadap Undang-Undang Dasar 1945.

Reformasi sistem penyelenggaraan pemerintahan negara tersebut merupakan dasar

dan referensi bagi bangsa Indonesia, mencakup proses demokratisasi, penegakan

hukum, otonomi dan desentralisasi, serta penciptaan penyelenggaraan

kepemerintahan yang baik. Upaya dalam penciptaan kepemerintahan yang baik

tersebut, antara lain adalah dengan penyempurnaan kebijakan pengelolaan

keuangan negara yang meliputi Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara, Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan

Pengelolaan dan Pertanggungjawaban Keuangan Negara dan PP Nomor 58 Tahun

2005 tentang Pengelolaan Keuangan Negara. Sejumlah peraturan

perundang-undangan di bidang keuangan negara tersebut mengindikasikan perlunya sistem

pengelolaan keuangan negara yang lebih akuntabel dan transparan dalam

menjalankan pemerintahan.

Undang-undang Nomor 17 tahun 2003 tentang Keuangan Negara

mengamanatkan keuangan negara dikelola secara tertib, taat pada peraturan

perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung

jawab dengan memperhatikan asas keadilan dan kepatutan. Serta upaya

Pasal 58 ayat (1) dan ayat (2) Undang-Undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara mengamanatkan, Presiden mengatur dan

menyelenggarakan Sistem Pengendalian Intern Pemerintah secara menyeluruh

dalam rangka pengelolaan keuangan Negara secara akuntabel dan transparan.

Namun kenyataannya, amanat ini belum dapat terealisasi karena belum

adanya persepsi yang sama terhadap konfigurasi Sistem Pengendalian Intern

Pemerintah (SPIP) secara keseluruhan yang masih bersifat parsial ditingkat

kementrian dan ditingkat pemerintah daerah. Belum terdapat Sistem Pengendalian

Intern secara nasional yang mengurusi masalah pengawasan strategik dalam skala

nasional (Widayati, 2007).

Lebih lanjut isu tentang Sistem Pengendalian Intern Pemerintah (SPIP)

mendapat perhatian yang cukup besar belakangan ini. Sebagai auditor eksternal,

Badan Pemeriksa Keuangan (BPK) senantiasa menguji “kekuatan” SPI ini di

setiap pemeriksaan yang dilakukannya dalam penentuan luas lingkup (scope)

pengujian yang akan dilaksanakannya. Beberapa lembaga pemantau (watch) juga

mengkritisi lemahnya SPI yang diterapkan di pemerintahan baik pusat maupun

daerah, sehingga membuka peluang yang sangat besar bagi terjadinya

penyimpangan dalam pelaksanaan anggaran (APBN/APBD). Sebagai tindak

lanjut dari hal tersebut, pemerintah telah menerbitkan Peraturan Pemerintah

Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP).

Sistem Pengendalian Intern ini didasari pada konsep pemikiran bahwa

Sistem Pengendalian Intern melekat sepanjang kegiatan, dan dipengaruhi oleh

sumber daya manusia, serta harus dapat memberikan keyakinan yang memadai.

pengendalian atas keseluruhan kegiatan di instansi masing-masing. Dengan

demikian, maka penyelenggaraan kegiatan pada suatu Instansi Pemerintah, mulai

dari perencanaan, pelaksanaan, pengawasan, sampai dengan pertanggungjawaban,

harus dilaksanakan secara tertib, terkendali, serta efisien dan efektif.

Selain itu, Sistem Pengendalian Intern memiliki arti yang sangat penting

dalam penentuan keberhasilan penyelenggaraan pemerintahan sesuai dengan

kebijakan yang telah ditetapkan. Pengendalian internal yang melekat pada fungsi

manajerial ditujukan untuk memastikan dan menjamin bahwa visi, misi, tujuan,

sasaran, program serta kegiatan dapat terlaksana dan mencapai hasil dengan baik.

Penerapan sistem pengendalian internal pada hakekatnya adalah segala upaya

yang dilakukan dalam suatu organisasi untuk mengarahkan seluruh kegiatan agar

tujuan organisasi dapat dicapai secara efektif, efisien dan ekonomis, segala

sumber daya dimanfaatkan dan dilindungi, data dan informasi serta laporan dapat

dipercaya dan disajikan secara wajar, serta ditaatinya segala ketentuan peraturan

perundang-undangan yang berlaku (Marsono, 2009).

Undang-undang di bidang keuangan negara membawa implikasi perlu

adanya sistem pengelolaan keuangan negara yang lebih akuntabel dan transparan

sehingga dibutuhkan suatu sistem yang dapat memberi keyakinan memadai bahwa

penyelenggaraan kegiatan pada suatu Instansi Pemerintah dapat mencapai

tujuannya secara efisien dan efektif, melaporkan pengelolaan keuangan negara

secara andal, pengamanan aset negara, dan mendorong ketaatan terhadap

peraturan perundang-undangan yang berlaku. Sistem ini dikenal sebagai Sistem

kepatutan serta mempertimbangkan ukuran, kompleksitas, dan sifat dari tugas dan

fungsi Instansi Pemerintah tersebut.

PP 60 Tahun 2008 ini merupakan implementasi dari Undang-Undang

Nomor 1 Tahun 2004 Pasal 58 ayat (1) dan ayat (2) tentang Perbendaharaan

Negara memerintahkan pengaturan lebih lanjut ketentuan mengenai Sistem

Pengendalian Intern Pemerintah secara menyeluruh dengan Peraturan Pemerintah.

Sistem Pengendalian Intern dalam Peraturan Pemerintah ini dilandasi pada

pemikiran bahwa Sistem Pengendalian Intern melekat sepanjang kegiatan,

dipengaruhi oleh sumber daya manusia, serta hanya memberikan keyakinan yang

memadai, bukan keyakinan mutlak. PP 60 tahun 2008 tentang Sistem

Pengendalian Intern Pemerintah (SPIP) juga mempertegas komitmen dari

pemerintah dalam melakukan pemberantasan korupsi, kolusi dan nepotisme pada

berbagai aspek dalam pelaksanaan tugas umum pemerintah.

Sistem Pengendalian Intern dalam PP 60 tahun 2008 merupakan suatu

proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus

menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan

memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan

efisien (operating), keandalan pelaporan keuangan (financial reporting),

pengamanan aset negara (safeguarding) dan ketaatan terhadap peraturan

perundang-undangan (compliance). Tujuan dari penetapan PP 60 tahun 2008 ini

adalah untuk mencapai pengelolaan keuangan negara yang efektif, efisien,

transparan dan akuntabel.

Peningkatan kualitas akuntabilitas keuangan daerah terhadap pemerintah

keuangan pemerintah daerah setiap tahunnya. Dengan dilaksanakannya kegiatan

SPIP, diharapkan pemerintah daerah dapat meningkatkan opini yang

diperolehnya, yang sebelumnya disclaimer menjadi Wajar Dengan Pengecualian

(WDP) ataupun mendapatkan opini yang tertinggi yaitu Wajar Tanpa

Pengecualian (WTP).

Secara umum pelaksanaan Sistem Pengendalian Intern di Pemerintah Kota

Tebing Tinggi masih belum optimal. Gambaran ini dapat dilihat dari opini yang

diberikan Badan Pemeriksa Keuangan (BPK) terhadap hasil pemeriksaan atas

laporan keuangan Pemerintah Kota Tebing Tinggi, selama tiga tahun belakangan

ini mendapat Opini Wajar Dengan Pengecualian. Salah satu hal yang menjadi

pokok pertimbangan adalah kelemahan Sistem Pengendalian Intern dalam

penyusunan laporan keuangan, antara lain dalam penatausahaan dan pengelolaan

kas pada beberapa SKPD yang tidak sesuai ketentuan, dan penatausahaan aset

tetap pada Pemerintah Kota Tebing Tinggi belum tertib dan nilai aset yang

disajikan pada neraca masih belum diyakini kewajarannya.

Kelemahan dari Sistem Pengendalian Intern Pemerintah (SPIP) daerah

merupakan salah satu faktor yang menyebabkan menurunnya kualitas laporan

keuangan pemerintah daerah. Hal ini tercermin dari salah satu unsur-unsur utama

kualifikasi dalam pemberian opini oleh Badan Pemeriksa Keuangan atas Laporan

Keuangan yang disusun oleh pemerintah kabupaten/kota yaitu:

1. Kelemahan di dalam pengelolaan aset dan persediaan

2. Kelemahan sistem pengendalian intern pemerintah daerah

3. Kebijakan akuntansi pemerintah daerah yang belum dijalankan secara

4. Pengelolaan penerimaan dan penggunaan dana yang belum akuntabel

5. Akuntabilitas penyertaan dan penempatan modal pemerintah daerah yang

belum tertib

6. Ketidakpatuhan terhadap peraturan perundang-undangan

Penerapan seluruh unsur-unsur yang ada dalam Peraturan Pemerintah

Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah sampai

saat ini belum terlaksana sepenuhnya oleh pemerintah daerah. Hal ini dapat dilihat

hasil laporan yang dikeluarkan Badan Pemeriksa Keuangan yang salah satu point

nya menyoroti tentang lemahnya penerapan Sistem Pengendalian Intern oleh

pemerintah daerah setempat. Indikator bahwa pengelolaan keuangan negara sudah

transparan dan akuntabel adalah opini BPK atas laporan keuangan pemerintah

pusat dan daerah.

SPIP itu sendiri berfungsi dalam memberikan arah yang jelas dalam

mencapai tujuan organisasi, yaitu dengan membangun lima unsur yang ada dalam

SPIP tersebut, antara lain Lingkungan Pengendalian, Penilaian Risiko, Kegiatan

Pengendalian, Informasi dan Komunikasi serta Pemantauan.

Penelitian sebelumnya pernah dilakukan oleh Ramandei (2009) yang

menyimpulkan bahwa karakteristik sasaran anggaran (partisipasi anggaran,

kejelasan sasaran anggaran, umpan balik anggaran dan evaluasi anggaran) tidak

berpengaruh terhadap kinerja manajerial. Sedangkan Sistem Pengendalian Intern

berpengaruh secara signifikan terhadap kinerja manajerial.

Berdasarkan hal diatas, penulis ingin melakukan penelitian yang lebih

fokus terhadap unsur-unsur dari Sistem Pengendalian Intern Pemerintah sebagai

Pengendalian Intern Pemerintah (SPIP) berpengaruh terhadap kinerja manajerial

pejabat Pemerintah Kota Tebing Tinggi?

1.2 Rumusan Masalah

Dari uraian latar belakang tersebut, maka penulis ingin menguji pengaruh

Sistem Pengendalian Intern Pemerintah terhadap kinerja manajerial pejabat

dengan rumusan masalah yaitu : “Apakah Sistem Pengendalian Intern Pemerintah

(SPIP) berpengaruh secara simultan dan parsial terhadap kinerja manajerial

pejabat di lingkungan Pemerintah Kota Tebing Tinggi?”

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas maka, tujuan penelitian ini dilakukan

untuk: Menganalisis pengaruh Sistem Pengendalian Intern Pemerintah (SPIP)

terhadap kinerja manajerial pejabat di lingkungan Pemerintah Kota Tebing

Tinggi.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat, antara lain adalah:

1. Bagi peneliti, penelitian ini dapat dijadikan peneliti untuk memperdalam

wawasan dan pengetahuan dalam hal Sistem Pengendalian Intern pada

umumnya.

2. Bagi pemerintah daerah, diharapkan dapat memberikan manfaat dalam

implementasi Sistem Pengendalian Intern di lingkungan Pemerintah Kota

3. Bagi akademis, penelitian ini dapat digunakan dalam pengembangan

dalam pemahaman akan Sistem Pengendalian Intern Pemerintah yang

dapat dijadikan sebagai bahan masukan dan referensi untuk penelitian

sejenis oleh calon peneliti berikutmya di masa yang akan datang.

1.5 Originalitas

Penelitian ini merupakan replika dari penelitian Ramandei (2009) yang

melakukan penelitian dengan judul “Pengaruh Karakteristik Sasaran Anggaran

Dan Sistem Pengendalian Intern Terhadap Kinerja Manajerial Aparat Pemerintah

Daerah (Studi Empiris pada Satuan Kerja Perangkat Daerah Kota Jayapura)”.

Adapun perbedaan penelitian ini adalah terletak pada lokasi daerah yang

sebelumnya di lingkungan Satuan Kerja Perangkat Daerah Kota Jayapura

sedangkan penelitian ini dilakukan di lingkungan Pemerintah Kota Tebing Tinggi.

Variabel independen pada penelitian ini adalah Sistem Pengendalian Intern

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Bab ini akan membahas lebih jauh mengenai pengaruh Sistem

Pengendalian Intern Pemerintah (SPIP) terhadap kinerja manajerial. Menjabarkan

teori-teori yang melandasi penelitian ini dengan referensi atau keterangan

tambahan yang dikumpulkan selama penelitian.

2.1.1 Pengertian Sistem Pengendalian Intern

Sistem Pengendalian Intern terdiri atas kebijakan dan prosedur yang

dirancang untuk memberikan manajemen kepastian yang layak bahwa perusahaan

telah mencapai tujuan dan sasarannya. Kebijakan dan prosedur ini sering disebut

pengendalian, dan secara kolektif membentuk pengendalian internal entitas

(Arens, dkk 2008).

Pengendalian internal yang dikeluarkan COSO terdiri dari 5 (lima)

komponen, yaitu lingkungan pengendalian, penilaian risiko, aktivitas

pengendalian dan informasi dan komunikasi serta pemantauan. Pelaksanaan

sistem pengendalian intern seharusnya bertumpu pada penguatan sistem

pengendalian yang sudah terbangun dan dilaksanakan oleh seluruh aktor dalam

organisasi mulai dari adanya kebijakan, pembentukan organisasi, penyiapan

anggaran, sarana dan prasarana, penetapan personil yang melaksanakan,

penetapan prosedur dan review pada seluruh tahapan pembangunan.

Pengertian Sistem Pengendalian Intern menurut PP Nomor 60 Tahun 2008

dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk

memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui

kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan

aset negara, dan ketaatan terhadap peraturan perundang-undangan.

Pengertian SPIP tersebut mengarah pada empat tujuan yang ingin dicapai

dengan dibangunnya SPIP, yaitu:

1. Kegiatan yang efektif dan efisien

Kegiatan instansi pemerintah dikatakan efektif bila telah ditangani sesuai

dengan rencana dan hasilnya telah sesuai dengan tujuan dan sasaran yang

telah ditetapkan. Sedangkan, efisien biasanya dikaitkan dengan

pemanfaatan aset untuk mendapatkan hasil. Kegiatan Instansi Pemerintah

dikatakan efisien bila mampu menghasilkan produksi yang berkualitas

tinggi (pelayanan prima), dengan bahan baku (sumber daya) yang sesuai

dengan standar.

2. Laporan keuangan yang dapat diandalkan

Tujuan ini didasarkan pada pemikiran utama bahwa informasi sangat

penting untuk pengambilan keputusan. Agar keputusan yang diambil tepat

sesuai dengan kebutuhan, maka informasi yang disajikan harus

handal/layak dipercaya, dan menggambarkan keadaaan yang sebenarnya.

Karena jika laporan yang tersaji tidak memadai dan tidak benar, maka

akan menyesatkan dan dapat mengakibatkan keputusan yang salah serta

merugikan organisasi.

Aset diperoleh dengan membelanjakan uang yang berasal dari masyarakat,

terutama dari penerimaan pajak dan bukan pajak, yang harus dimanfaatkan

untuk kepentingan negara/daerah. Pengamanan aset merupakan isu penting

yang mendapat perhatian serius dari pemerintah dan masyarakat. Hal ini

disebabkan karena kelalaian dalam pengamanan aset akan berakibat

mudahnya terjadi pencurian, penggelapan, dan bentuk manipulasi lainnya.

4. Ketaatan terhadap peraturan perundang-undangan

Setiap kegiatan dan transaksi merupakan suatu perbuatan hukum. Oleh

karena itu, pelaksanaan transaksi atau kegiatan harus taat terhadap

kebijakan, prosedur dan peraturan perundang-undangan yang berlaku.

Pelanggaran terhadap aspek hukum dapat mengakibatkan tindakan pidana

maupun perdata berupa kerugian.

2.1.2 Komponen Pengendalian Intern dan Fungsi Pengendalian Intern

Di dalam Peraturan Pemerintah Nomor 60 tahun 2008 tentang SPIP

disebutkan Pengendalian Intern terdiri dari 5 (lima) komponen yang berhubungan,

yaitu:

2.1.2.1Lingkungan Pengendalian

Lingkungan pengendalian menetapkan corak suatu organisasi dan

mempengaruhi kesadaran pengendalian pihak yang terdapat dalam organisasi

tersebut. Lingkungan pengendalian merupakan dasar untuk semua komponen

pengendalian intern yang lain, menyediakan disiplin dan struktur. Lingkungan

pengendalian meliputi penegakan integritas dan nilai etika, komitmen terhadap

kompetensi, kepemimpinan yang kondusif, pembentukan struktur organisasi yang

penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya

manusia, perwujudan peran aparat pengawasan intern pemerintah yang efektif,

dan hubungan kerja yang baik dengan Instansi Pemerintah terkait.

2.1.2.2Penilaian Risiko

Penilaian risiko diawali dengan penetapan maksud dan tujuan Instansi

Pemerintah yang jelas dan konsisten baik pada tingkat instansi maupun pada

tingkat kegiatan. Selanjutnya Instansi Pemerintah mengidentifikasi secara efisien

dan efektif risiko yang dapat menghambat pencapaian tujuan tersebut, baik yang

bersumber dari dalam maupun dari luar instansi. Terhadap risiko yang telah

diidentifikasi, dianalisis untuk mengetahui pengaruhnya terhadap pencapaian

tujuan. Pimpinan Instansi Pemerintah merumuskan pendekatan manajemen risiko

dan kegiatan pengendalian risiko yang diperlukan untuk memperkecil risiko.

2.1.2.3Kegiatan Pengendalian

Kegiatan pengendalian merupakan kebijakan dan prosedur yang

membantu memastikan dilaksanakannya arahan pimpinan Instansi Pemerintah

untuk mengurangi risiko yang telah diidentifikasi selama proses penilaian risiko.

Kegiatan pengendalian yang diterapkan dalam suatu Instansi Pemerintah

dapat berbeda dengan yang diterapkan pada Instansi Pemerintah lain. Perbedaan

penerapan ini antara lain disebabkan oleh perbedaan visi, misi dan tujuan,

lingkungan dan cara beroperasi, tingkat kerumitan organisasi, sejarah dan latar

belakang serta budaya, serta risiko yang dihadapi.

2.1.2.4Informasi dan Komunikasi

Informasi yang berhubungan perlu diidentifikasi, ditangkap dan

pihak memahami tanggung jawab. Sistem informasi menghasilkan laporan,

kegiatan usaha, keuangan dan informasi yang cukup untuk memungkinkan

pelaksanaan dan pengawasan kegiatan Instansi Pemerintah. Informasi yang

dibutuhkan tidak hanya internal namun juga eksternal. Komunikasi yang efektif

harus meluas di seluruh jajaran organisasi dimana seluruh pihak harus menerima

pesan yang jelas dari manajemen puncak yang bertanggung jawab pada

pengawasan. Semua pegawai harus paham peran mereka dalam Sistem

Pengendalian Intern seperti juga hubungan kerja antar individu. Mereka harus

memiliki alat yang menyebarluaskan informasi penting.

2.1.2.5Monitoring/Pemantauan

Pemantauan Sistem Pengendalian Intern dilaksanakan melalui pemantauan

berkelanjutan, evaluasi terpisah, dan tindak lanjut rekomendasi hasil audit dan

review lainnya. Pemantauan berkelanjutan diselenggarakan melalui kegiatan

pengelolaan rutin, supervisi, pembandingan, rekonsiliasi dan tindakan lain yang

terkait dalam pelaksanaan tugas. Evaluasi terpisah diselenggarakan melalui

penilaian sendiri, review, dan pengujian efektivitas Sistem Pengendalian Intern

yang dapat dilakukan oleh aparat pengawasan intern pemerintah atau pihak

eksternal pemerintah dengan menggunakan daftar uji pengendalian intern.

Tindak lanjut rekomendasi hasil audit dan review lainnya harus segera

diselesaikan dan dilaksanakan sesuai dengan mekanisme penyelesaian

2.1.3 Prinsip Umum Penyelengaraan SPIP di Indonesia dan di Beberapa

Negara

Istilah pengendalian internal baru dipergunakan pada Undang-Undang No

17 tahun 2003 tentang Keuangan Negara. Namun, belum dibahas secara mendetail

tentang tata cara pelaksanaan pengendalian internal. Perkembangan pengendalian

intern di Indonesia mulai ditandai dengan terbitnya PP No 60 Tahun 2008 tentang

Sistem Pengendalian Intern Pemerintah (SPIP). Terbitnya PP No 60 Tahun 2008

ini merupakan amanat Pasal 58 ayat (2) Undang-Undang Nomor 1 Tahun 2004

tentang Perbendaharaan Negara. Inti dari PP No 60 tahun 2008 adalah

menciptakan suatu Sistem Pengendalian Intern yang dapat mewujudkan praktik

good governance dalam pemerintahan.

Sejalan dengan perkembangan, PP 60 mengadopsi pendekatan COSO

dengan beberapa modifikasi. Pertimbangan pemilihan pendekatan COSO ini

disebabkan Sistem Pengendalian Intern yang baik dalam rangka memberikan

keyakinan memadai atas tercapainya tujuan organisasi, tidak cukup hanya

menekankan pada prosedur dan kegiatan saja, tetapi juga menempatkan manusia

sebagai faktor yang dapat membuat pengendalian tersebut berfungsi.

Konsep dasar pengendalian memandang bahwa Sistem Pengendalian

Intern bukan suatu kejadian atau keadaan yang terjadi sesaat dan mandiri, akan

tetapi merupakan suatu rangkaian tindakan yang mencakup seluruh kegiatan

instansi yang dilakukan untuk mendapatkan keyakinan yang wajar bahwa tujuan

akan dicapai. Konsep ini memberikan prinsip umum yang harus diperhatikan

1. Sistem Pengendalian Intern sebagai proses yang integral dan menyatu

dengan instansi atau kegiatan secara terus menerus

Sistem Pengendalian Intern akan efektif apabila dibangun ke dalam

infrastruktur suatu instansi dengan menjadi bagian dari organisasi yang

dikenal dengan istilah ”built-in”. Pengertian built-in adalah suatu proses

yang terintegrasi dengan kegiatan, dan akan menyatu dengan pelaksanaan

fungsi manajemen, mulai dari perencanaan sampai evaluasi.

2. Sistem Pengendalian Intern dipengaruhi oleh manusia

Efektivitas Sistem Pengendalian Inten sangat bergantung pada manusia

yang melaksanakannya. Manajemen menetapkan tujuan, merancang dan

melaksanakan mekanisme pengendalian, memantau serta mengevaluasi

pengendalian. Selanjutnya, seluruh pegawai dalam instansi memegang

peranan penting untuk melaksanakan Sistem Pengendalian Intern secara

efektif.

3. Sistem Pengendalian Intern memberikan keyakinan yang memadai, bukan

keyakinan yang mutlak

Betapapun baiknya perancangan dan pengoperasian Sistem Pengendalian

Intern dalam suatu instansi, tidak dapat memberikan jaminan keyakinan

yang mutlak bahwa tujuan instansi dapat tercapai. Hal ini disebabkan

kemungkinan pencapaian tujuan tetap dipengaruhi oleh keterbatasan yang

melekat dalam seluruh Sistem Pengendalian Intern, seperti kesalahan

manusia, pertimbangan yang keliru, dan adanya kolusi.

4. Sistem Pengendalian Intern diterapkan sesuai dengan kebutuhan ukuran,

Bentuk, luasan dan kedalaman pengendalian akan tergantung pada tujuan

dan ukuran instansi, serta sesuai dengan kebutuhan dan ciri kegiatan serta

lingkungan yang melingkupinya, karakter operasi dan lingkungan dimana

kegiatan instansi dilaksanakan. Dengan konsep ini, tidak ada

pengendalian yang dimiliki suatu instansi yang langsung dapat ditiru dan

diterapkan pada instansi lain.

Terdapat beberapa faktor yang mempengaruhi keberhasilan penerapan

Sistem Pengendalian Intern Pemerintah (SPIP), antara lain (Wibisono, 2010):

1. Sumber Daya Manusia

Sumber daya manusia adalah merupakan modal utama dan penggerak

dalam suatu organisasi, dan merupakan soft control dalam penerapan SPIP

ini. Sumber daya manusia yang dimaksudkan adalah SDM yang memiliki

integritas dan mentaati nilai etika. Sumber daya manusia yang mempunyai

integritas dan mentaati etika adalah merupakan komponen penting dalam

mendorong agar organisasi dapat berjalan pada relnya.

2. Komitmen

Komitmen merupakan keterikatan untuk melaksanakan suatu kegiatan

(Usman, 2010). Keberhasilan dan kunci sukses tercapainya tujuan

organisasi sangat dipengaruhi oleh komitmen dari seluruh pimpinan dan

pegawai dalam menjalankan organisasi. Dalam penerapan SPIP, komitmen

pimpinan sangat diharapkan sehingga apapun keputusan maupun

kebijakan yang akan diambil terkait dengan perbaikan terhadap

pengendalian intern, prosedur dan aturan yang akan dilaksanakan

3. Keteladanan dari Pimpinan

Lingkungan pekerjaan sangat mempengaruhi pembentukan karakter dan

budaya kerja dalam suatu organisasi. Dalam suatu kondisi lingkungan

yang kondusif, dengan pimpinan yang selalu memberikan contoh perilaku

yang positif, selalu mendorong bawahan untuk terbiasa bersikap terbuka,

jujur dan disiplin akan memudahkan organisasi dalam pencapaian

tujuannya. Keteladan pimpinan dalam bersikap dan bertingkah laku akan

dapat mendorong terciptanya budaya kerja yang selalu mengedepankan

nilai-nilai kejujuran, etika dan disiplin.

4. Ketersediaan Infrastruktur

Keberadaan infrastruktur mencakup antara lain: pedoman, kebijakan, dan

prosedur yang terintegrasi dengan unsur-unsur SPIP lainnya, sesuai

dengan proses bisnis dan karakteristik suatu Instansi Pemerintah terkait

dengan penyelenggaraan SPIP. Keberadaan infrastruktur harus didukung

oleh implementasi dari infrastruktur SPIP tersebut.

Sedangkan perkembangan Sistem Pengendalian Intern di beberapa negara

telah berkembang dengan pesat dan mapan yang terbukti menjadi suatu perangkat

yang efektif untuk pengendalian internal pemerintah.

Di negara China, perkembangan audit internal perusahaan didorong oleh

meningkatnya pertumbuhan makroekonomi bersama dengan penerapan kebijakan

administratif pemerintah (Jou, 1997). Audit internal diakui sebagai salah satu

fungsi penting dari pengendalian internal dalam kegiatan operasional perusahaan.

Dalam pelaksanaannya, unit audit internal pada perusahaan milik pemerintah

29 pada National Auditing Law mengatur tentang tata cara pembentukan unit

audit internal pada perusahaan milik pemerintah yang harus dipandu dan diawasi

oleh pemerintah lokal yang pengawasannya dari pemimpin departemen mereka

sendiri maupun dari pemerintah dalam hal ini diwakili departemen audit negara

(Jou 1997; Cai dan 1997).

Salah satu negara bagian Amerika Serikat yaitu New York juga memilki

perkembangan yang pesat dalam Sistem Pengendalian Intern Pemerintah.

Komponen Sistem Pengendalian Intern yang terdiri dari lingkungan pengendalian,

penilaian risiko, kegiatan pengendalian, informasi dan komunikasi serta

pemantauan juga telah berkembang yang dilengkapi dengan aktivitas pendukung

lainnya seperti evaluasi, rencana strategis dan audit internal.

Revisi Standards For Internal Control In New York state Government di

tahun 2005 menyatakan bahwa pengendalian internal bukan hanya satu set

prosedur yang ditujukan untuk pengamanan aset, tapi lebih jauh memiliki fungsi

dalam mengidentifikasi, memonitor dan manajemen risiko (sumber:

2.1.4 Sistem Pengendalian Intern dan Laporan Keuangan Pemerintah

Daerah

Laporan Keuangan Pemerintah Daerah pada dasarnya merupakan asersi

atau pernyataan dari pihak manajemen pemerintah daerah yang menginformasikan

kepada pihak lain yaitu pemegang kepentingan yang ada tentang kondisi

pengguna laporan keuangan, maka diperlukan pihak ketiga yaitu auditor

independen dalam menilai kualitas laporan keuangan pemerintah daerah.

Agar suatu laporan keuangan dapat memberikan keyakinan kepada

penggunannya dan dipergunakan dalam proses pengambilan keputusan,

diperlukan adanya pernyataan kualitas atas laporan keuangan (opini) yang

diberikan oleh auditor ekstern. Sesuai dengan pasal 23 UUD 1945, yang

berwenang untuk memeriksa pengelolaan dan tanggung jawab keuangan Negara

Indonesia adalah Badan Pemeriksa Keuangan (BPK).

Pemeriksaan keuangan adalah pemeriksaan atas laporan keuangan yang

bertujuan untuk memberikan keyakinan memadai (reasonable assurance) bahwa

laporan keuangan telah disajikan secara wajar dalam semua hal yang material,

sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Peningkatan akuntabilitas keuangan negara yang tercermin dari opini yang

diberikan oleh BPK, sangat terkait dengan efektifivitas pengendalian intern yang

dilakukan oleh pemerintah daerah. Keluarnya PP 60 tahun 2008 menunjukkan

adanya komitmen dari pemerintah untuk untuk membangun Sistem Pengendalian

Intern yang memadai untuk menjamin tercapainya tujuan pemerintah secara

efektif dan efisien.

Menurut Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan

Negara, pasal 55 ayat (4) menyatakan Menteri/Pimpinan Lembaga selaku

Pengguna Anggaran/Pengguna Barang memberikan pernyataan bahwa

pengelolaan APBN telah diselenggarakan berdasarkan Sistem Pengendalian Intern

yang memadai dan akuntansi keuangan yang diselenggarakan sesuai dengan

Selanjutnya, pasal 58 ayat (1) dan (2) undang-undang tersebut juga

menyatakan dalam rangka meningkatkan transparansi dan akuntabilitas

pengelolaan keuangan negara, Presiden selaku Kepala Pemerintahan mengatur

dan menyelenggaran Sistem Pengendalian Intern di lingkungan pemerintah secara

menyeluruh.

Dalam suatu Sistem Pengendalian Intern yang efektif diperlukan adanya

fungsi internal audit yang berperan sebagai “mata dan telinga” dari pimpinan

tertinggi organisasi. Secara berkala, internal auditor akan menyampaikan laporan

hasil audit yang berisi rekomendasi perbaikan terhadap kelemahan atau

penyimpangan yang ditemui dalam pemeriksaan. Laporan yang diterbitkan oleh

Association of Certified Fraud Examiners pada tahun 2002 menunjukkan bahwa

pengendalian intern yang kuat merupakan faktor yang paling efektif dalam upaya

mengatasi korupsi dibandingkan dengan kamera pengintai (surveillance camera)

sebagai faktor yang paling kurang efektif (Indreswari, 2010).

Keberhasilan penerapan SPIP pada suatu daerah tidak terlepas dari

kesamaan persepsi dan dukungan dari seluruh jajaran yang dilingkungannya untuk

berkomitmen menerapkan unsur-unsur dan sub unsur-sub unsur yang termuat di

dalam PP 60 tahun 2008 tentang SPIP. Untuk itu, setiap Instansi Pemerintah

diharapkan sudah memahami tahapan dan langkah-langkah yang harus ditempuh

untuk mensukseskan penerapan SPIP di daerahnya.

2.1.5 Kinerja Manajerial

Kinerja manajerial merupakan kemampuan atau prestasi kerja yang telah

melaksanakan fungsi, tugas dan tanggung jawab mereka dalam menjalankan

operasional perusahaan.

Kinerja manajerial yang dimaksud dalam penelitian ini adalah kinerja

individu dalam kegiatan manajerial yang mencakup perencanaan, investigasi,

koordinasi, evaluasi, pengawasan, pemilihan staff, negosiasi dan perwakilan.

Perencanaan merupakan penentuan kebijakan sekumpulan kegiatan untuk

selanjutnya dilaksanakan dengan mempertimbangkan kondisi waktu sekarang dan

yang akan datang. Perencanaan bertujuan untuk memberikan pedoman dan tata

cara pelaksanaan tujuan, kebijakan, prosedur, penganggaran dan program kerja

sehingga terlaksana sesuai dengan sasaran yang telah ditetapkan. Investigasi

merupakan kegiatan untuk melakukan pemeriksaan melalui pengumpulan dan

penyampaian informasi sebagai bahan pencatatan, pembuatan laporan, sehingga

mempermudah dilaksanakannya pengukuran hasil dan analisis terhadap pekerjaan

yang telah dilakukan. Pengkoordinasian merupakan proses jalinan kerjasama

dengan bagian-bagian lain dalam organisasi melalui tukar-menukar informasi

yang dikaitkan dengan penyesuaian program-program kerja. Evaluasi adalah

penilaian yang dilakukan oleh manajer terhadap rencana yang telah dibuat, dan

ditujukan untuk menilai pegawai dan catatan hasil kerja sehingga dari hsil

penilaian tersebut dapat diambil keputusan yang diperlukan. Pengawasan

merupakan penilaian untuk mendapatkan keyakinan bahwa perencanaan,

pengkoordinasian, penyusunan personalia dan pengarahan telah berjalan secara

efektkif.

Pemilihan staf (staffing) yang disebut sebagai penyusunan personalia

penempatan, pemberian latihan kepada pegawai, mempromosikan pegawai dan

melakukan mutasi terhadap pegawai yang sudah tentu memperhatikan

ketrampilan pegawai dan kebutuhan perusahaan. Proses penyusunan personalia

dapat dipandang sebagai suatu rangkaian kegiatan yang dilaksanakan

terus-menerus untuk menjaga pemenuhan kebutuhan personalia perusahaan agar setiap

bagian ditempatkan oleh personil yang tepat dan pada saat yang tepat. Negoisasi

dalam hal ini berkaitan dengan pengambilan keputusan baik dalam satu bagian

maupun secara keseluruhan dalam perusahaan dengan menyelaraskan kebutuhan

perusahaan dengan kebutuhan karyawan terlebih khusus dalam proses penyusunan

dan pencapaian target anggaran. Sedangkan perwakilan dalam hal ini

dimaksudkan dengan kegiatan manajer dalam hal menghadiri

pertemuan-pertemuan dengan perusahaan lain, perkumpulan bisnis, acara kemasyarakatan

dan pendekatan-pendekatan ke masyarakat untuk mempromosikan tujuan umum

perusahaan.

Sebagai bahan masukan kinerja manajerial aparat pemerintah daerah

didapati beberapa pengalaman beberapa negara maju dalam melakukan

pembenahan kinerja SDM aparat. Di Pemerintah Inggris, peningkatan kapasitas

dan kinerja kepemimpinan dilakukan melalui beberapa strategi diantaranya dalam

menentukan tipikal kepemimpinan apa yang paling dibutuhkan, penetapan

program pembangunan (pelayanan publik) yang lebih efektif dan tertarget dengan

baik dan penciptaan pelayanan publik yang lebih terbuka dan luas. Upaya

pembenahan SDM aparat di Inggris tersebut dilakukan oleh British Cabinet Office

yang bertanggung jawab langsung kepada Perdana Menteri. Melalui Cabinet

dengan menyusun kerangka kerja untuk penempatan staf serta memberikan

pertimbangan dalam hal rekrutmen, pemberian kesempatan yang sama, gaji,

pensiun serta pelatihan dan pengembangan (sumber:

Pemerintah Australia sendiri melakukan penerapan sistem kerja dan

kondisi lainnya pada sektor swasta ke dalam sektor publik dalam peningkatan

kinerja aparat melalui perbaikan gaji dan kondisi kerja. Melalui penerapan

tersebut terdapat perubahan yang mendasar antara lain terjadinya perubahan

budaya kerja secara signifikan yang menghasilkan peningkatan produktivitas serta

pelayanan yag semakin optimal. Gaji maupun insentif yang didaasarkan pada

kinerja atau produktivitas telah semakin meningkatkan kesadaran aparat akan

pentingnya pencapaian yang optimal. Diaamping hal itu, terjadi pula perubahan

lain yang signifikan berupa hadirnya proses manajemen berbasis nilai yang dilihat

sebagai bagian esensial bagi pencapaian visi pemerintah, yang berkaitan dengan

peningkatan kinerja aparatnya (Ellison, 1999).

Sedangkan di Selandia Baru melalui State Sector Act (SSC) bertanggung

jawab dalam pembenahan kinerja SDM aparat dalam peningkatan kinerja

manajerial aparat dengan melaksanakan beberapa hal seperti meninjau kinerja

semua badan pemerintah, memberikan input kepada setiap departemen tentang

sistem manajemen, struktur dan organisasi. SSC juga mempromosikan dan

mengembangkan kebijakan dan program personil, menegoisasikan kondisi

pekerjaan sektor publik serta memberikan nasihat untuk pelatihan dan

pengembangan staf. Hasil yang dicapai dari pelaksanaan ini adalah terjadinya

kesulitan dalam implementasi kebijakan yang dilakukan berupa kurangnya aparat

yang benar-benar berkualitas dalam menjalankan peran sebagai manajer yang

dibebani tanggung jawab untuk mengadopsi mekanisme kerja pasar.

Selain ketiga negara maju tersebut, terdapat juga negara lain khususnya di

Asia Tenggara kinerja manajerial yang aparat pemerintah nya sudah baik.

Misalnya Pemerintah Malaysia, yang sudah mengadopsi beberapa nilai etis ke

dalam manajemen SDM aparat di pemerintahannya. Melalui Management

Integrity Committees (MIC), negara tersebut berusaha menciptakan sistem

administrasi dan aparat pemerintah yang efisien dan disiplin dengan tingkat

integritas yang tinggi melalui praktek-praktek yang beretika serta mengatasi

berbagai masalah dan kelemahan yang berhubungan dengan korupsi,

penyalahgunaan kekuasaan, dan sebagainya.

Tujuan utama penilaian kinerja adalah memotivasi karyawan dalam

mencapai sasaran perusahaan yang telah ditetapkan sebelumnya agar mencapai

hasil yang diinginkan. Penilaian kinerja juga memberikan pendalaman yang

penting pada manajemen mengenai segala segi efiensi operasional dan

mengungkapkan masalah perilaku yang penting karena inefisiensi maupun

efisiensi perorangan (Welsch, dkk, 2000:475). Penilaian kinerja dilakukan untuk

menekan perilaku yang tidak semestinya dan sekaligus mendorong untuk

menegakkan perilaku yang semestinya melalui umpan balik hasil kinerja pada

2.2 Review Peneliti Terdahulu (Theoretical Mapping)

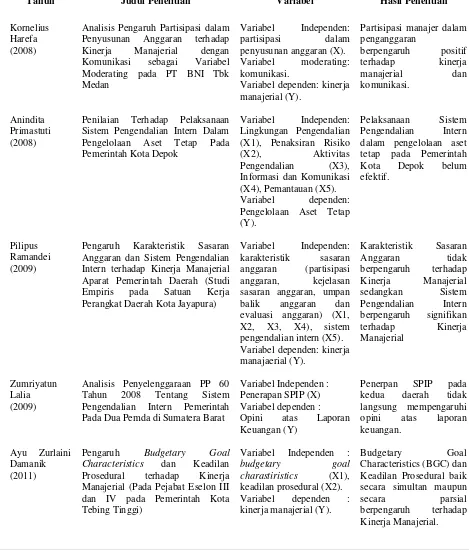

Beberapa penelitian yang pernah dilakukan antara lain oleh Harefa (2008)

mengenai Analisis Pengaruh Partisipasi dalam Penyusunan Anggaran terhadap

Kinerja Manajerial dengan Komunikasi sebagai Variabel Moderating pada PT

BNI Tbk Medan hasil yang didapat partisipasi manajer dalam penganggaran

berpengaruh positif terhadap kinerja manajerial dan komunikasi.

Primastuti (2008) meneliti mengenai Penilaian terhadap Sistem

Pengendalian Intern Dalam Pengelolaan Aset Tetap Pada Pemerintah Kota Depok,

hasil yang diperoleh pelaksanaan Sistem Pengendalian Intern dalam pengelolaan

aset tetap pada Pemerintah Kota Depok belum efektif.

Ramandei (2009) meneliti mengenai Pengaruh Karakteristik Sasaran

Anggaran dan Sistem Pengendalian Intern terhadap Kinerja Manajerial Aparat

Pemerintah Daerah (Studi Empiris pada Satuan Kerja Perangkat Daerah Kota

Jayapura) hasil yang diperoleh Karakteristik Sasaran Anggaran tidak berpengaruh

terhadap Kinerja Manajerial sedangkan Sistem Pengendalian Intern berpengaruh

signifikan terhadap Kinerja Manajerial.

Lalia (2009) meneliti Analisis Penyelenggaraan PP 60 Tahun 2008

Tentang Sistem Pengendalian Intern Pemerintah Pada Dua Pemda di Sumatera

Barat hasil yang diperoleh penyelenggaraan SPIP tidak mempengaruhi opini yang

diperoleh atas Laporan Keuangan.

Damanik (2011) meneliti Pengaruh Budgetary Goal Characteristics

dan Keadilan Prosedural terhadap Kinerja Manajerial (Pada Pejabat Eselon III dan

Characteristics (BGC) dan Keadilan Prosedural baik secara simultan maupun

secara parsial berpengaruh terhadap Kinerja Manajerial.

Tabel 2.1 Review Peneliti Terdahulu

Tahun Judul Penelitian Variabel Hasil Penelitian

Kornelius Moderating pada PT BNI Tbk Medan Pada Dua Pemda di Sumatera Barat

BAB III

KERANGKA KONSEP DAN HIPOTESIS

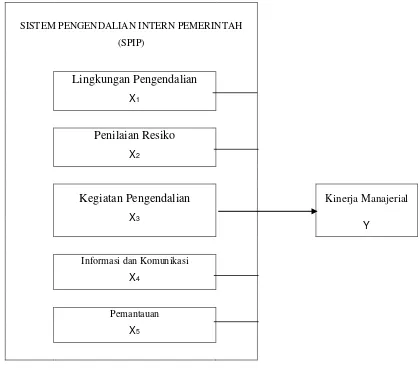

3.1 Kerangka Konsep

Penelitian ini bertujuan untuk memberikan perhatian pada hubungan

variabel Sistem Pengendalian Intern Pemerintah (SPIP) dengan kinerja manajerial.

Berikut ini merupakan kerangka konsep yang disajikan sebagai berikut:

Kegiatan Pengendalian X3

Salah satu tujuan Sistem Pengendalian Intern adalah tercapainya tujuan

kegiatan operasional seperti kinerja. Dalam rangka meningkatkan kinerja,

pemerintah mengatur dan menyelenggarakan Sistem Pengendalian Intern di

lingkungan pemerintah secara menyeluruh. Lima komponen (unsur-unsur) Sistem

Pengendalian Intern yang saling berhubungan antara satu dengan yang lainnya

diharapkan dapat meningkatkan kinerja.

Kerangka konseptual tersebut menggambarkan analisis pengaruh lima

komponen Sistem Pengendalian Intern yaitu: lingkungan pengendalian, penilaian

risiko, kegiatan pengendalian, informasi dan komunikasi serta pemantauan

terhadap kinerja manajerial.

Pengendalian internal yang dikeluarkan COSO terdiri dari 5 (lima)

komponen, yaitu lingkungan pengendalian, penilaian risiko, aktivitas

pengendalian dan informasi dan komunikasi serta pemantauan. Pelaksanaan

Sistem Pengendalian Intern seharusnya bertumpu pada penguatan sistem

pengendalian yang sudah terbangun dan dilaksanakan oleh seluruh aktor dalam

organisasi mulai dari adanya kebijakan, pembentukan organisasi, penyiapan

anggaran, sarana dan prasarana, penetapan personil yang melaksanakan,

penetapan prosedur dan reviuw pada seluruh tahapan pembangunan.

Selanjutnya dalam penjelasan PP 60 tahun 2008 disebutkan bahwa unsur

Sistem Pengendalian Intern dalam Peraturan Pemerintah ini mengacu pada unsur

Sistem Pengendalian Intern yang telah dipraktikkan di lingkungan pemerintahan

di berbagai negara, yang meliputi: Lingkungan pengendalian yang menjelaskan

pimpinan instansi pemerintah dan seluruh pegawai harus menciptakan dan

memelihara lingkungan dalam keseluruhan organisasi yang menimbulkan perilaku

penilaian risiko mencerminkan sejauhmana pengendalian intern harus

memberikan penilaian atas risiko yang dihadapi unit organisasi baik dari luar

maupun dari dalam, kegiatan pengendalian membantu memastikan bahwa arahan

pimpinan Instansi Pemerintah dilaksanakan dan harus efisien dan efektif dalam

pencapaian tujuan organisasi, informasi harus dicatat dan dilaporkan kepada

pimpinan Instansi Pemerintah dan pihak lain yang ditentukan untuk disajikan

dalam suatu bentuk dan sarana tertentu serta tepat waktu sehingga memungkinkan

pimpinan Instansi Pemerintah melaksanakan pengendalian dan tanggung

jawabnya dan pemantauan harus dapat menilai kualitas kinerja dari waktu ke

waktu dan memastikan bahwa rekomendasi hasil audit dan reviu lainnya dapat

segera ditindaklanjuti. Untuk memperkuat dan menunjang efektivitas

penyelenggaraan Sistem Pengendalian Intern dilakukan pengawasan intern dan

pembinaan penyelenggaraan SPIP.

Lingkungan pengendalian dibentuk oleh perilaku dari orang-orang di

dalam organisasi yang mendukung pengendalian internal dan mempengaruhi

kesadaran mereka akan pentingnya pengendalian dalam mencapai tujuan

organisasi. Proses pengendalian lingkungan dilakukan melalui para pimpinan

(manajer) dengan penentuan tujuan dan strategi, pelaksanaan dan pengukuran

serta analisis kinerja dan penghargaan, Muslimin (2007).

Penilaian risiko terdiri atas identifikasi risiko dan analisis risiko. Dalam

rangka penilaian risikonya, pimpinan Instansi Pemerintah (manajer) menetapkan

tujuan pada tingkat kegiatan dengan berpedoman pada peraturan

selanjutnya dianalisis untuk mengatahui pengaruhnya terhadap pencapaian tujuan

yaitu kinerja dari pimpinan (manajer) itu sendiri.

Kegiatan pengendalian merupakan tindakan yang diperlukan untuk

mengatasi risiko, penetapan dan pelaksanaan kebijakan serta prosedur, untuk

memastikan bahwa tindakan mengatasi risiko telah dilaksanakan secara efektif.

Diharapkan dengan dilakukannya kegiatan pengendalian dapat menilai

perbandingan antara kinerja Instansi Pemerintah dengan tolak ukur kinerja yang

ditetapkan. Melalui kegiatan pengendalian ini dapat dinilai kinerja pimpinan

(manajer) dalam menjalankan tugas.

Informasi dan komunikasi merupakan suatu proses pengumpulan dan

pertukaran informasi yang dibutuhkan untuk melaksanakan, mengelola dan

mengendalikan kegiatan instansi. Informasi yang diperoleh dari sumber internal

dan eksternal disampaikan kepada pimpinan Instansi Pemerintah sebagai bagian

dari laporan kinerja operasional pimpinan (manajer) terhadap tujuan Instansi

Pemerintah yang telah ditetapkan.

Pemantauan adalah proses penilaian atas mutu kinerja yang dilakukan

dalam satu periode tertentu. Pemantauan pengendalian intern berkaitan erat

dengan upaya pencapaian misi organisasi yang telah ditetapkan dalam

perencanaan strategis dan dijabarkan dalam perencanaan kinerja. Pemantauan

dilakukan untuk memastikan apakah pengendalian intern telah berfungsi seperti

yang diharapkan dalam pelaksanaan kegiatan terhadap pencapaian tujuan

organisasi dan penilaian kinerja dari aparat pemerintah.

Soeseno (2009), dalam penelitiannya menyatakan dengan adanya

pemantauan, dan kegiatan pengawasan lain terhadap organisasi dalam rangka

memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai

dengan tolak ukur yang telah ditetapkan secara efektif dan efisiensi untuk

kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik. Oleh

karena itu diharapkan dengan Sistem Pengendalian Intern yang efektif akan

berpengaruh terhadap kinerja aparat pemerintah daerah.

3.2 Hipotesis

Berdasarkan uraian latar belakang masalah, tinjauan pustaka dan kerangka

konsep pengaruh Sistem Pengendalian Intern Pemerintah terhadap kinerja pejabat

dapat diajukan hipotesis sebagai berikut: Sistem Pengendalian Intern Pemerintah

(SPIP) berpengaruh secara simultan dan parsial terhadap kinerja manajerial

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kausal (Causal Research) yang

bertujuan untuk mengidentifikasi hubungan sebab akibat antara berbagai variabel.

Penelitian kausal bertujuan untuk menguji hipotesis dan merupakan penelitian

yang menjelaskan fenomena dalam bentuk hubungan antar variabel (Erlina, 2008).

Tujuan penelitian adalah menguji hipotesis yang berkaitan dengan

responden yang diteliti. Hasil pengujian digunakan sebagai dasar untuk menarik

kesimpulan penelitian, mendukung atau menolak hipotesis yang dikembangkan

dari telaah teoritis. Penelitian ini akan mengidentifikasi bagaimana variabel

independen mempengaruhi variabel dependen. Dalam hal ini variabel yang

diteliti adalah Sistem Pengendalian Intern Pemerintah terhadap kinerja manajerial.

4.2 Lokasi Penelitian

Penelitian ini dilakukan di lingkungan Pemerintah Kota Tebing Tinggi.

Objek penelitian adalah para pejabat eselon II dan III pada tiap Satuan Kerja

Perangkat Daerah (SKPD).

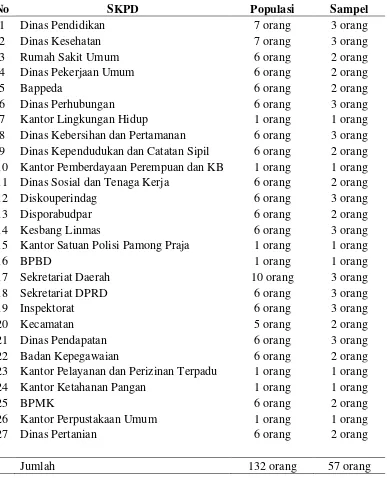

4.3 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah pejabat eselon II dan

III di Kota Tebing Tinggi yang berjumlah 132 orang dari 27 Satuan Kerja

Perangkat Daerah (SKPD) yang terdiri dari pejabat eselon II berjumlah 21 orang

Tabel 4.1 Daftar Populasi dan Sampel Penelitian 8 Dinas Kebersihan dan Pertamanan 6 orang 3 orang 9 Dinas Kependudukan dan Catatan Sipil 6 orang 2 orang 10 Kantor Pemberdayaan Perempuan dan KB 1 orang 1 orang 11 Dinas Sosial dan Tenaga Kerja 6 orang 2 orang 12 Diskouperindag 6 orang 3 orang 13 Disporabudpar 6 orang 2 orang 14 Kesbang Linmas 6 orang 3 orang 15 Kantor Satuan Polisi Pamong Praja 1 orang 1 orang

16 BPBD 1 orang 1 orang 23 Kantor Pelayanan dan Perizinan Terpadu 1 orang 1 orang 24 Kantor Ketahanan Pangan 1 orang 1 orang

25 BPMK 6 orang 2 orang

26 Kantor Perpustakaan Umum 1 orang 1 orang 27 Dinas Pertanian 6 orang 2 orang

Jumlah 132 orang 57 orang

Pengambilan pejabat eselon II dan III dikarenakan rata-rata pejabat terkait

adalah pejabat level atas dan tengah yang bertanggung jawab pada setiap unit

kerjanya pada Satuan Kerja Perangkat Daerah (SKPD). Penelitian ini

sebanyak 57 orang dari 132 orang berdasarkan kriteria kecukupan sampel menurut

rumus Slovin yaitu:

n = N

1 + N(e)2

n = 132

1 + 132(0.1)2 = 57

Estimasi sampel = Populasi eselon di tiap SKPD Jumlah seluruh populasi

x 57

4.4 Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini berupa data kualitatif yang

terdiri dari data primer. Data primer menurut Indrianto dan Supomo (1999) “data

merupakan sumber data yang diperoleh secara langsung sesuai asli (tidak melalui

media perantara)”. Data primer pada penelitian ini, berasal dari hasil kuesioner

yang diisi oleh pejabat eselon II dan III di setiap bagian, dinas, badan, dan kantor

di lingkungan Pemerintah Kota Tebing Tinggi.

Tehnik pengumpulan data ini adalah mengunakan kuesioner seperti yang

di ungkapkan oleh Sugiono (1999) bahwa “ kuesioner adalah tehnik pengumpulan

data yang dilakukan dengan memberi seperangkat pertanyaan atau pertanyaan

tertulis kepada responden untuk di jawabnya”. Pertanyaan pada kuesioner

bersumber dari Daftar Uji Pelaksanaan SPI Pemerintah (PP 60/2008) yang

diadaptasi dari The Commitee of Sponsoring of The Treadway Commision

(COSO). Penilaian efektivitas dari pelaksanaan sistem pengendalian internal

dilakukan responden dengan memberikan jawaban positif atau negatif mengenai

Sedangkan untuk kuesioner kinerja manajerial diambil dari penelitian

Mahoney, Jerdee dan Caroll (1963) dan diadaptasi sesuai dengan Permendagri

Nomor 13 Tahun 2006. Kuesioner terdiri dari pertanyaan-pertanyaan dengan

konotasi positif dan negatif dengan skor 1 sampai 5 untuk variabel kinerja

manajerial yang diberi skor 1 sampai 5, untuk pertanyaan dalam proses

pengolahan data skor tersebut akan dibalik.

4.5 Definisi Operasional dan Metode Pengukuran Variabel

Definisi operasional dari masing-masing varibel merupakan definisi yang

dijadikan sebagai dasar untuk menentukan besarnya nilai dari masing-masing

variabel tersebut.

4.5.1 Kinerja Manajerial (Variabel Dependen) (Y)

Kinerja manajerial adalah tingkat keberhasilan para pejabat terkait yang

mencakup tingkat kecakapan dalam melaksanakan aktivitas manajemen meliputi

perencanaan, investigasi, koordinasi, evaluasi, pengawasan, pengaturan staf,

negosiasi dan perwakilan. Variabel ini diukur dengan menggunakan instrumen

sembilan item kuesioner yang dikembangkan oleh Mahoney et al (1963). Skala

pengukurannya adalah interval dengan skor 1 sampai 5. dimana skor 5 (SS=sangat

setuju), skor 4 (S=setuju), skor 3 (N=netral), skor 2 (TS=tidak setuju) dan skor 1

(STS=sangat tidak setuju). Menurut Bastian (2006), secara umum kinerja

merupakan gambaran pencapaian pelaksanaan suatu kegiatan dalam mencapai

4.5.2 Sistem Pengendalian Intern Pemerintah (Variabel Independen)

Sistem Pengendalian Intern adalah proses yang integral pada tindakan dan

kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai

untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui

kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan

aset negara, dan ketaatan terhadap peraturan perundang-undangan. Sistem

Pengendalian Intern Pemerintah (SPIP) adalah Sistem Pengendalian Intern yang

diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan

pemerintah daerah. Unsur Sistem Pengendalian Intern meliputi:

1. Lingkungan pengendalian (X1). Pengukuran variabel ini menggunakan

instrumen kuesioner dengan 9 butir pertanyaan untuk mengukur variabel

lingkungan penelitian yaitu mengenai:

(1) Struktur organisasi

(2) Pembagian wewenang dan pembebanan tanggung jawab

(3) Komitmen terhadap kompetensi

(4) Kebijakan dan praktek sumber daya manusia

(5) Nilai integritas dan etika

(6) Filosofi dan gaya operasi manajemen

(7) Komite audit

2. Penilaian risiko (X2). Pengukuran variabel ini menggunakan instrumen

kuesioner dengan 5 butir pertanyaan untuk mengukur variabel penilaian

risiko yaitu mengenai:

(1) Proses perencanaan

(3) Analisis risiko

3. Kegiatan pengendalian (X3). Pengukuran variabel ini menggunakan

instrumen kuesioner dengan 6 butir pertanyaan untuk mengukur variabel

kegiatan pengendalian yaitu mengenai:

(1) Kegiatan pengendalian diutamakan pada kegiatan pokok Instansi

Pemerintah

(2) Prosedur yang telah ditetapkan harus dilaksanakan sesuai yang

ditetapkan secara tertulis

(3) Proses pengelolaan, pengamanan dan pengendalian fisik atas aset

(4) Pencatatan atas setiap transaksi yang terjadi

4. Informasi dan komunikasi (X4). Pengukuran variabel ini menggunakan

instrumen kuesioner dengan 5 butir pertanyaan untuk mengukur variabel

informasi dan komunikasi yaitu mengenai:

(1) Proses identifikasi, pencatatan dan pengkomunikasian informasi dalam

bentuk dan waktu yang tepat

(2) Penyediaan dan pemanfaatan berbagai bentuk dan sarana komunikasi

(3) Pengelolaan adn pengembangan sistem informasi

5. Pemantauan (X5). Pengukuran variabel ini menggunakan instrumen

kuesioner dengan 5 butir pertanyaan untuk mengukur variabel pemantauan

yaitu mengenai:

(1) Kegiatan pemantauan

(2) Proses evaluasi

Skala pengukuran kelima variabel independen diatas adalah interval

(N=netral), skor 2 (K=kurang) dan skor 1 (KS=kurang sekali). Definisi

operasional dan skala pengukuran secara singkat dijelaskan pada tabel 4.2 berikut:

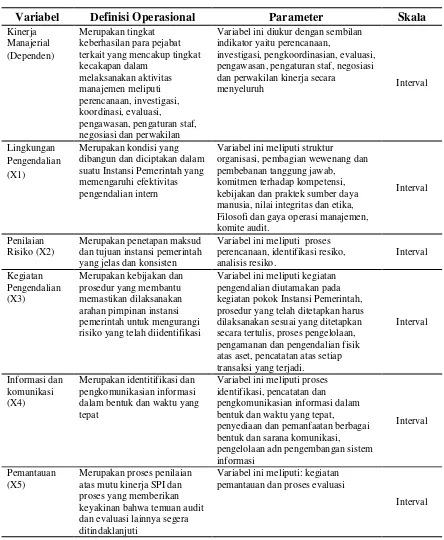

Tabel 4.2 Definisi Operasional

Variabel Definisi Operasional Parameter Skala

Kinerja

Variabel ini diukur dengan sembilan indikator yaitu perencanaan,

Lingkungan Merupakan kondisi yang dibangun dan diciptakan dalam kebijakan dan praktek sumber daya manusia, nilai integritas dan etika, Filosofi dan gaya operasi manajemen, komite audit.

Variabel ini meliputi proses perencanaan, identifikasi resiko, prosedur yang telah ditetapkan harus dilaksanakan sesuai yang ditetapkan secara tertulis, proses pengelolaan, pengamanan dan pengendalian fisik atas aset, pencatatan atas setiap transaksi yang terjadi. dalam bentuk dan waktu yang tepat

Variabel ini meliputi proses identifikasi, pencatatan dan

pengkomunikasian informasi dalam bentuk dan waktu yang tepat,