SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU) DAN DANA ALOKASI KHUSUS (DAK) TERHADAP

BELANJA MODAL PADA KOTA DI PULAU SUMATERA

OLEH SANITA DIAZ

110503104

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) terhadap Belanja Modal pada Kota di Pulau

Sumatera” adalah benar hasil karya saya sendiri dan judul dimaksud belum

pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S1 Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 26 Maret 2015 Yang Membuat Pernyataan,

ii ABSTRAK

Tujuan dari penelitian ini untuk menguji pengaruh pendapatan asli daerah, dana alokasi umum dan dana alokasi khusus terhadap pengalokasian anggaran belanja modal.

Desain penelitian dalam skripsi ini adalah menggunakan desain asosiatif kausal, dengan jumlah sampel sebanyak 14 kota setiap tahunnya dari 34 kota yang ada di Pulau Sumatera. Penelitian ini dilakukan dari periode 2011 sampai dengan 2013. Jenis data yang digunakan adalah data sekunder, diperoleh dari website resmi Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan Republik Indonesia (http://www.djpk.kemenkeu.go.id). Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan melakukan pengujian regresi linier berganda dan melakukan uji asumsi klasik sebelum uji t dan uji f pada level signifikansi 5% (α =0,05).

Hasil penelitian ini menunjukkan bahwa secara parsial Pajak Asli Daerah mempunyai pengaruh yang signifikan positif terhadap Belanja Modal, Dana Alokasi Umum mempunyai pengaruh yang positif tetapi tidak signifikan sedangkan Dana Alokasi Khusus mempunyai pengaruh yang negatif dan tidak signifikan. Secara simultan bahwa Pajak Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus memiliki pengaruh yang signifikan terhadap Belanja Modal. Bagi Pemerintah daerah diharapkan meningkatkan komponen-komponen PAD agar PAD dapat meningkat sehingga alokasi untuk belanja modal dapat ditambah.

iii ABSTRACT

The purpose of this study to examine the effect of regional income, General Allocation Fund, and Special Allocation Fund for capital expenditure budget allocation.

The design research in this minithesis is using causal associative design, with 14 cities as the sample each year of the 34 cities in Sumatera Island. This research was conducted from the period 2011-2013. This research utilizes secondary data. The data are taken from the official website of Financial Ministry of the Republic Indonesia (http://www.djpk.kemenkeu.go.id). The analysis method used in this research is quantitative method using multiple linear regression and classic assumption test before t - test and f - test on 5% level of significant (α=0,05).

The result of this research show that in partial, Regional Income have a positive significant impact to Capital Expenditure, General Allocation Fund have a positive impact but not significant to Capital Expenditure, Special Allocation Fund have a negative impact and not significant to Capital Expenditure. As simultan, Regional Income, General Allocation Fund, and Special Allocation Fund have a significant impact to the Capital Expenditure. The local governments are expected to increase Regional Income components so Regional Income can be increased so that the allocation for capital expenditure can be added.

iv KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena atas berkatNya penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) terhadap Belanja Modal pada Kota di Pulau Sumatera”, sebagai

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Sumatera Utara

Skripsi ini penulis persembahkan untuk keluarga tersayang yang telah memberikan doa, semangat dan dukungan baik secara moril maupun materil kepada penulis dalam menyelesaikan skripsi ini. Teruntuk Ayahanda Bartholomeuz Diaz Siagian dan Ibunda Mian Clara Sinaga yang telah memberikan kasih sayang penuh kepada penulis, kepada kakak dan abang tersayang Sabrina Ruth Angelina Diaz, Nickolas Diaz dan Bertha Lusiana Diaz yang tak pernah berhenti memberikan semangat selama penulis kuliah dan menyelesaikan skripsi.

Dalam penyelesaian skripsi ini, penulis tidak terlepas dari bantuan berbagai pihak. Untuk itu pada kesempatan ini, penulis juga mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak, CPA dan Bapak Drs. Hotmal Ja’far, MM, Ak, selaku Ketua dan Sekretaris Departemen

v 3. Bapak Drs. Firman Syarif, M.Si, Ak, dan Ibu Dra. Mutia Ismail, MM,Ak selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Iskandar Muda, S.E., M.Si., Ak selaku Dosen Pembimbing yang telah menyediakan waktu, tenaga, dan pikiran untuk membimbing dan mengarahkan penulis dalam penyusunan skripsi penyelesaian skripsi ini, juga kepada Ibu Mutia Ismail, S.E., M.M., Ak selaku Dosen Penguji I dan Bapak Drs. Hotmal Jafar, Ak., M.M. selaku Dosen Penguji II yang telah banyak memberikan masukan kepada penulis melalui kritik dan saran untuk penyempurnaan skripsi ini.

5. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen Wali yang telah banyak membantu penulis dalam konsultasi akademik selama masa perkuliahan. Tak terkecuali kepada seluruh Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, khususnya Bapak dan Ibu Dosen Akuntansi yang telah memberikan tambahan pengetahuan dan wawasan kepada penulis selama menimba ilmu di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, juga seluruh Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara atas bantuan dan kerjasamanya.

vi dengan semangat kesetiakawanannya yang tinggi, saling memberikan semangat untuk berpacu dengan waktu agar kuliah dapat segera diselesaikan, dan kepada pihak lainnya yang tidak dapat penulis sebutkan satu persatu. Terima kasih kepada semuanya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu dengan segala kerendahan hati, penulis mengharapkan kritik maupun saran yang membangun untuk perbaikan skripsi ini.Akhir kata, saya berharap Tuhan Yang Maha Esa berkenan membalas segala kebaikan semua pihak yang telah sedikit banyak membantu. Semoga skripsi ini membawa manfaat bagi pengembangan ilmu.

Medan, 26 Maret 2015 Penulis,

vii DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN………. xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan dan Manfaat Penelitian... 7

1.3.1 Tujuan Penelitian... 7

1.3.2 Manfaat Penelitian... 8

1.3.2.1 Bagi perkembangan ilmu pengetahuan... 8

1.3.2.2 Bagi penggunaan praktis ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 10

2.1.1 Otonomi Daerah…... 10

2.1.2 Anggaran Pendapatan dan Belanja Daerah... 11

2.1.3 Pendapatan Asli Daerah ... 14

2.1.4 Dana Alokasi Umum... 18

2.1.5 Dana Alokasi Khusus... 19

2.1.6 Belanja Modal... 21

2.2 Penelitian Terdahulu ... 23

2.3 Kerangka Konseptual ... 26

2.4 Hipotesis Penelitian... 27

2.4.1 Hubungan Pendapatan Asli Daerah dengan Belanja Modal ... .. 27

2.4.2 Hubungan Dana Alokasi Umum dengan Belanja Modal... 28

2.4.3 Hubungan Dana Alokasi Khusus dengan Belanja Modal..… 29

2.4.4 Hubungan Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus dengan Belanja Modal … 29 BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... .. 31

3.2 Tempat dan Waktu Penelitian ... .. 31

3.3 Batasan Operasional ... ... 32

3.4 Defenisi Operasional ... ... 32

viii

3.5.1 Variabel Independen ... 32

3.5.2.1 Pendapatan Asli Daerah ... 33

3.5.2.2 Dana Alokasi Umum …... 33

3.5.2.3 Dana Alokasi Khusus ... 33

3.5.2 Variabel Dependen ... 34

3.6 Populasi dan Sampel ... 35

3.7 Jenis dan Sumber Data ... 37

3.8 Metode Pengumpulan Data ... 37

3.9 Metode Analisis ... 38

3.9.1 Uji Asumsi Klasik ... 39

3.9.1.1 Uji Normalitas ... 39

3.9.1.2 Uji Autokorelasi ... 40

3.9.2.2 Uji Multikolinearitas ... 41

3.9.2.3 Uji Heterokedastisitas ... 41

3.9.2 Uji Analisis Regresi Linier Berganda ... ... 42

3.9.3 Uji Hipotesis ... 43

3.9.3.1 Koefisien Determinasi (R2) ... 43

3.9.3.2 Uji Signifikansi Simultan (Uji-F) ... 43

3.9.3.3 Uji Signifikansi Parsial ( Uji-t) ... 44

BAB IV 4.1 Data Penelitian ... 46

4.2 Analisis Hasil Penelitian ... 48

4.2.1 Statistik Deskriptif ... 48

4.2.2 Uji Asumsi Klasik ... 49

4.2.2.1 Uji Normalitas ... 50

4.2.2.2 Uji Multikolinearitas ... 51

4.2.2.3 Uji Autokorelasi ... 53

4.2.2.4 Uji heteroskedastisitas ... 54

4.3 Pengujian Hipotesis ... 56

4.3.1 Analisis Koefisien Determinasi ... 57

4.3.2 Uji F ... 58

4.3.3 Uji t ... 61

4.3.3.1 Pengujian Pengaruh PAD terhadap BM ... 63

4.3.3.2 Pengujian Pengaruh DAU terhadap BM ... 64

4.3.3.3 Pengujian Pengaruh DAK terhadap BM ... 65

BAB V 5.1 Kesimpulan ... 67

5.2 Keterbatasan Penelitian ... 68

5.3 Saran ... 68

DAFTAR PUSTAKA ... 70

ix DAFTAR TABEL

No Nama Tabel Halaman

2.1 Penelitian

Terdahulu………

23

3.1 Jadwal Penelitian………. 31

3.2 Daftar Sampel………. 36

4.1 Statistik Deskriptif... 48

4.3 Uji Multikolinearitas dengan Matriks Korelasi... 52

x DAFTAR GAMBAR

No. Nama Gambar Halaman

2.1 Kerangka Konseptual………. 26

4.2 Uji Normalitas dengan Uji Jarque-Bera………. 51 4.5 Uji Heteroskedastisitas dengan Uji White………. 56 4.6 Nilai – Nilai Statistik dari Koefisien Determinasi, Uji

xi DAFTAR LAMPIRAN

No Nama Lampiran Halaman

i Daftar Sampel Kota di Pulau Sumatera ……… 73

ii Pendapatan Asli Daerah………. 74

iii Dana Alokasi Umum (DAU) ………...……. 74

iv Dana Alokasi Khusus (DAK) ... 75

v Belanja Modal………... 75

vi Statistik Deskriptif dari PAD, DAU, DAK, dan BM Tahun 2011-2013………... 76

vii Uji Normalitas dengan Uji Jarque-Bera……… 76

viii Uji Multikolinearitas dengan Matriks Korelasi………. 77

ix Uji Autokorelasi dengan Uji Durbin-Watson……… 77

x Uji Heteroskedastisitas dengan Uji White………. 78

ii ABSTRAK

Tujuan dari penelitian ini untuk menguji pengaruh pendapatan asli daerah, dana alokasi umum dan dana alokasi khusus terhadap pengalokasian anggaran belanja modal.

Desain penelitian dalam skripsi ini adalah menggunakan desain asosiatif kausal, dengan jumlah sampel sebanyak 14 kota setiap tahunnya dari 34 kota yang ada di Pulau Sumatera. Penelitian ini dilakukan dari periode 2011 sampai dengan 2013. Jenis data yang digunakan adalah data sekunder, diperoleh dari website resmi Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan Republik Indonesia (http://www.djpk.kemenkeu.go.id). Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan melakukan pengujian regresi linier berganda dan melakukan uji asumsi klasik sebelum uji t dan uji f pada level signifikansi 5% (α =0,05).

Hasil penelitian ini menunjukkan bahwa secara parsial Pajak Asli Daerah mempunyai pengaruh yang signifikan positif terhadap Belanja Modal, Dana Alokasi Umum mempunyai pengaruh yang positif tetapi tidak signifikan sedangkan Dana Alokasi Khusus mempunyai pengaruh yang negatif dan tidak signifikan. Secara simultan bahwa Pajak Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus memiliki pengaruh yang signifikan terhadap Belanja Modal. Bagi Pemerintah daerah diharapkan meningkatkan komponen-komponen PAD agar PAD dapat meningkat sehingga alokasi untuk belanja modal dapat ditambah.

iii ABSTRACT

The purpose of this study to examine the effect of regional income, General Allocation Fund, and Special Allocation Fund for capital expenditure budget allocation.

The design research in this minithesis is using causal associative design, with 14 cities as the sample each year of the 34 cities in Sumatera Island. This research was conducted from the period 2011-2013. This research utilizes secondary data. The data are taken from the official website of Financial Ministry of the Republic Indonesia (http://www.djpk.kemenkeu.go.id). The analysis method used in this research is quantitative method using multiple linear regression and classic assumption test before t - test and f - test on 5% level of significant (α=0,05).

The result of this research show that in partial, Regional Income have a positive significant impact to Capital Expenditure, General Allocation Fund have a positive impact but not significant to Capital Expenditure, Special Allocation Fund have a negative impact and not significant to Capital Expenditure. As simultan, Regional Income, General Allocation Fund, and Special Allocation Fund have a significant impact to the Capital Expenditure. The local governments are expected to increase Regional Income components so Regional Income can be increased so that the allocation for capital expenditure can be added.

1 BAB 1

PENDAHULUAN

1.1Latar Belakang

Salah satu dampak reformasi yang terjadi di Indonesia adalah terjadinya pergeseran paradigma dan sistem pemerintahan yang bercorak sentralistik di pemerintah pusat ke arah sistem pemerintahan yang desentralistik di pemerintah daerah. Dengan adanya desentralisasi fungsi penugasan kepada pejabat di daerah, maka daerah akan lebih paham dan lebih sensitif terhadap kebutuhan masyarakat di daerah, hal ini membuat daerah semakin mandiri dan kuat yang secara otomatis membuat negara juga kuat, karena daerah juga merupakan pilar negara.

Desentralisasi memberikan peluang besar bagi daerah untuk berkembang dengan adanya keleluasaan kepada daerah dalam wujud ”Otonomi Daerah”.

2 Pembangunan daerah merupakan bagian dari pembangunan nasional didasarkan pada prinsip otonomi daerah dalam pengelolaan sumber daya. Adanya otonomi daerah memberikan harapan baru terhadap tumbuhnya kesadaran untuk membangun daerah secara lebih optimal dengan tidak lagi terkonsentrasi pada pemerintah pusat. Pemerintah pusat memang memiliki kewenangan lebih dalam berbagai hal, tetapi pemerintah daerah juga mempunyai hak untuk mengatur kepentingan daerahnya sendiri, karena pemerintah daerah lebih paham dan mengerti apa yang menjadi kebutuhan dari daerah tersebut.

3 Berdasarkan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah Pasal 15 ayat (1) menyatakan bahwa penyelengaran urusan pemerintahan yang menjadi kewenangan daerah didanai dari dan atas beban angaran pendapatan belanja daerah (APBD), dan ayat (2) menyatakan bahwa penyelengaran urusan pemerintah yang menjadi kewenangan pemerintah di daerah didanai dari dan atas beban angaran pendapatan belanja negara (APBN). APBD merupakan rencana keuangan tahunan pemerintahan daerah yang disetujui oleh DPRD dan ditetapkan dengan peraturan daerah. Untuk menyusun APBD, pemerintah daerah harus terlebih dahulu menyusun Rencana Kerja Pemerintah Daerah (RKPD) yang merupakan penjabaran dari Rencana Pembangunan Jangka Menengah Daerah (RPJMD) dengan mengunakan bahan dari Rencana Kerja Satuan Kerja Perangkat Daerah (Renja SKPD) untuk jangka waktu 1 (satu) tahun yang mengacu kepada Rencana Kerja Pemerintah. Secara garis besar, APBD terdiri dari Pendapatan daerah, Belanja Daerah, dan Pembiayan Daerah.

4 dengan memperhatikan kondisi dan potensi yang ada didaerah, sehingga pemerintah daerah dapat mengoptimalkan upayanya dalam peningkatan Pendapatan Asli Daerah (PAD) dan terus melakukan pencarian sumber potensi pendapatan daerah. Tuntutan untuk mengubah struktur belanja menjadi semakin kuat, khususnya pada daerah – daerah yang mengalami kapasitas fiskal rendah. Pendapatan Asli Daerah (PAD) merupakan salah satu sumber penerimaan daerah yang juga digunakan sebagai modal dasar pemerintah daerah guna memperoleh dana pembangunan dan memenuhi belanja daerah. Keberhasilan kemampuan keuangan suatu daerah tercermin pada kemampuan daerah tersebut dalam menggali dan memperoleh pendapatan asli daerah (PAD) nya untuk membiayai belanja rutin dan pembangunan di daerah tersebut.

5 pusat dan daerah yang proporsional. Tujuan utama pemberian dana perimbangan adalah untuk pemerataan fiskal pada tiap daerah.

Dalam menghadapi kondisi otonomi daerah, pemerintah pusat masih memberikan dana bantuan berupa Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) yang ditransfer kepada pemerintah daerah. DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemeratan kemampuan keuangan antar-daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanan desentralisasi. Sedangkan DAK adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. Dana bantuan ini harus digunakan secara efektif dan efisien oleh Pemerintah Daerah dalam meningkatkan pelayanan kepada publik. Dana yang ditransfer dari pusat tersebut merupakan sumber pendanaan utama untuk melaksanakan kegiatan daerah disamping Pendapatan Asli Daerah (PAD) yang dapat digunakan dalam pembangunan dan menjadi komponen pendapatan daerah dalam APBD.

6 merupakan rencana keuangan yang menjadi dasar dalam pelaksanaan pelayanan publik.

APBD tidak hanya mengandung unsur pendapatan saja, tapi juga belanja, dimana belanja adalah pengeluaran-pengeluaran yang dikeluarkan pemerintah daerah dalam melaksanakan tugas dan fungsinya. Pemerintah daerah tidak hanya dituntut untuk mengoptimalkan potensi pendapatan yang dimiliki namun juga memberikan proporsi belanja modal yang lebih besar untuk pembagunan pada sektor – sektor yang produktif di daerah. Dalam APBD, pemerintah daerah mengalokasikan dana dalam bentuk belanja modal yang ditujukan untuk meningkatkan investasi modal dalam bentuk aset tetap. Anggaran belanja modal didasarkan pada kebutuhan masing-masing daerah untuk memenuhi kebutuhan sarana dan prasarana yang bertujuan untuk kelancaran pelaksanaan tugas pemerintahan daerah maupun untuk publik. Nugroho (2010) menyatakan bahwa peningkatan alokasi belanja modal dalam bentuk aset tetap seperti infrastruktur, peralatan dan infrastruktur sangat penting untuk meningkatkan produktivitas perekonomian karena semakin tinggi belanja modal semakin tinggi pula produktivitas perekonomian.

7 meningkatkan investasi modal. Dengan adanya investasi modal yang tinggi maka kualitas dan perbaikan layanan publik juga dapat ditingkatkan, sehingga dapat berpotensi untuk dikembangkangkan menjadi sumber PAD. Pemerintah daerah dituntut mampu mengalokasikan belanja modal dengan efisien karena belanja modal merupakan salah satu langkah bagi pemerintah daerah untuk memberikan dan meningkatkan pelayanan kepada publik. Oleh karena itu, untuk dapat meningkatkan pengalokasian belanja modal, maka perlu diketahui variabel-variabel yang berpengaruh terhadap pengalokasian belanja modal, seperti Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK).

Berdasarkan uraian tersebut, saya selaku penulis merasa tertarik untuk melakukan penelitian dengan mengambil sampel kota di Pulau Sumatera. Berdasarkan uraian dengan latar belakang diatas penelitian ini akan dilakukan dengan menggunakan data selama tiga tahun terakhir pada Kota di Pulau Sumatera yaitu tahun anggaran 2011-2013. Judul yang akan diteliti adalah : “Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) , dan

Dana Alokasi Khusus (DAK) terhadap Belanja Modal pada Kota di Pulau Sumatera”.

1.2Perumusan Masalah

Berdasarkan pemaparan latar belakang penelitian yang telah diuraikan, maka perumusan masalah dalam penelitian ini adalah sebagai berikut: “Apakah

8 Khusus (DAK) berpengaruh signifikan terhadap Belanja Modal baik secara parsial maupun simultan pada Kota di Pulau Sumatera”

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Dalam suatu penelitian, tujuan merupakan hal yang sangat penting karena tanpa tujuan, suatu penelitian tidak akan memiliki arah dan fokus Selaras dengan rumusan masalah, maka tujuan penelitian ini adalah : Untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK) terhadap Belanja Modal baik secara parsial maupun simultan pada Kota di Pulau Sumatera.

1.3.2 Manfaat Penelitian

1.3.2.1 Bagi perkembangan ilmu pengetahuan

Hasil penelitian ini dapat memperluas pengetahuan dan pemahaman mengenai akuntansi sektor publik yakni bagian pemerintahan mengenai pengaruh PAD, DAU dan DAK terhadap belanja modal pada Kota di Pulau Sumatera.

1.3.2.2Bagi penggunaan praktis

9 2. Bagi pembaca, dengan adanya penelitian ini diharapkan dapat menambah pengetahuan pembaca tentang keuangan daerah, sehingga ke depannya para pembaca semakin sadar pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Belanja Modal.

3. Bagi akademisi, dengan adanya penelitian ini diharapkan dapat menambah literatur atau bahan di dalam pembelajaran, terutama literatur mengenai pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Belanja Modal pada Kota di Pulau Sumatera.

4. Bagi penelitian selanjutnya, sebagai bahan referensi dan data tambahan untuk dikembangkan oleh peneliti lainnya yang tertarik pada bidang kajian ini.

10 BAB 2

TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka

2.1.1 Otonomi Daerah

Berdasarkan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah Pasal 1 ayat (5), Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.

Widjaya (1992:39) mengatakan ada tiga variabel yang menjadi tolok ukur kemampuan daerah otonom, yaitu:

a. Variabel pokok, yang terdiri dari kemampuan pendapatan asli daerah/keuangan, kemampuan aparatur, kemampuan aspirasi masyarakat, kemampuan ekonomi, kemampuan demografi, serta kemampuan organisasi dan administrasi.

b. Variabel penunjang, yang terdiri dari faktor geografi dan faktor sosial budaya.

c. Variabel khusus yang terdiri dari sosial politik, pertahanan dan keamanan serta penghayatan agama.

11 kesatuan yang didesentralisasikan, pemerintah pusat tetap mempunyai hak untuk mengawasi daerah-daerah otonom.

Penerapan otonomi daerah/desentralisasi fiskal oleh pemerintah pusat Indonesia memiliki tujuan untuk kemandirian pemerintah daerah dalam pengelolaan rumah tangganya. Dalam penerapannya pemerintah pusat tidak lepas tangan secara penuh dan masih memberikan bantuan kepada pemerintah daerah berupa dana perimbangan yang dapat digunakan oleh pemerintah daerah dalam pembangunan dan menjadi menjadi komponen pendapatan daerah dala APBD. Pemerintah daerah harus dapat menjalankan rumahtangganya secara mandiri dan dalam upaya peningkatan kemandirian ini, pemerintah dituntut untuk meningkatkan pelayanan publiknya.

2.1.2 Anggaran Pendapatan dan Belanja Daerah

12 APBD sebagai anggaran daerah memiliki unsur-unsur sebagai berikut

1. Rencana kegiatan suatu daerah, beserta uraiannya secara terperinci.

2. Adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya terkait aktivitas tersebut, dan adanya biaya yang merupakan batas maksimal pengeluaran yang akan dilaksankan.

3. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka. 4. Periode anggaran, biasanya satu tahun.

Proses penyusunan APBD dimulai dengan penyusunan Rencana Pembangunan Jangka Menengah Daerah (RPJMD), selanjutnya RPJMD dijabarkan dalam Rencana Kerja Pemerintah Daerah (RKPD) untuk periode satu tahun. Berdasarkan RKPD tersebut, Pemerintah Daerah menyusun Kebijakan Umum Anggaran (KUA) yang dijadikan dasar dalam penyusunan APBD. Kemudian Dewan Perwakilan Rakyat Daerah (DPRD) menerima penyerahan Prioritas dan Plafon Anggaran Sementara (PPAS) yang sebelumnya disusun oleh Pemda untuk disetujui. Setelah Pemda menyetujui PPAS, selanjutnya disusun Rancangan Anggaran Pendapatan dan Belanja Daerah (RAPBD) yang kemudian disahkan menjadi APBD.

13 yang digunakan berdasarkan Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Daerah jo. Permendagri Nomor 59 Tahun 2007 berdasarkan Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah jo. Permendagri Nomor 59 Tahun 2007 jo. Permendagri Nomor 21 Tahun 2011. Bentuk APBD terbaru terdiri atas tiga bagian, yaitu pendapatan, belanja, dan pembiayaan (kategori baru). Pos Pembiayaan merupakan usaha agar APBD semakin informatif, yaitu memisahkan pinjaman dan pendapatan daerah. Selain itu pos Pembiayaan juga merupakan alokasi surplus atau sumber penutupan deficit anggaran.

Dalam APBD, pendapatan, belanja, dan pembiayaan tersebut dikelompokkan kembali menjadi berikut ini:

1. Pendapatan, dibagi menjadi tiga kategori, yaitu Pendapatan Asli Daerah (PAD), dana perimbangan, dan pendapatan lain-lain daerah yang sah. 2. Belanja, dibagi menjadi dua bagian, yaitu sebagai berikut

a. Belanja tidak langsung, yaitu belanja yang tidak terkait langsung dengan program dan kegiatan Pemerintah daerah. Belanja tidak langsung diklasifikasikan menjadi belanja pegawai yang berisi gaji dan tunjangan penjabat dan PNS daerah, belanja subsidi, belanja hibah, belanja bagi hasil, belanja bantuan sosial, belanja bantuan keuangan, dan belanja tidak terduga.

14 menjadi belanja pegawai yang berisi honorarium dan penghasilan terkait langsung dengan pelaksanaan kegiatan belanja barang dan jasa, dan belanja modal.

3. Pembiayaan, yang dikelompokkan menurut sumber-sumber pembiayaan, yaitu sumber penerimaan dan pengeluaran daerah. Sumber pembiayaan berupa penerimaan daerah merupakan sisa lebih anggaran tahun sebelumnya, penerimaan pinjaman dan obligasi hasil penjualanaset daerah yang dipisahkan, dan transfer dari dana cadangan. Sedangkan sumber pembiayaan berupa pengeluaran daerah terdiri atas pembayaran utang pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana cadangan, dan sisa lebih anggaran tahun yang sedang berlangsung.

2.1.3 Pendapatan Asli Daerah

Defenisi pendapatan asli daerah sesuai Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah Pasal1angka 18 bahwa “Pendapatan asli daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan”. Menurut Halim (2007:96) pendapatan asli daerah merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.

15 Kebijakan keuangan daerah diarahkan untuk meningkatkan pendapatan asli daerah sebagai sumber utama pendapatan daerah yang dapat dipergunakan oleh daerah dalam rnelaksanakan pemerintahan dan pembangunan daerah sesuai dengan kebutuhannya guna memperkecil ketergantungan dalam mendapatkan dana dan pemerintah tingkat atas (subsidi). Dengan demikian usaha peningkatan pendapatan asli daerah seharusnya dilihat dari perspektif yang Iebih luas tidak hanya ditinjau dan segi daerah masing-masing tetapi daham kaitannya dengan kesatuan perekonomian Indonesia. Pendapatan asli daerah itu sendiri, dianggap sebagai alternatif untuk memperoleh tambahan dana yang dapat digunakan untuk berbagai keperluan pengeluaran yang ditentukan oleh daerah sendiri khususnya keperluan rutin. Oleh karena itu peningkatan pendapatan tersebut merupakan hal yang dikehendaki setiap daerah.

PAD yang merupakan sumber penerimaan daerah sendiri perlu terus ditingkatkan agar dapat menanggung sebagian beban belanja yang diperlukan untuk penyelenggarakan pemerintah dan kegiatan pembangunan yang setiap tahun meningkat sehingga kemandirian otonomi daerah yang luas, nyata dan bertanggung jawab dapat dilaksanakan. Sebagaimana diatur dalam pasal 6 Undang-undang Nomor 33 Tahun 2004, tentang Perimbangan Keuangan antara pemerintah pusat dan pemerintah daerah menyatakan sumber-sumber PAD terdiri dari:

16 c. hasil pengelolaan kekayaan daerah yang dipisahkan

d. Lain-lain pendapatan asli daerah yang sah.

Pajak Daerah dan Retribusi Daerah dasar pemungutannya berdasarkan Undang-undang Nomor 34 Tahun 2000 tentang perubahan Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Aturan pelaksanaannya diatur dalam Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah dan Peraturan Pemerintah Nomor 66 Tahun 2001tentang Retribusi Daerah. Pemungutan Pajak Daerah dan Retribusi Daerah pada setiap daerah diatur dengan Peraturan Daerah.

Berdasarkan Peraturan Pemerintah Nomor 65 Tahun 2001 pajak yang dipungut pemerintah provinsi berebda objeknya dengan pajak yang dipungut oleh Pemerintah Kabupaten/Kota.

Adapun jenis pajak yang dikelola/dipungut oleh pemerintah provinsi sebanyak 4 jenis yang terdiri dari;

1. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

2. Pajak Bea Balik Nama Kendaraan Bermotor dan Kendaraan di atas Air 3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak Pengembaliin dan Pemanfaatan Air Bawah Tanah dan Air Permukaan

17 Jenis-jenis pajak yang dikelola/dipungut oleh pemerintah Kabupaten/Kota adalah sebagai berikut:

1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Pengambilan dan Pengelolahan Bahan Galian C 7. Pajak Parkir

Selain jenis pajak tersebut denan Peraturan Daerah Pemerintah Kabupaten/Kota dapat ditetapkan jenis pajak lainnya sesuai kriteria yang ditetapkan dalam Undang-undang. Penetapan jenis pajak lainnya harus benar-benar bersifat spesifik dan potensial daerah.

Retribusi Daerah yang selanjutnya disebut retribusi sebagaimana diatur dalam Peraturan Pemerintah Nomor 66 Tahun 2001 adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

18 Jenis-jenis Retribusi Jasa Umum adalah:

a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan/Kebersihan

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan Sipil

d. Retribusi PelayananPemakaman dan Pengabuan Mayat e. Retribusi Pelayanan Parkir di Tepi Jalan Umum

f. Retribusi Pelayanan Pasar

g. Retribusi Pengujian Kendaraan Bermotor

h. Retribusi Pemeriksaan Alat Pemadam Kebakaran i. Retribusi Penggantian Biaya Cetak Peta

j. Retribusi Pengujian Kapal Perikanan

Kelompok pendapatan asli daerah dibagi menurut jenis pendapatan yang terdiri atas pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah. Jenis pajak daerah dan retribusi daerah dirinci menurut obyek pendapatan sesuai undang-undang tentang pajak daerah dan retribusi daerah.

2.1.4 Dana Alokasi Umum

19 pengalokasiannya didasarkan atas formula dengan konsep kesenjangan fiskal (fiscal gap). DAU suatu daerah ditentukan atas besar kecilnya celah fiskal suatu darah, yang merupakan selisih anatara kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity).

DAU merupakan transfer yang bersifat umum (block grant) yang diberikan kepada semua kabupaten dan kota untuk mengisi kesenjangan antara kapasitas dan kebutuhan fiskalnya dan didistribusikan dengan formula berdasarkan prinsip-pinsip tertentu yang secara umum mengindikasikan bahwa daerah miskin dan terbelakang harus menerima lebih banyak dari pada daerah kaya. Dana Alokasi Umum bersifat unconditional atau tidak memiliki syarat dalam penggunaannya sehingga bisa dialokasikan sesuai dengan kebutuhan daerah. DAU untuk suatu daerah ditetapkan berdasarkan kriteria tertentu yang menekankan pada aspek pemerataan dan keadilan yang selaras dengan penyelenggaraan urusan pemerintahan yang formula dan perhitungan DAU-nya ditetapkan sesuai Undang-Undang (pasal 161). Alokasi DAU bagi daerah yang potensi fiskalnya besar tetapi kebutuhan fiskal kecil akan memperoleh alokasi DAU relatif kecil. Sebaliknya, daerah yang potensi fiskalnya kecil, namun kebutuhan fiskal besar akan memperoleh alokasi DAU relatif besar. Secara impilisit, prinsip tersebut menegaskan fungsi DAU sebagai faktor pemerataan kapasitas fiskal.

2.1.5 Dana Alokasi Khusus

20 untuk mendanai kegiatan khusus sesuai prioritas nasional pada daerah tertentu. Dana Alokasi Khusus (DAK) adalah dana yang berasal dari APBN yang dialokasikan kepada daerah untuk membantu membiayai kebutuhan tertentu dalam rangka pendanaan pelaksanaan desentralisasi untuk:

a. Mendanai kegiatan khusus yang ditentukan pemerintah atas dasar prioritas nasional

b. Mendanai kegiatan khusus yang diusulkan daerah tertentu

Sesuai dengan Undang Undang Nomor 33 Tahun 2004, yang dimaksud dengan kebutuhan khusus adalah : (i) kebutuhan yang tidak dapat diperkirakan dengan menggunakan rumus alokasi umum, dalam pengertian kebutuhan yang tidak sama dengan kebutuhan daerah lain, misalnya: kebutuhan di kawasan transmigrasi, kebutuhan beberapa jenis investasi, prasarana baru, pembangunan jalan di kawasan terpencil, saluran irigasi primer dan saluran drainase primer, dan (ii) kebutuhan yang merupakan komitmen atau prioritas nasional. Kegiatan khusus yang akan didanai dari DAK diusulkan oleh Menteri teknis dan baru ditetapkan setelah berkoordinasi dengan Menteri Dalam Negeri, Menteri Keuangan, dan Menteri Perencanaan Pembangunan Nasional, sesuai dengan Renja Pemerintah. Ketetapan tentang kegiatan khusus tersebut, disampaikan kepada Menteri Keuangan. DAK tidak dapat digunakan untuk mendanai administrasi kegiatan, penyiapan kegiatan fisik, penelitian, pelatihan, dan perjalanan dinas.

21 a. Daerah penerima DAK wajib mencantumkan alokasi dan penggunaan

DAK nya di dalam APBD.

b. Kecuali untuk daerah dengan kemampuan keuangan tertentu, daerah penerima DAK wajib menganggarkan Dana Pendamping dalam APBD sekurang-kurangnya 10% dari besaran alokasi DAK yang diterimanya. Dana Pendamping tersebut digunakan untuk mendanai kegiatan yang bersifat kegiatan fisik.

c. Kepala daerah penerima DAK harus menyampaikan laporan triwulan yang memuat laporan pelaksanaan kegiatan dan penggunaan DAK kepada Menteri Keuangan, Menteri Teknis, dan Menteri Dalam Negeri. Penyampaian laporan dilakukan sekurang-kurangnya 14 (empat belas) hari setelah triwulan yang bersangkutan berakhir.

2.1.6 Belanja Modal

22 akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset.

Belanja modal dimaksudkan untuk mendapatakan aset tetap pemerintah daerah, yakni peralatan, bangunan, infrastruktur, dan harta tetap lainnya. Secara teoretis ada tiga cara untuk memperoleh aset tetap tersebut, yakni dengan membangun sendiri, menukarkan dengan aset tetap lain, dan membeli. Namun, untuk kasus di pemerintahan, biasanya cara yang dilakukan adalah dengan cara membeli. Proses pembelian yang dilakukan umumnya dilakukan melalui sebuah proses lelang atau tender yang cukup rumit. Nilai aset tetap dalam belanja modal yaitu sebesar harga beli/bangun aset ditambah seluruh belanja yang terkait dengan pengadaan/pembangunan aset sampai aset tersebut siap digunakan. Untuk memenuhi tujuan tersebut Kepala Daerah menetapkan batas minimal kapitalisasi (capitalization treshold) sebagai dasar pembebanan belanja modal. Belanja modal meliputi:

a. Belanja modal tanah

b. Belanja modal peralatan dan mesin c. Belanja modal gedung dan bangunan d. Belanja modaljalan, irigasi, dan jaringan e. Belanja modal aset tetap lainnya

f. Belanja aset lainnya (aset tetap tak berwujud)

23 anggaran dan akan menambah aset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya operasi dan pemeliharaan. Belanja modal dibagi menjadi:

a. Belanja publik, yaitu belanja yang manfaatnya dapat dinikmati secara langsung oleh masyarakat umum. Contoh belanja publik: pembangunan jembatan dan jalan raya, pembelian alat transportasi massa, dan pembelian mobil ambulans.

b. Belanja aparatur, yaitu belanja yang manfaatnya tidak secara langsung dinikmati oleh masyarakat, tetapi dirasakan secara langsung oleh aparatur. Contoh belanja aparatur: pembelian kendaraan dinas, pembangunan gedung pemerintahan, dan pembangunan rumah dinas.

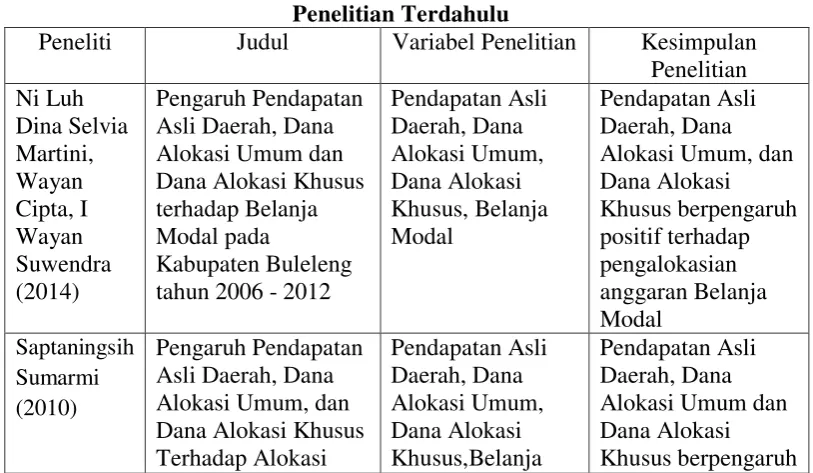

2.2Penelitian Terdahulu

[image:37.595.111.518.514.750.2]Beberapa penelitian terdahulu dengan hasil pengujiannya dapat dilihat dari Tabel 2.1 berikut:

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Variabel Penelitian Kesimpulan Penelitian Ni Luh Dina Selvia Martini, Wayan Cipta, I Wayan Suwendra (2014) Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Belanja Modal pada

Kabupaten Buleleng tahun 2006 - 2012

24 Belanja Modal Daerah

Kabupaten/Kota Di Provinsi D.I. Yogyakarta

Modal positif terhadap

pengalokasian anggaran Belanja Modal Nugroho Suratno Putro (2010) Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal (Study Kasus Pada Kabupaten/Kota di Provinsi Jawa Tengah) Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Belanja Modal Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum berpengaruh positif terhadap pengalokasian anggaran Belanja Modal Fahri Eka Oktora dan Winston Pontoh (2013) Analisis Hubungan Pendapatan Asli Daerah, Dana Alokasi Umum, dan

Dana Alokasi Khusus Atas Belanja Modal Pada Pemerintah Daerah Kabupaten Tolitoli Provinsi Sulawesi Tengah Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Belanja Modal

PAD dan belanja modal tidak berpengaruh signifikan, sedangkan baik DAU maupun DAK berpengaruh secara signifikan terhadap belanja modal. Anggiat Situngkir (2009) Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli

Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus terhadap Anggaran Belanja Modal Pada Pemko/Pemkab Sumatera Utara Pertumbuhan Ekonomi, PAD, DAU, DAK, Belanja Modal Pertumbuhan Ekonomi tidak berpengaruh sinifikan terhadap Belanja Modal, sedangkan PAD, DAU, DAK berpengaruh signifikan terhadap Belanja Modal.

Sumber: Review dari beberapa artikel.

25 mengambil sampel penelitian di Pemerintah Kabupaten Buleleng. Hasil penelitian ini membuktikan PAD, DAU, dan DAK berpengaruh positif terhadap pengalokasian anggaran Belanja Modal.

Saptaningsih Sumarmi (2010) melakukan penelitian tentang Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi Khusus terhadap Pengalokasian Anggaran Belanja Modal pada Kabupaten/Kota di Provinsi D.I Yogyakarta. Hasil analisis ini menunjukkan bahwa PAD, DAU dan DAK berpengaruh positif terhadap pengalokasian anggaran Belanja Modal.

Nugroho Suratno Putro (2010) melakukan penelitian tentang Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal (Study Kasus Pada Kabupaten/Kota di Provinsi Jawa Tengah). Adapun hasil dari penelitian tersebut adalah Pertumbuhan Ekonomi, PAD dan DAU berpengaruh signifikan terhadap belanja modal.

Fahri Eka Oktora dan Winston Pontoh (2013) meneliti tentang hubungan Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus atas Belanja Modal pada Pemerintah Daerah Kabupaten Tolitoli Provinsi Sulawesi Tengah. Adapun hasil kesimpulan dari penelitian tersebut adalah PAD dan belanja modal tidak berpengaruh signifikan, sedangkan baik DAU maupun DAK berpengaruh secara signifikan terhadap belanja modal.

26 Pertumbuhan Ekonomi tidak berpengaruh signifikan terhadap alokasi anggaran Belanja Modal. Sedangkan variabel PAD, DAU, dan DAK berpengaruh signifikan terhadap pengalokasian anggaran Belanja Modal.

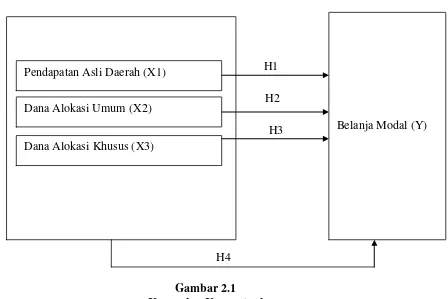

2.3Kerangka Konseptual

Kerangka konseptual adalah kesimpulan yang bersifat sementara dari tinjauan teoritis yang mencerminkan hubungan antar variabel yang sedang diteliti. Menurut Sugiyono (2004 : 49) kerangka konseptual merupakan sintesa tentang hubungan antar variabel yang disusun dari berbagai teori yang telah dideskripsikan.

H1

H2

H3H3 H3

[image:40.595.106.554.364.663.2]H4

Gambar 2.1 Kerangka Konseptual

Dapat dilihat pada gambar 2.1 bahwa yang akan diuji dalam penelitian ini adalah untuk membuktikan secara empiris apakah ada pengaruh antara Pendapatan Asli Daerah (X1) terhadap Belanja Modal, pengaruh Dana Alokasi

Pendapatan Asli Daerah (X1)

Dana Alokasi Umum (X2)

Dana Alokasi Khusus (X3)

27 Umum (X2) terhadap Belanja Modal, dan pengaruh Dana Alokasi Khusus (X3) terhadap Belanja Modal. Serta secara bersama-sama apakah ada pengaruh antara ketiga variabel tersebut (X1, X2, X3) terhadap belanja modal.

2.4 Hipotesis Penelitian Menurut Cooper (1998 : 43),

“ A proposition is a statement about concepts that may be judged as true or false it fit refers to observable phenomena. When a proporsition is formulated for emprical testing, we call it hypothesi. As a declarative statement, a hypothesis is of a tentative and conjectural nature. Hypotheses have also been described as statements in which we assign variables to cases”.

Hipotesis merupakan dugaan sementara atau penjelasan sementara yang belum bisa dibuktikan sehingga diperlukan penelitian lebih lanjut untuk menguji apakah dugaan tersebut benar atau salah.

Berdasarkan rumusan masalah, tinjauan teoritis, penelitian terdahulu, serta kerangka konseptual, maka hipotesis dari penelitian ini antara lain sebagai berikut:

2.4.1 Hubungan Pendapatan Asli Daerah dengan Belanja Modal

28 masyarakat yang meningkat sehingga investor bertambah dan pada akhirnya meningkatkan pendapatan asli daerah.

Maka hipotesisnya adalah:

H1 : Pendapatan Asli Daerah berpengaruh positif terhadap pengalokasian anggaran Belanja Modal

2.4.2 Hubungan Dana Alokasi Umum dengan Belanja Modal

Untuk mengatasi ketimpangan infrastruktur yang terdapat disetiap daerah, serta agar terciptanya Pertumbuhan Ekonomi yang merata, Pemerintah Pusat mengeluarkan Dana Perimbangan berupa Dana Alokasi Umum (DAU).

Dalam studi yang dilakukan oleh Legrenzi & Milas (2001) dalam Abdullah dan Halim (2003) menemukan bukti empiris bawasanya dalam jangka panjang transfer berpengaruh terhadap belanja modal dan pengurangan jumlah transfer dapat menyebabkan penurunan dalam pengeluaran belanja modal. Hal ini memberikan adanya indikasi kuat bahwa perilaku belanja daerah khususnya belanja modal akan sangat dipengaruhi sumber dana perimbangan yang diterima daerah melalui DAU.

Maka hipotesisnya adalah:

H2 : Dana Alokasi Umum berpengaruh positif terhadap pengalokasian anggaran Belanja Modal

2.4.3 Hubungan Dana Alokasi Khusus dengan Belanja Modal

29 khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan daerah. Pemanfaatan DAK untuk kegiatan-kegiatan tersebut diharapkan dapat meningkatkan pelayanan publik yang direalisasikan dalam belanja modal

Maka hipotesisnya adalah:

H3: Dana Alokasi Khusus berpengaruh positif terhadap pengalokasian anggaran Belanja Modal

2.4.4 Hubungan Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus dengan Belanja Modal

Suatu daerah otonom mampu berotonomi terletak pada kemampuan keuangan daerah. Artinya, daerah otonom harus memiliki kewenangan dan kemampuan untuk menggali sumber - sumber keuangan sendiri, mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan pemerintahan daerahnya. Untuk mengatasi ketimpangan infrastruktur yang terdapat disetiap daerah, serta agar terciptanya Pertumbuhan Ekonomi yang merata, Pemerintah Pusat mengeluarkan Dana Perimbangan berupa Dana Alokasi Umum (DAU) dan Dana Aloksi Khusus.

30 dalam pengeluaran belanja modal. Hal ini memberikan adanya indikasi bahwa perilaku belanja daerah khususnya belanja modal akan sangat dipengaruhi oleh PAD dan sumber dana perimbangan yang diterima daerah melalui DAU dan DAK.

Maka hipotesisnya adalah:

31 BAB III

METODOLOGI PENELITIAN 3.1 Jenis Penelitian

Peneliti menggunakan desain Kausal-Komparatif yaitu penelitian yang meneliti pengaruh dari beberapa variabel terhadap variabel lain atau memiliki masalah berupa sebab akibat antara dua variabel atau lebih. Penelitian ini dari segi paradigmanya merupakan penelitian kuantitatif karena pengujiannya dengan menggunakan data berupa angka dan diolah dengan prosedur statistik (Erlina, 2011: 12-14).

3.2 Tempat dan waktu Penelitian

[image:45.595.115.525.501.725.2]Penelitian ini dilakukan dengan cara meneliti dan mempelajari data sekunder yakni dokumen dari situs Direktoral Jenderal Perimbangan Keuangan Kementerian Keuangan Republik Indonesia (http://www.djpk.kemenkeu.go.id) sesuai dengan data yang dibutuhkan.

Tabel 3.1 Jadwal Penelitian

No Kegiatan Nov Des Jan Feb Mar

1. Pengajuan proposal skripsi 2. Bimbingan proposal skripsi 3. Seminar proposal skripsi 4. Bimbingan dan penulisan

skripsi

32 3.3 Batasan Operasional

Penulis memberikan batasan di dalam pelaksanaannya agar tidak mengambang dari tujuannya dan batasan tertentu bertujuan agar menghasilkan kesimpulan yang benar. Objek penelitian ini adalah Data Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus di kota yang ada di Pulau Sumatera yang tertera pada situs Direktoral Jenderal Perimbangan Keuangan Kementerian Keuangan Republik Indonesia (http://www.djpk.kemenkeu.go.id) berupa data series keuangan tahun 2011-2013 .

3.4 Defenisi Operasional

Definisi operasional adalah menjelaskan karakter dari obyek ke dalam elemen yang dapat diobservasi sehingga suatu konsep dapat diukur di dalam penelitian (Erlina, 2011:48). Definisi operasional bertujuan untuk memberikan definisi yang jelas akan variabel yang dipakai di dalam penelitian, sehingga dengan definisi yang jelas suatu variabel akan dapat diukur dengan logika empiris. Jika tidak memiliki defenisi yang jelas maka akan menimbulkan pengertian yang berbeda, hal ini akan menimbulkan masalah. Untuk menguji penelitian ini digunakan variabel independen dan variabel dependen.

3.5 Skala Pengukuran Variabel 3.5.1 Variabel Independen

33 3.5.1.1 Variabel Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah yang selanjutnya disebut PAD, yaitu penerimaan yang diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan yang berlaku (Pasal 1 Undang-Undang Nomor 33 Tahun 2004). Dengan demikian Pendapatan Asli Daerah merupakan sumber pendapatan yang asli berasal dari potensi daerah. Pemerintah daerah dapat menggali sumber Pendapatan Asli Daerah tersebut secara optimal. Pendapatan Asli Daerah terdiri dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan daerah yang sah. Variabel Pendapatan Asli daerah diukur dengan rumus :

PAD = Pajak Daerah + Retribusi Daerah + Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan + Lain-lain PAD yang Sah 3.5.1.2 Variabel Dana Alokasi Umum (DAU)

34 3.5.1.3 Variabel Dana Alokasi Khusus

Dana Alokasi Khusus, selanjutnya disebut DAK, adalah dana perimbangan dan bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

3.5.2 Variabel Dependen

Variabel dependen atau variabel terikat merupakan variabel yang tidak bebas, dipengaruhi oleh variabel independen atau bebas, dan merupakan konsekuensi dari variabel independen (Erlina, 2011:36). Variabel dependen adalah variabel yang nilainya dipengaruhi oleh variabel independen. Pada penelitian ini variabel dependen yang digunakan adalah belanja modal.

35 Belanja Modal = Belanja Tanah + Belanja Peralatan dan Mesin + Belanja Gedung dan Bangunan + Belanja Jalan, Irigrasi, dan Jaringan + Belanja Aset Tetap Lainnya

3.6 Populasi dan sampel penelitian

Rancangan penelitian dengan menggunakan pendekatan kuantitatif maka pembahasan tentang pupulasi dan sampel merupakan salah satu bagian yang sangat penting untuk dilakukan. Doanne dan Seward (2011), menyatakan bahwa

population is all of the items that we are interested in. Populasi merupakan totalitas dari suatu karakteristik tertentu yang ditentukan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sudarmato,2013). Populasi dalam penelitian ini adalah seluruh pemerintah kota di Pulau Sumatera pada tahun 2011-2013.

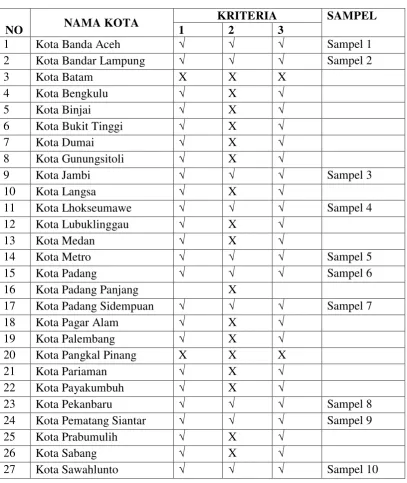

Sampel penelitian merupakan bagian dari populasi yang akan diteliti. Sampel merupakan bagian dari suatu populasi yang diambil dengan cara tertentu sebagaimana yang ditetapkan oleh peneliti. Pengambilan sampel dalam penelitian ini menggunakan teknik non-probability sampling dengan cara purposive sampling yaitu teknik pengambilan sampel penelitian dengan maksud atau pertimbangan tertentu dari anggota populasi.

Penulis mempunyai kriteria dan pertimbangan dalam pengambilan sampel, yaitu :

36 2. Kota di Pulau Sumatera yang mempublikasikan Laporan Realisasi APBD

secara lengkap dan terus-menerus selama periode 2011-2013.

3. Kota di Pulau Sumatera yang Laporan Realisasi APBD telah memakai format Standar Akuntasi Pemerintahan.

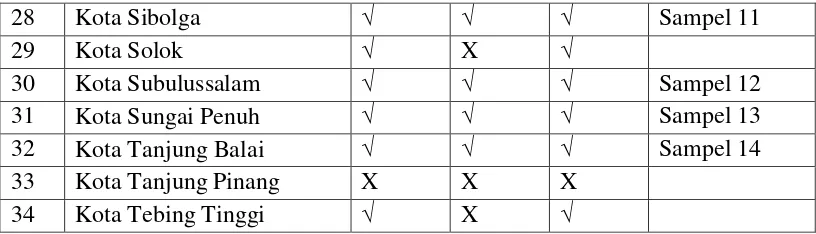

[image:50.595.110.518.271.754.2]Tabel 3.2 Tabel Daftar Sampel

NO NAMA KOTA

KRITERIA SAMPEL

1 2 3

1 Kota Banda Aceh √ √ √ Sampel 1

2 Kota Bandar Lampung √ √ √ Sampel 2

3 Kota Batam X X X

4 Kota Bengkulu √ X √

5 Kota Binjai √ X √

6 Kota Bukit Tinggi √ X √

7 Kota Dumai √ X √

8 Kota Gunungsitoli √ X √

9 Kota Jambi √ √ √ Sampel 3

10 Kota Langsa √ X √

11 Kota Lhokseumawe √ √ √ Sampel 4

12 Kota Lubuklinggau √ X √

13 Kota Medan √ X √

14 Kota Metro √ √ √ Sampel 5

15 Kota Padang √ √ √ Sampel 6

16 Kota Padang Panjang X

17 Kota Padang Sidempuan √ √ √ Sampel 7

18 Kota Pagar Alam √ X √

19 Kota Palembang √ X √

20 Kota Pangkal Pinang X X X

21 Kota Pariaman √ X √

22 Kota Payakumbuh √ X √

23 Kota Pekanbaru √ √ √ Sampel 8

24 Kota Pematang Siantar √ √ √ Sampel 9

25 Kota Prabumulih √ X √

26 Kota Sabang √ X √

37

28 Kota Sibolga √ √ √ Sampel 11

29 Kota Solok √ X √

30 Kota Subulussalam √ √ √ Sampel 12

31 Kota Sungai Penuh √ √ √ Sampel 13

32 Kota Tanjung Balai √ √ √ Sampel 14

33 Kota Tanjung Pinang X X X

34 Kota Tebing Tinggi √ X √

3.7 Jenis dan Sumber Data

[image:51.595.108.516.112.229.2]Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya dalam bentuk tabel-tabel atau diagram-diagram. Sumber data peneliti adalah dari dokumen laporan realisasi APBD yang diperoleh dari situs Direktoral Jenderal Perimbangan Keuangan Kementerian Keuangan Republik Indonesia (http://www.djpk.kemenkeu.go.id). Dari laporan realisasi APBD tahun 2011-2013 dapat diperoleh data mengenai jumlah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) dan Belanja Modal.

3.8 Metode Pengumpulan data

38 lebih banyak segi dan luas dari metode yang lain. Ia pun memberikan informasi yang mutakhir, sehingga bermanfaat bagi perkembangan ilmu pengetahuan serta lebih banyak dapat diterapkan pada berbagai macam masalah.

Menurut Consuelo (1988), riset dengan metode deskriptif terdiri atas: stusi kasus, survei, riset pengembangan, riset lanjutan, riset dokumen, riset kecenderungan, dan riset korelasi. Pada penilitian ini, penulis menggunakan metode dokumentasi yang meliput pengumpulan data dan informasi melalui pengujian arsip dan dokumen dengan mengumpulkan, mencatat, dan mengolah data yang berkaitan dengan penelitian.

3.9 Metode Analisis

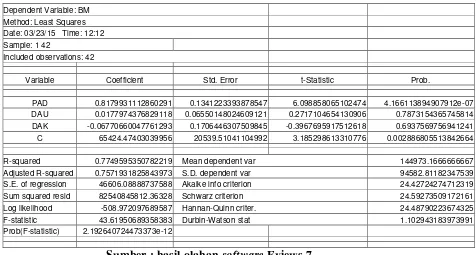

Penelitian ini menggunakan metode analisis kuantitatif dengan menggunakan alat pengolahan data dengan menggunakan Eviews 7. Untuk mengetahui besarnya pengaruh dari suatu variabel bebas (independent variable) terhadap variabel terikat (dependent variable) maka penelitian ini menggunakan model regresi linear berganda (Multiple Linier Regression Method).

39 3.9.1 Uji Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan Eviews 7.0. Pengujian regresi linier berganda dapat dilakukan setelah model dari penelitian ini memenuhi syarat-syarat yaitu lolos dari asumsi klasik. Syarat-syarat tersebut adalah harus terdistribusi secara normal, artinya bebas dari adanya gejala multikolonieritas, gejala autokorelasi, dan gejala heterokedastisitas. Untuk itu sebelum melakukan pengujian regresi linier berganda perlu dilakukan terlebih dahulu pengujian asumsi klasik. Uji asumsi klasik yang dilakukan peneliti meliputi uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas.

3.9.1.1Uji Normalitas

Uji normalitas bertujuan untuk mengukur apakah di dalam model regresi variabel independen dan variabel dependen keduanya mempunyai distribusi normal atau mendekati normal. Uji normalitas digunakan untuk mengetahui apakah populasi data berdistribusi normal atau tidak. Uji ini biasanya digunakan untuk mengukur data berskala ordinal, interval ataupun rasio.

40 (Gunawan, 2013:100).

Untuk memenuhi asumsi bahwa data harus terdistribusi secara normal, maka uji normalitas perlu dilakukan. Uji ini dapat dilakukan dengan Uji Jarque-Bera (JB). Uji Jarque Bera (JB), merupakan salah satu jenis uji yang populer di kalangan komunitas ahli ekonometri untuk melakukan uji normalitas terhadap data. Nilai p-value yang lebih kecil dari 5% menunjukkan normalitas dari data ditolak pada tingkat signifikansi 5%.

(Rosadi, 2010 : 55) 3.9.1.2 Uji Autokorelasi

Salah satu asumsi yang perlu dilakukan pengujian dalam model regresi linear klasik adalah tidak adanya autokorelasi.. Autokorelasi merupakan kondisi di mana adanya hubungan antar pengamatan atau observasi. Uji asumsi tentang autokorelasi sangat penting untuk dilakukan tidak hanya pada data yang bersifat time series saja, akan tetapi semua data (independen variabel) yang diperoleh perlu diuji terlebih dahulu autokorelasinya apabila akan dianalisis dengan regresi linear berganda (Sudarmanto, 2013)

Guna mendeteksi ada tidaknya autokorelasi dapat digunakan Uji

Durbin Watson (DW test). Ukuran yang digunakan untuk menyatakan ada tidaknya autokorelasi, yaitu apabila nilai statistik Durbin-Watson

41 tersebut tidak memiliki autokorelasi, dalam hal sebaliknya maka dinyatakan terdapat autokorelasi.

3.9.1.3Uji Multikolinearitas

Uji asumsi tentang multikolinearitas ini dimaksudkan untuk membuktikan atau menguji ada tidaknya hubungan yang linear antara variabel bebas (independen) satu dengan variabel bebas (independen) yang lainnya (Sudarmanto, 2013:224). Model regresi yang baik di dalam penelitian seharusnya tidak memiliki korelasi di antara variabel independen, karena dengan adanya hubungan yang linear antarvariabel independen akan menimbulkan kesulitan dalam memisahkan pengaruh masing-masing variabel independen terhadap variabel dependennya.

Ada atau tidaknya multikolinearitas dapat diketahui atau dilihat dari koefisien korelasi masing-masing variabel bebas. Jika koefisien korelasi di antara masing-masing variabel bebas lebih besar dari 0,8, maka terjadi multikolinearitas.

3.9.1.4 Uji Heteroskedastisitas

42 Uji heteroskedasitas dapat dilakukan dengan cara seperti:

1. Melihat pola residual dari hasil estimasi regresi. Jika residual bergerak konstan, maka tidak ada heteroskedastisitas. Akan tetapi, jika residual membentuk suatu pola tertentu, maka hal tersebut mengidentifikasikan adanya heteroskedastisitas.

2. Untuk membuktikan dugaan pada uji heteroskedastisitas pertama, maka dilakukan uji White Heteroscedasticity yang terseddia dalam program Eviews. Hasil yang diperhatikan dari Uji ini adalah nilai F dan Obs*R-Squared. Jika nilai Obs*R-Squared lebih kecil dari X2 tabel, maka tidak terjadi heteroskedastisitas. Demikan juga sebaliknya. (Ajija dkk, 2011: 36)

3.9.2 Uji Analisis Regresi Linier Berganda

43 3.9.3 Uji Hipotesis

Uji hipotesis berguna untuk memeriksa atau menguji apakah koefisien regresi yang didapat signifikan. Ada dua jenis koefisien regresi yang dapat dilakukan yaitu uji F dan uji t.

3.9.3.1 Uji Koefisien Determinasi (R2)

Uji koefisien determinasi (R2) digunakan untuk mengetahui seberapa besar variasi variabel bisa dijelaskan dengan variasi variabel yang lain. Nilai koefisien ini antara 0 dan 1. Jika nilai koefisien mendekati angka nol, maka kemampuan variabel independen di dalam mempengaruhi variabel dependen di dalam penelitian amat terbatas (tidak berpengaruh). Nilai koefisien yang mendekati angka satu, maka kemampuan variabel independen memberikan hampir semua informasi mengenai variabel dependen, artinya variabel independen berpengaruh secara sempurna terhadap variabel dependen. Secara umum koefisien determinasi untuk data silang (crosssection) relatif rendah karena adanya variasi yang besar antara masing-masing pengamatan, sedangkan untuk data runtun waktu (timeseries) biasanya mempunyai nilai koefisien determinasi yang tinggi.

3.9.3.2 Uji Signifikansi Simultan (Uji-F)

44 a. Jika nilai signifikansi F > tingkat signifikansi 0,05 maka tidak ada pengaruh signifikan dari variabel bebas secara bersama-sama terhadap variabel terikat.

b. Jika nilai signifikansi F < tingkat signifikansi 0,05 maka ada pengaruh signifikan dari variabel bebas secara bersama-sama terhadap variabel terikat.

Ketentuan lain dengan menggunakan nilai F hitung dan F tabel sebagai berikut:

a. Jika nilai F hitung ≤ nilai F tabel, maka tidak ada pengaruh yang signifikan secara bersama-sama dari variabel independen terhadap variabel dependen.

b. Jika nilai F hitung > nilai F tabel, maka ada pengaruh yang signifikan secara bersama-sama dari variabel independen terhadap variabel dependen.

3.9.3.4 Uji (Uji-t)

45 a. Jika nilai signifikansi > 0,05 maka secara parsial variabel bebas tidak memiliki pengaruh yang signifikan terhadap variabel terikat.

b. Jika nilai signifikansi < 0,05 maka secara parsial variabel bebas memiliki pengaruh yang signifikan terhadap variabel terikat. Kriteria pengujian dengan membandingkan thitung dengan ttabel sebagai berikut:

a. Jika nilai thitung ≤ t tabel maka tidak ada pengaruh yang signifikan dari variabel bebas terhadap variabel terikat.

46 BAB IV

HASIL DAN PEMBAHASAN

4.1 DATA PENELITIAN

Sumatera adalah pulau keenam terbesar di dunia yang terletak di Indonesia, dengan luas 443.065,8 km2. Penduduk pulau ini sekitar 52.210.926 (sensus 2010). Pulau Sumatera terletak di bagian barat gugusan kepulauan Nusantara. Di sebelah utara berbatasan dengan Teluk Benggala, di timur dengan Selat Malaka, di sebelah selatan dengan Selat Sunda, dan di sebelah barat dengan Samudra Hindia.

Secara umum, pulau Sumatera didiami oleh bangsa Melayu, yang terbagi ke dalam beberapa suku. Suku suku besar ialah Aceh, Batak, Melayu, Minangkabau, Besemah, Suku Rejang, Ogan, Komering, dan Lampung. Di wilayah pesisir timur Sumatera dan di beberapa kota-kota besar seperti Medan, Batam, Palembang, Pekanbaru, dan Bandar Lampung, banyak bermukim etnis Tionghoa. Penduduk pulau Sumatera hanya terkonsentrasi di wilayah Sumatera Timur dan dataran tinggi Minangkabau. Mata pencaharian penduduk Sumatera sebagian besar sebagai petani, nelayan, dan pedagang.

47 Pulau Sumatera merupakan pulau yang kaya dengan hasil bumi. Dari lima provinsi kaya di Indonesia, tiga provinsi terdapat di pulau Sumatera, yaitu provinsi Aceh, Riau dan Sumatera Selatan. Hasil-hasil utama pulau Sumatera ialah kelapa sawit, tembakau, minyak bumi, timah, bauksit, batu bara dan gas alam. Hasil-hasil bumi tersebut sebagian besar diolah oleh perusahaan-perusahaan asing, seperti misalnya PT Caltex yang mengolah minyak bumi di provinsi Riau.

Beberapa kota di pulau Sumatera, juga merupakan kota perniagaan yang cukup penting. Medan kota terbesar di pulau Sumatera, merupakan kota perniagaan utama di pulau ini. Banyak perusahaan-perusahaan besar nasional yang berkantor pusat di sini.

Pemerintahan di Sumatera dibagi menjadi sepuluh provinsi berdasarkan urutan pembentukannya: Sumatera Utara, Sumatera Selatan, Sumatera Barat, Riau, Jambi, Aceh, Lampung, Bengkulu, Kepulauan Bangka Belitung, dan Kepulauan Riau

48 menggunakan Microsoft Excel. Selanjutnya dilakukan pengujian asumsi klasik

dan pengujian regresi berganda dengan menggunakan software Eviews 7.0.

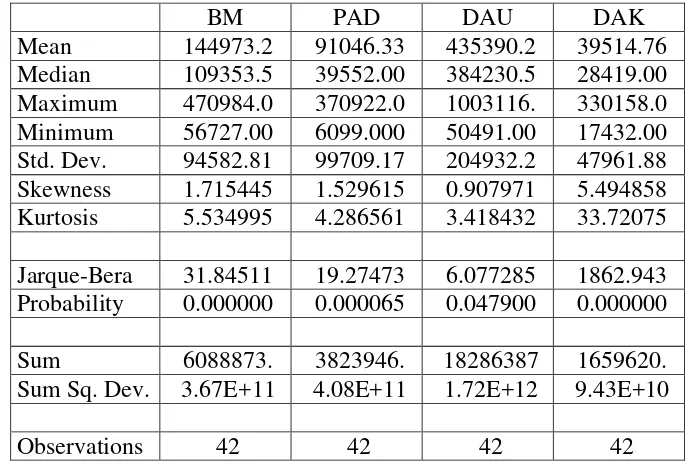

4.2 ANALISIS HASIL PENELITIAN 4.2.1 Statistik Deskriptif

[image:62.595.138.484.443.675.2]Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi. Dalam penelitian ini, variabel yang digunakan dalam perhitungan statistik deskriptif adalah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Belanja Modal. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

Tabel 4.1 Statistik Deskriptif

BM PAD DAU DAK

Mean 144973.2 91046.33 435390.2 39514.76 Median 109353.5 39552.00 384230.5 28419.00 Maximum 470984.0 370922.0 1003116. 330158.0 Minimum 56727.00 6099.000 50491.00 17432.00 Std. Dev. 94582.81 99709.17 204932.2 47961.88 Skewness 1.715445 1.529615 0.907971 5.494858 Kurtosis 5.534995 4.286561 3.418432 33.72075 Jarque-Bera 31.84511 19.27473 6.077285 1862.943 Probability 0.000000 0.000065 0.047900 0.000000 Sum 6088873. 3823946. 18286387 1659620. Sum Sq. Dev. 3.67E+11 4.08E+11 1.72E+12 9.43E+10

Observations 42 42 42 42

49 Berdasarkan Tabel 4.1, dapat dilihat bahwa jumlah unit analisis (N) dalam penelitian ini adalah sebanyak 42 unit analisis yang terdiri dari 14 kota di Pulau Sumatera yang melaporkan Laporan Realisasi APBD dengan Standar Akuntansi Pemerintahan pada website (http://www.djpk.kemenkeu.go.id) pada periode tahun 2011-2013. Tabel 4.1 menjelaskan bahwa (dalam jutaan rupiah) :

1. Nilai minimum PAD (X1) adalah 6099.000 sedangkan nilai maximum 370922.0 Rata-rata dari PAD adalah 91046.33 dengan standar deviasi sebesar 99709.17 dan jumlah data yang ada sebanyak 42.

2. Nilai minimum DAU (X2) adalah 50491.00 sedangkan nilai maximum 100311. Rata – rata dari DAU adalah 435390.2 dengan standar deviasi sebesar 204932.2 dan jumlah data sebanyak 42.

3. Nilai minimum DAK (X3) adalah 17432.00 sedangkan nilai maximum 330158.0. Rata-rata dari DAK adalah 39514.76 dengan standar deviasi sebesar 47961.88 dan jumlah data yang ada sebanyak 42.

4. Nilai minimum BM (Y) adalah 5627.00 sedangkan nilai maximum 470984.0. Rata-rata dari belanja modal (Y) adalah 144973.2 dengan standar deviasi sebesar 94582.81 dan jumlah data yang ada sebanyak 42. 4.2.2 Uji Asumsi Klasik

Menurut Gujarati (2003) suatu model dikatakan baik untuk alat prediksi apabila mempunyai sifat-sifat best linear unbiased estimator

50 ekonometrika yang melandasinya. Suatu model regresi berganda yang digunakan untuk menguji hipotesa harus memenuhi asumsi klasik. Uji asumsi klasik dilakukan juga untuk mendapatkan model regresi yang tidak bias dan efisien.

Estimasi dari parameter-parameter dengan metode ordinary least square (OLS) akan memiliki sifat ketidakbiasan (unbiasedness), varians yang minimum (minimum varians), dan sebagainya, yang disebut best linear unbiased estimator (BLUE) (Gujarati, 2003:107, Supranto, 2005:70). Dalam penggunaan regresi linear berganda, terdapat empat uji asumsi klasik, yakni uji normalitas residual, uj