SKRIPSI

PENGARUH PENGGUNAAN AKAD WADIAH DAN

MUDHARABAH TERHADAP PENGHIMPUNAN DANA PIHAK

KETIGA PADA PT BANK BRI SYARIAH KC MEDAN

OLEH :

FITRI WINA RANTI

110522016

PROGRAM STUDI S1 AKUNTANSI EKSTENSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

ABSTRAK

PENGARUH PENGGUNAAN METODE AKAD WADIAH DAN

MUDHARABAH TERHADAP PEGHIMPUNAN DANA PIHAK KETIGA

PADA PT BANK BRISYARIAH KC MEDAN

Penelitian ini mendeskripsikan tentang pengaruh metode akad yang

digunakan dalam upaya peningkatan penghimpunan dana pihak ketiga di PT Bank BRI Syariah KC Medan. Data yang digunakan dalam penelitian ini adalah laporan

End of Month periode Juli s/d November 2013 dan data jumlah dana pihak ketiga

yang dipublikasikan melalui laporan keuangan PT Bank BRI Syariah tahun 2013. Model analisis adalah regresi linier berganda dengan variable bebasnya akad wadiah dan mudharabah sedangkan variable terikatnya adalah dana pihak ketiga.

Hasil penelitian menunjukkan bahwa perolehan dana pihak ketiga mengalami fluktuasi disebabkan naik turunnya tingkat nisbah yang ditawarkan serta keterbatasan daya saing produksi dengan tingkat bunga yang ditawarkan di bank konvensional. Nisbah ataupun bonus yang ditawarkan di perbankan syariah berdasarkan pada pendapatan operasional bank di bulan sebelumnya. Sedangkan pendapatan operasional bank itu sendiri dipengaruhi oleh seberapa mampu bank menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat dalam bentuk pembiayaan. Tingkat upah dan tingkat nisbah yang dirtawarkan menjadi hal yang paling mempengaruhi seberapa besar minat masyarakat untuk menyimpan dananya di bank.

ABSTRACT

THE INFLUENCE OF THE USE METHODS OF WADIAH AND

MUDHARABAH AGAINTS FOR GATHERING OF THIRD PARTY FUNDS FOR PT BANK BRI SYARIAH KC MEDAN

This study describes the influence of the Akkadian methods used in gathering together the Fund raising efforts of third parties in PT Bank BRI

Syariah KC Medan. The Data used in this study is the End of Month report for the period July until November 2013 and data the number of third-party funds that are published through the financial statements of PT Bank BRI Syariah by 2013. Linear regression analysis is a Model of a double with a independent variable are wadiah and mudharabah whereas the dependent variable is the third party funds.

The results showed that third-party funds acquisition experience

fluctuations due to the ups and downs of the ratios of the levels that are offered as well as the limitations of the competitiveness of production with the interest rate offered at conventional banks. Ratio or bonuses offered in Islamic banking based on the bank's operating income in the previous month. While the bank's operating income was itself influenced by how capable the banks gather funds from society and transmit back to the community in the form of financing. The level of wages and the level of the ratio of dirtawarkan to be the most influencing how much people's interest to keep their funds in the bank.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Allah SWT atas rahmat dan

karunia yang dilimpahkan-Nya, sehingga proposal skripsi yang berjudul

“Pengaruh Penggunaan Metode Akad Wadiah dan Mudharabah Terhadap

Penghimpunan Dana Pihak Ketiga pada PT Bank BRI Syariah KC Medan” ini

dapat terselesaikan dengan baik.

Tujuan dari pembuatan proposal skripsi ini adalah untuk memenuhi salah

satu syarat Kelulusan Akademik Tingkat Pendidikan Strata I Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara Medan.

Dalam penyelesaian skripsi ini, penulis banyak menerima bantuan dan

bimbingan dari berbagai pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum., Mec. Ac., Ak., CA., selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., selaku Ketua

Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara dan Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1

Ibu Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Salbiah M.Si., Ak., selaku dosen pembimbing yang telah banyak

memberikan bimbingan, arahan, motivasi, dan masukan yang sangat

bermanfaat dalam proses penyelesaian skripsi.

5. Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku dosen pembanding yang

telah membantu penulis melalui kritik dan saran yang diberikan demi

kesempurnaan skripsi ini dan Bapak Firman Syarif, M.Si., Ak.,selaku

dosen penguji yang telah membantu penulis melalui kritik dan saran yang

diberikan demi kesempurnaan skripsi ini.

6. Orang Tua Penulis yang tercinta, Ayahanda Ramlan dan Ibunda Suharni,

yang telah membesarkan penulis dengan kasih sayang. Terima kasih juga

kepada Salli Kiswari, Adji Gustaman dan Arba Johari selaku saudara

kandung penulis yang telah memberikan dukungan moral dan semangat.

Dan yang terkasih suami penulis, Anggi Rizki Satria Lubis yang

meluangkan waktu serta kasih sayangnya untuk membantu penulis dalam

proses penulisan skripsi ini.

7. Seluruh Dosen dan Civitas Akademika Departemen Strata I Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan yang

disebabkan keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu,

pihak guna kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat dan

menambah ilmu pengetahuan bagi pembaca. Aamiin.

Medan, Oktober 2014

Penulis,

DAFTAR ISI

BAB 1 PENDAHULUAN 1.1.Latar Belakang ... 1

2.1.4. Pengertian Wadiah ... 11

2.1.5. Pengertian Mudharabah ... 11

2.1.6. Sejarah Singkat Perusahaan ... 13

2.2. Penelitian Terdahulu ... 15

2.3. Kerangka Konseptual ... 17

2.4. Hipotesis ... 18

BAB 3 METODE PENELITIAN 3.1. Jenis Penelitian ... 20

3.2. Tempat dan Waktu Penelitian ... 20

3.3. Batasan Operasional ... 21

3.4. Populasi dan Sampel ... 22

3.5. Defenisi Operasional Variabel ... 22

3.6. Skala Pengukuran Variabel ... 23

3.7. Metode dan Teknik Pengumpulan Data ... 23

3.8. Teknik Pengolahan Data ... 23

3.8.2. Pengujian Asumsi Klasik ... 24

3.8.3. Pengujian Hipotesis ... 26

BAB 4 HASILPENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian ... 29

4.2. Pembahasan Hasil Penelitian ... 40

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 43

5.2. Saran ... 44

DAFTAR PUSTAKA ... 46

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Jaringan Kantor ... 2

2.1 Daftar Pemegang Saham PT Bank BRISyariah .... 15

2.2 Daftar Penelitian Terdahulu ……… 15

3.1 Jadwal Pelaksanaan Penelitian ... 20

4.1 Descriptive Statistics ... 28

4.2 Hasil Uji Normalitas ... 30

4.3 Hasil Uji Multikolinearitas ... 33

4.4 Hasil Uji Autokorelasi ... 35

4.5 Hasil Analisis Regresi ... 36

4.6 Hasil Uji t ... 36

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 17

4.1 Histogram ... 31

4.2 Grafik Normal Flot ... 32

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Perolehan Penghimpunan Dana PT Bank

BRISyariah KC Medan Periode Januari 2012

ABSTRAK

PENGARUH PENGGUNAAN METODE AKAD WADIAH DAN

MUDHARABAH TERHADAP PEGHIMPUNAN DANA PIHAK KETIGA

PADA PT BANK BRISYARIAH KC MEDAN

Penelitian ini mendeskripsikan tentang pengaruh metode akad yang

digunakan dalam upaya peningkatan penghimpunan dana pihak ketiga di PT Bank BRI Syariah KC Medan. Data yang digunakan dalam penelitian ini adalah laporan

End of Month periode Juli s/d November 2013 dan data jumlah dana pihak ketiga

yang dipublikasikan melalui laporan keuangan PT Bank BRI Syariah tahun 2013. Model analisis adalah regresi linier berganda dengan variable bebasnya akad wadiah dan mudharabah sedangkan variable terikatnya adalah dana pihak ketiga.

Hasil penelitian menunjukkan bahwa perolehan dana pihak ketiga mengalami fluktuasi disebabkan naik turunnya tingkat nisbah yang ditawarkan serta keterbatasan daya saing produksi dengan tingkat bunga yang ditawarkan di bank konvensional. Nisbah ataupun bonus yang ditawarkan di perbankan syariah berdasarkan pada pendapatan operasional bank di bulan sebelumnya. Sedangkan pendapatan operasional bank itu sendiri dipengaruhi oleh seberapa mampu bank menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat dalam bentuk pembiayaan. Tingkat upah dan tingkat nisbah yang dirtawarkan menjadi hal yang paling mempengaruhi seberapa besar minat masyarakat untuk menyimpan dananya di bank.

ABSTRACT

THE INFLUENCE OF THE USE METHODS OF WADIAH AND

MUDHARABAH AGAINTS FOR GATHERING OF THIRD PARTY FUNDS FOR PT BANK BRI SYARIAH KC MEDAN

This study describes the influence of the Akkadian methods used in gathering together the Fund raising efforts of third parties in PT Bank BRI

Syariah KC Medan. The Data used in this study is the End of Month report for the period July until November 2013 and data the number of third-party funds that are published through the financial statements of PT Bank BRI Syariah by 2013. Linear regression analysis is a Model of a double with a independent variable are wadiah and mudharabah whereas the dependent variable is the third party funds.

The results showed that third-party funds acquisition experience

fluctuations due to the ups and downs of the ratios of the levels that are offered as well as the limitations of the competitiveness of production with the interest rate offered at conventional banks. Ratio or bonuses offered in Islamic banking based on the bank's operating income in the previous month. While the bank's operating income was itself influenced by how capable the banks gather funds from society and transmit back to the community in the form of financing. The level of wages and the level of the ratio of dirtawarkan to be the most influencing how much people's interest to keep their funds in the bank.

BAB I PENDAHULUAN

1.1 Latar Belakang

Dewasa ini bank syariah merupakan salah satu sistem perbankan yang

sedang mendapat perhatian sungguh-sungguh dari pemerintah. Kelahiran

perbankan syariah di dorong oleh keinginan masyarakat Indonesia (terutama

masyarakat islam) yang berpandangan bahwa bunga merupakan riba, sehingga

dilarang oleh agama. Bank syariah didirikan untuk mempromosikan dan

mengembangkan penerapan prinsip-prinsip islam, syariah dan tradisinya kedalam

transaksi keuangan dan perbankan serta bisnis lain yang terkait.

Dari aspek hukum, yang mendasari perbankan syariah di Indonesia adalah

UU No. 7 tahun 1992. Dalam undang-undang tersebut prinsip syariah masih

samar, yang dinyatakan sebagai prinsip bagi hasil. Prinsip perbankan syariah

secara tegas dinyatakan dalam UU No. 10 tahun 1998, yang kemudian

diperbaharui dengan UU RI No. 21 tahun 2008 tentang Perbankan Syariah yang

terbit tanggal 16 Juli 2008, maka pengembangan industri perbankan syariah

nasional semakin memiliki landasan hukum yang memadai dan akan mendorong

pertumbuhannya secara lebih cepat lagi. Dengan progres perkembangannya yang

impresif, yang mencapai rata-rata pertumbuhan aset lebih dari 65% pertahun

dalam lima tahun terakhir, maka diharapkan peran industri perbankan syariah

dalam mendukung perekonomian nasional akan semakin signifikan.

tahun 1992 , yang diawali dengan berdirinya Bank Muamalat Indonesia (BMI)

sebagai bank yang menggunakan prisip syariah pertama di Indonesia.

Pertumbuhan volume usaha perbankan syariah yang pada akhir tahun 2010

ini sangat mengesankan yaitu mencapai 47,56%, lebih tinggi dibandingkan tahun

2009 sebesar 33,37% yang merupakan salah satu bukti dari kemajuan industri ini.

Pertumbuhan dan perkembangannya juga bisa dilihat semakin banyaknya kantor

dan jaringan yang diikuti dengan bertambahnya jumlah nasabah dan nilai

simpanan di bank syariah, asset, banyaknya bank-bank syariah yang berdiri

(berstatus penuh atau hanya unit usaha syariah dari bank konvensional). Seperti

yang terlihat pada tabel dibawah ini.

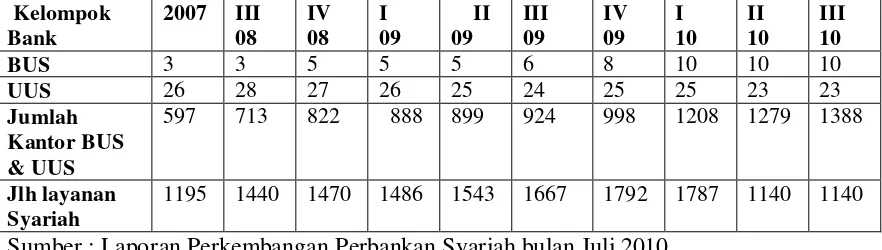

Tabel 1.1 Jaringan Kantor

Perkembangan Kelembagaan Perbankan Syariah di Indonesia

Kelompok

Sumber : Laporan Perkembangan Perbankan Syariah bulan Juli 2010

(www.bi.go.id)

Sisi pendanaan perbankan syariah juga mengalami peningkatan yang

cukup tinggi dimana pada tahun 2010 DPK mengalami pertumbuhan sebesar

kenaikan DPK adalah imbal hasil perbankan syariah yang relatif lebih

menguntungkan dibandingkan imbal hasil perbankan konvensional.

Karakteristik sistem perbankan syariah yang beroperasi berdasarkan

prinsip bagi hasil memberikan alternatif sistem perbankan yang saling

menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan

dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai

kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan

spekulatif dalam bertransaksi keuangan. Dengan menyediakan beragam produk

serta layanan jasa perbankan yang beragam dengan skema keuangan yang lebih

bervariatif, perbankan syariah menjadi alternatif sistem perbankan yang kredibel

dan dapat dinikmati oleh seluruh golongan masyarakat Indonesia tanpa terkecuali.

Selain itu edukasi masyarakat yang terus dilakukan dalam rangka

memperkenalkan produk dan keunggulan system perbankan syariah semakin

mampu menarik perhatian nasabah-nasabah baru.

Penulis memilih PT. Bank BRI Syariah cabang Medan sebagai tempat

penelitian, karena penulis ingin mengetahui sejauh mana minat menabung

masyarakat Indonesia terhadap Bank Rakyat Indonesia Syariah sebagai bank

berbasis syariah.

Berdasarkan uraian yang telah penulis sebutkan, maka penulis merasa

tertarik untuk mengetahui lebih rinci mengenai pengaruh akad yang telah

disepakati dalam pembukaan rekening dan penghimpunan dana pihak ketiga di PT

sejauh mana dampak yang diberikan dalam penghimpuanan dana pihak ketiga

tersebut. Oleh karena itu, penulis mengambil judul : “Pengaruh Penggunaan

Akad Wadiah dan Mudharabah dalam Peningkatan Penghimpunan Dana Pihak Ketiga pada PT Bank BRI Syariah Kantor Cabang Medan”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah penulis sampaikan,

dapat diidentifikasikan beberapa permasalahan yaitu :

1. Apakah akad wadiah berpengaruh dalam peningkatan penghimpuanan

dana pihak ketiga di PT Bank BRI Syariah KC Medan?

2. Apakah akad mudharabah berpengaruh dalam peningkatan

penghimpuanan dana pihak ketiga pada PT Bank BRI Syariah KC Medan?

3. Akad manakah yang paling dominan dalam mempengaruhi perolehan

penghimpunan Dana Pihak Ketiga pada Bank BRI Syariah KC Medan?

1.3 Batasan Masalah

Batasan masalah dalam penelitian ini adalah produk dana pihak ketiga.

Produk dana pihak ketiga yang diteliti meliputi pada produk tabungan, giro

dan deposito dengan membandingkan jumlah Number of Account yang

mampu dicapai dan Volume perolehan dana yang berhasil dihimpun oleh PT

Bank BRISyariah KC Medan.

Jangka waktu dalam pengambilan data yang diteliti adalah dari Januari

1.4 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh akad wadiah terhadap penghimpunan dana

pihak ketiga di PT Bank BRISyariah KC Medan.

2. Untuk mengetahui pengaruh akad mudharabah terhadap penghimpunan

dana pihak ketiga di PT Bank BRISyariah KC Medan.

3. Untuk mengetahui akad manakah yang paling dominan mempengaruhi

minat menabung dan berinvestasi pada Bank BRISyariah KC Medan.

1.5 Manfaat Penelitian 1.5.1 Bagi Penulis

Penelitian ini merupakan kesempatan bagi penulis untuk menerapkan

ilmu dan pengetahuan yang penulis peroleh dari bangku kuliah dan untuk

menambah wawasan dan pengetahuan di bidang perbankan dan pemasaran

produk jasa yang ditawarkan.

1.5.2 Bagi Perusahaan

Diharapkan dari penelitian ini akan menghasilkan suatu masukan

pemikiran dan input yang bermanfaat bagi PT. Bank BRISyariah cabang

Medan dalam menyusun strategi pemasaran. Terutama berkaitan dengan

faktor yang dominan yang diketahui dari penelitian ini.

1.5.3 Bagi Peneliti Lain

Sebagai tambahan referensi yang dapat digunakan untuk melakukan

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pengertian Bank

Menurut Kasmir (2010: 8) dalam bukunya Pemasaran Bank

mengatakan bahwa secara sederhana bank diartikan sebagai lembaga keuangan

yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan

menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa

bank lainnya.

Pengertian bank menurut Undang-Undang No.10 Tahun 1998 adalah

suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank merupakan perusahaan yang bergerak dalam bidang keuangan,

artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan (Kasmir,

2008: 25).

Dari beberapa penjelasan di atas, penulis dapat menarik kesimpulan

bahwa bank merupakan lembaga keuangan yang kegiatannya menghimpun

dana dari masyarakat yang surplus dana dan menyalurkannya kepada

2.1.2 Bank Syariah

Kegiatan usaha perbankan syariah pada dasarnya merupakan perluasan

jasa perbankan bagi masyarakat yang membutuhkan dan menghendaki

pembayaran imbalan yang tidak didasarkan pada sistem bunga, melainkan atas

dasar prinsip syariah sebagaimana digariskan syariah (hukum) Islam.

2.1.2.1Pengertian Bank Syariah

Menurut UU no. 21 Tahun 2008 Perbankan Syariah adalah segala

sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya. Bank Syariah adalah Bank yang

menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut

jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat

Syariah.

Bank Syariah adalah bank dalam aktifitasnya baik penghimpunan dana

maupun dalam rangka penyaluran dananya memberikan dan mengenakan

imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil (Triandaru,

2008: 153).

Dari beberapa penjelasan di atas, penulis dapat menarik kesimpulan

bahwa bank syariah adalah lembaga keuangan yang kegiatannya tidak jauh

berbeda dengan kegiatan operasional bank konvensional yaitu menghimpun

masyarakat yang defisit dana serta memberikan jasa-jasa perbankan lainnya

dengan menggunakan prinsip-prinsip syariah.

2.1.2.2 Fungsi Bank Syariah

Bank syariah memiliki fungsi yang berbeda dengan bank konvensional,

fungsi bank syariah juga merupakan karakteristik bank syariah. Dengan

diketahui fungsi bank syariah yang jelas akan membawa dampak dalam

pelaksanaan kegiatan usaha bank syariah (Wiroso, 2005: 4-7). Fungsi bank

syariah adalah sebagai berikut:

a. Manajer Investasi

Bank syariah merupakan manager investasi dari pemilik dana (shahibul maal) daridana yang dihimpun (dalam perbankan lazim

disebut deposan/ penabung), karenabesar kecilnya pendapatan (bagi hasil) yang diterima pemilik dana tersebut sangattergantung pada pendapatan yang diterima bank syariah dalam mengelola danamudharabah sehingga sangat tergantung pada keahlian,

kehati-hatian, danprofesionalisme bank syariah.

Jadi, apa yang dilakukan oleh bank syariah, khususnya yang berkaitan denganpenyaluran dana akan membawa dampak atau resiko kepada pemilik dana (shahibulmaal) dari dana yang dihimpun (deposan atau

penabung mudharabah). Hal ini sangatberbeda dengan bank

konvensional, begitu deposan memberikan dana kepada bankkonvensional dan dijanjikan bunga tertentu, deposan tidak menanggung resiko.Bank konvensional bisa menyalurkan dana atau tidak, mendapatkan pendapatan besar atau tidak, deposan akan menerima bunga tetap yang diperjanjikan.Fungsi inidapat dilihat dari segi penghimpunan dana bank syariah dalam menghimpun dana, khususnya dana mudharabah. Bertindak sebagai manager investasi

dalam arti danatersebut harus dapat disalurkan pada penyaluran yang produktif, sehingga danayang dihimpun tersebut harus dapat menghasilkan yang hasilnya akan dibagi hasildengan pemilik dana. Bahkan bank syariah tidak sepatutnya menghimpun danamudharabah

b. Fungsi Investor

Dalam penyaluran dana baik dalam prinsip bagi hasil (mudharabah

dan musyarakah), prinsip ujroh (ijarah dan ijarah muntahia bittamlik)

maupun prinsip jual beli (murabahah, salam,salam paralel, istishna,

dan istishna paralel) bank syariah berfungsi sebagai investor sebagai

pemilik dana. Oleh karena sebagai pemilik dana maka dalam menanamkan dana dilakukan dengan prinsip-prinsip yang telah ditetapkan dan tidak melanggar syariah, ditanamkan pada sektor-sektor produktif dan mempunyai risiko yang sangat minim. Penerimaan pendapatan dan kualitas aktiva produktif yang sangat baik menjadi tujuan yang penting dalam penyaluran dana, karena pendapatan yang diterima dalam penyaluran dana inilah yang akan dibagikan kepada pemilik dana (deposan atau penabung

mudharabah). Jadi fungsi ini sangat terkait dengan fungsi bank

syariah sebagai manajer investasi.

Bank-bank Islam menginvestasikan dana yang disimpan pada bank tersebut (dana pemilik bank maupun dana rekening investasi) dengan menggunakan alat investasi yang sesuai dengan syariah. Investasi yang sesuai dengan syariah tersebut meliputi akad murabahah,

sewa-menyewa, musyarakah, akad mudharabah, akad salam atau istishna,

pembentukan perusahaan atau akuisisi, pengendalian atau kepentingan lain dalam rangka mendirikan perusahaan, memperdagangkan produk, dan investasi atau memperdagangkan saham yang dapat diperjualbelikan atau real estate. Keuntungan dibagikan kepada pihak

yang memberikan kontribusi dana setelah bank menerima bagian keuntungan mudharib-nya yang sudah disepakati antara pemilik

rekening investasi dan bank sebelum pelaksanaan akad. Fungsi ini dapat dilihat dalam hal penyaluran dana yang dilakukan bank syariah, baik yang dilakukan dengan mempergunakan prinsip jual beli maupun dengan prinsip bagi hasil.

c. Fungsi Sosial

Konsep perbankan Islam mengharuskan bank Islam melaksanakan jasa sosial, bisa melalui dana qardh (pinjaman kebajikan), zakat, atau

dana sosial yang sesuai dengan ajaran Islam. Lebih jauh lagi, konsep perbankan Islam juga mengharuskan bank Islam memainkan peran dalam pengembangan sumber daya insani dan menyumbang dana bagi pemeliharaan serta pengembangan lingkungan hidup.

d. Fungsi Jasa keuangan (perbankan)

Bank Islam dapat juga menawarkan berbagai jasa keuangan lainnya pah (fee based) dalam sebuah kontrak perwakilan atau penyewaan.

2.1.3 Dana Pihak Ketiga (DPK)

Menurut Kasmir (2008: 64), “Sumber dana dari masyarakat luas

merupakan sumber dana yang paling utama bagi bank”, terdiri dari 3 jenis

yaitu:

a. Simpanan Giro (Demand Deposit)

Menurut Undang-Undang Perbankan No. 10 tahun 1998, giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro dan surat perintah pembayaran lainnya atau pemindah bukuan. Dalam pelaksanaan tata usaha giro dilakukan melalui suatu rekening yang disebut sebagai rekening koran. Biasanya giro dibedakan atas dua kategori pemilik yaitu, rekening perorangan dan rekening atas nama badan. Motivasi simpanan uang dalam bentuk giro adalah untuk memenuhi keperluan usaha sehari-hari, sehingga pengendapan dana pada umumnya tidak lama dan sulit diperkirakan. Rekening simpanan ini merupakan uang giral yang dapat digunakan sebagai alat pembayaran, dengan menggunakan cek. Hal ini sangat disukai oleh kalangan pengusaha karena dapat mempermudah aktivitas transaksi bisnisnya. Oleh karena itu simpanan ini sangat fluktuatif sehingga bank memberikan suku bunga yang relatif lebih rendah dari pada produk lain. Dan giro juga hanya dapat diinvestasikan ke dalam bentuk penanaman dana jangka pendek saja.

b. Simpanan Tabungan (Saving Deposit)

Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu. Setoran tabungan dapat dilakukan sewaktu-waktu dan dalam melakukan penarikan dana, nasabah tidak perlu memperhatikan jatuh tempo pencairan seperti pada deposito. Motif masyarakat dalam menabung pada produk ini adalah sebagai penanaman dana dan berjaga-jaga atau untuk menghimpun dana dalam mencapai maksud tertentu setelah dananya mencukupi akan ditarik kembali.

c. Simpanan Deposito (Time Deposit)

oleh sifatnya yang relatif stabil apabila dibandingkan dengan produk yang lain. Karena jangka waktu jatuh temponya sudah pasti dan dapat diperkirakan. Simpanan uang dapat ditarik kembali pada waktu tertentu sesuai dengan perjanjian yang telah disepakati antar bank dan pemilik dana.

2.1.4 Pengertian Wadi’ah

Wadi’ah adalah titipan nasabah yang harus dijaga dan dikembalikan setiap

saat nasabah yang bersangkutan menghendaki. Bank bertanggung jawab atas

pengembalian titipan tersebut.

Kata wadi’ah berasal dari wada’asy syai-a, yaitu meninggalkan sesuatu.

Sesuatu yang seseorang tinggalkan pada orang lain agar dijaga disebuat wadi’ah.

Secara harfiah, wadia’ah dapat diartikan sebagai titipan murni dari satu pihak ke

pihak lain.

Sifat akad wadi’ah karena termasuk akad yang tidak lazim, maka kedua

belah pihak dapat membatalkan perjanjian akad ini kapan saja. Namun kalau

waddii mengharuskan pembayaran, semacam biaya administrasi misalnya maka

akad ini berubah menjadi akad sewa atau ijaroh dan mengandung unsure

kelaziman. Artinya wadii harus menjaga dan bertanggung jawab terhadap barang

yang dititipkan.

2.1.5 Pengertian Mudharabah

Menurut Veithzal (2008: 123) Mudharabah berasal dari kata dharb artinya

memikul atau berjalan. Pengertian memukul atau berjalan ini lebih tepatnya

adalah proses seseorang memukulkan kakinya dalam menjalankan usaha. Secara

pertama (shahibul mal) menyediakan seluruh (100%) modal, sedangkan pihak

lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut

kesepakatan yang dituangkan di dalam kontrak, sedangkan kerugian ditanggung

oleh pemilik modal selama kerugian itu bukan akibat kelalaian pengelola.

Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian pengelola,

maka pengelola harus bertanggung jawab atas kerugian tersebut. Secara lebih

spesifik, pengertian mudharabah dapat diperinci sebagai berikut:

a. Mudharabah adalah akad kerja sama antara pemilik dana (shahibul mal),

yang menyediakan seluruh kebutuhan modal, dan pihak pengelola usaha

(mudharib) untuk melakukan suatu kegiatan usaha bersama. Keuntungan

yang diperoleh dibagi menurut perbandingan (nisbah) yang disepakati.

b. Dalam hal terjadi kerugian, maka ditanggung oleh pemilik modal selama

bukan diakibatkan kelalaian pengelola usaha. Sedangkan kerugian yang

timbul karena kelalaian pengelola akan menjadi tanggung jawab pengelola

usaha itu sendiri.

c. Pemilik modal tidak turut campur dalam pengelolaan usaha, tetapi

mempunyai hak untuk melakukan pengawasan.

Menurut Antonio (2001: 97) secara umum, mudharabah terbagi menjadi

dua jenis yaitu:

a. Mudharabah Muthlaqah

Yang dimaksud dengan mudharabah muthlaqah adalah bentuk

kerjasama antara shahibul maal dan mudharib yang cakupannya

sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis.

Mudharabah Muqayyadah atau disebut juga dengan istilah restricted mudharabah/ specified mudharabah adalah kebalikan dari mudharabah muthlaqah. Si mudharib dibatasi dengan batasan jenis

usaha, waktu, atau tempat usaha. Adanya pembatasan ini seringkali mencerminkan kecenderungan umum si shahibul maal dalam

memasuki jenis usaha.

2.1.6 Sejarah Singkat Perusahaan

Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero), Tbk., terhadap

Bank Jasa Arta pada 19 Desember 2007 dan setelah mendapatkan izin dari Bank

Indonesia pada 16 Oktober 2008 melalui suratnya o.10/67/KEP.GBI/DpG/2008,

maka pada tanggal 17 November 2008 PT. Bank BRISyariah secara resmi

beroperasi. Kemudian PT. Bank BRISyariah merubah kegiatan usaha yang semula

beroperasional secara konvensional, kemudian diubah menjadi kegiatan

perbankan berdasarkan prinsip syariah Islam.

Lima tahun lebih PT. Bank BRISyariah hadir mempersembahkan sebuah

bank ritel modern terkemuka dengan layanan finansial sesuai kebutuhan nasabah

dengan jangkauan termudah untuk kehidupan lebih bermakna. Melayani nasabah

dengan pelayanan prima (service excellence) dan menawarkan beragam produk

yang sesuai harapan nasabah dengan prinsip syariah.

Kehadiran PT. Bank BRISyariah di tengah-tengah industri perbankan

nasional dipertegas oleh makna pendar cahaya yang mengikuti logo perusahaan.

Logo ini menggambarkan keinginan dan tuntutan masyarakat terhadap sebuah

bank modern sekelas PT. Bank BRISyariah yang mampu melayani masyarakat

dari warna biru dan putih sebagai benang merah dengan brand PT. Bank Rakyat

Indonesi (Persero), Tbk.

Aktivitas PT. Bank BRISyariah semakin kokoh setelah pada 19 Desember

2008 ditandatangani akta pemisahan Unit Usaha Syariah PT. Bank Rakyat

Indonesia (Persero), Tbk., untuk melebur ke dalam PT. Bank BRISyariah (proses

spin off-) yang berlaku efektif pada tanggal 1 Januari 2009. Penandatanganan

dilakukan oleh Bapak Sofyan Basir selaku Direktur Utama PT. Bank Rakyat

Indonesia (Persero), Tbk., dan Bapak Ventje Rahardjo selaku Direktur Utama PT.

Bank BRISyariah.

Saat ini PT. Bank BRISyariah menjadi bank syariah ketiga terbesar

berdasarkan aset. PT. Bank BRISyariah tumbuh dengan pesat baik dari sisi aset,

jumlah pembiayaan dan perolehan dana pihak ketiga. Dengan berfokus pada

segmen menengah bawah, PT. Bank BRISyariah menargetkan menjadi bank ritel

modern terkemuka dengan berbagai ragam produk dan layanan perbankan.

Sesuai dengan visinya, saat ini PT. Bank BRISyariah merintis sinergi

dengan PT. Bank Rakyat Indonesia (Persero), Tbk., dengan memanfaatkan

jaringan kerja PT. Bank Rakyat Indonesia (Persero), Tbk., sebagai Kantor

Layanan Syariah dalam mengembangkan bisnis yang berfokus kepada kegiatan

penghimpunan dana masyarakat dan kegiatan konsumer berdasarkan prinsip

Syariah.

Tabel 2.1 Daftar Pemegang Saham PT Bank BRISyariah

No Nama & Alamat Jumlah Saham

PT. Bank Rakyat Indonesia (Persero), Tbk.,

Jl. Jend. Sudirman Kav. 44-45

Kel. Bendungan Hilir, Kec. Tanah Abang Jakarta Pusat 10210

1.957.999.000 978.999.500.000

02

Yayasan Kesejahteraan Pekerja (YKP) BRI

Jl. Sultan Iskandar Muda No. F. 25 (Arteri Pondok Indah) Jakarta

1.000 500.000

Total 1.958.000.000 979.000.000.000

www.brisyariah.co.id

2.2 Penelitian Terdahulu

Penelitian ini di buat berdasarkan adanya penelitian yang pernah ada. Hal

tersebut agar peneliti bisa menjadikan perbandingan antara hasil penelitian yang

dibuat dengan penelitian terdahulu. Berikut daftarnya:

Tabel. 2.2

Penelitian Terdahulu

No Judul Nama

Peneliti Variabel Bebas Variable Terikat Hasil Penelitian 1 Sistem Bagi Hasil pada

Riba Konsep bagi hasil atau PLS (Profit Loss Sharing) ini menjadi pembeda

antara sistem perbankan syariah dan konvensional. Namun, meskipun sudah menjadi agenda

intelektual dari bank ekonom prinsip ini masih menjadi suatu hal

yang meragukan bagi beberapa pihak. Padahal pada kenyataannya

konsep ini bisa mengantarkan keuntungan bagi pihak nasabah dan bank. Selain itu kedua belah pihak juga bisa menghindari riba.

2 Analisis Faktor-Faktor yang Mempengaruhi

pada Bank Syariah di Sumatera Utara

Mempeng aruhi

maupun dalam jangka panjang, total simpanan mudharabah pada bank syariah di Sumatera Utara hanya dipengaruhi oleh tingkat suku bunga tabungan bank

konvensional (TSB2). Bila dikaitkan hasil analisis data primer dan data sekunder diperoleh kesimpulan bahwa pada saat ini masyarakat tertarik menabung di bank syariah karena pertimbangan subjektif yakni bank syariah menawarkan produk yang halal (sentimen emosional). Dalam untuk jangka panjang jika bank syariah tidak membenahi diri secara profesional, maka tawaran bunga bank

konvensional yang lebih menarik akan mendorong nasabah bank syariah pindah ke bank

konvensional.

3 Shariah Governance of Malaysian Islamic

The new shari’ah governance framework issued by Central Bank

of Malaysia provides strong foundation for the betterment of Islamic banking industry. It outlines

clear guidelines of duties and responsibilities for the shari’ah

committees, internal shari’ah department and National Shari’ah Advisory Committee in performing

their important tasks. Indeed, these three entities are the

backbone of the shari’ah governance in Malaysian Islamic banking. The improvement of the shari’ah governance framework is timely due to increasing criticism

on the decisions made by the Malaysian shari’ah committees.

Because of a few controversy rulings such as the acceptance of

bay' al-inah contract, Malaysian shari'ah scholars are viewed as adopting a more lenient or relaxed

Middle East counterparts. Malaysian shari’ah scholars are accused to be very pragmatic in assessing the compliance of new banking products to the principles

of Islamic commercial law. Future research can be conducted to investigate the extents to which (1)

Malaysian shari’ah scholars adopt the so-called “lenient approach” and (2) the effect of new shari’ah

governance framework towards public perception.

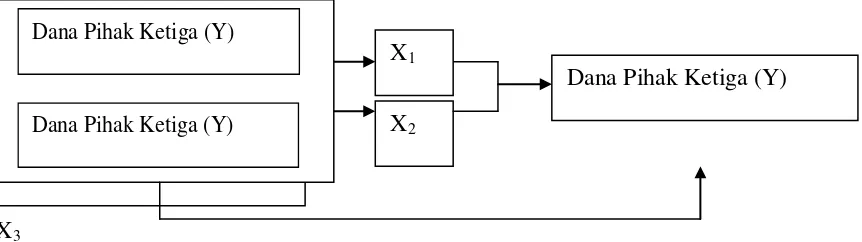

2.3 Kerangka Konseptual

“Kerangka konseptual merupakan sintesa tentang hubungan antar variable

yang disusun dari berbagai teori yang telah dideskripsikan” (Sugiyono, 2006:49).

Kerangka penelitian ini menggunakan akad wadiah dan akad mudharabah sebagai

variabel bebas dan dana pihak ketiga sebagai variabel terikat yang saling memiliki

keterkaitan satu sama lain di PT Bank BRI Syariah KC Medan.

Biasanya akad wadiah digunakan untuk produk tabungan yang sifatnya

bisa diambil setiap saat seperti produk-produk yang hanya untuk kelancaran

bertransaksi dan bukan untuk tujuan investasi, sehingga manfaat dari keuntungan

yang diberikan ke nasabah hanya berupa bonus sesuai dengan keuntungan

operasional bank. Sedangkan akad mudharabah digunakan untuk produk tabungan

yang memiliki jangka waktu tertentu. Masa penarikannya ditentukan di akad

pembukaan rekening. Sehingga tabungan yang menggunakan akad mudharabah

tersebut. Hal tersebut yang mempengaruhi minat nasabah dalam memilih produk

tabungan yang sesuai dengan kebutuhan.

Dari uraian diatas maka peniliti menggambarkan kerangka konseptual

yang dilihat Pada gambar 2.1.

X3

Gambar 2.1 : Kerangka Konseptual

2.4 Hipotesis

Hipotesis penelitian adalah jawaban sementara terhadap masalah

penelitian, yang kebenarannya masih harus diuji secara empiris (Suryabrata, 2012:

21). Adapun hipotesis penelitiannya adalah sebagai berikut:

1. Terdapat pengaruh penghimpunan dana pihak ketiga apabila akad yang

digunakan dalam menghinpun dana adalah wadi’ah.

2. Terdapat pengaruh penghimpunan dana pihak ketiga apabila akad yang

digunakan dalam menghimpun dana adalah mudharabah.

Akad Wadiah

X1

Dana Pihak Ketiga (Y)

Akad Mudharabah X2

Dana Pihak Ketiga (Y)

3. Terdapat perbedaan pengaruh antara metode akad wadiah dan

mudharabah terhadap perolehan dana pihak ketiga pada PT Bank BRI

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Menurut Sugiyono (2008:5), jenis–jenis penelitian secara umum

dikelompokkan menurut bidang, tujuan, metode, tingkat, dan waktu. Penelitian ini

dikelompokkan menurut tingkat eksplanasi, yakni penelitian asosiatif, yaitu

penelitian yang menghubungkan dua variabel atau lebih untuk melihat pengaruh

antar variabel yang terdapat pada hipotesis penelitian. Ruang lingkup dalam

penelitian ini adalah mengetahui factor-faktor yang mempengaruhi penghimpunan

dana pihak ketiga pada PT Bank BRISyariah KC Medan.

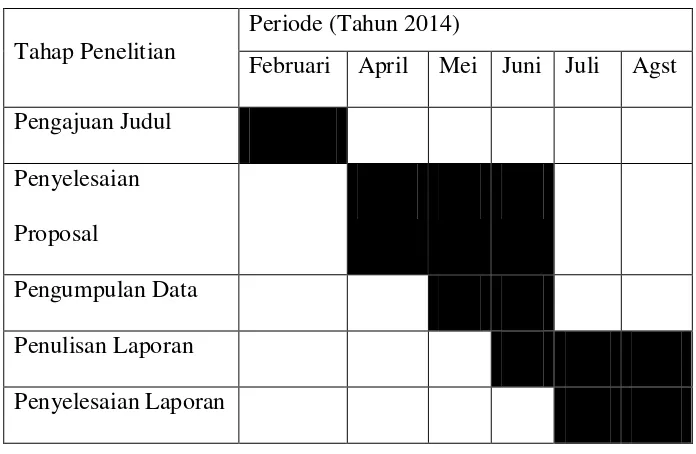

3.2 Tempat dan Waktu Penelitian

Lokasi penelitian berada pada Kantor PT BankBRI Syariah Jl. S. Parman

No. 280E/8 Medan. Waktu penelitian ini dimulai sejak 1 Januari 2014 s/d 28

Tabel 3.1

Jadwal Pelaksanaan Penelitian

Tahap Penelitian

Periode (Tahun 2014)

Februari April Mei Juni Juli Agst

Pengajuan Judul

Penyelesaian

Proposal

Pengumpulan Data

Penulisan Laporan

Penyelesaian Laporan

3.3 Batasan Operasional

Penelitian ini dibatasi hanya pada nasabah funding (pendanaan), yaitu

orang yang mempunyai simpanan di bank dalam bentuk tabungan, giro dan

deposito.

Penelitian ini hanya melibatkan 2 akad dalam pembukaan rekening

tabungan yang ditawarkan oleh PT Bank BRISyariah. Adapun akad-akad tersebut

adalah:

1. Akad wadiah; yaitu berupa titipan yang maksudnya nasabah

menitipkan dananya kepada pihak bank untuk dikelola dan disalurkan

ke dalam bentuk pembiayaan tapi system pembagian keuntungannya

bukan lagi bagi hasil namun system bonus yang tidak diperjanjikan

bank. Hal tersebut dikarenakan akadnya bersifat titipan dan dana dapat

diambil sewaktu-waktu oleh nasabah.

2. Akad Mudharabah; yaitu akad yang digunakan untuk produk

simpanan berjangka sehingga system pembagian keuntungannya

adalah bagi hasil yang jelas dan disepakati di awal akad berapa

persentase nisbah yang akan diterima oleh pemilik dana maupun

pengelola dana.

3.4Populasi dan Sample

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008: 115). Populasi

dari penelitian ini adalah PT Bank BRISyariah KC Medan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2008:116). Sampel dari penelitian ini adalah dana

pihak ketiga periode Januari 2012-Juni 2014 pada PT Bank BRISyariah KC

Medan.

3.5Defenisi Operasional Variabel

Dalam penelitian ini, ada dua variable penelitian yaitu:

1. Variabel Bebas atau Independen (X), yaitu variabel yang mempengaruhi

variable dependen. Adapun yang menjadi variable bebas dari penelitian ini

1.1Variable Akad Wadiah (X1)

1.2Variabel Akad Mudharabah (X2)

2. Variabel Terikat atau dependen (Y), yaitu variabel yang nilainya

dipengaruhi oleh variabel independen (variabel bebas). Adapaun yang

menjadi variabel terikat adalah Perolehan dana pihak ketiga pada PT Bank

BRI Syariah KC Medan.

3.6 Skala Pengukuran Variabel

Variabel dalam penelitian ini yang diukur yaitu variabel akad wadiah dan

akad mudharabah yang mempengaruhi perolehan dana pihak ketiga yang berhasil

dihimpun PT Bank BRI Syariah KC Medan.

3.7Metode dan Tekhnik Pengumpulan data

Dalam penyusunan skripsi ini penulis menggunakan metode pengumpulan

data yang diperoleh dari instansi terkait dan dari publikasi resmi yang terkait

dengan penelitian. Data yang digunakan adalah yang yang dicatat oleh PT Bank

BRISyariah KC Medan dalam kurun waktu 30 bulan, yaitu per Januari 2012 s/d

Juni 2014. Pengolahan datanya sendiri penulis menggunakan program SPSS versi

15 dalam penulisan skripsi ini.

3.8Teknik Pengolahan Data

Untuk mengolah data-data yang ada penulis menggunakan bantuan SPSS versi

3.8.1 Regresi Linear Berganda

Menurut Sugiyono (2008: 277) Analisis Regresi Ganda

Digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Jadi analisis regresi ganda akan dilakukan bila jumlah variabel independennya minimal 2.

Persamaan regresi linear berganda yaitu:

Y= α+β1X1+β2X2+β3X3μ

Dimana :

Y = Jumlah Dana Pihak Ketiga (Rp)

α = konstanta

β1;β2;β3 = koefisien regresi

X1 = Jumlah DPK Wadi’ah

X2 = Jumlah DPK Mudharabah

μ = Kesalahan pengganggu (Term of error)

n = 30

3.8.2 Pengujian Asumsi Klasik

1. Uji Normalitas

Menurut Sunyoto (2010: 103) “uji normalitas digunakan untuk menguji data

variabel bebas (X) dan data variabel terikat (Y) pada persamaan regresi

yang dihasilkan berdistribusi normal atau tidak berdistribusi normal”.

Persamaan regresi dikatakan baik jika mempunyai data variabel terikat yang

berdistribusi mendekati normal atau normal sama sekali.

2. Uji Mulitikolinearitas

Menurut Sunyoto (2010: 97) “uji asumsi klasik jenis ini diterapkan untuk

independent variable (X1, X2, X3, X4, ..., Xn), dimana akan diukur tingkat

asosiasi (keeratan) hubungan/ pengaruh antar variabel bebas tersebut

melalui besaran koefisien korelasi”. Dalam menentukan ada tidaknya

multikolinieritas dapat digunakan cara sebagai berikut:

a. Nilai tolerance adalah besarnya tingkat kesalahan yang dibenarkan

secara statistik (α)

b. Nilai variance inflation factor (VIF) adalah faktor inflasi penyimpangan

baku kuadrat

Nilai tolerance (α) dan variance inflation factor (VIF) dapat dicari

dengan menggabungkan kedua nilai tersebut sebagai berikut:

• Besar nilai tolerance (α): α = 1/ VIF

• Besar nilai variance inflation factor (VIF):

VIF = 1/ α

Variabel bebas mengalami multikolinieritas jika:

α hitung < α dan VIF hitung > VIF

1. Uji Heteroskedastisitas

Uji heteroskedastisitas menurut Sunyoto (2010: 100) adalah “uji mengenai

sama atau tidak varians dari residual dari observasi yang satu dengan yang

lain”. Jika residualnya mempunyai mempunyai varians yang sama disebut

terjadi Homoskedastisitas dan jika variansnya tidak sama atau berbeda

2. Uji Autokorelasi

Persamaan regresi yang baik menurut Sunyoto (2010: 110) adalah “yang

tidak memiliki masalah autokorelasi, jika terjadi autokorelasi maka

persamaan tersebut menjadi tidak baik/ tidak layak dipakai prediksi.

Masalah autokorelasi baru timbul jika ada korelasi secara linier antara

kesalahan pengganggu periode t (berada) dengan kesalahan pengganggu

periode t-1 (sebelumnya). Salah satu ukuran dalam menentukan ada

tidaknya masalah autokorelasi dengan uji Durbin-Watson (DW) dengan

ketentuan sebagai berikut:

a. Terjadi autokorelasi positif, jika nilai DW di bawah -2 (DW < -2)

b. Tidak terjadi autokorelasi, jika nilai DW berada diantara -2 dan +2 atau

-2 ≤ DW ≤ +2

c. Terjadi autokorelasi negatif jika nilai DW di atas +2 atau DW > +2

3.8.3 Pengujian Hipotesis 1. Koefisien Determinasi

Koefisien determinasi (R2) menurut Fatma, dkk (2007: 48) bertujuan “untuk

mengetahui seberapa besar kemampuan variabel independen menjelaskan

variabel dependen”. Untuk regresi linier berganda sebaiknya menggunakan

R Square yang disesuaikan atau tertulis Adjusted R Square , karena

penelitian. Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R

Square berkisar antara 0 sampai 1.

2. Uji Simultan dengan F-Test

Menurut Fatma, dkk (2007: 50) hasil F-Test “menunjukkan variabel

independen secara bersama-sama berpengaruh terhadap variabel dependen

jika p-value (pada kolom sig.) lebih kecil dari level of significant yang

ditentukan, atau F tabel dihitung dengan cara df1 = k-1, dan df2 = n-k, k

adalah jumlah variabel dependen dan independen”.

Menurut Fatma, dkk (2007: 49) penerimaan dan penolakan hipotesis adalah

sebagai berikut:

Pedoman yang digunakan untuk menerima atau menolak hipotesis jika hipotesis nol (H0) yang diusulkan adalah

1. H0 diterima jika F-hitung < F-tabel, atau nilai p-value pada kolom sig. > level of significant (α) sebesar 0,05.

2. H0 ditolak jika F-hitung > F-tabel, atau nilai p-value pada kolom sig. < level of significant (α) sebesar 0,05.

Pedoman yang digunakan apabila menerima atau menolak hipotesis jika hipotesis alternatif (Ha) yang diusulkan:

1. Ha diterima jika F-hitung < F-tabel, atau nilai p-value pada kolom

sig. > level of significant (α) sebesar 0,05.

2. Ha ditolaka jika F-hitung > F-tabel, atau nilai p-value pada kolom

sig. < level of significant (α) sebesar 0,05.

3. Uji Parsial dengan t-Test

Menurut Fatma, dkk (2007: 51) t-test bertujuan “untuk mengetahui besarnya

pengaruh masing-masing variabel independen secara individual (parsial)

(pada kolom sig.) pada masing-masing variabel independen , jika p-value

lebih kecil deri level of significant yang ditentukan.

Menurut Fatma, dkk (2007: 49) penerimaan dan penolakan hipotesis adalah

sebagai berikut:

Pedoman yang digunakan untuk menerima atau menolak hipotesis jika hipotesis nol (H0) yang diusulkan adalah

1. H0 diterima jika t-hitung < t-tabel, atau nilai p-value pada kolom sig. > level of significant (α) sebesar 0,05.

2. H0 ditolak jika t-hitung > t-tabel, atau nilai p-value pada kolom sig. < level of significant (α) sebesar 0,05.

Pedoman yang digunakan apabila menerima atau menolak hipotesis jika hipotesis alternatif (Ha) yang diusulkan:

1. Ha diterima jika t-hitung < t-tabel, atau nilai p-value pada kolom

sig. > level of significant (α) sebesar 0,05.

2. Ha ditolak jika t-hitung > t-tabel, atau nilai p-value pada kolom

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Hasil Penelitian 1. Statistik Deskriptif

Statistik deskriptif dalam penelitian ini hanya untuk mendeskripsikan data

sampel dan tidak membuat suatu kesimpulan yang berlaku untuk populasi dimana

sampel diambil. Metode analisis statistik deskriptif adalah statistik yang

digunakan untuk menganalisa data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud

membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono,

2008: 206).

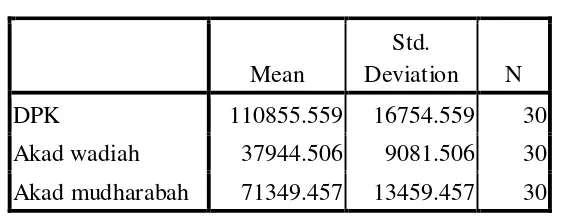

Tabel 4.1 Descriptive Statistics

Sumber: Hasil pengolaan SPSS versi 16.0

Tabel statistik deskriptif ini menunjukkan besarnya rerata jumlah perolehan dana

pihak ketigayaitu:

Mean

Std.

Deviation N

DPK 110855.559 16754.559 30

Akad wadiah 37944.506 9081.506 30

1. Variabel akad wadi’ah selama 30 bulan memiliki nilai rata-rata sebesar

Rp37.944,506. Sedangkan standar deviasinya sebesar Rp9.081,506 selama 30

bulan.

2. Variabel akad mudharabah memiliki nilai rata-rata sebesar Rp. 71.349,457.

Sedangkan standar deviasinya sebesar Rp. 13.459,457 selama 30 bulan.

3. Untuk variabel Dana Pihak Ketiga memiliki nilai rata-rata sebesar Rp.

110.855,559 untuk 30 bulan. Sedangkan standar deviasinya sebesar Rp.

16.754,559 selama 30 bulan.

2. Pengujian Asumsi Klasik

a. Uji Normalitas

Menurut Sunyoto (2010: 103) “uji normalitas digunakan untuk menguji data

variabel bebas (X) dan data variabel terikat (Y) pada persamaan regresi yang

dihasilkan berdistribusi normal atau tidak berdistribusi normal”. Persamaan

regresi dikatakan baik jika mempunyai data variabel terikat yang berdistribusi

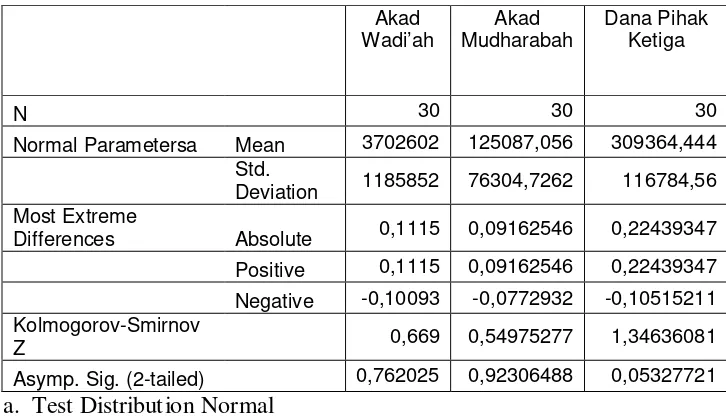

Tabel 4.2

Normal Parametersa Mean 3702602 125087,056 309364,444

Std.

Deviation 1185852 76304,7262 116784,56

Most Extreme

Differences Absolute 0,1115 0,09162546 0,22439347

Positive 0,1115 0,09162546 0,22439347

Negative -0,10093 -0,0772932 -0,10515211

Kolmogorov-Smirnov

Z 0,669 0,54975277 1,34636081

Asymp. Sig. (2-tailed) 0,762025 0,92306488 0,05327721

a. Test Distribution Normal

Sumber: Hasil Pengolahan SPSS versi 16

Dari hasil pengolahan data yang ditunjukkan oleh tabel 4.2 tersebut, dapat

disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

Masing-masing ditunjukkan dengan data debagai berikut:

1) Nilai signifikan akad wadi’ah sebesar 0,762025098 > 0,05 maka data normal.

2) Nilai signifikan akad mudharabah sebesar 2,33113E-08 > 0,05 maka data

normal.

3) Nilai signifikan dana pihak ketiga sebesar 0,053 > 0,05 maka data normal.

Dengan demikian secara keseluruhan dapat disimpulkan bahwa nilai-nilai

observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji

asumsi klasik lainnya. Untuk lebih jelas berikut ini turut dilampirkan grafik

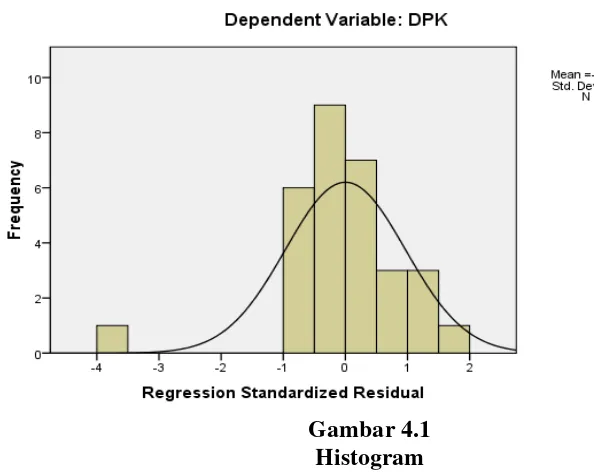

Gambar 4.1 Histogram

Sumber: hasil pengolaan SPSS versi 16.0

Dari grafik di atas dapat disimpulkan bahwa distribusi data normal karena

grafik histogram menunjukkan distribusi data mengikuti garis diagonal

(skewness). Demikian pula dengan hasil uji normalitas dengan menggunakan

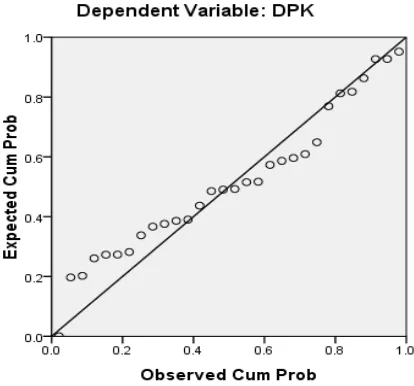

Gambar 4.2 Grafik Normal Flot

Sumber: Hasil Pengolahan Data SPSS Versi 16

Pada grafik normal plot terlihat titik-titik menyebar di sekitar garis diagonal

serta penyebarannya agak mendekati dengan garis diagonal sehingga dapat

disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

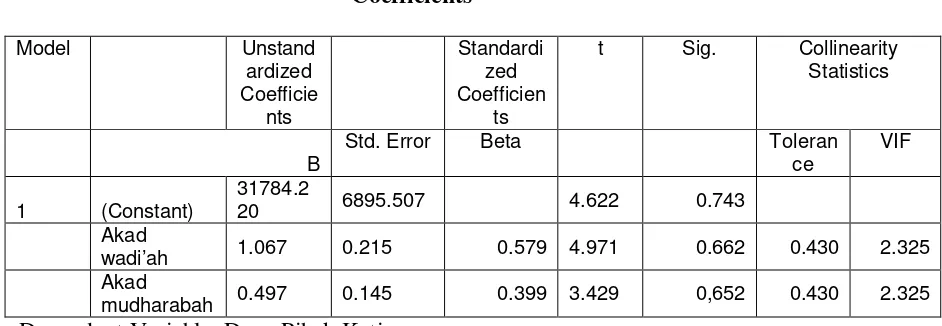

b. Uji Multikolinearitas

Menurut Sunyoto (2010: 97) “uji asumsi klasik jenis ini diterapkan untuk

analisis regresi berganda yang terdiri atas dua atau lebih variabel bebas/

independent variable (X1, X2, X3, X4, ..., Xn), dimana akan diukur tingkat asosiasi

(keeratan) hubungan/ pengaruh antar variabel bebas tersebut melalui besaran

koefisien korelasi”. Berikut ini adalah hasil uji multikolinearitas dengan

Tabel 4.3

Dependent Variable: Dana Pihak Ketiga

Sumber: Hasil Pengolahan Data SPSS Versi 16

Dari data pada tabel 4.3, dapat disimpulkan bahwa tidak terjadi

multikolinearitas dengan dasar nilai VIF untuk setiap variabel independen tidak

ada yang melebihi 10 dan nilai tolerance tidak ada yang kurang dari 0.1 , maka

dapat dilakukan analisis lebih lanjut dengan menggunakan model regresi

berganda.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas menurut Sunyoto (2010: 100) adalah “uji mengenai

sama atau tidak varians dari residual dari observasi yang satu dengan yang

lain”. Jika residualnya mempunyai mempunyai varians yang sama disebut

terjadi Homoskedastisitas dan jika variansnya tidak sama atau berbeda disebut

terjadi Heteroskedastisitas. Berikut ini dilampirkan grafik scatterplot untuk

menganalisis apakah terjadi heteroskedastisitas atau terjadi homokedastisitas

Gambar 4.3

Hasil Uji Heteroskedastisitas

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta

tersebar baik diatas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Dengan

demikian, model ini layak dipakai untuk memprediksi jumlah perolehan dana

pihak ketigapada PT Bank BRISyariah KC Medan berdasarkan masukan variabel

independen akad wadi’ah dan akad mudharabah.

d. Uji Autokorelasi

Salah satu ukuran dalam menentukan ada tidaknya masalah autokorelasi

adalah dengan uji Durbin-Watson (DW). Salah satu ukuran dalam

menentukan ada tidaknya masalah autokorelasi dengan uji Durbin-Watson

(DW) dengan ketentuan sebagai berikut:

e. Tidak terjadi autokorelasi, jika nilai DW berada diantara -2 dan +2 atau

-2 ≤ DW ≤ +2

f. Terjadi autokorelasi negatif jika nilai DW di atas +2 atau DW > +2

Hasil dari pengujian autokorelasi adalah sebagai berikut:

Tabel 4.4

a. Predictors: (Constant), akad

mudharabah, akad wadiah

b. Dependent Variable: DPK

Sumber: Hasil Pengolahan Data SPSS Versi 16

Tabel 4.4 di atas menunjukkan hasil uji autokorelasi dimana nilai statistik

Durbin-Watson (DW) sebesar 1,155 , nilai ini akan dibandingkan dengan nilai

tabel Durbin-Watson dengan menggunakan signifikansi 5%, jumlah sampel 30 (n)

dan jumlah variabel independen 2 (k=2). Maka dari tabel di atas dapat

disimpulkan bahwa tidak terjadi autokorelasi karena nilai DW berada antara -2

dan +2 atau -2≤ �� ≤+2

3. Pengujian Hipotesis a. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan

beberapa tahapan untuk mencari hubungan antara variabel dependen dengan

Tabel 4.5

d Coefficients t Sig. Keterangan

1 (Constant) 31784.202 4.622 0.000

Akad wadiah 1.067 4.971 0.000

Akad mudharabah 1.067 3.429 0.002

Sumber: Hasil Pengolahan Data SPSS

Variabel dependen pada regresi ini adalah Dana Pihak Ketiga (Y),

sedangkan variabel independen adalah akad wadiah (X1), akad mudharabah (X2).

Model regresi berdasarkan hasil analisis di atas adalah:

Y = 31784.202 + 1.067x1 – 1.067x2 + e

b. Uji Signifikansi Parsial (Uji t)

Uji ini digunakan untuk mengetahui ada tidaknya pengaruh antara akad wadiah

(X1), akad mudharabah (X2) secara parsial terhadap dana pihak ketiga (Y).

Berikut hasil pengujian dengan uji-t yang diolah dengan program SPSS v16.

Tabel 4.6

Sumber: Hasil Pengolahan SPSS Versi 16

Hipotesis 1: Akad Wadiah berpengaruh signifikan terhadap penghimpunan Dana

Pihak Ketiga.

Dari hasil uji t yang diolah dengan program SPSS tersebut dapat diketahui bahwa

t-hitung dana pihak ketiga sebesar 4.971 dan lebih besar dari t-tabel yaitu 2,771

(df = 27) atau (4.971 > 2,771) dengan tingkat signifikansinya 0,662 yang lebih

besar dari (α =0.05), maka dapat diambil kesimpulan Ho ditolak dan akad wadiah

berpengaruh positif tetapi tidak signifikan secara parsial terhadap perolehan dana

pihak ketiga, yang mengindikasikan bahwa semakin tinggi perolehan pembukaan

rekening menggunakan akad wadiah yang diperoleh maka akan semakin tinggi

pula perolehan dana pihak ketiga, begitu juga sebaliknya.

Hipotesis 2: Akad Mudharabah berpengaruh signifikan terhadap dana pihak

ketiga

Dari hasil uji t yang diolah dengan program SPSS tersebut dapat diketahui

bahwa t-hitung akad mudharabah sebesar 3,429 dan lebih besar dari t-tabel yaitu

2,771 (df = 27) atau (3,429 > 2,771) dengan tingkat signifikansinya 0,652 yamg

lebih besar dari (α =0.05), maka dapat diambil kesimpulan Ho ditolak dan akad

mudharabah berpengaruh positif dan signifikan secara parsial terhadap dana

pihak ketiga yang mengindikasikan bahwa semakin tinggi pembukaan rekening

dengan menggunakan akad mudharabah yang diperoleh maka akan semakin

c. Uji Signifikansi Simultan (Uji F)

Menurut Fatma, dkk (2007: 50) hasil F-Test “menunjukkan variabel independen

secara bersama-sama berpengaruh terhadap variabel dependen jika p-value (pada

kolom sig.) lebih kecil dari level of significant yang ditentukan, atau F tabel

dihitung dengan cara df1 = k-1, dan df2 = n-k, k adalah jumlah variabel dependen

dan independen”. Berikut hasil pengujian dengan uji-F yang telah diolah dengan

program komputer SPSS versi 16 didapatkan hasil yang ditunjukkan dengan tabel

sebagai berikut:

Tabel 4.7 Hasil Uji F

ANOVAb Sum of

Squares

df Mean

Square

F Sig.

6,860E9 2 3,430E9 72,313 0,772a

1,281E9 27 4,743E7

8,141E9 29

a. Predictors: (Constant), akad mudharabah, akad wadiah

b. Dependent Variable: DPK

Sumber: Hasil Pengolahan Data SPSS V6

Hipotesis 3 : akad wadiah dan akad mudharabah secara simultan/bersama-sama

berpengaruh terhadap dana pihak ketiga.

Dari hasil uji f yang diolah dengan program SPSS versi 16 tersebut dapat

diketahui bahwa f-hitung sebesar 72,313 dan lebih besar dari f-tabel sebesar 3.35

(df penyebut = 27, df pembilang = 2) atau ( 72,313> 3.35) dengan tingkat

signifikansinya 0,772 dan lebih besar dari (α =0.05), maka dapat diambil

kesimpulan Ho ditolak dan Ha diterima jadi variabel akad wadiah dan akad

bersama-sama terhadap dana pihak ketiga, yang mengindikasikan bahwa semakin

tinggi akad wadiah dan akad mudharabah yang diperoleh maka akan semakin

tinggi pula dana pihak ketiga yang diperoleh, begitu juga sebaliknya.

4.2Pembahasan Hasil Penelitian

Dari hasil pengujian variabel secara parsial, dari akad wadiah dan akad

mudharabah hanya akad wadiah yang berpengaruh signifikan terhadap perolehan

penghimpunan dana pihak ketiga. Hal ini dapat dilihat dari nilai t hitung dan t

tabel serta signifikansinya masing-masing variabel tersebut.

Akad wadiah dapat digunakan memprediksi perolehan dana pihak ketiga. Dari

hasil uji statistik yang dilakukan, akad wadiah memiliki pengaruh positif terhadap

perolehan dana pihak ketiga. Hasil uji t, akad wadiah yang menunjukkan variabel

dana pihak ketiga memiliki nilai signifikansi t sebesar 0,662 yang lebih besar dari

0,05 artinya akad wadiah secara parsial berpengaruh terhadap perolehan dana

Akad mudharabah dapat digunakan untuk memprediksi perolehan dana pihak

ketiga karena dari hasil uji-t, akad mudharabah yang menunjukkan ada pengaruh

yang tidak signifikan antara variabel ini dengan dana pihak ketiga, dimana nilai

signifikansi t sebesar 0,652 lebih besar dari 0,05. Sehingga dapat disimpulkan

bahwa variabel akad wadiah secara parsial berpengaruh terhadap perolehan dana

pihak ketiga.

Dari hasil pengujian secara bersama-sama, dapat disimpulkan bahwa :

akad waidah dan akad mudharabah secara simultan/bersama-sama berpengaruh

terhadap perolehan dana pihak ketiga. Dari hasil uji f yang diolah dengan program

SPSS versi 16 tersebut dapat diketahui bahwa f-hitung sebesar 72,313 dan lebih

besar dari f-tabel sebesar 3.35 (df penyebut = 27, df pembilang = 2) atau ( 72,313

> 3.35) dengan tingkat signifikansinya 0,772 dan lebih besar dari (α =0.05), maka

dapat diambil kesimpulan Ho ditolak dan Ha diterima jadi variabel akad wadiah

dan akad mudharabah berpengaruh positif tetapi tidak signifikan secara simultan

atau bersama-sama terhadap perolehan dana pihak ketiga.

Jika dibandingkan dengan hasil penelitian terdahulu, seperti penelitian

yang dilakukan oleh Utary Maharany Barus yang berjudul “Mekanisme Metode

Akad Mudharabah dalam Penghimpunan Dana Pihak Ketiga dan Pembagian Hasil

serta Upaya Menghilangkan Riba” dapat diambil kesimpulan bahwa metode akad

mudharabah berpengaruh signifikan. Dalam penelitiannya beliau memberikan

gambaran bahwa nisbah yang diberikan oleh bank syariah pada akad mudharabah

oleh sistem bunga di bank konvensional. Hal tersebut menjadi salah satu faktor

yang mempengaruhi mengapa metode akad mudharabah memberikan pengaruh

yang signifikan. Selain itu Konsep bagi hasil atau PLS (Profit Loss Sharing) ini

menjadi pembeda antara sistem perbankan syariah dan konvensional. Namun,

meskipun sudah menjadi agenda intelektual dari bank ekonom prinsip ini masih

menjadi suatu hal yang meragukan bagi beberapa pihak. Padahal pada

kenyataannya konsep ini bisa mengantarkan keuntungan bagi pihak nasabah dan

bank. Selain itu kedua belah pihak juga bisa menghindari riba.

Pada peneliti lain, yaitu yang dilakukan oleh Ilyda Sudardjat Ssi, Msi,.

Dalam penelitiannya yang berjudul “ Ánalisis Faktor-Faktor yang Mempengaruhi

Simpanan Mudharabah pada Bank Syariah di Sumatera Utara” menyimpulkan

bahwa berdasarkan hasil estimasi model ekonometrik dapat diuraikan bahwa baik

dalam jangka pendek maupun dalam jangka panjang, total simpanan mudharabah

pada bank syariah di Sumatera Utara hanya dipengaruhi oleh tingkat suku bunga

tabungan bank konvensional (TSB2). Bila dikaitkan hasil analisis data primer dan

data sekunder diperoleh kesimpulan bahwa pada saat ini masyarakat tertarik

menabung di bank syariah karena pertimbangan subjektif yakni bank syariah

menawarkan produk yang halal (sentimen emosional). Dalam untuk jangka

panjang jika bank syariah tidak membenahi diri secara profesional, maka tawaran

bunga bank konvensional yang lebih menarik akan mendorong nasabah bank

syariah pindah ke bank konvensional. Dan dalam penelitian ini juga dijelaskan

bahwa metode akad juga masih sangat mempengaruhi dalam proses

BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil pengujian variabel secara parsial, dari akad wadiah dan akad

mudharabah hanya akad wadiah yang berpengaruh signifikan terhadap perolehan

penghimpunan dana pihak ketiga. Hal ini dapat dilihat dari nilai t hitung dan t

tabel serta signifikansinya masing-masing variabel tersebut.

1. Akad wadiah dapat digunakan memprediksi perolehan dana pihak ketiga. Dari

hasil uji statistik yang dilakukan, akad wadiah memiliki pengaruh positif

terhadap perolehan dana pihak ketiga. Hasil uji t, akad wadiah yang

menunjukkan variabel dana pihak ketiga memiliki nilai signifikansi t sebesar

0,662 yang lebih besar dari 0,05 artinya akad wadiah secara parsial

berpengaruh terhadap perolehan dana pihak ketiga.

2. Akad mudharabah dapat digunakan untuk memprediksi perolehan dana pihak

ketiga karena dari hasil uji-t akad mudharabah yang menunjukkan ada

pengaruh yang tidak signifikan antara variabel ini dengan dana pihak ketiga,

dimana nilai signifikansi t sebesar 0,652 lebih besar dari 0,5. Sehingga dapat

disimpulkan bahwa variabel akad mudharabah secara parsial berpengaruh

3. Dari hasil pengujian secara bersama-sama, dapat disimpulkan bahwa : akad

waidah dan akad mudharabah secara simultan/bersama-sama berpengaruh

terhadap perolehan dana pihak ketiga. Dari hasil uji f yang diolah dengan

program SPSS versi 16 tersebut dapat diketahui bahwa f-hitung sebesar 72,313

dan lebih besar dari f-tabel sebesar 2.76 (df penyebut = 30, df pembilang = 2)

atau ( 72,313 > 2,0301) dengan tingkat signifikansinya 0,772 dan lebih besar

dari (α =0.05), maka dapat diambil kesimpulan Ho ditolak dan Ha diterima jadi

variabel akad wadiah dan akad mudharabah berpengaruh positif tetapi tidak

signifikan secara simultan atau bersama-sama terhadap perolehan dana pihak

ketiga.

5.2 Saran

1. Bagi manajemen bank agar tetap memperhatikan produk pendanaan baik itu

menggunakan akad wadiah maupun akad mudharabah. Hal ini dikarenakan

variabel tersebut sangat berpengaruh terhadap perolehan dana pihak ketiga

yang berhasil dihimpun. Apalagi melihat persaingan di dunia perbankan saat

ini yang semakin ketak. Banyak produk yang menjadi kebutuhan masyarakat

yang ditawarkan oleh bank swasta maupun BUMN. Oleh sebab itu, nasabah

akan mencari keunggulan dari produk yang ditawarkan sehingga dapat menjadi

nilai tambah bagi masyarakat untuk memutuskan memilih menjadi nasabah di

2. Bagi peneliti lain agar menggunakan populasi yang lebih luas dan sampel yang

lebih banyak serta periode pengamatan yang lebih lama sehingga hasil yang

diperoleh lebih akurat.

3. Bagi peneliti lain yang tertarik untuk melakukan penelitian lebih lanjut,

sebaiknya menambahkan variabel lain untuk memperoleh hasil yang lebih baik

DAFTAR PUSTAKA

. BUKU:

Kuncoro, Mudrajad, 2009. Metode Riset Untuk Bisnis dan Ekonomi, Erlangga,

Jakarta.

Situmorang, Syahfrizal Helmi, Doli M. Ja’far Dalimunthe, Iskandar Muda, Muslich Lufti, Syahyunan. 2008. Analisis Data Penelitian. USU Press,

Medan.

Sugiyono, 2008. Metode Penelitian Bisnis. CV. Alfabeta. Bandung.

Umar, Husein, 2007. Metode Penelitian untuk Skripsi dan Tesis Bisnis. PT. Raja

Grafindo Persada, Jakarta.

Ali, Zainuddin, 2009. Hukum Perbankan Syariah, Cet. 1. Sinar Grafika, Jakarta.

Antonio, Muhammad Syafi’I, 1999. Bank Syariah Bagi Bankir dan Praktisi Keuangan. Central Bank of Indonesia dan Tazkia Institute, Jakarta.

Ascarya, 2006. Akad dan Produk Bank Syariah. PT Raja Grafindo Persada,

Jakarta.

Arifin, Zainal, 2005. Memahami Bank Syariah, Lingkup, Peluang, Tantangan dan Prospek. Alvabet, Jakarta.

Djumhana, Muhammad, 2006. Hukum Perbankan di Indonesia. PT Citra Aditya

Bakti, Bandung.

Amin, Suma, 2002. Ekonomi Syariah sebagai Alternatif System Ekonomi Konvensional. Jurnal Hukum dan Bisnis, Jakarta.

SKRIPSI:

Ardiansyah, 2005. Minat Menabung Dalam Memilih Bank Syariah. Skripsi

Ekonomi UMSU.

Wijaya, Rara Indriyaningtyas. 2008. Analaisis Faktor-Faktor Yang Mempengaruhi Keputusan Nasabah Untuk Menggunakan Jasa Bank Syariah Mandiri Cabang Medan. Skripsi Ekonomi USU.

Sulistyo, Rachmad Agung. 2010. Pengaruh Pengetahuan Mahasiswa Tentang Perbankan Syariah Terhadap Minat Menabung Di Perbankan Syariah Di Yogyakarta. Skripsi Universitas Islam Indonesia, Yogyakarta.

SITUS:

Laporan Perkembangan Perbankan Syariah, 2010,

Saving and Current Account Deposits (Wadiah, Mudharabah and Al-Qardh),

Shariah Comcepts of Islamic Banking,