1

PENDAHULUAN

1.1 Latar Belakang Laporan Kerja Praktek

Era globalisasi telah berjalan dan bergulir dimuka kita, dan teknologi

semakin berkembang dalam setiap bidang ilmu. Pemerintah pula telang mulai

menerapkan sistem e–budgeting karena dibutuhkannya akuntabilitas dalam

penyajian data. Dalam hal ini peranan vendor sangat dibutuhkan dalam audit dan

penyajian laporan keuangan perusahaan. Namun tidak selalu vendor menyajikan

laporan keuangan yang valid, sering terjadi kesalahan dalam penghitungan data.

Maka dari itu perusahaan harus mengevaluasi data yang diberikan vendor untuk

kemudian diunduh kedalam e-faktur perusahaan. Persaingan didunia bisnis

semakin kompleks, perusahaan-perusahaan mencoba untuk meningkatkan jumlah

konsumennya dengan melakukan pelayanan yang cepat dan biaya yang murah

dibandingkan dengan kompetitornya.

Dari faktor top management, vendor dan konsultan. Vendor merupakan

adalah orang-orang yang telah menginvestasikan banyak waktu dan usaha dalam

penelitian. Peranan dari para vendor sebagai berikut: 1) Para vendor harus

menyediakan produk dan dokumentasi sesegara mungkin setelah kontrak

ditandatangani. Setelah software dikirim, perusahaan dapat mengembangkan

pelatihan dan melakukan percobaan software serta membentuk tim implementasi.

Vendorbertanggungjawab untuk memperbaiki masalah yang ditemukan oleh para

secara langsung berhubungan dengan tim implemntasi. 2) Vendor menyedikan

pelatihan kepada key user, orang yang akan memegang peranan dalam

implementasi sistem. Key user ini adalah orang yang akan menegaskan,

bagaimana software akan membatu perusahaan, atau dapat juga dikatakan sebagai

orang yang menjelaskan bagaimana cara kerja dari software dan hardware ini.

Peranan vendor tidak berakhir dengan pelatihan, mereka juga berperan

dalam sebuah proyek penting untuk mendukung fungsinya dan harus membuat

bagaimana software dan hardware dapat diwujudkan menjadi sistem di

perusahaan. Dengan demikian vendor mengerti benar perbedaan dari produk dan

dapat membuat saran yang tepat, serta meningkatkan kinerja dari sistem sehingga

berdampak pada kinerja perusahaan.

Implementasi yang sukses memberikan kepuasan kepada klien yang lain,

karena adanya perbaikan terus menerus yakni penyesuaian kondisis nyata dengan

kondisi sistem yang selalu didukung oleh vendors. Mereka harus memastikan dan

menjamin bahwa sistem yang diaplikasikan semua secara global dan tim

implementasi harus melakukan pengecekan terhadap keberhasilan implementasi.

Manajemen harus yakin bahwa vendors akan selalu mendukung secara

berkelanjutan. Indikator yang digunakan oleh peneliti adalah kecepatan respon

vendors, memperbaiki kemauan dan penyerahan yang bagus dan lain-lain. Jadi

penjual akan terus berpartisipasi disemua tahap dalam implementasi, kebanyakan

dalam kemampuan dan partisipasi vendors saat implementasi (Bailey & Pearson,

Peranan vendor tersebut dubutuhkan untuk menciptakan akuntabilitas

laporan keuangan perusahaan. Namun pada keadaan nyatanya terjadi beberapa

kesalahan dari vendor dalam penyajian laporan yaitu salah perhitungan meski

hanya 0,01 tetapi sangat berpengaruh dalam penyajian laporan yang akan di

unduh oleh karyawan ke dalam e-faktur atau setiap aplikasi e–budgeting yang

akhir–akhir ini mulai gencar diterapkan oleh pemerintah dan BUMN di Indonesia.

Penerapan elektronik data dibutuhkan dalam menghasilkan akuntabilitas dari

sebuah laporan keuangan baik perusahaan swasta maupun instansi pemerintah.

Akuntabilitas oleh pemerintah daerah sangat penting karena merupakan

salah satu bentuk pertanggungjawaban pemerintah daerah sebagai entitas yang

mengelola dan bertanggung jawab atas penggunaan kekayaan daerah. Dalam

konteks demokrasi, masyarakat sebagai pihak yang memberikan kekuasaan

kepada pemerintah daerah berhak memperoleh informasi atas kinerja pemerintah.

Dengan adanya akuntabilitas pemerintah daerah, masyarakat dapat berperan

dalam pengawasan atas kinerja pemerintah daerah, sehingga jalannya

pemerintahan dapat berlangsung dengan baik. Kelanggengan suatu organisasi

ditentukan oleh kemampuan untuk menciptakan informasi yang terbuka,

seimbang dan merata bagi semua pihak yang berkepentingan (stakeholders) (Scott

1997).

Akuntabilitas sebagai pertanggungjawaban pihak yang diberi mandat

untuk memerintah kepada mereka yang memberi mandat itu. Dalam konteks

organisasi sektor publik, (Miriam Budiardjo, Loina Lalolo KP, 2003). Bahwa

memberikan pertanggungjawaban, menyajikan, melaporkan dan mengungkapkan

segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pihak

pemberi amanah (masyarakat) yang memiliki hak untuk meminta

pertanggungjawaban tersebut (Miriam Budiardjo, Mardiasmo 2002).

Penyajian laporan dan mengungkapkan segala aktivitas dalam hal ini

berkaitan dengan pencatatan penerimaan barang pembelian PT. PLN (Persero).

Sistem akuntansi pembelian dapat mengatur hal teresebut. Sistem akuntansi

pembelian digunakan dalam perusahaan untuk pengadaan barang yang diperlukan

oleh perusahaan. Fungsi dan prosedur terkait sistem akuntansi pembelian, yaitu:

1) Fungsi gudang, mengajukan permintaan ke fungsi pembelian. 2) Fungsi

pembelian, meminta penawaran harga dari berbagai pemasok (vendor), kemudian

fungsi pembelian menerima penawaran harga dari berbagai pemasok dan

melakukan pemilihan pemasok. Fungsi pembelian membuat order pembelian

kepada pemasok (vendor) yang dipilih. 3) Fungsi penerimaan, memeriksa dan

menerima barang yang dikirim oleh pemasok lalu menyerahkan barang yang

diterima kepada fungsi gudang untuk disimpan dan kemudian melaporkan

penerimaan barang kepada fungsi akuntansi. 4) Fungsi akuntansi menerima faktur

tagihan dari pemasok dan atas dasar faktur dari pemasok tersebut, dan fungsi

akuntansi mencatat kewajiban yang timbul dari transaksi pembelian.

Jaringan prosedur membentuk sistem akuntansi pembelian dalam hal ini:

a) Prosedur permintaan pembelian. Dalam prosedur ini fungsi gudang mengajukan

permintaan pembelian dalam formulir surat permintaan pembelian kepada fungsi

barang mengajukan permintaan pembelian langsung ke fungsi pembelian dengan

mengajukan surat permintaan pembelian. b) Prosedur permintaan dan penawaran

harga dan pemilihan pemasok. Fungsi pembelian mengirip surat permintaan

penawaran harga kepada para pemasok untuk memperoleh informasi mengenai

harga barang dan syarat pembelian yang lain. c) Prosedur order pembelian, fungsi

pembelian mengirim surat order pembelian kepada pemasok yang dipilih dan

memberitahukan kepada unit-unit organisasi lain dalam perusahaan mengenai

order pembelian yang sudah dikeluarkan oleh perusahaan. d) Prosedur penerimaan

barng, fungsi penerimaan melakukan pemeriksaan mengenai jenis, kualitas, dan

mutu barang yang diterima pemasok, dan kemudian membuat laporan penerimaan

barang untuk menyatakan penerimaan dari pemasok tersebut. e) Prosedur

pencatatan utang, fungsi akuntansi memeriksa dokumen dokumen yang

berhubungan dengan pembelian (surat order pembelian, laporan penerimaan

barang dan faktur dari pemasok) dan menyelenggarakan pencatatan utang atau

mengarsipkan dokumen sumber sebagai pencatatan utang. f) Prosedur distribusi

pembelian, prosedur ini meliputi distribusi rekening yang didebit dari transaksi

pembelian untuk kepentingan pembuatan laporan manajemen. Berdasarkan latar

belakang diatas maka penulis mengambil judul:

“Prosedur Pencatatan Penerimaan Penerimaan Barang Pembelian

Pada PT. PLN (Persero Area Pelayanan Jaringan Bandung” 1.2 Tujuan Laporan Kerja Praktek

Tujuan dari penulisan laporan kerja praktek ini adalah untuk mengetahui:

2) Hambatan dalam pencatatan penerimaan barang biasanya terjadi dalam

kesalahan data yang diterima dari pihak vendoryang melakukan kesalahan

pencatatan (0,01).

3) Upaya yang dilakukan PT. PLN adalah menjalin komunikasi yang baik

antara PT. PLN (PERSERO) UPJ Bandung dengan vendor perusahaan

dalam akuntabilitas penyajian laporan keuangan yang sesuai yang terkait

dalam kontrak berkaitan dengan support dan service. Disamping itu pihak

perusahaan yang bekerja dibidang (dibagian) keuangan melakukan

verifikasi juga pemeriksaan data yang diterima dari vendor, untuk

kemudian di input ke dalam data elektronik data (e-faktur & e-budgeting).

1.3 Kegunaan Kerja Praktek 1.3.1 Kegunaan Praktis

Bagi PT. PLN (Persero) APJ Bandung merupakan kegunaan praktis ini

bagi PT. PLN (Persero) UPJ Bandung adalah memudahkan mencari solusi dalam

menjalin kerjasama yang baik antara vendor dan PT. PLN (Persero) UPJ Bandung

sehingga dapat menyajikan akuntabilitas laporan keuangan. Dan memudahkan

kinerja dengan memperoleh fasilitas yang memadai dalam hal peningkatan

kapasitas jaringan internet.

1.3.2 Kegunaan akademis

Bagi peneliti kegunaan penelitian ini bagi peneliti adalah sebagai indikator

dalam mengambangkan kemampuan untuk melakukan penelitian, meningkatkan

skill dalam melakukan penelitian dan sebagai bahan evaluasi terhadap skill dan

praktek penyajian laporan keuangan yang menurut Mamduh M. Hanafi dan Abdul

Halim, dalam buku Analisis Laporan Keuangan (2002:63), Laporan Keuangan

adalah laporan yang diharapkan bisa memberi informasi mengenai perusahaan,

dan digabungkan dengan informasi yang lain, seperti industri, kondisi ekonomi,

bisa memberikan gambaran yang lebih baik mengenai prospek dan risiko

perusahaan. Maka penulis dapat menyajikan laporan keuangan yang sesuai untuk

perusahaan yang berguna dalam pengambilan keputusan oleh pihak perusahaan.

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek 1.4.1 Tempat Pelaksanaan Kerja Praktek

Penulis melakukan kerja praktek dibagian keuangan PT. PLN (Persero)

Unit Pelayanan dan Jaringan Bandung yang beralamat di Jl. Soekarno Hatta No

436 Bandung, telepon ( 022 ) 5222043.

1.4.2 Waktu Pelaksanaan Kerja Praktek

Penulis melaksanakan Praktek Kerja Lapangan dimulai pada tanggal 27

8 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat PT. PLN (Persero)

Sekitar abad ke–19 pada tahun 1897 mengatakan bahwa cahaya listrik mulai bersinar di

wilayah Indonesia tepatnya di Bat a via ( Jakarta), setelah Nederland Indische Electiriciteits

Maatschappij mendapatkan konsesi yang kemudian ditempatkan pada NIEM Tahun 1905.

Ketenagalistrikan dimulai pada akhir abad ke–19, pada zaman Pemerintahan Hindia–

Belanda yaitu NV. NIGM (Naamloze Vennootschap) bidang gas Jakarta. Berdasarkan Staatsblad

tahun 1927 No. 419 Pemerintah Hindia–Belanda membentuk Lands Water Kracht Badrijven

(LWKB) yaitu Perusahaan Listrik Negara yang mengelola PLTA Lumajang, Plengan dan

lain–lain, pembangunan listrik di wilayah Indonesia terjadi sebagai berikut:

a) Elektrifikasi di wilayah kota Batavia, sekitar tahun 1893 merupakan Stads Bedriff yang

dikelola oleh pemerintah setempat dengan nama Electricteit Bedriff Batavia.

b) Elektrifikasi di wilayah kota Medan, sekitar tahun 1903 merupakan Stads Bedriff yang

dikelola oleh pemerintah daerah dengan nama Electricteit Badriff Medan.

c) Elektrifikasi di wilayah kota Surabaya, sekitar tahun 1907 merupakan Stads Bedriff yang

dikelola oleh pemerintah daerah dengan nama Electricteit Badriff Surabaya.

Pada tahun–tahun berikutnya bahwa kelistrikan antara lain dibangun di Palembang dalam

kaitannya dengan usaha pertambangan minyak, sedangkan di Ambon dan Makasar untuk

2.1.1 Perusahaan Listrik Zaman Hindia–Belanda

Setelah perusahaan listrik yang berpusat di Belanda didirikan di beberapa wilayah

Indonesia, maka pendistribusian tenaga listrik oleh pemerintah daerah dialihkan kepada

perusahaan listrik swasta. Menurut pencatatan pendirian perusahaan listrik Belanda yang ada di

Indonesia terjadi, sebagai berikut:

1) Perusahaan Listrik NV NIGM yang kemudian berubah menjadi NV OGEM.

a) Ijin beroperasi dikeluarkan melalui SK No. 28 tanggal 27 Juni 1913 mengenai pemberian

konsesi untuk elektrifikasi wilayah kota Batavia.

b) Ijin beroperasi dikeluarkan melalui SK No. 29 tanggal 1 November 1915 mengenai

pemberian konsesi untuk elektrifikasi wilayah kota Messterconnelis (Jatinegara).

c) Ijin beroperasi diberikan melalui SK No. 14 tanggal 17 Mei 1924 mengenai pemberian

konsesi untuk elektrifikasi wilayah kota Tangerang.

d) Ijin beroperasi dikeluarkan melalui SK No. 6 bulan November 1924 mengenai

pemberian konsesi untuk elektrifikasi wilayah kota Cirebon.

e) Ijin beroperasi dikeluarkan melalui SK No. 20 tanggal 25 November 1925 mengenai

pemberian konsesi untuk elektrifikasi wilayah kota Kebayoran Lama.

f) Ijin beroperasi dikeluarkan melalui SK No. 12 tanggal 16 Juni 1927 mengenai pemberian

konsesi untuk elektrifikasi wilayah kota Cirebon luar kota.

Pemberian ijin operasi kepada NV NIGM untuk luar jawa antara lain dikeluarkan untuk

wilayah kota Medan dan kemudian secara berturut–turut menyusul diwilayah Palembang, Ujung

Pandang, Tanjung Karang (Lampung) dan Manado. Keterangan mengenai ijin beroperasi kepada

NV. NIGM untuk konsesi wilayah di luar jawa belum ditemukan, namun menurut berbagai

sedangkan untuk wilayah lainnya terjadi setelah tahun 1920, misalnya Medan, Lampung,

Manado dan sebagainya.

2) Perusahaan Listrik NV. ANEIM

a) Ijin beroperasi dikeluarkan melalui SK No. 6 tanggal 8 Februari 1914 mengenai

pemberian konsesi untuk elektrifikasi wilayah Surabaya, Semarang dan Yogyakarta.

b) Ijin beroperasi dikeluarkan melalui SK No. 25 tanggal 9 Mei 1927 mengenai pemberian

konsesi untuk elektrifikasi beberapa wilayah di Jawa Tengah dan Jawa Timur di luar

wilayah yang telah dikelola oleh OGEM,ELECTRICA, EMR dan EMB.

c) Pemberian ijin kepada NV. ANEIM untuk elektrifikasi wilayah diluar Jawa antara lain

Bukit Tinggi, Pontianak, Ambon dan sebagainya.

3) Perusahaan Listrik NV GEBEO

Perusahaan listrik ini merupakan usaha bersama Pemerintah Jawa Barat dengan

keputusan yang diberikan sebagai berikut:

a) Ijin beroperasi dikeluarkan melalui SK No. 24 tanggal 30 Januari 1923/1928 mengenai

pemberian konsesi untuk elektrifikasi wilayah Bandung dan sekitarnya.

b) Ijin beroperasi dikeluarkan melalui SK No. 24 bu la n Maret 1923/ 1928 mengenai

pemberian konsesi untuk elektrifikasi wilayah Bogor dan sekitarnya.

c) Ijin beroperasi dikeluarkan melalui SK No. 24 bulan Desember 1938; No. 17 tanggal 21

Desember 1938; No. 21 tanggal 20 Mei 1940 dan No. 30 tanggal 18 Januari 1940

mengenai pemberian konsesi untuk elektrifikasi wilayah keresidenan dan kabupaten

seluruh Propinsi Jawa Barat, kecuali Cirebon dan Jakarta yang dikelola NV. NIGM

a) Ijin beroperasi dikeluarkan kepada perusahaan listrik ELECTRA melalui SK No. 37

tanggal 7 Juni 1915 untuk elektrifikasi wilayah kota Tulung Agung.

b) Ijin beroperasi dikeluarkan kepada perusahaan listrik ELECTRA melalui SK No. 31

tanggal 4 September 1922 dan SK No. 33 tanggal 30 Maret 1927 untuk elektrifikasi

wilayah luar kota Tulung Agung.

5) Perusahaan listrik SEM

a) Ijin beroperasi dikeluarkan melalui SK No. 15 tanggal 21 Desember 1925 untuk elektrifikasi

wilayah kota Kesultanan Surakarta.

b) Ijin beroperasi dikeluarkan melalui SK No. 8 tanggal 8 Januari 1937 untuk elektrifikasi

wilayah kabupaten dan sekitarnya yang termasuk wilayah Surakarta.

6) Perusahaan Listrik OJEM

Ijin beroperasi melalui SK No. 28 tanggal 24 Februari 1925; No. 61 dan 62 tanggal 29

Agustus 1927 dan No. 16 tanggal 8 Juni 1929 untuk elektrifikasi wilayah Keresidenan Panarukan

dan beberapa kabupaten disekitarnya.

7) Perusahaan Listrik EMR

a) Ijin beroperasi dikeluarkan melalui SK No. 12 tanggal 25 Juni 1927 untuk elektrifikasi

wilayah kota Palembang.

b) Ijin beroperasi dikeluarkan melalui Sk. No. 8, 9 , 10, tanggal 4 Maret 1929 untuk elektrifikasi

wilayah Blora dan Bojonegoro.

8) Perusahaan Listrik EMB

Ijin beroperasi dikeluarkan melalui SK. No. 31 tanggal 27 September 1939 untuk

2.1.2 Perusahaan Listrik Zaman Jepang

Dalam Perang Dunia II semua perusahaan listrik di wilayah Indonesia secara otomatis

berada dibawah kekuasaan tentara Jepang. Perusahaan Listrik yang berada dibawah kekuasaan

dan pengawasan Angkatan Darat Jepang dijadikan perusahaan listrik Jepang dengan nama

sebagai berikut:

1) Jawa Denki Jigyoko Sha di kantor pusat Jakarta

2) Seibu Jawa Denki Sha di wilayah Jawa Barat

3) Chobu Jawa Denki Sha di wilayah Jawa Tengah

4) Tobu Jawa Denki Sha di wilayah Jawa Timur

5) Cabang–cabang lainnya tetap seperti semula

Dengan penguasaan tersebut, pimpinan perusahaan juga dipegang oleh tenaga yang

didatangkan dari Jepang.

2.1.3 Masa Agresi I Belanda

Pada tahun 1948, Belanda masuk ke Indonesia maka pemerintahan Republik Indonesia

hijrah ke Yogyakarta sehingga pengusahaan dan distribusi tenaga listrik khususnya di Jawa Barat

termasuk Jakarta diusahakan kembali oleh GEBEO NV, sedangkan usaha pembangkitan dan

penyalurannya tetap dikuasai dan dikelola oleh pemerintah Republik Indonesia yaitu oleh

Perusahaan/negara untuk Pembangkitan Tenaga Listrik yang disingkat PENUPTEL, dengan

wilayah kerja meliputi seluruh Jawa Barat dan DKI Jakarta.

Pada tanggal 27 Desember 1957, dalam rangka pembebasan Irian Barat, GEBEO NV

sebagai perusahaan milik asing diambil alih oleh perusahaan karyawan yang

berkewarganegaraan Indonesia. Akhirnya dikeluarkan Peraturan Pemerintah No. 52 tahun 1958

Perusahaan Belanda yang ada di Indonesia berada dibawah penguasaan Pemerintah Republik

Indonesia.

Dengan jalan nasionalisasi, perusahaan milik negara tersebut diharapkan dapat

memberikan manfaat sebesar–besarnya untuk masyarakat Indonesia dan juga untuk

memperkokoh keamanan dan ketahanan negara Republik Indonesia. Dengan UU No. 86 tahun

1958, tanggal 27 Desember tahun 1958 d is a hk a n p e ru sa ha a n milik B e la nd a , d a n sa la h

sat u nya G E BEO N V.

Berdasarkan Peraturan Pemerintah No. 18 tahun 1959 dan Peraturan Pemerintah No. 19

tahun 1960, GEBEO NV dihapuskan dan namanya diganti menjadi Perusahaan Listrik Negara

(PLN) Bandung yang mempunyai wilayah kerja diseluruh Jawa Barat kecuali DKI Jakarta dan

Kabupaten Tangerang.

Pada tahun 1961, semua perusahaan listrik Indonesia disatukan kedalam suatu badan

yang bernama Badan Pimpinan Umum Perusahaan Listrik Nasional (BPU–PLN). Sebagai wadah

kesatuan pimpinan PLN berdasarkan PP No. 67 tahun 1961, tugasnya adalah untuk

mendistribusikan tenaga listrik di Indonesia dan tenaga pembangkitnya dipegang oleh PLN Pusat

di Jakarta.

Dengan PP No. 19 tahun 1965, dibentuklah Perusahaan Listrik Negara yang bernaung

dibawah Departemen Pekerjaan Umum dan Tenaga Listrik (PUTL). Berdasarkan Peraturan

Menteri Pekerjaan Umum dan Tenaga Listrik No . I / PRT / 1965 tanggal 21 Januari

1965 diadakan reorganisasi PLN dimana BPU–L dihapus dan ditingkat daerah dibentuk susunan

organisasi PLN yang disebut Perusahaan Listrik Eksplorasi dimana untuk Jawa Barat disebut

PLN Eksploring XI, yang berkedudukan di Bandung yang mempunyai wilayah kerja di Jawa

2.1.4 Perusahaan Listrik Setelah Proklamasi Kemerdekaan RI

Perang Dunia diakhiri pernyataan menyerahnya Jepang pada sekutu pada tanggal 14

Agustus 1945 dengan begitu maka tentara sekutu akan memasuki dan menduduki wilayah

Indonesia tetapi pimpinan Indonesia telah mendahului memproklamasikan kemerdekaannya

menjadi Negara Republik Indonesia. Pengambilalihan pemimpinan perusahaan listrik pertama

dilakukan terjadi pada tanggal 4 September1945 dipusat (Djawa Denki Jigyokoska) Jakarta oleh

Kesatuan aksi Karyawan Listrik .Pada 1 9 September 1945 dalam hari berikutnya

pengambilalihan meluas ke daerah lainya seperti di Surabaya, Semarang, Bandung, dan

Yogyakarta. Pada tanggal 27 Oktober 1945 dengan PP No. I SD / 45 merupakan hari dan tanggal

yang bersejarah bagi Perusahaan Listrik era tahun 1945 karena pada hari itu adalah hari jadi

Listriik.

Perkembangan selanjutnya ialah dikeluarkannya PP No. 18 tahun 1972 tentang

pembentukan Perusahaan Umum Listrik Negara yang berkantor di Jakarta. Dengan Peraturan

Me nt er i Pek er jaa n U mu m d a n Te naga List r ik ( P U T L ) N o . 043 / PMS 1975 tanggal

9 September 1975 tentang organisasi dan tata kerja Perusahaan Listrik Negara, maka PLN

mengadakan reorganisasi yang menyangkut tugas dan wilayah kerja di daerah, kemudian

berdasarkan pengumuman No.05 / DIII / Sek / 1975, maka Perusahaan Listrik Negara

Eksploitasi XI diganti namanya menjadi Perusahaan Listrik Negara Distribusi III yang diberi

tugas khusus untuk melaksanakan atau mengusahakan distribusi tenaga listrik langsung kepada

para pemakai.

Berdasarkan PP No. 18 tahun 1976, PLN Distribusi Jawa Barat yang berkantor di jalan

ditegaskan st at usnya me njad i suat u Perusahaan U mu m ( PERUM), sebagaimana

termaksud dalam pasal 2 ayat 2 UU No. 9 tahun 1969 dengan nama Perusahaan Listrik Negara.

Saat ini PLN Distribusi Jawa Barat mempunyai 15 cabang, 1 bengkel, 1 untuk

pengaturan distribusi, dan 1 kantor distribusi yang terdaftar sebagai berikut:

1) Cabang Cirebon

Dalam penjelasan dan pengumuman tentang Kabinet Pembangunan (29 Maret

Pekerjaan Umum dan Tenaga Listrik, dialihkan kedalam naungan Departemen Pertambangan

dan Energi.

Dalam sejarah perkembangannya, PULN dibawah naungan Departemen Pembangunan

dan Energi mengalami perubahan status dari Perusahaan Umum Negara (PUN) menjadi PT. PLN

(Persero), dengan diterbitkannya PP No. 23 tahun 1994 tanggal 16 Juni 1994 tentang pengalihan

bentuk Perusahaan Umum Listrik Negara menjadi Perusahaan Terbatas (Persero) yang termuat

dalam lembaga Negara Republik Indonesia tahun 1994 No. 34 sehingga Perusahaan Listrik

Negara Distribusi Jawa Barat berubah namanya menjadi P LN (Persero) Distribusi

Jawa Barat.

2.2 Struktur Organisasi

PLN mempunyai struktur organisasi yang sistematis dan terorganisir, sejak berdirinya

PLN sampai sekarang tidak mengalami perubahan struktur, hanya saja tugas dan fungsinya

mengalami perubahan, karena hal ini memang harus disesuaikan dengan kondisi dan

Gambar 2.1

Struktur Organisasi PT. PLN (Persero) Area Pelayanan Jaringan Bandung.

2.3 Uraian Tugas Perusahaan

PT. PLN (Persero) Distribusi Jawa Barat Cabang Bandung dipimpin oleh Kepala Cabang

yang dibantu oleh tiga orang kepala bagian, yaitu:

1) Asisten Manager Niaga

3) Asisten Manager SDM dan Keuangan

Selain itu ada bagian fungsional ahli yang berfungsi sebagai penasehat kepala cabanng

untuk membantu memberikan saran dalam mengambil keputusan untuk kegiatan kelancaran

usaha. Untuk lebih jelasnya dibawah ini diuraikan tugasnya masing–masing:

1) Asisten Manajer Niaga, bertugas:

a) Menyusun rencana kerja Bagian Pelayanan Pelanggan sebagai pedoman kerja.

b) Memberi petunjuk kepada Kepala Seksi di Bagian Pelayanan Pelanggan untuk kelancaran

pelaksanaan tugas.

c) Mengkoordinir pelaksanaan pemasaran, tata usaha langganan, penyambungan dan

pengolahan data guna kelancaran pelaksanaannya.

d) Mengkaji laporan–laporan yang berkaitan dengan pelaksanaan kegiatan pelayanan

kepada pelanggan untuk mengetahui hambatan–hambatan dan usaha penyelesaiannya.

e) Mengendalikan kegiatan yang berkaitan dengan kegiatan pelayanan kepada pelanggan

sesuai dengan ketentuan.

f) Memgevaluasi data statistik yang berkaitan dengan perkembangan daerah setempat untuk

penetapan rencana penjualan.

g) Menyusun RAO/UAI Bagian Pelayanan Pelanggan secara berkala.

h) Membuat laporan berkala sesuai bidang tugasnya.

i) Melaksanakan tugas–tugas kedinasan lain yang sesuai dengan kewajiban dan tangung

jawab pokoknya.

SPV.Sistem informasi, bertugas:

o Menyusun rencana kerja Seksi Pengolahan Data sesuai rencana kerja Bagian sebagai

o Membagi tugas kepada bawahan di Seksi Pengolahan Data dalam rangka

pelaksanaan tugas.

o Melayani proses pengolahan data dari bagian–bagian lain, dengan aplikasi program

yang sudah ada.

o Mengevaluasi sistem informasi yang ada untuk modifikasi sesuai kebutuhan.

o Mengawasi pengoperasian computer dilingkungan Seksi Pengolahan Data untuk

keandalan pelayanan.

o Memeriksa hasil pengolahan data untuk bahan evaluasi pengembangannya.

o Mengawasi pengolahan data untuk pembuatan rekening guna ketepatan jadwal

pelaksanaannya.

o Melaksanakan koordinasi dengan Seksi terkait guna kelancaran pengolahan data.

SPV. Administrasi Niaga, bertugas:

o Menyusun rencana kerja Seksi Administrasi Pelanggan sesuai rencana kerja bagian

sebagai pedoman kerja.

o Membagi tugas kepada bawahan di Seksi Administrasi Pelanggan dalam rangka

pelaksanaan tugas.

o Mengawasi dan mengkoordinir kegiatan pelayanan pelanggan yang ada di kantor

Cabang atau kantor Ranting/Rayon.

o Memeriksa berkas–berkas permohonan penyambungan dan penambahan daya untuk

proses lanjutannya.

o Melakukan pemeriksaan sampling, hasil pembacaan meter yang dilaksanakan

Ranting atau Rayon.

o Memeriksa SP, KPK, Kwitansi, BP/UJI, untuk kesesuaiannya dengan ketentuan yang

berlaku.

o Menghitung tagihan susulan OPAL sesuai ketentuan yang berlaku.

SPV. SIstem Pelayanan Pelanggan, bertugas:

o Menyusun langkah kegiatan pelayanan pelanggan sebagai pedoman kerja.

o Membuat jadwal kegiatan pelayanan pelanggan dalam rangka pelaksanaan tugas.

o Memberikan informasi kepada pelanggan/calon pelanggan tentang prosedur

penyambungan atau perubahan daya aliran listrik, pemakaian listrik sesuai ketentuan

yang berlaku.

o Melayani permintaan pelanggan/calon pelanggan terhadap sambungan baru,

perubahan daya/golongan tarif, balik nama/ alamat, permintaan perbaikan dan

menerima pengaduan langganan sesuai dengan ketentuan yang berlaku.

o Menyelesaikan mengenai perhitungan tagihan susulan berkaitan dengan hasil OPAL

sebagai tindak lanjut dari seksi terkait.

o Menginformasikan kepada juru pencatat meter tentang adanya langganan baru/mutasi

langganan dan dapat ditindak lanjuti oleh juru pendapat meter sesuai ketentuan yang

berlaku.

o Membuat laporan berkala sesuai bidang tugasnya.

o Melaksanakan tugas–tugas lainnya sesuai dengan kewajiban dan tanggung jawab

pokoknya.

2) Asisten Manajer Perencanaan dan Distribusi, bertugas:

a) Menyusun rencana kerja seksi perencanaan distribusi sebagai pedoman kerja.

c) Memeriksa dan menyusun SOP pemeliharaan jaringan distribusi agar target dan sasaran

yang telah ditetapkan tercapai selama kurun waktu tertentu.

d) Memeriksa gambar diagram jaringan operasi yang telah disusun oleh bawahannya.

e) Memantau kondisi jaringan yang berkaitan dengan pelaksanaan pemeliharaan jaringan

distribusi.

f) Memeriksa hasil RAO/UAI yang disampaikan oleh fungsi operasi dan fungsi

pemeliharaan jaringan distribusi sebagai bahan acuan ke kantor induk.

g) Memantau pelaksanaan pemutakhiran data/informasi jaringan distribusi.

h) Membuat laporan berkala sesuai dengan bidang tugasnya.

i) Melaksanakan tugas kedinasan lainnya yang sesuai dengan kewajiban dan tanggung

jawab pokoknya.

3) Asisten Manajer SDM dan Keuangan, bertugas:

Untuk melaksanakan administrasi perusahaan secara keseluruhan sesuai dengan

kebijaksanaan pimpinan mencakup bidang–bidang kepegawaian, anggaran dan keuangan,

akuntansi perbekalan, secretariat umum, serta bidang PUKK, dengan menggunakan metode serta

data–data yang akurat untuk kemudian dibuat suatu laporan sesuai dengan bidangnya masing–

masing. Adapun yang menangani kegiatan perbekalan yang ada di PT. PLN (Persero) Distribusi

Jawa Barat Cabang Bandung dikelola oleh Seksi Perbekalan yang dimana pelaksanaan

perbekalan tersebut bertanggung jawab kepada Kepala Bagian Administrasi karena Seksi

Perbekalan tersebut merupakan salah satu bagian dari Bagian Administrasi.

SPV. Pengendalian Anggaran dan Keuangan, bertugas:

o Menyusun rencana kerja Seksi Anggaran dan Keuangan sesuai rencana kerja

o Membagi tugas kepada bawahan di Seksi Anggaran dan Keuangan dalam rangka

pelaksanaan tugas.

o Mengklasifikasikan data–data biaya dan pendapatan untuk memudahkan

penyusunan anggaran.

o Membandingkan realisasi anggaran dengan pos anggaran untuk bahan

penyesuaian anggaran.

o Menyusun RAO/UAI Cabang sesuai kebutuhan untuk pengusulan ke

Wilayah/Distribusi.

o Mengawasi penggunaan dana RAO/UAI yang telah disetujui agar tidak terjadi

penyimpangan.

o Membuat usulan revisi RAO/UAI sesuai kebutuhan untuk mendapatkan

persetujuan.

o Memonitor penerimaan AT untuk kelancaran pelaksanaan tugas.

SPV. Akuntansi, bertugas:

o Menyusun rencana kerja Seksi Akuntansi sesuai rencana kerja Bagian sebagai

pedoman kerja.

o Membagi tugas kepada bawahan di Seksi Akuntansi dalam rangka pelaksanaan

tugas.

o Mengklasifikasikan data–data transaksi untuk pmbuatan kode perkiraan sesuai

dengan fungsinya.

o Memeriksa pencantuman kode perkiraan pada masing–masing bukti

pembayaran/penerimaan untuk kebenarannya.

o Memeriksa data realisasi pembayaran atas SKK, SPK, dan KPK untuk penilaian

mutasi aktiva tetap dan PDP.

Supervisor SDM, bertugas:

o Menyusun rencana kerja Seksi Kepegawaian sesuai rencana kerja Bagian sebagai

pedoman kerja.

o Membagi tugas kepada bawahan di Seksi Kepegawaian dalam rangka pelaksanaan

tugas.

o Mengajukan usulan kebutuhan tenaga kerja PLN cabang berdasarkan perhitungan

beban kerja dan formasi Jabatan.

o Mengajukan usulan pendidikan dan pelatihan yang diperlukan oleh pegawai

sesuai dengan bidangnya.

o Mengatur pelaksanaan tata usaha penggajian dan pengupahan pegawai serta

kesejahteraan pegawai sesuai dengan peraturan yang berlaku.

o Memeriksa dan mengatur pelaksanaan kegiatan yang berkaitan dengan

keselamatan kerja dan pengamanan fisik untuk mencegah terjadinya kecelakaan

kerja.

SPV. Asset dan Logistik, bertugas:

a) Menyusun rencana kerja Seksi Perbekalan dalam rangka pelaksanaan tugas.

b) Membagi tugas kepada bawahan di Seksi Perbekalan dalam rangka

pelaksanaan tugas.

c) Membuat rencana persediaan barang dan peralatan perbekalan berdasarkan

d) Mempelajari dan mengikuti fluktuasi harga – harga satuan baik berdasarkan

ketentuan PLN maupun harga di pasaran untuk bahan pedoman pengadaan.

e) Memeriksa administrasi perbekalan sesuai dengan keluar masuknya barang.

f) Memantau pengadaan barang serta administrasinya untuk mengetahui

kesesuian antara realisasi dengan rencana.

g) Menentukan jumlah minimal barang yang harus tersedia di gudang

berdasarkan pemakaian barang sebelumnya.

h) Membuat laporan berkala sesuai bidang tugasnya.

i) Melaksanakan tugas–tugas kedinasan lainnya sesuai dengan kewajiban dan

tanggung jawab pokoknya.

2.4 Kegiatan Perusahaan

Kegiatan yang diadakan PT. PLN (Persero) APJ Bandung banyak melakukan kegiatan

yang tergolong penyuluhan yaitu, sebagai berikut:

a) Penyuluhan kepada masyarakat, diadakan agar masyarakat dapat memahami manfaat dan

bahaya listrik dalam pemakaian, serta untuk menampung semua masalah kelistrikan

untuk mencari solusi yang disampaikan oleh masyarakat secara langsung. Pengadaan

materi penyuluhan berupa tips atau peringatan dalam hal penggunaan listrik ,biasanya

berbentuk pamflet, leaflet atau penyuluhan melalui radio (Radio Mora Bandung).

b) Pameran mengenai kelistrikan biasanya pameran Pembangunan, khususnya pembangunan

mengenai kelistrikan.

d) POR (Pekan Olah Raga) PLN dengan PWI ini diartikan sebagai pertandingan

persahabatan antara PLN dengan PWI agar terjalin hubungan yang akrab melalui

26

PELAKSANAAN KERJA PRAKTEK

3.1 Landasan Teori 3.1.1 Prosedur

3.1.1.1Pengertian Prosedur

Prosedur merupakan rangkaian kegiatan yang saling berhubungan satu dengan

yang lainnya, prosedur biasanya melibatkan beberapa orang dalam suatu departemen.

Prosedur ini dibuat untuk menjamin penanganan secara seragam transaksi perusahaan

yang terjadi berulang-ulang (Mulyadi,2014:5).

Sedangkan menurut Cole, yang telah diterjemahkan oleh Zaki Baridwan

(2007:3) mengatakan bahwa: “Prosedur adalah suatu urutan-urutan pekerjaan kerani

(clerical), biasanya melibatkan beberapa orang dalam suatu bagian atau lebih,

disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi

perusahaan yang sering terjadi.

3.1.2 Prosedur Pencatatan

3.1.2.1Pengertian Prosedur Pencatatan

Dijelaskan dalam pernyataan menurut Mulyadi (2001:5), prosedur adalah

suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu

departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam

transaksi organisasi yang terjadi berulang-ulang. Sedangkan menurut Narko (2000:3),

klerikal yang melibatkan beberapa orang, yang disusun untuk menjamin adanya

perlakuan yang sama terhadap penanganan transaksi. Selanjutnya menurut Zaki

Baridwan (2008:3), prosedur adalah suatu urutan-urutan pekerja kerani (clerical),

biasanya melibatkan beberapa orang dalam suatu bagian atau lebih, disusun untuk

menjamin adanya perlakuan.

Kegiatan proses pencatatan meliputi beberapa kegiatan, yaitu: penerimaan dan

penyimpanan, penggunaan dan pertanggungjawaban. Pencatatan harus dilakukan

secara tanggungjawab, terbuka, jujur, tertib, cermat, aman, benar, sah, efektif, dan

efisien. Dari pengertian diatas prosedur pencatatan adalah mencatat,

mmenggolongkan, menyajikan, dan manafsirkan.

3.1.3 Laporan Keuangan

3.1.3.1Pengertian Laporan Keuangan

Dalam upaya untuk membuat keputusan yang rasional, pihak ekstern

perusahaan maupun pihak intern perusahaan seharusnya menggunakan suatu alat

yang mampu menganalisis laporan keuangan yang disajikan oleh perusahaan yang

bersangkutan. Di bawah ini merupakan pengertian laporan keuangan dari beberapa

ahli.

Menurut Mamduh M. Hanafi dan Abdul Halim, dalam buku Analisis Laporan

Keuangan (2002:63), Laporan Keuangan adalah laporan yang diharapkan bisa

memberi informasi mengenai perusahaan, dan digabungkan dengan informasi yang

lain, seperti industri, kondisi ekonomi, bisa memberikan gambaran yang lebih baik

Dalam Standar Akuntansi Keuangan (PSAK) Laporan Keuangan adalah:

“Laporan yang menggambarkan dampak keuangan dari transaksi dan peristiwa lain

yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik

ekonominya”. (IAI, 2002 : par 47).

Menurut Sofyan S. Harahap, dalam buku Analisa Kritis Atas Laporan

Keuangan (2006:105), laporan keuangan adalah laporan yang menggambarkan

kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka

waktu tertentu.

Berdasarkan beberapa pengertian di atas dapat disimpulkan bahwa Laporan

Keuangan adalah:

1) Merupakan produk akuntansi yang penting dan dapat digunakan untuk

membuat keputusan-keputusan ekonomi bagi pihak internal maupun pihak

eksternal perusahaan.

2) Merupakan potret perusahaan, yaitu dapat menggambarkan kinerja keuangan

maupun kinerja manajemen perusahaan, apakan dalam kondisi yang baik atau

tidak.

3) Merupakan rangkaian aktivitas perusahaan yang diklasifikasikan pada suatu

periode tertentu.

4) Merupakan ringkasan dari suatu proses transaksi-transaksi keuangan yang

3.1.3.2Macam-macam laporan keuangan

Analisis laporan keuangan melibatkan penggunaan berbagai macam laporan

keuangan yang terdiri atas bagian tertentu mengenai suatu informasi yang penting.

Sebenarnya laporan keuangan banyak macamnya, namun yang akan penulis bahas di

sini hanyalah laporan keuangan yang pokok saja, yaitu:

a) Laporan Neraca, menurut Mamduh M. Hanafi dan Abdul Halim, dalam buku

Analisis Laporan Keuangan (2002:63), Neraca adalah laporan yang meringkas

posisi keuangan suatu perusahaan pada tanggal tertentu. Neraca menampilkan

sumber daya ekonomis (asset), kewajiban ekonomis (hutang), modal saham,

dan hubungan antar item tersebut.

b) Laporan Laba Rugi, menurut A.J. Keown, dkk, dalam buku Dasar-dasar

Manajemen Keuangan, yang diterjemahkan oleh Chaerul D. Djakman

(2004:80), laporan rugi laba adalah laporan utnuk periode tertentu yang terdiri

atas penerimaan bersih dikurangi beban periode itu. Menurut Sofyan

S.Harahap, dalam buku Analisa Kritis Atas Laporan Keuangan (2006:73),

laba rugi menggambarkan hasil yang diperoleh atau diterima oleh perusahan

selama satu periode tertentu, serta biaya-biaya yang dikeluarkan untuk

mendapatkan hasil tersebut. Hasil dikurangi biaya-biaya merupakan laba atau

rugi. Kalau hasil lebih besar dari biaya berarti laba,sebaliknya, kalau hasil

lebih kecil dari biaya-biaya, berarti rugi. Menurut Mamduh M. Hanafi dan

rugi adalah lebih meringkaskan hasil dari kegiatan perusahaan selama periode

akuntansi tertentu.

3.2 Hasil Pelaksanaan dan Pembahasan Kerja Praktek 3.2.1 Hasil Pelaksanaan Kerja Prakte k

Setelah melakukan kerja praktek selama satu bulan penulis dapat mempelajari

beberapa hal. Sitem pencatatan transaksi penerimaan barang pada PT. PLN (Persero)

APJ Bandung. Dengan demikian setiap prosedur pencatatan dapat dibuat oleh

penulis.

3.2.1.1Prosedur Pencatatan Penerimaan Barang Pada PT. PLN (Persero) Bandung

Di korporasi-korporasi besar, dimana sistem informasi keuangan (financial

information system/FIS) dan sistem pengendalian intern (SPI) sudah sangat

terintegrasi, proses pencatatan bisa jadi dilakukan langsung oleh bagian penerimaan

barang itu sendiri. Di perusahaan kecil dan menengah, saya tidak menganjurkan hal

itu. Menyatukan fungsi penerimaan barang dengan pencatatan transaksi, terlalu

berisiko.

Ditulisan ini, penulis mengasumsikan proses pencatatan dilakukan oleh bagian

accounting, yaitu Accounts Payable Accountants. Ada 3 langkah utama yang harus

dilalui oleh A/P Accountants dalam mencatat transaksi penerimaan barang:

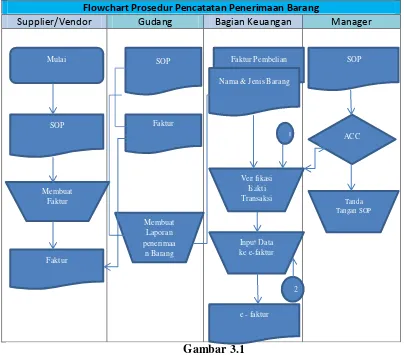

1) Verifikasi dan analisa bukti transaksi

a) Dokumen-dokumen utama transaksi penerimaan barang berupa “nota tagihan” atau “invoice”. Suatu nota tagihan atau invoice minimal memuat informasi penting

berikut ini:

dokumen. Berikut adalah dokumen pendukung yang diperlukan dan proses

validitasnya:

Surat Jalan

Nota Tagihan atau Invoice

Copy resi pengiriman barang

Inspection Sheet atau Checklist

Copy Purchase Order (PO)

2) Pencatatan (Pejurnalan) Transaksi Penerimaan Barang

Jika dalam proses validasi ditemukan masalah, maka masalah itu harus

diselesaikan terlebih dahulu, komunikasikan dengan pihak-pihak terkait. Jika tidak

ada masalah transaksi dianggap valid maka proses pencatatan (penjurnalan) bisa

3) Pengarsipan Bukti Transaksi

Setelah transaksi dicatat, semua bukti transaksi (nota tagihan atau invoice dan

bukti pendukungnya) diarsipkan di accounting, untuk dibuka jika sewaktu-waktu

diperlukan, misalnya: saat pelunasan atau saat ada audit baik internal maupun

eksternal (auditor independen atau audit pajak dari DJP).

Flowchart Prosedur Pencatatan Penerimaan Barang

Supplier/Vendor Gudang Bagian Keuangan Manager

3.2.1.2Hambatan Yang Terjadi Dalam Proses Pencatatan Penerimaan Barang Hambatan yang terjadi dalam proses pencatatan diantaranya adalah:

1) Pertama adalah masalah pemeliharaan atau maintenance. Satu sistem berarti

satu vendor. Artinya, perusahaan hanya perlu menjalin hubungan dengan satu

vendor sistem yang bersangkutan untuk kontrak support dan service. Jika

infrastruktur teknologi informasi terdiri dari beragam komponen dengan

bermacam-macam merek, berarti perusahaan harus memiliki hubungan

dengan beberapa vendor sekaligus, terutama untuk memelihara

komponen-komponen yang sangat kritikal bagi bisnis (jika komponen-komponen tersebut rusak,

dapat mengganggu aktivitas bisnis perusahaan sehari-hari).

2) Kedua berkaitan dengan pelatihan dan pengembangan SDM (internal

training). Divisi Teknologi Informasi perusahaan harus memiliki karyawan

yang memiliki kompetensi dan keahlian terhadap sistem yang

diimplementasikan diperusahaan. Memiliki sistem yang beragam berarti harus

mengirim beberapa karyawan ke beberapa lembaga pelatihan. Biaya

pendidikan itu tentu saja tidak sedikit, mengingat bahwa komponen teknologi

informasi selalu berkembang dari satu versi ke versi baru berikutnya, sehingga

karyawan harus selalu meng-update pengetahuannya sehubung dengan

perkembangan teknologi.

3) Ketiga adalah masalah interfacing. Tidak semua komponen dapat mudah

komunikasi yang berupa software maupun hardware. Tentu saja dengan biaya

yang tidak sedikit.

4) Keempat adalah biaya-biaya tak terduga yang timbul jika ada sistem yang

tidak seragam. Terjadi jika dalam pencatatan terjadi kesalahan yang dapat

menjadi kerugian bagi perusahaan. Meski kesalahan pencatatan hanya (0,01)

tetapi dapat merugikan.

3.2.1.3Upaya yang telah Dilakukan PT. PLN (Persero) dalam Mengatasi Masalah yang Terjadi

Dalam mengatasi masalah tersebut PT. PLN (Persero) melakukan beberapa

upaya yang dapat menyelesaikan masalah atau hambatan yang terjadi. Mangenai

masalah maintenance atau pemeliharaan selalu diupayakan dengan cepat tanggap. PT.

PLN (Persero) melakukan upaya menjalin hubungan komunikasi yang baik dengan

pihak vendor mengenai kontrak support dan service. Karena masalah ini sangat fatal

bagi pegawai dibagian keuangan.

Pengaruh sumber daya manusia didalam perusahaan merupakan hambatan

internal yang sangat berpengaruh besar. Karena berkaitan dengan kinerja perusahaan.

PT. PLN (Pesero) Bandung pada umumnya sama seperti perusahaan-perusahaan

besar lain yang melakukan pelatihan bagi setiap pegawainya. Kegunaan itu ssediri

bermanfaat bagi perkembangan kualitas kerja pegawai. Didalam pelatihan perusahaan

berupaya untuk memberikan pengetahuan lebih dan mempelajari hal dasar

Interfacing berkaitan dengan komunikasi. Baik komunikasi pegawai

(brainware) maupun software dan hardware. Hambatan ini membutuhkan dana yang

cukup besar karena setiap software dan hardware perlu melakukan upgrade didalam

suatu periode tertentu, sesuai perkembangan teknologi.

Kesalahan pencatatan biasanya terjadi dari data pencatatan yang diberikan

pihak vendor kepada pihak perusahaan. Kinerja pegawai dapat terhambat karena

pegawai dibidang keuangan yang akan memasukan data ke dalam elektronik data (e

-faktur). Tetapi pihak perusahaan khususnya pegawai dibagian keuangan malakukan

pengecekan ulang atas setiap faktur yang diberikan dari vendor agar setiap kesalahan

pencatatan dapat dikoreksi dan sesuaikan dengan data yang seharusnya.

3.2.2 Pembahasan Kerja Praktek

3.2.2.1Prosedur Pencatatan Penerimaan Barang

Setelah meninjau kegiatan langsung dilapangan mengenai prosedur pencatatan

penerimaan hampir semua tugas dan wewenang pegawai sudah terlaksana dengan

baik hanya saja pegawai yang bekerja dibagian keuangan mengalami kesulitan dalam

input data yang diperoleh dari vendor yang melakukan kesalahan pencatatan. Meski

hanya sedikit perbedaan pencatatan data keuangan tetapi dapat berdampak besar

dalam penyajian laporan dan pengambilan keputusan pada PT. PLN (Persero).

Sedangkan menurut Mahmudi (2010:23) adalah “Kewajiban agen

(pemerintah) untuk mengelola sumber daya, melaporkan, dan mengungkapkan segala

aktivitas dan kegiatan yang berkaitan dengan penggunaan sumber daya publik kepada

dapat membuat kurangnya kepercayaan masyarakat terhadap kinerja pemerintah

dalam menyusun pencatatan anggaran. Dampaknya pula berpengaruh pada

perusahaan yang tidak dapat mengambil keputusan dengan baik, karena data yang

disajikan tidak valid dan terdapat kesalahan walaupun hanya pencatatan (0,01).

3.2.2.2Hambatan yang terjadi dalam proses pencatatan penerimaan barang Terdapat beberapa hambatan yang dialami pegawai dibagian keuangan. Hal

itu ialah kesalahan pencacatan yang diterima dari vendor perusahaan. Sering terdapat

kesalahan pencatatan penerimaan faktur barang. Hambatan ini berpengaruh dalam

input data dibagian keuangan yang akan meng-upload data penerimaan barang ke

dalam e-faktur. Pegawai harus memeriksa data yang diperoleh dari vendor secara

baik, karena jika terjadi kesalahan penulisan dapat merugikan perusahaan. Setelah

pegawai menemukan kesalahan data akan diubah menjadi data yang seharusnya

dicatat. Pengaruh terhadap waktupun menjadi tidak efektif karena proses input data

ke dalam data elektronik membutuhkan waktu lebih lama. Masalah kelengkapan data

juga terjadi dalam pencatatan. Misalnya pencatatan penerimaan barang yang telah

diretur. Data retur yang diperoleh dari vendor terkadang tidak sesuai dengan barang

apa yang telah di-retur. Fasilitas jaringan internet diperusahan ini pula menjadi salah

satu hambatan pegawai dalam meng-upload data. Jaringan internet yang kurang

3.2.2.3Upaya Yang Telah Dilakukan PT. PLN (Persero) Dalam Mengatasi Masalah Yang Terjadi

Upaya dari PT. PLN (Persero) dalam mengatasi hambatannya dilakukan

secara cepat setelah terjadinya kendala baik dilapangan maupun internal perusahaan.

Semua hambatan dalam PT. PLN (Persero) dianggap dapat mengganggu kinerja

pegawai perusahaan, maka perlu mendapat penanganan yang cepat.

Hambatan yang terjadi dalam pencatatan berhubungan langsung dengan

vendor. Maka perusahaan melakukan upaya diskusi langsung dengan vendor

perusahaan yang terdapat masalah didalam pencatatan. Perusahaan selalu

mengadakan diskusi dengan setiap vendor yang melakukan kesalahan pencatatan.

Sehingga pihak vendor perusahaan dapat lebih teliti dan mengklarifikasi kesalahan

yang terjadi dalam pencatatan faktur penerimaan barang.

Begitu pula terjadi dalam upaya untuk mengatasi masalah jaringan internet.

Masalah jaringan internet juga sangat berpengaruh besar dalam kinerja pegawai,

maka pihak perusahaan selalu melaporkan kendala ini kepada pihak pusat. Karena

dalam mengatasi masalah ini ditangani oleh pemerintah pusat. PT. PLN (Persero)

Bandung tidak dapat menyelesaikan masalah ini melalui keputusanya. Karena

masalah jaringan merupakan tanggungjawab pihak pusat yaitu PT. PLN yang berada

di Jakarta. Maka PT. PLN (Persero) Bandung hanya dapat melaporkan dan menunggu

38

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan pembahasan pada bab-bab sebelumnya, penulis dapat menarik beberapa

kesimpulan, diantaranya:

1) Prosedur pencatatan penerimaan barang pembelian yang dilakukan PT. PLN (Persero)

APJ Bandung dimulai dari proses yang dilakukan akuntan yaitu dibidang akuntansi dan

keuangan dengan verifikasi dan analisa bukti transaksi yang harus dikumpulkan,

selanjutnya pencatatan di-input kedalam e-faktur. Jika tidak ada masalah dalam

pencatatan maka dilanjutkan dengan proses perngarsipan bukti transaksi agar jika

sewaktu-waktu dibutuhkan dapat dibuka kembali.

2) Hambatan yang terjadi dalam proses pencatatan penerimaan barang pembelian yaitu

terdapat kesalahan dari pencatatan yang diberikan oleh vendor atau rekanan perusahan

PT. PLN (Persero) UPJ Bandung. Tidak hanya itu, masalah yang menghambat juga dari

jaringan internet yang sering terjadi gangguan jaringan yang membuat waktu input

kedalam e-faktur menjadi lebih lama.

3) Upaya yang telah dilakukan pihak PT. PLN (Persero) APJ Bandung dalam mengatasi

hambatan tersebut sebenarnya PT. PLN (Persero) APJ Bandung telah mendiskusikan

kepada pihak vendor tentang kesalah pencatatan bukti transaksi, maka akuntan dibidang

keuangan melakukan verifikasi ulang dan analisa bukti transaksi sebelum di-upload

telah melaporkan kepada pihak pusat namun, tanggapan pihak pusat mengenai masalah

jaringan internet belum diselesaikan.

4.2 Saran

1) Prosedur pencatatan penerimaan barang yang telah dilaksanakan dan ditetapkan pada PT.

PLN (Persero) APJ Bandung sudah cukup baik dan sesuai dengan (SOP), hal itu perlu

dipertahankan dan ditingkatkan agar didalam pencatatan menghasilkan akuntabilitas dan

valid mengenai data bukti transaksi yang di-upload kedalam elektronik data yang

merupakan tuntutan zaman mengenai penerapan e-budgeting pada pemerintah.

2) Hambatan mengenai pencatatan penerimaan barang harus diselesaikan, agar tidak

terus-menerus terjadi.

3) Upaya yang seharusnya dilakukan dalam jaringan internet harus segera diselesaikan

dengan upaya yang baik dari pihak pusat PT. PLN (Persero) dengan menambah kapasitas

jaringan internet agar PT. PLN (Persero) APJ Bandung tidak mengalami hambatan dalam

input data bukti transaksi (faktur penerimaan barang) online.

4) Membuat aplikasi yang dapat mendukung pencatatan penerimaan barang pembelian bagi

para vendor pula dapat membantu dalam akuntabilitas data, agar mengurangi terjadinya

BANDUNG

Laporan Kerja Praktek

Diajukan Untuk Mata Kuliah Kerja Praktek

Oleh :

POLIKARPUS DWI KRISPAHANRIPI 21112001

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KOMPUTER INDONESIA

LEMBAR PENGESAHAN ... i

1.1Latar Belakang Laporan Kerja Praktek ... 1

1.2Tujuan Laporan Kerja Praktek ... 5

2.1.1 Perusahaan listrik Zaman Hindia-Belanda ... 9

2.1.2 Perusahaan Listrik Zaman Jepang ... 12

2.1.3 Masa Agresi I Belanda ... 12

2.1.4 Perusahaan Listrik Setelah Proklamasi Kemerdekaan RI ... 14

2.2Struktur Organisasi ... 16

2.3Uraian Tugas Perusahaan ... 17

2.4Kegiatan Perusahaan ... 24

BAB III PELAKSANAAN KERJA PRAKTEK ... 26

3.1.1.1 Pengertian Prosedur ... 26

3.1.2 Prosedur Pencatatan ... 26

3.1.2.1 Pengertian Prosedur Pencatatan ... 26

3.1.3 Laporan Keuangan ... 27

3.1.3.1Pengertian Laporan Keuangan ... 27

3.1.3.2Macam-macam Laporan Keuangan ... 29

3.2Hasil Pelaksanaan dan Pembahasan Kerja Praktek ... 30

3.2.1 Hasil Pelaksanaan Kerja Praktek ... 30

3.2.1.1Prosedur Pencatatan Penerimaan Barang Pada PT. PLN (Persero) Bandung ... 30

3.2.1.2Hambatan yang Terjadi dalam Proses Pencatatan Penerimaan Barang 33 3.2.1.3Upaya yang telah Dilakukan PT PLN (Persero) dalam mengatasi hambatan yang terjadi ... 34

3.2.2 Pembahasan Kerja Praktek ... 35

3.2.2.1Prosedur Pencatatatan Penerimaan Barang ... 35

3.2.2.2Hambatan yang Terjadi dalam Proses Pencatatan Penerimaan Barang36 3.2.2.3Upaya yang Telah Dilakukan PT PLN (Persero) dalam mengatasi hambatan yang terjadi ... 37

BAB IV KESIMPULAN DAN SARAN ... 38

4.1Kesimpulan ... 38

4.2Saran ... 39

DAFTAR PUSTAKA ... 40

Gambar 2.1 Struktur Organisasi Umum PT. PLN (Persero) APJ Bandung .... 17

Lampiran 1 Daftar Riwayat Hidup

Lampiran 2 Surat permohonan Kuliah Kerja Praktek

Lampiran 3 Surat balasan izin kerja praktek dari PT. PLN (Persero) APJ Bandung

Lampiran 4 Daftar Hadir Kerja Praktek

40

Baridwan, Zaky. 2007. Sistem Akuntansi Penyusunan Prosedur dan Metode. Yogyakarta: YKPN.

AJ. Keown & Chaerul D.Djakman,2004. Dasar-dasar Manajemen Keuangan.

Mamduh M. Hanafi dan Abdul Halim. 2002. Analisis Laporan Keuangan.

Sofyan S. Harahap, 2006. Analisa Kritis Atas Laporan Keuangan.

IAI, 2002 par 47. Standar Akuntansi Kwuangan (PSAK)

Narko. 2000:3, Prosedur Pencatatan Posisi

Sofyan S. Harahap, 2006. Analisa Kritis Atas Laporan Keuangan

Mr, Jak. Prosedur Penerimaan Dan Pencatatan Barang Dari Supplier. Oktober 2012.

http://www.jurnalakuntansi.com/2012/10/-prosedur-penerimaan-dan-pencatatan-barang-dari-supplier

Ester Lyan. Sistem Informasi Keuangan. April 2012.

Nama Lengkap : Polikarpus Dwi Krispahandripi

Tempat, Tanggal Lahir : Jakarta, 23 Febuari 1994

Agama : Khatolik

Status : Belum Menikah

Kewarganegaraan : Indonesia

Alamat : Bambu Kuning,blok F6/7,BojongGede.Bogor

No. Telp/ HP : 08882115419

Alamat email : polikarpus23@gmail.com

2. Pendidikan Formal

- 2007-2009 SMA Budi Mulia Desa Putera, Lenteng Agung (Jakarta Selatan).

- 2009-2012 SMA Budi Mulia (Bogor).

- 2012-2015 Universitas Komputer Indonesia (Bandung).

3. Pendidikan Non- Formal

- 2009 English Course, Michigan International English School (MIES)

- 2014 - 2015 Brevet A & B ( Desember – Februari) 4. Kemampuan Individu

- Otomotif : Modifikasi otomotif

5. Ketertarikan/Hobi

- Traveling, bulu tangkis & otomotif. 6. Pengalaman Organisasi

- 2007-2009 Anggota Paskibra SMP Budi Mulia, Desa Putera, Jakarta

Selatan.

- 2012-2015 Karang Taruna, Bambu Kuning, Bojong Gede, Bogor.

- 2009-2012 Divisi Kerohanian Gereja Katolik, Bojong Gede, Bogor.

7. Prestasi:

- Juara harapan 1 (Bulutangkis) Theresia Cup 2009 (Kelas 9 SMP, 2009)

Bandung,11 Oktober 2015

iii

Puji dan syukur bagi Allah, Tuhan yang menguasai segala kekuasaan dan

pemiliki segala ilmu. Dengan sifat Maha Pengasih dan Penyayang-Nya

memberikan kekuasaan ilmu kepada siapa yang dikehendaki-Nya, dan

kepada-Nya kami memohon bantuan.

Puji syukur yang tak terhingga penulis panjatkan kehadirat Allah yang

selalu melimpahkan rahmat, karunia serta pertolongan-Nya, karena berkat rahmat

dan karunia-Nya lah penulis dapat menyelesaikan laporan praktek kerja tepat

waktu. Laporan kerja praktek yang berjudul “Prosedur Pencatatan Penerimaan

Barang Pada PT. PLN (PERSERO) APJ Bandung” sebagai salah satu syarat dalam Mata Kuliah Kerja Praktek Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia .

Dalam penulisan laporan kerja praktek ini penulis menghaturkan banyak

terima kasih yang tak terhingga kepada Allah yang telah memberikan segala

kekuasaan-Nya dan kemurahan-Nya juga kepada kedua orang tua Ibu dan Bapak

yang sangat saya sayangi yang telah melahirkan, membesarkan, mendidik dan

mengiringi setiap langkah penulis dengan doa yang tulus, kesabarannya serta tak

henti-hentinya memberikan dukungan baik secara moril maupun materilnya.

Penulis menyadari bahwa dalam penyusunan laporan kerja praktik ini

masih jauh dari sempurna dan masih banyak kekurangan, namun atas

iv

mengucapkan banyak terima kasih dengan segala keikhlasan kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Ibu Dr. Siti Kurnia Rahayu.,SE., Ak., M.Ak., CA., selaku Dosen Pembimbing

dan Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer

Indonesia yang telah membimbing serta mengarahkan penulis sejak awal

hingga terwujudnya sebuah laporan kerja praktek ini.

3. Ibu Wati Aris Astuti, SE., M.Si, selaku Koordinator Kerja Praktek Program

Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ibu Dr. Ely Suhayati, S.E., AK.,M.Si. CA, selaku Dosen Wali kelas 4 Ak-2

Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Seluruh Dosen Program Studi Akuntansi yang telah memberikan ilmu yang

sangat bermanfaat bagi penulis.

6. Bapak Ade Sutisna, selaku Pemimpin Perusahaan PT. PLN (PERSERO) APJ

Bandung yang telah mengizinkan penulis untuk melakukan kerja praktek di

PT. PLN (PERSERO) APJ Bandung.

7. Bapak Budi Cahyana, selaku Pembimbing penulis di PT. PLN (PERSERO)

APJ Bandung dan semua staf PT. PLN (Persero) APJ Bandung yang telah

memberikan bimbingan dan memberikan banyak ilmu yang bermanfaat selama

penulis melakukan kerja praktek disana.

8. Teman-teman kelas 4 AK-2 yang sama-sama sedang berjuang dalam menyusun

v

tidak dapat disebutkan satu persatu sehingga penulisan laporan kerja praktek

ini dapat diselesaikan.

Semoga Allah membalas budi baik semua yang penulis telah sebutkan

diatas maupun yang belum sempat ditulis. Harapan Penulis kiranya laporan kerja

praktek ini dapat memberikan manfaat kepada pembacanya dan diri pribadi

penulis. Amin.

Bandung , 20 Oktober 2015