ANALISIS FAKTOR PENENTU BAGI KONSUMEN DALAM

MEMILIH LEASING DI KOTA MEDAN

OLEH

FENNY RUTH YOSANNA PASARIBU

090523036

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

ABSTRAK

Analisis Faktor Penentu Bagi Konsumen dalam Memilih Leasing di Kota Medan

Tujuan penelitian ini adalah untuk mengetahui pengaruh pelayanan, suku bunga yang berlaku dan besar presentase uang muka sebagai penentu konsumen memilih leasing di Kota Medan.

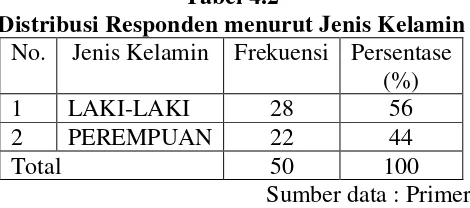

Metode analisis yang digunakan adalah analisis deskriptif, uji validitas dan reliabilitas. Pengujian dilakukan dengan menggunakan bantuan SPSS 19.0 for windows. Metode pengambilan sampel menggunakan metode pengambilan contoh purposive random sampling yang termasuk non probability sampling dan data yang digunakan adalah data primer dan sekunder. Teknik pengumpulan data yang digunakan yaitu kuesioner. Penelitian ini menggunakan 50 responden yang terdiri dari 23 laki-laki dan 22 wanita sebagai sampel penelitian.

Hasil penelitian ini menunjukkan pelayanan yang fleksibel dalam pembayaran angsuran melalui bank, atm, dan kantor pos mempengaruhi konsumen memilih leasing, perbandingan suku bunga dan uang muka antara leasing yang bervariatif juga mempengaruhi konsumen untuk menentukan leasing yang akan dipergunakan. Dari hasil cross table diketahui sebanyak 4 responden (konsumen) berjenis kelamin laki-laki berstatus belum menikah dengan pendidikan sarjana muda dan bekerja sebagai pegawai swasta yang paling banyak menggunakan jasa lembaga pembiayaan leasing di kota Medan.

ABSTRACT

Analysis of Determinants of Consumer To Choosing Leasing in Medan.

The aim of this study was to determine the effect of the service, prevailing interest rates and down payment as a large percentage of consumers choosing leasing decisive in Medan.

The analytical method used is descriptive analysis, validity and reliability. Tests carried out by using SPSS 19.0 for windows. The sampling method using purposive random sampling method that included non-probability sampling sampling and data used are primary and secondary data. Data collection techniques used were questionnaires. This study uses 50 respondents consisting of 23 mens and 22 womens as the study sample.

Results of this study indicate that the service is flexible in installment payments through the bank, atm, and the post office affect consumers choosing leasing, comparison of interest rates and down payment that varied between leasing also influence consumers to determine the lease to be used. From the results of cross table is known by 4 respondents (consumers) male sex unmarried status with baccalaureate education and worked as private employees who use the most services of leasing financing institutions in the city of Medan.

KATA PENGANTAR

Dengan mengucapkan puji dan syukur atas berkat Tuhan Yang Maha Esa,

sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Faktor

Penentu Bagi Konsumen Dalam Memilih Leasing Di Kota Medan”. Skripsi ini disusun dalam rangka memperoleh gelar Sarjana Ekonomi pada Fakultas

Ekonomi Universitas Sumatera Utara.

Penulis mengucapkan terima kasih selama proses penyelesaian skripsi ini

dan juga selama mengikuti pendidikan di Fakultas Ekonomi Universitas Sumatera

Utara, yang mana penulis banyak menerima tuntunan, bantuan dan petunjuk serta

motivasi dari berbagai pihak. Menyadari hal tersebut, maka pada kesempatan ini

penulis ingin menyampaikan rasa penghargaan dan ucapan terima kasih yang

sebesar-besarnya kepada :

1. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada kedua orang

tua tercinta Ayahanda Ir. Johan Pasaribu dan Ibunda tercinta Basa Marsaulina

Hutabarat, yang menjadi sumber inspirasi dan kekuatan bagi penulis juga telah

banyak memberikan dorongan moral dan materi serta kasih sayang dan

perhatian yang tiada terhingga kepada penulis selama selama masa kuliah

terlebih-lebih selama masa penyusunan skripsi ini.

2. Bapak Prof. Dr. Azhar Maksum, M. Ec. Ac, Ak, selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi

Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M. Soc.Sc. Ph.D, selaku Ketua Program Studi S1

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan

Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi S1 Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Inggrita Gusti Sari Nasution, S.E, M.Si, selaku Dosen Pembimbing yang

telah meluangkan waktunya dengan penuh kesabaran untuk memberikan

pengarahan, bimbingan, saran yang berguna, dukungan moril dalam proses

penyusunan dan penyelesaian skripsi ini.

6. Seluruh Staff pengajar di Fakultas Ekonomi Universitas Sumatera Utara,

khususnya Departemen Ekonomi Pembangunan yang telah mendidik dan

mengajarkan berbagai disiplin ilmu kepada Penulis.

7. Seluruh Staff Administrasi Departemen Ekonomi Pembangunan yang telah

mendukung penyelesaian dalam hal proses administrasi yang selama ini

dibutuhkan.

8. Teman-teman seperjuangan Ekonomi Pembangunan Stambuk 2009 yang telah

mendukung terimakasih untuk semuanya.

9. Seluruh Staf dan Karyawan Mitsui Leasing, ITC Multifinance Cabang Amir

Hamzah, PT. Adira Multifinance Cabang Iskandar Muda, dan Verena Oto

Finance yang telah membantu proses penyebaran kuesioner dan memberikan

10. Teman-teman messianik judaism terkhusus guru saya Avi, Yaakov, Ruth, dan

Alboin dan bapak Paul, terima kasih atas doa dan dukungannya.

Akhir kata, penulis memohon maaf atas segala kekurangan yang ada

selama penulisan skripsi ini. Penulis berharap semoga skripsi ini dapat bermanfaat

bagi pihak peneliti selanjutnya yang akan menulis topik yang sama demi

perkembangan dan kelanjutan Civitas Akademik.

Medan, September 2013 Penulis,

DAFTAR ISI

BAB II TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Leasing 2.1.1 Pengertian Leasing ... 10

2.1.2 Perkembangan Leasing di Indonesia ... 11

2.1.3 Pengolongan Perusahaan Leasing ... 15

2.1.4 Jenis Sewa Guna Usaha (leasing) ……….. 16

2.1.5 Proses Pengajuan Leasing ... 18

2.1.6 Cara Pembayaran Leasing ... 20

2.1.7 Mekanisme Leasing ... 21

2.1.8 Perjanjian Leasing ... 25

2.2 Pelayanan (Service) 2.2.1 Pengertian Pelayanan (service) ... 27

2.2.2 Unsur-unsur Kualitas Layanan ... 39

2.2.3 Kriteria Kualitas Pelayanan ... 32

2.3 Suku Bunga ... 34

2.5.4 Penawaran dan Permintaan Kredit ... 42

DAFTAR TABEL

No. Judul Halaman

1.1. Penjualan mobil Indonesia vs Thailand Januari-Juli 2012 ... 2

1.2 Kualitas aset lancar industri pembiayaan Maret 2012–Juni 2012 ... 4

4.1 Jumlah Lembanga Keuangan Leasing berdasarkan kecamatan Di Kota Medan ... 54

4.2 Distribusi Responden menurut Jenis Kelamin ... 58

4.3 Distribusi Responden menurut Status Pernikahan ... 59

4.4 Distribusi Responden menurut Jenis Pekerjaan ... 60

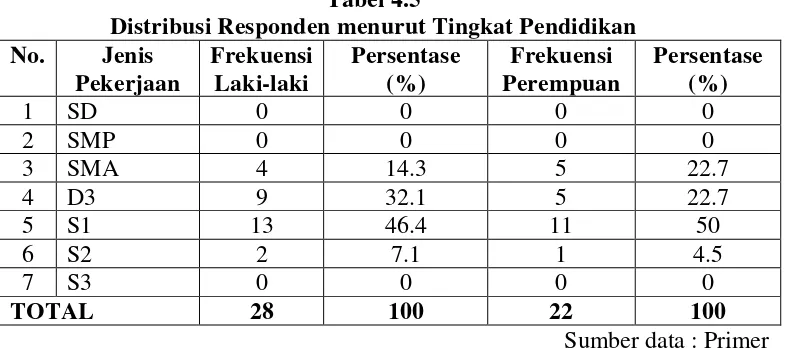

4.5 Distribusi Responden menurut Tingkat Pendidikan ... 61

4.6 Distribusi Silang Jenis Kelamin, Status Pernikahan, Tingkat Pendidikan, dan Pekerjaan Responden ... 63

4.7 Uji Validitas Pelayanan ... 66

4.8 Uji Validitas Suku Bunga ... 67

4.9 Uji Validitas Uang muka (Down payment) ... 67

4.10 Rekap Data Hasil Pelayanan ... 69

4.11 Rekap Data Hasil Suku Bunga ... 70

DAFTAR GAMBAR

No. Judul Halaman

2.1 Mekanisme Leasing ... 23

2.2 Model Segitiga Layanan ... 28

2.3 Kesimbangan Penawaran dan Permintaan Kredit ... 43

DAFTAR LAMPIRAN

No. Judul Halaman

1

Kuesioner Penelitian

79

2

Daftar Distribusi Jawaban Validitas 82

ABSTRAK

Analisis Faktor Penentu Bagi Konsumen dalam Memilih Leasing di Kota Medan

Tujuan penelitian ini adalah untuk mengetahui pengaruh pelayanan, suku bunga yang berlaku dan besar presentase uang muka sebagai penentu konsumen memilih leasing di Kota Medan.

Metode analisis yang digunakan adalah analisis deskriptif, uji validitas dan reliabilitas. Pengujian dilakukan dengan menggunakan bantuan SPSS 19.0 for windows. Metode pengambilan sampel menggunakan metode pengambilan contoh purposive random sampling yang termasuk non probability sampling dan data yang digunakan adalah data primer dan sekunder. Teknik pengumpulan data yang digunakan yaitu kuesioner. Penelitian ini menggunakan 50 responden yang terdiri dari 23 laki-laki dan 22 wanita sebagai sampel penelitian.

Hasil penelitian ini menunjukkan pelayanan yang fleksibel dalam pembayaran angsuran melalui bank, atm, dan kantor pos mempengaruhi konsumen memilih leasing, perbandingan suku bunga dan uang muka antara leasing yang bervariatif juga mempengaruhi konsumen untuk menentukan leasing yang akan dipergunakan. Dari hasil cross table diketahui sebanyak 4 responden (konsumen) berjenis kelamin laki-laki berstatus belum menikah dengan pendidikan sarjana muda dan bekerja sebagai pegawai swasta yang paling banyak menggunakan jasa lembaga pembiayaan leasing di kota Medan.

ABSTRACT

Analysis of Determinants of Consumer To Choosing Leasing in Medan.

The aim of this study was to determine the effect of the service, prevailing interest rates and down payment as a large percentage of consumers choosing leasing decisive in Medan.

The analytical method used is descriptive analysis, validity and reliability. Tests carried out by using SPSS 19.0 for windows. The sampling method using purposive random sampling method that included non-probability sampling sampling and data used are primary and secondary data. Data collection techniques used were questionnaires. This study uses 50 respondents consisting of 23 mens and 22 womens as the study sample.

Results of this study indicate that the service is flexible in installment payments through the bank, atm, and the post office affect consumers choosing leasing, comparison of interest rates and down payment that varied between leasing also influence consumers to determine the lease to be used. From the results of cross table is known by 4 respondents (consumers) male sex unmarried status with baccalaureate education and worked as private employees who use the most services of leasing financing institutions in the city of Medan.

BAB I PENDAHULUAN

1.1. Latar Belakang

Kebutuhan akan sarana mobilitas yang efektif, efisien, dan ekonomis bagi

masyarakat Indonesia semakin meningkat dari waktu ke waktu, terutama

dikota-kota besar seperti Medan. Selain itu tingkat konsumsi masyarakat mengalami

perkembangan setiap tahunnya. Hal ini dibuktikan dengan tingkat penyaluran

kredit konsumsi dan kredit kendaraan yang terus mengalami peningkatan karena

harga mobil dan motor yang tidak terjangkau jika dibeli dengan harga kontan

(cash).

Di Indonesia terdapat dua jenis lembaga pembiayaan yang dominan

melakukan industri jasa ini yaitu bank dan non-bank seperti leasing. Seiring dengan meningkatnya tingkat pembelian masyarakat terhadap kendaraan bermotor

melalui lembaga pembiayaan, maka timbul persaingan diantara kedua jenis

lembaga pembiayaan tersebut. Keduanya berlomba-lomba memberikan

penawaran kemudahan bagi konsumen. Sisi mikroekonomi dapat dilihat dari

perkembangan sektor kendaraan bermotor, saat ini Indonesia bukan hanya

diklasifikasikan sebagai negara konsumen saja tetapi telah menjadi negara

produsen kendaraan bermotor seperti di Thailand.

Tahun ini, Thai Automotive Industry Association (TAIA) menargetkan

penjualan mobil di negara itu 1,2 juta unit. Sementara Indonesia, semula

akan turun menjadi 875.000 unit akibat dari pembatasan uang muka minimal

(DP) yaitu 25 persen komersial dan 30 persen untuk mobil pribadi. Untuk

mencapai satu juta unit, dalam lima bulan tersisa (termasuk September ini),

penjualan harus menapai 365.000 unit atau rata-rata 73.000 unit per bulan

(www.kompas.com).

TABEL 1.1

Penjualan mobil Indonesia vs Thailand Januari-Juli 2012

Januari Februari Maret April Mei Juni Juli 2012

Indonesia 76.442 86.482 87.917 87.144 95.535 101.743 102.501 637.764

Thailand 76.246 91.325 110.977 87.788 115.943 123.496 131.646 737.421

Sumber data: AAF, GAIKINDO, TAIA

Olehkarena itu, untuk mencapai satu juta unit, dalam lima bulan tersisa

(termasuk September 2012), penjualan harus menapai 365.000 unit atau rata-rata

73.000 unit per bulan. Hal ini menyebabkan dealer motor dan mobil menginginkan agar produknya terjual kepada masyarakat agar mendapatkan

keuntungan. Untuk itu muncullah peranan leasing sebagai lembaga pembiayaan kendaraan bermotor.

Peranan lembaga pembiayaan (leasing), jelas makin mempercepat masyarakat untuk mendapatkan kendaraan bermotor. Tercatat, hampir seluruh

lembaga keuangan menawarkan jasa kredit kendaraan bermotor (KKB) maupun

kredit pemilikan mobil (KPM). Industri perbankan, hampir semuanya

meluncurkan produk KKB atau KPM. Bank Danamon misalnya meluncurkan

lagi seperti Bank Niaga, Bank Mandiri dan Bank BNI. Demikian pula dengan

leasing, seperti Mitsui Leasing Capital Indonesia (Mitsui Leasing), PT Swadharma Indotama Finance (SIF), Astra Credit Company (ACC), Wahana Oto

Multiartha (WOM) Finance, Astra Sedayu Finance, Adira Dinamika Multi

Finance (Adira), Federal International Finance (FIF), Bussan Auto Finance

(BAF), Toyota Astra (TA) Finance dan lainnya. Terdapat puluhan hingga ratusan

lembaga pembiayaan (leasing) menyalurkan kredit kepemilikan kendaraan bermotor. Perusahaan sekelas Astra International mulai mengembangkan

sejumlah anak perusahaannya untuk membidik segmen masyarakat yang

membutuhkan kredit kendaraan bermotor, seperti FIF (untuk sepeda motor), ACC,

Kredit Plus, Toyota Astra Finance (www.indonesiayp.com). Dengan semakin

meningkatnya lembaga pembiayaan (leasing) di Indonesia maka tingkat persaingan antara lembaga pembiayaan baik dari bank dan non-bank akan

semakin tinggi.

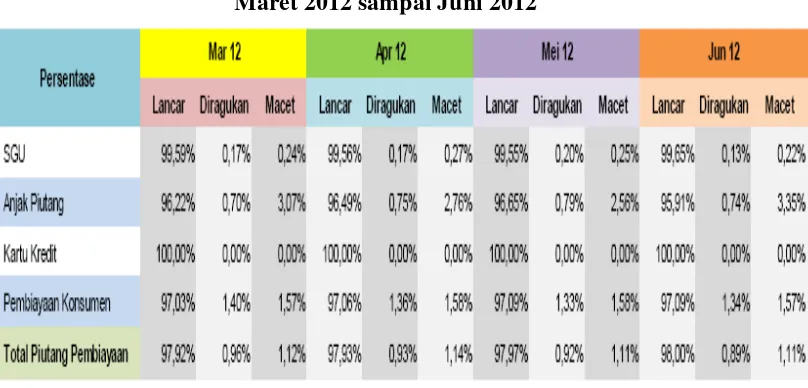

Dalam kurun waktu Maret 2012 hingga Juni 2012, pembiayaan konsumen

sebagai produk unggulan lembaga keuangan mengalami pertumbuhan

dibandingkan jenis jenis pembiayaan lainnya. Tabel 1.2 menunjukkan besarnya

pembiayaan berdasarkan jenis pembiayaan dalam kurun waktu Maret 2012 hingga

TABEL 1.2

Kualitas Aset Lancar Pembiayaan Industri Pembiayaan Maret 2012 sampai Juni 2012

Sumber : www.bapepam.go.id.

Dalam menghadapi berbagai bentuk persaingan dengan bank, beberapa

pelayanan dalam kegiatan operasional yang telah dilakukan leasing, seperti pembiayaan atas uang tunai dengan jaminan BPKB kendaraan bermotor roda

empat dan pembiayaan atas penjualan kredit kenderaan bermotor roda dua dan

roda empat yang bekerja sama dengan dealer-dealer (showroom) kendaraan bermotor. Pembiayaan kenderaan bermotor roda dua pada leasing ini terdiri dari 2 jenis yaitu pembiayaan langsung dan tidak langsung. Pembiayaan langsung

adalah apabila pelanggan langsung mengajukan permohonannya kepada leasing, sedangkan pembiayaan tidak langsung apabila pelanggan mengajukan

permohonannya kepada dealer terlebih dahulu dan kemudian dealer yang akan menyerahkannya kepada leasing.

Selain itu, banyaknya kemudahan yang ditawarkan membuat konsumen

semakin cermat memilih jasa lembaga pembiayaan yang akan digunakan.

lainnya, karakterisrik rumah tangga konsumen juga akan berpengaruh terhadap

keputusan pemilihan lembaga pembiayaan mana yang akan digunakan

dikarenakan tidak semua masyarakat bisa membeli secara tunai. Karakteristik

yang dimaksud adalah besar pendapatan, konsumsi rata-rata dan tabungan

konsumen.

Pesatnya perusahaan leasing di Indonesia tidak hanya membawa akibat positif atau keuntungan bagi semua pihak yang menggunakannya tetapi dapat juga

membawa konsekuensi buruk bagi pihak konsumen yang kurang memahami atau

yang sama sekali tidak mengerti akan tata cara prosedur atau penggunaan leasing tersebut yang dapat merugikan pihak konsumen sendiri bahkan dapat juga

merugikan kreditur sebagai pemilik usaha leasing Akibat dari ketidaktahuan atau informasi yang kurang jelas dari kreditur dapat juga mengakibatkan kerugian bagi

pihak debitur, dimana pihak konsumen merupakan pihak yang memiliki posisi

lemah

Seperti dalam kegiatan leasing motor yang sering terjadi masalah-masalah wanprestasi antara pihak lessor dan lessee menggigat bahwa debitur yang terkadang menjadi korban wanprestasi kurang memahami peraturan dan ketentuan

tentang leasing itu sendiri karena dalam membeli dangan cara kredit sudah merupakan hal yang sangat biasa di masyarakat, khususnya kredit sepeda motor.

Tahun 2012 ini dengan aturan baru dari Bank Indonesia (BI) mengenai

persen akan urungkan niat membeli mobil khususnya non-produktif. BI

mengeluarkan Surat edaran Nomor 14/10/DPNP per tanggal 15 Maret 2012

tentang Penerapan Manajemen Resiko pada Bank yang melakukan Pemberian

Kredit Kepemilikan Rumah (KPR) dan Kredit Kendaraan Bermotor (KKB), mulai

berlaku pada tanggal 15 Juni 2012. Sesuai ketentuan BI, DP pembelian kendaraan

bermotor roda dua secara kredit paling kurang 25 persen, DP untuk pembelian

kendaraan bermotor roda empat secara kredit untuk keperluan non produktif

paling kurang 30 persen dan DP untuk pembelian kendaraan bermotor roda empat

secara kredit untuk keperluan produktif paling kurang 20 persen (dimana 20

persen untuk motor dan 25 persen untuk mobil). Kementerian Keuangan

kemudian menyusul membatasi DP kredit kendaraan di perusahaan multifinance atau leasing minimal 20 persen untuk motor dan 25 persen untuk mobil yang juga

berlaku mulai 15 Juni .

Selain peraturan uang muka tersebut, belakangan ini Menteri Keuangan

menetapkan peraturan terkait pembiayaan kendaraan bermotor yaitu Peraturan

Menteri Keuangan Nomor 130/PMK. 010/2012 berlaku sejak Oktober 2012 yang

mengatur tentang pendaftaran jaminan fidusia bagi perusahaan pembiayaan yang

melakukan pembiayaan konsumen untuk kendaraan bermotor dengan

pembebanan jaminan fidusia bagi perusahaan pembiayaan yang melakukan

pembiayaan konsumen kendaraan bermotor berdasar prinsip syariah dan/atau

pembiayaan konsumen kendaraan bermotor yang pembiayaannya berasal dari

Pelaku bisnis leasing menjadi pesimis untuk meningkatkan kinerja bisnis, bahkan diperkirakan akan mengalami kelesuan akibat keluarnya aturan baru dari

BI tersebut cukup memengaruhi geliat usaha pembiayaan mobil. Apalagi nantinya

beban makin berat lantaran harga bahan bakar minyak (BBM) naik. Berbagai

usaha dilakukan oleh pihak leasing dan bank untuk menarik perhatian konsumen, seperti Suzuki memberikan program menarik dengan bunga 0%, tenor sampai

dengan 3 tahun, dan cicilan Rp 75.000 per hari

serta ada juga yang memberikan diskon uang muka (down payment), sedangkan pada bank BCA melalui BCA finance menarik perhatian konsumen dengan

memberikan cicilan mobil Rp 67.000 per hari. Akan tetapi menurut ketentuan Bank Indonesia discount dan potongan lain tersebut tidak dibenarkan dianggap sebagai tambahan uang muka dikarenakan harga barang adalah harga setelah

discount dan potongan lainnya sehingga telah dikurangkan ke harga perolehan

kendaraa

Konsumen yang telah memilih leasing untuk pembayaran kendaraannya, lazimnya juga akan mengenal asuransi yang menyertai kreditnya. Untuk hal ini,

ada 2 jenis asuransi kendaraan yang umumnya ditawarkan, All Risk dan Total Loss Only (TLO). Yang terakhir hanya melindungi kehilangan kendaraan terkait pencurian kendaraan bermotor (curanmor) dengan masa perlindungan sampai

dengan 12 tahun. Sementara untuk All Risk, cakupannya lebih luas lagi, yakni kendaraan juga akan dilindungi dari resiko kecelakaan, huru-hara dan bencana

tersebut, semakin banyak orang yang tertarik untuk membeli kendaraan dengan

sistem kredit ini.

Berdasarkan uraian di atas, maka peneliti mengkaji perhatian pada hal

yang menentukan konsumen dalam memilih leasing,. Oleh karena itu, diambil judul : “Analisis Faktor Penentu Bagi Konsumen Dalam Memilih Leasing di Kota Medan”.

1.2. Perumusan Masalah

Berdasarkan uraian di atas, rumusan masalah yang dapat diambil sebagai

kajian dalam penelitian ini ada 3. Rumusan ini dibuat sehingga mempermudah

dalam penelitian dan penulisan skripsi ini.

1. Apakah faktor pelayanan (service) yang ditawarkan leasing menentukan konsumen memilih leasing di Kota Medan?

2. Apakah faktor suku bunga (interest rate) menentukan konsumen memilih leasing di Kota Medan?

3. Apakah faktor uang muka (down payment) menentukan konsumen memilih leasing di Kota Medan?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah :

2. Untuk mengetahui pengaruh suku bunga (interest rate) sebagai faktor penentu bagi konsumen dalam memilih leasing di Kota Medan.

3. Untuk mengetahui pengaruh uang muka (down payment) sebagai faktor penentu bagi konsumen dalam memilih leasing di Kota Medan.

1.4. Manfaat Penelitian

Peneliti berharap hasil penelitian ini dapat memberikan manfaat bagi

peneliti khususnya ataupun untuk kalangan umum. Manfaat yang diharapkan dari

hasil penelitian antara lain :

1. Memberikan pemahaman yang semakin dalam kepada peneliti seputar

perusahaan dan kredit leasing.

2. Memberikan masukan bagi masyarakat luas (khususnya konsumen) dan

lembaga pembiayaan (bank dan leasing) di masa datang.

3. Memberikan masukan bagi pemerintah untuk memperhatikan

perkembangan kredit lembaga pembiayaan kendaraan baik bank maupun

leasing.

4. Sebagai bahan referensi yang dapat digunakan untuk melakukan penelitian

dimasa yang akan datang dan sebagai informasi tambahan bagi

mahasiswa/mahasiswi Fakultas Ekonomi Universitas Sumatera Utara

khususnya mahasiswa/mahasiswi Departemen Ekonomi Pembangunan

BAB II

TINJAUAN PUSTAKA

2.1 Leasing

2.1.1 Pengertian Leasing

Defenisi sewa guna usaha (leasing) berdasarkan Keputusan bersama Mentri Keuangan, Mentri Perindustrian dan Mentrierdagangan Nomor Kep.

122/MK/TV/74, Nomor 32/M/SK/2174, Nomor 30/Kpb/I/74 Tanggal 7 Januari

1974 bahwa leasing adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan untuk

suatu jangka waktu tertentu, berdasarkan pembayaran-pembayaran berkala

disertai dengan hak pilih bagi perusahaan tersebut untuk membeli barang-barang

modal yang bersangkutan atau memperpanjang jangka waktu leasing berdasarkan nilai sisa yang telah disepakati bersama.

Selanjutnya Keputusan Mentri Keuangan Nomor 1169/KMK.01/1991

Tanggal 21 November 1991 tentang Kegiatan Sewa Guna Usaha (Leasing). Leasing adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara leasing dengan hak opsi (finance lease) maupun leasing tanpa hak opsi atau sewa guna usaha biasa (operating lease) untuk digunakan oleh lessee selama jangka waktu tertentu berdasarkan pembayaran secara berkala. Yang dimaksud

leasing dimana lessee pada akhir kontrak tidak mempunyai hak opsi untuk membeli objek leasing.

Dari pengertian diatas maka dapat dikatakan bahwa pada prinsipnya

leasing mengandung pengertian yang sama yaitu memiliki unsur-unsur: a. Pembiayaan perusahaan

b. Penyediaan barang-barang modal

c. Jangka waktu tertentu

d. Pembayaran berkala

e. Adanya hak pilih atau hak opsi

f. Adanya nilai sisa yang disepakati bersama

2.1.2 Perkembangan leasing di Indonesia

Usaha leasing (sewa guna usaha) sebenarnya sudah ada sejak tahun 2000 SM yang dilakukan oleh orang-orang Sumeria. Dokumen-dokumen yang

ditemukan dari kebudayaan Sumeria menunjukkan bahwa transaksi leasing

meliputi leasing peralatan, pengunaan tanah, dan binatang piaraan. Dalam

perkembangan berikutnya, banyak sistem hukum mencantumkan leasing sebagai salah satu metode pembiayaan. Perkembangan usaha di bidang industri pertanian,

manufaktur dan transportasi membawa banyak jenis peralatan yang

memungkinkan untuk dibiayai dengan cara leasing.

Menurut Sigit Triandaru dan Totok Budisantoso (2006) bahwa kegiatan

usaha leasing baru diperkenalkan pada tahun 1974 dengan Surat Keputusan Bersama Menteri Keuangan, Menteri Perindustrian, dan Menteri Perdagangan

301Kpb/II74 tertanggal 7 Januari 1974 tentang Perizinan Usaha Leasing. Selanjutnya, Menteri Keuangan mengeluarkan Surat Keputusan mengeluarkan

Surat Keputusan No.6491MKIIV/5/1974 tertanggal 6 Mei 1974 yang mengatur

mengenai ketentuan tata cara perizinan dan kegiatan usaha leasing di Indonesia. Untuk mendukung perkembangannya Menteri Keuangan mengeluarkan Surat

Keputusan Nomor 650/MK/IV/511974 tertanggal 6 Mei 1974 tentang Penegasan

Ketentuan Pajak Penjualan dan Besarnya Bea Materai terhadap usaha leasing. Dengan dikeluarkannya kebijaksanaan deregulasi 20 Desember 1988 atau disebut

Pakdes 20 1988 kegiatan usaha leasing termasuk dalam perusahaan pembiayaan. Disamping itu, Keppres Nomor 61 tahun 1988 dan Keputusan Menteri Keuangan

Nomor 1251/KMK.031/1988 tanggal 20 Desember 1988 merupakan bagian dari

Paksdes 88 dimana lembaga pembiayaan adalah badan usaha yang melakukan

kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal dengan

tidak menarik dana secara langsung dari masyarakat sehingga pemerintah

membuka lebih luas lagi bagi bisnis pembiayaan, dengan cakupan kegiatan

meliputi leasing, factoring, consumer finance, modal ventura dan kartu kredit. Ketentuan minimum modal disetor untuk pendirian suatu perusahaan pembiayaan

yang melakukan kegiatan usaha leasing diatur dalam Pakdes 20 Tahun 1988 dengan Keputusan Menteri Keuangan Nomor 1251/KMK.013/1988 Tanggal 20

Desember 1988, dimana jumlah modal disetor atau simpanan wajib dan pokok

ditetapkan sebagai berikut:

1. Perusahaan swasta nasional sebesar Rp. 3 miliar

3. Koperasi sebesar Rp. 3 miliar

Sebagai sesama industri keuangan, perkembangan industri leasing relatif tertinggal dibandingkan yang lain, perbankan, misalnya. Terlebih lagi bila

dibandingkan dengan perbankan pasca Pakto 1988. Pada era inilah bank muncul

dan menjamur bagai musim hujan. Deregulasi yang digulirkan pemerintah di

bidang perbankan telah membuahkan banyak sekali bank, walaupun dalam skala

gurem. tetapi banyak kalangan menuding, justru Pakto 88 inilah menjadi biang

keladi suramnya industri perbankan di kemudian hari. Puncaknya, terjadi pada

1996 ketika pemerintah melikuidasi 16 bank. Langkah itu ternyata masih diikuti

dengan dimasukkannya beberapa bank lain dalam perawatan Badan Penyehatan

Perbankan Nasional (BPPN).

Meski demikian, perusahaan pembiayaan juga mampu berkembang cukup

mengesankan. Hingga saat ini leasing di Indonesia telah ikut berkiprah dalam pembiayaan perusahaan. Jenis barang yang dibiayai pun terus meningkat. Jika

sebelumnya hanya terfokus pada pembiayaan transportasi, kini berkembang pada

keperluan kantor, manufaktur, konstruksi dan pertanian. Hal ini mengindikasikan

usaha sewa guna (leasing) kian dikenal pelaku usaha nasional.

Ada beberapa hal menarik jika kita mencermati konsentrasi dan

perkembangan perusahaan leasing. Pada era 1989, misalnya, industri ini di Indonesia cenderung berupaya memperbesar aset. Perburuan asset tersebut

diantaranya disebabkan tantangan perekonomian menuntut mereka tampil lebih

besar, sehat dan kuat. Perusahaan yang tidak beranjak dari skala semula, tampak

usaha yang besar, muncul anggapan perusahaan lebih andal dibandingkan yang

lain. Bagi yang kapasitasnya memang terbatas, mereka berupaya agar tetap tampil

megah dan gagah. Maka, dimulailah saling lirik dan penjajakan di antara

sesamanya. Skenario selanjutnya, banyak perusahaan leasing yang melakukan

penggabungan menjadi satu grup. Tampaknya, langkah ini membuahkan hasil

positif. Selain modal dan asset menggelembung, kredibilitas dan penguasaan

pasar pun ikut terdongkrak.

Namun gairah menggelembungkan asset tersebut berangsur-angsur mulai

pudar. Karena pada tahun berikutnya (1990), industri leasing mulai kembali pada prinsip dasar ekonomi. mereka lebih mengutamakan keuntungan yang

sebesar-besarnya.

Sebetulnya, berubahnya orientasi ini dipicu oleh kian sengitnya persaingan

di industri leasing. Akibatnya, kehati-hatian menjadi agak terabaikan. Indikasinya, persyaratan untuk memperoleh sewa guna usaha menjadi semakin longgar.

Bahkan, kabarnya di Bengkulu, orang bisa mendapatkan sewa guna usaha hanya

dengan menyerahkan selembar kartu tanda penduduk (KTP).

Pada tahun 1991, kembali terjadi perubahan besar-besaran pada

perusahaan pembiayaan. Seiring dengan kebijakan uang ketat (TMP = tight money policy), yang lebih dikenal dengan Gebrakan Sumarlin I dan II – suku bunga pun ikut meroket naik. Akibatnya, banyak kredit yang sudah disetujui terpaksa ditunda

pencairannya. Dari sisi permodalan, TMP membuat perusahaan multi finance

seperti kehabisan darah. Aliran dana menjadi seret. kalaupun ada, harganya tinggi

Dengan bergabung, mereka lebih mudah dalam memperoleh kredit, termasuk dari

luar negeri.

2.1.3 Penggolongan perusahaan leasing

Dalam menjalankan kegiatan usahanya, perusahaan leasing dapat digolongkan kedalam 3 kelompok, antara lain:

1. Independent leasing company

Perusahaan leasing jenis ini mewakili sebagian besar dari industri leasing dimana perusahaan ini berdiri sendiri atau independen dari pemasok yang

mungkin dapat memenuhi kebutuhan barang modal nasabahnya (lessee). Selain itu, perusahaan dapat membelinya dari berbagai pemasok atau

produsen yang kemudian disewa kepada pemakai. Lembaga keuangan

yang terlibat dalam kegiatan usaha leasing, adalah bank, perusahaan asuransi, lembaga keuangan lainnya yang disebut lessor independen.

Contohnya Adira Multifinance, Mitsui Leasing, WOM, FIF (Federal

International Finance - Honda), dan sebagainya.

2. Captive lessor

Sering juga disebut two party lessor yang melibatkan dua pihak, yaitu : a. Pihak pertama terdiri atas perusahaan induk dan anak perusahaan

leasing (subsidiary).

b. Pihak kedua lessee atau pemakai barang.

pembiayaan leasing sendiri, maka akan dapat meningkatkan kemampuan penjualan melebihi tingkat penjualan dengan

menggunakan pembiayaan tradisional.

Contonya adalah ACC (Astra Credit Company), BAF (Busaan Auto

Finance – Yamaha), Indomobil Finance, dan sebagainya.

3. Lease broker atau packager

Berfungsi mempertemukan calon lessee dengan pihak lessor memiliki barang atau peralatan untuk menangani transaksi leasing atas namanya. Namun, perusahaan ini memberikan satu atau lebih jasa-jasa dalam usaha

leasing yang tergantung pada apa yang dibutuhkan dalam suatu transaksi leasing.

2.1.4 Jenis Sewa Guna Usaha (leasing)

Transaksi sewa guna usaha (leasing) pada prinsipnya dapat dibedakan

menjadi 4 (empat ) jenis, yaitu finance lease, operating lease, sales typed lease,

dan leveraged lease. Adapun masing-masing jenis sewa guna usaha tersebut

adalah sebagai berikut:

1. Finance lease (sewa guna usaha pembiayaan)

Dalam sewa guna usaha ini, perusahaan sewa guna usaha (lessor) adalah

pihak yang membiayai penyediaan barang modal. Penyewa guna usaha (lease)

biasanya memilih barang modal yang dibutuhkan dan atas nama perusahaan sewa

guna usaha, sebagai pemilik barang modal tersebut, melakukan pemesanan,

pemeriksaan serta pemeliharaan barang modal yang menjadi objek transaksi sewa

usaha, pengguna sewa usaha membayar sewa guna usaha secara berkala dimana

jumlah seluruhnya ditambah dengan nilai sisa (residual value), kalau ada akan

mencakup pengembalian harga perolehan barang modal yang dibiayai serta

bunganya yang merupakan pendapatan perusahaan sewa guna usaha.

2. Operating lease

Dalam sewa guna usaha ini, perusahaan sewa guna usaha membeli barang

modal dan selanjutnya disewagunausahakan kepada penyewa guna usaha.

Berbeda dengan finance lease, jumlah seluruh pembayaran sewa guna usaha berkala dalam operating lease tidak mencakup jumlah biaya yang dikelurkan

untuk memperoleh berang modal tersebut berikut dengan bunganya. Perbedaan

disebabkan perusahaan sewa guna usaha mengharapkan keuntungan justru dari

penjualan barang modal yang disewagunausahakan, atau melalui beberapa kontrak

sewa guna usaha lainnya.

Dalam sewa guna usaha jenis ini dibutuhkan keahlian khusus dari

perusahaan sewa guna usaha untuk memelihara dan memasarkan kembali barang

modal yang disewagunakan sehingga, berbeda dengan finance lease, perusahaan

sewa guna usaha dalam operating lease biasanya bertanggung jawab atas

biaya-biaya pelaksanaan sewa guna usaha seperti asuransi, pajak maupun pemeliharaan

barang modal yang bersangkutan.

3. Sales-typed lease (sewa guna usaha penjualan)

Suatu transaksi sewa guna usaha, dimana produsen/ pabrikan juga

berperan sebagai perusahaan sewa guna usaha, sehingga jumlah transaksi

transaksi sewa guna usaha ini seringkali merupakan suatu jalur pemasaran bagi

produk perusahaan. Di Indonesia, lessor yang mempunya fungsi ganda semacam

ini tidak diperkenankan oleh Departemen Keuangan.

4. Leveraged Lease

Suatu transaksi sewa guna usaha, selain melibarkan lessor dan lease, juga

melibatkan bank/kreditor jangka panjang yang membiayai bagian terbesar dalam

transaksi. Jenis transaksi ini jarang terjadi di Indonesia hal ini dikarenakan suku

bunga perbankan dengan suku bunga yang dikenakan perusahaan sewa guna

usaha terdapat selisih yang cukup besar.

Dari keempat jenis transaksi sewa guna usaha (leasing) tersebut diatas, transaksi sewa guna usaha pembiayaan (finance lease) yang banyak dilakukan di Indonesia, sedangkan operating lease hanya sedikit yang melakukannya.

2.1.5 Proses Pengajuan Leasing

Konsumen (lessee) yang akan menggunakan kredit leasing untuk membeli barang modalnya akan melalui beberapa proses pengajuan sebelum proses

pembayaran sewa. Adapun proses pengajuan tersebut yaitu :

1. Prakarsa leasing dan permohonan leasing dari nasabah diajukan ke perusahaan leasing.

2. Selanjutnya perusahaan leasing akan menganalisa dan mengevaluasi kriteria dari nasabah yang akan menjadi pertimbangan diberi atau

ditolaknya pemutusan leasing tersebut,

3. Analisa dan evaluasi yang akan dilakukan adalah mengenai penilaian yang

usaha nasabah dan penilaian terhadap sumber pelunasan yang

dititikberatkan pada hasil usaha atau penghasilan dari pemohon serta

menyajikan aspek yuridis untuk melindungi perusahaan leasing.

4. Berdasarkan analisa dan evaluasi, pejabat yang berwenang dari perusahaan

akan memutuskan persetujuan atau penolakan pengajuan leasing tersebut.

Sebelum memberikan putusan, pejabat pemutus dan pelaksana

administrasi dari perusahaan leasing bertanggungjawab meneliti dan memastikan bahwa dokumen-dokumen yang mendukung pemberian putusan

adalah lengkap, masih berlaku, sah, dan berkekuatan hukum.

Dokumen-dokumen yang perlu dilengkapi :

1. Dokumen mengenai identitas nasabah yang aslinya sudah dicek

kebenarannya, yaitu KTP (suami dan istri), kartu keluarga atau AKTA

NIKAH).

2. NPWP.

3. Dokumen bukti pemilikan agunan, yang aslinya sudah dicek kebenaran

dan keabsahannya dan bukti penilaian jaminan.

4. Kelengkapan dokumen paket leasing sesuai dengan jenis sewa guna usaha,

seperti rekening PLN/PDAM/rekening telepon/PBB/AJB.

5. Salinan rekening koran selama 3 bulan terakhir.

6. Laporan keuangan selama 3 tahun terakhir (disarankan audited). Untuk

karyawan dalam bentuk slip gaji atau surat keterangan berpenghasilan dan

untuk perusahaan dilengkapi laporan-laporan riwayat bisnis sebelumnya

7. Akta Pendirian Perusahaan dan Surat Pengesahan dari Departemen Hukun

dan HAM

8. Surat Ijin Usaha Perusahaan (SIUP)

9. Tanda Daftar Perusahaan (TDP)

10.Bukti-bukti negosiasi yang telah disetujui dan ditandatangani nasabah.

2.1.6 Cara Pembayaran Leasing

Cara pembayaran angsuran pembiayaan untuk memberikan kemudahan

pembayaran angsuran pembiayaan yang dapat dilakukan dimanapun lokasi

konsumen, seperti:

1. Kantor Pos

Pembayaran angsuran dilakukan di kantor POS atau mobil POS karena di

lokasi kantor POS besar di seluruh Indonesia telah terhubung sistem pembayaran

on-line dengan beberapa leasing, sehingga pembayaran angsuran dapat langsung

diterima pada hari yang sama. Namun dilokasi kantor POS cabang kecil dan

mobil POS belum menerapkan sistem pembayaran online dan berlaku sistem

titipan sehingga pembayaran angsuran baru akan diterima 1 hingga 2 hari

berikutnya oleh leasing yang bekerja sama dengan kantor POS tersebut.

2. Giro

Giro mundur sesuai jangka waktu pembiayaan dan tertulis atas nama

perusahaan leasing seperti PT Mitsui Leasing Indonesia.

Contoh: Jangka waktu pembiayaan

1 Tahun = 11 lembar giro

3 Tahun = 35 lembar giro

3. Bank Transfer

Pembayaran yang dilakukan dari bank konsumen ke rekening Bank

Virtual Account leasing. Untuk memudahkan pengecekan terhadap pembayaran angsuran pembiayaan maka konsumen mentransfer angsuran pembiayaan sesuai

dengan nominal angsuran yang tertulis di dokumen perjanjian. Contoh: No.

Perjanjian 10041688, No BCA Virtual Account 0088810041688.

4. ATM (Anjungan Tunai Mandiri)

Anda dapat melakukan pembayaran dengan ATM, yaitu melalui menu

'Transaksi Lainnya' - 'Transfer' - 'Ke rekening Bank Virtual Account'.

5. Internet Banking

Konsumen dapat melakukan pembayaran dengan Internet Banking yang

sudah bekerja sama dengan leasing, yaitu melalui menu 'Transfer Dana' - 'Transfer Ke Bank Virtual Account'.

6. Tunai (Cash)

Konsumen dapat melakukan pembayaran secara tunai di kantor cabang

leasing.

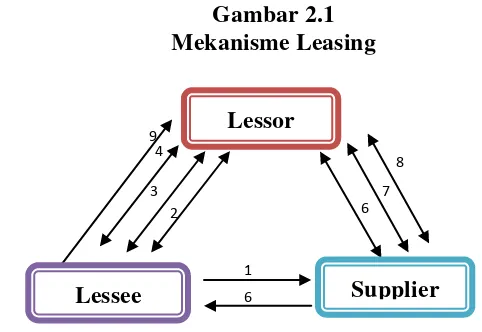

2.1.7 Mekanisme Leasing

Dalam transaksi leasing sekurang-kurangnya melibatkan 4 pihak yang berkepentingan, antara lain:

1. Lessor

Yaitu perusahaan leasing atau pihak yang memberikan jasa pembiayaan

lessor bertujuan untuk mendapatkan kembali biaya yang telah dikeluarkan untuk membiayai penyediaan barang modal dengan mendapatkan

keuntungan. Sedangkan dalam operating lease, lessor bertujuan untuk mendapatkan keuntungan dari penyediaan barang dan pemberian jasa-jasa

yang berkenaan dengan pemeliharaan dan pengoperasian barang modal

tersebut.

2. Lessee

Yaitu perusahaan atau pihak yang memperoleh pembiayaan dalam bentuk

barang modal dari lessor. Dalam finance lease, lessee bertujuan mendapatkan pembiayaan berupa barang atau peralatan dengan cara

pembayaran dengan cara pembayaran angsuran atau secara berkala.

Sedangkan dalam operating lease, lessee bertujuan dapat memenuhi kebutuhan peralatannya di samping tenaga operator dan perawatan alat

tersebut tanpa risiko bagi lessee terhadap kerusakan. 3. Pemasok (Supplier)

Yaitu perusahaan atau pihak yang mengadakan atau menyediakan barang

4. Asuransi

Merupakan perusahaan yang akan menanggung resiko terhadap perjanjian

antara lessor dengan lessee. Dalam hal ini lessee dikenakan biaya asuransi dan apabila terjadi sesuatu, maka perusahaan akan menanggung resiko

sebesar sesuai dengan perjanjian terhadap barang/kendaraan yang

dileasingkan.

Gambar 2.1 Mekanisme Leasing

Keterangan gambar:

1. Lessee menghubungi pemasok untuk pilihan dan penentuan jenis

barang, spesifikasi, harga, jangka waktu penagihan, dan jaminan purna

jual atas barang yang akan disewa.

2. Lessee melakukan negosiasi dengan lessor mengenai kebutuhan pembiayaan barang modal. Dalam hal ini lessee dapat meminta lease quotation yang tidak mengikat dari lessor. Dalam quotation terdapat syarat-syarat pokok pembiayaan leasing, antara lain:

• Keterangan barang (kendaraan)

• Harga barang

• Residual value

• Asuransi

• Biaya administrasi

• Jaminan uang sewa (lease rental), dan

• Persyaratan-persyaratan lainnya

3. Lessor mengirimkan letter of offer atau commitment letter kepada lessee yang berisi syarat-syarat pokok persetujuan lessor untuk membiayai barang modal yang dibutuhkan lessee menandatangani dan mengembalikan kepada lessor.

4. Penandatangan kontrak leasing setelah semua persyaratan dipenuhi lessee dimana kontrak tersebut mencakup hal-hal: pihak-pihak yang terlibat, hak milik, jangka waktu, jasa leasing, opsi bagi lessee, penutupan asuransi, tanggung jawab atas objek leasing, perpajakan jadwal pembayaran angsuran sewa dan sebagainya.

5. Pengiriman order beli kepada pemasok disertai instruksi pengiriman

barang kepada lessee sesuai dengan tipe dan spesifikasi barang yang telah disetujui.

6. Pengiriman barang dan pengecekan barang oleh lessee sesuai pesanan serta menandatangani surat tanda terima dan perintah bayar yang

selanjutnya diserahkan kepada pemasok.

7. Penyerahan dokumen oleh pemasok kepada lessor temasuk faktur dan

bukti-bukti kepemilikan barang lainnya.

9. Pembayaran sewa (lease payment) secara berkala oleh lessee kepada lessor selama masa leasing yang seluruhnya mencakup pengembalian jumlah yang dibiayai beserta bunganya.

2.1.8 Perjanjian leasing

Setiap leasing yang disetujui dan disepakati wajib dituangkan dalam perjanjian secara tertulis. Bentuk dan format perjanjian harus memenuhi

keabsahan dan persyaratan hukum. Memuat jumlah, jangka waktu, tata cara

pembayaran kembali, tujuan penggunaan, dan perjanjian tersebut harus

ditandatangani oleh konsumen (lessee).

Dokumen – dokumen dalam perjanjian ini mencakup identitas atau

legalitas nasabah dan usahanya. Surat permohonan, laporan analisis dan evaluasi

yang dilakukan perusahaan sewa guna usah tehadap konsumen (nasabah) yang

akan menerima leasing, perjanjian dan pencairan, jaminan dan pengikatnya, pembinaan, pengawasan, penyelamatan atau penyelesaian. Jika ada dokumen yang

tertunda, maksimal penudaan adalah 30 hari. Pengecekan keabsahan dokumen

dilakukan setidaknya 1 tahun sekali, yang harus berkekuatan hukum jika terjadi

gejala pemburukan tingkat kolektibilitas.

Semua dokumen dan perjanjian harus berada dalam perusahaan sewa guna

usaha (lessor) sampai tenggat waktu perjanjian leasing berakhir. Jika tenggat waktu perjanjian leasing telah berakhir, maka lessor wajib mengembalikan semua dokumen kepada lessee.

Berakhirnya perjanjian leasing bisa terjadi dengan cara baik-baik yaitu

lessor atau over kontrak. Berakhirnya perjanjian leasing dengan cara tidak baik yaitu karna buruknya tingkat kolektibilitas sehingga menyebabkan upaya

penyelesaian sengketa, eksekusi jaminan, dan pemberesan (penagihan kekurangan

atau pengembalian kelebihan). Perjanjian yang dibuat antara lessor dengan lessee disebut lease agrement. Isi kontrak yang di buat secara umum antara lain:

1. Nama dan alamat lessee

2. Jenis barang modal yang diinginkan

3. Jumlah atau nilai barang yang di leasing-kan 4. Syarat pembayaran

5. Syarat kepemilikan

6. Biaya-biaya yang dikenakan

7. Sanksi apabila lessee ingkar janji 8. Dan lain-lain

Sedangkan kelengkapan legal dokumen yaitu :

1. Surat kuasa

2. Pernyataan jaminan

3. Surat pernyataan bersama

4. Surat persetujuan

Hal yang perlu diperhatikan dalam perjanjian lease agrement tersebut adalah sebagai berikut:

1. Perlindungan terhadap kerahasiaan data nasabah

2. Laporan atau pemberitahuan yang layak diterima nasabah

4. Pembatasan-pembatasan yang ada didalam perjanjian pembiayaan yang

dapat menyebabkan perjanjian berakhir.

2.2 Pelayanan

2.2.1 Pengertian Pelayanan (service)

Pelayanan adalah suatu kegiatan atau urutan kegiatan yang terjadi dalam

interaksi langsung antara seseorang dengan orang lain atau mesin secara fisik, dan

menyediakan kepuasan pelanggan (Atep Adya Barata, 2004:2). Dalam Kamus

Besar Bahasa Indonesia dijelaskan pelayanan sebagai usaha melayani kebutuhan

orang lain (Kamus Besar Bahasa Indonesia, 1999:571).

Adapun dua faktor utama yang mempengaruhi pelayanan menurut

Parasurraman (1985:43) yaitu expected service dan preceived service. Apabila layanan yang diterima atau dirasakan sesuai dengan harapan pelanggan, maka

kualitas yang diterima atau dirasakan sesuai dengan harapan pelanggan, maka

kualitas layanan dipersepsikan sebagai kualitas ideal, tetapi sebaiknya jika

layanan yang diterima atau dirasakan lebih rendah dari yang diharapkan maka

kualitas layanan dipersepsikan rendah. Untuk itu maka, Zeithaml (1990:177)

mendefinisikan bahwa pelayanan adalah penyampaian secara secara excellent atau

superior dibandingkan dengan harapan konsumen.

Sukses sebuah pelayanan bergantung pada kemampuan perusahaan

mengelola ketiga aspek berikut:

1. Janji perusahaan mengenai pelayanan yang akan disampaikan kepada

2. Kemampuan perusahaan untuk membuat karyawan mampu memenuhi

janji tersebut.

3. Kemampuan karyawan untuk menyampaikan janji tersebut kepada

konsumen.

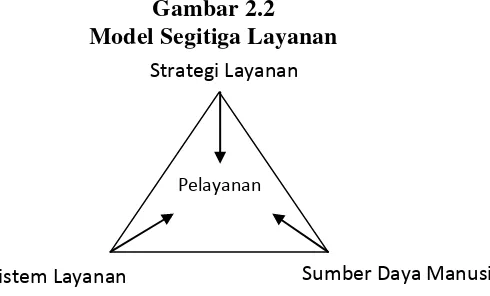

Ketiga aspek ini harus dipenuhi dan tidak bias dilepas satu sama lain.

Kualitas pelayanan publik merupakan hasil interaksi dari ketiga aspek tersebut

yaitu sistem pelayanan, sumber daya manusia pemberi layanan, strategi, dan

pelanggan. Model kesatuan dari ketiga aspek ini disebut juga dengan segitiga

layanan. Segitiga layanan adalah suatu model interaktif manajemen yang

mencerminkan hubungan antara perusahaan dengan pelanggannya. Model tersebut

terdiri dari tige elemen, yakni strategi layanan (service strategi), sumber daya manusia yang memberikan layanan (services people), dan sistem layanan (service sistem) dengan pelanggan sebagai titik pusat (Rangkuti,2003:26).

Gambar 2.2 Model Segitiga Layanan

Dari gambar diatas diartikan bahwa sistem pelayanan publik yang baik

akan menghasilkan kualitas pelayanan publik yang baik pula. Suatu sistem yang

baik akan memberikan mekanisme kontrol di dalam dirinya (build in control) sehingga segala bentuk penyimpangan yang terjadi akan mudah diketahui. Selain

Sumber Daya Manusia Sistem Layanan

Strategi Layanan

itu sistem pelayanan juga harus sesuai dengan kebutuhan pelanggan. Ini berarti

organisasi harus mampu merespon kebutuhan dan keinginan pelanggan dengan

menyediakan sistem pelayanan dan strategi yang tepat.

Agar konsumen mempunyai persepsi yang baik terhadap kualitas

pelayanan yang diberikan, maka penyedia layanan harus terbiasa mengetahui apa

yang diharapkan oleh konsumen, sehingga tidak terjadi perbedaan antara kinerja

yang diberikan dengan harapan konsumen, yang akhirnya kosumen merasa puas

dan mempersepsikan secara baik atas kualitas pelayanan yang diterimanya. Jenis

kualitas yang digunakan untuk menilai kualitas pelayanan adalah sebagai berikut:

• Kualitas teknik (outcome), kualitas hasil atau produk layanan.

• Kualitas pelayanan (proses), kualitas pelayanan yang diberikan.

Karena pelayanan tidak kasat mata, serta kualitas teknik tidak dapat

dievaluasi secara akurat, konsumen berusaha menilai kualitas pelayanan

berdasarkan apa yang dirasakan, yaitu melalui atribut-atribut yang mewakili

kualitas proses atau pelayanan melalui dimensi kualitas pelayanan

(Rangkuti,2003:28).

2.2.2. Unsur-unsur Kualitas Layanan

Kualitas memiliki hubungan yang sangat erat dengan kepuasan pelanggan,

yaitu kualitas memberikan suatu dorongan kepada pelanggan untuk menjalani

ikatan hubungan yang kuat dengan organisasi pemberi layanan (leasing). Dalam jangka panjang ikatan seperti ini memungkinkan organisasi pemberi layanan

mereka. Adapun unsur-unsur kualitas pelayanan pada perusahaan jasa leasing antara lain:

1. Penampilan. Personil dan fisik sebagaimana layanan kantor depan

(resepsionis) memerlukan persyaratan, seperti wajah harus menawan,

badan harus tegap/tidak cacat, tutur bahasa menarik, familiar dalam

perilaku, penampilan penuh percaya dri, busana harus menarik.

2. Tepat waktu dan janji. Secara utuh dan prima petugas pelayanan dalam

menyampaikan perlu diperhitungkan janji yang disampaikan kepada

pelanggan bukan sebaliknya selalu ingkar janji. Demikian juga waktu

jika mengutarakan 2 hari selesai harus betul-betul dapat

memahaminya.

3. Kesediaan melayani sebagaimana fungsi dan wewenang harus

melayani kepada para pelanggan, konsekuensi logis petugas harus

benar-benar bersedia melayani kepada para pelanggan

4. Pengetahuan dan keahlian. Sebagai syarat untuk melayani dengan baik,

petugas harus mempunyai pengetahuan dan keahlian. Di sini petugas

harus mempunyai pengetahuan dan keahlian. Di sini petugas

pelayanan harus memiliki tingkat pendidikan tertentu dan pelatihan

tertentu yang disyaratkan dalam jabatan serta memiliki pengalaman

yang luas dibidangnya.

5. Kesopanan dan ramah tamah. Masyarakat penggunan jasa pelayanan

itu sendiri dan lapisan masyarakat baik tingkat status ekonomi dan

petugas pelayanan masyarakat dituntut adanya keramah tamahan yang

standar dalam melayani, sabar , tidak egois dan santun dalam bertutur

kepada pelanggan.

6. Kejujuran dan kepercayaan. Pelayanan ini oleh pengguna jasa dapat

dipergunakan sebagai aspek, maka dalam penyelenggaraannya harus

transparan dari aspek kejujuran, jujur dalam bentuk aturan, jujur dalam

pembiayaan dan jujur dalam penyelesaian waktunya. Dari aspek

kejujuran ini petugas pelayanan tersebut dapat dikategorikan sebagai

pelayanan yang dipercaya dari segi sikapnya, dapat dipercaya dari

tutur katanya, dapat dipercaya dalam menyelesaikan akhir pelayanan

sehingga otomatis pelanggan merasa puas. Unsur pelayanan prima

dapat ditambah unsur yang lain.

7. Kepastian hukum. Secara sadar bahwa hasil pelayanan terhadap

masyarakat yang berupa surat keputusan, harus mempunyai legitimasi

atau mempunyai kepastian hukum. Bila setiap hasil yang tidak

mempunyai kepastian hokum jelas akan mempengaruhi sikap

masyarakat, misalnya pengurusan KTP, KK dan lain-lain bila

ditemukan cacat hukum akan mempengaruhi kredibilitas instansi yang

mengeluarkan surat legitimasi tersebut.

8. Keterbukaan. Secara pasti bahwa setiap urusan/kegiatan yang

memperlakukan ijin. Maka keterbukaan perlu ditegakkan. Keterbukaan

itu akan mempengaruhi unsure-unsur kesederhanaan, kejelasan

9. Efisien. Dari setiap pelayanan dalam berbagai urusan, tuntutan

masyarakat adalah efisiensi dan efektifitas dari berbagai aspek sumber

daya sehingga menghasilkan biaya yang murah, waktu yang singkat

dan tepat serta hasil kualitas yang tinggi. Dengan demikian efisiensi

dan efektifitas merupakan tuntutan yang harus diwujudkan dan perlu

diperhatikan secara serius.

10.Biaya. Pemantapan pengurusan dalam pelayanan diperlukan kewajaran

dalam penentuan pembiayaan, pembiayaan harus disesuaikan dengan

daya beli masyarakat dan pengeluaran biaya harus transparan dan

sesuai dengan ketentuan peraturan perundang-undangan.

11.Tidak rasial. Pengurusan pelayanan dilarang membeda-membedakan

kesukuan, agama, aliran dan politik dengan demikian segala urusan

harus memnuhi jangkauan yang luas dan merata.

12.Kesederhanaan. Prosedur dan tata cara pelayanan kepada masyarakat

untuk diperhatikan kemudahan, tidak berbelit-belit dalam pelaksanaan.

2.2.3 Kriteria Kualitas Pelayanan

Berdasarkan hasil sintesis terhadap berbagai riset yang telah dilakukan,

gronroos yang dikutip dalam Tjiptono (2005:261) mengemukakan enam kriteria

kualitas pelayanan yang dipersepsikan baik, yakni sebagai berikut:

1. Professionalism and skills. Pelanggan mendapati bahwa penyedia jasa, karyawan, sistem operasional, dan sumber daya fisik memiliki

pengetahuan dan keterampilan yang dibutuhkan untuk memecahkan

2. Attitudes and Behavior. Pelanggan merasa bahwa karyawan jasa (customer contact personel) menaruh perhatian besar pada mereka dan berusaha membantu memecahkan masalah mereka secara spontan dan ramah

(process-related criteria).

3. Accessibility and flexibility. Pelanggan merasa bahwa penyedia jasa, lokasi, jam operasi, karyawan dan sistem operasionalnya, dirancang dan

dioperasikan sedemikian rupa sehingga pelanggan dapat mengakses jasa

tersebut dengan mudah. Selain itu, juga dirancang dengan maksud agar

dapat menyesuaikan permintaan dan keinginan pelanggan secara luwes

(process-related criteria).

4. Reliability and trustorhiness. Pelanggan memahami bahwa apapun yang terjadi atau telah disepakati, mereka bisa mengandalkan penyedia jasa

beserta karyawan dan sistemnya dalam memenuhi janji dan melakukan

segala sesuatu dengan mengutamakan kepentingan pelanggan (process-related criteria).

5. Recovery. Pelanggan menyadari bahwa bila terjadi kesalahan atau sesuatu yang tidak diharapkan dan tidak diprediksi, maka penyedia jasa akan

segera mengambil tindakan untuk mengendalikan situasi dan mencari

solusi yang tepat (prosess related criteria).

6. Reputation dan credibility. Pelanggan meyakini bahwa operasi dari penyedia jasa dapat dipercaya dan memberikan nilai/imbalan yang

2.3 Suku bunga (Interest rate)

Dalam menentukan besarnnya interest rate yang akan dikenakan kepada lessee biasanya lessor memperhitungkan besarnya biaya yang dibutuhkan untuk mendapatkan dana tersebut ditambah dengan spread yang merupakan keuntungan bagi lessor. Karena bervariasinya biaya dana bagi lessor sedangkan spread ini relatif tidak banyak berubah yaitu sekitar 1 % hingga 3 % maka pada akhirnya

interest rate yang kita kenakan kepada lessee juga ikut bervariasi. Misalnya untuk mendapatkan sejumlah dana lessor harus meminjam kepada bank atau lembaga keuangan bukan bank dengan bunga sebesar 30 %. Apabila telah ditentukan

spread-nya sebesar 2 % maka jumlah keseluruhan yang harus ditanggung oleh lessee adalah 30 % + 2% = 32%.

Sebelum kontrak leasing dimulai, antara lessor dan lessee melakukan negosiasi mengenai besarnya spread bagi lessor dan biaya dana ditentukan oleh harga pasar. Tetapi mereka bisa juga merundingkan secara langsung mengenai

besarnya interest secara keseluruhan yang harus menjadi beban bagi lessee.

Didalam kalkulasi mengenai interest ini kita mengenal fixed rate, floating rate, dan flat rate.

1. Fixed rate

32 % maka interest tersebut tidak akan ikut naik. Demikian juga jika biaya dananya turun. Dengan demikian besarnya rental-pun akan tetap sepanjang masa kontrak leasing.

Di negara-negara maju penggunaan fixed rate ini sangat umum untuk kontrak leasing jangka waktu menengah atau panjang. Hal tersebut memang dimungkinkan karena suku bunga mata uang di negara-negara maju adalah relatif

sangat stabil.

2. Floating rate

Berbeda dengan fixed rate, floating rate ini bergerak naik dan turun sesuai dengan arah dari suku bunga antarbank. Faktor yang digunakan untuk

menentukan besarnya rate adalah spread yang tetap.

Kembali pada contoh sebelumnya dimana suku bunga antarbank adalah

30% dan spread-nya 2 % sehingga interest rate-nya menjadi 32 %, bila suku bunga antarbank ini turun menjadi 29 % maka interest rate-nya menjadi 29 % + 2 % = 31%. Dengan demikian pula halnya jika suku bunga antarbank naik maka

interest yang dikenakan kepada lessee juga akan ikut naik. Sistem pengaturan seperti ini adalah sangat adil dimana lessor mendapat spread tetap, sedangkan bagi lessee apabila suku bunga antarbank turun maka ia bisa ikut menikmati dan sebaliknya jika suku bunga antarbank mulai naik maka ia pun harus ikut

menanggungnya.

Ada pula cara pengaturan yang hanya bersifat satu arah yang kurang

Artinya jika biaya dana bagi lessor naik, maka lessor akan menaikkan interest rate-nya sedangkan jika biaya dana turun interest rate-nya tidak diturunkan.

Pengaturan seperti ini tentunya kurang adil karena lessee harus siap sedia membayar bunga lebih tinggi tanpa ada kemungkinan untuk menikmati bunga

yang rendah. Perubahan interest rate ini bisa dilakukan setiap bulan, 3 bulan, 6 bulan ataupun tiap tahun. Sebagai akibat dari sistem floating rate ini tentunya lease rental-nya juga akan selalu berubah.

Di Indonesia di mana suku bunga mata uang rupiah adalah sangat labil

sistem floating rate ini banyak dilakukan oleh perusahaan-perusahaan leasing.

3. Flat rate

Metode perhitungan bunga kredit dengan cara pembebanan bunga terhadap

nilai pokok pinjaman tidak berubah atau tetap walaupun adanya pembayaran

cicilan. Sistem penggunaan flat rate atau add-on banyak dilakukan oleh toko-toko penjual barang secara cicilan baik berupa mobil maupun barang-barang keperluan

rumah tangga lainnya.

Rumus besarnya Angsuran Pembiayaan: Pokok Hutang + Bunga

Contoh:

Jangka Waktu

Harga Kendaraan : Rp 200.000.000,-

Uang Muka : Rp 50.000.000,-

Suku Bunga (flat)

(Angsuran dibayar dimuka)

: 5.75 % per tahun

Perhitungan:

Pokok Hutang

Harga Kendaraan : Rp 200.000.000,-

Uang Muka (25%) : Rp 50.000.000,- (- )

Pokok Hutang : Rp 150.000.000,-

Bunga Pembiayaan

Rp 150.000.000,- x 5.75% x 3

tahun : Rp 25.875.000,- (+)

Total Pokok Hutang + Bunga : Rp 175.875.000,-

Angsuran per bulan

Rp 175.875.000,- : 36 bulan : Rp 4.885.416,66,-

(Pembulatan ke Rp 1.000,- : Rp 4.886.000,-)

Karena sedemikian simpelnya cara menghitung flat rate ini dan disamping juga sedemikian melembaganya sistem penjualan barang secara cicilan, maka

banyak calon lessee yang hanya tahu sistem flat rate ini. Untuk itu sebagai lessor hendaknya memahami dan selalu siap mengkonversikan interest rate tersebut supaya calon lessee tidak menolak interest rate yang ditawarkan, apabila sebelumnya telah mendapatkan tawaran interest yang lebih rendah dari perusahaan leasing lainnya.

2.4 Uang muka (Down payment)

Uang muka atau down payment yaitu

kontraktor pada saat

menyerahkan barangnya, pembayaran sebagian dan harga yang telah disepakati

oleh pembeli kepada penjual yang merupakan tanda bahwa perjanjian jual beli

yang diadakan telah mengikat.

Besarnya uang muka atau uang sewa yang dibayarkan oleh lessee terdiri dari unsur bunga dan cicilan pokok yang jumlahnya selalu berubah-ubah.

Pembayaran bunga tersebut akan semakin kecil sejalan dengan penurunan saldo

pokok. Pembayaran sewa dapat dilakukan dengan menggunakan dua cara, yaitu:

1. Pembayaran di muka (payment in advance)

Pembayaran angsuran pertama dilakukan pada saat realisasi. Angsuran ini

hanya mengurangi utang pokok karena saat itu belum dikenakan bunga.

Misalnya, kontrak leasing dilakukan pada tanggal 1 Januari 2012 untuk

jangka waktu 12 bulan, pembayaran sewa pertama dilakukan pada tanggal

1 Januari 2012.

2. Pembayaran sewa di belakang (payment in arrears)

Angsuran dilakukan pada periode berikutnya setelah realisasi. Angsuran

ini mengandung unsur bunga dan cicilan pokok. Misalnya, kontrak

leasing dilakukan pada tanggal 1 Januari 2012 untuk jangka waktu 12

bulan, pembayaran sewa pertama dilakukan pada tanggal 1 Febuari 2012.

Besarnya pembayaran sewa pada setiap periode ditentukan oleh beberapa

faktor berikut ini:

a. Nilai barang modal

akhir masa kontrak.

b. Simpanan jaminan

Simpanan jaminan dilakukan atas permintaan lessor sebagai security deposit yang besarnya tergantung kesepakatan antara kedua belah pihak. Semakin besar simpanan jaminan semakin sedikit besarnya uang sewa

periodik.

c. Nilai sisa

Nilai sisa adalah perkiraan yang wajar atas nilai suatu barang modal yang

ditransaksikan dalam kontrak lease pada akhir masa kontrak. Metode apapun yang digunakan untuk mengatur leasing, nilai sisa adalah faktor yang sangat penting untuk dipertimbangkan dalam menetapkan harga dari

setiap jenis sewa guna usaha. Nilai sisa dan pembayaran sewa adalah

sumber utama pendapatan lessor. d. Jangka waktu

Jangka waktu kontrak leasing dikaitkan dengan jangka waktu kegunaan ekonomis atau manfaat barang modal tersebut. Meskipun demikian dalam

praktik proyeksi arus kas lessee merupakan faktor yang sangat penting dalam penentuan jangka waktu leasing

e. Tingkat bunga (Interest rate)

Tingkat bunga yang digunakan dalam perhitungan pembayaran leasing adalah tingkat bunga efektif yanng ditetapkan oleh lessor yang dihitung berdasarkan besarnya biaya dana ditambah dengan tingkat keuntungan

2.5 Konsep Kredit 2.5.1 Pengertian Kredit

Pengertian kredit dijelaskan dengan beberapa literatur. Kredit berasal dari

bahasa latin (Yunani) yaitu credere yang artinya kepercayaan akan kebenaran. Apabila dikaitkan dengan kegiatan usaha, kredit berarti suatu kegiatan yang

memberikan nilai ekonomi (economic value) kepada seseorang atau badan usaha berlandaskan kepercayaan saat itu bahwa nilai ekonomi yang sama akan

kesepakatan yang telah disetujui antar kreditur (bank) dan debitur.

Menurut Undang-Undang No. 7 tahun 1992 tentang perbankan, kredit

adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antar bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah

jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil

keuntungan. Setelah dilakukan revisi Undang-Undang No.7 tahun 1992 dengan

Undang-Undang No.10 tahun 1998 tentang perbankan, dalam Undang-Undang

No.10 tahun 1998 tentang perbankan disebutkan bahwa kredit adalah penyediaan

uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan

atau kesepakatan pinjam-meminjam antar pihak bank dengan pihak lain yang

mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu

dengan pemberian bunga.

Dalam ensiklopedi umum, kredit dijelaskan sebagai sistem keuangan

harapan memperoleh keuntungan. Kredit diberikan berdasarkan kepercayaan

orang lain yang memberikannya terhadap kecakapan dan kejujuran si peminjam.

2.5.2 Unsur-unsur Kredit

Menurut Muljono (2001), terdapat unsur-unsur kredit antara lain :

1. Waktu yang menyatakan bahwa ada jarak antara saat persetujuan

pemberian kredit dan pelunasannya.

2. Kepercayaan yang melandasi pemberian kredit oleh pihak kreditur kepada

debitur, bahwa setelah jangka waktu tertentu debitur akan mengembalikan

sesuai dengan kesepakatan yang telah disetujui oleh kedua belah pihak.

3. Penyerahan yang menyatakan bahwa pihak kreditur menyerahkan nilai

ekonomi kepada debitur yang harus dikembalikan setelah jatuh tempo.

a. Risiko yang menyatakan bahwa pihak kreditur menyerahkan

adanya risiko yang mungkin timbul sepanjang jarak antara saat

memberikan dan pelunasannya.

b. Persetujuan dan perjanjian yang menyatakan bahwa antara kreditur

dan debitur terdapat suatu persetujuan dan dibuktikan dengan suatu

perjanjian.

2.5.3 Fungsi Pemberian Kredit

Adapun fungsi pemberian kredit bagi masyarakat secara umum adalah:

1. Meningkatkan daya guna barang (Utility of goods)

Dengan adanya aliran dana atau kredit, maka perputaran barang

dan jasa makin cepat dan lancar karena tersedianya dana untuk

2. Meningkatkan daya guna uang (Utility of money)

Adanya perputaran uang dan perpindahan dana dari pihak yang

kelebihan ke pihak yang membutuhkan, maka dana akan menjadi

efektif serta fungsi alat pemnbayaran lebih tinggi.

3. Meningkatkan pemerataan pendapatan.

Bantuan kredit mendorong pengusaha, petani, industri serta bentuk

usaha lain meningkatkan produksi dengan mengaktipkan potensi

ekonomi yang dimiliki secara maksimal.

4. Meningkatkan motivasi kerja.

Untuk meningkatkan agar kita lebih bergairah dan semangat

dalam menjalankan aktivitas salah satunya dengan mengajukan

kredit.

5. Sebagai pengendali harga

Naik turunnya harga barang dan jasa salah satunya di pengaruhi

oleh jumlah uang yang beredar di masyarakat. Jika jumlah uang

yang beredar terlalu banyak maka pengendaliannya dengan

pembatasan pada kredit.

6. Sebagai salah satu alat stabilitas ekonomi.

Untuk menutup defisit Anggaran Belanja Negara serta menjaga

stabilits ekonomi yang mantap yaitu dengan hutang luar negeri.

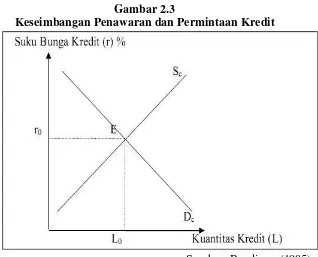

2.5.4 Penawaran dan Permintaan Kredit

Penawaran dan permintaan kredit dapat dijelaskan melalui gambar dan

kredit yaitu suku bunga, Boediono (1985) menjelaskan bahwa suku bunga

merupakan biaya dari memegang uang khususnya merupakan biaya imbangan.

Sehingga dalam grafik, sumbu tegak menggambarkan suku bunga dalam persen

dan sumbu datar menggambarkan kuantitas kredit dalam mata uang berlaku.

Keseimbangan penawaran dan permintaan kredit terjadi pada titik E, dimana

penawaran sebesar Sc dan permintaan sebesar Dc. Dengan suku bunga sebesar R0

persen dan kredit sebesar L0 unit mata uang (Gambar 2.3).

Gambar 2.3

Keseimbangan Penawaran dan Permintaan Kredit

Sumber: Boediono (1985)

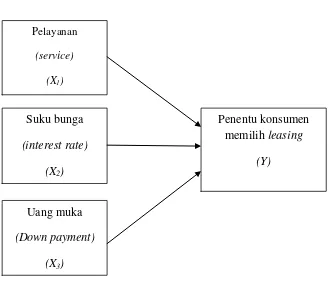

2.6 Kerangka Konseptual

Secara sederhana kerangka konseptual di dalam penelitian ini dapat dilihat