17

Bab ini akan dikaitkan dengan Teori Perubahan Kelembagaan.

Perubahan kelembagaan bisa pula muncul dari perubahan tuntutan

pemilih (demand of constituents) atau perubahan kekuasaan pemosok kelembagaan (suppliers of insitutions), yaitu aktor pemerintah. Tuntutan pemilih tersebut dapat mengubah kelembagaan dengan

berbagai alasan.1 Dengan begitu, kelembagaan pasti akan berubah sesuai dengan tantangan atau kondisi zaman. Pada titik ini, perubahan

kelembagaan memiliki perubahan konfigurasi antara pelaku ekonomi

akan memicu terjadinya perubahan kelembagaan (institutional

change).2

Salah satu hubungan hukum yang selalu tumbuh dan berkembang

dalam masyarakat yaitu dalam bidang perekonomian. Sri Redjeki

Hartono3 mengemukakan bahwa kegiatan ekonomi dilakukan oleh pelaku-pelaku ekonomi, baik orang perorangan yang menjalankan

1 Ahmad Erani Yustika, Op. Cit., h. 162. 2 Ibid., h. 160.

perusahaan maupun badan-badan usaha yang mempunyai kedudukan

sebagai badan hukum atau bukan badan hukum. Berbagai hubungan

hukum dalam bidang perekonomian pada umumnya didasarkan pada

perjanjian. Dengan berkembangnya masyarakat, hukum perjanjian pun

senantiasa berkembang, terlebih lagi dengan makin pesatnya

perkembangan ilmu pengetahuan dan teknologi serta munculnya era

globalisasi, yang sangat berpengaruh terhadap perekonomian,

khususnya di bidang bisnis. Salah satu perjanjian yang banyak

diperhatikan oleh masyarakat adalah perjanjian dalam bidang

pembiayaan untuk penyediaan barang modal.4

Sesuai dengan itu maka dalam pembahasan Bab II ini penulis

akan mengemukakan argument tersebut dimulai dengan menjelaskan

lebih dahulu sejarah jelas mengenai tentang beberapa konsep sewa

guna usaha atau yang di kenal dengan istilah leasing yang di kemukakan oleh beberapa pendapat yang penulis akan uraikan. Hal ini

akan di uraikan tentang sistem pengaturan leasing seperti apa, sejarah

leasing dan mekanisme dan syarat-syarat apa saja dalam sewa guna

usaha (leasing). Untuk melihat bahwa salah satu alternative pembiayaan untuk memperkuat struktur finansial atau memperluas

usaha barang modal dengan menggunakan jasa lembaga pembiayaan.

Dalam hal ini kegiatan sewa guna usaha atau leasing yang merupakan salah satu solusi yang akan membantu dalam kebutuhan modal kerja

khususnya pengadaan barang-barang modal yang akan datang. Penulis

akan menjelaskan terlebih dahulu mengenai pengertian dan pengaturan,

keunggulan dan kelemahan, serta unsur-unsur sewa guna usaha, serta

syarat-syarat dan mekanisme dalam sewa guna usaha (leasing).

A.

Konsep Kelembagaan

Kelembagaan, institusi, pada umumnya lebih di arahkan kepada

organisasi, wadah atau pranata. Organisasi berfungsi sebagai wadah

atau tempat, sedangkan pengertian lembaga mencakup juga aturan

main, etika, kode etik, sikap dan tingkah laku seseorang atau suatu

organisasi atau suatu sistem. Kelembagaan berasal dari kata lembaga,

yang berarti aturan dalam organisasi atau kelompok masyarakat untuk

membantu anggotanya agar dapat berinteraksi satu dengan yang lain

untuk mencapai tujuan yang diinginkan. Selain itu lembaga juga dapat

diartikan sebagai aturan dalam sebuah kelompok social yang sangat

dipengaruhi oleh faktor-faktor social, politik dan ekonomi.5

Kelembagaan adalah sebagai aturan main (rule of the game) dalam masyarakat. Aturan main tersebut mencakup regulasi yang

memaparkan masyarakat untuk melakukan interaksi. Kelembagaan

dapat mengurangi ketidakpastian yang inheren dalam interaksi manusia

melalui penciptaan pola prilaku. Termaksud dalam kelembagaan adalah

efektivitas penegakan hak kepemilikan (property right), kontrak dan jaminan formal, trademarks, limited liability, regulasi kebangkrutan, organisasi koperasi besar dengan struktur tata kelola yang membatasi

persoalan-persoalan agency.6

5 http://mardianpratama10.blogspot.co.id/, di kunjungi pada tanggal 19 juli pukul 10. 29.

Sebagai abstraksi, Challen mengungkapkan beberapa karakteristik umum dari kelembagaan, yaitu:7

a. Kelembagaan secara social diorganisasi dan di dukung (Scott,

1989), yang biasanya kelembagaan membedakan setiap rintangan-rintangan atas perilaku manusia, misalnya halangan

biologis (biological constraints) dan rintangan fisik (physical

constraints).

b. Kelembagaan adalah aturan-aturan formal dan konvensi

informal, serta tata perilaku (codes of behavior) (North, 1990). c. Kelembagaan secara perlahan-lahan berubah atas

kegiatan-kegiatan yang telah dipandu maupun dihalangi.

d. Kelembagaan juga mengatur larangan-larangan (prohibitions) dan persyaratan-persyaratan (conditional permissions) (North, 1990)

Ada berbagai konsep kelembagaan yang disampaikan oleh ahli dari

berbagai bidang lembaga adalah:8

a. Aturan di dalam suatu kelompok masyarakat atau organisasi

yang memfasilitasi koordinasi antar anggotanya untuk

membantu mereka dengan harapan di mana setiap orang dapat

bekerjasama atau berhubungan satu dengan yang lain untuk

mencapai tujuan bersama yang diinginkan (Ruttan dan

Hayami, 1984) aturan dan rambu-rambu sebagai panduan yang dipakai oleh para anggota suatu kelompok masyarakat untuk

7Ibid., h. 27.

mengatur hubungan yang saling mengikat atau saling

tergantung satu sama lain.

b. Penataan institusi (institutional arrangements) dapat ditentukan oleh beberapa unsur: aturan operasional untuk

pengaturan pemanfaatan sumber daya, aturan kolektif untuk

menentukan, menegakkan hukum atau aturan itu sendiri dan

untuk merubah aturan operasional serta mengatur hubungan

kewenangan organisasi (Ostrom, 1985; 1986).

c. Suatu himpunan atau tatanan norma-norma dan tingkah laku

yang bisa berlaku dalam suatu periode tertentu untuk melayani

tujuan kolektif yang akan menjadi nilai bersama. Institusi di

tekankan pada norma-norma prilaku, nilai budaya dan adat

istiadat (Uphoff, 1986).

d. Sekumpulan batasan atau faktor pengendali yang mengatur

hubungan perilaku antara anggota atau antar kelompok.

Dengan definisi ini kebanyakan organisasi umumnya adalah

institusi karena organisasi umumnya mempunyai aturan yang

mengatur hubungan antar anggota maupun dengan orang lain

di luar organisasi itu (Nabli dan Nugent, 1989).

e. Aturan main di dalam suatu kelompok sosial dan sangat

dipengaruhi oleh faktor-faktor ekonomi, sosial dan politik.

Institusi dapat berupa aturan formal atau dalam bentuk kode

etik informal yang disepakati bersama. North membedakan

antara institusi dari organisasi dan mengatakan bahwa institusi

adalah aturan main sedangkan organisasi adalah pemainnya

f. Mencakup penataan institusi (institutional arrangement) untuk memadukan organisasi dan institusi. Penataan institusi adalah

suatu penataan hubungan antara unit-unit ekonomi yang

mengatur cara unit-unit ini apakah dapat bekerjasama dan atau

berkompetisi. Dalam pendekatan ini organisasi adalah suatu

pertanyaan mengenai aktor atau pelaku ekonomi di mana ada

kontrak atau transaksi yang dilakukan dan tujuan utama

kontrak adalah mengurangi biaya transaksi (Williamson, 1985).

g. Umumnya definisi lembaga mencakup konsep pola perilaku

sosial yang sudah mengakar dan berlangsung terus menerus

atau berulang. Dalam hal ini sangat penting diperhatikan

bahwa perilaku sosial tidak membatasi lembaga pada peraturan

yang mengatur perilaku tersebut atau mewajibkan orang atau

organisasi untuk harus berpikir positif ke arah norma-norma.

b. Kelembagaan, institusi, pada umumnya lebih di arahkan

kepada organisasi, wadah atau pranata. Organisasi berfungsi

sebagai wadah atau tempat, sedangkan pengertian lembaga

mencakup juga aturan main, etika, kode etik, sikap dan

tingkah laku seseorang atau suatu organisasi atau suatu

sistem. Kelembagaan berasal dari kata lembaga, yang berarti

aturan dalam organisasi atau kelompok masyarakat untuk

membantu anggotanya agar dapat berinteraksi satu dengan

yang lain untuk mencapai tujuan yang diinginkan. Selain itu

kelompok social yang sangat dipengaruhi oleh faktor-faktor

social, politik dan ekonomi.9

c. Kelembagaan adalah sebagai aturan main (rule of the game) dalam masyarakat. Aturan main tersebut mencakup regulasi

yang memaparkan masyarakat untuk melakukan interaksi.

Kelembagaan dapat mengurangi ketidakpastian yang inheren

dalam interaksi manusia melalui penciptaan pola prilaku.

Termaksud dalam kelembagaan adalah efektivitas penegakan

hak kepemilikan (property right), kontrak dan jaminan formal, trademarks, limited liability, regulasi kebangkrutan, organisasi koperasi besar dengan struktur tata kelola yang

membatasi persoalan-persoalan agency.10

Kelembagaan, adalah Organisasi berfungsi sebagai wadah atau

tempat, sedangkan pengertian lembaga mencakup juga aturan main,

(rule of the game) dalam masyarakat. Aturan main tersebut mencakup

regulasi yang memaparkan masyarakat untuk melakukan interaksi.

Dalam konteks yang lebih spesifik yaitu setiap peraturan

perundang-undangan yang mengatur tentang leasing. Pengertian leasing sebagai lembaga hukum sewa guna usaha (leasing) adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal, baik secara finance lease maupun operating lease untuk digunakan oleh penyewa guna usaha selama jangka waktu tertentu berdasarkan pembayaran secara berkala.

Sewa guna usaha merupakan suatu kontrak atau persetujuan

sewa-menyewa antara lessor dengan lessee.

9 http://mardianpratama10.blogspot.co.id/, di kunjungi pada tanggal 19 juli pukul 10. 29.

B.

Konsep Sewa Guna Usaha (Leasing)

Konsep leasing yang di pergunakan di sini adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan atau

menyewakan barang-barang modal untuk digunakan oleh

perusahaan lain dalam jangka waktu tertentu dengan kriteria sebagai

pembiayaan perusahaan pembayaran sewa dilakukan secara berkala,

penyediaan barang-barang modal, disertai dengan hak pilih atau hak

opsi dan adanya nilai sisa yang disepakati.11

Berbicara mengenai leasing, maka tentu akan diperhadapkan pula tentang apa itu leasing. Pengertian mengenai leasing sangat pula berbeda-beda, hal ini didasari dari berbagai perbedaan pengertian

tentang leasing oleh banyak ahli. Walaupun secara sederhana apabila melihat dalam konteks yang terjadi di Indonesia sekarang bahwa

leasing merupakan suatu lembaga pembiayaan.

Menurut Subektiyang mengartikan leasing adalah “Perjanjian

sewa-menyewa yang telah berkembang di kalangan pengusaha, di mana lessor (pihak yang menyewakan, yang sering merupakan perusahaan leasing) menyewakan suatu perangkat alat perusahaan (mesin-mesin) termasuk servis, pemeliharaan dan lain-lain kepada lessee (penyewa) untuk jangka waktu

tertentu.”12

Berdasarkan pengertian leasing di atas, Subekti

menginstruksikan leasing tersebut sebagai berikut:13

1. Leasing sama dengan sewa-menyewa;

11 Sigit Triandaru dan Totok Budisantoso, Bank dan Lembaga Keuangan Lain, Jakarta Salemba Empat, 2006, h.190.

12 Subekti, Aspek-Aspek Hukum Perikatan Nasional, Bandung, Alumni, 1985, h. 55.

2. Subjek hukum yang terkait dalam perjanjian tersebut adalah

pihak lessor dan lessee;

3. Objeknya perangkat perusahaan termasuk pemeliharaan dan

lain- lain;

4. Adanya jangka waktu sewa.

Sedangkan menurut Sri Soedewi Masjchoen Sofwan

mengatakan bahwa leasing adalah “suatu perjanjian

dimana si penyewa barang modal (lessee) menyewakan barang modal untuk usaha tertentu, untuk jangka waktu tertentu dan jumlah angsuran tertentu.”14

Defenisi yang dikemukakan oleh Sri Soedewi Masjchoen Sofwan memandang bahwa institusi leasing merupakan suatu kontrak atau perjanjian antara pihak lesse dan pihak lessor. Oleh kerena itu antara pihak lessor dan lesse terdapat hubungan hukum sewa menyewa. Objek yang disewa adalah barang modal. Jangka

waktu dan jumlah angsuran ditentukan oleh para pihak.

Lembaga pembiayaan diatur dalam Keputusan Presiden Nomor

61 Tanggal 20 Desember 1988, dan dijabarkan lebih lanjut dengan

Keputusan Menteri Keuangan Nomor 1251/KMK.013/1988 Tanggal 20

Desember 1988 junc to Keputusan Menteri Keuangan Nomor 468/KMK.017/1995 tentang Ketentuan dan Tata Cara Pelaksanaan

Lembaga Pembiayaan.15

Menurut pasal 1 ayat (2) Keputusan Presiden Tahun 1988, yang

di maksudkan dengan Lembaga Pembiayaan adalah:

14 Sri Soedewi Masjchoen Sofwan, Hukum Perjanjian, Gadjah Mada, Yogyakarta, 1988, h. 28.

“Badan Usaha yang melakukan kegiatann pembiayaan dalam bentuk penyediaan dana atau barang modal dengan tidak menarik dana secara langsung dari masyarakat.”16

Kata leasing berasal dari kata lease (bahasa inggris) yang berarti meyewakan. Oleh karena itu, maka yang di maksudkan dengan leasing adalah setiap kegiatan pembiayaan perusahaan dalam bentuk

penyediaan atau menyewakan barang-barang modal untuk digunakan

oleh perusahaan lain dalam jangka waktu tertentu dengan kriteria

sebagai berikut.17

1. Pembayaran sewa dilakukan secara berkala;

2. Masa sewa guna usaha ditentukan minimal 1,3 tahun untuk

barang modal golongan II dan III dan minimal 7 tahun untuk

barang modal bangunan. Golongan jenis barang modal

tersebut sesuai ketentuan Pajak Penghasilan;

3. Disertai dengan hak opsi, yaitu hak dari persuahaan pengguna

barang modal untuk mengembalikan atau membeli barang

modal yang disewa pada akhir jangka waktu perjanjian

leasing.

Dari pengertian di atas, ada beberapa pihak yang terkait dengan

leasing ini, yaitu:18

1. Lesse, yaitu perusahaan pengguna barang;

16 Pasal 1 ayat (2) Keputusan Presiden Republik Indonesia Nomor 61 tahun 1988 tentang Pembiayaan.

2. Lessor, yaitu perusahaan lembaga pembiayaan atau penyandang dana;

3. Supplier, perusahaan penyedia barang; dan juga perusahaan

asuransi;

4. Perusahaan asuransi.

Secara umum sewa guna usaha merupakan suatu equipment

funding, yaitu suatu kegiatan pembiayaan dalam bentuk peralatan atau

barang modal pada perusahaan untuk digunakan dalam proses produksi.

Mengenai definisi sewa guna usaha ini ada banyak pendapat, berikut ini

adalah kutipan dari beberapa pendapat tersebut. The Equipment Leasing

Association di London, Inggris sebagaimana disitir oleh Amin Widjaja

Tunggal dan Arif Djohan Tunggal (1994, hlm.8) memberikan definisi sebagai berikut:19

“Leasing adalah perjanjian (kontrak) antara lessor dan

lesee untuk menyewa suatu jenis barang modal tertentu yang di pilih/ditentukan oleh lesse. Hak atas pemilikan barang modal tersebut ada pada lessor, Adapun lesee hanya menggunakan barang modal tersebut berdasarkan pembayaran uang sewa yang telah ditentukan dalam suatu jangka waktu tertentu.”20

Menurut Pasal 1 ayat (1) Surat Keputusan Bersama Menteri

Keuangan, Menteri Perindustrian, dan Menteri Perdagangan No. 122,

No. 32, No. 30 Tahun 1974 tentang Perizinan Usaha Leasing, ditentukan bahwa yang dimaksud dengan leasing adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang modal untuk

digunakan oleh suatu perusahaan dalam jangka waktu tertentu,

berdasrkan pembayaran secara berkala disertai dengan hak pilih (opsi) bagi perusahaan tersebut untuk membeli barang modal yang

bersangkutan, atau memperpanjang jangka waktu leasing berdasrkan nilai sisa yang telah disepakati bersama.21

Adapun dalam Pasal 1 angka (9) Keppres No. 61 Tahun 1988

tentang Lembaga Pembiayaan ditentukan, bahwa perusahaan sewa

guna usaha (leasing company) adalah badan usaha yang melakukan usaha pembiayaan dalam bentuk penyediaan barang modal, baik secara

finance lease maupun operating lease untuk digunakan oleh penyewa

guna usaha selama jangka waktu tertentu berdasrkan pembayaran

secara berkala.22

Berdasarkan beberapa pengertian di atas, dalam pengertian sewa

guna usaha terkandung enam unsur, yaitu:23

d. Pembiayaan perusahaan. Pembiayaan di sini tidak dilakukan

dalam bentuk sejumlah dana, tetapi dalam bentuk peralatan atau

barang modal yang akan digunakan dalam proses produksi;

e. Penyedian barang modal. Peralatan atau barang modal ini

biasanya disedikan oleh pabrikan atau supplier atas biaya dari

lesser untuk di pergunakan oleh lesse;

f. Pembayaran sewa secara berkalah. lessee membayar harga barang modal kepada lessor secara angsuran, sebagai imbalan

penggunaan barang modal berdasarkan perjanjian sewa guna

usaha;

g. Jangka waktu tertentu, yaitu lamanya waktu sewa guna usaha

yang dimulai sejak diterimanya barang modal oleh lessee sampai dengan perjanjian sewa guna usaha;

h. Adanya hak pilih (opsi) bagi lessee. Pada akhir masa leasing,

lessee mempunyai hak untuk menentukan apakah dia ingin

membeli barang modal tersebut, memperpanjang perjanjian

sewa guna usaha ataukah menembalikan barang modal tersebut

kepada lessor;

i. Nilai sisa (residual value), yaitu nilai barang modal pada akhir masa sewa guna usaha yang telah disepakati oleh lessor dengan

lessee pada awal masa sewa guna usaha.

C.

Sejarah Sewa Guna Usaha (Leasing) Di Indonesia

Kegiatan sewa guna usaha (leasing) diperkenalkan untuk pertama kalinya di Indonesia pada Tahun 1974 dengan dikeluarkannya Surat

Keputusan Bersama Menteri Keuangan, Menteri Perdagangan dan

Menteri Peridustrian No. Kep-122/MK/2/1974, No. 32/M/SK/2/1974

dan No. 30 /KPB/I/74 Tanggal 7 Pebruari 1974 tentang “Perijinan Usaha Leasing”. Sejak saat itu dan khususnya sejak tahun 1980 jumlah perusahaan sewa guna usaha dan transaksi sewa guna usaha makin

bertambah dan meningkat dari tahun ke tahun untuk membiayai

penyediaan barang-barang modal dalam dunia usaha. Dalam

usaha pelayanan, sebut saja antara lain lembaga pembiayaan yang

dibentuk berdasarkan Peraturan Presiden Republik Indonesia No. 9

tahun 2009 tentang Lembaga Pembiayaan.

Munculnya lembaga leasing ini merupakan suatu alternatif yang menarik bagi para pengusaha karena saat ini memang sulit didapat dana

rupiah untuk jangka waktu menengah dan panjang. Sedangkan melalui

leasing mereka bisa memperoleh dana untuk membeli barang-barang

modal dengan jangka pengembalian antara 3 tahun hingga 5 tahun atau

lebih. Di samping hal tersebut para pengusaha juga memperoleh

keuntungan dari adanya peraturan yang berlaku di mana untuk

kepentingan pajak transaksi leasing diperuntukkan sebagai operating

leas sehingga leas rental dianggap sebagai biaya yang bisa

mengurangi pendapatan kena pajak.24

Lembaga pembiayaan merupakan lembaga keuangan

bersama-sama dengan lembaga perbankan. Lembaga pembiayaan (financing

institution), kegiatan usahanya lebih menekankan pada fungsi

pembiayaan ini kegiatan usahanya lebih menekankan pada fungsi

pembiayaan, yaitu dalam bentuk penyediaan dana atau barang modal

dengan tidak menarik dana secara langsung dari masyarakat.25

Meski demikian, perusahaan pembiayaan juga mampu

berkembang cukup mengesankan. Hingga saat ini leasing di Indonesia telah ikut berkiprah dalam pembiayaan perusahaan. Jenis barang yang

dibiayai pun terus meningkat. Jika sebelumnya hanya terfokus pada

24 http://www.wacaan.co.vu/2013/04/sejarah-leasing-di-indonesia.html, di kunjungi pada tanggal 09 Juni 2016, pukul 12.47.

pembiayaan transportasi, kini berkembang pada keperluan kantor,

manufaktur, konstruksi dan pertanian. Hal ini mengindikasikan multi

finance kian dikenal pelaku usaha nasional.26

Ada beberapa hal menarik jika kita mencermati konsentrasi dan

perkembangan perusahaan leasing. Pada era 1989, misalnya, industri ini di Indonesia cenderung berupaya memperbesar asset. Perburuan

asset tersebut diantaranya disebabkan tantangan perekonomian

menuntut mereka tampil lebih besar, sehat dan kuat. Perusahaan yang

tidak beranjak dari skala semula, tampak terguncang-guncang dana

akhirnya tutup sama sekali.27

Dengan asset dan skala usaha yang besar, muncul anggapan

perusahaan lebih andal dibandingkan yang lain. Bagi yang kapasitasnya

memang terbatas, mereka berupaya agar tetap tampil megah dan gagah.

Maka, di mulailah saling lirik dan penjajakan di antara sesamanya.

Skenario selanjutnya, banyak perusahaan leasing yang melakukan penggabungan menjadi satu grup. Tampaknya, langkah ini

membuahkan hasil positif. Selain modal dan asset menggelembung,

kredibilitas dan penguasaan pasar pun ikut terdongkrak.28

Namun gairah menggelembungkan asset tersebut

berangsur-angsur mulai pudar. Karena pada tahun berikutnya (1990), industri

26 http://hukumperbankan.blogspot.co.id/2009/04/sejarah-leasing.html, di kunjungi pada tanggal 09 Juni 2016 pukul 12.50.

leasing mulai kembali pada prinsip dasar ekonomi. mereka lebih mengutamakan keuntungan yang sebesar-besarnya.29

D.

Perbedaan Leasing dengan Jenis Perjanjian Lain

1.

Perbedaannya Dengan Sewa Menyewa

30a. Pada leasing, masalah jangka waktu perjanjiannya merupakan fokus uatama karena dengan berakhirnya jangka waktu, lessee diberikan hak opsi. Sementara itu, pada sewa menyewa,

masalah waktu bukan fokus utama sehingga pihak penyewa

dapat saja menyewa barang dalam jangka waktu yang tidak

dibatasi.

b. Sewa menyewa merupakan jenis perjanjian nominatif, yaitu

suatu jenis perjanjian yang sudah diatur dalam KUHPerdata.

Sementara itu, leasing adalah suatu jenis perjanjian innominatif, yang disebut sebagai salah satu lembaga

pembiayaan badan usaha.

c. Para pihak dalam leasing adalah badan usaha, sedangkan dalam sewa menyewa, para pihaknya bisa perorangan.

d. Pada leasing biasanya dibutuhkan jaminan-jaminan tertentu, sedangkan pada sewa menyewa tidak diperlukan jaminan.

29 Ibid.

e. Pada leasing disertai dengan hak opsi, sedangkan pada sewa menyewa hak opsi tidak diperlukan.

2.

Perebedaannya Dengan Sewa Beli

31a. Dalam sewa beli, peralihan hak milik pasti terjadi setelah

berakhir masa sewa, sedangkan dalam leasing, peralihan hak milik terjadi jika lessee mempergunakan hak opsinya.

b. Leasing merupakan salah satu jenis lembaga pembiayaan,

sedangkan sewa beli suatu jenis perjanjian innominatif yang

tidak termasuk lembaga pembiayaan.

c. Dalam leasing ada tiga pihak yang terlibat, yaitu lesse, lessor,

dan supplier, sedangkan pada sewa beli hanya ada dua pihak.

3.

Perbedaan Dengan Jual Beli

32a. Penyerahan/peralihan hak milik pada jual beli pasti terjadi

setelah pembeli membayar harga barang yang dibeli,

sedangkan pada leasing, peneyerahan/peralihan hak milik terjadi apabila lesse mempergunakan hak opsinya.

b. Sama halnya dengan sewa menyewa, jual beli adalah suatu

jenis perjanjian normonatif yang bukan merupakan jenis

lembaga pembiayaan, sedangkan leasing adalah jenis perjanjian innominatif yang merupakan lembaga pembiayaan.

E.

Keunggulan dan Kelemahaan Sewa Guna Usaha

Sewa guna usaha sebagai alternative sumber pembiayaan

memiliki beberapa keunggulan dan kelemahan dibandingkan dengan

sumber pembiayaan lainnya terutama bank. Menurut Munir Fuady

(1995 hlm. 33) keunggulan atau kelebihan dari sewa guna usaha yang

pertama adanya fleksilitas, terutama dalam hal dokumentasi jaminna,

struktrur kontraknya, besar dan jangka waktu pembayaran angsuran

oleh lessee, nilai residu, dan hak opsi bagi lessee. Yang kedua biaya relative murah, dalam sewa guna usaha relative tidak memerlukan biaya yang besar, karena prosedur dalam sewa guna usaha relative

sederhana. 33

Dalam praktik biasanya semua biaya diakumulasikan ke dalam

sutu paket, antara lain meliputi biaya konsultan, biaya pengadaan dan

pemasangan barang, dan biaya asuransi. Yang ketiga penghematan pajak, sistem perhitungan pajak untuk sewa guna usaha yang meringankan, sehingga pembayaran pajaknya lebih hemat. Yang ke

empat pengaturannya tidak terlalu kompleks sebagaimana terhadap

kredit bank ini sangat menguntungkan bagi lessor, mengingat perusahaan pembiayaan tidak perlu harus melaksanakan banyak hal,

seperti diwajibkan untuk suatu bank.Yang kelima kriteria lessee yang longgar, di bandingkan dengan fasilitas kredit bank, persyaratan dalam sewa guna usaha bagi lessee lebih longgar. Yang keenam resiko pemutusan kontrak, lessee diberi hak berupa kemudahan untuk memutuskan kontrak, tetapi lessor juga dapat menjual barang modal

kapan saja dengan harga yang dapaat menutupi bahkan melebihi dari

sisa utang lessee.34

Dengan demikian, tidak hanya resiko bagi lessor maupun lessee jika terjadi pemutusan kontrak di tengah jalan.Yang ketujuh pembukan yang lebih mudah, pembukaan dalam sewa guna usaha lebih mudah dan menguntungkan bagi perusahaan lessee. Bahkan cukup reasonable pula jika transaksi leasing ini dimasukan sebagai pembiayaan secara off

balance sheet. Yang kedelapan pembiayaan penuh, tidak jarang pula

pembiayaan sewa guna usaha diberikan sampai dengan 100% (seratus

persen) (full pay out). Hal ini akan sangat membantu bagi perusahaan

lessee yang baru berdiri. Yang terakhir perlindungan dampak kemajuan

teknologi. Lessee dapat terhindar dari kerugian akibat barang yang disewa mengalami ketinggalan model karena pesatnya kemajuan

teknologi. Dalam kontrak sewa guna usaha bisa dicantumkan klausul

bahwa barang modal dapat ditukar dengan barang modal yang sama

lebih canggih jika di kemudian hari ada penemuan baru yang lebih

unggul. Disamping itu keunggulan di atas, sebagaimana juga pada

lembaga bisnis lain, sewa guna usaha juga mempunyai beberapa

kelemahan.35

Di antara kelemahan tersebut adalah yang pertama biaya bunga yang tinggi, karena perusahaan sewa guna usaha juga memperoleh biaya dari bank, maka kedudukan lessor hanyalah sebagai perantara saja bagi lessee. Untuk itu lessor akan mendapatkan keuntungan margin tertentu. Konsekuensinya, perhitungan bunga ataupun

kompensasi terhadap bunga dalam transaksi sewa guna usaha relative

lebih tinggi. Yang kedua biaya marginal tinggi, kedudukan lessor sebagai perantara antara penyedia dana (bank) dengan pihak lessee, menyebabkan mata rantai distribusi dana menjadi lebih panjang.

Konsekuensinya tentu biaya akan menjadi lebih tinggi mengingat

perantara juga memerlukan fee sebagai kompensasi atas jasa-jasanya. Yang ketiga kurangnya perlindungan hukum, pengaturan sewa guna usaha masih kurang memadai disbanding dengan sektor perbankan.

Perlindungan hukum bagi para pihak hanya sebatas pada itikad baik

dari masing-masing pihak tersebut. 36

Selanjutnya ssesuai dengan hukum pasar, maka pihak yang

kedudukannya lemah akan kurang terlindungi hak atau kepentingannya.

Akibat lain dari pengaturan yang masih kurang memadai ini adalah

kurang terjaminnya unsur fairness, tidak predictable dan kurang adanya kepastian hukum. Dan yang terakhir proses eksekusi yang sulit, dalam

hal pembayaran cicilan macet, tidak ada suatu prosedur yang khusus

untuk eksekusi sewa guna usaha, sehingga jika terjadi sengketa harus

diselesaikan lewat pengadilan. Ini tentu saja akan banyak

menghabiskan waktu dan biaya serta hasilnya tidak predictable yang bagi perusahaan sewa guna usaha sangat riskan. Selama sengketa,

barang modal berada pada status quo (setelah adanya sita revindikator), yang berarti barang modal masih dikuasai oleh lessee dan nilai ekonomisnya akan terus turun sebagai akibat terjadinya proses

amortisasi.37

36 Sunaryo, Loc. Cit.

F.

Pihak-pihak Dalam Sewa Guna Usaha dan Syarat,

Mekanisme Sewa Guna Usaha

Kegiatan sewa guna usaha dilakukan dalam bentuk penyediaan

barang modal oleh lessor bagi lessee untuk menjalankan usahanya. Dengan demikian, dalam transaksi sewa guna usaha pada umumnya

ada 3 (tiga) pihak utama di dalamnya yaitu lessor, lessee, dan supplier sebagai pihak penjual atau penyedian barang modal. Namun, karena

pembiayaan ini terkadang memerlukan dana yang besar serta

mengandung resiko, maka tidak jarang oula dalam suatu transaksi sewa

guna usaha melibatkan pihak bank, dan perusahaan asuransi.38

1.

Pihak

–

Pihak yang Terlibat

a. Lessor yaitu Perusahaan leasing yang memberikan jasa

pembiayaan kepada lessee dalam bentuk barang modal;

b. Lessee yaitu Perusahaan/pihak yang memperoleh

pembiayaan dalam bentuk barang modal dari lessor; c. Pemasok/supplier yaitu Pihak yang mengadakan barang

untuk dijual kepada lessee dengan pembayaran secara

tunai oleh lessor;

d. Bank yaitu Dalam perjanjian/kontrak leasing, pihak bank

tidak terlibat secara langsung dalam kontrak tersebut,

namun pihak bank memegang peranan dalam hal

penyediaan dana kepada lessor, terutama dalam

9 4

8

1

6 3

2 6

7

mekanisme leverage lease dimana sumber dana

pembiayaan lessor diperoleh melalui kredit bank.

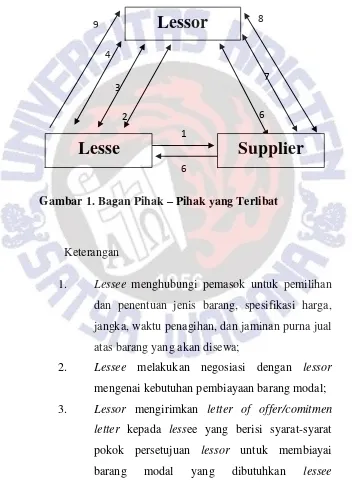

Gambar 1. Bagan Pihak – Pihak yang Terlibat

Keterangan

1. Lessee menghubungi pemasok untuk pemilihan

dan penentuan jenis barang, spesifikasi harga,

jangka, waktu penagihan, dan jaminan purna jual

atas barang yang akan disewa;

2. Lessee melakukan negosiasi dengan lessor

mengenai kebutuhan pembiayaan barang modal;

3. Lessor mengirimkan letter of offer/comitmen

letter kepada lessee yang berisi syarat-syarat

pokok persetujuan lessor untuk membiayai barang modal yang dibutuhkan lessee

Lessor

menandatangani dan mengembalikannya kepada

lessor;

4. Penandatanganan kontrak leasing setelah persyaratan dipenuhi oleh lessee;

5. Pengiriman order beli kepada pemasok disertai

instruksi pengiriman barang kepada lessee sesuai dengan tipe dan spesifikasi barang yang telah

disetujui;

6. Pengiriman barang dan pengecekan barang oleh

lessee sesuai pesanan serta menandatangani surat

tanda terima perintah bayar yang selanjutnya

diserahkan kepada pemasok;

7. Penyerahan dokumen oleh pemasok kepada

lessor termasuk faktur dan bukti kepemilikan

barang lainnya;

8. Pembayaran oleh lessor kepada pemasok;

9. Pembayaran sewa secara berkala oleh lessee kepada lessor selama massa leasing yang seluruhnya mencakup pengembalian jumlah

yang dibiayai beserta bunganya.39

2.

Syarat Dan Mekanisme Sewa Guna Usaha

Perusahaan sewa guna usaha (lessor) merupakan lembaga pembiayaan yang melakukan kegiatan berupa penyediaan barang

modal bagi penyewa guna usaha (lessee). Sebagaimana lembaga pembiayaan lainnya, lessor dalam menjalankan kegiatan juga memiliki resiko atas barang modal yang disewagunausahakan

kepada lessee oleh karena itu, guna memperlancar sekaligus mengamankan kegiatan pembiayaannya lessor menetapkan beberapa syarat dan prosedur yang harus dipenuhi oleh lessee.40

Adapun mekanisme transaksi sewa guna usaha secara rinci

dilakukan melalui tahapan sebagai berikut.41

a. Tahap permohonan

Setiap permohonan pembiayaan sewa guna usaha,

lessee harus mengisi formulir aplikasi yang telah

disediakan oleh lessor untuk diisi dengan lengap dan ditandatangani oleh lessee.

b. Tahap pengecekan/desk research checking

Berdasarkan aplikasi pemohon, lessor akan melakukan pengecekan atas kebenaran dari

pengisian formulir aplikasi tersebut.

c. Tahap audit checkin/pemeriksaan lapangan

Apabila tahap pengecekan/desk research checking hasilnya cukup baik, maka proses permohonan

dilanjutkan dengan pemeriksaan lapangan atau

audit ke calon lessee.

d. Tahap pembuatan customer profile

Berdasarkan hasil pemeriksaan lapangan, lessor akan membuat customer profile yang isinya

memuat tentang nama perusahaan costomer, nama

pemilik, alamat dan nomor telepon, contact person,

kondisi pembiayaan yang diajukan lessee, jenis dan tipe barang modal, dan lain-lain.

e. Tahap pengajuan proposal kepada kredit komite

Selanjutnya marketing department di lessor akan mengajukan proposal atas permohonan yang di

ajukan oleh lessee kepada kredit komite.

f. Tahap pengajuan keputusan kredit komite

Keputusan kredit komite merupakan dasar bagi

lessor untuk melakukan pembiayaan atau tidak.

Apabila permohonan lessee ditolak, harus diberitahukan melalui surat penolakan, sedangkan

mempersiapkan surat penawaran kepada calon

lessee.

g. Tahap pengiriman surat penawaran

Setelah proposal memperoleh persetujuan dari

kredit komite, marketing depertement

mempersiapkan surat penawaran kepada lessee. Surat penawaran wajib ditandatangani oleh lessee dan dokumen ini biasanya akan dijadikan surat

penerimaan (letter of acceptance).

h. Tahap pengikatan

Berdasarkan surat penawaran yang telah

ditandatangani oleh lessee, oleh bagian legal akan mempersiapkan pengikatan sebagai berikut.

a) Perjanjian sewa guna usaha beserta

lampirannya;

b) Jaminan pribadi (jika ada);

c) Jaminan pribadi (jika ada);

d) Jaminan perusahaan (jika ada).

Pengikatan kontrak sewa guna usaha dapat

dilakukan secara bawah tangan, dilegalisir oleh

notaris, atau secara notarial.

Setelah proses pendatangan kontrak dilakukan oleh

kedua belah pihak selanjutnya lessor akan melakukan:

a) Pemesanan barang modal kepada supplier.

Pesanan ini dituangkan dalam penegasan

pemesanan pembelian/confirm purchase order dan bukti pengiriman dan surat tanda

penerimaan barang.

b) Penerimaan pembayaran dari lessee kepada

lessor (dapat melalui supplier atau dealer).

j. Tahap Pembayaran kepada supplier

Setelah barang modal diserahkan oleh supplier kepada lessee, selanjutnya supplier akan melakukan penagihan kepada lessor.

k. Tahap penagihan/monitoring pembayaran

Setelah seluruh pembayaran kepada supplier/dealer dilakukan, proses selanjutnya adalah pembayaran

sewa oleh lessee kepada lessor.

l. Tahap Pengambilan Jaminan

a) Jaminan (BPKB, dan/atau sertifikat dan/atau

faktur/ invoice);

b) Pemberitahuan atas pelaksanaan hak opsi;

c) Dokumen lainnya, jika ada.

G.

Penggolongan Perusahaan Leasing

Perusahaan leasing dalam menjalankan kegiatan usahanya dapat digolongkan ke dalam 3 (tiga) kelompok, yaitu :42

1.

Independent Leasing Company

Perusahaan leasing jenis ini mewakili sebagian besar dari industri leasing. Perusahaan tipe ini berdiri sendiri atau independent dari supplier yang mungkin dapat sekaligus sebagai pihak produsen barang dan dalam memenuhi

kebutuhan barang modal nasabahnya (lessee). Perusahaan dapat membelinya dari berbagai supplier atau produsen kemudian

di lease kepada pemakai. Lembaga keuangan yang terlibat

dalam kegiatan usaha leasing, misalnya bank-bank, dapat pula disebut sebagai lessor independent. Banyak lembaga keuangan yang bertindak sebagai lessor tidak hanya memberikan pembiayaan leasing kepada lessee tetapi juga memberikan pendanaan kepada perusahaan leasing. Di samping itu lessor

independen dapat pula memberikan pembiayaan kepada supplier

(manufacturer) yang sering disebut dengan vendor program.43

2.

Captive Lessor

Captive lessor akan tercipta apabila supplier atau

produsen mendirikan perusahaan leasing sendiri untuk membiayai produk-produknya. Hal ini dapat terjadi apabila

pihak supplier berpendapat bahwa dengan menyediakan pembiayaan leasing sendiri akan dapat meningkatkan kemampuan penjualan melebihi tingkat penjualan dengan

menggunakan pembiayaan tradisional. Captive lessor ini sering pula disebut dengan two-party lessor. Pihak pertama terdiri atas perusahaan induk dan anak perusahaan leasing (subsidiary) dan pihak kedua adalah lessee atau pemakai barang.44

3.

Lease Broker atau Packager

Bentuk akhir dari perusahaan leasing adalah lease broker atau packager. Broker leasing berfungsi mempertemukan calon

lessee dengan pihak lessor yang membutuhkan suatu barang

modal dengan cara leasing. Broker leasing biasanya tidak memiliki barang atau peralatan untuk menangani transaksi

leasing untuk atas namanya. Disamping itu perusahaan broker

leasing memberikan satu atau lebih jasa-jasa dalam usaha

leasing tergantung apa yang dibutuhkan dalam suatu transaksi

leasing.

H.

Bentuk dan Perjanjian Sewa Guna Usaha

Pada Pasal 9 ayat 1 Keputusan Menteri Keuangan No.

1169/KMK.01/1991 tentang Kegiatan Sewa Guna Usaha ditentukan

bahwa setiap transaksi sewa guna usaha wajib diikat dalam perjanjian

sewa guna usaha. Kemudian pengumuman Direktur Jenderal Moneter

No. Peng.307/DJM/III,1/7/1974 menyebutkan bahwa untuk

kepentingan pengawasan dan pembinaan para pengusaha leasing diharuskan menyampaikan Dirjen Keuangan antara lain kopi kontrak

leasing dan sebagainya. Kedua ketentuan tersebut di atas dapat ditarik

suatu kesimpulan bahwa kegiatan sewa guna usaha merupakan suatu

bentuk perjanjian yang dibuat secara tertulis (kontrak).45

Mengenai isi dari kontrak sewa guna usaha, baik dalam

pengumuman Direktur Jendral Moneter No. 307/DJM/III.1/7/1974

maupun dalam Keputusan Menteri Keuangan No. 1169/KMK.01/1991

tentang Kegiatan Sewa Guna Usaha sudah menetukan hal-hal apakah

yang minimal harus dimuat dalam kontrak sewa guna usaha. Namun

demikian, menurut Eddy P. Soekadi (1990, hlm.154) suatu kontrak

sewa guna usaha yang lengkap memuat hal-hal mengenai subjek

perjanjian, objek perjanjian, jangka waktu, imbalan jasa swa serta cara

pembayaran, hak opsi bagi lessee, kewajiban perpajakan, penutupan

asuransi, tanggung jawab atas objek perjanjian, akibat kejadian lalai,

serta akibat rusak atau hilangnya objek perjanjian sewa guna usaha.46

Mengenai isi dari kontrak sewa guna usaha, harus sudah

menentukan hal-hal dapat dimuat yaitu :47

a. Subjek perjanjian;

b. Objek perjanjian leasing;

c. Jangka waktu perjanjian leasing;

d. Imbalan jasa leasing dan cara pembayarannya; e. Hak opsi;

f. Kewajiban perpajakan;

g. Penutupan asuransi;

h. Tanggung jawab atas objek perjanjian leasing; i. Akibat kejadian lain;

j. Akibat rusak atau hilangnya objek perjanjian leasing.

Sewa guna usaha merupakan suatu equipment funding, yaitu kegiatan pembiayaan yang disediakan oleh lessor dalam bentuk peralatan atau barang modal yang diperlukan oleh lessee guna menjalankan usahanya. Di Indonesia, secara formal keberdaaan sewa

guna usaha di Indonesia masih relative baru, yaitu dengan

dikeluarkannnya Surat Keputusan Bersama Menteri Keuangan, Menteri

Perindustrian, dan Menteri Perdagangan No. 122, No. 32, No. 30

Tahun 1974 tentang Perizinan Usaha Leasing.48

Dilihat dari segi pengaturannya, peraturan perundang yang

mengatur tentang sewa guna usaha masih belum memadai. Sampai

sekarang belum ada peraturan setingkat undang-undang yang secara

khusu mengatur tentang sewa guna.Sebagai lembaga bisnis di bidang

pembiayaan, sewa guna usaha bersumber dari berbagai ketentuan

hukum, baik berupa perjanjian (bersifat perdata) maupun

perundang-undangan (bersifat publik) terutama yang relevan dengan kegitan sewa

guna usaha. Meskipun pengaturan sewa guna usaha belum cukup

memadai, namun perkembangan sewa guna usaha di Indonesia relative

cukup pesat. Hal ini tidak terlepas dengan adanya beberapa keunggulan

meskipun tetap saja masih ada kelemahannya, baik ditinjau dari segi

pengaturan, proses, biaya maupun resiko dalam sewa guna usaha.49

Terjadinya transaksi sewa guna usaha dilatarbelakangi karena

tidak cukupnya dan lessee untuk membeli barang modal, sehingga menghubungi lessor untuk membiayainya. Dengan demikian, dalam sewa guna usaha ada tiga pihak utama yang di dalamnya, yaitu lessor sebagai perusahaan pembiayaan, lessee sebagai pihak yang dibiayai dalam memperoleh barang modal, dan supplier sebagai penyedia atau penjual barang modal. Berdasarkan transaksi yang terjadi antara

finance dan lessee ini, maka sewa guna usaha tersebut adalah adanya

hak opsi bagi lesse pada jenis finance lease, Adapun dalam operating

lease. Perbedaan pokok di antara kedua jenis sewa guna usaha tersebut

adalah adanya hak opsi bagi lessee pada jenis finance lease, adapun dalam operating lease tidak ada hak opsi bagi lessee.50

49Ibid.