UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS MODAL KERJA

PT.PP.LONDON SUMATRA INDONESIA,Tbk

TUGAS AKHIR

Diajukan Oleh: Tiya S Ritonga

112101120

Guna Memenuhi Salah Satu Syarat Untuk menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA :TIYA S RITONGA NIM :112101120

PROGRAM STUDI :DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS MODAL KERJA PADA PT.PP.LONDON SUMATRA INDONESIA,TbK.

Tanggal 2014 DOSENPEMBIMBING

Dra. Yulinda, M.Si

NIP. 19590926 198601 2 001

Tanggal 2014 KETUA PROGRAM STUDI

DIPLOMA IIIMANAJEMEN KEUANGAN

DR. Yeni Absah, S.E., M.Si NIP. 19741123 200012 2 001

Tanggal 2014 DEKANFAKULTASEKONOMI DAN BISNIS

KATA PENGANTAR

Assalamu’alaikum. Wr.Wb.

Puji dan syukur kehadirat ALLAH SWT, yang telah memberikan kesempatan sehingga penulisan tugas akhir ini dapat selesaitepat waktu dengan judul “Analisa Modal Kerja pada PT.PP.London Sumatra Indonesia,Tbk”.

Tujuan penulisan ini guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III Manajermen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penulisan tugas akhir ini tentu belum sempurna, karena keterbatasan ilmu pengetahuna dan sarana yang dimiliki. Oleh karena itu penulis membutuhkan kritik dan saran yang membangun.

Pada kesempatan ini penulis mengucapkan terimakasih kepada ayahanda tercinta Drs.Bachtiar Ritonga dan Ibunda Tersayang Sugeng Endang Rahayu yang telah mendidik dan membesarkan penulis, terimakasih atas doa dan kasih sayang serta dukungan baik moril maupun materil yang tidak akan mungkin terbalas, hanya tugas akhir ini yang penulis persembahkan sebagai awal dari keberhasilan penulis dimasa mendatang. Amin.

Dalam penyusunan Tugas Akhiri ini penulis tidak terlepas dalam bimbingan dan dukungan dari banyak pihak. Untuk kesempatan ini penulis ingin menyampaikan terimakasih sebesar-besarnya kepada :

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi DIII Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara

3. Ibu Dra. Yulinda, M.Si, selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan dan ilmu kepada penulis dalam memyelesaikan Tugas Akhir ini.

4. Terima kasih kepada abang dan kakak tercinta Ulfha Zahara Ritonga,Fadhlan Ansyari Ritonga, ST., Fahri Azhary Ritonga, Angga Sahputra serta Mila Ayu Destari, Spd. yang telah banyak memberikan dukungan dan bantuan kepada penulis dalam penyelesaian tugas akhir ini serta keponakanku tersayang Faeyza Aufa.

5. Terima kasih kepada Zunaidi Trianjaya, ST. yang telah banyak memberikan dukungan, motivasi, nasehat dan waktu yang diluangkan untuk membantu penulis selama penyelesaian tugas akhir ini.

6. Seluruh teman-teman DIII Manajemen Keuangan di Kelompok B terutama sahabat saya, Dila,Anggi,Rista,Yessy terima kasih atas kerjasamanya.

7. Sahabat yang selalu membantu dan memberikan dukungan Reny Asifa dan Dwi Wulan terima kasih untuk waktunya.

Akhir kata terima kasih kepada semua pihak yang telah berpartisipasi dalam proses penyelesaian tugas akhir ini. Jika ada kesalahan dalam penulisan mohon dimaafkan dan semoga tugas akhir ini bermanfaat bagi pembacanya.

Wassalammualikum Wr.Wb.

Medan, Juli Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR i

DAFTAR ISI iii

DAFTAR GAMBAR iv

DAFTAR TABEL v

BAB I PENDAHULUAN

A. Latar belakang 1

B. Rumusan Masalah 4

C. Tujuan Penelitian 4

D. Manfaat Penelitian 5

BAB II PROFIL PERUSAHAAN

A. Sejarah Perusahaan 6

B. Struktur Organisasi 10

C. Uraian Pekerjaan 12

D. Kinerja Terkini 14

BAB III PEMBAHASAN

A. Teori Modal Kerja 17

1. Pengertian Modal Kerja 17

2. Fungsi Modal Kerja 19

3. Klasifikasi Modal kerja 20

4. Faktor-faktor yang mempengaruhi Modal Kerja 21

5. Analisa Konsep Modal Kerja 22

B. Sumber dan Penggunaan Modal Kerja 27

1. Sumber dan Penggunaan Modal Kerja 27 2. Analisa Laporan Sumber dan Penggunaan Modal Kerja 36

C. Rasio Modal Kerja Perusahaan 41

1. Rasio Modal Kerja 41

2. Perhitungan Rasio Modal Kerja 44

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan 52

B. Saran 54

DAFTAR GAMBAR

Halaman

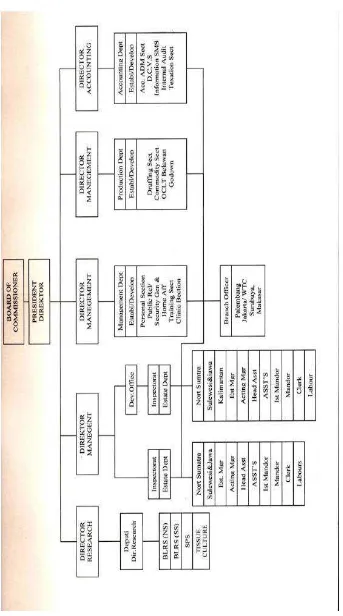

Gambar 1.1. Struktur Organisasi PT.PP.London Sumatra Indonesia,Tbk 11

DAFTAR TABEL

Halaman

Tabel 3.1 Modal Kerja Kuantitatif Perusahaan Tahun 2012 dan 2013 22 Tabel 3.2 Modal Kerja Kualitatif Perusahaan Tahun 2012 dan 2013 23 Tabel 3.3 Modal Kerja Fungsional Perusahaan Tahun 2012 dan 2013 24 Tabel 3.4 Klasifikasi Perubahan Aset dan Liabilitas Perusahaan 30 Tabel 3.5 Laporan Sumber dan Penggunaan Dana 31

BAB I

PENDAHULUAN

A. Latar Belakang

Setiap kegiatan perusahaan membutuhkan modal kerja guna mencapai tujuan yang telah direncanakan. Modal kerja tersebut digunakan untuk membiayai pelaksanaan kegiatan perusahaan dalam mencapai tujuan, apakah digunakan untuk pembelian bahan baku, barang dalam proses dan persediaan barang jadi serta biaya operasi. Modal kerja harus cukup jumlahnya dalam arti harus mampu mebiayai kegiatan operasi perusahaan sehari-hari. Hal ini sangat penting bagi perusahaan agar perusahaan dapat berjalan dengan baik.

Seorang manajer perusahaan harus selalu aktif meneliti sumber-sumber dan penggunaan modal kerja, agar perusahaan selalu cukup modal kerjanya. Modal kerja dapat diperoleh dari hasil operasi perusahaan maupun dari luar untuk memenuhi kebutuhan sehingga perusahaan dapat berjalan lancar. Kegagalan memperoleh modal kerja serta kegagalan pengelolaan dalam meningkatkan mutu produksi akan menimbulkan hambatan-hambatan. Faktor-faktor lain dari luar perusahaan juga dapat menimbulkan kegagalan, kerugian maupun kesulitan modal kerja bagi perusahaan.

Secara umum suatu perusahaan tentu akan membutuhkan modal kerja yang teratur dan relatif permanen untuk menjalankan perusahaan. Oleh sebab itu seorang manajer harus dapat menyediakan modal kerja yang cukup pada musim di mana aktifitas perusahaan sangat memerlukan dan juga harus dapat mengatasi agar tidak terjadi kelebihan modal kerja dalam bentuk cash pada saat aktifitas perusahaan sedang menurun.

Perusahaan harus disiapkan untuk menghadapi masa depan yang penuh dengan ketidakpastian. Perusahaan haruslah fleksibel dalam arti dapat menyesuaikan diri dengan keadaan yang senantuasa berubah sesuai dengan perubahan kondisi perekonomian. Fleksibelitas perusahaan dapat dicapai dengan manajemen modal kerja yang teliti dan hati-hati. Manajer keuangan harus dapat mengatur arus modal kerja yang diperlukan oleh perusahaan dengan baik serta penuh dengan pertimbangan yang bijaksana.

Seorang manajer keuangan melaksanakan berbagai fungsi yang diarahkan pada likuiditas dan porfitabilitas perusahaan. Dalam hal ini, manajer keuangan berperan sebagai pengambil keputusan, yang berusaha untuk meningkatkan nilai perusahaan dalam jangka panjang, juga berperan sebagai seorang yang ahli dibidang keuangan, pasar uang, pasar modal serta kecakapan yang mempunyai pengetahuan yang khusus dan mendalam dibidang manajemen pembelanjaan perusahaan.

perusahaan tidak mengalami kesulitan ataupun bahaya-bahaya yang mungkin timbul karena adanya krisis atau kekacauan keuangan. Akan tetapi dengan adanya modal kerja yang berlebihan menunjukkan adanya dana yang tidak produktif, dan hal ini akan menimbulkan kerugian bagi perusahaan, karena adanya kesempatan untuk memperoleh keuntungan telah disia-siakan oleh perusahaan. Sebaliknya modal kerja yang tidak cukup merupakan sebab utama kegagalan suatu perusahaan.

Modal kerja menunjukkan bahwa tersedianya aktiva lancar yang lebih besar dari hutang lancar yang merupakan suatu indeks financial condition atau margin of protection untuk kreditur jangka pendek, yang menjamin kelangsungan operasi dimasa yang akan datang dan kemampuan perusahaan untuk memperoleh tambahan pinjaman jangka pendek dengan menjamin aktiva lancar. Tanpa adanya modal kerja berarti perusahaan tidak akan dapat melaksanakan kegiatannya. Oleh sebab it, untuk mengetahui serta menilai apakah modal kerja telah dimanfaatkan secara efektif dan efisien, maka perlu dilakukan suatu analiisa rasio terhadap modal kerja.

Untuk menilai efektif atau tidaknya modal kerja dapat digunakan rasio antara total penjualan dengan jumlah modal rata-rata. Rasio ini menunjukkan hubungan antara modal kerja dengan penjualan dan menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Berdasarkan data tersebut maka penulis tertarik untuk mengambil judul “Analisis Modal Kerja pada PT.PP. London Sumatra Indonesia,Tbk.”

Dari uraian diatas diketahui bahwa modal kerja yang dimiliki perusahaan harus cukup untuk mencapai laba yang dikehendaki oleh perusahaan. Selain modal kerja yang cukup, pimpinan perusahaan dalam hal ini direktur bagian keuangan harus mampu mengelola modal kerja perusahaan dengan efektif dan efesien. Dari latar belakang yang dikemukakan diatas dapat diambil permasalahan pokok yaitu:

1. Bagaimana PT.PP.London Sumatra Indonesia,Tbk. Melakukan analisa modal kerja untuk mendukung kegiatan operasi perusahaan dalam rangka mencapai posisi keuangan yang lebih baik pada masa sekarang dan pada masa yang akan datang ?

2. Bagaimana PT.PP.London Sumatra Indonesia,Tbk. Memenuhi sejumlah modal kerja untuk memenuhi kebutuhan operasi perusahaan, sehingga tidak menimbulkan Technical Insolvency yakni ketidakmampuan perusahaan untuk memenuhi kewajiban-kewajiban jangka pendek maupun jangka panjang yang segera harus dipenuhi?

C. Tujuan Penelitian

Tujuan penulis melakukan penelitian ini pada PT.PP.London Sumatra Indonesia,Tbk adalah :

a. Untuk memenuhi salah satu syarat untuk menyelesaikan perkuliahaan pada Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi USU b. Untuk mengetahui kemampuan perusahaan dalam memenuhi modal kerja

mencapai posisi keuangan perusahaan yang lebih baik pada PT.PP.London Sumatra Indonesia,Tbk.

c. Untuk mengetahui berapa besar jumlah modal kerja yang dimiliki oleh perusahaan dan sejauh mana perencanaan dan pegendalian yang telah dilakukan oleh perusahaan dalam mengelola modal kerja yang dimiliki oleh perusahaan pada PT.PP.london Sumatra Indonesia,Tbk.

D. Manfaat Penelitian

Adapun manfaat penelitian dari penulisan tugas akhir ini adalah :

a. Bagi Penulis

Penulisan ini bermanfaat dalam mengembangkan wawasan dan ilmu pengetahuan yang telah diperoleh oleh penulis selama perkuliahaan, khususnya mengenai perencanaan dan pengendalian modal kerja pada manajemen keuangan. Serta meningkatkan wawasan penulis dalam pemanfaatan modal kerja di perusahaan.

b. Bagi PT.PP.London Sumatra Indonesia,Tbk.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Perusahaan

Sejalan dengan perkembangan sejarah Indonesia, baik masa penjajahan Belanda, Jepang sampai pada masa kemerdekaan dan masa pembangunan saat ini, perusahaan di Indonesia khususnya dikawasan Sumatra Utara yang dikenal dengan daerah perkebunan yang banyak mengalami perkembangan. Berbagai perusahaan perkebunan mengalami kesempatan untuk memanfaatkan sumber daya alam yang ada di daerah Sumatra Utara.

Pada akhirnya Horrison & Crossfield Ltd mengambil kesempatan ini.

Horrison & Crossfield Ltd berdiri sejak tahun 1884 di London dan beroperasi di Indonesia pada tahun 1906. Pada mulanya perusahaan ini bekas hak Concessie

berdasarkan perjanjian antara Zelbestuur Deli dengan beberapa perusahaan

Rubber Company Ltd, yang disahkan resident Sumatera Timur. Dalam rangka Konfersi Undang-Undang pokok Agraria (UU No. 5 Tahun 1906) Hak Concessie tersebut dikonversi menjadi Hak Guna Usaha sebagaimana ditegaskan dalam Surat Menteri Agraria Tanggal 1 Maret 1962 No. Ka. 13/7/1.

Pada tahun 1962 perusahaan ini memperluas bidang usahanya dengan mengadakan penggabungan diantara perusahaan perkebunan Inggris yang memiliki beberapa kebun di Sumatera Utara. Dengan adanya penggabungan ini di bentuklah PT. PP London Sumatra Indonesia, Tbk

naskah No. 20 tanggal 9 september 1963 yang dibuat dihadapan notaris yang sama. Kemudian timbul pergolakan akibat adanya perubahan situasi antara pemerintah Indonesia dengan pemerintah Inggris. Pemerintah Indonesia berniat mengambil alih pengurusan perusahaan dan menyerahkannya pada bangsa Indonesia. Pengambil alihan ini segera dilaksanakan pada tanggal 22 januari 1964 yang pengurusannya berada dalam pengawasan dari suatu badan pemerintah dengan nama Badan Pengawasan Perkebunan Asing Republik Indonesia (BPPARI) dan perkebunan ini diganti namanya menjadi PT PP Dwikora I & II.

Pengawasan Perkebunan Asing Republik Indonesia (BPPARI) dan perkebunan ini diganti namanya menjadi PT PP Dwikora I & II. Kemudian berdasarkan ketetapan Presiden No. 6 tahun 1967 diadakanlah suatu perjanjian antara pemerintah Republik Indonesia dengan Horrison & Crossfield Ltd. dan anak perusahaannya. Persetujuan perjanjian ini berlaku mulai tanggal 20 maret 1968.

Maksud dan tujuan dari persetujuan ini adalah :

1. Pengembangan hak milik penguasaan dari pemerintah Republik Indonesia kepada Horrison & Crossfield Ltd. Terhadap perkebunan yang pernah dikelolanya.

2. Melakukan kerja sama untuk kepentingan bersama dalam hal perkebunan karet dan kelapa sawit dan proyek - proyek pangan yang mungkin dilaksanakan oleh perusahaan.

3. Terwujudnya perjanjian ini juga didasarkan atas pertimbangan

5. Undang – undang No. 1 tahun 1967 mengenai penanaman modal asing dan semua peraturan lain mengenai penanaman modal asing Indonesia.

Dengan adanya perjanjian ini maka kepemilikan dan pengusaan perusahaan tersebut oleh pemerintah Republik Indonesia dikembalikan kepada pemiliknya semula yaitu Horrison & Crossfield Ltd. Pada tanggal 1 April 1968 dan diganti kembali namanya menjadi PT PP London Sumatra Indonesia. Dalam perjanjian ini disebutkan tentang hak-hak eksploitasi termasuk menguasai dan menjual produksi dan hak untuk menanam semua jenis tanaman.

Pada tanggal 21 November 1991, PT PP London Sumatra Indonesia melakukan merger dengan beberapa perusahaan di bawah ini :

a. PT. Nagodang Plantation Company b. PT. Seibulan Plantation Company

c. PT. Perusahaan Perkebunan bajue Kidoel d. PT. Perusahaan Perkebunan Sulawesi

Keempat perusahaan ini menggabungkan namanya menjadi PT PP London Sumatra Indonesia. Status PT PP London Sumatra Indonesia adalah perusahaan penanaman Modal Asing (PMA) berdasarkan surat Ketua Badan Penanaman Modal Tanggal 12 November 1991 No. 974 /III/ PMA/ 1991.

masyarakat. Sejak tahun 1996, perusahaan ini menjadikan perusahaan yang Go Public. Dengan demikian PT PP London Sumatra Indonesia, Tbk telah dituntut untuk menjalankan aktivitasnya secara lebih professional lagi.

Tujuan PT PP London Sumatra Indonesia, Tbk adalah menjadi perusahaan terbaik dan menghasilkan keuntungan yang telah ditargetkan.

Misi perusahaan adalah meningkatkan kesejahteraan rakyat dengan penyediaan lapangan pekerjaan yang luas dan menjadi salah satu penghasilan pajak terbesar untuk negara.

Visi perusahaan adalah menjadi perusahaan perkebunan yang paling efisien dengan memberikan strategi yang meliputi :

1) Perusahaan perkebunan dan peningkatan kapisitas produksi 2) Efisiensi operasi dan biaya.

3) Pengembangan secara terus-menerus dalam program penelitian, pengembangan serta produksi CPO ( Crude Palm Oil), karet dan cokelat.

B. Struktur Organisasi

Struktur Orgasnisasi adalah susunan atau perwujudan yang mencerminkan arus atau umumnya suatu organisasi digambarkan dalam bentuk bagan tertentu sehingga dengan bagan tersebut akan dapat dilihat dengan jelas tentang tugas dan kedudukan masing-masing orang dalam organisasi tersebut.

C. Uraian Pekerjaan

Tugas dan tanggung jawab dari masing-masing bagian atau departemen pada PT. PP. London Sumatra Indonesia Tbk dapat diketahui sebagai berikut:

1. Dewan Komisaris

a. Mempertimbangkan serta memutuskan laporan tahunan atau program kerja yang diajukan Presiden Direktur.

b. Menyetujui kebijaksanaan yang diambil oleh Presiden Direktur dalam menggunakan cadangan dana menurut cara yang terbaik.

c. Mengawasi jalannya perseroan.

2. Presiden Direktur

a. Membuat perencanaan kerja.

b. Menyusun kebijaksanaan dan strategi perusahaan.

3. Direktur Produksi

a. Bertugas dan bertanggung jawab atas perencanaan dan pengaturan bidang produksi, baik kualitas maupun kuantitas.

b. Membawahi semua pekerjaan yang dilaksanakan oleh bagian produksi.

4. Direktur Keuangan

a. Bertanggung jawab atas keuangan perusahaan.

b. Mengontrol pekerjaan yang dilaksanakan oleh bagian keuangan.

5. Direktur Tanaman

a. Mengadakan pengawasan kepada inspektur lapangan terhadap kepincangan yang terjadi dan dilakukan oleh staff dalam menjalankan tugas.

6. Direktur Manajemen

a. Mengadakan perencanaan tenaga kerja, pendidikan, kenaikan pangkat, pemberhentian staff dan karyawan.

b. Mengurus segala urusan kesekretariatan. c. Bertindak sebagai Publik Relation perusahaan.

7. Estate Departement

a. Membuat laporan tahunan, bulanan dan laporan rutin. b. Mengatur peredaran uang tunai.

c. Mengatur pemakaian modal.

8. Training Sector

a. Melaksanakan training untuk para staff dan karyawan. b. Menyusun perencanaan kebutuhan training.

9. Enginering Departement

a. Pembelian barang untuk pabrik. b. Pemeliharaan mesin-mesin.

c. Membuat peta lokasi pabrik dan kebun.

10. Internal Audit

D. Kinerja Terkini

1. Produksi

Kegiatan operasional PT.PP.London Sumatra Indonesia,Tbk mencakup pengelolaan perkebunan dari tahap pengembangan hingga tahap produksi; pengoperasian pabrik pengolahan minyak sawit dan produk turunan sawit, karet remah, biji kakao, kopi dan teh, engineering dan sistem pengelolaan proyek maupun pengendalian seluruh kegiatan perkebunan dan pabrik pengolahan, termasuk prasarana pendukungnya seperti jalan, perumahan dan sarana umum di sekitar perkebunan. Selain itu, Lonsum juga mengoperasikan fasilitas penelitian dan pengembangan yang berkonsentrasi pada kegiatan pembibitan dan persemaian,proteksi tanaman, serta pengendalian dampak lingkungan dan pencapaian proses pengembangan yang berkelanjutan.

2. Lahan perkebunan

PT.PP.London Sumatra Indonesia,Tbk memiliki dan mengoperasikan areal perkebunan seluas 65.578 hektar yang tersebar di berbagai penjuru nusantara, dan kini tengah mengupayakan pengembangan perkebunan plasma seluas 31.553 hektar, yang hasilnya akan diolah di pabrik Lonsum sesuai dengan perjanjian kontrak.

dan perkebunan teh seluas hampir 600 hektar di dataran tinggi Jawa Barat yang subur

Lebih dari 85% keseluruhan areal perkebunan karet, kakao dan teh berada pada tahap menghasilkan. Sementara 27.359 hektar perkebunan kelapa sawit di Sumatera Utara merupakan kebun produktif dengan prasarana yang sudah tertata rapi. Sisanya seluas 9.277 hektar sebagian besar merupakan perkebunan kelapa sawit yang baru mulai matang dalam berbagai tahap pengembangan di Sumatera Selatan dan Kalimantan Timur.

3. Penjualan

Keunggulan PT.PP.London Sumatra Indonesia,Tbk dalam hal mutu dan penyediaan produk memungkinkan Perseroan memperoleh pembiayaan penjualan yang menguntungkan dengan jaminan piutang Perseroan.

4. Penanganan Logistik

Untuk itu, PT.PP.London Sumatra Indonesia,Tbk berencana untuk merombak pengelolaan logistiknya melalui pengembangan sistem terpadu yang memungkinkan Perseroan untuk melakukan pengiriman tepat waktu, hemat biaya, namun tetap aman.

5. Tanggung Jawab Pelaporan keuangan

BAB III

PEMBAHASAN

A. Teori Modal kerja

1. Pengertian Modal Kerja

Pengertian modal kerja atau working capital merupakan modal yang digunakan untuk membiayai operasional perusahaan sehari-hari, terutama yang memiliki jangka waktu pendek.

Pengertian modal kerja diatas masih umum sehingga masih mengalami kesulitan untuk menetapkan elemen-elemen pada modal kerja. Untuk memudahkan dalam menetapkan elemen-elemen modal kerja, Martono dan Agus Harjanto (2002 : 72) menjelaskan pengertian modal kerja dengan beberapa konsep sebagai berikut :

a. Konsep Kuantitatif, bahwa modal kerja adalah keseluruhan dari aktiva lancar atau disebut modal kerja kotor (gross working capital).

Modal kerja menurut konsep kuantitatif menggambarkan keseluruhan atau jumlah dari aktiva lancar seperti kas, surat-surat berharga, piutang, persediaan atau keseluruhan daripada jumlah aktiva lancar dimana aktiva lancar ini sekali berputar dan dapat kembali kebentuk semula atau dana tersebut dapat bebas lagi dalam waktu yang relatif pendek.

yang besar belum tentu menggambarkan batas keamanan atau margin of safety yang baik atau tingkat keamanan para kreditur jangka pendek yang tinggi. Jumlah modal kerja yang besar belum tentu menggambarkan likuiditas perusahaan yang baik sekaligus belum tentu menggambarkan jaminan kelangsungan operasi perusahaan pada periode berikutnya.

b. Konsep Kualitatif, adalah konsep yang melihat selisih jumlah aktiva lancar dengan kewajiban lancar atau disebut dengan modal kerja bersih (net working capital).

Modal kerja menurut konsep kualitatif merupakan sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa menunggu likuiditasnya. Definisi ini bersifat kualitatif karena menunjukkan tersedianya aktiva lancar yang lebih besar daripada hutang lancar dan menunjukkan tingkat keamanan bagi kreditur jangka pendek serta menjamin kelangsungan operasi dimasa mendatang dan kemampuan perusahaan untuk memperoleh tambahan jangka pendek dengan jaminan aktiva lancar.

c. Konsep Fungsional, adalah dengan menekankan kepada fungsi dana yang dimiliki perusahaan dalam memperoleh laba.

menghasilkan pendapatan pada periode-periode selanjutnya atau dimasa yang akan datang.

Jadi modal kerja menururt konsep fungsional adalah dana yang digunakan untuk menghasilkan pendapatan pada saat ini sesuai dengan maksud utama didirikannya perusahaan, diantaranya adalah kas, piutang dagang sebesar harga pokoknya, persediaan, dan aktiva tetap sebesar penyusutan pada periode tersebut.

2. Fungsi Modal Kerja

Modal kerja yang cukup, memungkinkan perusahaan untuk dapt melaksanakan kegiatan perusahaan secara ekonomis dan efisien. Oleh sebab itu suatu perusahaan harus dapat menetapkan modal kerja yang tepat dan ekonomis sebab masalah modal kerja sangat kompleks dan merupakan dasar bagi suatu perusahaan dalam menjalankan kegiatan perusahaan.

Dana yang tertanam dalam keseluruhan aktiva suatu perusahaan apabila ditinjau dari fungsi bekerjanya bagian-bagian dana di suatu perusahaan dalam menghasilkan pendapatan dapat dibagi dalam tiga kelompok :

a. Modal kerja, adalah modal yang secara fungsional turut mendatangkan penghasilan pada periode berjalan seperti : kas, harga pokok dalam piutang usaha, persediaan dan penyusutan aktiva tetap.

c. Bukan modal kerja, adalah aset yang tidak turut dalam mendatangkan penghasilan pada periode berjalan tetapi ditujukan untuk periode yang akan datang.

3. Klasifikasi Modal kerja

Secara umum suatu perusahaan tentu akan membutuhkan modal kerja yang teratur dan relatif permanen untuk menjalankan perusahaan. Oleh sebab itu seorang pimpinan harus dapat menyediakan modal kerja yang cukup pada musim di mana aktifitas perusahaan sangat memerlukan dan juga harus dapat mengatasi agar tidak terjadi kelebihan modal kerja dalam bentuk kas pada saat aktifitas perusahaan sedang menurun.

Menurut Martono dan Agus Harjanto (2002 : 75) ada beberapa jenis modal kerja, yaitu :

1. Modal kerja Permanen, dimaksudkan sebagai modal kerja yang harus tetap dan ada pada perusahaan untuk dapat menjalankan fungsinya. Terdiri dari : a. Modal Kerja Primer : jumlah modal kerja minimum yang harus

tersedia pada perusahaan untuk menjamin kontinuitas usahanya.

b. Modal kerja normal : jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksiyang normal.

2. Modal Kerja Variabel dimaksudkan sebagai modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahaan keadaan. Terdiri dari :

b. Modal kerja Siklis : modal kerja yang jumlahnya berubah-ubah karena adanya fluktuasi

c. Modal Kerja Darurat : modal kerja yang jumlahnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya.

4. Faktor-faktor yang Mempengaruhi Modal kerja

Ketersediaan modal kerja yang dibutuhkan perusahaan harus segera terpenuhi sesuai dengan kebutuhan perusahaan. Namun terkadang untuk memenuhi kebutuhan modal kerja seperti yang diinginkan tidaklah mudah. Hal ini disebabkan terpenuhi tidaknya kebutuhan modal kerja sangat tergantung kepada berbagai faktor yang mempengaruhinya. Oleh karena itu, pihak manajemen dalam menjalankan kegiatan operasi perusahaan terutama dalam upaya pemenuhan modal kerja harus selalu memperhatikan faktor-faktor tersebut.

Dalam praktiknya terdapat beberapa faktor yang dapat mempengaruhi modal kerja antara lain :

a. Jenis Perusahaan, meliputi dua macam yaitu perusahaan jasa dan industri dimana kebutuhan modal kerja dalam perusahaan industri lebih besar jika dibandingkan perusahaan jasa. Oleh karena itu, jenis kegiatan perusahaan sangat menentukan kebutuhan akan modal kerjanya.

b. Syarat Kredit, adalah penjualan yang pembayarannya dilakukan dengan cara mencicil juga sangat mempengaruhi modal kerja.

d. Tingkat Perputaran persediaan, pengaruhnya terhadap modal kerja sangat penting bagi perusahaan.

1. 5. Analisa Konsep Modal Kerja

Atas dasar laporan keuangan tersebut dapatlah ditetapkan besarnya modal kerja PT.PP. London Sumatra Indonesia,Tbk menurut 3 konsep sebagai berikut :

1. Konsep Kuantitatif, bahwa modal kerja adalah keseluruhan dari aktiva lancar atau disebut modal kerja kotor (gross working capital).

Yang termasuk modal kerja kuantitatif perusahaan yaitu : Tabel 3.1

Modal Kerja Kuantitatif Perusahaan pada Tahun 2012 dan 2013

URAIAN 2012 2013

Total Modal Kerja 2.593.816.000 1.999.126.000

Data diolah dari sumber PT.PP.LONDON SUMATERA INDONESIA,Tbk

Rp.645.954.000 dibandingkan tahun 2013 jumlah persediaan perusahaan hanya sebesar Rp.374.485.000. Menurut konsep kuantitatif, dalam hal ini Perusahaan London Sumatera memiliki modal kerja yang tidak baik pada tahun 2013 karena adanya penurunan dari tahun sebelumnya.

2. Konsep Kualitatif, adalah konsep yang melihat selisih jumlah aktiva lancar dengan kewajiban lancar atau disebut dengan modal kerja bersih (net working capital).

Yang termasuk modal kerja kualiitatif perusahaan yaitu : Tabel 3.2

Modal Kerja Kualitatif Perusahaan pada Tahun 2012 dan 2013

URAIAN 2012 2013

Jumlah Aktiva Lancar Jumlah Hutang Lancar

2.593.816.000 (361.653.000)

1.999.126.000 (403.062.000) Total Modal Kerja 2.232.163.000 1.596.064.000

Data diolah dari sumber PT.PP.LONDON SUMATERA INDONESIA,Tbk

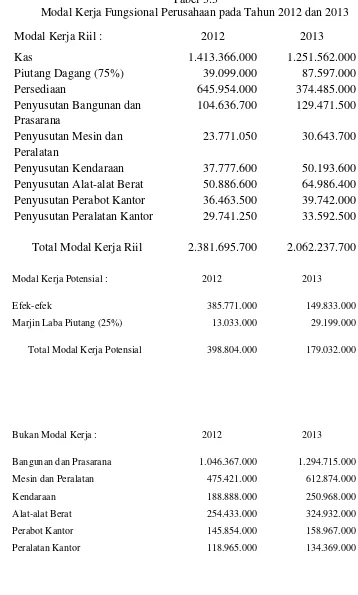

3. Konsep Fungsional, adalah dengan menekankan kepada fungsi dana yang dimiliki perusahaan dalam memperoleh laba.

Yang termasuk modal kerja fungsional perusahaan yaitu : Tabel 3.3

Modal Kerja Fungsional Perusahaan pada Tahun 2012 dan 2013

Modal Kerja Riil : 2012 2013 Total Modal Kerja Riil 2.381.695.700 2.062.237.700

Modal Kerja Potensial : 2012 2013

Efek-efek

Total Modal Kerja Potensial 398.804.000 179.032.000

Total Bukan Modal Kerja 2.229.928.000 2.776.825.000

Data diolah dari sumber PT.PP.LONDON SUMATERA INDONESIA,Tbk

Dalam konsep fungsional, maka piutang yang terjadi sebagian merupakan kontribusi laba yaitu sebesar 25% sehingga piutang yang diperhitungkan dalam konsep ini hanya sebesar 75% dari piutang yang ada.

Piutang yang Diperhitungkan tahun 2012 dan 2013 adalah :

75% x 52.132.000 = 39.099.000 dan 75% x 116.796.000 = 87.597.000 Margin laba yang diperhitungkan tahun 2012 dan 2013 adalah :

25% x 52.132.000 = 13.033.000 dan 25% x 116.796.000 = 29.199.000

Penyusutan setiap aktiva ditentukan dengan menggunakan metode garis lurus sederhana dengan tingkat penyusutan masing – masing :

1. Bangunan dan Prasarana tingkat penyusutan sebesar 10 % 2. Mesin dan Peralatan tingkat penyusutan sebesar 5 % 3. Kendaraan tingkat penyusutan sebesar 20%

4. Alat-alat Berat tingkat penyusustan sebesar 20%

B.Sumber dan Penggunaan Modal Kerja

1. Sumber dan Penggunaan Modal Kerja

a. Sumber Modal Kerja

Kebutuhan akan modal kerja mutlak disediakan perusahaan dalam berbagai bentuk. Untuk memenuhikebutuhan tersebut diperlukan sumber modal kerja yang dapat dicari dari brbagai sumber yang ada. Namun dalam pemilihan sumber modal harus memperhatikan untung ruginya pemilihan sumber modal kerja tersebut.

Adapun sumber modal kerja tersebut adalah sebagai berikut :

1. Sumber modal yang dapat diperoleh dari penurunan jumlah aktiva dan kenaikan pasiva seperti berikut, hasil operasi perusahaan, keuntungan penjualan surat berharga, penjualan saham, penjualan aktiva tetap, penjualan obligasi, pinjaman dan dana hibah.

2. Sumber modal kerja untuk pembiayaan permanen, merupakan modal kerja yang digunakan untuk mempertahankan sirkulasi modal kerja perusahaan yang biasanya agar perusahaan tidak macet atau mengalami kesulitan. Sumber utama modal kerja ini adalah modal sendiri namun jika masih kurang dapat ditambahkan dari pinjaman jangka panjang.

b. Penggunaan Modal Kerja

Penggunaan dana yang efisien danefektif juga sangat penting guna mendukung pencapaian tujuan perusahaan. Dalam praktiknya hubungan antara sumber dan penggunaan modal kerja sangat erat, sebab penggunaan modal kerja akan dapat mempengaruhi jumlah modal kerja itu sendiri.

Secara umum dikatakan bahwa penggunaan modal kerja biasa dilakukan perusahaan untuk tujuan sebagai berikut :

1. Pengeluaran untuk gaji, upah dan biaya operasi perusahaan lainnya 2. Pengeluaran untuk membeli bahan baku

3. Untuk menutupi kerugian 4. Pembelian aktiva tetap

5. Pembayaran utang jangka panjang

6. Pembelian atau penarikan saham yang beredar

7. Pengambilan uang atau barang untuk kepentingan pribadi

c. Struktur Modal Kerja

Struktur modal kerja yang dianalisa pada PT.PP. LONDON SUMATERA INDONESIA,Tbk terdiri dari Neraca, Laporan Laba Rugi Perusahaan, Neraca Perbandingan, Laporan Laba Rugi Perbandingan dan Laporan Sumber Modal dan Penggunaan Modal Kerja Perusahaan.

PT PERUSAHAAN PERKEBUNAN LONDON SUMATRA INDONESIA TBK

NERACA KEUANGAN

TANGGAL 31 DESEMBER 2012

(Disajikan dalam jutaan Rupiah,kecuali dinyatakan lain)

Piutang usaha - pihak ketiga

Pajak dibayar di muka

Tanaman menghasilkan

NERACA KEUANGAN TANGGAL 31 DESEMBER 2013

(Disajikan dalam jutaan Rupiah,kecuali dinyatakan lain)

Piutang usaha - pihak ketiga

Pajak dibayar di muka

Tanaman menghasilkan

Saham treasuri - Treasury shares

-

LAPORAN LABA RUGI

TANGGAL 31 DESEMBER 2012

(Disajikan dalam jutaan Rupiah,kecuali dinyatakan lain)

URAIAN

Penjualan 4.133.679

Beban pokok penjualan 2.880.220

Laba bruto 1.253.459

Beban penjualan dan distribusi 84.904

Beban umum dan administrasi 350.321

Pendapatan operasi lain 227.429

Beban operasi lain 20.014

Laba usaha 1.025.649

Pendapatan keuangan 471.663

Beban keuangan 3.036

Bagian atas rugi entitas asosiasi 72.785

Laba sebelum pajak 996.991

Laba per saham dasar yang dapat diatribusikan kepada pemilik

entitas induk (angka penuh) 113

Sumber PT.PP.LONDON SUMATERA INDONESIA,Tbk

LAPORAN LABA RUGI

TANGGAL 31 DESEMBER 2013

(Disajikan dalam jutaan Rupiah,kecuali dinyatakan lain)

URAIAN

Penjualan 4.211.578

Beban pokok penjualan 2.530.503

Laba bruto 1.681.075

Beban penjualan dan distribusi 59.000

Beban umum dan administrasi 346.273

Pendapatan operasi lain 60.767

Beban operasi lain 12.596

Laba usaha 1.323.973

Pendapatan keuangan 88.478

Beban keuangan 3.695

Bagian atas rugi entitas asosiasi 36.673

Laba sebelum pajak 1.372.083

Laba per saham dasar yang dapat diatribusikan kepada pemilik

entitas induk (angka penuh) 164

Sumber PT.PP.LONDON SUMATERA INDONESIA,Tbk

(Disajikan dalam jutaan Rupiah,kecuali dinyatakan lain)

Saham treasuri - Treasury shares

- -

PT PERUSAHAAN PERKEBUNAN LONDON SUMATRA INDONESIA TBK LAPORAN LABA RUGI PERBANDINGAN

(Disajikan dalam jutaan Rupiah,kecuali dinyatakan lain)

N

Penjualan 4.133.679 4.211.578 77.899

Beban pokok penjualan 2.880.220 2.530.503 349.717

Laba bruto 1.253.459 1.681.075 427.616

Beban penjualan dan distribusi 84.904 59.000 25.904

Beban umum dan administrasi 350.321 346.273 4.048

Pendapatan operasi lain 227.429 60.767 166.662

Beban operasi lain 20.014 12.596 7.418

Laba usaha 1.025.649 1.323.973 298.324

Pendapatan keuangan 471.663 88.478 383.185

Beban keuangan 3.036 3.695 659

Bagian atas rugi entitas asosiasi 72.785 36.673 36.112

Laba sebelum pajak 996.991 1.372.083 375.092

Beban pajak penghasilan 228.366 256.544 28.178

Laba tahun berjalan 768.625 1.115.539 346.914

Pendapatan komprehensif lain

Laba per saham dasar yang dapat diatribusikan kepada pemilik

entitas induk (angka penuh) 113 164 51

Sumber PT.PP.LONDON SUMATERA INDONESIA,Tbk

PT PERUSAHAAN PERKEBUNAN LONDON SUMATRA INDONESIA TBK

Tanggal 31 Desember

Jumlah Penambahan/Pengurangan Modal Kerja :

Analisis sumber dan penggunaan modal kerja adalah transaksi yang menyebabkan perubahan dalam besarnya modal kerja selama periode yang bersangkutan. Maksud utama dari analisis ini adalah untuk mengetahui bagaimana dana digunakan dan bagaimana kebutuhan dana tersebut dipakai oleh perusahaan untuk hal-hal yang lebih utama, yang dibutuhkan oleh perusahaan dengan cepat.

Laporan sumber modal kerja dan penggunaan modal kerja sangat bermanfaat untuk membuat laporan keuangan tertentu yang dapat dipergunakan sebagai alat untuk mengevaluasi kegiatan operasi perusahaan baik pada masa sekarang dan pada masa yang akan datang. Laporan tentang sumber dan penggunaan modal kerja ini kekuatan utamanya terletak pada kegunaannya untuk mengevaluasi sumber-sumber dan penggunaan modal kerja jangka panjang dan jangka pendek.

Berikut ini akan disajikan neraca perusahaan PT.PP.London Sumatra,Tbk yang akan dipergunakan sebagai dasar perhitungan dalam analisa laporan sumber dan penggunaan modal kerja.

LAPORAN POSISI KEUANGAN PERUSAHAAN NERACA

(Disajikan dalam jutaan Rupiah,kecuali dinyatakan lain)

URAIAN 2012 2013

Biaya masih harus dibayar

Selisih atas Perubahan Ekuitas -

Dari neraca tersebut akan ditentukan klasifikasi perubahaan-perubahan dalam asetnya termasuk kedalam sumber dana (S) atau penggunaan dana (P).

Akan ditunjukan pada tabel berikut ini :

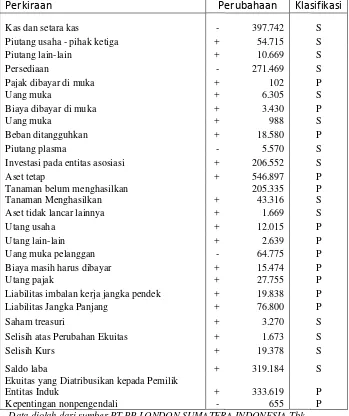

Tabel 3.4

Klasifikasi Perubahaan Aset Dan Liabilitas PT.PP LONDON SUMATERA INDONESIA,Tbk

(Dalam jutaan Rupiah)

Perkiraan Perubahaan Klasifikasi

Kas dan setara kas - 397.742 S

Ekuitas yang Diatribusikan kepada Pemilik

Entitas Induk + 333.619 P

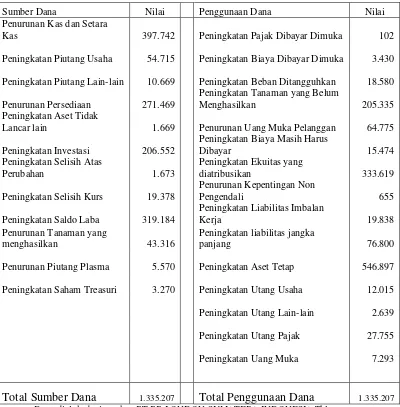

Untuk lebih jelasnya peningkatan dan penurunan sumber-sumber dana dan penggunaan dana akan disajikan pada tebel berikut ini :

Tabel 3.5

Laporan Sumber-Sumber dan Pengggunaan Dana Perusahaan PT.PP LONDON SUMATERA INDONESIA,Tbk

(Dalam jutaan Rupiah)

Sumber Dana Nilai Penggunaan Dana Nilai

Penurunan Kas dan Setara Kas

397.742 Peningkatan Pajak Dibayar Dimuka

102

Peningkatan Piutang Usaha

54.715 Peningkatan Biaya Dibayar Dimuka

3.430

Peningkatan Piutang Lain-lain

10.669 Peningkatan Beban Ditangguhkan

Didalam penyusunan laporan perubahan modal kerja diatas, maka dapat diketahui sebab-sebab terjadinya perubahan modal kerja selama masa periode yang bersangkutan. Informasi tentang sumber dan penggunaan modal kerja ini sangat penting tidak hanya bagi pihak manajemen perusahaan tetapi sangat berguna bagi kreditur jangka pendek, karena dengan mengetahui sumber dan penggunaan modal kerja perusahaan yang bersangkutan akan dapat digunakan sebagai penilaian kebijaksanaan manajemen dalam mengelola modal kerjanya dan dapat digunakan sebagai dasar pengambilan keputusan oleh kreditur tersebut.

Dari tabel laporan sumber dan penggunaan modal kerja antara tahun 2012 dan 2013 maka terdapat penurunan modal kerja sebesar Rp.563.138.000. Apabila kita lihat satu persatu unsur-unsur modal kerja maka akan diketahui bahwa kas mengalami penurunan sebesar Rp.397.742.000 yang pada tahun 2012 jumlah dana yang tertanam dalam kas adalah Rp.1.799.137.000 menurun menjadi Rp.1.401.395.000. Piutang usaha dan piutang lain-lain mengalami peningkatan sebesar Rp.54.715.000 dan Rp.10.660.000 yang pada tahun 2012 jumlah piutang masing-masing Rp.37.220.000 dan Rp.14.192.000.

sebanyak Rp.11.946.000 dibandingkan dengan jumlah hutang lancar perusahaan ditahun 2012 hanya sebesar Rp.792.482.000.

Sumber modal kerja yang paling besar jumlahnya adalah kas dan setara kas yang digunakan untuk membiayai aktiva perusahaan.

Penggunaan modal kerja paling besar terdapat pada aktiva tetap sebesar Rp.546.897.000, angka tersebut meningkat dari tahun 2012 yang hanya sebesar Rp.2.229.928.000 menjadi Rp.2.776.825.000 pada tahun 2013 sehingga kas dan setara kas mengalami penurunan untuk membiayai aset tetap perusahaan yang meningkat.

Setelah dilakukan analisa terhadap sumber dan penggunaan modal kerja, maka PT.PP. London Sumatra Indonesia,Tbk mengalami peningkatan modal kerja di tahun 2013. Hal ini terjadi karena peningkatan sumber modal kerja sebesar Rp.6.267.660 dibandingkan tahun 2012 sumber modal kerja hanya sebesar Rp.5.670.414 jumlah tersebut meningkat sebesar Rp.590.210. Peningkatan sumber modal tersebut disebabkan meningkatnya jumlah laba bersih perusahaan sebesar Rp.427.616. Maka dalam mengelola sumber dan penggunaan modal kerjanya PT.PP.London Sumatera Indonesia,Tbk sudah cukup baik.

C.Rasio Modal Kerja Perusahaan

1. Rasio Modal Kerja

Dalam mengadakan interprestasi dan analisis laporan finansial suatu perusahaan, perusahaan memerlukan adanya ukuran tertentu. Ukuran yang sering digunakan dalam analisis finansial adalah rasio. Ada beberapa jenis rasio keuangan pada perusahaan seperti rasio likuiditas, rasio rentabilitas, rasio permodalan dan sebagiannya. Masing-masing perusahaan menggunakan rasio yang berbeda-beda satu sama lain. Namun rasio yang digunakan oleh PT.PP. London Sumatra Indonesia,Tbk dalam mengukur modal kerjanya adalah sebagai berikut :

a. Current Ratio

Current ratio menunjukkan perbandingan antara harta lancar (current asset) dengan utang lancar (current liabilitas) yang dinyatakn dalam perkalian. Angka tersebut mencerminkan kemampuan perusahaan untuk memenuhi kewajiban lancar sebesar rasio tersebut.

Komponen yang terdapat pada current rasio adalah sebagai berikut : 1. Total harta lancar yang terdiri dari, kas. piutang dan persediaan.

2. Total hutang lancar yang terdiri dari, utang usaha, utang lancar dan utang pajak.

Current Ratio dirumuskan dengan sebagai berikut :

������������ = ℎ����������

b. Quick Ratio

Quick ratio menunjukkan perbandingan antara harta lancar yang segera kembali ke kas (total harta lancar dikurangi persediaan) dengan utang lancar yang dinyatakan dalam perkalian. Angka rasio tersebut mencerminkan kemampuan perusahaan untuk memenuhi kewajiban lancar sebesar rasio tersebut.

Komponen yang terdapat pada Quick Ratio adalah sebagai berikut : 1. Harta lancar yang terdiri dari kas. piutang dan persediaan.

2. Hutang lancar yang terdir dari , utang usaha, utang lancar dan utang pajak. Dirumuskan dengan sebagai berikut :

����������= ℎ���������� − ����������

�����������

c. Cash Ratio

Cash ratio menunjukkan perbandingan antara harta lancar yang setara dengan kas ditambah sekuritas dengan utang lancar yang dinyatakan dalam perkalian. Angka rasio tersebut mencerminkan kemampuan perusahaan untuk memenuhi kewajiban lancar.

Komponen yang terdapat pada Cash Ratio adalah sebagai berikut : 1. Kas dan sekuritas seperti surat berharga

2. Hutang lancar yang terdir dari , utang usaha, utang lancar dan utang pajak. Dirumuskan dengan sebagai berikut :

���ℎ�����= ���+���������

d. Inventory Turn Over

Inventory Turn Over menunjukan perputaran persediaan dalam kurun waktu satu tahun. Artinya semakin tinggi perputaran persediaan menunjukkan semakin efisien investasi persediaan.

Komponen yang terdapat pada Inventory Turn Over adalah sebagi berikut :

1. Harga pokok penjualan

2. Persediaan barang di awal dan akhir tahun Dirumuskan dengan sebagai berikut :

��������� �������� = ℎ������������������

�������������� − ����

e. Working Capital To Total Asset Ratio

Working capital turn over merupakan rasio untuk mengukur atau menilai keefektifanya modal kerja perusahaan selama periode tertentu. Artinya seberapa banyak modal kerja berputar selama satu periode.

Komponen yang terdapat pada rasio working capital to total asset ratio adalah sebagai berikut :

1. Aktiva lancar yang terdiri dari, kas. piutang dan persediaan. 2. Total aktiva yang terdiri dari, aktiva lancar dan aktiva tidak lancar

Dirumuskan dengan sebagai berikut :

���������������������= ������������

2. Perhitungan Rasio Modal Kerja

Rasio modal kerja bertujuan untuk menganalisa dan menginterprestasikan posisi keuangan jangka pendek untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendek maupun jangka panjang.

Dalam rangka menganalisa posisi keuangan perusahaan baik jangka pendek maupun jangka panjang, maka akan dijelaskan perhitungan modal kerja perusahaan dengan rasio berikut :

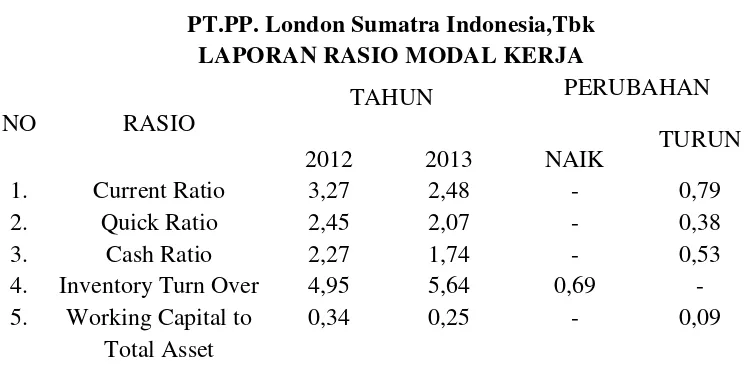

a. Current Ratio

Dirumuskan dengan sebagai berikut :

������������ = ℎ����������

�����������

Tahun 2012 :

������������= 2.593.816

792.482

= 3,27

Tahun 2013 :

������������= 1.999.126

804.428

= 2,48

Current Ratio pada tahun 2013 mengalami penurunan sebesar 0,79 yang disebabkan oleh kenaikan hutang lancar pada tahun 2013 yaitu sebesar Rp.11.946. dan penurunan harta lancar sebesar Rp.594.690.

Current Ratio pada tahun 2012 dan 2013 yang terletak pada angka 3,27 dan 2,48 menunjukkan angka likuiditas yang tinggi, sebab bagi kreditur jangka pendek bertambah tingginya ratio ini berarti jaminan terhadap piutang mereka akan bertambah tinggi. Sedangkan bagi perusahaan bertambah tinggi hasil ratio ini berarti akan bertambah banyak dana yang tertanam pada aktiva lancar yang tidak dapat dipergunakan. Dan nilai tersebut menunjukkan penurunan nilai pada current ratio pada tahun 2013 dibandingkan dengan 2012, yang menandakan bahwa pada tahun 2013 kemampuan membayar jangka pendek di tahun 2013 kurang baik.

b. Quick Ratio

Dirumuskan dengan sebagai berikut :

����������= ℎ���������� − ����������

�����������

Tahun 2012

����������= 1.947.862

792.482

= 2,45 Tahun 2013

����������= 1.624.641

804.428

Quick Ratio pada tahun 2012 sebesar 2,45, hal ini berarti bahwa setiap Rp. 1,00 hutang lancar perusahaan dijamin oleh harta lancar sebesar 2,45 sedangkan untuk tahun 2013 Quick Ratio pada tahun 2013 adalah sebesar 2,01 : 1, hal ini berarti bahwa setiap Rp. 1,00 hutang lancar perusahaan dijamin oleh harta lancar sebesar 2,01.

Quick Ratio mengalami penurunan sebesar 0,38 yang disebabkan oleh kenaikan hutang lancar pada tahun 2013 yaitu sebesar Rp.11.946. dan penurunan harta lancar sebesar Rp.594.690.

Quick Ratio pada tahun 2012 dan 2013 yang terletak pada angka 2,45 dan 2,01 menunjukkan angka likuiditas yang tinggi sebab akan semakin besar kemampuan perusahaan untuk memenuhi kewajiban jangka pendek dan panjang perusahaan. Karena utang perusahaan sebesar Rp.1 akan dijamin dengan Rp.2,45 dan Rp.2,01 aktiva lancar tanpa melibatkan persediaan perusahaan. Dan nilai tersebut menunjukkan penurunan nilai pada quick ratio pada tahun 2013 dibandingkan dengan 2012, yang menandakan bahwa pada tahun 2013 kemampuan membayar jangka pendek di tahun 2013 kurang baik.

c. Cash Ratio

Dirumuskan dengan sebagai berikut :

���ℎ�����= ���+���������

Tahun 2012 :

���ℎ�����= 1.799.137

792.482

= 2,27 Tahun 2013 :

���ℎ�����= 1.401.395

804.428

= 1,74

Cash Ratio pada tahun 2012 adalah sebesar 2,27 : 1, hal ini berarti bahwa setiap Rp. 1,00 hutang lancar perusahaan dijamin oleh kas sebesar 2,27 sedangkan untuk tahun 2013 Cash Ratio pada tahun 2013 adalah sebesar 1,74 : 1, hal ini berarti bahwa setiap Rp. 1,00 hutang lancar perusahaan dijamin oleh kas sebesar 1,74.

Cash Ratio pada tahun 2013 sebesar 1,74 lebih kecil dari tahun 2012 yaitu sebesar 2,27. Sehingga cash ratio pada tahun 2013 mengalami penururnan dari tahun sebelumnya.

d. Inventory Turn Over

Dirumuskan dengan sebagai berikut :

��������� �������� = ℎ������������������

�������������� − ����

Tahun 2012 :

��������� �������� = 2.530.503 510.219,5

= 4,95

Tahun 2013 :

��������� �������� = 2.880.220 510.219,5

= 5,64

Dari perhitungan inventory turn over dapat diketahui bahwa dana yang tertanam dalam persediaan berputar rata-rata 4,95 kali dan 5,64 kali. Hal ini berarti inventory turn over mengalami peningkatan sebesar 0,69 kali yang dikarenakan oleh naiknya harga pokok penjualan pada tahun 2013.

e. Working Capital to Total Asset

Dirumuskan dengan sebagai berikut :

���������������������= ������������

�����������

Tahun 2012 :

���������������������= 2.593.816

7.551.796

= 0,34 Tahun 2013 :

���������������������= 1.999.126

7.974.876

= 0,25

Working capital to asset atau rasio modal kerja terhadap aktiva secara keseluruhan pada tahun 2012 adalah sebesar 0,34 yang berarti bahwa perbandingan antara modal kerja dengan total aktiva adalah sebesar 0,34. Sedangkan untuk tahun 2013 mengalami penurunan sebesar 0,25. Penurunan ini disebabkan oleh berkurangnya aktiva lancar pada tahun 2013 sebesar Rp.594.690 dibandingkan tahun 2012 dan bertambahnya total aktiva sebesar Rp.423.080.

3. Analisis Rasio Modal Kerja

total aktiva sebesar Rp.423.080.000. Namun penurunan tersebut tidak terlalu berpengaruh sebab nilai tersebut masih bernilai positif yang modal kerja tersebut merupakan modal kerja yang besar sehingga kegiatan operasional perusahaan masih lancar, pendapatan masih menigkat dan laba yang diterima juga meningkat. Dan dapat disimpulkakn bahwa perusahaan PT.PP. LONDON SUMATERA INDONESIA,Tbk dapat memenuhi kewajiban jangka pendek dan kewajiban jangka panjangnya.

Untuk memudahkan dalam pembacaan data maka pembahasan dari rasio-rasio tersebut diatas akan disajikan dalam bentuk tabel sebagai berikut.

Tabel 3.2

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil analisa yang telah dilakukan penulis dan dengan mempertahankan data hasil penelitian, maka dapat diambil kesimpulan sebagai berikut :

1. Komponen modal kerja terdiri dari tiga konsep yaitu konsep kuantitatif, kualitatif dan konsep fungsional yang rata-rata menunjukkan adanya penurunan dari tahun sebelumnya yaitu dari tahun 2012 dan tahun 2013. Untuk konsep kuantitatif adanya penurunan jumlah modal kerja sebesar Rp.594.690.000 disebabkan karena berkurangnya jumlah kas dan setara kas serta jumlah persediaan ditahun 2013. Pada konsep kulaitatif mengalami penurunan sebesar Rp.636.099.000 yang disebabkan bertambahnya jumlah hutang lancar dan berkurangnya jumlah aktiva lancar ditahun 2013. Dan pada konsep fungsional mengalami penurunan jumlah modal kerja sebesar Rp.539.230.000 yang disebabkan oleh berkurangnya jumlah modal kerja riil dan modal kerja potensial perusahaan serta terjadinya peningkatan bukan modal kerja sebesar Rp.546.897.000 disebabkan bertambahnya aktiva tetap perusahaan. Dalam konsep ini, PT.PP.London Sumatera Indonesia,Tbk memiliki modal kerja yang baik ditahun 2012 dibandingkan tahun 2013.

penggunaan modal kerja perusahaan mengalami peningkatan sebesar Rp.642.277.000 peningkatan tersebut disebabkan oleh meningkatnya jumlah hutang jangka panjang, beban yang ditangguhkan oleh perusahaan serta investasi aktiva tetap ditahun 2013. Dalam pengelolaan sumber dan penggunaan modal kerjanya PT.PP.Londin Sumatera Indonesia,Tbk sudah cukup baik dikarenakan adanya peningkatan modal kerja disetiap tahunnya. 3. Rasio modal kerja PT.PP.London Sumatra Indonesia,Tbk terdiri dari rasio

B.Saran

Adapun saran-saran yang kiranya dapat berguna bagi perusahaan dalam rangka pelaksanaan kegiatan operasi perusahaan adalah :

1. PT.PP. London Sumatera Indonesia,Tbk dapat melakukan analisis modal kerja dengan terus menaikkan rasio keuangan dengan jalan menggunakan seluruh modal kerja untuk hal yang lebih penting seperti menambahkan aktiva lancar, menekankan biaya produksi atau mengurangi jumlah hutang lancar untuk memperoleh likuiditas yang baik.

2. Dalam penyediaan dan penggunaan modal kerja, pimpinan perusahaan harus memperhatikan tingkat likuiditas perusahaan agar dapat tercapainya suatu proporsi yang wajar pada aset lancar

3. Perusahaan harus tetap menjaga jumlah aset lancar harus lebih besar dari jumlah hutang lancar agar perusahaan tidak mengalami kesulitan dalam melunasi hutang-hutang lancarnya bila sudah jatuh tempo.

4. Dilihat dari peningkatan laba bersih yang cukup baik pada PT.PP.London Sumatra Indonesia,Tbk, menggambarkan bahwa perusahaan sudah cukup baik dalam menjalankan usahanya dan diharapkan selalu berusaha untuk meningkatkan kinerja perusahaan pada tahun-tahun mendatang sehingga dapat terus meningkatkan laba bersih.

DAFTAR PUSTAKA

Kasmir, 2012, Analisis Laporan Keuangan, PT.Raja Grafindo Persada, Jakarta Kasmir, 2010, Pengantar Manajemen Keuangan, Edisi Pertama, Cetakan

ketiga, Kencana Prenada Media Group, Jakarta.

Martono dan Agus Harjito,2002, Manajemen Keuangan, Edisi Pertama, Cetakan Kedua, Ekonista, Yogyakarta.

Purba, Parentahen, 2002, Analisa dan Perencanaan Keuangan, Edisi Satu, Fakultas Ekonomi Sumatera Utara, Medan

Sitanggang, J.P, 2012, Manajemen Keuangan Perusahaan, Edisi Asli, Mitra Wacana Media, Jakarta

Sunyoto, Danang, 2013, Dasar-dasar Manajemen Keuangan Perusahaan, Edisi Pertama, Cetakan Pertama, Center Of Academic Publishing Service, Yogakarta.

Syamsuddin, Lukman, 2007, Manajemen Keuangan Perusahaan Konsep dan Aplikasi dalam : Perencanaan, Pengawasan dan Pengambilan

Keputusan, Edisi Baru, PT.Raja Grafindo Persada, Jakarta