TERHADAP PEMERATAAN KEMAMPUAN KEUANGAN

DAN KINERJA PEMBANGUNAN DAERAH

(Studi Kasus Kabupaten/Kota Di Provinsi Banten)

DUDI HERMAWAN

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tesis Analisis Pelaksanaan Desentralisasi Fiskal Terhadap Pemerataan Kemampuan Keuangan dan Kinerja Pembangunan Daerah (Studi Kasus Kabupaten/Kota di Provinsi Banten) adalah karya saya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, Februari 2007

DUDI HERMAWAN. Analisis Pelaksanaan Desentralisasi Fiskal Terhadap Pemerataan Kemampuan Keuangan dan Kinerja Pembangunan Daerah (Studi Kasus Kabupaten/Kota di Provinsi Banten). Dibimbing oleh SETIA HADI dan NOER AZAM ACHSANI.

Salah satu tujuan pelaksanaan desentralisasi fiskal yang merupakan amanat Undang-Undang Nomor 25 Tahun 1999 sebagaimana telah diubah menjadi Undang-Undang Nomor 33 Tahun 2004 adalah untuk mengurangi ketimpangan kemampuan keuangan antardaerah (mengoreksi horizontal imbalance), sehingga setiap daerah di Indonesia memiliki kemampuan keuangan yang relatif sama dalam membangun daerahnya. Koreksi horizontal imbalance tersebut dilakukan melalui pengalokasian Dana Alokasi Umum (DAU). Dengan mekanisme DAU, daerah yang miskin akan mendapat proporsi DAU yang lebih tinggi dari daerah yang kaya.

Dalam penelitian ini dianalisis dampak pelaksanaan desentralisasi fiskal terhadap pemerataan kemampuan keuangan dan kinerja pembangunan daerah kabupaten/kota di Provinsi Banten. Pemerataan kemampuan keuangan antardaerah dianalisis dengan Indeks Williamson, sedangkan kinerja pembangunan daerah untuk bagian (1) perekonomian dianalisis dengan LQ, SSA, Entropy; (2) keuangan dianalisis dengan derajat desentralisasi dan kemandirian daerah; (3) kesejahteraan penduduk dianalisis dengan Indeks Williamson, laju pengangguran, Gini Rasio, dan Indeks Pembangunan Manusia; (4) pengaruh desentralisasi fiskal terhadap perkembangan perekonomian dan distribusi pendapatan dianalisis dengan ekonometrika – metode Panel Data.

Hasil analisis menunjukkan bahwa pengalokasian DAU belum sepenuhnya menunjukkan peranan DAU sebagai mediasi pemerataan kemampuan keuangan antardaerah. Adapun peranan DAU di wilayah Banten selama tahun 2001-2005 adalah (a) meningkatkan pemerataan kemampuan keuangan antardaerah tercermin pada nilai Indeks Williamson dari 0,45 pada tahun 2000 (pra desentralisasi fiskal) menjadi berkisar 0,23-0,33 pada tahun 2001-2005 (masa desentralisasi fiskal), (b) berdasarkan hasil estimasi panel data, DAU belum mampu mendukung perkembangan perekonomian daerah dan memperburuk distribusi pendapatan.

Daerah Banten secara umum terbagi menjadi dua bagian, yaitu (1) Banten Utara terdiri atas Kabupaten Tangerang, Kota Tangerang, Kabupaten Serang dan Kota Cilegon, (2) Banten Selatan terdiri atas Kabupaten Lebak dan Kabupaten Pandeglang. Hasil analisis memperlihatkan bahwa kinerja pembangunan daerah Banten Utara lebih baik dari Banten Selatan.

TERHADAP PEMERATAAN KEMAMPUAN KEUANGAN

DAN KINERJA PEMBANGUNAN DAERAH

(Studi Kasus Kabupaten/Kota Di Provinsi Banten)

DUDI HERMAWAN

Tesis

Sebagai salah satu syarat memperoleh gelar Magister Sains pada

Program Studi Ilmu Perencanaan Wilayah

SEKOLAH PASCA SARJANA

INSTITUT PERTANIAN BOGOR

Pemerataan Kemampuan Keuangan dan Kinerja Pembangunan Daerah (Studi Kasus Kabupaten/Kota di Provinsi Banten)

Nama : Dudi Hermawan

NIM : A253050034

Disetujui Komisi Pembimbing

Dr. Ir. Setia Hadi, M.Si Dr. Ir. Noer Azam Achsani, MS Ketua Anggota

Diketahui

Ketua Program Studi Dekan Sekolah Pascasarjana Ilmu Perencanaan Wilayah

Dr. Ir. Ernan Rustiadi, M.Agr Prof. Dr. Ir. Khairil Anwar Notodiputro, MS

Menjadi laki-laki adalah masalah

kelahiran, tetapi menjadi pria sejati

adalah masalah pilihan

(Edwin Louis Cole)

Pria sejati adalah pria yang dari mulut istrinya keluar

kata-kata….

suamiku aku semakin mencintaimu, aku aman

berada di sampingmu,

dan dari mulut anak-anaknya

Segala puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Kuasa atas berkat dan rahmat-Nya sehingga penulisan tesis ini berhasil diselesaikan. Tesis dengan judul Analisis Pelaksanaan Desentralisasi Fiskal Terhadap Pemerataan Kemampuan Keuangan dan Kinerja Pembangunan Daerah (Studi Kasus Kabupaten/Kota di Provinsi Banten), bertujuan untuk mengevaluasi pelaksanaan desentralisasi fiskal dan implikasinya terhadap kinerja pembangunan daerah kabupaten/kota di Provinsi Banten.

Dalam kesempatan ini penulis menyampaikan ucapan terima kasih dan penghargaan yang tulus kepada:

1. Rika Arlina, Rinaldo Dikaputra dan Geristo Dikaputra yang senantiasa memberikan kekuatan, penghiburan dan merupakan belahan jiwa bagi kehidupan penulis;

2. Bapak Dr. Ir. Setia Hadi, M.Si dan Bapak Dr. Ir. Noer Azam Achsani, MS yang dengan penuh perhatian dalam membimbing dan memberikan pencerahan kepada penulis;

3. Bapak Dr. Ir. Hermanto Siregar, M.Ec selaku penguji luar komisi yang telah banyak memberikan masukkan kepada penulis;

4. Bapak Dr. Ir. Ernan Rustiadi, M.Agr beserta segenap staf pengajar dan manajemen Program Studi Ilmu Perencanaan Wilayah IPB;

5. Pimpinan dan staf Pusbindiklatren BAPPENAS atas beasiswa yang telah diberikan kepada penulis;

6. Pimpinan dan staf Badan Pengkajian Ekonomi, Keuangan dan Kerjasama Internasional, Departemen Keuangan yang telah memberikan kesempatan kepada penulis untuk belajar di Institut Pertanian Bogor;

7. Rekan-rekan Program Studi Perencanaan Wilayah Sekolah Pasca Sarjana Institut Pertanian Bogor tahun 2005;

8. Semua pihak yang telah berperan dalam penulisan tesis ini.

Penulis berharap tesis ini dapat memberikan informasi yang bermanfaat bagi Pemerintah Pusat, Pemerintah Daerah di wilayah Provinsi Banten serta kalangan akademisi yang berminat dalam kajian keuangan negara/daerah dan desentralisasi fiskal di Indonesia.

Bogor, Februari 2007

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 8 Oktober 1965 dari Bapak yang bernama Bustari dan Ibu Herlina. Penulis adalah putra keenam dari dari tujuh bersaudara.

Tahun 1990 penulis lulus dari Fakultas Ekonomi Universitas Padjadjaran Bandung, pada tahun yang sama penulis bekerja di PT Borsumij Wehry Indonesia Jakarta sampai dengan tahun 1993. Selanjutnya, mulai tahun 1993 sampai dengan saat ini penulis bekerja di Departemen Keuangan Jakarta. Selain itu, pada malam hari penulis menjadi dosen di Akademi Manajemen Kesatuan Bogor, dan STIE Kesatuan Bogor sejak tahun 2002.

Pada tahun 2004 penulis melanjutkan kuliah di Program Magister Manajemen Universitas Jenderal Soedirman Purwokerto dan lulus pada tahun 2006. Pada tahun 2005 penulis menerima beasiswa dari Pusat Pembinaan, Pendidikan dan Pelatihan Perencana (Pusbindiklatren) Bappenas untuk melanjutkan pendidikan S2 di Program Studi Ilmu Perencanaan Wilayah (PWL) Institut Pertanian Bogor dan lulus pada tahun 2007.

Halaman

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

DAFTAR ISTILAH ... xiii

PENDAHULUAN ... 1

Latar Belakang ... 1

Perumusan Masalah ... 5

Kerangka Pemikiran ... 6

Tujuan Penelitian ... 8

Manfaat Penelitian ... 8

Batasan Penelitian ... 9

TINJAUAN PUSTAKA ... 10

Desentralisasi Fiskal ... 10

Transfer Pusat ... 11

Vertical Equalization Transfer ... 12

Horizontal Equalization Transfer ... 13

Correcting Spatial Externalities ... 15

Redirecting Priorities ... 16

Jenis-Jenis Transfer Pusat ... 16

Unconditional Transfer ... 17

Conditional Transfer ... 20

Sumber-sumber Penerimaan Daerah ... 26

METODOLOGI PENELITIAN... 32

Lokasi dan Waktu Penelitian ... 32

Metode Pengumpulan Data ... 32

Metode Analisis ... 32

Evaluasi Formula DAU... 32

Indeks Williamson (WI) ... 33

Location Quotient (LQ) ... 34

Indeks Entropy ... 35

Shift-Share Analysis (SSA) ... 35

Gini Rasio ... 36

Indeks Pembangunan Manusia (IPM)) ... 38

Model Ekonometrika-Metode Panel Data ... 39

Kondisi Geografis ... 43

Klimatologi ... 44

Topografi ... 45

Sumber Daya Alam... 45

Kependudukan ... 46

Produk Domestik Regional Bruto ... 49

Anggaran Pendapatan dan Belanja Daerah... 51

HASIL DAN PEMBAHASAN... 55

Analisis Formula DAU ... 55

Formula DAU Tahun 2001 ... 57

Formula DAU Tahun 2002 ... 64

Formula DAU Tahun 2003-2005 ... 67

Analisis Pemerataan Kemampuan Keuangan Antardaerah di Provinsi Banten... 70

Analisis Kinerja Pembangunan Daerah ... 77

Kinerja Perekonomian Daerah ... 77

Kinerja Keuangan Daerah... 88

Ketenagakerjaan ... 92

Analisis Kesejahteraan Penduduk ... 94

Pendapatan Per Kapita ... 94

Gini Rasio ... 96

Indeks Pembangunan Manusia ... 99

Analisis Pengaruh Desentralisasi Fiskal Terhadap Perekonomian dan Distribusi Pendapatan: Estimasi dengan Model Panel Data ... 105

Pengaruh desentralisasi fiskal terhadap perkembangan perekonomian ... 107

Pengaruh desentralisasi fiskal terhadap distribusi pendapatan ... 110

Implikasi Strategi Pembangunan Provinsi Banten ... 113

SIMPULAN DAN SARAN ... 117

Simpulan ... 117

Saran ... 119

DAFTAR PUSTAKA ... 120

Halaman

1. Proporsi bagi hasil sumber daya alam sebelum dan setelah UU 25/1999 .. 13

2. Jumlah DAU dan Dana Penyeimbang tahun 2001-2005 ... 19

3. Jumlah Dana Alokasi Khusus tahun 2003-2005 ... 22

4. Sumber-sumber penerimaan daerah sebelum desentralisasi fiskal ... 27

5. Sumber-sumber penerimaan daerah setelah desentralisasi fiskal ... 30

6. Bentuk Panel Data ... 40

7. Matriks masalah, tujuan dan metode analisis ... 41

8. Demografi Provinsi Banten tahun 2001 dan 2005... 47

9. Penduduk berumur 15 tahun ke atas menurut kegiatan seminggu di Provinsi Banten tahun 2002 dan 2005 ... 48

10. PDRB atas harga konstan 2000 menurut lapangan usaha di Provinsi Banten tahun 2001-2005 ... 50

11. Realisasi APBD wilayah Provinsi Banten tahun 2001-2005 ... 54

12. Perbandingan perhitungan DAU tahun 2001-2005 ... 68

13. DAU kabupaten/kota di Provinsi Banten tahun 2001-2005 ... 71

14. Pendapatan APBD dan DAU per kapita di wilayah Provinsi Banten tahun 2000 dan tahun 2001-2005 ... 74

15. Indeks Williamson atas Kapasitas Fiskal di wilayah Provinsi Banten tahun 2001-2005... 75

16. Proporsi rata-rata lapangan usaha di wilayah Provinsi Banten tahun 2001-2005 ... 79

17. Pertumbuhan rata-rata PDRB atas harga konstan 2000 di wilayah Provinsi Banten tahun 2001-2005 ... 82

18. LQ kabupaten/kota di Provinsi Banten tahun 2001-2005 ... 83

19. SSA kabupaten/kota di Provinsi Banten tahun 2001-2005 ... 85

20. Sektor-sektor yang memiliki keunggulan kompetitif di Wilayah Provinsi Banten tahun 2001-2005 ... 87

21. Proporsi pos pendapatan terhadap total pendapatan APBD di wilayah Provinsi Banten tahun 2001 dan 2005 ... 90

22. Proporsi PAD dan PDS terhadap belanja daerah di wilayah Provinsi Banten tahun 2001 dan 2005 ... 91

23. Tingkat pengangguran di Wilayah Provinsi Banten tahun 2002-2005 ... 93

24. Pendapatan per kapita di Wilayah Provinsi Banten tahun 2001-2005 ... 95

25. Indeks Williamson PDRB per kapita di wilayah Provinsi Banten tahun 2001-2005 ... 96

26. Gini rasio dan kemiskinan relatif di Wilayah Provinsi Banten tahun 2001-2005 ... 98

27. Indeks Pembangunan Manusia di Wilayah Provinsi Banten tahun 2002-2004 ... 99 28. Ringkasan output hasil estimasi perkembangan perekonomian per daerah

dengan fix effect-cross section specific coefficient-cross section weighting 107 29. Ringkasan output hasil estimasi distribusi pendapatan per daerah

Halaman

1. Diagram alir latar belakang penelitian... 4

2. Diagram alir kerangka pemikiran penelitian... 7

3. Koreksi spillovers melalui transfer ... 15

4. Efek unconditional grants terhadap pembiayaan daerah ... 18

5. Efek open-ended matching grants terhadap pembiayaan daerah ... 21

6. Efek closed-ended matching grants terhadap pembiayaan daerah ... 24

7. Efek non-matching grants terhadap pembiayaan daerah ... 25

8. Diagram alir kerangka analisis penelitian... 42

9. Peta administrasi Provinsi Banten ... 44

10. Prosedur penyusunan formula DAU... 56

11. Proses penetapan variabel dan formula DAU tahun 2001 ... 60

12. Proses penetapan bobot DAU tahun 2001 ... 63

13. Proses penetapan variabel dan formula DAU tahun 2002 ... 67

14. Perkembangan DAU di Wilayah Provinsi Banten tahun 2001-2005 ... 72

15. Perkembangan Indeks Williamson di Wilayah Provinsi Banten tahun 2001-2005 ... 76

16. Empat lapangan usaha tertinggi di Wilayah Provinsi Banten tahun 2001-2005 ... 78

17. Lokasi lapangan usaha yang paling dominan di Wilayah Provinsi Banten ... 80

18. Pertumbuhan ekonomi kabupaten/kota di Provinsi Banten tahun 2001-2005 ... 81

19. Perkembangan ekonomi kabupaten/kota di Provinsi Banten tahun 2001-2005 ... 84

20. Proporsi pos pendapatan terhadap total pendapatan APBD di wilayah Provinsi Banten tahun 2001 dan 2005 ... 89

21. Proporsi pos pendapatan terhadap total belanja di wilayah Provinsi Banten tahun 2001 dan 2005 ... 91

22. Rasio rata-rata belanja pegawai terhadap total belanja di wilayah Provinsi Banten tahun 2001- 2005... 92

23. Tingkat pengangguran di wilayah Provinsi Banten tahun 2002-2005 ... 93

24. Pendapatan per kapita di wilayah Provinsi Banten tahun 2001- 2005... 94

25. Perkembangan Gini Rasio di wilayah Provinsi Banten tahun 2001-2005.. 97

26. Angka harapan hidup di wilayah Provinsi Banten tahun 2004... 100

27. Angka melek huruf di wilayah Provinsi Banten tahun 2004 ... 101

28. Rata-rata lama sekolah di wilayah Provinsi Banten tahun 2004... 102

29. Daya beli masyarakat di wilayah Provinsi Banten tahun 2004 ... 103

30. Peringkat IPM di wilayah Provinsi Banten tahun 2002-2004 ... 104

Halaman

1. Hasil perhitungan Indeks Williamson-Pendapatan ... 122 2. Hasil perhitungan Indeks Williamson-DAU ... 123 3. Hasil perhitungan Indeks Williamson-PDRB ... 124 4. Hasil perhitungan Panel Data: Pengaruh DAU, Bagi Hasil, PAD

terhadap perkembangan perekonomian ... 125 5. Hasil perhitungan Panel Data: Pengaruh DAU, Bagi Hasil, PAD

terhadap distribusi pendapatan masyarakat ... 126 6. Produk Domestik Regional Bruto Kabupaten Lebak atas dasar

harga konstan tahun 2000 menurut lapangan usaha tahun 2001-2005 ... 127 7. Produk Domestik Regional Bruto Kabupaten Pandeglang atas dasar

harga konstan tahun 2000 menurut lapangan usaha tahun 2001-2005 ... 128 8. Produk Domestik Regional Bruto Kabupaten Serang atas dasar

harga konstan tahun 2000 menurut lapangan usaha tahun 2001-2005 ... 129 9. Produk Domestik Regional Bruto Kabupaten Tangerang atas dasar

harga konstan tahun 2000 menurut lapangan usaha tahun 2001-2005 ... 130 10. Produk Domestik Regional Bruto Kota Cilegon atas dasar

harga konstan tahun 2000 menurut lapangan usaha tahun 2001-2005 ... 131 11. Produk Domestik Regional Bruto Kota Tangerang atas dasar

harga konstan tahun 2000 menurut lapangan usaha tahun 2001-2005 ... 132 12. Realisasi Anggaran Pendapatan dan Belanja Daerah kabupaten/kota

se-Provinsi Banten tahun 2001 ... 133 13. Realisasi Anggaran Pendapatan dan Belanja Daerah kabupaten/kota

se-Provinsi Banten tahun 2002 ... 134 14. Realisasi Anggaran Pendapatan dan Belanja Daerah kabupaten/kota

se-Provinsi Banten tahun 2003 ... 135 15. Realisasi Anggaran Pendapatan dan Belanja Daerah kabupaten/kota

se-Provinsi Banten tahun 2004 ... 136 16. Realisasi Anggaran Pendapatan dan Belanja Daerah kabupaten/kota

1. Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan Pemerintahan Daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah dan ditetapkan dengan Peraturan Daerah.

2. Anggaran Pendapatan dan Belanja Negara (APBN) adalah rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan Rakyat.

3. Belanja daerah adalah semua kewajiban Daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

4. Celah fiskal dihitung berdasarkan selisih antara kebutuhan fiskal Daerah dan kapasitas fiskal Daerah.

5. Daerah adalah daerah otonom, yaitu kesatuan masyarakat hukum yang mempunyai batas-batas wilayah berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia.

6. Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan Daerah dan sesuai dengan prioritas nasional.

7. Dana Alokasi Umum (DAU) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar-Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi.

8. Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah berdasarkan angka persentase untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi.

9. Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi.

10.Desentralisasi adalah penyerahan wewenang pemerintahan oleh Pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia.

11.Pemerintah Daerah adalah gubernur, bupati, atau walikota, dan perangkat Daerah sebagai unsur penyelenggara Pemerintahan Daerah.

12. Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah.

13.Penerimaan Daerah Sendiri (PDS) adalah penjumlahan dari PAD dan Dana Bagi Hasil.

Latar Belakang

Krisis ekonomi yang melanda Indonesia sejak pertengahan tahun 1997 telah

membawa dampak negatif yang cukup dalam pada hampir seluruh sektor dan pelaku

ekonomi. Krisis yang bermula dari melemahnya nilai kurs Rupiah tersebut telah

berkembang menjadi krisis multidimensi, sebagai akibat dari adanya krisis kepercayaan

masyarakat terhadap pemerintah dan tidak stabilnya situasi sosial politik dan keamanan,

baik pada tingkat regional maupun pada tingkat nasional. Krisis ekonomi tersebut

kemudian memicu gerakan massa pada Mei 1998 dan kemudian mampu menggulingkan

rezim Orde Baru yang pada dasarnya merupakan puncak penolakan rakyat atas

pelaksanaan sistem pemerintahan yang sentralistik.

Hadi (2001) mengemukakan bahwa kebijakan pembangunan yang sentralistik dan

menekankan kepada pencapaian petumbuhan ekonomi serta penciptaan kondisi politik

dan keamanan yang sangat terkendali secara spasial ternyata telah menambah tingkat

ketimpangan antar wilayah. Kebijakan pemerintah yang sentralistik tersebut didukung

oleh undang-undang yang mengatur tentang hubungan pemerintahan dan keuangan antara

pemerintah pusat dan pemerintah daerah. Sejak periode kemerdekaan sampai dengan

masa orde baru telah diterbitkan 6 Undang-undang yang mengatur hubungan

pemerintahan antara pusat dan daerah, yaitu (1) Undang-Undang Nomor 1 Tahun 1945,

(2) Undang-Undang Nomor 22 Tahun 1948, (3) Undang-Undang Nomor 1 Tahun 1957,

(4) Undang-Undang Nomor 18 Tahun 1965, (5) Undang-Undang Nomor 6 Tahun 1969,

dan (6) Undang-Undang Nomor 5 Tahun 1974. Sedangkan undang-undang yang

mengatur hubungan keuangan baru diterbitkan 1 undang-undang, yaitu Undang-Undang

Nomor 32 Tahun 1956.

Di dalam undang-undang itu terkandung otonomi daerah, tetapi dalam

pelaksanaannya berbeda dalam hal pembagian bobot kekuasaan antara pemerintah pusat

dan pemerintah daerah. Bahkan materi Undang-Undang Nomor 5 Tahun 1974

mengakibatkan semakin besarnya peranan pemerintah pusat, karena pusat menguasai dan

mengontrol hampir semua sumber-sumber penerimaan daerah termasuk sumber

minyak bumi dan gas alam, kehutanan, perkebunan dan perikanan. Akibatnya timbul

masalah ketimpangan vertikal (vertikal imbalance) antara pusat dan daerah penghasil

sumber daya alam. Selain itu karena belum terukurnya mekanisme pengalokasian transfer

kepada daerah menyebabkan timbulnya ketimpangan horizontal (horizontal imbalance)

antara satu daerah dengan daerah lain, terutama antara daerah-daerah yang berada di

Kawasan Barat Indonesia dengan Kawasan Timur Indonesia.

Permasalahan ketimpangan di atas dinilai sebagai pangkal dari timbulnya krisis

multidimensi dan isu disintegrasi bangsa. Dalam upaya meredam masalah ketimpangan

tersebut, pada tahun 1999 pemerintah menerbitkan dua undang-undang yang mengatur

tentang otonomi daerah. Lahirnya dua paket produk undang-undang yang mengatur

mengenai pelaksanaan otonomi daerah, yaitu Undang-Undang Nomor 22 Tahun 1999

tentang Pemerintahan Daerah dan Undang-Undang Nomor 25 Tahun 1999 tentang

Perimbangan Keuangan antara Pemerintahan Pusat dan Daerah yang berlaku efektif

mulai 1 Januari 2001 dipandang sebagai proses awal bangkitnya semangat desentralisasi

pada sistem pemerintahan di Indonesia. Dengan adanya kedua undang-undang tersebut,

terdapat empat hal yang mengalami perubahan cukup fundamental, yaitu (1) konsep

desentralisasi lebih mengemuka dibandingkan dengan konsep dekonsentrasi, (2) masalah

pertanggungjawaban pelaksanaan pemerintahan daerah lebih bersifat horizontal

dibandingkan vertikal, (3) pengaturan yang lebih jelas mengenai hubungan keuangan

antara pusat dan daerah, dan (4) kewenangan pengelolaan keuangan diberikan secara

utuh kepada daerah.

Substansi Undang-Undang Nomor 22 Tahun 1999 adalah mengatur mengenai

desentralisasi kewenangan, yaitu penyerahan urusan pemerintahan dari pemerintahan

pusat kepada pemerintahan daerah dalam satu paket P3D (Pembiayaan, Personil,

Peralatan dan Dokumen), artinya urusan pemerintahan yang diserahkan kepada daerah

akan disertai dengan pengalihan P3D tersebut. Ini berarti pusat harus memberikan tidak

saja penyerahan keuangan, tetapi juga sumber daya manusia (pegawai pusat) dan

peralatan (bangunan kantor dan isinya) dan dokumentasi pendukung. Di pihak lain,

daerah juga wajib menerima tanggung jawab untuk memelihara semua yang diserahkan

kepada daerah termasuk mendukung pembayaran gaji dan perencanaan karier pegawai

kewenangan ini, maka kantor pusat yang ada di daerah (Kanwil dan Kandep) sebagian

besar diserahkan kepada daerah termasuk pegawai dan assetnya.

Materi Undang-Undang Nomor 25 Tahun 1999 mengatur mengenai desentralisasi

fiskal, yaitu penyerahan sumber keuangan dari pemerintah pusat kepada pemerintah

daerah disertai dengan hak pengelolaannya. Desentralisasi fiskal pada dasarnya bertujuan

untuk mendukung pelaksanaan otonomi daerah, sehingga pengaturan materi

Undang-Undang Nomor 22 Tahun 1999 dan Undang-Undang-Undang-Undang Nomor 25 Tahun 1999 merupakan

satu kesatuan yang tidak dapat dipisahkan. Dalam Undang-Undang Nomor 25 Tahun

1999, transfer dana kepada daerah berbentuk Dana Perimbangan yang terdiri atas (a)

Bagian Daerah dari penerimaan Pajak Bumi dan Bangunan, Bea Perolehan Hak Atas

Tanah dan Bangunan, dan penerimaan dari sumber alam (Dana Bagi Hasil), (b) Dana

Alokasi Khusus (DAK), dan (c) Dana Alokasi Umum (DAU). Dana Bagi Hasil dan

DAU merupakan bantuan yang bersifat blok (block grant), artinya penggunaan dari

kedua sumber dana itu ditentukan sendiri oleh daerah berdasarkan prioritas daerah dan

tidak ada intervensi dari pemerintah pusat. Sementara kewenangan pemerintahan daerah

untuk memungut pendapatan asli daerah (PAD) yang bersumber dari bidang pajak dan

retribusi telah diatur di dalam undang-undang tersendiri, yaitu Undang-Undang Nomor

34 Tahun 2000 yang merupakan revisi dari Undang-Undang Nomor 18 Tahun 1997.

Berdasarkan amanat Undang-Undang Nomor 25 Tahun 1999, kebijakan

desentralisasi fiskal bertujuan untuk memberdayakan dan meningkatkan kemampuan

perekonomian daerah, menciptakan sistem pembiayaan daerah yang adil, proporsional,

rasional, transparan, partisipatif, bertanggung jawab serta memperkecil perbedaan

pembangunan antardaerah yang maju dengan daerah yang belum berkembang. Dengan

demikian melalui pelaksanaan desentralisasi fiskal diharapkan akan terjadi pemerataan

kemampuan keuangan antar daerah. Dengan bekal kemampuan keuangan yang relatif

sama tersebut diharapkan setiap daerah dapat membangun daerahnya dengan tingkat

perkembangan yang relatif sama pula.

Secara ringkas latar belakang penelitian dapat dilihat pada Gambar 1.

Krisis Ekonomi Ketimpangan Pembangunan

Antar Daerah

Kemiskinan Ancaman Disintegrasi

Tuntutan Reformasi Sistem Pemerintahan dan Fiskal (Tahun 1997)

Lahirnya Kebijakan Otonomi Daerah UU 22/1999 dan UU 25/1999

Desentralisasi Fiskal UU 25/1999

Pendapatan Asli Daerah (PAD)

Dana Perimbangan 1. Dana Bagi Hasil 2. DAU

3. DAK Kebijakan Pembangunan Sentralistik

(Rezim Orde Baru)

1. Pemerataan Kemampuan Keuangan Antardaerah

2. Pemerataan Kinerja Pembangunan Daerah

Kabupaten/Kota Di Provinsi Banten

?

Sistem Pemda:

1.Provinsi

2.Kab./Kota

Otonomi Daerah dititikberatkan pada Kab/Kota (UU 22/1999)

Perumusan Masalah

Pelaksanaan otonomi daerah yang diikuti oleh desentralisasi fiskal, yaitu dengan

diberikannya diskresi kepada daerah dalam mengelola sumber-sumber penerimaan daerah

bertujuan untuk mengurangi ketimpangan kemampuan keuangan antara pemerintah pusat

dengan pemerintah daerah (mengoreksi vertikal imbalance) serta ketimpangan

kemampuan keuangan antar daerah (mengoreksi horizontal imbalance). Koreksi vertikal

imbalance dilakukan melalui pengalokasian Bagi Hasil Pajak dan Sumber Daya Alam,

dan koreksi horizontal imbalance dilakukan melalui pengalokasian DAU. Artinya bagi

daerah-daerah yang memiliki potensi pajak seperti DKI Jakarta, dan daerah-daerah yang

memiliki potensi sumber daya alam seperti Kalimantan Timur, dan Riau akan

memperoleh penerimaan dari Bagi Hasil Pajak dan Sumber Daya Alam, sehingga

proporsi perolehan dari DAU akan relatif kecil. Sebaliknya bagi daerah-daerah yang tidak

memiliki potensi pajak dan potensi SDA akan mendapatkan proporsi DAU yang relatif

lebih besar daripada daerah yang memiliki potensi pajak dan potensi SDA.

Provinsi Banten merupakan provinsi hasil pemekaran dari Provinsi Jawa Barat

dan dibentuk berdasarkan Undang-Undang Nomor 23 Tahun 2000. Provinsi Banten

terdiri atas (1) Kabupaten Serang, (2) Kabupaten Pandeglang, (3) Kabupaten Lebak, (4)

Kabupaten Tangerang, (5) Kota Tangerang, dan (6) Kota Cilegon. Masing-masing

kabupaten/kota memiliki sumber daya, dan aktivitas ekonomi yang berbeda-beda

sehingga mendapatkan DAU, DAK, Dana Bagi Hasil yang berbeda-beda pula. Oleh

karena itu, perlu dilakukan kajian mengenai pelaksanaan desentralisasi fiskal terhadap

pemerataan kemampuan keuangan, dan kinerja pembangunan daerah antar

kabupaten/kota di Provinsi Banten.

Berdasarkan latar belakang seperti diuraikan di atas pelaksanaan desentralisasi

fiskal menghadapi beberapa persoalan penting yang antara lain dalam penelitian ini

dirumuskan sebagai berikut:

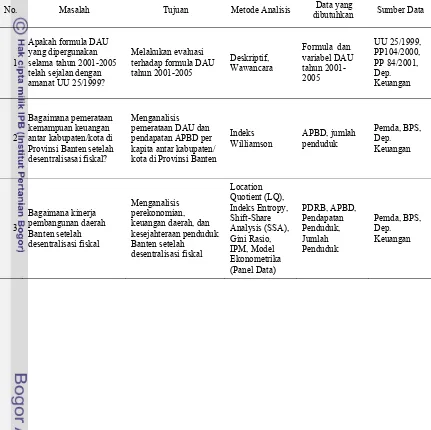

1. Apakah formula yang dipergunakan dalam mengalokasikan DAU kepada daerah telah

mencerminkan fungsi DAU sebagai alat pemerataan kemampuan keuangan

2. Seberapa jauh dampak pelaksanaan desentralisasi fiskal melalui pengalokasian DAU

akan meningkatkan pemerataan kemampuan keuangan kabupaten/kota di Provinsi

Banten?

3. Bagaimana kinerja pembangunan kabupaten/kota di Provinsi Banten setelah

desentralisasi fiskal dilaksanakan?

Kerangka Pemikiran

Salah satu tujuan pelaksanaan kebijakan desentralisasi fiskal adalah untuk

meratakan kemampuan keuangan antardaerah sehingga setiap daerah di Indonesia

memiliki kemampuan yang relatif sama dalam membangun dan memberikan pelayanan

kepada masyarakat. Pemerataan kemampuan keuangan antar daerah dilakukan dengan

cara mengurangi ketimpangan kemampuan keuangan antara pemerintah pusat dengan

pemerintah daerah (mengoreksi vertikal imbalance) serta mengurangi ketimpangan

kemampuan keuangan antar daerah (mengoreksi horizontal imbalance). Koreksi vertikal

imbalance dilakukan melalui pengalokasian Bagi Hasil Pajak dan Sumber Daya Alam,

dan koreksi horizontal imbalance dilakukan melalui pengalokasian DAU. Pada kondisi

yang sama, daerah yang memiliki potensi Bagi Hasil Pajak dan Sumber Daya Alam yang

tinggi akan mendapat proporsi DAU yang lebih kecil dari daerah yang tidak memiliki

potensi pajak dan potensi SDA. Selanjutnya guna mendukung berjalannya fungsi suatu

daerah otonom, melalui kebijakan desentralisasi fiskal setiap daerah diberikan

keleluasaan untuk mengelola sumber-sumber penerimaannya sesuai dengan prioritas

daerah.

Untuk mengetahui pemerataan kemampuan keuangan daerah kabupaten/kota di

Provinsi Banten adalah dengan menganalisis penerimaan DAU per kapita dan pendapatan

APBD perkapita. Selanjutnya untuk mengetahui kinerja pembangunan daerah dilakukan

dengan menganalisis perkembangan perekonomian dan tingkat kesejahteraan penduduk

di setiap kabupaten/kota di Provinsi Banten. Secara ringkas kerangka penelitian dapat

Pemerintah Kab/Kota Di Provinsi

Banten

Pemerintah

Pusat

APBD

Desentralisasi

1.Kewenangan (UU 22/1999) 2.Fiskal (UU 25/1999)

Desentralisasi

Dekonsentrasi

Tugas Pembantuan

PAD

Dana Perimbangan

Pinjaman

APBN

APBN

Bagi Hasil

DAU

DAK Pajak Daerah

Retribusi Daerah

BUMD

Lain-lain PAD

Pemerataan Kemampuan Keuangan Antar Kab/Kota Di Provinsi Banten

Kinerja Pembangunan Daerah Kab/Kota Di Provinsi Banten Metode Analisis

?

?

Eksisting Kemampuan Keuangan Antar Kab/Kota di Provinsi Banten

Pencapaian Sasaran Desentralisasi Fiskal

1. Pemerataan Pertumbuhan Perekonomian

2. Pemerataan Kesejahteraan Masyarakat

?

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas maka tujuan penelitian

ini adalah untuk:

1. Evaluasi atas formula yang dipergunakan dalam pengalokasian DAU.

2. Analisis pelaksanaan desentralisasi fiskal terhadap pemerataan kemampuan keuangan

antar Kabupaten/Kota di Provinsi Banten.

3. Analisis kinerja pembangunan daerah Kabupaten/Kota di Provinsi Banten.

Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah:

1. Memberikan masukan kepada pemerintah pusat dan pemerintah daerah atas

pelaksanaan kebijakan desentralisasi fiskal di wilayah Provinsi Banten.

2. Memberikan kontribusi kepada para peneliti dan akademisi sebagai bahan bacaan

Batasan Penelitian

Agar penelitian ini berfokus kepada tujuan penelitian yang hendak dicapai, maka

ditetapkan batasan-batasan penelitian sebagai berikut:

1. Analisis dilakukan pada pelaksanaan desentralisasi fiskal tahun 2001 sampai 2005.

2. Pada saat penelitian ini dilakukan Undang-Undang Nomor 25 Tahun 1999 telah

direvisi menjadi Undang-Undang Nomor 33 Tahun 2004. Berdasarkan Ketentuan

Peralihan Undang-Undang Nomor 33 Tahun 2004, pelaksanaan perubahan aturan

Bagi Hasil Pajak Sumber Daya Alam berlaku efektif mulai tahun 2009 (Pasal 106)

dan perubahan mengenai aturan Dana Alokasi Umum berlaku efektif mulai tahun

2008 (Pasal 107). Dengan demikian bahasan kebijakan desentralisasi fiskal pada

penelitian ini hanya mengacu kepada aturan Undang-Undang Nomor 25 Tahun 1999

dan aturan-aturan pelaksanaannya.

3. Obyek penelitian adalah seluruh kabupaten dan kota di Provinsi Banten yang

dibentuk berdasarkan Undang-Undang Nomor 23 Tahun 2000, yaitu Kabupaten

Lebak, Kabupaten Pandeglang, Kabupaten Serang, Kabupaten Tangerang, Kota

Cilegon, dan Kota Tangerang.

4. Dengan pertimbangan peningkatan kesejahteraan penduduk merupakan sasaran utama

dari fungsi pemerintahan, maka pemerataan kemampuan keuangan dicerminkan

dari meratanya DAU per kapita dan Pendapatan APBD per kapita, sementara

pemerataan kinerja pembangunan daerah dicerminkan dari meratanya

TINJAUAN PUSTAKA

Desentralisasi Fiskal

Dalam sistem pemerintahan yang sentralistik berbagai kebijakan ditentukan

secara nasional oleh pusat. Anggaran belanja pemerintah daerah sangat bergantung pada

alokasi yang diberikan oleh pemerintah pusat termasuk dalam pemanfaatannya.

Keleluasaan dan kewenangan daerah dalam melaksanakan aktivitas pemerintahan dan

pembangunan sangat terbatas. Secara umum alasan yang mendukung sentralisasi adalah

pemerintah pusat dapat mengalokasikan anggaran yang ada untuk menghasilkan barang

dan jasa yang dapat dimanfaatkan secara nasional (Hamid 2006). Berbeda dengan sistem

sentralistik, pada sistem desentralisasi peran pemerintah daerah dalam menjalankan

fungsi pemerintahan dan pengelolaan anggaran sangat besar. Desentralisasi fiskal adalah

penyerahan kewenangan dan tanggung jawab fiskal dari pemerintah pusat kepada

pemerintah daerah. Dengan desentralisasi fiskal akan diwujudkan dalam penyerahan

kewenangan kepada pemerintah daerah untuk melakukan pembelanjaan, memungut pajak

(taxing power), dan adanya bantuan dalam bentuk transfer dari pemerintah pusat.

Desentralisasi dalam kaitannya dengan tingkat kemandirian pengambilan

keputusan oleh daerah dapat dikelompokkan menjadi tiga bentuk. Pertama, dekonsentrasi

(deconcentration) yaitu pelimpahan wewenang dari pemerintah pusat kepada pejabat yang berada dalam hirarki dengan pemerintah pusat di daerah. Kedua, devolusi

(devolution) yaitu pelimpahan wewenang dalam bidang keuangan atau tugas pemerintahan dari pemerintah pusat kepada tingkat pemerintahan daerah dan pihak

pemerintah daerah mendapat diskresi yang tidak dikontrol oleh pusat. Apabila

pemerintah daerah belum sepenuhnya mampu melaksanakan tugasnya, pemerintah pusat

akan memberikan supervisi secara tidak langsung atas pelaksanaan tugas tersebut. Ketiga,

pendelegasian (delegation or institutional pluralism) yaitu pelimpahan wewenang untuk

tugas tertentu kepada organisasi yang berada di luar struktur birokrasi reguler yang

dikontrol secara tidak langsung oleh pemerintah pusat. Pendelegasian wewenang ini

biasanya diatur dengan ketentuan perundang-undangan. Pihak yang menerima wewenang

mempunyai diskresi dalam penyelenggaraan pendelegasian tersebut walaupun wewenang

Beberapa argumen yang mendukung desentralisasi adalah (1) pemerintah daerah

sangat menghayati kebutuhan masyarakatnya, (2) keputusan pemerintah daerah sangat

responsif terhadap kebutuhan masyarakat sehingga mendorong pemerintah daerah untuk

melakukan efisiensi dalam penggunaan dana yang berasal dari masyarakat, (3)

persaingan antardaerah dalam memberikan pelayanan kepada masyarakatnya akan

mendorong pemerintah daerah untuk meningkatkan inovasinya.

Suatu analogi argumen lainnya yang dikenal sebagai The Tiebout Model yang

terkenal dengan ungkapan Love it or leave it. Tiebout menekankan bahwa tingkat dan

kombinasi pembiayaan barang publik bertaraf lokal dan pajak yang dibayar oleh

masyarakat merupakan kepentingan politisi masyarakat lokal dengan pemerintah daerah.

Masyarakat akan memilih untuk tinggal di lingkungan yang anggaran daerahnya

memenuhi preferensi yang paling tinggi antara pelayanan publik dari pemerintah daerah

dengan pajak yang dibayar oleh masyarakat. Ketika masyarakat tidak senang pada

kebijakan pemerintah daerah dalam pembebanan pajak untuk pembiayaan barang publik

bersifat lokal maka hanya ada dua pilihan bagi masyarakat, yaitu meninggalkan wilayah

tersebut atau tetap tinggal di wilayah tersebut dengan berusaha mengubah kebijakan

pemerintah daerah melalui DPRD (BPPK, Depkeu 2004).

Transfer Pusat

Dalam konteks desentralisasi fiskal, transfer dana dari pemerintah pusat kepada

pemerintah daerah merupakan hal yang tidak dapat dihindari. Desentralisasi merupakan

penyerahan wewenang dari pemerintah pusat kepada pemerintah daerah. Sejalan dengan

desentralisasi tersebut aspek pembiayaannya juga ikut terdesentralisasi. Implikasinya

daerah dituntut untuk dapat membiayai sendiri dana pembangunannya, tetapi banyak

daerah di berbagai negara belum mampu membiayai seluruh pengeluaran daerah.

Implikasi dari kondisi tersebut transfer dana dari pemerintah pusat (intergovermental

transfer) merupakan sumber penerimaan yang amat dominan bagi pemerintah daerah di banyak negara, terutama negara berkembang seperti Indonesia.

Pada dasarnya transfer pemerintah pusat kepada pemerintah daerah dapat

dibedakan atas bagi hasil pendapatan (revenue sharing) dan bantuan (grants). Adapun

horizontal (horizontal equalization), mengatasi persoalan efek pelayanan publik (Correcting spatial externalities) mengarahkan prioritas (redirecting priorities), melakukan eksperimen dengan ide-ide baru, stabilisasi dan kewajiban untuk menjaga

tercapainya standar pelayanan minimum (SPM) di setiap daerah.

Vertical Equalization Transfer

Di banyak negara, pemerintah pusat menguasai sebagian besar sumber-sumber

penerimaan (pajak) utama negara yang bersangkutan. Pemerintah daerah hanya

menguasai sebagian kecil sumber penerimaan negara atau hanya berwenang untuk

memungut pajak-pajak yang basis pajaknya bersifat lokal dan mobilitas yang rendah

dengan karakteristik besaran penerimaannya relatif kurang signifikan. Kondisi ini

akhirnya menimbulkan ketimpangan vertikal antara pemerintah pusat dengan pemerintah

daerah. Dengan demikian tujuan dari vertical equalization transfer ini adalah untuk

mengoreksi kesenjangan pendapatan yang diperoleh setiap tingkat pemerintahan.

Penerapan vertical equalization transfer di Indonesia berlaku sejak

dikeluarkannya Undang-Undang Nomor 25 Tahun 1999. Latar belakang diberlakukannya

formula vertical equalization ini didasari oleh kebijakan selama Orde Baru dengan

kekuasaan pemerintah pusat yang begitu dominan dalam menguasai sumber-sumber

penerimaan negara. Daerah-daerah yang kaya akan sumber daya alam, seperti Aceh dan

Papua terpaksa harus menjadi daerah miskin karena hasil dari sumber daya alam mereka

diangkut ke Pusat. Kondisi ini berubah dengan dikeluarkannya Undang-Undang Nomor

25 Tahun 1999, yaitu daerah penghasil mendapat bagian dengan jumlah persentase

tertentu, selain itu kabupaten/kota serta provinsi yang letaknya satu administrasi dengan

kabupaten/kota penghasil (letaknya dalam administrasi provinsi yang sama) juga

mendapat bagian. Besarnya persentase penerimaan dari bagi hasil pajak dan sumber daya

alam untuk daerah penghasil, kabupaten/kota dan provinsi sebelum dan setelah

Tabel 1 Proporsi bagi hasil sumber daya alam sebelum dan setelah UU 25/1999

(Dalam %)

Sebelum UU 25/1999 Setelah UU 25/1999

No. Jenis

Penerimaan Pusat Dati I Dati II Pusat Prov. Kab/Kota

penghasil

Kab/Kota

lainnya

1 PBB 10 16,2 64,8 - 16,2 64,8(+) +

2 BPHTB 20 16 64 - 16 64(+) +

3 IHPH 55 30 15 20 16 64 -

4 PSDH 55 30 15 20 16 32 32

5 Land Rent 20 16 64 20 16 64 -

6 Royalti 20 16 64 20 16 32 32

7 Perikanan 100 - - 20 - - 80

8 Minyak 100 - - 85 3 6 6

9 Gas Alam 100 - - 70 6 12 12

10 Reboisasi 100 - - 60 - 40 -

11 PPh 100 - - 80 8 12 -

Sumber : Departemen Keuangan 2004

Keterangan : (+) alokasi dari 20% bagian Pusat

Horizontal Equalization Transfer

Keseimbangan antara kebutuhan pendapatan dan kemampuan untuk

menghasilkan pendapatan juga memiliki dimensi horizontal, artinya dengan tarif pajak

yang sama seharusnya juga menghasilkan penerimaan yang sama di antara daerah.

Simanjuntak (2002) mengemukakan bahwa kemampuan daerah untuk menghasilkan

pendapatan sangat bervariasi, tergantung kondisi daerah bersangkutan memiliki kekayaan

sumber daya alam atau tidak, ataupun daerah dengan intensitas kegiatan ekonomi yang

tinggi atau rendah. Kondisi ini berimplikasi kepada besarnya basis pajak atau kapasitas

fiskal di daerah-daerah bersangkutan.

Di sisi lain daerah-daerah juga memiliki kebutuhan belanja yang sangat

anak-anak serta remaja yang tinggi proporsinya. Adapula daerah-daerah yang berbentuk

kepulauan luas dengan sarana transportasi dan infrastruktur lainnya masih belum

memadai. Sementara di lain pihak ada daerah-daerah dengan jumlah penduduk yang tidak

terlalu besar, namun memiliki infrastruktur yang lengkap. Ini mencerminkan tinggi

rendahnya kebutuhan fiskal (fiscal need) dari suatu daerah. Membandingkan kebutuhan

fiskal dengan kapasitas fiskal tersebut di atas maka dapat dihitung kesenjangan atau celah

fiskal (fiskal gap) dari masing-masing daerah yang seyogyanya ditutup oleh transfer dari

pemerintah pusat. Dengan kata lain tujuan horizontal equalization transfer adalah untuk

menutup celah fiskal yang dimiliki setiap daerah.

Penerapan horizontal equalization transfer di Indonesia setelah berlakunya

Undang-Undang Nomor 25 Tahun 1999 adalah dengan Dana Alokasi Umum (DAU).

Secara faktual peran DAU dapat dijadikan counter atas pembagian dana bagian daerah

yang didasarkan atas daerah penghasil (by origin) yang cenderung menimbulkan

ketimpangan antardaerah, karena daerah yang mempunyai potensi pajak dan SDA hanya

terbatas pada daerah-daerah tertentu. Sebagai horizontal equalization DAU dirancang

dengan sebuah formula yang digunakan untuk menghitung potensi kapasitas fiskal dan

kebutuhan fiskal daerah. Sehingga melalui suatu formula dapat dihitung celah fiskal yang

akan ditutup dengan transfer DAU dari pemerintah pusat. Adapun formula yang

dipergunakan untuk perhitungan DAU tahun 2001 adalah sebagai berikut:

1. DAU akan dialokasikan kepada daerah dengan menggunakan bobot daerah. Bobot

daerah harus dirumuskan dengan menggunakan suatu formula yang didasarkan atas

pertimbangan kebutuhan dan potensi penerimaan.

2. Besarnya DAU setelah formula paling tidak sama dengan besarnya bantuan Subsidi

Daerah Otonom (SDO) dan Inpres tahun 2000. Oleh karenanya dalam alokasi DAU

2001 terdapat faktor penyeimbang dan lumpsum. Faktor penyeimbang (Dana

Penyeimbang) adalah suatu mekanisme untuk mencegah penurunan kapasitas daerah

dalam membiayai kewajiban daerah. Faktor penyeimbang juga diarahkan untuk

mengatasi permasalahan pendanaan akibat terjadinya transfer pegawai dari

pemerintah pusat ke pemerintah daerah yang tentunya membawa konsekuensi pada

untuk membagi habis total DAU yang sudah dianggarkan dalam APBN, yaitu 25

persen dari penerimaan bersih domestik.

3. Formula DAU terdiri dari dua variabel, yaitu potensi penerimaan dan kebutuhan

fiskal. Variabel-variabel yang digunakan untuk menentukan potensi penerimaan

adalah (a) PDRB sektor sumber daya alam (primer), (b) PDRB sektor industri dan

jasa lainnya (nonprimer), dan (c) besarnya angkatan kerja (SDM). Variabel-variabel

yang digunakan untuk menentukan kebutuhan daerah adalah (a) jumlah penduduk, (b)

luas wilayah, (c) indeks harga bangunan, (d) jumlah penduduk miskin.

Correcting Spatial Externalities

Beberapa jenis pelayanan publik di satu wilayah memiliki efek eksternalitas ke

wilayah lain artinya pemanfaatannya tidak bisa dibatasi hanya untuk masyarakat tertentu,

misalnya perguruan tinggi, pemadam kebakaran, jalan raya penghubung antardaerah,

rumah sakit daerah. Apabila tanpa ada balas jasa pendapatan yang menguntungkan,

umumnya daerah kurang tertarik untuk berinvestasi di bidang pelayanan publik tersebut.

Oleh karena itu pemerintah pusat perlu memberikan transfer ataupun menyerahkan

sumber keuangan agar pelayanan publik demikian dapat dipenuhi daerah.

P

MC

PI

PB

PA DT

DA DB

0 QB QT Q

Gambar 3 Koreksi spillovers melalui transfer

Berdasarkan Gambar 3 di atas jika permintaan dari penduduk setempat yang

diperhitungkan, maka jumlah permintaan barang publik relatif kecil sebesar DA dan

harganya (biayanya) relatif murah sebesar PA sehingga pemerintah daerah mampu

menyediakan barang publik tersebut. Tetapi untuk permintaan atas barang publik

(misalkan rumah sakit) yang permintaannya merupakan agregat dari beberapa daerah,

yaitu sebesar DB dengan biaya sebesar PB, maka total permintaan menjadi DT dengan

biaya PI. Kondisi ini menyebabkan daerah yang bersangkutan akan sulit untuk dapat

menyediakan rumah sakit tersebut karena biayanya terlalu mahal. Agar pelayanan rumah

sakit tetap tersedia maka pemerintah pusat memberikan transfer sebesar selisih antara PI

dan PB. Dengan adanya transfer ini maka daerah yang bersangkutan dapat menyediakan

rumah sakit tersebut karena biayanya berada dalam jangkauan anggaran daerah.

Redirecting Priorities

Setiap level pemerintahan memiliki prioritas masing-masing di dalam penyediaan

pelayanan publik kepada masyarakatnya dan prioritas tersebut dapat berbeda, misalnya

pemerintah pusat berkeinginan untuk mengutamakan pembangunan di sektor pendidikan

secara murah dan terjangkau. Ini terkait dengan pemenuhan harapan para konstituen

pemilih ketika pemilihan umum berlangsung, namun keinginan tersebut tidak sinkron

dengan pola kebijakan pemerintah daerah yang menginginkan pembangunan di sektor

kesehatan yang mendapat prioritas karena pertimbangan kondisi masyarakat setempat.

Agar keinginan pemerintah pusat dan pemerintah daerah dapat berjalan secara paralel,

seyogyanya pemerintah pusat memberikan transfer kepada pemerintah daerah. Transfer

pemerintah pusat kepada pemerintah daerah akan membantu mengarahkan kembali

prioritas daerah dan pusat dengan keinginan yang diharapkan oleh masing-masing level

pemerintahan.

Jenis-Jenis Transfer Pusat

Pada dasarnya jenis-jenis transfer dapat dikelompokkan menjadi dua kategori,

yaitu (1) transfer tanpa syarat (unconditional grant, general purpose grant, block grant),

(2) transfer dengan syarat (conditional grant, categorial grant, specific purpose grant)

Transfer Tanpa Syarat (Unconditional Transfer)

Pada umumnya transfer jenis ini ditujukan untuk menjamin adanya pemerataan

dalam kemampuan fiskal antardaerah sehingga setiap daerah dapat melaksanakan urusan

rumah tangganya sendiri pada tingkat yang layak. Tujuan dari transfer ini adalah untuk

mengurangi ketimpangan fiskal yang bersifat horisontal. Ciri utama dari transfer ini

adalah pemerintah daerah memiliki diskresi penuh dalam memanfaatkan dana transfer

sesuai dengan pertimbangan-pertimbangan atau prioritas daerah. Transfer tanpa syarat

biasanya dibagikan berdasarkan suatu formula tertentu.

Penjelasan efek dari transfer tanpa syarat terhadap pembiayan daerah dapat dilihat

pada Gambar 4. Dengan menggunakan asumsi terdapat dua jenis barang publik, yaitu

barang publik B yang akan dibantu dengan transfer yang digambarkan dengan garis

horisontal dan barang publik A yang tidak dibantu dengan transfer yang digambarkan

dengan garis vertikal. Garis AB adalah garis anggaran (budget line) daerah setempat yang

memperlihatkan kombinasi konsumsi barang A dan barang B. Kurva IC1 dan IC2 adalah

indifference curve yaitu kurva yang menunjukkan berbagai kombinasi konsumsi barang A dan barang B yang memberikan kepuasan yang sama bagi daerah.

Pada kondisi sebelum ada transfer posisi permintaan barang A adalah OC dan

barang B adalah OD sehingga titik keseimbangan awal adalah E, dimana posisi E ini

merupakan posisi tertinggi pada anggaran yang tersedia. Karena tidak ada batasan pada

cara pembelanjaan fasilitas publik manapun maka yang bertambah akibat adanya transfer

adalah jumlah anggaran. Hal ini digambarkan dengan adanya pergeseran (shifting) garis

anggaran yang sejajar dari AB menjadi FG. Jumlah barang yang dapat dipenuhi menjadi

lebih banyak yaitu menjadi OK untuk barang B dan menjadi OH untuk barang A. Dengan

demikian tingkat kepuasan masyarakat pun menjadi lebih besar yaitu dari IC1 menjadi

IC2 dan titik keseimbangan baru menjadi E1. Kondisi inilah yang menyebabkan penerima

(pemerintah daerah) lebih memilih transfer tanpa syarat dibandingkan transfer lainnya,

Barang A

F

A

H E1

E

C IC2

IC1

0 D K B G Barang B

Gambar 4 Efek unconditional grants terhadap pembiayaan daerah

Sumber : BPPK, Departemen Keuangan

DAU merupakan bentuk yang masuk dalam kategori transfer tanpa syarat. DAU

adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan

kemampuan keuangan antardaerah untuk membiayai kebutuhan pengeluarannya dalam

rangka pelaksanaan desentralisasi. Menurut Undang-Undang Nomor 25 Tahun 1999

ketentuan mengenai aturan alokasi DAU adalah sebagai berikut:

1. DAU ditetapkan sekurang-kurangnya 25 persen dari Penerimaan Dalam Negeri yang

ditetapkan dalam APBN.

2. DAU untuk daerah provinsi dan untuk kabupaten/kota ditetapkan masing-masing 10

persen dan 90 persen dari total DAU nasional.

3. Dalam hal terjadi perubahan kewenangan di antara provinsi dan kabupaten/kota,

persentase DAU untuk provinsi dan kabupaten/kota disesuaikan dengan perubahan

tersebut.

4. DAU untuk provinsi tertentu ditetapkan berdasarkan perkalian jumlah DAU untuk

seluruh provinsi yang ditetapkan dalam APBN dengan porsi provinsi yang

bersangkutan.

5. Porsi provinsi merupakan proporsi bobot provinsi yang bersangkutan terhadap jumlah

6. DAU untuk suatu kabupaten/kota tertentu ditetapakan berdasarkan perkalian jumlah

DAU untuk seluruh kabupaten/kota yang ditetapkan dalam APBN dengan porsi

kabupaten/kota yang bersangkutan.

7. Porsi kabupaten/kota merupakan proporsi bobot kabupaten/kota yang bersangkutan

terhadap jumlah bobot semua kabupaten/kota di seluruh Indonesia.

8. Bobot daerah ditetapkan berdasarkan kebutuhan wilayah otonomi daerah dan potensi

ekonomi daerah.

9. Penghitungan DAU berdasarkan rumus di atas dilakukan oleh Sekretariat Bidang

Perimbangan Keuangan Pusat dan Daerah.

Jumlah DAU dan Dana Penyeimbang (DP) yang telah dialokasikan oleh

pemerintah pusat kepada pemerintah daerah sejak tahun 2001 sampai dengan 2005 dapat

[image:33.612.72.529.0.744.2]dilihat pada Tabel 2.

Tabel 2 Jumlah DAU dan dana penyeimbang (DP) tahun 2001-2005

(dalam Rp Miliar)

Tahun DAU DP DAU + DP Jumlah Daerah

2001

2002

2003

2004

2005

Sumber : Departemen Keuangan diolah 60.516,70 Keppres 181/2000 69.114,10 Keppres 131/2001 76.979,00 Keppres 1/2003 82.130,94 Keppres 109/2003 88.765,60 Keppres 3/2004 3.092,3 KMK 382 & 451/2001

Transfer Dengan Syarat (Conditional Transfer)

Transfer ini biasanya digunakan untuk keperluan yang dianggap penting oleh

pemerintah pusat namun kurang dianggap penting oleh pemerintah daerah. Transfer ini

dikelompokkan ke dalam dua jenis, yaitu transfer pengimbang (matching grants) dan

transfer bukan pengimbang (nonmatching grants). Matching grants adalah transfer yang

diberikan oleh pemerintah pusat kepada pemerintah daerah untuk menutup sebagian atau

seluruh kekurangan pembiayaan atas jenis urusan tertentu. Di sini pemerintah daerah

telah mengalokasikan sejumlah dana pendapatan daerahnya untuk penyelenggaraan

urusan tersebut, hanya dana tersebut belum cukup untuk menjamin penyelenggaraan

urusan tersebut dengan baik. Transfer dari pemerintah pusat dalam hal ini berfungsi

untuk membantu mengatasi kekurangan dana tersebut. Matching grants dapat dibedakan

menjadi dua jenis, yaitu transfer pengimbang tidak terbatas (open-ended matching

grants) dan transfer pengimbang terbatas (closed-ended matching grants). Open-ended matching grants adalah transfer yang ditujukan untuk menutup seluruh kekurangan dana. Misalnya sebuah proyek pembangunan universitas membutuhkan dana Rp100 miliar,

daerah hanya mampu menyediakan dana sebesar 10 persen dari total kebutuhan dana atau

Rp10 miliar, maka kekurangan sebesar Rp90 miliar ditanggung sepenuhnya oleh

pemerintah pusat.

Penjelasan efek dari Open-ended matching grants dapat dilihat pada Gambar 5.

Sama dengan kasus sebelumnya, diasumsikan terdapat dua jenis barang publik, yaitu

barang publik B yang akan dibantu dengan transfer dan barang publik A yang tidak

dibantu dengan transfer. Garis AB adalah garis anggaran (budget line) daerah setempat

yang memperlihatkan kombinasi konsumsi barang A dan barang B. Kurva IC1 dan IC2

adalah indifference curve, yaitu kurva yang menunjukkan berbagai kombinasi konsumsi

barang A dan barang B yang memberikan kepuasan yang sama bagi daerah.

Pada kondisi sebelum ada transfer posisi permintaan barang A adalah OC dan

barang B adalah OD sehingga titik keseimbangan awal adalah E, dimana posisi E ini

merupakan posisi tertinggi pada anggaran yang tersedia. Pemerintah pusat dan

pemerintah daerah berniat meningkatkan kuantitas barang B sedangkan barang A tetap.

Untuk tujuan ini pemerintah pusat dan pemerintah daerah sepakat memberikan kontribusi

demikian kurva garis anggaran akan mengalami pergeseran dari AB menjadi AM, yaitu

hanya menggeser kuantitas barang B dari OD menjadi OP sehingga tingkat kepuasan

barang B meningkat dan barang A tetap. Hal itu sebagaimana digambarkan pergeseran

IC1 menjadi IC2 dan titik keseimbangan baru menjadi E1.

Barang A

A

H E1

IC2

C E

IC1

0 D B P M Barang B

Gambar 5 Efek open-ended matching grants terhadap pembiayaan daerah

Sumber : BPPK, Departemen Keuangan

Dana Alokasi Khusus (DAK) merupakan jenis transfer yang masuk dalam

kategori open-ended matching grants. DAK adalah dana yang berasal dari APBN yang

dialokasikan kepada daerah untuk membantu membiayai kebutuhan khusus, yaitu

kebutuhan yang tidak dapat diperkirakan dengan menggunakan rumus DAU, dan/atau

kebutuhan yang merupakan komitmen atau prioritas nasional. Daerah yang mendapatkan

DAK diwajibkan untuk menyediakan dana pendamping dari APBD sesuai dengan

kemampuan daerah yang bersangkutan. Adapun jumlah DAK yang telah dialokasikan

pemerintah pusat kepada pemerintah daerah mulai tahun 2003 sampai dengan 2005 dapat

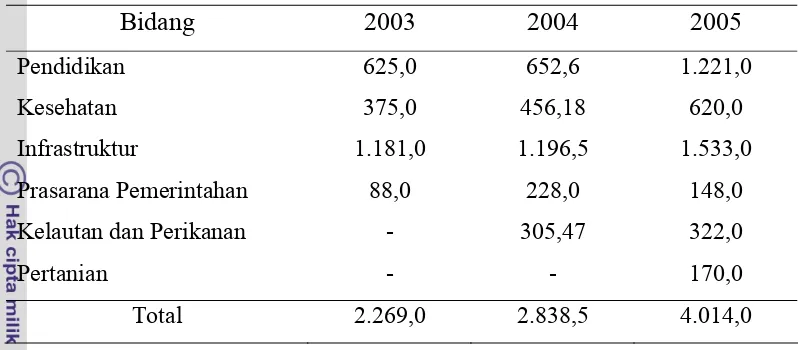

Tabel 3 Jumlah Dana Alokasi Khusus Tahun 2003-2005

Rp Miliar

Bidang 2003 2004 2005

Pendidikan 625,0 652,6 1.221,0

Kesehatan 375,0 456,18 620,0

Infrastruktur 1.181,0 1.196,5 1.533,0

Prasarana Pemerintahan 88,0 228,0 148,0

Kelautan dan Perikanan - 305,47 322,0

Pertanian - - 170,0

Total 2.269,0 2.838,5 4.014,0

Sumber : Departemen Keuangan diolah

Transfer pengimbang terbatas (closed-ended macthing grants) merupakan transfer

yang terdapat batasan jumlah dana maksimum yang dapat digunakan. Transfer ini sangat

disukai oleh pemberi bantuan (pemerintah pusat) karena walaupun dana yang diberikan

sesuai dengan besar proyek namun setelah besarnya biaya proyek melampaui jumlah

tertentu pemberi bantuan dapat mencukupkan bantuannya. Misalnya proyek

pembangunan universitas membutuhkan dana sekitar Rp100 miliar dan pemerintah

daerah hanya mampu menyediakan dana sebesar Rp10 miliar sehingga pemerintah pusat

menanggung Rp90 miliar. Tetapi dalam perjalanan, estimasi biaya ternyata meningkat

menjadi Rp110 miliar atau mengalami kekurangan Rp10 miliar lagi. Mengingat

pemerintah pusat tidak lagi mengucurkan dana maka proyek tersebut harus disesuaikan

dengan jumlah anggaran semula yaitu Rp100 miliar.

Penjelasan efek dari closed-ended matching grants dapat dilihat pada Gambar 6.

Sama dengan kasus sebelumnya, diasumsikan terdapat dua jenis barang publik, yaitu

barang publik B yang akan dibantu dengan transfer dan barang publik A yang tidak

dibantu dengan transfer. Garis AB adalah garis anggaran (budget line) daerah setempat

yang memperlihatkan kombinasi konsumsi barang A dan barang B. Kurva IC1 dan IC2

adalah indifference curve yaitu kurva yang menunjukkan berbagai kombinasi konsumsi

Pada kondisi sebelum ada transfer posisi permintaan barang A adalah OC dan

barang B adalah OD sehingga titik keseimbangan awal adalah E, dimana posisi E ini

merupakan posisi tertinggi pada anggaran yang tersedia. Dalam rencana awal, pemerintah

pusat dan pemerintah daerah berniat meningkatkan kuantitas barang B sedangkan barang

A tetap. Untuk tujuan ini pemerintah pusat dan pemerintah daerah sepakat memberikan

kontribusinya masing-masing pemerintah pusat 90 persen dan pemerintah daerah 10

persen. Dengan demikian kurva garis anggaran akan mengalami pergeseran dari AB

menjadi AM, yaitu hanya menggeser kuantitas barang B dari OD menjadi OP sehingga

tingkat kepuasan barang B meningkat dan barang A tetap. Hal itu sebagaimana

digambarkan pergeseran IC1 menjadi IC2 dan titik keseimbangan baru menjadi E1.

Namun dalam perkembangannya terjadi kenaikan bahan baku sehingga budget

seharusnya dinaikkan menjadi Rp110 miliar. Karena pemerintah pusat tidak mau

mengucurkan tambahan dana dengan sendirinya proyek tersebut harus disesuaikan

dengan anggaran semula (Rp100 miliar). Implikasinya garis anggaran tidak bergeser dari

AB menjadi AM tetapi menjadi AT yang berarti jumlah barang B yang dapat dihasilkan

Barang A

A

H E1

C E IC2

IC1

0 D B P T M Barang B

Gambar 6 Efek closed-ended matching grants terhadap pembiayaan daerah

Sumber : BPPK, Departemen Keuangan

Sementara itu, transfer bukan pengimbang (non-matching grants) adalah transfer

yang diberikan oleh pemerintah pusat kepada pemerintah daerah untuk menambah dana

penyelenggaraan suatu jenis urusan tertentu tanpa mempertimbangkan bahwa pemerintah

daerah sendiri akan mengalokasikan dananya dengan jumlah besar atau kecil. Jenis

transfer ini oleh pemerintah pusat untuk menjadi sarana menginternalisasikan limpahan

manfaat (eksternalitas) terutama kepada daerah yang menghasilkan limpahan manfaat

tersebut. Jadi meskipun pemerintah daerah yang bersangkutan telah mengalokasikan

pendapatan daerahnya untuk pembiayaan penyelenggaraan urusan itu, namun karena

pelaksanaannya menghasilkan limpahan manfaat besar kepada daerah-daerah lain,

transfer diberikan oleh pemerintah pusat untuk mendorong pemerintah daerah agar tetap

bersemangat dan mau mengalokasikan pendapatan daerahnya untuk pelaksanaan fungsi

tersebut.

Penjelasan efek dari non-matching grants terhadap pembiayan daerah dapat

dilihat pada Gambar 7. Dengan menggunakan asumsi terdapat dua jenis barang publik,

yaitu barang publik B yang akan dibantu dengan transfer yang digambarkan dengan garis

horisontal dan barang publik A yang tidak dibantu dengan transfer yang digambarkan

memperlihatkan kombinasi konsumsi barang A dan barang B. Kurva IC1 dan IC2 adalah

(indifference curve) yaitu kurva yang menunjukkan berbagai kombinasi konsumsi barang A dan barang B yang memberikan kepuasan yang sama bagi daerah.

Pada kondisi sebelum ada transfer posisi permintaan barang A adalah OC dan

barang B adalah OD sehingga titik keseimbangan awal adalah E, dimana posisi E ini

merupakan posisi tertinggi pada anggaran yang tersedia. Dengan adanya transfer dari

pemerintah pusat kepada pemerintah daerah untuk kepeluan khusus tanpa diperlukannya

dana pendamping, maka budget line dari barang publik B mengalami pergeseran namun

tidak mengubah batas maksimum fasilitas publik A.

Barang A

F

A F

H E1

E IC2

C

IC1

0 D K B G Barang B

Gambar 7 Efek non-macthing grants terhadap pembiayaan daerah

Sumber-sumber Penerimaan Daerah

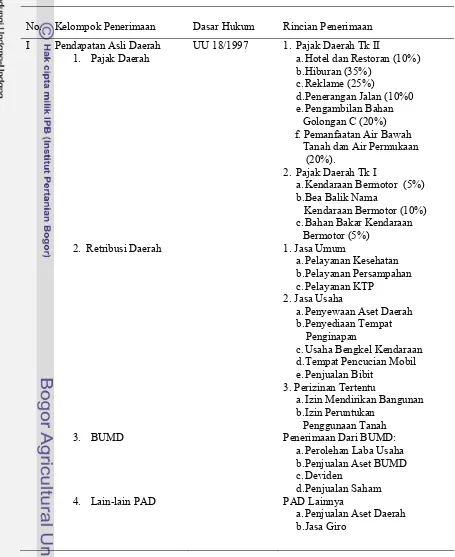

Sebelum desentralisasi fiskal dilaksanakan, sumber-sumber penerimaan daerah

terdiri atas Pendapatan Asli Daerah (PAD) dan empat jenis transfer, yaitu (1) Subsidi

Daerah Otonom (SDO), (2) Bantuan Inpres, (3) Pinjaman Daerah, dan (4) Daftar Isian

Proyek (DIP). SDO bertujuan untuk mendukung anggaran rutin daerah, hampir 95 persen

dari total SDO digunakan untuk membiayai gaji pegawai pemerintah (PNS) di daerah.

Sebagian kecil lainnya digunakan untuk subsidi bagi pengeluaran rutin di bidang

pendidikan dasar (SBPP-SDN), ganjaran bagi pegawai pedesaan (TPAPD), subsidi untuk

penyelenggaraan rumah sakit di daerah (SBBO-RSUD), dan subsidi untuk pembiayaan

pelatihan pegawai pemerintah daerah. SDO dikategorikan sebagai transfer pusat yang

bersifat khusus (specific grant) karena daerah tidak memiliki kewenangan dalam

menetapkan penggunaan SDO, dan kegunaan dari transfer ini sudah ditetapkan

pemerintah, yaitu membiayai belanja pegawai di daerah. Sifat SDO sebagai alokasi yang

bersifat khusus makin nyata lagi mengingat struktur gaji dan alokasi jumlah pegawai

yang ditempatkan di daerah ditentukan sepenuhnya oleh pusat. Dalam rangka

memperjelas anggaran yang dikelola pusat dan daerah, pada tahun anggaran 1999/2000

istilah SDO direklasifikasi menjadi Dana Rutin Daerah (DRD).

Bantuan Inpres bertujuan untuk memberikan bantuan pembangunan daerah dan

diberikan atas Instruksi Presiden. Program Bantuan Inpres diberikan setiap tahun kepada

daerah tingkat I, daerah tingkat II, dan desa yang jumlahnya didasarkan atas kriteria

tertentu. Namun mengingat kriteria yang dijadikan dasar pengalokasian Bantuan Inpres

belum transparan, maka Bantuan Inpres tersebut menjadi ajang negosiasi antara pusat dan

daerah. Bagi daerah yang memiliki akses dengan pusat kekuasaan akan mendapat dana

yang lebih besar dibandingkan dengan daerah yang jauh dengan pusat kekuasaan

(Pardede 2004). Pada tahun anggaran 1999/2000 istilah Bantuan Inpres direklasifikasi

menjadi Dana Pembangunan Daerah (DPD). Selain kedua jenis transfer di atas, daerah

diperbolehkan melakukan pinjaman terutama untuk membiayai proyek-proyek yang cost

recovery. Sumber pinjaman daerah dapat berasal dari dalam negeri maupun luar negeri. Sumber penerimaan yang terakhir adalah Daftar Isian Proyek (DIP). DIP merupakan

proyek sektoral pemerintah pusat (departemen atau nondepartemen) yang dilaksanakan di

pemerintahan (intergovernmental grants), sedangkan DIP diklasifikasikan sebagai inkind allocation karena walaupun dananya mengalir ke daerah tetapi tidak termasuk ke dalam anggaran daerah (lihat Tabel 4).

Tabel 4 Sumber-sumber penerimaan daerah sebelum desentralisasi fiskal

No. Kelompok Penerimaan Dasar Hukum Rincian Penerimaan

I Pendapatan Asli Daerah

1. Pajak Daerah

2. Retribusi Daerah

3. BUMD

4. Lain-lain PAD

UU 18/1997 1. Pajak Daerah Tk II

a.Hotel dan Restoran (10%)

b.Hiburan (35%)

c.Reklame (25%)

d.Penerangan Jalan (10%0

e.Pengambilan Bahan

Golongan C (20%) f. Pemanfaatan Air Bawah Tanah dan Air Permukaan (20%).

2. Pajak Daerah Tk I

a.Kendaraan Bermotor (5%)

b.Bea Balik Nama

Kendaraan Bermotor (10%)

c.Bahan Bakar Kendaraan

Bermotor (5%) 1. Jasa Umum

a.Pelayanan Kesehatan

b.Pelayanan Persampahan

c.Pelayanan KTP

2. Jasa Usaha

a.Penyewaan Aset Daerah

b.Penyediaan Tempat

Penginapan

c.Usaha Bengkel Kendaraan

d.Tempat Pencucian Mobil

e.Penjualan Bibit

3. Perizinan Tertentu

a.Izin Mendirikan Bangunan

b.Izin Peruntukan

Penggunaan Tanah Penerimaan Dari BUMD:

a.Perolehan Laba Usaha

b.Penjualan Aset BUMD

c.Deviden

d.Penjualan Saham

PAD Lainnya

a.Penjualan Aset Daerah

Lanjutan Tabel 4

II 1. Subsidi Daerah Otonom

(SDO), mulai Tahun Anggaran 1999/2000 digunakan istilah Dana Rutin Daerah (DRD)

2. Bantuan Inpres, mulai

Tahun Anggaran 1999/ 2000 digunakan istilah Dana Pembangunan Daerah (DPD)

UU 5/1974 UU 32/1956 Instruksi Presiden

Sekitar 95 persen dari SDO untuk belanja pegawai, sebagian kecil lainnya untuk:

a. Subsidi bagi pengeluaran rutin di

bidang pendidikan (SBPP-SDN)

b. Ganjaran bagi pegawai pedesaan

(TPAPD)

c. Subsidi untuk penyelenggaraan

rumah sakit di daerah (SBBO-RSUD)

d. Subsidi untuk pembiayaan

pelatihan pegawai pemerintah

Bantuan Inpres bertujuan untuk memberikan bantuan pembangunan daerah, baik yang bersifat umum maupun khusus yang diberikan atas Instruksi Presiden.

a. Inpres Dati I

b. Inpres Dati II

c. Inpres Desa

III Pinjaman Daerah UU 5/1974 a. Pinjaman Dalam Negeri

•Rekening Dana Investasi

(RDI)

•Penyertaan Modal Pemerintah

(PMP)

• Inpres untuk pembangunan

pasar

• Iuran Pembangunan Daerah

(Ipeda)

• Perbankan dan swasta

• Rekening Pembangunan

Daerah (RPD)

b. Pinjaman Luar Negeri

IV Dana Sektoral Pusat (DIP),

Dana ini diklasifikasikan

sebagai in-kind allocation

karena walaupun dananya mengalir ke daerah namun tidak termasuk ke dalam APBD

UU APBN Daftar Isian Proyek (DIP)

a. Dana Dekonsentrasi

b. Dana Tugas Pembantuan

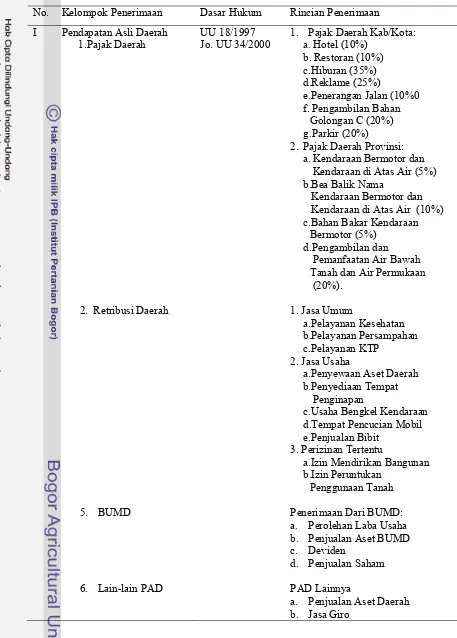

Selanjutnya pada masa desentralisasi fiskal dilaksanakan, sumber-sumber

penerimaan daerah terdiri atas (1) Pendapatan Asli Daerah (PAD), (2) Dana

Perimbangan, (3) Pinjaman Daerah, (4) Dana Darurat, dan (5) Daftar Isian Proyek (DIP).

Dalam Undang-Undang Nomor 25 Tahun 1999, Dana Perimbangan yang terdiri atas (a)

Bagian Daerah dari penerimaan Pajak Bumi dan Bangunan, Bea Perolehan Hak Atas

Tanah dan Bangunan, dan penerimaan dari sumber alam (Dana Bagi Hasil), (b) Dana

Alokasi Khusus (DAK), dan (c) Dana Alokasi Umum (DAU). Sumber dana yang berasal

dari PAD, Dana Bagi Hasil, dan DAU merupakan sumber dana yang bersifat block grant

artinya penggunaan ketiga jenis dana tersebut sepenuhnya menjadi kewenangan daerah

berdasarkan prioritas daerah.

Pengaturan kewenangan pengenaan pemungutan Pajak Daerah dan Retribusi

Daerah diatur dalam Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan

Retribusi Daerah. Dalam perkembangannya Undang-Undang Nomor 18 Tahun 1997

dianggap kurang memberikan peluang kepada daerah untuk mengadakan pungutan baru,

walaupun dalam UU tersebut sebenarnya memberikan kewenangan kepada daerah tetapi

harus ditetapkan dengan Peraturan Pemerintah sehingga sulit untuk dilakukan. Selain itu

pengaturan agar peraturan daerah (Perda) tentang Pajak Daerah dan Retribusi daerah

harus mendapat pengesahan dari Pusat juga telah mengurangi otonomi daerah seiring

dengan dikeluarkannya UU Nomor 22/1999 dan UU Nomor 25/1999, maka UU nomor

18/1997 diubah menjadi UU Nomor 34 Tahun 2000 (Departemen Keuangan 2004).

Dalam UU Nomor 34 Tahun 2000 dan PP pendukungnya, yaitu PP Nomor 65

Tahun 2001 tentang Pajak Daerah dan PP Nomor 66 Tahun 2001 tentang Retribusi

Daerah menjelaskan perbedaan antara jenis pajak yang dipungut oleh provinsi dan oleh

kabupaten/kota. Jenis pajak provinsi bersifat limitatif yang berarti provinsi tidak dapat

memungut pajak lain selain yang telah ditetapkan, dan tarif pajak provinsi ditetapkan

secara seragam di seluruh Indonesia. Jenis pajak kabupaten/kota tidak limitatif artinya

kabupaten/kota diberi peluang untuk menggali potensi sumber-sumber keuangan selain

tujuh jenis pajak tersebut dengan memperhatikan kriteria yang ditetapkan dalam UU

Nomor 34 Tahun 2000. Selain itu, Perda pajak provinsi maupun Perda kabupaten/kota

Tabel 5 Sumber-sumber penerimaan daerah setelah desentralisasi fiskal

No. Kelompok Penerimaan Da