TUGAS AKHIR

SISTEM PENGENDALIAN INTERNAL KAS PADA SMA NEGERI 2 MEDAN

Oleh :

FADIA NAUFA NST 112102207

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : FADIA NAUFA NST

NIM : 112102207

PROGRAM STUDI : DIPLOMA III AKUNTANSI

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : FADIA NAUFA NST

NIM : 112102207

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL KAS PADA SMA NEGERI 2 MEDAN

Medan, 07 Juli 2014

KATA PENGANTAR

Dengan memanjatkan puji dan syukur kehadirat Allah SWT atas limpahan

rahmat dan karunianya sehingga penulis dapat menyelesaikan tugas akhir yang

berjudul “ Sistem Pengendalian Internal Kas Pada SMA Negeri 2 Medan”. Penulisan tugas akhir ini merupakan salah satu syarat dalam menyelesaikan

pendidikan pada program Diploma III, Fakultas Ekonomi, Universitas Sumatera

Utara.

Kesempatan yang berbahagia ini penulis menyampaikan terima kasih yang

sebesar-besarnya kepada semua pihak yang telah memberikan bantuan moril dan

petunjuk sehingga dapat memotivasi dalam proses penulisan tugas akhir ini.

Dalam penulisan ini penulis mengalami hambatan maupun kesulitan dan syukur

penulis panjatkan masih diberikan-Nya bantuan serta arahan serta bimbingan dari

pembimbing-pembimbing penulis serta dosen-dosen dan orang tua penulis, untuk itu

penulis senantiasa mengucapkan terima kasih khususmya kepada :

1. Bapak Prof Dr. Azhar Maksum Mec.Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III

Dosen Pembimbing yang telah banyak memberikan waktunya untuk

membimbing peneliti dalam menyelesaikan tugas akhir ini.

3. Bapak Khairul Nazwar, SE, M.Si, Ak selaku Sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara

4. Pimpinan dan para karyawan SMA Negeri 2 Medan yang telah banyak

membantu memberikan data dan keterangan untuk melengkapi penulisan

tugas akhir ini.

5. Yang Teristimewa untuk kedua orang tua Ayahanda H. Mangatas Nasution

SH, MKn dan Ibunda Hj. Hasnah Gultom, SH, kakak (Shabrina Hasman

Nasution), adik (Indah Ramora Nasution dan Izhar Pinayungan Nasuition)

yang selalu menjadi inspirasi juga penyemangat dan tidak pernah berhenti

memberikan dukungan baik dari materi maupun doa sampai akhirnya

penulisan Tugas Akhir ini dapat diselesaikan.

6. Seluruh keluarga besar yang senantiasa mendukung penulis baik moril

maupun materil.

7. Sahabat dan seluruh teman-teman tercinta di program studi Diploma III

Akuntansi Stambuk 2011 khususnya Mutia, Qari, Tari, Nisa dan Lusi yang

telah banyak mendukung penulis untuk menyelesaikan tugas akhir ini.

8. Semua pihak yang telah membantu penulis, yang tidak dapat di sebutkan satu

Akhirnya penulis mengharapkan saran dan kritik yang bersifat membangun

dari semua pihak yang lebih berpengalaman demi kesempurnaan tulisan ini.

Semoga penulisan tugas akhir ini dapat bermanfaat bagi penulis dan

mahasiswa yang membacanya untuk menambah ilmu pengetahuan.

Medan, 07 Juli 2014

Penulis

Fadia Naufa Nst

NIM. 112102207

DAFTAR ISI

Halaman

KATA PENGANTAR……….. i

DAFTAR ISI ……… iv

DAFTAR TABEL ………... vii

DAFTAR GAMBAR ………...viii

BAB I : PENDAHULUAN ……… 1

A. Latar Belakang Masalah ………... 1

B. Rumusan Masalah ……… 4

C. Tujuan dan Manfaat Penelitian ………. 4

1. Tujuan Penelitian ……….... 4

2. Manfaat Penelitian ……….. 4

D. Rencana Penulisan ……… 5

1. Jadwal Survei/Observasi.………. 5

2. Rencana Isi ………. 6

BAB II: SMA NEGERI 2 MEDAN ………..……….... 8

A. Sejarah Ringkas SMA Negeri 2 Medan ………....8

C. Job Description ………..13

D. Kinerja Kegiatan Terkini………...16

E. Rencana Kegiatan ……… ...17

BAB III : SISTEM PENGENDALIAN INTERNAL KAS PADA SMA NEGERI 2 MEDAN ………...……… 18

A. Pengertian Sistem Pengendalian Internal ………..… 18

B. Tujuan Pengendalian Internal Kas ………..………22

C. Unsur – Unsur Pengendalian Internal Kas ……….... 23

D. Prosedur Penerimaan dan Pengeluaran Kas SMA Negeri 2 Medan ………..……….. 27

E. Jenis –Jenis Penerimaan dan Pengeluaran Kas SMA Negeri 2 Medan ……….……… 33

F. Sistem Pengendalian Internal terhadap Penerimaan Kas pada SMA Negeri 2 Medan ……..………. 34

G. Sistem Pengendalian Internal terhadap Pengeluaran kas pada SMA Negeri 2 Medan ………35

BAB IV : KESIMPULAN DAN SARAN ………. 38

A. Kesimpulan ………. 38

B. Saran ……… 39

DAFTAR PUSTAKA ……….. 41

DAFTAR TABEL

DAFTAR GAMBAR

Nomor Judul Halaman

III.1 Bagan Prosedur Penerimaan Kas Pada SMA Negeri 2 Medan……30

III.2 Bagan Prosedur Pengeluaran Kas padaSMA Negeri 2 Medan…….32

BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini perkembangan perekonomian perusahaan/ instansi (dalam

hal ini instansi pendidikan) selalu berhadapan dengan kendala – kendala yang

berhubungan dengan pengendalian harta bendanya, khususnya masalah kas,

dimana sebagian besara transaksi yang dilakukan perusahaan / instansi selalu

melibatkan kas. Apalagi dengan perkembangan tekonologi yang terjadi pada

masa sekarang yang memungkinkan terjadinya penyalahgunaan kas, dengan

demikian perusahaan harus lebih aktif dalam melakukan pengendalian

terhadap kas.

Pengendalian adalah proses mempengaruhi atau mengarahkan

aktivitas sebuah obyek, organisasi atau sistem. Sedangkan pengendalian

internal adalah rencana organisasi atau metode yang digunakan untuk menjaga

dan melindungi aktiva, menghasilkan informasi yang akurat dan dapat

dipercaya, memperbaiki efisiensi dan mendorong ditaatinya kebijakan

manajemen. Dengan adanya pengendalian internal yang memadai diharapkan

segala kesalahan, penyimpangan dan kecurangan, dan hal-hal yang

Manajemen mempunyai tanggung jawab paling utama dalam menjaga

keamanan harta milik perusahaan serta menemukan dan mencegah terjadinya

kesalahan dan penyelewengan ataupun pemborosan pada saat perusahaan

beroperasi. Manajemen terhadap kas juga bertanggung jawab atas pembuatan

perencanaan, melakukan prosedur atau otorisasi serta menetapkan dan

mengawasi suatu kegiatan melalui pengendalian internal.

Jika dilihat dari sudut pandang akuntansi, uang kas merupakan uang

atau dana yang akan dapat dicairkan sewaktu-waktu. Ini menunjukkan bahwa

kas merupakan aset perusahaan yang paling lancar (liquid) bila dibandingkan

dengan aktiva lainnya. Kas merupakan harta lancar perusahaan yang sangat

menarik dan mudah untuk diselewengkan. Selain itu banyak transaksi

perusahaan yang menyangkut penerimaan dan pengeluaran kas.

Oleh karena itu, untuk memperkecil kemungkinan terjadinya

kecurangan atau penyelewengan yang menyangkut uang kas perusahaan,

diperlukan adanya pengendalian intern (internal control) yang baik atas kas

dan bank.Sistem pengendalian internal terhadap kas adalah semua sarana, alat,

mekanisme yang digunakan untuk mengamankan, mencegah pemborosan dan

penyalahgunaan kas, menjamin ketelitian, mendorong efisiensi dipatuhinya

kebijakan manajemen kas. Meskipun sistem pengendalian intern telah

dirancang dengan baik, kemungkinan terjadinya penyimpangan tetap saja bisa

mengakibatkan prosedur-prosedur yang ditetapkan diabaikan. Untuk itu

diperlukan pengkajian ulang secara teratur dan berkesinambungan agar

prosedur-prosedur dapat dijalankan secara teratur, tertib dan benar. Proses ini

harus dilakukan oleh pemeriksa intern yang independen.Pengendalian yang

efektif dapat dicapai dengan membentuk bagian verifikasi yang bertugas

mereview, merekonsiliasi serta menjaga pengendalian intern.

SMA Negeri 2 Medan merupakan salah satu instansi yang bergerak di

bidang pendidikan yang dalam kegiatannya juga melibatkan transaksi kas.

Dimana mempunyai visi dan misi serta tujuan yang ingin dicapai.Kas

merupakan faktor penting dalam mendukung tercapainya visi dan misi serta

tujuan tersebut. Untuk melindungi kas dan menjamin keakuratan catatan

akuntansi atas kas SMA Negeri 2 Medan memerlukan sistem pengendalian

internal kas.

Sesuai dengan uraian diatas dapat dilihat penting nya sistem

pengendalian internal kas bagi perusahaan, maka dari itu peneliti tertarik

untuk meneliti tentang “Sistem Pengendalian Internal Kas Pada SMA Negeri 2 Medan”

Sesuai dengan judul yang diambil, maka permasalahan yang akan

penulis bahas dalam tugas akhir ini adalah sejauh mana peran sistem

pengendalian internal kas pada SMA Negeri 2 Medan.

Adapun perumusan masalah yang akan dibahas pada tugas akhir ini

adalah sebagai berikut “Bagaimanakah sistem pengendalian internal kas pada SMA Negeri 2 Medan?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut “untuk

mengetahui bagaimanakah sistem pengendalian internal kas yang

diterapkan pada SMA Negeri 2 Medan”

2. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah

sebagai berikut :

a. Untuk menambah wawasan dan pengetahuan peneliti tentang sistem

pengendalian internal kas yang mungkin akan berguna apabila peneliti

menemukan permasalahan yang berhubungan dengan permasalahan

b. Sebagai bahan masukan bagi instansi yang terkait untuk memperbaiki

sistem pengendalian yang akan berguna untuk membuat kebijakan

yang tepat dalam mengambil keputusan yang tepat di masa

mendatang.

c. Untuk menjadi bahan referensi bagi peneliti lainnya yang ingin

meneliti mengenai sistem pengendalian internal kas di periode yang

akan datang.

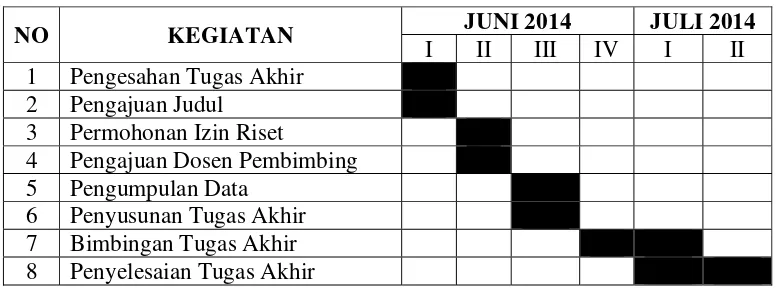

D. Rencana Penulisan 1. Jadwal Penelitian

Penelitian ini akan dilakukan di SMA Negeri 2 Medan JL. Karang Sari

[image:15.595.124.512.517.662.2]No. 435 Medan

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO KEGIATAN JUNI 2014 JULI 2014

I II III IV I II 1 Pengesahan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset 4 Pengajuan Dosen Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

Untuk mempermudah dalam penulisan skripsi minor ini, penulis

membuat rencana isi dalam empat bab. Secara garis besar pokok

pembahasannya adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini akan menguraikan tentang latar belakang

masalah, rumusan masalah, tujuan dan manfaat

penelitian, rencana penulisan yang mencakup rencana

survei/observasi dan rencana isi.

BAB II : SMA NEGERI 2 MEDAN

Bab ini meliputi sejarah ringkas SMA Negeri 2 Medan

yang terdiri dari visi SMA Negeri 2 Medan, misi SMA

Negeri 2 Medan, serta tujuan dari SMA Negeri 2

Medan. Kemudian , struktur organisasi, job description,

kinerja kegiatan terkini, dan rencana kegiatan

BAB III : SISTEM PENGENDALIAN INTERNAL KAS PADA SMA NEGERI 2 MEDAN

Pada bab ini penulis mencoba menguraikan mengenai

pengertian sistem pengendalian internal, tujuan dan

fungsi pengendalian internal kas, unsur-unsur

pengendalian internal kas, prosedur penerimaan dan

penerimaan dan pengeluaran kas SMA Negeri 2

Medan, sistem pengendalian internal terhadap

penerimaan kas SMA Negeri 2 Medan, sistem

pengendalian internal terhadap pengeluaran kas SMA

Negeri 2 Medan

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini berisi tentang kesimpulan dan

saran dari hasil riset yang telah peneliti lakukan.

BAB II

SMA NEGERI 2 MEDAN A. Sejarah Ringkas SMA Negeri 2 Medan

SMA Negeri 2 Medan telah melalui banyak hal hingga menjadi salah

satu sekolah yang membanggakan saat ini. Awalnya pada tahun 1950

berdirilah SMA Tentara Pelajar dengan Kepala Sekolah Idris M.T Hutapea.

Adapun murid-muridnya adalah para tentara yang belum memiliki ijazah

SMA. Keadaan ini berjalan sampai pada tahun 1952. Pada tahun 1952 SMA

Tentara Pelajar diresmikan menjadi SMA Negeri 2 Medan yang beralamat di

Jalan Prof. H.M Yamin No. 41 B. SMA Negeri 2 terus berganti-ganti kepala

sekolah hingga tahun 1980 SMA Negeri 2 pindah ke jalan Karangsari No.435

Medan Polonia-Sumatera Utara dan disahkan dengan terbitnya SK Pem utahiran

No.0 371/ 0 / 1978 .

SMA Negeri (SMAN) 2 Medan merupakan salah satu Sekolah Menengah

Atas Negeri yang ada di Provinsi Sumatera Utara,Indonesia Sama dengan

SMA pada umumnya di Indonesia, masa pendidikan sekolah di SMAN 2

Medan ditempuh dalam waktu tiga tahun pelajaran, mulai dari Kelas X

sampai Kelas XII. Didukung dengan fasilitas yang baik, SMA Negeri 2

Medan juga merupakan salah satu sekolah terfavorit di wilayah kota Medan.

Banyak prestasi yang berhasil diraih SMA Negeri 2 Medan diantaranya :

b. Juara 1 Lomba Debat se-Sumut Tahun 2014

c. Juara 3 Lomba Formasi Paskibra se-Kota Medan Tahun 2008

d. Juara 3 Lomba Cerdas Cermat se-Kota Medan Tahun 2009

e. The Winner of Toyota Eco-Youth National Competition 2008-2011

f. SMA Negeri 2 juga pernah meraih gelar sebagai sekolah percontohan

untuk penerapan sistem pembelajaran berbasis komputer pada tahun

2009-2010.

1. Visi SMA Negeri 2 Medan

Visi SMA Negeri 2 Medan yaitu unggul dalam prestasi, berbudi luhur,

dan mencintai lingkungan.

2. Misi SMA Negeri 2 Medan

Misi SMA Negeri 2 Medan adalah sebagai berikut :

a. Melaksanakan pembelajaran dan hubungan secara efektif dan

efisien

b. Peningkatan disiplin

c. Pengoptimalan sekolah berbasis teknologi informasi dan

komunikasi dalam upaya meningkatkan pelayanan dan kinerja

sekolah

d. Menyediakan sarana dan prasarana yang memadai

e. Meningkatkan kegiatan ekstrakurikuler dan ketrampilan

g. Menjalin koordinasi dengan komite sekolah, alumn, dan instansi

terkait

3. Tujuan SMA Negeri 2 Medan

Tujuan SMA Negeri 2 Medan adalal sebagai berikut :

a. Pengembangan sarana dan jaringan tekonologi informasi dan

komunikasi untuk kegiatan pembelajaran

b. Pengembangan prasarana lingkungan sekolah

c. Pengembangan prestasi akademik dan non akademik

d. Menyelenggarakan proses belajar mengajar dan bimbingan secara

efektif dan efisien sehingga setiap siswa dapat berkembang secara

optimal

e. Pengembangan bahan ajar untuk semua mata pelajaran

f. Menerapkan manajemen sekolah berbasis teknoligi informasi dan

komunikasi dengan tujuan menyediakan data secara cepat, tepat,

dan akurat

g. Meningkatkan kepercayaan masyarakat, orang tua, dan siswa

h. Meningkatkan kompetisi guru dalam pelaksanaa Kurikulum

Tingkat Satuan Pendidikan (KTSP)

i. Meningkatkan keterampilan dalam pemanfaatan komputer sebagai

media pembelajaran bagi guru dan siswa

k. Mengembangkan dan mendesain pembuatan media pembelajaran,

database raport, jaringan internet, dan website sekolah

l. Mengembangkan dan meningkatkan layanan akses internet

(speedy unlimited) di lingkungan sekolah.

SMA Negeri 2 Medan adalah unsur pelaksana akademik yang

melaksanakan dan mengembangkan pendidikan, peningkatan disiplin, dan

pengabdian/pelayanan masyarakat, dan peningkatan keterampilan pengajar

dan siswa. SMA Negeri 2 Medan merupakan sebuah lembaga yang

menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan

laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan untuk

menghasilkan laba bagi perusahaan.

SMA Negeri 2 Medan berorientasi pada pelayanan pendidikan yang

bermutu dan berkualitas, melakukan penelitian yang bermanfaat bagi ilmu

pengetahuan, serta melakukan kegiatan social berupa pengabdian kepada

masyarakat.

Dengan demikian, diharapkan lulusan-lulusan dari SMA Negeri 2

Medan adalah lulusan yang memiliki kualitas yang baik dan nantinya bisa

bersaing untuk mendapatkan perguruan tinggi terbaik.

B. Struktur Organisasi

Struktur organisasi diperlukan untuk membedakan batas-batas

hubungan atau keterkaitan antara setiap bagian untuk mencapai tujuan yang

telah diharapkan

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah

untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut.

Pengaturan ini dihubungkan dengan pencapaian instansi yang telah ditetapkan

sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam

suatu instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat

diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudkan melalui

kerja sama dan koordinasi yang baik sehingga tujuan perusahaan dapat

tercapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan, maupun kelompok kerja yang berfungsi melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal

melalui saluran tunggal. Struktur organisasi SMA Negeri 2 Medan dapat

dilihat berikut ini :

1. KEPALA SEKOLAH : Dra. Hj. Safrimi, M.Pd 2. WAKIL KEPALA KURIKULUM : Arsyad Nst, SPd, Msi 3. WAKA SARANA & PRASARAN : Bakri, SPd, Msi

6. KOORDINATOR MGMP

7. KOORDINATOR PERPUSTAKAAN : Rosmita, S.Sos

8. KEPALA LABORATORIUM : Dra. Hj. Suarni Nst, Msi a. KOORD. LAB FISIKA

b. KOORD. LAB KIMIA c. KOORD. LAB BIOLOGI d. KOORD. LAB KOMPUTER e. KOORD. LAB BAHASA f. KOORD. LAB MULT 9. KEPALA BK

C. Job Description

1. Kepala Sekolah

Kepala sekolah sebagai edukator, administrasi, manager dan

supervisor pendidikan, bertanggung jawab penuh atas penyelenggaraan

pendidikan pada SMA Negeri 2 Medan yang dibantu empat orang wakil

yaitu waka. Kurikulum, waka. Sarana dan prasarana, waka. Kesiswaan,

dan waka. Humas.

2. Wakil Kepala Sekolah bagian Kurikulum

Wakil kepala sekolah bagian kurikulum berfungsi sebagai pembantu

kepala sekolah pada bidang-bidang yang berhubungan dengan

Menyusun jadwal kegiatan belajar mengajar

Menyusun pembagian tugas guru

Mengatur kegiatan evaluasi belajar

Mengatur persiapan proses belajar mengajar

3. Wakil Kepala Sekolah bagian Sarana dan Prasarana

Wakil kepala sekolah bagian sarana dan prasarana berfungsi sebagai

pembantu kepala sekolah pada bidang-bidang yang berhubungan dengan

administrasi sekolah, ketenagaan, peralatan pengajaran, pemeliharaan

gedung dan perlengkapan sekolah, dan lain sebagainya.

4. Wakil Kepala Sekolah bagian Kesiswaan

Wakil kepala sekolah bagian kesiswaan berfungsi sebagai pembantu

dalam menjalankan kebijakan pada bidang yang menyangkal masalah

kesiswaan, serta memantau segala kegiatan siswa seperti :

Menyusun program badan pembimbing (PB)

Mengkoordinasi pemilihan jurusan kelas

Menyelesaikan kasus-kasus siswa

Mengawasi kegiatan siswa pada jam istirahat

5. Wakil Kepala Sekolah bagian Humas

Wakil kepala sekolah bagian humas berfungsi sebagai pengarahan dan

sekolah, mengerjakan tugas lain yang ditetapkan kepala sekolah,

koordinasi dengan wali kelas dan orang tua, dan lain sebagainya.

6. Guru

Guru berfungsi dalam melaksanakan kegiatan pendidikan mempunyai

tugas :

Menyusun pembuatan program tahunan

Melaksanakan kegiatan beajar mengajar

Membuat analisa materi pelajaran

Membuat program semester

Melaksanakan analisis hasil evaluasi

Memantau kegiatan siswa dalam kelas

Memeriksa dan memproses absensi siswa

Membuat laporan keadaan kelas bulanan

7. Siswa

Adapun siswa disini harus mengikuti segala kegiatan proses belajar

mengajar, mematuhi tata tertib sekolah dan menjaga nama baik sekolah di

luar sekolah.

D. Kinerja Kegiatan Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan

Begitu juga pada SMA Negeri 2 Medan. SMA Negeri 2 Medan terus

berupaya agar tujuan yang telah digariskan oleh sekolah dapat terwujud.

Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras

yang tinggi dan disiplin serta loyalitas dalam bekerja.

Pada saat ini (TP. 2013/2014), SMA Negeri 2 Medan memiliki total

±1200 murid,dan di SMA Negeri 2 Medan terdapat 27 ruang kelas dengan

rincian sebagai berikut :

Kelas X : 9 ruangan untuk IPA dan 2 ruangan untuk IPS

Kelas XI : 8 ruangan untuk IPA dan 2 ruangan untuk IPS

Kelas XII : 5 ruangan untuk IPA dan 1 ruangan untuk IPS

Kemudian uang sekolah atau SPP yang diberikan sekolah kepada para

murid senilai Rp.100.000. Kemudian untuk mendorong hasil yang maksimal

diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang

dijalankan perusahaan adalah menyelenggarakan program-program

pendidikan dan pengajaran terhadap siswa siswi, melakukan pengabdian

kepada masyarakat seperti melaksanakan melakukan bakti sosial, membina

dan mengajar siswa-siswi penuh dengan kesabaran dan berusaha untuk tidak

melakukan kekerasan, dan lain sebagainya.

E. Rencana Kegiatan

Rencana kegiatan SMA Negeri 2 Medan antara lain :

3. Ujian Tengah Semester (UTS) dan Ujian Akhir Semester (UAS)

4. Wisuda siswa-siswi

BAB III

PENGENDALIAN INTERNAL KAS PADA SMA NEGERI 2 MEDAN

A. Sistem Pengendalian Internal

1. Pengertian Sistem Pengendalian Internal

Pengendalian internal didefinisikan sebagai suatu proses yang

dipengaruhi oleh sumber daya manusia dan sistem teknologi informasi

yang dirancang untuk membantu organisasi mencapai suatu tujuan atau

objektif tertentu. Pengendalin internal merupakan suatu cara untuk

mengarahkan, mengawasi, dan mengukur sumber daya suatu organisasi.

Pengendalian intern berperan penting untuk mencegah dan mendeteksi

penggelapan dan melindungi sumber daya organisasi baik yang berwujud

maupun tidak berwujud.

“Pengendalian internal merupakan kebijakan dan prosedur yang

melindungi aktiva dari penyalahgunaan, memastikan bahwa informasi

usaha akurat, memastikan bahwa perundang-undangan serta peraturan

dipenuhi sebagaimana mestinya.” (Warren, Reeve, Fess, 2005 : 289)

Dari definisi yang diungkapkan tersebut, dapat diuraikan bahwa

manejemen bertanggung jawab menyiapkan laporan keuangan untuk

profesionalnya untuk meyakinkan bahwa informasu disajikan secara

benar, jujur, dan dapat dipercaya. Pengendalian dalam suatu organisasi

bertujuan untuk mendorong penggunaan sumber daya nya termasuk

pegawai secara efektif dan efisien untuk megoptimalkan tujuan organisasi.

Pengendalian juga dimaksudkan untuk mengawasi manajemen agar setiap

kegiatan perusahaan tidak bertentangan dengan undang-undang yang

berlaku, meskipun undang-undang tersebut tidak berkaitan langsung

dengan kegiatan perusahaan,

Dari definisi pengendalian internal di atas terdapat beberapa

konsep dasar berikut :

1. Pengendalian internal merupakan suatu proses. Pengendalian internal

merupakan suatu rangkaian tindakan yang menjadi bagian tidak

terpisahkan, bukan hanya sebagai tambahan dari infrastruktur

perusahaan.

2. Pengendalian dijalankan oleh orang. Pengendalian internal bukan

hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan

oleh orang dari setiap jenjang organisasi yangmencakup dewan

komisaris, manajemen dan personel lain.

3. Pengendalian internak dapat diharapkan mempu memberikan

keyakinan memadai, bukan keyakinan mutlak bagi manajemen dan

pengorbanan dalam pencapaian tujuan pengendalian menyebabkan

pengendalian internal tidak dapat memberikan keyakinan mutlak.

4. Pengendalian internal ditujukan untuk mencapai tujuan yang saling

berkaitan antara pelaporan keuangan, kepatuhan dan operasi.

Setiap perusahaan atau instansi memerlukan kas dalam

menjalankan aktivitas operasional usahanya. Menurut Standar Akuntansi

Keuangan (2002, 85) “kas adalah alat pembayaran yang siap dan bebas

digunakan untuk membiayai kegiatan umum perusahaan”

Menurut Mulyadi (2001, 373) definisi tentang kas adalah “kas

terdiri dari uang tunai (uang, logam, dan uang kertas), pos wesel, certified,

cashier check, cek pribadi, dan bank draft serta dana yang disimpan di

bank yang pengambilannya tidak dibatasi oleh bank atau perjanjian lain.”

Selain itu, menurut Soemarso (2004, 320) “kas asalah sesuatu, baik

yang berbentuk uang atau bukan yang tersedia dengan segera dan diterima

sebagai pelunasan kewajiba pada nilai nominalnya.”

Kas merupakan harta lancar perusahaan yang sangat menarik dan

mudah untuk diselewengkan. Selain itu banyak transaksi perusahaan yang

menyangkut penerimaan dan pengeluaran kas. Oleh karena itu, untuk

memperkecil kemungkinan terjadinya kecurangan atau penyelewengan

yang menyangkut uang kas perusahaan, diperlukan adanya pengendalian

perusahaan. Sistem ini membentuk pengendalian internal yang memadai

terhadap kas.

Pengendalian internal kas merupakan salah satu cara untuk

menjaga agar dana kas perusahaan tidak diselewengkan. Meskipun

penyekewengan itu tidak mungkin untuk dihilangkan tetapi dengan

pengendalian inernal kas penyelewengan ini dapat dihindari.

Pengendalian internal kas ada 2 yaitu :

a. Pengendalian internal kas untuk penerimaan kas

Semua penerimaan kas harus segera dicatat

Hendaknya semua penerimaan kas pada hari itu juga harus

disetor ke bank

Adanya pemisahan fungsi antara petugas yang menangani

penerimaan kas dilakukan dengan mesin cash register

b. Pengendalian internal untuk pengeluaran kas

Semua pengeluaran kas harus dilakukan dengan menggunakan

cek, kecuali pengeluaran yang jumlahnya kecil yang tidak

efisien jika dilakukan menggunakan cek dapat dilakukan

dengan menggunakan dana kas kecil

Cek harus ditantatangani minimal 2 orang pejabat

Hendaknya diberikan cap lunas untuk bukti dan cek yang

sudah dikeluarkan

B. Tujuan Pengendalian Internal Kas

Alasan perusahaan untuk menerapkan sistem pengendalian internal kas

adalah untuk membantu perusahaan agar dapat mencapai tujuannya dengan

cara yang lebih efesien. Adapun tujuan diterapkannya sistem pengendalian

internal bagi perusahaan adalah:

1. Menyediakan data yang dapat dipercaya

Pengelola didalam mengambil suatu keputusan harus didasarkan

kepada informasi yang dapat diandalkan. Oleh karena itu, pengelola harus

mempunyai informasi yang teliti dan dapat dipercaya, Kualitas informasi

akan tergantung kepada sistem pengawasan intern kas. Semakin baik

sistem yang diterapkan semakin baik pula informasi yang dihasilkan,

2. Untuk melindungi harta kekayaan

Harta kekayaan perusahaan baik yang berbentuk fisik maupun non

fisik dapat dicuri, hilang dan disalahgunakan bila tidak diawasi dengan

baik. Perlindungan terhadap kekayaan ini akan semakin penting dengan

banyaknya digunakan komputer-komputer di perusahaan. Sebagian

informasi perusahaan yang disimpan dalam pita magnetik atau disket

diadakan perlindungan fisik terhadap harta-harta perusahaan, misalnya

adanya tempat khusus untuk menyimpan aktiva tertentu,

3. Meningkatkan efesiensi usaha

Pengawasan dalam suatu organisasi berarti mencegah adanya duplikasi

yang tidak perlu, mencegah terjadinya pemborosan-pemborosan pada

setiap aspek perusahaan dan mencegah pemakaian sumber-sumber

perusahaan secara tidak efesien,

4. Mendorong ditaatinya kebijaksanaan yang telah digariskan

Manajemen menetapkan prosedur-prosedur dan aturan-aturan untuk

mencapai tujuan yang telah ditetapkan.

C. Unsur-Unsur Pengendalian Internal

Manajemen bertanggungjawab untuk merancang dan menerapkan lima

unsur pengendalian internal (elements of internal control) untu mencapai tiga

tujuan pengendalian internal.Unsur-unsur tersebut menurut Warren, Reeve, &

Fees (1999, p184) adalah sebagai berikut :

1. Lingkungan Pengendalian

Lingkungan pengendalian suatu perusahaan mencakup seluruh sikap

manajemen dan karyawan mengenai pentingnya pengendalian. Salah satu

manajemen dan siklus operasi. Manajemen harus menekankan pentingnya

pengendalian dan mendorong dipatuhinya kebijakan pengendalian akan

menciptakan lingkungan pengendalian yang efektif.

2. Penilaian Resiko

Semua organisasi menghadapi resiko. Contoh-contoh resiko meliputi

perubahan-perubahan tuntutan pelanggan, ancaman persaingan, perubahan

peraturan, perubahan faktor-faktor ekonomi seperti suku bunga, dan

pelanggaran karyawan atas kebijakan dan prosedur perusahaan.

Manajemen harus memperhitungakn resiko ini dan mengambl langkah

penting untuk mengendalikannya sehingga tujuan dari pengendalian

internal dapat dicapai. Setelah resiko diidentifikasi, maka dapat dilakukan

analisis untuk memperkirakan besarnya pengaruh dari resiko tersebut serta

tingkat kemungkinan terjadinya, dan untuk menentukan tindakan-tindakan

yang akan meminimumkannya.

3. Prosedur pengendalian

Prosedur pengendalian ditetapkan untuk memberikan jaminan yang

wajar bahwa sasaran bisnis akan dicapai, termasuk pencegahan

penggelapan, kita akan membahas secara singkat prosedur pengendalian

yang dapat dipadukan dengan sistem akuntansi. Prosedur-prosedur

tersebut adalah :

Sistem akuntansi yang baik memerlukan prosedur untuk

memastikan bahwa para karyawan mampu melaksanakan tugas yang

diembannya. Karena itu, para karyawan bagian akuntansi harus

mendapat pelatihan yang memadai dan diawasi dalam melaksanakan

tugasnya. Ada baiknya juga bila dilakukan perputaran atau rotasi tugas

di antara karyawan klerikal dan mengharuskan para karyawan

nonklerikal untuk mengambil cuti. Kebijakan ini mendorong para

karyawan untuk menaati prosedur yang digariskan. Disamping itu,

kesalahan atau penggelapan dapat dideteksi.

b. Pemisahan tanggungjawab untuk operasi yang berkaitan

Untuk mengurangi kemungkinan terjadinya ketidakefisienan,

kesalahan dan penggelapan, maka tanggungjawab untuk operasi yang

berkaitan harus dibagi kepada dua orang atau lebih. Misalnya,

tanggungjawab untuk pembelian, penerimaan dan pembayaran atas

perlengakpan komputer harus dibagi kepada tiga orang atau

departemen. Jika orang yang sama melakukan pemesanan, memeriksa

penerimaan atas barang yang dipesan dan melakukan pembayaran

kepada pemasok, maka penyelewengan bisa terjadi. Upaya-upaya

pengecekan yang akan timbul akibat dibaginya tanggungjawab kepada

Dokumen perusahaan yang disiapkan oleh suatu departemen dirancang

agar terkoordinasi dan saling mendukung dengan dokumen yang

disiapkan oleh departemen lain.

c. Pemisahan operasi, pengamanan aktiva dan akuntansi

Kebijakan pengendalian harus menetapkan pihak-pihak yang

bertanggungjawab atas berbagai aktifitas usaha. Untuk mengurangi

kemungkinan timbulnya kesalahan dan penggelapan, maka

tanggungjawab atas operasi, pengamanan aktiva dan akuntansi harus

dipisahkan. Selanjutnya, catatan akuntansi akan digunakan sebagai alat

pengecekan independen terhadap mereka yang bertugas mengamankan

aktiva dan mereka yang berkecimpung dalam operasi usaha

d. Prosedur pembuktian dan pengamanan

Prosedur pembuktian dan pengamanan harus digunakan utnuk

melindungi aktiva dan memastikan bahwa data akuntansi dapat

dipercaya. Hal ini dapat diterapkan pada banyak hal seperti prosedur

otorisasi, persetujuan dan rekonsiliasi.

4. Pemantauan atau monitoring

mengidentifikasi di mana letak kelemahannya dan memperaiki efektifitas

pengendalian tersebut. Sistem pengendalian internal dapat dipantau secara

rutin atau melalui evaluasi khusus. Pemantauan rutin bisa dilakukan

dengan mengamati perilaku karyawan dan tanda-tanda peringatan dari

sistem akuntansi tersebut.

5. Informasi dan komunikasi

Informasi dan komunikasi merupakan unsur dasar dari pengendalian

internal. Informasi mengenai lingkungan pengendalian, penilaian resiko,

prosedur pengendalian dan pemantauan diperlukan oleh manajemen untuk

mengarahkan operasi dan memastikan terpenuhinya tuntutan-tuntutan

pelaporan serta peraturan yang berlaku.Manajemen juga dapat

menggunakan informasi eksternal utuk menilai peristiwa dan keadaan

yang berpengaruh terhadap pengambilan keputusan dan pelaporan

eksternal. Misalnya manajemen menggunakan informasi dari Financial

Accounting Standarts Board (FASB) atau dari Ikatan Akuntan Indonesia

(IAI) serta Bapepam untuk menilai dampak dari perubahan standar

pelaporan yang mungkin akan terjadi

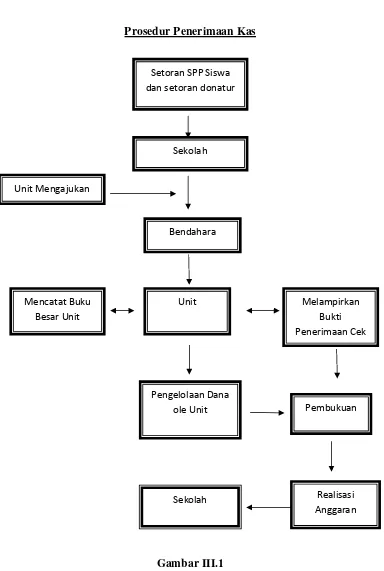

D. Prosedur Penerimaan dan Pengeluaran Kas SMA Negeri 2 Medan 1. Prosedur Penerimaan Kas SMA Negeri 2 Medan

meliputi serangkaian proses pencatatan, pengikhtisaran, sampai dengan

pelaporan keuangan yang berkaitan dengan penerimaan kas serta

pertanggungjawaban kembali. Proses ini dapat dilaksanakan secara

manual ataupun menggunakan sistem terkomputerisasi.

Adapun proses yang dilaksanakan oleh SMA Negeri 2 Medan secara

lebih rinci adalah sebagai berikut :

a. Setoran SPP ke pihak sekolah

b. Masing-masing unit mengirimkan Rencana Anggaran ke

Sekolah

c. Pihak sekolah melalui bendahara sekolah mengirimkan dana

kepada masing-masing unit yang nilainya sesuai dengan

anggaran yang diajukan sebelumnya

d. Masing-masing unit melampirkan dokumen bukti penerimaan

dana

e. Mencatat pada buku besar masing-masing unit sejumlah yang

diterima dari sekolah

f. Dan tersebut dikelola oleh masing-masing unit untuk

membiayai semua kebutuhan / kegiatan operasional setiap unit

g. Pembukuan tersebut berisi tentang Realisasi Anggaran yang

akan diserahkan kepada pihak sekolah setiap bulannya sebagai

h. Jika terjadi kelebihan dana, maka dana tersebut akan

dikembalikan lagi ke pihak sekolah atau dipergunakan untuk

hal lain setelah mendapat izin dari sekolah

Laporan yang dihasilkan dari prosedur penerimaan kas SMA Negeri 2

Medan adalah Laporan Realisasi Anggaran yaitu laporan yang menyajikan

informasi realisasi, pendapatan, dan pembiayaan setiap unit dalam satu

Prosedur Penerimaan Kas

Gambar III.1

Bagan Prosedur Penerimaan Kas pada SMA Negeri 2 Medan Sumber : SMA Negeri 2 Medan

Setoran SPP Siswa dan setoran donatur

Sekolah

Unit Mengajukan

Bendahara

Mencatat Buku Besar Unit

Unit Melampirkan

Bukti Penerimaan Cek

Pengelolaan Dana ole Unit

Sekolah

Pembukuan

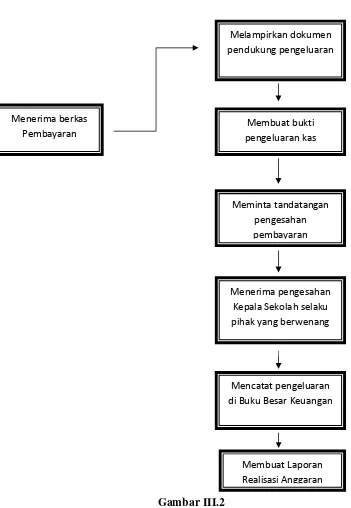

2. Prosedur Pengeluaran Kas SMA Negeri 2 Medan

Prosedur pengeluaran kas pada SMA Negeri 2 Medan meliputi

serangkaian proses baik manual maupun terkomputerisasi mulai

pencatatan, penggolongan, pengikhtisaran transaksi atau kejadian

keuangan serta pelaporan keuangandalam rangka pertanggungjawaban

yang berkaitan dengan pengeluaran kas pada SMA Negeri 2 Medan.

Adapun prosedur pengeluaran kas secara rinci yang dilaksanakan oleh

SMA Negeri 2 Medan meliputi :

a. Menerima berkas atau kwitansi tagihan pembayaran

b. Melampirkan dokumen pendukung pengeluaran uang

c. Membuat bukti pengeluaran kas dan mencetaknya

d. Meminta tanda tangan pengesahan persetujuan pembayaran di

bukti

e. Meminta pengesahan sekolah sebagai pihak yang berhak

menyetujui pembayaran di bukti pengeluaran kas

f. Membuat laporan dalam bentuk Realisasi Anggaran untuk

Prosedur Pengeluaran Kas

Gambar III.2

Bagan Prosedur Pengeluaran Kas pada SMA Negeri 2 Medan Sumber : SMA Negeri 2 Medan

Menerima berkas Pembayaran

Melampirkan dokumen pendukung pengeluaran

Membuat bukti pengeluaran kas

Meminta tandatangan pengesahan pembayaran

Menerima pengesahan Kepala Sekolah selaku pihak yang berwenang

E. Jenis –Jenis Penerimaan dan Pengeluaran Kas SMA Negeri 2 Medan 1. Jenis – jenis Penerimaan Kas

Penerimaan kas pada SMA Negeri 2 Medan bersumber dari :

a. Uang bantuan atau sumbangan dari masyarakat dan pemerintah

yang tidak mengikat

b. Uang sekolah

c. Uang komite

2. Jenis – jenis pengeluaran Kas

Pengeluaran kas pada SMA Negeri 2 Medan untuk semua inti secara

umum mencakup :

a. Belanja Pegawai :

1. Honorarium dan Kesejahteraan

- Kesejahteraan Jam Mengajar

- Kesejahteraan Penunjang

- Kesejahteraan Pegawai Honor

b. Belanja Operasional

1. Konsumsi Kegiatan dan Honor Kepaniatiaan

2. Konsumsi Rapat Kerja Guru

3. Alat Tulis Kantor

4. Foto Kopi

2. Baju Seragam

3. Ruang Kelas Baru

4. LCD/Infocus

d. Biaya Pemeliharaan

1. Kebersihan

2. Pengembangan Taman

3. Pengecatan Ruang Kelas

F. Sistem Pengendalian Internal terhadap Penerimaan Kas pada SMA Negeri 2 Medan

Pembuatan dan pemeliharaan sistem pengendalian internal adalah

kewajiban pihak manajemen yang penting. Aspek mendasar dari tanggung

jawab penyediaan informasi pihak manajemen adalah untuk memberikan

jaminan yang wajar bagi pemegang saham bahwa perusahaan dikendalikan

dengan baik. Selain itu, pihak manajemen bertanggung jawab untuk

melengkapi pemegang saham serta calon investor dengan informasi keuangan

yang andal secara tepat waktu. Sistem pengendalian internal yang memadai

penting bagi pihak manajemen untuk melakukan kewajiban ini.Hall (2002;

97)

Untuk mengendalikan prosedur penerimaan kas pada SMA Negeri 2

a. Tanggung jawab dalam setiap penanganan kas dilakukan secara tegas

dan pasti

b. Pemakaian kwitansi yang bernomor urut harus dicatat segera setap

adanya pemasukan kas

c. Memeriksa keabsahan penerimaan kas, misalnya berupa jumlah yang

diterima dan siapapun yang menerima

d. Fungsi penerimaan kas dibedakan dengan dua fungsi pembukuan

e. Saldo kas yang ada selalu diperiksa oleh yang berwenang setiap

periodenya

f. Untuk membuktikan kebenaran buku kas, bukti-bukti tetap disimpan

oleh bagian keuangan

g. Sekolah hanya menyimpan sejumlah kas yanga cukup untuk

kebutuhan sekolah sehari-hari dan selebihnya disimpan di bank

G. Sistem Pengendalian Internal terhadap Pengeluaran kas pada SMA Negeri 2 Medan

Sistem pengendalian terhadap pengeluaran kas yang dilakukan SMA

Negeri 2 Medan adalah sebagai berikut :

a. Sekolah menetapkan pihak yang berwenang untuk menandatangani

kwitansi, cek dan alat pembayaran lainnya dalam jumlah tertentu

c. Semua kwitansi yang akan dibayar umumnya mempunyai nomor

urut

d. Fungsi pengeluaran kas dan pembukuan dilakukan oleh orang yang

berbeda

e. Bagian keuangan membuat laporan keuangan setiap bulannya

f. Bagian keuangan akan mengeluarkan data setelah terlebih dahulu

memeriksa bukti pendukungnya dan telah memenuhi syarat

pembayaran

g. Setelah pembayaran dilakukan, semua dokumen pendukung diberi

tanda lunas dan diberi tanggal sesuai dengan waktu transaksi

terjadi

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah mengadakan analisa dan evaluasi tentang pengendalian Internal Kas pada

SMA Negeri 2 Medan maka dalam hal ini penulis menarik beberapa kesimpulan

antara lain:

1. Adanya struktur organisasi yang sederhana serta batas yang jelas dalam

wewenang dan tanggung jawab yang memberikan pemisahan tugas dan tanggung

jawab.

2. Perencanaan kas perusahaan dituangkan dalam anggaran kas uang berisi proyeksi

penerimaan dan pengeluaran kas, sebagai alat untuk mengantisipasi kegunaan

kas secara baik.

3. Dalam membuat anggaran kas perusahan mengadakan koordinasi dengan setiap

departemen/bidang membuat anggaran masing-masing dan kemudian

mendiskusikannya dengan bagian keuangan dan pimpinan perusahaan, dengan

demikian sasaran di dalam suatu bidang tidak bertentangan dengan bidang lain.

4. Anggaran kas disusun dengan maksud, pimpinan perusahaan dapat mengetahui

kemungkinan posisi kas sebagai hasil dari rencana operasi. Adanya kekurangan

kapan dana itu dibutuhkan untuk menutupi kekurangan kas dan saat kapan kredit

dibayar kembali.

5. Pengendalian Internal Kas pada SMA Negeri 2 Medan memperhatikan segi

Pengendalin terhadap fisik kas dan orang yang menanganinya. Dimana fungsi

yang mengelola kas dan yang melakukan pencatatan kas dipisahkan.

6. Laporan harian kas dibuat setiap hari kerja sehingga saldo kas dapat diketahui.

7. Bukti-bukti penerimaan kas maupun pengeluaran kas harus terlebih dahulu

ditandatangani oleh beberapa pejabat yang berwenang dan lebih dahulu meneliti

bukti-bukti pendukungnya.

8. Setiap pengeluaran kas harus mendapat persetujuan dari pejabat yang berwenang

setelah meneliti bukti-bukti pendukungnya.

9. Bila pembayaran telah dilakukan maka bukti pembayaran tersebut diberi cap

tanda lunas, hal ini dimaksudkan untuk menghindari digunakannya bukti-bukti

tersebut untuk pemakaian lebih dari satu kali.

B. Saran

Dalam permasalahan Perencanaan dan Pengeluaran Kas, sangatlah penting

sehingga dapat diketahui bahwa perusahaan itu berhasil atau tidak. Jadi disini penulis

member saran yang kiranya dapat bermanfaat bagi perkembangan perusahaan sebagai

berikut:

1. Perlunya secara berkala dilakukan pemeriksaan dan pengawasan terhadap

perusahaan maupun pengawas dari luar perusahaan guna mencitakan

pengendalian internal terhadap kas.

2. Perusahaan hendaknya melakukan pemeriksaan secara mendadak terhadap

seluruh aktivitas perusahaan yang berkaitan dengan kas dan disarankan agar yang

memeriksa adalah seorang akuntan yang mempunyai kemampuan yang cukup

dalam bidang akuntansi, auditing dan mempunyai pemahaman terhadap

kegiatan-kegiatan sosial dan ekonomi serta organisasi perusahaan.

3. Diperlukan kasir khusus menangani kas kecil, yang tidak terlibat dengan operasi

lain dalam perusahaan, hal ini dimaksudkan untuk menjaga keutuhan kas kecil

perusahaan.

4. Perusahaan harus memastikan apakah sistem yang diterapkan oleh perusahaan

benar-benar dilaksanakan sebagaimana semestinya.

5. Perusahaan untuk pengeluaran kas nya, disarankan untuk menggunakan sistem

voucher, karena dengan penggunaan persetujuan dari pejabat yang

bertanggungjawab atas pengeluaran kas tersebut. Dengan kata lain voucher

adalah dokumen yang berfungsi sebagai bukti pengesahan untuk pembayaran

kas, sebab voucher adalah formulir khusus untuk mencatat data yang relevan

mengenai suatu kewajiban dan rincian pembayarannya.

6. Agar pengawasan intern terhadap kas lebih dapat dipercaya, maka perusahaan

disarankan untuk memiliki auditor internal yang personilnya bukan dari bagian

DAFTAR PUSTAKA

Hall, A. James, 2007. Sistem Informasi Akuntansi, Edisi Ketiga, Terjemahan Amir Abadi Yusuf, Salemba Empat, Jakarta

Ikatan Akuntansi Indonesia, 2000. Standar Akuntansi Keuangan , Buku Satu, Edisi Lima, Salemba Empat ;Jakarta

Ikatan Akuntansi Indonesia, 2002. Standar Akuntansi Keuangan , Salemba Empat ; Jakarta

Mulyadi , 2001. Sistem Informasi Akuntansi, Edisi Ketiga, Cetakan Ketiga, Salemba Empat; Jakarta

Niswonger, Warren, Reeve dan Fees. (1999). Prinsip - prinsip Akuntansi. Edisi ke 19, Terjemahan Alfonsus Sirait, M.Buss dan Helda Gunawan,SE, MBA. Erlangga; Jakarta

Soemarso S, R, 2004. Akuntansi Untuk Bisnis Jasa dan Perdagangan, Edisi Pertama, Graha Ilmu ; Yogyakarta

Warren,Carl S.James M. Reeve dan Philip E. Fess, 2005. Accounting, Salemba Empat, Jakarta