PENGARUH PIUTANG TERHADAP LIKUIDITAS PADA

PERUSAHAAN OTOMOTIF DAN KOMPONEN YANG

TERCATAT

DI BURSA EFEK INDONESIA

S K R I P S I

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

Abdul Muin 201010160311070

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

PENGARUH PIUTANG TERHADAP LIKUIDITAS PADA

PERUSAHAAN OTOMOTIF DAN KOMPONEN YANG

TERCATAT

DI BURSA EFEK INDONESIA

S K R I P S I

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh:

Abdul Muin 201010160311070

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

Surat Pernyataan

Yang bertanda tangan dibawah ini: Nama : Abdul Muin NIM : 201010160311070 Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Universitas Muhammadiyah Malang

Dengan ini menyatakan yang sebenar-benarnya bahwa:

1. Tugas Akhir dengan judul “Pengaruh Piutang Terhadap Likuiditas Pada Perusahaan Otomotif Dan Komponen Yang Tercatat Di Bursa Efek Indonesia” adalah hasil karya saya, dalam naskah tugas akhir ini tidak terdapat karya ilmiah yang pernah dilakukan oleh orang lain untuk memperoleh gelar akademik di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, baik sebagian ataupun keseluruhan, kecuali yang secara tertulis dikutip dalam naskah ini disebutkan dalam sumber kutipan dan daftar pustaka.

2. Apabila ternyata di dalam tugas akhir ini dapat dibuktikan unsur-unsur PLAGIASI saya bersedia TUGAS AKHIR INI DIGUGURKAN dan GELAR AKADEMIK YANG TELAH SAYA PEROLEH DIBATALKAN. Serta diproses sesuai dengan ketentuan hukum yang berlaku.

3. Tugas akhir ini dapat dijadikan sumber pustaka yang merupakan HAK BEBAS ROYALTI NON EKSKLUSIF.

Demikian pernyataan saya buat dengan sebenar-benarnya untuk digunakan sebagaimana mestinya.

Malang, 22 Maret 2014 Yang Menyatakan

LEMBAR PERSEMBAHAN

Karya Ilmiah ini kutujukan dan

kupersembahkan kepada Bapak

dan Ibu tercinta, Kakakku serta

Keluarga Besarku tersayang.

“Tidak ada Balasan kebaikan kecuali kebaikan (pula)”

PENGARUH PIUTANG TERHADAP LIKUIDITAS PADA

PERUSAHAAN OTOMOTIF DAN KOMPONEN YANG

TERCATAT DI BURSA EFEK INDONESIA

Abdul Muin

Fakultas Ekonomi dan Binis Universitas Muhammadiyah Malang e-mail: [email protected]

ABSTRAK

Penelitian ini bertujuan mengetahui pengaruh piutang dengan indikator perputaran piutang terhadap likuiditas pada perusahaan otomotif dan komponen yang tercatat di Bursa Efek Indonesia (BEI). Kegunaan penelitian, bagi perusahaan yaitu diharapkan dapat menjadi masukan dalam merumuskan kebijakan dan pengambilan keputusan untuk tindakan-tindakan di masa yang akan datang dengan mengacu pada analisis laporan keuangan sehingga diharapkan perusahaan mengalami kemajuan usaha. Alat analisis yang digunakan penelitian ini yaitu regresi linier sederhana dengan uji t.

Kesimpulan dari hasil penelitian yang telah dilakukan yaitu terdapat pengaruh yang signifikan antara piutang dengan indikator perputaran piutang terhadap likuiditas perusahaan dengan pengaruh yang diberikan yaitu negatif. Hasil tersebut dibuktikan dengan uji t (parsial) yang menunjukkan -

dengan probabilitas lebih kecil atau kurang dari taraf signifikansi yang digunakan yaitu 0.001 < 0.05.

Saran yang bisa diajukan yaitu bagi investor sebagai tolok ukur dalam pengambilan keputusan investasi dengan mempertimbangkan tingkat likuiditas perusahaan, selain tingkat solvabilitas dan profitabilitas perusahaan. Bagi perusahaan diharapkan melakukan peninjauan kembali atau perubahan kebijakan piutang yang ditetapkan dan diberikan kepada pelanggan dengan memperpendek umur piutang agar pengembalian piutang dari perputaran piutang perusahaan bisa lebih cepat sehingga mampu memberikan keuntungan dan dapat meminimalisir kerugian akibat piutang tak tertagih.

PENGARUH PIUTANG TERHADAP LIKUIDITAS PADA

PERUSAHAAN OTOMOTIF DAN KOMPONEN YANG

TERCATAT DI BURSA EFEK INDONESIA

Abdul Muin

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang e-mail: [email protected]

ABSTRACT

This study aims to determine the effect of the indicator accounts receivable turnover to the liquidity of the company's automotive and components listed in the Indonesia Stock Exchange (IDX). Usability research, the company is expected to be input in policy formulation and decision-making actions in the future with respect to financial statement analysis so that the expected company growth in their business. The analysis tool of this study is to use a simple linear regression with t test.

The conclusion of the research that has been done is a significant difference between the accounts receivable turnover indicator of the liquidity of the company with effect given is negative . These results are proved by the t test ( partial ) showing - t_hitung > - t_tabel with probability smaller or less than the significance level used is 0.001 < 0.05 .

Suggestions that can be asked is for investors as a measure of the investment decision on the degree of liquidity of the company , in addition to the level of solvency and profitability of the company . For companies expected to review or change accounts policy set and given to the customer by shortening the lifespan of the accounts receivable in order to refund receivable turnover company can more quickly so as to provide benefits and to minimize losses due to uncollectible accounts .

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puja dan puji syukur kehadirat Allah SWT atas segala rahmat dan limpahan nikmat serta hidayah-Mu, peneliti dalam melakukan penelitian senantiasa diberikan kemudahan dan kelancaran sehingga dapat menyelesaikan skripsi yang berjudul: Pengaruh Piutang Terhadap Likuiditas Pada Perusahaan Otomotif dan Komponen yang Tercatat di Bursa Efek Indonesia. Adapun penulisan skripsi ini adalah sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Universitas Muhammadiyah Malang, Fakultas Ekonomi, Jurusan Manajemen.

Selama penulisan skripsi ini, penulis banyak mendapat bantuan baik secara langsung maupun tidak langsung dalam bentuk ide, saran dan kritik yang membangun serta bimbingan dari berbagai pihak. Penulis menyampaikan rasa hormat dan terima kasih kepada semua pihak yang telah membantu penulis hingga dapat menyelesaikan skripsi ini. Penulis ucapkan terima kasih kepada:

1. Dr. H. Muhadjir Effendy, MAP. Selaku Rektor Universitas Muhammadiyah Malang.

2. Dr. H. Nazaruddin Malik, M.Si. Selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Malang.

3. Dr. Marsudi, M.M Selaku Ketua Jurusan Manajemen.

4. Drs. M. Jihadi M.Si. Selaku Dosen Wali Manajemen Kelas B.

5. Prof. Dr. Bambang Widagdo M.M Selaku Dosen Pembimbing I yang telah banyak memberikan motivasi dalam bentuk koreksi, masukan dan arahan dengan kesabarannya dalam membimbing penulis.

6. Dra. Erna Retna Rahadjeng M.M Selaku Dosen Pembimbing II yang telah banyak memberikan motivasi dalam bentuk koreksi, masukan dan arahan dengan kesabarannya dalam membimbing penulis.

8. Kepada Bapak dan Ibu tercinta, Kakkaku serta keluarga besarku tersayang. Terima kasih atas segala dukungan dan doanya selama peneliti menjalani kehidupan ini khususnya selama menempuh Ilmu jauh di Malang agar dapat meraih cita-cita yang penulis impikan.

9. Buat teman-teman kos dan kakak tingkatku “Mas Fendi dan Mas Hendi”, terima kasih untuk bantuannya selama ini.

10.Buat teman-teman terhebatku “Taifur, Khairil Anwar, Martono, Herman, Ma’ruf, Yono, Iwan dan Dedi. Terima kasih untuk kebersamaannya dalam suka maupun duka.

11.Buat teman-teman seperjuanganku “Rezky, Shodikin dan Joni”, terimakasih atas bantuannya dalam bentuk dukungan dan kerjasamanya.

12.Buat teman-teman kelasku, teman-teman UMM dan teman-teman di rumah. Terima kasih untuk semuanya karena berteman dengan kalian adalah menyenangkan.

13.Semua pihak yang tidak dapat disebutkan satu persatu oleh penulis, yang telah membantu baik secara langsung maupun tidak langsung dalam menyelesaikan penulisan skripsi ini karena dari kalian aku telah dapat banyak belajar di kehidupan.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan, oleh karena itu penulis sangat berterima kasih apabila ada kritik, koreksi dan saran dari pembaca demi perbaikan skripsi ini. Semoga hasil penulisan skripsi ini dapat bermanfaaat bagi semua pihak yang membutuhkan dimasa yang akan datang.

Malang, 22 Maret 2014

DAFTAR ISI

II.TINJAUAN PUSTAKA DAN HIPOTESIS ... A. Landasan Penelitian Terdahulu ... 7

B. Landasan Teori ... 8

1. Piutang ... 8

a. Klasifikasi Piutang ... 8

b. Faktor-Faktor Yang Mempengaruhi Piutang ... 9

c. Rasio Perputaran Piutang Sebagai Indikator Piutang ... 11

2. Likuiditas ... 13

a. Faktor-Faktor Penyebab Perubahan Likuiditas ... 13

b. Rasio Lancar ... 15

c. Faktor-Faktor Yang Mempengaruhi Likuiditas ... 16

3. Hubungan Piutang dan Likuiditas.. ... 17

4. Pengaruh Piutang dan Likuiditas ... 18

C. Kerangka Pikir Penelitian ... 19

III. METODE PENELITIAN ...

A. Jenis dan Sifat Penelitian ... 21

B. Definisi Operasional Variabel ... 21

C. Data dan Sumber Data ... 22

D. Teknik Pengumpulan Data ... 23

E. Populasi dan Sampel ... 23

F. Teknik Analisis Data ... 23

IV. HASIL PENELITIAN DAN PEMBAHASAN ... A. Gambaran Hasil Penelitian ... 26

1. Gambaran Umum Populasi ... 26

2. Gambaran Umum Sampel ... 27

B. Analisis Data ... 31

1. Perputaran Piutang Sebagai Indikator Piutang ... 31

2. Likuiditas Menggunakan Rasio Lancar ... 32

3. Analisis Regresi Linier Sederhana ... 34

a. Hasil Uji Regresi Sederhana ... 35

b. Hasil Uji Koefisien Determinasi ... 36

c. Hasil Uji Hipotesis ... 37

4. Pembahasan ... 38

V. KESIMPULAN DAN SARAN ... A. Kesimpulan ... 41

B. Saran ... 41

DAFTAR TABEL

Halaman

Tabel 1: Data Penjualan dan Presentase Piutang Usaha ... 4

Tabel 4: Perusahaan Otomotif dan Komponen yang Tercatat di BEI ... 26

Tabel 4.1: Total Aktiva Perusahaan Otomotif dan Komponen di BEI .... 27

Tabel 4.2: Data Aset Lancar dan Utang Lancar ... 29

Tabel 4.3: Data Penjualan dan Piutang Perusahaan ... 30

Tabel 4.4: Perputaran Piutang Perusahaan Otomotif dan Komponen ... 32

Tabel 4.5: Likuiditas Perusahaan Otomotif dan Komponen ... 33

Tabel 4.6: Data Perhitungan Likuiditas dan Perputaran Piutang ... 34

Tabel 4.7: Hasil Analisis Regresi Linier Sederhana ... 35

DAFTAR GAMBAR

DAFTAR LAMPIRAN

DAFTAR PUSTAKA

Astuti, Dewi, 2004, Manajemen Keuangan Perusahaan, Cetakan Pertama, Jakarta, Ghalia Indonesia.

Ghozali, Imam, 2011, Aplikasi Analisis Multivariat dengan Program IBM SPSS 19, Semarang, Badan Penerbit Universitas Diponegoro.

Gitusudarmo, Indrio, 2002, Manajemen Keuangan, Edisi Empat, Yogyakarta, BPFE.

Hanafi, M. Mamduh dan Abdul Halim, 1996, Analisis Laporan Keuangan, Yogyakarta, UPP – AMP YKPN.

Jusuf, Jopie, 1998, Analisis Kredit untuk Account Officer, Jakarta, PT. Gramedia Pustaka Utama.

Munawir, S, 2007, Analisa Laporan Keuangan, Edisi Keempat, Yogyakarta, Liberty.

Riyanto, Bambang, 2010, Dasar-dasar Pembelanjaan Perusahaan, Yogyakarta, BPFE.

Sanusi, Anwar, 2011, Metodologi Penelitian Bisnis, Jakarta, Salemba Empat. Subramanyam. K.R dan John J. Wild, 2010, Analisis Laporan Keuangan, Buku 2,

Jakarta, Salemba Empat.

Syamsuddin, Lukman, 2002, Manajemen Keuangan Perusahaan, Edisi Baru, Jakarta, RajaGrafindo Persada.

Warren, Carl S., James M. Reeve, dan Philip E. Fees, 2005. Pengantar Akuntansi, Edisi Kedua Puluh Satu, Jakarta, Salemba Empat.

Anjani, Trisa, 2012, Skripsi Publikasi, Analisa Pengaruh Perputaran Piutang Terhadap Tingkat Likuiditas Perusahaan PT. Ganda ady Indotama, Jakarta, Universitas Sahid.

http://www.idx.co.id diakses pada tanggal 26 Desember 2013

http://www.kemenperin.go.id/artikel/4330/Ekspor-Komponen-Otomotif-Meningkat diakses pada tanggal 21 Desember 2013

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia usaha akan menyebabkan tingginya persaingan sehingga menimbulkan persaingan yang semakin ketat antar perusahaan, khususnya untuk perusahaan sejenis. Kondisi ini menuntut setiap perusahaan untuk senantiasa memperbaiki dan menyempurnakan bidang usahanya agar mampu mencapai tujuan perusahaan dan mempertahankan kelangsungan hidup perusahaan dalam menjalankan aktivitas usahanya secara berkelanjutan. Perusahaan dalam pengelolaan dan penggunaan sumber daya yang dimiliki juga dituntut untuk mampu mengkoordinasikan secara efektif dan efisien sehingga keputusan yang dihasilkan adalah tepat dan menguntungkan bagi perusahaan maupun bagi pihak luar (investor).

Investor dalam berinvestasi atau menanamkan modal pada suatu bidang usaha perlu melakukan analisis dalam proses pengambilan keputusan dan memerlukan beberapa tolok ukur untuk menilai prestasi dan keuangan perusahaan. Salah satu komponen untuk menilai keuangan perusahaan adalah perihal likuiditas perusahaan yaitu menggunakan rasio likuiditas (liquidity

ratios). Likuiditas merupakan kemampuan perusahaan untuk membayar

kewajiban jangka pendeknya pada saat jatuh tempo.

2

oleh suatu perusahaan pada suatu saat tertentu merupakan “kekuatan

membayar” dari perusahaan yang bersangkutan. Perusahaan yang mampu melakukan pembayaran artinya perusahaan dalam keadaan likuid, sedangkan jika perusahaan berada dalam keadaan tidak memiliki kemampuan membayar kewajiban jangka pendeknya artinya perusahaan tersebut dalam keadaan illikuid.

Perusahaan yang tidak dapat mengendalikan tingkat likuiditasnya akan mengakibatkan hilangnya kepercayaan dari pihak luar perusahaan (kreditur) dan dapat menurunkan kemampuan perusahaan untuk mengembangkan usahanya. Perusahaan yang dalam keadaan illikuid akan menghambat aktivitas operasi dan mengurangi efektivitas perusahaan. Secara umum, semakin tinggi likuiditas maka semakin rendah resiko kegagalan perusahaan. Likuditas dapat diketahui dengan membandingkan jumlah aktiva lancar dengan utang lancar.

Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah diubah menjadi kas (meliputi piutang dan persediaan). Perusahaan yang memiliki aset lancar sebagian besar terdiri dari piutang yang belum jatuh tempo, umumnya akan dianggap sebagai lebih likuid daripada perusahaan dengan aset lancar sebagian besar terdiri atas persediaan karena berdasarkan faktanya bahwa persediaan lebih lambat diubah menjadi kas.

3

piutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang tersebut sebagai indikator penilaian kualitas piutang. Tingkat perputaran piutang adalah rasio yang memperlihatkan lamanya piutang diubah menjadi kas dengan membagi penjualan bersih dengan rata-rata piutang.

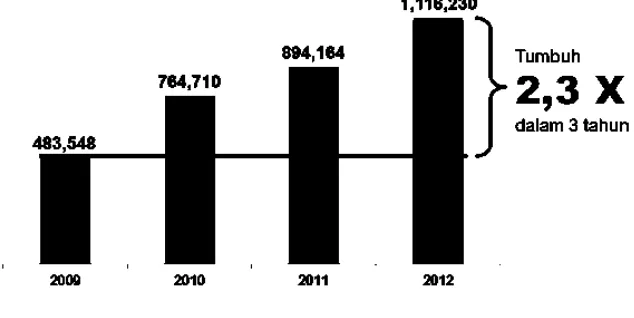

Penjualan sektor otomotif dalam negeri terus menunjukkan kinerja positif, seperti yang dikatakan M. Kosasih selaku Ketua Koperasi Industri Komponen Otomotif (KIKO) kepada bisnis, selasa (4/9) bahwa "Prospek industri komponen otomotif sangat menjanjikan seiring dengan penjualan kendaraan bermotor yang terus melonjak". Pernyataan tersebut didukung dari data pada grafik pertumbuhan penjualan khususnya mobil oleh gaikindo sepanjang tahun 2009-2012.

Gambar 1: Data Penjualan Mobil tahun 2009-2012

4

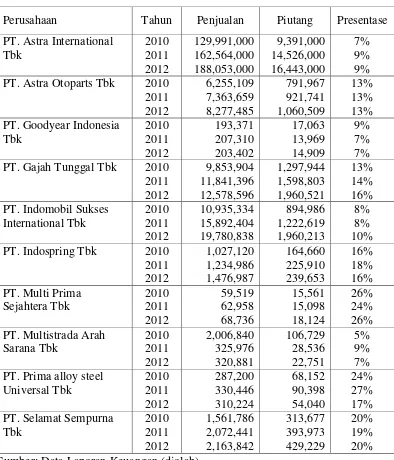

kali. Tahun 2010 mengalami peningkatan sebesar 281.162, selanjutnya meningkat kembali di tahun 2011 sebesar 129.454 dan tahun 2012 sebesar 222.066. Berikut ini data keseluruhan penjualan dan piutang perusahaan otomotif dan komponen sepanjang tahun 2010-2012.

Tabel 1. Data Penjualan dan Presentase Piutang (dalam jutaan rupiah)

Perusahaan Tahun Penjualan Piutang Presentase PT. Astra International PT. Astra Otoparts Tbk 2010

2011 PT. Gajah Tunggal Tbk 2010

2011 PT. Indospring Tbk 2010

2011 PT. Prima alloy steel

Universal Tbk Sumber: Data Laporan Keuangan (diolah)

5

tahun 2010-2012 dengan rata-rata sebesar 14,3%. Piutang tertinggi sebesar 26% tahun 2010 dan 2012 pada PT. Multi Prima Sejahtera Tbk, terendah 5% di tahun 2010 pada PT. Multistrada Arah Sarana Tbk.

Piutang dari penjualan secara kredit akan mempengaruhi tingkat likuiditas perusahaan karena memerlukan waktu jatuh tempo untuk menjadi likuid, apabila pembayaran piutang melewati waktu jatuh tempo menyebabkan likuiditas perusahaan menjadi menurun. Piutang perusahaan yang semakin besar dan semakin tinggi saldo piutang perusahaan yang mengalami masalah dalam pelunasannya, maka semakin tinggi kemungkinan perusahaan tersebut mengalami masalah dalam likuiditas keuangan perusahaan.

Berdasarkan uraian pada latar belakang masalah yang sudah dikemukakan, penulis tertarik melakukan penelitian untuk mengetahui pengaruh yang diberikan dan disebabkan dari adanya piutang terhadap likuiditas perusahaan, dengan judul: “Pengaruh Piutang Terhadap Likuiditas Pada Perusahaan Otomotif Dan Komponen Yang Tercatat Di Bursa Efek

Indonesia”.

B. Perumusan Masalah

6

C. Batasan Masalah

Batasan masalah penelitian, dibatasi pada data laporan keuangan tahunan perusahaan otomotif dan komponen yang tercatat di Bursa Efek Indonesia (BEI) tahun 2010-2012 dengan indikator pengukuran piutang yang dianalisis menggunakan perputaran piutang.

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

Untuk mengetahui pengaruh piutang terhadap likuiditas perusahaan otomotif dan komponen yang tercatat di Bursa Efek Indonesia (BEI). 2. Kegunaan Penelitian

a. Bagi Investor

Penelitian ini diharapkan bisa memberikan informasi sebagai bahan pertimbangan bagi calon investor dalam keputusan berinvestasi pada perusahaan otomotif dan komponen yang tercatat di Bursa Efek Indonesia (BEI).

b. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi referensi atau masukan sebagai bahan evaluasi bagi perusahaan dalam pengambilan keputusan penjualan kredit dimasa yang akan datang dengan mengidentifikasi variabel yang mempengaruhi likuiditas perusahaan.

c. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Peneliti Terdahulu

Penelitian yang dilakukan oleh Nugraha (2012) pada PT. Gajah Tunggal Tbk bertujuan untuk mengetahui pengaruh perputaran piutang terhadap likuiditas. Hasil penelitian menunjukkan bahwa perputaran piutang memiliki hubungan yang sangat lemah dengan likuiditas perusahaan yaitu sebesar 0.096 atau 9,6%. Persamaan regresi Y = 2.30 – 0.022X dan hasil pengujian hipotesis diketahui nilai t hitung > t tabel dengan keputusan hipotesis diterima yaitu perputaran piutang berpengaruh negatif terhadap likuiditas yang menunjukkan setiap peningkatan perputaran piutang sebesar 1 satuan maka likuiditas menurun sebesar 0.022.

8

B. Tinjauan Teori

1. Piutang

Piutang timbul disebabkan karena adanya transaksi penjualan barang atau jasa secara kredit, dimana perusahaan mempunyai klaim kepada pelanggan sebagai perorangan atau perusahaan lain (pihak berelasi). Secara umum adanya piutang akan mengakibatkan penerimaan kas dimasa yang akan datang sesuai dengan tanggal pembayaran dan jatuh tempo yang sudah ditetapkan dan disepakati bersama antara kreditur dan debitur.

Definisi piutang yang dikemukakan menurut beberapa para ahli adalah sebagai berikut:

Syamsuddin (2002:255) piutang terjadi atau timbul karena adanya transaksi penjualan secara kredit oleh perusahaan kepada para langganannya. Penjualan kredit pada akhirnya akan menimbulkan hak penagihan kepada pelanggannya.

Gitusudarmo (2002:81) piutang adalah merupakan aktiva atau kekayaan perusahaan yang timbul sebagai akibat dilaksanakannya kebijakan penjualan kredit.

a. Klasifikasi Piutang

9

Terdapat klasifikasi piutang sebagai berikut:

1) Piutang usaha merupakan transaksi paling umum yang menciptakan piutang, penjualan barang dagang atau jasa secara kredit. Piutang dicatat dengan mendebit piutang usaha. Piutang usaha semacam ini normalnya diperkirakan akan tertagih dalam periode waktu yang relative pendek, seperti 30 atau 60 hari.

2) Wesel tagih (notes receivable) adalah jumlah yang terutang bagi pelanggan di saat perusahaan telah menerbitkan surat utang formal. Sepanjang wesel tagih diperkirakan akan tertagih dalam setahun, wesel biasanya digunakan untuk periode kredit lebih dari enam puluh hari dan digunakan untuk menyelesaikan piutang usaha pelanggan.

3) Piutang lain-lainnya biasanya disajikan secara terpisah dalam neraca, jika piutang ini diharapkan akan tertagih dalam satu tahun maka piutang tersebut diklasifikasikan sebagai aktiva lancar. Jika penagihannya lebih dari satu tahun, maka piutang ini diklasifikasikan sebagai aktiva tidak lancar. Contoh piutang lainnya meliputi piutang bunga, piutang pajak, dan piutang dari pejabat atau karyawan perusahaan.

b. Faktor – Faktor yang Mempengaruhi Investasi Dalam Piutang

Gitosudarmo (2002:82), beberapa faktor yang mempengaruhi besarnya investasi dalam piutang adalah sebagai berikut:

10

1) Volume penjualan kredit

Semakin besar jumlah penjualan kredit dari keseluruhan penjualan akan memperbesar jumlah piutang dan sebaliknya semakin kecil jumlah penjualan kredit dari keseluruhan piutang akan memperkecil jumlah piutang.

2) Syarat pembayaran bagi penjualan kredit

Semakin panjang batas waktu pembayaran kredit berarti semakin besar jumlah piutangnnya dan semakin pendek batas waktu pembayaran kredit berarti semakin kecil besarnya jumlah piutang. 3) Ketentuan tentang batas volume penjualan kredit

Apabila batas maksimal volume penjualan kredit ditetapkan dalam jumlah yang relatif besar maka besarnya piutang juga semakin besar.

4) Kebijakan membayar para pelanggan kredit

Apabila kebiasaan membayar para pelanggan dari penjualan kredit mundur dari waktu yang dipersyaratkan maka besarnya jumlah piutang semakin besar.

5) Kegiatan penagihan piutang dari pihak perusahaan

11

c. Analisis Rasio Perputaran Piutang sebagai Indikator Penilaian Piutang Subramanyam (2010:251) menjelaskan bahwa rasio ini dihitung dengan hanya memasukkan penjualan kredit karena penjualan kas tidak menimbulkan piutang akan tetapi karena laporan keuangan jarang mengungkapkan penjualan kas dan kredit secara terpisah, rasio ini sering kali harus dihitung dengan menggunakan angka penjualan bersih (dengan mengasumsikan penjualan kas tidak signifikan). Rasio penghitungan Perputaran piutang sebagai berikut:

Rasio Perputaran Piutang (account receivable turnover)

Merupakan rasio perbandingan antara jumlah penjualan kredit secara periode tertentu dengan piutang rata-rata (piutang awal ditambah piutang akhir kemudian dibagi dua).

Rumus perhitungannya adalah sebagai berikut: Tingkat Perputaran Piutang = Penjualan kredit bersih

Rata-rata piutang usaha Rata-Rata Piutang = (Piutang Awal + Piutang Akhir)

2

1) Perputaran Piutang (receivable turnover)

12

piutang yang berarti bahwa perputarannya selama periode tertentu adalah makin rendah. Tinggi rendahnya piutang yang dimiliki perusahaan berkaitan dengan volume penjualan kredit yang diberikan karena piutang disebabkan dari adanya penjulan secara kredit sehingga penjualan kredit bersih dibagi dengan piutang rata-rata merupakan perputaran piutang.

Gitusudarmo (2002:81), Piutang merupakan elemen modal kerja yang juga selalu dalam keadaan berputar secara terus menerus dalam rantai perputaran modal kerja. Piutang adalah aktiva atau kekayaan perusahaan yang timbul sebagai akibat dari dilaksanakannya praktik penjualan kredit. Penjualan kredit dilakukan oleh perusahaan dalam rangka merangsang minat para pelanggan sehingga diharapkan dengan melakukan penjulalan kredit dapat memperkuat pasar dan memperbesar pendapatan atau meningkatkan keuntungan perusahaan.

(a) Faktor-Faktor Penyebab Perputaran Piutang

Perubahan rasio penjualan kredit terhadap rata-rata piutang disebabkan oleh banyak hal. Munawir (2007:75) mengemukakan bahwa faktor-faktor penyebab perputaran piutang sebagai berikut:

(1) Turunnya penjualan dan naiknya piutang

13

(3) Naiknya penjualan diikuti naiknya piutang dengan jumlah yang lebih besar

(4) Turunnya piutang dengan piutang yang tetap

(5) Naiknya piutang sedangkan penjualan tidak berubah

2. Likuiditas

Subramanyam (2010:241) menyatakan bahwa likuiditas mengacu pada kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Secara konvensional jangka pendek dianggap periode hingga satu tahun meskipun jangka waktu ini dikaitkan dengan siklus opersai normal suatu perusahaan (periode waktu yang mencakup siklus pembelian-produksi, penjualan-penagihan).

Pentingnya likuiditas dapat dilihat dengan membandingkan dampak yang berasal dari ketidakmampuan perusahaan memenuhi kewajiban jangka pendeknya. Likuiditas dinyatakan dalam perbedaan tingkatan. Kurangnya likuiditas menghalangi perusahaan untuk memperoleh keuntungan dari diskon atau kesempatan mendapatkan keuntungan. Ketidakmampuan perusahaan memenuhi kewajiban lancarnya merupakan masalah likuiditas yang lebih ekstrem.

a. Faktor-faktor penyebab perubahan likuiditas

14

1) Tingkat likuiditas akan naik jika:

a) Aktiva lancar naik dan hutang lancar tetap/turun.

b) Aktiva lancar naik dan hutang lancar naik dengan persentase yang lebih kecil.

c) Aktiva lancar turun dan hutang lancar turun dengan persentase yang lebih besar.

d) Aktiva lancar tetap dan hutang lancar turun. 2) Tingkat likuiditas akan turun jika:

a) Aktiva lancar naik dan hutang lancar naik dengan persentase yang lebih besar.

b) Aktiva lancar turun dan hutang lancar tetap atau naik

c) Aktiva lancar turun dan hutang lancar turun dengan persentase lebih besar.

d) Aktiva lancar tetap dan hutang lancar naik. 3) Tingkat Likuiditas akan tetap jika:

a) Aktiva lancar dan hutang lancar tetap

b) Aktiva lancar dan hutang lancar naik atau turun dengan persentase yang sama.

15

a. Rasio Lancar (current ratio)

Syamsuddin (2002:43) Current ratio biasanya digunakan sebagai alat untuk mengukur keadaan likuiditas suatu perusahaan dan juga merupakan petunjuk untuk dapat mengetahui sejauh mana efek yang dapat diakibatkan ketika perusahaan memberikan kredit jangka pendek kepada pelanggan. Standar umum current ratio 2,00 atau 200% yang bisa dicapai perusahaan, kadang sudah memuaskan akan tetapi standar tersebut tidak dapat ditentukan untuk seluruh perusahaan karena hal tersebut hanya merupakan kebiasaan dan akan digunakan sebagai titik tolak tingkat likuiditas perusahaan.

Rasio Lancar = Aset Lancar x 1 Utang Lancar

Subramanyam (2010:243) menjelaskan alasan digunakannya rasio lancar sebagai ukuran likuiditas perusahaan:

a. Kemampuan memenuhi kewajiban lancar

Makin tinggi jumlah aset lancar terhadap kewajiban lancar, makin besar keyakinan bahwa kewajiban lancar akan dibayar. b. Penyangga Kerugian

16

c. Cadangan dana lancar

Rasio lancar merupakan ukuran tingkat keamanan terhadap ketidakpastian dan kejutan atas arus kas perusahaan.

3. Faktor-faktor yang mempengaruhi likuiditas

Syamsuddin (2002:41) mengemukakan bahwa likuiditas tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi juga berkaitan dengan kemampuannya untuk mengubah aktiva lancar tertentu menjadi uang kas dari tingkat perputarannya (current accounts). Syamsuddin (2010:46) adanya komposisi yang berbeda dari maisng-masing komponen current asset dan current liabilities akan mempunyai pengaruh yang cukup besar terhadap tingkat likuiditas yang

“sesungguhnya” (“the true liquidity of the firm”). a. Tingkat Perputaran Persediaan (Inventory turnover)

Likuiditas atau aktivitas dari inventory didalam suatu perusahaan diukur dengan tingkat perputaran dari inventory tersebut. Perusahaan untuk masing-masing jenis usaha biasanya ada suatu skala inventory turnover yang dianggap baik sehingga kalau inventory turnover berada dibawah titik ini akan menandakan

17

b. Tingkat Perputaran Piutang (Account receivable turnover)

Seperti halnya dengan inventory turnover, account receivable turnover dimaksudkan untuk mengukur likuiditas atau aktivitas dari piutang perusahaan. Semakin tinggi account receivable turnover suatu perusahaan semakin baik pengelolaan piutangnya. Account receivble turnover dapat ditingkatkan dengan jalan memperketat kebijaksanaan penjualan kredit, misalnya dengan jalan memperpendek waktu pembayaran. Tetapi dengan semakin ketatnya kebijaksanaan penjualan kredit kemungkinan besar volume penjualan akan menurun.

c. Tingkat Perputaran Utang Dagang (Account payable turnover)

Pengukuran account payable turnover sama saja dengan pengukuran account receivable turnover. Pengukuran account payable turnover ini dimaksudkan untuk mengetahui berapa kali utang dagang perusahaan berputar dalam setahun. Acoount receivable turnover yang rendah atau lebih dari jangka waktu yang ditetapkan oleh para supplier maka hal ini akan mengurangi kepercayaan terhadap perusahaan.

4. Hubungan Piutang dan Likuiditas

18

makin cepat perputarannya yang berarti makin pendek waktu terikatnya dana dalam piutang. Perusahaan untuk mempertahankan net credit sales tertentu dengan naiknya turnover dibutuhkan jumlah dana lebih kecil untuk diinvestasikan dalam piutang sehingga perusahaan masih bisa menjaga likuiditasnya. Munawir (2002:290) menyatakan piutang yang terlalu besar dapat merugikan perusahaan karena modal kerja yang tertanam pada piutang terlalu besar akan mengakibatkan berkurangnya likuiditas perusahaan.

5. Pengaruh Piutang terhadap Likuiditas

Piutang merupakan bagian dari pos aktiva lancar yang harus diperhatikan perputarannya. Perputaran piutang sebagai indikator piutang merupakan hal penting harus diperhatikan agar kelangsungan perusahaan dapat dipertahankan, terkait dengan piutang sebagai proporsi dari aktiva lancar yang digunakan untuk menutupi utang (kewajiban jangka pendek).

19

Tingkat perputaran piutang sebagai alat ukur proses konversi piutang menjadi kas yang akan digunakan sebagai alat bayar utang lancarnya, dengan adanya pengaruh tersebut berarti jelas terdapat hubungan antara piutang dengan tingkat likuiditas perusahaan. Jusuf (1998:53) mengatakan bila seluruh piutang dagang dapat tertagih tepat waktu dan memiliki jangka waktu yang relatif pendek, maka perusahaan akan lebih likuid.

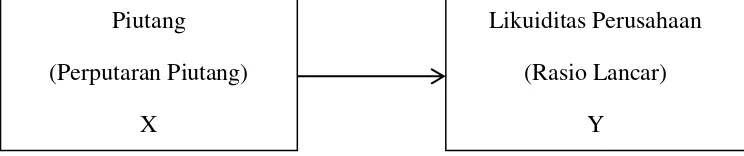

C. Kerangka Pemikiran

Kerangka pemikiran adalah suatu tinjauan mengenai apa yang diteliti yang dituangkan dalam sebuah bagan yang menjadi alur pemikiran penelitian. Kerangka pikir dari penelitian ini adalah sebagai berikut:

Gambar 2: Kerangka Pikir Penelitian

Kerangka pikir pada penelitian ini, mencoba menjelaskan dan melihat pengaruh dari variabel independen yaitu piutang dengan indikator perputaran piutang terhadap variabel dependen yaitu rasio lancar sebagai alat analisis likuiditas perusahaan. Subramanyam (2010:251) menjelaskan bahwa likuiditas dipengaruhi oleh tingkat perputaran piutang karena likuiditas mengacu pada kecepatan konversi piutang menjadi kas.

Likuiditas Perusahaan (Rasio Lancar)

Y Piutang

20

D. Hipotesis